Izvješće o solventnosti i financijskom stanju (SFCR)

77

Izvješće o solventnosti i financijskom stanju (SFCR) Poslovna godina 2017 Merkur osiguranje d.d.

Transcript of Izvješće o solventnosti i financijskom stanju (SFCR)

Izvješće o solventnosti i financijskom stanju (SFCR)

Poslovna godina 2017

Merkur osiguranje d.d.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 2 / 77

Merkur osiguranje d.d. 10.05.2018

SADRŽAJ SAŽETAK ............................................................................................................................................................. 4

A. POSLOVANJE I REZULTATI..................................................................................................................... 8

A.1 INFORMACIJE U VEZI S POSLOVANJEM ............................................................................................................... 8

A.2 REZULTATI PREUZIMANJA RIZIKA .................................................................................................................... 10

A.3 REZULTATI ULAGANJA ................................................................................................................................... 12

A.4 REZULTATI OSTALIH DJELATNOSTI ................................................................................................................. 14

A.5 SVE OSTALE INFORMACIJE ............................................................................................................................. 15

B. SUSTAV UPRAVLJANJA ............................................................................................................................ 16

B.1 OPĆE INFORMACIJE O SUSTAVU UPRAVLJANJA ................................................................................................ 16

B.2 ZAHTJEVI U VEZI S POSLOVNIM UGLEDOM I ISKUSTVOM.................................................................................... 24

B.3 SUSTAV UPRAVLJANJA RIZIKOM UKLJUČUJUĆI VLASTITU PROCJENU RIZIKA I SOLVENTNOSTI ............................. 25

B.4 SUSTAV UNUTARNJE KONTROLE ..................................................................................................................... 33

B.5 FUNKCIJA UNUTARNJE REVIZIJE ...................................................................................................................... 35

B.6 AKTUARSKA FUNKCIJA ................................................................................................................................... 36

B.7 IZDVAJANJE POSLOVA ................................................................................................................................... 37

B.8 SVE OSTALE INFORMACIJE ............................................................................................................................. 37

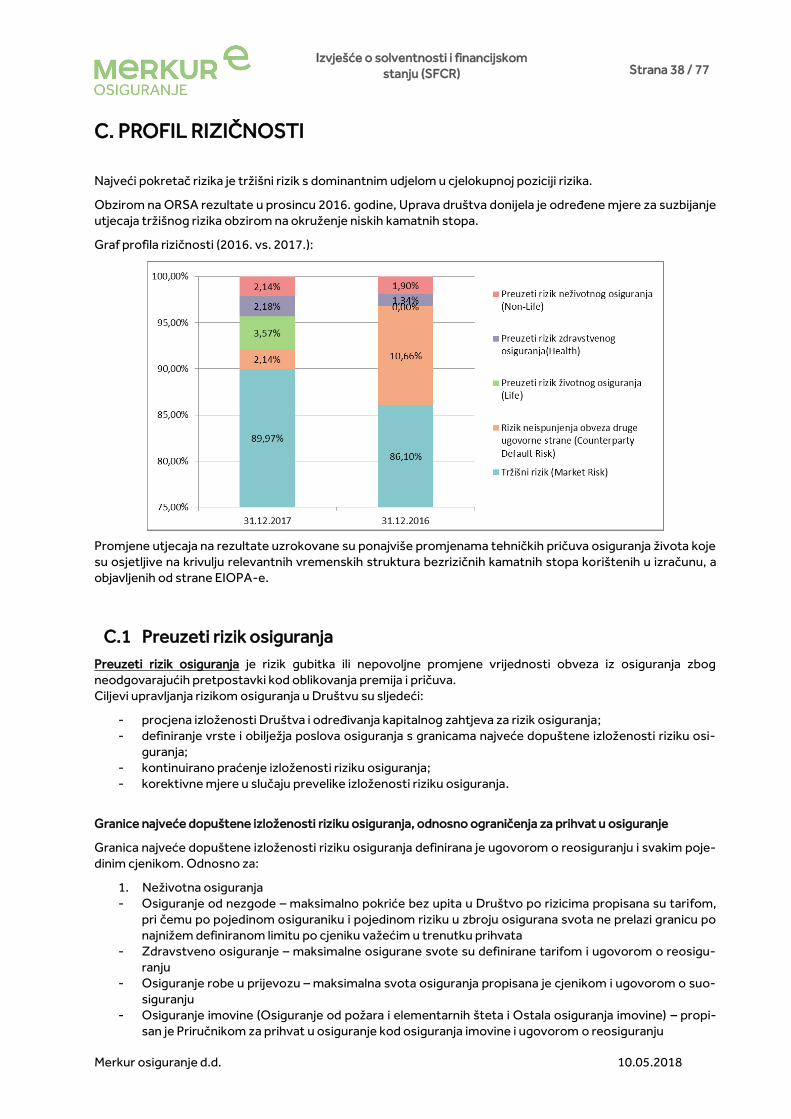

C. PROFIL RIZIČNOSTI ............................................................................................................................... 38

C.1 PREUZETI RIZIK OSIGURANJA .......................................................................................................................... 38

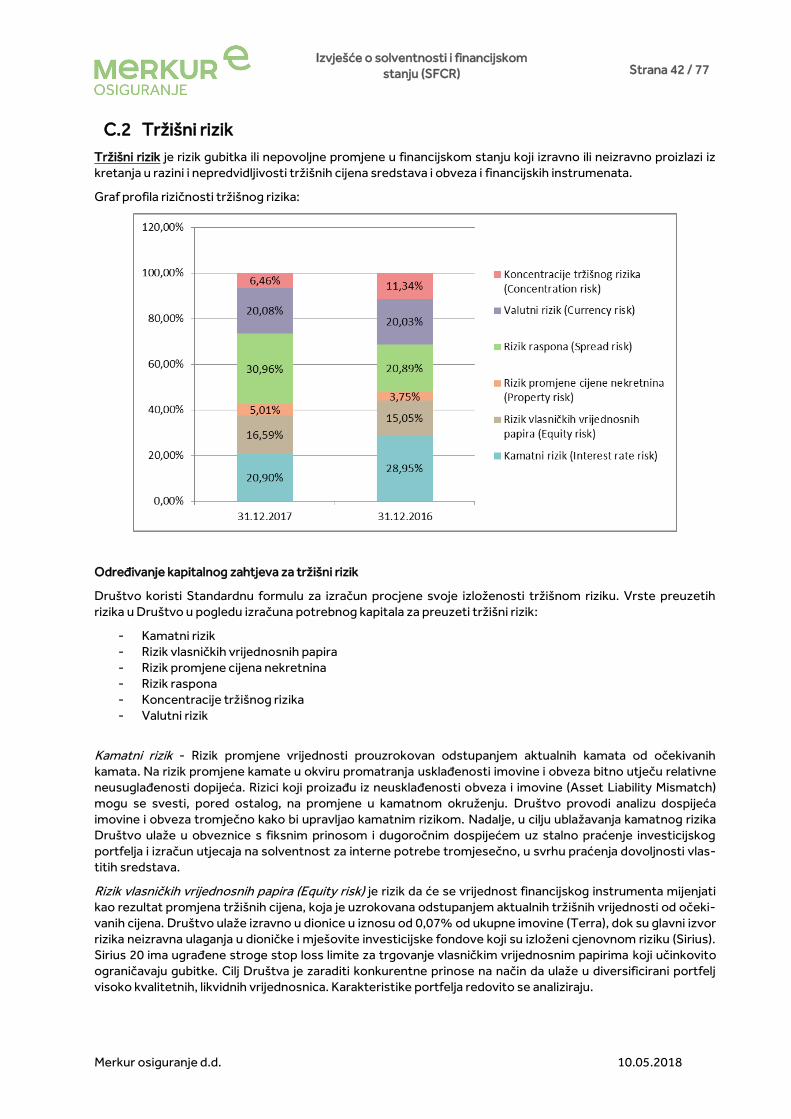

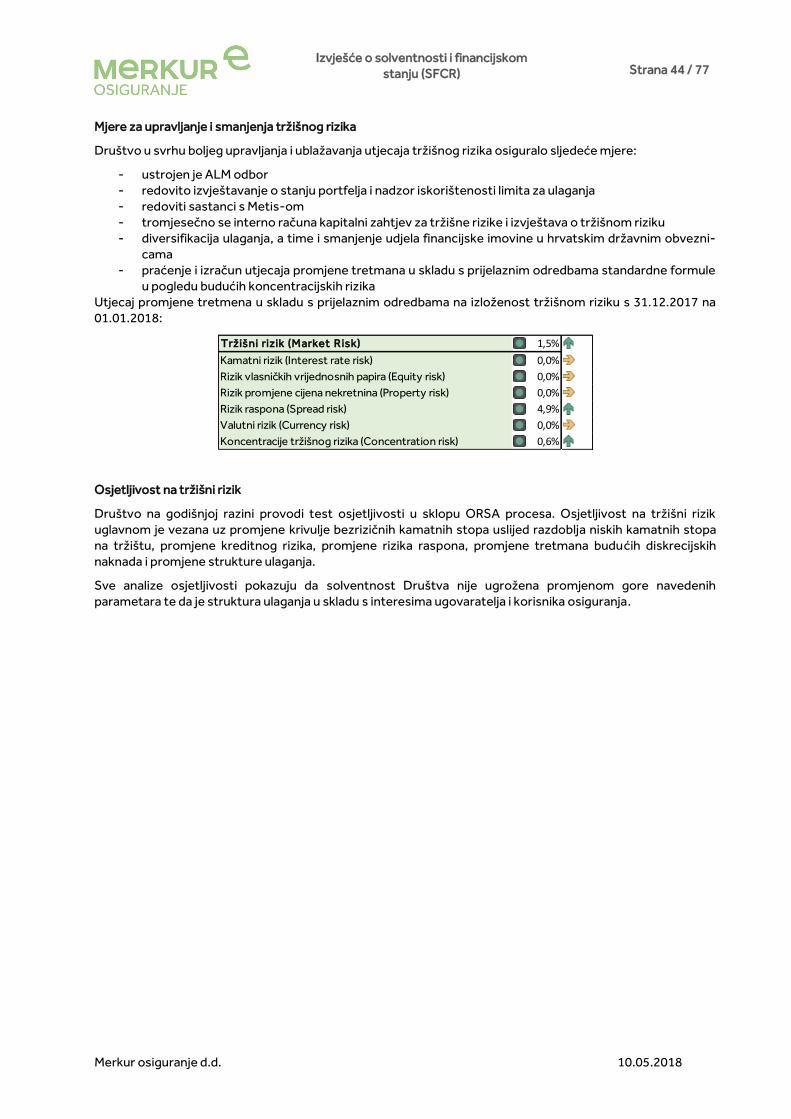

C.2 TRŽIŠNI RIZIK................................................................................................................................................. 42

C.3 KREDITNI RIZIK .............................................................................................................................................. 45

C.4 RIZIK LIKVIDNOSTI ......................................................................................................................................... 47

C.5 OPERATIVNI RIZIK .......................................................................................................................................... 48

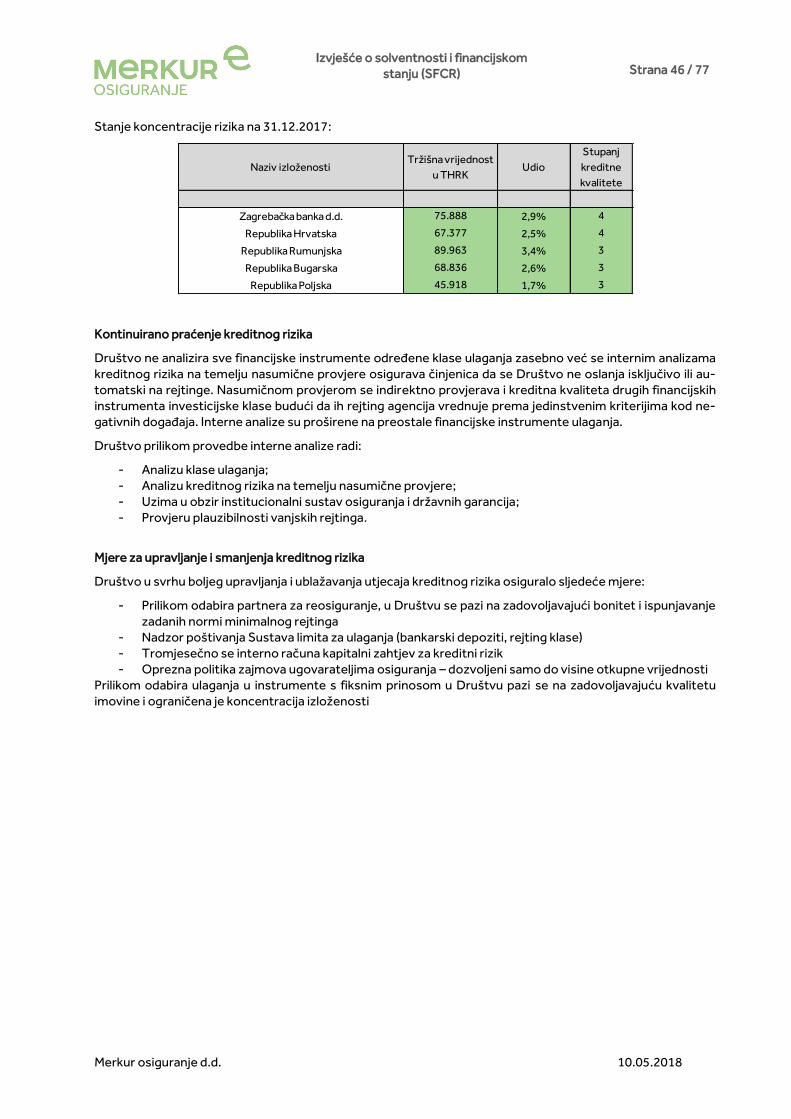

C.6 OSTALI ZNAČAJNI RIZICI ................................................................................................................................ 49

C.7 SVE OSTALE INFORMACIJE ............................................................................................................................. 49

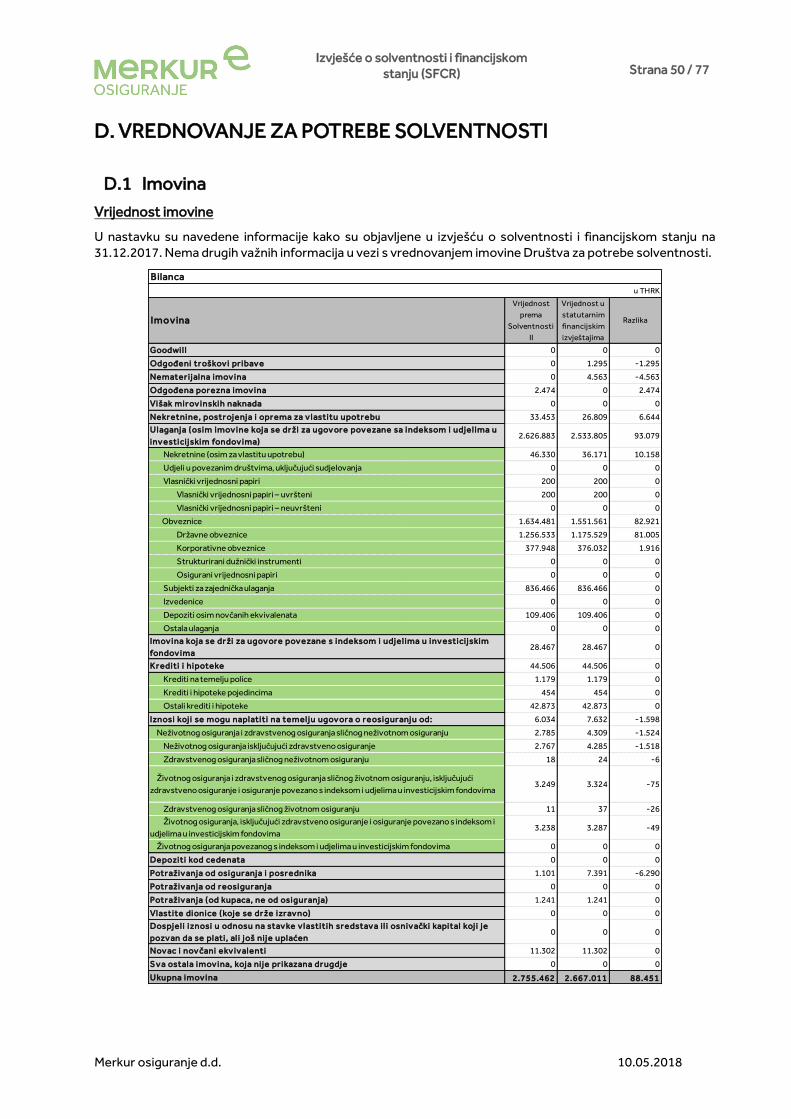

D. VREDNOVANJE ZA POTREBE SOLVENTNOSTI .................................................................................. 50

D.1 IMOVINA ....................................................................................................................................................... 50

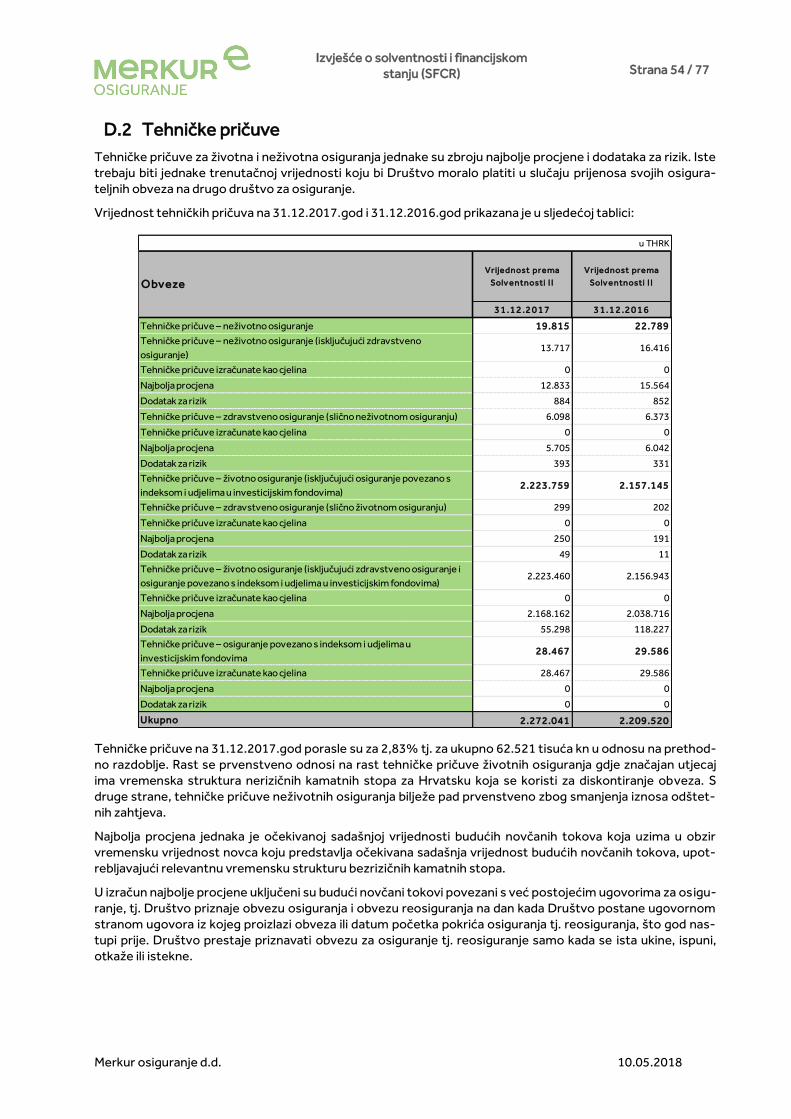

D.2 TEHNIČKE PRIČUVE ........................................................................................................................................ 54

D.3 OSTALE OBVEZE ........................................................................................................................................... 61

D.4 ALTERNATIVNE METODE VREDNOVANJA ......................................................................................................... 63

E. UPRAVLJANJE KAPITALOM ...................................................................................................................... 64

E.1 VLASTITA SREDSTVA ..................................................................................................................................... 64

E.2 POTREBNI SOLVENTNI KAPITAL (SCR) I MINIMALNI POTREBNI KAPITAL(MCR) .................................................... 66

E.3 UPORABA PODMODULA RIZIKA VLASNIČKIH VRIJEDNOSNIH PAPIRA ................................................................... 66

E.4 UNUTARNJI MODEL ........................................................................................................................................ 66

E.5 NEUSKLAĐENOST .......................................................................................................................................... 66

E.6 SVE OSTALE INFORMACIJE ............................................................................................................................. 66

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 3 / 77

Merkur osiguranje d.d. 10.05.2018

PRILOZI .............................................................................................................................................................. 67

PRILOG 1: BILANCA VREDNOVANA PREMA SOLVENTNOSTI II – S.02.01.02 ................................................................... 67

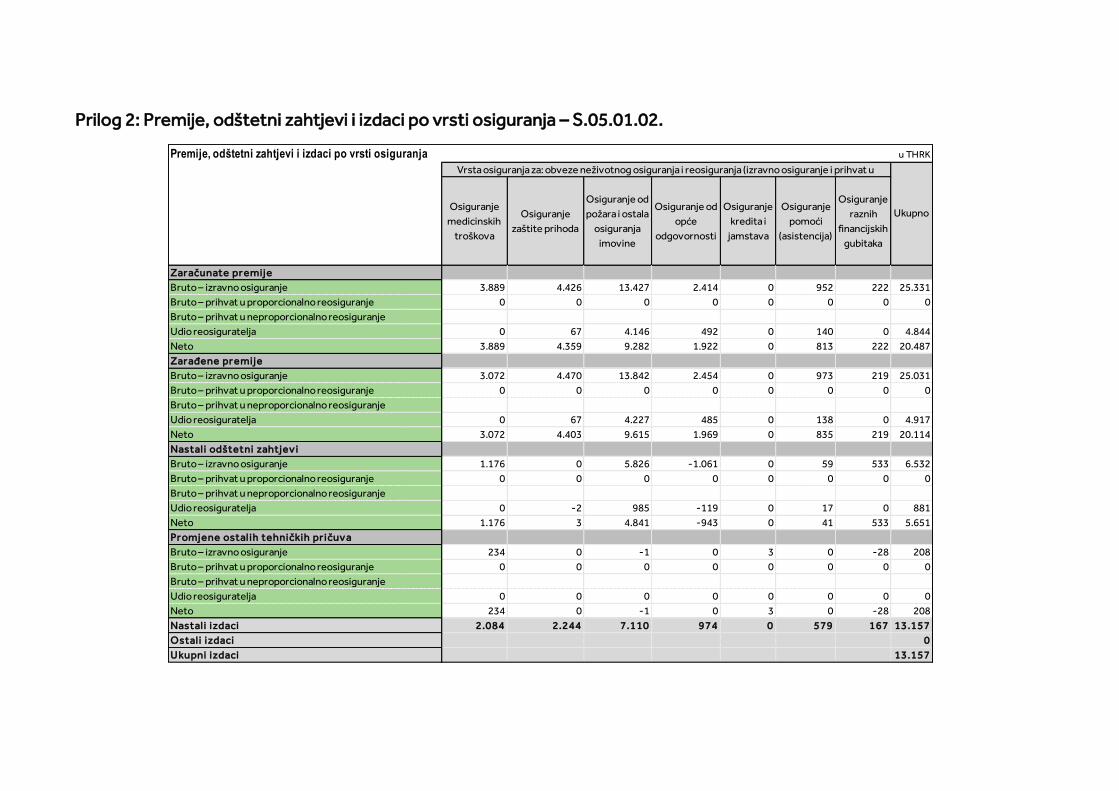

PRILOG 2: PREMIJE, ODŠTETNI ZAHTJEVI I IZDACI PO VRSTI OSIGURANJA – S.05.01.02. ................................................ 68

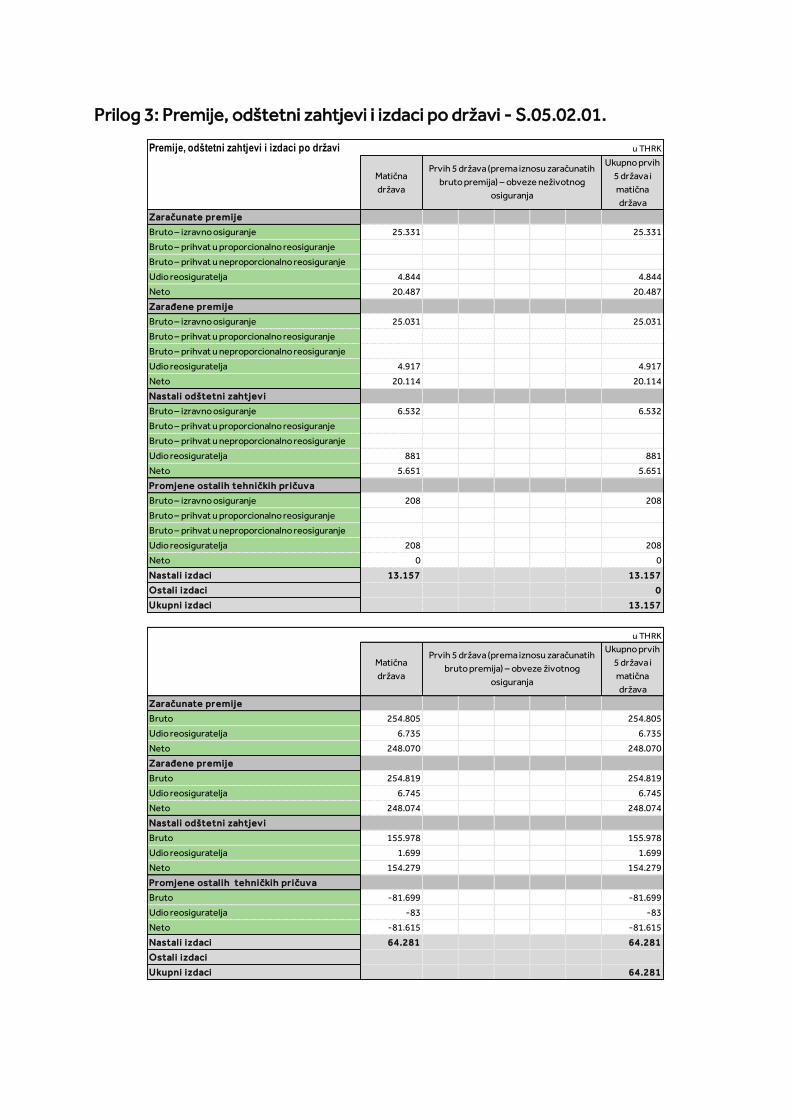

PRILOG 3: PREMIJE, ODŠTETNI ZAHTJEVI I IZDACI PO DRŽAVI - S.05.02.01................................................................... 70

PRILOG 4: TEHNIČKE PRIČUVE ZA ŽIVOTNO I SLT ZDRAVSTVENO OSIGURANJE – S.12.01.02. ....................................... 71

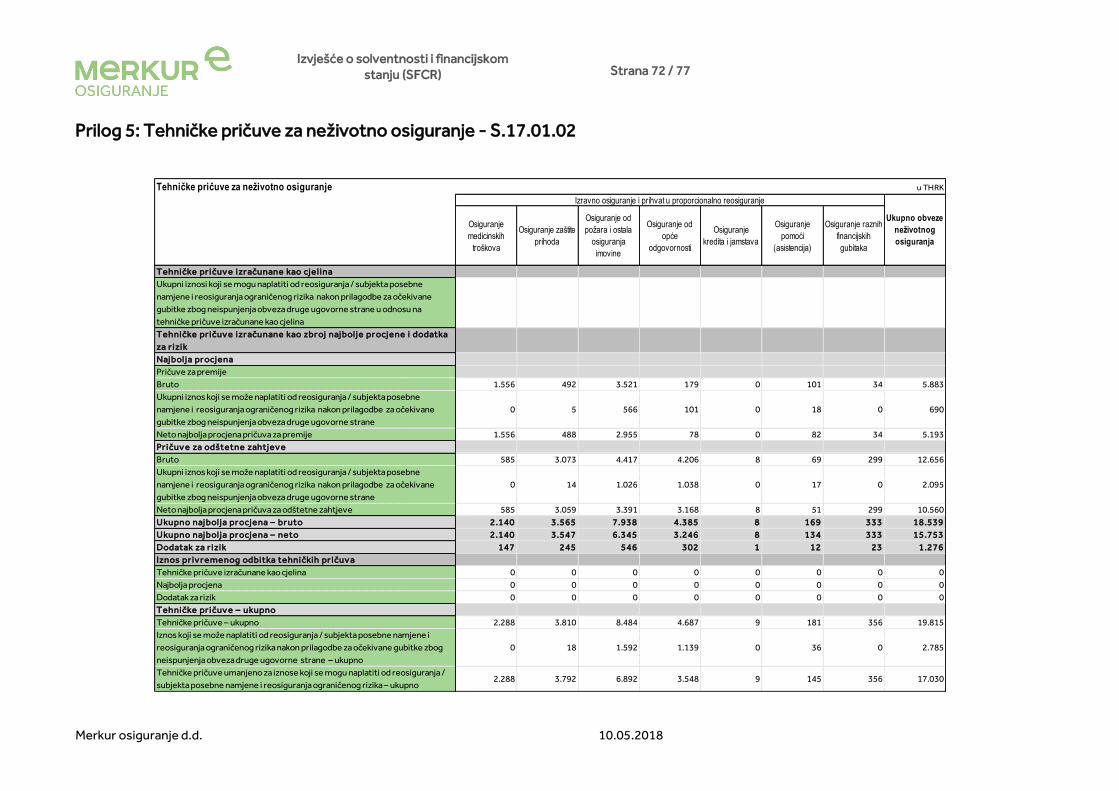

PRILOG 5: TEHNIČKE PRIČUVE ZA NEŽIVOTNO OSIGURANJE - S.17.01.02 .................................................................... 72

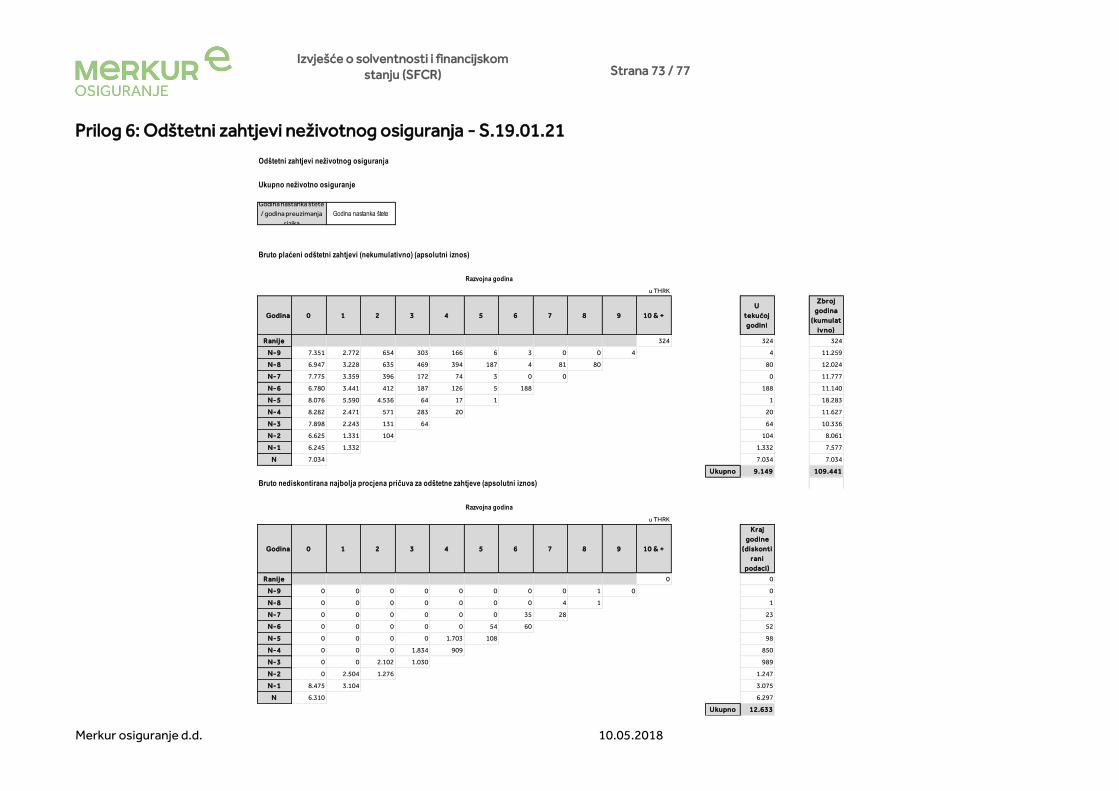

PRILOG 6: ODŠTETNI ZAHTJEVI NEŽIVOTNOG OSIGURANJA - S.19.01.21 .................................................................... 73

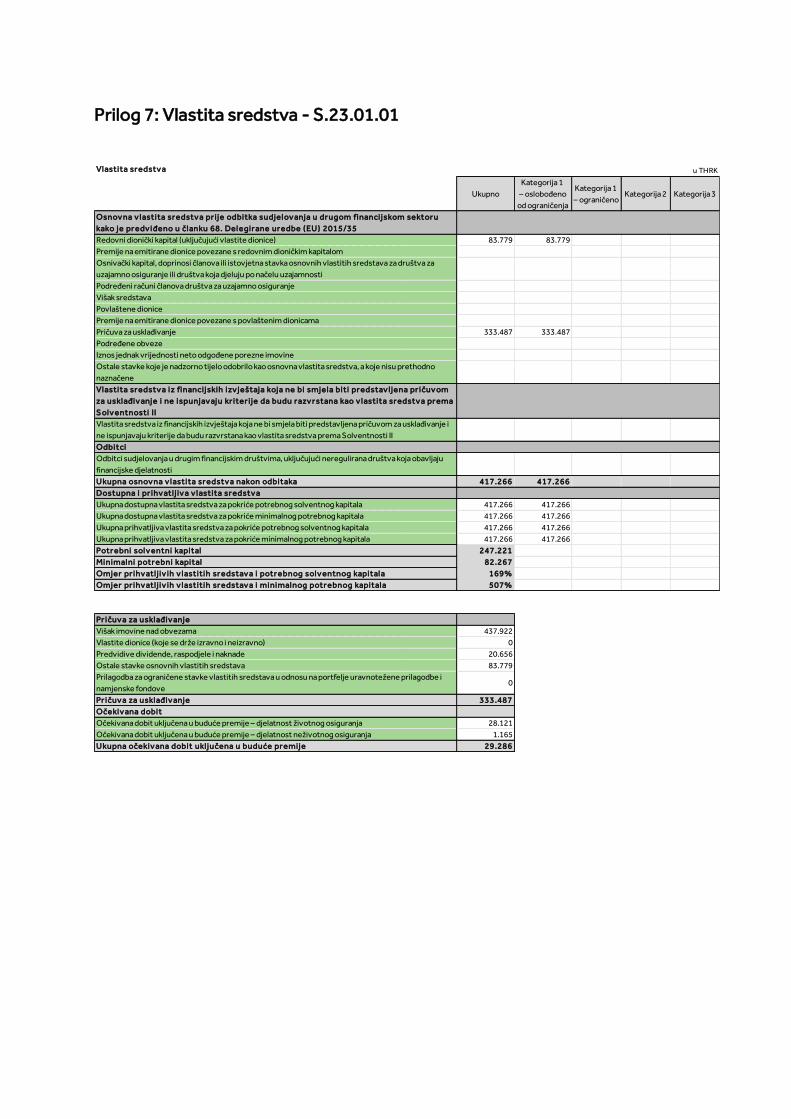

PRILOG 7: VLASTITA SREDSTVA - S.23.01.01 ............................................................................................................ 74

PRILOG 8: POTREBNI SOLVENTNI KAPITAL – ZA DRUŠTVA KOJA PRIMJENJUJU STANDARDNU FORMULU - S.25.01.21 ...... 75

PRILOG 9: MINIMALNI POTREBNI KAPITAL – DJELATNOST ŽIVOTNOG I DJELATNOST NEŽIVOTNOG OSIGURANJA -

S.28.02.01 .............................................................................................................................................................. 76

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 4 / 77

Merkur osiguranje d.d. 10.05.2018

SAŽETAK

Izvješće o solventnosti i financijskom stanju (dalje u tekstu: SFCR) Merkur osiguranja d.d. (dalje u tekstu: Dru-štvo) pripremljeno je u skladu sa Zakonom o osiguranju (NN, br. 30/15), Direktivom 2009/138/EZ Europskog parlamenta i Vijeća Solventnost II , Delegiranom Uredbe Komisije (EU) br. 2015/35) i EIOPA-inom Smjernicom o izvješćivanju i javnoj objavi (Bos-15/109).

SFCR pruža relevantne kvantitativne i kvalitativne informacije kako bi omogućio sveobuhvatnu i točnu sliku solventnosti i financijskog položaja Društva.

Ovo izvješće obuhvaća poslovanje i rezultate Društva, njegov sustav upravljanja, profil rizičnosti, vrednova-nje za potrebe solventnosti te upravljanje kapitalom. Sadržaj SFCR-a prvenstveno se odnosi na izvještajno razdoblje.

Uprava društva snosi odgovornost za sva područja navedena u izvještaju, uz pomoć različitih upravljačkih i kontrolnih funkcija koje su zadužene za praćenje i upravljanje. Fokus Društva je povećanje broja ugovora o osiguranju u skladu s njihovim pravilima i uvjetima. Društvo je dužno držati dovoljno sredstava za obveze osiguranika u svakom trenutku te je primarna odgovornost Uprave društva da osigura dostatan kapital za potrebe solventnosti primjeren veličini Društva u skladu s očekivanim operativnim zahtjevima Društva.

Poslovanje i rezultati

2017. godina bila je uspješna poslovna godina te je nakon pada premijskog prihoda zabilježenog u 2016. godi-ni ponovno ostvaren rast. Poslovni rezultati za 2017. godinu pokazatelj su daljnjeg jačanja pozicije Društva. Kao 7. osiguratelj po volumenu premije života s tržišnim udjelom od 8,6%, Društvo je svjesno svoje uloge na hrvatskom tržištu osiguranja koja je praćena procesom digitalizacije upravljanja prodajom i portfeljem te inovativnim proizvodima zdravstvenog osiguranja koje Društvo planira uvoditi korak po korak.

Kontinuiranom uspješnom poslovanju doprinosi 218 motiviranih i educiranih zaposlenika Društva što je dobar temelj za ostvarenje vrhunskih rezultata i u sljedećim godinama.

U 2017. godini Društvo je ostvarilo neto dobit od 27,7 milijuna kuna što je odraz stabilnosti poslovanja Druš-tva, strogog upravljanja troškovima i konzervativne politike ulaganja. Unatoč implementiranoj strategiji rasta, Društvo je primjenjivalo selektivnu politiku u preuzimanju osiguranja s težištem na profitabilnosti, neovisno o mogućim premijskim gubicima. Takvo načelo upravljanja nastavit će se primjenjivati i u idućim godinama.

U 2017. godini, Društvo je ostvarilo zaračunatu bruto premiju od 280,1 milijuna kuna što predstavlja poveća-nje od 3,4% u odnosu na 2016. godinu, dok je tržište raslo 2,5%, što je pozicioniralo Društvo na 11. mjesto osiguratelja u Hrvatskoj po volumenu premije s ukupnim tržišnim udjelom od 3,1%. U segmentu životnih osiguranja Društvo je zabilježilo rast od 3,5% i zauzima 7. mjesto na tržištu s udjelom od 8,6%. U segmentu neživotnih osiguranja, kojima dominira osiguranje automobilske odgovornosti (33,5%) koje Društvo ne nudi, ostvaren je rast zaračunate bruto premije od 3,2% (u odnosu na rast tržišta od 3,0%) te je udio Društva na tržištu 0,4%.

Prema podacima Hrvatske agencije za nadzor financijskih usluga (dalje u tekstu: HANFA), ukupna zaračunata bruto premija svih hrvatskih osiguratelja u 2017. godini bilježi porast od 2,5% u odnosu na 2016. Glavni čim-benici koji su utjecali na poslovanje osiguratelja na hrvatskom tržištu osiguranja su nastavak pada kamatnih stopa, rast BDP-a i kreditnog rejtinga Republike Hrvatske, ali i kriza u najvećem hrvatskom trgovačkom lancu koja je eskalirala u drugom kvartalu 2017. godine. Značajan utjecaj, unatoč boljim makroekonomskim pokaza-teljima, i dalje ima iseljavanje stanovništva, posebno mladih.

U 2017. godini na hrvatskom tržištu osiguranja poslovalo je 20 osigurateljnih društava s ostvarenom ukup-nom zaračunatom premijom od 8,9 milijardi kuna.

Kako bi se zadržala financijska stabilnost i sigurnost, poslovni ciljevi Društva su usmjereni na daljnje poveća-nje profitabilnosti Društva kroz rast premijskog prihoda i povećanje tržišnog udjela zajedno s novim mjerama prihvata u osiguranje te smanjenjem poslovnih troškova.

Društvo značajan napor ulaže u oprezno praćenje i reagiranje na trendove tržišta, striktno slijedeći strategiju profitabilnosti. Tijekom 2017. Društvo je nastavilo proces implementacije dobrovoljnog zdravstvenog osigu-

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 5 / 77

Merkur osiguranje d.d. 10.05.2018

ranja te je u konačnici lansiralo vrlo atraktivne i inovativne proizvode dobrovoljnog zdravstvenog osiguranja, a što je popratilo marketinškom kampanjom. Kao reakciju na prepoznate potrebe tržišta i nove regulatorne zahtjeve Društvo je u 2017. započelo s prodajom nove generacije cjenika životnih osiguranja.

Sustav upravljanja

Društvo smatra da je odgovorno i dosljedno korporativno upravljanje preduvjet sigurnog i stabilnog poslova-nja, rasta i razvoja vrijednosti za dioničare, osiguranike i druge zainteresirane strane. Društvo u poslovanju primjenjuje vanjsku i unutarnju regulativu, kao i smjernice matičnog društva, vodeći pri tome računa da su navedene smjernice u skladu sa zakonskim odredbama Republike Hrvatske.

Dioničari svoje pravo glasa koriste na skupštinama koje saziva Uprava nakon što Nadzorni odbor da svoju suglasnost na odluke i podnese ih Skupštini na usvajanje, sukladno Statutu i odredbama mjerodavnih zakona.

Skupština osobito odlučuje o pitanjima imenovanja članova Nadzornog odbora, usvajanju godišnjih financij-skih izvještaja, raspodjeli dobiti te imenovanju revizora Društva.

Uprava vodi poslove Društva i zastupa Društvo prema trećim osobama. Uprava osigurava da Društvo posluje u skladu s pravilima o upravljanju rizicima, da osigurava i održava adekvatnu razinu kapitala u odnosu na rizike kojima je izloženo u svom poslovanju, upravlja kontrolnim funkcijama, omogućava nesmetano obavljanje unutarnje i vanjske revizije, sastavlja financijske izvještaje i druga izvješća u skladu s računovodstvenim propi-sima i standardima te izvještava HANFA-u.

Nadzorni odbor nadzire vođenje poslovanja Društva te imenuje i opoziva članove Uprave, odobrava godišnje financijske izvještaje, podnosi Glavnoj skupštini pisano izvješće o obavljenom nadzoru, zastupa Društvo is-pred Uprave i daje prethodnu suglasnost na odluke Uprave kad je to propisano zakonom ili Statutom Društva.

Uspostavljena je efikasna suradnja Uprave i Nadzornog odbora. Uprava redovno (putem financijskih izvještaja koje podnosi na tromjesečnom i godišnjem nivou) izvješćuje Nadzorni odbor o poslovanju Društva te o reali-zaciji financijskih planova.

Ustrojem učinkovitog sustava upravljanja rizicima, koji je implementiran u cjelokupnu organizaciju i sve vido-ve poslovanja, Društvo je osiguralo učinkovitu distribuciju uloga i odgovornosti, sustav informiranja i izvješta-vanja te operativnu neovisnost pri izvršavanju zadataka svih sudionika pa tako i ključnih funkcija. Implementi-ran je model upravljanja rizicima koji podrazumijeva uspostavu procesa upravljanja rizicima s trima linijama obrane: upravljanje poslovanjem, nadzor funkcioniranja sustava upravljanja rizicima te osiguranje provedbe zadanih načela. Provedba procesa vlastite procjene rizika i solventnosti (dalje u tekstu: ORSA) u smislu pravo-vremene, cjelovite i potpune anticipativne procjene vlastitih rizika i solventnosti, od iznimne je važnosti za Društvo i provodi se po potrebi, a najmanje jedanput godišnje. ORSA predstavlja cjelinu svih procesa i proce-dura kojima je namjera i zadatak identifikacija, procjena, praćenje, upravljanje i izvještavanje o kratkoročnim i dugoročnim rizicima kojima je osiguravajuće društvo izloženo ili bi moglo biti izloženo u budućnosti, kao i određivanje vlastitog kapitala potrebnog da bi Društvo u svakom trenutku bilo solventno, tj. osiguralo pokriće ukupne potrebe solventnosti.

Profil rizičnosti

Upravljanje rizicima kojima je Društvo izloženo obavlja se redovito u okviru poslovanja. Upravljanje rizicima omogućava identifikaciju, analizu, kvantifikaciju i kontrolu rizika.

Najvažniji rizici kojima je Društvo izloženo su:

- Preuzeti rizik osiguranja (Preuzeti rizik zdravstvenog osiguranja, životnog osiguranja, neživotnog o-siguranja),

- Kreditni rizik, - Tržišni rizici (Kamatni rizik, Rizik vlasničkih vrijednosnih papira, Rizik promjene cijene nekretnina, Rizik

raspona, Valutni rizik, Koncentracije tržišnog rizika), - Rizik likvidnosti, - Operativni rizik, - Strateški rizik , - Reputacijski rizik.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 6 / 77

Merkur osiguranje d.d. 10.05.2018

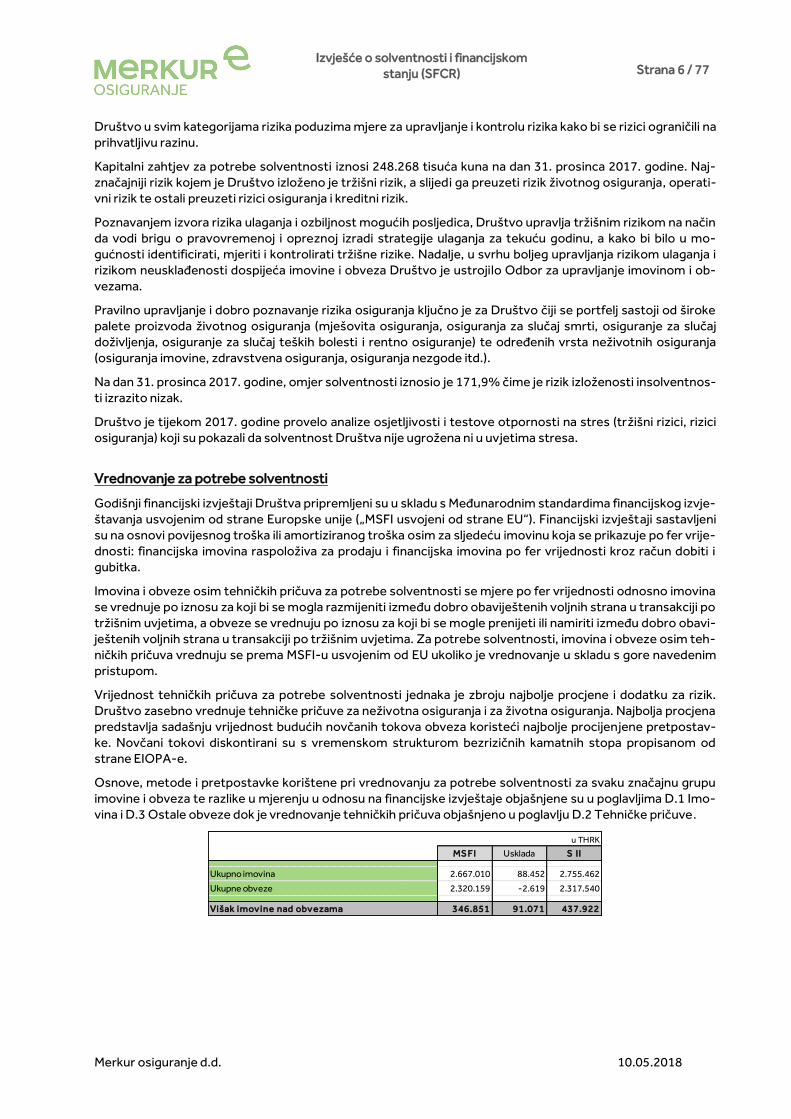

Društvo u svim kategorijama rizika poduzima mjere za upravljanje i kontrolu rizika kako bi se rizici ograničili na prihvatljivu razinu.

Kapitalni zahtjev za potrebe solventnosti iznosi 248.268 tisuća kuna na dan 31. prosinca 2017. godine. Naj-značajniji rizik kojem je Društvo izloženo je tržišni rizik, a slijedi ga preuzeti rizik životnog osiguranja, operati-vni rizik te ostali preuzeti rizici osiguranja i kreditni rizik.

Poznavanjem izvora rizika ulaganja i ozbiljnost mogućih posljedica, Društvo upravlja tržišnim rizikom na način da vodi brigu o pravovremenoj i opreznoj izradi strategije ulaganja za tekuću godinu, a kako bi bilo u mo-gućnosti identificirati, mjeriti i kontrolirati tržišne rizike. Nadalje, u svrhu boljeg upravljanja rizikom ulaganja i rizikom neusklađenosti dospijeća imovine i obveza Društvo je ustrojilo Odbor za upravljanje imovinom i ob-vezama.

Pravilno upravljanje i dobro poznavanje rizika osiguranja ključno je za Društvo čiji se portfelj sastoji od široke palete proizvoda životnog osiguranja (mješovita osiguranja, osiguranja za slučaj smrti, osiguranje za slučaj doživljenja, osiguranje za slučaj teških bolesti i rentno osiguranje) te određenih vrsta neživotnih osiguranja (osiguranja imovine, zdravstvena osiguranja, osiguranja nezgode itd.).

Na dan 31. prosinca 2017. godine, omjer solventnosti iznosio je 171,9% čime je rizik izloženosti insolventnos-ti izrazito nizak.

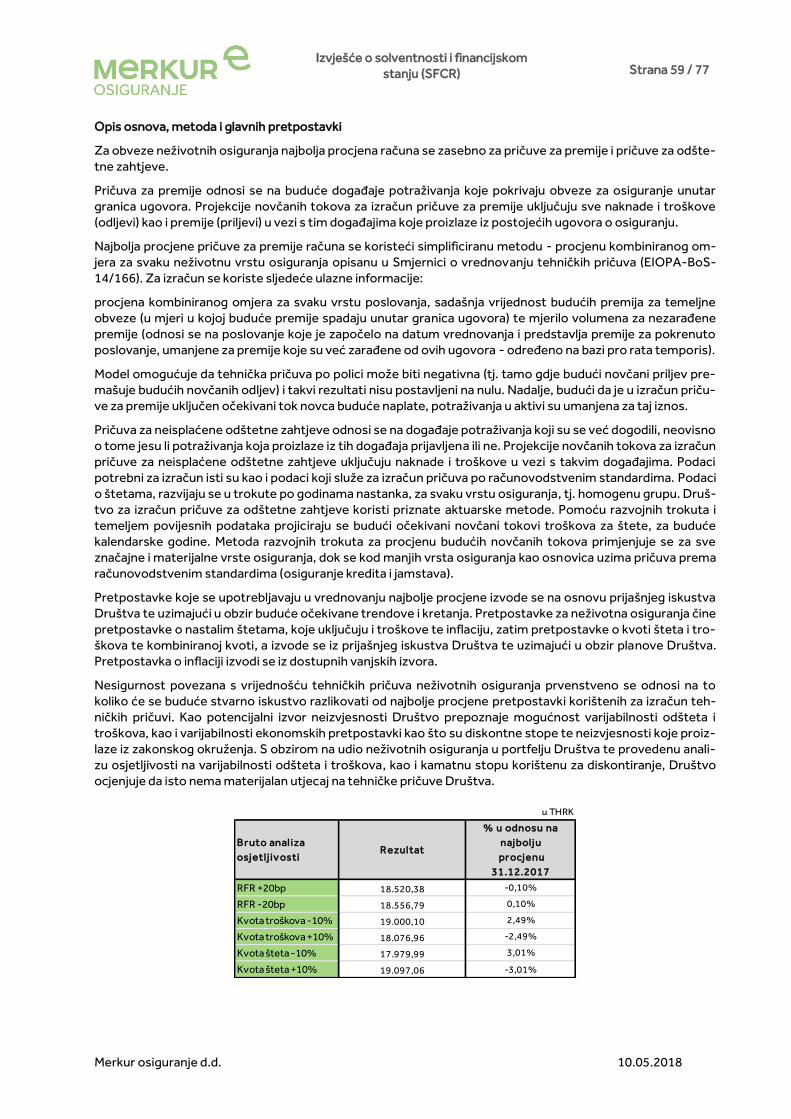

Društvo je tijekom 2017. godine provelo analize osjetljivosti i testove otpornosti na stres (tržišni rizici, rizici osiguranja) koji su pokazali da solventnost Društva nije ugrožena ni u uvjetima stresa.

Vrednovanje za potrebe solventnosti

Godišnji financijski izvještaji Društva pripremljeni su u skladu s Međunarodnim standardima financijskog izvje-štavanja usvojenim od strane Europske unije („MSFI usvojeni od strane EU“). Financijski izvještaji sastavljeni su na osnovi povijesnog troška ili amortiziranog troška osim za sljedeću imovinu koja se prikazuje po fer vrije-dnosti: financijska imovina raspoloživa za prodaju i financijska imovina po fer vrijednosti kroz račun dobiti i gubitka.

Imovina i obveze osim tehničkih pričuva za potrebe solventnosti se mjere po fer vrijednosti odnosno imovina se vrednuje po iznosu za koji bi se mogla razmijeniti između dobro obaviještenih voljnih strana u transakciji po tržišnim uvjetima, a obveze se vrednuju po iznosu za koji bi se mogle prenijeti ili namiriti između dobro obavi-ještenih voljnih strana u transakciji po tržišnim uvjetima. Za potrebe solventnosti, imovina i obveze osim teh-ničkih pričuva vrednuju se prema MSFI-u usvojenim od EU ukoliko je vrednovanje u skladu s gore navedenim pristupom.

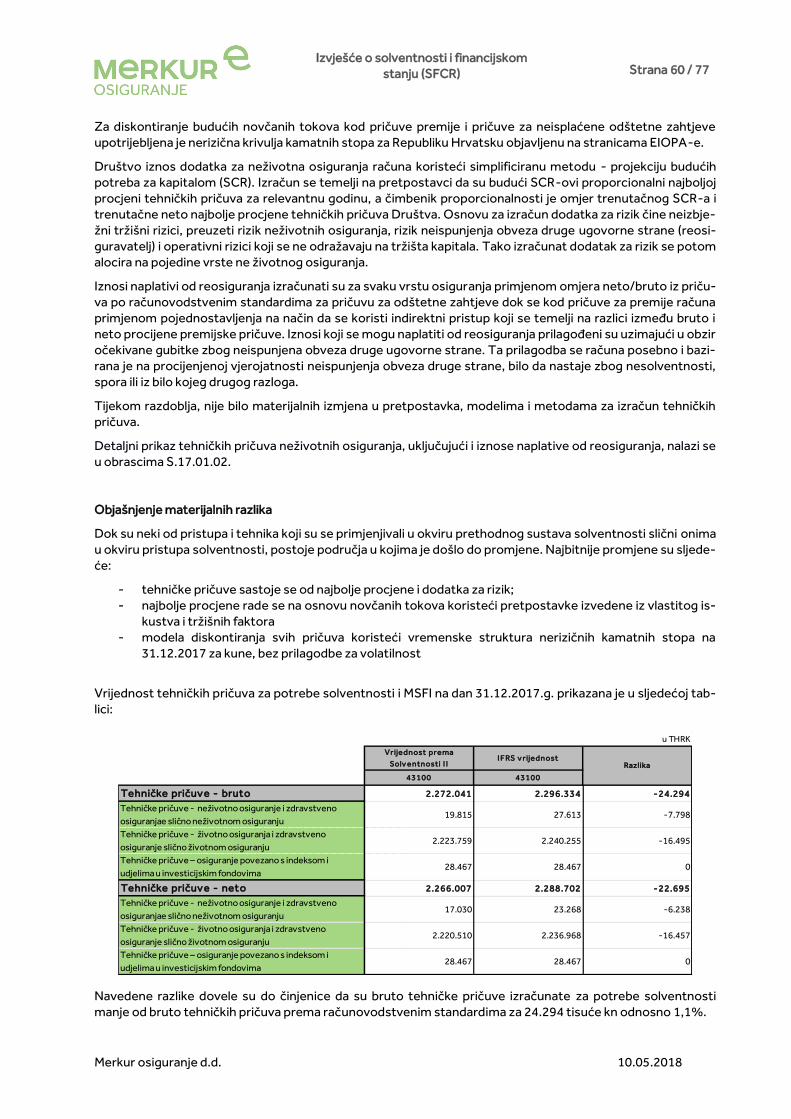

Vrijednost tehničkih pričuva za potrebe solventnosti jednaka je zbroju najbolje procjene i dodatku za rizik. Društvo zasebno vrednuje tehničke pričuve za neživotna osiguranja i za životna osiguranja. Najbolja procjena predstavlja sadašnju vrijednost budućih novčanih tokova obveza koristeći najbolje procijenjene pretpostav-ke. Novčani tokovi diskontirani su s vremenskom strukturom bezrizičnih kamatnih stopa propisanom od strane EIOPA-e.

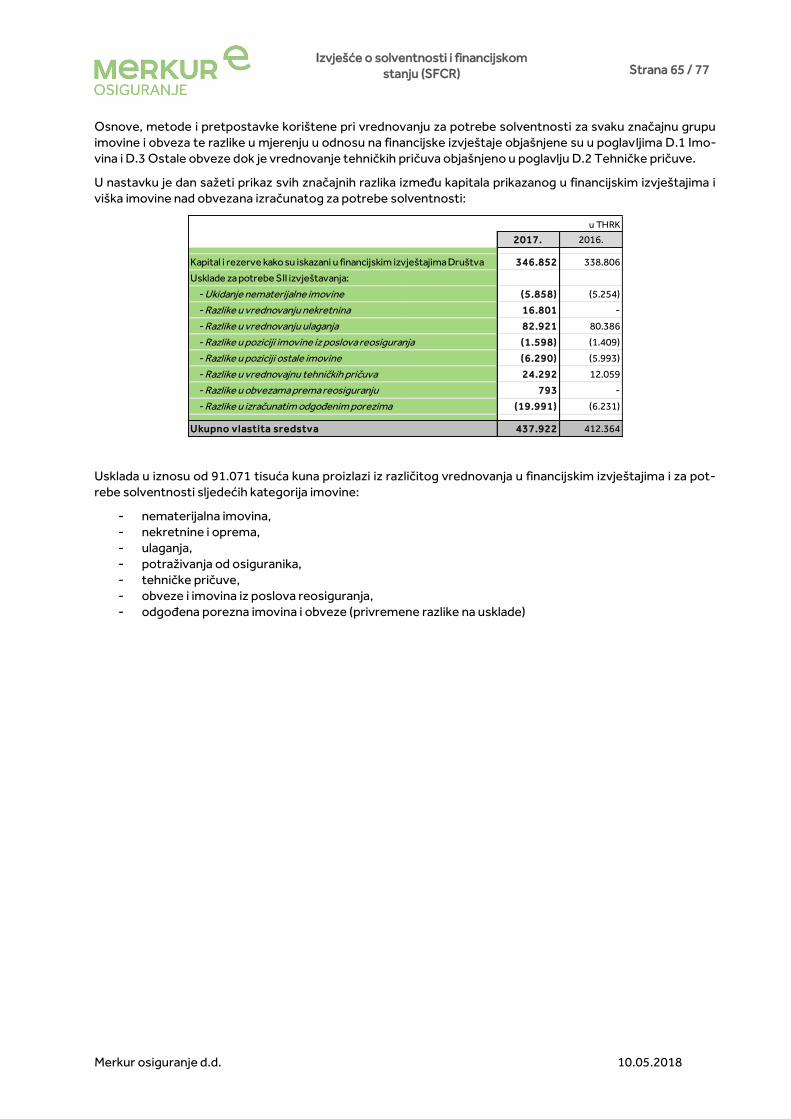

Osnove, metode i pretpostavke korištene pri vrednovanju za potrebe solventnosti za svaku značajnu grupu imovine i obveza te razlike u mjerenju u odnosu na financijske izvještaje objašnjene su u poglavljima D.1 Imo-vina i D.3 Ostale obveze dok je vrednovanje tehničkih pričuva objašnjeno u poglavlju D.2 Tehničke pričuve.

u THRK

MS FI Usklada S II

Ukupno imovina 2.667.010 88.452 2.755.462

Ukupne obveze 2.320.159 -2.619 2.317.540

Višak imov ine nad obv ezama 346.851 91.071 437.922

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 7 / 77

Merkur osiguranje d.d. 10.05.2018

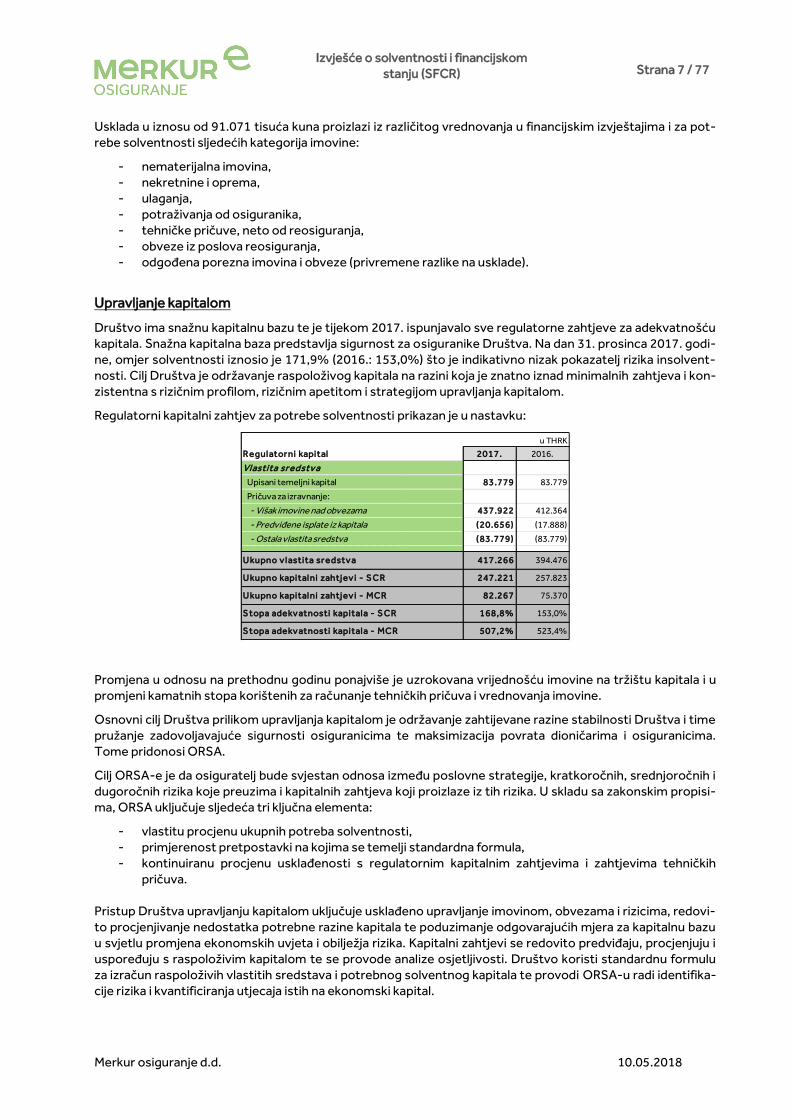

Usklada u iznosu od 91.071 tisuća kuna proizlazi iz različitog vrednovanja u financijskim izvještajima i za pot-rebe solventnosti sljedećih kategorija imovine:

- nematerijalna imovina, - nekretnine i oprema, - ulaganja, - potraživanja od osiguranika, - tehničke pričuve, neto od reosiguranja, - obveze iz poslova reosiguranja, - odgođena porezna imovina i obveze (privremene razlike na usklade).

Upravljanje kapitalom

Društvo ima snažnu kapitalnu bazu te je tijekom 2017. ispunjavalo sve regulatorne zahtjeve za adekvatnošću kapitala. Snažna kapitalna baza predstavlja sigurnost za osiguranike Društva. Na dan 31. prosinca 2017. godi-ne, omjer solventnosti iznosio je 171,9% (2016.: 153,0%) što je indikativno nizak pokazatelj rizika insolvent-nosti. Cilj Društva je održavanje raspoloživog kapitala na razini koja je znatno iznad minimalnih zahtjeva i kon-zistentna s rizičnim profilom, rizičnim apetitom i strategijom upravljanja kapitalom.

Regulatorni kapitalni zahtjev za potrebe solventnosti prikazan je u nastavku:

Promjena u odnosu na prethodnu godinu ponajviše je uzrokovana vrijednošću imovine na tržištu kapitala i u promjeni kamatnih stopa korištenih za računanje tehničkih pričuva i vrednovanja imovine.

Osnovni cilj Društva prilikom upravljanja kapitalom je održavanje zahtijevane razine stabilnosti Društva i time pružanje zadovoljavajuće sigurnosti osiguranicima te maksimizacija povrata dioničarima i osiguranicima. Tome pridonosi ORSA.

Cilj ORSA-e je da osiguratelj bude svjestan odnosa između poslovne strategije, kratkoročnih, srednjoročnih i dugoročnih rizika koje preuzima i kapitalnih zahtjeva koji proizlaze iz tih rizika. U skladu sa zakonskim propisi-ma, ORSA uključuje sljedeća tri ključna elementa:

- vlastitu procjenu ukupnih potreba solventnosti, - primjerenost pretpostavki na kojima se temelji standardna formula, - kontinuiranu procjenu usklađenosti s regulatornim kapitalnim zahtjevima i zahtjevima tehničkih

pričuva. Pristup Društva upravljanju kapitalom uključuje usklađeno upravljanje imovinom, obvezama i rizicima, redovi-to procjenjivanje nedostatka potrebne razine kapitala te poduzimanje odgovarajućih mjera za kapitalnu bazu u svjetlu promjena ekonomskih uvjeta i obilježja rizika. Kapitalni zahtjevi se redovito predviđaju, procjenjuju i uspoređuju s raspoloživim kapitalom te se provode analize osjetljivosti. Društvo koristi standardnu formulu za izračun raspoloživih vlastitih sredstava i potrebnog solventnog kapitala te provodi ORSA-u radi identifika-cije rizika i kvantificiranja utjecaja istih na ekonomski kapital.

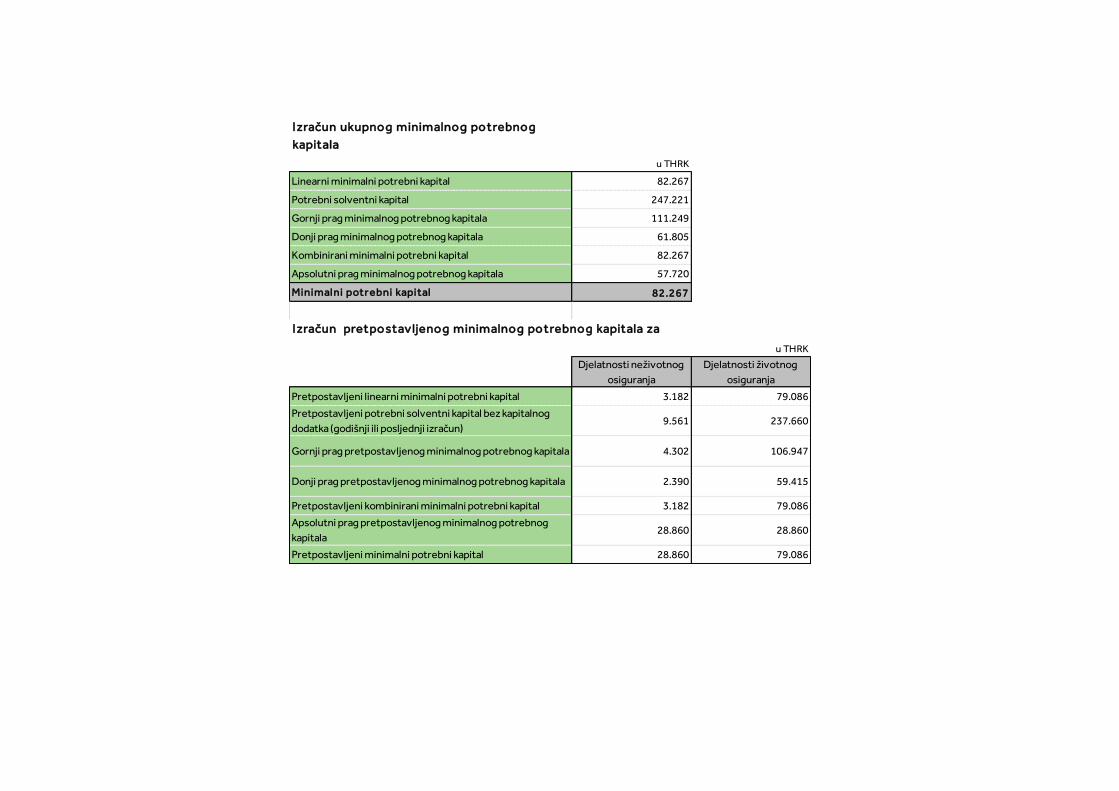

u THRK

R egul ator ni kapital 2017. 2016.

Vl astita sr edstv a

Upisani temeljni kapital 83.779 83.779

Pričuva za izravnanje:

- Višak imovine nad obvezama 437.922 412.364

- Predviđene isplate iz kapitala ( 20.656) (17.888)

- Ostala vlastita sredstva ( 83.779) (83.779)

U kupno v l astita sr edstv a 417.266 394.476

U kupno kapital ni zahtjev i - S C R 247.221 257.823

U kupno kapital ni zahtjev i - MC R 82.267 75.370

S topa adekv atnosti kapital a - S C R 168,8% 153,0%

S topa adekv atnosti kapital a - MC R 507,2% 523,4%

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 8 / 77

Merkur osiguranje d.d. 10.05.2018

A. POSLOVANJE I REZULTATI

A.1 Informacije u vezi s poslovanjem

Naziv i pravni oblik Društva

Merkur osiguranje d.d. je dioničko društvo osnovano i sa sjedištem u Republici Hrvatskoj, Ulica kneza Ljudevi-ta Posavskog 31, Zagreb. Društvo je mješovito osiguravajuće društvo koje nudi proizvode životnog i neživot-nog osiguranja u Republici Hrvatskoj.

Naziv i kontaktni podaci nadzornog tijela nadležnog za financijski nadzor

Društvo je regulirano od strane Hrvatske agencije za nadzor financijskih usluga, Miramarska 24b, 10 000 Za-greb, Hrvatska (www.hanfa.hr).

Naziv i kontaktni podaci vanjskog revizora Društva

Vanjski revizor Društva je PricewaterhouseCoopers d.o.o. ( dalje u tekstu: PWC), Heinzelova 70, 10000 Za-greb, Hrvatska (www.pwc.hr).

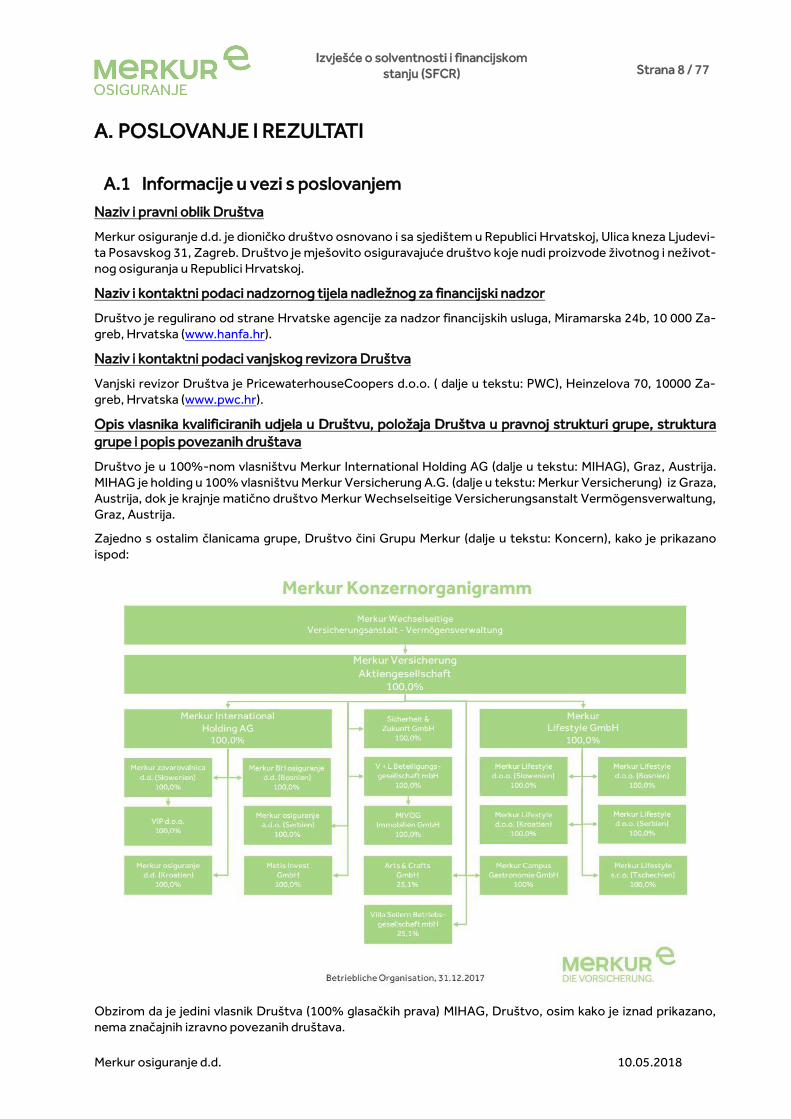

Opis vlasnika kvalificiranih udjela u Društvu, položaja Društva u pravnoj strukturi grupe, struktura grupe i popis povezanih društava

Društvo je u 100%-nom vlasništvu Merkur International Holding AG (dalje u tekstu: MIHAG), Graz, Austrija. MIHAG je holding u 100% vlasništvu Merkur Versicherung A.G. (dalje u tekstu: Merkur Versicherung) iz Graza, Austrija, dok je krajnje matično društvo Merkur Wechselseitige Versicherungsanstalt Vermögensverwaltung, Graz, Austrija.

Zajedno s ostalim članicama grupe, Društvo čini Grupu Merkur (dalje u tekstu: Koncern), kako je prikazano ispod:

Obzirom da je jedini vlasnik Društva (100% glasačkih prava) MIHAG, Društvo, osim kako je iznad prikazano, nema značajnih izravno povezanih društava.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 9 / 77

Merkur osiguranje d.d. 10.05.2018

Značajne vrste osiguranja Društva te značajna zemljopisna područja u kojima društvo obavlja djela-tnosti

Osnovne značajne vrste osiguranja Društva su:

- Neživotno osiguranje, - Životno osiguranje, - Zdravstveno osiguranje.

Neživotno osiguranje

Društvo nudi različite vrste neživotnih osiguranja: osiguranje od nezgode, osiguranje od požara i elementar-nih šteta, ostala osiguranja imovine, ostala osiguranja od odgovornosti, osiguranje financijskih gubitaka i putno osiguranje. Ugovori neživotnog osiguranja mogu biti zaključeni na fiksni period od godinu dana ili kao višegodišnji ugovori, odnosno do otkaza na koji svaka strana ima pravo. Društvo stoga ima mogućnost po-novne procjene rizika i prilagođavanja cijene u intervalima koji nisu kraći od godine dana. Također ima mo-gućnost uvećanja premije kao i odbijanja šteta koje proizlaze iz prijevara. Društvo nudi kako individualne tako i grupne ugovore, ovisno o vrsti osiguranja.

Životno osiguranje

Tradicionalni proizvodi osiguranja života čine najveći dio portfelja životnih osiguranja. Police osiguranja života za redovnu ili jednokratnu premiju najvećim dijelom pokrivaju rizik smrti, teških bolesti ili doživljenja. Nadalje Društvo u sklopu životnih osiguranja nudi i: Rentno osiguranje i dodatna osiguranja uz životno osiguranje. Gotovo sve police životnog osiguranja uključuju pravo na pripis dobiti. Zaračunata premija životnih osiguranja čini više od 90% ukupne premije Društva.

Zdravstveno osiguranje

Uz navedene vrste osiguranja, Društvo posebnu pažnju pridaje zdravstvenom osiguranju. Zdravstveno osi-guranje se segmentira na zdravstveno osiguranje slično životnom osiguranju te zdravstveno osiguranje slič-no neživotnom osiguranju te je kao takvo prikazano unutar životnog odnosno neživotnog osiguranja.

Zemljopisna područja

Društvo uglavnom posluje u Republici Hrvatskoj. Gotovo cjelokupni prihodi od ugovora o osiguranju dolaze od klijenata u Republici Hrvatskoj. Prema tome nema potrebe za raščlanjivanjem informacija po zemljopisnim područjima.

Svi značajni poslovi i ostali događaji do kojih je došlo tijekom izvještajnog razdoblja, a koji su imali značajan učinak na Društvo

Nije bilo značajnih poslova i ostalih događaja koji su imali značajan učinak na Društvo i njegovo poslovanje.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 10 / 77

Merkur osiguranje d.d. 10.05.2018

A.2 Rezultati preuzimanja rizika

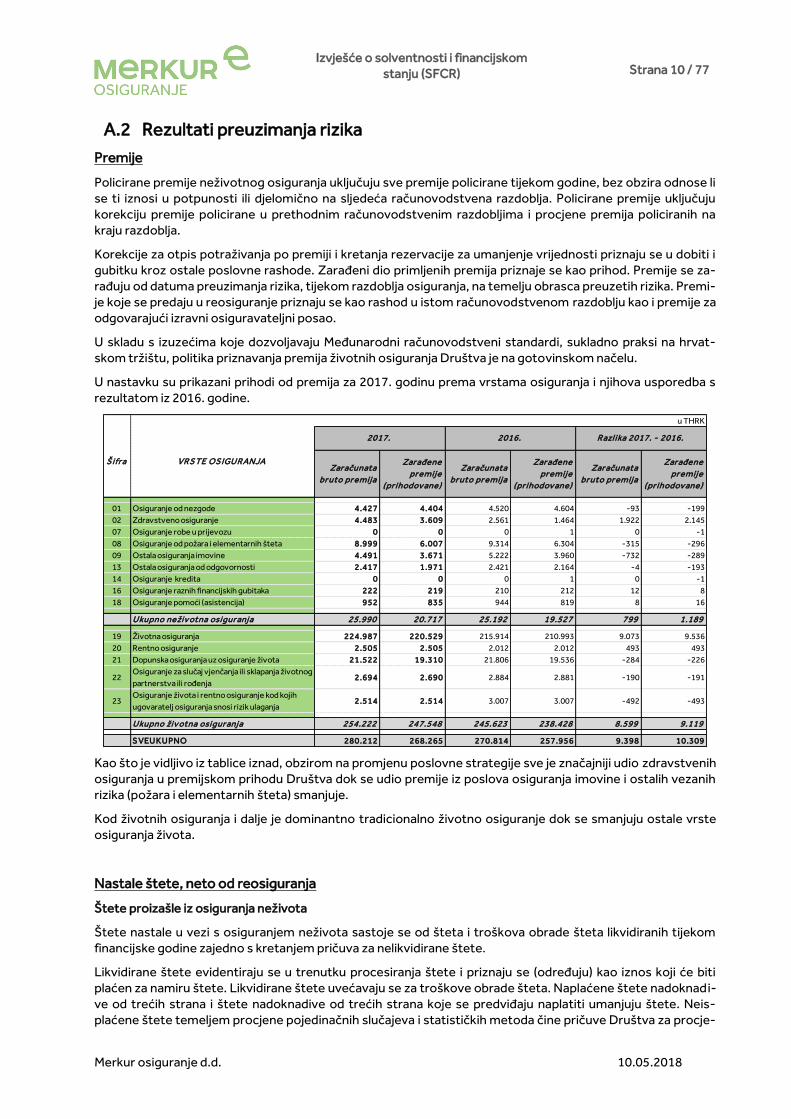

Premije

Policirane premije neživotnog osiguranja uključuju sve premije policirane tijekom godine, bez obzira odnose li se ti iznosi u potpunosti ili djelomično na sljedeća računovodstvena razdoblja. Policirane premije uključuju korekciju premije policirane u prethodnim računovodstvenim razdobljima i procjene premija policiranih na kraju razdoblja.

Korekcije za otpis potraživanja po premiji i kretanja rezervacije za umanjenje vrijednosti priznaju se u dobiti i gubitku kroz ostale poslovne rashode. Zarađeni dio primljenih premija priznaje se kao prihod. Premije se za-rađuju od datuma preuzimanja rizika, tijekom razdoblja osiguranja, na temelju obrasca preuzetih rizika. Premi-je koje se predaju u reosiguranje priznaju se kao rashod u istom računovodstvenom razdoblju kao i premije za odgovarajući izravni osiguravateljni posao.

U skladu s izuzećima koje dozvoljavaju Međunarodni računovodstveni standardi, sukladno praksi na hrvat-skom tržištu, politika priznavanja premija životnih osiguranja Društva je na gotovinskom načelu.

U nastavku su prikazani prihodi od premija za 2017. godinu prema vrstama osiguranja i njihova usporedba s rezultatom iz 2016. godine.

Kao što je vidljivo iz tablice iznad, obzirom na promjenu poslovne strategije sve je značajniji udio zdravstvenih osiguranja u premijskom prihodu Društva dok se udio premije iz poslova osiguranja imovine i ostalih vezanih rizika (požara i elementarnih šteta) smanjuje.

Kod životnih osiguranja i dalje je dominantno tradicionalno životno osiguranje dok se smanjuju ostale vrste osiguranja života.

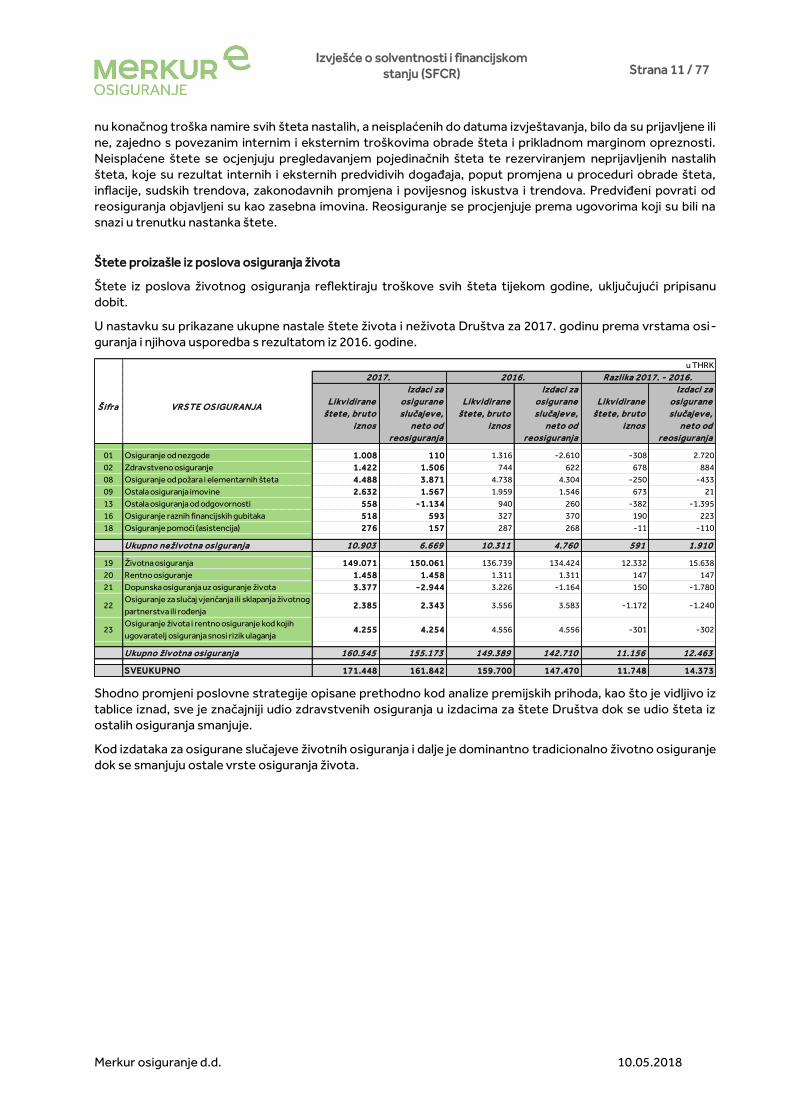

Nastale štete, neto od reosiguranja

Štete proizašle iz osiguranja neživota

Štete nastale u vezi s osiguranjem neživota sastoje se od šteta i troškova obrade šteta likvidiranih tijekom financijske godine zajedno s kretanjem pričuva za nelikvidirane štete.

Likvidirane štete evidentiraju se u trenutku procesiranja štete i priznaju se (određuju) kao iznos koji će biti plaćen za namiru štete. Likvidirane štete uvećavaju se za troškove obrade šteta. Naplaćene štete nadoknad i-ve od trećih strana i štete nadoknadive od trećih strana koje se predviđaju naplatiti umanjuju štete. Neis-plaćene štete temeljem procjene pojedinačnih slučajeva i statističkih metoda čine pričuve Društva za procje-

u THRK

Zar ačunata

br uto pr emija

Zar ađene

pr emije

( pr ihodov ane)

Zar ačunata

br uto pr emija

Zar ađene

pr emije

( pr ihodov ane)

Zar ačunata

br uto pr emija

Zar ađene

pr emije

( pr ihodov ane)

01 Osiguranje od nezgode 4.427 4.404 4.520 4.604 -93 -199

02 Zdravstveno osiguranje 4.483 3.609 2.561 1.464 1.922 2.145

07 Osiguranje robe u prijevozu 0 0 0 1 0 -1

08 Osiguranje od požara i elementarnih šteta 8.999 6.007 9.314 6.304 -315 -296

09 Ostala osiguranja imovine 4.491 3.671 5.222 3.960 -732 -289

13 Ostala osiguranja od odgovornosti 2.417 1.971 2.421 2.164 -4 -193

14 Osiguranje kredita 0 0 0 1 0 -1

16 Osiguranje raznih financijskih gubitaka 222 219 210 212 12 8

18 Osiguranje pomoći (asistencija) 952 835 944 819 8 16

U kupno neživ otna osigur anja 25.990 20.717 25.192 19.527 799 1.189

19 Životna osiguranja 224.987 220.529 215.914 210.993 9.073 9.536

20 Rentno osiguranje 2.505 2.505 2.012 2.012 493 493

21 Dopunska osiguranja uz osiguranje života 21.522 19.310 21.806 19.536 -284 -226

22Osiguranje za slučaj vjenčanja ili sklapanja životnog

partnerstva ili rođenja2.694 2.690 2.884 2.881 -190 -191

23Osiguranje života i rentno osiguranje kod kojih

ugovaratelj osiguranja snosi rizik ulaganja2.514 2.514 3.007 3.007 -492 -493

U kupno živ otna osigur anja 254.222 247.548 245.623 238.428 8.599 9.119

S VEU KU PNO 280.212 268.265 270.814 257.956 9.398 10.309

Š ifr a VR S TE OS IGU R ANJA

2017. 2016. R azl ika 2017. - 2016.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 11 / 77

Merkur osiguranje d.d. 10.05.2018

nu konačnog troška namire svih šteta nastalih, a neisplaćenih do datuma izvještavanja, bilo da su prijavljene ili ne, zajedno s povezanim internim i eksternim troškovima obrade šteta i prikladnom marginom opreznosti. Neisplaćene štete se ocjenjuju pregledavanjem pojedinačnih šteta te rezerviranjem neprijavljenih nastalih šteta, koje su rezultat internih i eksternih predvidivih događaja, poput promjena u proceduri obrade šteta, inflacije, sudskih trendova, zakonodavnih promjena i povijesnog iskustva i trendova. Predviđeni povrati od reosiguranja objavljeni su kao zasebna imovina. Reosiguranje se procjenjuje prema ugovorima koji su bili na snazi u trenutku nastanka štete.

Štete proizašle iz poslova osiguranja života

Štete iz poslova životnog osiguranja reflektiraju troškove svih šteta tijekom godine, uključujući pripisanu dobit.

U nastavku su prikazane ukupne nastale štete života i neživota Društva za 2017. godinu prema vrstama osi-guranja i njihova usporedba s rezultatom iz 2016. godine.

Shodno promjeni poslovne strategije opisane prethodno kod analize premijskih prihoda, kao što je vidljivo iz tablice iznad, sve je značajniji udio zdravstvenih osiguranja u izdacima za štete Društva dok se udio šteta iz ostalih osiguranja smanjuje.

Kod izdataka za osigurane slučajeve životnih osiguranja i dalje je dominantno tradicionalno životno osiguranje dok se smanjuju ostale vrste osiguranja života.

u THRK

Likv idir ane

štete, br uto

iznos

Izdaci za

osigur ane

sl učajev e,

neto od

r eosigur anja

Likv idir ane

štete, br uto

iznos

Izdaci za

osigur ane

sl učajev e,

neto od

r eosigur anja

Likv idir ane

štete, br uto

iznos

Izdaci za

osigur ane

sl učajev e,

neto od

r eosigur anja

01 Osiguranje od nezgode 1.008 110 1.316 -2.610 -308 2.720

02 Zdravstveno osiguranje 1.422 1.506 744 622 678 884

08 Osiguranje od požara i elementarnih šteta 4.488 3.871 4.738 4.304 -250 -433

09 Ostala osiguranja imovine 2.632 1.567 1.959 1.546 673 21

13 Ostala osiguranja od odgovornosti 558 - 1.134 940 260 -382 -1.395

16 Osiguranje raznih financijskih gubitaka 518 593 327 370 190 223

18 Osiguranje pomoći (asistencija) 276 157 287 268 -11 -110

U kupno neživ otna osigur anja 10.903 6.669 10.311 4.760 591 1.910

19 Životna osiguranja 149.071 150.061 136.739 134.424 12.332 15.638

20 Rentno osiguranje 1.458 1.458 1.311 1.311 147 147

21 Dopunska osiguranja uz osiguranje života 3.377 - 2.944 3.226 -1.164 150 -1.780

22Osiguranje za slučaj vjenčanja ili sklapanja životnog

partnerstva ili rođenja2.385 2.343 3.556 3.583 -1.172 -1.240

23Osiguranje života i rentno osiguranje kod kojih

ugovaratelj osiguranja snosi rizik ulaganja4.255 4.254 4.556 4.556 -301 -302

U kupno živ otna osigur anja 160.545 155.173 149.389 142.710 11.156 12.463

S VEU KU PNO 171.448 161.842 159.700 147.470 11.748 14.373

Š ifr a VR S TE OS IGU R ANJA

2017. 2016. R azl ika 2017. - 2016.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 12 / 77

Merkur osiguranje d.d. 10.05.2018

A.3 Rezultati ulaganja

Informacije o prihodima i troškovima koji proizlaze iz ulaganja prema kategorijama imovine

Financijski prihodi

Financijski prihodi uključuju prihode od kamata, dividende i neto dobitke od promjene u fer vrijednosti finan-cijske imovine po fer vrijednosti kroz dobit ili gubitak te realizirane neto dobitke kod prestanka priznavanja financijske imovine raspoložive za prodaju i neto pozitivne tečajne razlike od preračunavanja monetarne imo-vine i obveza na tečaj na datum izvještavanja.

U nastavku su prikazani financijski prihodi Društva za 2017. godinu i njihova usporedba s rezultatom iz 2016. godine.

Pad financijskih prihoda determiniran je činjenicom da na tržištu trenutno dominiraju niske kamatne stope koje uzrokuju pad kamatnih prihoda te strukturom ulaganja Društva u kojoj dominira kamatonosna financijska imovina.

Društvo diversificira svoj portfelj i povećava udio financijske imovine koja donosi ostale prinose te je vidljiv rast prihoda od dividendi čime se pokušavaju kompenzirati negativni efekti niskih kamatnih stopa koje prev-ladavaju na tržištu.

Prinos imovine za pokriće matematičke pričuve i financijski prihod prema izvoru sredstava

U 2017. godini Društvo je ostvarilo godišnji prinos na ulaganja iz sredstava matematičke pričuve od 3,21% (2016.: 3,32%). Ponderirani prosječni prinos u dvogodišnjem razdoblju od 2016. do 2017. godine iznosio je 3,27% (od 2015. do 2016.: 3,44%).

u THRK

2017. 2016. Razlika

Pr ihodi od kamata:

- ulaganja koja se drže do dospijeća 2 8 .7 9 6 29.290 -494

- financijska imovina raspoloživa za prodaju 2 5 .8 9 2 26.959 -1.067

- zajmovi i potraživanja 7 .7 0 9 13.483 -5.774

U kupno pr ihodi od kamata 6 2 .3 9 7 69.732 -7.335

Prihodi od dividendi 1 0 .5 6 5 8.901 1.664

Neto nerealizirani dobici od promjene fer vrijednosti financijske imovine po fer

vrijednosti kroz dobit ili gubitak9 8 2 1.687 -705

Neto r eal izir ani dobici od:

- financijske imovine po fer vrijednosti kroz dobit ili gubitak 6 7 282 -215

- financijske imovine raspoložive za prodaju 1 4 .6 0 8 19.731 -5.123

U kupno r eal izir ani dobici 1 4 .6 7 5 20.013 -5.338

Prihodi od najma 3 .8 6 3 555 3.308

Neto dobici od naplate i promjene ispravka vrijednosti kredita 0 170 -170

Ostalo 3 6 1 428 -67

U kupno financijski pr ihodi 9 2 .8 4 3 101.486 -8.643

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 13 / 77

Merkur osiguranje d.d. 10.05.2018

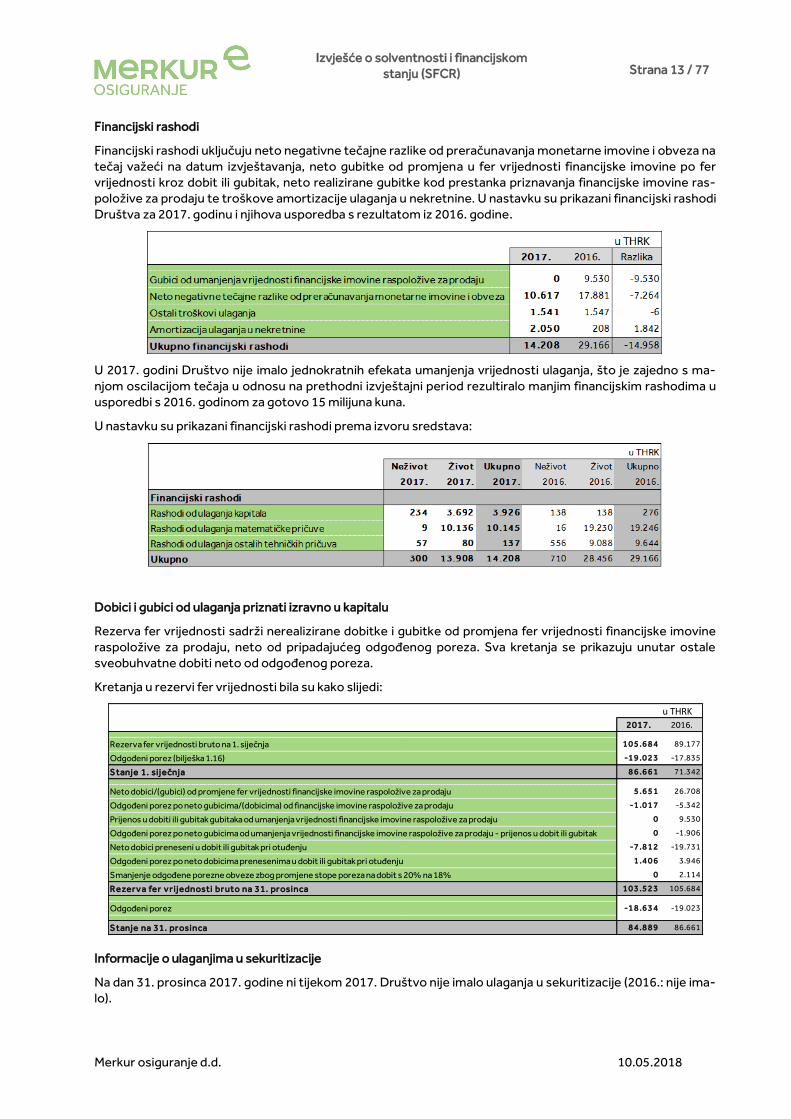

Financijski rashodi

Financijski rashodi uključuju neto negativne tečajne razlike od preračunavanja monetarne imovine i obveza na tečaj važeći na datum izvještavanja, neto gubitke od promjena u fer vrijednosti financijske imovine po fer vrijednosti kroz dobit ili gubitak, neto realizirane gubitke kod prestanka priznavanja financijske imovine ras-položive za prodaju te troškove amortizacije ulaganja u nekretnine. U nastavku su prikazani financijski rashodi Društva za 2017. godinu i njihova usporedba s rezultatom iz 2016. godine.

U 2017. godini Društvo nije imalo jednokratnih efekata umanjenja vrijednosti ulaganja, što je zajedno s ma-njom oscilacijom tečaja u odnosu na prethodni izvještajni period rezultiralo manjim financijskim rashodima u usporedbi s 2016. godinom za gotovo 15 milijuna kuna.

U nastavku su prikazani financijski rashodi prema izvoru sredstava:

Dobici i gubici od ulaganja priznati izravno u kapitalu

Rezerva fer vrijednosti sadrži nerealizirane dobitke i gubitke od promjena fer vrijednosti financijske imovine raspoložive za prodaju, neto od pripadajućeg odgođenog poreza. Sva kretanja se prikazuju unutar ostale sveobuhvatne dobiti neto od odgođenog poreza.

Kretanja u rezervi fer vrijednosti bila su kako slijedi:

Informacije o ulaganjima u sekuritizacije

Na dan 31. prosinca 2017. godine ni tijekom 2017. Društvo nije imalo ulaganja u sekuritizacije (2016.: nije ima-lo).

u THRK

2017. 2016.

Rezerva fer vrijednosti bruto na 1. siječnja 1 0 5 .6 8 4 89.177

Odgođeni porez (bilješka 1.16) -1 9 .0 2 3 -17.835

S tanje 1. si ječnja 8 6 .6 6 1 71.342

Neto dobici/(gubici) od promjene fer vrijednosti financijske imovine raspoložive za prodaju 5 .6 5 1 26.708

Odgođeni porez po neto gubicima/(dobicima) od financijske imovine raspoložive za prodaju -1 .0 1 7 -5.342

Prijenos u dobiti ili gubitak gubitaka od umanjenja vrijednosti financijske imovine raspoložive za prodaju 0 9.530

Odgođeni porez po neto gubicima od umanjenja vrijednosti financijske imovine raspoložive za prodaju - prijenos u dobit ili gubitak 0 -1.906

Neto dobici preneseni u dobit ili gubitak pri otuđenju -7 .8 1 2 -19.731

Odgođeni porez po neto dobicima prenesenima u dobit ili gubitak pri otuđenju 1 .4 0 6 3.946

Smanjenje odgođene porezne obveze zbog promjene stope poreza na dobit s 20% na 18% 0 2.114

R ezer v a fer v r i jednosti br uto na 31. pr osinca 1 0 3 .5 2 3 105.684

Odgođeni porez -1 8 .6 3 4 -19.023

S tanje na 31. pr osinca 8 4 .8 8 9 86.661

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 14 / 77

Merkur osiguranje d.d. 10.05.2018

A.4 Rezultati ostalih djelatnosti

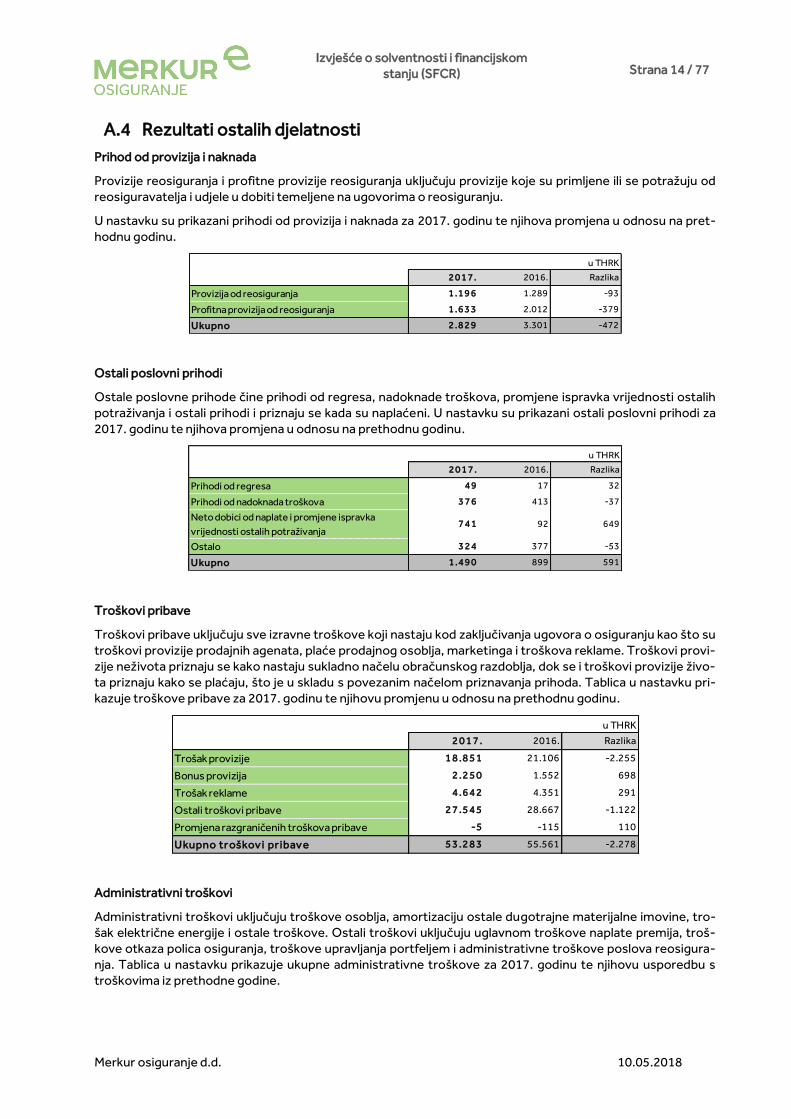

Prihod od provizija i naknada

Provizije reosiguranja i profitne provizije reosiguranja uključuju provizije koje su primljene ili se potražuju od reosiguravatelja i udjele u dobiti temeljene na ugovorima o reosiguranju.

U nastavku su prikazani prihodi od provizija i naknada za 2017. godinu te njihova promjena u odnosu na pret-hodnu godinu.

Ostali poslovni prihodi

Ostale poslovne prihode čine prihodi od regresa, nadoknade troškova, promjene ispravka vrijednosti ostalih potraživanja i ostali prihodi i priznaju se kada su naplaćeni. U nastavku su prikazani ostali poslovni prihodi za 2017. godinu te njihova promjena u odnosu na prethodnu godinu.

Troškovi pribave

Troškovi pribave uključuju sve izravne troškove koji nastaju kod zaključivanja ugovora o osiguranju kao što su troškovi provizije prodajnih agenata, plaće prodajnog osoblja, marketinga i troškova reklame. Troškovi provi-zije neživota priznaju se kako nastaju sukladno načelu obračunskog razdoblja, dok se i troškovi provizije živo-ta priznaju kako se plaćaju, što je u skladu s povezanim načelom priznavanja prihoda. Tablica u nastavku pri-kazuje troškove pribave za 2017. godinu te njihovu promjenu u odnosu na prethodnu godinu.

Administrativni troškovi

Administrativni troškovi uključuju troškove osoblja, amortizaciju ostale dugotrajne materijalne imovine, tro-šak električne energije i ostale troškove. Ostali troškovi uključuju uglavnom troškove naplate premija, troš-kove otkaza polica osiguranja, troškove upravljanja portfeljem i administrativne troškove poslova reosigura-nja. Tablica u nastavku prikazuje ukupne administrativne troškove za 2017. godinu te njihovu usporedbu s troškovima iz prethodne godine.

u THRK

2 0 1 7 . 2016. Razlika

Provizija od reosiguranja 1 .1 9 6 1.289 -93

Profitna provizija od reosiguranja 1 .6 3 3 2.012 -379

Ukupno 2 .8 2 9 3.301 -472

u THRK

2 0 1 7 . 2016. Razlika

Prihodi od regresa 4 9 17 32

Prihodi od nadoknada troškova 3 7 6 413 -37

Neto dobici od naplate i promjene ispravka

vrijednosti ostalih potraživanja 7 4 1 92 649

Ostalo 3 2 4 377 -53

U kupno 1 .4 9 0 899 591

u THRK

2 0 1 7 . 2016. Razlika

Trošak provizije 1 8 .8 5 1 21.106 -2.255

Bonus provizija 2 .2 5 0 1.552 698

Trošak reklame 4 .6 4 2 4.351 291

Ostali troškovi pribave 2 7 .5 4 5 28.667 -1.122

Promjena razgraničenih troškova pribave -5 -115 110

U kupno tr oškov i pr ibav e 5 3 .2 8 3 55.561 -2.278

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 15 / 77

Merkur osiguranje d.d. 10.05.2018

Ostali poslovni rashodi

Ostali poslovni rashodi Društva u 2017. godini iznosili su 31 tisuću kuna (2016.: 21 tisući kuna).

Značajni sporazumi o leasingu

Tijekom 2017., a ni na 31. Prosinca 2017. Društvo nije imalo značajne financijske ili operativne leasing ugovo-re.

A.5 Sve ostale informacije

Vanbilančna evidencija

Društvo na dan 31. prosinca 2017. nema danih jamstva i garancije (2016.: nije imalo). Na dan 31. prosinca 2017. godine Društvo nije imalo evidentirana primljena jamstva i garancije (2016.: nije imalo).

Obveze za kapitalna ulaganja

Društvo nema obveza za kapitalna ulaganja na dan 31. prosinca 2017. (2016.: -).

Sudski sporovi

Društvo je u sklopu svog redovnog poslovanja tuženik u određenom broju sudskih sporova (ne uključujući sudske sporove radi naplate osigurnina) za koje je formirana rezervacija u visini od 113 tisuća kuna (2016.: 122 tisuća).

Uprava smatra da je formirana rezervacija dostatna za pokrivanje eventualnih gubitaka po tim sporovima.

u THRK

2 0 1 7 . 2016. Razlika

Amortizacija nekretnina i opreme 6 5 6 443 213

Amortizacija nematerijalne imovine 4 3 6 305 131

Troškovi plaća 1 2 .5 8 8 14.003 -1.415

Ostali troškovi djelatnika 9 1 7 1.109 -192

Telefon i poštanske usluge 9 3 5 814 121

Tiskani materijal 1 2 6 124 2

Troškovi zakonske revizije 4 7 9 513 -34

Troškovi savjetovanja 4 5 6 978 -522

Troškovi zakupnina 0 708 -708

Komunalne usluge 1 9 7 968 -771

Troškovi usluga 9 6 2 867 95

Troškovi reprezentacije 0 784 -784

Rezervacija za otpremnine 1 0 1

Ispravak pretporeza kod pripajanja Globala 0 1.085 -1.085

Ostali troškovi 2 .9 5 6 1.925 1.031

2 0 .7 0 9 24.626 -3.917

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 16 / 77

Merkur osiguranje d.d. 10.05.2018

B. SUSTAV UPRAVLJANJA

B.1 Opće informacije o sustavu upravljanja

Unutarnja organizacijska struktura

Organizacijska struktura Društva sastoji se od tri hijerarhijske razine:

1. razina: Uprava društva

2. razina: Sektor

3. razina: Odjel

U Društvu su također ustrojene 4 (četiri) ključne funkcije: upravljanje rizicima, praćenje usklađenosti, unutar-nja revizija i aktuarska funkcija.

Društvo je imenovalo i Osobe zadužene za pojedina područja.

U Društvu je ustrojen Odbor za sustav upravljanja, Odbor za Compliance, Odbor za upravljanje imovinom i obvezama (dalje u tekstu: ALM odbor) i Grupa za kvalitetu podataka.

Organizacijska struktura važeća na 31.12.2017:

Tijekom 2017. Društvo je provelo tri organizacijske promjene. Prvom promjenom koja je stupila na snagu 01.01. 2017. Sektori računovodstva i Sektori kontrolinga formirani su kao Sektor financija, ukinut je Sektor osiguranja, aktuarijata i razvoja te su uspostavljeni Sektor tehnike osiguranja i Sektor aktuarijata. Drugom organizacijskom promjenom koja je stupila na snagu 01.07.2017. uspostavljen je Sektor općih poslova i ljud-skih potencijala. Trećom organizacijskom promjenom koja je stupila na snagu 03.10.2017. ukinuta je Regija Rijeka kao zasebna organizacijska jedinica u Odjelu interne prodajne mreže.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 17 / 77

Merkur osiguranje d.d. 10.05.2018

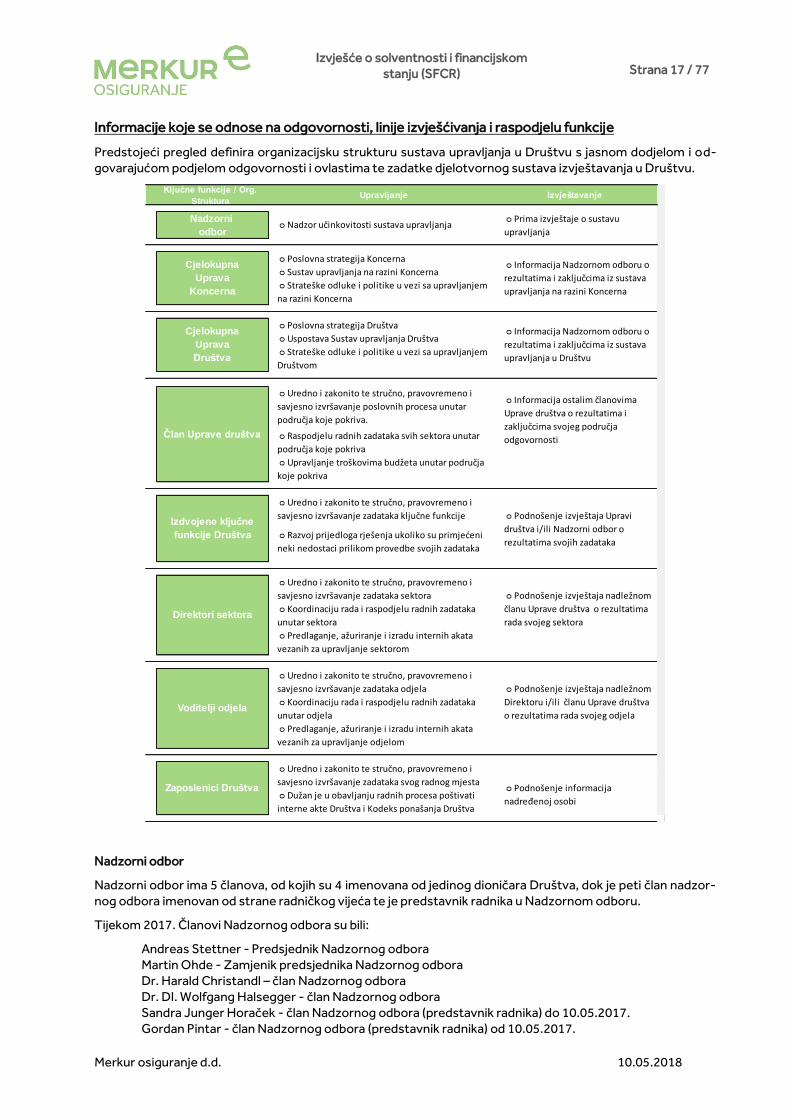

Informacije koje se odnose na odgovornosti, linije izvješćivanja i raspodjelu funkcije

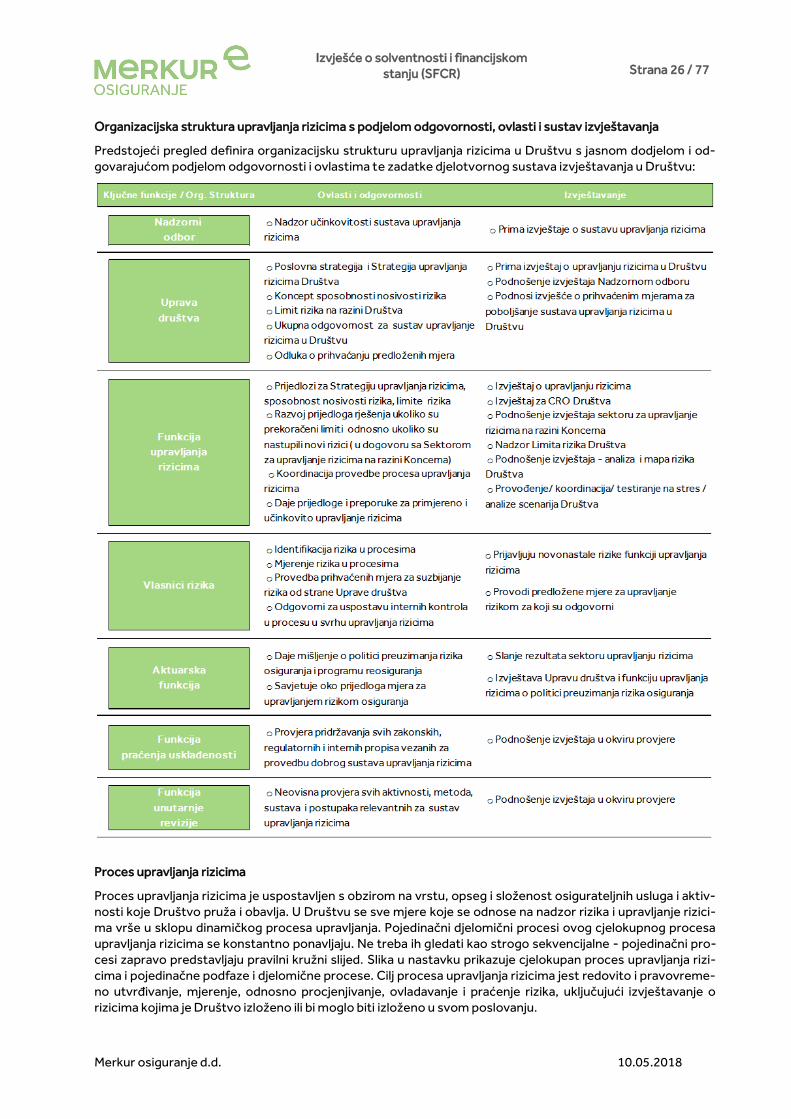

Predstojeći pregled definira organizacijsku strukturu sustava upravljanja u Društvu s jasnom dodjelom i od-govarajućom podjelom odgovornosti i ovlastima te zadatke djelotvornog sustava izvještavanja u Društvu.

Nadzorni odbor

Nadzorni odbor ima 5 članova, od kojih su 4 imenovana od jedinog dioničara Društva, dok je peti član nadzor-nog odbora imenovan od strane radničkog vijeća te je predstavnik radnika u Nadzornom odboru.

Tijekom 2017. Članovi Nadzornog odbora su bili:

Andreas Stettner - Predsjednik Nadzornog odbora Martin Ohde - Zamjenik predsjednika Nadzornog odbora Dr. Harald Christandl – član Nadzornog odbora Dr. DI. Wolfgang Halsegger - član Nadzornog odbora Sandra Junger Horaček - član Nadzornog odbora (predstavnik radnika) do 10.05.2017. Gordan Pintar - član Nadzornog odbora (predstavnik radnika) od 10.05.2017.

Nadzorni

odbor

ᴑ Poslovna strategija Koncerna

ᴑ Sustav upravljanja na razini Koncerna

ᴑ Strateške odluke i politike u vezi sa upravljanjem

na razini Koncerna

ᴑ Poslovna strategija Društva

ᴑ Uspostava Sustav upravljanja Društva

ᴑ Strateške odluke i politike u vezi sa upravljanjem

Društvom

ᴑ Upravljanje troškovima budžeta unutar područja

koje pokriva

ᴑ Predlaganje, ažuriranje i izradu internih akata

vezanih za upravljanje sektorom

ᴑ Predlaganje, ažuriranje i izradu internih akata

vezanih za upravljanje odjelom

ᴑ Dužan je u obavljanju radnih procesa poštivati

interne akte Društva i Kodeks ponašanja Društva

Ključne funkcije / Org.

StrukturaUpravljanje Izvještavanje

ᴑ Nadzor učinkovitosti sustava upravljanja ᴑ Prima izvještaje o sustavu

upravljanja

ᴑ Informacija Nadzornom odboru o

rezultatima i zaključcima iz sustava

upravljanja na razini Koncerna

ᴑ Informacija Nadzornom odboru o

rezultatima i zaključcima iz sustava

upravljanja u Društvu

ᴑ Uredno i zakonito te stručno, pravovremeno i

savjesno izvršavanje zadataka ključne funkcijeIzdvojene ključne

funkcije Društva ᴑ Razvoj prijedloga rješenja ukoliko su primjećeni

neki nedostaci prilikom provedbe svojih zadataka

ᴑ Uredno i zakonito te stručno, pravovremeno i

savjesno izvršavanje poslovnih procesa unutar

područja koje pokriva.

Član Uprave društva ᴑ Raspodjelu radnih zadataka svih sektora unutar

područja koje pokriva

ᴑ Informacija ostalim članovima

Uprave društva o rezultatima i

zaključcima svojeg područja

odgovornosti

Cjelokupna

Uprava

Društva

Cjelokupna

Uprava

Koncerna

Direktori sektora

ᴑ Uredno i zakonito te stručno, pravovremeno i

savjesno izvršavanje zadataka sektora

ᴑ Podnošenje izvještaja Upravi

društva i/ili Nadzorni odbor o

rezultatima svojih zadataka

ᴑ Koordinaciju rada i raspodjelu radnih zadataka

unutar sektora

Zaposlenici Društva

ᴑ Uredno i zakonito te stručno, pravovremeno i

savjesno izvršavanje zadataka svog radnog mjesta ᴑ Podnošenje informacija

nadređenoj osobi

ᴑ Podnošenje izvještaja nadležnom

članu Uprave društva o rezultatima

rada svojeg sektora

Voditelji odjela

ᴑ Uredno i zakonito te stručno, pravovremeno i

savjesno izvršavanje zadataka odjela ᴑ Podnošenje izvještaja nadležnom

Direktoru i/ili članu Uprave društva

o rezultatima rada svojeg odjela

ᴑ Koordinaciju rada i raspodjelu radnih zadataka

unutar odjela

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 18 / 77

Merkur osiguranje d.d. 10.05.2018

Rad Nadzornog odbora propisan je Statutom društva i Poslovnikom nadzornog odbora. Nadzorni odbor ima predsjednika i zamjenika predsjednika kojeg biraju članovi između sebe. Nadzorni odbor odluke donos i na redovnim i izvanrednim sjednicama, te putem pisanih cirkularnih odluka donesenih van sjednica potpisanih od strane svih članova Nadzornog odbora.

Tijekom 2017. održane su 4 redovne sjednice te je doneseno 9 odluka van sjednica, cirkularnim putem. O sjednicama Nadzornog odbora sastavljaju se zapisnici.

Revizijski odbor

Društvo ima sukladno Zakonu o reviziji ustrojen Revizijski odbor kao pododbor Nadzornog odbora.

Tijekom 2017. godine članovi Revizijskog odbora su bili:

Martin Ohde - Predsjednik Revizijskog odbora Andreas Stettner - Zamjenik predsjednika Revizijskog odbora Dr. Harald Christandl – Član Revizijskog odbora Dr. DI. Wolfgang Halsegger- Član Revizijskog odbora

Svi članovi Revizijskog odbora su ujedno i članovi Nadzornog odbora. Revizijski odbor također održava 4 re-dovne sjednice.

Zadaće Revizijskog odbora su :

- prati postupak financijskog izvješćivanja; - prati učinkovitost sustava unutarnje kontrole, unutarnje revizije te sustav upravljanja rizicima; - nadgleda provođenje revizije godišnjih financijskih izvještaja; - prati neovisnost revizijskog društva koje obavlja reviziju, a posebno ugovore o dodatnim uslugama; - daje preporuke glavnoj skupštini o odabiru revizijskog društva - raspravlja o planovima i godišnjem izvješću unutarnje revizije te o značajnim pitanjima koja se odnose

na ovo područje.

Uprava društva

Uprava društva imala je do 24.11.2017. dva člana a od 24.11.2017. ima tri člana.

Nadležnosti pojedinih članova uprave za pojedina područja utvrđena su odlukom Nadzornog odbora o imeno-vanju članova uprave.

Tijekom 2017. Upravu društva su činili:

Dalibor Đurkan, dipl. oec., predsjednik uprave Mag. Michael Inthaler, član uprave do 30.06.2017. Robert Vrca, struč.spec.oec., član uprave od 01.07.2017. Dr. Andrea Schleich, MBA, , član uprave od 24.11.2017

31.12.2017. članovi uprave bili su nadležni za sljedeća područja:

Dalibor Đurkan, dipl. oec. - Prodaja , Marketing , Upravljanje rizicima, Aktuarijat Robert Vrca, struč.spec.oec. – Ured Uprave: tajništvo, pravni poslovi, opći poslovi i ljudski potencijali, Financije: Računovodstvo, Controlling i financijsko izvještavanje. Dr. Andrea Schleich, MBA - Tehnika osiguranja:Osobna osiguranja, Osiguranje imovine, Informacij-ske tehnologije.

Zajednička nadležnost članova Uprave tijekom 2017. bile su:

- Funkcija unutarnje revizije - Funkcija praćenja usklađenosti - Aktuarska funkcija - Funkcija upravljanja rizicima.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 19 / 77

Merkur osiguranje d.d. 10.05.2018

Uprava društva radi na temelju Statuta društva i na temelju Poslovnika uprave društva. Uprava društva odr-žava redovne sjednice.

Uprava društva također održava redovne sjednice s direktorima sektora i voditeljima odjela. Predmet nave-denih sjednica je praćenje poslovanja.

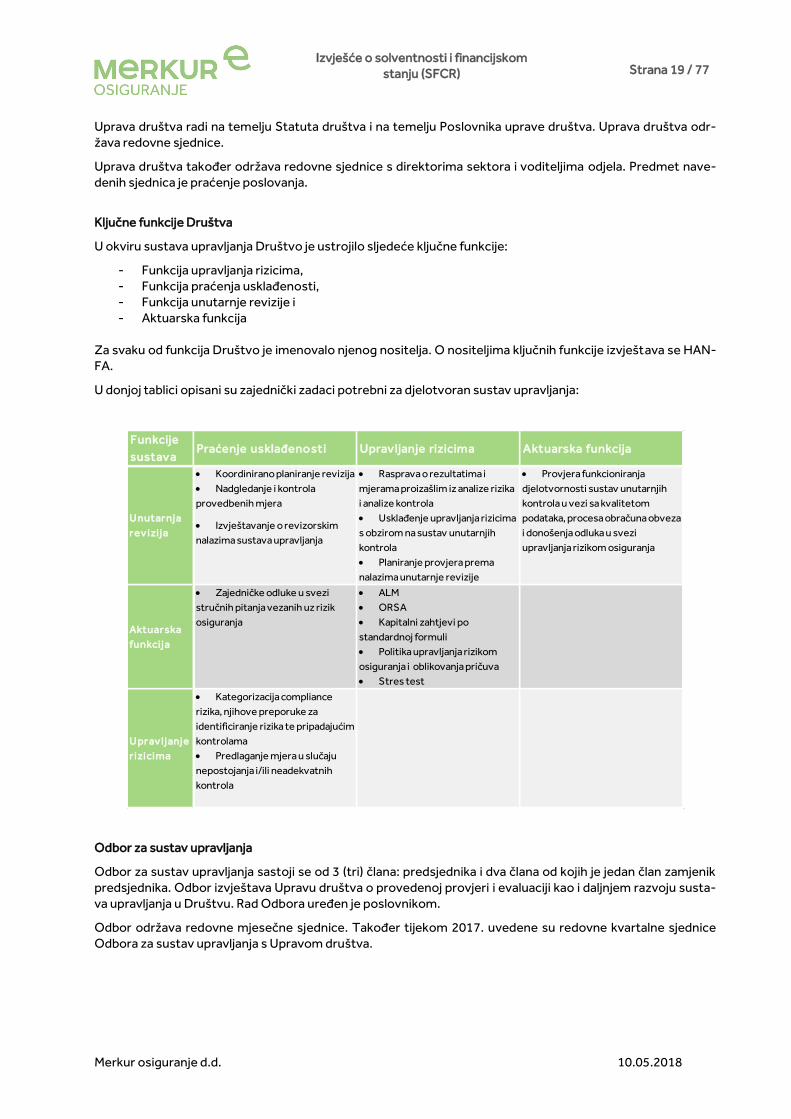

Ključne funkcije Društva

U okviru sustava upravljanja Društvo je ustrojilo sljedeće ključne funkcije:

- Funkcija upravljanja rizicima, - Funkcija praćenja usklađenosti, - Funkcija unutarnje revizije i - Aktuarska funkcija

Za svaku od funkcija Društvo je imenovalo njenog nositelja. O nositeljima ključnih funkcije izvještava se HAN-FA.

U donjoj tablici opisani su zajednički zadaci potrebni za djelotvoran sustav upravljanja:

Odbor za sustav upravljanja

Odbor za sustav upravljanja sastoji se od 3 (tri) člana: predsjednika i dva člana od kojih je jedan član zamjenik predsjednika. Odbor izvještava Upravu društva o provedenoj provjeri i evaluaciji kao i daljnjem razvoju susta-va upravljanja u Društvu. Rad Odbora uređen je poslovnikom.

Odbor održava redovne mjesečne sjednice. Također tijekom 2017. uvedene su redovne kvartalne sjednice Odbora za sustav upravljanja s Upravom društva.

Funkcije

sustav a Praćenje usklađeno sti Uprav ljanje rizicima Aktuarska funkcija

• Koordinirano planiranje revizija

• Nadgledanje i kontrola

provedbenih mjera

• Izvještavanje o revizorskim

nalazima sustava upravljanja

• Usklađenje upravljanja rizicima

s obzirom na sustav unutarnjih

kontrola

• Planiranje provjera prema

nalazima unutarnje revizije

• ALM

• ORSA

• Kapitalni zahtjevi po

standardnoj formuli

• Politika upravljanja rizikom

osiguranja i oblikovanja pričuva

• Stres test

• Kategorizacija compliance

rizika, njihove preporuke za

identificiranje rizika te pripadajućim

kontrolama

• Predlaganje mjera u slučaju

nepostojanja i/ili neadekvatnih

kontrola

U pr av l janje

r izicima

• Rasprava o rezultatima i

mjerama proizašlim iz analize rizika

i analize kontrola

U nutar nja

r ev izi ja

• Provjera funkcioniranja

djelotvornosti sustav unutarnjih

kontrola u vezi sa kvalitetom

podataka, procesa obračuna obveza

i donošenja odluka u svezi

upravljanja rizikom osiguranja

Aktuar ska

funkcija

• Zajedničke odluke u svezi

stručnih pitanja vezanih uz rizik

osiguranja

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 20 / 77

Merkur osiguranje d.d. 10.05.2018

Odbor za compliance

Odbor za Compliance sačinjavaju: nositelj funkcije praćenja usklađenosti, zamjenik nositelja funkcije praćenja usklađenosti, nositelji ostalih ključnih funkcija utvrđenih zakonom, savjetnici uprave, direktori sektora, osobe zadužene za područja: sprječavanja pranja novca i financiranja terorizma, IT sigurnost, Outsourcing, zaštitu podataka, imenovani ovlašteni aktuar te upravitelj matematičke pričuve.

Zadatak i svrha Odbora za Compliance je kroz redovne i izvanredne sjednice Odbora osnažiti protok informa-cija između pojedinih dijelova Društva, između nositelja funkcije praćenja usklađenosti i drugih članova odbo-ra u pogledu (planiranih) izmjena i noveliranja zakona, aktivnosti udruge osiguravatelja, zahtjeva nadzornih vlasti, (planiranih) organizacijskih promjena na pojedinim područjima te koordinirati mjere edukacija.

Odbor održava redovne kvartalne sjednice. Zapisnici sa sjednica dostavljaju se Upravi društva.

ALM odbor

ALM odbor sačinjavaju:

- Nositelj funkcije upravljanja rizicima (predsjednik ALM odbora) - Nositelj aktuarske funkcije (zamjenik predsjednika ALM odbora) - Imenovani ovlašteni aktuar - Upravitelj matematičke pričuve - Direktor sektora financija - Osoba zadužena za praćenje, kontrolu i nadzor izdvojenih poslova ulaganja

ALM odbor za dio upravljanja imovinom i obvezama uglavnom je odgovoran za sljedeće zadatke:

- Identifikacija, analiza, praćenje i dokumentiranje strukturnih neusklađenosti između imovine i obveza u smislu usklađivanja ročne strukture i valuta imovine i obveza

- Identifikacija, analiza, praćenje i dokumentiranje ostalih karakteristika usklade imovine i obveza - Identifikacija, analiza, praćenje i dokumentiranje rizika i ovisnosti između rizika različitih obveza osi-

guranja ili reosiguranja i imovine - Identifikacija izvanbilančnih izloženosti Društva - Procjena, praćenje i dokumentiranje učinka korištenih tehnika smanjenja rizika kod upravljanja imovi-

nom i obvezama - Definiranje osnovne metodologije i učestalosti testiranja otpornosti na stres i testiranje scenarija - Najmanje jednom godišnje daje ocjenu osjetljivosti tehničkih pričuva i prihvatljivih vlastitih sredstava

za pretpostavke na kojima se temelji ekstrapolacija relevantne vremenske strukture bezrizičnih ka-matnih stopa

Grupa za kvalitetu podataka

Grupu za kvalitetu podataka sačinjavaju: direktori sektora, voditelja odjela te osobe zadužene za područja: IT sigurnost i zaštitu podataka.

Zadatak i svrha Grupe za kvalitetu podataka je uvođenje sustava kvalitete podataka u Društvu i redovita kon-trola kvalitete podataka.

Direktori sektora

Direktori sektora Društva u svom području nadležnosti su odgovorni za provođenje sustava upravljanja u Društvu .

Direktori sektora održavaju redovne sastanke s nadležnim članom uprave na kojim usmenim putem izvješću-ju Upravu o aktivnostima unutar sektora.

Direktori sektora sudjeluju u radu redovnih sastanaka direktora koji se, u pravilu, održavaju svaka dva tjedna.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 21 / 77

Merkur osiguranje d.d. 10.05.2018

Voditelji odjela

Obavljaju koordinaciju rada i raspodjelu zadataka unutar odjela. Podnose izvještaje nadležnom direktoru ako se odjel nalazi unutar sektora, te nadležnom članu Uprave ako je njima direktno nadležan.

Izvještaji voditelja odjela su podnošeni usmeno na redovnim sastancima.

Zadužene osobe za određena područja

Društvo je imenovalo i zadužene osobe za sljedeća područja:

- Pravo - Sprječavanje pranja novca i financiranja terorizma - Zaštita podataka - IT sigurnost - Outsourcing - Računovodstvo - Praćenje, kontrola i nadzor izdvojenih poslova ulaganja - Likvidnost i upravljanje gotovinom - Kontroling - Marketing - Imenovani ovlašteni aktuar - Upravitelj matematičke pričuve - Reosiguranje - IT - Kvaliteta podataka - Prodaja - Sustav unutarnjih kontrola - Upravljanje vlastitim sredstvima - Nabava i upravljanje imovinom - Upravljanje u slučaju nepredviđenih okolnosti - Komisija za rješavanje pritužbi stranaka - Zaštita na radu

Obzirom na izdvojene poslove ulaganja i poslove vezano uz aplikaciju SAP, Društvo je imenovalo osobe zadu-žene za praćenje, kontrolu i nadzor izdvojenih poslova.

Interna regulativa

Uspostavljen je sustav interne regulative kojim su definirani podjela i nazivi internih akata, način njihove izra-de te opća načela koja za njih vrijede. Za svaki interni akt se imenuje odgovorna osoba, a svakim internim ak-tom se propisuje način i vrijeme izvještavanja te kome se izvještaji podnose.

Sve značajne promjene u sustavu upravljanja

Tijekom 2017. Došlo je do promjene člana Nadzornog odbora koji je predstavnik radnika u Nadzornom odbo-ru. 10.05.2017. razriješena je Sandra Junger Horaček, a imenovan je Gordan Pintar.

Tijekom 2017. došlo je do promjene člana Uprave društva. Mag. Michaelu Inthaleru je 30.06.2017. istekao mandat. Novim članom uprave imenovan je Robert Vrca, struč.spec.oec s mandatom od 01.07.2017. do 30.06.2021., a 24.11.2017. Dr. Andrea Schleich, MBA s mandatom od 24.11.2017. do 30.06.2021.

Organizacijskim promjenama koje su stupile na snagu 01.01.2017. osnovan je ALM odbor u svrhu praćenje rizika ulaganja te boljeg upravljanja imovinom i obvezama Društva.

Tijekom 2017. precizirana je nadležnost Odbora za sustav upravljanja u pogledu izvještavanja Uprave društva o usklađenosti internih akata. Također su tijekom 2017. uvedene redovne kvartalne sjednice Odbora za U-pravom društva.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 22 / 77

Merkur osiguranje d.d. 10.05.2018

Informacije o politici primitaka i praksama primitaka

Društvo svojim politikama primitaka utvrđuje prava na primitke članova Uprave društva, članova Nadzornog odbora i zaposlenika Društva u cilju sprječavanja sukoba interesa i preuzimanja neprimjerenih rizika u poslo-vanju Društva.

Ukupni primitak može se sastojati od fiksnog dijela plaće, varijabilnog dijela plaće i raznih beneficija što su dobrovoljne, jednokratne isplate ili razna prava i pogodnosti koje Društvo odobrava zaposlenicima kao odraz priznanja i podrške te motivacije.

Na varijabilni dio plaće imaju pravo članovi Uprave društva i zaposlenici u prodaji Društva (zastupnici osigura-nja i voditelji zastupnika).

Članovima Nadzornog odbora Društvo za rad u Nadzornom odboru ne isplaćuje naknadu i nemaju pravo na primitke u naravi, a imaju pravo na nadoknadu putnih troškova vezanih uz sudjelovanje na sjednici Nadzornog odbora.

Temeljem definiranih načela, kriterija i mjera za sprječavanje sukoba interesa i negativnog utjecaja na profil rizičnosti, u Društvu varijabilni dio plaće članova Uprave društva smije iznositi politikom limitiran postotak ukupnog nagrađivanja za članove Uprave. Postotak poštuje načelo pravednog omjera fiksnog i varijabilnog dijela i isplaćuje se kroz četiri godine od promatranog razdoblja ostvarenih ciljeva i rezultata ne kraćeg od 3 godine osim u određenim slučajevima kada visina isplaćenog bonusa ne utječe na profil rizičnosti . Društvo objavljuje podatke o primitcima članova Uprave društva sukladno važećim propisima.

Voditelji u prodaji ostvaruju značajniji dio fiksne plaće u odnosu na varijabilni dio koji nema veći utjecaj jer je isti limitiran, dok zastupnici uz fiksnu plaću ostvaruju varijabilni dio plaće – proviziju samo na naplaćenu premi-ju čime je utjecaj na profil rizičnosti minoran. Društvo je odredilo godišnji limit bruto varijabilnog dijela plaće-provizije iznad kojeg se aktiviraju kontrole izdvajanja godišnjih provizija iznad limita i njihovo daljnje praćenje.

Obzirom da ne ostvaruju varijabilni dio plaće Društvo ne primjenjuje sustav praćenja i mjerenja radne uspješ-nosti i nagrađivanja prema učinku radi ostvarenja varijabilnog dijela plaće za ostale zaposlenike.

Uprava društva uspostavlja opća načela i kriterije politike primitaka zaposlenika. Najmanje jednom godišnje pregledava i preispituje načela politike.

Društvo nema sustav dopunskih mirovina i prijevremenog umirovljenja za članove upravnih, upravljačkih i nadzornih tijela te za ostale nositelje ključnih funkcija.

Informacije o značajnim transakcijama s dioničarima, osobama koje imaju značajan utjecaj na Druš-tvo te članovima upravnih, upravljačkih i nadzornih tijela tijekom izvještajnog razdoblja

Obveze prema Merkur Versicherung u iznosu 1.197 tisuća kuna odnose se na neplaćene obveze za usluge savjetovanja i informatičku podršku za izvršene usluge od strane društva Merkur Versicherung-a, prefakturi-rane troškove nadogradnje software-a (kapitalizirano u 2017. godini 1.704 tisuća kuna ulaganja u software (2016.: 1.539 tisuća kuna)) i obveze po osnovi provizija i učešća u štetama od reosiguranja od 518 tisuća kuna (2016.: 290 tisuća kuna).

Ključno rukovodstvo ima zajmove i potraživanja odobrena od strane Društva u iznosu od 318 tisuća kuna (2016.: 383 tisuće kuna). Društvo je tijekom 2017. godine naplatilo 19 tisuća kuna (2016.: 21 tisuća kuna) ka-mata po zajmovima danim ključnom rukovodstvu uz kamatnu stopu od 6,00% - 7,25% (2016.: 6,00% - 7,25%). Troškovi ključnog rukovodstva odnose se na kratkoročne naknade zaposlenika.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 23 / 77

Merkur osiguranje d.d. 10.05.2018

Imovina, obveze, prihodi i rashodi na dan 31. prosinca 2017. godine koji proizlaze iz transakcija s povezanim osobama iznosili su:

Većina reosiguranja obavlja se s Merkur Versicherung. Rezultat navedenih transakcija su premije reosiguranja i naplata šteta od reosiguratelja tijekom godine te potraživanja i obveze na kraju godine, kao što je prikazano u tablici u nastavku:

u THRK

Imovi n a Ob vez e P ri h od i Ras h od i

MIHAG 3 - 3 5 6 2

METIS - 1 3 9 2 6 7 0

MV - 1 .7 1 5 - 4 .1 2 8

MERKUR LIFESTYLE 2 2 3 7 9 5 4 1 1

MERKUR BH OSIGURANJE - 8 - 1 0

MERKUR OSIGURANJE a.d.o. 6 - 6 -

MERKUR ZAVAROVALNICA d.d. - - 2 0 9

Ključno rukovodstvo (uključujući plaće i nagrade) 3 1 8 3 8 2 1 9 4 .9 3 9

U kupno 3 4 9 1 .8 9 9 1 7 7 1 0 .2 2 9

u THRK

2 0 1 7 . 2016.

Pr emija pr edana u r eosigur anje:

Obveze za premiju reosiguranja na početku godine 2 9 0 129

Premija predana u reosiguranje tijekom godine 4 .9 5 8 5.080

Premija reosiguranja podmirena tijekom godine -4 .7 3 1 -4.919

Ob vez e z a p remi j u reo s i g u ran j a n a k raj u g o d i n e 5 1 8 290

Š tete napl aćene od r eosigur anja:

Na početku godine - -

Fakturirano tijekom godine 1 .0 2 3 957

Naplaćeno tijekom godine -1 .0 2 3 -957

P o t raž i van j a n a k raj u g o d i n e - -

Pr ov izi je r eosigur anja:

Na početku godine - -

Fakturirano tijekom godine 1 .2 8 0 1.505

Naplaćeno tijekom godine -1 .2 8 0 -1.505

P o t raž i van j a n a k raj u g o d i n e - -

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 24 / 77

Merkur osiguranje d.d. 10.05.2018

B.2 Zahtjevi u vezi s poslovnim ugledom i iskustvom

Informacije o politici Društva u vezi s poslovnim ugledom i iskustvom

„Politikom osiguravanja stručne kvalificiranosti i osobne pouzdanosti osoba koje obavljaju ključne funkcije u Društvu (Fit and Proper)“ (dalje. Politika Fit & Proper) Društvo osigurava okvir koji omogućuje da sve osobe koje imaju ključne funkcije u Društvu u svakom trenutku ispunjavaju zahtjeve za odgovarajućom profesional-nom kvalifikacijom, znanjem i iskustvom primjerenim da omoguće stabilno i razborito upravljanje, te da imaju dobar ugled i integritet.

Politikom Fit & Proper se utvrđuju zahtijevane stručne kvalifikacije tih osoba, potrebna znanja, kompetencije i iskustvo sukladno potrebama Društva i zakonskim zahtjevima i kriterijima, te kriteriji pouzdanosti koji preds-tavljaju etički standard tih osoba.

Društvo kroz uspostavu stručnih kriterija osigurava da osobe koji obavljaju poslove nositelja ključnih funkcija u Društvu zajedno s Upravom društva, prokuristima i Nadzornim odborom zajednički posjeduju odgovarajuće raznolike kvalifikacije, iskustvo i znanje potrebno za vođenje poslovanja Društva vodeći računa o vrsti, opse-gu i složenosti poslova koje Društvo obavlja i o rizicima kojima je ili će biti izloženo, a najmanje o:

a) tržištu osiguranja i financijskim tržištima; b) poslovnoj strategiji i poslovnom modelu; c) sustavu upravljanja; d) znanja o financijama i osigurateljno-tehnička znanja; e) regulatornom okviru i zahtjevima i pravnim okvirnim uvjetima.

Društvo je ovlašteno zatražiti i druge informacije i/ili dokumentaciju prilikom utvrđivanja ispunjava li kandidat uvjete propisane zakonom i podzakonskim aktima.

Zadatak je svake osobe koja podliježe Fit & Proper kriterijima permanentno usavršavanje i dodatno obrazo-vanje u područjima funkcije odnosno poslova koje obavlja.

Tijekom obavljanja poslova Društvo kontinuirano provjerava stručno usavršavanje osoba koje obavljaju klju-čne funkcije u relevantnim područjima.

Društvo tijekom obnašanja funkcije, odnosno poslova, kontinuirano prati pouzdanost osoba:

- Pribavljanjem odgovarajućih potvrda i izjava osobe vezano uz ugled predmetne osobe kao i da li je ka-žnjavana ili se protiv nje vodi kazneni postupak za kaznena dijela koja joj priječe obavljanje poslova

- Pribavljanjem Uvjerenja da se protiv osobe ne vodi kazneni postupak izdanom od nadležnog tijela Re-publike Hrvatske odnosno za stranog državljana uvjerenjem nadležnog tijela države čiji je državljanin,

- Prikupljanjem svih relevantnih informacija vezano uz osobni ili poslovni ugled - Provođenjem mjera usmjerenih na sprečavanje i izbjegavanje sukoba interesa propisanih Politikom

za praćenje usklađenosti. O svim promjenama vezanim uz prestanak ispunjavanja nekog od Fit & Proper kriterija pojedinog nositelja ključne funkcije Uprava društva obavještava Nadzorni odbor društva i HANFA-u.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 25 / 77

Merkur osiguranje d.d. 10.05.2018

B.3 Sustav upravljanja rizikom uključujući vlastitu procjenu rizika i solvent-nosti

Sustav upravljanja rizicima

Uprava društva snosi cjelokupnu odgovornost za implementaciju odgovarajućeg sustava upravljanja rizicima. Uprava društva donosi sve politike i pravilnike za upravljanje svim relevantnim rizicima i kontrolama upravlja-nja nad identificiranim rizicima Društva.

Strategija upravljanja rizicima

Strategija upravljanja rizicima ključni je dokument upravljanja rizicima koja je usklađena s Poslovnom strategi-jom i rezultatima ORSA procesa.

Društvo definira rizik kao mogućnost negativnog odstupanja između planiranog i ostvarenog, s time da se kao rizik izričito shvaćaju i negativni utjecaji na stupanj solventnosti.

Upravljanje rizikom s ovog aspekta obuhvaća aktivno upravljanje ukupnim rizikom Društva, koje je sustavno, sveobuhvatno, na razini cijelog Društva, orijentirano na budućnost i usmjereno na cilj. Pod ovo se mogu svrs-tati sve aktivnosti u okviru procesa upravljanja. Prepoznati bitni rizici se kroz upravljanje rizicima moraju učini-ti transparentima i takvima da je njima moguće upravljati kako bi se u konačnici ostvario profil rizika okrenut prihodu i takav koji je, uz uvažavanje sposobnosti za rizik, u skladu s ciljevima Društva.

Kao dopuna načelu razmjernosti (proporcionalnosti) se u smislu djelotvornog i učinkovitog sustava upravlja-nja rizicima u Društvu posebna pažnja daje materijalnim rizicima. U Društvu ova definicija obuhvaća sve rizike koji imaju potencijal negativnog utjecaja na naše poslovne ciljeve. Ta klasifikacija je dosljedna s određenjem pojma rizika i unutar sustava upravljanja rizicima te vezano uz cijeli proces podliježe cjelovitoj i usklađenoj primjeni unutar cijelog Društva. Značajnima se smatraju oni koji ugrožavaju postizanje ciljeva Društva.

Ciljevi sustava upravljanja rizicima

Primarni cilj je trajno osiguranje sposobnosti podnošenja rizika koje u krajnjoj liniji osigurava i nastavak rada Društva.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 26 / 77

Merkur osiguranje d.d. 10.05.2018

Organizacijska struktura upravljanja rizicima s podjelom odgovornosti, ovlasti i sustav izvještavanja

Predstojeći pregled definira organizacijsku strukturu upravljanja rizicima u Društvu s jasnom dodjelom i od-govarajućom podjelom odgovornosti i ovlastima te zadatke djelotvornog sustava izvještavanja u Društvu:

Proces upravljanja rizicima

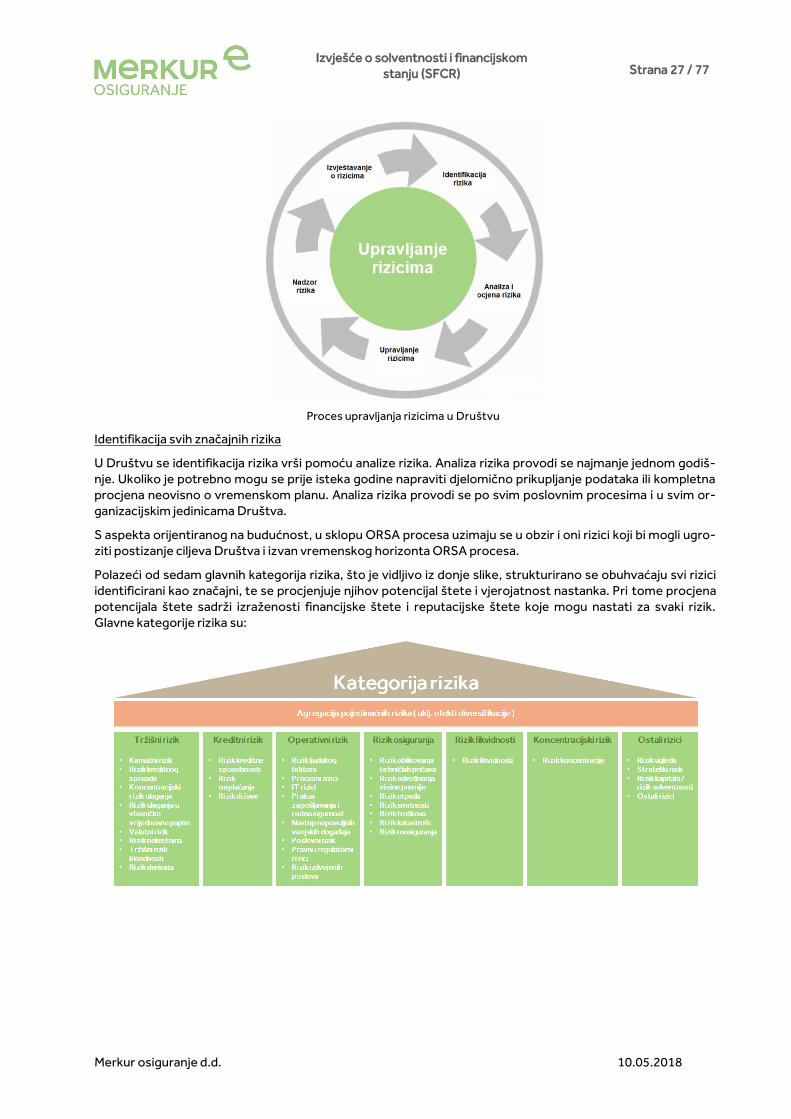

Proces upravljanja rizicima je uspostavljen s obzirom na vrstu, opseg i složenost osigurateljnih usluga i aktiv-nosti koje Društvo pruža i obavlja. U Društvu se sve mjere koje se odnose na nadzor rizika i upravljanje rizici-ma vrše u sklopu dinamičkog procesa upravljanja. Pojedinačni djelomični procesi ovog cjelokupnog procesa upravljanja rizicima se konstantno ponavljaju. Ne treba ih gledati kao strogo sekvencijalne - pojedinačni pro-cesi zapravo predstavljaju pravilni kružni slijed. Slika u nastavku prikazuje cjelokupan proces upravljanja rizi-cima i pojedinačne podfaze i djelomične procese. Cilj procesa upravljanja rizicima jest redovito i pravovreme-no utvrđivanje, mjerenje, odnosno procjenjivanje, ovladavanje i praćenje rizika, uključujući izvještavanje o rizicima kojima je Društvo izloženo ili bi moglo biti izloženo u svom poslovanju.

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 27 / 77

Merkur osiguranje d.d. 10.05.2018

Proces upravljanja rizicima u Društvu

Identifikacija svih značajnih rizika

U Društvu se identifikacija rizika vrši pomoću analize rizika. Analiza rizika provodi se najmanje jednom godiš-nje. Ukoliko je potrebno mogu se prije isteka godine napraviti djelomično prikupljanje podataka ili kompletna procjena neovisno o vremenskom planu. Analiza rizika provodi se po svim poslovnim procesima i u svim or-ganizacijskim jedinicama Društva.

S aspekta orijentiranog na budućnost, u sklopu ORSA procesa uzimaju se u obzir i oni rizici koji bi mogli ugro-ziti postizanje ciljeva Društva i izvan vremenskog horizonta ORSA procesa.

Polazeći od sedam glavnih kategorija rizika, što je vidljivo iz donje slike, strukturirano se obuhvaćaju svi rizici identificirani kao značajni, te se procjenjuje njihov potencijal štete i vjerojatnost nastanka. Pri tome procjena potencijala štete sadrži izraženosti financijske štete i reputacijske štete koje mogu nastati za svaki rizik. Glavne kategorije rizika su:

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 28 / 77

Merkur osiguranje d.d. 10.05.2018

Analiza rizika

U svrhu procjene rizika održavaju se procjene rizika s odgovornim vlasnicima rizika odnosno pozicija rizika. Ocjenjuje se njihova vjerojatnost nastanka i potencijalna visina štete. Potencijal štete sastoji se od ocjene financijske izraženosti i reputacijske izraženosti i čini trodimenzionalnu ocjenu pri čemu se u obzir uzima vje-rojatnost nastanka rizika. Rezultati analize rizika predaju se Upravi društva i koncern funkciji upravljanja rizi-cima.

Analizu i ocjenu rizika provode direktori sektora, voditelji odjela i odgovorne osobe za pojedina područja pre-ma Katalogu identificiranih rizika definiranog u suradnji sa Sektorom upravljanja rizicima.

Ocjena rizika

Kvantifikacija rizika čini središnju komponentu ocjene rizika i solventnosti unutar Društva s pogledom na bu-dućnost. Bez kvantifikacije rizika ne može se dati ni navod o sposobnosti nosivosti rizika Društva niti ocjena uspješnosti pojedinačnih upravljačkih jedinica. Unutar sustava upravljanja rizicima Društva vrši se odabir po-jedinačnih metoda i postupaka za kvantifikaciju prema načelu proporcionalnosti.

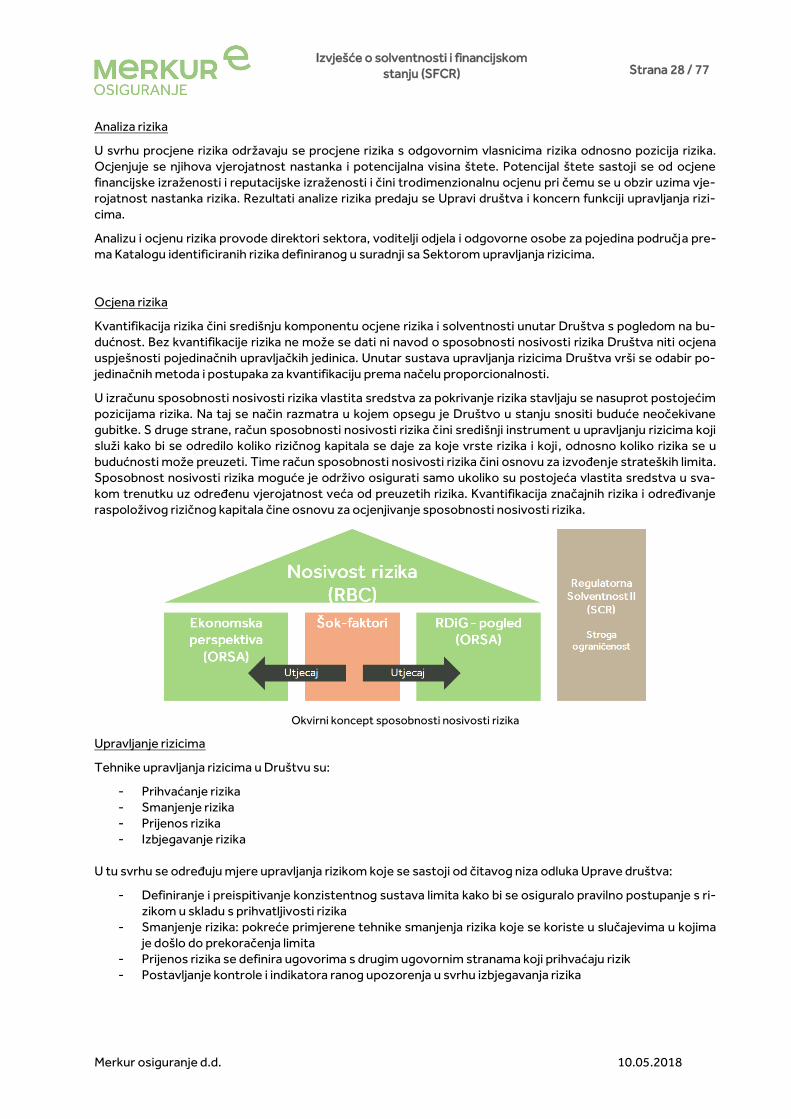

U izračunu sposobnosti nosivosti rizika vlastita sredstva za pokrivanje rizika stavljaju se nasuprot postojećim pozicijama rizika. Na taj se način razmatra u kojem opsegu je Društvo u stanju snositi buduće neočekivane gubitke. S druge strane, račun sposobnosti nosivosti rizika čini središnji instrument u upravljanju rizicima koji služi kako bi se odredilo koliko rizičnog kapitala se daje za koje vrste rizika i koji, odnosno koliko rizika se u budućnosti može preuzeti. Time račun sposobnosti nosivosti rizika čini osnovu za izvođenje strateških limita. Sposobnost nosivosti rizika moguće je održivo osigurati samo ukoliko su postojeća vlastita sredstva u sva-kom trenutku uz određenu vjerojatnost veća od preuzetih rizika. Kvantifikacija značajnih rizika i određivanje raspoloživog rizičnog kapitala čine osnovu za ocjenjivanje sposobnosti nosivosti rizika.

Okvirni koncept sposobnosti nosivosti rizika

Upravljanje rizicima

Tehnike upravljanja rizicima u Društvu su:

- Prihvaćanje rizika - Smanjenje rizika - Prijenos rizika - Izbjegavanje rizika

U tu svrhu se određuju mjere upravljanja rizikom koje se sastoji od čitavog niza odluka Uprave društva:

- Definiranje i preispitivanje konzistentnog sustava limita kako bi se osiguralo pravilno postupanje s ri-zikom u skladu s prihvatljivosti rizika

- Smanjenje rizika: pokreće primjerene tehnike smanjenja rizika koje se koriste u slučajevima u kojima je došlo do prekoračenja limita

- Prijenos rizika se definira ugovorima s drugim ugovornim stranama koji prihvaćaju rizik - Postavljanje kontrole i indikatora ranog upozorenja u svrhu izbjegavanja rizika

Izvješće o solventnosti i financijskom stanju (SFCR) Strana 29 / 77

Merkur osiguranje d.d. 10.05.2018

Nadzor rizika

Procesni korak naknadnog upravljanja vrši se na temelju nadzora rizika u sklopu kojeg se prepoznaje potreba djelovanja o kojoj se izvještava u izvještaju o rizicima. Zadatak naknadnog upravljanja jest aktivno utjecanje na rizike koji su prepoznati i kvantificirani u prethodnom procesnom koraku kako bi se isti uskladili s ciljevima Strategije upravljanja rizicima.

Za vrlo kritična područja rizika kao što je kapitalno ulaganje (tržišni rizik) ili podatkovna sigurnost i sigurnost sustava (operativni rizik) ustrojene su dodatne nadzorne funkcije Društva.

Izvještavanje o rizicima

Izvještavanje o rizicima završna je faza procesa upravljanja rizicima kojima prethodne faze procesa predstav-ljaju temelj za izradu izvješća. Izvješće o rizicima sadrži relevantne informacije povezane s rizicima u jasnom i sažetom obliku. Funkcija upravljanja rizicima izrađuje redovite i ad-hoc izvještaje o rizicima u cilju olakšavanja donošenju odluka ili pregled/nadzor implementiranih odluka, odnosno postupaka upravljanja rizikom.

Funkcija upravljanja rizicima

U 2017. godini nositelj funkcije upravljanja rizicima poduzimao je sljedeće radnje i aktivnosti:

- koordiniranje i nadziranje cjelokupnog procesa upravljanja rizicima o pravovremenu identifikaciju i utvrđivanje rizika kojima je Društvo izloženo ili bi moglo biti

izloženo u svom poslovanju zbog promjena okolnosti/okruženja u kojima Društvo posluje, promjene ključnih ciljeva Društva, uvođenje novih proizvoda ili zbog drugih relevantnih okol-nosti;

o procjenu i mjerenje relevantnih rizika i intenziteta njihovog utjecaja na poslovanje Društva; o praćenje i nadzor relevantnih rizika; o kontroliranje izloženosti rizicima; o provjeravanje primjene i djelotvornosti postupaka i mjera za upravljanje rizicima kojima je

Društvo izloženo ili bi moglo biti izloženo u svom poslovanju; - sudjelovanje u izradi, provođenju i preispitivanju Strategije upravljanja rizicima, kao i drugih internih

akata te postupaka i mjera domene upravljanja rizicima Društva; - savjetovanje Uprave društva vezano uz utvrđivanje profila rizičnosti Društva te praćenje utvrđenog