Statistička analiza inventara klizišta Podsljemenske zone ...

IZVEŠTAJ NEZAVISNOG REVIZORA

O REDOVNIM GODIŠNJIM FINANSIJSKIM IZVEŠTAJIMA

ZA 2015. GODINU

JKP "GRADSKO ZELENILO" NOVI SAD

Novi Sad, Jun 2016. godine

JKP "GRADSKO ZELENILO" NOVI SAD

IZVEŠTAJ NEZAVISNOG REVIZORA I

O REDOVNI GODIŠNJI FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU

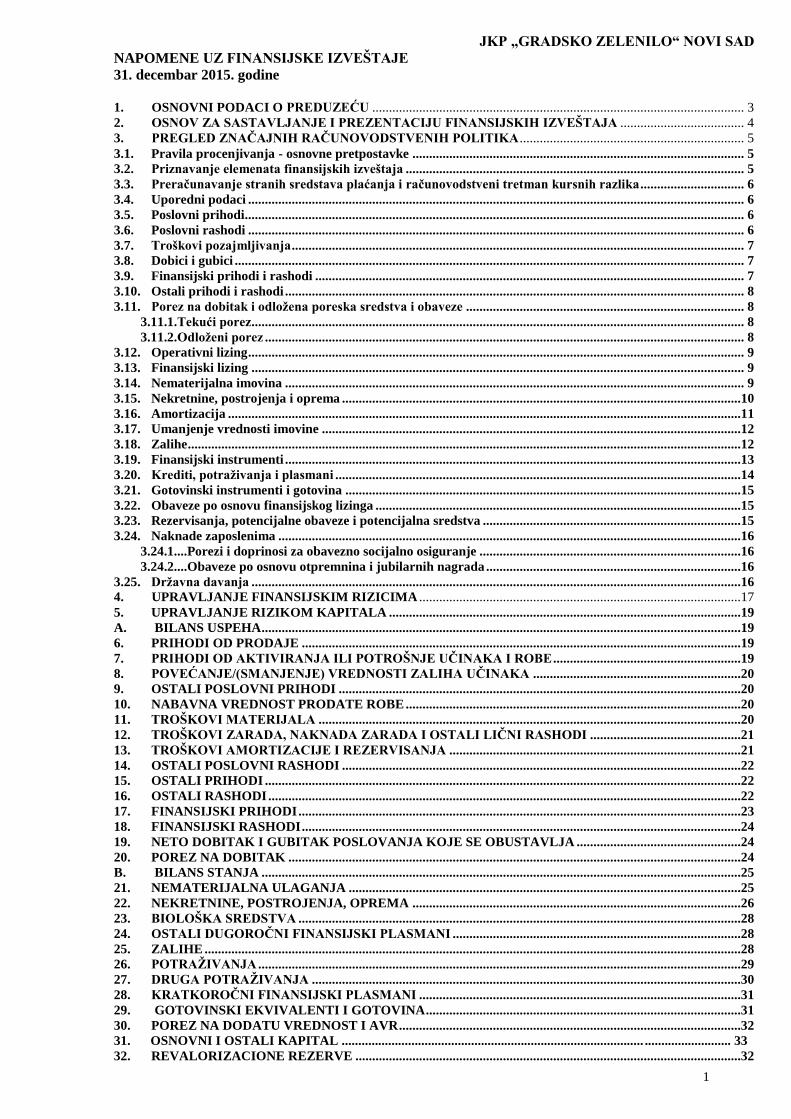

SADRŽAJ

Strana

IZVEŠTAJ NEZAVISNOG REVIZORA 1-3

Izjava o nezavisnosti revizora 1

Pismo rukovodstva JKP "GRADSKO ZELENILO" NOVI SAD sa izjavom o

prezentaciji redovnih godišnjih finansijskih izveštaja za 2015. godinu 1-2

FINANSIJSKI IZVEŠTAJI JKP "GRADSKO ZELENILO" NOVI SAD

BILANS STANJA 1-7

BILANS USPEHA 1-4

IZVEŠTAJ O OSTALOM REZULTATU 1-2

IZVEŠTAJ O TOKOVIMA GOTOVINE 1-2

IZVEŠTAJ O PROMENAMA NA KAPITALU 1-5

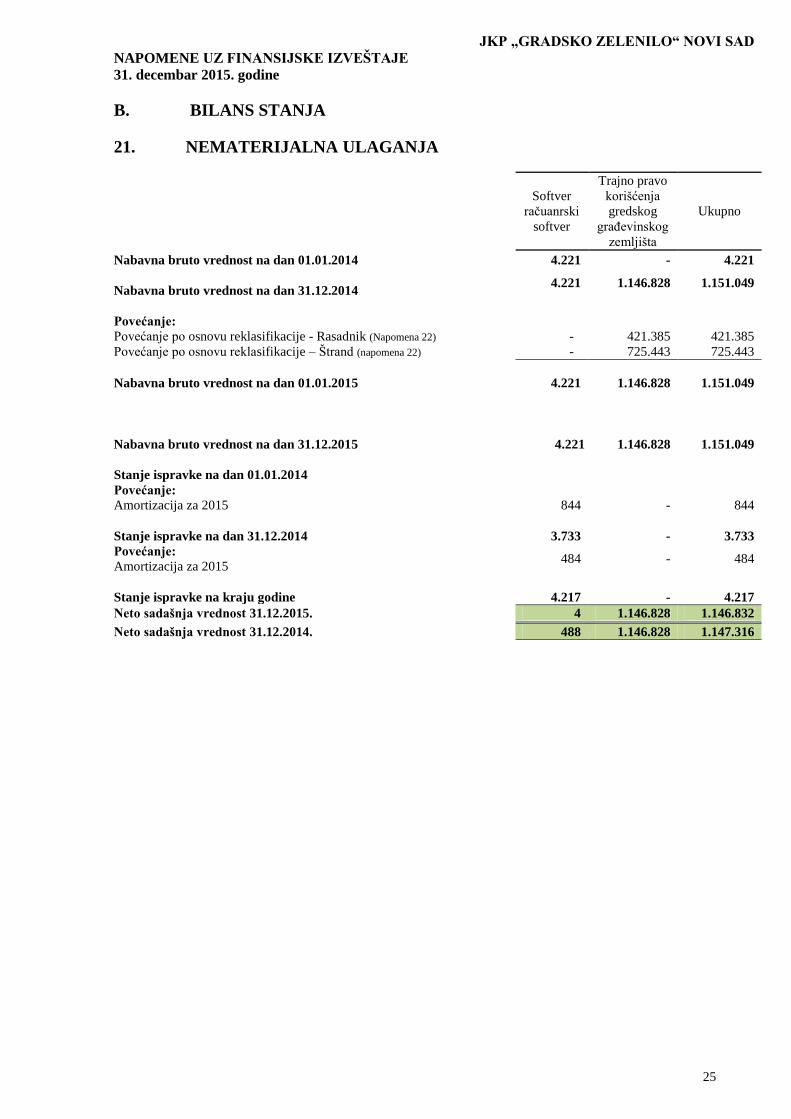

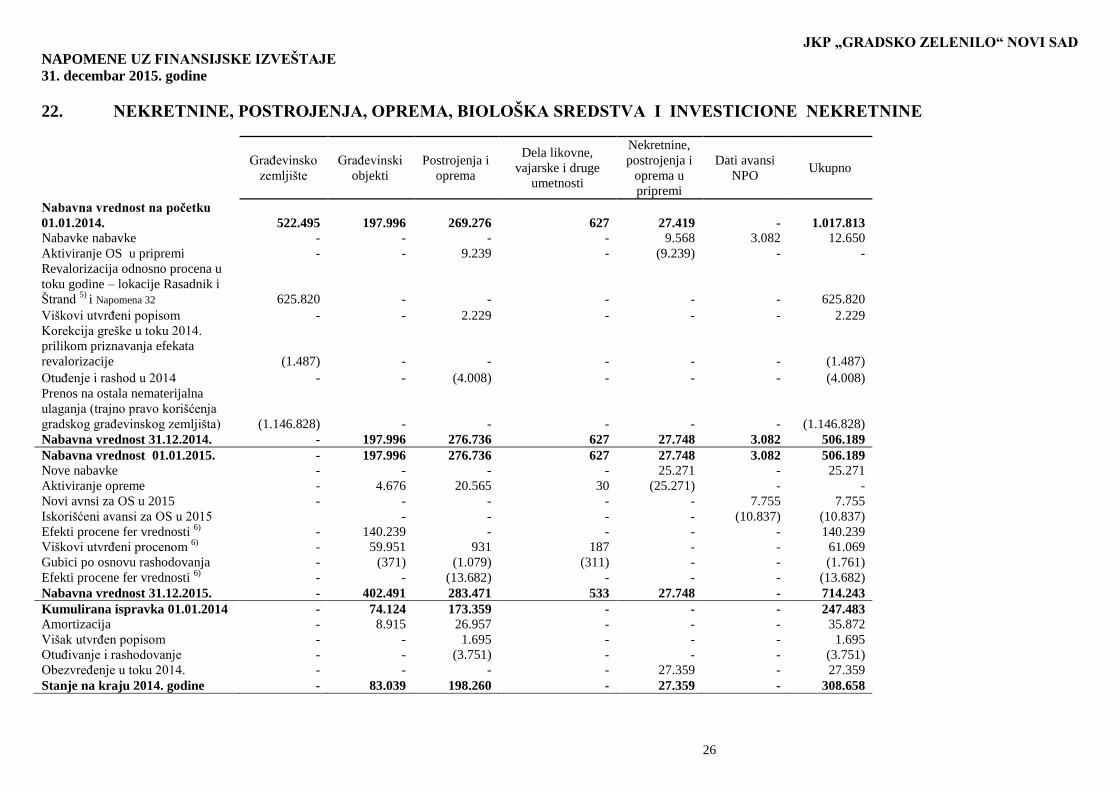

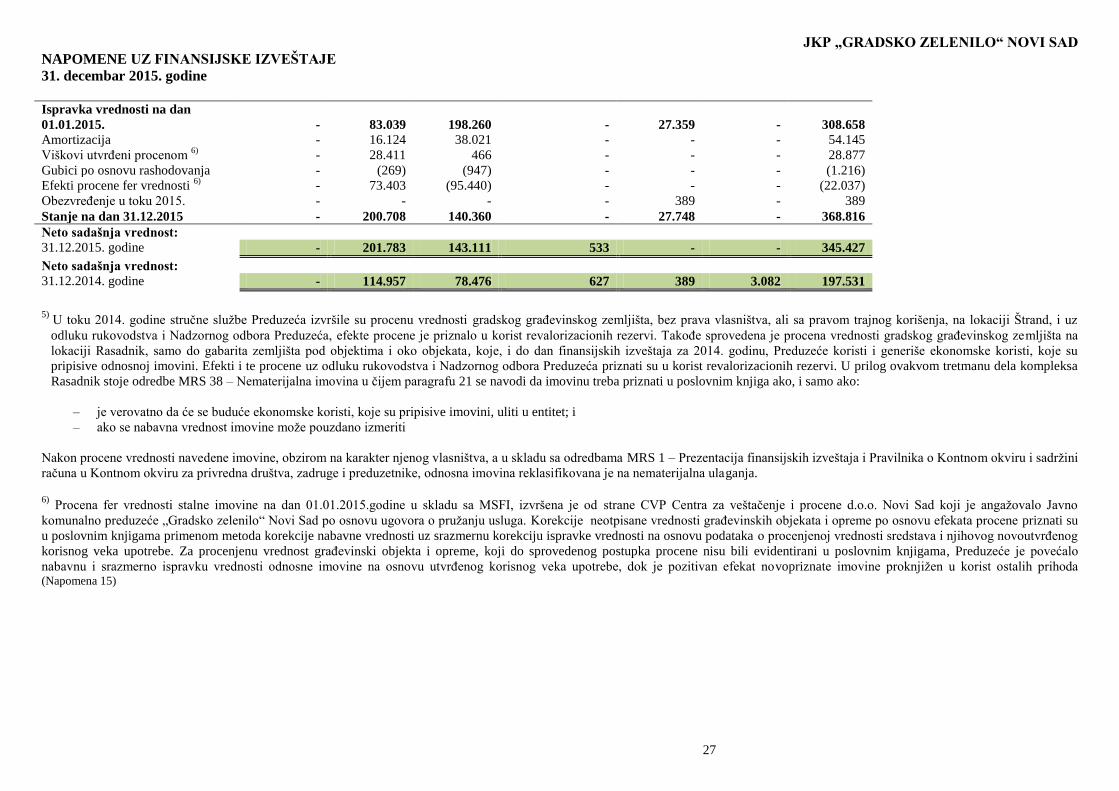

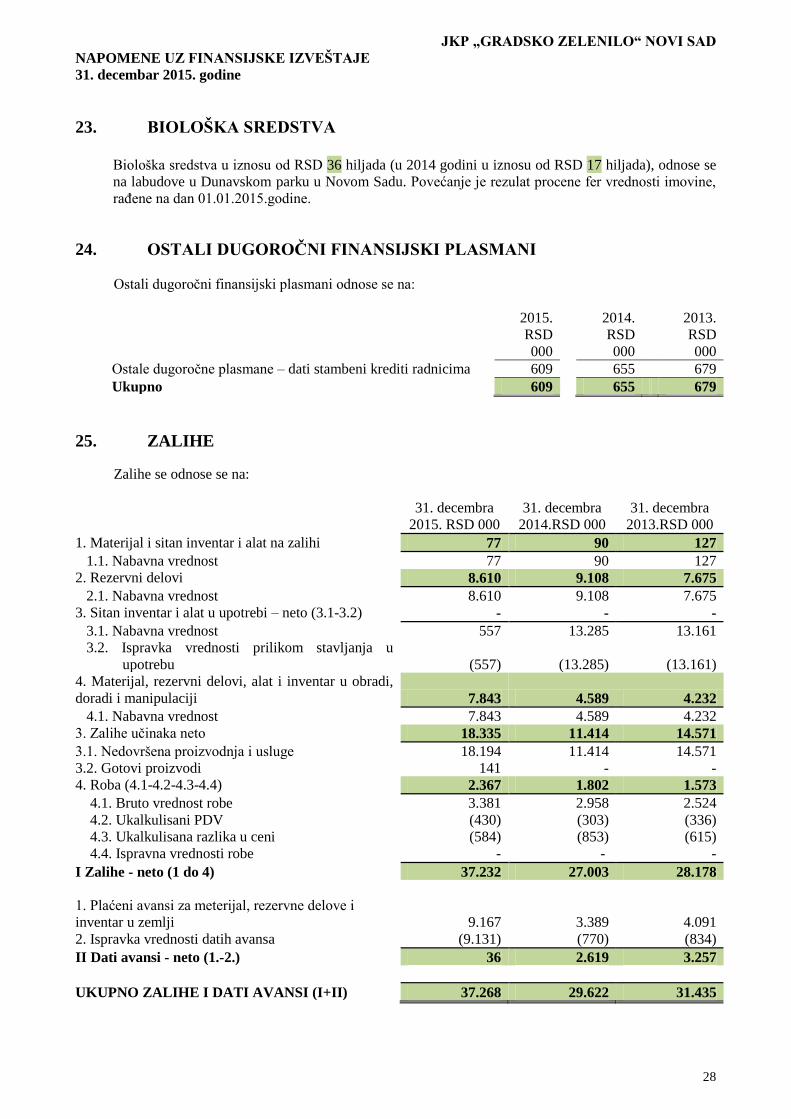

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE 1-37

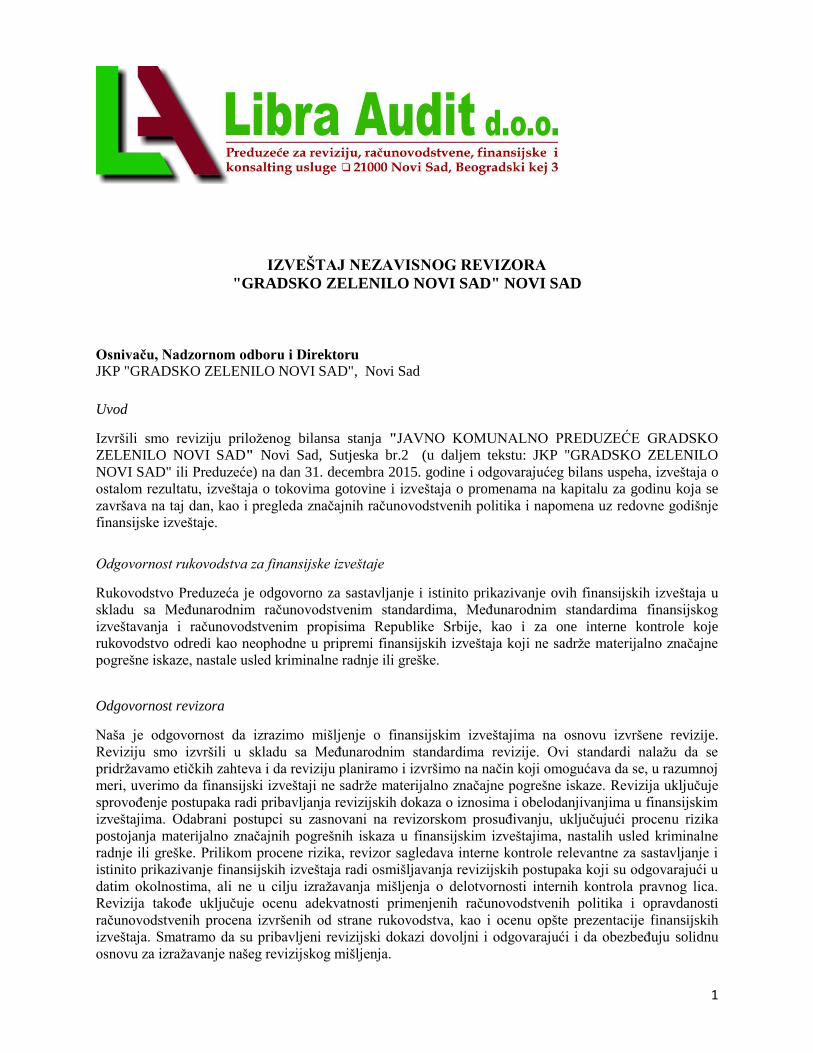

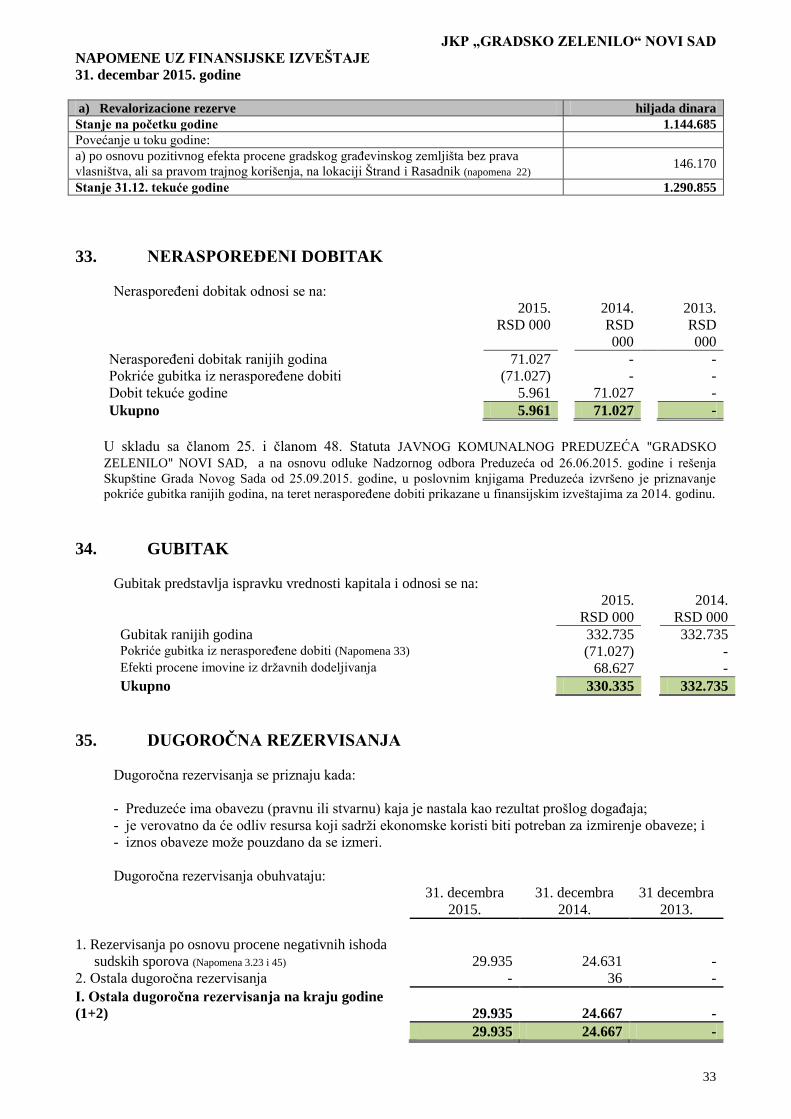

1

IZVEŠTAJ NEZAVISNOG REVIZORA

"GRADSKO ZELENILO NOVI SAD" NOVI SAD

Osnivaču, Nadzornom odboru i Direktoru

JKP "GRADSKO ZELENILO NOVI SAD", Novi Sad

Uvod

Izvršili smo reviziju priloženog bilansa stanja "JAVNO KOMUNALNO PREDUZEĆE GRADSKO

ZELENILO NOVI SAD" Novi Sad, Sutjeska br.2 (u daljem tekstu: JKP "GRADSKO ZELENILO

NOVI SAD" ili Preduzeće) na dan 31. decembra 2015. godine i odgovarajućeg bilans uspeha, izveštaja o

ostalom rezultatu, izveštaja o tokovima gotovine i izveštaja o promenama na kapitalu za godinu koja se

završava na taj dan, kao i pregleda značajnih računovodstvenih politika i napomena uz redovne godišnje

finansijske izveštaje.

Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo Preduzeća je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih izveštaja u

skladu sa Međunarodnim računovodstvenim standardima, Međunarodnim standardima finansijskog

izveštavanja i računovodstvenim propisima Republike Srbije, kao i za one interne kontrole koje

rukovodstvo odredi kao neophodne u pripremi finansijskih izveštaja koji ne sadrže materijalno značajne

pogrešne iskaze, nastale usled kriminalne radnje ili greške.

Odgovornost revizora

Naša je odgovornost da izrazimo mišljenje o finansijskim izveštajima na osnovu izvršene revizije.

Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu da se

pridržavamo etičkih zahteva i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj

meri, uverimo da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje

sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i obelodanjivanjima u finansijskim

izveštajima. Odabrani postupci su zasnovani na revizorskom prosuđivanju, uključujući procenu rizika

postojanja materijalno značajnih pogrešnih iskaza u finansijskim izveštajima, nastalih usled kriminalne

radnje ili greške. Prilikom procene rizika, revizor sagledava interne kontrole relevantne za sastavljanje i

istinito prikazivanje finansijskih izveštaja radi osmišljavanja revizijskih postupaka koji su odgovarajući u

datim okolnostima, ali ne u cilju izražavanja mišljenja o delotvornosti internih kontrola pravnog lica.

Revizija takođe uključuje ocenu adekvatnosti primenjenih računovodstvenih politika i opravdanosti

računovodstvenih procena izvršenih od strane rukovodstva, kao i ocenu opšte prezentacije finansijskih

izveštaja. Smatramo da su pribavljeni revizijski dokazi dovoljni i odgovarajući i da obezbeđuju solidnu

osnovu za izražavanje našeg revizijskog mišljenja.

2

Osnove za mišljenje s rezervom

Zalihe iskazane u bilansu stanja na dan 31. decembra 2015. godine, sadrže stanje zaliha maetrijala,

rezervnih delova, alata inventara u iznosu od RSD 3.730 hiljada, koje nisu imale obrt jednu i više godina

od datuma početnog priznavanja. Preduzeće nije izvršilo kvalitativnu procenu navedenih zaliha sa

usporenim obrtom niti je procenjena njihova nadoknadiva vrednost na dan bilansiranja 31. decembar

2015. godine u skladu sa MRS 2 – Zalihe, niti je izvršilo obezvređenje odnosnih zaliha na teret rashoda

perioda. Zbog toga su u bilansu stanja na dan 31. Decembra 2015. godine u iznosu od RSD 3.730 hiljada

precenjene zalihe materijala i rezervnih delova, dok su u bilansu uspeha za 2015. godinu potcenjeni ostali

rashodi i rezulta perioda.

Kupci u zemlji prikazani u bilansu stanja na dan 31. decembra 2015. godine u iznosu od RSD 10.893

hiljade, sadrže potraživanja od komitenata u iznosu od RSD 4.745 hiljada sa kojima nije usaglašen saldo

na dan bilansiranja. Ni alternativnim metodama nismo bili u mogućnosti da izvršimo uslaglašavanje

stanja po navedenom osnovu.

Dobavljači u zemlji prikazani u bilansu stanja na dan 31. Decembra 2015. godine u iznosu od RSD

92.224 hiljada, sadrže neusaglašene obaveze prema JKP Vode Vojvodine, Novi Sad. Iznos

neuzaglašenosti na dan bilansiranja je RSD 9.112 hiljade. Ni alternativnim metodama nismo bili u

mogućnosti da izvršimo uslaglašavanje stanja po navedenom osnovu.

Primljeni avansi, depoziti i kaucije iskazani u bilansu stanja na dan 31. decembar 2015. godine u iznosu

od RSD 71.402 hiljade, sadrže primljeni avans iz ranijih godina u iznosu od RSD 41.992 hiljade, po

osnovu Ugovora o izvođenju radova na sanaciji, rekultivaciji degradiranih površina i podizanju

vetrozaštitnih pojaseva u zoni magistralnog puta M-7 Novi Sad od 01.09.2011 godine. Inicijalni poverilac

po navedenom osnovu je bio Republički fond za zaštitu životne sredine. Zakonom o prestanku važenja

zakona o Fondu zaštitie životne sredine (Sl.glasnik RS, br.93/2012) prestao je da postoji Fond za zaštitu

životne sredine, a čiju je dokumentaciju i arhivu preuzelo tadašnje Ministarstvo energetike, razvoja i

zaštite životne sredine, a današnje Ministarstvo poljoprivrede i zaštite životne sredine. Na zahtev JKP

Gradsko Zelenilo Novi Sad i revizora, za usaglašavanjem salda putem izvoda otvorenih stavki, odnosno

nezavisne konfirmacije nije dobijen nikakav odgovor. Ni alternativnim metodama nismo mogli da

sprovedemo usaglašavanje predmetnog salda sa stanjem na dan 31.12.2015. godine

U 2015. godini Preduzeće nije izvršilo obračun sadašnje vrednosti prava zaposlenih na otpremnine,

jubilarne nagrade i druge beneficije saglasno zahtevima MRS 19 – Primanja zaposlenih, niti je u

finansijskim izveštajima za 2014. godinu izvršeno priznavanje odgovarajućih dugoročnih rezervisanja

po navedenom osnovu na teret rashoda perioda. Zbog prirode računovodstvenih evidencija Preduzeća nismo bili u mogućnosti da kvantifikujemo efekte navedenog pitanja na finansijski položaj i rezultat

poslovanja za 2015. godinu.

Mišljenje

Po našem mišljenju, osim za efekte koje na finansijske izveštaje imaju pitanja navedena u pasusima

osnove za mišljenje s rezervom, priloženi finansijski izveštaji istinito i objektivno, po materijalno

značajnim pitanjima, prikazuju finansijski položaj JKP "GRADSKO ZELENILO NOVI SAD"na dan 31.

decembra 2015. godine, kao i rezultate njegovog poslovanja i tokove gotovine za godinu koja se završava

na taj dan, u skladu sa Međunarodnim računovodstvenim standardima, Međunarodnim standardima

finansijskog izveštavanja i računovodstvenim propisima Republike Srbije.

3

Skretanje pažnje

Ne izražavajući rezervu u odnosu na dato mišljenje, skrećemo pažnju na sledeće:

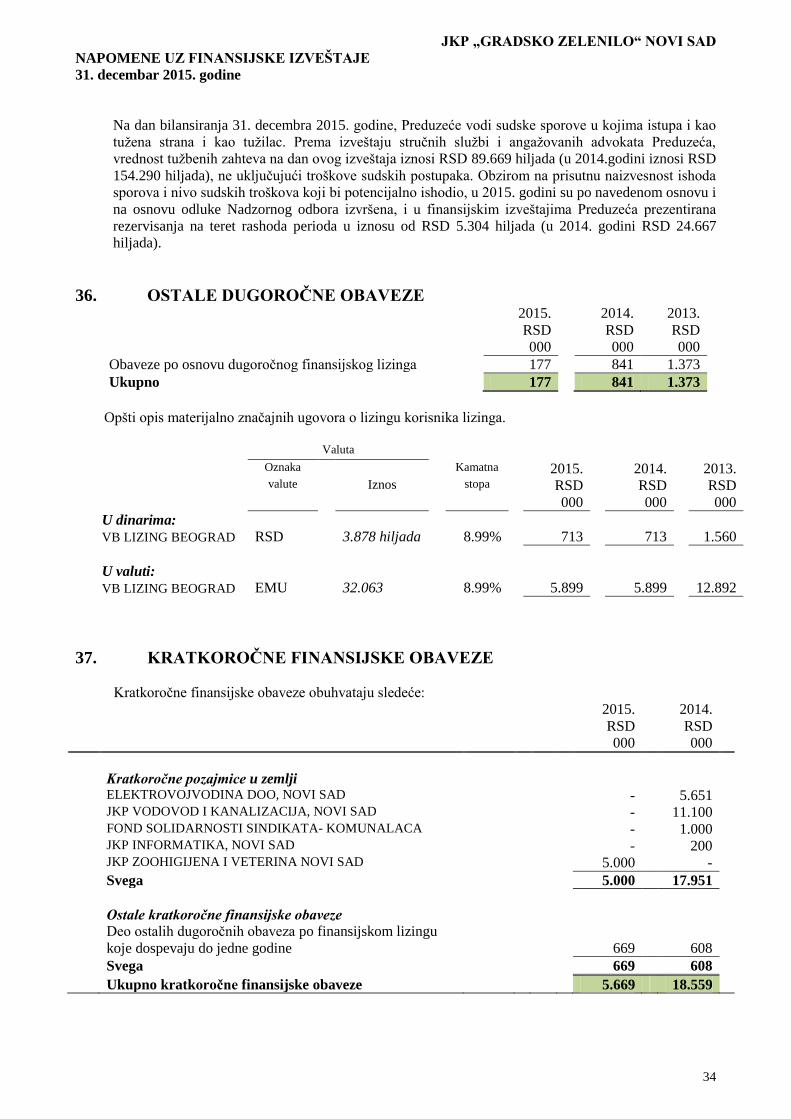

- na dan bilansiranja 31. decembra 2015. godine, Preduzeće vodi sudske sporove u kojima istupa i kao

tužena strana i kao tužilac. Prema izveštaju pravnih zastupnika i službi Preduzeća, vrednost tužbenih

zahteva na dan ovog izveštaja iznosi RSD 96.286 hiljada, ne uključujući troškove sudskih postupaka.

Obzirom na prisutnu naizvesnost ishoda sporova i nivo sudskih troškova koji bi potencijalno ishodili,

po navedenom osnovu izvršena su i u finansijskim izveštajima prezentirana rezervisanja u iznosu od

RSD 29.936 hiljada.

- U okviru potraživanja od kupaca u zemlji konstatovana su potraživanja od komitenta u iznosu od

RSD 17.192 hiljade, sa kojima nije usaglašen saldo na dan bilansiranja. Saglasno konceptualnom

okviru za finansijsko izveštavanje, MRS 8 - Računovodstvene politike, promene računovodstvenih

procena i greške i MRS 39 - Finansijski instrumenti: Priznavanje i odmeravanje, izvršeno je

obezvređenje navedenih potraživanja nateret rashoda tekućeg i ranijih perioda.

- Podaci o visini osnovnog kapitala Preduzeća prikazani u finansijskim izveštajima (i poslovnim

knjigama) i podaci iz Agencije za privredne registre nisu usaglašeni. Smatramo da u narednom

periodu navedene informacije trebalo usaglasiti.

Novi Sad, 29. Jun 2016. godine

"Libra Audit" d.o.o. Novi Sad

Gordan Ferenček Licencirani ovlašćeni revizor

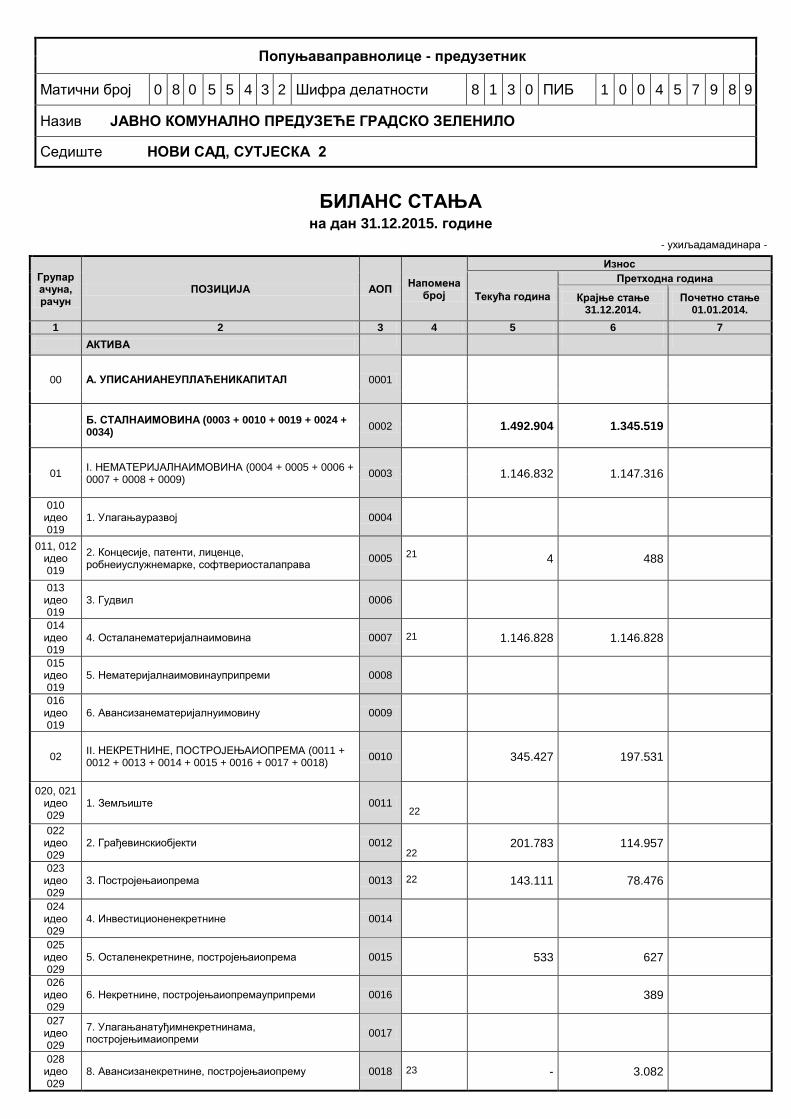

Попуњаваправнолице - предузетник

Матични број 0 8 0 5 5 4 3 2 Шифра делатности 8 1 3 0 ПИБ 1 0 0 4 5 7 9 8 9

Назив ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ ГРАДСКО ЗЕЛЕНИЛО

Седиште НОВИ САД, СУТЈЕСКА 2

БИЛАНС СТАЊА

на дан 31.12.2015. године

- ухиљадамадинара -

Групарачуна, рачун

ПОЗИЦИЈА АОП Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 3 4 5 6 7

АКТИВА

00 А. УПИСАНИАНЕУПЛАЋЕНИКАПИТАЛ 0001

Б. СТАЛНАИМОВИНА (0003 + 0010 + 0019 + 0024 + 0034)

0002

1.492.904 1.345.519

01 I. НЕМАТЕРИЈАЛНАИМОВИНА (0004 + 0005 + 0006 + 0007 + 0008 + 0009)

0003

1.146.832 1.147.316

010 идео 019

1. Улагањауразвој 0004

011, 012 идео 019

2. Концесије, патенти, лиценце, робнеиуслужнемарке, софтвериосталаправа

0005

21

4 488

013 идео 019

3. Гудвил 0006

014 идео 019

4. Осталанематеријалнаимовина 0007

21

1.146.828 1.146.828

015 идео 019

5. Нематеријалнаимовинауприпреми 0008

016 идео 019

6. Авансизанематеријалнуимовину 0009

02 II. НЕКРЕТНИНЕ, ПОСТРОЈЕЊАИОПРЕМА (0011 + 0012 + 0013 + 0014 + 0015 + 0016 + 0017 + 0018)

0010

345.427 197.531

020, 021 идео 029

1. Земљиште 0011

22

022 идео 029

2. Грађевинскиобјекти 0012

22

201.783 114.957

023 идео 029

3. Постројењаиопрема 0013

22

143.111 78.476

024 идео 029

4. Инвестиционенекретнине 0014

025 идео 029

5. Осталенекретнине, постројењаиопрема 0015

533 627

026 идео 029

6. Некретнине, постројењаиопремауприпреми 0016

389

027 идео 029

7. Улагањанатуђимнекретнинама, постројењимаиопреми

0017

028 идео 029

8. Авансизанекретнине, постројењаиопрему 0018

23

- 3.082

Група рачуна, рачун

ПОЗИЦИЈА Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 4 5 6 7

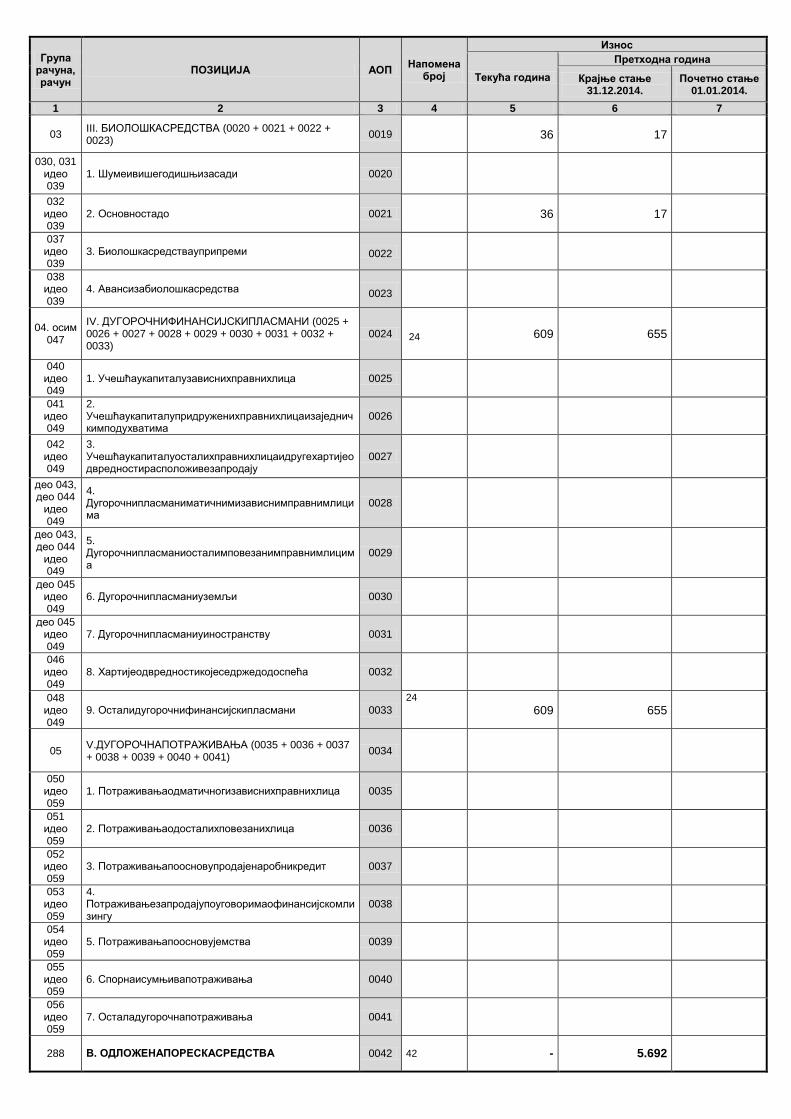

03 III. БИОЛОШКАСРЕДСТВА (0020 + 0021 + 0022 + 0023)

36 17

030, 031 идео 039

1. Шумеивишегодишњизасади

032 идео 039

2. Основностадо

36 17

037 идео 039

3. Биолошкасредствауприпреми

038 идео 039

4. Авансизабиолошкасредства

АОП

3

0019

0020

0021

0022

0023

04. осим 047

IV. ДУГОРОЧНИФИНАНСИЈСКИПЛАСМАНИ (0025 + 0026 + 0027 + 0028 + 0029 + 0030 + 0031 + 0032 + 0033)

0024

24 609 655

040 идео 049

1. Учешћаукапиталузависнихправнихлица 0025

041 идео 049

2. Учешћаукапиталупридруженихправнихлицаизаједничкимподухватима

0026

042 идео 049

3. Учешћаукапиталуосталихправнихлицаидругехартијеодвредностирасположивезапродају

0027

део 043, део 044

идео 049

4. Дугорочнипласманиматичнимизависнимправнимлицима

0028

део 043, део 044

идео 049

5. Дугорочнипласманиосталимповезанимправнимлицима

0029

део 045 идео 049

6. Дугорочнипласманиуземљи 0030

део 045 идео 049

7. Дугорочнипласманиуиностранству 0031

046 идео 049

8. Хартијеодвредностикојеседржедодоспећа 0032

048 идео 049

9. Осталидугорочнифинансијскипласмани 0033

24

609 655

05 V.ДУГОРОЧНАПОТРАЖИВАЊА (0035 + 0036 + 0037 + 0038 + 0039 + 0040 + 0041)

0034

050 идео 059

1. Потраживањаодматичногизависнихправнихлица 0035

051 идео 059

2. Потраживањаодосталихповезанихлица 0036

052 идео 059

3. Потраживањапоосновупродајенаробникредит 0037

053 идео 059

4. Потраживањезапродајупоуговоримаофинансијскомлизингу

0038

054 идео 059

5. Потраживањапоосновујемства 0039

055 идео 059

6. Спорнаисумњивапотраживања 0040

056 идео 059

7. Осталадугорочнапотраживања 0041

288 В. ОДЛОЖЕНАПОРЕСКАСРЕДСТВА 0042 42

- 5.692

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 3 4 5 6 7

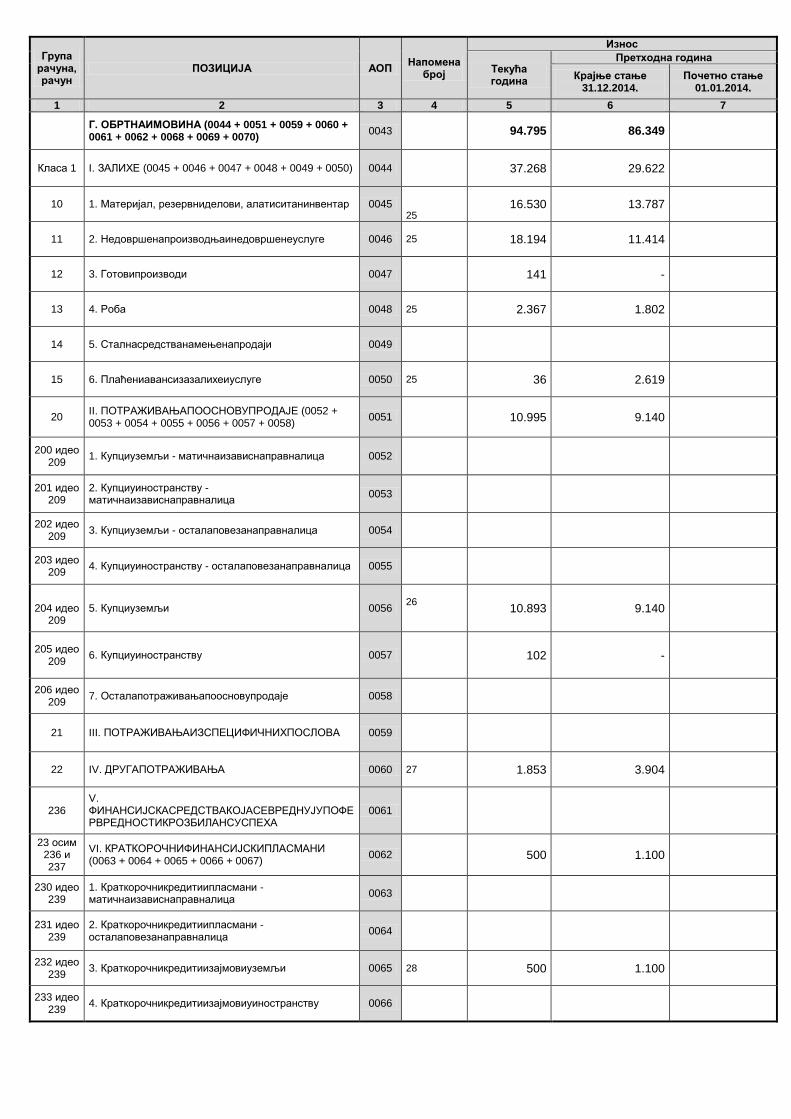

Г. ОБРТНАИМОВИНА (0044 + 0051 + 0059 + 0060 + 0061 + 0062 + 0068 + 0069 + 0070)

0043

94.795 86.349

Класа 1 I. ЗАЛИХЕ (0045 + 0046 + 0047 + 0048 + 0049 + 0050) 0044

37.268 29.622

10 1. Материјал, резервниделови, алатиситанинвентар 0045 25

16.530 13.787

11 2. Недовршенапроизводњаинедовршенеуслуге 0046 25

18.194 11.414

12 3. Готовипроизводи 0047

141 -

13 4. Роба 0048 25

2.367 1.802

14 5. Сталнасредстванамењенапродаји 0049

15 6. Плаћениавансизазалихеиуслуге 0050 25

36 2.619

20 II. ПОТРАЖИВАЊАПООСНОВУПРОДАЈЕ (0052 + 0053 + 0054 + 0055 + 0056 + 0057 + 0058)

0051

10.995 9.140

200 идео 209

1. Купциуземљи - матичнаизависнаправналица 0052

201 идео 209

2. Купциуиностранству - матичнаизависнаправналица

0053

202 идео 209

3. Купциуземљи - осталаповезанаправналица 0054

203 идео 209

4. Купциуиностранству - осталаповезанаправналица 0055

204 идео

209 5. Купциуземљи 0056

26 10.893 9.140

205 идео 209

6. Купциуиностранству 0057

102 -

206 идео 209

7. Осталапотраживањапоосновупродаје 0058

21 III. ПОТРАЖИВАЊАИЗСПЕЦИФИЧНИХПОСЛОВА 0059

22 IV. ДРУГАПОТРАЖИВАЊА 0060 27

1.853 3.904

236 V. ФИНАНСИЈСКАСРЕДСТВАКОЈАСЕВРЕДНУЈУПОФЕРВРЕДНОСТИКРОЗБИЛАНСУСПЕХА

0061

23 осим 236 и 237

VI. КРАТКОРОЧНИФИНАНСИЈСКИПЛАСМАНИ (0063 + 0064 + 0065 + 0066 + 0067)

0062

500 1.100

230 идео 239

1. Краткорочникредитиипласмани - матичнаизависнаправналица

0063

231 идео 239

2. Краткорочникредитиипласмани - осталаповезанаправналица

0064

232 идео 239

3. Краткорочникредитиизајмовиуземљи 0065 28

500 1.100

233 идео 239

4. Краткорочникредитиизајмовиуиностранству 0066

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 3 4 5 6 7

234, 235, 238 идео

239 5. Осталикраткорочнифинансијскипласмани 0067

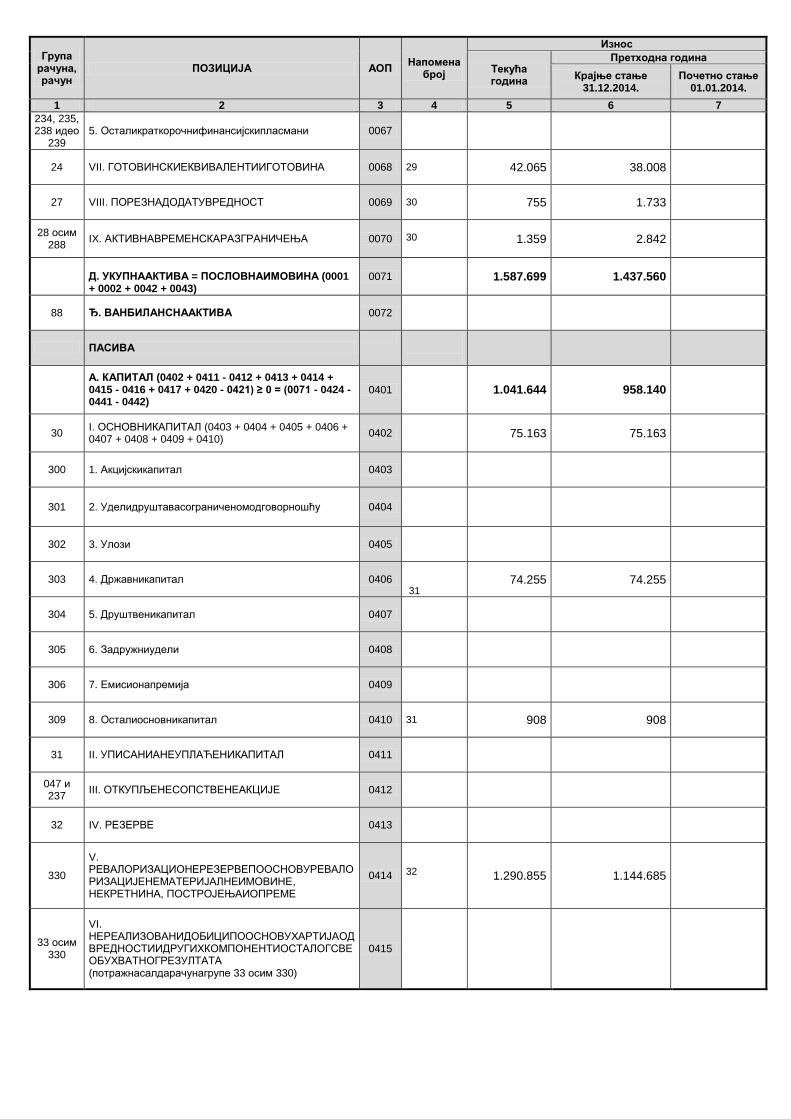

24 VII. ГОТОВИНСКИЕКВИВАЛЕНТИИГОТОВИНА 0068 29

42.065 38.008

27 VIII. ПОРЕЗНАДОДАТУВРЕДНОСТ 0069 30

755 1.733

28 осим 288

IX. АКТИВНАВРЕМЕНСКАРАЗГРАНИЧЕЊА 0070

30

1.359 2.842

Д. УКУПНААКТИВА = ПОСЛОВНАИМОВИНА (0001 + 0002 + 0042 + 0043)

0071

1.587.699 1.437.560

88 Ђ. ВАНБИЛАНСНААКТИВА 0072

ПАСИВА

А. КАПИТАЛ (0402 + 0411 - 0412 + 0413 + 0414 + 0415 - 0416 + 0417 + 0420 - 0421) ≥ 0 = (0071 - 0424 - 0441 - 0442)

0401

1.041.644 958.140

30 I. ОСНОВНИКАПИТАЛ (0403 + 0404 + 0405 + 0406 + 0407 + 0408 + 0409 + 0410)

0402

75.163 75.163

300 1. Акцијскикапитал 0403

301 2. Уделидруштавасограниченомодговорношћу 0404

302 3. Улози 0405

303 4. Државникапитал 0406 31

74.255 74.255

304 5. Друштвеникапитал 0407

305 6. Задружниудели 0408

306 7. Емисионапремија 0409

309 8. Осталиосновникапитал 0410 31

908 908

31 II. УПИСАНИАНЕУПЛАЋЕНИКАПИТАЛ 0411

047 и 237

III. ОТКУПЉЕНЕСОПСТВЕНЕАКЦИЈЕ 0412

32 IV. РЕЗЕРВЕ 0413

330

V. РЕВАЛОРИЗАЦИОНЕРЕЗЕРВЕПООСНОВУРЕВАЛОРИЗАЦИЈЕНЕМАТЕРИЈАЛНЕИМОВИНЕ, НЕКРЕТНИНА, ПОСТРОЈЕЊАИОПРЕМЕ

0414

32 1.290.855 1.144.685

33 осим 330

VI. НЕРЕАЛИЗОВАНИДОБИЦИПООСНОВУХАРТИЈАОДВРЕДНОСТИИДРУГИХКОМПОНЕНТИОСТАЛОГСВЕОБУХВАТНОГРЕЗУЛТАТА (потражнасалдарачунагрупе 33 осим 330)

0415

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 3 4 5 6 7

33 осим 330

VII. НЕРЕАЛИЗОВАНИГУБИЦИПООСНОВУХАРТИЈАОДВРЕДНОСТИИДРУГИХКОМПОНЕНТИОСТАЛОГСВЕОБУХВАТНОГРЕЗУЛТАТА (дуговнасалдарачунагрупе 33 осим 330)

0416

34 VIII. НЕРАСПОРЕЂЕНИДОБИТАК (0418 + 0419) 0417

33

5.961 71.027

340 1. Нераспоређени добитак ранијих година 0418

- -

341 2. Нераспоређени добитак текуће године 0419 33

5.961 71.027

IX. УЧЕШЋЕБЕЗПРАВАКОНТРОЛЕ 0420

35 X. ГУБИТАК (0422 + 0423) 0421

330.335 332.735

350 1. Губитак ранијих година 0422 34

330.335 332.735

351 2. Губитак текуће године 0423 34

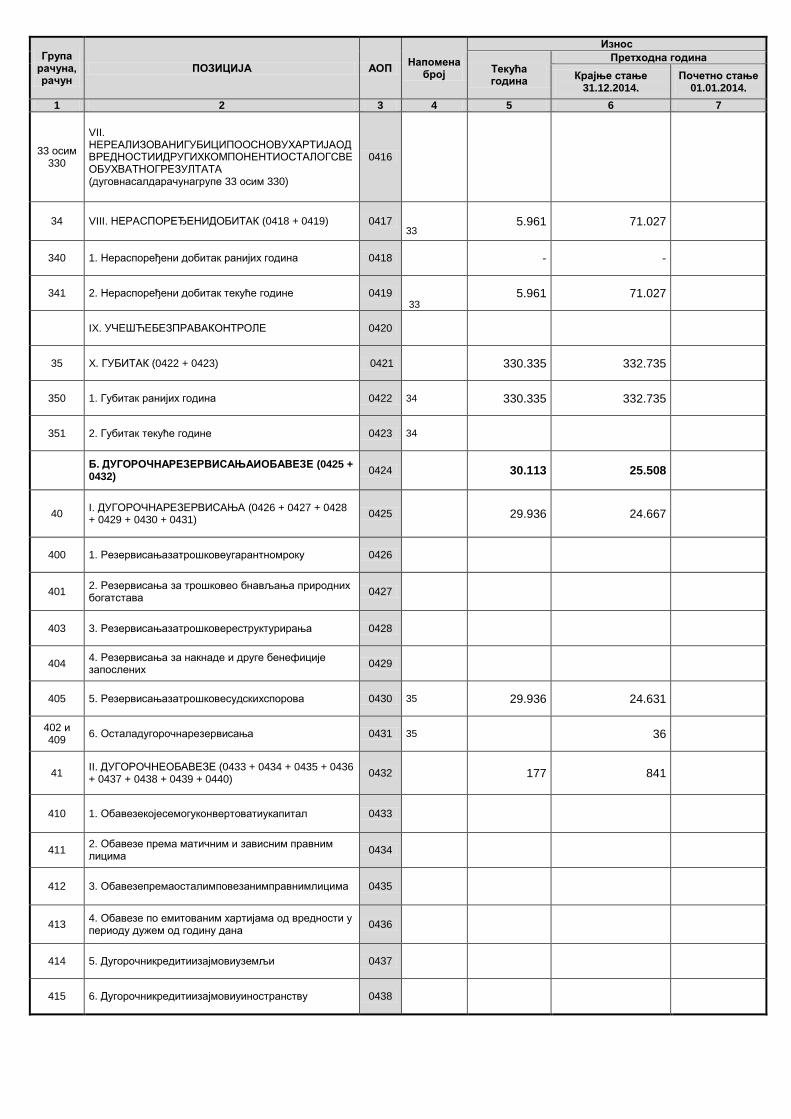

Б. ДУГОРОЧНАРЕЗЕРВИСАЊАИОБАВЕЗЕ (0425 + 0432)

0424

30.113 25.508

40 I. ДУГОРОЧНАРЕЗЕРВИСАЊА (0426 + 0427 + 0428 + 0429 + 0430 + 0431)

0425

29.936 24.667

400 1. Резервисањазатрошковеугарантномроку 0426

401 2. Резервисања за трошковео бнављања природних богатстава

0427

403 3. Резервисањазатрошковереструктурирања 0428

404 4. Резервисања за накнаде и друге бенефиције запослених

0429

405 5. Резервисањазатрошковесудскихспорова 0430 35

29.936 24.631

402 и 409

6. Осталадугорочнарезервисања 0431 35

36

41 II. ДУГОРОЧНЕОБАВЕЗЕ (0433 + 0434 + 0435 + 0436 + 0437 + 0438 + 0439 + 0440)

0432

177 841

410 1. Обавезекојесемогуконвертоватиукапитал 0433

411 2. Обавезе према матичним и зависним правним лицима

0434

412 3. Обавезепремаосталимповезанимправнимлицима 0435

413 4. Обавезе по емитованим хартијама од вредности у периоду дужем од годину дана

0436

414 5. Дугорочникредитиизајмовиуземљи 0437

415 6. Дугорочникредитиизајмовиуиностранству 0438

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 3 4 5 6 7

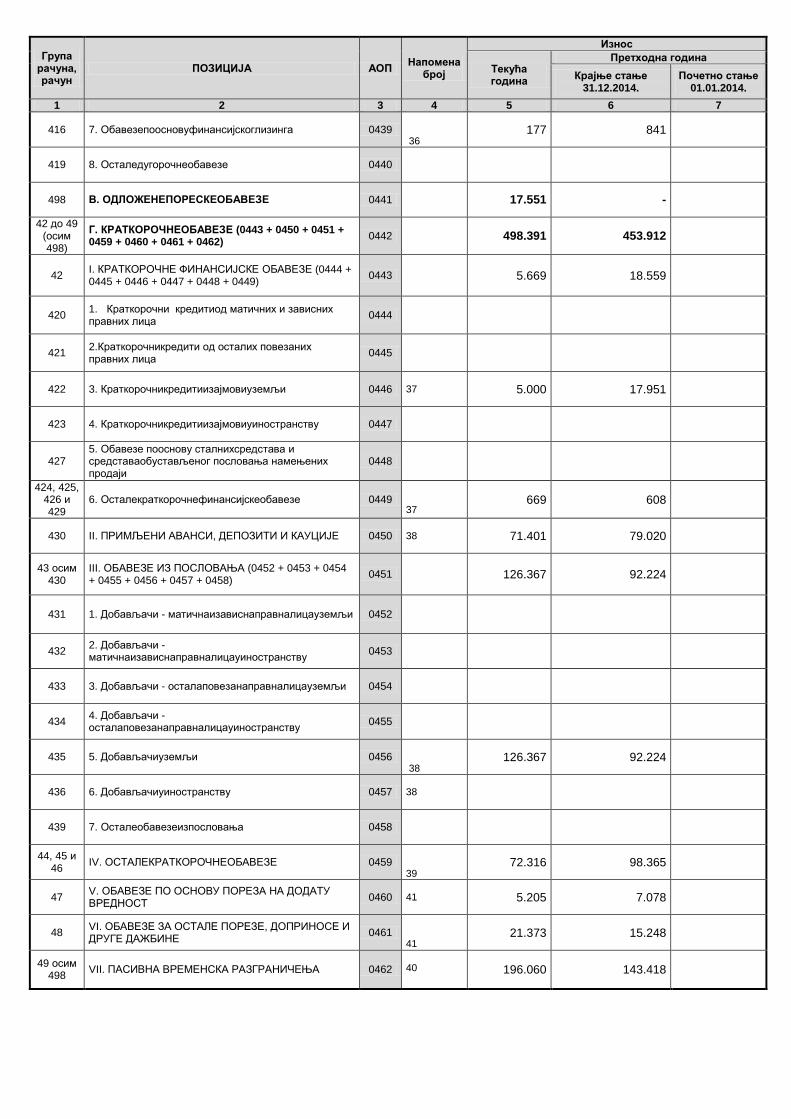

416 7. Обавезепоосновуфинансијскоглизинга 0439 36

177 841

419 8. Осталедугорочнеобавезе 0440

498 В. ОДЛОЖЕНЕПОРЕСКЕОБАВЕЗЕ 0441

17.551 -

42 до 49 (осим 498)

Г. КРАТКОРОЧНЕОБАВЕЗЕ (0443 + 0450 + 0451 + 0459 + 0460 + 0461 + 0462)

0442

498.391 453.912

42 I. КРАТКОРОЧНЕ ФИНАНСИЈСКЕ ОБАВЕЗЕ (0444 + 0445 + 0446 + 0447 + 0448 + 0449)

0443

5.669 18.559

420 1. Краткорочни кредитиод матичних и зависних правних лица

0444

421 2.Краткорочникредити од осталих повезаних правних лица

0445

422 3. Краткорочникредитиизајмовиуземљи 0446 37

5.000 17.951

423 4. Краткорочникредитиизајмовиуиностранству 0447

427 5. Обавезе пооснову сталнихсредстава и средставаобустављеног пословања намењених продаји

0448

424, 425, 426 и 429

6. Осталекраткорочнефинансијскеобавезе 0449

37

669 608

430 II. ПРИМЉЕНИ АВАНСИ, ДЕПОЗИТИ И КАУЦИЈЕ 0450 38

71.401 79.020

43 осим 430

III. ОБАВЕЗЕ ИЗ ПОСЛОВАЊА (0452 + 0453 + 0454 + 0455 + 0456 + 0457 + 0458)

0451

126.367 92.224

431 1. Добављачи - матичнаизависнаправналицауземљи 0452

432 2. Добављачи - матичнаизависнаправналицауиностранству

0453

433 3. Добављачи - осталаповезанаправналицауземљи 0454

434 4. Добављачи - осталаповезанаправналицауиностранству

0455

435 5. Добављачиуземљи 0456 38

126.367 92.224

436 6. Добављачиуиностранству 0457 38

439 7. Осталеобавезеизпословања 0458

44, 45 и 46

IV. ОСТАЛЕКРАТКОРОЧНЕОБАВЕЗЕ 0459 39

72.316 98.365

47 V. ОБАВЕЗЕ ПО ОСНОВУ ПОРЕЗА НА ДОДАТУ ВРЕДНОСТ

0460 41

5.205 7.078

48 VI. ОБАВЕЗЕ ЗА ОСТАЛЕ ПОРЕЗЕ, ДОПРИНОСЕ И ДРУГЕ ДАЖБИНЕ

0461 41

21.373 15.248

49 осим 498

VII. ПАСИВНА ВРЕМЕНСКА РАЗГРАНИЧЕЊА 0462

40

196.060 143.418

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена

број

Износ

Текућа година

Претходна година

Крајње стање 31.12.2014.

Почетно стање 01.01.2014.

1 2 3 4 5 6 7

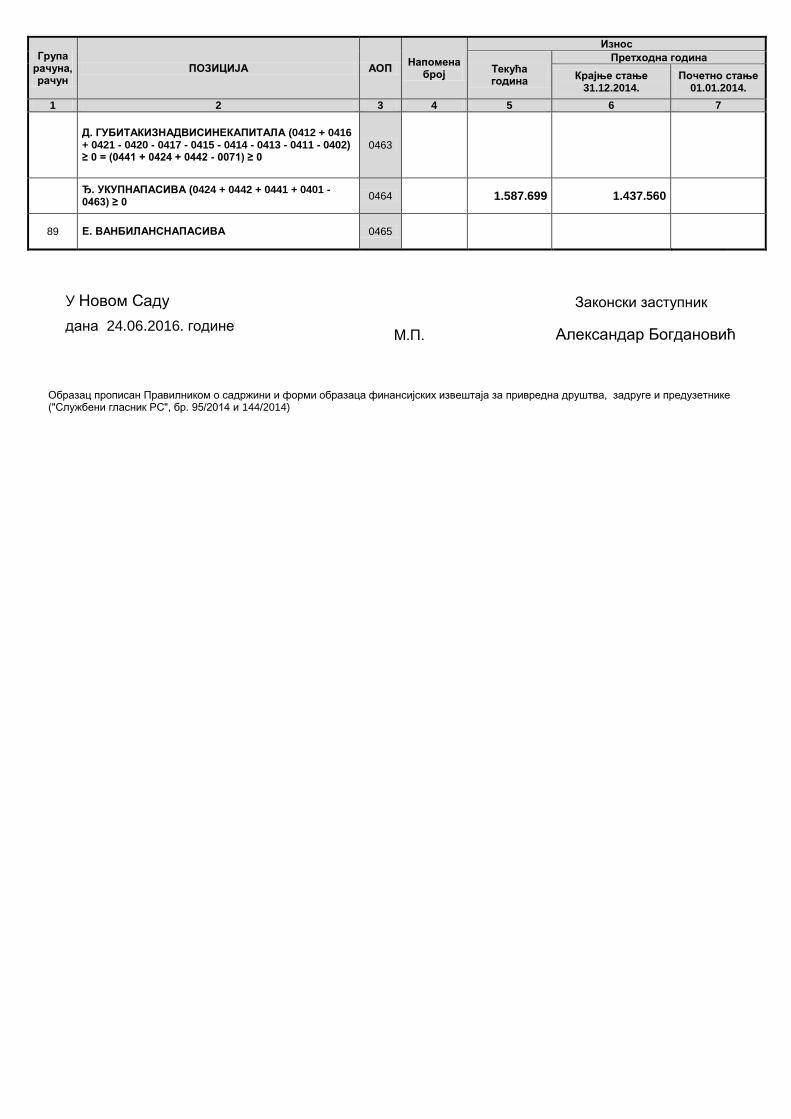

Д. ГУБИТАКИЗНАДВИСИНЕКАПИТАЛА (0412 + 0416 + 0421 - 0420 - 0417 - 0415 - 0414 - 0413 - 0411 - 0402) ≥ 0 = (0441 + 0424 + 0442 - 0071) ≥ 0

0463

Ђ. УКУПНАПАСИВА (0424 + 0442 + 0441 + 0401 - 0463) ≥ 0

0464

1.587.699 1.437.560

89 Е. ВАНБИЛАНСНАПАСИВА 0465

У Новом Саду

Законски заступник

дана 24.06.2016. године

М.П. Александар Богдановић

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

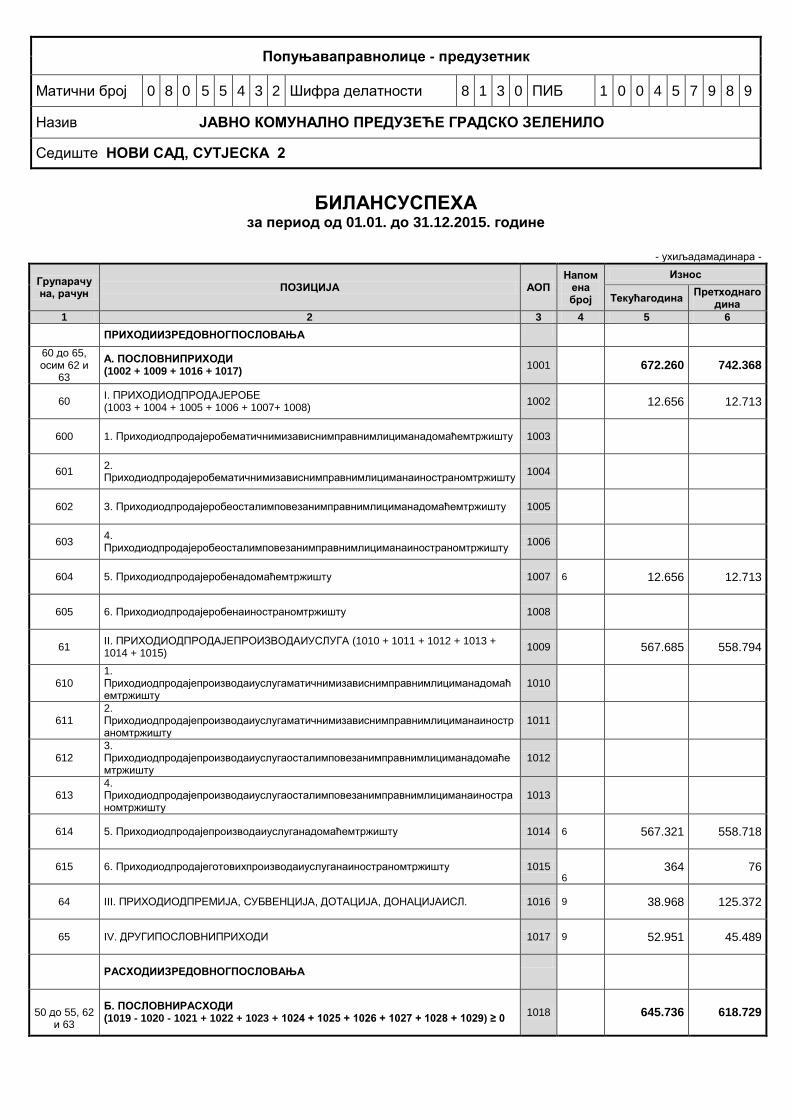

Попуњаваправнолице - предузетник

Матични број 0 8 0 5 5 4 3 2 Шифра делатности 8 1 3 0 ПИБ 1 0 0 4 5 7 9 8 9

Назив ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ ГРАДСКО ЗЕЛЕНИЛО

Седиште НОВИ САД, СУТЈЕСКА 2

БИЛАНСУСПЕХА

за период од 01.01. до 31.12.2015. године

- ухиљадамадинара -

Групарачуна, рачун

ПОЗИЦИЈА АОП Напом

ена број

Износ

Текућагодина Претходнаго

дина

1 2 3 4 5 6

ПРИХОДИИЗРЕДОВНОГПОСЛОВАЊА

60 до 65, осим 62 и

63

А. ПОСЛОВНИПРИХОДИ (1002 + 1009 + 1016 + 1017)

1001

672.260 742.368

60 I. ПРИХОДИОДПРОДАЈЕРОБЕ (1003 + 1004 + 1005 + 1006 + 1007+ 1008)

1002

12.656 12.713

600 1. Приходиодпродајеробематичнимизависнимправнимлициманадомаћемтржишту 1003

601 2. Приходиодпродајеробематичнимизависнимправнимлициманаиностраномтржишту

1004

602 3. Приходиодпродајеробеосталимповезанимправнимлициманадомаћемтржишту 1005

603 4. Приходиодпродајеробеосталимповезанимправнимлициманаиностраномтржишту

1006

604 5. Приходиодпродајеробенадомаћемтржишту 1007 6

12.656 12.713

605 6. Приходиодпродајеробенаиностраномтржишту 1008

61 II. ПРИХОДИОДПРОДАЈЕПРОИЗВОДАИУСЛУГА (1010 + 1011 + 1012 + 1013 + 1014 + 1015)

1009

567.685 558.794

610 1. Приходиодпродајепроизводаиуслугаматичнимизависнимправнимлициманадомаћемтржишту

1010

611 2. Приходиодпродајепроизводаиуслугаматичнимизависнимправнимлициманаиностраномтржишту

1011

612 3. Приходиодпродајепроизводаиуслугаосталимповезанимправнимлициманадомаћемтржишту

1012

613 4. Приходиодпродајепроизводаиуслугаосталимповезанимправнимлициманаиностраномтржишту

1013

614 5. Приходиодпродајепроизводаиуслуганадомаћемтржишту 1014 6

567.321 558.718

615 6. Приходиодпродајеготовихпроизводаиуслуганаиностраномтржишту 1015 6

364 76

64 III. ПРИХОДИОДПРЕМИЈА, СУБВЕНЦИЈА, ДОТАЦИЈА, ДОНАЦИЈАИСЛ. 1016 9

38.968 125.372

65 IV. ДРУГИПОСЛОВНИПРИХОДИ 1017 9

52.951 45.489

РАСХОДИИЗРЕДОВНОГПОСЛОВАЊА

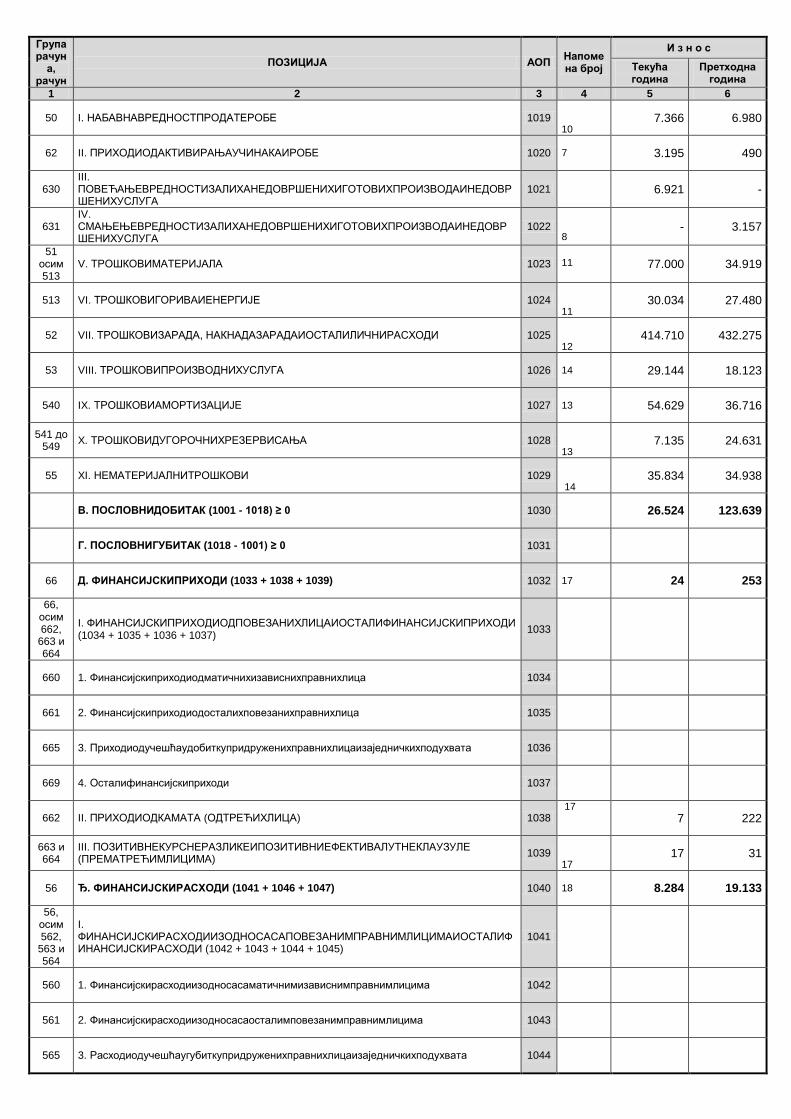

50 до 55, 62

и 63

Б. ПОСЛОВНИРАСХОДИ (1019 - 1020 - 1021 + 1022 + 1023 + 1024 + 1025 + 1026 + 1027 + 1028 + 1029) ≥ 0

1018

645.736 618.729

Група рачун

а, рачун

ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година

Претходна година

1 2 3 4 5 6

50 I. НАБАВНАВРЕДНОСТПРОДАТЕРОБЕ 1019 10

7.366 6.980

62 II. ПРИХОДИОДАКТИВИРАЊАУЧИНАКАИРОБЕ 1020 7

3.195 490

630 III. ПОВЕЋАЊЕВРЕДНОСТИЗАЛИХАНЕДОВРШЕНИХИГОТОВИХПРОИЗВОДАИНЕДОВРШЕНИХУСЛУГА

1021

6.921 -

631 IV. СМАЊЕЊЕВРЕДНОСТИЗАЛИХАНЕДОВРШЕНИХИГОТОВИХПРОИЗВОДАИНЕДОВРШЕНИХУСЛУГА

1022

8

- 3.157

51 осим 513

V. ТРОШКОВИМАТЕРИЈАЛА 1023

11

77.000 34.919

513 VI. ТРОШКОВИГОРИВАИЕНЕРГИЈЕ 1024 11

30.034 27.480

52 VII. ТРОШКОВИЗАРАДА, НАКНАДАЗАРАДАИОСТАЛИЛИЧНИРАСХОДИ 1025 12

414.710 432.275

53 VIII. ТРОШКОВИПРОИЗВОДНИХУСЛУГА 1026 14

29.144 18.123

540 IX. ТРОШКОВИАМОРТИЗАЦИЈЕ 1027 13

54.629 36.716

541 до 549

X. ТРОШКОВИДУГОРОЧНИХРЕЗЕРВИСАЊА 1028 13

7.135 24.631

55 XI. НЕМАТЕРИЈАЛНИТРОШКОВИ 1029 14

35.834 34.938

В. ПОСЛОВНИДОБИТАК (1001 - 1018) ≥ 0 1030

26.524 123.639

Г. ПОСЛОВНИГУБИТАК (1018 - 1001) ≥ 0 1031

66 Д. ФИНАНСИЈСКИПРИХОДИ (1033 + 1038 + 1039) 1032 17

24 253

66, осим 662,

663 и 664

I. ФИНАНСИЈСКИПРИХОДИОДПОВЕЗАНИХЛИЦАИОСТАЛИФИНАНСИЈСКИПРИХОДИ (1034 + 1035 + 1036 + 1037)

1033

660 1. Финансијскиприходиодматичнихизависнихправнихлица 1034

661 2. Финансијскиприходиодосталихповезанихправнихлица 1035

665 3. Приходиодучешћаудобиткупридруженихправнихлицаизаједничкихподухвата 1036

669 4. Осталифинансијскиприходи 1037

662 II. ПРИХОДИОДКАМАТА (ОДТРЕЋИХЛИЦА) 1038 17

7 222

663 и 664

III. ПОЗИТИВНЕКУРСНЕРАЗЛИКЕИПОЗИТИВНИЕФЕКТИВАЛУТНЕКЛАУЗУЛЕ (ПРЕМАТРЕЋИМЛИЦИМА)

1039 17

17 31

56 Ђ. ФИНАНСИЈСКИРАСХОДИ (1041 + 1046 + 1047) 1040 18

8.284 19.133

56, осим 562,

563 и 564

I. ФИНАНСИЈСКИРАСХОДИИЗОДНОСАСАПОВЕЗАНИМПРАВНИМЛИЦИМАИОСТАЛИФИНАНСИЈСКИРАСХОДИ (1042 + 1043 + 1044 + 1045)

1041

560 1. Финансијскирасходиизодносасаматичнимизависнимправнимлицима 1042

561 2. Финансијскирасходиизодносасаосталимповезанимправнимлицима 1043

565 3. Расходиодучешћаугубиткупридруженихправнихлицаизаједничкихподухвата 1044

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година

Претходна година

1 2 3 4 5 6

566 и 569

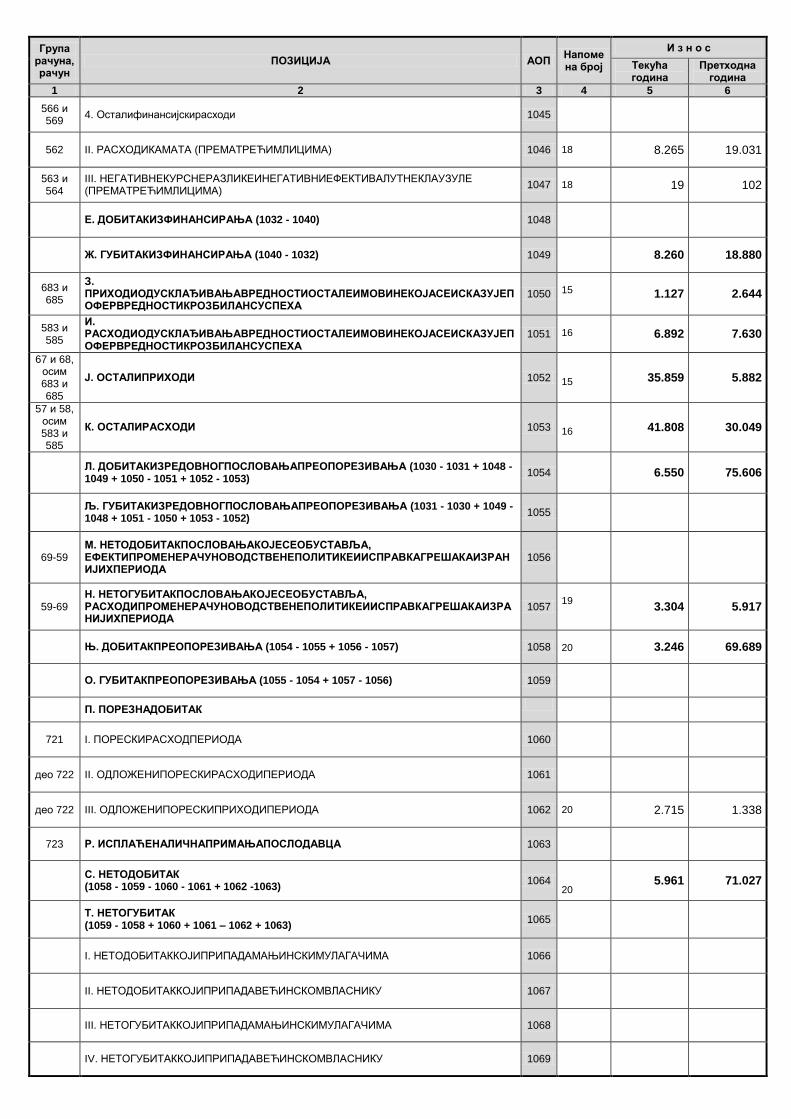

4. Осталифинансијскирасходи 1045

562 II. РАСХОДИКАМАТА (ПРЕМАТРЕЋИМЛИЦИМА) 1046 18

8.265 19.031

563 и 564

III. НЕГАТИВНЕКУРСНЕРАЗЛИКЕИНЕГАТИВНИЕФЕКТИВАЛУТНЕКЛАУЗУЛЕ (ПРЕМАТРЕЋИМЛИЦИМА)

1047 18

19 102

Е. ДОБИТАКИЗФИНАНСИРАЊА (1032 - 1040) 1048

Ж. ГУБИТАКИЗФИНАНСИРАЊА (1040 - 1032) 1049

8.260 18.880

683 и 685

З. ПРИХОДИОДУСКЛАЂИВАЊАВРЕДНОСТИОСТАЛЕИМОВИНЕКОЈАСЕИСКАЗУЈЕПОФЕРВРЕДНОСТИКРОЗБИЛАНСУСПЕХА

1050

15

1.127 2.644

583 и 585

И. РАСХОДИОДУСКЛАЂИВАЊАВРЕДНОСТИОСТАЛЕИМОВИНЕКОЈАСЕИСКАЗУЈЕПОФЕРВРЕДНОСТИКРОЗБИЛАНСУСПЕХА

1051

16

6.892 7.630

67 и 68, осим 683 и 685

Ј. ОСТАЛИПРИХОДИ 1052

15 35.859 5.882

57 и 58, осим 583 и 585

К. ОСТАЛИРАСХОДИ 1053

16 41.808 30.049

Л. ДОБИТАКИЗРЕДОВНОГПОСЛОВАЊАПРЕОПОРЕЗИВАЊА (1030 - 1031 + 1048 - 1049 + 1050 - 1051 + 1052 - 1053)

1054

6.550 75.606

Љ. ГУБИТАКИЗРЕДОВНОГПОСЛОВАЊАПРЕОПОРЕЗИВАЊА (1031 - 1030 + 1049 - 1048 + 1051 - 1050 + 1053 - 1052)

1055

69-59 М. НЕТОДОБИТАКПОСЛОВАЊАКОЈЕСЕОБУСТАВЉА, ЕФЕКТИПРОМЕНЕРАЧУНОВОДСТВЕНЕПОЛИТИКЕИИСПРАВКАГРЕШАКАИЗРАНИЈИХПЕРИОДА

1056

59-69 Н. НЕТОГУБИТАКПОСЛОВАЊАКОЈЕСЕОБУСТАВЉА, РАСХОДИПРОМЕНЕРАЧУНОВОДСТВЕНЕПОЛИТИКЕИИСПРАВКАГРЕШАКАИЗРАНИЈИХПЕРИОДА

1057

19

3.304 5.917

Њ. ДОБИТАКПРЕОПОРЕЗИВАЊА (1054 - 1055 + 1056 - 1057) 1058

20

3.246 69.689

О. ГУБИТАКПРЕОПОРЕЗИВАЊА (1055 - 1054 + 1057 - 1056) 1059

П. ПОРЕЗНАДОБИТАК

721 I. ПОРЕСКИРАСХОДПЕРИОДА 1060

део 722 II. ОДЛОЖЕНИПОРЕСКИРАСХОДИПЕРИОДА 1061

део 722 III. ОДЛОЖЕНИПОРЕСКИПРИХОДИПЕРИОДА 1062 20

2.715 1.338

723 Р. ИСПЛАЋЕНАЛИЧНАПРИМАЊАПОСЛОДАВЦА 1063

С. НЕТОДОБИТАК (1058 - 1059 - 1060 - 1061 + 1062 -1063)

1064

20

5.961 71.027

Т. НЕТОГУБИТАК (1059 - 1058 + 1060 + 1061 – 1062 + 1063)

1065

I. НЕТОДОБИТАККОЈИПРИПАДАМАЊИНСКИМУЛАГАЧИМА 1066

II. НЕТОДОБИТАККОЈИПРИПАДАВЕЋИНСКОМВЛАСНИКУ 1067

III. НЕТОГУБИТАККОЈИПРИПАДАМАЊИНСКИМУЛАГАЧИМА 1068

IV. НЕТОГУБИТАККОЈИПРИПАДАВЕЋИНСКОМВЛАСНИКУ 1069

Група рачуна, рачун

ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година

Претходна година

1 2 3 4 5 6

V. ЗАРАДА ПО АКЦИЈИ

1. Основназарадапоакцији 1070

2. Умањена (разводњена) зарадапоакцији 1071

У Новом Саду

Законски заступник

дана 24.06.2016. године

М.П. Александар Богдановић

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Попуњаваправнолице - предузетник

Матични број 0 8 0 5 5 4 3 2 Шифра делатности 8 1 3 0 ПИБ 1 0 0 4 5 7 9 8 9

Назив ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ ГРАДСКО ЗЕЛЕНИЛО

Седиште НОВИ САД, СУТЈЕСКА 2

ИЗВЕШТАЈООСТАЛОМРЕЗУЛТАТУ

за период од 01.01. до 31.12.2015. године - ухиљадамадинара -

Група

ПОЗИЦИЈА АОП

Напомена Износ

рачуна, рачун

број Текућагодина Претходнагодина

1 2 3 4 5 6

А. НЕТОРЕЗУЛТАТИЗПОСЛОВАЊА

I. НЕТОДОБИТАК (АОП 1064) 2001

20

5.961 71.027

II. НЕТОГУБИТАК (АОП 1065) 2002

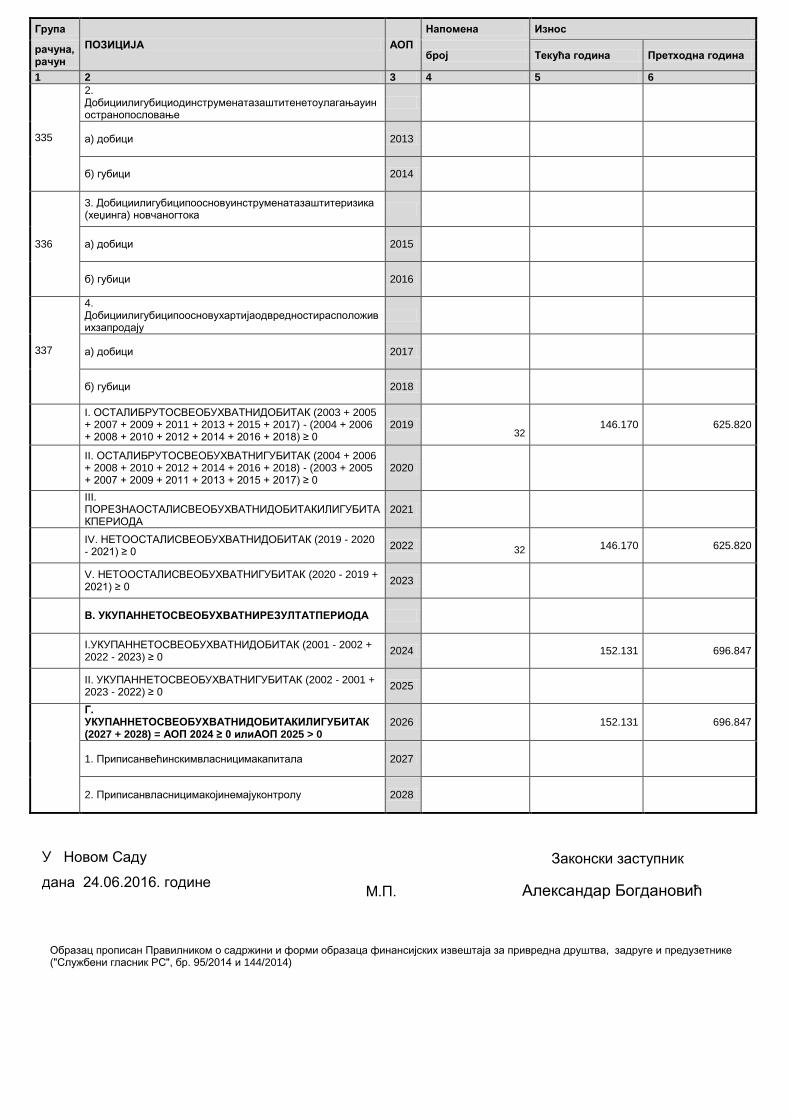

Б. ОСТАЛИСВЕОБУХВАТНИДОБИТАКИЛИГУБИТАК

а) СтавкекојенећебитирекласификованеуБилансууспехаубудућимпериодима

330

1. Променеревалоризацијенематеријалнеимовине, некретнина, постројењаиопреме

а) повећањеревалоризационихрезерви 2003

32

146.170 625.820

б) смањењеревалоризационихрезерви 2004

331

2. Актуарскидобициилигубиципоосновуплановадефинисанихпримања

а) добици 2005

б) губици 2006

332

3. Добициилигубиципоосновуулагањаувласничкеинструментекапитала

а) добици 2007

б) губици 2008

333

4. Добициилигубиципоосновууделауосталомсвеобухватномдобиткуилигубиткупридруженихдруштава

а) добици 2009

б) губици 2010

б) СтавкекојенакнадномогубитирекласификованеуБилансууспехаубудућимпериодима

334

1. Добициилигубиципоосновупрерачунафинансијскихизвештајаиностраногпословања

а) добици 2011

б) губици 2012

Група

ПОЗИЦИЈА АОП

Напомена Износ

рачуна, рачун

број Текућа година Претходна година

1 2 3 4 5 6

335

2. Добициилигубициодинструменатазаштитенетоулагањауиностранопословање

а) добици 2013

б) губици 2014

336

3. Добициилигубиципоосновуинструменатазаштитеризика (хеџинга) новчаногтока

а) добици 2015

б) губици 2016

337

4. Добициилигубиципоосновухартијаодвредностирасположивихзапродају

а) добици 2017

б) губици 2018

I. ОСТАЛИБРУТОСВЕОБУХВАТНИДОБИТАК (2003 + 2005 + 2007 + 2009 + 2011 + 2013 + 2015 + 2017) - (2004 + 2006 + 2008 + 2010 + 2012 + 2014 + 2016 + 2018) ≥ 0

2019

146.170 625.820

II. ОСТАЛИБРУТОСВЕОБУХВАТНИГУБИТАК (2004 + 2006 + 2008 + 2010 + 2012 + 2014 + 2016 + 2018) - (2003 + 2005 + 2007 + 2009 + 2011 + 2013 + 2015 + 2017) ≥ 0

2020

III. ПОРЕЗНАОСТАЛИСВЕОБУХВАТНИДОБИТАКИЛИГУБИТАКПЕРИОДА

2021

IV. НЕТООСТАЛИСВЕОБУХВАТНИДОБИТАК (2019 - 2020 - 2021) ≥ 0

2022

146.170 625.820

V. НЕТООСТАЛИСВЕОБУХВАТНИГУБИТАК (2020 - 2019 + 2021) ≥ 0

2023

В. УКУПАННЕТОСВЕОБУХВАТНИРЕЗУЛТАТПЕРИОДА

I.УКУПАННЕТОСВЕОБУХВАТНИДОБИТАК (2001 - 2002 + 2022 - 2023) ≥ 0

2024

152.131 696.847

II. УКУПАННЕТОСВЕОБУХВАТНИГУБИТАК (2002 - 2001 + 2023 - 2022) ≥ 0

2025

Г. УКУПАННЕТОСВЕОБУХВАТНИДОБИТАКИЛИГУБИТАК (2027 + 2028) = АОП 2024 ≥ 0 илиАОП 2025 > 0

2026

32

32

152.131 696.847

1. Приписанвећинскимвласницимакапитала 2027

2. Приписанвласницимакојинемајуконтролу 2028

У Новом Саду

Законски заступник

дана 24.06.2016. године

М.П. Александар Богдановић

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Попуњаваправнолице - предузетник

Матични број 0 8 0 5 5 4 3 2 Шифра делатности 8 1 3 0 ПИБ 1 0 0 4 5 7 9 8 9

Назив ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ ГРАДСКО ЗЕЛЕНИЛО

Седиште НОВИ САД, СУТЈЕСКА 2

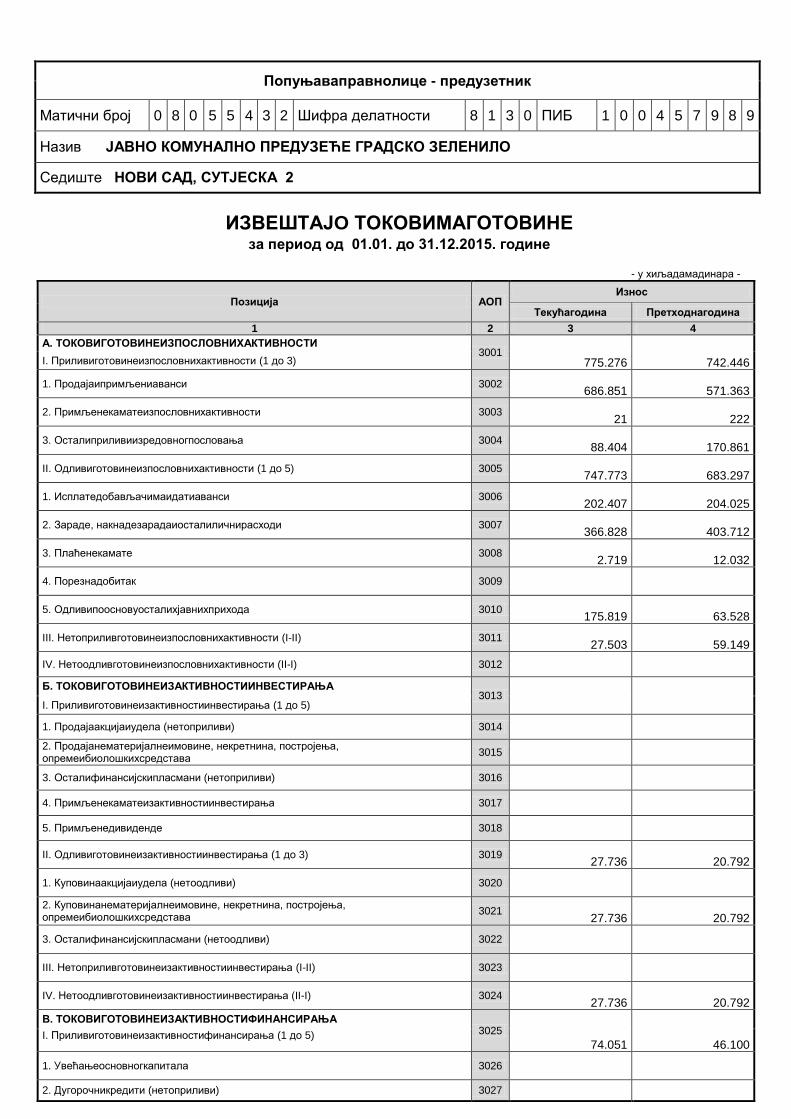

ИЗВЕШТАЈO ТОКОВИМАГОТОВИНЕ за период од 01.01. до 31.12.2015. године

- у хиљадамадинара -

Позиција АОП Износ

Текућагодина Претходнагодина

1 2 3 4

А. ТОКОВИГОТОВИНЕИЗПОСЛОВНИХАКТИВНОСТИ 3001

775.276 742.446 I. Приливиготовинеизпословнихактивности (1 до 3)

1. Продајаипримљениаванси 3002

686.851 571.363

2. Примљенекаматеизпословнихактивности 3003

21 222

3. Осталиприливиизредовногпословања 3004

88.404 170.861

II. Одливиготовинеизпословнихактивности (1 до 5) 3005

747.773 683.297

1. Исплатедобављачимаидатиаванси 3006

202.407 204.025

2. Зараде, накнадезарадаиосталиличнирасходи 3007

366.828 403.712

3. Плаћенекамате 3008

2.719 12.032

4. Порезнадобитак 3009

5. Одливипоосновуосталихјавнихприхода 3010

175.819 63.528

III. Нетоприливготовинеизпословнихактивности (I-II) 3011

27.503 59.149

IV. Нетоодливготовинеизпословнихактивности (II-I) 3012

Б. ТОКОВИГОТОВИНЕИЗАКТИВНОСТИИНВЕСТИРАЊА 3013

I. Приливиготовинеизактивностиинвестирања (1 до 5)

1. Продајаакцијаиудела (нетоприливи) 3014

2. Продајанематеријалнеимовине, некретнина, постројења, опремеибиолошкихсредстава

3015

3. Осталифинансијскипласмани (нетоприливи) 3016

4. Примљенекаматеизактивностиинвестирања 3017

5. Примљенедивиденде 3018

II. Одливиготовинеизактивностиинвестирања (1 до 3) 3019

27.736 20.792

1. Куповинаакцијаиудела (нетоодливи) 3020

2. Куповинанематеријалнеимовине, некретнина, постројења, опремеибиолошкихсредстава

3021

27.736 20.792

3. Осталифинансијскипласмани (нетоодливи) 3022

III. Нетоприливготовинеизактивностиинвестирања (I-II) 3023

IV. Нетоодливготовинеизактивностиинвестирањa (II-I) 3024

27.736 20.792

В. ТОКОВИГОТОВИНЕИЗАКТИВНОСТИФИНАНСИРАЊА 3025

74.051 46.100 I. Приливиготовинеизактивностифинансирања (1 до 5)

1. Увећањеосновногкапитала 3026

2. Дугорочникредити (нетоприливи) 3027

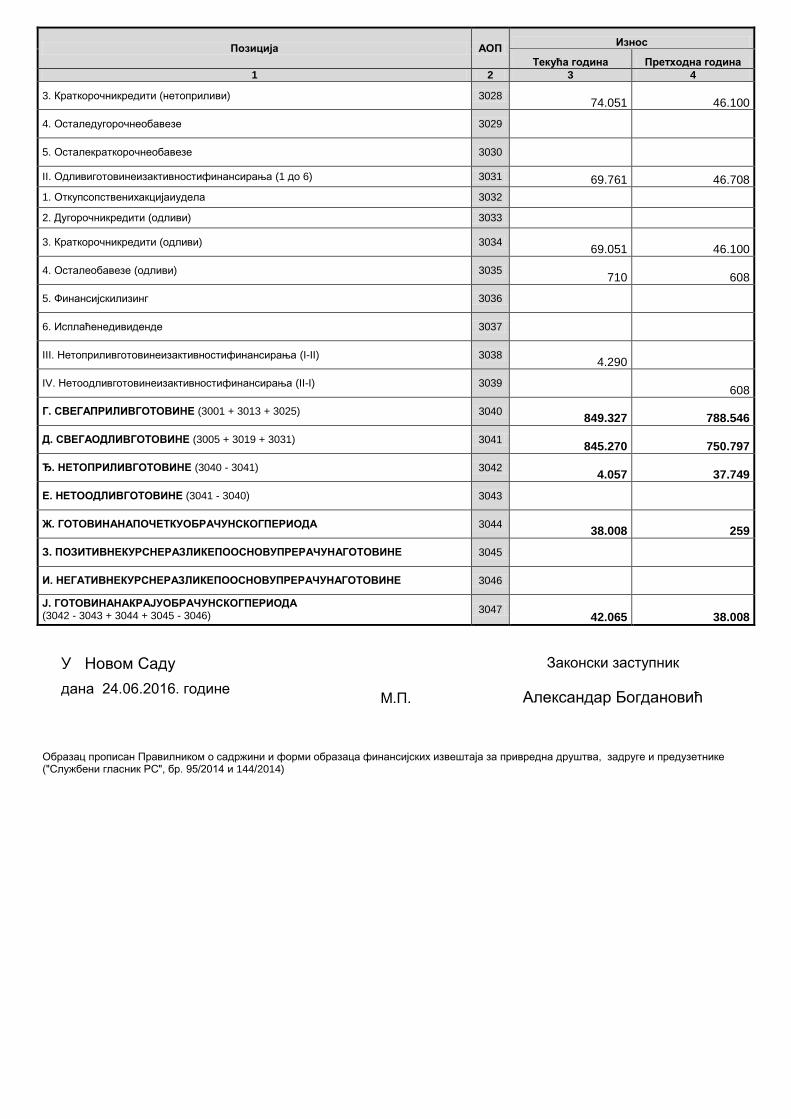

Позиција АОП Износ

Текућа година Претходна година

1 2 3 4

3. Краткорочникредити (нетоприливи) 3028

74.051 46.100

4. Осталедугорочнеобавезе 3029

5. Осталекраткорочнеобавезе 3030

II. Одливиготовинеизактивностифинансирања (1 до 6) 3031 69.761 46.708

1. Откупсопственихакцијаиудела 3032

2. Дугорочникредити (одливи) 3033

3. Краткорочникредити (одливи) 3034

69.051 46.100

4. Осталеобавезе (одливи) 3035

710 608

5. Финансијскилизинг 3036

6. Исплаћенедивиденде 3037

III. Нетоприливготовинеизактивностифинансирања (I-II) 3038

4.290

IV. Нетоодливготовинеизактивностифинансирања (II-I) 3039

608

Г. СВЕГАПРИЛИВГОТОВИНЕ (3001 + 3013 + 3025) 3040

849.327 788.546

Д. СВЕГАОДЛИВГОТОВИНЕ (3005 + 3019 + 3031) 3041

845.270 750.797

Ђ. НЕТОПРИЛИВГОТОВИНЕ (3040 - 3041) 3042

4.057 37.749

Е. НЕТООДЛИВГОТОВИНЕ (3041 - 3040) 3043

Ж. ГОТОВИНАНАПОЧЕТКУОБРАЧУНСКОГПЕРИОДА 3044

38.008 259

З. ПОЗИТИВНЕКУРСНЕРАЗЛИКЕПООСНОВУПРЕРАЧУНАГОТОВИНЕ 3045

И. НЕГАТИВНЕКУРСНЕРАЗЛИКЕПООСНОВУПРЕРАЧУНАГОТОВИНЕ 3046

Ј. ГОТОВИНАНАКРАЈУОБРАЧУНСКОГПЕРИОДА (3042 - 3043 + 3044 + 3045 - 3046)

3047

42.065 38.008

У Новом Саду

Законски заступник

дана 24.06.2016. године М.П. Александар Богдановић

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Попуњаваправнолице - предузетник

Матични број 0 8 0 5 5 4 3 2 Шифра делатности 8 1 3 0 ПИБ 1 0 0 4 5 7 9 8 9

Назив ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ ГРАДСКО ЗЕЛЕНИЛО

Седиште НОВИ САД СУТЈЕСКА 2

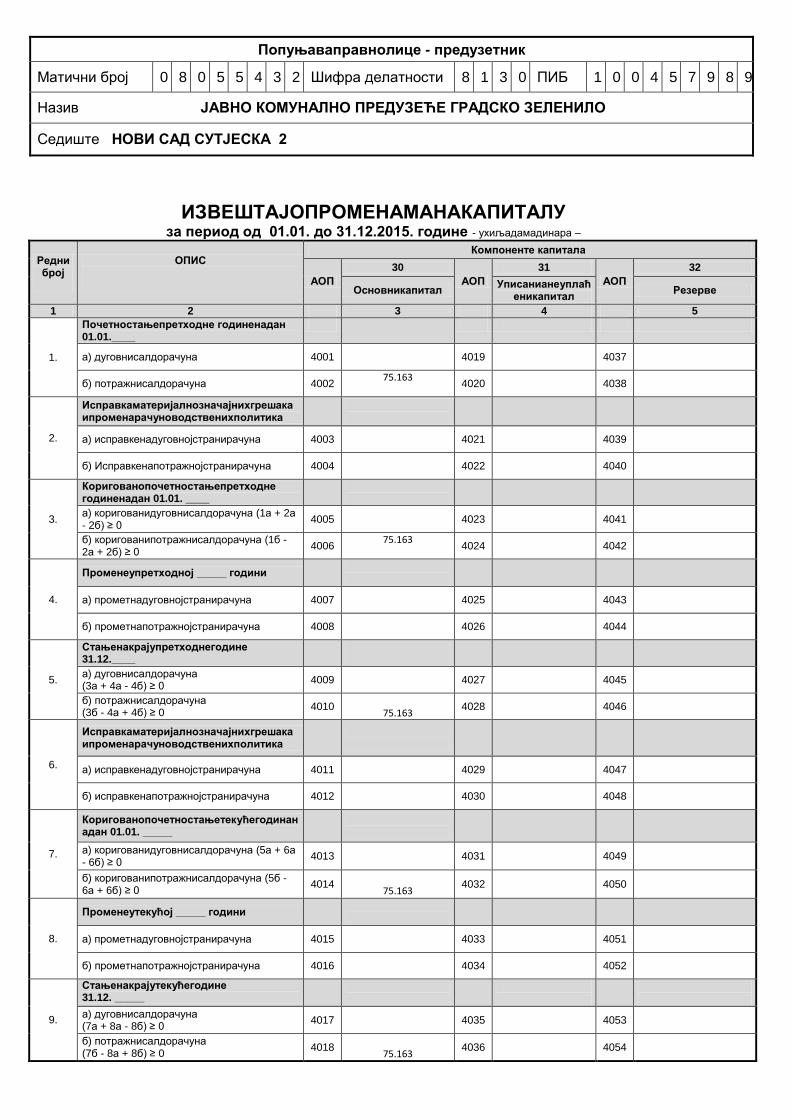

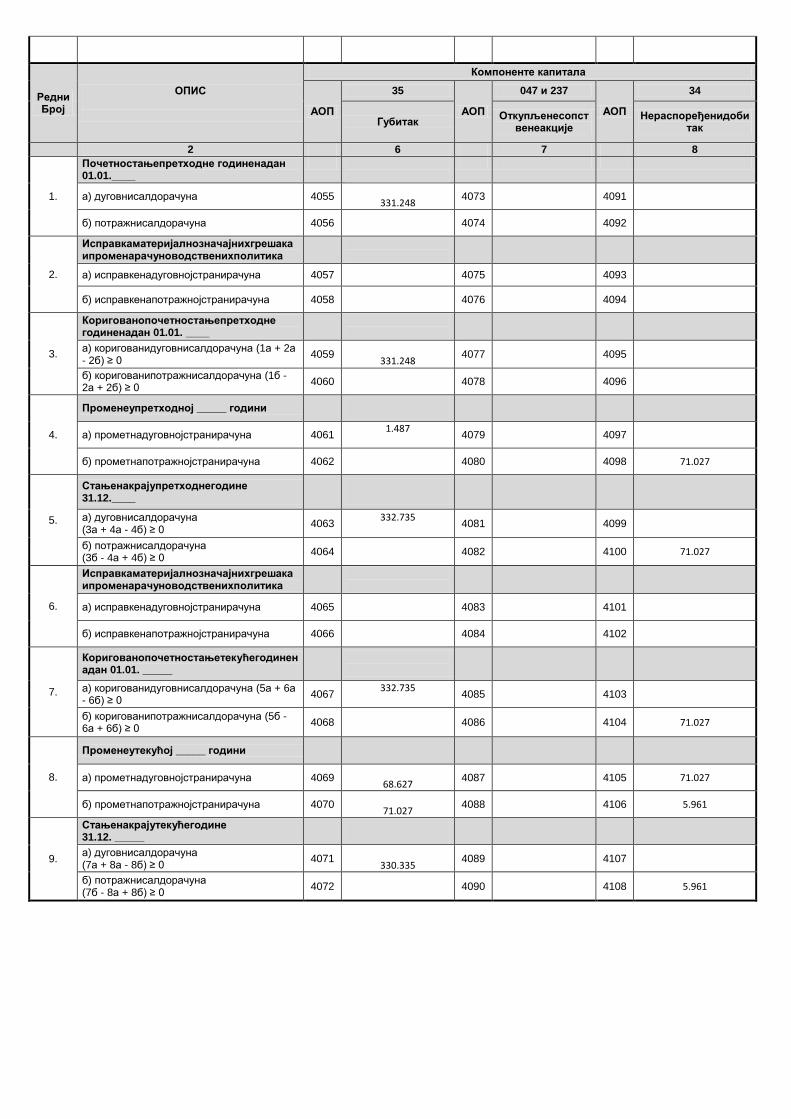

ИЗВЕШТАЈОПРОМЕНАМАНАКАПИТАЛУ за период од 01.01. до 31.12.2015. године - ухиљадамадинара –

Редни број

ОПИС

Компоненте капитала

АОП

30

АОП

31

АОП

32

Основникапитал Уписанианеуплаћ

еникапитал Резерве

1 2 3 4 5

1.

Почетностањепретходне годиненадан 01.01.____

а) дуговнисалдорачуна 4001

4019

4037

б) потражнисалдорачуна 4002 75.163

4020

4038

2.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4003

4021

4039

б) Исправкенапотражнојстранирачуна 4004

4022

4040

3.

Коригованопочетностањепретходне годиненадан 01.01. ____

а) коригованидуговнисалдорачуна (1а + 2а - 2б) ≥ 0

4005

4023

4041

б) коригованипотражнисалдорачуна (1б - 2а + 2б) ≥ 0

4006 75.163

4024

4042

4.

Променеупретходној _____ години

а) прометнадуговнојстранирачуна 4007

4025

4043

б) прометнапотражнојстранирачуна 4008

4026

4044

5.

Стањенакрајупретходнегодине 31.12.____

а) дуговнисалдорачуна (3а + 4а - 4б) ≥ 0

4009

4027

4045

б) потражнисалдорачуна (3б - 4а + 4б) ≥ 0

4010

75.163 4028

4046

6.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4011

4029

4047

б) исправкенапотражнојстранирачуна 4012

4030

4048

7.

Коригованопочетностањетекућегодинанадан 01.01. _____

а) коригованидуговнисалдорачуна (5а + 6а - 6б) ≥ 0

4013

4031

4049

б) коригованипотражнисалдорачуна (5б - 6а + 6б) ≥ 0

4014

75.163 4032

4050

8.

Променеутекућој _____ години

а) прометнадуговнојстранирачуна 4015

4033

4051

б) прометнапотражнојстранирачуна 4016

4034

4052

9.

Стањенакрајутекућегодине 31.12. _____

а) дуговнисалдорачуна (7а + 8а - 8б) ≥ 0

4017

4035

4053

б) потражнисалдорачуна (7б - 8а + 8б) ≥ 0

4018

75.163 4036

4054

Редни Број

ОПИС

Компоненте капитала

АОП

35

АОП

047 и 237

АОП

34

Губитак Откупљенесопст

венеакције Нераспоређенидоби

так

2 6 7 8

1.

Почетностањепретходне годиненадан 01.01.____

а) дуговнисалдорачуна 4055

331.248 4073

4091

б) потражнисалдорачуна 4056

4074

4092

2.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4057

4075

4093

б) исправкенапотражнојстранирачуна 4058

4076

4094

3.

Коригованопочетностањепретходне годиненадан 01.01. ____

а) коригованидуговнисалдорачуна (1а + 2а - 2б) ≥ 0

4059

331.248 4077

4095

б) коригованипотражнисалдорачуна (1б - 2а + 2б) ≥ 0

4060

4078

4096

4.

Променеупретходној _____ години

а) прометнадуговнојстранирачуна 4061 1.487

4079

4097

б) прометнапотражнојстранирачуна 4062

4080

4098 71.027

5.

Стањенакрајупретходнегодине 31.12.____

а) дуговнисалдорачуна (3а + 4а - 4б) ≥ 0

4063 332.735

4081

4099

б) потражнисалдорачуна (3б - 4а + 4б) ≥ 0

4064

4082

4100 71.027

6.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4065

4083

4101

б) исправкенапотражнојстранирачуна 4066

4084

4102

7.

Коригованопочетностањетекућегодиненадан 01.01. _____

а) коригованидуговнисалдорачуна (5а + 6а - 6б) ≥ 0

4067 332.735

4085

4103

б) коригованипотражнисалдорачуна (5б - 6а + 6б) ≥ 0

4068

4086

4104 71.027

8.

Променеутекућој _____ години

а) прометнадуговнојстранирачуна 4069

68.627 4087

4105 71.027

б) прометнапотражнојстранирачуна 4070

71.027 4088

4106 5.961

9.

Стањенакрајутекућегодине 31.12. _____

а) дуговнисалдорачуна (7а + 8а - 8б) ≥ 0

4071

330.335 4089

4107

б) потражнисалдорачуна (7б - 8а + 8б) ≥ 0

4072

4090

4108 5.961

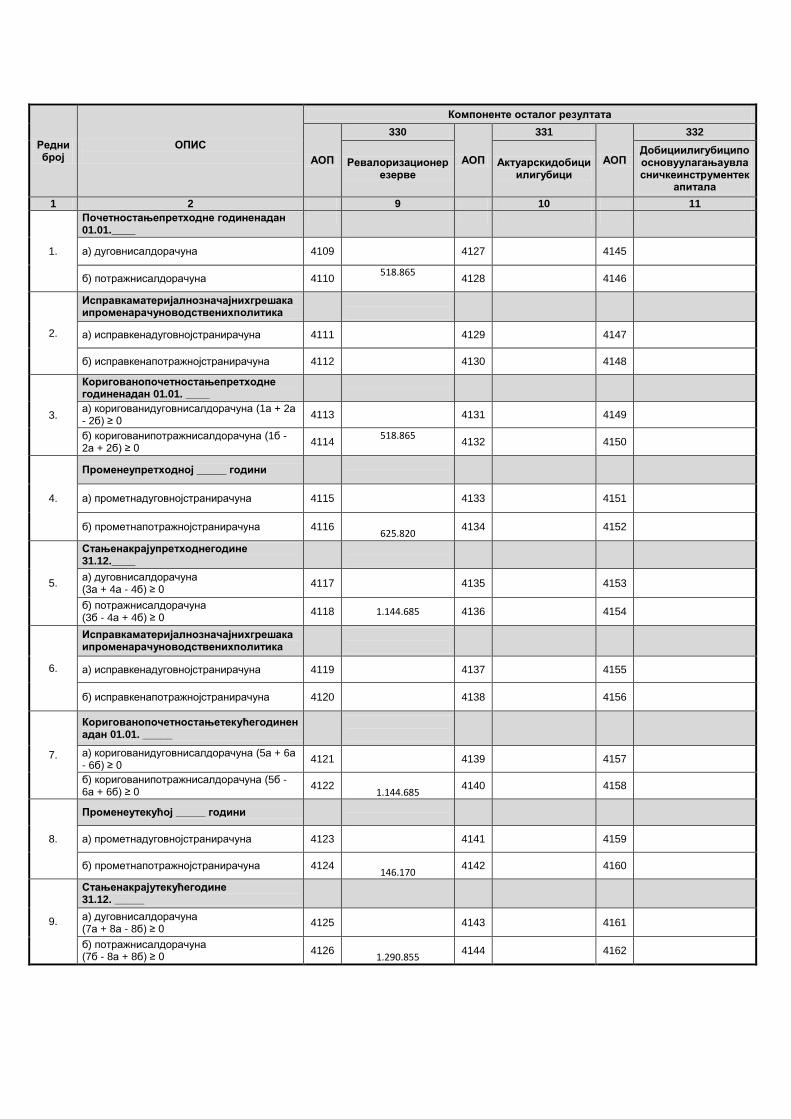

Редни број

ОПИС

Компоненте осталог резултата

АОП

330

АОП

331

АОП

332

Ревалоризационерезерве

Актуарскидобициилигубици

Добициилигубиципоосновуулагањаувласничкеинструментек

апитала

1 2 9 10 11

1.

Почетностањепретходне годиненадан 01.01.____

а) дуговнисалдорачуна 4109

4127

4145

б) потражнисалдорачуна 4110 518.865

4128

4146

2.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4111

4129

4147

б) исправкенапотражнојстранирачуна 4112

4130

4148

3.

Коригованопочетностањепретходне годиненадан 01.01. ____

а) коригованидуговнисалдорачуна (1а + 2а - 2б) ≥ 0

4113

4131

4149

б) коригованипотражнисалдорачуна (1б - 2а + 2б) ≥ 0

4114 518.865

4132

4150

4.

Променеупретходној _____ години

а) прометнадуговнојстранирачуна 4115

4133

4151

б) прометнапотражнојстранирачуна 4116

625.820 4134

4152

5.

Стањенакрајупретходнегодине 31.12.____

а) дуговнисалдорачуна (3а + 4а - 4б) ≥ 0

4117

4135

4153

б) потражнисалдорачуна (3б - 4а + 4б) ≥ 0

4118 1.144.685 4136

4154

6.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4119

4137

4155

б) исправкенапотражнојстранирачуна 4120

4138

4156

7.

Коригованопочетностањетекућегодиненадан 01.01. _____

а) коригованидуговнисалдорачуна (5а + 6а - 6б) ≥ 0

4121

4139

4157

б) коригованипотражнисалдорачуна (5б - 6а + 6б) ≥ 0

4122

1.144.685 4140

4158

8.

Променеутекућој _____ години

а) прометнадуговнојстранирачуна 4123

4141

4159

б) прометнапотражнојстранирачуна 4124

146.170 4142

4160

9.

Стањенакрајутекућегодине 31.12. _____

а) дуговнисалдорачуна (7а + 8а - 8б) ≥ 0

4125

4143

4161

б) потражнисалдорачуна (7б - 8а + 8б) ≥ 0

4126

1.290.855 4144

4162

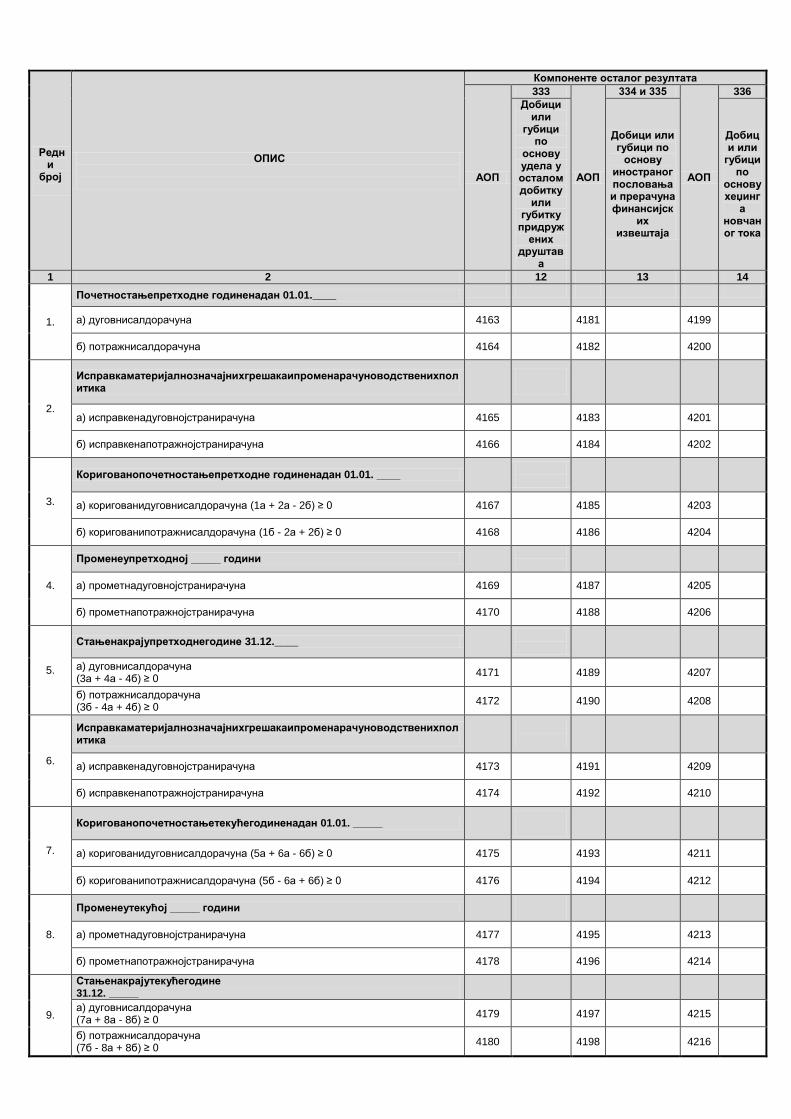

Редни

број

ОПИС

Компоненте осталог резултата

АОП

333

АОП

334 и 335

АОП

336

Добици или

губици по

основу удела у осталом добитку

или губитку

придружених

друштава

Добици или губици по

основу иностраног пословања и прерачуна финансијск

их извештаја

Добици или

губици по

основу хеџинг

а новчаног тока

1 2 12 13 14

1.

Почетностањепретходне годиненадан 01.01.____

а) дуговнисалдорачуна 4163

4181

4199

б) потражнисалдорачуна 4164

4182

4200

2.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4165

4183

4201

б) исправкенапотражнојстранирачуна 4166

4184

4202

3.

Коригованопочетностањепретходне годиненадан 01.01. ____

а) коригованидуговнисалдорачуна (1а + 2а - 2б) ≥ 0 4167

4185

4203

б) коригованипотражнисалдорачуна (1б - 2а + 2б) ≥ 0 4168

4186

4204

4.

Променеупретходној _____ години

а) прометнадуговнојстранирачуна 4169

4187

4205

б) прометнапотражнојстранирачуна 4170

4188

4206

5.

Стањенакрајупретходнегодине 31.12.____

а) дуговнисалдорачуна (3а + 4а - 4б) ≥ 0

4171

4189

4207

б) потражнисалдорачуна (3б - 4а + 4б) ≥ 0

4172

4190

4208

6.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4173

4191

4209

б) исправкенапотражнојстранирачуна 4174

4192

4210

7.

Коригованопочетностањетекућегодиненадан 01.01. _____

а) коригованидуговнисалдорачуна (5а + 6а - 6б) ≥ 0 4175

4193

4211

б) коригованипотражнисалдорачуна (5б - 6а + 6б) ≥ 0 4176

4194

4212

8.

Променеутекућој _____ години

а) прометнадуговнојстранирачуна 4177

4195

4213

б) прометнапотражнојстранирачуна 4178

4196

4214

9.

Стањенакрајутекућегодине 31.12. _____

а) дуговнисалдорачуна (7а + 8а - 8б) ≥ 0

4179

4197

4215

б) потражнисалдорачуна (7б - 8а + 8б) ≥ 0

4180

4198

4216

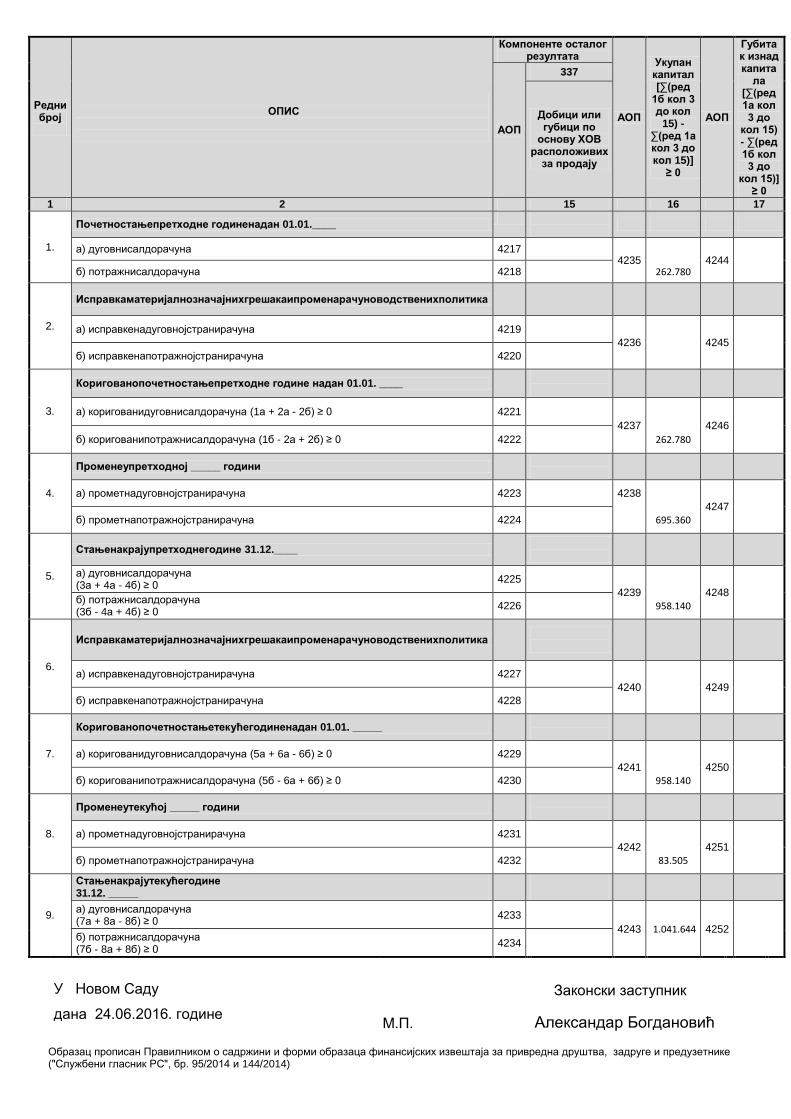

Редни број

ОПИС

Компоненте осталог резултата

АОП

Укупан капитал [∑(ред

1б кол 3 до кол

15) - ∑(ред 1а кол 3 до кол 15)]

≥ 0

АОП

Губитак изнад капита

ла [∑(ред 1а кол 3 до

кол 15) - ∑(ред 1б кол 3 до

кол 15)] ≥ 0

АОП

337

Добици или губици по

основу ХОВ расположивих

за продају

1 2 15 16 17

1.

Почетностањепретходне годиненадан 01.01.____

а) дуговнисалдорачуна 4217 4235 4244

б) потражнисалдорачуна 4218

262.780

2.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4219

4236

4245

б) исправкенапотражнојстранирачуна 4220

3.

Коригованопочетностањепретходне године надан 01.01. ____

а) коригованидуговнисалдорачуна (1а + 2а - 2б) ≥ 0 4221

4237

4246

б) коригованипотражнисалдорачуна (1б - 2а + 2б) ≥ 0 4222

262.780

4.

Променеупретходној _____ години

а) прометнадуговнојстранирачуна 4223

4238

4247

б) прометнапотражнојстранирачуна 4224

695.360

5.

Стањенакрајупретходнегодине 31.12.____

а) дуговнисалдорачуна (3а + 4а - 4б) ≥ 0

4225

4239

4248 б) потражнисалдорачуна

(3б - 4а + 4б) ≥ 0 4226

958.140

6.

Исправкаматеријалнозначајнихгрешакаипроменарачуноводственихполитика

а) исправкенадуговнојстранирачуна 4227

4240

4249

б) исправкенапотражнојстранирачуна 4228

7.

Коригованопочетностањетекућегодиненадан 01.01. _____

а) коригованидуговнисалдорачуна (5а + 6а - 6б) ≥ 0 4229

4241

4250

б) коригованипотражнисалдорачуна (5б - 6а + 6б) ≥ 0 4230

958.140

8.

Променеутекућој _____ години

а) прометнадуговнојстранирачуна 4231

4242

4251

б) прометнапотражнојстранирачуна 4232

83.505

9.

Стањенакрајутекућегодине 31.12. _____

а) дуговнисалдорачуна (7а + 8а - 8б) ≥ 0

4233

4243 1.041.644 4252 б) потражнисалдорачуна

(7б - 8а + 8б) ≥ 0 4234

У Новом Саду

Законски заступник

дана 24.06.2016. године М.П. Александар Богдановић

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

1

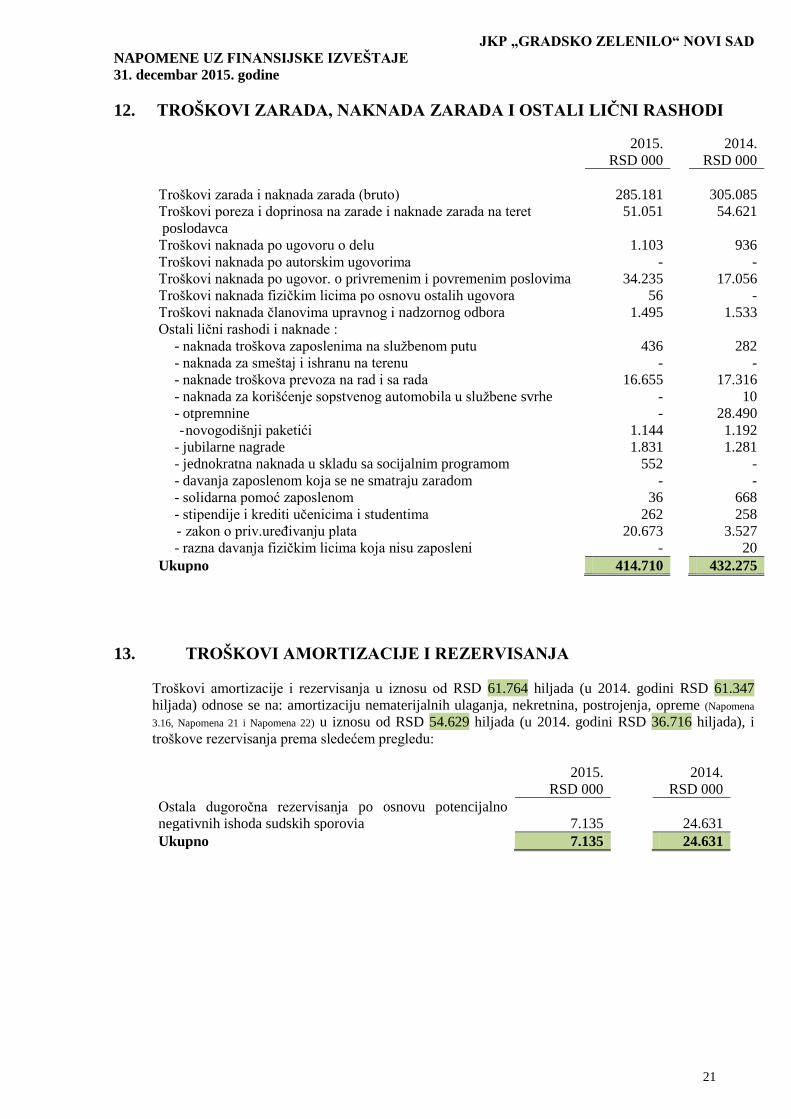

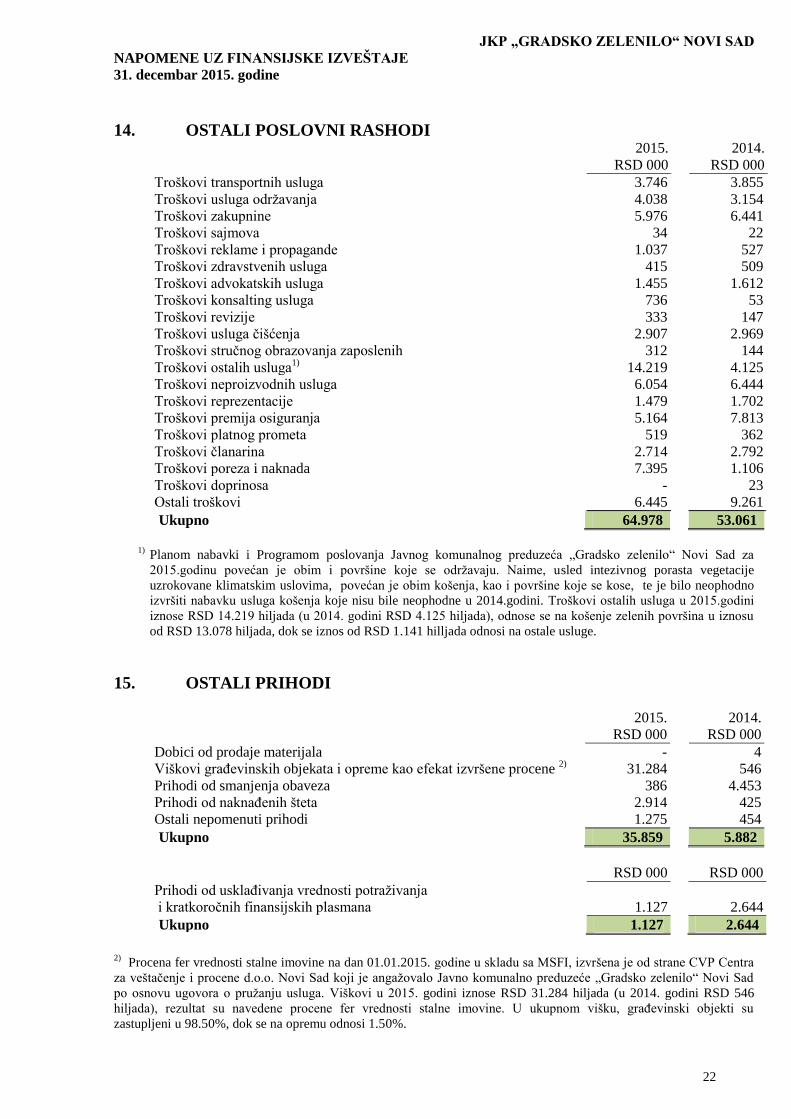

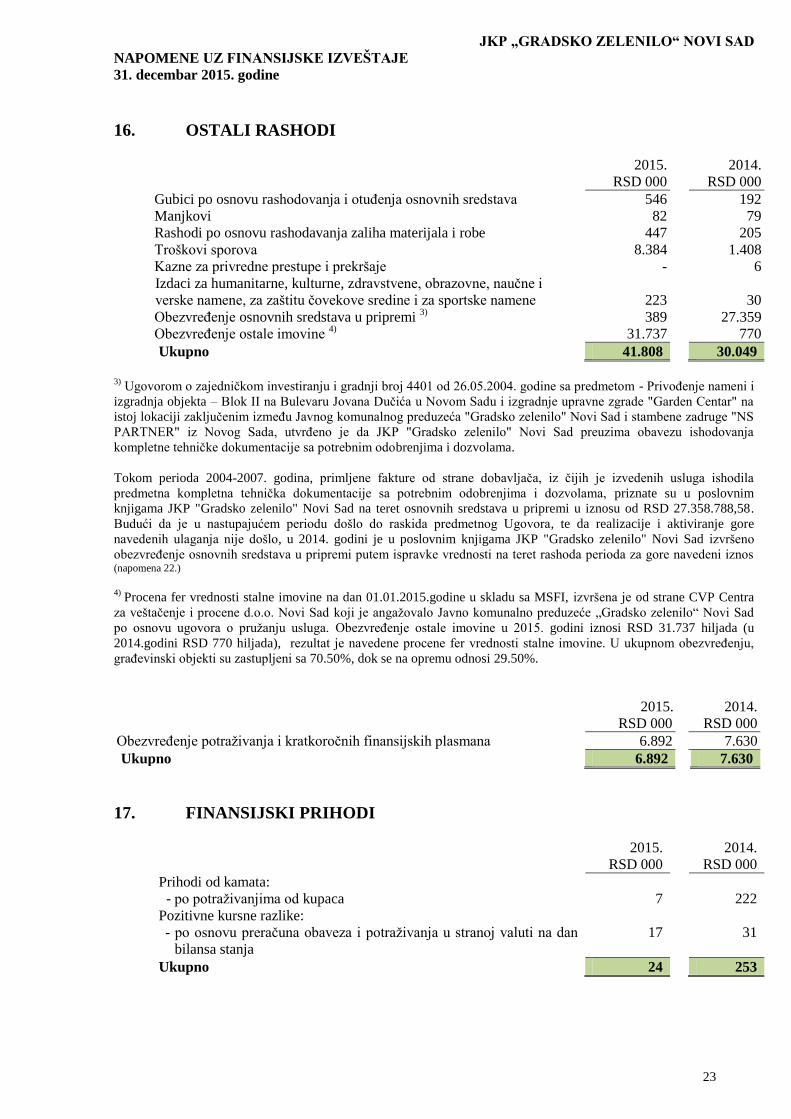

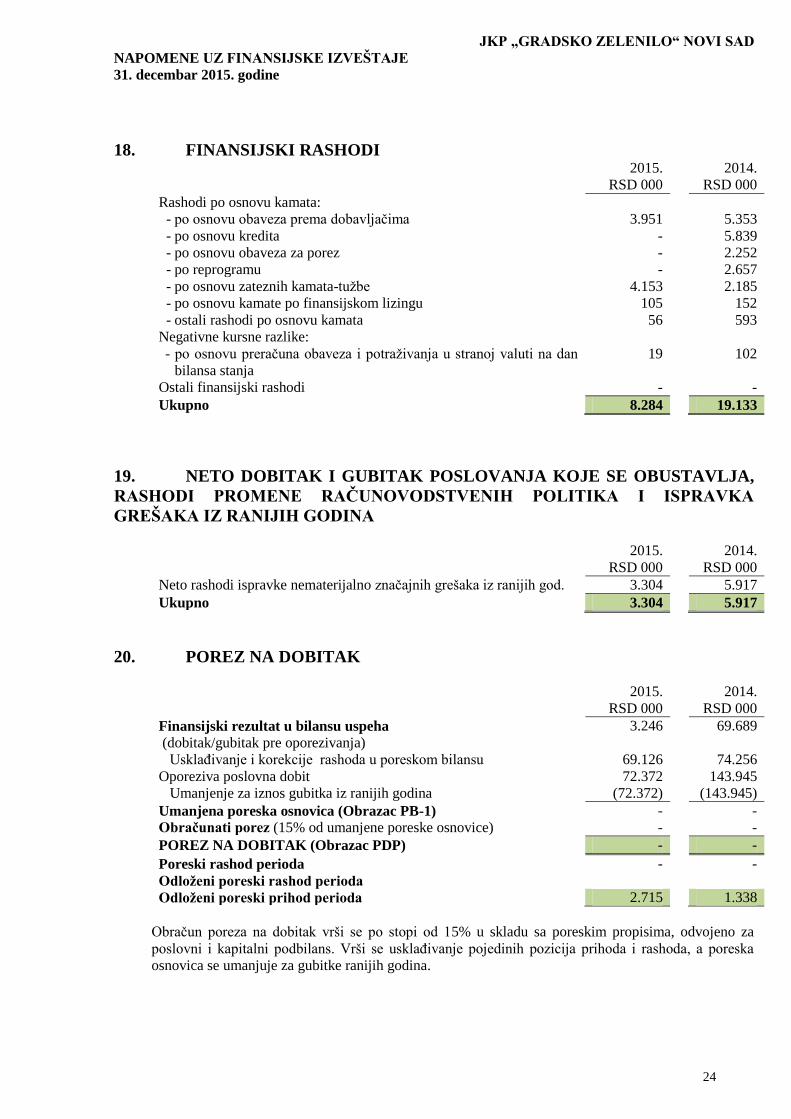

1. OSNOVNI PODACI O PREDUZEĆU ............................................................................................................... 3 2. OSNOV ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA ..................................... 4 3. PREGLED ZNAĈAJNIH RAĈUNOVODSTVENIH POLITIKA ................................................................... 5 3.1. Pravila procenjivanja - osnovne pretpostavke ................................................................................................... 5 3.2. Priznavanje elemenata finansijskih izveštaja ..................................................................................................... 5 3.3. Preraĉunavanje stranih sredstava plaćanja i raĉunovodstveni tretman kursnih razlika ............................... 6 3.4. Uporedni podaci .................................................................................................................................................... 6 3.5. Poslovni prihodi..................................................................................................................................................... 6 3.6. Poslovni rashodi .................................................................................................................................................... 6 3.7. Troškovi pozajmljivanja ....................................................................................................................................... 7 3.8. Dobici i gubici ........................................................................................................................................................ 7 3.9. Finansijski prihodi i rashodi ................................................................................................................................ 7 3.10. Ostali prihodi i rashodi ......................................................................................................................................... 8 3.11. Porez na dobitak i odloţena poreska sredstva i obaveze ................................................................................... 8

3.11.1.Tekući porez ................................................................................................................................................... 8 3.11.2.Odloţeni porez ............................................................................................................................................... 8

3.12. Operativni lizing .................................................................................................................................................... 9 3.13. Finansijski lizing ................................................................................................................................................... 9 3.14. Nematerijalna imovina ......................................................................................................................................... 9 3.15. Nekretnine, postrojenja i oprema .......................................................................................................................10 3.16. Amortizacija .........................................................................................................................................................11 3.17. Umanjenje vrednosti imovine .............................................................................................................................12 3.18. Zalihe .....................................................................................................................................................................12 3.19. Finansijski instrumenti ........................................................................................................................................13 3.20. Krediti, potraţivanja i plasmani .........................................................................................................................14 3.21. Gotovinski instrumenti i gotovina ......................................................................................................................15 3.22. Obaveze po osnovu finansijskog lizinga .............................................................................................................15 3.23. Rezervisanja, potencijalne obaveze i potencijalna sredstva .............................................................................15 3.24. Naknade zaposlenima ..........................................................................................................................................16

3.24.1....Porezi i doprinosi za obavezno socijalno osiguranje ..............................................................................16 3.24.2....Obaveze po osnovu otpremnina i jubilarnih nagrada ............................................................................16

3.25. Drţavna davanja ..................................................................................................................................................16 4. UPRAVLJANJE FINANSIJSKIM RIZICIMA ................................................................................................17 5. UPRAVLJANJE RIZIKOM KAPITALA .........................................................................................................19 A. BILANS USPEHA ...............................................................................................................................................19 6. PRIHODI OD PRODAJE ...................................................................................................................................19 7. PRIHODI OD AKTIVIRANJA ILI POTROŠNJE UĈINAKA I ROBE ........................................................19 8. POVEĆANJE/(SMANJENJE) VREDNOSTI ZALIHA UĈINAKA ..............................................................20 9. OSTALI POSLOVNI PRIHODI ........................................................................................................................20 10. NABAVNA VREDNOST PRODATE ROBE ....................................................................................................20 11. TROŠKOVI MATERIJALA ..............................................................................................................................20 12. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIĈNI RASHODI .............................................21 13. TROŠKOVI AMORTIZACIJE I REZERVISANJA .......................................................................................21 14. OSTALI POSLOVNI RASHODI .......................................................................................................................22 15. OSTALI PRIHODI ..............................................................................................................................................22 16. OSTALI RASHODI .............................................................................................................................................22 17. FINANSIJSKI PRIHODI ....................................................................................................................................23 18. FINANSIJSKI RASHODI ...................................................................................................................................24 19. NETO DOBITAK I GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA .................................................24 20. POREZ NA DOBITAK .......................................................................................................................................24 B. BILANS STANJA ...............................................................................................................................................25 21. NEMATERIJALNA ULAGANJA .....................................................................................................................25 22. NEKRETNINE, POSTROJENJA, OPREMA ..................................................................................................26 23. BIOLOŠKA SREDSTVA ....................................................................................................................................28 24. OSTALI DUGOROĈNI FINANSIJSKI PLASMANI ......................................................................................28 25. ZALIHE ................................................................................................................................................................28 26. POTRAŢIVANJA ................................................................................................................................................29 27. DRUGA POTRAŢIVANJA ................................................................................................................................30 28. KRATKOROĈNI FINANSIJSKI PLASMANI ................................................................................................31 29. GOTOVINSKI EKVIVALENTI I GOTOVINA ..............................................................................................31 30. POREZ NA DODATU VREDNOST I AVR ......................................................................................................32 31. OSNOVNI I OSTALI KAPITAL ........................................................................................... .......................... 33 32. REVALORIZACIONE REZERVE ...................................................................................................................32

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

2

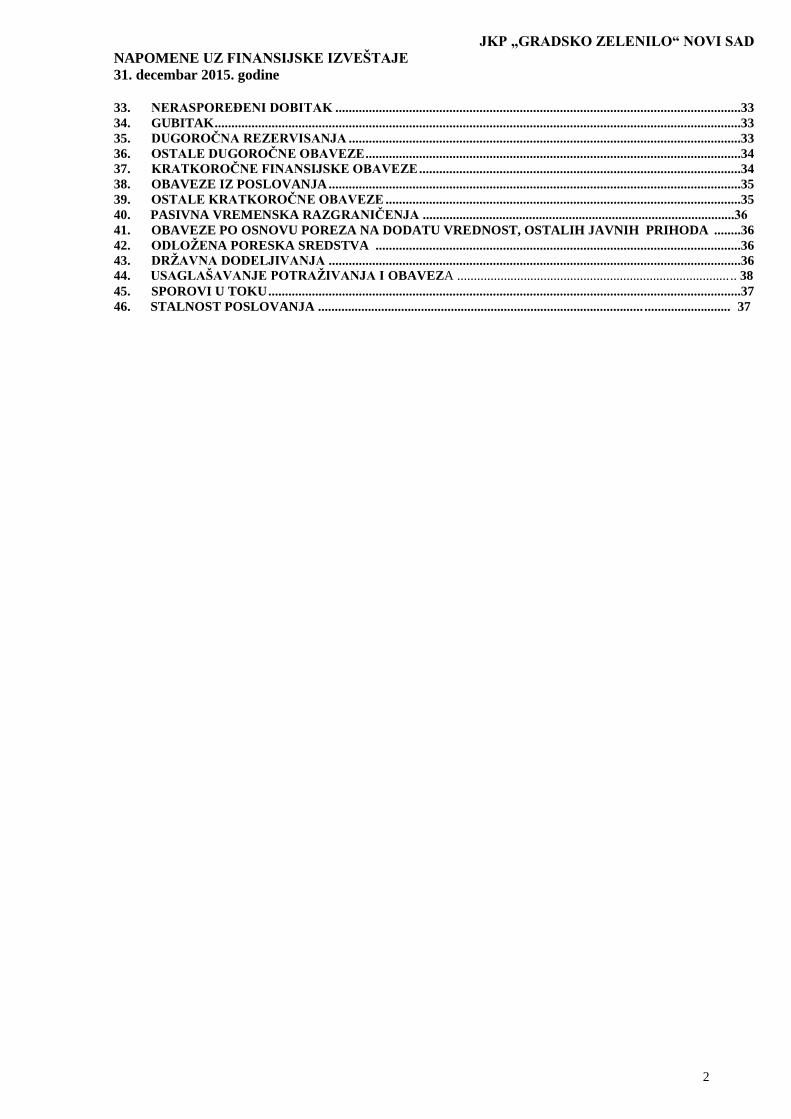

33. NERASPOREĐENI DOBITAK .........................................................................................................................33 34. GUBITAK .............................................................................................................................................................33 35. DUGOROĈNA REZERVISANJA .....................................................................................................................33 36. OSTALE DUGOROĈNE OBAVEZE ................................................................................................................34 37. KRATKOROĈNE FINANSIJSKE OBAVEZE ................................................................................................34 38. OBAVEZE IZ POSLOVANJA ...........................................................................................................................35 39. OSTALE KRATKOROĈNE OBAVEZE ..........................................................................................................35 40. PASIVNA VREMENSKA RAZGRANIĈENJA ..............................................................................................36

41. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST, OSTALIH JAVNIH PRIHODA ........36 42. ODLOŢENA PORESKA SREDSTVA .............................................................................................................36 43. DRŢAVNA DODELJIVANJA ...........................................................................................................................36 44. USAGLAŠAVANJE POTRAŢIVANJA I OBAVEZA .................................................................................. .. 38

45. SPOROVI U TOKU .............................................................................................................................................37

46. STALNOST POSLOVANJA .................................................................................................. .......................... 37

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

3

1. OSNOVNI PODACI O PREDUZEĆU

Javno komunalno preduzeće „Gradsko zelenilo“ Novi Sad je javno preduzeće, (u daljem tekstu:

Preduzeće). Preduzeće je registrovano kod Agencije za privredne registre, Registar privrednih

društava broj 7181/2005 od 18.03.2005.godine.

Javno komunalno preduzeće „Gradsko zelenilo“ Novi Sad pod današnjim nazivom postoji od 24.

novembra 1962. godine, kada je došlo do spajanja Gradske uprave Petrovaradinske tvrđave, Rečnog

kupališta Plaža i Uprave gradskog zelenila Park.

U prošlosti Novi Sad nije imao komunalne ustanove kakve postoje danas. O javnom zelenilu na

ulicama brinuli su vlasnici kuća, ali je i Magistrat određivao da se ono čuva i neguje. Grad je bio

okružen zelenilom, o čemu svedoči i ime koje je carica Marija Terezija dala slobodnoj kraljevskoj

varoši – Neoplanta (tj. Nova bašta, odnosno Novi Sad – Novi vrt). I u opisu grba Novog Sada,

odobrenog 1748. godine simbolično se prikazuje kako valoviti Dunav otiče preko zelene livade.

Još u drugoj polovini XVIII veka postojala je Gradska bašta, u kojoj se pripremao biljni i cvetni

materijal za rasađivanje po varoši. Takva bašta se pominje u dokumentu iz 1797. godine. Prvobitno se

nalazila iza današnjeg Katoličkog groblja, na mestu Medicinske škole, kasnije je preseljena u

Mičurinovu (Vragova bašta), otprilike na prostoru gde je Sportski centar Sajmište. Površina bašte

iznosila je dva i po jutra i u bašti se proizvodilo drveće, šiblje i cveće za ukrašavanje gradskih ulica,

parkova i trgova, a proizvodila se i velika količina plemenitih voćaka, najboljeg kvaliteta, kojima se

snabdevao grad i okolina, a prodavali su se i po celoj državi. Kada je građen hotel Park, bašta je

preseljena na Kisački put, iza Almaškog groblja. Prilikom podizanja Industrijske zone, pomerena je

prema Kaću, a zatim je dobijena današnja lokacija za rasadnik na Futoškom putu.

U XIX veku najviše problema gradskoj upravi zadavao je izbor odgovarajućeg baštovana koji bi se

savesno i odgovorno brinuo o gradskom zelenilu. Pošto su baštovani uglavnom bili priučeni i nisu se

sa dovoljno brige i odgovornosti starali o zelenilu i cveću, uprava nije bila zadovoljna radom pa ih je

često menjala.

Između dva svetska rata “zelenim plućima” grada poklanjana je velika pažnja. Uređeni su Dunavski i

Futoški park, podignuti drvoredi duž mnogih ulica, a na novom buleveru Kraljice Marije i cvećnjaci i

travnjaci. Posebna briga vodila se o Štrandu, gradskom kupalištu, koje je već tada bilo najlepša plaža

na celom toku Dunava. Posebne zasluge za negovanje zelenila imao je Miloš Ajvaz, viši vrtlarski

tehničar.

Krajem 1944. godine sve komunalne službe u gradu su bile objedinjene. Već 1945. godine Gradsko

baštovanstvo je izdvojeno u posebnu ustanovu, a za glavnog baštovana je imenovan Nikola Asurdžić.

Gradski parkovi, trgovi, travnjaci i drvoredi, koji su predstavljali pluća grada bili su u očajnom stanju i

dužnost svih je bila da se ti objekti obnove i dovedu u predratno stanje. Zadatak je bio uspešno

obavljen, čime se poboljšalo i zdravlje građana, a grad je dobio lepši izgled.

Gradsko baštovanstvo je 09. februara 1952. godine dobilo novi naziv – Rasadnik, gradsko privredno

preduzeće za proizvodnju ukrasnog šiblja i voćnih sadnica.

Posle transformacije 1954. osnovano je Komunalno preduzeće Vrt, koje je postojalo do pripajanja

novoosnovanoj ustanovi gradskog zelenila Park (1962). Novo ime preduzeća bilo je Komunalna

ustanova “Gradsko zelenilo” Novi Sad.

Javno komunalno preduzeće “Gradsko zelenilo” Novi Sad, pod kojim imenom i danas preduzeće

posluje, osnovano je 1989. godine.

Osnovna delatnost Preuduzeća je pružanje usluga uređenja i održavanja okoline. Obavlja usluge

očuvanja i unapređenja zelenila u funkciji zaštite životne sredine na javnim površinama na teritoriji

Grada Novog Sada Pored navedene osnovne delatnosti Preduzeće obavlja i druge delatnosti i poslove

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

4

koji doprinose efikasnijem i racionalnijem poslovanju i to: prostorno planiranje (planiranje i

projektovanje vrtova, sportskih terena, okućnica i sl.), gajenje cveća i ukrasnog bilja, trgovina na

malo u specijalizovanim prodavnicama (cveća, sadnica, semena i đubriva, poljoprivredne opreme i

alata, sredstava za zaštitu bilja, dr.), trgovina na veliko biljnim materijalom, sportske delatnosti, izrada

predmeta od drveta, usluge pristana rečnih brodova, kao i vodoinstalaterske i električarske usluge.

Preduzeće je saglasno kriterijumima iz Zakona1 razvrstano u srednje pravno lice.

Sedište Preduzeća je u Novom Sadu, Sutjeska 2

Poreski identifikacioni broj Preduzeća je 100457989

Matični broj Preduzeća je 08055432

Prosečan broj zaposlenih u 2015. godini bio je 377 (u 2014. godini - 388).

Organi Preduzeća su direktor i Nadzorni odbor.

2. OSNOV ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH

IZVEŠTAJA

Finansijski izveštaji o kojima izveštavamo su sastavljeni u skladu sa Zakonom o računovodstvu i

propisima donetim na osnovu tog zakona, primenom računovodstvenih politika iznetih u napomeni 3.

ovog izveštaja.

Finansijski izveštaji za 2015. godinu sastavljeni su u skladu sa Zakonom o računovodstvu. Ovaj Zakon

zahteva da finansijski izveštaji za godinu završenu na dan 31. decembra 2015. godine budu sastavljeni

u skladu sa Međunarodnim standardima finansijskog izveštavanja (MSFI) i relevantnom

podzakonskom regulativom. Ministar finansija je na osnovu ovlašćenja iz Zakona o računovodstvu

doneo odgovarajuća podzakonska akta koja čine sastavni deo okvira za finansijsko izveštavanje.

Finansijski izveštaji su u svim svojim bitnim delovima usklađeni sa relevantnim odredbama MRS /

MSFI, osim onih odredbi koje nisu, a koje su u skladu sa odredbama Zakona o računovodstvu i

relevantnom podzakonskom regulativom. Pri sastavljanju i prikazivanju finansijskih izveštaja

korišćeni su MSFI koji su u Republici Srbiji prevedeni 2013. godine2, a u primeni su od 01. januara

2014. godine .

Rukovodstvo Preduzeća procenjuje da uticaj promena u MRS, novih MSFI i tumačenja standarda koji

su uvedeni u primenu u Republici Srbiji, počev od 01. januara 2014. godine na finansijske izveštaje

nisu mogle imati za rezultat značajnije promene računovodstvenih politika Preduzeća, niti materijalno

značajan uticaj na finansijske izveštaje u periodu početne primene. I pored toga što mnoge od ovih

promena nisu primenljive na poslovanje Preduzeća, rukovodstvo Preduzeća ne izražava eksplicitnu i

bezrezervnu izjavu o usaglašenosti finansijskih izveštaja sa MSFI, koji se primenjuju na periode

prikazane u priloženim finansijskim izveštajima.

Iznosi u finansijskim izveštajima su prikazani u hiljadama RSD važećim na dan bilansiranja –

31.12.2015. godine. i sastavljeni su u skladu sa konceptom istorijskog troška, fer vrednosti i načelom

stalnosti pravnog lica.

Finansijski izveštaji su prikazani u formatu koji je propisan Pravilnikom o sadržini i formi obrazaca

finansijskh izveštaja za privredna Preduzeća, zadruge i preduzetnike („Službeni glasnik Republike

Srbije“ broj 95/2014). 1 Razvrstavanje pravnih lica se vršilo kako sledi:

- za 2015. godinu - prema podacima iz godišnjih finansijskih izveštaja za 2014. godinu, a u skladu sa Zakonom o

računovodstvu („Službeni glasnik RS“ broj 62/2013); 2 Prema Rešenju o utvrđivanju prevoda Konceptualnog okvira za finansijsko izveštavanje i osnovnih tekstova Međunarodnih

računovodstvenih standarda, odnosno Međunarodnih standarda finansijskog izveštavanja broj 401-00-896/2014-16 od

13.03.2014. godine

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

5

Sadržinu godišnjeg računa, prema propisima o računovodstvu Republike Srbije čine bilans stanja,

bilans uspeha, izveštaj o ostalom rezultatu, izveštaj o tokovima gotovine, izveštaj o promenama na

kapitalu, statistički aneks i napomene uz finansijske izveštaje.

Preduzeće je u sastavljanju ovih finansijskih izveštaja primenilo računovodstvene politike

obelodanjene u (Napomeni 3) uz finansijske izveštaje, koje su zasnovane na važećim

računovodstvenim i poreskim propisima Republike Srbije.

Zvanični srednji kursevi NBS primenjeni za kursiranje potraživanja i obaveza bili su sledeći:

31.12.2015. 31.12.2014.

EUR 121,6261 120,9583

USD 111,2468 99,4641

GBP 164,9391 154,8365

CHF 112,5230 100,5472

3. PREGLED ZNAĈAJNIH RAĈUNOVODSTVENIH POLITIKA

3.1. Pravila procenjivanja - osnovne pretpostavke

Finansijski izveštaji su sastavljeni na načelu nastanka poslovnog događaja (načelo uzročnosti) i načelu

stalnosti.

Sastavljanje i prikazivanje finansijskih izveštaja u skladu sa MRS/MSFI i računovodstvenim

propisima važećim u Republici Srbiji zahteva od rukovodstva Preduzeća korišćenje najboljih mogućih

procena i razumnih pretpostavki, koje imaju efekte na iznose iskazane u finansijskim izveštajima i

napomenama uz finansijske izveštaje.

Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan bilansa stanja.

Stvarni rezultati mogu se razlikovati od navedenih procena, pri čemu se procene razmatraju

periodično.

Najznačajnije procene odnose se na utvrđivanje obezvređenja finansijske i nefinansijske imovine,

priznavanje odloženih poreskih sredstava, utvrđivanje rezervisanja za sudske sporove i definisanje

pretpostavki neophodnih za aktuarski obračun naknada zaposlenima po osnovu otpremnina, i iste su

obelodanjene u odgovarajućim računovodstvenim politikama u napomenama uz finansijske izveštaje.

3.2. Priznavanje elemenata finansijskih izveštaja

Sredstvo se priznaje u bilansu stanja kada je verovatno da će buduće ekonomske koristi priticati u

Preduzeće i kada sredstvo ima nabavnu vrednost ili cenu koštanja ili vrednost koja može da se

pouzdano izmeri.

Obaveza se priznaje u bilansu stanja kada je verovatno da će odliv resursa koji sadrži ekonomske

koristi proisteći iz podmirenja sadašnjih obaveza i kada se iznos obaveze koja će se podmiriti može

pouzdano da izmeri.

Prihod se priznaje u bilansu uspeha kada je povećanje budućih ekonomskih koristi povezano s

povećanjem sredstava ili smanjenjem obaveza koje mogu da se pouzdano izmere, odnosno da

priznavanje prihoda nastaje istovremeno sa priznavanjem povećanja sredstava ili smanjenja obaveza.

Rashodi se priznaju u bilansu uspeha kada smanjenje budućih ekonomskih koristi koje je povezano sa

smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri, odnosno da priznavanje

rashoda nastaje istovremeno sa priznavanjem porasta obaveza ili smanjenjem sredstava.

Kapital se iskazuje u skladu sa finansijskim konceptom kapitala kao uloženi novac ili uložena

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

6

kupovna moć i predstavlja neto imovinu Preduzeća. Iz finansijskog koncepta kapitala proističe

koncept očuvanja finansijskog kapitala. Očuvanje finansijskog kapitala meri se u nominalnim

monetarnim jedinicama - RSD. Po ovom konceptu dobitak je zarađen samo ako finansijski (ili

novčani) iznos neto imovine na kraju perioda premašuje finansijski (ili novčani) iznos neto imovine na

početku perioda, nakon uključivanja bilo kakvih raspodela vlasnicima ili doprinosa vlasnika u toku

godine.

3.3. Preraĉunavanje stranih sredstava plaćanja i raĉunovodstveni tretman

kursnih razlika

Izvršen je preračun novčanih sredstava, potraživanja i obaveza u stranim sredstvima plaćanja u

njihovu dinarsku protivvrednost po kursu važećem na dan bilansa stanja. Poslovne promene u stranim

sredstvima plaćanja tokom godine preračunavaju se u dinarsku protivvrednost primenom zvaničnih

deviznih kurseva Narodne banke Srbije važećim na dan poslovne promene. Pozitivne i negativne

kursne razlike nastale po tom osnovu su iskazane kao prihod ili rashod perioda, odnosno kao

finansijski prihodi i rashodi.

Preračun potraživanja i obaveza sa ugovorenom zaštitom putem valutne klauzule vrši se po kursu

važećem na dan bilansa stanja, s tim da se efekat knjiži kao finansijski prihod, odnosno rashod.

3.4. Uporedni podaci

Uporedne podatke čine finansijski izveštaji Preduzeća za 2014. godinu, koji su bili predmet revizije.

Uporedni podaci prikazani su u hiljadama RSD važećim na dan 31. decembra 2014. godine.

3.5. Poslovni prihodi

Poslovni prihodi su iskazani u iznosu fakturisane realizacije, tj. izvršene prodaje do kraja obračunskog

perioda, pod uslovom da je sa tim danom nastao dužničko-poverilački odnos i da je ispostavljena

faktura. Prihod se meri po poštenoj vrednosti primljene nadoknade ili potraživanja, uzimajući u obzir

iznos svih trgovačkih popusta i količinskih rabata koje Preduzeće odobri. Razlika između poštene

vrednosti i nominalnog iznosa naknade priznaje se kao prihod od kamate.

Prihod od prodaje se priznaje kada su zadovoljeni svi uslovi:

- Preduzeće je prenelo na kupca sve značajne rizike i koristi od vlasništva;

- rukovodstvo Preduzeća ne zadržava niti upliv na upravljanje u meri koja se obično povezuje sa

vlasništvom, niti kontrolu nad prodatim proizvodima i robom;

- kada je moguće da se iznos prihoda pouzdano izmeri;

- kada je verovatno da će poslovna promena da bude praćena prilivom ekonomske koristi u

Preduzeću i

- kad se troškovi koji su nastali ili će nastati u vezi sa poslovnom promenom mogu pouzdano da se

izmere.

Prihodi od usluga iskazani su srazmerno stepenu završenosti usluge na dan bilansiranja.

3.6. Poslovni rashodi

Ukupne poslovne rashode čine: nabavna vrednost prodate robe; troškovi materijala; troškovi zarada,

naknada zarada i ostali lični rashodi; troškovi amortizacije i rezervisanja; troškovi proizvodnih usluga;

i nematerijalni troškovi.

Osnovni elementi i načela priznavanja rashoda su:

- rashodi se priznaju, odnosno evidentiraju i iskazuju kada smanjenje budućih ekonomskih koristi

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

7

koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri;

- rashodi se priznaju na osnovu neposredne povezanosti rashoda sa prihodima (načelo uzročnosti);

- kada se očekuje da će ekonomske koristi priticati tokom nekoliko obračunskih perioda, a

povezanost sa prihodom može da se ustanovi u širem smislu ili posredno, rashodi se priznaju

putem postupka sistemske i razumne alokacije;

- rashodi se priznaju kada izdatak ne donosi nikakve ekonomske koristi ili kada i do iznosa do

kojeg buduće ekonomske koristi ne ispunjavaju uslove ili su prestale da ispunjavaju uslove za

priznavanje u bilansu stanja kao sredstvo;

- rashodi se priznaju i u onim slučajevima kada nastane obaveza bez istovremenog priznavanja

sredstva.

Nabavna vrednost prodate robe na veliko utvrđuje se u visini prodajne vrednosti robe na veliko,

umanjene za iznos utvrđene razlike u ceni i ukalkulisanog PDV sadržanih u vrednosti prodate robe na

veliko. Nabavna vrednost prodate robe na malo utvrđuje se u visini prihoda od prodate robe,

umanjenih za iznos utvrđene razlike u ceni, kao i za iznos ukalkulisanog PDV, sadržanih u vrednosti

prodate robe na malo.

3.7. Troškovi pozajmljivanja

Troškovi pozajmljivanja se priznaju kao rashod u periodu u kome su nastali, osim u obimu u kome su

kapitalizovani. Troškovi pozajmljivanja direktno pripisivi sticanju, izgradnji ili proizvodnji sredstva

koje se kvalifikuje, se kapitalizuju kao deo nabavne vrednosti / cene koštanja tog sredstva.

3.8. Dobici i gubici

Dobici predstavljaju povećanje ekonomske koristi, a obuhvataju prihode koji se javljaju u slučaju

prodaje stalne imovine po vrednosti većoj od njihove knjigovodstvene vrednosti, zatim nerealizovane

dobitke po osnovu prodaje tržišnih hartija od vrednosti (u slučaju kada se vrednovanje hartija od

vrednosti vrši po njihovim tržišnim vrednostima), kao i dobitke koji nastaju pri povećanju

knjigovodstvene vrednosti stalne imovine usled prestanka delovanja uslova za smanjenje njihove

vrednosti. Gubici nastaju po osnovu prodaje imovine po cenama nižim od njene knjigovodstvene

vrednosti, zatim po osnovu rashodovanja neotpisanih osnovnih sredstava, po osnovu šteta koje se

mogu u celini ili delimično nadoknaditi od osiguravajućih društava, po osnovu primene principa

impariteta (umanjenje vrednosti imovine).

3.9. Finansijski prihodi i rashodi

Finansijski prihodi i rashodi obuhvataju: prihode i rashode od kamata (nezavisno od toga da li su

dospeli i da li se plaćaju ili pripisuju iznosu potraživanja ili obaveze na dan bilansiranja); prihode i

rashode od kursnih razlika i ostale finansijske prihode i rashode.

Prihodi od kamata

Kamate nastale po osnovu plasmana i potraživanja iz poslovnih odnosa iskazuju se u okviru

finansijskih prihoda u obračunskom periodu u kome su nastale. Prihodi od kamata priznaju se u

periodu na koji se odnose.

JKP „GRADSKO ZELENILO“ NOVI SAD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

31. decembar 2015. godine

8

Rashodi od kamata

Kamate nastale po osnovu obaveza iz poslovnih odnosa iskazuju se u bilansu uspeha u okviru

finansijskih rashoda. Troškovi pozajmljivanja (kamate i drugi troškovi povezani sa kreditnim

finansiranjem) priznaju se kao troškovi perioda kada su nastali.

Kursne razlike

Stavke uključene u finansijske izveštaje Preduzeća se odmeravaju i prikazuju u dinarima („RSD”) bez

obzira na to da li RSD predstavlja funkcionalnu valutu Preduzeća. Transakcije u stranoj valuti se

preračunavaju u funkcionalnu valutu primenom deviznih kurseva važećih na dan transakcije ili na dan

procene vrednosti ako su stavke ponovo odmeravane. Pozitivne i negativne kursne razlike nastale iz

izmirenja takvih transakcija i iz preračuna monetarnih sredstava i obaveza izraženih u stranim

valutama na kraju godine, priznaju se u bilansu uspeha. Pozitivne i negativne kursne razlike koje

nastaju po osnovu kredita i gotovine i gotovinskih ekvivalenata prikazuju se u bilansu uspeha u okviru

pozicije „Finansijski prihodi / rashodi“. Sve druge pozitivne i negativne kursne razlike prikazuju se u

bilansu uspeha u okviru pozicije „Ostali prihodi / rashodi“.

3.10. Ostali prihodi i rashodi

Ostali prihodi obuhvataju dobitke po osnovu prodaje materijala, viškove, prihode od smanjenja

obaveza, prihode od naknade šteta, prihode od usklađivanja potraživanja i kratkoročnih finansijskih

plasmana i ostalih nepomenutih prihoda.