izvestaji/CKB_Godisnji_Izvjestaj_ 2004.pdf · Neto kapital nakon korekcija sa stanjem na dan 1....

55

Transcript of izvestaji/CKB_Godisnji_Izvjestaj_ 2004.pdf · Neto kapital nakon korekcija sa stanjem na dan 1....

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.

S A D R Ž A J Strana

Izvještaj revizora 1

Bilans uspjeha 2

Bilans stanja 3

Izvještaj o promjeni akcijskog kapitala 4

Izvještaj o tokovima gotovine 5

Ra�unovodstvene politike 6–11

Upravljanje finansijskim rizicima 12–18

Napomene uz finansijske izvještaje 19–34

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

Finansijski izvještaji na stranama 2-34 su potpisani i odobreni 17. juna 2005. od strane rukovodstva. 2

Bilans uspjeha

Godine završene 31.decembra

Napomena 2004 2003

Prihodi po osnovu kamata 1 8.338 5.019Rashodi po osnovu kamata 1 (4.385) (2.285)Neto prihod od kamata 3.953 2.734

Prihodi od naknada i provizija 2 10.635 6.276Rashodi od naknada i provizija 2 (4.108) (781)Neto prihod od naknada i provizija 6.527 5.495

Pozitivne kursne razlike, neto (115) 79Ostali poslovnih prihodi 3 204 42

89 121

Poslovni rashodi 4 (7.429) (5.781)Rezervisanje za potencijalne gubitke i obaveze, neto 5 (1.250) (652)

(8.679) (6.433)

Dobit prije oporezivanja 1.890 1.917

Porez na dobit 6 67 (244)

Dobit nakon oporezivanja 1.957 1.673

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

Finansijski izvještaji na stranama 2-34 su potpisani i odobreni 17. juna 2005. od strane rukovodstva. 3

Bilans stanja

Na dan 31. decembraNapomena 2004 2003

AKTIVAGotovina i sredstva kod Centralne banke 7 14.030 15.115Potraživanja od drugih banaka 8 14.013 15.898Krediti i avansi klijentima, neto 9 86.045 51.103Hartije od vrednosti raspoložive za prodaju 10 153 153Hartije od vrednosti koje se drže do dospije�a 10 8.799 3.550Ostala aktiva 11 1.740 1.532Ulaganja 12 183 183Imovina, postrojenja i oprema 13 6.620 5.172Nematerijalna ulaganja 14 2.194 1.261Ukupna aktiva 133.777 93.967

PASIVAObaveze prema drugim bankama 15 2.950 1.954Ostali depoziti 16 101.975 69.083Ostala pozajmljena sredstva 17 13.120 9.351Ostale obaveze, uklju�uju�i obaveze za porez 18 1.637 653Rezervisanja 21 168 341Odložene poreske obaveze 19 159 -Ukupne obaveze 120.009 81.382

AKCIJSKI KAPITALAkcijski kapital 20 11.176 9.991Rezerve banke 921 921Neraspore�ena dobit 1.671 1.673

Ukupan kapital 13.768 12.585

Ukupni kapital i obaveze 133.777 93.967

VANBILANSNE STAVKE 21 15.973 21.431

Finansijski izvještaji na stranama 2 do 34 potpisani su od strane:

Milka Ljumovi�Generalni direktor

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

Finansijski izvještaji na stranama 2-34 su potpisani i odobreni 17. juna 2005. od strane rukovodstva. 4

Izvještaj o promjenama na kapitalu

Napomena Akcijskikapital

RezerveBanke

Zadržanadobit

Ukupno

Stanje na dan 1. januara 2003. 5.560 921 1.286 7.767Nova emisija akcija 3.293 - - 3.293Isplata dividende - - (1.286) (1.286)Reinvestiranje dividende 1.138 - - 1.138Dobit za godinu - - 1.673 1.673

Stanje na dan 31. decembra2003. 9.991 921 1.673 12.585

Korekcija po�etnog stanja B - - (505) (505)Stanje na dan 1. januara 2003. 9.991 921 1.168 12.080

Isplata dividende - - (1.454) (1.454)Reinvestiranje dividende 20 1.185 - - 1.185Dobit za godinu - - 1.957 1.957

Stanje na dan 31. decembra2004. 11.176 921 1.671 13.768

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

Finansijski izvještaji na stranama 2-34 su potpisani i odobreni 17. juna 2005. od strane rukovodstva. 5

Izvještaj o tokovima gotovine

Godine završene 31. decembraNapomena 2004 2003

Tokovi gotovine iz poslovnih aktivnosti:Prilivi po osnovu kamata 7,761 4,326Odlivi po osnovu kamata (4,267) (2,184)Prilivi po osnovu nadoknada i provizija 11,267 5,789Odlivi po osnovu nadoknada i provizija (4,108) (781)Ostali prihod 176 121Odlivi po osnovu zarada zaposlenih i troškova zadobavlja�e (6,879) (5,374)Pla�eni porezi na prihod (163) (306)Tokovi gotovine iz poslovne dobiti prije promjenaposlovne aktive i pasive 3,787 1,592Promjene poslovne aktive i pasive:Neto pove�anje obavezne rezerve (1,362) (704)Neto (pove�anje)/smanjenje kredita bankama (1,885) 2,000Neto pove�anje kredita klijentima (35,109) (25,494)Neto pove�anje ostale aktive (96) (1,324)Neto pove�anje /(smanjenje) depozita drugih banaka 996 (1,483)Neto pove�anje drugih depozita 32,892 24,058Neto pove�anje ostalih obaveza 1,191 400Neto gotovina iz poslovnih aktivnosti (3,373) (1,624)Tokovi gotovine iz aktivnosti investiranja:Kupovina imovine i opreme (1,891) (1,640)Kupovina nematerijalne aktive (1,261) (1,214)Kupovina hartija od vrednosti koje se drže do dospije�a (5,249) -Neto gotovina za aktivnosti investiranja (8,401) (3,978)

Tokovi gotovine iz aktivnosti finansiranjaNeto pove�anje pozajmljenih sredstava 3,769 2,679Emisija obi�nih akcija - 3,239Neto gotovina iz aktivnosti finansiranja 3,769 5,918Efekat kursnih razlika na gotovinu i gotovinske ekvivalente (115) (120)Neto pove�anje/(smanjenje) gotovine i gotovinskihekvivalenata (4,333) 1,788Gotovina i gotovinski ekvivalenti na po�etku godine 22 24,604 22,816Gotovina i gotovinski ekvivalenti na kraju godine 22 20,271 24,604

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Ra�unovodstvene politike(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

6

Indeks ra�unovodstvenih politika Strana

A. Opšte informacije 7

B. Osnova za sastavljanje finansijskih izvještaja 7

C. Prihodi i rashodi od kamata 8

D. Prihodi od naknada i provizija 8

E. Ulaganja u hartije od vrijednosti 8

F. Krediti i rezervisanja za potencijalne gubitke po kreditima 9

G. Ulaganje u razvoj kompjuterskog softvera 9

H. Imovina, postrojenja i oprema 10

I. Ulaganja 10

J. Gotovina i gotovinski ekvivalenti 10

K. Rezervisanja 10

L. Porezi 11

M. Akcijski kapital 11

N. Fiducijarne aktivnosti 11

O. Uporedni podaci 11

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Ra�unovodstvene politike(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

7

A. Opšte informacije

Crnogorska komercijalna banka A.D., Podgorica (“Banka”) osnovana je kao nezavisna banka iregistrovana je kod Privrednog suda u Podgorici 15. januara 1997. godine.

Ve�inu ban�inih akcija posjeduju �etiri glavna akcionara: Deutsche Investitions und Entwicklungs GmbH(“DEG”), Keln, Njema�ka; Nederlandse Financierings Maatschappij voor Ontwikkelingsladen N.V.(“FMO”), Hag, Holandija; Vektra, Podgorica, i Telekom Crne Gore, Podgorica, sa vlasništvom od 22,05procenta, 22,05 procenta, 18,91 procenta i 11,80 procenta akcija pojedina�no.

Banka je dobila dozvolu za rad u Republici Crnoj Gori za vršenje pla�anja, kreditne i depozitne poslove uzemlji i inostranstvu, i u skladu sa zakonom u Republici Crnoj Gori treba da posluje na principimalikvidnosti, sigurnosti plasmana i profitabilnosti.

Na dan 31. decembra 2003. godine, Banku su �inile centrala u Podgorici i 20 filijala lociranih narazli�itim mjestima u Republici.

Glavne ra�unovodstvene politike primijenjene prilikom izrade ovih finansijskih izvještaja opisane su unastavku.

B. Osnova za sastavljanje finansijskih izvještaja

Ovi finansijski izvještaji su drugi put za redom publikovani finansijski izvještaji Crnogorskekomercijalne banke AD Podgorica (“Banka”) pripremani u skladu sa Me�unarodnim standardimafinansijskog izvještavanja (IFRS). Banka je usvojila IFRS 1 u pripremanju finansijskih izvještaja za2003. godinu umjesto SIC-8, prve primjene MRS kao osnovne baze za ra�unovodstvo.

Ovi finansijski izvještaji su pripremani po principu istorijskog troška.

Pripremanje finansijskih izvještaja u skladu sa IFRS zahtijeva upotrebu procjena i pretpostavki koje uti�una prikazane iznose aktive i pasive i objelodanjivanje potencijalne aktive i pasive na datum finansijskihizvještaja i prikazanih iznosa prihoda i rashoda tokom izvještajnog perioda. Iako se ove procjene bazirajuna najboljoj ocjeni menadžmenta teku�ih doga�aja i aktivnosti, stvarni rezultati se na kraju mogurazlikovati od tih procjena.

Ovi finansijski izveštaji uklju�uju korekcije kapitala sa stanjem na dan 1. januara 2004 zbog primenenovih ra�unovodstvenih pravila i propisa kao što je niže navedeno:

Napomena Kapital

Neto kapital prikazan u bilansu stanja sa stanjem na dan31. decembra 2003. 12,585

Odložene poreske obaveze 6, 19 (505)Neto kapital nakon korekcija sa stanjem na dan 1. januara 2004. 12,808

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Ra�unovodstvene politike(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

8

B. Osnova za sastavljanje finansijskih izvještaja (nastavak)

Tokom 2004. godine, Banka je promenila ra�unovodstvenu politiku i obra�unala odloženu poreskuobavezu u iznosu od EUR 159 hiljada za 2004. godinu i EUR 505 hiljada za 2003. godinu. U prethodnimobra�unskim periodima ra�unovodstvene evidencije osnovnih sredstava (koje su osnovica za obra�unporeske vrednosti imovine) nisu bile dovoljno detaljne niti je zakon o porezu na dobit poznavao razlikuizme�u knjigovodstvene vrednosti osnovnih sredstava i poreske vrednosti osnovnih sredstava.Rukovodstvo smatra da promena ra�unovodstvene politike pruža pouzdanu i relavantniju informaciju.Promena ra�unovodstvene politike je evidentirana kao korekcija po�etnog stanja neraspore�ene dobitikoja se odnosi na prethodne obra�unske periode.

C. Prihodi i rashodi od kamata

Prihodi i rashodi od kamata se priznaju u bilansu uspjeha za sve kamatonosne instrumente po na�elunastanka poslovne promene koriš�enjem metode efektivne stope prinosa na osnovu aktuelne kupovnecijene. Kada naplata kredita postane sumnjiva, ti krediti se smanjuju do iznosa naplativih potraživanja iprihod od kamate se nakon toga priznaje na osnovu kamatne stope koja je korištena kod diskontovanjabudu�ih tokova gotovine u svrhu mjerenja naplativog iznosa potraživanja.

D. Prihodi od naknada i provizija

Naknade i provizije se uglavnom evidentiraju prema na�elu nastanka poslovne promene u periodu kadasu usluge izvršene.

E. Ulaganja u hartije od vrijednosti

Banka je klasifikovala svoja ulaganja u hartije od vrijednosti u sljede�e dvije kategorije: hartije odvrijednosti koje se drži do dospije�a i hartije od vrijednosti raspoložive za prodaju. Ulaganje sa fiksnimdospije�em, gdje menadžment ima i namjeru i sposobnost da ih drži do dospije�a, klasifikovana su kaoona koja se drže do dospije�a. Ulaganje u hartije koje namjeravaju da se drže neodre�eni vremenskiperiod i koje mogu biti prodate zbog potreba za likvidnoš�u ili promjene kamatnih stopa, kursa ili cijenaakcija, klasifikovane su kao raspoložive za prodaju. Rukovodstvo odlu�uje o odgovaraju�oj klasifikacijiulaganja u vrijeme kupovine.

Ulaganje u hartije od vrijednosti se prvobitno priznaje po cijeni koštanja (koja uklju�uje i troškovetransakcije). Trenutno ne postoji dovoljno iskustvo o tržištu, stabilnost i likvidnost za kupovinu i prodajufinansijske aktive i pasive za koje ne postoje publikovane tržišne informacije. S tim u vezi, u takvomokruženju, fer vrijednost ne može brzo i pouzdano da se odredi. Po mišljenju rukovodstva, prikazaniknjigovodstveni iznosi su najvalidnija i najkorisnija predstavljena vrijednost u ovakvim tržišnimuslovima.

Ulaganja u hartije od vrijednosti koje se drže do dospje�a knjiže se po amortizovanoj cijeni koštanjakorištenjem metoda efektivnog prinosa, umanjenog za rezervisanje za umanjenje vrijednosti.

Vrijednost finansijske aktive je umanjenja ukoliko se njena knjigovodstvena vrijednost ve�a odprocijenjenog iznosa koji se može povratiti. Iznos smanjenja vrijednosti aktive koja se knjiži poamortizovanoj cijeni koštanja izra�unava se kao razlika izme�u knjigovodstvene vrijednosti te aktive ivrijednosti o�ekivanih budu�ih tokova gotovine diskontovanih po prvobitnoj efektivnoj kamatnoj stopitog finansijskog instrumenta. Kao pore�enje, iznos koji se može povratiti po nekom instrumentu koji jemjeren po fer vrijednosti jeste vrijednost o�ekivanih budu�ih tokova gotovine diskontovanih po sadašnjojtržišnoj kamatnoj stopi koja se primjenjuje za sli�nu finansijsku aktivu.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Ra�unovodstvene politike(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

9

E. Ulaganja u hartije od vrijednosti (nastavak)

Kamata koja se zaradi tokom držanja hartija od vrijednosti prikazuje se kao prihod od kamate.Potraživanja vezana za dividendu uklju�uju se posebno u prihod od dividende kada se dividenda objavi.

F. Krediti i rezervisanja za potencijalne gubitke po kreditima

Krediti koje daje Banka direktno odobravaju�i sredstva zajmoprimcu knjiže se po amortizovanoj cijenikoštanja koja se definiše kao fer vrijednost gotovine koja je data za taj kredit što se odre�ujeupore�ivanjem sa tržišnim cijenama na dan davanja kredita. Troškovi tre�e strane, kao što su pravnitroškovi, koji se javljaju prilikom regulisanja obezbje�enja za kredit, tretiraju se kao dio troškatransakcije.

Svi krediti i avansi se priznaju onda kada se gotovina odobri zajmoprimcima.

Rezervisanje za potencijalne gubitke po kreditima se vrši kada postoji objektivan dokaz da Banka ne�ebiti u mogu�nosti da naplati sve iznose prema prvobitnim uslovima iz ugovora o kreditu. Iznosrezervisanja je jednak razlici izme�u knjigovodstvenog iznosa i povrativog iznosa, što je sadašnjavrijednost o�ekivanih tokova gotovine uklju�uju�i iznose povrative od garancija i kolaterala,diskontovanih po originalnoj efektivnoj kamatnoj stopi kredita.

Rezervisanja za kreditne gubitke tako�e pokrivaju gubitke tamo gdje postoji objektivan dokaz davjerovatni gubici postoje u komponentama kreditnog portfolija na datum bilansa stanja. Ovo seprocjenjuje na osnovu istorijskih gubitaka u svakoj komponenti, kreditnih rejtinga koji se dajuzajmoprimcima i koji odražavaju trenutne ekonomske okolnosti u kojima zajmoprimac posluje. Kada jekredit nenaplativ, on se otpisuje na teret odgovaraju�ih rezervisanja za kreditne gubitke; naknadnipovra�aji se odobravaju u korist rezervisanja za kreditne gubitke u bilansu uspjeha.

Statutarna i druga regulatorna rezervisanja za kreditne gubitke koja prevazilaze ove iznose evidentiraju seu okviru opštih rezervi banke na teret neraspore�enog dobitka.

Ukoliko naknadno do�e do smanjenja iznosa prethodno umanjenje vrijednosti zbog doga�aja koji jeuslijedio nakon otpisa, osloba�anje rezervisanja se odobrava kao smanjenje rezervisanja za kreditnegubitke.

G. Ulaganje u razvoj kompjuterskog softvera

Troškovi vezani za održavanje kompjuterskog softvera priznaju se kao trošak u periodu nastanka.Troškovi koji su direktno vezani za jedinstvene softverske proizvode koje kontroliše Banka i koji �evjerovatno proizvjesti ekonomske koristi koje prevazilaze troškove od godinu dana, priznaju se kaonematerijalna aktiva. Direktni troškovi uklju�uju troškove zaposlenih u timu za razvoj softvera iodgovaraju�i dio relevantnih operativnih troškova.

Softver se amortizuje za period od pet godina.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Ra�unovodstvene politike(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

10

H. Imovina, postrojenja i oprema

Sva imovina, postrojenja i oprema iskazuju se po nabavnoj umanjenoj za akumuliranu ispravkuvrijednosti.

Amortizacija se obra�unava u jednakim godišnjim iznosima u toku predvi�enog vijeka upotrebeosnovnog sredstva kako slijedi:

Zgrade 50 godinaKompjuteri i prate�a oprema 3- 5 godinaNamještaj i oprema 5-7 godina

Imovina, postrojenja i oprema se periodi�no pregledaju radi ocjene umanjenja vrijednosti. Tamo gdje jeknjigovodstveni iznos neke aktive ve�i nego procijenjeni iznos koji se može dobiti prodajom,knjigovodstveni iznos se svodi na pomenuti niži iznos. Dobit i gubitak prilikom otu�enja imovine iopreme odre�uju se upore�ivanjem sa knjigovodstvenim iznosom na teret ili u korist poslovne dobiti.Popravke i obnove se evidentiraju kao trošak u bilansu uspjeha u trenutku nastanka troška.

I. Ulaganja

Ulaganja se vode korištenjem ra�unovodstvenog evidentiranja kapitala. Po ovom metodu, udio Banke uprofitu ili gubitku pridruženog lica nakon sticanja priznaje se u bilansu uspjeha, a udio u kretanjimarezervi nakon sticanja priznaje se u rezervama. Kumulativna kretanja nakon sticanja se uskla�uju prematrošku investiranja.

J. Gotovina i gotovinski ekvivalenti

Za potrebe izvještaja o tokovima gotovine, gotovina i gotovinski ekvivalenti obuhvataju iznose sadospije�em manjim od 3 mjeseca od datuma sticanja uklju�uju�i: gotovinu i sredstva kod Centralnebanke, državne zapise i druge hartije od vrijednosti, iznose potraživanja od drugih banaka i hartije odvrijednosti namenjene trgovini.

K. Rezervisanja

Rezervisanje se priznaje za ugovorene i izvedene obaveze koje su rezultat prošlih doga�aja, �iji se iznosmože pouzdano procijeniti i za koje je izvjestan odliv sredstava za njihovo izmirenje.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Ra�unovodstvene politike(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

11

L. Porezi

Porez na dobit na osnovu primjenljivog poreskog zakona priznaje se kao trošak u periodu u kome sejavlja profit.

Kona�ni trošak poreza na dobit ra�una se primjenom progresivne stope na oporezivi prihod na osnovugodišnje poreske prijave. Oporeziva osnova prihoda, koja se prijavljuje u poreskoj prijavi, uklju�uje dobitprije poreza koja je prikazana u bilansu uspjeha korigovanu za stalne razlike, kako je definisanoporeskom regulativom. Pomenute korekcije uglavnom uklju�uju troškove koje poresko zakonodavstvo neuzima kao odbitne stavke u obra�unu poreske osnovice, a koji su se desili tokom godine u skladu saporeskom regulativom.

Važe�i poreski zakon ne dozvoljava poreske gubitke teku�eg perioda koji bi se koristili za povra�ajporeza u okviru prethodnih perioda. Me�utim, svaki gubitak teku�e godine može biti iskorišten zasmanjenje oporezivog dobitka u budu�im periodima, ali samo na period koji nije duži od 5 godina.

M. Akcijski kapital

1) Trošak emisije akcija

Toškovi nastali usled emisije novih akcija izvan poslovnih kombinacija, predstavljaju odbitnu stavkuakcijskog kapitala u neto iznosu umanjenom za relevantni porez na dobit.

2) Dividenda na akcije

Dividende na akcije se prikazuju u finansijskim izveštajima u periodu u kojem su objavljene. Dividendeza datu godinu, koje su objavljene nakon datuma bilansa stanja navode se u napomeni o doga�ajimanakon bilansa stanja.

N. Fiducijarne aktivnosti

Sredstva i obaveze koje Banka preuzima u svoje ime, a za ra�un tre�ih lica, ne iskazuju se u bilansustanja.

O. Upore�enja

Gdje je bilo potrebno, uporedni podaci su korigovani kako bi bili usaglašeni sa izmjenama u prezentacijiteku�e godine.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

12

Indeks upravljanja finansijskim rizicima Strana

A. Kreditni rizik 13

B. Tržišni rizik 13

C. Devizni rizik 13

D. Kamatni rizik 15

E. Rizik likvidnosti 16

F. Fer vrijednosti finansijske aktive i pasive 17

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

13

A. Kreditni rizik

Izloženost kreditnom riziku ispoljava se kao rizik finansijskog gubitka koji nastaje kao posljedicanemogu�nosti dužnika da ispuni sve ugovorene obaveze prema Banci. Banka upravlja preuzetimkreditnim rizikom time što odre�uje limite u odnosu na velike kredite, izloženost po pojedina�nimzajmoprimcima i povezanim licima. Navedeni rizici se kontinuirano prate i predmet su godišnjih ili�eš�ih kontrola. Svi krediti iznad propisanog limita treba da budu odobreni od strane Komiteta zaupravljanje kreditnim rizikom.

Iako limiti nisu propisani, granska koncentracija kredita je predmet kontinuiranog pra�enja.

Upravljanje izloženoš�u kreditnom riziku vrši se redovnom analizom sposobnosti zajmoprimaca ipotencijalnih zajmoprimaca da otpla�uju obaveze za kamatu i glavnicu. Izloženost kreditnom riziku setako�e djelimi�no kontroliše pribavljanjem instrumenata obezbje�enja, uklju�uju�i menice i ovlaš�enjapravnih i fizi�kih lica. Pored toga, sva fizi�ka lica su obavezna da primaju platu na teku�e ra�une kodBanke kako bi ublažili kreditni rizik.

Obaveze vezane za kredite

Primarna svrha ovih instrumenta je da se obezbijedi da sredstva budu dostupna klijentu u skladu sazahtevima. Garancije i akreditivi predstavljaju neopozive obaveze Banke u pogledu izvršenja pla�anja uslu�aju da klijent ne može da ispuni svoje obaveze prema tre�im stranama, i stoga nose isti kreditni rizikkao i krediti.

Potencijalne obaveze po osnovu produženja roka otplate predstavljaju neiskorišteni dio prava naprolongiranje roka otplate kredita u formi zajma, garancije ili akreditiva. U pogledu kreditnog rizikavezanog za produženje roka otplate kredita, Banka je potencijalno izložena gubitku u iznosu ukupnihneiskorištenih obaveza. Me�utim, vjerovatni iznos gubitka je manji od ukupnih neiskorištenihpotencijalnih obaveza, obzirom da ve�ina obaveza da se produže rokovi otplate zavisi od toga da li �eklijent održati odre�ene kredite standarde. Prilikom pra�enja rizika, Banka uzima u obzir period dodospije�a kredita, obzirom da dugoro�nije obaveze uglavnom nose ve�i stepen kreditnog rizika odkratkoro�nih.

B. Tržišni rizik

Banka je izložena tržišnim rizicima. Tržišni rizici se javljaju u slu�aju otvorenih pozicija, a zbogpromjene kamatnih stopa, promjene kursa valute i promjene cijena hartija od vrijednosti koji se mijenjajuu skladu sa tržišnim fluktuacijama. Limiti za izloženost tržišnim rizicima nisu interno propisani, aliBanka posluje u skladu sa limitima odre�enim od strane Centralne banke Crne Gore.

C. Devizni rizik

Finansijska pozicija i nov�ani tokovi Banke su izloženi u efektima promjena kursa valuta. Izloženostdeviznom riziku se redovno prati putem uskla�ivanja sa limitima propisanim od strane Centralne BankeCrne Gore. Izloženost riziku od promjena kursa valuta na dan 31. decembra 2004. godine, prikazana je usljede�oj tabeli. Tabela sadrži sredstva i obaveze Banke klasifikovane po valutama. Na dan 31. decembra2004. godine, Banka ima bilansne pozicije u sljede�im valutama:

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

14

C. Devizni rizik (nastavak)

USD Ostalevalute

Ukupnostranevalute

Lokalnavaluta

Ukupno

Na dan 31. decembra 2004.AKTIVAGotovina i sredstva kod Centralnebanke 838 213 1.051 12.979 14.030Potraživanja od drugih banaka 30 125 155 13.858 14.013Krediti i avansi klijentima, neto - - - 86.045 86.045Hartije od vrijednosti raspoložive zaprodaju - - - 153 153Hartije od vrijednosti koje se drže dodospije�a - - - 8.799 8.799Ostala aktiva 9 2 11 1.729 1.740Ulaganja - - - 183 183Imovina, postrojenja i oprema - - - 6.620 6.620Nematerijalna ulaganja - - - 2.194 2.194Ukupna aktiva 877 340 1.217 132.560 133.777

PASIVAObaveze prema drugim bankama - - - 2.950 2.950Ostali depoziti 4.653 323 4.976 96.999 101.975Ostala pozajmljena sredstva - - - 13.120 13.120Ostale obaveze uklju�uju�i obaveze zaporez - - - 1.637 1.637Rezervisanja - - - 168 168Odložene poreske obaveze - - - 159 159Ukupne obaveze 4.653 323 4.976 115.033 120.009

Neto devizna pozicija (3.776) 17 (3.759) 17.527 13.768

Na dan 31. decembra 2003.Ukupna aktiva 2.784 390 3.174 90.793 93.967Ukupna pasiva 4.306 255 4.561 76.821 81.382

Neto devizna pozicija (1.522) 135 (1.387) 13.972 12.585

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

15

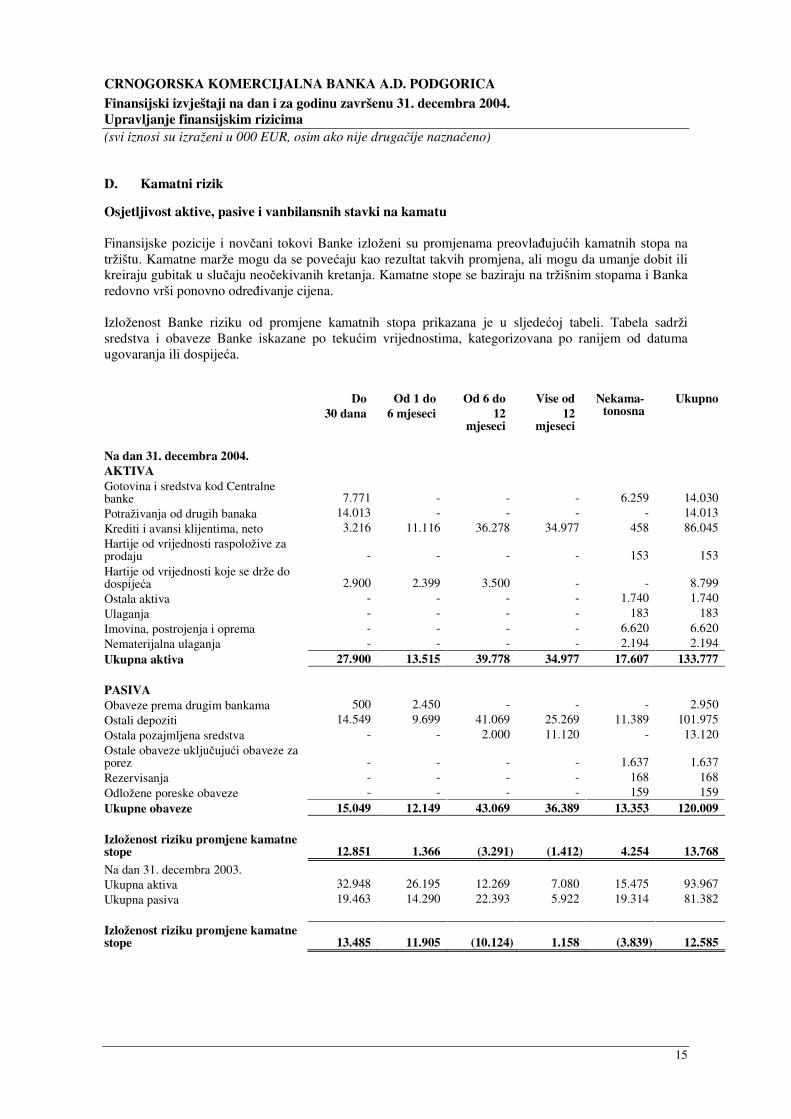

D. Kamatni rizik

Osjetljivost aktive, pasive i vanbilansnih stavki na kamatu

Finansijske pozicije i nov�ani tokovi Banke izloženi su promjenama preovla�uju�ih kamatnih stopa natržištu. Kamatne marže mogu da se pove�aju kao rezultat takvih promjena, ali mogu da umanje dobit ilikreiraju gubitak u slu�aju neo�ekivanih kretanja. Kamatne stope se baziraju na tržišnim stopama i Bankaredovno vrši ponovno odre�ivanje cijena.

Izloženost Banke riziku od promjene kamatnih stopa prikazana je u sljede�oj tabeli. Tabela sadržisredstva i obaveze Banke iskazane po teku�im vrijednostima, kategorizovana po ranijem od datumaugovaranja ili dospije�a.

Do30 dana

Od 1 do6 mjeseci

Od 6 do12

mjeseci

Vise od12

mjeseci

Nekama-tonosna

Ukupno

Na dan 31. decembra 2004.AKTIVAGotovina i sredstva kod Centralnebanke 7.771 - - - 6.259 14.030Potraživanja od drugih banaka 14.013 - - - - 14.013Krediti i avansi klijentima, neto 3.216 11.116 36.278 34.977 458 86.045Hartije od vrijednosti raspoložive zaprodaju - - - - 153 153Hartije od vrijednosti koje se drže dodospije�a 2.900 2.399 3.500 - - 8.799Ostala aktiva - - - - 1.740 1.740Ulaganja - - - - 183 183Imovina, postrojenja i oprema - - - - 6.620 6.620Nematerijalna ulaganja - - - - 2.194 2.194Ukupna aktiva 27.900 13.515 39.778 34.977 17.607 133.777

PASIVAObaveze prema drugim bankama 500 2.450 - - - 2.950Ostali depoziti 14.549 9.699 41.069 25.269 11.389 101.975Ostala pozajmljena sredstva - - 2.000 11.120 - 13.120Ostale obaveze uklju�uju�i obaveze zaporez - - - - 1.637 1.637Rezervisanja - - - - 168 168Odložene poreske obaveze - - - - 159 159Ukupne obaveze 15.049 12.149 43.069 36.389 13.353 120.009

Izloženost riziku promjene kamatnestope 12.851 1.366 (3.291) (1.412) 4.254 13.768

Na dan 31. decembra 2003.Ukupna aktiva 32.948 26.195 12.269 7.080 15.475 93.967Ukupna pasiva 19.463 14.290 22.393 5.922 19.314 81.382

Izloženost riziku promjene kamatnestope 13.485 11.905 (10.124) 1.158 (3.839) 12.585

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

16

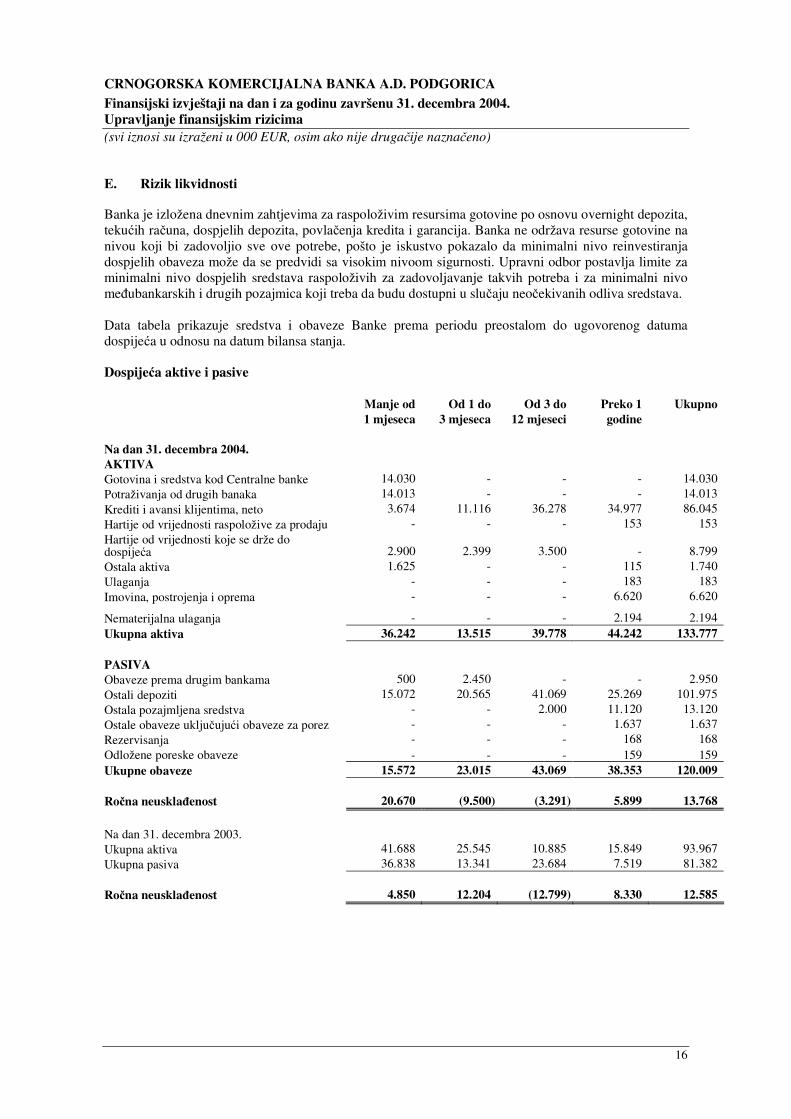

E. Rizik likvidnosti

Banka je izložena dnevnim zahtjevima za raspoloživim resursima gotovine po osnovu overnight depozita,teku�ih ra�una, dospjelih depozita, povla�enja kredita i garancija. Banka ne održava resurse gotovine nanivou koji bi zadovoljio sve ove potrebe, pošto je iskustvo pokazalo da minimalni nivo reinvestiranjadospjelih obaveza može da se predvidi sa visokim nivoom sigurnosti. Upravni odbor postavlja limite zaminimalni nivo dospjelih sredstava raspoloživih za zadovoljavanje takvih potreba i za minimalni nivome�ubankarskih i drugih pozajmica koji treba da budu dostupni u slu�aju neo�ekivanih odliva sredstava.

Data tabela prikazuje sredstva i obaveze Banke prema periodu preostalom do ugovorenog datumadospije�a u odnosu na datum bilansa stanja.

Dospije�a aktive i pasive

Manje od1 mjeseca

Od 1 do3 mjeseca

Od 3 do12 mjeseci

Preko 1godine

Ukupno

Na dan 31. decembra 2004.AKTIVAGotovina i sredstva kod Centralne banke 14.030 - - - 14.030Potraživanja od drugih banaka 14.013 - - - 14.013Krediti i avansi klijentima, neto 3.674 11.116 36.278 34.977 86.045Hartije od vrijednosti raspoložive za prodaju - - - 153 153Hartije od vrijednosti koje se drže dodospije�a 2.900 2.399 3.500 - 8.799Ostala aktiva 1.625 - - 115 1.740Ulaganja - - - 183 183Imovina, postrojenja i oprema - - - 6.620 6.620

Nematerijalna ulaganja - - - 2.194 2.194Ukupna aktiva 36.242 13.515 39.778 44.242 133.777

PASIVAObaveze prema drugim bankama 500 2.450 - - 2.950Ostali depoziti 15.072 20.565 41.069 25.269 101.975Ostala pozajmljena sredstva - - 2.000 11.120 13.120Ostale obaveze uklju�uju�i obaveze za porez - - - 1.637 1.637Rezervisanja - - - 168 168Odložene poreske obaveze - - - 159 159Ukupne obaveze 15.572 23.015 43.069 38.353 120.009

Ro�na neuskla�enost 20.670 (9.500) (3.291) 5.899 13.768

Na dan 31. decembra 2003.Ukupna aktiva 41.688 25.545 10.885 15.849 93.967Ukupna pasiva 36.838 13.341 23.684 7.519 81.382

Ro�na neuskla�enost 4.850 12.204 (12.799) 8.330 12.585

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

17

E. Rizik likvidnosti (nastavak)

Uskla�enost i kontrolisane neuskla�enosti dospije�a i kamatnih stopa po osnovu sredstava i obaveza suod velikog zna�aja za rukovodstvo Banke. Nije uobi�ajeno da banka ima kompletno uskla�enu pozicijupošto su poslovne transakcije �esto neodre�enog dospije�a i razli�itih vrsta. Neuskla�ena pozicijapotencijalno pove�ava profitabilnost, ali takodje pove�ava i rizik od gubitka.

Dospije�a sredstava i obaveza i sposobnost Banke da po prihvatljivim troškovima obezbedi izvoresredstava po dospije�u obaveza važan su faktor u procjeni likvidnosti Banke i njene izloženostipromjenama kamatnih stopa i kurseva.

Potrebe za likvidnoš�u za pokrivanje aktiviranih garancija ili akreditiva su znatno manje od iznosapotencijalnih obaveza, budu�i da Banka generalno ne o�ekuje od tre�a strana povu�e ugovorena sredstva.Ukupni ugovoreni iznos obaveze da se odobri kredit ne mora obavezno da dovede do budu�ih zahtjeva zalikvidnim sredstvima, obzirom da �e mnoge od ovih obaveza iste�i ili biti okon�ati bez finansiranja.

F. Fer vrijednosti finansijske aktive i pasive

Fer vrijednost je iznos po kojem finansijski instrument može biti razmjenjen izme�u zainteresovanihstrana, a da nije u pitanju prinudna prodaja ili likvidacija, i najbolji dokaz fer vrijednosti je tržišna cijena.Banka je napravila procjenu fer vrijednosti finansijskih instrumenata koriš�enjem raspoloživih tržišnihinformacija, gdje ih je bilo, i odgovaraju�ih metodologija procjene. Me�utim, neophodno je izvršitiodre�ene procjene prilikom tuma�enja tržišnih podataka kako bi se odredila procijenjena fer vrijednost.

Plasmani i krediti bankama

Fer vrijednost plasmana sa varijabilnom kamatnom stopom prikazana je po knjigovodstvenoj vrijednosti.Procijenjena fer vrijednost plasmana sa fiksnom kamatnom stopom bazirana je na diskontovanimtokovima gotovine primenjuju�i važe�e kamatne stope na tržištu novca za instrumente sa sli�nimkreditnim rizikom i preostalim dospije�em. Rukovodstvo Banke vjeruje da je razlika izme�u fervrijednosti i knjigovodstvene vrijednosti nematerijalna.

Krediti i avansi klijentima

Krediti i avansi klijentima su umanjeni za rezervisanja za gubitke po osnovu umanjenja vrijednostikredita. Procijenjena fer vrijednost kredita i avansa predstavlja diskontovani iznos procijenjenih budu�ihtokova gotovine �ija se naplata o�ekuje u budu�nosti. O�ekivani tokovi gotovine su diskontovaniprimjenom teku�ih tržišnih stopa kako bi se odredila fer vrijednost. Obzirom da je najve�i deo kreditaodobren tokom 2004. godine po tržišnim kamatnim stopama, rukovodstvo vjeruje da je razlika izme�ufer vrijednosti i knjigovodstvene vrijednosti nematerijalna.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004.Upravljanje finansijskim rizicima(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

18

F. Fer vrijednosti finansijske aktive i pasive (nastavak)

Depoziti i pozajmice

Procijenjena fer vrijednost depozita bez navedenog roka dospije�a, uklju�uju�i nekamatonosne depozite,predstavlja iznos plativ po zahtjevu.

Procijenjena fer vrijednost fiksnih kamatonosnih depozita i drugih pozajmica sa fiksnom kamatnomstopom bez navedene tržišne cijene bazira se na diskontovanom toku gotovine primenjuju�i važe�ekamatne stope za nove obaveze sa sli�nim preostalim dospije�em.

Obzirom da ve�ina depozita ima ugovoreno dospije�e od 6 mjeseci, posle �ega se ponovo ugovara sakomitentima, a 28% dugoro�nih depozita komitenata predstavljaju sredstva obezbe�enja za kredite,rukovodstvo vjeruje da je razlika izme�u fer vrijednosti i knjigovodstvene vrijednosti nematerijalna.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomjene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

19

Indeks napomjena uz finansijske izveštaje Strana

1. Neto prihod od kamata 20

2. Neto prihod od nadoknada i provizija 20

3. Ostali poslovni prihodi 20

4. Poslovni rashodi 21

5. Rezervisanje za potencijalne gubitke i obaveze, neto 21

6. Porez na dobit 22

7. Gotovina i sredstva kod Centralne banke 22

8. Potraživanja od drugih banaka 23

9. Krediti i avansi klijentima, neto 23

10. Ulaganje u hartije od vrijednosti 25

11. Ostala aktiva 26

12. Ulaganje 26

13. Imovina, postrojenja i oprema 26

14. Nematerijalna aktiva 27

15. Obaveze prema drugim bankama 27

16. Ostali depoziti 28

17. Ostala pozajmljena sredstva 29

18. Ostale obaveze uklju�uju�i obaveze za porez 29

19. Odložene poreske obaveze 30

20. Akcijski kapital 31

21. Potencijalne i ugovorene obaveze 31

22. Gotovina i gotovinski ekvivalenti 33

23. Transakcije sa povezanim licima 33

24. Kurs 34

25. Stopa inflacije 34

26. Doga�aji nakon bilansa stanja 34

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

20

1. Neto prihod od kamata

2004 2003

Prihodi po osnovu kamataKrediti i avansi 7.835 4.646Hartije od vrijednosti 479 306Obavezna rezerva 24 21Zatezna kamata - 46

8.338 5.019Rashodi po osnovu kamataDepoziti 3.933 1.817Pozajmljena sredstva 452 468

4.385 2.285

2. Neto prihod od nadoknada i provizija

2004 2003

Prihodi od naknada iz doma�eg platnog prometa 4.091 -Prihodi od naknada iz me�unarodnog platnog prometa 3.826 3.680Prihodi od naknada po poslovima sa kreditnim karticama 760 210Prihodi od naknada od platnih transakcija u zemlji 622 475Prihodi od naknada za isplate gotovine sa ra�una fizi�kih lica 485 378Prihodi od naknada iz doma�eg platnog prometa za transakcije

fizi�kih lica preko Pošte CG 275 152Ostalo 175 911Prihodi od naknada za izdate garancije i druge potencijalne

obaveze 401 47010.635 6.276

Rashodi naknada i provizija za usluge platnog prometa u zemlji 3.365 44Rashodi naknada i provizija za usluge me�unarodnog platnog

prometa 743 7374.108 781

3. Ostali poslovni prihodi

2004 2003

Prihod od naplate prethodno otpisanih potraživanja 204 42204 42

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

21

4. Poslovni rashodi

2004 2003

Troškovi zaposlenih 2.872 2.711Administrativni troškovi 1.386 867Amortizacija (Napomene 13 i 14) 772 355Održavanje zakupljenog prostora 946 273Profesionalne usluge 342 207Reprezentacija i marketing 820 528Ostalo 291 840

7.429 5.781

Plate

2004 2003

Troškovi zaposlenihPlate 963 1.421Socijalno osiguranje 1.068 650Ostalo 841 640

2.872 2.711

5. Rezervisanje za potencijalne gubitke i obaveze, neto

2004 2003

Troškovi rezervisanja za gubitke po kreditima klijenata(Napomena 9) 3.861 505

Ukidanje rezervsanja za otpla�ene kredite (Napomena 9) (2.427) -Ukidanje rezervsanja za potencijalne obaveze (Napomena 20) (173) 19Ukidanje rezervisanja za obra�unatu kamatu i ostalu aktivu (11) -

1.250 652

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

22

6. Porez na dobit

2004 2003

Teku�i porez (279) (244)Odloženi porez 346 -

67 244

Dalje informacije o odloženom porezu na dobit date su u Napomeni 19.

2004 2003

Dobit za godinu prije oporezivanja 1.468 1.478Ra�unovodstvena amortizacija 779 300Poreska amortizacija (825) (703)

1.422 1.075

Porez na dobit (15%) 15 15Porez na dobit (20%) 264 229Teku�i porez 279 244

7. Gotovina i sredstva kod Centralne banke

2004 2003

Gotov novac u stranim valutama 1.053 1.461Gotov novac u EUR 4.043 5.104Žiro ra�un 829 1.662Obavezna rezerva kod Centralne banke 7.772 6.409Gotovina u procesu naplate 112 410�ekovi u procesu naplate u stranim valutama 221 69

14.030 15.115

Prema propisima Centralne banke Crne Gore, od Banke se zahtijeva da održava iznos obaveznerezerve u iznosu od 23 procenata prosje�nog iznosa njenih obaveza vezanih za depozite koji seizra�unava svake nedjelje. Na dan 31. decembra 2004, obavezna rezerva je iznosila 7,772 hiljadaEUR na ra�unu kod Centralne banke, dok je iznos od 3,201 hiljada EUR držan u obliku državnihzapisa koje izdaje Centralna banka. Na dan 31. decembra 2004, banka je poslovala u skladu sapomenutim propisom. Centralna banka pla�a kamatu na obaveznu rezervu po stopi od 1 procentagodišnje.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

23

8. Potraživanja od drugih banaka

2004 2003

Ra�uni kod doma�ih banaka 1.870 126Ra�uni kod stranih banaka u EUR 8.468 1.174Ra�uni kod stranih banaka u stranim valutama 25 1.598Devizni oro�eni depoziti do 30 dana 3.650 13.000Kolateral za pozajmljena sredstva - -

14.013 15.898

Ra�uni kod stranih banaka u EUR i stranim valutama predstavljaju sredstva kod nekolikoevropskih banaka.

Oro�eni depozit u stranoj valuti kod Commerzbank AG, Frankfurt am Main u iznosu od 14,000hiljada EUR sa preostalim dospije�em od 2 mjeseca i godišnjom kamatnom stopom od 2,01procenta prikazan je u okviru ra�una kod stranih banaka u eurima usled netiranja sredstava iobaveza.

Commerzbank FrankfurtAktiva – oro�eni depozit 14.000Pasiva – nostro ra�uni 13.593Aktiva (garancije i ostali ra�uni) 5.697

6.104

Ostale banke 2.389Ukupno 8.493

9. Krediti i avansi klijentima, neto

Krediti odobreni od strane Banke

2004 2003

Do jedne godine- U EUR 49.068 43.964- U stranim valutama - 59

Preko 1 godine- U EUR 39.200 8.042

88.268 52.065

Minus: rezervisanje za potencijalne gubitke po kreditima (2.223) (962)

86.045 51.103

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

24

9. Krediti i avansi klijentima, neto (nastavak)

Krediti sa rokom dospije�a do jedne godine u EUR su prvenstveno odobreni lokalnim preduze�imau svrhu promovisanja i podržavanja trgovinskih aktivnosti, industrijske proizvodnje, finansiranjauvoza, kao i za likvidnost i ostale svrhe. Ovi krediti su obi�no dati na period od 1 mjeseca do 1godine, a godišnja kamatna stopa se kretala od 10 do 12 procenata.

Krediti sa rokom dospije�a do jedne godine u EUR uklju�uju kredite malim i srednjimpreduze�ima koji su odobreni iz posebnih sredstava dobijenih od Kreditanstalt für Wiederaufbau(“KfW”), Frankfurt am Main (Napomena 15). Ovi krediti su dati u svrhu finansiranja obrtnogkapitala i nabavke osnovnih sredstava u sektorima usluga, proizvodnje, trgovine i poljoprivrede.Krediti su prvenstveno odobreni na rok od 12 - 60 mjeseci i imaju kamatnu stopu od 8 do 15procenata godišnje.

Rezervisanje za potencijalne gubitke po kreditima i avansima

Kretanja umanjenja za gubitke po kreditima i avansima:

2004 2003

Kreatanja rezervisanja za potencijalne gubitke po kreditima iavansima

Stanje na dan 1. januara 962 457Troškovi rezervisanja za potencijalne gubitke po kreditima(Napomena 5) 3.861 1.216Ukidanje rezervisanja za otpla�ene kredite (Napomena 5) (2.427) (711)Ukidanje rezervisanja za otpisane kredite (173) -Stanje na 31. decembar 2.223 962

Koncentracija rizika vezana za kreditni portfolio po sektorima:

2004 2003

Proizvodnja 3.100 607Fizi�ka lica 15.726 12.298Trgovina 37.765 20.127Transport 3.321 222Vladine institucije i opštinske vlasti 3.764 12.349Ostalo 24.592 6.462

88.268 52.065

Koncentracija geografskog rizika u okviru portfolija se odnosi isklju�ivo na Republiku Crnu Goru.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

25

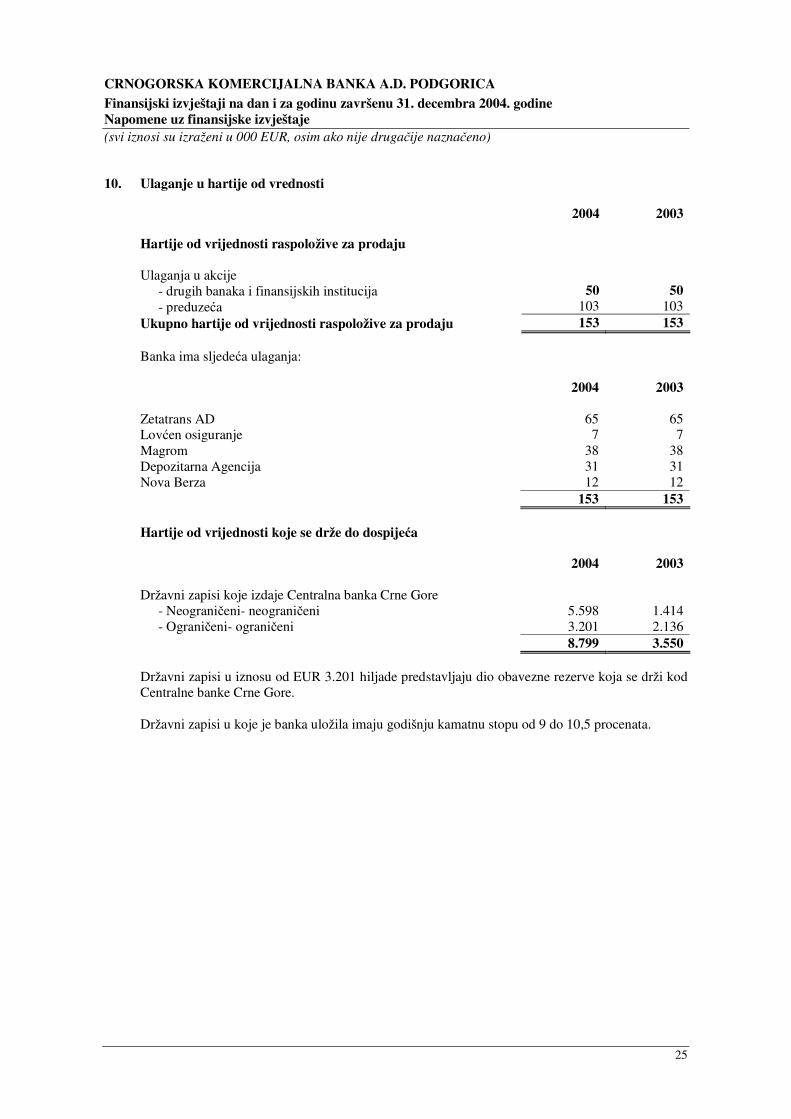

10. Ulaganje u hartije od vrednosti

2004 2003

Hartije od vrijednosti raspoložive za prodaju

Ulaganja u akcije- drugih banaka i finansijskih institucija 50 50- preduze�a 103 103

Ukupno hartije od vrijednosti raspoložive za prodaju 153 153

Banka ima sljede�a ulaganja:

2004 2003

Zetatrans AD 65 65Lov�en osiguranje 7 7Magrom 38 38Depozitarna Agencija 31 31Nova Berza 12 12

153 153

Hartije od vrijednosti koje se drže do dospije�a

2004 2003

Državni zapisi koje izdaje Centralna banka Crne Gore- Neograni�eni- neograni�eni 5.598 1.414- Ograni�eni- ograni�eni 3.201 2.136

8.799 3.550

Državni zapisi u iznosu od EUR 3.201 hiljade predstavljaju dio obavezne rezerve koja se drži kodCentralne banke Crne Gore.

Državni zapisi u koje je banka uložila imaju godišnju kamatnu stopu od 9 do 10,5 procenata.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

26

11. Ostala aktiva

2004 2003

Obra�unate naknade 1.033 921Potraživanja od prodaje poslovnog prostora - 249Ostalo 741 396

1.774 1.566Rezervisanje (34) (34)

1.740 1.532

2004 2003

Stanje na dan 1. januara 34 15Trošak za godinu - 19Stanje na dan 31. decembra 34 34

12. Ulaganje

Ovo ulaganje se odnosi na vlasništvo u preduze�u Moneti AD Podgorica (35%) koje jeevidentirano po knjigovodstvenoj vrednosti. Nije bilo promjene u iznosu vlasni�kih udela u 2003.ili 2004. godini.

13. Imovina, postrojenja i oprema

Zgrade Oprema iostala aktiva

Ukupno

Nabavna vrijednostStanje na dan 1. januara 2004. 4.147 1.485 5.632Pove�anja 530 1.361 1.891Stanje na dan 31. decembra 2004. 4.677 2.846 7.523

Ispravka vrijednostiStanje na dan 1. januara 2004. 224 235 459Amortizacija 85 359 444Stanje na dan 31. decembra 2004. 309 594 903

Neto knjigovodstvena vrijednost31. decembra 2004. 4.368 2.252 6.620

31. decembra 2003. 3.922 1.250 5.172

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

27

14. Nematerijalna aktiva

Softver Avansi UkupnoNabavna vrijednostStanje na dan 1. januara 2004. 1.294 - 1.294Pove�anja tokom godine 1.261 - 1.261Stanje na dan 31. decembra 2004. 2.555 - 2.555

Ispravka vrijednostiStanje na dan 1. januara 2004. 33 - 33Amortizacija 328 - 328Stanje na dan 31. decembra 2004. 361 - 361

Neto knjigovodstvena vrijednost31. decembra 2004. 2.194 - 2.19431. decembra 2003. 1.261 - 1.261

Pove�anja tokom 2004. godine odnose se na razli�ite aplikacije razvijene u Banci (standardni iprilago�eni softver).

15. Obaveze prema drugim bankama

2004 2003

Depoziti po vi�enju u EUR- doma�e banke 500 268- strane banke - 4- ostale finansijske institucije - 732

Kratkoro�ni depoziti u EUR- strane banke 2.450 950

2.950 1.954

Kratkoro�ni depoziti u EUR od stranih banaka u iznosu od EUR 2.450 hiljada odnose se nadepozite primljene od LHB International Handelsbank AG, Frankfurt, na period od tri mjeseca, sagodišnjom kamatnom stopom od 2,625 procenta .

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

28

16. Ostali depoziti

2004 2003

Depoziti po vi�enju u EUR- Preduze�a 24.896 23.716- Vladine institucije 2.771 1.803- Fizi�ka lica 12.343 5.185- Strane organizacije 961 1.867- Ostali 7.043 -

Depoziti po vi�enju u stranim valutama- Preduze�a - 1.465- Vladine institucije - -- Fizi�ka lica 484 1.044- Strane organizacije - 101

Kratkoro�ni depoziti u EUR- Preduze�a 5.841 12.456- Vladine institucije 675 10.090- Fizi�ka lica 4.801 9.177- Strane organizacije 7 28- Ostali 14.185 58

Kratkoro�ni depoziti u stranim valutama- Preduze�a - 526- Fizi�ka lica 2.699 1.398

Dugoro�ni depoziti u EUR- Preduze�a 11,338 -- Vladine institucije- Fizi�ka lica 13,444 157

Dugoro�ni depoziti u stranim valutama- Fizi�ka lica 487 12

101.975 69.083

Kratkoro�ni depoziti u EUR i stranim valutama plasiraju se na period do tri mjeseca i donosegodišnju kamatu od 2 do 8 procenata.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

29

17. Ostala pozajmljena sredstva

2004 2003

Dugoro�ne doma�e pozajmice 1.724 1.597Dugoro�ne strane pozajmice:- Kreditanstalt fur Wiederaufbau (“KfW”), Frankfurt amMain 9.299 5.754- Commerzbank International S.A., Luxemburg 2.000 2.000- LHB International Handelsbank AG, Frankfurt 97 -

13.120 9.351

Iznos od 1.724 hiljada EUR predstavlja dugoro�nu pozajmicu od Fonda za razvoj Republike CrneGore. Ove pozajmice su odobrene za periode od 3 do 5 godina, sa grejs periodom od 6 mjeseci do1 godine po godišnjim kamatnim stopama od 2.5 do 7.5%.

Na 31. decembar 2004. godine, Banka je pozajmila od Kreditanstalt fur Wiederaufbau (“KfW”),Frankfurt am Main, razli�ite iznose �ija je ukupna vrijednost 9,299 hiljade EUR u svrhufinansiranja malih i srednjih preduze�a. Ovi iznosi dospijevaju do 30. juna 2009, sa kamatnomstopom od EURIBOR +2% godišnje.

Iznos od 2,000 hiljade EUR predstavlja dugoro�nu pozajmicu dobijenu od CommerzbankInternational S.A. Luxembourg, sa prvobitnim datumom dospije�a u 2004. godini koji je produžendo 17. septembra 2006. godine sa kamatnom stopom od LIBOR + 0.70% godišnje.

18. Ostale obaveze uklju�uju�i obaveze za porez

2004 2003

Obra�unate kamate i naknade 303 185Dobavlja�i 73 99Obaveze za otplate Fondu PIO za date kredite - 165Povla�enje gotovine od ban�inih klijenata kod drugih

finansijskih institucija 350 54Obaveze za poreza na dobit 69 -Obaveze za indirektne poreze i doprinose 101 54Obaveze akcionara za registraciju banke 42Obaveze za aktivnosti u ime drugih pravnih lica 372 -Neraspodijeljeni bonusi iz prethodne godine 168 -Ostalo 159 96

1.637 653

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

30

19. Odložene poreske obaveze

Odložena poreska aktiva i pasiva se utvr�uju na osnovu privremenih razlika koje su prikazane udatoj tabeli i primjenom poreske stope od 9% prema lokalnom zakonodavstvu.U prethodnomperiodu poreska stopa je iznosila 20%.

Tabela promena odloženog poreza na prihod:

Napomena 2004 2003

Na dan 1. januara B 505 -Trošak u bilansu uspjeha - -Osloba�anje iz bilansa uspjeha (346) -Na dan 31. decembra 159 -

Obaveze odloženog poreza na dobit se odnose na sljede�e stavke:

2004 2003

Obaveze odloženog poreza na dobitUbrzana poreska amortizacija 159 -

159 -

Trošak/osloba�anje po osnovu odloženog poreza na dobit u bilansu uspjeha nastalo je na osnovusljede�e privremene razlike:

31. decembar 2004 31. decembar 2003.Iznos Porez po

stopi 9%Iznos Porez po

stopi 20%

Privremene razlikeOsnovna sredstva i nematerijalnaaktiva (1,761) (159) (2.523) (505)Ukupno (1,761) (159) (2.523) (505)

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

31

20. Akcijski kapital

Na dan 31. decembra 2004. godine, akcijski kapital Banke �inilo je 21.858 obi�nih akcija sapojedina�nom vrijednoš�u svake od 511,29 EUR. Akcionari imaju pravo u�eš�a u upravljanjuBankom.

31. decembar 2004 31. decembar 2003.Iznos

(000 EUR)Udio u % Iznos

(000 EUR)Udio u %

Deutsche Investitions undEntwicklungsgesellschaft GmbH(“DEG”), Köln 2.464 22,05 2.203 22,05

Nederlandse Financierings Maatschapij voorOntwikkelingsladen N.V. (“FMO”), Hag 2.464 22,05 2.203 22,05

Vektra, Podgorica 2.114 18,91 1.890 18,91Telekom Crne Gore, Podgorica 1.319 11,80 1.179 11,80Ostali akcionari 2.815 25,19 2.516 25,19

11.176 100,00 9.991 100,00

Na osnovu odluke Upravnog Odbora Banke od 17. maja 2004. godine, nerasporedjena dobit uiznosu od 1.185 hiljada EUR je raspodeljen akcionarima u vidu akcija (reinvestiranje dividendi).

Sve akcije su izdate po nominalnoj vrijednosti i u potpunosti su pla�ene.

Kao što je propisano regulativom Centralne Banke Crne Gore, Banka je obavezna da održavaminimalan racio adekvatnosti kapitala od 8%. Na 31. decembar 2004. godine adekvatnost kapitalaiznosi 15.7% (2003: 14.9%).

21. Potencijalne i ugovorene obaveze

Sljede�a tabela navodi ugovorene iznose vanbilansnih finansijskih instrumenata na osnovu kojihmogu nastati obaveze:

2004 2003

Plative garancije u EUR 7.376 3.883Plative garancije u stranim valutama 93 1.816�inidbene garancije u EUR 7.416 8.202�inidbene garancije u stranim valutama 1 120Komercijalni akreditivi u EUR 554 7.180Komercijalni akreditivi u stranim valutama 353 230

15.793 21.431

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

32

21. Potencijalne i ugovorene obaveze (nastavak)

Tabela promena rezervisanja za potencijalne obaveze:

2004 2003

Stanje na dan 1. januara 341 213Ukidanje rezervisanja (Napomena 5) (173) 128Stanje na dan 31. decembra 168 341

a) Garancije i ostale mogu�e obaveze

U skladu sa sporazumom od 26. aprila 2001. godine, Banka je zajedno sa još jednom doma�ombankom izdala dugoro�nu plativu garanciju u korist kompanije Rudis D.D., Trbovlje, u ukupnomiznosu od EUR 4.970.530, gdje svaka banka u�estvuje sa 50 procenata. Garancija je izdata nazahtjev nacionalne kompanije za elektri�nu energiju, Elektroprivreda Crne Gore, Nikši� i odnosi sena podmirivanje budu�ih obaveza koje nastaju kao posljedica kupovine opreme koju �e isporu�itiRudis D.D., Trbovlje. Na osnovu plana otplate duga, obaveze �e biti podmirene u redovnimmjese�nim ratama. Do dana bilansa, Elektroprivreda Crne Gore, Nikši�, izmirivala je sve svojeobaveze blagovremeno u skladu sa planom otplate.

Na dan 25. marta 2002. godine, Banka je potpisala aneks ugovora vezanog za izdavanje garancijeu kome se navodi izdavanje revolving garancije u ukupnom iznosu od EUR 429.,843,00 EUR, štopredstavlja najve�u godišnju obavezu vezanu za Elektroprivredu Crne Gore A.D., Nikši� zapla�anje garancije korisniku, u skladu sa planom otplate. U trenutku kada Banka za ra�unElektroprovrede Crne Gore A.D., Nikši� izvrši pla�anje iznosa godišnje obaveze, obaveza po ovojgaranciji �e se smatrati izmirenom.

Sljede�a dospije�a pomenute garancije nisu uklju�ena u vanbilansne stavke:

31. decembra2004 2003

Godina2004 - 4302005 430 4302006 107 107

537 967

Na datum bilansa stanja nisu postojale terminske devizne obaveze.

b) Ostale vanbilansne stavke

Na dan 31. decembra 2004. godine, ostale vanbilansne stavke u iznosu od EUR 302 hiljade (na dan31. decembra 2003: 221 hiljada EUR) odnose se na sredstva gotovine deponovana u trezor Bankekao sredstvo obezbe�enja za odobrene kredite.

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

33

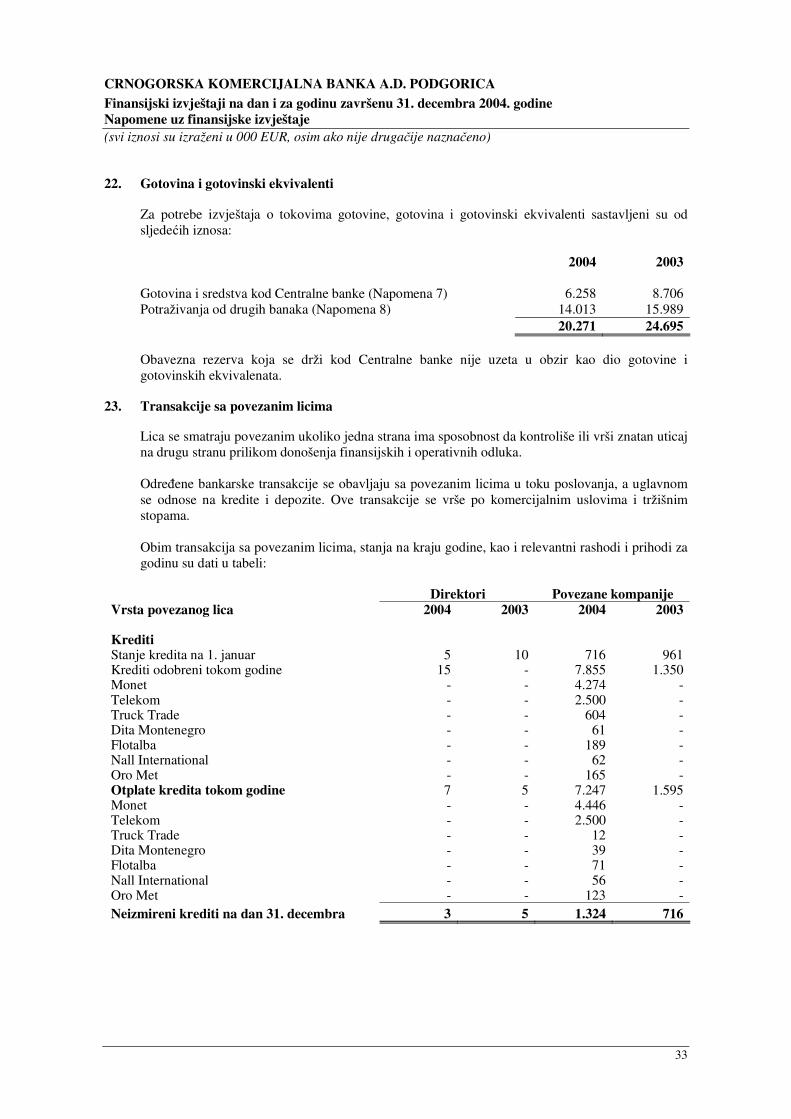

22. Gotovina i gotovinski ekvivalenti

Za potrebe izvještaja o tokovima gotovine, gotovina i gotovinski ekvivalenti sastavljeni su odsljede�ih iznosa:

2004 2003

Gotovina i sredstva kod Centralne banke (Napomena 7) 6.258 8.706Potraživanja od drugih banaka (Napomena 8) 14.013 15.989

20.271 24.695

Obavezna rezerva koja se drži kod Centralne banke nije uzeta u obzir kao dio gotovine igotovinskih ekvivalenata.

23. Transakcije sa povezanim licima

Lica se smatraju povezanim ukoliko jedna strana ima sposobnost da kontroliše ili vrši znatan uticajna drugu stranu prilikom donošenja finansijskih i operativnih odluka.

Odre�ene bankarske transakcije se obavljaju sa povezanim licima u toku poslovanja, a uglavnomse odnose na kredite i depozite. Ove transakcije se vrše po komercijalnim uslovima i tržišnimstopama.

Obim transakcija sa povezanim licima, stanja na kraju godine, kao i relevantni rashodi i prihodi zagodinu su dati u tabeli:

Direktori Povezane kompanijeVrsta povezanog lica 2004 2003 2004 2003

KreditiStanje kredita na 1. januar 5 10 716 961Krediti odobreni tokom godine 15 - 7.855 1.350Monet - - 4.274 -Telekom - - 2.500 -Truck Trade - - 604 -Dita Montenegro - - 61 -Flotalba - - 189 -Nall International - - 62 -Oro Met - - 165 -Otplate kredita tokom godine 7 5 7.247 1.595Monet - - 4.446 -Telekom - - 2.500 -Truck Trade - - 12 -Dita Montenegro - - 39 -Flotalba - - 71 -Nall International - - 56 -Oro Met - - 123 -Neizmireni krediti na dan 31. decembra 3 5 1.324 716

CRNOGORSKA KOMERCIJALNA BANKA A.D. PODGORICAFinansijski izvještaji na dan i za godinu završenu 31. decembra 2004. godineNapomene uz finansijske izvještaje(svi iznosi su izraženi u 000 EUR, osim ako nije druga�ije nazna�eno)

34

23. Transakcije sa povezanim licima (nastavak)

Prihodi od kamata iznosi EUR 287 hiljada u 2004. (2003: EUR 223 hiljade).

Rezervisanja za gubitke po kreditima odobrenim povezanim stranama iznose EUR 89 hiljada nadan 31. decembra 2004. godine (31. decembra 2003: EUE 96 hiljada).

2004 2003

DepozitiDepoziti na 1. januar 825 1.289Depoziti primljeni tokom godine 87.375 163.514Depoziti vra�eni tokom godine 81.497 163.978Depoziti na 31. decembar 6.703 825

Rashodi od kamata na depozite iznose EUR 303 hiljade u 2004. godini (2003: EUR 185 hiljada).

Prihodi od naknada dobijenih u 2004. godini od transakcija sa povezanim stranama iznosi EUR1.050 hiljada (2003: EUR 991 hiljada).

Garancije izdate od strane Banke povezanim licima iznose EUR 908 hiljada na dan 31. decembra2004. godine (31. decembar 2003: EUR 1.909 hiljada).

Nadoknade direktorima

U 2004. godini, ukupne nadoknade direktorima iznosile su oko EUR 191 hiljada (2003: EUR 64hiljade).

Nije bilo transakcija sa povezanim licima - akcionarima, osim pla�anja dividendi na obi�ne akcije.Ove dividende su reinvestirane u kapital Banke od strane akcionara.

24. Kurs

Zvani�ni devizni kursevi koji su korišteni za prera�unavanje bilansnih pozicija na dan 31.decembra 2004. i 2003. iznose:

2004 2003

USD 0,7351 0,7996GBP 1,4108 1,4203CHF 0,6477 0,6413

25. Stopa inflacije

Zvani�na stopa inflacije tokom 2004. godine u Crnoj Gori iznosila je 4,3 procenata (2003: 6,7procenata).

26. Doga�aji nakon datuma bilansa stanja

Nije bilo doga�aja nakon bilansa stanja koji mogu uticati na finansijski položaj i rezultat Banke nadan 31. decembra 2004. godine.

www.ckb.cg.yu