Istat, Aula Magna 13 settembre 2016 "L'economia non osservata nei conti nazionali: innovazioni nei...

30

Profili imprenditoriali e sommerso economico Istat – Istituto Nazionale di Statistica Dipartimento per la Produzione Statistica Direzione Centrale per la Contabilità Nazionale A.M.M. Carucci, R. Filippello, P. Sassaroli Seminario: «L’economia non osservata nei conti nazionali: innovazioni nei metodi di misurazione ed elementi di analisi del fenomeno» Istat, Aula Magna - 13 Settembre 2016

-

Upload

istituto-nazionale-di-statistica -

Category

Education

-

view

935 -

download

0

Transcript of Istat, Aula Magna 13 settembre 2016 "L'economia non osservata nei conti nazionali: innovazioni nei...

Profili imprenditoriali e sommerso economico

Istat – Istituto Nazionale di Statistica Dipartimento per la Produzione Statistica Direzione Centrale per la Contabilità Nazionale

A.M.M. Carucci, R. Filippello, P. Sassaroli Seminario: «L’economia non osservata nei conti nazionali: innovazioni nei metodi

di misurazione ed elementi di analisi del fenomeno»

Istat, Aula Magna - 13 Settembre 2016

L’economia non osservata

QUADRO GENERALE – anno 2013

48,2%

35,0%

8,8%

8,0%

Sottodichiarazione

Lavoro irregolare

Altro

Attività illegali

Obiettivi del lavoro

Confronto tra sottodichiaranti e non sottodichiaranti: analisi

comparativa delle caratteristiche strutturali e distanza tra indicatori

economici.

Segmentazione dei sottodichiaranti per «intensità» di

sottodichiarazione (A – AAAAA). Utilizzo dell’albero di regressione al

fine di individuare le variabili significative nella definizione della

sottodichiarazione e di descrivere e confrontare le caratteristiche dei

segmenti di sottodichiaranti.

Segmentazione dei sottodichiaranti all’interno delle sotto-popolazioni

(Unità di dimensione minima, Unità micro, Unità organizzate).

Costruzione di un albero di regressione per ciascuna di esse, al fine

di analizzarne le principali caratteristiche strutturali ed economiche.

Confronto tra sottodichiaranti e non sottodichiaranti

L’universo di riferimento delle imprese fino a 99 addetti del FRAME SBS è

bipartito in «sottodichiaranti» e «non sottodichiaranti»

Sulle imprese fino a 99

addetti del FRAME SBS

per regione, calcoliamo

l’incidenza del Valore

Aggiunto prodotto dai

sottodichiaranti come:

𝐼𝑛𝑐𝑟𝑒𝑔 =𝑉𝐴 𝑠𝑜𝑡𝑡𝑜𝑑𝑖𝑐ℎ 𝑟𝑒𝑔

𝑉𝐴𝑟𝑒𝑔

Valore aggiunto dichiarato Valore aggiunto rivalutato

76,8 63,2

23,2 36,8

Composizione percentuale

Non sottodichiaranti

Sottodichiaranti

Composizione del Valore Aggiunto per area geografica

Composizione del Valore Aggiunto per attività economica

Composizione del Valore Aggiunto per classe di addetti delle imprese

L’informazione è tratta dalle dichiarazioni IVA: è definita B2B l’impresa le cui operazioni imponibili

verso soggetti IVA rappresentano più del 50% del totale operazioni imponibili, B2C altrimenti.

Composizione del Valore Aggiunto per destinazione dell’output: Business to Business o Business to Consumer

Indicatori economici per imprese sottodichiaranti e non sottodichiaranti

227,7 51,3 51,3 3,3

55,6 16,9 32,4 2,3

Non

sottodichiaranti

Sottodichiaranti

(migliaia di euro)

Numero medio

di addetti

Indicatori economici

Fatturato

dichiarato per addetto

Valore aggiunto

dichiarato per addetto

Valore aggiunto

rivalutato per addetto

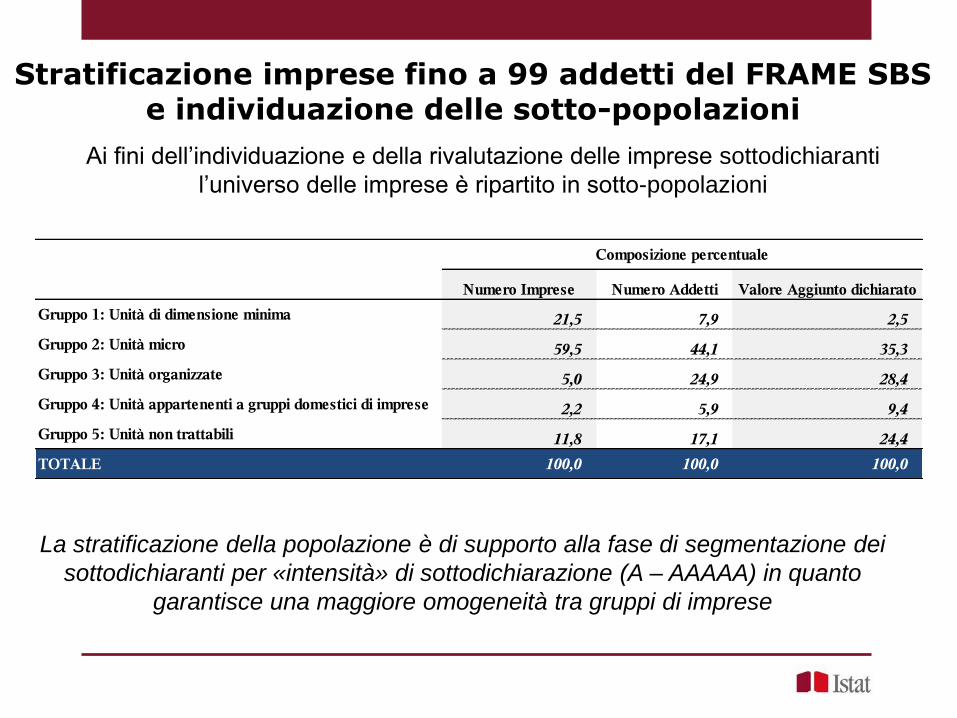

Stratificazione imprese fino a 99 addetti del FRAME SBS e individuazione delle sotto-popolazioni

Ai fini dell’individuazione e della rivalutazione delle imprese sottodichiaranti

l’universo delle imprese è ripartito in sotto-popolazioni

La stratificazione della popolazione è di supporto alla fase di segmentazione dei

sottodichiaranti per «intensità» di sottodichiarazione (A – AAAAA) in quanto

garantisce una maggiore omogeneità tra gruppi di imprese

Numero Imprese Numero Addetti Valore Aggiunto dichiarato

Gruppo 1: Unità di dimensione minima 21,5 7,9 2,5

Gruppo 2: Unità micro 59,5 44,1 35,3

Gruppo 3: Unità organizzate 5,0 24,9 28,4

Gruppo 4: Unità appartenenti a gruppi domestici di imprese 2,2 5,9 9,4

Gruppo 5: Unità non trattabili 11,8 17,1 24,4

TOTALE 100,0 100,0 100,0

Composizione percentuale

Composizione del Valore aggiunto dichiarato per sotto-popolazione

Lo strumento statistico utilizzato

Strumento proposto:

alberi di classificazione/regressione (“regression tree”)

Algoritmo CART

(Classification and Regression Trees,

Breiman L., Friedman J.H., Olshen R.A., Stone C.J., 1984)

Segmentazione dei sottodichiaranti per «intensità» di sottodichiarazione

Obiettivi:

• costruire una regola di partizione delle unità di una popolazione, basata sulla

relazione tra una variabile obiettivo e più variabili esplicative, in gruppi

omogenei al loro interno rispetto alla variabile risposta e quanto più possibile

differenziati tra loro;

• associare ad ogni modello una rappresentazione grafica a forma di albero in

cui, partendo dal nodo radice (l’insieme che non è stato ancora suddiviso, vale

a dire l’intera popolazione), viene eseguita una bipartizione (splitting) in due

nodi figli in modo che l’omogeneità rispetto alla variabile risposta sia la migliore

possibile;

• trovare il miglior split possibile tra i nodi esistenti fino a che una predeterminata

regola di arresto determina la fine del processo di creazione dell’albero. I nodi

che non subiscono split sono detti nodi terminali dell’albero; di conseguenza

l’insieme dei nodi terminali individua una partizione della popolazione.

Lo strumento statistico utilizzato

Segmentazione dei sottodichiaranti per «intensità» di sottodichiarazione

Applicazione:

Dato l’universo dei sottodichiaranti, sono state individuate le variabili

maggiormente esplicative rispetto al fenomeno studiato: «intensità della

sottodichiarazione».

La variabile risposta è l’incidenza della rivalutazione sul valore aggiunto

dichiarato

Il set di potenziali variabili esplicative (con diversi livelli di aggregazione delle

modalità), è costituito da:

• attività economica

• classe di addetti

• localizzazione territoriale

• classe di fatturato

• forma giuridica

• appartenenza ad una specifica sotto-popolazione (Unità di dimensione

minima, Unità micro e Unità organizzate)

L’analisi dei risultati ha permesso di scegliere le variabili e di capire anche il

livello di dettaglio da considerare per determinare i segmenti omogenei.

Lo strumento statistico utilizzato

Segmentazione dei sottodichiaranti per «intensità» di sottodichiarazione

Sezione di attività

economica

N. Imprese

100%

Classe fatturato

N. Imprese

26%

N. Imprese

24%

N. Imprese

74%

N. Imprese

50%

N. Imprese

34%

Lo strumento statistico utilizzato:

albero di regressione Classe di Valore Aggiunto

per addetto

Classe di Valore Aggiunto

per addetto

N. Imprese

17%

N. Imprese

17%

N. Imprese

16%

La tonalità di colore descrive

l’«intensità» della sottodichiarazione

delle imprese sottodichiaranti,

misurata in termini di incidenza della

rivalutazione sul valore aggiunto

dichiarato

AAAAA

AAAA

AAA

AA A

Segmentazione dei sottodichiaranti per «intensità» di sottodichiarazione

16,8 27,3 43,1 30,2

17,1 17,3 25,4 20,8

15,8 20,9 18,0 18,3

24,1 11,2 9,7 14,0

26,2 23,3 3,8 16,7

100,0 100,0 100,0 100,0

A

AA

AAA

AAAA

AAAAA

Totale Sottodichiaranti

Composizione percentuale per "intensità" di sottodichiarazione

Numero Imprese Numero AddettiValore aggiunto

dichiarato

Valore aggiunto

rivalutato

In termini di valore aggiunto dichiarato la variabilità tra settori è molto alta

(il segmento A rappresenta più del 40% del valore aggiunto dichiarato

nell’universo di riferimento dei sottodichiaranti).

Segmentazione dei sottodichiaranti per «intensità» di sottodichiarazione

Segmentazione dei sottodichiaranti per «intensità» di sottodichiarazione

227,7 51,3 51,3 3,3

55,6 16,9 32,4 2,3

64,1 27,0 35,3 3,8

78,0 25,1 38,6 2,3

52,3 14,8 28,1 2,9

20,4 14,9 40,1 1,0

44,2 2,8 23,1 2,0

AAAA

AAAAA

(migliaia di euro)

Numero medio di

addetti

Sottodichiaranti per

"intensità"

Non sottodichiaranti

Sottodichiaranti

A

AA

AAA

Indicatori economici

Fatturato dichiarato

per addetto

Valore aggiunto

dichiarato per

addetto

Valore aggiunto

rivalutato per

addetto

A AAAAA

Confrontiamo i due segmenti estremi

rispondendo ai seguenti quesiti:

• che caratteristiche hanno le imprese?

• dove (in quali regioni) l’incidenza di ciascun segmento è diversa dalla

media nazionale?

• e dove (in quali modalità) ciascun segmento prevale sull’insieme di

imprese sottodichiaranti?

Quali caratteristiche hanno le imprese?

Confrontiamo i due segmenti estremi

64,1 27,0 3,8

44,2 2,8 2,0

A

AAAAA

Valore aggiunto

dichiarato per

addetto

Sottodichiaranti per

"intensità"

Indicatori economici

Fatturato dichiarato

per addetto Numero medio di

addetti

(migliaia di euro)

A AAAAA

Dove (in quali regioni) l’incidenza di ciascun segmento è

diversa dalla media nazionale ?

Confrontiamo i due segmenti estremi

𝐼𝑛𝑑𝑖𝑐𝑎𝑡𝑜𝑟𝑒 =𝐼𝑚𝑝𝑟𝑒𝑠𝑒 𝑠𝑜𝑡𝑡𝑜𝑑𝑖𝑐ℎ 𝑠𝑒𝑔𝑚𝑒𝑛𝑡𝑜,𝑟𝑒𝑔

𝐼𝑚𝑝𝑟𝑒𝑠𝑒 𝑠𝑜𝑡𝑡𝑜𝑑𝑖𝑐ℎ𝑟𝑒𝑔/

𝐼𝑚𝑝𝑟𝑒𝑠𝑒 𝑠𝑜𝑡𝑡𝑜𝑑𝑖𝑐ℎ 𝑠𝑒𝑔𝑚𝑒𝑛𝑡𝑜,𝐼𝑡𝑎𝑙𝑖𝑎

𝐼𝑚𝑝𝑟𝑒𝑠𝑒 𝑠𝑜𝑡𝑡𝑜𝑑𝑖𝑐ℎ𝐼𝑡𝑎𝑙𝑖𝑎

Dove (in quali modalità) ciascun segmento prevale sull’insieme dei

sottodichiaranti (*)?

Confrontiamo i due segmenti estremi

(*)

tra 5 e 10 milioni di euro 44,1% Classe di fatturato 34,3% meno di 30000 euro

Trentino Alto Adige 27,4% 34,3% Calabria

Valle d'Aosta 24,5% 32,2% Campania

Costruzioni 50,1% 36,5% Altri servizi alle persone

Industria in senso stretto 46,4% 35,4% Commercio, Trasporti, Alloggio e ristorazione

B2B 18,1% Destinazione output 33,1% B2C

Unità organizzate 27,4% Tipologia 27,3% Unità micro

S.p.A. e S.r.l. 22,5% Forma giuridica 40,2% S.p.A. e S.r.l.

A

A

A

A

A

A

Regione

Settore di attività

economica

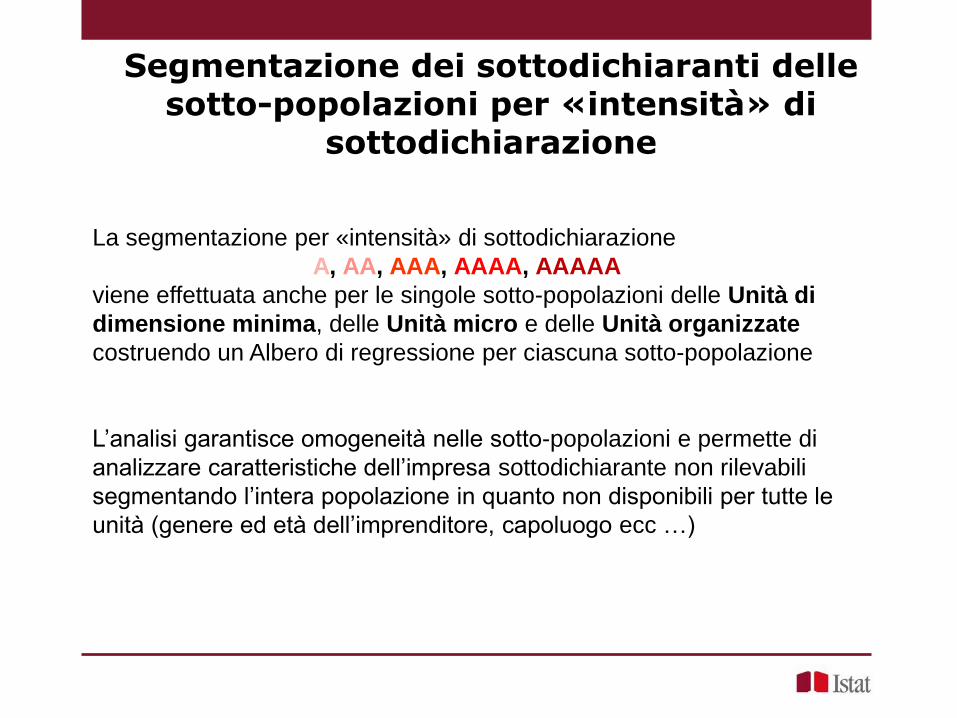

La segmentazione per «intensità» di sottodichiarazione

A, AA, AAA, AAAA, AAAAA

viene effettuata anche per le singole sotto-popolazioni delle Unità di

dimensione minima, delle Unità micro e delle Unità organizzate

costruendo un Albero di regressione per ciascuna sotto-popolazione

L’analisi garantisce omogeneità nelle sotto-popolazioni e permette di

analizzare caratteristiche dell’impresa sottodichiarante non rilevabili

segmentando l’intera popolazione in quanto non disponibili per tutte le

unità (genere ed età dell’imprenditore, capoluogo ecc …)

Segmentazione dei sottodichiaranti delle sotto-popolazioni per «intensità» di

sottodichiarazione

GRUPPO 1: UNITÀ DI DIMENSIONE MINIMA

Quali caratteristiche hanno le imprese?

Confrontiamo i due segmenti estremi

27,5 24,8 1,0

13,6 1,5 1,0

Indicatori economici

AAAAA

A

Sottodichiaranti per

"intensità"

Fatturato dichiarato

per addetto

Valore aggiunto

dichiarato per

addettoNumero medio di

addetti

(migliaia di euro)

GRUPPO 1: UNITÀ DI DIMENSIONE MINIMA

Confrontiamo i due segmenti estremi

Dove (in quali modalità) ciascun segmento prevale sull’insieme dei

sottodichiaranti?

meno di 2 milioni di euro 10,0% Classe di fatturato 25,1% meno di 30000 euro

Lombardia 13,8% 36,7% Calabria

Valle d'Aosta 12,7% 32,3% Sicilia

Sanità e Assistenza Sociale 20,2% 56,6% Att. Serv. di Alloggio e ristorazione

Att. profess., scientif. e tecniche 16,8% 45,6% Commercio ingrosso/dettaglio; Riparaz. autov.

B2B 11,8% Destinazione output 39,1% B2C

Imprese individuale in senso stretto 10,1% Forma giuridica 25,0% Impresa individuale

30-40 anni 13,0% Classe di età 32,8% oltre 60 anni

F 10,5% Genere 27,9% F

SI 11,6% Capoluogo 26,4% NO

A

A

A

A

A

A

Regione

Settore di attività

economica

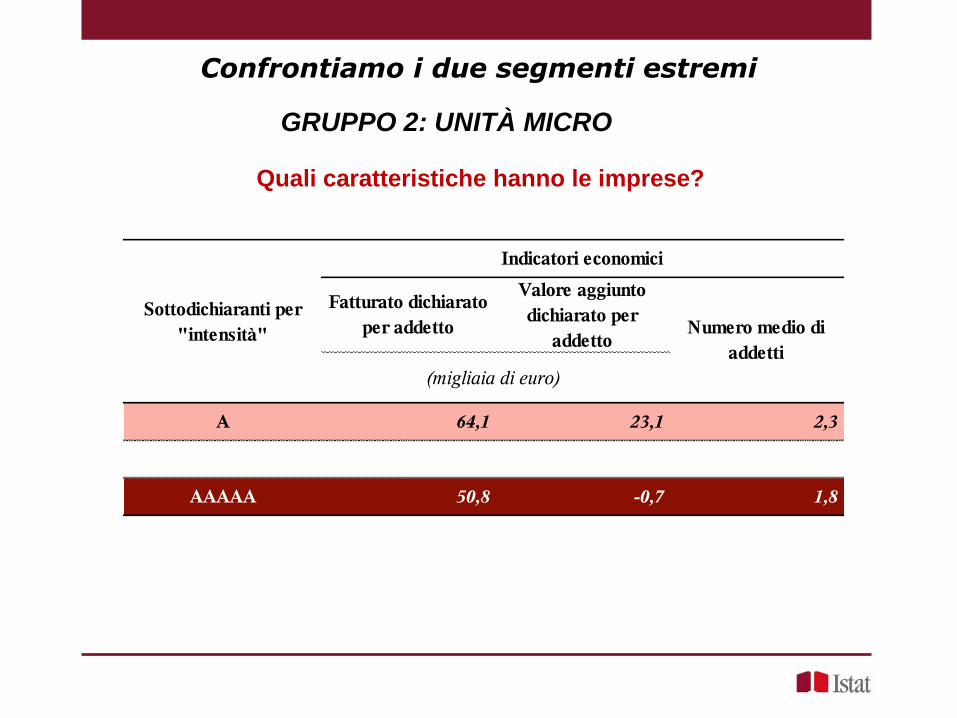

GRUPPO 2: UNITÀ MICRO

Quali caratteristiche hanno le imprese?

Confrontiamo i due segmenti estremi

64,1 23,1 2,3

50,8 -0,7 1,8

A

AAAAA

Sottodichiaranti per

"intensità"

Indicatori economici

Fatturato dichiarato

per addetto

Valore aggiunto

dichiarato per

addettoNumero medio di

addetti

(migliaia di euro)

GRUPPO 2: UNITÀ MICRO

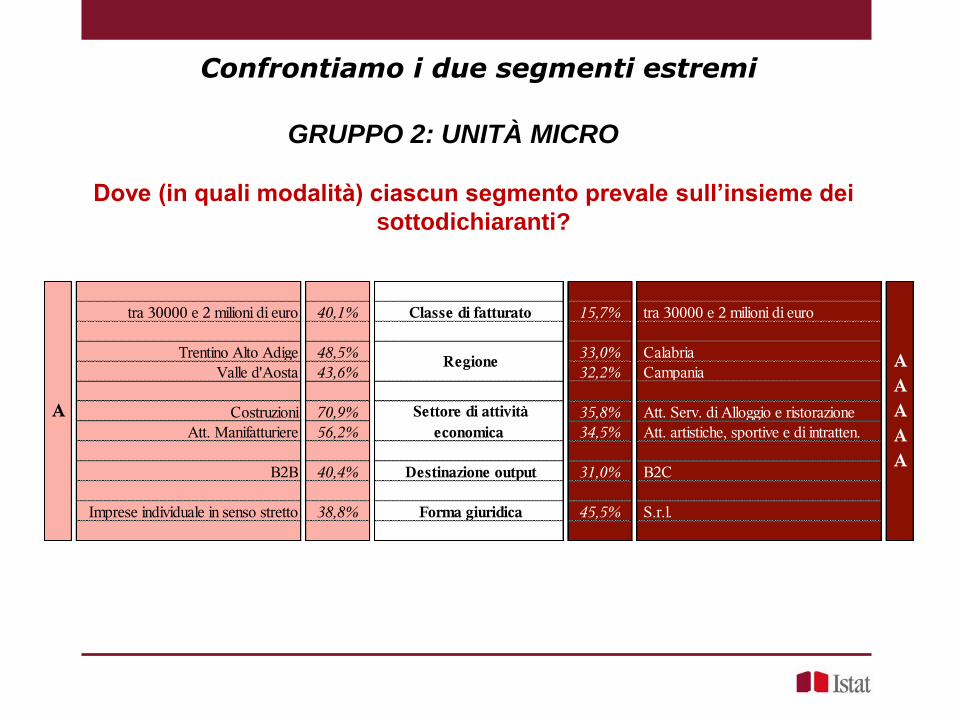

Confrontiamo i due segmenti estremi

Dove (in quali modalità) ciascun segmento prevale sull’insieme dei

sottodichiaranti?

tra 30000 e 2 milioni di euro 40,1% Classe di fatturato 15,7% tra 30000 e 2 milioni di euro

Trentino Alto Adige 48,5% 33,0% Calabria

Valle d'Aosta 43,6% 32,2% Campania

Costruzioni 70,9% 35,8% Att. Serv. di Alloggio e ristorazione

Att. Manifatturiere 56,2% 34,5% Att. artistiche, sportive e di intratten.

B2B 40,4% Destinazione output 31,0% B2C

Imprese individuale in senso stretto 38,8% Forma giuridica 45,5% S.r.l.

A

A

A

A

A

A

Regione

Settore di attività

economica

GRUPPO 3: UNITÀ ORGANIZZATE

Quali caratteristiche hanno le imprese?

Confrontiamo i due segmenti estremi

87,5 36,2 14,6

46,5 11,8 10,5

A

AAAAA

Sottodichiaranti per

"intensità"

Indicatori economici

Fatturato dichiarato

per addetto

Valore aggiunto

dichiarato per

addettoNumero medio di

addetti

(migliaia di euro)

GRUPPO 3: UNITÀ ORGANIZZATE

Confrontiamo i due segmenti estremi

Dove (in quali modalità) ciascun segmento prevale sull’insieme dei

sottodichiaranti?

oltre 2 milioni di euro 45,0% Classe di fatturato 26,4% meno di 2 milioni di euro

Trentino Alto adige 39,5% 31,8% Abruzzo

Lombardia 30,2% 31,6% Campania

Costruzioni 59,2% 46,5% Att. artistiche, sportive e di intratten.

Att. profess., scientif. e tecniche 50,4% 41,7% Att. Serv. di Alloggio e ristorazione

B2B 37,3% Destinazione output 34,7% B2C

S.p.A. e S.r.l. 34,0% Forma giuridica 30,6% Impresa individuale

A

A

A

A

A

A

Regione

Settore di attività

economica

Conclusioni

Aspetto territoriale: l’incidenza del Valore Aggiunto dichiarato e rivalutato prodotto da

imprese sottodichiaranti delle regioni del sud è più alta rispetto a quella del nord, ma

l’effetto rivalutazione è sostanzialmente omogeneo nelle aree geografiche;

Attività economica e destinazione dell’output: il sommerso economico risulta legato al

tipo di mercato (e di rapporto tra cliente e fornitore) piuttosto che al settore di attività;

Aspetto dimensionale: più del 50% del valore aggiunto dichiarato dai sottodichiaranti è

relativo ad imprese di piccole dimensioni, proporzione che supera il 60% dopo la

rivalutazione;

L’albero di regressione applicato all’intera sotto-popolazione dei sottodichiaranti ha

generato segmenti diversi tra loro in termini di indicatori economici: il valore aggiunto per

addetto dichiarato da imprese con minore intensità di sottodichiarazione (A) è di

poco inferiore a 30.000 euro mentre quello dichiarato da imprese con maggiore

intensità (AAAAA) è inferiore a 3.000 euro;

Conclusioni

Anche l’albero di regressione applicato a ciascuna sotto-popolazione dei sottodichiaranti

individua segmenti diversi tra loro in termini di indicatori economici: particolarmente

evidente risulta nelle prime due sotto-popolazioni la differenza in termini di valore

aggiunto per addetto tra segmento a minore e a maggiore intensità che in questo

ultimo caso è inferiore a 1500 euro;

L’individuazione delle caratteristiche qualitative di ciascun segmento è resa possibile dalla

disponibilità di informazioni a livello micro del nuovo sistema informativo creato dall’Istat

caratterizzato da una informazione censuaria a livello di impresa: ad esempio, nella sotto-

popolazione delle Unità di dimensione minima, dove è disponibile il codice identificativo

dell’individuo, è possibile soffermarsi su genere, età e residenza dell’imprenditore;

Queste sono alcune delle caratteristiche che si possono analizzare e che possono dare

spazio ad ulteriori sviluppi futuri.