Invloed van de Resource Dependence Theory op de...

126

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2008-2009 Invloed van de Resource Dependence Theory op de subsidieverstrekkers in de non-profit sector Masterproef voorgedragen tot het bekomen van de graad van Master in de Bedrijfseconomie Iris Naert en Sofie Tack Onder leiding van Prof. dr. J. Christiaens

Transcript of Invloed van de Resource Dependence Theory op de...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2008-2009

Invloed van de Resource Dependence Theory op de subsidieverstrekkers in de non-profit sector

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Bedrijfseconomie

Iris Naert en Sofie Tack

Onder leiding van

Prof. dr. J. Christiaens

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2008-2009

Invloed van de Resource Dependence Theory op de subsidieverstrekkers in de non-profit sector

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Bedrijfseconomie

Iris Naert en Sofie Tack

Onder leiding van

Prof. dr. J. Christiaens

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Iris Naert en Sofie Tack

Woord vooraf

In de eerste plaats willen wij Prof. Dr. Christiaens bedanken voor de hulp tijdens onze

zoektocht naar een concreet thema voor deze masterproef en het aanstekelijke enthousiasme

waarmee hij ons steeds een duwtje in de rug gaf. Elke Demeulenaere danken we voor haar

suggesties de afgelopen maanden.

Wij wensen de agentschappen van het beleidsdomein Welzijn, Volksgezondheid en Gezin te

bedanken voor hun medewerking aan het empirisch onderzoek. Volgende personen willen wij

in het bijzonder bedanken: Patrick Barbé, Willy Beyens, Ingrid Bombay, David Debrouwere,

Evelyne De Clercq, Geert De Sloovere, Marcel Lauwers, Bruno Naessens, Erna Scheers,

Pascale Verhaeghe en Alexander Witpas. Zonder hun hulp zou dit werk nooit geworden zijn

tot wat het nu is.

i

Inhoudsopgave

GEBRUIKTE AFKORTINGEN ................................................................................................... III

LIJST VAN DE TABELLEN ........................................................................................................ IV

LIJST VAN DE FIGUREN ............................................................................................................. V

INLEIDING ......................................................................................................................................1

1 RESOURCE DEPENDENCE THEORY ......................................................................................4

1.1 INVLOED VAN RESOURCE DEPENDENCE THEORY OP NON-PROFIT SECTOR .................................4 1.2 RESOURCE INTERDEPENDENCE ..................................................................................................5 1.3 RESOURCE DEPENDENCE THEORY EN INSTITUTIONELE THEORIE: ‘COERCIVE’ ISOMORFISME .....7

2 SOORTEN SUBSIDIES EN SUBSIDIËRINGPROCES IN BELEIDSDOMEIN WELZIJN, VOLKSGEZONDHEID EN GEZIN ................................................................................................9

2.1 SUBSIDIËRING ALS BELEIDSINSTRUMENT ...................................................................................9 2.2 SOORTEN SUBSIDIES ................................................................................................................ 10

2.2.1 Indeling op basis van de mate van reglementering............................................................ 10 2.2.2 Functionele indeling ........................................................................................................ 11

2.3 SUBSIDIËRINGPROCEDURE....................................................................................................... 11 2.3.1 Erkennings- en subsidievoorwaarden ............................................................................... 12 2.3.2 Bepaling van het subsidiebedrag ...................................................................................... 16 2.3.3 Vereffening van de subsidie .............................................................................................. 17 2.3.4 Toezicht ........................................................................................................................... 17

2.4 DE TOETSING VAN FINANCIËLE CRITERIA DOOR DE SUBSIDIEVERSTREKKER ............................. 19

3 ONDERZOEKSMETHODOLOGIE .......................................................................................... 22

3.1 ONDERZOEKSOPZET ................................................................................................................ 22 3.2 STEEKPROEF ........................................................................................................................... 22 3.3 GEGEVENSVERZAMELING ........................................................................................................ 23 3.4 GEGEVENSANALYSE ................................................................................................................ 24

4 CASES .......................................................................................................................................... 26

4.1 DEPARTEMENT WELZIJN, VOLKSGEZONDHEID EN GEZIN ......................................................... 28 4.1.1. Subsidiëring .................................................................................................................... 28 4.1.2. Financiële rapportering .................................................................................................. 30 4.1.3. Toezicht en administratie ................................................................................................ 32 4.1.4. Sanctionering .................................................................................................................. 32 4.1.5. Relatie overheid en non-profit sector ............................................................................... 33 4.1.6. Sectoranalyse .................................................................................................................. 33

4.2 IVA VLAAMS AGENTSCHAP ZORG EN GEZONDHEID ................................................................ 38 4.2.1 Subsidiëring ..................................................................................................................... 39 4.2.2 Financiële rapportering ................................................................................................... 40 4.2.3 Toezicht en administratie ................................................................................................. 41 4.2.4 Sanctionering ................................................................................................................... 42 4.2.5 Relatie overheid en non-profit sector ................................................................................ 43 4.2.6 Sectoranalyse ................................................................................................................... 44

4.3 IVA AGENTSCHAP JONGERENWELZIJN .................................................................................... 46 4.3.1 Subsidiëring ..................................................................................................................... 47 4.3.2 Financiële rapportering ................................................................................................... 48 4.3.3 Toezicht en administratie ................................................................................................. 48 4.3.4 Sanctionering ................................................................................................................... 49 4.3.5 Relatie overheid en non-profit sector ................................................................................ 50

ii

4.3.6 Sectoranalyse ................................................................................................................... 50 4.4 IVA KIND EN GEZIN ................................................................................................................ 52

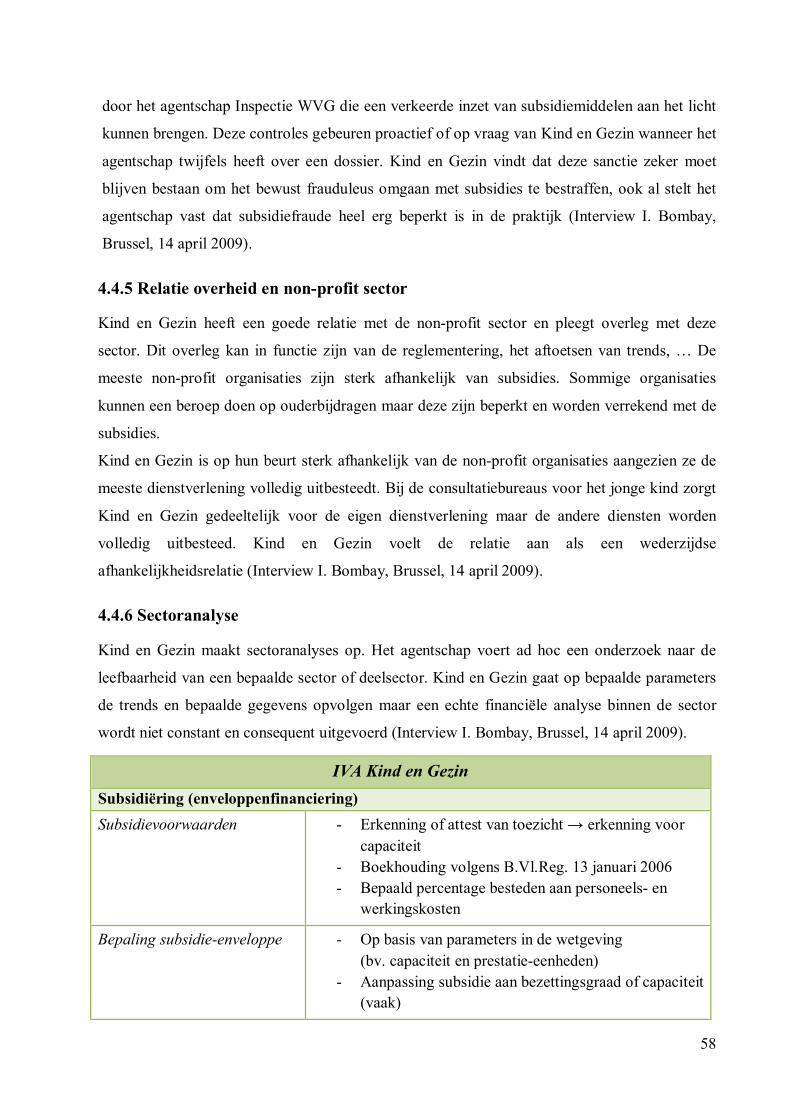

4.4.1 Subsidiëring ..................................................................................................................... 52 4.4.2 Financiële rapportering ................................................................................................... 54 4.4.3 Toezicht en administratie ................................................................................................. 56 4.4.4 Sanctionering ................................................................................................................... 56 4.4.5 Relatie overheid en non-profit sector ................................................................................ 58 4.4.6 Sectoranalyse ................................................................................................................... 58

4.5 IVA VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP (VAPH) ............................ 60 4.5.1 Subsidiëring ..................................................................................................................... 61 4.5.2 Financiële rapportering ................................................................................................... 62 4.5.3 Toezicht en administratie ................................................................................................. 62 4.5.4 Sanctionering ................................................................................................................... 62 4.5.5 Relatie overheid en non-profit sector ................................................................................ 63 4.5.6 Sectoranalyse ................................................................................................................... 63

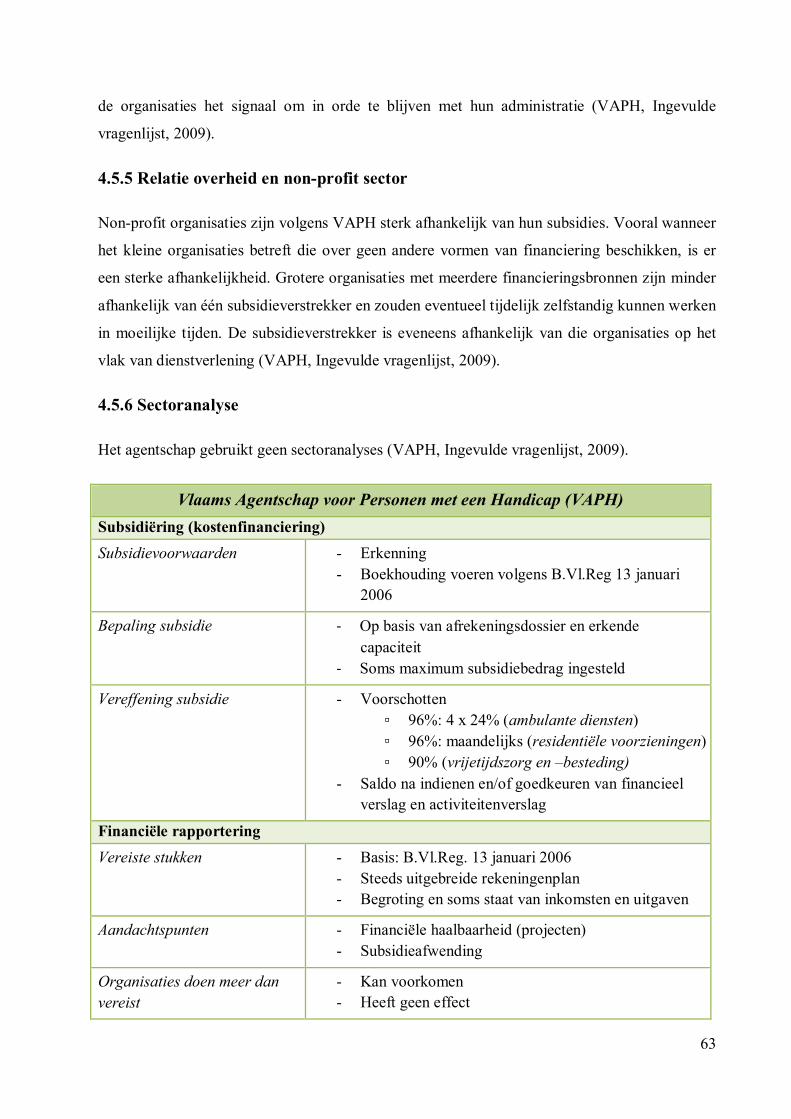

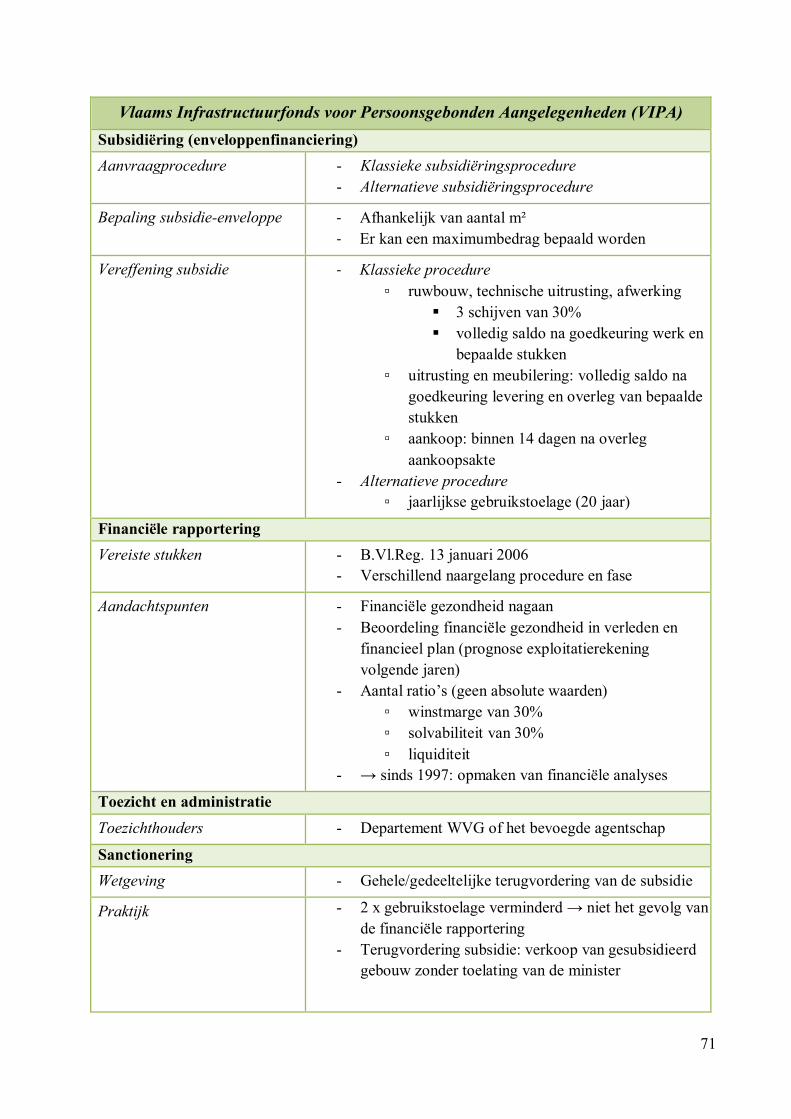

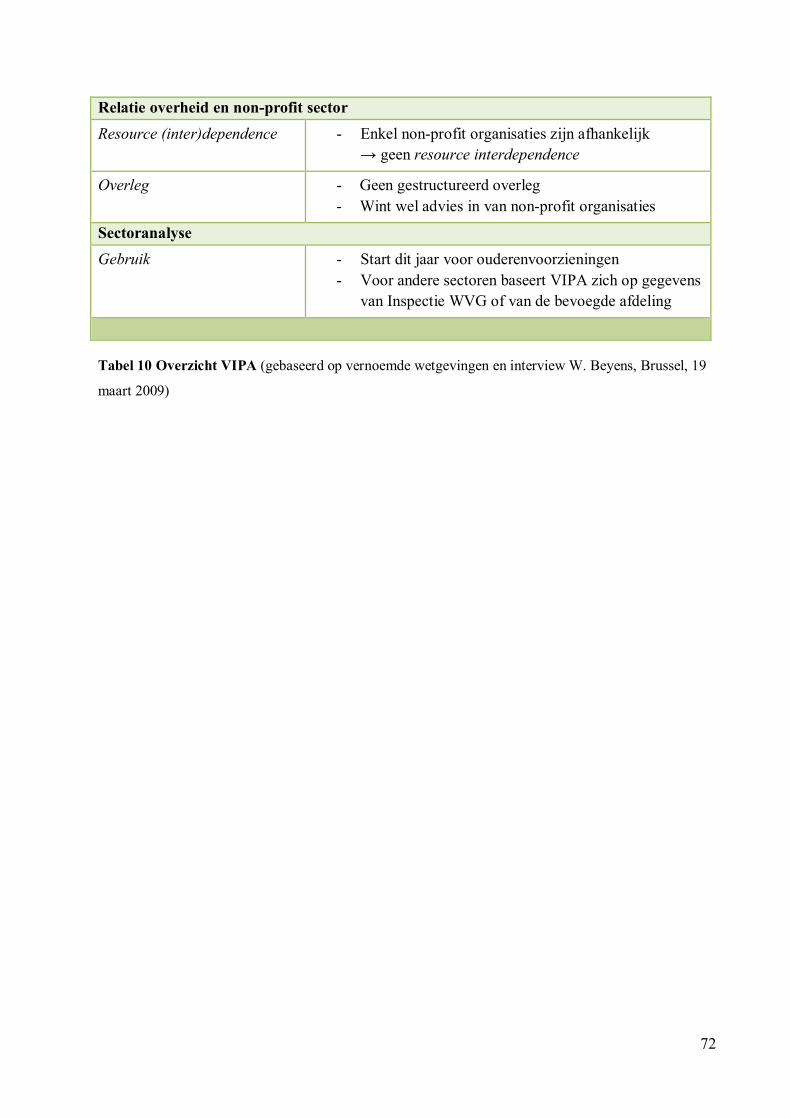

4.6 VLAAMS INFRASTRUCTUURFONDS VOOR PERSOONSGEBONDEN AANGELEGENHEDEN (VIPA) . 64 4.6.1. Subsidiëring .................................................................................................................... 65 4.6.2 Financiële rapportering ................................................................................................... 67 4.6.3 Toezicht en administratie ................................................................................................. 69 4.6.4 Sanctionering ................................................................................................................... 69 4.6.5 Relatie overheid en non-profit sector ................................................................................ 70 4.6.6 Sectoranalyse ................................................................................................................... 70

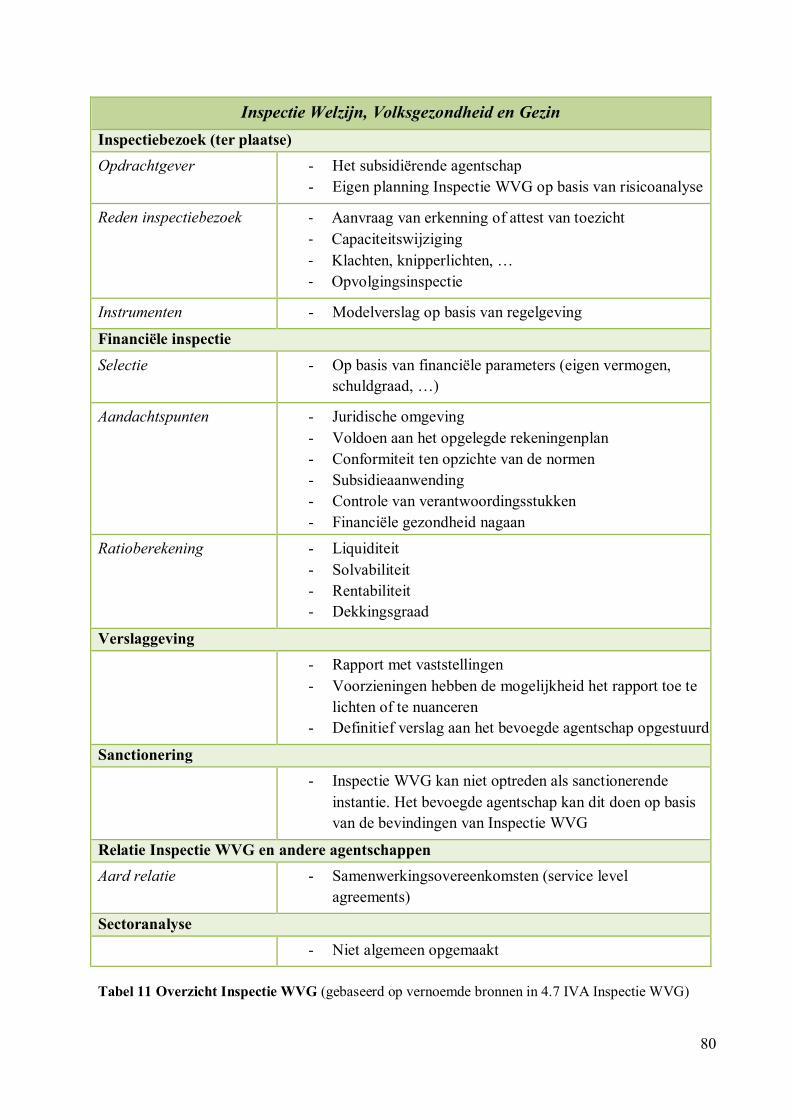

4.7 IVA INSPECTIE WVG .............................................................................................................. 75 4.7.1 Structuur IVA Inspectie WVG ........................................................................................... 75 4.7.2 Opdracht IVA Inspectie WVG........................................................................................... 76 4.7.3 Selectie van de te inspecteren voorzieningen .................................................................... 76 4.7.4 Het inspectiebezoek .......................................................................................................... 77 4.7.5 Financiële inspectie ......................................................................................................... 79 4.7.6 Sectoranalyse ................................................................................................................... 79

5 DISCUSSIE .................................................................................................................................. 81

5.1 TOENEMENDE AANDACHT VOOR FINANCIËLE CRITERIA ........................................................... 81 5.2 GEVOLGEN VAN DE FINANCIËLE CRITERIA ............................................................................... 82

5.2.1 Positieve incentive ........................................................................................................... 83 5.2.2 Negatieve incentives......................................................................................................... 83 5.2.3 Gevolgen gekoppeld aan financiële ratio’s? ..................................................................... 85

5.3 BEPERKINGEN ......................................................................................................................... 85 5.4 HYPOTHESEN EN AANBEVELINGEN .......................................................................................... 86 5.5 BESLUIT .................................................................................................................................. 88

ALGEMEEN BESLUIT ................................................................................................................. 89

BIBLIOGRAFIE............................................................................................................................... I

BIJLAGEN ................................................................................................................................. XVI

iii

Gebruikte Afkortingen

AOGGI Administratie Overheidsopdrachten, Gebouwen en Gesubsidieerde

Infrastructuur

B.Vl.Reg. Besluit van de Vlaamse Regering

BBB Beter Bestuurlijk Beleid

CAW Centrum voor Algemeen Welzijnswerk

CIG Centrum voor Integrale Gezinszorg

CKG Centrum voor Kinderzorg en Gezinsondersteuning

Consultatiebureau Consultatiebureau voor het jonge kind

EV Eigen vermogen

EVA Extern Verzelfstandigd Agentschap

IVA Intern Verzelfstandigd Agentschap

LT Lange termijn

RD Resource dependence

RDT Resource Dependence Theory

SAW Steunpunt Algemeen Welzijnswerk vzw

SLO Samenlevingsopbouw

Suggnomè Suggnomè vzw

VAPH Vlaams Agentschap voor Personen met een Handicap

Vlaams Netwerk Vlaams Netwerk van verenigingen waar armen het woord nemen

Vertrouwenscentra Vertrouwenscentra Kindermishandeling

VIPA Vlaams Infrastructuurfonds voor Persoonsgebonden Aangelegenheden

VOI Vlaamse Openbare Instelling

VTE Voltijdse Equivalent

VWI Vlaamse Wetenschappelijke Instelling

WVG Welzijn, Volksgezondheid en Gezin

iv

Lijst van de tabellen

Tabel 1 Overzicht van de in te dienen financiële documenten door non-profit organisaties aan

de subsidieverstrekker ten einde de subsidie te verkrijgen ....................................... 15

Tabel 2 Overzicht van onderzoeken door het Rekenhof binnen het beleidsdomein WVG ...... 21

Tabel 3 Bijkomende eisen in verband met financiële verslagen Departement WVG .............. 30

Tabel 4 Overzicht Departement WVG .................................................................................. 38

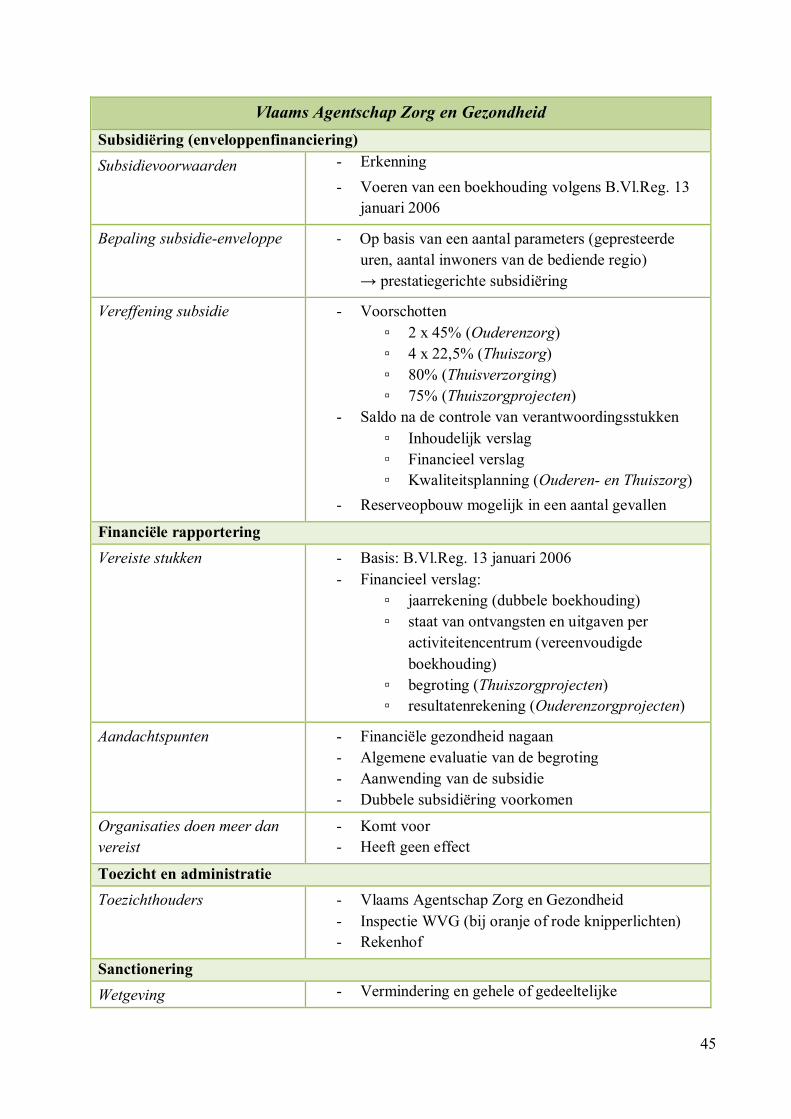

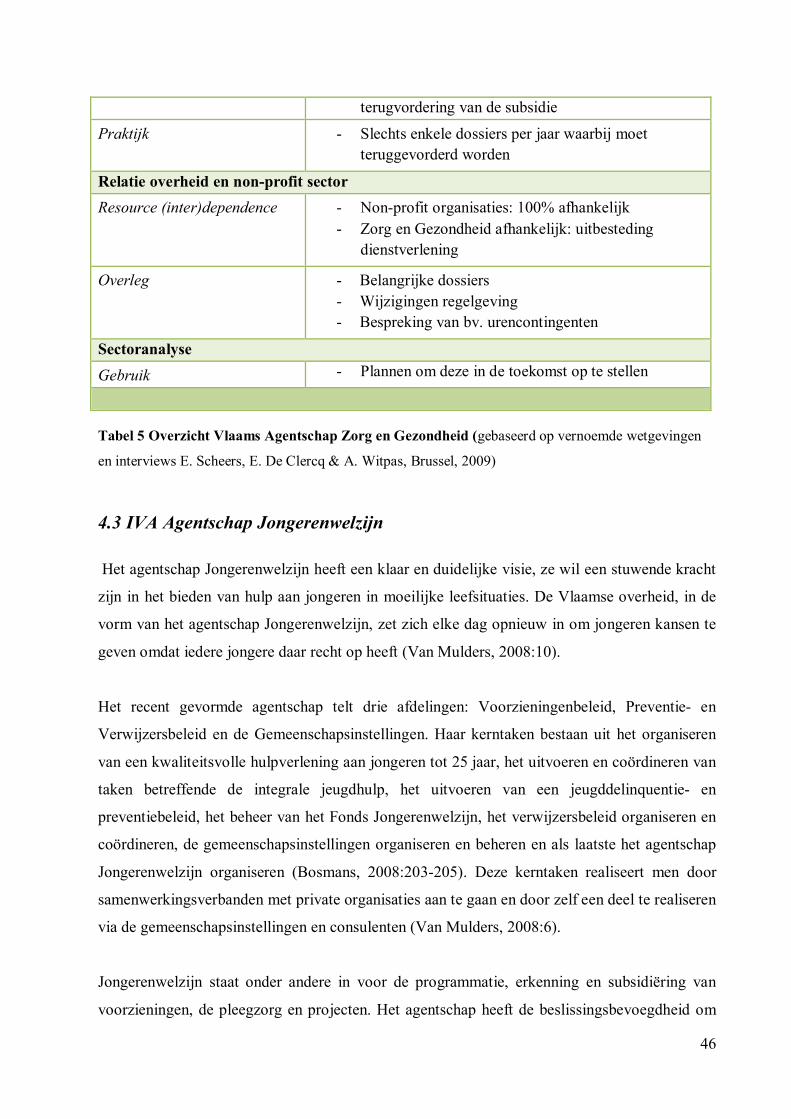

Tabel 5 Overzicht Vlaams Agentschap Zorg en Gezondheid ................................................. 46

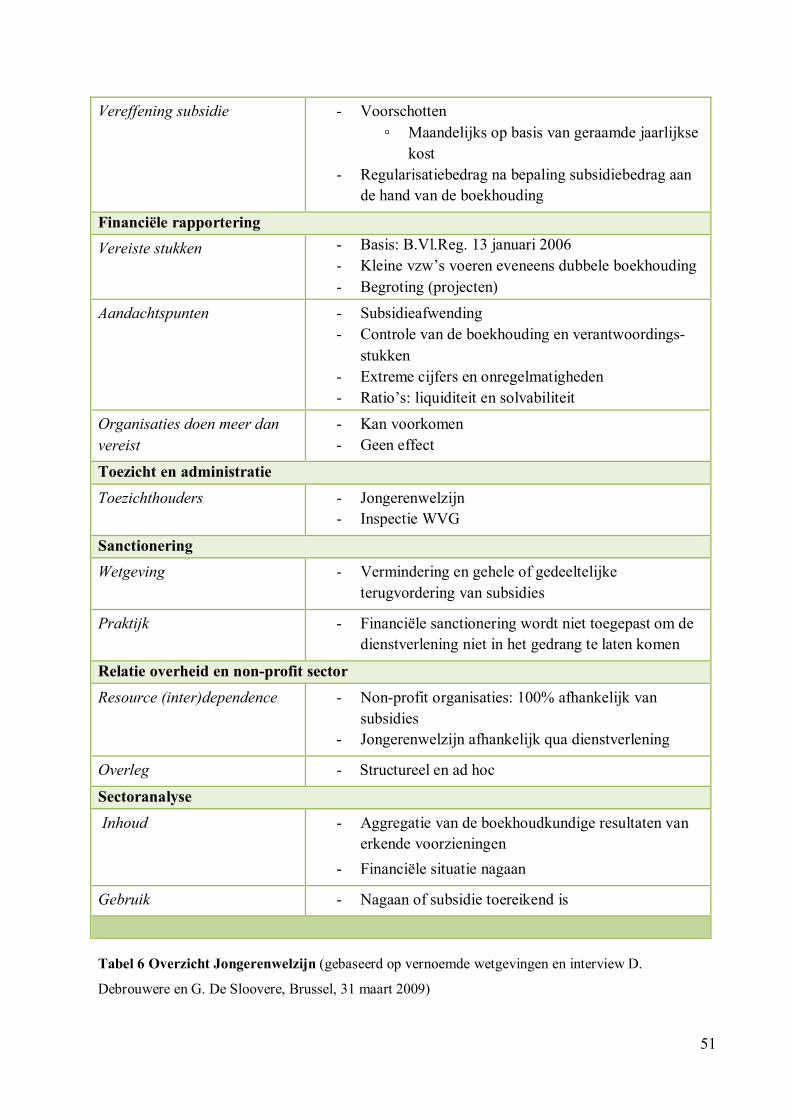

Tabel 6 Overzicht Jongerenwelzijn ....................................................................................... 51

Tabel 7 Richtlijnen financiële verslagen overige voorzieningen Kind en Gezin..................... 55

Tabel 8 Overzicht Kind en Gezin .......................................................................................... 60

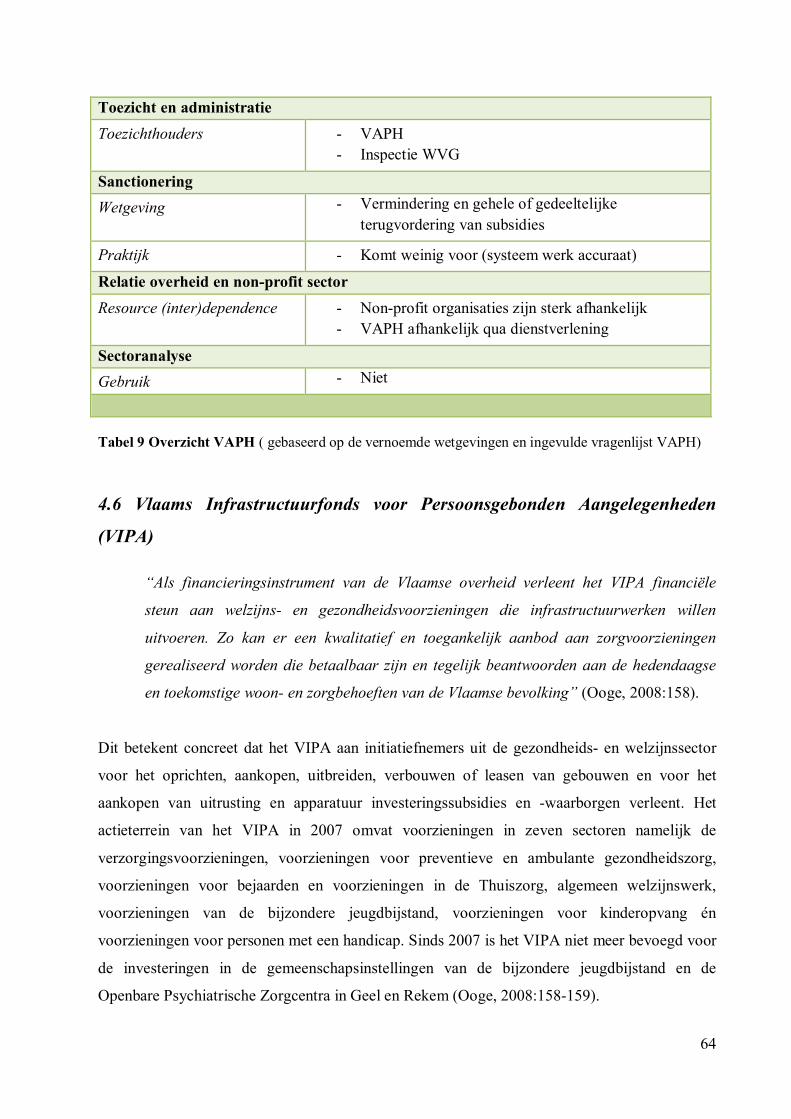

Tabel 9 Overzicht VAPH ...................................................................................................... 64

Tabel 10 Overzicht VIPA ..................................................................................................... 72

Tabel 11 Overzicht Inspectie WVG ...................................................................................... 80

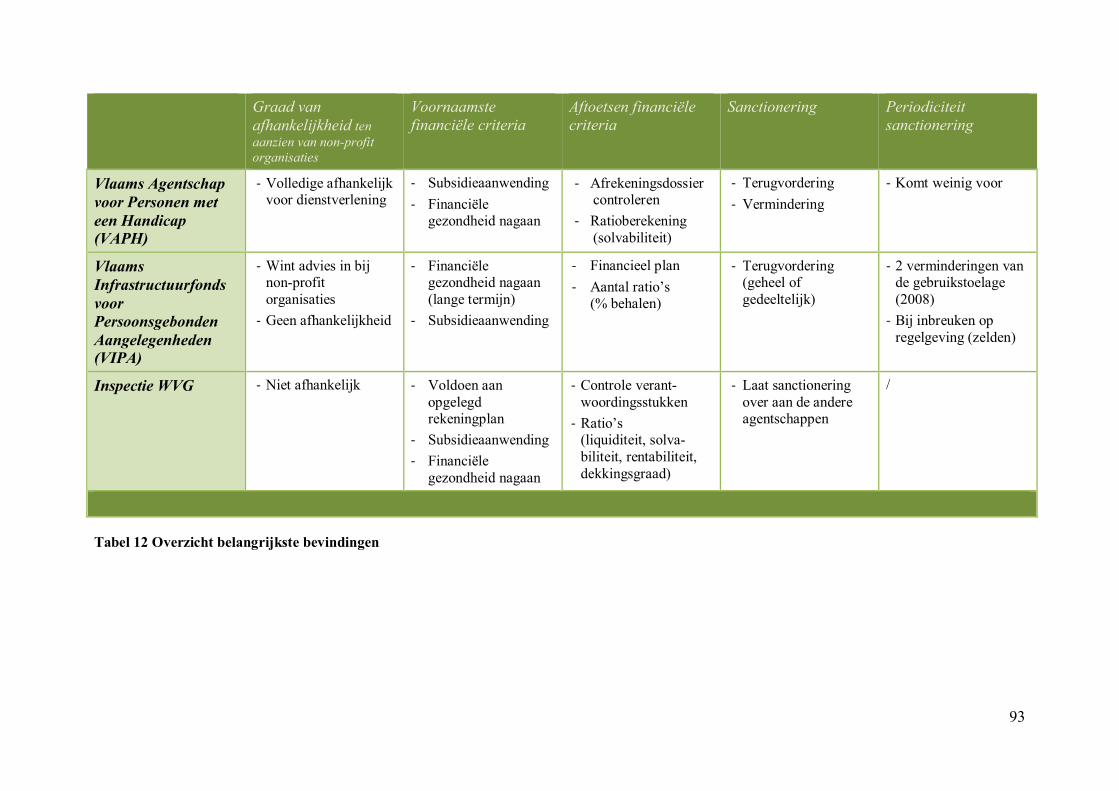

Tabel 12 Overzicht belangrijkste bevindingen ...................................................................... 93

v

Lijst van de figuren

Figuur 1 Resource interdependence tussen overheid en non-profit organisatie ........................6

Figuur 2 Verhouding begrotingsbedragen binnen het beleidsdomein Welzijn,

Volksgezondheid en Gezin .....................................................................................................9

Figuur 3 Structuur van het beleidsdomein Welzijn, Volksgezondheid en Gezin .................... 27

Figuur 4 Detail sectoranalyse voor Samenlevingsopbouw ..................................................... 36

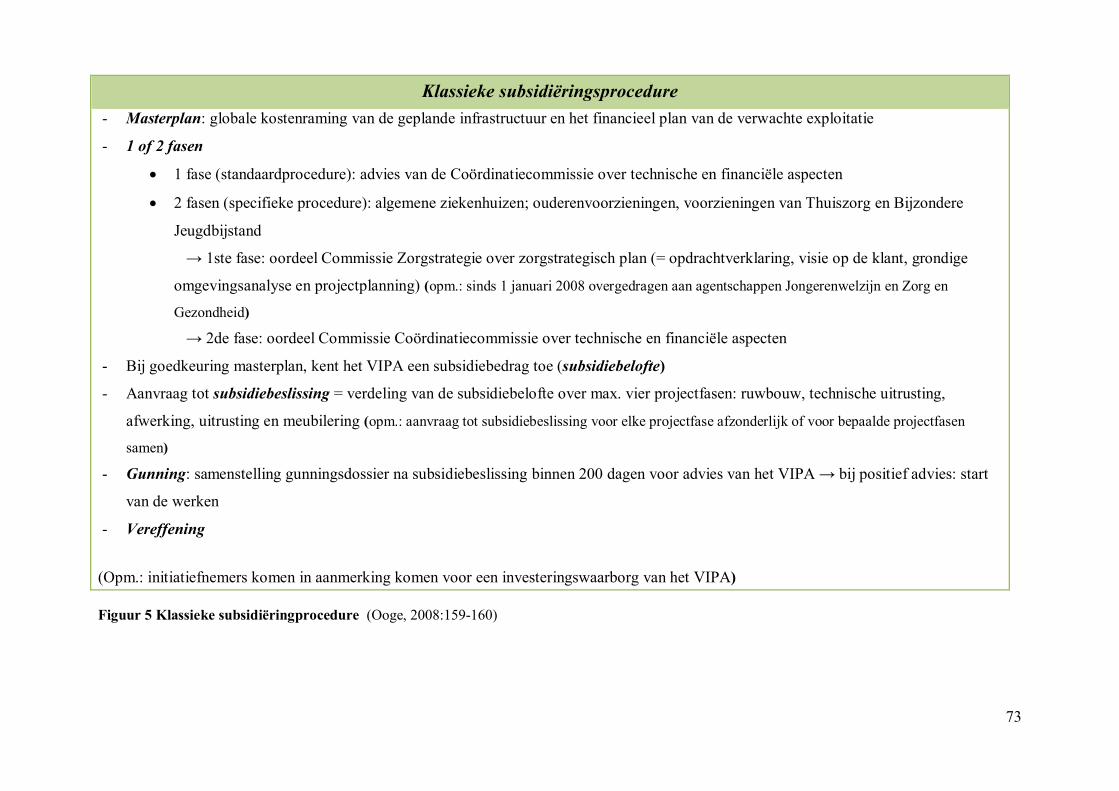

Figuur 5 Klassieke subsidiëringprocedure ............................................................................. 73

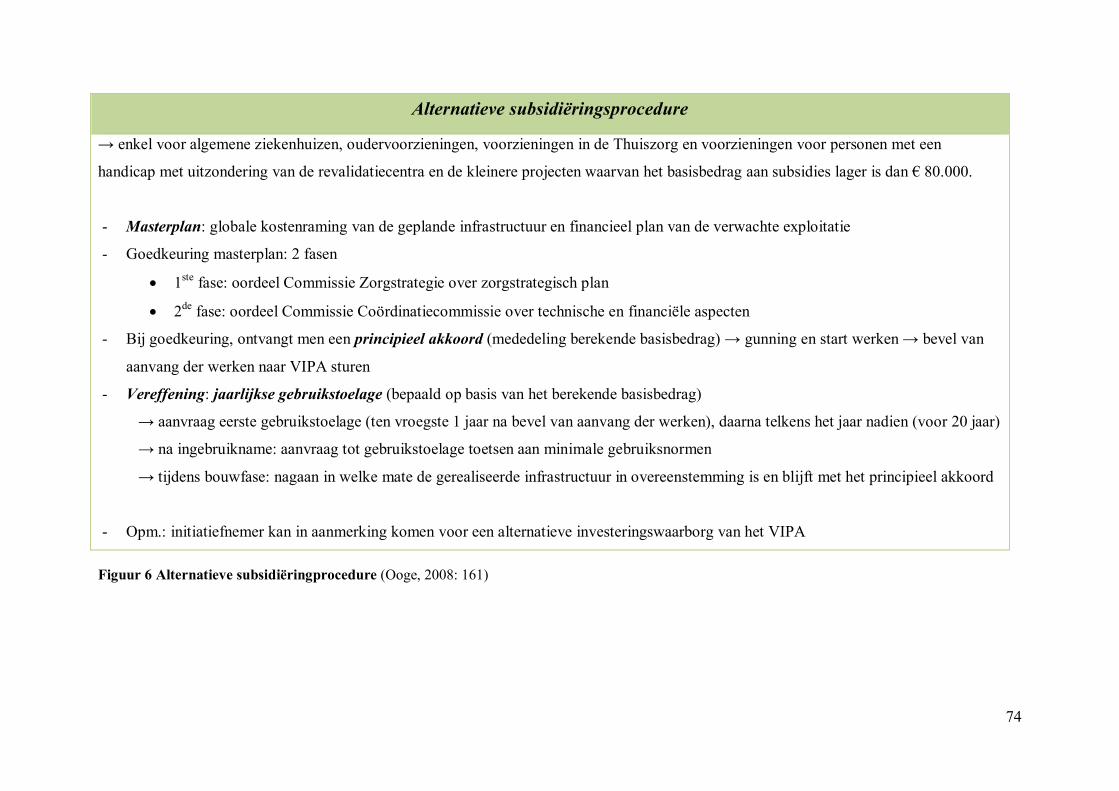

Figuur 6 Alternatieve subsidiëringprocedure ......................................................................... 74

1

Inleiding

In de West-Europese welvaartstaten bestaat een uitgebreide samenwerking tussen de overheid

en de non-profit sector, waarbij de overheid als subsidieverstrekker optreedt en de non-profit

sector als dienstverlener (Salamon, 1999:340). Subsidiëring is een belangrijk onderwerp niet

alleen voor de non-profit sector, maar ook voor de overheid (James, 1990:21). In deze

masterproef wordt daarom de relatie tussen de overheid en de non-profit organisatie bestudeerd

vanuit het perspectief van de subsidieverstrekker.

De probleemstelling in deze masterproef heeft als uitgangspunt de Resource Dependence Theory

(RDT). Deze stelt dat organisaties afhankelijk zijn van hun omgeving, omdat zij nood hebben

aan middelen die de externe omgeving bezit. Deze organisaties zijn genoodzaakt te interageren

met hun omgeving om deze middelen te verkrijgen. Uit de literatuur blijkt dat non-profit

organisaties afhankelijk zijn van subsidieverstrekkers want subsidiëring wordt door deze

organisaties vaak beschouwd als een cruciale inkomstenbron. Non-profit organisaties zullen zich

daarom aanpassen aan de standaardcriteria van de overheid (Froelich, 1999:247-248, 256). Dit is

dus een effect van de resource dependence (RD) op de organisaties.

Wij willen echter de invloed van resource dependence op de subsidieverstrekker bestuderen. De

overheid zal subsidies gebruiken om bepaalde doelstellingen te behalen1 en zo moet de

subsidievragende organisatie bijvoorbeeld voldoen aan bepaalde erkennings- en

subsidievoorwaarden.2 In deze masterproef ligt de focus op de financiële criteria die de overheid

oplegt. Onze centrale onderzoeksvraag is concreet ‘Is het voldoen aan bepaalde financiële

criteria al dan niet van invloed op de subsidieverstrekkende overheid en wat zijn de gevolgen

hiervan?’. De centrale onderzoeksvraag omvat enkele deelvragen zoals: ‘In welke mate besteedt

de subsidieverstrekker aandacht aan de financiële criteria en koppelt deze hieraan een positieve

of negatieve incentive? Dienen non-profit organisaties aan bepaalde financiële ratio’s te voldoen

om subsidies te kunnen ontvangen? Speelt de wederzijdse afhankelijkheid een rol en welke

gevolgen kan ze hebben?’.

1 Verslag van het Rekenhof over het onderzoek naar subsidies in de Vlaamse Gemeenschap, Parl. St. Vlaams Parlement, Stuk 28-B (1998-1999) nr. 1, 13. 2 Art. 3, 6-7 B.Vl.Reg. van 18 december 1998 houdende de erkenning en de subsidiëring van verenigingen en welzijnsvoorzieningen in de thuiszorg, B.S. 30 maart 1999 in het vervolg art. X B.Vl.Reg. van 18 december 1998, B.S. 30 maart 1999.

2

De subsidieverstrekkende overheid kan verschillende financiële criteria opleggen zoals

boekhoudkundige verplichtingen. De overheid kan zo achterhalen of de door haar verleende

middelen correct werden aangewend (Tuytten, 2008:1-2). Uit empirisch onderzoek in België

blijkt dat maar liefst 64% van de verenigingen die niet verplicht zijn een volledig schema neer te

leggen, dit toch doen en ook een commissaris aanstellen voor de jaarrekeningcontrole

(Christiaens e.a., 2008:48). De vraag is of dit wel enig effect heeft op de subsidieverstrekker.

Tevens legt de vzw-wet externe auditverplichtingen op voor zeer grote verenigingen en

stichtingen. Daarnaast zijn nog vele sectoren op basis van sectorale regelgeving onderworpen

aan bepaalde vormen van externe controle, audit of toezicht (Christiaens e.a., 2008:36).

Om onze probleemstelling te onderzoeken, spitst het empirisch onderzoek zich toe op het

beleidsdomein Welzijn, Volksgezondheid en Gezin (WVG) als subsidieverstrekker binnen de

Vlaamse overheid.

Tot slot volgt een kort overzicht van de structuur van deze masterproef. Eerst wordt stil gestaan

bij het theoretische gedeelte. Deze omvat de Resource Dependence Theory en de specifieke

subsidiecontext van het beleidsdomein WVG. In het luik van het beleidsdomein WVG ligt de

focus op de aard van de subsidies, het subsidiëringproces, de opgelegde financiële criteria en de

toetsing hiervan door de subsidieverstrekker.

Vervolgens komt de onderzoeksmethodologie aan bod. De keuze gaat uit naar een explorerende

onderzoeksopzet met de gevalstudie als onderzoeksstrategie. In dit onderdeel gaat de aandacht

naar de gegevensverzameling (het documentaire onderzoek en kwalitatieve interview), de

gegevensanalyse (de kwalitatieve inhoudsanalyse) en naar de zwakten, sterkten en hindernissen

van het onderzoeksopzet.

Na de onderzoeksmethodologie komt het empirische gedeelte aan bod waar de verschillende

cases worden onderzocht. De cases omvatten de subsidieverstrekkende agentschappen in het

beleidsdomein WVG, namelijk de agentschappen Zorg en Gezondheid, Jongerenwelzijn, Kind

en Gezin, het Vlaams Agentschap voor Personen met een Handicap (VAPH), het Departement

WVG en het Vlaams Infrastructuurfonds voor Persoonsgebonden Aangelegenheden (VIPA)

(Contactpunt Vlaamse Infolijn, 2008). Daarnaast wordt ook het agentschap Inspectie WVG

opgenomen. Het agentschap is dan wel geen subsidieverstrekker maar desalniettemin een

3

belangrijke partner van de subsidieverstrekkende agentschappen bij de controle van financiële

criteria (Vanackere, s.d.:174). Na de bevindingen uit de gevalstudies volgen de discussie en het

algemeen besluit.

4

1 Resource Dependence Theory

De Resource Dependence Theory (RDT) werd in 1978 beschreven door Jeffrey Pfeffer en

Gerald R. Salancik in ‘The External Control of Organisations. A Resource Dependence

Perspective’. Er was reeds veel geschreven over hoe organisaties opereren, maar het bestaan van

deze organisaties werd als vanzelfsprekend beschouwd. De meeste auteurs hadden bovendien

enkel aandacht voor de aanwending van middelen en negeerden het probleem van het verwerven

ervan. In hun boek staat daarentegen zowel het gedrag van de organisatie om te overleven als de

invloed van en interactie met de omgeving om middelen te verwerven centraal (Pfeffer &

Salancik, 2003:2-3). RDT stelt dat de mogelijkheid om middelen te krijgen en te behouden de

sleutel is tot de overleving van een organisatie. Dit wordt echter bemoeilijkt door

omgevingsvoorwaarden zoals schaarste en onzekerheid. De graad van afhankelijkheid van een

organisatie wordt ook bepaald door het belang en de concentratie van deze middelen. Als een

organisatie beschikt over weinig bronnen voor inkomsten die noodzakelijk zijn voor haar

werking dan zal zij sterk afhankelijk zijn van externe inkomstenbronnen (Froelich, 1999:247-

248). De organisaties die deze middelen of inkomstenbronnen verstrekken, kunnen dus macht

verwerven over andere organisatie en eisen stellen. Een organisatie kan op verschillende

manieren reageren op de eisen van de omgeving. Zij kan zichzelf in overeenstemming brengen

met of aanpassen aan deze eisen, maar ze kan ook beïnvloeding vermijden door het managen

van afhankelijkheid en het vermijden ervan (Pfeffer & Salancik, 2003:92, 258).

Ondanks de grote aantrekking van de RDT in de literatuur, werd deze theorie slechts beperkt

getest en uitgebreid door empirisch onderzoek (Casciaro & Piskorski, 2005:167).

1.1 Invloed van Resource Dependence Theory op non-profit sector

Uit de literatuur blijkt dat de RDT vaak gebruikt wordt als basis om te onderzoeken hoe non-

profit organisaties overleven en presteren. In het bijzonder is er onderzoek verricht naar de

relatie tussen overheidsfinanciering en (organisationele) karakteristieken van de non-profit

organisaties zoals omvang, beleid, managementsystemen, commercieel inkomen en in mindere

mate ook raciale diversiteit. Veel onderzoek over non-profit organisaties beperkt zich tot

organisaties die overheidsfinanciering krijgen (Stone, Hager & Griffin, 2001:276, 279, 286). De

afhankelijkheid van overheidsfinanciering wordt ook geassocieerd met doelverplaatsing,

procesveranderingen, structuurveranderingen, beïnvloeding van de keuze van het cliënteel, met

missieverandering, overheidsgedreven professionalisering, bureaucratisering en verlies van

5

administratieve autonomie (Froelich, 1999:255-257). Sommige studies wijzen erop dat

overheidsfinanciering leidt tot minder vrijwilligerswerk, minder private donaties, minder

publieke steun en een non-profit organisatie die minder de belangen van de gemeenschap

verdedigt (Guo, 2007:25-26).

Wegens hun sterke afhankelijkheid van overheidsfinanciering worden non-profit organisaties

ook vaak verplicht om accounting- en rapporteringprocedures van de overheid over te nemen

(Anheier, Toepler & Sokolowski, 1997:190). De rapporteringsystemen die overheden vereisen,

kunnen evenwel vaak niet gebruikt worden voor managementdoeleinden zodat non-profit

organisaties genoodzaakt zijn om schaduwsystemen op te zetten om interne management- en

accountinginformatie te verkrijgen (Milward, 1994:73). Ook in België legt de subsidieregulering

vaak een begrotingsmodel aan verenigingen op. Het model vertrekt echter vanuit de behoefte

van de subsidiërende overheid en niet vanuit de behoefte van de vereniging. Dit document is

bijgevolg niet bruikbaar voor de interne werking (Tuytten, 2004:19-20).

Niet alle literatuur beschouwt overheidsfinanciering als een obstakel. Salamon (1987, 1995),

Kramer (1980, 1987) en anderen zien ook voordelen. Overheidsfinanciering kan ook een

opportuniteit vormen voor non-profit organisaties om hun activiteiten aanzienlijk uit te breiden

en om hogere niveaus van operationele efficiëntie en effectiviteit te bereiken. Toegang tot

overheidsfinanciering kan de non-profit organisaties ook helpen om legitimiteit op te bouwen en

om middelen, managementcapaciteiten en politieke macht aan te trekken. Er zijn dus

tegengestelde visies over de relatie tussen overheidsfinanciering en non-profit organisaties

(Frumkin & Kim, 2002:8-11).

Uit het literatuuronderzoek moeten wij toch vaststellen dat er vooral aandacht besteed is aan de

invloed van de RD op de non-profit organisaties. Ondanks deze vaststelling is er wel onderzoek

gevoerd naar de effecten van de groter wordende onderlinge afhankelijkheid tussen de overheid

en non-profit organisaties (Stone, Hager & Griffin, 2001:277).

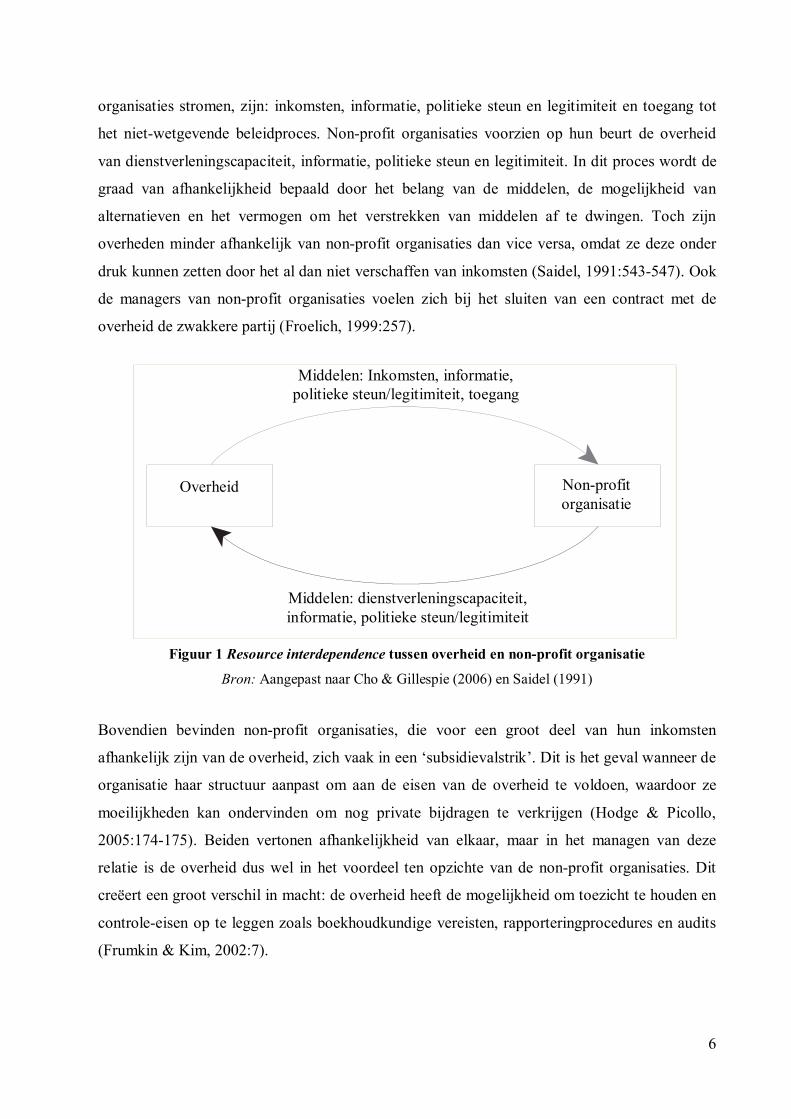

1.2 Resource interdependence

De non-profit organisatie is niet alleen afhankelijk van de overheid maar ook de overheid is

afhankelijk van de non-profit organisatie. Men spreekt in dat geval van wederzijdse

afhankelijkheid of resource interdependence. Middelen die van overheid naar non-profit

6

organisaties stromen, zijn: inkomsten, informatie, politieke steun en legitimiteit en toegang tot

het niet-wetgevende beleidproces. Non-profit organisaties voorzien op hun beurt de overheid

van dienstverleningscapaciteit, informatie, politieke steun en legitimiteit. In dit proces wordt de

graad van afhankelijkheid bepaald door het belang van de middelen, de mogelijkheid van

alternatieven en het vermogen om het verstrekken van middelen af te dwingen. Toch zijn

overheden minder afhankelijk van non-profit organisaties dan vice versa, omdat ze deze onder

druk kunnen zetten door het al dan niet verschaffen van inkomsten (Saidel, 1991:543-547). Ook

de managers van non-profit organisaties voelen zich bij het sluiten van een contract met de

overheid de zwakkere partij (Froelich, 1999:257).

Figuur 1 Resource interdependence tussen overheid en non-profit organisatie

Bron: Aangepast naar Cho & Gillespie (2006) en Saidel (1991)

Bovendien bevinden non-profit organisaties, die voor een groot deel van hun inkomsten

afhankelijk zijn van de overheid, zich vaak in een ‘subsidievalstrik’. Dit is het geval wanneer de

organisatie haar structuur aanpast om aan de eisen van de overheid te voldoen, waardoor ze

moeilijkheden kan ondervinden om nog private bijdragen te verkrijgen (Hodge & Picollo,

2005:174-175). Beiden vertonen afhankelijkheid van elkaar, maar in het managen van deze

relatie is de overheid dus wel in het voordeel ten opzichte van de non-profit organisaties. Dit

creëert een groot verschil in macht: de overheid heeft de mogelijkheid om toezicht te houden en

controle-eisen op te leggen zoals boekhoudkundige vereisten, rapporteringprocedures en audits

(Frumkin & Kim, 2002:7).

Middelen: Inkomsten, informatie, politieke steun/legitimiteit, toegang

Overheid Non-profit organisatie

Middelen: dienstverleningscapaciteit, informatie, politieke steun/legitimiteit

7

1.3 Resource Dependence Theory en Institutionele theorie: ‘coercive’

isomorfisme

De RDT wordt in verband gebracht met verschillende theorieën, waaronder de institutionele

theorie. De institutionele theorie legt net zoals de RDT de nadruk op de effecten van de sociale

omgeving op de organisaties. De institutionele theorie benadrukt vooral de sociale regels,

verwachtingen, normen en waarden als de druk op de organisaties om zich te conformeren. De

RDT legt eerder de focus op de patronen van transacties en uitwisseling (Pfeffer & Salancik,

2003:XV).

Binnen het algemene raamwerk van de institutionele theorie bespreken DiMaggio en Powell

(1983) het concept “institutioneel isomorfisme”. Isomorfisme is een proces waardoor een

organisatie begint te lijken op andere organisaties die met dezelfde omgevingsvoorwaarden

geconfronteerd worden. Organisaties zullen door omgevingsdruk homogener worden in

bepaalde domeinen, omdat ze zich aanpassen aan de verwachtingen van de bredere institutionele

omgeving (Carpenter & Feroz, 2001:560, 570). DiMaggio en Powell onderscheiden in het

institutioneel isomorfisme drie mechanismen, namelijk ‘normative’, ‘mimetic’ en ‘coercive’

isomorfisme. ‘Normative’ isomorfisme impliceert werkprocessen die meer voorspelbaar en

minder organisatiespecifiek worden, wat te wijten is aan een toegenomen professionalisering.

Het ‘mimetic’ isomorfisme omvat de pogingen om organisaties te imiteren die het meest

succesvol lijken. Tenslotte omvat het ‘coercive’ isomorfisme de publieke wetten en reguleringen

waar elke organisatie binnen zijn werkveld moet aan voldoen (Johansson, 2003:214). ‘Coercive’

isomorfisme is het resultaat van zowel formele als informele druk op organisaties die

afhankelijk zijn van andere organisaties (DiMaggio & Powell, 1983:150). De organisaties

worden met andere woorden in een keurslijf gedwongen die bijvoorbeeld door de

subsidieverstrekker zijn opgelegd.

Het werk van Mizuchi en Fein (1999) suggereert dat druk van externe middelenverstrekkers

resulteert in ‘coercive’ isomorfisme. Het ‘coercive’ isomorfisme stipuleert volgens hen dat

organisaties, analoog met de RDT, beperkt worden door diegene waarvan ze afhankelijk zijn op

het vlak van middelen (Carpenter & Feroz, 2001:572). Een positie van afhankelijkheid leidt tot

isomorfe verandering en coërcerende druk. Dit is volgens DiMaggio en Powell ingebouwd in

uitwisselingsrelaties. De sterkere partij in de transactie kan de zwakkere partij immers dwingen

8

om gedeeltelijk praktijken aan te nemen die voldoen aan de noden van de sterkere partij. In

bepaalde omstandigheden kan organisationele verandering een direct antwoord zijn op een

mandaat van de overheid. DiMaggio en Powell illustreren ook ‘coercive’ isomorfisme bij non-

profit organisaties die het gevolg zijn van door de overheid opgelegde financiële criteria. Deze

organisaties zullen een boekhouding bijhouden en boekhouders huren om te kunnen voldoen aan

de wettelijke eisen van de overheid. Daarnaast zullen zij zich ook aanpassen aan andere legale

en technische eisen van de overheid, bijvoorbeeld door het opstellen van jaarrapporten,

financiële rapportering, … om in aanmerking te komen voor financiering door de overheid.

Hierdoor zullen non-profit organisaties homogener worden (DiMaggio & Powell, 1983:150,

154).

Zowel de RDT als ‘coercive’ isomorfisme stellen dat er een druk bestaat op non-profit

organisaties om zich in overeenstemming te brengen met de eisen van de overheid om subsidies

te verkrijgen. De vraag of dit een invloed heeft op de subsidieverstrekker, blijft voorlopig

onbeantwoord.

9

2 Soorten subsidies en subsidiëringproces in Beleidsdomein Welzijn, Volksgezondheid en Gezin

2.1 Subsidiëring als beleidsinstrument

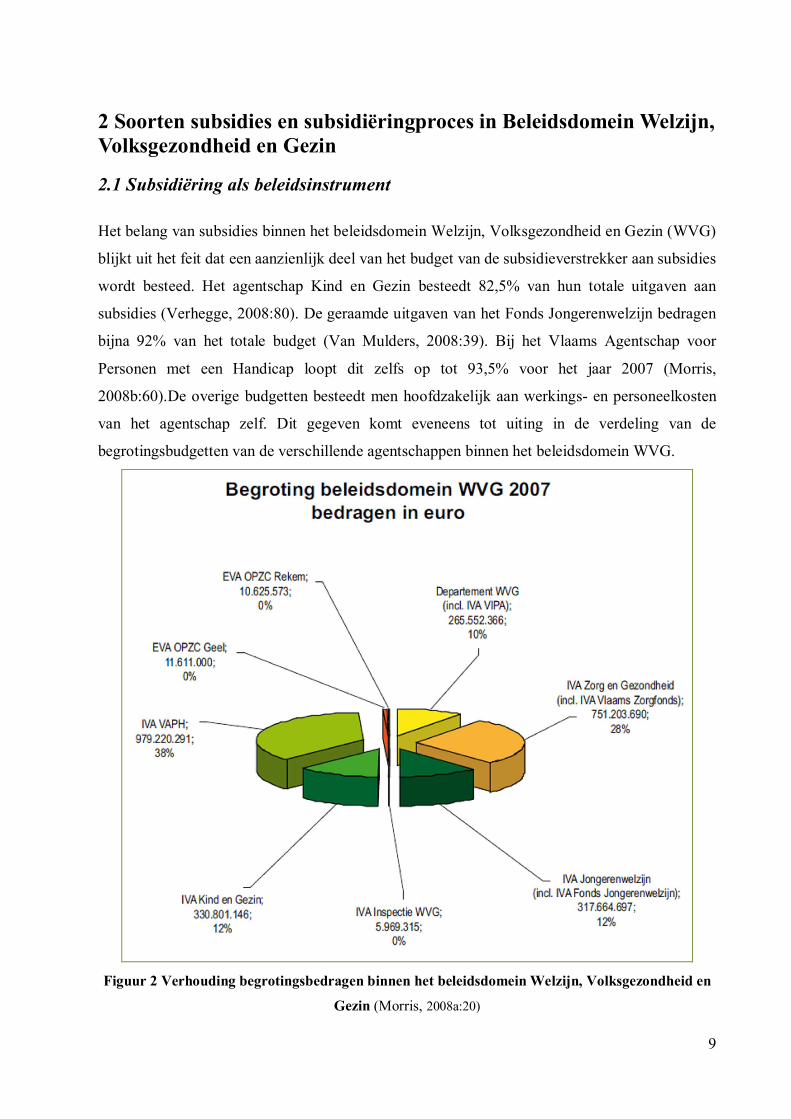

Het belang van subsidies binnen het beleidsdomein Welzijn, Volksgezondheid en Gezin (WVG)

blijkt uit het feit dat een aanzienlijk deel van het budget van de subsidieverstrekker aan subsidies

wordt besteed. Het agentschap Kind en Gezin besteedt 82,5% van hun totale uitgaven aan

subsidies (Verhegge, 2008:80). De geraamde uitgaven van het Fonds Jongerenwelzijn bedragen

bijna 92% van het totale budget (Van Mulders, 2008:39). Bij het Vlaams Agentschap voor

Personen met een Handicap loopt dit zelfs op tot 93,5% voor het jaar 2007 (Morris,

2008b:60).De overige budgetten besteedt men hoofdzakelijk aan werkings- en personeelkosten

van het agentschap zelf. Dit gegeven komt eveneens tot uiting in de verdeling van de

begrotingsbudgetten van de verschillende agentschappen binnen het beleidsdomein WVG.

Figuur 2 Verhouding begrotingsbedragen binnen het beleidsdomein Welzijn, Volksgezondheid en

Gezin (Morris, 2008a:20)

10

De subsidieverstrekkende entiteiten besteden vrijwel het volledige begrotingsbudget (€ 2,7

miljard voor 2007) van het beleidsdomein. De niet-subsidiërende agentschappen (IVA Inspectie

en de EVA’s Openbare Geestelijke Zorgcentra) besteden samen minder dan één percent van dat

bedrag, omdat zij enkel middelen nodig hebben om hun eigen werking te financieren (Morris,

2008a:20).

In de welzijns- en zorgsector worden nagenoeg alle voorzieningen voor een aanzienlijk deel

gefinancierd door subsidiëring. Uitzondering hierop zijn de rusthuizen die naast subsidies

ondersteund worden door bijdragen van het Rijksinstituut voor Ziekte- en

Invaliditeitsverzekering (RIZIV) (Lauwers, 2008:152).

2.2 Soorten subsidies

2.2.1 Indeling op basis van de mate van reglementering

In deze studie onderscheiden zich verschillende soorten subsidies. Een eerste indeling kan

gebeuren op basis van de mate van de reglementering van de subsidie. Er wordt een onderscheid

gemaakt tussen gereglementeerde, semi-gereglementeerde en niet-gereglementeerde subsidies.

Gereglementeerde subsidies worden volledig bepaald in een decreet én in een besluit van de

Vlaamse Regering.3 Als de aanvrager voldoet aan de vooropgestelde voorwaarden heeft deze

recht op de subsidie en moet de subsidieverstrekker de subsidie toekennen.

Semi-gereglementeerde subsidies zijn financiële bijdragen die aan de aanvrager kunnen worden

toegekend als deze aan de voorwaarden voldoet. Hierbij heeft de overheid echter niet de

verplichting de subsidie ook feitelijk uit te betalen (Departement Bestuurszaken, s.d.:36-37).

Deze subsidiesoort wordt enkel bepaald via een besluit van de Vlaamse Regering.4

Bij niet-gereglementeerde subsidies moet eveneens aan bepaalde voorwaarden worden voldaan

vooraleer de subsidie definitief wordt toegekend. Opnieuw heeft de overheid geen enkele

verplichting de subsidie toe te kennen, ook al is aan alle voorwaarden voldaan. Deze soort

subsidie wordt ook wel eens facultatieve subsidie genoemd (Departement Bestuurszaken,

3Parl. St. Vlaams Parlement, Stuk 28-B (1998-1999) nr. 1, 51. 4 Ibid.

11

s.d.:36). Zoals de naam al doet vermoeden zijn deze noch gereglementeerd bij decreet noch bij

besluit.5

2.2.2 Functionele indeling

Een andere classificatie die gemaakt kan worden, is een opdeling naar functie. Deze opdeling

onderscheidt werkings- en personeelssubsidies, projectsubsidies en investeringssubsidies.

Werkings- en personeelssubsidies zijn gelden die organisaties ontvangen waarmee ze

respectievelijk de werkings- en personeelskosten dienen te financieren. De subsidies worden

toegestaan om de structurele werking van de non-profit organisaties te ondersteunen. Deze

subsidiesoorten worden vaak voor lange termijn gegeven.

Projectsubsidies daarentegen hebben een beperkte tijdsduur omdat ze dienen om een specifiek

project, passend binnen het beleid van de Vlaamse overheid, te financieren. Enkel de kosten die

gemaakt werden voor het project, kunnen met deze subsidie gedekt worden. Na afloop van het

project wordt de subsidiëring ervan uiteraard stopgezet.6

Investeringssubsidies zijn van een andere aard en worden binnen het beleidsdomein Welzijn,

Volksgezondheid en Gezin verstrekt door een apart agentschap, nl. het Vlaams

Infrastructuurfonds voor Persoonsgebonden Aangelegenheden (VIPA). Dit agentschap is

opgericht met het specifieke doel gezondheids- en welzijnsvoorzieningen financieel bij te staan

als zij infrastructuurwerken wensen te ondernemen (Morris, 2008b:6).

2.3 Subsidiëringprocedure

De procedure tot het verkrijgen van een subsidie afkomstig van de Vlaamse Gemeenschap

verloopt telkens volgens een gelijkaardig stramien. De aanvraag tot subsidiëring wordt bij

voorkeur ingediend voor de start van het project of voordat de activiteiten, waarvoor de subsidie

zal aangewend worden, van start gaan.7 De overheid kan met het beschikbare budget niet aan

elke organisatie financiële bijdrages toekennen. Om een zekere mate van redelijkheid en

rechtvaardigheid in te voeren, worden voorwaarden opgesteld waaraan de aanvrager moet

5 Ibid. 6 Art. 51 §1 & art. 55 §2-3 Decreet van 7 mei 2004 houdende regeling van de begroting, de boekhouding, de controle inzake subsidies, en de controle door het Rekenhof, B.S. 30 juni 2004 in het vervolg art. X Decreet van 7 mei 2004, B.S. 30 juni 2004 7 Art. 53 Decreet van 7 mei 2004, B.S. 30 juni 2004.

12

voldoen om in aanmerking te komen voor subsidies (Lipsky & Smith, 1990:631). In de meeste

gevallen dient de non-profit organisatie eerst erkend te worden door het agentschap waar zij een

subsidie aanvraagt. Deze erkenning kan men enkel verkrijgen als aan bepaalde voorwaarden is

voldaan. Om de subsidie te kunnen ontvangen, moet men in vele gevallen eveneens voldoen aan

bijkomende subsidievoorwaarden.8

2.3.1 Erkennings- en subsidievoorwaarden

2.3.1.1 Algemene voorwaarden

Een algemeen geldende voorwaarde voor subsidiëring is de erkenning van de non-profit

organisatie door het bevoegde agentschap. De erkenningsvoorwaarden hebben betrekking op de

infrastructuur van de voorziening, medewerkers, de hulp- en dienstverlening die ze aanbieden,

het voldoen aan bepaalde elementen van kwaliteitszorg en eventueel extra condities die

specifiek voor bepaalde voorzieningen gewenst zijn. Dit alles dient steeds afgestemd te zijn op

de capaciteit van de organisatie.9 De aanvraag tot erkenning omvat een schriftelijke

bewijsvoering dat de organisatie voldoet aan de voorwaarden, een behoeftenstudie en

verantwoordingsnota waarin de aangevraagde capaciteit verdedigd wordt.10 Sinds enkele jaren

moet ook een kwaliteitshandboek ingediend worden bij de aanvraag.11

Een erkenning is in principe van onbepaalde duur, maar er kan gevraagd worden om op

regelmatige tijdstippen bepaalde documenten voor te leggen om de erkenning gerechtvaardigd te

houden. Zo zijn de Centra voor Algemeen Welzijnswerk (CAW’s) verplicht om om de vijf jaar

een beleidsplan in te dienen opdat de erkenning zou kunnen blijven duren. Een erkenning houdt

voor dit type voorziening een automatische subsidiëring in (Interview M. Lauwers, Brussel, 18

februari 2009). De basiserkenning geeft recht op een jaarlijkse forfaitaire subsidie. Deze

subsidies worden toegekend per schijf, bv. per aantal voltijdse equivalenten. Bijkomende

subsidies zijn mogelijk.12 Soms moeten voorzieningen eveneens voldoen aan bijkomende

8 Art. 13 B.Vl.Reg. van 18 december 1998, B.S. 30 maart 1999. 9 Art. 2-33 B.Vl.Reg. van 1 maart 2002 betreffende de erkenning en de subsidiëring van de centra voor kinderzorg en gezinsondersteuning, B.S. 11 mei 2002 in het vervolg art. X B.Vl.Reg. van 1 maart 2002, B.S. 11 mei 2002. 10 Art. 6 B.Vl.Reg. van 24 juli 1997 tot regeling van de erkenning en subsidiëring van de centra voor integrale gezinszorg, B.S. 27 november 1997 in het vervolg art. X B.Vl.Reg. van 24 juli 1997, B.S. 27 november 1997. 11 Art. 3 B.Vl.Reg. van 1 maart 2002, B.S. 11 mei 2002 & art. 21, B.Vl.Reg. van 17 mei 2002 betreffende erkenning en subsidiëring van de vertrouwenscentra voor kindermishandeling, B.S. 19 juni 2002 in het vervolg art. X B.Vl.Reg. van 17 mei 2002, B.S. 19 juni 2002. 12 Art. 48-51 B.Vl.Reg. van 1 maart 2002, B.S. 11 mei 2002.

13

subsidievoorwaarden om de subsidie te kunnen ontvangen. Deze voorwaarden kunnen

betrekking hebben tot het personeel, werking en hulp- en dienstverlening.13

2.3.1.2 Boekhoudkundige vereisten

Een erkennings- en subsidievoorwaarde, die in dit onderzoek van het grootste belang zal zijn, is

de manier waarop non-profit organisaties hun boekhouding voeren. Het besluit van de Vlaamse

Regering van 13 januari 2006 stelt dat de organisaties een boekhouding dienen te voeren

volgens hun eigen statuut. Concreet betekent dit dat OCMW’s en gemeenten de OCMW- en

gemeenteboekhouding moeten aanhouden of als ze door een andere overheid zijn opgericht,

moeten ze die specifieke boekhouding voeren. Voorzieningen die beheerd worden als een

onderneming voeren een ondernemingsboekhouding. Voor ziekenhuizen en rust- en

verzorgingstehuizen die van hen afhankelijk zijn, blijft de federale regulering bestaan. Sinds

2002 is voor vzw’s een nieuwe regulering van kracht.14 In het besluit van 13 januari 2006 werd

gekozen om voor alle subsidies de boekhoudkundige regels die verbonden zijn aan het statuut

van de vereniging (vzw, OCMW…) over te nemen. Op die manier kunnen zich geen problemen

van gelijkwaardigheid stellen tussen specifieke boekhoudregels in de subsidieregelgeving en de

algemene boekhoudregels (Lauwers, 2008:152-154). Het besluit van 13 januari 2006 heeft

betrekking op vrijwel alle non-profitorganisaties in de sectoren van het beleidsdomein WVG.15

Voor de hervorming van 2006 werd in non-profit organisaties vaak een boekhouding gevoerd

naar eigen keuze of vermogen en werd de subsidieverstrekker geconfronteerd met een mix aan

registratiemethoden van de financiële situatie van de organisatie. In de welzijnssector bestond

dus een grote diversiteit aan boekhoudkundige regels. Dit bracht extra moeilijkheden met zich

mee voor de subsidieverstrekker om zicht te krijgen op de financiële situatie van de organisatie

(Lauwers & Baele, 2008). De nood aan eenvormige boekhoudregels drong zich op. Een

stuwende kracht hierbij is de bestuurlijke reorganisatie Beter Bestuurlijk Beleid (BBB) die

aandrong op transparantie en efficiëntie, maar de grootste impuls is afkomstig uit een andere

hoek. De wet van 2 mei 2002 omtrent de vzw’s en stichtingen neemt, in tegenstelling tot de

voorgaande wet van 1921, ook boekhoudregels op waardoor grotere transparantie ontstaat in het 13 Art. 2-4 B.Vl.Reg. van 10 juli 2001 tot regeling van de subsidiëring van de diensten voor logistieke hulp en aanvullende thuiszorg, B.S. 25 september 2001 in het vervolg art X B.Vl.Reg. van 10 juli 2001, B.S. 25 september 2001. 14 Art. 3-12 B.Vl.Reg. van 13 januari 2006 betreffende de boekhouding en het financieel verslag voor de voorzieningen in bepaalde sectoren van het beleidsdomein Welzijn, Volksgezondheid en Gezin, B.S. 16 mei 2006 in het vervolg art. X B.Vl.Reg. van 13 januari 2006, B.S. 16 mei 2006. 15 Art. 2 B.Vl.Reg. van 13 januari 2006, B.S. 16 mei 2006.

14

financiële luik van de verenigingen. De nieuwe vzw-wet heeft ertoe geleid dat de subsidiërende

overheid sneller te werk kan gaan door de grotere uniformiteit van de boekhoudingen. Om die

reden is het mogelijk vergelijkingen te maken over de verschillende organisaties heen en

eventueel over sectoren heen (Lauwers, 2008:152-154).

Het is van zeer groot belang dat de subsidieverstrekker deze financiële informatie in handen

krijgt ten einde inzicht te krijgen in de financiële gezondheid van de organisatie. Ook wil de

Vlaamse Regering hiermee een zekerheid inbouwen dat de verleende subsidies werden ingezet

voor de bestemming die door Vlaanderen werd vooropgesteld (Interview E. Scheers, Brussel, 9

april 2009). Afhankelijk van het statuut van de organisatie is men verplicht een aantal

documenten in te dienen bij de subsidieverstrekker. Kleine vzw’s en ondernemingen moeten

jaarlijks een financieel verslag opmaken. Naargelang ze een vereenvoudigde of dubbele

boekhouding voeren, presenteren ze respectievelijk een staat van vermogen en een staat van

ontvangsten en uitgaven of een jaarrekening en resultatenrekening. Organisaties die onder een

ander statuut dan de voornoemde ressorteren, hoeven niet de volledige boekhouding in te

dienen, maar slechts een uittreksel met alle rekeningen die betrekking hebben op de voorziening

waarvoor men een subsidie aanvraagt. Elke subsidieaanvrager kan verplicht worden de

boekhouding te laten nakijken door een bedrijfsrevisor of een accountant.16 Het besluit van 13

januari 2006 bepaalt dat vzw’s hun resultatenrekening moeten opsplitsen per

activiteitencentrum, waarbij telkens een individueel financieel verslag ingediend wordt bij het

subsidiërende agentschap. Dit heeft voordelen zowel voor de vzw (namelijk er hoeft slechts één

afrekening opgesteld te worden), als voor de overheid, omdat op die manier dubbele

subsidiëring wordt uitgesloten (Lauwers, 2008:152-154). Naast het financiële verslag moet

eveneens een lijst met alle verkregen overheidssubsidies worden ingediend. Deze documenten

moeten non-profit organisaties indienen uiterlijk zeven maanden na afloop van het boekjaar.17

16 Art. 13 & 17 B.Vl.Reg. van 13 januari 2006, B.S. 16 mei 2006. 17 Art. 14-15 B.Vl.Reg. van 13 januari 2006, B.S. 16 mei 2006.

15

Statuut Gevraagde documenten door de subsidieverstrekker

Vzw, stichting en voorzieningen

die opgericht zijn door een

natuurlijke persoon of een

onderneming

→ kleine verenigingen

Vereenvoudigde boekhouding

Jaarlijks een financieel verslag

- staat van het vermogen

- staat van ontvangsten en uitgaven (opgesplitst

per activiteitencentrum)

→ tenzij dubbele boekhouding wordt opgelegd

Lijst van alle verkregen subsidies, de subsidieverleners

en het doel van de subsidies

Verslag van bedrijfsrevisor of accountant (indien

opgelegd)

Vzw, stichting en voorzieningen

die opgericht zijn door een

natuurlijke persoon of een

onderneming

→ (zeer) grote verenigingen

Dubbele boekhouding

Jaarlijks een financieel verslag

- goedgekeurde jaarrekening

- resultatenrekening (opgesplitst per activiteiten-

centrum)

Lijst van alle verkregen subsidies, de subsidieverleners

en het doel van de subsidies

Verslag van bedrijfsrevisor of accountant

Voorzieningen opgericht door een

stadsbestuur of gemeentebestuur,

provinciebestuur, intergemeen-

telijke samenwerkingsverbanden,

andere publiekrechtelijke rechts-

persoon, landsbond of ziekenfonds

Financieel verslag

- een uittreksel uit de rekening van de

rechtspersoon met alle rekeningen die

betrekking hebben op de voorziening

Lijst van alle verkregen subsidies, de subsidieverleners

en het doel van de subsidies

Verslag van bedrijfsrevisor of accountant (indien

opgelegd)

Tabel 1 Overzicht van de in te dienen financiële documenten door non-profit organisaties aan de

subsidieverstrekker ten einde de subsidie te verkrijgen (op basis van het B.Vl.Reg. van 13 januari

2006, B.S. 16 mei 2006)

16

2.3.2 Bepaling van het subsidiebedrag

Het subsidiebedrag voor welzijnsvoorzieningen kan op verschillende manieren bepaald worden.

Een eerste werkwijze gaat de loon- en werkingskosten na waarbij de non-profitorganisatie een

afrekening opmaakt van de betaalde kosten. Op basis hiervan wordt de subsidie berekend

(Lauwers, 2008:152). Omdat de non-profit organisatie vaak volledig afhankelijk is van

subsidies, kan ze periodieke voorschotten ontvangen op basis van de geschatte kosten over het

jaar heen. Eventuele bijpassingen of terugvorderingen worden aangerekend op het eerste

voorschot van het volgende jaar.18 In het agentschap Jongerenwelzijn en het Vlaams Agentschap

voor Personen met een Handicap (VAPH) wordt deze methode geprefereerd.

Een tweede aanpak is de enveloppenfinanciering, waarbij de kosten die de non-profit organisatie

aangaat, volledig gedekt moeten worden door de subsidie-enveloppe. Deze methode wordt

aangehouden in het Departement WVG, het agentschap Zorg en Gezondheid en Kind en Gezin.

In dit geval vormt het geen vereiste dat de totale som van verkregen gelden gespendeerd wordt.

Met de overschotten kunnen non-profit organisaties reserves opbouwen (Lauwers, 2008:152).

Aan beide methoden zijn een aantal voorwaarden gekoppeld. De eerste werkwijze legt bepaalde

eisen op met betrekking tot het ingezette personeel, de functies, anciënniteit en barema’s. De

enveloppenfinanciering daarentegen legt de verantwoordelijkheid voor wat betreft de functies en

anciënniteit bij de organisaties zelf. Er wordt echter wel toegezien of er een voldoende

percentage van de enveloppe aangewend wordt voor personeelskosten. De barema’s zijn

vastgelegd in CAO’s (Lauwers, 2008:152).

De subsidiëringmethodiek van het Vlaams Infrastructuurfonds voor Persoonsgebonden

Aangelegenheden (VIPA) verschilt in sterke mate van de hierboven beschreven methodes omdat

zij subsidies verleent waarmee infrastructuurwerken worden gefinancierd. Momenteel zijn twee

methodes mogelijk, de klassieke en de alternatieve procedure. De klassieke procedure kent een

subsidiebelofte toe die maximum over vier bouwfasen kan worden gespreid (ruwbouw,

technische uitrusting, afwerking en meubilair) (Ooge, 2008:160-161). Volgens deze procedure

worden subsidies uitbetaald tijdens de bouwwerken (Interview W. Beyens, Brussel, 19 maart

18 Art. 19 B.Vl.Reg. van 10 juli 2001 houdende subsidieregeling van het loon en van de sociale lasten van personen tewerkgesteld in de gehandicaptensector en wier tewerkstellingskosten voorheen in het stelsel van het derde arbeidscircuit door de overheid gedragen werden, B.S. 10 oktober 2001.

17

2009). Een andere methode is de alternatieve procedure. Hierbij verstrekt men geen

subsidiebeloftes, maar een principieel akkoord dat het recht geeft op het aanvragen van een

jaarlijkse gebruikstoelage en dit voor een maximale duurtijd van twintig jaar. Het uitbetalen van

de subsidie gebeurt tijdens en na de voltooiing van de werken (Ooge, 2008:160-161). De

specifieke procedures worden nader toegelicht in hoofdstuk 4.

2.3.3 Vereffening van de subsidie

De vereffening van de subsidie door de subsidieverstrekkende agentschappen binnen het

beleidsdomein WVG gebeurt op vrij uniforme wijze. De voorschotten worden periodiek

uitbetaald, bv. per kwartaal. Voor het volledige jaar komt dit neer op 90% van de totale subsidie.

De overige 10% wordt onder normale omstandigheden in het eerste semester van het volgende

jaar vereffend.19 De betreffende organisaties moeten na afloop van het jaar waarin de subsidies

aangewend werden, een afrekening indienen bij de subsidieverstrekker. Deze voert dan een

controle uit zowel op het inhoudelijke als financiële verslag van de afrekening. Als beide

verslagen goedgekeurd worden en de bewijsvoering voldoende is, kan het resterende bedrag aan

de aanvrager worden overgemaakt. Zo niet, dan kan besloten worden het resterende saldo niet

volledig uit te betalen en eventueel een deel van de reeds toegestane bijdrages terug te vorderen.

Als blijkt dat de organisatie een reserve heeft kunnen opbouwen die nagenoeg even hoog is als

het subsidiebedrag, dan kan een deel van de subsidie worden teruggevorderd. Met de reserves

kunnen uitzonderlijke aankopen gefinancierd worden of infrastructuurwerken worden

uitgevoerd (Interview M. Lauwers, Brussel, 18 februari 2009). In elk geval is het zo dat reserves

steeds voor dezelfde doeleinden als de subsidies moeten worden aangewend.20

2.3.4 Toezicht

De Vlaamse overheid organiseert het toezicht op de boekhouding van gesubsidieerde

voorzieningen op drie niveau’s. In eerste instantie kan het betreffende agentschap een controle

uitvoeren op de boekhouding van de organisaties, aangezien de boekhouding een erkennings- en

subsidiëringsvoorwaarde is.21 De administratie van het agentschap verricht een formele en

19 Art. 53 B.Vl.Reg. van 1 maart 2002, B.S. 11 mei 2002. 20 Art. 22 B.Vl.Reg. van 12 oktober 2001 ter uitvoering van het decreet van 19 december 1997 betreffende het algemeen welzijnswerk, B.S. 17 november 2001 in het vervolg art. X B.Vl.Reg. van 12 oktober 2001, B.S. 17 november 2001 & art. 16 B.Vl.Reg. van 17 juli 2000 tot uitvoering van het decreet van 26 juni 1991 houdende erkenning en subsidiëring van het maatschappelijk opbouwwerk, B.S. 11 januari 2001 in het vervolg art. X B.Vl.Reg. van 17 juli 2000, B.S. 11 januari 2001. 21 Art. 12 B.Vl.Reg. van 13 januari 2006, B.S. 16 mei 2006.

18

inhoudelijke controle op de boekhouding. Ze neemt ook de financiële analyse voor haar

rekening. Daarin gaat ze de financiële gezondheid van de organisatie onderzoeken aan de hand

van tien financiële indicatoren. Op het vlak van liquiditeit worden de current en quick ratio

berekend. In de analyse bekijkt ze de financiële onafhankelijkheid en de langetermijngraad

ervan alsook de vereenvoudigde cashflow om inzicht in de solvabiliteit te verkrijgen. Andere

indicatoren hebben betrekking tot de rendabiliteit en de reserves van de voorzieningen evenals

de investeringen (Lauwers & Baele, 2008 en Werkgroep Kosteninzicht, s.d.).

In tweede instantie kan het agentschap Inspectie WVG een financiële inspectie uitvoeren.

Ongeveer 10% van de subsidieaanvragers worden door Inspectie WVG gecontroleerd. De

selectie van de te controleren non-profit organisaties gebeurt via steekproeven (Lauwers &

Baele, 2008) of op vraag van een subsidiërend agentschap dat bij haar controle ongewone cijfers

opmerkt en de zaak voor verdere opvolging aan Inspectie WVG doorgeeft (Interview I.

Bombay, Brussel, 14 april 2009). Ook het Rekenhof heeft de bevoegdheid om dergelijke

situaties controles te verrichten.22

Bij de controle wordt nagegaan of aan de erkennings- en/of subsidievoorwaarden die in de

besluiten worden aangegeven, is voldaan. Indien dit niet het geval is, kan de bevoegde instantie

de erkenning intrekken of de subsidie gedeeltelijk terugvorderen.23 Het subsidiërende

agentschap en het Rekenhof kunnen alle bewijsstukken in verband met de aanwending van de

subsidie opvragen.24 De agentschappen zijn daarbij verplicht de verantwoordingsstukken ter

beschikking te houden voor controle door het Rekenhof.25 Het toezicht door Inspectie WVG en

de administratie van de subsidieverstrekker brengt het recht met zich mee om de voorziening te

bezoeken en om ter plaatse de stukken in te kijken.26

22 Art. 8 B.Vl.Reg. van 5 oktober 2007 betreffende de toekenning van een subsidie aan de vzw Steunpunt Algemeen Welzijnswerk voor de ondersteuning van de forensische opdrachten in de centra voor algemeen welzijnswerk. 23 Art. 28 §3 Decreet van 14 juli 1998 houdende de erkenning en de subsidiëring van verenigingen en welzijnsvoorzieningen in de thuiszorg, B.S. 5 september 1998 in het vervolg art. X Decreet van 14 juli 1998, B.S. 5 september 1998. 24 Art. 7 MB van 8 juli 2008 tot toekenning van een subsidie aan dagcentra voor palliatieve verzorging in het vervolg art. X Ministerieel Besluit van 8 juli 2008. 25 Art. 5 MB van 4 april 2008 tot toekenning van een subsidie van de Vlaamse Gemeenschap aan het Expertisecentrum Dementie Vlaanderen vzw voor het jaar 2008. 26 Art. 7 MB van 8 juli 2008 & art. 12 MB van 4 april 2008 tot toekenning van een subsidie van de Vlaamse Gemeenschap aan het Expertisecentrum Dementie Vlaanderen vzw voor het jaar 2008.

19

2.4 De toetsing van financiële criteria door de subsidieverstrekker Onderzoek door het Rekenhof kan gedeeltelijk de vraag beantwoorden in welke mate de

subsidieverstrekkende agentschappen in de praktijk aandacht besteden aan het al dan niet

voldoen aan de opgelegde financiële criteria door non-profit organisaties en welke gevolgen

eraan gekoppeld worden. Het Rekenhof voerde een onderzoek uit naar de subsidies in de

Vlaamse Gemeenschap voor het jaar 1998. De selectie van subsidies was vooral representatief

voor grote subsidies waardoor de resultaten niet veralgemeend kunnen worden voor alle

subsidies.27 De controle van de financiële verantwoording op de eigen subsidies door de

subsidieverstrekker zelf was voldoende maar de controle op dubbele subsidiëring bleek eerder

gebrekkig te zijn. Het gebrek aan overleg met andere subsidiërende overheden en het gebrek aan

transparantie qua neveninkomsten van de subsidie-ontvanger vormden de belangrijkste

knelpunten. Tenslotte was er een onduidelijke regelgeving die meestal niet aangeeft of

aanvullende vormen van financiering en reservevorming zijn toegestaan.28 Het Rekenhof merkt

op dat het onderzoek een momentopname is van de toestand midden 1998. De reden hiervoor is

dat de Vlaamse Gemeenschap snel ingrijpende veranderingsprocessen doormaakt.29 Deze

vaststelling geldt ook voor haar onderzoeken in het beleidsdomein WVG. Deze heeft ook

ingrijpende veranderingen meegemaakt bijvoorbeeld door de bestuurlijke reorganisatie BBB en

het besluit van de Vlaamse Regering van 13 januari 2006 betreffende de boekhouding en het

financieel verslag voor de voorzieningen in bepaalde sectoren van het beleidsdomein WVG.

De belangrijkste vaststellingen in verband met de toetsing van de financiële criteria uit de

onderzoeken van het Rekenhof in het beleidsdomein WVG worden in onderstaande tabel

weergegeven .

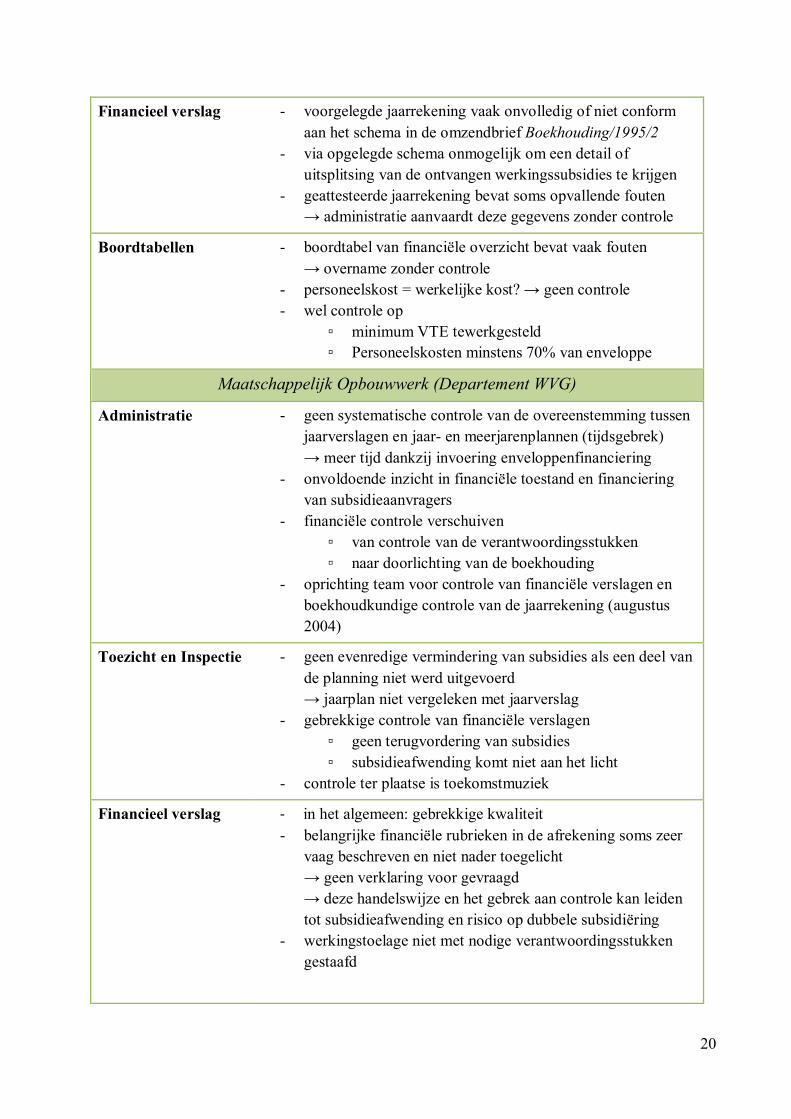

Algemeen Welzijnswerk (Departement WVG)

Administratie - te weinig aandacht naar financiële aspecten CAW-werking

- meestal geen gevolg aan vastgestelde tekortkomingen

Toezicht en Inspectie - geen aandacht voor boekhouding en verantwoordingsstukken

van gemaakte kosten en geïnde opbrengsten

- geen aandacht voor de juistheid van de boordtabellen

Sanctionering

- gedurende 3 jaar komt het niet uitbetalen of gedeeltelijk

terugvorderen van het subsidiesaldo niet voor

→ nut en effectiviteit sanctiemogelijkheid wordt betwijfeld

27 Parl. St. Vlaams Parlement, Stuk 28-B(1998-1999) nr. 1, 19. 28 Ibid., 31-32. 29 Ibid., 9.

20

Financieel verslag - voorgelegde jaarrekening vaak onvolledig of niet conform

aan het schema in de omzendbrief Boekhouding/1995/2

- via opgelegde schema onmogelijk om een detail of

uitsplitsing van de ontvangen werkingssubsidies te krijgen

- geattesteerde jaarrekening bevat soms opvallende fouten

→ administratie aanvaardt deze gegevens zonder controle

Boordtabellen - boordtabel van financiële overzicht bevat vaak fouten

→ overname zonder controle

- personeelskost = werkelijke kost? → geen controle

- wel controle op

▫ minimum VTE tewerkgesteld

▫ Personeelskosten minstens 70% van enveloppe

Maatschappelijk Opbouwwerk (Departement WVG)

Administratie - geen systematische controle van de overeenstemming tussen

jaarverslagen en jaar- en meerjarenplannen (tijdsgebrek)

→ meer tijd dankzij invoering enveloppenfinanciering

- onvoldoende inzicht in financiële toestand en financiering

van subsidieaanvragers

- financiële controle verschuiven

▫ van controle van de verantwoordingsstukken

▫ naar doorlichting van de boekhouding

- oprichting team voor controle van financiële verslagen en

boekhoudkundige controle van de jaarrekening (augustus

2004)

Toezicht en Inspectie - geen evenredige vermindering van subsidies als een deel van

de planning niet werd uitgevoerd

→ jaarplan niet vergeleken met jaarverslag

- gebrekkige controle van financiële verslagen

▫ geen terugvordering van subsidies

▫ subsidieafwending komt niet aan het licht

- controle ter plaatse is toekomstmuziek

Financieel verslag - in het algemeen: gebrekkige kwaliteit

- belangrijke financiële rubrieken in de afrekening soms zeer

vaag beschreven en niet nader toegelicht

→ geen verklaring voor gevraagd

→ deze handelswijze en het gebrek aan controle kan leiden

tot subsidieafwending en risico op dubbele subsidiëring

- werkingstoelage niet met nodige verantwoordingsstukken

gestaafd

21

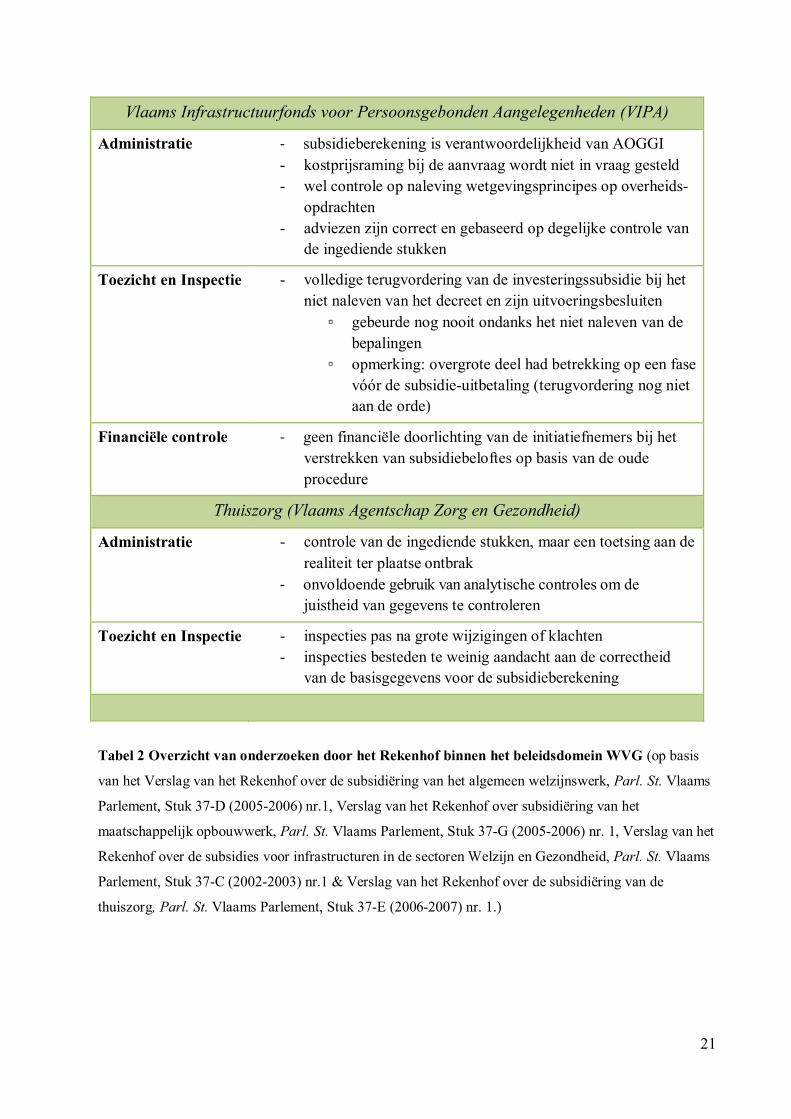

Vlaams Infrastructuurfonds voor Persoonsgebonden Aangelegenheden (VIPA)

Administratie - subsidieberekening is verantwoordelijkheid van AOGGI

- kostprijsraming bij de aanvraag wordt niet in vraag gesteld

- wel controle op naleving wetgevingsprincipes op overheids-

opdrachten

- adviezen zijn correct en gebaseerd op degelijke controle van

de ingediende stukken

Toezicht en Inspectie - volledige terugvordering van de investeringssubsidie bij het

niet naleven van het decreet en zijn uitvoeringsbesluiten

▫ gebeurde nog nooit ondanks het niet naleven van de

bepalingen

▫ opmerking: overgrote deel had betrekking op een fase

vóór de subsidie-uitbetaling (terugvordering nog niet

aan de orde)

Financiële controle

- geen financiële doorlichting van de initiatiefnemers bij het

verstrekken van subsidiebeloftes op basis van de oude

procedure

Thuiszorg (Vlaams Agentschap Zorg en Gezondheid)

Administratie - controle van de ingediende stukken, maar een toetsing aan de

realiteit ter plaatse ontbrak

- onvoldoende gebruik van analytische controles om de

juistheid van gegevens te controleren

Toezicht en Inspectie - inspecties pas na grote wijzigingen of klachten

- inspecties besteden te weinig aandacht aan de correctheid

van de basisgegevens voor de subsidieberekening

Tabel 2 Overzicht van onderzoeken door het Rekenhof binnen het beleidsdomein WVG (op basis

van het Verslag van het Rekenhof over de subsidiëring van het algemeen welzijnswerk, Parl. St. Vlaams

Parlement, Stuk 37-D (2005-2006) nr.1, Verslag van het Rekenhof over subsidiëring van het

maatschappelijk opbouwwerk, Parl. St. Vlaams Parlement, Stuk 37-G (2005-2006) nr. 1, Verslag van het

Rekenhof over de subsidies voor infrastructuren in de sectoren Welzijn en Gezondheid, Parl. St. Vlaams

Parlement, Stuk 37-C (2002-2003) nr.1 & Verslag van het Rekenhof over de subsidiëring van de

thuiszorg, Parl. St. Vlaams Parlement, Stuk 37-E (2006-2007) nr. 1.)

22

3 Onderzoeksmethodologie

Er is theoretisch weinig aandacht besteed aan de invloed van de resource dependence (RD) op

de subsidieverstrekker waardoor we vooral explorerend te werk zullen gaan.

3.1 Onderzoeksopzet

Het onderzoek zal gevoerd worden aan de hand van de gevalstudie of case studies. Een

gevalstudie wordt hier gehanteerd als strategie om te exploreren, wat dan kan leiden tot

vervolgstudies die wel in de mogelijkheid zijn om te generaliseren (Stake, 2000:439). De

representativiteit is een moeilijk vraagstuk omdat men slechts een klein aantal cases onderzoekt

binnen een breder fenomeen waardoor de externe validiteit zwakker is (Gerring, 2007:43).

Wij maken gebruik van een collectieve gevalstudie want deze is hier het meest aangewezen om

volgende redenen. De cases in deze masterproef worden bestudeerd om inzicht te verwerven in

het subsidiëringproces, de resource interdependence en de mogelijke invloeden van RD op de

subsidieverstrekker. De cases zullen nog steeds in de diepte bestudeerd worden, maar ze spelen

eerder een ondersteunende rol. Niet zozeer de intrinsieke kenmerken van de cases vormen onze

voornaamste bezorgdheid, maar wel de achterliggende structuren en principes (Stake,

2000:437).

3.2 Steekproef

In een collectieve gevalstudie blijft het aantal steekproeven te klein om een random steekproef

uit te voeren waardoor een doelgerichte steekproef het meest aangewezen is. Een doelgerichte

steekproef is een opportuniteit om te leren. Het is dus zeker van belang de cases goed te kiezen

(Stake, 2000:446). Een doelgerichte steekproef is in beginsel niet representatief voor een grotere

populatie (Bijleveld, 2005:154).

In een gevalstudie moet een bewuste en geëxpliciteerde keuze gemaakt worden over de cases

die men selecteert. De selectie van de cases kan gerechtvaardigd worden op basis van hun

geschiktheid, om pragmatische redenen of omdat er geen keuze is. (Denscombe, 1998:33-35).

De selectie van de cases hier gebeurt op basis van geschiktheid en pragmatische redenen. Er

wordt slechts één beleidsdomein onderzocht wegens de noodzaak om explorerend te werk te

23

gaan. Bovendien wordt het explorerende onderzoek bemoeilijkt doordat het subsidielandschap

versnipperd en ondoorzichtig is.30 De toekenning van subsidies blijkt door de Belgische

staatsstructuur een complex gebeuren te zijn en verschillende subsidieverstrekkers kunnen

betrokken zijn zoals de federale overheid, de Vlaamse overheid, de provincies en gemeenten.31

De non-profit organisaties die het meest gesubsidieerd worden door de overheid bevinden zich

in de beleidsdomeinen Welzijn, Volksgezondheid en Gezin (WVG); Cultuur, Jeugd en Sport en

Werk, Onderwijs en Vorming (Christiaens e.a., 2008:19). Een studie van de Koning

Boudewijnstichting (2005) toonde aan dat in 2001 85,4% van alle middelen van openbare

herkomst voor non-profit organisaties naar de sectoren gezondheidszorg en maatschappelijke

dienstverlening gaat. Deze sectoren omvatten 29,5% van alle verenigingen in België (Defourny

e.a., 2005:25, 32). Het beleidsdomein WVG blijkt het meest betrokken te zijn met de non-profit

sector, vandaar dat het onderzoek zich hierop toespitst.

3.3 Gegevensverzameling

Een gevalstudie is geen methode om data te verzamelen maar een strategie voor onderzoek. In

een gevalstudie maakt men gebruik van meerdere methodes om data te verzamelen, wat leidt tot

meerdere bronnen van data (Denscombe, 1998:39-40). In deze masterproef worden de gegevens

verzameld aan de hand van het documentaire onderzoek en het kwalitatieve interview.

Het documentaire onderzoek heeft twee aspecten. Het ene aspect voorziet het onderzoek van

achtergrondinformatie. Het andere aspect is een specifieke bron van data in zijn eigen recht

(Denscombe, 1998:111). In ons onderzoek kan dit bijvoorbeeld de wetgeving zijn in verband

met een subsidiëringproces of een controle op subsidies.

De tweede methode is het kwalitatieve interview. Dit heeft het voordeel dat men met een

flexibele structuur werkt en zo de ruimte krijgt om onverwachte thema’s te ontwikkelen. Het

kwalitatieve interview biedt tevens de mogelijkheid een diep, genuanceerd en complex begrip te

ontwikkelen (Mason, 2003:62-66). Het soort interview dat afgenomen zal worden, bevindt zich

tussen het halfgestructureerde interview en het gedeeltelijk gestructureerd interview. In een

halfgestructureerd interview zijn de onderwerpen op voorhand bepaald, maar de vragen en

antwoorden liggen niet vast. Men werkt hier met een topiclijst, in plaats van met gesloten vragen

30 Parl. St. Vlaams Parlement, Stuk 28-B (1998-1999) nr. 1, 13. 31 Ibid., 30.

24

met vaste formulering en volgorde, zoals in het gestructureerde interview (Baarda, De Goede &

Van der Meer-Middelburg, 2007:18). De nadruk ligt op het halfgestructureerde interview,

aangezien vooral open vragen gebruikt worden en ruimte gelaten wordt voor onverwachte

thema’s. Toch is enige houvast wenselijk en daarom zal toch met een vragenlijst gewerkt

worden.

We konden rekenen op de medewerking van het Departement WVG waar Marcel Lauwers ons

te woord stond als adviseur Algemene Werking en Financiën. Daarnaast hadden we ook een

interview met Willy Beyens, financieel deskundige bij het VIPA. Wat het agentschap Zorg en

Gezondheid betreft, zijn er drie interviews afgenomen namelijk met Alexander Witpas, een

medewerker van de Afdeling Preventie; met Evelyn De Clercq, medewerker van de Afdeling

Ouderenzorg en met Erna Scheers die teamverantwoordelijke is voor de Afdeling Eerstelijn en

Thuiszorg. We hadden ook een interview met Ingrid Bombay, het afdelingshoofd Algemene

Diensten, die ons te woord stond voor Kind en Gezin. Tenslotte, hadden we een interview met

David Debrouwere, afdelingshoofd Voorzieningenbeleid en Geert De Sloovere die instaat voor

de boekhouding en personeelssubsidies en zij vertegenwoordigen het agentschap

Jongerenwelzijn. Het Vlaams Agentschap voor Personen met een Handicap kon echter niet

ingaan op onze vraag maar was wel bereid een korte vragenlijst in te vullen. Ook het

inspectieteam ‘Personen met een handicap’ vulde een vragenlijst in voor de Inspectie WVG.

3.4 Gegevensanalyse

De verzamelde gegevens worden geanalyseerd aan de hand van kwalitatieve inhoudsanalyse. De

kwalitatieve inhoudsanalyse heeft tot doel kennis en begrip van het bestudeerde onderwerp te

vergroten. Het is een onderzoeksmethode die de inhoud van de tekstdata subjectief interpreteert.

Het succes van de inhoudsanalyse hangt grotendeels af van het codeerproces (Hsieh & Shannon,

2005:1277).

De ‘conventional’ of conventionele inhoudsanalyse is hier het meest aangewezen. Dit type

design van kwalitatieve inhoudsanalyse is geschikt wanneer de bestaande theorie of

onderzoeksliteratuur over een fenomeen beperkt is en past dus bij het explorerende opzet. Dit

design helpt om nieuwe inzichten te verwerven uit de data. Bij een conventionele analyse stelt

men voor om relevante theorieën of andere onderzoeksbevindingen te bespreken in het

onderdeel discussie. De conventionele inhoudsanalyse heeft echter ook een belangrijke

25

uitdaging. De mogelijkheid bestaat dat niet de volledige context begrepen wordt met als gevolg

dat niet alle sleutelcategorieën geïdentificeerd kunnen worden. Dit kan resulteren in bevindingen

die niet accuraat de data vertegenwoordigen. We zijn hiertegen enigszins gewapend doordat

deze masterproef door twee personen wordt uitgevoerd (Hsieh & Shannon, 2005:1279-1280).

26

4 Cases

De Vlaamse overheid had tot voor kort een weinig gestructureerde opbouw waar onvoldoende

transparantie en efficiënte aanwezig was om vlot te kunnen omspringen met toekomstige

ontwikkelingen (BBB, s.d.). Er werd gezocht naar een manier om hierin verandering te brengen

en de oplossing werd gevonden in het veranderingstraject Beter Bestuurlijk Beleid (BBB). De

veranderingen zijn duidelijk zichtbaar in de structuur van de Vlaamse overheid. Deze is nu

opgedeeld in dertien beleidsdomeinen. De vroegere Vlaamse Openbare Instellingen (VOI’s) en

Vlaamse Wetenschappelijke Instellingen (VWI’s) werden omgevormd tot intern en extern

verzelfstandigde agentschappen (zonder of met rechtspersoonlijkheid) die nauwer aansluiten bij

hun beleidsdomein en waar consistentie en structuur als kernwoorden gelden. BBB werd gestart

op 19 februari 2000 en trad juridisch in werking op 1 januari 2006 (BBB, s.d.). Voor het

beleidsdomein Welzijn, Volksgezondheid en Gezin gebeurde dit enkele maanden later, namelijk

op 1 april 2006 met uitzondering van de EVA’s die pas in werking traden op 1 januari 2007.32

Het beleidsdomein Welzijn, Volksgezondheid en Gezin (WVG) heeft een tweeledige interne

structuur zoals ook in het kaderdecreet Beter Bestuurlijk Beleid werd opgelegd: enerzijds is er

het Departement WVG, anderzijds zijn er een groot aantal agentschappen (BBB, s.d.)

32 Art. 3-4 B.Vl.Reg. van 8 december 2006 houdende regeling van de inwerkingtreding van het decreet van 30 april 2004 tot oprichting van het publiekrechtelijk vormgegeven extern verzelfstandigd agentschap Vlaams Agentschap voor Geestelijke Gezondheidszorg, en van het decreet van 31 maart 2006 houdende wijziging van decreet van 30 april 2004 tot oprichting van het publiekrechtelijk vormgegeven extern verzelfstandigd agentschap Vlaams Agentschap voor Geestelijke Gezondheidszorg, B.S. 18 januari 2007.

27

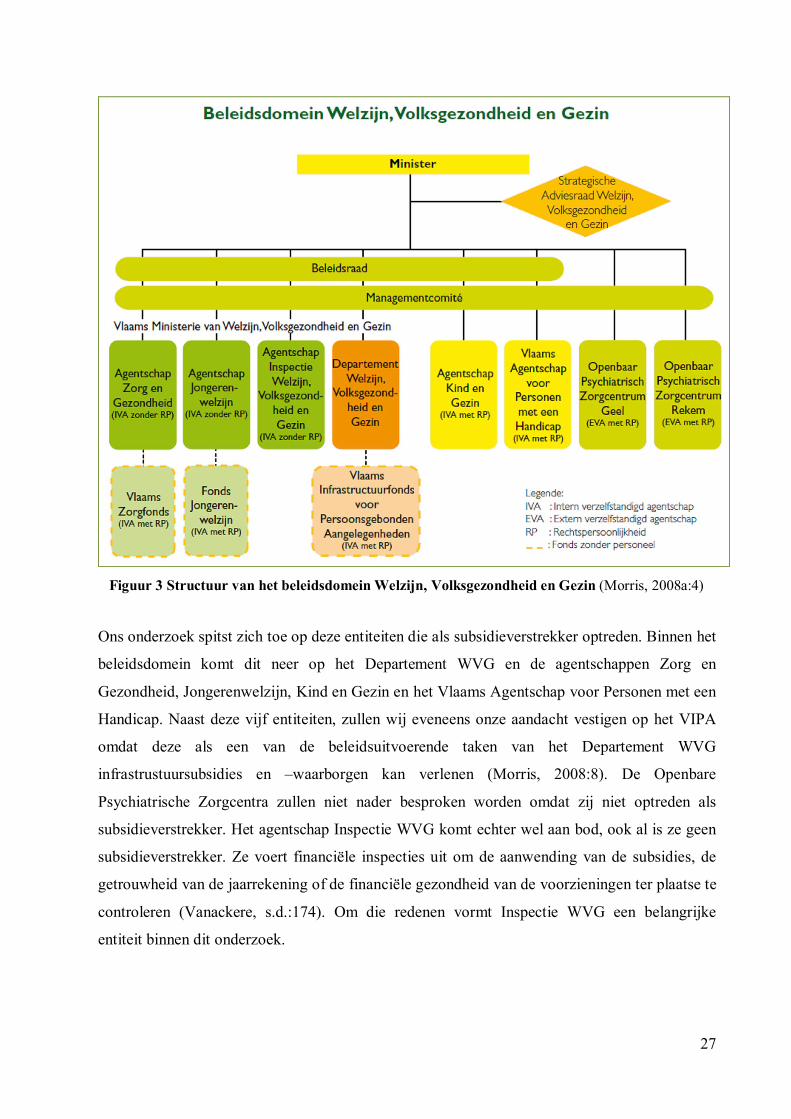

Figuur 3 Structuur van het beleidsdomein Welzijn, Volksgezondheid en Gezin (Morris, 2008a:4)

Ons onderzoek spitst zich toe op deze entiteiten die als subsidieverstrekker optreden. Binnen het

beleidsdomein komt dit neer op het Departement WVG en de agentschappen Zorg en

Gezondheid, Jongerenwelzijn, Kind en Gezin en het Vlaams Agentschap voor Personen met een

Handicap. Naast deze vijf entiteiten, zullen wij eveneens onze aandacht vestigen op het VIPA

omdat deze als een van de beleidsuitvoerende taken van het Departement WVG

infrastrustuursubsidies en –waarborgen kan verlenen (Morris, 2008:8). De Openbare

Psychiatrische Zorgcentra zullen niet nader besproken worden omdat zij niet optreden als

subsidieverstrekker. Het agentschap Inspectie WVG komt echter wel aan bod, ook al is ze geen

subsidieverstrekker. Ze voert financiële inspecties uit om de aanwending van de subsidies, de

getrouwheid van de jaarrekening of de financiële gezondheid van de voorzieningen ter plaatse te

controleren (Vanackere, s.d.:174). Om die redenen vormt Inspectie WVG een belangrijke

entiteit binnen dit onderzoek.

28

4.1 Departement Welzijn, Volksgezondheid en Gezin

Het Departement WVG coördineert en zet samen met de uitvoerende agentschappen van het

beleidsdomein beleidsondersteunende projecten op en geeft zo vorm aan de beleids-

ondersteuning. Zij staat ook in voor de managementondersteuning van het Vlaamse Ministerie

van WVG en heeft ook twee beleidsuitvoerende taken die niet toevertrouwd werden aan een

verzelfstandig agentschap. Het betreft hier de taken van de afdeling Welzijn en Samenleving

alsook het beheer van het VIPA (Morris, 2008a:7-8). Het VIPA verleent investeringssubsidies

en -waarborgen aan initiatiefnemers uit de gezondheids- en welzijnssector (infra, 64) (Morris,

2008a:35).

De afdeling Welzijn en Samenleving zorgt voor ondersteuning en uitvoering van het beleid en is

tevens de subsidieverstrekkende afdeling binnen het Departement. De afdeling omhelst diverse

beleidsvelden die binnen drie teams zijn ondergebracht. Een eerste is het team Algemene

Werking en Financiën die haar interne klanten adviezen verleent en de interne controle op

verrichtingen uitvoert. Het team Samenleving omvat de sectoren armoedebestrijding,

samenlevingsopbouw, schuldbemiddeling, lokaal sociaal beleid, regionaal overleg en

samenwerking en vrijwilligerswerk. Het team Algemeen en Forensisch Welzijnswerk is

samengesteld uit het algemeen welzijnswerk (o.a. CAW’s), de centra voor integrale gezinszorg,

opvoedingondersteuning en de hulp- en dienstverlening aan gedetineerden (Morris, 2008a:25).

4.1.1. Subsidiëring

Het Departement WVG maakt enkel gebruik van de enveloppenfinanciering. Een algemeen

geldende subsidievoorwaarde is dat de non-profit organisatie erkend is (Interview M. Lauwers,

Brussel, 18 februari 2009). Daarnaast bepaalt de wetgeving ook waarvoor de subsidie

aangewend mag worden zoals bijvoorbeeld infrastructuurkosten, werkingskosten en

personeelskosten. Een veel voorkomende voorwaarde is dat men minimum 70 à 75% moet

besteden aan personeelskosten.33 Tal van andere subsidievoorwaarden zijn voorhanden maar

deze omvatten hoofdzakelijk inhoudelijke aspecten.