Investir dans l’innovation - clubpatrimoine.com · les technologies de communication des...

12

Épisode 23 Investir dans l’innovation Thèmes d'investissement du 21 ème siècle

Transcript of Investir dans l’innovation - clubpatrimoine.com · les technologies de communication des...

Épisode 23

Investir dans l’innovation

Thèmes d'investissement du 21ème siècle

”“En résumé � Les États-Unis restent le leader mondial de l’innovation, en particulier dans les

secteurs liés aux technologies de l’information, mais l’Asie n’est pas en reste.

� Le cloud et l’Internet des objets sont deux champs majeurs de recherche et dedéveloppement informatiques, dont les applications commerciales sont de plus enplus tangibles

� 2016 pourrait être l’année de la montée en puissance de la réalité virtuelle.

� Dans le secteur de la consommation, les entreprises de l’économie collaborativevoient leur poids augmenter malgré les difficultés d’accès pour les investisseurstraditionnels.

� Dans le secteur de la santé, les innovations liées à l’immuno-oncologie et aux testsgénétiques pourraient révolutionner la prévention et le traitement des maladies.

1

Nous vivons une période marquée par des innovations rapides, connue sous le nom de « révolution de l’information »,qui est la 3è phase d’une grande évolution technique après les révolutions agricole et industrielle. Le cloud, l’Internetdes objets, la réalité virtuelle, l’immuno-oncologie et les tests génétiques pourraient être les plus grandes innovations denotre époque et devraient présenter de nombreuses opportunités aux investisseurs.

2

Épisode 23 : Investir dans l’innovation

Les technologies de l’information attirent les investissements en masse. Les indices duNASDAQ et du secteur de la biotechnologie ont atteint des plus hauts historiques en2015, tandis que la capitalisation boursière des entreprises (bio)-technologiques arécemment dépassé celle de toutes les sociétés cotées dans les pays émergents ouencore celle de la totalité des entreprises cotées de la zone euro.1 La part desbénéfices des valeurs technologiques dans l’indice MSCI AC World a encore atteintdes niveaux record l’année dernière (graphique 1). Les valorisations actuellesinciteraient-elles à la prudence ? C’est parfois le cas, mais les opportunités attractivesne manquent pas.

Le boom des valeurs technologiques

Les États-Unis restent le premier centre mondial pour l’innovation, mais l’écart avec lecontinent asiatique ne cesse de se résorber. Les investisseurs doivent notamments’habituer au nouveau statut de centre de développement technique de la Chine etaux opportunités que cela implique. Cette tendance est manifeste en matière dedemandes de brevets (graphique 2), avec des entreprises chinoises des secteurstechnologique et des télécoms comme Tencent, ZTE et Huawei. Les dépenses enrecherche et développement en pourcentage du PIB sont passées de 0,5 % en 1995 à2,0 % en 20132 , mais elles restent inférieures aux niveaux des autres pays asiatiqueset des pays européens. En Corée du Sud et en Allemagne, les chiffres correspondantssont de 4 % et 2,9 %.

Sources d’innovation

Graphique 1. Source : BofA Merrill Lynch, Global Investment Strategy, avril 2015

Bénéfices des entreprises (bio)-technologiques en % des bénéfices mondiaux

-2 %

0

2 %

4 %

6 %

8 %

10 %

12 %

14 %

16 %

jan. 95 mars 99 mai 03 juil. 07 sep. 11 nov. 15

Graphique 2. Source : BofA Merrill Lynch, Global Investment Strategy, avril 2015

Demandes de brevet par pays

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000

Chine USA Royaume-Uni Allemagne Corée du Sud Japon

1985 1990 1995 2000 2005 2010 2013

3

Les nanotechnologies, les énergies et les matériaux propres, les biotechnologies etles technologies de communication des informations figuraient parmi les priorités desplans quinquennaux actuel et précédent des autorités chinoises. L’initiative baptisée « Made in China 2025 » a vocation à améliorer la qualité de la production chinoise etfait du pays l’un des plus en pointe en matière d’innovation. En voici ses principalespriorités :

n La robotique et l’automatisation, dans la région de Dongguan

n Le traitement de l’eau, comme les eaux usées et les solutions de membraneinversée

n Les technologies médicales comme les stents coronaires et les produitsorthopédiques et les solutions de traumatologie

n L’innovation moléculaire des entreprises pharmaceutiques et biotechnologiques

n Le développement de l’intelligence artificielle, grâce à des entreprises proches dePékin.3

La Chine est toutefois confrontée à des défis et elle cherche notamment à éviter le « piège des revenus intermédiaires » qui s’est refermé sur d’autres pays endéveloppement. La déréglementation, la réforme des entreprises détenues par l’Étatet l’efficacité des mesures anti-corruption joueront un rôle central. Mais le pays s’estdéjà imposé comme un leader de plusieurs technologies sophistiquées, sans compterla multitude d’opportunités d'investissement liées à l’innovation qui émergeront dansles années à venir.

Le concept du cloud existe depuis quelques années, mais ce n’est qu’aujourd’hui queles applications commerciales commencent vraiment à apparaître. L’un des pointscommuns de nombreuses start-up technologiques est justement le recours aux solutionsdu cloud, à savoir la mise en réseau de serveurs éloignés mais hébergés sur Internetpour stocker, gérer et traiter des données, plutôt qu’utiliser un serveur local ou le PCd’une entreprise. Le stockage des données numériques a complètement éclipsé celuides données physiques, comme le montre le développement de Netflix et de Spotify(graphique 3). Ces entreprises n'existeraient pas sans les capacités du cloud en matièrede stockage et de collecte de données à la demande. Les dépenses publiques entechnologies liées au cloud représenteront 127 milliards de dollars en 2018, grâce à untaux croissance annuel composé de 22,8 %, six fois celui du marché informatiquetraditionnel. D’ici 2018, on estime que les services publics informatiques liés au cloudreprésenteront plus de 50 % des activités mondiales de développement de logiciels etde matériel de stockage.4

Passez au cloud

« Les perspectives globales du secteurtechnologique restent positives et je continue àprivilégier les entreprises dotées deperspectives de croissance stable et affichantdes valorisations attractives. »

HyunHo SohnGérant de portefeuille

L’informatique dématérialisée (ou cloud computing) est le dernier chapitre d’une vastetendance visant à la dématérialisation du pouvoir de l’informatique. En 30 ans, lesmatériaux nécessaires à la construction d'un PC ont diminué de 68 % et chaque machineabrite désormais 250 000 fois plus de mémoire vive (RAM). En 2011, les fabricantsd’ordinateurs utilisaient seulement 54 fois plus de matériaux pour générer une puissancede traitement 38 millions de fois supérieure à celle de 1981.5 Ce phénomène dedématérialisation se généralise dans d’autres secteurs et au niveau macroéconomique(graphique 4). Aux États Unis, le volume de ressources extrait par dollar de PIB adiminué de quasiment 75 % au cours des 90 dernières années. La fabrication de 1,5 gigatonne d’acier aurait épuisé 1/5è de l’approvisionnement mondial en énergieprimaire en 1900. En 2010, il n’en fallait qu’environ 1/15è.

Vivre dans un monde dématérialisé

4

Épisode 23 : Investir dans l’innovation

« Les fabricants de technologies de rupturevont radicalement modifier les marchés denombreux secteurs. Il s’ensuivra unetransformation des marchés actionsinternationaux, dont sauront profiter lesgrandes entreprises américaines. L’indiceNASDAQ sera au cœur de cette aventurepuisqu’il est le mieux placé pour bénéficierdes ruptures qui toucheront les technologiesde l’information et la biotechnologie, deuxsecteurs qui devraient selon nous continuer àenregistrer une croissance soutenue desbénéfices. »

Dominic RossiCIO Actions

Les grands gagnants de la révolution du cloud seront ceux qui sauront offrir dessolutions logicielles de pointe et sécurisées aux entreprises, pour que ces dernièresdépensent moins en matériel informatique. En revanche, les perdants serontprobablement les fabricants d'équipements d'origine spécialisés dans la vente dematériels pour datacentre aux grandes entreprises. Les entreprises dépensentdésormais beaucoup plus sur les appareils destinés aux clients (notamment portables,tablettes et smartphones) et en services dématérialisés, et moins dans les matériels « intermédiaires » (ordinateurs, réseaux, serveurs et matériel de stockage).6

Gagnants et perdants

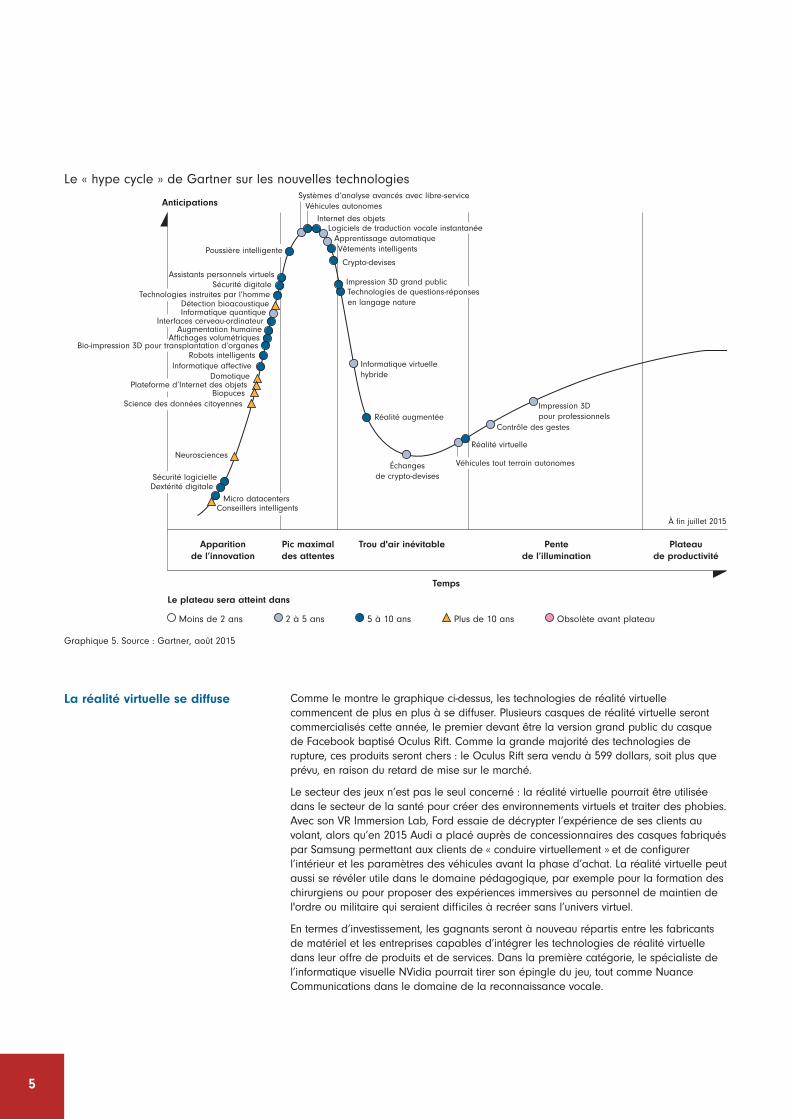

Ces dernières années, le potentiel de l’Internet des objets a suscité un enthousiasmesans pareil. Mais comme pour toute nouvelle technologie, il n’est pas inutile de vérifiersi le buzz n’a pas dépassé la réalité. Le Hype Cycle établit chaque année par Gartnerpour déterminer les technologies en vogue (graphique 5) évalue l’enthousiasme dumarché, le degré de maturité et les avantages connexes de plus de 2 000 technologiesapparues récemment. Cette étude démontre le besoin en recherche et analysesminutieuses, mais aussi l’importance d’une approche flexible et dynamique et d’unhorizon de temps réaliste, puisque ces concepts ont besoin de temps pour devenirrentables.

Le buzz responsabilise la recherche

Au cours des prochaines années, l’Internet des objets sera probablement l’un desdomaines d’innovation les plus importants. Cette discipline regroupe les milliardsd’objets équipés de capteurs capables de traiter des informations et de communiquerentre eux via des connexions Wi-Fi. Prenons l’exemple d’une entreprise spécialisée, NestLabs, qui fabrique des équipements de domotique programmables et « autodidactes »reliés par réseaux Wi-Fi à des appareils comme des thermostats et des détecteurs defumée. C’était en tout cas la promesse de Nest Labs il y a deux ans, lors de son rachatpar Google pour le prix de 3,2 milliards de dollars. Plus globalement, le développementde l’Internet des objets bénéficie de la baisse des prix du matériel informatique - enparticulier les puces informatiques de faible puissance et à bas coût -, de l’essor ducloud et de la démultiplication des niveaux de connectivité. Les fabricants de matérielinformatique qui rendent possible l’Internet des objets en sont les principauxbénéficiaires. Mais d’autres entreprises issues de nombreux secteurs devraient aussi enprofiter, par exemple les fabricants de vêtements connectés (par exemple, le projet deGoogle « Project Jacquard » est un partenariat avec Levi’s visant à créer des « vêtementsintelligents »).

Vivre dans un monde connecté

Graphique 3. Source : Goldman Sachs, décembre 2015

Dépenses de loisirs des ménages américains (USD billions)

Graphique 4. Source : Datastream, décembre 2015

Faire plus avec moins

$0

$5 000

$10 000

$15 000

$20 000

$25 000

1999 2002 2005 2008 2011 2014

Achats physiques Location physique Digital

90

100

110

120

130

140

150

160

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Total des besoins en matériaux au Royaume-UniTotal de la production industrielle au Royaume-Uni

5

Graphique 5. Source : Gartner, août 2015

Le « hype cycle » de Gartner sur les nouvelles technologies

Anticipations

Temps

Le plateau sera atteint dans

Apparitionde l’innovation

Pic maximaldes attentes

Trou d'air inévitable Pentede l’illumination

Plateaude productivité

À fin juillet 2015

Moins de 2 ans 2 à 5 ans 5 à 10 ans Obsolète avant plateauPlus de 10 ans

Impression 3D pour professionnels

Contrôle des gestes

Réalité virtuelle

Échangesde crypto-devises

Réalité augmentée

Informatique virtuelle hybride

Véhicules tout terrain autonomes

Technologies de questions-réponses en langage nature

Impression 3D grand public

Crypto-devises

Vêtements intelligentsApprentissage automatique

Logiciels de traduction vocale instantanéeInternet des objets

Véhicules autonomesSystèmes d’analyse avancés avec libre-service

Assistants personnels virtuelsSécurité digitale

Détection bioacoustiqueInformatique quantique

Augmentation humaine

Robots intelligentsInformatique affective

Neurosciences

Biopuces

Domotique

Conseillers intelligentsMicro datacenters

Dextérité digitaleSécurité logicielle

Technologies instruites par l’homme

Affichages volumétriques

Science des données citoyennes

Plateforme d’Internet des objets

Bio-impression 3D pour transplantation d’organes

Interfaces cerveau-ordinateur

Poussière intelligente

Comme le montre le graphique ci-dessus, les technologies de réalité virtuellecommencent de plus en plus à se diffuser. Plusieurs casques de réalité virtuelle serontcommercialisés cette année, le premier devant être la version grand public du casquede Facebook baptisé Oculus Rift. Comme la grande majorité des technologies derupture, ces produits seront chers : le Oculus Rift sera vendu à 599 dollars, soit plus queprévu, en raison du retard de mise sur le marché.

Le secteur des jeux n’est pas le seul concerné : la réalité virtuelle pourrait être utiliséedans le secteur de la santé pour créer des environnements virtuels et traiter des phobies.Avec son VR Immersion Lab, Ford essaie de décrypter l’expérience de ses clients auvolant, alors qu’en 2015 Audi a placé auprès de concessionnaires des casques fabriquéspar Samsung permettant aux clients de « conduire virtuellement » et de configurerl’intérieur et les paramètres des véhicules avant la phase d’achat. La réalité virtuelle peutaussi se révéler utile dans le domaine pédagogique, par exemple pour la formation deschirurgiens ou pour proposer des expériences immersives au personnel de maintien del'ordre ou militaire qui seraient difficiles à recréer sans l’univers virtuel.

En termes d’investissement, les gagnants seront à nouveau répartis entre les fabricantsde matériel et les entreprises capables d’intégrer les technologies de réalité virtuelledans leur offre de produits et de services. Dans la première catégorie, le spécialiste del’informatique visuelle NVidia pourrait tirer son épingle du jeu, tout comme NuanceCommunications dans le domaine de la reconnaissance vocale.

La réalité virtuelle se diffuse

6

Épisode 23 : Investir dans l’innovation

L’« économie collaborative » est également l’un des concepts les plus à la mode enmatière d’innovation. Les acteurs de ce secteur donnent l’occasion aux propriétaires debiens et/ou de compétences de les partager sur des « marchés en ligne ». On trouvenotamment des start-ups répondant à toute une palette de besoins de base, descabinets de conseil aux entreprises aux gardiens d’animaux de compagnie en passantpar des prêteurs en peer-to-peer. Le désir croissant de la population de « partager »(comprenez « louer ») plutôt que de « détenir » quelque chose pourrait avoir un impactsensible sur notre mode de consommation et engendrer des évolutions radicales etvariées dans de nombreux secteurs d’activité. La compagnie de taxis en réseau Uber,valorisée à 51 milliards de dollars, est la start-up privée la plus fortement valorisée aumonde. Autre société incarnant l’économie collaborative, Airbnb, valorisée 25,5 milliardsde dollars, avec un taux de croissance annuel du chiffre d’affaires de 90 %,7 et uneprésence élargie sur les grands marchés (graphique 6). Airbnb peut se targuer de 1,5million de logements répertoriés (800 000 en 2014), alors qu’il existe 15,5 millions dechambres d’hôtels dans le monde. Ses revenus devraient dépasser ceux du groupehôtelier Intercontinental d’ici 2017 (graphique 7).

Vivre dans une économiecollaborative

Toutefois, les acteurs qui subissent ces ruptures technologiques ne restent pas les brascroisés. Les chauffeurs de taxis ont intenté des procès contre Uber et l’association desprofessionnels de l’hôtellerie de New York met en place une action collective àl’encontre d’Airbnb. Les règles d’urbanisme et la réglementation des bâtiments ne sontpas vraiment propices aux modèles de rupture, ce qui laisse une grande marge demanœuvre pour contester certains intérêts immuables devant les tribunaux. L’annéedernière, l’État de Californie a décidé dans l’affaire Uber vs. Berwick que les chauffeursétaient des employés d’Uber et qu’ils devaient être remboursés de leurs frais de péage,de leurs dépenses et des coûts administratifs et fiscaux. Une décision qui a desrépercussions importantes sur de très nombreuses entreprises « à structure légère » quis’appuient une main d'œuvre contractuelle.

A terme, il sera donc aussi important d’anticiper l’impact de l’environnement légal surles entreprises de l’économie collaborative que d’évaluer la viabilité de leurs businessmodels. Mais le succès d’Uber et d’Airbnb a sans nul doute créé un précédent attractifet impressionnant qui sera source de nouvelles ruptures dans d’autres secteurs. Ce sontactuellement les fonds de capital-risque qui se ruent sur ce secteur, mais à mesure queles acteurs se développeront et feront appel à l’épargne publique, les opportunités vontse multiplier pour les investisseurs traditionnels.

Les défis des « entreprisescollaboratives »

Graphique 6. Source : Fidelity International, septembre 2015

Offre de logements Airbnb en % de l’offre de chambres d’hôtel sur les principaux marchés

Graphique 7. Source : Fidelity International, septembre 2015

Réservations et revenus d’Airbnb vs. IHG

18 %

35 %

16 %

28 %

11 %11 %

21 %

10 %

17 %

6 %

0

5 %

10 %

15 %

20 %

25 %

30 %

35 %

40 %

Barcelone Paris Londres New York San Francisco

100 % 60 % (décote de 40 %)

0

100 000

2014 2015E 2016E 2017E 2018E 2019E 2020E

Réservations brutes Airbnb (millions USD)

Revenus Airbnb (millions USD)

Réservations brutes IHG (millions USD)

Revenus IHG (millions USD)

« De plus en plus, l’analyse crédit bottom-upest complétée par un examen des profils derisques des concurrents potentiels, et de lacapacité ou de la volonté des acteurshistoriques à s’adapter aux innovations derupture dans leur secteur. Les bénéfices desentreprises qui faisaient office de leaders deleur secteur pourraient être rognés par denouveaux entrants novateurs. Ces derniersn’auront pas nécessairement l’envied’émettre de la dette. Les indices deréférence traditionnels reflètent la taille desémissions d’une société, pas sa valeur demarché. Par conséquent, la capacité d’ungérant à sélectionner des émetteurs nefigurant pas dans les indices et à générerde l’alpha en évitant les obligationsd’entreprise vulnérables à la concurrencecroissante de leurs rivaux sera primordiale. »

Rick PatelGérant de portefeuille

7

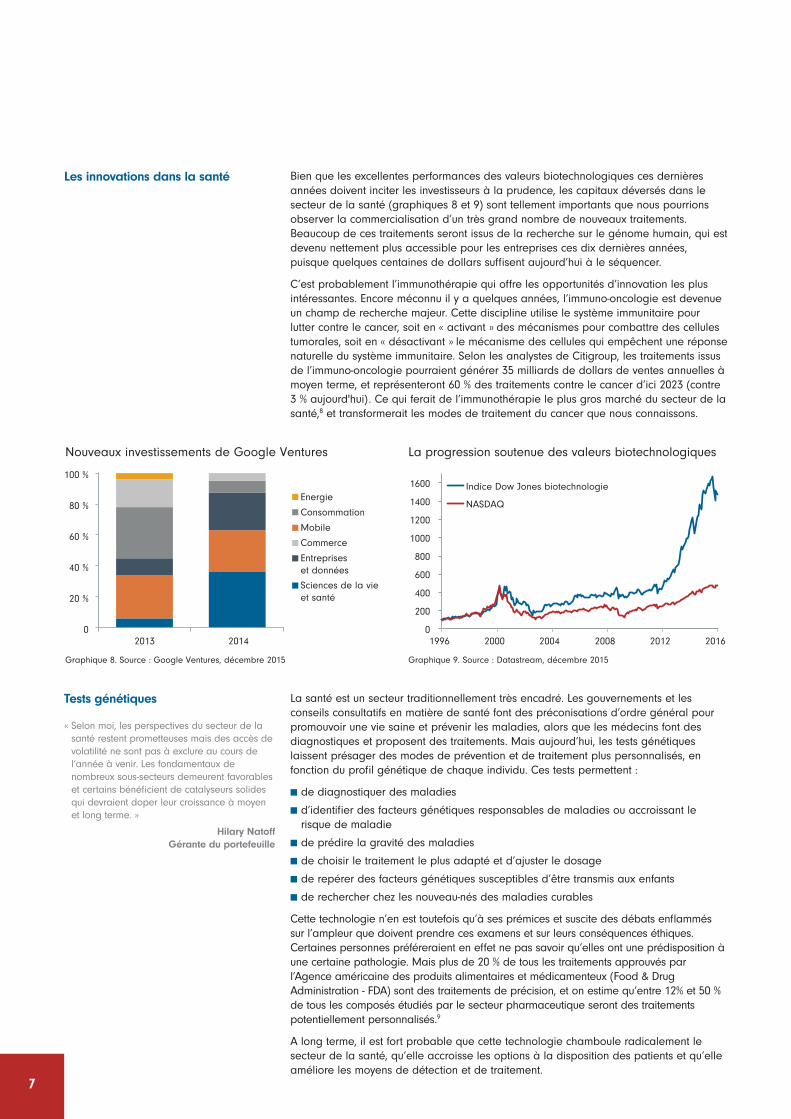

Bien que les excellentes performances des valeurs biotechnologiques ces dernièresannées doivent inciter les investisseurs à la prudence, les capitaux déversés dans lesecteur de la santé (graphiques 8 et 9) sont tellement importants que nous pourrionsobserver la commercialisation d’un très grand nombre de nouveaux traitements.Beaucoup de ces traitements seront issus de la recherche sur le génome humain, qui estdevenu nettement plus accessible pour les entreprises ces dix dernières années,puisque quelques centaines de dollars suffisent aujourd’hui à le séquencer.

C’est probablement l’immunothérapie qui offre les opportunités d’innovation les plusintéressantes. Encore méconnu il y a quelques années, l’immuno-oncologie est devenueun champ de recherche majeur. Cette discipline utilise le système immunitaire pourlutter contre le cancer, soit en « activant » des mécanismes pour combattre des cellulestumorales, soit en « désactivant » le mécanisme des cellules qui empêchent une réponsenaturelle du système immunitaire. Selon les analystes de Citigroup, les traitements issusde l’immuno-oncologie pourraient générer 35 milliards de dollars de ventes annuelles àmoyen terme, et représenteront 60 % des traitements contre le cancer d’ici 2023 (contre3 % aujourd'hui). Ce qui ferait de l’immunothérapie le plus gros marché du secteur de lasanté,8 et transformerait les modes de traitement du cancer que nous connaissons.

Les innovations dans la santé

La santé est un secteur traditionnellement très encadré. Les gouvernements et lesconseils consultatifs en matière de santé font des préconisations d’ordre général pourpromouvoir une vie saine et prévenir les maladies, alors que les médecins font desdiagnostiques et proposent des traitements. Mais aujourd’hui, les tests génétiqueslaissent présager des modes de prévention et de traitement plus personnalisés, enfonction du profil génétique de chaque individu. Ces tests permettent :

n de diagnostiquer des maladies

n d’identifier des facteurs génétiques responsables de maladies ou accroissant lerisque de maladie

n de prédire la gravité des maladies

n de choisir le traitement le plus adapté et d’ajuster le dosage

n de repérer des facteurs génétiques susceptibles d’être transmis aux enfants

n de rechercher chez les nouveau-nés des maladies curables

Cette technologie n’en est toutefois qu’à ses prémices et suscite des débats enflamméssur l’ampleur que doivent prendre ces examens et sur leurs conséquences éthiques.Certaines personnes préféreraient en effet ne pas savoir qu’elles ont une prédisposition àune certaine pathologie. Mais plus de 20 % de tous les traitements approuvés parl’Agence américaine des produits alimentaires et médicamenteux (Food & DrugAdministration - FDA) sont des traitements de précision, et on estime qu’entre 12% et 50 %de tous les composés étudiés par le secteur pharmaceutique seront des traitementspotentiellement personnalisés.9

A long terme, il est fort probable que cette technologie chamboule radicalement lesecteur de la santé, qu’elle accroisse les options à la disposition des patients et qu’elleaméliore les moyens de détection et de traitement.

Tests génétiques

Graphique 8. Source : Google Ventures, décembre 2015

Nouveaux investissements de Google Ventures

Graphique 9. Source : Datastream, décembre 2015

La progression soutenue des valeurs biotechnologiques

Energie

Consommation

Mobile

Commerce

Entreprises et données

Sciences de la vie et santé

0

20 %

2013 2014

40 %

60 %

80 %

100 %

0

200

400

600

800

1000

1200

1400

1600

1996 2000 2004 2008 2012 2016

Indice Dow Jones biotechnologie

NASDAQ

« Selon moi, les perspectives du secteur de lasanté restent prometteuses mais des accès devolatilité ne sont pas à exclure au cours del’année à venir. Les fondamentaux denombreux sous-secteurs demeurent favorableset certains bénéficient de catalyseurs solidesqui devraient doper leur croissance à moyenet long terme. »

Hilary Natoff Gérante du portefeuille

8

Épisode 23 : Investir dans l’innovation

L’innovation présente une multitude d’opportunités d'investissement dans un grandnombre de secteurs d’activité et toutes les formes d’entreprises, des start-ups auxgrandes capitalisations, sont concernées. Par ailleurs, les entreprises chinoises ou despays de l’Asie de l’Est s’imposent de plus en plus sur les marchés technologiques,même si les États-Unis resteront (du moins à moyen terme) le centre mondial desinnovations dans les technologies de l’information.

Les sujets abordés dans cet article ne donnent que quelques exemples desopportunités d’investissement les plus prometteuses. Le cloud ouvre une nouvelle èrepour le stockage de données et les options de téléchargement, tant pour les entreprisesque pour les consommateurs. L’Internet des objets, qui s’inscrit dans une optique de pluslong terme, pourrait avoir des conséquences notables sur l’économie et lecomportement des consommateurs.

Les technologies de réalité virtuelle commencent à se diffuser (lentement) sur diversmarchés grand public, alors que les entreprises de l’économie collaborative perturbentde plus en plus certains secteurs établis. Enfin, comme le montre la progressionsoutenue des valorisations des sociétés de biotechnologie, la santé est un secteur trèsprometteur en matière d’innovation et de traitements radicalement nouveaux pour lesannées à venir. L’émergence rapide de nouvelles ruptures remet en cause l’efficacité dela gestion passive puisque les indices de marché capi-pondérés ont plutôt tendance àrefléter les gagnants d’hier. Quant à la gestion active, qui repose sur des travaux derecherche prospectifs, elle permet d’identifier les secteurs et les entreprises quibénéficieront/souffriront de ces ruptures, et offre donc de très nombreuses opportunitésde création d’alpha.

Conclusion

9

Références

1. BofA Merrill Lynch, ‘Creative Disruption’, avril 2015

2. Goldman Sachs, ‘How Innovative is China?’, avril 2015

3. ibid

4. IDC, 2015

5. AEI, 1er juin 2015

6. Zdnet.com ‘Losers in the cloud revolution’ novembre 2012

7. Fidelity International, septembre 2015

8. MarketWatch: ‘Companies Chasing Gold Nugget of Immuno-Oncology Like Never Before’,26.06.2014

9. Quintiles.com

Ce document est destiné uniquement aux investisseurs résidant en France. Ce document à caractère promotionnel est destiné aux professionnels et lui est remis en sa qualité de distributeur et/ou dedistributeur potentiel de la SICAV afin notamment de lui permettre d’obtenir une information comparative entre la SICAV et d’autres fonds similaires. En acceptant sa remise, le destinataire déclare etgarantit expressément à FIL Gestion, à la SICAV, à toute société du groupe Fidelity et tout autre distributeur de la SICAV qu’il ne sera pas remis à des investisseurs (actuels ou potentiels) et/ou qu’aucunedes informations qu’il contient ne seront reproduites et/ou transmises à des investisseurs (actuels ou potentiels) sans l’accord préalable exprès de FIL Gestion.

Le présent document, de valeur non contractuelle, ne peut en aucun cas être considéré comme un document à caractère réglementaire ; il constitue un document d’information préparé pour l’usageexclusif et personnel du destinataire, en sa qualité de distributeur, qui lui a été remis sur la base d’un avertissement qu’il ne peut le transmettre à quiconque. Il n’a pas été visé par l’Autorité des MarchésFinanciers.Fidelity fournit uniquement des informations sur ses produits par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé.

FIL Limited et ses filiales constituent la structure globale d’investissement qui se réfère plus communément à l’appellation Fidelity International. Fidelity, Fidelity International, le logo Fidelity Internationalainsi que le symbole F sont des marques déposées de FIL Limited. La marque, les droits de reproduction et les autres droits liés à la propriété intellectuelle sont et demeurent exclusivement détenuspar leurs propriétaires respectifs. © Fidelity. Toute reproduction interdite sans l'autorisation de l'auteur, FIL Gestion.

Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 29 rue de Berri, 75008 Paris. PM 2109