Investigación Renta agrariay ganancias extraordinarias...

23

76 Renta agraria Renta agraria y ganancias y ganancias extraor extraor dinarias en la Ar dinarias en la Ar gentina gentina 1990-2003 1990-2003 Investigación Javier Rodríguez * Nicolás Arceo** * Universidad de Buenos Aires -Facultad de Ciencias Económicas- y Centro de Estudios para el Desarrollo Argentino (CENDA). ** Area de Economía y Tecnología de la Facultad Latinoamericana de Ciencias Sociales (FLACSO) La Argentina goza de la existencia de una vasta región con tierras de elevada fertilidad y un clima propicio para producir toda una serie de cultivos esenciales para la alimentación. Esta característica distintiva es olvidada en determinadas etapas de la historia, para recobrar luego una impensada relevancia en el perío- do siguiente. Poco se dijo en los años noventa sobre la potencialidad del agro pampeano en el desarrollo del país. Tras la devaluación todos los ojos se fijaron en el sector. parecería como si la producción agropecuaria desapareciera de la vista de los economistas durante largos períodos, para después pasar a ser el motor del de- sempeño económico. En este trabajo se analiza el patrón de distribución de la renta agraria en la eco- nomía argentina en los años noventa y su modificación como consecuencia de la devaluación del año 2002. Se realiza para ello, un cálculo de la renta agraria lo más aproximado posible, dada la información disponible. En la primera sección del presente artículo se revisa brevemente el concepto de renta agraria, para posteriormente en la segunda sección evaluar los efectos de la aplicación de retenciones a las exportaciones en la economía local. En la tercera sección, se analiza el patrón de distribución de la renta agraria en la dé- cada de los noventa. Por último, en las conclusiones se evalúan las implicancias de la apropiación de rentas en el proceso de desarrollo de la economía argenti- na.

Transcript of Investigación Renta agrariay ganancias extraordinarias...

76

Renta agrariaRenta agraria y gananciasy gananciasextraorextraordinarias en la Ardinarias en la Argentinagentina1990-20031990-2003

Investigación

Javier Rodr íguez *Nico lás Arceo**

* Universidad de Buenos Aires -Facultad de Ciencias Económicas- y Centro de Estudios para elDesarrollo Argentino (CENDA).

** Area de Economía y Tecnología de la Facultad Latinoamericana de Ciencias Sociales (FLACSO)

La Argentina goza de la existencia de una vasta región con tierras de elevadafertilidad y un clima propicio para producir toda una serie de cultivos esencialespara la alimentación. Esta característica distintiva es olvidada en determinadasetapas de la historia, para recobrar luego una impensada relevancia en el perío-do siguiente.

Poco se dijo en los años noventa sobre la potencialidad del agro pampeano enel desarrollo del país. Tras la devaluación todos los ojos se fijaron en el sector.parecería como si la producción agropecuaria desapareciera de la vista de loseconomistas durante largos períodos, para después pasar a ser el motor del de-sempeño económico.

En este trabajo se analiza el patrón de distribución de la renta agraria en la eco-nomía argentina en los años noventa y su modificación como consecuencia dela devaluación del año 2002. Se realiza para ello, un cálculo de la renta agraria lomás aproximado posible, dada la información disponible.

En la primera sección del presente artículo se revisa brevemente el conceptode renta agraria, para posteriormente en la segunda sección evaluar los efectosde la aplicación de retenciones a las exportaciones en la economía local. En latercera sección, se analiza el patrón de distribución de la renta agraria en la dé-cada de los noventa. Por último, en las conclusiones se evalúan las implicanciasde la apropiación de rentas en el proceso de desarrollo de la economía argenti-na.

77Renta agraria y ganancias extraordinarias

Introducción

La Argentina goza de la existenciade una vasta región con tierras de ele-vada fertilidad y un clima propicio pa-ra producir toda una serie de cultivosesenciales para la alimentación. Estacaracterística distintiva es olvidada endeterminadas etapas de la historia,para recobrar luego una impensadarelevancia en el período siguiente.

Poco se dijo en los años noventa so-bre la potencialidad del agro pampea-no en el desarrollo del país. Tras ladevaluación todos los ojos se fijaronen el sector. Parecería como si la pro-ducción agropecuaria desaparecierade la vista de los economistas duran-te largos períodos, para después pa-sar a ser el motor del desempeño eco-nómico.

En contraposición a esta concepciónintermitente acerca del rol del agro, enel presente trabajo se demuestra laimportancia persistente del sector enel conjunto de la economía. Se mues-tra aquí que el volumen total de rentaagraria ha sido tan significativo en ladécada de los noventa como en la ac-tualidad, aunque su patrón de distri-bución fuera diametralmente distinto.Se expone asimismo que las transfe-rencias de recursos desde el sectoragropecuario pampeano fueron muysuperiores durante la vigencia delplan de convertibilidad que las regis-tradas en la actualidad. Es de resaltaresta situación en cierta forma paradó-jica: cuando más generalizadamentela sociedad observa que la economíaargentina depende en gran medida dela evolución de su sector agrario escuando los productores agropecua-rios realizan menores transferencias

de renta al resto de la economía.

En este trabajo se analiza el patrónde distribución de la renta agraria enla economía argentina en los años no-venta y su modificación como conse-cuencia de la devaluación del año2002. Se realiza para ello, un cálculode la renta agraria lo más aproximadoposible, dada la información disponi-ble.

En la primera sección del presenteartículo se revisa brevemente el con-cepto de renta agraria, para posterior-mente en la segunda sección evaluarlos efectos de la aplicación de reten-ciones a las exportaciones en la eco-nomía local. En la tercera sección, seanaliza el patrón de distribución de larenta agraria en la década de los no-venta. Por último, en las conclusionesse evalúan las implicancias de laapropiación de rentas en el procesode desarrollo de la economía argenti-na.

1. Algunos comentarios so-bre el concepto de rentaagraria

En este trabajo se cuantifica la rentaagraria pampeana y se analiza la inci-dencia de los distintos mecanismosde distribución de ésta registrados alo largo de los últimos 15 años. Sinembargo, merece señalarse que noexiste una única definición del con-cepto de renta agraria sino que, por locontrario, se presenta un amplio de-bate sobre el tema. En este contextopretendemos que la discusión en cur-so sobre el concepto de renta agrariano imposibilite su estimación y porello, a sabiendas de las controversiasplanteadas, adoptamos una determi-nada definición de renta1.

1 El debate existente en torno a la conceptualización de renta agraria y su aplicación concreta alcaso argentino, el carácter de renta diferencial en escala mundial o renta internacional, etc., pue-

78 realidad económica 219 1º de abril/15 de mayo 2006

Para este trabajo se parte de la defi-nición de renta agraria planteada porFlichman, la cual sostiene que la ren-ta está definida “fundamentalmentepor las diferencias internacionales decostos, originadas en la calidad denuestros suelos y clima.” (Flichman,1977:77). Es decir que se define larenta agraria como la diferencia entreel precio de producción -que incluye elcosto y la ganancia media del capital-en la economía local y el precio mun-dial, posibilitada por la existencia dedistintas condiciones naturales2.

En un esquema explicativo sencillo,la renta agraria se origina a partir deque con la misma dotación de facto-res, se obtiene una cantidad de pro-ducto distinta, debido a la mayor pro-ductividad del trabajo aplicado sobreel campo más fértil. Aunque las canti-dades de capital y/o de trabajo varíenentre los campos (es decir existanfunciones de producción distintas) seorigina también una renta viabilizadapor la presencia de condiciones natu-rales que implican diferente fertilidad.

El planteo de Flichman supone im-plícitamente la igualación de las tasasde ganancia y de los salarios realesen nivel mundial. Sin embargo, empí-ricamente se registra una significativadiferencia de niveles salariales entrelos distintos países, que puede con-ducir a la obtención de una masa deganancias extraordinarias por partede aquellos productores que se locali-zan en los países de menores sala-rios. Esta situación, no señalada porFlichman, puede dar lugar a una yux-taposición entre renta agraria y per-

cepción de ganancias extraordinariasoriginadas en salarios más bajos. Alos fines de este trabajo, y dado quenuestro interés es estimar las percep-ciones que exceden una gananciamedia o normal, cuando nos referi-mos a la renta agraria incluimos enella las posibles ganancias extraordi-narias como la aquí mencionada. Demanera semejante, se consideraránlas ganancias extraordinarias que pu-dieran surgir de los diferenciales enlas tasas de ganancia entre los distin-tos países. Es decir, que siempre quenos referimos en el texto a la rentaagraria, debe entenderse, renta agra-ria y ganancias extraordinarias.

De esta manera, la renta agraria (porunidad de producto) tal como la defini-mos para el presente trabajo está da-da por la diferencia entre el costo deproducción local más una gananciamedia en la economía local y el precioen el mercado mundial.

Definida la renta agraria estamospues en condiciones de indagar sobresu patrón de distribución en los casi15 años comprendidos entre el iniciodel plan de Convertibilidad y la actua-lidad.

2. La renta agraria en laposconvertibilidad.

La devaluación de la moneda a co-mienzos del año 2002 puso en evi-dencia la alta rentabilidad del agropampeano y posibilitó la aplicación deretenciones a las exportaciones agro-pecuarias. Éstas se ubicaron en sumayoría en un nivel del 20% del pre-

de encontrarse en una amplia bibliografía. (Flichman, 1977; Sábato, 1988, Salvatore, 1996, Iñi-go Carrera 1999; Arceo E., 2003, Rodríguez 2004a, Rodríguez y Seain, 2005, Teubal y Giarrac-ca 2005, entre otros.)

2 Desde ya, y tal como lo evidencia esta definición, la renta es un concepto cuya existencia es ca-racterística de la producción agraria, que puede encontrarse también en la actividad minera e hi-drocarburífera.

79Renta agraria y ganancias extraordinarias

cio registrado en el mercado mun-diall3. Esta medida tuvo dos efectos in-mediatos sobre la economía local. Enprimer lugar fortaleció los ingresos fis-cales en forma considerable4. En se-gundo término, la aplicación de reten-ciones modificó la estructura de pre-cios relativos interna, abaratando losproductos afectados por las retencio-nes y determinando una reducción enel ingreso de los productores agrope-cuarios5.

Merece destacarse aquí que las re-tenciones -siempre que no superendeterminada alícuota- tienden a gra-var las rentas y no las ganancias.Ahora bien, estas rentas, a diferenciade las ganancias, no necesitan serreinvertidas para mantener el nivel deingresos. Quien posee tierras y cobraun alquiler por ello, no necesita rein-vertir esa renta para poder cobrarnuevamente, sino que puede retirar

siempre el total obtenido y aún así te-ner garantizado al año siguiente elmismo ingreso. Las ganancias, parapoder mantener su volumen año trasaño, deben mantener la competitivi-dad de la empresa, y por tanto deben,aunque sea en forma tendencial yparcial, ser reinvertidas. De esta ma-nera, una porción de la ganancia sedestina al crecimiento económico víainversiones. Por este motivo, resultaincluso más conveniente gravar lasrentas -cuyo destino suele ser suntuo-so o directamente la salida del país-que las ganancias.

A su vez, en el caso particular delperíodo posterior a la devaluación de-be enfatizarse que se estableció unapolítica deliberada de mantener unamoneda local relativamente devalua-da, a través de las permanentes com-pras de divisas por parte del BancoCentral. Esta política tiene por objeti-

3 Diversos países, y la Argentina en diversas etapas históricas, han aplicado este impuesto. Entrelos diferentes países que gravan la exportación de aquellos productos que tienen renta (ya sean,típicamente, alimentos, hidrocarburos o diversos minerales) pueden mencionarse China, Indone-sia y Tailandia; entre los latinoamericanos Brasil, Costa Rica y Bolivia, y un conjunto variado depaíses africanos como Gana, Gabón, Mozambique, etc. En cuanto a la Argentina, las retencio-nes rigieron en las distintas etapas históricas: agroexportadora, industrialización sustitutiva de im-portaciones, desindustrialización. “Las retenciones registran múltiples antecedentes en la Argen-tina, y fueron aplicadas, en general durante períodos limitados. Rigieron entre 1862 y 1888; de1890 a 1905 y en el período 1918/25. El más importante antecedente del siglo pasado data de fi-nes de 1955, cuando se debió enfrentar el pasaje de un régimen cambiario que operaba con ti-pos de cambio fijos y controlados a otro de mercado libre y flotante.(...) se apeló a ellas nueva-mente -con un rendimiento muy importante- a partir de marzo de 1967 en coincidencia con unsignificativo ajuste del tipo de cambio. El entonces ministro de Economía, Adalbert Krieger Vase-na, resolvió adoptarlas con la expresa finalidad de allegar nuevos fondos a la Tesorería” (Gagge-ro y Grasso, 2005:70).

4 Como derechos de exportación, el fisco recaudaría en el año 2005 unos 12.991 millones de pe-sos, lo que representa el 12,8% de los ingresos tributarios totales y el 2,47% del PBI (Mecon,2005:54). Se consideran aquí los ingresos totales percibidos por el Estado como consecuenciade la aplicación de retenciones, que no se limitaron sólo a los productos agropecuarios.

5 A los efectos del presente trabajo denominamos en forma indistinta al productor agropecuarioque al propietario de la tierra. Si bien teóricamente la renta es apropiada por el propietario, y nopor el productor, en la etapa que consideramos, muchos productores han adquirido tamaños deproducción muy superiores a cada una de las propiedades que arriendan, lo que da lugar a po-sibles transferencias de renta de los propietarios a estos grandes productores. La imposibilidadde cuantificar esa magnitud, nos ha llevado aquí, sin desconocer su existencia, a considerarlosen forma indistinta. Claro está, este enfoque es correcto en aquellas producciones donde el pro-ductor es también el propietario de la tierra.

80 realidad económica 219 1º de abril/15 de mayo 2006

vo mantener un nivel de tipo de cam-bio que le otorgue a la industria unmayor nivel de competitividad y sinduda, conlleva un efecto beneficiosopara el sector agropecuario. La mone-da depreciada implica la obtención deun mayor poder adquisitivo local porcada dólar exportado y una reducciónde los costos de producción en dóla-res, con lo cual, el impuesto a las ex-portaciones no hace sino tender acompensar esta situación especial.

La aplicación de retenciones a lasexportaciones produjo una distribu-ción de parte de la renta agraria, talcomo la definimos en el presente tra-bajo, a través de dos mecanismos,uno directo y otro indirecto. El primermecanismo -directo- no presenta ma-yores inconvenientes para su cálculo,ya que la apropiación de la renta agra-ria es igual al monto transferido al Es-tado en concepto de retenciones. Elsegundo mecanismo -indirecto- detransferencia de renta, consiste en elabaratamiento en el mercado local delos productos sujetos a retenciones.De esta forma, cuando se trata de unproducto afectado por las retencio-nes, la incidencia de este impuesto sepresenta tanto en la exportación comoen la venta en el mercado interno, re-duciendo en ambos casos los ingre-sos de los productores. Por lo tanto, laimposición total al sector por medio delas retenciones a las exportaciones nose reduce a éstas, sino que es igual ala tasa de retenciones multiplicadapor la producción total.

En efecto, para un producto agrope-cuario en particular, se puede expre-sar que:

Rt = Rd + RiEn donde Rt = Renta agraria total transferida

Rd = X * r

Rd = Renta apropiada en forma directa

Ri = Renta apropiada en forma indirecta

Ri = r * Qlr = Tasa del impuesto a las exportaciones(retenciones)X = Valor de las exportaciones agrariasRt = X * r + r * Ql Ql = Valor de la producción agraria vendi-

da en la economía local Y = Valor de la producción agraria totalprevia a la deducción de retenciones

Rt = r (X + Ql)

Y = X + Ql

Generalizando esta expresión alconjunto de las producciones se ob-tiene:

La aplicación de retenciones deter-minó, con respecto a una hipotéticasituación sin este gravamen, un aba-ratamiento del precio interno de losproductos exportados, entre ellos losproductos alimentarios que componendirecta o indirectamente la canastabásica alimentaria. El precio de estosproductos en el mercado local estádeterminado por sus respectivos pre-cios en el mercado mundial, el tipo decambio y el nivel de retenciones. Deesta forma, el precio local de los pro-ductos alimentarios transables se ubi-ca en la actualidad un 20% por deba-jo del que se hubiera registrado en au-sencia de retenciones6.

∑=

=

=ni

iIIT YrR

1

.

6 La canasta básica alimentaria, que se ubicaba a fines del año 2004 en los 108,36 pesos por adul-to equivalente, ascendería a aproximadamente 127,64 pesos en caso de eliminación de las re-tenciones con su consiguiente efecto sobre el salario real de los trabajadores, la pobreza y la in-digencia (suponiendo que no se alteran los márgenes de comercialización y que no se registranrentas no susceptibles de comercialización externa). A partir de un ejercicio de simulación se

81Renta agraria y ganancias extraordinarias

Por lo tanto, la disminución del pre-cio de los productos alimentarios per-mitió reducir el impacto de la devalua-ción sobre el salario real y recompo-ner los márgenes de rentabilidad enlos restantes sectores. En un contex-to de elevado desempleo, la disminu-ción en el precio de los productos ali-mentarios posibilitó que al menos unaparte de la reducción del costo de losalimentos consumidos por los asala-riados sea apropiada por el sectorempresario, mediante una caída delsalario real. Desde ya, esta caída delsalario real le brinda mayor competiti-vidad a la industria.

Por otro lado, el abaratamiento delos bienes exportables en el mercadodoméstico generó en los hechos unatransferencia de ingresos hacia elsector industrial demandante de estosproductos. Por ejemplo, el complejoagroindustrial obtuvo buena parte desus insumos a precios más reducidos,permitiendo de esta forma incremen-tar su rentabilidad a expensas delsector primario exportador. En conse-cuencia, la eliminación de las reten-ciones a las exportaciones determina-ría una reducción en los márgenes derentabilidad de las empresas manu-factureras del complejo agroalimenta-rio7.

Como hemos visto, la aplicación deretenciones a las exportaciones gene-ró en los hechos una elevación en larentabilidad de los restantes sectores

de la economía, a partir de la redistri-bución de la renta agraria. A continua-ción se analizará cómo la devaluacióny la aplicación de retenciones afecta-ron el patrón de distribución de la ren-ta agraria con respecto al período enque imperó el plan de convertibilidad.

3. La renta agraria apropia-da por los productoresagropecuarios

a. La renta antes y despuésde la devaluación

A fin de estimar la renta agraria eneste artículo se partió del trabajo pu-blicado por Ingaramo (2004) en dondese presentan los ingresos y los costosde los productores agropecuarios enel período comprendido entre losaños 1991 y 20048. Los ingresos delos productores se estimaron a preciode tranquera, mientras que la estruc-tura de costos incluyó compras de in-sumos, costos de amortización de laestructura productiva, costos de ge-renciamiento y una determinada ga-nancia “normal” por la inversión de ca-pital requerida en la explotación9. Porlo tanto, la diferencia entre el ingresoy el precio de producción local nospermite estimar la renta agraria.

La devaluación de la moneda en elaño 2002 provocó una modificaciónsustancial de la magnitud de la rentaagraria apropiada por los productores,que se quintuplicó con respecto a los

puede afirmar que la eliminación de las retenciones en el segundo semestre del año 2004 hu-biera determinado una elevación de la pobreza de un 16,2%, mientras que la indigencia se hu-biera elevado un 28,0% (CENDA, 2005).

7 Esto es así, incluso en aquellas agroindustrias cuyos productos abonan el impuesto a las expor-taciones, siempre que dicha tasa sea inferior a la del producto primario correspondiente.

8 Ingaramo, Jorge (2004) “La renta de las tierras pampeanas”, Bolsa de Cereales de Buenos Ai-res. El trabajo mencionado realiza también una estimación de la renta, sólo que -entre las prin-cipales diferencias con lo aquí elaborado- no analiza los mecanismos de transferencia de renta,y la evaluación es realizada en dólares.

9 Se denomina como ganancia normal, a la que se obtendría por la inversión del capital en otraactividad, en el trabajo de Ingaramo dicha tasa se la supuso en el 8% anual (Ingaramo, 2004:17).

82 realidad económica 219 1º de abril/15 de mayo 2006

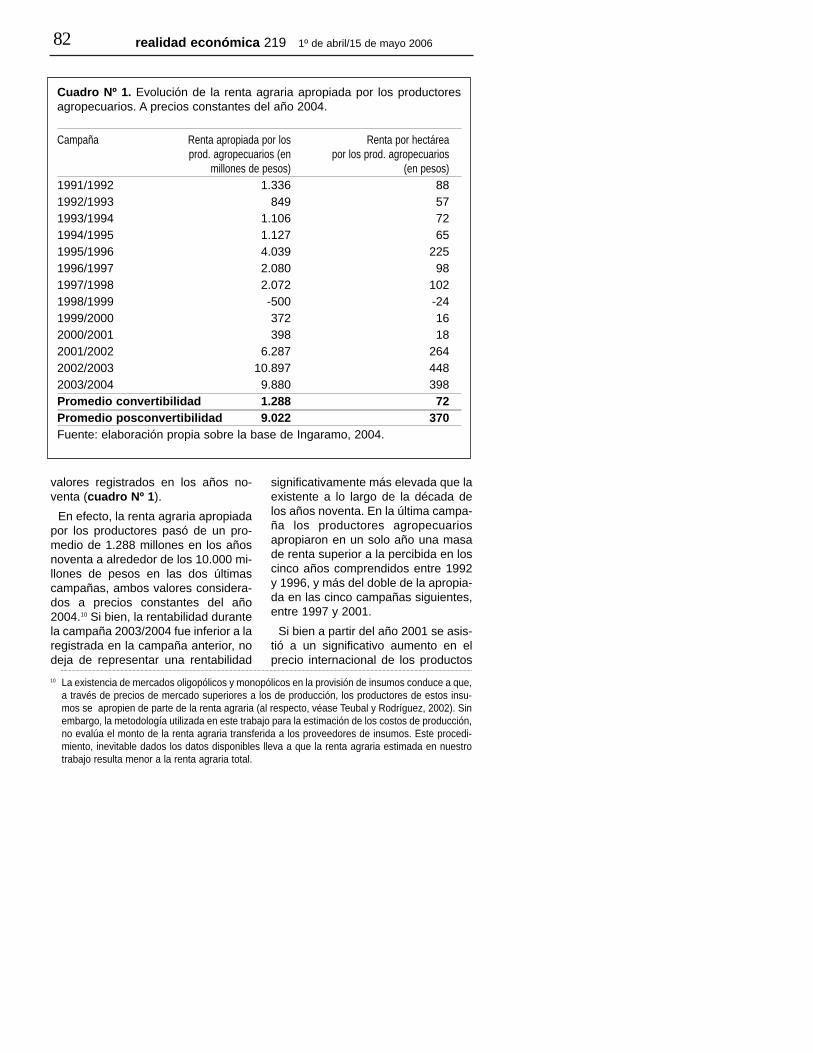

valores registrados en los años no-venta (cuadro Nº 1).

En efecto, la renta agraria apropiadapor los productores pasó de un pro-medio de 1.288 millones en los añosnoventa a alrededor de los 10.000 mi-llones de pesos en las dos últimascampañas, ambos valores considera-dos a precios constantes del año2004.10 Si bien, la rentabilidad durantela campaña 2003/2004 fue inferior a laregistrada en la campaña anterior, nodeja de representar una rentabilidad

significativamente más elevada que laexistente a lo largo de la década delos años noventa. En la última campa-ña los productores agropecuariosapropiaron en un solo año una masade renta superior a la percibida en loscinco años comprendidos entre 1992y 1996, y más del doble de la apropia-da en las cinco campañas siguientes,entre 1997 y 2001.

Si bien a partir del año 2001 se asis-tió a un significativo aumento en elprecio internacional de los productos

10 La existencia de mercados oligopólicos y monopólicos en la provisión de insumos conduce a que,a través de precios de mercado superiores a los de producción, los productores de estos insu-mos se apropien de parte de la renta agraria (al respecto, véase Teubal y Rodríguez, 2002). Sinembargo, la metodología utilizada en este trabajo para la estimación de los costos de producción,no evalúa el monto de la renta agraria transferida a los proveedores de insumos. Este procedi-miento, inevitable dados los datos disponibles lleva a que la renta agraria estimada en nuestrotrabajo resulta menor a la renta agraria total.

Cuadro Nº 1. Evolución de la renta agraria apropiada por los productoresagropecuarios. A precios constantes del año 2004.

Campaña Renta apropiada por los Renta por hectárea prod. agropecuarios (en por los prod. agropecuarios

millones de pesos) (en pesos)1991/1992 1.336 881992/1993 849 571993/1994 1.106 721994/1995 1.127 651995/1996 4.039 2251996/1997 2.080 981997/1998 2.072 1021998/1999 -500 -241999/2000 372 162000/2001 398 182001/2002 6.287 2642002/2003 10.897 4482003/2004 9.880 398Promedio convertibilidad 1.288 72Promedio posconvertibilidad 9.022 370Fuente: elaboración propia sobre la base de Ingaramo, 2004.

83Renta agraria y ganancias extraordinarias

agrícolas fue la devaluación de la mo-neda, y su efecto sobre la estructurade precios relativos, el determinantecentral en el incremento de la rentaapropiada por los productores agro-pecuarios.

La reducción de los costos en la pro-ducción agraria como consecuenciadel abaratamiento en términos inter-nacionales de la mano de obra y deotros insumos locales, provocó unasignificativa recuperación de la renta-bilidad en el sector. Si bien a partir de2002 se registró un aumento de la in-flación y una apreciación tendencialdel tipo de cambio real, fue muchomás importante el incremento en losingresos de los productores agrope-cuarios originado por el cambio deprecios relativos que significó la deva-luación.

En el gráfico Nº 1 se procuró dife-renciar las causas del incremento dela renta agraria apropiada por los pro-ductores. Para esto, se consideraronpor un lado los efectos de la devalua-ción, y por el otro las consecuenciasde diversos fenómenos, entre ellos elaumento de los precios internaciona-les y de la producción total. Se estimóentonces la renta agraria que hubie-ran apropiado los productores agro-

pecuarios de haberse mantenido untipo de cambio real similar al registra-do en la campaña 2000/2001. Comose puede observar, para la campaña2003/2004 ese valor hubiera alcanza-do los $ 4.696 millones, en vez de los$ 9.880 millones efectivamente apro-piados. En consecuencia, la devalua-ción provocó un incremento de la ren-ta agraria apropiada por los producto-res igual a la diferencia entre esos va-lores, o sea de 5.184 millones de pe-sos del año 200411.

b. Las ganancias patrimo-niales como consecuenciade la devaluación.

Desde el año 2002 se registró unsignificativo incremento en el preciode la tierra que fue motorizado por elaumento de la rentabilidad en la pro-ducción agropecuaria.

La tierra es un bien escaso y no re-producible, que por sus propias carac-terísticas se compra y se vende comosi se tratara de un activo financiero,permitiendo la obtención de una rentapor parte del propietario. Por tanto, elprecio de la tierra varía con el valorpresente del conjunto de esas rentasactuales y futuras, descontadas a

En cuanto a los ingresos de los productores, éstos se estimaron a precio de tranquera. Este pre-cio tiene deducido, del precio internacional, los costos de transporte y comercialización, reflejan-do el monto percibido por el productor agrícola. Se está suponiendo que el transporte y la comer-cialización presentan una estructura competitiva que les impide apropiarse de parte de la rentaagraria a partir de la imposición de precios superiores a los de producción. Por tanto, seguramen-te se subestima la masa de la renta agraria generada en la producción agrícola, como conse-cuencia de la presencia de mercados oligopólicos en el transporte y en la comercialización degranos. En definitiva, el mecanismo de estimación utilizado, no permite captar las transferencias de ren-ta en la comercialización, el acopio, etc, ni en la provisión de insumos. Sin embargo, la metodo-logía propuesta logra captar los mecanismos centrales a través de los cuales se distribuye la ren-ta agraria: los impuestos a las exportaciones y las variaciones en el tipo de cambio.

11 Merece hacerse notar que al referirnos a la devaluación incluimos aquí el proceso conjunto de ladevaluación y la aplicación de retenciones, ya que ambos fenómenos derivaron en un incremen-to de la renta apropiada igual a $ 5.184 millones. Desde ya, de no haberse aplicado las retencio-nes el efecto hubiera sido considerablemente mayor.

84 realidad económica 219 1º de abril/15 de mayo 2006

cierta tasa12. De esta manera, si seeleva la renta agraria que queda enmanos del productor agropecuario esesperable que suba el precio de la tie-rra.

Como se puede observar en el grá-fico Nº 2 el precio de la tierra se ele-vó significativamente en pesos e in-clusive en dólares, como consecuen-cia de la alta rentabilidad obtenida enlas últimas campañas. El valor actualen dólares de la hectárea agrícola só-lo fue superado en los años 1996 y1997, como consecuencia de la pre-sencia de precios internacionales ex-traordinariamente elevados en esosaños13. En términos del poder adquisi-tivo interno, el precio de la tierra en la

actualidad es el más elevado de todoel período analizado.

De esta forma, la devaluación de lamoneda no sólo implicó una mayorapropiación de la renta agraria porparte de los productores, sino quetambién significó una elevada ganan-cia patrimonial. En efecto, se produjoun importante incremento del patri-monio del conjunto de los propietariosagropecuarios como consecuenciade la suba del precio de la tierra. Elprincipal activo de estos propietarios -la tierra- incrementó su precio un168% en términos reales, entre losaños 2001 y 2004; al aumentar de $ 5.447 a $ 14.611 (véase gráfico Nº2).

12 Inciden sobre el precio de la tierra, también, las diversas circunstancias específicas de ese mer-cado, entre ellas podemos mencionar: las expectativas a futuro, factores especulativos, y todolo que pueda resultar en excesos de oferta o demanda.

13 El precio de los bienes agrícolas en el año 1996 fue un 8,2% más elevado que el registrado enel año 2004, de por sí muy alto en términos históricos. Para esta estimación fueron considera-dos los principales cuatro cultivos pampeanos, ponderados por la superficie cosechada de cadacultivo.

Gráfico Nº 1. Evolución de la renta apropiada por los productores agrope-cuarios. En millones de pesos del año 2004.

Fuente: elaboración propia sobre datos de Ingaramo (2004).

$ 3.552

$ 4.664 $ 4.696

$ 6.287

$ 10.867

$ 9.880

$ 398

0

2.000

4.000

6.000

8.000

10.000

12.000

2000/2001 2001/2002 2002/2003 2003/2004

Campaña

En millones de pesos del 2004Sin modificación cambiaria Real

En millones de pesos de 2004

85Renta agraria y ganancias extraordinarias

Si se considera sólo la superficieagrícola de la provincia de Buenos Ai-res los propietarios obtuvieron ganan-cias patrimoniales cercanas a los13.500 millones de dólares, mientrasque si se incluye la superficie dedica-da a la ganadería dichas gananciassuperaron los 23.000 millones de dó-lares14.

4. La renta agraria en losaños noventa.

a. Las transferencias y lamagnitud de la renta agra-ria en los noventa.

Un fenómeno significativo en la ex-tensa bibliografía de la corriente eco-nómica dominante en la última déca-da -neoclásica- fue la ausencia deanálisis sobre el rol del sector agrope-cuario en el patrón de crecimiento,que ha sido desplazado, la mayoría

14 Estos valores se obtienen a partir de multiplicar los precios de la hectárea dedicada a las activi-dades agrícola, cría e invernada, por las correspondientes superficies. Los precios correspondena datos de Bullrich Campos (Anuario del campo argentino 2005/2006, Diario La Nación, 2005),mientras que la estimación de las superficies se realizó sobre la base de información del CensoAgropecuario del año 2002 (INDEC). La comparación se realizó entre el precio promedio en dó-lares de los años noventa, y el valor en dólares para la campaña 2003/2004. Desde ya, la ga-nancia patrimonial hubiera sido considerablemente mayor si se considera la diferencia entre laúltima campaña y la 2000/2001. Sin embargo, no se ha realizado eso por considerar que los pre-cios de ese último año eran considerablemente bajos, es decir que podrían incluir ciertas pérdi-das patrimoniales.

Gráfico Nº 2. Evolución del precio promedio por hectárea agrícola. En dóla-res corrientes y pesos constantes de 2004.

Fuente: elaboración propia sobre la base de datos de Bullrich Campos.

$ 6.046

$ 5.265

$ 3.960 $ 4.135

$ 5.812

$ 7.537

$ 6.405

$ 5.447

$ 3.959

$ 5.697

$ 11.278

$ 14.227$ 14.611

$ 8.367

$ 2.700$ 2.900

$ 2.400$ 2.500$ 2.700

$ 5.500

$ 5.000

$ 4.200

$ 3.500

$ 5.000

$ 3.800

$ 4.500

$ 3.000

$ 3.700

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

E

0

1.000

2.000

3.000

4.000

5.000

6.000

E

En pesos constantes del 2004 En dólares corrientes

en p

esos

con

stan

tes

de 2

004

en d

ólar

es c

orrie

ntes

86 realidad económica 219 1º de abril/15 de mayo 2006

de las veces, por la remisión a lasventajas derivadas del libre cambio ya la asignación de los recursos por elmercado (Gerchunoff y Llach, 1998;Barsky, 1988; Reca y Parrellada,2001). Bajo el supuesto de que con ellibre mercado la asignación de recur-sos es óptima, sólo resta propugnar,según estos autores, la desapariciónde las escasas trabas institucionalessubsistentes al libre juego del merca-do.

En este contexto, durante las últimasdécadas se realizaron pocos trabajostendientes a analizar la distribución dela renta agraria desde el abandonodel modelo sustitutivo de importacio-nes15. Es más, en los años noventa, laapreciación cambiaria condujo a lasuposición, por parte de algunos auto-res, de que el sector agropecuariopampeano no poseía una importanciasignificativa en el crecimiento denuestro país16. Sin embargo, la deva-luación del tipo de cambio a comien-zos del año 2002 puso nuevamenteen evidencia la relevancia de dichosector en el proceso de desarrolloeconómico.

La sobrevaluación de la moneda enlos años noventa no implicó la desa-parición, ni siquiera transitoria, de ren-tas y ganancias extraordinarias en laproducción agropecuaria, aunque supatrón de distribución fuera completa-mente diferente al registrado en la ac-tualidad, como consecuencia de lasdistintas estructuras de precios relati-vos17.

La sobrevaluación de la moneda de-terminó un encarecimiento en los cos-tos de producción internos y una re-ducción en la masa de renta apropia-da por los productores agropecuarios.Ello no significó la eliminación de larenta agraria, sino su transferenciahacia otros sectores económicos através de la estructura de precios re-lativos. En efecto, la diferencia de pro-ductividad del trabajo agrario entre laeconomía local y el mercado mundial,sustentado sobre la gran fertilidad delas tierras pampeanas, no había deja-do de existir con la sobrevaluación pa-ra reaparecer luego con la devalua-ción. En el mismo sentido las condi-ciones naturales de la región pampea-na que posibilitan la renta agraria, nose modifican ante una variación del ti-po de cambio. Por lo tanto, la sobre-valuación de la moneda no produce ladesaparición de la renta, sino que esamasa de riqueza es transferida a tra-vés de la mediación cambiaria a otrossectores económicos. Las circunstan-cias especiales del suelo, que incre-mentan la productividad del trabajopermanecieron prácticamente inalte-radas y por tanto la masa de renta to-tal tampoco varió drásticamente, aun-que se modificó su patrón de distribu-ción hacia dentro del espacio nacionalde acumulación.

La utilización del tipo de cambio deequilibrio de largo plazo, que está da-do por los diferenciales de productivi-dad entre el sector transable local y laeconomía mundial permitiría evaluarla renta apropiada evitando las distor-

15 Entre otros trabajos, pueden mencionarse los de Plasencia (1999) e Iñigo Carrera (2003).16 Como muestra de la relevancia que se le daba al sector agropecuario en ciertos ámbitos de eco-

nomistas, puede señalarse el extenso libro de dos tomos de Kosacoff y Heymann (2000), La Ar-gentina de los noventa. Desempeño económico en un contexto de reformas, que no tiene ningúncapítulo dedicado al sector agropecuario.

17 Sin embargo, esto no implica que no hayan sufrido la sobrevaluación cambiaria los propietariosmás chicos, por lo general con bajas dotaciones de capital, en un contexto de incremento en laseconomías de escala del sector.

87Renta agraria y ganancias extraordinarias

siones provocadas por la fluctuacióndel tipo de cambio real de corto plazo,que no refleja necesariamente los di-ferenciales de productividad existen-tes. De esta forma, la renta por unidadde producto está determinada por ladiferencia entre los precios internacio-nales y el costo de producción localevaluado al tipo de cambio de equili-brio en el largo plazo.

Z = (Pi - CPa / Te) * Qa

en donde:

Z = Masa de renta

CPa18 = Costo de prod. en la economía ar-gentina

Qa = Cantidad exportada

Te = Tipo de cambio de equilibrio en el lar-

go plazo

Durante los años noventa el tipo decambio se alejó de los niveles deequilibrio, como consecuencia de laadopción de un tipo de cambio nomi-nal fijo, por parte de la nueva comuni-dad de negocios consolidada a co-mienzos de los años noventa19. Laselevadas tasas de interés en el mer-cado local, la elevada liquidez interna-cional y la existencia en los hechos deun seguro de cambio gratuito, condu-jo a una significativa entrada de capi-tales a la plaza financiera local, quepermitió el sostenimiento de una mo-neda crecientemente sobrevaluadahasta mediados de los años noventa.

La sobrevaluación de la moneda po-tenció los efectos de la apertura exter-na, redujo el peso en moneda localdel pago de los intereses de la cre-ciente deuda externa y permitió la ob-tención de elevadas ganancias en dó-

lares, generando estímulos para laentrada de inversión extranjera. A suvez, el tipo de cambio sobrevaluadopermitió la valorización de las rentasapropiadas por los grandes gruposeconómicos -nacionales y extranje-ros- determinando una exacerbaciónde la salida de capitales y de las re-mesas de utilidades al exterior duran-te ese período.

La reducción de los flujos de capital,la intensificación de la fuga de capita-les y el incremento en el pago de inte-reses de la creciente deuda externacondujo, desde mediados de los añosnoventa, a un creciente endeuda-miento público en el mercado privadode capitales tendiente a mantener si-multáneamente el nivel de actividad yla paridad cambiaria.

En ese contexto, se consolidó unaestructura de precios relativos desfa-sada de las productividades sectoria-les, determinando un abaratamientorelativo de los bienes transables. Porlo tanto, los productos transables, co-mo los agropecuarios, se vendieronpor debajo del precio que hubieranpercibido en el mercado local ante laexistencia de un tipo de cambio acor-de con los niveles de equilibrio en ellargo plazo. La contracara de dichoproceso puede apreciarse en un au-mento en los costos de producción endólares del sector agropecuario quecondujo a una reducción en la rentabi-lidad de las explotaciones agropecua-rias.

El aumento de los costos medidosen dólares, estuvo asociado con elencarecimiento de los insumos loca-les requeridos por la producción agro-

18 El costo de producción incluye la retribución por el uso del capital.19 “Durante estos años, luego del enfrentamiento entre las fracciones dominantes que dieron lugar

a la crisis hiperinflacionaria, se conforma una ‘comunidad de negocios’ basada sobre la privatiza-ción de las empresas estatales donde convergen la oligarquía diversificada, las nuevas firmas ex-tranjeras y los acreedores externos” (Basualdo, 2003).

88 realidad económica 219 1º de abril/15 de mayo 2006

pecuaria, entre ellos los costos detransporte, almacenamiento y de lamano de obra local. El precio de estosinsumos no fue el resultante de unacondición de equilibrio, sino que la so-brevaluación de la moneda los enca-reció en términos internacionales de-terminando una pérdida de rentabili-dad para el sector agropecuario. Sinembargo, esta pérdida de rentabilidadno estuvo asociada con una reduc-ción de la productividad “física” delsector agropecuario y por lo tanto noimplicó una reducción en la masa derenta agraria20.

A su vez, el abaratamiento relativode los productos alimentarios permitiócompensar parcialmente la caída delnivel de vida de la población, que seprodujo como consecuencia de la re-ducción de los salarios reales y el in-cremento del desempleo desde el año1994. Sin embargo, la reducción en elcosto de los alimentos favoreció fun-damentalmente al sector empresario,que de esta forma pudo reducir signi-ficativamente los salarios sin afectarprofundamente la capacidad adquisiti-va de los mismos. La devaluación dela moneda en el año 2002 y el since-ramiento de la estructura de preciosrelativos produjeron una abrupta caí-da en el salario real, que en la actua-lidad representa sólo un 50% de losingresos promedio vigentes a finalesdel modelo sustitutivo de importacio-nes.

En definitiva, en los años noventa latasa de ganancia empresaria se sos-tuvo, en buena medida, a costa delsalario de los trabajadores21, en lascrecientes transferencias de ingresosdesde el sector público22 al privado, enel endeudamiento externo23 y en laapropiación de renta agraria.

En particular, las extraordinarias ta-sas de beneficio obtenidas por lasempresas privatizadas, los grandesgrupos económicos locales y el sectorfinanciero a lo largo de los años no-venta se sustentaron, al menos enparte, sobre la apropiación de unaporción significativa de la renta agra-ria. La contracara de este proceso fueun significativo flujo de fondos al exte-rior, como consecuencia de las cre-cientes remesas de utilidades y la fu-ga de capitales24.

En este contexto, resulta de interéscuantificar la renta agraria transferidaa través de la mediación cambiaria aestos sectores. Para su cálculo con-creto, se realizó un ejercicio de simu-lación tendiente a estimar la renta quehubieran apropiado los productoresde haber prevalecido un tipo de cam-bio real similar al vigente en el año2004. Si bien este tipo de cambio notiene por qué ser considerado deequilibrio, seguramente refleja mejorlos diferenciales de productividadexistentes entre la economía local y elmercado mundial que el tipo de cam-

20 Es decir, no se produjo una variación real en los diferenciales entre los precios de producción dela economía local y el mercado mundial.

21 En los años noventa se registró un crecimiento significativo de la productividad que no se tradu-jo en una mejora en los niveles de vida de la población.

22 La reducción de los aportes patronales y otras cargas laborales significaron una merma en losingresos públicos de alrededor de 30.000 millones de dólares en el período comprendido entrelos años 1994 y 2000. Al respecto ver Basualdo (2003) y Tejeiro (2001).

23 La deuda externa creció exponencialmente en los años noventa pasando de los 61.337 millonesde dólares en el año 1991 a 146.338 millones de dólares en el año 2000 (Kulfas y Schorr, 2002).

24 Los capitales locales en el exterior pasaron desde 54.936 millones de dólares en el año 1991 a137.805 millones de dólares en el año 2001(Basualdo, 2003).

89Renta agraria y ganancias extraordinarias

bio vigente en los años noventa. Esde resaltar que una variación en el ti-po de cambio considerado como baseno modifica los mecanismos de trans-ferencia de la renta agraria que sequieren mostrar en el presente traba-jo, ni su variación interanual25.

La cuantificación de la renta agrariano apropiada por los productores ytransferida hacia otros sectores a lolargo de la década de los noventa, seha realizado a partir de los datos deIngaramo (2004) y de la SAGPyA(2005). Se estimaron los ingresos delos productores en pesos al nuevo ti-po de cambio, mientras que se supu-so que la estructura de costos en dó-lares fue similar a la registrada en laúltima campaña26.

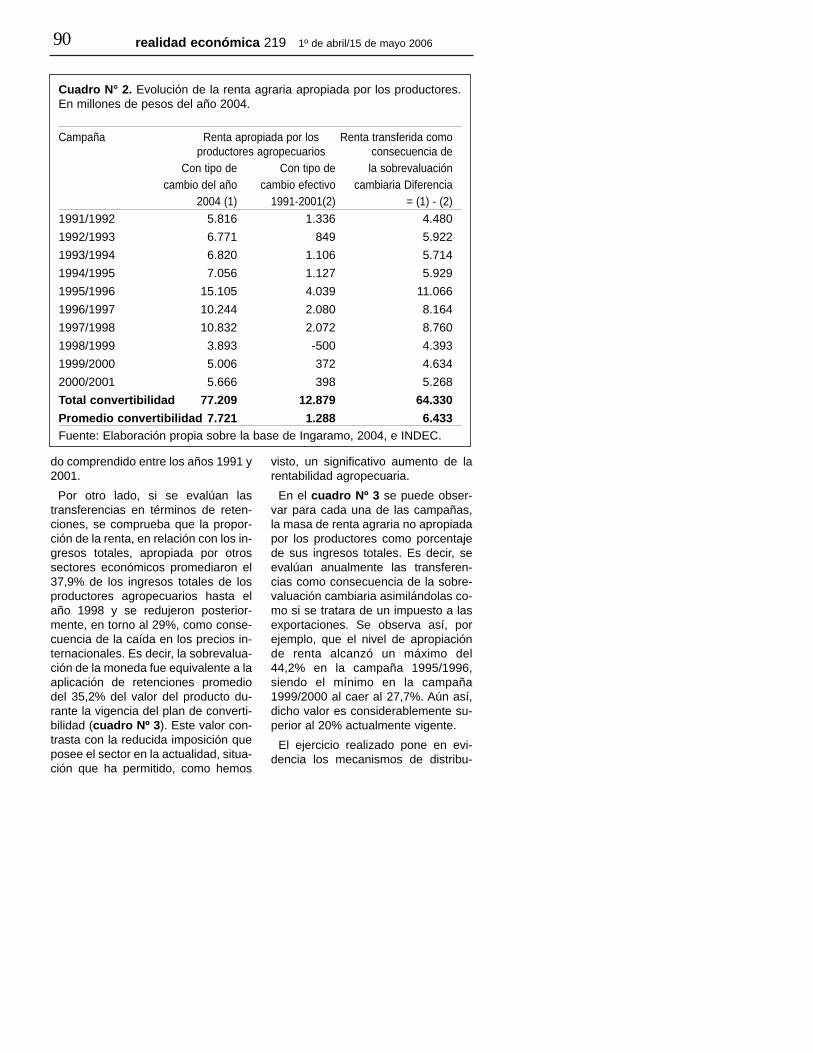

Como se puede observar en el si-guiente cuadro, la renta agraria a lolargo de los años noventa fue muysignificativa. Durante la vigencia delplan de convertibilidad la masa derenta agraria promedió los 7.721 mi-llones de pesos anuales, alcanzandoun pico de 15.105 millones de pesos

para la campaña 1995/1996 (cuadroNº 2), mientras que en el período de laposconvertibilidad promedió los 9.022millones de pesos27 (cuadro Nº1).

Una parte significativa de la rentaagraria no fue apropiada por los pro-ductores agropecuarios, que sólo per-cibieron 12.879 millones de pesos deuna masa total estimada en 77.209millones de pesos. Por lo tanto, comoconsecuencia de la sobrevaluacióncambiaria durante la vigencia de laconvertibilidad los productores agro-pecuarios transfirieron la suma de64.330 millones de pesos del año2004.

La relevancia de las transferenciasde renta agraria en los años noventaqueda en evidencia al compararla conla fuga de capitales hacia el exteriorregistrada en el período, que alcanzó82.869 millones de dólares28. Por lotanto, expresadas en las mismas uni-dades, las transferencias de rentadesde el sector agrario pampeanofueron equivalentes al 51,2% de la fu-ga de capitales existente en el perío-

25 Es decir, varía el nivel de las transferencias pero no el porcentaje de su variación anual.26 El cálculo se realizó suponiendo que en los años noventa se hubiera registrado un tipo de cam-

bio real similar al vigente en el año 2004. Para esto, se recalcularon los ingresos en pesos de losproductores al nuevo tipo de cambio. Es decir, se estimó el ingreso en pesos que hubieran teni-do los productores por percibir los mismos dólares que en la década de los noventa, pero al nue-vo tipo de cambio. Por otro lado, dado el tipo de cambio real constante, se supuso que los cos-tos en dólares por hectárea en la década de los noventa, para los distintos cultivos, fueron simi-lares a los de la última campaña. Se realizaron luego dos correcciones. En primer lugar, los cos-tos de producción de la última campaña obtenidos por Ingaramo (2004) fueron reestimados sobrela base de la evolución de los costos informados por la SAGPYA. Con ello no se considera la par-ticular corrección realizada por Ingaramo para la última campaña, que incrementaba los costosde producción de soja en US$ 40 sobre la base de cierta información empírica. Por último, seconsideró la reducción de costos en la producción sojera como consecuencia de la introducciónde semillas transgénicas en los últimos años, corrigiendo el costo para las campañas anterioresa la de 1996/1997, sobre la base de la reducción del costo en la producción sojera entre dichacampaña y la campaña 2000/2001.Finalmente, una vez calculados los costos y los ingresos de los productores agropecuarios paracada una de las campañas, se calculó la renta apropiada por los productores.

27 Debe indicarse, que en este último período se produjo un aumento significativo en los precios in-ternacionales, en particular de la soja. Este cultivo acaparó el 50,9% de la superficie destinada acereales y oleaginosas en la campaña 2003/2004 (SAGPyA, 2005).

28 Kulfas y Schorr (2003).

90 realidad económica 219 1º de abril/15 de mayo 2006

do comprendido entre los años 1991 y2001.

Por otro lado, si se evalúan lastransferencias en términos de reten-ciones, se comprueba que la propor-ción de la renta, en relación con los in-gresos totales, apropiada por otrossectores económicos promediaron el37,9% de los ingresos totales de losproductores agropecuarios hasta elaño 1998 y se redujeron posterior-mente, en torno al 29%, como conse-cuencia de la caída en los precios in-ternacionales. Es decir, la sobrevalua-ción de la moneda fue equivalente a laaplicación de retenciones promediodel 35,2% del valor del producto du-rante la vigencia del plan de converti-bilidad (cuadro Nº 3). Este valor con-trasta con la reducida imposición queposee el sector en la actualidad, situa-ción que ha permitido, como hemos

visto, un significativo aumento de larentabilidad agropecuaria.

En el cuadro Nº 3 se puede obser-var para cada una de las campañas,la masa de renta agraria no apropiadapor los productores como porcentajede sus ingresos totales. Es decir, seevalúan anualmente las transferen-cias como consecuencia de la sobre-valuación cambiaria asimilándolas co-mo si se tratara de un impuesto a lasexportaciones. Se observa así, porejemplo, que el nivel de apropiaciónde renta alcanzó un máximo del44,2% en la campaña 1995/1996,siendo el mínimo en la campaña1999/2000 al caer al 27,7%. Aún así,dicho valor es considerablemente su-perior al 20% actualmente vigente.

El ejercicio realizado pone en evi-dencia los mecanismos de distribu-

Cuadro N° 2. Evolución de la renta agraria apropiada por los productores.En millones de pesos del año 2004.

Campaña Renta apropiada por los Renta transferida como productores agropecuarios consecuencia de

Con tipo de Con tipo de la sobrevaluacióncambio del año cambio efectivo cambiaria Diferencia

2004 (1) 1991-2001(2) = (1) - (2)

1991/1992 5.816 1.336 4.480

1992/1993 6.771 849 5.922

1993/1994 6.820 1.106 5.714

1994/1995 7.056 1.127 5.929

1995/1996 15.105 4.039 11.066

1996/1997 10.244 2.080 8.164

1997/1998 10.832 2.072 8.760

1998/1999 3.893 -500 4.393

1999/2000 5.006 372 4.634

2000/2001 5.666 398 5.268

Total convertibilidad 77.209 12.879 64.330

Promedio convertibilidad 7.721 1.288 6.433Fuente: Elaboración propia sobre la base de Ingaramo, 2004, e INDEC.

91Renta agraria y ganancias extraordinarias

ción de la renta agraria. La magnitudde las transferencias remarca la im-portancia que tuvo el sector agrario enla generación de riqueza en nuestropaís durante la década de los noven-ta. Numerosos autores se fían de lagravosa situación de gran parte de losproductores agropecuarios -principal-mente pequeños y medianos-, paramenospreciar la incidencia de dichosector en el producto bruto durantelos años noventa. Los cálculos reali-zados ponen de manifiesto, en cam-bio, que en dicha década el sectoragrario ha sido relevante como gene-rador de riqueza en una proporciónmucho mayor a lo usualmente consi-derado, con la particularidad de queparte de dicha riqueza no quedó en elsector.

Si bien la apreciación cambiaria y laelevación de los costos financierosdurante el plan de convertibilidad de-

terminaron un elevado nivel de impo-sición al sector agropecuario éste cre-ció a tasas elevadas, en contraste conla evolución del conjunto de la econo-mía y en particular del sector indus-trial. Esta situación pone en evidenciala persistencia, incluso con la sobre-valuación, de elevados beneficios yganancias extraordinarias duranteese período. Las exportaciones deproductos primarios y las manufactu-ras de origen agropecuario pasaronde 6.000 millones de dólares a co-mienzos de la década de los noventa,a casi 14.000 millones de dólares a fi-nes de la convertibilidad. A su vez, laproducción agrícola se expandió auna tasa anual acumulativa del 4,7%.Como se puede observar en el gráfi-co Nº 3, la producción de cereales yoleaginosas pasó de 38,2 millones detoneladas en la campaña 1991/1992,a casi 70 millones de toneladas en lacampaña 2003/2004.29

Cuadro N° 3. Evolución de la renta agraria no apropiada por los producto-res, como consecuencia de la sobrevaluación cambiaria.

Campaña Ingresos apropiados por otros sectores económicos, como consecuencia de la sobrevaluación cambiaria,

como porcentaje de los ingresos totales de los productores agropecuarios(%)

1991/1992 31,6%1992/1993 39,0%1993/1994 37,2%1994/1995 35,7%1995/1996 44,2%1996/1997 36,9%1997/1998 40,4%1998/1999 29,2%1999/2000 27,7%2000/2001 29,8%Promedio convertibilidad 35,2%Fuente: Elaboración propia sobre la base de Ingaramo, 2004, INDEC ySAGPYA.

29 Estas altas tasas de crecimiento de los cultivos pampeanos contrastan sin embargo, con la mu-

92 realidad económica 219 1º de abril/15 de mayo 2006

b. Algunas diferencias al in-terior del sector agrope-cuario.

Si bien hasta este momento nos he-mos referido a la masa de renta comosi sólo esta magnitud fuera relevante,es necesario remarcar que el procesode apropiación de la renta no es ho-mogéneo hacia dentro del conjunto deproductores. La existencia de suelosde distinta fertilidad en el ámbito na-cional, de economías de escala y dedistinto poder de mercado, entre otrosfactores, determinan una distribucióndiferencial de la renta agraria.

La presencia de suelos de diferentefertilidad en nuestro país conduce aque los propietarios localizados en tie-rras de peor fertilidad perciban unaproporción de la renta inferior a la su-

perficie que poseen, mientras queocurre lo contrario con aquellos pro-pietarios localizados en los suelos demayor fertilidad30. Este rasgo distintivoasume gran relevancia ya que se ve-rifica que los propietarios más con-centrados tienden a poseer las mejo-res tierras. En efecto, Basualdo y Ar-ceo (2005) exponen esta característi-ca de los grandes propietarios rurales,en un estudio sobre la provincia deBuenos Aires para el año 1996.

Estas diferencias de rendimientosatribuibles a las distintas calidades delos suelos son de por sí significativasy se multiplican cuando nos referimosa la renta apropiada, ya que la dife-rencia porcentual en la renta apropia-da suele tender a ser aproximada-mente el doble de la diferencia de ren-dimientos.

cho más estancada producción ganadera y con la suerte diversa corrida por los cultivos extra-pampeanos (al respecto, véase Teubal y Rodríguez, 2002).

30 Sin considerar otros mecanismos de transferencias determinados por la presencia de menoreseconomías de escala que le impiden obtener menores precios en la provisión de insumos, en loscostos de almacenaje y transporte, así como un encarecimiento en los costos financieros.

Gráfico Nº 3: Evolución de la producción agrícola en cereales y oleagino-sas. 1990–2004.

Fuente: Elaboración propia sobre la base de SAGPyA, 2005.

38,241,2 40,1

44,6

65,967,4

59,6

53,1

42,640,0

64,469,2

70,8 69,4

30

40

50

60

70

80

1990/91

1991/92

1992/93

1993/94

1994/95

1995/96

1996/97

1997/98

1998/99

1999/00

2000/01

2001/02

2002/03

2003/04

En millones de toneladas

93Renta agraria y ganancias extraordinarias

Un ejemplo numérico nos permiteejemplificar la situación. Dentro de losgrandes propietarios, asumiendo porellos a los que tienen más de 2.500hectáreas, la diferencia en rendimien-tos entre aquellos tendencialmentemás grandes (grupos económicos) ylos más chicos (personas físicas y ju-rídicas) alcanza el 28%. Asumiendocomo tendencia general que la rentaes aproximadamente el 50% del valordel producto final, esto significa que,con un costo -que incluye la ganancia-de $ 50, la media de los productoresobtiene $ 100 de producto. La rentade cada uno es de $ 50. Pero el ma-yor rendimiento que obtienen los pro-pietarios más concentrados, indicaque éstos obtienen un 28% adicionalde producto, es decir, un producto quepueden vender en $ 12831. La renta deestos últimos, por tanto, no es de $ 50, sino de $ 78 ($ 128 -$ 50). Esdecir que la renta es un 56% más altaque la que obtienen los otros produc-tores.

Observado este fenómeno, la aplica-ción de retenciones a las exportacio-nes no debería pasar por alto la exis-tencia de diferentes estructuras decostos y rendimientos, como conse-cuencia de la presencia de suelos dedistinta fertilidad. El actual mecanis-mo de alícuotas uniformes grava dife-rencialmente a los distintos producto-res penando a los localizados en lastierras de menor fertilidad y por lo ge-neral con menores dotaciones de ca-pital y de tierras.

La expansión de la frontera agrícolahacia regiones de menor fertilidad(NEA y NOA) como consecuencia delaumento de los precios internaciona-les, las nuevas técnicas productivas y

la devaluación de la moneda agudi-zan el problema de la aplicación de unimpuesto uniforme, que no toma enconsideración la existencia de estruc-turas de costos y rendimientos signifi-cativamente distintos.

En este sentido, la aplicación de unimpuesto a la renta potencial del sue-lo sería mucho más eficiente en térmi-nos de la producción y de la equidaddistributiva que la aplicación generali-zada de retenciones a las exportacio-nes. Este impuesto, por otra parte, de-sincentiva la subutilización de los sue-los, y evita el hecho de que un eleva-do nivel de retenciones pueda condu-cir a la salida de producción de lasunidades productivas localizadas enlas tierras de menor fertilidad.

Conclusiones

En el presente trabajo se han descri-to los principales mecanismos a tra-vés de los cuales se distribuyó la ren-ta agraria en la etapa comprendidaentre los años 1990 y 2005. En parti-cular se analizaron dos mecanismos,el registrado durante la vigencia delplan de convertibilidad, en donde ladistribución de la renta se basó sobrela sobrevaluación de la moneda; y unsegundo mecanismo vigente desdecomienzos del año 2002, en donde ladistribución de la misma se realizóprincipalmente a través de la aplica-ción de retenciones a las exportacio-nes. Si bien ambos mecanismos dedistribución de la renta agraria son su-mamente efectivos, el destino de lastransferencias y su impacto sobre laestructura productiva en el largo plazoson diametralmente distintos.

31 Para hacer sencilla la explicación, se asume aquí que el producto medio es de $ 100 y que lospequeños productores obtienen menos de ese valor. El otro supuesto que se hace es que laspersonas físicas obtienen justo el rendimiento promedio del sector. Esto es sólo a efectos delejemplo numérico.

94 realidad económica 219 1º de abril/15 de mayo 2006

El primer mecanismo -la sobrevalua-ción de la moneda-, junto con la aper-tura externa, tiende a hacer inviable laproducción industrial y más genérica-mente, la fabricación de todo bientransable que no apropie rentas, con-duciendo al desmantelamiento del te-jido productivo. El consecuente au-mento de la pobreza y la marginalidadsocial son consecuencias ineludiblesde ese proceso, tal como sucedió enlos años noventa. En dicho período,sólo se beneficiaron las fraccionesmás concentradas del capital a travésde las cuantiosas remesas de capita-les giradas al exterior, basadas sobrela obtención de beneficios extraordi-narios cuya base material fue la apro-piación de la renta agraria, el aumen-to de la explotación laboral y el endeu-damiento externo.

Dado este cuadro de situación, re-sulta llamativo que las grandes corpo-raciones agropecuarias apoyaran esepatrón de crecimiento, que produjo unelevado nivel de imposición en el sec-tor y condujo a la desaparición de unasignificativa cantidad de pequeñas ymedianas explotaciones agropecua-rias32. En efecto, no deja de resultaren algún sentido paradójico que la So-ciedad Rural Argentina, entre otras,realice en la actualidad activas cam-pañas tendientes a reducir las reten-ciones y modificar la actual políticaeconómica, frente a la quietud y hastael acompañamiento que presentó enlos noventa con respecto a las políti-cas que se aplicaron. Merece resaltar-se una vez más que en la actualidad

los productores agropecuarios apro-pian una proporción mucho más signi-ficativa de la renta agraria que en losaños noventa. Sin embargo, podríanser elementos explicativos del com-portamiento de estas corporacionesdurante el plan de convertibilidad, laposesión de los suelos de mayor ferti-lidad por parte de los grandes propie-tarios, conjuntamente con los eleva-dos beneficios obtenidos por sus cre-cientes colocaciones financieras.

El segundo mecanismo -la aplica-ción de retenciones-, juntamente conla adopción de un tipo de cambio “de-valuado”, como en la actualidad, de-terminan una distribución completa-mente distinta de la renta agraria. Unaparte es transferida al Estado, el cualresulta mediador en la apropiación derenta entre el sector agropecuariopampeano y el destino final de ésta.Otra porción de renta contribuye aabaratar los precios de los alimentos yde esta forma disminuye el costo de lafuerza de trabajo permitiendo un aba-ratamiento de la mano de obra e in-crementando la competitividad exter-na de la economía.

Es de resaltar que la economía ar-gentina se caracteriza por la presen-cia de una estructura productiva dese-quilibrada como consecuencia de laexistencia de dos sectores, uno alta-mente competitivo en términos inter-nacionales -el sector agropecuariopampeano33- y otro de menor produc-tividad -el sector industrial- (Diamand,1972)34.

32 De la comparación entre los Censos Nacionales Agropecuarios de 1988 y 2002 surge que la can-tidad de explotaciones agropecuarias (EAPs) se redujo un 24,5% pasando de 421.221 a 317.816,es decir que salieron de producción unas 103.405 EAPs (datos referidos a EAPs total país, inclu-yendo aquellas con límites indefinidos, CNA 1988 y 2002).

33 La elevada “productividad” del sector agropecuario pampeano no descansa sin embargo sobreuna mayor eficiencia productiva, sino, como ha sido señalado en este artículo, en la posesión desuelos de elevada fertilidad que le permiten apropiar rentas.

34 Si bien nuestro país continúa presentando una estructura económica desequilibrada, evidente-mente la estructura productiva varió considerablemente en los últimos 30 años como consecuen-

95Renta agraria y ganancias extraordinarias

Por lo tanto, la existencia de un sec-tor transable con elevada productivi-dad relativa como el sector agrope-cuario pampeano conduce a la deter-minación de un tipo de cambio sobre-valuado, en términos de las necesida-des de desarrollo de un sector indus-trial competitivo en términos interna-cionales35. Desemboca también en lainviabilidad para generar un sectorsustitutivo significativo de no mediarbarreras arancelarias.

En el presente trabajo hemos mos-trado que la sobrevaluación de la mo-neda es un mecanismo a través delcual se transfiere la renta agraria, pe-ro debe remarcarse una característicaadicional: la propia existencia de unsector que apropia rentas tiende aapreciar la moneda. Esto nos lleva aun resultado concluyente casi siem-pre olvidado en los análisis de la orto-doxia económica: el libre juego delmercado determina en el largo plazoun tipo de cambio inconsistente conuna estrategia de desarrollo industrialy conduce, a través de la modificaciónde la estructura de precios relativos, ala transferencia de renta hacia otrossectores económicos36.

De esta forma, la existencia de un ti-po de cambio unificado fijado por el li-bre juego de la oferta y la demandatraba el desarrollo de un sector indus-

trial competitivo en nivel internacionalo lo limita únicamente a la elaboraciónde productos agroalimentarios. La po-lítica de retenciones que establece untipo de cambio diferencial para la ex-portación de productos agrarios oagroindustriales se basa sobre asumirla existencia de una estructura pro-ductiva, en donde los tipos de cambiorequeridos para competir en el merca-do mundial son considerablementedistintos.

Las tendencias a la apreciación de lamoneda existentes en la actualidadtienen su base sobre esta dualidadsectorial (originada en la existencia derenta) y en la entrada de capital ex-tranjero a la plaza financiera local. Silas autoridades monetarias se abstu-vieran de intervenir en el mercadocambiario seguramente se produciríauna significativa apreciación de la mo-neda, reduciendo la rentabilidad delos productores agropecuarios y afec-tando la competitividad externa delsector industrial.

En este contexto, los beneficios ex-traordinarios apropiados por el sectoragropecuario, y en particular el pam-peano, como consecuencia de la de-valuación de la moneda y el sosteni-miento de un tipo de cambio devalua-do, no sólo justifican la aplicación deretenciones, sino que constituyen una

cia del abandono del modelo sustitutivo de importaciones.35 Esta idea ya fue presentada, con ciertas diferencias, por Diamand: “De modo que la sobreeleva-

ción de los precios industriales argentinos sobre el nivel internacional no se debe a una produc-tividad industrial particularmente baja -la productividad de cada país es como es y resulta un fielreflejo del grado de desarrollo alcanzado-, sino que se debe a la menor productividad relativa dela industria argentina”. (Diamand, 1972: 5) “Dijimos que esta carencia se origina fundamental-mente en el hecho de que la industria trabaja a precios superiores a los internacionales. Pero es-tos altos precios no se deben -tal como se cree comúnmente- a la ineficiencia de la industria si-no a la menor productividad de la industria con respecto al agro que fija el tipo de cambio” (Dia-mand, 1972).

36 Quienes suelen referirse a las retenciones como un impuesto que incorpora distorsiones por latransferencia de renta del sector agrario, suelen desconocer o no hacer mención a que el propiomecanismo de mercado aplicado sobre el tipo de cambio determina también una transferenciade renta. Desde este punto de vista, no puede sostenerse que dicha transferencia es la “prueba”de la ineficiencia, incluso, en el sentido paretiano.

96 realidad económica 219 1º de abril/15 de mayo 2006

razón clave a favor de que éstas seubiquen en un nivel notoriamente máselevado que el actual. Más aún cuan-do el nivel de transferencias que rea-lizó el sector agropecuario en la déca-da signada por la desregulación eco-nómica y la especulación financierapromedió el 35,2% de los ingresos delos productores agropecuarios. Uncálculo adicional mostrará más aca-badamente esta situación. Si en lacampaña 2003-2004 el Estado hubie-ra querido captar la totalidad de larenta promedio obtenida por los pro-ductores agrarios, el nivel de retencio-nes se debería haber fijado en torno al52,2% del valor del producto, dado losaltos precios internacionales y la re-ducción de los costos internos en dó-lares como consecuencia de la deva-luación.

Aunque el tipo de cambio tendiera asus niveles de equilibrio, debe enfati-zarse que las retenciones, dada sucaracterística de gravar las rentas yganancias extraordinarias -mientras laalícuota no supere cierto nivel-, cons-tituyen una herramienta fiscal adecua-da, toda vez que tienden a no afectarel nivel del producto obtenido37. Enefecto, al gravar esencialmente la ren-

ta, no se modifica la reinversión yaque mantiene adecuados niveles deganancia en el sector agropecuario ypor lo tanto no afecta la producción.

Por otra parte, la recuperación deltejido industrial demanda no sólo deun tipo de cambio que le permita com-petir, sino también de una masa de ri-queza que pueda ser destinada al in-cremento de la inversión productiva.La reindustrialización y la mejora enlas condiciones de vida de la pobla-ción requieren acentuar el actual es-quema de tipo de cambios diferencia-les, sobre la base del incremento delas retenciones a la exportación deproductos agropecuarios ubicadas enla actualidad en el nivel más bajo de,por lo menos, los últimos 15 años.

Por último, es necesario destacarque el nivel de protección externaacorde con una estrategia de desarro-llo industrial, por las característicaspropias de la economía argentina, nopuede descansar sólo en el tipo decambio. Es necesaria la aplicación depolíticas que permitan independizar laevolución de la inversión en el sectorindustrial del tipo de cambio de corto ymediano plazos.

37 En el mismo sentido Teubal se refiere al excedente financiero agropecuario: “La generación deun excedente económico en el sector agropecuario argentino (…) se relaciona con una elevadí-sima renta diferencial en escala mundial.”(Teubal, 1975:695), el excedente económico tiene dosparticularidades (…) su capacidad de ser transferido de un sector de la economía a otro sin queesto afecte la producción total” (Teubal, 1975:693).

Bibliografía“Anuario del campo Argentino. 2005/2006”. Diario La Nación.

Arceo, Enrique (2003), “Argentina en la periferia próspera”, UNQ/FLACSO/IDEP, BuenosAires.

Barsky, Osvaldo y otros (1988), “La agricultura pampeana. Transformaciones productivasy sociales”, FCE-IICA-CISEA, Buenos Aires.

Basualdo, Eduardo y Arceo, Nicolás (2005), “Incidencia y características productivas delos grandes terratenientes bonaerenses durante la vigencia del régimen de converti-bilidad”, Desarrollo Económico-Revista de Ciencias Sociales, vol 45, núm 177, Bue-nos Aires.

97Renta agraria y ganancias extraordinarias

Basualdo, Eduardo (2003), “Reformas estructurales y plan de convertibilidad durante los´90”, Realidad Económica Nº 200, noviembre-diciembre.

Basualdo, Eduardo. (2000), “Concentración y centralización del capital en la Argentina du-rante la década de los noventa. Una aproximación a través de la reestructuración eco-nómica y el comportamiento de los grupos económicos y los capitales extranjeros”,FLACSO/Universidad Nacional de Quilmes/IDEP.

CENDA (2005) “Panorama General”, Informe Laboral Nº 6, primavera, Buenos Aires.

Costa, Augusto; Nahón, Cecilia y Kicillof, Axel (2004), “Las consecuencias económicas delSr. Lavagna”, Realidad Económica Nº 203, Buenos Aires.

Diamand, Marcelo (1972) “La estructura productiva desequilibrada y el tipo de cambio”,Desarrollo Económico-Revista de Ciencias Sociales, vol. 12, Nº 45, Buenos Aires.

Flichman, Guillermo (1977), “La renta del suelo y el desarrollo agrario argentino”, EditorialSiglo XXI, Buenos Aires.

Gaggero, Jorge y Grasso, Federico (2005), “La cuestión tributaria en Argentina. La histo-ria, los desafíos del presente y una propuesta de reforma”, Documento de Trabajo Nº5, CEFID-AR, Buenos Aires.

Gerchunoff, Pablo y Llach, Lucas (1998), “El ciclo de la ilusión al desencanto. Un siglo depolíticas económicas argentinas”. Editorial Espasa Calpe -Ariel, Buenos Aires.

Iñigo Carrera, Juan (1999), “La apropiación de la renta de la tierra pampeana y su efectosobre la acumulación de capital agrario”, I Jornadas de Estudios Agrarios y Agroali-mentarios, PIEA, Buenos Aires.

Ingaramo, Jorge (2004), “La renta de las tierras pampeanas”, Bolsa de Cereales de Bue-nos Aires, mimeo.

Kulfas, Matías y Schorr, Martín (2003), “La deuda externa argentina. Diagnósticos y linea-mientos propositivos para su reestructuración”, Fundación OSDE - CIEPP, Buenos Ai-res.

Ministerio de Economía (2005), “Proyecto de ley de Presupuesto general de Gastos y Cál-culo de Recursos de la administración nacional”.

Plasencia, Adela (1999) “Renta Agraria más allá de la etapa Agroexportadora. Un mode-lo para su identificación y cálculo”, I Jornadas Interdisciplinarias de Estudios Agrariosy Agroindustriales, PIEA; Buenos Aires

Reca, Lucio y Parellada, Gabriel (2001), “El sector agropecuario argentino. Aspectos desu evolución, razones de su crecimiento reciente y posibilidades futuras”, Editorial Fa-cultad de Agronomía, Buenos Aires.

Rodríguez, Javier (2004a), “Renta, cambio tecnológico y desarrollo agropecuario: una ex-plicación del caso argentino”, II Congreso Nacional de Sociología, Buenos Aires

Rodríguez, Javier (2004b), “Renta agraria, monocultivo de soja y consolidación de un nue-vo patrón agrolimentario”, mimeo, Buenos Aires.

Rodríguez, Javier y Seain, Carla (2005), “El debate Flichman- Braun : una revisión a la luzdel proceso de sojización”, IV Jornadas Interdisciplinarias de Estudios Agrarios yAgroindustriales, Buenos Aires.

Sábato, Jorge (1991), “La clase dominante en la Argentina moderna. Formación y carac-terísticas”, CISEA- Imago Mundi, Buenos Aires.

Salvatore, Sergio (1996) “La renta agraria diferencial. Una teoría inconsistente”, Cuader-no del PIEA Nº 2, Buenos Aires.

98 realidad económica 219 1º de abril/15 de mayo 2006

Teubal, Miguel (1975) “Estimaciones del excedente financiero del sector agropecuario ar-gentino.”, Desarrollo Económico Nº 56, Vol 14, enero marzo.

Teubal, Miguel y Rodríguez, Javier (2002), “Agro y Alimentos en la globalización. Unaperspectiva crítica”, Editorial La Colmena, Buenos Aires.

Teubal, Miguel y Giarracca, Norma (2005), “Los debates acerca del campo”, en Giarraccay Teubal (Coords) “El campo argentino en la encrucijada. Estrategias y resistenciassociales, ecos en la ciudad”, Editorial Alianza, Buenos Aires.