Investeeri 2_2013

76

lhv panga ajakiri nr 2/2013 Taavet Hinrikus ja TransferWise pööravad maailma pangandust INTERVJUU ERKI KILU EESTI ETTEVÕTE VIRU KEEMIA GRUPP ANDRES VIISEMANN KESKPANKADE EKSPERIMENT GURU KARL-JOHAN PERSSON LHV TOETAB AASTA ETTEVõTJA KONKURSS

description

LHV ajakiri Investeeri

Transcript of Investeeri 2_2013

inv

este

eri

nr

2/2

013

lhv panga ajakiri nr 2/2013

Taavet Hinrikus

ja TransferWise pööravad maailma pangandust

INTERVJUU Erki kilu

EESTI ETTEVÕTE Viru kEEmia Grupp

ANDRES VIISEMANN kEskpankadE EkspErimEnt

GURU karl-Johan pErsson

LHV TOETAB aasta EttEVõtJa konkurss

Uus Audi SQ5 TDI. Kui see auto vaid nõnda

kiiresti silmapiiri taha ei kaoks…

Audi SQ5 TDI (230kW / 313hj)Kiirendus 0 – 100 km/h: 5,1 sek; keskmine kütusekulu 6,8 l/100 km;keskmine CO2 emissioon 179 g / km.

Vorsprung durch Technik

Audi Tallinn Paldiski mnt 100a Telefon: 611 2000 E-mail: [email protected] Kuressaare Tallinna tn 61a Telefon: 453 0100 E-mail: [email protected] Pärnu Tallinna mnt 87e Telefon: 444 7130 E-mail: [email protected]

3investeeri – nr 2/2013

Juhtkiri

4 Intervjuu: Erki Kilu Viimase aja olulisematest arengutest LHV Pangas.

10 Eesti ettevõte Viru Keemia Grupp.

18 Intervjuu: Ben Hammersley Tehnoloogiavisionäär otsib panganduses uut.

24 Praktiline nõuanne Kas ja millist autot osta või liisida?

28 Persoon: Taavet Hinrikus TransferWise’i ja LHV seostest.

36 Investori ABC Majanduse mõõdikud.

39 Investeerimine Balti analüüsid.

42 Uudis KredExi uus riiklik riskikapitali fondifond.

44 Pangakaart LHV tõi turule uue pangakaardi.

50 Mobiilipank Pank ilmub nutitelefoni.

52 Guru Karl-Johan Persson.

56 Äriklient Kerkib „roheline“ ärihoone.

58 Investeerimine Andres Viisemann tõusuhullusest.

64 LHV toetab Aasta Ettevõtja konkurss.

68 LHV toetab Tallinna Restoranide Nädal.

70 LHV uudised

72 Raamatututvustus Huvitavat investeerimisest LHV riiulitelt.

74 Ristsõna Lahenda ja võida raamatuid!

Sisukord

Ettevõtmistes on tähtis ettepoole vaada-ta. Innovaatorid mõtlevad juba täna sellele, mida kliendid homme vajavad. Ja ühtlasi mõtlevad innovaatorid ka sellele, mida nad ise sooviks klientidele tulevikus pakkuda. Nii nagu Eesti juurtega TransferWise sel sügisel oma esimeste reklaamidega Londo-nis päid pöörab ja maailma maksetavasid muudab, soovivad ka paljud teised leida oma võimalusi maailma muuta.

Pangandus on huvitav valdkond – näh-tusena iidvana, aga ometi pidevas muutu-mises. Maailma hiidpangad seisavad küll nagu kaljud ka praegustel ebaselgetel ae-gadel, kuid värsked ideed võivad siiski nen-de muutumatuid seinu murendada.

LHV Panga juht Erki Kilu ütleb inter-vjuus, et selline mõiste nagu „kodupank“ on ajast ja arust. LHV tahab selle käibelt kaotada, sest soovime, et inimestel ja et-tevõtetel oleks otsustes vabad käed. LHV on algusest peale panustanud asjatundlik-kusele ning soovinud kodumaise pangana raha hoidmist ja kasvatamist kliendi jaoks võimalikult lihtsaks teha. Seega peame iga oma pakutava teenusega ja iga kliendiga suhtlemisel näitama end parimast küljest. Praktikas tähendab see, et head ideed lähe-vad töösse, mitte ei jää lihtsalt toredateks mõteteks.

Selles ajakirja numbris kirjutame päris mitmes loos, kuidas heast ideest võib sün-dida midagi suurt ja tähelepanuväärset.

tekst: priit rum

LHV kommunikatsioonijuht

Väljaandja: AS LHV PankVastutav väljaandja: Priit Rum

toimetamine ja kujundamine:Ajakirjade Kirjastusmakett: Magnus Löwenhielm

kaanefoto: Aivar Kullamaatrükk: Kroonpresstrükiarv: 42 000

reklaam: Nordicomtellimine ja reklaam:[email protected] või 6 800 400

Tegemist on finantsteenuseid pakkuvate ettevõtete AS LHV Pank ja AS LHV Varahaldus ajakirjaga. Enne finantsteenuse lepingu sõlmimist tutvu teenustega ja uuri lisainfot lhv.ee.

investeeri – nr 2/20134

Pank olgu kliendi jaoks lihtne

FO

TO

D:

JA

RE

K J

ÕE

PE

RA

5investeeri – nr 2/2013

LHV Panga juhatuse esimees Erki Kilu võtab intervjuus kokku viimase aja olulisemad arengud LHV Pangas ja Eesti panganduses tervikuna.

Eesti majandus ei kasva tänavu nii jõudsalt kui analüütikud lootsid. Kuidas läheb LHV Pangal?Loomulikult mõjutab meie käekäiku Eesti majanduse areng tervikuna, aga kiirest kasvust olulisem on meie jaoks sel aastal olnud kasumlikult tegutse-mine. Nii pank kui ka varahaldus on sel aastal korralikku kasumit teeninud. Samas oleme jätkuvalt kasvatanud ka oma ärimahte. Pensionifondide mahult oleme Eestis kolmandal ja panga bilan-simahult juba kuuendal kohal. Hoiuste mahult ja väljastatud kaartide arvult oleme isegi viiendal kohal. Vaatamata väiksemale majanduskasvule on Eestis ärilaenude mahud viimase aasta jooksul jälle kasvama hakanud ja nii on ka meie laenuportfell sel aastal läbi teinud korra-liku kasvu.

Mis on osutunud uue pangana turule tulles kõige suuremateks väljakutseteks?Paistab, et korraliku pangateenuse pak-kumiseks on vaja laia valikut erinevatest pangatoodetest. Ei saa piirduda ainult mingi osaga toodetest. Samas tuleb kogu see arendustöö, mida teised pangad on teinud juba paarkümmend aastat, teha paari aastaga. Selline jooksmine võtab meie inimestelt väga palju energiat ja aega. Olen neile selle eest palju tänu võlgu. Iga toote juures tuleb läbi mõelda, kas seda saaks teha millegi poolest pa-remini kui teised pangad seni teinud on. Kui me kasutaks kõiges samu lahendusi kui teised, lõpetaksime lihtsalt „me too“ pangana.

Kas Eesti pangandusest leiab inno vatsiooni?Eesti panganduses pole viimase kümne aasta jooksul enam sisuliselt mingit inno-vatsiooni olnud. Eelmisel aastal Pangalii-du korraldatud Pangandusteo konkursil said auhindu erinevad rahaplaneerijad ja finantsabimehed, mis asuvad interne-tipankades. Selliseid rahaplaneerijaid on maailmas tehtud juba aastaid ja viimasel ajal on mitmed neist ka hingusele läinud. Keegi ei suuda neid pikaajaliselt kasuta-da. Ma ei usu, et inimene, kellel pole dist-sipliini oma reaalseidki rahaasju korras hoida, suudab pidada igapäevast vir-tuaalset arvestust oma tulude ja kulude kohta internetipangas. Alguses võib olla küll huvitav mingeid kulusid lahterdada, aga sisuliselt tähendab see, et inimene peab hakkama iseendale raamatupida-mist korraldama. Kes on oma olemuselt raamatupidaja, suudab oma rahaasjad ise korras hoida, kes ei ole, ei suuda seda ka virtuaalselt teha.

Kas see pole siiski LHV internetipanga puuduseks, et seal ei ole niisugust rahaplaneerijat?Lähtume kontseptsioonist, et interneti-pank on töövahend oma pangatoimin-gute kiireks ja efektiivseks teostamiseks. Keegi ei taha internetipangas aega veeta või seal niisama ringi surfida.

Eestis tegutsevad pangad on üldiselt väga efektiivsed ja võimelised pakkuma klientidele igati kaasaaegseid lahendusi nii pangatoodete kui ka teeninduskanalite

tekst: priit rum

LHV kommunikatsioonijuht

investeeri – nr 2/20136

osas. Kuidas on olukord innovatsiooniga maailma panganduses?Vahel öeldakse, et pangandus on juba vii-mased kümme aastat valmis ja rohkem ei ole siin midagi teha. Ma ei ole sellega päris nõus. Mulle tundub, et panganduse äärealadele tekib pidevalt uusi väikseid tegijaid ja on vaid aja küsimus, millal keegi neist suurema tüki mõnest pan-kade traditsioonilisest ärist ära näpsab. TransferWise on siin hea näide. Tundub, et suured pangad istuvad oma infrastruk-

tuuri otsas ja nende eesmärgiks on oma turuosa kaitsmine ning uuendustele vas-tuseismine. Ka meil on olnud mitmeid arutelusid teemal, kas peaksime ennast rohkem positsioneerima traditsioonilise pangana või aitama kaasa uute tulijate tekkele? Uue pangana ei ole meil endal aga midagi kaitsta ja seetõttu oleme vali-nud teise tee.

Kuidas uued tulijad olukorda mõjutavad?Uued tulijad keskenduvad peamiselt erinevatele makselahendustele. Ja need, kes sellele turule trügivad, ei ole enam väiksed start-upid. Suvel teatas Apple, et on patenteerinud virtuaalse raha iMoney koos digitaal-se rahakoti tehnoloogiaga. Mida see tulevikus kaasa võib tuua ja kui palju pankurite elu üle maailma muuta, on hetkel raske prognoosida. Võib-olla ei muutu midagi, aga võib-olla muutub väga palju. Üldiselt on aga trend selles suunas, et maksete tegemine muutub kliendi jaoks järjest soodsamaks ja see omakorda võtab ära osa teenustasutulu pankadelt.

Kuidas pangad uutele tulijatele vastu saavad? Millega pangad üldse peaksid tegelema?Panga põhitegevus on ikkagi laenude andmine. Raske on mõista, miks pan-gad endiselt annavad nii madala intres-siga laene. Kui teenustasud vähenevad, siis peavad laenuintressid tõusma, et mõistlikku kasumit teenida. Finant-seerimise kulu on kõigil pankadel täna madal. Küsimus on pigem kapitali hinnas, mida pangad peavad panema

laenuportfelli vastu. Kui omanikud lepivad ühekohalise kapitalitootlusega, siis väga tore, aga mina sellisesse panka ei investeeriks. Oleme oma kapitali-tootlusele seadnud oluliselt kõrgemad eesmärgid.

Tahate rohkematele inimestele kodupangaks saada?Mõiste „kodupank“ on ajast ja arust. Paljudel inimestel on mitu pangakon-tot ja nad kasutavad erinevaid tooteid erinevates pankades. Näiteks on laen võetud ühest pangast, arveldatakse teises ja pensioni jaoks kogutakse raha hoopis kolmandas. Me ei ütle kunagi kliendile, et kui tuled LHV Panka, siis pead kõik oma pangateenused meie juurde tooma. Sageli alustavad kliendid mingi konkreetse tootega meie juu-res. Näiteks liituvad pensionifondiga, võtavad Partner Pangakaardi, teevad hoiuse või toovad oma väärtpaberid meile üle. Mõne aja pärast vaatavad, et internetipank on siin täitsa normaalne ja maksed ka tasuta. Suhe uue pangaga kasvab sammhaaval.

intervjuu

Mõiste „kodupank“ on ajast ja arust.

7investeeri – nr 2/2013

Mõnede teiste Eestis tegutsevate pankade taktika on lihtne – nad pakuvad eluasemelaenu, mis seob kogu noore pere pangaga aastateks. Mis on LHVl sellisele klientide võitmisele vastu panna?Ma soovitaksin võtta eluasemelaenu sealt, kus see on kõige odavam, ja muud pangateenused sealt, kus need on kõige mugavamad. Me soovime klientide jaoks olla eelkõige parim pank, kus oma raha hoida ja kasvatada. Olgu selleks siis pen-sionifondid, hoiused, investeerimisteenu-sed vms. Need on tooted, kus me tahame olla parimad. Me ei ole kindlasti pank, kust saab kõige odavamat laenuraha. Väga lihtne on olla odav laenupakkuja. Tuleb ainult intress alla lasta ja kliendid tulevad. Säästmise ja investeerimise val-las tugevaks saamine võtab aga aastaid aega ja seda kompetentsi ei ole võimalik tekitada hoogtöö korras.

Milliseid uusi tooteid veel plaanis on peale innovaatilise combokaardi?Ma ei ütleks, et kombineeritud combo-

pangakaart nüüd ka teab mis suur inno-vatsioon on, aga Eesti turul siiski. Pigem on heameel selle üle, et Partner Panga-kaarti saab valida nii deebet- kui ka kre-diitfunktsiooniga. Nüüd on tõesti kolm kaarti – deebet-, krediit- ja Partnerkaart – ühe plastiku peal ja rahakotis niiöelda rohkem ruumi. Suuremad arendused on hetkel seotud just sellega, et klientide elu igapäevaste pangaasjade ajamisel meie juures lihtsamaks muuta.

Pangas peab lihtne olema?Jah. Huvitav on vaadata, kuidas aja jooksul on muutunud Eesti ettevõtete korporatiivsed väärtused. Kui ühek-sakümnendatel tahtis pea iga ettevõte olla „avatud“, siis nüüd tahavad samad ettevõtted olla „lihtsad“. Meie samamoodi. Ilmselt on see ajastust tingitud. Elutem-po on oluliselt kiiremaks muutunud ja enam ei jõua igale tegevusele pikalt aega kulutada. Paremini müüvad need tooted ja teenused, mida on kiire ja lihtne saada või kasutada.

Erki Kilu sihib kasvu: „Me oleme näljased! Me mõtleme iga päev sellele, kuidas uusi kliente saada ja kasvada.“

investeeri – nr 2/20138

Kas lihtsusele ja kiirusele panustamine pole põhjalikkuse ja läbimõeldud otsuste vastand? Ja kas just see pole praegu maailmas probleemiks?Kõige lihtsamalt toimivate teenuste või protsesside saamiseks on kulutatud ilm-selt oluliselt rohkem aega kui keeruliste peale. Keerulise protsessi oskab igaüks kuidagi välja mõelda, aga selle lihtsaks lihvimine on juba peenem kunst.

Mille poolest veel erineb LHV strateegia teiste pankade strateegiatest?Meil on tegelikult täiesti erinev stratee-gia. Me oleme näljased! Me mõtleme iga päev sellele, kuidas uusi kliente saada ja panka kasvatada. Me ei aruta teema-del, kuidas kulusid kärpida ja oma te-gevust efektiivsemaks muuta, vaid kui palju me siia või sinna veel investeerida tahame ning kui kiiresti on võimalik kasvada.

Meie suuremad konkurendid on aga positsioneeritud pigem nii, et oma tu-ruosa kaitsta. See sunnib tegema teist-suguseid otsuseid. Kui langevate tulude olukorras kulusid kärpida, siis takistab see edasist arengut ja tulud langevad veelgi. Sellisest spiraalist on raske välja tulla.

Kas on plaanis börsile minna?Jah, see plaan on endine. Me tegeleme peamiselt raha vahendamisega Eestis. Ühelt poolt tulevad Eesti inimesed ja ettevõtted meie juurde hoiustama ning teiselt poolt teised Eesti inimesed ja et-tevõtted laenavad meie käest sama raha. Raha vahendajana teenime intressimar-ginaali. Kui oleme börsil, siis on Eesti ini-mestel võimalik sellest ka oma osa saada. Meie aktsionäride soov pole kunagi olnud luua paarile inimesele kuuluvat panka, pigem ikka luua pank, mis tõesti teeniks Eesti ühiskonna huve ja aitaks kaasa meie kohaliku finantssüsteemi arengule. Me teeme seda panka paljuski missioo-nitundest, mitte ainult raha teenimise eesmärgil.

intervjuu

investeeri – nr 2/201310

Põlevkivi põletav küsimus

FO

TO

D A

IVA

R K

UL

LA

MA

A

investeeri – nr 2/201312

Viis aastat tähendab suurtööstuse mõistes umbes sama, mis igapäevaelus homne päev. Suurtööstuse investeerin-gud nõuavad ettevalmistusfaasis erilist põhjalikkust, mis omakorda tähendab planeerimist vähemalt 10-15-aastases perspektiivis. Suurte kapitalimahukate energeetikaprojektide puhul peab väga täpselt hindama kogu projekti investee-ringut, mingil juhul ei tohi teha stra-teegilisi vigu. Näiteks planeerimise ja projekteerimise faas võib kesta 5-7 aastat, ehitus ligi 3 aastat, käivitus paar aastat ning alles seejärel hakkab projekt andma positiivset rahavoogu.

Nii selgitab VKG juht Priit Rohumaa oma kabinetis suurtööstuse toimimise mudelit, mille aluseks on ülimalt põhja-lik analüüs ja läbimõeldud investeeringu-te planeerimine. Finantsküsimustes tun-neb Rohumaa end väga koduselt, kuna alustas aastal 2000 VKG-s finantsdirek-torina ja juhatuse aseesimehena. Ühek-sa aastat hiljem sai temast juhatuse esi-mees ettevõttes, mille aastakäive küünib praegu 215 miljoni euroni ja kus töötab üle 2000 inimese. VKG viimase kaheksa aasta investeeringute summa ületab 500 miljoni euro piiri ja sama palju on lähi-aastatel tulemas. Õigupoolest on VKG ainus erakätes olev Eesti ettevõte, mis Eesti majandusse sellises mahus on in-vesteerinud.

Eesti mõistes ülisuurtele summadele vaatamata on VKG oma investeerimisot-sustega kahe jalaga maa peal. Investee-

ringute kava planeeritakse rohkem kui kümneks aastaks ette. Projekte finant-seeritakse oma rahavooge ja pangalaene kombineerides selliselt, et iga uus inves-teering kasvataks dünaamiliselt kontser-ni rahavoogu ja annaks võimaluse järg-misteks suuremateks arenguetappideks. „On erakordselt oluline,“ märgib Rohu-maa, „et suurte kapitalimahukate inves-teerimisprojektide käikulaskmisel tuleks tõesti selline rahavoog nagu alguses pla-neeriti. Kahtluste korral on kasulik võt-ta pigem täiendavalt aega, et detailid üle kontrollida, enne kui reaalseks ehitami-seks läheb.“

Eelnev selgitabki VKG juhatuse juu-lis tehtud rasket otsust peatada põhjali-kult läbianalüüsitud diislitehase ehitus. Peatada vaatamata sellele, et Eesti ühe oodatuima majandusprojekti projektee-rimisele oli kulunud juba ligi 6 miljonit eurot, ehitaja oli maailmatasemel osa-lejatega konkursil välja valitud ja pro-jekti poolt rääkisid mitmed tugevad ar-gumendid. Priit Rohumaa peab silmas näiteks muutuvaid tururegulatsioone, mis suurendavad nõudlust puhtamate toodete järele. Peatamise põhjuseks sai ebakindlus riigi maksu- ja ressursipo-liitikas ning lisaks ka muutuv Euroopa Liidu seadusandlus. „Muutuv maksupo-liitika on meie sektori jaoks suurim risk, sest see ei lase teha usaldusväärset ja pikaajalist prognoosi,“ ütleb Priit Rohu-maa. „Täna 400 miljoni eurose projek-tiga tööle hakates ei saa me endale seda

Eesti ettevõte

Eesti ettevõte Viru Keemia Grupp (VKG) on tänaseks kasvanud maailma üheks suuremaks põlevkiviõli tootjaks. Suurtööstus teeb plaane hoolikalt ja pika aja peale ette, ometi pani VKG hiljuti seisma nii mõnegi vaatleja hinnangul suurt tulu tõotanud diislitehase rajamise.

tekst: esta tatrik

ajakirjanik

investeeri – nr 2/201314

lubada, et poole ehituse peal muutub ressursi- või maksupoliitika. Muutused, ebakindlus ja prognoosimatus mõjuta-vad sellisel juhul meie ettevõtte usaldus-väärsust.“ Muuseas, mais otsustas oma diislitehase ehituse samadel põhjustel edasi lükata ka Eesti Energia.

Viiest eurost üksSeda, kui kapitalimahukas on põlevkivi ümbertöötlemise ärimudel, illustreerib lihtne näide. Kogu väärtusahelas – kae-vandamine, õlitootmine, energiatööstus, infrastruktuur – tuleb investeerida üle 5 euro selleks, et saada 1 euro konsolidee-ritud käivet. Seega peavad kõik plaanid olema pika aja peale täpselt paigas. Kõik, mida VKG täna ja lähitulevikus teeb, sai paika pandud juba 2000ndate alguses. Jaanuaris 2013 avatud Ojamaa kaevandus on üks näide sellest, kui läbi-põimunud on VKG-s iga arengusamm. Eesti kõige uuem, ligi 120 miljonit eurot maksnud kaevandus on rajatud nii, et see varustaks toorainega nii vanu vabrikuid kui ka kolme uut Petroter-tehnoloogial põhinevat tehast. Oma toorainebaas annab uutesse õli-, keemia- ja energeeti-kaprojektidesse investeerimisel kindlus-tunde.

Kaarte segab riigi kaevepoliitika (Eesti aastane kaevemaht on 20 miljonit tonni põlevkivi), mis veel ei luba uut kaevan-dust täisvõimsusega koormata. Seetõttu ostab VKG puudujääva osa kivist endiselt Eesti Energia käest. „Kui poleks seda pii-rangut, saaksime kindlasti ressursi poo-lest iseseisvaks,“ ütleb Rohumaa. Uusi kaevandusi hetkel VKG-l plaanis rajada ei ole.

Küll aga jätkub Petroter II ja Petroter III õlitehase ehitus, mis suurendab prae-gust 350 000-tonnist õlitoodangut 220 000 tonni võrra. Petroter II on füüsili-selt – kõrguselt ja metallkonstruktsioo-nide poolest – juba püsti. Monteerimis- ja seadistustööd peaks lõppema järgmise aasta kolmandaks kvartaliks, millele järgneb käivitamise periood. Petroter III

Eesti ettevõte

priit rohumaa Eesti majanduse käekäigustEesti majanduse käekäigu osas olen optimistlik. Võr-reldes näiteks Lääne- ja Lõuna-Euroopaga on meil palju vähem riiklikult „ära-hellitatud“ tööstust. Maail-ma paljudes majandusvald-kondades on kriisiaeg kujunenud palju pikemaks, kui me arvasime. Kõik sek-torid on muidugi erinevad – mõned on hetkel halvas seisus, teised aga naudivad kiiret arengut. Seetõttu ma ei kirjeldaks olukorda ühe konkreetse värviga.

VKG on kriiside ajal tei-nud mitmeid valusaid otsu-seid, mida varem, arengu ajal edasi lükkasime. Kind-lasti on kriis meid tugeva-maks teinud, võiks öelda, voolujoonelisemaks. Hetkel näen, et otsused kapitali paigutamise osas on olnud sellevõrra mõistlikumad.

Viru Keemia Grupi juhatuse esimees Priit Rohumaa.

investeeri – nr 2/201316

Eesti ettevõte

tehase investeering käivitub lähikuul. Mõlemale tehasele tehtud investeering (koos energeetika ja infrastruktuuri in-vesteeringuga) on kokku üle 200 miljoni euro.

Kosmeetika ja tuhkbetoonEesti põlevkiviressurss on piiratud ja seetõttu tahab VKG tooraine potentsiaali maksimaalselt kasutada. Keemiaturud on konservatiivsed ja karmide nõuetega, kuid läbimurdeid on saavutatud mitmeid. Näiteks sellest aastast toodab VKG põlev-kivifenoolist vaiku autorehvitööstustele, eelkõige Hiinasse. Kosmeetikatööstuse gigantidele L’Orealile ja Schwarzkopfile toodab VKG juuksevärvide komponenti. Poolteist aastat tagasi käivitus tuhaploki-tehas, kus valmistatakse Rohumaa sõnul Eesti kõige kvaliteetsemaid ehitusplokke. Praegu töötatakse aktiivselt sisse nende turgu Baltikumis ja Venemaal.

Ettevõtte juhatuse hinnangul on tse-menditehase rajamine ainult aja küsimus. „Tsemenditehas hakkaks ära kasutama nii tootmistes tekkivat jääkenergiat kui ka põlevkivi mineraalset potentsiaali.“ Kok-kuvõttes annab see Rohumaa kinnitusel lõpptoodangule soodsa hinna. Aga mitte ainult seda. Tsemenditehase rajamine lee-

vendaks tootmisprotsessis tekkiva mine-raalse jäätme probleemi. Ehk lahtiseleta-tult tuhamägede kuhjumist. Tuhamägede täielik kadumine ei ole esialgu siiski veel reaalne. Küll aga on reaalne jäätmete täie-lik ärakasutamine ehitussektoris või tee-deehituses. „Keemiliste ja mineraalsete omaduste poolest on tuhk sarnane paekivi ja tsemendiga. Tuhkbetoonteid on rajatud ka nõukogude ajal. Kogu maailmas pööra-takse järjest rohkem tähelepanu jäätmete kasutamisele teedeehituses, et vähendada vajadust uute liiva- ja paekarjääride järe-le,“ räägib Rohumaa. „Hetkel on meie kae-vanduses rajatud test-teelõik ja arendus-töö käib. Meie arvates on reaalne kasutada vähemalt osaliselt Ida-Virumaa põlevki-vitööstuse aherainet ja tuhka Eesti teede-ehituses.“

Suurtööstuse „jalajäljed“Rohumaa on seisukohal, et tänapäevane keskkonnateadlikkus vähendab oluliselt tööstuse kõrvalmõjusid. „Ma ei räägiks keskkonnapoliitika karmistumisest, pigem tooksin esile, et meie aja kesk-konnaalased nõudmised on paremini läbimõeldud, uuritud ja analüüsitud kui varem. Normid käivad müra, vee, visuaal-sete aspektide, põllumaa hävitamise ning lindude ja loomade elupaikade kohta.“ Rasketööstus jääb keskkonnale alati oma mõju avaldama. Maailma suurettevõtete seas on üsna tavaline avaldada vabatahtli-kult ettevõtte sotsiaalse vastutuse ja sääst-va arengu (Corporate Social Responsibi-lity) aruannet. Eestis hakkas VKG seda esimesena täitma ning avalikustab selgelt kõik põlevkivi väärtusahelaga seotud keskkonna-alased ja majanduslikud näi-tajad. Rohumaa näeb siin laiemat seost. „CSR aruandlus aitab suurendada meie usaldusväärsust nii kohaliku kogukonna, riigi kui ka suurte välispankade silmis.“

Palju on ajakirjanduses räägitud VKG-st kui võimalikust börsiettevõttest. Kuigi VKG on börsi nõuetele vastav et-tevõte, ei ole noteerimine aktsionäridele siiski aktuaalne.

Eestis toodetakse kokku 660 000

tonni õli.VKG toodab sellest

57%.

VKG – Eesti suurim põlevkiviõli tootja.

(Allikas: VKG aastaraamat 2012)

investeeri – nr 2/201318

Uus pangan dusE-maailma eksperdi ja briti tehnoloogia-ajakirja Wired kaasautori Ben Hammersley tutvustuseks öeldakse sageli „tehnoloogiavisionäär“. Ta tegeleb interneti, digitaalse infotulva ja tehnoloogiate mõjuga meie igapäevaelule. Ka üha tehnoloogia- ja infopõhisemaks muutuv pangandus ja investeerimine kuulub tema huvisfääri. Kust suunast ootab maailmakodanik Hammersley järgmist „uut asja“ panganduses? Ben Hammersleyga vestlesime tema külaskäigu ajal Eestisse.

Investorid muretsevad juba mitmendat aastat järjest võlakriisi pärast. Kas digitaalsest maailmast oleks nende muredele leevendajat oodata? Ei, seda küll mitte. On ohtlik, kui inime-sed ootavad digitaaltehnoloogialt imela-hendusi, päästmist. Moodsad tehnoloo-giad võivad mitmel viisil majanduskriise pigem süvendada, sest internet muudab majanduse toimimise keerukamaks. Kriisi sünnitas inimloomus. Digitaal-tehnoloogia võimaldab aga kõigel, mida inimloomus sünnitab, juhtuda kiiremalt ja võimsamalt. Seepärast saavad kriisile lahenduse tuua ainult inimesed, mitte

tehnoloogia. Kui pidevalt oodata tehno-loogiat, mis tuleks ja meie probleemid lahendaks, siis oleme ka pidevalt hädas. Google ega keegi teine ei saa sellele krii-sile mingit lahendust leiutada. Lahen-dus on poliitiline ja ühiskondlik, mitte tehnoloogiline.

Milline on teie isiklik seos investeerimisega? Olete digimaailma tundva inimesena teinud investeeringuid perspektiivikatesse idufirmadesse?Ei. Olen mõne firma nõukogus, aga ma ei investeeri ise. Üks põhjus, miks ma seda ei tee – ma reisin väga palju. Elan kuus

tekst: villu zirnask

Eesti Päevalehe kolumnist

intervjuu

19investeeri – nr 2/2013

kuud ühes riigis ja siis kuus kuud järg-mises. Investeeringud hakkaksid sellist eluviisi segama. Teine põhjus on see, et ma löön kaasa erinevates valitsusprojek-tides ja ma ei saa endale lubada huvide konflikti.

Mitmeid tehnoloogilisi uuendusi – ühisrahastamine, mitmesugused uued maksevõimalused, digivaluutad – on esitletud vana pangandust lõhkuvatena. Aga „tavalised“ pangad on rahamaailmas ikka peaosas. Milline on teie hinnangul see innovatsioon, mis muudab pangandust?Tõeline pangandust raputav innovatsioon

puudutab klienditeenindust. Seda, kuidas mina või teie pangaga asju ajame. Maail-ma suurte jaepankade klienditeenindus on kohutav – kontorid on avatud kõigest loetud tunnid või on need siis lihtsalt ebasõbralikud, sinuga räägitakse keeru-lisi mõisteid kasutades, internetipangan-dus on kehv. Ameerikast on tuua vaid üksikuid näiteid pankadest, kus kliendi-teenindust korraldavad inimesed, kes on klienditeeninduse alal asjatundjad.

Mis oleks, kui panga klienditeenindus sarnaneks tõeliselt hea hotelli omale? Või oleks nagu Apple Store’is või Amazo-nis? Näiteks Suurbritannias on Metro

FO

TO

D:

UR

MA

S K

AM

DR

ON

Ben Hammersley meiliaad-ressilt tuleb kõigepealt au-tomaatvastus, pealkirjaks „ootuste juhtimine“. Päris vastus võib tulla alles paar päeva hiljem, sest „vahel on hea mõneks ajaks digitaaltehnoloogia juurest kaduda ja mõned päevad offline olla“.

investeeri – nr 2/201320

Bank (www.metrobankonline.co.uk), mis pakub hämmastavalt head kliendi-teenindust ja mille kontorid on lahti iga päev kella seitsmest hommikul seits-meni õhtul. Konto saad avatud veerand tunniga ja kui sul on pangakontorisse as-tudes koer kaasas, siis nad pakuvad talle koeraküpsiseid. Nendega on palju meel-

divam ja lihtsam asju ajada kui vanade jaepankadega.

Mis puutub investeerimis- ja äripan-gandusse, siis siin ma näen ainult ühte suurt suundumust – üha raskem on hoi-da asju salajas.

Olete öelnud, et internetipõlvkonnal on ümbritsevale maailmale teistsugused nõudmised kui neil, kes pole internetiga koos üles kasvanud. Kas see tähendab, et uus põlvkond esitab teistsuguseid nõudmisi ka inimestele, kes korraldavad nende rahaasju – pankuritele, fondijuhtidele? Usun, et internetipõlvkonnas on veel vähe neid, kellel on fondihaldur ja nõud-mised selles küsimuses välja kujunenud. Just tegevuste suurem läbipaistvus võib olla see, mida nad nõudma hakkavad. Aeg, kui internetipõlvkond kasvab nii suureks, et neil hakkab niisuguseid teenuseid vaja minema, saab olema in-vesteerimispankuritele ja fondijuhtidele tõeliselt huvitav.

Üks takistus parema klienditeeninduse teel on pankasid puudutavad regulatsioonid – näiteks rahapesu tõkestamise reeglid ...Jah, aga see puudutab ainult esimest kümmet minutit teie kliendisuhtest. Kui konto on juba avatud, siis ei sega miski enam head teenindust pakkumast. Panga vahetamine on küllalt tülikas, see ei tasu enamasti vaeva. Kui mõni pank suudaks pakkuda midagi lisaks, näiteks sünkroni-seerida oma teenused nende digitaalsete teenustega, mida ma juba kasutan – siis tekiks mul ajend panka vahetada.

Osad pangateenused on „hällist hauani“ tüüpi – pikad kodulaenud, pensionikogumise tooted. Kas neisse on ka võimalik kliendisõbralikkuse revolutsiooni tuua?Ma ei ole nende teenuste loomisega tegelenud. Aga kui keegi palkaks mind pangasüsteemi ümber disainima, teeksin seda hea meelega.

Kevadel esines Ben Hammersley Pärnu turunduskonverentsil.

intervjuu

investeeri – nr 2/201322

Mis globaliseerumisest saab? Ühest küljest on see justkui tugev trend, aga teisalt räägitakse järjest rohkem kohalike kogukondade tugevnemisest, tehakse „osta kohalikku“ kampaaniaid ...Need asjad segunevad. Mina ostan kohalikku toitu, aga ma ostan ka Hiinas tehtud elektroonikat ja Jaapani rõivaid ning ma reisin kogu maailmas. Mõnel juhul on lokaalne parem, mõnel juhul globaalne.

Huvitav asi on kultuuri globaliseeru-mine. Näiteks Jaapani puutöövõtted ja tööriistad on teistsugused kui Euroopas ja kui neid siin rakendada, saame tule-muse, mis on ühtaegu käsitöönduslik, kohalik kui ka globaalne. Võetakse pa-rim erinevatest kultuuridest ja see on väga hea, sest lihtsalt fakt, et üks asi on

kohalik, ei tähenda, et see on automaat-selt ka hea.

Tagasipöördumisest käsitööna valmistatud asjade juurde räägite ka oma raamatus „64 Things You Need to Know Now for Then“. Kas liigume jätkuval sellel suunal?Jah, ma arvan küll. Eriti arenenud maa-ilmas, kus tuleb leida uusi viise väärtuse loomiseks.

Kui ei saa teha asju odavalt nagu Hii-nas või Indias, siis tuleb teha neid kal-lilt, eks? See viibki käsitööni. Lisaks tä-hendavad moodsad tööstustehnoloogiad nagu 3D printimine, et väikeses koguses saab käsitööna teha küllaltki keerukaid asju.

Aga kes teab, võib-olla olen ma oma

tulevikunägemuses liiga romantiline. Paljud minusugused tehnoloogiainime-sed räägivad pöördumisest käsitöö juur-de.

Võib-olla on see meie jaoks nagu teraa-pia – tahaksime tegelikult olla laevaehita-jad või kokad või puusepad ning käsitööst rääkides väljendame oma tehnoloogiatü-dimust.

Kirjutasite mulle, et püüate saavutada „tervemat suhet digitaalse maailmaga“ ja et sellest räägib ka teie järgmine raamat. Kuidas kirjutamine edeneb?Kehvasti. Kirjutamine on raske. Tahan mõnedes asjades kõigepealt ise selgusele jõuda, neid korralikult mõista. Andke mulle veel aasta või poolteist ja raamat tuleb.

Digimaailma kasvu vaadates küsitakse aina sagedamini, et mis saab, kui ühel hetkel läheb elekter pikemaks ajaks ära? Mida teie sellest hirmust arvate?Aga sõltuvus tulest – mis saab siis, kui ühel päeval tuli kustub? Sõltuvus rattast – mis saab siis, kui ühel päeval pole enam ümmargusi asju? Muidugi, võib-ol-la ükskord juhtub midagi, mis viib meid tagasi 15. sajandisse. Võib-olla … Aga mis siis?

Ma ei pea sellepärast praegu elama hakkama nii, nagu see oleks juba juhtu-nud. Ükskord võib penitsilliin otsa saada, aga seni, kuni seda pole juhtunud, kasu-tan ma vajadusel antibiootikume. Mul ei ole probleemi 21. sajandis olemisega, isegi kui see peaks põhjusel või teisel lühiajali-seks jääma.

Üha raskem on hoida asju salajas.Ta on mitmete IT-raamatute autor („Hacking Gmail“, „Developing Feeds with RSS and Atom“). Raama-tus „64 Things You Need to Now for Then“ selgitab ta 64 essees interneti ja selle-ga seotud tehnoloogiate mõju ja tähendust meie igapäevaelule. Praegu kirju-tab ta raamatut sellest, kuidas korraldada oma elu digitaalse infotulva tingi-mus tes.

Ta on olnud ultrajooksja, läbinud kuulsa 250-kilo-meetrise mitmepäevajook-su Marathon des Sables Sahara kõrbes, kuid raske põlvevigastuse tõttu tege-leb nüüd jooksmise asemel joogaga.

Ben hammersley (s 1976) on pühendunud interneti mõju lahtimõtesta-misele. Ehk kuidas internet mõjutab ühiskonda, rah-vusvahelisi suhteid, äri, kul-tuuri. Ta on teinud kaas-tööd Wiredile, Timesile, Guardianile, BBC-le. Ham-mersley on Briti peaministri esindaja Londoni TechCitys ja Euroopa Komisjoni mee-diavabaduse grupi liige. Karjääri alguses tegi ta re-portaaže pingekolletest Afganistanis ja Pakistanis ning sai üheks multimee-diaajakirjanduse pioneeriks.

Tere tulemast A. Le Coq Arenale!

VIP-TEENINDUS EESTI KOONDISE MÄNGUL

Triobet Business Clubi pääsmega saad nautida järgmiseid eeliseid: Parimad istekohad küljetribüüni keskmises sektoris Tasuta joogid (veinid, õlu, karastus- ja kuumad joogid) kogu ürituse vältel Soe bu�et õhtusöök (külmad eelroad, soojad põhiroad, magustoidu valik) Võimalus jälgida mängu ka TV-ekraanidelt Meeldiv õhkkond ja võimalus luua uusi kontakte Kiire sissepääs staadionile Tasuta mängukavad ja koosseisud enne mängu

Riietus: mugav, aga viisakas (smart casual)

Tule tutvu Triobet Business Clubiga järgmisel EESTI KOONDISE kodumängul:

15.11.2013 Eesti - AserbaidžaanPääsme hind 95 EUR

Tellimuse soovi korral ja info saamiseks palun külastage http://www.jalgpall.ee/ejlbusinessclub.php, kirjutage meile [email protected] või helistage +372 627 9958

Suurenda oma mängupäeva elamusi A. Le Coq Arenal suurepärase toidu ja veiniga, naudi emotsionaalset ja positiivset atmosfääri ning sõlmi uusi tutvusi! Ela Eesti koondisele mõnusalt kaasa!

Hinnad kehtivad ühele inimesele ja sisaldavad käibemaksu.

SUURTOETAJAD PEATOETAJA TOETAJAD MEEDIAPARTNERID

investeeri – nr 2/201324

Kes otsib autot ostes võimalikult madalat kuumakset, kes sama raha eest võimalikult head autot, keda vaevab hoopis küsimus, kas tema valikule oleks autoturul mõnd paremat alternatiivi. Üldiselt huvitab autoostjat siiski küsimus – kuidas liisida endale sobiv auto kõige mõistlikumatel tingimustel?

Kuidas valida sobivat autot?

praktiline nõuanne

25investeeri – nr 2/2013

tekst: hallar loogma

BRC Autokeskus

Auto valimine peaks algama vajadus-te ja ootuste analüüsimisest. Kui palju ja mis tingimustes sõidetakse, milline peab olema auto mahutavus, suurus, mugavus, turvalisus, ökonoomsus, milline lisava-rustus on vajalik? Kui palju ollakse val-mis auto pidamisele kulutama? Samuti on tähtis kaaluda, kuidas võivad vajadu-sed lähiaastatel muutuda.

Järgmisena tuleks analüüsida, kuidas oma seniste valikutega rahule on jäädud ja mis eelmiste autode juures on häiri-nud, samuti uurida tuttavate kogemusi.

Valikut suunab oluliselt ka see, kas au-tot ostetakse pelgalt tarbeesemeks või oodatakse sellelt ka emotsionaalset laen-gut, ehk kui tähtsal kohal on auto ilus vä-

limus, mark, maine? Kompromissideks tuleb alati valmis olla – reeglina pole või-malik saada korraga kuluefektiivsust, tarbefunktsioonide täitmist ning ilu ja mugavust.

Kulu kokku?Oluline on arvesse võtta auto pidamise kogukulu. Üks tüüpilisemaid vigu on üksnes ostuhinna põhjal otsustamine, jättes kulud kompleksselt analüüsimata. Ostja vaatab tavaliselt soetusmaksu-must või liisingu esimest sissemakset, kuid kindlasti tuleks mõelda ka sellele, milliseks kujuneb auto väärtus perioo-di lõpuks ja milline on seeläbi perioodi vältel kaotatav rahasumma. Sama oluline

FO

TO

: S

HU

TT

ER

ST

OC

K

investeeri – nr 2/201326

praktiline nõuanne

kui auto hind ja hinnalangus, on muude kulude suurus.

Auto pidamise kulukomponentideks on: kütusekulu, kindlustuskulu, hool-dus- jm regulaarne ülalpidamiskulu (sh rehvid jms), remondikulu (sh võimalikud ootamatud kulud), väärtuse vähenemine ajas ehk hinnaamortisatsioon, kapitali-kulu (liisingu intress või auto väljaostmi-sel kinnipandud raha kulu).

Uus auto+ Plussid

Kindlus, usaldusväärsus, garantii, ma-dalamad riskid ja madalam remondi-kulu.

– Miinused kõrge hind ja suur hinnalangus, kõrge-mad regulaarhoolduse kulud garantii kehtivusajal margiesinduses.

• Ostjale, kes ei ole väga hinnatundlik, kasutab autot väga intensiivselt või kavatseb sõita sama autoga pikka aega.

Kasutatud auto+ Plussid

Soodne hind, „sama raha eest parem“.Ei ole suurt esialgset hinnalangust.Auto püsib turuhinnas.

– Miinused Riskid ostmisel, potentsiaalne remon-dikulu.

• Ostjale, kes on hinnatundlik, ei ole oma valikus täiesti kindel või plaanib osteta-vat autot pidada lühemat aega.

Piiratud eelarve tingimustes on reeg-lina kalli margi ja kõrgema klassi autot mõistlikum osta kasutatuna, kuid kind-lasti mitte „ärakasutatuna”. Soovitav on vältida „superpakkumisi“ – kui ikka mõni auto on teistest sarnastest palju odavam, siis küllap on selleks ka põhjus.

Tavatarbijal tasuks riskide maandami-seks osta kasutatud auto mõnest suure-mast ja soliidsemast autopoest.

Diisel või bensiinimootor?Mootoritüübi valik sõltub peamiselt aasta-sest läbisõidust. Kui läbisõiduks prognoo-sitakse üle 20 000 km aastas, on diisel-mootoriga masin reeglina otstarbekam, sellest väiksema näitaja puhul on eelised bensiinimootoril.

Kui osta väiksemat sorti auto ja sellega vähe sõita, siis ei ole kõrgema hooldusku-lu ja kallima ostuhinnaga diiselmootoril mõtet.

Suurema ja raskema maasturi puhul tuleks eelistada diislit. Diiselautod on kal-limad, kuid hoiavad ka paremini hinda.

Hoolduskulu Luksuslikumate ja hea mainega mar-kide sõidukite hooldus on kallim. Nn rahvaautot on alati odavam hooldada ja remontida.

Prognoositavate remondikulude suurus sõltub auto margist, vanusest, läbisõidust ja sellest, kuidas teda hoida. Hooldusväl-bad, mille järel tuleb teenindusse pöör-duda, võivad margiti päris palju erineda. Mõnel juhul on see näiteks 15 000 kilo-meetrit, mõne margi puhul 30 000 km.

Soovitav on vältida „superpakkumisi”.

Praktiline või emotsionaalne?Üllatavalt sageli on autoostja kahevahel – kas kuulata autot ostes mõistust või südant? Kas osta ökonoomne, praktiline ja “tavaline“ sõiduk või rõhuda stiilile? Kindlasti tuleks vältida hetkeemot-siooni ajel otsustamist. Enne stiilse ja erilise auto ostmist tuleks teha korralik kodutöö – ikka selleks, et tekkida võivad suured ülalpidamiskulud hiljem tuju ei rikuks.

Osta või liisida?Odavama hinnaklassi autot on reeglina mõtet osta, kallima hinnaklassi sõidukit aga liisida. Kallima auto liisimine peaks vastu andma rohkem mugavust, emot-siooni ning kokkuhoidu muude kulude pealt (nt väiksem remondi- ja kütuseku-lu).

Kindlasti soovitame vältida üleliisi-mist, ehk liisingu kasutamist ülejõu käi-va või taluvuspiirile jääva kuluga auto soetamiseks.

Kriisiaeg näitas ilmekalt, et sissetu-lekute vähenemisel võib autoliisingust saada ebaproportsionaalselt suur prob-leem, mistõttu soovitame alati hinnata liisingumakseid koos teatud puhvriga oma eelarves. Kui sissetulek peaks vä-henema või muud kulutused suurene-ma, siis on võimalik osta vähem kütust või lükata auto mõne osa remonti edasi, kuid liisingumakseid peab ikka tasu-ma.

Kuidas liisida?Kogemusele tuginevalt ei soovita me liisingu parameetreid üle optimeerida, ehk ajada taga väga väikest sissemakset või väga kõrget kasutusrendi jääkväär-tust. Nii näiteks tuleb null-sissemaksega liisingu ennetähtaegsel lõpetamisel tihti lõpetamise hetkel korralikult peale maksta, väga kõrge jääkväärtusega liisi-tud auto tagastamisel tekib tihti vaidlusi normaalse kulumuse üle.

Üldiselt soovitame võtta liising nö normaalparameetritega: 20% sissemaks,

jääkväärtusega näiteks 5-aastasel pe-rioodil 20-30%. Sellisel juhul ei ole le-pingu kestel stressi ei kliendil ega lii-singufirmal ning vajadusel on võimalik lepingust selle kestel normaalselt väl-juda.

Kui ettevõte vajab sõidukeidSuurema sõidukipargi korral on mõistlik küsida hoolduspakkumist kogu liisingu-perioodile. Suuremad autopargid reeg-lina liisitakse ja sõidukeid ei osteta pe-rioodi lõpul välja. Seega on oluline müüja poolt aktsepteeritav jääkväärtus perioodi lõpul – sellest sõltub liisingumakse suurus. Tuleb jälgida, et kulumus jääks normi (AMTEL standard, www.amtel.ee) piiresse. Nii välditakse ootamatuid kulu-sid autode tagastamisel. Heas korras auto eest on tihti võimalik saada ka rohkem kui liisingulepingu jääkväärtus.

Töötajale kasutamiseks mõeldud auto liisimisel või ostmisel tuleks jälgida, et autot oleks vajadusel võimalik suurema kahjuta realiseerida. Soovitame sõlmida töötajaga leping, kus fikseeritakse auto heaperemeheliku hoidmise kohustus, auto seisukord ja komplektsus üleandmi-se hetkel, lubatav läbisõit ja muud kasu-tustingimused. Kui töötaja soovib valida kallima või erilisema auto, tuleks temaga sõlmida kokkulepe, mille kohaselt töösuh-te lõppedes kannab ta ise (enda valitud) auto realiseerimise kulud. Kõige rohkem kipuvad amortiseeruma „peremehetud“ firmaautod, nende remondikulu on tava-lisest kõrgem ja tihti ei vasta nad liisingu-perioodi lõpul normaalse kulumuse stan-dardile.

Tarbesõidukit valides soovitaks silmas pidada võimalikke vajaduste muutusi lä-hiaastatel. Ettevõtetel, mille põhitegevus ei ole transport, kuid kes soetavad oma tarbeks veokeid, tasuks järelturgu silmas pidades valida võimalikult standardse konfiguratsiooniga ja Eestis populaarset marki masinad. Vastasel juhul ootab veo-ki hilisemal realiseerimisel ees vaevaline müügiprotsess ja suur kaotus hinnas.

kõige levinum autoostKasutatud autode müüja-telt soovitakse tüüpiliselt väikest automaatkäigukas-tiga saksa või jaapani autot, läbisõiduga alla 100 000 km ja hinnaga alla 10 000 euro.

Samuti on üsna nõutud kuni 3 aasta vanused kõr-gema klassi sõidukid uue madalama klassi auto hin-naga.

Põhjalikumad näpunäited igale autoostjale www.brcauto.eu.

investeeri – nr 2/201328

persoon

FO

TO

D:

AIV

AR

KU

LL

AM

AA

, J

AR

EK

JÕ

EP

ER

A

29investeeri – nr 2/2013

TransferWise ehk knap*

*loe: ümberpööratud pank

investeeri – nr 2/201330

TransferWise’i tegevuse kasv on tõe-poolest muljetavaldav, ütleb LHV Panga tugiteenuste osakonna juht Liina Maria Lepik. „Kui aasta tagasi vahendasime kuus ligi 1400 TransferWise’i makset kogusummas 2,75 miljonit eurot, siis selle aasta augustis vahendasime 9600 makset kogusummas 28,5 miljonit eurot ja seda seitsmes eri valuutas.“ See tähendab ligi seitsmekordset kasvu LHV Panga abil tehtud maksete arvus ja koguni kümne-kordset kasvu maksete mahus.

Aga pidage, hüüatab nüüd tähelepane-lik lugeja – kui pankade laul on lauldud, siis miks saame me siin rääkida LHV Panga ärimahu kasvust?

„“Hüvasti pangad“ on loosung, mida tuleb võtta teatud annuse huumoriga, mitte otsida sellest absoluutset tõde,“ rää-gib Taavet Hinrikus, üks TransferWise’i asutajatest. Vähe on ettevõtteid, mille äri-mudeli kõik aspektid saaks ühte lauses-se kokku võtta. Ei saa ka TransferWise’i puhul.

„Pakume üht spetsiifilist pangateenust ühele spetsiifilisele kliendigrupile,“ sel-gitab Hinrikus. „Vaadake, millist rahvus-vahelist makseteenust pakuvad Suurbri-tannia või Saksamaa vanad pangad – see teenus on nii halb, et selles nišis saame pakkuda klientidele oluliselt paremat la-hendust.“

Rahvusvahelise makseteenuse all peab ta silmas makseid eri valuutadega riikide vahel. Euroala-sisestes maksetes, ületa-gu need pealegi riigipiire, TransferWise kliendile pankadega võrreldes suurt või-

tu ei saa anda, sest valuutakursivahesid pole ja ka pankade teenustasu on EL-i re-gulatsiooniga surutud siseriikliku makse tasemele.

Seda, milles seisneb vanade Euroopa pankade nõrkus ja TransferWise’i tuge-vus, on kümned tehnoloogiaajakirjani-kud juba kirjeldanud. Aga kordame lühi-dalt üle.

Viis protsenti vaheltNiisiis, TransferWise sai alguse Hin-rikuse ja ettevõtte teise asutaja Kristo Käärmanni isiklikust vajadusest vahe-tada Briti naelu eurodeks ja vastupidi. Hinrikus töötas sel ajal Skype’is – ta oli Skype’i esimene töötaja – ja sai palka eurodes. Aga ta elas Londonis ja vajas naelu. Käärmann elas ja töötas Londonis ja sai palka naeltes, aga pidi tasuma eu-rodes võetud laenu Eestis. Nad vahetasid valuutat maailmakursi järgi omavahel – Hinrikus Käärmannile eurosid, Käär-mann Hinrikusele naelu – ning märka-sid, et nõnda säästab arvestatava summa, sest näiteks 1000-naelase ülekande eest euroalasse võtavad Briti pangad teenusta-su ja kursivahedena umbes 50 naela ehk viis protsenti.

Sellele Hinrikus ja Käärmann oma äri ehitasidki, et pakkuda ka teistele võima-lust pankade hiiglaslikke teenustasusid vältida.

Hinrikus räägib, et TransferWise’i kliendid on enamasti kõrgelt haritud eksperdid ja professionaalid, kes elavad või töötavad väljaspool oma sünnimaad

persoon

tekst: villu zirnask

Eesti Päevalehe kolumnist

Hüvasti pangad, teie laul on lauldud. Seda TransferWise’i (makseteenust pakkuva Eesti juurtega firma) reklaamlauset on nii Eesti kui ka välismaa meedia tänavu mõnuga levitanud. Sest kes siis ei tahaks pankade ja pankurite – paljude arvates liiga mõjukate, liiga hästi makstute – vastu pisut mässata.

31investeeri – nr 2/2013

– eestlased või itaallased Londonis, ingla-sed Frankfurdis või Berliinis jne.

TransferWise alustas naela- ja euro-maksete pakkumisest, nüüdseks on nad laiendanud oma teenust ka Šveitsi fran-kidele, USA dollaritele, Poola zlottidele, Norra kroonidele, Taani kroonidele, Un-gari forintidele, Gruusia laridele. Enne aasta lõppu tahetakse jõuda veel Kanada, Austraalia, Singapuri, Hongkongi, Lõu-na-Aafrika, Vene, Ukraina, Iisraeli, Tür-gi, Bulgaaria, Tšehhi ja Leedu valuutade lisamiseni.

Kas TransferWise ei karda, et koos äri-mahu kasvuga muutuvad nad tasapisi kohmakamaks ja ühest hetkest alates ei oma selles osas suurte vanade pankade ees enam eelist?

Hinrikus möönab, et organisatsioo-nid muutuvad kasvades paratamatult kohmakamaks, kuid lisab, et suurpan-kadest on TransferWise selles osas veel mõõtmatult kaugel ning vaevalt ta sama kohmakaks üldse muutub, sest tema tee-nused on üles ehitatud moodsamale plat-vormile. Samuti ei rõhu TransferWise’i kui online-teenuse pakkujat vajadus üle-val pidada pangakontoreid ja muud sar-nast infrastruktuuri.

Asi pole ahnusesTransferWise’i makseteenuse kasutami-seks tuleb minna ettevõtte veebilehele transferwise.com, luua endale konto (mis nõuab neile passi, ID-kaardi või juhiloa koopia saatmist, sest ka TransferWi-se peab täitma rahapesu tõkestamise eeskirju). Siis tuleb sisestada makse summa ja saaja andmed – rahvusvahe-line pangakonto number (IBAN) ning panga kood (BIC/SWIFT). Seejärel on teil vaja TransferWise’ile üle kanda makses märgitud rahasumma, seda saab teha ülekandega oma pangakontolt või deebetkaardiga tasudes. TransferWise arvestab raha ümber saaja valuutasse ning kannab vastava summa üle tema pangakontole. Raha jõuab pärale 1-3 pan-gapäeva jooksul.

Väiksemate kui 200-naelaste või 200-euroste maksete eest võtab Trans-ferWise teenustasuks ühe naela või ühe euro, suuremate summade pealt 0,5% makse summast. Lisaks sellele tuleb raha saatjal tasuda oma pangale kohali-ku makse tasu, aga see on väike või sageli päris tasuta.

Pankadest soodsamat rahvusvahelist makset võimaldab TransferWise’il pak-kuda mitte väiksem ahnus, vaid asjaolu, et tegelikult ei liiguta ta raha ühest va-luutast ja riigist teise. Raha, mille klient kandis näiteks tema kontole LHV Pan-

Taavet Hinrikus TransferWise'i ärimudelist: oleks ideaalne, kui laekumi-sed ja väljaminekud oleks igas valuutapaaris võrdsed.

investeeri – nr 2/201332

gas, jääbki sinna. LHV on see pank, mille kaudu TransferWise võtab vastu ja teos-tab euromakseid. Kui klient soovib saa-ta raha näiteks Poolasse, siis raha, mis saajale Poola zlottides üle tuleb kanda, võetakse TransferWise’i kontolt Poola pangas. Nõnda saab TransferWise vältida kulukate rahvusvaheliste maksesüstee-mide kasutamist.

Mängu sekkub LHVLHV Panga juhatuse esimees Erki Kilu kiidab, et TransferWise on olnud positiiv-seks impulsiks panga arveldusi korral-dava back-office’i arengule nii tehnilises kui ka organisatsioonilises mõttes. LHV

koostöö TransferWise’iga algas varakult – kohe, kui too oma tootega aktiivsemalt turule tuli. „Kui suudame korrektselt teenindada TransferWise’i makseid, suudame olla heaks pangaks ka teistele ettevõtetele, kellel on vaja teha suuremas mahus euromakseid,“ usub ta.

Ka Hinrikus ei ole omapoolse kiituse-ga kitsi, iseloomustades LHV Panka kui modernset, kiiret, paindlikku ja kliendi-sõbralikku. Kõik eurooplased seda veel ei tea ning nende rahustamiseks on Trans-ferWise korduma kippuvate küsimus-te sektsiooni pannud sellise küsimuse: „Teie konto eurode jaoks (SEPA makse) on Eestis? Kas see on ok?“ Vastus on loo-mulikult, et muidugi – nii Eesti kui LHV Pank on täiesti usaldusväärsed.

TransferWise’i ärimudeli puhul oleks ideaalne, kui laekumised ja väljamine-kud oleks igas valuutapaaris võrdsed. Nõnda, et päeva jooksul laekuks korral-dusi näiteks Briti naelade saatmiseks Poola sama palju kui Poola zlottide saat-miseks Suurbritanniasse. Tegelikkuses nii head tasakaalu enamasti pole.

Kihisev turgHinrikus ütleb, et mõtte piirata TransferWise’i tegevust sellise tasakaa-lunõudega jätsid nad kiiresti kõrvale, sest see oleks olnud väga piirav – öelda kliendile, et täna me makset teha ei saa, sest pole piisavalt zlotte. Selle asemel ostavad nad vajaliku koguse puuduvat vääringut valuutaturult LHV Panga või teiste partnerpankade vahendusel.

Suurtes valuutapaarides nagu näiteks euro ja nael on TransferWise’il enamasti endalgi piisavalt likviidsust. Valuutaturu abi tuleb rohkem kasutada väiksemates valuutades, kuid TransferWise otsib ka nende puhul võimalusi rahavoogude pa-remaks tasakaalustamiseks.

Näiteks Suurbritanniast Poola saada-vad raha peamiselt eraisikud. Vastassuu-nas raha saata soovivaid eraisikuid eriti pole, küll aga leidub Poolas väikefirma-sid, kellel on vaja Suurbritanniasse mak-

persoon

taavet hinrikus (32)Ettevõtja ja investor.Elab ja töötab marsruudil London-Tallinn-maailm.Karismaatiline suhtleja, ületab vähimagi vaevata kultuurilisi suhtlemispiire ida ja lääne vahel. Skype’i esimene palgaline.Kooliharidus Tartust, magistrikraad Singapurist. Investeerinud umbes 15 firmasse ja startupi.

33investeeri – nr 2/2013

seid teha. Praegu peamiselt eraisikutest koosneva klientuuri täiendamine väi-keettevõtetega kuulub seepärast samuti TransferWise’i eesmärkide hulka.

Tehnilises mõttes on TransferWise’i makseteenus küllaltki hõlpsasti kopeeri-tav. Õigupoolest on raha sarnasel viisil lii-gutatud juba ammustest aegadest peale. Sama põhimõtet – raha riigipiiri ei ületa, riigipiiri ületab ainult info, kes kellele ja kui palju raha üle kannab – on kasutatud Lähis-Idas ja Põhja-Aafrikas levinud era-viisilistes hawala-võrgustikes, mida on mainitud juba 8. sajandist pärinevates is-lami tekstides.

Võib-öelda, et TransferWise’i lahen-dust püütakse juba järele teha. Kui lähete TransferWise’i veebilehelt Leedu ettevõt-jate loodud firma TransferGo veebilehele, siis ilmselt leiate selle ülesehituse olevat küllaltki tuttavliku.

Hinrikus ütleb, et TransferWise kon-kurente ei karda. „Me ei kuluta eriti palju oma aega uurimisele, mida TransferGo või teised teevad. Kui üks ärimudel töö-tab hästi, siis tekib paratamatult ka selle kopeerijaid. Peaasi, et ise teeme oma tööd hästi.“

Nõnda rahulikult võimaldab Hinriku-sel konkurentsi suhtuda kaks asjaolu. Esiteks see, et makseteenuste turg on to-hutult suur. Maailmas on mitusada mil-jonit väljaspool oma kodumaad töötavat inimest. Aastas liigutavad eraisikud ja väikeettevõtted üle riigipiiride ligikau-du kümne triljoni euro suuruse summa. Võrdluseks: TransferWise on viimase aasta jooksul vahendanud ligi 200 miljo-ni euro väärtuses klientide makseid.

Lühidalt, makseteenuste turg on väga kaugel olukorrast, kus valitsevaks saab kä-putäis teenusepakkujaid. Pigem on tegu

KONVERENTSIDSEMINARID, VASTUVÕTUD

FIRMAPEODMOTIVATSIOONIPÄEVAD

Küsi parimat pakkumist Tallinki hotellidest:

(+372) 6 300 808

www.tallinkhotels.com

investeeri – nr 2/201334

otsekui kihiseva sipelgapesaga, kus on väga palju erinevaid makselahendusi ja teenusepakkujaid. Kõigi eelduste kohaselt toovad tehnoloogilised arengud siia mit-mekesisust veelgi juurde. Kuluefektiivset, mugavat ja usaldusväärset teenust pakku-vatele maksevahendajatele on alati ruumi.

Teine asi, mis lubab Hinrikusel rahuli-kult tulevikku vaadata, on TransferWise’i maine. Ettevõtte pole küll sama tuntud kui näiteks Western Union või PayPal, kuid see-eest on tema kõige värskemate investorite seas PayPali kaasasutaja Pe-ter Thieli riskikapitalifirma. Samuti ka-sutab TransferWise usalduse loomiseks Hinrikuse Skype’i tausta – see vanu tele-komifirmasid raputanud ja rahvusvahe-liste kõnede ökonoomikat tohutult muut-nud firma pakub ju jätkuvalt inimestele soodsat välismaaga ühenduse pidamise võimalust.

Usalduse ja tuntuse loomisele tuleb ka-suks seegi, et viimase aasta jooksul on TransferWise saanud hulganisti positiiv-set meediakajastust – ajendiks on olnud uute investorite kaasamine ja muu meel-

diva seas ka näiteks Briti miljardäri Ric-hard Bransoni kiitus.

Meediakajastuste kriitilisemat serva – kui sellist paitamist saab nimetada kriiti-kaks – esindab India veebiajakirja Inc 42 Magazine arvustus: „Toode on suurepära-ne, kuid uue finantsteenuse turule toomi-sel on äärmiselt oluline usalduse loomine. See on TransferWise suurim tulevikuväl-jakutse. Nad peavad veenma inimesi, et nende kätte võib raha usaldada ja et raha jõuab kindlalt saajani. Selleks võib vaja minna kulukat turundusstrateegiat. /.../ Potentsiaalne turg on tohutu ja ainult väi-kest osa sellest on vaja, et kiiresti kasva-da. Nagu öeldud, turundus on võti.“

Seni on TransferWise turunduses toe-tunud ainult klientide suust suhu leviva-tele soovitustele – kliendid pole soovitus-tega kitsid olnud ning äri on tänu sellele jõudsalt kasvanud. Pärast maikuist täien-dava kapitali kaasamist – kuus miljonit dollarit Thieli riskikapitalifirmalt Valar Ventures – ütles Hinrikus, et osa sellest rahast kulub ka klassikalise turunduse proovimiseks.

LHV alustas TransfeWise’iga koostööd kohe, kui Hinrikus oma tootega turule tuli. Panga arveldusi korraldava back-office’i arengule on koostöö hoogu juurde andnud.

investeeri – nr 2/201336

investori aBC

Ükskõik kui väga aeg-ajalt ka ei tun-duks, et aktsia- ja võlakirjaturgusid juhib keskpankade rahapoliitika, siis lõppude lõpuks tõmbab majanduse tegelik käe-käik väärtpaberid tagasi reaalsusesse. Instrumentide hinnad, mille aluseks on ettevõtete või valitsuste tegevus, on justkui kummiga sõlmitud majanduse külge, pendeldades selle suhtes üles ja alla, vahel rohkem, vahel vähem. Millised on erinevad majanduslikud indikaatorid, mis aitavad väärtpaberitele liikumissuu-na kätte näidata?

Juhtivad indikaatoridSee võib esmapilgul näida veidi kum-malisena, aga juhtivate või ettevaatavate indikaatorite (leading indicators) hulka loetakse aktsia- ja võlakirjaturgusid. Põ-himõtteliselt võiks seda võrdsustada olu-korraga, kus ära eksides küsin iseendalt nõu või vaatan, kuhu suurem seltskond läheb ning võtan neile sappa, teadmata,

kas tehtud otsus on õige või mitte. Olgugi, et investorite ja kauplejate otsuseid kipu-vad tihtipeale juhtima emotsioonid, siis kollektiivne suunataju võiks siiski viidata majanduse üldisele tervisele.

Kui turuosaliste usk majandusaktiivsuse paranemisse on suur, peaks riskide võtmi-ne olema õigustatud ning aktsiaturud tänu sellele tõusukursile jääma. Seda veendu-must aitaksid kinnitada paralleelselt lan-gevad võlakirjade hinnad, kuna suureneb müüjate osakaal, kes soovivad raha tulusa-maks investeeringuks vabastada.

Paraku pärast seda, kui keskpangad globaalse majanduskriisiga võitlemiseks oma bilansse võimsalt suurendama hak-kasid, on signaalide lugemine aktsia- ja võlakirjaturgude liikumiste pealt muutu-nud raskeks. Ühest küljest üritab näiteks USA keskpank kunstlikult ise valitsuse võlakirjasid ostes intresse alla suruda, tei-sest küljest ei lase sealsed aktsiaturud sa-mal ajal üldse ennast halvematest majan-

Majanduse mõõdikudMillised on erinevad majanduslikud indikaatorid, mis aitavad väärtpaberitele liikumissuuna kätte näidata?

tekst: erko rebane

LHV Varahalduse analüütik

37investeeri – nr 2/2013

dusuudistest häirida, kuna püsib lootus, et keskpank on oma eesmärkide saavuta-misel võidukas.

Nendel kahel turul on aga aeg-ajalt tun-da investorite ülevoolavaid emotsioone ja siis kaotavad hinnaliikumised kontakti reaalsusega. Näiteks 2011. aasta suvel, kui Kreeka võlaprobleem teravamalt päe-vakorda tõusis ja uut globaalset majan-duslangust kartma hakati, tegid paljud aktsiaturud lühikese ajaga läbi üle 10% korrektsiooni. Kuna aga ettevõtete täht-samad töötajad samal ajal suurendasid märkimisväärselt oma ettevõtte aktsiate ostusid, võib järeldada, et aktsiaturud rea-geerisid üle ega peegeldanud adekvaatselt tegelikku ärikeskkonda. Hästi kirjeldab selle indikaatori täpsust majandusteadla-ne Paul Samuelson kunagise tsitaadiga: „Viimasest viiest majandussurutisest on aktsiaturud ette näinud üheksat.“

Efektiivsemalt töötavad mitmed muud juhtivad majandusindikaatorid, mille sekka mahuvad näiteks töötu abiraha taotlused, erinevad ettevõtete ja tarbijate kindlustunde küsitlused, töötleva tööstu-se ja teenindussektori ostujuhtide indek-

sid (PMI), väljastatud ehitusload, ettevõ-tete kaubavarud.

Viimase puhul tasub siiski tähele pan-na, et kaubavarude suurenemist saab kahtepidi tõlgendada. See leiab aset kas-vava nõudluse ootuses või vastupidi, oodatust nõrgema lõpptarbimise tõt-tu. Lõpliku tõe väljaselgitamiseks oleks mõistlik suhestada kaubavarusid müügi-ga ja vaadata trendi. Kui varud suurene-vad, aga nende suhe müüki püsib sama või isegi kahaneb, siis järelikult on tegu positiivse majandusliku signaaliga.

Kokkulangevad indikaatoridKokkulangevate või samaaegsete indi-kaatorite (coincident indicators) nimetus tuleneb sellest, et nad muutuvad samas taktis majandusega. Sellesse nimekirja kuuluvad näiteks riigi tööstustoodang, inimeste sissetulekud, jaemüük. Kui majandusolukord paraneb, peaksid järelikult kasvama ka tööstustoodang, sissetulekud ja jaemüük. Me näeme selle statistika põhjal, millises faasis on hetkel majandus, kuid ei saa teada, millises suunas liigutakse.

Töötutoetuste nõudlus mõjutab turgu

500

700

900

1100

1300

1500

1700

1900

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

200

250

300

350

400

450

500

550

600

650

700

mida madalam on nõudlus töötutoetuste järele, seda tugevam on tööturg ning perspektiivikam majandus, mis omakorda soosib aktsiaturgu.

S&P 500 (vasak telg)

USA esmaste töötu abiraha taotluste arvu nelja nädala libisev keskmine

pu

nkti

tuh

at

Allikas: Bloomberg

investeeri – nr 2/201338

investori aBC

Paljude majandusega kokkulangevate indikaatorite puhul tasub tähele panna, et nad jõuavad turuosalisteni viitega. Näi-teks teise kvartali lõppedes pole statis-tikaamet kohe juuli esimesel tööpäeval võimeline ütlema, mis oli kolme kuu si-semajanduse kogutoodang või juuni töös-tustoodang, kuna andmete kogumine ja töötlemine võtab aega. Selline statistika võib investorini jõuda kuu või kaks pä-rast mõõdetava perioodi lõppu ja sestap

on väärtpaberiturgude mõistes tegemist üldiselt juba aegunud infoga, kuna inves-torid on paljude muude signaalide põhjal üritanud juba ammu numbrit ära arvata ning otsustes arvesse võtta.

Tagasivaatavad indikaatoridTagasivaatavad või järelindikaatorid (lagging indicators) dokumenteerivad majanduslikke muutusi mitmekuulise hilinemisega, mis tekitab kohe küsimuse, mis kasu on sellisest infost? Põhjus on tegelikult lihtne, nende abil saab kinnitu-se majanduses aset leidnud sündmustele ja määrata ära trendi.

Sellisteks indikaatoriteks on muuhul-gas ettevõtete ja eraisikute laenumahud, kapitaliinvesteeringud, keskpanga int-ressid, tarbijahinnaindeks, töötuse määr. Näiteks lohiseb tööpuuduse määr ma-jandusel järel, kuna keerulisemates tin-gimustes ei pruugi ettevõtted kohe töö-tajaid vähendama hakata, vaid kärbivad töötunde või palka. Samuti ei pruugita nõudluse taastudes kohe uusi töötajaid

värvata, vaid eelistatakse võimalusel tõs-ta olemasoleva personali koormust ja töö-tasu.

Indikaatorid igapäevaelusKõige hõlpsam on kolme indikaatori rolli mõista elulise näite abil. Oletame, et plaa-nin kehakaalu langetada. Kokkulangevat indikaatorit pole selles protsessis kee-ruline seostada – astun kaalule ja saan täpselt teada, milline on jooksev seis.

Ettevaatavaks indikaatoriks võiks aga olla kalorite arv, mida toiduga tarbin ja trennis kulutan. Kui mulle on see arvu-liselt teada, võin aimata, millises suunas keha mass muutub ja võib-olla isegi mää-rata muutumise tempo. Aga kalorid ei garanteeri kindlat näitu kaalul, vaid viita-vad teatud tõenäosuse juures võimalikule kehamassile.

Tagasivaatavaks indikaatoriks oleks va-nade riiete mõõdud. Kui vöö ümbermõõt on juba piisavalt vähenenud, jäävad pük-sid suureks ning mul tuleb poodi väikse-ma numbriga teksapaari järele minna. Kehakaalu muutudes on vanade riiete põhjal lihtne leida kinnitust sellele, milli-ne on minu muutumine olnud. Järelikult on see ka tõestuseks, kas valitud dieet ning treening toimivad või mitte.

Kuigi kolme indikaatorit saab eraldi-seisvalt käsitleda, siis kõige tõhusamaks kujunevad järeldused ikkagi neid ühes-koos kasutades. Niimoodi näeme laiemat pilti ja ühtlasi teadvustame, kus olime, kus viibime ja kuhu suundume.

Astun kaalule ja saan teada, milline on jooksev seis.

39investeeri – nr 2/2013

Tänases majanduskliimas, kus hoiuste intressimäärad jäävad alla ühe protsendi, otsivad paljud säästjad oma kapitalile kõrgema tootlusega alternatiive. Üks esimesi varaklasse, mis kindlasti igale investorile kohe meelde tuleb, on aktsiad.

Aktsia on väärtpaber, kuid lisaks sellele tähistab see ka tükikest ettevõttest. Aktsiate omamine tähendab ühtlasi ette-võtte omanikuks olemist ja selle kasu-mist või kahjumist osa saamist. Selleks, et otsused vara aktsiatesse paigutamise osas oleks targad ja otstarbekad, peaks iga investor olema kursis ettevõtete käekäigu ja uudistega, mis aktsia hinda mõjutavad. Info kogumiseks on erinevaid võimalusi, kuid alati ei pea kõike ise leiutama.

Üks lihtsamaid viise investeerida akt-siatesse on teha seda läbi väärtpaberi-bör-si nagu näiteks NASDAQ OMX Tallinn, kus on võimalik soetada näiteks Tallink Grupi või Tallinna Vee aktsiaid. Juhul

kui ettevõtte suudab oma kasumlikkust parandada pikema ajaperioodi jooksul, võidab sellest iga aktsionär, kas aktsia hin-na kasvu või dividendide kaudu. Edukas investeerimine tähendab informeeritud otsuseid ja põhjalikku analüüsi. LHV-s oleme võtnud eesmärgiks aidata oma klientidel teha targemaid otsuseid, toetu-des meie analüüsidele, mis pakuvad klien-dile kiiret, kuid samas põhjalikku ülevaa-det. Tegemist on teenusega, mis mõõduka tasu eest teeb kaupleja eest suure töö ära.

Varem kandis Balti analüüside teenus nime LHV Pro. Oleme uuendanud nii teenuse nime, sisu kui ka selle väljanäge-mist. Edaspidi keskendume meie kodutu-

tekst: arno tara

LHV Panga analüütik

Balti analüüsid

FO

TO

: J

AR

EK

JÕ

EP

ER

A

investeeri – nr 2/201340

ru – Eesti, Läti ja Leedu – börsiettevõtete põhjalikumale ja eelkõige operatiivsema-le analüüsile. Nüüdsest on meie analüü-sid vaid inglise keeles, kuid see-eest on kaetavate ettevõtete ring laienenud ning analüüside ilmumissagedus suurenenud.

Iga kaetav ettevõte saab pärast põhja-likku analüüsi ja viie hindamismeetodi kasutamist õiglase väärtuse hinnavahe-miku, millega kaasneb ka vastav soovitus – osta, müü või hoia. Näiteks „osta“ soo-vituse anname ettevõttele, kelle oodatav tootlus ületab järgmise 12-18 kuu jooksul 10 protsenti. Ütleme, et meie hinnangul on Premia Foodsi õiglase väärtuse hin-navahemikuks 0,85 – 0,95 eurot, aga akt-sia kaupleb täna 0,72 euro juures. Seega ületab õiglase väärtuse hinnavahemik tänast turuhinda rohkem kui meie poolt nõutud 10% ning tänu sellele anname et-tevõttele „osta“ soovituse.

Hetkel katame 18 ettevõtet, kuid lähi-kuudel plaanime laieneda 23 ettevõtteni.

Meie analüüsid kirjeldavad ettevõtete arengut, turupositsiooni ning annavad kiire ja põhjaliku ülevaate. Balti majan-dussektori olulisemaid sündmusi kajasta-me ka igapäevaselt foorumis, kus toimub elav arutelu. Iga börsipäeva hommikul teeme kokkuvõtte Balti ettevõtetega seo-tud olulisematest uudistest ja sündmus-test (Baltic Morning News).

Turgude liikumist üldistab turuindeks, nagu näiteks NASDAQ OMX Tallinn. Indeksi arvutamine toimub jooksvalt, ka-sutades kõigi Tallinna Börsi noteeritud aktsiate viimaseid hindu ning võrreldes väärtpaberite summaarset turuväärtust eelmise perioodi vastavate andmetega. Indeksis sisalduvatele väärtpaberite-le pole kehtestatud osakaalupiiranguid, seega iga väärtpaberi mõju indeksile vas-

investeerimine

Väljavõte teenusest ja näide kaetavatest ettevõ-tetest. Põhjaliku analüüsi tulemusena saab iga et-tevõte õiglase väärtuse hinnavahemiku, millega kaasneb soovitus – osta, müü või hoia.

41investeeri – nr 2/2013

tab tema turuväärtuse tegelikule osakaa-lule summaarses turuväärtuses.

Võrreldes muu maailmaga on Balti-kumi börsiindeksite tootlused olnud vii-mase 12 kuu jooksul väga tugevad ning kohati isegi ületanud maailma tuntud benchmarke. Baltikumi börsiindeksitest on enim tõusnud Tallinna börs 24,7%, järgnevad Riia ja Vilniuse börs vastavalt 16,0 protsendi ja 21,2 protsendiga. Euroo-pa indeksitest on suurima tõusu läbi tei-nud Prantsuse neljakümnest suurimast ettevõttest koosnev CAC 40 indeks, mis on kasvanud 29,6 protsenti. Järgnevad Saksamaa tuntuim börsiindeks DAX, mis on tõusnud 20,5% ja Londoni kuul-saim FTSE 100 börsiindeks 16,0 protsen-

diga. USA kuulsaim börsiindeks NAS-DAQ on tõusnud viimase 12 kuuga 24,9%, mis ületab nii S&P 500 (20,2%) kui ka Dow Jonesi (15,7%) tootlusi. Aasia turgu-del on märkimisväärse tõusu teinud Nik-kei 225 (67,8%) indeks, mis koosneb 225 tuntumast Jaapani ettevõttest.

Kokkuvõttes võib öelda, et viimastel aastatel on paljude Baltikumi börsiette-võtete aktsiate hind näidanud tugevat tõusu ja kasvuruumi on veelgi. Kui inves-tor soovib madala tootlusega hoiuse ase-mel panustada aktsiatesse, siis on Balti analüüsid hea viis siinsete ettevõtete ja majanduselu jälgimiseks, et teha infor-meeritud otsused ja jõuda õigeaegselt või-maluste jälile.

Balti börsiindeksid on kriisijärgse põhjaga võrreldes taastunud, kuid tippudeni on jäänud veel pikk maa.

tootlusEesti Aasta algusest Viimased 12 kuud Viimase 3 aastatArco Vara -30,1% -40,8% -74,5%Baltika 4,2% 10,9% -32,5%Ekspress Grupp 8,5% 13,8% -21,1%Harju Elekter 6,6% 22,6% 26,4%Merko Ehitus 21,7% 25,8% -11,4%Nordecon -13,7% -12,9% -24,1%Olympic Entertainment Group 10,1% 32,6% 99,1%Premia Foods 15,1% 11,2% -17,7%Silvano Fashion Group -4,3% -10,6% 20,1%Skano Group 0,0% -2,3% 9,3%Tallink Grupp 13,3% 48,3% 52,8%Tallinna Kaubamaja 4,1% 3,5% 14,3%Tallinna Vesi 24,4% 31,3% 100,6%

lätiGrindeks 34,1% 35,3% -4,2%Latvijas Kuģniecība 40,1% 36,8% -11,8%Olainfarm 33,8% 64,6% 170,6%

leeduApranga 24,9% 35,5% 83,4%City Service AB -3,7% 2,8% -20,0%LESTO AB 26,6% 29,4% -1,5%Linas Agro Group 24,6% 39,8% 32,9%Panevėžio Statybos Trestas (PST) 24,1% 21,6% -20,0%

Pieno Žvaigždės 19,8% 18,5% 78,0%

Rokiškio Sūris 15,2% 16,0% 26,1%TEO LT 5,9% 26,3% 49,7%Šiaulių Bankas 28,4% 22,0% -2,9%

Allikas: Bloomberg 10.10.2013

investeeri – nr 2/201342

KredEx loob fondifondiSihtasutus KredEx plaanib lükata 2014. aasta keskpaigaks käima riikliku riskikapitali fondifondi, mis pakuks kasvupotentsiaaliga ettevõtetele uusi rahastusvõimalusi ja arendaks Eesti riskikapitaliturgu.

uudis

„Meil on küll üsna palju aktiivseid ja edukaid ettevõtjaid, kuid plaanide realiseerimiseks vajalikku kapitali on küllaltki raske leida,“ tõdeb KredExi juhataja Andrus Treier. Tema hinnan-gul on Eesti kapitaliturg Euroopaga võrreldes veel vähe arenenud ja liiga panganduskeskne. „Era- ja riskikapitali investeeringud moodustasid Eestis 2012. aastal 0,1% SKP-st, mis on 6 korda väik-sem näiteks Rootsi vastavast näitajast ja 2,5 korda väiksem Euroopa keskmisest,“ toob Treier näite.

Nii valmistabki KredEx ette nn fon-difondi mudelit. Riiklik fond ei tee in-vesteeringut otse ettevõttesse, vaid valib välja usaldusväärsed erafondihaldurid, kes kaasavad oma fondidesse lisaks rii-gi investeeringule ka enda ja investorite eraraha. Osaluse kaudu saab jagada ris-ke ning tagada riigi ja erakapitali huvide kooskõla ja fondi äripõhimõtetel juhti-mist.

Fondifondi mudelist loodetakse suurt abi kohaliku turu arendamisele. Treieri sõnul on eesmärk tegutseda niinimetatud nurgakiviinvestori rollis ja leida siinsesse piirkonda rohkem professionaalseid, kõr-ge oskusteabe ja laia kontaktivõrgustiku-ga fondihaldureid. Nii kasvaks investorite usaldus ja huvi investeerida ning riigi pa-nus saaks mitmekordse võimenduse.

KredEx osaleb investorina ka Balti In-novatsioonifondis (BIF), mis alustas te-gevust käesoleva aasta alguses. Kui BIF keskendub peamiselt juba ennast tõesta-nud kasvuettevõtete rahastamisele (era-kapital ehk Private Equity), siis loodava fondi eesmärgiks on pakkuda kapitali just alustavatele ja varases faasis ettevõte-tele (riskikapital ehk Venture Capital).

Uue fondifondi loomiseks on kavas ka-sutada Euroopa Liidu järgmise eelarve-perioodi (2014–2020) struktuurivahendeid esialgses mahus 55 miljonit eurot, millele lisandub erainvestorite panus.

tekst: priit rum

LHV kommunikatsioonijuht

Telli ajakiri ja puhka kuninglikult

Marokos!Tellides ajakirja aastaks saad 2 KUUD TASUTA lisaks

Täpsem info kampaania tingimuste ja reisikorraldaja pakkumise kohta aadressil www.ajakirjad24.ee/Maroko.

Telli siit: Tel.666 2233, www.ajakirjad24.ee/maroko

Telli ajakiri ja puhka kuninglikult

Marokos!Tellides ajakirja aastaks saad 2 KUUD TASUTA lisaks

Täpsem info kampaania tingimuste ja reisikorraldaja pakkumise kohta aadressil www.ajakirjad24.ee/Maroko.

Telli siit: Tel.666 2233, www.ajakirjad24.ee/maroko

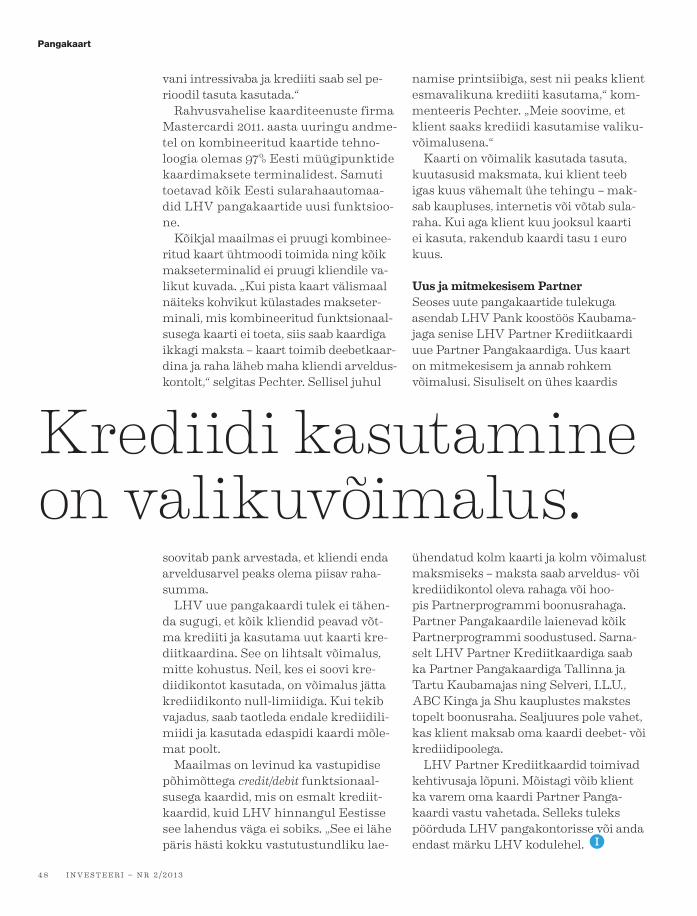

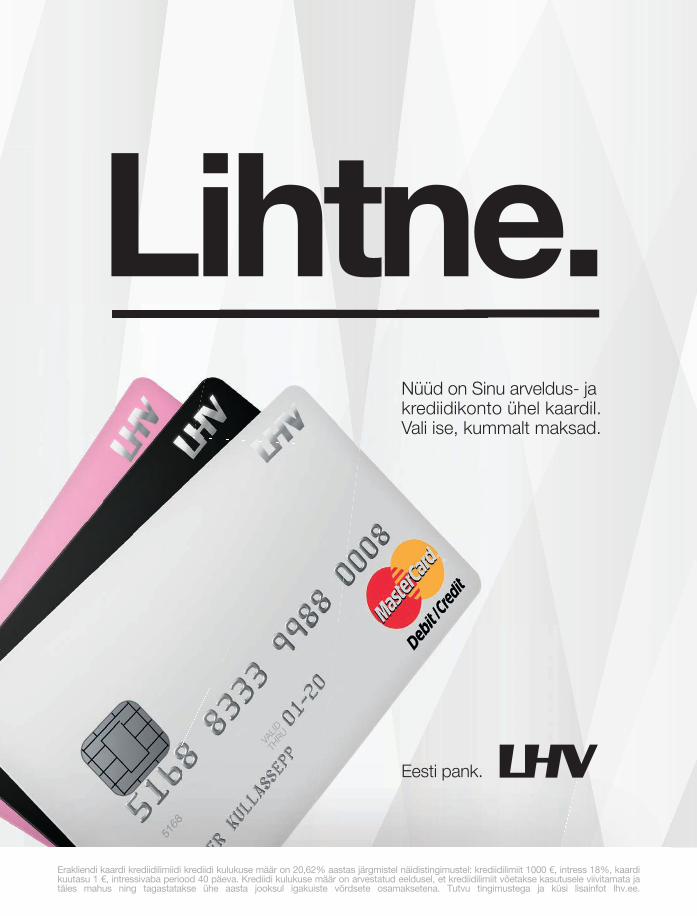

Pangakaart

investeeri – nr 2/201346

LHV arveldustoodete osakonna juhataja Jonna Pechteri sõnul on uus pangakaart Eestis küll esimene omatao-line, kuid kombineeritud kaarte leidub mujalgi, näiteks Põhjamaades. „Me ei arva, et meie panga kliendil peaks olema rahakott erinevatest plastikkaartidest pungil. Internetipangas leiavad kliendid kõik asjad ühest kohast, nüüd saab ka kõik meie kaarditeenused panna ühele pangakaardile.“

Kombineeritud kaart tähendab, et kõi-kide toimingute tegemisel saab kaardika-sutaja valida, kas ta soovib kasutada oma arvelduskontol olevat raha ehk kaardi deebeti poolt või soovib kasutada kaarti krediitkaardina ja teha tehingu krediidi-limiidi arvelt.

Uue kaardiga lisandub valikuvõima-lus, millega kaardi kasutajatel tuleb harjuda. Üldiselt on kaardi kasutamine makseterminalides ja sularahaautomaa-

pangakaart

Kaardi tagakülje alumisse serva on kirjutatud krediit-kaardi number ning selle kõrvale kolmekohaline kre-diitkaardi turvakood. Neid andmeid tuleb kasutada internetimakse tegemisel kui kaardiomanik soovib, et ostusumma läheks maha krediidikontolt.

Kaardi tagakülje keskele on kirjutatud kaardiga seo-tud arvelduskonto number (IBAN), et kasutajal oleks mugavam oma kontole raha kanda. Kasutatud kre-diidisumma saab LHV in-ternetipangas arvelduskon-tolt paari nupuvajutusega krediidikontole üle kanda.

Uue kaardi esikülg ei erine eriti varasematest kaarti-dest. MasterCardi logo juurde on lisatud info kaardi funktsionaalsuse kohta – „Debit/Credit“ märge näi-tab, et kaardiomaniku jaoks on esimene valik deebet-kaart ja teine valik krediit-kaart.

Kaardi esiküljel on dee-betkaardi number. Seda tuleb kasutada internetis makse tegemiseks juhul, kui kaardiomanik soovib, et makse summa võetakse maha arvelduskontolt. Dee-betkaardi turvakood, mida kasutatakse internetimakse kinnitamiseks, asub tänas-telt kaartidelt juba tuttaval kohal kaardi tagaküljel all-kirjariba kõrval.

47investeeri – nr 2/2013

tides siiski küllaltki sarnane praegusele. Tähele tuleb panna järgmist erinevust – enne PIN-koodi sisestamist ja mak-se sooritamist peab klient klahvistikult valima, kas soovib, et summa arvesta-takse maha tema arvelduskontolt (ehk debit) või krediidikontolt (credit). Jonna Pechteri sõnul on selline valikuvõimalus Eesti makseterminalidel juba olemas ja näiteks turistid kasutavad seda samuti usinalt.

„LHV uus pangakaart on debit/credit tüüpi kaart ja see tähendab, et esmajoo-nes on kliendi kaart deebetkaart,“ selgi-tas Pechter. „See tähendab, et kaart toi-mib alati deebetkaardina ja sellele saab väga mugavalt juurde võtta krediidilimii-di. Nii võib olemasoleva rahaga teha iga-päevaseid oste, suuremate ostude puhul või enne palgapäeva aga kasutada kre-diiti, mida ei pea kohe tagasi maksma. Kasutatud krediit on järgmise maksepäe-

Uut LHV pangakaarti saab kasutada kuutasu maks-mata, kui klient teeb kuus vähemalt ühe tehingu.

investeeri – nr 2/201348

pangakaart

vani intressivaba ja krediiti saab sel pe-rioodil tasuta kasutada.“

Rahvusvahelise kaarditeenuste firma Mastercardi 2011. aasta uuringu andme-tel on kombineeritud kaartide tehno-loogia olemas 97% Eesti müügipunktide kaardimaksete terminalidest. Samuti toetavad kõik Eesti sularahaautomaa-did LHV pangakaartide uusi funktsioo-ne.

Kõikjal maailmas ei pruugi kombinee-ritud kaart ühtmoodi toimida ning kõik makseterminalid ei pruugi kliendile va-likut kuvada. „Kui pista kaart välismaal näiteks kohvikut külastades makseter-minali, mis kombineeritud funktsionaal-susega kaarti ei toeta, siis saab kaardiga ikkagi maksta – kaart toimib deebetkaar-dina ja raha läheb maha kliendi arveldus-kontolt,“ selgitas Pechter. Sellisel juhul

soovitab pank arvestada, et kliendi enda arveldusarvel peaks olema piisav raha-summa.

LHV uue pangakaardi tulek ei tähen-da sugugi, et kõik kliendid peavad võt-ma krediiti ja kasutama uut kaarti kre-diitkaardina. See on lihtsalt võimalus, mitte kohustus. Neil, kes ei soovi kre-diidikontot kasutada, on võimalus jätta krediidikonto null-limiidiga. Kui tekib vajadus, saab taotleda endale krediidili-miidi ja kasutada edaspidi kaardi mõle-mat poolt.

Maailmas on levinud ka vastupidise põhimõttega credit/debit funktsionaal-susega kaardid, mis on esmalt krediit-kaardid, kuid LHV hinnangul Eestisse see lahendus väga ei sobiks. „See ei lähe päris hästi kokku vastutustundliku lae-

namise printsiibiga, sest nii peaks klient esmavalikuna krediiti kasutama,“ kom-menteeris Pechter. „Meie soovime, et klient saaks krediidi kasutamise valiku-võimalusena.“

Kaarti on võimalik kasutada tasuta, kuutasusid maksmata, kui klient teeb igas kuus vähemalt ühe tehingu – mak-sab kaupluses, internetis või võtab sula-raha. Kui aga klient kuu jooksul kaarti ei kasuta, rakendub kaardi tasu 1 euro kuus.

Uus ja mitmekesisem PartnerSeoses uute pangakaartide tulekuga asendab LHV Pank koostöös Kaubama-jaga senise LHV Partner Krediitkaardi uue Partner Pangakaardiga. Uus kaart on mitmekesisem ja annab rohkem võimalusi. Sisuliselt on ühes kaardis

ühendatud kolm kaarti ja kolm võimalust maksmiseks – maksta saab arveldus- või krediidikontol oleva rahaga või hoo-pis Partnerprogrammi boonusrahaga. Partner Pangakaardile laienevad kõik Partnerprogrammi soodustused. Sarna-selt LHV Partner Krediitkaardiga saab ka Partner Pangakaardiga Tallinna ja Tartu Kaubamajas ning Selveri, I.L.U., ABC Kinga ja Shu kauplustes makstes topelt boonusraha. Sealjuures pole vahet, kas klient maksab oma kaardi deebet- või krediidipoolega.

LHV Partner Krediitkaardid toimivad kehtivusaja lõpuni. Mõistagi võib klient ka varem oma kaardi Partner Panga-kaardi vastu vahetada. Selleks tuleks pöörduda LHV pangakontorisse või anda endast märku LHV kodulehel.

Krediidi kasutamine on valikuvõimalus.

Telli kohe Äripäev 4 nädalaks vaid 12 € (tavahind 25 €) eest ja saad kingituseks The Economisti raamatu “Megamuutus. Maailm aastal 2050”

(Mark Stevenson, 336 lk, hind poes 28,5 €).

Tellimuse vormistamiseks mine kiosk.aripaev.ee/apraamatmegamuutusKampaania kehtib 30. novembrini 2013.

4 nädalat 12 €Kingituse väärtus 28,5 €

+ kingitus

Teisipäev, 17. september 2013

nr 166 (4823) 3 eurot

EUR/USD

1,3357

EUR/SEK

8,6943

USD/EUR

0,7487

NordPool

37,89

Euribor

0,338%

EILE tutvustatud uue

nägemuse riigifirmade

juhtimisest koostas Erkki

Raasuke koos töögrupiga

majandusminister Juhan

Partsi tellimusel. FOTO:

ANDRAS KRALLA

MEEDIA

Linnamäe: Ekspressil

napib väljaostuks raha

Arvan, et neil ei ole vaba raha selleks, et Õhtulehte välja osta, ütles Eesti Meedia värske

suuromanik MARGUS LINNAMÄE teise osaniku Ekrepress Grupi kohta. 6–7

TELLIJATELE

Holmeni juht:

eestlastel käib

kõik kibekähku

Siin tehakse otsuseid lausa

mööda minnes, võrdleb Holmen

Metsa uus juht LASSE NILSSON

eestlasi rootslastega. Tööstus

Majandusminister Juhan Partsi

nõustav Erkki Raasuke koondaks

riigiettevõtted ühe valdusfirma

alla, mis kergitaks saadavat

kasumit 100 miljoni euro

võrra. 2, 4–5

KOHTUASI

Eestlasi hagenu võttis

taas ette kohtutee

Aasta tagasi Eesti nimekaid tip

p-

juhte hagenud Londoni börsifir-

ma esitas kopsaka hagi ka Ernst &

Youngi vastu. Kui eestlastelt nõu-

takse sisse 26,6 miljonit eurot, siis

audiitorifirmalt 6

miljonit. 8–9

REKLAAM

Ravimifirmad jagasid

mullu arstidele 1,4 mln

Ravimifirmad kulutavad oma rek-

laamirahast üha suurema tüki

arstidele. Eelmisel aastal toeta-

ti arste ja apteekreid ligi 1,4 miljo-

ni euroga ja üritusi enam kui 700

000 euroga. 11

LOGISTIKA

Ametisõitudeks

jätkub palju võimalusi

Töötajate transpordi korraldami-

sel on lisaks ametiautole muid-

ki võimalusi. Näiteks taksokaarti

tasub kasutada siis, kui parkimis-

tasu ületaks taksosõidu maksu-

muse. 12–13

Toetusstreik ja poliitiline

streik on aegunud meetmed ja

tuleks sellisena kaotada.

Eesti Tööandjate Keskliidu juhataja Toomas Tamsar kuulutab kadu marksistli-

kele iganditele töösuhetes. 18

KOLUMN

Riigile

100 miljonit

eurot

rohkem

värske

Kolmapäev, 18. september 2013

nr 167 (4824) 3 eurot

EUR/USD

1,3357

EUR/SEK

8,6360

USD/EUR

0,7487

NordPool

37,79

Euribor

0,339%

Pangad müüvad kriisi ajal

kokku haaratud kortereid

ja äripindu ning väljuvad

kinnisvaraärist. 4–5

Pankade kinnisvarafirmad

panevad uksed kinni

SWEDBANKI kinnisvarafirma Ektornet, mida juhib Meelis Šokman, on viimase kahe aastaga müünud rohkem kui poole oma kinnisvarast. FOTO: VEIKO TÕKMAN

ÜÜRISUHTED

Sõõrumaa üürib

linnale äripindu

Tallinna linnapeale Edgar Savisaarele külaliskorteri üürinud TÕNIS SÕÕRUMAA kuulub

ka Tallinna linnale äriruume üüriva ettevõtte ja selle omanikfirma nõukogusse. 6–7

TELLIJATELE

Materjalitootjad

ehitusturu

tõmbetuultes

Mullune edukaim ehitusmater-

jalide tootja TMB otsib juhi JAAN

LUTSU sõnul kasvu pigem välis-

turgudel. Ehitus

RAVIMITURG

Teder ja ravimihiiud

võitlevad riigikohtus

Õiguskantsler Indrek Tederi võit-

lus suuri kette Magnumit ja Tam-

rot soosiva apteekide asutamispii-

rangu vastu jõudis eile riigikohtus-

se. Kohtuotsuse avalikustamise

aeg selgub kuu aja jooksul. 8–9

FOTOREPORTAAŽ

Erastamise magusad

ja hapud viljad

Tänavu möödub 20 aastat erasta-

misseaduse vastuvõtmisest, mis

käivitas masserastamise. Äripäev

näitab, mis on kunagistest Ees-

ti tööstuse lipulaevadest saanud

erakätes. 10–11