Introduction à la théorie des valeurs extrêmes ...

24

Introduction ` a la th ´ eorie des valeurs extrˆ emes : Applications en actuariat Armelle Guillou & Alexandre You Universit ´ e de Strasbourg & Soci´ et´ eG´ en´ erale Insurance ´ Ecole d’ ´ et´ e, Strasbourg - 2011 1 / 24

Transcript of Introduction à la théorie des valeurs extrêmes ...

Introduction a la theorie des valeurs extremes :

Applications en actuariat

Armelle Guillou & Alexandre You

Universite de Strasbourg & Societe Generale Insurance

Ecole d’ete, Strasbourg - 2011

1 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Le contexte general

X1, ...,Xn iid de loi F(µ,σ2)

Comportement moyen (TCL):

√n

X1+...+Xnn −µ

σ

d−→N (0,1), n→ ∞

Comportement extreme: X1,n ≤ ...≤ Xj,n ≤ ...≤ Xn,n

P

(Xn,n−bn

an≤ x

)= F n(an x +bn)−→Hγ(x), n→ ∞

2 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Le contexte general

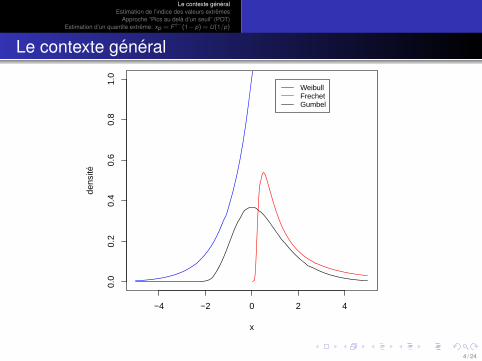

Distribution des Valeurs Extremes Generalisee (GEV):

Hγ(x) =

exp(− (1+ γx)−

1γ

)si γ 6= 0

exp(−exp(−x)

)si γ = 0

γ: indice des valeurs extremes

γ > 0 Frechet, distribution de type Pareto: 1−F(x) = x−1γ `F (x)

γ < 0 Weibull, X admet un point terminal finiγ = 0 Gumbel, queue a decroissance exponentielle

3 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Le contexte general

−4 −2 0 2 4

0.0

0.2

0.4

0.6

0.8

1.0

x

dens

itéWeibullFrechetGumbel

4 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Estimation de l’indice des valeurs extremes: γ > 0

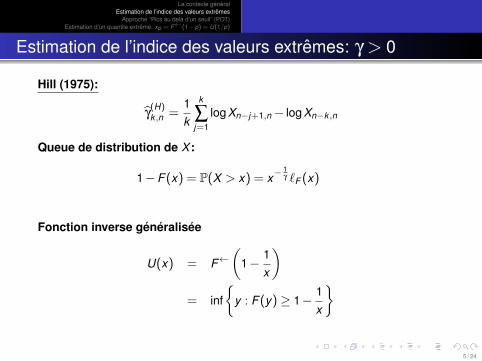

Hill (1975):

γ(H)k ,n =

1k

k

∑j=1

logXn−j+1,n− logXn−k ,n

Queue de distribution de X :

1−F(x) = P(X > x) = x−1γ `F (x)

Fonction inverse generalisee

U(x) = F←(

1− 1x

)= inf

{y : F(y)≥ 1− 1

x

}

5 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Estimation de l’indice des valeurs extremes: γ > 0

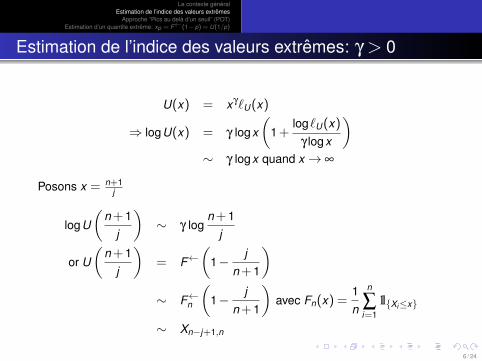

U(x) = xγ`U(x)

⇒ logU(x) = γ logx

(1+

log`U(x)γ logx

)∼ γ logx quand x → ∞

Posons x = n+1j

logU

(n+1

j

)∼ γ log

n+1j

or U

(n+1

j

)= F←

(1− j

n+1

)∼ F←n

(1− j

n+1

)avec Fn(x) =

1n

n

∑i=1

1l{Xi≤x}

∼ Xn−j+1,n

6 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

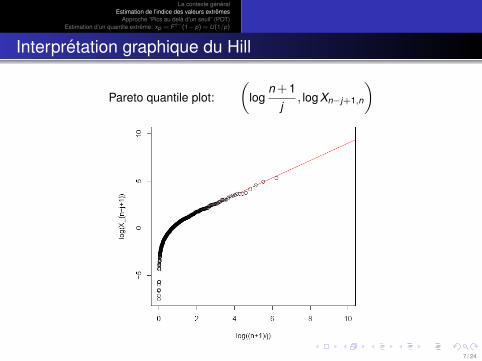

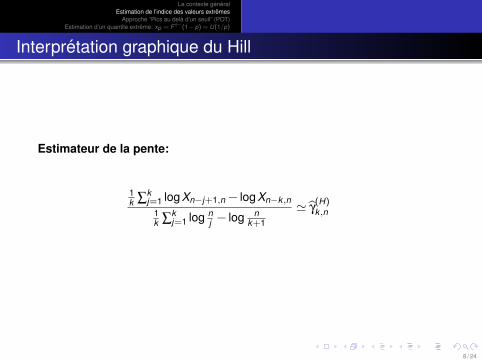

Interpretation graphique du Hill

Pareto quantile plot:

(log

n+1j

, logXn−j+1,n

)

7 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Interpretation graphique du Hill

Estimateur de la pente:

1k ∑

kj=1 logXn−j+1,n− logXn−k ,n

1k ∑

kj=1 log n

j − log nk+1

' γ(H)k ,n

8 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

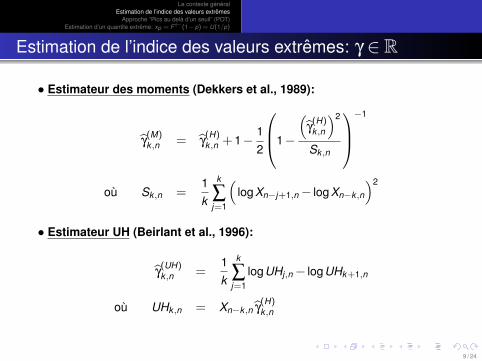

Estimation de l’indice des valeurs extremes: γ ∈ R

• Estimateur des moments (Dekkers et al., 1989):

γ(M)k ,n = γ

(H)k ,n +1− 1

2

1−

(γ(H)k ,n

)2

Sk ,n

−1

ou Sk ,n =1k

k

∑j=1

(logXn−j+1,n− logXn−k ,n

)2

• Estimateur UH (Beirlant et al., 1996):

γ(UH)k ,n =

1k

k

∑j=1

logUHj,n− logUHk+1,n

ou UHk ,n = Xn−k ,n γ(H)k ,n

9 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

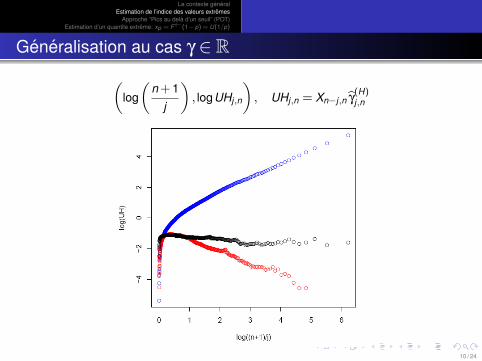

Generalisation au cas γ ∈ R(

log

(n+1

j

), logUHj,n

), UHj,n = Xn−j,n γ

(H)j,n

10 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

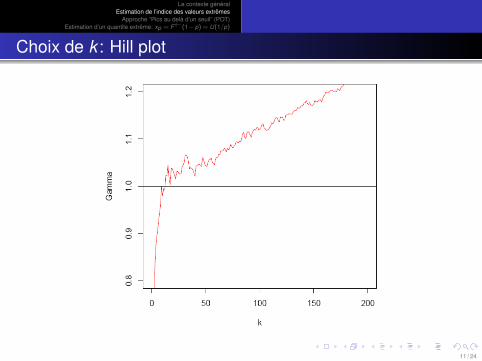

Choix de k : Hill plot

11 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

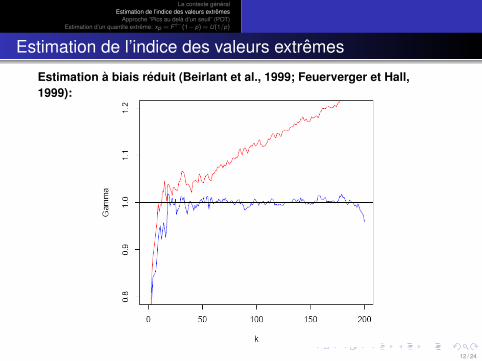

Estimation de l’indice des valeurs extremes

Estimation a biais reduit (Beirlant et al., 1999; Feuerverger et Hall,1999):

12 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Approche POT: Estimation des parametresMean excess plot

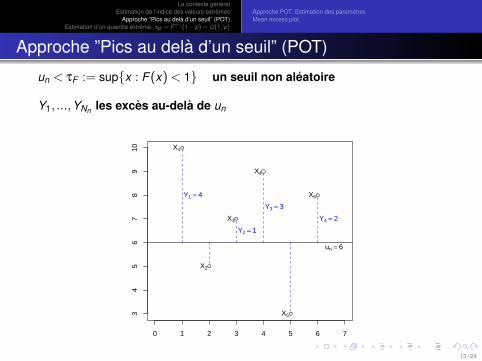

Approche ”Pics au dela d’un seuil” (POT)

un < τF := sup{x : F(x)< 1} un seuil non aleatoire

Y1, ...,YNn les exces au-dela de un

0 1 2 3 4 5 6 7

34

56

78

910

un = 6

Y1 = 4

X1

X2

Y2 = 1

X3

Y3 = 3

X4

X5

Y4 = 2

X6

13 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Approche POT: Estimation des parametresMean excess plot

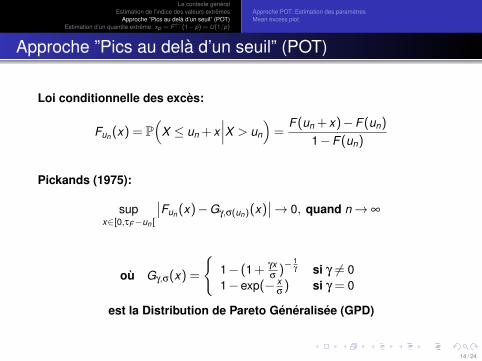

Approche ”Pics au dela d’un seuil” (POT)

Loi conditionnelle des exces:

Fun(x) = P(

X ≤ un + x∣∣∣X > un

)=

F(un + x)−F(un)

1−F(un)

Pickands (1975):

supx∈[0,τF−un[

∣∣Fun(x)−Gγ,σ(un)(x)∣∣→ 0, quand n→ ∞

ou Gγ,σ(x) =

{1− (1+ γx

σ)−

1γ si γ 6= 0

1−exp(− xσ) si γ = 0

est la Distribution de Pareto Generalisee (GPD)

14 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Approche POT: Estimation des parametresMean excess plot

Approche POT: Estimation des parametres

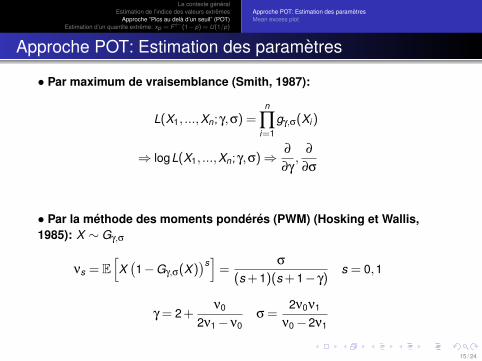

• Par maximum de vraisemblance (Smith, 1987):

L(X1, ...,Xn;γ,σ) =n

∏i=1

gγ,σ(Xi)

⇒ logL(X1, ...,Xn;γ,σ)⇒∂

∂γ,

∂

∂σ

• Par la methode des moments ponderes (PWM) (Hosking et Wallis,1985): X ∼ Gγ,σ

νs = E[X(1−Gγ,σ(X)

)s]=

σ

(s+1)(s+1− γ)s = 0,1

γ = 2+ν0

2ν1−ν0σ =

2ν0ν1

ν0−2ν1

15 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Approche POT: Estimation des parametresMean excess plot

Approche POT: Estimation des parametres

• Par la methode des moments ponderes generalises (GPWM)

Diebolt et al. (2007): X ∼ Gγ,σ

νω = E(Xω(1−Gγ,σ(X))) = σ

∫ 1

0W (x)x−γ−1dx

ou

W (x) =∫ x

0ω(t)dt

Il existe un C1−diffeomorphisme tq: Tω1,ω2(νω1 ,νω2) = (γ,σ)

16 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Approche POT: Estimation des parametresMean excess plot

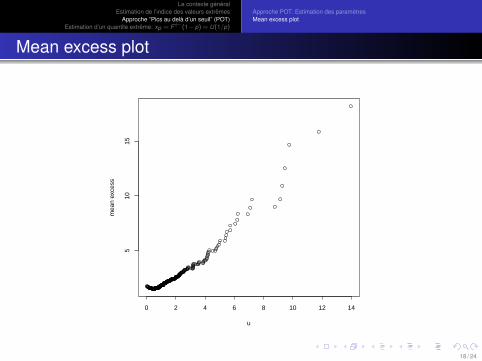

Mean excess plot

e(u) = E(X −u|X > u) =σ+ γu1− γ

si γ < 1

Si l’approche GPD est valide pour un seuil u0, elle l’est pour u > u0

⇒ pour u > u0, e(u) est lineaire en u

Pour determiner u0, on utilise un graphe appele mean residual life plot:

(u, e(u)) ou e(u) =∑Xi1l{Xi>u}

∑1l{Xi>u}−u

17 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Approche POT: Estimation des parametresMean excess plot

Mean excess plot

0 2 4 6 8 10 12 14

510

15

u

mea

n ex

cess

18 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

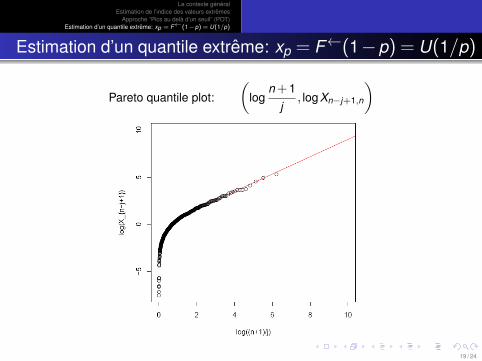

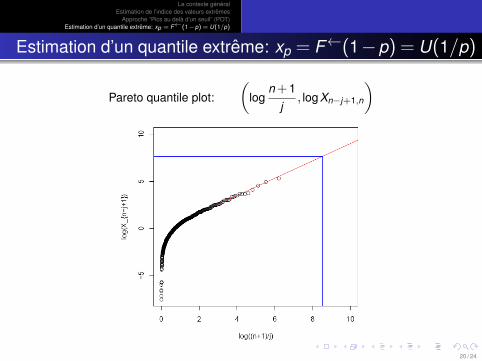

Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Pareto quantile plot:

(log

n+1j

, logXn−j+1,n

)

19 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Pareto quantile plot:

(log

n+1j

, logXn−j+1,n

)

20 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

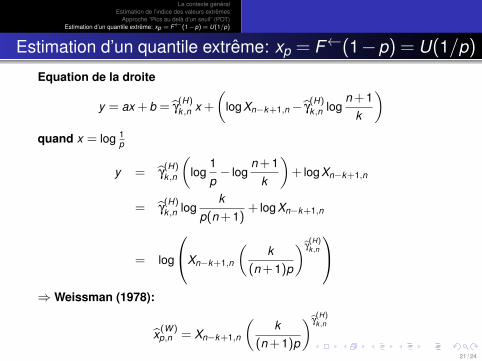

Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

Equation de la droite

y = ax +b = γ(H)k ,n x +

(logXn−k+1,n− γ

(H)k ,n log

n+1k

)quand x = log 1

p

y = γ(H)k ,n

(log

1p− log

n+1k

)+ logXn−k+1,n

= γ(H)k ,n log

kp(n+1)

+ logXn−k+1,n

= log

Xn−k+1,n

(k

(n+1)p

)γ(H)k ,n

⇒Weissman (1978):

x(W )p,n = Xn−k+1,n

(k

(n+1)p

)γ(H)k ,n

21 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

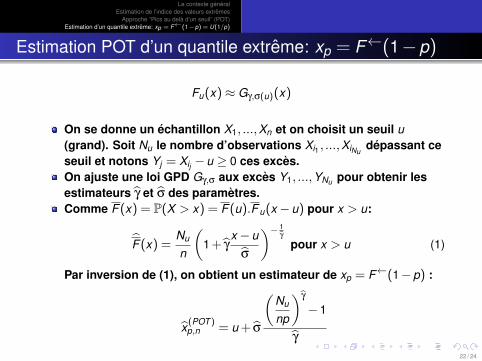

Estimation POT d’un quantile extreme: xp = F←(1−p)

Fu(x)≈ Gγ,σ(u)(x)

On se donne un echantillon X1, ...,Xn et on choisit un seuil u(grand). Soit Nu le nombre d’observations Xi1 , ...,XiNu

depassant ceseuil et notons Yj = Xij −u ≥ 0 ces exces.On ajuste une loi GPD Gγ,σ aux exces Y1, ...,YNu pour obtenir lesestimateurs γ et σ des parametres.Comme F(x) = P(X > x) = F(u).F u(x−u) pour x > u:

F(x) =Nu

n

(1+ γ

x−uσ

)− 1γ

pour x > u (1)

Par inversion de (1), on obtient un estimateur de xp = F←(1−p) :

x(POT )p,n = u+ σ

(Nu

np

)γ

−1

γ

22 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

References Bibliographiques

• Estimateur de γ:

→ Beirlant, J., Vynckier, P. & Teugels, J.L. (1996). Excess functions andestimation of the extreme value index, Bernoulli, 2, 293-318.

→ Dekkers, A.L.M., Einmahl, J.H.J. & de Haan, L. (1989). A momentestimator for the index of an extreme-value distribution, Ann. Statist., 17,1833-1855.

→ Hill, B.M. (1975). A simple general approach to inference about the tail ofa distribution, Ann. Statist., 3, 1163-1174.

→ Smith, R.L. (1987). Estimating tails of probability distributions, Ann.Statist., 15, 1174-1207.

• Reduction de biais:

→ Beirlant, J., Dierckx, G., Goegebeur, Y. & Matthys, G. (1999). Tail indexestimation and exponential regression model, Extremes, 2, 177-200.

→ Feuerverger, A. & Hall, P. (1999). Estimating a tail exponent by modellingdeparture from a Pareto distribution, Ann. Statist., 27, 760-781.

23 / 24

Le contexte generalEstimation de l’indice des valeurs extremes

Approche ”Pics au dela d’un seuil” (POT)Estimation d’un quantile extreme: xp = F←(1−p) = U(1/p)

References Bibliographiques

• Approche POT:

→ Pickands III, J. (1975). Statistical inference using extreme order statistics,Ann. Statist., 3, 119-131.

• Moments ponderes et ponderes generalises:

→ Hosking, J.R.M., Wallis, J.R. & Wood, E.F. (1985). Estimation of thegeneralized extreme-value distribution by the method of probability weightedmoments, Technometrics, 27, 251-261.

→ Diebolt, J., Guillou, A. & Rached, I. (2007). Approximation of thedistribution of excesses through a generalized probability-weighted momentsmethod, J. Statist. Plann. Inference, 137, 841-857.

• Estimateur de quantile extreme:

→Weissman, I. (1978). Estimation of parameters and large quantiles basedon the k largest observations, J. Amer. Statist. Assoc., 73, 812-815.

24 / 24

![Ap [les sports extrêmes] espitalier](https://static.fdocuments.net/doc/165x107/559c66941a28ab73488b4597/ap-les-sports-extremes-espitalier.jpg)