INSTITUTO TECNOLÓGICO BOLIVARIANO DE TECNOLOGÍA …

102

INSTITUTO TECNOLÓGICO BOLIVARIANO DE TECNOLOGÍA UNIDAD ACADÉMICA DE EDUCACIÓN COMERCIAL, ADMINISTRACIÓN Y CIENCIAS PROYECTO DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE TECNÓLOGA EN CONTABILIDAD Y AUDITORÍA TEMA: GUIA DE PROCEDIMIENTOS PARA LA DEVOLUCIÓN DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD EN LA EMPRESA JRG ASESORES, 2017. AUTOR: JORGE SEGUNDO RUIZ GONZALEZ TUTORA: MCA. MERCEDES JOHANNA ESPINOZA ESPINOZA GUAYAQUIL – ECUADOR 2018

Transcript of INSTITUTO TECNOLÓGICO BOLIVARIANO DE TECNOLOGÍA …

INSTITUTO TECNOLÓGICO BOLIVARIANO DE TECNOLOGÍA

UNIDAD ACADÉMICA DE EDUCACIÓN COMERCIAL, ADMINISTRACIÓN Y CIENCIAS

PROYECTO DE GRADO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE TECNÓLOGA EN CONTABILIDAD Y AUDITORÍA

TEMA:

GUIA DE PROCEDIMIENTOS PARA LA DEVOLUCIÓN DE

IMPUESTO A LA RENTA PARA PERSONAS NATURALES

NO OBLIGADAS A LLEVAR CONTABILIDAD EN LA

EMPRESA JRG ASESORES, 2017.

AUTOR:

JORGE SEGUNDO RUIZ GONZALEZ

TUTORA:

MCA. MERCEDES JOHANNA ESPINOZA ESPINOZA

GUAYAQUIL – ECUADOR

2018

ii

DEDICATORIA

Con amor y esfuerzo dedico este trabajo en primer lugar a Dios, por darme

fuerza de voluntad y mostrarme día a día que con perseverancia todo se

puede lograr; segundo a mis padres: la Sra. Marlene Gonzalez Zambrano

y el Sr. Jorge Ruiz Chispe, quienes me inculcaron buenos valores, y

siempre estuvieron ahí en todo momento dándome buenos consejos,

alentándome para seguir adelante y con éxito llegar a ser un profesional.

Agradezco infinitamente a mi tía la Sra. Margarita Gonzalez Zambrano y mi

tío el Ing. Carlos Delgado Santana por el apoyo incondicional que me dieron

y por enseñarme que con mucho esfuerzo puedo alcanzar mis metas.

Jorge Ruiz Gonzalez

iii

AGRADECIMIENTO

Agradezco a Dios por bendecirme con una extraordinaria familia y por

permitirme alcanzar con éxito mis metas. A mis hijos: Jorge, Jeremy y

Angelito Ruiz Villalva, por brindarme su amor, cariño y apoyo en todo

momento, a mi esposa la Sra. Gabriela Villalva Cedeño por todo su apoyo

a lo largo de este camino. Me llena de satisfacción poder culminar con

esfuerzo, dedicación, y valentía, este ciclo de mi vida, llegando a ser un

profesional

Mi hermano Michael Ruiz Gonzalez, por su incondicional apoyo en todo

momento. También agradezco a los excelentes docentes del Instituto

Tecnológico Bolivariano por impartir sus conocimientos con

profesionalismo y calidad, en especial a mi tutora y una de las mejores

profesoras del Instituto, la MCA. Mercedes Espinoza Espinoza quien supo

guiar mis pasos a lo largo de cada clase. A mis compañeros por su amistad

sincera, consejos y esfuerzo mutuo de llegar a ser profesionales.

Jorge Ruiz Gonzalez

iv

INSTITUTO SUPERIOR TECNOLÓGICO

BOLIVARIANO DE TECNOLOGÍA

CERTIFICACIÓN DE LA ACEPTACIÓN DEL TUTOR

En mi calidad de Tutora del Proyecto de Investigación, nombrado por el

Consejo Directivo del Instituto Superior Tecnológico Bolivariano de

Tecnología.

CERTIFICO:

Que he analizado el proyecto de investigación con el tema: Guía de

procedimientos para la devolución de impuesto a la renta para

personas naturales no obligadas a llevar contabilidad en la empresa

“JRG. Asesores”, 2017., presentado como requisito previo a la aprobación

y desarrollo de la investigación para optar por el título de:

TECNÓLOGO EN CONTABILIDAD Y AUDITORÍA

El problema de investigación se refiere a: ¿Cómo influye la falta de una guía

de control tributario para solicitar la devolución del Impuesto a la Renta de

las personas naturales no obligadas a llevar contabilidad, en los ingresos

de JRG Asesores periodo 2017? El mismo que considero debe ser

aceptado por reunir los requisitos legales y por la importancia del tema:

Presentado por el Egresado Ruiz González Jorge Segundo

Tutora: MCA. Mercedes Espinoza Espinoza

v

CLÁUSULA DE AUTORIZACIÓN PARA LA PUBLICACIÓN

DE TRABAJOS DE TITULACIÓN

Yo, Ruiz Gonzalez Jorge segundo, en calidad de autor con los derechos

patrimoniales del presente trabajo de titulación: Guía de procedimientos

para la devolución de impuesto a la renta para personas naturales no

obligadas a llevar contabilidad en la empresa “JRG. Asesores”, 2017”, de

la modalidad de SemiPresencial realizado en el Instituto Superior

Tecnológico Bolivariano de Tecnología como parte de la culminación de los

estudios en la carrera de Contabilidad y Auditoría, de conformidad con el

Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN reconozco a favor de

la institución una licencia gratuita, intransferible y no exclusiva para el uso

no comercial del mencionado trabajo de titulación, con fines estrictamente

académicos.

Asimismo, autorizo/autorizamos al Instituto Superior Tecnológico

Bolivariano de Tecnología para que digitalice y publique dicho trabajo de

titulación en el repositorio virtual de la institución, de conformidad a lo

dispuesto en el Art. 144 de la LEY ORGÁNICA DE EDUCACIÓN

SUPERIOR.

Ruiz Gonzalez Jorge Segundo ______________________________ ______________

Nombre y Apellidos del Autor Firma No. de cedula: 091495932-5

vi

CERTIFICACIÓN DE ACEPTACIÓN DEL CEGESCIT

En calidad de colaborador del Centro de Gestión de la Información

Científica y Transferencia de Tecnológica (CEGESCIT) nombrado por el

Consejo Directivo del Instituto Superior Tecnológico Bolivariano de

Tecnología.

CERTIFICO:

Que el trabajo ha sido analizado por el URKUND y cumple con el nivel de

coincidencias permitido según fue aprobado en el REGLAMENTO PARA

LA UTILIZACIÓN DEL SISTEMA ANTIPLAGIO INSTITUCIONAL EN LOS

PROYECTOS DE INVESTIGACIÓN Y TRABAJOS DE TITULACIÓN Y

DESIGNACIÓN DE TUTORES del ITB.

______________________________ ______________

Nombre y Apellidos del Colaborador Firma CEGESCYT

vii

INSTITUTO TECNOLÓGICO BOLIVARIANO DE TECNOLOGÍA

TECNOLOGÍA EN CONTABILIDAD Y AUDITORÍA

Proyecto previo a la obtención del título de: Tecnólogo en Contabilidad y

Auditoría.

Tema:

Guía de procedimientos para la devolución de impuesto a la renta

para personas naturales no obligadas a llevar contabilidad en la

empresa “JRG. Asesores”, 2017.

Autor: Jorge Ruiz Gonzalez Tutora: Mca. Mercedes Espinoza Espinoza

RESUMEN

La administración tributaria en el Ecuador la ejerce el servicio de rentas

interna, entidad encargada de la recaudación de impuestos a las personas

naturales y jurídicas residentes o que generan un ingreso en el país. El

impuesto a la renta en la actualidad se ha convertido en uno de los tributos

de mayor recaudación en el Ecuador ya que grava directamente los

ingresos de los ecuatorianos y sucesiones indivisas al llegar a la base

imponible establecida por la administración tributaria. El estado devuelve

los valores retenidos dentro de un periodo económico aquellos

contribuyentes que no llegaron a la base imponible establecida para cada

ejercicio fiscal.

Dentro del trabajo se explica sobre el problema de investigación, además

que se complementa con el marco teórico; La metodología de la

investigación, el diseño aplicado como estrategia, las técnicas de

entrevistas, guía de observación y análisis de datos con las cuales se

obtuvieron resultados que permitieron lograr los objetivos previamente

planteados.

En la propuesta del trabajo, se desarrolló una guía práctica que permitirá a

los usuarios de la empresa aplicar procedimientos adecuados, en la

solicitud de devolución del impuesto a la renta de personas naturales no

obligadas a llevar contabilidad, garantizando la economía y

operacionabilidad de la empresa.

Procedimiento Guía Práctica

Devolución Impuesto

viii

INSTITUTO TECNOLÓGICO BOLIVARIANO DE TECNOLOGÍA

TECNOLOGÍA EN CONTABILIDAD Y AUDITORÍA

Proyecto previo a la obtención del título de: Tecnólogo en Contabilidad y

Auditoría.

Tema:

Guía de procedimientos para la devolución de impuesto a la renta para

personas naturales no obligadas a llevar contabilidad en la empresa “JRG.

Asesores”, 2017.

Autora: Jorge Ruiz Gonzalez Tutora: Mca. Mercedes Espinoza Espinoza

ABSTRACT

The tax administration in Ecuador is exercised by the internal revenue

service, the entity in charge of collecting taxes from natural and legal

persons who are residents or who generate income in the country. The

income tax currently has become one of the taxes of highest collection in

Ecuador as it directly taxes the income of Ecuadorians and undivided

estates upon reaching the tax base established by the tax administration.

The state returns the values retained within an economic period by those

taxpayers who did not reach the tax base established for each fiscal year.

Within the work is explained about the research problem, in addition to being

complemented by the theoretical framework; The methodology of the

research, the design applied as a strategy, the interview techniques,

observation guide and data analysis with which results were obtained that

allowed to achieve the previously proposed objectives.

In the proposal of the work, a practical guide was developed that will allow

the users of the company to apply adequate procedures, in the request of

refund of the tax to the income of natural persons not obliged to keep

accounting, guaranteeing the economy and operability of the company .

Tax

Practical Guide

Return

Process

ix

ÍNDICE GENERAL

CONTENIDOS: PÁGINAS

Dedicatoria…...……………………………………………………….………….ii

Agradecimiento .......................................................................................... iii

Certificación de la aceptación del tutor ..................................................... iv

Resumen .................................................................................................. vii

Abstract………………………………………………………..........................viii

Índice general……...……………………………………………………….……ix

CAPÍTULO I............................................................................................... 1

EL PROBLEMA ......................................................................................... 1

PLANTEAMIENTO DEL PROBLEMA ........................................................ 1

Ubicación del problema en un contexto. .................................................... 1

Situación conflicto………………………………………………………………. 2

Delimitación del problema .......................................................................... 2

Formulación del problema……….…………..……………………………….…3

Evaluación del problema………………………………………………..…….3

VARIABLES DE LA INVESTIGACIÓN…………………………………….…. 4

Objetivo general…………………………………………………………….……4

Objetivos específicos…………………………………………………………... 4

Justificación ........................................................................................... ….4

CAPÍTULO II…………………………………………………………….……… 6

MARCO TEÓRICO ……………………………………………………………. 6

Antecedentes históricos….………………………………………….………… 6

Fundamentación teórica……………………………………………………….11

Antecedentes referenciales...……………………………..……………….….16

Fundamentación legal...……………………………………………………… 18

Variables de la investigación………………………………………………… 30

Variables independiente ..………………………………………………….… 30

Variables dependiente...…………………………...………………………… 30

Definiciones conceptuales……………………………...……………………. 31

x

CAPÌTULO III………………………………………….………….…………... 32

MARCO METODOLÓGICO..................................................................... 32

Metodología ............................................................................................. 32

Presentación de la Empresa………………………………………………… 32

DISEÑO DE LA INVESTIGACIÓN………………………………………….. 36

TIPOS DE INVESTIGACIÓN…………………………….………………….. 36

Población………………………………………………..….…..………………37

Muestra……………………………………………………….………………... 38

TÉCNICAS DE INVESTIGACIÓN………………………..………..……...... 39

PROCEDIMIENTO DE LA INVESTIGACIÓN……………………………… 43

CAPÍTULO IV…………………………………………………..……………... 44

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS…………….………44

PLAN DE MEJORAS ………..…………………………….………………… 79

CONCLUSIONES…………………………………………………………….. 80

RECOMENDACIONES………………………………………………………..81

BIBLIOGRAFÍA…………………………………………………………………82

Índice de Gráficos

Gráfico 1. Recaudación de impuestos en el Ecuador en los 5 últimos

años.............................................................................................................8

Gráfico 2. Porcentaje de recaudación de Impuestos en el Ecuador en los

cinco últimos años…….……………………………………………………...…9

Gráfico 3. Devolución de Impuestos a los contribuyentes en el Ecuador en

los cinco últimos años…….……………..………………………………….…10

Gráfico 4. Organigrama General……………………………………………..33

Grafico 5. Representación porcentual de valores por solicitudes de

devolución de Impuesto a la renta periodo 2017…………………………...51

Grafico 6. Representación gráfica de barra de valores económicos por

solicitudes de devolución de Impuesto a la renta periodo 2017………….52

Grafico 7. Flujo grama del procedimiento de la solicitud de devolución de

impuesto a la renta, medio electrónico……………………………………....59

xi

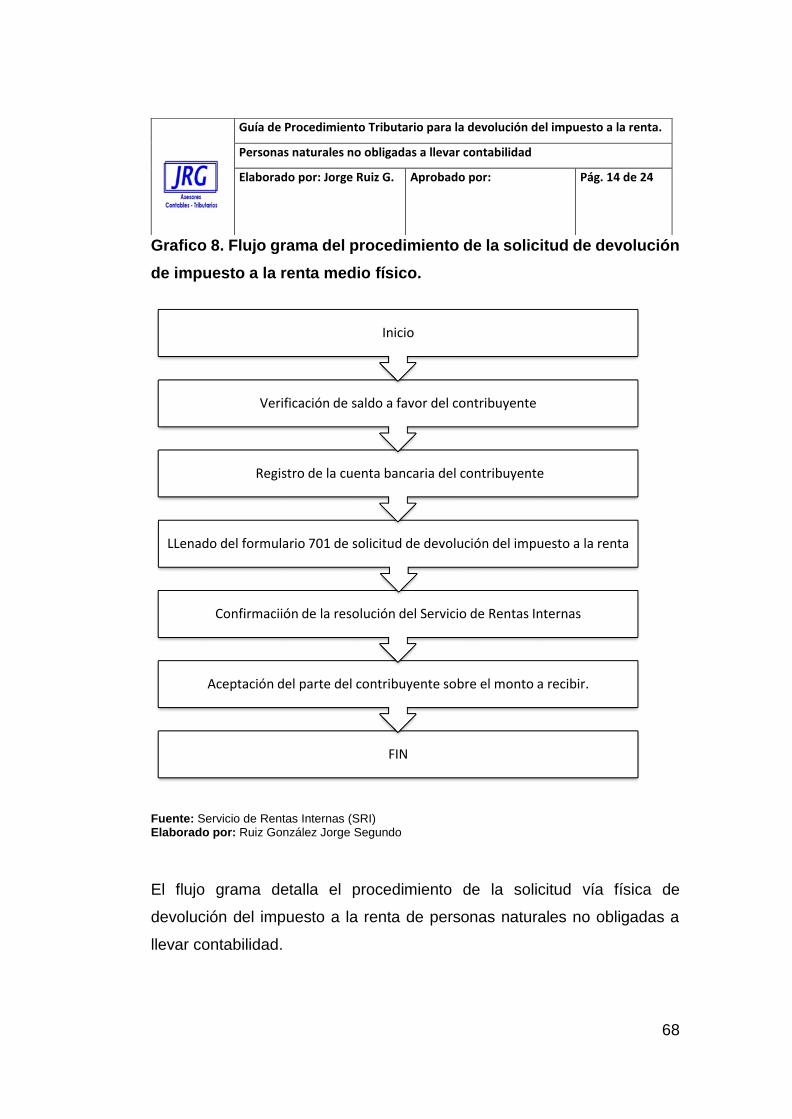

Grafico 8. Flujo grama del procedimiento de la solicitud de devolución de

impuesto a la renta medio físico…........…….…………….…………………68

Índice de Figuras

Figura 1. Logotipo de la empresa………..…………………………………. 32

Figura 2. Formulario 102 A personas naturales no obligadas a llevar

contabilidad……………………………………………………………………..60

Figura 3. Registro de cuenta bancaria……………………………………….61

Figura 4. Envió de pre solicitud……………………………………………….62

Figura 5. Aceptación del contribuyente sobre el monto a

recibir………………………………………………………………………….…63

Figura 6. Notificación del Servicio de Rentas

Internas……………………………………….…………………………..……..64

Figura 7. Formulario 102 A impuesto a la renta personas naturales no

obligadas a llevar contabilidad………………………………………………..69

Figura 8. Registro de cuenta bancaria por medio físico……………...……70

Figura 9. Formulario 701 solicitud de devolución física del impuesto a la

renta personas naturales no obligadas a llevar contabilidad……..……….71

Figura 10. Notificación de resolución del Servicio de Rentas

Internas………………………………………………………………………….75

Índice de Cuadros Cuadro 1. Cantidad de categoría ocupacional de trabajadores………….33

Cuadro 2. Estado de Pérdidas y Ganancias periodo 2017………………..35

Cuadro 3. Población ................................................................................ 38

Cuadro 4. Muestra………………………………………………………..……39

Cuadro 5. Técnicas de investigación ....................................................... 39

Cuadro 6.Modelo de la entrevista……………..…………………………..…40

Cuadro 7. Modelo de guía de ficha observación del área de Trabajo…...42

Cuadro 8. Resultados de la entrevista al gerente…………………………..44

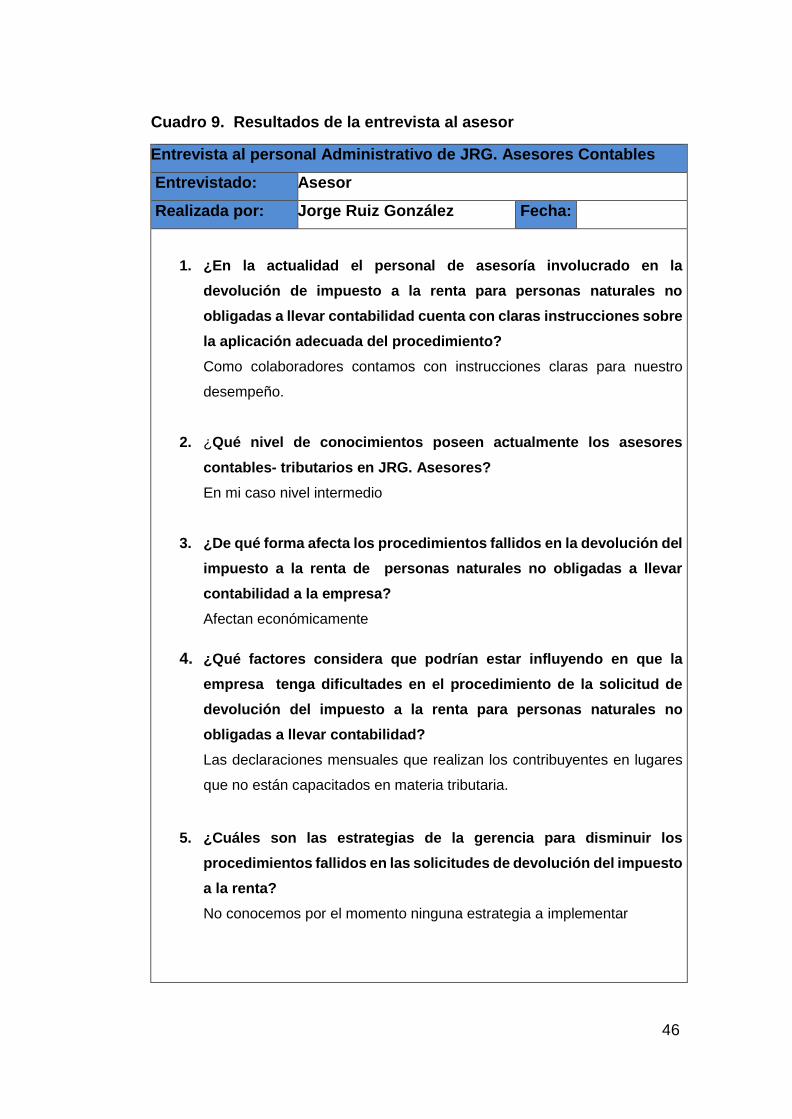

Cuadro 9. Resultados de la entrevista al asesor………………………..…46

xii

Cuadro 10. Resultado de guía de ficha de observación del área de

trabajo........................................................................................................48

Cuadro 11. Detalle de solicitudes fallidas de devolución de Impuesto a la

renta periodo 2017……………………………………………………………..49

Cuadro 12. Detalle de valores por solicitudes de devolución de Impuesto a

la renta periodo 2017…………………………………………………………..50

Cuadro 13. Estado de pérdidas y ganancias del 2017……………………53

Cuadro 14. Estado de pérdidas y ganancias 2017 (incluidos valores por

proceso fallido en devolución)……………………………………………......54

Cuadro 15. Calendario tributario para la presentación del impuesto a la

renta de las personas naturales no obligadas a llevar contabilidad…...…57

Cuadro 16. Medios de solicitud de devolución del Impuesto a la renta….58

Cuadro17. Plan de mejora…………………………………………………….79

1

CAPÍTULO I

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

Ubicación del problema en un contexto.

Los impuestos son los tributos que pagan las personas naturales o jurídicas

a un gobierno, el cual establece las normativas legales y tributarias para su

recaudación, estos impuestos tienen diferentes conceptos, pero siempre

estarán enfocados a la generación de riquezas, las cuales serán

redistribuidas dentro de su territorio teniendo como destino la creación de

obras, la prestación de servicios y el desarrollo productivo en beneficio de

sus habitantes.

Los impuestos son recursos fundamentales para generar ingresos al

gobierno con el fin de proveer de bienes y servicios para la sociedad. Los

impuestos tienen dos objetivos principales: financiar las actividades del

Estado y redistribuir la riqueza. (Villena, 2015)

La recaudación de los impuestos es fundamental para todo estado a nivel

mundial, ya que es un rubro destinado a su desarrollo productivo y social

interno, por eso es necesario un eficaz control mediante la aplicación de

leyes y reglamentos que eviten la evasión tributaria ya que la recaudación

de los impuestos forman parte del presupuesto anual interno de un estado.

Dentro de los principales impuestos del país encontramos: el Impuesto a la

renta (IR), el impuesto al valor agregado (IVA), el impuesto a los consumos

especiales (ICE), Impuesto a la salida de divisas (ISD), Impuesto a la

matriculación vehicular, (IMV) y los impuestos arancelarios a las

importaciones, siendo el impuesto a la renta un rubro importante en

recaudación.

El Impuesto a la renta grava los ingresos, por concepto de capital y trabajo,

a título oneroso o gratuito de las personas naturales y jurídicas domiciliadas

2

en el país, que alcanzan la base imponible establecida anualmente por la

administración tributaria. (Direccion Nacional Juridica, 2015)

Situación conflicto

JRG. Asesores inicia sus actividades el 6 de agosto del 2014, ofreciendo

asesoramiento contable y tributario, a los contribuyentes con un servicio

personalizado a un costo asequible en el mercado ecuatoriano.

El conflicto se origina con los contribuyentes que buscaron una asesoría

tributaria en la devolución del impuesto a la renta y no pudieron alcanzar su

objetivo, por un proceso desactualizado en la aplicación de la solicitud de

devolución del impuesto a la renta de parte de JRG. Asesores periodo 2017,

como resultado de este proceso fallido en asesoramiento no pudo

incrementar su cartera de clientes y por ende sus ingresos, ya que la

asesoría tributaria no solamente depende del impuesto a la renta, son

varios los servicios que a estos posibles clientes se les pudo brindar en

temas tributarios lo que significa un crecimiento en los ingresos por otros

rubros de declaración para los siguientes periodos.

Delimitación del problema

El problema de la presente investigación se enmarca en:

País: Ecuador

Región: Costa

Provincia: Guayas

Cantón: Guayaquil

Campo: Tributario

Área: Fiscal

Aspectos: Procedimientos

AÑO: 2017

3

Formulación del problema

¿Cómo influye la falta de una guía de control tributario para solicitar la

devolución del Impuesto a la Renta de las personas naturales no obligadas

a llevar contabilidad, en los ingresos de JRG Asesores periodo 2017?

Evaluación del problema

Delimitado.- La presente investigación se realiza para proponer a que JRG.

Asesores, implemente un procedimiento actualizado para la devolución del

impuesto a la renta para las personas naturales no obligadas a llevar

contabilidad.

Claro.- Se realizará un análisis del proceso en la solicitud de devolución

de impuesto a la renta 2017 de las personas naturales no obligadas a llevar

contabilidad, para que JRG. asesores tome los correctivos necesarios.

Evidente.- Es evidente la carencia de un proceso actualizado en la

solicitud devolución del impuesto a la renta para personas naturales no

obligadas a llevar contabilidad en el periodo 2017.

Concreto.- El análisis del procedimiento se realizara sobre los registros

tributarios de los contribuyentes y clientes de JRG. Asesores.

Original.- Es la primera vez que se realiza un análisis acerca del

procedimiento en la solicitud de devolución de impuesto a la renta para las

personas naturales no obligadas a llevar contabilidad en JRG. Asesores

Contables-Tributarios.

Factible.- La presente Investigación es factible porque es un tema aplicable

a los contribuyentes.

4

Variables de la investigación

Variable Independiente: Guía de control tributario

Variable Dependiente: Devolución de Impuesto a la renta

Objetivo general

Proponer una guía para la devolución del Impuesto a la renta para las

personas naturales no obligadas a llevar contabilidad, satisfaciendo la

necesidad de los clientes de JRG Asesores Tributarios.

Objetivos específicos

• Fundamentar aspectos teóricos y metodológicos de la tributación.

• Diagnosticar la situación actual de los contribuyentes que no

lograron la devolución del impuesto a la renta y la incidencia de la

aplicación del proceso en los ingresos de la empresa.

• Proponer un proceso tributario actualizado de la devolución del

impuesto a la renta personas naturales no obligadas a llevar

contabilidad.

Justificación de la investigación

La presente investigación será desarrollada en “JRG” Asesores contable y

tributarios, se realizará un análisis del procedimiento de la devolución de

Impuesto a la renta a personas naturales no obligadas a llevar contabilidad,

con la finalidad de conocer si el proceso es el adecuado por parte de JRG.

Asesores, para lo cual se elaborará un informe completo del proceso sobre

la devolución del Impuesto del año 2017.

La conveniencia del trabajo radica en que se propone una guía de

procedimiento sobre la devolución del impuesto a la renta para las personas

naturales no obligadas a llevar contabilidad, lo que brindara a JRG.

Asesores una herramienta eficaz para la correcta aplicación del

procedimiento de la solicitud de devolución del impuesto a la renta para

5

personas naturales no obligadas a llevar contabilidad, generando la

confianza de los clientes al alcanzar su objetivo, de esta manera se

asegurara la rentabilidad por asesoría en la devolución del impuesto,

garantizando los ingresos a la empresa.

La aplicación práctica del proyecto se enfoca en la revisión del

procedimiento físico, electrónico y de los registros de información tributaria

sobre el número de contribuyentes solicitaron la asesoría en la solicitud de

la devolución del impuesto la Renta en el periodo 2017, para determinar si

la empresa está en condiciones de poder solventar sus costos operativos y

los sueldos del personal que laboran en los diferentes departamentos.

Además garantizara que la empresa JRG. Asesores esté en condiciones

de asumir nuevas propuestas de trabajo en asesoría, ya que contara con

los recursos humanos, tecnológicos y financieros necesarios.

La relevancia social del presente proyecto se enfoca en la estabilidad

laboral y operativa de su personal, ya que al aplicar un procedimiento

actualizado en la solicitud de devolución del impuesto a la renta, JRG.

Asesores podrá seguir operando gracias a sus ingresos por concepto del

pago de honorarios de los clientes al recuperar los valores por concepto de

retenciones en la fuente del periodo solicitado, los cuales también serán

destinados al consumo e inversión.

La utilidad metodología del trabajo, refleja una propuesta que se constituirá

en una herramienta en manos de la empresa que le permitirá mejorar el

procedimiento de la solicitud de devolución del impuesto a la renta de sus

clientes, estableciendo la afectación existente en los ingresos por la

aplicación de un procedimiento fallido en la solicitud de la devolución del

impuesto del periodo contable 2017. El Trabajo puede ser un referente de

consulta para estudios similares.

6

CAPÍTULO II

MARCO TEÓRICO

Antecedentes históricos.

Los impuestos nacen con las primeras sociedades del mundo las

cuales pagaban tributos para satisfacer a sus gobernantes y jefes

de tribus, que los destinaban a su enriquecimiento y celebración de

ceremonias fastuosas, y se erigían como la clase dominante de esa

época, la evasión de impuestos era imposible ya que el tributo era

cobrado directamente. (Gómez y otros, 2011)

Egipto fue el primer país en establecer las leyes tributarias, seguido

por china y la Mesopotamia, esto es corroborado por escrituras que

datan de más de 5000, años en el cual el recaudador de impuestos

ejecutaba su función con dureza directamente al pueblo, hasta llegar

al punto de ser más temido que un príncipe o un rey de aquí nace la

frase que afirma “Se puede amar a un príncipe, se puede amar a un

rey, pero ante un recaudador de impuestos, hay que temblar”.

(Gómez y otros, 2011).

Una de las formas más comunes de tributar en Egipto era el trabajo físico,

el pueblo traían materiales de lugares muy distantes que servían para la

construcción de gigantescas pirámides en honor a sus reyes los cuales eran

magnificados, como por ejemplo la pirámide del rey de Keops 2500 A.C. su

construcción fue llevada a cabo con más de 100.000 hombres y duro

exactamente 20 años, las ofrendas también eran tributos de ese entonces

los animales y los frutos recolectados eran ofrendados a sus reyes.

En la antigua Roma los impuestos eran la responsabilidad de sus

procuradores que tenían bajo su control las provincias de esa época, la

recaudación estaba destinada para la mantener a su ejército, ellos a su vez

contrataban a otras personas para la función de recaudar estos impuestos,

siendo uno de estos el cobro de peaje en sectores controlados por el

7

ejército romano, así como la producción ganadera y agrícola de ese

entonces tributaban a Roma.

En la actualidad a nivel global los impuestos son parte vital en el desarrollo

de cada país ya que forman parte del presupuesto destinados para la

producción y redistribución de recursos económicos generados por los

diferentes rubros que son motivo de recaudación y son administrados por

una entidad que representa al gobierno como su brazo ejecutor en base a

leyes y reglamentos establecidos en cada país

Historia de los impuestos en el Ecuador.

El primer tributo en el ecuador tiene su aparición en el año 1830;

donde toda persona con características indígenas tenía que pagar

un tributo a los colonizadores a esta se le dio el nombre de

contribución indígena que se mantuvo hasta el año de 1859. La

aparición del impuesto llamado contribución general que gravaba a

los ingresos de los servidores públicos, los capitales en giro y las

personas que concedían prestamos, siendo esta la antesala para el

nacimiento del impuesto a la renta en el país. (Fernanda, Elizalde y

Vinicio, 2018)

El Estado Ecuatoriano administra los impuestos a través del Servicio de

Rentas Internas (SRI), bajo los principios de equidad y justicia mediante la

aplicación del código y la ley tributaria en cada proceso administrativo,

evitando la evasión de los impuestos. (Sri, 2012)

El Servicio de Rentas Internas es el organismo administrador, controlador

y ejecutor del estado en materia tributaria, hará cumplir el código la ley y el

reglamento fiscal, con el único objetivo de incrementar la recaudación

tributaria evitando su evasión, para destinar estos recursos al desarrollo de

obras en beneficio de sus habitantes y el pago de sueldos de los servidores

públicos al servicio de los ciudadanos.

8

Gráfico 1. Recaudación de impuestos en el Ecuador en los 5 últimos años.

Fuente: Servicio de Rentas Internas (SRI) Elaborado por: Ruiz González Jorge Segundo

En la representación gráfica tenemos las cifras de recaudación de

impuestos en los últimos 5 años por parte del Servicio de Rentas Internas

(SRI) se observa que en el 2013 la cifra recaudada fue de $12.638.381.40,

el 2014 de $13.522.909.70, para el 2015 $14.083.404.00, el periodo 2016

se registra un decrecimiento en la recaudación, atribuida al terremoto en el

país afectando provincias como Manabí y Esmeraldas la cifra recaudada

fue de $13.387.528.00 que incluye contribuciones solidarias de los

contribuyentes y el 2017 cierra con $13.680.696.00.

2013 2014 2015 2016 2017

12.638.381,40 13.522.909,70

14.083.404,00

13.387.528,00 13.680.696,00

Recaudación de Impuestos en el Ecuador en los 5 ultimos años

(miles de dolares)

9

7%

4%

-7%

7%

Porcentaje de recaudación de impuestos en el Ecuador los 5 ultimos años

2013

Gráfico 2. Porcentaje de recaudación de Impuestos en el Ecuador en los 5 últimos años.

Fuente: Servicio de Rentas Internas (SRI) Elaborado por: Ruiz González Jorge Segundo

En este grafico se observa el porcentaje de crecimiento en la recaudación

de impuestos por parte del servicio de rentas internas (Sri.) para el 2014 se

registra un crecimiento del 7%, para el 2015 la recaudación se incrementó

en un 4%, para el 2016 hubo un decrecimiento del 7% a consecuencia del

terremoto en el país, donde se vieron afectadas las provincias de

Esmeraldas y Manabí, para el 2017 el crecimiento fue de un 7%, donde

podemos apreciar la gestión realizada por el servicio de rentas internas en

la recaudación de los impuestos en el Ecuador.

2014 2015 2016 2017

10

Gráfico 3. Devolución de Impuestos a los contribuyentes en el

Ecuador en los 5 últimos años.

Fuente: Servicio de Rentas Internas (SRI)

Elaborado por: Ruiz González Jorge Segundo

En este grafico se puede observar el incremento en devolución por

concepto de impuesto del Sri al contribuyente donde el 2013 llega a la cifra

de $ 244.242,30, 2014 $ 303.325,70, el 2015 $ 256.952,00, el 2016 $

97.828,00, el 2017 $201.972,00, Observamos nuevamente como en los

cuadros anteriores un incremento gradual, siendo el año 2016 el más bajo

en devolución debido al terremoto que afecto de gran manera a las

provincias de Esmeraldas y Manabí.

Devolución de impuestos a los contribuyentes en el Ecuador en los

ultimos 5 años

2013 2014 2015 2016 2017

244,242,30

303.325,70

256.952,00

97.828,00

201.972,00

11

FUNDAMENTACIÓN TEÓRICA

Tributos

En términos generales, tributo es una prestación obligatoria a favor del

Estado o de las personas jurídicas indicadas por éste, que afectan al

patrimonio de los obligados y cuyo destino es el financiamiento de los fines

estatales. (Crespo, 2010)

Los tributos son las obligaciones que tienen las personas de forma

obligatorio con el estado, generando por medio de su recaudación riquezas

con la finalidad de ser destinadas a la productividad y servicio interno,

además solventan el gasto en las entidades públicas que dependen del

estado y ofrecen un servicio en beneficio de los ciudadanos, los tributos se

clasifican en: contribuciones especiales, impuestos, tasas.

Obligación tributaria

Sarmiento (2014) señala que:

Obligación tributaria es definida como “el vínculo jurídico personal,

existente entre el Estado o las entidades acreedoras de tributos y los

contribuyentes o responsables de aquellos, en virtud del cual debe

satisfacerse una prestación en dinero, especies o servicios

apreciables en dinero, al verificarse el hecho generador previsto por

la ley” (p. 2)

La obligación tributaria es aquella que nace cuando se concibe el hecho

generador del impuesto por concepto de la transferencia de un bien de

naturaleza corporal o la prestación de un servicio el cual está gravado con

una tarifa porcentual determinada por el estado, la cual deberá ser

presentada de forma obligatoria al fisco genere o no genere un valor

monetario a pagar.

12

Domicilio tributario

Para todos los efectos tributarios, se tendrá como domicilio de las personas

naturales, el lugar de su residencia habitual o donde ejerzan sus actividades

económicas; aquel donde se encuentren sus bienes, o se produzca el

hecho generador. (Dirección Nacional Jurídica, 2018)

El domicilio tributario por lo general es el lugar donde se desarrolla la

actividad comercial del contribuyente sea este un local comercial, oficina o

su propio domicilio, cuya dirección constara en su registro único del

contribuyente a partir de su inscripción en el régimen general o en el

régimen simplificado, siendo el lugar donde la administración tributaria ara

llegar las notificaciones físicas y donde los fedatarios puedan constatar

cualquier anomalía.

Sujeto Activo

Es el estado en términos generales y por delegación a algunas entidades

públicas menores como son las administraciones locales. (Valdivia, 2010)

El sujeto activo es el estado el cual impone los porcentajes de los impuestos

en el país así como la tarifa porcentual de cada uno de los bienes y servicios

que serán gravados con el único fin de recaudar valores económicos por

concepto de la actividad comercial desarrollada por los sujetos pasivos los

cuales son las personas naturales y jurídicas debidamente registradas en

la entidad pública fiscal controladora.

Sujeto Pasivo

Padrón, Escobar, Alcolea, & Pérez, (2010) señalan que:

Es la persona natural o jurídica que incurre en un hecho sujeto a

gravamen. Puede ser el contribuyente que es la persona sobre la

que se impone la carga tributaria o el responsable legal que es el que

está obligado al cumplimiento material o formal de la obligación. (p.

10)

13

Sujeto pasivo es la persona natural o jurídica que desarrolla una actividad

comercial sea esta por la producción y comercialización de bienes o la

prestación de servicios los cuales están gravados con la tarifa porcentual

establecida por el estado mediante la administración tributaria como órgano

regulador fiscal, el sujeto pasivo se acogerá a un marco legal impuesto por

la administración tributaria que norma el procedimiento de su actividad, así

como sus deberes y obligaciones en materia fiscal.

Extinción de la obligación tributaria

Por extinción de las obligaciones tributarias entendemos, la desaparición

(cumplimiento) de la relación jurídico-tributaria entre el sujeto activo (El

Estado) y el sujeto pasivo (contribuyente principal, tercero, o responsable

solidario). (Moreno, 2013)

Se entiende por extinción la desaparición total de la obligación tributaria que

mantiene el sujeto pasivo con el estado, cuando la administración tributaria

verifica que tal acción solicitada por el sujeto pasivo está enmarcada dentro

de las bases legales para que la obligación sea extinta y la forma solicitada

sea aplicada correctamente de acuerdo con lo estipulado en el código

tributario en su artículo 37, las formas de extinción de las obligaciones

tributarias del sujeto pasivo son: Solución o pago; Compensación;

Confusión; Remisión; y, Prescripción de la acción de cobro

La obligación tributaria prescribirá a los siete años desde que esta fue

hecha exigible de parte de la administración tributaria al sujeto pasivo y la

acción de cobro de capital, multas e intereses por impuestos no pagados

prescribirá a los cinco años a partir de la presentación de la declaración que

genero el impuesto del sujeto pasivo, siendo solicitado por el contribuyente

la prescripción a la administración tributaria.

14

Impuestos

Los impuestos según Peláez & Gutiérrez (2016) se producen por una

obligación tributaria, cuya base imponible la establecen los actos o hechos

de naturaleza jurídica en la que genere el contribuyente y debe ser

cancelada de manera obligatoria. (p. 3)

Los impuestos es el resultado causado por el desarrollo de una actividad

económica dentro de un periodo comercial de las personas naturales y

jurídicas que se encuentran domiciliadas en el país, gravando sus ingresos

y su patrimonio, estos impuestos son establecidos por estado así como el

porcentaje sobre el monto a pagar, la determinación de la fecha de pago

del contribuyente, sustentado en el código la ley y el reglamento tributario

ejecutado por la administración fiscal en representación del estado.

Clasificación de los impuestos

Los impuesto directos

Son aquellos que únicamente serán responsabilidad del contribuyente, no

podrán ser trasladados a terceros y su base para el cálculo para su pago

se hará sobre los ingresos generados por su actividad económica de un

periodo determinado. (Ministerio de Economía y Finanzas, 2012)

Los impuestos directos gravan los ingresos de los contribuyentes

directamente siendo obligación de los mismos el pago al estado por este

concepto, esta obligación de pago no podrá ser trasladada a terceros y su

obligación de pago solo será extinta con el pago de la misma o en los casos

donde exista caducidad, confusión, compensación o esté vigente el estado

remisión.

Los impuestos indirectos

Son aquellos que gravan el consumo sin afectar directamente a los

ingresos de los contribuyentes, afectando directamente el costo del bien o

servicio adquirido con una tarifa establecida que va desde el 0 % al 12%.

(Direccion Nacional Juridica, 2018)

15

Los impuestos indirectos únicamente gravan los productos y servicios

existente dentro del mercado ecuatoriano y su pago por lo general se

traslada a una tercera persona, la cual se la conoce como consumidor final,

el porcentaje de este impuesto indirecto es establecido por el estado, así

como los productos y servicios que son objeto de esta carga tributaria y

cuya recaudación será destinada al gasto público.

El Impuesto a la Renta

Se aplica sobre aquellas rentas que obtengan las personas naturales, las

sucesiones indivisas y las sociedades sean nacionales o extranjeras. El

ejercicio impositivo comprende del 1 de enero al 31 de diciembre. (Direccion

Nacional Juridica, 2015)

Impuesto a la renta grava los ingresos de fuente Ecuatoriana de las

personas naturales, jurídicas y extranjeras que estén domiciliadas en el

país, por el desarrollo de una actividad comercial, quienes al llegar a la base

anual imponible dispuesta por el estado obligatoriamente presentara su

respectiva declaración del ejercicio económico y su correspondiente pago

si la declaración genera un impuesto a pagar.

Retención en la fuente

Es el anticipo que realizan los agentes de retención a los contribuyentes

sobre la base imponible al efectuarse una transacción por la venta de

bienes inmuebles o la prestación de servicios. (Martinez de Luna, 2005)

La retención en la fuente es el pago por concepto de anticipo de impuesto

a la renta, que se realiza sobre la base del valor del bien o servicio adquirido

por el agente de retención al momento que ocurre el hecho generador,

variando el porcentaje de retención según su concepto sea es te por bienes

o servicios el cual es establecido por la administración tributaria.

16

Devolución crédito tributario y devolución del impuesto a la renta

Según la Ley del reglamento tributario interno (Lrti) en su artículo 47 señala

que:

En el caso de que las retenciones en la fuente del impuesto a la renta

sean mayores al impuesto causado o no exista impuesto causado,

conforme la declaración del contribuyente, éste podrá solicitar el

pago en exceso, presentar su reclamo de pago indebido o utilizarlo

directamente como crédito tributario sin intereses en el impuesto a la

renta que cause en los ejercicios impositivos posteriores y hasta

dentro de 3 años contados desde la fecha de la declaración; la

opción así escogida por el contribuyente respecto al uso del saldo

del crédito tributario a su favor, deberá ser informada oportunamente

a la administración tributaria, en la forma que ésta establezca. (Lrti,

2011, p. 37)

Para solicitar la devolución del impuesto a la renta de las personas

naturales se debe presentar la declaración por este concepto del periodo

anual solicitado, en el cual se detalla los ingresos y los gastos en giro de su

actividad económica durante el periodo, así como los gastos de la unidad

familiar, retenciones a la fuente a la cual ha sido objeto, lo que determinara

si la declaración genera impuesto a pagar o el sujeto pasivo tiene valores a

favor por concepto de retención en la fuente dentro del periodo.

Antecedentes referenciales

González, (2015) devoluciones del impuesto a la renta de personas

naturales y las recaudaciones tributarias en el Ecuador, durante el periodo

2008 – 2012, Maestría en tributación y finanzas, Universidad de Guayaquil.

El trabajo referenciado refleja un análisis sobre las recaudación y

devolución del impuesto a la renta por parte del estado durante los periodos

2008 hasta el 2012, donde el autor llega a conclusión, de que las reformas

adoptadas por el estado en materia tributaria permitieron el crecimiento en

17

la recaudación de impuestos y los procesos implementados en la

devolución de impuesto a la renta hicieron aumentar las solicitudes de

devolución por concepto de pago indebido o pago en exceso realizadas por

los contribuyentes y por ende el crecimiento en la devolución de este

impuesto.

Este trabajo de investigación tiene mucha relación con la presente

investigación acerca de la devolución del impuesto a la renta de las

personas naturales no obligadas a llevar contabilidad, ya que el autor

presentara una estadística de la recaudación y devolución de impuesto en

los últimos periodos, así como las últimas reformas adoptadas por el

gobierno y el proceso para realizar la solicitud de la devolución.

Cilio, (2011) impacto del sistema de devolución del Impuesto a la Renta por

Internet, Maestría en tributación, Universidad andina Simón Bolívar, sede

Ecuador.

En este trabajo referenciado la autora llega a la conclusión que la

devolución del impuesto a la renta realizada con la implementación del

medio electrónico, tuvo un impacto positivo para los contribuyentes del

periodo 2008, 2009. 2010, ya que pudieron conseguir la devolución de sus

valores por concepto de retenciones en la fuente de los periodos

mencionados, siendo el 96.36% de las solicitudes de personas naturales y

solamente el 3.64% de sociedades,

Este trabajo citado está relacionado con la presente investigación ya que

demostrara el proceso de la devolución de impuesto a la renta a las

personas naturales no obligadas a llevar contabilidad en cada una de sus

etapas, y los resultados que se obtuvieron en la solicitud realizada por

medio magnético en la portal del servicio de rentas internas (Sri) en el

periodo 2017.

Reyes, (2016) diagnóstico de la devolución del impuesto a la renta de las

personas naturales y su relación con la actividad económica. En la ciudad

18

de Guayaquil, periodo 2014, Maestría en administración tributaria, Instituto

de altos estudios nacionales universidad de posgrados del estado.

En este trabajo citado el autor llega a la conclusión, que los valores que el

servicio de rentas internas ha devuelto a sus contribuyentes, va relacionado

directamente con su actividad económica y que el mayor porcentaje de

devolución del impuesto se realizó por la actividad de servicios

profesionales, siendo la actividad de comercio al por mayor y menor la

segunda en el orden de las devoluciones, seguida de actividades de salud,

actividades financieras y de seguros.

Este trabajo investigación tiene mucha relación con la presente

investigación ya que se analiza el proceso de devolución del impuesto a la

renta de los contribuyentes los cuales desempeñan su actividad comercial

en diferentes áreas.

FUNDAMENTACIÓN LEGAL

Constitución de la República del Ecuador

Sección quinta Régimen tributario

Art. 300.- El régimen tributario se regirá por los principios de generalidad,

progresividad, eficiencia, simplicidad administrativa, irretroactividad,

equidad, transparencia y suficiencia recaudatoria. Se priorizarán los

impuestos directos y progresivos. La política tributaria promoverá la

redistribución y estimulará el empleo, la producción de bienes y servicios, y

conductas ecológicas, sociales y económicas responsables.

Código Tributario

Capítulo IV de los sujetos.

Art. 24.- Sujeto pasivo.- Es sujeto pasivo la persona natural o jurídica que,

según la ley, está obligada al cumplimiento de la prestación tributaria, sea

como contribuyente o como responsable. Se considerarán también sujetos

19

pasivos, las herencias yacentes, las comunidades de bienes y las demás

entidades que, carentes de personalidad jurídica, constituyan una unidad

económica o un patrimonio independiente de los de sus miembros,

susceptible de imposición, siempre que así se establezca en la ley tributaria

respectiva.

Art. 25.- Contribuyente.- Contribuyente es la persona natural o jurídica a

quien la ley impone la prestación tributaria por la verificación del hecho

generador. Nunca perderá su condición de contribuyente quien, según la

ley, deba soportar la carga tributaria, aunque realice su traslación a otras

personas.

Capítulo III deberes formales del contribuyente o responsable.

Art. 96.- Deberes formales.- Son deberes formales de los contribuyentes o

responsables:

1. Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones

de la respectiva autoridad de la administración tributaria:

a) Inscribirse en los registros pertinentes, proporcionando los datos

necesarios relativos a su actividad; y, comunicar oportunamente los

cambios que se operen;

b) Solicitar los permisos previos que fueren del caso;

c) Llevar los libros y registros contables relacionados con la

correspondiente actividad económica, en idioma castellano; anotar,

en moneda de curso legal, sus operaciones o transacciones y

conservar tales libros y registros, mientras la obligación tributaria no

esté prescrita;

d) Presentar las declaraciones que correspondan; y,

e) Cumplir con los deberes específicos que la respectiva ley tributaria

establezca.

20

2. Facilitar a los funcionarios autorizados las inspecciones o verificaciones,

tendientes al control o a la determinación del tributo.

3. Exhibir a los funcionarios respectivos, las declaraciones, informes, libros

y documentos relacionados con los hechos generadores de obligaciones

tributarias y formular las aclaraciones que les fueren solicitadas.

4. Concurrir a las oficinas de la administración tributaria, cuando su

presencia sea requerida por autoridad competente.

Título Primero

IMPUESTO A LA RENTA

Capítulo I Normas generales

Art. 1.- Objeto del impuesto. – Establece el impuesto a la renta global que

obtengan las personas naturales, las sucesiones indivisas y las sociedades

nacionales o extranjeras, de acuerdo con las disposiciones de la presente

Ley.

Art. 2.- Concepto de renta. - Para efectos de este impuesto se considera

renta:

1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título

oneroso provenientes del trabajo, del capital o de ambas fuentes,

consistentes en dinero, especies o servicios; y

2.- Los ingresos obtenidos en el exterior por personas naturales

domiciliadas en el país o por sociedades nacionales, de conformidad con lo

dispuesto en el artículo 98 de esta Ley.

Art. 3.- Sujeto activo. - El sujeto activo de este impuesto es el Estado. Lo

administrará a través del Servicio de Rentas Internas.

Capítulo II Ingresos de fuente Ecuatoriana

Art. 8.- Ingresos de fuente ecuatoriana. - Se considerarán de fuente

ecuatoriana los siguientes ingresos:

1.- Los que perciban los ecuatorianos y extranjeros por actividades

laborales, profesionales, comerciales, industriales, agropecuarias, mineras,

21

de servicios y otras de carácter económico realizadas en territorio

ecuatoriano, salvo los percibidos por personas naturales no residentes en

el país por servicios ocasionales prestados en el Ecuador, cuando su

remuneración u honorarios son pagados por sociedades extranjeras y

forman parte de los ingresos percibidos por ésta, sujetos a retención en la

fuente o exentos; o cuando han sido pagados en el exterior por dichas

sociedades extranjeras sin cargo al gasto de sociedades constituidas,

domiciliadas o con establecimiento permanente en el Ecuador. Se

entenderá por servicios ocasionales cuando la permanencia en el país sea

inferior a seis meses consecutivos o no en un mismo año calendario;

2.- Los que perciban los ecuatorianos y extranjeros por actividades

desarrolladas en el exterior, provenientes de personas naturales, de

sociedades nacionales o extranjeras, con domicilio en el Ecuador, o de

entidades y organismos del sector público ecuatoriano;

3.- Las utilidades provenientes de la enajenación de bienes muebles o

inmuebles ubicados en el país;

3.1. Las utilidades que perciban las sociedades domiciliadas o no en

Ecuador y las personas naturales, ecuatorianas o extranjeras, residentes o

no en el país, provenientes de la enajenación directa o indirecta de

acciones, participaciones, otros derechos representativos de capital u otros

derechos que permitan la exploración, explotación, concesión o similares;

de sociedades domiciliadas o establecimientos permanentes en Ecuador.

4.- Los beneficios o regalías de cualquier naturaleza, provenientes de los

derechos de autor, así como de la propiedad industrial, tales como

patentes, marcas, modelos industriales, nombres comerciales y la

transferencia de tecnología;

5.- Las utilidades y dividendos distribuidos por sociedades constituidas o

establecidas en el país;

6.- Los provenientes de las exportaciones realizadas por personas

naturales o sociedades, nacionales o extranjeras, con domicilio o

establecimiento permanente en el Ecuador, sea que se efectúen

22

directamente o mediante agentes especiales, comisionistas, sucursales,

filiales o representantes de cualquier naturaleza;

7.- Los intereses y demás rendimientos financieros pagados o acreditados

por personas naturales, nacionales o extranjeras, residentes en el Ecuador;

o por sociedades, nacionales o extranjeras, con domicilio en el Ecuador, o

por entidades u organismos del sector público;

8.- Los provenientes de loterías, rifas, apuestas y similares, promovidas en

el Ecuador;

9.- Los provenientes de herencias, legados, donaciones y hallazgo de

bienes situados en el Ecuador; y,

10.- Cualquier otro ingreso que perciban las sociedades y las personas

naturales nacionales o extranjeras residentes en el Ecuador, incluido el

incremento patrimonial no justificado. Para los efectos de esta Ley, se

entiende como establecimiento permanente de una empresa extranjera

todo lugar o centro fijo ubicado dentro del territorio nacional, en el que una

sociedad extranjera efectúe todas sus actividades o parte de ellas. En el

reglamento se determinarán los casos específicos incluidos o excluidos en

la expresión establecimiento permanente.

Art. 9.- Exenciones. - Para fines de la determinación y liquidación del

impuesto a la renta, están exonerados exclusivamente los siguientes

ingresos:

1.- Los dividendos y utilidades, calculados después del pago del impuesto

a la renta, distribuidos por sociedades nacionales o extranjeras residentes

en el Ecuador, a favor de otras sociedades nacionales o extranjeras, no

domiciliadas en paraísos fiscales o jurisdicciones de menor imposición o de

personas naturales no residentes en el Ecuador. Esta exención no aplica si

el beneficiario efectivo, en los términos definidos en el reglamento, es una

persona natural residente en Ecuador. También estarán exentos de

impuestos a la renta, los dividendos en acciones que se distribuyan a

consecuencia de la aplicación de la reinversión de utilidades en los términos

definidos en el artículo 37 de esta Ley, y en la misma relación proporcional.

23

Título Segundo: Impuesto al valor agregado

Capítulo I objeto del impuesto

Art. 52.- Objeto del impuesto.- Se establece el Impuesto al Valor Agregado

(IVA), que grava al valor de la transferencia de dominio o a la importación

de bienes muebles de naturaleza corporal, en todas sus etapas de

comercialización, así como a los derechos de autor, de propiedad industrial

y derechos conexos; y al valor de los servicios prestados, en la forma y en

las condiciones que prevé esta Ley.

Art. 56.- Impuesto al valor agregado sobre los servicios.- El impuesto al

valor agregado IVA, grava a todos los servicios, entendiéndose como tales

a los prestados por el Estado, entes públicos, sociedades, o personas

naturales sin relación laboral, a favor de un tercero, sin importar que en la

misma predomine el factor material o intelectual, a cambio de una tasa, un

precio pagadero en dinero, especie, otros servicios o cualquier otra

contraprestación.

Art. 58.- Base imponible general.- La base imponible del IVA es el valor total

de los bienes muebles de naturaleza corporal que se transfieren o de los

servicios que se presten, calculado a base de sus precios de venta o de

prestación del servicio, que incluyen impuestos, tasas por servicios y demás

gastos legalmente imputables al precio. Del precio así establecido sólo

podrán deducirse los valores correspondientes a:

1. Los descuentos y bonificaciones normales concedidas a los

compradores según los usos o costumbres mercantiles y que

consten en la correspondiente factura;

2. El valor de los bienes y envases devueltos por el comprador; y,

3. Los intereses y las primas de seguros en las ventas a plazos.

24

Capítulo II: Hecho imponible y sujetos del impuesto

Art. 61.- Hecho generador.- El hecho generador del IVA se verificará en los

siguientes momentos:

1. En las transferencias locales de dominio de bienes, sean éstas al contado

o a crédito, en el momento de la entrega del bien, o en el momento del pago

total o parcial del precio o acreditación en cuenta, lo que suceda primero,

hecho por el cual, se debe emitir obligatoriamente el respectivo

comprobante de venta.

2. En las prestaciones de servicios, en el momento en que se preste

efectivamente el servicio, o en el momento del pago total o parcial del precio

o acreditación en cuenta, a elección del contribuyente, hecho por el cual,

se debe emitir obligatoriamente el respectivo comprobante de venta.

3. En el caso de prestaciones de servicios por avance de obra o etapas, el

hecho generador del impuesto se verificará con la entrega de cada

certificado de avance de obra o etapa, hecho por el cual se debe emitir

obligatoriamente el respectivo comprobante de venta.

4. En el caso de uso o consumo personal, por parte del sujeto pasivo del

impuesto, de los bienes que sean objeto de su producción o venta, en la

fecha en que se produzca el retiro de dichos bienes.

5. En el caso de introducción de mercaderías al territorio nacional, el

impuesto se causa en el momento de su despacho por la aduana.

6. En el caso de transferencia de bienes o prestación de servicios que

adopten la forma de tracto sucesivo, el impuesto al valor agregado -IVA- se

causará al cumplirse las condiciones para cada período, momento en el

cual debe emitirse el correspondiente comprobante de venta.

Art. 63.- Sujetos pasivos.- Son sujetos pasivos del IVA:

a) En calidad de contribuyentes: Quienes realicen importaciones gravadas

con una tarifa, ya sea por cuenta propia o ajena.

25

a.1) En calidad de agentes de percepción:

1. Las personas naturales y las sociedades que habitualmente

efectúen transferencias de bienes gravados con una tarifa;

2. Las personas naturales y las sociedades que habitualmente

presten servicios gravados con una tarifa.

Art. 64.- Facturación del impuesto.- Los sujetos pasivos del IVA tienen la

obligación de emitir y entregar al adquirente del bien o al beneficiario del

servicio facturas, boletas o notas de venta, según el caso, por las

operaciones que efectúe, en conformidad con el reglamento. Esta

obligación regirá aun cuando la venta o prestación de servicios no se

encuentren gravados o tengan tarifa cero. En las facturas, notas o boletas

de venta deberá hacerse constar por separado el valor de las mercaderías

transferidas o el precio de los servicios prestados y la tarifa del impuesto; y

el IVA cobrado.

El no otorgamiento de facturas, boletas, notas o comprobantes de venta

constituirá un caso especial de defraudación que será sancionado de

conformidad con el Código Tributario.

Capítulo III: Tarifa del impuesto y crédito tributario

Art. 65.- tarifa.- La tarifa del impuesto al valor agregado es del 12%.

Art. 66.- Crédito tributario.- El uso del crédito tributario se sujetará a las

siguientes normas:

1.- Los sujetos pasivos del impuesto al valor agregado IVA, que se

dediquen a: la producción o comercialización de bienes para el mercado

interno gravados con tarifa doce por ciento (12%), a la prestación de

servicios gravados con tarifa doce por ciento (12%), a la comercialización

de paquetes de turismo receptivo, facturados dentro o fuera del país,

brindados a personas naturales no residentes en el Ecuador, a la venta

directa de bienes y servicios gravados con tarifa cero por ciento de IVA a

26

exportadores, o a la exportación de bienes y servicios, tendrán derecho al

crédito tributario por la totalidad del IVA, pagado en las adquisiciones

locales o importaciones de los bienes que pasen a formar parte de su activo

fijo; o de los bienes, de las materias primas o insumos y de los servicios

necesarios para la producción y comercialización de dichos bienes y

servicios;

2.- Los sujetos pasivos del IVA que se dediquen a la producción,

comercialización de bienes o a la prestación de servicios que en parte estén

gravados con tarifa cero por ciento (0%) y en parte con tarifa doce por ciento

(12%) tendrán derecho a un crédito tributario, cuyo uso se sujetará a las

siguientes disposiciones:

a) Por la parte proporcional del IVA pagado en la adquisición local o

importación de bienes que pasen a formar parte del activo fijo;

b) Por la parte proporcional del IVA pagado en la adquisición de

bienes, de materias primas, insumos

Capítulo IV: Declaración y pago del IVA

Art. 67.- Declaración del impuesto.- Los sujetos pasivos del IVA declararán

el impuesto de las operaciones que realicen mensualmente dentro del mes

siguiente de realizadas, salvo de aquellas por las que hayan concedido

plazo de un mes o más para el pago en cuyo caso podrán presentar la

declaración en el mes subsiguiente de realizadas, en la forma y plazos que

se establezcan en el reglamento. Los sujetos pasivos que exclusivamente

transfieran bienes o presten servicios gravados con tarifa cero o no

gravados, así como aquellos que estén sujetos a la retención total del IVA

causado, presentarán una declaración semestral de dichas transferencias,

a menos que sea agente de retención de IVA.

27

De los comprobantes de venta y retención de documentos

complementarios.

Art. 1.- Comprobantes de venta.- Son comprobantes de venta los siguientes

documentos que acreditan la transferencia de bienes o la prestación de

servicios o la realización de otras transacciones gravadas con tributos:

a) Facturas;

b) Notas de venta - RISE;

c) Liquidaciones de compra de bienes y prestación de servicios;

d) Tiquetes emitidos por máquinas registradoras;

e) Boletos o entradas a espectáculos públicos; y,

f) Otros documentos autorizados en el presente reglamento.

Los sujetos pasivos también podrán solicitar al Servicio de Rentas Internas

la autorización para que dichos documentos puedan emitirse mediante

sistemas computarizados, en los términos y condiciones que establezca

dicha entidad. El Servicio de Rentas Internas autorizará la utilización de

máquinas registradoras para la emisión de tiquetes, siempre que

correspondan a las marcas y modelos previamente calificados por dicha

institución.

Los sujetos pasivos que tengan autorización para emitir comprobantes de

venta, documentos complementarios y comprobantes de retención,

mediante sistemas computarizados, podrán solicitar autorización para la

emisión y entrega de comprobantes impresos por establecimientos gráficos

autorizados, para cuando se requiera la emisión de estos, por cualquier

circunstancia.

Los sujetos pasivos autorizados a emitir tiquetes de máquinas registradoras

deben, además, contar obligatoriamente con facturas o notas de venta

autorizadas, las que deberán entregarla adquirente del bien o servicio, con

los datos que lo identifiquen como tal, cuando lo solicite, para justificar sus

deducciones del impuesto sobre la renta.

28

Art. 6.- Período de vigencia de la autorización para imprimir y emitir

comprobantes de venta, documentos complementarios y comprobantes de

retención.- El período de vigencia de los comprobantes de venta,

documentos complementarios y comprobantes de retención, será de un año

para los sujetos pasivos, cuando cumplan las condiciones siguientes:

1. Haber presentado sus declaraciones tributarias y sus anexos cuando

corresponda, y realizado el pago de las obligaciones declaradas o, de

mantener concesión de facilidades para el pago de ellas, no estar en

mora de las correspondientes cuotas.

2. No tener pendiente de pago, deuda firme alguna, por tributos

administrados por el Servicio de Rentas Internas, multas e intereses

provenientes de los mismos. Se exceptúan de esta disposición los casos

en los cuales exista un convenio de facilidades de pago o se haya

iniciado un recurso de revisión de oficio o a insinuación del contribuyente

en relación al acto administrativo que contenga la obligación en firme.

Por consiguiente, se mantendrán vigentes dentro del plazo autorizado

por el SRI, los comprobantes de venta, documentos complementarios y

comprobantes de retención, aun cuando se encuentren pendientes de

resolución las impugnaciones en vía judicial o administrativa,

presentadas por los sujetos pasivos, por las que no se encuentren en

firme los respectivos actos administrativos. (Reformado por el Art. único

del D.E. 1063, R.O. 651, 1-III-2012).- Que la información proporcionada

por el sujeto pasivo en el Registro Único de Contribuyentes, en caso de

comprobación realizada por la Administración Tributaria, sea correcta,

conforme a lo establecido en la Ley de Registro Único de

Contribuyentes.

3 El Servicio de Rentas Internas, cuando el sujeto pasivo no hubiere

presentado y pagado cuando corresponda, durante el último semestre

alguna declaración, autorizará la impresión de los documentos con un

plazo de vigencia improrrogable de tres meses, tiempo dentro del cual

el contribuyente deberá cumplir con todas sus obligaciones pendientes.

29

En ningún caso esta autorización podrá otorgarse de forma consecutiva.

La autorización de los documentos referidos en el presente reglamento,

mediante mensajes de datos firmados electrónicamente, será por cada

comprobante, mismo que se validará en línea, de acuerdo a lo

establecido en la resolución que para el efecto emitirá el Servicio de

Rentas Internas.

Art. 7.- De la suspensión de los comprobantes de venta, retención y

documentos complementarios.- La Administración Tributaria podrá

suspender la vigencia de la autorización para emitir comprobantes de venta,

retención y documentos complementarios previa notificación al

contribuyente, cuando este no haya cumplido con la obligación de

presentación de sus declaraciones tributarias, sus anexos cuando

corresponda, realizado el pago de las obligaciones declaradas o cuando la

información proporcionada por el sujeto pasivo en el Registro Único de

Contribuyentes, no pueda ser verificada por la Administración Tributaria.

Para el caso de los contribuyentes autorizados a utilizar sistemas

computarizados, la suspensión procederá también cuando no cumplan los

requerimientos establecidos por el Servicio de Rentas Internas, derivados

de dicha autorización.

No sustentarán crédito tributario, ni costos o gastos, los comprobantes de

venta, de retención y documentos complementarios que hayan sido

emitidos mientras dure la suspensión de la autorización.

Para este efecto, el Servicio de Rentas Internas pondrá a disposición de la

ciudadanía los mecanismos necesarios para verificar la vigencia de los

mencionados comprobantes.

Art. 8.- Obligación de emisión de comprobantes de venta y comprobantes

de retención.- Están obligados a emitir y entregar comprobantes de venta

todos los sujetos pasivos de impuestos, a pesar de que el adquirente no los

solicite o exprese que no los requiere. Dicha obligación nace con ocasión

de la transferencia de bienes, aun cuando se realicen a título gratuito,

30

autoconsumo o de la prestación de servicios de cualquier naturaleza,

incluso si las operaciones se encuentren gravadas con tarifa cero (0%) del

impuesto al valor agregado. La emisión de estos documentos será

efectuada únicamente por transacciones propias del sujeto pasivo

autorizado.

El Servicio de Rentas Internas, mediante resolución, establecerá el monto

sobre el cual las personas naturales no obligadas a llevar contabilidad y

aquellas inscritas en el Régimen Impositivo Simplificado, deberán emitir

comprobantes de venta.

De igual manera, se establecerá la periodicidad de la emisión de un

comprobante de venta resumen por las transacciones efectuadas

correspondientes a valores inferiores a los establecidos en la mencionada

resolución.

No obstante lo señalado en el inciso anterior, a petición del adquirente del

bien o servicio, se deberá emitir y entregar comprobantes de venta, por

cualquier monto.

VARIABLES DE LA INVESTIGACIÓN

Variable dependiente

Guía de control tributario

Guía tributaria es una herramienta fundamental que servirá de ayuda para

el correcto y oportuno cumplimiento de las obligaciones tributarias que en

este caso constituyen las personas naturales obligadas a llevar contabilidad

determinando los pasos a seguir en las declaraciones del SRI. (Sri, 2018)

Variable dependiente

Devolución de Impuesto a la renta

La devolución del impuesto a la renta comienza con la presentación de la

declaración anual del contribuyente, al no llegar a la base imponible podrá

solicitar la devolución por concepto de retenciones que le fueron efectuadas

en el periodo declarado. (Reyes de la A, 2016)

31

DEFINICIONES CONCEPTUALES

Año fiscal: Período de tiempo en el que están basadas todas las cuentas

del sector público de una nación. En nuestro país se extiende desde el 1 de

enero al 31 de diciembre.

Base imponible: Determina en valores al hecho imponible

Contribuciones: Tributo destinado a financiar el costo de alguna actividad

estatal, es un servicio de previsión social con la contraprestación de obtener

un beneficio, generalmente de obras públicas. (De mejoras o de seguridad

social). (Mendoza, 2011)

Hecho generador: La terminología “generador” indica al nacimiento de una

obligación tributaria normada por una Ley y que configura un tributo.

Personas Naturales: Son todas las personas, nacionales o extranjeras,

que realizan actividades económicas lícitas, al igual que las

jurídicas deben inscribirse en el RUC, emitir y entregar comprobantes de

venta autorizados por el SRI y presentar declaraciones de impuestos de

acuerdo a su actividad económica. (Alcívar, Calderón, & Asunción, 2014, p.

8-9)

Impuestos son aportaciones obligatorias de dinero que deben pagar las

personas naturales y jurídicas que realizan alguna actividad económica

considerada así por la Administración Tributaria y a su vez sirven para

financiar el gasto público. (Villena, 2015)

Registro único del contribuyente: Instrumento que registra e identifica a

los contribuyentes, con fines impositivos y para proporcionar información a

la Administración Tributaria. (Sri, 2012, p. 68)

Tributación: Son todas las obligaciones realizadas por los ciudadanos

sobre sus ingresos, propiedades, mercancía y los servicios que prestaren

en beneficio del Estado, para su mantención y que este pueda suministrar

servicios de salud, educación sanidad y vivienda a sus ciudadanos. (Sri,

2012)

32

CAPÍTULO III

MARCO METODOLÓGICO

JRG. Asesores contables y tributarios

Jrg Asesores dedicada al asesoramiento contable y tributario, inicia sus

actividades el 6 de agosto del 2014, se encuentra ubicada en la provincia

del Guayas, en la ciudad de Guayaquil, en las calles 12 e interseccion C,

surge con una idea de emprendimiento en el negocio de asesoria en

materia contable y tributaria, ofreciendo un servicio de asesoramiento

personalizado cubriendo la demanda en asesoria tributaria contable

existente en el mercado.

Misión

Brindar de una manera clara y oportuna asesoría contable y tributaria,

mediante un servicio de calidad y confianza, con el único objetivo de

satisfacer las necesidades de los contribuyentes en materia contable y

tributaria en el país.

Visión

Ser una empresa reconocida en el mercado de servicio de asesoría

contable y tributaria, abriendo nuevas sucursales a nivel del país para

satisfacer la demanda existente.

Logotipo

Figura 1. Logotipo

Elaborado por: Ruiz Gonzalez Jorge Segundo

33

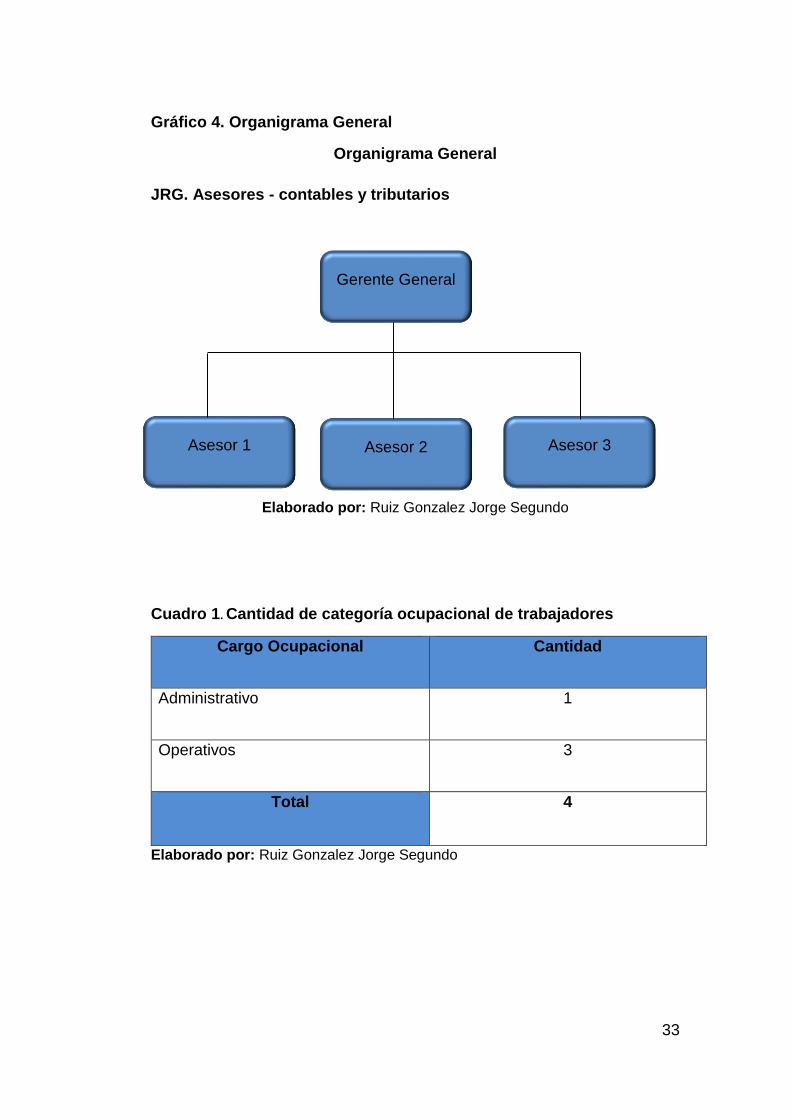

Gráfico 4. Organigrama General

Organigrama General

JRG. Asesores - contables y tributarios

Elaborado por: Ruiz Gonzalez Jorge Segundo

Cuadro 1. Cantidad de categoría ocupacional de trabajadores

Cargo Ocupacional Cantidad

Administrativo 1

Operativos 3

Total 4

Elaborado por: Ruiz Gonzalez Jorge Segundo

Gerente General

Asesor 1 Asesor 2 Asesor 3

34

Principales Servicios:

Sri

• Decalaración impuesto al valor agregado (IVA)

• Decalaración impuesto al la renta

• Decalaración retención en la fuente

• Anexo transaccional simplificado

• Anexo de dividendos

• Anexo participe de socios

• Anexo de relación de dependencia

• Anexo de gastos de la unidad familiar

• Proyeccion de gastos de la unidad familiar

• Decalaración patrimonial

• Devolución del impuesto al valor agregado (IVA) tercera edad

• Devolución del impuesto al valor agregado (IVA) por discapacidad

• Devolución de impuesto a la renta

• Inscripción ruc y Suspensión ruc

• Rentas provenientes de herencias, legados y donaciones.

Superintendencia de compañias

• Constitución de compañias

• Informes financieros de compañias y anexos

• Presentacion de estados financieros personas juridicas via web

• Liquidación de compañias

Iess

• Generación de clave personal

• Generación de clave patronal

• Aviso de entrada y salida de empleados

• Generación de planillas de pago

• Jubilaciones

• Prestamos quirografarios

35

• Prestamos hipotecarios

Ministerio de trabajo

• Registro patronal

• Registro de empleados

• Liquidaciones de empleados

• Constancias laborales

Analisis economico

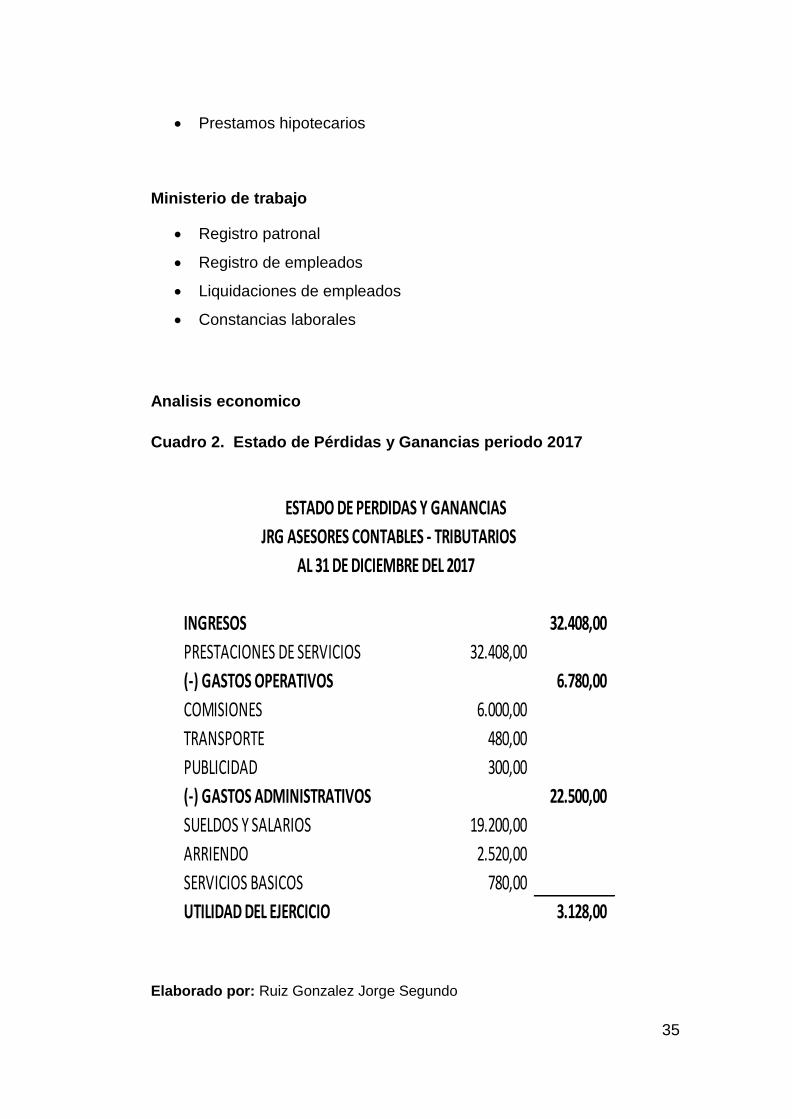

Cuadro 2. Estado de Pérdidas y Ganancias periodo 2017

Elaborado por: Ruiz Gonzalez Jorge Segundo

ESTADO DE PERDIDAS Y GANANCIAS

JRG ASESORES CONTABLES - TRIBUTARIOS

AL 31 DE DICIEMBRE DEL 2017

INGRESOS 32.408,00

PRESTACIONES DE SERVICIOS 32.408,00

(-) GASTOS OPERATIVOS 6.780,00

COMISIONES 6.000,00

TRANSPORTE 480,00

PUBLICIDAD 300,00

(-) GASTOS ADMINISTRATIVOS 22.500,00

SUELDOS Y SALARIOS 19.200,00

ARRIENDO 2.520,00

SERVICIOS BASICOS 780,00

UTILIDAD DEL EJERCICIO 3.128,00

36

DISEÑO DE LA INVESTIGACIÓN

El diseño de investigación es la estrategia general que adopta el

investigador para responder al problema planteado. En atención al diseño,

la investigación se clasifica en: documental, de campo y experimental.

(Arias, 2012, pág. 27)

El autor aplicara el diseño de campo en la presente investigación, ya que

recolectara los datos directamente de JRG. Asesores lugar donde se

sucitan los hechos motivo de la investigación, interactuara con la población

que esta relacionada con el objeto de estudio para obtener la información

deseada para su correspondiente analisis e interpretación.

TIPOS DE INVESTIGACIÓN

Investigación descriptiva. La Investigación descriptiva Según Hernández,

Fernández, & Baptista (2014) “Busca especificar las propiedades, las

características y los perfiles de las personas, grupos, comunidades,

procesos, objetos o cualquier otro fenómeno que se someta a un análisis”

(p. 92).

Esta investigación es descriptiva porque ara una descripción clara y precisa

sobre el procedimiento en la solicitud de la devolución del impuesto a la

renta, demostrara mediante la recopilación y análisis de información y

registros tributarios obtenidos, las causas y sus efectos que da como

resultado un fallido procedimiento en aplicación de la solicitud de

devolución de impuesto a la renta de las personas naturales no obligadas

a llevar contabilidad periodo 2017.

Investigación Explicativa Como su nombre lo indica, su interés se centra

en explicar por qué ocurre un fenómeno y en qué condiciones se manifiesta

o por qué se relacionan dos o más variables. (Hernández, Fernández, &

Baptista, 2014, p. 95)

37

Este tipo de investigación le permite al autor de la presente investigación

explicar los fenómenos, hechos y motivos que inciden el procedimiento

fallido de la solicitud de la devolución del impuesto a la renta en JRG.

Asesores en la devolución de impuesto a la renta personas naturales no

obligadas a llevar contabilidad del periodo 2017.

La investigación correlacional

Según Hernández, Fernández, & Baptista (2014) señalan:

Este tipo de estudios tiene como finalidad conocer la relación o grado

de asociación que exista entre dos o más conceptos, categorías o

variables en una muestra o contexto en particular. En ocasiones sólo

se analiza la relación entre dos variables, pero con frecuencia se

ubican en el estudio vínculos entre tres, cuatro o más variables. (p.

98).

A través de la investigación correlacional en esta investigación se

determinara de qué manera y en qué grado se relacionan las variable

proceso tributario y la variable solicitud de la devolución de impuesto y la

incidencia que tiene una variable sobre otra, su afectación en el

procedimiento de devolución de impuesto a la renta de los contribuyentes

en el periodo 2017.

POBLACIÓN Y MUESTRA

Población