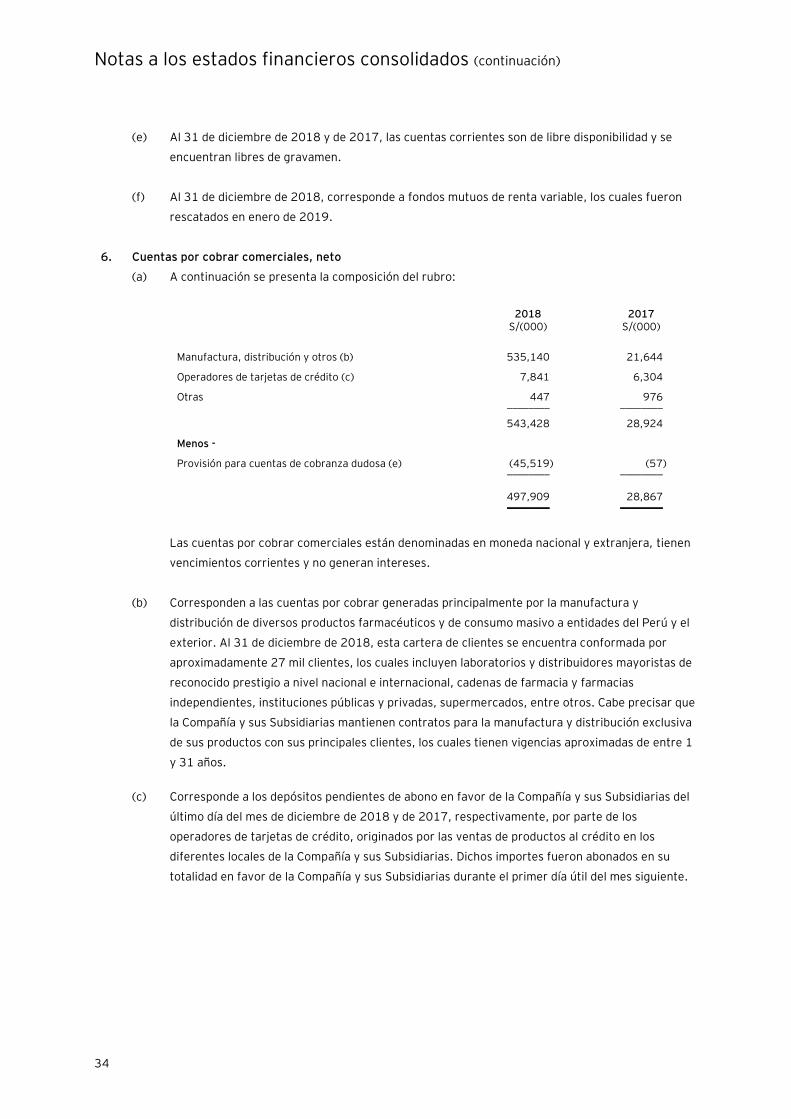

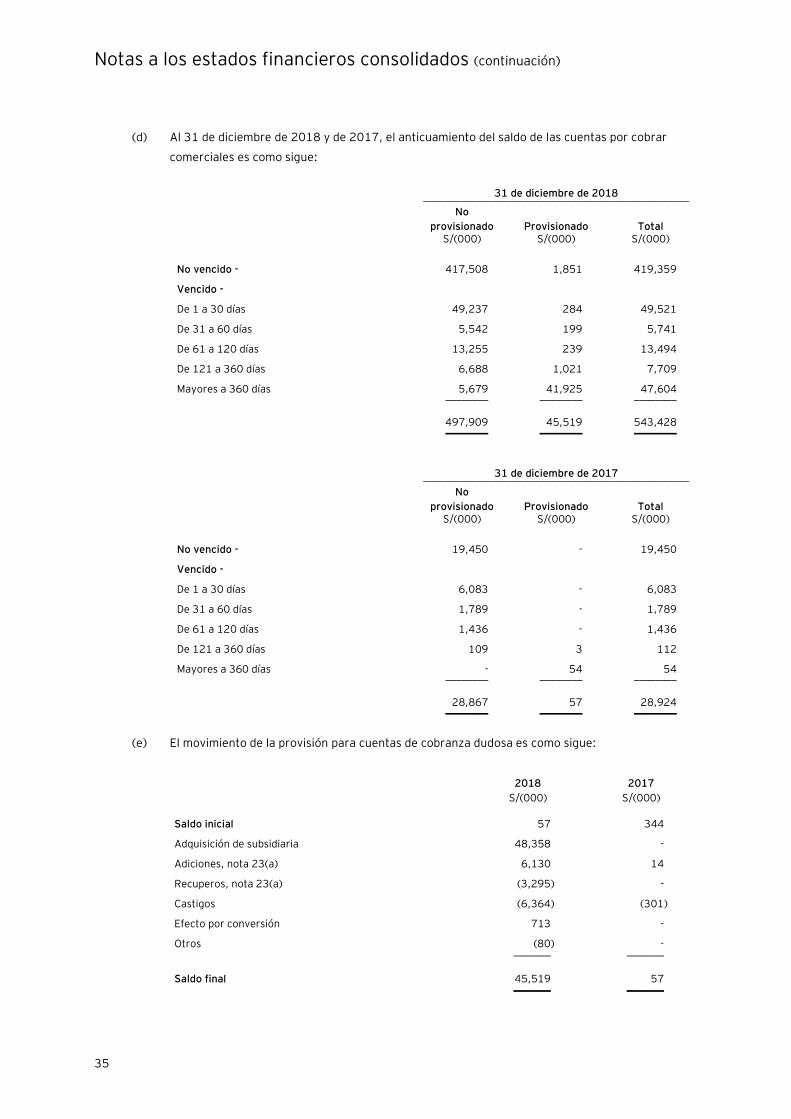

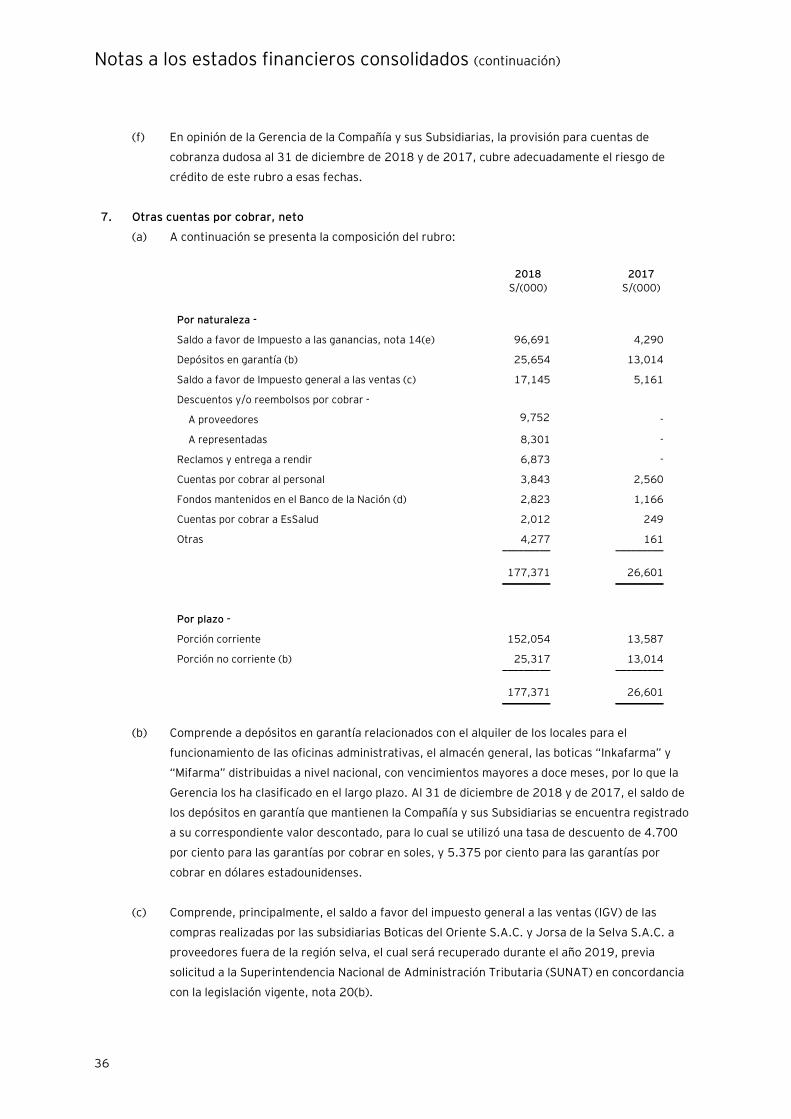

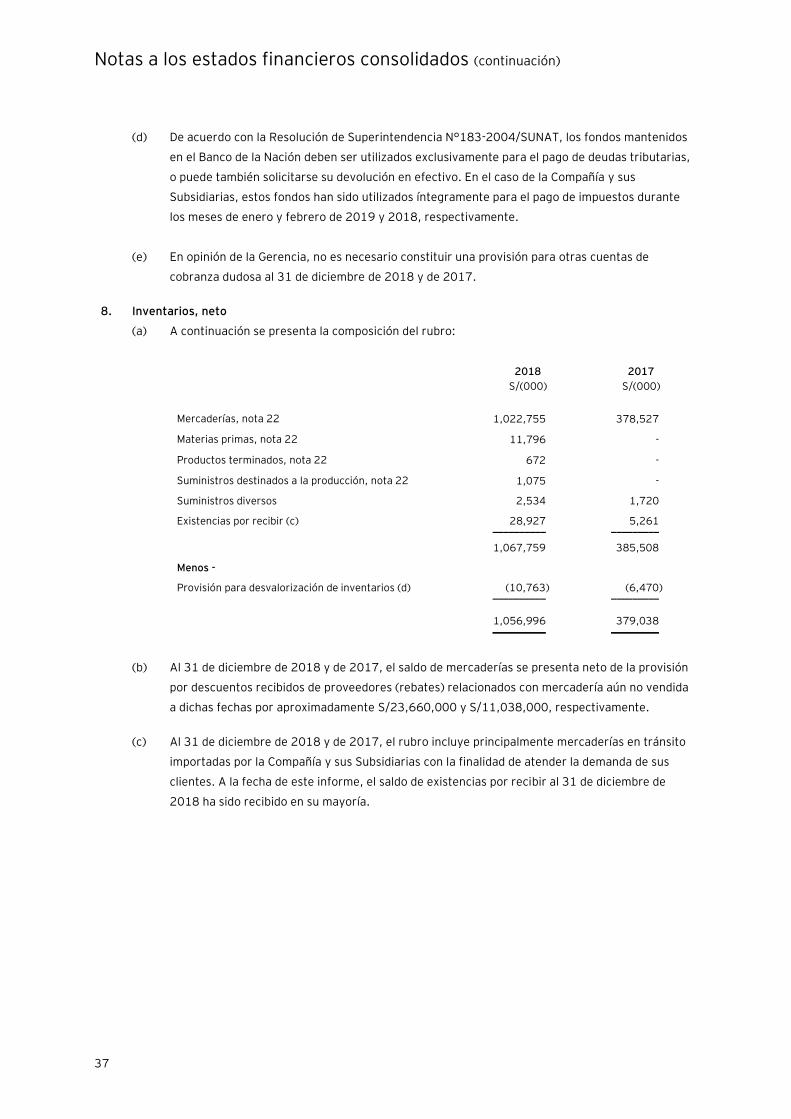

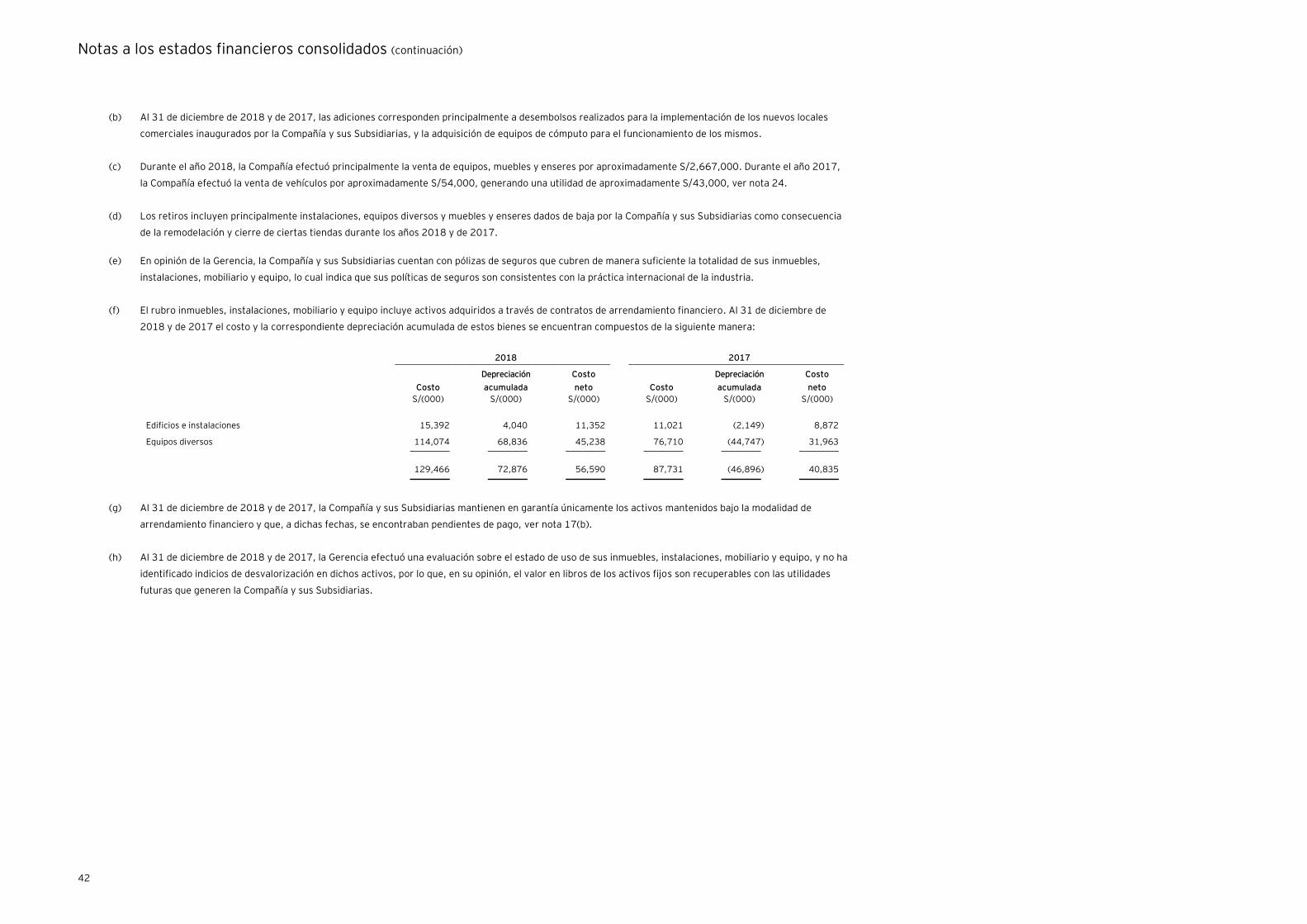

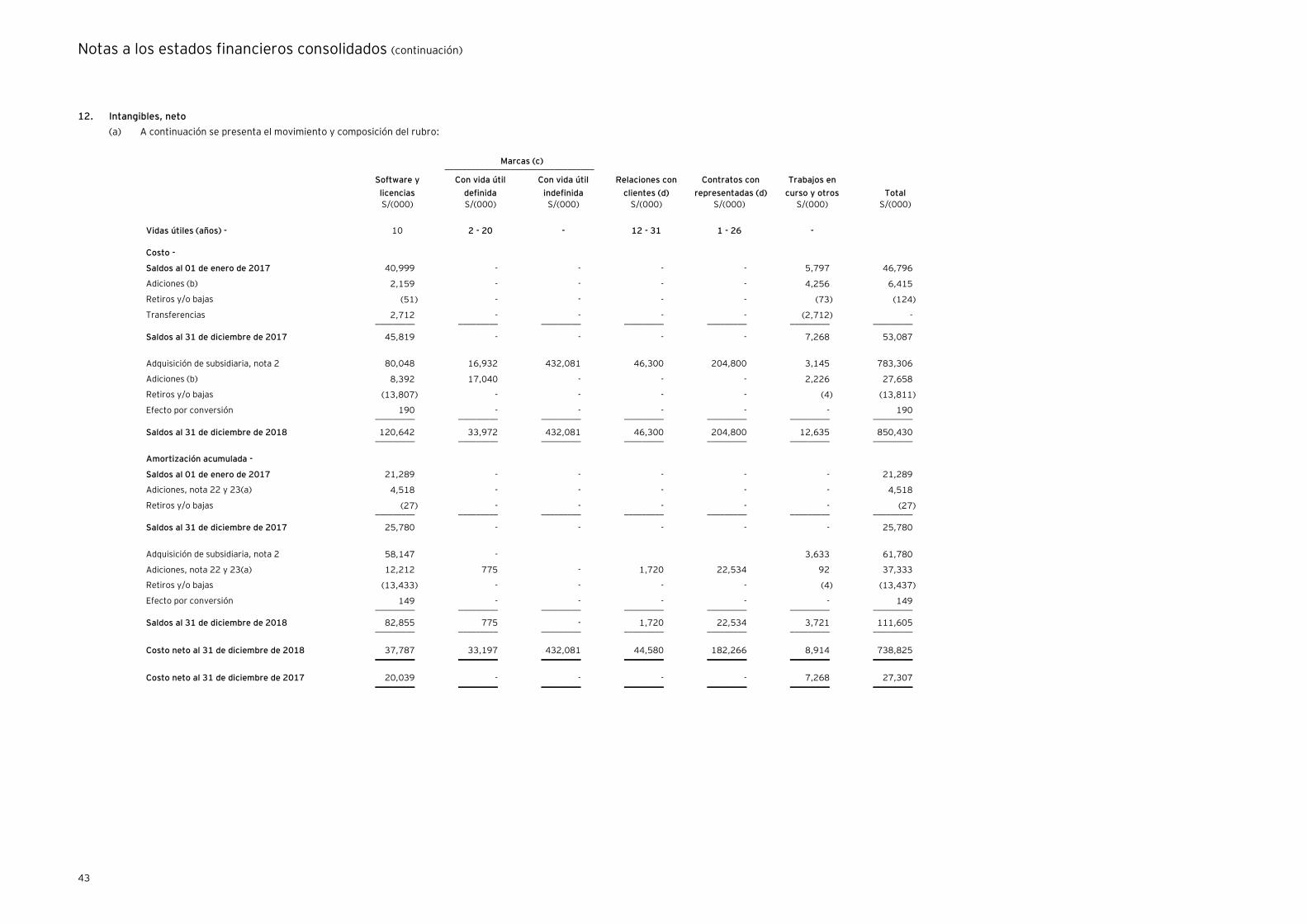

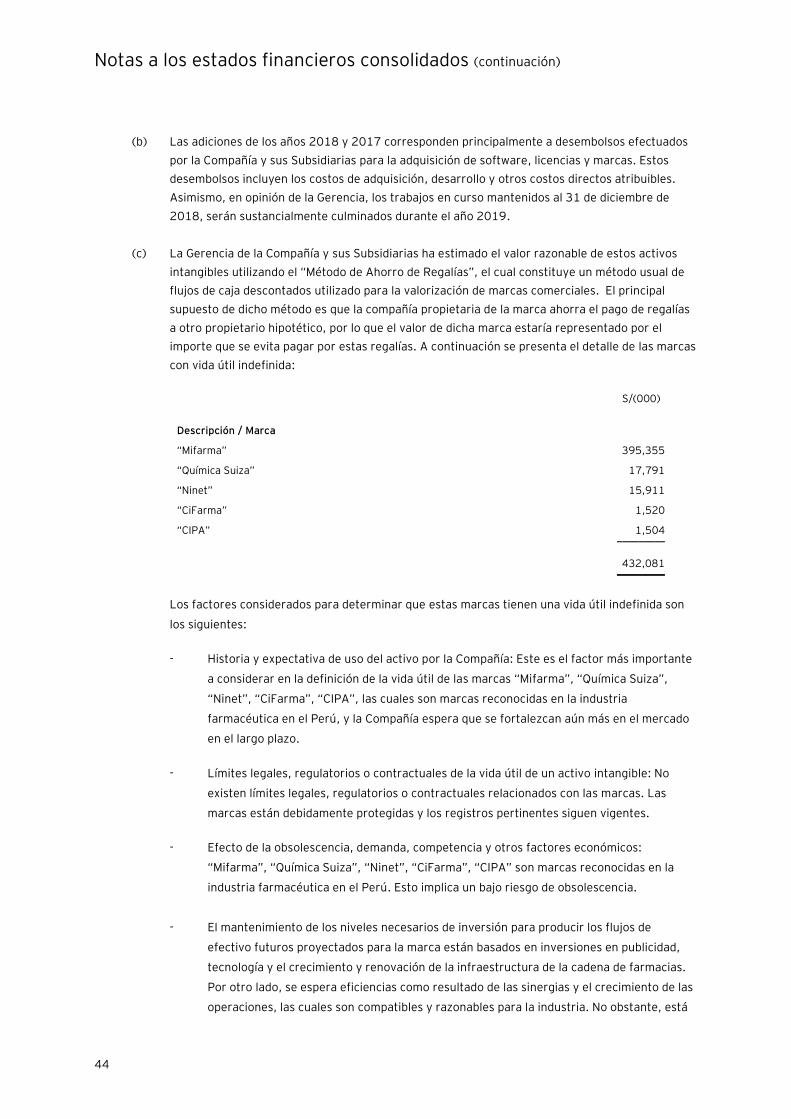

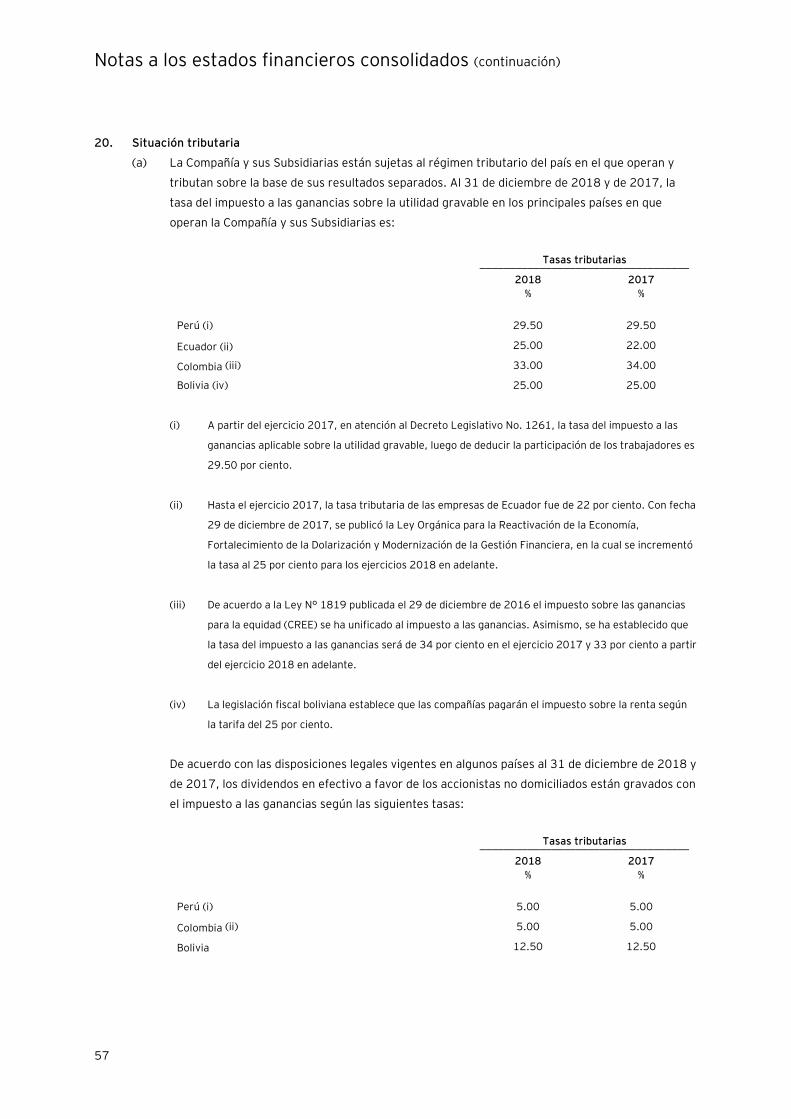

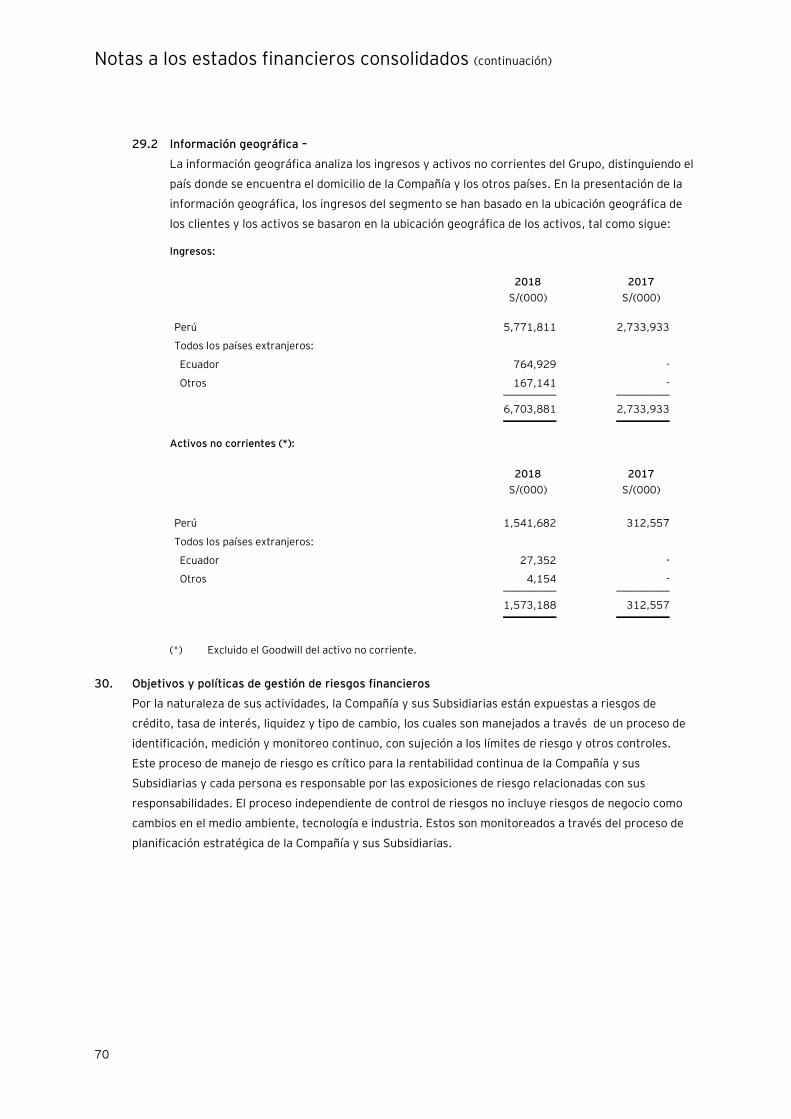

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y … Pharma S.A...InRetail Pharma S.A. (antes Eckerd...

90

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias Estados financieros consolidados al 31 de diciembre de 2018 y de 2017 junto con el dictamen de los auditores independientes

Transcript of InRetail Pharma S.A. (antes Eckerd Perú S.A.) y … Pharma S.A...InRetail Pharma S.A. (antes Eckerd...

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Estados financieros consolidados al 31 de diciembre de 2018 y de 2017 junto con el dictamen de los auditores independientes

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Estados financieros consolidados al 31 de diciembre de 2018 y de

2017 junto con el dictamen de los auditores independientes

Contenido

Dictamen de los auditores independientes

Estados financieros consolidados

Estado consolidado de situación financiera

Estado consolidado de resultados

Estado consolidado de resultados integrales

Estado consolidado de cambios en el patrimonio neto

Estado consolidado de flujos de efectivo

Notas a los estados financieros consolidados

Inscrita en la partida 11396556 del Registro de Personas Jurídicas de Lima y Callao

Miembro de Ernst & Young Global

Dictamen de los auditores independientes

Paredes, Burga & Asociados Sociedad Civil de Responsabilidad Limitada

A los Accionistas de InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Hemos auditado los estados financieros consolidados adjuntos de InRetail Pharma S.A., antes

Eckerd Perú S.A. (una compañía peruana, integrante del Grupo Intercorp Perú), y Subsidiarias, que

comprenden el estado consolidado de situación financiera al 31 de diciembre de 2018 y de 2017,

así como los correspondientes estados consolidados de resultados integrales, de cambios en el

patrimonio neto y de flujos de efectivo por los años terminado en esas fechas, y el resumen de las

políticas contables significativas y otras notas explicativas (notas 1 al 31).

Responsabilidad de la Gerencia sobre los Estados Financieros Consolidados

La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros

consolidados de acuerdo con las Normas Internacionales de Información Financiera emitidas por el

International Accouting Standards Board, y del control interno que la Gerencia determina que es

necesario para permitir la preparación de estados financieros consolidados que estén libres de

errores materiales, ya sea debido a fraude o error.

Responsabilidad de Auditor

Nuestra responsabilidad es expresar una opinión sobre estos estados financieros consolidados

basada en nuestras auditorías. Nuestras auditorías fueron realizadas de acuerdo con las Normas

Internacionales de Auditoría aprobadas para su aplicación en Perú por la Junta de Decanos del

Colegio de Contadores Públicos del Perú. Tales normas requieren que cumplamos con

requerimientos éticos y planifiquemos y realicemos la auditoría para obtener una seguridad

razonable de que los estados financieros consolidados están libres de errores materiales.

Una auditoria comprende la aplicación de procedimientos para obtener evidencia de auditoría sobre

los importes y la información revelada en los estados financieros consolidados. Los procedimientos

seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de que existan

errores materiales en los estados financieros consolidados, ya sea debido a fraude o error. Al

realizar esta evaluación de riesgos, el auditor toma en consideración el control interno pertinente

de la Compañía y sus Subsidiarias para la preparación y presentación razonable de los estados

financieros consolidados a fin de diseñar procedimientos de auditoría de acuerdo con las

circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control

interno de la Compañía y sus Subsidiarias. Una auditoría también comprende la evaluación de si los

principios de contabilidad aplicados son apropiados y si las estimaciones contables realizadas por la

Gerencia son razonables, así como una evaluación de la presentación general de los estados

financieros consolidados.

Dictamen de los auditores independientes (continuación)

Consideramos que la evidencia de auditoría que hemos obtenido, es suficiente y apropiada para

proporcionarnos una base para nuestra opinión de auditoría.

Opinión

En nuestra opinión, los estados financieros consolidados antes mencionados presentan

razonablemente, en todos sus aspectos significativos, la situación financiera consolidada de InRetail

Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias al 31 de diciembre de 2018 y de 2017, así

como su desempeño financiero consolidado y flujos de efectivo consolidados por los años

terminados en esas fechas, de acuerdo con de acuerdo con Normas Internacionales de Información

Financiera emitidas por el International Accouting Standards Board.

Lima, Perú,

12 de marzo de 2019

Refrendado por:

Oscar Mere

C.P.C.C. Matrícula No.39990

Las notas a los estados financieros consolidados adjuntas son parte integrante de este estado consolidado.

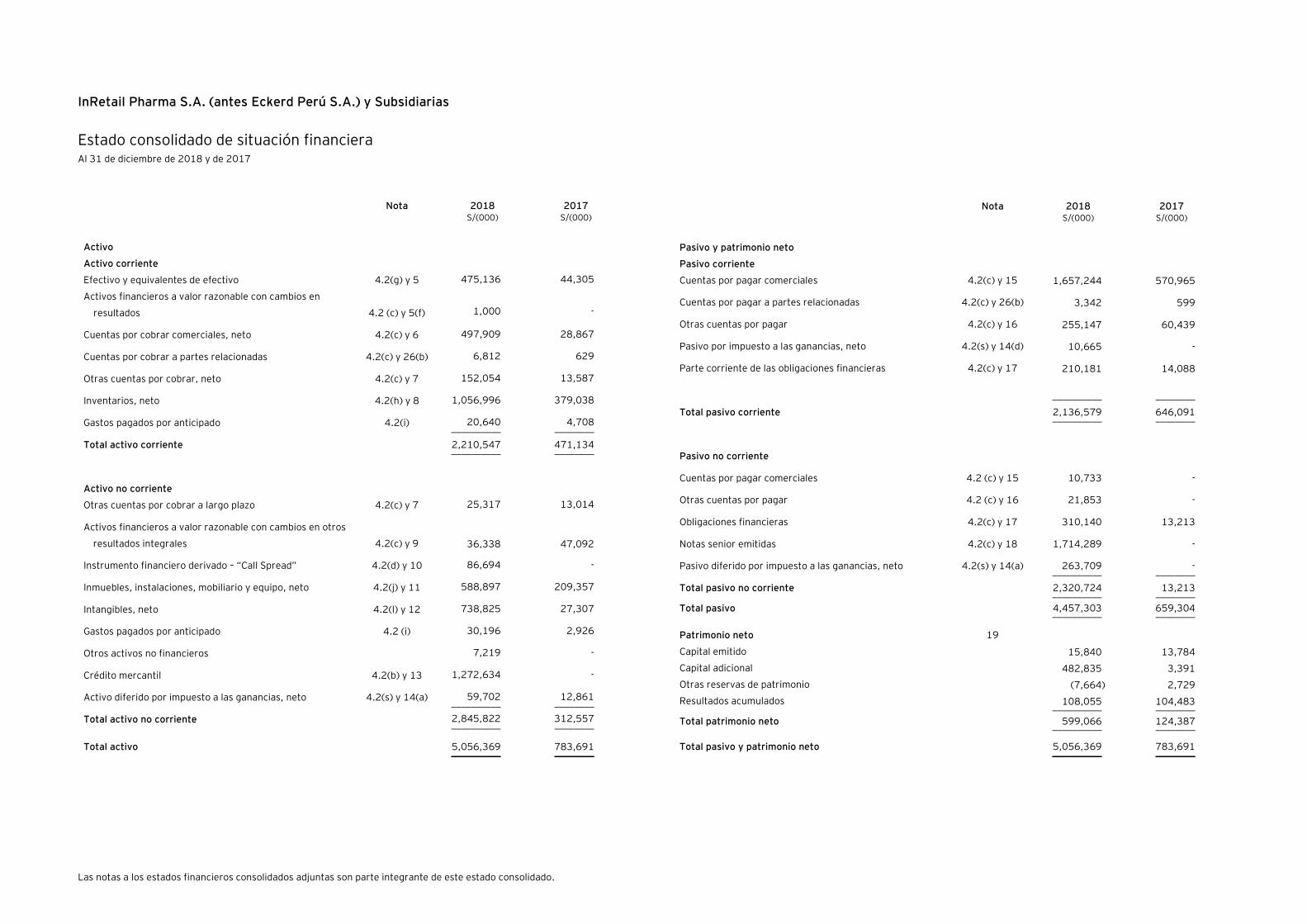

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Estado consolidado de situación financiera Al 31 de diciembre de 2018 y de 2017

Nota 2018 2017 S/(000) S/(000)

Activo

Activo corriente

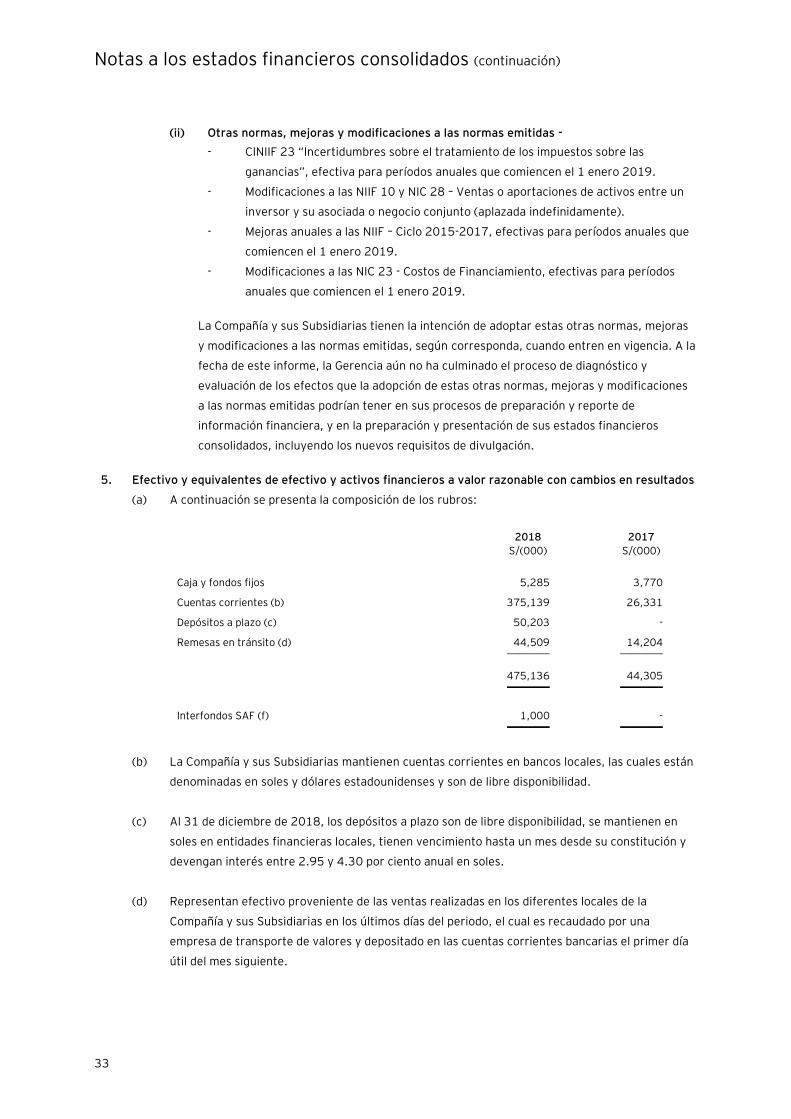

Efectivo y equivalentes de efectivo 4.2(g) y 5 475,136 44,305

Activos financieros a valor razonable con cambios en

resultados 4.2 (c) y 5(f)

1,000

-

Cuentas por cobrar comerciales, neto 4.2(c) y 6 497,909 28,867

Cuentas por cobrar a partes relacionadas 4.2(c) y 26(b) 6,812 629

Otras cuentas por cobrar, neto 4.2(c) y 7 152,054 13,587

Inventarios, neto 4.2(h) y 8 1,056,996 379,038

Gastos pagados por anticipado 4.2(i) 20,640 4,708 __________ ________

Total activo corriente 2,210,547 471,134 __________ ________

Activo no corriente

Otras cuentas por cobrar a largo plazo 4.2(c) y 7 25,317 13,014

Activos financieros a valor razonable con cambios en otros

resultados integrales 4.2(c) y 9 36,338 47,092

Instrumento financiero derivado – “Call Spread” 4.2(d) y 10 86,694 -

Inmuebles, instalaciones, mobiliario y equipo, neto 4.2(j) y 11 588,897 209,357

Intangibles, neto 4.2(l) y 12 738,825 27,307

Gastos pagados por anticipado 4.2 (i) 30,196 2,926

Otros activos no financieros 7,219 -

Crédito mercantil 4.2(b) y 13 1,272,634 -

Activo diferido por impuesto a las ganancias, neto 4.2(s) y 14(a) 59,702 12,861 __________ ________

Total activo no corriente 2,845,822 312,557 __________ ________

Total activo 5,056,369 783,691 __________ ________

Nota 2018 2017 S/(000) S/(000)

Pasivo y patrimonio neto

Pasivo corriente

Cuentas por pagar comerciales 4.2(c) y 15 1,657,244 570,965

Cuentas por pagar a partes relacionadas 4.2(c) y 26(b) 3,342 599

Otras cuentas por pagar 4.2(c) y 16 255,147 60,439

Pasivo por impuesto a las ganancias, neto 4.2(s) y 14(d) 10,665 -

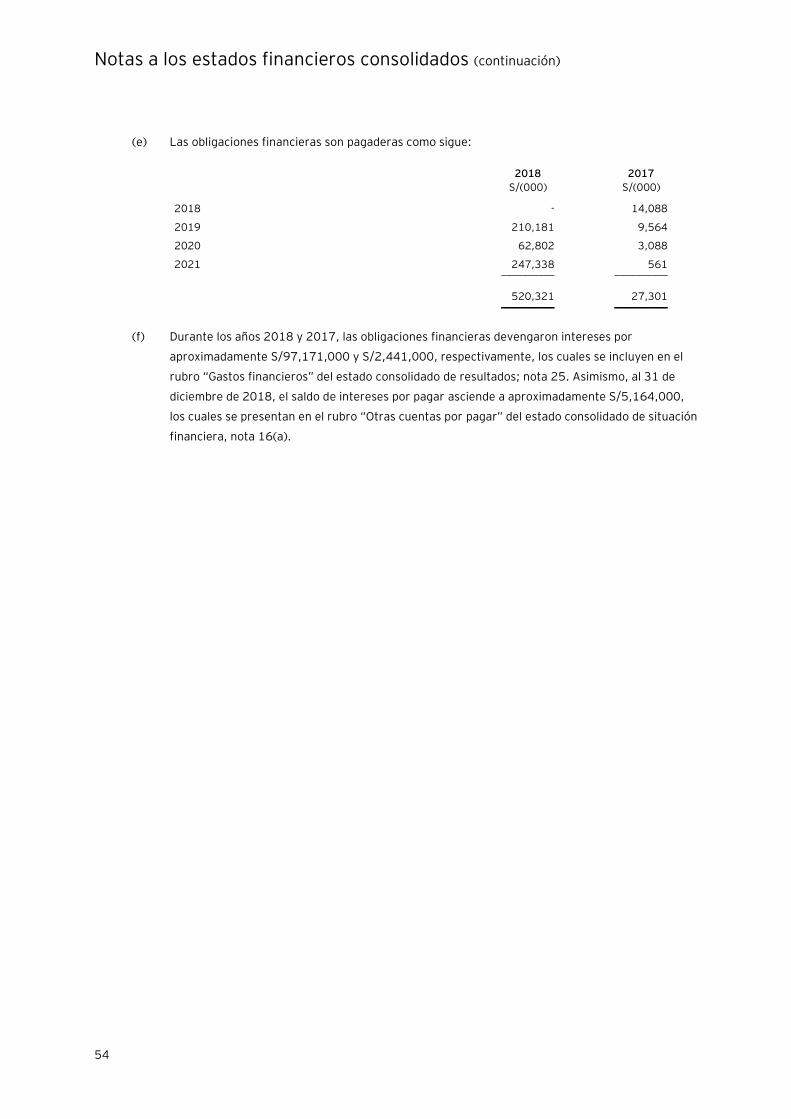

Parte corriente de las obligaciones financieras 4.2(c) y 17 210,181 14,088

__________ ________

Total pasivo corriente 2,136,579 646,091 __________ ________

Pasivo no corriente

Cuentas por pagar comerciales 4.2 (c) y 15 10,733 -

Otras cuentas por pagar 4.2 (c) y 16 21,853 -

Obligaciones financieras 4.2(c) y 17 310,140 13,213

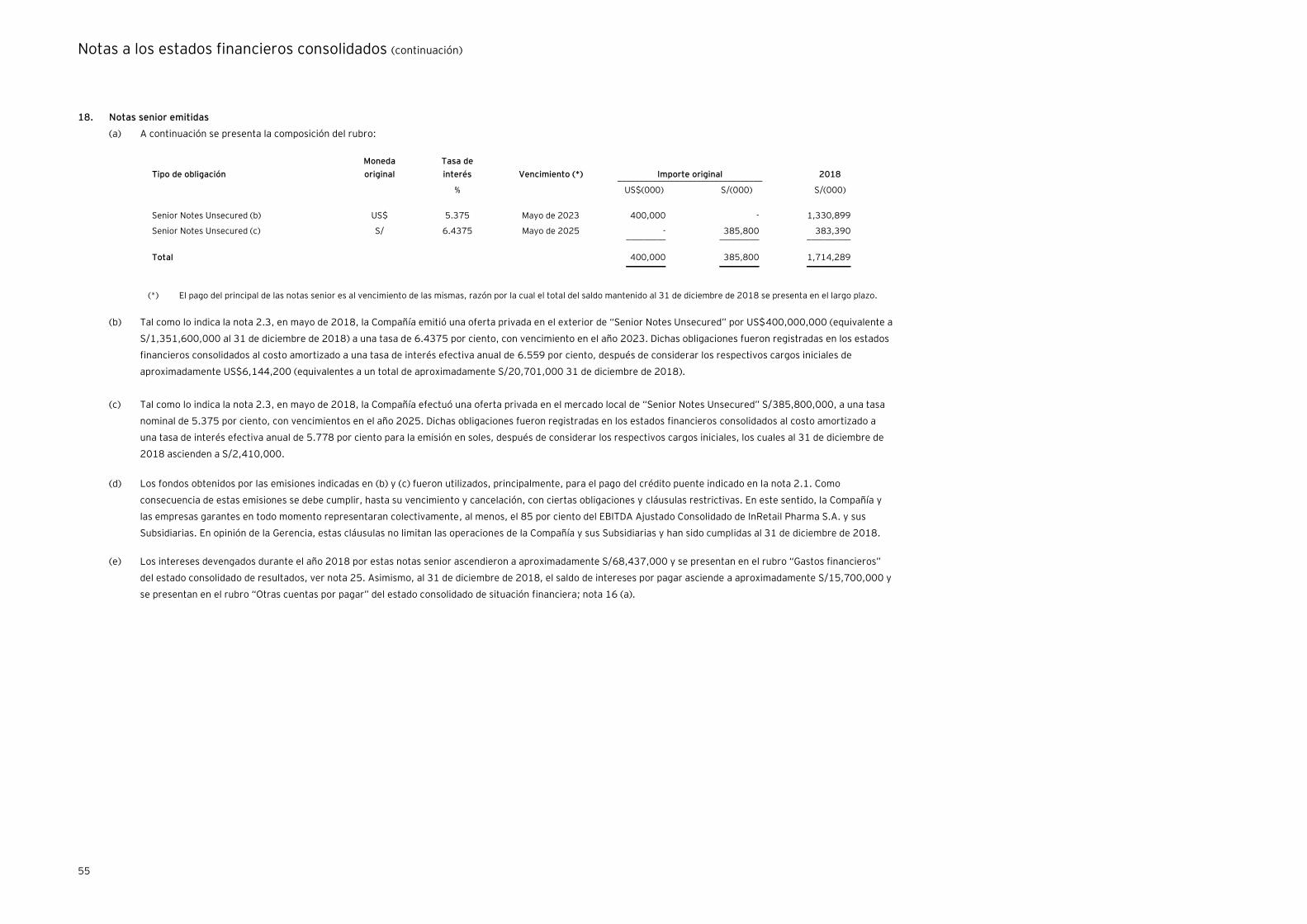

Notas senior emitidas 4.2(c) y 18 1,714,289 -

Pasivo diferido por impuesto a las ganancias, neto 4.2(s) y 14(a) 263,709 - __________ ________

Total pasivo no corriente 2,320,724 13,213 __________ ________

Total pasivo 4,457,303 659,304 __________ ________

Patrimonio neto 19

Capital emitido 15,840 13,784

Capital adicional 482,835 3,391

Otras reservas de patrimonio (7,664) 2,729

Resultados acumulados 108,055 104,483 __________ ________

Total patrimonio neto 599,066 124,387 __________ ________

Total pasivo y patrimonio neto 5,056,369 783,691 __________ ________

Las notas a los estados financieros consolidados adjuntas son parte integrante de este estado consolidado.

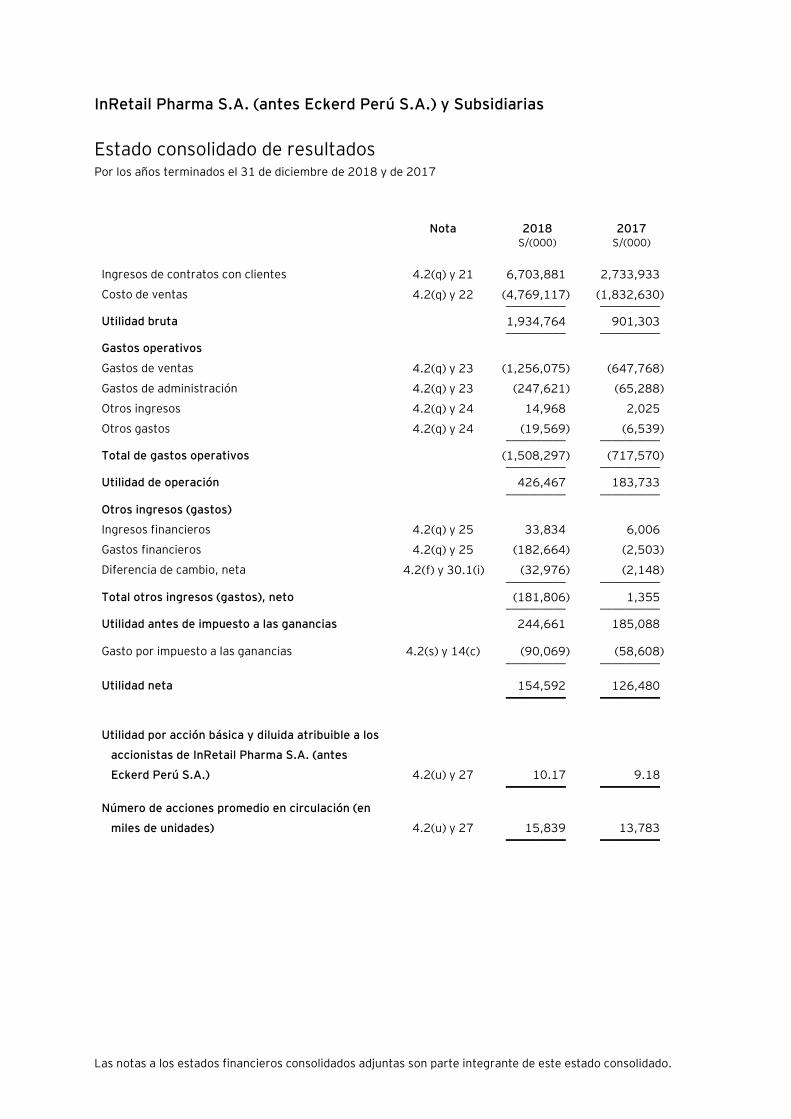

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

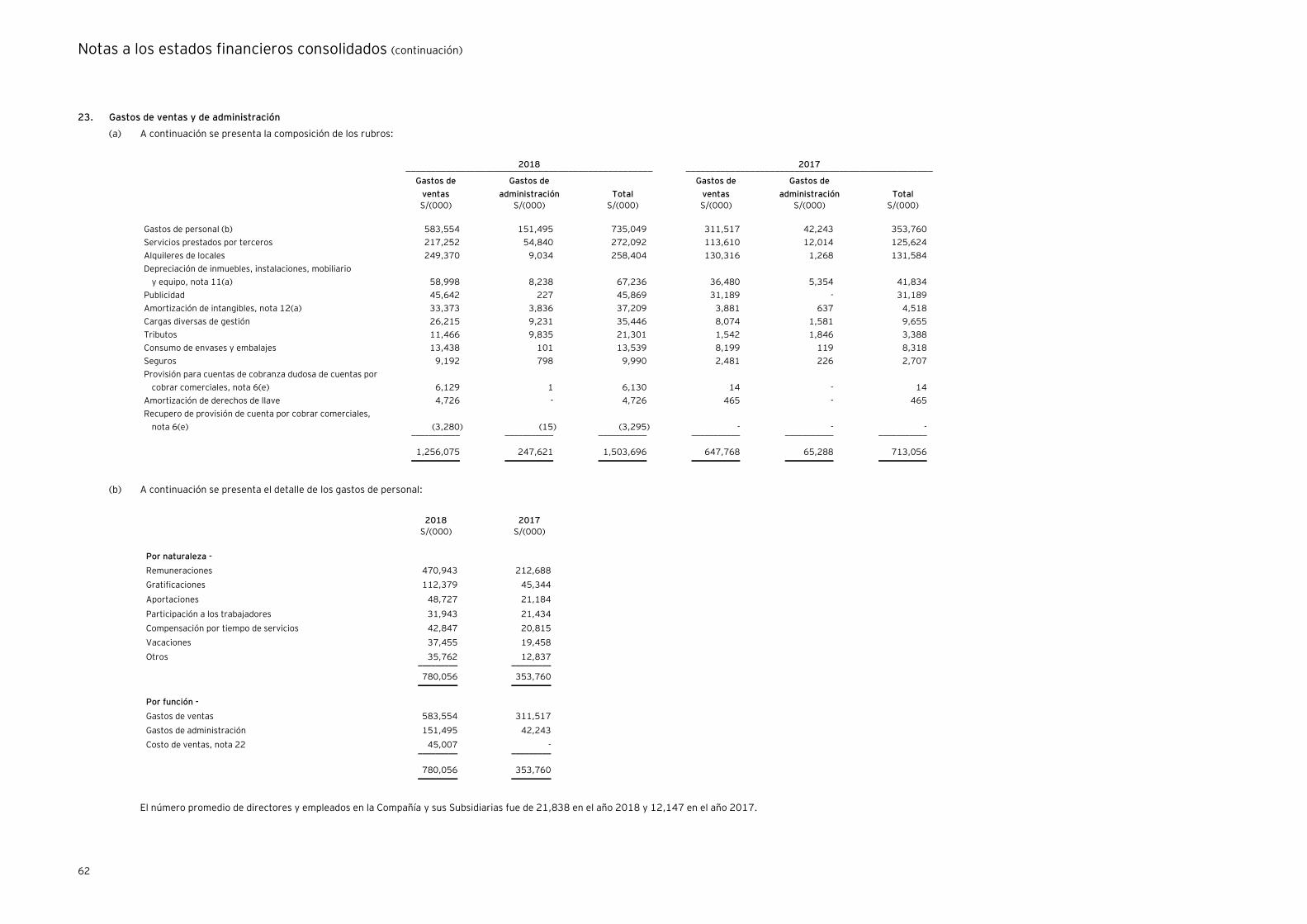

Estado consolidado de resultados Por los años terminados el 31 de diciembre de 2018 y de 2017

Nota 2018 2017 S/(000) S/(000)

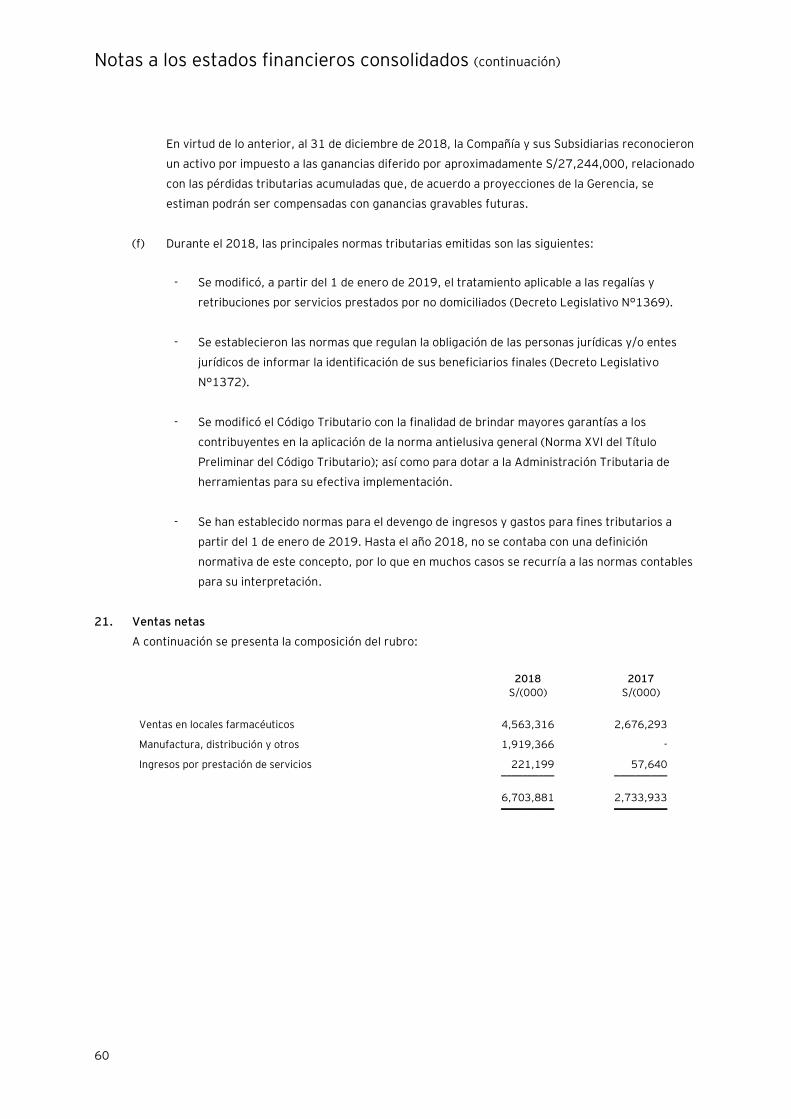

Ingresos de contratos con clientes 4.2(q) y 21 6,703,881 2,733,933

Costo de ventas 4.2(q) y 22 (4,769,117) (1,832,630) __________ __________

Utilidad bruta 1,934,764 901,303 __________ __________

Gastos operativos

Gastos de ventas 4.2(q) y 23 (1,256,075) (647,768)

Gastos de administración 4.2(q) y 23 (247,621) (65,288)

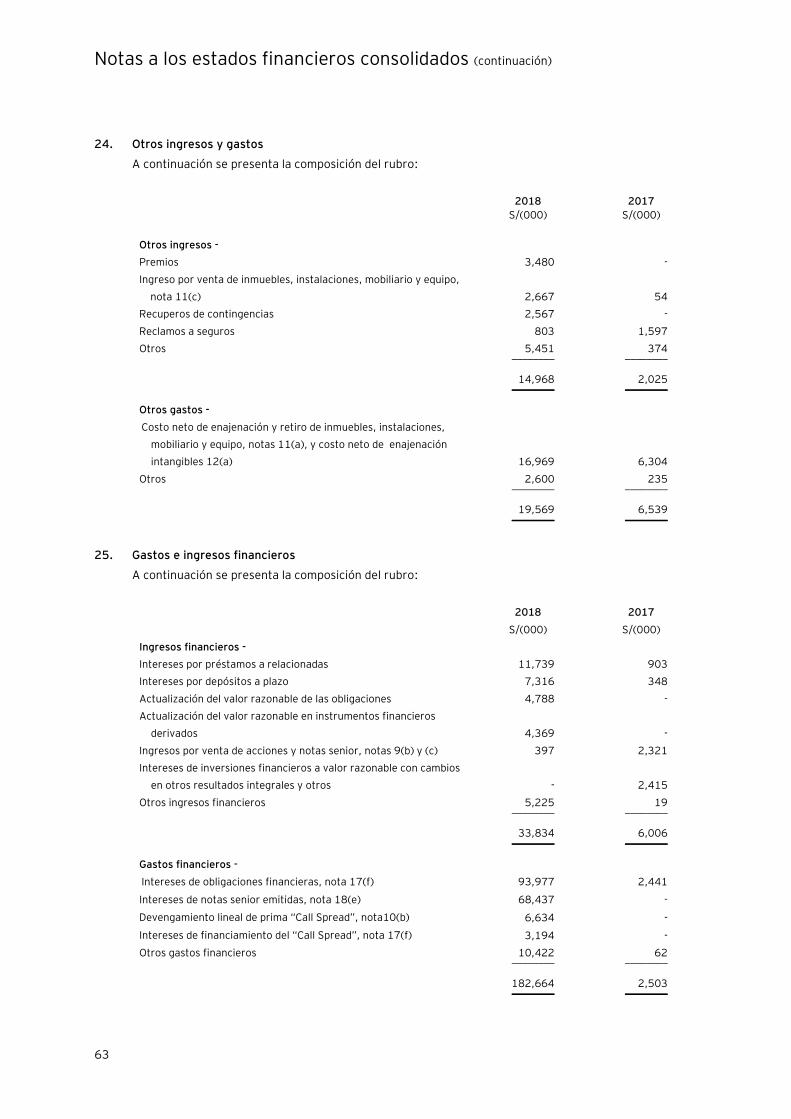

Otros ingresos 4.2(q) y 24 14,968 2,025

Otros gastos 4.2(q) y 24 (19,569) (6,539) __________ __________

Total de gastos operativos (1,508,297) (717,570) __________ __________

Utilidad de operación 426,467 183,733 __________ __________

Otros ingresos (gastos)

Ingresos financieros 4.2(q) y 25 33,834 6,006

Gastos financieros 4.2(q) y 25 (182,664) (2,503)

Diferencia de cambio, neta 4.2(f) y 30.1(i) (32,976) (2,148) __________ __________

Total otros ingresos (gastos), neto (181,806) 1,355 __________ __________

Utilidad antes de impuesto a las ganancias 244,661 185,088

Gasto por impuesto a las ganancias 4.2(s) y 14(c) (90,069) (58,608) __________ __________

Utilidad neta 154,592 126,480 __________ __________

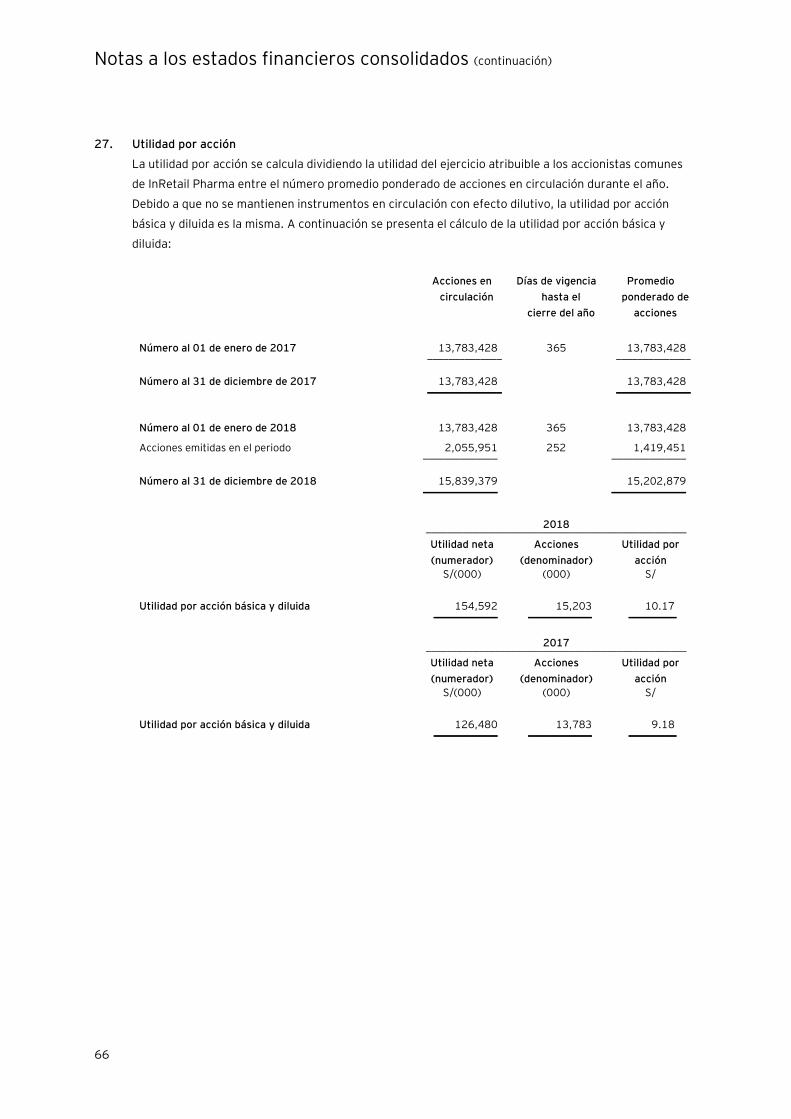

Utilidad por acción básica y diluida atribuible a los

accionistas de InRetail Pharma S.A. (antes

Eckerd Perú S.A.) 4.2(u) y 27 10.17 9.18 __________ __________

Número de acciones promedio en circulación (en

miles de unidades) 4.2(u) y 27 15,839 13,783 __________ __________

Las notas a los estados financieros consolidados adjuntas son parte integrante de este estado consolidado.

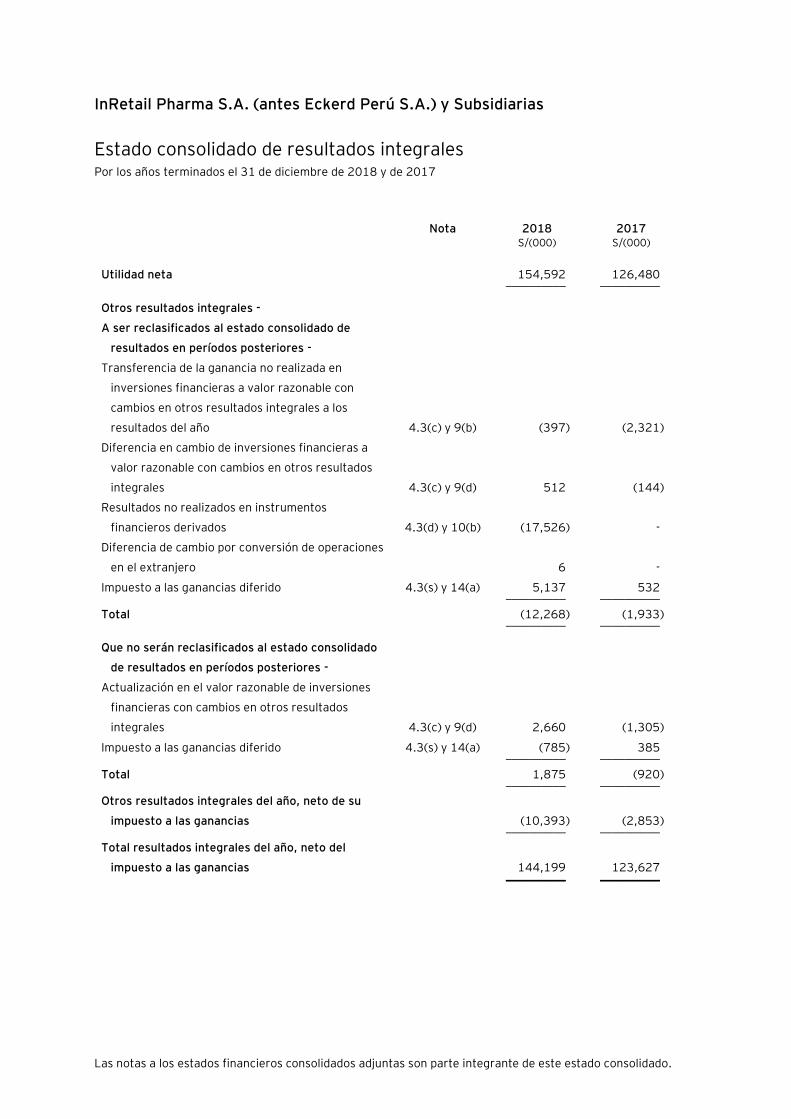

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Estado consolidado de resultados integrales Por los años terminados el 31 de diciembre de 2018 y de 2017

Nota 2018 2017 S/(000) S/(000)

Utilidad neta 154,592 126,480 __________ __________

Otros resultados integrales -

A ser reclasificados al estado consolidado de

resultados en períodos posteriores -

Transferencia de la ganancia no realizada en

inversiones financieras a valor razonable con

cambios en otros resultados integrales a los

resultados del año 4.3(c) y 9(b) (397) (2,321)

Diferencia en cambio de inversiones financieras a

valor razonable con cambios en otros resultados

integrales 4.3(c) y 9(d) 512 (144)

Resultados no realizados en instrumentos

financieros derivados 4.3(d) y 10(b) (17,526) -

Diferencia de cambio por conversión de operaciones

en el extranjero 6 -

Impuesto a las ganancias diferido 4.3(s) y 14(a) 5,137 532 __________ __________

Total (12,268) (1,933) __________ __________

Que no serán reclasificados al estado consolidado

de resultados en períodos posteriores -

Actualización en el valor razonable de inversiones

financieras con cambios en otros resultados

integrales 4.3(c) y 9(d) 2,660 (1,305)

Impuesto a las ganancias diferido 4.3(s) y 14(a) (785) 385 __________ __________

Total 1,875 (920) __________ __________

Otros resultados integrales del año, neto de su

impuesto a las ganancias (10,393) (2,853) __________ __________

Total resultados integrales del año, neto del

impuesto a las ganancias 144,199 123,627 __________ __________

Las notas a los estados financieros consolidados adjuntas son parte integrante de este estado consolidado.

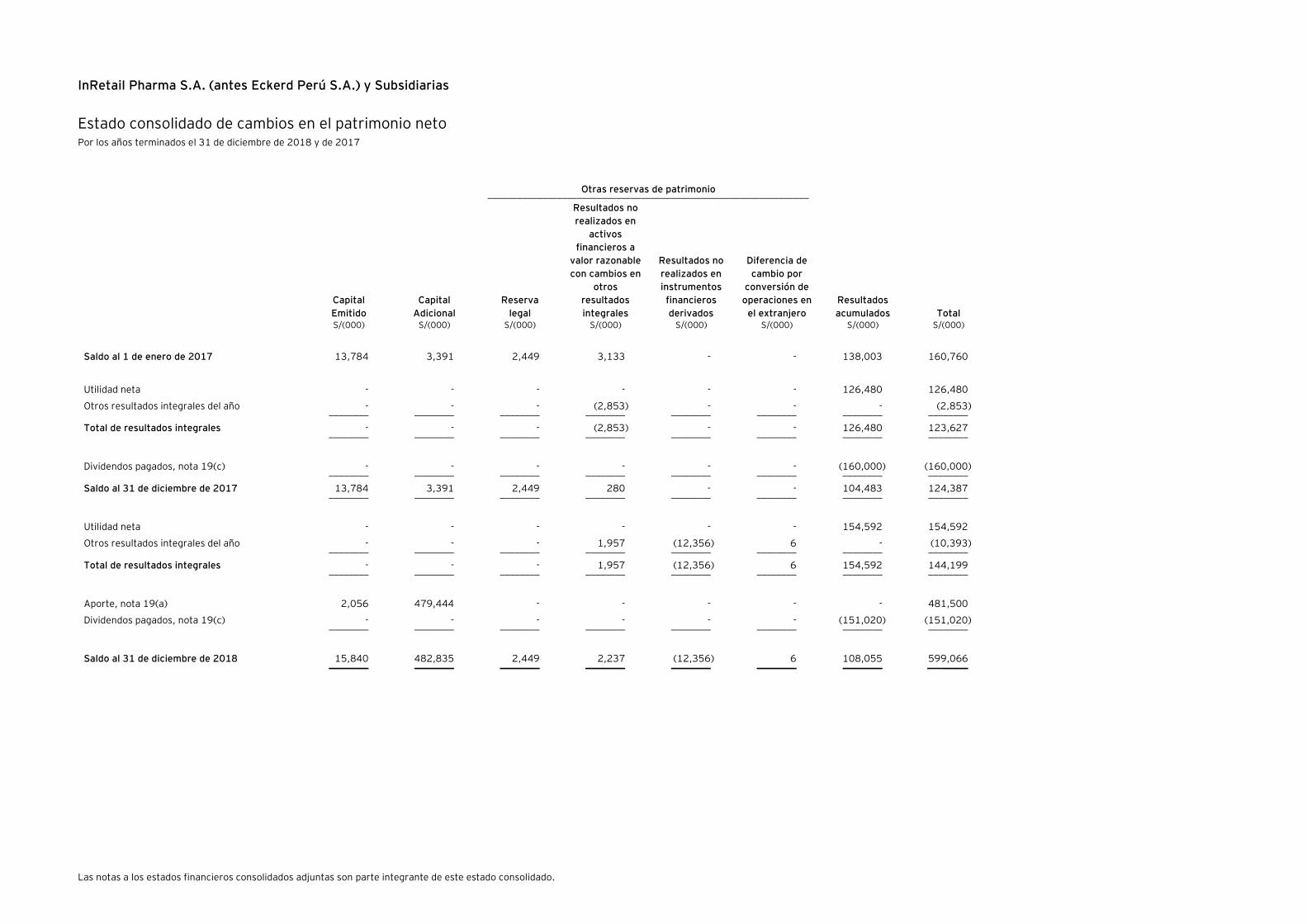

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Estado consolidado de cambios en el patrimonio neto Por los años terminados el 31 de diciembre de 2018 y de 2017

Otras reservas de patrimonio _________________________________________________________________

Capital

Emitido

Capital

Adicional

Reserva

legal

Resultados no

realizados en

activos

financieros a

valor razonable

con cambios en

otros

resultados

integrales

Resultados no

realizados en

instrumentos

financieros

derivados

Diferencia de

cambio por

conversión de

operaciones en

el extranjero

Resultados

acumulados Total S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

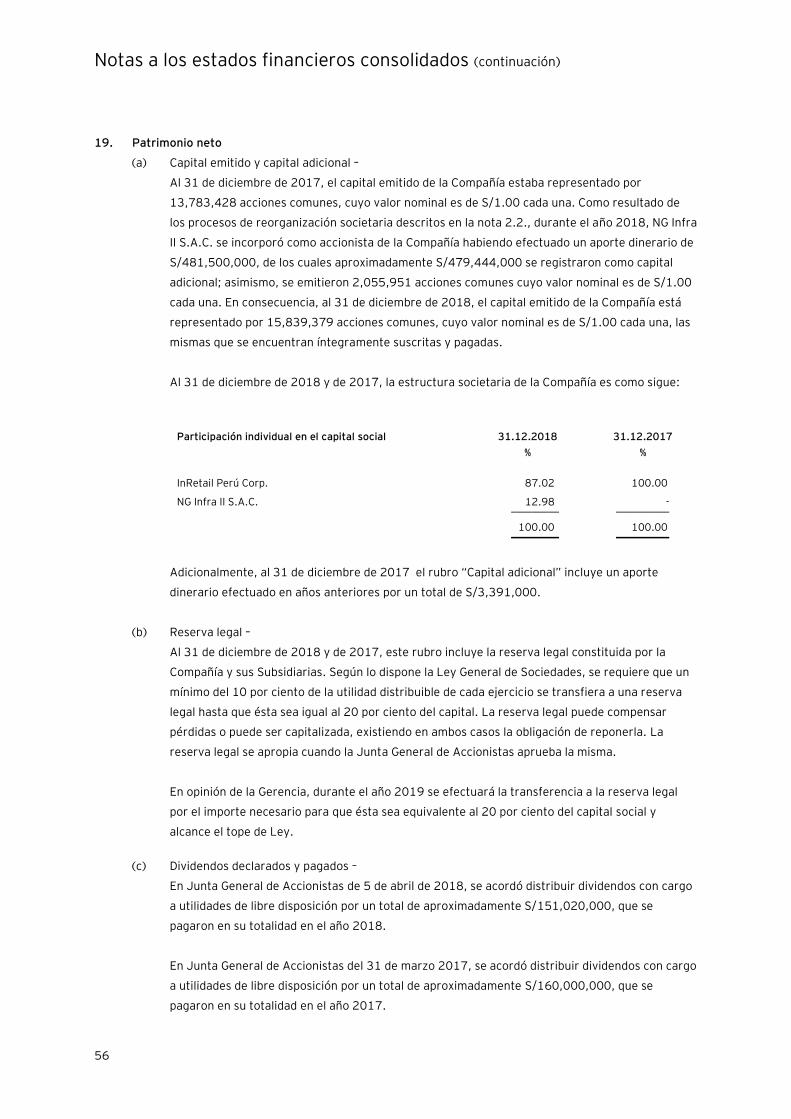

Saldo al 1 de enero de 2017 13,784 3,391 2,449 3,133 - - 138,003 160,760

Utilidad neta - - - - - - 126,480 126,480

Otros resultados integrales del año - - - (2,853) - - - (2,853) ________ ________ ________ ________ ________ ________ ________ ________

Total de resultados integrales - - - (2,853) - - 126,480 123,627 ________ ________ ________ ________ ________ ________ ________ ________

Dividendos pagados, nota 19(c) - - - - - - (160,000) (160,000) ________ ________ ________ ________ ________ ________ ________ ________

Saldo al 31 de diciembre de 2017 13,784 3,391 2,449 280 - - 104,483 124,387 ________ ________ ________ ________ ________ ________ ________ ________

Utilidad neta - - - - - - 154,592 154,592

Otros resultados integrales del año - - - 1,957 (12,356) 6 - (10,393) ________ ________ ________ ________ ________ ________ ________ ________

Total de resultados integrales - - - 1,957 (12,356) 6 154,592 144,199 ________ ________ ________ ________ ________ ________ ________ ________

Aporte, nota 19(a) 2,056 479,444 - - - - - 481,500

Dividendos pagados, nota 19(c) - - - - - - (151,020) (151,020) ________ ________ ________ ________ ________ ________ ________ ________

Saldo al 31 de diciembre de 2018 15,840 482,835 2,449 2,237 (12,356) 6 108,055 599,066 ________ ________ ________ ________ ________ ________ ________ _____

Las notas a los estados financieros consolidados adjuntas son parte integrante de este estado consolidado.

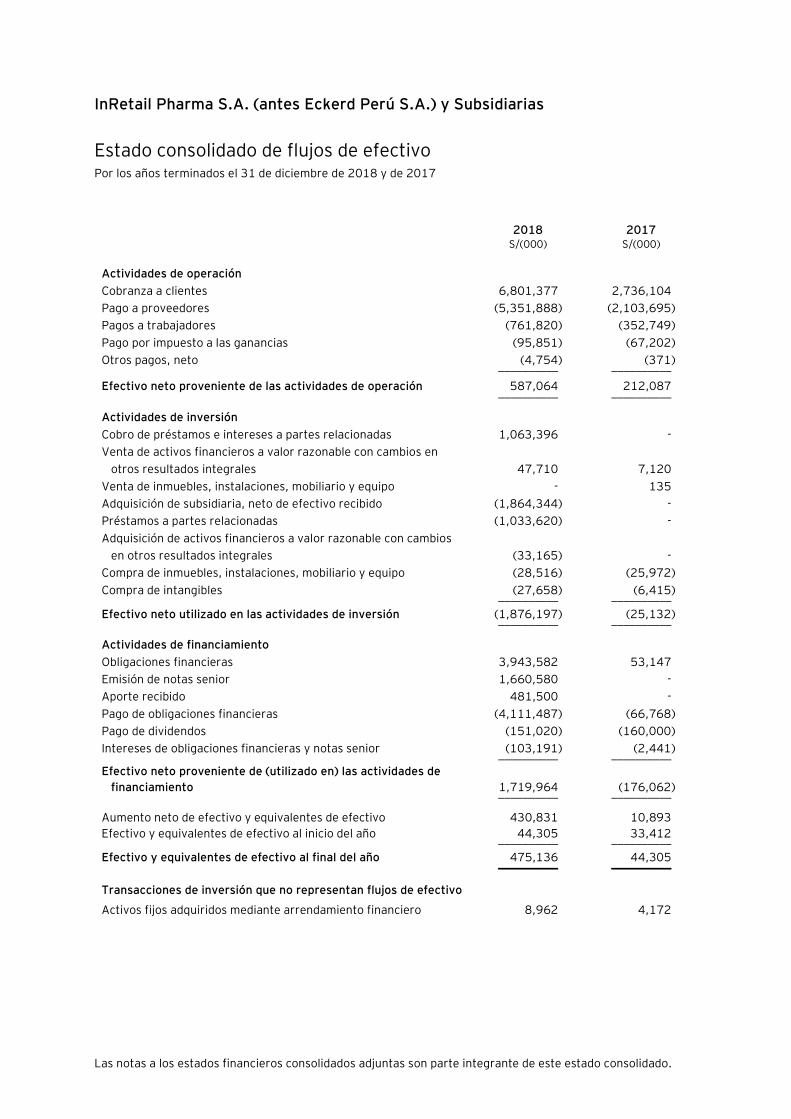

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Estado consolidado de flujos de efectivo Por los años terminados el 31 de diciembre de 2018 y de 2017

2018 2017 S/(000) S/(000)

Actividades de operación

Cobranza a clientes 6,801,377 2,736,104

Pago a proveedores (5,351,888) (2,103,695)

Pagos a trabajadores (761,820) (352,749)

Pago por impuesto a las ganancias (95,851) (67,202)

Otros pagos, neto (4,754) (371) __________ __________

Efectivo neto proveniente de las actividades de operación 587,064 212,087 __________ __________

Actividades de inversión

Cobro de préstamos e intereses a partes relacionadas 1,063,396 -

Venta de activos financieros a valor razonable con cambios en

otros resultados integrales 47,710 7,120

Venta de inmuebles, instalaciones, mobiliario y equipo - 135

Adquisición de subsidiaria, neto de efectivo recibido (1,864,344) -

Préstamos a partes relacionadas (1,033,620) -

Adquisición de activos financieros a valor razonable con cambios

en otros resultados integrales

(33,165)

-

Compra de inmuebles, instalaciones, mobiliario y equipo (28,516) (25,972)

Compra de intangibles (27,658) (6,415) __________ __________

Efectivo neto utilizado en las actividades de inversión (1,876,197) (25,132) __________ __________

Actividades de financiamiento

Obligaciones financieras 3,943,582 53,147

Emisión de notas senior 1,660,580 -

Aporte recibido 481,500 -

Pago de obligaciones financieras (4,111,487) (66,768)

Pago de dividendos (151,020) (160,000)

Intereses de obligaciones financieras y notas senior (103,191) (2,441) __________ __________

Efectivo neto proveniente de (utilizado en) las actividades de

financiamiento 1,719,964 (176,062) __________ __________

Aumento neto de efectivo y equivalentes de efectivo 430,831 10,893

Efectivo y equivalentes de efectivo al inicio del año 44,305 33,412 __________ __________

Efectivo y equivalentes de efectivo al final del año 475,136 44,305 __________ __________

Transacciones de inversión que no representan flujos de efectivo

Activos fijos adquiridos mediante arrendamiento financiero 8,962 4,172

InRetail Pharma S.A. (antes Eckerd Perú S.A.) y Subsidiarias

Notas a los estados financieros consolidados Al 31 de diciembre de 2018 y de 2017

1. Identificación y actividad económica

(a) Identificación -

InRetail Pharma S.A. (antes Eckerd Perú S.A., y en adelante, “la Compañía”) fue constituida el 2

de agosto de 1996 e inició sus operaciones el 1 de junio de 1997. Al 31 de diciembre 2018, la

Compañía es subsidiaria de InRetail Perú Corp., quien es, a su vez, subsidiaria de Intercorp Retail

Inc., la misma que forma parte del conjunto de empresas que operan en el Perú y en el exterior

del denominado Grupo Intercorp Perú. El domicilio legal de la Compañía, donde se encuentran

sus oficinas administrativas, es Av. Defensores del Morro N° 1277, Chorrillos, Lima Perú.

Al 31 de diciembre de 2018, la Compañía mantiene las siguientes subsidiarias: (i) Eckerd

Amazonía S.A.C.; (ii) Boticas del Oriente S.A.C.; y, (iii) Quicorp S.A. y Subsidiarias, ver notas 2.1

y 3.

(b) Actividad económica -

La Compañía se dedica a la comercialización, a nivel nacional, de productos farmacéuticos,

cosméticos, alimentos de uso médico y demás elementos destinados a la protección y

recuperación de la salud, a través de su cadena de boticas “Inkafarma”. Al 31 de diciembre de

2018, la Compañía opera en 989 locales a nivel nacional (1,057 locales al 31 de diciembre de

2017).

Los estados financieros consolidados al 31 de diciembre de 2017 fueron aprobados en Junta

General de Accionistas de fecha 28 de marzo de 2018. Los estados financieros consolidados al

31 de diciembre de 2018 han sido aprobados por la Gerencia de la Compañía y serán

presentados para la aprobación del Directorio y los Accionistas en los plazos establecidos por

Ley. En opinión de la Gerencia de la Compañía, los estados financieros consolidados adjuntos

serán aprobados sin modificaciones en la Sesión de Directorio y en la Junta General de

Accionistas a llevarse a cabo en el transcurso del primer trimestre de 2019.

Notas a los estados financieros consolidados (continuación)

2

2. Adquisición del Grupo Quicorp, procesos de reorganización y emisión de notas senior

2.1 Adquisición del Grupo Quicorp

En enero de 2018, InRetail Pharma S.A. y NG Infra II S.A.C. constituyeron IR Pharma S.A.C.

(antes Chakana Salud S.A.C.), mediante aportes dinerarios que dieron como resultado una

participación accionaria del 73.21 por ciento y 26.79 por ciento, respectivamente. La finalidad

de constituir IR Pharma S.A.C. fue la de adquirir, a través de ella, el 100 por ciento de Quicorp

S.A. y sus Subsidiarias que a continuación se detallan (en adelante y conjuntamente “Grupo

Quicorp”): Química Suiza Comercial S.A., Química Suiza S.A., Cifarma S.A., Mifarma S.A.C.,

Empresa Comercializadora Mifarma S.A., Botica Torres de Limatambo S.A.C., BTL Amazonía

S.A.C., Vanttive S.A.C., Farmacias Peruanas S.A., Droguería La Victoria S.A.C., Vanttive Cía

Ltda., Quifatex S.A., Quimiza Ltda, Quideca S.A., Albis S.A., Jorsa de la Selva S.A. y Superfarma

Mayorista S.A. Cabe precisar que dichas entidades operan en los segmentos de manufactura,

distribución y minorista dentro del sector farmacéutico, con presencia en Perú, Ecuador, Bolivia

y Colombia.

El monto pagado por el 100 por ciento de las acciones del Grupo Quicorp fue de

aproximadamente US$591 millones y fue parcialmente financiado con un préstamo puente de

US$1,000 millones otorgado a InRetail Pharma S.A. por Citibank N.A. y J.P. Morgan Chase Bank

N.A. Dicho préstamo fue parcialmente destinado a la adquisición antes indicada y, la diferencia,

principalmente a la reestructuración de diversas deudas contraídas por empresas relacionadas.

Cabe precisar que este préstamo se canceló en su totalidad en junio de 2018, principalmente

con fondos provenientes de las emisiones de Notas Senior que se indican en la nota 2.3.

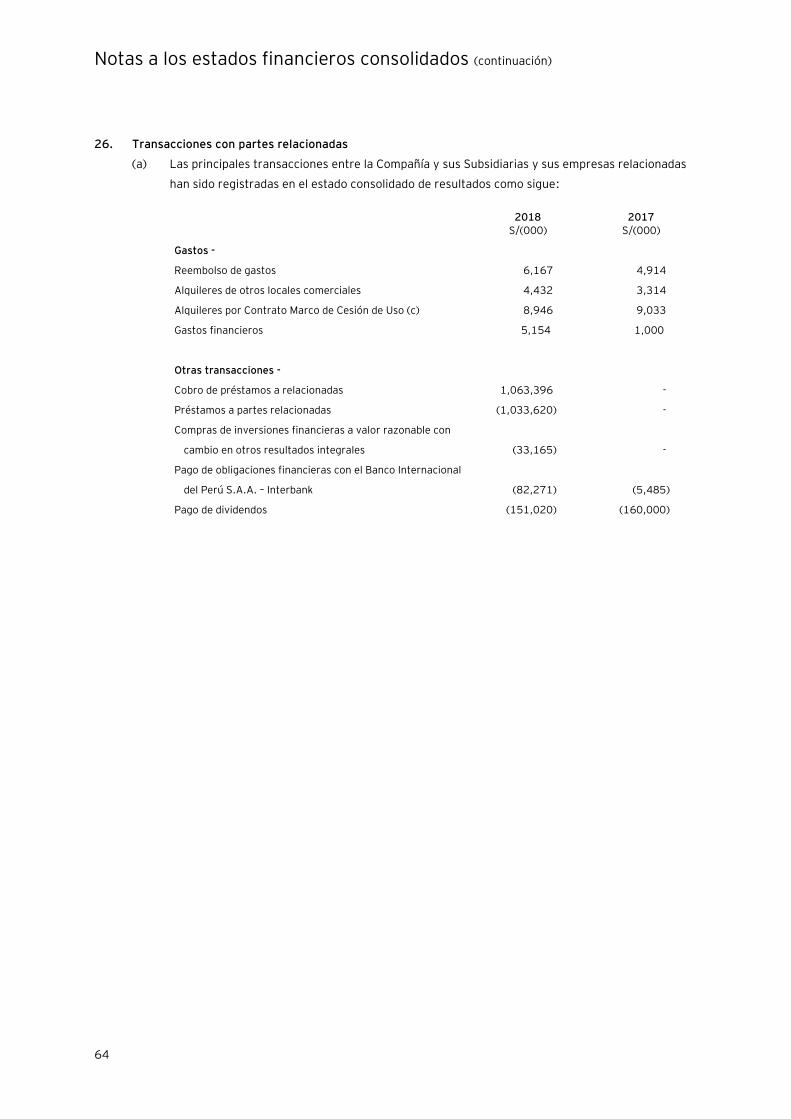

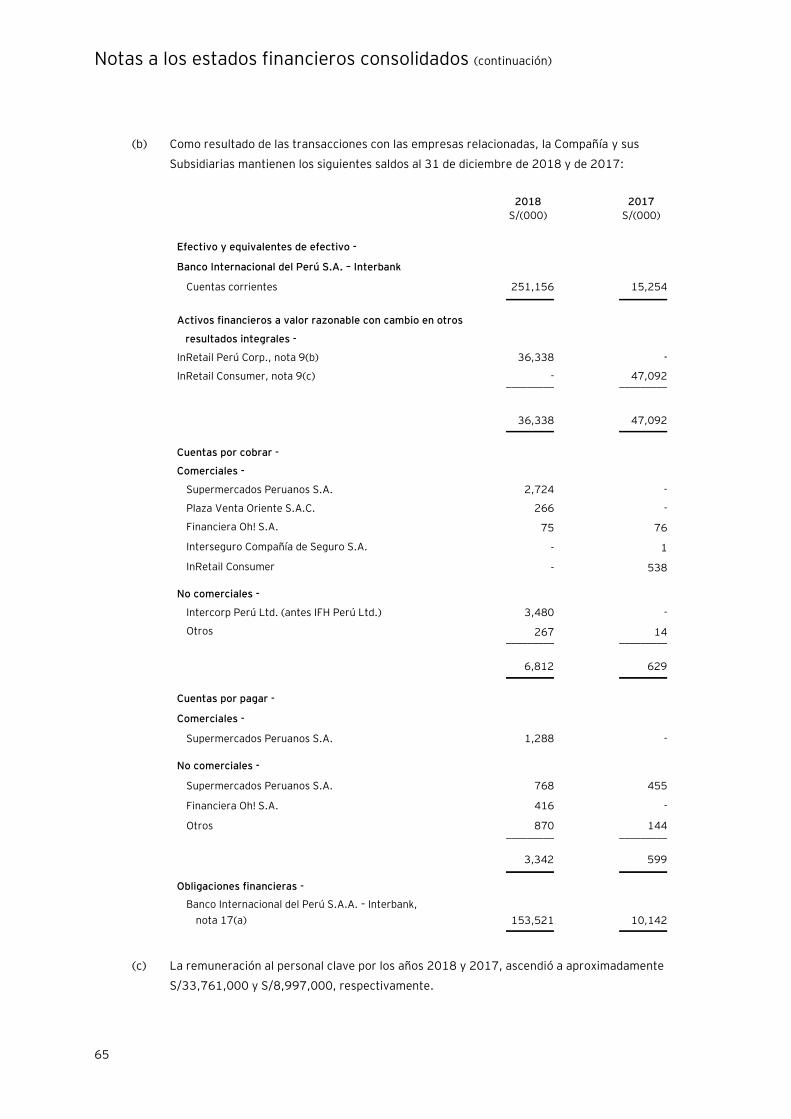

siguiente, y con la devolución de préstamos efectuados a empresas relacionadas; ver nota 26(a).

Como resultado de los procesos de reorganización descritos en la nota 2.2. siguiente, al 31 de

diciembre de 2018, InRetail Pharma S.A. es el único propietario del Grupo Quicorp. La

adquisición del Grupo Quicorp fue registrada de acuerdo con la NIIF 3 "Combinaciones de

negocios", aplicando el Método contable de “Compra”. Bajo este método, los activos y pasivos

fueron registrados a sus valores razonables estimados a la fecha de compra, incluyendo los

activos intangibles identificados, no registrados en los estados de situación financiera de cada

entidad adquirida.

El costo asociado con la adquisición por S/16,304,000 fue registrado como gasto y se incluyen

como parte de los servicios prestados por terceros del rubro “Gastos de administración” del

estado consolidado de resultados.

Notas a los estados financieros consolidados (continuación)

3

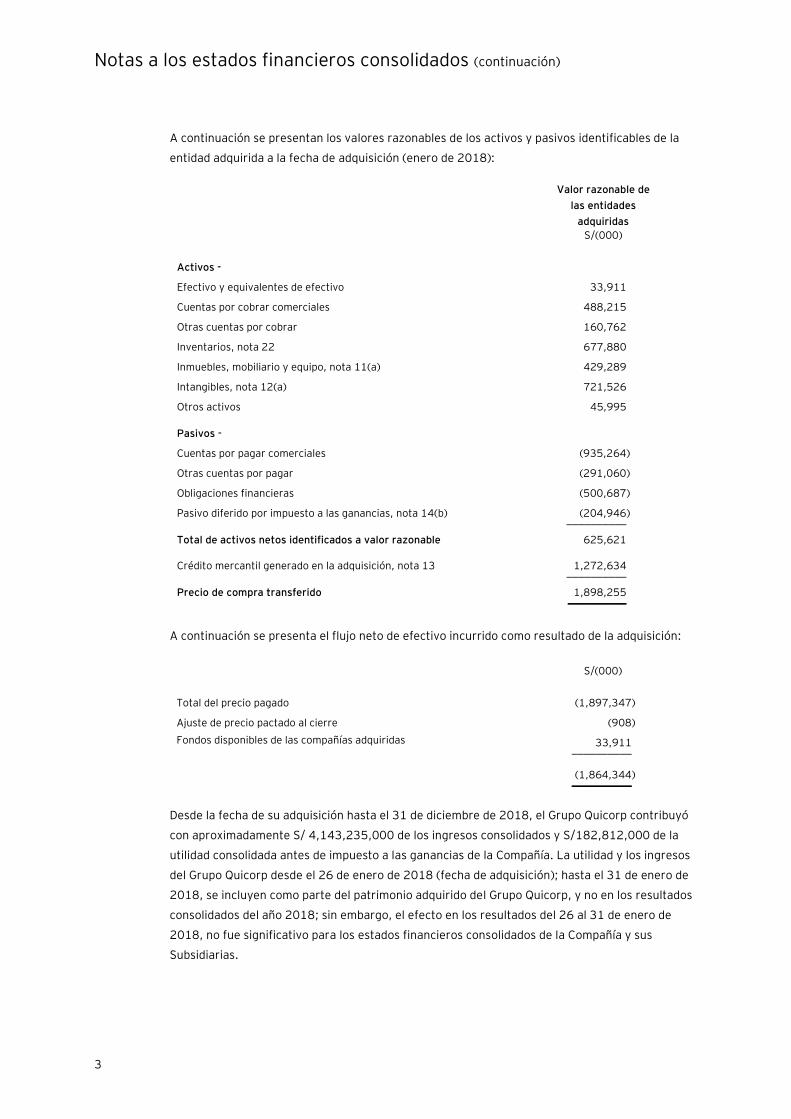

A continuación se presentan los valores razonables de los activos y pasivos identificables de la

entidad adquirida a la fecha de adquisición (enero de 2018):

Valor razonable de

las entidades

adquiridas

S/(000)

Activos -

Efectivo y equivalentes de efectivo 33,911

Cuentas por cobrar comerciales 488,215

Otras cuentas por cobrar 160,762

Inventarios, nota 22 677,880

Inmuebles, mobiliario y equipo, nota 11(a) 429,289

Intangibles, nota 12(a) 721,526

Otros activos 45,995

Pasivos -

Cuentas por pagar comerciales (935,264)

Otras cuentas por pagar (291,060)

Obligaciones financieras (500,687)

Pasivo diferido por impuesto a las ganancias, nota 14(b) (204,946) __________

Total de activos netos identificados a valor razonable 625,621

Crédito mercantil generado en la adquisición, nota 13 1,272,634 __________

Precio de compra transferido 1,898,255 ___________

A continuación se presenta el flujo neto de efectivo incurrido como resultado de la adquisición:

S/(000)

Total del precio pagado (1,897,347)

Ajuste de precio pactado al cierre (908)

Fondos disponibles de las compañías adquiridas 33,911 __________

(1,864,344) __________

Desde la fecha de su adquisición hasta el 31 de diciembre de 2018, el Grupo Quicorp contribuyó

con aproximadamente S/ 4,143,235,000 de los ingresos consolidados y S/182,812,000 de la

utilidad consolidada antes de impuesto a las ganancias de la Compañía. La utilidad y los ingresos

del Grupo Quicorp desde el 26 de enero de 2018 (fecha de adquisición); hasta el 31 de enero de

2018, se incluyen como parte del patrimonio adquirido del Grupo Quicorp, y no en los resultados

consolidados del año 2018; sin embargo, el efecto en los resultados del 26 al 31 de enero de

2018, no fue significativo para los estados financieros consolidados de la Compañía y sus

Subsidiarias.

Notas a los estados financieros consolidados (continuación)

4

El crédito mercantil por S/1,272,634,000 representa las sinergias futuras que se espera que

surjan de la combinación de operaciones, de los canales de distribución, de la fuerza de trabajo y

otras eficiencias no incluidas en los intangibles del valor actual del negocio en vigor.

Considerando la fecha de adquisición, el registro inicial de la combinación de negocios se

encuentra completo a la fecha de este informe.

2.2. Procesos de reorganización

Con la finalidad de presentar una estructura más eficiente y organizada, entre abril y julio de

2018, se efectuaron diversos procesos de reorganización societaria que involucran a ciertas

subsidiarias; así tenemos:

- En Junta General de Accionistas del 23 de abril de 2018, se acordó la fusión entre InRetail

Pharma S.A. e IR Pharma S.A.C., siendo esta última la entidad absorbida. A su vez, NG Infra

II S.A. pasó a ser accionista de la Compañía con una participación del 12,98 por ciento; ver

nota 19(a), a través de un proceso de intercambio de acciones que involucró a Inretail Perú

Corp.

- Entre los meses de marzo y julio de 2018, se efectuaron diversos procesos de fusión en

ciertas compañías del Grupo Quicorp, a través de los cuales Mifarma S.A.C. absorbió a

Farmacias Peruanas S.A.C., Droguería La Victoria S.A.C. y Boticas Torres de Limatambo

S.A.C.; mientras que Quicorp S.A. absorbió, a su vez, a Química Suiza Comercial S.A.C.

Teniendo en cuenta que las subsidiarias eran controladas, directa e indirectamente, por la

Compañía y/o sus accionistas desde años anteriores, dichas fusiones no han tenido ningún

impacto en los estados financieros consolidados al 31 de diciembre de 2018 y de 2017.

2.3 Emisión de notas senior

En mayo de 2018, la Compañía efectúo ciertas emisiones de deuda (“Notas senior”) tanto en el

mercado local como en el exterior por US$400,000,000 y S/385,800,000, ver mayor detalle en

nota 18. Los fondos de dichas emisiones de deuda fueron utilizados principalmente para la

cancelación del crédito puente al que se hace referencia en la nota 2.1. anterior.

Como consecuencia de estas emisiones, InRetail Pharma debe cumplir, hasta su vencimiento y

cancelación, con ciertas obligaciones y covenants usuales en este tipo de transacciones.

Notas a los estados financieros consolidados (continuación)

5

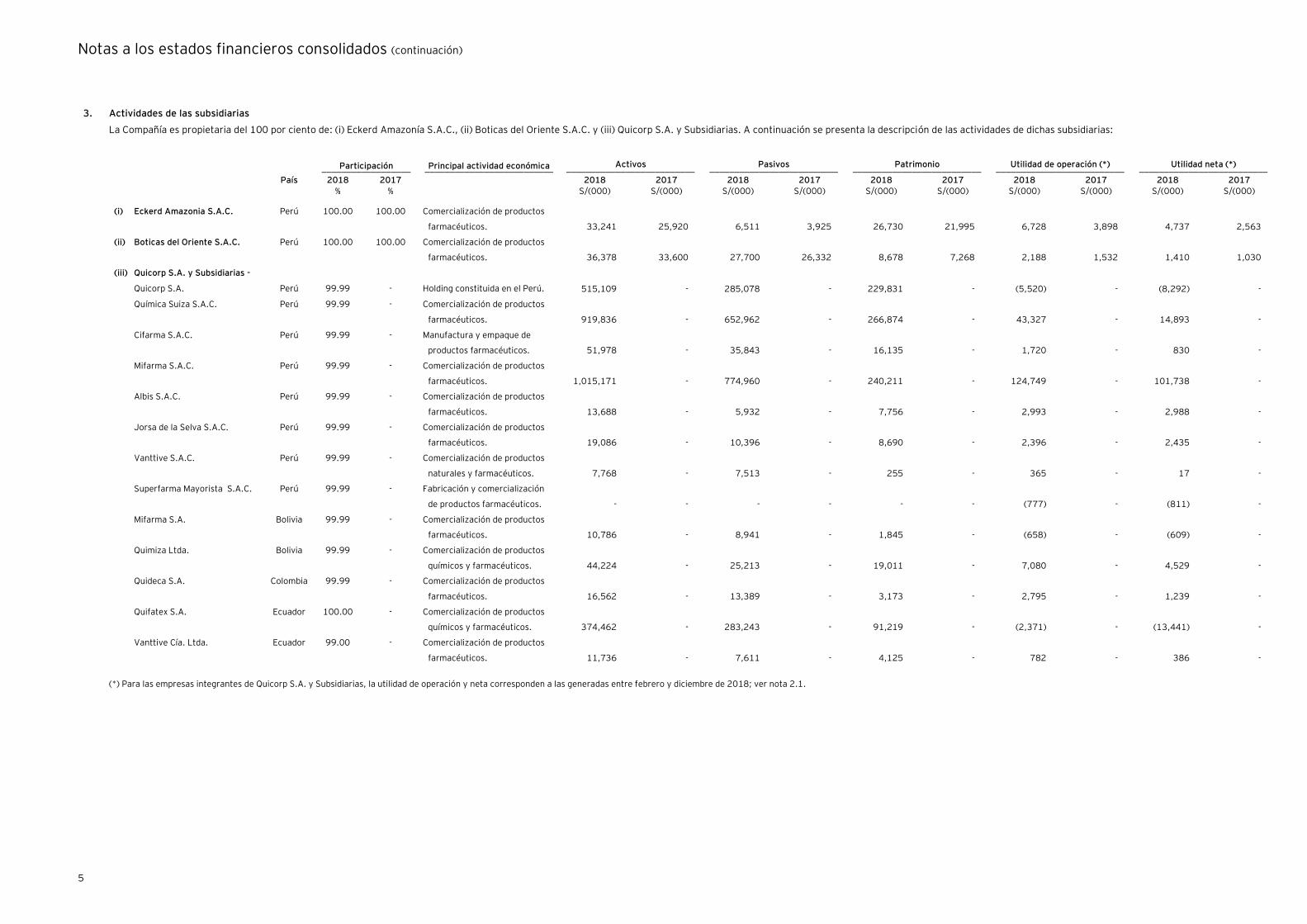

3. Actividades de las subsidiarias

La Compañía es propietaria del 100 por ciento de: (i) Eckerd Amazonía S.A.C., (ii) Boticas del Oriente S.A.C. y (iii) Quicorp S.A. y Subsidiarias. A continuación se presenta la descripción de las actividades de dichas subsidiarias:

Participación Principal actividad económica Activos Pasivos Patrimonio Utilidad de operación (*) Utilidad neta (*) __________________ __________________________ __________________________ __________________________ __________________________ __________________________ __________________________ País 2018 2017 2018 2017 2018 2017 2018 2017 2018 2017 2018 2017

% %

S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

(i) Eckerd Amazonia S.A.C. Perú 100.00 100.00 Comercialización de productos

farmacéuticos. 33,241 25,920 6,511 3,925 26,730 21,995 6,728 3,898 4,737 2,563

(ii) Boticas del Oriente S.A.C. Perú 100.00 100.00 Comercialización de productos

farmacéuticos. 36,378 33,600 27,700 26,332 8,678 7,268 2,188 1,532 1,410 1,030

(iii) Quicorp S.A. y Subsidiarias -

Quicorp S.A. Perú 99.99 - Holding constituida en el Perú. 515,109 - 285,078 - 229,831 - (5,520) - (8,292) -

Química Suiza S.A.C. Perú 99.99 - Comercialización de productos

farmacéuticos. 919,836 - 652,962 - 266,874 - 43,327 - 14,893 -

Cifarma S.A.C. Perú 99.99 - Manufactura y empaque de

productos farmacéuticos. 51,978 - 35,843 - 16,135 - 1,720 - 830 -

Mifarma S.A.C. Perú 99.99 - Comercialización de productos

farmacéuticos. 1,015,171 - 774,960 - 240,211 - 124,749 - 101,738 -

Albis S.A.C. Perú 99.99 - Comercialización de productos

farmacéuticos. 13,688 - 5,932 - 7,756 - 2,993 - 2,988 -

Jorsa de la Selva S.A.C. Perú 99.99 - Comercialización de productos

farmacéuticos. 19,086 - 10,396 - 8,690 - 2,396 - 2,435 -

Vanttive S.A.C. Perú 99.99 - Comercialización de productos

naturales y farmacéuticos. 7,768 - 7,513 - 255 - 365 - 17 -

Superfarma Mayorista S.A.C. Perú 99.99 - Fabricación y comercialización

de productos farmacéuticos. - - - - - - (777) - (811) -

Mifarma S.A. Bolivia 99.99 - Comercialización de productos

farmacéuticos. 10,786 - 8,941 - 1,845 - (658) - (609) -

Quimiza Ltda. Bolivia 99.99 - Comercialización de productos

químicos y farmacéuticos. 44,224 - 25,213 - 19,011 - 7,080 - 4,529 -

Quideca S.A. Colombia 99.99 - Comercialización de productos

farmacéuticos. 16,562 - 13,389 - 3,173 - 2,795 - 1,239 -

Quifatex S.A. Ecuador 100.00 - Comercialización de productos

químicos y farmacéuticos. 374,462 - 283,243 - 91,219 - (2,371) - (13,441) -

Vanttive Cía. Ltda. Ecuador 99.00 - Comercialización de productos

farmacéuticos. 11,736 - 7,611 - 4,125 - 782 - 386 -

(*) Para las empresas integrantes de Quicorp S.A. y Subsidiarias, la utilidad de operación y neta corresponden a las generadas entre febrero y diciembre de 2018; ver nota 2.1.

Notas a los estados financieros consolidados (continuación)

6

4. Principales principios y prácticas contables

A continuación se presentan los principales principios contables utilizados en la preparación y

presentación de los estados financieros consolidados de la Compañía y sus Subsidiarias:

4.1 Bases de preparación y presentación -

Los estados financieros consolidados se preparan de acuerdo con las Normas Internacionales de

Información Financiera (en adelante “NIIF”), emitidas por la International Accounting Standards

Board (en adelante “IASB”), vigentes al 31 de diciembre de 2018 y de 2017, respectivamente.

Los estados financieros consolidados han sido preparados sobre la base del costo histórico,

excepto por los activos financieros a valor razonable con cambio en otros resultados integrales y

los instrumentos financieros derivados, los cuales han sido medidos a su valor razonable. Los

estados financieros consolidados se presentan en Soles y todos los valores están redondeados a

miles de Soles (S/(000)), excepto cuando se indique lo contrario.

Las políticas de contabilidad adoptadas son consistentes con las aplicadas en años anteriores,

excepto por las nuevas NIIF y NIC’s revisadas que son obligatorias para los periodos que se inician

en o después del 1 de enero de 2018 y que son aplicables a las operaciones de la Compañía y sus

Subsidiarias. Al respecto, en la nota 4.3 se presenta los efectos de la aplicación de la NIIF 9 y NIIF

15 que fueron adoptadas por la Compañía y sus Subsidiarias a partir del 1 de enero de 2018,

sobre los estados financieros consolidados al 31 de diciembre de 2017, con la finalidad de

proporcionar información comparativa con respecto al periodo anterior.

La información contenida en estos estados financieros consolidados es responsabilidad de la

Gerencia de la Compañía y sus Subsidiarias, que manifiestan expresamente que se han aplicado

en su totalidad los principios y criterios incluidos en las Normas Internacional de Información

Financiera (NIIF) emitidos por el IASB vigentes a las fechas de los estados financieros

consolidados.

4.2 Resumen de principios y prácticas contables significativas -

(a) Bases de consolidación -

Los estados financieros consolidados comprenden los estados financieros de la Compañía

y sus Subsidiarias, ver nota 3.

Las Subsidiarias son consolidadas desde la fecha de su adquisición, siendo ésta la fecha en

que la Compañía obtiene el control, y son consolidadas hasta la fecha en que cesa el

mismo. Los estados financieros de las Subsidiarias se preparan para el mismo período que

el de la Compañía, utilizando políticas contables uniformes. Todos los saldos,

transacciones, ganancias y pérdidas no realizadas resultantes de operaciones entre

empresas de la Compañía, así como los ingresos por dividendos, han sido eliminados.

(b) Combinaciones de negocios y crédito mercantil -

Las adquisiciones son registradas usando el método contable de adquisición, según lo

establecido en la NIIF 3 “Combinaciones de negocios”, aplicable a la fecha de cada

transacción. Los activos y pasivos son registrados a sus valores de mercado estimados a

Notas a los estados financieros consolidados (continuación)

7

la fecha de compra, incluyendo los activos intangibles identificados no registrados en los

estados de situación financiera de cada entidad adquirida. Los costos de adquisición

incurridos se registran como gasto y son incluidos en el rubro “Gastos de administración”.

Cuando la Compañía adquiere un negocio evalúa los activos financieros y los pasivos

asumidos para su adecuada clasificación y designación de acuerdo con los términos

contractuales, las circunstancias económicas y las condiciones pertinentes a la fecha de

adquisición.

El crédito mercantil se mide inicialmente al costo, y corresponde al exceso de la

contraprestación transferida más el importe reconocido como interés no controlado,

respecto de los activos adquiridos y los pasivos asumidos. Si esta contraprestación

resultase menor al valor razonable de los activos netos de la entidad adquirida, la

diferencia se reconoce en resultados.

Después del reconocimiento inicial, el crédito mercantil se mide al costo menos cualquier

pérdida acumulada por deterioro. Para propósitos de la prueba de deterioro, el crédito

mercantil generado en una combinación de negocios es, a partir de la fecha de

adquisición, asignado a cada una de las unidades generadoras de efectivo de la Compañía

y sus Subsidiarias que se espera serán beneficiadas con la combinación.

Las combinaciones de negocios y otras ventas de compañías o negocios entre entidades

bajo control común se registran utilizando el método de unificación de intereses, ya que

no ha habido ningún cambio efectivo en el control sobre dichas compañías o negocios. De

acuerdo con el método de unificación de intereses, los saldos de los estados financieros de

las compañías o negocios fusionados, tanto en el período en que se produce la fusión

como en los demás períodos presentados para propósitos comparativos, se presentan

como si se hubieran fusionado desde el comienzo del período más antiguo que se

presenta.

(c) Instrumentos financieros – reconocimiento inicial y medición posterior –

Como se indica en la nota 4.3, la Compañía y sus Subsidiarias adoptaron la NIIF 9 para el

reconocimiento y medición de sus instrumentos financieros al 1 de enero de 2018.

Un instrumento financiero es cualquier acuerdo que da origen a un activo financiero de

una entidad y a un pasivo financiero o instrumento patrimonial de otra entidad.

(i) Activos financieros -

Reconocimiento y medición inicial –

Los activos financieros se clasifican, al momento de su reconocimiento inicial,

como medidos al costo amortizado, al valor razonable con cambios en otros

resultados integrales, y al valor razonable con cambios en resultados.

La Compañía y sus Subsidiarias mantienen en esta categoría: efectivo y

equivalentes de efectivo, activos financieros al valor razonable con cambios en

Notas a los estados financieros consolidados (continuación)

8

resultados, cuentas por cobrar comerciales, otras cuentas por cobrar, cuentas por

cobrar a partes relacionadas y activos financieros al valor razonable con cambios

en otros resultados integrales.

Medición posterior -

La Compañía y sus Subsidiarias clasifican sus activos financieros en las siguientes

cuatro categorías:

- Activos financieros al costo amortizado (instrumentos de deuda).

- Activos financieros al valor razonable con cambios en otros resultados

integrales con traslado de ganancias y pérdidas acumuladas (instrumentos de

deuda).

- Activos financieros al valor razonable con cambios en otros resultados

integrales que no se trasladan a ganancias y pérdidas cuando se dan de baja

(instrumentos de patrimonio).

- Activos financieros a valor razonable con cambios en resultados.

La clasificación depende del modelo de negocio de la Compañía y sus Subsidiarias y

de los términos contractuales de los flujos de efectivo. Los activos financieros no se

reclasifican después de su reconocimiento inicial, excepto si la Compañía y sus

Subsidiarias cambian su modelo de negocio para su gestión.

Activos financieros al costo amortizado (instrumentos de deuda) -

La Compañía y sus Subsidiarias miden los activos financieros al costo amortizado si

se cumplen las siguientes condiciones:

- El modelo de negocios que la Compañía y sus Subsidiarias tienen para la

gestión de los activos financieros es poder cobrar los flujos de efectivo

contractuales y no realizar su venta o negociación; y

- Las condiciones contractuales del activo financiero dan lugar, en fechas

específicas, a flujos de efectivo que son únicamente pagos del principal e

intereses sobre el importe del principal pendiente.

Los activos financieros al costo amortizado son posteriormente medidos usando el

método de interés efectivo y están sujetos a deterioro. Las ganancias y pérdidas son

reconocidas en resultados cuando el activo es dado de baja, modificado o

deteriorado.

En esta categoría se incluyen el efectivo y equivalentes de efectivo, cuentas por

cobrar comerciales, otras cuentas por cobrar y cuentas por cobrar a partes

relacionadas.

Notas a los estados financieros consolidados (continuación)

9

Activos financieros al valor razonable con cambios en otros resultados integrales -

Instrumentos de deuda -

La Compañía y sus Subsidiarias miden los instrumentos de deuda al valor razonable

con cambios en otros resultados integrales si se cumplen las dos condiciones

siguientes:

- El modelo de negocios que la Compañía y sus Subsidiarias tienen para la

gestión de los activos financieros es poder cobrar los flujos de efectivo

contractuales, así como también obtener resultados para su gestión a través

de la venta de dichos activos financieros en condiciones de mercado; y

- Los términos contractuales del activo financiero dan lugar, en fechas

específicas, a flujos de caja que son únicamente pagos de principal e

intereses sobre el importe principal pendiente.

Al 31 de diciembre de 2018, la Compañía y sus Subsidiarias no poseen

instrumentos financieros clasificados en esta categoría.

Instrumentos de patrimonio – acciones -

Los instrumentos patrimoniales (acciones) que se mantienen para negociación se

registran al valor razonable con cambios en resultados. Para otros instrumentos

patrimoniales, la Compañía y sus Subsidiarias al momento del reconocimiento inicial

deben elegir clasificar, en forma irrevocable, cada instrumento patrimonial

(acciones) al valor razonable con cambios en otros resultados integrales o al valor

razonable con cambios en resultados. La clasificación se determina sobre la base de

cada instrumento por separado.

Las ganancias o pérdidas sobre estos instrumentos financieros nunca son

trasladadas a ganancias y pérdidas. Los dividendos son reconocidos como otros

ingresos en el estado consolidado de resultados cuando el derecho de pago ha sido

establecido, excepto cuando la Compañía y sus Subsidiarias se benefician de dichos

ingresos como un recupero de parte del costo del activo financiero, en cuyo caso,

dichas ganancias son registradas en otros resultados integrales. Los instrumentos

de patrimonio designados al valor razonable con cambios en otros resultados

integrales no están sujetos a evaluación de deterioro.

Al 31 de diciembre de 2018, en esta categoría se incluyen los activos financieros a

valor razonable con cambios en otros resultados integrales.

Activos financieros a valor razonable con cambios en resultados -

Los activos financieros al valor razonable con cambios en resultados incluyen:

activos financieros mantenidos para negociar, activos financieros designados al

momento de reconocimiento inicial al valor razonable con cambios en resultados, o

activos financieros que obligatoriamente deben ser medidos al valor razonable.

Notas a los estados financieros consolidados (continuación)

10

Los activos financieros se clasifican como mantenidos para negociar si ellos son

adquiridos para venderlos o recomprarlos en el corto plazo.

Los derivados se clasifican como mantenidos para negociar a menos que se

designen como instrumentos de cobertura efectivos.

Los activos financieros con flujos de caja que no son únicamente pagos de principal

e intereses son clasificados y medidos al valor razonable con cambios en resultados,

con independencia del modelo de negocios.

Los activos financieros a valor razonable con cambios en otros resultados integrales

se registran en el estado consolidado de situación financiera a valor razonable con

cambios netos en el valor razonable reconocidos en el estado consolidado de

resultados integrales.

Al 31 diciembre 2018, en esta categoría se mantiene fondos mutuos que son

presentados en el rubro “Activos financieros a valor razonable con cambios en

resultados” del estado consolidado de situación financiera.

Baja de cuentas -

Un activo financiero (o, de corresponder, parte de un activo financiero o parte de un

grupo de activos financieros similares) se da de baja en cuentas, es decir, se elimina

del estado consolidado de situación financiera cuando:

- Han expirado los derechos contractuales a recibir los flujos de efectivo

generados por el activo; o

- La Compañía y sus Subsidiarias han transferido sus derechos para recibir los

flujos de efectivo generados por el activo, o ha asumido una obligación de

pagar a un tercero la totalidad de esos flujos de efectivo sin una demora

significativa, a través de un acuerdo de intermediación; y (a) se ha

transferido sustancialmente todos los riesgos y beneficios inherentes a la

propiedad del activo; o (b) no ha transferido ni retenido sustancialmente

todos los riesgos y beneficios inherentes a la propiedad del activo, pero ha

transferido el control del activo.

Cuando la Compañía y sus Subsidiarias han transferido sus derechos de recibir los

flujos de efectivo generados por el activo, o se ha celebrado un acuerdo de

intermediación, la Compañía y sus Subsidiarias evalúan si ha retenido, y en qué

medida, los riesgos y beneficios inherentes a la propiedad del activo. Cuando la

Compañía y sus Subsidiarias no han transferido ni retenido sustancialmente todos

los riesgos y beneficios inherentes a la propiedad del activo, ni ha transferido el

control del activo, la Compañía y sus Subsidiarias continúan reconociendo

contablemente el activo transferido. En ese caso, la Compañía y sus Subsidiarias

también reconocen el pasivo relacionado. El activo transferido y el pasivo

Notas a los estados financieros consolidados (continuación)

11

relacionado se miden de manera tal que reflejen los derechos y obligaciones que la

Compañía y sus Subsidiarias han retenido.

Deterioro del valor de los activos financieros -

La Compañía y sus Subsidiarias reconocen una provisión por deterioro con un

modelo de pérdida de crédito esperada (PCE) para todos los instrumentos de deuda

no mantenidos al valor razonable con cambios en resultados. La PCE se determina

como la diferencia entre los flujos de caja contractuales que vencen de acuerdo con

el contrato y todos los flujos de caja que la Compañía y sus Subsidiarias esperan

recibir, descontado a una tasa que se aproxima a la tasa efectiva de interés

original. Los flujos de caja esperados incluirán flujos de caja producto de la venta

de garantías mantenidas u otras garantías recibidas.

La PCE es reconocida en dos etapas. Para exposiciones de crédito por las cuales no

ha habido un aumento significativo en el riesgo de crédito desde el reconocimiento

inicial, la PCE se reconoce para pérdidas que resultan de eventos de

incumplimiento que son posibles dentro de los 12 meses siguientes (“PCE de 12

meses”). Para las exposiciones de créditos por los cuales ha habido un incremento

significativo en el riesgo de crédito desde el reconocimiento inicial, se requiere una

pérdida por deterioro por pérdidas de crédito esperada durante la vida remanente

de la exposición, con independencia de la oportunidad del incumplimiento (“PCE

durante toda la vida”).

Para cuentas por cobrar comerciales, la Compañía y sus Subsidiarias aplican un

enfoque simplificado al calcular la PCE. Por lo tanto, la Compañía y sus Subsidiarias

no monitorean los cambios en el riesgo de crédito, en vez de esto, reconoce una

provisión por deterioro en base a la “PCE durante toda la vida” en cada fecha de

reporte. La Compañía y sus Subsidiarias han establecido una matriz de provisión

que se basa en la experiencia de pérdida histórica, ajustada por factores esperados

específicos a los deudores y al entorno económico.

Al determinar si el riesgo crediticio de un activo financiero ha aumentado

significativamente desde el reconocimiento inicial al estimar las perdidas crediticias

esperadas, la Compañía y sus Subsidiarias consideran la información razonable y

sustentable que sea relevante y esté disponible sin costos o esfuerzos indebidos.

(ii) Pasivos financieros -

Reconocimiento y medición inicial -

Los pasivos financieros se clasifican, al momento de su reconocimiento inicial, como

pasivos financieros al valor razonable con cambios en resultados, préstamos,

cuentas por pagar, o como derivados designados como instrumentos de cobertura

en una cobertura eficaz, según corresponda.

Notas a los estados financieros consolidados (continuación)

12

Todos los pasivos financieros se reconocen inicialmente por su valor razonable y, en

el caso de los préstamos y cuentas por pagar, netos de los costos de transacción

directamente atribuibles.

Los pasivos financieros de la Compañía y sus Subsidiarias incluyen: cuentas por

pagar comerciales, otras cuentas por pagar, cuentas por pagar a partes

relacionadas, deudas y préstamos que devengan intereses y notas senior emitidas.

Medición posterior -

La medición posterior de los pasivos financieros depende de su clasificación, según

se describe a continuación:

Pasivos financieros al valor razonable con cambios en resultados -

Los pasivos financieros al valor razonable con cambios en resultados incluyen los

pasivos financieros mantenidos para negociar y los pasivos financieros designados

al momento de su reconocimiento inicial como al valor razonable con cambios en

resultados.

Los pasivos financieros se clasifican como mantenidos para negociar si se contraen

con el propósito de negociarlos en un futuro cercano; las ganancias o pérdidas

relacionadas con estos pasivos se reconocen en resultados. Esta categoría también

incluye los instrumentos financieros derivados tomados por la Compañía y sus

Subsidiarias y que no se designan como instrumentos de cobertura eficaces según

lo define la NIIF 9.

Al 31 de diciembre de 2018 y de 2017, la Compañía y sus Subsidiarias no han

designado pasivos financieros al valor razonable con cambios en resultados.

Deudas y préstamos -

Después del reconocimiento inicial, las deudas y préstamos que devengan interés se

miden posteriormente por su costo amortizado, utilizando el método de la tasa de

interés efectiva. Las ganancias y pérdidas se reconocen en el estado consolidado de

resultados cuando los pasivos se dan de baja, como así también a través del proceso

del devengado de los intereses aplicando el método de la tasa de interés efectiva.

El costo amortizado se calcula tomando en cuenta cualquier descuento o prima en la

adquisición y las comisiones o los costos que sean una parte integrante de la tasa de

interés efectiva. La amortización de la tasa de interés efectiva se reconoce como

costo financiero en el estado consolidado de resultados.

En esta categoría se incluyen las cuentas por pagar comerciales, cuentas por pagar

a partes relacionadas, otras cuentas por pagar, obligaciones financieras y notas

senior emitidas.

Notas a los estados financieros consolidados (continuación)

13

Baja en cuentas

Un pasivo financiero se da de baja cuando la obligación ha sido pagada, cancelada o

haya vencido. Cuando un pasivo financiero existente es reemplazado por otro

proveniente del mismo prestamista bajo condiciones sustancialmente diferentes, o

cuando las condiciones de un pasivo existente se modifican de manera sustancial, tal

permuta o modificación se trata como una baja del pasivo original y el

reconocimiento de un nuevo pasivo. La diferencia en los importes respectivos en

libros se reconoce en el estado consolidado de resultados.

(iii) Compensación de activos y pasivos financieros -

Los activos financieros y los pasivos financieros son objeto de compensación de

manera que se informa el importe neto en el estado consolidado de situación

financiera, si existe un derecho actual legalmente exigible de compensar los

importes reconocidos, y si existe la intención de liquidarlos por el importe neto, o de

realizar los activos y cancelar los pasivos en forma simultánea.

(d) Instrumentos financieros derivados y contabilidad de coberturas –

La Compañía y sus Subsidiarias utilizan instrumentos financieros derivados para

administrar su exposición a la variación en los tipos de cambio y tasas de interés. Estos

instrumentos financieros derivados se reconocen a sus valores razonables a la fecha de los

estados financieros consolidados. Los derivados se contabilizan como activos financieros

cuando su valor razonable es positivo y como pasivos financieros cuando su valor

razonable es negativo.

Para fines de la contabilidad de coberturas, las coberturas que aplican a la Compañía y sus

Subsidiarias se clasifican únicamente como coberturas de flujos de efectivo; es decir,

cuando cubren la exposición a las variaciones en los flujos de efectivo atribuidas ya sea a

un riesgo particular asociado con un activo o pasivo reconocido o a una transacción

prevista altamente probable, o al riesgo de tipo de cambio en un compromiso en firme no

reconocido.

Al inicio de una relación de cobertura, la Compañía y sus Subsidiarias designan y

documentan formalmente la relación de cobertura a la que desea aplicar la contabilidad de

coberturas, el objetivo de la gestión del riesgo y la estrategia para llevar a cabo la

cobertura.

Hasta el 1 de enero de 2018, la documentación incluía la identificación del instrumento de

cobertura, la partida o transacción cubierta, la naturaleza del riesgo que se cubre y cómo

la Compañía y sus Subsidiarias evaluarían la eficacia de la cobertura ante los cambios en el

valor razonable del instrumento de cobertura al compensar los cambios en el valor

razonable de la partida cubierta o las variaciones de los flujos de efectivo atribuibles al

riesgo cubierto. La Compañía y sus Subsidiarias esperaban que las coberturas sean

altamente eficaces en lograr compensar los cambios en el valor razonable o las

variaciones en los flujos de efectivo, y las evaluaba permanentemente para determinar si

Notas a los estados financieros consolidados (continuación)

14

realmente habían sido altamente eficaces a lo largo de los períodos por los cuales fueron

designadas.

A partir del 1 de enero de 2018, la documentación incluye identificación del instrumento

de cobertura, el bien cubierto, la naturaleza del riesgo que se cubre y como la Compañía y

sus Subsidiarias van a evaluar si la relación de cobertura cumple con los requerimientos

de efectividad de la cobertura (incluyendo análisis de las fuentes de inefectividad de la

cobertura y cómo el ratio de cobertura se determina). Una relación de cobertura se trata

como contabilidad de cobertura si cumple con los siguientes requerimientos de

efectividad:

- Existe una relación económica entre el bien cubierto y el instrumento de cobertura;

- El efecto de riesgo de crédito no domina los cambios en el valor que resultan de la

relación económica; y

- El ratio de cobertura de la relación de cobertura es el mismo que resulta de la

cantidad del bien cubierto que la entidad realmente cubre y la cantidad del

instrumento de cobertura que la entidad realmente usa para cubrir la cantidad del

bien cubierto.

Las coberturas de flujos de efectivo que cumplen con todos los criterios para la

contabilidad de cobertura son registradas según se describe a continuación: La porción

efectiva de la ganancia o pérdida de un instrumento de cobertura se reconoce como otro

resultado integral en el rubro de “Resultados no realizados en instrumentos financieros

derivados”, mientras que la porción inefectiva se reconoce inmediatamente en el estado

consolidado de resultados. Para cualquier cobertura de flujos de efectivo, el monto

acumulado en otros resultados integrales es transferido a resultados del ejercicio como un

ajuste de reclasificación en el mismo periodo o periodos durante los cuales los flujos de

caja cubiertos afectan resultados.

En caso se descontinúe la cobertura de flujos de efectivo, el monto acumulado en otros

resultados integrales debe permanecer en otros resultados integrales acumulados si

todavía se espera que ocurran los flujos de efectivo cubiertos. Caso contrario, el monto

será inmediatamente reclasificado a resultados del ejercicio como un ajuste de

reclasificación. Luego de la descontinuación, una vez que se da los flujos de efectivo

cubiertos, cualquier importe que permanece en otros resultados acumulados integrales

debe ser registrado teniendo en cuenta la naturaleza de la transacción subyacente.

Notas a los estados financieros consolidados (continuación)

15

(e) Valor razonable de los instrumentos financieros -

El valor razonable es el precio que se recibiría por vender un activo o que se pagaría al

transferir un pasivo en una transacción ordenada entre participantes de un mercado a la

fecha de medición. La medición al valor razonable se basa en el supuesto de que la

transacción para vender el activo o transferir el pasivo tiene lugar, ya sea:

- En el mercado principal para el activo o pasivo, o

- En ausencia de un mercado principal, en el mercado más ventajoso para el activo o

pasivo.

El mercado principal o más ventajoso debe ser accesible para la Compañía y sus

Subsidiarias. El valor razonable de un activo o pasivo se mide utilizando los supuestos que

los participantes en el mercado usarían al ponerle valor al activo o pasivo, asumiendo que

los participantes en el mercado actúan en su mejor interés económico. La medición del

valor razonable de activos no financieros toma en consideración la capacidad de un

participante en el mercado para generar beneficios económicos mediante el mayor y

mejor uso del activo, o vendiéndolo a otro participante en el mercado que usaría el activo

de la mejor manera posible.

La Compañía y sus Subsidiarias utilizan técnicas de valuación que son apropiadas en las

circunstancias y por las cuales tienen suficiente información disponible para medir al valor

razonable, maximizando el uso de datos observables relevantes y minimizando el uso de

datos no observables.

Todos los activos y pasivos por los cuales se determinan o revelan valores razonables en

los estados financieros consolidados son clasificados dentro de la jerarquía de valor

razonable, descrito a continuación, en base al nivel más bajo de los datos usados que sean

significativos para la medición al valor razonable como un todo:

- Nivel 1 - Precios cotizados (no ajustados) en mercados activos para activos o

pasivos idénticos.

- Nivel 2 - Técnicas de valuación por las cuales el nivel más bajo de información que

es significativo para la medición al valor razonable es directa o indirectamente

observable.

- Nivel 3 - Técnicas de valuación por las cuales el nivel más bajo de información que

es significativo para la medición al valor razonable no es observable.

Para los activos y pasivos que son reconocidos al valor razonable en los estados

financieros consolidados sobre una base recurrente, la Compañía y sus Subsidiarias

determinan si se han producido transferencias entre los diferentes niveles dentro de la

jerarquía mediante la revisión de la categorización al final de cada período de reporte.

La Gerencia determina las políticas y procedimientos para mediciones al valor razonable

recurrentes y no recurrentes. A cada fecha de reporte, la Gerencia analiza los

Notas a los estados financieros consolidados (continuación)

16

movimientos en los valores de los activos y pasivos que deben ser valorizados de acuerdo

con las políticas contables de la Compañía y sus Subsidiarias.

Para propósitos de las revelaciones de valor razonable, la Compañía y sus Subsidiarias han

determinado las clases de activos y pasivos sobre la base de su naturaleza, características

y riesgos y el nivel de la jerarquía de valor razonable tal como se explicó anteriormente.

(f) Transacciones en moneda extranjera –

Moneda funcional y de presentación –

La moneda funcional y de presentación de la Compañía es el Sol, debido a que

corresponde a su entorno económico principal y es la que utiliza en el desarrollo de

sus operaciones. Para cada Subsidiaria, la Gerencia evaluó y determinó la moneda

funcional, concluyendo que en la mayoría de los casos corresponden a las monedas

de los países donde operan sus Subsidiarias.

Los estados financieros consolidados adjuntos han sido preparados para mostrar la

actividad conjunta de la Compañía y sus Subsidiarias; por lo que se ha establecido

como moneda de presentación el Sol, que es la moneda funcional de la Compañía.

En consecuencia, los saldos de los estados financieros de las Subsidiarias que

operan en países con una moneda funcional diferente al Sol, han sido convertidos a

esta moneda de conformidad con la metodología establecida en la NIC 21 “Efectos

de las variaciones en las tasas de cambio de la moneda extranjera”, que se indica a

continuación:

- Los saldos de los activos y pasivos han sido trasladados utilizando los tipos

de cambio de cierre a la fecha de cada estado consolidado de situación

financiera. La diferencia por traslación de los saldos iniciales a la moneda de

presentación a un tipo de cambio diferente al del cierre del ejercicio es

presentada como un movimiento de cada uno de los rubros a la cual

corresponde.

- Los ingresos y gastos han sido convertidos utilizando los tipos de cambio

promedio de cada mes del año, que se estima se aproximan a los de la fecha

de registro de dichas transacciones.

- La diferencia de cambio resultante de la conversión ha sido reconocida en el

estado consolidado de resultados integrales en el rubro “Diferencia de

cambio por conversión de operaciones en el extranjero”.

Las transacciones en moneda extranjera son aquellas que se realizan en una

moneda diferente a la moneda funcional y son registradas inicialmente a las tasas

de cambio de sus respectivas monedas funcionales en la fecha en que esas

transacciones reúnen las condiciones para su reconocimiento.

Notas a los estados financieros consolidados (continuación)

17

Posteriormente, los activos y pasivos monetarios denominados en moneda

extranjera se convierten a la tasa de cambio de la fecha en que se liquidan las

operaciones o al tipo de cambio vigente a la fecha de cierre del período sobre el

que se informa. Las diferencias entre este tipo de cambio y el tipo de cambio

utilizado inicialmente para registrar las transacciones son reconocidos en el rubro

"Diferencia de cambio, neta" del estado consolidado de resultados en el período en

que se producen.

Los activos y pasivos no monetarios adquiridos en moneda extranjera son

convertidos al tipo de cambio a la fechas de las transacciones iniciales y no se

ajustan posteriormente.

Como requiere la NIC 21, la diferencia de cambio resultante de las transacciones

entre partes relacionadas eliminadas en el proceso de consolidación y no incluidas

como parte de la inversión neta en un negocio en el extranjero, deben registrase en

ganancia o pérdida en los estados financieros consolidados.

(g) Efectivo y equivalentes de efectivo –

Para fines del estado de flujos de efectivo, el efectivo y equivalentes de efectivo

corresponde a caja y fondos fijos, cuentas corrientes y remesas en tránsito; todos ellos

registrados en el estado consolidado de situación financiera. Dichas cuentas no están

sujetas a un riesgo significativo de cambios en su valor.

(h) Inventarios –

Los inventarios se valúan al costo o al valor neto de realización, el menor. Los descuentos

comerciales, las reducciones de precios y otros conceptos similares disminuyen el costo

de adquisición. El costo de los inventarios se determina mediante la aplicación del método

del costo promedio, excepto en el caso de las existencias por recibir que se presentan al

costo específico de adquisición.

El valor neto de realización es el precio de venta estimado en el curso ordinario del

negocio, menos los costos estimados necesarios para efectuar la venta.

Las reducciones del valor en libros de los inventarios a su valor neto de realización se

registran en el rubro “Costo de ventas” del estado consolidado de resultados en el

ejercicio en que ocurren dichas reducciones.

(i) Gastos pagados por anticipado -

Los criterios adoptados para el registro de estas partidas son:

- Los alquileres y derechos de llave de locales pagados por adelantado se registran

en el activo y se reconocen como gasto cuando el período del alquiler es

devengado.

Notas a los estados financieros consolidados (continuación)

18

- Los seguros se registran por el valor de la prima pagada para la cobertura de los

diferentes activos y se amortizan siguiendo el método de línea recta durante la

vigencia de las pólizas.

- Los pagos adelantados por servicios de publicidad se registran como un activo y se

reconocen como gasto cuando el servicio es devengado.

Al 31 de diciembre de 2018, los gastos pagados por anticipado ascienden a

aproximadamente a S/50,836,000, de los cuales aproximadamente S/30,196,000 se

presentan en el largo plazo (aproximadamente S/7,634,000 al 31 de diciembre de 2017,

de los cuales S/2,926,000 se presentan en el largo plazo), los cuales incluyen

principalmente alquileres, derechos de llave, publicidad y seguros pagados por anticipado.

(j) Inmuebles, instalaciones, mobiliario y equipo –

Los inmuebles, instalaciones, mobiliario y equipo se registran al costo, neto de la

depreciación acumulada y/o las pérdidas acumuladas por deterioro, si las hubiere. El costo

histórico de adquisición incluye los gastos que son directamente atribuibles a la

adquisición de los activos. En este rubro también se incluye el costo de los bienes

adquiridos bajo contratos de arrendamiento financiero, los cuales se registran conforme

se indica en el párrafo (k) siguiente.

Para los componentes significativos de inmuebles, instalaciones, mobiliario y equipo que

deben ser reemplazados periódicamente, la Compañía y sus Subsidiarias dan de baja el

componente reemplazado y reconocen el componente nuevo con su correspondiente vida

útil y depreciación. Asimismo, cuando se efectúa una inspección o reparación de gran

envergadura, el costo de la misma se reconoce como un reemplazo en la medida en que se

cumplan los requisitos para su reconocimiento. Todos los demás costos de reparación y

mantenimiento se reconocen como gasto en el estado consolidado de resultados a medida

que se incurren. El valor presente del costo estimado para el desmantelamiento del activo

después de su uso se incluye en el costo de ese activo, en la medida en que se cumplan los

requisitos para el reconocimiento de la provisión respectiva.

Los terrenos no se deprecian. La depreciación es calculada siguiendo el método de línea

recta estimando las respectivas vidas útiles tal como se describe en la nota 11.

Un componente de inmuebles, instalaciones, mobiliario y equipo o cualquier parte

significativa inicialmente reconocida se da de baja cuando no se espera obtener beneficios

económicos futuros por su uso o venta. Cualquier pérdida o ganancia en el momento de

dar de baja el activo (calculada como la diferencia entre el ingreso neto procedente de la

venta del activo y su importe en libros) se incluye en el estado consolidado de resultados

cuando el activo se da de baja.

Los valores residuales, las vidas útiles y los métodos de depreciación de los activos se

revisan a cada fecha de reporte y son ajustados prospectivamente, si fuera aplicable.

Notas a los estados financieros consolidados (continuación)

19

Los trabajos en curso corresponden a las instalaciones en construcción y se registran al

costo. Esto incluye el costo de construcción y otros costos directos. Las construcciones

en proceso no se deprecian hasta que los activos relevantes se terminen y estén

operativos.

(k) Arrendamientos –

La determinación de si un acuerdo constituye o incluye un arrendamiento se basa en la

esencia del acuerdo a la fecha de su celebración, si el cumplimiento del acuerdo depende

del uso de uno o más activos específicos, o si el acuerdo concede el derecho de uso del

activo, incluso si tal derecho no se encuentra especificado de manera explícita en el

acuerdo.

La Compañía y sus Subsidiarias como arrendatarios

Los arrendamientos, que efectiva y sustancialmente, transfieran a la Compañía y sus

Subsidiarias todos los riesgos y los beneficios inherentes a la propiedad del bien

arrendado, se capitalizan al inicio del plazo del arrendamiento, ya sea por el valor

razonable de la propiedad arrendada, o por el valor presente de los pagos mínimos de

arrendamiento, el que sea menor, y son presentados como “Inmuebles, instalaciones

mobiliario y equipo”. Los pagos por arrendamientos se distribuyen entre los cargos

financieros y la reducción de la deuda, de manera tal de determinar un ratio constante de

interés sobre el saldo remanente de la deuda. Los cargos financieros se reconocen en el

rubro “Gastos financieros” del estado consolidado de resultados.

El activo arrendado se deprecia a lo largo de su vida útil. Sin embargo, si no existiese

certeza razonable de que la Compañía y sus Subsidiarias obtendrán la propiedad al

término del plazo del arrendamiento, el activo se depreciará a lo largo de su vida útil

estimada o en el plazo del arrendamiento, el que sea menor.

Los pagos por arrendamientos operativos se reconocen como gastos operativos en el

estado consolidado de resultados, en forma lineal a lo largo del plazo del arrendamiento.

(l) Intangibles -

Los intangibles adquiridos en forma separada se miden inicialmente al costo. El costo de

los activos intangibles adquiridos en combinaciones de negocios es su valor razonable a la

fecha de la adquisición. Después del reconocimiento inicial, los activos intangibles se

contabilizan al costo menos la amortización acumulada y cualquier pérdida acumulada por

deterioro del valor, en caso de existir. Los activos intangibles generados internamente,

excluidos los gastos de desarrollo capitalizados, no se capitalizan y el desembolso se

refleja en el estado del resultado en el ejercicio en el que dicho desembolso se incurre.

Las vidas útiles de los activos intangibles pueden ser definidas o indefinidas. Los activos

intangibles con vidas útiles definidas se amortizan a lo largo de sus vidas útiles

económicas, y se revisan para determinar si tuvieron algún deterioro del valor en la

medida en que exista algún indicio de que el activo intangible pudiera haber sufrido dicho

deterioro. El período y el método de amortización para un activo intangible con una vida

útil definida se revisan al menos al cierre de cada período sobre el que se informa. Los

Notas a los estados financieros consolidados (continuación)

20

cambios en la vida útil esperada o el patrón esperado de consumo del activo se

contabilizan al modificarse el período o el método de amortización, según corresponda, y

se tratan como cambios en las estimaciones contables. El gasto por amortización de

activos intangibles con vidas útiles definidas se reconoce en el estado consolidado de

resultados en la categoría de gastos que resulte más coherente con la función de dichos

activos intangibles.

Los activos intangibles con vidas útiles indefinidas no se amortizan, y se someten a

pruebas anuales para determinar si sufrieron algún deterioro del valor, ya sea en forma

individual o a nivel de la unidad generadora de efectivo a la que pertenecen. Una vida útil

indefinida se revisa en forma anual para determinar si la misma sigue siendo apropiada.

En caso de no serlo, el cambio de vida útil de indefinida a definida se contabiliza en forma

prospectiva. Las ganancias o pérdidas que surjan de dar de baja un activo intangible se

miden como la diferencia entre el ingreso neto procedente de la venta y el importe en

libros del activo, y se reconocen en el estado consolidado de resultados cuando se da de

baja el activo respectivo.

La amortización es calculada siguiendo el método de línea recta estimando las respectivas

vidas útiles tal como se describe en la nota 12.

(m) Deterioro del valor de los activos no financieros –

A cada fecha de cierre del periodo sobre el que se informa, la Compañía y sus Subsidiarias

evalúan si existe algún indicio de que un activo pudiera estar deteriorado en su valor. Si

existe tal indicio, o cuando una prueba anual de deterioro del valor para un activo es

requerida, la Compañía y sus Subsidiarias estiman el importe recuperable de ese activo. El

importe recuperable de un activo es el mayor valor entre el valor razonable menos los

costos de venta, ya sea de un activo o de una unidad generadora de efectivo (UGE), y su

valor en uso, y se determina para un activo individual, salvo que el activo no genere flujos

de efectivo que sean sustancialmente independientes de los de otros activos o grupos de

activos.

Cuando el importe en libros de un activo o de una UGE excede su importe recuperable, el

activo se considera deteriorado y su valor se reduce a su importe recuperable. Al evaluar

el valor en uso de un activo, los flujos de efectivo estimados se descuentan a su valor

presente mediante una tasa de descuento antes de impuestos que refleja las evaluaciones

corrientes del mercado sobre el valor temporal del dinero y los riesgos específicos del

activo. Para la determinación del valor razonable menos los costos de venta, se toman en

cuenta transacciones recientes del mercado, si las hubiera. Si no pueden identificarse este

tipo de transacciones, se utiliza el modelo de valoración que resulte apropiado.

La Compañía y sus Subsidiarias basan su cálculo del deterioro del valor en presupuestos

detallados y cálculos de proyecciones que se confeccionan por separado para cada una de

las UGE a las cuales se les asignan los activos individuales. Por lo general, los

presupuestos y cálculos de proyecciones cubren un período de 5 años. Para los períodos

Notas a los estados financieros consolidados (continuación)

21

de mayor extensión, se calcula una tasa de crecimiento a largo plazo y se le aplica a los

flujos de efectivo futuros de las proyecciones a partir del quinto año.

Las pérdidas por deterioro del valor correspondientes a las operaciones continuadas,

incluido el deterioro del valor de los inventarios, se reconocen en el estado consolidado de

resultados en aquellas categorías de gastos que se correspondan con la función del activo

deteriorado.

Para los activos en general, a cada fecha de cierre del periodo sobre el que se informa, se

efectúa una evaluación sobre si existe algún indicio de que las pérdidas por deterioro del

valor reconocidas previamente ya no existen o hayan disminuido. Si existiese tal indicio, la

Compañía y sus Subsidiarias efectúan una estimación del importe recuperable del activo o

de la UGE. Una pérdida por deterioro del valor reconocida previamente solamente se

revierte si hubo un cambio en los supuestos utilizados para determinar el importe

recuperable del activo desde la última vez en que se reconoció una pérdida por deterioro

del valor de ese activo. La reversión se limita de manera tal que el importe en libros del

activo no exceda su monto recuperable, ni exceda el importe en libros que se hubiera

determinado, neto de la depreciación, si no se hubiese reconocido una pérdida por

deterioro del valor para ese activo en ejercicios anteriores. Tal reversión se reconoce en

el estado consolidado de resultados, salvo que el activo de contabilice por su valor

revaluado, en cuyo caso la reversión se trata como un incremento de revaluación.

(n) Beneficios a los empleados –

De corto plazo -

La Compañía y sus Subsidiarias tienen obligaciones de corto plazo por beneficios a sus

empleados que incluyen sueldos, aportaciones sociales, gratificaciones, bonificaciones por

desempeño, compensaciones por tiempo de servicio y participaciones en las utilidades.

Estas obligaciones se registran mensualmente con cargo al estado consolidado de

resultados, a medida que se devengan.

De largo plazo -

Las subsidiarias domiciliadas en Ecuador otorgan beneficios de largo plazo, los cuales

corresponden principalmente a pensiones de jubilación y desahucio. El valor presente de

las obligaciones por dichos planes de pensión se determina mediante valuaciones

actuariales, el cual se registra a cada fecha del estado consolidado de situación financiera,

y sus variaciones con cargo o abono directamente en el patrimonio neto; sin embargo, el

importe de dicha variación no ha sido significativo durante el año 2018. Las valuaciones

actuariales implican ciertos supuestos que podrían diferir de los acontecimientos que

efectivamente tendrán lugar en el futuro. Estas suposiciones incluyen: la determinación de

la tasa de descuento, los aumentos salariales futuros, los índices de mortalidad y los

aumentos futuros de las pensiones. Todas estas suposiciones se revisan a cada fecha de

cierre del período sobre el que se informa.

Notas a los estados financieros consolidados (continuación)

22

(o) Provisiones -

Las provisiones se reconocen cuando la Compañía y sus Subsidiarias tienen una obligación

presente (legal o implícita) como resultado de un suceso pasado, es probable que la

entidad tenga que desprenderse de recursos que incorporan beneficios económicos para

cancelar la obligación, y cuando pueda hacerse una estimación fiable del importe de la

misma. En los casos en que la Compañía y sus Subsidiarias esperan que la provisión se

reembolse en todo o en parte, por ejemplo, en virtud de un contrato de seguros, el

reembolso se reconoce como un activo separado únicamente en los casos en que tal

reembolso sea virtualmente cierto. El gasto correspondiente a cualquier provisión se

presenta en el estado consolidado de resultados neto de todo reembolso relacionado.

Si el efecto del valor en el tiempo del dinero es significativo, las provisiones se descuentan

utilizando una tasa actual de mercado antes de impuestos que refleja, cuando

corresponda, los riesgos específicos del pasivo. Cuando se reconoce el descuento, el

aumento de la provisión producto del paso del tiempo se reconoce como un gasto

financiero en el estado consolidado de resultados.

(p) Contingencias -

Un pasivo contingente es divulgado cuando la existencia de una obligación sólo será

confirmada por eventos futuros o cuando el importe de la obligación no puede ser medido

con suficiente confiabilidad. Los activos contingentes no son reconocidos, pero son

divulgados cuando es probable que se produzca un ingreso de beneficios económicos

hacia la Compañía y sus Subsidiarias.

Por su naturaleza, las contingencias sólo se resolverán cuando uno o más eventos futuros

ocurran o no. La determinación de las contingencias involucra inherentemente el ejercicio

del juicio y el cálculo de estimados de los resultados de eventos futuros.

(q) Ingresos de contratos con clientes –

Como se indica en la nota 4.3, la Compañía y sus Subsidiarias adoptaron la NIIF 15 para el

reconocimiento de sus ingresos de contratos con clientes al 1 de enero de 2018. Al

respecto, la NIIF 15 establece un nuevo modelo de cinco pasos que aplica a la