INFORME FINAL DE AUDITORIA AUDITORIA … · INFORME FINAL DE AUDITORIA 5R (y AUDITORIA ESPECIALIZAD...

17

MACROPROCESO MISIONAL MPM-01-01-12 PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10 VERSION 1 Contraloría General del Departamento Norte de Santander SUBPROCESO: AUDITORIA EXTERNA Página 1 de 16 INFORME FINAL DE AUDITORIA 5R (y AUDITORIA ESPECIALIZADA EN MATERIA DE CONTRATACION AL MUNICIPIO DE CACOTA NORTE DE SANTANDER Doctor: SERGIO ENRIQUE ROSAS RAMIREZ Contralor General del Departamento Norte de Santander Doctor: ROBINSON CANDELARIO ALBOR Contralor Auxiliar del Departamento Norte de Santander RESPONSABLE ENTIDAD: RODRIGO ISIDRO VILLAMIZAR INFORME FINAL VIGENCIA 2009 S SAN JOSÉ DE CÚCUTA, 30, DICIEMBRE, 2010 i

Transcript of INFORME FINAL DE AUDITORIA AUDITORIA … · INFORME FINAL DE AUDITORIA 5R (y AUDITORIA ESPECIALIZAD...

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSION 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 1 de 16

INFORME FINAL DE AUDITORIA

5 R

(y

AUDITORIA ESPECIALIZADA EN MATERIA

DE CONTRATACION AL MUNICIPIO DE CACOTA NORTE DE

SANTANDER

Doctor: SERGIO ENRIQUE ROSAS RAMIREZ Contralor General del Departamento Norte de Santander

Doctor: ROBINSON CANDELARIO ALBOR Contralor Auxiliar del Departamento Norte de Santander

RESPONSABLE ENTIDAD: RODRIGO ISIDRO VILLAMIZAR

INFORME FINAL VIGENCIA 2009 S

SAN JOSÉ DE CÚCUTA, 30, DICIEMBRE, 2010

i

GO MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 2 de 16

INFORME FINAL DE AUDITORIA

AUDITORIA ESPECIALIZADA EN MATERIA

DE CONTRATACION AL MUNICIPIO DE CACOTA NORTE DE

SANTANDER

Doctor: SERGIO ENRIQUE ROSAS RAMIREZ Contralor General del Departamento Norte de Santander

Doctor: ROBINSON CANDELARIO ALBOR Contralor Auxiliar del Departamento Norte de Santander

RESPONSABLE ENTIDAD: RODRIGO ISIDRO VILLAMIZAR

EQUIPO DE AUDITORÍA:

NESTOR GERARDO MONTAÑEZ PABON Profesional Universitario

MARGARITA CARRERO CARRILLO Auditor Líder

INFORME FINAL VIGENCIA 2009

SAN JOSÉ DE CÚCUTA, 30, DICIEMBRE, 2009

61 O

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 3 de 16

INFORME FINAL DE AUDITORIA

TABLA DE CONTENIDO

1. CONSOLIDACION DE LOS HALLAZGOS 4 2. ANALISIS DE LOS DESCARGOS 4 ¡ERROR! MARCADOR NO DEFINIDO. 3. ANEXO (PLAN DE MEJORAMIENTO) 16

G Z

O MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contrataría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 4 de 16

INFORME FINAL DE AUDITORIA

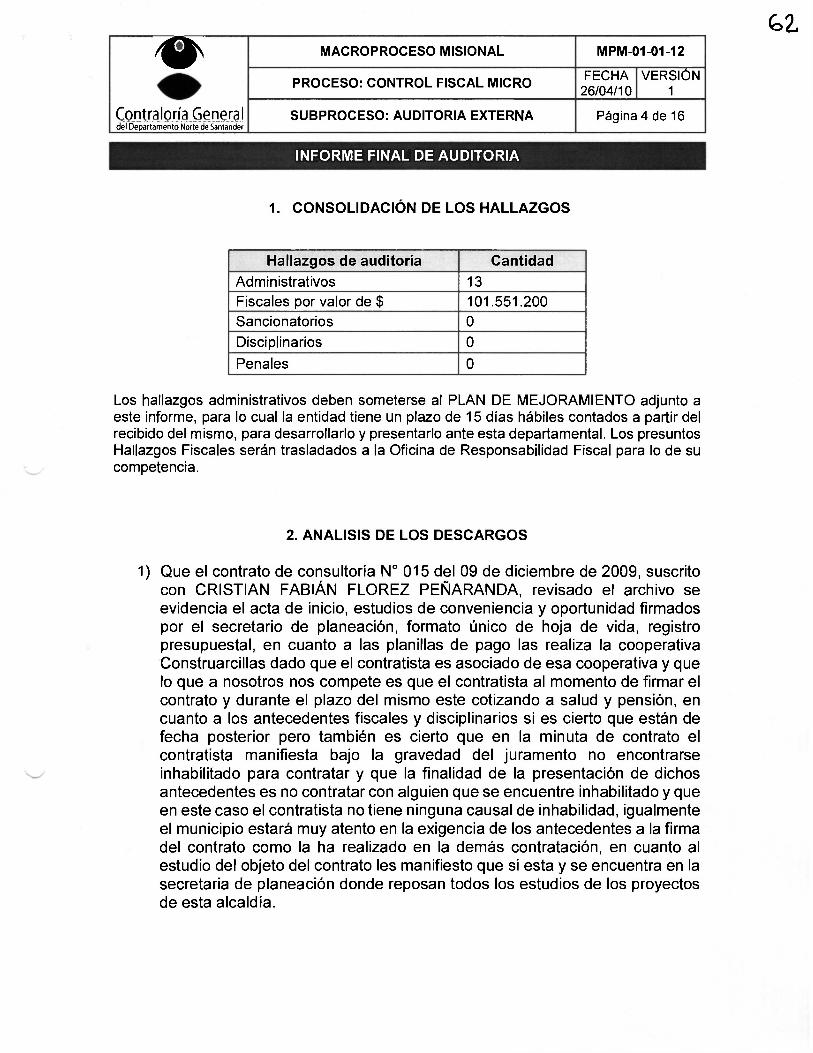

1. CONSOLIDACIÓN DE LOS HALLAZGOS

Hallazgos de auditoría Cantidad Administrativos 13 Fiscales por valor de $ 101.551.200 Sancionatorios 0 Disciplinarios 0 Penales 0

Los hallazgos administrativos deben someterse al PLAN DE MEJORAMIENTO adjunto a este informe, para lo cual la entidad tiene un plazo de 15 días hábiles contados a partir del recibido del mismo, para desarrollarlo y presentarlo ante esta departamental. Los presuntos Hallazgos Fiscales serán trasladados a la Oficina de Responsabilidad Fiscal para lo de su competencia.

2. ANALISIS DE LOS DESCARGOS

1) Que el contrato de consultoría N° 015 del 09 de diciembre de 2009, suscrito con CRISTIAN FABIÁN FLOREZ PEÑARANDA, revisado el archivo se evidencia el acta de inicio, estudios de conveniencia y oportunidad firmados por el secretario de planeación, formato único de hoja de vida, registro presupuestal, en cuanto a las planillas de pago las realiza la cooperativa Construarcillas dado que el contratista es asociado de esa cooperativa y que lo que a nosotros nos compete es que el contratista al momento de firmar el contrato y durante el plazo del mismo este cotizando a salud y pensión, en cuanto a los antecedentes fiscales y disciplinarios si es cierto que están de fecha posterior pero también es cierto que en la minuta de contrato el contratista manifiesta bajo la gravedad del juramento no encontrarse inhabilitado para contratar y que la finalidad de la presentación de dichos antecedentes es no contratar con alguien que se encuentre inhabilitado y que en este caso el contratista no tiene ninguna causal de inhabilidad, igualmente el municipio estará muy atento en la exigencia de los antecedentes a la firma del contrato como la ha realizado en la demás contratación, en cuanto al estudio del objeto del contrato les manifiesto que si esta y se encuentra en la secretaria de planeación donde reposan todos los estudios de los proyectos de esta alcaldía.

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 5 de 16

INFORME FINAL DE AUDITORIA

Conclusión Contraloría

Respecto de lo argumentado por la Administración Municipal, relacionado con presentación de los antecedentes de carácter fiscal y disciplinario con fecha posterior a la suscripción del contrato; considera esta comisión que independientemente que, en la minuta se manifieste la no inhabilidad por parte del contratista, deberá darse el cumplimiento de este requisito, en aras de garantizar absolutamente la legalidad del proceso. Por lo anterior deberá llevarse este punto a plan de mejoramiento.

En lo que se refiere a pagos a salud y pensión, se manifiesta en los descargos que al Municipio solo le compete verificar la cotización en esta materia al momento de firma y durante la ejecución del contrato; pero ignora en los mismos que dicho pago corresponde al mes de marzo de 2010 y que el contrato se suscribió en el mes de diciembre del año inmediatamente anterior, por lo que ajuicio de esta comisión deberá llevarse este punto a plan de mejoramiento.

Se adjuntan a los descargos soportes relacionados con estudios de conveniencia y oportunidad, formato único de hoja de vida y registro presupuestal, por lo que se desvirtúa el presunto Hallazgo Administrativo y Disciplinario.

En lo que atañe a la observación relacionada con el estudio objeto del contrato, no se allega a esta Departamental el mismo, por lo que a juicio de esta comisión debe confirmarse el presunto Hallazgo Administrativo y Fiscal. $3.000.000.

2) En la revisión del contrato de prestación de servicios N° 033 de 01 de julio de 2009, suscrito con MAIRA YADIRA VALENCIA RONDÓN, se evidencio certificado de disponibilidad de fecha 01 de julio de 2009, certificados de antecedentes fiscales y disciplinarios de fecha 26 de junio de 2009, planilla de pago de salud y pensión del mes de julio, estudios previos, soporte de los gastos de alimentación y alojamiento de los doctores que realizaron la jornada de salud visual en el municipio de cacota del 04 al 24 de julio.

Conclusión Contraloría

Una vez valorada documentación soporte allegada con los descargos, se evidencia certificado de disponibilidad presupuestal de fecha 01 de julio de 2009, certificados

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 6 de 16

INFORME FINAL DE AUDITORIA

de antecedentes fiscales de fecha 26 de junio de 2009, por lo que se desvirtúa el presunto Hallazgo Administrativo y Disciplinario.

La observación relacionada con ilegibilidad del certificado de antecedentes judiciales no fue controvertida, por lo anterior deberá llevarse este punto a plan de mejoramiento.

Se allegan documentos relacionados con pagos a salud y pensión y estudio de conveniencia y oportunidad, por lo que se desvirtúa el presunto Hallazgo Administrativo y Disciplinario.

Respecto de los gastos por concepto de alimentación y alojamiento, no se soportan los mismos en los alegatos, por lo que se confirma el presunto Hallazgo Administrativo y Fiscal. $3.500.000.

3) Contrato de suministro N° 019 de 03 de julio de 2009, con RAMÓN ELIAS RINCÓN LEMUS, se encontró certificado de antecedentes fiscales con fecha anterior y vigentes a la firma del contrato (23 de abril de 2009), los bienes suministrados guardan relación con la actividad que realiza el contratista, solicitudes de los restaurantes escolares firmadas por cada una de las encargadas del respectivo restaurante, anexo actas de entrega de los elementos a los restaurantes escolares, se evidencio estudios previos de conveniencia y oportunidad los cuales se anexan.

Conclusión Contraloría

El certificado de antecedentes allegados y de fecha 23 de abril de 2009, es de carácter disciplinario, y el observado corresponde al fiscal, por lo que deberá llevarse este punto a plan de mejoramiento.

Verificada la cámara de comercio presentada por el contratista, se verifica que esta no guarda relación con el objeto contratado, por lo que deberá llevarse este punto a plan de mejoramiento.

Se evidencia solicitudes de los restaurantes escolares debidamente firmadas y adicionalmente estudio de conveniencia y oportunidad, por lo que se desvirtúa el presunto Hallazgo Administrativo y Disciplinario.

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 7 de 16

INFORME FINAL DE AUDITORIA

G 5

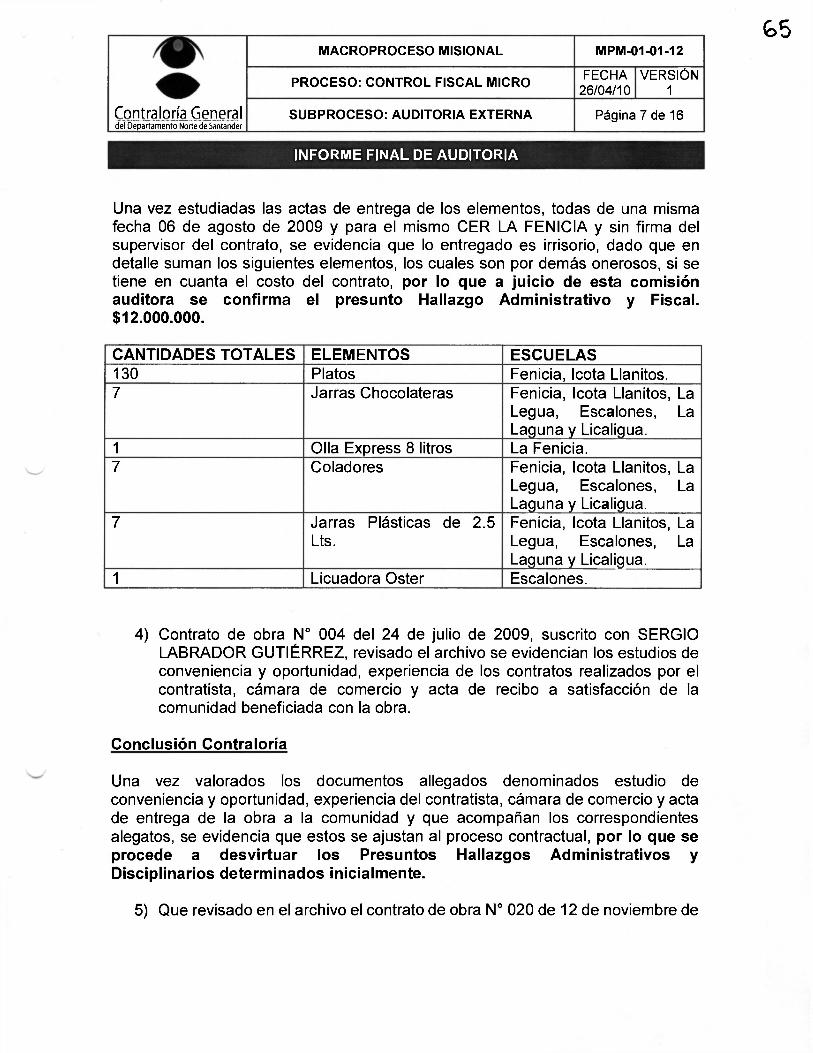

Una vez estudiadas las actas de entrega de los elementos, todas de una misma fecha 06 de agosto de 2009 y para el mismo CER LA FENICIA y sin firma del supervisor del contrato, se evidencia que lo entregado es irrisorio, dado que en detalle suman los siguientes elementos, los cuales son por demás onerosos, si se tiene en cuanta el costo del contrato, por lo que a juicio de esta comisión auditora se confirma el presunto Hallazgo Administrativo y Fiscal. $12.000.000.

CANTIDADES TOTALES ELEMENTOS ESCUELAS 130 Platos Fenicia, Icota Llanitos. 7 Jarras Chocolateras Fenicia, Icota Llanitos, La

Legua, Escalones, La Laguna y Licaligua.

1 Olla Express 8 litros La Fenicia. 7 Coladores Fenicia, Icota Llanitos, La

Legua, Escalones, La Laguna y Licaligua.

7 Jarras Plásticas de 2.5 Lts.

Fenicia, Icota Llanitos, La Legua, Escalones, La Laguna y Licaligua.

1 Licuadora Oster Escalones.

4) Contrato de obra N° 004 del 24 de julio de 2009, suscrito con SERGIO LABRADOR GUTIÉRREZ, revisado el archivo se evidencian los estudios de conveniencia y oportunidad, experiencia de los contratos realizados por el contratista, cámara de comercio y acta de recibo a satisfacción de la comunidad beneficiada con la obra.

Conclusión Contraloría

Una vez valorados los documentos allegados denominados estudio de conveniencia y oportunidad, experiencia del contratista, cámara de comercio y acta de entrega de la obra a la comunidad y que acompañan los correspondientes alegatos, se evidencia que estos se ajustan al proceso contractual, por lo que se procede a desvirtuar los Presuntos Hallazgos Administrativos y Disciplinarios determinados inicialmente.

5) Que revisado en el archivo el contrato de obra N° 020 de 12 de noviembre de

Qfo

O MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 8 de 16

INFORME FINAL DE AUDITORIA

2009, celebrado con FRANCISCO JAVIER RAMÍREZ MOROS, se evidencian los certificados de antecedentes fiscales de fecha 14 de octubre de 2009 anteriores y vigentes a la firma del contrato, estudios de conveniencia y oportunidad por el secretario de planeación municipal, pagos de salud y pensión del mes de noviembre.

Conclusión Contraloría

Revisados los documentos soportes que acompañan los alegatos y denominados estudio de conveniencia y oportunidad, pagos a salud y pensión, certificados de antecedentes disciplinarios y fiscales y que acompañan los correspondientes alegatos, se evidencia que estos se ajustan al proceso contractual, por lo que se procede a desvirtuar los Presuntos Hallazgos Administrativos y Disciplinarios determinados inicialmente.

6) Del contrato de obra N° 021 de 12 de noviembre de 2009, celebrado con FRANCISCO JAVIER RAMÍREZ MOROS, revisado el archivo se evidencio certificados de antecedentes fiscales vigentes a la firma del contrato 14 de octubre de 2009, estudios de conveniencia y oportunidad, igualmente manifestamos que en este contrato se cumplió con todas las clausulas del contrato.

Conclusión Contraloría

Respecto de las observaciones efectuadas a este contrato, la Administración Municipal allega documentos soportes tales como, estudio de conveniencia y oportunidad y certificados de antecedentes fiscales y disciplinarios con vigencia para la celebración del contrato, por lo que en consecuencia se desvirtúa así el presunto Hallazgo Administrativo y Disciplinario.

En cuanto a la observación relacionada con incumplimiento del clausulatorio en cuanto a la iniciación de la obra siete días después de la entrega del anticipo, la Administración no efectuó alegato alguno. Por lo anterior deberá llevarse este punto a Plan de Mejoramiento.

7) Revisado en el archivo el contrato de compraventa N° 013 de 03 de septiembre de 2009, celebrado con RAMÓN ELIAS RINCÓN LEMUS, se encontraron certificado de disponibilidad presupuestal con firma de la

QPc MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 9 de 16

INFORME FINAL DE AUDITORIA

tesorera del municipio, estudios de conveniencia y oportunidad, en cuanto a la facture de venta N° 02459 fue un error de digitación en el mes por parte del contratista, igualmente manifestamos que el municipio estará atento de la revisión de futuras facturas para no pasar por alto dichos errores de digitación.

Conclusión Contraloría

Dentro de los soportes allegados se evidencian estudio de conveniencia y oportunidad y certificado de disponibilidad presupuestal debidamente firmado por el tesorero, por lo que se desvirtúa así el presunto Hallazgo Administrativo y Disciplinario.

Dado que se da la aceptación relacionada con el error en la facturación presentada por el contratista, deberá llevarse este punto a Plan de Mejoramiento.

8) En el contrato de prestación de servicios N° 038 de 01 de septiembre de 2009, suscrito con ARCA ARTESANÍAS, se evidencio que es cierto que los antecedentes disciplinarios están del 04 de septiembre los cuales demuestran que el contratista no se encontraba incurso en ninguna causal de inhabilidad al momento de la firma del contrato, comprobante de pago de salud y pensión del mes de septiembre de 2009 y estudios de conveniencia y oportunidad.

Conclusión Contraloría

Se evidencia dentro de los soportes allegados, estudio de conveniencia y oportunidad, por lo que se desvirtúa el Presunto Hallazgo Administrativo y Disciplinario.

El comprobante de recaudo de aportes anexo corresponde al pago de salud y no de pensión tal y como se había observado, por lo que deberá llevarse este punto a Plan de Mejoramiento.

Dado que se da la aceptación relacionada con el error en los antecedentes de carácter disciplinarios presentados por el contratista, deberá llevarse este punto a Plan de Mejoramiento.

9) Revisado el contrato de consultoría N° 008 del 27 de agosto de 2009, en el

/ 0 N MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 10 de 16

INFORME FINAL DE AUDITORIA

archivo de la alcaldía se aprecia certificado de antecedentes fiscales con fecha anterior y vigentes a la firma del contrato, estudio de conveniencia y oportunidad, el proyecto físico reposa en la secretaria de planeación del municipio donde se archivan todos los estudios de los proyectos a ejecutar por esta administración, en cuanto a la póliza me permito manifestarles que de acuerdo al decreto 4828 de 2008 en su artículo 8: Excepciones al otorgamiento del mecanismo de cobertura del riesgo: Los contratos cuyo valor sea inferior al 10% de la menor cuantía prevista para cada entidad, caso en el cual la entidad es quien determina si la exige o no, que este contrato no excedía del 10% de la menor cuantía.

Conclusión Contraloría

Dentro de los soportes anexos a los alegatos no se evidencia certificado de antecedentes fiscales ni cámara de comercio, por lo que deberá llevarse este punto a plan de mejoramiento.

De otra parte se aprecia estudio de conveniencia y oportunidad, desvirtuándose así el Presunto Hallazgo Administrativo y Disciplinario.

Respecto de la observación relacionada con ausencia del producto del estudio contratado, la Administración se limita a comentar que reposa en la Secretaria de Planeación del Municipio, pero no allega el mismo con los alegatos. Por lo anterior se confirma el Presunto Hallazgo Administrativo y Fiscal. $12.500.000.

En lo que atañe a la póliza, se da por aceptado lo alegado, por lo que en consecuencia se desvirtúa el Presunto Hallazgo Administrativo y Disciplinario.

10)Contrato de compraventa N° 009 de 09 de junio de 2009, suscrito con DEASY FABIOLA GELVEZ, en cuanto a los antecedentes disciplinarios caducados si es cierto, pero también es cierto que en la minuta del contrato el contratista manifiesta bajo la gravedad de juramento no encontrarse inhabilitado para contratar y que la finalidad de la presentación de dichos antecedentes es no contratar con alguien que se encuentre inhabilitado y que en este caso el contratista no tiene ninguna causal de inhabilidad, igualmente el municipio estará muy atento en la exigencia de los antecedentes a la firma del contrato como la ha realizado en la demás contratación, revisado el archivo se encontraron las actas de entrega a la comunidad y los estudios de

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 11 de 16

INFORME FINAL DE AUDITORIA

conveniencia y oportunidad.

Conclusión Contraloría

Respecto de lo argumentado por la Administración Municipal, relacionado con presentación de los antecedentes de carácter fiscal y disciplinario con fecha posterior a la suscripción del contrato; considera esta comisión que independientemente que, en la minuta se manifieste la no inhabilidad por parte del contratista, deberá darse el cumplimiento de este requisito, en aras de garantizar absolutamente la legalidad del proceso. Por lo anterior deberá llevarse este punto a plan de mejoramiento.

Efectivamente se allega estudio de conveniencia y oportunidad y acta de entrega No.054 de los tanques aéreos y accesorios, por lo que se desvirtúa el Presunto Hallazgo Administrativo, Fiscal y Disciplinario.

11)Contrato de compraventa 008 de 02 de junio de 2009, suscrito con DEASY FABIOLA GELVEZ, en cuanto a los antecedentes disciplinarios caducados si es cierto, pero también es cierto que en la minuta del contrato el contratista manifiesta bajo la gravedad de juramento no encontrarse inhabilitado para contratar y que la finalidad de la presentación de dichos antecedentes es no contratar con alguien que se encuentre inhabilitado y que en este caso el contratista no tiene ninguna causa de inhabilidad igualmente el municipio estará muy atento en la exigencia de los antecedentes a la firma del contrato como la ha realizado en la demás contratación, igualmente revisado el archivo se evidencio que la factura de venta es la N° 0102 del 27 de junio de 2009 y no es la N° 11694 de fecha 05 de marzo de 2009 esa es la cotización, actas de recibo de los materiales por parte de la comunidad y estudios de conveniencia y oportunidad.

Conclusión Contraloría

Respecto de lo argumentado por la Administración Municipal, relacionado con presentación de los antecedentes de carácter fiscal y disciplinario con fecha posterior a la suscripción del contrato; considera esta comisión que independientemente que, en la minuta se manifieste la no inhabilidad por parte del contratista, deberá darse el cumplimiento de este requisito, en aras de garantizar absolutamente la legalidad del proceso. Por lo anterior deberá llevarse este

I O

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 12 de 16

INFORME FINAL DE AUDITORIA

punto a plan de mejoramiento.

En lo que se refiere a los documentos denominados estudio de conveniencia y oportunidad, actas de entrega de los elementos a los beneficiarios y factura de compraventa, estos se anexan a los alegatos y se ajustan al proceso contractual, por lo que se desvirtúan los Presuntos Hallazgos Administrativos, Fiscales y Disciplinarios.

12)Contrato de consultoría N° 004 de 02 de junio de 2009, suscrito con WILMAR ENRIQUE LÓPEZ BELEÑO, revisado el archivo se evidencio certificado de disponibilidad firmado por la tesorera, registro presupuestal y estudios de conveniencia y oportunidad.

Conclusión Contraloría

La observación relacionada con presentación posterior de los antecedentes disciplinarios, no fue atendida por la Administración Municipal, por lo que deberá llevarse este punto a Plan de Mejoramiento.

Se anexan a los alegatos estudio de conveniencia y oportunidad, certificado de disponibilidad presupuestal y registro presupuestal, por lo que desvirtúa el Presunto Hallazgo Administrativo y Disciplinario.

13)Contrato de obra N° 024 de 16 de diciembre de 2009, celebrado con JOSÉ DOMINGO VERA, revisado el archivo se evidencio certificado de antecedentes de fecha 09 de diciembre de 2009 vigentes a la firma del contrato, pagos a salud y pensión del contratista, estudios de conveniencia y oportunidad, en cuanto a la experiencia del contratista me permito manifestarles que es un maestro de amplia trayectoria en el municipio de cacota y que es difícil evidenciar la experiencia dado que 1a gran parte de experiencia la tiene con particulares y no acostumbran a realizar contratos con los cuales demostraría su gran experiencia en el sector.

Conclusión Contraloría

La observación de los antecedentes se hizo respecto de los fiscales y el descargo

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 13 de 16

INFORME FINAL DE AUDITORIA

abordo los de carácter disciplinario, por lo que deberá llevarse este punto a Plan de Mejoramiento.

Dentro de los documentos anexos se aprecia estudio de conveniencia y oportunidad, ajustado a los parámetros de legalidad, por lo que se desvirtúa el Presunto Hallazgo Administrativo y Disciplinario.

Los soportes anexos relacionados con pagos a salud y pensión son completamente ilegibles, lo cual imposibilita su evaluación. Por lo anterior deberá llevarse este punto a Plan de Mejoramiento.

14)Contrato de obra de menor cuantía N° 002 de 28 de abril de 2009, suscrito con MARTIN HERNEY GELVEZ JIMÉNEZ, que revisado el archivo se evidenciaron los estudios de conveniencia y oportunidad, registro fotográfico, acta de satisfacción de la comunidad beneficiada.

Conclusión Contraloría

Respecto de estas observaciones, se acompañan los descargos de los documentos denominados estudio de conveniencia y oportunidad, registro fotográfico y acta de recibo de la obra debidamente firmada por la comunidad beneficiada la obra. Por lo anterior se desvirtúan los Presuntos Hallazgos Administrativos, Fiscales y Disciplinarios.

15)Orden de prestación de servicios N° 001 del 02 de enero de 2009, suscrito con MONICA JOHANNA VELASCO TARAZONA, revisado el archivo se evidencio formato único de hoja de vida, registro presupuestal, estudios de conveniencia y oportunidad informe de actividades, en cuanto a los antecedentes disciplinarios de fecha posterior si es cierto, pero también es cierto que en la minuta del contrato el contratista manifiesta bajo la gravedad de juramento no encontrarse inhabilitado para contratar y que la finalidad de la presentación de dichos antecedentes es no contratar con alguien que se encuentre inhabilitado y que en este caso el contratista no tiene ninguna causal de inhabilidad.

Conclusión Contraloría

Respecto de estas observaciones, se acompañan los descargos de los documentos

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 14 de 16

INFORME FINAL DE AUDITORIA

denominados estudio de conveniencia y oportunidad, registro presupuesta!, informe de actividades, formato único de hoja de vida. Por lo anterior se desvirtúan los Presuntos Hallazgos Administrativo, Fiscal y Disciplinario.

Con relación a lo argumentado por la Administración Municipal, respecto de la presentación de los antecedentes de carácter disciplinario con fecha posterior a la suscripción del contrato; considera esta comisión que independientemente que, en la minuta se manifieste la no inhabilidad por parte del contratista, deberá darse el cumplimiento de este requisito, en aras de garantizar absolutamente la legalidad del proceso. Por lo anterior deberá llevarse este punto a plan de mejoramiento.

16)Orden de prestación de servicios N° 004 de 02 de enero de 2009, celebrado con HÉCTOR JAVIER FLOREZ PEÑA, en cuanto a los antecedentes de fecha posterior si es cierto y durante la presente contestación hemos manifestado nuestro punto de vista legal sobre el tema, se evidencio formato único de hoja de vida, en cuanto a las planillas de pago las realiza la cooperativa SERVIVITAL dado que el contratista es asociado de esa cooperativa y que lo que a nosotros nos compete es que el contratista al momento de firmar el contrato y durante el plazo del mismo este cotizando a salud y pensión, estudio de conveniencia y oportunidad, registro presupuestal, en cuanto a la observación de los estudios de posgrado se permitió informarles que la labor que el realiza es con psicólogo y no como comisario de familia a continuación transcribo objeto del contrato en cuanto al registro fotográfico ha manifestado el psicólogo que dichas cesiones por ética profesional no pueden ser fotografiadas, pero que en la comisaria de familia reposan las familias que están haciendo uso o hicieron uso de las terapias psicológicas.

Conclusión Contraloría

Con relación a las observaciones efectuadas a esta Orden de Prestación de Servicios, se acompañan los descargos de los documentos denominados estudio de conveniencia y oportunidad, registro presupuestal y formato único de hoja de vida. Por lo anterior se desvirtúan los Presuntos Hallazgos Administrativo y Disciplinario.

Con relación a lo argumentado por la Administración Municipal, respecto de la presentación de los antecedentes de carácter disciplinario con fecha posterior a la suscripción del contrato; considera esta comisión que independientemente que, en

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSIÓN 1

Contraloría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 15 de 16

INFORME FINAL DE AUDITORIA

la minuta se manifieste la no inhabilidad por parte del contratista, deberá darse el cumplimiento de este requisito, en aras de garantizar absolutamente la legalidad del proceso. Por lo anterior deberá llevarse este punto a plan de mejoramiento.

En lo que atañe a la escolaridad que debe ostentar el contratista, esta Departamental da por aceptado el alegato presentado por la Administración Municipal, dado que esta persona cumple labor asesora a la comisaria de familia como psicólogo. Por lo anterior se desvirtúa el Presunto Hallazgo Administrativo y Disciplinario.

17)Orden de prestación de servicios N° 037 de fecha 17 de abril de 2009, celebrado con ILDA MERCEDES FLOREZ ARAQUE, en cuanto a los antecedentes disciplinarios de fecha posterior si es cierto, pero también es cierto que en la minuta del contrato el contratista manifiesta bajo la gravedad de juramento no encontrarse inhabilitado para contratar y que la finalidad de la presentación de dichos antecedentes es no contratar con alguien que se encuentre inhabilitado y que en este caso el contratista no tiene ninguna causal de inhabilidad, en cuanto al informe de actividades me permito informarles que las actividades desarrolladas por la coordinadora de salud pública son en su mayoría las mismas para todos los meses razón por la cual se refleja una similitud en la presentación de dichos informes.

Conclusión Contraloría

Con relación a lo argumentado por la Administración Municipal, respecto de la presentación de los antecedentes de carácter disciplinario con fecha posterior a la suscripción del contrato; considera esta comisión que independientemente que, en la minuta se manifieste la no inhabilidad por parte del contratista, deberá darse el cumplimiento de este requisito, en aras de garantizar absolutamente la legalidad del proceso. Por lo anterior deberá llevarse este punto a plan de mejoramiento.

Una vez evaluado lo expuesto en relación a la similitud de actividades en la ejecución de la Orden, esta Departamental considera justificada la misma, por lo que se procede en consecuencia a desvirtuar el Presunto Hallazgo Administrativo y Disciplinario.

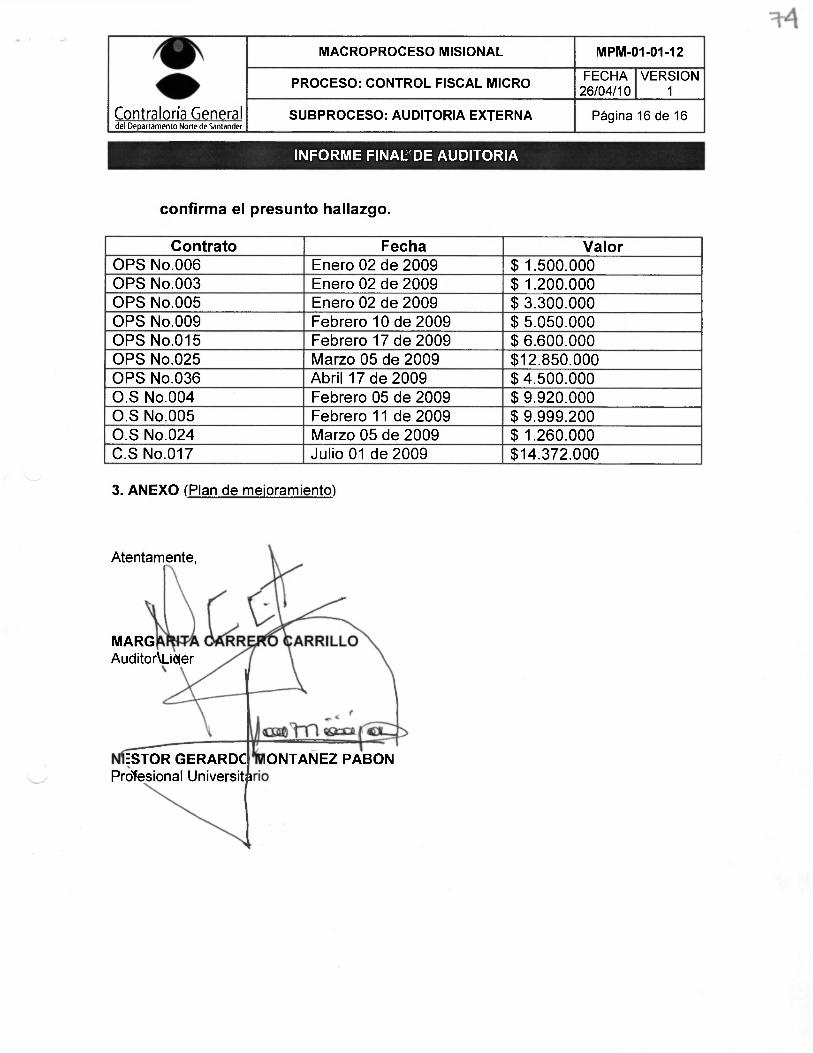

18)Los presuntos hallazgos fiscales relacionados con los siguientes contratos no fueron controvertidos por la Administración Municipal, por lo que se

MACROPROCESO MISIONAL MPM-01-01-12

PROCESO: CONTROL FISCAL MICRO FECHA 26/04/10

VERSION 1

Contrataría General del Departamento Norte de Santander

SUBPROCESO: AUDITORIA EXTERNA Página 16 de 16

INFORME FINAL DE AUDITORIA

confirma el presunto hallazgo.

Contrato Fecha Valor OPS No.006 Enero 02 de 2009 $ 1.500.000 OPS No.003 Enero 02 de 2009 $ 1.200.000 OPS No.005 Enero 02 de 2009 $ 3.300.000 OPS No.009 Febrero 10 de 2009 $ 5.050.000 OPS No.015 Febrero 17 de 2009 $ 6.600.000 OPS No.025 Marzo 05 de 2009 $12.850.000 OPS No.036 Abril 17 de 2009 $ 4.500.000 O.S No.004 Febrero 05 de 2009 $ 9.920.000 O.S No.005 Febrero 11 de 2009 $ 9.999.200 O.S No.024 Marzo 05 de 2009 $ 1.260.000 C.S No.017 Julio 01 de 2009 $14.372.000

3. ANEXO (Plan de mejoramiento)

Atentamente,

MARG AuditorVLiôler

ESTOR GERARDC Profesional Università

ONTANEZ PABON

l i

COMUNICACIÓN EXTERNA

Contraloría General del Departamento Norte de Santander

300.01.02. 0 5 5 3

San José de Cúcuta, '.ì 1 ß j 0 2010

Señor RODRIGO ISIDRO VILLAMIZAR Alcalde Municipio de Cacota - Norte de Santander Calle 3 3 -57 Centro

Asunto: Informe Final de Auditoria

La Contraloría General del Departamento Norte de Santander, remite ante su Despacho Informe Final de Auditoria Especializada en Contratación efectuada al Municipio de Cacota, donde se confirma un total de veintiocho (28) hallazgos; trece (13) con alcance Administrativo y quince (15) con alcance fiscal. La Entidad debe diseñar, presentar e implementar un Plan de Mejoramiento (Se anexa formato), con el objeto de lograr el fortalecimiento de cada una de las debilidades detectadas y comunicadas por el equipo auditor, el cual debe ser allegado a esta Departamental dentro de los quince (15) días hábiles siguientes al recibo del mismo.

www.contraloriands.gov.co Avenida 5 N° 11-20 Piso 3 Conmutador: 5835840-5835844 Fax:5731765-5835846

Subcontralora Delegada para Procesos Fiscales y Administrativos

Página 1 de 1

'Acompañamiento, Seguimiento y Efectividad en Resultados"