Informe del Mercado Retail 1S 2009

18

Retail en España Perspectivas y Tendencias Marzo 2009 Retail in Spain Outlook and Trends March 2009 on point

-

Upload

jones-lang-lasalle-spain -

Category

Documents

-

view

213 -

download

0

description

2008 ha sido un año de grandes aperturas y cifras récord, al ser el ejercicio en que más Superficie Bruta Alquilable (SBA) se ha inaugurado en la historia de Centros Comerciales en España. Los 33 centros que se han abierto al público junto con las 6 ampliaciones o segundas fases de centros ya existentes, han incorporado 1.195.020 m² nuevos al sector. Por tanto 2009 ha comenzado con un total de 14.281.000 m² de SBA y 613 centros comerciales.

Transcript of Informe del Mercado Retail 1S 2009

Retail en EspañaPerspectivas y TendenciasMarzo 2009

Retail in SpainOutlook and TrendsMarch 2009

on point

www.joneslanglasalle.es COPYRIGHT JONES LANG LASALLE IP, INC. 2009

Oficinas Jones Lang LaSalle

en España / Offices in Spain

MadridPaseo de la Castellana, 51, 5ª28046 MadridT+34 91 789 11 00

BarcelonaPasseig de Gràcia, 11, 4ª08007 BarcelonaT+34 93 318 53 53

SevillaAvda. San Francisco Javier, 20, 3ª41018 SevillaT+34 95 493 46 00

ValenciaAvda. Aragón, 30 - 14ª planta - Desp. If46021 ValenciaT+34 96 353 06 07

Luis IñiguezDirector División Retail [email protected]

Steven WeavingDirector de Inversión [email protected]

Antonio MoraDirector de Gestió[email protected]

Helena de ArcosDirectora [email protected]

Angeles PérezDirectoraLocales [email protected]

Borja ReigAnalistaResearch [email protected]

COPYRIGHT © JONES LANG LASALLE IP, INC. 2009. All rights reserved. No part of this publication may be reproduced or transmitted in any form or by any meanswithout prior written consent of Jones Lang LaSalle. It is based on material that we believe to be reliable. Whilst every effort has been made to ensure its accuracy, wecannot offer any warranty that it contains no factual errors. We would like to be told of any such errors in order to correct them.

Contactos Retail Jones Lang LaSalle en España / Retail contacts in Spain

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

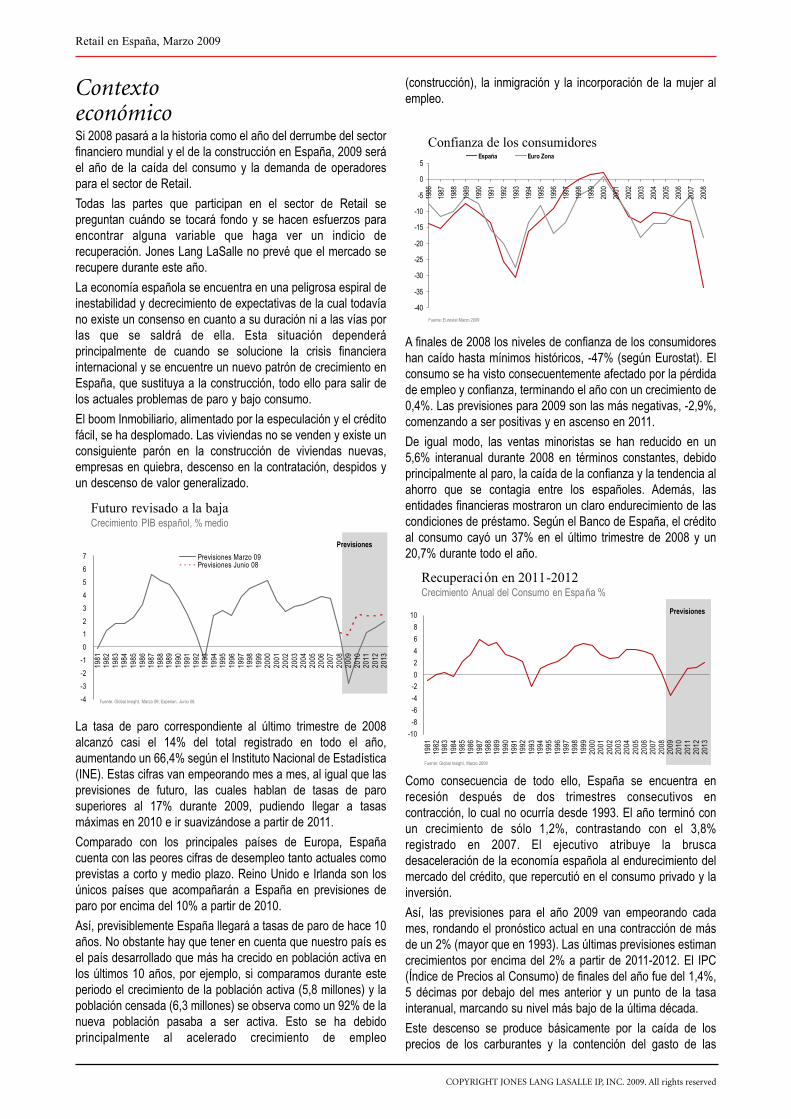

Contexto económicoSi 2008 pasará a la historia como el año del derrumbe del sectorfinanciero mundial y el de la construcción en España, 2009 seráel año de la caída del consumo y la demanda de operadorespara el sector de Retail.Todas las partes que participan en el sector de Retail sepreguntan cuándo se tocará fondo y se hacen esfuerzos paraencontrar alguna variable que haga ver un indicio derecuperación. Jones Lang LaSalle no prevé que el mercado serecupere durante este año.La economía española se encuentra en una peligrosa espiral deinestabilidad y decrecimiento de expectativas de la cual todavíano existe un consenso en cuanto a su duración ni a las vías porlas que se saldrá de ella. Esta situación dependeráprincipalmente de cuando se solucione la crisis financierainternacional y se encuentre un nuevo patrón de crecimiento enEspaña, que sustituya a la construcción, todo ello para salir delos actuales problemas de paro y bajo consumo.El boom Inmobiliario, alimentado por la especulación y el créditofácil, se ha desplomado. Las viviendas no se venden y existe unconsiguiente parón en la construcción de viviendas nuevas,empresas en quiebra, descenso en la contratación, despidos yun descenso de valor generalizado.

La tasa de paro correspondiente al último trimestre de 2008alcanzó casi el 14% del total registrado en todo el año,aumentando un 66,4% según el Instituto Nacional de Estadística(INE). Estas cifras van empeorando mes a mes, al igual que lasprevisiones de futuro, las cuales hablan de tasas de parosuperiores al 17% durante 2009, pudiendo llegar a tasasmáximas en 2010 e ir suavizándose a partir de 2011.Comparado con los principales países de Europa, Españacuenta con las peores cifras de desempleo tanto actuales comoprevistas a corto y medio plazo. Reino Unido e Irlanda son losúnicos países que acompañarán a España en previsiones deparo por encima del 10% a partir de 2010.Así, previsiblemente España llegará a tasas de paro de hace 10años. No obstante hay que tener en cuenta que nuestro país esel país desarrollado que más ha crecido en población activa enlos últimos 10 años, por ejemplo, si comparamos durante esteperiodo el crecimiento de la población activa (5,8 millones) y lapoblación censada (6,3 millones) se observa como un 92% de lanueva población pasaba a ser activa. Esto se ha debidoprincipalmente al acelerado crecimiento de empleo

(construcción), la inmigración y la incorporación de la mujer alempleo.

A finales de 2008 los niveles de confianza de los consumidoreshan caído hasta mínimos históricos, -47% (según Eurostat). Elconsumo se ha visto consecuentemente afectado por la pérdidade empleo y confianza, terminando el año con un crecimiento de0,4%. Las previsiones para 2009 son las más negativas, -2,9%,comenzando a ser positivas y en ascenso en 2011.De igual modo, las ventas minoristas se han reducido en un5,6% interanual durante 2008 en términos constantes, debidoprincipalmente al paro, la caída de la confianza y la tendencia alahorro que se contagia entre los españoles. Además, lasentidades financieras mostraron un claro endurecimiento de lascondiciones de préstamo. Según el Banco de España, el créditoal consumo cayó un 37% en el último trimestre de 2008 y un20,7% durante todo el año.

Como consecuencia de todo ello, España se encuentra enrecesión después de dos trimestres consecutivos encontracción, lo cual no ocurría desde 1993. El año terminó conun crecimiento de sólo 1,2%, contrastando con el 3,8%registrado en 2007. El ejecutivo atribuye la bruscadesaceleración de la economía española al endurecimiento delmercado del crédito, que repercutió en el consumo privado y lainversión. Así, las previsiones para el año 2009 van empeorando cadames, rondando el pronóstico actual en una contracción de másde un 2% (mayor que en 1993). Las últimas previsiones estimancrecimientos por encima del 2% a partir de 2011-2012. El IPC(Índice de Precios al Consumo) de finales del año fue del 1,4%,5 décimas por debajo del mes anterior y un punto de la tasainteranual, marcando su nivel más bajo de la última década. Este descenso se produce básicamente por la caída de losprecios de los carburantes y la contención del gasto de las

Futuro revisado a la baja

Fuente: Global Insight, Marzo 09; Experian, Junio 08.

Crecimiento PIB español, % medio

Previsiones

-4-3-2-101234567

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Previsiones Marzo 09Previsiones Junio 08

Confianza de los consumidores

-40

-35

-30

-25

-20

-15

-10

-5

0

5

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

España Euro Zona

Fuente: Eurostat Marzo 2009

Recuperación en 2011-2012

Fuente: Global Insight, Marzo 2009

Previsiones

-10-8-6-4-202468

10

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Crecimiento Anual del Consumo en España %

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

familias, reflejando así la caída de la actividad económica y delconsumo que continuará en descenso durante los próximosmeses. Aunque un IPC alto sería negativo, en este momento seva acercando peligrosamente a la deflación, lo cual podríaconsiderarse incluso peor. No obstante esta posibilidad todavíano está siendo considerada como probable. La bajada del Euribor es otra buena noticia, el principal índicepara medir los intereses de los créditos hipotecarios cerró 2008en el 3,45% después de alcanzar su máximo histórico acomienzos de octubre cuando se situó al 5,525% a un año, conun ascenso paralelo a la desconfianza reinante entre lasentidades financieras. Actualmente el Euribor se encuentra enmínimos históricos por debajo del 2% y, todo apunta que estarelajación del Euribor continúe durante este año.En definitiva, el mercado de Retail se enfrenta a un periodobastante complicado cuya solución no depende directamente deél mismo. La opinión generalizada es, que no se ha tocado fondotodavía y que el mercado permanecerá volátil durante 2009 yposiblemente 2010. Las mejores previsiones apuntan alcomienzo de la recuperación en 2010-2011. Algunas de las señales que se deberán vigilar para intuir elprincipio de la recuperación son principalmente la estabilizaciónde los precios, del paro y de la confianza del consumidor. Así,con este contexto, y a la espera de mejores condiciones, elsector de Retail apuesta por la profesionalidad y la innovación,todo ello, con un gran esfuerzo ante la obligación de reducircostes y por tanto recursos.

Situación de los Centros Comerciales2008 ha sido un año de grandes aperturas y cifras récord, al serel ejercicio en que más Superficie Bruta Alquilable (SBA) se hainaugurado en la historia de Centros Comerciales en España.Los 33 centros que se han abierto al público junto con las 6ampliaciones o segundas fases de centros ya existentes, hanincorporado 1.195.020 m² nuevos al sector. Por tanto 2009 hacomenzado con un total de 14.281.000 m² de SBA y 613 centroscomerciales.Las inauguraciones más destacadas han sido Islazul en Madrid,Parque Maritimo Jinámar en Telde (Las Palmas) y la segunda

fase de Plaza Imperial en Zaragoza, por sus dimensiones decerca de 90.000 m2 de SBA.La gran mayoría de los promotores han sido de origen español,como viene siendo habitual, de los cuales un 57% de los centrosy un 29% de la SBA fueron desarrollados por promotores no

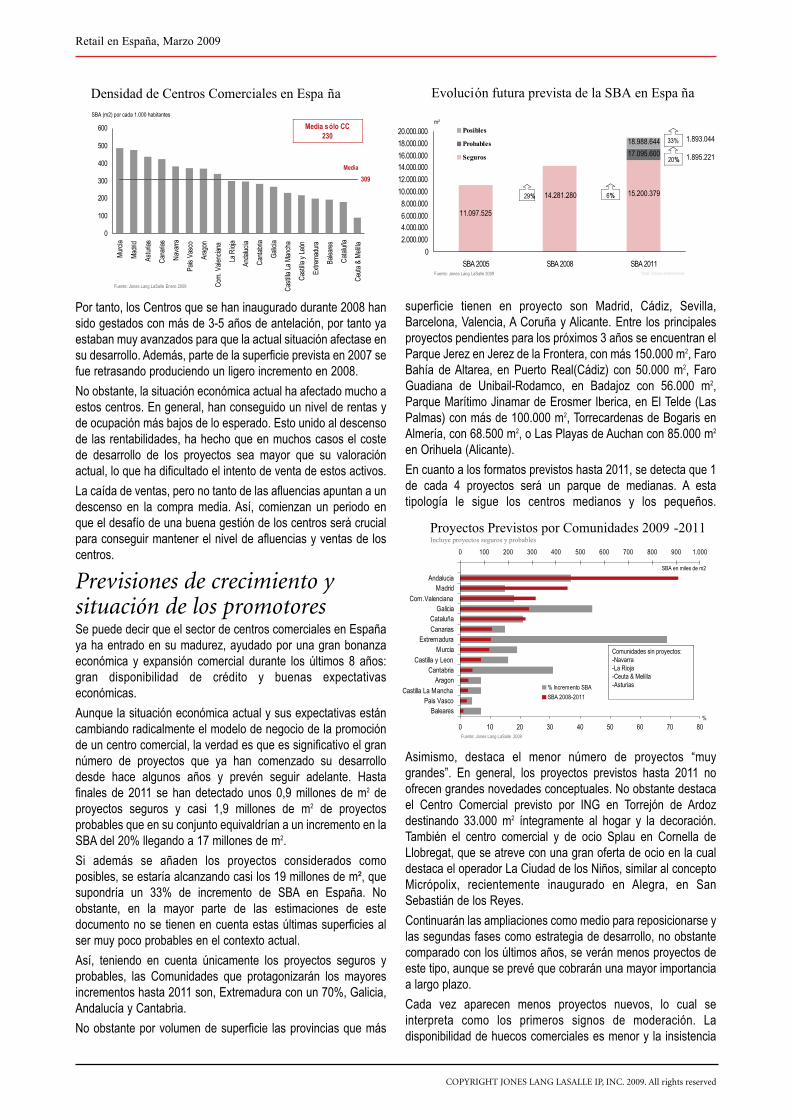

especializados en Centros Comerciales.Las comunidades donde más superficie se ha abierto han sidoAndalucía, Madrid, Aragón y Galicia, en ese orden, yespecialmente las provincias de Madrid, Zaragoza, Las Palmas yMurcia donde en cada una la SBA se ha incrementado en másde 100.000 m2. La SBA media de los Centros abiertos en 2008 ha sidoigualmente la más alta registrada nunca en España, alcanzandoentre 28.000 y 30.000 m2 según se incluya la superficie de

ampliaciones o no. Por tanto, el tamaño medio acumulado de loscentros sigue aumentando, llegando a los 23.200 m2. Es más que destacable ver como la media de la superficieabierta anual durante los últimos 5 años supera el millón de m2,mientras que hace 10 años, de 1994 a 1998, no superaba elmedio millón.La densidad alcanza ya una cifra de 309 m² por cada 1.000habitantes en nuestro país, aunque si consideramos sólo centroscomerciales según la definición europea, se reduce a los 230 m²/1.000 habitantes. Este dato nos permite compararnos con elresto de Europa, con un resultado que sitúa España en novenolugar, por detrás de países como Reino Unido, Francia, Holandao Portugal.Las Comunidades Autónomas con mayor densidad comercialcontinúan siendo Madrid, Murcia, Asturias y Canarias, mientrasque en los puestos más bajos se encuentran Extremadura,Cataluña y Baleares. La Comunidad que ha experimentado elmayor cambio con respecto al año anterior ha sido Aragón, enconcreto en Zaragoza, donde destacan las segundas fases delos grandes proyectos de Plaza Imperial y Puerto Venecia.También sobresalen los altos crecimientos de las Comunidadesde Galicia, Murcia y Canarias.Los formatos más importantes durante 2008 fueron: pequeños(28%), de parques de medianas (24%) y grandes (18%) pornúmero de centros, siendo de 11%, 16% y 32% respectivamentedesde el punto de vista de SBA.No obstante, los formatos que más han crecido en 2008 fueron:el de Outlet, con las inauguraciones de La Noria en Murcia yOutletuy en Pontevedra; Parques de Medianas, con 8 parques ymás de 150.000 m2 y Centros Grandes, con 6 inauguraciones enlas que destacan Las Dunas en Sanlucar de Barrameda con75.000 m2, Dolce Vita Coruña con 62.000 m2 y Ballonti enPortugalete con 52.000 m2.¿Por qué aparentemente no se refleja la crisis en la inauguraciónde Centros? Hay que tener en cuenta que el desarrollo de unCentro Comercial tiene unos plazos relativamente largos.

Aperturas Anuales en Centros Comerciales

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

m²

Ampliaciones/ 2ª FasesSBA Anual

Fuente: Jones Lang LaSalle Febrero 2009

Aperturas 2008 por Comunidades

0 5 10 15 20 25 30 35 40

ExtremaduraCastilla La Mancha

AsturiasPais Vasco

CataluñaMurcia

Com. ValencianaCanarias

GaliciaAragonMadrid

Andalucia

0 50 100 150 200 250

Incremento sobre total 2007Aperturas 2008

Comunidades sin aperturas :-Navarra-La Rioja-Ceuta & Melilla-Castilla y Le ón-Cantabria-Baleares

Millares de m2 de SBA

%

Fuente: Jones Lang LaSalle Enero 2009

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

Por tanto, los Centros que se han inaugurado durante 2008 hansido gestados con más de 3-5 años de antelación, por tanto yaestaban muy avanzados para que la actual situación afectase ensu desarrollo. Además, parte de la superficie prevista en 2007 sefue retrasando produciendo un ligero incremento en 2008.No obstante, la situación económica actual ha afectado mucho aestos centros. En general, han conseguido un nivel de rentas yde ocupación más bajos de lo esperado. Esto unido al descensode las rentabilidades, ha hecho que en muchos casos el costede desarrollo de los proyectos sea mayor que su valoraciónactual, lo que ha dificultado el intento de venta de estos activos.La caída de ventas, pero no tanto de las afluencias apuntan a undescenso en la compra media. Así, comienzan un periodo enque el desafío de una buena gestión de los centros será crucialpara conseguir mantener el nivel de afluencias y ventas de loscentros.

Previsiones de crecimiento ysituación de los promotoresSe puede decir que el sector de centros comerciales en Españaya ha entrado en su madurez, ayudado por una gran bonanzaeconómica y expansión comercial durante los últimos 8 años:gran disponibilidad de crédito y buenas expectativaseconómicas.Aunque la situación económica actual y sus expectativas estáncambiando radicalmente el modelo de negocio de la promociónde un centro comercial, la verdad es que es significativo el grannúmero de proyectos que ya han comenzado su desarrollodesde hace algunos años y prevén seguir adelante. Hastafinales de 2011 se han detectado unos 0,9 millones de m2 deproyectos seguros y casi 1,9 millones de m2 de proyectosprobables que en su conjunto equivaldrían a un incremento en laSBA del 20% llegando a 17 millones de m2.Si además se añaden los proyectos considerados comoposibles, se estaría alcanzando casi los 19 millones de m², quesupondría un 33% de incremento de SBA en España. Noobstante, en la mayor parte de las estimaciones de estedocumento no se tienen en cuenta estas últimas superficies alser muy poco probables en el contexto actual.Así, teniendo en cuenta únicamente los proyectos seguros yprobables, las Comunidades que protagonizarán los mayoresincrementos hasta 2011 son, Extremadura con un 70%, Galicia,Andalucía y Cantabria. No obstante por volumen de superficie las provincias que más

superficie tienen en proyecto son Madrid, Cádiz, Sevilla,Barcelona, Valencia, A Coruña y Alicante. Entre los principalesproyectos pendientes para los próximos 3 años se encuentran elParque Jerez en Jerez de la Frontera, con más 150.000 m2, FaroBahía de Altarea, en Puerto Real(Cádiz) con 50.000 m2, FaroGuadiana de Unibail-Rodamco, en Badajoz con 56.000 m2,Parque Marítimo Jinamar de Erosmer Iberica, en El Telde (LasPalmas) con más de 100.000 m2, Torrecardenas de Bogaris enAlmería, con 68.500 m2, o Las Playas de Auchan con 85.000 m2

en Orihuela (Alicante).En cuanto a los formatos previstos hasta 2011, se detecta que 1de cada 4 proyectos será un parque de medianas. A estatipología le sigue los centros medianos y los pequeños.

Asimismo, destaca el menor número de proyectos “muygrandes”. En general, los proyectos previstos hasta 2011 noofrecen grandes novedades conceptuales. No obstante destacael Centro Comercial previsto por ING en Torrejón de Ardozdestinando 33.000 m2 íntegramente al hogar y la decoración.También el centro comercial y de ocio Splau en Cornella deLlobregat, que se atreve con una gran oferta de ocio en la cualdestaca el operador La Ciudad de los Niños, similar al conceptoMicrópolix, recientemente inaugurado en Alegra, en SanSebastián de los Reyes.Continuarán las ampliaciones como medio para reposicionarse ylas segundas fases como estrategia de desarrollo, no obstantecomparado con los últimos años, se verán menos proyectos deeste tipo, aunque se prevé que cobrarán una mayor importanciaa largo plazo.Cada vez aparecen menos proyectos nuevos, lo cual seinterpreta como los primeros signos de moderación. Ladisponibilidad de huecos comerciales es menor y la insistencia

309

0

100

200

300

400

500

600Mu

rcia

Madri

d

Astur

ias

Cana

rias

Nava

rra

Pais

Vasc

o

Arag

on

Com.

Vale

ncian

a

La R

ioja

Anda

lucía

Canta

bria

Galic

ia

Casti

lla La

Man

cha

Casti

lla y

León

Extre

madu

ra

Balea

res

Catal

uña

Ceuta

& M

elilla

Densidad de Centros Comerciales en Espa ña

SBA (m2) por cada 1.000 habitantes

Media sólo CC 230

Media

Fuente: Jones Lang LaSalle Enero 2009

02.000.0004.000.0006.000.0008.000.000

10.000.00012.000.00014.000.00016.000.00018.000.00020.000.000

SBA 2005 SBA 2008 SBA 2011

Posibles

Probables

Seguros

Evolución futura prevista de la SBA en Espa ña

m²

29% 6%

20%

33%

Nota: incluye ampliacionesFuente: Jones Lang LaSalle 2009

17.095.60018.988.644

11.097.525

14.281.280 15.200.379

1.895.221

1.893.044

Proyectos Previstos por Comunidades 2009 -2011Incluye proyectos seguros y probables

0 10 20 30 40 50 60 70 80

BalearesPais Vasco

Castilla La ManchaAragon

CantabriaCastilla y Leon

MurciaExtremadura

CanariasCataluña

GaliciaCom.Valenciana

MadridAndalucia

0 100 200 300 400 500 600 700 800 900 1.000

% Incremento SBASBA 2008-2011

SBA en miles de m2

%

Fuente: Jones Lang LaSalle 2009

Comunidades sin proyectos:-Navarra-La Rioja-Ceuta & Melilla-Asturias

de los promotores de desarrollar proyectos más fuertes que el dela competencia, comienza a debilitarse, principalmente por lacaída de la demanda por parte de algunas locomotoras yoperadores que empiezan a analizar los efectos decanibalización de sus propias tiendas.No obstante, hay dos factores que están afectando fuertementeestas previsiones. En primer lugar, la demanda de losoperadores está cayendo al mismo ritmo que las ventasminoristas o la confianza del consumidor. Lógicamente esto estácomplicando, como nunca antes, la comercialización de losproyectos. Los promotores no logran llegar a sus expectativasde rentas ni tampoco a sus previsiones de plazos. En segundo lugar, las limitaciones crediticias también estánafectando a todos aquellos proyectos que no tuvieran lafinanciación cerrada con anterioridad. También limita aún más,las posibilidades de expansión de los operadores. Todo esto, semezcla con el elevado precio por el que en general la mayorparte de promotores han comprado sus suelos, precio que noestá acorde a las decrecientes expectativas de negocio. Por tanto, los promotores que compraron a un precio demasiadoelevado tienen un grave problema que previsiblementedesencadenará en alguna de las siguientes situaciones:1 Los proyectos en construcción, lo más probable es que abran

con retrasos y con un porcentaje de locales vacíos más altoque lo previsto en años anteriores. El nivel de rentas tambiénsería más bajo. En muchos casos, el valor del centro en laapertura sería menor que el coste de su desarrollo.

2 No se ha iniciado la construcción, si no tiene la financiación,necesitará contar con un alto porcentaje de localescomercializados para conseguirla. Si no lo consigue porintentar mantener las rentas en niveles altos, es posible queprefiera desarrollar el proyecto más adelante, cuando elmercado se normalice.

3 El promotor cuenta con una opción de compra con algunacláusula de salida. En este caso se intentaría renegociar elelevado precio del suelo y si no se llega a un acuerdo, sesaldría sin dudar.

Aunque ya se ha tenido en cuenta en las cifras analizadas, esprobable que el resultado de estos factores de lugar a mayoresretrasos en las previsiones de apertura de la mayor parte deproyectos.Así, llegando un poco más lejos, se prevé que no apareceránnuevos proyectos hasta que se olviden los precios del suelo delos últimos años y se entienda que el valor del mismo se estimaen función de las expectativas de ingresos que pueda generar,teniendo en cuenta el riesgo que conlleva poder conseguirlo.Limitadas las posibilidades de crecer por parte de muchospromotores, la gestión de los centros va creciendo enimportancia. En muchos casos, esto da pie a posiblesrenovaciones de Centros o ampliaciones de su superficie. Conesta situación la directiva Bolkestein parece estar pasando a unsegundo plano de importancia, sin embargo a finales de 2009,todas las comunidades autónomas deberán haber terminado suadaptación de sus respectivas leyes de comercio. Aunquetodavía no está claro cómo cada Comunidad adaptará sus leyes,deberán abrirse muchas puertas actualmente casi cerradas.En este sentido, se prevé que los mayores cambios se vean enCataluña, Baleares y Castilla y León, ya que son las actualmentemás restrictivas y que además cuentan con las densidades de

superficie comercial más bajas en España. No obstante estoscambios se verán en nuevos proyectos con previsiones deapertura de entre 2 a 5 años a partir de 2010.

El Mercado de locales en calleTambién 2008 ha sido un periodo de ajuste para el mercado delocales en calle. Las restricciones en la financiación y la caída delas ventas son las que principalmente están haciendo caer lademanda, no obstante existen grandes diferencias segúnciudades y tipología de calles, al igual que tipología deoperadores.Así los operadores están potenciando más la gestión de susactuales locales, intentando reducir costes y por tantonegociando alguna bonificación durante el año. Igualmente, seencuentran en un proceso de reajuste a la baja de sus planes deexpansión o al menos esperando a confirmar los resultados desus tiendas antes de tomar más decisiones.Los operadores siguen interesados en las zonas prime, aunqueintentan aprovechar la situación de mercado y presionan por unamejora en las condiciones de los contratos. Esto está alargandomucho las negociaciones y obligando a los propietarios a pensartambién en condiciones más imaginativas. Por ejemplo, ya se comienza a utilizar la renta variable en loscontratos, lo cual era muy poco habitual. Suele ser una buenasolución para las dos partes, donde se acuerda una renta algomás baja pero si las ventas del operador son buenas también loserían los ingresos para la propiedad. No obstante esta soluciónsolo se da en situaciones donde ambas partes son muyprofesionales y acostumbrados a este tipo de relación,principalmente en centros comerciales.El tamaño más demandado de tienda es el que está entre los100 y 200 m². Los operadores siguen prefiriendo estar en unabuena ubicación a pesar de contar rentas más elevadas. Allípueden aprovecharse de la sinergia que producen otrosoperadores y la concentración de actividades, además suelenser ubicaciones conocidas para el consumidor y con buenosaccesos.Los operadores que han firmado en los últimos 2-3 años son losque más están sufriendo, debido a que la renta era demasiadoelevada para las expectativas de ventas actuales. Las zonasprime de capitales de provincia secundarias son las que másestán sufriendo en este sentido, lo cual confirma las diferenciasexistentes entre el potencial real entre ciudades y zonas.Hay una tendencia a la desaparición de los traspasos debido alas restricciones de la financiación que lo hacen más complicadoy a que realmente las rentas cada vez se encuentran másactualizadas a los niveles de mercado.Se detecta un mayor descenso de la demanda internacional,especialmente de aquellos operadores todavía no implantadosen España, los cuales solo reciben noticias alarmantes y noconocen el recorrido y potencial real del comercio en calle.Los grandes grupos están enfocando su interés, casiexclusivamente, a Madrid y Barcelona descendiendo lademanda en otras ciudades importantes como Valencia, Bilbao,Zaragoza, Málaga y Sevilla.Sigue sin haber disponibilidad en ejes prime como Preciados(Madrid) o Portal del Ángel (Barcelona), y ya se han visto casospuntuales de disponibilidad de algún local en otros como Paseo

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

de Gracia, Portaferrisa o Pelayo, en Barcelona y Serrano yOrtega y Gasset, en Madrid.Los problemas de la caída de la demanda son mucho mayoresen zonas de segunda y tercera línea comercial donde cada vezhay más locales disponibles para ser alquilados o traspasados.Se estima que la desocupación oscila entre un 8% y un 14% enzonas secundarias, llegando a porcentajes más elevados enzonas de tercera línea, en el que todavía predominaba elcomercio tradicional y menos rentable. La renovación de localesestá fomentando por un lado la profesionalización de losoperadores, con cada vez más cadenas, y por otro laespecialización por actividades de algunas zonas (decoración,infantil, deportes, restaurantes, etc.).Se ha detectado un descenso en la apertura de franquicias y seprevé que continúe esa tendencia. La razón de ello es larestricción actual de la financiación que produce un descenso enla demanda de los franquiciados.A nivel nacional, más del 50% de la demanda por actividades secentra en el segmento de Moda, seguido principalmente en unalto porcentaje por Restauración, al que están colaborando consu expansión las principales cadenas y franquicias.El mercado del lujo ha dejado de crecer al ritmo de los últimosaños aunque este tipo de operador sigue buscandooportunidades, con menos prisa que antes en Madrid, Barcelonay Puerto Banús. Tienden a abrir menos tiendas pero de mayorcalidad y tamaño, estableciendo tiendas “insignia” endeterminadas ciudades.

Ventasy DemandaDurante 2008, las ventas han caído en general en todas lasactividades comerciales, según muestra el INE. El sector delequipamiento del hogar, con -10,6%, ha sido el que más hacaído. Este dato se corrobora con el que ofrece Nielsen con respecto alsector de los electrodomésticos, donde la caída de ventas conrespecto a 2007 llega al 15%. Estos descensos se han vistoincrementados por el descenso en la compraventa de lasviviendas y la reducción del gasto en bienes más duraderos que,suele producirse en tiempos de ahorro.El sector menos afectado, según las cifras del INE, es el deAlimentación con un ascenso de ventas de un 3,0% en 2008. Eneste sector se han visto incrementadas las ventas de las marcasblancas, con un 11% por encima de 2007 y alcanzando unacuota de mercado de un 29%, según los datos de Nielsen. En

cualquier caso parte de las ventas podrían haber bajado más sino se hubiera reaccionado bajando los precios. Tal es el caso deMercadona que obtuvo un crecimiento de ventas de un 10%durante el ejercicio, pero obtuvo un descenso en el beneficio deun 5%.También el equipamiento personal ha sufrido un descensodurante 2008, alcanzando -3,6%, debido principalmente alsegundo semestre del año en el que se redujeron las ventasagresivamente. Si se comparan los índices de venta a largo plazo se puedecomprobar cómo la media de actividades al igual que elequipamiento de la persona, está en niveles de 2006, siendo eldescenso mucho más agresivo para el equipamiento del hogarque llega a niveles de 2004. Así, teniendo en cuenta el grancrecimiento de superficie comercial, los problemas se prevéninevitables.El temor a la crisis económica, hizo que la mayoría de loscomercios anticiparan los descuentos en Navidad con una de lastemporadas de rebajas más agresivas que se conocen. Esto, haayudado a que las ventas no sufrieran un mayor descenso, sinembargo los beneficios han sido proporcionales a esosdescuentos y los operadores están resentidos.Por otro lado, el endurecimiento en las condiciones del créditoestá complicando el funcionamiento y la expansión de losoperadores por sus crecientes problemas de liquidez. Esto,mezclado con las pocas ganas de emprender nuevos negocios,se ve reflejado en la gran disminución de la demanda de créditoocurrida en 2008.

Por tanto, el bajo consumo, el endurecimiento de la financiacióny en general las frágiles expectativas de futuro, están frenandovertiginosamente la expansión de los operadores tanto en losCentros Comerciales como en los locales en calle. Estasituación también ocurre en el resto de países de Europa, enReino Unido es donde más se ha reducido la demanda, seguidade España, Irlanda y Portugal.Como resultado de esta situación, los operadores comienzan agestionar mejor sus tiendas actuales, reduciendo al máximo suscostes y en algunos casos cerrando los peores locales de susportfolios. Igualmente su expansión está siendo mucho másselectiva fijándose en centros consolidados o en los proyectoscon mayor potencial. Así, los proyectos secundarios son los que más están notandoesta caída. Esta situación está siendo aprovechada también poralgunos operadores, los cuales no tienen presión paraexpandirse y sólo lo harían en condiciones realmente ventajosaspara ellos, lo cual está ejerciendo una gran presión a lospromotores.

Nivel de Ventas de hace 2 -4 años

Fuente: INE, Febrero 2009

Indice de Ventas minoristas (general y por grupos)

80

85

90

95

100

105

110

115

120General Alimentación Equipo personal Equipamiento del hogar

2002 2003 2004 2005 2006 2007 2008

Demanda Actual - 2009

Locales en Calle

Medianas Superficies

Centros Comerciales

SecundarioPrime

Más Fuerte Más Débil

Fuente: Jones Lang LaSalle 2009

En el caso de los parques de medianas, la demanda de lo primese ha moderado y por lo general los operadores buscan lasoportunidades en los parques secundarios huyendo de losprecios elevados de los primeros. Por otro lado los operadores de medianas de mayor tamañosiguen estando activos e intentando aprovechar esta coyunturapara incrementar su cuota de mercado. En cuanto a los operadores más activos se encuentra H&M,Sport Zone, Mango Men, Orange o Primark. Otros empiezanahora su expansión en el mercado español como Blanco Men,Marwa, Worten o G-Star.También están surgiendo nuevas marcas, principalmenteespecializadas en Moda o Belleza, como Uterqüe, del grupoInditex, y Mango Touch especializados en accesorios, Avanti(segunda marca de C&A) o Fashionkids y el nuevo concepto deImaginarium 08, dedicados al sector infantil.Los operadores orientados a los precios ajustados,supermercados de descuento y las tiendas outlet han mejoradoen general sus resultados en el último año, ante un consumidororientado al ahorro. En este sentido se han creado nuevosoperadores orientados a ropa de descuento como Koodza,(segunda enseña de Decathlon) o Coctel Children. En esta línea, también está en crecimiento la comida rápida, asílo refleja el aumento de un 7% en el beneficio que obtuvoMcDonalds durante 2008. Un detalle bastante significativo es el cambio en la demanda delos hipermercados, los cuales son mucho más selectivos yempiezan a no estar interesados en prácticamente cualquierubicación y, están reduciendo el tamaño de sus superficies. Esto viene producido por las caídas generalizadas en las ventasde los productos no vinculados a la alimentación, que sonademás los que cuentan con un mayor margen de beneficio.Se prevé que se produzcan más operaciones de compra decadenas, como la que se produjo durante 2008, de Boulangerpor parte de la portuguesa Sonae para expandir su marcaWorten. En este sentido las cadenas de informática, bricolaje ymuebles están en el punto de mira.También muchos de los operadores están intentandoincrementar su expansión en otros países donde el crecimientode Centros comerciales es más importante, como es el caso deRusia, Turquía o Polonia o incluso en otros países de Africa,como Marruecos, o de Asia, como en China, como medida dediversificación la cual se suele realizar mediante franquicias omaster franquicias. No obstante la situación tampoco es muy estable en estospaíses y las decisiones se están ralentizando.El aspecto positivo de todos estos ajustes es la granprofesionalización que se producirá en el sector. Los operadoresconseguirán un nivel de funcionamiento muy productivo, con unnivel excelente de gestión y control de costes que supondrá unbeneficio a medio y largo plazo y ayudará a comenzar con unmayor impulso la recuperación del mercado.

Rentas y condiciones de los contratosDurante 2008 se empezó a notar algún cambio en el nivel derentas en centros y parques secundarios, al igual que en lamayoría de proyectos en desarrollo, lo cual se fue acentuandocon el paso de los meses. Los mejores centros y parques han mantenido estables susniveles. Tras experimentar sus niveles máximos durante 2007 yla mitad de 2008, las rentas prime se han reducidoaproximadamente un 8% en un año.Así, teniendo en cuenta el descenso de las ventas y el grannúmero de proyectos todavía por desarrollar, se prevé que estedescenso de rentas continúe durante este año, que se haránotar especialmente en los parques de medianas, cuyos nuevosproyectos, además, son los más numerosos.Desde finales de 2008, la situación es complicada en aquellos

centros comerciales donde las ventas han bajado más.Aumentan las renegociaciones de las rentas para evitar elevardemasiado las tasas de desocupación, que en general estánsubiendo. Estos descuentos son difíciles de medir, aunque lo más habituales que se analice caso por caso y se negocie una bonificaciónde la renta durante un año. En este sentido los propietariostambién están intentando ayudar a los operadores mediante unamejor gestión de los costes (limpieza, seguridad, marketing, etc.)para reducir lo más posible las cargas comunes que losoperadores también tienen que pagar mensualmente.Esta situación está ocurriendo igualmente en el resto de Europa,alcanzando los niveles más altos en algunos de los paísesemergentes del centro y del este. Sin embargo, las situacionesmás difíciles se están produciendo en los nuevos proyectosdonde parece que todo el sufrimiento que están padeciendo losoperadores obligados a grandes descuentos para conseguirvender, lo están trasladando a los promotores.Así las negociaciones de los arrendamientos se estánendureciendo cada vez más, produciendo reducciones derentas, incrementos de aportaciones del promotor a las obras deloperador, mayores posibilidades de salida de los contratos,ampliación de los periodos de carencia de renta o debonificaciones e incluso, en algún caso, se plantea una rentavariable sin una renta mínima garantizada.

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

Rentas Prime Retail

0

50

100

150

200

250

2001 2002 2003 2004 2005 2006 2007 2008 2009 T1

Locales Madrid Locales Barcelona Medianas Superficies C.C Madrid C.C Barcelona

Indice (2001 =100)

Locales en Calle (€/m² /mes)

220Madrid

16,5-21España

212Barcelona

Medianas Superficies (€/m² /mes)

77-103Barcelona

77-103Madrid

Centros Comerciales (€/m² /mes) % 2008

Fuente: Jones Lang LaSalle 2009

-0,5%

-6,7%

-1,9%

-8,8%

-1,4%

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

InversiónLa crisis financiera, el descenso de los valores de los inmuebles,aumento de la oferta y el deterioro del mercado de losoperadores son los temas de discusión dominantes en losmercados de inversión europeos y por supuesto españoles. Sinembargo, sí que hay un consenso en que no hay ningúnmercado o sector que haya conseguido eludir una correcciónsignificativa en la actividad de inversión.El endurecimiento de las condiciones para el crédito es uno delos factores que más está afectando la inversión. Desde queesta realidad se inicio en el verano de 2007, el capital disponibleha disminuido a nivel global y la valoración del riesgo en losproductos inmobiliarios se ha incrementado. Así se han reducido el ratio préstamo a valor y entidadesfinancieras demandan márgenes de 150 a 250 puntos básicospor encima del Euribor a 12 meses. Aunque actualmente elEuribor está relajando la tensión crediticia, durante la mayorparte de 2008, este índice toco máximos históricos lo cualcomplicó aún más las operaciones.Aunque estos factores son comunes en toda Europa, lascaracterísticas propias de España han creado másincertidumbre en los inversores. La crisis del ladrillo y elpaulatino descenso de las expectativas de crecimiento fue lo quemás hizo incrementar la incertidumbre y la desconfianza en laeconomía española. A finales de año se empezó ha confirmar latendencia bajista del consumo y el empleo lo cual solo ha hechoque aumentar la percepción del riesgo en los productosinmobiliarios.

El incremento de los concursos de acreedores en lasinmobiliarias aunque no deberían tener efecto directo en elsector retail, si que sirven para bajar aún más la confianza deinversores. La inversión en Retail ha caído durante 2008,aunque no tanto como cabría esperar. Por un lado el descensoen el número de operaciones se ha reducido a más de la mitad,pasando de 42 a 20 operaciones en el año. Por otro aunque sique se ha producido un descenso en los valores el volumen deinversión en Retail solo ha caído un 10% con respecto al añoanterior, alcanzando los 1.641 M€, lo cual contrasta con lareducción de un 54% registrada a nivel europeo.Este relativo alto nivel de inversión, teniendo en cuenta el difícil2008, se ha producido por dos grandes operaciones ocurridasdurante el año, las cuales prácticamente supusieron la mitad dela cifra de inversión. Por un lado Metrovacesa vendió doscentros comerciales a Unibail-Rodamco, La Maquinista enBarcelona y Habaneras en Torrevieja (Alicante) por un total de

424 M€. Por otro lado Eroski en una operación de sale-and-leaseback vendió un portfolio de 12 hipermercados a Toplandpor 361 M€.Esta última operación de sale-and-leaseback confirma latendencia del mercado en este sentido como forma para losoperadores de conseguir una mayor liquidez, la cual a supuestoun 30% del volumen total. Otras operaciones cerradas por encima de los 100 millones deeuros incluyen la compra por Metrovacesa del proyecto delcentro comercial Vilamarina a Sacresa (apertura 2009) dentro deuna operación interna de las compañías y la venta del 41,5% dela participación de British Land en Nueva Condomina aHenderson (cuya operación se gestó durante 2007). Los centros comerciales siguen acaparando la mayor parte delvolumen de las compraventas, un 56% del total, aunque estacifra ha sido menor que otros años al desvirtuarse por la elevadaproporción del 22% de la operación de hipermercados de Eroski.La variedad de producto en el mercado se incrementópaulatinamente durante 2008. Mucho producto de calidad hasalido al mercado lo cual hace unos años hubiera sido difícil depoder optar. Igualmente, la mayor parte del producto secundariose ha ofrecido al mercado pasando de manos muy rápidamentepero sin mucho resultado, la sensación general es que se ha“quemado” mucho producto. El incremento de la oferta se haproducido por la falta de liquidez reinante en el mercado, vividacon mayor intensidad entre aquellos propietarios muy expuestosal sector de la vivienda. Otra razón para este incremento ha sido el descenso del valorde los inmuebles y en general de las empresas con un alto nivelde apalancamiento, lo cual ha hecho que la presión de losbancos fuerce a situaciones extremas. Tal podría ser el caso deRiofisa, cuyo portfolio fue ofrecido al mercado sin éxito todavía.Durante 2008 el descenso de los valores del producto en retailha sido generalizado, básicamente por un agresivo ajuste de lasrentabilidades que ha continuado durante el primer trimestre de2009. Desde el techo tocado a principios de 2007 en cuanto alas rentabilidades iniciales netas en retail llegando a 4,5%-4,75%o menos para centros comerciales y medianas individuales, seha pasado a que los inversores valoren los productos prime enuna rentabilidad a partir del 6,25%-6,5%.. El escaso número de transacciones impide llegar a un consensoen cuanto al precio de los inmuebles, lo que lleva a pensar queel suelo del mercado todavía está por delante y los valorestodavía caerán más. Los límites de precio que están situandomás a los inversores y los agentes en general, son las ofertasrechazadas.

505753 849

412

1.504

2.550

1.2331026

0

500

1000

1500

2000

2500

3000

3500

2001 2002 2003 2004 2005 2006 2007 2008

Millones €

Resto RetailCentros Comerciales

Volumen de Inversión Retail en España

Fuente: Jones Lang LaSalle 2009

1.122

733 773

563

1.971

2.898

1.8241.641

Rentabilidades

4

4,5

5

5,5

6

6,5

7

7,5

2001 2002 2003 2004 2005 2006 2007 2008 1T 2009

Locales Medianas Centros Comerciales

Fuente: Jones Lang LaSalle 2009

%

Un movimiento de rentabilidades de 200-225 puntos básicos,como ha sucedido en el mercado, es equivalente a un cambio enel valor de los activos de entre 20% y 30% según si se trata deun producto prime o secundario. De esta manera los inversores todavía se encuentran con lavisión de “en 6 meses valdrá menos” lo que está produciendoque se analice mucho producto pero con pocas expectativas decerrar la operación. Otra situación que está sucediendo en retail,al igual que en otros mercados inmobiliarios, es el incremento de

inmuebles en propiedad de los bancos tras ejecutar las deudasa los promotores. Así, aunque estas entidades van creando sociedades de gestióninmobiliaria orientados especialmente a la vivienda, la verdad esque en el caso de los centros comerciales suele ser más fácilexternalizar su gestión y venta ya que se trata de un mercadomuy especializado.Básicamente el capital disponible para invertir se distribuye en 4tipos de inversores:

• Institucionales: sobre todo fondos alemanes,…..que se hanvisto fuera del mercado en los últimos años y ahora se vencada vez mas activos aunque todavía sin cruzar operaciones.Estos buscan producto prime, con unas características debajo nivel de riesgo y un precio ajustado a la realidad actual.

• Fondos Oportunistas: donde también se encuentran fondossoberanos, que buscan producto con recorrido de gestión yestán orientados a encontrar vendedores con grandesnecesidades de liquidez.

• Empresas Especializadas: Empresas como Unibail-Rodamco que han conseguido llegar a esta situación con unagran liquidez y que aprovecharán para comprar producto decalidad a precios más bajos.

• Privados: este es uno de los inversores que se prevé quecrezca más su actividad en retail. Se trata de grandesfortunas o family offices españoles que no encuentran unaalternativa para invertir una vez descartados la vivienda, labolsa o nuevas empresas con elevado riesgo y que estánanalizando oportunidades en este sector.

En general, la atención de los inversores se está centrando eninmuebles prime en las ciudades más importantes. Básicamentese sienten alarmados por la caída de ventas y desconfían de lasostenibilidad de algunos proyectos. Por tanto, se intenta evitarel riesgo lo más posible por lo que se centran en inmuebles coningresos seguros y de larga duración. Las operaciones de gran volumen se pagan con un mayor

descuento que antes ya que es más complicado conseguirgrandes sumas de capital. El precio relativo será una tendenciaclave a medida que el mercado continúa con el ajuste deprecios. Los inversores pasan a ser más oportunistas, buscandoinmuebles donde su precio ha cambiado más. En este sentido muchos inversores internacionales estándirigiendo sus esfuerzos a Reino Unido que es donde parece queel precio ha bajado más según su potencial. Esto está haciendocaer los precios en el resto de Europa y previsiblemente Españajunto con Irlanda serán los siguientes países en poder atraer lainversión una vez ya que son los que están cayendo con mayorfuerza. La financiación seguirá restringida durante 2009, lo queseguirá complicando las operaciones de gran volumen. Esta restricción se acentuará aún más en la promoción deproyectos y en la compra de suelo, las cuales deberán contar conun nivel de comercialización elevado para poder conseguirla.El ajuste en el precio del suelo ya se empieza a notar, noobstante todavía queda un largo recorrido hasta que se olvidenlos precios de hace unos años basados en la especulación de unmercado en crecimiento. Los propietarios comienzan a entenderque la valoración correcta de sus suelos, depende del riesgoasociado del flujo de caja del proyecto que se pretendadesarrollar, el cual en este momento, es elevado. A pesar de losajustes ya realizados hay todavía una gran diferencia en lasexpectativas del precio entre el vendedor y el comprador. Seprevé que el valor de los activos continúe en descenso durante2009, aunque en este caso, debido a un ajuste en las rentas másque en las rentabilidades que ya han sufrido fuertescorrecciones durante los últimos 12 meses.Las medianas superficies y las operaciones de sale andleaseback serán analizadas con especial interés ya que nosuelen suponer un volumen alto y además cuentan concontratos de arrendamiento de mayor duración, que aseguran larecurrencia de las rentas en un período de tiempo complicado.

¿Que tendrá que ocurrir en el mercado para que seestabilice? 1) El sector financiero debe salir de los problemas de liquidez y

la desconfianza actual. Para lo cual, las entidades financierastendrán que asumir perdidas y fijar un valor correcto a susactivos. El incremento de morosidad no ayudará en esteproceso.

2) Los actuales propietarios deben asumir las perdidas de valory fijar un precio acorde al mercado. En este proceso muchospropietarios no podrán aguantar los problemas de liquidez yla presión financiera por lo que se prevé un alto número deconcurso de acreedores.

3) El consumo debe volver a cauces de crecimiento, lo cual noocurrirá hasta que se toque suelo y la economía se reactive.

A pesar de la duda sobre el valor, las características de losactivos de retail en España siguen representando una inversiónsólida y suponiendo una mejor opción de inversión que otrosmercados y sectores, ya que se beneficia de revisiones de rentaanual y de contratos largos y bien estructurados. Las oportunidades de inversión de retail en España seránaprovechadas por quien sepa diferenciar las característicasentre un proyecto y otro y además tenga una visión a medio ylargo plazo ya que las perspectivas a partir de 2011 es todavíafuerte.

Retail en España, Marzo 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

100

200

300

400

500

600

700

800

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

1980 = 100

Industrial

Oficinas

Retail

% Cambio T4 08 – 2010 anual

Indice Europeo de Valor Capital

Oficinas -26

Retail -13

Industrial -11

Fuente: Jones Lang LaSalle 2009

Economiccontext If 2008 went down in history as the year of the collapse of thefinancial industry on a global level and the construction sector inSpain, 2009 will be the year of falling consumption and operatordemand in the retail sector.All parties in retail are asking themselves when the sector willtouch bottom and are trying to find some variable that will givethem an indication of when recovery will begin. Jones LangLaSalle does not foresee the market recovering this year.The Spanish economy finds itself in a dangerous spiral ofinstability and falling expectations about which there is still noconsensus regarding duration or solution. Recovery is largelydependent on when the international financial crisis is resolvedand when a new growth pattern, one to substitute construction,is found in Spain. This will facilitate an escape from the currentissues of unemployment and low consumption.The property boom, fuelled by speculation and easy credit, hascollapsed. Houses are not selling and the construction of newproperties is slowing as a result, companies are in bankruptcyproceedings, take-up is dropping, redundancies are widespreadand a generalised drop in value is manifest.

The unemployment rate by the end of 2008 reached almost 14%and in turn was up by 66.4% year-on-year, according the INE,Spain’s National Statistics Institute. These figures worsen everymonth, as do future predictions which are currently wageringunemployment levels of above 17% in 2009, the possibility ofmaximum levels during 2010, and an improvement from 2011onwards. In comparison to the main European countries, Spain has thehighest unemployment rate, both currently and forecast for theshort and medium term. Ireland and the UK are the onlycountries that are also forecasting unemployment levels above10% from 2010 onwards.As a result, Spain is likely to see unemployment rates as high asthose registered 10 years ago. Nevertheless, it should be bornein mind that Spain has registered the highest growth in labourforce in any developed country over the last 10 years. Forexample, if we compare the growth of the labour force (5.8million) and the census population (6.3 million) during this period,we can see that 92% of the new population is part of the labourforce. This is largely due to accelerated growth in employment(construction), immigration and women joining the labour market.

At the end of 2008, consumer confidence levels had fallen to anall-time low of -47%, according to Eurostat. Consumption hasbeen affected by job losses and the fall in consumer confidence,closing the year with growth of only 0.4%. The outlook for 2009is the most negative: -2.9%, returning to positive numbers and arise in 2011.Equally, retail sales fell 5.6% year-on-year in 2008 in constantterms, mainly due to unemployment, a drop in consumerconfidence and the saving trend that grew popular amongSpanish people. Financial institutions' lending conditions alsogrew noticeably tighter. According to the Bank of Spain,consumer credit fell 37% in the last quarter of 2008 and 20.7% inthe year as a whole.

As a consequence of all this, Spain is in recession after twoconsecutive quarters of negative growth, something not seensince 1993. The year closed with growth of only 1.2%,contrasting sharply with the 3.8% registered in 2007. TheSpanish Government attributes the slowdown of the Spanisheconomy to the tightening of the credit market and its knock-oneffect on consumer spending and investment. 2009's outlookgets worse every month, but the current prognosis is averagingout at a contraction of more than 2% (higher than in 1993). Thelatest forecasts estimate growth at above 2% from 2011 - 2012onwards.The Spanish CPI (Consumer Price Index) at the end of 2008 layat 1.4%, 0.5 points lower than the previous month and down 1point year-on-year, its lowest level in the last decade. This fall islargely due to a fall in fuel prices and moderation of familyspending, these aspects in themselves being a reflection of thedecrease in economic activity and spending which will continueto drop over the coming months. Although a high CPI would benegative, there is currently a high risk of deflation, something thatcould be considered even worse. Even so, this possibility is stillnot considered likely.

Retail in Spain, March 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

-4-3-2-101234567

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

March 09 Forecasts June 08 Forecasts

How the outlook has changed …

Source: Global Insight, March 09; Experian, June 08.

Spanish GDP Growth, % p.a.Forecasts

Consumer Confidence

-40

-35

-30

-25

-20

-15

-10

-5

0

5

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Spain Euro Zone

Source: Eurostat March 2009

-10-8-6-4-202468

10

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Recovery in 2011 -2012

Source: Global Insight, March 2009

Forecasts

Spanish Consumer Spending Growth, % p.a.

The fall of the Euribor, the main index for measuring interest onmortgages, is good news. It closed 2008 at 3.45% after reachingits all-time high at the beginning of October (5.525% at one year),bringing with it a parallel increase in lack of confidence amongfinancial institutions. The Euribor is currently at an all-time low,below 2%, and all indications point to the index continuing to fallthroughout the rest of this year. In short, the retail market is facing a complicated period wherethe solution depends on other, separate factors. General opinionis that the market has still not reached rock bottom and willremain volatile throughout 2009 and possibly into 2010. Themost optimistic forecasts point to 2010-2011 as the start ofrecovery.Some visible signs of the beginning of this recovery would be thestabilisation of prices, unemployment and consumer confidence. As a result, within this context and in the hope of betterconditions, the retail sector is opting for professionalism andinnovation, making a huge effort to reduce costs and resources.

Current situation in the shopping centre market2008 was a year of large openings and record figures, thanks tothe fact that it was the year in which the most Gross LettableArea (GLA) opened in the history of shopping centres in Spain.The 33 shopping centre openings and 6 enlargements andsecond phases of shopping centres already in existence havecontributed 1,195,020 m² to the sector. As a result, 2009 hasbegun with a total GLA of 14,281,000 m² and 613 shoppingcentres.Some notable openings included Islazul in Madrid, ParqueMaritimo Jinámar in Telde (Las Palmas) and the second phase ofthe Plaza Imperial in Zaragoza, with a GLA of close to 90,000 m².The vast majority of developers are Spanish, as is now becomingthe norm, while which 57% of the shopping centres and 29% of

the GLA was managed by developers that do not specialise inshopping centres.Most floor space opened in Andalusia, Madrid, Aragón andGalicia, in that order, with particular intensity in the provinces ofMadrid, Zaragoza, Las Palmas and Murcia, where GLA in eachincreased by more than 100,000 m². Similarly, the average GLA of the centres that opened in 2008was the highest ever registered in Spain, reaching somewherebetween 28,000 and 30,000 m² depending on whether or not thesize of enlargements is also included. The average size of

centres continues to grow and now reaches 23,200 m².It is noteworthy to see that the average annual open floor spaceover the last 5 years exceeds a million m², whereas 10 yearsago, from 1994 to 1998, it didn't exceed even half a million.

Density is now 309 m² per every 1,000 inhabitants in Spain,although if we only take shopping centres under the Europeandefinition into account, the number drops to 230m²/1,000inhabitants. This data allows us to compare with the rest ofEurope, giving us a result that places Spain in ninth place, behindcountries such as the UK, France, Holland and Portugal.The Autonomous Communities with the highest retail densitycontinue to be Madrid, Murcia, Asturias, and the Canary Islands,while among the lowest are Extremadura, Catalonia and theBalearic Islands. The region that has seen the biggest change on2007 was Aragón, in particular Zaragoza, where the secondphases of the large Plaza Imperial and Puerto Venecia projectsare particularly noteworthy. High growth in the regions of Galicia,Murcia and the Canary Islands is also worth attention.The most important formats in 2008 were: small (28%), retailwarehouse parks (24%) and large (18%), in terms of number ofcentres, and 11%, 16% and 32%, in terms of GLA.Nevertheless, the fastest-growing formats in 2008 were: theoutlet sector, with the opening of La Noria in Murcia and Outletuyin Pontevedra; retail warehouse parks with 8 parks and morethan 150,000 m²; and large centres with 6 openings, amongwhich are Las Dunas in Sanlucar de Barrameda with 75,000 m2,Dolce Vita Coruña with 62,000 m2 and Ballonti in Portugalete with52,000 m2.Why does the crisis not appear to be reflected in the opening ofcentres? It should be borne in mind that the development of ashopping centre takes place over a relatively long time. As aresult, the centres that opened in 2008 were under developmentfor the previous 3 to 5 years and were therefore too well-developed for the current crisis to have any major impact on theirprogress. In addition, part of the floor space forecast for 2007was delayed, which produced a slight increase in 2008.Nevertheless, the current economic situation has still had asignificant effect on these centres. In general, rental andoccupancy levels have been lower than expected. This, pairedwith the drop in yield levels, means that in many cases, thecurrent value of these projects is lower than the investment thatwas required to develop them, making their sale somewhatproblematic. The drop in sales - but not as significantly in influx - points to adecrease in average sales volume. Thus begins a period during

Retail in Spain, March 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

Annual Shopping Centres Openings

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

m²

Extensions/ 2nd PhasesAnnual GLA

Source: Jones Lang LaSalle February 2009

Openings by Region 2008

0 5 10 15 20 25 30 35 40

ExtremaduraCastilla La Mancha

AsturiasPais Vasco

CataluñaMurcia

Com. ValencianaCanarias

GaliciaAragonMadrid

Andalucia

0 50 100 150 200 250

IncreaseOpenings 2008

Communities without openings :-Navarra-La Rioja-Ceuta & Melilla-Castilla y Le ón-Cantabria-Baleares

Millares de m2 de SBA

%

Source: Jones Lang LaSalle January 2009

which good centre management will be crucial to maintaincentres' influx and sales levels.

Growth forecasts and developers’ outlookIt could be said that the shopping centre sector in Spain hasalready entered maturity, helped on by economic boom andcommercial expansion over the last 8 years, easily availablecredit and a good economic outlook.Although the current economic situation and expectations areradically changing the business model for developing a shoppingcentre, it is significant that a large number of projects begandevelopment some years ago and expect progress to continue.Between now and the end of 2011, some 0.9 million m² inconfirmed projects and almost 1.9 million m² in likely projectshave been detected. Together they would result in a 20%increase in GLA, bringing the total figure to 17 million m².If we also add "possible" projects, this figure would reach 19million m², a 33% increase in GLA in Spain. Nonetheless, the lastfigure is by and large not taken into account in this document'sestimations, as these projects are very unlikely in the currentcontext.Taking into account only confirmed and likely projects, theregions that will see the greatest increases between now and2011 are Extremadura (with 70%), Galicia, Andalusia andCantabria.That said, if we look at the situation in terms of volume, Madrid,

Cádiz, Seville, Valencia, A Coruña and Alicante have the largestamount of retail space under development.Among the main projects pending for the next three years areParque Jerez in Jerez de la Frontera, with more than 150,000m2, Altarea’s Faro Bahía in Puerto Real (Cádiz) with 50,000 m2,Unibail-Rodamco’s Faro Guadiana in Badajoz with 56,000 m2,Erosmer Iberica’s Parque Marítimo Jinamar in El Telde (LasPalmas) with more than 100,000 m2, Bogaris’ Torrecardenas inAlmería, with 68,500 m2, and Auchan’s Las Playas with 85,000m2 in Orihuela (Alicante).With regard to the formats forecast between now and 2011, it isthought that 1 out of every 4 projects involves a retail park,followed by medium and small-sized centres. Similarly, the lownumber of "very large" projects should be highlighted.As a general rule, projects forecast until 2011 feature fewconceptual innovations. Nevertheless, the shopping centre

planned by ING in Torrejón de Ardoz will earmark 33,000 m2exclusively for home and interior decoration. The mixed leisureand retail centre in Cornella de Llobregat will aim for a extensiveleisure offer, among which La Ciudad de los Niños (TheChildren's City), similar to the Micrópolix concept opened inAlegra, San Sebastián de los Reyes, is notable.

Enlargements and second phases will continue as a method ofrepositioning and a development strategy respectively, butnevertheless we will see fewer of these projects when comparedwith previous years, although it is thought that they will gainimportance in the long term. There are increasingly few new projects appearing, somethinginterpreted as an early sign of slowdown. There are fewercommercial opportunities and developers' insistence ondeveloping projects that are more impressive than those of thecompetition is beginning to weaken, largely due to the fall indemand from some anchors and operators that are beginning toanalyse the effects of cannibalisation from their own shops.Nevertheless, there are two factors that are notably affectingthese forecasts. Firstly, operator demand is falling at the samepace as retail sales and consumer confidence. Logically, this iscomplicating the marketing of projects more than ever before.Developers are not reaching their rental level expectations orhandover dates. Secondly, credit limitations are also affecting projects that did nothave their financing closed before the collapse of the creditmarket. This limits operators' expansion capacity even more.All this combines with the higher prices at which most developerspurchased their floor space, prices which are not in line withfalling business expectations. As a result, developers whobought at too high a price have ended up with a serious problemwhich will foreseeably trigger one of the following situations:1. It is most likely that the opening of projects under construction

will be delayed and, once open, they will have a higherpercentage of empty shops than was expected in previousyears. Rental levels will also be lower. In many cases, thevalue of the centre when open will be lower than the cost ofits development.

2. Construction has not begun: if financing is not secured, it willneed a high percentage of occupied units in order to secureit. If this is not achieved by maintaining high rental levels, itmay be preferable to develop the project later, when themarket has normalised.

3. The developer has a purchase option with get-out clause. Inthis case, he/she would attempt to re-negotiate the price of

Retail in Spain, March 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

309

0

100

200

300

400

500

600

Murci

a

Madri

d

Astur

ias

Cana

rias

Nava

rra

Pais

Vasc

o

Arag

on

Com.

Vale

ncian

a

La R

ioja

Anda

lucía

Canta

bria

Galic

ia

Casti

lla La

Man

cha

Casti

lla y

León

Extre

madu

ra

Balea

res

Catal

uña

Ceuta

& M

elilla

Shopping Centres Density by RegionsGLA (m2) Per each 1.000 habitants

Average

Source: Jones Lang LaSalle January 2009

02.000.0004.000.0006.000.0008.000.000

10.000.00012.000.00014.000.00016.000.00018.000.00020.000.000

GLA 2005 GLA 2008 GLA 2011

Possible

Probable

Certain

Expected GLA Evolution in Spainm²

29% 6%

20%

33%

Note: Extensions are includedSource: Jones Lang LaSalle 2009

17.095.60018.988.644

11.097.525

14.281.280 15.200.379

1.895.221

1.893.044

the property and if agreement cannot be reached, pull outwithout hesitation.

Although it has already been taken into account in the figuresanalysed, it is likely that the result of these factors will give riseto greater delays to the planned opening of most projects.Looking a little further ahead, it is not thought that new projectswill appear until the prices of the last few years are forgotten andit is understood that prices are evaluated according to therevenues the space can be expected to generate, bearing inmind how risky it is to acquire it.As many developers’ growth possibilities are limited, shoppingcentre management is growing in importance. In many cases,this is giving rise to the refurbishment and expansion of centres.Within this context, it would seem that the Bolkestein directive islosing importance; nevertheless, all autonomous communitiesmust have finished adapting their various laws to the directive bythe end of 2009. Although it is still not clear how each region willadapt its laws, many areas will need to liberalise.

In this sense, the greatest changes are expected Catalonia andCastilla y Léon, as they are currently the most restrictive and alsohave the lowest retail density in Spain. Any changes will be seenin the new projects that are expected to open within 2 to 5 yearsof 2010.

High-street retail market2008 was also a period of adjustment for high-street retail units.Financing restrictions and the drop in sales are the major causesof the fall in demand, but nevertheless there are large differencesbetween cities and type of street, as well as type of operator.As a result, operators are focusing on strengthening themanagement of their existing premises, reducing costs andnegotiating a discount or two during the year. Similarly, theirexpansion plans are currently undergoing a downwardsreadjustment process or they are at least waiting for results fromtheir shops before taking further decisions.Operators are still interested in prime locations, although theyare trying to take advantage of the current market situation bypressuring for better contract conditions. This is considerablyprolonging negotiations and forcing owners to think of moreimaginative conditions. For example, variable rental levels are now being used incontracts, something that was previously very unusual. It is

usually a good solution for both parties: the rent agreed issomewhat lower, but if the operators' sales are good, so isincome for the owner. Nevertheless, this solution is only reachedin situations where both parties are very professional and familiarwith this type of agreement, especially in relation to shoppingcentres.The most popular unit size is between 100 and 200 m².Operators still prefer a good location even though this implieshigher rental levels. In such locations they can capitalise on theconcentration of activity and synergies with other operators, aswell as the fact that they tend to be locations well-known byconsumers with good access.Operators that have signed in the last 2 - 3 years are sufferingthe most, as rental levels are too high for current sales forecasts.Prime areas in secondary provincial capitals are faring worst inthis sense, confirming the differences that exist between the realpotential of cities and areas.Transfers are disappearing as a result of credit restrictions, whichmake them more complicated, as well as the fact that rentallevels are increasingly in line with the market. A greater drop in international demand has been noted,especially with operators that are still not established in Spain.These operators hear only alarming news about the country andare not familiar with the evolution and real potential of the highstreet shop.Large groups are focusing their interest almost exclusively onMadrid and Barcelona, with demand in other important citiessuch as Valencia, Bilbao, Zaragoza, Malaga and Sevilledropping.There is still no availability in prime locations such as Preciados(Madrid) or Portal del Ángel (Barcelona) while opportunities foravailable units in other locations such as Paseo de Gracia,Portaferrisa and Pelayo, in Barcelona and Serrano and Ortega yGasset, in Madrid appear only occasionally.Problems related to falling demand are even greater insecondary and tertiary zones, where the number of unitsavailable for rent or sale is increasing. Vacant space insecondary areas is estimated at between 8% and 14%, hittinghigher figures in tertiary zones where traditional, less profitableretail business dominate. The ongoing owner turnover is leading, on the one hand, to theprofessionalization of operators, with an increasing number ofchains, and on the other, to specialisation by type of activity insome areas (decoration, children, sports, restaurants, etc). A decline in franchise openings has been recorded and the trendis expected to continue. This is due to the current credit squeeze,which reduces demand from franchisees. At a national level, over 50% of demand by activity type focuseson the fashion segment, followed by food and beverage, theexpansion of which is being fostered by the main chains andfranchises. The luxury market is no longer growing at rates seen in recentyears, although luxury operators continue to look foropportunities in Madrid, Barcelona and Puerto Banus, althoughwith a more relaxed approach. They tend to open fewer buthigher quality and larger stores, creating "flagship" outlets incertain cities.

Retail in Spain, March 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

Pipeline by Regions 2009 -2011Includes certain and probable projects

0 10 20 30 40 50 60 70 80

BalearesPais Vasco

Castilla La ManchaAragon

CantabriaCastilla y Leon

MurciaExtremadura

CanariasCataluña

GaliciaCom.Valenciana

MadridAndalucia

0 100 200 300 400 500 600 700 800 900 1.000

% Increase GLAGLA 2008-2011

SBA en miles de m2

%

Source: Jones Lang LaSalle 2009

Regions without Projects :-Navarra-La Rioja-Ceuta & Melilla-Asturias

Salesand demand 2008 saw a widespread fall in sales in all economic activities,according to Spain’s National Statistics Institute, INE. With a dropof 10.6%, the household goods sector leads the falls. Thisdevelopment is confirmed by data provided by Nielsen for thehousehold appliances sector, where the decline in sales on 2007is 15%. These declines have been compounded by the drop inhome purchases and the reduction of spending on durablegoods, which is typical of periods of intense saving. The least-affected sector, again according to INE data, is food,where sales are up 3% in 2008. In this sector, a growth in privatelabel sales has been noticed. Private label sales have grown by11% on 2007's levels and now account for 29% of the market,according to Nielsen data. Regardless, some sales areas couldhave seen even larger declines if a reaction in the form of pricereductions had not taken place. This is the case of Mercadona,where sales grew by 10% in 2008 but earnings declined by 5%. Personal goods also recorded a downturn in 2008 - 3.6% less -mainly due to a sharp decline in sales in the second half of theyear. If long-term sales indicators are compared, it is obvious thataverage retail activities and sales of personal goods are at 2006levels, while the drop in household goods has been much moreaggressive, with it now lying at 2004 levels. As a result, bearingin mind the notable growth of retail space, we think that problemswill be inevitable.Fears of economic crisis meant that most retailers broughtforward Christmas sales discounts in one of the most aggressivesales seasons ever seen. This helped avoid a larger drop insales; however, profits have been proportional to these discountsand operators are having a hard time.Elsewhere, the tightening of financing conditions is makingoperating and expansion more complicated for operators due togrowing liquidity problems. This, mixed with disinterest inundertaking new ventures, was reflected in the notable reductionin demand for financing in 2008.As a result, the tightening of credit conditions and general fragilityof future expectations are sharply reining in operators'expansion, in both shopping centres and high-street retail units.This situation can also be seen in other European countries; theUnited Kingdom has registered the largest drop in demand,followed by Spain, Ireland and Portugal.As a result of this situation, operators are beginning to better

manage their current shops, reducing costs to the maximum and,in some cases, closing the worst-performing stores on theirportfolios. Similarly, they are being much more selective in theirexpansion, concentrating on established centres and projectswith high potential. As a result, secondary projects are seeing theworst of the drop.Some operators, those who are under no pressure to expandand who would only do so under truly profitable conditions, arealso taking advantage of this situation, something that is placinghuge pressure on developers.In the instance of retail warehouse parks, prime demand hasmoderated and, in general, operators are looking foropportunities in secondary parks, fleeing from the high prices ofprime ones. On the other hand, larger retail warehouse operatorsare still active and trying to take advantage of the situation toincrease their market share. Among the most active operators are H&M, Sport Zone, MangoMen, Orange and Primark. Others, such as Blanco Men, Marwa,Worten and G-Star, are now beginning their expansion into theSpanish market.Other new brands are also emerging, most of them specialisedin fashion and beauty, such as Uterqüe, from the Inditex group,Mango Touch, which specialises in accessories, and Avanti(C&A's second brand), as well as Fashionkids and the newconcept Imaginarium 08, dedicated to the children's sector.Operators oriented towards lower prices, discount supermarketsand outlet stores have seen improved results over the last year,buoyed by consumers more focused on saving. Within this

context, new entrants focused on discount clothing, such asKoodza (Decathlon's second brand) and Coctel Children, haveappeared. Along the same lines, fast food is also growing,reflected in the 7% increase in profits registered by McDonaldsduring 2008.One very significant detail is the change in demand forhypermarkets, which are becoming far more selective, carefullychoosing their location and reducing the size of their premises.This is due to across-the-board falls in the sale of products notlinked to food, which also happen to be those with larger profitmargins.More hypermarket chain acquisitions are expected, along thesame lines as Portuguese company Sonae's 2008 purchase ofBoulanger to expand their Worten brand. In this context, IT, DIYand furniture chains are in the spotlight.Many operators are also trying to step up their expansion intoother countries where the growth of shopping centres is moreimportant, such as Russia, Turkey and Poland, and even other

Retail in Spain, March 2009

COPYRIGHT JONES LANG LASALLE IP, INC. 2009. All rights reserved

Sales reached levels of 2 -4 years ago

Source: INE (CNAE-93), February 2009

Retail Sales Index (general and by groups)

80

85

90

95

100

105

110

115

120

IndexGeneral Food Personal Equipment Home Equipment

2002 2003 2004 2005 2006 2007 2008

Current Demand - 2009

High Street

Retail Warehousing

Shopping Centre

SecondaryPrime

Strong Weak

Source: Jones Lang LaSalle 2009