Informe de Ejecución Presupuestaria Provincial al I Semestre de 2015, Proyecciones de Cierre Anual...

23

INFORME TRIMESTRAL DE PROVINCIAS Panorama Fiscal y Financiero Ejecución Presupuestaria del Primer Semestre Cómo cerrará el 2015? Vencimientos de Deuda en 2016 AGOSTO DE 2015 Economía y Regiones S.A.

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

52 -

download

0

Transcript of Informe de Ejecución Presupuestaria Provincial al I Semestre de 2015, Proyecciones de Cierre Anual...

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

0

INFORME TRIMESTRAL DE PROVINCIAS Panorama Fiscal y Financiero Ejecución Presupuestaria del Primer Semestre Cómo cerrará el 2015?

Vencimientos de Deuda en 2016

AGOSTO DE 2015

Economía y Regiones S.A.

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

1

INFORME TRIMESTRAL DE PROVINCIAS

Contenido

1. EJECUCIÓN PRESUPUESTARIA AL PRIMER SEMESTRE 2015 ........................................ 2 1.1. Comienzan a sentirse los efectos del año electoral: el ahorro fiscal cayó un 17% a/a ............ 2

1.2. La inflación y el Impuesto a las Ganancias impulsan los ingresos provinciales........................ 4

1.3. Salarios y Obras Públicas liderando el crecimiento de las erogaciones provinciales ............... 9

1.4. El endeudamiento acumulado al Primer Semestre ya supera en un 50% el total de 2014 .... 12

2. PERSPECTIVAS FISCALES AL CIERRE DE 2015............................................................ 17

3. VENCIMIENTOS DE DEUDA 2016 ............................................................................. 20

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

2

1. EJECUCIÓN PRESUPUESTARIA AL PRIMER SEMESTRE 2015

1.1. Comienzan a sentirse los efectos del año electoral: el ahorro fiscal cayó un 17% a/a

Los datos de ejecución al I Semestre de 2015 comienzan a evidenciar los efectos del año electoral,

dado que el resultado fiscal provincial, si bien se mantuvo con signo positivo, presentó una

contracción del 17% respecto al alcanzado durante el mismo período de 2014. En líneas generales, se

destaca una fuerte caída en el ritmo de crecimiento de los ingresos subnacionales (-4.5 pp

acumulado al I Semestre), lo cual no fue compensado con un ajuste en la dinámica del gasto público,

que apenas recortó en 0.2 pp su tasa de expansión.

De esta manera, el superávit financiero del Consolidado Provincial se habría reducido desde $13.638

millones a $11.291 millones durante los últimos 12 meses. A nivel primario (previo al pago de

intereses) se observó una dinámica similar, cayendo de $18.626 a $16.417 millones para el mismo

período (-11.9% a/a).

Por su parte, los datos del II Trimestre de 2015 muestran ingresos por $220.062 millones y

erogaciones por $222.347 millones, resultando en un déficit financiero de $2.285 millones, y

reflejando una reversión (negativa) superior a los $4.400 millones respecto al resultado del mismo

período de 2014. En este marco, se observa que las erogaciones crecieron a un mayor ritmo que los

recursos por segundo trimestre consecutivo, aunque con una menor brecha de divergencia (de 3 pp

a 1.9 pp), lo cual puede señalarse como un dato positivo.

A nivel semestral, los envíos del Régimen Federal de Coparticipación fueron el principal motor de

los ingresos provinciales, al verse beneficiada por la falta de actualización de las escalas y el mínimo

no imponible del impuesto a las Ganancias, en tanto que la recaudación de IVA sintió el impacto de la

Fuente: E&R, en base a datos Provinciales y MECON

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

3

menor “nominalidad” de la economía, al igual que el principal impuesto cobrado a nivel local

(Ingresos Brutos), cuya tasa de crecimiento se desaceleró 9.2 pp respecto a la observada durante el I

Semestre de 2014.

Vale señalar que en 2015 no se implementaron reformas tributarias de significatividad, al no existir

margen económico ni político para continuar subiendo la presión impositiva en nuestro país.

Por el lado de las erogaciones, se registró una aceleración en el crecimiento de la partida de

personal (+3.8 pp), determinante para las finanzas provinciales al explicar más de la mitad del gasto

anual. Esta variación responde a una política salarial más activa, con un aumento salarial implícito

que al I Semestre alcanzó un promedio del 26.5%, frente al 22% observado durante el mismo período

de 2014. En forma adicional, la creación de empleo público habría mantenido una tendencia alsista,

al expandirse la planta de personal un 2.6% durante el ejercicio (+54.600 agentes).

El resto de las erogaciones corrientes presentaron crecimientos inferiores a los de 2014, ya sea por

menor inflación (gasto en bienes y servicios), recaudación (transferencias a municipios) o

devaluación (intereses), generando una expansión combinada del 36.2%. El gasto de capital presentó

una suba algo menor (+35.1%), llevando la tasa de crecimiento a un global del 36.1%, apenas por

debajo del observado durante la primera mitad de 2014, aunque con un mayor crecimiento en

términos reales, ante la desaceleración de la tasa de inflación.

EJECUCIÓN PRESUPUESTARIA DEL CONSOLIDADO DE PROVINCIAS En millones de Pesos Corrientes

Nota: no se incluyen los ATN distribuidos en el marco del Programa Federal de Desendeudamiento Provincial

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

4

A excepción de la Patagónica, el resto de las regiones alcanzaron un resultado superavitario, en

tanto que en el mismo período de 2014 la totalidad de las zonas presentaban superávits gemelos.

La Región Pampeana presentó

el mayor ahorro en valores

absolutos ($4.111 millones),

aunque uno de los más bajos

en términos de gasto (0.2%),

donde la Región NEA observó

el ratio más elevado (7.9%).

A nivel consolidado, el ahorro

provincial equivalió al 2.9%

del gasto del período, siendo

el más bajo de los últimos tres

ejercicios, cayendo por

debajo de los niveles

alcanzados durante la primera

mitad de 2013 (3.2%) y 2014

(4.7%).

1.2. La inflación y el Impuesto a las Ganancias impulsan los ingresos provinciales

Como se mencionó, los ingresos semestrales superaron los $406.800 millones, aumentando en

$102.500 millones respecto a lo percibido un año atrás. En tasas de variación, el dato alcanzado fue

de +33.7% a/a, y cayó 4.5 pp respecto al registro de 2014.

Como se señaló, los ingresos tributarios ($342.000 millones) continuaron siendo motorizados por el

componente inflacionario, aunque con menor dinamismo por la desaceleración del componente de

precios, que impacta en forma directa sobre las recaudaciones de IVA, Ingresos Brutos y Sellos.

SÍNTESIS DE INGRESOS PROVINCIALES AL I SEMESTRE

Fuente: E&R en base a datos de Provincias y Ministerio de Economía de la Nación

Fuente: E&R, en base a datos Provinciales y MECON

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

5

Paralelamente, la desactualización del Impuesto a las Ganancias (en términos de escalas, mínimo no

imponible y adecuación al contexto inflacionario) genera un crecimiento artificial en su recaudación,

que de hecho viene apuntalando el crecimiento de la coparticipación en los últimos meses, ante el

amesetamiento en la recaudación de IVA. Esto implica que toda modificación normativa que apunte

a reducir los niveles de imposición del gravamen no será bienvenida por los Tesoros Provinciales.

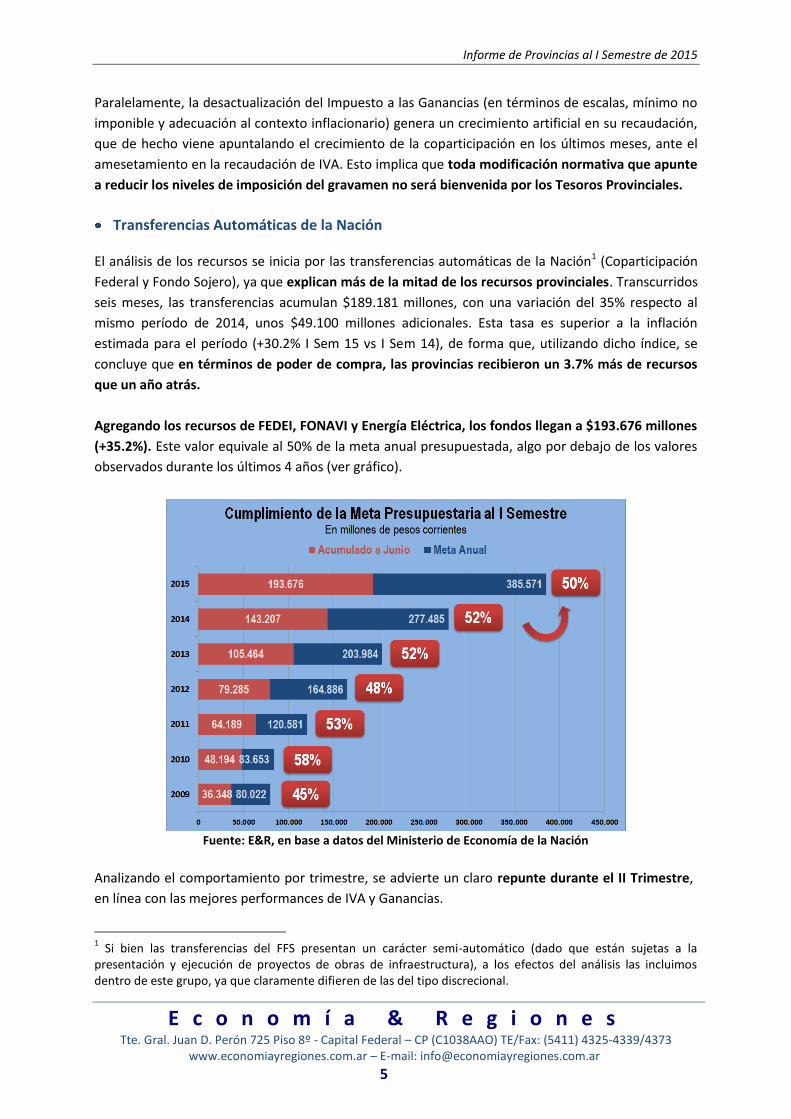

Transferencias Automáticas de la Nación El análisis de los recursos se inicia por las transferencias automáticas de la Nación1 (Coparticipación

Federal y Fondo Sojero), ya que explican más de la mitad de los recursos provinciales. Transcurridos

seis meses, las transferencias acumulan $189.181 millones, con una variación del 35% respecto al

mismo período de 2014, unos $49.100 millones adicionales. Esta tasa es superior a la inflación

estimada para el período (+30.2% I Sem 15 vs I Sem 14), de forma que, utilizando dicho índice, se

concluye que en términos de poder de compra, las provincias recibieron un 3.7% más de recursos

que un año atrás.

Agregando los recursos de FEDEI, FONAVI y Energía Eléctrica, los fondos llegan a $193.676 millones

(+35.2%). Este valor equivale al 50% de la meta anual presupuestada, algo por debajo de los valores

observados durante los últimos 4 años (ver gráfico).

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

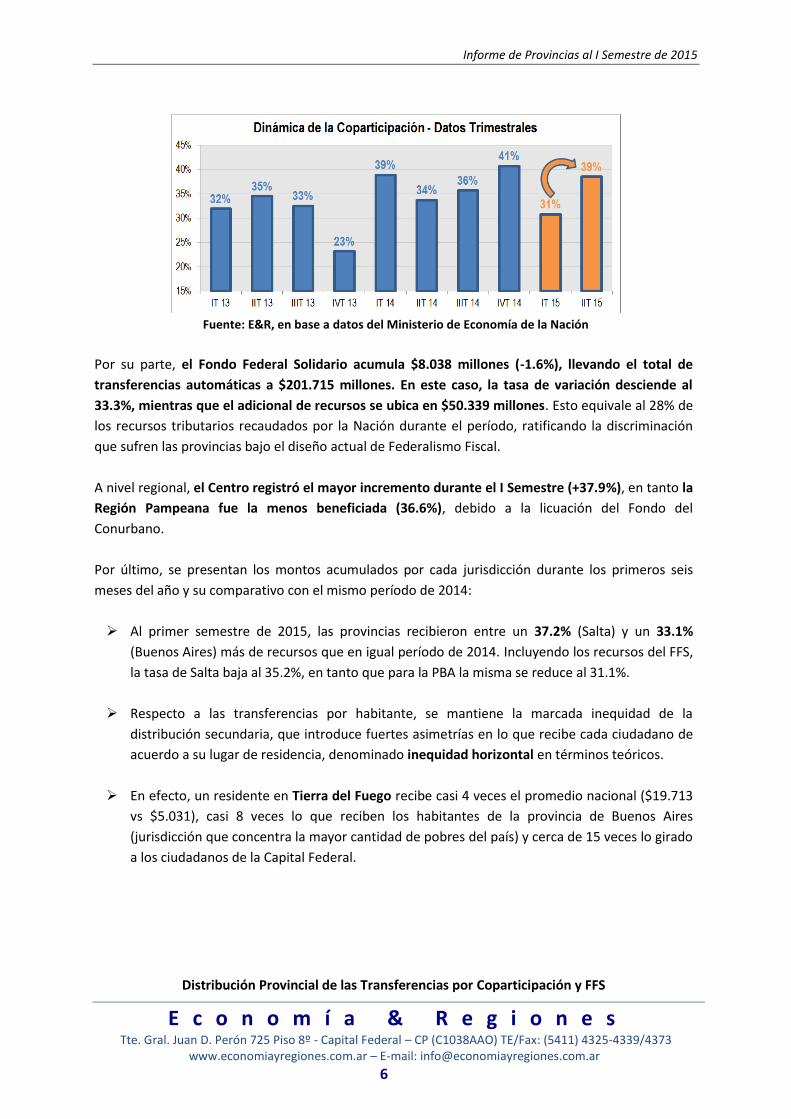

Analizando el comportamiento por trimestre, se advierte un claro repunte durante el II Trimestre,

en línea con las mejores performances de IVA y Ganancias.

1 Si bien las transferencias del FFS presentan un carácter semi-automático (dado que están sujetas a la

presentación y ejecución de proyectos de obras de infraestructura), a los efectos del análisis las incluimos dentro de este grupo, ya que claramente difieren de las del tipo discrecional.

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

6

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

Por su parte, el Fondo Federal Solidario acumula $8.038 millones (-1.6%), llevando el total de

transferencias automáticas a $201.715 millones. En este caso, la tasa de variación desciende al

33.3%, mientras que el adicional de recursos se ubica en $50.339 millones. Esto equivale al 28% de

los recursos tributarios recaudados por la Nación durante el período, ratificando la discriminación

que sufren las provincias bajo el diseño actual de Federalismo Fiscal.

A nivel regional, el Centro registró el mayor incremento durante el I Semestre (+37.9%), en tanto la

Región Pampeana fue la menos beneficiada (36.6%), debido a la licuación del Fondo del

Conurbano.

Por último, se presentan los montos acumulados por cada jurisdicción durante los primeros seis

meses del año y su comparativo con el mismo período de 2014:

Al primer semestre de 2015, las provincias recibieron entre un 37.2% (Salta) y un 33.1%

(Buenos Aires) más de recursos que en igual período de 2014. Incluyendo los recursos del FFS,

la tasa de Salta baja al 35.2%, en tanto que para la PBA la misma se reduce al 31.1%.

Respecto a las transferencias por habitante, se mantiene la marcada inequidad de la

distribución secundaria, que introduce fuertes asimetrías en lo que recibe cada ciudadano de

acuerdo a su lugar de residencia, denominado inequidad horizontal en términos teóricos.

En efecto, un residente en Tierra del Fuego recibe casi 4 veces el promedio nacional ($19.713

vs $5.031), casi 8 veces lo que reciben los habitantes de la provincia de Buenos Aires

(jurisdicción que concentra la mayor cantidad de pobres del país) y cerca de 15 veces lo girado

a los ciudadanos de la Capital Federal.

Distribución Provincial de las Transferencias por Coparticipación y FFS

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

7

En millones de pesos

Nota: se incluyen las transferencias de FONAVI, Régimen de Energía Eléctrica ni FEDEI-Combustibles

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

Se destaca que en términos de financiamiento, el Fondo Federal Solidario aportó el 20% de la

ejecución de obras públicas del período, ratio que ascendía al 28% durante 2014. En este punto, no

sólo incidió la pobre performance del FFS, sino también el sólido crecimiento de la inversión en

obras, como se verá más adelante.

Recaudación Tributaria Provincial

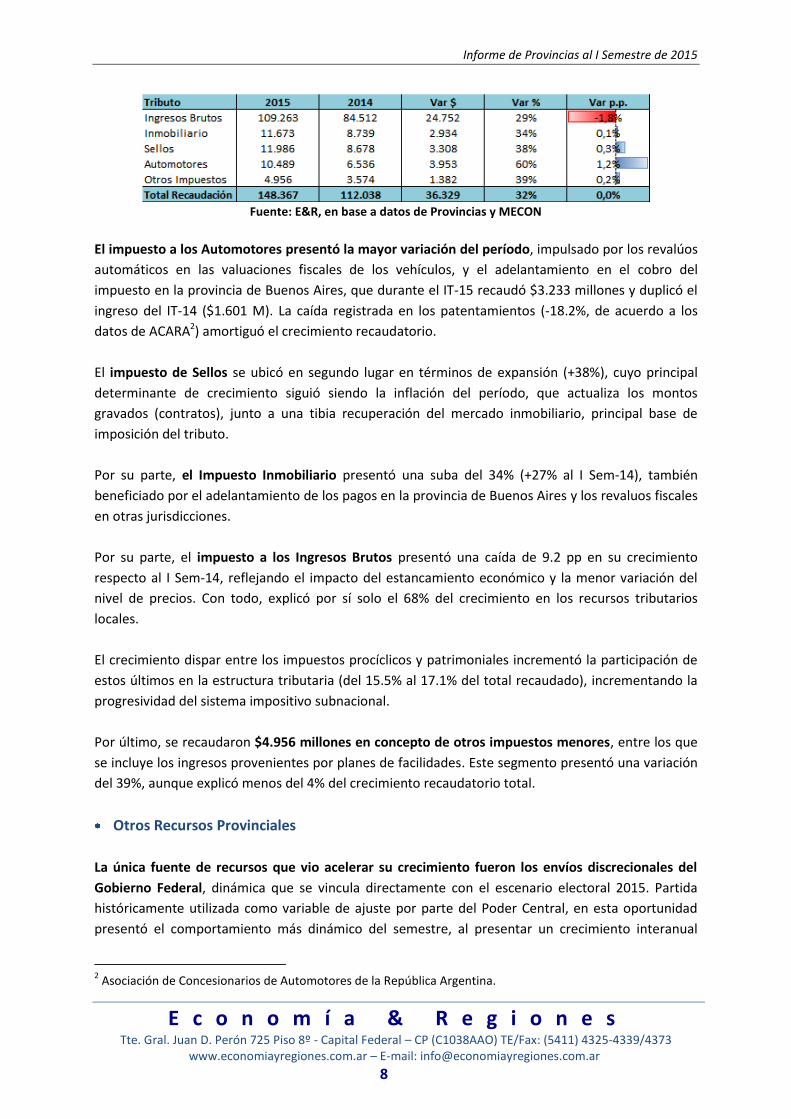

En concepto de impuestos locales, segunda fuente de recursos provinciales, ingresaron $148.360

millones, frente a los $112.038 millones recaudados un año atrás, lo que implica un crecimiento

acumulado del 32.4% y un ingreso adicional de $36.300 millones. Esta tasa se ubica 4.5 pp por

debajo de la observada en el mismo período de 2014, lo cual responde a la desaceleración en los

tributos procíclicos (Ingresos Brutos y Sellos), que crecieron un 30% (+38% al ISem-14). La buena

performance de los impuestos al patrimonio (Patentes e Inmobiliario) evitaron una mayor

contracción en la recaudación provincial, dado que se incrementaron un 45% interanual, impulsados

por el gravamen a los vehículos. Dado que los impuestos procíclicos generan más del 80% de la

recaudación impositiva subnacional, la dinámica descripta tiene un claro impacto negativo sobre la

tendencia de mediano plazo de los recursos tributarios.

RECAUDACION TRIBUTARIA PROVINCIAL AL I SEMESTRE

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

8

Fuente: E&R, en base a datos de Provincias y MECON

El impuesto a los Automotores presentó la mayor variación del período, impulsado por los revalúos

automáticos en las valuaciones fiscales de los vehículos, y el adelantamiento en el cobro del

impuesto en la provincia de Buenos Aires, que durante el IT-15 recaudó $3.233 millones y duplicó el

ingreso del IT-14 ($1.601 M). La caída registrada en los patentamientos (-18.2%, de acuerdo a los

datos de ACARA2) amortiguó el crecimiento recaudatorio.

El impuesto de Sellos se ubicó en segundo lugar en términos de expansión (+38%), cuyo principal

determinante de crecimiento siguió siendo la inflación del período, que actualiza los montos

gravados (contratos), junto a una tibia recuperación del mercado inmobiliario, principal base de

imposición del tributo.

Por su parte, el Impuesto Inmobiliario presentó una suba del 34% (+27% al I Sem-14), también

beneficiado por el adelantamiento de los pagos en la provincia de Buenos Aires y los revaluos fiscales

en otras jurisdicciones.

Por su parte, el impuesto a los Ingresos Brutos presentó una caída de 9.2 pp en su crecimiento

respecto al I Sem-14, reflejando el impacto del estancamiento económico y la menor variación del

nivel de precios. Con todo, explicó por sí solo el 68% del crecimiento en los recursos tributarios

locales.

El crecimiento dispar entre los impuestos procíclicos y patrimoniales incrementó la participación de

estos últimos en la estructura tributaria (del 15.5% al 17.1% del total recaudado), incrementando la

progresividad del sistema impositivo subnacional.

Por último, se recaudaron $4.956 millones en concepto de otros impuestos menores, entre los que

se incluye los ingresos provenientes por planes de facilidades. Este segmento presentó una variación

del 39%, aunque explicó menos del 4% del crecimiento recaudatorio total.

Otros Recursos Provinciales

La única fuente de recursos que vio acelerar su crecimiento fueron los envíos discrecionales del

Gobierno Federal, dinámica que se vincula directamente con el escenario electoral 2015. Partida

históricamente utilizada como variable de ajuste por parte del Poder Central, en esta oportunidad

presentó el comportamiento más dinámico del semestre, al presentar un crecimiento interanual

2 Asociación de Concesionarios de Automotores de la República Argentina.

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

9

combinado del 48%. De acuerdo a nuestras previsiones para lo que resta del año, los envíos

mantendrían un intenso ritmo de crecimiento al menos hasta el mes de octubre, fecha de

realización de las elecciones ejecutivas a nivel nacional y también en algunas jurisdicciones

subnacionales, entre ellas Buenos Aires.

En términos desagregados, las transferencias corrientes (integradas en su mayoría por fondos

discrecionales, y en menor medida envíos de los Institutos de Loterías Provinciales), ascendieron a

$14.579 millones, con una expansión del 39% a/a. Por su parte, los envíos de capital, de mayor

impacto electoral al ser su erogación “más visible”, alcanzaron un incremento del 59.8% respecto al I

Sem-14, por un total de $12.564 millones. Se destaca que en forma combinada, los envíos

discrecionales explicaron el 8.6% del crecimiento global trimestral.

Por su parte, las regalías habrían alcanzado un total de $10.919 millones, provenientes en su

mayoría de la explotación de hidrocarburos (gas, petróleo, gasolina y GLP), gozando de estos

recursos en mayor medida las provincias patagónicas. El resto proviene de la producción de energía

eléctrica, con origen en centrales hidroeléctricas, y de las regalías mineras. La tasa de crecimiento fue

del 27.9% respecto a las regalías liquidadas en el I Sem-2014, y obedeció a la depreciación del tipo de

cambio (+12.6% a/a promedio), y en menor medida al incremento en los niveles de producción

(+3.6%) y precios del gas (+19.4%), y en petróleo (+0.3% y +12.6%, respectivamente)3.

El resto de los recursos corrientes se componen de Ingresos No Tributarios (cobro de tasas,

derechos, multas, cannon de concesión, entre otros), que ascendieron a $13.101 millones, venta de

bienes y servicios públicos ($2.471 millones) y rentas de la propiedad ($1.524 millones). El

crecimiento combinado fue del 35% interanual, impulsado por la actualización tarifaria de las tasas y

derechos, y la renovación de contratos petroleros que, por ejemplo en la provincia de Rio Negro,

implicó un ingreso cercano a los $1.400 millones.

1.3. Salarios y Obras Públicas liderando el crecimiento de las erogaciones provinciales

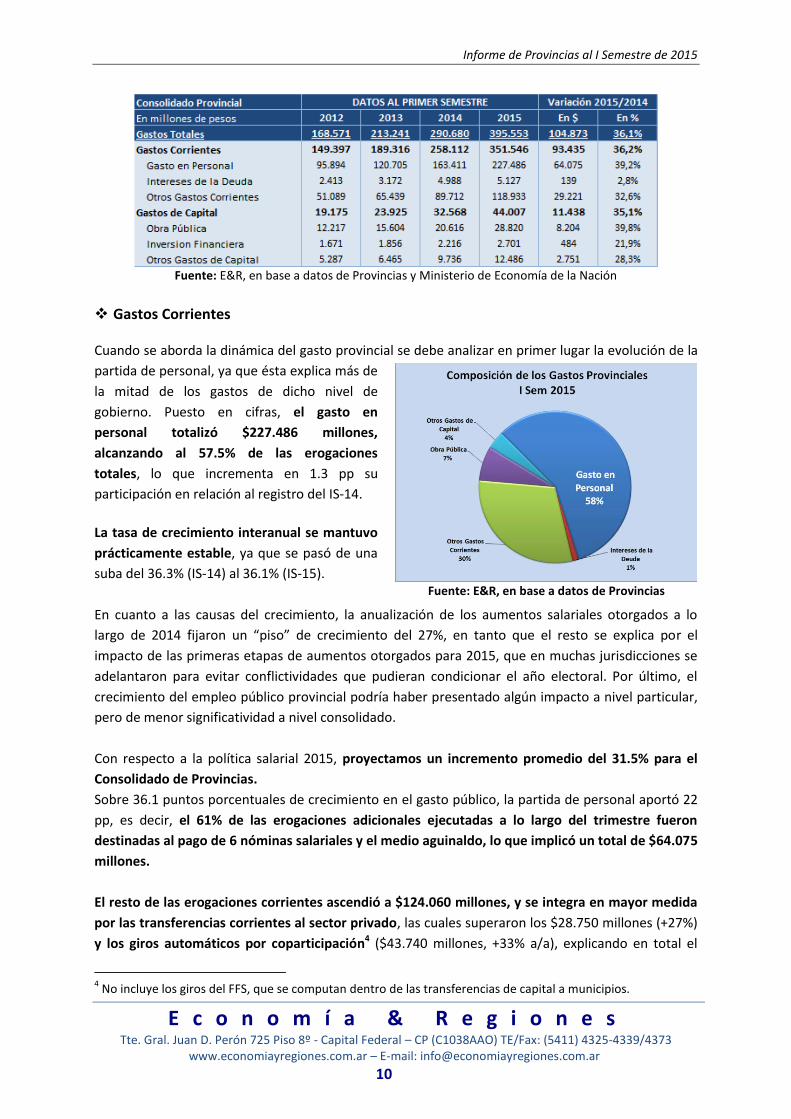

En forma global, el gasto provincial ascendió a $395.553 millones, presentando una suba interanual

del 36.1% (+$104.800 M). Sobre este total, se asignaron $351.546 millones a erogaciones corrientes

(89% del total) y $44.007 millones a gastos de capital (11%), con tasas de variación del 36.2% y

35.1%, respectivamente.

Como se observa en la tabla, las partidas que presentaron mayor crecimiento durante el I Semestre

fueron el gasto en personal (salarios) y la ejecución de obras públicas, ambas ligadas al calendario

electoral federal y subnacional.

SÍNTESIS DE GASTOS PROVINCIALES AL I SEMESTRE

3 Los valores de producción corresponden a la información publicada por la Secretaría de Energía para el

período Enero-Mayo de 2015, en tanto que los valores de precios responden al I Cuatrimestre del mismo año.

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

10

Fuente: E&R, en base a datos de Provincias y Ministerio de Economía de la Nación

Gastos Corrientes Cuando se aborda la dinámica del gasto provincial se debe analizar en primer lugar la evolución de la

partida de personal, ya que ésta explica más de

la mitad de los gastos de dicho nivel de

gobierno. Puesto en cifras, el gasto en

personal totalizó $227.486 millones,

alcanzando al 57.5% de las erogaciones

totales, lo que incrementa en 1.3 pp su

participación en relación al registro del IS-14.

La tasa de crecimiento interanual se mantuvo

prácticamente estable, ya que se pasó de una

suba del 36.3% (IS-14) al 36.1% (IS-15).

En cuanto a las causas del crecimiento, la anualización de los aumentos salariales otorgados a lo

largo de 2014 fijaron un “piso” de crecimiento del 27%, en tanto que el resto se explica por el

impacto de las primeras etapas de aumentos otorgados para 2015, que en muchas jurisdicciones se

adelantaron para evitar conflictividades que pudieran condicionar el año electoral. Por último, el

crecimiento del empleo público provincial podría haber presentado algún impacto a nivel particular,

pero de menor significatividad a nivel consolidado.

Con respecto a la política salarial 2015, proyectamos un incremento promedio del 31.5% para el

Consolidado de Provincias.

Sobre 36.1 puntos porcentuales de crecimiento en el gasto público, la partida de personal aportó 22

pp, es decir, el 61% de las erogaciones adicionales ejecutadas a lo largo del trimestre fueron

destinadas al pago de 6 nóminas salariales y el medio aguinaldo, lo que implicó un total de $64.075

millones.

El resto de las erogaciones corrientes ascendió a $124.060 millones, y se integra en mayor medida

por las transferencias corrientes al sector privado, las cuales superaron los $28.750 millones (+27%)

y los giros automáticos por coparticipación4 ($43.740 millones, +33% a/a), explicando en total el

4 No incluye los giros del FFS, que se computan dentro de las transferencias de capital a municipios.

Fuente: E&R, en base a datos de Provincias

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

11

10.25% del aumento del gasto semestral. Los envíos a municipios mantuvieron una elevada

performance a expensas del crecimiento observado en las fuentes tributarias, especialmente de las

rentas coparticipadas.

Por su parte, el gasto en bienes de consumo y servicios no personales creció a un ritmo del 41%,

dinamizado por la suba del nivel general de precios y la actualización de contratos, entre ellos los de

recolección de residuos. En conjunto totalizaron $33.562 millones y explicaron 9.3 puntos del

aumento del gasto público. Por último, el pago de intereses de la deuda presentó una leve suba

(+3.4%) ante los menores vencimientos devengados y el menor componente devaluatorio,

ascendiendo a 5.156 millones. Los pagos de esta partida, junto al gasto en personal y los giros a

municipios son ineludibles para los estados provinciales, dado que, en caso contrario, se estaría

ingresando en default, paralizando la actividad estatal o incumpliendo una ley, respectivamente.

De este modo, constituyen gastos sobre los cuales no se pueden efectuar ajustes, o, dicho en otras

palabras, inflexibles. Las provincias cuentan con un elevado porcentaje de gasto inflexible (70%,

desde el 61% en 2007), lo cual constituye una de las especificidades que hacen que el deterioro

fiscal se produzca antes, y con mayor intensidad, a nivel subnacional.

Gastos de Capital

El conjunto de erogaciones de capital ascendió a $44.007 millones, mostrando una suba del 35.1%

interanual y generando 10.9 pp de la expansión total.

La inversión en obras públicas ocupa un lugar central en esta tipología de gasto, al concentrar cerca

del 70% del mismo. En forma interanual, esta partida se incrementó un 39.8%, frente a un promedio

del 24% para el período 2012-2014, ratificando aquí también la relevancia del calendario electoral

para ciertas partidas de gasto público. En valores absolutos, se ejecutaron un total de $28.820

millones, y fueron financiados en un 63% con transferencias del Gobierno Nacional, consolidando

las de carácter semi automático como el FFS (19%) y las discrecionales (44%).

La incidencia de las obras de infraestructura sobre el gasto primario se ubica en el 7.4%, algo por

arriba del ratio de 2014 (7.2%), aunque sin recuperar los niveles alcanzados en 2006/07 (10%/11%),

ya que fue la partida utilizada como variable de ajuste para compensar el creciente peso de las

erogaciones destinadas al pago de salarios.

El resto del gasto en Inversión Real Directa (adquisición de maquinarias, terrenos, etc.) totalizó

$4.024 millones (+36% a/a.), en tanto que las restantes partidas implicaron una erogación de casi

$11.200 millones, distribuidas en un 76% en transferencias de capital y el resto en inversión

financiera (capitalización de empresas públicas y préstamos intra sector público).

Las transferencias de capital se expandieron al 25% a/a, impulsadas por la suba del 45% en las

transferencias discrecionales a municipios, replicando el esquema de control que aplica el Poder

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

12

Central sobre las Gobernaciones. Entre estos gastos también se incluye la coparticipación a los

municipios en un 30% del Fondo Sojero.

Por su parte, la inversión financiera alcanzó un crecimiento del 21.9%, alcanzando los $2.700

millones.

Por último, las amortizaciones de deuda se ubicaron en $12.486 millones, un 5.6% por debajo del

registro de 2014, llevando las erogaciones totales a $408.039 millones, y las necesidades de

financiamiento del semestre a $1.195 millones.

1.4. El endeudamiento acumulado al Primer Semestre ya supera en un 50% el total de 2014

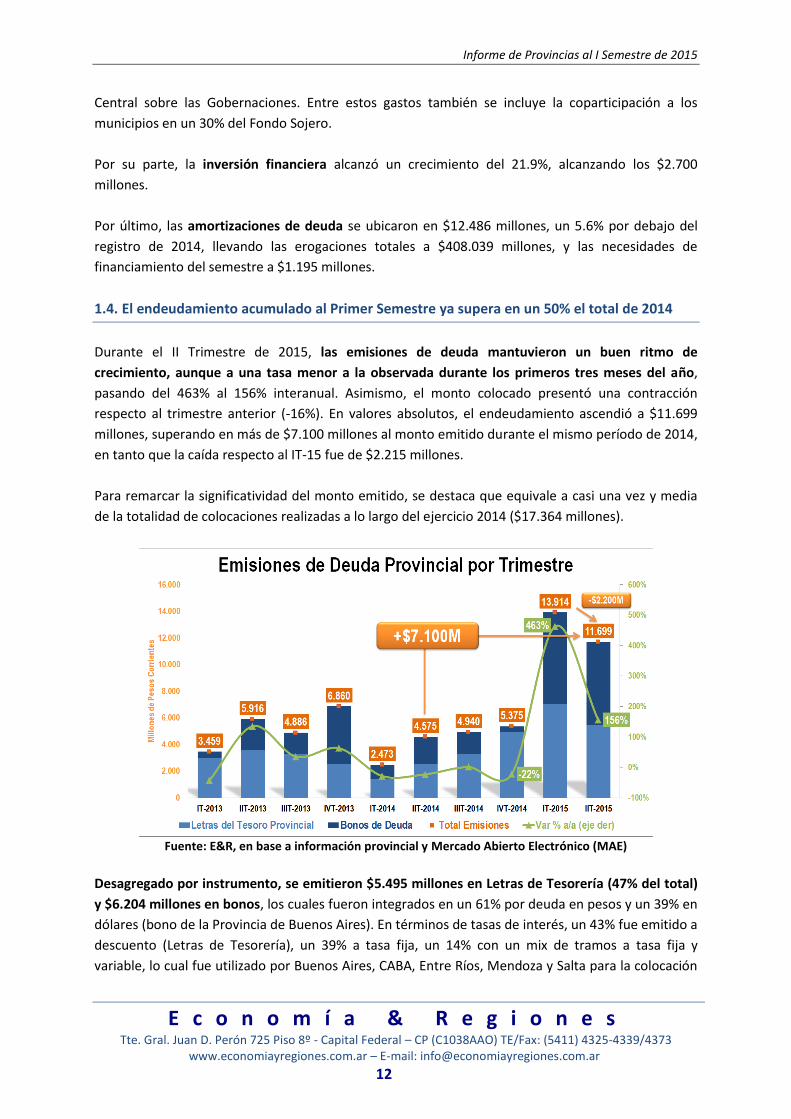

Durante el II Trimestre de 2015, las emisiones de deuda mantuvieron un buen ritmo de

crecimiento, aunque a una tasa menor a la observada durante los primeros tres meses del año,

pasando del 463% al 156% interanual. Asimismo, el monto colocado presentó una contracción

respecto al trimestre anterior (-16%). En valores absolutos, el endeudamiento ascendió a $11.699

millones, superando en más de $7.100 millones al monto emitido durante el mismo período de 2014,

en tanto que la caída respecto al IT-15 fue de $2.215 millones.

Para remarcar la significatividad del monto emitido, se destaca que equivale a casi una vez y media

de la totalidad de colocaciones realizadas a lo largo del ejercicio 2014 ($17.364 millones).

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

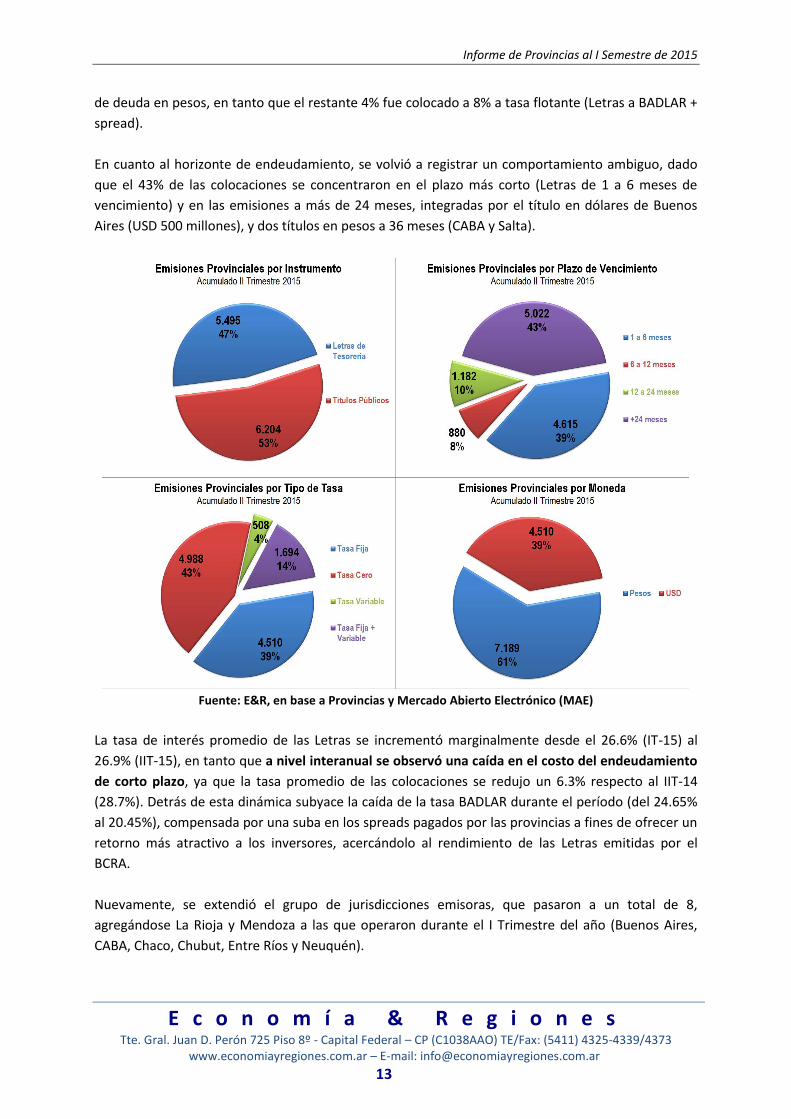

Desagregado por instrumento, se emitieron $5.495 millones en Letras de Tesorería (47% del total)

y $6.204 millones en bonos, los cuales fueron integrados en un 61% por deuda en pesos y un 39% en

dólares (bono de la Provincia de Buenos Aires). En términos de tasas de interés, un 43% fue emitido a

descuento (Letras de Tesorería), un 39% a tasa fija, un 14% con un mix de tramos a tasa fija y

variable, lo cual fue utilizado por Buenos Aires, CABA, Entre Ríos, Mendoza y Salta para la colocación

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

13

de deuda en pesos, en tanto que el restante 4% fue colocado a 8% a tasa flotante (Letras a BADLAR +

spread).

En cuanto al horizonte de endeudamiento, se volvió a registrar un comportamiento ambiguo, dado

que el 43% de las colocaciones se concentraron en el plazo más corto (Letras de 1 a 6 meses de

vencimiento) y en las emisiones a más de 24 meses, integradas por el título en dólares de Buenos

Aires (USD 500 millones), y dos títulos en pesos a 36 meses (CABA y Salta).

Fuente: E&R, en base a Provincias y Mercado Abierto Electrónico (MAE)

La tasa de interés promedio de las Letras se incrementó marginalmente desde el 26.6% (IT-15) al

26.9% (IIT-15), en tanto que a nivel interanual se observó una caída en el costo del endeudamiento

de corto plazo, ya que la tasa promedio de las colocaciones se redujo un 6.3% respecto al IIT-14

(28.7%). Detrás de esta dinámica subyace la caída de la tasa BADLAR durante el período (del 24.65%

al 20.45%), compensada por una suba en los spreads pagados por las provincias a fines de ofrecer un

retorno más atractivo a los inversores, acercándolo al rendimiento de las Letras emitidas por el

BCRA.

Nuevamente, se extendió el grupo de jurisdicciones emisoras, que pasaron a un total de 8,

agregándose La Rioja y Mendoza a las que operaron durante el I Trimestre del año (Buenos Aires,

CABA, Chaco, Chubut, Entre Ríos y Neuquén).

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

14

La principal emisora fue la Provincia de Buenos Aires, explicando el 73% de las colocaciones

subnacionales ($8.541 millones), seguida por la Ciudad Autónoma con un total de $1.310 millones

(11% del total). En el caso de la provincia, concentró sus emisiones en títulos de mediano-largo plazo,

los cuales representaron el 61% de sus emisiones (y el 85% del total de bonos subnacionales), en

tanto que el resto fueron colocaciones de Letras. Por su parte, la Ciudad emitió Letras por $1.048

millones y un bono en pesos a 3 años ($262 millones).

Las provincias de Chaco, Chubut, La Rioja y Neuquén sólo realizaron colocaciones de corto plazo

($817 millones en total), Entre Ríos y Mendoza combinaron Letras y Bonos ($434 y $347 millones,

respectivamente), en tanto que Salta sólo emitió un título de mediano plazo, por un total de $250

millones.

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

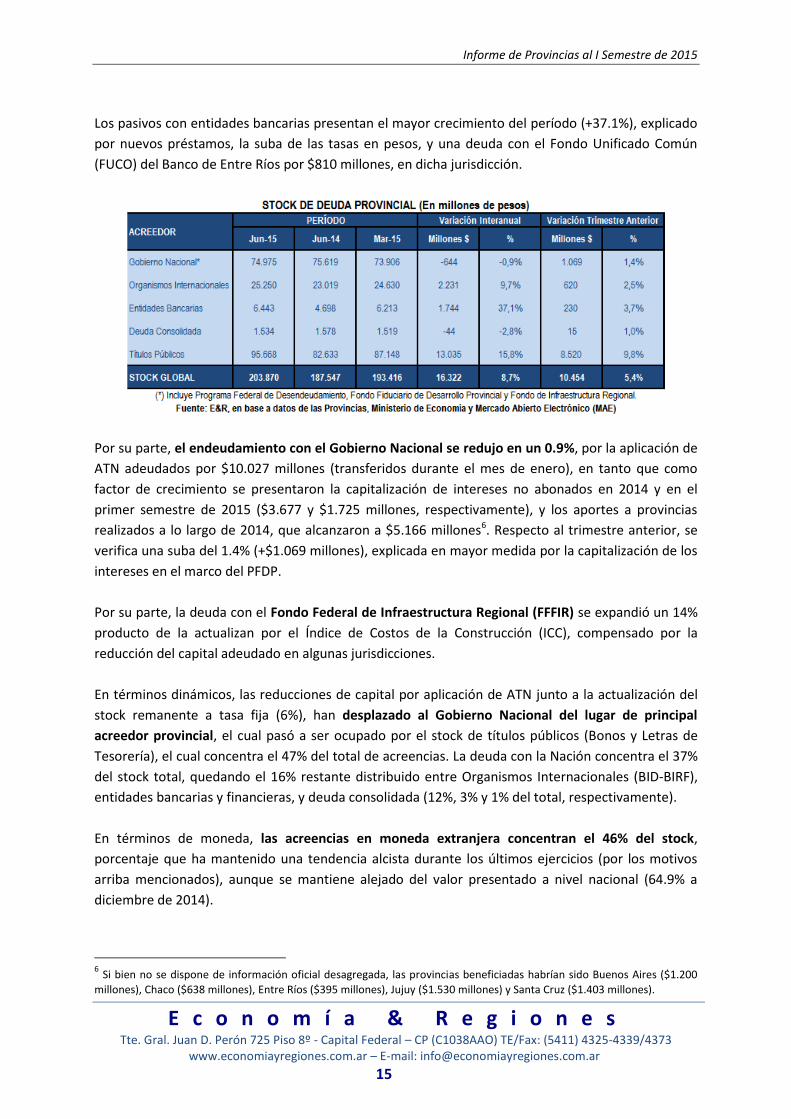

Por su parte, el stock de deuda habría ascendido a $203.870 millones, presentando una expansión

interanual del 8.7% (+$16.322 M). En relación al trimestre anterior, los pasivos se incrementaron en

$10.454 millones (+5.4%), lo cual se explica por las emisiones realizadas durante el período ($6.571

millones5), el impacto de la devaluación sobre las deudas en moneda extranjera (títulos de deuda y

Organismos Internacionales), que agregó otros $3.200 millones, y la actualización de la deuda con el

Gobierno Nacional en el marco del Programa de Desendeudamiento ($996 millones).

A nivel interanual, el stock de títulos públicos se expandió en $13.035 millones (+15.8%) viéndose

su crecimiento impulsado por las emisiones realizadas durante el período, en tanto que el menor

ritmo devaluatorio tuvo un impacto positivo, al amortiguar las diferencias por cotización cambiaria.

Similar trayectoria se reflejó en la evolución del endeudamiento con Organismos Internacionales,

que experimentaron una variación de apenas 9.7% respecto al II Trimestre de 2014, con desembolsos

marginales.

5 A los $6.204 millones emitidos en bonos se agregan las emisiones de Letras cuyos vencimientos superan el

ejercicio, las cuales fueron realizadas por CABA ($167 M) y Chubut ($200 M).

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

15

Los pasivos con entidades bancarias presentan el mayor crecimiento del período (+37.1%), explicado

por nuevos préstamos, la suba de las tasas en pesos, y una deuda con el Fondo Unificado Común

(FUCO) del Banco de Entre Ríos por $810 millones, en dicha jurisdicción.

Por su parte, el endeudamiento con el Gobierno Nacional se redujo en un 0.9%, por la aplicación de

ATN adeudados por $10.027 millones (transferidos durante el mes de enero), en tanto que como

factor de crecimiento se presentaron la capitalización de intereses no abonados en 2014 y en el

primer semestre de 2015 ($3.677 y $1.725 millones, respectivamente), y los aportes a provincias

realizados a lo largo de 2014, que alcanzaron a $5.166 millones6. Respecto al trimestre anterior, se

verifica una suba del 1.4% (+$1.069 millones), explicada en mayor medida por la capitalización de los

intereses en el marco del PFDP.

Por su parte, la deuda con el Fondo Federal de Infraestructura Regional (FFFIR) se expandió un 14%

producto de la actualizan por el Índice de Costos de la Construcción (ICC), compensado por la

reducción del capital adeudado en algunas jurisdicciones.

En términos dinámicos, las reducciones de capital por aplicación de ATN junto a la actualización del

stock remanente a tasa fija (6%), han desplazado al Gobierno Nacional del lugar de principal

acreedor provincial, el cual pasó a ser ocupado por el stock de títulos públicos (Bonos y Letras de

Tesorería), el cual concentra el 47% del total de acreencias. La deuda con la Nación concentra el 37%

del stock total, quedando el 16% restante distribuido entre Organismos Internacionales (BID-BIRF),

entidades bancarias y financieras, y deuda consolidada (12%, 3% y 1% del total, respectivamente).

En términos de moneda, las acreencias en moneda extranjera concentran el 46% del stock,

porcentaje que ha mantenido una tendencia alcista durante los últimos ejercicios (por los motivos

arriba mencionados), aunque se mantiene alejado del valor presentado a nivel nacional (64.9% a

diciembre de 2014).

6 Si bien no se dispone de información oficial desagregada, las provincias beneficiadas habrían sido Buenos Aires ($1.200

millones), Chaco ($638 millones), Entre Ríos ($395 millones), Jujuy ($1.530 millones) y Santa Cruz ($1.403 millones).

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

16

En términos interanuales, se destaca una expansión del 16.8% en la deuda denominada en dólares y

del 12.2% de las acreencias atadas al dólar (dollar linked), ambas vinculadas a la apreciación del dólar

respecto al peso y las incursiones en el mercado de deuda.

El endeudamiento en pesos

observó una suba algo menor

(+5.3%), derivada de las

mayores colocaciones de

deuda y la capitalización de

pasivos en pesos, en tanto que

disminuida por la

compensación de deuda

nacional y los vencimientos de

Letras de Tesorería. Por

último, se advierte una caída

del 14.3% en los pasivos

nominados en Euros (bonos Par y Descuento de la provincia de Buenos Aires), afectados por la

devaluación de dicha moneda respecto al peso (-10%), y el pago de dos cuotas de capital del título

(€27.7 millones).

Fuente: E&R, en base a datos del MECON y Provincias

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

17

2. PERSPECTIVAS FISCALES AL CIERRE DE 2015

Como se señaló al inicio del informe, las provincias volvieron a atravesar el primer semestre del año

con un saldo superavitario, aunque decreciente. Para lo que resta del año, cualquier expectativa de

estabilización fiscal tiene una probabilidad de ocurrencia cercana a cero, ya que la dinámica del

ejercicio estará signada por el calendario electoral. Tal como ha sido estudiado por la teoría

económica, la trayectoria del gasto público presenta una correlación positiva con los períodos

electorales, al inferirse que un mayor volumen de ejecución (léase aumento del empleo público,

mayor inversión en obras, etc.) tiene un retorno positivo sobre el potencial de votantes.

Más aún, el gasto público probablemente tenga un mayor “rendimiento” en términos de votos en un

escenario como el actual (con caída de los niveles de actividad y empleo), del que presentó en las

anteriores elecciones ejecutivas de 2007 y 2011, cuando la economía todavía presentaba niveles

positivos de crecimiento y creación de empleo privado.

En base a este escenario, el dinamismo de la estructura de erogaciones provinciales continuará

superando la velocidad de crecimiento de los recursos, lo cual se traducirá en un fuerte incremento

del déficit anual, el cual pasaría de casi $5.000 a $17.000 millones, prácticamente cuadriplicándose

en doce meses.

En el caso de los ingresos, la tasa de crecimiento anual sería del 32.5%, en tanto que el gasto

público se expandiría al 34.1%, de modo que presentaría un mayor crecimiento por primera vez

desde 2011, coincidiendo con el calendario de elecciones ejecutivas a nivel nacional, provincial y

municipal.

A nivel de partidas, prevemos una fuerte desaceleración de las fuentes tributarias (-3.8 pp a/a), lo

cual tendría mayor intensidad a nivel de recaudación propia, ya que la caída en los recursos

coparticipados se vería amortiguada por los ingresos provenientes del Impuesto a las Ganancias. En

el primer caso, el ejercicio cerraría con una expansión del 31.5%, alcanzando a $317.700 millones,

mientras que los giros automáticos de Nación crecerían un 34.6%, totalizando $409.100 millones

anuales. De confirmarse esta proyección, se superaría la meta presupuestada en un 6.1%, quedando

un excedente de $23.600 millones.

El Fondo Sojero presentaría una suba marginal (+5.5%), como consecuencia de la caída en el precio

de la oleaginosa, cuyo valor promedio caería un 19.3% interanual, en tanto que las cantidades

exportadas y la devaluación del peso actuarían en sentido contrario, al incrementarse un 6.9% y

12.3%, respectivamente. Este menor financiamiento para obras públicas sería compensado con

mayores transferencias discrecionales del Gobierno Nacional (+51% a/a proyectado), aunque en este

caso con una distribución más arbitraria, ya que las mismas son direccionadas hacia las

Gobernaciones más afines al poder central. En este punto, se destacan importantes aumentos en las

transferencias provenientes del Ministerio de Planificación Federal, correspondiente a programas de

desarrollo y mejoramiento habitacional (Programa Techo Digno), urbanización de villas y desarrollo

de infraestructura social básica. De acuerdo a los números del Presupuesto Nacional 2015, estos

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

18

programas presentarían transferencias por $17.808 millones, un 108% superior a lo previsto en el

Presupuesto 2014.

El calendario electoral también mejoraría el ingreso por transferencias discrecionales de tipo

corriente (+$8.600 M), aunque con un crecimiento previsto muy inferior (+32.5%), contando también

con un criterio arbitrario de asignación entre jurisdicciones.

Por su parte, prevemos una menor tasa de crecimiento en las regalías hidrocarburíferas, dado que

la caída en el precio internacional del petróleo se mantendría a lo largo del 2015. En este sentido, el

Gobierno Nacional anuncio que bajaría la cotización del crudo, de US$ 83 el barril a valores

cercanos a USD 75 el barril para las ventas al mercado interno. Bajo este escenario, las regalías se

expandirían un 24% frente al 50% registrado en 2014, y serían únicamente apuntaladas por la

devaluación y una leve mejora en los niveles de producción de gas y petróleo.

EJECUCIÓN PRESUPUESTARIA DEL CONSOLIDADO PROVINCIAL

Nota: no se incluyen los ATN del Programa Federal de Desendeudamiento Provincial

Fuente: E&R, en base a datos del MECON y Provincias

El gasto subnacional llegaría a $884.815 millones, casi $225.000 millones adicionales. Como

siempre, la variable clave será el gasto en personal. La implementación plena de los aumentos

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

19

anunciados acelerará la dinámica de la partida a partir del III Trimestre, y el año cerraría con una

suba acumulada del 38.3%. Este gasto alcanzaría los $487.100 millones, explicando el 60% del gasto

incremental y absorbiendo el 55.1% del gasto total.

El gasto en bienes y servicios ($84.600 M) también presentaría un sólido crecimiento (+36.6%),

traccionado por la inflación y las necesidades electorales. Las transferencias de tipo corriente

presentarían un crecimiento menos dinámico (+28.6%) y dispar, dado que los giros automáticos a

municipios se expandirían un 31.4%, en tanto que los giros al sector privado lo harían a un ritmo más

moderado (+27.2%). En forma combinada se erogarían $190.700 millones.

En cuanto al gasto en obras públicas, que se financiarían en un 15% con los recursos del Fondo

Federal Solidario, presentaría una suba del 37%, superando los $72.700 millones (8.3% del gasto

primario). Para financiar el crecimiento de esta partida, que volcaría unos $19.800 millones

adicionales a la inversión en infraestructura, será necesario conseguir un mayor financiamiento de

los Organismos Multilaterales, especialmente en aquellas jurisdicciones que no gozan de los

beneficios de las transferencias discrecionales. Como puede observarse, el fuerte dinamismo de

estas erogaciones evidencia su utilización como fuente de captación de votos por parte de los

gobernadores provinciales.

Los servicios de deuda, por su parte, totalizarían $35.100 millones, sin grandes variaciones respecto

a 2014, de los cuales $10.250 millones serían intereses y el resto vencimientos de capital. Cabe

recordar que se llega a estos resultados asumiendo la extensión al II Semestre del período de gracia

para los pagos del Programa de Desendeudamiento Provincial, lo que implica un ahorro financiero de

$3.500 millones para las provincias incluidas en el programa.

Fuente: E&R, en base a Provincias y Mercado de Capitales

Dentro de los vencimientos de capital por títulos colocados bajo ley extranjera se destacan un pago

de U$S1.050 millones correspondiente a la provincia de Buenos Aires (oct-15) y otro de U$S475

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

20

millones al Gobierno de la Ciudad (abr-15), habiéndose asegurado el pago de este último a partir de

una emisión por U$S500 millones, en tanto que la provincia de Buenos Aires emitió un monto similar,

a la par de realizar un canje por USD375 millones, quedando un remanente de USD175 millones a ser

cubierto al momento del vencimiento. Teniendo en cuenta la totalidad de provincias que han

emitido títulos de deuda en el exterior, se esperan vencimientos por U$S1.971 millones, unos

U$S1.100 millones adicionales a lo erogado durante 2014. Agregando los vencimientos en otras

monedas, el pago de servicios ascendería a U$S2.650 millones.

De convalidarse estas cifras, las provincias afrontarían un déficit primario de $6.519 millones y un

rojo financiero de $16.769 millones. Incluyendo el pago de amortizaciones, se obtiene una brecha

financiera de $41.586 millones (0.7% del PIB E&R), cifra que deberán conseguir los estados

subnacionales para cerrar el ejercicio, gran parte ya conseguida a través de las colocaciones

alcanzadas en la primera mitad del año.

Fuente: E&R, en base a datos de Provincias y MECON

Como dato positivo, se lograría mantener el ahorro corriente, pese a la significativa suba en el

gasto en recursos humanos. En valores absolutos, el superávit corriente ascendería a $49.800

millones (+9.5% a/a), aunque sería decreciente en términos de gasto corriente, al caer el ratio de del

7.9% al 6.4%. Buena parte de estos fondos se destinan a financiar proyectos de inversión pública.

3. VENCIMIENTOS DE DEUDA 2016

De acuerdo al stock de deuda vigente al 31 de junio de 2015, las provincias deberán afrontar pagos

por $38.107 millones durante el próximo ejercicio, de los cuales $13.615 millones corresponderían

a intereses y el resto a servicios de capital. En términos interanuales, representa una suba del

8.7%, equivalente a $3.040 millones.

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

21

El pago de servicios correspondientes a títulos públicos con cotización7 se reduce significativamente

en 2016, ya que se ubicarían en $21.117 millones, un 13% por debajo de lo previsto para 2015, en

tanto que medidos en dólares los pagos se reducen un 29%. Desagregado por moneda de origen, los

vencimientos en dólares se reducen un 66% (-USD1.249 M), dado que los servicios de capital apenas

ascienden a USD165 millones, frente a los más de USD1.300 millones registrados en 2015.

Los principales vencimientos se vinculan a los títulos atados al dólar pagaderos en pesos (dollar

linked), que demandarían $8.118 millones bajo nuestro escenario de devaluación (+59% a/a),

destacando que por cada 1% adicional que suba el tipo de cambio los pagos se expanden en $80

millones. Con todo, la mayor expansión se observará en los vencimientos de deuda en pesos

(+327%), ante la gran cantidad de emisiones realizadas durante el último tiempo en moneda local.

Servicios de Deuda por Títulos Públicos con Cotización (en millones)

Fuente: E&R, en base a Provincias y Mercado de Capitales

A continuación se presentan los vencimientos desagregados por provincia, denominados en su

moneda de origen:

Servicios de Deuda 2016 por Títulos Públicos con Cotización por Provincia

Fuente: E&R, en base a Provincias y Mercado de Capitales

7 No se incluyen los títulos emitidos a proveedores y contratistas en reconocimiento de pasivos adeudados,

cuyos vencimientos ascenderían a $896 millones durante 2016.

Informe de Provincias al I Semestre de 2015

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

22

Por su parte, los pagos al Gobierno Nacional, de no renovarse los vencimientos del Programa de

Deuda Provincial, ascenderían a $9.131 millones, en tanto que los servicios de los préstamos de

Organismos Internacionales ascenderían a $5.274 millones, quedando los restantes pagos por $1.689

millones en manos de acreedores atomizados (entidades bancarias y financieras, deuda consolidada,

entre otros).

* Los vencimientos por títulos públicos incluyen el pago de los títulos sin cotización.

Fuente: E&R, en base a Provincias y Mercado de Capitales

Desagregado por moneda de origen, observamos que los vencimientos en moneda doméstica

concentrarían la mayor parte de los pagos (43% del total), por un total de $16.398 millones, seguidos

por los vencimientos denominados en moneda extranjera (dólares + euros), que concentrarían un

36% de los servicios ($13.591 millones), en tanto que los pagos atados al dólar oficial (USD linked),

ascenderían a $8.118 millones, absorbiendo el restante 21% de las erogaciones