INFORME DE AUDITORIA PRESIDENTE DEL ENTE … · AUDITORIA GENERAL DE LA NACIÓN procedió a...

51

1 INFORME DE AUDITORIA Al Señor PRESIDENTE DEL ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD Ing. Juan Antonio LEGISA Av. Madero 1020 - Capital Federal En uso de las facultades conferidas por el artículo 118 de la Ley N° 24.156 la AUDITORIA GENERAL DE LA NACIÓN procedió a efectuar un examen en el ámbito del ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD, con el objeto que se detalla en el apartado 1. 1.- OBJETO DE AUDITORIA Evaluación integral de la estructura de control interno representado por el ambiente de control, el sistema contable y los procedimientos de control del Ente, en cuanto a la existencia, efectividad y continuidad de operación. El período auditado comprende desde el 01 de enero hasta el 31 de diciembre de 1997. 2.- ALCANCE DEL EXAMEN El examen fue realizado de conformidad con las normas de auditoría externa de la AUDITORIA GENERAL DE LA NACIÓN, aprobadas por Resolución N° 145/93, dictada en virtud de las facultades conferidas por el artículo N° 119, inciso d), de la Ley N° 24.156, habiéndose practicado los siguientes procedimientos: 2.1.- Entrevistas • Jefe Unidad de Auditoría Interna • Responsable del Area Planeamiento Administrativo y Control de Gestión • Jefe del Departamento Administrativo • Jefe del Sector Contabilidad y Tesorería • Jefe del Sector Compras y Contrataciones • Departamento de Distribución y Comercialización de Energía Eléctrica • Secretaría de Directorio

Transcript of INFORME DE AUDITORIA PRESIDENTE DEL ENTE … · AUDITORIA GENERAL DE LA NACIÓN procedió a...

1

INFORME DE AUDITORIA

Al SeñorPRESIDENTE DEL ENTE NACIONALREGULADOR DE LA ELECTRICIDADIng. Juan Antonio LEGISAAv. Madero 1020 - Capital Federal

En uso de las facultades conferidas por el artículo 118 de la Ley N° 24.156 laAUDITORIA GENERAL DE LA NACIÓN procedió a efectuar un examen en elámbito del ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD, con el objetoque se detalla en el apartado 1.

1.- OBJETO DE AUDITORIA

Evaluación integral de la estructura de control interno representado por elambiente de control, el sistema contable y los procedimientos de control del Ente, encuanto a la existencia, efectividad y continuidad de operación.

El período auditado comprende desde el 01 de enero hasta el 31 de diciembre de1997.

2.- ALCANCE DEL EXAMEN

El examen fue realizado de conformidad con las normas de auditoría externa dela AUDITORIA GENERAL DE LA NACIÓN, aprobadas por Resolución N° 145/93,dictada en virtud de las facultades conferidas por el artículo N° 119, inciso d), de la LeyN° 24.156, habiéndose practicado los siguientes procedimientos:

2.1.- Entrevistas

• Jefe Unidad de Auditoría Interna• Responsable del Area Planeamiento Administrativo y Control de Gestión• Jefe del Departamento Administrativo• Jefe del Sector Contabilidad y Tesorería• Jefe del Sector Compras y Contrataciones• Departamento de Distribución y Comercialización de Energía Eléctrica• Secretaría de Directorio

2

2.2.- Análisis de documentación.

• Actas de directorio• Resoluciones del directorio• Reglamento de contrataciones• Plan de cuentas• Memoria, Estados Contables al 31-12-97, y Notas a los estados contables

firmados por autoridades• Balance de sumas y saldos al 31-12-97.• Inventario físico de bienes de uso al 31-12-97• Res. S.H. 47/97• Circ.02/98 C.G.N.• Ley de Contabilidad y Dec. 5720/72.• Nota 533/96 SIGEN• Contratos de locación de servicios.• Contratos, convenios y licitaciones.• Legajos de órdenes de compra y expedientes• Facturas, Notas de Débito y Crédito emitidas.• Rendiciones de Fondos Fijos• Egresos, ingresos, compras y contrataciones• Sistema administrativo contable• Libro de sueldos y jornales• Legajos personales• Conciliaciones y extractos bancarios

2.3.- Pruebas de Procedimiento.

2.3.A.1- Fondos Fijos .

Se seleccionaron a tal efecto una muestra de 13 rendiciones de fondo fijo con sudocumentación respaldatoria que representa el 33,00% sobre la totalidad de lasreposiciones efectuadas en el año 97, según surge de las registraciones efectuadas. Lasuma de los importes de las rendiciones correspondientes a la muestra es $ 55.449,33que representa el 34,65% del total de la cuenta.

2.3.A.1.1.- Verificación de la documentación respaldatoria de las rendiciones de losfondos fijos seleccionadas en la muestra.

2.3.A.1.2.- Verificación del número de fondo fijo asignado y del sector al quecorresponde: Directorio, Compras y Contrataciones, y Atención Usuarios.

3

2.3.A.1.3.- Verificación en la Orden de Pago (OP) que corresponde a la reposición delfondo fijo de: monto, firma autorizante, e imputaciones deudoras yacreedoras.

2.3.A.1.4.- Verificación de las facturas y comprobantes de gastos adjuntos a larendición en cuanto a: concordancia con el monto contabilizado, sello depagado y fecha de pago, firmas autorizantes. cumplimiento de Res. 3419 y100 D.G.I., emisión a nombre del organismo.

2.3.A.1.5.- Verificación de la fecha en que fueron realizados los gastos por fondo fijo,controlando que la reposición se produzca en término.

2.3.A.1.6.- Control de gastos realizados con posterioridad al cierre del ejercicio.

2.3.A.1.7.- Análisis de las resoluciones de Directorio que establecen los montos deFondo Rotatorio (Banco Nación Argentina Cuenta Corriente N° 2186/99) yCajas Chicas.

2.3.A.1.8.- Verificación del total pagado por fondo fijo en cuanto a no superar el límiteasignado por Res. ENRE 320/96 y 781/97.

2.3.A.2.- Bancos.

• Fondo Rotatorio. B.N.A. M/N Cuenta N° 2186/99.• Cuenta Recaudadora. B.N.A. M/N. Cuenta N° 2801/61.• Fondos de Terceros. B.N.A. M/N. Cuenta N° 2915/89.

Se seleccionó una muestra de conciliaciones bancarias realizadas al 31-3-97, 31-10-97 yal 31-12-97 para las tres cuentas bancarias vigentes en dicho período, que representa el25,00 % de los meses del período auditado.

2.3.A.2.1.- Control de las conciliaciones bancarias realizadas por el Organismo.

2.3.A.2.2.- Control de débitos y créditos pendientes al 31-12-97 en los extractosposteriores al cierre.

2.3.B.- Sueldos

Se verificaron sobre el listado “Totales generales por centro de costo”,los registroscorrespondientes a los meses de marzo junio y diciembre de 1997, lo que implica un25,00% de las liquidaciones del ejercicio.

4

2.3.B.1.- Se verificó que los montos liquidados en concepto de Retribuciones y SueldoAnual Complementario, hayan sido correctamente imputado.

2.3.B.2.- Se verificó la composición del saldo de las siguientes cuentas:

• Retenciones provisorias sobre sueldos• Contribuciones Patronales Devengadas sobre Retenciones Provisorias

sobre Sueldos

2.3.B.3.- Se verificaron las Actas de Directorio en las que se trató la devolución alpersonal de los importes retenidos por aplicación del Decreto 290/95.

2.3.B.4.- Se verificó el 100% de los movimientos asentados en el mayor de la cuentaContribuciones Patronales contra los listados de aportes y contribuciones,formularios 902 presentados en D.G.I., y las planillas totales generales porcentro de costo.

2.3.B.5.- Se controlaron las liquidaciones de las asignaciones familiares con sudocumentación respaldatoria.

2.3.B.6.- Se verificaron todas las facturas y órdenes de pago correspondientes a losdébitos realizados en el mayor correspondientes a los siguientes proveedoresde servicios:

• TIM Tecnología Integral Médica• Organización de Servicios Directos Empresarios• OSDE Metropolitana• Docthos S.A.

2.3.B.7.- Se verificaron el 100% de las liquidaciones finales de los empleadosdespedidos en el ejercicio, constatándose que la decisión conste en Acta deDirectorio.

N° Apellido y nombre Fecha recibo Remuneraciónasignada

Indemnización

1 Liberatti, Jorge A. 7-5-97 2.500,00 10.000,002 Romero de Haz, Roberto 7-5-97 3.600,00 10.800,003 Calderón Francisco A. 7-5-97 7.101,00 28.404,004 Andrino, Pedro 20-5-97 691,00 2.073,00

Total 51.277,00

5

Se seleccionó una muestra al azar de 15 legajos que representan un 20% del total delpersonal de planta permanente, verificándose la existencia de la documentación básicacompleta y firmada.

2.3.B.8.- Sobre la muestra elegida se realizaron las siguientes verificaciones:

• Fichas de personal o legajo• Documentos o carta de ciudadanía• Datos de la selección• Designación o contrato• Título o certificado de estudio• Declaración jurada de domicilio• Constancia de declaración de domicilio.• Fotocopia de CUIT/CUIL• Opción SIJP• Adhesión a Obra Social• Declaración Jurada de subsidio familiar• Partida matrimonial• Acta de nacimiento de hijos• Certificado de escolaridad• Certificación hijos discapacitados• Certificado prenatal• Partida de defunción familiar• Declaración Jurada de Impuesto a las Ganancias• Certificado de aptitud psicofísica• Certificado de Salud• Certificado de capacitación• Constancia de antecedentes laborales• Evaluación del desempeño• Copia de sumarios o sanciones• Embargos• Asistencias y licencias• Documentación de egresos, renuncia• Certificado de servicios

2.3.B.9.- Se controló el cálculo de las retenciones de Impuestos a las Ganancias sobresueldos y sueldo anual complementario.

2.3.B.10.- Se verificaron los formularios N° 649 correspondientes a liquidacionesanuales de ganancias según resolución de D.G.I.

2.3.B.11.- Se verificó el cálculo de la suma determinada como “Impuesto a pagar” alcierre del ejercicio.

6

2.3.B.12.- Se controlaron las liquidaciones del formulario N° 754 D.G.I. –Retenciones yPercepciones – de los distintos meses referidos a las retenciones de Gananciassobre Sueldos a favor de la D.G.I. y/o de los importes a favor delcontribuyente.

2.3.B.13.- Se verificó el pago de los importes retenidos cruzando las planillas deretención con el formulario N° 754 y constancias de pago. Se verificó elpago del saldo final de la cuenta en el ejercicio siguiente.

2.3.C.- Créditos

2.3.C.1.- Deudores por Servicios

Se controló el crédito con la Secretaría de Energía - Fondo Unificado, el que asciendea $ 148.749,76 sobre un total de $ 167.415,22 lo que representa un 88,85 % del rubro.

2.3.C.1.1.- Análisis de la composición de los saldos de apertura y cierre de ejercicio.

2.3.C.1.2.- Análisis de las notas de débito y crédito que forman el saldo de la cuenta.

2.3.C.1.3.- Análisis de las Actas de Directorio, notas intercambiadas entre C.N.E.A. y elENRE., reclamos dirigidos a la Secretaría de Energía y demásdocumentación que explican la formación del saldo de la cuenta.

2.3.C.2.- Otros Créditos

Se procedió al análisis del Crédito con la Secretaría de Energía, Deudores Varios DGIy Anticipó a Proveedores, por un monto de $ 460.220,61 sobre un total de $ 807.764,77lo que representa el 56,97 % del rubro, analizando:

2.3.C.2.1.- Los pagos realizados a la SIGEN incluidos en el acuerdo con la Secretaría deEnergía y Puertos.

2.3.C.2.2.- El Acuerdo entre la Secretaría de Energía y Puertos y el ENRE.

2.3.C.2.3.- Los reclamos relacionados a la cobranza del crédito, formulados por elENRE a la Secretaría de Energía.

2.3.C.2.4.- El Contrato del Servicio de Auditoría celebrado entre el ENRE y la SIGEN,relacionados al crédito de la Secretaría de Energía

7

2.3.C.2.5.- El Reglamento del Fondo establecido en el art. 10° del Acuerdo Marco.

2.3.C.2.6.- El Acuerdo Marco firmado por el Estado Nacional, la Provincia de BuenosAires, y las empresas EDENOR y EDESUR.

2.3.C.2.7.- Los saldos a favor del organismo originados por retenciones de D.G.I. y suevolución posterior.

2.3.C.2.8.- La documentación respaldatoria correspondiente a los anticipos aproveedores realizados por el ente.

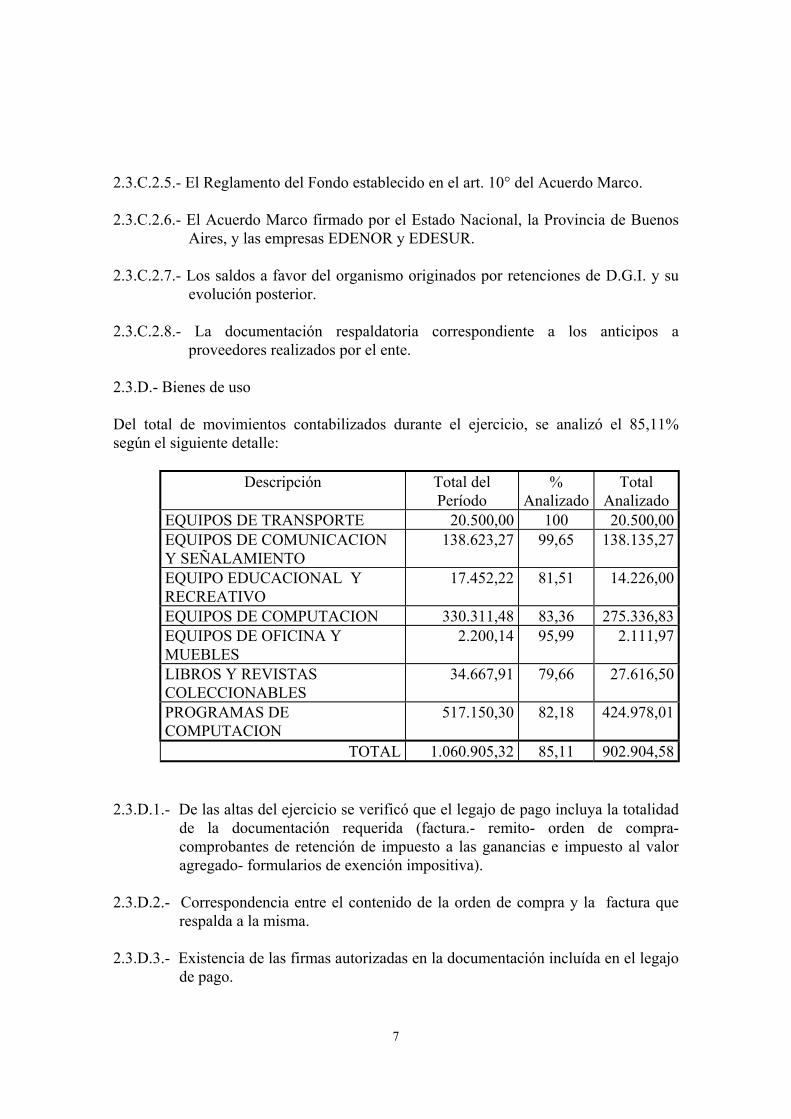

2.3.D.- Bienes de uso

Del total de movimientos contabilizados durante el ejercicio, se analizó el 85,11%según el siguiente detalle:

Descripción Total delPeríodo

%Analizado

TotalAnalizado

EQUIPOS DE TRANSPORTE 20.500,00 100 20.500,00EQUIPOS DE COMUNICACIONY SEÑALAMIENTO

138.623,27 99,65 138.135,27

EQUIPO EDUCACIONAL YRECREATIVO

17.452,22 81,51 14.226,00

EQUIPOS DE COMPUTACION 330.311,48 83,36 275.336,83EQUIPOS DE OFICINA YMUEBLES

2.200,14 95,99 2.111,97

LIBROS Y REVISTASCOLECCIONABLES

34.667,91 79,66 27.616,50

PROGRAMAS DECOMPUTACION

517.150,30 82,18 424.978,01

TOTAL 1.060.905,32 85,11 902.904,58

2.3.D.1.- De las altas del ejercicio se verificó que el legajo de pago incluya la totalidadde la documentación requerida (factura.- remito- orden de compra-comprobantes de retención de impuesto a las ganancias e impuesto al valoragregado- formularios de exención impositiva).

2.3.D.2.- Correspondencia entre el contenido de la orden de compra y la factura querespalda a la misma.

2.3.D.3.- Existencia de las firmas autorizadas en la documentación incluída en el legajode pago.

8

2.3.D.4.- Que la modalidad de compra sea la adecuada (Compra Directa, LicitaciónPrivada ó Pública, Contratación) de acuerdo a la Normativa de Comprasvigente (Res. ENRE 12/97 hasta 9/97 ó Ley de Contabilidad y Decreto5720/72 a partir del 10/97, más NOTA 533/96 de la SIGEN para compras ycontrataciones de bienes y servicios informáticos) y que las mismas seencuentren reflejadas en normas y procedimientos internos elaborados porescrito.

2.3.D.5.- Cálculo de las retenciones de ganancias e IVA de acuerdo a la normativavigente ó existencia de comprobantes de exención en caso de no retención.

2.3.D.6.- Verificación de la existencia de Inventario Físico de Bienes de Uso yformulación de un cuestionario al responsable de su realización.

2.3.D.7.- Cotejo de las Altas del Ejercicio con el Inventario Físico.

2.3.E.- Contrataciones

Se seleccionó al azar (dando prioridad a los montos más significativos) una muestra de47 contrataciones sobre un total de 71, lo que representa un 66,20 %. La muestratotaliza $ 3.053.651,80, lo que representa un 87,83 % del total de $ 3.476.688,80.El análisis efectuado involucra la correcta aplicación de los procedimientos de selecciónimplementado por el organismo, los contratos y los expedientes que los contienen.

2.3.E.1.- Verificación del contenido de los contratos en lo relacionado a:

• Tipificación del contrato.• Objeto (tareas).• Plazo.• Fecha.• Monto.• Cláusulas de rescisión.• Entrega cuando correspondiere del anexo que especifica las personas excluidas

de contratar con el Ente, conforme Res. ENRE N° 12/97.• Garantías.• Pagos.

2.3.E.2.- Control del contenido de los expedientes en cuanto a:

• Acta de designación o aprobación del contrato.• Curriculum vitae en caso de personas físicas, o antecedentes en caso de personas

jurídicas.

9

• Comprobante de C.U.I.T.• Dictamen de Asesoría Legal.

2.3.E.3.- Control de 242 ordenes de pago representativas del 42,01% del total de lasemitidas referidas a contrataciones, verificando en las mismas:

• Tipo de factura emitida.• Contenido de la factura.• Firma del contratado en el recibo.• Cálculo de retenciones efectuadas de IVA y ganancias, en caso de corresponder.

2.3.F.- Multas.

2.3.F.1.- Análisis de la siguiente documentación:

• Actas de directorio• Contratos de concesión de las distribuidoras.

2.3.F.2.- Se verificaron todos los recibos correspondientes a estos ingresos con susboletas de depósito en B.N.A. Fondos de Terceros.

2.3.F.3.- Control de existencia de la documentación respaldatoria de las multas ysistema de archivo de la misma.

2.3.F.4.- Análisis de las resoluciones emitidas en concepto de multas durante elejercicio auditado.

2.3.F.5.- Comprobación de los circuitos internos de comunicación entre sectores.

2.3.G.- Ingresos

Se verificó el 100% de las facturas emitidas por tasa de fiscalización y control, y el28,90 % de las notas de debito emitidas por atraso en el pago de la tasa de fiscalizacióny control y el 100% de los ingresos por venta de pliegos.

2.3.G.1.- Se comprobó el cálculo de alícuotas existentes en el Anexo Res. ENRE N°11/97 (primer anticipo tasa 97) correspondientes a 9 empresas, en base a laproporción de los ingresos de cada empresa sobre los ingresos totales. Estasalícuotas son las usadas para prorratear la facturación de la tasa de fiscalizacióny control.

10

2.3.G.2.- Se controló la coincidencia entre datos (código, nombre del cliente e importe)incluidos en las facturas, notas de débito, notas de créditos, recibos, anexos aresoluciones y listado histórico de operaciones de clientes

2.3.G.3.- Verificación del cálculo de los intereses compensatorios y punitorios poraplicación de la tasa de interés establecida por Res. ENRE 7/94.

2.3.G.4.- Se verificó el concepto y la correlatividad numérica de las facturas y notas dedébito emitidas.

2.3.G.5.- Análisis de hechos posteriores al cierre del ejercicio.

2.3.G.6.- Control de los recibos de venta de la Licitación pública N° 01/97, queoriginan ingresos por $ 5.000.-

2.3.H.- Egresos.

La muestra elegida ascendió al 66,05 % de las imputaciones de las facturas y al 88,04 %del importe de las OP que involucran las cuentas de gastos de las imputaciones elegidas.

2.3.H.1.- Verificación de la documentación incluida en los legajos de “Ordenes dePago”

2.3.H.2.- Verificación en la orden de pago de: monto, firma autorizante.

2.3.H.3.- Verificación de facturas u otros comprobantes de gastos incluidos en el legajode las órdenes de pago en cuanto a: concordancia con el monto contabilizado,sello de pagado y fecha de pago, firmas autorizantes. cumplimiento de Res.3419 y 100 D.G.I., emisión a nombre del organismo, emisión conforme a lacondición en el I.V.A. del ente.

2.3.H.4.- Comprobación del correcto archivo de la documentación respaldatoria.

2.3.H.5.- Comprobación del adecuado cálculo de las retenciones de Impuestos a lasGanancias.

3.- ACLARACIONES PREVIAS

El ejercicio finalizado el 31 de diciembre de 1997 es el quinto auditado por laAUDITORIA GENERAL DE LA NACION.

11

4.- OBSERVACIONES

4.A.- Caja y Bancos

4.A.1.- Fondos Fijos.

4.A.1.4.- En el 80,14% de los comprobantes rendidos no consta la fecha de pago en elsello. Además 56 comprobantes no tienen el sello de pagado.

4.A.1.5.- Se detectó la rendición de comprobantes fuera de término. Se encontraron 331comprobantes rendidos fuera de término (más de 45 días de antigüedad) sobreun total de 1078 comprobantes verificados. Dichos comprobantes correspondena las órdenes de pago N° 3795, 4125, 4222, 4268, 4509, 4515, 4530, 4556,5287, 5292, 5299, 5315, y 5342. En particular la orden de pago N° 4530 del10-7-97, contiene comprobantes de enero, febrero, marzo, abril y mayo de1997.

4.A.1.6.- No se realizan rendiciones de fondos fijos coincidentes con la fecha de cierrede ejercicio, lo que origina la contabilización de comprobantescorrespondientes a 1997 en el año 1998, fuera del ejercicio que corresponde.

4.A.1.7.- Se detectaron 55 comprobantes de viáticos que no están debidamenteautorizados (OP. N° 4268 del 15-5-97 y 5342 del 26-12-97).

4.A.1.8.- No existe resolución emanada del ente que establezca la forma y periodicidadde las rendiciones, tanto para los fondos fijos como para los entregados afuncionarios y empleados del ente con destino a viáticos, alojamientos, etc. arendir a posteriori.

4.B.- Sueldos

4.B.8.- Se detectaron en legajos de personal revisados lo siguiente:

• Falta de constancia de CUIL en dos casos (8% de la muestra)• Falta de AFJP, SIJP en un caso (4% de la muestra)• Tres declaraciones juradas desactualizadas o incompletas (12%).• Falta de declaraciones juradas de incompatibilidades en cuatro casos (16%).• Domicilios actualizados sin firma en cuatro casos (16%).• Falta de exámenes preocupacionales en dos casos (8%)• Falta de registro de títulos (profesionales, bachillerato, etc.) en ocho casos.• Solicitudes de empleo o fichas de personal incompletas o sin firmas en cuatro

casos.• Falta de curriculum vitae en dos casos.

12

4.B.13.- Se detectó un depósito de retenciones de impuesto a las ganancias sobresueldos en el B.H.N. del cual no se pudo ubicar la documentación respaldatoriadel pago. (OP. N° 3937 del 6-3-97).

4.C.- Créditos

4.C.1.- Deudores por Servicios

4.C.1.3.- De la documentación analizada relacionada al crédito de la Secretaría deEnergía Fondo Unificado, no surge el reconocimiento de la deuda ni por laSecretaría de Energía ni por la C.N.E.A.

4.C.2.- Otros Créditos.

4.C.2.7.- Se observó que el movimiento del ejercicio que asciende a $ 220,61corresponde a una devolución de IVA, que no fue descontada del pago deretenciones posteriores.

4.C.2.8.- Del análisis de los anticipos a proveedores surge que la comisión pagada por lacompra del inmueble calle Suipacha 615/617 de Capital Federal, $ 40.000.- ($33.057,85 + I.V.A. 21 %), excede en más del 160% el tope establecido por laley a cobrar a la parte compradora, que es 1,5%. En lugar de esto se abonó el3,96%.

4.D.- Bienes de Uso

4.D.1.- Del análisis practicado en los legajos de pago, se observaron los siguientesfaltantes:

O./Pagon°

Beneficiario Faltante

5346 Bortolosso Ruben O.Compra 1041/97 (Expte. 4315/97)5106 Pentacom O.Compra 942/975244 La Ley O.Compra 868/974249 Editorial de Comunic.Públicas O.Compra 900/974249 Editorial de Comunic.Públicas Parte de recepción4154 Datco S.A. No existe o.compra ni se incluyen

antecedentes en el Expte. 1466/955282 Proveedor del exterior por

compra de librosNo existe orden de compra niexpediente.

13

4.D.2.- En el legajo de la OP 5261 del 9/12/97 a favor de Ameritech Argentina S.A. nocoinciden la descripción de las facturas del proveedor -FC N°0000-00000525 yFC N°00000672- con sus OC: 883 del 2/04/97 y OC 884 del 3/04/97

4.D.3.1.- Falta firma de un responsable en el sello de recepción del ENRE en la Facturadel Proveedor en los siguientes casos:

• FC 2993 23/12/97 Costos y Organización, OP 5417 7/01/98.• FC. 1146 11/11/97 SIASA, OP 5126 12/11/97.• FC. 2639 15/04/97 Costos y Organización, OP 4150 22/04/97.

4.D.3.2.- Falta firma del responsable del sector solicitante en la FC. del Poveedor, enseñal de conformidad en la factura n°1069 del 29/12/97 correspondiente aMALL Sudamericana S.A., OP 5419 7/01/98.

4.D.4.1- En cuanto a las modalidades de compra, cabe observar desde el punto de vistade la adecuada emisión de las mismas que:

O/C n° O/Pagon°

Beneficiario Detalle

1039/97 5419 Mall Sudamericana SA Especifica Licitación Privada –corresponde Contratación Directa

1038/97 5347 Gil Patricio Especifica Licitación Privada –corresponde Contratación Directa

4.D.4.2.- No existen Normas y Procedimientos por escrito para la compra de Bienes ycontrataciones de Servicios.

4.D.5.- Del análisis de las retenciones de Impuesto a las Ganancias a proveedores seobservó lo siguiente:

O/Pago Beneficiario Observación5126 Siasa No se efectuó retención por $ 31,565124 Siteco S.A. Falta retención o formulario de exención4523 Siteco S.A. Falta retención o formulario de exención

4.D.6.1.- No existen normas escritas con respecto al recuento físico de bienes.

4.D.6.2.- No se lleva inventario permanente de Bienes de Uso.

4.D.6.3.- No se determinaron responsables por la custodia de los bienes.

14

4.E.- Contrataciones

4.E.1.- En el análisis de los contratos se detectaron:

• 16 contratos firmados con fecha posterior a su entrada en vigencia (34,04 %).• 3 contratos con anomalías y faltantes: firma, tipos de garantía y penalidades por

incumplimiento.• 17 contratos con especificación incompleta de su objeto (36,17 %).• 20 contratos sin recibo firmado por el contratado por la recepción del contrato

(42,55%).• 23 casos en que falta la aclaración de firma en los contratos (48,93 %).• 2 casos en que no se adjunta el Anexo “Reglamento de Compras y

Contrataciones” que determina en su art. 2° las personas excluidas de contratarcon el ENRE (4,25 %).

4.E.2.- En el análisis de los expedientes se detectaron:

• Falta de acta de designación del puesto en 30 casos sobre 34 (88,24 %).• Falta de curriculum vitae en 14 casos sobre los 34 en los cuales corresponde

presentarlo (los otros 6 casos corresponden a personas jurídicas).• Falta de comprobante de C.U.I.T. en 42 casos sobre 47 (89,36 %).• Falta de dictamen de la Asesoría Letrada en 40 casos sobre 47 (85,11 %).

4.F.- Multas

4.F.3.1.- No se utilizan formularios impresos prenumerados para las notas de débito.

4.F.3.2.- No se cuenta con un archivo de los comprobantes correspondientes a notas dedébito por multas.

4.F.5.- No existe un circuito de información interna que permita a contaduría tomarconocimiento del devengamiento de las multas.

4.G.- Ingresos

4.G.2. No existe una codificación uniforme para clientes (empresas generadoras,transportistas y distribuidoras) que se use en toda la documentación y listadosque emite el ente lo que dificulta las tareas de proceso y control. Se handetectado dos y tres nombres distintos para un mismo cliente según ladocumentación en la que aparece, puediéndose señalar como ejemplos:

15

• Central Térmica Roca S.A./ Central Termoeléctrica Roca S.A:• EPEC/ Empresa Provincial de Energía de Córdoba.• EDEFOR/ Empresa Distribuidora de Energía de Formosa S.A.• REFINOR/ Refinería del Norte S.A.• ESEBA/ Empresa Social de Energía S.A.• EDESAL/ Empresa Distribuidora de San Luis S.A.• Electricidad de Misiones/ Empresa Eléctrica de Misiones.• EDECAT/ Energía de Catamarca S.A.• EDESE S.A./ Empresa Distribuidora de Santiago del Estero S.A.• Central Casa de Piedra/ Ente Ejecutivo Embalse Casa de Piedra.• EDESSA/ Empresa Distribuidora Eléctrica Sanjuanina S.A./ Energía de San

Juan S.A.• EDELAR/ Empresa Provincial de Energía de la Rioja S.A.• Empresa Distribuidora de Energía de Entre Ríos/ Empresa Distribuidora de

Electricidad de Entre Ríos.

4.G.4. No se usan formularios impresos prenumerados para facturas, notas de débito,notas de crédito, y recibos, vulnerando así los controles típicos y que sonreconocidos como de validez generalizada

4.G.6.- Los valores ingresados con los recibos N° 1 y 2 de $ 2.500,00 cada uno defechas 10 y 13 de enero de 1997, otorgados a Galileo La Rioja S.A. y PentacomS.A. respectivamente, correspondientes a venta de pliegos por licitaciones,suscriptos por Departamento de Compras y Contrataciones, se depositan el 17 defebrero de 1997.

4.H.- Egresos4.H.1.- Del análisis de los legajos de las órdenes de pago surgen las siguientes

observaciones:

O/Pago n° Beneficiario Observación3723 Tec.Integ.Médica Incluye resumen facturación y no la factura3818 Tec.Integ.Médica Incluye resumen facturación y no la factura4219 Tec.Integ.Médica Incluye resumen facturación y no la factura4631 Tec.Integ.Médica Incluye resumen facturación y no la factura4396 Tec.Integ.Médica Incluye resumen facturación y no la factura

ADERE No incluye factura4237 La Ley No incluye factura4357 La Ley No incluye factura4514 La Ley No incluye factura4655 La Ley No incluye factura4761 La Ley No incluye factura5260 Tribunal de Tasación No incluye factura

16

5295 Telam No incluye factura

4.H.2.- En una orden de pago (N° 4396) correspondientes a TIM Tecnología IntegralMédica S.A. el importe de la factura incluida no coincide con el pagado.

4.H.3.1.- En la orden de pago 4801, Factura N° 12 adjunta a la misma, emitida por elArq. Guillermo Merega no consta fecha de emisión, destinatario,categorización del I.V.A. del destinatario.

4.H.3.2.- Recepción y pago de facturas de tipo A. Son las correspondientes a losproveedores: Institute for International Research S.A. (O.P. N° 4959),Horizonte S.R.L. (O.P. N° 3824, 4003, y 4241), Badino Turismo S.R.L. (O.P.N° 4791 y 4873).

4.H.3.3.- Se observaron comprobantes que no cumplen con los requisitos de las Res.D.G.I. 3419 Y 100. Son las correspondientes al Consorcio de PropietariosSuipacha 670 (O.P. N° 4989, 5217 Y 5281).

5.- RECOMENDACIONES

5.1.- Se deberá implementar un sistema de control que evite la falta de sellos y/o fechasde pago en los comprobantes respaldatorios de las rendiciones de fondo fijo (Obs.4.A.1.4.-)

5.2.- Deberá limitar en 30 días el plazo para la rendición de gastos efectuados (Obs.4.A.1.5.-)

5.3.- Se debe hacer coincidir la última rendición anual de fondo fijo con la fecha decierre del ejercicio económico (Obs. 4.A.1.6.-)

5.4.- Se recomienda que los comprobantes de gastos estén debidamente autorizados(Obs. 4.A.1.7.-)

5.5.- Deberán establecerse Normas y Procedimientos escritos reglamentando laperiodicidad en la fecha de rendiciones de gastos, considerando lo recomendadoen el punto 5.3.- (Obs. 4.A.1.8.-)

5.6.- Se recomienda completar los legajos de personal a efectos de contar con ladocumentación que respalde las liquidaciones del personal a cargo (Obs. 4.B.8.-)

17

5.7.- Se recomienda completar los legajos de ordenes de pago a fin de poder realizar loscontroles correspondientes sobre el mismo (Obs. 4.B.13.-, 4.D.1.- y 4.H.1.-)

5.8.- Se deberá elevar a la Gerencia de Asuntos Jurídicos los antecedentes del crédito dela Secretaría de Energía – Fondo Unificado, a fin de que se expidan sobre suprecedencia legal (Obs. 4.C.1.3.-)

5.9.- Se deberá conciliar periódicamente las retenciones impositivas practicadas a fin deproceder al recupero fiscal de las mismas (Obs. 4.C.2.7.-)

5.10.- Se recomienda requerir la intervención a la gerencia de Asuntos Legales enaquellos casos, en que por ser atípicos, pueden llevar a la no aplicación de topeslegales con el consecuente perjuicio económico para el ente (Obs. 4.C.2.8.-)

5.11. Deben establecerse Normas y Procedimientos escritos para la compra de bienes ycontratación de Servicios, que determine los pasos a seguir en cada operación deacuerdo a la normativa de compras vigente y a los controles propios que puedafijar el Organismo (Obs. 4.D.2.-, 4.D.3.1.-,4.D.3.2.-, 4.D.4.1.- y 4.D.4.2.-)

5.12. Se recomienda formar un legajo de situación impositiva, dividido por proveedoren el que se archiven los formularios de inscripción impositiva emandados de laAFIP, como así también los formularios de exenciones impositivas (IVA,Ganancias) a las que estén sujetos (Obs. 4.D.5.-)

5.13.- Deben establecerse normas escritas con respecto al recuento físico de Bienes deUso (Obs.4.D.6.1.-)

5.14.- Se aconseja llevar un Inventario permanente de Bienes de Uso, permitiendo asíun adecuado control de los bienes en existencia, de los dados de baja por venta, delos obsoleto, de los que sufrieron mejoras ,etc., sirviendo el mismo comoelemento de control cruzado con la contabilidad. (Obs. 4.D.6.2.-)

5.15.- Se deberán determinar un sector patrimonial responsable de la custodia de losbienes del ente (Obs.4.D.6.3.-)

5.16.- Deberán establecerse normas escritas para las contrataciones de personal y deServicios a efectos de lograr el cumplimiento de los pasos estipulados en elRégimen General De Contrataciones Del Estado y de los controles propios quepueda fijar el organismo (Obs.4.E.1.- y 4.E.2.-)

5.17.- Se debe la utilización de formularios impresos prenumerados para la emisión deFacturas, Notas de Débito , Notas de Crédito y Recibos ( Obs. 4.F.3.1.- y Obs.4.G.4.-)

18

5.18.- Se sugiere la confección de un archivo que contenga copia de las notas de débitoemitidas por el Organismo (Obs. 4.F.3.2.-)

5.19.- El Directorio debe informar a Contaduría las resoluciones de aplicación demultas, a efectos de proceder a su registración prescindiendo del momento delcobro de las mismas (Obs. 4.F.5.-)

5.20.- Deberá existir un “ Maestro de Clientes” del cual se tomen los nombres para todala documentación y listados que emite el Ente ( Obs. 4.G.2.-)

5.21.- Deberá respetarse el plazo de depósito de los valores ingresados a la Tesoreríadel Ente (Obs. 4.G.6.-)

5.22.- Deberán implementarse controles por oposición a efectos de evitar diferencias enlas cancelaciones de facturas (Obs. 4.H.2.-)

5.23.- Las facturas de proveedores deben ajustarse a los requisitos que exigen lasResoluciones 3419 y 100 DGI (Obs. 4.H.3.1.- y 4.H.3.3.-)

5.24.- Considerando el carácter impositivo revestido por el Ente, solamente se debenrecibir facturas tipo B y/o C, debidamente emitidas ( Obs.4.H.3.2.-)

6.- LUGAR Y FECHA DE EMISIÓN DEL INFORME. Buenos Aires, 30 de Junio de2001.

7.- FIRMA

19

INFORME DE AUDITORIA

Al SeñorPRESIDENTE DEL ENTE NACIONALREGULADOR DE LA ELECTRICIDADIng. Juan Antonio LEGISAAv. Madero 1020 - Capital Federal

En ejercicio de las facultades conferidas por el artículo 118 de la ley 24.156, laAuditoría General de la Nación ha procedido a examinar los Estados Contables -Financieros del ENTE NACIONAL REGULADOR DE LA ELECTRICIDADpor el ejercicio finalizado el 31-12-97, detallados seguidamente en el apartado 1.

Nuestra responsabilidad es la de expresar una opinión sobre dichos EstadosContables basada en el examen de auditoría practicado con el alcance que se indica enel apartado 2.

1.- OBJETO DE LA AUDITORIA

1.1.- Estado de Situación Patrimonial al 31 de diciembre de 1997, presentado enforma comparativa con el ejercicio anterior.

1.2.- Estado de Recursos y Gastos por el ejercicio finalizado al 31 de diciembre de1997 y su comparativo .

1.3.- Estado de Evolución del Patrimonio Neto por el ejercicio finalizado el 31 dediciembre de 1997.

1.4.- Estado de Variación del Capital Corriente correspondiente al ejercicios 1997y su comparativo con el ejercicio anterior.

1.5.- Cuadro de Gastos al 31 de diciembre de 1997 y su comparativo, Anexo I.1.6.- Anexo “II” y Notas 1 a 5.

2.- ALCANCE DEL EXAMEN

El examen fue realizado de conformidad con las normas de auditoría externa dela AUDITORIA GENERAL DE LA NACION, aprobadas por la Resolución Nº 145/93dictada en virtud de las facultades conferidas por el art. 119, inc. d) de la Ley 24.156,habiéndose practicado los siguientes procedimientos:

20

ACTIVO

2.A.- CAJA Y BANCOS

2.A.1.- Fondos Fijos

Se seleccionó una muestra de 13 rendiciones de fondo fijo con sudocumentación respaldatoria que representan el 33% sobre la totalidad de lasreposiciones efectuadas en el año 97, según surge de las registracionescontables. La suma de los importes de las rendiciones correspondientes a lamuestra es $ 55.449,33.-, y representa el 34,65% del total de la cuenta.

2.A.1.1.- Verificación de las rendiciones de los fondos fijos seleccionadas en lamuestra, con las cuentas de mayor correspondientes a los gastos imputados,proveedores y banco; y con los comprobantes de gastos respectivos.

2.A.1.2.- Verificación en la orden de pago que corresponde a la reposición del fondofijo de imputaciones deudoras y acreedoras.

2.A.1.3.- Verificación de las facturas y comprobantes de gastos adjuntos a la rendiciónen cuanto

• Concordancia con el monto contabilizado.• Sello de pagado y fecha de pago.• Firmas autorizantes.• Cumplimiento de Res. 3.419 y 100 D.G.I.• Emisión a nombre del organismo.

2.A.1.4.- Control de las rendiciones realizadas con posterioridad al cierre delejercicio, a fin de verificar el correcto devengamiento

2.A.2.- Valores en Caja

Se seleccionó una muestra equivalente al 100% de los valores del arqueo al31/12/97

2.A.2.1.- Se verificaron los valores recibidos en garantía según arqueo realizado el31/12/97, y su reflejo en los estados contables.

21

2.A.3.- Bancos

• Fondo Rotatorio. B.N.A. M/N Cuenta N° 2186/99.• Cuenta Recaudadora. B.N.A. M/N. Cuenta N° 2801/61.• Fondos de Terceros. B.N.A. M/N. Cuenta N° 2915/89.

Se seleccionó una muestra de 7 conciliaciones bancarias de las cuentas sobreun total de 32 conciliaciones con movimientos que representan el 21,87% deltotal

2.A.3.1.- Se controlaron los saldos de balance y de los registros contables con los de losextractos bancarios.

2.A.3.2.- Se verificaron los débitos de los cheques pendientes en los extractossiguientes a la fecha de cada conciliación.

2.A.3.3.- Se verificaron los movimientos correspondientes a los meses señaladoscon los extractos bancarios.

2.A.3.4.- Análisis de la composición del saldo contable de las cuentas bancarias.

2.B.- CREDITOS

2.B.1.- Deudores por Servicios

Se seleccionó una muestra que representa el 100% de losmovimientos.

2.B.1.1.- Análisis de la composición de los saldos de apertura y cierre de todas lascuentas cuyos saldos en el balance de sumas y saldos forman este rubro, y laconsistencia de los mismos al cierre del ejercicio.

2.B.1.2.- Análisis de los débitos realizados a los deudores que corresponden a tasade fiscalización y control, intereses resarcitorios y punitorios por pago fuerade termino, multas y convenios con cooperativas; de los créditos quecorresponden a las cobranzas de dichos conceptos, y de las notas de débito ycrédito que forman el saldo de Secretaría de Energía, Fondo Unificado.

2.B.1.3.- Circularización de saldos a tres cooperativas, que representan el 75 % dela cantidad total de deudores;

22

2.B.1.4.- Verificación de saldos iniciales y finales de todas las empresasdistribuidoras y transportistas, movimientos de débitos y créditos asentadosen cada una de ellas (en total 82 deudores) en listado “Histórico operacionesclientes” (mayor por cliente).

2.B.1.5.- Control de la coincidencia entre datos (nombre del cliente e importe)detallados en las notas de débito por intereses, y con los incluidos ycontabilizados en listado “Histórico operaciones clientes” (mayor porcliente).

2.B.1.6.- Control del cálculo de los intereses compensatorios y punitorios poraplicación de la tasa de interés establecida por Res. ENRE 7/94.

2.B.1.7.- Control de las imputaciones contables considerando la documentaciónrespaldatoria.

2.B.1.8.- Recibos emitidos durante el ejercicio 97 correspondientes a la cobranzade facturas por tasa de fiscalización y control, nota de débito por intereses ymultas, contra los importes contabilizados en listado “Histórico operacionesclientes” (mayor por cliente).

2.B.2.- Deudores por Mora

Se seleccionó una muestra del 100% de los movimientos del ejercicio

2.B.2.1.- Se verificó la antigüedad de los créditos incluidos en el rubro.

2.B.3.- Deudores en Gestión Judicial

Se seleccionó una muestra del 100% de los movimientos del ejercicio

2.B.3.1.- Cálculo de los intereses adeudados al cierre del ejercicio

2.C.- OTROS CRÉDITOS

2.C.1.- Intereses Devengados

Las pruebas de procedimiento se realizaron sobre el 100 % de losmovimientos.

2.C.1.1.- Análisis de los saldos de apertura y cierre del ejercicio.

23

2.C.1.2.- Análisis de las imputaciones contables en base a la documentaciónrespaldatoria

2.C.1.3.- Análisis del mayor de la cuenta.

2.C.1.4.- Verificación de la correcta exposición del saldo en los Estados Contablesal 31 Diciembre de 1997.

2.C.1.5.- Análisis de hechos posteriores.

2.C.2.- Deudores Varios

Composición del rubro:

• Secretaría de Energía $ 420.000,00• A.S.E. Obra Social $ 1.861,45• D.G.I. $ 3.762,49• Otros $ 2.489,11

Las pruebas de procedimiento se realizaron sobre el 100% del saldo de lacuenta.

2.C.2.1.- Análisis de la composición del saldo de apertura y cierre de ejercicio, yla consistencia del mismo al cierre del ejercicio.

2.C.2.2.- Análisis de las registraciones de los movimientos del ejercicio con ladocumentación que respalda a cada uno de ellos.

2.C.2.3.- Análisis del expediente Enre n° 750001894/98 correspondiente alcrédito con la Secretaría de Energía.

2.C.2.4.- Solicitud al Enre de actualización del reclamo a la Secretaría de Energíadel saldo adeudado.

2.C.2.5.- Circularización del deudor A.S.E. Obra Social representativo del 16,67%de la cantidad total de deudores.

2.C.2.6.- Análisis de hechos posteriores al cierre.

2.C.3.- Anticipos a Proveedores

Se procedió al análisis del 100 % de las registraciones del período.

24

2.C.3.1.- Análisis de la composición del saldo de apertura y cierre de ejercicio.

2.C.3.2.- Circularización de dos proveedores sobre un número total de seis queintegran del rubro, lo que representa el 33,33 % del total; los saldos de losmismos suman $ 46.093,32- lo que representa el 13,39 % de $ 344.115,76-que es el saldo total de la cuenta.

2.C.3.3.- Análisis de hechos posteriores que permitan verificar la correctautilización de los saldos al cierre.

2.C.3.4.- Análisis y reclasificación de las erogaciones realizadas para laadquisición del inmueble.

2.C.4.- Anticipos de Sueldos

Se analizó el 100% del rubro.

2.C.4.1.- Constatación del descuento de dos de las tres cuotas pendientes en ellibro de sueldos y jornales en enero y febrero de 1998.

2.C.5.- Depósitos en Garantía

La muestra consiste en el 100% de los movimientos del ejercicio.

2.C.5.1.- Verificación de las registraciones contables con su documentaciónrespaldatoria.

2.C.6.- Fondo de Administración Edificio Conurban

Se controló el 100% de los movimientos del ejercicio.

2.C.6.1.- Se verificó la consistencia de las registraciones contables con ladocumentación de respaldo de las mimas (órdenes de pago, recibos y notas dedébito)

2.C.6.2.- Solicitud de certificación firmada por la administración del consorcio.

2.C.6.3.- Control de los hechos posteriores al cierre del ejercicio.

25

2.D.- BIENES DE USO

2.D.1.-

• Edificios e Instalaciones.• Equipos de Transporte.• Equipos de Comunicación y Señalamiento.• Equipo Educacional y Recreativo.• Equipos de Computación.• Equipos de Oficina y Muebles.• Libros y Revistas Coleccionables.• Programas de Computación.

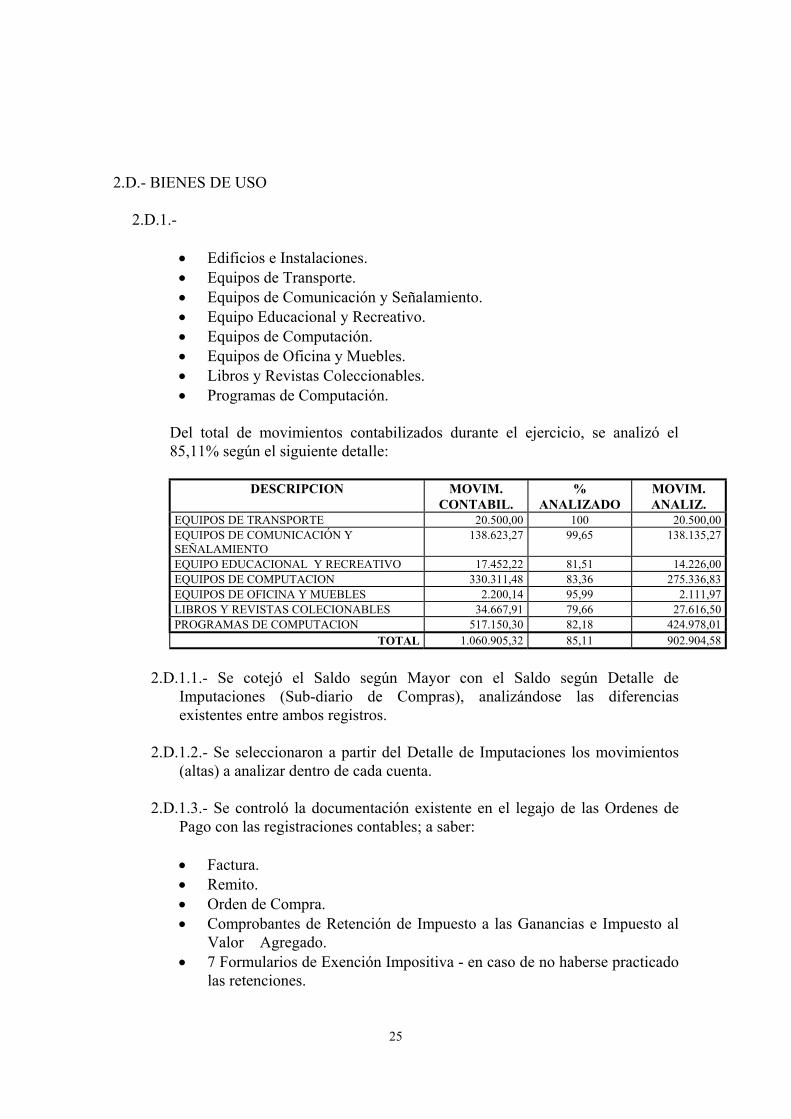

Del total de movimientos contabilizados durante el ejercicio, se analizó el85,11% según el siguiente detalle:

DESCRIPCION MOVIM.CONTABIL.

%ANALIZADO

MOVIM.ANALIZ.

EQUIPOS DE TRANSPORTE 20.500,00 100 20.500,00EQUIPOS DE COMUNICACIÓN YSEÑALAMIENTO

138.623,27 99,65 138.135,27

EQUIPO EDUCACIONAL Y RECREATIVO 17.452,22 81,51 14.226,00EQUIPOS DE COMPUTACION 330.311,48 83,36 275.336,83EQUIPOS DE OFICINA Y MUEBLES 2.200,14 95,99 2.111,97LIBROS Y REVISTAS COLECIONABLES 34.667,91 79,66 27.616,50PROGRAMAS DE COMPUTACION 517.150,30 82,18 424.978,01

TOTAL 1.060.905,32 85,11 902.904,58

2.D.1.1.- Se cotejó el Saldo según Mayor con el Saldo según Detalle deImputaciones (Sub-diario de Compras), analizándose las diferenciasexistentes entre ambos registros.

2.D.1.2.- Se seleccionaron a partir del Detalle de Imputaciones los movimientos(altas) a analizar dentro de cada cuenta.

2.D.1.3.- Se controló la documentación existente en el legajo de las Ordenes dePago con las registraciones contables; a saber:

• Factura.• Remito.• Orden de Compra.• Comprobantes de Retención de Impuesto a las Ganancias e Impuesto al

Valor Agregado.• 7 Formularios de Exención Impositiva - en caso de no haberse practicado

las retenciones.

26

2.D.1.4.- Cálculo de las retenciones de ganancias e IVA de acuerdo a la normativavigente ó existencia de comprobantes de exención en caso de no retención.

2.D.1.5.- Verificación de la inclusión de las Altas del Ejercicio con el InventarioFísico.

2.D.1.6.- Cruce del Inventario Físico de Bienes de Uso valorizado con lasregistraciones contables del ejercicio.

2.D.1.7.- Adecuación de la valuación del rubro según lo estipulado en laResolución de la Secretaría de Hacienda n° 47/97.

2.D.1.8.- Verificación de la adecuada exposición del valor del Inmueble en elANEXO II de Bienes de Uso según RH 47/97.

2.D.1.9.- Análisis de los hechos posteriores al cierre del ejercicio.

2.D.1.10.- Correcta exposición del rubro en el Anexo “A”

2.D.2.- Amortizaciones

Se controló el 100% de las amortizaciones acumuladas al cierres delejercicio.

2.D.2.1.- Verificación del ajuste practicado sobre las amortizaciones acumuladasal inicio en virtud de la aplicación de la Resolución Secretaría de Hacienda47/97 (RH 47/97).

2.D.2.2.- Verificación de la corrección de las Amortizaciones del ejerciciocalculadas por el Ente y de la aplicación de los porcentajes de amortizaciónfijados por la RH 47/97.

2.D.2.3.- Análisis de la apropiación de la amortización del período a cadacomponente del rubro Bienes de Uso.

2.D.2.4.- Control de la correcta exposición de los saldos al cierre en el Anexo“A”.

PASIVO

2.E.- DEUDAS OPERATIVAS

27

28

2.E.1.- Proveedores de Bienes y Servicios

Se estableció una muestra equivalente al 100% del saldo impago al 31-12-97y el 27% de los proveedores con movimiento durante el ejercicio con saldocancelado al cierre.

2.E.1.1.- Se realizó circularización de 13 proveedores sobre un total de 56, lo querepresenta el 23,21 % de la cantidad total de proveedores; y el 68,35% delsaldo total de la cuenta.

2.E.1.2.- Análisis de la composición del saldo de apertura y cierre de ejercicio.

2.E.1.3.- Se conciliaron los saldos de cada proveedor en el Detalle deImputaciones con el saldo de mayor de la cuenta.

2.E.1.4.- Se verificaron las registraciones contables con los comprobantesrespaldatorios

2.E.1.5.- Verificación de los hechos posteriores al cierres del ejercicio.

2.E.2.- Anticipos de Tasas recibidos

Se controló sobre el 100 % de los movimientos del período.

2.E.2.1.- Análisis de la composición del saldo de apertura y cierre del ejercicio.

2.E.2.2.- Verificación de las registraciones contables del ejercicio con ladocumentación respaldatoria.

2.E.2.3.- Verificación de la correcta aplicación de los anticipos en losmovimientos posteriores al cierre del ejercicio.

2.E.3.- Multas a reintegrar

• Multas Ingresadas• Multas Ingresadas – Recurridas

Se estableció una muestra equivalente al 100% de las registraciones delperíodo.

2.E.3.1.- Composición de los saldos de apertura y cierre de ejercicio.

2.E.3.2.- Análisis del devengamiento de las multas impuestas en el ejercicio.

29

2.E.3.3.- Control de los registros contables del período con la documentación queda respaldo a los mismos.

2.E.3.4.- Análisis de hechos posteriores al cierre del ejercicio.

2.F.- OTRAS DEUDAS

2.F.1.- Deudas Varias

Se controló sobre el 100 % de los movimientos del período.

2.F.1.1.- Análisis de la composición del saldo de apertura y cierre de ejercicio.

2.F.1.2.- Verificación de los pagos de estas deudas realizados en el ejercicio 1998.

2.F.2.- Fondo Compensador Obra Social

Se verificaron las registraciones correspondientes a los meses de noviembre ydiciembre, lo que representa un 16% de los meses del año.

2.F.2.1.- Control matemático de las retenciones aplicadas y su correctaregistración.

2.F.2.2.- Se analizaron los pagos efectuados por este concepto, controlándose lasórdenes de pago correspondientes con su documentación respaldatoria,facturas y recibos.

2.F.3.- Retenciones provisorias sobre sueldos

Se controló el 100% del saldo del ejercicio.

2.F.3.1.- Análisis de la correcta inclusión y exposición del saldo en el pasivo delEnte.

2.F.4.- Saldo Operativo Convenio Cooperativas Eléctricas

Se procedió a la revisión del 100% de los movimientos del ejercicio.

2.F.4.1.- Análisis de la reclasificación de saldos 30/01/97 que acredita en estacuenta la suma de $ 16.672,09.-

30

2.F.4.2.- Verificación de débitos y créditos mensuales con la documentaciónrespaldatoria de las registraciones.

2.F.4.3.- Contratos de locación de trabajos firmados en octubre de 1995 y suprórroga hasta el 31/01/98.

2.F.4.4.- Convenios firmados en setiembre de 1995 con las tres cooperativas, conlos mismos plazos prorrogados hasta el 31/01/98.

2.F.4.5.- Conciliación del saldo final de la cuenta al cierre del ejercicio.

2.G.- DEUDAS SOCIALES Y FISCALES

2.G.1.- Deudas Sociales a Pagar

Se controló el 100% de los movimientos de la cuenta.

2.G.1.1.- Se verificó la correcta imputación de la deuda y cancelación de lasobligaciones mensuales.

2.G.1.2.- Se controló la cancelación del saldo al cierre del ejercicio 1997 durante eltranscurso del ejercicio siguiente, de acuerdo a lo que surge de la documentaciónrespaldatoria.

2.G.1.3.- Se analizó la exigibilidad de la deuda registrada al 31 Diciembre 1997.

2.G.1.4.- Verificación de la correcta exposición del saldo en el Estado Patrimonial.

2.G.2.- Contribuciones Patronales Devengadas sobre Retenciones Provisorias sobreSueldos

Se auditó el 100% del saldo del ejercicio.

2.G.2.1.- Análisis de la correcta inclusión y exposición del saldo en el pasivo delEnte.

2.G.2.2.- Verificación de la correcta exposición del saldo en el EstadoPatrimonial.

31

2.G.3.- Retenciones de impuestos

2.G.3.1.- Retención impuesto a las ganancias sobre sueldos

Se tomó una muestra de 13 empleados sobre los 54 empleados y directores alos que se le practica la retención a efectos de revisar los cálculos de laretención del "Impuesto a las Ganancias" sobre las remuneraciones, lo querepresenta el 24,07 % de las retenciones efectuadas en el período.

2.G.3.1.1.- Se verificaron los cálculos de aplicación del sueldo anualcomplementario en las liquidaciones del Impuesto a las Ganancias a losefectos de no realizar retenciones mayores a las que corresponden.

2.G.3.1.2.- Se verificó el cálculo de la suma determinada como "Impuesto apagar". Se verificó la composición del saldo final con la retención practicadaa cada uno de los 54 empleados.

2.G.3.1.3.- Se controlaron las liquidaciones del formulario 754 D.G.I. -Retenciones y Percepciones - de los distintos meses referidos a lasretenciones de Ganancias sobre Sueldos a favor de la D.G.I. y/o de losimportes a favor del contribuyente, y su correcta registración contable.

2.G.3.1.4.- Se verificó la documentación cancelatoria del pago del saldo finalde la cuenta en el ejercicio siguiente.

2.G.3.1.5.- Verificación de la correcta exposición del saldo en el EstadoPatrimonial.

2.G.4.-• Retención impuesto ganancias proveedores• Retenciones I.V.A.

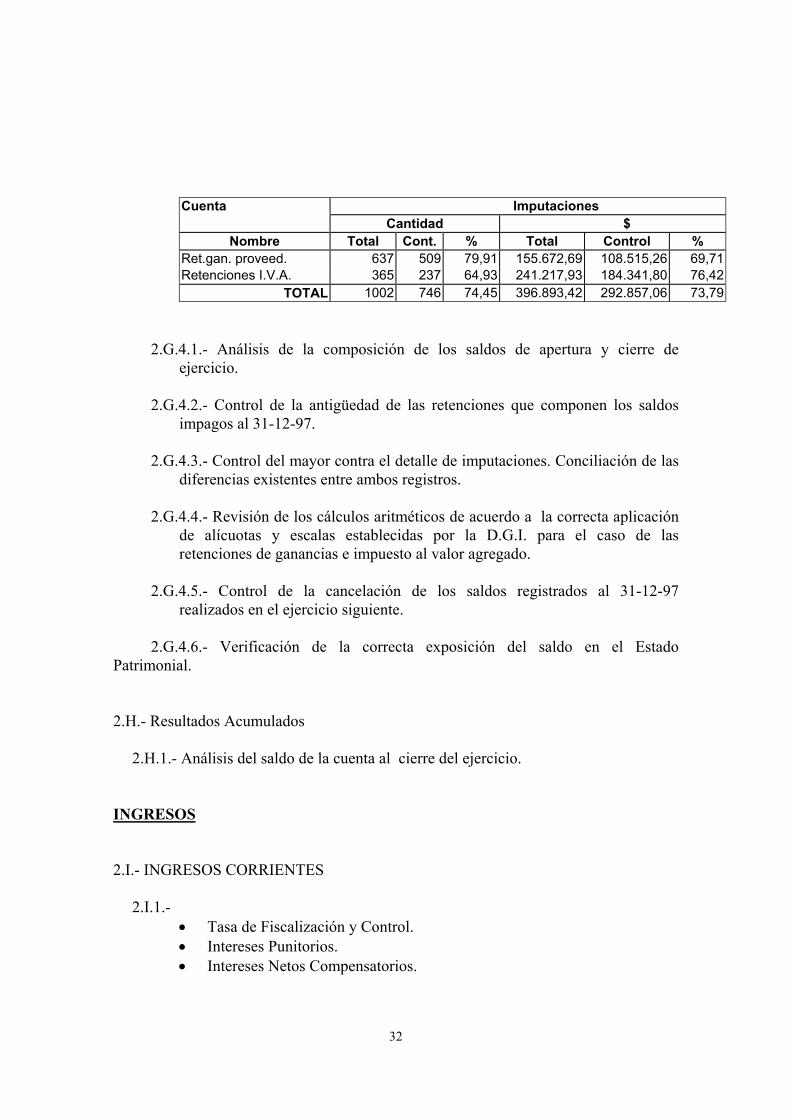

Se seleccionó una muestra tomada en base a las operaciones masrepresentativas, la cual se integra por 746 facturas de proveedores sobre untotal de 1002 facturas a la cuales le corresponde la retención de ley, lo queimplica el control de $ 292.857,06 sobre un total de $ 396.893,42,representando el 74,45% y el 73,79% respectivamente, según lo indicado acontinuación.

32

Cuenta ImputacionesCantidad $

Nombre Total Cont. % Total Control %Ret.gan. proveed. 637 509 79,91 155.672,69 108.515,26 69,71Retenciones I.V.A. 365 237 64,93 241.217,93 184.341,80 76,42

TOTAL 1002 746 74,45 396.893,42 292.857,06 73,79

2.G.4.1.- Análisis de la composición de los saldos de apertura y cierre deejercicio.

2.G.4.2.- Control de la antigüedad de las retenciones que componen los saldosimpagos al 31-12-97.

2.G.4.3.- Control del mayor contra el detalle de imputaciones. Conciliación de lasdiferencias existentes entre ambos registros.

2.G.4.4.- Revisión de los cálculos aritméticos de acuerdo a la correcta aplicaciónde alícuotas y escalas establecidas por la D.G.I. para el caso de lasretenciones de ganancias e impuesto al valor agregado.

2.G.4.5.- Control de la cancelación de los saldos registrados al 31-12-97realizados en el ejercicio siguiente.

2.G.4.6.- Verificación de la correcta exposición del saldo en el EstadoPatrimonial.

2.H.- Resultados Acumulados

2.H.1.- Análisis del saldo de la cuenta al cierre del ejercicio.

INGRESOS

2.I.- INGRESOS CORRIENTES

2.I.1.-• Tasa de Fiscalización y Control.• Intereses Punitorios.• Intereses Netos Compensatorios.

33

Se estableció una muestra equivalente al 100% de los registros del período.

2.I.1.1.- Coincidencia entre datos (nombre del cliente e importe) incluidos enAnexo Res. ENRE N° 11/97 (primer anticipo tasa 97) y Anexo Res. ENRE684/97 (saldo tasa 97), con los detallados en las facturas, y los incluidos ycontabilizados en el listado “Histórico operaciones clientes” (mayor declientes).

2.I.1.2.- Revisión del cálculo de los intereses compensatorios y punitorios poraplicación de la tasa de interés establecida por Res. ENRE 7/94

2.I.1.3.- Control de los registros contables de notas de débito y multas con ladocumentación respaldatoria de los mismos.

2.I.1.4.- Cruce de la información contenida en los recibos emitidos durante elejercicio 97 correspondientes a la cobranza de facturas por tasa defiscalización y control, nota de débito por intereses y multas, contra losimportes contabilizados en listado “Histórico operaciones clientes”.

2.I.1.5.- Verificación del devengamiento de los intereses correspondientes alatraso en el pago del saldo del anticipo de la tasa 97.

2.I.1.6.- Análisis de los hechos posteriores al cierre del ejercicio.

2.I.2.- Venta de pliegos de licitaciones

Se procedió a la determinación de una muestra equivalente al 100% de losmovimientos del período.

2.I.2.1.- Cruce de la información contenida en los recibos emitidos durante elejercicio 97 correspondientes a la venta de pliegos de licitaciones, con losdébitos y créditos contabilizados en los registros del organismo.

2.I.3.- Otros ingresos

• Ingresos Varios• Ajustes positivos años anteriores

La muestra considerada corresponde al 100% de los movimientos registradosen el ejercicio.

34

2.I.3.1.- Control del registro diario y mayor con la documentación respaldatoria.

EGRESOS

2.J.- Egresos Corrientes

2.J.1.- Gastos en Personal

2.J.1.1.-• Retribuciones del cargo.• Retribuciones que no hacen al cargo.

Se seleccionaron los meses marzo y diciembre de 1997 en cada cuenta, lo querepresenta el 16,66%

2.J.1.1.1.- Se verificó la correcta imputación de los débitos y créditos de las cuentas deacuerdo a la documentación respaldatoria de los mismos.

2.J.1.2.- Sueldo anual complementario y otros beneficios.

Se seleccionaron las liquidaciones de los meses junio y diciembre de 1997 loque representa el 100% de los registros.

2.J.1.2.1.- Se verificó la correcta imputación de los débitos y créditos de las cuentas deacuerdo a la documentación respaldatoria de los mismos.

2.J.1.3.- Contribuciones Patronales

Se verificó el 100% de los movimientos registrados en el período.

2.J.1.3.1.- Cruce de los importes registrados con los listados de aportes ycontribuciones, formularios 902 presentados en D.G.I., y las planillas totalesgenerales por centro de costo.

35

2.J.1.4.- Complementos

Se seleccionaron los meses marzo y diciembre de 1997, lo que implica el16,66% de los meses del ejercicio.

2.J.1.4.1.- Se controló el débito de la cuenta con los comprobantes de respaldode la información.

2.J.1.5.- Asignaciones Familiares

Se consideró una muestra compuesta por el total de los movimientos delejercicio (100%)

2.J.1.5.10.- Se controló que los registros del período surjan de los montoscalculados en las liquidaciones mensuales correspondientes.

2.J.1.6.- Asistencia Social al Personal

Al efecto de establecer la muestra se consideró el 100% de los débitos ycréditos de los registros correspondientes al rubro en análisis.

2.J.1.6.1.- Se verificaron todas las facturas a los débitos realizados en el mayorcorrespondientes a los siguientes proveedores de servicios:

• TIM Tecnología Integral Médica• Organización de Servicios Directos Empresarios• OSDE Metropolitana• Docthos S.A.

2.J.1.6.2.- Control de otros movimientos contables registrados en la cuenta conla correspondiente documentación de respaldo.

2.J.1.7.- Beneficios y Compensaciones

Se analizó el 100% de los registros del período

36

2.J.1.7.1- Se analizaron los recibos correspondientes a liquidación final de losempleados despedidos con los montos que reflejan dicho gasto en losregistrados contables.

2.J.1.7.2.- Se controló la documentación respaldatoria del resto de los débitos ycréditos contabilizados en el ejercicio.

2.J.1.7.3.- Análisis de los hechos posteriores al cierre del ejercicio.

2.J.2.- Resto de los Gastos

Se seleccionaron las imputaciones de facturas controladas, partiendo de lasregistradas en el “Detalle de Imputaciones”. La muestra seleccionada seeligió al azar pero dando prioridad a los montos más significativos.Sobre un total de 2.230 imputaciones de facturas, se controlaron 1.473, lo querepresenta el 66,05 % del total. El total de órdenes de pago correspondientes aesas cuentas de gastos suma $ 7.005.884,93, de las que se controlaronórdenes de pago por un total de $ 6.167.624,31, lo que representa el 88,04 %,se realizaron los siguientes controles:

2.J.2.1.- Conciliación del “Detalle de Imputaciones” con el Mayor.

2.J.2.2.- Verificación en el “Detalle de imputaciones” de fecha. número defactura, nombre y código de proveedor, importe y número de orden de pago,con la documentación incluida en el legajo de la orden de pago.

2.J.2.3.- Verificación del correcto devengamiento del gasto.

3.- ACLARACIONES PREVIAS

El ejercicio finalizado el 31 de diciembre de 1997 es el 5° auditado por la AUDITORÍAGENERAL DE LA NACIÓN.

4.- OBSERVACIONES

4.A.1.1.- Se detectaron los siguientes errores de imputación contable:

37

Fondo Fijo Orden dePago

Proveedor Factura Importe

86 4125 Cerrajería Alvear 6827 – 6957 29,00Del 26-12-97 5342 Derecho Tasac. Inmueb. 62,75Del 26-12-97 5342 Aguas Argentinas 1416701 19,77Del 26-12-97 5342 Comisiones BNA 12,10

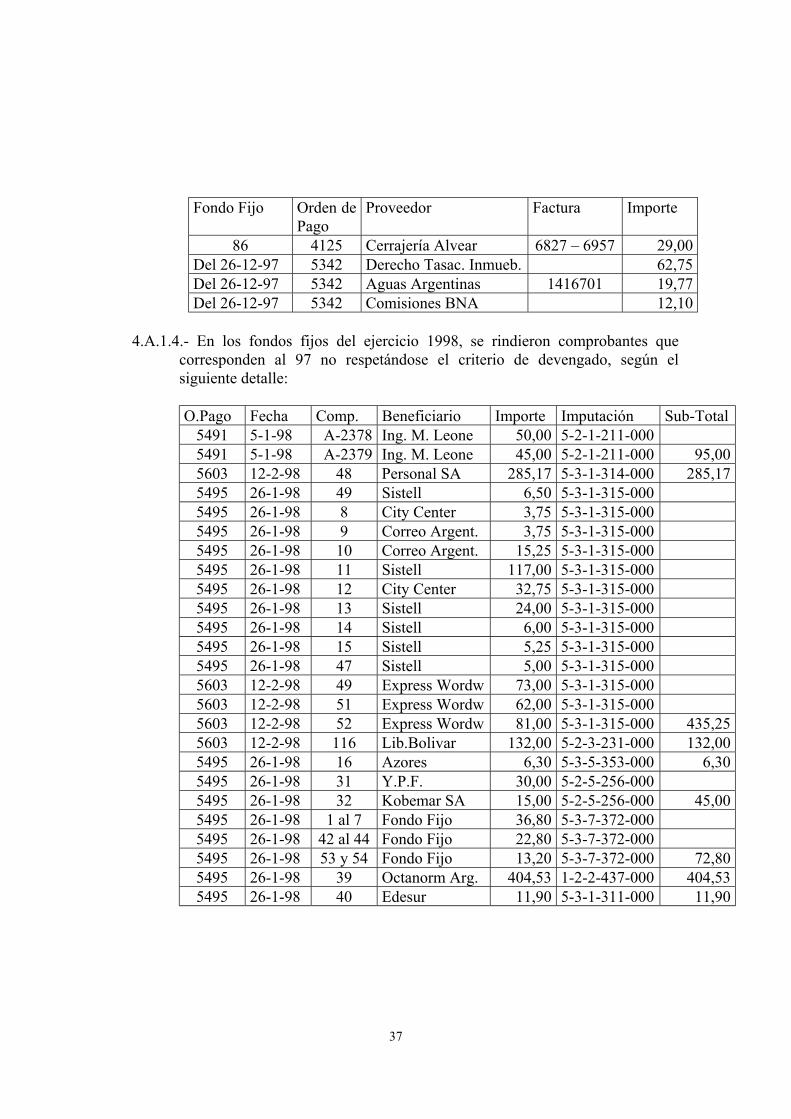

4.A.1.4.- En los fondos fijos del ejercicio 1998, se rindieron comprobantes quecorresponden al 97 no respetándose el criterio de devengado, según elsiguiente detalle:

O.Pago Fecha Comp. Beneficiario Importe Imputación Sub-Total5491 5-1-98 A-2378 Ing. M. Leone 50,00 5-2-1-211-0005491 5-1-98 A-2379 Ing. M. Leone 45,00 5-2-1-211-000 95,005603 12-2-98 48 Personal SA 285,17 5-3-1-314-000 285,175495 26-1-98 49 Sistell 6,50 5-3-1-315-0005495 26-1-98 8 City Center 3,75 5-3-1-315-0005495 26-1-98 9 Correo Argent. 3,75 5-3-1-315-0005495 26-1-98 10 Correo Argent. 15,25 5-3-1-315-0005495 26-1-98 11 Sistell 117,00 5-3-1-315-0005495 26-1-98 12 City Center 32,75 5-3-1-315-0005495 26-1-98 13 Sistell 24,00 5-3-1-315-0005495 26-1-98 14 Sistell 6,00 5-3-1-315-0005495 26-1-98 15 Sistell 5,25 5-3-1-315-0005495 26-1-98 47 Sistell 5,00 5-3-1-315-0005603 12-2-98 49 Express Wordw 73,00 5-3-1-315-0005603 12-2-98 51 Express Wordw 62,00 5-3-1-315-0005603 12-2-98 52 Express Wordw 81,00 5-3-1-315-000 435,255603 12-2-98 116 Lib.Bolivar 132,00 5-2-3-231-000 132,005495 26-1-98 16 Azores 6,30 5-3-5-353-000 6,305495 26-1-98 31 Y.P.F. 30,00 5-2-5-256-0005495 26-1-98 32 Kobemar SA 15,00 5-2-5-256-000 45,005495 26-1-98 1 al 7 Fondo Fijo 36,80 5-3-7-372-0005495 26-1-98 42 al 44 Fondo Fijo 22,80 5-3-7-372-0005495 26-1-98 53 y 54 Fondo Fijo 13,20 5-3-7-372-000 72,805495 26-1-98 39 Octanorm Arg. 404,53 1-2-2-437-000 404,535495 26-1-98 40 Edesur 11,90 5-3-1-311-000 11,90

38

4.A.2.1.- En el arqueo realizado sobre los valores recibidos en garantía al 31-12-97se constataron 13 pólizas de seguros de caución por un total de $ 176.803,54,y 27 pagarés, por anticipos y garantía de oferta por concursos, 25 en pesospor un total de $110.683,00 y 2 en dólares por un total de U$S 19.103,45, delos que no se dejó constancia en los estados contables.

4.A.3.2.- Los cheques emitidos por el ente N° 144447 y 147347 (por $ 20.181,35)anulados en Listado de Movimientos. del Extracto Bancario en fechas 29-12-97 y 30-12-97 deben sumarse al saldo bancario de la cuenta Recaudadora.B.N.A. M/N. Cuenta N° 2801/61.

4.A.3.3.- Las comisiones bancarias debitadas en extracto con fecha 29-12-97 por $7,26, deben ser ajustadas en el saldo de la cuenta Fondo Rotatorio B.N.A.M/N Cuenta N° 2186/99.

4.B.1.1.- Con referencia al crédito registrado de la Secretaría de Energía – FondoUnificado, y de acuerdo al contenido de la nota Enre n° 1604 del 25-4-1994 ydel memorandum Enre 068 del 18-4-1994, surge que el titular del crédito esla Comisión Nacional de Energía Atómica, no existe en la documentaciónexaminada un reconocimiento explícito sobre la deuda. Asimismo, no existenen el expediente respectivo constancias de gestiones realizadas por elorganismo a los efectos de activar su cobro.

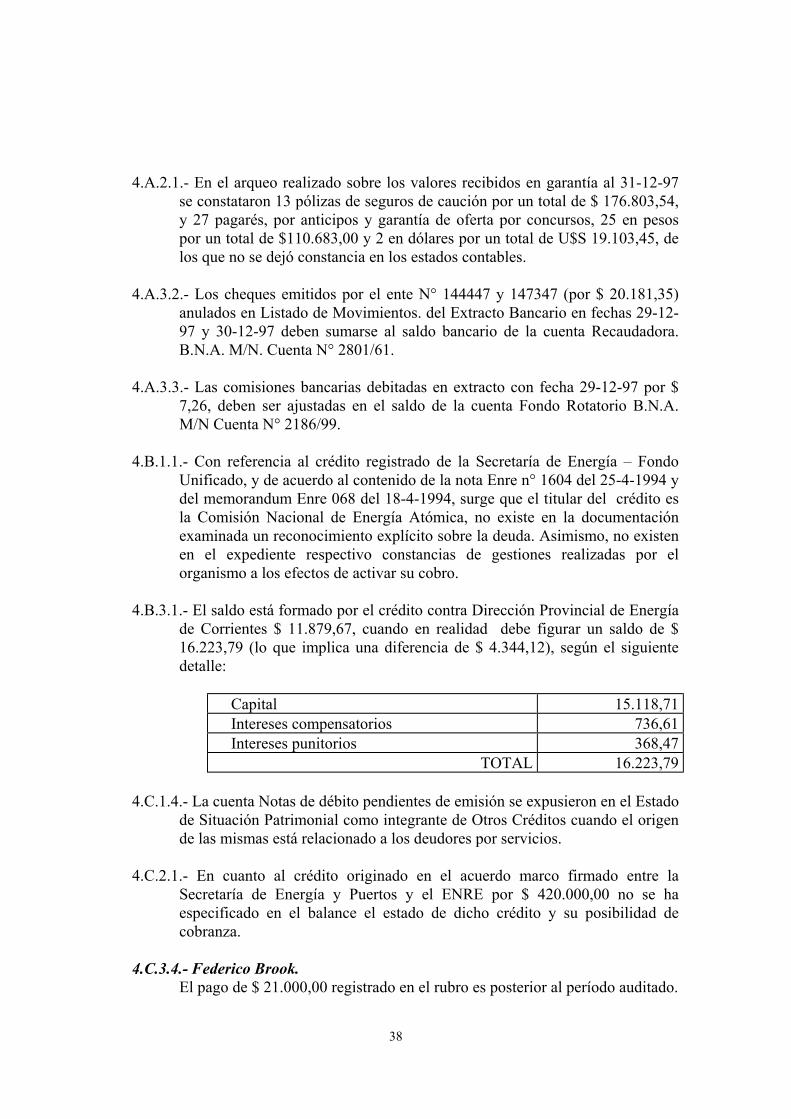

4.B.3.1.- El saldo está formado por el crédito contra Dirección Provincial de Energíade Corrientes $ 11.879,67, cuando en realidad debe figurar un saldo de $16.223,79 (lo que implica una diferencia de $ 4.344,12), según el siguientedetalle:

Capital 15.118,71Intereses compensatorios 736,61Intereses punitorios 368,47

TOTAL 16.223,79

4.C.1.4.- La cuenta Notas de débito pendientes de emisión se expusieron en el Estadode Situación Patrimonial como integrante de Otros Créditos cuando el origende las mismas está relacionado a los deudores por servicios.

4.C.2.1.- En cuanto al crédito originado en el acuerdo marco firmado entre laSecretaría de Energía y Puertos y el ENRE por $ 420.000,00 no se haespecificado en el balance el estado de dicho crédito y su posibilidad decobranza.

4.C.3.4.- Federico Brook.El pago de $ 21.000,00 registrado en el rubro es posterior al período auditado.

39

4.D.1.2.- a) Las FC. 0000-00000118 (OP 4518), 0000-00000119 (OP 4830), 0000-00000121(OP 5237) de TEAM SRL por $ 95.940,00, fueron imputadas cómo Programas deComputación, cuando corresponde su imputación cómo Otros Activos Intangibles, yaque se trata de Gastos de Organización (trabajo de consultoría para adecuar laoperatoria del ENRE a las Normas ISO 9000).

b) Es errónea la registración de $ 14.771,68 correspondiente a Telecom (o.p5694 del 3-3-98) afectando al ejercicio 97 rubro Equipo de Comunicaciones ySeñalamiento, ya que no hay documentación que respalde tal gasto cómo delejercicio objeto de esta Auditoría.

4.D.1.7.- El valor de los bienes de uso no fue ajustado a la Resolución 47/97 en losregistros al 31/12/97, surgiendo una diferencia de $ 1.626.632,31, según elsiguiente detalle:

• Edificios e Instalaciones ($ 1.626.965,31)• Equipos de Comunicación $ 46,00• Equipos de Computación $ 287,00

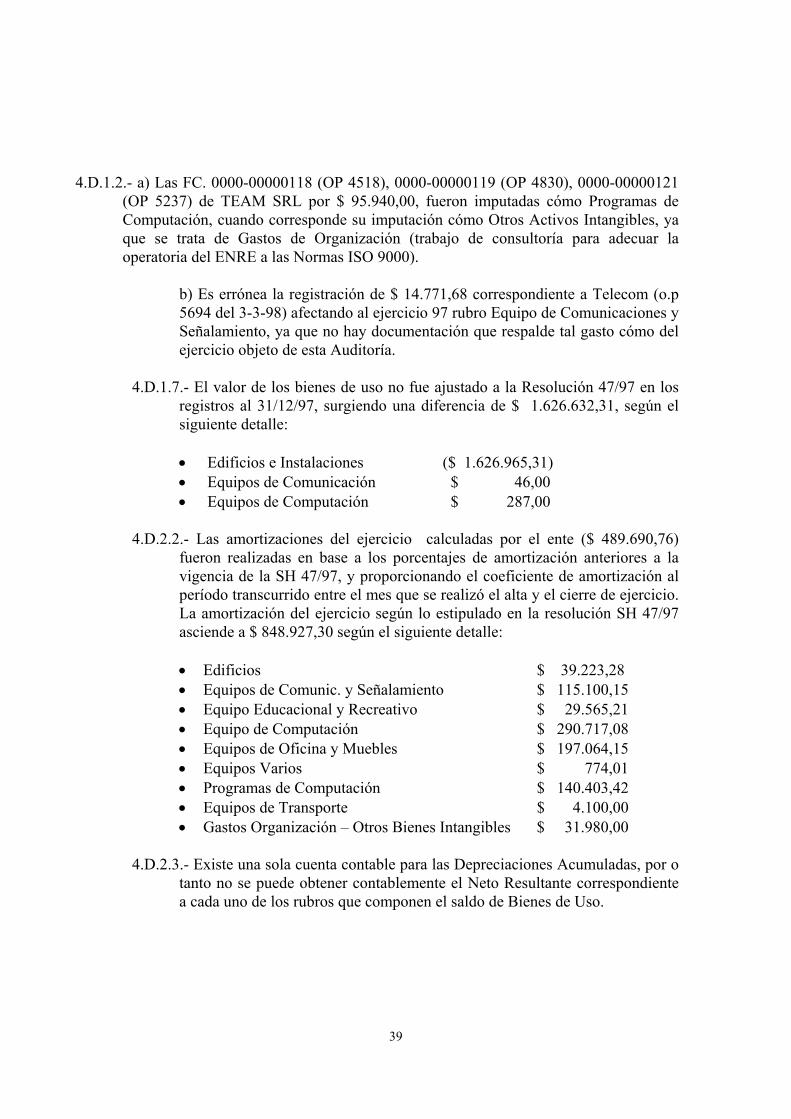

4.D.2.2.- Las amortizaciones del ejercicio calculadas por el ente ($ 489.690,76)fueron realizadas en base a los porcentajes de amortización anteriores a lavigencia de la SH 47/97, y proporcionando el coeficiente de amortización alperíodo transcurrido entre el mes que se realizó el alta y el cierre de ejercicio.La amortización del ejercicio según lo estipulado en la resolución SH 47/97asciende a $ 848.927,30 según el siguiente detalle:

• Edificios $ 39.223,28• Equipos de Comunic. y Señalamiento $ 115.100,15• Equipo Educacional y Recreativo $ 29.565,21• Equipo de Computación $ 290.717,08• Equipos de Oficina y Muebles $ 197.064,15• Equipos Varios $ 774,01• Programas de Computación $ 140.403,42• Equipos de Transporte $ 4.100,00• Gastos Organización – Otros Bienes Intangibles $ 31.980,00

4.D.2.3.- Existe una sola cuenta contable para las Depreciaciones Acumuladas, por otanto no se puede obtener contablemente el Neto Resultante correspondientea cada uno de los rubros que componen el saldo de Bienes de Uso.

40

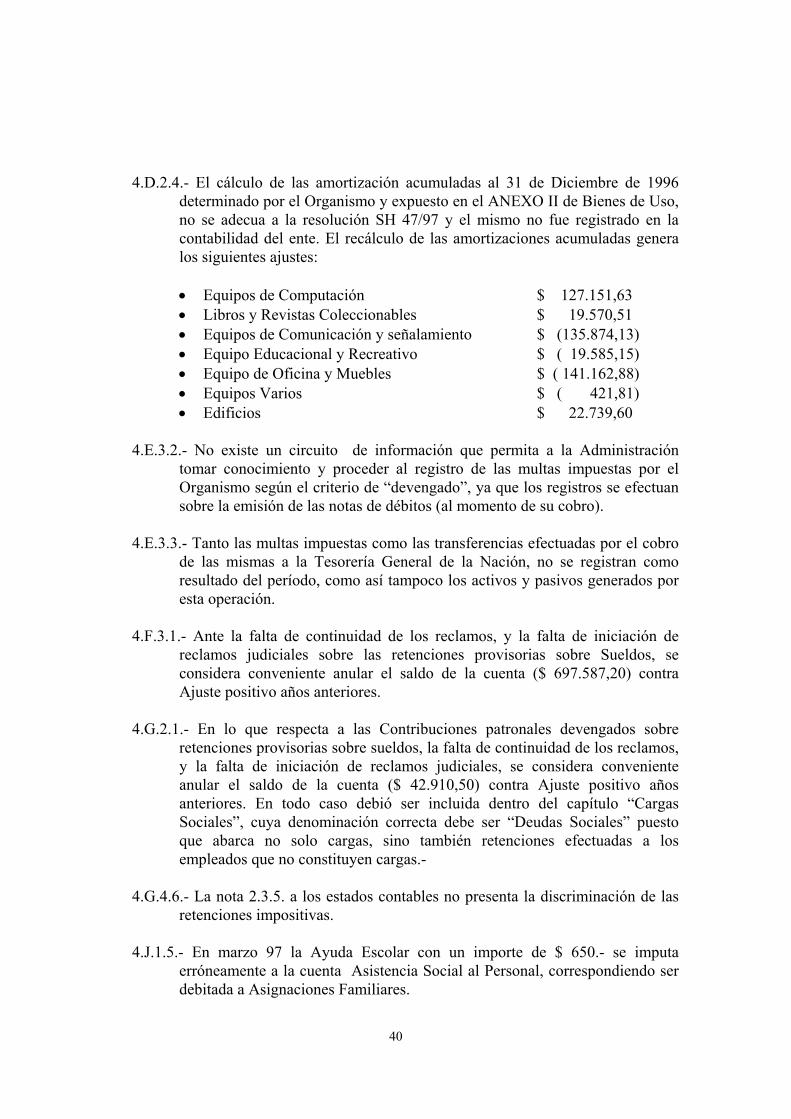

4.D.2.4.- El cálculo de las amortización acumuladas al 31 de Diciembre de 1996determinado por el Organismo y expuesto en el ANEXO II de Bienes de Uso,no se adecua a la resolución SH 47/97 y el mismo no fue registrado en lacontabilidad del ente. El recálculo de las amortizaciones acumuladas generalos siguientes ajustes:

• Equipos de Computación $ 127.151,63• Libros y Revistas Coleccionables $ 19.570,51• Equipos de Comunicación y señalamiento $ (135.874,13)• Equipo Educacional y Recreativo $ ( 19.585,15)• Equipo de Oficina y Muebles $ ( 141.162,88)• Equipos Varios $ ( 421,81)• Edificios $ 22.739,60

4.E.3.2.- No existe un circuito de información que permita a la Administracióntomar conocimiento y proceder al registro de las multas impuestas por elOrganismo según el criterio de “devengado”, ya que los registros se efectuansobre la emisión de las notas de débitos (al momento de su cobro).

4.E.3.3.- Tanto las multas impuestas como las transferencias efectuadas por el cobrode las mismas a la Tesorería General de la Nación, no se registran comoresultado del período, como así tampoco los activos y pasivos generados poresta operación.

4.F.3.1.- Ante la falta de continuidad de los reclamos, y la falta de iniciación dereclamos judiciales sobre las retenciones provisorias sobre Sueldos, seconsidera conveniente anular el saldo de la cuenta ($ 697.587,20) contraAjuste positivo años anteriores.

4.G.2.1.- En lo que respecta a las Contribuciones patronales devengados sobreretenciones provisorias sobre sueldos, la falta de continuidad de los reclamos,y la falta de iniciación de reclamos judiciales, se considera convenienteanular el saldo de la cuenta ($ 42.910,50) contra Ajuste positivo añosanteriores. En todo caso debió ser incluida dentro del capítulo “CargasSociales”, cuya denominación correcta debe ser “Deudas Sociales” puestoque abarca no solo cargas, sino también retenciones efectuadas a losempleados que no constituyen cargas.-

4.G.4.6.- La nota 2.3.5. a los estados contables no presenta la discriminación de lasretenciones impositivas.

4.J.1.5.- En marzo 97 la Ayuda Escolar con un importe de $ 650.- se imputaerróneamente a la cuenta Asistencia Social al Personal, correspondiendo serdebitada a Asignaciones Familiares.

41

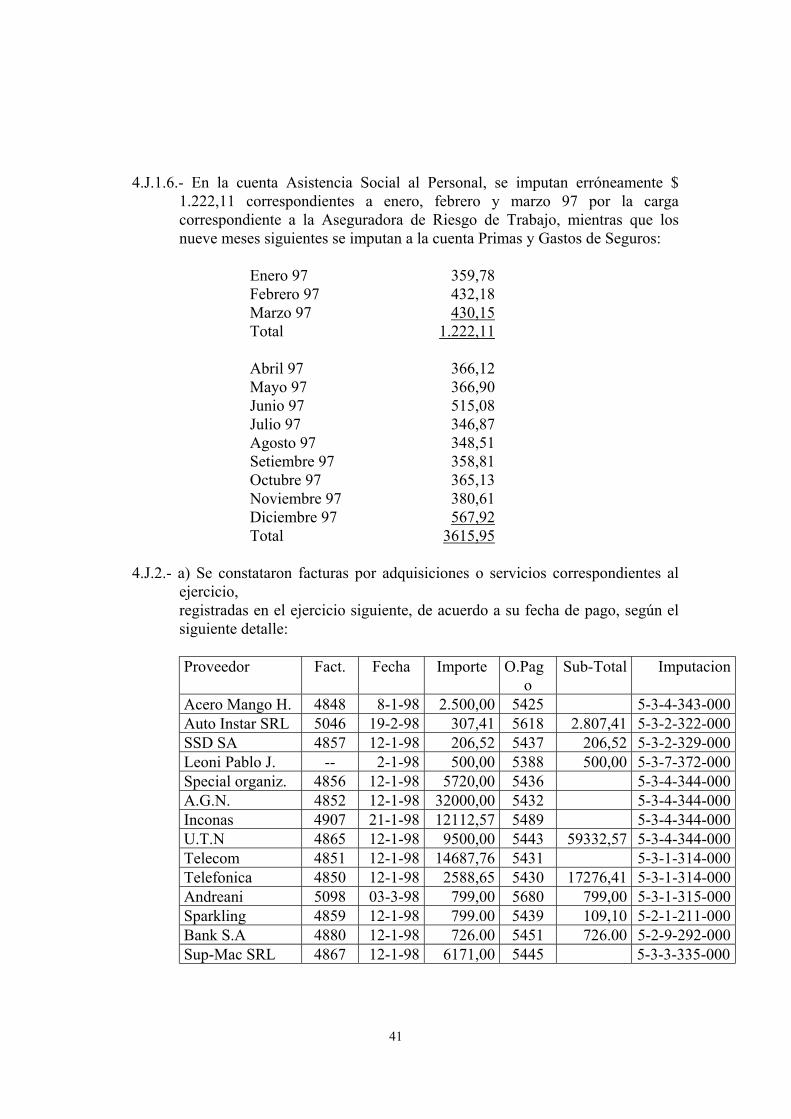

4.J.1.6.- En la cuenta Asistencia Social al Personal, se imputan erróneamente $1.222,11 correspondientes a enero, febrero y marzo 97 por la cargacorrespondiente a la Aseguradora de Riesgo de Trabajo, mientras que losnueve meses siguientes se imputan a la cuenta Primas y Gastos de Seguros:

Enero 97 359,78Febrero 97 432,18Marzo 97 430,15Total 1.222,11

Abril 97 366,12Mayo 97 366,90Junio 97 515,08Julio 97 346,87Agosto 97 348,51Setiembre 97 358,81Octubre 97 365,13Noviembre 97 380,61Diciembre 97 567,92Total 3615,95

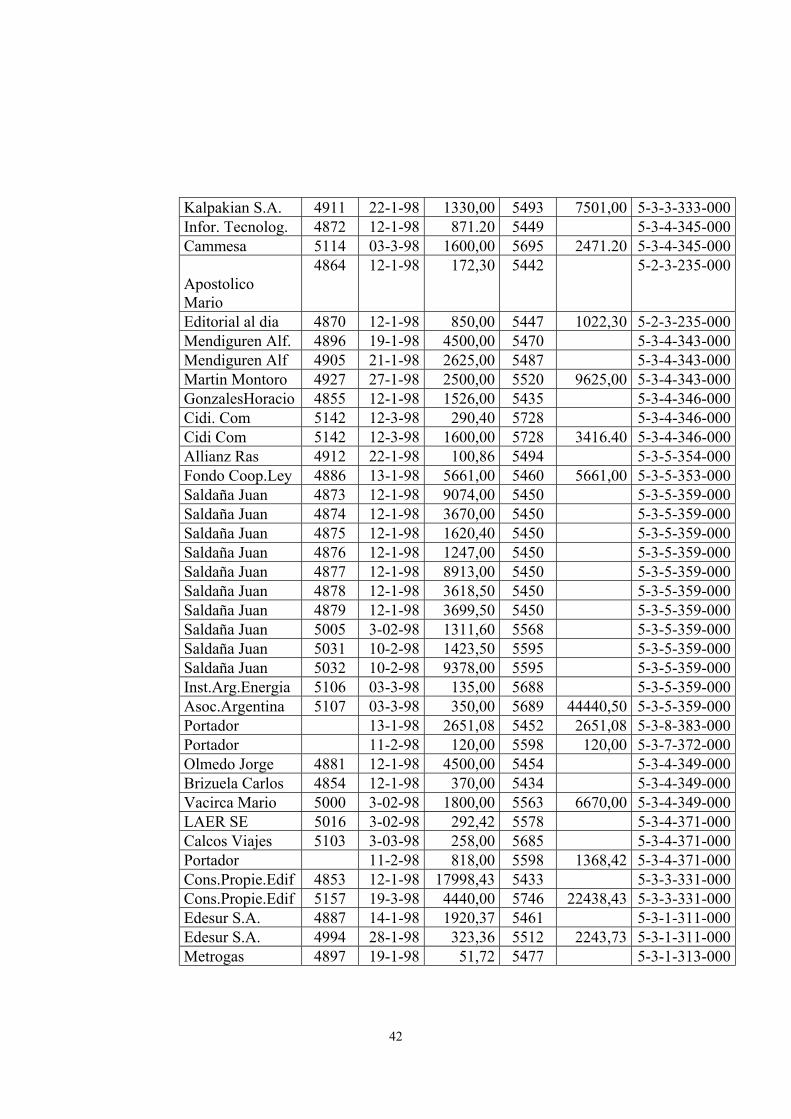

4.J.2.- a) Se constataron facturas por adquisiciones o servicios correspondientes alejercicio,registradas en el ejercicio siguiente, de acuerdo a su fecha de pago, según elsiguiente detalle:

Proveedor Fact. Fecha Importe O.Pago

Sub-Total Imputacion

Acero Mango H. 4848 8-1-98 2.500,00 5425 5-3-4-343-000Auto Instar SRL 5046 19-2-98 307,41 5618 2.807,41 5-3-2-322-000SSD SA 4857 12-1-98 206,52 5437 206,52 5-3-2-329-000Leoni Pablo J. -- 2-1-98 500,00 5388 500,00 5-3-7-372-000Special organiz. 4856 12-1-98 5720,00 5436 5-3-4-344-000A.G.N. 4852 12-1-98 32000,00 5432 5-3-4-344-000Inconas 4907 21-1-98 12112,57 5489 5-3-4-344-000U.T.N 4865 12-1-98 9500,00 5443 59332,57 5-3-4-344-000Telecom 4851 12-1-98 14687,76 5431 5-3-1-314-000Telefonica 4850 12-1-98 2588,65 5430 17276,41 5-3-1-314-000Andreani 5098 03-3-98 799,00 5680 799,00 5-3-1-315-000Sparkling 4859 12-1-98 799.00 5439 109,10 5-2-1-211-000Bank S.A 4880 12-1-98 726.00 5451 726.00 5-2-9-292-000Sup-Mac SRL 4867 12-1-98 6171,00 5445 5-3-3-335-000

42

Kalpakian S.A. 4911 22-1-98 1330,00 5493 7501,00 5-3-3-333-000Infor. Tecnolog. 4872 12-1-98 871.20 5449 5-3-4-345-000Cammesa 5114 03-3-98 1600,00 5695 2471.20 5-3-4-345-000

ApostolicoMario

4864 12-1-98 172,30 5442 5-2-3-235-000

Editorial al dia 4870 12-1-98 850,00 5447 1022,30 5-2-3-235-000Mendiguren Alf. 4896 19-1-98 4500,00 5470 5-3-4-343-000Mendiguren Alf 4905 21-1-98 2625,00 5487 5-3-4-343-000Martin Montoro 4927 27-1-98 2500,00 5520 9625,00 5-3-4-343-000GonzalesHoracio 4855 12-1-98 1526,00 5435 5-3-4-346-000Cidi. Com 5142 12-3-98 290,40 5728 5-3-4-346-000Cidi Com 5142 12-3-98 1600,00 5728 3416.40 5-3-4-346-000Allianz Ras 4912 22-1-98 100,86 5494 5-3-5-354-000Fondo Coop.Ley 4886 13-1-98 5661,00 5460 5661,00 5-3-5-353-000Saldaña Juan 4873 12-1-98 9074,00 5450 5-3-5-359-000Saldaña Juan 4874 12-1-98 3670,00 5450 5-3-5-359-000Saldaña Juan 4875 12-1-98 1620,40 5450 5-3-5-359-000Saldaña Juan 4876 12-1-98 1247,00 5450 5-3-5-359-000Saldaña Juan 4877 12-1-98 8913,00 5450 5-3-5-359-000Saldaña Juan 4878 12-1-98 3618,50 5450 5-3-5-359-000Saldaña Juan 4879 12-1-98 3699,50 5450 5-3-5-359-000Saldaña Juan 5005 3-02-98 1311,60 5568 5-3-5-359-000Saldaña Juan 5031 10-2-98 1423,50 5595 5-3-5-359-000Saldaña Juan 5032 10-2-98 9378,00 5595 5-3-5-359-000Inst.Arg.Energia 5106 03-3-98 135,00 5688 5-3-5-359-000Asoc.Argentina 5107 03-3-98 350,00 5689 44440,50 5-3-5-359-000Portador 13-1-98 2651,08 5452 2651,08 5-3-8-383-000Portador 11-2-98 120,00 5598 120,00 5-3-7-372-000Olmedo Jorge 4881 12-1-98 4500,00 5454 5-3-4-349-000Brizuela Carlos 4854 12-1-98 370,00 5434 5-3-4-349-000Vacirca Mario 5000 3-02-98 1800,00 5563 6670,00 5-3-4-349-000LAER SE 5016 3-02-98 292,42 5578 5-3-4-371-000Calcos Viajes 5103 3-03-98 258,00 5685 5-3-4-371-000Portador 11-2-98 818,00 5598 1368,42 5-3-4-371-000Cons.Propie.Edif 4853 12-1-98 17998,43 5433 5-3-3-331-000Cons.Propie.Edif 5157 19-3-98 4440,00 5746 22438,43 5-3-3-331-000Edesur S.A. 4887 14-1-98 1920,37 5461 5-3-1-311-000Edesur S.A. 4994 28-1-98 323,36 5512 2243,73 5-3-1-311-000Metrogas 4897 19-1-98 51,72 5477 5-3-1-313-000

43

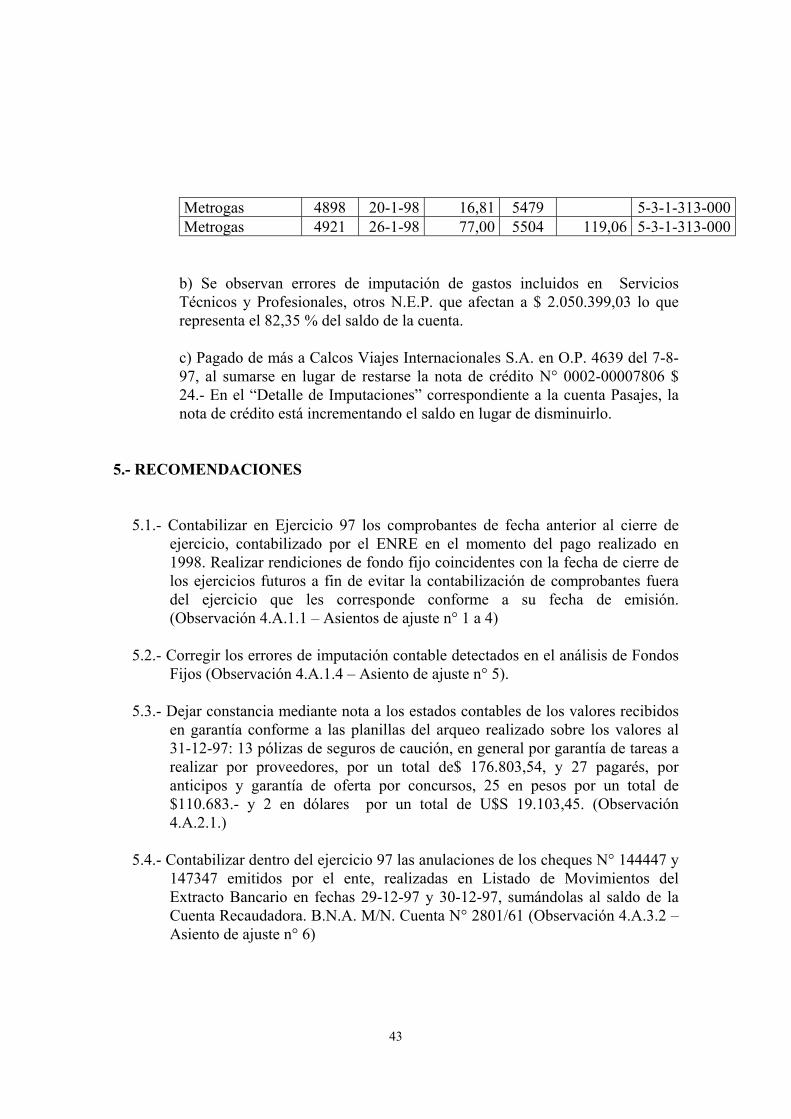

Metrogas 4898 20-1-98 16,81 5479 5-3-1-313-000Metrogas 4921 26-1-98 77,00 5504 119,06 5-3-1-313-000

b) Se observan errores de imputación de gastos incluidos en ServiciosTécnicos y Profesionales, otros N.E.P. que afectan a $ 2.050.399,03 lo querepresenta el 82,35 % del saldo de la cuenta.

c) Pagado de más a Calcos Viajes Internacionales S.A. en O.P. 4639 del 7-8-97, al sumarse en lugar de restarse la nota de crédito N° 0002-00007806 $24.- En el “Detalle de Imputaciones” correspondiente a la cuenta Pasajes, lanota de crédito está incrementando el saldo en lugar de disminuirlo.

5.- RECOMENDACIONES

5.1.- Contabilizar en Ejercicio 97 los comprobantes de fecha anterior al cierre deejercicio, contabilizado por el ENRE en el momento del pago realizado en1998. Realizar rendiciones de fondo fijo coincidentes con la fecha de cierre delos ejercicios futuros a fin de evitar la contabilización de comprobantes fueradel ejercicio que les corresponde conforme a su fecha de emisión.(Observación 4.A.1.1 – Asientos de ajuste n° 1 a 4)

5.2.- Corregir los errores de imputación contable detectados en el análisis de FondosFijos (Observación 4.A.1.4 – Asiento de ajuste n° 5).

5.3.- Dejar constancia mediante nota a los estados contables de los valores recibidosen garantía conforme a las planillas del arqueo realizado sobre los valores al31-12-97: 13 pólizas de seguros de caución, en general por garantía de tareas arealizar por proveedores, por un total de$ 176.803,54, y 27 pagarés, poranticipos y garantía de oferta por concursos, 25 en pesos por un total de$110.683.- y 2 en dólares por un total de U$S 19.103,45. (Observación4.A.2.1.)

5.4.- Contabilizar dentro del ejercicio 97 las anulaciones de los cheques N° 144447 y147347 emitidos por el ente, realizadas en Listado de Movimientos delExtracto Bancario en fechas 29-12-97 y 30-12-97, sumándolas al saldo de laCuenta Recaudadora. B.N.A. M/N. Cuenta N° 2801/61 (Observación 4.A.3.2 –Asiento de ajuste n° 6)

44

5.5.- Contabilizar dentro del ejercicio 97 las comisiones bancarias debitadas enextracto con fecha 29-12-97, ajustando de este modo el saldo de la cuentaFondo Rotatorio. B.N.A. M/N Cuenta N° 2186/99 (Observación 4.A.3.3 –Asiento de ajuste n° 7)

.5.6.- Deberá exponerse en nota al Balance la situación del crédito (Observaciones

4.B.1.1.- y 4.C.2.1.-)

5.7.- Se debe recabar dictamen de la Gerencia de Asuntos Jurídicos que indique laposibilidad de cobro de los créditos contra Dirección de Energía de Jujuy yDirección Provincial de Energía de Corrientes. Si del contenido del mismosurge una posición adversa, deberá constituirse una previsión porincobrabilidad (Observación 4.B.1.3.-)

5.8.- Realizar asiento de ajuste para asentar el devengamiento de interesescorrespondientes a Deudores en Gestión Judicial, Dirección Provincial deEnergía de Corrientes (Observación 4.B.3.1 Asiento de Ajuste n° 8)

5.9.- Presentar la cuenta Notas de débito Pendientes de Emisión, en el Estado deSituación Patrimonial dentro del capítulo “Deudores por Servicios” y no dentrode “Otros Créditos”, ya que las notas de débito por intereses compensatorios ypunitorios por atraso en el pago de la tasa de fiscalización y control que seemiten en el curso del ejercicio se debitan en la cuenta Deudores por Servicios,que se presenta dentro del primer capítulo y no dentro del segundo(Observación 4.C.1.4)

5.10.- Anticipo a Proveedores. Federico BrookAnular, mediante asiento de ajuste N° 15, el débito y crédito por $ 21.000 aFederico Brook, ya que esa suma se presenta como Anticipo a Proveedores, sinque se haya producido un pago real en 1997. Además el pago real producido el29-1-98 no fue por los $ 21.000, sino por $ 18.005,40.-, anulándose ladiferencia.(Observación 4.C.3.4. Asiento de Ajuste n° 9).

5.11.- Se propone ajuste para contabilizar los Gastos de Organización - Normas ISO9000 cómo Otros Activos Intangibles. A efectos de su adecuada exposición serecomienda mostrarlos como rubro separado, a continuación de Bienes de Uso.Se sugiere su amortización en tres ejercicios. (Observación 4.D.1.2.a - Asientode ajuste N° 10).

5.12.- Se propone la anulación de la registración como Bien de Uso del ServicioCENTREX, y de la correspondiente deuda para el ejercicio 97. Corresponde sucontabilización como Gasto ( Teléfonos, Telex y Telefax ) en1998.(Observación 4.D.1.2.b – Asiento de ajuste n° 11).

45

5.13.- Se propone la contabilización de la adecuación del valor registrado de losbienes de uso según lo establecido por la Res SH 47/97.(Observación 4.D.1.7.– Asiento de Ajuste n° 12)

5.14.- Se propone la contabilización de las Amortizaciones del Ejercicio, para llevarel importe de las mismas a lo establecido por la SH 47/97. (Observación4.D.2.2 Asientos de Ajuste n° 13 – 14)

5.15.- Es aconsejable abrir la Depreciación Acumulada de Bienes de Uso para cadarubro componente, a fin de obtener contablemente el neto resultante de cadauno de ellos (Observación 4.D.2.3 )

5.16.- Se propone la contabilización del ajuste de Depreciaciones Acumuladas paracada uno de los rubros al 31/12/96 según SH 47/97, y su correcta exposición enel Anexo II. (Observación 4.D.2.4 – Asiento de ajuste n° 15)

5.17.- Ante la falta de continuidad de los reclamos de los empleados, y la noiniciación de reclamos judiciales se propone anular los saldos de las cuentasRetenciones provisorias sobre sueldos ($ 697.587,29) y contribucionesPatronales Devengadas sobre Retenciones Provisorias sobre Sueldos ($42.910,50) contra Ajuste positivo años anteriores (Observaciones 4.F.3.1 y4.G.2.1 – Asiento de ajuste n° 16).

5.18.- Se deberá proceder a la registración de las multas impuestas y notificadas porel Organismo aplicando el criterio de “devengado” (Obs. 4.E.3.2 - Asiento deAjuste n°: 23 y 24)

5.19.- Deberán registrarse las multas impuestas como ingresos del ente, y lastransferencias a la Tesorería General de la Nación (correspondientes acobranzas de multas), como egresos del ejercicio. (Obs. 4.E.3.3.- Asiento deAjuste n° 25 y 26)

5.20.- Presentar en la nota 2.3.5. a los estados contables la discriminación de lasretenciones impositivas. (Observación 4.G.4.6)

5.21.- Ajustar con contra asiento en marzo 97 la Ayuda Escolar por $ 650.- imputadaerróneamente a la cuenta Asistencia Social al Personal, y que corresponde serdebitada a la cuenta Asignaciones Familiares. (Observación 4.J.1.5 – Asientode ajuste n° 17)

5.22.- Se deben unificar los débitos por A.R.T. en una sola cuenta. (Observación4.J.1.6 – Asientos de ajuste n° 18 y 19).

5.23.- Registrar los gastos de acuerdo al principio de “devengado” (Observación 4.J-2 a – Asiento de ajuste n° 20)

46

5.24.- Corregir los errores de imputación de gastos incluidos Otros N.E.P.,reimputándolos en cuentas específicas. (Observación 4.J.2 b – Asiento deajuste n° 21).

5.25.- Corregir el error de imputación de la nota de crédito N° 0002-00007806 de $24 pagada de más a Calcos Viajes Internacionales S.A. (Observación 4.J.2 c –Asiento de ajuste n° 22)

7.- LUGAR Y FECHA DE EMISIÓN DEL INFORME-Buenos Aires, 8 de octubre de 2001

8.- FIRMA

47

INFORME DE AUDITORIA

Al Señor Presidente del ENTE NACIONALREGULADOR DE LA ELECTRICIDADIng. José LEGISAMadero 1020-Capital Federal

En ejercicio de las facultades conferidas por el artículo 118de la Ley 24.156, la Auditoría General de la Nación ha procedidoa examinar los Estados Contables-Financieros del ENTENACIONAL DE LA ELECTRICIDAD por el ejercicio finalizadoel 31/12/97, detallados seguidamente en el apartado 1. TalesEstados Contables-Financieros constituyen información emitidapor el Ente a traves del area de ADMINISTRACIÓN ySISTEMA en orden a sus funciones específicas.

Nuestra responsabilidad es la de expresar una opinión sobredichos Estados Contables basada en el examen de auditoríapracticado con el alcance que se indica en el apartado 2.

El ejercicio finalizado el 31 de diciembre de 1997 es el 5°auditado por la AUDITORÍA GENERAL DE LA NACION

1.- OBJETO DE LA AUDITORIA

1.1.- Estado de Situación Patrimonial al 31 de diciembre de1997, presentado en forma comparativa con el ejercicioanterior.

1.2.- Estado de Recursos y Gastos por el ejercicio finalizadoal 31 de diciembre de 1997 y su comparativo .

48

1.3.- Estado de Evolución del Patrimonio Neto por elejercicio finalizado el 31 de diciembre de 1997.

1.4.- Estado de Variación del Capital Corrientecorrespondiente al ejercicios 1997 y su comparativo conel ejercicio anterior.

1.5.- Cuadro de Gastos al 31 de diciembre de 1997 y sucomparativo, Anexo I.

1.6.- Anexo “II” y Notas 1 a 5.

49

2.- ALCANCE DEL TRABAJO DE AUDITORIA

Nuestro examen fue realizado de acuerdo con las normas deauditoría aprobadas por la AUDITORIA GENERAL DE LANACION mediante Resolución nº 145/93 dictada en virtud de lasfacultades conferidas por el art. 119, inc. d) de la Ley 24.156.Dichas normas son compatibles con las dictadas por laFEDERACION ARGENTINA DE CONSEJOSPROFESIONALES DE CIENCAS ECONOMICAS.

Una auditoría implica examinar selectivamente los elementosde juicio que respaldan la información expuesta en los estadoscontables y no tienen por objeto detectar delitos e irregularidadesintencionales. Asimismo incluye el análisis de la aplicación de lasnormas contables profesionales y de la razonabilidad de lasestimaciones de significación hechas por el sector Administracióny Finanzas de la entidad.

3.- ACLARACIONES PREVIAS AL DICTAMEN

Es conveniente aclarar que hasta la fecha no hayreglamentación alguna sobre los registros contables.

4.- DICTAMEN