Informe de Auditoría - agn.gov.ar · 2 INFORME DE AUDITORÍA A los Señores Presidentes de la...

82

0 Informe de Auditoría UNIREN: Análisis de las etapas de cierre de la renegociación con Aeropuertos Argentina 2000 S.A. AGN- Auditoría General de la Nación Gerencia de Control de Entes Reguladores y Empresas Prestadoras de Servicios Públicos 2011

Transcript of Informe de Auditoría - agn.gov.ar · 2 INFORME DE AUDITORÍA A los Señores Presidentes de la...

0

Informe de Auditoría

UNIREN: Análisis de las etapas de cierre de la renegociación con

Aeropuertos Argentina 2000 S.A.

AGN- Auditoría General de la Nación

Gerencia de Control de Entes Reguladores y Empresas Prestadoras de Servicios Públicos

2011

1

INDICE 1. OBJETO................................................................................................................................... 2

2. ALCANCE DEL EXAMEN .................................................................................................. 2

3. ACLARACIONES PREVIAS. .............................................................................................. 4

CONSIDERACIONES GENERALES .................................................................................. 4

FUNCIONES DE LA UNIREN – COMPETENCIA ........................................................... 7

LA SITUACION PLANTEADA ........................................................................................... 8

Deuda por falta de pago de Canon e inversiones comprometidas........................................ 8

Reclamos del Concesionario: ............................................................................................... 13

MARCO GENERAL DE LA RENEGOCIACIÓN. ........................................................... 15

La posición de la UNIREN ................................................................................................... 15

La posición del Concesionario ............................................................................................. 16

Otras solicitudes del Concesionario ..................................................................................... 18

LA SOLUCIÓN ARRIBADA.............................................................................................. 22

4. COMENTARIOS Y OBSERVACIONES ...................................................................... 25

5. COMUNICACIÓN DEL PROYECTO DE INFORME..................................................... 50

6. RECOMENDACIONES....................................................................................................... 55

7. CONCLUSIÓN ..................................................................................................................... 56

8. Lugar y fecha ......................................................................................................................... 57

8. Firma ...................................................................................................................................... 57

Anexo 1- Procedimientos llevados a cabo para la tarea de auditoría................................. 58

Anexo 2- Resumen Carta de Entendimiento UNIREN –AA2000 (23-agosto/06)............ 59

Anexo 3- Recomendaciones de la Comisión Bicameral de Seguimiento de las Facultades

Delegadas al PEN. ................................................................................................................. 64

Anexo 4: Denuncia de la Fiscalía de Investigaciones Administrativas (FIA)................... 66

Anexo 5 - Detalle composición juicio ejecutivo (en u$s)................................................... 69

Anexo 6 - Detalle inversiones al 31/10/2005 ...................................................................... 70

Anexo 7- Reclamos Concesionarios incorporados en Acta Acuerdo ................................ 71

Anexo 8- Inversiones previstas en el Acta Acuerdo 2006-2028 ....................................... 72

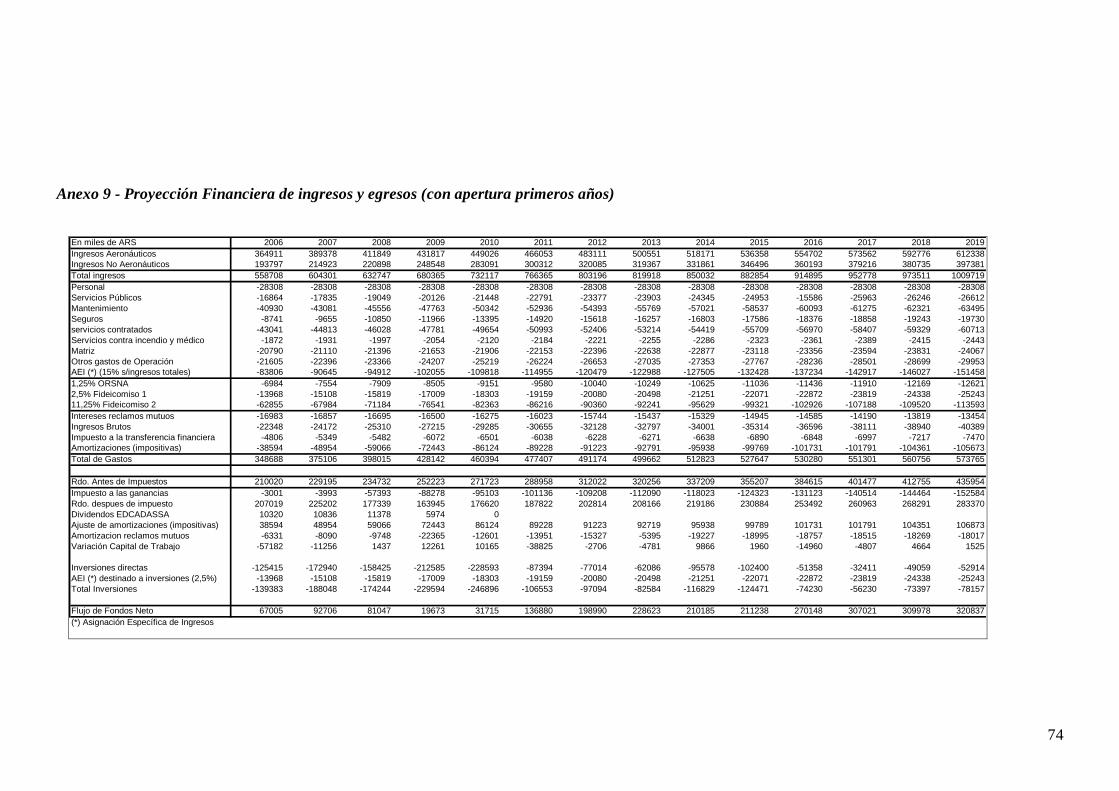

Anexo 9 - Proyección Financiera de ingresos y egresos (con apertura primeros años) ... 74

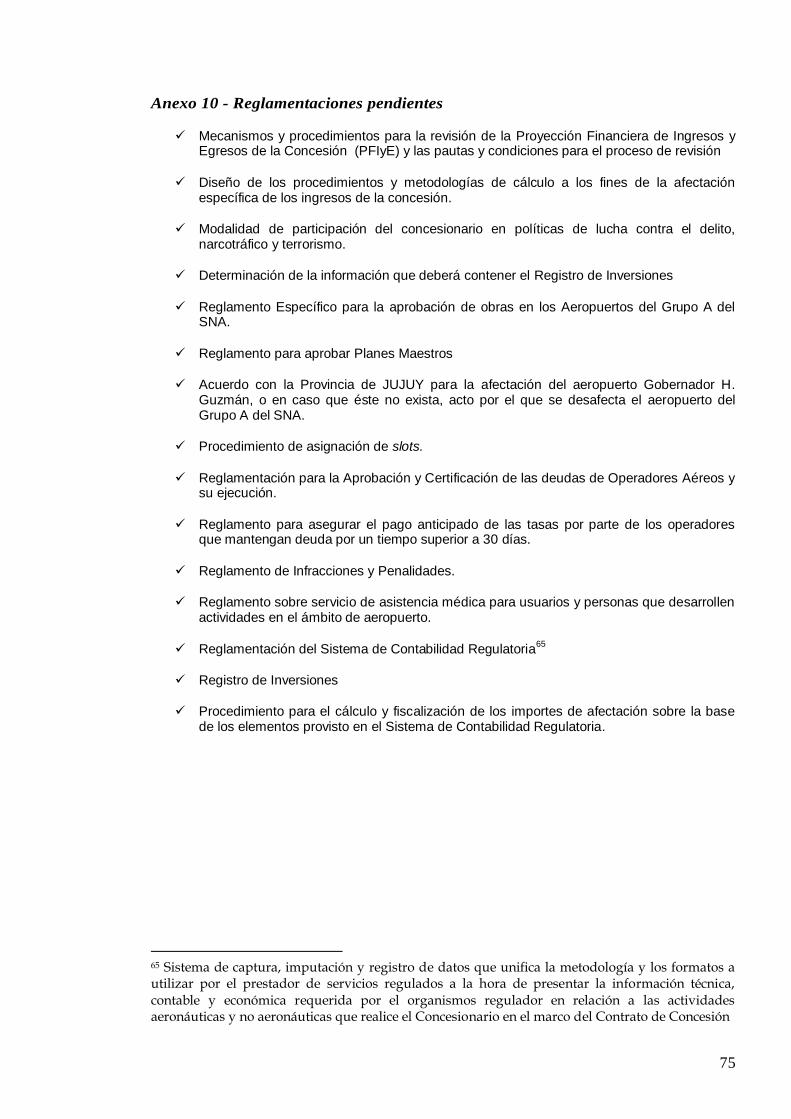

Anexo 10 - Reglamentaciones pendientes ..................................................................... 75

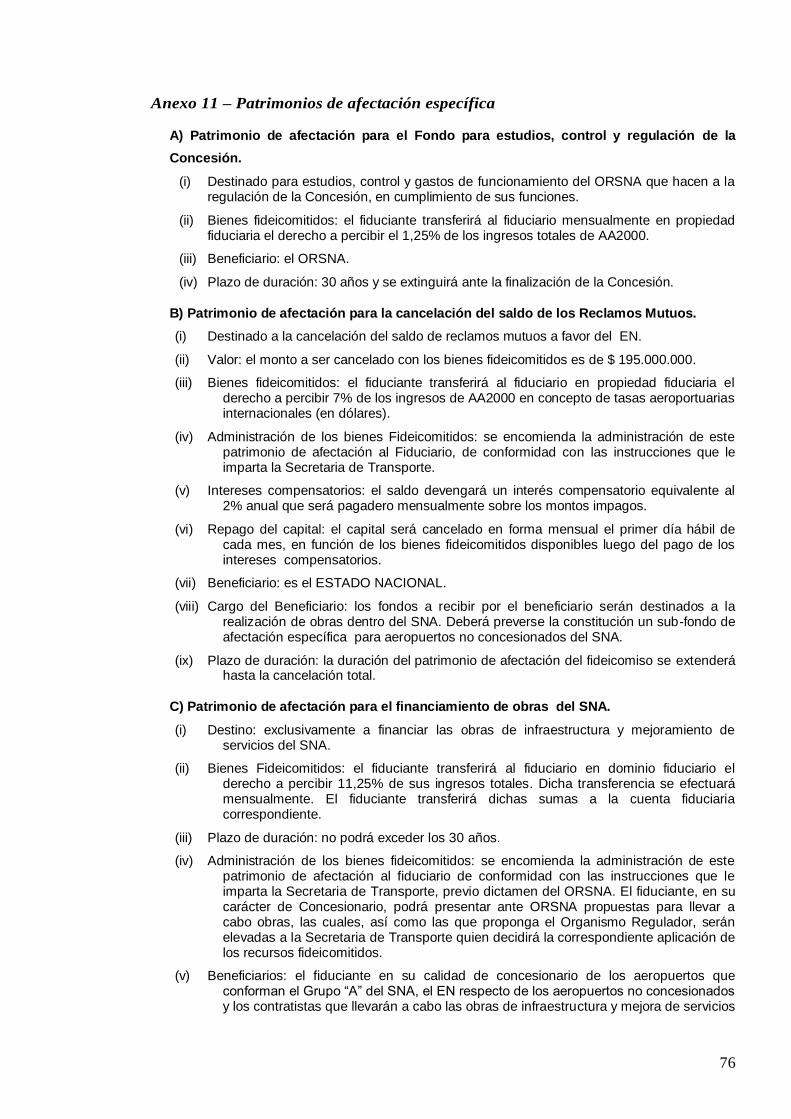

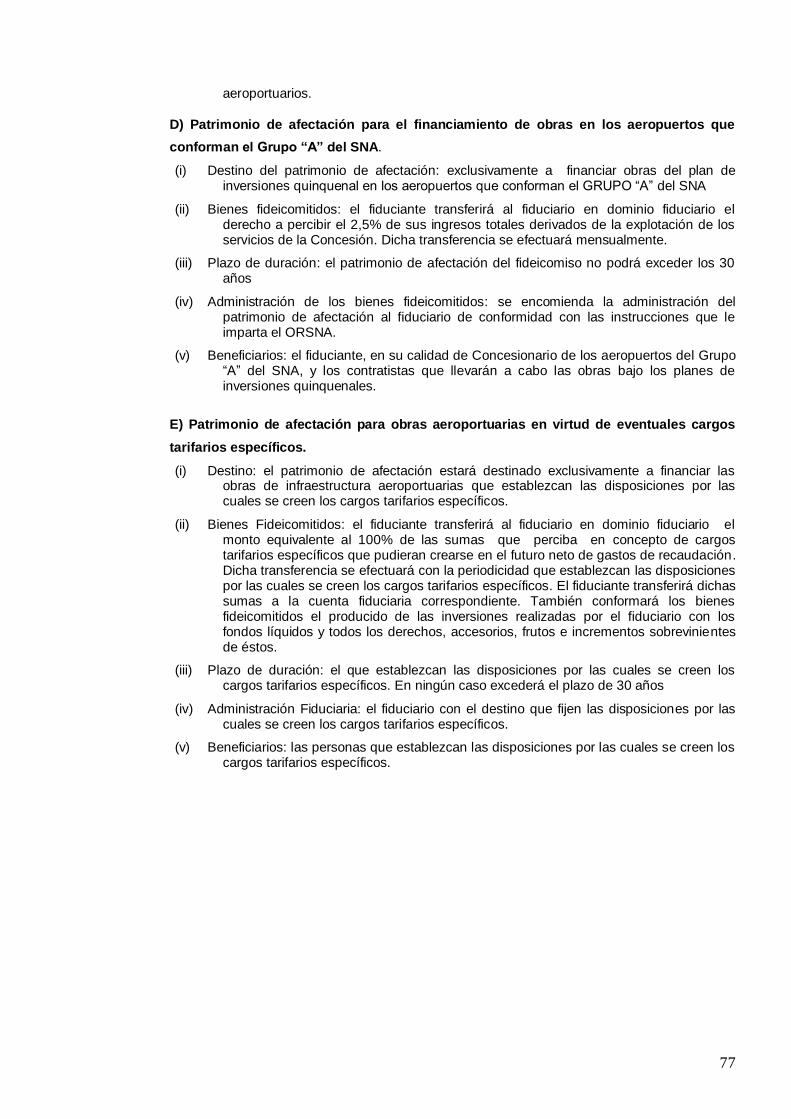

Anexo 11 – Patrimonios de afectación específica ........................................................ 76

Anexo 12 – Consideraciones del auditado ..................................................................... 78

Anexo 13 – Análisis de las consideraciones del auditado ........................................... 82

2

INFORME DE AUDITORÍA

A los Señores Presidentes de la

Unidad de Renegociación y Análisis de Contratos de Servicios Públicos (UNIREN)

Lic. Amado Boudou y Arq. Julio De Vido

S / D

En uso de las facultades conferidas por al artículo 118 de la Ley 24.156, la

Auditoría General de la Nación procedió a efectuar un examen en el ámbito de la Unidad de

Renegociación y Análisis de Contratos de Servicios Públicos (UNIREN), con el objeto que

se detalla en el punto 1.

1. OBJETO

La presente auditoría tiene como finalidad analizar la gestión de la UNIREN en las

etapas de cierre del proceso de renegociación contractual entre el Estado Nacional y

Aeropuertos Argentina 2000 S.A (AA2000).

Periodo auditado: desde la presentación del Informe Parcial de la UNIREN (noviembre/04)

hasta la aprobación del Acta Acuerdo por Decreto Nº 1799/07 (diciembre/07).

2. ALCANCE DEL EXAMEN

El presente examen fue realizado de conformidad con las normas de auditoría

externa de la AUDITORÍA GENERAL DE LA NACIÓN, aprobadas por la Resolución

Nº145/93, dictadas en virtud de las facultades conferidas por el art.119 inc. d) de la Ley

24.156, con el siguiente alcance y los procedimientos que se detallan en el Anexo 1.

1. Cumplimiento de los procedimientos normados

1.1. Normativa aplicable.

1.2. Intervención/participación de otros organismos.

1.3. Aspectos formales y cumplimiento de plazos.

2. Participación de los usuarios

2.1. Identificación de los procedimientos de participación de usuarios.

2.2. Normativa aplicable.

2.3. Grado de cumplimiento del procedimiento previsto.

3

2.4. Identificación de los cuestionamientos de los usuarios.

2.5. Grado de aceptación de sus posiciones/cuestionamientos.

2.6. Fundamentaciones.

II- Acuerdos Arribados

1. Relevamiento y análisis de la resolución de las cuestiones conflictivas del contrato

original (canon, inversión y reclamos del concesionario).

2. Relevamiento y análisis de los procedimiento empleados por la UNIREN para

validar la información provista por el ORSNA y AA2000.

3. Relevamiento y análisis de informes técnicos que sustenten los acuerdos alcanzados.

4. Evaluación de los acuerdos (determinación del perjuicio producto de la Emergencia,

principio de sacrificio compartido exigido por la normativa vigente, evaluación

costo/beneficio).

Se mantuvieron entrevistas con:

Funcionarios del área económica del ORSNA.

Se remitieron notas a:

Ministerio de Planificación Federal, Inversión Pública y Servicios.

ORSNA.

UNIREN.

Defensor del Pueblo de la Nación.

Procuración del Tesoro de la Nación

Comisión Nacional de Valores.

Las tareas realizadas implicaron examinar selectivamente los elementos de juicio que

respaldan la información referida a esta labor y no tienen por objeto detectar delitos o

irregularidades intencionales.

Trabajo de campo: Se realizó entre febrero/08 y 30 de junio/09.

4

3. ACLARACIONES PREVIAS.

CONSIDERACIONES GENERALES

Desde sus orígenes la ejecución del Contrato de Concesión1 exhibió un alto grado

de litigiosidad, incumplimientos de elementos esenciales al Contrato -falta de pago de

canon y de inversiones comprometidas, causales de rescisión-, y reclamos del

Concesionario. En este marco, las instancias conciliatorias encaradas desde 2001, no

arribaron a resultados sino hasta diciembre/2007, con la ratificación del Acta Acuerdo del

23 de agosto/2006, por el Decreto Nº1799/07 (4/12/2007).

En efecto, en 2001 se creó una comisión ad hoc “Comisión Decreto 301/01”

encargada de analizar los conflictos contractuales y realizar una propuesta conciliatoria, sin

que se arribara a un acuerdo consentido por las partes; luego tuvo lugar la firma de un Acta

Compromiso entre el entonces Ministerio de Infraestructura y Vivienda y AA2000

(09/08/01), que quedó sin efecto por falta de trámite2.

Una vez dictada la Ley 25.561 de Emergencia Pública y Reforma del Régimen

Cambiario (06/01/02) el contrato fue sustraído del procedimiento general de renegociación,

y sometido a una Comisión ad-hoc3. En esa instancia, las partes llegaron a suscribir un

Acuerdo que pocos días después fue suspendido por una medida cautelar y luego, por

disposición del PEN4, estableciéndose al mismo tiempo que sería la UNIREN la encargada

de llevar a cabo y completar el proceso de renegociación del contrato de AA2000 (conf.

Art. 3º Decreto 311/03).

En este nuevo marco de renegociación, y según los procedimientos normados por

las disposiciones reglamentarias de la Ley 25.156, la UNIREN elaboró un informe Parcial

1 La conformación del Sistema Nacional de Aeropuertos (SNA) y el llamado a Licitación para

otorgar la concesión, explotación, administración y funcionamiento del Grupo “A” del SNA –integrado por 33 aeropuertos- fue dispuesto por Decreto Nº 375/97. La concesión fue otorgada a AA2000 S.A. por Decreto Nº163/98. 2 Lo actuado por la ‘Comisión 301’ y el Acta Compromiso fue analizado en el Informe de Auditoría

aprobado por Resolución AGN Nº138/03.

3 Decreto Nº 1535 del 20 de agosto de 2002.

4 El Acuerdo con AA2000 SA fue aprobado por Decreto Nº1227/03 (20/05/03). La medida cautelar

fue dictada el 28/05/03 en autos “SERVICIOS AÉREOS P.S.A. c/ESTADO NACIONAL s/MEDIDA CAUTELAR (AUTONOMA)”. El Decreto Nº 878/03 (8/10/03), ratifica la suspensión.

5

de Cumplimiento (9/11/04) en el que concluyó que no era posible establecer el grado de

cumplimiento contractual hasta que la Autoridad Regulatoria no resolviese los conflictos

pendientes que involucraban las variables contractuales5. Posteriormente, el ORSNA le

remitió un informe complementario6 en el que actualizó información respecto a variables

contractuales -de canon e inversiones- y elaboró un informe específico sobre el estado de

los distintos reclamos presentados por AA2000. Éste, dada la complejidad y particularidad

de la problemática planteada, ofició como actualización e Informe de Cumplimiento.

UNIREN y AA2000 firmaron una “Carta de Entendimiento” (20 de julio/2005)

estableciendo las “pautas” para la renegociación del Contrato bajo lineamientos fijados por

la Secretaría de Transporte - MPFIPyS en su carácter de miembro del Comité Sectorial de

la UNIREN. La vigencia de la Carta quedó sujeta a la suscripción de un acuerdo definitivo

en el plazo de 120 días el que vencido, perdía carácter vinculante y obligatorio. Dicho plazo

operó a fines de noviembre de 2005 sin que tuviera aprobación.

El 16 de junio/2006 se firmó una nueva Carta de Entendimiento sobre la base de las

Pautas establecidas en julio/2005. Fue reemplazada por otra, firmada el 23 de agosto/2006

con los términos y condiciones del acuerdo contractual (ver Anexo 2), luego de una

instancia de diálogo habilitada con el Concesionaria ante la imposibilidad para cumplir con

las reglamentaciones en los plazos previstos, planteada por el Organismo Regulador 7

.

Esta última Carta fue sometida a Audiencia Pública -en cumplimiento de los

procedimientos preestablecidos y a fin de dar participación a los distintos actores sociales

involucrados-8 y luego, fue puesta a consideración del Congreso de la Nación: Comisión

Bicameral Permanente de Seguimiento de las Facultades Delegadas al PEN -la que

aconsejó, por dictamen de mayoría, aprobar el Acta Acuerdo firmada, con algunas

5 “La existencia de significativos y múltiples reclamos cruzados entre el Estado Nacional y la Concesionaria

pendientes de resolución que afectan las principales variables contractuales,…impiden la posibilidad de evaluar con certeza los efectos económicos producidos por la emergencia”. 6 Nota ORSNA Nº 910 del 31/10/05 y su ampliatoria Nota ORSNA Nº107 17/2/06.

7 Informe de Justificación 16 de agosto/2006.

8 La Audiencia se realizó el 27 de octubre/2006 en Carlos Spegazzini, partido de Ezeiza, Provincia

de Buenos Aires (conf. Resolución Conjunta Nº728 MEyP y Nº1584 MPFIPyS).

6

recomendaciones “destinadas al mejoramiento cualitativo del Acta y ejecución del

Contrato”- ,y Cámaras de Diputados y de Senadores 9 (ver Anexo 3).

Siguiendo con los procedimientos normados, la UNIREN dio intervención a la PTN

y a la SIGEN para que se pronuncien sobre el Acuerdo alcanzado con AA2000, previo a la

firma de los Ministros. La PTN puso de resalto, que su intervención lo es en torno al Acta

Acuerdo de Adecuación Contractual, y que sobre la base de la inveterada doctrina de esa

casa, no se expedirá sobre las consideraciones técnico - económicas por resultar ajenas a

sus competencias, ni ponderará el proceso renegociador -competencia atribuida

específicamente a la UNIREN- en tanto expresión de una actividad política enmarcada

dentro de parámetros discrecionales. No obstante, destacó que se han cumplido con la

totalidad de los recaudos exigidos para llevar a cabo el proceso de renegociación. En lo que

respecta a los aspectos jurídicos implicados, entiende han merecido un tratamiento

completo y suficiente, fundamentalmente en oportunidad de producirse el Informe de

Evaluación de la Audiencia Pública. Finalmente, efectuó algunas consideraciones de

carácter formal “destinadas, fundamentalmente, a lograr una mejor operatividad del Acta

Acuerdo celebrada”. (Dictamen PTN N°355 -13/12/2006). Dichas consideraciones fueron

oportunamente incorporadas al Acta Acuerdo.

Por su parte, la SIGEN verificó el cumplimiento de los procedimientos previstos

para la suscripción del Acuerdo sometido a su consideración, conforme lo exige la

normativa 10

.

Estando en curso el proceso de renegociación, la Fiscalía de Investigaciones

Administrativas (FIA) inició una investigación sobre los términos del Acta Acuerdo y

solicitó la intervención de organismos con incumbencia para evitar que se siguiera

avanzando con el procedimiento de renegociación el que a su entender, podría estar viciado,

señalando que el Acuerdo estaría otorgando beneficios indebidos a AA2000 en perjuicio de

9 Las Leyes 25561 y 25790 establecieron la intervención del Congreso en materia de renegociación

contractual originada en la Emergencia, creando la Comisión Bicameral de Seguimiento con el objetivo de controlar, verificar y dictaminar sobre lo actuado por el PEN. La Comisión se pronunció mediante dictamen de mayoría, el 6 de febrero/2007. Por Resoluciones del H. Senado de la Nación CD-2/07 y de la H. Cámara de Diputados de la Nación OD 1996, ambas del 13 de febrero/2007, el Congreso aprobó la renegociación. 10

Resol. Conjunta Nº 188/2003 del MEyP y Nº 44/2003 del MPFIPyS (art.14). La UNIREN solicitó la intervención de la SIGEN el 14/12/06. La SIGEN se pronunció por Nota SIGEN Nº 4453 (15/12/06).

7

los intereses del Estado Nacional. La FIA solicitó una nueva intervención del Congreso, a

fin de analizar las observaciones formuladas antes que el PEN apruebe los términos del

Acta Acuerdo11

.

La investigación se centra en: i) el altísimo grado de incumplimiento en el que

incurrió AA2000 desde el inicio de la concesión, independiente de la crisis económica

reconocida a través de la Ley 25.561; ii) la condescendencia histórica del Estado con

AA2000, iii) la falta de justificación de la no rescisión del contrato o, en su defecto, la

celebración de un acuerdo que exija el cumplimiento de las obligaciones que el

concesionario libremente asumió a la hora de participar de la licitación y que

voluntariamente incumplió. (Ver Anexo 4)

FUNCIONES DE LA UNIREN – COMPETENCIA

Conforme las potestades delegadas y los criterios a seguir en la negociación de los

contratos de servicios públicos fijados por Ley, el proceso estuvo inicialmente a cargo del

Ministerio de Economía con la asistencia y asesoramiento de la Comisión de

Renegociación de Contratos de Obras y Servicios Públicos creada a tal fin; la Comisión fue

reemplazada en julio de 2003 por la UNIREN, con iguales misiones que su antecesora12

.

La Unidad, presidida por los Ministros de Economía y Producción y de

Planificación Federal, Inversión Pública y Servicios (MPFIPyS), designó sus respectivos

representantes alternos y al Secretario Ejecutivo; cuenta con un Comité Sectorial, integrado

por los Secretarios de Estado con competencia específica en los sectores vinculados a los

servicios públicos y/o contratos sujetos a renegociación, y por el Secretario Ejecutivo.

Son misiones de la Unidad: llevar a cabo el proceso de renegociación de los

contratos de obras y servicios públicos “afectados por la emergencia económica y las

modificaciones del régimen monetario y cambiario”; suscribir acuerdos integrales o

parciales con las Empresas Concesionarias y Licenciatarias de servicios públicos ad

referéndum del PEN; elevar proyectos normativos concernientes a posibles adecuaciones

11

Notas remitidas el 2 de marzo/07 al Senado, a la Cámara de Diputados, a la Comisión Bicameral de Seguimiento de las Facultades Delegadas del PEN, al Procurador General de la Nación y a la AGN.

8

transitorias de precios, tarifas y/o segmentación de las mismas, o cláusulas contractuales

relativas a los servicios públicos, así como también, efectuar todas aquellas

recomendaciones vinculadas a los contratos de obras y servicios públicos y al

funcionamiento de los respectivos servicios.

La Ley limita las facultades discrecionales de los funcionarios intervinientes,

obligándolos a seguir determinados criterios de análisis y acreditar sus impactos

prescribiendo que en los procesos de renegociación deberán tomarse en consideración: 1) el

impacto de las tarifas en la competitividad de la economía y en la distribución de los

ingresos; 2) la calidad de los servicios y los planes de inversión, cuando ellos estuviesen

previstos contractualmente; 3) el interés de los usuarios y la accesibilidad de los servicios;

4) la seguridad de los sistemas comprendidos; y 5) la rentabilidad de las empresas13

.

La renegociación del contrato de AA2000 fue sometido a la UNIREN,

fundamentado en el eventual impacto que le pudo generar a la empresa la sanción de la Ley

de Emergencia Pública y Reforma del Régimen Cambiario, aunque se reconocen litigios

originados en conflictos anteriores al inicio de la crisis económica 14

.

Téngase en cuenta que la Ley 25.561 dispuso que los precios y tarifas quedaban

fijadas a la paridad $1= u$s 1, aunque a partir de abril/02 todas las tasas aeroportuarias

correspondientes a vuelos internacionales -incluyendo países limítrofes- fueron establecidas

en dólar al tipo de cambio del Banco Nación Argentina (BNA), en tanto que las tarifas de

cabotaje quedaron en pesos15

.

LA SITUACION PLANTEADA

Deuda por falta de pago de Canon e inversiones comprometidas

El canon ofertado fue el elemento de competencia en el proceso de licitación de la

Concesión, resultando ganadora la oferta de AA2000 con un canon básico de u$s

12

La Comisión fue creada por Decreto Nº293/02 (12/2/02) y la UNIREN por Decreto Nº 311/03 (3/7/03). 13

Ley 25.561, artº 9. 14

UNIREN, Informe Parcial/noviembre de 2004.

15 Decreto Nº577/02 (4/04/02) ratificado por DNU Nº1910/02.

9

171.121.000 por año (pagadero en dos cuotas)16

. La falta de pago es causal de rescisión

conforme el Numeral 23.1del Contrato de Concesión.

El ORSNA informó a la UNIREN la situación de la deuda por canon según contrato

al 31/12/05, separando la deuda en dos tramos: a) desde 1998-al 31/12/01, expresada en

dólares; b) desde 1/01/02 al 31/12/05, expresada en pesos, indicando que el reclamo del

canon adeudado por AA2000 al 31/12/01, fue formalizado judicialmente y en dólares17

, y

que su definición según lo establecido en el Acta de Entendimiento firmada entre la

UNIREN y AA2000, quedará sujeta a los acuerdos que se alcancen en el marco del

convenio definitivo. Deja expreso que el monto del juicio ejecutivo no contiene intereses

desde el 31/12/01 (ver Anexo 5-Detalle de la composición del juicio ejecutivo).

La demanda fue finalmente desistida como parte del Acuerdo arribado (cfr. Acápite

5 del Acta Acuerdo aprobado por Decreto Nº1799/07).

Cuadro 1 – Deuda por canon informado por el ORSNA a la UNIREN al 31/12/05

1998-2001

En gestión judicial U$S 350.720.658,73

2002-2005 $

Canon Devengado 684.484,00

Pagos al ORSNA 132.019,00

Pagos al Anses 49.435,44

Total pagos 181.454,44

Intereses devengados 374.350,29

Intereses adeudados 192.895,85

Total 2002-2005 877.379,85

Saldo por Deuda Canon según Contrato (Dto.163/98)

Ref.: Notas ORSNA Nº 910/05 y Nº 107/06 –Expediente 625/03

Respecto al periodo 2002-2005 el informe del ORSNA presenta en detalle los

vencimientos de las cuotas de canon básico, cada uno de los depósitos efectuados por el

16 La adjudicación se realizó luego de un proceso de mejora de ofertas, impugnado por la adjudicataria AA2000 S.A. La acción para obtener la nulidad tramitó por Expte.Nº198/98 “AA2000 SA c/ESTADO NACIONAL (JGM) s/Proceso de conocimiento” por ante el Juzgado de Primera Instancia en lo Contencioso Administrativo Federal Nº3.

17 La causa caratulada “ORSNA C/AA2000 S.A. S/Proceso de Ejecución (Expte. Nº106736/02) tramita en el Juzgado Nacional de Primera Instancia en lo Contencioso Administrativo Federal a cargo del Dr. Ernesto Marinelli, Secretaría Nº 1 del Dr. Javier Pico Terreno. La demanda fue ampliada en $171.121.000 por el canon de 2002.

10

Concesionario, y los intereses devengados por los saldos de las cuotas de canon impagas,

en ese periodo. Como surge del Cuadro 1, el ORSNA imputó los pagos realizados por

AA2000 en 2002-2005 al pago de intereses devengados en ese periodo (conforme Numeral

17.3 del Contrato de Concesión), comunicándole a AA2000 y a la UNIREN el criterio

seguido. AA2000 efectuó los pagos en varios depósitos, fuera de los plazos establecidos.

El carácter de las inversiones en la Concesión es destacado por el ORSNA en nota

dirigida a la UNIREN, señalando que el objeto de la Concesión fue reconstruir la

infraestructura aeroportuaria dado su sensible atraso, producido por la marcada escasez de

recursos públicos para atender requerimientos indispensables para su modernización y

crecimiento, siendo la filosofía de la concesión (Decreto Nº 375/97) crear el SNA, en donde

la realización de la Obra Aeroportuaria debía obtenerse a través de la inversión del

Concesionario en los aeropuertos concesionados, y mediante la inversión del Estado

Nacional en los aeropuertos no concesionados, utilizando para ello los recursos

provenientes del canon a pagar 18

.

El Contrato incluye el Plan de Inversiones Contractual (PIC) que indica en detalle,

por aeropuerto, el tipo de obra (mejorativa, capacidad, estandarización), el monto de

inversión comprometido y año de ejecución. El monto global para los 30 años de concesión

era de u$s 2.137.347.000 (ó u$s 2.228.128.000 con los adicionales por dirección y

gerenciamiento de la obra, de hasta 5%), concentrados en los primeros años de concesión

(un monto equivalente al 27% debía ejecutarse en el 1er. Trienio y el 42% a dic/05),

fundamentada en el estado de emergencia aeroportuario que decidió la concesión, siendo el

objetivo principal adecuarlos al “nivel Standard”.

Respecto a la ejecución de las inversiones, el ORSNA en su informe a la UNIREN

expresa que la mayoría de las obras ejecutadas presentan diferencia respecto de las

itemizadas en el PIC resultando dispar el cumplimiento respecto de los distintos

aeropuertos -con porcentajes relativamente altos en algunos, y muy bajos en otros-, y que

otras diferencias radican en los montos presupuestados, en la temporalidad de la ejecución

prevista (adelantamiento de obras) o ejecución de obras no previstas en el PIC, pero que

resultaban técnicamente justificables.

18

Nota ORSNA Nº 910-05 (31/10/05).

11

Reconoce, que al momento de realizar la autorización de las obras propuestas en los

tramos iniciales de la concesión, el ORSNA sometió únicamente dichas obras a una

evaluación de carácter técnico, no existiendo una valorización hecha por el Organismo de la

inversión realizada por el Concesionario en aquellos primeros años19

. Asimismo, aclara que

a la fecha de presentación del informe (octubre/05) ninguna inversión ha sido aprobada.

Cabe mencionar que en agosto/2003, el ORSNA intimó a la Concesionaria, en

forma preventiva, a depositar la suma de U$S 193.228.681,60 por inversiones incumplidas

en el primer trienio, déficit que resultaba de la documentación aportada hasta ese momento

por AA2000 como monto denunciado (u$s 356.369.318,40) y el exigible a fin del trienio

(u$s 549.958.000, excluidos los aeropuertos de Tucumán y Viedma) 20

.

En el transcurso de la concesión, esta AGN observó debilidades en la gestión de

valuación y fiscalización de las inversiones (trámite de aprobación de las obras,

inspecciones y validaciones) y su consecuente falta de determinación fehaciente del monto

de inversión ejecutada. Ello fue reconocido por el propio Organismo que señaló las

dificultades con que se encontraba al momento de evaluar el cumplimiento de las

inversiones y consecuentemente, determinar el grado de cumplimiento de la obligación

contractual 21

, puntualizando además, que desde el inicio de la concesión la información

brindada por el Concesionario referente a obras ha sido deficiente y que aún en aquellos

casos en que los datos estaban disponibles fue necesario solicitar la ratificación o

rectificación por imprecisiones, superposiciones o desactualizaciones. (Dictamen GALA

Nº178/03).

Recién a partir de 2004 (6º año de la Concesión) el ORSNA organizó un sistema de

valuación de obras e inversiones a través de la incorporación de sistemas informáticos

19

Conforme el Contrato de Concesión la evaluación del grado de cumplimiento de las inversiones de los tres primeros años debía hacerse al final del primer trienio, (ver Informe de auditoría-Resol.AGN Nº99/02). A partir de allí, el control era anual. 20

La intimación fue reiterada el 9/09/02 rechazando la Carta Documento presentada por AA2000 que desconoció sus términos, fundado en la renegociación del contrato dispuesta por Decreto Nº1535/02. 21

Ver Informes de Auditoría AGN: “Cumplimiento de Obligaciones emergentes del respectivo Contrato de Concesión y Evaluación de la Gestión del ORSNA”, Resol. AGN Nº99/02 y “Verificar la actividad del ORSNA en el control del cumplimiento del PIC”, Resol. AGN Nº9/04. Sobre el

mismo tema ver informes ORSNA-SIGEN septiembre/02, febrero/04, junio/04.

12

específicos. Consiguientemente, el ORSNA tuvo que valorizar obras ya ejecutadas, en

forma extemporánea y a partir de presupuestos globales22

.

En este orden, cabe mencionar, que la Unidad señaló a la Secretaría de Transporte,

que “debido a que la información será utilizada para construir la posición estatal y definir

posibles escenarios de negociación en el marco de las nuevas pautas estipuladas, se espera

contar con datos convalidados por la autoridad de aplicación conforme a las técnicas

administrativas y regulatorias. Por tal motivo, y debido a que el grado de cumplimiento del

concesionario y las posibles alternativas de renegociación se determinarán y sustentarán

sobre la base de la documentación elaborada por las áreas que tienen responsabilidad

primaria en la gestión y en el seguimiento del contrato, se solicita tenga a bien

comunicarle a las mismas que se abstengan de remitir información suministrada por el

concesionario que no cuente con la previa verificación técnica y la correspondiente

aprobación definitiva de las autoridades."

Asimismo, la UNIREN reclamó al ORSNA sobre la consistencia de la información

que le proporcionaba, expresando: En ese escenario mal podría esta Unidad determinar la

posición del Estado con la precariedad de la citada información y con ese estado de

incertidumbre. En ese orden, […] cuando se le solicita información a los Organismos de

Control se espera contar con datos convalidados por la autoridad de aplicación conforme

las técnicas administrativas y regulatorias, para construir la posición estatal23.

Finalmente, es de resaltar que el ORSNA ha criticado el PIC por su rigidez y falta

de adecuación a necesidades cambiante (de mercado o tecnológicas).

La cifra total a la que se arribó por inversiones adeudadas en el periodo 1998/2005

asciende a $526 millones que la UNIREN entendió procedente incorporarlas dentro de la

propuesta de reprogramación del plan de inversión contractual. (Anexo 6)

No se aplicaron multas por inversiones incumplidas (cfr. Numeral 22.Ap.3 del

Contrato de Concesión).

22 Es preciso aclarar que en el marco de un Convenio firmado con el ORSNA el 25/10/00, la SIGEN efectúo seis valorizaciones, correspondientes a inversiones del primer trienio, de las cuales cuatro, mostraron diferencias entre el 60,66% y el 243,06% siendo las diferencias de este periodo las únicas

informadas por el ORSNA respecto del total acumulado al 2005.

13

Reclamos del Concesionario:

El ORSNA en informe presentado a la UNIREN24

señaló que el Concesionario,

enfrentando situaciones propias de una actividad intrínsecamente compleja y afectada en

algunos casos por circunstancias no previstas contractualmente, usó la controversia como

recurso, dando lugar a la generación de reclamos aún no resueltos, que condicionaron la

relación entre las partes, pasando revista de los conceptos en los que se fundan las

presentaciones del Concesionario y de sus circunstancias, acompañando según aclara,

dentro de las posibilidades que surgieron de la información con que contaba, la

cuantificación de los reclamos.

En el mismo informe realiza una clasificación de 40 reclamos del Concesionario,

algunos reconocidos, otros rechazados por improcedentes, y otros, que habiendo tenido

tratamiento del ORSNA, podrían ser objeto de consideración en esta instancia

transaccional, en la medida que resulten fundados y razonables, teniendo en cuenta que

ninguno de los reclamos se encuentra firme y que el Concesionario habría manifestado su

intención de recorrer todas las instancias necesarias, inclusive la vía judicial, para

asegurar el reconocimiento de lo que considera sus legítimos derechos.

Por su parte, la UNIREN consideró la necesidad de arribar a una solución integral,

poniendo fin a la totalidad de los reclamos pendientes, comprometiéndose, ambas partes, a

no iniciar reclamos adicionales durante el proceso de renegociación. La Unidad señaló que

sobre los reclamos administrativos interpuestos por AA2000 que se encontraban

pendientes, el ORSNA había manifestado su voluntad de resolverlos en el marco del

proceso transaccional. La UNIREN deja aclarado que la solución encontrada a los reclamos

del Órgano Regulador en relación a obras e inversiones, ha quedado comprendida dentro de

la propuesta de reprogramación del Plan de Inversiones de la concesión25

.

De acuerdo con lo expresado anteriormente el ORSNA presentó los reclamos

clasificados de la siguiente manera:

23

Nota UNIREN Nº 671/04, dirigida al ORSNA. 24

Nota ORSNA Nº 910-05- Nota EUR 729/05. – Reclamos del Concesionario Expte. ORSNA 625/03. 25

Informe de Justificación- junio/2006.

14

Cuadro 2- Reclamos del Concesionario según el ORSNA

Categoría de reclamos Cantidad de

reclamos

Monto reclamado

por AA2000 S.A. en

$

Monto estimado

por el ORSNA

Reclamos procedentes (s/intereses) 8 159.660.059,56 151.105.255,24

Otras presentaciones** 3 23.457.991,00 19.743.528,54

Reclamos no procedentes 14 58.722.480,00

Reclamos susceptibles de renegociación 7 193.976.845,14 133.133.183,07

Reclamos susceptibles de renuncia 8 32.132.680,00

Total 40 467.950.055,70 303.981.966,85 *Fuente: ORSNA - Expte. Nº 625/03 - Anexo XV (al 31/10/05**El estimado por el ORSNA no incluye el reclamo

por Impuesto a la Ganancia Mínima Presunta.

Así las cosas, los conceptos y los montos involucrados en los reclamos de AA2000

-algunos originados en los primeros años de la concesión-, fueron actualizados por el

ORSNA a pedido de la UNIREN entendiendo que en aquellos que existiría un derecho del

concesionario, deberían adoptarse todas las medidas necesarias para su regularización,

destacando que la resolución de los diversos reclamos puede impactar fuertemente en la

determinación del cumplimiento contractual y por lo tanto, en la imputación de pagos

realizados por el concesionario y la determinación de la deuda definitiva.

La UNIREN reclasificó en 39 los reclamos de AA2000 26

, incorporándolos en el

Acta Acuerdo, según se resume en el Cuadro 3.El detalle se agrega en Anexo 7 al presente.

Cuadro 3 – Reclamos del Concesionario según Acta Acuerdo.

Categoría reclamosCantidad de

reclamos$

Reclamos con imputación temporal (1) 7 155.003.301,22

Reclamos sin imputación temporal (2) 7 97.837.457,22

Reclamos no incorporados* 14

Desistiminientos 11 90.886.396,85

Total reclamos incorporados (1) + (2) 39 252.840.758,44

* 8 reclamos no cuantificados

De los 14 reclamos considerados procedentes en la Carta de Entendimiento y Acta

Acuerdo, 7 habían sido considerados como reclamos procedentes por el ORSNA, 5 como

“Reclamos que podrían ser objeto de consideración en esta etapa de renegociación”, y 2 se

encontraban en el grupo de “Otras presentaciones del Concesionario.”

26 La diferencia con el número de reclamos exhibidos por el ORSNA (40) se debe a que el reclamo sobre la “Demora en la toma de tenencia aeropuertos: Aeroparque, Ezeiza y Córdoba” fue descontado del canon del año 1998 ($24.180.141,44).

15

Como se exhibe, el número de reclamos “no incorporados” en el Acta Acuerdo (14)

coincide con los clasificados “no procedentes” por el ORSNA.

En cambio, difiere el número de reclamos desistidos (8 según el ORSNA y 11 según

el Acta Acuerdo), por la incorporación de 2 reclamos que se habían clasificado como

“Reclamos que podrían ser objeto de consideración en esta etapa de renegociación”, y otro,

clasificado como “Otras presentaciones del Concesionario.” Los montos estimados por el

ORSNA y los definitivos considerados en la Carta de Entendimiento en esta categoría, no

muestran diferencias; excepto, en el reclamo por Creación del Impuesto a la Ganancia

Mínima Presunta que no estaba cuantificado inicialmente, ni contaba con dictamen jurídico

e informe técnico del Órgano de Control, pero fue incorporado en la Carta de

Entendimiento como desistido por $ 3.714.464.

MARCO GENERAL DE LA RENEGOCIACIÓN.

La posición de la UNIREN

La Unidad ha manifestado que el proceso de renegociación de AA2000 se enmarcó

en un complejo procedimiento de discusión vinculado a la viabilidad de dos alternativas: a)

renegociación del contrato, o b) rescisión del mismo, inscribiéndose en una estrategia cuyos

objetivos fueron:

1. Garantizar la continuidad de la Concesión sobre la base de un nuevo modelo de

gestión que implique la capacidad de recuperar el canon impago, propender a ejecutar las

inversiones necesarias para mejorar la calidad del servicio concesionado y posibilitar la

extinción de reclamos y aspectos litigiosos del desenvolvimiento contractual que impidan la

prestación adecuada, eficiente y segura del contrato.

2. Corregir las fallas estructurales del contrato en función de proyecciones

adecuadas de crecimiento de tráfico de pasajeros, carga y correo, continuidad del plan de

inversiones con un ritmo más intenso en el corto plazo y de expansión federal.

3. Cumplir con todos y cada uno de los puntos establecidos en el artículo 9° de la

Ley 25.561.

Los principios básicos sobre los cuales se asentaría el nuevo modelo debían permitir

garantizar la continuidad y calidad del servicio concesionado así como “integrar

instrumentos adicionales a los ya previstos en orden a facilitar al Estado Nacional el

cumplimiento de sus funciones en cuanto a planificación, regulación y control”:

16

a. Establecimiento de mecanismos que permitan arribar a una solución integral que

ponga fin a la totalidad de los reclamos recíprocos pendientes;

b.Implementación de un nuevo modelo de gestión que permita al Estado Nacional

un adecuado contralor directo de la actividad aeroportuaria en atención a su

carácter estratégico, facilitando la participación en los órganos de

administración y la fiscalización de la sociedad por parte de la SIGEN;

c. Redeterminación del canon de la concesión;

d.Aceptación de AA2000 que se mantenga en su emplazamiento actual el

aeropuerto J.Newbery;

e. Evaluación de la conveniencia del rebalanceo tarifario;

f. No iniciación de nuevas acciones legales durante la vigencia de la Carta de

Entendimiento27

.

Finalmente, la UNIREN ha señalado, que no resulta un hecho menor que en todos

los actos, la Administración se ha manifestado a favor de la prosecución de la Concesión,

postura que mantuvo el Organismo Regulador a lo largo de todo el proceso de ejecución del

Contrato y del procedimiento de renegociación llevado adelante por esa Unidad 28

.

La posición del Concesionario

Como parte del proceso de renegociación, y en cumplimiento de la normativa vigente,

AA2000 presentó ante la UNIREN sus propuestas de renegociación; la propuesta

superadora presentada bajo Nota EUR Nº 233/06 de fecha 13 de junio/06, incorporada en el

Informe de Justificación-15 de junio/06- abarca los siguientes aspectos tarifarios, no

tarifarios y regulatorios:

1. Nuevo cuadro tarifario:

Tasa de uso de aeroestación:

Pasajeros internacionales, pasar de U$D 18 a U$D25;

Pasajeros de cabotaje ($5) se divide en 3 categorías: Ezeiza, Córdoba, Aeroparque,

Bariloche y Mendoza, $14; Tucumán y Salta, $5; aeropuertos restantes, sin cargo.

Tasas a cargo de operadores aéreos:

Propone una reducción del 10% para vuelos internacionales en general y del 15%

para los nuevos vuelos; para los de cabotaje solicita un incremento del 30%.

27

Pautas para la Renegociación Contractual. Carta de Entendimiento (Punto 1.2). 28

Nota UNIREN Nº 134/09 remitida a esta AGN (punto 6).

17

Para las tasas en moneda local, solicita se ajuste anualmente por índices

(65% IPC y 35% las del IPM),

Implementación de una tasa de seguridad por pasajero de U$D5 para

complementar el desarrollo del Sistema Integral de Seguridad

Aeroportuaria extensible a todos los puestos de frontera.

2. Nueva estructura de canon:

Propone un canon mínimo anual de $40 millones29

y un canon variable

del 3% del total de ingresos aeronáuticos.

3. Nuevo Plan de Inversiones

Estimado en $1.829 millones IVA incluido, para el período 2006/2028.

4. Tasa Interna de Retorno

Solicita la retribución para el concesionario a través de la ecuación

económica financiera de la concesión a partir de una TIR del 20%

calculada en dólares.

5. Estructura financiera del Concesionario.

Solicita que los términos del Acuerdo le permitan acceder a refinanciar

sus obligaciones financieras, a través de:

a- Emisión en el 3er.trimestre/2006 de Obligaciones Negociables por USD 120

millones a 7 años de plazo, más 1 año de gracia y una tasa del 12% anual;

b- Emisión en el 4º trimestre/2006 de ON por USD 150 millones a 10 años de

plazo, con 2 de gracia y una tasa del 8% anual;

c- Emisión de Series adicionales hasta completar un total de USD 130 millones

con plazo mínimos de 7 años, 1 año de gracia y una tasa de interés máxima del

12% anual;

d- Rescate y cancelación de las ON que poseen los actuales tenedores y ya

emitidas por el Concesionario.

6. Garantías ofrecidas por el Concesionario:

Propone el reemplazo de las previstas contractualmente por una garantía

única anual de $30 millones, ajustable conforme los aumentos de las

tasas de cabotaje.

7. En materia regulatoria solicita:

Autorización para modificar los estatutos societarios para posibilitar la

participación de proyectos nacionales y/o internacionales como operador;

Supresión de la necesidad de experto técnico;

Asignación con carácter oneroso por el Concesionario de los slots;

29

AA2000 remite a la previsión inicial base tenida en cuenta en el informe “Concesión de Aeropuertos Argentinos – Análisis Detallado y Evaluación Financiera” elaborado por la Unión de Bancos Suizos en el proceso licitatorio aprobado por los Decretos Nº 375/97, 500/97 y 842/97.

18

Hacer lugar a los reclamos de los montos de morosidad de los operadores

aéreos y garantizar la cobrabilidad de los pagos de tasas, otorgándole

carácter de título ejecutivo al reclamo por mora en el pago de pasos

impidiendo en forma automática la realización del vuelo;

Autorizar lisa y llanamente la cesión en garantía de derecho del flujo de

caja del concesionario como aval financiero persistiendo con la

conformidad del Estado aún ante la finalización anticipada de la

concesión;

Creación en el seno del ORSNA de un comité tripartito

(ORSNA/FAA/AA2000) para la evaluación conjunta e integral de los

proyectos de obras para dar celeridad a los procedimientos;

Establecer un plazo genérico de cinco días para que se pronuncie

cualquier organismo llamado a intervenir, en especial consideración a las

características de la actividad;

Suprimir la instancia previa del ORSNA a efectos de agilizar trámites

relacionados con reclamos, etc.

Cabe señalar que con anterioridad, la Concesionaria había presentado otras

alternativas, con distintas propuestas de canon e inversiones.

Otras solicitudes del Concesionario

Fideicomiso Ambro Bank

Por el citado Fideicomiso -celebrado el 3 de mayo/2002- AA2000 transfirió el

dominio fiduciario y los derechos de cobro de las tasas aeronáuticas, el 100% de los

derechos de cobro de estacionamiento de vehículos en Aeroparque y Ezeiza, los derechos

de cobro que correspondan al fiduciante frente al Concedente por terminación anticipada, y

el derecho de efectuar acciones necesarias para proteger la integridad y alcance de los

derechos cedidos. Al respecto, merecen destacarse las siguientes intervenciones:

La opinión de esta AGN que el fideicomiso resultaba violatorio del Contrato de

Concesión, comprometiendo el desenvolvimiento y desvirtuando el objetivo de la

Concesión (Informe de Auditoría aprobado por Resol.AGN Nº 194/05).

El Dictamen de la PTN, sosteniendo que debía hacerse saber a AA2000 sobre la

inviabilidad del Contrato de Fideicomiso –tal como había sido concebido-, atento a la

desventajosa situación en que se encontraría el Estado Nacional tanto frente a los

Beneficiarios del Contrato de Fideicomiso, como al Fiduciario, y que debía solicitarse su

reformulación por contrariar las previsiones oportunamente determinadas en el pliego que

19

rigió el proceso de selección y el contrato que vincula a AA2000 con el Estado Nacional30

.

La solicitud de la UNIREN para que el ORSNA emita los informes

correspondientes en relación al destino de los fondos provenientes de las ON habida cuenta

los argumentos de AA2000 para su emisión (obtener los fondos necesarios para la

ejecución del Plan de Inversiones comprometidos) y el bajo grado de cumplimiento de las

obras indicadas en el PIC correspondiente a los tres primeros años, estimados por el

ORSNA (5,8% a mayo de 2003).

La propuesta de AA2000 - en el Informe de Justificación 15 jun/06-, incluye el

rescate y cancelación de las ON.

Finalmente, el Acta Acuerdo fijó para su regularización, un plazo de 90 días

contados a partir de su entrada en vigencia, prorrogable si el Concesionario resolviera el

rescate total de las ON emitidas dentro de los siguientes 12 meses. En ningún caso el

rescate podría afectar la “Afectación específica de ingresos de la Concesión” (punto 5 de la

Parte Cuarta del Acta Acuerdo), ni el cumplimiento del Plan de Inversiones31

.

Modificación del Estatuto Social y Transferencia accionaria de AA2000 S.A.

Con fecha 4 de junio/2004, AA2000 solicitó autorización para modificar el Estatuto

Social, vinculado principalmente con: a) aumento de capital social de $100.000.000 a $

219.737.470 mediante la capitalización de la cuenta “ajuste de capital” ; b) crear la clase D

de acciones destinadas a ser ofrecidas en la Bolsa de Comercio; c) convertir las acciones en

escriturales; encontrándose el resto de las modificaciones solicitadas vinculadas con éstas.

En esa oportunidad, el ORSNA entendió que en consideración a la previsión expresa

contenida en el Pliego de que las acciones deben ser nominativas y no endosables, en caso

que se apruebe la cotización en Bolsa clase D, sólo éstas deberían ser escriturales, debiendo

mantener las acciones clases A, B y C su actual condición, aclarando que si bien existe

nominatividad en las acciones escriturales es preciso advertir que en estos casos, la acción

no se encuentra incorporada a un título representativo, lo cual trae aparejada diversas

30

PTN- Dictamen Nº 248 del 22 de julio/05.

31 Según información del ORSNA el 12 de enero/2009 AA2000 efectuó el último pago, cancelando

en su totalidad las obligaciones negociables, quedando extinguido el negocio jurídico.

20

consecuencias. Con relación a la cotización en Bolsa puntualiza que la oferta pública

presupone la enajenabilidad a persona incierta, fundamento que adquiere relevancia si se

tiene presente las características que posee un contrato de concesión en donde el

Concedente tiene especial interés en los sujetos que integran la sociedad 32

.

Finalmente, el ORSNA se mostró contrario a la modificación del Estatuto Social y la

composición accionaria hasta tanto se resuelva el proceso de renegociación en curso, del

cual podrían surgir alteraciones del contrato, criterio compartido por la UNIREN.

La UNIREN por su parte, sostuvo que debe relacionarse la causa invocada por

AA2000 para la autorización para cotizar acciones en Bolsa con la solicitud de autorización

de emisión de ON en 2001, ya que en ambos casos, el fundamento fue “obtener los fondos

necesarios para la ejecución del plan de inversión contractual”, entendiendo como condición

indispensable para merituar la procedencia de una nueva autorización, verificar en que

grado se dio cumplimiento con la afectación de fondos denunciada. El ORSNA en respuesta

le informó que el canon adeudado a nov/04 era de $1.379.673.708,52 y que el porcentaje de

cumplimiento de obras de infraestructura representaba aproximadamente el 10% de lo

comprometido en el PIC33

.

Por otra parte, estando en curso la renegociación, AA2000 informó al ORSNA la

venta de acciones de SOCIETA PER AZIONI ESERCIZI AEROPORTULI SEA S.p.A (SEA) a

CORPORACION AMERICA SA (CA). En su pronunciamiento, el área legal resume el estado

en el que se encontraban las solicitudes de transferencias de acciones34

advirtiendo respecto

de la solicitud de compra del 26% del paquete accionario a que se refería esta operación,

que SEA sólo tiene el 28% del paquete accionario de AA2000 y que según lo establecido en

el Pliego de Bases y Condiciones (numeral 6.3.1.inc.a), el Experto Técnico35 deberá

32

Dictamen GALA Nº 171/04, tratado en Reunión de Directorio-ORSNA del 4/11/2004 (Acta Nº24/04).

33 Nota ORSNA Nº 5/05.

34 Corresponde a la Nota AA2000 DIR 523/04 y el Dictamen GALA 171/04 (15/10/04). Los otros

pedidos de autorización a que se refiere el Dictamen son: la adquisición de CA del paquete accionario de titularidad de OGDEN en AA2000 y el pedido formulado por SEA para adquirir el paquete accionario de titularidad de SOCIETA ITALIANA PER LE IMPRESEMISTE ALL ESTERO (SIMEST) en AA2000. 35

Es el accionista del Concesionario que haya acreditado los antecedentes requeridos en el inc. a) del numeral 6.3 del Pliego.

21

mantener un porcentaje de participación no inferior al 10% durante todo el periodo de la

Concesión, por lo que la autorización no resultaba posible (el porcentaje remanente de

acciones en poder del Experto Técnico caería por debajo del mínimo especificado) y “que

debería postergarse la decisión de autorizar transferencias accionarias para el momento

en que haya culminado el proceso de renegociación, o en su caso solicitar opinión a la

UNIREN”36.

En fecha 29 de junio de 2005, mediante nota EUR 433/05, el Secretario de

Transporte, informó a la UNIREN en relación al cambio de composición accionaria del

concesionario y cotización en bolsa que “en atención al carácter estratégico de la actividad

aeroportuaria, se estima que el Estado Nacional debe ejercer una adecuado contralor

directo de la misma, por lo que esta renegociación debería contemplar la implementación

de un nuevo modelo de gestión que permita alcanzar ese objetivo, facilitando la

participación del Estado Nacional en los órganos de administración y de la SIGEN en la

fiscalización de la concesionaria.”

Como se señaló, AA2000 incluyó en su última propuesta (Nota EUR 233/06 del

13/06/06): i) la autorización para modificar los estatutos sociales para evitar dificultades

interpretativas que le impidan participar de proyectos nacionales y/o internacionales en

calidad de operador; ii) suprimir la necesidad del Experto Técnico habida cuenta del plazo

de concesión transcurrido.

Ambas modificaciones se incorporaron al “Informe de Justificación de la Carta de

Entendimiento”-15 de jun/06, bajo el título “Otras medidas no detalladas de carácter extra-

tarifario” a fin de brindarle “la posibilidad de prescindir del experto técnico como

accionista atento que el tiempo de concesión transcurrido ya acredita su capacidad como

operador aeroportuario.”

Así, el Acta Acuerdo considera Experto Técnico para el período inicial de la

Concesión (5 primeros años, a partir de la primera Toma de Tenencia), al calificado

oportunamente en la Licitación; con posterioridad, podrá ser cualquier accionista privado

que mantenga por no menos de 5 años una participación accionaria en el Concesionario no

36

En reunión de Directorio-ORSNA del 4/11/04 se resuelve dar intervención a la UNIREN conforme lo aconsejado por el área legal.

22

menor al 10% del capital social, la que se mantendrá hasta la finalización de la Concesión.

Cualquier sustitución de la totalidad de los accionistas privados que califiquen como

Experto Técnico, requiere aprobación previa del ORSNA. (punto 16 Acta Acuerdo).

La autorización para que el Concesionario pueda participar como operador

aeroportuario en proyectos distintos del Grupo A del SNA, previo consentimiento de la

Autoridad de Aplicación, está incorporada en el punto 15 del Acta Acuerdo -Decreto

Nº1799/07.

LA SOLUCIÓN ARRIBADA.

La UNIREN manifestó que la renegociación debe posibilitar superar la crisis que

afectó al sector, armonizando los intereses en juego, velando por la continuidad, seguridad

y eficiencia de los servicios a prestar, por lo que entiende, el PEN debe extremar los

recaudos para arribar a un acuerdo con la empresa concesionaria, encontrando

denominadores comunes que permitan la conjunción de los intereses y esfuerzos de ambas

partes y no únicamente del Poder Administrador, por lo que la renegociación se sustenta en

un conjunto de reglas, instancias y procedimientos desarrollados conformes criterios de

transparencia, racionalidad, objetividad y equidad.

Pone el acento en un cambio de escenarios a partir del cual se estima conveniente

establecer mecanismos de revisión del canon vinculados a una realidad propia del servicio

aeroportuario, en permanente cambio y mejora. Entiende que la determinación del canon

puede valorarse de distintas formas -más o menos favorables para algunas de las partes-

pero constituye un elemento central dentro del andamiaje de la renegociación, y su

imposición obliga en forma permanente y definitiva el compromiso de AA2000 ante el

Concedente. Destaca que lo esencial del contrato es el carácter oneroso, no su modalidad.

Entiende, además, que ello involucra valoraciones de oportunidad, mérito y conveniencia

de la autoridad pública. Reitera que la Carta de Entendimiento ha adoptado un nuevo

modelo de gestión e intervención, en la inteligencia que su aplicación permitirá superar

parte de los inconvenientes registrados anteriormente37

.

37

UNIREN - Informe de Evaluación de la Audiencia Pública.

23

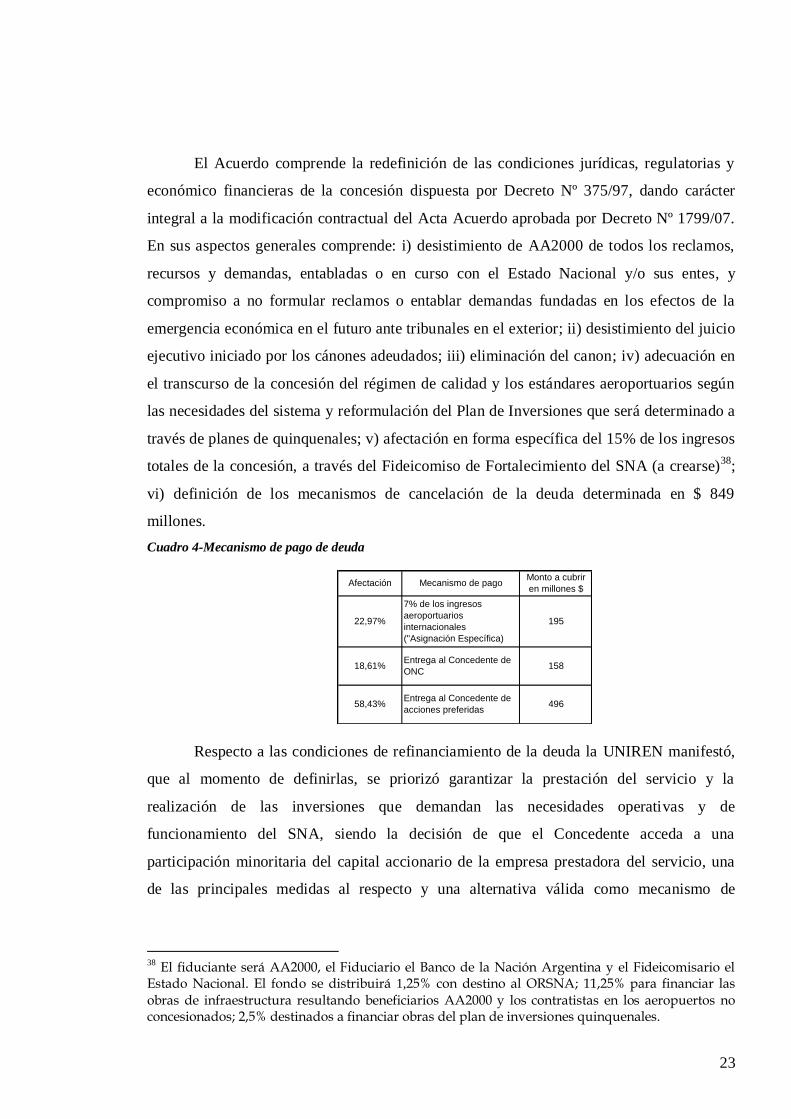

El Acuerdo comprende la redefinición de las condiciones jurídicas, regulatorias y

económico financieras de la concesión dispuesta por Decreto Nº 375/97, dando carácter

integral a la modificación contractual del Acta Acuerdo aprobada por Decreto Nº 1799/07.

En sus aspectos generales comprende: i) desistimiento de AA2000 de todos los reclamos,

recursos y demandas, entabladas o en curso con el Estado Nacional y/o sus entes, y

compromiso a no formular reclamos o entablar demandas fundadas en los efectos de la

emergencia económica en el futuro ante tribunales en el exterior; ii) desistimiento del juicio

ejecutivo iniciado por los cánones adeudados; iii) eliminación del canon; iv) adecuación en

el transcurso de la concesión del régimen de calidad y los estándares aeroportuarios según

las necesidades del sistema y reformulación del Plan de Inversiones que será determinado a

través de planes de quinquenales; v) afectación en forma específica del 15% de los ingresos

totales de la concesión, a través del Fideicomiso de Fortalecimiento del SNA (a crearse)38

;

vi) definición de los mecanismos de cancelación de la deuda determinada en $ 849

millones.

Cuadro 4-Mecanismo de pago de deuda

158

496

Afectación Mecanismo de pago

22,97%

Entrega al Concedente de

ONC18,61%

58,43%Entrega al Concedente de

acciones preferidas

Monto a cubrir

en millones $

7% de los ingresos

aeroportuarios

internacionales

("Asignación Específica)

195

Respecto a las condiciones de refinanciamiento de la deuda la UNIREN manifestó,

que al momento de definirlas, se priorizó garantizar la prestación del servicio y la

realización de las inversiones que demandan las necesidades operativas y de

funcionamiento del SNA, siendo la decisión de que el Concedente acceda a una

participación minoritaria del capital accionario de la empresa prestadora del servicio, una

de las principales medidas al respecto y una alternativa válida como mecanismo de

38

El fiduciante será AA2000, el Fiduciario el Banco de la Nación Argentina y el Fideicomisario el Estado Nacional. El fondo se distribuirá 1,25% con destino al ORSNA; 11,25% para financiar las obras de infraestructura resultando beneficiarios AA2000 y los contratistas en los aeropuertos no concesionados; 2,5% destinados a financiar obras del plan de inversiones quinquenales.

24

composición de intereses39

.

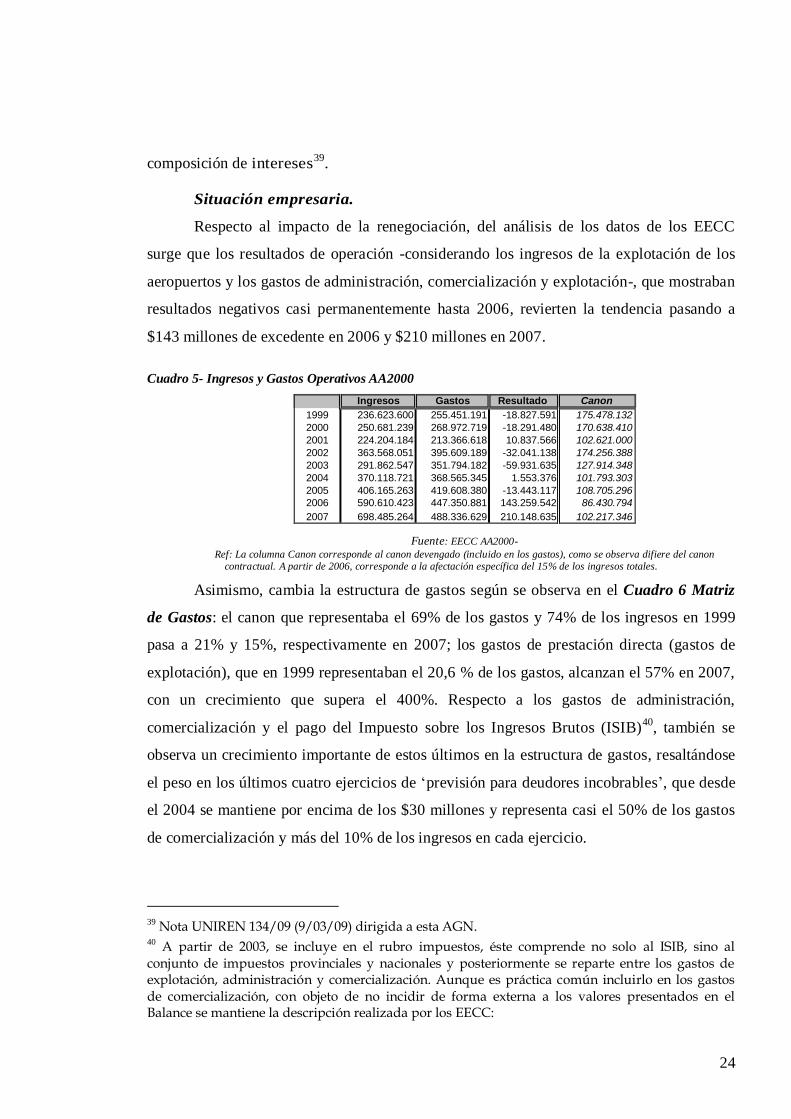

Situación empresaria.

Respecto al impacto de la renegociación, del análisis de los datos de los EECC

surge que los resultados de operación -considerando los ingresos de la explotación de los

aeropuertos y los gastos de administración, comercialización y explotación-, que mostraban

resultados negativos casi permanentemente hasta 2006, revierten la tendencia pasando a

$143 millones de excedente en 2006 y $210 millones en 2007.

Cuadro 5- Ingresos y Gastos Operativos AA2000

Ingresos Gastos Resultado Canon

1999 236.623.600 255.451.191 -18.827.591 175.478.132

2000 250.681.239 268.972.719 -18.291.480 170.638.410

2001 224.204.184 213.366.618 10.837.566 102.621.000

2002 363.568.051 395.609.189 -32.041.138 174.256.388

2003 291.862.547 351.794.182 -59.931.635 127.914.348

2004 370.118.721 368.565.345 1.553.376 101.793.303

2005 406.165.263 419.608.380 -13.443.117 108.705.296

2006 590.610.423 447.350.881 143.259.542 86.430.794

2007 698.485.264 488.336.629 210.148.635 102.217.346

Fuente: EECC AA2000-

Ref: La columna Canon corresponde al canon devengado (incluido en los gastos), como se observa difiere del canon contractual. A partir de 2006, corresponde a la afectación específica del 15% de los ingresos totales.

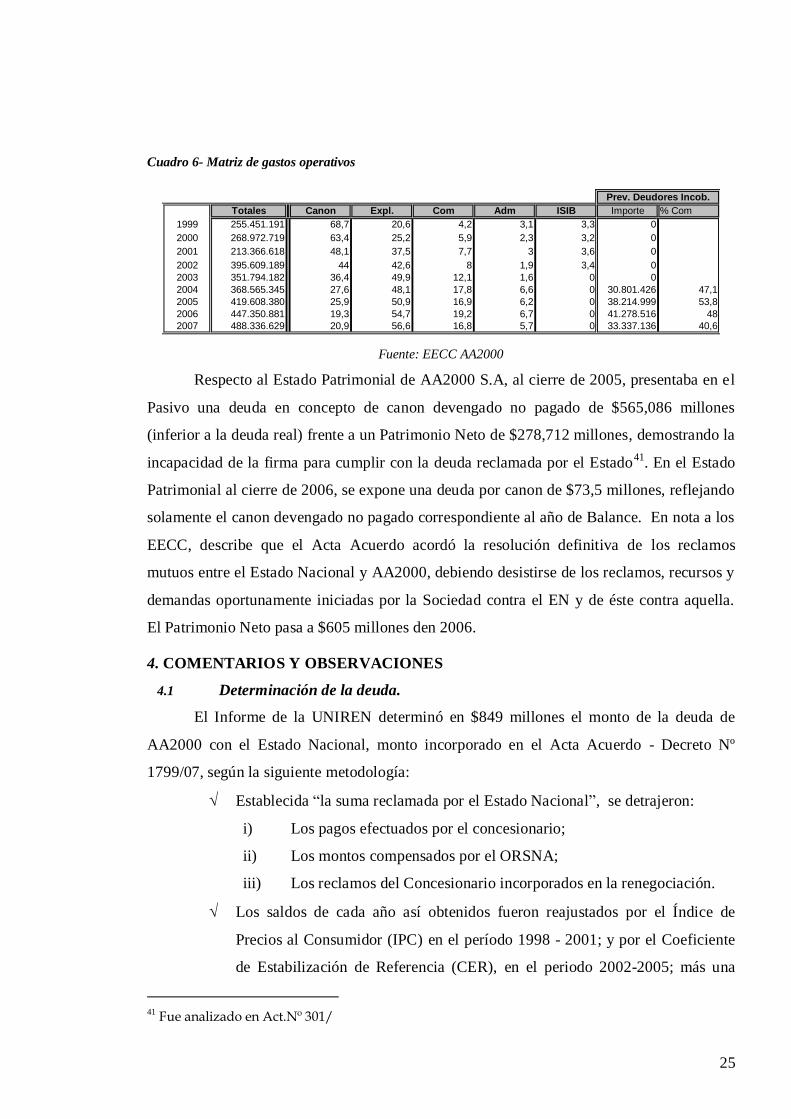

Asimismo, cambia la estructura de gastos según se observa en el Cuadro 6 Matriz

de Gastos: el canon que representaba el 69% de los gastos y 74% de los ingresos en 1999

pasa a 21% y 15%, respectivamente en 2007; los gastos de prestación directa (gastos de

explotación), que en 1999 representaban el 20,6 % de los gastos, alcanzan el 57% en 2007,

con un crecimiento que supera el 400%. Respecto a los gastos de administración,

comercialización y el pago del Impuesto sobre los Ingresos Brutos (ISIB)40

, también se

observa un crecimiento importante de estos últimos en la estructura de gastos, resaltándose

el peso en los últimos cuatro ejercicios de ‘previsión para deudores incobrables’, que desde

el 2004 se mantiene por encima de los $30 millones y representa casi el 50% de los gastos

de comercialización y más del 10% de los ingresos en cada ejercicio.

39

Nota UNIREN 134/09 (9/03/09) dirigida a esta AGN. 40

A partir de 2003, se incluye en el rubro impuestos, éste comprende no solo al ISIB, sino al conjunto de impuestos provinciales y nacionales y posteriormente se reparte entre los gastos de explotación, administración y comercialización. Aunque es práctica común incluirlo en los gastos de comercialización, con objeto de no incidir de forma externa a los valores presentados en el Balance se mantiene la descripción realizada por los EECC:

25

Cuadro 6- Matriz de gastos operativos

Totales Canon Expl. Com Adm ISIB Importe % Com

1999 255.451.191 68,7 20,6 4,2 3,1 3,3 0

2000 268.972.719 63,4 25,2 5,9 2,3 3,2 0

2001 213.366.618 48,1 37,5 7,7 3 3,6 0

2002 395.609.189 44 42,6 8 1,9 3,4 0

2003 351.794.182 36,4 49,9 12,1 1,6 0 0

2004 368.565.345 27,6 48,1 17,8 6,6 0 30.801.426 47,1

2005 419.608.380 25,9 50,9 16,9 6,2 0 38.214.999 53,8

2006 447.350.881 19,3 54,7 19,2 6,7 0 41.278.516 48

2007 488.336.629 20,9 56,6 16,8 5,7 0 33.337.136 40,6

Prev. Deudores Incob.

Fuente: EECC AA2000

Respecto al Estado Patrimonial de AA2000 S.A, al cierre de 2005, presentaba en el

Pasivo una deuda en concepto de canon devengado no pagado de $565,086 millones

(inferior a la deuda real) frente a un Patrimonio Neto de $278,712 millones, demostrando la

incapacidad de la firma para cumplir con la deuda reclamada por el Estado41

. En el Estado

Patrimonial al cierre de 2006, se expone una deuda por canon de $73,5 millones, reflejando

solamente el canon devengado no pagado correspondiente al año de Balance. En nota a los

EECC, describe que el Acta Acuerdo acordó la resolución definitiva de los reclamos

mutuos entre el Estado Nacional y AA2000, debiendo desistirse de los reclamos, recursos y

demandas oportunamente iniciadas por la Sociedad contra el EN y de éste contra aquella.

El Patrimonio Neto pasa a $605 millones den 2006.

4. COMENTARIOS Y OBSERVACIONES

4.1 Determinación de la deuda.

El Informe de la UNIREN determinó en $849 millones el monto de la deuda de

AA2000 con el Estado Nacional, monto incorporado en el Acta Acuerdo - Decreto Nº

1799/07, según la siguiente metodología:

Establecida “la suma reclamada por el Estado Nacional”, se detrajeron:

i) Los pagos efectuados por el concesionario;

ii) Los montos compensados por el ORSNA;

iii) Los reclamos del Concesionario incorporados en la renegociación.

Los saldos de cada año así obtenidos fueron reajustados por el Índice de

Precios al Consumidor (IPC) en el período 1998 - 2001; y por el Coeficiente

de Estabilización de Referencia (CER), en el periodo 2002-2005; más una

41

Fue analizado en Act.Nº 301/

26

tasa de interés de 2% anual, con el objeto de llevar dichos valores a diciembre

de 2005.

Al monto obtenido se le dedujeron los reclamos del concesionario que no

resultaban factibles de imputar temporalmente ($97,8 millones).

Cuadro 7 Determinación de la deuda por canon (en miles de pesos)

Concepto 1998 1999 2000 2001 2002 2003 2004 2005 Total

Canon devengado

65.565 171.121 171.121 171.121 171.121 171.121 171.121 171.121 1.263.412

Pagos

efectuados (41.385) (92.858) (121.161) (5.000) (11.000) (58.080) (72.388) (36.701) (438.572)

Compensado (24.180) (11.671) 0 0 0 0 0 0 (35.851)

Saldo 0 66.592 49.961 166.121 160.121 113.041 98.733 134.420 788.989

Reclamos

reconocidos (517) (1.021) (6.264) (22.885) (41.993) (30.152) (28.565) (23.606) (155.003)

Saldo reclamos

mutuos (517) 65.571 43.696 143.236 118.128 82.889 70.168 110.815 633.985

Saldo

acumulado (517) 65.049 109.483 253.946 373.538 574.181 674.779 837.283

Ajuste

IPC/CER 0 (322) (467) (2.848) 109.079 18.927 37.980 92.322

Ajuste

interés

capitalizado

(5) 1.061 1.693 4.313 8.675 11.503 13.710 17.394

Saldo acumulado

luego de ajustes

(522)

65.787

110.710

255.410

491.292

604.611

726.469

946.999

Saldo acumulado a diciembre de 2005 luego de ajustes 946.999

Reclamos Concesionario incorporados sin imputación temporal (97.837)

Diferencial reclamos mutuos 849.161

Fuente: Informe de Justificación de la Carta de Entendimiento (15/06/06).Acta Acuerdo aprobada por

Decreto Nº 1799/07 Anexo III

4.1.1 La “suma reclamada por el Estado Nacional” corresponde al canon

devengado desde 1998 a 2005, en todos los casos, expresados en pesos. Dichos

importes no incluyen las actualizaciones de canon básico ni los intereses por mora

en el pago, ambos previstos en el contrato.

Las actualizaciones del canon básico consisten en: i) ajustes por PPI (Product Price

Index) dado que las tarifas estaban fijadas en dólares; ii) ajustes por variaciones del tráfico

aéreo dentro del Grupo “A” de aeropuertos, medido en Unidades de Transporte Global –

UTG- aplicable a partir de 2004 (sexto año de la Concesión). Los ajustes del canon básico

27

por PPI están incluidos en el juicio ejecutivo (ver Anexo 5); los ajustes por UTG fueron

informados por el ORSNA a la UNIREN, con más los intereses correspondientes42

.

u$s u$s

Ajuste UTG 2004 21.014.539

Ajuste UTG 2005 33.951.390 54.965.929

Intereses UTG 4.478.724 4.478.724

59.444.653

Fuente: Balance ORSNA. Ejercicio 2005 y Expte.ORSNA 625/03.

Sobre esta actualización, la UNIREN consultó a la Dirección General de Asuntos

Jurídicos del Ministerio de Economía, la que se expidió sobre su pertinencia en Dictamen

DGAJ N° 30169 (23/08/05), entendiendo que tratándose de un ajuste por cambio de

magnitudes físicas (según la marcha del negocio) y no una actualización del valor de la

moneda, no se encontraría alcanzado por el art.8º de la Ley 25.56143

.

Respecto a los intereses devengados por falta de pago de canon básico, se resume a

continuación los montos informados por el ORSNA a la UNIREN. Téngase en cuenta que

los intereses sobre la deuda al 31/12/01 no están llevados a diciembre/05:

Intereses devengados moneda

al 31/12/01-

Incorporado al juicio

ejecutivo

50.504.096,87 U$S

Periodo 2002-2005.

Sobre canon básico

impago192.894.839,02 $

Cabe señalar que los pagos realizados por AA2000 en el periodo 2002-2005 habían

sido imputados por el ORSNA al pago de intereses, conforme el Contrato. En la

reformulación realizada por la UNIREN fueron asignados como pagos del canon básico,

condonándose los intereses devengados.

4.1.2 Los criterios empleados para asignar los pagos de canon repercuten en el

cálculo de la deuda. Asimismo, los pagos de canon realizados por el Concesionario

42 La UTG surge de convertir el número de pasajeros en equivalencias de unidad de peso (1 pasajero en Terminal equivalente a 100 kg de carga y/o correo). El ORSNA realizó las intimaciones y notificaciones correspondientes al Concesionario reclamando las actualizaciones (Nota ORSNA N°951/05 -11/11/05 y Nº154/06 - 9/03/06). La actualización del canon básico (en u$s) por índices de precios mayoristas de EEUU –PPI; fue rechazada por AA2000 en virtud de la prohibición de indexación prevista en la Ley de Convertibilidad.

43 Nota ORSNA N°951/05 (11/11/05) y Nota ORSNA Nº 154/06, del 9/03/06).

28

en el periodo enero/2002 a diciembre/2005 incluidos en el Acta Acuerdo no

coinciden con los informados por el ORSNA.

Según el contrato el canon debía pagarse por semestre calendario vencido,

estableciéndose las fechas de pago hasta un máximo de 30 días desde la culminación de los

respectivos semestres calendarios, al 30 de junio y al 31 de diciembre de cada año. No

obstante, el Concesionario realizó los pagos en forma parcial, en cuotas a lo largo de los

años, fuera de los términos contractuales.

A partir del detalle de los pagos efectuados por el Concesionario, informado por el

ORSNA a la UNIREN, surge que para obtener el saldo de deuda (Cuadro 5) los pagos

efectuados en el primer semestre – hasta el 30 de junio- de cada año se asignaron como

“pagos efectuados” al canon devengado el año anterior, criterio que se modificó en 2004 y

2005 asignando los pagos efectuados en los respectivos primeros semestres al canon

devengado en esos años.

Cuadro 8- Asignación de los pagos efectuados a la cancelación de canon.

25/02/2002 1er pago

25/06/2002 último pago

24/07/2002 1er pago

22/05/2003 último pago

16/07/2003 1er pago

30/01/2004 último pago

20/02/2004 1er pago

24/12/2004 último pago

21/02/2005 1er pago

29/12/2005 último pago

2004 72.387.698,5

34.987.684,0 2005

2001 5.000.000

11.000.000 2002

Pago imputado ($)Imputado canon

devengadoFecha pagos

58.080.064,9 2003

Consiguientemente, el cuadro de determinación de deuda resulta confuso, no

visualizándose el momento del pago y la correspondencia con los índices de actualización.

Además, la asignación de los pagos no condice desde el punto de vista presupuestario con

lo establecido en la Sección IV-Cierre de Cuentas (art.41 y concordantes) de la Ley 24.156.

Asimismo, el ORSNA informó que entre el periodo enero/2002 a 31/diciembre de

2005 AA2000 formalizó pagos en concepto de canon por $181.455.449,82 en tanto, que

para determinar el saldo de deuda se consideraron pagos por $ 183,149 millones.

29

4.1.3 En algunos reclamos del Concesionario incorporados en la determinación

de la deuda, no consta el correspondiente dictamen jurídico y en otros, los reclamos

habían sido desechados por la Autoridad Regulatoria o habían sido considerados

improcedentes por las áreas jurídicas intervinientes.

La obligatoriedad del dictamen jurídico previo a la emisión del acto administrativo es

un requisito esencial, conf. Ley 19.549, art.7, inc.d). Si bien los dictámenes constituyen

actos preparatorios de efectos no vinculantes, si la autoridad administrativa que emite la

decisión final considera la necesidad de apartarse de ellos, debe fundar adecuadamente tal

decisión ya que el apartamiento no puede ser, en modo alguno, antojadizo o infundado.

Reclamos en los que no consta el correspondiente Dictamen Jurídico, obrando

solamente el “Informe Técnico” con el cálculo del monto reclamado:

Crédito Fiscal IVA (TUA Internacional): 32,8 millones.

Prestación de servicios gastronómicos en un restaurante de la FAA en Ezeiza:

2,0 millones.

Impuesto sobre los débitos y créditos financieros: 17,7 millones.

Impuesto sobre los intereses pagados y el costo financiero del endeudamiento

empresario: 2,0 millones.

Reclamos que habían sido rechazados por el ORSNA y por el órgano interviniente en

alzada. En un nuevo pronunciamiento en virtud de lo solicitado por la UNIREN, el ORSNA

entiende que corresponde mantener la posición sobre la improcedencia del reclamo por no

existir nuevos elementos que le lleven a un cambio de opinión:

Perjuicios económicos que le habría producido la falta de colaboración por

parte de la Policía Aeronáutica Nacional – PAN: (6,5 millones);

Equiparación de la condición de pasajero en tránsito o en transferencia:

(34,69 millones);

Situación relacionada con la explotación de espacios y locales en los

aeropuertos concesionados: (32,6 millones)

4.1.4 Algunos reclamos no cuentan con la debida documentación respaldatoria

para valorizar la compensación ni se ha acreditado debidamente el perjuicio que se

30

pretende resarcir. Tampoco se ha analizado el efectivo impacto del reclamo en la

economía del contrato.

Entre ellos se mencionan:

Tasas de Uso de Aerostación (TUA): (1,18 millones);

En el pedido de compensación solicitado por AA2000 por la rebaja de la TUA para

vuelos menores de 300 kilómetros, respecto al trámite de la cuestión planteada el ORSNA

señaló que “…la voluntad del Concesionario ha sido perseguir la compensación de las

sumas adeudas por vías recursivas…” sin demostrar “…en debida forma, la cuantificación

del daño que reclama, lo cual impide que se pueda mensurar, el impacto económico que

dice sufrir la empresa” (Dictamen GAJ Nº 051-05). Del Informe Técnico no surge si ha

existido una nueva presentación del Concesionario con la documentación que se le había

requerido.

Costo incremental por financiamiento Obligaciones Negociables: (86,97

millones).

El reclamo había sido resuelto en 1999, condicionado al cumplimiento de

determinados extremos no acreditados por el Concesionario. El Dictamen Jurídico

producido a instancias de la UNIREN (6/7/05) considera necesario establecer si se han

acreditado los presupuestos previstos y determinar su incidencia en la ecuación económica

financiera. Por su parte, el Informe Técnico sujeta la validación de los montos reclamados a

que se acredite la aplicación de los fondos a la ejecución del contrato, no constando entre

los antecedentes relevados, que se hubiera realizado la comprobación de marras ni

analizado su impacto.

Prestación de servicios técnicos a aeronaves privadas en hangares de FAA en

Mendoza (0,89 millones) y de la Armada en Ezeiza (7,12 millones).

En ambos casos los dictámenes jurídicos consideran procedente el reclamo en tanto

se compruebe que los hangares fueron utilizados por para actividades comerciales,

entendiendo necesario, en el caso del Aeropuerto de Mendoza, requerir información al

Comando de Regiones Aéreas, y de confirmarse, solicitar el cese de la actividad y evaluar

el perjuicio; en el segundo caso, se recomienda la actualización del Informe (el existente

31

data del 6/9/2002). Respecto a los “Informes Técnicos”, en el primer caso no consigna si

efectivamente se solicitó la información, manifestando además, que se desconoce el

volumen de la actividad comercial desarrollada; la planilla con el cálculo de los valores a

reconocer aclara que los datos de superficie no han podido ser verificados por el ORSNA,

siendo fundamentales para el cálculo del perjuicio teniendo en cuenta la metodología

adoptada. En el segundo caso - Ezeiza- no consigna si el Informe de Inspección ha sido

actualizado, y por ende, si persiste la situación objeto del reclamo.

-Perjuicios económicos que le habría producido la falta de colaboración por

parte de la Policía Aeronáutica Nacional -PAN. (6,54 millones).

El monto reclamado por AA2000 asciende a $6.589.861,40 y el cálculo se basa en

los montos abonados en concepto de seguridad adicional prestado por la PAN, acompañada

por una certificación de pagos efectuados a la Fuerza Aérea, sin que se consigne hasta que

fecha. El área técnica deduce $43.765 abonados en concepto de credenciales, aclarando que

“…del chequeo de la mencionada documentación surge que no se han remitido a este

Organismo facturas correspondientes para su control por un total de

$1.659.572…debiendo la autoridad superior considerar la factibilidad de efectuar

estimaciones en base a las certificaciones contables que constan en las presentaciones de

AA2000”.

Es de señalar que en todos los casos los “Informes Técnicos” se limitaron a valorizar

el perjuicio sufrido y a verificar los cálculos propuestos por el concesionario –en los casos

en que fueron presentados- sin emitir opinión sobre la pertinencia de los reclamos ni la

razonabilidad de los argumentos vertidos en sus aspectos técnicos-económicos que por

razones de incumbencia, no fueron abordados por el área jurídica.

Se advierte, además, que en los casos en que el reclamo tiene origen en la prestación

de actividades comerciales (hangares, servicios gastronómicos al público en general), la

metodología empleada para evaluar el perjuicio no permite deducir el servicio

legítimamente autorizado.

Se destaca, por último, que pese a que algunas de las situaciones planteadas

perduraban al momento de la emisión del dictamen, no se efectuaron recomendaciones para

evitar que estas se prolonguen en el tiempo, y con ello, evitar eventuales nuevos reclamos

32

por parte de AA2000 que deriven en perjuicios económicos al Estado. Tampoco consta que

se la haya exigido a la Fuerza Aérea y a la Armada, según el caso, y que éstas hubieran

acreditado las imputaciones de ingresos y de gastos devengados no pagados por actividades

comerciales no permitidas.

4.1.5 Los “Informes Técnicos” obrantes en el Expte. ORSNA 625/03, carecen

de firma y fecha violando lo preceptuado en el Decreto Nº333/85 “Normas para la

elaboración, redacción y diligenciamiento de los proyectos de actos y documentación

administrativo" que exige establecer la identidad y cargo del firmante como el lugar

y fecha de su emisión.

4.1.6 La utilización de valores heterogéneos incide en la determinación del

saldo final.

El reclamo del Concesionario “Costo incremental por financiamiento (obligaciones

negociables)” con imputación temporal, se origina en un diferencial de tasas de 4,375%,

entre la tasa de las Obligaciones Negociables (14,875%) y una “tasa base” de 10,5%. En

oportunidad de valorizar el reclamo, el Informe Técnico expresa que no obstante las

limitaciones de la información con que cuenta, se verificaron los cálculos matemáticos

realizados por el Concesionario, no encontrando diferencias relevantes o significativas,

determinando en U$S 30.268.470 el monto reclamado por diferencia de tasas (mayor costo

financiero) pagadas entre abril/2001 y octubre/2005, que al tipo de cambio vendedor del

BNA vigente al cierre de cada semestre calendario y al 20/10/05, representó una deuda de

$84.294.999 44

. La deducción del reclamo pasa a integrar el “saldo acumulado” que se

ajusta por CER.

Se aclara que la forma en que los informes técnicos exponen los cálculos para

valorizar los reclamos del concesionario, no permiten determinar fehacientemente otros

casos en que se han realizado determinaciones en dólares, convertidos al tipo de cambio de

mercado.

4.1.7 Respecto a los reclamos considerados desistidos, sólo en un caso existió

un efectivo desistimiento del derecho.

44

El monto incorporado en el Acta Acuerdo, arroja un valor de $86,9 millones, que resultaría de actualizar el cálculo a diciembre/05, al tipo de cambio de mercado.

33