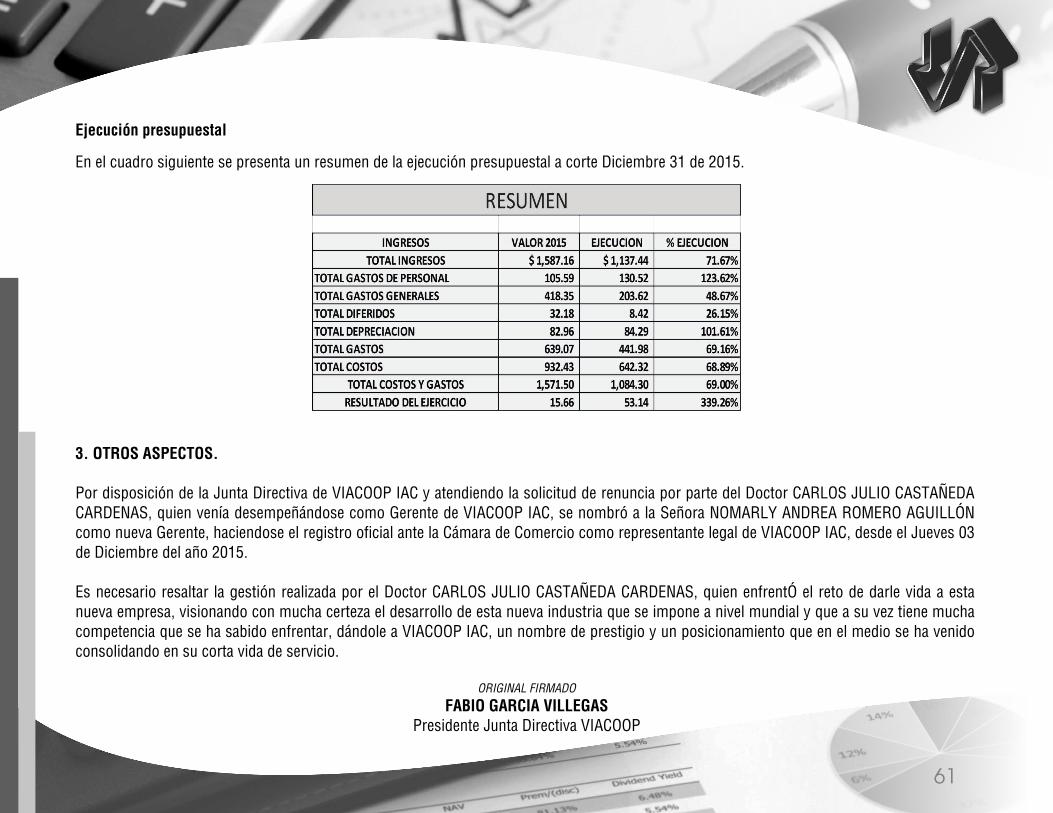

INFORME ANUAL DE GESTIÓN COOPTRAISS 2015 · 7 INFORME CONSEJO DE ADMINISTRACIÓN Y COMITÉS DE...

151

INFORME ANUAL DE GESTIÓN COOPTRAISS 2015 ASAMBLEA GENERAL ORDINARIA DE DELEGADOS 2016 En Millones de $

Transcript of INFORME ANUAL DE GESTIÓN COOPTRAISS 2015 · 7 INFORME CONSEJO DE ADMINISTRACIÓN Y COMITÉS DE...

INFORME ANUAL DE GESTIÓNCOOPTRAISS 2015

ASAMBLEA GENERAL ORDINARIA DE DELEGADOS 2016

En Millones de $

INFORME ANUAL COOPTRAISS 2015ISSN 1900-4877

GerenteCarlos Julio Castañeda Cárdenas

Jefe de ComunicacionesGloria López Rincón

Diseño e ImpresiónCOLGRAF Editores315 434 5068www.colgraf.com.co

TABLA DE CONTENIDO

MISIÓN 5

VISIÓN 5

POLÍTICA DE CALIDAD 5

OBJETIVOS 5

ORGANISMOS DE ADMINISTRACIÓN Y CONTROL 6

INFORME CONSEJO DE ADMINISTRACIÓN Y COMITÉS DE APOYO 7

INFORME DEL COMITÉ DE CRÉDITO 13

INFORME COMITÉ CARTERA 17

INFORME COMITÉ NACIONAL DE EDUCACIÓN 22

INFORME COMITÉ DE SOLIDARIDAD 29

INFORME DEL COMITÉ NACIONAL DE BIENESTAR RECREACIÓN Y DEPORTES 36

INFORME DE COMITE DE INVERSIONES 42

INFORME VIACOOP IAC 49

INFORME JUNTA DE VIGILANCIA 62

FONDO DE PROTECCIÓN MUTUALISTA 65

INFORME DE GERENCIA 72

DICTAMEN REVISORÍA FISCAL 94

ESTADOSFINANCIEROS 97

BALANCE GENERAL 99

ESTADO DE EXCEDENTES Y PÉRDIDAS COMPARADO 103

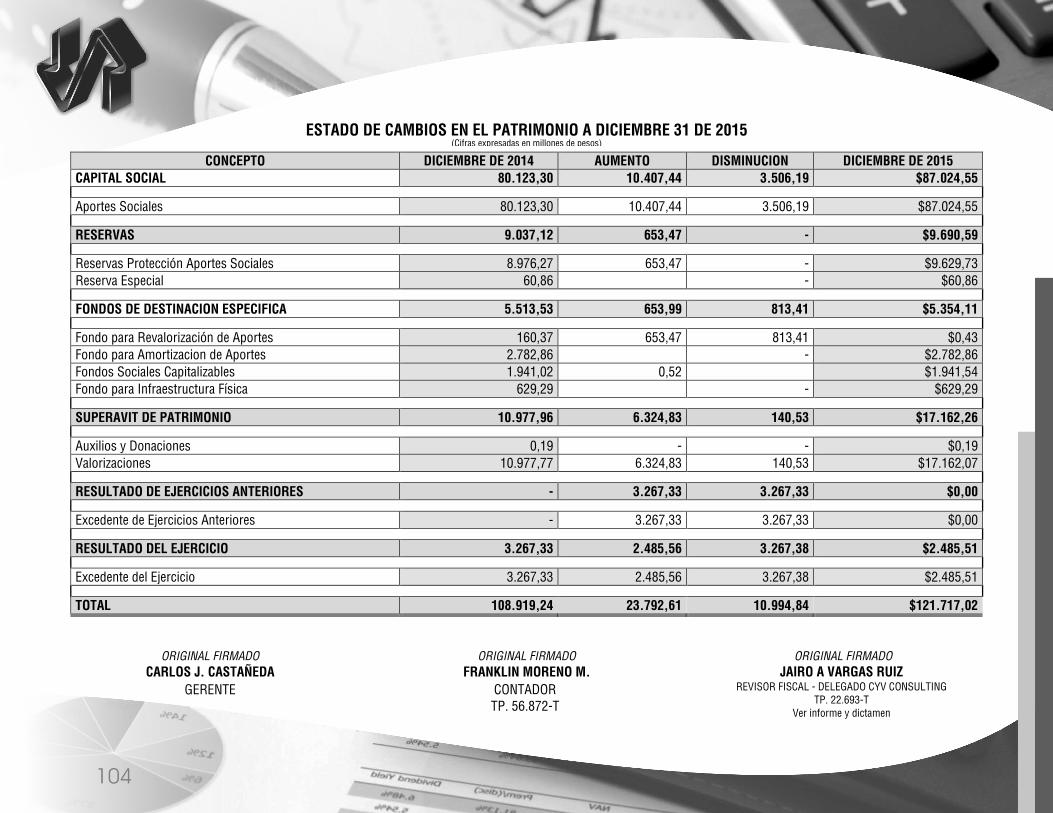

ESTADO DE CAMBIOS EN EL PATRIMONIO 104

ESTADO DE FLUJO DE EFECTIVO 105

ESTADO DE CAMBIO EN LA POSICIÓN FINANCIERA 106

CAPITAL DE TRABAJO 108

FONDO DE LIQUIDEZ 109

PATRIMONIO TÉCNICO 110

PONDERACIÓN DE ACTIVOS 111

EVALUACIÓN DE RIESGO DE LIQUIDEZ 113

NOTAS A LOS ESTADOS FINANCIEROS 115

GRÁFICAS ESTADÍSTICAS 159

PROYECTO DE APLICACIÓN DE EXCEDENTES 165

3

MISIÓN

Somos una organización solidaria de ámbito nacional, sólida, confiable y competitiva, con énfasis en la rentabilidad social y económica, que contribuye a la satisfacción de necesidades y aspiraciones de nuestros asociados, mediante la eficiente prestación de los servicios, en busca del desarrollo integral del asociado y su grupo familiar.

VISIÓN

Seremos en los próximos 3 años una de las mejores empresas solidarias del país, consolidada financieramente, promoviendo la participación de los asociados en inversiones seguras, ampliando la cobertura en servicios y en número de Asociados, con eficiente talento humano, procesos certificados, tecnología adecuada y alianzas estratégicas, propiciando el mejoramiento continuo, bienestar y progreso en el nivel de vida de nuestros Asociados y su familia.

POLÍTICA DE CALIDAD

Estamos comprometidos en satisfacer las necesidades de los Asociados, aplicando de manera eficiente los procesos establecidos por nuestra organización, apoyados en talento humano calificado, fortaleciendo la infraestructura adecuada para la prestación de los servicios, propendiendo por un constante crecimiento y del mejoramiento continuo.

OBJETIVOS DE CALIDAD

Garantizar la satisfacción de los Asociados. Garantizar el cumplimiento de los procedimientos. Garantizar personal idóneo y competente. Fortalecer el óptimo estado de la infraestructura. Crecer social y económicamente. Impulsar el ahorro y el crédito para el crecimiento social y económico de nuestros Asociados

5

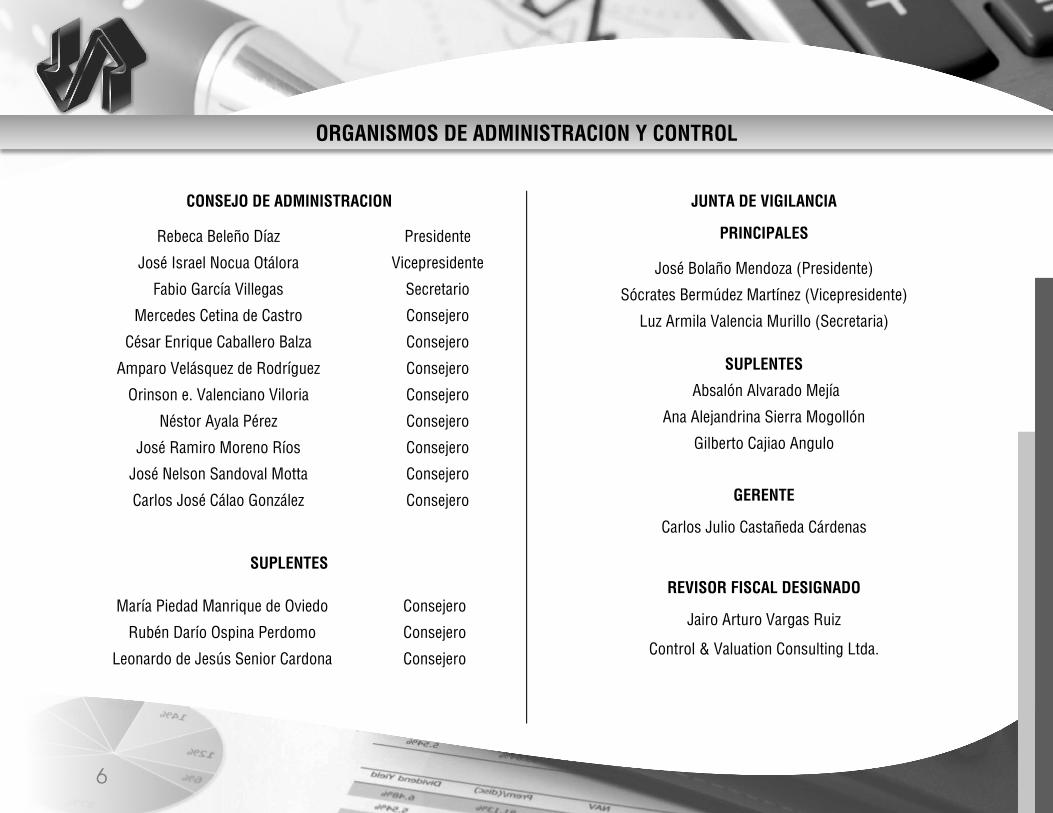

ORGANISMOS DE ADMINISTRACION Y CONTROL

CONSEJO DE ADMINISTRACION

Rebeca Beleño Díaz Presidente

José Israel Nocua Otálora Vicepresidente

Fabio García Villegas Secretario

Mercedes Cetina de Castro Consejero

César Enrique Caballero Balza Consejero

Amparo Velásquez de Rodríguez Consejero

Orinson e. Valenciano Viloria Consejero

Néstor Ayala Pérez Consejero

José Ramiro Moreno Ríos Consejero

José Nelson Sandoval Motta Consejero

Carlos José Cálao González Consejero

SUPLENTES

María Piedad Manrique de Oviedo Consejero

Rubén Darío Ospina Perdomo Consejero

Leonardo de Jesús Senior Cardona Consejero

JUNTA DE VIGILANCIA

PRINCIPALES

José Bolaño Mendoza (Presidente)

Sócrates Bermúdez Martínez (Vicepresidente)

Luz Armila Valencia Murillo (Secretaria)

SUPLENTES

Absalón Alvarado Mejía

Ana Alejandrina Sierra Mogollón

Gilberto Cajiao Angulo

GERENTE

Carlos Julio Castañeda Cárdenas

REVISOR FISCAL DESIGNADO

Jairo Arturo Vargas Ruiz

Control & Valuation Consulting Ltda.

6

INFORME CONSEJO DE ADMINISTRACIÓN Y COMITÉS DE APOYO Apreciados Delegados Reciban un afectuoso saludo en nombre del Consejo de Administración, deseándoles muchos éxitos y prosperidad en el 2016. En cumplimiento de las normas legales y estatutarias, nos complace presentar a ustedes el informe de gestión del Consejo de Administración correspondiente a las actividades económicas y sociales desarrolladas durante el ejercicio del 2015. Es importante destacar algunos aspectos relevantes de los sectores social, económico y solidario del país. CONFECOOP Y ASCOOP SE PRONUNCIAN SOBRE EL CASO DE SALUCOOP. La Confederación de Cooperativas de Colombia, máximo organismo de representación y defensa del sector cooperativo Colombiano, realizó el seguimiento de la intervención de SALUCOOP desde el año 2011 presentando propuestas ante la decisión del gobierno de liquidar la Entidad, hecho que constituye un golpe significativo para el movimiento cooperativo después de cuatro años y medio de haber sido intervenida; se ignoró que la propiedad de SALUCOOP, al igual que la de todas las cooperativas, es colectiva y está en cabeza de sus asociados y no de sus Administradores, por lo tanto se evidencia un procedimiento mal intencionado al intervenirla en el 2011, cuando sus estados financieros con corte al año 2010, reflejaban un patrimonio positivo de $554.000 millones. Durante la intervención el patrimonio se tornó negativo en más de $800.000 millones, es decir, un detrimento superior a $1.3 billones. El Congreso de la República adelantó acciones de control político a la liquidación debido a sus implicaciones tanto para el sector como para los afiliados. GREMIOS ANTE LAS IMPLEMENTACIÓN DE LAS NIIF. Se conformó en el año 2015 un frente gremial compuesto por ASCOOP, CONFECOOP, ANALFE, FECOLFIN y FEDEMETALES, en el marco del FORO ACADÉMICO realizado en Santiago de Cali, que presentó una proyección del impacto de las NIFF en el sector solidario, con el fin de buscar una regulación ajustable a la naturaleza y características del Sector.

7

Este frente logró la constitución de la mesa técnica en la Superintendencia de Economía Solidaria. En la etapa final de este proceso los gremios solidarios se reunieron con representantes del gobierno como el Ministro de Hacienda y el Superintendente de Economía Solidaria (E), quienes, ante la unidad del sector y los argumentos expuestos, se comprometieron a la expedición de un decreto que genera la excepción en el sector solidario. Mediante el decreto 2496 de 2015 el Ministerio de Comercio Industria y Turismo modificó parcialmente el decreto 2420 de 2015, en el cual se regula lo concerniente a las normas de información financiera aplicables a las entidades vigiladas por la Supersolidaria y el tratamiento de los aportes sociales en las entidades de naturaleza solidaria; adicionalmente dispone que los aportes tienen un carácter patrimonial en su totalidad. Este es un gran logro para el fortalecimiento del sector. DIA INTERNACIONAL PARA LA ELIMINACIÓN DE LA VIOLENCIA CONTRA LA MUJER. El 25 de noviembre de 1960 las hermanas Patricia, María Teresa y Minerva Mirabal fueron asesinadas, bajo la dictadura de RAFAEL TRUJILLO MOLINA quien gobernó a República Dominicana durante 30 años; desde entonces, la magnitud de la violencia contra la mujer y sus múltiples formas amenazan cada día la estabilidad familiar y por ende la social. La presidenta del comité de Equidad de Género de la Cooperativas de las Américas XIOMARA NUÑEZ DE CESPEDES emitió un mensaje con motivo de la celebración del Día Internacional de la Mujer manifestando: “cada año el 25 de noviembre se conmemora el día Internacional para la eliminación de violencia contra la mujer”. En todo el mundo las mujeres sufren violencia sexual, psicológica, económica o física en algún momento de su vida. Todos estamos obligados a trabajar por una cultura de paz; el objetivo primordial se centra en la reducción de la inequidad y la pobreza de los sectores más desposeídos de nuestros países, fomentando una educación que priorice a la persona y no a las cosas. Los gobiernos deben promover leyes que penalicen todo acto de violencia contra las mujeres y si estas ya existen, velar por que se cumplan. EL SECTOR COOPERATIVO PUEDE SER CLAVE PARA EL POS-ACUERDO CON FARC. En el marco del día internacional de las cooperativas convocado por ASCOOP y CONFECOOP se planteó la posibilidad de que desde el sector solidario se puedan realizar actividades claves para consolidar el posconflicto. Ante la pregunta: ¿Que van hacer los integrantes de las FARC luego de una eventual firma de paz en la Habana? el sector solidario tiene listo los programas de conformación de organizaciones solidarias cooperativas, asociaciones lideradas por Gestando, quienes con cifras le han

8

demostrado al gobierno nacional que son parte de un modelo que da excelentes resultados, es así como durante el primer semestre del 2015 se destacan 215.000 empresas del sector las cuales han vinculado 5 millones de ciudadanos activos productivos, con más de $2 billones y medio. El Ministerio de Hacienda y Crédito Público expidió el pasado 15 de enero el Decreto 047, por medio del cual se adiciona el Decreto 2555 de 2010 en lo relacionado con los cupos individuales de crédito de las operaciones de redescuento de FINAGRO con las cooperativas de ahorro y crédito y las cooperativas multiactivas e integrales con sección de ahorro, sometidas a vigilancia y control de la Superintendencia de la Economía Solidaria. El Ministerio destaca que las cooperativas Financieras y de Ahorro y Crédito a las que hace referencia el decreto, constituyen un instrumento importante en las operaciones de redescuento de FINAGRO y en la canalización de los recursos hacia el financiamiento del sector agropecuario en Colombia; otra consideración que se tiene en cuenta son las proyecciones y necesidades de crédito rural. Sin perjuicio de la ampliación en los cupos de redescuento, FINAGRO fijará las condiciones de solvencia, liquidez, solidez, calidad de cartera y demás requisitos que deberán cumplir las cooperativas para el acceso a la línea de redescuento. Las cooperativas con actividad financiera pueden incursionar con decisión en este tipo de líneas, ya que son un vehículo para posicionar al modelo cooperativo en zonas y nichos que por sus condiciones no tienen acceso a este tipo de recursos y de esta manera poder contribuir en el POS-ACUERDO. COOLEGAS El sector solidario ante la necesidad de producir un centro de pensamiento que promueva el derecho cooperativo y solidario en nuestro país y con el propósito de lograr la aplicación de una legislación acorde y respetuosa con la naturaleza cooperativa y sus factores distintivos, creó el colegio de juristas solidarios con la finalidad de estudiar, investigar y opinar en temas relacionados con esta importante área del derecho. El 17 de febrero de 2015 en el auditorio de la facultad de jurisprudencia de la Universidad del Rosario, antiguo Jockey Club, se realizó el primer encuentro de derecho cooperativo organizado por COOLEGAS tendencias contemporaneas del derecho coooperativo y solidario, al que por su importancia el Consejo de Administración invitó a los Delegados de Cundinamarca.

9

EXPEDICION DE LA REGLAMENTACION DE LOS DIFERENTES SERVICIOS GESTION CONSEJO COOPTRAISS

REGLAMENTOS EXPEDIDOS EN EL 2015 Acuerdo No. 002 16 y 17 - ene -15 Por el cual se convoca a Elección de Delegados para periodo 2015 y reglamenta proceso electoral. Acuerdo No. 003 16 y 17 - ene - 15 Por el cual se fija la fecha, La hora lugar y objeto de la Asamblea General Ordinaria de Delegados de 2015. Acuerdo No. 004 6 y 7 - feb - 15 Por la cual se reglamenta el proceso de selección de ofertas para elección de revisor fiscal.

Acuerdo No. 005 6 y 7 - feb - 15 Por el cual se modifica el acuerdo 002 del 16 y 17 de enero elección de Delegados para periodo 2015-2018 y reglamento proceso electoral.

Acuerdo No. 006 6 y 7 - feb - 15 Por el cual se ajusta el presupuesto general de ingresos y egresos de COOPTRAISS, para ejercicio económico 2015.

Acuerdo No. 007 13 y 14 - mar - 15 Por el cual se modifica en parte el acuerdo 018 de diciembre 12 y 13 de 2014 que reglamenta el estímulo al buen estudiante 2015.

Acuerdo No. 008 13 y 14 - mar - 15 Por el cual se nombre a la comisión de inscripciones para aspirante a elecciones de Consejo de Administración y Junta de Vigilancia.

Acuerdo No. 009 23-may-15 Por medio del cual se deroga el acuerdo 008 del 27 de abril de 2013 comité Nacional de Turismo para los asociados de COOPTRAISS.

Acuerdo No. 010 23-may-15 Por el cual se modifica parcialmente y actualiza reglamento del comité nacional de Bienestar y subcomités de Bienestar, Recreación y Deportes de COOPTRAISS.

Acuerdo No. 011 23-may-15 Por el cual se modifica parcialmente y actualiza el reglamento para el desarrollo de las actividades de los subcomités de Bienestar Recreación y Deportes.

Acuerdo No. 013 Por el cual se modifica manual de políticas de inversión riesgo de liquidez. Acuerdo No. 014 23-abr-15 Por el cual se modifica reglamento de crédito. Acuerdo No. 015 23-may-15 Por el cual se modifica reglamento de crédito. Acuerdo No. 016 19-sep-15 Por medio del cual se reglamentan las bases del concurso para la recuperación de la memoria histórica de COOPTRAISS. Acuerdo No. 017 19-sep-15 Por medio del cual se reglamentan las bases del concurso para la selección de la Bandera y Escudo de COOPTRAISS. Acuerdo No. 018 19-sep-15 Por medio del cual se modifica el reglamento de ahorros Acuerdo No. 019 19-sep-15 Por medio del cual se determina el nombre de la tarjeta convenio visionamos emitida por el banco COOPCENTRAL.

Acuerdo No. 020 18 y 19 - nov - 15 Por el cual se ajusta el presupuesto general de ingresos y egresos de la cooperativa de los trabajadores del instituto de seguros sociales, para el ejercicio económico de 2016.

Acuerdo No. 021 21 y 22 - dic - 15 Por el cual se reglamenta el estímulo educativo al buen estudiante. Acuerdo No. 022 21 y 22 - dic - 15 Por el cual se modifica reglamento de crédito.

10

RESUMEN AVANCE Y CIERRE PLAN DESARROLLO 2012 -2015

GENERANDO CULTURA EN COOPTRAISS En respuesta a los requerimientos de un amplio sector de asociados que han manifestado la necesidad de abrir nuevos espacios culturales y educativos, el CONSEJO DE ADMINISTRACIÓN delegó en el comité de innovación el diseño de estos programas. Con este propósito se escogió para la primera tertulia un tema de nuestra historia nacional, presentando un documental como fundamento para un conversatorio denominado LOS 35 AÑOS DEL HOLOCAUSTO DEL PALACIO DE JUSTICIA, LA DESTRUCCION DE ARMERO Y EL PROCESO DE PAZ, moderado por el joven historiador Julián Páez y el periodista German Mora en ese entonces director de noticias de TODELAR, testigo excepcional de los hechos que gracias a esa cadena pudo conocer el país. MEMORIA HISTÓRICA DE COOPTRAISS La documentación y organización de la memoria histórica de COOPTRAISS es una obligación con nuestros antecesores y constituirá un legado sobre el cual las generaciones presentes y futuras construirán su desarrollo y proyección, lo que realza la importancia de su construcción.

PARTICIPACIÓN AVANCE EJECUTADO

7.1% 5.65%21.4% 15.36%28.6% 18.69%7.1% 4.59%3.6% 3.57%1.8% 1.79%10.7% 7.14%14.3% 12.61%3.6% 2.68%1.8% 0.89%100% 72.97%

Empoderamiento Externo

Inteligencia de mercados

LÍNEA ESTRATÉGICA

Mercadeo SocialMercadeo Convencional

Mejora ContinuaEmpoderamiento

InvestigaciónTotal

Alianzas Estratégicas

RentabilidadProyectos productivos

11

Para el afianzamiento de este proceso se acudió a la colaboración de los asociados, trabajadores y demás grupos de interés relacionados con COOPTRAISS, motivándolos a participar en la consolidación de su memoria mediante relatos, vivencias, documentos escritos, imágenes o audiovisuales que representen hitos o eventos especiales dentro del desarrollo histórico de la Entidad. El periodista, historiador señor CARLOS GONZALES adelanta la investigación con el lema “COOPTRAISS UNA HISTORIA QUE VALE LA PENA CONTAR”. El objetivo primordial es contar con un instrumento histórico que permita que todas las generaciones futuras conozcan, además de la historia de COOPTRAISS que se deriva del ISS, sus valores y principios. SELECCIÓN DE LA BANDERA Y ESCUDO DE COOPTRAISS La noción de imagen corporativa está vinculada a símbolos como la bandera y el escudo, herramientas que generan un mayor sentido de pertenencia institucional. Teniendo en cuenta que COOPTRAISS no cuenta con estos símbolos, fue pertinente realizar un concurso entre los asociados para la selección de los mismos, basandose en el legado histórico, cultural y socioeconómico de COOPTRAISS. La bandera y el escudo deberán rescatar y plasmar artísticamente la realidad histórica y social de la Entidad, así como su misión y visión institucional. PRESENCIA EN COMUNIDAD Los integrantes del comité de Innovación, con la colaboración de los Delegados y demás Asociados, adelantaron una campaña de donación de regalos de navidad para los niños de la FUNDACION LOS ANGELES, Entidad que cuenta con recurso humano calificado y ofrece la atención a niños con cáncer y discapacitados. Gracias a todas esas personas de gran corazón que colaboraron en esta noble causa.

REBECA BELEÑO DIAZ Presidenta Consejo de Administración

12

INFORME DEL COMITÉ DE CRÉDITO A través del Comité de Crédito en cabeza de la Doctora Mercedes Cetina de Castro, el asociado ha obtenido soluciones en forma oportuna y eficaz para cubrir y aliviar sus necesidades y las de su núcleo familiar. Durante el año 2015 la Doctora Mercedes Cetina (Presidenta del Comité de Crédito), el Doctor Carlos Julio Castañeda Cárdenas (Gerente) y los directivos de COOPTRAISS, tramitaron ante el Consejo de Administración algunas reformas al Reglamento de Crédito, las cuales fueron aprobadas por unanimidad. Se creó la línea de crédito Dinero Gold 100 con el fin de que el asociado pueda recoger cualquier otro saldo de crédito que tenga en

COOPTRAISS con tasa de interés preferencial del 15% anual. Se adicionó a la línea de crédito vehículo la Compra de Moto nueva.

Se modificó la tasa de interés de los Créditos Hipotecarios para Compra de Vivienda del 8% al 7% anual.

El tope del monto de los aportes y ahorros permanentes para Compra de Vivienda se modificó de 15 a 12 veces con el fin de beneficiar

a más asociados, generando bienestar a sus familias.

13

COMPARATIVO OTORGAMIENTO CREDITOS AÑOS 2014 – 2015

Se evidencia que el crédito Dinero Gold-100 tuvo gran acogida por parte de cada uno de los asociados, otorgándose $107.595 millones, disminuyendo la colocación del crédito Plus Dinero 90 en $56.606 millones con relación a la colocación del año 2014. Igualmente la colocación del año 2015 se incrementó en $21.484 millones:

AÑO 2014 AÑO 2015 EVOLUCION PORCENTAJE DINERO GOLD-100 - 107.595,93 -$ 107.596 5,01 PLUS DINERO 90 68.486,25 11.879,52 $ 56.607 -2,63 CREDITO INMEDIATO 15.015,63 10.710,73 $ 4.305 -0,20 TARJETA JOSE V. 5.296,02 5.002,92 $ 293 -0,01 AVANCE DINERO 2.386,35 2.731,05 -$ 345 0,02 COMPRA CARTERA 1.588,75 1.871,92 -$ 283 0,01 EDUCATIVO 1.008,25 1.541,55 -$ 533 0,02 LIGH 2.444,30 1.106,51 $ 1.338 -0,06 LINEA CONVENIOS 1.025,36 1.019,49 $ 6 0,00 TARJETA R.B. - 1.011,84 -$ 1.012 0,05 HIPOTECARIOS EMPLEADOS 98,73 282,47 -$ 184 0,01 RECREVIACOOP 129,47 254,51 -$ 125 0,01 POLIZA DE SEGUROS 132,27 200,58 -$ 68 0,00 DINERO 84 12.274,60 187,37 $ 12.087 -0,56 DINERO 72 20.057,65 109,33 $ 19.948 -0,93 DINERO 36 1.189,66 35,15 $ 1.155 -0,05 SALUD Y ESTETICA 22,50 25,39 -$ 3 0,00 CREDI-IMPUESTOS 2,89 14,18 -$ 11 0,00 LINEA TECNOLOGICA 35,10 18,91 $ 16 0,00 OTRAS LINEAS 286,49 133,76 $ 153 -0,01 COMPRA VIVIENDA 11.599,69 18.400,24 -$ 6.801 0,32 LIBERACION GRAVAMEN 56,84 1.044,76 -$ 988 0,05 CONSTRUCCION LOTE 210,25 198,80 $ 11 0,00 TERMINACION O AMPLIACION 427,60 180,35 $ 247 -0,01 ADQUISICION LOTE 71,00 72,86 -$ 2 0,00 COMPRA VEHICULO 3.497,61 3.121,66 $ 376 -0,02 DESPIGNORACION VEHICULO 53,35 83,13 -$ 30 0,00 COMPRA DE MOTO - 46,49 -$ 46 0,00

TOTAL GENERAL $ 147.396,63 $ 168.881,42 -$ 21.485 100

OTORGAMIENTO DE CREDITOS CONSUMO AÑO 2015

El otorgamiento de créditos en el año 2015 fue el siguiente: el crédito de mayor demanda fue la línea de crédito Dinero Gold-100 colocándose $107.595 millones, en segundo lugar el crédito Dinero Plus 90 colocándose $11.879 millones y en tercer lugar el crédito inmediato, colocándose $10.710 millones.

LINEA DE CREDITO NO. CRED VALOR DINERO GOLD-100 3.273 107.595,93 PLUS DINERO 90 453 11.879,52 INMEDIATO 1.478 10.710,73 TARJETA JOSE V. 957 5.002,92 AVANCE DINERO 5.436 2.731,05 COMPRA CARTERA 103 1.871,92 EDUCATIVO 236 1.541,55 LIGH 22 1.106,51 LINEA CONVENIOS 3.224 1.019,49 TARJETA R.B. 2.094 1.011,84 RECREVIACOOP 51 254,51 POLIZA DE SEGUROS 154 200,58 DINERO 84 7 187,37 OTRAS LINEAS 1671 133,76 DINERO 72 12 109,33 DINERO 36 7 35,15 SALUD Y ESTETICA 6 25,39 LINEA TECNOLOGICA 10 18,91 CREDI-IMPUESTOS 5 14,18

TOTAL 19.199 $ 145.451

14

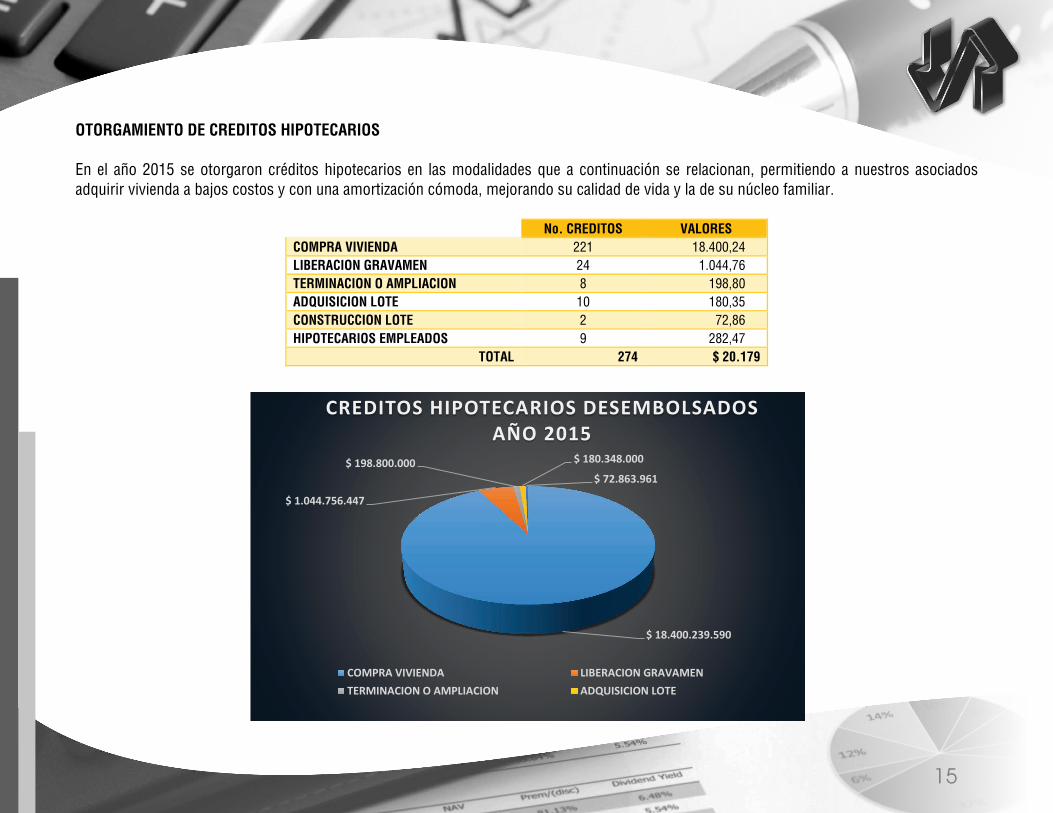

OTORGAMIENTO DE CREDITOS HIPOTECARIOS

En el año 2015 se otorgaron créditos hipotecarios en las modalidades que a continuación se relacionan, permitiendo a nuestros asociados adquirir vivienda a bajos costos y con una amortización cómoda, mejorando su calidad de vida y la de su núcleo familiar.

No. CREDITOS VALORES COMPRA VIVIENDA 221 18.400,24 LIBERACION GRAVAMEN 24 1.044,76 TERMINACION O AMPLIACION 8 198,80 ADQUISICION LOTE 10 180,35 CONSTRUCCION LOTE 2 72,86 HIPOTECARIOS EMPLEADOS 9 282,47

TOTAL 274 $ 20.179

$ 18.400.239.590

$ 1.044.756.447

$ 198.800.000 $ 180.348.000

$ 72.863.961

CREDITOS HIPOTECARIOS DESEMBOLSADOS AÑO 2015

COMPRA VIVIENDA LIBERACION GRAVAMENTERMINACION O AMPLIACION ADQUISICION LOTE

15

OTORGAMIENTO DE CRÉDITOS VEHICULOS

En el año 2015 se otorgaron créditos para compra y despignoración de vehículo por un valor de $3.204.79 millones y para Compra de Moto se concedieron 10 créditos por un valor de $46.48 millones, teniendo en cuenta las dos ferias de vehículo que se realizaron a nivel nacional.

ORIGINAL FIRMADO

MERCEDES CETINA DE CASTRO Presidenta Comité de Crédito

20142015

$ 11.698.420.230

$ 56.842.728 $ 427.601.999 $ 71.000.000 $ 210.250.000

$ 18.400.239.590

$ 1.044.756.447 $ 198.800.000 $ 180.348.000 $ 72.863.961

COMPARATIVO CREDITOS HIPOTECARIOS AÑOS 2014 - 2015

2014 2015

16

INFORME DEL COMITÉ DE EVALUACIÓN DE CARTERA A cierre contable del 31 de diciembre del 2.015 la cartera de créditos ascendió a $265.312.20 millones, representando el 85% del total de Activos de COOPTRAISS, y el 92% de los Activos productivos. Se observa también que el indicador de calidad de cartera es de 3.06%, valor inferior al promedio del sector bancario y financiero cooperativo, como se evidencia a continuación:

Fuente: Superfinanciera

El Comité de Evaluación de Cartera ha realizado un cuidadoso seguimiento mes a mes del comportamiento de este indicador, detectando las causas que afectan este referente, como son:

17

1. La compartibilidad de pensiones entre FOPEP y COLPENSIONES mostrando una afectación a saber:

a) Cese en los descuentos al compartir la pensión. b) Firmas de nuevos pagarés y formatos exigidos por estas empresas. c) Pagos de pensiones dobles que después fueron descontadas al 100%. d) No pago en caja por parte de aquellos asociados a los que no les descontaban oportunamente. e) Toma de créditos con otras entidades por algunos asociados, aprovechando deslealmente el no descuento para COOPTRAISS.

2. Igualmente se observa que asociados jubilados están apoyando a sus hijos y nietos en créditos atrasados, pagando moras y asumiendo

obligaciones que los atrasan en las propias.

3. Formas de cobro diferente a nomina (consignaciones, débitos automáticos, PSE, etc.), ha venido creciendo llegando casi al 50% de los recaudos; en este grupo la cartera más complicada le pertenece a los ex trabajadores del ISS y las ESES, ya que sus ingresos han disminuido considerablemente.

COOPTRAISS, actuando solidariamente con sus asociados morosos ha facilitado diferentes alternativas de pago implementando “Cruce de Ahorros, acuerdo de pago, condonación de intereses por pago total, etc.”, tratando que el asociado mejore su situación financiera y el comportamiento de pago. Se considera importante señalar que una vez conformado el nuevo Comité de Evaluación de Cartera se adoptaron decisiones que fueron presentadas al Consejo de Aprobación para la respectiva aprobación y puesta en marcha de las mismas y que permitieron hacer más efectivo el método de trabajo del Comité. Dentro de estas decisiones queremos resaltar:

1. Retomar cobros persuasivos a través de mensajes anticipados a las fechas de pago y posteriores en caso de mora. 2. Cobro prejurídico propio para evitar costos de abogados 3. Redireccionamiento de nuevos créditos hacia diferentes nichos de mercado, como asociados que no deben o que solo tienen créditos

inmediatos. 4. Impulsar cobros por libranzas (nómina) en empresas privadas. 5. Retroalimentación de información con el Comité de Créditos que ha permitido una mejor colocación de estos y el ajuste progresivo de

garantías.

18

Cartera Vencida según Calificación: INDICADOR DE CALIDAD DE CARTERA: 2012 - 2015

TOTAL CARTERA CARTERA %CARTERA EN MORA EN MORA SIN

CON

ARRASTRESIN

ARRASTRE ARRASTREdic-15 265.312 3,06 8.131 7.065 2,66%nov-15 263.626 4,61 12.166 8.894 3,37%oct-15 261.763 4,37 11.441 8.208 3,14%sep-15 258.590 4,08 10.558 7.601 2,94%ago-15 255.779 3,11 7.950 6.632 2,59%jul-15 252.618 2,98 7.519 6.491 2,57%jun-15 249.109 3,21 7.986 6.227 2,50%

may-15 246.845 4,06 10.034 7.602 3,08%abr-15 245.098 4,42 10.832 7.935 3,24%mar-15 242.443 3,95 9.582 6.774 2,79%feb-15 238.718 3,00 7.162 5.809 2,43%ene-15 236.369 2,62 6.185 5.258 2,22%dic-14 236.402 2,15 5.093 4.139 1,75%nov-14 235.558 3,68 8.678 5.511 2,34%oct-14 232.799 3,51 8.169 5.139 2,21%sep-14 229.904 3,07 7.054 4.399 1,91%ago-14 227.145 2,76 6.274 4.955 2,18%jul-14 223.411 2,96 6.610 4.946 2,21%jun-14 220.479 3,25 7.155 5.052 2,29%

may-14 219.422 4,26 9.340 5.743 2,62%abr-14 218.353 4,28 9.341 5.328 2,44%mar-14 216.817 4,01 8.692 5.159 2,38%feb-14 216.187 2,83 6.111 4.565 2,11%ene-14 215.624 2,62 5.645 4.472 2,07%dic-13 215.491 2,68 5.780 4.396 2,04%nov-13 215.028 3,69 7.941 4.779 2,22%oct-13 213.740 3,78 8.079 5.034 2,36%sep-13 212.156 3,59 7.624 4.702 2,22%ago-13 209.879 2.67 5.593 4.289 2,04%jul-13 208.119 2,55 5.315 4.210 2,02%jun-13 205.266 3,16 6.477 4.478 2,18%

may-13 203.863 3,62 7.387 4.613 2,26%abr-13 200.337 3,66 7.340 4.505 2,25%mar-13 195.418 3,65 7.125 4.261 2,18%feb-13 192.660 3,15 6.075 4.299 2,23%ene-13 190.289 2,9 5.525 3.943 2,07%dic-12 189.245 3,07 5.806 3.947 2,09%nov-12 188.430 4,11 7.751 4.470 2,37%oct-12 185.840 3,97 7.371 4.416 2,38%sep-12 182.537 3,88 7.073 4.360 2,39%ago-12 179.504 3,2 5.745 4.418 2,46%

MES %

19

INDICADOR DE CARTERA VENCIDA: ÚLTIMOS 12 MESES Por las cifras se afirma que se mantiene el comportamiento cíclico de la cartera, la cual baja en los meses de junio y diciembre por el pago de las primas y el cruce de intereses de los ahorros. El comité de evaluación de cartera ha propuesto impulsar la educación financiera cooperativa de nuestros asociados, inquietud avalada por el Honorable Consejo de Administración, en aras de reforzar el conocimiento y responsabilidad de nuestros asociados y por tanto su calidad de vida.

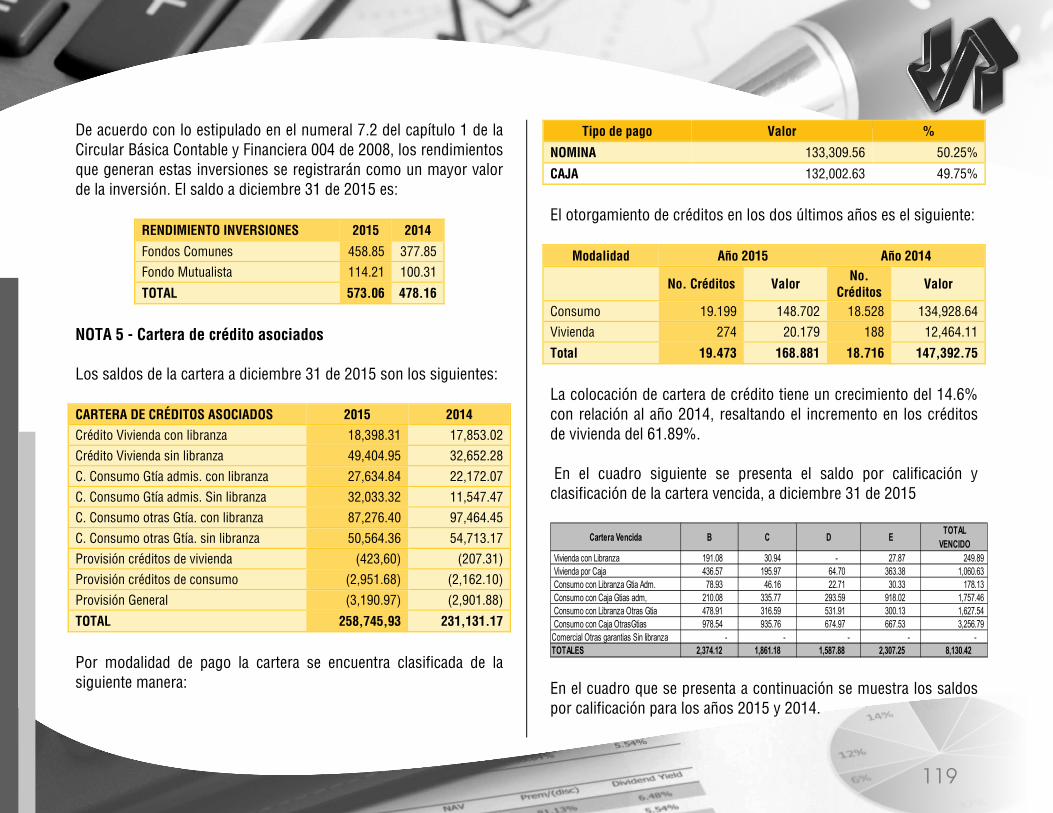

COMPOSICION DE LA CARTERA POR FORMA DE PAGO: LIBRANZA

De los datos anteriores se lee que la clasificación de la cartera de crédito otorgada por nómina (Libranza) representa el 50% de la cartera, situación está que en cierta medida garantizaría el ingreso de los pagos pactados y por ende mantener una cartera con buena calificación dadas las circunstancias que se han presentado con los descuentos de nómina, particularmente en FOPEP y COLPENSIONES.

CLASIFICACION FORMA DE PAGO SALDO Dic/2015 PARTICIPAC.

SALDO Dic/2014 PARTICIPAC.

VIVIENDA NOMINA 18,398.31 6.93%

17,853.02 7.55%

CAJA 49,404.95 18.62% 67,803.27 25.56% 32,652.27 13.81%

CONSUMO

NOMINA Gtia Adm 27,634.84 10.42%

22,172.07 9.38% CAJA Gtia Admisible 32,033.32 12.07%

11,547.47 4.88%

NOMINA Otras Gtia 87,276.40 32.90%

97,464.45 41.23% CAJA Otras Gtias 50,564.36 19.06% 197,508.92 74.44% 54,713.17 23.14%

TOTAL CARTERA 265,312.19 100.00%

236,402.46 100.00%

TOTAL NOMINA 133,309.56 50.25%

137,489.54 58.16%

TOTAL CAJA 132,002.63 49.75%

98,912.91 41.84%

20

REESTRUCTURACIONES La Entidad, consciente del desmejoramiento económico que han sufrido algunos asociados y que se refleja en el incumplimiento en el pago de las obligaciones, ha logrado de manera consensuada modificar las condiciones de pago disminuyendo la cuota mensual, buscando que de esta manera se reactiven los pagos. En tal sentido, al cierre de 2015 se tiene una cartera de créditos reestructurados que asciende a $1.541,20 millones y que no alcanza al 1% del total de cartera, siendo este porcentaje aceptable para ésta cartera de créditos que es de alta complejidad. RECAUDO DE CARTERA CASTIGADA Durante el año se recuperaron $172,74 millones, cifra correspondiente al 12% de éstas obligaciones que, dada su condición, es de difícil recaudo. Así pues, el alcanzar este porcentaje, que es significativo, se mantiene la gestión de cobro de esta cartera. FINALIZACION DEL CONVENIO CON EL FGA: El Consejo de Administración consiente de buscar alternativas ágiles y seguras para el acceso a los créditos de nuestros asociados realizó un convenio con el Fondo de Garantías para suprimir el codeudor, sin embargo se determinó finalizar éste aval por cuanto no colmaba las expectativas deseadas. Se buscarán otras alternativas para que los créditos queden suficientemente respaldados y a la vez el trámite de los créditos sea más expedito. Por último con la nueva conformación del Comité de Evaluación de Cartera se realizaron cambios significativos que dieron como resultado hallazgos que fueron comunicados al Comité de Crédito. Igualmente con el apoyo del Honorable Consejo de Administración hemos ajustado los procesos permitiendo ayudar a los asociados en dificultades, pero garantizando el retorno de las inversiones colocadas por nuestra cooperativa; de esta manera se crea una sinergia que día a día mejora los procesos de Crédito y Cartera que es el objeto misional de nuestro querido COOPTRAISS.

ORIGINAL FIRMADO

ORINSON VALENCIANO VILORIA. Presidente Comité de Cartera

21

INFORME DEL COMITÉ NACIONAL DE EDUCACIÓN

¡La educación nos revela nuestras posibilidades y nuestros límites!

La educación no sólo se constituye como un principio cooperativo sino como la virtud más compleja, importante y decisiva del modelo cooperativo. Es partiendo de la educación como los individuos pueden llegar a comprender que la cooperación es una herramienta eficiente para generar mejores condiciones de vida y para prosperar colectivamente; es por esto que el Comité Nacional de Educación, en cumplimiento de sus funciones estatutarias y con el incondicional apoyo del Consejo de Administración, en el último año se ocupó de llegar a los asociados a través de sus encuentros educativos, directamente o a través de los Subcomités a nivel nacional, a quienes hacemos llegar un reconocimiento especial por su trabajo y alto grado de compromiso. En el mundo existen millones de personas asociadas a Cooperativas, pero estos millones no necesariamente son cooperativistas, sino usuarios de los servicios de sus cooperativas, y esto se debe precisamente a que no existen programas que les permitan conocer la doctrina y también reconocer cual es la diferencia entre el ser y no ser cooperativista. Cuando no hay procesos educativos en las cooperativas, también se debilitan la participación democrática y la gobernabilidad. Impulsar encuentros educativos cooperativos multiplica nuestras posibilidades, despierta, amplía, renueva y dispara nuestros conocimientos, alentando y reconfortando el espíritu y los principios cooperativos, principios que, sin dudas, en algunos de sus rasgos deberán integrarse y adaptarse proactiva y eficientemente en este contexto de globalización con sus nuevos escenarios, con sus nuevas realidades y exigencias, conservando la institucionalidad cooperativa y su pensamiento propio. La tarea propuesta no es fácil y reconocemos que abordarla responsable e integralmente requiere de nuestro espíritu altruista a prueba de fracasos, pero ese es nuestro reto año tras año. A continuación presentamos a la Honorable Asamblea General de Delegados, el resultado de ese incansable trabajo por el reconocimiento del modelo cooperativo.

22

EDUCACION COOPERATIVA:

EN LA BUSQUEDA DE QUE EL ASOCIADO ADQUIERA EL HABITO DE PENSAR, SENTIR Y OBRAR COOPERATIVAMENTE.

El año 2015 empezó con la búsqueda de mejoramiento de los temarios a desarrollar dentro de los Encuentros Educativos, haciéndolos más fáciles de comprender y con un lenguaje cada vez más sencillo para el asociado. Durante la vigencia 2015 se desarrollaron ochenta (80) encuentros educativos, con tres mil quinientas veinticuatro (3.524) participaciones en las que se pudo fortalecer el sentido de pertenencia hacia la entidad y el importante renglón socioeconómico llamado cooperativismo.

NIVEL CURSOS 2014 CURSOS 2015 PARTICIPACION

2014 PARTICIPACION

2015 Inducción 6 10 542 641 Encuentro 1 17 18 639 626 Encuentro 2 14 16 582 612 Encuentro 3 13 13 549 553 Encuentro 4 9 10 407 429 Encuentro 5 11 9 501 435 Encuentro Actualización 1 0 40 0

Encuentro Delegados

3 3 142 143

Encuentro Trabajadores 1 1 67 85

TOTAL 75 80 3469 3524

23

Gráficamente

En la gráfica se observa que se mantuvo estable la participación a pesar de existir un mayor número de encuentros educativos, lo que es evidente si se tiene en cuenta que durante el año 2015 el Comité Nacional de Educación optó por una mejor pedagogía al hacer menos numerosos los grupos de trabajo para los Encuentros Educativos, buscando así un mayor acercamiento con el asociado, tornandolos más personalizados y dinámicos sin dejar de lado las instrucciones impartidas en el manual de procedimientos sobre el número mínimo de asociados por encuentro (30); así mismo se observa que el esfuerzo durante el 2015 estuvo concentrado en el Encuentro de Inducción y Uno, dando inicio al proceso educativo a nivel nacional, esto debido al alto número de ingresos mensuales de nuevos asociados. Se resalta el leve aumento en cuanto a la participación de los trabajadores en los Encuentros Educativos, enmarcados en el propósito de obtener mejoras sustanciales en el clima organizacional y la adquisición de habilidades para cumplir con las responsabilidades encomendadas, redundando en el servicio al asociado.

542 639

582 549

407 501

40 142

67

641 626 612 553

429 435

0

143 85

0100200300400500600700

2014 2015

24

Lastimosamente y a pesar de los esfuerzos realizados por el Comité Nacional de Educación, no se ha logrado una participación del 100% de los Delegados en los Encuentros Educativos anuales, siendo este un compromiso con el modelo cooperativo, la Entidad y sus electores, que depositan la confianza en quienes conforman la honorable Asamblea, pero se espera que para el año 2016 esta participación sea total. En nuestro plan de acción para el 2015 se propuso el desarrollo de un encuentro de Educación Financiera. Fue así como se creó un Encuentro denominado “Economía Familiar Cooperativa”, del cual se hizo el piloto con los trabajadores de COOPTRAISS y se empezará a impartir al asociado durante la presente vigencia, instruyéndolo en los riesgos, la planeación y la dirección económica, desarrollando en él habilidades financieras de aplicación en el hogar hasta lo institucional Cooperativo; estamos seguros será de gran impacto y generará una transformación vivencial en toda la comunidad cooperativa. Nuestra tarea es actualizar permanentememte sobre temas de interés general a los directivos, asociados y trabajadores. Somos conscientes de que difícilmente falla una cooperativa que fomenta una comunicación bilateral eficaz entre sus miembros y líderes, al tiempo que opera eficientemente. El costo socioeconómico educativo por participación para la vigencia 2015 con relación al año 2014 tuvo una disminución del 6%; incluso se puede observar que es muy similar a los costos nominales del año 2013. Este es un buen resultado si se tiene en cuenta que se mantuvo el número de participaciones y el nivel de satisfacción, según los indicadores de calidad, fue alto, aunque en algunos casos se presentaron observaciones de tipo logístico y de bienestar que generan llamados de atención para mejoras urgentes, las cuales se implementaran para la presente vigencia con las estancias correspondientes.

2013 2014 % 2014 2015 % $281.560.oo $301.600.oo 7 $301.600.oo $283.530.oo -5.99

DECRETO 2880 de 2004 Ante la obligatoriedad de las entidades del Sector Solidario de invertir el 20% de sus excedentes en educción formal según Ley 863 de 2003, reglamentada mediante el Decreto 2880 de 2004 y, siguiendo los mandatos de la Honorable Asamblea General de Delegados de hacer esta inversión a través de las Secretarias de Educación a nivel nacional, El Comité de Nacional de Educación de COOPTRAISS coordinó la ejecución de lo señalado en proyectos de infraestructura y dotación de elementos esenciales. A continuación la distribución correspondiente a excedentes 2014.

25

AGENCIA INSTITUCION EDUCATIVA LINEA DE INVERSION VALOR

ATLANTICO INST. EDUCATIVA EL CARRETO INFRAESTRUCTURA Adecuación comedor $ 59.99

BOLIVAR IED. BERTHA GEDEON DE BALADI

SOLEDAD ROMAN DE NUÑEZ DOTACION Pupitres $ 23.99

INST. EDUCATIVA SAN LUIS SEDE CENTRAL

INFRAESTRUCTURA Construcción batería

$ 60.18

BOYACA INST EDUCATIVA LOS

LIBERTADORES DOTACION Uniformes $ 29.57

CALDAS

I.E. ARAUEZ, I.E. MALABAR, I.E. EUGENIO PACELLI, NORMAL SUPERIOR DE MANIZALES, INSTITUTO TECNICO FRANCISCO

JOSE DE CALDAS, I.E. ESTABUL, INTITUTO ISABEL LA CATOLICA, INSTITUTO MANIZALES, INSTITUTO

UNIVERSITARIO, I.E. SINAI, I.E. BOSQUES DEL NORTE

DOTACION uniformes

$ 38.41

CAUCA INST. TECNICO MARISCAL SUCRE Sede José Norbey Grajales Ramírez

INFRAESTRUCTURA Construcción aula

múltiple $ 61.82

C/MARCA

IED DEPARTAMENTAL EL HATO (Choachi)

DOTACION Uniformes $ 44.63

DOTACION Biblioteca

$ 25.39

INST. EDUCATIVA LEON XIII (Soacha)

DOTACION Pupitres $ 50.93

GUAJIRA INST. EDUCATIVA CHON KAY DOTACION Pupitres $ 29.10

HUILA INST. EDUCATIVA SIMON BOLIVAR Sede Santa Lucia

INFRAESTUCTURA Construcción aula

$ 49.99

NORTE S/DER INST. EDUCATIVA PATIOS CENTRO DOS Sede Patio Centro Uno INFRAESTRUCTURA Construcción aula $ 70.01

VALLE INST. EDUCATIVA JUAN PABLO II INFRAESTRUCTURA

Mejoramiento cancha $ 60.00

SAI FLOWERS HILL BILINGUAL SCHOOL DOTACION Pupitres

$ 49.46

26

En el esfuerzo porque los recursos sean bien aprovechados, se hizo énfasis en aquellos proyectos de infraestructura, bajo la premisa que serán de beneficio a largo plazo.

Por regla general el Comité Nacional de Educación invierte en aquellas regiones del país donde COOPTRAISS tiene oficinas y es equitativo en su repartición. No obstante, aunque se evidencia un aumento representativo en algunas Agencias, esto se debe a que en el año 2014 (excedentes 2013), no se hizo inversión alguna por este concepto.

AUXILIOS DE APOYO Y FOMENTO DE ESTUDIOS EN EL EXTERIOR

FORTALECIENDO A NUESTROS ASOCIADOS DE MANERA

PERSONAL Y PRODUCTIVA EN EL AMBITO LABORAL A TRAVES DE LA EXPERIENCIA DE ESTUDIOS EN EL

EXTERIOR

Los estudios en el exterior ya sean de pregrado, postgrado, maestrías o doctorados, le brindan al participante la oportunidad de vivir una experiencia con las diferencias sociales, políticas, económicas, culturales y religiosas que conviven en nuestro planeta y que hoy por hoy debemos estar en capacidad de manejar, entender y poder

$291.537.139,00 ; 45% $362.021.921,00

; 55%

DISTRIBUCION POR LINEA DE INVERSION

DOTACION DE AULAS

INFRAESTRUCTURA

$ 0$ 20.000.000$ 40.000.000$ 60.000.000$ 80.000.000

$ 100.000.000$ 120.000.000$ 140.000.000

COMPARATIVO DISTRIBUCION EXCEDENTES 2013-2014

POR AGENCIAS

EXC. 2013 EXC. 2014

27

resolver en aras de una convivencia pacífica y prospera que permita el desarrollo de las economías globales. En el caso puntual de nuestros asociados y durante el año 2015, se otorgaron siete auxilios educativos apoyando el deseo de los asociados de vivir esa experiencia a la vez de crecer profesionalmente. Se invirtió la suma de $ 16.80 millones, que fueron la base para llegar a diferentes latitudes del planeta, así:

ASOCIADO AGENCIA PROGRAMA PAIS Mendoza Hurtado Isabella Valle Especialización en Negocios Internacionales Canadá Bossio Arias Maria Claudia Atlántico Maestría en Administración Argentina Fernández González Juan Felipe Cauca Maestría en Mecatrónica Alemania Bedoya Rojas Maria Angélica C/marca Especialización en Lengua y civilización francesa Francia Angulo Rodríguez Christian Camilo C/marca Especialización en Lengua y civilización francesa Francia Oriana Betancourt Caldas Maestría sociología España Jeisson Eduardo Ruiz Peñaloza C/marca Especialización en Contabilidad empresarial Nueva Zelanda EN EL 2016 Hemos iniciado una nueva vigencia y con ella llegan nuevos retos en materia educativa, entre ellos:

- Consolidaremos el Encuentro de Educación Financiera entre el mayor número de asociados posible. - Mejoraremos la logística de los encuentros educativos, tomando los correctivos necesarios en conjunto con la entidad auxiliar

prestadora del servicio. - Continuaremos las actividades de educación y formación para dirigentes, gerentes, empleados y asociados, perfilando la educación

para cada uno de estos grupos de acuerdo al rol del individuo como dueño, asociado y usuario de la entidad. - Idearemos acciones de divulgación y promoción de la Entidad como lo determina la normatividad vigente. - Impulsaremos nuevamente, los programas de Desarrollo Empresarial.

Esperamos poder contar con el apoyo de todos los Delegados para el logro de estos retos, siendo multiplicadores de las convocatorias.

ORIGINAL FIRMADO

CARLOS JOSE CALAO GONZALEZ Presidente

ORIGINAL FIRMADO

JOSÉ NELSON SANDOVAL MOTTA Vicepresidente

28

INFORME DEL COMITÉ NACIONAL DE SOLIDARIDAD

Prosiguiendo con la loable labor de ayudar en los momentos difíciles de salud y/o calamidades, COOPTRAISS por intermedio del Comité Nacional de Solidaridad, Comité conformado por José Nelson Sandoval Motta, Presidente, Leonardo Sénior Cardona vicepresidente, Doralba Hernández Pérez, Secretaria y los integrantes Fernando Mendoza Hernández, Ángela Riquet Castro, Myriam Sánchez Villota y Pastora Mantilla Cuadro, además del completo y categórico apoyo del Consejo de Administración y manteniendo el compromiso social antes los Asociados,ha contribuido durante el 2015 con los siguientes beneficios sociales I. AUXILIOS DEL COMITÉ DE SOLIDARIDAD

Cód

Descripción de Auxilios Nro. Solicitados Nro. Aprobados % Aprobados Valores Aprobados Nro. Negados % Negados Total %

1 Salud 194 174 89.69% 195,44 20 10,31% 100.00%

5 Calamidad 40 34 85.00% 29,64 6 15.00% 100.00%

6 Auxilio de Lentes 1650 1,647 99,82% 252,05 3 0,18% 100.00%

10 Ola Terrorista 12 9 75,00% 5,79 3 25,00% 100.00%

12 Conflicto Frontera 4 4 100.00% 2,6 0 0 100.00%

Total Auxilios Otorgados 1900 1,868 98,32% 485,54 32 1,68% 100.00%

AUXILIOS APROBADOS

Cód. Descripción de Auxilios Nro. Solicitados Nro. Aprobados Porcentaje Aprobados 1 Salud 194 174 9,31%

5 Calamidad 40 34 1,82% 6 Auxilio de Lentes 1650 1,647 88,17%

10 Ola Terrorista 12 9 0,48%

12 Conflicto Frontera 4 4 0,22% Total Auxilios Otorgados 1900 1,868 100,00%

29

NÚMERO DE AUXILIOS OTORGADOS POR AGENCIAS Y OFICINAS AÑO 2015

AGENCIA Nro. APROBADOS

PORCENTAJE TOTAL

AGENCIA ATLANTICO 310 16.59%

AGENCIA BOLIVAR 16 0.85%

AGENCIA BOYACA 75 4,01%

AGENCIA CALDAS 65 3.47%

AGENCIA CAUCA 67 3.64%

AGENCIA CUNDINAMARCA 904 48.71%

AGENCIA GIRARDOT 11 0.58%

AGENCIA GUAJIRA 4 0.21%

AGENCIA HUILA 41 2.35%

AGENCIA META 40 2.14%

AGENCIA NARIÑO 101 5.46%

AGENCIA NORTE-DE-SAN 130 6,95%

AGENCIA SAN ANDRES 2 0.10%

AGENCIA VALLE 89 4.76%

OFICINA CAQUETA 2 0.10%

OFICINA FUSAGASUGA 8 0.42%

OFICINA RISARALDA 3 0.16%

TOTAL GENERAL 1868 100.00%

9,31% 1,82%

88,17%

0,48% 0,22%

AUXILIOS APROBADOS AÑO 2015

Salud Calamidad Auxilio de Lentes

Ola Terrorista Conflicto Frontera

30

CUADRO COMPARATIVO POR NUMERO DE AUXILIO AÑOS 2014-2015

0

200

400

600

800

1000

1200

1400

1600

1800

2000

AÑO 2014 AÑO 2015

AÑO 2014

AÑO 2015

31

RESUMEN INDICADORES DE CUMPLIMIENTO Durante el año 2015 el Comité de Solidaridad cumplió los indicadores de calidad que a continuación se relacionan:

AUXILIOS DE SOLIDARIDAD OTORGADOS

98.32%

AUXILIOS DE SOLIDARIDAD NEGAGOS 1.68%

ASOCIADOS BENEFICIADOS 13,6%

OPORTUNIDADES EN GIRO DE AUXILIO 100%

II. CREACION DE LOS NUEVOS SUBCOMITES DE FRATERNIDAD

El 2 de octubre se efectuó la instalación del subcomité de Fraternidad en la Oficina de Norte de Santander. Este quedó conformado por Carmen Elena Arias María Elvia Presidente, Clementina Cáceres Vicepresidente, Maria Elvia Formes Secretaria. El día 06 de noviembre se efectuó la reinstalación de subcomité de Fraternidad en la agencia de Boyacá debido a que dos de sus integrantes se retiraron, quedando conformado por Blanca Edith Alarcón Pinzón Presidente, Sonia Inés Martínez Cardozo Vicepresidente, Blanca Lucia Villete Alfonso Secretaria. El 14 de noviembre se efectuó la instalación de Subcomité de Fraternidad en la Oficina del Cauca, quedando conformado por Cielo Maria Pisso Bolaños Presidente, Blanca Aleyda Ruiz Cajas Vicepresidente, José Olmedo Meneses Solarte Secretario. Todo los Subcomités inician sus actividades con los mejores deseos de poder servirle a los asociados que se encuentren en estado calamitoso o deplorable, haciéndoles sentir que de alguna manera la Cooperativa se encuentra presente y no los olvida. En el trascurso de la siguiente vigencia se instalaran paulatinamente el resto de los Subcomités de Fraternidad en las demás Oficinas.

32

III. ACTIVIDADES REALIZADAS POR LOS SUBCOMITES DE FRATERNIDAD

1. El Subcomité de Fraternidad de Cundinamarca conformado por: Presidente Martha Russy King, Vicepresidenta Maria Helena Beleño, Secretaria Isabel Nava Quintero, Integrantes: Mariela Angulo de Moreno, Rosa Virginia Venegas de Cárdenas, Alix Margarita Pinzón, Zenaida Ibagué Ovalle, realizaron las siguientes charlas:

ACTIVIDAD FECHA ASOCIADOS LUGAR

HIPERTENSIÓN ARTERIAL 20 DE MAYO 60 BOGOTA

NUTRICIÓN ADULTO MAYOR 05 DE AGOSTO 49 FUSAGASUGA

ACTIVIDAD FÍSICA Y EJERCICIO 29 DE ABRIL 50 BOGOTA

SALUD ORAL 17 Y 18 DE NOVIEMBRE 50 BOGOTA

COBERTURA DE ACTIVIDADES DEL SUBCOMITE DE FRATERNIDAD EN CUNDINAMARCA AÑO 2015

AGENCIAS ASOCIADOS COBERTURA

ASOCIADOS DE CUNDINAMARCA

8031 209

33

2. El Subcomité de Fraternidad de Atlántico conformado por: Presidente Rafael Mariano Garrido, Secretaria Marta Lavergne Bossio, Integrantes: Emilsa Pertuz de Oro, Alfredo Palacio Montañez, Venencia Cárdenas de Martínez, realizaron las siguientes charlas:

CONVIVENCIA CIUDADANA 20 DE NOVIEMBRE 49 ATLANTICO PRIMEROS AUXILIOS Y PLANES DE EVACUACIÓN 28 DE AGOSTO 41 ATLANTICO

COBERTURA DE ACTIVIDADES DEL SUBCOMITE DE FRATERNIDAD EN ATLANTICO AÑO 2015

ASOCIADOS DE ATLANTICO COBERTURA

1.679 90

95%

5%

ASOCIADOS DE ATLANTICO ASOCIADOS COBERTURA

34

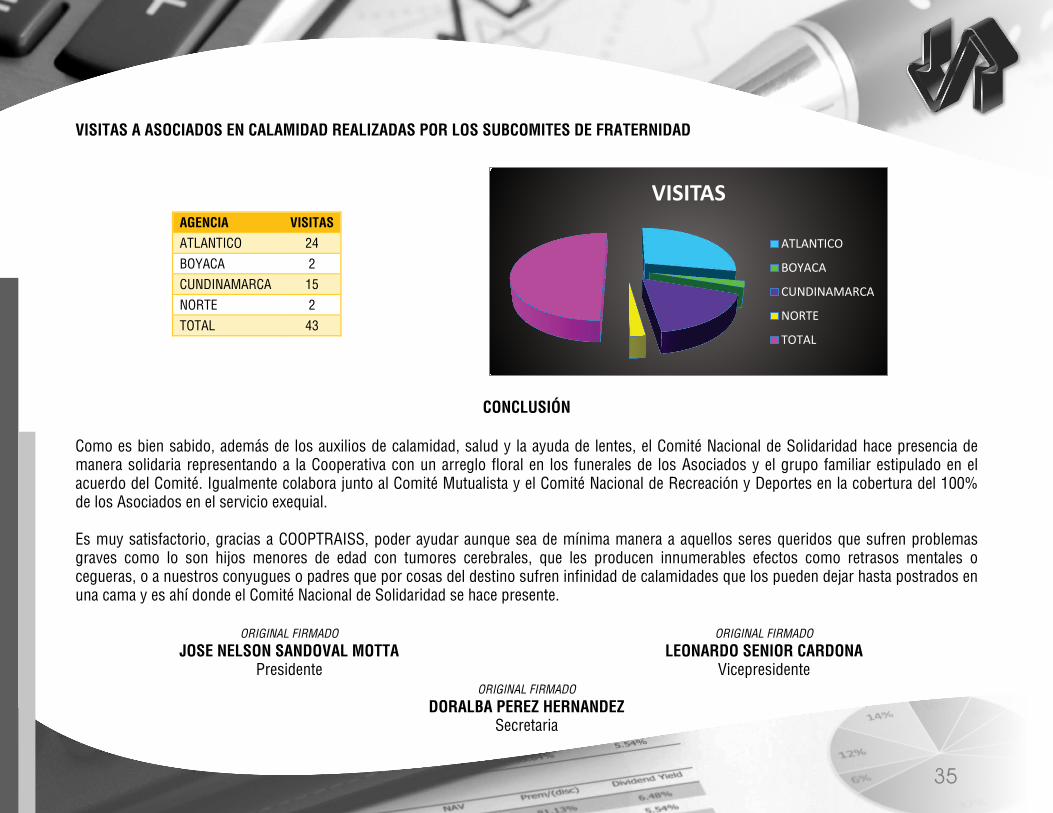

VISITAS

ATLANTICO

BOYACA

CUNDINAMARCA

NORTE

TOTAL

VISITAS A ASOCIADOS EN CALAMIDAD REALIZADAS POR LOS SUBCOMITES DE FRATERNIDAD

CONCLUSIÓN

Como es bien sabido, además de los auxilios de calamidad, salud y la ayuda de lentes, el Comité Nacional de Solidaridad hace presencia de manera solidaria representando a la Cooperativa con un arreglo floral en los funerales de los Asociados y el grupo familiar estipulado en el acuerdo del Comité. Igualmente colabora junto al Comité Mutualista y el Comité Nacional de Recreación y Deportes en la cobertura del 100% de los Asociados en el servicio exequial. Es muy satisfactorio, gracias a COOPTRAISS, poder ayudar aunque sea de mínima manera a aquellos seres queridos que sufren problemas graves como lo son hijos menores de edad con tumores cerebrales, que les producen innumerables efectos como retrasos mentales o cegueras, o a nuestros conyugues o padres que por cosas del destino sufren infinidad de calamidades que los pueden dejar hasta postrados en una cama y es ahí donde el Comité Nacional de Solidaridad se hace presente.

ORIGINAL FIRMADO

JOSE NELSON SANDOVAL MOTTA Presidente

ORIGINAL FIRMADO

LEONARDO SENIOR CARDONA Vicepresidente

ORIGINAL FIRMADO

DORALBA PEREZ HERNANDEZ Secretaria

AGENCIA VISITAS ATLANTICO 24

BOYACA 2 CUNDINAMARCA 15 NORTE 2

TOTAL 43

35

INFORME DEL COMITÉ DE BIENESTAR, RECREACION Y DEPORTE

Cumpliendo con el objetivo Social del Comité Nacional de Bienestar Recreación y Deportes, aplicando los lineamientos y políticas del Consejo de Administración, se evidencia en la consolidación de los resultados obtenidos en la vigencia 2015 y la optimización de las actividades con cuya inversión de los recursos asignados se han logrado mayores resultados en el Balance Social, lo que obviamente ha sido posible por la excelente colaboración, apoyo y dedicación de los Subcomités de Bienestar Recreación y Deportes Regionales, quienes han contribuido en el buen éxito y la gestión. Al igual que en la vigencia anterior, los Asociados que durante el 2015 se inscribieron y están participando de la actividad Gimnasio Bodytech, Hard Body y otros, aportaron $92.5 millones y corresponde a 241 asociados a Nivel Nacional.

Asi mismo, resaltamos la aceptación que en este mismo sentido dieron los 1.500 Asociados de Cundinamarca, quienes para la actividad cultural de fin de año llevada a cabo en las instalaciones de CORFERIAS, aportaron cada uno $10.000, que fue asumido como costo de la boletería de entrada; estos recursos fueron direccionados en una actividad para 220 Asociados de la misma Cundinamarca, logrando con ello gran participación y aprovechamiento de los recursos porque la asistencia fue alta.

PROCESO DE RE-CERTIFICACION EN CALIDAD

En junio de 2015, se cumplió con total éxito el proceso de Re- Certificación por parte de Bureau Veritas, la que fue expedida el 3 de agosto de 2015 y que nos compromete a todos los Integrantes del Comité Nacional y Subcomités de Bienestar Recreación y Deportes, mantener la calidad, oportunidad y excelentes servicios a los Asociados y sus hijos con derecho, con proveedores altamente calificados. BALANCE SOCIAL 2015: Evaluados los resultados de la gestión realizada por el Comité Nacional, los Subcomités de Bienestar de las diferentes Oficinas Regionales, son excelentes y reflejan los porcentajes de participación de los Asociados en cada región así:

36

GRAFICA PORCENTUAL

TOTAL ASOCIADOS POR OFICINA REGIONAL Vs. PORCENTAJE REAL DE PARTICIPACIÓN

Y CUBRIMIENTO ACUMULADO ACTIVIDADES REALIZADAS POR SUBCOMITE

OFICINA REGIONAL

ASOCIADOS A 31/12/15

ACTIVIDADES REALIZADAS

PARTICIPACION

ACUMULADA

PARTICIPACION REAL

% PARTICIPACI

ON

CUNDINAMARCA 8.029 33 5.378 2.581 40.50% BOLIVAR 191 3 129 91 91% BOYACA 878 8 994 516 75.33% CALDAS 521 16 1460 533 100% HUILA 336 6 327 208 71.23% NARIÑO 541 8 929 467 100% META 316 9 285 137 57% NORTE-DE-SAN 621 11 1108 614 100% CAUCA 396 11 431 233 68% ATLANTICO 1.679 29 1587 740 53.31% SAN-ANDRES 63 10 198 53 100% CAQUETA 44 3 67 31 91% FUSAGASUGA 107 6 89 38 76% GUAJIRA 154 3 117 57 46% GIRARDOT 117 3 112 68 64.15% VALLE 580 16 1.129 401 95% OTRAS CIUDADES 60 1 60 60 100% TOTAL GENERAL 14.633 176 14.400 6.828 78.14%

ANÁLISIS DE ACTIVIDADES Y COBERTURA

Como se observa en la gráfica “participación porcentual en actividades Vs. total de Asociados por cada Oficina”, en algunos casos y sobre todo en las oficinas con mayor número de Asociados, la cobertura no fue la esperada, debido a que algunos repiten su participación en las actividades y otros, a pesar de las gestiones realizadas para lograr su integración a las mismas, simplemente no muestran interés en participar.

GRAFICO PORCENTUAL PARTICIPACION ACTIVIDADES DESARROLLADAS POR LOS SUBCOMITES

37

No obstante, existe la restricción contemplada en el Acuerdo No. 006 del 9 de marzo de 2013, parametrizando el sistema integrity para la inscripción de los Asociados, acuerdo que será modificado en cuanto a las actividades de participación masiva.

DE LOS SUBCOMITES

Es importante resaltar el compromiso y la responsabilidad de los Subcomités, quienes durante la vigencia 2015 cumplieron a satisfacción con el desarrollo de las actividades programadas, ajustados a las disposiciones vigentes y aplicando las normas de calidad adoptadas por COOPTRAISS.

GRAFICA PORCENTUAL

TOTAL ASOCIADOS EN ACTIVIDADES PROPIAS DEL COMITÉ NACIONAL DE BIENESTAR RECREACION Y DEPORTES COMO SON: GIMNASIOS – DISTRIBUCION BONOS NAVIDEÑOS Y REUNIONES DE INTEGRACION

OFICINA REGIONAL ASOCIADOS A 31/12/15 ACTIVIDADES REALIZADAS PARTICIPACION ACUMULADA PARTICIPACION REAL % PARTICIPACION

CUNDINAMARCA 8.029 4 6.194 6.194 77.14% BOLIVAR 191 2 105 105 55% BOYACA 878 1 669 669 76% CALDAS 521 1 312 312 60% HUILA 336 1 265 265 79% NARIÑO 541 2 436 436 80.59% META 316 2 232 232 73.41% NORTE-DE-SAN 621 1 363 363 58.45% CAUCA 396 1 312 312 78.78% ATLANTICO 1.679 1 543 512 30.49% SAN-ANDRES 63 1 46 46 73% CAQUETA 44 1 6 6 14% FUSAGASUGA 107 1 78 78 73% GUAJIRA 154 1 117 117 76% GIRARDOT 117 1 95 95 81.19% VALLE 580 2 420 420 72.41% OTRAS CIUDADES 60 1 27 27 45% TOTAL GENERAL 14.633 24 10.220 10.189 65%

38

Se observa que por cada el Oficina Regional, el Comité Nacional realizó actividades dirigidas desde el nivel Central, con una participación y cobertura real indicada en la columna de porcentaje, el cual varía por los requisitos de participación por ser actividades de alto costo y que el Acuerdo reglamentario exige como mínimo un (1) año de vinculación a COOPTRAISS; además algunos asociados no se acercaron a reclamar su Bono hasta la fecha establecida 31 de diciembre y lo han dejado para acceder a este beneficio en los primeros días de enero de 2016.

En el caso de la actividad subsidio apartamentos y sedes vacacionales, durante la vigencia 2015, fueron beneficiados 658 Asociados, que corresponden al 4.49% de la Cobertura Nacional, con un valor de $140.69 millones al corte 30 de noviembre de 2015, cifra ésta que ha sido transferida mensualmente a VIACOOP-IAC

APORTE POLIZA EXEQUIAL

El Comite, en cumplimiento a lo aprobado por el Consejo de Administración durante la vigencia 2015 aportó al costo de la póliza exequial $180 millones; cifra ésta que corresponde al 11.45%, frente al costo total general de esta póliza.

APORTE OTORGADO POR EL COMITÉ NACIONAL A LOS SEMINARIOS DE CAPACITACION Y EDUCACION COOPERATIVA REALIZADOS DURANTE LA VIGENCIA 2015.

Para esta actividad a nivel nacional, del presupuesto de Bienestar Recreación y Deportes se ha aportado el valor de $8.000 por cada Asociado participante en los seminarios y talleres de educación cooperativa programados por los diferentes Subcomités de Educación, cuyo valor durante la vigencia 2015 fue de $27.10 millones, cifra que benefició a 3.388 Asociados. El porcentaje de asociados beneficiados con esta actividad es de 23.15%, lo que incrementa la cobertura Nacional.

GRAFICO PORCENTUAL PARTICIPACION ASOCIADOS EN ACTIVIDADES PROPIAS DEL COMITÉ NACIONAL DE BIENESTAR, RECREACION Y DEPORTES

39

En los anteriores gráficos se aprecia el porcentaje de cobertura nacional en actividades de los Subcomités, el cual fue del 78.14%, y en las actividades propias del Comité Nacional, la cobertura nacional fue del 65%; es decir que el porcentaje total de cobertura para la vigencia 2015 fue del 71.57%. ESTIMULO AL BUEN ESTUDIANTE 2015. Se otorgaron 2.524 estímulos al buen estudiantes a nivel nacional, los cuales se clasificaron en Primaria, que incluye Jardín y Transición, Secundaria, Técnicas, Universitarias y Educación Especial, para Asociados, Hijos y Cónyuges con derecho, proceso que fue reglamentado mediante Acuerdo del Consejo de Administración No. 018 de diciembre 12 y 13 de 2014; cuyo costo total para la vigencia fue de $556.32 millones. En los siguientes cuadros, se muestra la clasificación, el número de estímulos y el valor por cada nivel, así como las cifras comparativas:

ESTIMULOS AL BUEN ESTUDIANTE AÑO 2015 - OTORGADO POR NIVELES Y PARENTESCO

NIVEL EDUCATIVO ASOCIADOS HIJOS CONYUGES

CANT. VALOR CANT. VALOR CANT. VALOR

PRIMARIA 541 57.87

SECUNDARIA 1 0,074 688 110.08

TECNICA 54 16.20 76 13.90 2 $ 0,35

UNIVERSIDAD 354 141.60 756 194.29 9 $2.27

EDU. ESPECIAL 43 19.65

TOTAL 409 $157.87 2.104 $395.81 11 $2.62

GRAN TOTAL 2.524 $556.32

CIFRAS COMPARATIVAS - ESTIMULO AL BUEN ESTUDIANTE VIGENCIAS 2013 - 2014 Y 2015

2013 2014 2015 CANTIDAD VALOR CANTIDAD VALOR CANTIDAD VALOR

2.157 $398.66 2.340 $465.66 2.524 $556.32

40

El porcentaje de cobertura por este beneficio otorgado a los asociados durante la vigencia 2015 es del 17.24%, frente al total de la base social, porcentaje este que incrementa la cobertura nacional. ACTIVIDAD GIMNASIO BODYTECH Y HARD BODY. Para esta actividad se abrieron las inscripciones en mayo de 2015, y fueron suspendidas el 20 de diciembre de 2015, por cierre presupuestal. Para la vigencia 2015 se inscribieron a la actividad Gimnasio Bodytech a nivel nacional 174 Asociados, para el Hard Body 65 asociados y para otros gimnasios 2 Asociados; es decir, un total de 241 Asociados de cobertura del 1.64%, que está incluida en la cobertura de las actividades del Comité Nacional. Con esta actividad como lo expresamos al inicio de este informe, la Cooperativa, a través de este Comité logró recuperar el valor de $92.50 millones correspondientes al aporte reglamentado por el Consejo de Administración a cargo de los Asociados, demostrando la importancia de la participación económica de los asociados en actividades de alto costo. En conclusión, el Comité Nacional de Bienestar, Recreación y Deportes para la vigencia 2015 y como resultado de la consolidación del Balance Social, registra una excelente cobertura en la participación durante el periodo consolidado, la que es mayor al 88%.

ORIGINAL FIRMADO

CESAR ENRIQUE CABALLERO BALZA Presidente

ORIGINAL FIRMADO

HUGO HUERTAS BARRETO Secretario

RESUMEN GENERAL PORCENTAJE EJECUCION ACTIVIDADES VIGENCIA 2015

ACTIVIDADES PORCENTAJE SUBCOMITES DE BIENESTAR 78.14 % COMITÉ NACIONAL DE BIENESTAR 65% APORTE SEMINARIOS EDUCACION 23.15% SUBSIDIO APARTAMENTOS 4.49% APORTE POLIZA EXEQUIAL 11.45% OTORGAMIENTO ESTIMULO AL BUEN ESTUDIANTE 17.24%

41

INFORME DEL COMITÉ DE INVERSIONES

Durante el año 2015 el Comité de Inversiones y Riesgo de Liquidez en coordinación con la Administración, desarrolló diferentes estrategias con el fin de mejorar la utilización de los recursos disponibles, tanto por Fondos Comunes como del Fondo Mutualista, obtenidos mensualmente por pago de créditos, aportes, ahorros y captaciones, buscando los mejores beneficios para nuestros asociados, maximizando la rentabilidad de los recursos.

Dentro de las estrategias desarrolladas más destacadas tenemos: • Modificación de la tasa de interés del crédito compra de vivienda, pasando del 8% al 7%NMV. • Creación de la línea Gold con un plazo máximo de 100 meses, con interés del 15%NMV. • Apertura del plazo a 36 meses para la captación de CDATs. • Incentivar las tasas de intereses reconocidas para reinversión de CDATs.

Con el fin de controlar la liquidez de la Cooperativa se hicieron las siguientes recomendaciones al Consejo de Administración: • Se reglamentó, la línea GOLD 100, estableciendo un plazo de 12 meses para reliquidar el préstamo. • Disminuir la relación aportes - ahorros de 15 veces a 12 veces para los préstamos hipotecarios para compra de vivienda. • Incremento del reconocimiento de intereses sobre los depósitos de ahorro del 4.5% al 6.5% correspondientes al segundo semestre del

2015, de los cuales el 25% va para incremento del ahorro permanente y el 75% para giro al asociado. • Se recogió por Fondos comunes cartera que tenía el Fondo Mutualista diferente a cartera hipotecaria; con esto se logró liberar cupo por

valor de $10.954,5 millones de pesos, para el otorgamiento de créditos hipotecarios. El Comité de Inversiones y Riesgo de Liquidez fue designado por el Consejo de Administración para coordinar el desarrollo e implementación de las NIIF. Con la asesoría de la firma Amézquita, se analizaron las políticas establecidas por la Cooperativa para la aplicación de la norma y los posibles escenarios aplicables para el Estado de Situación Financiera de Apertura. En aras de tener información actualizada del comportamiento macroeconómico nacional e internacional y de este modo tener los elementos para la toma de decisiones en cuanto al manejo de inversiones y liquidez de la Cooperativa, tuvimos capacitaciones periódicas sobre el comportamiento del mercado mediante entidades reconocidas como: Casa de Bolsa, Fiduciaria Occidente, Credicorp Capital, Asoriesgos entre otras.

42

INDICADORES MACROECONOMICOS

• Comportamiento Histórico

• Indicadores Actuales

1,00%2,00%3,00%4,00%5,00%6,00%7,00%

2011 2012 2013 2014 2015

COMPORTAMIENTO HISTORICO

IPC

DTF

IBR

TRM 15/12/2015 3.356,00 UVR 15/12/2015 227,5647 DTF 15/12/2015 5,16% IBR Vigente desde 21/12/2015 5,75%

Fuente: Banco República

Fuente: Banco República

43

• Proyecciones

SALDOS BANCARIOS (Con corte a 31/12/15 cifras $ en millones)

Al cierre del año nuestros saldos bancarios en libros reflejan un valor de $5.303,46 millones el cual está representado en las siguientes entidades bancarias, relacionadas en la gráfica.

44

AGENCIA CUENTA CUENTA

CONTABLE BANCO CLASESALDO EN

LIBROSSALDO EN BANCOS

CHEQUES POR ENTREGAR

NUEVO SALDO OBSERVACIONES

Bogotá 032-12470-3 1110050102 BOGOTA Ahorros Principal 4,289.75 4,343.89 4,343.89 PENDIENTE APLICACIÓN CONSIGNACIONES

Bogotá 032-35269-2 1110050146 BOGOTA Ahorros Código de Barras

13.01 14.57 14.57 PENDIENTE APLICACIÓN CONSIGNACIONES

Bogotá 032-30263-0 1110050140 BOGOTA Ahorros Sección Ahorros

0.84 1.28 1.28 PENDIENTE APLICACIÓN CONSIGNACIONES

Bogotá 2026039079 1110050701 COLPATRIA Ahorros pagos Servicios Públicos

19.64 19.76 19.76

Bogotá410093627 1110056001

PICHINCHA Ahorros PSE y Código de barras

116.02 113.64 113.64

Bogotá59014373 1110055201 CAH AV VILLAS

Ahorros Tasa Especial

10.55 10.55 10.55

Bogotá 419008085 1110056602 COOPCENTRAL Ahorros 0.50 0.50 0.50 San Andrés 540-07761-7 1110050120 BOGOTA Ahorros 0.34 0.34 0.34 Caldas 428-35384-1 1110050131 BOGOTA Ahorros 2.56 2.56 2.56 Boyacá 596-29905-7 1110050132 BOGOTA Ahorros 1.02 1.02 1.02 Cauca 520-36741-8 1110050133 BOGOTA Ahorros 0.73 0.73 0.73 Guajira 530-27963-7 1110050134 BOGOTA Ahorros 1.17 1.17 1.17 Huila 442-35761-2 1110050135 BOGOTA Ahorros 0.50 0.50 0.50 Norte de Santander 614-01041-1 1110050136 BOGOTA Ahorros 2.47 2.47 2.47 Nariño 466-40670-9 1110050138 BOGOTA Ahorros 0.26 0.26 0.26 Meta 364-45805-9 1110050139 BOGOTA Ahorros 0.58 0.58 0.58 Girardot 34828374-8 1110050145 BOGOTA Ahorros 0.50 0.50 0.50 Cartagena 18217386-4 1110050147 BOGOTA Ahorros 1.88 0.27 0.27 SubTotal Cuentas de Ahorro

4,464.78 4,518.94 4,518.94

SALDOS DIARIOS COOPTRAISS 31/12/15FONDOS COMUNES

Bogotá 032-06850-4 1110050101 BOGOTA Corriente Pagos 74.98 95.63 2.79 92.84 PENDIENTES CHEQUES POR COBRAR

Bogota 032-33102-7 1110050144 BOGOTA Corriente Créditos 30.46 303.76 12.14 291.62 PENDIENTES CHEQUES POR COBRAR Bogotá 410092541 1110056002 PICHINCHA Corriente 64.37 64.39 64.39 Bogotá 219002009 1110056601 COOPCENTRAL Corriente 275.68 181.06 181.06 Bogotá 219002436 1110056603 COOPCENTRAL Corriente 1.50 1.50 1.50 Bogotá 032-31455-1 1110050141 BOGOTA Corriente 22.03 419.51 84.31 335.20 PENDIENTES CHEQUES POR COBRAR Atlántico 151-07463-0 1110050104 BOGOTA Corriente 12.28 260.59 0.94 259.65 PENDIENTES CHEQUES POR COBRAR Caquetá 312-07249-9 1110050110 BOGOTA Corriente 0.24 0.24 0.24 Valle 158-08987-0 1110050129 BOGOTA Corriente 0.70 0.70 0.70 SubTotal Cuentas Corrientes

482.24 1,327.38 1,227.21

Bogotá 032-15854-5 1110050127 BOGOTA Ahorros 5.61 5.61 5.61 Bogotá 410293339 1110056003 PICHINCHA INVERSIÓN 271.73 271.73 271.73 SubTotal Cuentas de Ahorro

277.34 277.34 277.34

Bogotá 122-06692-1 1110050130 BOGOTA Corriente JOSE V 81.58 132.08 132.08 SubTotal Cuentas Corrientes

81.58 132.08 132.08

Total Cuentas de Ahorro

4,742.11 4,796.28 4,796.28

Total Cuentas Corrientes

563.83 1,459.46 1,359.28

GRAN TOTAL 5,305.94 6,255.74 6,155.57

FONDO DE PROTECCIÓN MUTUALISTA

OFICINA

45

PORTAFOLIO DE INVERSIONES

Comportamiento Histórico: refleja una disminución considerable en el año 2012 en razón a que en este año hubo la necesidad de disponer de recursos para dar cumplimiento al acuerdo 003 de 2012 con el cual se creó el auxilio de fidelidad. De igual forma se establecieron estrategias que permitieron el dinamismo en el otorgamiento de créditos, utilizándose recursos del Fondo de Protección Mutualista y en especial en la línea créditos hipotecarios. Inversiones con corte a 31 de diciembre de 2015: como se aprecia en la siguiente gráfica se ha atomizado el riesgo y de ahí que se haya invertido en diferentes entidades del sector financiero con calificación desde AA+ y hasta AAA para largo plazo y desde BRC2, F2, VrR2 hasta BRC1+, F1+, VrR1+ siendo estas las calificaciones máximas otorgada por las entidades calificadoras de Riesgos.

4.543,47

10,55 19,64 277,68 452,11

(1.000,00) -

1.000,00 2.000,00 3.000,00 4.000,00 5.000,00

BA

NC

OB

OG

OTÁ

BA

NC

O A

VVI

LLA

S

BA

NC

OC

OLP

ATR

IA

BA

NC

OC

OO

PCEN

TRA

L

BA

NC

OPI

CH

INC

HA

SALDOS BANCARIOS EN LIBROS

62.471,43

24.404,95 15.471,89 15.184,33 14,673.61

- 10.000,00 20.000,00 30.000,00 40.000,00 50.000,00 60.000,00 70.000,00

2011 2012 2013 2014 2015

HISTÓRICO INVERSIONES

46

ENTIDAD No.TITULO EFECTIVA NOMINAL EMISION VENCEVALOR

CAPITAL

CON

INTERESES A LA FECHA PLAZO FONDOS RANGO

COOPCENTRAL 81135 6.50% 6.50% 22/01/2015 22/01/2016 1,562.16 1,657.60 360 LIQUIDEZ 30BANCO GNB SUDAMERIS 697174 5.60% 5.60% 05/02/2015 05/02/2016 3,990.48 4,192.96 360 LIQUIDEZ 60LEASING BANCOLDEX S.A 38304 5.20% 5.20% 05/02/2015 05/02/2016 2,246.21 2,352.63 360 LIQUIDEZ 60BANCO COOPCENTRAL 81199 6.10% 6.10% 27/03/2015 28/03/2016 577.53 603.72 360 LIQUIDEZ 90BANCO PICHINCHA 50311 5.40% 5.35% 28/07/2015 28/03/2016 48.26 49.37 240 LIQUIDEZ 90FINANCIERA JURISCOOP 57852 6.00% 5.93% 27/08/2015 28/03/2016 198.08 202.16 211 LIQUIDEZ 90BANCO PICHINCHA 50312 5.35% 5.27% 29/09/2015 28/03/2016 65.00 65.88 179 LIQUIDEZ 90BANCO PICHINCHA 50313 5.65% 5.55% 29/10/2015 28/03/2016 30.00 30.29 149 LIQUIDEZ 90BANCO CORPBANCA 940954 6.00% 5.88% 27/11/2015 28/03/2016 130.00 131.36 121 LIQUIDEZ 90LEASING BANCOLDEX S.A 39402 6.65% 6.54% 29/12/2015 29/06/2016 100.00 100.02 180 LIQUIDEZ 180FINANCIERA JURISCOOP 59985 7.00% 7.00% 13/10/2015 13/10/2016 1,358.15 1,378.74 360 LIQUIDEZ 300BANCO COOPCENTRAL 81263 6.20% 6.20% 11/06/2015 10/06/2016 1,661.30 1,718.53 359 MUTUALISTA 180BONO BANCO OCCIDENTE TV 07149 IPC+4% IPC+4% 09/09/2014 08/05/2024 1,500.00 1,546.23 3,526 MUTUALISTA >1TES GOBIERNO NACIONAL AV 16240724 6.50% 6.50% 09/09/2014 24/07/2024 630.89 641.65 3,603 MUTUALISTA >1FONDOS DE INVERSIÓN - 2.48 2.48 - COMUNES VISTA

14,100.54 14,673.60

PORTAFOLIO DE INVERSIONES A 31/12/15

4,192.96 28.57%

131.36 0.90%

145.53 0.99%

2,48 0,02%

3,979.85 27.12%

1,580.90 10.77%

2,452.65 16.71%

1,546.23 10.54%

641.65 4.37%

PORTAFOLIO DE INVERSIONES BANCO GNB SUDAMERIS

BANCO CORPBANCA

BANCO PICHINCHA

FONDOS DE INVERSIÓN

COOPCENTRAL

FINANCIERA JURICOOP

LEASING BANCOLDEX S.A

BONO BANCO OCCIDENTE

TES GOBIERNO NACIONAL

47

5,54% 5,77% 5,78% 5,78% 5,92% 6,04% 6,04% 6,06% 6,06% 6,13% 6,12% 6,12%

5,00%

5,50%

6,00%

6,50%

COMPORTAMIENTO TIR DEL PORTAFOLIO DE INVERSIONES

Participación por Fondos: Como se aprecia en la siguiente grafica las inversiones se originan por los Fondos Mutualista, Liquidez y Comunes, dándose cumplimiento a la normatividad interna y externa en lo que corresponde a la reserva de liquidez que se debe tener en inversiones del Fondo de Protección Mutualista con los servicios reglamentados por este Fondo y en el caso del Fondo de Liquidez para tener la reserva del 10% sobre los depósitos de ahorro hechos por los asociados y en cuanto a las inversiones de Fondos comunes corresponden a los excedentes de recursos de tesorería.

Comportamiento TIR del Portafolio de Inversiones: La tasa interna de retorno del portafolio de inversiones osciló entre el 5.54%E.A. en el mes de enero y 6.13%E.A. en el mes de octubre, terminando en diciembre en el 6.12%E.A., por encima de la tasa referencia del Banco de la República IBR que cerro en el 5.75% E.A.

ORIGINAL FIRMADO

JOSE ISRAEL NOCUA OTALORA Presidente Comité de Inversiones y Riesgo de Liquidez

- 2.000,00 4.000,00 6.000,00 8.000,00 10.000,00 12.000,00

LIQUIDEZ

MUTUALISTA

COMUNES

10,764.72

3,906.40

2,48

PARTICIPACIÓN POR FONDOS

LIQUIDEZMUTUALISTACOMUNES

48

CIUDAD APARTAMENTO TEMPORADAVALOR CLIENTE

CAPACIDAD COMISION

BAJA $ 138.000ALTA

(PUENTES)$ 213.000

FIN DE SEMANA

$ 160.000

BAJA $ 138.000P. ADICIONAL $ 13.000

ALTA (PUENTES)

$ 170.000

P. ADICIONAL

$ 22.000

FIN DE SEMANA

$ 154.000

P. ADICIONAL

$ 16.000

BAJA $ 297.000ALTA

(PUENTES)$ 359.000

FIN DE SEMANA

$ 319.000

P. ADICIONAL $ 43.000BAJA $ 181.000ALTA

(PUENTES)$ 223.000

FIN DE SEMANA

$ 197.000

BAJA $ 244.000ALTA

(PUENTES)$ 372.000

FIN DE SEMANA

$ 266.000

15%

CARMEN DE APICALA

CASA CONDOMINIO CAMPESTRE IMPERIO 10 PERSONAS (8 ADICIONALES) 20%

COVEÑAS

APARTAMENTOS (4) 6 PERSONAS 12%

CABAÑA(1) 9 PERSONAS

VILLA DE LEYVA

CASA EL REFUGIO 12 PERSONAS 15%

ACACIAS - META

CASA FINCA BAHAMAS 12 PERSONAS (7 ADICIONALES) 20%

INFORME VIACOOP IAC

1. DESEMPEÑO COMERCIAL / OPERATIVO

UNIDADES VACACIONALES Durante el año 2015 VIACOOP IAC, diseñó un plan de mejora integral para todas las actividades derivadas del objeto social . Unidades Vacacionales: mediante la reestructuración de las administraciones de los apartamentos, con el fin de mejorar la calidad en la prestación del servicio, control de gastos y adecuaciones de los inmuebles, con los siguientes resultados: Dos administradores en la Ciudad de

Cartagena Dos administradores en la Ciudad de

Santa Marta. Un administrador en Villavicencio,

Ricaurte y Chachagui, respectivamente. Con la finalidad de poder satisfacer las necesidades y demanda de los asociados COOPTRAISS y clientes, se establecieron 04 convenios comerciales con asociados de COOPTRAISS quienes poseen propiedades que cumplen con los estándares de calidad requeridos por la entidad a nivel nacional, que generan una rentabilidad económica y social para VIACOOP y nuestros clientes.

49

INFORME GENERAL DE OCUPACION U. VACACIONALES VIACOOP IAC.

TEMPORADA DE MAYOR DEMANDA U. VACACIONALES VIACOOP IAC.

MORROS EPIC 109 255 110PORTOFINO 109 296 3 66CALAMARI 111 265 2 98CARIBE REAL 102 279 2 84PUERTO AZUL 107 289 4 72MORROS VITRI 100 237 128

GIRARDOT CAPRIATO 164 249 9 107PASTO CHACHAGUI 69 155 210

10A VISTA DEL MAR 105 265 3 9710D VISTA DEL MAR 111 252 3 1101504 PEÑON 110 289 5 711304 PEÑON 115 274 4 87CONDOMINIO SANTA Ma 131 287 5 73

VILLAVICENCIO LA PRIMAVERA 147 219 8 138

CARTAGENA

SANTA MARTA

CIUDAD NOMBRE APARTAMENTO TOTAL RESERVAS

DIAS OCUPACION

DIAS DISPONIBILID

DIAS MANTEN

DIAS DIAS DIAS

T.A. T.B. F.S.

CARTAGENA MORROS EPIC 133 68 54PORTOFINO 138 87 71CALAMARI 138 71 56CARIBE REAL 139 83 57PUERTO AZUL 150 77 62MORROS VITRI 134 58 45

GIRARDOT CAPRIATO 135 54 60PASTO CHACHAGUI 96 26 33

SANTA MARTA 10A VISTA DEL MAR 134 76 5510D VISTA DEL MAR 131 74 471504 PEÑON 141 94 541304 PEÑON 138 83 53CONDOMINIO SANTA Ma 140 84 63

VILLAVICENCIO LA PRIMAVERA 133 41 45

CIUDAD NOMBRE APARTAMENTO

50

ANULACION DE RESERVAS DISCRIMINADAS POR UNIDADES VACACIONALES

OPERACIÓN TURÍSTICA

Durante el segundo semestre del año 2015, se desarrolló un plan de acción mediante alianzas estratégicas con 22 proveedores turísticos que nos permitieron incrementar nuestra rentabilidad con márgenes de comisiones entre el 10% y el 15%, cobertura de planes y servicios a nivel nacional e internacional. Actualmente contamos con las siguientes alianzas comerciales:

MORROS EPIC 51PORTOFINO 38CALAMARI 50CARIBE REAL 36PUERTO AZUL 37MORROS VITRI 44

GIRARDOT CAPRIATO 83PASTO CHACHAGUI 30

10A VISTA DEL MAR 4510D VISTA DEL MAR 521504 PEÑON 461304 PEÑON 57CONDOMINIO SANTA Ma 60

VILLAVICENCIO LA PRIMAVERA 78

CARTAGENA

SANTA MARTA

CIUDAD NOMBRE APARTAMENTO RESERVAS ANULADAS

PROVEEDORES ALVARO VELEZ HOTELES HILTON COLOMBIA CARREÑO TOURS HOTEL IROTAMA RESORT CTR LOS NOMADAS L´ALIANXA FINE WORLD OIT GENESIS OK VIAJES DECAMERON ON VACATION DESPEGAR PELICANOS GRUPO WELCOME TINTO SPECIALTY TRAVEL IDEAL TOURS TURIVEL – PANAMERICANA DE VIAJES L´ALIANXA HOTELES INNOVA VIAJES AMERICA TRAVEL ACE APRIL

51

VENTAS: Resultado de la Operación de ventas 2015:

JULIO$ % $ % $ % $ % $ % $ % $ % $ % $ % $ % $ % $ % $ %

PLANES NAL 23 19,01% 24 23,13% 8 13,52% 3 1,62% 34 15,95% 7 3,16% 10 4,95% 25 12,04% 6 2,61% 5 2,34% 10 4,58% 13 6,12% 168 10,33%TIQUETES NAL 6 4,75% 5 4,77% 1 1,94% 0 0,00% 1 0,25% 0 0,09% 0 0,00% 0 0,00% 0 0,00% 0 0,09% 0 0,00% 0 0,00% 13 0,78%PLANES INT 9 7,76% 23 21,79% 6 10,30% 37 17,32% 21 10,03% 20 9,26% 18 8,49% 29 13,54% 0 0,00% 14 6,73% 45 21,10% 0 0,00% 221 13,60%TIQUETES NAL DESPEGAR 0 0 6 9,58% 35 16,67% 26 12,22% 19 8,88% 29 13,67% 16 7,67% 22 10,22% 33 15,71% 21 10,08% 14 6,56% 221 13,58%TIQUETES INT. DESPEGAR 0 0 4 6,91% 22 10,30% 43 20,54% 22 10,27% 11 5,16% 16 7,73% 15 7,27% 20 9,52% 9 4,28% 10 4,91% 173 10,66%DESPEGAR HOTELES 0 0 0 0,44% 2 0,76% 2 0,90% 9 4,46% 5 2,36% 4 2,12% 2 0,85% 0 0,19% 5 2,47% 4 1,75% 34 2,08%DESPEGAR PAQUETES 0 0 0 0,00% 4 1,74% 10 4,96% 6 2,93% 10 4,91% 1 0,59% 0 0,00% 9 4,46% 0 0,00% 6 2,75% 47 2,91%OTROS 0 0 0 0,00% 2 1,14% 0 0,00% 0 0,00% 0 0,18% 0 0,00% 0 0,00% 4 1,88% 0 0,06% 0 0,00% 7 0,43%TIQUETES INT. 4 3,50% 2 1,60% 4 6,92% 6 2,69% 0 0,00% 0 0,00% 0 0,00% 2 0,78% 0 0,00% 0 0,00% 0 0,00% 0 0,00% 17 1,07%TOURES TERRESTRES 1 1,11% 1 1,30% 1 1,89% 1 0,54% 6 2,81% 0 0,00% 13 6,26% 1 0,50% 16 7,65% 6 2,75% 15 7,11% 3 1,38% 65 4,01%CONVENIOS CASAS 0 0 0 0 0 0 0 1 6 8 3,95% 3 1,65% 10 4,72% 29 1,78%SEDES 77 63,87% 49 47,43% 30 48,50% 100 47,21% 68 32,02% 45 21,29% 63 29,72% 42 20,10% 37 17,58% 36 17,24% 24 11,43% 59 27,93% 630 38,78%TOTAL VENTAS 120 100,00% 103 100,01% 61 100,00% 211 99,99% 211 99,67% 128 60,35% 160 75,70% 138 65,06% 104 46,18% 137 64,85% 133 62,76% 119 56,11% 1.625 100,00%

AGOSTORESUMEN AÑO 2015

FEBRERO MARZO ABRIL MAYOENEROITEM

TOTALNOVIEMBRESEPTIEMBRE OCTUBRE DICIEMBREJUNIO

52

RESULTADO COMPARATIVO DE VENTAS 2014 Vs 2015. VIACOOP IAC, refleja ventas de $1.625 millones de enero a diciembre de 2015, que frente a la totalidad de ventas del 2014 de mayo a diciembre ($862 millones), tenemos un incremento del 89% y en pesos cerca de $763 millones.

Pasajeros efectivos 2015

ITEM TOTALPLANES NAL 135TIQUETES NAL 430PLANES INT 80TIQUETES INT 90PLANES TERRESTRES 137HOTELES 22PAQUETES 22OTROS 40SEDES 734TOTAL PASAJEROS 1690

MES VENTAS 2014 VENTAS 2015 CRECIMIENTOENERO $ 0 $ 120 100%FEBRERO $ 0 $ 103 100%MARZO $ 0 $ 61 100%ABRIL $ 0 $ 211 100%MAYO $ 139 $ 211 52%JUNIO $ 61 $ 128 109%JULIO $ 93 $ 160 72%AGOSTO $ 57 $ 138 144%SEPTIEMBRE $ 158 $ 104 -34%OCTUBRE $ 185 $ 137 -26%NOVIEMBRE $ 92 $ 133 45%DICIEMBRE $ 78 $ 119 51%TOTAL $ 862 $ 1.625 89%

53

EVENTOS COOPTRAISS Desde el segundo semestre del año 2015 se adelantaron negociaciones con COOPTRAISS para el manejo de las diferentes actividades de los Comités Nacionales y Subcomités de Educación y Bienestar, que le permitieron a VIACOOP IAC un margen neto de ganancia correspondiente a:

EVENTOS VENTA % ACTIVIDADES EDUCACION $ 36.40 54 ACTIVIDADES BIENESTAR $ 23.81 35 TRANSPORTE $ 7.16 11 TOTAL $ 67.39 100%

En aras de mejoras en los procesos, tiempos de respuesta y calidad en el servicio para el desarrollo del trabajo en conjunto durante el 2016 con las diferentes dependencias de COOPTRAISS (Comités, Gerencia, SubComités), se establecieron junto con la Gerencia de COOPTRAISS, mejoras en los procesos que sin dudan garantizarán mejores resultados financieros y servicios. 2. DESEMPEÑO FINANCIERO. • BALANCE GENERAL: En el siguiente cuadro se presenta la información correspondiente al estado financiero con corte Diciembre de 2015.