Información financiera y análisis de estados financieros · tesis, auditoría o ... financiero,...

35

SUMARIO 1.1. Introducción 1.2. El marco conceptual 1.3. Objetivos de la información financiera 1.4. Los usuarios y sus necesidades 1.4.1. Necesidades de los usuarios externos 1.4.2. Necesidades de los usuarios internos 1.5. Características cualitativas de la información financiera 1.5.1. Relevancia y características asociadas 1.5.2. Fiabilidad y características asociadas 1.5.3. Restricciones 1.5.4. Los requisitos de la información financiera en el PGC 1.6. Las fuentes de información útiles para el análisis 1.7. Armonización internacional de la información financiera 1.8. Análisis de estados financieros: definiciones 1.9. El Plan General de Contabilidad: antecedentes y estructura ✔ Cuestionario tipo test ✎ Casos prácticos Información financiera y análisis de estados financieros 1 CAPÍTULO Ejercicios de autocomprobación

Transcript of Información financiera y análisis de estados financieros · tesis, auditoría o ... financiero,...

SUMARIO1.1. Introducción

1.2. El marco conceptual

1.3. Objetivos de la información financiera

1.4. Los usuarios y sus necesidades1.4.1. Necesidades de los usuarios externos1.4.2. Necesidades de los usuarios internos

1.5. Características cualitativas de la información financiera1.5.1. Relevancia y características asociadas1.5.2. Fiabilidad y características asociadas1.5.3. Restricciones1.5.4. Los requisitos de la información financiera en el PGC

1.6. Las fuentes de información útiles para el análisis

1.7. Armonización internacional de la información financiera

1.8. Análisis de estados financieros: definiciones

1.9. El Plan General de Contabilidad: antecedentes y estructura

✔ Cuestionario tipo test✎ Casos prácticos

Información financiera y análisisde estados financieros

1CAPÍTULO

Ejercicios de autocomprobación

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 23

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA24

E L ANÁLISIS e interpretación de la información financiera requierecontar con sólidos conocimientos de Contabilidad y conocer la nor-

mativa contable aplicada por la entidad analizada. Pero, además, esesencial comprender el entramado de hipótesis, premisas y convencio-nes —a menudo no explicitadas suficientemente— que constituyen elfundamento conceptual del modelo contable. Estas nociones, que sedesarrollan en los documentos denominados Marcos conceptualespara la información financiera, se examinarán en los capítulos 1 al 4del libro.

En este primer capítulo se presentan los aspectos más generalesincluidos en tales marcos conceptuales, esto es, los objetivos de lainformación financiera, los principales colectivos de usuarios de la mis-ma y sus necesidades específicas, y los requisitos o características cuali-tativas que ha de respetar aquella información para garantizar su fiabi-lidad y utilidad. En los dos primeros apartados del Marco conceptual dela Contabilidad, incluido en la Primera parte del vigente Plan Generalde Contabilidad, se plasma la postura del regulador español sobreestas cuestiones.

Seguidamente, se identifican los distintos tipos y fuentes de infor-mación útiles para el analista, se expone la estrategia seguida por laUnión Europea en el proceso en curso de armonización internacional dela información financiera y se presenta un conjunto de definiciones delAnálisis de Estados Financieros, con el propósito de identificar el objetomaterial y formal de esta disciplina, así como los objetivos y fines quepueden perseguirse cuando se analizan informaciones contables yfinancieras.

En el último epígrafe del capítulo se hace una somera presentacióndel Plan General de Contabilidad promulgado en 2007, en vigor desdeel 1 de enero de 2008, señalando sus antecedentes y referentes inter-nacionales así como las partes en que se estructura su contenido.

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 24

1.1. IntroducciónEl análisis e interpretación del producto generado por el sistema contable —la información contable o información financiera— constituye el últimoeslabón de las funciones atribuidas a la Contabilidad, esto es, identificaciónde los hechos contables, valoración, registro, formulación de estados de sín-tesis, auditoría o verificación de éstos y publicación de los mismos.

La inclusión del análisis e interpretación de la información financiera,entre los cometidos de la contabilidad, no es una propuesta novedosa. Enefecto, dicha función se recogía ya en una clásica y muy reconocida defini-ción, emitida en 1941 por el Comité de terminología del American Instituteof Certified Public Accountants (AICPA): «La contabilidad es el arte de regis-trar, clasificar y resumir de una manera significativa y en términos moneta-rios, las transacciones y eventos que son, cuando menos en parte, de carácterfinanciero, así como de interpretar sus resultados»1.

Actualmente, casi todas las definiciones de esta disciplina destacan elcarácter utilitarista de la información financiera. Así, la American Accoun-ting Association (AAA) concibe la contabilidad como «el proceso de identifi-cación, medida y comunicación de la información económica para permitirla formación de juicios y la toma de decisiones fundamentadas a los usuariosde la información contable»2.

El análisis de la información contable engloba una doble función: la evalua-ción de la posición financiera y los resultados del sujeto contable, aplicandopara ello un amplio conjunto de técnicas y herramientas propias (función inter-pretativa), y el establecimiento de las mejores estimaciones en relación con lasnecesidades específicas del destinatario del análisis (función predictiva).

Como son numerosos los potenciales usuarios de la información conta-ble, y diversos sus intereses (piénsese, por ejemplo, en las necesidades de lospropietarios, de las entidades bancarias prestamistas, de los potencialesinversores, de los clientes, de los proveedores o de las organizaciones de con-sumidores), los cometidos y tipos de análisis podrán ser muy variados.

El alcance del análisis vendrá condicionado, asimismo, por los datos dis-ponibles. Si es realizado por personas ajenas a la empresa —analistas exter-nos—, la información disponible se limitará, por lo general, a los datosfinancieros publicados; en cambio, los analistas internos tendrán tambiénacceso a otros datos adicionales, más desagregados y oportunos en el tiem-po. Desde una perspectiva docente, lo esencial será comprender cuándo lasenseñanzas son propias del enfoque interno o cuándo, por el contrario, son

Capítulo 1 Información financiera y análisis de estados financieros

1 KOHLER (1974): Diccionario de Contabilidad, p. 110.2 AMERICAN ACCOUNTING ASSOCIATION (1966): A Statement of Basic Accounting Theory, p.1.

ECONOMÍA y EMPRESA 25

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 25

exclusivamente aplicables al análisis contable realizado desde el exterior dela entidad analizada.

Pero cualquiera que sea el objetivo del análisis y la posición del analista,la información contable será siempre la materia prima principal, por lo quees esencial que el analista tenga un profundo conocimiento de su naturaleza,y de las premisas y convenciones sobre las que se elabora, así como de la nor-mativa concreta aplicada por la entidad emisora de la información.

Las consideraciones anteriores justifican que, antes de examinar lasvariables esenciales que se consideran de interés para la mayoría de losusuarios de la información financiera —liquidez, solvencia, riesgo y rentabi-lidad—, a lo que se dedica la segunda parte de este libro (capítulos 8 al 12),abordemos el estudio de la naturaleza de la información contable, su tipolo-gía y los diferentes estados e informes utilizados para su comunicación. Aeste cometido se destinan los primeros capítulos, con la siguiente secuencia:

En el desarrollo de estos capítulos, con los que se pretende tambiénactualizar y ampliar contenidos que se suponen ya conocidos por el lector, sepresentarán los aspectos sustantivos recogidos en la regulación contablevigente, plasmada esencialmente en la Ley 16/2007, de 4 julio, y en el PlanGeneral de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre), tex-tos que representan un importante impulso en el proceso de armonizaciónde la normativa contable española con la sancionada por la Unión Europea.

La estrategia de armonización de la información financiera emprendidaen los últimos años por la Unión Europea, ha adoptado como cuerpo nor- mativo de referencia los pronunciamientos emitidos por el InternationalAccounting Standards Board (IASB)3, organismo de carácter profesional y

Análisis de estados financieros. Teoría y práctica

3 El IASB sustituyó en el año 2001 al IASC, organismo con sede en Londres creado en 1973,asumiendo el IASB todos los pronunciamientos emitidos hasta aquella fecha por el IASC. Enadelante hablaremos del IASB para aludir a ambos organismos y utilizaremos las siglas NIC oNIIF para referirnos a sus normas. El significado de todas las siglas utilizadas en este libro serecoge al comienzo del mismo.

ECONOMÍA y EMPRESA26

Marco conceptual de la información financiera: Necesidades de los usuarios, característicascualitativas, principios, criterios de valoración, etc.

Balance de situación y Estados de resultados (Cuentade pérdidas y ganancias y ECPN)

Estado de flujos de efectivo

Memoria, Informe de gestión e Informe de auditoría

Capítulos 1 y 2

Capítulos 3 y 4

Capítulos 5 y 6

Capítulo 7

➜

➜

➜

➜

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 26

vocación internacional, también conocido por las siglas CNIC (Consejo deNormas Internacionales de Contabilidad). Los pronunciamientos del IASBabarcan las Normas Internacionales de Contabilidad (NIC) y de InformaciónFinanciera (NIIF), que regulan el tratamiento contable de las principalespartidas de los estados financieros, así como las Interpretaciones de unas yotras. Este organismo también publicó en 1989 un extenso documento,denominado Marco conceptual para la preparación y presentación de los esta-dos financieros, concebido como el soporte teórico de las normas e interpre-taciones publicadas por el mismo.

1.2. El marco conceptualEl entramado de conceptos subyacentes al modelo contable —hipótesis, con-venciones, premisas, principios contables, etcétera—, las necesidades de losdistintos colectivos de usuarios y los requisitos o características cualitativasde la información contable, entre otros aspectos, han venido paulatinamenteexplicitándose por las distintas organizaciones emisoras de normas conta-bles, proceso que ha derivado en la publicación de los documentos denomi-nados marcos conceptuales. De todos ellos nos referiremos en adelante,por su cercanía e influencia, al emitido en 1999 por la Asociación Españolade Contabilidad y Administración de Empresas (AECA), inspirado esencial-mente en el publicado antes el IASB.

En el mencionado documento de la AECA, párrafo 1, se concibe el marcoconceptual como una aplicación de la teoría general de la Contabilidad, quedesarrolla los fundamentos conceptuales en los que se basa la informaciónfinanciera destinada a satisfacer propósitos generales, al objeto de dotar desustento racional a las normas contables que rigen dicha información.

Entre las principales funciones de los marcos conceptuales se apuntan:

— Facilitar la tarea de emisión de la normativa contable.

— Proporcionar un referente teórico con el que solventar las discrepan-cias que puedan surgir en el proceso de emisión de normas concretas.

— Fundamentar la aplicación de criterios personales, por parte de loselaboradores y auditores, en ausencia de normativa específica.

— Reducir progresivamente el número de alternativas contables, facili-tándose así la comparabilidad de la información financiera publicada.

La similitud apuntada entre los marcos conceptuales del IASB y de laAECA, se pone claramente de manifiesto si se observan los contenidos recogi-dos en ambos documentos, que se muestran en el Cuadro 1.1, cuyas diferen-cias no van más allá de meros matices, con la salvedad de la inclusión de lascaracterísticas del entorno económico, aspecto contemplado en el marco de

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 27

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 27

la AECA y ausente en el del IASB, debido al alcance internacional de éste y a laconsiguiente imposibilidad de identificar un entorno suficiente preciso.

CUADRO 1.1. Contenido de los marcos conceptuales del IASB y de la AECA

Las aportaciones concretas más relevantes de estos documentos se sinte-tizan en el siguiente decálogo:

1. La explícita descripción del entorno económico, que constituye el pun-to de partida en el proceso de emisión de normas.

2. La especial relevancia otorgada al usuario.

3. Las necesidades del usuario, que se hacen explícitas.

4. La incorporación de los objetivos de la información financiera, aspec-to clave para derivar reglas detalladas.

5. La inclusión suficientemente precisa y en lugar relevante de las carac-terísticas cualitativas requeridas a la información financiera, concebi-das como garantía de su utilidad.

6. Las definiciones de los elementos de los estados financieros, efectuadasdesde una óptica estrictamente económica.

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA28

Marco conceptual del IASB (1989) Marco conceptual de la AECA (1999)

1. Introducción (propósito y valornormativo, alcance, usuarios y susnecesidades de información).

1. Características del marco conceptual(naturaleza, contenidos, funciones,ámbito de aplicación y valor normativo).

2. Objetivos de los estados financieros. 2. Entorno económico.

3. Hipótesis fundamentales. 3. Objetivos de la información financiera.

4. Características cualitativas de la información contable.

4. Rasgos básicos de la informaciónfinanciera.

5. Elementos de los estados financieros. 5. Características cualitativas de la información financiera.

6. Reconocimiento de los elementos de los estados financieros. 6. Hipótesis básicas.

7. Medición de los elementos de los estados financieros.

7. Definición de los elementos de los estados financieros.

8. Conceptos de capital y demantenimiento del capital.

8. Criterios de reconocimiento de loselementos de los estados financieros.

9. Criterios de valoración.

10. Criterios de mantenimiento del capital.

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 28

7. La precisa identificación de los criterios de reconocimiento de aquelloselementos.

8. La ordenación o estructuración del entramado de conceptos, que facili-tará la coherencia de las normas específicas que puedan emitirse.

9. La clara identificación de las hipótesis básicas sobre las que descansael modelo, en contraste con la mera inclusión de las mismas dentro deun inventario general de principios contables obligatorios.

10. El reconocimiento explícito del catálogo de criterios de valoración utili-zados en Contabilidad para cuantificar la renta y la riqueza empresarial.

Los referidos marcos conceptuales asumen que las empresas emisoras deinformación financiera desarrollan su actividad en el marco de una econo-mía social de mercado, sistema económico caracterizado por:

a) El predominio de la propiedad privada de los medios de producción.b) La concurrencia de decisiones económicas dispersas, esto es, no pla-

nifica das por una autoridad central.c) El ánimo de lucro, como principal aunque no único motor de la eco-

nomía.d) La existencia de limitaciones a los puntos anteriores, derivadas de la

responsabilidad social de las unidades económicas.

Una de las principales novedades del vigente PGC ha sido la inclusión de loque en este texto legal se denomina Marco conceptual de la Contabilidad, cuyocontenido se desarrolla en los siete apartados enunciados en el Cuadro 1.2.En la exposición de motivos del Real Decreto que aprueba el citado PGC, seseñala que el marco conceptual: «(…) constituye la base que debe soportar ydar cobertura a las interpretaciones de nuestro Derecho mercantil contable,otorgando el necesario amparo y seguridad jurídica a dicha tarea en desarro-llo de lo previsto en el artículo 34 y siguientes del Código de Comercio».

CUADRO 1.2. Contenido del marco conceptual incluido en el PGC de 2007

1. Cuentas anuales. Imagen fiel.2. Requisitos de la información a incluir en las cuentas anuales.3. Principios contables.4. Elementos de las cuentas anuales.5. Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales.6. Criterios de valoración.7. Principios y normas de contabilidad generalmente aceptados.

Es destacable que los marcos conceptuales del IASB y del FASB, inspira-dores del recogido en el PGC, carecen del rango normativo que el legisladorespañol ha otorgado a este entramado de nociones (objetivos, requisitos,

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 29

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 29

principios, conceptos, criterios de registro y valoración, etc.), concebido tra-dicionalmente más como una estructura conceptual que como una norma deobligado cumplimiento.

1.3. Objetivos de la información financieraActualmente se admite que el objetivo de la información financiera, compa-tible con su tradicional misión de control o rendición de cuentas, ha de ser lasatisfacción de las necesidades del amplio colectivo de potenciales usuariosde la misma. Pero como los informes financieros que la empresa elabora sonúnicos, salvo los destinados a ciertos organismos oficiales como la HaciendaPública, los usuarios habrán de analizarlos e interpretarlos en función de susintereses concretos.

La expresión información financiera engloba no sólo la recogida en lascuentas anuales (balances, estados de resultados y notas de la memoria),sino también otros tipos de datos tales como los incluidos en el informe degestión, en los folletos previos a las emisiones bursátiles y en cualesquieraotros informes que contengan datos económico-financieros.

El marco conceptual de AECA, párrafo 43, señala que la informaciónfinanciera debería permitir evaluar los siguientes aspectos:

— La situación económica y financiera de la entidad, y la composición yvaloración de sus recursos económicos y financieros.

— El comportamiento económico y financiero de la entidad durante unperíodo concreto de tiempo.

— La posibilidad de obtener rendimientos en el futuro.— La capacidad de obtener o de necesitar flujos futuros de caja en ope-

raciones corrientes, financieras y de inversión.— La liquidez de la entidad, sus requerimientos presentes y futuros de

recursos fijos y circulantes, y su capacidad para obtener financiacióna corto y largo plazo.

— La capacidad de la entidad para llevar a cabo futuras reinversiones,así como para distribuir dividendos y remunerar adecuadamente asus fuentes de financiación ajenas.

— La eficacia de la dirección en la utilización de los recursos que le hansido encomendados.

Y para la consecución de los objetivos anteriores se requiere que laempresa elabore y publique, como mínimo, tres tipos de informaciones(Marco conceptual de la AECA, párrafos 47-53):

1. Información sobre la situación económico-financiera. Ésta es la pro-porcionada, esencialmente, por el Balance de situación y permitirá alanalista conocer la composición de los recursos económicos controla-

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA30

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 30

dos por la entidad (activos), así como la estructura de las fuentes definanciación (pasivos). A su vez, el análisis conjunto de activos y pasi-vos permitirá evaluar aspectos importantes tales como la capacidadpara atender los compromisos financieros adquiridos o la posición dela empresa para acometer nuevas inversiones.

2. Información sobre los resultados de la actividad. Esta información, quese comunica en el Estado de resultados o Cuenta de pérdidas y ganan-cias, permitirá evaluar la composición y el comportamiento de los com-ponentes del resultado —ingresos y gastos—, así como su evolucióntemporal si se dispone de cifras correspondientes a varios ejercicios.

3. Información sobre los flujos de efectivo. Los movimientos de efectivopermitirán conocer la procedencia y el destino de las disponibilidadeslíquidas —tesorería y partidas equivalentes—, así como evaluar lacapacidad de la entidad para generar efectivo en el futuro.

Cinco son los documentos que, desde el 1 de enero de 2008, conformanlas cuentas anuales que han de elaborar y publicar la mayor parte de lasempresas españolas, a saber: Balance; Cuenta de pérdidas y ganancias; Esta-do de cambios en el patrimonio neto (ECPN); Estado de flujos de efectivo(EFE), y Memoria. Aparecen, pues, dos nuevos estados contables principa-les: el ECPN y el EFE, si bien este último no será obligatorio para las empre-sas que puedan formular Balance, Estado de cambios en el patrimonio netoy Memoria en formatos abreviados.

En el marco conceptual se establecen, asimismo, los dos objetivos quehan de alcanzarse con la formulación de las cuentas anuales. Son éstos:

1. Mostrar la imagen fiel del patrimonio, de la situación financiera y delos resultados de la empresa, de conformidad con las disposicioneslegales, objetivo ya enunciado en el PGC de 1990.

2. Proporcionar información útil para que los usuarios puedan tomarsus decisiones de manera fundamentada.

A su vez, para conseguir los objetivos anteriores se requiere, entre otrosextremos, que a la hora de evaluar el tratamiento contable que ha de darse aciertas operaciones se atienda a la realidad económica y no sólo a su formajurídica. Este enfoque explica algunos de los principales cambios introduci-dos por la reforma contable que comentamos; por ejemplo, la contabiliza-ción de los arrendamientos, los criterios utilizados para clasificar y valorarlos instrumentos financieros o las definiciones de activos y pasivos.

Igual que en el PGC de 1990, el PGC publicado en 2007 establece dos cau-telas adicionales con el objeto de preservar la pretendida imagen fiel. Son:

a) Que habrán de suministrarse informaciones complementarias cuandose considere que con el cumplimiento de los requerimientos normati-vos existentes no pueda mostrarse la mencionada imagen fiel.

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 31

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 31

b) Que la normativa vigente será inaplicable en aquellos casos excepcionalesen los que se considere que su cumplimiento resultaría incompatible conla imagen fiel. Estas situaciones, infrecuentes en la práctica empresarial,sería preciso justificarlas suficientemente en la memoria y cuantificar suincidencia sobre el patrimonio, la situación financiera y los resultados.

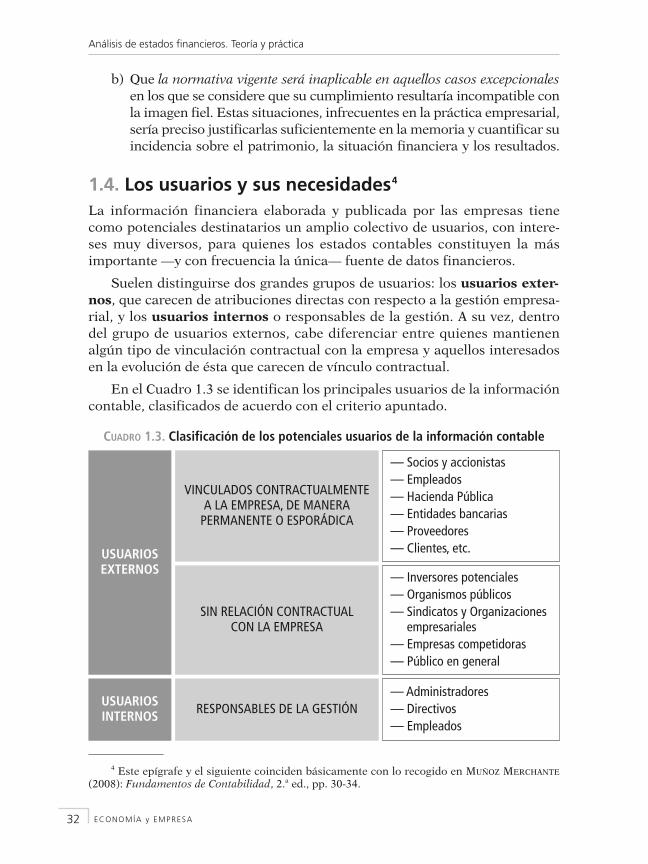

1.4. Los usuarios y sus necesidades4

La información financiera elaborada y publicada por las empresas tienecomo potenciales destinatarios un amplio colectivo de usuarios, con intere-ses muy diversos, para quienes los estados contables constituyen la másimportante —y con frecuencia la única— fuente de datos financieros.

Suelen distinguirse dos grandes grupos de usuarios: los usuarios exter-nos, que carecen de atribuciones directas con respecto a la gestión empresa-rial, y los usuarios internos o responsables de la gestión. A su vez, dentrodel grupo de usuarios externos, cabe diferenciar entre quienes mantienenalgún tipo de vinculación contractual con la empresa y aquellos interesadosen la evolución de ésta que carecen de vínculo contractual.

En el Cuadro 1.3 se identifican los principales usuarios de la informacióncontable, clasificados de acuerdo con el criterio apuntado.

CUADRO 1.3. Clasificación de los potenciales usuarios de la información contable

Análisis de estados financieros. Teoría y práctica

4 Este epígrafe y el siguiente coinciden básicamente con lo recogido en MUÑOZ MERCHANTE

(2008): Fundamentos de Contabilidad, 2.a ed., pp. 30-34.

ECONOMÍA y EMPRESA32

USUA RIOSEXTER NOS

VINCULADOS CONTRACTUALMENTEA LA EMPRESA, DE MANERA

PERMANENTE O ESPORÁDICA

— Socios y accionistas— Empleados— Hacienda Pública— Enti dades bancarias— Proveedores— Clientes, etc.

SIN RELACIÓN CONTRACTUALCON LA EMPRESA

USUA RIOSINTER NOS RESPONSABLES DE LA GES TIÓN

— Administradores— Directivos— Empleados

— In versores potenciales— Organismos pú blicos— Sindicatos y Organi zaciones

empresariales— Empresas competidoras— Público en general

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 32

1.4.1. Necesidades de los usuarios externos

A pesar de la diversidad de intereses y, consecuentemente, las diferentesnecesidades informativas de los colectivos indicados, es posible enunciar, atítulo orientativo, algunos objetivos particulares de cada uno de ellos.

a) Socios y accionistas (propietarios de la empresa). Precisarán informa-ción, esencialmente, para decidir sobre la conveniencia de mantener,reducir o incrementar su participación.

b) Empleados. Sus necesidades de información estarán directamenterelacionadas con sus preocupaciones respecto a la empresa de la quedependen: perspectivas económicas, continuidad del negocio, mejorade sus retribuciones o posibilida des de promoción.

c) Hacienda Pública. Una parte de los impuestos que las Administracio-nes públicas recaudan procede de las empresas y han de ser reconoci-dos por éstas en sus registros contables. Además, la cuantía de algu-nos impuestos, como el que grava la renta o beneficio empresarial, secalcula a partir de la cifra del resultado contable.

d) Entidades bancarias. Las entidades bancarias, además de prestarnumerosos servicios a las empresas, suelen ser sus principales finan-ciadores o prestamistas externos. Por ello, necesitan conocer la infor-mación financiera relativa a las empresas prestata rias, al objeto dedeterminar si éstas serán capaces de devolver a su vencimiento loscompromisos adquiridos, tanto por el capital prestado como por los intereses estipulados, o para decidir sobre las solicitudes de nue-vos préstamos.

e) Proveedores y otros acreedores. Este colectivo engloba a los acreedoresno financieros, esto es, los suministradores de los bienes y serviciosadquiridos por la empresa a menudo con pago aplazado. Sus interesesserán similares a los descritos para las entidades bancarias. No obs-tante, si como es habitual, el plazo de pago que conceden es inferior alotorgado por aquéllas, su principal necesidad será disponer de lainformación que les permita conocer la capacidad de la empresa paraatender sus pagos a corto plazo.

f) Clientes. Son los adquiren tes habituales de los bienes y servicios pro-ducidos por la empresa y demandarán información a ésta con el finesencial de evaluar su continui dad, especial mente cuando su activi-dad dependa de manera importante de tales adquisiciones.

Los colectivos anteriores constituyen los principales usuarios de la infor-mación contable publicada por las empresas. Sin embargo, dado el caráctersocial de la actividad desarrollada por éstas, en la actualidad se admite quecualquier persona o colectivo —el público en general— puede tener algún tipo

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 33

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 33

de interés legítimo referido a las entidades económicas que actúan en elmercado.

Entre los potenciales usuarios de la información contable, sin relacióncontractual con la empresa, figuran los Organismos públicos, encarga dosde regular determinados aspectos de la actividad económica; los Sindicatos yOrganizaciones empresa riales, por su papel de mediadores en el mercado deltrabajo; las empresas competi doras y los analistas financie ros.

Pero ¿cuál es la información más adecuada para satisfacer simultánea-mente intereses tan amplios y diversos? A este respecto, la doctrina contabley los organismos emisores de normas coinciden en destacar las necesidadespropias de los aportantes de capital riesgo —socios y accionistas—, tal comose sostiene en el marco conceptual de la AECA, párrafo 29:

«Cada uno de los estamentos interesados en la informaciónfinanciera tiene amplias necesidades, de entre las que ha deobtenerse un denominador común que constituye el ámbito acubrir por la misma, a la vez que determina sus objetivos.Dado que los propietarios son los suministradores de fondospropios a la entidad económica, la información contenida enlos estados financieros que cubra las necesidades de estosusuarios, cubrirá también muchas de las necesidades queotros usuarios esperan satisfacer en tales estados contables».

1.4.2. Necesidades de los usuarios internos

Al igual que los usuarios externos, también los directivos y gestores de laempresa, cada uno en su respectiva área de responsabilidad, demandaráninformación financiera. Así, en el área de producción será necesario decidirqué bienes producir; en el área financiera, qué recursos se precisan y cómoobtenerlos, y el responsable del área comercial demandará información quele permita fijar el precio de venta de los bienes y servicios producidos.

Los responsables de la gestión de la empresa serán también usuarios dela información contable destinada a los usuarios externos, pero precisarán,asimismo, de otros tipos de informaciones adiciona les al objeto de desempe-ñar eficazmente el conjunto de funciones que les están encomendadas demanera privativa, esto es, la dirección, planifica ción y control de las activida-des desarrolladas por la entidad contable.

Este tipo de datos conforman la denominada información contablepara la gestión. Se trata, por lo general, de una información más desagrega-da que la comunicada a los usuarios externos y que se elaborará con tantaperiodicidad como lo exijan las propias necesidades directivas, incluyendodatos de naturaleza financiera y no financiera.

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA34

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 34

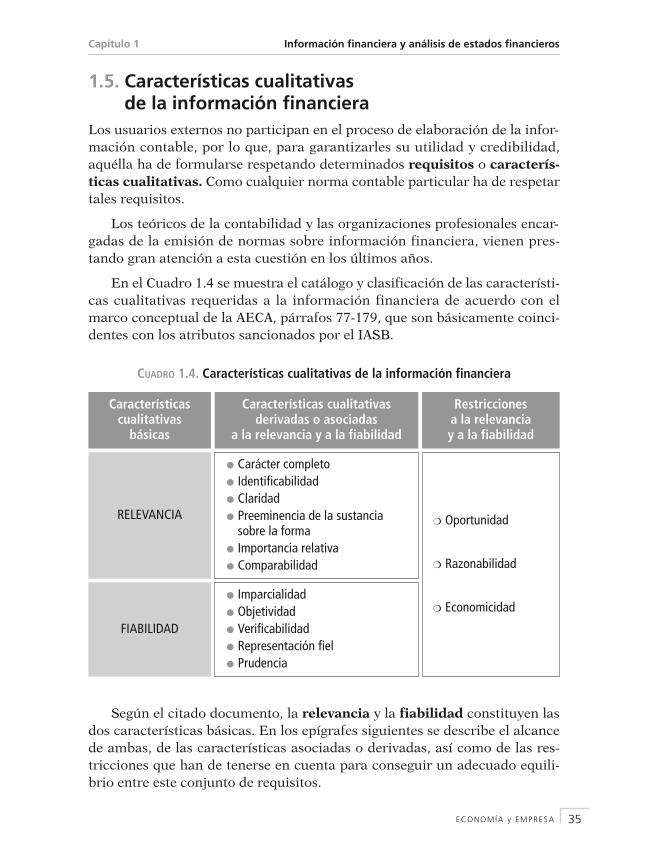

1.5. Características cualitativas de la información financiera

Los usuarios externos no participan en el proceso de elaboración de la infor-mación contable, por lo que, para garantizarles su utilidad y credibilidad,aquélla ha de formularse respetando determinados requisitos o caracterís -ticas cualita ti vas. Como cualquier norma contable particular ha de respetartales requisitos.

Los teóricos de la contabili dad y las organiza ciones profesiona les encar-gadas de la emisión de normas sobre información financiera, vienen pres-tando gran atención a esta cuestión en los últimos años.

En el Cuadro 1.4 se muestra el catálogo y clasificación de las característi-cas cualitativas requeridas a la información financiera de acuerdo con elmarco conceptual de la AECA, párrafos 77-179, que son básicamente coinci-dentes con los atributos sancionados por el IASB.

CUADRO 1.4. Características cualitativas de la información financiera

Según el citado documento, la relevancia y la fiabilidad constituyen lasdos características básicas. En los epígrafes siguientes se describe el alcancede ambas, de las características asociadas o derivadas, así como de las res-tricciones que han de tenerse en cuenta para conseguir un adecuado equili-brio entre este conjunto de requisitos.

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 35

Característicascualitativas

básicas

Características cualitativas derivadas o asociadas

a la relevancia y a la fiabilidad

Restricciones a la relevancia y a la fiabilidad

RELEVANCIA

● Carácter completo● Identificabilidad● Claridad● Preeminencia de la sustancia

sobre la forma● Importancia relativa● Comparabilidad

FIABILIDAD

● Imparcialidad● Objetividad● Verificabilidad● Representación fiel● Prudencia

❍ Oportunidad

❍ Razonabilidad

❍ Economicidad

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 35

1.5.1. Relevancia y características asociadas

Una información es relevante si ayuda a los potenciales usuarios de la mis-ma a realizar predicciones sobre las consecuencias de los acontecimientospasados, o a confirmar o corregir expectativas previas. En otras palabras,una información se considera relevante cuando su divulgación u omisiónpuede modificar la decisión de un usuario.

Como características cualitativas derivadas o asociadas a la relevan-cia se enuncian las siguientes:

— Carácter completo. La información publicada por la empresa ha decontener todos los datos pertinentes y las informaciones adicionalesnecesarias para su correcta interpretación.

— Identificabilidad. Los informes contables han de referirse a una enti-dad contable específica, así como a una fecha o intervalo temporaligualmente determinado.

— Claridad. La información financiera ha de ser comprensible para unusuario razonablemente informado.

— Preeminencia de la sustancia económica de las operaciones sobre su for-ma jurídica. Este requisito exige que las transacciones se reflejen enlos registros contables de acuerdo con su auténtica significación eco-nómica, con independencia de la manera en que puedan formalizarse.Por ejemplo, cuando se producen ciertas ventas con pacto de recom-pra, operaciones que a menudo suelen encubrir una operación depréstamo, la contabilidad no debe ocultar esta circunstancia.

— Importancia relativa o materialidad. Es admisible la no aplicaciónestricta de alguna norma contable siempre que el efecto que se derivade tal incumplimiento sea poco significativo.

— Comparabilidad. Los estados contables elaborados periódica mentepor la empresa han de ser comparables entre sí (comparabilidad tem-poral), así como con los publicados por otras empresas que actúen enel mismo sector económico (comparabilidad espacial). Sólo de estaforma los usuarios podrán evaluar la tendencia de las magnitudesfinancieras que sean de su interés. Este requisito exige, en particular,que los hechos contables de igual naturaleza se valoren y representenutilizando métodos y procedimientos uniformes a lo largo del tiempo.

1.5.2. Fiabilidad y características asociadas

La información contable debe expresar con el máximo rigor las característi-cas básicas y condiciones de los hechos reflejados, circunstancia que, juntocon la relevancia, persigue garantizar su utilidad. A su vez, para que una

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA36

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 36

información sea fiable han de respetarse las siguientes características cua-litativas derivadas o asociadas a la fiabilidad:

— Imparcialidad. La información ha de ser neutral, esto es, no debe favo-recer los intereses de ningún colectivo de usuarios en particular.

— Objetividad. Ha de evitarse, en la medida de lo posible, la utilizaciónde criterios subjetivos.

— Verificabilidad. La información contable ha de ser susceptible de con-trol y revisión por personas ajenas a quienes la elaboraron; por ejem-plo, por los auditores externos.

— Prudencia. Este requisito —tradicionalmente denominado principiode prudencia valorativa o conservadurismo— implica que en las esti-maciones que sea preciso realizar, bajo condiciones de incertidumbre,se elija la opción que no sobrevalore los activos o los ingresos ni infra-valore las obligaciones y los gastos.

1.5.3. Restricciones

En la práctica existen ciertos condicionantes o restricciones que no puedenobviarse a la hora de contabilizar e informar sobre determinadas operacio-nes u otros sucesos. Tales restricciones, también denominadas característi-cas cualitativas adicionales, son tres:

— Oportunidad o periodicidad adecuada. La información financiera debeofrecerse en tiempo oportuno.

— Razonabilidad. En algunos casos la información financiera no podráser exacta en todos sus extremos, por lo que, en tales circunstancias,ha de perseguirse una aproximación adecuada y suficiente.

— Economicidad. El coste de elaborar y comunicar la información finan-ciera es también un aspecto que se debe considerar puesto que, enocasiones, suministrar una información con niveles máximos de rele-vancia y fiabilidad puede suponer un coste desproporcionado.

Las características cualitativas enunciadas representan un conjunto derequisitos estrechamente interrelacio nados y, a veces, contradictorios entresí. Por ejemplo, la comunicación oportuna en el tiempo de un determinadoaconteci miento frecuente mente conllevará el desconocimiento de ciertasconsecuencias que del mismo puedan derivarse, en detrimento del requisitode fiabilidad. Y a la inversa, la demora en la comunicación de una determi-nada información puede suponer que ésta sea verificable en todos sus extre-mos, pero quizás por ello haya perdido en parte su relevancia.

Por tanto, la información financiera habrá de perseguir la consecución deun equilibrio óptimo entre todos los requisitos enunciados, y de la relevancia y

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 37

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 37

la fiabilidad en particular, más que la búsqueda de niveles máximos de cumpli-miento en todos ellos. Y esto sólo podrá conseguirse con el concurso del buencriterio y juicio profesional del experto contable en cada caso concreto.

1.5.4. Los requisitos de la información financiera en el PGC

En el marco conceptual del PGC se señala que para la consecución de losobjetivos de las cuentas anuales (imagen fiel y utilidad), la informaciónincluida en éstas debe ser relevante y fiable, requisitos que se complemen-tan con el conjunto de características adicionales que se muestran en el Cua-dro 1.5.

CUADRO 1.5. Objetivos y requisitos según el PGC

La información es relevante cuando se presume útil para la toma dedecisiones económicas, es decir, cuando ayuda a evaluar sucesos pasados,presentes o futuros, o bien a confirmar o corregir evaluaciones realizadasanteriormente, y es fiable cuando está libre de errores materiales y es neu-tral. Una cualidad derivada de la fiabilidad es la integridad, que se alcanzacuando la información financiera contiene, de forma completa, todos los

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA38

➜ ➜

OBJETIVOS IMAGEN FIEL UTILIDAD

Primario

s RELEVANCIA

REQUISITOS❍ Valor predictivo.

FIABILIDAD

➜ ➜

COMPARABILIDAD CLARIDAD

❍ Neutral.❍ Completa.

Secundarios

❍ Temporal.❍ Espacial.

❍ Formación en Contabilidady Finanzas.

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 38

datos que pueden influir en la toma de decisiones, sin ninguna omisión deinformación significativa.

Asimismo, la información incluida en las cuentas anuales debe cumplircon dos requisitos o cualidades adicionales: la comparabilidad y la claridad.La comparabilidad afecta tanto a las cuentas anuales formuladas por lapropia empresa a lo largo del tiempo (comparabilidad temporal) como a lainformación publicada por otras empresas (comparabilidad espacial), con elfin de permitir contrastar la situación y las rentabilidades obtenidas.

Por su parte, la claridad supone que la información se comunique de talmanera que los usuarios de las cuentas anuales, mediante un examen dili-gente, puedan formarse juicios que les faciliten la toma de decisiones, siem-pre que dichos usuarios cuenten con un razonable conocimiento de las acti-vidades económicas, la contabilidad y las finanzas.

1.6. Las fuentes de información útiles para el análisisLas fuentes de información útiles para el análisis financiero pueden clasifi-carse en dos grandes grupos5:

a) Información acerca de la empresa analizada.

b) Información sobre el sector y otra información general relevante.

Tres tipos de datos integran, a su vez, aquel primer grupo de fuentes:

1. Las cuentas anuales y cualquier otro tipo de información publicadapor la propia empresa.

2. Las fuentes disponibles para contrastar y evaluar la fiabilidad de losdatos anteriores, esencialmente el informe de auditoría, pero tambiéninformes comerciales o bancarios, verificaciones registrales o valora-ciones periciales.

3. Cualquier otro tipo de información disponible; por ejemplo, las califi-caciones publicadas por las agencias de rating o los pronósticos de losanalistas.

En el segundo grupo se incluyen los informes sectoriales, especialmenteútiles para evaluar la posición competitiva de la empresa; informacionesbursátiles y macroeconómicas; estadísticas de costes, precios, producción oconsumo, etc. En España elaboran datos sectoriales la Central de Balancesdel Banco de España, las Centrales de Balances creadas en algunas Comuni -dades Autónomas (Murcia, Castilla y León, Asturias, Canarias, Andalucía,Madrid, etc.) así como entidades privadas.

Capítulo 1 Información financiera y análisis de estados financieros

5 JIMÉNEZ, GARCÍA-AYUSO y SIERRA (2002): Análisis financiero, p. 90.

ECONOMÍA y EMPRESA 39

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 39

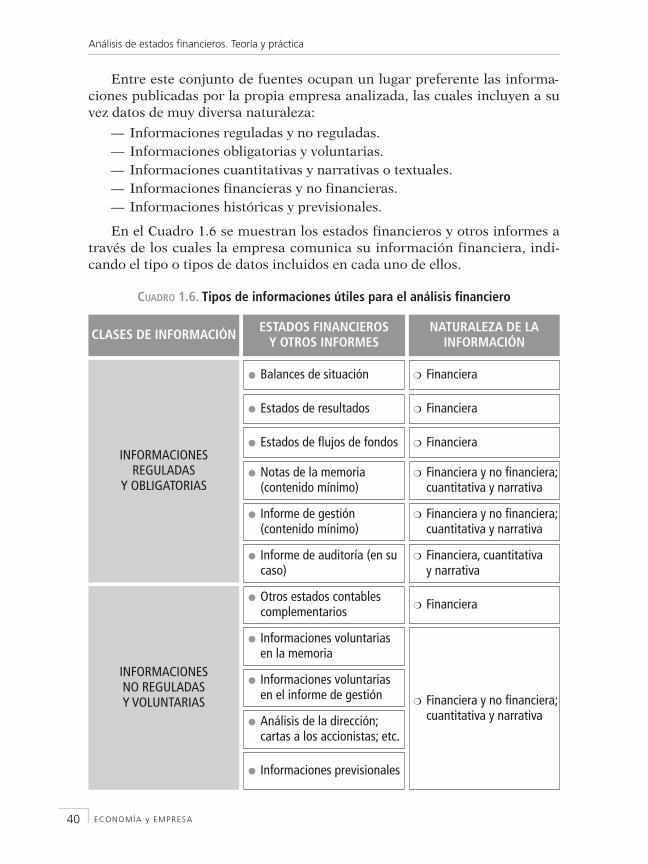

Entre este conjunto de fuentes ocupan un lugar preferente las informa-ciones publicadas por la propia empresa analizada, las cuales incluyen a suvez datos de muy diversa naturaleza:

— Informaciones reguladas y no reguladas.— Informaciones obligatorias y voluntarias.— Informaciones cuantitativas y narrativas o textuales.— Informaciones financieras y no financieras.— Informaciones históricas y previsionales.

En el Cuadro 1.6 se muestran los estados financieros y otros informes através de los cuales la empresa comunica su información financiera, indi-cando el tipo o tipos de datos incluidos en cada uno de ellos.

CUADRO 1.6. Tipos de informaciones útiles para el análisis financiero

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA40

CLASES DE INFORMACIÓN ESTADOS FINANCIEROSY OTROS INFORMES

NATURALEZA DE LAINFORMACIÓN

INFORMACIONESREGULADAS

Y OBLIGATORIAS

● Balances de situación

● Estados de resultados

● Estados de flujos de fondos

● Notas de la memoria(contenido mínimo)

● Informe de gestión(contenido mínimo)

● Informe de auditoría (en sucaso)

❍ Financiera

❍ Financiera

❍ Financiera

❍ Financiera y no financiera;cuantitativa y narrativa

❍ Financiera y no financiera;cuantitativa y narrativa

❍ Financiera, cuantitativa y narrativa

● Otros estados contablescomplementarios

● Informaciones voluntariasen la memoria

● Informaciones voluntariasen el informe de gestión

● Análisis de la dirección;cartas a los accionistas; etc.

● Informaciones previsionales

❍ Financiera

❍ Financiera y no financiera;cuantitativa y narrativa

INFORMACIONESNO REGULADASY VOLUNTARIAS

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 40

El estudio detallado de los estados contables primarios (Balance y Cuen-ta de resultados), complementarios (Estado de cambios en el patrimonioneto y Estado de flujos de efectivo) y otros documentos relevantes (Memoria,Informe de gestión e Informe de auditoría) será abordado más adelante, enlos capítulos 3 a 7 de este libro.

Según la NIC 1 – Presentación de estados financieros, la informaciónfinanciera que la empresa debe elaborar incluye los siguientes componentes:

• Estados principales:

a) Balance.

b) Estado de resultados.

c) Estado de flujos de efectivo.

d) Un estado de cambios en el patrimonio neto que muestre:

— todos los cambios habidos en el patrimonio neto; o bien,

— los cambios en el patrimonio neto distintos de los procedentesde aportaciones y reembolsos de capital, así como de la distri-bución de dividendos a los propietarios.

• Notas explicativas. En las notas a los estados financieros la empresadebe comunicar:

— Información acerca de las bases utilizadas para la elaboración delos estados financieros, así como de las políticas contables específi-cas seleccionadas y aplicadas para registrar las transacciones ysucesos significativos.

— La información que, siendo exigida por las Normas Internaciona-les de Contabilidad, no ha sido incluida en los demás componentesde los estados financieros.

— Información adicional que no se presente en los estados financie-ros principales, pero que resulta necesaria para la presentación dela imagen fiel.

1.7. Armonización internacional de la informaciónfinanciera

La globalización de la actividad económica ha impulsado en los últimosaños un ambicioso proyecto, de alcance internacional, tendente a conseguiruna mayor uniformidad y comparabilidad de la información financieraempresarial. Como se señaló anteriormente, esta estrategia armonizadora haadoptado las NIIF emitidas por el IASB como cuerpo normativo de referencia.

El proceso de aceptación e implantación de las NIIF, no exento de difi-cultades de muy diversa índole, ha sido impulsado de manera decisiva por la

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 41

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 41

Unión Europea, cuyos órganos representativos (Consejo, Comisión y Parla-mento Europeo) han formulado un buen número de disposiciones que obli-gan o recomiendan a los Estados miembros a reformar su ordenamientocontable para adaptarlo progresivamente a las normas del IASB. El procesode convergencia internacional de la normativa contable ha cristalizado tam-bién en otros importantes acuerdos alcanzados por el IASB con el IOSCO(International Organization of Securities Commissions), organismo de ámbi-to mundial que agrupa a los reguladores de los mercados de valores, y con elFASB, principal órgano emisor de los principios y normas contables queaplican las empresas norteamericanas (US GAAP).

Las intenciones de la Unión Europea en relación con la armonización dela información financiera se recogieron en sendas Comunicaciones emitidaspor la Comisión en 1995 y 2000, y se han materializado después en variasDirectivas y Reglamentos. En tanto que las Directivas son normas dirigidas alos Estados miembros y obligan a éstos a reformar su ordenamiento jurídicopara adaptarlo a lo dispuesto en aquéllas, los Reglamentos incorporan nor-mas, de obligado cumplimiento en toda la Unión Europea, a las que no pue-den oponerse los Estados miembros.

El primer Reglamento que convalidó un importante número de normasdel IASB se publicó en el año 2003 (Reglamento 1725/2003 de la Comisión,de 29 de septiembre), siendo varias las nuevas normas adoptadas desdeentonces. En la página web del Instituto de Contabilidad y Auditoría deCuentas (www.icac.meh.es) puede consultarse la relación completa y actuali-zada de las NIC/NIIF convalidadas por la UE, así como de las interpretacio-nes de unas y otras. En el Cuadro 1.7 se relacionan las normas adoptadashasta octubre de 2008.

Para que las normas emitidas por el IASB sean de aplicación obligatoriaen la Unión Europea han de ser aprobadas por la Comisión y publicarsecomo Reglamento en el Diario Oficial de la Unión Europea (DOUE) en lasdistintas lenguas oficiales reconocidas.

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA42

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 42

CUADRO 1.7. Normas del IASB adoptadas por la Unión Europeahasta octubre de 2008

Normas Internacionales de Contabilidad (NIC)NIC 1 Presentación de estados financierosNIC 2 ExistenciasNIC 7 Estado de flujos de efectivoNIC 8 Políticas contables, cambios en las estimaciones contables y erroresNIC 10 Hechos posteriores a la fecha del balanceNIC 11 Contratos de construcciónNIC 12 Impuesto sobre las gananciasNIC 16 Inmovilizado materialNIC 17 ArrendamientosNIC 18 Ingresos ordinariosNIC 19 Retribuciones a los empleadosNIC 20 Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicasNIC 21 Efectos de las variaciones en los tipos de cambio de la moneda extranjeraNIC 23 Costes por interesesNIC 24 Información a revelar sobre partes vinculadasNIC 26 Contabilización e información financiera sobre planes de prestaciones por retiroNIC 27 Estados financieros consolidados y separadosNIC 28 Inversiones en entidades asociadasNIC 29 Información financiera en economías hiperinflacionariasNIC 31 Participaciones en negocios conjuntosNIC 32 Instrumentos financieros: Presentación e información a revelarNIC 33 Ganancias por acciónNIC 34 Información financiera intermediaNIC 36 Deterioro del valor de los activosNIC 37 Provisiones, activos contingentes y pasivos contingentesNIC 38 Activos intangiblesNIC 39 Instrumentos financieros: Reconocimiento y valoraciónNIC 40 Inversiones inmobiliariasNIC 41 Agricultura

Normas Internacionales de Información Financiera (NIIF)NIIF 1 Adopción por primera vez de las Normas Internacionales de Información FinancieraNIIF 2 Pagos basados en accionesNIIF 3 Combinaciones de negociosNIIF 4 Contratos de segurosNIIF 5 Activos no corrientes mantenidos para la venta y actividades interrumpidasNIIF 6 Exploración y evaluación de recursos mineralesNIIF 7 Instrumentos financieros: Información a revelarNIIF 8 Segmentos de explotación

Fuente: Instituto de Contabilidad y Auditoría de Cuentas: www.icac.meh.es

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 43

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 43

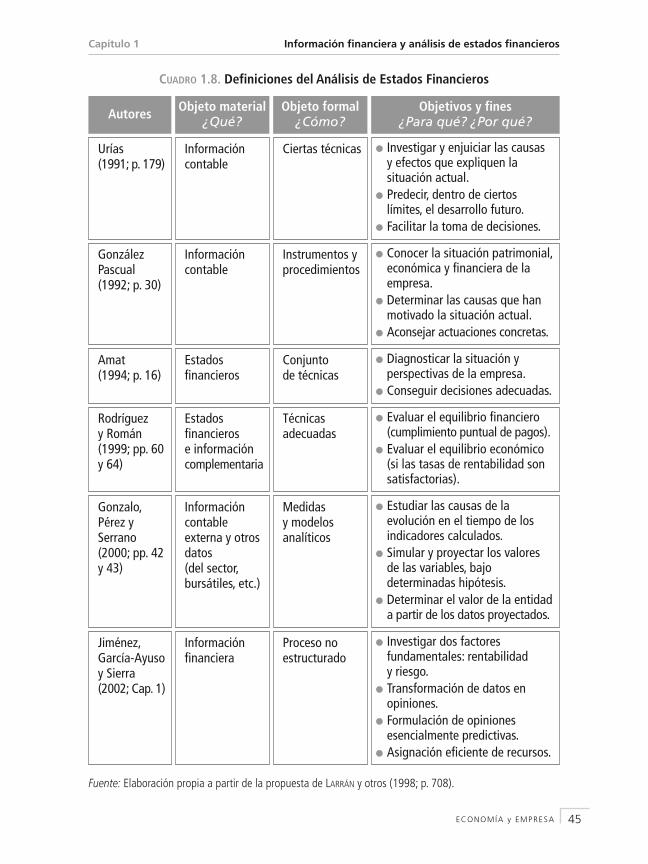

1.8. Análisis de estados financieros: definicionesPara establecer el ámbito propio de esta disciplina y diferenciarla de otrasmaterias afines, es preciso delimitar su contenido y funciones, esto es, iden-tificar los elementos más significativos que intervienen en el proceso de aná-lisis financiero —objeto material y objeto formal—, así como los objetivos yfines perseguidos. Con este propósito, en el Cuadro 1.8 se ofrece una síntesiscomparativa de las definiciones recogidas en algunos de los manuales espa-ñoles publicados en los últimos años.

Aunque en las definiciones recogidas exista cierta disparidad, particular-mente sobre los objetivos y fines perseguidos, en todas ellas están presentes,de manera implícita o explícita, los elementos esenciales en todo proceso deanálisis6, a saber:

— Los inputs o informaciones objeto de evaluación e interpretación.

— Las herramientas o métodos analíticos susceptibles de ser utilizadospor el analista.

— La interpretación de la información examinada, como paso previoimprescindible para la formulación de un juicio o diagnóstico.

— La emisión de una opinión.

La opinión final del analista, que se materializará en un documento oinforme de análisis, incluirá las recomendaciones y predicciones alcanzadas,que han de sustentarse en hipótesis razonables y suficientemente explícitas.

Asimismo, en todo proceso de análisis será necesario identificar clara-mente a los distintos agentes implicados: la entidad analizada, el analista y eldecisor o destinatario de la opinión. Como prototipo de decisor suele seña-larse el amplio colectivo de usuarios externos —proveedores, entidades ban-carias y otros acreedores—, quienes, por lo general, carecen de autoridadpara influir en la elaboración de la información publicada por la entidadanalizada.

Análisis de estados financieros. Teoría y práctica

6 Las etapas, instrumentos y objetivos del Análisis de Estados Financieros se examinan en elcapítulo 8.

ECONOMÍA y EMPRESA44

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 44

CUADRO 1.8. Definiciones del Análisis de Estados Financieros

Fuente: Elaboración propia a partir de la propuesta de LARRÁN y otros (1998; p. 708).

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 45

Autores Objeto material¿Qué?

Objeto formal¿Cómo?

Objetivos y fines¿Para qué? ¿Por qué?

Urías(1991; p. 179)

Informacióncontable

Ciertas técnicas ● Investigar y enjuiciar las causas y efectos que expliquen lasituación actual.

● Predecir, dentro de ciertoslímites, el desarrollo futuro.

● Facilitar la toma de decisiones.

GonzálezPascual(1992; p. 30)

Informacióncontable

Instrumentos yprocedimientos

● Conocer la situación patrimonial,económica y financiera de laempresa.

● Determinar las causas que hanmotivado la situación actual.

● Aconsejar actuaciones concretas.

Amat(1994; p. 16)

Estadosfinancieros

Conjuntode técnicas

● Diagnosticar la situación yperspectivas de la empresa.

● Conseguir decisiones adecuadas.

Rodríguezy Román(1999; pp. 60 y 64)

Estadosfinancieros e informacióncomplementaria

Técnicasadecuadas

● Evaluar el equilibrio financiero(cumplimiento puntual de pagos).

● Evaluar el equilibrio económico (si las tasas de rentabilidad sonsatisfactorias).

Gonzalo,Pérez ySerrano(2000; pp. 42 y 43)

Informacióncontableexterna y otrosdatos (del sector,bursátiles, etc.)

Medidas y modelosanalíticos

● Estudiar las causas de laevolución en el tiempo de losindicadores calculados.

● Simular y proyectar los valoresde las variables, bajodeterminadas hipótesis.

● Determinar el valor de la entidada partir de los datos proyectados.

Jiménez,García-Ayuso y Sierra(2002; Cap. 1)

Informaciónfinanciera

Proceso noestructurado

● Investigar dos factoresfundamentales: rentabilidad y riesgo.

● Transformación de datos enopiniones.

● Formulación de opinionesesencialmente predictivas.

● Asignación eficiente de recursos.

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 45

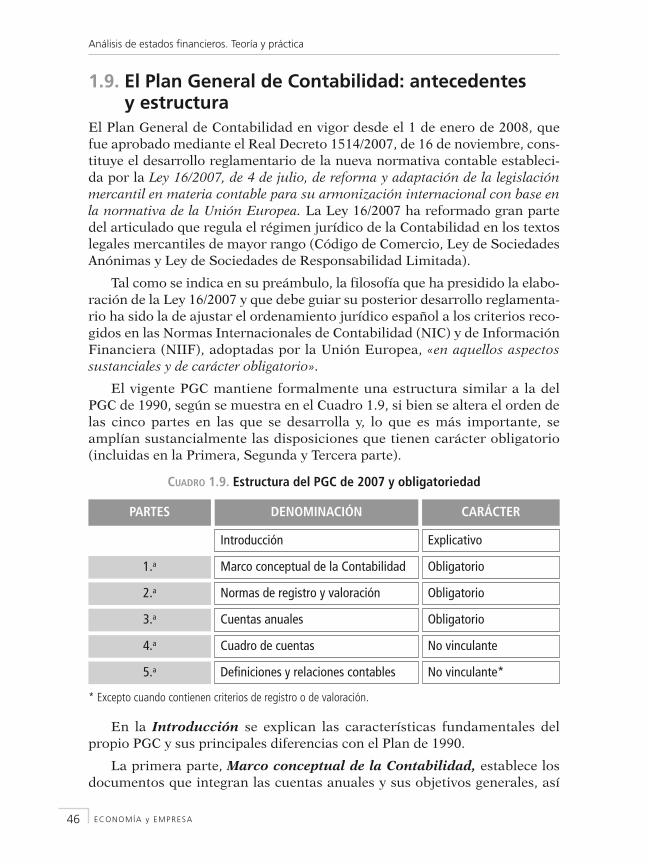

1.9. El Plan General de Contabilidad: antecedentes y estructura

El Plan General de Contabilidad en vigor desde el 1 de enero de 2008, quefue aprobado mediante el Real Decreto 1514/2007, de 16 de noviembre, cons-tituye el desarrollo reglamentario de la nueva normativa contable estableci-da por la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislaciónmercantil en materia contable para su armonización internacional con base enla normativa de la Unión Europea. La Ley 16/2007 ha reformado gran partedel articulado que regula el régimen jurídico de la Contabilidad en los textoslegales mercantiles de mayor rango (Código de Comercio, Ley de SociedadesAnónimas y Ley de Sociedades de Responsabilidad Limitada).

Tal como se indica en su preámbulo, la filosofía que ha presidido la elabo-ración de la Ley 16/2007 y que debe guiar su posterior desarrollo reglamenta-rio ha sido la de ajustar el ordenamiento jurídico español a los criterios reco-gidos en las Normas Internacionales de Contabilidad (NIC) y de InformaciónFinanciera (NIIF), adoptadas por la Unión Europea, «en aquellos aspectossustanciales y de carácter obligatorio».

El vigente PGC mantiene formalmente una estructura similar a la delPGC de 1990, según se muestra en el Cuadro 1.9, si bien se altera el orden delas cinco partes en las que se desarrolla y, lo que es más importante, seamplían sustancialmente las disposiciones que tienen carácter obligatorio(incluidas en la Primera, Segunda y Tercera parte).

CUADRO 1.9. Estructura del PGC de 2007 y obligatoriedad

* Excepto cuando contienen criterios de registro o de valoración.

En la Introducción se explican las características fundamentales delpropio PGC y sus principales diferencias con el Plan de 1990.

La primera parte, Marco conceptual de la Contabilidad, establece losdocumentos que integran las cuentas anuales y sus objetivos generales, así

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA46

PARTES DENOMINACIÓN CARÁCTER

1.a

2.a

3.a

4.a

5.a

Introducción Explicativo

Marco conceptual de la Contabilidad Obligatorio

Normas de registro y valoración Obligatorio

Cuentas anuales Obligatorio

Cuadro de cuentas No vinculante

Definiciones y relaciones contables No vinculante*

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 46

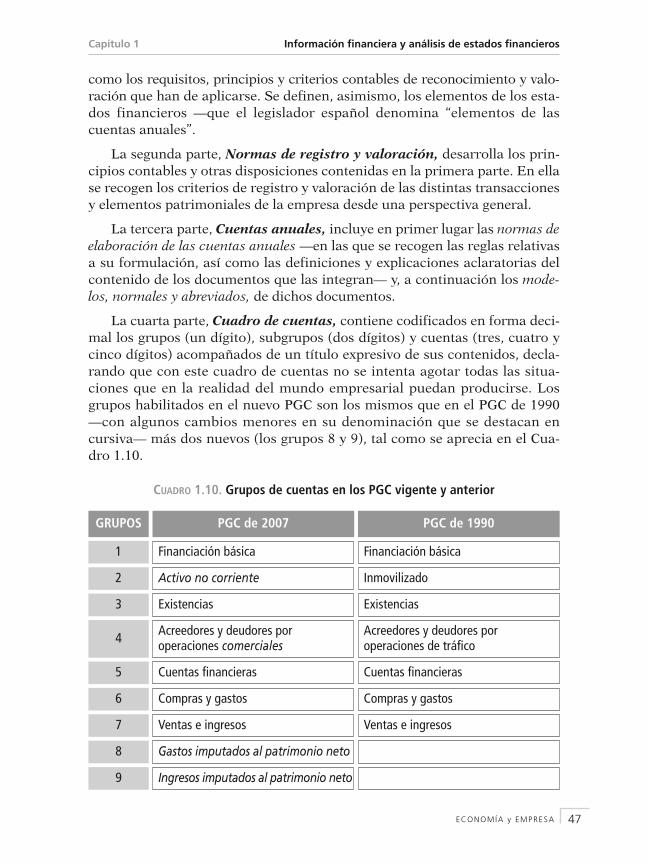

como los requisitos, principios y criterios contables de reconocimiento y valo-ración que han de aplicarse. Se definen, asimismo, los elementos de los esta-dos financieros —que el legislador español denomina “elementos de lascuentas anuales”.

La segunda parte, Normas de registro y valoración, desarrolla los prin-cipios contables y otras disposiciones contenidas en la primera parte. En ellase recogen los criterios de registro y valoración de las distintas transaccionesy elementos patrimoniales de la empresa desde una perspectiva general.

La tercera parte, Cuentas anuales, incluye en primer lugar las normas deelaboración de las cuentas anuales —en las que se recogen las reglas relativasa su formulación, así como las definiciones y explicaciones aclaratorias delcontenido de los documentos que las integran— y, a continuación los mode-los, normales y abreviados, de dichos documentos.

La cuarta parte, Cuadro de cuentas, contiene codificados en forma deci-mal los grupos (un dígito), subgrupos (dos dígitos) y cuentas (tres, cuatro ycinco dígitos) acompañados de un título expresivo de sus contenidos, decla-rando que con este cuadro de cuentas no se intenta agotar todas las situa-ciones que en la realidad del mundo empresarial puedan producirse. Losgrupos habilitados en el nuevo PGC son los mismos que en el PGC de 1990—con algunos cambios menores en su denominación que se destacan encursiva— más dos nuevos (los grupos 8 y 9), tal como se aprecia en el Cua-dro 1.10.

CUADRO 1.10. Grupos de cuentas en los PGC vigente y anterior

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 47

GRUPOS PGC de 2007 PGC de 1990

2

1

3

4

5

6

7

8

9

Financiación básica Financiación básica

Activo no corriente Inmovilizado

Existencias Existencias

Acreedores y deudores poroperaciones comerciales

Acreedores y deudores poroperaciones de tráfico

Cuentas financieras Cuentas financieras

Compras y gastos Compras y gastos

Ventas e ingresos Ventas e ingresos

Gastos imputados al patrimonio neto

Ingresos imputados al patrimonio neto

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 47

La quinta parte, Definiciones y relaciones contables, incluye las defini-ciones de distintas partidas que se incorporarán en el balance, en la cuentade pérdidas y ganancias y en el estado de cambios en el patrimonio neto, asícomo los principales motivos de cargo y abono.

Simultáneamente al PGC se aprobó el Plan General de Contabilidad dePequeñas y Medianas Empresas (Real Decreto 1515/2007, de 16 de noviem-bre), de similar estructura, que podrá ser aplicado opcionalmente por laspymes y por las denominadas microempresas.

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA48

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 48

✔ Cuestionario tipo testElija la mejor respuesta:

�1 ¿Cuál suele ser la materia prima fundamental en todo proceso de análisisfinanciero?

� A. La información macroeconómica y sectorial.

� B. Los informes de los analistas financieros ajenos a la entidad analizada.

� C. La información previsional elaborada por la entidad analizada.

� D. La información financiera, de naturaleza eminentemente histórica, publica-da por la entidad analizada.

�2 ¿Cuál o cuáles de los siguientes cometidos se atribuyen a los documentosdenominados “Marcos conceptuales para la información financiera”?

� A. Facilitar la tarea de emisión de normas.

� B. Proporcionar un referente teórico para solventar discrepancias.

� C. Fundamentar la aplicación de criterios personales, en ausencia de normati-va específica.

� D. Todos los anteriores.

�3 ¿Cuál de las siguientes cuestiones no se contempla en los marcos concep-tuales del IASB y de AECA?

� A. Los usuarios y sus necesidades.

� B. La definición de los elementos de los estados financieros.

� C. La definición de los ratios más utilizados en el análisis financiero.

� D. Los criterios de valoración.

�4 Las estimaciones en contabilidad:

� A. Deben evitarse siempre.

� B. Son necesarias para cuadrar los estados financieros.

� C. Generalmente son imprescindibles por la necesidad de elaborar informesperiódicamente.

� D. Pueden evitarse si se aplica correctamente el Plan General de Contabilidad.

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 49

Ejercicios de autocomprobación

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 49

�5 ¿Qué estado financiero proporciona información más depurada sobre losflujos de cobros y pagos?

� A. El balance situación.

� B. La cuenta de pérdidas y ganancias.

� C. El estado de flujos de efectivo.

� D. La memoria.

�6 ¿Cuál de los siguientes colectivos de usuarios externos de la informacióncontable no suele tener vinculación contractual con la empresa analizada?

� A. Las entidades bancarias prestamistas.

� B. Los proveedores.

� C. Los clientes.

� D. Los estudiantes de Administración y Dirección de Empresas.

�7 Las organizaciones que emiten normas contables presumen que la informa-ción financiera que publican las empresas ha de cubrir preferentemente lasnecesidades de:

� A. Los propietarios.

� B. La Hacienda Pública.

� C. Las entidades bancarias.

� D. Los analistas financieros.

�8 Según los marcos conceptuales del IASB y de AECA, los dos requisitos ocaracterísticas cualitativas básicas de la información financiera son:

� A. Objetividad y verificabilidad.

� B. Relevancia y claridad.

� C. Fiabilidad y relevancia.

� D. Fiabilidad y comparabilidad.

�9 Según el marco conceptual de AECA, ¿cuáles de los siguientes requisitosrepresentan características cualitativas asociadas a la relevancia?

� A. Carácter completo de la información y comparabilidad.

� B. Imparcialidad y objetividad.

� C. Verificabilidad y carácter predictivo.

� D. Oportunidad y economicidad.

�10 En presencia de opciones de valoración alternativas, la prudencia o conser-vadurismo contable requiere:

� A. No infravalorar los activos y los ingresos.

� B. No sobrevalorar los pasivos y los gastos.

� C. No sobrevalorar los activos y los ingresos.

� D. Evitar las estimaciones.

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA50

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 50

�11 Las estadísticas de producción publicadas en sus cuentas anuales por unaempresa minera es una información de naturaleza:

� A. Financiera y obligatoria.

� B. Financiera y no cuantitativa.

� C. No financiera y obligatoria.

� D. No financiera y voluntaria.

�12 La rapidez en la comunicación de la información financiera puede ir endetrimento de su:

� A. Relevancia.

� B. Fiabilidad.

� C. Oportunidad.

� D. Claridad.

�13 El retraso en la comunicación de la información financiera puede afectarnegativamente a su:

� A. Relevancia.

� B. Fiabilidad.

� C. Objetividad.

� D. Verificabilidad.

�14 En la información financiera normalizada que publican las empresas, ¿cuáles la fórmula utilizada, con carácter general, para mitigar algunas de lasdeficiencias que se derivan del método contable?

� A. Desglosar las partidas en el cuerpo mismo del balance y del estado de resul-tados.

� B. Formular el balance y el estado de resultados utilizando modelos distintos alos previstos por el Plan General de Contabilidad.

� C. Ajustar las cifras para corregir los efectos que provoca la inflación.

� D. Complementar el balance y la cuenta de resultados mediante notas anexasa los mismos.

�15 ¿Cuál es el requisito directamente vulnerado cuando la información financie-ra favorece los intereses particulares de un determinado grupo de usuarios?

� A. Imparcialidad.

� B. Verificabilidad.

� C. Prudencia.

� D. Economicidad.

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 51

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 51

�16 El procedimiento recogido en el Plan General de Contabilidad para conta-bilizar las adquisiciones en régimen de arrendamiento financiero es espe-cialmente acorde con:

� A. La claridad.

� B. La fiabilidad.

� C. La objetividad.

� D. La preeminencia del fondo sobre la forma.

�17 ¿Cuál de los siguientes es un organismo internacional emisor de normativacontable?

� A. AECA.

� B. FASB.

� C. IASB.

� D. ICAC.

�18 ¿De qué tipo puede ser la información que las empresas españolas publicanen la memoria de sus cuentas anuales?

� A. Financiera y no financiera.

� B. Obligatoria y voluntaria.

� C. Cuantitativa y narrativa.

� D. De cualquiera de los tipos anteriores.

�19 El folleto denominado Informe Anual que publican las grandes sociedadesespañolas, que a menudo puede consultarse en los sitios web de las propiasentidades, suele incluir:

� A. Las cuentas anuales.

� B. El informe de gestión.

� C. El informe de auditoría.

� D. Todos los documentos señalados en las respuestas anteriores.

�20 Las normas del IASB adoptadas por la Unión Europea son obligatorias, apartir del 1 de enero de 2005, para presentar:

� A. Las cuentas anuales individuales de las sociedades dominantes de gruposque coticen en Bolsa.

� B. Las cuentas anuales individuales de cualquier sociedad que cotice en Bolsa.

� C. La información financiera consolidada de los grupos que coticen en Bolsa.

� D. Las cuentas anuales individuales de las sociedades matrices o dominantesde grupos que coticen en Bolsa y la información consolidada de estos mis-mos grupos.

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA52

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 52

✎ Casos prácticos*

En la siguiente tabla se muestran las partidas que representan la posición finan-ciera de la empresa comercial ADAJA, S.A. al comienzo de cierto ejercicio conta-ble (Si � Saldos iniciales; Sf � Saldos finales):

❍ SE PIDE:

Registre las operaciones que se enuncian a continuación, en las columnashabilitadas y utilizando únicamente las cuentas que allí figuran, y presente en laúltima columna el Balance final resultante.

a) Mercancía que había costado 1.400 u.m. se vendió por 2.000 u.m.,cobrando 1.500 u.m. en efectivo y el resto a crédito.

b) Para cancelar la deuda contraída con un proveedor se entregó a éste uncheque bancario por importe de 4.000 u.m.

c) El taller donde se reparan los vehículos presentó una factura por 200 u.m.que se liquidó inmediatamente mediante transferencia bancaria.

d) Se vendió al contado el vehículo propiedad de la sociedad por 3.500 u.m.,que era su valor neto contable.

e) Un ordenador, cuyo valor en libros era 400 u.m., se vendió al contado por700 u.m.

f) El Consejo de Administración de la sociedad acordó el pago de un divi-dendo por un importe total de 500 u.m., a cuenta de los resultados delejercicio corriente, que se hará efectivo a los 30 días.

EJERCICIO 1-1 Registro de operaciones en la ecuación de balance

Capítulo 1 Información financiera y análisis de estados financieros

* Mediante los ejercicios planteados en los primeros capítulos del texto se pretende repasary actualizar las nociones fundamentales de la Contabilidad Financiera.

ECONOMÍA y EMPRESA 53

Si a) b) c) d) e) f) Sf

Local comercial . . . . . . . . . . 10.000Equipos informáticos . . . . . 4.500Elementos de transporte . . . 3.500Inventario de mercaderías . . 7.750Clientes . . . . . . . . . . . . . . . . 1.250Tesorería . . . . . . . . . . . . . . . 7.500

Total Activo . . . . . . . . . 34.500

Capital social . . . . . . . . . . . 25.000Reservas . . . . . . . . . . . . . . . 3.500Proveedores . . . . . . . . . . . . 4.500Otras deudas a corto plazo . . 1.500Resultados . . . . . . . . . . . . . 0

Total Pasivo y Neto . . . 34.500

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 53

ESLA, S.A., sociedad titular de una empresa de reparaciones, presenta lassiguientes cuentas de gastos e ingresos en la fecha de cierre de cierto ejercicio:

Información adicional:

a) El impuesto sobre beneficios asciende al 30% del resultado antes deimpuestos. La sociedad había efectuado pagos a cuenta, por este concep-to, por importe de 1.000 u.m.

b) Durante el ejercicio se habían pagado dividendos a cuenta por importede 5.000 u.m.

c) El beneficio restante, si lo hubiese, se destina a dotar la reserva legal.

❍ SE PIDE:

Asientos para contabilizar las operaciones pendientes y para determinar elresultado del ejercicio y registrar su aplicación, de acuerdo con la informaciónfacilitada.

EJERCICIO 1-2 Cálculo y aplicación del resultado

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA54

Saldos Saldosdeudores acreedores

Ingresos por prestación de servicios . . . 24.240Sueldos y salarios . . . . . . . . . . . . . . . . . 7.840Arrendamientos . . . . . . . . . . . . . . . . . . . 1.200Suministros . . . . . . . . . . . . . . . . . . . . . . 4.260Primas de seguros . . . . . . . . . . . . . . . . . 915Gastos de amortización . . . . . . . . . . . . . 1.345

15.560 24.240Resultado antes de impuestos . . . . . . . . 8.680

Totales . . . . . . . . . . . . . . . . . 24.240 24.240

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 54

TORMES, S.A., sociedad titular de una empresa consultora, comenzó su actividaden los primeros días de julio del año X1. Al 31 de diciembre de este mismo añopresentaba el siguiente balance de saldos, previo al proceso de regularización:

Información adicional y saldos referidos al 31 de diciembre:

1. Un tercio del alquiler pagado corresponde al primer trimestre del año X2.

2. Inventario de material de oficina, 75 u.m.

3. Amortización anual de los equipos informáticos, 600 u.m.

4. Servicios prestados que los clientes habían pagado por anticipado, 820 u.m.

5. Servicios prestados pendientes de facturar, 270 u.m.

6. Sueldos devengados pendientes de pago, 180 u.m.

7. Impuesto sobre beneficios correspondiente al período terminado, 740 u.m.

❍ SE PIDE:

a) Asientos de ajuste.

b) Balance de saldos ajustados y hoja de trabajo para elaborar los estadosfinancieros finales.

c) Estado de resultados.

d) Balance de situación al 31 de diciembre del año X1.

EJERCICIO 1-3 Asientos de ajuste y estados financieros

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 55

Saldos Saldosdeudores acreedores

Bancos, c/c . . . . . . . . . . . . . . . . . . . . . . . 3.013Cuentas a cobrar . . . . . . . . . . . . . . . . . . 1.700Alquileres pagados por anticipado . . . . 1.800Materiales de oficina . . . . . . . . . . . . . . . 413Equipos informáticos . . . . . . . . . . . . . . . 3.750Cuentas a pagar . . . . . . . . . . . . . . . . . . 2.513Anticipos de clientes . . . . . . . . . . . . . . . 1.823Capital social . . . . . . . . . . . . . . . . . . . . . 4.000Dividendo activo a cuenta . . . . . . . . . . . 1.600Ingresos por prestación de servicios . . . 9.070Comunicaciones . . . . . . . . . . . . . . . . . . . 630Sueldos y salarios . . . . . . . . . . . . . . . . . 4.500

Totales . . . . . . . . . . . . . . . . . 17.406 17.406

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 55

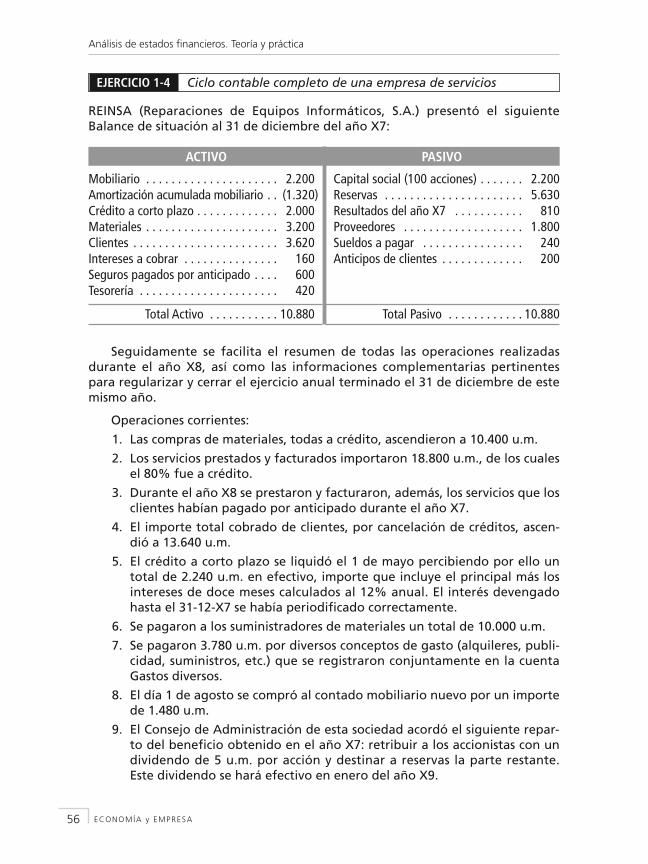

REINSA (Reparaciones de Equipos Informáticos, S.A.) presentó el siguienteBalance de situación al 31 de diciembre del año X7:

Seguidamente se facilita el resumen de todas las operaciones realizadasdurante el año X8, así como las informaciones complementarias pertinentespara regularizar y cerrar el ejercicio anual terminado el 31 de diciembre de estemismo año.

Operaciones corrientes:

1. Las compras de materiales, todas a crédito, ascendieron a 10.400 u.m.

2. Los servicios prestados y facturados importaron 18.800 u.m., de los cualesel 80% fue a crédito.

3. Durante el año X8 se prestaron y facturaron, además, los servicios que losclientes habían pagado por anticipado durante el año X7.

4. El importe total cobrado de clientes, por cancelación de créditos, ascen- dió a 13.640 u.m.

5. El crédito a corto plazo se liquidó el 1 de mayo percibien do por ello untotal de 2.240 u.m. en efectivo, importe que incluye el principal más losintereses de doce meses calculados al 12% anual. El interés devengadohasta el 31-12-X7 se había periodificado correctamente.

6. Se pagaron a los suministradores de materiales un total de 10.000 u.m.

7. Se pagaron 3.780 u.m. por diversos conceptos de gasto (alquileres, publi-cidad, suministros, etc.) que se regis traron conjuntamente en la cuentaGastos diversos.

8. El día 1 de agosto se compró al contado mobiliario nuevo por un importede 1.480 u.m.

9. El Consejo de Administración de esta sociedad acordó el siguiente repar-to del beneficio obtenido en el año X7: retribuir a los accionistas con undividendo de 5 u.m. por acción y desti nar a reservas la parte restante.Este dividendo se hará efectivo en enero del año X9.

EJERCICIO 1-4 Ciclo contable completo de una empresa de servicios

Análisis de estados financieros. Teoría y práctica

ECONOMÍA y EMPRESA56

Mobiliario . . . . . . . . . . . . . . . . . . . . . 2.200Amortización acumulada mobiliario . . (1.320)Crédito a corto plazo . . . . . . . . . . . . . 2.000Materiales . . . . . . . . . . . . . . . . . . . . . 3.200Clientes . . . . . . . . . . . . . . . . . . . . . . . 3.620Intereses a cobrar . . . . . . . . . . . . . . . 160Seguros pagados por anti ci pado . . . . 600Tesorería . . . . . . . . . . . . . . . . . . . . . . 420

Total Activo . . . . . . . . . . . 10.880

Capital social (100 accio nes) . . . . . . . 2.200Reservas . . . . . . . . . . . . . . . . . . . . . . 5.630Resultados del año X7 . . . . . . . . . . . 810Proveedores . . . . . . . . . . . . . . . . . . . 1.800Sueldos a pagar . . . . . . . . . . . . . . . . 240Anticipos de clientes . . . . . . . . . . . . . 200

Total Pasivo . . . . . . . . . . . . 10.880

ACTIVO PASIVO

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 56

10. Se pagaron 720 u.m. a una compañía aseguradora por una póliza deseguros de tres años de vigencia, contados a partir del 1 de septiembredel año X8.

11. Se pagó en concepto de salarios un total de 3.860 u.m., importe queincluye la deuda contraída por este concepto al 1-1-X8.

Información complementaria para regularizar:

12. El inventario de materiales disponibles al 31-12-X8 se valoró en 3.900 u.m.

13. Las pólizas de seguros en vigor al 31-12-X7 expiraron durante el año X8.

14. El mobiliario se amortiza a razón del 10% anual del precio de adquisición.

15. El impuesto sobre beneficios correspondiente al año X8, que se pagaráen el mes de junio del año siguiente, se estimó en 120 u.m.

❍ SE PIDE:

a) Asiento de apertura y registro de las operaciones corrien tes del ejercicioen los libros Diario y Mayor (puntos 1 al 11).

b) Balance de sumas y saldos previo a la regularización.

c) Asientos de regularización en el Diario y en el Mayor (puntos 12 a 15).

d) Hoja de trabajo para clasificar los saldos ajustados.

e) Estado de resultados del año X8.

f) Balance de situación al 31 de diciembre del año X8.

g) Asientos de cierre.

Capítulo 1 Información financiera y análisis de estados financieros

ECONOMÍA y EMPRESA 57

AngelM2ed-0-4:AngelMuñoz2ed 12/12/08 15:03 Página 57