INDICE INTRODUZIONE3 1. IL COMPARTO OLIVO-OLEICOLO … · 1.1. L ’OLIVICOLTURA NEL ......

131

1 INDICE INTRODUZIONE....................................................................................................... 3 1. IL COMPARTO OLIVO-OLEICOLO NEL MONDO......................................... 6 1.1. L’OLIVICOLTURA NEL MONDO.............................................................................. 6 1.2. L’OLIVICOLTURA IN ITALIA ............................................................................... 19 1.3. L’OLIVICOLTURA IN SICILIA............................................................................... 26 2. LA NORMATIVA EUROPEA IN MATERIA DI OLIO DI OLIVA ................. 30 2.1. ORGANIZZAZIONE COMUNE DI MERCATO DEL COMPARTO OLIVICOLO ................. 30 2.3. LA POLITICA REGIONALE DEL COMPARTO OLIVICOLO .......................................... 36 2.3.1. Il Programma Operativo Regionale Sicilia ................................................ 36 2.3.2. Il Piano di Sviluppo Rurale Sicilia ............................................................. 39 2.3.3. Reg. CE n. 528/1999 – Progetto per il miglioramento della qualità dell’olio di oliva ................................................................................................................ 41 3. L’OLIVICOLTURA BIOLOGICA ..................................................................... 44 PREMESSA ............................................................................................................... 44 3.1. L’OLIO BIOLOGICO............................................................................................. 47 3.2. L’OLIVICOLTURA BIOLOGICA IN ITALIA .............................................................. 49 3.3. L’OLIVICOLTURA BIOLOGICA IN SICILIA ............................................................. 52 4. CARATTERISTICHE DELLA DOMANDA E DELL’OFFERTA DELL’OLIO EXTRA VERGINE DI OLIVA IN ITALIA ............................................................ 58 4.1. IL CONSUMO DI OLI VEGETALI IN ITALIA ............................................................. 58 4.2. GLI ACQUISTI NAZIONALI DI OLIO DI OLIVA CONFEZIONATO ................................ 61 4.3. GLI ACQUISTI NAZIONALI DI OLIO EXTRA-VERGINE DI OLIVA CONFEZIONATO....... 64 4.4. IL CONSUMO DI OLIO EXTRA-VERGINE DI OLIVA BIOLOGICO................................. 67

Transcript of INDICE INTRODUZIONE3 1. IL COMPARTO OLIVO-OLEICOLO … · 1.1. L ’OLIVICOLTURA NEL ......

1

INDICE

INTRODUZIONE....................................................................................................... 3

1. IL COMPARTO OLIVO-OLEICOLO NEL MONDO......................................... 6

1.1. L’OLIVICOLTURA NEL MONDO.............................................................................. 6

1.2. L’OLIVICOLTURA IN ITALIA ............................................................................... 19

1.3. L’OLIVICOLTURA IN SICILIA............................................................................... 26

2. LA NORMATIVA EUROPEA IN MATERIA DI OLIO DI OLIVA................. 30

2.1. ORGANIZZAZIONE COMUNE DI MERCATO DEL COMPARTO OLIVICOLO ................. 30

2.3. LA POLITICA REGIONALE DEL COMPARTO OLIVICOLO .......................................... 36

2.3.1. Il Programma Operativo Regionale Sicilia ................................................ 36

2.3.2. Il Piano di Sviluppo Rurale Sicilia............................................................. 39

2.3.3. Reg. CE n. 528/1999 – Progetto per il miglioramento della qualità dell’olio

di oliva................................................................................................................ 41

3. L’OLIVICOLTURA BIOLOGICA ..................................................................... 44

PREMESSA ............................................................................................................... 44

3.1. L’OLIO BIOLOGICO............................................................................................. 47

3.2. L’OLIVICOLTURA BIOLOGICA IN ITALIA .............................................................. 49

3.3. L’OLIVICOLTURA BIOLOGICA IN SICILIA ............................................................. 52

4. CARATTERISTICHE DELLA DOMANDA E DELL’OFFERTA DELL’OLIO

EXTRA VERGINE DI OLIVA IN ITALIA ............................................................ 58

4.1. IL CONSUMO DI OLI VEGETALI IN ITALIA ............................................................. 58

4.2. GLI ACQUISTI NAZIONALI DI OLIO DI OLIVA CONFEZIONATO ................................ 61

4.3. GLI ACQUISTI NAZIONALI DI OLIO EXTRA-VERGINE DI OLIVA CONFEZIONATO....... 64

4.4. IL CONSUMO DI OLIO EXTRA-VERGINE DI OLIVA BIOLOGICO................................. 67

2

5 – ANALISI DELLA FILIERA .............................................................................. 69

5.1. ANALISI AZIENDALE .......................................................................................... 69

5.1.1 Metodo d’indagine ..................................................................................... 69

5.1.2. Caratteristiche tecnico-strutturali delle aziende olivicole esaminate.......... 70

5.1.3. Impiego di lavoro ...................................................................................... 71

5.1.4. Produzione lorda vendibile........................................................................ 72

5.2. LA COMMERCIALIZZAZIONE DELL’OLIO EXTRA-VERGINE DI OLIVA ...................... 77

5.3. ANALISI DEL CONSUMO ..................................................................................... 79

5.3.1. Metodo d’indagine..................................................................................... 80

5.3.2. Caratteri del mercato dei prodotti biologici............................................... 81

CONCLUSIONI........................................................................................................ 93

BIBLIOGRAFIA ...................................................................................................... 96

APPENDICE............................................................................................................. 99

SCHEDA DI RILEVAZIONE DEI CONSUMATORI ............................................................. 99

SCHEDA DI RILEVAZIONE AZIENDALE...................................................................... 107

3

INTRODUZIONE

L’olio di oliva è stato da sempre ritenuto parte integrante del patrimonio storico,

culturale e sociale di molti popoli. L’olio di oliva viene apprezzato non solo per le sue

caratteristiche gastronomiche, ma anche perché gli sono state da sempre riconosciute

proprietà nutrizionali e curative. Gli antichi Greci e Romani lo identificavano, infatti,

come prodotto sacro e lo utilizzavano sia per scopi medicamentosi, sia come

combustibile per le lampade votive (Curci, 2000).

Numerose ricerche epidemiologiche, cliniche e sperimentali hanno dimostrato

l’efficacia dell’olio di oliva nella prevenzione e cura della salute umana. La sua

importanza biologica viene studiata in molti campi applicativi che includono lo sviluppo

del bambino, la prevenzione dei fenomeni di invecchiamento, le malattie

cardiovascolari, le neoplasie maligne, ecc. E’ stato dimostrato scientificamente che

l’olio di oliva risulta il più digeribile tra tutti gli oli. Uno degli aspetti più significativi

dell’azione dell’olio di oliva sull’organismo umano, pare essere quello associato

all’apparato cardiocircolatorio. Da ricerche ed indagini, infatti, emerge che i popoli che

fanno un elevato uso di acidi grassi saturi (grassi animali, in particolare burro)

presentano alti livelli di colesterolo nel sangue e sono soggetti ad una maggiore

incidenza di malattie coronarie. I consumatori di acidi grassi polinsaturi e soprattutto

monoinsaturi come quelli contenuti nell’olio di oliva, presentano una bassa incidenza di

infarto al miocardio. L’olio di oliva, infatti, agisce sul colesterolo, abbassando i livelli di

LDL (colesterolo cattivo) ed incrementando i livelli di HDL (colesterolo buono) (Curci,

2000).

L’olio di oliva ha, inoltre, un’azione preventiva sull’arteriosclerosi; pare, infatti, che

l’incidenza di questa malattia sia correlata alle abitudini alimentari della popolazione ed

è stato dimostrato che un’alimentazione ricca di acidi grassi di origine vegetale, come

quelli contenuti nell’olio di oliva, riduce significativamente l’insorgenza della stessa

malattia.

4

La composizione acidica, simile a quella del latte materno, fa dell’olio di oliva un

alimento fortemente consigliato durante la fase di svezzamento dei bambini; inoltre, è

utile nella vecchiaia in quanto favorisce l’assimilazione del calcio e la sua

mineralizzazione, prevenendo l’osteoporosi; previene il deterioramento cellulare e

l’insorgenza di tumori, essendo ricco di sostanze antiossidanti che bloccano i radicali

liberi. Si può affermare, infine, che l’olio di oliva, per le sue proprietà nutrizionali e

terapeutiche, è consigliato nella dieta di sportivi, diabetici ed ipertesi.

In molti paesi, in particolare in Italia e nei paesi del bacino del Mediterraneo, l’olio

di oliva è, tra gli oli vegetali, quello più richiesto, tanto da essere considerato uno degli

alimenti fondamentali della dieta mediterranea, la quale oggi rappresenta un vero

modello esemplare di stile alimentare.

Il consumo di olio di oliva può considerarsi sinonimo di salute, bellezza e qualità; in

una parola di “benessere”. Insieme ad altri prodotti contribuisce ad arricchire il

patrimonio agro-alimentare italiano e lo si può, quindi, indicare come prodotto di punta

del patrimonio gastronomico italiano nel mondo.

Uno degli aspetti su cui bisogna porre l’attenzione è rappresentato dai caratteri

qualitativi dell’olio di oliva; evidenziando con opportune azioni promozionali tale

aspetto, sarà possibile, infatti, compensare gli elevati costi di produzione, a cui i

produttori spesso devono far fronte per poter offrire un prodotto con caratteristiche

peculiari, ed avere maggior peso in un mercato sempre più competitivo.

Per raggiungere livelli qualitativi superiori, sarà necessario ricercare una maggiore

interconnessione tra ricerca agronomica ed industriale, approfondendo nel contempo i

rapporti tra tecniche agronomiche e tecnologie di trasformazione.

In questo contesto risulta indispensabile qualificare e tipicizzare il “prodotto olio”, al

fine di attribuire maggiore valore alle caratteristiche peculiari del prodotto, favorendone

la scelta da parte del consumatore.

Il riconoscimento comunitario delle denominazioni DOP (Denominazione di

Origine Protetta), IGP (Indicazione Geografica Tipica) e delle certificazioni di prodotti

ottenuti da agricoltura biologica, rappresentano un utile strumento di valorizzazione

dell’olio, per la conquista di nuovi mercati e per la tutela del consumatore (Curci, 2000).

5

L’utilizzo dei suddetti strumenti europei di certificazione dovrà rappresentare,

dunque, un mezzo da utilizzare e non un fine, qualunque sia la strategia di marketing

che si decida di adottare. L’ottenimento del riconoscimento di una produzione di qualità

superiore deve rappresentare il perno sul quale le pubbliche istituzioni dovranno far leva

per attuare un rilancio concreto delle realtà produttive agricole.

Anche la creazione di marchi collettivi locali, potrà rappresentare un elemento di

distinzione delle produzioni, ma solo se inquadrato in una politica globale per il

territorio.

Salvaguardare il comparto olivicolo, può rappresentare una valida strategia nella

politica di sviluppo del territorio, specie nelle aree interne del meridione d’Italia, dove

l’olivicoltura rappresenta l’unica alternativa alla coltivazione estensiva cerealicola.

Risulta, dunque, necessario individuare idonei modelli di sviluppo, compatibili con il

sistema imprenditoriale locale, allo scopo di riportare dei miglioramenti lungo i diversi

livelli della filiera oleicola, ponendo particolare attenzione, non solo alla fase di

produzione, ma, anche, alle fasi di distribuzione e di commercializzazione del prodotto

(La Via, 2002).

6

1. IL COMPARTO OLIVO-OLEICOLO NEL MONDO

1.1. L’olivicoltura nel mondo

Nel considerare i dati relativi all’evoluzione del comparto olivicolo nel mondo, si

evince che ci si trova di fronte ad un fenomeno in fase di crescita, sia sotto l’aspetto

quantitativo, sia in termini economici.

Nell’ultimo decennio, infatti, si è assistito ad un progressivo aumento del consumo

di olio di oliva, giustificato sia dalle ultime conferme in campo medico sugli aspetti

salutistici dell’olio di oliva, sia dalle mutate esigenze del consumatore, che ricerca

prodotti alimentari che possano soddisfarlo anche da un punto di vista psico-fisico.

Questo ha contribuito ad incrementare la produzione olivicola; infatti, alle produzioni

realizzate dai tradizionali paesi produttori del bacino Mediterraneo, si sono aggiunti i

volumi prodotti dai paesi considerati come “emergenti”, quali Argentina ed Australia.

Sulla scorta dei dati FAO, da noi elaborati, oggi, la coltivazione dell’olivo è diffusa nel

mondo su una superficie di circa 8.5 milioni di ettari (Tab. 1). Tale dato assume

maggiore rilevanza se si considera che l’incremento, dal 1990 al 2003, è stato pari al

16%.

In particolare, ponendo a confronto i dati relativi al periodo compreso tra gli anni

1990 – 2003, si può notare come nel periodo considerato, in seno all’UE, si è assistito

ad un incremento delle superfici investite pari al 12%. Tale dato trova una sua

spiegazione nell’incremento verificatosi in Portogallo, dove in 13 anni la superficie

olivicola è passata da circa 340 mila ettari a circa 430 mila ettari, registrando un

significativo aumento del 28%. Aumenti si sono verificati anche in Spagna, in Francia

ed in Grecia, le cui quote sono aumentate, rispettivamente, del 16, del 14 e dell’11%.

Relativamente all’Italia, secondo gli ultimi dati FAO, non si sono registrate variazioni

significative, infatti l’incidenza della superficie nazionale olivetata rispetto a quella

totale si è mantenuta quasi del tutto costante, con aliquote pari a 15 – 13%. Per quanto

7

riguarda i paesi extraeuropei, merita particolare attenzione la Tunisia, dove la superficie

destinata alle produzione di olive si è triplicata, passando da circa 540 mila ettari (1990)

a 1 milione e 500 mila ettari (2003). In riferimento al Marocco va sottolineato che, dopo

l’incremento di circa il 50% nel decennio 1990 – 2000, si è assistito ad una depressione

nei tre anni successivi di circa il 10%; infatti mentre nel 2000, la superficie marocchina

investita ad olivo rappresentava il 6,5% rispetto alla superficie totale mondiale, nel 2003

la quota subisce una riduzione al 5,8%. Per quanto riguarda gli altri Paesi, in genere, si è

assistito a lievi incrementi, sebbene i valori si mantengano su aliquote non superiori al

20%, fatta eccezione per la Siria (28%).

Nel periodo considerato, la produzione mondiale di olive è aumentata in modo

costante (Tab. 2), passando da circa 11 milioni di tonnellate nel quadriennio 1990-1993

a quasi 16 nel quadriennio 2000-2003, con un incremento del 44%. La produzione

risulta concentrata per oltre il 90% nel Bacino del Mediterraneo, che rappresenta per

tradizione la zona maggiormente evocata per questo tipo di coltivazione. In ambito

europeo sono la Spagna, l’Italia, la Grecia ed il Portogallo, i quattro Paesi più

rappresentativi, che da soli realizzano una produzione che si attesta su valori intorno al

70% rispetto alla produzione di olive mondiale.

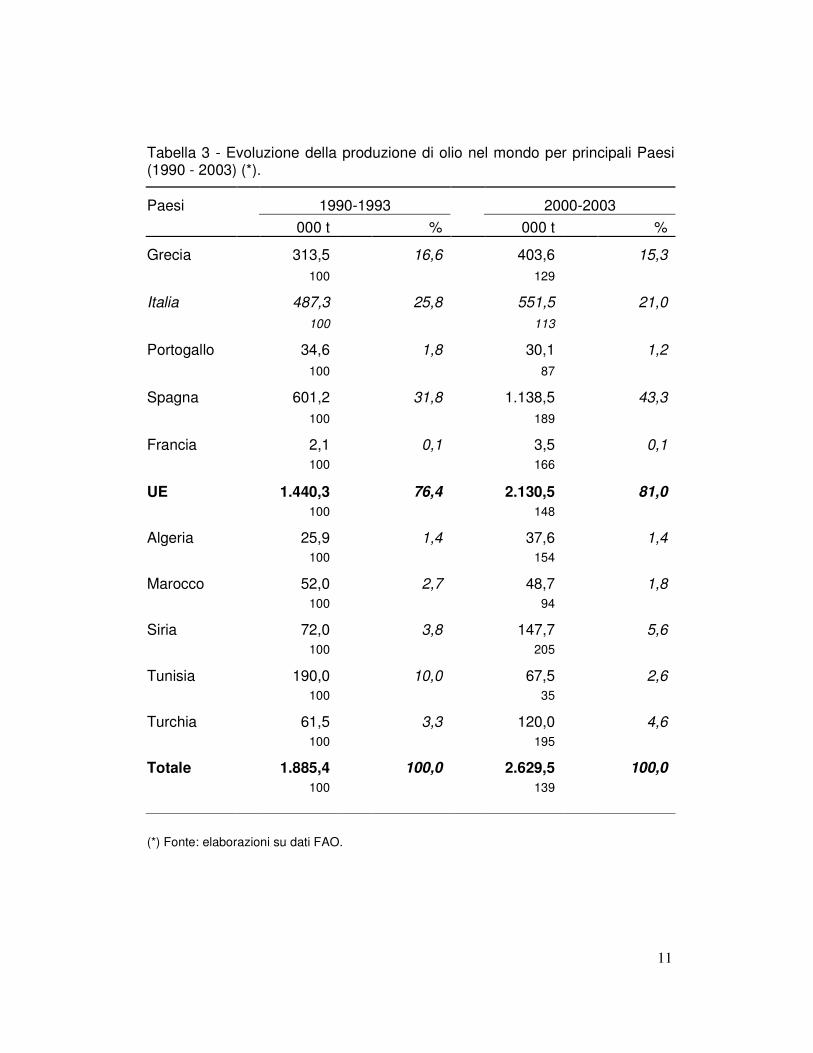

In riferimento ai volumi mondiali di olio d’oliva prodotti, anche in questo caso, si

osserva un trend positivo delle produzioni (Tab. 3), che sono passate da 1,88 milioni di

tonnellate del 1990-1993 a circa 2,63 milioni del 2000-2003, mostrando un incremento

percentuale del 40% circa. Dal punto di vista geografico, la distribuzione dell’offerta di

olio di oliva rispecchia, con qualche piccola differenza, quella relativa alla produzione

di olive. I Paesi dell’Unione Europea contribuiscono alla produzione mondiale di olio

con quote percentuali leggermente superiori rispetto alle quote delle olive; la Spagna, ad

esempio contribuisce alla produzione di olive per il 36,3% e fornisce, invece, il 43,3%

di olio. Stessa situazione si osserva in Italia ed in Grecia, dove, grazie all’utilizzo di

cultivar specializzate e di maggiori tecnologie molitorie ed estrattive per l’olivicoltura

da olio, gli apporti percentuali alla produzione risultano più elevati. I dati riportati,

evidenziano come, i paesi europei, ad eccezione del Portogallo, abbiano un’elevata

propensione verso la produzione di olive da olio, a differenza dei paesi arabi (Marocco,

Tunisia, Algeria, Egitto), che mostrano una migliore attitudine alla produzione di olive

8

da mensa, come dimostrano i dati relativi al settore. In tal modo trovano conferma gli

sforzi che questi paesi del Mediterraneo stanno operando per affermare una maggiore

competitività della loro olivicoltura.

I dati da noi elaborati sono convalidati, anche, da quelli diffusi dal Consiglio

Oleicolo Internazionale, che, facendo riferimento ai dati provvisori relativi alla

campagna 2003/2004, attribuisce all’UE una quota dell’81% circa ed ai restanti paesi

del Bacino del Mediterraneo una quota pari al 16,5% della produzione mondiale.

9

Tabella 1 - Evoluzione delle superfici olivicole nel mondo per principali Paesi (1990 - 2003) (*).

Paesi 1990 2000 2003

000 ha % 000 ha % 000 ha %

Grecia 691 9,3 765,2 9,2 765,0 9,0 100 111 111

Italia 1.134,1 15,3 1.136,6 13,7 1.140,7 13,3 100 100 101

Portogallo 337,2 4,5 369,2 4,5 430,0 5,0 100 109 128

Spagna 2.064,0 27,8 2.300,0 27,8 2400,0 28,0 100 111 116

Francia 15,4 0,2 15,6 0,2 17,5 0,2 100 101 114

UE 4.248,0 57,4 4.594,3 55,5 4.761,8 55,7 100 108 112

Algeria 170,2 2,3 168,1 2,0 178,0 2,1 100 99 105

Marocco 365,0 5,0 540,0 6,5 500,0 5,8 100 148 137

Siria 391,2 5,3 478,0 5,8 499,0 5,8 100 122 128,0

Tunisia 537,3 18,8 1.387,2 16,7 1.500,0 17,5 100 258 279

Turchia 537,3 7,3 594,1 7,2 597,0 7,0 100 111 111

Totale 7.405,8 100,0 8.282,1 100,0 8.555,0 100,0 100 112 116

(*) Fonte: elaborazioni su dati FAO.

10

Tabella 2 - Evoluzione della produzione di olive nel mondo per principali Paesi (1990 - 2003) (*).

Paesi 1990-1993 2000-2003

000 t % 000 t %

Grecia 1.640,7 15,0 2.374,2 15,0 100 145

Italia 2.554,4 23,3 3.024,0 19,1 100 118

Portogallo 261,6 2,4 262,7 1,7 100 100

Spagna 3.085,1 28,2 5.748,6 36,3 100 186

Francia 11,9 0,1 20,2 0,10 100 170

UE 7.566,0 69,1 11.449,6 72,3 100 151

Algeria 184,3 1,7 254,3 1,6 100 138

Marocco 436,0 4,0 436,3 2,7 100 100

Siria 382,8 3,5 382,8 2,4 100 100

Tunisia 968,7 8,8 337,5 2,1 100 35

Turchia 760,0 7,0 1.225,0 7,7 100 161

Totale 10.946,0 100,0 5.820,2 100,0 100 144 (*) Fonte: elaborazione su dati FAO.

11

Tabella 3 - Evoluzione della produzione di olio nel mondo per principali Paesi (1990 - 2003) (*).

Paesi 1990-1993 2000-2003 000 t % 000 t %

Grecia 313,5 16,6 403,6 15,3 100 129

Italia 487,3 25,8 551,5 21,0 100 113

Portogallo 34,6 1,8 30,1 1,2 100 87

Spagna 601,2 31,8 1.138,5 43,3 100 189

Francia 2,1 0,1 3,5 0,1 100 166

UE 1.440,3 76,4 2.130,5 81,0 100 148

Algeria 25,9 1,4 37,6 1,4 100 154

Marocco 52,0 2,7 48,7 1,8 100 94

Siria 72,0 3,8 147,7 5,6 100 205

Tunisia 190,0 10,0 67,5 2,6 100 35

Turchia 61,5 3,3 120,0 4,6 100 195

Totale 1.885,4 100,0 2.629,5 100,0 100 139 (*) Fonte: elaborazioni su dati FAO.

12

Consumi di olio di oliva

I consumi mondiali di olio di oliva sono passati da 1,8 milioni di tonnellate del

1990-1993 a circa 2,6 milioni del 2000-2003, mostrando un incremento percentuale del

43% (Tab. 4). La crescita, come si evince dai dati forniti dal COI, ha interessato tutti i

principali Paesi produttori, anche se, significativi sviluppi, si osservano nelle aree non

produttrici (Australia, USA), o nelle zone caratterizzate, fino a qualche anno fa, da

deboli produzioni (Turchia).

In ambito europeo, emerge come Italia e Portogallo, pur essendo ottimi

produttori, non riescano a garantire il fabbisogno interno e debbano ricorrere a volumi

provenienti da altri stati. I consumi medi nazionali, infatti, si aggirano intorno a 740

mila tonnellate, mentre le produzioni assumono valori di 550 mila tonnellate,

mostrando un deficit produttivo. Nel caso della Spagna o della Grecia, la situazione è

diversa, in quanto, i volumi consumati sono inferiori rispetto alle produzioni realizzate.

Tanto per riportare un esempio numerico, in Spagna, la produzione di olio è di circa

1,1 milioni di tonnellate, mentre i consumi medi si attestano intorno a 610 mila

tonnellate, questo dimostra una significativa capacità di autoapprovvigionamento da

parte dello stato spagnolo.

A questi paesi seguono, con consumi minori, la Siria (103 mila tonnellate), il

Marocco (57 mila), la Turchia (56 mila), l’Algeria (26 mila).

Grazie alle azioni di sensibilizzazione e di divulgazione delle proprietà nutrizionali

e biologiche dell’olio di oliva da parte di medici ed esperti, nel corso degli anni, ai

paesi consumatori abituali del prodotto, se ne sono aggiunti altri, come Stati Uniti ed

Australia. In queste aree, infatti, i volumi consumati sono passati, rispettivamente, da

circa 97 e 14 mila tonnellate nel periodo 1990-1993 a circa 192 e 30 mila tonnellate nel

quadriennio 2000-2003, mostrando un incremento percentuale rispettivamente del 100

e del 105%.

Il trend positivo che sta caratterizzando, in questi anni, l’evoluzione del consumo

di olio di oliva, deve portare, da una parte ad una sempre maggiore divulgazione delle

proprietà biologiche, nutrizionali e salutistiche dell’olio e dall’altra deve spingere gli

olivicoltori ad orientare i propri sforzi verso una produzione di qualità e verso un

13

migliore controllo delle operazioni che consentono di ottenere prodotti eccellenti

(Curci, 2000).

14

Tabella 4 - Evoluzione del consumo di olio di oliva nel mondo per principali Paesi (1990 - 2003) (*).

Paesi 1990-1993 2000-2003 000 t % 000 t %

Grecia 200,0 10,8 270,0 10,2 100 135

Italia 626,0 33,8 745,0 28,2 100 119

Portogallo 45,2 2,4 59,7 2,3 100 132

Spagna 414,0 22,3 615,5 23,3 100 149

Francia 37,6 2,0 94,1 3,6 100 250

UE 1.352,5 73,0 1.891,4 71,6 100 140

Algeria 22,3 1,2 26,5 1,0 100 119

Marocco 43,0 2,3 57,5 2,2 100 134

Siria 66,0 3,6 103,0 3,9 100 156

Tunisia 58,0 3,1 44,0 1,7 100 76

Turchia 52,3 2,8 56,0 2,1 100 107,0

Australia 14,6 0,8 30,0 1,1 100 205,0

USA 96,7 5,2 192,0 7,3 100 199

Totale 1.853,1 100,0 2.642,3 100,0 100 143 (*) Fonte: elaborazioni su dati COI.

15

Scambi commerciali

Il commercio internazionale genera un flusso import-export che, nel periodo

considerato, mostra un significativo incremento pari ad una quota percentuale,

rispettivamente del 23 e del 46%. Sulla base di quanto da noi elaborato, tenendo conto

dei dati COI relativi al quadriennio 2000-2003, emerge come l’export mondiale venga

realizzato per circa il 67% dall’Unione Europea, per il 13% dalla Tunisia e per il

12,6% dalla Turchia (Tab. 5).

Nell’ambito dell’Unione Europea, Italia e Spagna costituiscono i principali paesi

esportatori, con quote, rispettivamente, del 39% e del 22%. Si può affermare che,

l’andamento dell’export, stia attraversando una fase di significativa crescita e risulta

correlato con l’andamento, anche in questo caso crescente, delle produzioni. Il

fenomeno trova una sua giustificazione nel fatto che, il consumo nei paesi europei ha

raggiunto, da tempo, livelli elevati e non registra significati incrementi (Bacarella et al.

, 2001), per cui la produzione in più viene destinata a quei paesi che da soli non

riescono a soddisfare le proprie richieste di olio di oliva.

Tra i paesi importatori, gli USA rappresentano sicuramente il mercato più ampio,

con una quota pari a circa il 40% del totale (Tab. 6). L’incremento delle importazioni

americane, non dovrebbe essere visto solo come conseguenza dell’aumento delle

quantità di olio prodotte in altre aree, ma anche in termini qualitativi, considerando che

la richiesta di oli di oliva vergine o extra-vergine ha ormai raggiunto circa il 44%

dell’importazioni del paese (Bacarella et al., 2001). Altri paesi importatori sono il

Giappone, l’Australia, il Canada ed il Brasile, che singolarmente incidono con quote

intorno al 4-6% e nel complesso rappresentano circa il 22% dell’import mondiale.

Durante il decennio precedente, l’Italia ha incrementato i propri flussi commerciali

di olio di oliva con l’estero, sia per quanto riguarda le importazioni, sia per le

esportazioni. Infatti, secondo i dati del Consiglio Oleicolo Internazionale relativi al

periodo compreso tra il 2000 e il 2003, i quantitativi importati dall’Italia rappresentano

una quota del 79.8% rispetto all’importazioni realizzate in ambito UE e una quota del

15% su quelle mondiali. Per quanto riguarda, invece, l’export, l’Italia incide per il 58%

sull’esportazione dell’UE e per il 39% su quella del mondo.

16

I flussi di scambio più rappresentativi sono, dunque, quelli che partendo dall’Italia

e dalla Spagna si dirigono verso Stati Uniti, Giappone, Brasile, Canada, Australia e

quelli che dalla Tunisia e Turchia si muovono verso l’UE. In questa particolare

situazione, quindi, l’Unione Europea si conferma principale area produttrice,

esportatrice ed importatrice, con un’incidenza in quest’ultimo caso pari a circa il 19%

sull’import mondiale.

17

Tabella 5 - Andamento delle esportazioni di olio di oliva nel mondo per principali Paesi (1990 - 2003) (*).

Paesi 1990-1993 2000-2003 000 t % 000 t %

Grecia 9,6 3,0 11,3 2,3 100 118

Italia 88,1 26,8 187,7 39,0 100 213

Portogallo 7,6 2,3 15,6 3,2 100 205

Spagna 58,7 17,8 104,0 21,6 100 177

Francia 1,0 0,3 1,4 0,3 100 140

UE 166,0 50,4 321,0 66,7 100 193

Marocco 1,8 0,5 1,8 0,4 100 100

Siria 0,0 0 17,6 3,7 100

Tunisia 136,5 41,5 64,3 13,3 100 47

Turchia 8,8 2,7 60,5 12,6 100

USA 4,0 1,2 4,9 1,0 100 122

Totale 329,1 100,0 481,4 100,0 100 146 (*) Fonte: elaborazioni su dati COI.

18

Tabella 6 - Andamento delle importazioni di olio di oliva nel mondo per principali Paesi (1990 - 2003) (*).

Paesi 1990-1993 2000-2003 000 t % 000 t %

Italia 85,7 25,3 73,0 14,9 100 85

Spagna 31,2 9,2 18,1 3,7 100 58

Francia 10,0 3,0 0,3 0,1 100

UE 128,8 38,0 91,5 18,7 100 71

Brasile 14,0 4,1 22,1 4,5 100 158

Canada 11,3 3,3 24,5 5,0 100 217

Giappone 5,0 1,5 31,5 6,4 100 630

Australia 14,8 4,4 28,9 5,9 100 195

USA 99,4 29,3 196,8 40,2 100 198

Totale 339,4 100,0 490,0 100,0 100 123 (*) Fonte: elaborazioni su dati COI.

19

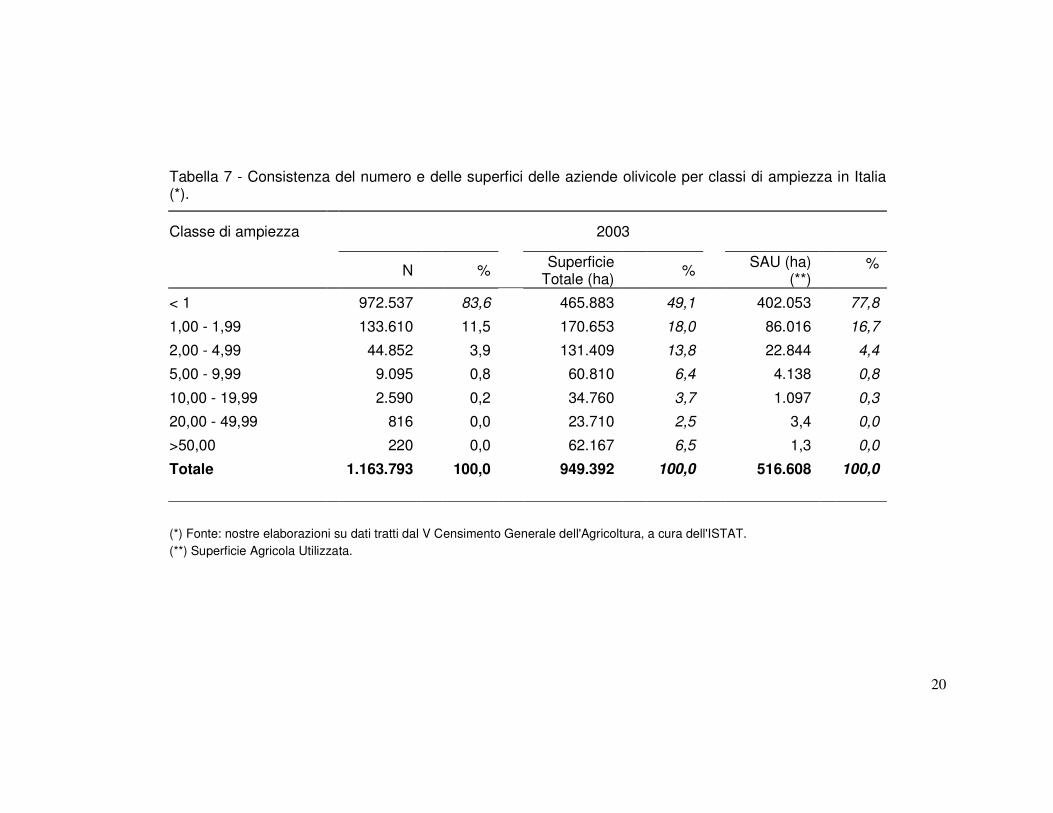

1.2. L’olivicoltura in Italia

La tradizione olivicola nazionale trova riscontro nell’elevato numero di aziende che

fanno della coltivazione dell’olivo, il loro principale ordinamento produttivo. Secondo

i dati rilevati dal V° Censimento sull’ Agricoltura forniti dall’ ISTAT, in Italia, le

aziende con orientamento olivicolo, sono circa 1 milione e 160 mila e risultano

distribuite su tutto il territorio, sebbene il comparto assumi una maggiore rilevanza

nelle zone meridionali della penisola. Nella tabella 7, è riportato il numero di aziende e

la superficie investita ad olivo rispetto al totale, per classe di ampiezza.

Dai dati da noi elaborati, emerge che le aziende olivicole che caratterizzano il

territorio nazionale sono quelle con estensione superficiale inferiore ai 2 ettari. Le

classi di ampiezza più rappresentative sono, infatti, quella inferiore ad 1 ettaro e quella

compresa tra 1 e 2 ettari, che, complessivamente, ricoprono una quota percentuale del

95% circa sul totale delle aziende olivicole rilevate. La quota incisiva delle altre classi

di ampiezza rispetto al totale, risulta del tutto irrilevante, man mano si passi ad

estensioni superficiali maggiori.

I dati riportati, rappresentano un importante elemento di riflessione su come

l’olivicoltura nazionale si rilevi fortemente frammentata.

20

Tabella 7 - Consistenza del numero e delle superfici delle aziende olivicole per classi di ampiezza in Italia (*).

Classe di ampiezza

2003

N % Superficie Totale (ha) % SAU (ha)

(**) %

< 1 972.537 83,6 465.883 49,1 402.053 77,8

1,00 - 1,99 133.610 11,5 170.653 18,0 86.016 16,7

2,00 - 4,99 44.852 3,9 131.409 13,8 22.844 4,4

5,00 - 9,99 9.095 0,8 60.810 6,4 4.138 0,8

10,00 - 19,99 2.590 0,2 34.760 3,7 1.097 0,3

20,00 - 49,99 816 0,0 23.710 2,5 3,4 0,0

>50,00 220 0,0 62.167 6,5 1,3 0,0

Totale 1.163.793 100,0 949.392 100,0 516.608 100,0

(*) Fonte: nostre elaborazioni su dati tratti dal V Censimento Generale dell'Agricoltura, a cura dell'ISTAT. (**) Superficie Agricola Utilizzata.

21

Sulla base dei dati ISTAT da noi elaborati, è possibile definire uno scenario

della produzione olivicola italiana, riportando a grandi linee l’evoluzione del

comparto, che ha caratterizzato la penisola negli ultimi 13 anni, sia in termini di

superficie oliveteta, che di produzione olivicola-olearia realizzata.

Le superfici olivicole italiane, si estendono su una superficie pari a circa 1.140

milioni di ettari (2003) e sono diffuse principalmente nelle regioni meridionali ed

insulari della penisola. (Tab. 8), mostrando, nel periodo di tempo considerato, un

andamento pressochè costante in quasi tutte le principali regioni, eccezion fatta

per la Sicilia, dove si rileva un leggero decremento del 4%.

Facendo riferimento ai dati elaborati, emerge che la Puglia, con il 32% della

superficie olivetata, detiene il primato nazionale. Segue la Calabria, con una quota

del 16% e, quindi, la Sicilia, che rappresenta la terza regione produttrice con il

14% della superficie olivicola nazionale.

Per quanto attiene alla produzione italiana di olive (Tab. 9), si osserva come la

stessa sia caratterizzata, negli ultimi 13 anni, da un incremento del 16%. Gli

aumenti produttivi rilevati sono dovuti, certamente, sia alla più razionale gestione

tecnica degli oliveti, sia all’introduzione di più efficienti tecnologie di estrazione e

di lavorazione degli oli (La Via, 2002).

Dal punto di vista geografico, la produzione olivicola risulta concentrata, per

quasi il 90%, nelle regioni meridionali. Le principali regioni produttrici sono la

Puglia, che incide per quasi il 37% sulla produzione nazionale; la Calabria, con

una quota del 30% e la Sicilia, che incide per circa l’8% sull’offerta nazionale.

Prendendo in considerazione la produzione di olio, si rileva come, anche in

questo caso, la stessa sia caratterizzata da un andamento positivo (Tab. 10). Negli

ultimi 13 anni, infatti, si osserva un incremento del 18%, giustificato, in

particolare, dal notevole aumento delle produzioni, pari al 77%, che caratterizza la

Calabria. Nonostante i dati rilevati, comunque, è la Puglia a confermare il suo

primato come principale regione produttrice, visto che ricopre quasi il 38%

dell’offerta nazionale. Seguono la Calabria e la Sicilia, che contribuiscono

rispettivamente con il 31 e l’8% circa, alla produzione nazionale. Dai dati fin qui

esposti, emerge una scarsa performance della Sicilia, che conferma il basso livello

competitivo dell’isola. Il divario esistente risulta, comunque, giustificabile, se si

22

tiene conto della differente morfologia e struttura dei terreni siciliani e della

gestione più razionale degli oliveti nelle altre regioni meridionali (La Via, 2002).

23

Tabella 8 - Evoluzione delle superfici olivicole per principali regioni in Italia (1990 - 2003) (*).

Regioni 1990 2000 2003

000 ha % 000 ha % 000 ha %

Calabria 178,3 15,7 182,8 16,1 183,6 16,1 100 102 103

Puglia 359,7 31,7 361,6 31,8 366,5 32,1 100 100 102

Sicilia 165,5 14,6 155,3 13,7 159,1 14,0 100 94 96 Mezzogiorno (**) 911,4 80,4 891,2 78,4 905,0 79,3

100 98 99

Italia 1.134,20 100,0 1.136,0 100,0 1.140,0 100,0 100 100 100 (*) Fonte: elaborazioni su dati ISTAT.

(**) Mezzogiorno: Puglia, Calabria, Sicilia, Sardegna, Campania, Basilicata, Abruzzo.

24

Tabella 9 - Evoluzione della produzione di olive per principali regioni in Italia (1990 - 2003) (*).

Regioni 1990-93 2000-2003 000 t % 000 t %

Calabria 521,5 19 925,3 29,5 100 177

Puglia 1.118,3 42 1.167,80 37,3 100 104

Sicilia 303,5 11 255,6 8,2 100 84

Mezzogiorno (**) 2.363,8 88 2.773,50 88,6 100 117

Italia 2.683,5 100,0 3.131,5 100,0 100 116

(*) Fonte: elaborazioni su dati ISTAT. (**) Mezzogiorno: Puglia, Calabria Sicilia, Sardegna, Campania, Basilicata, Abruzzo.

Tabella 10 - Evoluzione della produzione di olio per principali regioni in Italia (1990 - 2003) (*).

Regioni 1990-93 2000-2003

000 t % 000 t % Calabria 99,8 20,7 176,9 31,0 100 177

Puglia 211,8 45,9 215,10 37,7

100 101

Sicilia 48,7 10,1 43,7 7,7

100 90

Mezzogiorno (**) 430,0 89,1 510,30 89,6

100 118

Italia 482,8 100,0 569,7 100,0 100 118 (*) Fonte: elaborazioni su dati ISTAT.

(**) Mezzogiorno: Puglia, Calabria, Sicilia, Sardegna, Campania, Basilicata, Abruzzo.

25

Secondo alcune indagini svolte dall’Ismea (2004), relativamente alla

campagna 2004/2005, le condizioni climatiche favorevoli (temperature e

precipitazioni adeguate), hanno favorito una buona fioritura e quindi una buona

allegagione. Naturalmente la situazione dello stato dell’olivicoltura presenta delle

differenze territoriali dovute, sia alle caratteristiche strutturali degli impianti (età,

varietà utilizzata), sia alle modalità di conduzioni degli stessi (tipo di

concimazione, potatura, eventuali sistemi di irrigazione adottati).

In particolare nelle province pugliesi, alcuni eventi climatici sfavorevoli,

hanno compromesso la fase di allegagione, favorendo il fenomeno della colatura,

cioè la caduta dei fiori. Inoltre, la situazione climatica irregolare sta favorendo lo

sviluppo di insetti e parassiti dell’olivo, come la tignola, la cocciniglia, e con il

tempo le produzioni potrebbero essere pregiudicate dall’insorgere di attacchi della

mosca olearia.

In Calabria si registra un buon livello di fioritura, grazie alle discrete

precipitazioni che si sono verificate durante la fase di pre-fioritura; comunque il

livello di allegaggione è al di sotto delle aspettative. Nel complesso si stima un

calo produttivo, dovuto sostanzialmente dall’annata di scarica.

La situazione delle province della Campania è, in genere, caratterizzata da un

ottimo livello di fioritura e da una buona fase di allegagione, compromessa in

parte dalle precipitazioni che hanno comportato un conseguente aumento

dell’umidità. L’Ismea stima, comunque, un incremento produttivo rispetto alla

campagna precedente.

La Sardegna, nel complesso, presenta un ottimo livello di fioritura in tutte le

zone olivicole, favorita dalle abbondanti precipitazioni che hanno caratterizzato lo

scorso periodo autunnale e che hanno consentito ai terreni di immagazzinare

elevate risorse idriche. Il livello di allegagione, però, non risulta omogeneo in

tutta l’isola. Il livello produttivo medio, comunque, non sembra essere

compromesso ed al momento l’Ismea stima un leggero incremento produttivo

rispetto alla campagna precedente.

In Abruzzo l’andamento della fioritura è stato ottimo, grazie alle

precipitazioni, alle basse temperature e al fenomeno dell’alternanza produttiva.

Sebbene il livello di allegagione non abbia risposto alle aspettative, lo si può,

26

comunque, considerare sufficiente. Si registrano, al contempo, attacchi parassitari,

ma nel complesso si stima un incremento della produzione rispetto alla campagna

precedente.

La Basilicata si caratterizza per un ottimo livello di fioritura ed una buona

allegagione, favorite entrambe dalle buone condizioni climatiche. In ogni caso,

però, allo stato attuale si può prevedere un calo produttivo dovuto ai probabili

attacchi parassitari, che potrebbero compromettere il livello produttivo della

campagna.

Le province siciliane sembrano caratterizzate da una buona fioritura e da

un’altrettanto buona allegagione dovute, sia alle favorevoli condizioni climatiche,

sia al fenomeno dell’alternanza produttiva, visto che, per la prossima annata, è

prevista una fase di carica.

1.3. L’olivicoltura in Sicilia

La Sicilia esprime un patrimonio varietale olivicolo complesso, favorito dalla

compresenza di ambienti pedo-climatici diversificati a seconda dei singoli areali

produttivi.

Nell’isola, secondo gli ultimi dati ISTAT (Tab. 11), la superficie destinata alla

coltivazione dell’olivo di estende per circa 160 mila ettari di cui circa il 75%

ricade nelle province di Palermo, Trapani, Messina, Agrigento ed Enna.

Relativamente alla produzione di olive (Tab. 12), su un totale di 274 mila

tonnellate, circa l’80% (216 mila tonnellate) viene realizzato dalle province di

Catania, Palermo, Trapani, Agrigento, Messina, zone che, grazie alle particolari

caratteristiche orografiche e alle cultivar utilizzate, risultano maggiormente vocate

alla coltivazione dell’ulivo.

Le stesse risultano, pertanto, le principali province produttrici ed insieme

forniscono circa 38 mila tonnellate di olio, pari all’80% del totale di olio prodotto

sull’isola (Tab. 13).

27

Al fine di individuare ulteriori elementi di caratterizzazione delle produzioni

oleicole siciliane, si sono poste a confronto le produzioni medie realizzate per

singola provincia, con le corrispondenti superfici coltivate. Da tale rapporto, si

evince che le rese medie per ettaro risultano più elevate in provincia di Catania

(2.8 ton/ha), grazie all’esistenza di appezzamenti olivicoli irrigui, mentre la resa

media più bassa si riscontra in provincia di Enna (0.9 ton/ha), dove sono

maggiormente diffusi appezzamenti non irrigati, ma gestiti in asciutto.

L’ottenimento di rese maggiori potrebbe spiegare perché, la provincia di

Catania, nonostante abbia una consistenza superficiale tra le più basse (8,5% sul

totale regionale), si ritrovi tra le cinque province più produttive, mentre la

provincia di Enna, pur avendo una consistenza superficiale significativa (10% sul

totale regionale) non raggiunga consistenze equivalenti in termini produttivi.

28

Tabella 11 - Consistenza delle superfici olivicole in Sicilia per province (*).

Province 2003

ha %

Catania 13,513 8,5

Palermo 22,800 14,4

Trapani 19,000 12,0

Ragusa 6,400 4,0

Agrigento 25,400 16,0

Siracusa 11,200 7,1

Messina 35,122 22,2

Caltanissetta 8,690 5,5

Enna 16,244 10,3

Sicilia 158,369 100,0 (*) Fonte: elaborazioni su dati ISTAT.

29

Tabella 12 - Consistenza delle produzioni di olive in Sicilia per province (*).

Province 2000-2003

t %

Catania 37,375 13,6

Palermo 40,850 15,0

Trapani 36,225 13,2

Ragusa 12,837 4,7

Agrigento 63,400 23,2

Siracusa 19,800 7,2

Messina 38,88 14,2

Caltanissetta 10,562 3,8

Enna 14,1 5,1

Sicilia 274,105 100,0 (*) Fonte: elaborazioni su dati ISTAT.

Tabella 13 - Consistenza delle produzioni di olio in Sicilia per province (*).

Province 2000-2003 t %

Catania 7,000 14,7

Palermo 8,423 17,6

Trapani 6,215 13,0

Ragusa 2,265 4,8

Agrigento 9,375 19,6

Siracusa 2,910 6,1

Messina 7,277 15,2

Caltanissetta 1,920 4,1

Enna 2,302 4,9

Sicilia 47,936 100,0 (*) Fonte: elaborazioni su dati ISTAT.

30

2. LA NORMATIVA EUROPEA IN MATERIA DI OLIO DI OLIVA

Nel corso degli anni, la politica attuata dall’Unione Europea nel settore

oleario, ha manifestato degli effetti, sia sulla produzione, sia sul consumo, che nel

complesso possono considerarsi abbastanza contrastanti. Infatti, mentre fino agli

anni ottanta, la politica di sostegno ai prezzi di produzione non ha portato, né ad

una ristrutturazione e/o ammodernamento dei vecchi impianti olivicoli, né ad un

miglioramento delle tecniche di coltivazione, di contro, la politica di aiuto al

consumo, riducendo il differenziale di prezzo tra olio di semi ed olio di oliva, ha

favorito il consumo di quest’ultimo.

La politica comunitaria nel corso del tempo, ha mutato in modo significativo il

proprio assetto, gli strumenti di intervento, le strategie e questo ha avuto i suoi

riflessi anche nel comparto olivicolo-oleario (Bacarella et al., 2001).

2.1. Organizzazione Comune di Mercato del comparto olivicolo

L’Organizzazione Comune di Mercato dell’olio di oliva può essere ricondotta

all’introduzione del Regolamento CE n° 136/66, rimasto in vigore fino al 30

ottobre 1998. Per far fronte, infatti, alle mutate condizioni economiche, al

progresso tecnico e scientifico, alle nuove richieste ed esigenze dell’esterno, nel

corso degli anni, il suddetto Regolamento ha subito delle modifiche ed

integrazioni, fino all’approvazione della “riforma ponte”, con il Reg. CE n.

1638/98.

In un primo momento, l’obiettivo della Comunità Europea era quello di

trovare un sistema normativo che potesse, da una parte, sostenere il reddito dei

produttori e, dall’altra, mantenere un adeguato livello di consumo dell’olio di

oliva. Gli strumenti di cui si avvaleva la CE, per poter raggiungere il proprio

31

obiettivo, si concretizzavano nella fissazione di prezzi istituzionali, per agire sulla

formazione dei prezzi sul mercato e nella concessione di aiuti, con i quali si

mirava a sostenere il livello del reddito degli imprenditori, con conseguente

stabilizzazione dei consumi.

In sintesi, gli aspetti introdotti dal Reg. CE 136/66, erano riconducibili a :

� aiuti alla produzione;

� aiuti al consumo;

� aiuti allo stoccaggio;

� aiuti alla costituzione di associazioni di produttori;

� azioni di miglioramento della qualità, di informazione e

promozione;

� azioni di regolarizzazione degli scambi e di difesa della

produzione comunitaria.

In seguito alla crescita della spesa per il sostegno alla produzione dell’olio di

oliva, dovuta all’incremento delle produzioni nei principali paesi produttori, viene

emanato il Regolamento CE n° 1915/87 che introduce il Quantitativo Massimo

Garantito (QMG). Il superamento del QMG comportava una riduzione, sia degli

aiuti, sia del prezzo minimo garantito sul mercato.

Nel giugno 1998, con il Regolamento CE n. 1638/98, viene approvata la

“riforma ponte”, la cui attuazione avrebbe dovuto guidare transitoriamente il

settore per tre anni fino al 2001. La riforma ponte, si muove nella direzione di

rafforzare la competitività del settore, migliorando l’equilibrio tra domanda ed

offerta ed incrementando le politiche rivolte all’ottenimento di produzioni di

elevata qualità, ponendo l’attenzione su processi produttivi, di conservazione e di

valorizzazione delle risorse ambientali e territoriali delle zone oleicole. La nuova

normativa, introdotta con la riforma del 1998, ha sancito l’abolizione del prezzo

d’intervento e del prezzo rappresentativo di mercato, mantenendo soltanto il

prezzo indicativo alla produzione. L’entità dell’aiuto alla produzione viene fissato

ad un valore di 132,25 ECU/q.le di olio prodotto; in questo modo, la distinzione

esistente prima del 1998 tra piccoli produttori (produzioni inferiori o uguali a 500

Kg di olio/anno) e grandi produttori (produzioni maggiori di 500 Kg di olio/anno)

viene eliminata a causa delle difficoltà riscontrate nella fase di controllo.

32

Contestualmente, per evitare i costi connessi alla gestione degli stoccaggi,

viene sostituito il regime d’intervento all’ammasso pubblico con il regime di aiuti

allo stoccaggio privato, da concedere alla associazioni di produttori che si

impegnano, al verificarsi di particolari condizioni di mercato, a non

commercializzare il prodotto per un certo periodo di tempo. La soppressione

dell’intervento all’ammasso pubblico, comporta una perdita di garanzia nella

vendita del prodotto agli organismi ammassatori. Sarà il mercato a collocare il

prodotto ed a stabilire il prezzo in base alla qualità e alla tipicità del prodotto

stesso. L’aiuto allo stoccaggio privato (al massimo pari a 166,4 euro/q.le), scatta

nel momento in cui il prezzo medio del mercato dovesse scendere, per un certo

periodo di tempo, al di sotto del 95% dell’ultimo prezzo d’intervento pari a

175,16 euro/q.le.

Tabella 14-Prezzi istituzionali dell’OCM dell’olio di oliva

(valori in ECU/euro/q.le) (*).

Regimi di prezzi e di sostegno alla produzione

1994/1995 1995/1996

1997/1998

1998/1999

2002/2003

Prezzo indicativo 318 384 383,77

Prezzo d’intervento 162 186 abolito

Prezzo rappresentativo di mercato

190 230 251,2

Aiuto alla produzione 118 142,2 132,25

Aiuto al consumo 10 12 abolito

(*) Fonte: Ai sensi del regolamento CE n. 1638/98.

La “riforma ponte” del 1998, ha introdotto due vincoli per ciò che concerne

l’aiuto alla produzione, che sono:

� il Quantitativo Massimo Garantito (QMG) ripartito in Quantità

Nazionali Garantite (QNG), assegnati ai paesi produttori;

� la limitazione dell’aiuto assegnato agli oliveti esistenti al 1°

maggio 1998, a partire dalla campagna 2003/04.

33

Il quantitativo Massimo Garantito all’interno dell’UE, pari a 1.777.261

tonnellate, ha registrato un incremento del 31% rispetto alla situazione precedente

ed è stato ripartito in singole Quote Nazionali Garantite (QNG), allo scopo di

responsabilizzare maggiormente i produttori riguardo agli aumenti di produzione

(Tab. 15). Il superamento della QNG da parte di uno Stato comunitario comporta

una riduzione dell’aiuto proporzionale all’entità dell’eccedenza produttiva

riscontrata e finisce per penalizzare, quindi, gli stati che sforano le quote

produttive assegnate loro. Molto importante risulta essere il cosiddetto

meccanismo di “riporto” che tiene conto della caratteristica “alternanza” della

produzione olivicola. Se, infatti, in una campagna olivicola, la produzione dovesse

risultare inferiore all’effettiva quota nazionale, lo Stato membro ha la facoltà di

riportare l’80% della quota non utilizzata alla campagna successiva; il restante

20% viene utilizzato da tutti gli Stati che hanno superato la propria quota

nazionale.

Tabella 15 – Quantitativi Nazionali Garantiti (QNG)

per singolo Stato membro (*).

Stato Membro Tonnellate %

Spagna 760.027 42.8

Italia 543.164 30.6

Grecia 419.529 23.6

Portogallo 51.244 2.9

Francia 3.297 0.2

Totale 1.777.261 100.0

(*) Fonte: Ai sensi del Regolamento CE n. 1638/98.

Tra le novità previste dal suddetto Regolamento va, inoltre, riportata

l’introduzione di un ulteriore vincolo riguardante l’aiuto alla produzione che non

può essere più concesso ad oliveti impiantati dopo il 1° maggio 1998; anche tale

misura è volta a stabilizzare la produzione ed ad evitare eccedenze. Agli Stati

34

membri è stato concesso di derogare a tale vincolo solo nel caso di riconversione

di vecchi impianti o per la realizzazione di nuovi impianti inquadrati nell’ambito

di programmi autorizzati dalla Commissione.

Altro cambiamento della “riforma ponte”è data dalla Decisione della

Commissione n° 658 del 10 agosto 2001, che definisce le norme per la

concessione dell’aiuto alla produzione per le olive da tavola in Italia.1

La riforma prevede la predisposizione di un Sistema d’Informazione

Geografica (SIG) che, attraverso foto aeree consentirà una maggiore capacità di

analisi e di controllo nel settore, superando il sistema del catasto olivicolo. A

decorrere dal 1° novembre 2003, gli alberi di olivo non registrati nel SIG e la

relativa produzione, non usufruiranno dell’aiuto alla produzione nell’ambito

dell’OCM.

Ai sensi del Regolamento CE n. 2366/98 del Consiglio, a partire dalla

campagna di commercializzazione 1998/99, i frantoi riconosciuti devono essere

dotati di un sistema automatico di pesatura delle olive e di registrazione del peso.

A decorrere della stessa campagna deve, inoltre, essere tenuta una contabilità

contenente informazioni circa le quantità di olive entrate, le quantità di olive

triturate e le quantità di olio ottenute, nonché i particolari relativi alla destinazione

dell’olio di oliva uscito dal frantoio.

Con il Regolamento CE n. 1513/2001, in vigore dal 1° novembre 2001, si è

proceduto ad una parziale riclassificazione delle tipologie degli oli provenienti

dall’oliva (Tab. 16). In particolare, il limite di acidità per classificare un olio di

oliva come “extra-vergine” è stato diminuito ed è stata eliminata la categoria

dell’”olio di oliva vergine corrente”, inglobata nella categoria dell’”olio di oliva

lampante”. E’ stata prevista, inoltre, la possibilità di poter definire alcune

1 L’aiuto è concesso ai produttori che coltivano le olive da tavola nel territorio italiano, che le

vendono ad una struttura di trasformazione riconosciuta e che rilascia copia della fattura di

acquisto delle olive. Per il calcolo dell’aiuto unitario per le olive da tavola e ai fini della gestione

del QNG dell’olio di oliva, 100 Kg di olive trasformate vengono considerate equivalenti a 13 Kg

di olio di oliva. Il peso che deve essere preso in considerazione per la determinazione dell’aiuto

deve riferirsi al peso netto sgocciolato delle olive intere trasformate.

35

menzioni facoltative da utilizzare in etichetta, nonché di specificare in etichetta le

miscele di olio di oliva con altri grassi vegetali.

Tabella 16 – Descrizione e classificazione degli oli di oliva e di sansa (*).

Denominazione Caratteristiche Acidità libera (% di acido oleico)

Oli di oliva vergini Oli ottenuti dal frutto dell’olivosoltanto mediante processi meccanici o altri processi fisici, in condizioni che non causano alterazioni dell’olio e che non hanno subito alcun trattamento diverso dal lavaggio, dalla decantazione, dalla centrifugazione, dalla filtrazione. Rimangono esclusi gli oli ottenuti mediante solvente o coadiuvanti ad azione chimica o biochimica o con processi di riesterificazione o di miscela con oli di altra natura.

a) Olio extra-vergine di oliva

massimo 0.8 g di acido oleico/100 g di olio

b) Olio di oliva vergine

massimo 2 g di acido oleico/100 g di olio

c) Olio di oliva lampante

superiore a 2 g di acido oleico/100 g di olio.

Olio di oliva raffinato

Olio ottenuto dalla raffinazione dell’olio di oliva vergine.

Non superiore a 0.3 g di acido oleico/100 g di olio

Olio di oliva – composto di oli di oliva raffinati e di oli di oliva vergini

Olio ottenuto dal taglio di olio di oliva raffinato con olio di oliva vergine diverso dall’olio lampante

Non superiore a 1 g di acido oleico/100 g di olio

Olio di sansa di oliva greggio

Olio ottenuto dalla sansa di oliva mediante trattamento con solventi o mediante processi fisici, oppure olio corrispondente all’olio di oliva lampante, fatte salve talune specifiche caratteristiche. Rimane escluso l’olio ottenuto attraverso la riesterificazione e le miscele con oli di altra natura ed avente le altre caratteristiche conformi a quelle previste per questa categoria.

Olio di sansa di oliva raffinato

Olio ottenuto dalla raffinazione dell’olio di sansa di oliva greggio

Non superiore a 0.3 g di acido oleico/100 g di olio.

Olio di sansa di oliva Olio ottenuto dal taglio di olio di sansa di oliva raffinato e di olio di oliva vergine diverso dall’olio lampante.

Non superiore a 1 g di acido oleico/100 g di olio

(*)Fonte: Ai sensi del Regolamento CE n. 1513/2001.

36

Le diverse realtà produttive ed organizzative dei vari paesi produttori di olio di

oliva, non hanno consentito di predisporre una definitiva riforma dell’OCM del

comparto, ma soltanto una proroga della riforma ponte, fino alla campagna

2003/004 (Regolamento CE 1513/2001). Dal novembre 2003 si dovrebbe

procedere ad un esame globale del settore al fine di sviluppare una riforma di più

vasta portata, che dovrebbe partire dalla campagna 2004/05.

Le modifiche apportate dal Reg. CE n° 1513/01, prevedono che, a partire dal

1° novembre 2003, l’aiuto alla produzione, rimasto fissato a 132 euro/q.le di olio

prodotto, sarà concesso solo agli oliveti o all’olio proveniente da alberi di olivo

corrispondenti a superfici registrati in un Sistema d’Informazione Geografica

(SIG). Inoltre, dal 1° novembre 2002, gli Stati membri possono destinare una

quota degli aiuti alla produzione al finanziamento di attività che riguardano:

� il controllo e la gestione amministrativa del settore e del mercato

dell’olio di oliva e delle olive da tavola;

� il miglioramento dell’impatto ambientale dell’olivicoltura;

� il miglioramento della qualità della produzione di olio di oliva e di olive

da tavola;

� il sistema di tracciabilità, certificazione e tutela della qualità dell’olio di

oliva e delle olive da tavola.

2.3. La politica regionale del comparto olivicolo

Il comparto olivicolo regionale viene regolato attraverso il Piano Operativo

Regionale (POR) 2000-2006, il Piano di Sviluppo Rurale (PSR) ed attraverso il

progetto per il miglioramento della qualità dell’olio di oliva che trae origine dal

regolamento CE n° 528/1999.

2.3.1. Il Programma Operativo Regionale Sicilia

Il Programma Operativo Regionale Sicilia (POR) 2000-2006, concorre

all’attuazione del Quadro Comunitario di Sostegno (QCS), adottato per le regioni

37

italiane dell’obiettivo 1 allo scopo di rimuovere gli ostacoli che frenano la crescita

della dotazione infrastrutturale e lo sviluppo dell’economia regionale. Il POR Sicilia è stato approvato con decisione della Commissione n. 2348

dell’8 agosto 2000 e pubblicato nel supplemento ordinario alla Gazzetta Ufficiale

della Regione Siciliana (G.U.R.S. n. 10 del 9 marzo 2001). Successivamente, con

Delibera n. 299 del 27 settembre 2002, la regione ha approvato la versione

definitiva del POR. Infine, la Commissione Europea ha approvato la nuova

versione del POR con Decisione CE n. 3982 del 21 ottobre 2003, adottata con

deliberazione di Giunta n. 357 del 21 novembre 2003.

Le risorse finanziarie totali attribuite al programma ammontano a circa 9.415

milioni di euro. Il programma ha adattato la struttura organizzativa e concettuale

del QCS Italia 2000-2006 alle peculiarità ed alle esigenze della regione.

Il settore olivicolo rientra nell’Asse IV del POR, in particolare nella misura

4.06, relativa agli “Investimenti aziendali per l’irrobustimento delle filiere

agricole e zootecniche”, nella misura 4.09, relativa al “Miglioramento delle

condizioni di trasformazione e commercializzazione” e nella misura 4.11, che si

riferisce alla “Commercializzazione dei prodotti agricoli di qualità”.

La misura 4.06 ha come obiettivo quello di migliorare la competitività delle

filiere agricole ed agroindustriali, ponendo particolare attenzione agli aspetti

relativi alla ristrutturazione, all’ammodernamento ed all’ampliamento delle

aziende agricole. I beneficiari di tale misura sono gli imprenditori agricoli singoli

o associati aderenti ad organizzazioni di produttori, i quali, per poter usufruire

degli aiuti previsti dalla misura, devono manifestare una buona capacità

professionale ed il rispetto ai requisiti minimi in materia di rispetto dell’ambiente

e di igiene.2

2 L’aiuto viene concesso alle aziende agricole sotto forma di contributo, pari al 40%

dell’investimento ammissibile al finanziamento; tale contributo viene portato al 50% nel caso si

tratti di aziende poste in zone svantaggiate. Nel caso di giovani imprenditori (età inferiore ai 40

anni), che abbiano realizzato investimento entro 5 anni dalla data di insediamento, il tasso di aiuto

può essere elevato al 55% nelle aree svantaggiate e montane e al 45% in tutte le altre zone. Tutto

ciò avviene in conformità all’art. 7 del Reg. CE 1257/99 e all’Art. 4 comma 1 del Reg. CE

1750/99.

38

Al momento il costo totale della misura è di 721.597.000 � di cui 162.386.500

� a carico del FEAOG, 162.386.500 � di fondi nazionali e 396.824.000 � a carico

dei privati; inoltre viene previsto un contributo supplementare da parte della

Regione che non potrà superare i 250.000 �.

Il settore olivicolo rientra nel regime di aiuto; l’unica limitazione riguarda le

aziende olivicole che producono olive da olio, a cui verranno concessi i contributi

solo se non si registra un aumento delle piante coltivate.

La misura 4.09 ha come finalità quella di favorire il miglioramento e la

razionalizzazione delle condizioni di trasformazione e commercializzazione dei

prodotti agricoli, contribuendo in tali modo ad aumentare la competitività e il

valore aggiunto di tali prodotti. 3

Il sostegno della misura è indirizzato a:

� orientare la produzione in base all’andamento del mercato, favorendone

nuovi sbocchi commerciali;

� migliorare i processi di trasformazione e commercializzazione dei prodotti

agricoli ed alimentari;

� controllare e migliorare la qualità dei prodotti e le condizioni sanitarie;

� migliorare la presentazione e il confezionamento dei prodotti;

� applicare nuove tecnologie;

Il costo totale della misura è pari a 514.781.562 � di cui 167.633.425 � a

carico del FEAOG, 100.148.137 � di fondi nazionali e 257.000.000 � di contributi

privati; inoltre la Regione intende attivare un proprio regime di aiuto

supplementare che ammonterà al massimo a 200.000 �.

In riferimento al settore olivicolo, gli aiuti hanno un importo diverso a

seconda che si tratti di aziende che producano olive da mensa o che producano

olive da olio. In particolare, per le aziende che producono olive da olio, gli

interventi riguarderanno la realizzazione di impianti per lo stoccaggio, la

trasformazione e l’imbottigliamento dell’olio, ma anche l’ammodernamento e/o il

3 I beneficiari di tale misura sono i produttori singoli e associati, Cooperative di produttori o

Consorzi, Associazioni di produttori, società di capitali, imprenditori singoli che assumono l’onere

finanziario dell’investimento.

Il livello di aiuto è pari ad un contributo del 50% della spesa ritenuta ammissibile.

39

potenziamento di impianti già esistenti. Per quanto riguarda le olive da mensa, gli

investimenti saranno rivolti all’ammodernamento tecnologico degli impianti di

lavorazione e di confezionamento, alla realizzazione e/o all’adeguamento di

piattaforme logistiche, all’adeguamento degli impianti ed ai sistemi di gestione

della qualità e dell’ambiente (norme ISO 9001 e 14001).

La misura 4.13 ha come obiettivo quello di valorizzare le produzioni di qualità

delle aziende agricole. Il costo totale della misura è di 30.000.000 � di cui

20.000.000 � sono a carico pubblico ed in questa somma rientra la quota di

FEAOG di 15.000.000 � e 10.000.000 � a carico dei privati.4

2.3.2. Il Piano di Sviluppo Rurale Sicilia

Il Piano di Sviluppo Rurale per la Sicilia mira a migliorare la competitività

delle zone rurali, favorendo uno sviluppo multisettoriale e compatibile con le

esigenze di tutela degli spazi rurali, dei paesaggi e dell’ecosistema agricolo. La

programmazione del piano prevede quattro diverse misure:

� Misura 1: Agroambiente.

4 Si articola in due sottomisure:

1. Sottomisura A: Sostegno e Commercializzazione dei prodotti di qualità.

2. Sottomisura B: Sostegno alla creazione, al riconoscimento comunitario ed al controllo dei

prodotti regionali di qualità.

La sottomisura A ha come destinatari la Regione Siciliana, Enti o Consorzi pubblici e/o misti

e ha come finalità quella di avere una conoscenza del mercato, delle filiere e degli strumenti di

valorizzazione dei prodotti e del territorio. In riferimenti alla filiera olivicola, la sottomisura A

verrà attuate attraverso la realizzazione di Osservatori di filiera e di un portale per le produzioni

regionali, attraverso il quale sia possibile mettere in rete banche dati relative alle aziende agricole

ed agroalimentari.

La sottomisura B è diretta, invece, ai Consorzi di tutela e di valorizzazione dei prodotti DOP,

IGP, AS, VQPRD, o di prodotti biologici, ai sensi dei Regg. 2081-2082/92, 2092/91 e della Legge

n. 164/92.

La sottomisura prevede interventi temporanei e decrescenti. L’aiuto, concesso per un periodo

massimo di 5 anni ed in ogni caso non superiore a 7 anni dalla data di registrazione del consorzio,

riguarda l’avviamento dei consorzi, studi preliminari, ricerche di mercato, consulenze ed

implementazione dei sistemi di controllo per la certificazione di qualità.

40

E’ una misura con la quale si cerca di incoraggiare i metodi di produzione

agricola e di gestione dei suoli, che vanno al di là delle buone pratiche

agricole, assicurando contemporaneamente l’efficienza economica delle

aziende tramite premi che vengono erogati a chi esercita una delle seguenti

attività: agricoltura integrata, agricoltura e allevamento biologici, sviluppo

dei sistemi di allevamento estensivo (prati e pascolo), salvaguardia del

paesaggio, lotta contro l’erosione, ecc.

� Misura 2: Indennità compensative nelle zone svantaggiate.

Le indennità, versate agli agricoltori che si trovano ad operare in zone di

montagna e nelle isole minori, hanno la finalità di mantenere una comunità

rurale efficiente e di assicurare la continuità delle attività agricole,

incoraggiando i metodi rispettosi dell’ambiente naturale.

� Misura 3: imboschimento di terreni agricoli.

La misura prevede specifici premi per due diversi tipi di imboschimento;

l’imboschimento finalizzato alla produzione di legno o destinato alla

creazione di foreste e quello contro l’erosione ed il degrado dei terreni.

� Misura 4: Aiuto al prepensionamento.

Premio che viene concesso a chi cede l’attività agricola o ai lavoratori

agricoli, allo scopo di favorire il rinnovo generazionale delle aziende

agricole.

Il costo pubblico totale del piano ammonta a 560,800 milioni di euro, in

cui la partecipazione della Comunità Europea è pari a 420,100 milioni di

euro e proviene dal Fondo Europeo Agricolo di Orientamento e Garanzia

(FEAOG). Di queste risorse circa il78% è destinato ai pagamenti relativi

agli impegni assunti con la passata programmazione.

Tra le quattro misure previste dal PSR, il settore olivicolo rientra nella

“misura F Agroambiente” ed in particolare all’azioni F1 a relativa ai metodi di

produzione integrata ed F2 b che, invece, fa riferimento all’introduzione e

mantenimento dei metodi di agricoltura e zootecnia biologici.

Il costo previsto per la misura è di 409,516 milioni di euro, di cui 307,171

milioni di euro a carico del FEAOG e 102,390 milioni di euro a carico dello Stato.

41

Nel costo vengono inclusi anche gli impegni che sono stati presi dalla precedente

programmazione in riferimento all’ex Reg. Ce 2078/92.

2.3.3. Reg. CE n. 528/1999 – Progetto per il miglioramento della qualità dell’olio

di oliva

Il Reg. Ce n. 528/99 precisa le azione da svolgere e le modalità da rispettare

per migliorare, a livello regionale, la qualità della produzione oleicola e il suo

relativo impatto ambientale. Gli aiuti previsti dal citato regolamento sono diretti

agli agricoltori e ai frontoiani che fanno parte di una organizzazione di produttori.

Le azioni previste dal regolamento si riferiscono a cicli produttivi di 12 mesi a

decorrere dai 1° maggio di ogni anno e riguardano:

� la lotta contro la mosca dell’olivo ed eventualmente altri organismi nocivi,

compresi i dispositivi di controllo, allarme e valutazione;

� il miglioramento delle condizioni di coltivazionee trattamento degli ulivi,

di raccolta, immagazzinamento, trasformazione delle olive, nonché di

immagazzinamento degli oli prodotti;

� l’assistenza tecnica agli olivicoltori ed ai frantoi al fine di contribuire a

migliorare l’ambiente nonché la qualità della produzione delle olive e della

trasformazione delle stesse in olio;

� il miglioramento dello smaltimento dei residui della triturazione in

condizioni non nocive all’ambiente;

� la formazione, la divulgazione e le dimostrazioni intese a diffondere

presso gli agricoltori ed i frantoi le informazioni relative alla qualità

dell’olio di oliva e all’impatto ambientale dell’olivicoltura;

� l’allestimento o la gestione, a livello regionale o provinciale o presso le

organizzazioni di produttori, di laboratori per l’analisi delle caratteristiche

dell’olio di oliva;

� la collaborazione con organismi specializzati nella realizzazione di

programmi di ricerca in materia di miglioramento qualitativo della

produzione di olio di oliva vergine che contribuiscano al tempo stesso al

miglioramento dell’ambiente.

42

Le spese relative alle azioni contenute nel regolamento sono finanziate tramite

risorse provenienti da una trattenuta pari all’1,4% sull’aiuto alla produzione

concesso agli olivicoltori in base a quanto previstonell’art. 5 del Reg. CE n.

136/66.

Allo stato attuale, per implementare il progetto di miglioramento della qualità

della produzione dell’olio di oliva, l’Amministrazione regionale ha adottato

diverse strategie di intervento. In particolare, sono state coinvolte sette

associazioni di produttori, ognuna rappresentativa di una provincia siciliana che,

coadiuvate dalle SOAT, hanno condotto programmi di monitoraggio, elaborazione

e diffusione dei dati relativi ai principali parassiti riscontrati in “aziende pilota”

collocate in zone omogenee. Questa indagine ha permesso di attuare specifici

programmi di lotta, allo scopo di ottenere un prodotto sicuro dal punto di vista

alimentare, adottando tecniche mirate ad abbassare i costi di produzione nonché

rispettose di un ridotto impatto ambientale. Il programma ha, inoltre, previsto sia

l’introduzione di dispositivi a carattere dimostrativo, come macchine agevolatrici

(per la raccolta e la potatura), recipienti in acciaio per la conservazione dell’olio,

sia l’assistenza tecnica ed agronomica delle aziende e dei frantoi durante tutte le

fasi del processo produttivo. Scopo del Regolamento è stato quello di eliminare

molti dei punti deboli che caratterizzano il settore di interesse e che trovano una

loro ragione d’essere in molte tecniche inadeguate che caratterizzano il sistema

olivicolo siciliano nello svolgimento delle varie fasi produttive.

In questi anni si è cercato di indurre gli olivicoltori ad attuare un tipo di

coltivazione in cui i trattamenti fitosanitari fossero notevolmente ridotti, per

spingerli ad utilizzare metodi di lotta compatibile con l’ambiente e stimolarli ad

orientarsi verso una produzione di tipo biologico. Ultimamente circa il 22% delle

somme spese è stato utilizzato per la formazione di olivicoltori e frantoiani oltre

che per la realizzazione di laboratori di analisi per valutare le caratteristiche

chimiche-fisiche ed organolettiche degli oli di oliva. Per quanto riguarda il punto

“g” del programma, relativo alla realizzazione di programmi di ricerca per il

miglioramento qualitativo dell’olio di oliva, non è stata ancora utilizzata alcuna

somma.

43

Complessivamente si può affermare che, con l’applicazione del Reg. CE n.

528/99, sono stati raggiunti dei risultati abbastanza soddisfacenti che hanno

consentito di ottenere una migliore qualità delle olive, unitamente al

miglioramento delle tecniche di coltivazione e di estrazione.

44

3. L’OLIVICOLTURA BIOLOGICA

Premessa

Nei principali mercati dei Paesi dell’Unione Europea (Germania, Francia,

Regno Unito), con l’entrata in vigore del Reg CE n. 2092/91, che disciplina e

detta regole sul metodo di produzione biologico e del Reg. CE n. 2078/92,

modificato con il Reg. CE 1257/99, che prevede premi per l’adozione di metodi di

produzione ecocompatibili, si è assistito ad un graduale aumento della domanda di

prodotti ottenuti attraverso la produzione biologica. In questo modo, si è cercato

di migliorare l’efficienza delle imprese agricole e, quindi, la loro capacità di

penetrazione nel mercato, e nel contempo di tutelare la salute del consumatore,

consentendo il reperimento sul mercato di prodotti ecocompatibili, di “qualità

superiore”.

I beneficiari delle misure di sostegno dei Regolamenti CE n. 2078/92 e n.

1257/99 sono gli imprenditori singoli o associati che sottoscrivono un impegno

quinquennale per l’introduzione ed il mantenimento dei metodi dell’agricoltura

biologica. Gli aiuti vengono concessi, dietro presentazione di apposita domanda,

in base agli impegni assunti. Sono ammessi al premio esclusivamente quelle

aziende che hanno prodotto in conformità al disciplinare di produzione,

controllate da un’ organizzazione autorizzata ai sensi del Reg. CEE n. 2092/91. Il

controllo tecnico è effettuato dagli Organismi di controllo che, attraverso dei

sopralluoghi preliminari, visite ispettive, anche con prelevamento di campioni,

verificano il rispetto del metodo di produzione. Gli Organismi di controllo

possono rilasciare apposita certificazione del prodotto controllato. In Italia gli

organismi deputati al controllo del metodo di produzione biologico sono:

Associazione Italiana per l’Agricoltura Biologica (AIAB), Associazione

Marchigiana per l’Agricoltura Biologica (AMAB) (oggi ISTITUTO

MEDITERRANEO DI CERTIFICAZIONE), Associazione Suolo e Natura,

45

Associazione AgroEcoBio (oggi QC&I), Bioagricoop, Consorzio dei Prodotti

Biologici (CCPB), Demeter (oggi CODEX), Ecocert Italia e Bios.

L’incremento delle produzioni biologiche, a cui si sta assistendo negli ultimi

anni, fa capo ad una precisa politica di differenziazione del prodotto che, in tal

modo, può essere venduto su mercati sempre più interessati ed esigenti. La

riforma della PAC, iniziata negli anni 90, assegna all’agricoltura, oltre al ruolo

classico di produzione di alimenti e fibre, una funzione di salvaguardia

dell’ambiente e di miglioramento nella gestione delle risorse ambientali e

paesaggistiche, il tutto finalizzato al miglioramento della salute della collettività.

L’obiettivo del produttore, così come quello del consumatore sta, quindi,

cambiando; ciò che si ricerca nel prodotto finale non è più la quantità, bensì la

qualità, la tipicità e il contenuto salutistico dell’alimento. In questo nuovo

contesto risulta fondamentale investire le proprie forze nella ricerca di interventi

necessari, sia per razionalizzare e modernizzare gli attuali processi produttivi, sia

per valorizzare e promuovere le produzioni ottenute, che economicamente e

culturalmente caratterizzano determinate aree geografiche. In quest’ottica il

consumo nazionale di prodotti biologici, sembra destinato a perdere quella

connotazione di “prodotto di nicchia” propria dei prodotti tradizionali e/o tipici.

Inizialmente, in Italia, il consumo di prodotti biologici ha interessato in

particolare i prodotti freschi (frutta e verdura), mentre minore attenzione è stata

riservata ai prodotti trasformati.

Uno dei principali prodotti dell’agricoltura biologica che interessa sempre più

i consumatori è certamente l’olio extra-vergine di oliva. I motivi per cui i

consumatori sono sempre più interessati a questo prodotto vanno ricercati,

principalmente, nella rivalutazione degli effetti benefici apportati dalla dieta

mediterranea, in cui l’olio extra-vergine d’oliva rappresenta uno degli alimenti

fondamentale, nel crescente interesse verso quei prodotti che risultano fortemente

legati alle caratteristiche socio-culturali del territorio nel quale sono realizzati, ed

infine nell’attenzione verso determinate caratteristiche organolettiche, quali gusto

piacevole, bassa acidità, alto contenuto di vitamine e polifenoli.

L’ISMEA (2003), ha realizzato, avvalendosi della collaborazione di FIAO,

un’indagine sull’olivicoltura biologica con l’obiettivo di tracciare il quadro attuale

46

del sotto-comparto. .Per questo motivo, risulta fondamentale analizzare l’intera

filiera produttiva, cercando di ottimizzare le fasi relative alla produzione della

materia prima, alla trasformazione, alla commercializzazione ed alla distribuzione

del prodotto finito.

Il presente studio, dopo una breve panoramica dell’olivicoltura biologica

nazionale, procede con un’analisi tecnico-econimica sulle aziende olivicole

siciliane, attraverso l’elaborazione delle informazioni raccolte a seguito della

somministrazione di questionari diretti ad imprenditori olivicoli, coinvolti nella

produzione di olio di oliva biologico. Obiettivo dello studio è quello di valutare le

condizioni di convenienza nell’attuare un’olivicoltura eco-compatibile, nel

particolare un’olivicoltura biologica, piuttosto che un’olivicoltura convenzionale.

47

3.1. L’olio biologico

Il graduale passaggio della società odierna da una fase industriale ad una post-

industriale, ha portato ad un affinamento dei gusti del consumatore, sempre più

indirizzato all’acquisto di prodotti diversificati e di qualità superiore. Questo

atteggiamento ha determinato significative variazioni nella domanda dei beni di

consumo alimentare, tanto da rendere necessaria la definizione di strategie anche

nel settore dell’innovazione di prodotto, per quanto riguarda il miglioramento

delle sue caratteristiche sia intrinseche, sia percepite.

In tale contesto, si inserisce la crescente attenzione, manifestatasi negli ultimi

anni, verso i prodotti alimentari ottenute con tecniche naturali, tra cui merita

particolare attenzione il metodo di produzione biologica. Anche per l’olio di oliva,

oggi si dispone di produzioni ottenute mediante l’utilizzo di sistemi di

coltivazione biologica.

La produzione di olio biologico si basa sull’utilizzo di olive ottenute con

tecniche che rispettano i cicli ed il metabolismo naturali. Per l’olio biologico,

inoltre la trasformazione delle olive deve essere realizzata tramite spremitura a

freddo.

Le principali attività che bisogna seguire per la produzione di olio extra

vergine di oliva biologico sono le seguenti:

• Divieto dell’utilizzo di fertilizzati chimici. La fertilità del terreno deve

essere mantenuta o incrementata tramite l’uso esclusivo di sostanza

organica e di pratiche colturali specifiche.

• Divieto dell’utilizzo di sostanze antiparassitarie. Le cure fitosanitarie

vanno realizzate attraverso interventi indiretti di natura preventiva, come

la difesa agronomica (lavorazioni, fertilizzazione equilibrata), la difesa

genetica (scelta di varietà resistenti alle malattie), la lotta biologica.

• Lavorazioni superficiali. Risulta fondamentale realizzare delle arature

superficiali per evitare alterazioni della microflora e microfauna,

favorendo, in tal modo, la fertilità naturale senza alterare la struttura del

terreno.

• Irrigazione utilizzando acqua conforme alle norme vigenti.

48

• Controllo delle piante infestanti con metodi colturali naturali. In questo

caso si fa riferimento a tecniche colturali quali lavorazioni del terreno,

inerbimento, ecc.

• Tecnologia di trasformazione delle olive mediante spremitura “a freddo”.

La trasformazione a freddo permette di ottenere un olio con elevate

caratteristiche organolettiche, grazie al fatto che l’olio esce dal frantoio