INDICADORES FINANCIEROS PARA LA EVALUACIÓN DE …€¦ · -Analistas y auditores cumplir con su...

33

INDICADORES FINANCIEROS INDICADORES FINANCIEROS PARA LA EVALUACI PARA LA EVALUACI Ó Ó N N DE DE ENTIDADES FINANCIERAS ENTIDADES FINANCIERAS Santo Domingo, Julio 2008 Santo Domingo, Julio 2008 Julio Arranz Moro Julio Arranz Moro

Transcript of INDICADORES FINANCIEROS PARA LA EVALUACIÓN DE …€¦ · -Analistas y auditores cumplir con su...

INDICADORES FINANCIEROS INDICADORES FINANCIEROS PARA LA EVALUACIPARA LA EVALUACIÓÓN N

DEDE ENTIDADES FINANCIERASENTIDADES FINANCIERAS

Santo Domingo, Julio 2008 Santo Domingo, Julio 2008 Julio Arranz MoroJulio Arranz Moro

INDICEINDICE

1.1. ANTECEDENTESANTECEDENTES2.2. QUIENES DEBEN DE EVALUAR UN BANCOQUIENES DEBEN DE EVALUAR UN BANCO3.3. OBJETIVOS DE LA EVALUACIOBJETIVOS DE LA EVALUACIÓÓNN4.4. SISTEMAS DE EVALUACISISTEMAS DE EVALUACIÓÓNN5.5. CARACTERCARACTERÍÍSTICAS DE LOS INDICADORESSTICAS DE LOS INDICADORES6.6. INDICADORES DEL SISTEMA CAMELINDICADORES DEL SISTEMA CAMEL7.7. ARQUITECTURA SISTEMA DE EVALUACIARQUITECTURA SISTEMA DE EVALUACIÓÓNN

8.8. COMPARACICOMPARACIÓÓN CON GRUPOS PARITARIOSN CON GRUPOS PARITARIOS

ANTECEDENTESANTECEDENTES

-- ORIGEN DEL ANALISIS FINANCIEROORIGEN DEL ANALISIS FINANCIEROCoetCoetááneo con el nacimiento de la industria bancarianeo con el nacimiento de la industria bancaria

-- SISTEMA UNIFORME DE CALIFICACION DE BANCOSSISTEMA UNIFORME DE CALIFICACION DE BANCOSImplantado en 1979 por los reguladores de EE.UU.Implantado en 1979 por los reguladores de EE.UU.

-- PRINCIPIOS BASICOS PARA UNA SUPERVISION EFECTIVAPRINCIPIOS BASICOS PARA UNA SUPERVISION EFECTIVAPrincipio No.16Principio No.16-- El trabajo de gabinete se utiliza como una El trabajo de gabinete se utiliza como una herramienta bherramienta báásicasica…………....

-- BASILEA IIBASILEA II-- PILAR IIIPILAR III-- DISCIPLINA DE MERCADODISCIPLINA DE MERCADOReferencia a los 25 principios bReferencia a los 25 principios báásicos de supervisisicos de supervisióónn

EVALUADORES Y USUARIOSEVALUADORES Y USUARIOS

Agentes comunes a cualquier empresaAgentes comunes a cualquier empresa

•• Accionistas minoritariosAccionistas minoritarios•• Accionistas mayoritarios no gestoresAccionistas mayoritarios no gestores•• AdministradoresAdministradores•• InversionistasInversionistas•• Analistas, auditores y clasificadoras.Analistas, auditores y clasificadoras.

EVALUADORES Y USUARIOSEVALUADORES Y USUARIOS

Agentes especAgentes especííficos del Sistema Financieroficos del Sistema Financiero

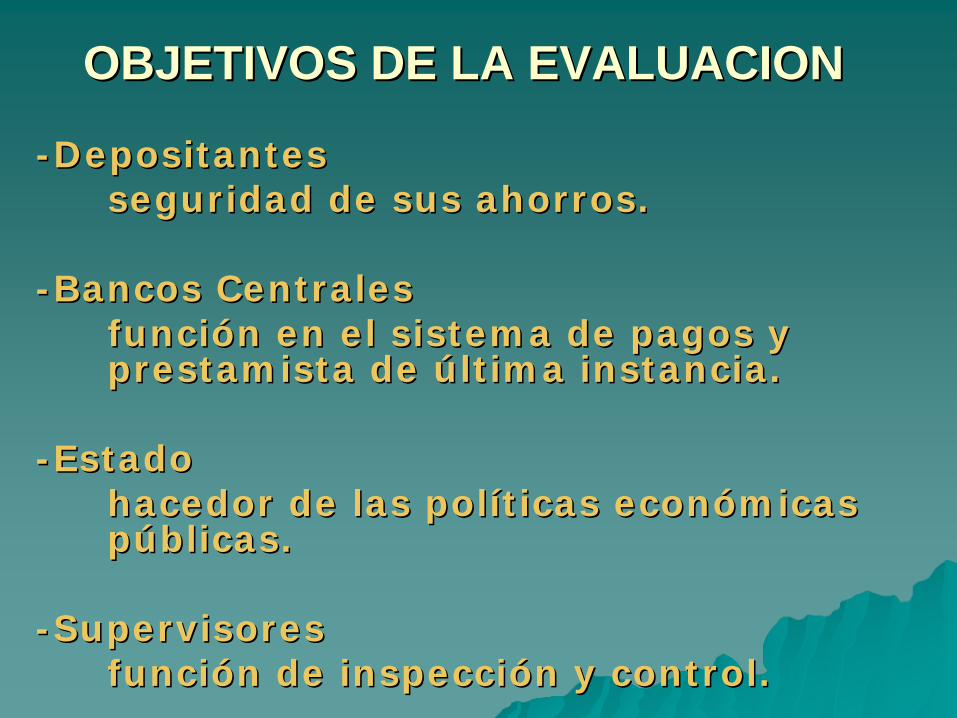

•• DepositantesDepositantes•• Bancos CentralesBancos Centrales•• EstadoEstado•• SupervisoresSupervisores

OBJETIVOS DE LA EVALUACIONOBJETIVOS DE LA EVALUACION--Accionistas o propietariosAccionistas o propietarios

determinar el rendimiento de los determinar el rendimiento de los capitales invertidos.capitales invertidos.

--AdministradoresAdministradoresfunciones de planificacifunciones de planificacióón, control y n, control y toma de decisiones.toma de decisiones.

--InversionistasInversionistasseguridad de sus inversiones.seguridad de sus inversiones.

--Analistas y auditoresAnalistas y auditorescumplir con su rol profesional.cumplir con su rol profesional.

OBJETIVOS DE LA EVALUACIONOBJETIVOS DE LA EVALUACION

--DepositantesDepositantesseguridad de sus ahorros.seguridad de sus ahorros.

--Bancos CentralesBancos Centralesfuncifuncióón en el sistema de pagos y n en el sistema de pagos y prestamista de prestamista de úúltima instancia.ltima instancia.

--EstadoEstadohacedor de las polhacedor de las polííticas econticas econóómicas micas ppúúblicas.blicas.

--SupervisoresSupervisoresfuncifuncióón de inspeccin de inspeccióón y control.n y control.

SISTEMAS DE EVALUACIONSISTEMAS DE EVALUACIONC

=Suficiencia de capital P=Protección G=Gobierno y toma de decisiones

A=Calidad de los activos E=Estructura financiera I=Información y gestión

M=Manejo de la gestión R=Rendimiento y costos R=Análisis y control de riesgos

E=Resultados L=Gestión de la liquidez A=Calidad de los activos

L=Gestión de la liquidez A=Calidad de los activos F=Fondos manejados y capital

S=Signos de crecimiento E=Eficiencia y rentabilidad

CARACTERISTICAS DE LOS CARACTERISTICAS DE LOS INDICADORESINDICADORES

Los indicadores deben cubrir las principales Los indicadores deben cubrir las principales ááreas de riesgo, de solvencia y los resultados reas de riesgo, de solvencia y los resultados de la gestide la gestióón.n.

Los indicadores deben de agruparse, segLos indicadores deben de agruparse, segúún su n su naturaleza, en relacinaturaleza, en relacióón al n al áárea que rea que corresponden.corresponden.

Los indicadores deben tener capacidad de Los indicadores deben tener capacidad de predicciprediccióón.n.

NingNingúún indicador, por sn indicador, por síí solo, debe ser solo, debe ser determinante del resultado de la evaluacideterminante del resultado de la evaluacióón.n.

Los indicadores no deben de representar Los indicadores no deben de representar combinaciones lineales.combinaciones lineales.

CALIDAD DE LOS ACTIVOSCALIDAD DE LOS ACTIVOS

1.Los indicadores sobre la calidad de los 1.Los indicadores sobre la calidad de los activos, tratan de evaluar:activos, tratan de evaluar:

-- DistribuciDistribucióón y gravedad de los activos n y gravedad de los activos con deficiencias, tanto desde una con deficiencias, tanto desde una perspectiva de solvencia, como de perspectiva de solvencia, como de productividad.productividad.

-- Nivel y composiciNivel y composicióón de los activos n de los activos improductivos.improductivos.

-- Los niveles de las provisiones para Los niveles de las provisiones para insolvencias.insolvencias.

-- PolPolííticas de dotaciones para insolvencias. ticas de dotaciones para insolvencias.

CALIDAD DE LOS ACTIVOSCALIDAD DE LOS ACTIVOS2. Relaci2. Relacióón:n:

-- Activos productivos/ Activo totalActivos productivos/ Activo total-- Cartera ponderada por riesgo/ Cartera de Cartera ponderada por riesgo/ Cartera de

crcrééditos brutaditos bruta-- CrCrééditos en mora y vencidos/ Cartera de ditos en mora y vencidos/ Cartera de

crcrééditos brutaditos bruta-- Fondo provisiFondo provisióón de insolvencias/ Cartera n de insolvencias/ Cartera

ponderada por riesgoponderada por riesgo-- Fondo provisiFondo provisióón insolvencias/ Crn insolvencias/ Crééditos en ditos en

mora y vencidosmora y vencidos-- DotaciDotacióón anual de provisiones/ Cartera n anual de provisiones/ Cartera

ponderada por riesgoponderada por riesgo-- DotaciDotacióón anual de provisiones/ Fondo n anual de provisiones/ Fondo

provisiprovisióón de insolvenciasn de insolvencias-- Castigo de crCastigo de crééditos/ Fondo provisiditos/ Fondo provisióón de n de

insolvencias. insolvencias.

SUFICIENCIA DE CAPITALSUFICIENCIA DE CAPITAL

1. Los indicadores sobre la suficiencia de 1. Los indicadores sobre la suficiencia de capital, tratan de evaluar:capital, tratan de evaluar:

-- El nivel del patrimonio respecto a los El nivel del patrimonio respecto a los activos.activos.

-- ComposiciComposicióón y eficiencia financiera del n y eficiencia financiera del patrimonio.patrimonio.

-- PolPolíítica de capitalizacitica de capitalizacióón.n.

-- PolPolíítica de dividendos y tica de dividendos y autofinanciaciautofinanciacióón.n.

SUFICIENCIA DE CAPITALSUFICIENCIA DE CAPITAL

2. RELACION:2. RELACION:

-- Patrimonio bPatrimonio báásico/ Patrimonio tsico/ Patrimonio téécnicocnico-- Patrimonio tPatrimonio téécnico/ Activo totalcnico/ Activo total-- Patrimonio tPatrimonio téécnico/ Captaciones del cnico/ Captaciones del

ppúúblicoblico-- Activos de riesgo ponderado/ Patrimonio Activos de riesgo ponderado/ Patrimonio

ttéécnicocnico-- RevaluaciRevaluacióón de activos/ Patrimonio n de activos/ Patrimonio

ttéécnicocnico-- Dividendos pagados/ Beneficio netoDividendos pagados/ Beneficio neto-- Beneficio netoBeneficio neto--Dividendos/ Capital socialDividendos/ Capital social

RESULTADOSRESULTADOS

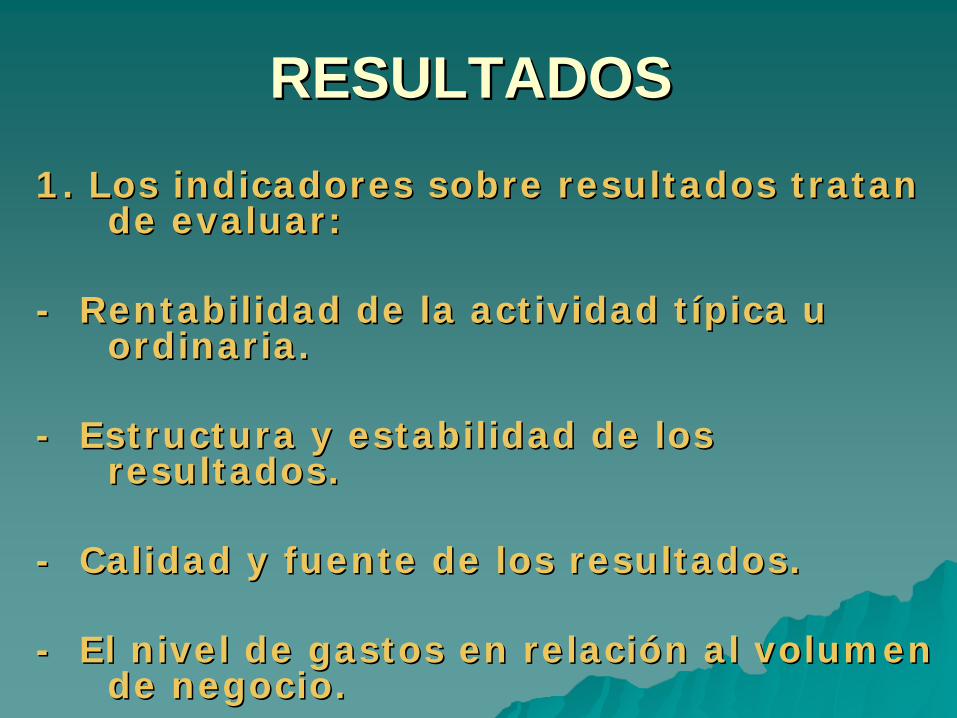

1. Los indicadores sobre resultados tratan 1. Los indicadores sobre resultados tratan de evaluar:de evaluar:

-- Rentabilidad de la actividad tRentabilidad de la actividad tíípica u pica u ordinaria.ordinaria.

-- Estructura y estabilidad de los Estructura y estabilidad de los resultados.resultados.

-- Calidad y fuente de los resultados.Calidad y fuente de los resultados.

-- El nivel de gastos en relaciEl nivel de gastos en relacióón al volumen n al volumen de negocio.de negocio.

RESULTADOSRESULTADOS2. RELACION:2. RELACION:

-- Margen de explotaciMargen de explotacióón/ Activo total promedion/ Activo total promedio-- Margen de explotaciMargen de explotacióón/ Patrimonio tn/ Patrimonio téécnicocnico-- Margen financiero/ Activo total promedioMargen financiero/ Activo total promedio-- Margen financieroMargen financiero--DotaciDotacióón insolvencias/ n insolvencias/

Activo total promedioActivo total promedio-- Activo productivo promedio/ Activo total Activo productivo promedio/ Activo total

promediopromedio-- Activo productivo promedio/Promedio de Activo productivo promedio/Promedio de

pasivos con costopasivos con costo-- Gastos operacionales/ Activo total promedioGastos operacionales/ Activo total promedio-- Ingresos no financieros/ Margen ordinarioIngresos no financieros/ Margen ordinario

GESTION DE LA LIQUIDEZGESTION DE LA LIQUIDEZ

1. Los indicadores sobre la gesti1. Los indicadores sobre la gestióón de la n de la liquidez, tratan de evaluar:liquidez, tratan de evaluar:

-- El nivel de las principales fuentes de El nivel de las principales fuentes de liquidez, considerando el tamaliquidez, considerando el tamañño de la o de la entidad.entidad.

-- Disponibilidad de los activos para Disponibilidad de los activos para convertirlos en efectivo.convertirlos en efectivo.

-- Nivel de volatilidad de los fondos Nivel de volatilidad de los fondos recibidos.recibidos.

-- Nivel de las inmovilizaciones y de su Nivel de las inmovilizaciones y de su financiamiento.financiamiento.

GESTION DE LA LIQUIDEZGESTION DE LA LIQUIDEZ2. RELACION:2. RELACION:

-- Cartera de crCartera de crééditos neta/ Activo totalditos neta/ Activo total-- Cartera de crCartera de crééditos neta/ Patrimonio ditos neta/ Patrimonio

ttéécnicocnico-- Cartera de crCartera de crééditos neta/ Captaciones del ditos neta/ Captaciones del

ppúúblicoblico-- Activos no rentables/ Pasivos sin costeActivos no rentables/ Pasivos sin coste-- Captaciones a la vista/ Captaciones Captaciones a la vista/ Captaciones

totalestotales-- TesorerTesoreríía+Inversiones financieras a a+Inversiones financieras a

corto/ Captaciones a la vistacorto/ Captaciones a la vista-- Otros FinanciamientosOtros Financiamientos--Inversiones Inversiones

financieras a corto/ Activos a largofinancieras a corto/ Activos a largo

MANEJO DE LA GESTIONMANEJO DE LA GESTION

1. Los indicadores sobre el manejo de la 1. Los indicadores sobre el manejo de la gestigestióón tratan de evaluar:n tratan de evaluar:

-- Nivel de productividad por oficina y por Nivel de productividad por oficina y por empleado.empleado.

-- Nivel de gastos de operaciones asociados Nivel de gastos de operaciones asociados a la productividad.a la productividad.

-- Nivel de recuperaciNivel de recuperacióón de gastos n de gastos operativos, voperativos, víía comisiones por a comisiones por servicios.servicios.

-- Las tendencias de las principales Las tendencias de las principales magnitudes de los estados financieros.magnitudes de los estados financieros.

MANEJO DE LA GESTIONMANEJO DE LA GESTION

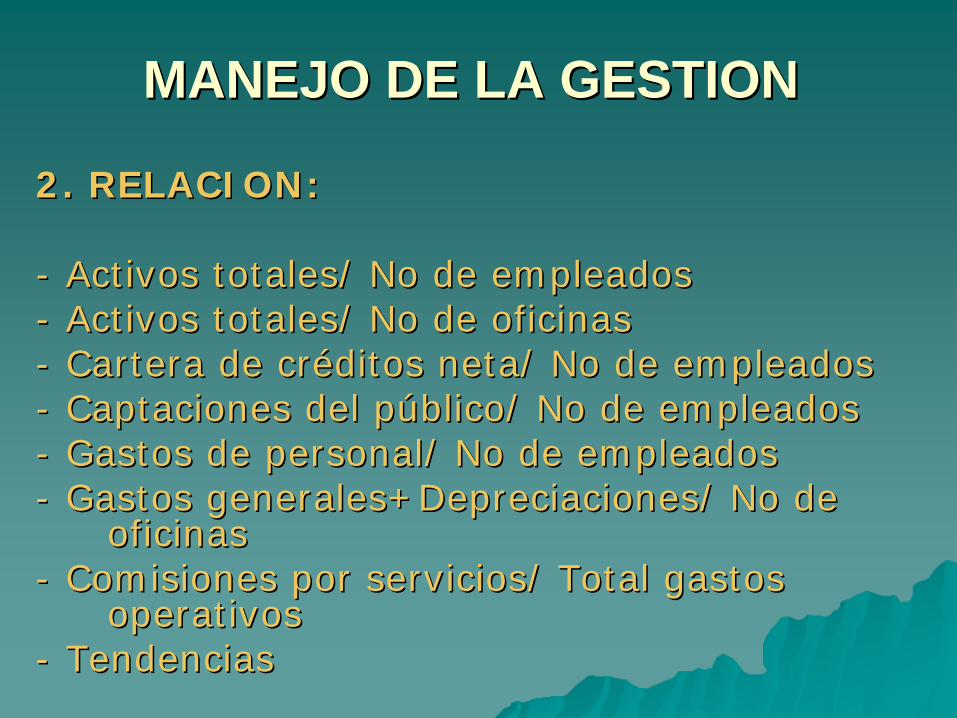

2. RELACION:2. RELACION:

-- Activos totales/ No de empleadosActivos totales/ No de empleados-- Activos totales/ No de oficinasActivos totales/ No de oficinas-- Cartera de crCartera de crééditos neta/ No de empleadosditos neta/ No de empleados-- Captaciones del pCaptaciones del púúblico/ No de empleadosblico/ No de empleados-- Gastos de personal/ No de empleadosGastos de personal/ No de empleados-- Gastos generales+Depreciaciones/ No de Gastos generales+Depreciaciones/ No de

oficinasoficinas-- Comisiones por servicios/ Total gastos Comisiones por servicios/ Total gastos

operativos operativos -- TendenciasTendencias

SENSIBILIDAD A LOS SENSIBILIDAD A LOS RIESGOS DE MERCADORIESGOS DE MERCADO

-- Dificultad de incorporar todos los riesgos en un Dificultad de incorporar todos los riesgos en un solo modelo.solo modelo.

-- Dificultad para realizarlo como ejercicio de Dificultad para realizarlo como ejercicio de gabinete por la naturaleza de la informacigabinete por la naturaleza de la informacióón n que se requiere.que se requiere.

-- Dificultad de establecer las ponderaciones Dificultad de establecer las ponderaciones internas en un solo modelo.internas en un solo modelo.

POSIBLE ALTERNATIVA : POSIBLE ALTERNATIVA : Evaluación GlobalEJERCICIOS PONDERACIÓN

+Camel a%

+Riesgos de mercado b%

+Gobierno corporativo c%

+Riesgo operacional d%

+Etc e%

=EVALUACIÓN GLOBAL 100%

ARQUITECTURA DE UN ARQUITECTURA DE UN SISTEMA DE EVALUACIONSISTEMA DE EVALUACION

-- IntroducciIntroduccióónn-- DefiniciDefinicióón grados de calificacin grados de calificacióónn-- SelecciSeleccióón de indicadoresn de indicadores-- DefiniciDefinicióón del banco fronteran del banco frontera-- ElaboraciElaboracióón tablas transformacin tablas transformacióónn-- ElaboraciElaboracióón del modelo matemn del modelo matemááticotico-- Ejemplo de evaluaciEjemplo de evaluacióónn

INTRODUCCIONINTRODUCCIONLa aplicaciLa aplicacióón prn prááctica del sistema ctica del sistema

CAMEL, plantea dos problemas:CAMEL, plantea dos problemas:

-- Subjetividad en la asignaciSubjetividad en la asignacióón del n del puntaje.puntaje.

-- Interpretar el nivel de los Interpretar el nivel de los indicadores y los parindicadores y los paráámetros de metros de referencia.referencia.

DEFINICION DE LOS GRADOS DEFINICION DE LOS GRADOS DE CALIFICACIONDE CALIFICACION

-- El nEl núúmeros de grados no debe meros de grados no debe impedir la discriminaciimpedir la discriminacióón.n.

-- Pocos grados permiten que puedan Pocos grados permiten que puedan coexistir en el mismo grado EEFF coexistir en el mismo grado EEFF con notables diferencias en sus con notables diferencias en sus indicadores.indicadores.

-- Los grados mLos grados máás frecuentes son 10.s frecuentes son 10.GradosGrados 0.50.5 1.01.0 1.51.5 2.02.0 2.52.5 3.03.0 3.53.5 4.04.0 4.54.5 5.05.0

EquivEquiv.. AAAAAA AAAA AA BBBBBB BB+BB+ BBBB BB CC DD EE

SELECCION DE INDICADORESSELECCION DE INDICADORESSe han tomado como ejemplo 2 Se han tomado como ejemplo 2 indicadores de cada indicadores de cada áárea.rea.

Activo productivo/ Activo total 74,5%

Cartera ponderada/ Cartera de créditos bruta 70,0%

Patrimonio técnico/ Activo total 9,1%

Patrimonio básico/ Patrimonio técnico 80,0%

Margen de explotación/ Activo promedio 2,0%

Margen de explotación/ Patrimonio técnico 20%

Cartera de créditos neta/ Activo total 63,5%

Captaciones vista/ Captaciones del público 40,0%

Activo total/ Nº de empleados 178 Mm

Captaciones del público/ Nº de empleados 127 Mm

TABLA DE TRANSFORMACION TABLA DE TRANSFORMACION EJEMPLOEJEMPLO

E D C B BB BB+ BBB A AA AAA1 CALIDAD DE LOS ACTIVOS INDICADOR 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 INDICE

Actv Product./Actv TotalCartera Pond./Cartera Bruta

2 SUFICIENCIA DE CAPITALPatrim. Técnico/Actv TotalPatrim. Básico/Patrim. Técnico

3 RESULTADOSMárgen Expltcn/Actv PromedioMárgen Expltcn/Patrim. Técnico

4 GESTION DE LIQUIDEZCartera Neta/Actv TotalCaptac. Vista/Captac. Totales

5 MANEJO DE LA GESTIONActv Total/Nº de EmpleadosCaptac. Totales/Nº de Empleados

TABLA DE TRANSFORMACION TABLA DE TRANSFORMACION EJEMPLOEJEMPLO

E D C B BB BB+ BBB A AA AAA1 CALIDAD DE LOS ACTIVOS INDICADOR 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 INDICE

Actv Product./Actv Total 70,0Cartera Pond./Cartera Bruta 80,0

2 SUFICIENCIA DE CAPITALPatrim. Técnico/Actv Total 8,0Patrim. Básico/Patrim. Técnico 70,0

3 RESULTADOSMárgen Expltcn/Actv Promedio 1,5Márgen Expltcn/Patrim. Técnico 15,0

4 GESTION DE LIQUIDEZCartera Neta/Actv Total 60,0Captac. Vista/Captac. Totales 50,0

5 MANEJO DE LA GESTIONActv Total/Nº de Empleados 150,0Captac. Totales/Nº de Empleados 110,0

TABLA DE TRANSFORMACION TABLA DE TRANSFORMACION EJEMPLOEJEMPLO

E D C B BB BB+ BBB A AA AAA1 CALIDAD DE LOS ACTIVOS INDICADOR 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 INDICE

Actv Product./Actv Total 55,0 70,0 85,0Cartera Pond./Cartera Bruta 100,0 80,0 60,0

2 SUFICIENCIA DE CAPITALPatrim. Técnico/Actv Total 1,0 8,0 15,0Patrim. Básico/Patrim. Técnico 50,0 70,0 90,0

3 RESULTADOSMárgen Expltcn/Actv Promedio 0,5 1,5 2,5Márgen Expltcn/Patrim. Técnico 5,0 15,0 25,0

4 GESTION DE LIQUIDEZCartera Neta/Actv Total 45,0 60,0 75,0Captac. Vista/Captac. Totales 80,0 50,0 30,0

5 MANEJO DE LA GESTIONActv Total/Nº de Empleados 100,0 150,0 200,0Captac. Totales/Nº de Empleados 80,0 110,0 140,0

TABLA DE TRANSFORMACION TABLA DE TRANSFORMACION EJEMPLOEJEMPLO

E D C B BB BB+ BBB A AA AAA1 CALIDAD DE LOS ACTIVOS INDICADOR 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 INDICE

Actv Product./Actv Total 55,0 58,4 62,0 65,9 70,0 72,8 75,6 78,6 81,7 85,0Cartera Pond./Cartera Bruta 100,0 94,6 89,4 84,6 80,0 75,5 71,3 67,3 63,5 60,0

2 SUFICIENCIA DE CAPITALPatrim. Técnico/Actv Total 1,0 1,7 2,8 4,8 8,0 9,1 10,3 11,7 13,2 15,0Patrim. Básico/Patrim. Técnico 50,0 54,4 59,2 64,4 70,0 73,6 77,4 81,4 85,6 90,0

3 RESULTADOSMárgen Expltcn/Actv Promedio 0,5 0,7 0,9 1,2 1,5 1,7 1,8 2,0 2,3 2,5Márgen Expltcn/Patrim. Técnico 5,0 6,6 8,7 11,4 15,0 16,6 18,4 20,4 22,6 25,0

4 GESTION DE LIQUIDEZCartera Neta/Actv Total 45,0 48,3 51,2 55,8 60,0 62,7 65,6 68,6 71,7 75,0Captac. Vista/Captac. Totales 80,0 71,1 63,2 56,2 50,0 45,2 40,7 36,8 33,2 30,0

5 MANEJO DE LA GESTIONActv Total/Nº de Empleados 100,0 111,0 122,0 136,0 150,0 159,0 168,0 178,0 189,0 200,0Captac. Totales/Nº de Empleados 80,0 87,0 94,0 101,0 110,0 115,0 121,0 127,0 133,0 140,0

TABLA DE TRANSFORMACION TABLA DE TRANSFORMACION EJEMPLOEJEMPLO

E D C B BB BB+ BBB A AA AAA1 CALIDAD DE LOS ACTIVOS INDICADOR 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 INDICE

Actv Product./Actv Total 74,5 55,0 58,4 62,0 65,9 70,0 72,8 75,6 78,6 81,7 85,0 2,2Cartera Pond./Cartera Bruta 70,0 100,0 94,6 89,4 84,6 80,0 75,5 71,3 67,3 63,5 60,0 1,8

2 SUFICIENCIA DE CAPITALPatrim. Técnico/Actv Total 9,8 1,0 1,7 2,8 4,8 8,0 9,1 10,3 11,7 13,2 15,0 2,5Patrim. Básico/Patrim. Técnico 80,0 50,0 54,4 59,2 64,4 70,0 73,6 77,4 81,4 85,6 90,0 1,7

3 RESULTADOSMárgen Expltcn/Actv Promedio 2,0 0,5 0,7 0,9 1,2 1,5 1,7 1,8 2,0 2,3 2,5 1,5Márgen Expltcn/Patrim. Técnico 20,0 5,0 6,6 8,7 11,4 15,0 16,6 18,4 20,4 22,6 25,0 1,5

4 GESTION DE LIQUIDEZCartera Neta/Actv Total 63,5 45,0 48,3 51,2 55,8 60,0 62,7 65,6 68,6 71,7 75,0 2,4Captac. Vista/Captac. Totales 40,0 80,0 71,1 63,2 56,2 50,0 45,2 40,7 36,8 33,2 30,0 1,9

5 MANEJO DE LA GESTIONActv Total/Nº de Empleados 178,0 100,0 111,0 122,0 136,0 150,0 159,0 168,0 178,0 189,0 200,0 1,5Captac. Totales/Nº de Empleados 127,0 80,0 87,0 94,0 101,0 110,0 115,0 121,0 127,0 133,0 140,0 1,5

ELABORACION DEL ELABORACION DEL MODELO MATEMATICOMODELO MATEMATICO

1.1.-- FFóórmularmula polinpolinóómicamica BasadaBasada en en laslas ponderacionesponderaciones de de cadacada ííndicendice y de y de cadacada grupogrupo..

2.2.-- RequisitosRequisitos de la de la FFóórmularmula::2.12.1-- CCáálculolculo de los de los indicadoresindicadores2.22.2-- ConversiConversióónn de los de los indicadoresindicadores a a nnúúmerosmeros ííndicesndices..2.32.3-- DefinirDefinir ponderacionesponderaciones de los de los ííndicesndices..2.42.4-- DefinirDefinir ponderacionesponderaciones de de cadacada grupogrupo

(ACELM).(ACELM).

ELABORACION DEL ELABORACION DEL MODELO MATEMATICOMODELO MATEMATICO

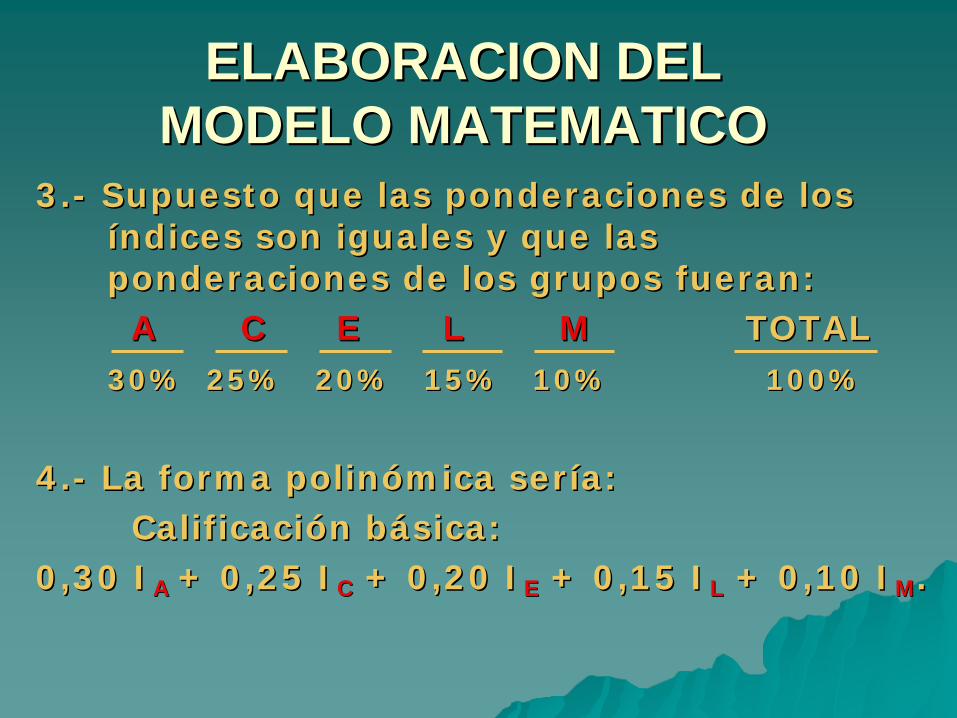

3.3.-- SupuestoSupuesto queque laslas ponderacionesponderaciones de los de los ííndicesndices son son igualesiguales y y queque laslas ponderacionesponderaciones de los de los gruposgrupos fueranfueran::A C E L MA C E L M TOTALTOTAL

30% 25% 20% 15% 10%30% 25% 20% 15% 10% 100%100%

4.4.-- La forma La forma polinpolinóómicamica serserííaa::CalificaciCalificacióónn bbáásicasica: :

0,30 I0,30 IAA + 0,25 I+ 0,25 ICC + 0,20 I+ 0,20 IEE + 0,15 I+ 0,15 ILL + 0,10 I+ 0,10 IMM ..

EJEMPLO DE CALCULOEJEMPLO DE CALCULOVARIABLE INDICE PONDERACION TOTAL

A Calidad de los Activos 2,00 0,30 0,60

C Suficiencia de Capital 2,10 0,25 0,53

E Resultados 1,50 0,20 0,30

L Gestión de la Liquidez 2,15 0,15 0,32

M Manejo de la Gestión 1,50 0,10 0,15

CALIFICACION 1,00 1,90

Aproximádamente BBB+

MUCHAS GRACIASMUCHAS GRACIAS POR SUPOR SU

ATENCIONATENCION