IMPUESTO A LA RENTA - COLEGIO DE CONTADORES PUBLICOS DE … · 2017-02-16 · 329-2016/SUNAT...

20

IMPUESTO A LA RENTA PERSONAS NATURALES 2016

Transcript of IMPUESTO A LA RENTA - COLEGIO DE CONTADORES PUBLICOS DE … · 2017-02-16 · 329-2016/SUNAT...

IMPUESTO A LA

RENTA

PERSONAS NATURALES

2016

BASE LEGAL

Decreto Supremo N° 179-2004-EF que

aprueba el TUO de la LIR

Decreto Supremo N° 122-94-EF

Reglamento de la LIR

Resolución de Superintendencia N°

329-2016/SUNAT

Resolución de Superintendencia N°

012-2017/SUNAT

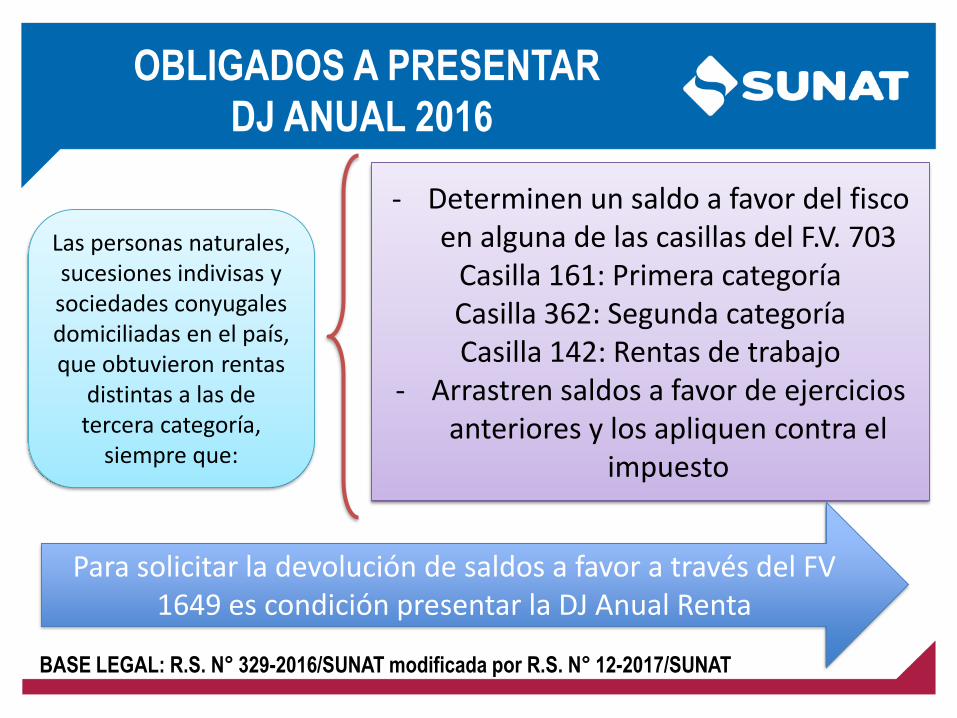

OBLIGADOS A PRESENTAR

DJ ANUAL 2016

BASE LEGAL: R.S. N° 329-2016/SUNAT modificada por R.S. N° 12-2017/SUNAT

Las personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país, que obtuvieron rentas

distintas a las de tercera categoría,

siempre que:

- Determinen un saldo a favor del fisco en alguna de las casillas del F.V. 703

Casilla 161: Primera categoríaCasilla 362: Segunda categoríaCasilla 142: Rentas de trabajo

- Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el

impuesto

Para solicitar la devolución de saldos a favor a través del FV 1649 es condición presentar la DJ Anual Renta

FORMULARIO VIRTUAL 703

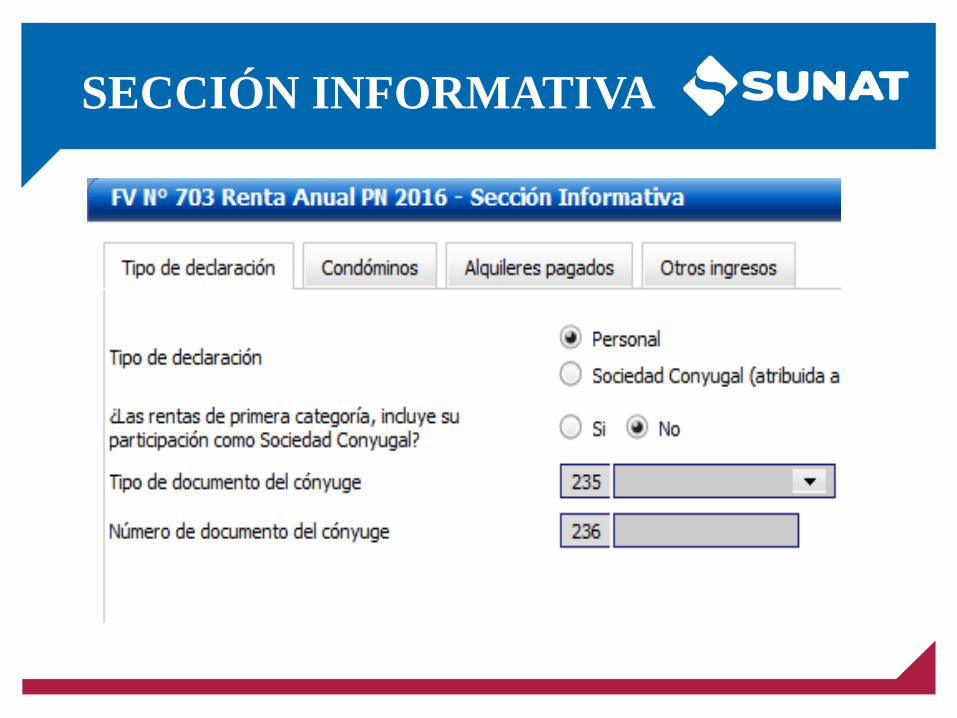

SECCIÓN INFORMATIVA

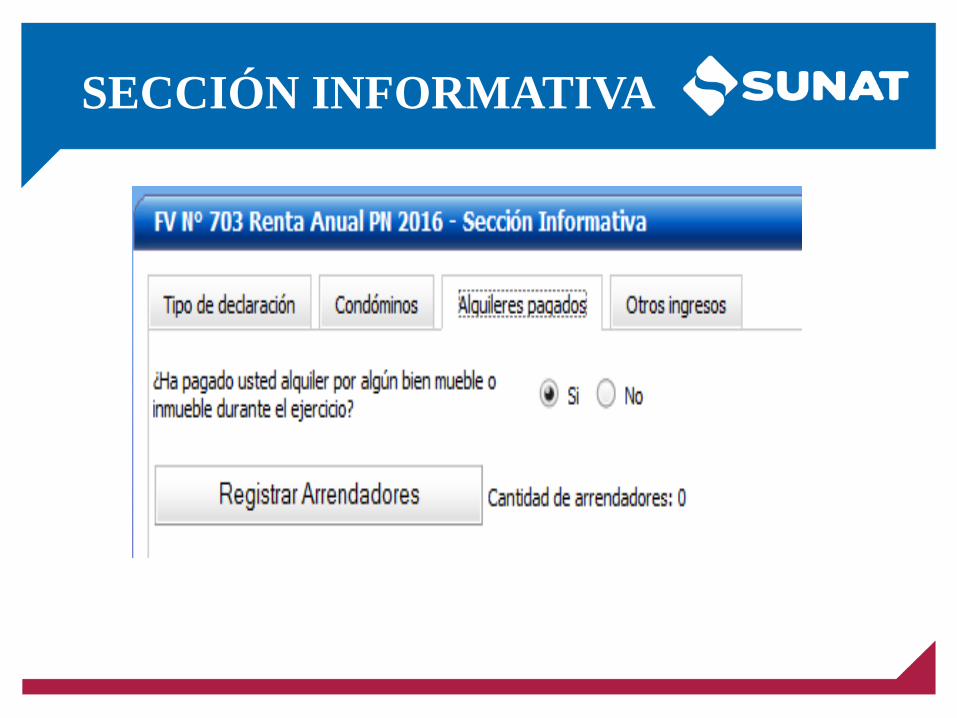

SECCIÓN INFORMATIVA

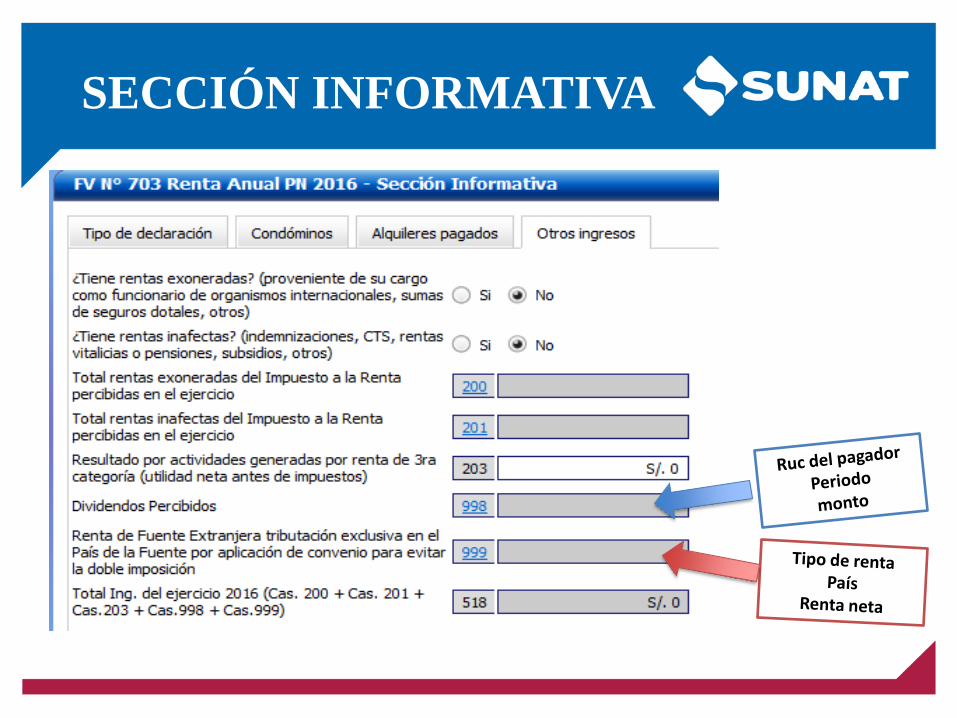

SECCIÓN INFORMATIVA

SECCIÓN INFORMATIVA

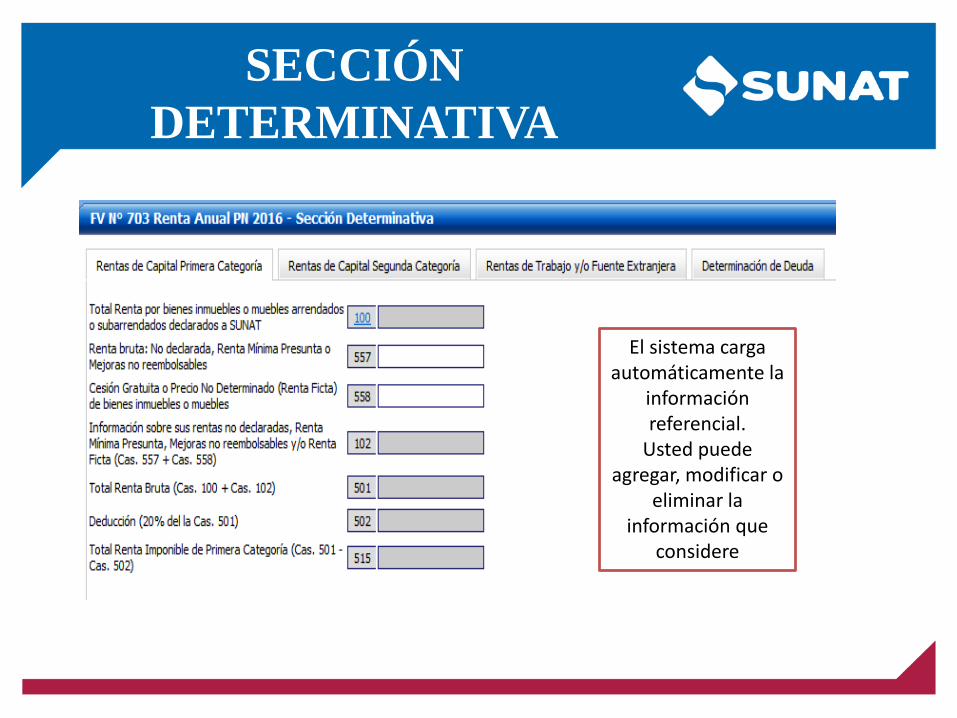

SECCIÓN

DETERMINATIVA

El sistema carga automáticamente la

información referencial.

Usted puede agregar, modificar o

eliminar la información que

considere

Estructura del I.R. PPNN

RENTAS DE CAPITAL

RENTAS DE PRIMERA CATEGORIA

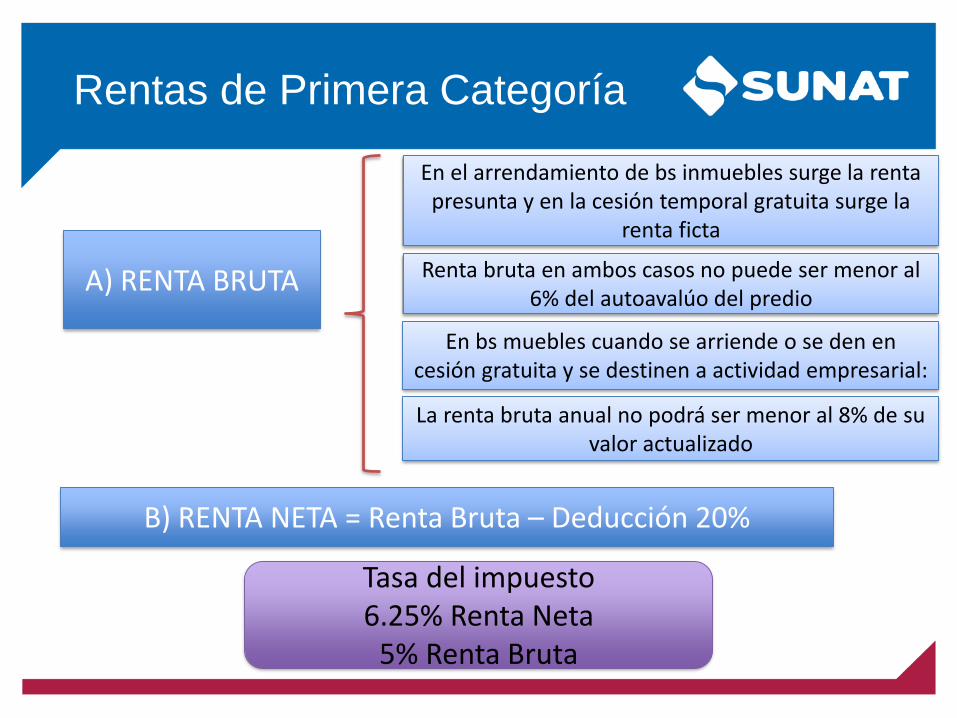

Rentas de Primera Categoría

A) RENTA BRUTA

B) RENTA NETA = Renta Bruta – Deducción 20%

En el arrendamiento de bs inmuebles surge la renta presunta y en la cesión temporal gratuita surge la

renta ficta

Renta bruta en ambos casos no puede ser menor al 6% del autoavalúo del predio

En bs muebles cuando se arriende o se den en cesión gratuita y se destinen a actividad empresarial:

La renta bruta anual no podrá ser menor al 8% de su valor actualizado

Tasa del impuesto6.25% Renta Neta

5% Renta Bruta

PRIMERA CATEGORÍA

Rentas de Segunda

Categoría

2.2 Rentas de Segunda

Categoría

• Los intereses originados por colocación capitales.

• Intereses que reciben los socios de las cooperativas.

• Las regalías.

• El producto de la cesión definitiva o temporal de derechos,

marcas y patentes.

• La atribución de utilidades, rentas o ganancias de capital

provenientes de fuentes de inversión

• Los dividendos y cualquier otra forma de distribución de

utilidades

• Las ganancias de capital

• Las rentas producidas por la transferencia, redención o

rescate, proveniente de valores mobiliarios

A) RENTA BRUTA

2.2 Rentas de Segunda

Categoría

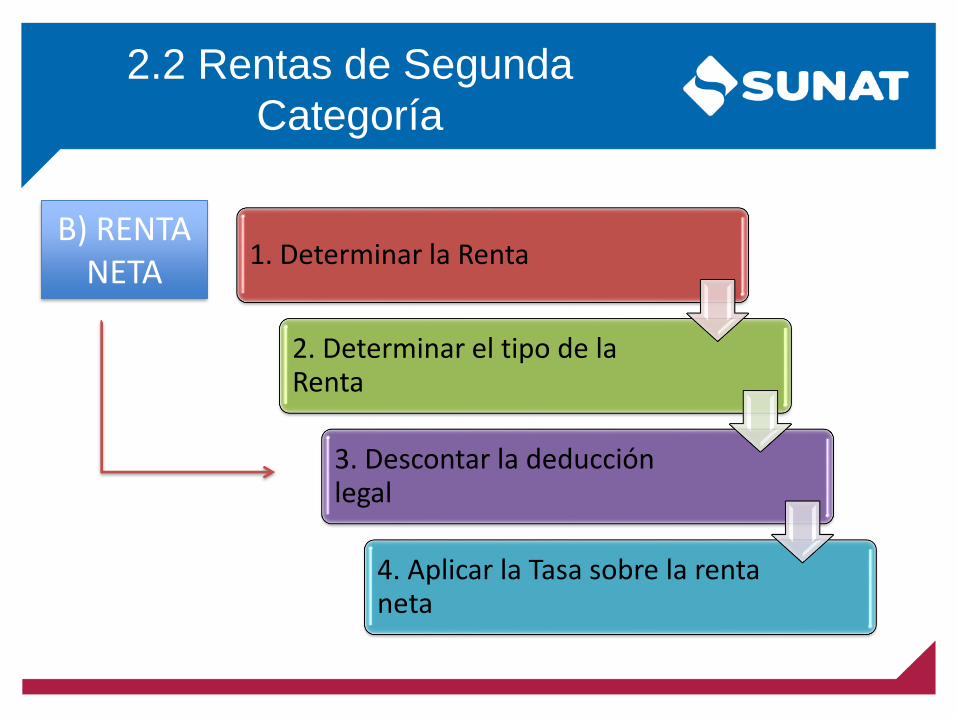

B) RENTA NETA

1. Determinar la Renta

2. Determinar el tipo de la Renta

3. Descontar la deducción legal

4. Aplicar la Tasa sobre la renta neta

Rentas de Segunda Categoría

Tipo de Renta de Segunda Categoría

Deducción legal

Tasa Oportunidad del pago del impuesto

Dividendos No hay 6.8% Se retiene en el mes enque se percibe

Ganancias por venta de inmuebles 20% 6.25% Se paga de formadirecta al mes siguientede obtenida la renta

Ganancias de valores mobiliarios,excepto las que provengan de

acciones negociadas en rueda de bolsa

20% y pérdidas en

transferencia de valores

6.25% Se paga por retenciónsobre la ganancia

Otras Rentas 20% 6.25% Se paga por retención,al mes siguiente depercibida la renta

Rentas de Segunda CategoríaC

) R

ENTA

NET

A D

E FU

ENTE

EX

TRA

NJE

RA

Provenga de la enajenación de bienes (inciso a del art 2° de la LIR)

Registrado en el Registro Público de Mercado de Valores del Perú

Que su enajenación se realice a través de un mecanismo centralizado de negociación del país o extranjeros (Convenio de Integración)

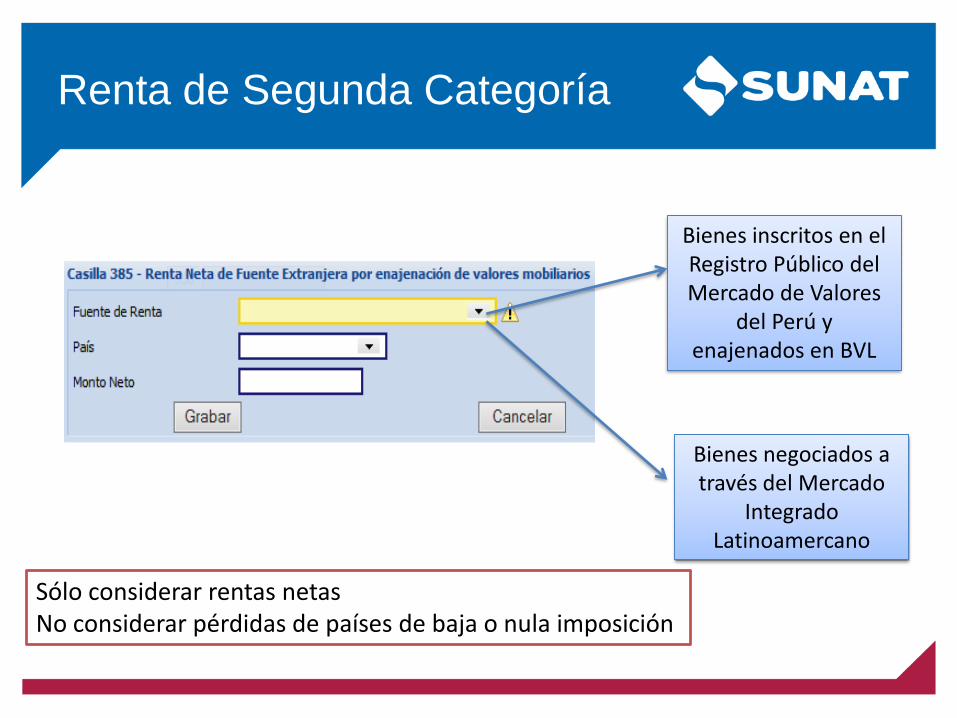

Rentas de Segunda Categoría

Renta de Segunda Categoría

Bienes inscritos en el Registro Público del Mercado de Valores

del Perú y enajenados en BVL

Bienes negociados a través del Mercado

Integrado Latinoamercano

Sólo considerar rentas netasNo considerar pérdidas de países de baja o nula imposición