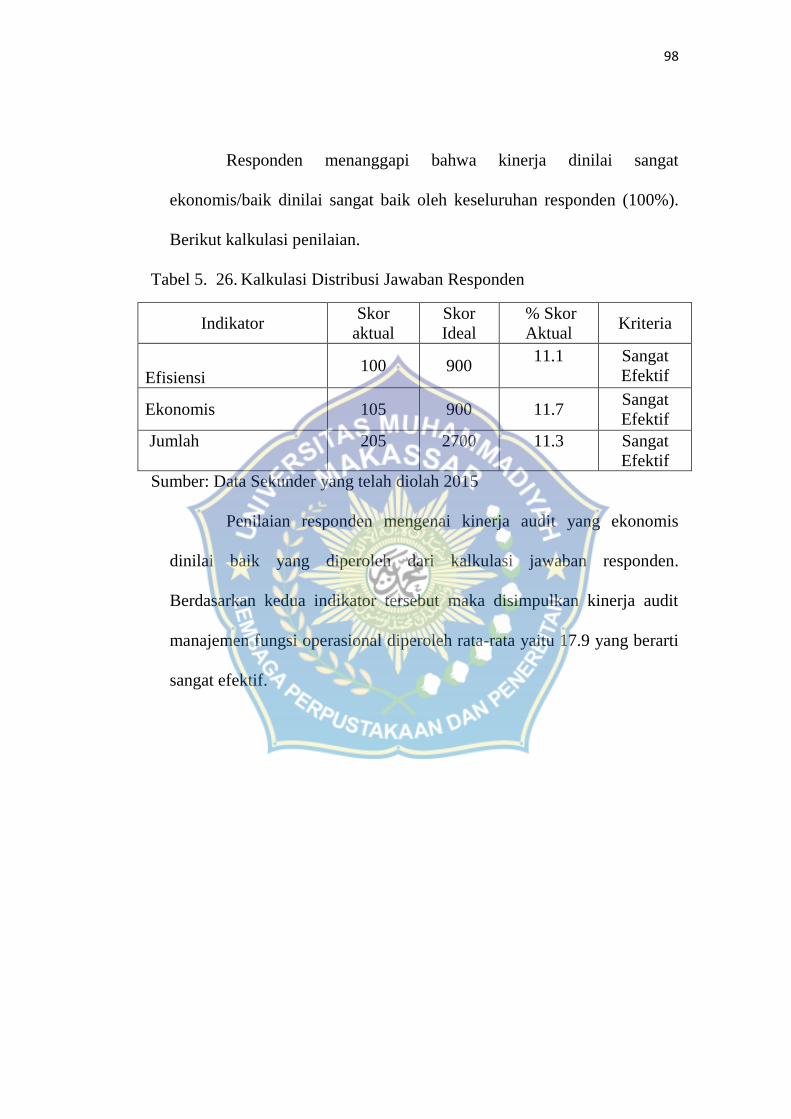

IMPLEMENTASI AUDIT MANAJEMEN FUNGSI OPERASIONAL …

113

Skripsi IMPLEMENTASI AUDIT MANAJEMEN FUNGSI OPERASIONAL DAN EFEKTIVITASNYA DALAM PENILAIAN KINERJA MANAJERIAL PADA PT. ANGKASA PURA I (PERSERO) MAKASSAR SRI MERDEKAWATI 105730 2881 11 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2015

Transcript of IMPLEMENTASI AUDIT MANAJEMEN FUNGSI OPERASIONAL …

Skripsi

IMPLEMENTASI AUDIT MANAJEMEN FUNGSI OPERASIONAL

DAN EFEKTIVITASNYA DALAM PENILAIAN KINERJA

MANAJERIAL PADA PT. ANGKASA PURA I (PERSERO)

MAKASSAR

SRI MERDEKAWATI

105730 2881 11

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

ii

HALAMAN PERSETUJUAN

Judul Skripsi : Implementasi Audit Manajemen Fungsi

Operasional dan Efektivitasnya dalam

Penilaian Kinerja Manajerial pada PT. Angkasa

Pura I (Persero) Makassar

Nama : Sri Merdekawati

Nim : 105730 2881 11

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah telah dipertahankan di depan

penguji pada hari Kamis 22 Oktober 2015 pada Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.ah

Makassar, 2015

Menyetujui :

Pembimbing I

Dr. H. Ansyarif Khalid, SE, M. Si. Ak. CA

Pembimbing II

Abd. Salam.HB, SE, M. Si. Ak. CA

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar

Dr.H. Mahmud Nuhung, MA

NBM : 497 794

Ketua Jurusan

Akuntansi

Ismail Badollahi, SE, M. Si. Ak. CA

NBM :

iii

iv

v

M O T O

Pengalaman adalah guru yang terbaik tetapi buang lah

pengalaman buruk yang hanya merugikan.

vi

ABSTRAK

Skripsi ini berjudul “Implementasi Audit Manajemen Fungsi

Operasional dan Efektivitasnya dalam Penilaian Kinerja Manajerial

pada PT. Angkasa Pura I (Persero) Makassar”, atas nama Sri

Merdekawati, Nim : 1057302881 11. Dalam penelitian ini membahas

tentang Audit Manajemen Fungsi Operasional dan Efektivitasnya dalam

Menilai Penilaian Kinerja Manajerial pada PT. Angkasa Pura I (Persero)

Makassar.

Dalam penelitian ini dipergunakan metode penelitian seperti

observasi, dokumentasi serta referensi buku yang relevan dengan

permasalahan. Data-data yang terkumpul berupa data yang bersifat

kualitatif dan diolah menjadi data yang bersifat deskriftif.

Berdasarkan penelitian diperoleh bahwa jawaban rumusan masalah

bahwa Pelaksanaan audit manajemen fungsi operasional pada PT Angkasa

Pura I (Persero) sudah terlaksana dengan baik. Hal ini dikarenakan PT

Angkasa Pura I (Persero)mampu memperhatikan keempat tahapan dalam

audit manajemen fungsi operasional yaitu survey pendahuluan, penelaahan

dan pengujian atas sistem pengendalian manajemen, pengujian terinci serta

pengembangan laporan. Keempat tahapan penting tersebut sudah dijalankan

dengan baik oleh PT Angkasa Pura I (Persero) sehingga audit operasional

dalam perusahaan dapat berjalan dengan baik. Dari data-data hasil penelitian

diperoleh informasi bahwa penerapan audit manajemen fungsi operasional pada PT. Angkasa Pura I (Persero) sudah efektif.

Kata Kunci : Audit Manajemen fungsi operasional, kinerja

vii

KATA PENGANTAR

Segala puji bagi Allah, yang hanya kepada-Nya aku berlindung dari

dosa-dosa yang pernah kuperbuat dan kepada-Nya pula aku memohon

untuk dijauhkan dari rezeki yang haram. Dialah yang Maha Adil dan tiada

Keadilan kecuali berasal dari-Nya. Segala puji bagi-Nya atas segala

anugerah yang telah dilimpahkan kepada kami dan penulis mendapatkan

petunjuk dan bimbingan untuk mampu merangkai, mengungkapkan ide,

gagasan serta menguak sebagian kecil ilmu Allah yang ada di dunia ini.

Salawat dan salam Insya Allah tetap tercurah bagi pemimpin-

pemimpin besar kita, Nabi Muhammad SAW, para keluarga, para sahabat,

kepada para pengikutnya hingga yang terakhir nanti.

Akhirnya penulis mengucapkan terima kasih kepada beberapa pihak

antara lain :

1. Rektor Universitas Muhammadiyah Makassar.

2. Dekan Fakultas Ekonomi Dr. H. Mahmud Nuhung, SE., MA.

3. Ketua Jurusan Akuntansi Ismail Badollahi, SE, M. Si. Ak. CA

4. Dr. H. Ansyarif Khalid, SE, M. Si. Ak. CA selaku pembimbing I dan

Abd. Salam.HB, SE, M. Si. Ak. CA selaku pembimbing II atas

kesediaan beliau meluangkan waktu untuk memberikan bimbingan dan

arahan kepada penulis.

viii

5. Teristimewa untuk orang tuaku, terima kasih atas kasih sayang,

perhatian, dan dukungan yang berlimpah yang selalu diberikan.

6. Seluruh staf pengajar dan staf administrasi dalam lingkup Universitas

Muhammadiyah Makassar pada khususnya yang telah mendidik dengan

ilmu pengetahuan, baik langsung maupun tidak langsung sehingga

penulis dapat menyelesaikan kuliah dan penulisan skripsi ini.

7. Teman-teman dan sahabat yang selalu memberikan dorongan, dan

seluruh keluarga yang telah membantu dengan tulus dan ikhlas selama

menempuh pendidikan.

Semoga segala bantuan yang telah penulis terima bernilai ibadah di

sisi Allah SWT dan akan dibalas dengan balasan yang terbaik nantinya,

Amin. Penulis menyadari bahwa pasti banyak terdapat kekurangan dalam

skripsi ini, walaupun demikian semoga dapat memberi sumbangsih bagi

pihak-pihak yang berkepentingan dan para pembaca.

Makassar, 2015

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL………………….……………………………………………i

HALAMAN PERSETUJUAN ...................................................................... ii

M O T O ........................................................................................................ iv

ABSTRAK .................................................................................................... vi

KATA PENGANTAR ................................................................................. vii

DAFTAR ISI ................................................................................................. ix

BAB I PENDAHULUAN ............................................................................. 1

A. Latar Belakang ........................................................................................... 1

B. Rumusan Masalah ..................................................................................... 3

C. Tujuan Penelitian ....................................................................................... 4

D. Manfaat Penelitian .................................................................................... 4

BAB II TINJAUAN PUSTAKA ................................................................... 5

A. Pengertian Audit ........................................................................................ 5

B. Audit Operasional ..................................................................................... 8

C. Efektivitas.................................................................................................. 13

D. Manajemen ................................................................................................ 14

E. Pengertian Manajemen Personalia ...................................................... 17

F. Penilaian Kinerja ..................................................................................... 21

G. Peranan Audit Operasional dalam Menunjang Efektivitas Fungsi

Manajemen Personalia ................................................................................ 26

H. Kerangka Pikir ......................................................................................... 27

I. Hipotesis .................................................................................................... 28

BAB III METODE PENELITIAN .............................................................. 29

A. Waktu dan Tempat Penelitian .............................................................. 29

B. Jenis dan Sumber Data ........................................................................... 29

C. Populasi dan Sampel .............................................................................. 30

D. Metode Pengumpulan Data .................................................................. 32

E. Metode Analisis data .............................................................................. 32

x

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ............................ 34

A. Sejarah Singkat Perusahaan PT. Angkasa Pura I (Persero) ......... 34

B. Visi dan Misi Perusahaan ...................................................................... 36

C. Bidang Usaha ........................................................................................... 37

D. Struktur Organisasi dan Uraian ........................................................... 38

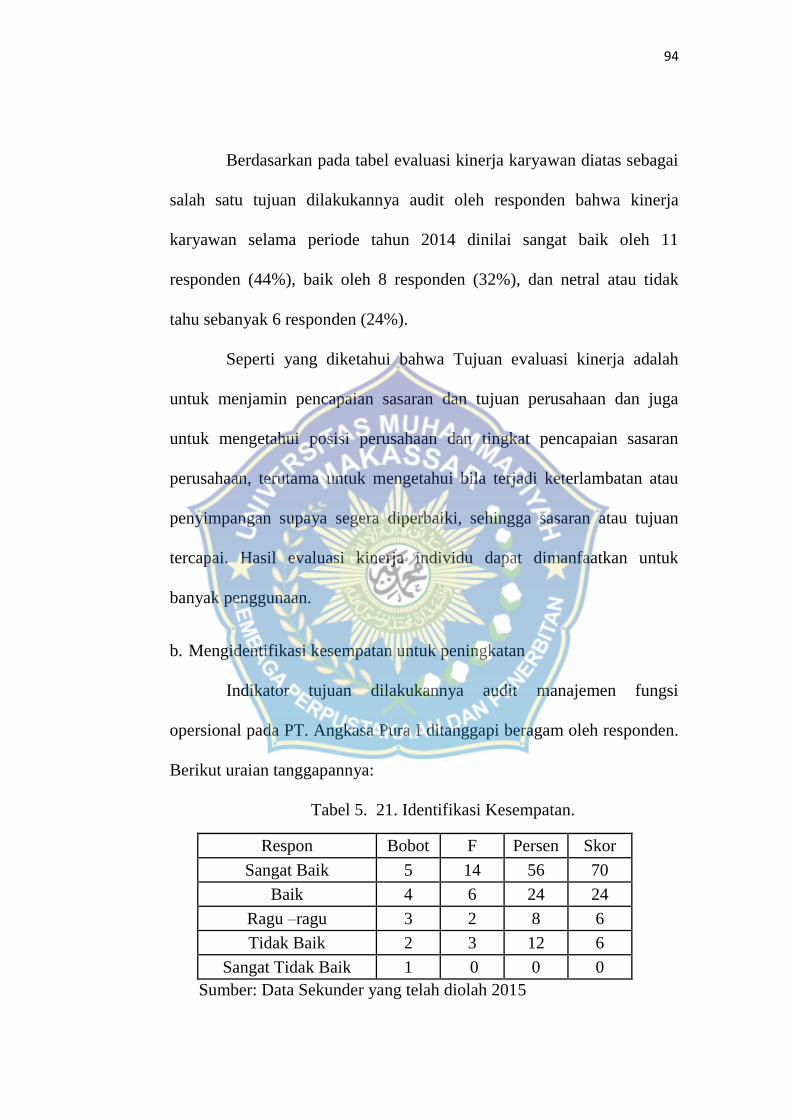

BAB V HASIL PENELITIAN DAN PEMBAHASAN .............................. 48

A. Implementasi audit manajemen fungsi operasional pada PT.

Angkasa Pura I (Persero) Makassar ........................................................ 48

B. Efektivitas audit manajemen fungsi operasional dalam menilai

penilaian kinerja manajerial pada PT. Angkasa Pura I (Persero)

Makassar ......................................................................................................... 77

BAB VI KESIMPULAN DAN SARAN ..................................................... 99

A. Kesimpulan ............................................................................................... 99

B. Saran ......................................................................................................... 100

DAFTAR PUSTAKA ................................................................................ 101

xi

DAFTAR TABEL

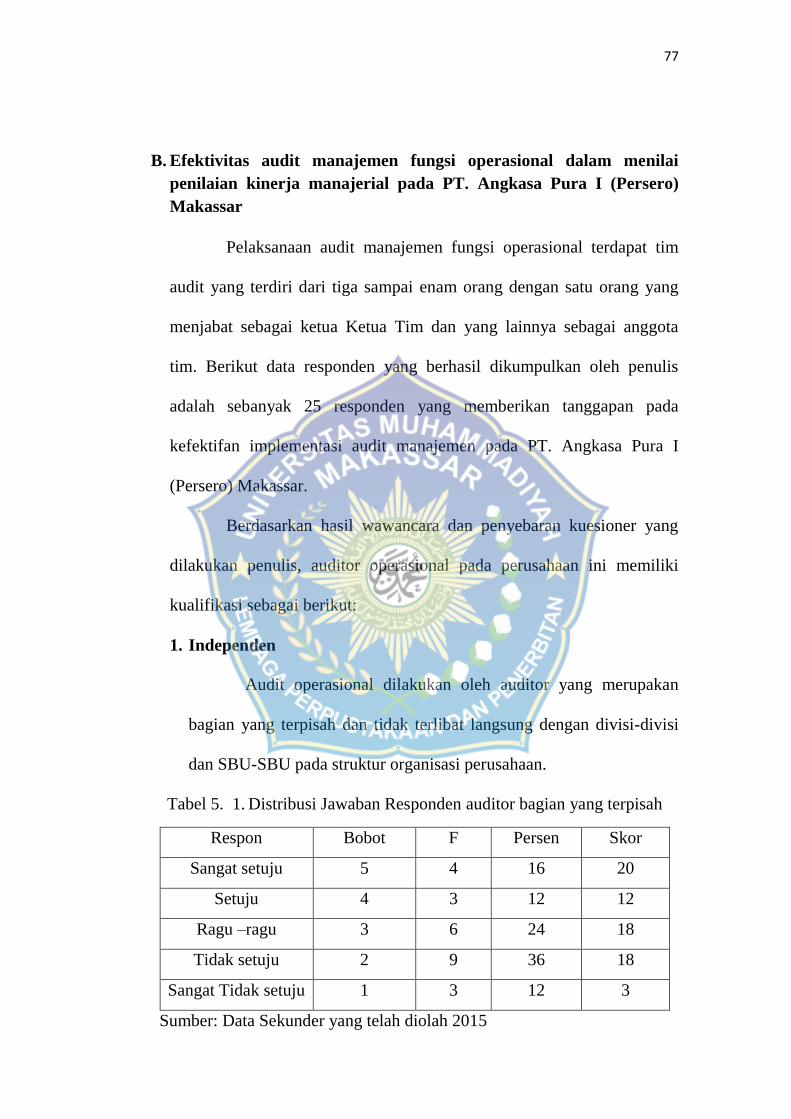

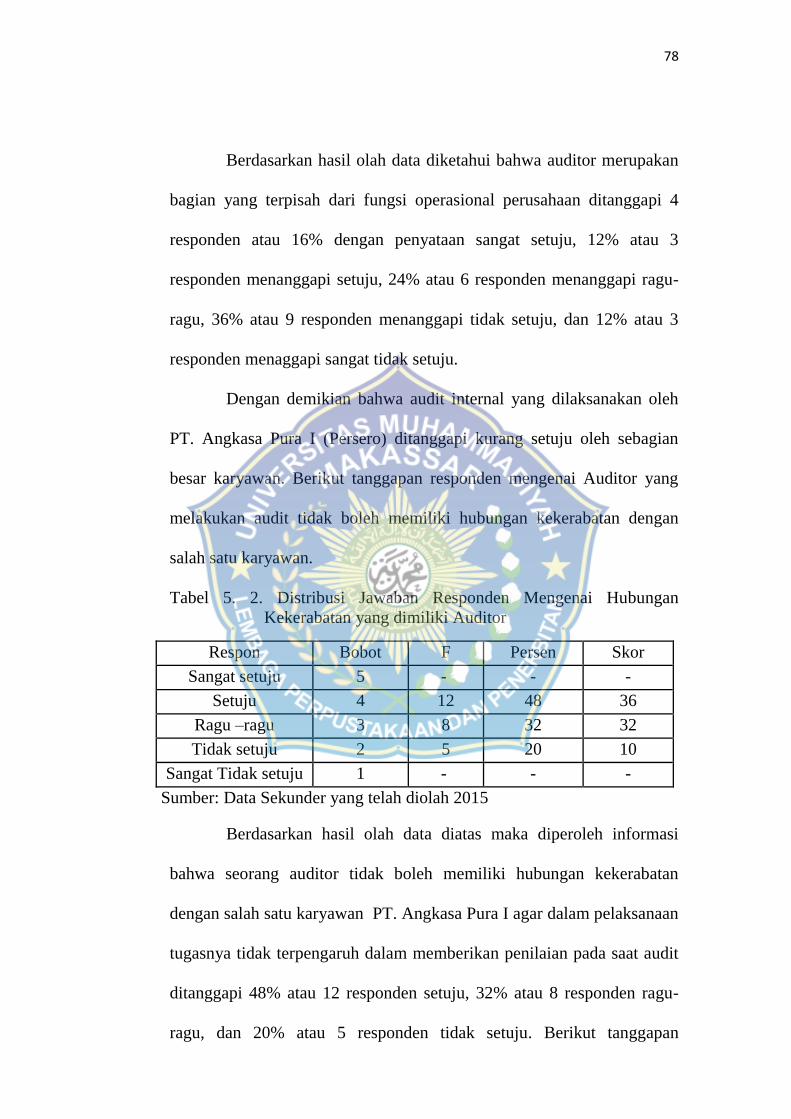

Tabel 5. 1. Distribusi Jawaban Responden auditor bagian yang terpisah .. 77

Tabel 5. 2. Distribusi Jawaban Responden Mengenai Hubungan

Kekerabatan yang dimiliki Auditor.......................................... 78

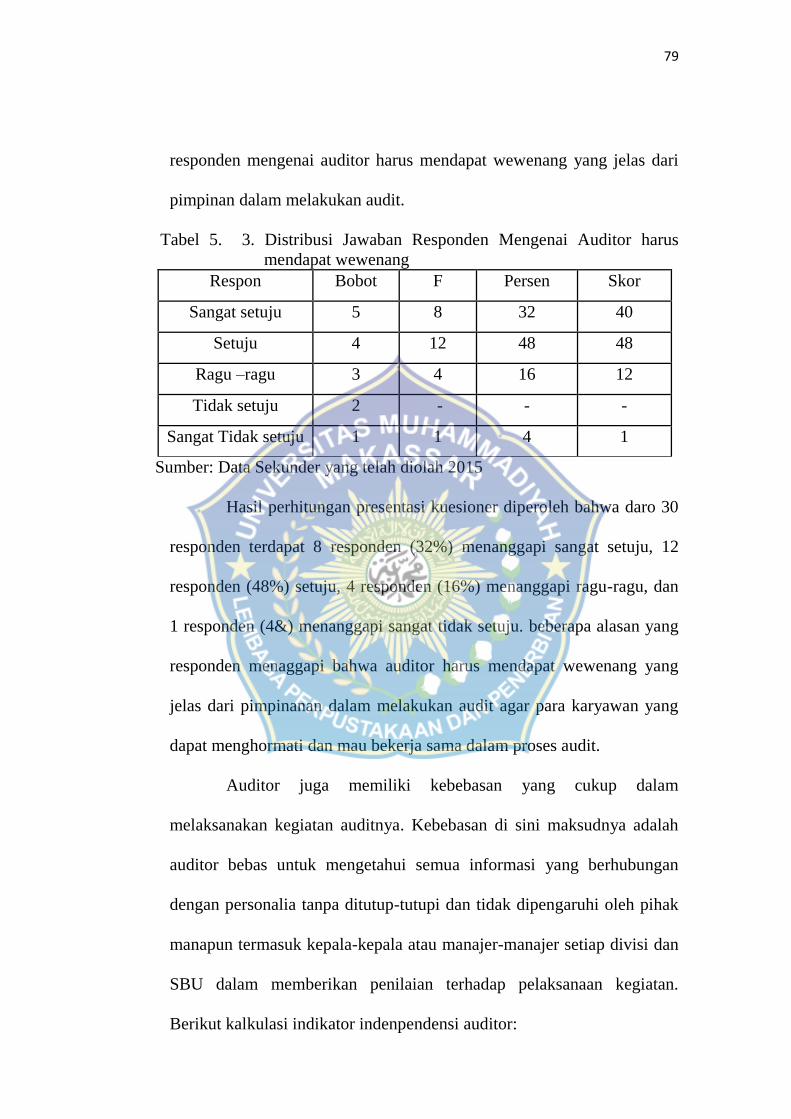

Tabel 5. 3. Distribusi Jawaban Responden Mengenai Auditor harus

mendapat wewenang ................................................................ 79

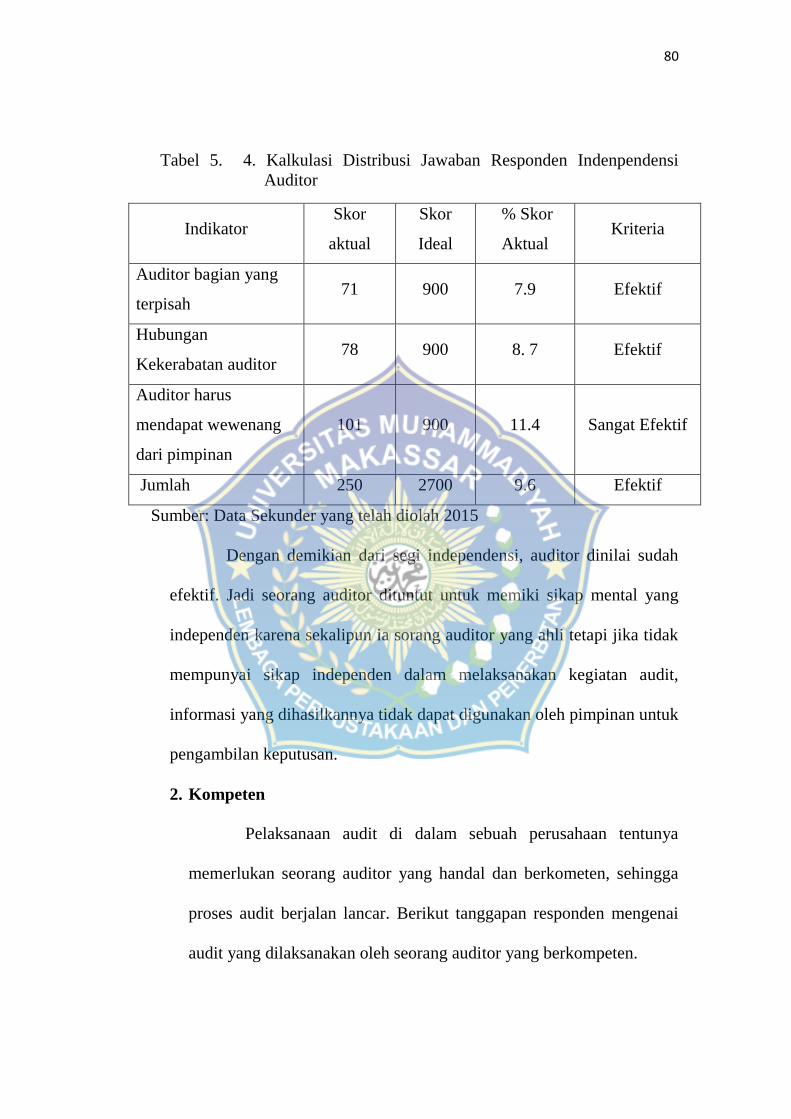

Tabel 5. 4. Kalkulasi Distribusi Jawaban Responden Indenpendensi

Auditor ..................................................................................... 80

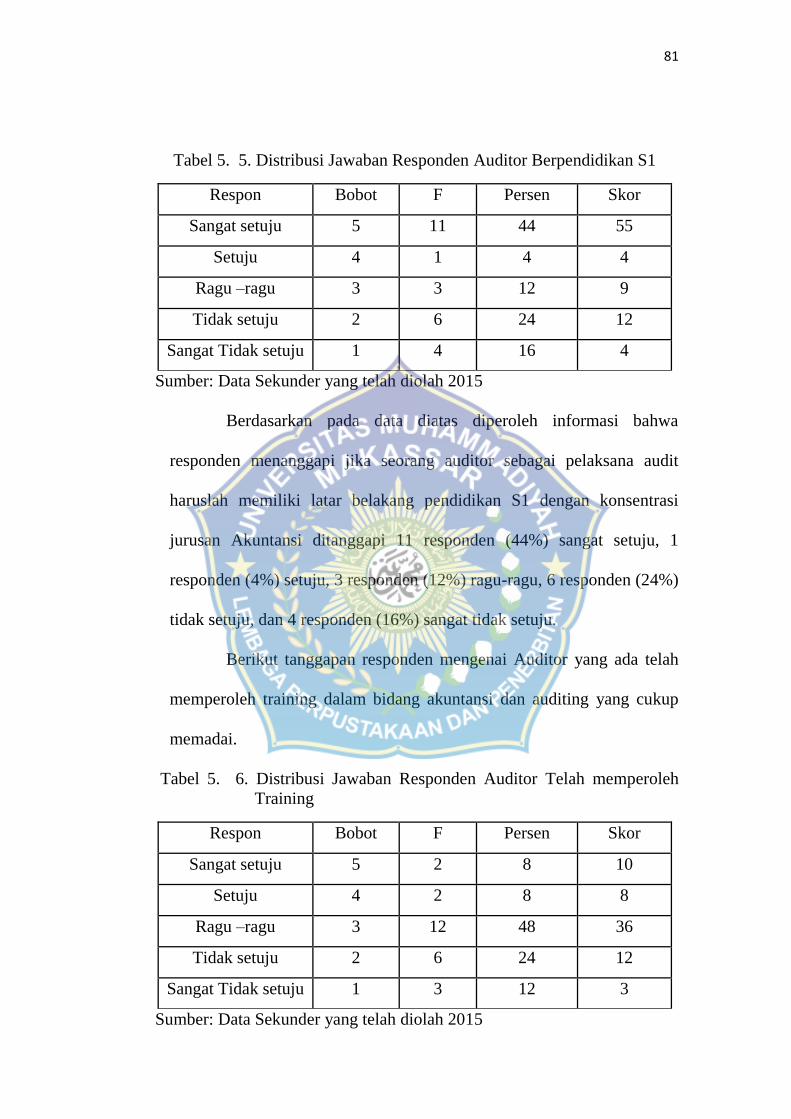

Tabel 5. 5. Distribusi Jawaban Responden Auditor Berpendidikan S1...... 81

Tabel 5. 6. Distribusi Jawaban Responden Auditor Telah memperoleh

Training .................................................................................... 81

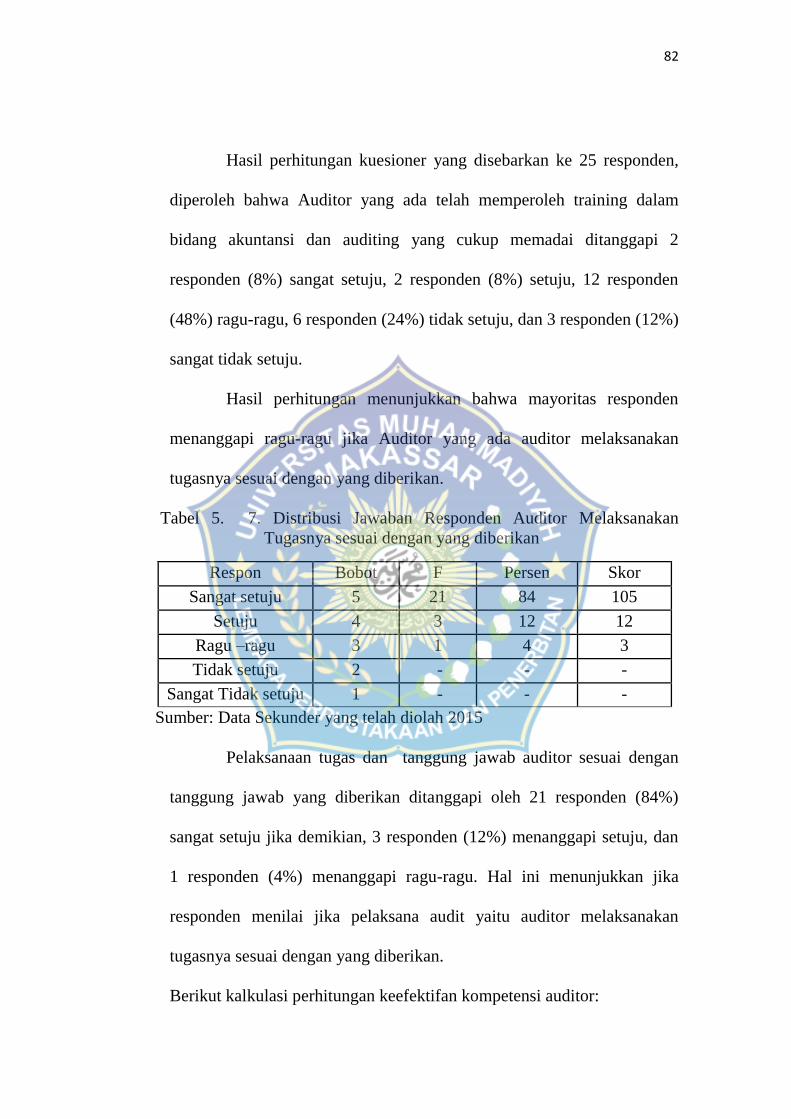

Tabel 5. 7. Distribusi Jawaban Responden Auditor Melaksanakan

Tugasnya sesuai dengan yang diberikan .................................. 82

Tabel 5. 8. Kalkulasi Distribusi Jawaban Responden Indenpendensi

Auditor ..................................................................................... 83

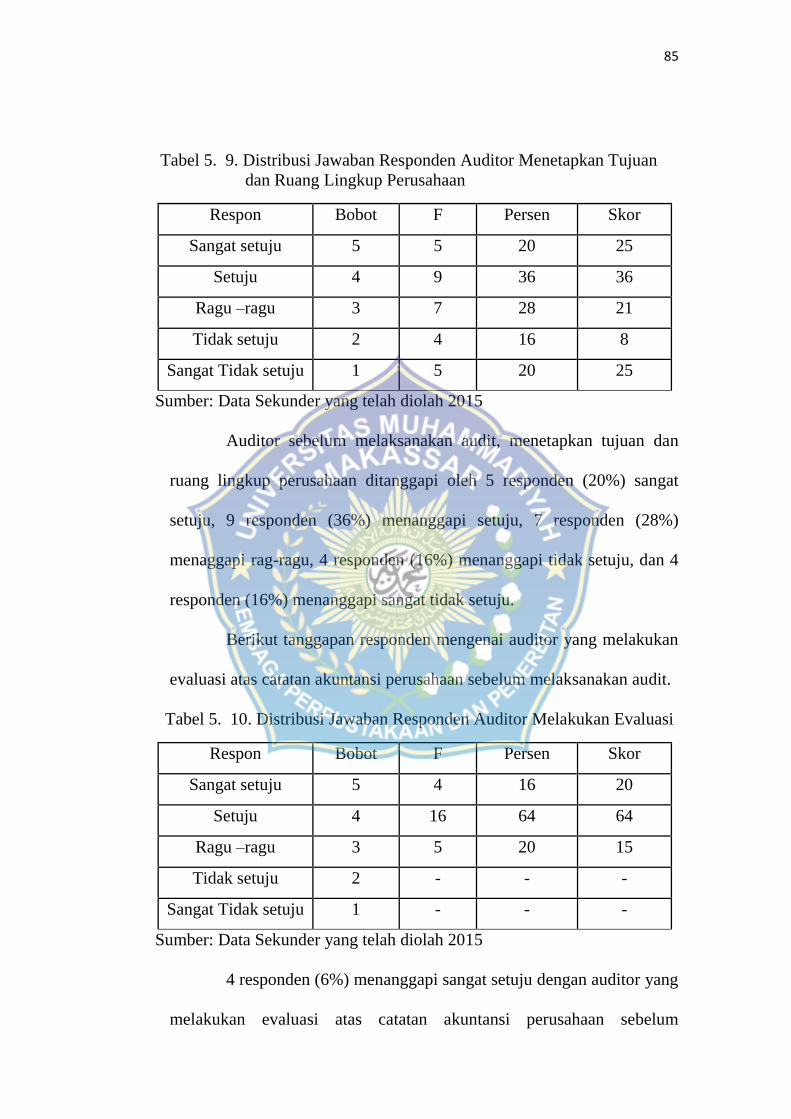

Tabel 5. 9. Distribusi Jawaban Responden Auditor Menetapkan Tujuan dan

Ruang Lingkup Perusahaan ..................................................... 85

Tabel 5. 10. Distribusi Jawaban Responden Auditor Melakukan Evaluasi 85

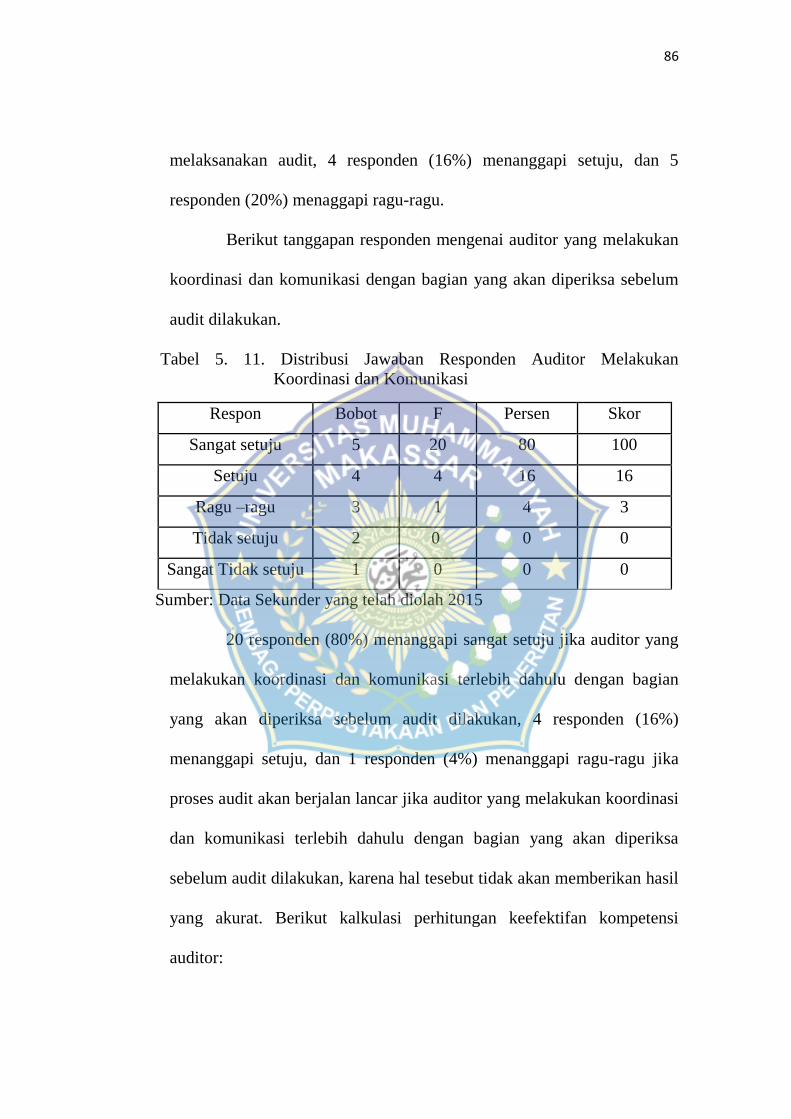

Tabel 5. 11. Distribusi Jawaban Responden Auditor Melakukan Koordinasi

dan Komunikasi ....................................................................... 86

Tabel 5. 12. Kalkulasi Distribusi Jawaban Responden Mengenai Audit

Pendahuluan ............................................................................. 87

Tabel 5. 13. Distribusi Jawaban Responden Audit Terhadap Semua

Dokumen .................................................................................. 88

xii

Tabel 5. 14. Distribusi Jawaban Responden Auditor Menggunakan Acuan

dalam Proses Audit .................................................................. 89

Tabel 5. 15. Kalkulasi Distribusi Jawaban Responden Mengenai Audit

Lanjutan. ................................................................................... 89

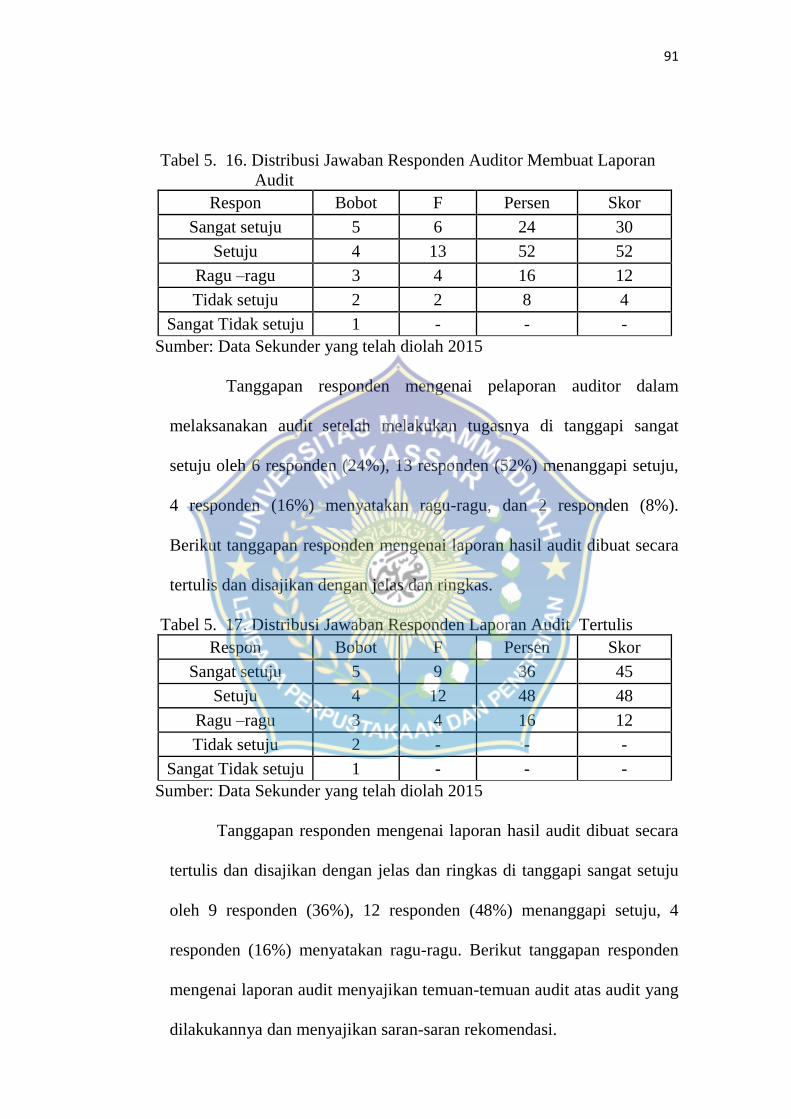

Tabel 5. 16. Distribusi Jawaban Responden Auditor Membuat Laporan

Audit ......................................................................................... 91

Tabel 5. 17. Distribusi Jawaban Responden Laporan Audit Secara Tertulis

.................................................................................................. 91

Tabel 5. 18. Distribusi Jawaban Responden Laporan Menyajikan Temuan

dan Rekomendasi ..................................................................... 92

Tabel 5. 19. Kalkulasi Distribusi Jawaban Responden Mengenai Laporan

Hasil Audit. .............................................................................. 92

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia sebagai salah satu negara yang memiliki daya saing

usaha yang cukup tajam, karena Indonesia tidak hanya menghadapi

persaingan di dalam negeri namun juga persaingan dari luar negeri. Untuk

meningkatkan daya saing perusahaan perlu meningkatkan efektivitas dan

efisiensi dalam melakukan kegiatan operasionalnya. Efektivitas itu sendiri

berhubungan dengan penentuan apakah tujuan perusahaan yang ditetapkan

telah tercapai. Efektivitas juga dapat diartikan sebagai produk akhir suatu

kegiatan oprasional yang telah mencapai tujuannya baik dinilai dari segi

kualitas ataupun dari segi kuantitas hasil kerja dan batas waktu yang

telah ditargetkan. Efektivitas ditentukan antara output yang telah diberikan

oleh pusat pertanggungjawaban dengan tujuan jangka pendek. Sedangkan

efisiensi memperhatikan dari segi output maupun segi input.

Dengan kata lain, suatu kegiatan dapat dikatakan efisien jika

kegiatan tersebut telah mencapai tujuan atau output telah berhasil

meminimalkan biaya dengan tujuan diperolehnya hasil yang diinginkan.

Suatu kegiatan telah dikatakan efektif dan efisien jika semua kebijakan-

kebijakan yang dikeluarkan oleh pihak manajemen atau tindakan-tindakan

perusahaan yang berkaitan dengan tujuan perusahaan dapat tercapai dengan

pengorbanan atau biaya yang dikeluarkan oleh perusahaan dapat

2

seminimal mungkin. Maka dari itu diperlukan pengedalian atas kegiatan

operasional dengan tujuan meningkatkan efektivitas dan efisiensi kegiatan

operasional perusahaan. Pengendalian ini dapat dilakukan oleh pihak

internal maupun eksternal perusahaan.

Pengendalian internal dapat dilakukan oleh satuan pengendalian

intern di dalam perusahaan tersebut. Pengendalian eksternal dapat

dilakukan oleh perusahaan swasta baik perusahaan privat maupun publik

dilakukan oleh badan pengawas. Pengendalian oleh pihak internal menjadi

semakin penting seiring dengan semakin berkembangnya sistem usaha dan

pemerintahan.

Pengendalian tersebut menjadi semakin penting karena tidak

mungkin bagi eksekutif untuk mengawasi semua kegiatan yang menjadi

tanggung jawabnya. Pada situasi ini auditor sangat berperan dalam hal

memperhatikan dan mengawasi kegiatan yang tidak dapat diawasi sendiri

oleh pihak manajemen puncak, meminimalkan risiko yang terjadi,

membantu manajemen pada bidang-bidang tekhnis, membantu dalam

proses pengembalian keputusan dan menganalisis masa depan dan tidak

hanya memikirkan kinerja yang terjadi pada masa lalu.

Audit merupakan suatu penilaian yang telah kompleks karena

sifat sensitifitas pekerjaannya. Auditor merupakan karyawan perusahaan

yang bertugas melayani kebutuhan internal. Auditor internal berfokus pada

tugasnya yaitu pada kejadian-kejadian yang terjadi di masa yang akan

3

datang dengan melakukan evaluasi pengendalian yang khusus dibuat untuk

meyakinkan bahwa pencapaian tujuan organisasi dapat terlaksana dengan

baik. Selain itu auditor internal juga harus bersikap independen dalam

melaksanakan tugasnya agar menghasilkan laporan yang berkualitas.

Laporan yang disajikan oleh auditor tidak berisikan opini mengenai

penyimpangan dan kecurangan yang ditemukan kelemehan atas

pengendalian internal, beserta saran-saran perbaikannya.

Kegiatan operasional perusahaan yang menjadi pekerjaan utama

auditor yang terkait dengan dengan kinerja manajerial karyawan. Suatu

perencanaan yang matang akan sangat diperlukan karena berakibat pada

kinerja perusahaan. Apabila perencanaan pemeliharaan dan perbaikan pada

kinerja karyawan maka perusahaan juga akan semakin baik. Berdasarkan

uraian di atas, penulis merasa tertarik untuk melakukan penelitian dengan

judul “Implementasi Audit Manajemen Fungsi Operasional dan

Efektivitasnya dalam Penilaian Kinerja Manajerial pada PT. Angkasa Pura I

(Persero) Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan, permasalahan dala

penelitian ini, yaitu:

1. Bagaimanakah implementasi audit manajemen fungsi operasional dan

efektivitasnya dalam penilaian kinerja manajerial pada PT. Angkasa Pura

I (Persero) Makassar?

4

2. Bagaimana efektivitas pelaksanaan audit operasional yang dilakukan PT.

Angkasa Pura I (Persero) Makassar?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dikemukakan di atas, maka

tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimanakah implementasi audit manajemen fungsi

operasional dalam penilaian kinerja manajerial pada PT. Angkasa Pura I

(Persero) Makassar.

2. Untuk mengetahui bagaimana efektifitas audit operasional yang

dilakukan PT. Angkasa Pura I (Persero) Makassar.

D. Manfaat Penelitian

Keguanaan dari penelitian ini adalah sebagai berikut:

1. Memberikan masukan dan informasi tambahan yang berguna bagi

mahasiswa mengenai implementasi audit manajemen fungsi operasional

dan efektivitasnya dalam menilai penilaian kinerja manajerial.

2. Hasil penelitian ini diharapkan dapat dijadikan masukan bagi

pengembangan ilmu pengetahuan yang berkaitan dengan implementasi

audit manajemen fungsi operasional dan efektivitasnya dalam menilai

penilaian kinerja manajerial.

5

BAB II

TINJAUAN PUSTAKA

A. Pengertian Audit

Istilah audit sering disebut juga auditing, auditing merupakan salah

satu atestasi. Atestasi secara umum, merupakan suatu komunikasi dari

seorang expert mengenai kesimpulan tentang realibilitas dan pernyataan

seseorang. Sedangkan atestasi secara sempit merupakan komunikasi tertulis

yang menjelaskan suatu kesimpulan mengenai realibilitas dari asersi tertulis

yang merupakan tanggung jawab dari pihak lainnya. Pengertian auditing

menurut Soekrisno Agoes (2010:3) mengemukakan bahwa “Suatu

pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang

independen, terhadap laporan keuangan yang telah disusun oleh

manajemen, beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai

kewajaran laporan keuangan tersebut”.

Pada dasarnya audit adalah membandingkan keadaannya yang

sebenarnya dengan keadaan yang seharusnya. Pengertian Audit menurut

Mulyadi (2012:9) mengemukakan bahwa “Proses sistematik untuk

memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-

pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut

6

dengan kriteria yang ditetapkan, serta menyampaikan hasil-hasilnya kepada

pemakai yang berkepentingan”.

Sedangkan pengertian Audit menurut Alvin A. Arens yang

diterjemahkan oleh Amir Abadi Jusuf (2010:15) mengemukakan bahwa

“Pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk

menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan

kriteria-kriteria yang telah ditetapkan, auditing harus dilaksanakan oleh

seseorang yang kompeten dan independen”.

Dari definisi diatas, penulis dapat mengambil kesimpulan bahwa

audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis,

mengenai pernyataan tentang kegiatan dan kejadian ekonomi untuk

menetapkan tingkat kesesuaian antara pernyataan tersebut dengan kriteria

yang telah ditetapkan.

Audit dapat dibedakan menurut jenis-jenis audit, misalnya jenis

audit ditinjau dari luasnya dan jenis audit ditinjau dari jenis

pemeriksaannya. Menurut Soekrisno Agoes (2010:9) mengemukakan

bahwa jenis-jenis audit ditinjau dari luasnya pemeriksaan, audit bisa

dibedakan atas:

1. General Audit (Pemeriksaan Umum), merupakan suatu pemeriksaan

umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan

Publik (KAP) independen dengan tujuan untuk bisa memberikan pendpat

mengenai kewajaran laporan keuangan secara keseluruhan

7

2. Special Audit (Pemeriksaan Khusus), merupakan suatu pemeriksaan

terbatas (sesuai dengan permintaan audit) yang dilakukan oleh KAP

independen, dan pada akhir pemeriksaannya auditor tidak perlu

memberikan pendapat terhadap kewajaran laporan keuangan secara

keseluruhan.

Menurut Soekrisno Agoes(2010:11) mengemukakan bahwa jenis-

jenis audit ditinjau dari jenis pemeriksaannya, audit bisa dibedakan atas:

1. Management Audit (Operational Audit), adalah suatu pemeriksaan

terhadap kegiatan operasi perusahaan, termasuk kebijakan akuntansi dan

kebijakan operasional yang telah ditentukan oleh manajemen, untuk

mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara

efektif, efisien dan ekonomis.

2. Compliance Audit (Pemeriksaan Ketaatan), adalah pemeriksaan yang

dilakukan untuk mengetahui apakah perusahaan sudah mentaati

peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang

ditetapkan oleh pihak intern perusahaan maupun pihak ekstern

perusahaan.

3. Internal Audit (Pemeriksaan Intern), adalah pemeriksaan yang dilakukan

oleh bagian internal audit perusahaan, baik terhadap laporan keuangan

dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan

manajemen yang telah ditentukan.

8

4. Computer Audit, adalah pemeriksaan yang dilakukan oleh KAP terhadap

perusahaan yang memproses data akuntansinya dengan menggunakan

EDP (Electronic Data Processing) system.

B. Audit Operasional

Salah satu kegiatan mengevaluasi kinerja sebuah departemen

didalam sebuah perusahaan adalah dengan melakukan audit terhadap

kinerja departemen tersebut. Audit dilakukan untuk mengetahui sejauhmana

suatu departemen menjalankan tugasnya sesuai visi dan misi perusahaan.

Audit ditinjau dari jenis pemeriksaan, salah satunya yaitu audit operasional.

Audit yang dilakukan untuk menilai efisiensi, efektivitas dan

keekonomisan dari fungsi yang terdapat dalam perusahaan. Sesuai dengan

yang dijelaskan oleh Sunarto (2010:18) mengemukakan bahwa “Audit

operasional adalah pengkajian atas setiap bagian dari prosedur dan metode

yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi

efisiensi dan efektivitas”.

Sedangkan pengertian audit operasional menurut Ardiyos (2011:66)

mengemukakan bahwa ”Audit operasional adalah penelitian atau evaluasi

terhadap kinerja manajemen dan sesuai dengan kebijakan dan anggaran.

Analisa organisasi dan operasi yang dilakukan meliputi penilaian struktur,

kontrol, prosedur, dan proses”. Dari pengertian di atas, penulis dapat

mengambil kesimpulan bahwa audit operasional merupakan pengkajian

terhadap bagian dari porosedur dan metode yang telah diterapkan oleh suatu

9

organisasi untuk mengevaluasi efisiensi dan efektivitas kinerja suatu bagian

dalam perusahaan.

1. Prosedur Audit Operasional Secara Umum

Prosedur audit yang dilakukan dalam suatu audit operasional

tidak seluas audit prosedur yang dilakukan dalam suatu general

(financial) audit, karena ditekankan pada evaluasi terhadap kegiatan

operasi perusahaan. Menurut Soekrisno Agoes (2010:56) dalam

bukunya Auditing, mengemukakan audit prosedur yang dilakukan

mencakup dari kutipan di atas, dapat dijelaskan sebagai berikut:

a. Analitical review procedures, yaitu membandingkan laporan

keuangan periode berjalan dengan periode yang lalu, budget dengan

realisasinya serta analysis ratio (misalnya menghitung rasio likuiditas,

rentabilitas dan aktivitas baik untuk tahun berjalan maupun tahun lalu,

dan membandingkannya dengan rasio industri)

b. Evaluasi atas management control system yang terdapat diperusahaan.

Tujuannya adalah untuk mengetahui apakah terdapat sistem

pengendalian manajemen dan pengendalian intern (internal control)

yang memadai dalam perusahaan, untuk menjamin keamanan harta

perusahaan, dapat dipercayainya data keuangan dan mencegah

terjadinya pemborosan dan kecurangan.

c. Compliance test (pengujian ketaatan), dilakukan untuk menilai

efektivitas dari pengendalian intern dan sistem pengendalian

10

manajemen dengan melakukan pemeriksaan secara sampling atas

bukti-bukti pembukuan, sehingga bisa diketahui apakah transaksi

bisnis perusahaan dan pencatatan akuntansinya sudah dilakukan sesuai

dengan kebijakan yang telah ditentukan menajemen perusahaan.

2. Tahapan Audit Operasional Secara Khusus

Dalam melaksanakan audit opersional auditor harus melakukan

berbagai tahapan-tahapan. Menurut Soekrisno Agoes (2010:78)

mengemukakan ada 4 (empat) tahapan dalam suatu audit operasional,

yaitu sebagai berikut:

a. Preliminary Survey (Survey Pendahuluan), survei dilakukan untuk

mendapat gambaran mengenai bisnis perusahaan yang dilakukan

melalui tanya jawab dengan manajemen dan staf perusahaan serta

penggunaan questionnaires.

b. Review and Testing of Management Control System (Penelaahan dan

Pengujian Atas Sistem Pengendalian Manajemen), maksudnya untuk

mengevaluasi dan menguji efektivitas dari pengendalian manajemen

yang terdapat di perusahaan.

c. Detailed Examination (Pengujian Terinci), maksudnya melakukan

pemeriksaan terhadap transaksi perusahaan untuk mengetahui apakah

prosesnya sesuai dengan kebijakan yang telah ditetapkan manajemen.

Dalam hal ini auditor harus melakukan observasi terhadap kegiatan

dari fungsi-fungsi yang terdapat dalam perusahaan.

11

d. Report Development (Pengembangan Laporan), maksudnya dalam

menyusun laporan pemeriksaan, auditor tidak memberikan opini

mengenai kewajaran laporan keuangan perusahaan, laporan yang

dibuat mirip dengan management letter, karena berisi audit findings

(temuan pemeriksaan) mengenai penyinpangan yang terjadi terhadap

kriteria (standard) yang berlaku yang menimbulkan inefisiensi,

inefektifitas dan ketidakhematan (pemborosan) dan kelemahan dalam

sistem pengendalian manajemen (management control system) yang

terdapat diperusahaan. Selain itu juga auditor memberikan saran-saran

perbaikan.

Untuk melakukan audit opersional ada beberapa pihak yang

dapat melakukannya. Menurut Soekrisno Agoes (2010:79)

mengemukakan bahwa audit operasional bisa dilakukan bahwa pelaksaan

audit opersional dapat dilaksanakan oleh Internal Auditor, KAP, maupun

oleh Management Consultant.

3. Tujuan Audit Operasional

Setiap kegiatan yang akan dilaksanakan tentunya memiliki

tujuan, begitupun audit operasional yang akan dilaksanakan terhadap

suatu kegiatan. Menurut Mulyadi (2012:45) mengemukakan bahwa

tujuan audit operasional ada tiga, yaitu:

a. Mengevaluasi Kinerja, maksudnya membandingkan cara suatu

organisasi melaksanakan aktivitasnya dengan tujuan yang ditetapkan

12

oleh manajemen, seperti, kebijakan organisasional, standar, tujuan,

dan rencana detil, dan perbandingan dengan fungsi lain yang sama

atau individual dalam organisasi.

b. Mengedentifikasi kesempatan untuk peningkatan, maksudnya auditor

dapat mengidentifikasi peluang-peluang khusus (pratik terbaik)

dengan menganalisis wawancara dengan individual (dalam atau luar

organisasi), mengamati operasi, menelaah data masa lalu dan

sekarang, menganalisis transaksi, melakukan perbandingan internal

dan eksternal, dan melakukan pertimbangan profesional berdasarkan

pengalaman dengan organisasi tertentu atau yang lain.

c. Membuat rekomendasi untuk perbaikan atau tindak lanjut, maksudnya

auditor operasional harus secara terus menerus praktik-praktik yang

terbaik (baik internal maupun eksternal) dalam suatu program untuk

perbaikan berkesinambungan.

Audit operasional memiliki karakteristik tertentu yang

membedakan dengan audit lainnya. Menurut Amin Widjaja Tunggal

(2011:23) mengemukakan karakteristik audit operasional, yaitu:

a. Audit operasional adalah prosedur yang bersifat investigatif

b. Mencakup semua aspek perusahaan, unit atau fungsi

c. Yang diaudit adalah seluruh perusahaan, atau salah satu unitnya

(bagian penjualan, bagian perencanaan produksi dan sebagainya), atau

suatu fungsi, atau salah satu sub-klasifikasinya.

13

d. Penelitian dipusatkan pada prestasi atau keefektifan dari

perusahaan/unit/fungsi yang diaudit dalam menjalankan misi,

tanggungjawab, atau tugasnya

e. Pengukuran terhadap keefektifan didasarkan pada bukti/data dan

standar

f. Tujuan utama audit operasional adalah memberikan informasi kepada

pimpinan tentang efektif-tidaknya perusahaan, suatu unit, atau suatu

fungsi. Diagnosis tentang permasalahan dan sebab-sebabnya, dan

rekomendasi tentang langkah-langkah korektifnya merupakan tujuan

tambahan”.

Dari pengertian diatas, penulis dapat mengambil kesimpulan

bahwa karakteristik audit operasional bersifat investigatif, mencakup

semua aspek perusahaan, unit atau fungsi. Penelitian dipusatkan pada

prestasi dan keefektifan dari perusahaan, unit, fungsi yang diaudit dalam

menjalankan misi, tanggungjawab, atau tugasnya. Tujuan utama audit

operasional yaitu memberikan informasi kepada pimpinan tentang

efektif-tidaknya perusahaan, suatu unit, atau suatu fungsi di dalam suatu

perusahaan.

C. Efektivitas

Menurut Anthony, Dearden, Bedford yang diterjemahkan oleh

Agus Maulana (2011:12) mengemukakan bahwa “Efektivitas diartikan

sebagai kemampuan satu unit untuk mencapai tujuan yang dinginkan”.

14

Sedangkan efektivitas dalam Kamus Besar Bahasa Indonesia Online

mengemukakan bahwa “Efektivitas adalah melakukan usaha atau hal yang

benar dan berhasil pada saat yang tepat untuk jangka waktu yang panjang

untuk mencapai tujuan”.

Dari pengertian di atas dapat ditarik kesimpulan bahwa efektivitas

berkaitan dengan tujuan, dalam hal ini apabila tujuan pelaksanaan audit

operasional yang telah ditetapkan sebagai pedoman atau acuan bagi audit

internal dapat terlaksana dengan baik maka dapat dikatakan bahwa fungsi

manajemen personalia tersebut efektif, tetapi jika pelaksanaan audit

operasional tidak dapat terlaksana dengan baik maka pelaksanaan fungsi

manajemen personalia tersebut tidak efektif.

D. Manajemen

Bila suatu saat perusahaan memiliki keinginan untuk mencapai

tujuan, yang perlu diperhatikan adalah tujuan tersebut harus didefinisikan

dengan jelas oleh perusahaan. Langkah selanjutnya adalah menentukan ciri-

ciri yang akan menjadi tolak ukur keberhasilan perusahaan. Keberhasilan

suatu perusahaan terletak pada manajemen yang baik pada perusahaan.

Pengertian manajemen menurut Azhar Susanto (2010:68) adalah

Manajemen dipandang sebagai upaya atau proses pencapaian tujuan dengan

menggunakan keahlian orang lain.

Menurut Edgar H. Schein yang dikutip oleh Irwan Purwanto

(2002:32) mengemukakan pengertian manajemen adalah Manajemen dapat

15

dikatakan suatu profesi karena ciri-ciri profesional dengan ciri manajer

memiliki karakteristik yang sama. Sedangkan menurut Ardiyos pengertian

manajemen adalah Suatu ilmu yang mempelajari secara khusus usaha

manusia untuk mencapai tujuan yang telah ditetapkan, dengan bantuan

sejumlah sumber-sumber secara efisien dan efektif.

Dari definisi diatas, penulis dapat mengambil kesimpulan bahwa

manajemen merupakan suatu profesi yang berupaya mencapai tujuan

perusahaan dengan menggunakan keahlian orang lain, dan manajer

memiliki karakteristik yang sama.

1. Peranan Manajemen dalam pelaksanaan audit operasional

Merujuk pada praktik sukses yang digambarkan perusahaan-

perusahaan di atas, peranan manajemen terhadap audit operasional

merupakan sebuah inisiasi yang dapat mendatangkan manfaat pada

berbagai jenis perusahaan. Menurut RIMS dan IIA, manfaat-manfaat

yang dapat diperoleh tersebut berupa:

a. Memastikan bahwa risiko-risiko kritikal telah diidentifikasi secara

efektif.

b. Penggunaan sumber daya langka dengan efisien;

c. Komunikasi yang dalam dan konsisten, terutama pada level Board dan

manajemen;

Pengertian yang lebih dalam dan penanganan yang terfokus pada

risiko yang paling signifikan terhadap pencapaian tujuan organisasi.

16

Komunikasi secara terbuka dan konsisten merupakan metode utama yang

dapat diterapkan dalam pelaksanaan audit. Komunikasi dapat

membangun pendalaman pandangan terhadap risiko-risiko yang melekat

pada organisasi dan meningkatkan kapabilatas tiap divisi untuk

mengelola risiko-risiko tersebut. Manajem mampu memberikan

gambaran mengenai batasan yang jelas mengenai tanggung jawab dan

peran setiap fungsinya dan jugadisesuaikan dengan karakteristik dan

tujuan perusahaan.

Untuk menghubungkan rencana audit dan penilaian kinerja

perusahaan, serta berbagi produk kerja lainnya. Hal ini dibutuhkan untuk

meningkatkan koordinasi dalam usaha menjamin bahwa risiko-risiko

utama dapat ditangani dengan efektif. Berbagi sumber daya-sumber daya

tertentu untuk mendukung efisiensi. Sumber daya yang dimaksud

termasuk sumber daya keuangan, manusia, dan waktu.

Saling meningkatkan kompetensi, peran, dan tanggung jawab

setiap fungsi. Menyediakan infrastruktur komunikasi yang konsisten.

Menilai dan memantau risiko strategis. Dapat membentuk pemahaman

yang lebih mendalam dan treatment yang fokus untuk mengatasi risiko

strategis. Berdasarkan pengalamannya, Irene Corbe (Whirlpool Corp.)

menyatakan bahwa pengadaan pertemuan dengan divisi manajemen

risiko dapat meningkatkan pemahaman fungsi audit internal terhadap

profil risiko perusahaan.

17

2. Fungsi-Fungsi Manajemen

Fungsi manajemen secara umum dalam perusahaan adalah

melakukan berbagai kegiatan yang dimulai dari perencanaan sampai

dengan pengendalian. Fungsi manajemen menurut Irwan Purwanto

adalah sebagai berikut:

a. Perencanaan

b. Pengorganisasian

c. Staffing

d. Penggerakan (Actuating)

e. Pengendalian (Controlling)

Sedangkan menurut G.R Tery yang dikutip oleh Malayu S.P

Hasibuan (2010:20) mengemukakan fungsi manajemen adalah sebagai

berikut:

a. Planning

b. Organizing

c. Actuating

d. Controlling”.

Dari definisi diatas, penulis dapat mengambil kesimpulan bahwa

fungsi manajemen meliputi perencanaan, pengorganisasian, penempatan

jabatan, pelaksanaan, dan pengawasan terhadap kegiatan suatu

perusahaan.

E. Pengertian Manajemen Personalia

Mengelola SDM suatu organisasi diperlukan manajemen.

Manajemen bertugas menjalankan fungsi-fungsi administrasi secara umum,

18

yang meliputi aspek perencanaan, organisasi, koordinasi, dan kontrol.

Manajemen yang tugasnya mengelola orang di tempat kerja, biasanya

disebut manajemen personalia. Sesuai yang diungkapkan oleh Margaret

Attwood dan Stuart Dimmock yang diterjemahkan oleh Kusnedi (2011:13)

mengemukakan bahwa ”Manajemen Personalia adalah bagian dari

manajemen yang berkaitan dengan pengelolaan orang ditempat kerja”.

Dari pengertian di atas, penulis dapat mengambil kesimpulan

bahwa manajemen personalia bertugas mengelola orang yang bekerja di

perusahaan. Dalam praktek di perusahaan setiap tenaga kerja harus

mempunyai keahlian dalam bidangnya, hal ini dapat membantu perusahaan

dalam mencapai tujuannya. Hal ini sesuai dengan yang diungkapkan oleh

Margaret Attwood dan Stuart Dimmock yang diterjemahkan oleh Kusnedi

bahwa tenaga ahli dapat berperan sebagai:

1. Pemeriksa, maksudnya tenaga ahli personalia bertanggung jawab untuk

menjamin bahwa semua anggota pimpinan melaksanakan bagian dari

peran mereka yang berkaitan dengan penggunaan SDM secara efektif.

2. Pelaksana, maksudnya manajemen Personalia adalah bagian pekerjaan

manajer, tetapi sebagian kegiatannya dilaksanakan oleh tenaga ahli,

bukannya oleh manajer lini atau penyelia.

3. Pemberi kemudahan (fasilitator), maksudnya adalah banyaknya kegiatan

manajemen personalia membutuhkan keterampilan dan pengetahuan

yang memadai jika kegiatan itu diharapkan dapat terlaksana dengan

19

efektif. Salah satu tanggung jawab para ahli bidang personalia adalah

mengusahakan agar mereka yang melaksanakan kegiatan semacam itu,

sebagai bagian dari peran pimpinan yang lebih umum, memperoleh dan

mendapatkan peralatan dan fasilitas yang cukup.

4. Penasihat atau konsultan, maksunya dalam bidang ini peran ahli bidang

personalia dapat disamakan dengan peran manajemen dalam perusahaan.

5. Pemberi layanan atau jasa, maksudnya adalah biasanya para manajer

membutuhkan informasi untuk mereka pakai sebagai dasar keputusan

dalam hal mengatur kedudukan staf mereka. Misalnya, tenaga ahli

personalia dapat menyediakan statitik mengenai tingkat upah nasional,

menurut jenis industri atau menurut jenis pekerjaan.

Fungsi manajemen personalia sangat memegang peranan penting

dalam sebuah organisasi. Oleh karena itu, manajemen personalia harus

membuat perencanaan SDM yang lebih baik lagi, terutama dalam

perekrutan karyawan, sehingga posisi the right man on the right place dapat

tercapai dengan cara seefektif dan seefisien mungkin. Fungsi manajemen

personalia menurut Malayu S. P Hasibuan (201:34) mengemukakan bahwa:

1. Pengadaan (Procurement), maksudnya fungsi operatif ini berhubungan

dengan usaha memperoleh dan menempatkan macam dan jumlah

pegawai yang tepat diperlukan untuk mencapai tujuan organisasi.

20

2. Pengembangan (Development), maksudnya fungsi ini mempunyai tujuan

untuk dapat meningkatkan pengetahuan serta kecakapan karyawan

melalui pengadaan program-program pelatihan dan program lainnya.

3. Kompensasi (Compentation), maksudnya fungsi ini mencakup semua

jenis imbalan yang diperoleh karyawan atas sumbangan prestasi mereka

kepada organisasi.

4. Integrasi (Integration), maksudnya fungsi intregasi merupakan tantangan

yang paling sulit dalam manajemen. Fungsi ini dimaksudkan sebagai

usaha yang perlu dilaksanakan untuk mempengaruhi setiap karyawan,

dengan harapan tercipta kesatuan tujuan, kesatuan pola berfikir serta

kegiatan.

5. Pemeliharaan (Maintenance), maksudnya fungsi pemeliharaan ditujukan

untuk dapat mempertahankan serta memperbaiki kondisi fisik dan mental

para karyawan. Selain itu dianggap sebagai suatu syarat untuk dapat

menjamin awetnya penggunaan karyawan dengan manfaat yang optimal.

6. Pemberhentian (Separation), maksunya pada suatu waktu tertentu,

seorang karyawan akan berhenti bekerja dan harus meninggalkan

pekerjaannya. Suatu hal yang tidak mungkin apabila seseorang dapat

bekerja sepanjang hidupnya, oleh karena pada suatu saat ia akan

mencapai usia pensiun. Selain itu, ada kalanya pula seseorang akan

berhenti bekerja atas permintaannya sendiri dengan berbagai alasan

pribadi, atau karena tindakan disiplin atas perilaku yang melanggar

21

ketentuan yang telah ditetapkan oleh organisasi. Segala macam

pemberhentian tersebut haruslah dilakukan dengan cara-cara yang baik

sehingga citra perusahaan tetap terjaga di masyarakat.

F. Penilaian Kinerja

Kinerja pegawai baik di perusahaan maupun di pemerintahan

memerlukan adanya suatu pengawasan. Pengawasan dengan kata lain

merupakan suatu penilaian kinerja pegawai. Penilaian kinerja sangat

bermanfaat bagi organisasi dan untuk kemajuan pegawai itu sendiri.

Pengertian penilaian kinerja pegawai dikemukakan oleh Anwar Prabu

Mangkunegara dalam bukunya dengan judul Evaluasi Kinerja SDM , yaitu

“Penilaian prestasi kerja (Performance apparaissal) adalah suatu proses

yang digunakan pemimpin untuk menentukan apakah seorang pegawai

melakukan pekerjaannya sesuai dengan tugas dan tanggungjawabnya”

(Mangkunegara, 2010:10).

Berdasarkan definisi di atas, penilaian kinerja pegawai menurut

Anwar Prabu Mangkunegara merupakan hal yang dilakukan pimpinan

untuk menerapkan disiplin kepada pegawai. Penerapan disiplin

dimaksudkan supaya pegawai bertanggung jawab atas pekerjaan. Kegunaan

penilaian kinerja pegawai menurut Anwar Prabu Mangkunegara dalam

bukunya dengan judul Evaluasi Kinerja SDM, yaitu:

1. Sebagai dasar dalam pengambilan keputusan yang digunakan untuk

prestasi, pemberhentian dan besarnya balas jasa.

22

2. Untuk mengukur sejauh mana seorang pegawai dapat menyelesaikan

pekerjaannya.

3. Sebagai dasar untuk mengevaluasi efektivitas seluruh kegiatan dalam

perusahaan.

4. Sebagai dasar untuk mengevaluasi program latihan dan keefektifan

jadwal kerja, metode kerja, struktur organisasi, gaya pengawasan,

kondisi kerja dan pengawasan.

5. Sebagai indikator untuk menentukan kebutuhan akan latihan bagi

pegawai yang berada dalam organisasi.

6. Sebagai alat untuk meningkatkan motivasi kerja pegawai sehingga

dicapai Performance yang baik.

7. Sebagai alat untuk dapat melihat kekurangan atau kelemahan dan

meningkatkan kemampuan pegawai selanjutnya.

8. Sebagai kriteria menentukan, seleksi dan penempatan pegawai.

9. Sebagai alat untuk memperbaiki atau mengembangkan kecakapan

pegawai.

10. Sebagai dasar untuk memperbaiki atau mengembangkan uraian tugas.

Dari definisi di atas peneliti menilai bahwa kegunaan penilaian

kinerja bisa menjadi suatu acuan atau patokan dalam mengembangkan

kinerja pegawai untuk waktu yang akan datang. Menurut Wibowo

(2010:12) menyatakan bhwa kunci untuk menciptakan penilaian kinerja

pegawai yang efektif yaitu:

23

1. Ukuran mempunyai penggunaan spesifik bagi individu atau kelompok

individu nyata. Ukuran kinerja yang efektif akan selalu membantu orang

memonitor, mengontrol, mengelola, mendiagnosis, memperbaiki, atau

merencanakan beberapa aspek pekerjaan menjadi lebih baik.

2. Ukuran kinerja ditangkap dan disampaikan kepada pangguna yang

dimaksudkan dalam waktu yang ditentukan sebelumnya. Ketepatan

waktu merupakan atribut penting terhadap kegunaan, ukuran kinerja

yang baik harus disampaikan pada waktu yang tepat sehingga benar-

benar dapat dipergunakan.

3. Ukuran kinerja dibagikan kepada orang yang tepat pada waktu yang

tepat, atau dengan mudah dapat diakses oleh orang yang tepat. Oleh

karena itu, harus diidentifikasi siapa pengguna yang memerlukan

informasi sehingga dapat dihindari untuk kemungkinan jatuh pada orang

yang tidak tepat.

4. Ukuran kinerja berarti dapat diserap dan dimengerti dengan cepat dan

mudah. Ukuran kinerja yang baik tidak memerlukan studi mendalam

untuk memahami arti pentingnya. Ukuran kinerja juga berisi beberapa

tipe dasar perbandingan yang cepat membiarkan pengguna

membandingkan tingkat kinerja yang diinginkan dengan tingkat kinerja

sekarang.

5. Penyajian ukuran kinerja harus sesuai dengan pedoman standar.

Berdasarkan definisi Wibowo, ukuran kinerja dapat dipergunakan

24

untuk sejumlah keperluan yang berbeda. Keperluan tersebut dapar bermula

dari sekedar mempertimbangkan tingkat kinerja sekarang, masa depan atau

mengawasi secara hati-hati suatu proses yang berlangsung. Pengumpulan

ukuran kinerja adalah mengidentifikasi ukuran tersebut yang akan benar-

benar membantu mencapai hasil yang diinginkan, kemudian

menyampaikannya kepada orang yang benar.

Penilaian kinerja ditujukan untuk memperbaiki atau meningkatkan

kinerja pegawai dengan meningkatkan kinerja dari Sumber Daya Manusia

(SDM). Secara lebih spesifik tujuan dari penillaian kinerja pegawai

dikemukakan oleh Agus Sunyoto yang dikutip oleh Anwar Prabu

Mangkunegara yaitu:

1. Meningkatkan saling pengertian antara pegawai tentang persyaratan

kinerja.

2. Mencatat dan mengakui hasil kerja seorang pegawai, sehingga mereka

termotivasi untuk berbuat yang lebih baik, atau sekurang-kurangnya

berprestasi sama dengan prestasi yang terdahulu.

3. Memberikan peluang kepada pegawai untuk mendiskusikan keinginan

dan aspirasinya dalam meningkatkan kepedulian terhadap karier atau

terhadap pekerjaan yang di embannya sekarang.

4. Mendefinisikan atau merumuskan kembali sasaran masa depan, sehingga

pegawai termotivasi untuk berprestasi sesuai dengan potensinya.

5. Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan

25

kebutuhan pelatihan, khusus rencana diklat, dan kemudian menyetujui

rencana itu jika tidak ada hal-hal yang perlu diubah.

Berdasarkan tujuan penilaian kinerja, diharapkan SDM pegawai

lebih terlatih dengan baik. Selain melakukan perencanaan, pegawai juga

perlu mendapatkan program pendidikan dan pelatihan (Diklat). Keuntungan

menggunakan sistem penilaian kinerja pegawai menurut Anwar Prabu

Mangkunegara dalam bukunya dengan judul Evaluasi Kinerja SDM, yaitu:

1. Mempermudah hubungan antara tujuan perorangan dan tujuan unit kerja.

2. Mengurangi kemungkinan terjadinya ketidaksepakatan selama

pertemuan evaluasi berjalan sesuai dengan proses perencanaan kinerja.

3. Lebih memungkinkan menempatkan manajer dan pegawai dipihak yang

sama, tidak seperti dengan sistem penilaian maupun peringkat.

4. Merupakan pendekatan terhadap evaluasi kinerja yang paling mudah

dibela secara hukum.

Peneliti berpendapat, bahwa penilaian kinerja sangat baik untuk

dilakukan dan merupakan suatu keharusan untuk perbaikan kinerja

pegawai. Apabila suatu organisasi khususnya di pemerintahan tidak

melakukan penilaian kinerja, maka bisa terjadai adanya kekacauan dan

kerugian. Adapun kerugian penggunaan sistem penilaian kinerja pegawai

menurut Anwar Prabu Mangkunegara, yaitu:

1. Memakan waktu yang lebih banyak, karena perlunya menginvestasikan

waktu di muka untuk melakukan perencanaan kinerja.

26

2. Meminta manajer dan pegawai mengembangkan keahlian dalam

menuliskan tujuan serta standar yang penting dan dapat diukur.

3. Dapat menimbulkan lebih banyak pekerjaan administrasi ketimbang

sistem penilaian maupun sistem peringkat.

4. Dapat disalahgunakan atau digunakan sambil lalu saja oleh para manajer.

Penggunaan penilaian kinerja pegawai juga memiliki kelebihan dan

kekurangan tersendiri. Penilaian kinerja menuntut seorang pemimpin dan

pegawai harus kerja sama dengan tujuan utama sebagai patokan.

G. Peranan Audit Operasional dalam Menunjang Efektivitas Fungsi

Manajemen Personalia

Berdasarkan teori yang telah diuraikan diatas maka penulis dapat

menyimpulkan bahwa adanya peranan audit opersional dalam menunjang

efektivitas fungsi manajemen personalia. Audit operasional berperan dalam

menunjang efektivitas fungsi personalia, hal ini sesuai dengan pernyataan

Amin Widjaja Tunggal (2008:3) mengemukakan bahwa “Tujuan utama

audit operasional adalah memberikan informasi kepada pimpinan tentang

efektif-tidaknya perusahaan, suatu unit, atau suatu fungsi. Diagnosis tentang

permasalahan dan sebab-sebabnya, dan rekomendasi tentang langkah-

langkah korektifnya merupakan tujuan tambahan”. Dari pengertian di atas,

penulis dapat mengambil kesimpulan bahwa audit operasional dilakukan

untuk memberikan informasi mengenai penilaian kinerja karyawan yang

dilakukan pada PT. Angkasa Pura I Makassar dalam melaksanakan

27

pekerjaan kepada pimpinan mengenai efektif-tidaknya perusahaan, suatu

unit,atau fungsi yang ada pada perusahaan.

H. Kerangka Pikir

Sebuah struktur organisasi terdapat manajemen puncak yang

kedudukannya berada diatas. Manajemen memerlukan informasi mengenai

efektivitas dan efisiensi semua kegiatan yang dilaksanakan oleh setiap

fungsi dalam organisasi. Untuk mengetahui efektif atau tidaknya kinerja

sebuah fungsi dalam sebuah organisasi maka manajemen puncak memberi

wewenang kepada auditor untuk melakukan audit terhadap fungsi tersebut.

Untuk menilai efektivitas kinerja suatu fungsi dalam organisasi

maka harus dilakukan audit operasional. Audit operasional merupakan audit

yang dilakukan terhadap kegiatan operasi yang dilakukan oleh sebuah

fungsi dalam perusahaan. Agar audit operasional mencapai sasarannya, hal

yang sangat penting dijaga adalah bahwa pelaksanaan kegiatan audit itu

benar-benar bersifat independen, bebas dari pengaruh siapapun dalam

organisasi, termasuk manajemen puncak.

Dengan melakukan audit operasional terhadap fungsi manajemen

personalia maka manajer puncak dapat mengetahui efektivitas kinerja

manajemen personalia. Berdasarkan uraian pada kerangka pikir diatas,

maka di susun bagan sebagai berikut:

28

Gambar 1. Bagan Kerangka Pikir

I. Hipotesis

Berdasarkan perumusan masalah di atas, maka dapatlah diberi

hipotesa adalah:

1. Diduga bahwa implementasi audit operasional pada penilaian kinerja

sesuai dengan SOP.

2. Diduga audit operasional sangat berperan menunjang efektivitas dalam

penilaian kinerja manajerial.

Audit Operasional

PT. Angkasa Pura I (Persero)

Efektif

Metode Audit

29

BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Dalam rangka pengumpulan data dan informasi sebagai penunjang

utama dalam proposal ini, maka penulis memilih objek penelitian bertempat

di PT. Angkasa Pura I (Persero) direncanakan pelaksanaan kurang lebih 2

(dua) bulan yakni pada bulan Februari-April 2015.

B. Jenis dan Sumber Data

Adapun jenis dan sumber data yang dikumpulkan oleh penulis

dalam penulis adalah:

1. Jenis Data

Jenis data dalam penelitian ini terdiri atas 2 (dua) yaitu:

a. Data kuantitatif yaitu data yang diperoleh dari perusahaan dalam

bentuk angka-angka seperti: jumlah karyawan, serta data lainnya yang

ada hubungannya dengan penelitian ini.

b. Data kualitatif yaitu data yang diperoleh dari perusahaan melalui

keterangan-keterangan secara tertulis, seperti sejarah atau gambaran

umum perusahaan, struktur organisasi, dan informasi tentang jenis

pelatihan yang pernah dilaksanakan.

2. Sumber Data

Adapun sumber data dalam penelitian ini yaitu:

30

a. Data primer, yaitu data yang diperoleh dengan mengadakan

pengamatan secara langsung dan wawancara dengan pimpinan

perusahaan dan karyawan lainnya.

b. Data sekunder, yaitu berupa bahan-bahan dokumentasi perusahaan

seperti sejarah berupa bahan-bahan, struktur organisasi, jumlah

karyawan, serta data lainnya yang ada hubungannya dengan tujuan

perusahaan.

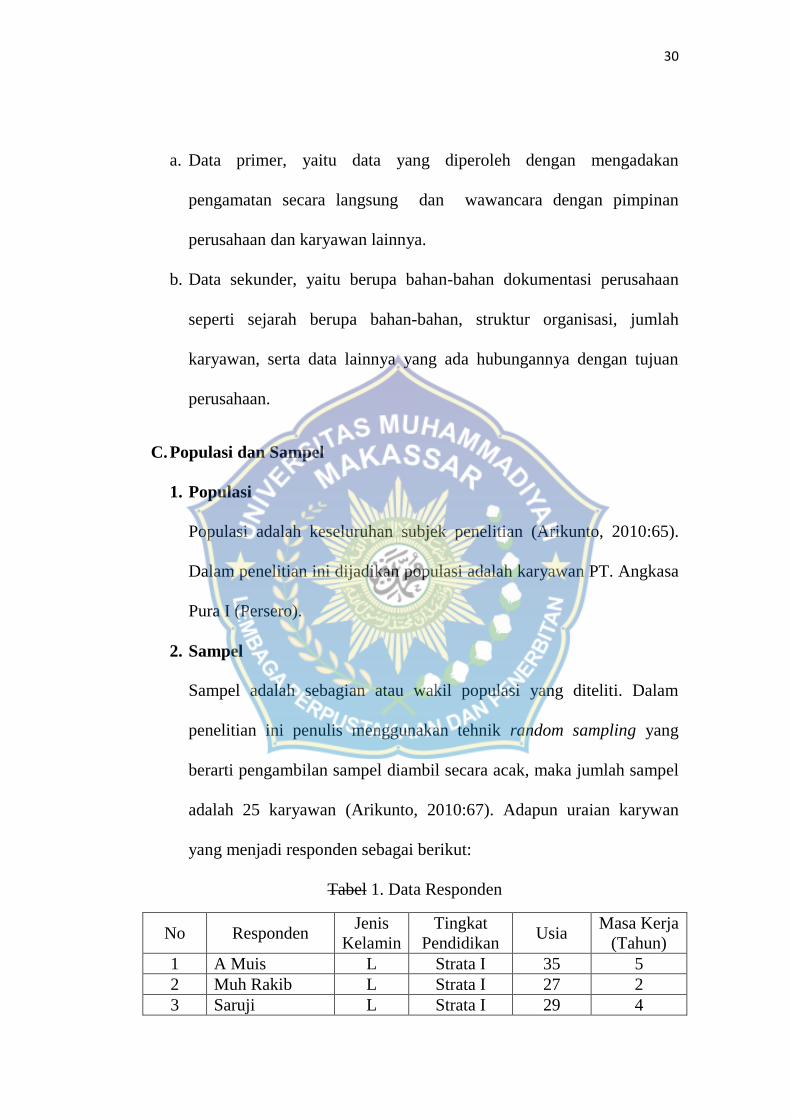

C. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan subjek penelitian (Arikunto, 2010:65).

Dalam penelitian ini dijadikan populasi adalah karyawan PT. Angkasa

Pura I (Persero).

2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti. Dalam

penelitian ini penulis menggunakan tehnik random sampling yang

berarti pengambilan sampel diambil secara acak, maka jumlah sampel

adalah 25 karyawan (Arikunto, 2010:67). Adapun uraian karywan

yang menjadi responden sebagai berikut:

Tabel 1. Data Responden

No Responden Jenis

Kelamin

Tingkat

Pendidikan Usia

Masa Kerja

(Tahun)

1 A Muis L Strata I 35 5

2 Muh Rakib L Strata I 27 2

3 Saruji L Strata I 29 4

31

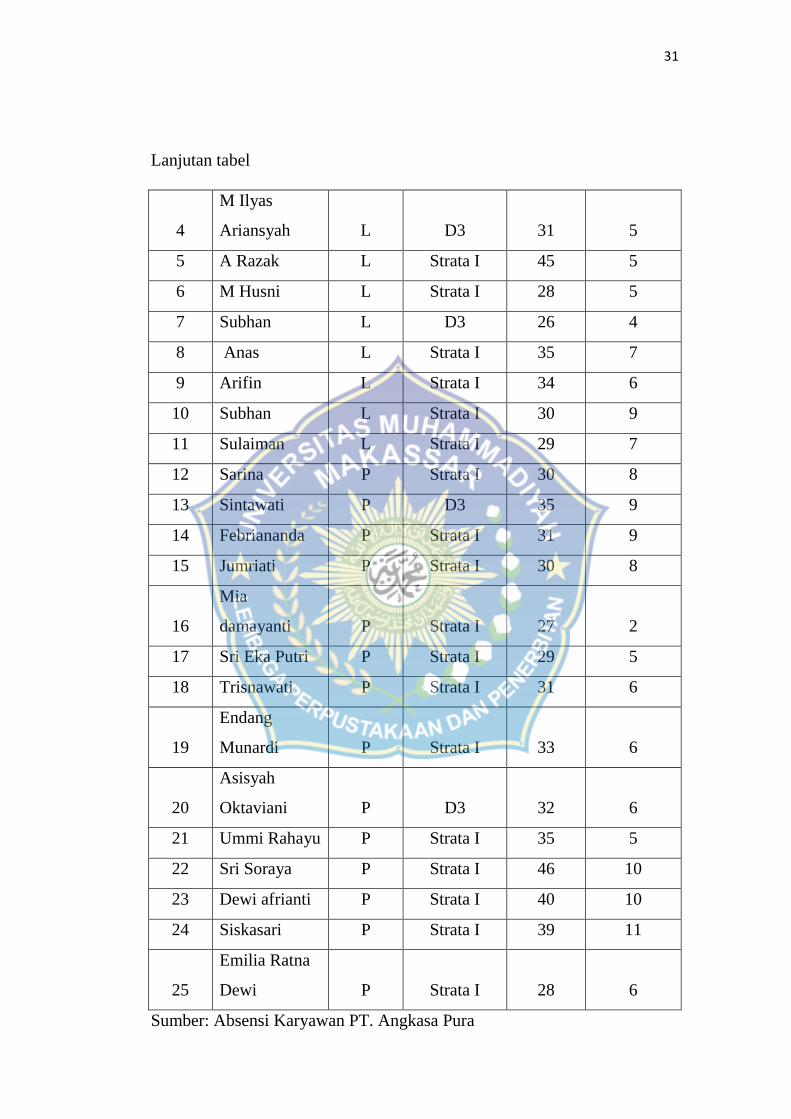

Lanjutan tabel

4

M Ilyas

Ariansyah L D3 31 5

5 A Razak L Strata I 45 5

6 M Husni L Strata I 28 5

7 Subhan L D3 26 4

8 Anas L Strata I 35 7

9 Arifin L Strata I 34 6

10 Subhan L Strata I 30 9

11 Sulaiman L Strata I 29 7

12 Sarina P Strata I 30 8

13 Sintawati P D3 35 9

14 Febriananda P Strata I 31 9

15 Jumriati P Strata I 30 8

16

Mia

damayanti P Strata I 27 2

17 Sri Eka Putri P Strata I 29 5

18 Trisnawati P Strata I 31 6

19

Endang

Munardi P Strata I 33 6

20

Asisyah

Oktaviani P D3 32 6

21 Ummi Rahayu P Strata I 35 5

22 Sri Soraya P Strata I 46 10

23 Dewi afrianti P Strata I 40 10

24 Siskasari P Strata I 39 11

25

Emilia Ratna

Dewi P Strata I 28 6

Sumber: Absensi Karyawan PT. Angkasa Pura

32

D. Metode Pengumpulan Data

Banyak metode yang dapat digunakan untuk mengumpulkan

data dalam sebuah penelitian. Metode pengumpulan data pada prinsipnya

berfungsi untuk mengungkapkan variabel yang akan diteliti. Dalam

penelitian ini metode pengumpulan data yang digunakan adalah:

1. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan mengadakan pengamatan secara

langsung pada PT. Angkasa Pura I (Persero)melalui :

a. Observasi

Pengumpulan data dengan pengamatan dan pencatatan data dari

kegiatan perusahaan.

b. Kuesioner

Yaitu dengan mengajukan beberapa pertanyaan yang berhubungan

dengan materi yang dibahas untuk memperoleh data primer.

2. Studi Pustaka

Dilakukan dengan cara mencari dan membaca literature-literature yang

ada hubungannya dengan materi penulisan.

E. Metode Analisis data

1. Analisis deskriptif kualitatif. Metode analisis yang digunakan adalah

metode deskriptif kualitatif. Data yang diperoleh dari hasil penelitian

dilapangan dikumpulkan, diklasifikasikan, serta diolah dan dianalisis

sehingga menghasilkan informasi yang lengkap bagi pemecahan

33

masalah. Adapu penilaian dari jawaban responden akan diberi skor 1

untuk jawaban sangat tidak setuju, 2 untuk jawaban tidak setuju, 3 untuk

jawaban Ragu-ragu, 4 untuk jawaban setuju, dan 5 untuk jawaban sangat

setuju. Hasil jawaban responden akan diolah dan disajikan dalam tabulasi

data. Adapun untuk melihat keefektifan implementasi audit manajemen

di gunakan rumus berikut:

Keterangan

% Skor aktual efektivitas : persen skor efektivitas yang diperoleh

Skor aktual : skor yang diperoleh

Skor ideal : skor yang mungkin dicapai jika semua item

dapat dijawab dengan benar

2. Analisis deskriptif kualitatif yaitu data yang diperoleh dari hasil

penyebaran kuesioner akan dianalisis dan disajikan dalam bentuk

gambaran atau uraian mengenai bagaimana implementasi audit

manajemen fungdi operasional pada PT. Angkasa Pura I (Persero)

Makassar.

34

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Perusahaan PT. Angkasa Pura I (Persero)

PT. Angkasa Pura I (Persero) terletak di jalan Poros Makassar-

Maros tepatnya di daerah Mandai merupakan Badan Usaha Milik Negara

(BUMN) dalam lingkungan Departemen Perhubungan, dipimpin oleh

seorang direksi yang mempunyai tugas pokok yaitu mengusahakan dan

menyelenggarakan penyediaan jasa pelayanan bandar udara.

Awalnya, PT. Angkasa Pura I (Persero) didirikan berdasarkan

Peraturan Pemerintah No.33 Tahun 1962, dengan nama Perusahaan Negara

(PN) Angkasa Kemayoran dengan tugas pokok mengurus dan

mengusahakan bandar udara. Tahun 1965, melalui Peraturan Pemerintah

No.21 Tahun 1965 PN Angkasa Kemayoran berubah nama menjadi PN

Angkasa Pura, yang mengurus dan mengusahakan bandar udara di daerah-

daerah sebagai cabang. Kemudian melalui Peraturan Pemerintah No.37

Tahun 1974, Perusahaan Negara (PN) berubah bentuk menjadi Perusahaan

Umum (PERUM) yang disebut Perusahaan Umum Angkasa Pura. Pada

Tahun 1974, Bandar Udara Halim Perdana Kusuma ditetapkan menjadi

Bandar Udara Internasional.

Sejalan dengan kebijakan pemerintah yang menginginkan agar

BUMN yang telah dinilai baik dan mampu untuk lebih menekankan

dan berorientasi pada keuntungan, maka dengan Peraturan Pemerintah No.5

35

Tahun 1992 PERUM Angkasa Pura I berubah bentuk menjadi PT.

Angkasa Pura I (Persero). Setelah Akta Pendirian Perusahaan

ditandatangani pada tanggal 2 Januari 1993, maka PT. Angkasa Pura I

(Persero) resmi berdiri.

Dengan diberlakukannya pembagian wilayah kerja perusahaan

berdasarkan wilayah timur dan barat, maka berdampak terhadap

pengelolaan Bandar Udara Polonia Medan terhitung tanggal 1 Januari

1993 tidak lagi berada dalam pengelolaan PT. Angkasa Pura I (Persero).

Sampai saat ini, PT. Angkasa Pura I (Persero) diberi kepercayaan oleh

Pemerintah untuk mengelola 13 Bandar Udara yaitu : Bandar Udara Ngurah

Rai–Bali, Bandar Udara Juanda–Surabaya, Bandar Udara Sultan

Hasanuddin–Makassar, Bandar Udara Sepinggan–Balikpapan, Bandar

Udara Frans Kaisiepo–Biak, Bandar Udara Sam Ratulangi–Manado,

Bandar Udara Adisumarmo–Surakarta, Bandar Udara Adisutjipto–

Yogyakarta, Bandar Udara Syamsuddin Noor–Banjarmasin, Bandar Udara

Ahmad Yani–Semarang, Bandar Udara Pattimura-Ambon, Bandar Udara

Selaparang–Lombok, Bandar Udara El Tari–Kupang, 2 Terminal Cargo

yaitu Terminal Cargo Makassar,mTerminal Cargo Balikpapan dan MATSC

(Makassar Air Traffic Services Center) sebagai pusat pelayanan lalu

lintas udara di wilayah timur Indonesia (UPG FIR).

Kawasan Tengah dan Timur Indonesia dewasa ini menjadi kawasan

yang berkembang pesat untuk berbagai ragam kegiatan bisnis. Potensi

36

kekayaan alamnya sangat besar serta kebijakan pemerintah untuk menitik

beratkan aktivitas pembangunan di kawasan Timur Indonesia pada PELITA

IV adalah faktor utama yang memicu pertumbuhan ekonomi dan mobilitas

masyarakat di kawasan tersebut yang ditandai dengan peningkatan

penumpang angkutan udara rata-rata sebesar 16% dan cargo sebesar 12%

selama tahun-tahun terakhir ini.

Mengantisipasi laju pertumbuhan ekonomi dan mobilitas

masyarakat di kedua kawasan diatas, maka PT. Angkasa Pura I (Persero)

telah menyusun langkah strategis diantaranya berupa penyusunan rencana

pengembangan Bandar Udara Internasional Sultan Hasanuddin sesuai

karakter dan potensi lingkungannya, khususnya Bandar Udara Internasional

Sultan Hasanuddin akan menjadi bagian integral dari pertumbuhan

lingkungan serta mampu mengakomodir kebutuhan masyarakat/konsumsi

di wilayahnya.

B. Visi dan Misi Perusahaan

Misi dari PT. Angkasa Pura I (Persero) adalah:

3. Meningkatkan kualitas pelayanan melalui standarisasi peralatan

dan kemampuan sumber daya manusia untuk mencapai kepuasan

pelanggan.

4. Menambah dan mencari sumber pendapatan baru di bidang non

aeronautika terminal dan non terminal.

37

5. Pemenuhan standarisasi internasional terhadap keamanan dan

kenyamanan pengguna jasa bandara.

6. Mendukung TTI (Trade, Tourism, dan Investment) di Kawasan Timur

Indonesia pada umumnya dan Sulawesi Selatan pada khususnya.

Adapun visi dari PT. Angkasa Pura I (Persero) yaitu:

“Menjadi bandar udara Transit di Kawasan Timur Indonesia dengan

kinerja prima dan dapat dibanggakan ”.

C. Bidang Usaha

PT. Angkasa Pura I (Persero) bergerak dalam bidang usaha

pelayanan jasa bandar udara bagi pemanfaatan umum, memasarkan

fasilitas alat-alat bandara yang dimiliki oleh PT. Angkasa Pura I

(Persero), yang juga merupakan bagian dari kegiatan lalu lintas

angkutan udara sehingga dari pelayanan jasa udara tersebut

menghasilkan produksi yang akan memberikan laba bagi perusahaan.

Jenis pelayanan jasa yang diberikan oleh Bandar Udara Sultan

Hasanuddin yaitu pelayanan bandara yang meliputi:

1. Pelayanan jasa Aeronautika Non ATS, merupakan bidang usaha yang

berkaitan langsung dengan penerbangan, misalnya : Pelayanan Jasa

Pendapatan, Penempatan dan Penyimpanan Pesawat (PJP4U),

Pelayanan Jasa Penumpang Pesawat Udara (PJP2U), Pelayanan Jasa

Penerbangan (PJP).

38

2. Pelayanan jasa Non Aeronautika, merupakan bidang usaha yang tidak

langsung berkaitan dengan penerbangan, misalnya: pemakaian

counter, sewa ruang parkir kendaraan, sewa tempat reklame,

pemakaian listrik, air dan telepon.

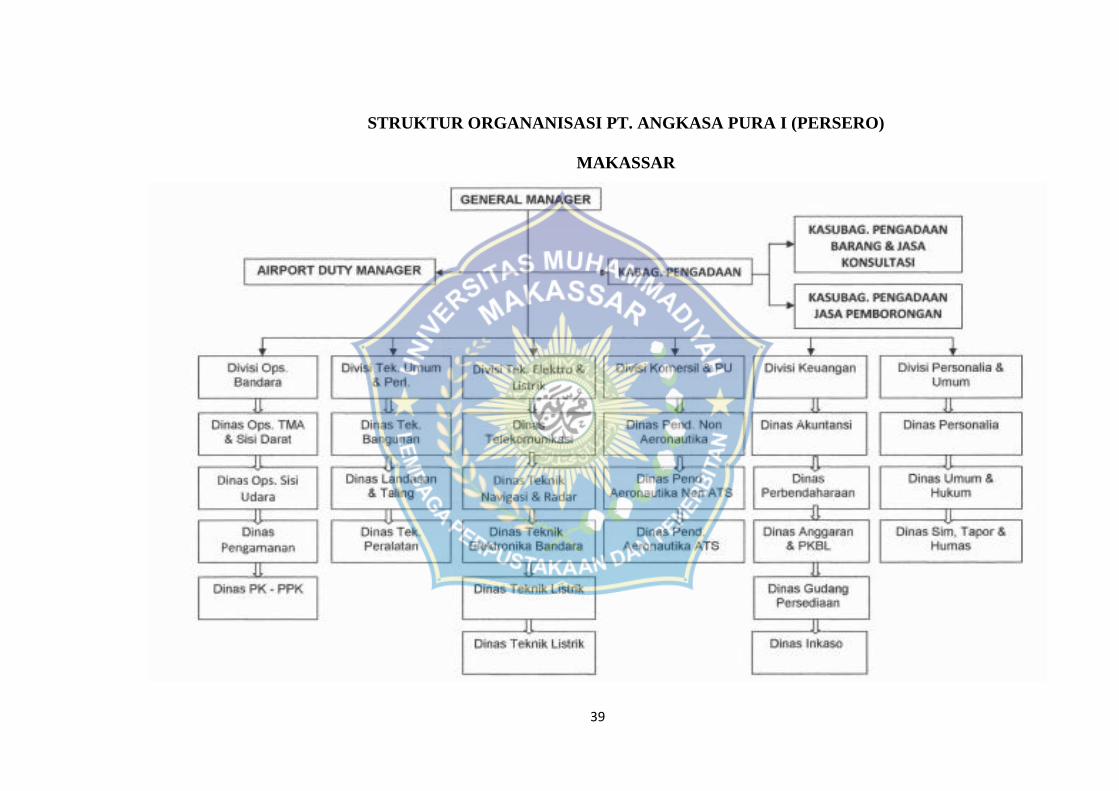

D. Struktur Organisasi dan Uraian

Salah satu faktor penting untuk mencapai tujuan perusahaan adalah

struktur organisasi yang baik dan tepat dimana didalamnya terdapat

pembagian kerja yang jelas. Pembagian kerja tersebut dimaksudkan agar

setiap karyawan mengetahui tentang apa yang harus dilaksanakan dan

mempertanggungjawabkan tugas tersebut, mengetahui siapa atasannya

sehingga semua dapat diarahkan untuk membentuk angkatan kerja yang

loyal dan harmonis.

Struktur organisasi merup akan perwujudan dari setiap tugas yang

ada dalam tiap-tiap organisasi untuk mencapai tujuan perusahaan. Struktur

organisasi PT. Angkasa Pura I (Persero) Cabang Bandar Udara

Internasional Sultan Hasanuddin ditetapkan dengan keputusan Direksi PT.

Angkasa Pura I (Persero) No.Kep.93/OM.00/2005 yang disesuaikan

dengan perkembangan keadaan dewasa ini khususnya perkembangan

arus lalu lintas angkatan udara dan perkembangan bandar udara.

Adapun struktur organisasi pada PT. Angkasa Pura I (Persero)

Cabang Bandar Udara Internasional Sultan Hasanuddin dapat skema 4.1

berikut ini :

39

STRUKTUR ORGANANISASI PT. ANGKASA PURA I (PERSERO)

MAKASSAR

Uraian Tugas

Struktur organisasi dan uraian tugas PT. Angkasa Pura I (Persero)

Cabang Bandar Udara Internasional Sultan Hasanuddin terdiri dari :

1. General Manager

General Manager adalah pemegang kekuasaan tertinggi yang

berkewajiban untuk menyiapkan pelaksanaan dan pengendalian kegiatan

pelayanan operasi keselamatan lalu lintas udara. General Manager juga

bertindak sebagai administrasi pelaksana dalam rangka kegiatan

keamanan, keselamatan penerbangan dan memberikan pengawasan-

pengawasan terhadap tiap divisi dan dinas melalui data laporan yang

disampaikan oleh tiap kepala divisi serta mengatus program kerja

bandara.

2. Divisi Operasi Bandar Udara

Divisi ini mempunyai tugas menyiapkan, melaksanakan, mengendalikan

dan melaporkan kegiatan jasa operasi terminal, sisi darat, sisi udara,

penerangan bandar udara, pengamanan bandar udara pertolongan

kecelakaan penerbangan dan pemadam kebakaran (PK-PPK).

Divisi Operasi Bandar Udara terdiri dari lima dinas yaitu :

a. Dinas Operasi TMA dan Sisi Darat

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

pelayanan operasi jasa sisi darat, terminal dan penerangan bandar

udara.

41

b. Dinas Operasi Sisi Udara

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

pelayanan operasi jasa sisi udara yang meliputi kegiatan pengaturan

pergerakan, penempatan pesawat, kendaraan, peralatan dan orang di

apron, pembersihan dan penanggulangan gangguan di daerah sisi

udara serta ground handling.

c. Dinas Pengamanan

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

pelayanan operasi pengamanan dan penertiban umum bandar udara.

d. Dinas PK-PPK

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

pelayanan operasi pertolongan kecelakaan penerbangan dan

pemadam kebakaran di lingkup bandar udara.

3. Divisi Teknik Umum dan Peralatan

Divisi ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pemeliharaan dan

pembangunan fasilitas bangunan untuk operasi penerbangan dan

operasi bandar udara, pemeliharaan dan pembangunan fasilitas landasan,

42

teknik peralatan dan tata lingkungan bandar udara. Divisi Teknik Umum

dan Peratalan terdiri dari tiga dinas yaitu:

a. Dinas Teknik Bangunan

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas bangunan gedung terminal bandara,

gedung kargo dan bangunan gedung lapangan lainnya.

b. Dinas Landasan dan Tata Lingkungan

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas landasan dan tata lingkungan bandara yang

meliputi taxiway, apron, parkir, taman, pagar, saluran air serta

pengolahan limbah.

c. Dinas Teknik Peralatan

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas dan peralatan sistem teknik mekanikal dan

air serta alat-alat besar yang meliputi kendaraan PK-PPK, traktor,

mower, ambulans, kendaraan operasional, fasilitas perbengkelan dan

peralatan lainnya.

4. Divisi Teknik Elektronika dan Listrik

Divisi ini mempunyai tugas menyiapkan, melaksanakan, mengendalikan

43

dan melaporkan kegiatan pemeliharaan dan pembangunan fasilitas

teknik telekomunikasi penerbangan, teknik navigasi dan radar, teknik

elektronika bandara, teknik listrik, teknik otomatis untuk operasi lalu

lintas penerbangan. Divisi Teknik Elektronika dan LIstrik terdiri dari

lima dinas yaitu :

a. Dinas Telekomunikasi

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas telekomunikasi penerbangan.

b. Dinas Teknik Navigasi dan Radar

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas navigasi udara dan radar.

c. Dinas Teknik Elektronika Bandara

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas elektronika bandar udara yang meliputi

security system, FIDS, PAS, PABX dan peralatan elektronika

bandara lainnya.

d. Dinas Teknik Listrik

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

44

penyiapan pakai fasilitas pembangkit, jaringan listrik, airport lighting

dan teknik listrik lainnya untuk kepentingan operasi bandara.

e. Dinas Teknik Otomatis

Dinas ini mempunyai tugas membuat rencana kerja,

menyelenggarakan dan melaporkan hasil pelaksanaan kegiatan

penyiapan pakai fasilitas dan peralatan teknik otomatis, baik berupa

perangkat keras dan perangkat lunaknya untuk kepentingan operasi

lalu lintas penerbangan.

5. Divisi Komersial dan Pengembangan Usaha

Divisi ini mempunyai tugas menyiapkan, melaksanakan, mengendalikan

dan melaporkan kegiatan pengembangan usaha, pemasaran dan

pembinaan pendapatan non aeronautika, aeronautika non Air Traffic

Service dan aeronautika Air Traffic Service. Divisi Komersial dan

Pengembangan Usaha terdiri dari tiga dinas yaitu:

a. Dinas Pendapatan Non Aeronautika

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengembangan usaha,

pemasaran, pembinaan dan pemungutan jasa pelayanan non

aeronautika bandar udara.

b. Dinas Pendapatan Aeronautika Non ATS

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengembangan usaha,

45

pemasaran, pembinaan dan pemungutan jasa pelayanan aeronautika

non Air Traffic Service.

c. Dinas Pendapatan Aeronautika ATS

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengembangan usaha,

pemasaran, pembinaan dan pemungutan jasa pelayanan aeronautika

Air Traffic Service.

6. Divisi Keuangan

Divisi ini mempunyai tugas menyiapkan, melaksanakan, mengendalikan

dan melaporkan kegiatan akuntansi bandar udara, perbendaharaan,

anggaran dan PKBL, gudang persediaan dan inkaso. Divisi keuangan

terdiri dari lima dinas yaitu:

a. Dinas Akuntansi

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pencatatan dan pelaporan

akuntansi keuangan, akuntansi manajemen, akuntansi persediaan

aktiva tetap dan penghapusan aktiva.

b. Dinas Perbendaharaan

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengelolaan penerimaan

dan pengeluaran kas/bank, administrasi dan penyimpanan surat

berharga, bukti-bukti kekayaan perusahan serta penghapusan aktiva,

46

pengelolaan hutang, dana, perpajakan, pemotongan dan penyetoran

iuran pegawai dan kegiatan administrasi keuangan lainnya.

c. Dinas Anggaran dan PKBL

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan penyusunan, pengendalian

dan pelaporan anggaran, pengelolaan penyaluran dana PKBL melalui

proses seleksi yang tepat serta pengendalian PKBL sehingga dapat

dicapai tingkat pengembalian dana program kemitraan serta asas

manfaat yang paling optimal bagi mitra binaan perusahaan.

d. Dinas Gudang Persediaan

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengelolaan penerimaan,

penyimpanan dan pengeluaran barang persediaan di gudang, beserta

administrasi pendukungnya.

e. Dinas Inkaso

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengelolaan penagihan atau

penagihan piutang dari para pengguna jasa perusahaan.

7. Divisi Personalia dan Umum

Divisi ini mempunyai tugas menyiapkan, melaksanakan, mengendalikan

dan melaporkan kegiatan pengelolaan personalia bandar udara,

Ketatausahaan Kantor, Pelayanan Umum dan Hukum, Sistem Informasi

47

Manajemen (SIM), Data dan laporan (TAPOR), serta Hubungan

Masyarakat (HUMAS). Divisi Personalia dan Umum terdiri dari tiga

dinas yaitu:

a. Dinas Personalia

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan perencanaan dan

pengembangan personalia serta administrasi personalia.

b. Dinas Umum dan Hukum

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan ketatausahaan kantor,

pengadaan barang dan jasa, pelayanan dan penyiapan fasilitas umum

kantor, pelayanan kerumahtanggaan kantor yang meliputi jamuan

dinas, keprotokolan dan pengurusan perjalanan dinas, penyiapan

peraturan, perikatan perjanjian dan kerjasama serta bantuan hukum.

c. Dinas Sim, Tapor dan Humas

Dinas ini mempunyai tugas menyiapkan, melaksanakan,

mengendalikan dan melaporkan kegiatan pengelolaan SIM sebagai

alat bantu untuk percepatan dan ketepatan pengembalian keputusan

manajemen, termasuk perangkat keras dan perangkat lunaknya,

kegiatan pengumpulan, pengolahan, penyajian data dan laporan serta

hubungan masyarakat guna menciptakan citra positif kantor PT.

Angkasa Pura I (Persero) Makassar.

48

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

Tujuan audit operasional fungsi operasional adalah untuk

menilai tingkat ekonomisasi, efisiensi, dan efektivitas dari kinerja

karyawan. Oleh karena itu, proses audit operasional atas kinerja

karyawan ini harus dilaksanakan secara sistematis dan terarah. Berikut

uraian pembahasan implementasi audit manajemen fungsi operasional

pada PT. Angkasa Pura I (Persero) Makassar.

A. Implementasi audit manajemen fungsi operasional pada PT.

Angkasa Pura I (Persero) Makassar

Pelaksanaan audit manajemen fungsi operasional pada PT.

Angkasa Pura I (Persero) dilaksanakan oleh Divisi Manajerial. Dengan

melihat struktur organisasi perusahaan, maka kita dapat mengetahui

bahwa kedudukan Audit Internal pada PT. Angkasa Pura I (Persero)

terpisah dari bagian-bagian lainnya dalam artian merupakan bagian

dalam perusahaan yang berdiri sendiri dan tidak bergabung atau berada

di bawah departemen lain serta bertanggung jawab langsung kepada

pimpinan tertinggi di kantor pada PT. Angkasa Pura I.

Pemenuhan tugas dilaksanakan dengan:

1. Melakukan perencanaan, pengendalian, dan pengembangan audit.

49

2. Melakukan audit terhadap kegiatan operasional dan keuangan

perusahaan serta evaluasi atas kecukupan system atau Sarana

Pengendalian Manajemen (SPM) yang didasarkan kepada Program

Kerja Pengawasan Tahunan (SPM) yang didasarkan kepada Program

Kerja Pengawasan Tahunan (PKPT) atau instruksi manajemen puncak

(Direksi).

Dalam melaksanakan tugas manajer harus selalu berpedoman

kepada Pedoman Audit yang berlaku di lingkungan perusahaan, Norma

Internal Audit BUMN/BUMD, serta Norma Audit Intern yang berlaku

secara umum.

Hasil pelaksanaan tugas diwujudkan dengan bentuk laporan yang

berisikan “saran” ataupun “rekomendasi” perbaikan sistem terhadap

kegiatan operasional dan keuangan pemsahaan, serta kecukupan

sistem/SPM dalam mencapai sasaran pemsahaan. Internal Audit harus

memperoleh pembuktian bahwa saran atau rekomendasi yang diberikan

dan disepakati, telah ditindaklanjuti sesuai yang diharapkan.

Berdasarkan hasil audit manajemen fungsi operasional, berikut

ini disajikan prosedur audit yang digunakan untuk melakukan audit

terinci atas pada PT. Angkasa Pura I.

1. Pemeriksaan atas Fungsi Umum Tujuan Audit :

Untuk mengetahui apakah hal - hal yang berkaitan dengan fungsi -

fungsi SDM telah berjalan dengan efektif dan efisien.

50

2. Prosedur Audit :

a. Dapatkan peraturan perusahaan tertulis

b. Periksa mengenai kebijakan yang terdapat di dalam peraturan

perusahaan

3. Buat simpulan audit

4. Pemeriksaan atas Perekrutan Tenaga Kerja

5. Tujuan Audit : Untuk menilai apakah proses perekrutan tenaga kerja

telah dilakukan dengan efektif, efisien dan ekonomis Prosedur Audit :

a. Dapatkan prosedur manual mengenai perekrutan tenaga kerja

b. Telusuri apa yang menjadi dasar dalam pelaksanaan penerimaan

tenaga kerja

6. Periksa kesesuaian kualifikasi yang disyaratkan untuk setiap pekerjaan

dengan yang disyaratkan kepada calon pelamar

a. Telusuri apa dasar pemilihan sumber tenaga kerja

b. Periksa metode apa yang digunakan dalam melakukan rekrutmen

c. Telusuri apakah ada pelamar yang tidak memenuhi syarat diterima

dalam proses rekrutmen

d. Telusuri apakah terdapat hubungan kekeluargaan antara pelamar

yang diterima dengan pejabat di perusahaan

7. Buat simpulan audit

8. Pemeriksaan atas Seleksi SDM

51

Tujuan Audit : Untuk menilai apakah aktivitas seleksi karyawan telah

dilakukan untuk mendapatkn karyawan yang kompeten yang sesuai

dengan kebutuhan perusahaan.

Prosedur Audit :

a. Dapatkan prosedur manual dari aktivitas seleksi SDM

b. Periksa teknik yang digunakan dalam seleksi

c. Dapatkan job description dan kualifikasi jabatan karyawan yang

ingin direkrut

d. Analisa apakah proses seleksi didasarkan pada job description dan

kualifikasi minimum tersebut

e. Telusuri dasar penetapan pemilihan pewawancar

f. Periksa daftar pertanyaan yang digunakan dalam proses seleksi

g. Periksa mekanisme yang digunakan dalam mendapatkan informasi

tentang latar belakang peserta seleksi

h. Buat simpulan audit

9. Pemeriksaan atas Pelatihan dan Pengembangan

Tujuan Audit : Untuk menilai apakah aktivitas pelatihan dan

pengembangan telah diberikan secara efektif, ekonomis dan efisien.

Prosedur Audit :

a. Dapatkan kebijakan tertulis perusahaan mengenai program

pelatihan dan pengembangan SDM

52

b. Telusuri apa yang menjadi dasar penetapan program pelatihan

karyawan

c. Telusuri apa yang menjadi dasar dalam menentukan karyawan

untuk mengikuti pelatihan

d. Telusuri metode yang digunakan dalam pelatihan tersebut

e. Buat simpulan audit.

Berikut uraian implemnetasi audit manajemen Fungsi

Operasional pada PT. Angkasa Pura I (Persero) Makassar.