IMPLEMENTACIÓN DEL BALANCED SCORECARD EN · PDF fileEl BSC es una red de trabajo...

16

IMPLEMENTACIÓN DEL BALANCED SCORECARD EN UNA FUNDACIÓN EDUCACIONAL SIN FINES DE LUCRO RESUMEN El sector educacional en Chile está hoy envuelto en un gran contexto de cambio. Mejoras en la calidad de la educación, gratuidad para apoyar a través de la inclusión el acceso con igualdad, y mejoras en la gestión estratégica son algunos de estos cambios. Con respecto a esto último, implementar en organizaciones educacionales herramientas de apoyo gerencial que comúnmente implementan organizaciones del mundo privado podría resultar muy útil. El Balanced Scorecard puede ser una opción fiable para satisfacer las necesidades de información y gestión de distintas organizaciones educacionales que se enfrentan a los cambios mencionados. En este trabajo se muestra la elaboración de un Balanced Scorecard en una Organización Sin Fines de Lucro dedicada a impulsar la Educación Inicial en Chile. Existe poca literatura sobre implementación del Balanced Scorecard en este tipo de organizaciones en Chile y Latinoamérica. Palabras claves: BSC, OSFL, Articulación. 1. INTRODUCCIÓN Actualmente, Chile vive un proceso de cambio de su sistema educativo, donde las demandas sociales han puesto sobre la mesa diversas discusiones, como por ejemplo, mejorar la calidad en la educación en todos los niveles, implementar un sistema de educación público gratuito, y por sobre todo, que se establezcan mejores condiciones desde la educación inicial. Esta preocupación por la educación inicial no es nueva. Hace algunas décadas, la existencia de redes de jardines infantiles, apoyados con fondos públicos, comenzó como una respuesta a la necesidad de entregar educación y cuidado gratuito a los niños menores de 4 años de las familias trabajadoras en Chile. En las primeras décadas, el foco principal de la gestión estratégica de estas redes estuvo en crecer para asegurar una cobertura focalizada en aquellas familias de menos recursos ofreciendo un servicio que prioriza el bienestar y cuidado de los niños. Hoy en cambio, a estos focos iniciales de cobertura y bienestar, se agrega el de ofrecer una educación inicial de calidad lo que lleva a los jardines infantiles a trabajar en instalar aprendizajes claves para la formación de los menores. Es en este escenario que resulta necesario incorporar herramientas de planificación y control en redes de jardines infantiles, como las implementadas por las empresas privadas

Transcript of IMPLEMENTACIÓN DEL BALANCED SCORECARD EN · PDF fileEl BSC es una red de trabajo...

IMPLEMENTACIÓN DEL BALANCED SCORECARD EN UNA FUNDACIÓN EDUCACIONAL SIN FINES DE LUCRO

RESUMEN El sector educacional en Chile está hoy envuelto en un gran contexto de cambio. Mejoras en la calidad de la educación, gratuidad para apoyar a través de la inclusión el acceso con igualdad, y mejoras en la gestión estratégica son algunos de estos cambios. Con respecto a esto último, implementar en organizaciones educacionales herramientas de apoyo gerencial que comúnmente implementan organizaciones del mundo privado podría resultar muy útil. El Balanced Scorecard puede ser una opción fiable para satisfacer las necesidades de información y gestión de distintas organizaciones educacionales que se enfrentan a los cambios mencionados. En este trabajo se muestra la elaboración de un Balanced Scorecard en una Organización Sin Fines de Lucro dedicada a impulsar la Educación Inicial en Chile. Existe poca literatura sobre implementación del Balanced Scorecard en este tipo de organizaciones en Chile y Latinoamérica. Palabras claves: BSC, OSFL, Articulación. 1. INTRODUCCIÓN

Actualmente, Chile vive un proceso de cambio de su sistema educativo, donde las

demandas sociales han puesto sobre la mesa diversas discusiones, como por ejemplo, mejorar

la calidad en la educación en todos los niveles, implementar un sistema de educación público

gratuito, y por sobre todo, que se establezcan mejores condiciones desde la educación inicial.

Esta preocupación por la educación inicial no es nueva. Hace algunas décadas, la

existencia de redes de jardines infantiles, apoyados con fondos públicos, comenzó como una

respuesta a la necesidad de entregar educación y cuidado gratuito a los niños menores de 4

años de las familias trabajadoras en Chile. En las primeras décadas, el foco principal de la

gestión estratégica de estas redes estuvo en crecer para asegurar una cobertura focalizada en

aquellas familias de menos recursos ofreciendo un servicio que prioriza el bienestar y

cuidado de los niños. Hoy en cambio, a estos focos iniciales de cobertura y bienestar, se

agrega el de ofrecer una educación inicial de calidad lo que lleva a los jardines infantiles a

trabajar en instalar aprendizajes claves para la formación de los menores.

Es en este escenario que resulta necesario incorporar herramientas de planificación y

control en redes de jardines infantiles, como las implementadas por las empresas privadas

2

cuando quieren comunicar y evaluar el cumplimiento de sus estrategias de negocio. El

Balanced Scorecard (BSC) es una de las herramientas de Planificación y Control más

conocidas en la actualidad (Lucianetti, 2010), siendo adoptada no sólo por empresas del

mundo privado, sino también por organizaciones sin fines de lucro (OSFL). Estudios para

economías desarrolladas muestran diversas aplicaciones del BSC en contextos de OSFL

(Chen, 2010; Martello et al., 2011; Retolaza et al., 2012). Menor número de aplicaciones se

pueden analizar en el contexto latinoamericano (Montoya & Bárbaro, 2011; Tejedor &

Huertas, 2012), ninguno en jardines infantiles.

El objetivo de este trabajo es reportar el diseño e implementación de un BSC para una

OSFL que administra una red de más de 200 jardines infantiles en todo Chile. Entre los

resultados que se observan al primer año de implementación del BSC destacan algunos

elementos claves como: (1) foco de trabajo de la unidad de comunicaciones por difundir los

objetivos estratégicos de la organización a través de un Mapa Estratégico en todos los

jardines infantiles; (2) generación de inicitivas estratégicas a niveles de jardines con foco en

el cumplimiento de objetivos estratégicos; y (3) mayor información y control de la plana

directiva utilizando indicadores claves de gestión. Finalmente, el quipo directivo definió

como prioridad para el segundo año de implementación de su BSC trabajar en la articulación

de unidades que cooperan en el cumplimiento de ciertos objetivos estratégicos comunes.

Con este trabajo, aplicaciones del BSC en contextos de OSFL pueden extrapolarse a la

realidad de otras organizaciones Latinoamericanas que buscan apoyar su gestión estratégica.

2. SISTEMAS DE PLANIFICACIÓN Y CONTROL EN OSFL

Cada vez que una organización persigue ciertos objetivos de largo plazo, necesita un

sistema que le permita explicitar sus objetivos a las distintas unidades y evaluar en el tiempo

el cumplimiento de los resultados.

2.1 Sistemas de Planificación y Control Estratégico (SPCE)

De acuerdo con Berry et al. (2009), los SPCE como el Balanced Scorecard (Kaplan &

Norton, 1996), el Intangible Asset Monitor (Sveiby, 1997) o el Skandia Navegator (Edvinson

& Malone, 1997), se han convertido en herramientas muy populares como una forma de

alinear los objetivos y estrategias de una organización. La importancia de estos SPCE radica

en que las empresas no solo logran identificar y hacer explícitos sus factores claves de éxito

(FCEs), sino también logran monitorearlos y hacerles seguimiento de cara a evaluar el

cumplimiento de las metas globales de la empresa (Ferrerira & Otley, 2009). Para Thompson

y Strickland (2003) es necesario hacer un seguimiento constante a los FCEs, pues éstos son

elementos percibidos como importantes para el éxito competitivo de la firma.

El BSC es quizás el más conocido y ampliamente estudiado de los SPCE mencionados

anteriormente (Lucianetti, 2010). El BSC es una red de trabajo conceptual para traducir la

visión de la organización en un conjunto de indicadores de desempeño distribuidos en las

cuatro perspectivas: financiera, del cliente, de procesos internos, y finalmente, de aprendizaje

y crecimiento. Según Kaplan y Norton (1996), las empresas pueden utilizar BSC para

comunicar la estrategia a todos los niveles, alinear los objetivos personales y de los

departamentos con los de la organización, vincular los objetivos estratégicos con los de largo

plazo, así como planificar sus negocios para una correcta asignación de recursos.

Estudios para economías desarrolladas muestran muchos casos de diseño e

implementación de BSC en contextos de OSFL (Lawrence & Sharma, 2002; Wilson et al.,

2003; Kong, 2008; Beard, 2009; Chen, 2010; Martello et al., 2011; Retolaza et al., 2012). En

Latinoamérica en tanto, diversos esfuerzos por implementar el BSC han sido documentados

en áreas tales como educación superior (Vásquez & Carrillo, 2010; Tejedor & Huertas,

2012), el teatro (Asuaga et al., 2007), bibliotecas (Montoya & Bárbaro, 2011) y Hospitales

4

(Leiva & Flamm, 2007; Martínez et al., 2010). Sin embargo, ningún estudio ha mostrado

evidencias de la aplicación de BSC en jardines infantiles.

2.2. Problemática de las Organizaciones Sin Fines de Lucro (OSFL)

Las OSFL se han transformado en objeto de investigación por su critico y distintivo rol

en la sociedad contemporánea. Basado en la teoría de los bienes públicos, Weisbrod (1977)

sugiere que las OSFL son instituciones privadas que cumplen la misión de proveer bienes

públicos cuando las instituciones gubernamentales no son capaces de satisfacer esa demanda.

Nelson y Krashinsky (1973), por otro lado, señalan que las OSFL son particularmente

necesarias cuando el consumidor no es capaz de evaluar los resultados finales de un sistema

(teoría de contratos fallidos). En el caso de los jardines infantiles, por ejemplo, puede ser

muy difícil para los padres juzgar la calidad de la educación que sus hijos reciben. Una

organización con fines de lucro, en estas circunstancias, tiene el incentivo y la oportunidad de

entregar un servicio de menor calidad al ofrecido y por el cual se ha pagado. Finalmente,

Salamon et al. (2000), basado en la teoría de interdependencia, sugiere que se requiere una

relación cercana y cooperativa entre las OSFL y las organizaciones gubernamentales para

poder responder a la demanda de bienes públicos. La característica básica sin embargo de las

OSFL, es la ausencia de un dueño que exija rentabilidad sobre su inversión, sino más bien,

existen donantes dispuestos a financiar la generación del bien público en cuestión. Para ser

sustentables en el largo plazo, este tipo de organizaciones debe velar por cumplir con

desempeños en dos ámbitos: (1) su capacidad para cumplir eficientemente con su propuesta

de valor social; y (2) rendir cuentas del uso de los recursos a quienes proveen los fondos.

Conscientes de lo anterior, la evaluación de desempeño en las OSFL no está exenta de

problemas. Primero, a diferencia de las organizaciones con fines lucro en las cuales existe un

dueño que exige maximizar el retorno financiero de su inversión, en la OSFL el aspecto

financiero representa un factor facilitador o una restricción para el cumplimiento de su

objetivo principal, pero no el objetivo en si (Kaplan & Norton, 2001). Medir el éxito en el

caso de las OSFL se hace una tarea mucho más compleja que utilizar indicadores financieros.

Segundo, este tipo de organizaciones generalmente reciben fondos de un cliente, privado o

agencia estatal, pero entregan un bien o servicio a otro cliente completamente distinto. Esto

puede generar una menor influencia del beneficiario con respecto a la propuesta de valor

comparativamente a la influencia que tiene un cliente en una organización con fines de lucro

(Kanter & Summers, 1994). Tercero, el foco en la rendición de cuentas lleva muchas veces a

concentrar esfuerzos en el control de la ejecución de distintas iniciativas. Las iniciativas solo

tienen sentido si ayudan al logro de los objetivos estratégicos. Como resultado, la medición

del desempeño debiese enfocarse en el resultado que la organización quiere obtener, y no en

qué iniciativas son implementadas (Kaplan & Norton, 2001).

En resumen, el desafío de evaluar el desempeño requiere que tanto ejecutivos, gerentes y

empleados vean el rendimiento desde una perspectiva más amplia, no tener en cuenta sólo un

sistema que vea los outputs de la organización, sino uno que evalúe los progresos en el logro

de su misión (Niven, 2003). El BSC podría resultar ser una herramienta eficaz para lograr

este objetivo, incluyendo información social a la información financiera existente para

evaluar el logro de los objetivos así como la eficiencia en la gestión.

3. OBJETIVO DEL TRABAJO Y METODOLOGÍA El objetivo del trabajo es reportar el diseño e implementación de un BSC para el caso de

una organización de Educación Inicial sin fines de lucro en Chile. Para resguardar la

confidencialidad de sus datos la llamaremos Fundación EDUCA, o simplemente EDUCA.

Los estudios de caso como metodología han sido una forma esencial de la investigación

en la dirección de empresas (Yin, 1993). Para el caso de Chile y Latinoamérica, donde no es

6

fácil ver aplicaciones de BSC en OSFL de Educación Inicial, resulta fundamental desarrollar

una línea de investigación en torno a la implementación del BSC en estas organizaciones.

3.1 Antecedente de la Organización bajo estudio.

Fundación EDUCA es una OSFL, creada en 1990, con amplia experiencia en educación

para la primera infancia. Al año 2014, cuenta con más de doscientos jardines infantiles

gratuitos ubicados en los sectores más vulnerables del país. Cada día, más de quince mil

niños asisten a los establecimientos donde trabajan más de tres mil personas. Fundación

EDUCA cuenta con una estructura organizacional en tres niveles: dirección nacional,

direcciones regionales y los jardines infantiles. La principal función del nivel nacional es

definir las políticas y lineamientos institucionales, así como prestar asesoría y control a las

dieciséis direcciones regionales, de las cuales dependen los jardines infantiles.

3.2.- Metodología para el Diseño del Balanced Scorecard en Fundacion EDUCA

Los pasos realizados para el desarrollo de su BSC fueron un conjunto de actividades que

permitieron ir construyendo un BSC de manera participativa, en que el aprendizaje y la

colaboración del equipo directivo con las directoras de los jardines infantiles de la Fundación

EDUCA, aumentan las probabilidades de que sea exitoso el proceso de implementación de su

BSC a través del tiempo.

La primera actividad desarrollada fue tener una serie de reuniones de levantamiento de

información con el equipo directivo de la Fundación - reuniones individuales de una hora de

duración - que tuvieron el objetivo de conocer la realidad de la organización desde la propia

óptica de los directivos de EDUCA. Con esta información, y como segunda actividad, se

desarrolló un taller de Planificación Estratégica donde estuvieron más de 40 directivos,

divididos entre directores nacionales, directores regionales y directoras de los jardines

infantiles. Como resultado de este taller se establecieron los objetivos estratégicos,

vinculados a la propuesta de valor social de la Fundación EDUCA. Estos objetivos son:

proveer de una educación de calidad sobre la base del “aprendizaje de excelencia”, la

protección y promoción del “bienestar” de los niños y niñas, y las más amplia “cobertura y

focalización” posible. Con estos objetivos declarados, se le delegó la tarea de confeccionar y

proponer un Mapa Estratégico institucional a un Comité de Planificación, conformado por

directores regionales, directoras de jardines infantiles y la propia Unidad de Planificación de

la Fundación EDUCA.

4. RESULTADOS DEL DISEÑO E IMPLEMENTACIÓN DEL BSC

El Comité descrito se encargó de proponer cuáles eran los procesos y recursos claves a

evaluar de forma periódica para responder a los objetivos estratégicos de la propuesta de

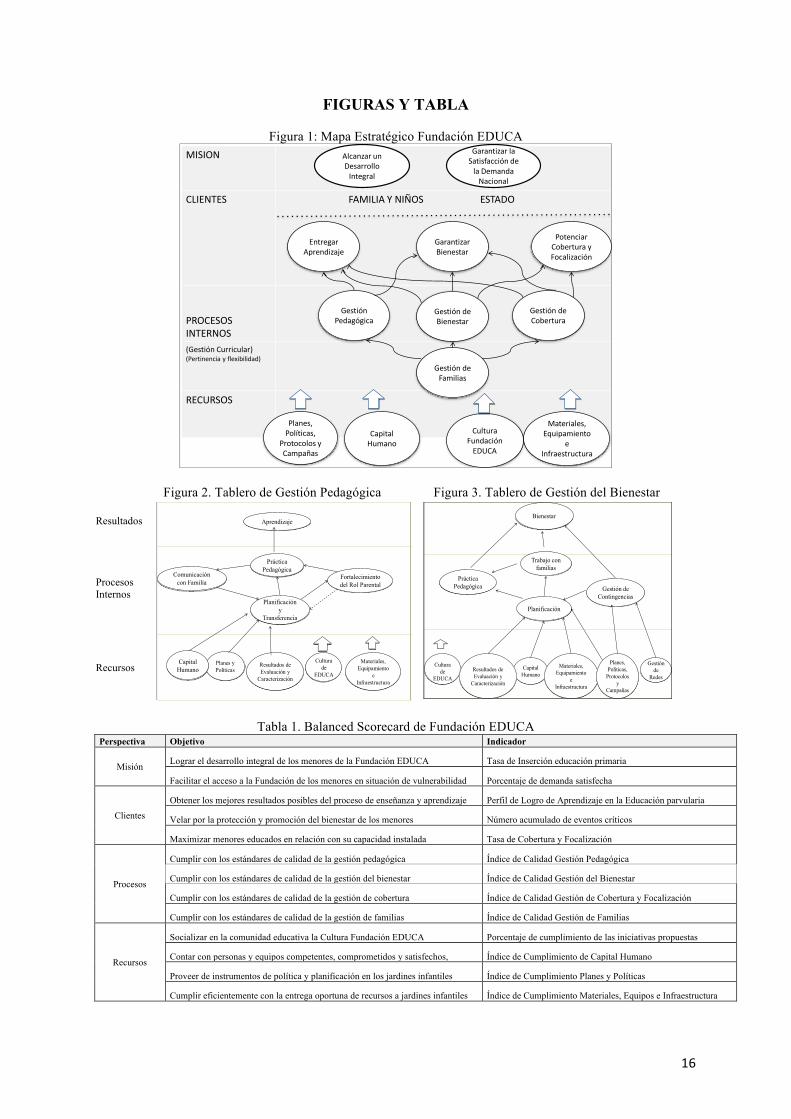

valor social. El resultado es el primer Mapa Estratégico de la organización (Ver Figura 1).

4.1 Mapa Estratégico Institucional

El primer Mapa Estratégico de Fundación EDUCA proporciona una representación

visual de su estrategia, permitiendo tener claridad de las áreas de interés para su planificación

y control. Veamos que nos dice cada perspectiva declarada en el Mapa Estratégico.

- Figura 1 -

Como en todo mapa estratégico para OSFL (Kaplan & Norton, 2001), se modificó la

tradicional perspectiva financiera, por una llamada perspectiva de Misión institucional. El

Mapa Estratégico de EDUCA nos muestra en su perspectiva de Misión que la organización

busca lograr un “Desarrollo Integral” de los menores, y la “satisfacción de la demanda”

existente, particularmente de aquella población en situación de pobreza y vulnerabilidad.

8

En la segunda perspectiva del Mapa Estratégico, perspectiva de Clientes, identificamos a

dos actores importantes. Por un lado, es posible entender el rol de consumidores de los

servicios de la Fundación, representados por las familias, los niños y niñas, quienes asisten

diariamente a los distintos jardines infantiles. Por otro lado, un segundo cliente es el Estado

chileno, quien valora por sobretodo: (1) el aumento de la cobertura de los servicios a nivel

nacional con foco en el segmento de la población más vulnerable; y (2) el cumplimiento de

ciertos estándares mínimos de calidad exigibles a la educación de la primera infancia.

Con respecto a la perspectiva de procesos internos, se identificaron cuatro macro-

procesos que debe ser articulados y gestionados en Fundación EDUCA para cumplir con la

propuesta de valor social de la Fundación. Éstos son los procesos de: “Gestión Pedagógica”,

“Gestión del Bienestar”, “Gestión de la Cobertura” y “Gestión de las Familias”1.

Finalmente, se ha cambiado el tradicional nombre de la perspectiva de aprendizaje y

crecimiento, por la perspectiva de recursos. Esto, dado que en el lenguaje del personal de los

jardines infantiles, resulta mucho más fácil dar a entender con este concepto la importancia

que tienen algunos elementos claves que participan en los procesos definidos como

prioritarios. Los recursos claves son: “Capital Humano”, desarrollar y fomentar una “Cultura

EDUCA”, establecer de forma permanente “Planes, políticas, protocolos y campañas”, y

finalmente, asegurar la entrega de “Materiales, equipamientos e infraestructura”.

El Mapa Estratégico propuesto por el Comité de Planificación fue aprobado por todo el

equipo directivo de Fundación EDUCA, tanto a niveles nacional y regional, como también

por los representantes de directoras de jardines infantiles. Con esta aprobación, el mismo

Comité de Planificación propuso el BSC para la Fundación EDUCA (ver Tabla 1).

- Tabla 1 -

1 Este es un proceso transversal a los anteriores a través del cual se busca involucrar a las familias para potenciar el tanto el resguardo del bienestar y los derechos de la primera infancia como los resultados en los procesos de enseñanza y aprendizaje de niños y niñas.

El BSC propuesto contiene los indicadores y las mediciones claves para cada uno de los

objetivos estratégicos que se han declarado en el Mapa Estratégico. Estos indicadores y

medidas claves proveen información útil al equipo directivo sobre el cumplimiento de

resultados específicos, deseables para llevar a cabo su plan estratégico.

4.2 Articulación a través del Desdoblamiento Estratégico en Cascada

El proceso de cascada del BSC se basa en una metodología participativa que busca guiar

al personal, en todos los niveles de EDUCA, a generar un compromiso con una causa común,

la propuesta de valor social. Es de vital de importancia que este proceso garantice la difusión

de objetivos estratégicos por áreas con el objeto de alinearlos con el Mapa Estratégico

institucional. De no ser así, las unidades podrían terminar trabajando desarticuladas, mal

asignando recursos, y generando confusión y frustración en sus colaboradores (Niven, 2003).

En este caso de estudio, luego de la aprobación del Mapa Estratégico y su BSC, se

realizaron una serie de talleres de desdoblamiento estratégico, en el cual todas las unidades

involucradas en los procesos y recursos claves presentes en el Mapa Estratégico definieron

sus propios objetivos alineándolos con los objetivos estratégicos de la institución. Fueron más

de doce talleres desarrollados con las distintas áreas, que dieron como resultado llevar el

Mapa Estratégico institucional, a mapas de procesos de niveles más operativos.

A estos mapas de procesos a nivel operativo los llamaremos tableros de gestión y tienen

como función explicar con más detalle cuáles sub-procesos de la Fundación EDUCA son

relevantes en cada uno de los macro-procesos que el Mapa Estratégico institucional declara

como prioritario. La lógica de los tableros de gestión es que las propias unidades logren

conectar y reconocer su aporte a la gestión estratégica. En el proceso de cascada para

10

EDUCA se elaboraron cinco tableros de gestión de los cuales a continación, y a modo de

ejemplo, se detallan dos2: Gestión Pedagógica y de Gestión de Bienestar (ver Figuras 2 y 3).

- Figuras 2 y 3 -

En cada uno de estos tableros es posible distinguir los sub-procesos y la relación causa-

efecto entre éstos, los cuales en conjunto dan respuesta a un macro-proceso que es relevante

en términos estratégicos. Podemos observar que los sub-procesos de Práctica pedagógica,

Planificación y transferencia, así como los recursos de Capital humano, Planes y

políticas, Resultados de evaluación, Cultura Fundación EDUCA y Materiales, equipos e

infraestructura, están presentes tanto en los macro-procesos de Gestión Pedagógica como

en Gestión de Bienestar. Existen relaciones de causa-efecto entre ambas gestiones, por lo que

el desempeño que realice la Gestión Pedagógica en sus procesos, y también la forma de

asignar sus recursos, tendrá un efecto en la Gestión de Bienestar, y viceversa. El proceso de

articulación entonces, obliga a EDUCA profundizar en la complejidad de estas relaciones.

A modo de ejemplo, los Materiales, equipos e infraestructuras, como recursos, están

vinculados a la Gestión Pedagógica y Gestión de Bienestar. Una inversión en equipos

audiovisuales por parte de la organización permitiría a la Gestión Pedagógica realizar

interacciones educativas apoyadas con estos equipos tanto a docentes como a los niños y

niñas, favoreciendo el aprendizaje. A su vez estos equipos podrían ser utilizados por la

Gestión de Bienestar para promover prácticas pedagógicas y de comunicación, que refuercen

tanto a los equipos de trabajo como a las familias en la importancia de resguardar los

derechos de los menores en los primeros años de vida.

El mismo razonamiento lo podríamos aplicar al capital humano como recurso de la

organización. El establecer perfiles acordes a las necesidades cambiantes del entorno,

2 Compromisos de confidencialidad no nos permiten mostrar todos los tableros de gestión. Sin embargo, para efectos de describir como la metodología es aplicada en esta organización, dos tableros resultan suficientes.

reflejando estos en los procesos de selección y reclutamiento, conlleva directamente a

disponer de personal con las competencias laborales necesarias para poder ejercer una mejor

práctica pedagógica, establecer una apropiada comunicación con las familias de los menores

y fortalecer el rol parental. La adecuada articulación de esta relación entre capital humano y

las Gestiones Pedagógicas y de Bienestar, llevará a la Fundación EDUCA a estar más cerca

del logro de sus objetivos de aprendizaje y bienestar, como parte del desarrollo integral. De

esta manera, los tableros de gestión permiten la articulación de distintas unidades, que aunque

no son interdependientes, en conjunto afectan a objetivos estratégicos comunes.

Así como el Mapa Estratégico tiene asociado un BSC con indicadores que controlan

desempeños globales de EDUCA, cada tableros de gestión descrito también tienen asociado

un tableros de control con indicadores que buscan alinear los esfuerzos de cada unidad. Estos

indicadores pueden ser aquellos presentes en el BSC, sin embargo, para que efectivamente

faciliten el foco de esfuerzos específicos, deben ser descompuestos a niveles más operativos.

5. DISCUSIÓN DE LOS RESULTADOS Y ALCANCES DE LA IMPLEMENTACIÓN AL PRIMER AÑO DEL BSC Actualmente, la Fundación EDUCA se encuentra avanzando en la implementación del

BSC. Al primer año de su funcionamiento las actividades principales se relacionan con tres

ámbitos de acción: (1) la difusión y la comunicación del Mapa Estratégico y de distintos

tableros de gestión en todas las áreas de la organización; (2) la vinculación y justificación de

los proyectos e iniciativas que realizan las unidades de EDUCA con los objetivos estratégicos

declarados; y (3) el monitoréo de la implementación de la estrategia desde la plana directiva.

La difusión y comunicación del BSC se ha realizado a través de diversos canales como la

propia intranet corporativa, documentos formales de explicitación de estrategias – por ej., el

Reporte Anual 2013 presenta de forma destacada el nuevo Mapa Estratégico de la Fundación

– reuniones y talleres de trabajo a nivel de direcciones nacional y regionales, así como

12

talleres con los propios jardines infantiles. Experiencias pilotos también se han desarrollado

en donde las directoras de los jardines infantiles realizan videos en que son ellas mismas

quienes explican la estrategia de EDUCA a través del Mapa Estratégico. Esto ha sido vital

para que otras directoras entiendan el mensaje que quieren dar los directivos máximos de la

organización, pero con una explicación que proviene de un colega. En este primer año de

implementación, la organización ha evaluado que para implementar de buena forma el BSC,

primero debe enseñar y difundir el foco organizacional que muestra su Mapa Estratégico.

La justificación de proyectos con respecto al cumplimiento de los macro-procesos o

aseguramiento de los recursos claves, también resulta ser una de las actividades que se han

potenciado en este primer año de implementación. Un ejemplo de lo anterior se relaciona con

la justificación de mejoras de los espacios educativos. Se han generado modificaciones en

jardines pensando en los niños, quienes hoy cuentan con juegos de patio de primer nivel,

apoyo tecnológico y más áreas verdes pensadas para ellos. El focalizar los recursos en este

objetivo ha permitido contribuir al logro de los objetivos estratégicos de “Aprendizaje” y

“Bienestar” favoreciendo la Gestión Pedagógica y la Gestión de Bienestar. Asimismo, y en su

objetivo de fortalecer a los equipos educativos, profesionalizando al personal y fortaleciendo

sus competencias, se creó un programa de formación exclusivo para la Fundación. La

focalización en este recurso está vinculada con la Gestión Pedagógica, la Gestión de

Bienestar, y también, la gestión del recurso Cultura Fundación EDUCA. Se dejó para el año

2015 el inicio de la medición a través del BSC, lo que permitirá hacer seguimiento y

evaluación periódica a indicadores que apunten al logro de las metas y propuesta de valor.

Dentro de los beneficios actuales que ha declarado el equipo directivo con la

implementación de su BSC destacan que (1) a través del Mapa Estratégico se ha podido

identificar con mayor claridad los principales beneficiarios; (2) se da a conocer una propuesta

de valor social que permite justificar una gestión sobre procesos y recursos claves; (3) a

través del diseño de los tableros de gestión las unidades entienden la necesidad de priorizar la

articulación entre áreas que cooperan en el cumplimiento de objetivos estratégicos comunes;

finalmente, (4) para los directivos resulta más fácil vincular el desempeño de todas las partes

de la institución permitiendo la comprensión y el compromiso de los distintos equipos.

6. CONCLUSIONES, LIMITACIONES E INVESTIGACIÓN FUTURA

Luego de un proceso participativo y consensuado de diseño de un BSC, EDUCA

planifica hoy su quehacer en torno a ejes y objetivos estratégicos de mediano y largo alcance.

Al igual que las empresas del sector privado, las OSFL también pueden aprovechar los

beneficios de utilizar el BSC como sistema de planificación y control estratégico. Este

trabajo, sin embargo, es la primera investigación que entrega información sobre una

metodología para facilitar el diseño e implementación del BSC en una OSFL con foco en

Educación Inicial. De ahí lo importante que pudiese resultar su evaluación para otras

organizaciones que deseen conocer y extrapolar algunos de sus resultados.

Las OSFL generalmente están compuestas por personas que están intrínsicamente

comprometidos con la misión y muchas de las cuales cuentan con experiencia relevante para

la institución, sin embargo, sus esfuerzos en el día a día se pueden diluir por la falta de foco

estratégico. La implementación del BSC, con la metodología participativa propuesta, permite

a las OSFL usar esa motivación y conocimiento experto para definir una propuesta de valor

social concreta que responda a la misión. Para EDUCA, la construcción colaborativa de los

atributos de la propuesta de valor social facilitó la identificación de objetivos a nivel de

unidades, y como consecuencia, la comunicación a sus colaboradores de los esfuerzos por

medio de los cuales la organización conseguirá cumplir con su misión.

El BSC, y particularmente los tableros de gestión, facilitan a los colaboradores de las

OSFL visualizar el impacto de las decisiones, iniciativas y actividades que implementan en el

14

día a día, así como la interdependencia de su quehacer con otras unidades. De esta manera, se

explicitan los criterios para asignar los recursos escasos y se clarifican las responsabilidades.

En el caso de EDUCA, esto es muy valorado por los colaboradores ya que sienten que el BSC

no sólo ayuda al equipo directivo a monitorear la estrategia, sino también los ayuda a ellos en

el día a día a tomar mejores decisiones y a facilitar la articulación entre pares.

Vemos dos limitaciones en este trabajo. La primera es la evaluación de implementar el

BSC sólo al primer año. La segunda es la falta de casos de BSC en otras OSFL vinculadas

con la Educación Inicial, lo que limita la posibilidad de comparación de los resultados. En los

próximos años esperamos tener mayores antecedentes sobre el alcance de la implementación

del BSC en Fundación EDUCA y ampliar los resultados expuestos en este trabajo.

REFERENCIAS

Asuaga, C., Cambeiro, P., Cami, M. & Mouradian, I. (2007). Gestión de teatros públicos: Una adaptación del Cuadro de Mando Integral. Revista Quantum, 2(1), 93-111.

Beard, D.F. (2009). Successful applications of the balanced scorecard in higher education. Journal of Education for Business, 84(5), 275-282.

Berry, A.J., Coad, A.F., Harris, E.P., Otley, D.T. & Stringer, C. (2009). Emerging Themes in Management Control: A Review of Recent Literature. The British Accounting Review, 41(1), 2-20.

Chen, S.H. (2010). The establishment and comparison of the balanced scorecard for profit and non-profit organizations. African Journal of Business Management, 4(14), 3005-3012.

Edvinsson, L. & Malone, M. (1997). Intellectual capital: realizing your company ́s true value by finding its hidden brainpower. Harper Collins, New York.

Ferreira, A. & Otley, D. (2009). The design and use of performance management systems: An extended framework for analysis. Management Accounting Research, (December), 263-282.

Gomes, R. & Liddle, J. (2009). The Balanced Scorecard as a Performance Management Tool for Third Sector Organizations: the Case of the Arthur Bernardes Foundation. Brazilian Administration Review, 6(4), 354-366.

Kaplan, R. & Norton, D. (1996). The Balanced Scorecard, Harvard Business School Press..

Kaplan, R. & Norton, D. (2001). The strategy-focused organization: How balanced scorecard companies thrive in the new business environment: Harvard Business school press.

Kong, E. (2008). The development of strategic management in the non-profit context: Intellectual capital in social service non-profit organizations. International Journal of Management Reviews, 10(3), 281-299.

Lawrence, S. & Sharma, U. (2002). Commodification of education and academic labour-using the balanced scorecard in a university setting, Critical perspectives on accounting, 13(5), 661-677.

Leiva, H. & Flamm, M. (2007). Cuadro de Mando Integral (BSC) del Servicio de Pediatría del Hospital Regional Rancagua. Revista Chilena de Salud Pública, 11(3), 142-149.

Lucianetti L. (2010). The impact of strategy maps on balanced scorecard performance. International Journal of Business Performance Management, 12(1), 21-36.

Martello, M., Watson, J. G. & Fischer, M. J. (2011). Implementing a Balanced Scorecard in a not-for profit organization. Journal of Business & Economics Research, 6(9), 67-80.

Martínez, R., Dueñas, R., Miyahira, J. & Dulanto, L. (2010). El Cuadro de Mando Integral en la ejecución del Plan Estratégico de un hospital general. Revista Medica Herediana, 21, 153-159.

Montoya, C.A. & Bárbaro, J.C. (2011). El Balanced Scorecard como sistema de control y su aplicación como herramienta de evaluación en el ambiente bibliotecario. Rev. Interam. Bibliot. Medellín, 34(1), 35-47.

Nelson, R. & Krashinsky, N. (1973). Public control and organisation of day care for young children. Public Policy, 22(1), 53-75.

Niven, P. 2003. El Cuadro de Mando Integral paso a paso. Editorial Gestión 2000.

Retolaza, J.L., Torres, J. & San-Jose, L. (2012). El cuadro de mando integral en las Entidades No Lucrativas. Revista de Contabilidad y Dirección, 14, 89-106.

Salamon, L.M., Hems, L.C. & Chinnock, K. (2000). “The Nonprofit Sector: For What and for Whom?” Working Papers of the Johns Hopkins Comparative Nonprofit Sector Project, no. 37. Baltimore..

Kanter, R.M. & Summers, D. (1994). Doing Well While Doing Good: Dilemmas of Performance Measurement in Nonprofit Organizations and the Need for a Multiple-constituency Approach. En D McKevitt, A Lawton (Eds.), Public Sector Management: Theory, Critique and Practice, Open University Press.

Sveiby, K.E. (1997). The intangible assets monitor. Journal Human ResourceCosting & Accounting, 2(1),73-97.

Tejedor, A. & Huertas, J.M. (2012). The Balance ScoreCard for the Design and Validation Instrumens to Measure the Academic Teachers ́s Achievement and Performance. Educaction, 2(7), 220-226.

Thompson, A. & Strickland, A. (2003). Strategic Management: Concepts and Cases. 13th edition. New York: McGraw-Hill.

Vásquez, J. & Carrillo, M. (2010). La Importancia de Construir Indicadores de Gestión en las Instituciones de Educación Superior Apoyándose en Balanced Scorecard. LACCEI Conference 2010, Arequipa, Perú.

Weisbrod, B.A. (1977). The Voluntary Nonprofit Sector. Lexington Books, Lexington, MA.

Wilson, C., Hagarty, D. & Gauthier, J. (2003). Result using the balanced scorecard in the public sector. Journal of Corporate Real Estate, 6(1), 53-63.

Yin, R.K. (1993). Applications of case study research. Applied Social Research Series, Vol. 34. London: Sage.

16

FIGURAS Y TABLA

Figura 1: Mapa Estratégico Fundación EDUCA MISION

CLIENTES FAMILIA Y NIÑOS ESTADO

PROCESOS INTERNOS(Gestión Curricular)(Pertinencia y flexibilidad)

RECURSOS

Planes, Políticas,

Protocolos y Campañas

Capital Humano

Cultura Fundación EDUCA

Materiales, Equipamiento

e Infraestructura

Entregar Aprendizaje

Garantizar Bienestar

Potenciar Cobertura y Focalización

Gestión Pedagógica

Gestión de Bienestar

Gestión de Cobertura

Gestión de Familias

Alcanzar un Desarrollo Integral

Garantizar la Satisfacción de la Demanda Nacional

Figura 2. Tablero de Gestión Pedagógica Figura 3. Tablero de Gestión del Bienestar Resultados Procesos Internos Recursos

Aprendizaje

Fortalecimiento del Rol Parental

Planes y Políticas

Práctica Pedagógica

Planificacióny

Transferencia

Resultados de Evaluación y

Caracterización

Capital Humano

Cultura de

EDUCA

Materiales, Equipamiento

e Infraestructura

Comunicación con Familia

Bienestar

Trabajo con familias

Planificación

Capital Humano

Gestión de Contingencias

Cultura de

EDUCA

Materiales, Equipamiento

e Infraestructura

Planes, Políticas,

Protocolos y

Campañas

Práctica Pedagógica

Resultados de Evaluación y

Caracterización

Gestión de

Redes

Tabla 1. Balanced Scorecard de Fundación EDUCA Perspectiva Objetivo Indicador

Misión Lograr el desarrollo integral de los menores de la Fundación EDUCA Tasa de Inserción educación primaria

Facilitar el acceso a la Fundación de los menores en situación de vulnerabilidad Porcentaje de demanda satisfecha

Clientes

Obtener los mejores resultados posibles del proceso de enseñanza y aprendizaje Perfil de Logro de Aprendizaje en la Educación parvularia

Velar por la protección y promoción del bienestar de los menores Número acumulado de eventos críticos

Maximizar menores educados en relación con su capacidad instalada Tasa de Cobertura y Focalización

Procesos

Cumplir con los estándares de calidad de la gestión pedagógica Índice de Calidad Gestión Pedagógica

Cumplir con los estándares de calidad de la gestión del bienestar Índice de Calidad Gestión del Bienestar

Cumplir con los estándares de calidad de la gestión de cobertura Índice de Calidad Gestión de Cobertura y Focalización

Cumplir con los estándares de calidad de la gestión de familias Índice de Calidad Gestión de Familias

Recursos

Socializar en la comunidad educativa la Cultura Fundación EDUCA Porcentaje de cumplimiento de las iniciativas propuestas

Contar con personas y equipos competentes, comprometidos y satisfechos, Índice de Cumplimiento de Capital Humano

Proveer de instrumentos de política y planificación en los jardines infantiles Índice de Cumplimiento Planes y Políticas

Cumplir eficientemente con la entrega oportuna de recursos a jardines infantiles Índice de Cumplimiento Materiales, Equipos e Infraestructura