Il Value for Money Assessment - ording.roma.it value for money assessment.pdf · Cos’è il Value...

47

1 Il Value for Money Assessment Presentazione a cura della Sottocommissione Public Sector Comparator – Value for Money

Transcript of Il Value for Money Assessment - ording.roma.it value for money assessment.pdf · Cos’è il Value...

1

Il Value for Money Assessment

Presentazione a cura della Sottocommissione Public Sector Comparator – Value for Money

2

- Oggetto:

Studio dei metodi per valutare l’eventuale convenienza per la Pubblica Amministrazione (PA) del ricorso al Partenariato Pubblico Privato (PPP)

- Obiettivo: Messa a punto di una procedura da utilizzare nelle valutazioni ex ante

- Metodologia seguita:• Precedenti ed esperienze in campo internazionale

• Esame documenti

• Adattamento alla decisione Eurostat

• Proposte operative per il contesto nazionale

Il lavoro svolto dalla sottocommissione PSC

3

Contenuti1. Il Value for Money Assessment:

Generalità2. L’analisi quantitativa del VfM:

indicazioni per un modello di calcolo3. Tipologia di rischi: trasferiti e

trattenuti4. Metodologie di calcolo del valore dei

rischi nel VfM

4

1. Il Value for Money Assessment: Generalità

5

Cos’è il Value for Money (VfM) Assessment (1/2)

• E’ un metodo per valutare la migliore convenienza per la Pubblica Amministrazione (PA) nella acquisizione di servizi mediante la comparazione fra diverse opzioni contrattuale

• E’ la combinazione ottimale in termini di costi da sostenere e qualità dei servizi ottenibili dal punto di vista della efficacia complessiva dell’intervento considerato a vita intera

• Il VfM è un concetto relativo che presuppone il confronto tra alternative di acquisizione del servizio

6

Sono generalmente due le opzioni che vengono poste a confronto:

1.Procedura tradizionale (PSC):• Progettazione da parte della PA in proprio o con affidamento

a terzi• Appalto di costruzione• Successiva gestione da parte della PA in proprio o con

affidamento a terzi

2.PFI (Concessione di costruzione e gestione):• affidamento ad un unico contraente privato del contratto di

progettazione, finanziamento, costruzione e gestione dell’infrastruttura

Cos’è il Value for Money (VfM) Assessment (2/2)

7

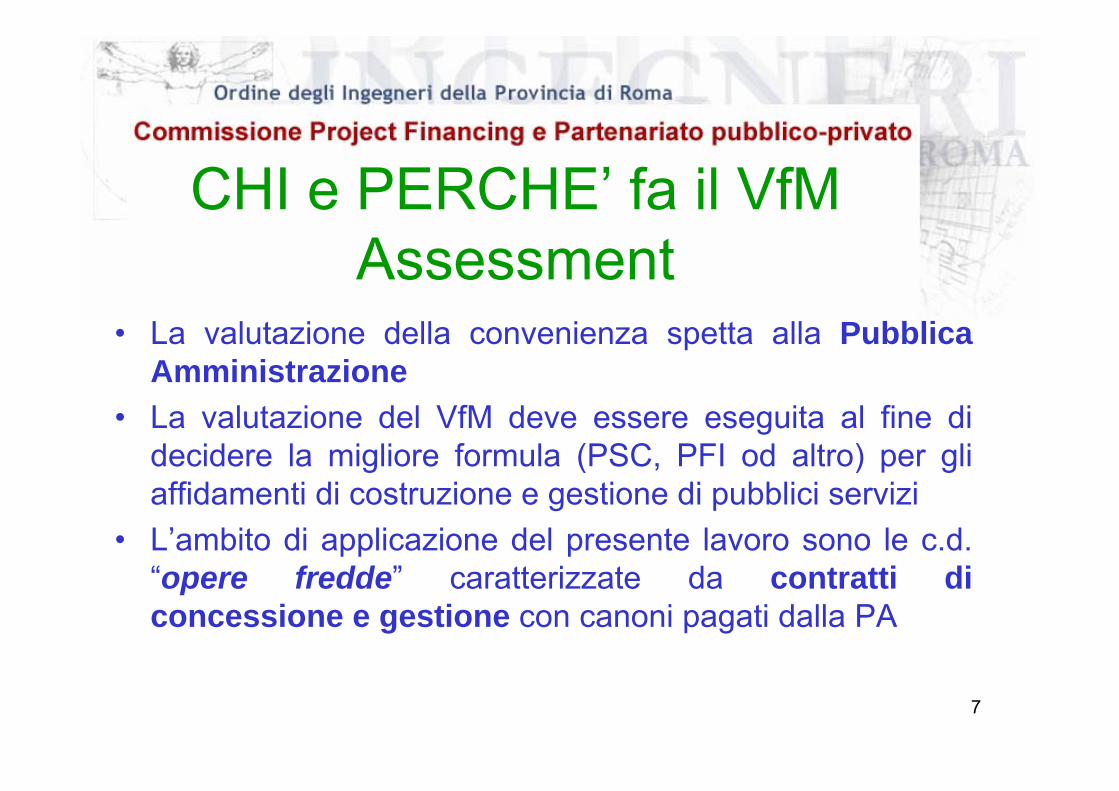

CHI e PERCHE’ fa il VfMAssessment

• La valutazione della convenienza spetta alla Pubblica Amministrazione

• La valutazione del VfM deve essere eseguita al fine di decidere la migliore formula (PSC, PFI od altro) per gli affidamenti di costruzione e gestione di pubblici servizi

• L’ambito di applicazione del presente lavoro sono le c.d. “opere fredde” caratterizzate da contratti di concessione e gestione con canoni pagati dalla PA

8

QUANDO si faIl calcolo del VfM trova applicazione nella valutazione ex-ante (fase di definizione della programmazione triennale)

Il calcolo del VfM andrebbe previsto in particolare in fase di impostazione del Programma triennale, a livello di Studio di Fattibilità (SdF) (per affidamenti sia ex art. 143 che ex art. 153).

SCOPO:a) Verificare quale formula contrattuale (PSC o PFI) offre il miglior

VfM per il progetto in esame coerentemente con gli obiettivi di ottimizzazione della spesa pubblica

b) Definire i criteri in base ai quali si procede alla valutazione comparativa tra diverse proposte/offerte.

9

Contenuti minimi dello SdFOltre ai contenuti tradizionali vanno individuati

i principali elementi per il calcolo del VfM:• Costo di progettazione e costruzione• Costo di gestione• Tasso atteso di rendimento per il capitale privato• Canone da pagare• Eventuale importo dei cosiddetti ricavi ancillari• Durata della concessione• Costo dei rischi associati all’intervento

10

COME si faLa valutazione del VfM passa attraverso due distinte analisi:

– L’Analisi Qualitativa, per rendere la pubblica amministrazione consapevole della natura e della complessità delle iniziative da attivare in PFI

– L’Analisi Quantitativa, mediante un modello per il calcolo del Valore Attuale Netto (VAN) dei pagamenti pubblici del progetto nelle diverse opzioni

11

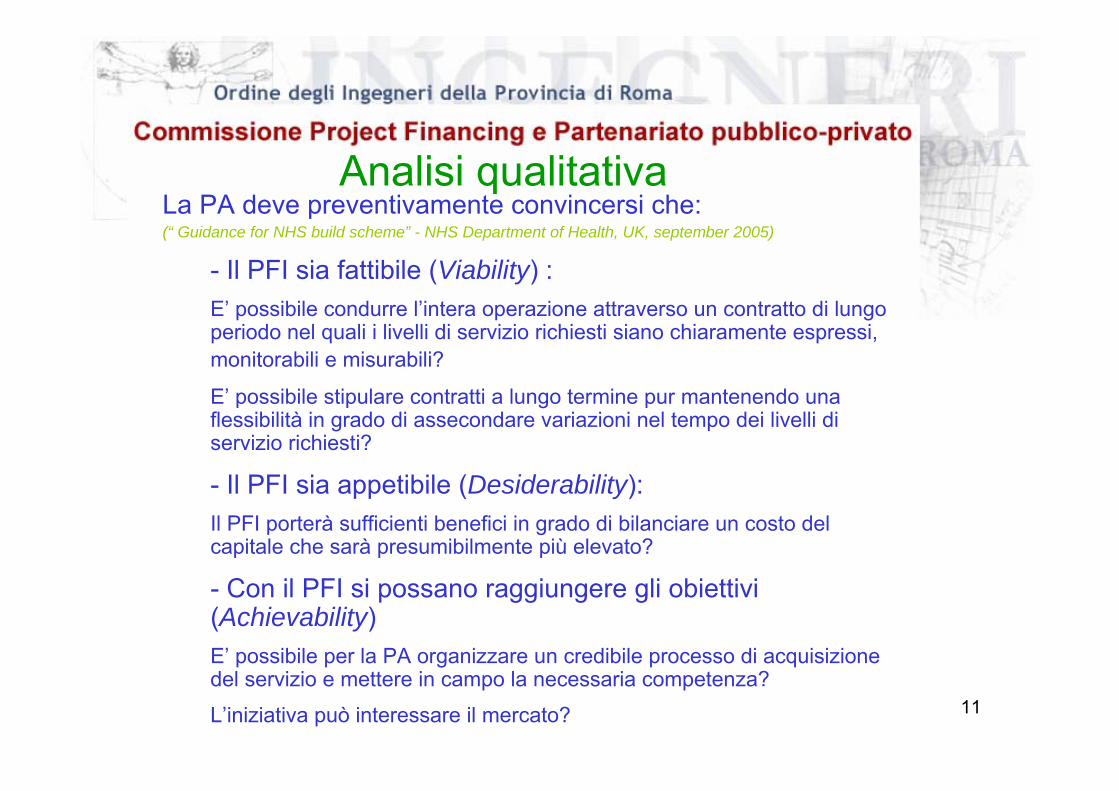

La PA deve preventivamente convincersi che:(“ Guidance for NHS build scheme” - NHS Department of Health, UK, september 2005)

- Il PFI sia fattibile (Viability) : E’ possibile condurre l’intera operazione attraverso un contratto di lungo periodo nel quali i livelli di servizio richiesti siano chiaramente espressi, monitorabili e misurabili?

E’ possibile stipulare contratti a lungo termine pur mantenendo una flessibilità in grado di assecondare variazioni nel tempo dei livelli di servizio richiesti?

- Il PFI sia appetibile (Desiderability):Il PFI porterà sufficienti benefici in grado di bilanciare un costo del capitale che sarà presumibilmente più elevato?

- Con il PFI si possano raggiungere gli obiettivi (Achievability)E’ possibile per la PA organizzare un credibile processo di acquisizione del servizio e mettere in campo la necessaria competenza?

L’iniziativa può interessare il mercato?

Analisi qualitativa

12

2. L’analisi quantitativa del VfM: indicazioni per un

modello di calcolo

13

Definizione e contenuti del PSCIl PSC è il costo a vita intera completo e veritiero sostenuto

dalla PA per ottenere una determinata infrastruttura (bene o servizio e relativi standard) nel caso in cui l'iniziativa fossecompletamente progettata, costruita e gestita dalla PA stessa.

Il PSC è espresso in termini di VAN, il calcolo deve basarsi sulle teorie economiche e sulle tecniche di valutazione finanziarie. Per il calcolo del VAN vengono utilizzati i flussi dicassa scontati associati all’iniziativa lungo tutto il periodo (ciclodi vita).

Il PSC è composto da 3 elementi fondamentali:– il PSC grezzo (costi base)– il valore dei rischi trasferibili– il valore dei rischi trattenuti

14

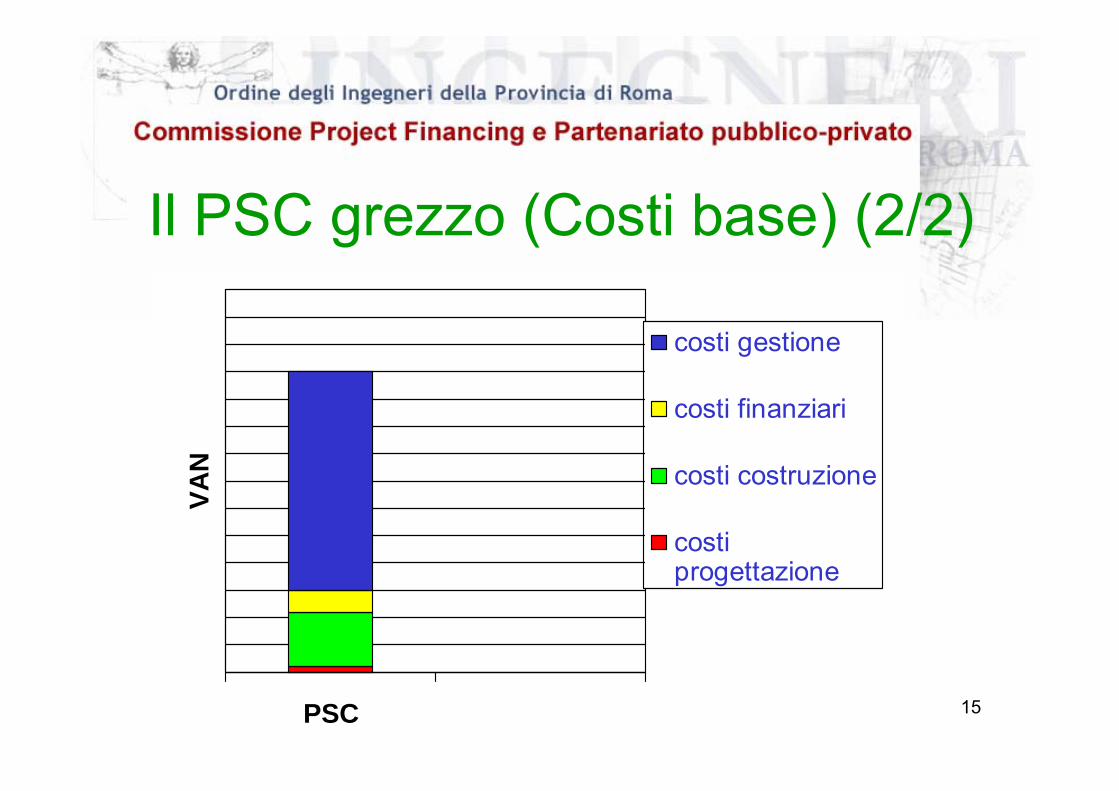

Il PSC grezzo (Costi base) (1/2)Il PSC grezzo rappresenta il costo base sostenuto dalla

PA per ottenere il progetto di riferimento.

I principali costi da considerare sono:– Costi di progettazione– Costi di costruzione– Costi finanziari– Costi di gestione

15

Il PSC grezzo (Costi base) (2/2)

PSC

VAN costi

progettazione

PSC

VAN

costi costruzione

costiprogettazione

PSC

VAN

costi finanziari

costi costruzione

costiprogettazione

PSC

VAN

costi gestione

costi finanziari

costi costruzione

costiprogettazione

16PSC PFI

VAN

costi gestione

costi finanziari

costi costruzione

costiprogettazione

PSC vs PFI: Confronto tra costi base (1/3)

PSC PFI

VAN

costi gestione

costi finanziari

costi costruzione

costiprogettazione

17

40004000Costi gestione

1200400Costi finanziari

…..

10001000Costi costruzione

200100Costi progettazione

PFIPSC

PSC vs PFI: Confronto tra costi base (2/3)

18PSC PFI

VAN

costi gestione

costi finanziari

costi costruzione

costiprogettazione

PSC vs PFI: Confronto tra costi base (3/3)

PSC PFI

VAN costo base

19PSC PFI

VAN costo base

PSC PFI

VAN

costo rischitrasferibilicosto rischitrattenuticosto base

PSC vs PFI: Confronto tra costicompleti (1/2)

20

PSC vs PFI: Confronto tra costicompleti (2/2)

PSC PFI

costi di progettazione 100 200

costi di costruzione 1.000 1.000

costi finanziari 400 1.200 cost

i bas

e

costi gestione 4.000 4.000

totale costi base 5.500 6.400

rischi trasferibili 1500 500

cost

i dei

ris

chi

rischi trattenuti 800 800

totale costo dei rischi 2.300 1.300

costi totali € 7.800 € 7.700

21

3. Tipologia di rischi: trasferibili e trattenuti

22

Perché valutare il rischio

Il rischio è la misura della pericolosità del verificarsi di un evento dannoso durante l’intero ciclo di vita dell’iniziativa

Nell’ambito della determinazione dei Costi del rischio:

“….. i rischi riflettono la possibilità che si verifichino costiaddizionali rispetto ai Costi base ...”

“… il valore del rischio misura il costo addizionale attesoper la PA nel caso l’iniziativa fosse gestita completamente e direttamente dalla PA ….”

23

• Il rischio va allocato sulla parte che è nelle migliori condizioni di gestirlo, e quindi in grado di rendere minimo il costo ad esso associato

• L’obiettivo non è massimizzare il trasferimento dei rischi al Privato ma l’ottimale allocazione degli stessi

• Se troppi rischi od i rischi sbagliati sono trasferiti al Privato, la PA può essere costretta a sostenere costi più grandi rispetto al caso di non trasferimento degli stessi

• Una efficace allocazione consente alla PA di ottenere il più elevato Value for Money, utilizzando al meglio le rispettive capacità delle parti

• L’allocazione avviene attraverso specifiche e precise clausole contrattuali

Allocazione dei rischi

24

I rischi trasferibili:Sono i rischi che il privato è in grado di gestire in maniera più

efficiente rispetto alla PAEs. rischio di progetto, rischio di costruzione, ecc.

I rischi trattenuti:Sono i rischi che il privato non è in grado di gestire

efficientemente e che rimangono in capo alla PA Es. rischio legislativo, rischio politico, ecc.

I rischi trasferibili ed i rischi trattenuti

25

Rischio di Costruzione

Rischio di Disponibilità

Rischio di Domanda

Individuazione dei rischi trasferibili(con riferimento alla Decisione Eurostat febbraio 2004)

26

Il PFI strutturato come indicato da Eurostat è un modello da mettere in pratica in quanto permette di conseguire i vantaggi del PFI:

certezza dei costi,

dei tempi,

della quantità e

della qualità del servizio reso.

Non è detto che tutte le opere realizzate in PFI siano convenienti per la PA per quanto conformi ad Eurostat.

Virtuosità del modello Eurostat

27

Ogni “macro rischio” (costruzione, disponibilità e domanda) viene suddiviso in “sottorischi” più facilmente individuabili:

- Rischio di costruzione:

♦ Rischio di non corretta esecuzione

♦ Rischio di superamento del costo di costruzione

♦ ……

- Rischio di disponibilità♦ Rischio di capacità produttiva

♦ Rischio di obsolescenza

♦ ……

Specificazione dei rischi secondo Eurostat

28

29

30

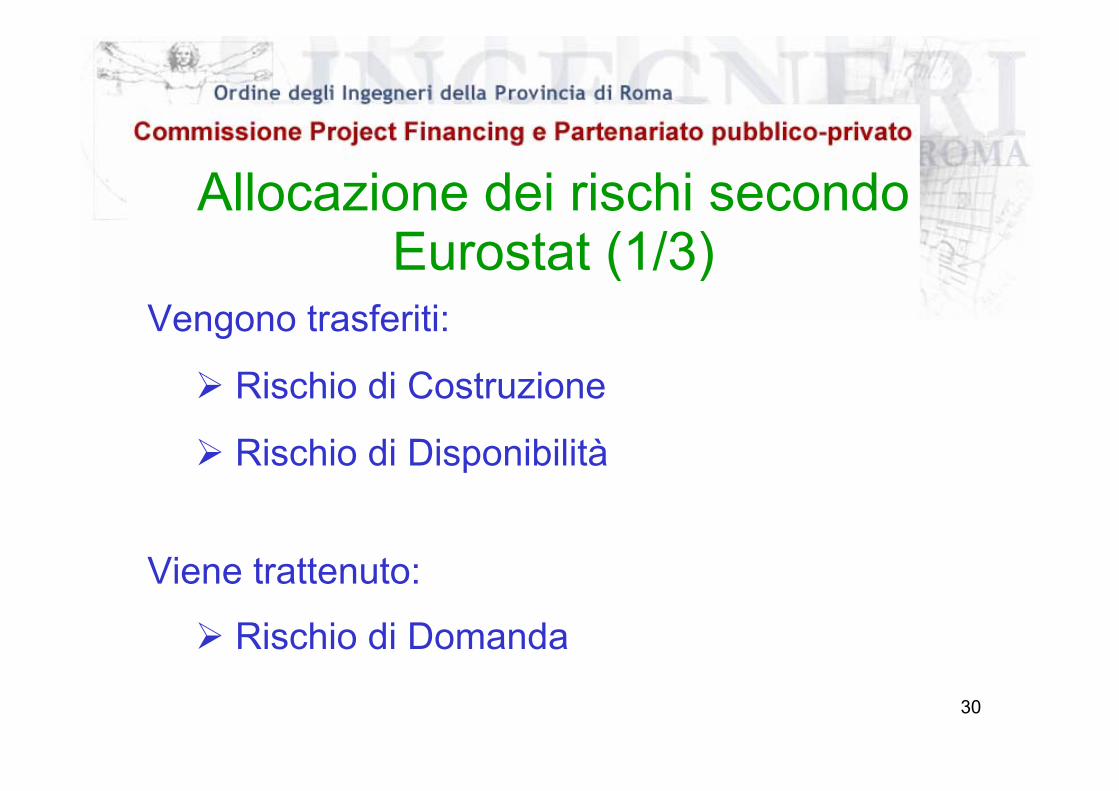

Allocazione dei rischi secondo Eurostat (1/3)

Vengono trasferiti:

Rischio di Costruzione

Rischio di Disponibilità

Viene trattenuto:

Rischio di Domanda

31

PSC PFI

costi di progettazione 100 200

costi di costruzione 1.000 1.000

costi finanziari 400 1.200 cost

i bas

e

costi gestione 4.000 4.000

totale costi base 5.500 6.400

rischio di costruzione 300 100

rischio di disponibilità 1.200 400

cost

i dei

risc

hi

rischio di domanda 800 800

totale costo dei rischi 2.300 1.300

costi totali € 7.800 € 7.700

Allocazione dei rischi secondo Eurostat (2/3)

RISCHI TRASFERITI

RISCHI TRATTENUTI

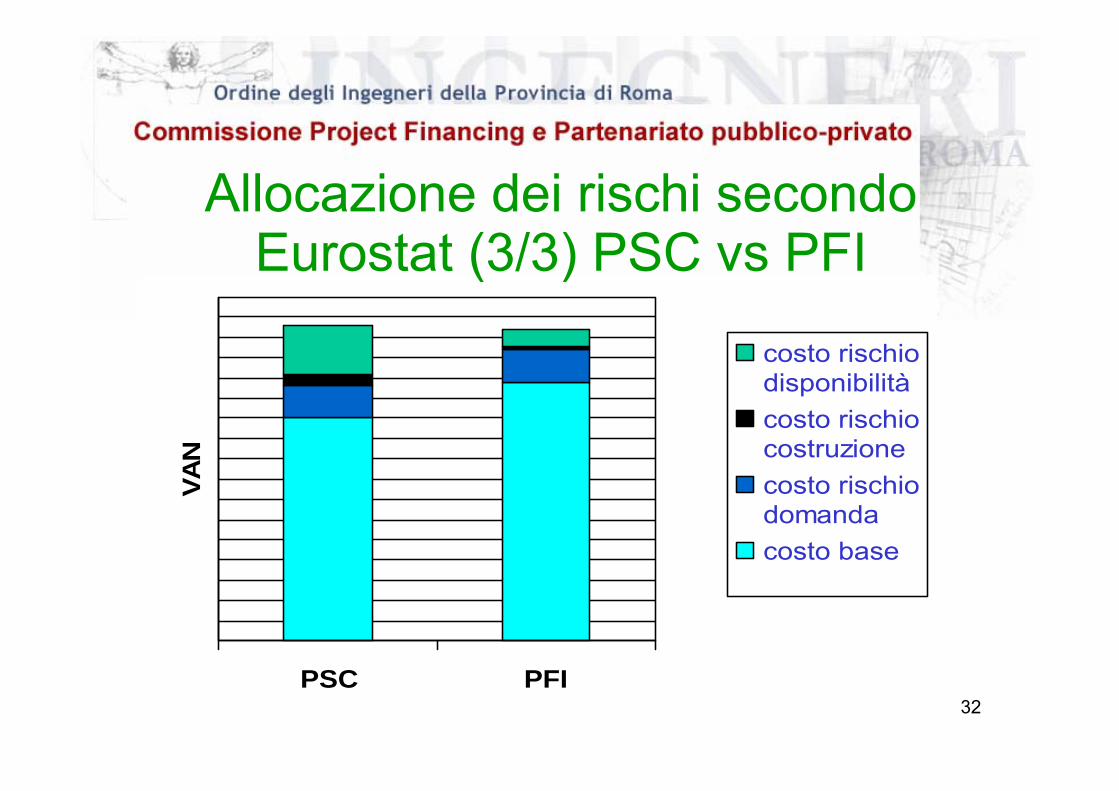

32PSC PFI

VAN

costo rischitrasferibilicosto rischitrattenuticosto base

PSC PFI

VAN

costo rischiodisponibilitàcosto rischiocostruzionecosto rischiodomandacosto base

Allocazione dei rischi secondo Eurostat (3/3) PSC vs PFI

33

4. Metodologie di calcolodel

Valore dei rischi nel VfM

34

1. Metodo tradizionale

2. Metodo statistico-parametrico

Metodologie di calcolo

35

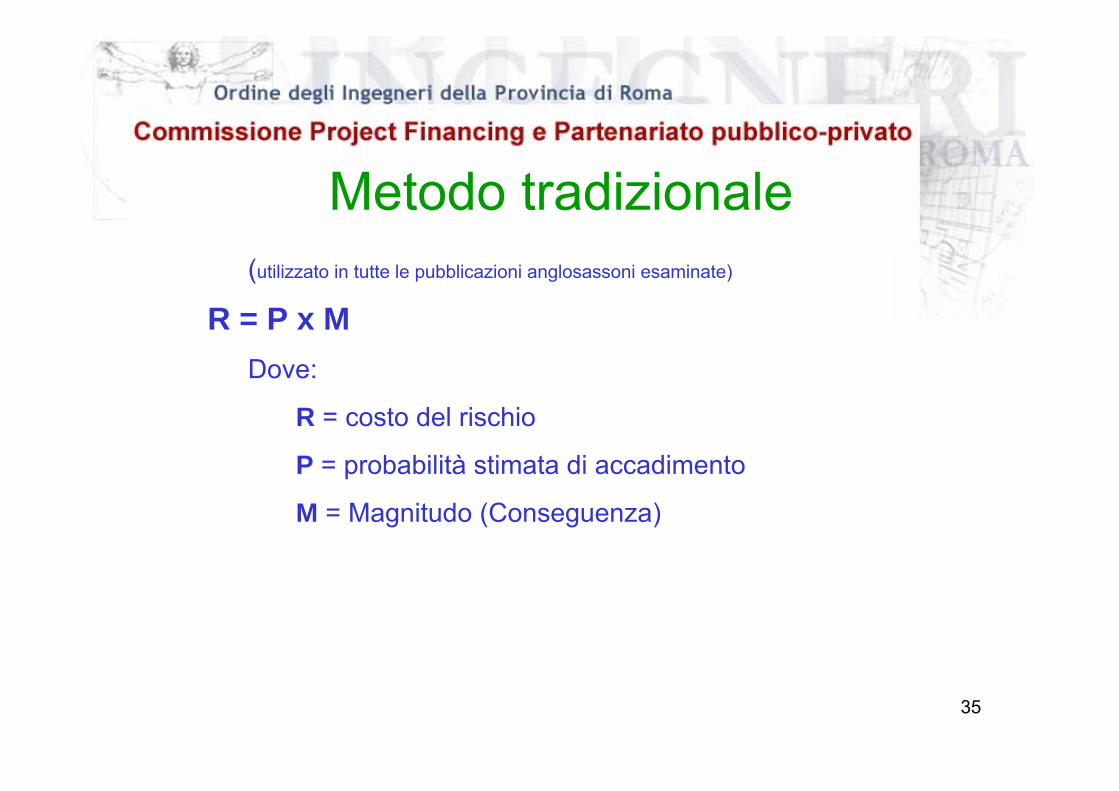

(utilizzato in tutte le pubblicazioni anglosassoni esaminate)

R = P x MDove:

R = costo del rischio

P = probabilità stimata di accadimento

M = Magnitudo (Conseguenza)

Metodo tradizionale

36

Ad esempio nel caso della componente del rischio di costruzione “Superamento dei costi

Occorre stimare:

- Il possibile extracosto (la conseguenza del rischio)

- La probabilità che tale extra costo si verifichi effettivamente

Come si fa:

- Progetti similari (dati statistici)

- Esperienza

Esempio di calcolo con il metodotradizionale (1/3)

37

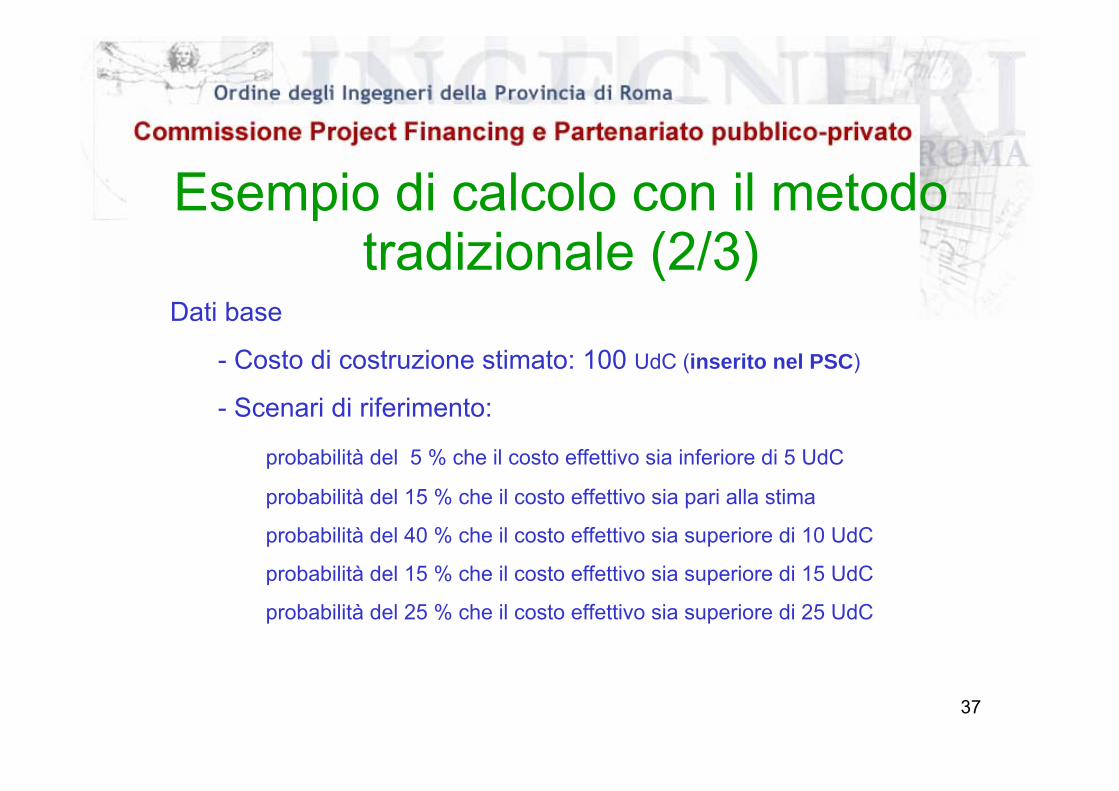

Esempio di calcolo con il metodotradizionale (2/3)

Dati base

- Costo di costruzione stimato: 100 UdC (inserito nel PSC)

- Scenari di riferimento:

probabilità del 5 % che il costo effettivo sia inferiore di 5 UdC

probabilità del 15 % che il costo effettivo sia pari alla stima

probabilità del 40 % che il costo effettivo sia superiore di 10 UdC

probabilità del 15 % che il costo effettivo sia superiore di 15 UdC

probabilità del 25 % che il costo effettivo sia superiore di 25 UdC

38

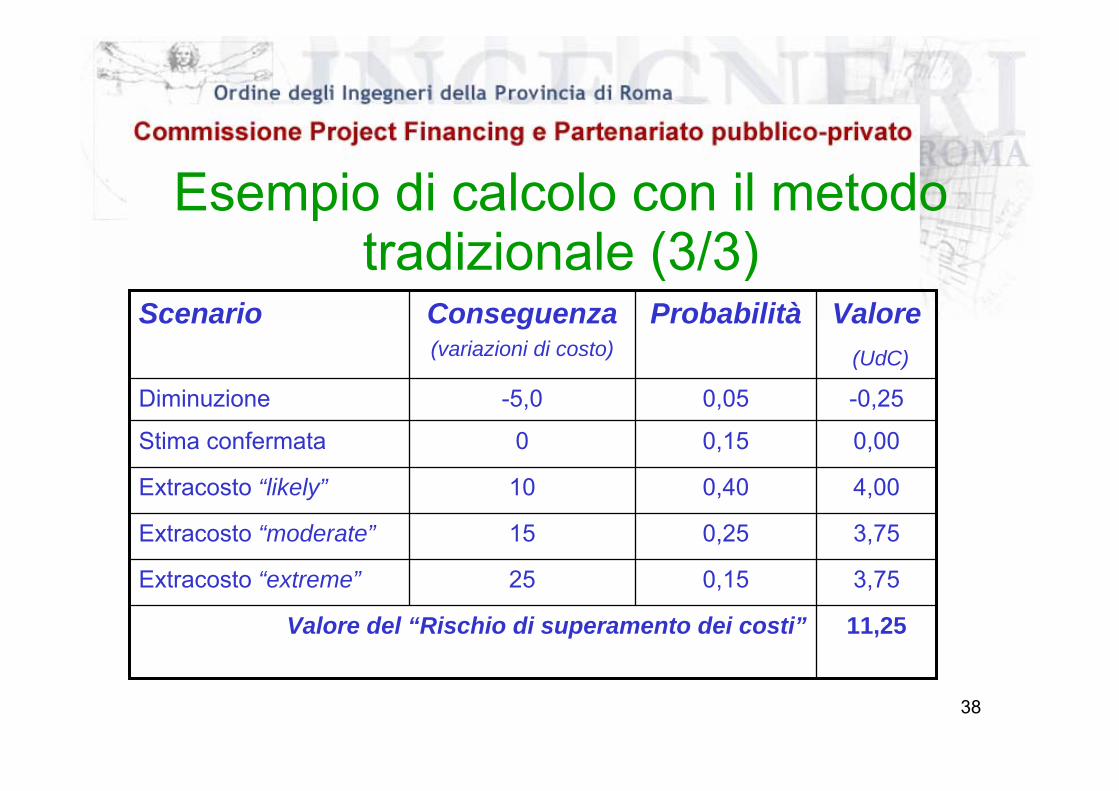

Esempio di calcolo con il metodotradizionale (3/3)

11,25Valore del “Rischio di superamento dei costi”

25

15

10

0

-5,0

Conseguenza (variazioni di costo)

3,750,15Extracosto “extreme”

3,750,25Extracosto “moderate”

4,000,40Extracosto “likely”

0,000,15Stima confermata

-0,250,05Diminuzione

Valore(UdC)

ProbabilitàScenario

39

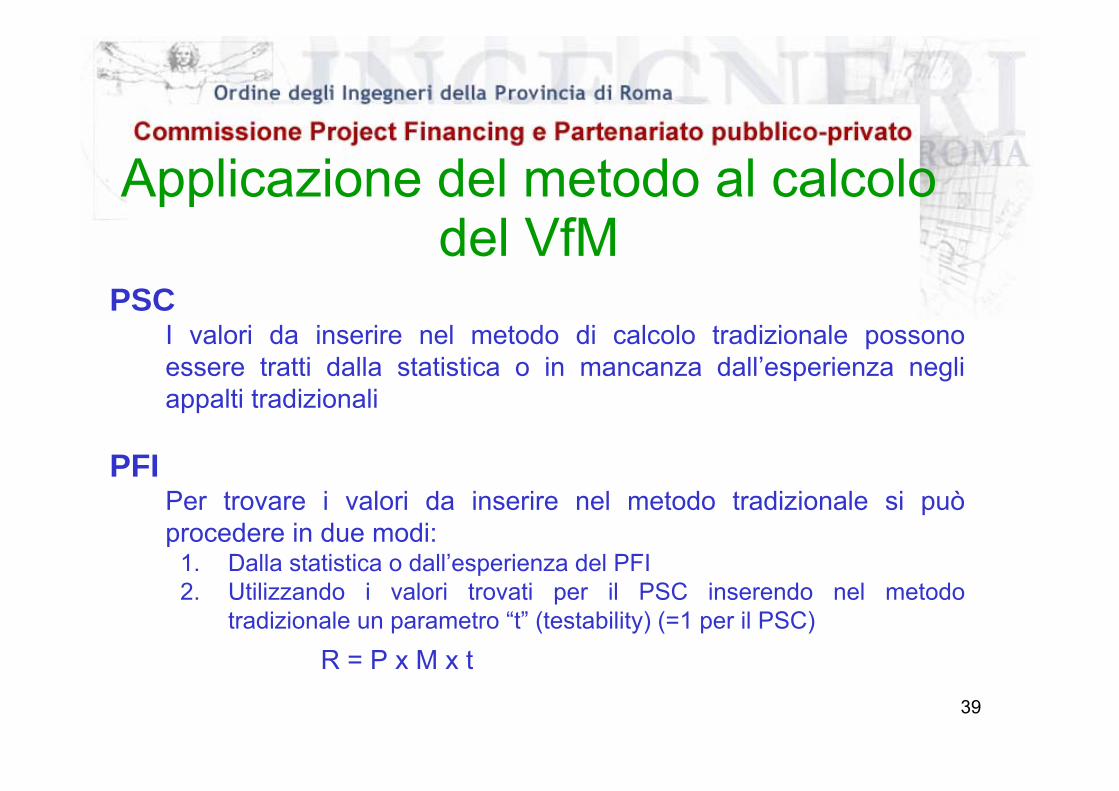

Applicazione del metodo al calcolo del VfM

PSCI valori da inserire nel metodo di calcolo tradizionale possono essere tratti dalla statistica o in mancanza dall’esperienza negli appalti tradizionali

PFIPer trovare i valori da inserire nel metodo tradizionale si può procedere in due modi:

1. Dalla statistica o dall’esperienza del PFI2. Utilizzando i valori trovati per il PSC inserendo nel metodo

tradizionale un parametro “t” (testability) (=1 per il PSC)

R = P x M x t

40

La testability quantifica in maniera globale la maggior capacità del settore privato di minimizzare i costi rispetto alla PA

Il valore della testability può essere trovato nelle seguenti modalità:1) “brain storming” 2) da studi che mettono a confronto la capacità di

gestione del privato rispetto a quella della PA anche in ambiti diversi dal PFI

Individuazione della testability

41

Valutazione della probabilità e della magnitudo dell’evento rischioso soggettiva in assenza di consistenti esperienze passate e data base storici.

Procedura di quantificazione dei rischi lunga, complessa ed onerosa per la PA

Generale scarsa dimestichezza della PA con l’analisi dei rischi difficoltà nell’utilizzare modelli complessi di analisi dei rischi.

Indisponibilità dei dati storici statistici sul PF

Difficoltà nel calcolo della testability

Criticità del Metodo tradizionale

42

1. Raccolta dati di partenza per gli appalti e il PFI2. Raccolta dati a consuntivo per appalti e PFI

(i dati devono essere dettagliati e non solo complessivi per poter estrapolare il costo di ciascun rischio)

3. Da questi dati viene fatta una statistica dividendo per tipologia di opera e importi (categorie omogenee di interventi)

4. Per ogni tipologia di opera e importo si avrà un costo di ciascun rischio riportato in termini percentuali al costo di costruzione e al costo di gestione (colonna risultati statistica)

5. Per ogni nuovo intervento della stessa tipologia e dello stesso importo, è possibile valutare il costo dei rischi applicando le percentuali ai costi stimati di costruzione e gestione (colonna progetto da calcolare)

Metodo statistico parametrico

43

tipologia di infrastruttura scuola progetto da calcolare risultati statistica costo dei rischi PSC PFI PSC PFI PSC PFI costo di costruzione 1500 1500 1000 1000 rischio di costruzione

rischio di eccesso di costo* 0 0% 30 2% 0,00 20,00 0 20 rischio di progettazione 105 7% 15 1% 70,00 10,00 70 10 rischio di ritardo 75 5% 105 7% 50,00 70,00 50 70 rischio di non corretta esecuzione 120 8% 60 4% 80,00 40,00 80 40 rischio di superamento dei costi 165,0 11% 135 9% 110,00 90,00 110 90 rischi di effetti negativi esterni 75 5% 75 5% 50,00 50,00 50 50 rischio politico 75 5% 75 5% 50,00 50,00 50 50 rischi generici assicurabili 30 2% 30 2% 20,00 20,00 20 20 rischio di forza maggiore 15 1% 15 1% 10,00 10,00 10 10

* canone troppo elevato

totale costo del rischio di costruzione 440 360

costo di gestione 1000 1000 4000 4000 rischio di disponibilità

rischio di capacità produttiva 50 5% 40 4% 200,00 160,00 200 160 rischio di obsolescenza 25 3% 30 3% 100,00 120,00 100 120 rischio amministrativo 30 3% 30 3% 120,00 120,00 120 120 rischio politico 25 3% 20 2% 100,00 80,00 100 80 rischi generici assicurabili 25 3% 25 3% 100,00 100,00 100 100 rischio di forza maggiore 15 2% 15 2% 60,00 60,00 60 60

totale costo del rischio di disponibilità 680 640

totale costo dei rischi trasferiti 1120 1000

44

E’ necessaria una base di dati storici consistente per poter determinare percentuali attendibili d’incremento o decremento dei costi nei progetti di “appalto” e nei progetti in PFI

E’ necessario considerare categorie omogenee di progetti

Criticità del Metodo statistico parametrico

45

Il calcolo del VfM del progetto dovrebbe essere sempre fatto all’interno dello SdF in fase di programmazioneLa metodologia proposta è utilizzabile dalle singole amministrazioni ma l’assenza dei dati statistici la rende di difficile applicazioneE’ auspicabile la ricerca dei dati statistici e l’implementazione della metodologia da parte dell’Amministrazione centrale e la sua distribuzione alle Amministrazioni locali

Conclusioni

46

Riferimenti documentali• Gran Bretagna, UK Treasury: Quantitative Assessment User Guide

(marzo 2007)• Gran Bretagna UK Treasury: VFM Assessment Guidance (novembre

2006)• Gran Bretagna NHS Department of Health: Guidance for NHS build

schemes (settembre 2005)• Irlanda Ministero delle finanze: Assessment of Project for

Procurement as public Private Partnership (november 2006)• Australia, Partnership Victoria: Public Sector Comparator (Technical

note, 2001 e supplementi, 2003)• Canada, Industry Canada: The Public Sector Comparator (maggio

2003)• Olanda, PPP Knowledge Centre: Public Sector Comparator (agosto

2002)• Italia, SDA Bocconi, Veronica Vecchi: Investimenti pubblici, project

finance o finanza tradizionale? (Economia & Management, 2004)

47

La sottocommissione PSC – VFM è composta da:

Alberto Germani (resp.) EC HarrisDomenico Provenziani (coord.) Studio Mutti ProvenzianiMichelangelo Smeriglio PFI srlLaura Martiniello UTFP – CipeStefano Saracchi Comune di RomaAlessandro Labellarte SABA ItaliaGiovanni Giampà Comune di RomaMarilena Di Marco Università di SienaMaurizio Giambartolomei PMG srlGiovanna Dabbicco ISTATCarlo Massini Lovells studio legale