IL TASSO LEGALE, ANATOCISMO, USURA, … Avv. Roberto Nannelli.pdf · MASTER DI ALTA FORMAZIONE IN...

70

ASSOCIAZIONE STUDI BANCARI Master di alta formazione IL TASSO LEGALE, ANATOCISMO, USURA, PRESCRIZIONE, SALDO 0 BOLOGNA 12 GENNAIO 2017 Avv. Roberto Nannelli STUDIO L EGALE Giuristi & Avvocati® A S S O C I A Z I O N E P R O F E S S I O N A L E

Transcript of IL TASSO LEGALE, ANATOCISMO, USURA, … Avv. Roberto Nannelli.pdf · MASTER DI ALTA FORMAZIONE IN...

ASSOCIAZIONE STUDI BANCARI

Master di alta formazione

IL TASSO LEGALE, ANATOCISMO, USURA,

PRESCRIZIONE, SALDO 0BOLOGNA 12 GENNAIO 2017

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

IL TASSO SOSTITUTIVO EX ART. 117 TUB E IL TASSO DI

INTERESSE LEGALE

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

OBBLIGO DI FORMA SCRITTA DEI CONTRATTI BANCARI Per capire il problema dei tassi sostitutivi va considerato che i

contratti ex art. 117 TUB hanno forma scritta a pena di nullità. La forma scritta del contratto bancario è prevista ad substantiam

(Trib. Reggio Emilia, 28.4.2015 n. 682; Trib. Mantova 21.4.2007). La forma scritta ad substantiam per i contratti bancari è

disciplinata dall'art. 1350 n. 13 cc (atti indicati dalla legge). La norma è interpretata nel senso che la firma delle parti possa

essere apposta singolarmente su versioni identiche del medesimo contratto bancario non essendo necessaria la contemporanea firma sul medesimo testo (Cass. Sez. I, 24.3.2016 n. 5919).

Lo stesso anche se le sottoscrizioni siano apposte su testi diversi e siano anche cronologicamente distinte, se risulti che il secondo documento sia inscindibilmente collegato al primo e configuri inequivocabilmente l'accordo (Cass. Sez. II, 21.8.2012 n. 14584).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

OBBLIGO DI FORMA SCRITTA DEI CONTRATTI BANCARI La regola per cui i contratti bancari vadano stipulati per atto

scritto ad substantiam, pena la nullità, ha comunque eccezioni. La norma, per i contratti bancari, è stata interpretata nel senso

che, una volta stipulato per atto scritto il contratto principale, non è necessario che con la stessa forma siano stipulati anche i contratti accessori derivanti dal primo e da esso previsti anche nelle condizioni e nei prezzi che sono stati applicati.

Si è ritenuta non necessaria la forma scritta in caso di precedente contratto di conto corrente per i seguenti contratti collegati:

- contratti per operazioni e sevizi già previsti nel contratto di conto corrente bancario (Cass. Sez. I, 26.3.2010 n. 7270);

- contratti meramente esecutivi (Cass. Sez. III, 7.10.2016 n.21517);- apertura di credito accessoria (Trib. Massa, 26.6.2013).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

OBBLIGO DI FORMA SCRITTA DEI CONTRATTI BANCARILA MANCANZA DI CONTRATTO SCRITTO

LE CONSEGUENZE Si distingue tra contratti bancari non eseguiti e quelli eseguiti. Per i primi la nullità è assoluta e non possono essere messi in

esecuzione. Es. fideiussione (Trib. Teramo 29.5.2015 n. 127). Per i secondi, ad es. un contratto di conto corrente bancario nullo

perché privo di forma scritta ma che abbia avuto esecuzione nel tempo, c'è il problema della regolazione dei rapporti pregressi.

In via generale, nelle ipotesi di nullità del contratto, la disciplina degli obblighi restitutori è mutuata da quella dell'indebito oggettivo ex art. 2033 cc (Cass. Sez. II, 14.12.2015 n. 25140).

La parte che ha eseguito la prestazione non dovuta ha quindi diritto alla restituzione nel termine decennale di prescrizione.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

OBBLIGO DI FORMA SCRITTA DEI CONTRATTI BANCARILA MANCANZA DI CONTRATTO SCRITTO

LE CONSEGUENZE Per i contratti bancari eseguiti si distingue se la carenza di prova

scritta riguardi una o più singole clausole o l'intero contratto. Nel primo caso la nullità colpirà la singola clausola ex art. 1419 cc

e il cliente che ha eseguito la prestazione potrà richiedere alla banca la restituzione di quanto corrisposto perché indebito.

Nel secondo caso verrà meno l'intero contratto ex art. 1418 cc. Le nullità ex art. 127/2 TUB operano solo a vantaggio del cliente

ma possono essere rilevate anche d'ufficio dal giudice. Il rilievo d'ufficio tutela interessi generali dell'ordinamento e

valori sociali fondamentali (Cass. Sez. Un. 12.12.2014 n. 26242). La legge prevede meccanismi sostitutori delle clausole nulle.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LA MANCATA O INDETERMINATA PATTUIZIONE CONTRATTUALE DEI TASSI DI INTERESSE E DEI PREZZI

PRATICATI L'art. 117/4 TUB stabilisce che i contratti prevedano “il tasso

d'interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora”.

Il settimo comma dice che, in caso di inosservanza, si applicano: a) il tasso nominale minimo e massimo (per le operazioni attive e

passive) dei BOT annuali o di altri titoli indicati dal MEF, emessi dodici mesi prima del contratto o, se più favorevoli per il cliente, emessi dodici mesi prima dello svolgimento dell'operazione.

b) gli altri prezzi e condizioni pubblicizzati per le corrispondenti categorie di operazioni e servizi alla conclusione del contratto o, se più favorevoli per il cliente, all'effettuazione dell'operazione o alla resa del servizio; in mancanza di pubblicità nulla e' dovuto.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LA MANCATA O INDETERMINATA PATTUIZIONE CONTRATTUALE DEI TASSI DI INTERESSE E DEI PREZZI

PRATICATI Il meccanismo con cui opera la sostituzione è previsto in via

generale dagli artt. 1339 (inserzione automatica di clausole), 1374 (integrazione del contratto) e 1419/2 (nullità parziale) cc che prevedono l'inserzione automatica nei contratti delle clausole previste direttamente dalla legge, specialmente se queste sono di natura imperativa, in sostituzione di quelle pattizie difformi.

Le norme sono state applicate anche ai contratti bancari (Cass. Sez. III, 5.5.2016 n. 8945; Cass. Sez. III, 14.3.2013 n. 6550).

Il meccanismo di sostituzione opera automaticamente nel senso che la banca non può applicare le clausole nulle, ma deve automaticamente adeguare il contratto e se non lo fa è passibile di risarcimento danni verso il cliente (Trib. Salerno 13.2.2010).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

QUANDO OPERA IL MECCANISMO DI SOSTITUZIONE AUTOMATICA DELLE CLAUSOLE INVALIDE

CASISTICA La violazione dell'obbligo della banca di informare il cliente del

TAEG in concreto applicato costituisce violazione di norme imperative inderogabili e determina la nullità del contratto di finanziamento: l'applicazione di tassi ultralegali senza l'accordo sul tasso effettivamente applicato comporta l'applicazione del tasso sostitutivo BOT ex art. 117 T.U.B. (T. Chieti 22.4.2015).

Per quanto concerne il tasso d’interesse contenuto nel contratto di conto corrente bancario deve essere riportata l’indicazione sia del T.A.N. (Tasso Nominale Annuo) che del T.A.E. (Tasso Annuo Effettivo) e del costo complessivo del finanziamento; in caso contrario dovrà essere applicato il tasso sostituivo ex art. 117 T.U.B. senza alcuna capitalizzazione (Trib. Teramo 28.4.2016).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

QUANDO OPERA IL MECCANISMO DI SOSTITUZIONE AUTOMATICA DELLE CLAUSOLE INVALIDE

CASISTICA Quando gli interessi ultralegali non sono validamente pattuiti si

applica il tasso sostituivo ex art. 117 TUB senza capitalizzazione. Il pagamento da parte del correntista di interessi ultralegali ed anatocistici non è adempimento di un'obbligazione naturale ex art. 2034 cc, mancando la spontaneità del pagamento; infatti la corresponsione di interessi ultralegali non validamente pattuiti e frutto di capitalizzazione illegittima, non è avvenuta in esecuzione di un dovere morale o sociale, ma per clausole contrattuali la cui invalidità è stata dedotta e accertata (Trib. Roma 2.5.2016).

Si applica il tasso sostitutivo BOT quando il contratto prodotto in giudizio non è firmato anche dalla banca e quindi è nullo per violazione della forma ad substantiam (Trib. Ragusa 17.10.2016).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

QUANDO OPERA IL MECCANISMO DI SOSTITUZIONE AUTOMATICA DELLE CLAUSOLE INVALIDE

CASISTICA L'art. 117/7 TUB è irretroattivo e non si applica ai contratti

conclusi prima della sua entrata in vigore (Corte Cost. 18.12.2009 n. 338); quindi le clausole difformi non sono nulle ma inefficaci ex nunc rilevabili solo su eccezione di parte (Cass. Sez. III, 14.3.2013 n. 6550). L'inefficacia delle clausole comporta il diritto del cliente alla ripetizione di indebito ex art. 2033 cc di quanto pagato in forza delle stesse (Cass. Sez. II, 3.7.2013 n. 16629).

Non si ha la sostituzione ex art. 117/7 TUB allorché il contratto determini tassi e condizioni economiche per relationem purché ciò avvenga mediante il richiamo a criteri prestabiliti e ad elementi estrinseci extracontrattuali obiettivamente individuabili (Trib. Teramo 18.1.2010 n. 84; Trib. Monza 12.12.2015).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

QUANDO OPERA IL MECCANISMO DI SOSTITUZIONE AUTOMATICA DELLE CLAUSOLE INVALIDE

GLI INTERESSI LEGALI Di solito gli interessi al tasso legale hanno una funzione residuale

nel senso che si applicano solo per i contratti che abbiano avuto un'esecuzione prima dell'entrata in vigore della Legge 154 del 1992, calcolandoli per il periodo successivo ex art. 117 TUB (Trib. Salerno 3.3.2008 n. 617; Trib. Monza 4.2.1999).

Questa regola generale è stata recentemente messa in discussione da una sentenza del Tribunale di Milano del 30.3.2013 che ha applicato, in caso di nullità della clausola di determinazione degli interessi, il tasso legale sostitutivo ex art. 1284/3 cc.

Il caso era quello di un contratto di mutuo che prevedeva delle clausole di interesse passivo non determinate né determinabili.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

QUANDO OPERA IL MECCANISMO DI SOSTITUZIONE AUTOMATICA DELLE CLAUSOLE INVALIDE

GLI INTERESSI LEGALI L'indeterminatezza della clausola di previsione degli interessi

passivi comporta la sua nullità ex artt. 1419 e 1346 cc e ciò determina l'applicazione del tasso legale ex art. 1284/3 cc.

Non si applica l'art. 117/7 TUB perché la norma riguarda solo la:- mancanza di pattuizione delle condizioni economiche (art. 117/4); - pattuizione con rinvio agli usi (art. 117/6); - pattuizione più sfavorevole di quella pubblicizzata (art. 117/6). Per l'ipotesi del 117/3 (nullità per inosservanza di forma, es. per

mancanza del contratto) opera la sostituzione del tasso legale. Lo stesso è se il tasso non sia determinato o determinabile: la

clausola è nulla e si applica il tasso sostitutivo legale.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

QUANDO OPERA IL MECCANISMO DI SOSTITUZIONE AUTOMATICA DELLE CLAUSOLE INVALIDE

GLI INTERESSI LEGALI Ma che cosa si intende per mancanza di contratto scritto che ex

art. 117/3 TUB determina l'applicazione del tasso legale? La prima ipotesi è che non sia stato stipulato il contratto nella

forma scritta (caso limite, di scuola): si applica il tasso legale. La seconda è che il contratto sia stato stipulato senza pattuire le

condizioni economiche ex art. 117/4 TUB: si applica il tasso BOT. La terza è che il contratto sia stato stipulato ma non sia prodotto

da nessuna delle parti (es. perché smarrito), occorre distinguere:- se agisce la banca, si applicherà il tasso legale sostitutivo;- se agisce il cliente con una difesa che anche implicitamente da per

scontata la stipula del contratto potrà applicarsi il tasso BOT.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

L'ANATOCISMO BANCARIO

LE QUESTIONI IN MATERIA DI ANATOCISMO

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO IN GENERALE Prima dell'attuale codice civile, l'anatocismo civile era regolato

dall'art. 1232 del codice civile del 1865 mentre l'anatocismo bancario dall'art. 344 n. 3 del codice di commercio del 1882.

Il fascismo unificò i due testi in un unico codice civile e nacque l'attuale art. 1283 cc che consente la produzione di interessi sugli interessi scaduti solo dal giorno della domanda giudiziale o dalla convenzione successiva alla loro scadenza, purché siano dovuti per almeno sei mesi, fatti salvi gli usi contrari normativi ex artt. 8 disp. legge in gen. e 1374 cc ma non quelli contrattuali ex art. 1340 cc. La norma è imperativa (Cass. Sez. III, 22.3.2011 n. 6518) e sono nulle le clausole contrarie ex artt. 1418/1 e 1419 cc.

Le banche praticarono l'anatocismo ex art. 7 NBU del 1.1.1952 ritenuto uso normativo fino alla sentenza della Cassazione Sez. I del 16.3.1999 n. 2374 che, per prima, lo ritenne uso negoziale.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO IN GENERALE Dopo il cambio di giurisprudenza fu modificato l'art. 120 TUB

con il Dlgs. 4.8.1999 n. 342. Fu aggiunto il secondo comma il quale previde che il CICR avrebbe stabilito modalità e criteri per la produzione degli interessi sugli interessi maturati obbligando alla pari periodicità nel conteggio degli interessi attivi e passivi.

La delibera CICR del 9.2.2000, in vigore dal 22.4.2000, previde:- la legittimità della produzione di interessi su interessi;- la pari periodicità di calcolo di interessi attivi e passivi;- la possibilità che gli interessi moratori nei mutui potevano essere

calcolati sulle intere rate scadute, anche sulla parte di interessi;- il fatto che i contratti stipulati prima del 22.4.2000 dovevano

essere adeguati entro il 30.6.2000 con diritto di recesso del cliente. L'art. 120/2 nel testo sopra indicato TUB e la delibera CICR

9.2.2000 rimasero in vigore certamente fino al 31.12.2013.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.1.2014 AL 30.9.2016 L'art. 1/629 L. 27.12.2013 n.147 modificò l'art.120/2 dal 1.1.2014:

“Il CICR stabilisce modalità e criteri per la produzione di interessi nelle operazioni poste in essere nell'esercizio dell'attività bancaria, prevedendo in ogni caso che: a) nelle operazioni in conto corrente sia assicurata, nei confronti della clientela, la stessa periodicità nel conteggio degli interessi sia debitori sia creditori; b) gli interessi periodicamente capitalizzati non possano produrre interessi ulteriori che, nelle successive operazioni di capitalizzazione, sono calcolati esclusivamente sulla sorte capitale”.

La norma ha certamente posto fine all'anatocismo bancario ma molti sono i problemi che derivano da questa disposizione.

Il primo è se la norma, per entrare in vigore, avesse o meno bisogno della delibera CICR. Se si, la norma non è mai entrata in vigore non essendo stata emanata la delibera CICR di attuazione.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.1.2014 AL 30.9.2016 Sull'immediata efficacia dell'art. 120/2 TUB senza la delibera

CICR: Trib. Milano 1.6.2015, 1.7.2015, 29.7.2015, 8.8.2015; Trib. Cuneo 29.6.2015; Trib. Biella 7.7.2015; Trib. Roma 20.10.2015.

Sulla non immediata efficacia: Trib. Cosenza 27.5.2015; Trib. Torino 16.6.2015, 5.8.2015; Trib. Bologna 9.12.2015, 25.3.2016.

Gli argomenti a favore della immediata applicabilità sono:- l'efficacia dell'art. 120/2 non è subordinata alla delibera CICR;- la delibera CICR regola solo aspetti tecnico-contabili e riguarda

modalità di produzione di interessi non potendo la delibera amministrativa derogare alla norma che esclude l'anatocismo.

Gli argomenti a favore della tesi contraria sono:- E' dubbio che senza la delibera CICR l'art. 120 sia in concreto e subito applicabile, visto che la delibera che è necessaria;- la norma non è subito precettiva perché rinvia alla delibera;- si applica l'art. 161 TUB che fa salve le precedenti delibere.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.1.2014 AL 30.9.2016

In dottrina prevale la tesi della non immediata applicabilità: Se il CICR non può reintrodurre l'anatocismo comunque la sua

delibera è necessaria visto che l'art. 120/2 la prevede e quindi lo è. Il precedente art. 120/2 fu emanato prima ma entrò in vigore solo

dopo la delibera CICR del 9.2.2000, cioè il 22.4.2000. Ci sono 24 norme che richiamano delibere CICR o Banca

d'Italia; perché solo l'art. 120 è immediatamente applicativo? E' il CICR che prevede come si producono e si pagano gli

interessi; l'iter legislativo è complesso (norma primaria + norma secondaria) e solo se completo abroga la norma primaria.

La legge fu del 27.12.2013 e quindi entro 4 giorni, cioè entro il 1.1.2014, ci doveva essere la delibera CICR, cosa impossibile.

L'art. 161/5 TUB prevede la ultrattività delle delibere CICR.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.1.2014 AL 30.9.2016 Il secondo problema riguarda il significato di “capitalizzazione”. L'art.120/2 lett.b) recita: “gli interessi periodicamente capitalizzati

non possano produrre interessi ulteriori che, nelle successive operazioni di capitalizzazione, sono calcolati solo sul capitale”.

Il termine “capitalizzazione” ha un significato letterale - giuridico (interessi che diventano capitale) o matematico-finanziario (il calcolo del valore di un capitale in un certo momento futuro)?

Nel diritto bancario c'è il secondo significato: la capitalizzazione è criterio di rilevamento contabile degli interessi. Nei mutui ogni rata ha una quota capitale e una di interessi e la capitalizzazione indica il calcolo dell'entità degli interessi inglobati nella rata.

La distinzione è importante perché con il primo significato gli interessi maturati diventano esigibili e, diversamente dal capitale, per essi decorre la prescrizione ex art. 2935 cc.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.1.2014 AL 30.9.2016 In pratica, in un conto corrente, ci potrebbero essere somme che

sarebbero via via esigibili diversamente dal capitale e i crediti nascenti dal contratto avrebbero termini di prescrizione diversi.

I 50 Euro sono capitale infruttifero o interessi contabilizzati?

DATA CAPITALE INTERESSI

1.1.2014 - 1.000,00 5%

31.12.2014 - 1.000,00 - 50,00

SALDO - 1.050,00

1.1.2015 - 1.000,00 5%

31.12.2015 - 1.000,00 - 50,00

SALDO - 1.100,00

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.1.2014 AL 30.9.2016 La giurisprudenza ha aderito alla seconda tesi: capitalizzazione è

“contabilizzazione” e l'interesse contabilizzato non è capitale infruttifero ma somma da annotare a parte per i nuovi interessi.

Trib. Milano 1.6.2015 - 1.7.2015: “Il termine capitalizzazione, non può avere altro significato che quello di calcolo, conteggio o maturazione degli interessi” Lo stesso Trib. Biella 7.7.2015.

La soluzione suggerita dalla giurisprudenza è corretta perché:- L'idea del capitale infruttifero cozza con il principio che il denaro è un bene naturalmente fecondo previsto dall'art. 820/2 cc.- Non c'è il problema di esigibilità di somme accantonate e di diverso decorso della prescrizione di queste rispetto al saldo. La norma va letta così: “gli interessi periodicamente contabilizzati

non possano produrre interessi ulteriori che, nelle successive operazioni di contabilizzazione, sono calcolati solo sul capitale”.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'ANATOCISMO DAL 1.10.2016 L'art. 17 bis del DL 14.2.2016 n. 18 inserito dalla Legge di

conversione 8.4.2016 n. 49 ha ancora modificato l'art. 120/2 TUB. La norma afferma che il CICR stabilisca modalità e criteri per la

produzione degli interessi prevedendo in ogni caso che:a) Nei conti correnti va prevista la stessa periodicità di conteggio

tra interessi debitori e creditori, non inferiore a un anno; gli interessi sono conteggiati il 31.12 o al termine del rapporto.

b) Gli interessi debitori maturati non possono produrre interessi ulteriori, salvo quelli di mora e sono calcolati solo sul capitale.c) Per le aperture di credito, per sconfinamenti o per fidi di fatto:1) gli interessi debitori sono conteggiati al 31.12 e sono esigibili il

1.3; se il rapporto si chiude prima gli interessi si esigono subito;2) il cliente può autorizzare, anche preventivamente, l’addebito

degli interessi sul conto quando diventano esigibili e la somma addebitata è considerata capitale; l’autorizzazione è revocabile.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

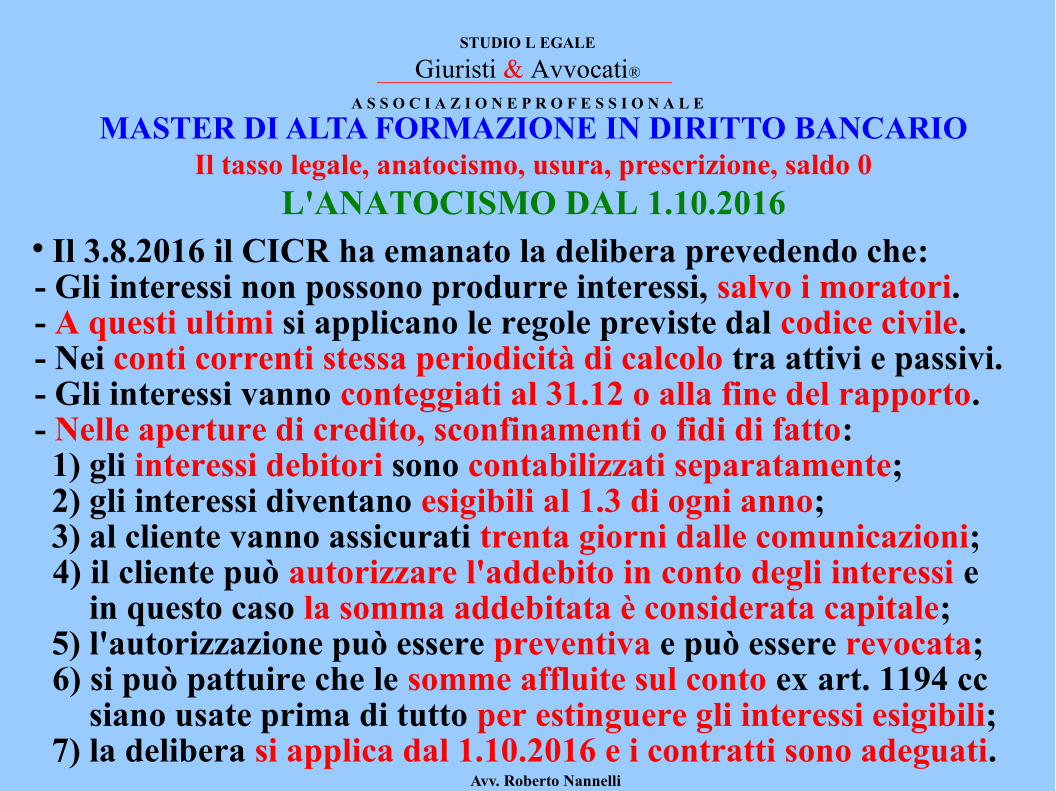

L'ANATOCISMO DAL 1.10.2016 Il 3.8.2016 il CICR ha emanato la delibera prevedendo che:- Gli interessi non possono produrre interessi, salvo i moratori.- A questi ultimi si applicano le regole previste dal codice civile.- Nei conti correnti stessa periodicità di calcolo tra attivi e passivi.- Gli interessi vanno conteggiati al 31.12 o alla fine del rapporto.- Nelle aperture di credito, sconfinamenti o fidi di fatto: 1) gli interessi debitori sono contabilizzati separatamente; 2) gli interessi diventano esigibili al 1.3 di ogni anno; 3) al cliente vanno assicurati trenta giorni dalle comunicazioni; 4) il cliente può autorizzare l'addebito in conto degli interessi e

in questo caso la somma addebitata è considerata capitale; 5) l'autorizzazione può essere preventiva e può essere revocata; 6) si può pattuire che le somme affluite sul conto ex art. 1194 cc

siano usate prima di tutto per estinguere gli interessi esigibili; 7) la delibera si applica dal 1.10.2016 e i contratti sono adeguati.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

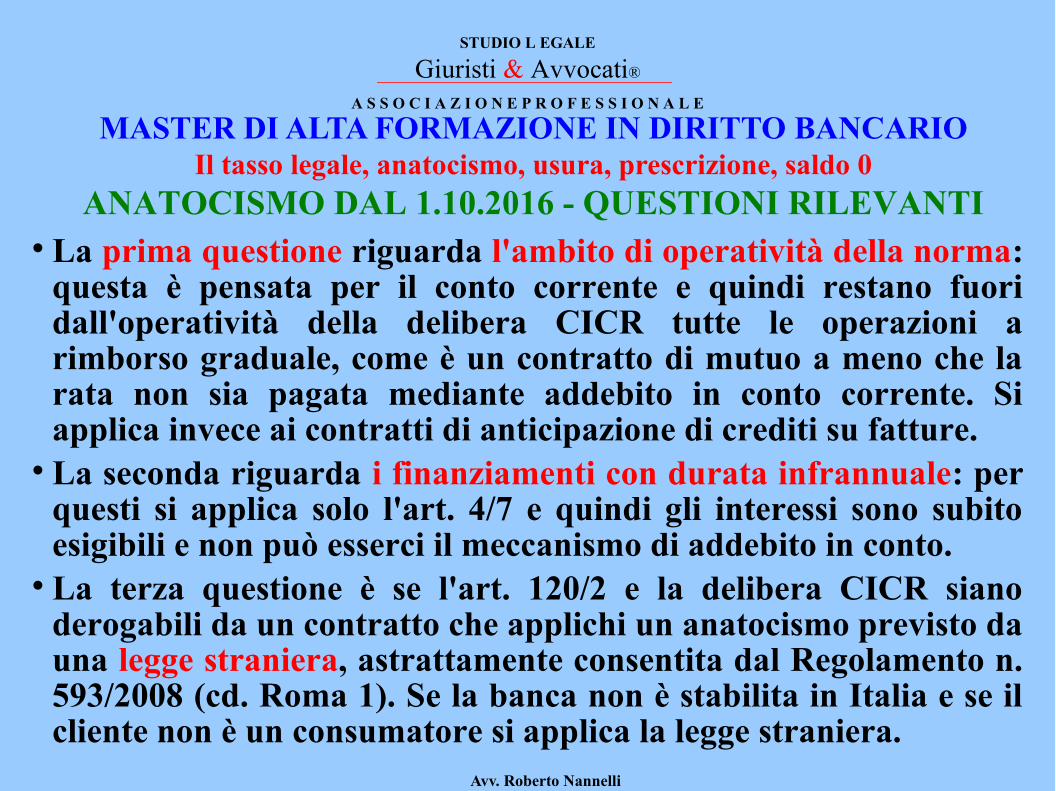

ANATOCISMO DAL 1.10.2016 - QUESTIONI RILEVANTI La prima questione riguarda l'ambito di operatività della norma:

questa è pensata per il conto corrente e quindi restano fuori dall'operatività della delibera CICR tutte le operazioni a rimborso graduale, come è un contratto di mutuo a meno che la rata non sia pagata mediante addebito in conto corrente. Si applica invece ai contratti di anticipazione di crediti su fatture.

La seconda riguarda i finanziamenti con durata infrannuale: per questi si applica solo l'art. 4/7 e quindi gli interessi sono subito esigibili e non può esserci il meccanismo di addebito in conto.

La terza questione è se l'art. 120/2 e la delibera CICR siano derogabili da un contratto che applichi un anatocismo previsto da una legge straniera, astrattamente consentita dal Regolamento n. 593/2008 (cd. Roma 1). Se la banca non è stabilita in Italia e se il cliente non è un consumatore si applica la legge straniera.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

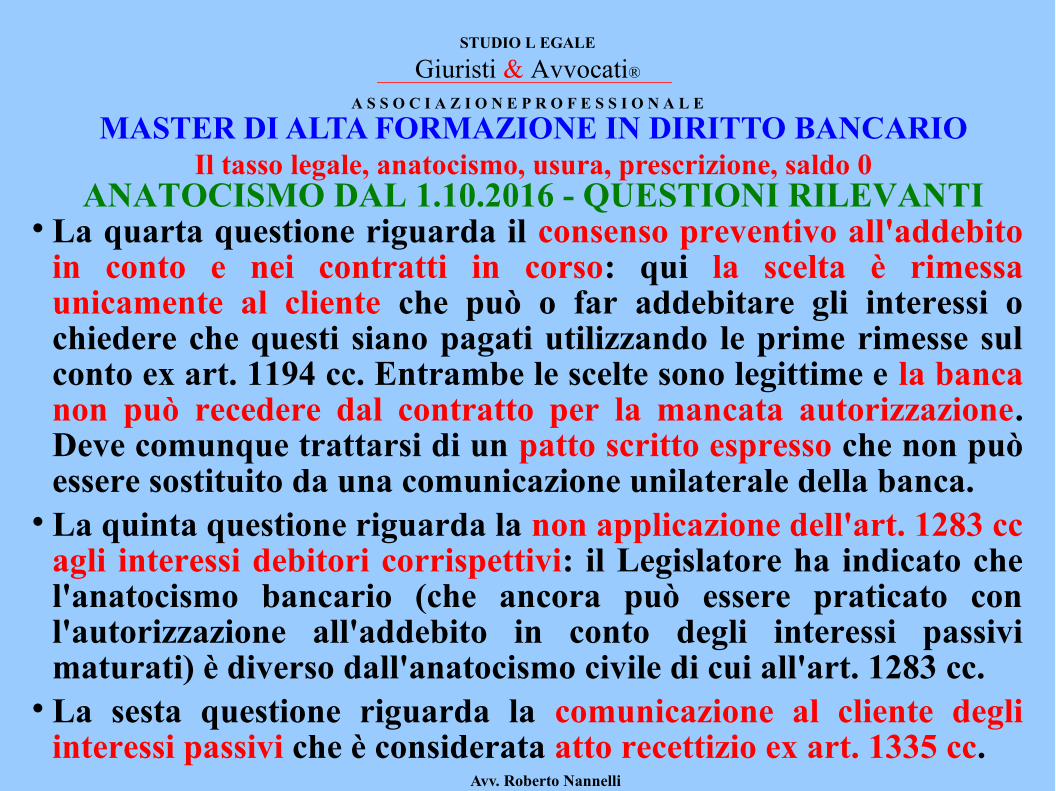

ANATOCISMO DAL 1.10.2016 - QUESTIONI RILEVANTI La quarta questione riguarda il consenso preventivo all'addebito

in conto e nei contratti in corso: qui la scelta è rimessa unicamente al cliente che può o far addebitare gli interessi o chiedere che questi siano pagati utilizzando le prime rimesse sul conto ex art. 1194 cc. Entrambe le scelte sono legittime e la banca non può recedere dal contratto per la mancata autorizzazione. Deve comunque trattarsi di un patto scritto espresso che non può essere sostituito da una comunicazione unilaterale della banca.

La quinta questione riguarda la non applicazione dell'art. 1283 cc agli interessi debitori corrispettivi: il Legislatore ha indicato che l'anatocismo bancario (che ancora può essere praticato con l'autorizzazione all'addebito in conto degli interessi passivi maturati) è diverso dall'anatocismo civile di cui all'art. 1283 cc.

La sesta questione riguarda la comunicazione al cliente degli interessi passivi che è considerata atto recettizio ex art. 1335 cc.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

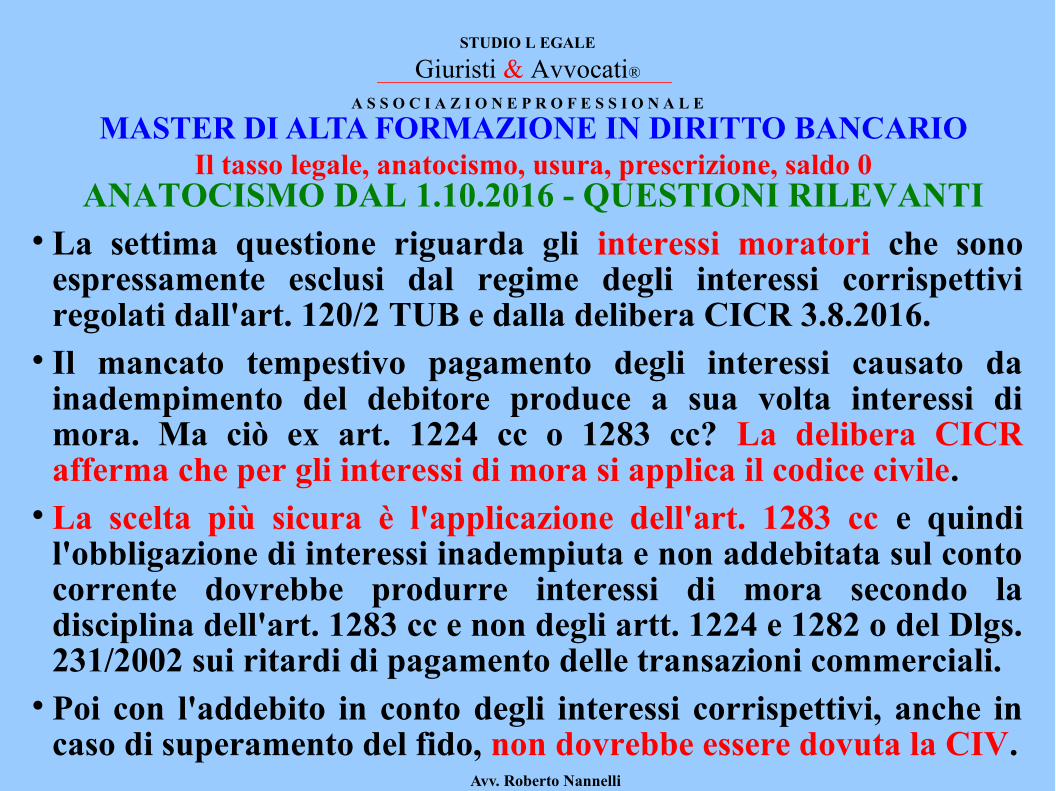

ANATOCISMO DAL 1.10.2016 - QUESTIONI RILEVANTI La settima questione riguarda gli interessi moratori che sono

espressamente esclusi dal regime degli interessi corrispettivi regolati dall'art. 120/2 TUB e dalla delibera CICR 3.8.2016.

Il mancato tempestivo pagamento degli interessi causato da inadempimento del debitore produce a sua volta interessi di mora. Ma ciò ex art. 1224 cc o 1283 cc? La delibera CICR afferma che per gli interessi di mora si applica il codice civile.

La scelta più sicura è l'applicazione dell'art. 1283 cc e quindi l'obbligazione di interessi inadempiuta e non addebitata sul conto corrente dovrebbe produrre interessi di mora secondo la disciplina dell'art. 1283 cc e non degli artt. 1224 e 1282 o del Dlgs. 231/2002 sui ritardi di pagamento delle transazioni commerciali.

Poi con l'addebito in conto degli interessi corrispettivi, anche in caso di superamento del fido, non dovrebbe essere dovuta la CIV.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

L'USURA IN GENERALEE LA DETERMINAZIONE DEL TASSO EFFETTIVO

GLOBALE LE QUESTIONI IN

MATERIA DI USURAAvv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'USURA IN GENERALELa Legge 7.3.1996 n. 108 ha segnato l'inizio del problema dell'usura bancaria intesa, da un punto di vista civilistico, come sanzione a comportamenti scorretti e contrari a buona fede che un istituto bancario può tenere nei confronti della clientela con violazione del principio di solidarietà espresso dall'art. 2 Cost.

Con la riforma dell'art. 644 cp, che prevede e sanziona il reato di usura, si sono create due grandi fattispecie di responsabilità penale per usura: l'usura oggettiva e l'usura soggettiva.

La prima fattispecie, l'usura oggettiva, è di gran lunga l'ipotesi più presente nel contenzioso civile tra banche e clienti.

La seconda fattispecie riguarda invece solo ipotesi residuali che difficilmente risultano applicabili ai contratti bancari.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

L'USURA IN GENERALE L'art. 644 cp è una norma penale in bianco, perché rinvia per la sua applicazione alla determinazione del cd. tasso soglia, che è fonte diversa da quella penale (Cass. Pen. Sez. II, 23.11.2011 n. 46669). Le caratteristiche principali della norma sono:

- la condotta dell'usuraio, che è quella di farsi dare o anche solo promettere dalla vittima del reato interessi usurari;

- l'essere considerati usurari gli interessi superiori al tasso soglia;- interessi sono anche ogni remunerazione (spese e commissioni) collegata all'erogazione del credito, escluse imposte e tasse.

L'usura quindi può essere applicata a ogni contratto bancario. Infatti, superato il tasso soglia, cioè il limite alla remunerazione del credito fissata dalla legge, automaticamente il contratto bancario può comportare interessi e quindi illegittimi.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

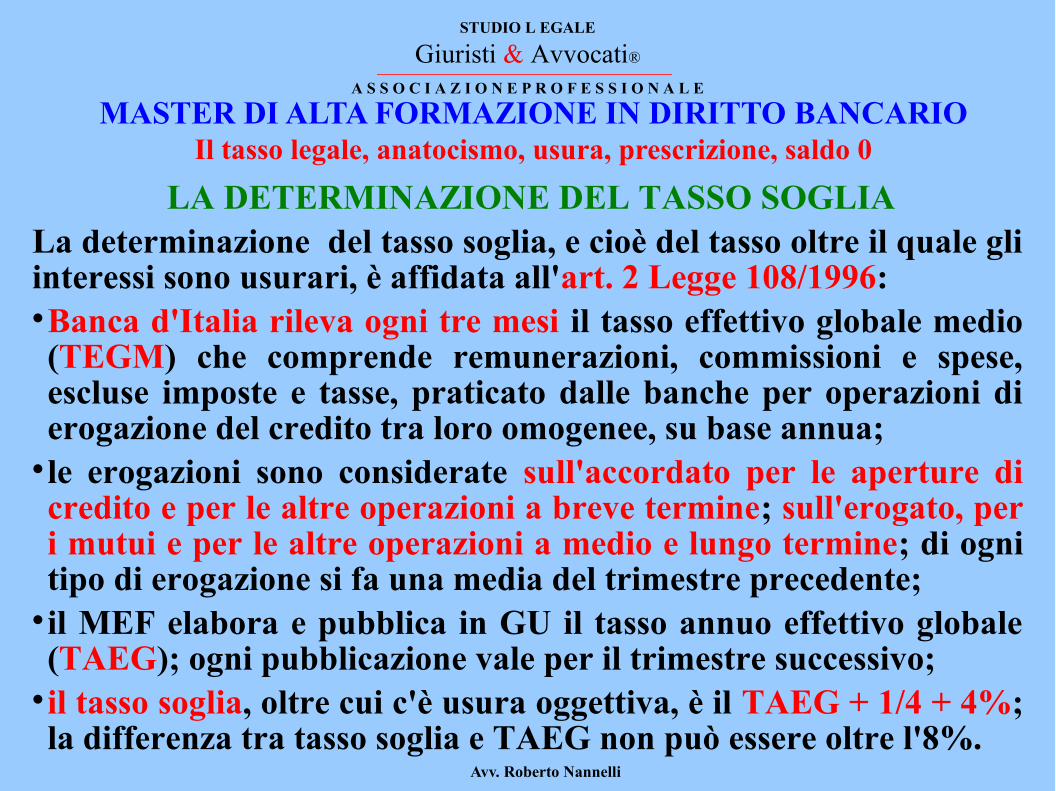

LA DETERMINAZIONE DEL TASSO SOGLIALa determinazione del tasso soglia, e cioè del tasso oltre il quale gli interessi sono usurari, è affidata all'art. 2 Legge 108/1996:Banca d'Italia rileva ogni tre mesi il tasso effettivo globale medio (TEGM) che comprende remunerazioni, commissioni e spese, escluse imposte e tasse, praticato dalle banche per operazioni di erogazione del credito tra loro omogenee, su base annua;

le erogazioni sono considerate sull'accordato per le aperture di credito e per le altre operazioni a breve termine; sull'erogato, per i mutui e per le altre operazioni a medio e lungo termine; di ogni tipo di erogazione si fa una media del trimestre precedente;

il MEF elabora e pubblica in GU il tasso annuo effettivo globale (TAEG); ogni pubblicazione vale per il trimestre successivo;

il tasso soglia, oltre cui c'è usura oggettiva, è il TAEG + 1/4 + 4%; la differenza tra tasso soglia e TAEG non può essere oltre l'8%.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

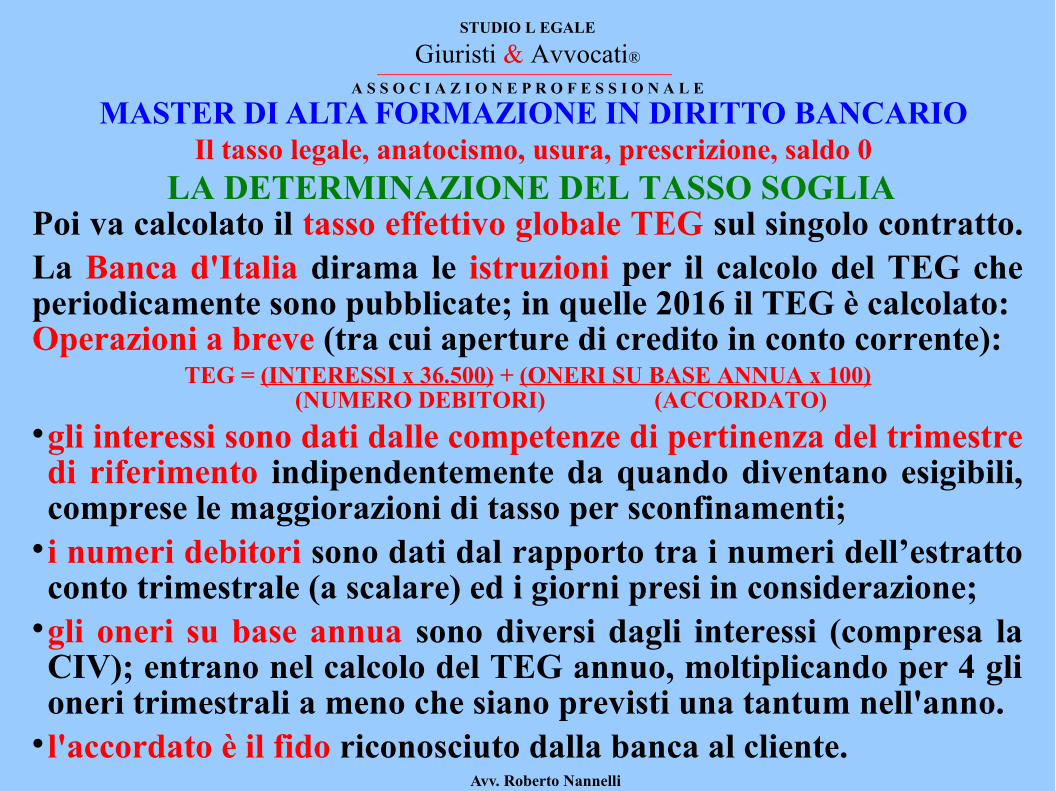

LA DETERMINAZIONE DEL TASSO SOGLIAPoi va calcolato il tasso effettivo globale TEG sul singolo contratto. La Banca d'Italia dirama le istruzioni per il calcolo del TEG che periodicamente sono pubblicate; in quelle 2016 il TEG è calcolato:Operazioni a breve (tra cui aperture di credito in conto corrente):

TEG = (INTERESSI x 36.500) + (ONERI SU BASE ANNUA x 100) (NUMERO DEBITORI) (ACCORDATO)

gli interessi sono dati dalle competenze di pertinenza del trimestre di riferimento indipendentemente da quando diventano esigibili, comprese le maggiorazioni di tasso per sconfinamenti;

i numeri debitori sono dati dal rapporto tra i numeri dell’estratto conto trimestrale (a scalare) ed i giorni presi in considerazione;

gli oneri su base annua sono diversi dagli interessi (compresa la CIV); entrano nel calcolo del TEG annuo, moltiplicando per 4 gli oneri trimestrali a meno che siano previsti una tantum nell'anno.

l'accordato è il fido riconosciuto dalla banca al cliente.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

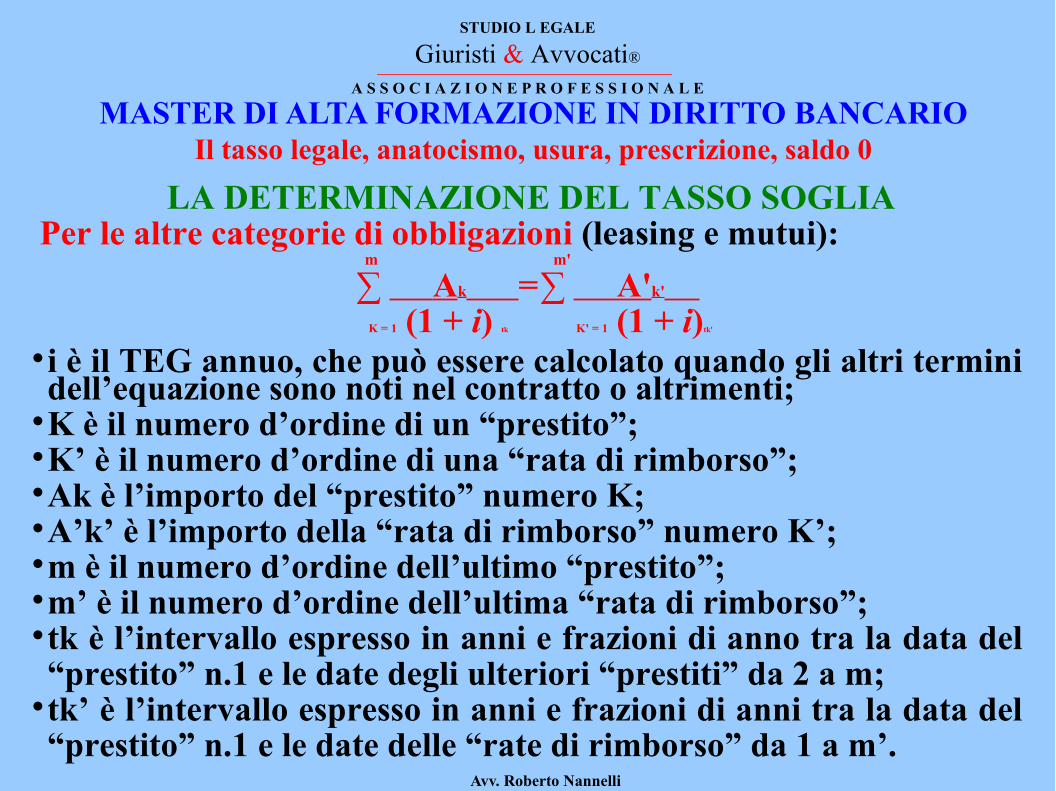

LA DETERMINAZIONE DEL TASSO SOGLIAPer le altre categorie di obbligazioni (leasing e mutui):

m m'

∑ Ak = ∑ A'k' K = 1 (1 + i) tk K' = 1 (1 + i)tk'

i è il TEG annuo, che può essere calcolato quando gli altri termini dell’equazione sono noti nel contratto o altrimenti;

K è il numero d’ordine di un “prestito”; K’ è il numero d’ordine di una “rata di rimborso”; Ak è l’importo del “prestito” numero K; A’k’ è l’importo della “rata di rimborso” numero K’; m è il numero d’ordine dell’ultimo “prestito”; m’ è il numero d’ordine dell’ultima “rata di rimborso”; tk è l’intervallo espresso in anni e frazioni di anno tra la data del “prestito” n.1 e le date degli ulteriori “prestiti” da 2 a m;

tk’ è l’intervallo espresso in anni e frazioni di anni tra la data del “prestito” n.1 e le date delle “rate di rimborso” da 1 a m’.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG

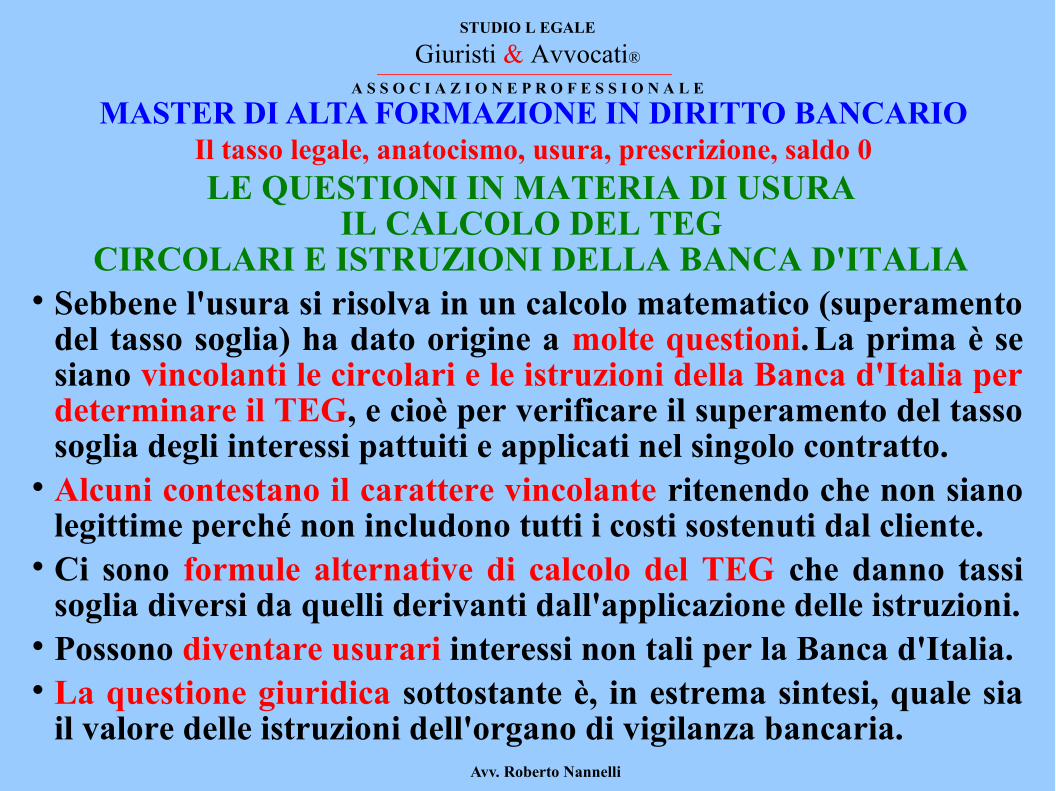

CIRCOLARI E ISTRUZIONI DELLA BANCA D'ITALIA Sebbene l'usura si risolva in un calcolo matematico (superamento

del tasso soglia) ha dato origine a molte questioni. La prima è se siano vincolanti le circolari e le istruzioni della Banca d'Italia per determinare il TEG, e cioè per verificare il superamento del tasso soglia degli interessi pattuiti e applicati nel singolo contratto.

Alcuni contestano il carattere vincolante ritenendo che non siano legittime perché non includono tutti i costi sostenuti dal cliente.

Ci sono formule alternative di calcolo del TEG che danno tassi soglia diversi da quelli derivanti dall'applicazione delle istruzioni.

Possono diventare usurari interessi non tali per la Banca d'Italia. La questione giuridica sottostante è, in estrema sintesi, quale sia

il valore delle istruzioni dell'organo di vigilanza bancaria.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG

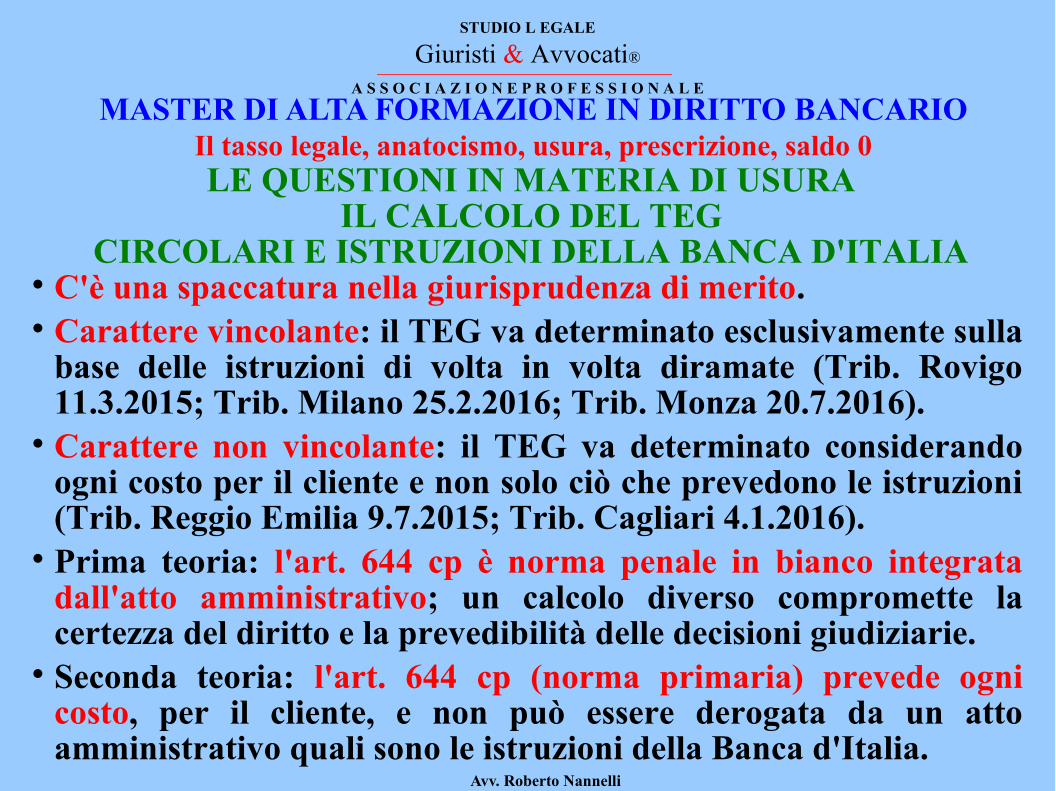

CIRCOLARI E ISTRUZIONI DELLA BANCA D'ITALIA C'è una spaccatura nella giurisprudenza di merito. Carattere vincolante: il TEG va determinato esclusivamente sulla

base delle istruzioni di volta in volta diramate (Trib. Rovigo 11.3.2015; Trib. Milano 25.2.2016; Trib. Monza 20.7.2016).

Carattere non vincolante: il TEG va determinato considerando ogni costo per il cliente e non solo ciò che prevedono le istruzioni (Trib. Reggio Emilia 9.7.2015; Trib. Cagliari 4.1.2016).

Prima teoria: l'art. 644 cp è norma penale in bianco integrata dall'atto amministrativo; un calcolo diverso compromette la certezza del diritto e la prevedibilità delle decisioni giudiziarie.

Seconda teoria: l'art. 644 cp (norma primaria) prevede ogni costo, per il cliente, e non può essere derogata da un atto amministrativo quali sono le istruzioni della Banca d'Italia.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG

CIRCOLARI E ISTRUZIONI DELLA BANCA D'ITALIALa Corte di Cassazione sembra avere scelto il criterio vincolante delle istruzioni della Banca d'Italia (sentenze Sez. I del 22.6.2016 n. 12965 e 3.11.2016 n. 22270) secondo le seguenti considerazioni:Per determinare se un interesse applicato dalla banca sia o meno oggettivamente usurario va confrontato il tasso contrattuale in concreto applicato con il tasso soglia determinato dal TAEG.

Il TAEG risulta dai Decreti Ministeriali che però tengono conto del TEGM rilevato da Banca d'Italia secondo certe voci di costo.

Se si usa un TEG diverso da quello derivante dalla applicazione delle istruzioni di Banca d'Italia, questo non potrebbe essere confrontato con il TEGM perché i tassi non sarebbero omogenei.

Andrebbe fatta una diversa e autonoma rilevazione del TEGM.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - LE CMS - LA STORIA

La seconda questione è se le CMS rientrino o meno nel TEG.La commissione di massimo scoperto (CMS) fu introdotta nei contratti bancari dalle norme bancarie uniformi dal 1.1.1952.

La CMS era il corrispettivo dell'obbligazione assunta dalla banca di tenere a disposizione del cliente una somma di denaro per un periodo di tempo indipendentemente dal suo effettivo utilizzo.

Nel tempo, mancando una definizione legale, la prassi bancaria si è allontanata dallo schema originario, applicando la CMS al cd. massimo scoperto del periodo e ai cd. fidi di fatto (scoperti e sconfinamenti di conti correnti anche senza apertura di credito).

Così la CMS, di fatto, ha rappresentato per il cliente un costo ulteriore rispetto agli interessi pattuiti, assimilabile a questi sotto il profilo economico, essendo calcolata sulla medesima somma.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - LE CMS - LA STORIA

La CMS remunera l'obbligo della banca di tenere a disposizione del cliente una determinata somma per un determinato periodo di tempo, indipendente dal suo utilizzo (Cass. 11722/2002).

Banca d'Italia nelle istruzioni 2006 disse che la CMS non formava il TEGM perché non era un costo di erogazione del credito ma il corrispettivo di una prestazione diversa anche se collegata.

L'art. 2bis DL 28.11.2008 n. 185 la ritenne per la prima volta espressamente rilevante ai fini del calcolo del tasso soglia e l'art. 2/2 DL 1.7.2009 n. 78 introdusse un limite percentuale massimo.

Dal 1.1.2010 anche la Banca d'Italia l'ha inclusa nel TEGM. L'art. 6bis/1 DL 6.12.2011 n. 201 ha superato definitivamente le CMS con l'art. 117 bis TUB che ora prevede la commissione onnicomprensiva massima dello 0,5% sulla somma disponibile.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - LE CMS - L'ATTUALITA'

La Banca d'Italia fino al 31.12.2009 escludeva rilevanza alle CMS ma la Cassazione Penale 12028 del 2010 contestò il ragionamento ritenendo che l'organo di vigilanza non poteva, con le istruzioni, fonte secondaria, derogare all'art. 644 cp, legge e fonte primaria.

Inoltre il DL 185/2008, che aveva incluso nel TAEG le CMS, era considerata norma di interpretazione autentica dell'art. 644 cp e quindi retroattiva applicandosi anche alle CMS pattuite prima.

La Cassazione Civile però con la sentenza n. 12965 del 22.6.2016 ha detto che il DL 186/2008 non aveva una disciplina transitoria chiara, non era retroattiva e le norme precedenti si applicavano fino alla rilevazione del TAEG con le nuove regole dal 1.1.2010.

La Cassazione civile ha escluso la natura retroattiva della norma perché la modifica incide solo sul terzo comma dell'art. 644 cp e cioè sul contenuto della legge che stabilisce il tasso soglia.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - SPESE PER ASSICURAZIONI

Altra questione è se rientrano nel TEG le spese per assicurazioni. Le banche chiedono, con i mutui, anche la stipula di assicurazioni

che garantiscano il rimborso in caso di sinistri relativi alla vita del mutuatario o la consistenza del bene immobile ipotecato.

Ci sono polizze previste per legge: come la incendio e scoppio, la cui indennità sostituisce il bene ipotecato ex art. 2742 cc.

Ci sono polizze non previste, come quella sulla vita o sul rischio di perdita del lavoro, che la banca chiede comunque al mutuatario di stipulare vista l'incidenza, diretta o indiretta, dei rischi assicurati sull'obbligo di rimborso del finanziamento.

Nel primo caso il costo della polizza non rientrava nel TEGM, trattandosi di una imposizione (Trib. Lecce 16.11.2007).

Negli altri casi era controverso se i costi rientrassero nel TEGM.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - SPESE PER ASSICURAZIONI

C'era un indirizzo per cui i costi delle assicurazioni, non essendo queste imposte dalla banca e assolvendo i premi la funzione di pagamento di una prestazione (la copertura dal rischio) diversa da quella del contratto bancario, non andavano considerati per il calcolo del TEG (ABF Collegio di Napoli, 17.9.2013).

Esisteva un altro indirizzo, unanime in giurisprudenza di merito, per cui invece i costi delle polizze non obbligatorie andavano considerati per il calcolo del TEG e le circolari di Banca d'Italia che li escludevano andavano disattese (App. Milano 22.8.2013 n. 3283; Trib. Reggio Emilia, 9.7.2015; Trib. Bari 27.11.2015.

La Banca d'Italia (istruzioni luglio 2016) ha incluso nel TEG le spese per garanzie e assicurazioni per il rimborso del credito o per tutelare i diritti del creditore, come da giurisprudenza.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - INTERESSI MORATORI

Un'altra questione è se nel TEG rientrino gli interessi moratori. Qualora il cliente della banca non esegua esattamente la sua prestazione dovuta ex art. 1218 cc è responsabile verso la banca.

L'inadempimento provoca la mora del debitore, cioè del cliente, ex art. 1219/2 n. 3 cc, con la scadenza del termine pattuito.

In questo caso la banca, creditore, matura un credito verso il cliente, debitore, che è liquido (determinato in una somma di denaro) ed esigibile (non sottoposto né a termine o condizione).

Il credito della banca ex art. 1282/1 cc produce interessi che, per l'art. 1224 cc, sono dovuti dal giorno della mora (la scadenza dell'obbligazione). Il tasso degli interessi moratori, se superiore a quello legale, va pattuito per atto scritto ex art. 1284/3 cc.

Gli interessi moratori riguardano la patologia del contratto.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - INTERESSI MORATORI

Proprio perché attinenti alla patologia dei rapporti banca - cliente, e quindi perché applicati ad una parte minoritaria di contratti bancari, gli interessi moratori non sono rilevati dalla Banca d'Italia per la determinazione del TEGM.

Anche nelle istruzioni di luglio 2016 la Banca d'Italia non li rileva per il calcolo del TEG. I decreti ministeriali precisano sempre che, da un indagine statistica del 2002 della Banca d'Italia, i tassi moratori sono superiori a quelli corrispettivi del 2,1%.

La Banca d'Italia si giustifica affermando che, se nel TEGM fossero rilevati anche gli interessi moratori, normalmente più alti, ci sarebbe un aumento del TEGM e quindi del tasso soglia.

Gli interessi di mora pattuiti devono o meno rispettare il limite del tasso soglia o questo va invece maggiorato del 2,1%?

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - INTERESSI MORATORI

La giurisprudenza di merito si è divisa nelle due tesi opposte. Una parte dice che i TEGM vadano aumentati del 2,1% per i tassi moratori (Trib. Padova 27.1.2015; Trib. Padova 13.1.2016). Ciò per evitare di confrontare i tassi moratori applicati con rilevazioni che non li includono (Trib. Livorno 16.5.2016 n. 639).

C'è invece chi ritiene che il limite del tasso soglia sia invalicabile qualunque sia il titolo per cui le remunerazioni sono dovute (Trib. Udine 26.9.2014; Trib. Bari 1.12.2014; Trib. R. Emilia 24.2.2015) e che detto limite riguardi anche gli interessi moratori.

Sicuramente ormai non si sostiene più la correttezza della sommatoria di interessi corrispettivi con quelli moratori ma, anche i fautori della tesi più restrittiva, affermano di confrontare i tassi moratori con i tassi soglia, esattamente come i corrispettivi.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - INTERESSI MORATORI

In questo momento sembra prevalere la tesi secondo la quale nel calcolo del TEG non vadano considerati gli interessi moratori.

In primo luogo si richiama la giurisprudenza della Cassazione Civile formatasi sulle CMS (sentenza n. 12965 del 22.6.2016) con cui si è precisato che il calcolo del TEG per il superamento del tasso soglia va fatto su dati omogenei e poiché le istruzioni della Banca d'Italia non prevedono gli interessi moratori, non è possibile verificare il TEG del singolo contratto che comprenda gli interessi moratori con un tasso soglia che non li prevede.

Si richiama l'art. 1284/4 cc (introdotto dall'art. 17 DL 132/2014) che prevede che, dalla notifica della domanda giudiziale, sono dovuti interessi moratori al tasso previsto per i ritardi nelle transazioni commerciali (Dlgs.231/2002) superiore al tasso soglia.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG - INTERESSI MORATORI

Deriva dagli interessi moratori la cd “clausola di salvaguardia”. Clausola di salvaguardia: si pattuisce che gli interessi moratori,

se dovuti, comunque non potranno superare i tassi soglia e che vadano pagati entro questo limite. La giurisprudenza è divisa.

C'è chi dice che, con questa clausola, non si possano mai avere interessi moratori usurari perché essa crea un meccanismo negoziale che impedisce “ab origine” agli interessi di superare il tasso soglia (Trib. Padova 13.1.2016; Trib. Napoli 9.1.2014).

C'è chi dice che la clausola non impedisce la verifica della usurarietà del tasso moratorio (Trib. Bari 27.11.2015; Trib. Bari 14.12.2015; Trib. Benevento 30.12.2015; Trib. Brindisi 7.4.2016).

La Cassazione ha ritenuto nulla la clausola che stabiliva interessi variabili e, in caso di superamento del tasso soglia, del solo diritto alla restituzione del supero (Cass. Sez. I, 22.6.2016 n. 12965).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG

LA PENALE PER L'ANTICIPATA ESTINZIONE Altra questione aperta è la penale per anticipata estinzione. Alcuni contratti, specialmente i mutui, prevedono una penale per

l'anticipata estinzione del contratto. Cioè il mutuatario può rimborsare anticipatamente l'importo erogato rispetto al piano di ammortamento ma paga la penale per la anticipata estinzione.

Il Decreto Bersani (art. 7 DL 31.1.2007 n. 7) ha previsto la nullità delle penali per anticipata estinzione nei contratti stipulati dopo il 2.2.2007 da persone fisiche per acquistare o ristrutturare immobili adibiti ad abitazione o ad attività economiche e professionali.

Normalmente si ritiene che la penale di anticipata estinzione vada considerata nel calcolo del TEG trattandosi comunque di una remunerazione per la banca (Trib. Bari 1.12.2014; Trib. Bari 19.10.2015; Trib. Bari 27.11.2015; Trib. Ascoli Piceno 13.10.2015).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG

LA PENALE PER L'ANTICIPATA ESTINZIONE La questione aperta riguarda l'interesse della parte a rilevare il

superamento del tasso soglia in caso di stipulazione della penale di anticipata estinzione del contratto senza però che l'estinzione anticipata si verifichi e senza che la penale sia chiesta o pagata.

Alcuni tribunali ritengono che la sola stipulazione della penale di estinzione anticipata, anche se non effettivamente dovuta o corrisposta, rientri nel calcolo del TEG e, se superiore al tasso soglia, la clausola va dichiarata nulla (Trib. Pescara 28.11.2014).

Altri tribunali invece ritengono che il solo rischio potenziale di richiesta o pagamento della penale di estinzione anticipata non comporti la sua rilevanza per il TEG (Trib. Torino 4.4.2016).

Il problema riguarda ogni ipotesi di ricalcolo del TEG per tutte le possibili variabili previste dal contratto anche se non verificatesi.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAIL CALCOLO DEL TEG

LA PENALE PER L'ANTICIPATA ESTINZIONE La questione va risolta ricorrendo all'applicazione delle regole

generali stabilite e previste negli artt. 1421 cc (legittimazione all'azione di nullità) e 100 cpc (interesse ad agire).

L'art. 1421 cc dice che la nullità (totale o parziale di un contratto) possa essere rilevata da chiunque ha interesse e d'ufficio. Quindi il cliente la può sollevare e farla valere e può essere rilevata d'ufficio dal giudice tutte le volte in cui davanti a lui il contratto sia stato dedotto anche per profili patologici diversi da quelli poi rilevati d'ufficio (Cass. Sez. Un., 12.12.2014 n. 26242 e 26243).

L'art. 100 cpc precisa però che per proporre una domanda o sollevare un eccezione occorre avere un interesse a farlo secondo un'utilità concreta da ottenere (Cass. Sez. III, 5.4.2016 n. 6543). E ciò vale anche per la nullità (Cass. Sez. II, 4.2.2014 n. 2447).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURALE SANZIONI CIVILI

Un altro problema è sulle sanzioni civili per l'usura che sono:- la nullità del contratto ex art. 1418 cc, o della singola clausola

contrattuale determinativa degli interessi usurari ex art. 1419 cc, per contrarietà alle norme imperative della pattuizione;

- la gratuità del rimborso del prestito poiché, in caso di interessi usurari, ex art. 1815/2 cc, nessun interesse è dovuto dal debitore che quindi dovrà rimborsare alla banca il solo capitale;

- il diritto al risarcimento danni subiti dalla vittima dell'usura. La questione è se rientri nel calcolo del TEG anche ciò che la

banca ha riscosso dal cliente pur non avendolo pattuito ex art. 117 TUB (ad esempio commissioni non pattuite ma riscosse).

In altre parole si discute se nel calcolo del TEG debba rientrare tutto quanto addebitato dalla banca o solo quello che è stato addebitato sulla base di una precedente pattuizione legittima.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURALE SANZIONI CIVILI

Il problema è la discrasia tra il testo dell'art. 644 cp (si sanziona penalmente anche il comportamento di chi si fa solo dare e non solo promettere interessi usurari) e quello dell'art. 1815 cc (si sanziona civilmente chi conviene, cioè stipula, interessi usurari).

Parte della giurisprudenza sostiene che nel calcolo del TEG vada inserito solo ciò che è stato regolarmente pattuito tra le parti, essendo il resto semplici addebiti di somme non dovute e quindi illegittimi che il cliente può sempre chiedere in restituzione ma che non vanno computati ai fini della verifica del superamento del tasso soglia (Trib. Lucca 26.2.2015; Trib. Trani 10.3.2014).

Altri dicono che conti l'applicazione concreta di interessi usurari e cioè quanto la banca si faccia pagare dal cliente per erogare il credito (Trib. Monza, 9.3.2015; Trib. Padova 12.8.2014).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURALE SANZIONI CIVILI

Prima di tutto va precisato che il problema è generale e che riguarda ogni contratto bancario che preveda la messa a disposizione di una somma di denaro (ad es. anche un'apertura di credito) e non solo un mutuo (Cass. Sez. I, 22.6.2016 n. 12965).

Con la prima soluzione potremmo avere casi di usura penalmente rilevante (dazione di interessi usurari) senza sanzione civile (se manchi la pattuizione a monte di clausole formalmente regolari).

E' preferibile la seconda soluzione. Il punto di partenza infatti è l'art. 644 cp che non distingue tra interessi pattuiti e interessi concretamente pagati; l'art. 1815 cc è una semplice conseguenza civilistica dell'applicazione di interessi usurari e quindi la relativa sanzione la si può applicare anche ai casi di interessi pagati sebbene non correttamente pattuiti (Trib. Torino 27.4.2016).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI USURAL'USURA SOPRAVVENUTA

Ultima questione rilevante riguarda la cd. “usura sopravvenuta”. Può accadere che un contratto preveda una remunerazione per

l'erogazione del credito inferiore al tasso soglia ma che poi questa lo superi per un mutamento del TAEG o per l'applicazione di diverse condizioni economiche nel corso del rapporto. Cioè può accadere nei contratti di durata che inizialmente il TEG non sia superiore al tasso soglia ma che lo superi nel corso del rapporto.

L'indirizzo prevalente è che non si applichi l'art. 1815/2 cc e che quindi il prestito non diventi gratuito ma che si abbia una riconduzione della remunerazione alla coincidenza con il tasso soglia (Cass. Sez. I, 11.1.2013 n. 603; ABF Sez. Coordinamento 10.1.2014 n. 77; Trib. Torino 31.10.2014; Trib. Roma 16.9.2014).

Altri dicono che il prestito sia gratuito (Trib. Padova 12.8.2014).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

LA PRESCRIZIONE DEL DIRITTO DI CREDITO DEL

CLIENTE PER LA RESTITUZIONE DELLE

SOMME INDEBITAMENTE PAGATE

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONEIL DIRITTO DEL CLIENTE ALLA RESTITUZIONE

Se il cliente subisce addebiti dalla banca di somme non dovute, può chiedere la restituzione o comunque l'accertamento di saldi diversi rispetto a quelli risultanti della contabilità della banca. Il meccanismo è quello dell'indebito oggettivo di cui all'art. 2033 cc.

Ex art. 2033 cc al debitore apparente, che ha pagato una somma non dovuta, il creditore apparente deve restituire quanto pagato.

Gli addebiti della banca, non dovuti dal cliente, causano indebiti pagamenti a suo carico e determinano obblighi di restituzione a carico della banca; la conseguenza è la rideterminazione del saldo finale a debito, o a credito, del cliente con obbligo della banca di restituire la differenza addebitata illegittimamente.

Da ciò sono derivate due importanti questioni: la prima è quale sia il termine di prescrizione applicabile al diritto del cliente alle restituzioni e la seconda da quando detto termine decorra.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONEIL TERMINE DI PRESCRIZIONE

La prima questione è stata risolta dalla giurisprudenza nel senso di applicare al diritto del cliente verso la banca di restituzione di quanto pagato ma che non era dovuto il termine ordinario di prescrizione decennale previsto in via generale dall'art. 2946 cc.

Ciò sulla base della considerazione secondo cui l'indebito ex art. 2033 cc opera tutte le volte in cui il titolo in base al quale il debitore ha erroneamente pagato è inesistente, sia per inesistenza originaria, sia per inesistenza sopravvenuta, sia per inesistenza parziale; da questo deriva che il diritto alla conseguente restituzione è soggetto a termine decennale ordinario di prescrizione e non si applicano altri termini previsti dalle norme relative ai contratti invalidi (Cass. Sez. III, 4.4.2014 n. 7897).

Pertanto per la ripetizione degli interessi sui conti correnti non si applica l'art. 2948 cc (Cass. Sez. III, 11.11.2015 n. 22978).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONELA DECORRENZA DEL TERMINE DI PRESCRIZIONE

La seconda questione è il dies a quo da cui decorre il decennio per la prescrizione e si distingue (Cass. Sez. Un., 2.12.2010 n. 24418):

- se il versamento ha carattere solutorio, cioè è utilizzato per pagare un debito certo, liquido ed esigibile (un rientro nel fido o un pagamento su un conto scoperto e non affidato), il termine di prescrizione decorre dalla data di annotazione in conto;

- se il versamento ha carattere rispristinatorio della provvista (un versamento nel fido) in questo caso, non avendo il versamento estinto un debito esigibile, la prescrizione decorre dalla data di chiusura del rapporto (Cass. Sez. I, 24.5.2016 n. 10713).

Inoltre, ogni versamento si presume ripristinatorio salva la prova contraria della sua natura solutoria, che deve dare la banca che eccepisca la prescrizione (Cass. Sez. I, 26.2.2014 n. 4518; Trib. Roma 2.5.2016; T. Pavia 20.9.2016; T. Macerata 2.11.2016).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONELA DECORRENZA DEL TERMINE DI PRESCRIZIONE

Questa tesi è stata contestata da parte della giurisprudenza di merito (Trib. Lucca 10.5.2013; Trib. Verona 2.12.2015) che ritiene invece che il termine decennale di prescrizione decorra in ogni caso dalla data dell'annotazione in conto. Perché:

- è indiscusso che il cliente, anche con il rapporto in corso, possa adire il giudice per far accertare l'illegittimità di addebiti fatti dalla banca; cioè il cliente può ottenere una sentenza dichiarativa che accerti il diverso saldo di un contratto ad una certa data;- se è così, è evidente che il cliente, nel momento in cui la banca

addebita somme non dovute, ha sempre il diritto di rivolgersi al giudice per far accertare l'illegittimità degli addebiti effettuati;

- non conta il carattere solutorio o ripristinatorio dei versamenti successivi; il cliente infatti può agire contro la banca dalla data di contabilizzazione di ogni singola operazione illegittima;

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONELA DECORRENZA DEL TERMINE DI PRESCRIZIONE

- questo principio ha la sua giustificazione nell'art. 1852 cc che, in caso di aperture di credito regolate in conto corrente, riconosce al correntista la possibilità di disporre “in qualsiasi momento” delle somme risultanti a suo credito, e per tali si intendono non solo quelle derivanti da denaro proprio del correntista, ma anche quelle per aperture di linee di credito concesse dalla banca;

- quest'ultimo, pertanto, può agire anche in corso di rapporto per ottenere una rettifica del saldo del proprio conto corrente;

- quindi il termine di prescrizione decennale non decorre né dalla data di chiusura del conto corrente (versamenti ripristinatori) né da quella del versamento successivo all'addebito illegittimo (versamenti solutori), ma sempre dalla data di contabilizzazione della somma illegittimamente addebitata al cliente dalla banca.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONELA DECORRENZA DEL TERMINE DI PRESCRIZIONE

La tesi, sebbene suggestiva, non è convincente per questi motivi. Prima di tutto contrasta con l'art. 2935 cc che prevede che “la

prescrizione comincia a decorrere quando il diritto può essere fatto valere”. La norma è interpretata nel senso che la prescrizione di un diritto decorre da quando il titolare ne sia consapevole (Cass. Sez. II, 3.5.2016 n. 8703). Casomai la prescrizione comincerebbe a decorrere da quando il cliente riceve la comunicazione da cui risulti l'addebito illegittimo e non dalla sua contabilizzazione.

Poi cozza con il dettato della sentenza della Corte Costituzionale n. 78 del 5.4.2012 che, nel dichiarare incostituzionale l'art. 2/61 DL 225/2010 di interpretazione autentica dell'art. 2935 cc, ha precisato che si era formato un indirizzo giurisprudenziale (a cui si è richiamata e che ha legittimato) che fa decorrere il termine di prescrizione dalla chiusura del conto o dal pagamento solutorio.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONEIL FIDO DI FATTO

Una questione nata in seno alla prescrizione è il fido di fatto. Il fido di fatto è definito “la costante tolleranza della banca degli

sconfinamenti posti in essere dal cliente” (Trib. Milano 26.2.1996). Le caratteristiche del fido di fatto sono (Trib. Torino 11.3.2015):- stabilità e non occasionalità dell’esposizione debito pluriennale; - notevole entità del saldo debitore per svariati anni; - assenza di elementi comprovanti un rientro da parte del cliente

ma sempre maggior utilizzo del credito concesso dalla banca; - l’espresso riconoscimento negli e/c e negli scalari di “tassi sullo

scoperto nei limiti del fido” e di una “APC fiduciaria”. L'art. 117/2 bis TUB, nel trattare la commissione di istruttoria

veloce, richiama lo sconfinamento senza affidamento. Tale sconfinamento consiste nell'utilizzazione da parte del cliente

di una somma mai formalmente erogata dalla banca.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONEIL FIDO DI FATTO

Il fido di fatto si ha quindi quando manchi del tutto un contratto di apertura di credito, o manchi per l'importo della scopertura, ma la banca tolleri nel tempo lo scoperto di conto del cliente.

Il fido di fatto deve risultare da varie circostanze quali:- gli estratti - conto che evidenziano una scopertura;- gli interessi passivi addebitati regolarmente in conto;- i riassunti scalari;- la segnalazione dell'accordato (di fatto) in centrale rischi. La differenza tra questa ipotesi e quella dello sconfinamento è:- la durata della scopertura: nel fido di fatto si protrae nel tempo;- l'atteggiamento della banca: nel fido di fatto questa tollera la

scopertura e si comporta come se questa fosse stata pattuita.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

LE QUESTIONI IN MATERIA DI PRESCRIZIONEIL FIDO DI FATTO

Un problema che deriva dal fido di fatto è se le rimesse sul conto che azzerino o di diminuiscano l'esposizione del cliente verso la banca abbiano natura solutoria o ripristinatoria della provvista.

La giurisprudenza di merito non è univoca su questo problema:- alcuni ritengono che, proprio perché di fatto, il fido non esiste

formalmente e che quindi ogni rimessa abbia sempre un carattere solutorio (Trib. Torino 13.5.2015);

- altri invece ritengono che il limite del fido accordato sia il massimo scoperto raggiunto dal cliente e tollerato dalla banca, con la conseguenza che ogni versamento effettuato dal primo ha sempre il carattere ripristinatorio (Trib. Torino 11.3.2015).

- altri ancora che la banca possa provare il fido di fatto e il carattere ripristinatorio delle rimesse ma che, in caso contrario, queste vanno considerate solutorie (Trib. R. Emilia 17.9.2016).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

IL SALDO “0”L'ONERE PROBATORIO

GRAVANTE SULLA PARTI PER LA PROVA DEL LORO

CREDITO VERSO LA CONTROPARTE

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

IL SALDO “0” - L'ONERE PROBATORIO La ripartizione dell'onere della prova previsto dal'art. 2697 cc

distingue a seconda che chi agisce sia il cliente o la banca. Nel primo caso, quando cioè ad agire è il cliente, in ripetizione di

somme pagate indebitamente o per ottenere la rettifica a suo favore di un saldo, è costui che deve provare il fatto costitutivo della pretesa anche se negativo, posto che in questo caso l'onere probatorio si traduce nell'obbligo di provare fatti positivi contrari a quelli negativi. Quindi, il cliente, sebbene agisca per l'accertamento negativo del suo debito verso la banca, dovrà fornire la prova della fondatezza della propria domanda, producendo l'estratto conto zero (Cass. Sez. I, 7.5.2015 n. 9201).

Tale estratto conto, inviato per legge ai clienti, fa sì che gli stessi si trovino in posizione paritaria rispetto alla banca sotto il profilo della possibilità di produrre il documento che attesti l'inizio del rapporto, documento comunque acquisibile ex art. 119 TUB.

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

IL SALDO “0” - L'ONERE PROBATORIO In altre parole, qualora agisca il cliente, costui dovrà:- dedurre e provare l'addebito da parte della banca di somme

non dovute con la produzione degli estratti conto e quindi dovrà produrre il primo estratto conto, quello con saldo “0”; così potrà far riesaminare al giudice l'intero rapporto;

- negare che gli addebiti siano legittimi; così la banca dovrà provare la conclusione di contratti che giustifichino gli addebiti.

In difetto di una produzione completa degli estratti conto e in caso di impossibilità di provare l'andamento del conto corrente, non è possibile ammettere la CTU contabile che supplirebbe a carenze istruttorie imputabili al cliente (Trib. Modena 16.3.2016).

Inoltre il cliente deve indicare, anche con il richiamo a una perizia di parte, quali voci dell'estratto conto specificamente contesti e perché e solo così può essere ammessa la CTU contabile che non può essere generica (Trib. Roma 16.11.2016).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

IL SALDO “0” - L'ONERE PROBATORIO Un problema è il “principio di vicinanza della prova”: l'onere

probatorio va ripartito secondo la possibilità concreta di provare i fatti e l'onere grava su chi è più vicino al fatto da provare.

Il principio è applicato in materia bancaria onerando la banca: - ritenuti illegittimi gli addebiti, la banca convenuta deve produrre

gli estratti conto dall'inizio (App. Lecce 12.11.2015 n. 904);- se il cliente agisce per ripetizioni ultradecennali e non può

utilizzare l'art. 119 TUB, spetta alla banca convenuta produrre estratti conto e contratti (Trib. Napoli 11.6.2015 n. 8647);

- in caso di domande contrapposte l'onere di produrre i documenti grava sulla banca (App. Napoli 28.12.2016 n. 4571).

La Cassazione ha però ribadito la regola che chi contesta deve provare i fatti relativi e che il principio di vicinanza della prova non può ribaltare questa regola solo per la maggiore forza economica di una delle parti (Cass. Sez. VI, 12.9.2016 n. 17923).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E

IL SALDO “0” - L'ONERE PROBATORIO Se invece la banca agisce contro il cliente per la sua condanna al

pagamento di una somma di denaro, questa nel giudizio di opposizione a decreto ingiuntivo instaurato dal cliente non potrà limitarsi a produrre l'estratto conto certificato ex art. 50 TUB, sufficiente solo per la fase monitoria (Trib. Milano 15.10.2013).

In sede di causa ordinaria la banca dovrà dedurre e produrre:- la stipula dei contratti bancari, da cui sia scaturito il credito;- gli estratti conto a partire dal cd. “saldo zero” e cioè o dal primo

estratto conto o comunque da uno con un saldo positivo. Se il rapporto sia iniziato da oltre dieci anni la banca non può

invocare l'art. 2220 cc che impone all'imprenditore di conservare le scritture contabili per dieci anni posto che, chi deve provare un fatto costitutivo (in questo caso il credito) deve darne la prova e non può invocare la norma suddetta come una limitazione legale all'onere della prova (Cass. Sez. I, 2.8.2013 n. 18541).

MASTER DI ALTA FORMAZIONE IN DIRITTO BANCARIOIl tasso legale, anatocismo, usura, prescrizione, saldo 0

GRAZIE PER

L'ATTENZIONE!Avv. Roberto Nannelli

STUDIO L EGALE

Giuristi & Avvocati®

A S S O C I A Z I O N E P R O F E S S I O N A L E