Il d.d.l. di stabilità 2014

21

Il d.d.l. di stabilità 2014 Giuseppe Pisauro 5 novembre 2013

-

Upload

meaghan-hamilton -

Category

Documents

-

view

28 -

download

0

description

Il d.d.l. di stabilità 2014. Giuseppe Pisauro 5 novembre 2013. La manovra in s intesi. Un intervento di dimensioni modeste sul 2014 - PowerPoint PPT Presentation

Transcript of Il d.d.l. di stabilità 2014

Il d.d.l. di stabilità 2014

Giuseppe Pisauro5 novembre 2013

La manovra in sintesi

milioni 2014 2015 2016

MAGGIORI ENTRATE NETTE 1.253 73 2.114

MAGGIORI SPESE NETTE 3.968 -3.434 -5.149

Correzione disavanzo -2.715 3.507 7.263

Un intervento di dimensioni modeste sul 2014Per il 2015 e 2016 in pratica è un’indicazione programmatica: la correzione del disavanzo coincide con la dimensione delle clausole di salvaguardia sulle entrate

Entrate (1)Due interventi significativi di riduzione di imposte:o L’aumento delle detrazioni Irpef per lavoratori

dipendentio La riduzione dei contributi INAIL (circa 1 miliardo

l’anno, da cui sono da sottrarre gli effetti fiscali): dettagli ancora da precisare

Abolizione IMU e introduzione TASI (con soppressione maggiorazione TARSU): saldo – 1 miliardo

Rientrano in IRPEF gli immobili a disposizione

Misure sulle entrate (1)ENTRATE 2014 2015 2016

Incremento detrazione Irpef redditi da lavoro dipendente - Irpef e addizionali -1.561 -1.734 -1.732Deduzione Irap nuovi lavoratori assunti a tempo indeterminato -36 -115 -200Riduzione dei premi e contributi per l'assicurazione contro gli infortuni sul lavoro e le malattie professionali (netto effetti fiscali) -1.000 -711 -943Aiuto alla crescita economica (ACE) 0 -659 -717

Deducibilità al 20% ai fini delle IIDD dell'IMU immobili strumentali (decorrenza 2013)

-476 -274 -274Abolizione IMU -3.764 -3.764 -3.764Introduzione TASI 3.764 3.764 3.764Abolizione maggiorazione TARES -1.000 -1.000 -1.000Detrazione ristrutturazione e riqualificazione energetica - Irpef, Ires, IVA, Irap 89 -229 -754

Entrate (2)Svalutazione e perdite sui crediti intermediari

finanziariRivalutazione beni di impresaAumento della minipatrimoniale sulla

ricchezza finanziaria (imposta di bollo dall’1,5 al 2 per mille)

Entrate (3)Le clausole di salvaguardia1. Detrazioni Irpef per oneri (spese mediche, ecc.):

entro gennaio 2014, revisione oppure riduzione della misura al 18% per il 2013 e al 17% per il 2014

2. Entro gennaio 2015 con DPCM, variazioni aliquote di imposta e riduzioni agevolazioni e detrazioni tali da assicurare 3 md 2015, 7 md 2016, 10 md 2017. Misure ridotte a fronte di provvedimenti di maggiori entrate ovvero risparmi di spesa dalla spending review

Misure sulle entrate (2)ENTRATE 2014 2015 2016

Svalutazione e perdite sui crediti ai fini IRES e IRAP - banche, assicurazioni e altri intermediari 2.224 -635 -1.719Rivalutazione dei beni d'impresa e Riallineamento valori impliciti partecipazioni 804 404 404Incremento imposta di bollo su comunicazioni strumenti finanziari da 1,5 a 2 per mille 940 527 527Visto di conformità imposte dirette e IRAP 460 460 460Tassazione al 50% ai fini IRPEF dei redditi immobili non locati ad uso abitativo ubicati nello stesso comune di residenza (decorrenza 2013) IRPEF e addizionali 508 297 297Altre misure -188 -31 200Variazione aliquote di imposta e riduzioni della misura delle agevolazioni e delle detrazioni vigenti (CLAUSOLA SALVAGUARDIA gennaio 2015) 0 3.000 7.000Revisione detrazioni d'imposta - Irpef e addizionali (CLAUSOLA SALVAGUARDIA gennaio 2014) 488 773 565MAGGIORI ENTRATE NETTE 1.253 73 2.114

Spese (1)Principali riduzioni di spesa:1. Patto stabilità interno Regioni (1/1,3 md)2. Deindicizzazione pensioni (1,4 md nel 2016)3. Rateizzazione liquidazioni pubblici dipendenti4. Sospensione vacanza contrattuale (0,7 md nel

2016)5. Affitti Ministeri (rinuncia a un programma di

sale-and-lease-back)6. Tagli lineari su Ministeri e consumi intermedi

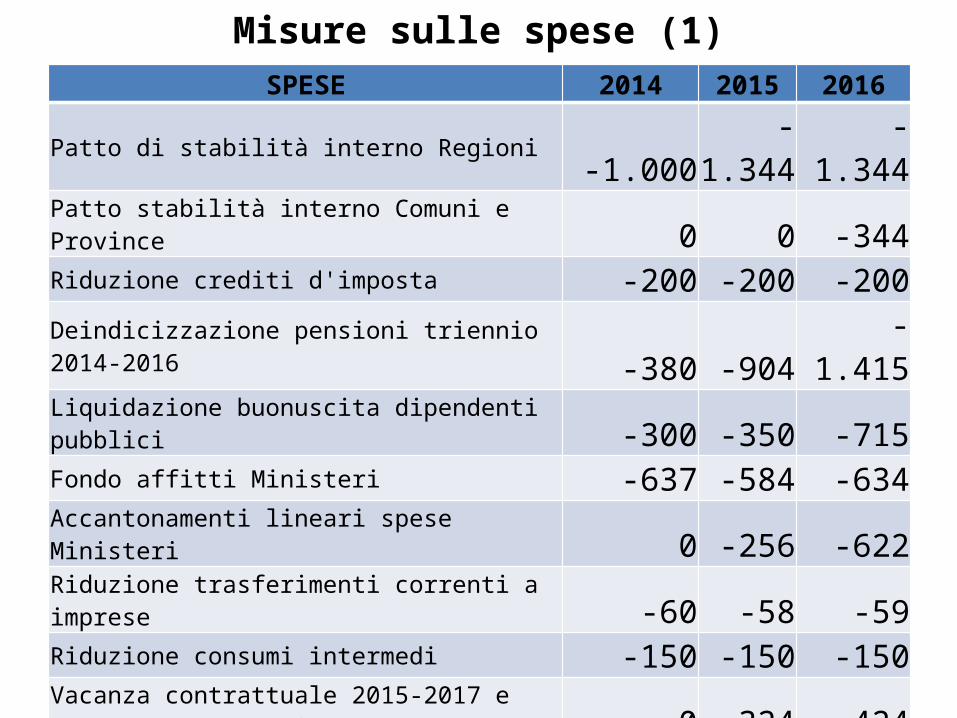

Misure sulle spese (1)SPESE 2014 2015 2016

Patto di stabilità interno Regioni -1.000 -1.344 -1.344Patto stabilità interno Comuni e Province 0 0 -344Riduzione crediti d'imposta -200 -200 -200Deindicizzazione pensioni triennio 2014-2016 -380 -904 -1.415Liquidazione buonuscita dipendenti pubblici -300 -350 -715Fondo affitti Ministeri -637 -584 -634Accantonamenti lineari spese Ministeri 0 -256 -622Riduzione trasferimenti correnti a imprese -60 -58 -59Riduzione consumi intermedi -150 -150 -150Vacanza contrattuale 2015-2017 e trattam. accessori 0 -324 -424Riduzione fabbisogno sanitario (effetti misure su pubblico impiego) 0 -300 -340Election day -100 -100 -100Riduzione investimenti difesa nazionale 0 -100 -100Altre riduzioni di spesa -24 -45 -97

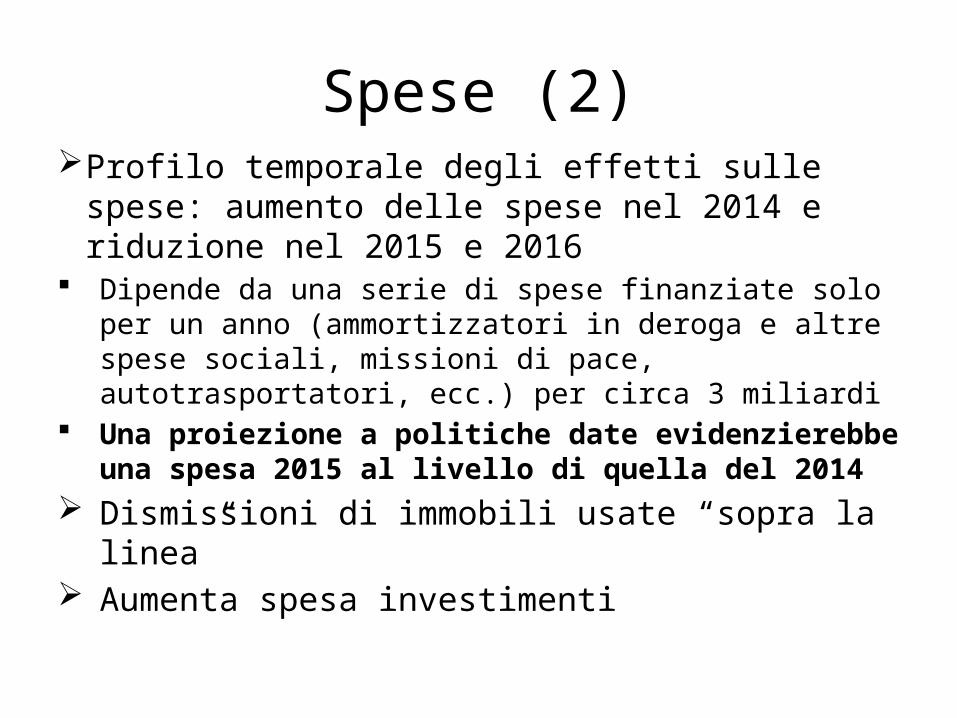

Spese (2)Profilo temporale degli effetti sulle spese: aumento

delle spese nel 2014 e riduzione nel 2015 e 2016 Dipende da una serie di spese finanziate solo per un

anno (ammortizzatori in deroga e altre spese sociali, missioni di pace, autotrasportatori, ecc.) per circa 3 miliardi

Una proiezione a politiche date evidenzierebbe una spesa 2015 al livello di quella del 2014

Dismissioni di immobili usate “sopra la linea” Aumenta spesa investimenti

Misure sulle spese (2)SPESE 2014 2015 2016

Riallineamento valori impliciti partecipazioni (credito d'imposta) 301 60 60Fondo sociale per l'occupazione - Ammortizzatori in deroga 360 0 0Lavoratori salvaguardati dalla riforma pensionistica 49 62 51Spese sociali varie 929 75 30Missioni di Pace 765 0 0Fondo per il finanziamento ordinario delle Università 150 0 0Misure a sostegno dell'editoria 50 40 30Varie corpi militari 111 76 76Agenzie fiscali (entrate e dogane) e revisione catasto 110 20 40Fondo per le esigenze indifferibili 107 0 0Autotrasportatori 330 0 0Altre spese correnti 95 64 55

Misure sulle spese (3)

SPESE 2014 2015 2016ANAS, MOSE, Ferrovie 1.285 440 541Altre spese di investimento 174 250 378Allentamento patto di stabilità enti locali 1.000 0 0Esclusione vincolo patto di stabilità per pagamenti debiti pregressi enti locali 500 0 0Dismissioni immobili -500 -500 -500TABELLE (rifinanziamento spese correnti) 261 191 191TABELLE (rifinanziamento spese conto capitale) 742 504 444MAGGIORI SPESE NETTE 3.968 -3.434 -5.149

Valutazione di sintesi

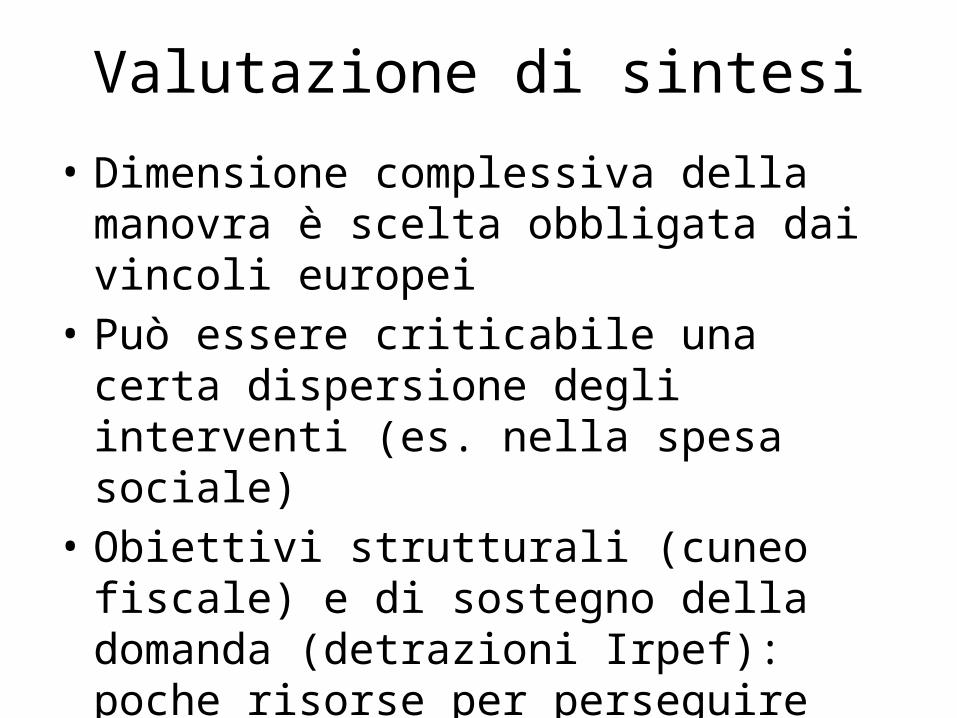

• Dimensione complessiva della manovra è scelta obbligata dai vincoli europei

• Può essere criticabile una certa dispersione degli interventi (es. nella spesa sociale)

• Obiettivi strutturali (cuneo fiscale) e di sostegno della domanda (detrazioni Irpef): poche risorse per perseguire entrambi

• Nell’insieme si naviga a vista

Verso quale approdo?• Il ddl stabilità 2014 corregge marginalmente le tendenze dei

conti: in termini di Pil si tratta di qualche decimale• Elemento principale: Apparente inversione di tendenza spesa in

conto capitaleIn % PIL

2014 2015 2016

Spesa primaria corrente 0,03% -0,27% -0,38%Spesa in conto capitale 0,20% 0,03% 0,03%Spesa primaria totale 0,23% -0,24% -0,35%Entrate 0,06% -0,03% 0,07%Saldo -0,17% 0,21% 0,42%

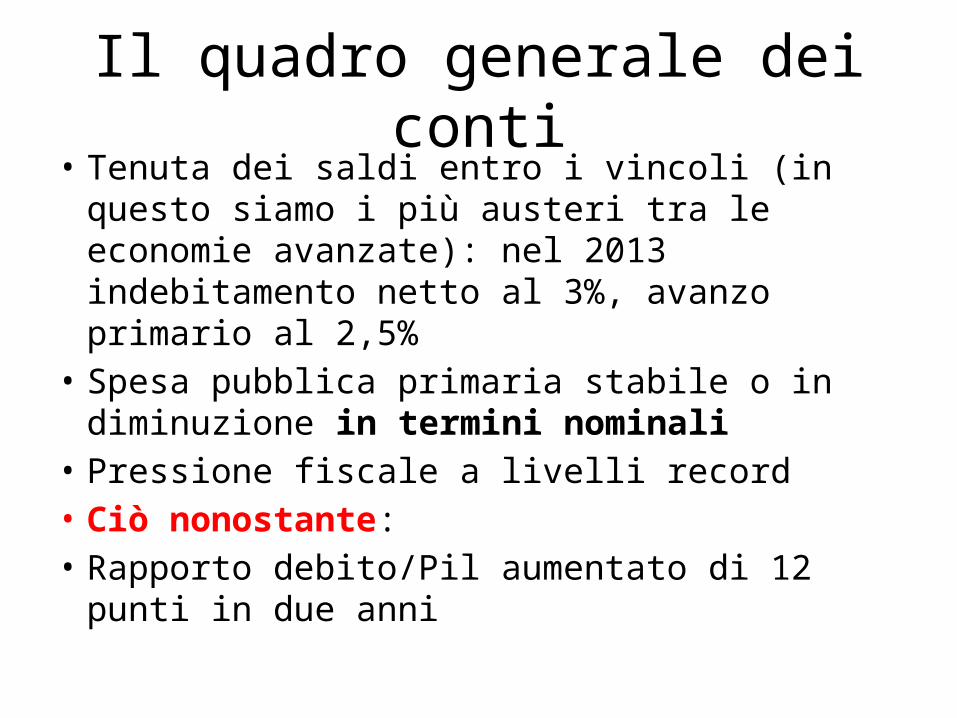

Il quadro generale dei conti• Tenuta dei saldi entro i vincoli (in questo siamo i

più austeri tra le economie avanzate): nel 2013 indebitamento netto al 3%, avanzo primario al 2,5%

• Spesa pubblica primaria stabile o in diminuzione in termini nominali

• Pressione fiscale a livelli record• Ciò nonostante:• Rapporto debito/Pil aumentato di 12 punti in due

anni

Spesa stabile o in calo in termini nominali

•Tra il 2010 e il 2012, la spesa primaria corrente diversa dalle pensioni è diminuita di 12,7 miliardi in termini nominali. Tra il 2013 e 2016, aumenterebbe di 0,7 miliardi•Spesa in conto capitale tra 2009 e 2012 si è ridotta quasi del 30%.

miliardi 2009 2010 2011 2012 2013 2014 2015 2016Spesa primaria corrente

660,6 669,9 669,6 666,5 672,8 681,2 689,3 699,4

Pensioni 233,0 238,6 244,9 249,5 255,2 262,1 268,4 275,1

Sanità 110,5 112,5 111,6 110,8 111,1 113,1 115,2 117,4

Altre correnti

317,2 318,9 313,2 306,2 306,4 305,9 305,7 307,1

Spesa c. capitale

66,9 51,8 48,1 47,8 50,9 48,5 46,2 43,1

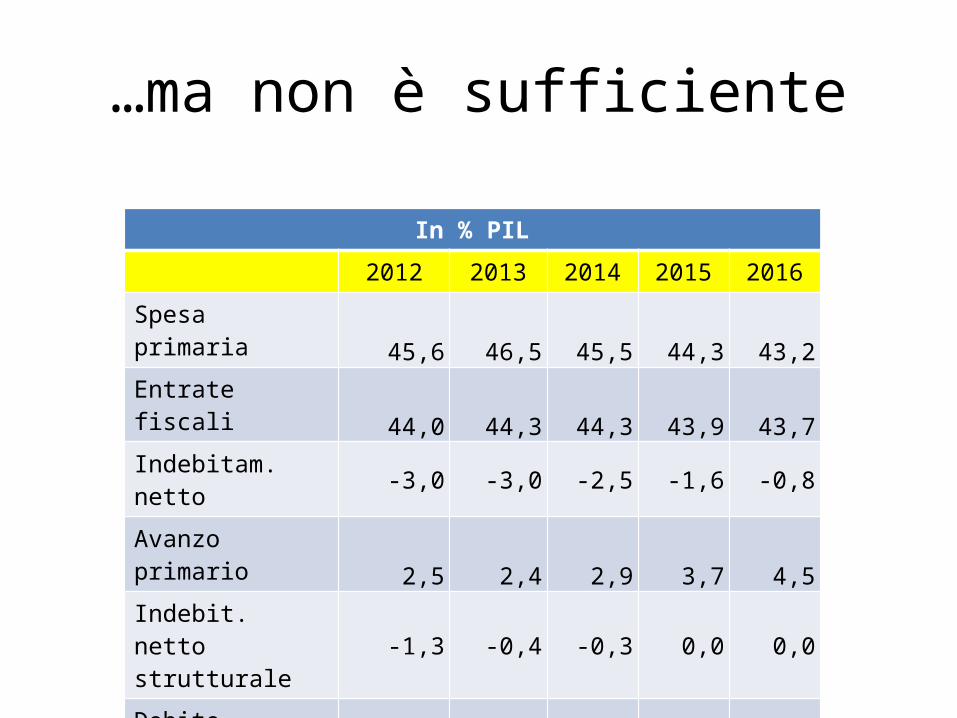

…ma non è sufficiente

In % PIL

2012 2013 2014 2015 2016

Spesa primaria 45,6 46,5 45,5 44,3 43,2Entrate fiscali 44,0 44,3 44,3 43,9 43,7Indebitam. netto -3,0 -3,0 -2,5 -1,6 -0,8Avanzo primario 2,5 2,4 2,9 3,7 4,5Indebit. netto strutturale -1,3 -0,4 -0,3 0,0 0,0

Debito pubblico 127,0 132,9 132,8 129,4 125,0

Fonte: Nota agg. DEF settembre 2013 e d.d.l. Stabilità 2014

Qualche segnale di avvitamento…

Stima variazione reale PIL:

RP 2011 DEF 2012 NA DEF 2012 DEF 2013 NA DEF 2013

2012 -0,4 -1,2 -2,4 -2,42013 0,3 0,5 -0,2 -1,3 -1,7

dic. 2011 dic. 2011 apr. 2012 set. 2012 apr. 2013 set. 20130

20,000

40,000

60,000

80,000

100,000

120,000

Avanzo primario 2012 Avanzo primario 2013

Entrate totali 2012: dic. 2011 tendenz. 772 md (progr. 790 md), consuntivo 753 mdEntrate totali 2013: dic. 2011 tendenz. 792 md (progr. 807 md), Nota DEF 2013 759 md

dic. 2011 dic. 2011 apr. 2012 set. 2012 apr. 2013 set. 2013660,000

680,000

700,000

720,000

740,000

760,000

780,000

800,000

820,000

Spesa primaria 2013 Entrate totali 2013 Spesa primaria 2012

Entrate totali 2012

L’aritmetica dell’avvitamento (Nuti 2013)

• Un aggiustamento fiscale di x punti di Pil produce un aumento del rapporto debito/Pil se

• m>Y/D• Con D/Y=133, è sufficiente m>0,75

IMF 2012: fiscal multipliers(Baum et al., WP/12/286)

Expansion Recession

Expenditure increase 0.72 1.22

Expenditure decrease -0.78 -1.34

Tax increase 0.03 -0.40

Tax decrease -0.04 0.35