IFRS en Chile y El Nuevo Compendio de Normas Contables

31

IFRS en Chile y el nuevo Compendio de Normas Contables Marcelo Bittner N. Jefe Departamento de Normas Superintendencia de Bancos e Instituciones Financieras Universidad de Chil e - Diciembre 2007

-

Upload

yerko-papic-radomir-mardones -

Category

Documents

-

view

41 -

download

0

Transcript of IFRS en Chile y El Nuevo Compendio de Normas Contables

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 1/31

I FRS en Ch i le y e l n u evoCom pen d io de Nor m as Con t ab les

Mar ce lo B it t ne r N .Je fe Depar t am en to de No rm as

Superintendencia de Bancos e Instituciones Financieras

Universidad de Chile - Diciembre 2007

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 2/31

Conten ido

• Necesid ad d e I FRS p ar a SBI F• Glob a l i zación con t ab le

• Com pen d io de Nor m as Con t ab les

• ¿Hacia dó n de v am os?

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 3/31

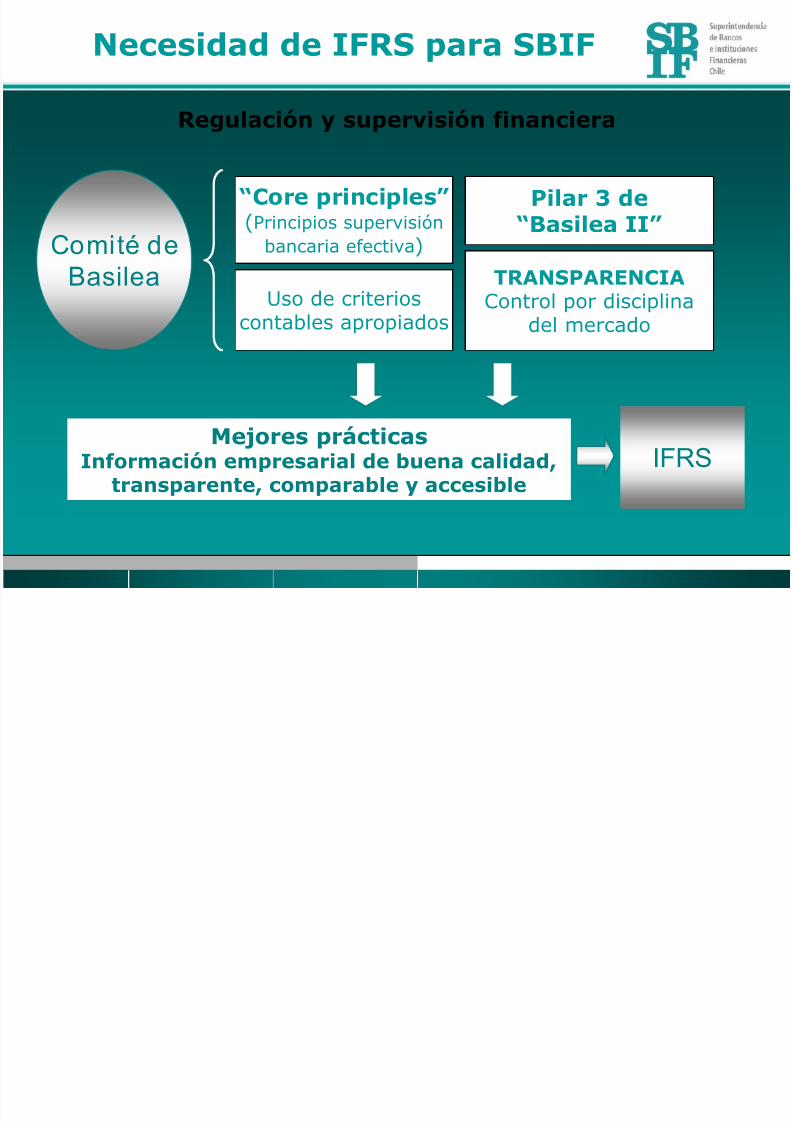

Necesid ad d e I FRS p ar a SBI F

Regu lación y sup erv is ión f inan cie ra

“ Co r e p r i n ci p l es”(Principios supervisiónbancaria efectiva)

Mejo r es p r áct i casI n f o r m aci ón em pr esa r i al de buena ca l i dad ,

t r ansparen t e , com par ab le y accesib le

Pi la r 3 de“ Basi lea I I ”

TRAN SPARENCI A

Control por disciplinadel mercado

Comité deBasilea

Uso de criterioscontables apropiados

IFRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 4/31

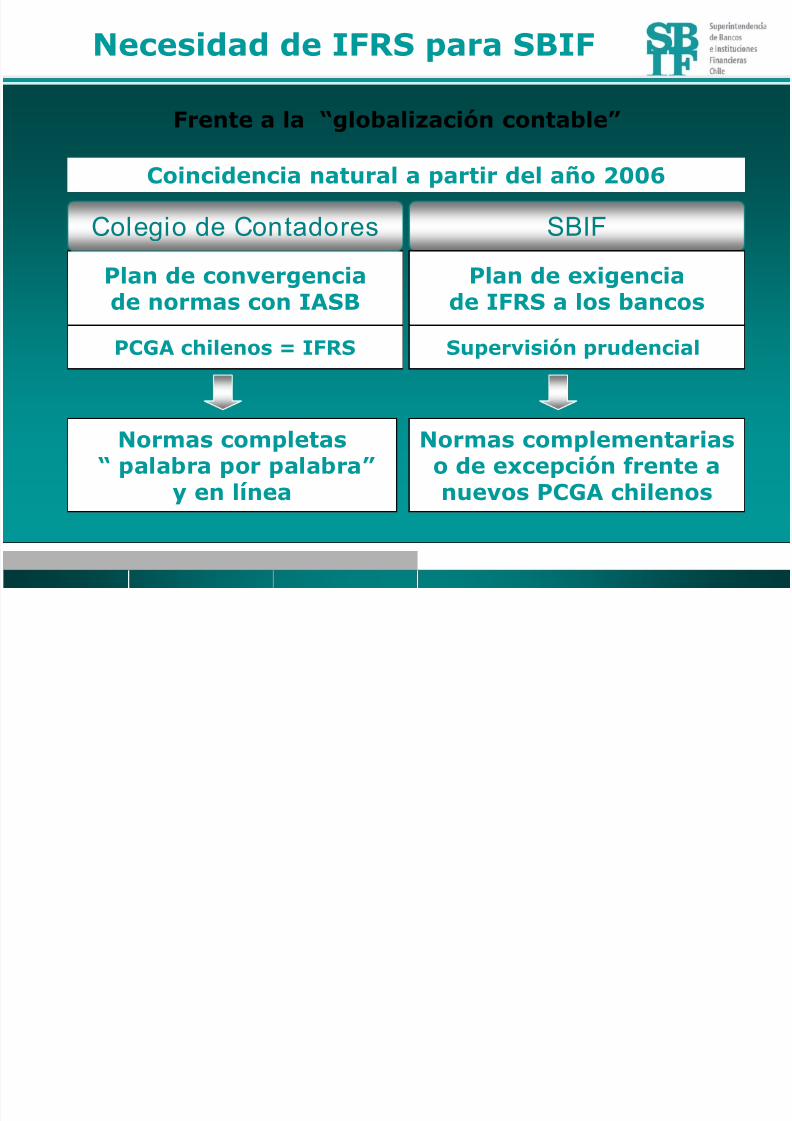

Necesid ad d e I FRS p ar a SBI F

Plan d e conv erg enc ia

d e n o rm a s co n I ASB

Fr en t e a la “ g loba l i zación con t ab le ”

Colegio de Contadores

No rm a s co m p let a s“ p al ab r a p or p al ab r a”

y en l ín ea

PCGA chi len os = I FRS

SBIF

Plan d e ex igen c ia

de I FRS a los ban cosSup erv i sión p ru denc ia l

N or m as co m p l em en t ar i a so de excepción f r en t e an u ev os PCGA chi l en os

Co inc idencia na tu ra l a pa r t i r de l año 2 00 6

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 5/31

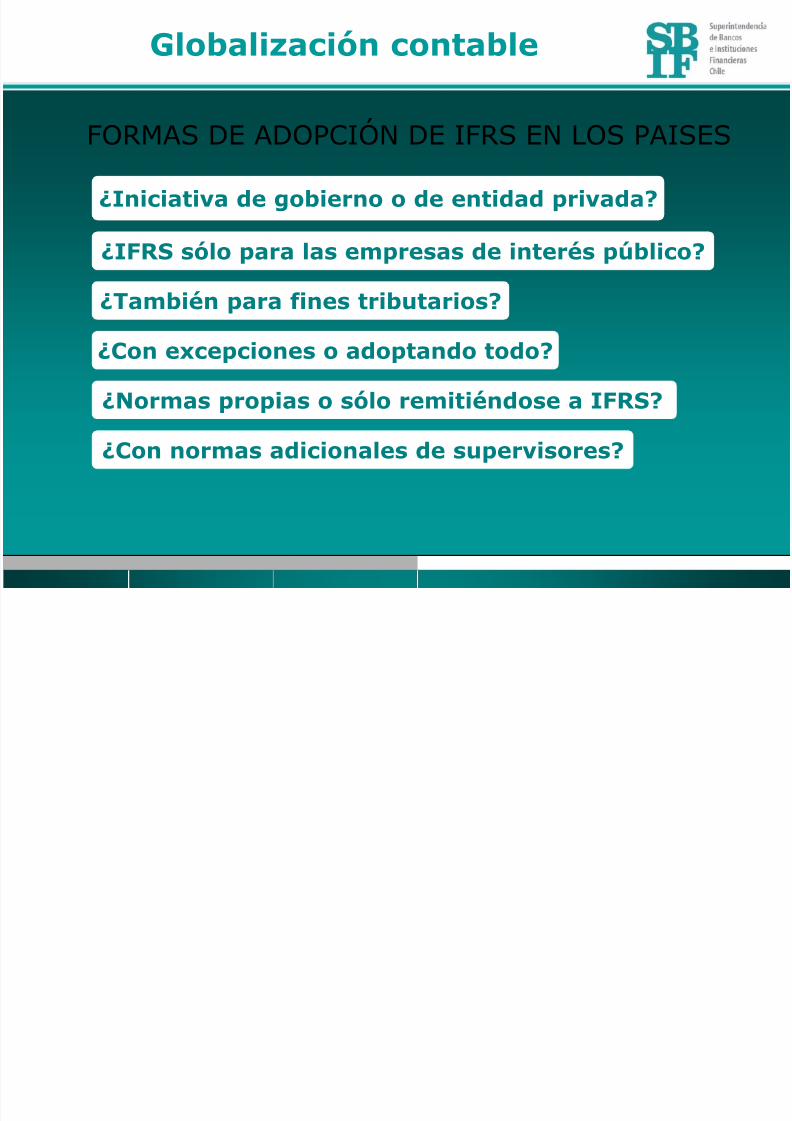

Glob a l i zación con t ab le

FORMAS DE ADOPCIÓN DE IFRS EN LOS PAISES

¿I n i c ia t i v a de gob ie rn o o de en t i dad p r i v ada?¿I FRS só lo par a las em pr esas de in t e rés pú b l ico?

¿Tam b ién pa r a f i nes t r i bu t a r ios?¿Con ex cepc ion es o adop t and o t odo ?

¿Nor m as p r op ias o só lo r em i t iéndose a I FRS?

¿Con n or m as ad ic iona les de super v i sores?

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 6/31

Glob a l i zación con t ab le

Cada país tiene sus propios problemasEjemplo:

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 7/31

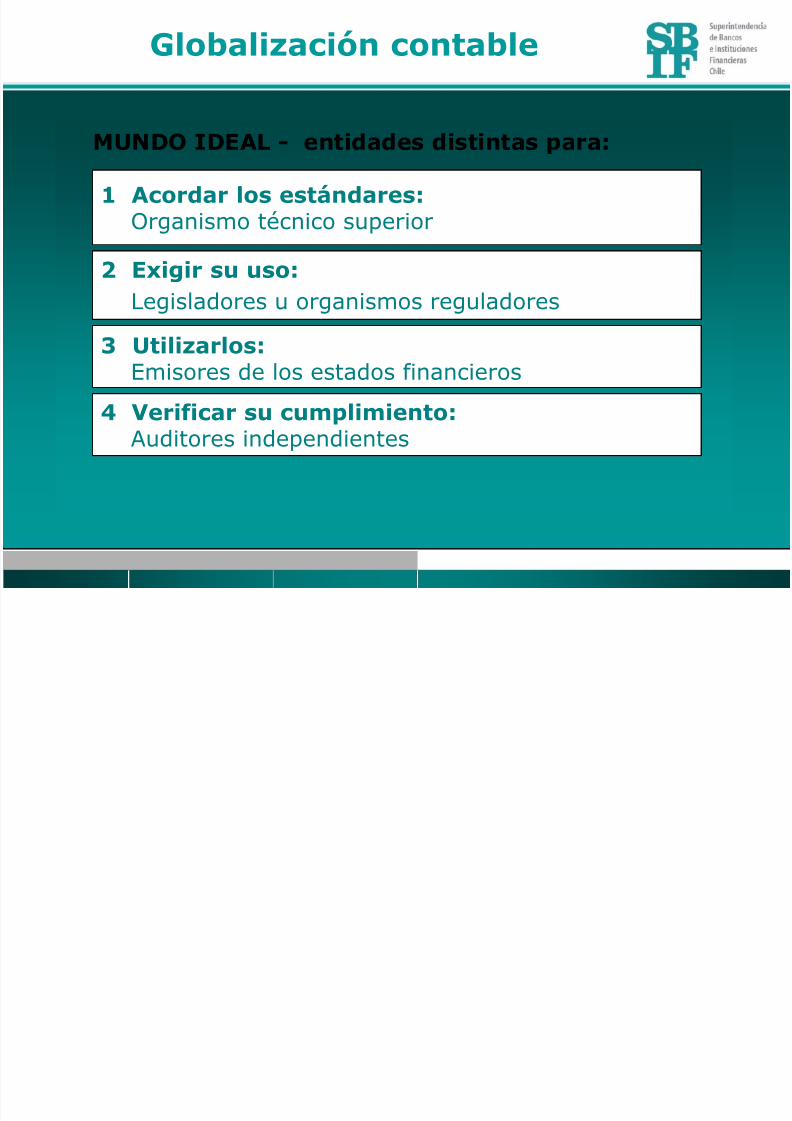

Glob a l i zación con t ab le

M UN DO I DEAL - en t i d ad es d i st i n t a s p ar a :

1 Acor dar los est ándar es:Organismo técnico superior

2 Ex ig i r su uso :

Legisladores u organismos reguladores3 Ut i l i za r los :

Emisores de los estados financieros

4 Ve r i f i ca r su cu m p l im ien t o :Auditores independientes

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 8/31

Glob a l i zación con t ab le

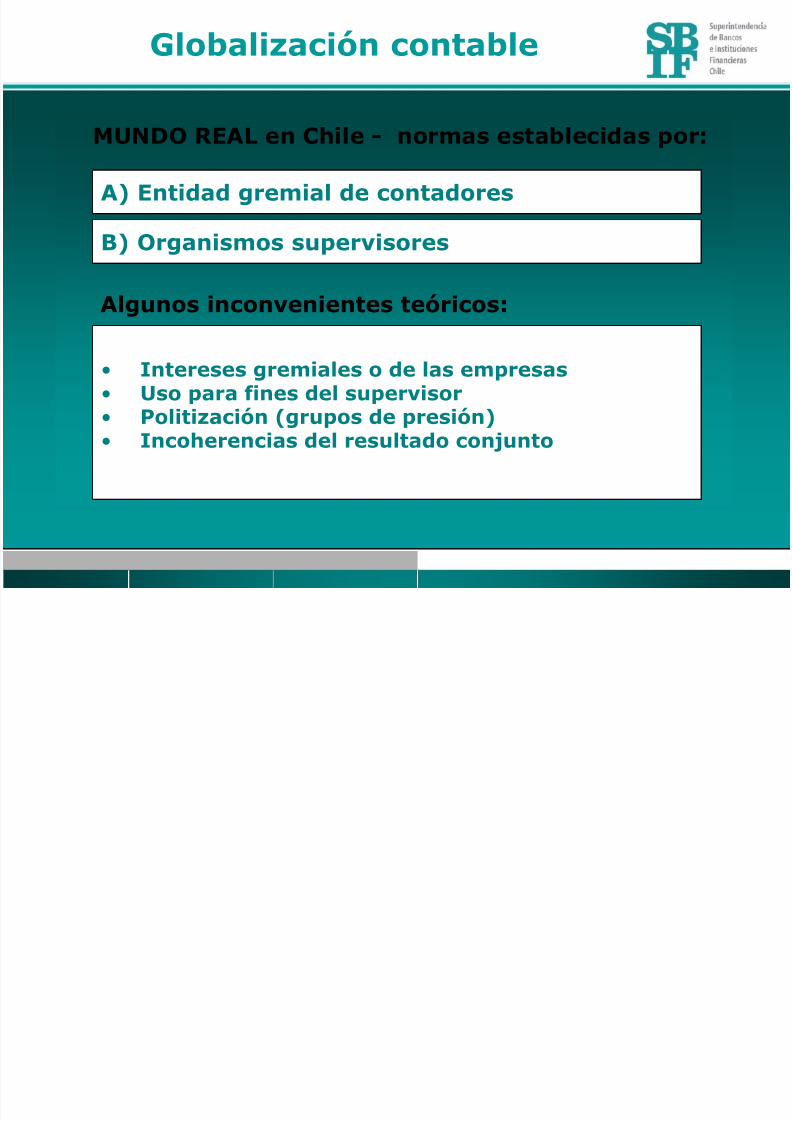

MUNDO REAL e n Ch i l e - n o rm a s e st a b le cid as p o r :

A ) En t idad g rem ia l de con t ado res

B) Org an ism os supe r v i so res

A lgun os inconv en ien t es t eó r i cos:

• I n t e reses g r em ia les o de l as em pr esas• Uso par a f i n es de l superv i sor

• Po l i t i zación ( g r up os de p res ión )• I nc ohe r enci as del r esu l t ado con j un t o

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 9/31

Glob a l i zación con t ab le

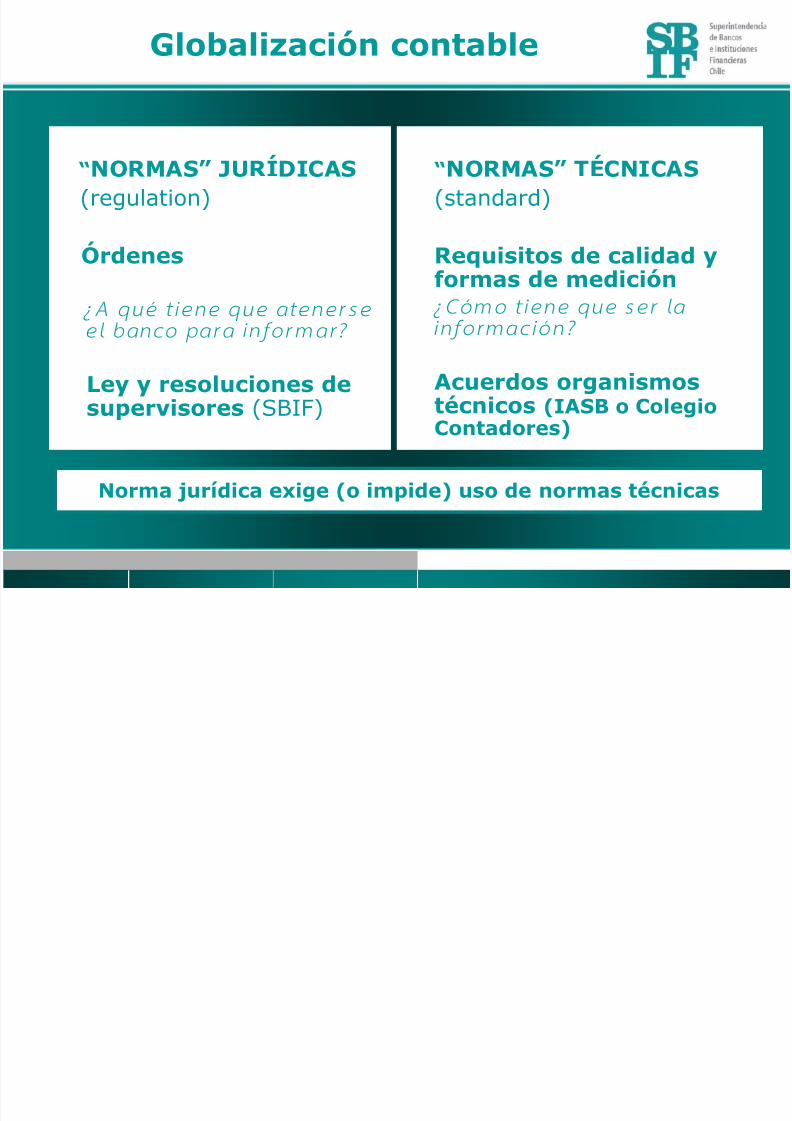

“ NORMAS” JURÍ D I CAS

(regulation)

Órdenes

¿A q u é t i e n e q u e at e n e r se e l banc o para i n f o rm ar?

Ley y r eso lu c iones de

supe rv i so res (SBIF)

“ NORMAS” TÉCNI CAS

(standard)

Requ is i t os de ca l idad yfo rm a s d e m ed i ci ó n

¿Cóm o t iene q u e ser la i n f o rmac i ón?

Acuerd os o rg an ism os

técn icos ( I ASB o Co leg ioContadores )

No r m a j u r íd i ca ex i ge ( o i m p i de) us o de no r m as t écn i cas

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 10/31

IASB

Coleg io d eContadores

Chi le

Comisión

Europea(Parlamento)

Ley N ° 1 8 .0 4 6Ex ig e PCGAch i leno s sa lvo

n o r m a s d ef isca l i zadores

por l ey especia l

N o r m a s

SBIFArt . 15 LGB

Obl i ga a países de la UE

Norm as loca les: I FRS adm i t i dos

Apl icac iónen BancosChi lenos

IFRS

a d m i t i d o s

Ejercicio de

soberanía

Acuerdos políticos

PCGA = I FRS

Glob a l i zación con t ab le

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 11/31

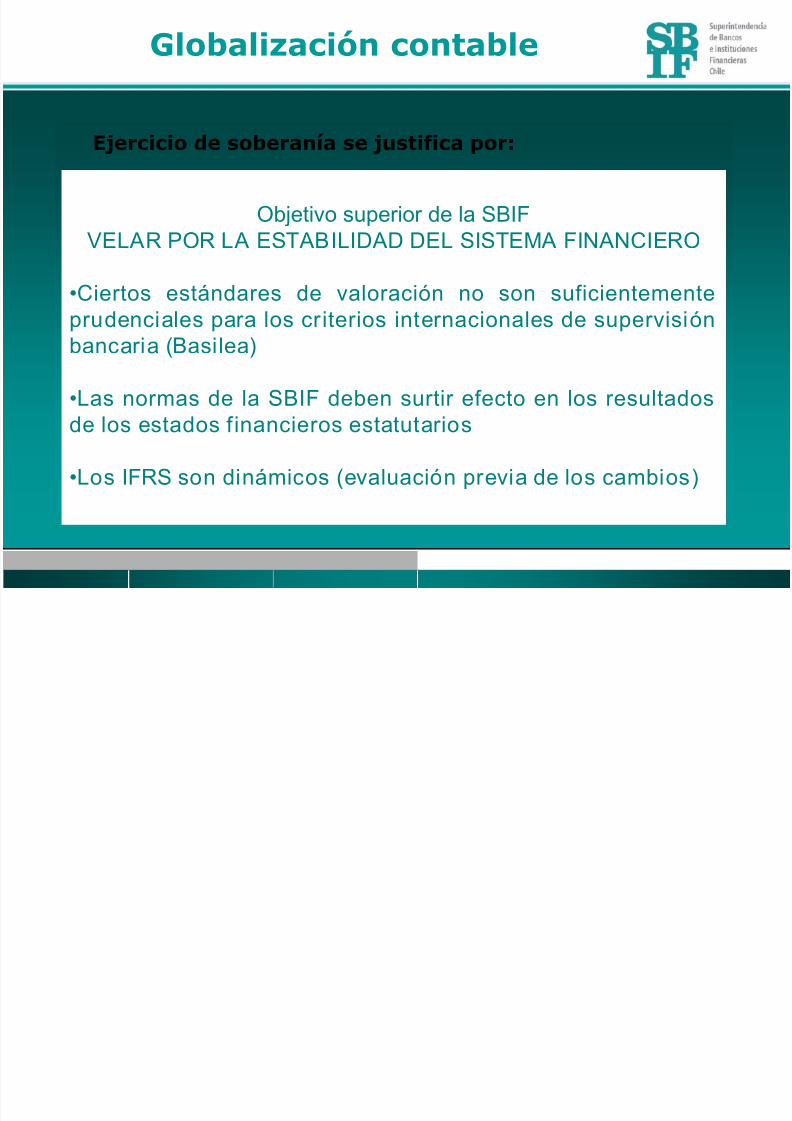

Glob a l i zación con t ab le

Ej erc icio de soberan ía se ju s t i f i ca por :

Objetivo superior de la SBIFVELAR POR LA ESTABILIDAD DEL SISTEMA FINANCIERO

•Ciertos estándares de valoración no son suficientemente

prudenciales para los criterios internacionales de supervisiónbancaria (Basilea)

•Las normas de la SBIF deben surtir efecto en los resultadosde los estados financieros estatutarios

•Los IFRS son dinámicos (evaluación previa de los cambios)

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 12/31

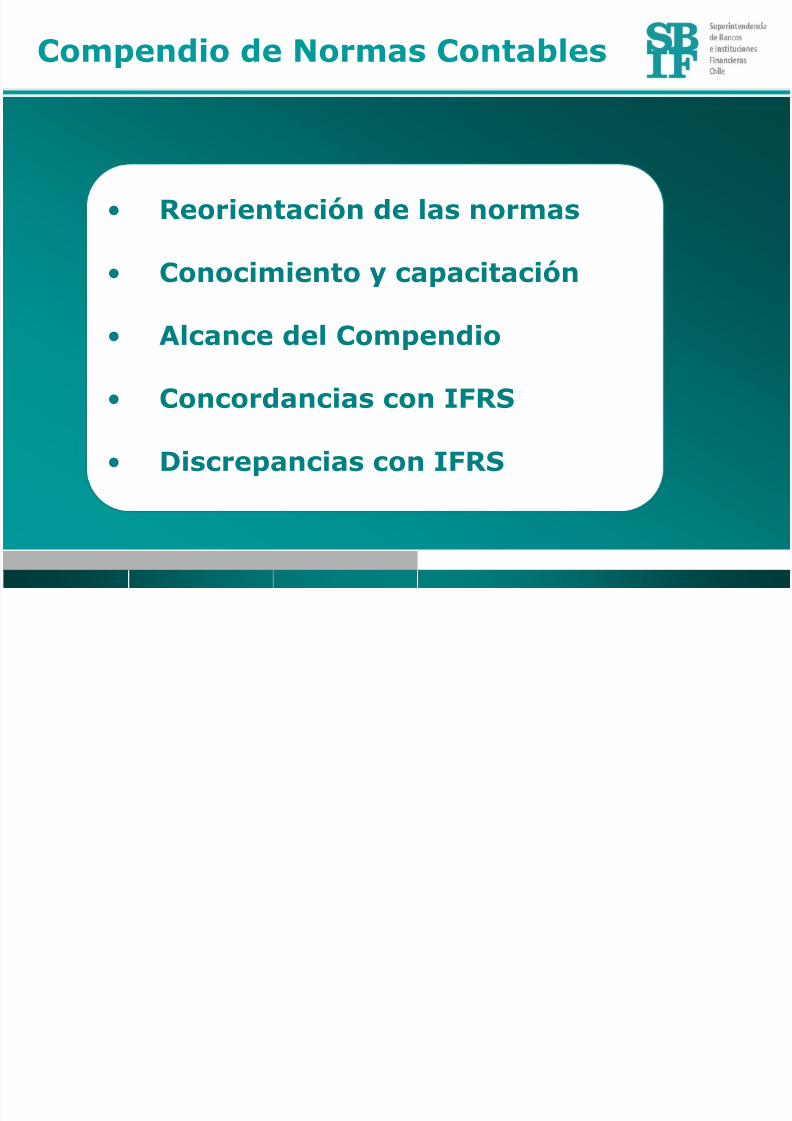

Com pen d io de Nor m as Con t ab les

• Reor ien t ación de l as no r m as

• Con ocim ien t o y capaci t ación

• Alcan ce de l Com pen d io

• Con cor dan cias con I FRS

• Discr epan cias con I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 13/31

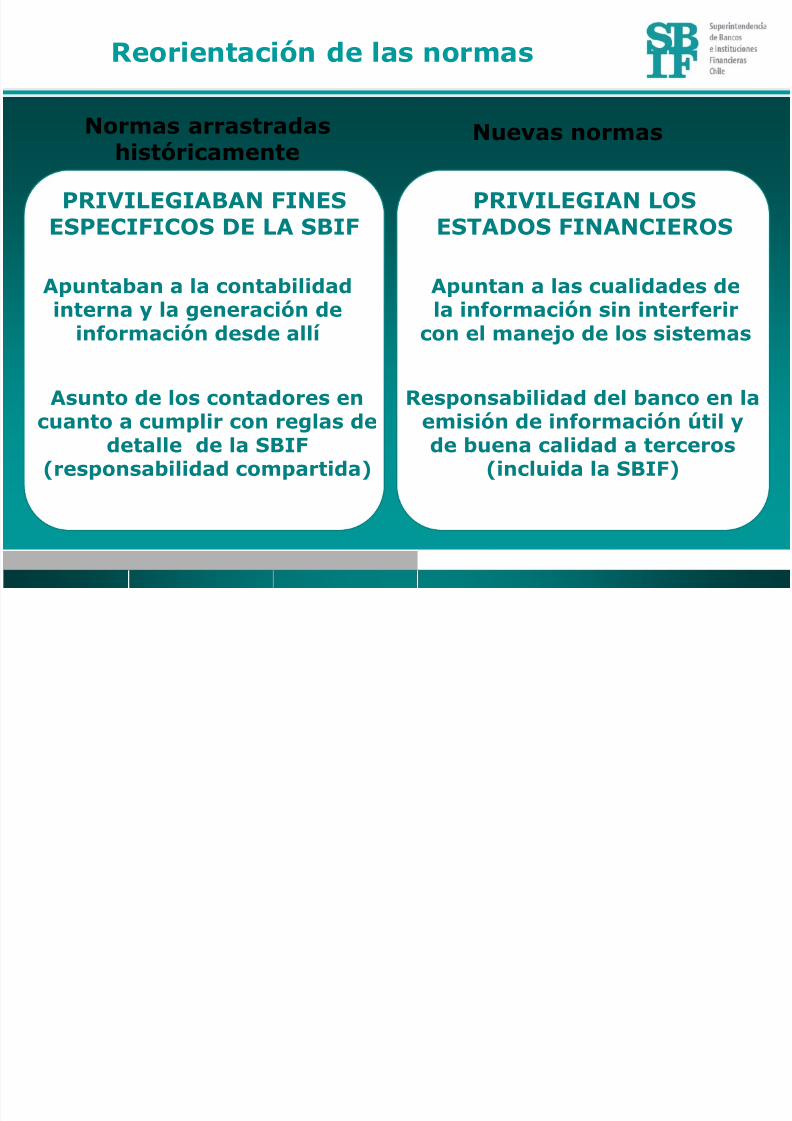

Reo r ien t ació n d e las n o r m as

No rm a s a r ra st ra d a sh i s t ó r i ca me n te

Nu e vas n o r m a s

PRI VI LEGI ABAN FI NESESPECI FI COS DE LA SBI F PRI VI LEGI AN LOSESTADOS FI NAN CI EROS

Apun t aban a l a con t ab i l i dad

in t e rna y l a generación dein fo r m ación d esde a l l í

Apu nt an a l as cua l i dades de

la i n fo r m ación si n i n t e r fe r i rcon e l m ane jo de l os si st em as

Asun t o de los con t ador es en

cuan t o a cum p l i r con reg las dedet a l l e de la SBI F

( responsab i l i dad com par t i da )

Respon sab i l idad de l ban co en la

em i si ón de in fo r m aci ón ú t i l yde bu ena ca l i dad a t e rcero s

( inc lu ida la SBI F)

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 14/31

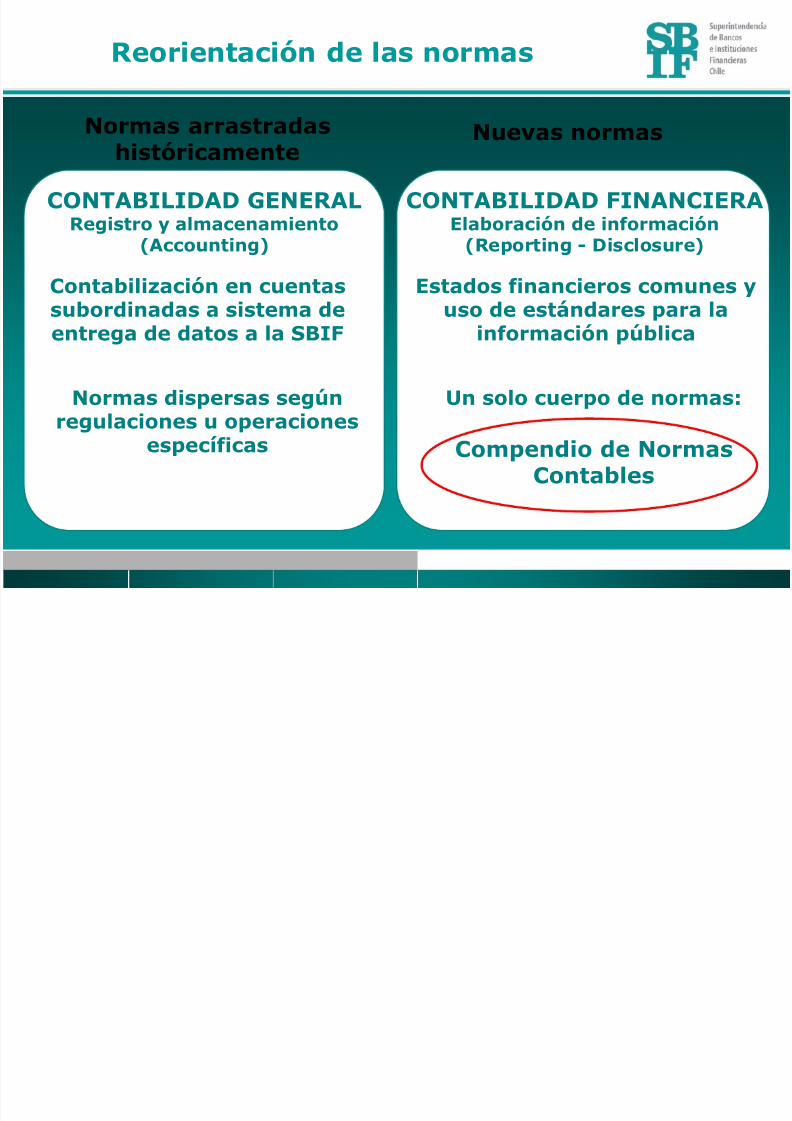

Reo r ien t ació n d e las n o r m as

No rm a s a r ra st ra d a sh i s t ó r i ca me n te

Nu e vas n o r m a s

CONTABI LI DAD GENERALReg ist ro y a lm acenam ien t o( A c c o u n t i n g )

CONTABI LI DAD FI NANCI ERAElaborac ión de in fo r m ación( Rep or t i n g - Disclo su r e)

Cont ab i l i zación en cuen t as

subor d inadas a si st em a deen t rega de da tos a la SBI F

Est ados f i nan cie ros com un es y

uso de est ándar es par a lai n fo r m ación pú b l i ca

Norm as d i spersas segú n

regu laciones u oper acionesespecí f icas

Un so lo cue rp o de no r m as:

Com pend io de No rm asContab les

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 15/31

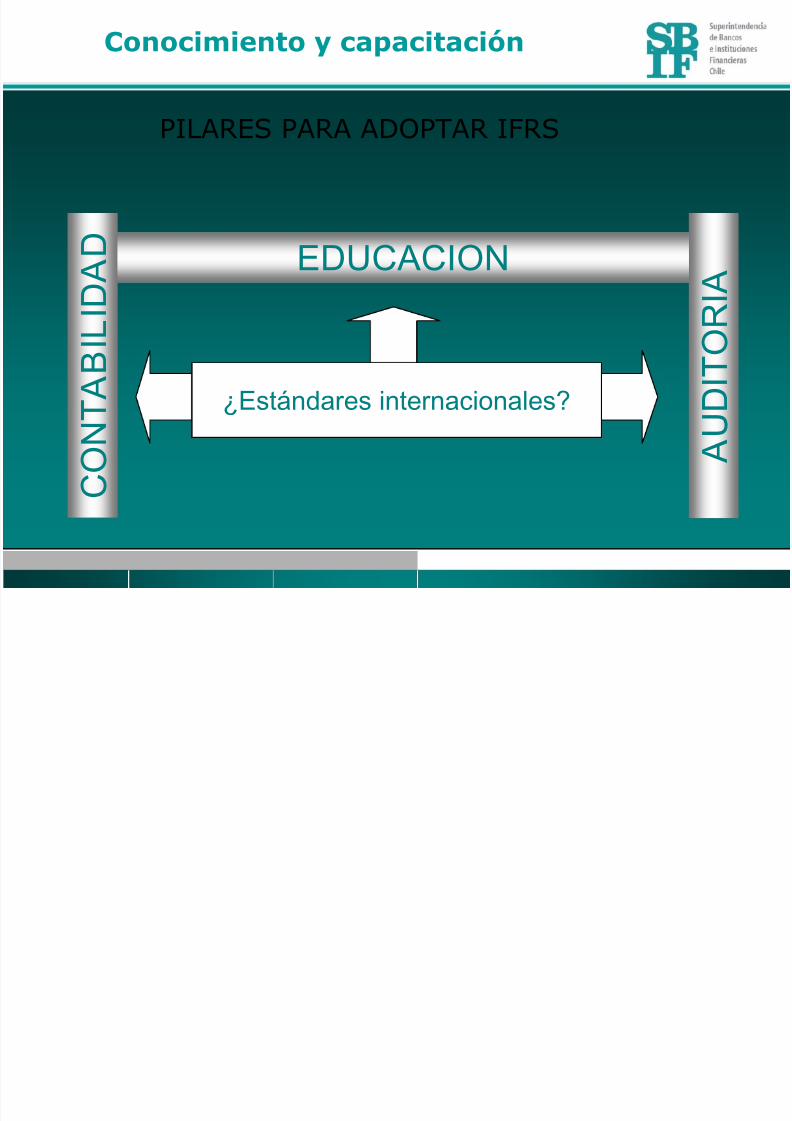

Con ocim ien t o y capaci t ación

C O N T

A B I L I D A D

A U D I T O R

I AEDUCACION

¿Estándares internacionales?

PILARES PARA ADOPTAR IFRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 16/31

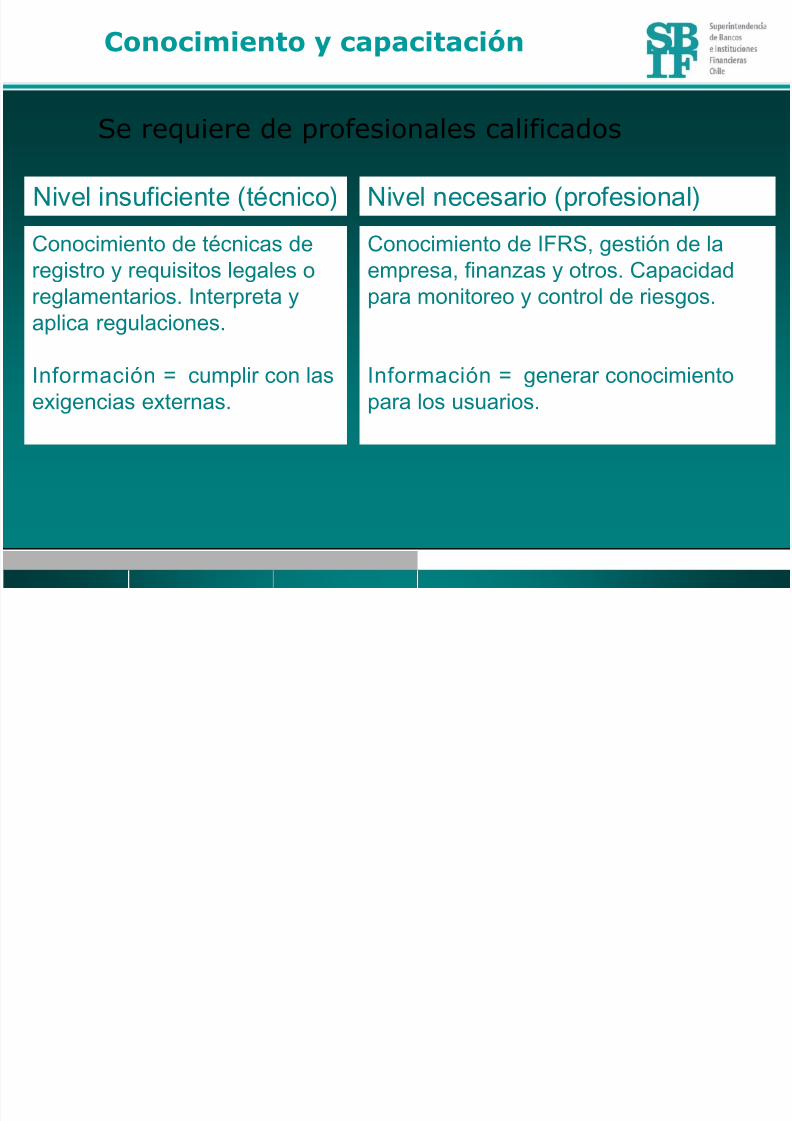

Con ocim ien t o y capaci t ación

Conocimiento de técnicas deregistro y requisitos legales oreglamentarios. Interpreta yaplica regulaciones.

Información = cumplir con lasexigencias externas.

Conocimiento de IFRS, gestión de laempresa, finanzas y otros. Capacidadpara monitoreo y control de riesgos.

Información = generar conocimientopara los usuarios.

Nivel insuficiente (técnico) Nivel necesario (profesional)

Se requiere de profesionales calificados

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 17/31

Con ocim ien t o y capaci t ación

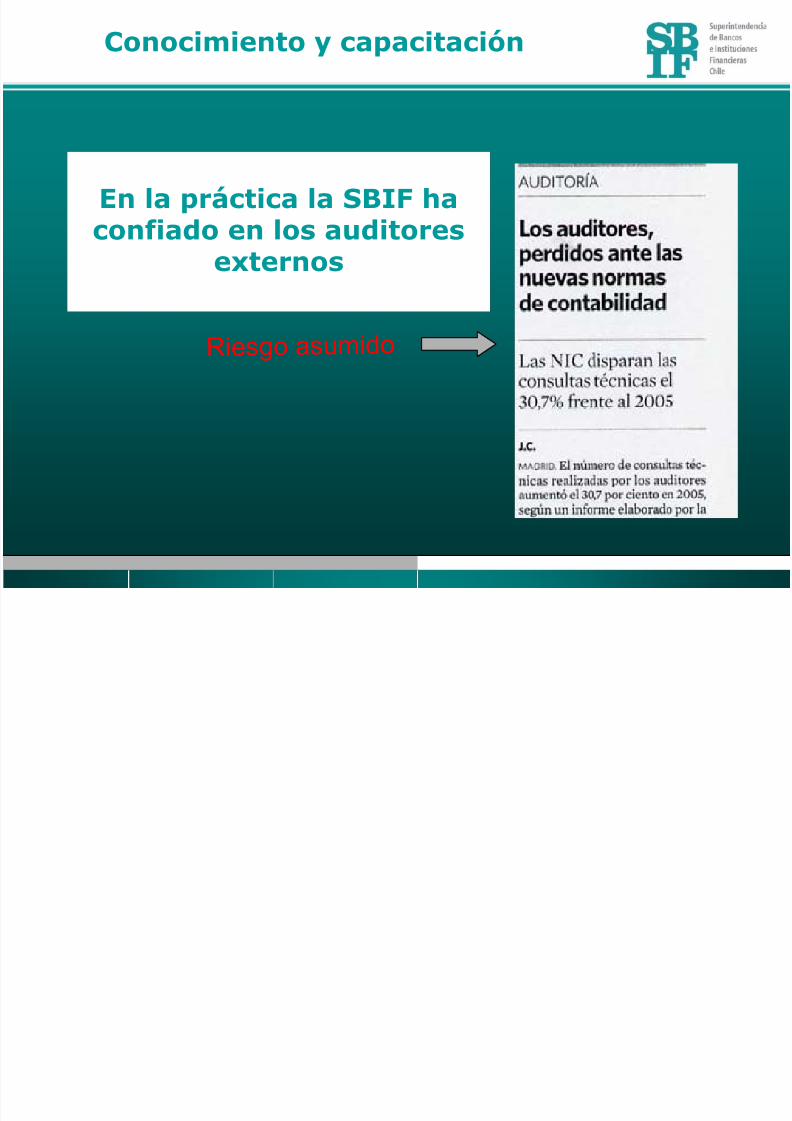

En la p r áct i ca la SBI F h acon f i ado en l os aud i t o r ese x t e r n o s

Riesgo asumido

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 18/31

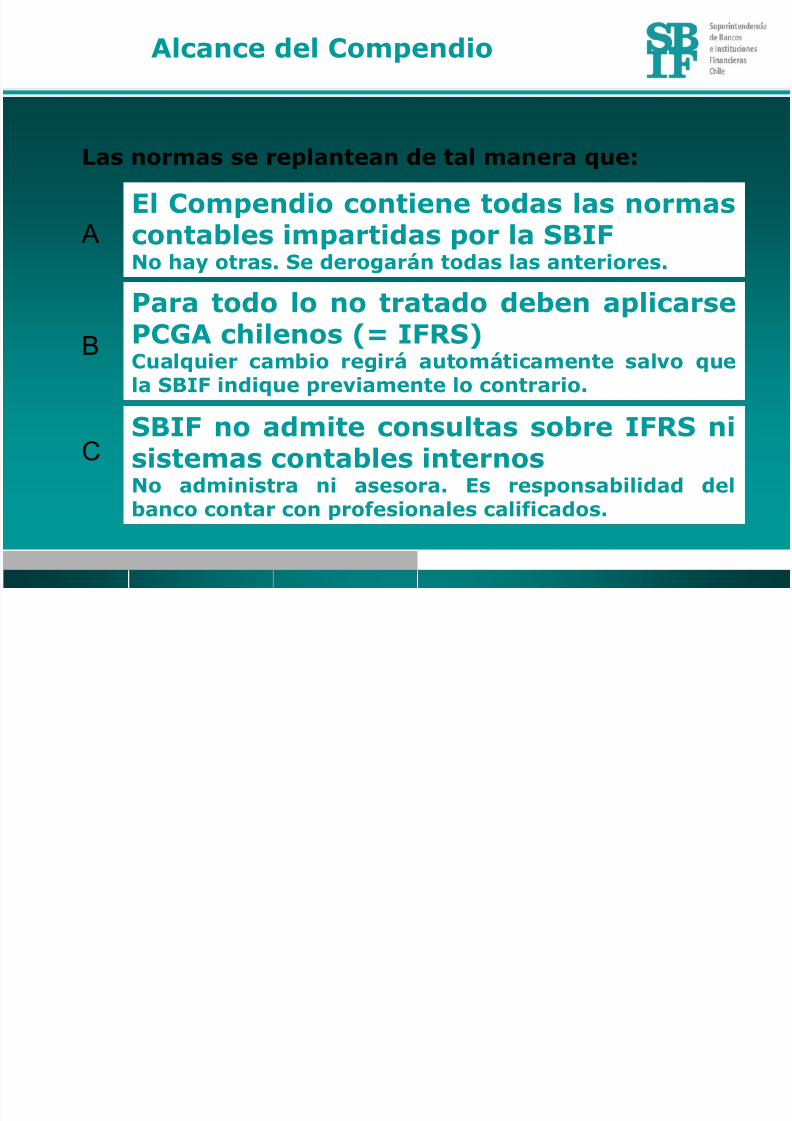

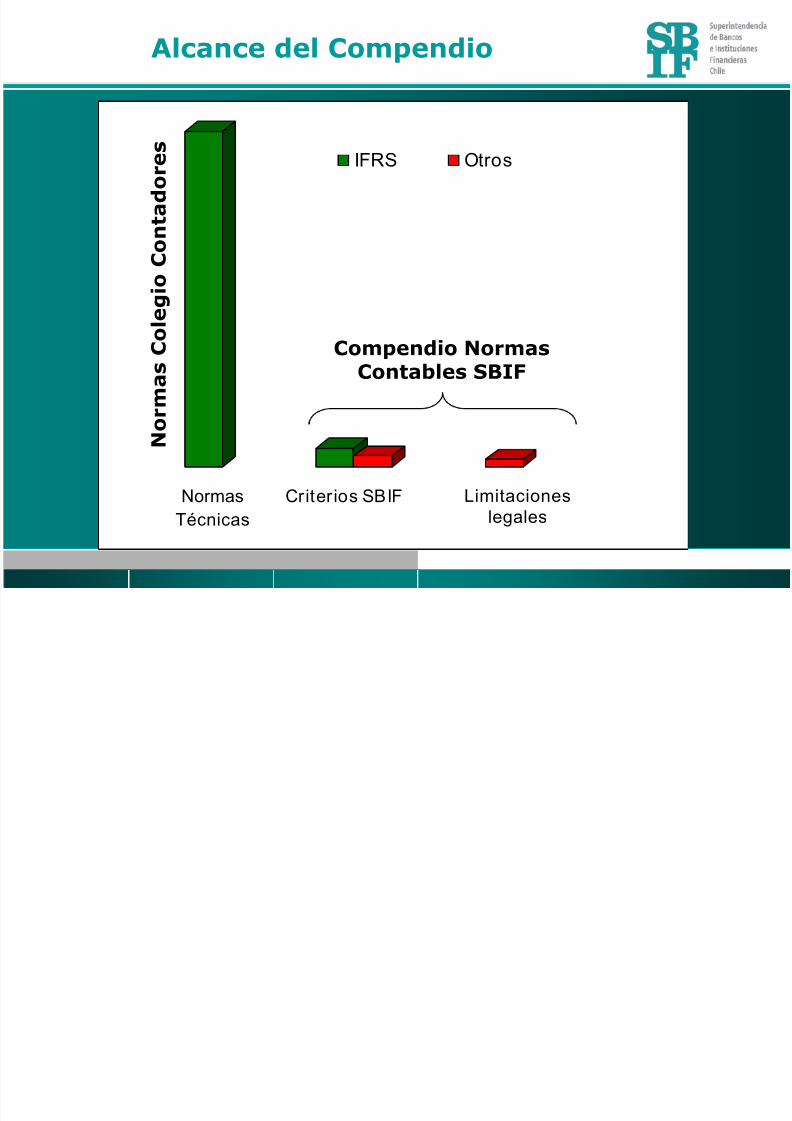

Alcan ce de l Com pen d io

El Com pend io con t i ene t odas l as n o r m ascon t ab les im par t i das po r l a SBI FNo hay o t ras . Se derogar án t odas las an t e r io r es.

Para todo l o no t ra tado deben ap l i ca rsePCGA ch i len os ( = I FRS)Cu a lq u i er ca m b i o r e g ir á a u t o m á t i ca m e n t e sa lv o q u ela SBI F i nd iqu e p rev iam en t e lo con t ra r i o .

Las no r m as se rep lan t ean de t a l m ane ra que :

A

B

SBIF no admi te consu l tas sobre IFRS n isi st em as con t ab les in t e rn osNo admin is t ra n i asesora . Es responsab i l i dad de l

ban co con t a r con p r o fes iona les ca l i f i cados .

C

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 19/31

Alcan ce de l Com pen d io

Normas

Técnicas

Criterios SBIF Normas

jurídicas

IFRS Otros

N o r

m

a s C o l e

g i o

C o n t a

d o r e s

Com pend i o No r m asCon t ab les SBI F

Limitaciones

legales

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 20/31

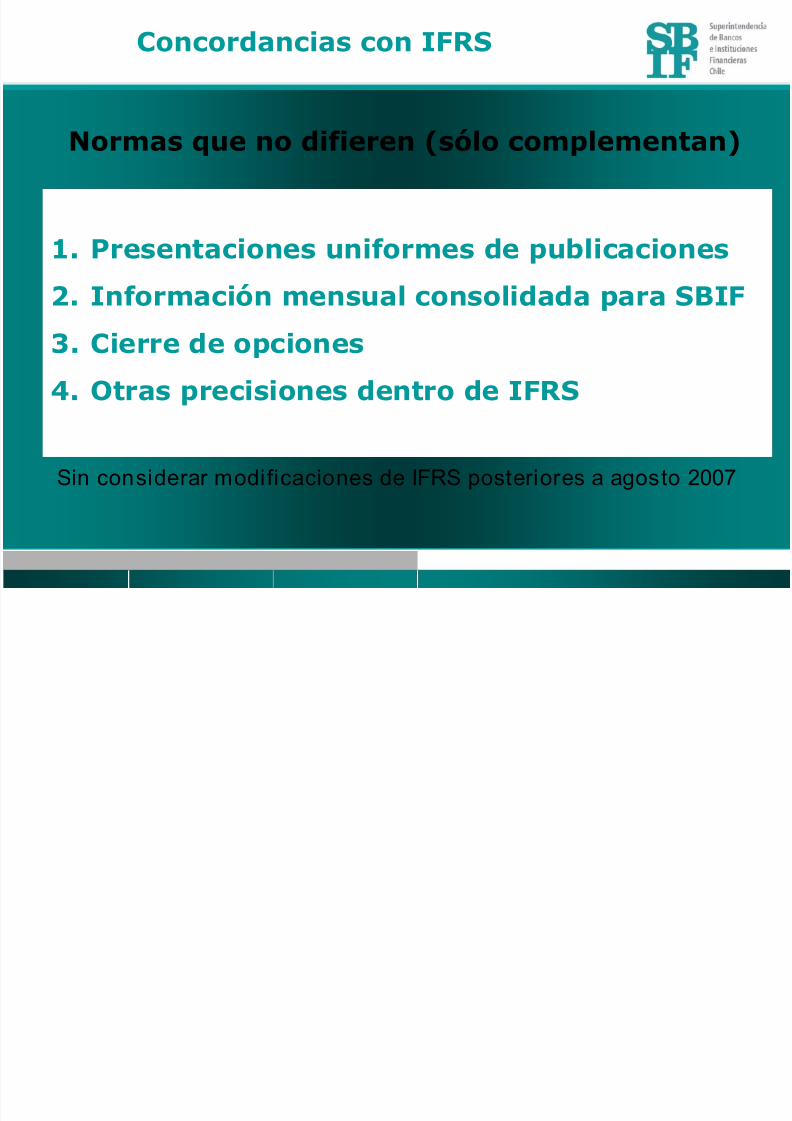

Con cor dan cias con I FRS

1 . Presen t aci ones un i f o rm es de pub l icaci ones

2 . I n f o r m ació n m en su a l co n so l id ad a p ar a SBI F

3 . Ci er r e d e o p ci on e s

4 . Ot r a s p r e ci si on e s d en t r o d e I FRS

N orm as que no d i f i eren ( só l o com p l em en t an )

Sin considerar modificaciones de IFRS posteriores a agosto 2007

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 21/31

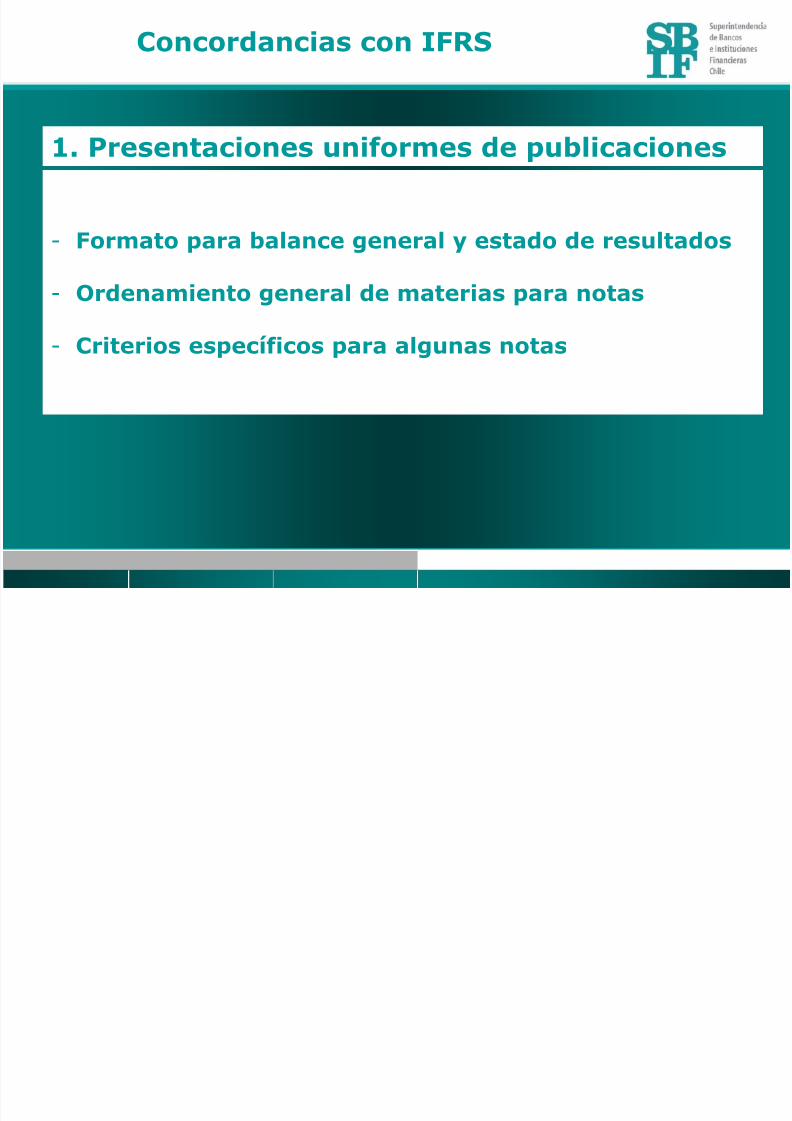

Con cor dan cias con I FRS

1 . Pr esen t aciones un i fo r m es de p ub l i caciones

- Form a to p a ra ba lance gene ra l y est ado de resu l t ados

- Ord e n a m ien t o g e n era l d e m a te r i a s p a ra n o t a s

- Cr i t e r i os específ i cos para a lgu n as no t as

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 22/31

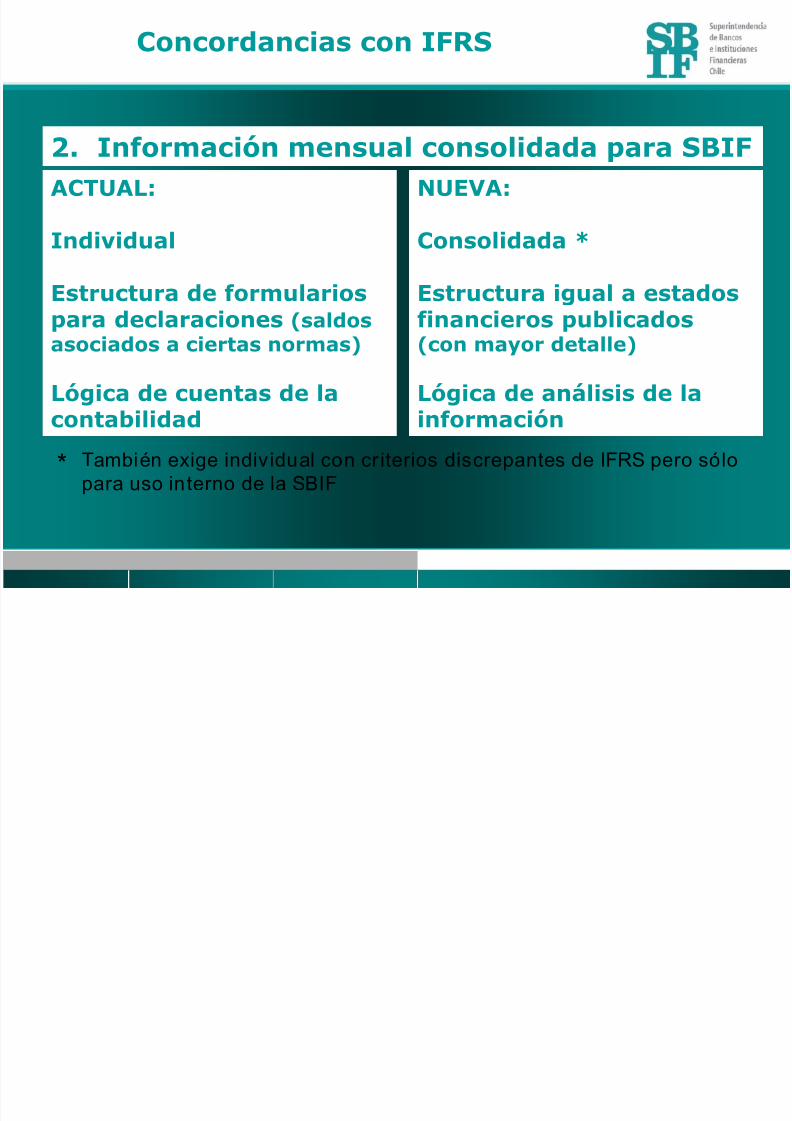

Con cor dan cias con I FRS

2 . I n f o r m aci ón m ensua l conso l i dada pa ra SBI F

ACTUAL:

I n d i v i d u a l

Est ru ct u r a d e f o rm u la r i o s

par a d ecla rac iones ( sa ldosasoc iados a cie r t as norm as)

Lóg i ca de cuent as de la

con tab i l i dad

NUEVA:

Con so l id ada *

Es t r uc t u r a igua l a est ados

f in anc ier os pu b l i cados( con m ay o r de ta l l e)

Lóg ica de an á l is is de la

i n f o rma c ió nTambién exige individual con criterios discrepantes de IFRS pero sólopara uso interno de la SBIF

*

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 23/31

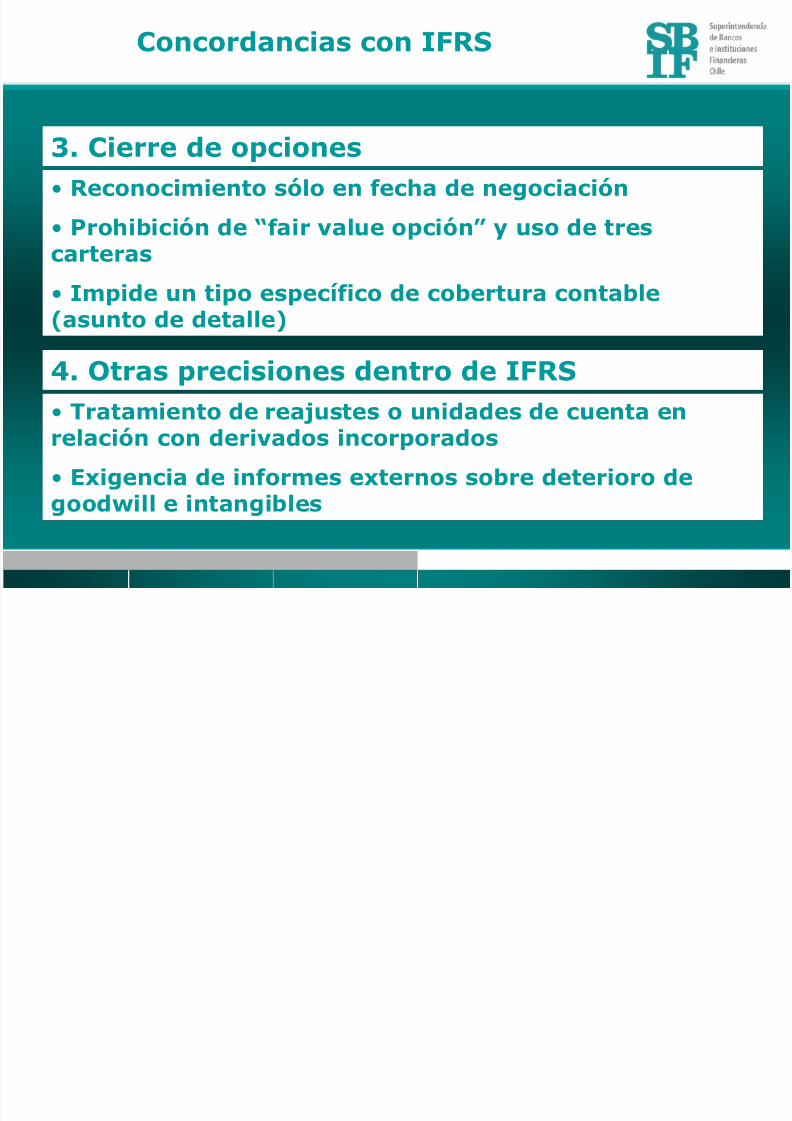

Con cor dan cias con I FRS

3 . Cier r e de op cion es

• Reconoc im ien t o só lo en fecha de n egociación

• Pr o h ib ici ón d e “ f a i r v a lu e o pci ón ” y u so d e t r esca r te ras

• I m p ide un t i po específ i co de cobe r t u r a con t ab le

( a su n t o d e d e ta l le)

• Tra t a m ien t o d e re aj u s te s o u n id a d es d e cu e n t a enr e lación con de r i vados i nco rpo r ados

• Ex igencia de i n fo r m es ex t e rnos sob r e det e r io ro d eg oo dw i l l e in t a n g ib les

4 . Ot r as p r eci siones den t r o d e I FRS

Di i I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 24/31

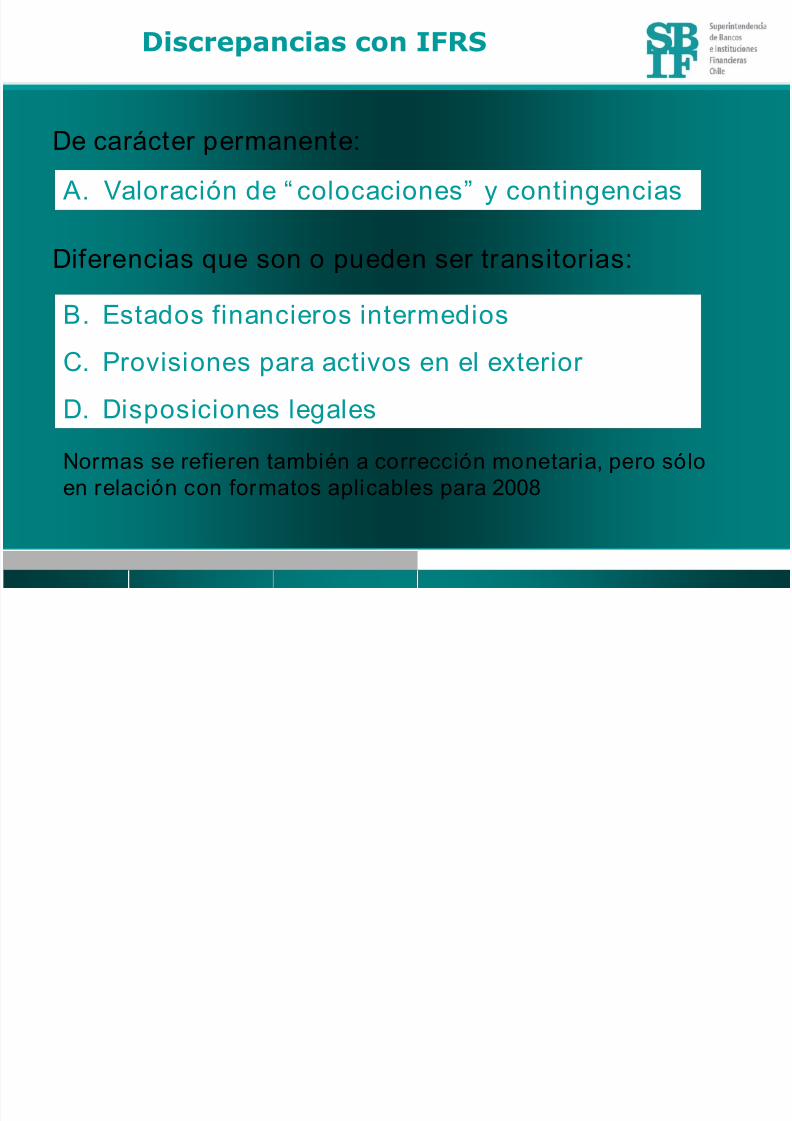

Discr epan cias con I FRS

A. Valoración de “colocaciones” y contingencias

De carácter permanente:

B. Estados financieros intermedios

C. Provisiones para activos en el exterior

D. Disposiciones legales

Diferencias que son o pueden ser transitorias:

Normas se refieren también a corrección monetaria, pero sóloen relación con formatos aplicables para 2008

Di i I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 25/31

Discr epan cias con I FRS

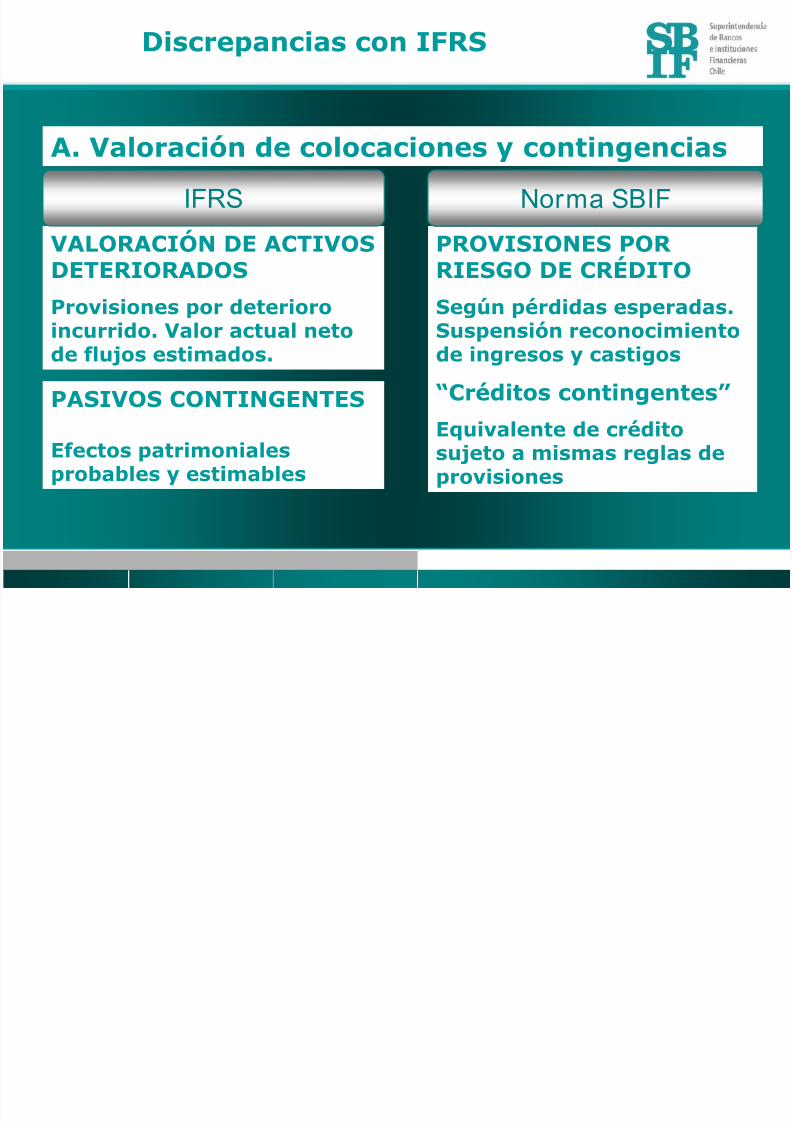

A. Va lo r ación de co locacion es y con t in gen cias

VALORACI ÓN DE ACTI VOSDETERI ORADOS

Prov i si ones po r d e te r i o r oincu r r i do . Va lo r act ua l ne t ode f l u j os est im ados.

PROVI SI ONES PORRI ESGO DE CRÉDI TO

Segú n pér d idas esper adas.Suspens ión r econ oc im ien t ode ing resos y cast igos

“ Cr éd i tos con t ingen t es”

Equ iva len t e de créd i t osu j e to a m ism as reg las deprov i s i ones

PASI VOS CONTI NGENTES

Efect os pa t r im on ia lesp r obab les y est im ab les

IFRS Norma SBIF

Di i I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 26/31

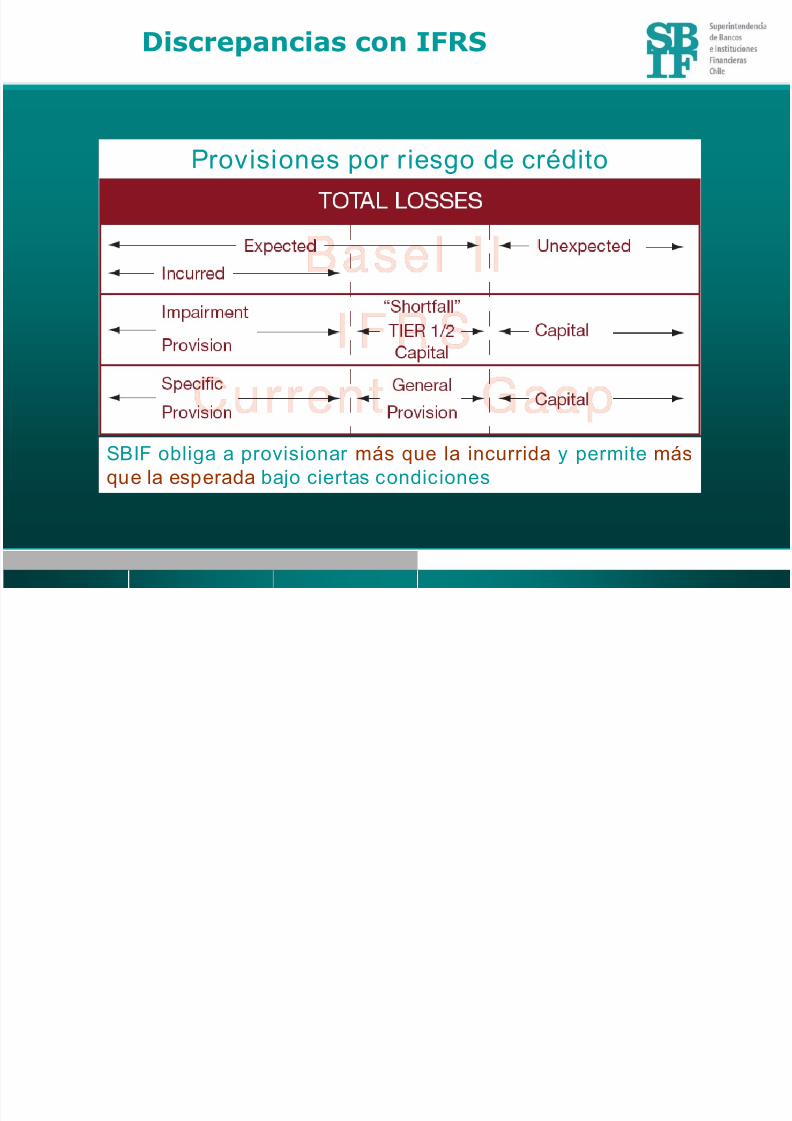

Discr epan cias con I FRS

SBIF obliga a provisionar más que la incurrida y permite másque la esperada bajo ciertas condiciones

Provisiones por riesgo de crédito

Di i I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 27/31

Discr epan cias con I FRS

La n or m a PERMI TE ( PERO NO OBLI GA) :• Estados financieros intermedios sin comparativoen el primer año de aplicación

•Estados intermedios sin comparaciones portrimestre en los años siguientes

B. Est ados f i n anc ier os in t e r m ed ios

En Chile la SBIF publica mensualmente resultados de los bancos

Discr epan cias con I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 28/31

Discr epan cias con I FRS

C. Pr ov ision es par a act i vos en e l ex t e r io r

Provisiones por riesgo país y provisiones especiales paracréditos hacia el exterior

- Normas de carácter coercitivo cuyos cambios requieren de

la anuencia del Banco Central

- Los efectos no son significativos ya que las provisiones

cumplen el papel de evitar o limitar operaciones muyriesgosas o indeseadas.

Discr epan cias con I FRS

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 29/31

Discr epan cias con I FRS

Artículo 83 N°5 de la Ley General de Bancos obliga a castigar losbienes recibidos en pago para gozar de prórroga para venta

D. Dispos ic ion es leg a les

Hay otras disposiciones de la Ley General de Bancos que noarmonizan bien, pero pueden ser interpretadas en relación con la

realidad actual

Los efectos de los castigos pueden no ser significativos en un banco enparticular

¿Hacia dó n de v am os?

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 30/31

¿Hacia dó n de v am os?

• Vamos donde t i ene que es ta r Ch i l e po rr azon es po r t odos con ocidas

• La SBI F y a co n st r u y ó el cam in o p ar a

qu e los ban cos a r r i ben e l año 2 0 09Con a lgunos avances p rev ios y l uego de a tender

t odas l as dudas o inq u ie tu des qu e l e p l an t earon

Ahora está en juego la buena imagen del país, de losbanco y de sus profesionales.

Visto desde arriba la respuesta es obvia:

5/14/2018 IFRS en Chile y El Nuevo Compendio de Normas Contables - slidepdf.com

http://slidepdf.com/reader/full/ifrs-en-chile-y-el-nuevo-compendio-de-normas-contables-55ab4dbc00926 31/31

Gr acias po r su a t enc ión

![Soportes Contables Y No Contables[1]](https://static.fdocuments.net/doc/165x107/556cd66fd8b42af31a8b4ebc/soportes-contables-y-no-contables1.jpg)