IFRS 10Minutes 臨時増刊号10月28日 金融庁...

12

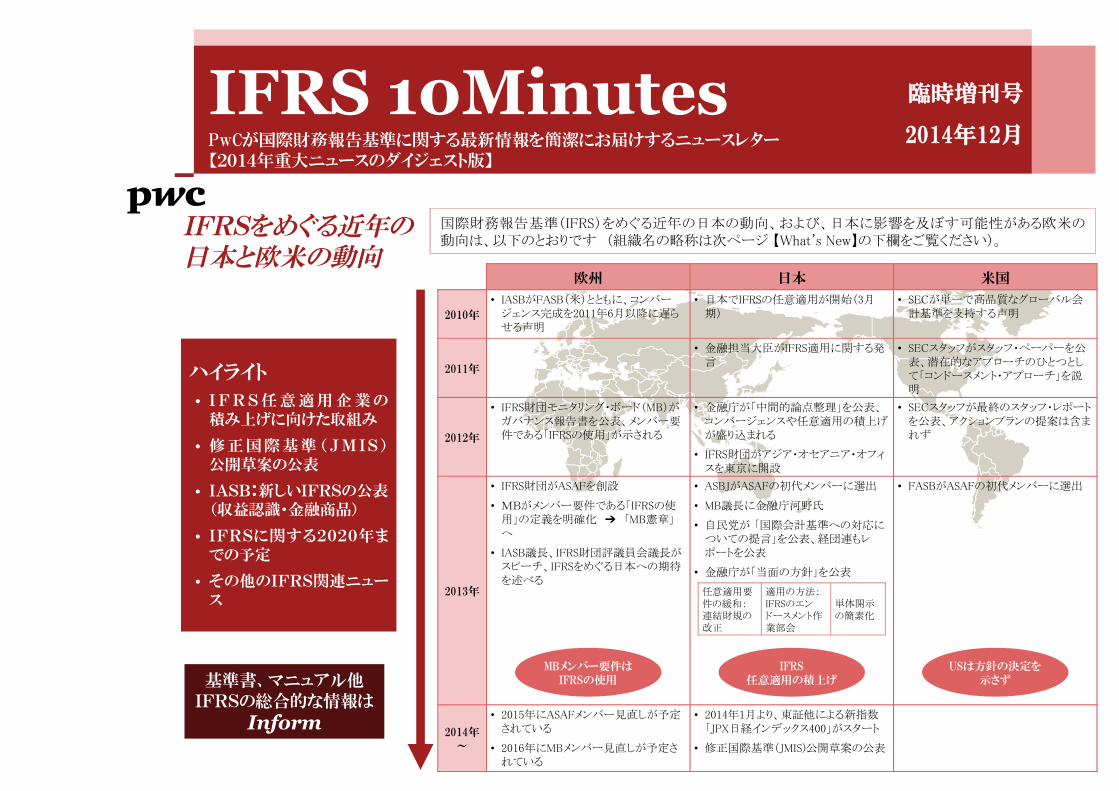

欧州 日本 米国 2010年 • IASBがFASB(米)とともに、コンバー ジェンス完成を2011年6月以降に遅ら せる声明 • 日本でIFRSの任意適用が開始(3月 期) • SECが単一で高品質なグローバル会 計基準を支持する声明 2011年 • 金融担当大臣がIFRS適用に関する発 言 • SECスタッフがスタッフ・ペーパーを公 表、潜在的なアプローチのひとつとし て「コンドースメント・アプローチ」を説 明 2012年 • IFRS財団モニタリング・ボード(MB)が ガバナンス報告書を公表、メンバー要 件である「IFRSの使用」が示される • 金融庁が「中間的論点整理」を公表、 コンバージェンスや任意適用の積上げ が盛り込まれる • IFRS財団がアジア・オセアニア・オフィ スを東京に開設 • SECスタッフが最終のスタッフ・レポート を公表、アクションプランの提案は含ま れず 2013年 • IFRS財団がASAFを創設 • MBがメンバー要件である「IFRSの使 用」の定義を明確化 ➔ 「MB憲章」 へ • IASB議長、IFRS財団評議員会議長が スピーチ、IFRSをめぐる日本への期待 を述べる • ASBJがASAFの初代メンバーに選出 • MB議長に金融庁河野氏 • 自民党が 「国際会計基準への対応に ついての提言」を公表、経団連もレ ポートを公表 • 金融庁が「当面の方針」を公表 • FASBがASAFの初代メンバーに選出 2014年 ~ • 2015年にASAFメンバー見直しが予定 されている • 2016年にMBメンバー見直しが予定さ れている • 2014年1月より、東証他による新指数 「JPX日経インデックス400」がスタート • 修正国際基準(JMIS)公開草案の公表 IFRS 10Minutes PwCが国際財務報告基準に関する最新情報を簡潔にお届けするニュースレター 【2014年重大ニュースのダイジェスト版】 臨時増刊号 2014年12月 2015 H1 基準書、マニュアル他 IFRSの総合的な情報は Inform 国際財務報告基準(IFRS)をめぐる近年の日本の動向、および、日本に影響を及ぼす可能性がある欧米の 動向は、以下のとおりです (組織名の略称は次ページ 【What's New】の下欄をご覧ください)。 IFRSをめぐる近年の 日本と欧米の動向 ハイライト • IFRS任意適用企業の 積み上げに向けた取組み • 修正国際基準(JMIS) 公開草案の公表 • IASB:新しいIFRSの公表 (収益認識・金融商品) • IFRSに関する2020年ま での予定 • その他のIFRS関連ニュー ス USは方針の決定を 示さず 任意適用要 件の緩和: 連結財規の 改正 適用の方法: IFRSのエン ドースメント作 業部会 単体開示 の簡素化 IFRS 任意適用の積上げ MBメンバー要件は IFRSの使用

Transcript of IFRS 10Minutes 臨時増刊号10月28日 金融庁...

欧州 日本 米国

2010年

• IASBがFASB(米)とともに、コンバージェンス完成を2011年6月以降に遅らせる声明

• 日本でIFRSの任意適用が開始(3月期)

• SECが単一で高品質なグローバル会計基準を支持する声明

2011年

• 金融担当大臣がIFRS適用に関する発言

• SECスタッフがスタッフ・ペーパーを公表、潜在的なアプローチのひとつとして「コンドースメント・アプローチ」を説明

2012年

• IFRS財団モニタリング・ボード(MB)がガバナンス報告書を公表、メンバー要件である「IFRSの使用」が示される

• 金融庁が「中間的論点整理」を公表、コンバージェンスや任意適用の積上げが盛り込まれる

• IFRS財団がアジア・オセアニア・オフィスを東京に開設

• SECスタッフが最終のスタッフ・レポートを公表、アクションプランの提案は含まれず

2013年

• IFRS財団がASAFを創設

• MBがメンバー要件である「IFRSの使用」の定義を明確化 ➔ 「MB憲章」へ

• IASB議長、IFRS財団評議員会議長がスピーチ、IFRSをめぐる日本への期待を述べる

• ASBJがASAFの初代メンバーに選出

• MB議長に金融庁河野氏

• 自民党が 「国際会計基準への対応についての提言」を公表、経団連もレポートを公表

• 金融庁が「当面の方針」を公表

• FASBがASAFの初代メンバーに選出

2014年~

• 2015年にASAFメンバー見直しが予定されている

• 2016年にMBメンバー見直しが予定されている

• 2014年1月より、東証他による新指数「JPX日経インデックス400」がスタート

• 修正国際基準(JMIS)公開草案の公表

IFRS 10MinutesPwCが国際財務報告基準に関する最新情報を簡潔にお届けするニュースレター【2014年重大ニュースのダイジェスト版】

臨時増刊号

2014年12月2015

H1

基準書、マニュアル他IFRSの総合的な情報は

Inform

国際財務報告基準(IFRS)をめぐる近年の日本の動向、および、日本に影響を及ぼす可能性がある欧米の動向は、以下のとおりです (組織名の略称は次ページ 【What's New】の下欄をご覧ください)。

IFRSをめぐる近年の日本と欧米の動向

ハイライト

• I FRS任意適用企業の積み上げに向けた取組み

• 修正国際基準(JMIS)公開草案の公表

• IASB:新しいIFRSの公表(収益認識・金融商品)

• IFRSに関する2020年までの予定

• その他のIFRS関連ニュース

USは方針の決定を示さず

任意適用要件の緩和:連結財規の改正

適用の方法:IFRSのエンドースメント作業部会

単体開示の簡素化

IFRS任意適用の積上げ

MBメンバー要件はIFRSの使用

What’s New(2014)日付 主体 2014年1月~11月の主なニュース

1月06日 東証他 新株価指数 「JPX日経インデックス400」 の初算出、新指数は1万1,728でスタート 【01ページ】

3月26日 金融庁「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令」等を公表(単体開示の簡素化)【08ページ-A】

5月23日 自民党 日本経済再生本部の「日本再生ビジョン」に、「IFRSの任意適用企業の拡大促進」が明示 【02ページ】

5月23日 ASBJ ショート・ペーパー第1号「OCIは不要か?」を公表

5月28日 IASB/FASB IFRS第15号、コンバージェンスされた収益認識基準を公表 【04ページ】

6月24日 自民党 「「日本再興戦略」改訂2014」が閣議決定、「IFRSの任意適用企業の拡大促進」が明示 【02ページ】

7月07日 金融庁 金融庁の「第23回政策評価に関する有識者会議」議事に、エンドースメントされたIFRSが記載

7月22日 ASBJ EFRAGとイタリア(OIC)との共同DP : 「のれんは なお償却しなくてよいか―のれんの会計処理及び開示」を公表

7月24日 IASB 最終基準:IFRS第9号「金融商品」の完成版を公表 【05・06ページ】

7月31日 ASBJ 修正国際基準(JMIS)の公開草案を公表 【03ページ】

8月20日 金融庁非上場のIFRS適用会社に関する記載を含む、「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」等を公表【08ページ-B】

10月28日 金融庁 1年4か月ぶりに企業会計審議会総会にて国際関係の事項を審議【08ページC】

10月30日 IFRS財団 元金融庁長官の佐藤隆文氏がIFRS財団の評議員に就任【08ページD】

11月11日 IFRS財団 プラダ議長が来日スピーチ~「日本とグローバル基準」【08ページ-E】

11月12日 東証 会計基準の選択に関する基本的な考え方に関する開示を要請【08ページ-G】

◆組織名の略称: 国際会計基準審議会(IASB)、企業会計基準委員会(ASBJ)、米国財務会計基準審議会(FASB)、米国証券取引委員会(SEC)、会計基準アドバイザリー・フォーラム(ASAF)

01IFRS任意適用の積上げに向けた取り組み

2013年11月8日、金融庁他より設

置された「IFRS対応方針協議会」よ

り、IFRSの任意適用の積上げに向け

た各団体の取組みがプレスリリースと

して公表されました。

主な取組みは右のリストのとおりと

なっており、日本で行われている取

組みの概要がわかります。

作業部会(名簿:19名)は、IFRSと日本基準に精通した作成者、利用者、監査人、学識経験者で構成

IFRSの任意適用の積上げに向けた主な取組み

金融庁

• 企業会計審議会で、「国際会計基準(IFRS)への対応のあり方に関する当面の方針」を公表。

• IFRSの任意適用の要件を緩和し、連結財務諸表規則等を改正。

経産省 • 「企業財務委員会」での実務的な検討。

東証等と日経の共同開発

• 新株価指数「JPX日経インデックス400」について公表。

自民党• 「日本再興戦略」改訂2014 -未来への挑戦-」を閣議決。

• 「日本再生ビジョン」を公表。

JICPA• IFRS導入への実務的対応を含む、会計制度及び関連基準の整備等についての提言及び必要な施策の実行。

ASBJ• エンドースメント手続の作業。

• ASAFへの参加などの国際対応によって我が国の意見発信。

経団連• 任意適用企業等からなる「IFRS実務対応検討会」の組成。

• IFRSの主要項目の「実務対応事例」公表。

IFRSの基準書や総合的な情報は

Inform

JPX日経インデックス 400

• JPXグループ(日本取引所グループおよび東京証券取引所)と日本経済新聞社は、新指数「JPX 日経インデックス400」(略称 JPX日経400)を共同開発し、その内容を2013年11月6日付けで公表し、2014年初より算出を開始することを発表しました。

• インデックスの目的は「投資者にとって投資魅力の高い会社」で構成される新しいインデックスを創生することで、日本企業の魅力を内外にアピールし、株式市場の活性化などが揚げられています。

• 銘柄の選定基準は、東証に上場する銘柄の中から定量的指標である自己資本利益率(ROE)などでスコアリングします。 加点要素として、定性的指標である (1)独立した社外取締役 (2)IFRS採用(ピュアIFRSを想定) (3)決算情報英文資料の開示等が考慮され、スコアが高い順に400銘柄が選定されます。

• 指数の算出は2014年1月6日から開始(午前9時の取引開始時点の指数は11,728でスタート)、毎年8月最終営業日に銘柄の定期的に入れ替えを実施します。

修正国際基準(JMIS)の開発【03ページ】

• ASBJは2013年8月から2014年7月にかけて、「IFRSのエンドースメントに関する作業部会」を開催しました(全17回)。

• 同部会は、2013年6月に金融庁より示された「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(当面の方針)を受けて設置されたものです。

• ASBJは2014年7月に修正国際基準(JMIS)の公開草案のドラフトを作成しました。同月24日のASBJの公表議決を経て、31日に公開草案を公表しました。今後は、コメント検討を経て、日本基準の場合と同様のDue Processによって基準の開発が進められると想定されています。

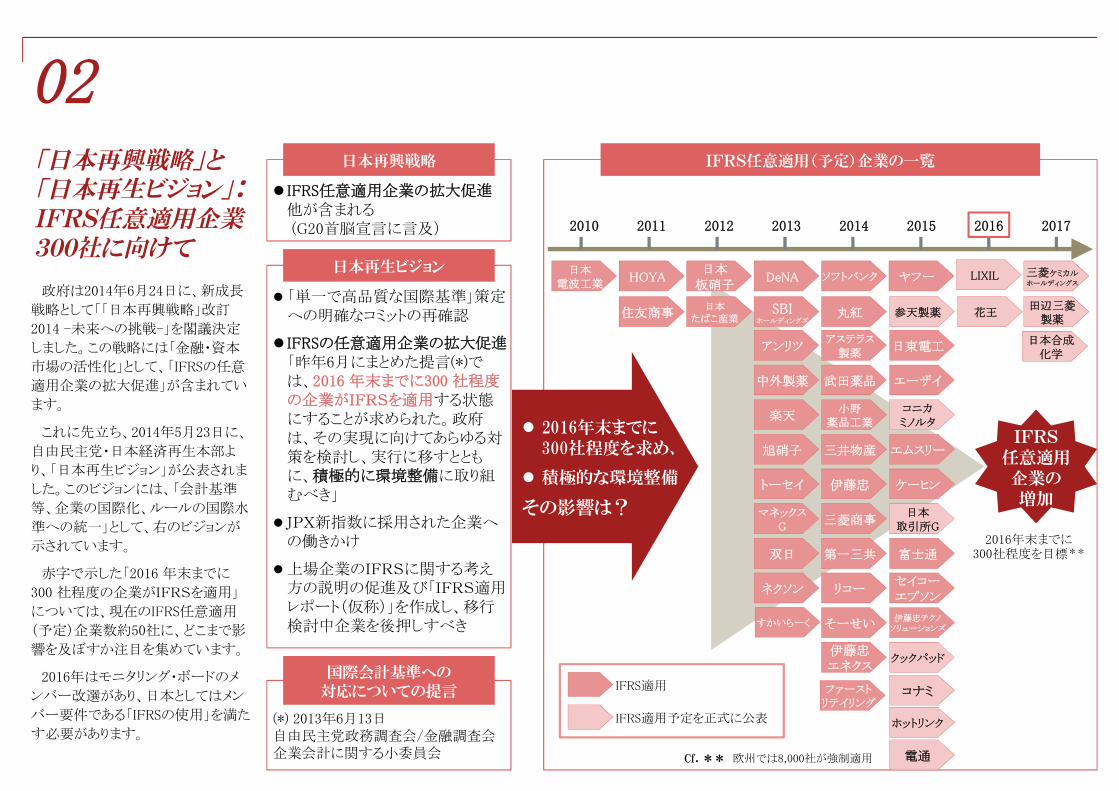

「日本再興戦略」と「日本再生ビジョン」【02ページ】

• 政府は2014年6月24日に、新成長戦略として「日本再興戦略」改訂2014 -未来への挑戦-」を閣議決定しました。この戦略には「金融・資本市場の活性化」として、「IFRSの任意適用企業の拡大促進」が含まれています。

• 2014年5月23日に、自由民主党・日本経済再生本部より、 「会計基準等、企業の国際化、ルールの国際水準への統一」を含む「日本再生ビジョン」が公表されました。

• 2016 年末までに300 社程度の企業がIFRSを適用することを目標としています。

(*) 2013年6月13日自由民主党政務調査会/金融調査会企業会計に関する小委員会

「単一で高品質な国際基準」策定への明確なコミットの再確認

IFRSの任意適用企業の拡大促進「昨年6月にまとめた提言(*)では、2016 年末までに300 社程度の企業がIFRSを適用する状態にすることが求められた。政府は、その実現に向けてあらゆる対策を検討し、実行に移すとともに、積極的に環境整備に取り組むべき」

JPX新指数に採用された企業への働きかけ

上場企業のIFRSに関する考え方の説明の促進及び「IFRS適用レポート(仮称)」を作成し、移行検討中企業を後押しすべき

02「日本再興戦略」と「日本再生ビジョン」:IFRS任意適用企業300社に向けて

政府は2014年6月24日に、新成長

戦略として「「日本再興戦略」改訂

2014 -未来への挑戦-」を閣議決定

しました。この戦略には「金融・資本

市場の活性化」として、「IFRSの任意

適用企業の拡大促進」が含まれてい

ます。

これに先立ち、2014年5月23日に、

自由民主党・日本経済再生本部よ

り、「日本再生ビジョン」が公表されま

した。このビジョンには、「会計基準

等、企業の国際化、ルールの国際水

準への統一」として、右のビジョンが

示されています。

赤字で示した「2016 年末までに

300 社程度の企業がIFRSを適用」

については、現在のIFRS任意適用

(予定)企業数約50社に、どこまで影

響を及ぼすか注目を集めています。

2016年はモニタリング・ボードのメ

ンバー改選があり、日本としてはメン

バー要件である「IFRSの使用」を満た

す必要があります。

2017201520142013201220112010

2016年末までに300社程度を目標**

2016

2016年末までに300社程度を求め、

積極的な環境整備

その影響は?

IFRS任意適用企業の拡大促進他が含まれる(G20首脳宣言に言及)

日本再興戦略

Cf. ** 欧州では8,000社が強制適用

DeNA

SBIホールディングズ

アンリツ

中外製薬

楽天

旭硝子

トーセイ

マネックスG

双日

ネクソン

日本板硝子

日本たばこ産業

HOYA

住友商事

日本電波工業

三菱ケミカルホールディングス

田辺三菱製薬

LIXILヤフー

参天製薬

日東電工

エーザイ

コニカミノルタ

エムスリー

ケーヒン

日本取引所G

富士通

セイコーエプソン

伊藤忠テクノソリューションズ

クックパッド

ソフトバンク

丸紅

アステラス製薬

武田薬品

小野薬品工業

三井物産

伊藤忠

三菱商事

第一三共

リコー

そーせい

伊藤忠エネクス

IFRS適用予定を正式に公表

IFRS適用

IFRS任意適用企業の増加

日本再生ビジョン

国際会計基準への対応についての提言

IFRS任意適用(予定)企業の一覧

ファーストリテイリング

花王

日本合成化学

すかいらーく

コナミ

ホットリンク

電通

03修正国際基準(JMIS)公開草案の公表

ASBJは2014年7月31日に、修正国

際基準(JMIS)の公開草案を公表し

ました。コメント期限の2014年10月31

日までに19件のコメントが提出されて

います。

公開草案では、JMISの意義・位置

付けとして、ピュアなIFRSを維持しつ

つ、一部のIFRSを「削除又は修正」し

て採択する仕組みを設けることで、

IFRSをより柔軟に受け入れることがで

きること、日本で受け入れ可能な会

計基準等の開発をIASBに促すことが

期待されることなどが示されていま

す。

今後、適用時期等については金融

庁により制度化された段階で検討す

ることとされ、JMISのガイダンスや教

育文書の取扱についての検討も予

定されています。また、今回の初度

エンドースメント手続終了後、2012年

12月31日より後に公表された会計基

準等への対応も定められる予定で

す。

修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)

Japan’s Modified International Standards (JMIS) :Accounting Standards Comprising IFRSs and the ASBJ Modifications

•公正価値測定の範囲

•開発費の資産計上

•機能通貨

「削除又は修正」されないが、特に懸念が寄せられた3項目が「公表にあたって」(*e)にて明示

① のれんの会計処理

② その他の包括利益の会計処理

(*a) JMISに準拠した連結財務諸表を作成する場合に準拠すべき規定を示す(*b) 本公開草案は初度エンドースメント手続として、2012年12月31日現在でIASBにより公表されている会計基準等(会計基準及び解釈指針)(*c) ①のれんの非償却、②資本性金融商品や退職給付債務等に係るOCIリサイクリングを提案(*d) 「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)(案)」の公表」の「質問7」(*e) 「公表にあたって」:「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)」の公開草案の公表にあたって

修正国際基準の適用

*a

ASBJによる修正会計基準

*c

IASBにより公表された

会計基準等 でASBJが採択したもの

*b

3つから構成

概念フレームワークは採択されていない

ガイダンスや教育文書の開発について

「質問項目」(*d)にて意見が求められている

IASBとFASBが収益認識基準(IFRS第15号)を公表IASBは、IFRS第15号「顧客との契

約から生じる収益」をコンバージェン

スした収益認識の新基準として、

2014年5月28日にFASBと共同で発

行しました。

IFRSを適用する企業は、2017年1

月1日以後に開始する事業年度に本

基準を適用することが要求されます

(IFRSでは、早期適用が許容されま

す)。米国基準を用いる公開企業

は、2016年12月15日より後に開始す

る事業年度および当該事業年度に

属する期中報告期間に適用すること

が要求されます(米国基準では、早

期適用は認められません)。

現行IAS第18号およびIAS第11号か

ら、新基準IFRS第15号への移行によ

り、基準の大枠においては、収益認

識のモデルについて「リスク及び経

済価値の移転」から「支配の移転」へ

の概念的な変更が生じています。

現行基準の重要な「リスク及び経済

価値の移転」は、支配の移転の1つ

の指標となっています。

収益認識の5ステップ・モデル

Step 1顧客との

契約の識別

Step 2別個の

履行義務の識別

Step 3取引価格の算定

Step 4取引価格の

別個の履行義務への配分

Step 5収益の認識

収益と関連するコストを認識する時期が異なる可能性がある。

現行実務で利用している配分方法を変更しなければならない可能性がある。

不確実性が解消する前に、変動する対価が取引価格に含まれる可能性がある。貨 幣 の 時 間 価 値 を織り込むことが要求される可能性がある。

現行実務で識別されてい な い 新 た な 履 行義 務 が 識 別 さ れ る可能性がある。

契約の結合や契約の変更のガイダンスが明確になった影響が生じる可能性がある。

IFRS第15号では、収益認識に係るコア原則に基づいた5つのステップを設けています。

04

05金融商品:金融資産の分類及び測定

IFR第9号の金融資産における「分類及び測定」の概要は右のとおりです。このスライドのポイントは、★を記したPoint3点です。

(Point1補足)

日本基準における分類との比較

IFRS第9号では、契約キャッシュ・フロー特性と事業モデルの要件に基づいて分類及び測定が行われるのに対し、日本基準では、原則として法的形態をベースに有価証券・金銭債権等に分類され、次に、有価証券については、保有目的に応じて分類が行われます。

(日本基準の測定は記載省略)

有価証券

貸出金及びその他の金銭債権

売買目的

その他

満期保有目的

現金及び現金同等物

法的形態に基づいて定義へ当てはめ

金融商品毎に保有目的を決定

元本及び利払のみ

上記以外

回収 回収と売却の両方 その他

FVPL

FVOCI償却原価

FVPL

IFRS第9号:金融資産の分類及び測定

日本基準:金融資産の分類

Point2.新たな

測定区分

Point3.株式の

OCIオプション

Point3:資本性金融商品(ex.株式)について、当初認識時の指定により、評価差額をOCIにて表示できる

FVPL :純損益(PL)を通じて公正価値で測定(Fair Value through PL)

FVOCI :その他の包括利益(OCI)を通じて公正価値で測定(Fair Value through OCI)

Point2:負債性金融商品(ex.債券)について、FVOCI分類を設けた➔ 完成版IFRS第9号で追加された測定区分

事業モデルの評価

契約CF特性の評価

法的形態

(定義)

保有目的

ポートフォリオベースの保有目的(過去実績と将来予想)を評価

契約条件に基づくキャッシュ・フロー(CF)特性を評価

Point1.金融資産の分類は

IFRS第9号と日本基準とで大きく異なる

06金融商品:新しい減損モデル「予想信用損失モデル」

IFRS第9号が新たに採用した「予想信用損失モデル」は3ステージアプローチとも称され、金融資産の信用の質の変化に応じて、異なる測定方法に基づいて予想信用損失に係る引当金が測定されるものです。

右図の横軸では、当初認識後の信用度の変化を表しており、左から順に右に移行するにつれて、金融資産についての信用度が悪化していくことを示し、縦軸では、各ステージごとの「予想信用損失の認識」と「金利収益」の取扱いを示しています。

適用対象は、償却原価で測定される金融資産、その他の包括利益を通じて公正価値で強制的に測定される金融資産などであり、リース債権などは除かれます。

12カ月の予想信用損失

全期間の予想信用損失

全期間の予想信用損失

グロスの帳簿価額に対する実効金利法

償却原価の帳簿価額(引当金控除後)に対する実効金利法

グロスの帳簿価額に対する実効金利法

正常(当初認識時)

悪化(当初認識から信用リスクの著しい増大がある資産)

不良債権(信用減損資産)

ステージ1 ステージ2 ステージ3

当初認識後の信用度の変化

「予想信用損失モデル」 (「3ステージ」アプローチ)

予想信用損失の見積で考慮すべき点

① 過去の事象、現在の状況、並びに期末日時点での合理的で裏付け可能な将来の事象及び経済状況の予測を含む最善の利用可能な情報

② 貨幣の時間価値

信用損失をそれぞれの債務不履行確率で加重した加重平均。信用損失とは、契約に従って企業に支払われるべきすべての元本及び利息のキャッシュ・フローと、企業が受け取ると予想しているすべてのキャッシュ・フローとの差額の現在価値。

「予想信用損失」とは

予想信用損失の認識

金利収益

IFRSに関連する事項で2020年までに判明しているものは右記のとおり、多岐にわたります。IFRS主要基準の公表や適用、国内では任意適用拡大の動き、海外ではモニタリング・ボードやASAFのメンバー改選が予定されています。

* IFRS財団モニタリング・ボード(MB)のメンバー改選とは?

MBは、証券監督者国際機構(IOSCO)、金融庁、EC、SEC他で構成され、IFRS財団評議員の選任を承認、監視しています。現在は日本からメンバーを選出していますが、2016年にメンバーの見直し(3年毎)が予定されています。日本がIFRS策定の発言力を確保するためには、MBメンバーの座を維持することが重要です。2013年に定められたMB憲章によると、MBメンバー要件として「IFRSの使用」が定められています。

**会計基準アドバイザリー・フォーラム(ASAF)のメンバー改選とは?

ASAFは、IASBに対して技術的な助言とフィードバックを提供しています。現在は日本からASBJが参加していますが、2015年にメンバーの見直し(2年毎)が予定されています。

2014/05 2017

2014/06

2015

2016年末までに

2016

2020までに

世界銀行のビジネス環境ランキングにおいて日本が先進国3位以内に入る(2013年現在で15位)

➔「日本再興戦略」02ページ

2020東京オリンピック

2020toward

収益認識(IFRS第15号)会計基準の公表

➔ 04ページ

2014/07

金融商品(IFRS第9号)最終版の

会計基準の公表

➔ 05・06ページ

2015

概念フレームワーク

(開示イニシアチブ)最終化をめざす➔ EFRAGペーパー

収益認識(IFRS第15号)の

強制適用➔ 04ページ

2018

金融商品(IFRS第9号)最終版の

会計基準の強制適用

➔ 審議会の暫定決定

IFRSの記載を含む

「日本再興戦略」改訂2014が閣議決定

「IFRS適用レポート(仮称)」提案

➔ 02ページ

ASAFのメンバー改選(2年毎)**

IFRS任意適用企業300社程度

をめざす➔02ページ

モニタリング・ボードの

メンバー改選(3年毎)*

07IFRSに関連する2020年までの予定

2014/07

修正国際基準(JMIS)公開草案

の公表

➔ 02ページ

08その他のIFRS関連ニュース

Inform

2014年のIFRSに関係するその他の

ニュースをご紹介いたします。

また、PwCが提供するInformでは

IFRSに関するニュースを豊富に取り

扱っています。

ぜひアクセスしてみてください。

A. 金融庁が、「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令」等を公表(単体開示の簡素化)

金融庁は2014年3月26日、 「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令」等を公表しました。 本改正は、企業会計審議会が公表した「国際会計基準(IFRS)への対応のあり方に関する当面の方針」(2013年6月20日公表)で示された3つの柱のひとつです。

連結財務諸表を作成している会社のうち会社法に規定する会計監査人設置会社(特例財務諸表提出会社)について、金融商品取引法に基づいて作成される個別財務諸表の本表・注記を中心に、単体開示の簡素化を図るものです。

B. 金融庁が「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」等を公表

金融庁からIFRS によるIPO対応に関する改正企業内容等開示府令等が、2014年8月20日付で公布・施行されました。本開示府令等では、非上場会社が初めて提出する有価証券届出書にIFRS に準拠して作成した連結財務諸表を掲げる場合には、最近連結会計年度分(比較情報を含む)のみの記載で足りる旨の改正を行いました。

C. 金融庁が1年4か月ぶりに企業会計審議会総会にて国際関係の事項を審議

金融庁は10月28日に企業会計審議会総会を開催しました。修正国際基準(JMIS)を含むIFRSを巡る最近の状況や、会計部会の設置等の部会構成の変更案の説明がされ、審議の結果、企業会計審議会の部会構成の変更案が承認されました。

D. 佐藤隆文氏がIFRS財団の評議員に就任

元金融庁長官で現在日本取引所自主規制法人の理事長を務めている佐藤隆文氏が、IASBの監督機関であるIFRS財団の評議員に2014年11月1日付で就任することがモニタリング・ボードによって承認されました。任期は2017年12月31日までの3年間(さらに3年間の再任あり)で、評議員会副議長の藤沼亜紀氏の退任をうけての就任です。

佐藤氏は、金融庁長官時代の2007年から2009年の間に、日本でのIFRS適用に向けてのロードマップの作成を指揮し、また、IFRS財団モニタリング・ボードの創立メンバーでした。

IFRS実務マニュアル・基準書は

ご登録会員がご覧になれます。

E. IFRS財団評議員会のプラダ議長が来日スピーチ(2014年11月11日)~「日本とグローバル基準」

金融安定理事会における「高品質なグローバル会計基準の単一セットの継続的目的適合性」へのコミットメント、世界各地でのIFRS適用の実態調査結果、インドでのIFRS進展、米国SECのメアリージョー・ホワイト氏の公開フォーラムでのスピーチ(IFRSはSECの優先項目)等を引用し、IFRSについての「日本式の選択肢」に他の法域が注目していると、JMISの導入等について触れました。同議長は、また、JMISに関する確固たる見解はないとしながらも、「どのようなIFRSへの移行措置が要求されるかの決定は日本の当局が責任を負うこと。しかし、投資者の習熟が目標であるとすれば、これをもたらすことができるのはIFRSの完全適用だけ」と発言しています。

今後の評議員会の予定としては、2015年中に実施予定のIFRS財団の組織および有効性のレビューに関する公開協議の準備を開始していること、IASBの最適規模(現在16名までのIASBメンバー数をより少人数にすることがより適切かどうか)等がアジェンダのひとつとなる予定であると語りました。

F. IASBの2014年10月ボード会議での審議

2014年10月22日から24日までロンドンのIASBで開催された月次公開会議での審議を受けて、作業計画表が更新されました。改訂された計画では、リースの最終基準の公表予定時期(2015年下半期)が追加されました。

G. 東証が会計基準の選択に関する基本的な考え方についての開示を要請(2014年11月12日)

2014年6月24日に閣議決定された新成長戦略「『日本再興戦略』改訂2014 -未来への挑戦-」に含まれていた「IFRSの任意適用企業の拡大促進」における提言が具体化されました。

2015年3月31日以後に終了する通期決算に係る決算短信から会計基準の選択に関する基本的な考え方(例えば、IFRSの適用を検討しているか、その検討状況、適用予定時期)などを記載することが求められます。

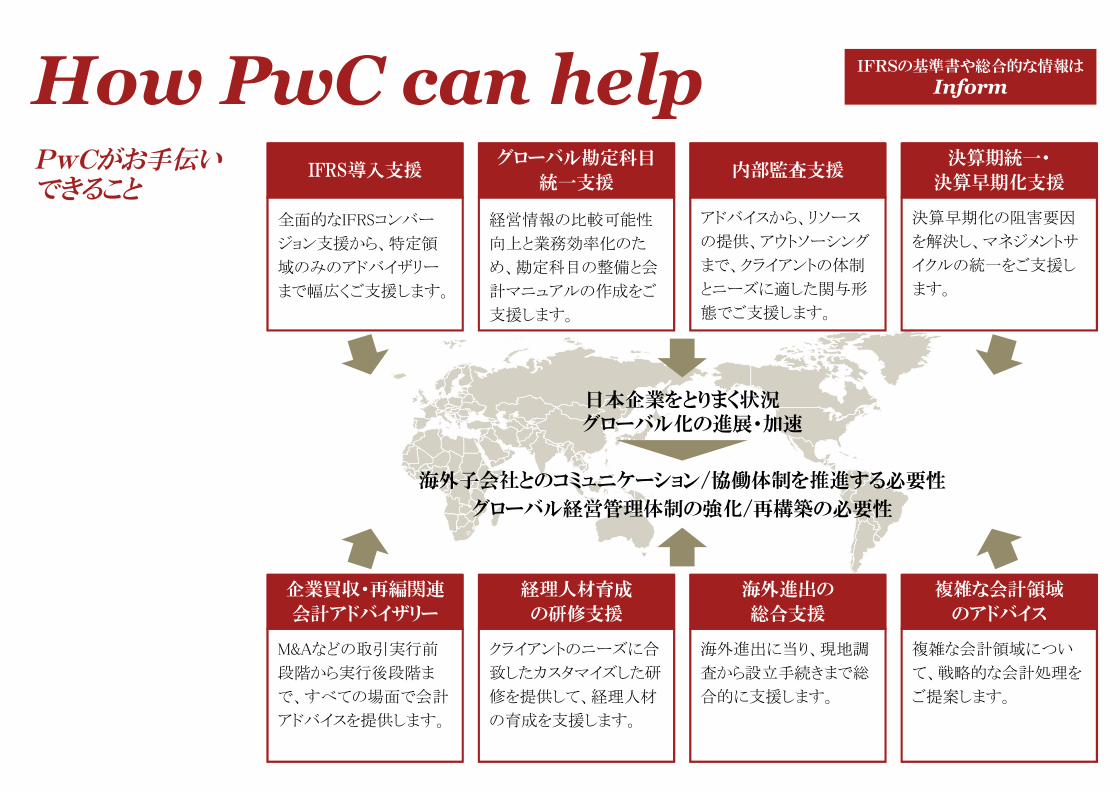

How PwC can help IFRSの基準書や総合的な情報は

Inform

全面的なIFRSコンバー

ジョン支援から、特定領

域のみのアドバイザリー

まで幅広くご支援します。

経営情報の比較可能性

向上と業務効率化のた

め、勘定科目の整備と会

計マニュアルの作成をご

支援します。

決算早期化の阻害要因

を解決し、マネジメントサ

イクルの統一をご支援し

ます。

IFRS導入支援グローバル勘定科目

統一支援

決算期統一・

決算早期化支援

アドバイスから、リソース

の提供、アウトソーシング

まで、クライアントの体制

とニーズに適した関与形

態でご支援します。

内部監査支援

M&Aなどの取引実行前

段階から実行後段階ま

で、すべての場面で会計

アドバイスを提供します。

企業買収・再編関連

会計アドバイザリー

複雑な会計領域につい

て、戦略的な会計処理を

ご提案します。

複雑な会計領域

のアドバイス

日本企業をとりまく状況グローバル化の進展・加速

海外子会社とのコミュニケーション/協働体制を推進する必要性

グローバル経営管理体制の強化/再構築の必要性

クライアントのニーズに合

致したカスタマイズした研

修を提供して、経理人材

の育成を支援します。

経理人材育成

の研修支援

海外進出に当り、現地調

査から設立手続きまで総

合的に支援します。

海外進出の

総合支援

PwCがお手伝いできること

PwC Japan

あらた監査法人

京都監査法人

プライスウォーターハウスクーパース株式会社

税理士法人プライスウォーターハウスクーパース

PwC弁護士法人

PwC Japan IFRS情報提供ウェブサイト:

http://www.pwc.com/jp/ja/ifrs

Inform : (PwC Globalの方針に基づき、ウェブサイトの正式な名称を“PwC Inform”から“Inform”に更新しました)

https://inform.pwc.com/inform2/show?action=bookshelf

PwC Japan IFRS プロジェクト室:

E-mail: [email protected]

責任者: 小林 昭夫 澤山 宏行

Contact us

© 2014 PwC. All rights reserved.PwC refers to the PwC Network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details.This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

IFRSの基準書や総合的な情報は

Inform