IBB Wohnungsmarktbericht 2018 · 4 Geleitwort Die Anziehungskraft Berlins ist ungebrochen. Seit...

117

IBB Wohnungsmarktbericht 2018 www.ibb.de

Transcript of IBB Wohnungsmarktbericht 2018 · 4 Geleitwort Die Anziehungskraft Berlins ist ungebrochen. Seit...

IBB Wohnungsmarktbericht 2018

www.ibb.de

Schwerpunktthema: Bauüberhänge

IBB Wohnungsmarktbericht 2018

4

GeleitwortDie Anziehungskraft Berlins ist ungebrochen. Seit zehn Jahren verzeichnet unsere Stadt einen stetigen Bevölkerungszuwachs, im Schnitt kamen jährlich rund 40.000 Neu-Berline-rinnen und -Berliner hinzu. Die Auswirkungen dieses Wachstums Berlins sind insbesondere für Wohnungsuchende deutlich spürbar. Die Preise steigen, während das Angebot – insbe-sondere von leistbarem Wohnraum – nicht Schritt hält.

Neubau, aber auch die Sicherung bezahlbarer Mieten im Bestand sind deshalb wichtiger denn je. Laut Stadtentwicklungsplan Wohnen werden bis 2021 jährlich 20.000 Wohnungen gebraucht, um die zusätzliche Nachfrage und das aufgelaufene Defizit seit 2013 auszuglei-chen. In der Folge entwickelten sich die Baufertigstellungen weiter dynamisch und erreich-ten im Jahr 2017 mit rund 15.700 Wohnungen ihren bisherigen Höchststand. Es sind weiter große Anstrengungen aller Beteiligten erforderlich, um dieses Niveau zu verstetigen und zu erhöhen. Daher hat der Senat 2018 ein umfangreiches Handlungsprogramm zur Beschleu-nigung des Wohnungsbaus beschlossen. Zu dem Maßnahmenpaket gehören u. a. konkre-te Schritte zur Vereinfachung und Beschleunigung von Baugenehmigungsverfahren, die bedarfsgerechte Erweiterung der Bau- und Planungskapazitäten der Wohnungsbaugesell-schaften und die verstärkte Vergabe landeseigener Grundstücke an Genossenschaften.

Ein weiteres Potenzial, dem Wohnraummangel zu begegnen, birgt der bestehend hohe Bau-überhang. Dabei handelt es sich um Wohnungen, die genehmigt, aber noch nicht im Bau befindlich bzw. noch nicht fertiggestellt sind. Diese neu zu errichtenden Wohnungen aus dem Bauüberhang haben einen bedeutenden Teil des zeitintensiven Projektvorlaufs bereits erfolgreich absolviert, eine zeitnahe Fertigstellung eines Großteils wäre daher möglich. Die-ser Überhang hat in den letzten Jahren stetig zugenommen. Der vorliegende Bericht widmet sich deshalb schwerpunktmäßig diesem Thema. Darüber hinaus hat die Senatsverwaltung für Stadtentwicklung und Wohnen im Rahmen der diesjährigen Erfassung des Bauüber-hangs durch die Bezirke externe Unterstützung angeboten, die von vier Bezirken angenom-men wurde. Hier sollen nun im konkreten Einzelfall den Gründen von Bauverzögerungen nachgegangen und Abhilfemöglichkeiten geprüft werden.

Um Berlin als sozial gemischte, grüne und lebenswerte Stadt für alle Bevölkerungsgruppen zu erhalten, gehen die Bauanstrengungen Hand in Hand mit spezifischen bedarfsorien-tierten wohnungspolitischen Maßnahmen. Für Haushalte mit geringen Einkommen (WBS-Berechtigte) wurde z. B. ein Förderprogramm für den Erwerb genossenschaftlicher Geschäfts-anteile geschaffen. Ferner sind Anfang 2018 die neuen Förderungsbestimmungen – die WFB 2018 – in Kraft getreten. In den kommenden Jahren soll die Zahl der geförderten Wohnungen von derzeit 4.000 um jeweils 500 Wohnungen jährlich steigen, bis das Niveau von 5.000 geförderten Wohnungen im Jahr erreicht wird.

Im Frühjahr 2018 erfolgte eine Novellierung des Zweckentfremdungsverbot-Gesetzes. Mit der verlängerten Kappungsgrenzen-Verordnung wird zudem für weitere fünf Jahre die einge-schränkte Mieterhöhungsmöglichkeit in ganz Berlin festgeschrieben. Die Zahl der sozialen Erhaltungsgebiete (Milieuschutzgebiete) ist stadtweit auf derzeit 56 Gebiete gestiegen. In sozialen Erhaltungsgebieten leben nun 853.763 Menschen in 450.092 Wohnungen.

Der aktuelle IBB Wohnungsmarktbericht 2018 zeigt deutlich, dass weitere wohnungspoli-tische Maßnahmen notwendig sind, um die aktuell angespannte Situation auf dem Woh-nungsmarkt für die Berlinerinnen und Berliner mit mittleren und geringen Einkommen nachhaltig zu verbessern und die Stadt für alle als lebenswerten Ort zu erhalten.

Katrin Lompscher

Senatorin für Stadtentwicklung und Wohnen des Landes Berlin

© S

enSt

adtW

ohn,

Foto

graf

: Mar

co U

rban

5Vorwort

VorwortDas enorme Bevölkerungswachstum ist weiterhin der bestimmende Faktor am Berliner Wohnungsmarkt. Im Jahr 2017 stieg die Bevölkerungszahl mit über 3,6 Millionen Men-schen auf ein neues Rekordniveau seit Ende des Zweiten Weltkrieges. Durch den großen Zuwachs an Ein- und Zweipersonenhaushalten überschritt Berlin erstmalig die Marke von zwei Millionen Haushalten. Das Wachstum betrifft die ganze Stadt. Zudem wuchs das Umland in den zurückliegenden Jahren ähnlich dynamisch wie die Bundeshaupt-stadt.

Höchststände verzeichnete auch der Wohnungsbau: In Berlin und dem Umland wurden 2017 insgesamt 22.315 Neubauwohnungen fertiggestellt. Davon entfielen 15.669 auf Ber-lin und 6.646 auf das Umland. Auch die Zahl der zum Bau genehmigten Wohnungen stieg in den vergangenen Jahren stark an, allerdings folgen die Fertigstellungszahlen dieser Dynamik immer nur verzögert. Dies führte zu einem steigenden Bauüberhang, also zu hohen Zahlen von genehmigten, aber noch nicht fertiggestellten Wohnungen. Das diesjährige Schwerpunktthema widmet sich diesem Komplex und beleuchtet den aktuellen Bauüberhang näher.

Trotz gestiegener Neubauzahlen fehlen viele Wohnungen, und die Situation auf dem Wohnungsmarkt ist von ausgewogenen Verhältnissen weit entfernt. Die Senatsver-waltung für Stadtentwicklung und Wohnen beziffert den Neubaubedarf bis 2030 auf 194.000 zusätzliche Wohnungen. Ein flächendeckendes Angebotsdefizit an preiswer-tem Wohnraum ist nicht nur in der Berliner Innenstadt zu verzeichnen, wo Mieten mit Mittelwerten von 12 EUR/m2 und mehr dominieren. Die zunehmende Verknappung des Angebots an preiswerten Wohnungen ist inzwischen deutlich über den S-Bahn-Ring hinaus spürbar.

Auch mit Blick auf diese Entwicklungen haben wir im diesjährigen IBB Wohnungsmarkt-bericht das Thema Neubauförderung aufgegriffen. Seit 2014 leistet die IBB einen Bei-trag in Form des IBB Wohnungsneubaufonds zum Bau von bezahlbaren Wohnungen.

Die ungebremste Nachfrage nach Wohnraum scheint auch die Angebotspreise für Eigentumswohnungen weiter zu beflügeln. Erstmals überschritt der mittlere Ange-botskaufpreis für das Segment Neubau die Marke von 5.000 EUR/m2 deutlich.

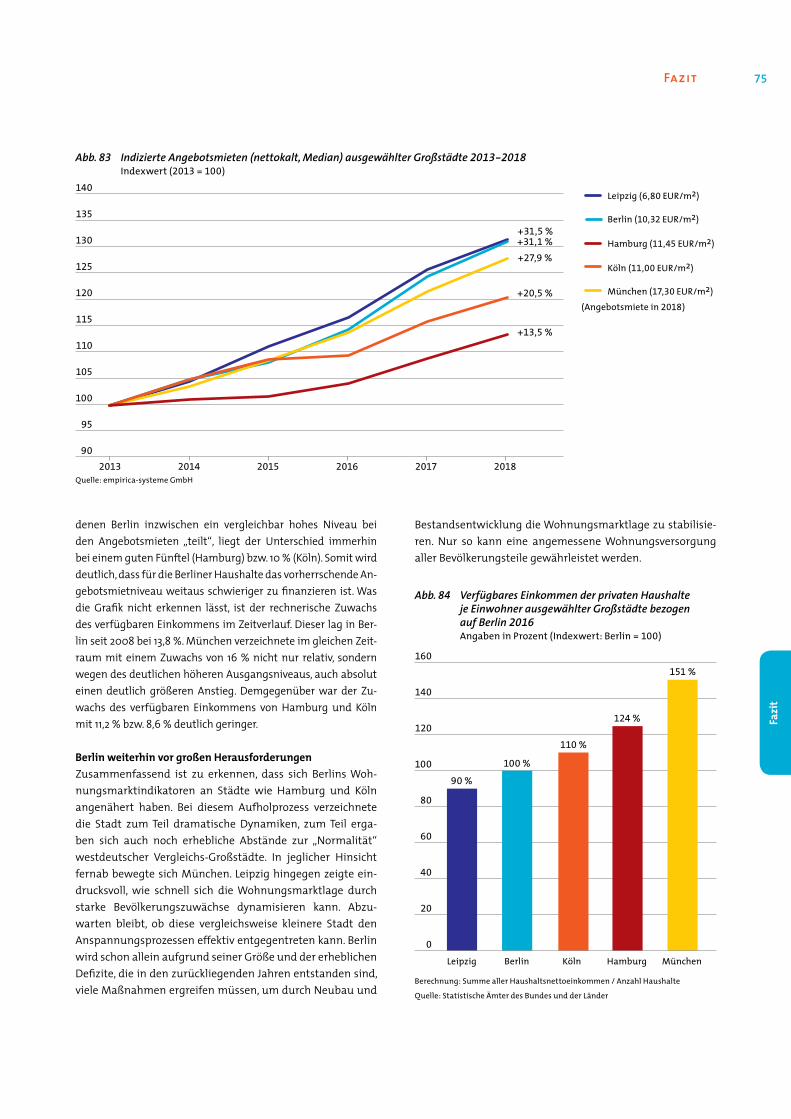

Wie entwickelt sich Berlin im Vergleich zu anderen deutschen Großstädten? Hier zeigt sich, dass die Bundeshauptstadt, anders als früher, nun preislich auf dem Niveau von Hamburg und Köln liegt. Ursächlich hierfür ist die außergewöhnlich starke und für vie-le Berlinerinnen und Berliner schmerzliche Preisdynamik auf dem Berliner Mietwoh-nungsmarkt in den letzten Jahren.

Mit dem IBB Wohnungsmarktbericht 2018 möchten wir Sie – wie bereits in den Vorjah-ren – wieder dazu einladen, sich ein eigenes Bild von den zentralen Entwicklungen und anstehenden Herausforderungen am Berliner Wohnungsmarkt zu machen.

Dr. Jürgen Allerkamp

Vorsitzender des Vorstands der Investitionsbank Berlin (IBB)

© IB

B

6

Geleitwort der Senatorin für Stadtentwicklung und Wohnen des Landes Berlin, Katrin Lompscher 4

Vorwort des Vorsitzenden des Vorstands der Investitionsbank Berlin, Dr. Jürgen Allerkamp 5

Inhaltsverzeichnis 6

1. Ergebnisse im Überblick 8

1.1 Ausgewählte Daten im Überblick 10

1.2 Wohnungspolitisches Stadtgeschehen 11

2. Wirtschaftliche Rahmenbedingungen 12

3. Entwicklung der Wohnungsnachfrage 14

3.1 Bevölkerungsentwicklung in Berlin 14

3.2 Haushalts- und Einwohnerentwicklung 22

3.3 Sozioökonomische Faktoren 28

3.3.1 Einkommen und Bedarfsgemeinschaften 28

3.3.2 Wohnberechtigung und Wohngeld 32

4. Entwicklung des Wohnungsangebots 36

4.1 Bautätigkeit 36

4.1.1 Gesamtstädtisches Baugeschehen 36

4.1.2 Baugeschehen in den Berliner Bezirken und Planungsräumen 39

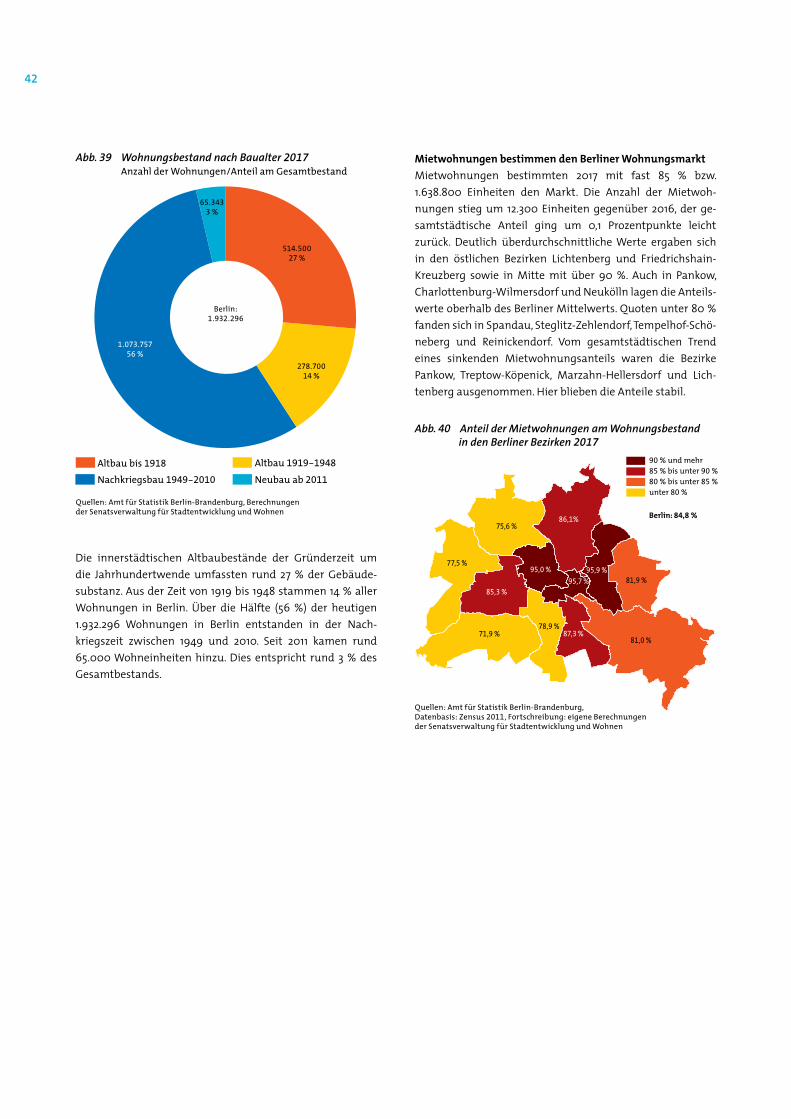

4.2 Wohnungsbestand 41

4.3 Strukturveränderungen im Wohnungsbestand 43

4.4 Geförderter Mietwohnungsbau 47

4.4.1 Entwicklung im geförderten Mietwohnungsbestand 47

4.4.2 Neubauförderung im Mietwohnungsbau 50

4.5 Entwicklung der Angebotspreise und -mieten 52

4.5.1 Angebotskaufpreise für Ein- und Zweifamilienhäuser 53

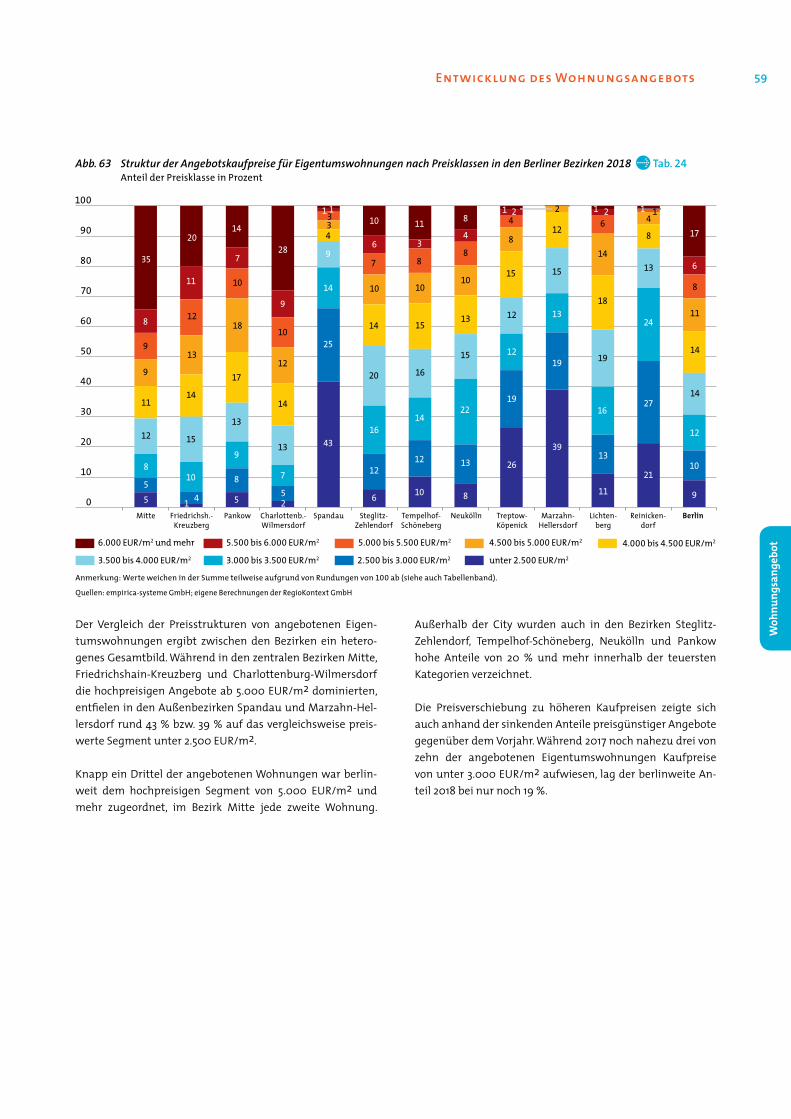

4.5.2 Angebotskaufpreise für Eigentumswohnungen 57

4.5.3 Angebotsmieten 61

4.6 Mietspiegel und Mieten im Sozialen Wohnungsbau 66

4.7 Wohnflächen und Leerstände 70

5. Fazit 72

Inhaltsverzeichnis

7Inhaltsverzeichnis

6. Schwerpunktthema: Bauüberhänge 76

6.1 Bauüberhänge im Fokus 76

6.2 Die Entwicklung der Bauüberhänge in Berlin 77

6.3 Struktur der Bauüberhänge (Gebäudeart, Baufortschritt, Bezirke, Bauherren) 78

6.4 Fertigstellungsdauer der Bauvorhaben 81

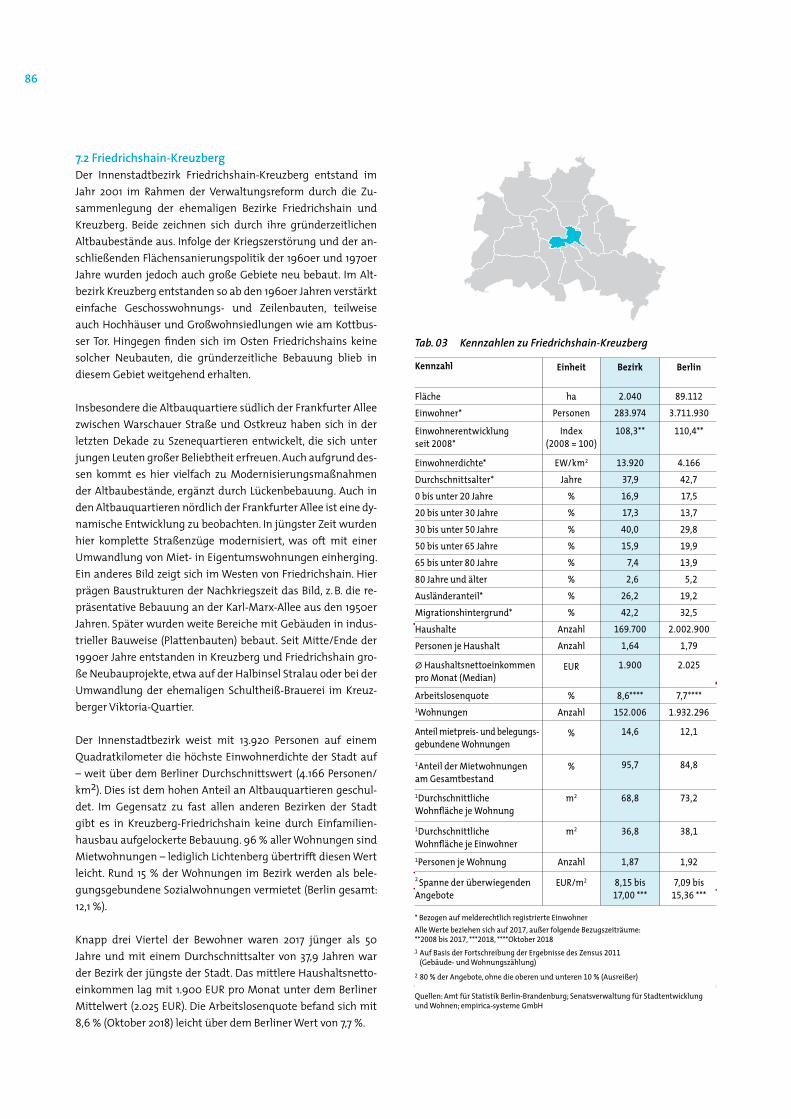

6.5 Entstehungshistorie des Bauüberhanges 2017 81

6.6 Fazit 83

7. Bezirksprofile 84

7.1 Bezirksprofil Mitte 84

7.2 Bezirksprofil Friedrichshain-Kreuzberg 86

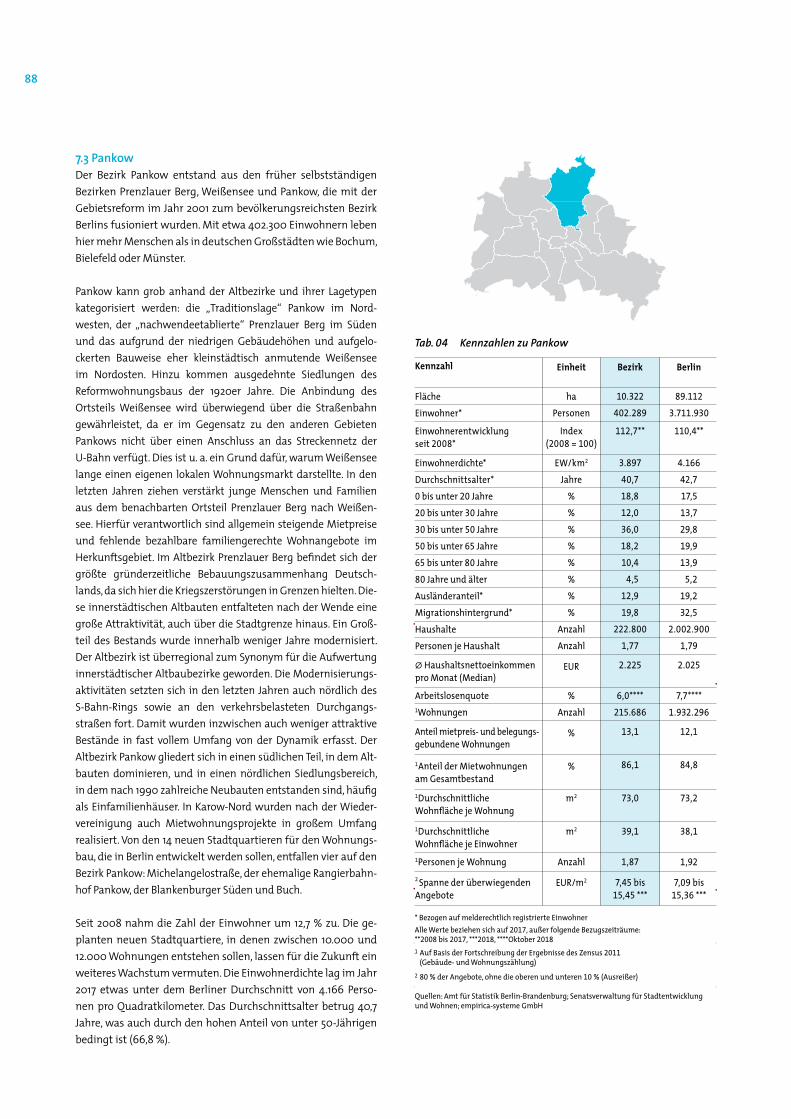

7.3 Bezirksprofil Pankow 88

7.4 Bezirksprofil Charlottenburg-Wilmersdorf 90

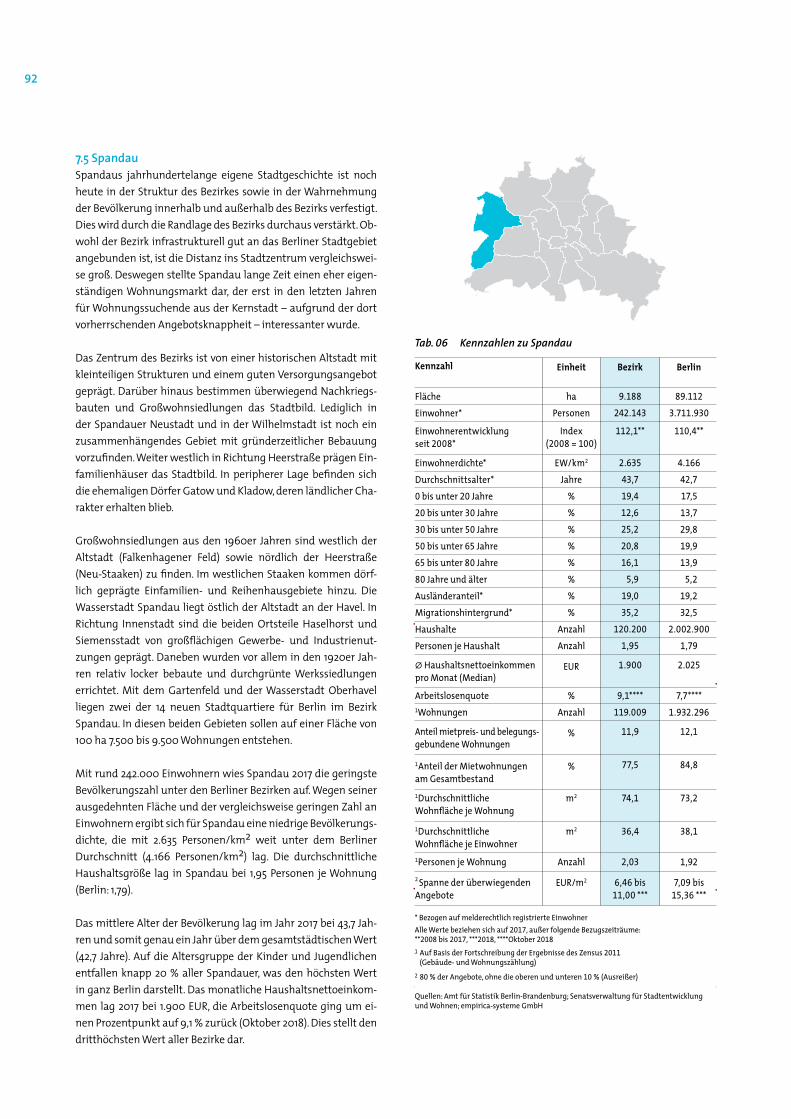

7.5 Bezirksprofil Spandau 92

7.6 Bezirksprofil Steglitz-Zehlendorf 94

7.7 Bezirksprofil Tempelhof-Schöneberg 96

7.8 Bezirksprofil Neukölln 98

7.9 Bezirksprofil Treptow-Köpenick 100

7.1o Bezirksprofil Marzahn-Hellersdorf 102

7.11 Bezirksprofil Lichtenberg 104

7.12 Bezirksprofil Reinickendorf 106

8. Erläuterungen und Glossar 108

9. Abbildungs- und Tabellenverzeichnis 110

9.1 Abbildungsverzeichnis 110

9.2 Tabellenverzeichnis 113

Die Zahlen für Einwohner und Bevölkerung basieren auf verschiedenen Datengrundlagen und können daher voneinander abweichen (siehe Glossar, S. 108).

Weitere Zahlen im Tabellenband; Download unter www.ibb.de/wohnungsmarkt

Der vorliegende Bericht und ein ergänzender Tabellenband mit einem ausführlichen Zahlenwerk sind als Download unter folgender Internetadresse abrufbar: www.ibb.de/wohnungsmarktberichtHier finden Sie auch zusätzliche interaktive Darstellungen, laufende Aktualisierungen sowie eine Zusammenfassung in deutscher und englischer Sprache.

Tab. 21

8

1. Ergebnisse im Überblick

Fachkräftemangel und Kapazitätsengpässe betreffen vor allem die BauindustrieBerlin ist seit mehreren Jahren von einem starken konjunktu-rellen Aufschwung geprägt. Als wichtiger Ausbildungs- und Arbeitsstandort ist die Hauptstadt besonders attraktiv für junge Erwachsene, primär aus dem Bereich Information und Kommunikation. Hier hat sie sich den Ruf eines Digital- und Wissenschaftsstandortes aufgebaut. Zur Jahresmitte 2018 verzeichnete Berlin rund 50.000 sozialversicherungspflichtig Beschäftigte mehr als im Vorjahreszeitraum. Es fehlen weiter-hin Fachkräfte, vor allem aus den Bereichen Bauen und Hand-werk. Die daraus resultierenden Kapazitätsengpässe und die hohe Auftragsintensität drohen auch den Wohnungsbau zu verlangsamen.

Bevölkerungswachstum weiter hoch, aber unter VorjahresniveauDie Bevölkerungszahl Berlins nahm auch 2017 weiterhin zu, im Vergleich zum Vorjahr jedoch auf einem etwas niedrige-ren Niveau. Per Saldo wuchs die Stadt um 38.665 Menschen. Mit 3.613.495 erreichte die Bevölkerungszahl ein Rekord-niveau seit Ende des Zweiten Weltkriegs. Nicht nur Berlin wächst, sondern auch sein Umland. Mit einer Bevölkerungs-zunahme von fast 6 % wuchs das Berliner Umland zwischen 2013 und 2017 in ähnlichem Ausmaß wie Berlin. Motor dieser Entwicklung in der Bundeshauptstadt bleibt der Zuzug von außen, der rund 85 % der Bevölkerungsgewinne begründet.

2015 und 2016 bleiben Ausnahmejahre in der WanderungsstatistikDie Berliner Wanderungsaktivitäten waren von jeher vorran-gig durch das Ausland geprägt. Aufgrund des Flüchtlingszu-zugs innerhalb der Jahre 2015 und 2016 stieg der Außenwan-derungssaldo immens an. Dieser Trend setzte sich nicht fort, vielmehr pendeln sich die Zahlen im Jahr 2017 auf dem Ni-veau von 2014 ein. 2015 und 2016 stellen für Berlin somit kei-nen Trendwechsel, sondern eine Ausnahme dar. Die meisten Ausländer kamen 2017 aus Rumänien, Bulgarien und Polen, dem Vereinigten Königreich und den USA, deutlich weniger jedoch aus dem Nahen Osten.

Junge Menschen tragen das Bevölkerungswachstum Vor allem junge Erwachsene kommen in die Hauptstadt mit ihrem breiten Ausbildungs- oder Arbeitsangebot. Ältere Per-sonen sowie zunehmend auch Familien mit jüngeren Kin-dern tendierten 2017 eher zum Wegzug aus Berlin, wobei die möglichen Motive hierbei vom Eigenheim bis zu den gestie-genen Mieten in Berlin reichen. Dieser Trend kam vor allem dem Umland Berlins zugute, welches ein deutliches Wachs-tum verzeichnete.

Haushaltszahl auf RekordhochBerlin erreichte 2017 mit mehr als 2 Millionen Haushalten ein neues Rekordhoch. Rund 80 von 100 Haushalten sind dabei Ein- oder Zweipersonenhaushalte. In sieben Bezirken bestan-den im Jahr 2017 mehr als die Hälfte aller Haushalte aus einer Person.

Bauintensität im Betrachtungszeitraum auf RekordniveauDem Berliner Wohnungsmarkt fehlen weiterhin zehntausen-de Wohnungen, obwohl sich die Bauintensität und Fertigstel-lungen auf einem hohen Niveau befanden. Schwerpunkte des Wohnungsbaus lagen 2017 dabei vor allem in den Innen-stadtbezirken sowie in den innenstadtnahen Bereichen im Nordosten und Südosten der Stadt. Ein Drittel der Fertigstel-lungen entfiel allein auf die beiden Bezirke Mitte und Lich-tenberg. Die Baugenehmigungen stagnierten 2017 zuletzt auf einem hohen Niveau von knapp 25.000 zum Bau geneh-migter Wohnungen.

22.000 neue Wohnungen in Berlin und Umland, Schwerpunkt im MehrfamilienhausDer Wohnungsbau in der gesamten Region hat sich in den letzten Jahren erheblich dynamisiert. Wurden 2008 noch weniger als 8.000 Wohnungen in Berlin und Umland ge-baut, waren es 2017 insgesamt rund 22.000. 40 % der fer-tiggestellten Wohnungen im Berliner Umland im Bereich Geschosswohnungsbau markieren hier einen absoluten wie anteiligen Höchstwert. In der Bundeshauptstadt entfielen zuletzt sogar fast drei Viertel der neuen Wohnungen auf den Geschosswohnungsbau.

9

Übe

rblic

k

Überblick

Schwerpunktthema: Bauüberhänge im FokusIn den vergangenen Jahren stieg die Zahl der Baugenehmi-gungen stark an, die Fertigstellungszahlen folgten dieser Dy-namik zunächst nur bedingt. Diese Differenz, die als Bauüber-hang bezeichnet wird, ist vor allem ein zeitliches Phänomen und auf die Dauer der Fertigstellung zurückzuführen. Je nach Marktakteur variierte die mittlere Fertigstellungsdauer 2017 jedoch sehr stark. So wiesen die kommunalen Wohnungs-unternehmen in den letzten Jahren vergleichsweise kurze Fertigstellungszeiten von 22 Monaten auf. Mit rund zwei Jahren Fertigstellungsdauer folgten private Wohnungsun-ternehmen und Genossenschaften, die für den Hauptanteil der genehmigten Neubauwohnungen standen, sowie Akteu-ren aus dem Bereich Handel/Kreditinstitute/Versicherungen. Dies lässt erwarten, dass ein wesentlicher Teil der sich im Bauüberhang befindlichen Wohnungen alsbald fertiggestellt wird – auch mit Blick auf die Tatsache, dass sich Ende 2017 gut zwei Drittel aller genehmigten Wohnungen bereits in der Umsetzung befanden, fast ein Drittel sogar schon im Rohbau fertiggestellt waren. Als sehr gering erwies sich der Anteil der sich langjährig im Bauüberhang befindlichen Wohnungen ohne Baubeginn. 90 % der sich Ende 2017 im Bauüberhang befindlichen Wohnungen wurden erst in den Jahren 2015 bis 2017 genehmigt. Ausgehend von den Jahren 2010 bis 2017 kann, unter Bezugnahme der durchschnittlichen Fertigstel-lungsdauer von 2 Jahren, eine Realisierungsquote angenom-men werden. So ist davon auszugehen, dass 90 % der sich derzeit im Bauüberhang befindlichen Wohnungen auch re-alisiert werden. Zahl der Umwandlungen nimmt wieder zu2017 wurden 16.548 Mietwohnungen in Eigentumswohnun-gen umgewandelt. Dies entspricht einem Plus von rund 3.300 Wohnungen im Vergleich zum Vorjahr. Somit wurde im Jahresverlauf fast jede hundertste Mietwohnung in Wohn-eigentum umgewandelt, und zwar auf einem Niveau, wel-ches nur knapp unter dem Rekordhoch von 2015 liegt. Das Umwandlungsgeschehen konzentrierte sich dabei innerhalb des S-Bahn-Rings, vor allem auf den Bezirk Friedrichshain-Kreuzberg.

Leerstandsquoten in allen Teilmärkten unterhalb der FluktuationsreserveUnterschiedliche Teilmarktuntersuchungen zeigten 2017 übereinstimmend Wohnungsleerstände unterhalb der Fluk-tuationsreserve. Diese sollte für ein reibungsloses Funktio-nieren des Wohnungsmarktes bei 2 bis 3 % des Wohnungs-bestandes liegen. Alle abgebildeten Ansätze zur Messung des Leerstands wiesen ein sehr niedriges Niveau zwischen 0,9 und 2,1 % des Wohnungsbestandes der jeweiligen Teilmärkte aus, eine ähnliche Entwicklung für den Gesamtmarkt kann unterstellt werden.

Innenstadt fast flächendeckend mit Angebotsmieten oberhalb von 12,00 EUR/m2

Im Jahr 2018 betrug die mittlere Angebotsmiete in Berlin 10,32 EUR/m2 nettokalt. Damit setzte sich der Anstieg der vor-hergehenden Jahre fort, wenngleich mit leicht abgeschwäch-ter Dynamik im Vergleich zu 2016 und 2017. Nur unwesent-lich niedriger lag der Mittelwert für Wohnungsanzeigen aus dem Berliner Umland mit 9,10 EUR/m2. Insbesondere in der Innenstadt dominierten Gebiete mit Mittelwerten von 12,00 EUR/m2 und mehr. Dieser Befund breitete sich inzwischen deutlich bis über den S-Bahn-Ring hinaus aus. Die Angebots-mieten im Neubau stagnierten seit 2014 auf einem Niveau von 13,00 EUR/m2. Im Jahr 2018 setzte erstmals wieder ein Aufwärtstrend ein, der Mittelwert erreichte ein Niveau von 14,04 EUR/m2.

Preisanstiege bei Wohneigentum gehen ungebremst weiterDie Angebotspreise für Eigentumswohnungen kennen wei-terhin nur eine Richtung: nach oben. Hier scheint eine unge-bremste Nachfrage die Preise weiter zu erhöhen. Im Durch-schnitt wurden im Jahr 2018 Angebotspreise in Höhe von 4.200 EUR/m2 in Berlin inseriert. Innerhalb des S-Bahn-Rings dominierten Angebote von 4.500 EUR/m2 und mehr. In beson-ders gefragten Lagen der City-West, von Mitte und Prenzlau-er Berg, in weiten Teilen Charlottenburgs und Wilmersdorfs lagen die Mittelwerte noch deutlich höher. Die geforderten Kaufpreise für Bestandsobjekte erreichten im vierten Quar-tal 2018 mit 4.098 EUR/m2 ein Niveau, das noch vor wenigen Jahren im Neubau aufgerufen wurde. Der Mittelwert des Neubaus wiederum übersprang 2018 erstmals die Marke von 5.000 EUR/m2, und dies mit 5.649 EUR/m2 deutlich.

10

Kennzahl Berlin Veränderung Trendpfeil 2017 gegenüber 2016 2019

Wirtschaftliche Rahmenbedingungen

Bruttoinlandsprodukt (BIP) (2010 = 100), preisbereinigt 116,6 +3,1 %

Arbeitslosenquote (bezogen auf alle zivilen Erwerbspersonen – in %) 9,0 -0,8 %-Punkte

Preisindex für Verbraucherpreise (2010 = 100) 110,0 +1,8 %-Punkte

Baukosten pro m2 Wohnfläche (Neubau) (in EUR) – Wohngebäude 1.544 +5,0 %

Preisindex Neubau Wohngebäude (2010 = 100) 118,9 +3,7 %

Wohnungsnachfrage

Bevölkerung (am Ort der Hauptwohnung) 3.613.495 +1,1 %

Zahl der Haushalte 2.002.900 +2,0 %

Einwohner je Haushalt (durchschnittliche Haushaltsgröße) 1,80 -0,4 %

Anteil Einpersonenhaushalte (in %) 52,4 +0,7 %-Punkte

Bedarfsgemeinschaften nach SGB II je 100 Haushalte 14,9 ±0,0 %-Punkte

Durchschnittl. mtl. Haushaltsnettoeinkommen in EUR (Median) 2.025 +3,8 %

Wohnungsangebot

Wohnungsbestand 1.932.296 +0,8 %

– darunter Mietwohnungen 1.638.800 +0,7 %

– darunter Sozialmietwohnungen (nach WoBindG) 103.441 -10,0 %

Fertiggestellte Wohnungen (insgesamt) 15.669 +14,7 %

– darunter im Neubau fertiggestellte Wohnungen 12.785 +20,5 %

Baugenehmigungen (insgesamt) 24.743 -1,2 %

– darunter Baugenehmigungen für Neubau 21.472 +1,9 %

Mieten und Wohnungsmarkt

Belegungsdichte (Einwohner je Wohnung) 1,9 +0,6 %

Wohnfläche je Wohneinheit (in m2) 73,2 ±0,0 %

Wohnfläche je Einwohner (in m2) 38,1 -0,2 %

Verbraucherpreisindex Nettokaltmiete (2010 = 100) 112,5 +1,9 %

Index Wohnnebenkosten (2010 = 100) 94,5 +0,5 %

Angebotsmieten (in EUR nettokalt/m2 Wohnfläche)* 10,32 +5,4 %

Angebotskaufpreise (Eigentumswohnungen) (EUR/m2 Wohnfläche)* 4.200 +11,9 %

Ergänzende und ausführliche Daten im Tabellenband zum Wohnungsmarktbericht unter www.ibb.de/wohnungsmarktbericht

*Auswertungszeitraum: 2018, Veränderung zu 2017; Datengrundlage: empirica-systeme GmbH

Quellen: Amt für Statistik Berlin-Brandenburg; Senatsverwaltung für Stadtentwicklung und Wohnen; empirica-systeme GmbH

1.1 Ausgewählte Daten im Überblick

11

Übe

rblic

k

Überblick

Februar 2018 Bündnisse für Wohnungsneubau und Mieterberatung in Berlin 2018 bis 2021 zwischen den zwölf Bezirken und der Senatsverwaltung für Stadtentwicklung und Wohnen geschlossen

Beschleunigung des Wohnungsbaus – Senat beschließt dreistufige Entscheidungsstruktur für Konfliktfälle

Januar 2018 Neue Verwaltungsvorschriften für die soziale Wohnraumförderung des Miet- und Genossenschaftswohnungsbaus (WFB 2018; IBB Wohnungsneubaufonds) treten in Kraft

Landeseigene Wohnungsbaugesellschaften präsentieren Leitlinien für Partizipation

Die Wohnungspolitik 2017/2018 war von zahlreichen Ereignissen geprägt. In chronologischer Reihenfolge sind hier vor allem hervorzuheben:

September 2017 Abschluss erste Phase Stadtentwicklungsplan Wohnen 2030 (SteP Wohnen): Wohnungsneubaubedarf bis 2030 liegt bei 194.000 Wohnungen

Erster Supermarktgipfel: Ausnutzung von Wohnungsbaupotenzialen über Lebensmittelmärkten

Senat beschließt Konzept zur Ausübung von Vorkaufsrechten

November 2017 Stadtforum „Wohnen!“

Dezember 2017 Kabinetts- und Senatsbeschluss zum 2. Entwurf des Landesentwicklungsplanes für die Hauptstadtregion Berlin-Brandenburg (LEP HR)

März 2018 Blankenburger Süden: Erste öffentliche Bürgerbeteiligungsveranstaltung und Diskussion der Rahmenpläne für das neue Stadtquartier

September 2018 Senat beschließt weitere Maßnahmen zur Beschleunigung und Ausweitung des Wohnungsbaus in Berlin

Das neue digitale Wohnungstauschportal der sechs landeseigenen Wohnungsbau- gesellschaften www.inberlinwohnen.de startet

Förderung des genossenschaftlichen Wohnens (IBB Genossenschaftsförderung – Neubau und Bestand) beschlossen

Stadtforum „Boden! Wem gehört die Stadt?“

Oktober 2018 Bericht zur Kooperationsvereinbarung „Leistbare Mieten, Wohnungsneubau und soziale Wohnraumversorgung“

November 2018 Förderung des Erwerbes von Genossenschaftsanteilen (IBB Genossenschaftsförderung – Anteilserwerb) beschlossen

Stadtforum „StadtUmland! Gemeinsam wachsen.“

Dezember 2018 Förderung der Wohnraummodernisierung (WMB 2018; IBB Modernisierungsförderung) für den Erhalt preisgünstigen Wohnraums beschlossen, Einführung 2019

Die Zahl der sozialen Erhaltungsgebiete (Milieuschutzgebiete) steigt stadtweit auf 55 Gebiete. In sozialen Erhaltungsgebieten leben nun rund 840.500 Menschen in 443.600 Wohnungen.

Bewilligung von 3.373 Wohnungen im Rahmen der sozialen Neubauförderung (IBB Wohnungsneubaufonds)

1.2 Wohnungspolitisches Stadtgeschehen

12

Höhepunkt des Konjunkturzyklus ist erreichtWar die globale Wirtschaft im Vorjahr noch durch ein star-kes synchrones Wachstum der entwickelten Länder und der Schwellenländer gekennzeichnet, so hat sich in 2018 eine Dreiteilung der Weltkonjunktur eingestellt. Dabei ist vor al-lem die US-Wirtschaft kräftig gewachsen. Die Schwellenlän-der hatten zunehmend mit den unliebsamen Konsequenzen der amerikanischen Handels- und Geldpolitik zu kämpfen und Europa zeigte sich davon zwar vorerst unbeeindruckt, bremste sich aber aufgrund europainterner Probleme selbst aus. Im Verbund mit handels- und währungspolitischen Strei-tigkeiten tragen in Europa vor allem politische Risiken, wie z. B. die ausgabenorientierte italienische Haushaltspolitik und der Austritt des Vereinigten Königreichs Großbritannien und Nordirland aus der EU, zu einem Klima der Verunsiche-rung bei. Insgesamt dürfte sich die Wachstumsdynamik dies-seits des Atlantiks ein wenig abschwächen.

In Berlin bleibt der konjunkturelle Schwung erhalten. Der Berliner Arbeitsmarkt setzte die positive Dynamik der letzten Quartale mit nur leichten Abschlägen fort. Aber der Höhe-punkt des Konjunkturzyklus ist erreicht und das Wachstum wird sich auch hier langsam abschwächen. Zwar steht die Hauptstadtkonjunktur auf einer breiten Basis. Der Konsum der Berliner Haushalte bleibt hoch und zusammen mit dem

gut gefüllten Investitionsfonds der öffentlichen Hand wird sich die konjunkturelle Dynamik auch im Jahr 2019 fortset-zen. Allerdings führt das lang anhaltende Wachstum zu ei-ner Überauslastung der Berliner Wirtschaft und es kommen mehr und mehr bremsende Effekte zum Zuge. Vor allem Fachkräfteknappheit belastet die Expansion der Wirtschaft zunehmend. Die daraus resultierenden Kapazitätsengpässe machen vor allem der Bauindustrie und den unternehmens-nahen Dienstleistungen zu schaffen. Alles in allem dürfte das Berliner Wachstum dank der starken Binnennachfrage im Vergleich mit den anderen Bundesländern weiterhin über-durchschnittlich hoch ausfallen.

Attraktiver Berliner Arbeitsmarkt ist ein wichtiger UmzugsgrundIn Berlin wächst die Zahl der neuen Jobs seit Jahren über-durchschnittlich stark. So ist die Zahl der sozialversicherungs-pflichtig Beschäftigten in ganz Berlin im November 2018 im Vorjahresvergleich noch einmal deutlich um gut 51.000 auf knapp 1,52 Millionen gestiegen. Mit einer Wachstumsrate von 3,5 % liegt Berlin weiterhin an der Spitze aller Bundesländer, 1,5 Prozentpunkte über dem bundesdeutschen Schnitt. Allein in den letzten drei Jahren hat sich die Zahl der sozialversiche-rungspflichtig Beschäftigten in Berlin um insgesamt 165.000 erhöht.

2. Wirtschaftliche Rahmenbedingungen

Quellen: Statistische Ämter der Länder, Destatis, eigene Berechnungen Investitionsbank Berlin

Berlin Deutschland Berlin (Prognose) Deutschland (Prognose)

Abb. 01 Bruttoinlandsprodukt in Berlin und Deutschland 2008–2019 Veränderung zum Vorjahr in Prozent

5,0

4,0

3,0

2,0

1,0

0,0

-1,0

-2,0

-3,0

-4,0

-5,0

-6,0

20112008 20142009 2015 2017 201920162010 20182012 2013

Rahm

enbe

ding

unge

n

13

Der Personalbedarf in den Unternehmen ist nach wie vor hoch. Fachkräfte werden in vielen Branchen gesucht. Zum Beispiel in dem gut entlohnten Bereich Information und Kommunikation, der zudem Teil des Berliner Förderclusters IKT, Medien, Kreativwirtschaft ist. Er ist seit vielen Jahren der bedeutendste Wachstumstreiber in der deutschen Haupt-stadt. Hier stieg die Wirtschaftsleistung so stark wie in kei-nem anderen Wirtschaftsbereich: im Zeitraum 2009 bis 2017 jährlich um 6,2 %. Als wichtiger Start-up-Standort nimmt Berlin vor allem im Bereich der Digitalwirtschaft deutsch-landweit die Spitzenposition ein und ist im internationalen Maßstab weithin sichtbar. Jede 10. deutsche Gründung in der Digitalwirtschaft erfolgte zudem in Berlin. Inzwischen sind knapp 10.000 Unternehmen und mehr als 88.000 Personen in diesem Bereich tätig. Seit 2008 ist die Zahl der Beschäftig-ten in Berlin im Schnitt jährlich um knapp 9 % gestiegen.

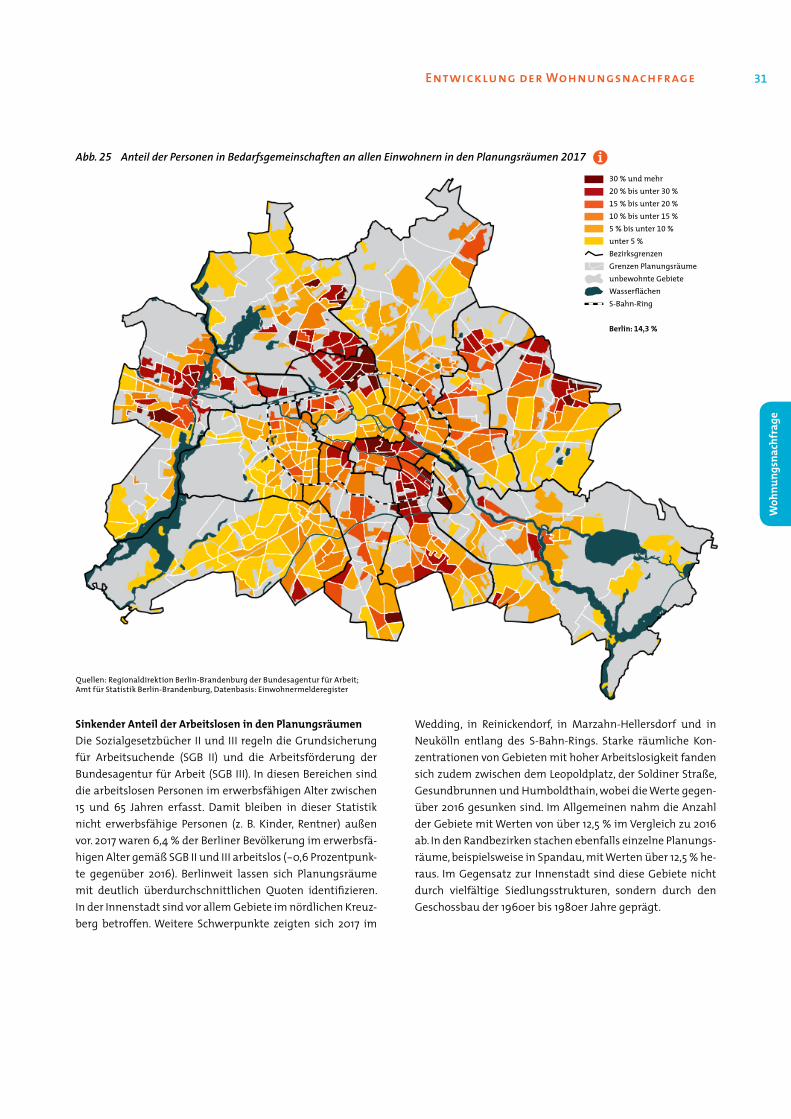

Der Berliner Arbeitsmarkt entwickelt sich zwar äußerst dyna-misch, gleichwohl waren 2018 im Schnitt immer noch 156.000 Erwerbslose gemeldet. Das entspricht einer Arbeitslosenquo-te von 8,1 % (Deutschland: 5,2 %). Rechnet man zu der Zahl der Arbeitslosen noch die Personen hinzu, die eine berufliche Ein-gliederung durchlaufen oder die sich in beruflicher Weiterbil-dung befinden, so erhöht sich diese in 2018 auf rund 225.000 unterbeschäftigte Menschen. Aufgrund höherer friktioneller und struktureller Arbeitslosigkeit wird die Sockelarbeitslosig-keit in Berlin auch mittelfristig mindestens 1,5 Prozentpunkte über dem Bundesdurchschnitt liegen.

In Berlin sind laut Agentur für Arbeit immer noch rund 25.000 Stellen unbesetzt. Viele der gemeldeten offenen und vor allem der neu geschaffenen Stellen werden von Personen angenommen, die dafür extra nach Berlin ziehen. So kom-men vor allem junge Menschen an die Spree. Das liegt neben dem beliebten Berliner Lebensflair auch an den guten Ausbil-dungs- und Arbeitsmöglichkeiten. Die deutsche Hauptstadt ist eine der wichtigsten Wissenschaftsregionen in Europa: An vier Universitäten, insgesamt elf staatlichen, zwei konfessi-onellen und rund 30 staatlich anerkannten privaten Hoch-schulen lehren, forschen und studieren über 200.000 Men-schen aus aller Welt. Familien mit jungen Kindern und ältere Menschen über 50 Jahre ziehen dagegen tendenziell aus der wuseligen Hauptstadt weg, dahin wo das Leben ein wenig ruhiger und günstiger ist.

Wohnangebot in Berlin noch zu knappDie hohe Einwohner- und Beschäftigtendynamik lässt seit Jahren die Nachfrage nach Wohnungen in Berlin anziehen. Allein in den ersten neun Monaten 2018 ist die Bevölkerungs-zahl um gut 20.600 auf über 3,63 Millionen gestiegen. Zu-

sätzlich haben das niedrige Zinsniveau, die sich verbessernde Einkommensentwicklung und die zumindest im internatio-nalen Metropolenvergleich immer noch günstigen Berliner Quadratmeterpreise die Nachfrage nach Wohneigentum befeuert. In 2017 wurden allerdings nur 15.669 neue Woh-nungen in Berlin fertiggestellt. Nötig wären pro Jahr jedoch rund 20.000, da seit 2011 im Schnitt Jahr für Jahr 40.000 mehr Menschen nach Berlin zu- als fortgezogen sind. Grund für die schleppenden Baufertigstellungen ist unter ande-rem der mit rund 58.000 rekordhohe Überhang an geneh-migten, aber noch nicht fertiggestellten Wohnungen (+15 % gegenüber Vorjahr). Zudem steigen die Baugenehmigun-gen nicht mehr. Zusätzlich wird die Bauaktivität durch den Fachkräftemangel in vielen Bau- und Handwerksberufen, fehlende Kapazitäten, immer komplexere Bauvorschriften, schwieriger zu erschließende Grundstücksflächen, langwieri-ge öffentliche Debatten und steigende Baukosten gebremst. Für die Jahre 2018 und 2019 rechnet die IBB mit rund 17.000 bzw. 18.000 fertiggestellten Wohnungen.

Der Berliner Wohnimmobilienmarkt wird trotz der Auswei-tung des Wohnungsbestands, gemessen an den nach Berlin ziehenden Menschen, weiterhin durch einen Nachfrageüber-hang gekennzeichnet sein, zumal das Thema „knappes Bau-land“ weiter an Gewicht gewonnen hat. So ist, gemessen an den tatsächlich vollzogenen Kaufverträgen, der gesamte Flä-chenumsatz 2018 nach einer starken Steigerung in 2015 nun zum dritten Mal in Folge zurückgegangen, und zwar um 1 % auf 896,3 ha (nach -5 % in 2017). Das betraf vor allem unbe-baute Grundstücke, wo der Flächenumsatz um 9 % auf 320,2 ha zurückgegangen ist. Bei den bebauten Grundstücken wurden mit 576,1 ha dagegen 4 % mehr verkauft.

Bauwirtschaft – Kapazitätsgrenze erreichtDie Kapazitätsgrenze der Bauunternehmer ist inzwischen er-reicht und die Auftragsbücher übervoll. Der Auftragsbestand im Bauhauptgewerbe hat im 3. Quartal 2018 mit 1,42 Mrd. EUR den höchsten Wert seit dem Regierungsumzug von Bonn nach Berlin zur Jahrtausendwende erreicht. Ein Großteil die-ser fest akzeptierten, aber noch nicht ausgeführten Aufträge entfiel mit rund 479 Mio. EUR gemäß Amt für Statistik (AfS) auf den Wohnungsbau. Entlastung der Bauindustrie von der Marktseite ist weiterhin nicht in Sicht, zumal die neu her-eingekommenen Auftragseingänge in den ersten elf Mona-ten 2018 um 37 % gestiegen sind. Die Baugeschäfte in Berlin laufen weiter auf Hochtouren. So liegen die Bauumsätze im gleichen Zeitabschnitt rund 25 % gem. AfS über dem Vorjah-resniveau – im Wohnungsbau sogar knapp 30 % darüber.

Wirtschaftliche Rahmenbedingungen

Die Nachfrage am Wohnungsmarkt wird von zahlreichen Fak-toren bestimmt, vorrangig von der Situation und der Entwick-lung der privaten Haushalte. Sowohl demografische Prozesse als auch die Einkommenssituation haben hierbei einen gro-ßen Einfluss. Die Betrachtung findet dabei auf verschiedenen Ebenen statt, nämlich sowohl gesamtstädtisch und bezirklich als auch kleinräumig auf Ebene der Berliner Planungsräume (siehe Glossar: „Lebensweltlich Orientierte Räume“). Hinzu kommt der Blick auf das Berliner Umland.

3.1 Bevölkerungsentwicklung in Berlin Bevölkerungswachstum unter VorjahresniveauDie Bevölkerungszahl Berlins nahm auch 2017 weiterhin zu, im Vergleich zum Vorjahr jedoch auf einem etwas niedrige-

ren Niveau. Während seit 2012 zumeist ein jährliches Wachs-tum von rund 50.000 Personen bzw. etwas darüber zu ver-zeichnen war, stieg 2017 die Bevölkerungszahl nur um 38.665 auf 3.613.495 Menschen in der Stadt. Dennoch stellt die Bevöl-kerungszahl Ende 2017 den höchsten Wert seit dem Zweiten Weltkrieg dar.

Dabei wächst die Berliner Bevölkerung, abgesehen von dem statistisch begründeten Rückgang 2011 (Korrektur durch Zensus-Ergebnisse), seit 2008 kontinuierlich an. Im Betrach-tungszeitraum 2011 bis 2017 wuchs die Stadt aufgrund von natürlicher Bevölkerungsentwicklung und Wanderungsge-winnen um 287.493 Menschen. Dies entspricht in etwa der Einwohnerzahl der bayerischen Stadt Augsburg.

3. Entwicklung der Wohnungsnachfrage

14

Berlin insgesamt

Index (2008 = 100)

Abb. 02 Bevölkerungsentwicklung in Berlin 2008–2017 absolut und indexiert Anzahl der Personen und Indexwert (2008 = 100)

3.600.000

3.500.000

3.400.000

3.300.000

3.200.000

3.100.000

3.000.000

106

105

104

103

102

101

100

99

98

97

96

Quelle: Amt für Statistik Berlin-Brandenburg, * Datenbasis: Zensus 2011

2016* 2017*2015*2008 2009 2010 2011* 2012* 2013* 2014*

15

Woh

nung

snac

hfra

ge

Nicht nur Berlin wächst, sondern auch sein UmlandDie Wiedervereinigung stellte auch für die Entwicklung des Berliner Umlands einen gravierenden Einschnitt dar. Mit dem Wegfall der Grenzen ergaben sich neue Raum- und Wegebe-ziehungen zu Berlin. Viele Berliner Haushalte nutzten seit-dem die Möglichkeit, den Traum vom Eigenheim jenseits der Stadtgrenze zu verwirklichen. Vor diesem Hintergrund über-rascht es nicht, dass seit 1990 die Bevölkerung in fast allen Städten und Gemeinden des Umlands wuchs, zum Teil um 20 % und mehr (z. B. Teltow, Bernau bei Berlin).

Mit einem Wachstum von 5,8 % zwischen 2013 und 2017 wuchs das Berliner Umland sogar etwas stärker als Berlin mit 5,6 %. Insgesamt entspricht das einem absoluten Bevölke-rungszuwachs von rund 53.700 Personen im Berliner Umland (vgl. Berlin: 191.700). Besonders stark wuchsen die Gemeinden Wustermark (14,1 %) und Dallgow-Döberitz (10,8 %) westlich von Berlin. Doch auch zahlreiche weitere Gemeinden verzeich-neten überdurchschnittliche Wachstumsraten: Werneuchen (9,1 %), Potsdam (8,8 %) sowie Werder, Fredersdorf-Vogelsdorf, Königs Wusterhausen, Teltow und Ludwigsfelde mit Werten zwischen 7 % und 8 % Bevölkerungszuwachs im Betrach-tungszeitraum seit 2013. Das größte absolute Wachstum im Betrachtungszeitraum verzeichnete Potsdam mit 14.242 Per-sonen.

Entwicklung der Wohnungsnachfrage

Abb. 03 Bevölkerungsentwicklung in den Berliner Umlandgemeinden 2013-2017

Quellen: Amt für Statistik Berlin-Brandenburg; eigene Berechnungen der RegioKontext GmbH

10 % und mehr8 % bis unter 10 %6 % bis unter 8 %4 % bis unter 6 %2 % bis unter 4 %unter 2 %Bezirke & LandkreisePlanungsräume & Gemeindenunbewohnte GebieteWasserflächenLiniennetz DB & S-Bahn

Berlin: 5,6 %Berliner Umland: 5,8 %

Die Geburtenüberschüsse sinkenBerlin verzeichnet seit 2007 natürliche Bevölkerungsgewin-ne. Der natürliche Saldo, der sich aus der Differenz der Ge-burten und Sterbefälle errechnet, wies 2017 einen Geburten-überschuss von 5.824 Personen aus. Dies sind 1.212 Personen weniger als noch 2016 (7.036). Insgesamt war das natürliche Bevölkerungswachstum mit knapp 15 % für das gesamtstäd-tische Wachstum nur von nachrangiger Bedeutung. Bei Be-trachtung des gesamten Zeitraums seit 2008 waren es sogar nur rund 8 % bzw. 29.642 Menschen.

Nach Ausreißerjahren 2015 und 2016 Rückgang bei den Wanderungsgewinnen Mit rund 85 % entfiel der größere Teil des Bevölkerungs-wachstums Berlins 2017 maßgeblich auf Wanderungsge-winne. Während die Differenz zwischen Zu- und Fortzügen (Außenwanderungssaldo) seit 2011 von einer wachsenden Dynamik geprägt war, sank 2017 der Wert gegenüber dem Vorjahr (54.148) auf 33.533 Menschen. Dies ist ein vergleichs-weise niedriges Niveau, auch wenn die beiden Ausreißer-jahre 2015 und 2016 (Sondereffekte durch die hohe Zuwan-derung von geflüchteten Menschen, verzögerte statistische Registrierung) außer Acht gelassen werden: Wanderungsge-winne unter 40.000 Personen gab es zuletzt im Jahr 2014. Die Außenwanderungsaktivitäten bestimmen im Betrachtungs-zeitraum seit 2008 das Berliner Wachstum mit einem Plus von insgesamt 331.161 Personen.

Außenwanderungs-saldo

Natürlicher Bevölkerungssaldo

Bevölkerungsent-wicklung insgesamt

Abb. 04 Natürliche und wanderungsbedingte Bevölkerungsentwicklung in Berlin 2008-2017 Anzahl der Personen

70.000

60.000

50.000

40.000

30.000

20.000

10.000

02015 2016 201720142008 2009 2010 2011 2012 2013

Quelle: Amt für Statistik Berlin-Brandenburg

16

17

Woh

nung

snac

hfra

ge

Wanderungsgewinne aus dem Ausland gehen zurückDie Außenwanderungen lassen sich nach Ziel- und Her-kunftsgebieten weiter differenzieren, und zwar nach dem Berliner Umland, den alten und neuen Bundesländern und dem Ausland. Der Rückgang des Außenwanderungssaldos lässt sich vorrangig auf geringere Zuzüge aus dem Ausland und den alten Bundesländern zurückführen. Gleichwohl fie-len die Nettogewinne aus dem Ausland weiterhin am größ-ten aus. Mit rund rund 37.000 Personen lag der positive Wan-derungssaldo gegenüber dem Ausland sogar leicht oberhalb des Niveaus, das vor den Ausnahmejahren 2015 und 2016 er-reicht wurde. Auch gegenüber den alten Bundesländern lässt sich eine Rückkehr zum mehrjährigen Trend bis einschließ-lich 2014 erkennen. Mit per Saldo über 10.000 Personen setzt sich hier der mehrjährige Trend einer moderaten Schrump-fung fort.

Wanderungsverluste an das Umland dominieren die AbwanderungDie Abwanderung ins Berliner Umland verweilt per Saldo seit 2014 auf einem ähnlichen Niveau. Die Wanderungsver-

luste an das Berliner Umland lagen, wie in den Jahren zuvor, auch 2017 wieder im Bereich von etwa 10.000 Personen. Hier entstanden weiterhin die einzigen maßgeblichen Bevöl-kerungsverluste der Stadt. Die Wanderungsverluste fallen jedoch weiterhin deutlich niedriger aus als zu Zeiten der „nachholenden“ Suburbanisierung Mitte der 1990er Jahre, als jährlich Netto-Wanderungsverluste von zum Teil mehr als 30.000 Menschen zu verzeichnen waren. Neben dieser Abwanderung ins Eigenheim vor der Stadt kommen fraglos inzwischen auch Fortzüge aufgrund der steigenden Einwoh-nerzahlen und des angespannten Wohnungsmarktes in der Bundeshauptstadt hinzu. Hierdurch wird vermehrt Wohn-raum auch jenseits der Berliner Stadtgrenzen nachgefragt. Mit Ausnahme von 2015 gewann Berlin bisher an Bevölkerung durch Zuzug aus den neuen Bundesländern – wenn auch mit negativer Tendenz. Im Jahr 2017 verlor Berlin hingegen per Saldo rund 2.600 Menschen an die neuen Bundesländer. Hier zeigte sich eine Trendwende.

Entwicklung der Wohnungsnachfrage

Abb. 05 Außenwanderungssaldo von Berlin nach Ziel- und Herkunftsgebieten 2008-2017 Anzahl der Personen

2008 2009 2010 2011 2012 2013 2015 2016 2017

Ausland Neue Bundesländer UmlandAlte Bundesländer Außenwanderungssaldo insgesamt

2014

Anmerkungen: Als Umland wird der Brandenburger Teil des gemeinsamen Planungsraumes der Länder Berlin und Brandenburg bezeichnet, der strukturell am engsten mit dem Land Berlin verbunden ist. Das Umland wird im Landesentwicklungsplan Berlin-Brandenburg vom 31.03.2009 definiert. Der Landesentwicklungsplan ist über die Internetseite http://gl.berlin-brandenburg.de/landesplanung/artikel.398167.php abrufbar. Der hohe negative Außenwanderungssaldo mit dem Ausland im Jahr 2009 sowie der geringe posi-tive Außenwanderungssaldo mit dem Ausland im Jahr 2008 sind auf Registerbereinigungen des Amtes für Statistik Berlin-Brandenburg zurückzuführen und damit nur bedingt aussagekräftig.

Quelle: Amt für Statistik Berlin-Brandenburg

-7.836

-4.955

13.812

9.496

-1.172-4.118

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

-10.000

-20.000

-5.505 -9.883 -10.793

29.190

46.257

36.546

12.23916.011

10.391

5.4001.763

-2.611

-6.982

33.824

11.648

3.402

-6.277

2.352

9.588

24.080

7.460

12.701

-4.820 -9.213

34.441

10.527

1.35813.696

-10.570

-661

6.603

45.713

9.6478.412

18

Jenseits der Sondereffekte 2015 und 2016 weitgehend stabile Trends bei Zu- und Fortzügen Wie bereits gezeigt, bestimmten die Zu- und Fortzüge aus dem Ausland auch im Jahr 2017 die Wanderungsdynamik in Berlin. Im Vergleich zum Vorjahr sanken die absoluten Werte vor allem bei den Zuzügen erheblich. Werden die Sonderef-fekte der Jahre 2015 und 2016 ausgeblendet, setzte sich bei der Zuwanderung aus dem Ausland der konstant steigende Trend der Jahre vor 2015 im Jahr 2017 fort. Vergleichbare Be-funde zeigten sich auch bei den anderen Zuzugskategorien. Lediglich der Zuzug aus den neuen Bundesländern verzeich-nete gegenüber der Phase vor 2015 einen deutlichen Einbruch auf nunmehr unter 18.000 Personen.

Auch bei den Fortzügen dominieren auf den ersten Blick die Auslandswanderungen: Knüpft man in der Betrachtung vor 2015 an, ergibt sich ein seit 2011 konstant steigender Fortzug ins Ausland mit zuletzt nahezu 66.000 Personen (2017). Die Abwanderung in die alten Bundesländer ging leicht zurück auf einen Wert von rund 36.000 Personen pro Jahr. Gänzlich unbeeinträchtigt von statistischen Sondereffekten erweist sich auch der seit 2008 langfristig leicht steigende Trend in

die neuen Bundesländer mit inzwischen über 20.000 Fort-zügen im Jahr 2017.

Alle Wanderungsvolumina verzeichnen RückgängeDer Blick auf die Wanderungsvolumina betont erneut die Relevanz der Wanderungen mit dem Ausland. Bei Addition der Zu- und Fortzüge entfielen im Jahr 2017 168.034 Wan-derungen auf diese Kategorie, ein deutlicher Rückgang von 19,5 % gegenüber dem Vorjahr (-40.623). Während im Jahr 2016 noch hohe Wanderungsgewinne auf die Länder Syrien, Afghanistan und Irak entfielen, spielten die Wanderungs-gewinne aus dem Irak (537 Personen) und Afghanistan (349 Personen) im Jahr 2017 nur eine untergeordnete Rolle. Dies

Abb. 06 Zu- und Fortzüge von/nach Berlin nach Ziel- und Herkunftsgebieten 2008-2017 Anzahl der Personen

2014 20162015 20172008 2009 2010 2011 2012 2013

UmlandAlte BundesländerNeue BundesländerAusland

250.000

200.000

150.000

100.000

50.000

0

-50.000

-100.000

-150.000

-200.000

-17.603

-38.047

-19.68914.184

50.286

23.003

77.104

-47.914

-18.369 -18.983 -19.552 -20.099 -20.383

-37.936 -37.720 -37.424 -36.895 -36.074

-20.668 -22.103 -22.235 -23.246 -22.39613.686 12.890 11.665 13.363 11.603

49.584 48.247 44.027 52.906 46.465

21.771 20.341 18.89121.862 17.772

84.425 93.094 108.195127.457

102.290

-50.601 -58.653 -62.482-81.200

-65.744

-15.221

-37.453

-21.271

14.994

47.041

24.868

45.741

-43.389

-15.808

-61.142

-35.954

-20.43115.476

49.766

25.304

53.306

-15.888

-60.783

-35.115

-19.16515.047

48.811

24.300

59.611

-16.965

-37.152

-19.47014.650

49.853

24.425

69.936

-45.856

Anmerkung: Als Umland wird der Brandenburger Teil des gemeinsamen Planungsraumes der Länder Berlin und Brandenburg bezeichnet, der strukturell am engsten mit dem Land Berlin verbunden ist. Das im Landesentwicklungsplan Berlin-Brandenburg vom 31.03.2009 festgelegte Berliner Umland enthält weniger Gemeinden als der frühere Brandenburger Teil des engeren Verflechtungsraums (eVr).

Quelle: Amt für Statistik Berlin-Brandenburg

Tab. 01 Wanderungsgewinne von Berlin 2016 und 2017 nach den wichtigsten Herkunftsländern

2016 2017 2016 2017Rumänien 1.800 2.500 Syrien 12.400 2.100Bulgarien 2.200 2.300 GB 1.800 2.100 Polen 1.600 2.200 USA 1.200 2.000

Quelle: Amt für Statistik Berlin-Brandenburg, Werte gerundet

19

Woh

nung

snac

hfra

ge

Entwicklung der Wohnungsnachfrage

belegt die statistische Sonderstellung der Jahre 2015 und 2016, u. a. aufgrund des starken Zuzugs von Geflüchteten. Hohe Wanderungsgewinne aus dem Ausland entfielen 2017 auf Rumänien, Bulgarien und Polen, aber auch auf das Verei-nigte Königreich und die USA (siehe Tab. 01). Die Wanderungs-volumina innerhalb Deutschlands verzeichneten Defizite, vor allem bezogen auf die alten Bundesländer (-7.262). Aber auch die Volumina der neuen Bundesländer (-3.806) und des Um-landes (-2.610) sanken im Vergleich zum Vorjahr.

Wanderungsgewinne vor allem in der Altersgruppe der 20- bis unter 30-Jährigen Die Berliner Wanderungsgewinne werden seit Jahren vor al-lem von der jüngeren Altersgruppe der 20- bis unter 30-Jäh-rigen dominiert. Seit 2011 sind etwa um 30.000 Menschen dieser Alterskategorie zuzuordnen. Sinkende Wanderungsge-

winne verzeichnete 2017 die Altersgruppe der unter 20-Jähri-gen. Der positive Saldo wird hier weitestgehend von den über 18-Jährigen dominiert. Es handelt sich vor allem um junge Erwachsene, die zu Ausbildungs- und Arbeitszwecken nach Berlin ziehen und so für den positiven Saldowert sorgen. Fa-milien mit jungen Kindern verlassen überwiegend per Saldo die Stadt. Auch die älteren Bevölkerungsgruppen verbuchen seit 2014 Wanderungsverluste. In der Gruppe der 30- bis un-ter 50-Jährigen wurden im Jahr 2017 per Saldo rund 3.100 Wanderungsgewinne verzeichnet, jedoch mit abnehmender Tendenz im Vergleich zu den Vorjahren. Der positive Saldo in dieser Altersgruppe wurde hier ausschließlich durch die 30- bis 35-Jährigen getragen. Die Wanderungsverluste bei den 50- bis unter 65-Jährigen als auch bei den Senioren (65 Jahre und älter) setzten sich im Jahr 2017 weiter fort.

Abb. 07 Außenwanderungssaldo von Berlin nach Altersgruppen 2008-2017 Anzahl der Personen

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

-10.000

-20.000

Quelle: Amt für Statistik Berlin-Brandenburg

2008 2009 2010 2011 2012 2013 2014 2016 20172015

0 bis unter 20 Jahre 20 bis unter 30 Jahre 30 bis unter 50 Jahre 50 bis unter 65 Jahre 65 Jahre und älter

-409-744

25.563

-3.163

-4.745

-4.262

3.425

22.100

-1.866

-3.874-2.746

1.696

23.133

-2.917

-7.655

-4.693

2.649

4.952

31.360

4.262

-885-981 -710

5.637 6.045296

32.803 30.838

4.750 5.423

-979 -1.424-1.618 -1.065-1.088-1.982-1.585 -1.215

4.002 3.091

4.488

4.864

28.221 29.43928.980

35.355

6.957 4.40910.820 16.209

20

Knapp ein Drittel aller Berliner zwischen 30 und 49 JahrenDie Anteile der unterschiedlichen Altersgruppen an der Ge-samtbevölkerung verändern sich nur langsam. 18 % der Berli-ner Bevölkerung gehörten im Jahr 2017 der Altersgruppe der Kinder und Jugendlichen an. Junge Erwachsene im Alter zwi-schen 20 bis unter 30 erreichten einen Anteil von rund 14 %.

Die Gruppe der 30- bis 50-Jährigen war mit rund 30 % bzw. 1.056.281 Personen am stärksten vertreten. Rund ein Fünftel der Berliner Bevölkerung zählte zu den 50- bis unter 65-Jähri-gen. Die Gruppe der Senioren (65- bis unter 80-Jährige) und Hochbetagten (80-Jährige und älter) erreichte einen Anteil von 19 %.

Die Binnenwanderungsquote sinkt wiederNeben der Betrachtung der Außenwanderungsaktivitäten ist auch die Binnenwanderungsquote ein wichtiger Indikator für die Analyse des Umzugsgeschehens. Die Quote gibt den Anteil der Bewohner im Verhältnis zur Einwohnerzahl an, die innerhalb eines Jahres im Stadtgebiet umgezogen sind. Auf einem angespannten Wohnungsmarkt sinkt diese Quote typischerweise, da Haushalte seltener den Wohnraum wech-seln, selbst wenn sich die Haushaltsstruktur beispielsweise durch Trennung oder Familienzuwachs ändert und eine ver-gleichsweise passendere Wohnform folgerichtig wäre. Ver-knappung des Angebotes und abnehmende Bezahlbarkeit liegen diesem Trend zugrunde. 2017 gab es rund 298.000 innerstädtische Umzüge über die Bezirksgrenzen hinweg sowie innerhalb der jeweiligen Bezir-ke. Während die Binnenwanderungsquote 2009 bis 2015 kon-tinuierlich sank, stieg sie 2016 auf 8,7 % an (+1 Prozentpunkt gegenüber 2015). Dies kann u. a. mit der verstärkten Mobilität von geflüchteten Menschen begründet werden (z. B. aus Sam-melunterkünften in neue modulare Flüchtlingsunterkünfte). Mit dem Abebben des Zuzuges geflüchteter Menschen im Jahr 2017 sank die Binnenwanderungsquote auf zuletzt 8,1 %. Mit Ausnahme von 2015 stellt dies die niedrigste Binnenwan-derungsquote seit 1992 dar.

Berliner ziehen aus der InnenstadtDas Gesamtwachstum Berlins lässt sich durch die Betrach-tung der Wanderungssalden der einzelnen Bezirke (Abb. 10)weiter ausdifferenzieren. Mit Ausnahme von Friedrichshain-Kreuzberg verzeichneten im Jahr 2017 alle Bezirke einen po-sitiven Gesamtwanderungssaldo. Der höchste positive Ge-samtwanderungssaldo wurde 2017 mit rund 5.000 Personen in Treptow-Köpenick erreicht. Hier, wie auch in Steglitz-Zeh-lendorf, Pankow und Reinickendorf, setzte sich die positive Gesamtbilanz sowohl aus dem Zuzug von außen (Neuberli-ner) als auch aus den innerstädtischen Umzügen von Berli-nern zusammen. Die Bezirke Mitte, Charlottenburg-Wilmers-dorf, Tempelhof-Schöneberg und Neukölln wuchsen im Jahr 2017 nur aufgrund der Zuwanderung von außen, während diese Bezirke durch Binnenwanderung in andere Bezirke per Saldo Menschen verloren. Die Bezirke Marzahn-Hellersdorf, Lichtenberg und Spandau profitierten hingegen von der Bin-nenwanderung, während sie nach außen Menschen verloren. Es lässt sich zusammenfassend ein Umzugsmuster erkennen.

Abb. 09 Binnenwanderungsquote Berlin 2008–2017 Angaben in Prozent

11,0

10,0

9,0

8,0

7,0

6,0

Quelle: Amt für Statistik Berlin-Brandenburg, Datenbasis bis 2011: Bevölkerungsstatistik, ab 2012: Einwohnermelderegister

2010 2011 20142012 20152013 2016 20172008 2009

Abb. 08 Bevölkerungsstand und Bevölkerungsentwicklung in Berlin nach Altersgruppen 2013–2017 Anzahl Personen 2017 und Veränderung seit 2013 in %

650.447+12,4 %

495.104-0,1 %

717.382+6,6 %

506.552+0,1 %

1.056.281+3,3 %

187.729+28,6 %

0 bis unter 20 Jahre20 bis unter 30 Jahre30 bis unter 50 Jahre

65 bis unter 80 Jahre50 bis unter 65 Jahre

80 Jahre und älter

Quelle: Amt für Statistik Berlin-Brandenburg, Datenbasis: Zensus 2011 (Fortschreibung)

Berlin: 3.613.495

21

Woh

nung

snac

hfra

ge

Entwicklung der Wohnungsnachfrage

Das Außenwanderungssaldo zeigt, dass Neuberliner primär in innerstädtische Bereiche ziehen. Dem entgegen steht das Binnenwanderungssaldo der innerstädtischen Umzüge (über die Bezirksgrenzen hinweg). Dieses lässt den Umzug von Berlinern aus den innerstädtischen Lagen in die Außen-bereiche der Stadt erkennen.

Geringe Wanderungsgewinne in Friedrichshain-Kreuzberg und NeuköllnDer Wanderungssaldo (Zuzüge minus Fortzüge je 100 Ein-wohner) betrug im Jahr 2017 im Berliner Durchschnitt 6,2 Per-sonen je 100 Einwohner. Im Betrachtungszeitraum 2013 bis 2017 entfielen dabei die höchsten Nettowanderungsgewin-ne je 100 Einwohner auf die Bezirke Spandau, Lichtenberg, Treptow-Köpenick und Mitte mit einem Wanderungssaldo von acht und mehr Personen je 100 Einwohner. Reinicken-dorf und Charlottenburg-Wilmersdorf lagen ebenfalls über dem Berliner Durchschnitt. Tempelhof-Schöneberg, Steglitz-Zehlendorf und Marzahn-Hellersdorf verzeichneten leicht unterdurchschnittliche Werte. Mit deutlich weniger als drei Personen pro 100 Einwohner lagen die Werte in den Bezirken Neukölln und Friedrichshain-Kreuzberg am niedrigsten.

Abb. 11 Gesamtwanderungssaldo in den Berliner Bezirken je 100 Einwohner 2013-2017

Quellen: Amt für Statistik Berlin-Brandenburg; eigeneBerechnungen der Senatsverwaltung für Stadtentwicklung und Wohnen, Datenbasis: Einwohnermelderegister

8 und mehr7 bis unter 86 bis unter 75 bis unter 6 unter 5

Berlin: 6,2 7,1

6,2

1,8

8,4

6,7

9,1

5,6 5,8

2,3 8,8

5,18,9

Treptow-Köpenick

Marzahn-Hellersdorf

Mitte

Steglitz-Zehlendorf

Charlottenburg-Wilmersdorf

Pankow

Lichtenberg

Reinickendorf

Tempelhof-Schöneberg

Spandau

Neukölln

Friedrichshain-Kreuzberg

-6.000 -4.000 -2.000 0 2.000 4.000 6.000 8.000 10.000

Abb. 10 Wanderungssalden nach Bezirken 2017 Anzahl der Personen

6.592

Quellen: Amt für Statistik Berlin-Brandenburg, Datenbasis: Einwohnermelderegister

4.9553.896

1.0594.198

4.662-464

3.676-5.433

9.1093.375

1.9781.397

2.352-1.994

4.3461.9321.805

1271.903

2.649-746

1.8261.377

4491.813

-5.4987.311

1.6792.158

-479355

-1.7882.123

-332-3.812

3.480

Wanderungssaldo gesamt Binnenwanderungssaldo Außenwanderungssaldo

22

3.2 Haushalts- und EinwohnerentwicklungAuch in Zukunft wird für alle zwölf Bezirke von einer positi-ven Einwohnerentwicklung ausgegangen. Anhand des Ein-wohnermelderegisters per 31.12.2014 beziffert die aktuelle Bevölkerungsprognose der Senatsverwaltung für Stadtent-wicklung und Wohnen den in der mittleren Variante erwar-teten Einwohnerzuwachs Berlins auf 7,5 % bzw. um 266.000 Personen bis zum Jahr 2030. Der stärkste Zuwachs wird für den Bezirk Pankow mit einem prognostizierten Wachstum von 16,0 % bis 2030 erwartet. Mit deutlichem Abstand, je-doch weiterhin mit überdurchschnittlichen Einwohnerzu-wächsen, folgen Treptow-Köpenick, Lichtenberg ( jeweils rund +10 %), Reinickendorf und Marzahn-Hellersdorf ( je-weils rund +9 %). Im Bereich des Berliner Werts von +7,5 % liegen die Bezirke Spandau und Friedrichshain-Kreuzberg. Im Gegensatz hierzu wird vor allem für Tempelhof-Schö-neberg und Steglitz-Zehlendorf ein deutlich unterdurch-schnittliches Wachstum prognostiziert. Ebenfalls unter dem Berliner Durchschnitt liegen die erwarteten Zuwächse in Charlottenburg-Wilmersdorf, Neukölln und Mitte. In der Prognoseberechnung sind die Flüchtlingszahlen unberück-sichtigt geblieben. Im Jahr 2017 fand eine Evaluation der Bervölkerungsprognose mit Stichtag 31.12.2016 statt. In die-ser wird ein Zuwachs von rund 181.00 Menschen von Ende 2016 bis zum Jahr 2030 erwartet. Es wurde jedoch keine Prognose auf Bezirksebene getroffen.

Pankow

Treptow-Köpenick

Lichtenberg

Reinickendorf

Marzahn-Hellersdorf

Spandau

Berlin insgesamt

Friedrichshain-Kreuzberg

Mitte

Neukölln

Charlottenburg-Wilmersdorf

Steglitz-Zehlendorf

Tempelhof-Schöneberg

Abb. 12 Prognose der Einwohnerentwicklung in der mittleren Variante nach Bezirken 2015-2030 in Prozent

16,0 %

9,8 %

9,8 %

9,4 %

9,1 %

7,7 %

7,2 %

6,8 %

4,4 %

4,4 %

2,8 %

2,6 %

Anmerkung: Die Prognose basiert auf den Annahmen einer kontinuierlich guten wirtschaftlichen Entwicklung, anhaltenden Wirtschafts- und Bevölkerungsimpulsen durch den Umzug von Bundesinstitutionen und der EU-Osterweiterung sowie einer Verstetigung des Stadt-images als attraktiver Wohn- und Arbeitsstandort. Im Bereich Wohnungsneubau geht die Prognose davon aus, dass sich der Neubau parallel zur Nachfragesteigerung entwickelt.

Quelle: Senatsverwaltung für Stadtentwicklung und Wohnen, Datenbasis: Einwohnermelderegister (Stand 31.12.2014)

7,5 %

186.500

Abb. 13 Entwicklung der Haushaltsstruktur in Berlin 2008–2017 Anzahl der Haushalte

Anmerkung: Auf Basis der Ergebnisse des Zensus 2011. Für den Mikrozensus 2016 haben sich aufgrund eines Methodenwechsels bezüglich der Stichprobengrundlage (neue Clusterung auf Basis der Ergebnisse des Zensus 2011) deutliche strukturelle Veränderungen ergeben.Quelle: Amt für Statistik Berlin-Brandenburg, * Datenbasis: Zensus 2011

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

2008

1.051.500

586.400

185.100

147.900

1.004.300

546.600

173.500

153.400

2014*

1.057.700

557.600

161.100

2017*

1.049.100

578.700

193.700

181.400

1 Person 2 Personen 3 Personen 4 und mehr Personen

186.700

2011*

23

Woh

nung

snac

hfra

ge

Entwicklung der Wohnungsnachfrage

Über 2 Millionen Haushalte in Berlin2017 überstieg die Zahl der Berliner Haushalte mit 2.002.900 erstmals die Zwei-Millionen-Marke. Weiterhin dominierten hierbei Haushalte mit einer Person (52 %). Der Anteil der Zweipersonenhaushalte belief sich auf circa 29 %, Dreipersonenhaushalte waren mit 10 % vertreten. Nur 9 % der Berliner Haushalte bestanden aus vier oder mehr Personen. Die durchschnittliche Haushaltsgröße in Berlin lag 2017 weiterhin bei 1,8 Personen, geprägt von der Domi-nanz der kleinen Haushalte mit ein oder zwei Personen (ins-gesamt 81 %).

Rund 80 % aller Haushalte sind Ein- und Zwei-personenhaushalte Die Verteilung der Haushaltsgrößen in den Berliner Bezirken unterschied sich im Jahr 2017 am stärksten bei den kleinen Haushalten mit ein oder zwei Personen. Insbesondere bei den Einpersonenhaushalten zeigten sich deutliche Unterschiede um bis zu 18 Prozentpunkte in den Bezirken. In sieben Bezir-ken bestanden im Jahr 2017 mehr als die Hälfte aller Haushal-te aus einer Person. Deutlich unter dem gesamtstädtischen Durchschnitt von 52 % lagen die Anteile in Spandau, Steglitz-Zehlendorf, Treptow-Köpenick, Marzahn-Hellersdorf und Rei-nickendorf. Der Anteil der Ein- und Zweipersonenhaushalte lag in den einzelnen Bezirken zwischen 76 % und 85 %. Über-durchschnittliche Anteile großer Haushalte mit mindestens vier Personen zeigten sich in Spandau, Neukölln, Steglitz-Zehlendorf und Tempelhof-Schöneberg. Mit 6 % war dieser Haushaltstyp in Lichtenberg am schwächsten vertreten.

Abb. 14 Privathaushalte nach Haushaltsgröße in den Berliner Bezirken 2017 Anteil an allen Haushalten in Prozent100

90

80

70

60

50

40

30

20

10

0 BerlinSpandauPankow Tempelhof-

SchönebergMitte Charlottenb.-

WilmersdorfNeuköllnSteglitz-

ZehlendorfFriedrichsh.-

KreuzbergLichten-

bergMarzahn-

HellersdorfReinicken-

dorfTreptow-Köpenick

Anmerkung: Werte weichen in der Summe teilweise aufgrund von Rundungen von 100 ab. Für den Mikrozensus 2016 haben sich aufgrund eines Methodenwechsels bezüglich der Stichprobengrundlage (neue Clusterung auf Basis der Ergebnisse des Zensus 2011) deutliche strukturelle Veränderungen ergeben.Quelle: Amt für Statistik Berlin-Brandenburg, Datenbasis: Zensus 2011.

1 Person 4 und mehr Personen2 Personen 3 Personen

9 7 8 812 11 10 12

8 9 6 9 9

62 62

53 5646 46 51 54

48 44

51 4652

6 8

2827

30 3229 26

32 36

3334

29

23 23

11 912 10 10 8 12 12

911 10

24

Höchster Einwohnerzuwachs in Mitte und LichtenbergDie Einwohnerzahl Berlins, die aus den Meldedaten ermit-telt wird und – anders als die fortgeschriebene Bevölkerung – auch kleinräumige Daten liefert, wächst seit 2008 kontinu-ierlich an und erreichte 2017 einen Stand von 3.711.930 Men-schen. Dies entspricht einem Zuwachs von +10,4 % bzw. um rund 350.000 Einwohner in besagtem Betrachtungszeitraum.

In Pankow, dem einwohnerstärksten Bezirk Berlins, überstieg die Einwohnerzahl die Marke von 400.000. Die Einwohner-entwicklung seit 2008 war in allen Bezirken positiv, wobei sich die Wachstumsraten stark unterschieden. Das stärks-te Wachstum fand in Mitte (+16,9 %), Lichtenberg (+14 %), Pankow (+12,7 %), Treptow-Köpenick (+12,3 %) und Spandau (+12,1 %) statt, wobei die Werte deutlich über dem berlin-weiten Durchschnitt lagen. In absoluten Zahlen erreichten die fünf Bezirke ein Wachstum von 190.326 Einwohnern, wo-mit über die Hälfte aller Zuwächse seit 2008 hier registriert wurden. Unterdurchschnittlich verliefen die Zuwächse in Reinickendorf (+9,2 %), Charlottenburg-Wilmersdorf (+9 %),

Abb. 15 Einwohnerstand 2008 und 2017 sowie Einwohnerentwicklung 2008-2017

Quelle: Amt für Statistik Berlin-BrandenburgDatenbasis: Einwohnermelderegister

14 % und mehr12 % bis unter 14 % 10 % bis unter 12 % 8 % bis unter 10 % unter 8 %

Berlin: 10,4 %241.432263.597

215.939242.143

310.763338.831

323.303377.965

356.933402.289 251.059

286.246

244.637266.684

236.082264.999

305.517329.387

326.867348.739

288.060307.076

262.251283.974

20082017

Abb. 16 Einwohnerentwicklung in den Planungsräumen 2008–2017 20 % und mehr15 % bis unter 20 %10 % bis unter 15 %5 % bis unter 10 %0 % bis unter 5 %-5 % bis unter 0 %weniger als -5 %BezirksgrenzenGrenzen Planungsräumeunbewohnte GebieteWasserflächenS-Bahn-Ring

Berlin: 10,4 %

Quellen: Amt für Statistik Berlin-Brandenburg, Datenbasis: Einwohnermelderegister; eigene Berechnungen der RegioKontext GmbH

25

Woh

nung

snac

hfra

ge

Entwicklung der Wohnungsnachfrage

Marzahn-Hellersdorf (+9 %), Friedrichshain-Kreuzberg (+8,3 %)und Neukölln (+7,8 %). Die niedrigsten Zuwächse wurden in Tempelhof-Schöneberg (+6,7 %) und Steglitz-Zehlendorf (+6,6 %) erzielt.

Weiterhin starkes Einwohnerwachstum innerhalb und entlang des S-Bahn-RingsSeit 2008 wuchs die Einwohnerzahl Berlins um 10,4 %. Vom Einwohnerzuwachs profitierten alle Bezirke. Nur in verein-zelten Planungsräumen zeigt sich im Betrachtungszeitraum eine rückläufige Entwicklung. Die Planungsräume mit den höchsten Zuwächsen seit dem Jahr 2008 liegen vor allem in-nerhalb des S-Bahn-Rings, insbesondere nördlich der Spree. Ebenfalls starke Zuwächse jenseits des S-Bahn-Rings ver-zeichneten die nordwestlichen und nordöstlichen Planungs-räume von Reinickendorf, Pankow und Lichtenberg. Hohe Wachstumsraten außerhalb des Rings finden sich auch dort, wo in den letzten Jahren viel Wohnungsneubau stattfand, wie z. B. im Bereich Brunnen-/Invalidenstraße (Mitte) oder auch im Ortsteil Buch (Pankow) oder Kladow (Spandau).

Auch innerhalb des S-Bahn-Rings gibt es Planungsräume mit vergleichsweise geringen Wachstumsraten oder Einwohner-rückgängen, vor allem südlich der Spree in Friedrichshain-Kreuzberg und Tempelhof-Schöneberg. Grund hierfür kann der sogenannte Remanenzeffekt sein. Aufgrund persönli-cher Präferenzen oder des angespannten Wohnungsmarktes entscheiden sich Haushalte bei Veränderung der Haushalts-struktur (Auszug des Kindes, Scheidung etc.) nicht zur Anpas-sung der Wohnverhältnisse. Sie verbleiben in ihren Wohnun-gen, wodurch weniger Menschen in einer gleichbleibenden Anzahl von Wohnungen leben. Dieser Effekt ist in Gebieten mit wenig Neubau besonders ausgeprägt.

Planungsräume mit geringen oder sogar negativen Wachs-tumsraten liegen in der Regel in den Stadtrandlagen von Marzahn-Hellersdorf, Reinickendorf, Neukölln, Tempelhof-Schöneberg und Steglitz-Zehlendorf.

Abb. 17 Einwohneranteile in den Planungsräumen (2017) mit einer Wohndauer von mindestens 5 Jahren

75 % und mehr65 % bis unter 75 %55 % bis unter 65 %45 % bis unter 55 %unter 45 %BezirksgrenzenGrenzen Planungsräumeunbewohnte GebieteWasserflächenS-Bahn-Ring

Berlin: 63,1 %

Quelle: Amt für Statistik Berlin-Brandenburg, Datenbasis: Einwohnermelderegister

26

Lange Wohndauer vor allem in den Randbezirken Die durchschnittliche Wohndauer (Abb. 17) gibt Hinweise auf die Intensität und Art von Fluktuationsprozessen im Bestand. Anhand des Indikators können Gebiete identifiziert werden, in denen durch häufige Umzüge strukturelle Veränderun-gen zu erwarten sind. 63,1 % der Berliner Bevölkerung lebten 2017 mindestens fünf Jahre in derselben Wohnung, eine Stei-gerung um 0,8 Prozentpunkte gegenüber 2016. Eine lange Wohndauer ist dabei vor allem in den Bezirken mit hoher Ein- und Zweifamilienhausdichte zu verzeichnen. Dies ist auf die lange Bindung, welche mit dieser Bauform einher-geht, zurückzuführen. In den dezentralen Lagen lebten 2017 fast ausnahmslos mindestens 65 % der Berliner fünf Jahre und länger an der gleichen Adresse. Ähnliche Anteile finden sich auch in den bürgerlich geprägten Vierteln in Neukölln, Steglitz-Zehlendorf, Spandau und Reinickendorf. Im Vergleich hierzu sind die Planungsräume innerhalb des S-Bahn-Rings mehrheitlich von hohen Fluktuationsprozessen gekennzeich-net. Hier lebte in etwa nur jeder zweite Einwohner länger als fünf Jahre an der gleichen Adresse. Gerade sehr beliebte Ge-

biete, vor allem auch bei der jungen Bevölkerung, sind durch hohe Fluktuationsprozesse gekennzeichnet.

Niedriges Durchschnittsalter in der InnenstadtDie Berliner Bevölkerung war 2017 im Durchschnitt 42,7 Jahre alt, wobei deutliche Unterschiede zwischen den Stadtrand-lagen und der Innenstadt bestanden. Innerhalb des S-Bahn-Rings, aber auch daran angrenzend, dominierten Mittelwer-te von 35 bis unter 40 Jahre bzw. die Klasse von 40 bis unter 45 Jahre in westlichen Lagen. Mit sinkender Entfernung zur Stadtgrenze steigen die Werte für das Durchschnittsalter überwiegend an und erreichen zumeist durchschnittlich 45 bis unter 50 Jahre. Ausnahmen hiervon zeigten sich für grö-ßere Bereiche in Pankow, Lichtenberg, Spandau und vor al-lem im Norden von Marzahn-Hellersdorf, welche niedrigere Durchschnittsalter aufwiesen. Dabei handelt es sich zumeist um Gebiete mit hohem Anteil an Geschosswohnungsbau der Nachkriegszeit mit entsprechenden Wohnangeboten bei-spielsweise für Einpersonen- bzw. junge Starterhaushalte so-wie kinderreiche Familien.

Abb. 18 Durchschnittsalter in den Planungsräumen 2017

50 Jahre und älter45 bis unter 50 Jahre40 bis unter 45 Jahre35 bis unter 40 Jahreunter 35 JahreBezirksgrenzenGrenzen Planungsräumeunbewohnte GebieteWasserflächenS-Bahn-Ring

Berlin: 42,7 Jahre

Quelle: Amt für Statistik Berlin-Brandenburg, Datenbasis: Einwohnermelderegister

27

Woh

nung

snac

hfra

ge

Entwicklung der Wohnungsnachfrage

Zum Anstieg des Durchschnittsalters in den lockeren Bebau-ungsstrukturen der äußeren Stadtlagen tragen die Bebau-ungsstruktur und die Lage, die für jüngere Menschen eher uninteressant ist, bei. Hinzukommt der sogenannte Rema-nenzeffekt. Mit Auszug der Kinder wird keine angepasste Wohnform gesucht, sondern in der alten Wohnung, meist in Ein- oder Zweifamilienhäusern, verblieben. Teilweise sind auch ältere Mehrfamilienhäuser betroffen, in welchen mit-unter noch Erstbewohner leben. Konträr hierzu liegt das Durchschnittsalter in Mitte, Moabit, Wedding, Prenzlauer Berg, Nord-Neukölln und Kreuzberg meist unter dem Berliner Durchschnitt 2017 von 42,7 Jahren. Ausgenommen hiervon sind nur Teile von Charlottenburg-Wilmersdorf.

Steglitz-Zehlendorf ist der älteste BezirkDie Berliner Bezirke unterschieden sich im Jahr 2017 in ihrer Altersstruktur deutlich voneinander. Hervorzuheben sind hierbei die Altersgruppen der 30- bis unter 50-Jährigen und die der Senioren (65 bis unter 80 Jahre). Während die 30- bis unter 50-Jährigen in Steglitz-Zehlendorf wie auch in Reini-ckendorf deutlich unterrepräsentiert waren, erreichten sie in Friedrichshain-Kreuzberg mit 40 % den höchsten Anteilswert in allen Bezirken. Bei den Senioren (65 bis unter 80 Jahre) lag Steglitz-Zehlendorf mit nahezu 19 % vorn, während diese Al-tersgruppe in Friedrichshain-Kreuzberg gerade 7,4 % erreich-te. Im Gegensatz hierzu unterschieden sich die Bezirke in den

Kategorien der unter 20-Jährigen und der über 80-Jährigen mit jeweils rund 5 Prozentpunkten kaum.

Der Anteil der Kinder und Jugendlichen unter 20 Jahren machte durchschnittlich 17,5 % der Bevölkerung in den Be-zirken aus. In Spandau, Pankow, Reinickendorf, Neukölln und Marzahn-Hellersdorf fiel diese Altersgruppe überdurch-schnittlich ins Gewicht, im Gegensatz hierzu war sie vor al-lem in Charlottenburg-Wilmersdorf deutlich unterpräsen-tiert. Die Altersgruppe der 20- bis unter 30-Jährigen, die als Gruppe der Haushaltsgründer gilt, war im Mittel mit 13,7 % in den Berliner Bezirken vertreten. In acht Bezirken lag der Anteil dieser Gruppe jedoch weit unter dem Durchschnitt, mit einem Tiefstwert von 10,8 % in Steglitz-Zehlendorf. Mit-te, Friedrichshain-Kreuzberg, Neukölln und Lichtenberg ver-zeichneten indes überdurchschnittliche Werte. Bei den Er-wachsenen im Alter von 30 bis unter 65 Jahren ergaben sich in fast allen Bezirken Anteilswerte zwischen 45 % und 55 %. Menschen im Alter von 65 Jahren und älter stellten berlin-weit etwa ein Fünftel der Bevölkerung, wobei die Anteile in den Bezirken stark divergierten. Die Bandbreite der Antei-le an Senioren und Hochbetagten, die teilweise spezifische Anforderungen an den Wohnraum und an die Infrastruktur haben, reichten vom Tiefstwert in Friedrichshain-Kreuzberg (10 %) bis zu fast 26 % in Steglitz-Zehlendorf.

Abb. 19 Altersstruktur in den Berliner Bezirken 2017 Anteil an allen Einwohnern in Prozent und Durchschnittsalter in den Bezirken

100

90

80

70

60

50

40

30

20

10

0 Berlin

(42,7 Jahre)

Spandau

(43,7 Jahre)

Pankow

(40,7 Jahre)

Tempelhof-Schöneberg

(44,0 Jahre)

Mitte

(38,9 Jahre)

Charlottenb.-Wilmersdorf

(45,6 Jahre)

Neukölln

(41,4 Jahre)

Steglitz-Zehlendorf

(46,2 Jahre)

Friedrichsh.-Kreuzberg

(37,9 Jahre)

Lichten-berg

(42,6 Jahre)

Marzahn-Hellersdorf

(43,5 Jahre)

Reinicken-dorf

(44,7 Jahre)

Treptow-Köpenick

(44,8 Jahre)

Anmerkung: Werte weichen in der Summe teilweise aufgrund von Rundungen von 100 ab.Quelle: Amt für Statistik Berlin-Brandenburg, Datenbasis: Einwohnermelderegister

0 bis unter 20 Jahre 50 bis unter 65 Jahre20 bis unter 30 Jahre 65 bis unter 80 Jahre 80 Jahre und älter30 bis unter 50 Jahre

3,4 2,6 4,5 5,8 5,9 7,0 5,3 4,4 7,6 4,6 5,6 6,3 5,2

19,5 17,312,0

13,112,6

10,8 13,115,1

11,6 11,2 14,1 12,0 13,7

16,715,9

18,2

21,6 20,821,7

21,518,4

20,8 24,7 19,421,2

19,9

33,740,0

36,0

27,425,2

24,227,7

31,0

28,3 26,029,5 24,2

29,8

17,1 16,9 18,8 14,6 19,4 17,5 16,9 18,016,8 18,7 17,4 18,8 17,5

9,57,4

10,417,4 16,1 18,7

15,613,2

14,914,8 14,1

17,513,9

28

3.3 Sozioökonomische Faktoren3.3.1 Einkommen und BedarfsgemeinschaftenBerliner Haushalte verdienen mehr/Anstieg des mittleren Haushaltsnettoeinkommen in allen BezirkenDie Berliner Haushalte besaßen 2017 ein mittleres monatli-ches Haushaltsnettoeinkommen von 2.025 EUR, ein Plus von 75 EUR gegenüber 2016. Im Vergleich zum Vorjahr stieg das mittlere Haushaltsnettoeinkommen in allen Bezirken an oder blieb wie in Steglitz-Zehlendorf und Reinickendorf unverän-dert. Die Steigerungsraten gingen unterdes stark auseinan-der. Die durchschnittlich höchsten Haushaltsnettoeinkom-men erzielten die Berliner in Steglitz-Zehlendorf mit 2.325 EUR, gefolgt von Pankow, Charlottenburg-Wilmersdorf und Treptow-Köpenick. Der Spitzenwert wies somit einen Unter-schied von 300 EUR im Vergleich zum Berliner Durchschnitt auf. Mit 250 EUR fiel die Differenz zwischen dem Tiefstwert (Neukölln: 1.775 EUR) und dem Berliner Durchschnittswert etwas geringer aus. Ebenfalls unterdurchschnittliche mitt-lere Haushaltsnettoeinkommen wiesen die Haushalte in Marzahn-Hellersdorf, Lichtenberg, Friedrichshain-Kreuzberg, Spandau und Mitte auf.

Abb. 20 Durchschnittliches monatliches Haushaltsnetto- einkommen in den Berliner Bezirken 2017 (Median)

Quelle: Mikrozensus 2017 des Amtes für Statistik Berlin-Brandenburg

2.200 EUR und mehr2.000 bis unter 2.200 EUR1.800 bis unter 2.000 EUR unter 1.800 EUR

Berlin: 2.025 EUR

2.0252.225

1.900

1.850

2.150

1.900

2.3252.025

1.7752.150

1.9751.925

Abb. 21 Verteilung des durchschnittlichen monatlichen Haushaltsnettoeinkommens in den Berliner Bezirken 2017 Anteil der Haushalte in Prozent

100

90

80

70

60

50

40

30

20

10

0 BerlinSpandauPankow Tempelhof-

SchönebergMitte Charlottenb.-

WilmersdorfNeuköllnSteglitz-

ZehlendorfFriedrichsh.-

KreuzbergLichten-

bergMarzahn-

HellersdorfReinicken-

dorfTreptow-Köpenick

20,0 21,929,7 30,4

20,9

33,8

25,515,8

26,821,4 18,2

26,624,3

16,417,4

13,4

15,1 15,5

11,7

15,019,3

12,714,4 14,1 15,1

15,1

14,3 14,9

15,913,2

14,7

15,5

14,4

17,1

16,415,4

18,1

13,8 15,3

16,2

7,0

16,4

7,7 18,1

6,3

13,5

8,1

17,2

9,4 15,6

6,3

16,5

7,4

16,6

8,316,1

7,9

16,9

8,8

18,6

9,5

19,6

7,3

16,7

7,7

15,011,5

5,010,0 11,2 7,2 10,4

12,98,9 10,5 10,2 7,1 10,0

11,110,4

11,6 9,6

10,8

9,9

11,1

10,1

11,2

12,611,4

10,510,9

Anmerkung: Werte weichen in der Summe teilweise aufgrund von Rundungen von 100 ab.

Quellen: Mikrozensus 2017 des Amtes für Statistik Berlin-Brandenburg; Berechnungen der Senatsverwaltung für Stadtentwicklung und Wohnen

unter 900 EUR 1.500 bis unter 2.000 EUR 900 bis unter 1.300 EUR

2.000 bis unter 2.600 EUR 2.600 bis unter 3.200 EUR 3.200 EUR und mehr

1.300 bis unter 1.500 EUR

29

Woh

nung

snac

hfra

ge

Entwicklung der Wohnungsnachfrage

Jeder zehnte Haushalt verfügte über weniger als 900 EUR netto im Monat2017 verfügte rund ein Viertel aller Berliner Haushalte über ein Haushaltsnettoeinkommen unter 1.300 EUR netto im Mo-nat. Weitere rund 25 % der Haushalte konnten auf ein mittle-res Haushaltsnettoeinkommen zwischen 1.300 EUR bis unter 2.000 EUR monatlich zugreifen. Fasst man die obersten drei Einkommensklassen zusammen, zeigt sich, dass im Jahr 2017 die Hälfte aller Berliner Haushalte mindestens 2.000 EUR netto monatlich zur Verfügung hatte. Im Vergleich zum Vor-jahr ist bei einer berlinweiten Betrachtung nur in der obers-ten Einkommensgruppe ab 3.200 EUR ein Anteilszuwachs von 2,4 Prozentpunkten auf 24,3 % zu verzeichnen.

Unter den Bezirken bestand bei der Höhe des verfügbaren mittleren monatlichen Haushaltsnettoeinkommens auch 2017 eine starke Divergenz, vor allem in der höchsten Ein-kommenskategorie mit bis zu 18 Prozentpunkten zwischen Steglitz-Zehlendorf (33,8 %) und Neukölln (15,8 %). Weniger stark ausgeprägt, jedoch immer noch im zweistelligen Pro-zentpunktbereich, fiel die Differenz bei der Betrachtung der niedrigsten Einkommenskategorie von unter 900 EUR aus (10 Prozentpunkte). Überdurchschnittliche Anteile in dieser Einkommenskategorie waren in Mitte (15 %) und Neukölln

(12,9 %) vorzufinden, gefolgt von Friedrichshain-Kreuzberg (11,5 %) und Spandau (11,2 %). Der niedrigste Anteil wurde 2017 mit 5 % in Pankow ermittelt. Die mittleren Einkommens-gruppen erreichten in allen Bezirken weitgehend ähnliche Anteilswerte.

Einkommenszuwächse bei den kleinen Haushalten am geringstenDas durchschnittliche Haushaltsnettoeinkommen der Ber-liner Haushalte stieg im Vergleich zum Vorjahr um 3,8 % bzw. um 75 EUR auf 2.025 EUR an. Vom Einkommenszuwachs profitierten alle Haushalte, jedoch unterschiedlich stark. Be-sonders stark stieg das verfügbare mittlere Haushaltsnet-toeinkommen im Vergleich zu 2016 bei den Haushalten mit mindestens vier Personen um 7,6 % auf 3.525 EUR, gefolgt von den Dreipersonenhaushalten mit einem Zuwachs von 5,7 % bzw. 175 EUR auf 3.250 EUR. Geringer fiel der durchschnittliche Einkommenszuwachs bei den Zweipersonenhaushalten aus. Diese verfügten im Jahr 2017 mit 2.750 EUR im Mittel über 125 EUR mehr als 2016, ein Plus von 4,8 %. Unterhalb des Berliner Durchschnitts (3,8 %) fiel die positive Einkommensentwick-lung bei kleinen Haushalten mit nur einer Person aus. Dieser Haushaltstyp verfügte 2017 im Mittel mit 1.425 EUR über 50 EUR (+ 3,6 %) mehr als im Vorjahr.

Abb. 22 Entwicklung des Haushaltsnettoeinkommens (Median) nach Haushaltsgröße 2008-2017 Monatliches Haushaltsnettoeinkommen in EUR4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

02010

Anmerkung: Die Prozentangaben geben die prozentuale Veränderung seit dem Jahr 2008 an. Für den Mikrozensus 2016 haben sich aufgrund eines Methodenwechsels bezüglich der Stichprobengrundlage (neue Clusterung auf Basis der Ergebnisse des Zensus 2011) deutliche strukturelle Veränderungen ergeben.

Quellen: Mikrozensus 2017 des Amtes für Statistik Berlin-Brandenburg; Berechnungen der Senatsverwaltung für Stadtentwicklung und Wohnen

20122011 20142013 20162015 20172008 2009

1 Person

Haushalte mit:

2 Personen

3 Personen

4 Personen und mehr

Berlin insgesamt

+31,8%

+36,8 %

+31,0 %

+32,8 %

+29,5 %

30

Arbeitslosenzahlen weiter rückläufigDie Arbeitslosenquote erreichte im Oktober 2018 einen neuen Tiefstand von 7,7 %, ein Rückgang um knapp einen Prozentpunkt gegenüber dem gleichen Vorjahreszeitraum. Damit waren im Oktober 2018 149.253 Arbeitslose regis-triert. Von der positiven Arbeitsmarktentwicklung profi-tierten alle Berliner Bezirke mit einem Rückgang der Ar-beitslosenquote um 0,5 bis 1,5 Prozentpunkte. Die stadtweit höchste Arbeitslosenquote zeigte sich mit einem Wert im zweistelligen Bereich in Neukölln (11,4 %). Hohe Arbeitslo-senquoten fanden sich auch in Mitte (9,2 %) und Spandau (9,1 %). Überdurchschnittliche Quoten wurden zudem in Reinickendorf (8,7 %) und Friedrichshain-Kreuzberg (8,6 %) verzeichnet. In allen anderen Bezirken lag die Arbeitslo-senquote unter dem Berliner Durchschnitt. Die geringste Arbeitslosenquote wies im Oktober 2017 der Bezirk Steglitz-Zehlendorf mit 5,7 % auf.

Abb. 23 Arbeitslosenquote in den Berliner Bezirken Oktober 2018

Quelle: Regionaldirektion Berlin-Brandenburg der Bundesagentur für Arbeit

9 % und mehr8 % bis unter 9 %7 % bis unter 8 % unter 7 %

Berlin: 7,7 %8,7

6,0

8,6

9,2

7,2

9,1

5,77,3

11,46,1

6,36,8

Abb. 24 Anteil der Arbeitslosen (SGB II und III) an allen Einwohnern im erwerbsfähigen Alter (15 bis unter 65 Jahre) in den Planungsräumen 2017