IB 4 kvart 2014 rus - · PDF fileТОРГОВЫЙ СБОР ..... 17 ПРИНЯТ ЗАКОН,...

42

Transcript of IB 4 kvart 2014 rus - · PDF fileТОРГОВЫЙ СБОР ..... 17 ПРИНЯТ ЗАКОН,...

1

Оглавление

ИЗМЕНЕНИЯ И РАЗЪЯСНЕНИЯ ЗАКОНОДАТЕЛЬСТВА .................................................................................................... 4

ДЕЙСТВИЯ ОРГАНИЗАЦИЙ, СВЯЗАННЫЕ С ИЗМЕНЕНИЯМИ В ГК РФ, КАСАЮЩИМИСЯ АКЦИОНЕРНЫХ ОБЩЕСТВ И

ООО ................................................................................................................................ 4

ЧТО МОЖЕТ ПОВЛЕЧЬ В 2015 ГОДУ БЛОКИРОВКУ СЧЕТА КОМПАНИИ ..................................................... 5

СУДОМ УСТАНОВЛЕНЫ ПРИЗНАКИ, ПРИ НАЛИЧИИ КОТОРЫХ ЛИЦА МОГУТ БЫТЬ ПРИЗНАНЫ ВЗАИМОЗАВИСИМЫМИ 5

ЗА ФНС РОССИИ ЗАКРЕПЛЕНЫ ПОЛНОМОЧИЯ В СФЕРЕ АККРЕДИТАЦИИ ФИЛИАЛОВ, ПРЕДСТАВИТЕЛЬСТВ

ИНОСТРАННЫХ ЮРИДИЧЕСКИХ ЛИЦ ............................................................................................. 6

I. БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ ........................................................................................................... 7

ПРИБЫЛЬ ......................................................................................................................... 7

НОВЫЕ ПРАВИЛА, КОТОРЫЕ ПОЗВОЛЯЯ БЫСТРЕЕ СПИСАТЬ ДОЛГИ ИСЧЕЗНУВШИХ КОНТРАГЕНТОВ ................... 7

ЗАТРАТЫ НА ПРОВЕДЕНИЕ МЕРОПРИЯТИЙ ПО РАЗВИТИЮ ФИЗКУЛЬТУРЫ И СПОРТА НЕ ВКЛЮЧАЮТСЯ В РАСХОДЫ .. 8

ОБ УЧЕТЕ РАСХОДОВ ПО АРЕНДЕ ЖИЛОГО ПОМЕЩЕНИЯ ПОД ОФИС В ЦЕЛЯХ НАЛОГА НА ПРИБЫЛЬ .................. 9

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, ПО КОТОРОЙ ИСТЕК СРОК ИСКОВОЙ ДАВНОСТИ: УЧЕТ ПРИ НАЛОГООБЛОЖЕНИИ

ПРИБЫЛИ .......................................................................................................................... 10

СТАВКА НДФЛ В ОТНОШЕНИИ ДОХОДОВ ОТ ДОЛЕВОГО УЧАСТИЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, ПОЛУЧЕННЫХ

НАЛОГОВЫМИ РЕЗИДЕНТАМИ РОССИИ В ВИДЕ ДИВИДЕНДОВ, УВЕЛИЧИВАЕТСЯ С 9 ДО 13% ........................ 11

НДС ................................................................................................................................ 11

ПРЕДСТАВИТЬ ДЕКЛАРАЦИЮ ПО НДС И УПЛАТИТЬ НАЛОГ ЗА IV КВАРТАЛ 2014 ГОДА НЕОБХОДИМО НЕ ПОЗДНЕЕ

25 ЯНВАРЯ 2015 ГОДА ......................................................................................................... 11

НОВАЯ ФОРМА ДЕКЛАРАЦИИ ПО НДС ......................................................................................... 11

С 1 ОКТЯБРЯ 2014 ГОДА ВСТУПИЛИ В СИЛУ ИЗМЕНЕНИЯ В ФОРМЫ И ПОРЯДОК ВЕДЕНИЯ ДОКУМЕНТОВ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТАХ ПО НДС ....................................................................................... 12

ДЕКЛАРАЦИЯ ПО НДС, ПРЕДСТАВЛЕННАЯ НА БУМАЖНОМ НОСИТЕЛЕ, НЕ БУДЕТ СЧИТАТЬСЯ ПОДАННОЙ .......... 12

ВЫЧЕТ НДС ПО НОРМИРУЕМЫМ ДЛЯ ЦЕЛЕЙ НАЛОГА НА ПРИБЫЛЬ РАСХОДАМ (ЗА ИСКЛЮЧЕНИЕМ

ПРЕДСТАВИТЕЛЬСКИХ) ПРИМЕНЯЕТСЯ ПОЛНОСТЬЮ ......................................................................... 13

БЕСПЛАТНАЯ ПЕРЕДАЧА РЕКЛАМНЫХ КАТАЛОГОВ ПОТЕНЦИАЛЬНЫМ ПОКУПАТЕЛЯМ НЕ ОБЛАГАЕТСЯ НДС ........ 13

УСТАНОВЛЕНО, ЧТО НДС МОЖНО ПРИНЯТЬ К ВЫЧЕТУ В ПРЕДЕЛАХ ТРЕХ ЛЕТ ПОСЛЕ ОПРИХОДОВАНИЯ ТОВАРОВ, РАБОТ ИЛИ УСЛУГ ................................................................................................................. 14

ФНС РОССИИ РЕКОМЕНДОВАНА К ПРИМЕНЕНИЮ ФОРМА УНИВЕРСАЛЬНОГО КОРРЕКТИРОВОЧНОГО ДОКУМЕНТА НА

ОСНОВЕ ФОРМЫ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ ................................................................... 15

ИМУЩЕСТВО ................................................................................................................... 15

КАК ЗАПОЛНЯТЬ ОТЧЕТНОСТЬ ПО НАЛОГУ НА ИМУЩЕСТВО В ОТНОШЕНИИ ПОМЕЩЕНИЙ В ТЦ ....................... 15

ОБ ИЗМЕНЕНИИ В 2015 ГОДУ ПОРЯДКА НАЛОГООБЛОЖЕНИЯ ДВИЖИМОГО ИМУЩЕСТВА ОРГАНИЗАЦИЙ ........... 16

ТРАНСПОРТ ..................................................................................................................... 17

ПОДСКАЗКИ К НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ТРАНСПОРТНОМУ НАЛОГУ ЗА 2014 ГОД ................................. 17

ТОРГОВЫЙ СБОР ............................................................................................................. 17

ПРИНЯТ ЗАКОН, ПРЕДУСМАТРИВАЮЩИЙ ВВЕДЕНИЕ ТОРГОВОГО СБОРА .................................................. 17

УСНО .............................................................................................................................. 18

С ОТЧЕТНОСТИ ЗА 2014 ГОД ВВОДИТСЯ В ДЕЙСТВИЕ НОВАЯ ФОРМА НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО УСН .......... 18

ПОНИЖЕННЫЕ СТАВКИ НАЛОГА ПРИ УСНО (КТО И ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ МОЖЕТ ИМИ

ВОСПОЛЬЗОВАТЬСЯ) ............................................................................................................. 18

ПОДПИСАН ЗАКОН О НАЛОГОВЫХ КАНИКУЛАХ ДЛЯ ИП, ПЕРЕШЕДШИХ НА УПРОЩЕННУЮ ИЛИ ПАТЕНТНУЮ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ................................................................................................. 19

МСФО ............................................................................................................................. 20

НА ТЕРРИТОРИИ РФ ВВОДЯТСЯ В ДЕЙСТВИЕ ДВА НОВЫХ ДОКУМЕНТА МСФО .......................................... 20

ПЛАТА ЗА ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ ................................................................. 21

2

В 2015 - 2017 ГГ. НОРМАТИВЫ ПЛАТЫ ЗА ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ БУДУТ ИНДЕКСИРОВАТЬСЯ ...... 21

НАЛОГОВЫЙ МОНИТОРИНГ .............................................................................................. 22

С 1 ЯНВАРЯ 2015 ГОДА В РОССИИ ВВОДИТСЯ НОВАЯ ФОРМА НАЛОГОВОГО КОНТРОЛЯ - НАЛОГОВЫЙ

МОНИТОРИНГ ...................................................................................................................... 22

II. РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ ................................................................................................................................... 22

НДФЛ ............................................................................................................................. 22

СТАВКА НДФЛ С ДИВИДЕНДОВ ................................................................................................ 22

СТАВКА НДФЛ БЕЖЕНЦЕВ И ЛИЦ, ПОЛУЧИВШИХ ВРЕМЕННОЕ УБЕЖИЩЕ ............................................... 23

АВАНСОВЫЕ ПЛАТЕЖИ ПО НДФЛ ДЛЯ ИНОСТРАНЦЕВ, ОСУЩЕСТВЛЯЮЩИХ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ НА

ОСНОВАНИИ ПАТЕНТА ............................................................................................................ 23

ДОПОЛНЕНЫ НЕОБЛАГАЕМЫЕ ВЫПЛАТЫ ...................................................................................... 23

СОЦИАЛЬНЫЙ ВЫЧЕТ ПО РАСХОДАМ НА СТРАХОВАНИЕ ЖИЗНИ ........................................................... 24

РАСШИРЕН ПЕРЕЧЕНЬ ЛИЦ, ИМЕЮЩИХ ПРАВО НА ПРОФЕССИОНАЛЬНЫЕ ВЫЧЕТЫ...................................... 24

НДФЛ ФИНАНСОВЫХ ОПЕРАЦИЙ .............................................................................................. 24

НДФЛ ФИЗЛИЦ ПРИ ПРОДАЖЕ НЕДВИЖИМОСТИ ............................................................................ 24

СТРАХОВЫЕ ВЗНОСЫ ....................................................................................................... 25

ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ НА 2015 ..................................................................................... 25

ПОНИЖЕННЫЕ СТАВКИ СТРАХОВЫХ ВЗНОСОВ, УЧАСТНИКОВ СВОБОДНОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ В РЕСПУБЛИКЕ

КРЫМ И ГОРОДЕ СЕВАСТОПОЛЕ ................................................................................................ 26

ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗЫ ................................................................................................ 27

ИЗМЕНЕНИЯ ПО ВРЕМЕННО ПРЕБЫВАЮЩИМ ИНОСТРАННЫМ ГРАЖДАНАМ ............................................... 27

ИЗМЕНЕНИЯ ПО СТРАХОВЫМ ВЗНОСАМ, ВНЕСЕННЫЕ ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 28.06.2014 N 188-ФЗ ..... 27

СРОКИ СДАЧИ ОТЧЕТНОСТИ С 2015 Г. ....................................................................................... 29

РАСХОДЫ НА ОПЛАТУ ДОПОЛНИТЕЛЬНЫХ ВЫХОДНЫХ ДНЕЙ ПО УХОДУ ЗА ДЕТЬМИ-ИНВАЛИДАМИ ЗА СЧЕТ

БЮДЖЕТА .......................................................................................................................... 29

УТОЧНЕНЫ УСЛОВИЯ ПРИМЕНЕНИЯ IT-КОМПАНИЯМИ ПОНИЖЕННЫХ ТАРИФОВ СТРАХОВЫХ ВЗНОСОВ .............. 30

ПОРЯДОК РАСЧЕТА ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ ЖИТЕЛЯМ КРЫМА ........ 30

РАСШИРЕН ПЕРЕЧЕНЬ РЕГИОНОВ, УЧАСТВУЮЩИХ В ПИЛОТНОМ ПРОЕКТЕ ПО ВЫПЛАТЕ ПОСОБИЙ НАПРЯМУЮ ИЗ

ФСС ................................................................................................................................ 31

III. КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО ........................................................................................................................... 31

ШТРАФЫ КОАП .................................................................................................................. 31

ПОЛНОМОЧИЯ ПО ПРЕДОСТАВЛЕНИЮ ОТДЕЛЬНЫХ МЕР СОЦИАЛЬНОЙ ПОДДЕРЖКИ ГРАЖДАН, ПОДВЕРГШИХСЯ

ВОЗДЕЙСТВИЮ РАДИАЦИИ, ПЕРЕДАЮТСЯ НА РЕГИОНАЛЬНЫЙ УРОВЕНЬ .................................................. 31

В РЯД ЗАКОНОДАТЕЛЬНЫХ АКТОВ ВНЕСЕНЫ ИЗМЕНЕНИЯ, НАПРАВЛЕННЫЕ НА УСТРАНЕНИЕ ПРЕИМУЩЕСТВ

СБЕРБАНКА И БАНКОВ С ГОСУДАРСТВЕННЫМ УЧАСТИЕМ ПО ОСУЩЕСТВЛЕНИЮ ЗАРПЛАТНЫХ И СОЦИАЛЬНЫХ

ВЫПЛАТ ............................................................................................................................ 32

ИНОСТРАННЫЕ РАБОТНИКИ В РОССИИ ........................................................................................ 32

РАЗРЕШЕНИЯ НА РАБОТУ ДЛЯ ТРУДОВЫХ МИГРАНТОВ ИЗ "БЕЗВИЗОВЫХ" СТРАН БУДУТ ЗАМЕНЕНЫ ПАТЕНТАМИ ... 32

УСОВЕРШЕНСТВОВАН ПОРЯДОК ПРИВЛЕЧЕНИЯ И ИСПОЛЬЗОВАНИЯ В РОССИИ ИНОСТРАННЫХ РАБОТНИКОВ ...... 33

ТРУДОВЫЕ МИГРАНТЫ ДОЛЖНЫ БЫТЬ ЗАСТРАХОВАНЫ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ ........... 34

СПЕЦИАЛЬНАЯ ОЦЕНКА УСЛОВИЙ ТРУДА ...................................................................................... 34

МИНТРУД РОССИИ ПРИНЯЛ ПОРЯДОК ПРОВЕДЕНИЯ ГОСЭКСПЕРТИЗЫ УСЛОВИЙ ТРУДА ................................ 34

РЕГЛАМЕНТИРОВАНА ПРОЦЕДУРА РАССМОТРЕНИЯ РАЗНОГЛАСИЙ ПО ВОПРОСАМ ПРОВЕДЕНИЯ ЭКСПЕРТИЗЫ

КАЧЕСТВА СПЕЦИАЛЬНОЙ ОЦЕНКИ УСЛОВИЙ ТРУДА ......................................................................... 35

РАЗЪЯСНЕНИЯ МИНТРУДА РОССИИ ПО НАИБОЛЕЕ ЧАСТО ВСТРЕЧАЮЩИМСЯ ВОПРОСАМ О СПЕЦИАЛЬНОЙ ОЦЕНКЕ

УСЛОВИЙ ТРУДА ................................................................................................................... 35

МИНТРУДОМ РОССИИ РАЗЪЯСНЯЕТСЯ, В КАКИХ СЛУЧАЯХ НЕ ПРОИЗВОДИТСЯ ДЕКЛАРИРОВАНИЕ СООТВЕТСТВИЯ

УСЛОВИЙ ТРУДА ГОСУДАРСТВЕННЫМ НОРМАТИВНЫМ ТРЕБОВАНИЯМ ..................................................... 36

ПРОЧЕЕ .......................................................................................................................... 36

3

ПЕРВИЧНЫЕ ПРОФСОЮЗНЫЕ ОРГАНИЗАЦИИ ДОЛЖНЫ ДЕЙСТВОВАТЬ НА ОСНОВАНИИ УСТАВА, А НЕ ПОЛОЖЕНИЯ 36

СПРАВОЧНАЯ ИНФОРМАЦИЯ ....................................................................................................................................... 37

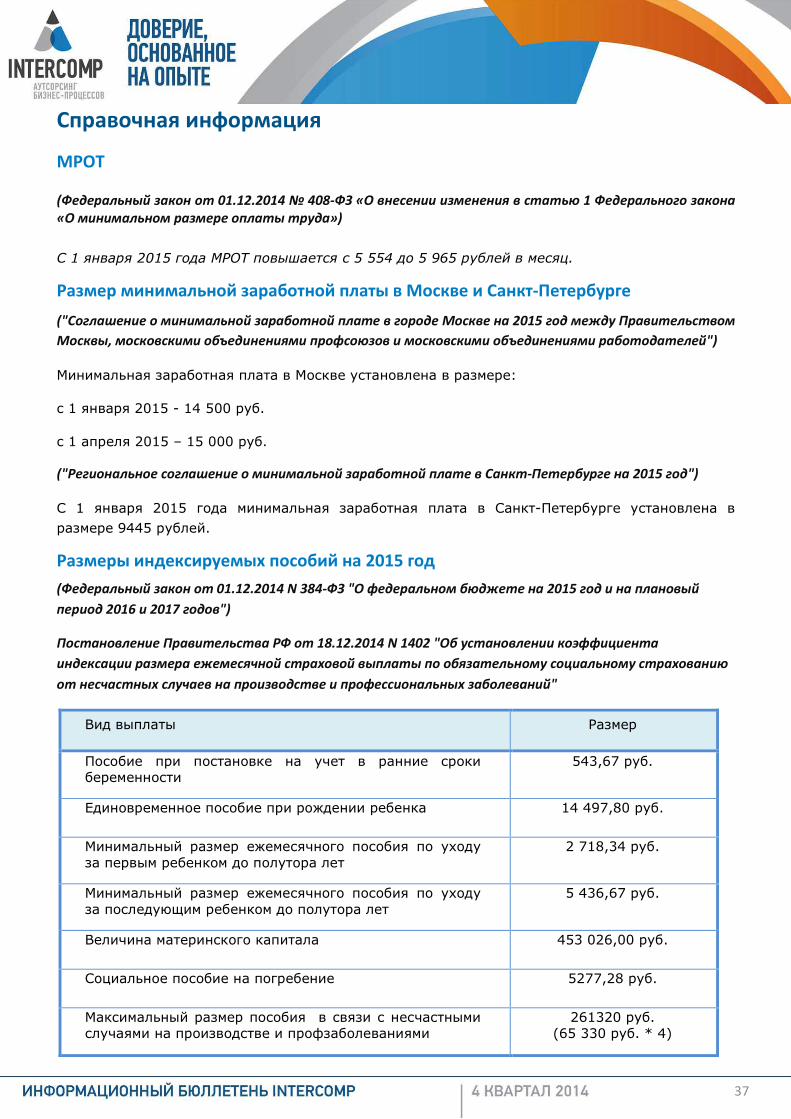

МРОТ .............................................................................................................................. 37

РАЗМЕР МИНИМАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ В МОСКВЕ И САНКТ-ПЕТЕРБУРГЕ ........................................ 37

РАЗМЕРЫ ИНДЕКСИРУЕМЫХ ПОСОБИЙ НА 2015 ГОД ....................................................................... 37

НДФЛ, УСН, ПСН, ЕНВД И НАЛОГ НА ИМУЩЕСТВО ФИЗЛИЦ: КОЭФФИЦИЕНТЫ-ДЕФЛЯТОРЫ НА 2015 ГОД .... 38

КБК ДЛЯ УПЛАТЫ ПЕНЕЙ И ПРОЦЕНТОВ ПО НАЛОГАМ С 2015 ............................................................ 38

УПРОЩЕН ПОРЯДОК ЗАПОЛНЕНИЯ РАСПОРЯЖЕНИЙ О ВНЕСЕНИИ ПЛАТЕЖЕЙ В БЮДЖЕТ .............................. 39

ИНФОРМАЦИЯ О ГОРЯЧЕЙ ЛИНИИ КАЧЕСТВА ........................................................................................................... 40

НОМЕР ПОДГОТОВЛЕН К ВЫПУСКУ .............................................................................................................................. 41

4

Изменения и разъяснения законодательства

Действия организаций, связанные с изменениями в ГК РФ, касающимися акционерных обществ и ООО

Напоминаем, что с 1 сентября 2014 года изменились правила, касающиеся акционерных

обществ и ООО. Президент РФ подписал Федеральный закон от 5 мая 2014 г. №99-ФЗ.

Вот основные изменения:

С 1 сентября 2014 года акционерные общества перестали подразделяться на открытые

и закрытые. А те из них, которые открыто размещают свои акции, стали называться

публичными. Причем публичной компания признается независимо от того, сказано об этом в

ее наименовании или нет. Они обязаны указывать в уставе и ЕГРЮЛ, что являются публичными

(п.1 ст.97 ГК РФ). У ОАО и ЗАО были разные размеры уставного капитала: 100 000 и 10 000

руб. Возможно законодатели позже установят в законе об АО единый размер уставного

капитала.

При этом в законе прямо сказано, что не требуется перерегистрировать компании, которые

созданы до ввода поправок, в том числе ЗАО (п.10 ст.3 Закона №99-ФЗ).

С 1 сентября 2014 года сведения о созданных филиалах и подразделениях не нужно отражать в

учредительном документе. Эту информацию теперь необходимо вносить только в ЕНРЮЛ (п.3

ст.55 ГК РФ). Но это не значит, что необходимо исключить эти сведения из действующих

уставов. Новые правила касаются только филиалов и представительств, созданных 1 сентября

и после.

Но наряду с новыми правилами ГК РФ действуют и другие законы. Так, в уставе ООО

обязательно приводить сведения о филиалах (п.5 ст.5 Закона от 08.02.1998 г. №14-ФЗ).

Аналогичные требования установлены для АО (п.6 ст.5 Закона от 26.12.1995г. № 208-ФЗ).

Поэтому безопаснее вносить в устав сведения о новых филиалах и подразделениях до

тех пор, пока не поменяются нормы об ООО и АО, а также бланки для госрегистрации.

В ГК РФ уточнили что является адресом компании, а именно: это адрес, который значится в

ЕГРЮЛ. Причем компания обязана обеспечить получение писем и официальных

документов от чиновников, контрагентов именно по этому адресу. Таким образом,

теперь из ГК РФ прямо следует: юридический и фактический адреса должны совпадать. А

значит, если компания находится не по юридическому адресу, то его безопаснее поменять.

Новые правила вступили в силу с 1 сентября 2014 года. Но компании не должны были

срочно менять свои уставы и вносить изменения в ЕГРЮЛ. Это можно сделать заодно,

когда в ходе деятельности возникает необходимость поправить какие-либо положения

учредительных документов (например, порядок назначения директора). Но лучше сделать это

быстрее. Так компания избежит вопросов, почему у нее старое название, все ли в порядке в

уставе.

Чтобы зарегистрировать изменения в уставе, включая новое наименование компании, в

инспекцию сдается заявление по форме № Р13001 (утв.приказом ФНС России от 25.01.2012г.

5

№ ММВ-7-6/25@). К нему приложите протокол общего собрания акционеров и новую редакцию

устава в двух экземплярах. Госпошлину платить не нужно (п.12 ст.3 Закона № 99-ФЗ).

После потребуется:

1. уведомить контрагентов о смене названия компании,

2. заменить печати,

3. переоформить банковские счета (карточку с образцами подписи и печати).

Всю первичку, счета-фактуры и другие документы необходимо будет выписывать,

указывая в наименовании компании новую организационно-правовую форму.

Чтобы не было расхождений первички с договорами, заключенными до внесения изменений в

ЕГРЮЛ, можно оформить с контрагентами дополнительные соглашения. Но делать это не

обязательно, равно как и перезаключать договоры на новые.

Что может повлечь в 2015 году блокировку счета компании

С 1 января 2015 года декларация по НДС, представленная на бумаге, будет считаться

несданной (п.5 ст.174 НК РФ в редакции Федерального закона от 4 ноября 2014 г. №347-ФЗ).

Это правило будет действовать и в отношении декларации за 4 квартал 2014 года. Т.е.

налоговики просто не будут принимать такие отчеты, а это может повлечь:

1. блокировку расчетного счета компании;

2. административный штраф на директора от 300 до 500 руб. (си.15.5 КоАП РФ);

3. налоговый штраф на компанию в размере 1000 руб. при условии, что налог по декларации

будет уплачен вовремя (п.1 ст.119 НК РФ). Если все же опоздать с уплатой, то штраф может

составить 5 процентов от суммы налога.

С 1 января компаниям, которые сдают декларации в электронном виде, безопаснее

ежедневно проверять, не пришло ли из инспекции электронное требование. Если да,

то необходимо его открыть, чтобы программа автоматически отправила в ИФНС квитанцию о

получении. На это организациям отводится 6 рабочих дней с даты, когда налоговики направили

требование работникам компании. Нарушение срока может обернуться для компании

блокировкой счета (подп.2 п.3 ст.76 НК РФ в редакции, действующей с 1 января 2015 года).

Судом установлены признаки, при наличии которых лица могут быть признаны взаимозависимыми

(ФНС России от 01.12.2014 № СА-4-7/24782)

Указывается, что взаимозависимость может быть установлена не только по формальным

основаниям, указанным в ст. 20 НК РФ. Например, можно говорить о взаимозависимости в

случае, если отношения между лицами могут повлиять на результаты сделок по реализации

товаров (работ, услуг).

Судом был отмечен еще ряд признаков, в частности:

6

1. тождественность фактических адресов, телефонных номеров, информационных сайтов в сети

"Интернет", видов деятельности;

2. начало перевода активов на другое лицо одновременно с началом налоговой проверки;

3. перезаключение договоров, в том числе договоров купли-продажи, уступки права

требования;

4. перевод сотрудников на новое место работы во взаимосвязанное юридическое лицо;

5. передача исключительных прав на товарный знак;

6. осуществление компаниями согласованных действий по неисполнению обязательств,

уклонению от уплаты налогов.

Кроме того, судом отмечено, что положения законодательства о праве налогового органа

требовать признания лиц взаимозависимыми носят общий характер. Следовательно, они могут

применяться для взыскания суммы налоговой задолженности одного налогоплательщика за

счет другого, а не только с целью осуществления налогового контроля над правильностью

применения цен по сделкам.

За ФНС России закреплены полномочия в сфере аккредитации филиалов, представительств иностранных юридических лиц

(Постановление Правительства РФ от 16.12.2014 N 1372 "О внесении изменений в Положение о

Федеральной налоговой службе и признании утратившими силу некоторых актов Правительства

Российской Федерации")

Установлено, что ведомство является уполномоченным федеральным органом исполнительной

власти, осуществляющим аккредитацию филиалов, представительств иностранных

юридических лиц (за исключением представительств иностранных кредитных организаций).

В связи с этим предусмотрено, что ФНС России, в том числе:

• ведет государственный реестр аккредитованных филиалов, представительств

иностранных юридических лиц;

• устанавливает формы и форматы заявлений и документов, используемых при

осуществлении аккредитации, внесении изменений в сведения, содержащиеся в

государственном реестре аккредитованных филиалов, представительств иностранных

юридических лиц, прекращении действия аккредитации филиала, представительства

иностранного юридического лица, осуществляющих деятельность в РФ (за исключением

представительства иностранного юридического лица, осуществляющего деятельность в области

гражданской авиации, и представительств иностранных кредитных организаций);

• определяет форму документа о внесении записи в государственный реестр

аккредитованных филиалов, представительств иностранных юридических лиц;

• устанавливает порядок создания, эксплуатации и ведения государственного реестра

аккредитованных филиалов, представительств иностранных юридических лиц и

предоставления сведений из него, состав содержащихся в нем сведений, а также состав

сведений, подлежащих размещению в Интернете.

7

Признаны утратившими силу ряд актов Правительства РФ, в том числе постановления от

06.06.1994 N 655 "О Государственной регистрационной палате при Министерстве экономики

Российской Федерации", от 05.09.1998 N 1034 "О передаче Государственной регистрационной

палаты при Министерстве экономики Российской Федерации в ведение Министерства юстиции

Российской Федерации" и др.

Постановление вступает в силу с 1 января 2015 года.

ПРИБЫЛЬ

Новые правила, которые позволяя быстрее списать долги исчезнувших контрагентов

Теперь можно без риска относить на расходы долги контрагентов, исключенных из

ЕГРЮЛ. Ждать для этого три года, то есть когда истечет срок давности, больше не

обязательно. Такая возможность появилась у компаний с 1 сентября этого года.

Что изменилось в работе

С 1 сентября 2014 года вступила в силу статья 64.2 ГК РФ (Федеральный закон от 5 мая

2014 г. №99-ФЗ). Она предусматривает, что исключение организации из ЕГРЮЛ влечет такие

же правовые последствия, что и ее ликвидация (п.2 ст.64.2 ГК РФ). А это означает, что теперь

компаниям ничто не мешает учесть при расчете налога на прибыль долг контрагента,

исключенного из ЕГРЮЛ, как безнадежный. И для этого нет необходимости ждать истечения

трехлетнего срока давности. Ведь в налоговом учете одно из оснований для списания

дебиторской задолженности – это ликвидация должника (п.2 ст.266 НК РФ). В Минфине России

с этим согласны.

Новые правила распространяются только на случаи, когда Ваш контрагент исключен из ЕГРЮЛ

1 сентября 2014 года или позже. Если же это произошло раньше, то по-прежнему безопаснее

ориентироваться на срок давности. Ведь до появления поправок чиновники разъяснили, что

исключение контрагентов из ЕГРЮЛ еще не делает его задолженность безнадежной. А значит, и

не является основанием для включения этой суммы во внереализационные расходы (Письмо

Минфина от 27 февраля 2013 г. № 03-03-06/1/5556). Только в суде компаниям удавалось

доказать, что указанные долги можно списать на расходы в том периоде, в котором инспекторы

исключили должника из реестра (постановление ФАС Северо-Западого округа от 9 февраля

2011 г. по делу № А56-14027/2010). По этой причине долги контрагентов, исключенных из

ЕГРЮЛ до 1 сентября, безопаснее включить в расходы только после истечения срока давности.

Как правило, это три года с даты, на которую должник обязан был исполнить обязательство

согласно условиям договора (п.1 ст.196 ГК РФ).

Когда учесть расходы и чем их подтвердить

Сообщение о том, что компанию планируется исключить из реестра, налоговики публикуют на

сайте nalog.ru в разделе «Электронные сервисы» - «Риски бизнеса: проверь себя и

контрагента» - «Сведения, опубликованные в журнале «Вестник государственной регистрации»

I. Бухгалтерский учет и налогообложение

8

о принятых регистрирующими органами решениях о предстоящем исключении недействующих

юридических лиц из ЕГРЮЛ». Если в течение трех месяцев после публикации инспекция не

получит возражений (например, ОТ ЕЕ КЕДИТОРОВ), ТО ДОЛЖНИКА ИСКЛЮЧАТ ИЗ РЕЕСТРА

9СТ.21.2 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Списать задолженность контрагента можно в том периоде, в котором инспекторы исключили

его из ЕГРЮЛ.

Дату исключения должника из реестра подтвердит выписка из ЕГРЮЛ. Без нее рискованно

учитывать долги, даже если Вы видели в «Вестнике» сообщение об исключении контрагента из

реестра. Еще должны быть первичные документы, подтверждающие задолженность:

накладные, акты приемки-сдачи работ или услуг, договоры. А также акт инвентаризации

расчетов с контрагентами и приказ о списании задолженности.

При необходимости (например, если требуется избежать убытков) можно перенести

задолженность и на более поздние периоды. А в периоде, когда должника исключили из

реестра, не признавать. Ведь ошибки, приводящие к завышению налога, можно исправлять в

текущем периоде (ст.54 НК РФ). Это подтверждают чиновники (письмо Минфина России от 7

декабря 2012 г. № 03-03-06/2/127). Но данная норма не действует, если у компании убытки.

Так как в этом случае перенос расходов из одного периода в другой не приводит к переплате

(Письмо Минфина России от 23 апреля 2010 г. №03-02-07/1-188). Кроме того, есть риск, что

налогивики при проверке периода, на который компания перенесла расходы, обвинят ее в

занижении налога. Тогда доказать свою право организации, возможно, удастся только в суде

(Постановление ФАС Московского округа от 20 июня 2014 г. № Ф05-6024/2014).

Как учитывать кредиторку

Налоговики могут исключить из реестра и контрагента, перед которым у компании есть

кредиторская задолженность. Такую сумму нужно включить во внереализационные доходы

(п.18 ст.250 НК РФ). Причем независимо от того, в какой период налоговики скорректировали

сведения в ЕГРЮЛ – до или после 1 сентября. Ведь и до вступления в силу поправок в ГК РФ

чиновники, а вслед за ними и налоговики на местах требовали учитывать такие доходы (письмо

Минфина России от 25 марта 2013 г. № 03-03-06/1/9152). Причем инспекторов поддерживали

судьи (Постановление Арбитражного суда Северо-Западного округа от 26 августа 2014 г. по

делу № А56-63712/2013).

Доходы требуется отразить в периоде, когда налоговики исключили контрагента компании из

ЕГРЮЛ. Если организация узнает об этом позже, то следует пересчитать доходы за прошлый

период и подать уточненку по налогу на прибыль (Постановление Президиума ВАС РФ от 8

июня 2010 г. № 17462/009).

Затраты на проведение мероприятий по развитию физкультуры и спорта не включаются в расходы

(Письмо Минфина России от 17.10.2014 N 03-03-06/1/52376)

Расходы на проведение мероприятий по развитию физической культуры и спорта не

уменьшают базу по налогу на прибыль. Минфин России пришел к такому выводу,

сославшись на п.29 ст.270 НК РФ, в котором, в частности, установлено, что в целях

9

налогообложения прибыли не учитываются произведенные в пользу работников расходы на

оплату занятий в спортивных секциях и посещения физкультурных (спортивных) мероприятий.

Однако согласно пп.7 п.1 ст.264 НК РФ к прочим расходам, связанным с производством и

реализацией, относятся в том числе расходы на обеспечение нормальных условий труда и мер

по технике безопасности, предусмотренных законодательством РФ. В п.32 Типового перечня

ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и

снижению уровней профессиональных рисков (утв. Приказом Минздравсоцразвития России от

01.03.2012 N 181н) названа реализация мероприятий, направленных на развитие физической

культуры и спорта в трудовых коллективах, например компенсация работникам оплаты занятий

спортом в клубах и секциях, проведение физкультурных и спортивных мероприятий.

Проанализировав приведенные нормы, министерство тем не менее указало, что расходы на

проведение мероприятий по развитию физкультуры и спорта не должны учитываться в целях

налогообложения прибыли.

Данный пункт Типового перечня был внесен в соответствии с Приказом Минтруда России от

16.06.2014 N 375н, он применяется с 8 июля 2014 г. По вопросу включения в состав расходов

затрат на проведение спортивных мероприятий судебная практика, в которой учтено это

нововведение, на уровне окружных судов отсутствует.

До появления упомянутого Типового перечня Минфин России в Письме от 09.08.2011 N 03-03-

06/4/95 разъяснял, что расходы на улучшение условий и охраны труда можно учесть в целях

налогообложения прибыли на основании пп.7 п.1 ст.264 НК РФ. Какие именно мероприятия

проводились, из Письма неясно.

В заключение добавим, что по общему правилу финансирование мероприятий по улучшению

условий и охраны труда работодателями осуществляется в размере не менее 0,2 процента

суммы затрат на производство продукции (работ, услуг) (ч.3 ст.226 ТК РФ).

Об учете расходов по аренде жилого помещения под офис в целях налога на прибыль

(Письмо Минфина РФ от 29 сентября 2014 г. N 03-03-06/1/48504)

В соответствии с пп.10 п.1 ст.264 НК РФ к прочим расходам, связанным с производством и

(или) реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в

лизинг) имущество (в том числе земельные участки).

На основании п.1 ст.252 НК РФ расходами для целей налогообложения прибыли признаются

обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст.265

НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка

которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные

документами, оформленными в соответствии с законодательством РФ, либо документами,

оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном

государстве, на территории которого были произведены соответствующие расходы, и (или)

документами, косвенно подтверждающими произведенные расходы (в том числе таможенной

10

декларацией, приказом о командировке, проездными документами, отчетом о выполненной

работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления

деятельности, направленной на получение дохода.

Таким образом, любой обоснованный расход налогоплательщика должен быть подтвержден

документами, оформленными в соответствии с законодательством РФ. Это правило

распространяется в том числе на договоры, согласно которым налогоплательщик осуществляет

расходы в целях налогообложения прибыли организаций.

Согласно п.3 ст.288 ГК РФ размещение в жилых домах промышленных производств не

допускается.

Размещение собственником в принадлежащем ему жилом помещении предприятий,

учреждений, организаций допускается только после перевода такого помещения в

нежилое. Перевод помещений из жилых в нежилые производится в порядке, определяемом

жилищным законодательством.

Кроме того, ст.17 ЖК РФ определяет, что жилое помещение предназначено для проживания

граждан. Допускается использование жилого помещения для осуществления профессиональной

деятельности или индивидуальной предпринимательской деятельности проживающими в нем на

законных основаниях гражданами, если это не нарушает права и законные интересы других

граждан, а также требования, которым должно отвечать жилое помещение.

Таким образом, гражданское и жилищное законодательство не допускает не только

использование жилого помещения юридическим лицом в предпринимательских целях, но и

саму сдачу в аренду жилого помещения для иных целей, кроме как для проживания.

Учитывая изложенное, расходы юридического лица по договору аренды жилого помещения,

используемого в качестве офиса, не уменьшают его налоговую базу по налогу на прибыль

организаций.

Кредиторская задолженность, по которой истек срок исковой давности: учет при налогообложении прибыли

(Письмо ФНС от 8 декабря 2014 г. № ГД-4-3/25307@ “О разъяснении налогового законодательства”)

Даны разъяснения по учету при налогообложении прибыли кредиторской задолженности, по

которой истек срок исковой давности.

Она учитывается в составе внереализационных доходов по данным:

• инвентаризации,

• письменного обоснования;

• приказа руководства организации.

Это делается в последний день года, в котором истекает срок исковой давности.

11

Ставка НДФЛ в отношении доходов от долевого участия в деятельности организаций, полученных налоговыми резидентами России в виде дивидендов, увеличивается с 9 до 13%

(Федеральный закон от 24.11.2014 N 366-ФЗ "О внесении изменений в часть вторую Налогового

кодекса Российской Федерации и отдельные законодательные акты Российской Федерации")

Закон предусматривает, в частности, увеличение налоговой ставки по налогу на прибыль с 9 до

13 процентов по доходам российских организаций (налоговых резидентов России) в виде

дивидендов.

Чтобы удержать с дивидендов налог на прибыль или НДФЛ по ставке 9 процентов, следует не

только начислить, но и выплатить их в 2014 году. Если отложить выплату дивидендов на

2015 год, то придется применить новую ставку налога – 13 процентов.

НДС

Представить декларацию по НДС и уплатить налог за IV квартал 2014 года необходимо не позднее 25 января 2015 года

(Минфина России от 25.12.2014 N 03-07-15/67246)

Начиная с 1 января 2015 года представление налоговой декларации по налогу на добавленную

стоимость и уплата налога за IV квартал 2014 года производится налогоплательщиками

не позднее 25-го января 2015 года. Это связано с тем, что более поздние сроки

представления декларации по НДС и уплаты данного налога предусмотрены Федеральным

законом от 29.11.2014 N 328-ФЗ, который вступает в силу с 1 января 2015 года.

Напомним, что согласно закону плательщики НДС, налоговые агенты, а также лица, указанные

в пункте 5 статьи 173 НК РФ, теперь должны сдавать декларации по НДС и перечислять налог

до 25 числа месяца, следующего за налоговым периодом.

Новая форма декларации по НДС

(Приказ ФНС России (Федеральная налоговая служба) от 29.10.2014 № ММВ-7-3-558@ "Об

утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка её

заполнения, а также формата представления налоговой декларации по налогу на добавленную

стоимость в электронной форме")

Начиная с налогового периода за 1-й квартал 2015 г. вводится новая форма декларации по

НДС.

В частности, включены новые разделы 8-12. В них содержатся данные из книг покупок и

продаж, журнала учета полученных и выставленных счетов-фактур.

В соответствии с изменениями, внесенными в НК РФ Федеральным законом от 28.06.2013 N

134-ФЗ, начиная с налогового периода за I квартал 2015 года в налоговую декларацию по НДС

включаются сведения, указанные в книге покупок и книге продаж, а при осуществлении

посреднической деятельности - сведения, указанные в журнале учета полученных и

выставленных счетов-фактур, в отношении указанной деятельности.

12

Согласно данному документу декларация подается не позднее 20 числа месяца, следующего за

истекшим налоговым периодом, если иное не установлено НК РФ. Следует иметь в виду, что

согласно изменениям в НК РФ с 1 января 2015 г. срок подачи декларации устанавливается не

позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по НДС должна представляться в электронной форме через оператора

электронного документооборота. В соответствии с изменениями, внесенными Федеральным

законом от 04.11.2014 N 347-ФЗ, налоговая декларация по НДС, представленная на бумажном

носителе, не считается представленной, если пунктом 5 статьи 175 НК РФ предусмотрена

обязанность ее представления в электронной форме.

С 1 октября 2014 года вступили в силу изменения в формы и порядок ведения документов, применяемых при расчетах по НДС

(Письмо Минфина России от 18.09.2014 N 03-07-15/46850)

Финансовое ведомство разъяснило, что утвержденные Постановлением Правительства РФ от

30.07.2014 N 735 изменения следует применять с 1 октября 2014 г.

В постановление Правительства РФ от 26.12.2011 N 1137 были внесены существенные

поправки, затрагивающие формы и порядок заполнения журнала учета полученных и

выставленных счетов-фактур; книги покупок и дополнительного листа к книге

покупок; книги продаж и дополнительного листа к книге продаж.

Существовала неопределенность с датой вступления в силу внесенных поправок.

Началом очередного налогового периода по НДС, следующего после опубликования

Постановления N 735, является 1 октября 2014 г. (ст.163 НК РФ). С этой даты, по мнению

финансового ведомства, данный акт и должен применяться.

Вместе с тем ранее в Письме от 01.09.2014 N 03-07-06/43696 Минфин России высказывал иное

мнение: Постановление N 735 вступило в силу 14 августа 2014 г. в соответствии с порядком,

предусмотренным указом Президента РФ от 23.05.1996 N 763, а не ст.5 НК РФ. Представляется,

что данные разъяснения не будут применяться в связи с появлением Письма Минфина России

от 18.09.2014 N 03-07-15/46850.

Декларация по НДС, представленная на бумажном носителе, не будет считаться поданной

(Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской

Федерации", принят 24.10.2014 г. Госдумой РФ в третьем чтении)

Одним из нововведений является установление в п.5 ст.174 НК РФ следующего правила:

декларация по НДС, представленная на бумажном носителе, не считается поданной, если

должна быть представлена в электронной форме (п. 1 ст. 2 Закона). Полагаем, лицо,

нарушившее это правило, может быть привлечено к ответственности по ст.119 НК РФ.

Указанное изменение вступит в силу с 1 января 2015 г..

Новые правила коснутся деклараций (в том числе уточненных), которые будут поданы после

даты вступления в силу рассматриваемого изменения (п. 7 ст. 5 Закона). Таким образом, не

будут считаться поданными декларации по НДС за IV квартал 2014 г., оформленные

13

на бумажном носителе, поскольку такие декларации представляются не позднее 25-го числа

месяца, следующего за истекшим налоговым периодом. Кроме того, не будут считаться

поданными все уточненные декларации на бумажном носителе, представленные после 1 января

2015 г.

Напомним, что начиная с 1 января 2014 г. плательщики НДС (в том числе являющиеся

налоговыми агентами) обязаны представлять декларации по данному налогу только в

электронной форме по телекоммуникационным каналам связи (абз.1 п.5 ст.174 НК РФ).

Вычет НДС по нормируемым для целей налога на прибыль расходам (за исключением представительских) применяется полностью

С 1 января 2015 г. признан утратившим силу абз.2 п.7 ст.171 НК РФ, согласно которому суммы

НДС в отношении расходов, учитываемых для целей налогообложения прибыли по нормативам

(далее - нормируемые расходы), подлежат вычету в размере, соответствующем таким

нормативам.

Теперь НДС по нормируемым расходам, в частности по рекламным, можно будет

принять к вычету в полном объеме. Вычет НДС в пределах нормативов применяется

только к расходам, указанным в абз.1 п.7 ст.171 НК РФ. Это расходы на командировки (на

проезд к месту служебной командировки и обратно, пользование в поездах постельными

принадлежностями, наем жилого помещения) и представительские расходы. Следует отметить,

что в настоящее время из перечисленных расходов нормированию для целей налога на

прибыль подлежат только представительские расходы (п.2 ст.264 НК РФ).

До 2015 г. был спорным вопрос о том, распространялись ли положения абз.2 п.7 ст.171 НК РФ

на все нормируемые в соответствии с гл.25 НК РФ расходы или только на те, о которых идет

речь в абз.1 этого пункта. Поскольку конкретные виды нормируемых расходов в норме не были

названы, это давало основания предположить, что действие абз.2 п.7 ст.171 НК РФ

распространялось на все их виды. Данную позицию разделял Минфин России. Судебная

практика по рассматриваемому вопросу была неоднозначна, но Президиум ВАС РФ признал, что

правило о нормировании вычета применяется только к расходам на командировки и

представительским расходам, т.е. к расходам, указанным в абз.1 п.7 ст.171 НК РФ.

Бесплатная передача рекламных каталогов потенциальным покупателям не облагается НДС

(Письмо Минфина России от 23.10.2014 N 03-07-11/53626)

Независимо от величины расходов на приобретение (создание) каталогов и брошюр их

бесплатная раздача потенциальным покупателям не является объектом обложения НДС.

"Входной" НДС по таким материалам к вычету принять нельзя. Передача потенциальным

покупателям блокнотов, ручек с логотипом компании не облагается НДС, только если цена

единицы продукции не превышает 100 руб. Данные выводы следуют из рассматриваемого

документа.

Согласно пп.25 п.3 ст.149 НК РФ передача в рекламных целях товаров (работ, услуг), расходы

на приобретение (создание) единицы которых составляет не более 100 руб., освобождается от

НДС. Вместе с тем в силу п.12 Постановления Пленума ВАС РФ от 30.05.2014 N 33

распространение рекламных материалов как часть деятельности налогоплательщика по

14

продвижению на рынке производимых и (или) реализуемых им товаров (работ, услуг) в целях

увеличения объема продаж не признается объектом обложения НДС, если такие материалы не

отвечают признакам товара, т.е. имущества, предназначенного для реализации в собственном

качестве. Руководствоваться указанным пунктом Постановления Пленума ВАС РФ финансовое

ведомство ранее рекомендовало в Письме от 19.09.2014 N 03-07-11/46938.

В новом разъяснении Минфин России уточнил, что признакам товара не отвечают

каталоги и брошюры, бесплатно раздаваемые потенциальным покупателям. Блокноты

и ручки с логотипом организации могут быть реализованы в собственном качестве.

Соответственно, передача такой продукции потенциальным покупателям облагается НДС, если

ее цена за единицу превышает 100 руб.

Установлено, что НДС можно принять к вычету в пределах трех лет после оприходования товаров, работ или услуг

С 2015 года в Налоговом кодексе прописано, что «входной» НДС можно принять к вычету в

более позднем квартале по сравнению с тем, в котором у налогоплательщика возникло право

на этот вычет (абз.1 п.1.1 ст.172 НК РФ).

НДС теперь можно заявить к вычету в пределах трех лет после принятия на учет

приобретенных товаров, работ, услуг, имущественных прав или ввоза товаров на

территорию РФ. Однако это правило не распространяется на вычеты НДС, которые

предусмотрены пунктами 3-13 статьи 171 НК РФ. Например, на вычет НДС с полученных или

зачтенных авансов, командировочных и представительских расходов.

До внесения указанной поправки налоговики настаивали на том, что НДС можно было принять

к вычету только в том налоговом периоде, в котором у налогоплательщика возникло право на

него (письмо ФНС Росси от 30.03.12 № ЕД-3-3/1057@). То есть после оприходования товаров,

работ, услуг, приобретенных для использования в облагаемой НДС деятельности, и при

наличии надлежащим образом оформленного счета-фактуры продавца и соответствующих

первичных документов (п. 1 и 2 ст. 171 и п.1 ст.172 НК РФ).

Минфин России также был категорически против вычета НДС в последующих налоговых

периодах (письма от 12.03.13 № 03-07-10/7374 и от 31.10.12 № 03-07-05/55).

Теперь подобные споры уйдут в прошлое.

Кроме того, с 1 января 2015 года налогоплательщикам разрешили выбирать период

для принятия НДС к вычету по счету-фактуре, который получен от продавца по

окончании налогового периода, но до истечения срока представления декларации

(абз.2 п.1.1 ст.172 НК РФ). В такой ситуации покупатель теперь вправе заявить вычет либо в

периоде оприходования товаров (то есть в том периоде, когда у него еще не было счета-

фактуры продавца), либо в периоде получения счета-фактуры.

Напомним, что до 2015 года вычет НДС при подобных обстоятельствах был возможен лишь в

том квартале, в котором покупатель получил счет-фактуру от продавца (письма Минфина

России от 08.08.14 № 03-07-09/39449 и ФНС России от 28.07.14 № ЕД-4-2/14546).

15

ФНС России рекомендована к применению форма универсального корректировочного документа на основе формы корректировочного счета-фактуры

(Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@ "О корректировке универсального

передаточного документа")

ФНС России подготовлены рекомендации по вопросу оформления документов, используемых

организациями в случаях изменения стоимости переданных товаров (работ, услуг,

имущественных прав) после их отгрузки и выставления первичного учетного документа и

счета-фактуры на эту отгрузку.

Сообщается, в частности, что из пункта 10 статьи 172 НК РФ следует, что наличие документа

(договора, соглашения, иного первичного документа), подтверждающего согласие (факт

уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ,

оказанных услуг), переданных имущественных прав, является у продавца основанием для

выставления корректировочного счета-фактуры в порядке, установленном пунктом 5.2 статьи

169 НК РФ.

При этом глава 21 НК РФ и Постановление Правительства РФ от 26.12.2011 N 1137 "О формах и

правилах заполнения (ведения) документов, применяемых при расчетах по налогу на

добавленную стоимость" (далее - Постановление N 1137) не содержат ограничений на введение

в формы корректировочных счетов-фактур дополнительных реквизитов.

Таким образом, информация корректировочных счетов-фактур может быть объединена с

информацией, относящейся к документу, подтверждающему согласие (факт уведомления)

покупателя на изменение стоимости отгрузки.

Учитывая изложенное, ФНС России рекомендует к применению форму универсального

корректировочного документа (далее - УКД) на основе формы корректировочного счета-

фактуры.

Сообщается, что поскольку форма УКД носит рекомендательный характер, неприменение

данной формы для оформления случаев изменения стоимости отгрузки не может быть

основанием для отказа в учете этих изменений в целях налогообложения. Кроме того,

предложение данной формы не ограничивает права экономических субъектов на

использование иных самостоятельно разработанных и соответствующих положениям статьи 9

Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" форм первичных

учетных документов и формы корректировочного счета-фактуры, установленной

Постановлением N 1137.

ИМУЩЕСТВО

Как заполнять отчетность по налогу на имущество в отношении помещений в ТЦ

(Письмо ФНС России от 16.10.2014 N БС-4-11/21488)

Если организация признается плательщиком налога на имущество в отношении нескольких

поставленных на кадастровый учет помещений в торговом центре, который субъектом РФ

включен в перечень объектов недвижимости, облагаемых в 2014 г. указанным налогом исходя

из кадастровой стоимости, то заполнять разделы 3 расчета по авансовому платежу и

16

декларации за данный налоговый период нужно по каждому помещению. Такой вывод

содержится в анализируемом Письме.

Согласно порядку заполнения налоговой декларации и порядку заполнения налогового расчета

по авансовому платежу, утвержденным Приказом ФНС России от 24.11.2011 N ММВ-7-11/895,

раздел 3 налоговой декларации (расчета по авансовому платежу) заполняется пообъектно.

Суммирование величин кадастровой стоимости не предусмотрено.

В строке 015 раздела 3 налоговой отчетности нужно указать кадастровый номер помещения. В

строку 020 следует внести данные о кадастровой стоимости каждого помещения. Если

кадастровая стоимость определена в отношении здания, но не установлена для помещения в

нем, то в этой строке указывается доля кадастровой стоимости здания, соответствующая доле

площади помещения в общей площади здания (п.6 ст.378.2 НК РФ).

Об изменении в 2015 году порядка налогообложения движимого имущества организаций

(Федеральный закон от 24.11.2014 N 366-ФЗ "О внесении изменений в часть вторую Налогового

кодекса Российской Федерации и отдельные законодательные акты Российской Федерации")

Основные средства, включенные в соответствии с Классификацией основных средств (утв.

Постановлением Правительства РФ от 01.01.2002 N 1) в первую или вторую амортизационную

группу, с 1 января 2015 г. не признаются объектом обложения налогом на имущество

организаций. Данное положение закреплено в новой редакции пп.8 п.4 ст.374 НК РФ.

Согласно указанной Классификации к первой и ко второй амортизационным группам относятся

объекты основных средств со сроком полезного использования соответственно от одного до

двух лет включительно и свыше двух лет до трех лет включительно.

Напомним, что до 2015 г. движимое имущество, которое с 1 января 2013 г. принято на учет в

качестве основных средств, в силу пп.8 п.4 ст.374 НК РФ не признается объектом обложения

налогом на имущество организаций. Это касается в том числе транспортных средств, которые в

соответствии с названной Классификацией относятся к третьей амортизационной группе

(имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Согласно разъяснениям Минфина России действующее до 2015 г. положение пп.8 п.4 ст.374 НК

РФ распространяется как на бывшее в употреблении имущество, приобретенное и принятое на

учет после 1 января 2013 г., так и на имущество, полученное при реорганизации, лизинговое

имущество и т.д.

В связи с внесенными изменениями с движимого имущества, не относящегося к

первой или второй амортизационной группе, с 1 января 2015 г. необходимо

уплачивать налог на имущество организаций. То есть под налогообложение подпадут

автомобили, лифты, электропечи, генераторы и т.д. Однако указанная льгота не применяется,

если принятие на учет произошло в результате реорганизации или ликвидации юридических

лиц. Также подлежит налогообложению движимое имущество, принятое на учет с 1 января

2013 г. в результате его передачи (включая приобретение) между лицами, признаваемыми в

соответствии с п. 2 ст. 105.1 НК РФ взаимозависимыми.

17

ТРАНСПОРТ

Подсказки к налоговой декларации по транспортному налогу за 2014 год

По итогам 2014 года компаниям необходимо будет заполнить новую форму декларации по

транспортному налогу.

Напомним, что ФНС России внесла изменения в форму и электронный формат этого отчета еще

в апреле текущего года: приказ ФНС России от 20.02.2012г. № ММВ-7-11/99 в ред.приказа ФНС

России от 25.04.2014г. № ММВ-7-11/254. Это связано с новым порядком расчета налога с

дорогих автомобилей.

Итак:

• декларацию по транспортному налогу за 2014 год предстоит сдать в инспекцию не

позднее 2 февраля 2015 года, так как общий срок – 1 февраля – выпадает на воскресенье.

• компании, среднесписочная численность которых за 2014 год превышает 100 человек,

должны отправить декларации только одним способом – электронно. Компании с меньшей

среднесписочной численностью имеют право выбора – электронно или на бумажном носителе

(лично или по почте).

• декларацию по транспортному налогу необходимо подавать либо по адресу регистрации

компании, либо по местонахождению ее обособленного подразделения – в зависимости от того,

где именно был зарегистрирован автомобиль – т.е. по месту регистрации транспорта.

Соответственно КПП и ОКТМО в декларации необходимо поставить именно того

муниципального образования, на территории которого зарегистрирована компания.

Крупнейшие налогоплательщики декларацию по транспортному налогу представляют в

инспекцию по месту учета в качестве крупнейшего налогоплательщик.

Обновление формы декларации связано прежде всего с изменениями в методике расчета

транспортного налога в отношении автомобилей стоимостью 3 млн.руб. и выше. Для

повышающего коэффициента теперь отведена строка 150 в разделе 2 декларации (дробное

значение отражается через точку). По строке 120 в разделе 2 декларации необходимо

отразить показатель доли налогоплательщика в праве собственности на транспортное средство

(в виде простой правильной дроби: 1/1 или 1/5). По обычным машинам (недорогим) новые

строки 120 и 150 заполнять не требуется.

ТОРГОВЫЙ СБОР

Принят закон, предусматривающий введение торгового сбора

(Федеральный закон от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую

Налогового Кодекса РФ»)

Закон устанавливает право муниципалитетов вводить на их территории торговый сбор,

уплачиваемый организациями и индивидуальными предпринимателями, осуществляющими

виды деятельности на данных территориях с использованием объектов осуществления торговли

- торговых залов, складов, рынков и др. Сбор ежеквартальный, сумма к уплате определяется в

расчете на объект осуществления торговли или на его площадь.

18

На территории Москвы, Санкт-Петербурга и Севастополя торговый сбор может быть введен не

ранее 1 июля 2015 года. На иных территориях торговый сбор может быть введен только после

принятия соответствующего федерального закона.

В то же время на сайте Совета Федерации подчеркивается, что для компаний, в полном

размере уплачивающих уже существующие налоги, дополнительной нагрузки не возникнет.

Бизнесмены, применяющие патентную систему и уплачивающие единый сельхозналог, будут

освобождены от сборов. Также предусмотрена возможность вычета размера торгового сбора из

НДФЛ, налога на прибыль и налога, уплачиваемого при применении упрощенной системы

налогообложения. В Совете Федерации утверждают, что неудобства испытают лишь

предприниматели, уклоняющиеся от уплаты налогов.

УСНО

С отчетности за 2014 год вводится в действие новая форма налоговой декларации по УСН

(Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по

налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее

заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в

связи с применением упрощенной системы налогообложения, в электронной форме")

Установлена новая форма налоговой декларации по УСН.

Она содержит подробный алгоритм расчета авансовых платежей и позволяет учитывать их за

отчетные периоды.

В новой форме предусмотрены отдельные разделы для расчета и отражения сумм

уплачиваемого налога (авансового платежа) при применении объекта налогообложения

"доходы" и "доходы минус расходы".

Введен новый раздел - отчет об использовании средств целевого назначения.

Приведен порядок заполнения новой формы.

Утвержден новый формат представления декларации по УСН в электронном виде.

Новые форма и формат применяются при подаче декларации с налогового периода 2014 г.

Зарегистрировано в Минюсте РФ 12 ноября 2014 г. Регистрационный № 34673.

Пониженные ставки налога при УСНО (Кто и при каких обстоятельствах может ими воспользоваться)

Сегодня в большинстве регионов России введены пониженные ставки налога для тех, кто

применяет УСНО с объектом обложения "доходы минус расходы" (п. 2 ст. 346.20 НК РФ). В

преддверии нового года и возможных переходов компаний на УСНО давайте вспомним, что это

за ставки, кто может их применять и при каких условиях.

Диапазон для ставки - от 5 до 15%.

Обычная налоговая ставка для "доходно-расходных" упрощенцев составляет 15%. Но законом

субъекта РФ она может быть снижена вплоть до 5%. Причем в одном регионе могут действовать

разные пониженные ставки для разных категорий налогоплательщиков.

19

Наиболее часто встречающиеся условия применения пониженной ставки - это:

1. ведение вида деятельности, поименованного в региональном законе. Налоговики,

получив декларацию по УСНО, в которой налог определен по пониженной ставке, обращают

внимание на то, есть ли код ОКВЭД, указанный на титульном листе декларации, среди кодов

ОКВЭД плательщика в ЕГРЮЛ. И если такой код есть, то формально применять более низкую

ставку налога организация может. Порой определить, относится ли ваша деятельность к

"льготной", не так уж просто. И если у вас есть какие-то сомнения, то во избежание проблем с

применением пониженной ставки вы можете сделать письменный запрос по этому поводу в

отделение Росстата вашего региона;

2. получение большей части доходов (либо выручки) именно от "льготного" вида

деятельности (например, не менее 70%). При таких условиях необходимо организовать

раздельный учет доходов по видам деятельности, чтобы впоследствии вы смогли доказать

проверяющим правомерность применения пониженной ставки. Изобретать новый регистр для

подсчета доли не обязательно, за основу можно взять таблицу книги учета доходов и расходов.

И рядом с графой "Доходы, учитываемые при исчислении налоговой базы" разместить еще одну

графу, например, под названием "Доходы от "льготного" вида деятельности". Тогда вы в любой

момент без проблем сможете определить, соблюдается ли у вас условие о доле доходов;

3. размер среднемесячной зарплаты работников не менее определенного уровня (например,

не менее 1,5-кратной величины прожиточного минимума за конкретный период);

4. превышение среднесписочной численности работников за определенный период над

значением этого же показателя (например, за аналогичный период предыдущего года).

Кроме перечисленных требований к упрощенцам, в региональных законах попадаются и более

изысканные, например такие, как:

5. отсутствие задолженности по налогам перед бюджетом и отсутствие работников;

6. создание организации бюджетным научным учреждением или вузом;

7. создание организации студентами или выпускниками профессиональных учебных

заведений в течение одного года после окончания обучения.

Подписан закон о налоговых каникулах для ИП, перешедших на упрощенную или патентную системы налогообложения

(Федеральный закон от 29декабря 2014 г. № 477-ФЗ "О внесении изменений в часть вторую

Налогового кодекса Российской Федерации")

Закон предусматривает предоставление двухлетних налоговых каникул впервые

зарегистрированным индивидуальным предпринимателям, осуществляющим деятельность в

производственной, социальной и научной сферах и перешедших в течение двух лет со дня

регистрации на УСН или патентную систему налогообложения.

Такую меру сможет устанавливать субъект РФ, определяя ограничения на применение

нулевой налоговой ставки по критериям предельного размера доходов ИП и средней

численности работников. В случае нарушения ограничений ИП будет обязан уплатить налог

по установленным налоговым ставкам.

20

Действие закона направлено и на самозанятых граждан – физических лиц, не имеющих

наемных работников и зарегистрированных в качестве ИП. Им разрешается применение

патентной системы налогообложения, позволяющее заниматься предпринимательской

деятельностью и уплачивать налоги в простом и удобном порядке.

Кроме того, увеличиваются сроки для уплаты налога, взимаемого в связи с

применением патентной системы налогообложения. Так:

• если патент будет получен на срок до шести месяцев, то налог в полной сумме

необходимо будет уплатить не позднее срока действия патента (сейчас – не позднее 25 дней

после начала действия патента);

• если патент будет получен на срок от шести месяцев до года, то одну треть суммы налога

необходимо будет уплатить через 90 дней после начала действия патента (по действующему

законодательству – 25 дней);

• остальные две трети суммы налога будут уплачиваться налогоплательщиком не позднее

срока окончания действия патента (в настоящее время – не позднее 30 дней до окончания

действия патента).

Предлагаемые меры поддержки предпринимателей рассчитаны на период с 1 января 2015 года

до 1 января 2021 года.

МСФО

На территории РФ вводятся в действие два новых документа МСФО

(Приказ Минфина России от 30.10.2014 N 127н "О введении документов Международных стандартов

финансовой отчетности в действие на территории Российской Федерации" Зарегистрировано в

Минюсте России 24.11.2014 N 34895)

Речь идет о Международных стандартах финансовой отчетности:

"Учет приобретений долей участия в совместных операциях (Поправки к

Международному стандарту финансовой отчетности (IFRS) 11 «Совместная

деятельность)"

Поправки описывают требования, которые применяются организациями к сделкам по

приобретению доли участия в совместной операции, деятельность которой представляет собой

бизнес.

Документ внес изменения в заголовок после пункта B33 и добавил пункты 21A, B33A - B33D,

C1AA и соответствующие заголовки к ним. Организация должна применять указанные поправки

перспективно в отношении приобретений долей, в отношении тех сделок приобретения,

которые были совершены с начала первого периода, в котором она начнет применение

указанных поправок. Соответственно, суммы, признанные в отношении приобретений долей

участия в совместных операциях, которые имели место в предыдущих периодах,

корректироваться не должны.

"Разъяснение допустимых методов амортизации (Поправки к Международному

стандарту финансовой отчетности (IAS) 16 «Основные средства» и Международному

стандарту финансовой отчетности (IAS) 38 «Нематериальные активы»)"

21

Документ внес изменения в пункт 56 и добавил пункт 62A (о применении метода амортизации,

основанного на выручке, генерируемой в результате деятельности, в которой задействован

актив) в МСФО (IAS) 16 "Основные средства", а также изменения в пункты 92 и 98 и добавил

пункты 98A - 98C в МСФО (IAS) 38 "Нематериальные активы".

Организация должна применять данные поправки перспективно в отношении годовых

периодов, начинающихся 1 января 2016 года или после этой даты. Допускается досрочное

применение. Если организация применяет данные поправки в отношении более раннего

периода, ей следует раскрыть данный факт.

Документы вступают в силу:

для добровольного применения - со дня их официального опубликования;

для обязательного применения - в сроки, определенные в этих документах.

ПЛАТА ЗА ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

В 2015 - 2017 гг. нормативы платы за загрязнение окружающей среды будут индексироваться

(Постановление Правительства РФ от 19.11.2014 N 1219 "О коэффициентах к нормативам платы за

выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными

источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, в том

числе через централизованные системы водоотведения, размещение отходов производства и

потребления")

Нормативы платы устанавливаются за выбросы в атмосферный воздух загрязняющих веществ

стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные

и подземные водные объекты, в том числе через централизованные системы водоотведения,

размещение отходов производства и потребления.

Установлено, что к нормативам платы, утвержденным в 2003 году постановлением

Правительства РФ от 12.06.2003 N 344 "О нормативах платы за выбросы в атмосферный воздух

загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих

веществ в поверхностные и подземные водные объекты, в том числе через централизованные

системы водоотведения, размещение отходов производства и потребления", применяются

коэффициенты:

2,45 - в 2015 году,

2,56 - в 2016 году,

2,67 - в 2017 году.

К нормативам платы, установленным в 2005 году постановлением Правительства РФ от

01.07.2005 N 410 "О внесении изменений в приложение N 1 к Постановлению Правительства

Российской Федерации от 12 июня 2003 г. N 344" в отношении ряда позиций применяются

коэффициенты:

в 2015 году - 1,98,

в 2016 году - 2,07,

22

в 2017 году - 2,16.

Постановление вступает в силу с 1 января 2015 года.

НАЛОГОВЫЙ МОНИТОРИНГ

С 1 января 2015 года в России вводится новая форма налогового контроля - налоговый мониторинг

(Федеральный закон от 04.11.2014 N 348-ФЗ "О внесении изменений в часть первую Налогового

кодекса РФ")

Проведение налогового мониторинга осуществляется в соответствии с регламентом

информационного взаимодействия по представлению документов (информации) или доступа к

информационным системам организации.

С заявлением о проведении налогового мониторинга может обратиться организация,

отвечающая одновременно нескольким критериям:

совокупная сумма подлежащих уплате налогов (НДС, налог на прибыль, акцизы, НДПИ) за

предшествующий год составляет не менее 300 млн рублей;

суммарный объем полученных доходов за предшествующий год - не менее 3 млрд рублей;

совокупная стоимость активов на 31 декабря предшествующего года составляет не менее 3

млрд рублей.

За периоды проведения налогового мониторинга налоговые органы не вправе

проводить выездные налоговые проверки (за исключением установленных случаев).

В ходе мониторинга налоговый орган формирует мотивированное мнение,

содержащее позицию по вопросам правильности исчисления, полноты и

своевременности уплаты налогов и сборов.

В случае несогласия налогоплательщика с мотивированным мнением инициируется проведение

взаимосогласительной процедуры.

НДФЛ

Ставка НДФЛ с дивидендов

(Федеральный закон от 24.11.2014 N 366-ФЗ "О внесении изменений в часть вторую Налогового

кодекса Российской Федерации и отдельные законодательные акты Российской Федерации")

Ставка НДФЛ с дивидендов для резидентов РФ повышена с 9% до 13%.

Для налогоплательщиков, не являющихся налоговыми резидентами, ставка с дивидендов не

изменилась и составляет 15%. Налоговые вычеты на дивиденды не распространяются.

II. Расчет заработной платы

23

Ставка НДФЛ беженцев и лиц, получивших временное убежище

(Федеральный закон от 04.10.2014 N 285-ФЗ "О внесении изменений в статьи 217 и 224 части второй

Налогового кодекса Российской Федерации")

Ставка налога в отношении доходов от осуществления трудовой деятельности иностранными

гражданами или лицами без гражданства, признанными беженцами или получившими

временное убежище на территории Российской Федерации устанавливается в размере 13 %, не

зависимо от налогового статуса. Закон, внесший эти изменения, вступил в силу 6 октября

2014 г., но пониженная ставка налога распространяется на правоотношения, возникшие с 1

января 2014 г.

Стандартные вычеты беженцам или лицам, получившим временное убежище, не являющимся

налоговыми резидентами, не предоставляются.

Авансовые платежи по НДФЛ для иностранцев, осуществляющих трудовую деятельность на основании патента

(Федеральный закон от 24.11.2014 N 368-ФЗ "О внесении изменений в статьи 226 и 227.1 части

второй Налогового кодекса Российской Федерации")

С 1 января 2015 года для иностранных граждан меняются правила уплаты фиксированных

авансовых платежей по НДФЛ. Новый порядок уплаты НДФЛ распространяется на иностранных

граждан, работающих по патенту не только у физических лиц, но и в организациях.

Фиксированные авансовые платежи по НДФЛ должны уплачиваться за период действия

патента. Сумма авансового платежа за месяц составляет 1200 руб. * Коэффициент-дефлятор *

коэффициент субъекта РФ. При этом налоговые агенты должны рассчитывать НДФЛ с таких

работников, засчитывая уплаченные ими авансовые платежи на основании письменного

заявления налогоплательщика и документов, подтверждающих уплату фиксированных

авансовых платежей, после получения от налогового органа уведомления. Если размер

авансовых платежей превысит сумму НДФЛ с доходов, то возврат не производится.

Дополнены необлагаемые выплаты

(Федеральный закон от 29.11.2014 N 382-ФЗ "О внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации" от 29.11.2014 N 382-ФЗ)

С 2015 суммы выплат, осуществляемых налогоплательщикам (либо членам семей погибших) в

связи со стихийными бедствиями, другими чрезвычайными обстоятельствами, а также

террористическими актами на территории РФ освобождаются от обложения НДФЛ. Ранее от

обложения НДФЛ освобождались только единовременные выплаты (не более 1 раза в течение

одного налогового периода).

С 2015 г. доходы в виде благотворительной помощи, получаемые детьми-сиротами, детьми,

оставшимися без попечения родителей, и детьми, являющимися членами семей, доходы

которых на одного члена не превышают прожиточного минимума, освобождаются от налога.

(Федеральный закон от 04.10.2014 N 285-ФЗ "О внесении изменений в статьи 217 и 224 части второй

Налогового кодекса Российской Федерации")

24

С 2015 г. родители и законные представители детей, посещающих образовательные

организации, реализующие образовательную программу дошкольного образования,

освобождаются от уплаты НДФЛ с доходов в виде компенсации части родительской платы за

присмотр и уход за детьми в указанных образовательных организациях.

Социальный вычет по расходам на страхование жизни

(Федеральный закон от 29.11.2014 N 382-ФЗ "О внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации" от 29.11.2014 N 382-ФЗ)

С 2015 года социальный вычет предоставляется в сумме уплаченных налогоплательщиком

страховых взносов по договорам добровольного страхования жизни, если такие договоры

заключаются на срок не менее пяти лет в свою пользу, в пользу супруга, родителей или детей.

При расторжения договора добровольного страхования жизни при определении налоговой базы

учитываются уплаченные физическим лицом по этому договору суммы страховых взносов, в

отношении которых ему был предоставлен социальный налоговый вычет.

Расширен перечень лиц, имеющих право на профессиональные вычеты

(Федеральный закон от 24.11.2014 N 367-ФЗ "О внесении изменений в статью 221 части второй

Налогового кодекса Российской Федерации")

Право на профессиональные налоговые вычеты по НДФЛ предоставлено авторам полезных

моделей. Полезной моделью признается техническое решение, относящееся к устройству.

НДФЛ финансовых операций

Федеральный закон от 28.12.2013 N 420-ФЗ "О внесении изменений в статью 27.5-3 Федерального

закона "О рынке ценных бумаг" и части первую и вторую Налогового кодекса Российской Федерации"

С 1 января 2015 г.:

• установлены особенности определения налоговой базы по операциям, учитываемым на

индивидуальном инвестиционном счете;

• введены инвестиционные налоговые вычеты;

• уточнен перечень доходов, полученных от источников за пределами РФ;

• установлены особенности определения налоговой базы по операциям с депозитарными

расписками и представляемыми ценными бумагами.

НДФЛ физлиц при продаже недвижимости

(Федеральный закон от 29.11.2014 N 382-ФЗ "О внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации")

Скорректированы правила обложения НДФЛ дохода физлица от продажи недвижимости. С 2016

года доход физлица от продажи недвижимости не будет облагаться НДФЛ, если она находилась

в собственности 5 лет, а не 3, как сейчас. Трехлетний срок владения имуществом в целях

освобождения от НДФЛ сохранится для следующих исключительных случаев:

25

• если право собственности оформлено в порядке наследования или по договору дарения от

члена семьи и/или близкого родственника;

• если имущество получено по приватизации;

• если недвижимость передана по договору ренты.

СТРАХОВЫЕ ВЗНОСЫ

Тарифы страховых взносов на 2015

Тарифы страховых взносов по видам деятельности организаций

Вид деятельности

организаций База для начисления

страховых взносов

Тариф страхового взноса

ПФР ФСС РФ ФОМС

Не применяющие

пониженные тарифы

(основной тариф)

Не превышает

предельную

величину 22,0 % 2,9 % 5,1 %

Свыше предельной

величины 10,0 % 0 %

Участники проекта

«Сколково»

Не превышает

предельную

величину 14,0 %

0 %

0%

Свыше предельной

величины 0%

ИТ-компании,

работающие в особых

экономических зонах,

хозяйственные

общества (созданные

научными

учреждениями)

Не превышает

предельную

величину 8,0 % 2,0 %

4%

Свыше предельной

величины 0% 0%

Применяющие УСН

по определенным

ОКВЭД, аптечные

организации (в

отношении

определенной

категории лиц),

благотворительные

фонды,

некоммерческие

организации

Не превышает

предельную

величину 20,0 %

0% 0%

Свыше предельной

величины 0%

26

Вид деятельности

организаций База для начисления

страховых взносов

Тариф страхового взноса

ПФР ФСС РФ ФОМС

Экипажи судов Не превышает

предельную

величину 0% 0% 0%

Свыше предельной

величины

Участники свободной

экономической зоны

в Крыму и

Севастополе

Не превышает

предельную

величину 6,0 % 1,5 % 0,1%

Свыше предельной

величины 0% 0%

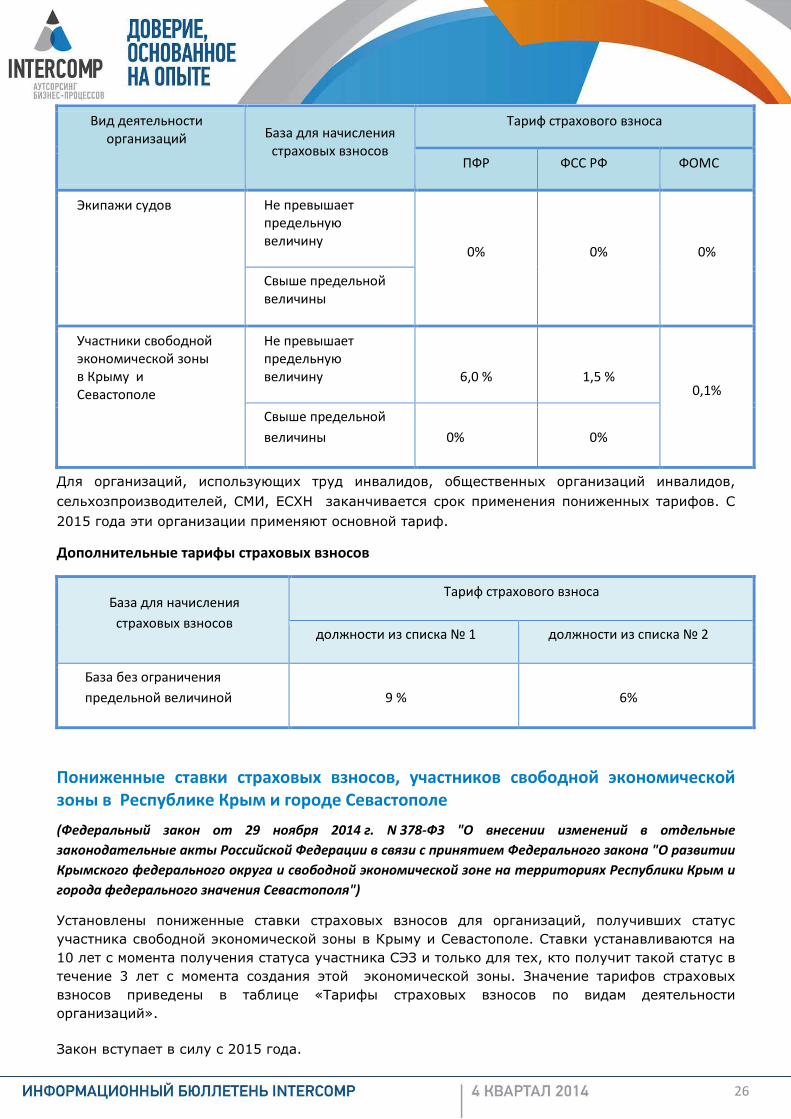

Для организаций, использующих труд инвалидов, общественных организаций инвалидов,

сельхозпроизводителей, СМИ, ЕСХН заканчивается срок применения пониженных тарифов. С

2015 года эти организации применяют основной тариф.

Дополнительные тарифы страховых взносов

База для начисления

страховых взносов

Тариф страхового взноса

должности из списка № 1 должности из списка № 2

База без ограничения

предельной величиной 9 % 6%

Пониженные ставки страховых взносов, участников свободной экономической зоны в Республике Крым и городе Севастополе

(Федеральный закон от 29 ноября 2014 г. N 378-ФЗ "О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с принятием Федерального закона "О развитии

Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и

города федерального значения Севастополя")

Установлены пониженные ставки страховых взносов для организаций, получивших статус участника свободной экономической зоны в Крыму и Севастополе. Ставки устанавливаются на 10 лет с момента получения статуса участника СЭЗ и только для тех, кто получит такой статус в течение 3 лет с момента создания этой экономической зоны. Значение тарифов страховых взносов приведены в таблице «Тарифы страховых взносов по видам деятельности организаций».

Закон вступает в силу с 2015 года.

27

Предельные величины базы

(Федеральный закон от 01.12.2014 N 406-ФЗ "О внесении изменений в отдельные законодательные

акты Российской Федерации по вопросам обязательного социального страхования"

Постановление Правительства РФ от 04.12.2014 N 1316 "О предельной величине базы для начисления

страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд

Российской Федерации с 1 января 2015 г.")

С 2015 года предельные величины базы для начисления страховых взносов в разные

государственные внебюджетные фонды имеют разные значения:

• обязательное социальное страхование (ФСС РФ)- 670 000 руб.

• обязательное пенсионное страхование (ПФР)– 711 000 руб.

• обязательное медицинское страхование (ФФОМС) – без ограничений.

Изменения по временно пребывающим иностранным гражданам

Обязательное пенсионное страхование

(Федеральный закон от 28.06.2014 N 188-ФЗ "О внесении изменений в отдельные законодательные

акты Российской Федерации по вопросам обязательного социального страхования")

С 2015 г. выплаты в пользу временно пребывающих иностранных граждан (за исключением высококвалифицированных специалистов) облагаются страховыми взносами в ПФР не зависимо от продолжительности трудового договора.

Обязательное социальное страхование

(Федеральный закон от 01.12.2014 N 407-ФЗ "О внесении изменений в отдельные законодательные

акты Российской Федерации по вопросам обязательного социального страхования на случай

временной нетрудоспособности и в связи с материнством")

С 2015 года с выплат в пользу временно пребывающих иностранных граждан (за исключением высококвалифицированных специалистов) исчисляются взносы в части ФСС по тарифу 1,8 процентов.

Указанные иностранцы будут иметь право на получение пособия по временной нетрудоспособности при условии уплаты за них страховых взносов работодателями, за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай. Пособия в связи с материнством не выплачиваются.

Изменения по страховым взносам, внесенные Федеральным законом от 28.06.2014 N 188-ФЗ

(Федеральный закон от 28.06.2014 N 188-ФЗ "О внесении изменений в отдельные законодательные

акты Российской Федерации по вопросам обязательного социального страхования")

Перечисление взносов с копейками

С 1 января 2015 г. сумма страховых взносов, подлежащая перечислению в соответствующий внебюджетный фонд, определяется в рублях и копейках.

28

Взносы за декабрь 2014 г., уплачиваемые в январе 2015 г. перечисляются в рублях и копейках.

Изменения по облагаемым выплатам с 2015г.