Het financieringsbeleid van Nederlandse particuliere ... · PDF fileDashboard West-Zuid 24 ......

48

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013

Transcript of Het financieringsbeleid van Nederlandse particuliere ... · PDF fileDashboard West-Zuid 24 ......

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013

Aan dit onderzoek werkten mee:

Nyenrode Center for Real Estate Finance Prof. dr. Tom M. Berkhout MRE MRICSProf. dr. Ad J. Kil

ING Real Estate FinanceDrs. Peter F.C. Göbel Drs. Fokko Dekker Drs. Mark B.G. HuiskesDrs. Olga H.M. JansenDrs. Jos H.C.T. JonkersMichiel P. OlyDrs. Philip H. Zwart

ISBN/EAN: 978-90-820025-1-5

© 2013 Nyenrode Real Estate Center

Meer informatie: www.ingref.com

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 1

Inhoud

Opzet van het rapport 2

Vastgoed heeft meerdere gezichten 3Markt bodemt uit 3Het onderzoek 3

Samenvatting 4Onderzoeksopzet en -populatie 4Pas op de plaats, meer krimpers 4Ambities 4(Huur)waardeontwikkeling 4Verschuivingen portefeuille 4Naar regio 4Financiering 5LTV 5ICR en DSCR 5Rente en aflossing 5Alternatieve financieringsvormen 5Huuraspecten 5Derivaten 6De vastgoedfinancier 6Perceptie beleggers 6

Hoofdstuk 1 Inleiding 7Inleiding en leeswijzer 7Schets van de vastgoedmarkt anno 2013 7Doelstelling 9Verantwoording 9Onderzoekspopulatie 10Visie en verwachtingen van de beleggers 11Dashboard landelijk / totaalbeeld 16

Hoofdstuk 2 Beleggingenportefeuille 16Inleiding en leeswijzer 16Dashboard landelijk / Analyse beleggers met groei-, krimp en consolidatiescenario’s 20Dashboard landelijk / Ratio bruto-huurinkomsten/marktwaarde (bruto-aanvangsrendement: BAR) 20Dashboard landelijk / liquiditeiten 21Dashboard West-Noord-Midden 22Dashboard West-Zuid 24Dashboard Zuid 26Dashboard Oost-Noord 28Dashboards groei en krimp (landelijk) 30Beleggen binnen en buiten de Randstad 30Beleggen binnen en buiten Nederland 30Recente aankooptransacties 30

Hoofdstuk 3 Leningenportefeuille 32Inleiding 32Dashboards financiering 32

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 2

Opzet van het rapport

1. Markt & onderzoekSchets van de marktOnderzoeksopzet en -uitvoeringVisie en verwachtingen van beleggers

2. Beleggingenportefeuille Nederland en regio’sAnalyse groei, consolidatie, krimpGeografische oriëntatie beleggers

3. LeningenportefeuilleLTVICR & DSCRAflossingspercentagesRente en spreadLooptijdenHuuraspectenDerivatenConvenanten en extra zekerhedenAlternatieve financieringsvormenFinancieringen bij buitenlandse bankenTendensen

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 3

Vastgoed heeft meerdere gezichten

In januari 2011 zijn ING Real Estate Finance en Nyenrode een langjarige exclusieve samenwerking aangegaan in het ING/Nyenrode Center for Real Estate Finance. Daarmee willen beide partijen vastgoedkennis van de dagelijkse handels-praktijk en de micro- en macro-economische theorie bundelen. Deze synergie tussen praktijk en wetenschap is uniek voor de vastgoed financieringsmarkt. De bedoeling is deze kennis niet alleen met klanten van ING Real Estate Finance te delen, maar ook om intern bij ING en Nyenrode te gebruiken en via publicaties en bijeenkomsten een positieve bijdrage te leveren aan het functioneren van de vastgoedmarkt.Dit rapport is een van de producten van onze samenwerking en betreft een analyse van het financieringsbeleid van niet-institutionele vastgoedbeleggers, die wij voor het derde jaar hebben uitgevoerd. Hierdoor wordt een ontwikkeling in de tijd goed zichtbaar.

Markt bodemt uitVastgoed is cyclisch, dat weten we allemaal. En dat betekent dat je de tijd moet nemen om je rendement te verkrijgen. De kantorenmarkt lijkt na jaren de bodem te bereiken nu buitenlandse partijen zich actief oplijnen met biedingen op Nederlandse vastgoedportefeuilles. Het sentiment is aan het draaien. Het is weliswaar nog broos en in mooi Nederlands ‘we are not out of the woods yet, but…’. De sanering van de twee miljoen vierkante meter aan slooprijke panden is nog niet opgelost. Maar op zich hoeft dat geen belemmering te zijn voor stabilisatie en/of herstel op de betere locaties, omdat die markten elkaar niet bijten.

Met retail is het andere koek. Internet lijkt winkels te dwingen hun strategie te herzien. Het hybride model en ‘funshopping’ zijn de sleutelwoorden om als winkel te overleven. In het Verenigd Koninkrijk zien we al wat ons mogelijk ook staat te wachten: door te weinig consumentenbestedingen en de groei van internet-aankopen, lopen de omzetten in de winkels terug. Ik voorzie, net als met de kantorenmarkt, een scheiding van kaf en koren in de aanloopstraten en winkelcentra die de ‘fun’-factor niet weten te ontwikkelen tegenover de hoofdstraten en winkelcentra met een amusementswaarde. Ik was laatst in Boekarest in een modern winkelcentrum. ̓ s Avonds waren hier alle winkels open, een achtbaan raasde boven mijn hoofd langs het dak van het winkelcentrum, een schaatsbaan bracht de mensen vertier en een live band op een podium hield de levendigheid erin. Daar werd gekocht. Ik kon de parkeergarage nauwelijks uit, zo druk was het op een doordeweekse dag.

En dan de woningmarkt, dat blijft een geval apart. Enerzijds blijft de discrepantie tussen vraag (hoog) en aanbod (laag) groot, zeker met de toenemende bevolkingsgroei de komende twintig jaar en het toenemende aantal (eenpersoons) huishoudens in

Nederland. Anderzijds zullen de beperking van de leencapaciteit en van de hypotheekrenteaftrek structurele waardedrukkende effecten hebben. Welke van deze krachten op langere termijn gaat winnen, durf ik niet te zeggen. Voor de komende jaren is het duidelijk dat de waarde van woningen blijft dalen, waarbij het segment tot € 150.000 relatief ongeschonden blijft.

Het onderzoekDit is het derde jaar van onderzoek. De uitkomsten ontwikkelen zich over deze drie jaar, en dat is ook niet verwonderlijk. Opmerkelijk is dat door de jaren van de crisis heen, de particuliere vastgoedondernemer blijft geloven in groei, ook al is het met toenemende voorzichtigheid en een toenemende wens om dit tegen conservatievere financieringsvoorwaarden te willen. Daarmee toont de Nederlandse particuliere vastgoedbelegger niet alleen vasthoudendheid, maar ook realisme ten aanzien van haar financiële polsstok. En die combinatie is verheugend.

Ik wens u veel leesplezier en veel wijsheid bij uw beslissingen.

Peter Göbel,Algemeen directeur ING Real Estate Finance Nederland

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 4

Samenvatting

Dit rapport bevat de resultaten van een onderzoek dat inzicht wil geven in het financieringsbeleid van Nederlandse, niet-institutionele vastgoedbeleggers en hun visie op de huidige en toekomstige vastgoedfinancieringsmarkt.

Onderzoeksopzet en -populatieWij hebben onderzocht hoe de huidige beleggingen- en leningenportefeuilles van de ondervraagde beleggers zijn opgebouwd en hoe zij die portefeuilles op de middellange termijn gaan aanpassen in het licht van ontwikkelingen en trends zoals zij die waarnemen. Aangezien dit onderzoek ook in 2011 en 2012 gedaan is, zijn wij bovendien geïnteresseerd in verschillen in opvattingen en verschuivingen ten opzichte van die onderzoeken. Het financieringsbeleid hebben wij - evenals in 2011 en 2012 - in de eerste plaats onderzocht op basis van kwantitatieve kenmerken, zoals LTV, ICR, DSCR.1 Op basis van kwalitatieve vragen hebben wij de meningen gepeild over de vraag of de financieringen aansluiten op het beleid en de behoefte van de ondervraagden en op de trends die zij onderkennen in de vastgoedmarkt. Deze gegevens zijn verzameld door 120 beleggers persoonlijk te interviewen aan de hand van een vragenlijst. De totale marktwaarde van de onderzochte portefeuilles bedraagt 20,7 miljard euro. Van de 120 beleggers hebben er 79 (66%) bij drie of meer banken financieringen lopen. Van de respondenten die wij in 2012 bezochten, verleenden er 87 (73%) wederom hun mede werking. De helft van alle beleggers heeft 50% of meer van de portefeuille belegd in de Randstad.

Pas op de plaats, meer krimpersDe vastgoedcrisis houdt aan. Het zware weer is nog niet overgetrokken. De beleggers maken pas op de plaats en koesteren nauwelijks nog groeiverwachtingen vergeleken met de voorgaande onderzoeksjaren. Zij geven aan hun liquidi-teitspositie op orde te hebben. De financiële kengetallen zijn nog steeds goed te noemen. De meeste beleggers (78%) zijn van mening dat er sprake is van een gevaarlijke situatie op de Nederlandse vastgoedmarkt, zij het dat er in vergelijking met vorig jaar duidelijk meer beleggers deze stelling verwerpen.

1 LTV (‘loan-to-value’), te weten het bedrag van de lening als percentage van de marktwaarde van het onderpand (lening ten opzichte van de marktwaarde); ofwel het restant van de hoofdsom als percentage van de marktwaarde van het onderpand. Als de marktwaarde van het onderpand 100 is en de lening bedraagt 65, is de LTV 65%.

ICR (‘interest coverage ratio’), te weten de mate waarin de nettohuur-inkomsten de renteverplichtingen dekken. Voorbeeld: als de brutohuur 100 is, als de exploitatielasten 10 bedragen en de rente 40, is de ICR: 90/40 = 2,25.

DSCR (‘debt service coverage ratio’), te weten de mate waarin de rente en aflossing van de leningen worden gedekt door de nettohuurinkomsten. Voorbeeld: brutohuur is 100, exploitatielasten zijn 10, rente + aflossing bedragen 50; dan is DSCR: 90/50 = 1,8.

Gemiddeld genomen wil men de portefeuille op de middellange termijn met 12% laten groeien. Koploper is het woningsegment met een groeiverwachting van 29%. De overige segmenten blijven relatief en/of absoluut achter. Opvallend vinden wij dat slechts vijf van de 120 beleggers verantwoordelijk zijn voor de helft van de landelijke groeiverwachting, in absolute bedragen gemeten. Vergeleken met vorig jaar zijn er meer krimpers, minder groeiers en minder consolideerders.

AmbitiesIn 2012 schreven wij dat de beleggers wat behoudender leken te zijn geworden in vergelijking met de reacties van de ondervraagden uit 2011. Er waren in 2012 minder ‘groeiers’ en meer consolideerders dan in 2011. Van de 120 respondenten in 2013 spreekt 59% een groeiambitie uit (2012: 64%; 2011: 76%). Een consolidatiestrategie wordt door 20% aangehouden (2012: 25%; 2011: 14%). Van een krimpscenario gaat 21% van de beleggers uit (2012: 11%; 2011: 10%). We zien door de jaren heen een gestage afname van groeiers en met name dit jaar een toename van krimpers. In 2011 en 2012 ging de belangstelling voornamelijk uit naar winkels en woningen. In 2013 staan de winkels minder in de belangstelling.

(Huur)waardeontwikkelingOver de (huur)waardeontwikkeling van kantoren, winkels, bedrijfsruimtes en overig vastgoed op A1-locaties en overige locaties is men neutraal tot negatief gestemd. De respondenten zijn neutraal tot positief gestemd over de markthuurwaarde-ontwikkeling van woningen met een huur boven de huurtoeslag- grens. Hetzelfde geldt voor woningen met een huur onder de huurtoeslaggrens.

Verschuivingen portefeuilleDe beleggers verwachten dat hun vastgoedportefeuille (per saldo) de komende jaren zal groeien. Die groei kan bestaan uit investeringen en waardegroei. Dit gaat gepaard met verschuivingen in de diverse beleggingssegmenten. De zogeheten ‘assetmix’ verandert. De belangrijkste trend is de toename van het percentage woningen in de portefeuilles tussen 2013 en de periode 2016-2018. Over de verschillende onderzoeksjaren heen (2011-2013) zien wij het aandeel woningen in de portefeuilles stijgen en het aandeel kantoren langzaam afnemen.

Naar regioEr bestaan kenmerkende verschillen tussen de beleggers in de vier onderzochte regio’s, waarbij zij aangetekend dat een belegger in meer dan één regio actief kan zijn. De respondenten van de regio West-Noord-Midden 2013 hebben een duidelijke groeiverwachting voor woningenportefeuilles. In 2012 bestonden er nog hoge groeiverwachtingen (+26,69%)

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 5

voor winkels, maar die zijn afgenomen. Voor winkels, kantoren en overig vastgoed zijn de verwachtingen thans bescheiden, in bedrijfsruimten verwacht men te krimpen.Per saldo verwacht de groep beleggers voor de regio West-Zuid over de gehele linie te groeien, zij het dat deze beleggers voor het segment ‘overig vastgoed’ een krimp verwachten. Maar het is evident dat hun interesse - evenals in 2012 het geval was - vooral uitgaat naar woningen.In 2011 schreven wij dat een bescheiden, haast sluimerend te noemen, groeiverwachting de regio Zuid kenmerkte. In 2012 leken de geïnterviewde beleggers somberder. Ze voorzagen een krimpscenario voor de middellange termijn. De enige lichtpuntjes voor deze groep waren winkel- en bedrijfsruimtebeleggingen. Uit de interviews komt nu naar voren dat de totale portefeuille per saldo voor de middellange termijn bijna gelijk blijft: consolidatie.Ten opzichte van voorgaande jaren zien wij dat de beleggers in de regio Oost-Noord willen desinvesteren in kantoren en overig vastgoed en juist meer willen beleggen in winkels (A1) en woningen. De beleggers in deze regio verwachten dat hun portefeuille in de periode 2016-2018 per saldo in volume zal groeien met 11%. Overigens verschuift het aantal groeiers naar krimpers en consolideerders ten opzichte van 2012.

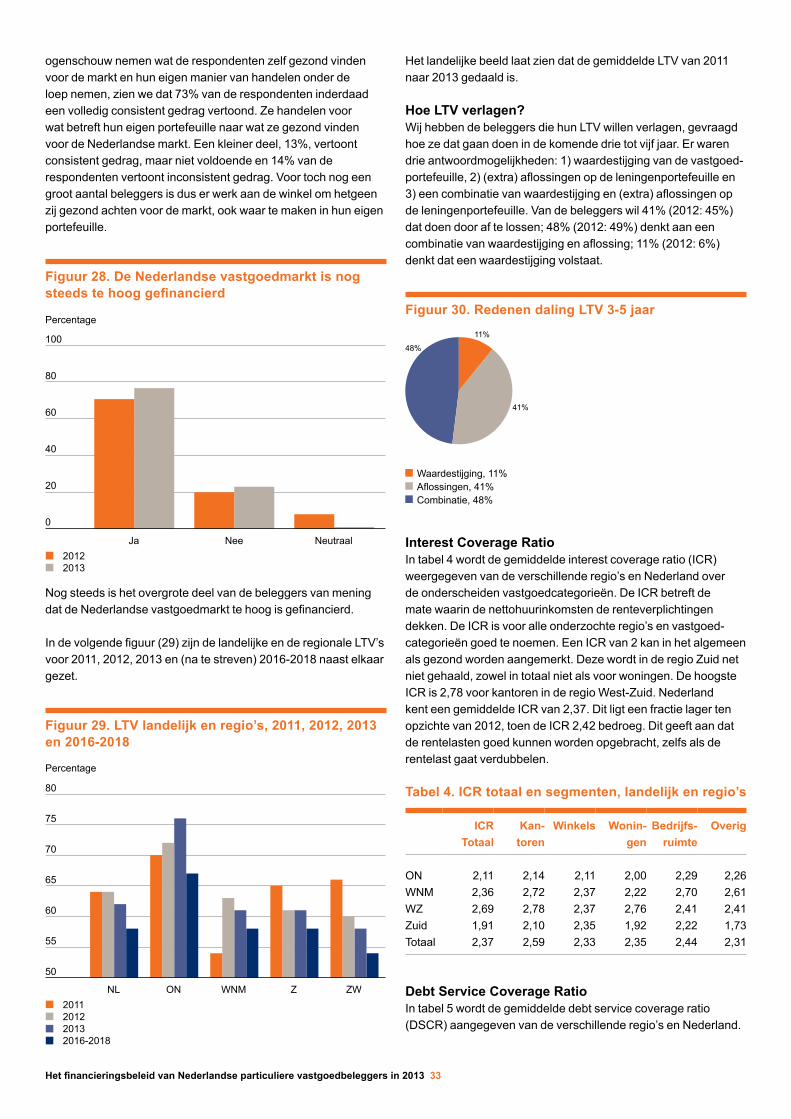

FinancieringDe financiële kengetallen die de beleggers rapporteren, zijn nog steeds goed. De beleggers willen bij voorkeur leningen voor een lange periode vastleggen (in verband met het herfinancierings risico), terwijl ze ook de rente willen fixeren (in verband met het renterisico). Banken zijn nu echter minder dan ooit bereid om langer te financieren vanwege de huidige en verwachte risico’s. Als de beleggers variabel financieren, wordt deze variabele rente in belangrijke mate afgedekt met derivaten. Voor de periode 2012-2013 worden daarvoor voornamelijk swaps en caps gebruikt. De beleggers geven aan liquiditeiten te bufferen en voldoende liquiditeit te hebben om de crisis goed door te komen. In 2012 bevonden de groeiers en de consolideerders zich, wat LTV, ICR en DSCR betreft, vrij dicht bij elkaar. In vergelijking met 2012 is dat alleen nog maar voor de LTV het geval. Evenals in 2012 hebben de krimpers de hoogste LTV, de laagste ICR en de laagste DSCR. De consolideerders van 2013 hebben meer variabel gefinancierd vergeleken met 2012.Vorig jaar zagen we dat de beleggers hun financiering bij voorkeur steeds langer willen vastleggen. Ze slagen daar maar gedeeltelijk in. Onverminderd blijft de wens van de beleggers om langer dan vijf jaar te financieren, maar ze slagen er niet in deze wens te verwezenlijken. Wat meer beleggers dan vorig jaar hebben voor een periode van drie tot vijf jaar kunnen financieren. Er wordt steeds minder kort (0-2 jaar) gefinancierd.

LTVOnverminderd is de wens de LTV de komende jaren te verlagen tot onder de 60%. In de afgelopen jaren zijn daartoe kleine stapjes gezet. De gemiddelde LTV voor de totale portefeuille bedraagt 62,35% per 1 april 2013 (2012: 64,25%; 2011: 64,06%). De beleggers verwachten in de periode 2016-2018 de gemiddelde LTV te laten dalen naar 57,92%. Van de beleggers wil 41% dat doen door af te lossen; 48% denkt aan een combinatie van waardestijging en aflossing; 11% (2012: 6%) denkt dat een

waardestijging volstaat. De meeste beleggers vinden een LTV tussen 50-70% gezond voor de Nederlandse markt.

ICR en DSCRDe Interest Coverage Ratio (ICR) is de mate waarin de nettohuurinkomsten de renteverplichtingen dekken. De ICR is voor alle onderzochte regio’s en vastgoedcategorieën goed te noemen. Een ICR van 2 kan in het algemeen als gezond worden aangemerkt. Globaal zien we in Nederland over alle beleggings-segmenten een gemiddelde ICR van 2,37 (2012: 2,42). Dit geeft aan dat de rentelasten goed kunnen worden opgebracht, ook als de rente zou verdubbelen. De hoogste ICR is 2,78 voor kantoren in de regio West-Zuid.De Debt Service Coverage Ratio (DSCR) is de mate waarin de rente en aflossing van de leningen worden gedekt door de nettohuurinkomsten. Ook hier geldt een ruime betaalbaarheid van rente en aflossingen over de diverse vastgoedcategorieën. Nederland kent een gemiddelde DSCR van 1,74 (2012: 1,65). De respondenten hebben voor de korte termijn geen zorgen over de betaalbaarheid. Voor eventuele renteverhogingen en/of verhogingen van de aflossingen is voldoende ruimte.

Rente en aflossingHet gemiddelde rentepercentage over de totale vastgoed-leningenportefeuille is in de loop van de onderzoeksjaren gedaald: van 4,6% (2011) naar 4,5% (2012) naar 4,2% in 2013. De gemiddelde rentemarge (spread) ligt voor het grootste gedeelte van de ondervraagden tussen 1,5 en 2,5%. Het gemiddelde aflossingspercentage is ten opzichte van de voorgaande jaren wat gedaald en ligt op gemiddeld 2,10%.

Alternatieve financieringsvormenIn de huidige vastgoedfinancieringsmarkt zouden beleggers kunnen overwegen alternatieve financieringsmethoden te gebruiken om hun gewenste ambities te kunnen waarmaken. In de loop van de onderzoeksjaren zien wij dat steeds meer beleggers op zoek gaan naar alternatieve financieringsvormen. Ten opzichte van 2012, waarin 29% van de respondenten zoekt naar alternatieve financieringsvormen, zegt nu 46% van de respondenten daarnaar op zoek te zijn. De top-3 van de alternatieve financieringsbronnen laat een opmerkelijke verschuiving zien. De institutionele beleggers staan nu op plaats 1. Grote beleggers zijn steeds meer op zoek naar een betere spreiding in hun financieringen. Institutionele beleggers zouden wellicht aan die spreiding kunnen bijdragen.

HuuraspectenDe potentiële of feitelijke huurstroom bepaalt voor een belangrijk deel de waarde van een object. We hebben dit jaar voor het eerst gevraagd of de beleggers bij het aangaan of verlengen van contracten incentives geven. Om eenduidigheid in de antwoorden te krijgen, hebben wij hun gevraagd dat uit te drukken in een aantal ‘maanden huurvrij’. Van de respondenten doet 73% dat inderdaad als zij huurovereenkomsten sluiten of bestaande huurovereenkomsten verlengen. Voor de regio’s Oost-Noord, West-Noord-Midden en West-Zuid ligt dat tussen de 3,2 en 3,4 maanden huurvrij. Een opvallend beeld laat de regio Zuid zien. Daar worden maximaal 6 maanden huurvrij aangeboden. Dit gegeven wordt beïnvloed door het feit dat

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 6

een aantal grote uitponders geen incentives hoeft te geven bij woningverhuur, waardoor het gemiddelde op 2 maanden huurvrij uitkomt. Een derde van de respondenten in Zuid geeft zelfs helemaal geen incentives.

Dit jaar is de respondenten voor het eerst gevraagd naar het percentage leegstand in hun portefeuille en de huur achter-standen. Het landelijk gemiddelde bedraagt 6,9%, waarbij wij aantekenen dat beleggers in woningen nauwelijks leegstand kennen. Een meerderheid van de respondenten (54%) verwacht dat het leegstandpercentage gelijk blijft. De beleggers geven aan dat gemiddeld 2,04% van de huurwaarde niet wordt betaald. Net iets meer dan de helft van de respondenten verwacht dat de huurachterstanden niet zullen oplopen; 43% verwacht echter dat een of meer huurders niet meer aan hun huurbetalingen zullen kunnen voldoen.

DerivatenHet renterisico blijft in het licht van de huidige marktomstandig-heden een heikel punt voor veel beleggers. Het landelijk beeld laat zien dat 56% (2012: 59%) van de variabele leningen is afgedekt met derivaten. Het renterisico beheersen is de voornaamste reden waarom beleggers derivaten hebben aangeschaft (44%). Een andere reden is dat de bank dit heeft geadviseerd of er zelfs op heeft aangedrongen (24%).

De vastgoedfinancierDe beleggers geven dit jaar twee belangrijke redenen aan om van financier te veranderen. De eerste reden is een verstoorde relatie met de bank (30% van de antwoorden). Hieronder scharen wij drie aspecten: 1. als de voorwaarden eenzijdig door de bank veranderd worden

of ineens strikter toegepast; 2. als men het gevoel heeft niet meer als klant en met respect

behandeld te worden en de bank te veel aan zichzelf denkt, en3. als men het gevoel heeft niet op de bank te kunnen rekenen

en vooral als afspraken niet nagekomen worden. De tweede reden (eveneens 30% van de antwoorden): wanneer de tarieven of hogere bevoorschottingen bij andere financiers gunstiger zijn. Daarnaast is de beschikbaarheid van geld bij een financier een belangrijke overweging om van financier te veranderen. De ondervraagden laten zich met het veranderen van financier leiden door argumenten als: (scherper wordende) prijzen of voor hen ongunstiger voorwaarden, geld niet beschikbaar, onbetrouwbaar gedrag van de financier of onberekenbaarheid. De onder vraagden laten desgevraagd weten, dat in discussies over prijs of voorwaarden een onbehaaglijk gevoel ontstaat als er geen geld beschikbaar wordt gesteld en de communicatie tussen beoogd financier en cliënt stroef verloopt.

Perceptie beleggersIn 2012 schreven we dat de beleggers nog een positieve kijk op de toekomst hadden. Zij wilden groeien in alle segmenten. In vergelijking met 2011 zijn ze echter wat behoedzamer geworden. Wij zien dit jaar zelfs dat de groeiverwachtingen verder neerwaarts bijgesteld zijn en nog zeer bescheiden zijn in vergelijking met voorgaande jaren. De beleggers laten weten dat ze nog over voldoende liquiditeit beschikken. De gerapporteerde financiële kerncijfers over de financieringsportefeuille zijn nog steeds goed te noemen.

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 7

Hoofdstuk 1 Inleiding

Inleiding en leeswijzerIn Hoofdstuk 1 schetsen wij de stand van zaken op de Neder-landse vastgoedmarkt (pag. 7 t/m 9). De onderzoeks resultaten van 2013 kunnen daarmee in het licht van de huidige markt-situatie worden geplaatst. Daarna bespreken wij de doelstelling, opzet en uitvoering van het onderzoek, dat het ING/Nyenrode Center for Real Estate Finance heeft uitgevoerd om het finan-cieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 te analyseren (pag. 9 t/m 11). Vervolgens bespreken wij de visie op en verwachtingen van de beleggers over de markt (pag. 11 t/m 15).

Hoofdstuk 2 Beleggingenportefeuille bevat informatie over de huidige en toekomstige vastgoedbeleggingenportefeuilles (landelijk en per regio) samengevat in controlepanelen (‘dashboards’), die wij steeds afsluiten met een analyse van diverse aspecten. In dit hoofdstuk behandelen wij ook enkele financieringsaspecten van de portefeuilles van de beleggers met een groei-, krimp- en consolidatiescenario.

In Hoofdstuk 3 Leningenportefeuille gaan wij dieper op de leningenportefeuille in en bespreken een groot aantal aspecten ervan, gevolgd door een analyse van opvattingen over verschillende onderwerpen.

Schets van de vastgoedmarkt anno 2013De interviews zijn in de periode april-juni 2013 gehouden. Het is dan ook van belang te onderstrepen dat de onderzoeks-resultaten in de context van de marktsituatie van 2013 worden geïnterpreteerd. Daarom wordt hier door ING een schets van de vastgoedmarkt anno 2013 gegeven.

Beleggingsvolume stijgt Het beleggingsvolume is in het tweede kwartaal 2013 toege-nomen tot ca. € 1,3 miljard. Hoewel het hiermee achterblijft bij het gemiddelde van de afgelopen vijf jaar is er wel een toenemende interesse van buitenlandse beleggers in de Nederlandse vastgoedmarkt merkbaar. Doordat bruto-aanvangs-rendementen (VON) voor kantoren zelfs op de beste locaties uiteenlopen van 6,5% tot 9% (Bron: DTZ, Nederland Compleet, juli 2013) kijken steeds meer beleggers naar deze relatief gunstige pricing. Ruim 35% van het totale investerings volume werd in het jaar tot nu toe in kantoren geïnvesteerd. De bedrijfs-ruimte en logistieke markten kenden wederom een redelijk kwartaal. Na kantoren en woningen was dit met € 255 miljoen de derde beleggingscategorie qua geïnvesteerd vermogen. Opvallend was dat dit redelijk over het land verspreid was. Yields lieten een groter onderscheid tussen goede en slechte locaties zien, Waar ze op de prime locaties 25 tot 50 basispunten daalden, stegen ze echter met 50 basispunten op de secun-daire locaties. Dit is grotendeels toe te wijzen aan schaarste

van geschikt product op de ene, versus het ruime aanbod op de overige locaties. Retail was met ca. € 230 miljoen de vierde categorie. Dit werd voornamelijk in ‘high streets’ geïnvesteerd. Het gebrek aan geschikte assets in de overige categorieën zorgde ervoor dat dit segment geen groter aandeel kende. De zwakke retailsector zorgt ervoor dat retail over het algemeen bij beleggers aan interesse verliest.

Kantorenmarkt

Zakelijke dienstverlening volgt conjunctuurDe zakelijke dienstverlening is een van de belangrijkste gebruikers van kantoorruimte. Het dalende aantal opdrachten vanuit zowel bedrijfsleven als overheid zorgt in 2013 voor een krimp in de zakelijke dienstverlening van naar verwachting 1,2%. Voor 2014 verwachten we een stabilisatie van de groei. Veel kennisintensieve dienstverleners lijden onder de sterke druk op de tarieven, kritische klanten en de omslag naar een werkwijze met meer automatisering.

Aantal kantoorbanen daaltHet aantal kantoorbanen is de afgelopen jaren flink gedaald. Vooral bij financiële dienstverleners is het aantal banen sterk afgenomen en lag met 251.000 in het tweede kwartaal van 2013 ruim 10% onder de top van 2007. Ook in andere belangrijke sectoren waarin veel gebruik wordt gemaakt van kantoren daalde het aantal banen, zoals in de informatie- en communicatiesector en de zakelijke dienstverlening (figuur 2). In totaal is het aantal banen in sectoren met veel kantoormedewerkers sinds 2008 met 185.000 afgenomen. Dit is een daling van 7,5%. Bij een gemiddeld gebruik van 20 m² kantoorruimte per werknemer is de vraag naar werkruimte hierdoor met ruim 3,7 miljoen m² afgenomen. Structurele ontwikkelingen zorgen ervoor dat de vraag naar kantoormetrages de komende jaren verder afneemt. De beroepsbevolking daalt de komende twintig jaar met meer dan 5% en de trend van Het Nieuwe Werken zet door, waardoor tot wel de helft van het aantal metrages per kantoorruimte per werknemer benodigd is.

Opname kantoren onder langjarig gemiddelde Door de huidige omstandigheden bij de zakelijke dienstverleners zien we de opname van kantoorruimte achterblijven bij het langjarig gemiddelde. De opname vindt met name plaats in de Randstad en dan alleen op de meest courante plekken. Dat zijn de goed bereikbare stationslocaties met een divers functieaanbod in de omgeving. Ook moet het pand geschikt zijn om aan de gebruikersvraag van Het Nieuwe Werken en duurzaamheid te voldoen.

Beperkte herontwikkeling laat leegstand (nog) niet dalenDe leegstand blijft nog steeds hoog. Hoewel er vrijwel geen

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 8

nieuw aanbod is, doet de geringe opname het aanbod ook nauwelijks afnemen. Er vindt wel enige herontwikkeling plaats, maar dit is slechts een marginale ontwikkeling ten aanzien van het totaal. Huurprijzen blijven hierdoor onder druk staan. Aangezien er voorlopig nog geen sterk herstel in de zakelijke dienstverlening wordt verwacht, is de verwachting dan ook niet dat er in de nabije toekomst een sterke toename van de vraag naar kantoorruimte zal zijn. De ingezette lijn van concentratie van de vraag in de Randstad zal zich verder doorzetten. Door de sterke positie van huurders bij verlengingen van huurcontracten, in combinatie met de ruime mate van kwalitatief goed aanbod, kunnen bedrijven nog steeds passende huisvesting in deze regio vinden.

Bedrijfsruimtemarkt

Zicht op groei voor exporterende sectorenNaar verwachting laten de voor een groot deel van het buitenland afhankelijke sectoren, groothandel, industrie en transport in 2014 weer een lichte groei zien. Het zijn vooral deze sectoren die gebruik maken van bedrijfsruimten zoals productiehallen en logistieke centra. De zwakke vraag vanuit Europa zette begin 2013 druk op de productie in de industrie. In het eerste halfjaar in 2013 daalde de productie met circa 2,5%. De binnenlandse afzet ontwikkelt zich al geruime tijd negatief en daar kwam een afzwakkende export bovenop. Met een economische verbetering in de VS en nog altijd mooie (hoewel afzwakkende) groeicijfers in Azië, zal de industrie een betere tweede jaarhelft realiseren. In 2014 moet dit leiden tot een verwachte groei van 2%. Ook de groothandel en de transportsector klimmen langzaam maar zeker uit het dal. De transportsector kende in het eerste deel van het jaar de moeilijkste tijd sinds 2009. Qua vrachtvolume staat het wegvervoer het meest onder druk, enerzijds door de zwakke ontwikkeling van de binnenlandse markt, anderzijds door structurele concurrentie uit het buitenland. De verwachte lichte volumegroei volgend jaar bij de belangrijkste gebruikers van bedrijfsruimten zal echter nog niet direct leiden tot een uitbreidingsvraag naar m². Veel bedrijven kampen nog met flinke overcapaciteit. De bezettingsgraad in de industrie ligt bijvoorbeeld in juli 2013 op 77,4%. De afgelopen twintig jaar kwam dit (in de maand juli) alleen voor in het crisisjaar 2009. Uitbreidingsplannen zijn hierdoor nog niet direct nodig.

Mismatch tussen aanbod en vraag logistieke ruimtenIn de bedrijfsruimte en logistieke markt is er nog steeds sprake van een mismatch tussen het aanbod en de vraag. Daarom kunnen leegstandscijfers sterk variëren per locatie en type roduct. Moderne logistieke faciliteiten, op de grote logistieke hotspots, kennen vrijwel geen leegstand. Ook omdat het hier meestal om ‘build to suit’-ontwikkelingen gaat. Verouderde bedrijfsruimte op slecht ontsloten locaties daarentegen kent een hoge mate van leegstand. Veel van dit aanbod kan als structureel aangemerkt worden. De vraag is dan ook terecht of er ooit nog vraag zal zijn naar dit product op die locaties. De terugvallende vraag vanuit productie en export werd voor een deel opgevangen door de toenemende logistieke stroom rondom e-commerce. Deze ontwikkeling vraagt echter ook om een specifiek type vastgoed, waardoor de huidige mismatch tussen vraag en aanbod zal blijven bestaan. De verwachte groei voor

de productiesector zal, zoals gemeld, niet meteen een sterke vraag naar bedrijfsruimte initiëren. Wel kan dit een versterkend effect voor de logistieke sector hebben. Met name de meer exportgedreven logistiek kan door de schaarste van kwalitatief goed aanbod een impuls krijgen.

Winkelmarkt

Volume detailhandel blijft krimpenOok in 2013 kampt de detailhandel met tegenslag. De markt krimpt verder ten gevolge van de nog steeds zwakke binnen landse economie. Een slecht voorjaar, door aanhoudend koud weer, hielp non-food winkels van de regen in de drup. De neerwaartse spiraal is op deze wijze moeilijk te stoppen en kan mogelijk zelfs versterkt worden door nieuwe bezuinigen in 2014. ING Economisch Bureau verwacht een daling in omzet dit jaar van 1,4%, gevolgd door een verdere krimp van 0,4% in 2014. In beide jaren is het contrast tussen food en non-food groot. Waar eerstgenoemde haar groei zal handhaven, blijft laatstgenoemde een zorgenkind.

Teruggang uitgaven onvermijdelijkHerhaalde oproepen van het kabinet om consumenten tot uitgaven aan te sporen mogen de detailhandel niet baten. Zo lang onzekerheid overheerst en lastenverzwaringen de koopkracht aantasten, houdt het winkelend publiek de hand op de knip. Sinds 2010 verliest de gemiddelde Nederlandse consument koopkracht. De extra € 6 miljard aan bezuinigingen voor volgend jaar zorgt ervoor dat dit ten minste tot en met 2014 aanhoudt. Herstel is dus nog niet in zicht. Ondanks stijgende omzetten bij supermarkten door hogere prijzen is het verval in de non-food sector dermate groot dat de detailhandel als geheel de omzet sterk ziet afnemen. Het CBS (detailhandel excl. apotheken) meldde tot en met juni een teruggang van 2,4% in omzet en 4,8% in volume. Winkels in food wonnen weliswaar 2,3% aan omzet ten opzichte van vorig jaar, maar zagen het volume dalen (-1,7%). Non-food retailers kregen een daling in de omzet van 5,5% te verwerken. Het volume daalde met maar liefst 7,0%. Ook het weer werkte in de eerste helft van 2013 niet mee voor kledingwinkels, doe-het-zelfzaken en tuincentra. Het voorjaar werd verpest door de aanhoudende kou.

Neerwaartse spiraal niet doorbroken, raming negatiefDalende omzetten in de detailhandel versterken de neerwaartse spiraal waarin de sector zich al geruime tijd bevindt. De combinatie van een almaar krimpende omzet en krappe marges is voor diverse winkeliers funest. Het aantal faillissementen steeg gedurende het eerste half jaar van 2013 met nog eens 3,6% ten opzichte van 2012, toen het aantal faillissementen reeds zeer hoog was. Onder meer enkele grote ketens in consumentenelek-tronica en entertainment werden getroffen. Naast faillissementen zijn opheffingen en personeelsreducties aan de orde van de dag, met als gevolg een dalende vraag naar metrages winkelvastgoed.

Vraag naar geschikte oppervlakten op A1-locatiesDe huidige vraag naar winkelruimte is nog steeds alleen gedreven door retailers die gebruik willen maken van het vrijkomen van ruimte op A1-locaties waardoor zij zich op een betere locatie kunnen gaan vestigen. Ook is er nog een beperkt aantal internationale en nationale ketens op zoek naar geschikte

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 9

locaties in de stadscentra. Veelal hebben zij echter moeite om geschikte ruimte te vinden. Herontwikkeling zou hier deels een oplossing kunnen bieden, maar is in deze tijd geen vanzelf-sprekendheid.

Nieuw locatiebeleid gemeenten benodigdDoor de toenemende leegstand en, veranderende vraag van consumenten en retailers moeten overheden zich steeds meer op hun winkelvoorraad en locatiebeleid gaan bezinnen. Verruiming van het aanbod op een specifieke plek om aan deze veranderde vraag te voldoen, lijkt dan ook tegenstrijdig met het oplossen van de leegstand. De leegstand bevindt zich echter grotendeels op B-locaties en zijn niet geschikt voor die huurders die naar uitbrei-dingsmogelijkheden zoeken. Het terugbrengen van winkelvolume op sommige plekken is daarmee dan ook een reële optie. Ook in deze markt wordt steeds duidelijker welke locaties de crisis hebben overleefd en toekomstbestendig zijn en welke functie zij dienen. Deze afweging speelt zich niet alleen binnen steden af, centrum versus periferie, maar ook tussen steden. Hier ligt ruimte voor de centrale overheden om een regierol op te pakken. Gemeenten zelf zullen, al dan niet gedreven door financiële belangen, vaak voor ontwikkeling van hun eigen positie kiezen. Ontwikkeling is echter geen synoniem voor versterking.

Door de huidige economische situatie en het daarbij behorende consumentenvertrouwen en -gedrag, blijft de retailsector onder druk staan. Met afnemende omzetvolumes en toenemende leegstand zullen de huren onder druk blijven staan. Retailvastgoed verliest daardoor ook deels zijn sterke positie die het had bij beleggers. Die worden steeds selectiever en blijven voornamelijk geïnteresseerd in centrumlocaties.

WoningmarktElk kwartaal meet ING het vertrouwen in de woningmarkt onder potentiële starters en koopwoningbezitters. De weergave van dit vertrouwen - de WoonIndex - staat in het tweede kwartaal op 88 punten. Dit is vergelijkbaar met het sentiment in het laatste kwartaal van 2011 en die van het eerste kwartaal van dit jaar (89 punten). Een stand onder de 100 betekent dat nog altijd meer mensen negatief dan positief denken over de woningmarkt. Koopwoningbezitters zijn negatiever over hun eigen financiële situatie, terwijl de helft van de starters hierin juist een verbetering verwacht. De verwachting is dat het herstel voorlopig nog uitblijft. Dit komt enerzijds door de algehele economische omstandigheden waardoor consumenten terughoudend zijn. Anderzijds doordat de maatregelen voor de woningmarkt uit het Lenteakkoord pas ná de verkiezingen in september behandeld worden in de Tweede Kamer.In de aanpak van de scheefgetrokken huurmarkt ligt een deel van de oplossing voor het vlottrekken van de woningmarkt. Op dit moment komen de goedkopere huurwoningen niet beschikbaar voor mensen die nog geen eigen huis kunnen financieren. De wachtlijsten lopen flink op doordat huurders met een hoger inkomen niet doorstromen naar een koopwoning.De helft van de koopwoningbezitters en starters die zich oriënteren op de woningmarkt, brengt nu ook daadwerkelijk een bod uit. Dat is een verdubbeling van het aantal starters dat in het eerste kwartaal een bod uitbracht. Bijna een kwart van de starters (23%) en 19% van de koopwoningbezitters geeft aan dat het

vastzetten van de overdrachtsbelasting op 2 procent de meeste invloed heeft gehad op de beslissing om een huis te kopen. De ongewijzigde hypotheekrenteaftrek is voor 22% van de huizen bezitters en 15% van de starters het meest doorslag- gevend om nu te willen verhuizen. De meerderheid van de koopwoningbezitters wil echter de huidige woning verkopen. Hierdoor ontstaat er een stilstand op de markt die moeilijk te doorbreken is.In dit onderzoeksrapport onderscheiden wij ook het segment ‘overig vastgoed.’ Daaronder begrijpen wij uiteenlopende soorten vastgoed. Vanwege deze diversiteit schetsen wij daarvan geen separaat beeld in deze paragraaf.

DoelstellingDe doelstelling van dit onderzoek is inzicht te verkrijgen in het financieringsbeleid van de Nederlandse, niet-institutionele vastgoedbeleggers en hun visie op de huidige en toekomstige vastgoedfinancieringsmarkt. De perceptie die beleggers hebben van de huidige en toekomstige markt en van de kansen en risico’s bepaalt voor een groot deel hun financieringsbeleid. We zijn benieuwd naar de antwoorden op vragen als: Hoe ziet die visie eruit? Wat zijn de verwachtingen? En waarop zijn die gebaseerd? Hoe hebben particuliere vastgoedbeleggers hun portefeuille samengesteld? Hoe laten kwantitatieve en kwalitatieve aspecten zich vergelijken met het beleggingsbeleid? Inzicht in deze materie wordt verdiept door de open vragen die wij hebben gesteld over de trends die men in de vastgoedmarkt onderkent.

We hebben zodoende het huidige en toekomstige financierings-beleid en de behoefte aan vastgoedfinancieringen onderzocht. In de eerste plaats op basis van kwantitatieve kenmerken (zoals: LTV, ICR, DSCR)2, die door de beleggers zelf zijn verstrekt. Op basis van kwalitatieve vragen hebben wij de meningen onderzocht over de vraag of de financieringen aansluiten op het beleid en de behoefte van de ondervraagde beleggers en of hun beleid ten aanzien van vastgoedfinancieringen aansluit op de trends die zij onderkennen.

VerantwoordingUit het cliëntenbestand van ING Real Estate Finance (ING REF) zijn niet-institutionele Nederlandse vastgoedbeleggers geselecteerd in de vier landelijke regio’s. Deze duiden wij gemakshalve aan met de belangrijkste centra: ‘West-Noord-Midden’ of Amsterdam (provincies Noord-Holland, Utrecht en Flevoland), ‘West-Zuid’ of Rotterdam/Den Haag of (provincies Zuid-Holland en Zeeland), ‘Zuid’ of Eindhoven (provincies

2 LTV (‘loan-to-value’), te weten het bedrag van de lening als percentage van de marktwaarde van het onderpand (lening ten opzichte van de marktwaarde); ofwel het restant van de hoofdsom als percentage van de marktwaarde van het onderpand. Als de marktwaarde van het onderpand 100 is en de lening bedraagt 65, is de LTV 65%.

ICR (‘interest coverage ratio’), te weten de mate waarin de nettohuur-inkomsten de renteverplichtingen dekken. Voorbeeld: als de brutohuur 100 is, als de exploitatielasten 10 bedragen en de rente 40, is de ICR: 90/40 = 2,25.

DSCR (‘Debt Service Coverage Ratio’), te weten de mate waarin de rente en aflossing van de leningen worden gedekt door de nettohuurinkomsten. Voorbeeld: brutohuur is 100, exploitatielasten zijn 10, rente + aflossing bedragen 50; dan is DSCR: 90/50 = 1,8.

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 10

Noord-Brabant en Limburg) en ‘Oost/Noord’ of Arnhem (provincies Gelderland, Overijssel, Drenthe, Groningen en Friesland). Voor de indeling in regio’s is de hoofdvestiging van de geënquêteerde belegger doorslaggevend geweest, al kan deze uiteraard ook in andere regio’s actief zijn. Vervolgens hebben vooraf geïnstrueerde ING REF-medewerkers 120 beleggers aan de hand van een gestructureerde vragenlijst persoonlijk geïnterviewd. De enquête bood de mogelijkheid apart opmerkingen of uitleg bij de antwoorden te noteren3. De antwoorden zijn vervolgens ingevoerd in een vertrouwelijke, beveiligde en versleutelde centrale dataset.

Dit onderzoek heeft het karakter van een zelfrapportage. Dat wil zeggen dat er gewerkt is met gegevens en uitspraken van de respondenten zelf. Er is geen controle uitgevoerd met cijfermatige data van ING REF. De beperking van deze methode is, zoals verderop hier en daar ook zal worden vermeld, dat de consistentie van de gegevens of het niveau daarvan wisselt. Zo weten bijvoorbeeld niet alle respondenten kengetallen te produceren. Maar daar ging het ons ook niet om. Met dit onderzoek wilden wij vooral de visie van beleggers en de mogelijkheden die zij zien in de huidige en toekomstige markt nader in kaart brengen. Kortom, de perceptie van de beleggings- en financieringswerkelijkheid staat centraal.

Het onderzoek is onder leiding en verantwoordelijkheid van prof. dr. Tom M. Berkhout MRE MRICS (Nyenrode Real Estate Center) en prof. dr. Ad J. Kil (Center for Entrepreneurship, Nyenrode) uitgevoerd.

Het onderzoeksteam van ING REF bestond uit: Drs. Fokko Dekker Drs. Mark B.G. HuiskesDrs. Olga H.M. JansenDrs. Jos H.C.T. Jonkers Michiel P. OlyDrs. Philip H. Zwart

OnderzoekspopulatieDe Nederlandse commerciële vastgoedfinancieringsmarkt is verre van transparant. Van de verdeling van de commerciële financieringsmarkt zijn geen adequate gegevens voorhanden. Door de gekozen afbakening en de verdeling over de vier landelijke regio’s hebben we een representatief beeld van de niet-institutionele Nederlandse vastgoedbeleggers willen geven. Hierbij past de kanttekening dat tal van respondenten ook buiten ING REF delen van hun vastgoedportefeuille financieren. Wij hebben de beleggers voor het eerst gevraagd hun huidige financierings portefeuille uit te splitsen naar de verschillende financiers. Omdat geen zicht te krijgen is op de totale populatie is een

3 De interviews duurden doorgaans 60 tot 90 minuten en werden - niet zonder belang om te onderkennen - in de periode begin april tot begin juni 2013 afgenomen toen de markt nog steeds in turbulent weer zat. Voor de data is de peildatum van 1 april 2013 aangehouden. Voor de dataver-werking van de kwantitatieve gegevens is gebruik gemaakt van Excel en SPSS (regressieanalyses), voor de kwalitatieve gegevens Excel en Atlas.ti (thematische analyse).

representatieve steekproef - in strikt statistische zin - niet te bepalen. Voor dit onderzoek hebben wij gekozen voor een minimumaantal van dertig respondenten per regio op grond van de - in de theorie gangbare - veronderstelling dat scores zich rond het gemiddelde centreren4. Dit aantal werd in de regio Zuid niet behaald. Eveneens om praktische redenen is de steekproef daardoor doelgericht heterogeen bepaald, deels op zelfselectie, deels op aanwijzing van de onderzoekers als vermoed werd dat er in de regio geen representatieve balans was. Op grond van deze veronderstelling zijn 120 beleggers verspreid over vier regio’s geïnterviewd. Wij hebben beleggers ondervraagd met portefeuilles van meer dan 20 miljoen. In 2011 waren dat 106 respondenten, in 2012 waren het er 119. Van de respondenten van 2012 verleende in 2013 73% wederom medewerking, 27% van de respondenten doet voor het eerst mee. Daarmee kunnen wij een voldoende representatief beeld geven van de situatie van de bij ING bekende niet-institutionele Nederlandse vastgoed-beleggers in Nederland op de peildatum van dit onderzoek.

Wij hebben de beleggers dit jaar gevraagd bij hoeveel financiers zij in totaal vastgoedfinancieringen hebben. Figuur 1 laat zien bij hoeveel verschillende financiers beleggers hun leningen hebben lopen.

Figuur 1. Bij hoeveel financiers (Nederland en buitenland) in totaal heeft u vastgoedfinancieringen lopen?

40

35

30

25

20

15

10

5

0

1

Aantal respondenten

2 3 4 > 4

Van de 120 beleggers hebben er 79 (66%) bij drie of meer banken financieringen lopen.

De steekproef van 2013 vertegenwoordigt een vastgoed -portefeuille met een marktwaarde van 20,7 miljard (2012: 16,53 miljard; 2011: 16,47 miljard)5. Van de onderzochte beleggers is 14% fondsbeheerder. In het onderzoek van 2011 hebben wij, voor wat betreft diverse percentages en kengetallen, gewerkt met rekenkundige gemiddeldes en met standaarddeviaties om de spreiding aan te geven. Vanaf 2012 zijn LTV, ICR, DSCR, e.d.

4 Stutely, R. (2003). Numbers guide. The essentials of business numeracy (5th ed.). London: Profile Books Ltd.

5 Alle bedragen die in deze tekst worden genoemd, zijn in euro’s.

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 11

gebaseerd op gewogen gemiddelden. Een aantal vergelijkingen met 2011 wordt daarom niet gemaakt. In de analyses voor dit jaar hebben wij de volgende wegingen toegepast:• Rente- en aflossingspercentages zijn gewogen naar de

hoofdsom van de leningen van de betreffende respondenten• ICR, DSCR en LTV’s zijn gewogen naar de omvang van de

vastgoedportefeuille van de betreffende respondenten• Respondenten zonder antwoord zijn uit de steekproef gelaten• Percentages variabele en vaste leningen en percentages

afgedekt met derivaten zijn gemiddelden over de portefeuille als geheel.

Figuur 2. Portefeuilleomvang 2011 t/m 2013

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Oost-Noord(AH)

Miljoen €

201120122013Gemiddelde 2013

West-Noord-Midden (AM)

Zuid (EH) West-Zuid (RD)

De gemiddelde portefeuilleomvang is 174 miljoen (2012: 138 miljoen; 2011: 192 miljoen). Van het totaal aantal beleggers beschikt 50% over een portefeuille met een waarde van minder dan 84 miljoen. In 2013 heeft een aantal grote beleggers meegedaan aan het onderzoek, waardoor het gemiddelde wijzigde.

Figuur 3. Waardeverdeling van de portefeuilles, 2013

20

18

16

14

12

10

8

6

4

2

0

100

90

80

70

60

50

40

30

20

10

0

50% van de beleggers

Miljoen €

gemiddelde portefeuille 174.000.000

50% van de beleggers

> 2

4 <

44

< 6

4 <

84

< 1

04

< 1

24

< 1

44

< 1

64

< 1

84

< 2

04

< 2

24

< 2

44

< 2

64

< 2

84

< 3

04

< 4

04

< 5

04

< 6

04

< 7

04

< 8

04

< 9

04

< 1

00

<=

1.30

0

FrequentieCumulatief %

Visie en verwachtingen van de beleggers

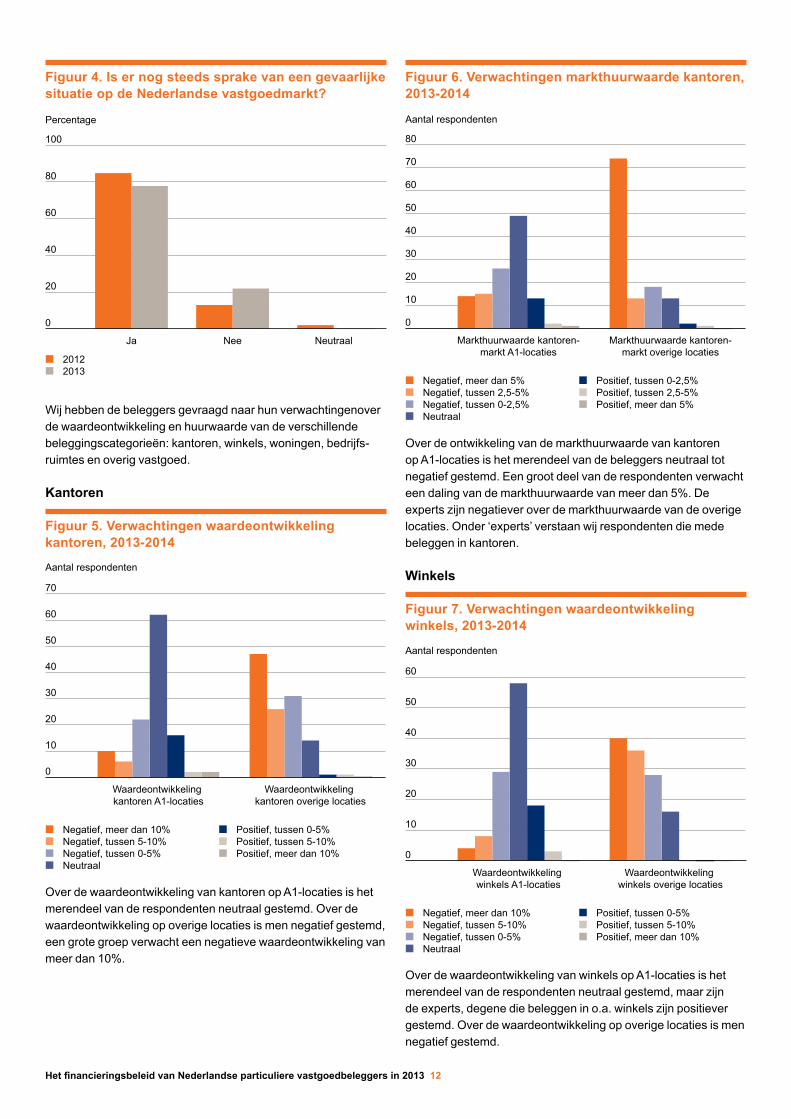

Hoe kijken de ondervraagde beleggers naar de huidige totale vastgoedmarkt? Evenals in 2012 hebben wij de ondervraagden de stelling voorgelegd: Er is nog steeds sprake van een gevaarlijke situatie op de Nederlandse vastgoedmarkt. Er waren slechts drie antwoordmogelijkheden gegeven: ‘ja’, ‘nee’ en ‘neutraal’.

In 2012 vond nog 85% van de respondenten de situatie op de Nederlandse vastgoedmarkt gevaarlijk, in 2013 is dit percentage gedaald naar 78%. Een aantal respondenten is van mening dat de vastgoedmarkt in een rustiger vaarwater is gekomen.

Tabel 1. Aantal onderzochte beleggers en marktwaarde portefeuille, 2011, 2012 en 2013

2011 2012 2013

Regio Aantal beleggers

Marktwaarde portefeuille

per 01-01-2011

Aantal beleggers

Marktwaarde portefeuille

per 01-04-2012

Aantal beleggers

Marktwaarde portefeuille

per 01-04-2013

Arnhem 30 4.348.736.713 32 4.613.740.861 30 3.581.183.177 Amsterdam 26 4.083.700.000 31 4.918.375.000 31 5.625.243.500 Eindhoven 22 3.253.800.000 30 3.478.656.274 27 3.645.437.645 Rotterdam 28 4.786.043.924 26 3.528.097.000 32 7.853.351.732

Totaal 106 16.472.280.637 119 16.538.869.135 120 20.705.216.054

Gemiddelde 4.118.070.159 4.134.717.284 5.176.304.014

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 12

Figuur 4. Is er nog steeds sprake van een gevaarlijke situatie op de Nederlandse vastgoedmarkt?

100

80

60

40

20

0

Ja

Percentage

Nee Neutraal

20122013

Wij hebben de beleggers gevraagd naar hun verwachtingenover de waardeontwikkeling en huurwaarde van de verschillende beleggingscategorieën: kantoren, winkels, woningen, bedrijfs-ruimtes en overig vastgoed.

Kantoren

Figuur 5. Verwachtingen waardeontwikkeling kantoren, 2013-2014

70

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 10%Negatief, tussen 5-10%Negatief, tussen 0-5%Neutraal

Positief, tussen 0-5%Positief, tussen 5-10%Positief, meer dan 10%

Waardeontwikkeling kantoren A1-locaties

Waardeontwikkeling kantoren overige locaties

Over de waardeontwikkeling van kantoren op A1-locaties is het merendeel van de respondenten neutraal gestemd. Over de waardeontwikkeling op overige locaties is men negatief gestemd, een grote groep verwacht een negatieve waardeontwikkeling van meer dan 10%.

Figuur 6. Verwachtingen markthuurwaarde kantoren, 2013-2014

80

70

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 5%Negatief, tussen 2,5-5%Negatief, tussen 0-2,5%Neutraal

Markthuurwaarde kantoren-markt A1-locaties

Markthuurwaarde kantoren-markt overige locaties

Positief, tussen 0-2,5%Positief, tussen 2,5-5%Positief, meer dan 5%

Over de ontwikkeling van de markthuurwaarde van kantoren op A1-locaties is het merendeel van de beleggers neutraal tot negatief gestemd. Een groot deel van de respondenten verwacht een daling van de markthuurwaarde van meer dan 5%. De experts zijn negatiever over de markthuurwaarde van de overige locaties. Onder ‘experts’ verstaan wij respondenten die mede beleggen in kantoren.

Winkels

Figuur 7. Verwachtingen waardeontwikkeling winkels, 2013-2014

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 10%Negatief, tussen 5-10%Negatief, tussen 0-5%Neutraal

Waardeontwikkeling winkels A1-locaties

Waardeontwikkeling winkels overige locaties

Positief, tussen 0-5%Positief, tussen 5-10%Positief, meer dan 10%

Over de waardeontwikkeling van winkels op A1-locaties is het merendeel van de respondenten neutraal gestemd, maar zijn de experts, degene die beleggen in o.a. winkels zijn positiever gestemd. Over de waardeontwikkeling op overige locaties is men negatief gestemd.

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 13

Figuur 8. Verwachtingen markthuurwaarde winkels, 2013-2014

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 5%Negatief, tussen 2,5-5%Negatief, tussen 0-2,5%Neutraal

Markthuurwaarde winkels A1-locaties

Markthuurwaarde winkels overige locaties

Positief, tussen 0-2,5%Positief, tussen 2,5-5%Positief, meer dan 5%

Over de ontwikkeling van de markthuurwaarde van winkels op A1-locaties is het merendeel van de beleggers neutraal gestemd. De verwachtingen over de ontwikkeling van de markthuurwaarde op overige locaties is negatief.

Woningen Figuur 9. Verwachtingen waardeontwikkeling woningen, 2013-2014

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 10%Negatief, tussen 5-10%Negatief, tussen 0-5%Neutraal

Waardeontwikkeling woningenboven huurtoeslaggrens

Waardeontwikkeling woningenonder huurtoeslaggrens

Positief, tussen 0-5%Positief, tussen 5-10%Positief, meer dan 10%

De respondenten zijn neutraal tot licht positief gestemd over de waardeontwikkeling van woningen met een huur boven de huurtoeslaggrens (€ 681,02 per 1 januari 2013). Voor woningen met een huur onder de huurtoeslaggrens verwachten de meeste beleggers geen positieve of negatieve ontwikkeling.

Figuur 10. Verwachtingen markthuurwaarde woningen, 2013-2014

45

40

35

30

25

20

15

10

5

0

Aantal respondenten

Negatief, meer dan 5%Negatief, tussen 2,5-5%Negatief, tussen 0-2,5%Neutraal

Markthuurwaarde woningenboven huurtoeslaggrens

Markthuurwaarde woningenonder huurtoeslaggrens

Positief, tussen 0-2,5%Positief, tussen 2,5-5%Positief, meer dan 5%

De respondenten zijn neutraal tot positief gestemd over de markthuurwaardeontwikkeling van woningen met een huur boven de huurtoeslaggrens. Hetzelfde geldt voor woningen met een huur onder de huurtoeslaggrens.

Bedrijfsruimtes

Figuur 11. Verwachtingen waardeontwikkeling bedrijfsruimtes, 2013-2014

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 10%Negatief, tussen 5-10%Negatief, tussen 0-5%Neutraal

Positief, tussen 0-5%Positief, tussen 5-10%Positief, meer dan 10%

Over de verwachte waardeontwikkeling van bedrijfsruimtes zijn de beleggers neutraal tot negatief gestemd.

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 14

Figuur 12. Verwachtingen markthuurwaarde bedrijfsruimtes, 2013-2014

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 5%Negatief, tussen 2,5-5%Negatief, tussen 0-2,5%Neutraal

Positief, tussen 0-2,5%Positief, tussen 2,5-5%Positief, meer dan 5%

Over de verwachte markthuurwaardeontwikkeling van bedrijfs-ruimtes zijn de beleggers neutraal tot negatief gestemd.

Overig

Figuur 13. Verwachtingen waardeontwikkeling overig vastgoed, 2013-2014

80

70

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 10%Negatief, tussen 5-10%Negatief, tussen 0-5%Neutraal

Waardeontwikkeling overigA1-lokaties

Waardeontwikkeling overigoverige lokaties

Positief, tussen 0-5%Positief, tussen 5-10%Positief, meer dan 10%

Over de waardeontwikkeling van ‘overig vastgoed’ zijn de meeste beleggers neutraal gestemd, zij het dat ze voor de niet-A1-locaties een wat negatievere kijk hebben. Mogelijk antwoorden veel respondenten neutraal omdat het hier een grote diversiteit aan vastgoed betreft.

Figuur 14. Verwachtingen markthuurwaarde overig vastgoed, 2013-2014

80

70

60

50

40

30

20

10

0

Aantal respondenten

Negatief, meer dan 5%Negatief, tussen 2,5-5%Negatief, tussen 0-2,5%Neutraal

Markthuurwaarde overigA1-lokaties

Markthuurwaarde overigoverige lokaties

Positief, tussen 0-2,5%Positief, tussen 2,5-5%Positief, meer dan 5%

Een vergelijkbaar beeld zien wij ten aanzien van de markthuur-waardeontwikkeling.

Eurozone In het onderzoek van 2012 verwachtte 87% van de beleggers een zwakkere economie in de eurozone voor de periode 2012-2013. Slechts 13% verwachtte een sterkere economie. Dit beeld is in 2013 gewijzigd. Van de beleggers verwacht nu 36% een zwakkere economie. Een grote groep (47%) neemt een neutrale positie in.

Figuur 15. Verwachtingen economie eurozone, 2013-2014

36%

47%

17%

Zwakker, 36%Niet zwakker of sterker, 47%Sterker, 17%

InflatieDe inflatie is een belangrijk kengetal voor vastgoedbeleggers, omdat de stijging van contracthuren aan het inflatiecijfer gekoppeld kan worden. In 2012 verwachtte een groot deel (59%) van de ondervraagde beleggers een inflatie van 2-3% per jaar in de periode 2012-2013. Ook nu verwacht het merendeel van de beleggers (63%) een stijging van 2-3% voor 2013-2014, terwijl 26% van de beleggers een wat geringere stijging van 1-2% verwacht.

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 15

Figuur 17. Verwachtingen inflatie, 2013-2014

26%

9%

63%

2%0%

deflatie, 0%0-1% per jaar, 9%1-2% per jaar, 26%2-3% per jaar, 63%4-5% per jaar, 2%

In de volgende figuur hebben wij de antwoorden samengevat.

Figuur 16. Samenvatting ontwikkelingen waarde en markhuurwaarde alle segmenten

Waardeontwikkeling Markthuurwaarde

A1-locaties Andere locaties A1-locaties Andere locaties

-- - 0 + ++ -- - 0 + ++ -- - 0 + ++ -- - 0 + ++

Kantoren

Winkels

Overig

Bedrijfsruimtes

Woningen

Boven huurtoeslaggrens Onder huurtoeslaggrens Boven huurtoeslaggrens Onder huurtoeslaggrens

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 16

Hoofdstuk 2 Beleggingenportefeuille

Dashboard landelijk / totaalbeeld

2011 2012 2013 Groeiverwachting 2016-2018

Kantoren 4.574.801.171 3.429.335.167 3.473.175.632 3.545.016.164 2% 71.840.532 Winkels 6.935.968.658 6.839.165.355 8.312.918.454 8.858.989.080 7% 546.070.626 Woningen 2.620.257.667 4.022.827.117 5.885.379.953 7.614.181.453 29% 1.728.801.500 Bedrijfsruimtes 1.741.165.000 1.367.923.500 1.346.520.015 1.617.665.350 20% 271.145.335 Overig 600.088.141 879.617.996 1.687.222.000 1.493.938.000 -11% -193.284.000

16.472.280.637 16.538.869.135 20.705.216.054 23.129.790.047 12% 2.424.573.993

Berekende LTV groeiverwachting 2016-2018

LTV 64,06% 64,25% 62,35% 57,92%

Groeiers 71 (59%) 3.086.701.493 Consolideerders 24 (20%) 4.115.671.315 Krimpers 25 (21%) -662.127.500 Saldo groei/krimp n=120 2.424.573.993

Inleiding en leeswijzerHoe is de bestaande beleggingenportefeuille van de Nederlandse particuliere belegger opgebouwd? En in welke segmenten wordt er geïnvesteerd? Hoe zal de vastgoedbe-leggings- en financieringsmarkt zich naar verwachting van de ondervraagde beleggers in de nabije toekomst ontwikkelen? Dat is het soort vragen waar we met ons onderzoek een antwoord op trachten te vinden. In dit hoofdstuk worden de huidige - dat wil zeggen anno 2013 - en toekomstige beleggingsportefeuilles (voor de periode 2016-2018) door middel van de financiële ‘dashboards’, waarover we al eerder spraken, in kaart gebracht.

Op pag. 16 presenteren wij eerst het landelijke totaalbeeld van de beleggingenportefeuille van de geïnterviewde beleggers. Wij onderscheiden beleggers met groei-, krimp- en consolidatiesce-nario’s en presenteren verschillende tabellen en kengetallen om het totaalbeeld te verfijnen. Daarbij kijken wij niet alleen naar de beleggingen, maar presenteren - om direct het beeld wat meer te kleuren - ook financiële kengetallen rond de financieringen-portefeuille. In Hoofdstuk 3 Leningenportefeuille gaan wij dieper in op de financieringenportefeuille. Het thema ‘liquiditeit’ is een belangrijk gespreksonderwerp in de huidige markt. Wij hebben de beleggers dit jaar stellingen voorgelegd over dit onderwerp, waarmee wij deze paragraaf afsluiten.

Op pag. 22 t/m 29 geven wij vergelijkbare informatie voor de vier onderscheiden regio’s, te weten: West-Noord-Midden (provincies Noord-Holland, Utrecht en Flevoland), West-Zuid (provincies Zuid-Holland en Zeeland), Zuid (provincies Noord-Brabant en Limburg) en Oost/Noord (provincies Gelderland, Overijssel, Drenthe, Groningen en Friesland).

Op pag. 30 tonen wij dashboards van de beleggers met groei-, krimp- en consolidatiescenario’s: hoe gaat hun portefeuille veranderen?

Vervolgens hebben wij de beleggers gevraagd welk deel van de portefeuille zich (waarom) binnen of buiten de Randstad (pag. 30) of Nederland (pag. 30) bevindt.Op pag. 31 analyseren we recente aankooptransacties.

Vijf vastgoedbeleggingssegmentenVoor dit onderzoek onderscheiden wij de volgende vijf vastgoed-beleggingssegmenten: • Kantoren• Winkels • Woningen• Bedrijfsruimtes, en• Overig vastgoed. Onder ‘overig vastgoed’ verstaan wij in dit onderzoek bijvoorbeeld: grondposities, horecaobjecten, sportscholen, reclamemasten, parkeerplaatsen en -garages, maatschappelijk

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 17

vastgoed (bestemd of in gebruik voor - bijvoorbeeld - zorg, welzijn, onderwijs en cultuur). Het is interessant - voor financiers, verzekeraars, kopers, verkopers en andere belangstellenden - te onderzoeken hoe de huidige Nederlandse particuliere belegger zijn vastgoedportefeuille over de verschillende segmenten heeft gespreid en ook waarom hij tot deze keuzes is gekomen.

SamenwerkingsverbandenTal van beleggers beleggen door middel van samenwerkings-verbanden, wat inhoudt dat ze met anderen een belang in

vastgoed delen. Deelbelangen in beleggingen en financieringen worden in dit onderzoek naar rato meegeteld. Anders gezegd: voor een 50%-belang (direct of indirect) in een samenwerkings-verband wordt zowel het pand als de financiering voor 50% in de totalen meegeteld. Hierdoor worden dubbeltellingen in het onderzoek voorkomen.

KantorenWinkelsWoningenBedrijfsruimtesOverig

28%

42%

16%

10%4%

21%

42%

24%

5%8%

17%

40%

28%

8%7%

2011 Landelijk 2012 Landelijk

2013 Landelijk 2016-2018 Landelijk

15%

38%33%

7%7%

0

Miljoen €

5000

3.545

8.859

8.313

5.885

Groeiverwachting 2016-20182013

Overig

Bedrijfsruimte

Woningen

Winkels

Kantoren

7.614

1.618

1.347

1.494

1.687

3.473

76%

14%

10%

64%

59%20%

21%11%

25%

2011 n=108 2012 n=119 2013 n=120

Landelijke verdeling Landelijke verdeling in € in 2013

5.000

4.000

3.000

2.000

1.000

0

-1.000

4.300

3.300

2.300

1.300

300

-700

Miljoen €

Miljoen €

3.086

4.116

2.425

-662

Groeiers Consolideerders Krimpers

201120122013

GroeiersConsolideerdersKrimpersSaldo groei/krimp

Oost-NoordWest-Noord-MiddenZuidWest-Zuid

Groeiers, consolideerders en krimpers

100

80

60

40

20

0

Procent

Groeiers Consolideerders KrimpConsolidatieGroei Saldo groei/krimp

Krimpers

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 18

Toelichting en analyse - landelijkDit overzicht representeert het landelijk beeld van de beleggings-portefeuilles van de 120 geïnterviewde particuliere vastgoed-beleggers die samen een vastgoedportefeuille van 20,7 miljard vertegenwoordigen. De cijfers komen voort uit hun antwoorden en geven het beeld van de portefeuille zoals de beleggers hier zelf tegen aankijken. De cijfers betreffen de bestaande situatie op 1 april 2013 en het toekomstig scenario voor de periode 2016-2018.

Ter vergelijking hebben wij ook de cijfers van 2011 en 2012 opgenomen. Wij merken hierbij op dat er in 2013 enkele grote beleggers zijn bijgekomen, waardoor de samenstelling van de onderzoekspopulatie is veranderd.

Het beeld - landelijkDe beleggers verwachten voor de periode 2016-2018 een groei (per saldo waardeontwikkeling en/of aankoop) ten aanzien van woningen en bedrijfsruimtes. Voor kantoren en winkels is er nog wel een groeiverwachting, maar deze is verwaarloosbaar. Voor overig vastgoed verwacht men een daling. Ook dit jaar bestaat de wens de LTV te laten dalen. Er zijn procentueel gezien meer krimpers, minder groeiers en minder consolideerders dan vorig jaar. De beleggers hebben ten opzichte van de onderzoeken 2011 en 2012 hun groeiverwachtingen verder neerwaarts bijgesteld. Onverminderd blijft de verwachting dat de LTV onder de 60% daalt.

Groeiende portefeuille, lagere LTV - landelijkDe beleggers verwachten voor de periode 2016-2018 een groei (per saldo, door waardeontwikkeling en/of aankoop) ten aanzien van woningen (+29%) en bedrijfsruimtes (+20%). Voor kantoren (+2%) en winkels (+7%) is de groei op deze termijn te verwaarlozen. Voor overig vastgoed verwacht men duidelijk een krimp (-11%).

Op 1 april 2013 belegden de geïnterviewden gezamenlijk voor 20,7 miljard in vastgoed met een gemiddelde LTV van 62,35% (2012: 64,25%; 2011: 64,06%). Zij verwachten in de periode 2016-2018 per saldo gegroeid te zijn naar een portefeuille van 23,12 miljard, waarvoor de gemiddelde LTV is gedaald naar 57,59%. Dit betekent een groei van de vastgoedportefeuille van 12% (in totaal 2,42 miljard) en een daling van de LTV met 4,43%.

In 2012 gaven de beleggers nog aan hun portefeuille met 19,04% te willen laten groeien in de periode 2015-2017 en tegelijkertijd de LTV van 64,25% te laten dalen naar een LTV van 59,68% (-4,57%).

Opvallend achten wij dat vijf beleggers verantwoordelijk zijn voor de helft van de landelijke groeiverwachting, gemeten in absolute bedragen.

Figuur 18. Verdeling groeiers 2013

400

350

300

250

200

150

<100

Miljoen €

0 10 20 30 40 50 60 70

93% (66) van de beleggers, 50% van de groei

7% (5) van de beleggers, 50% van de groei

De ratio tussen leningen en beleggingen is in 2013 op landelijk niveau wat afgenomen in vergelijking met 2012 (figuur 19). Figuur 19 laat ook de dominante invloed van de regio Oost-Noord op het landelijk gemiddelde zien.

Figuur 19. Ratio leningen/beleggingen, 2012 en 2013 (LTV)

80

75

70

65

60

55

50

Percentage

ON WNM Z WZ

20122013

Landelijk 2012: 64,35%Landelijk 2013: 62,35%

76%

72%

63%61%

60%61% 61%

58%

Tabel 2. LTV-percentages regio’s, 2013

Landelijk 2013 LTV

Oost-Noord 75,96%West-Noord-Midden 60,74%West-Zuid 57,73%Zuid 61,42%Heel Nederland 62,35%

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 19

Bescheiden groeiverwachtingen - landelijkVorig jaar verwachtten de respondenten nog landelijk over de gehele linie te groeien in alle segmenten. Dat is in 2013 anders.

Gemeten naar omvang is het winkelsegment, net als vorig jaar, het belangrijkst. De winkelportefeuille groeit van 8,31 miljard naar 8,58 miljard; een toename van 7% (546 miljoen). Het woningsegment volgt met een groei van 5,88 miljard naar 7,61 miljard; een toename van 29% (1,72 miljard). De kantoren-portefeuille groeit van 3,47 miljard naar 3,54 miljard; een toename van 2% (71 miljoen). De bedrijfsruimteportefeuille groeit van 1,34 miljard naar 1,61 miljard; een toename van 20% (271 miljoen). Het belegde vermogen in overige objecten daalt van 1,68 miljard naar 1,49 miljard; een afname van 11% (-193 miljoen).

In 2011 en 2012 ging de belangstelling voornamelijk uit naar winkels en woningen. De winkels staan bij de respondenten minder in de belangstelling. Men verwacht nu - procentueel gezien - een duidelijke groei in woningen (+29%) en bedrijfs-ruimtes (+20%), zij het dat in euro’s gemeten de winkelgroei (+546 miljoen) de groei in bedrijfsruimte (271 miljoen) overtreft.

Samenstelling: verschuivingen in portefeuille - landelijkDe beleggers verwachten dat hun vastgoedportefeuille (per saldo) de komende jaren gaat groeien. Die groei kan bestaan uit investeringen en waardegroei. Dit gaat ook gepaard met verschuivingen in de diverse beleggingssegmenten. De zogeheten ‘assetmix’ verandert. De belangrijkste trend is de toename van het percentage woningen in de portefeuilles tussen 2013 en de periode 2016-2018. Over de verschillende onderzoeksjaren heen (2011-2013) zien wij het aandeel woningen in de portefeuilles stijgen en het aandeel kantoren langzaam afnemen.

Krimp en consolidatie - landelijkIn 2012 schreven wij dat de beleggers wat behoudender leken te zijn geworden in vergelijking met de reacties van de ondervraagden uit 2011. Er waren in 2012 minder ‘groeiers’ en meer consolideerders dan in 2011. Van de 120 respondenten in 2013 spreekt 59% een groeiambitie uit (2012: 64%; 2011: 76%). Van de beleggers voert 20% een consolidatiestrategie (2012: 25%; 2011: 14%), 21% gaat uit van een krimpscenario (2012: 11%; 2011: 10%). We zien door de jaren heen een gestage afname van groeiers en - met name in 2013 - een toename van krimpers.

Verwachtingen voor groei, krimp en consolidatieWij hebben voor de vier regio’s uitgesplitst welke bedragen gemoeid zijn met groei, krimp en consolidatie. Ook hebben wij de regionale verdeling tussen groeiers, consolideerders en krimpers geanalyseerd.

De regio West-Zuid neemt het grootste aandeel in de landelijke groeiverwachting voor haar rekening (1,35 miljard), op enige afstand gevolgd door Oost-Noord (840 miljoen) en West-Noord-Midden (610 miljoen). Vergeleken met de andere regio’s is de consoldatiestrategie van de regio West-Noord-Midden opvallend. Wat betreft de krimp ontlopen de regio’s elkaar in euro’s gemeten niet veel.

Duidelijke verschillen tussen de regio’s - landelijkEr zijn duidelijke verschillen tussen de beleggers waar het de onderzochte regio’s betreft. Zo verschillen ze van mening over de vraag waar men groeikansen ziet. In absolute bedragen gemeten verwachten de beleggers in de regio’s West-Noord-Midden en West-Zuid het meest te groeien. In West-Noord-Midden verwacht men het meest te groeien in het winkelsegment, in West-Zuid in het woningsegment. In Oost-Noord verwacht men voornamelijk groei in winkels, in Zuid in woningen.

Figuur 20. Verdeling per segment van voorgenomen groei per regio, 2013

10.000

8.000

6.000

4.000

2.000

0

ON

Aantal respondenten

WNM Z WZ

OverigBedrijfsruimtesWoningenWinkelsKantoren

Tabel 3. Regionale verdeling groei, consolidatie en krimp in euro’s

Landelijk beeld Groei Consolidatie Krimp Saldo groei/krimp

Oost-Noord 540.473.138 263.665.315 161.475.000 378.998.138 West-Noord-Midden 610.700.000 2.470.006.000 21.237.500 589.462.500 Zuid 285.477.355 687.000.000 241.615.000 43.862.355 West-Zuid 1.650.051.000 695.000.000 237.800.000 1.412.251.000 Landelijk 3.086.701.493 4.115.671.315 662.127.500 2.424.573.993

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 20

Dashboard landelijk / Analyse beleggers met groei-, krimp en consolidatiescenario’sIn dit dashboard presenteren wij financieringskengetallen van de beleggers die verwachten te gaan groeien (‘groeiers’), de beleggers die verwachten te gaan krimpen (‘krimpers’) en de beleggers die verwachten te gaan consolideren (‘consolideerders’).

Vergelijking met 2012In 2012 zaten de groeiers en de consolideerders dicht bij elkaar wat de LTV, ICR en DSCR betreft. In vergelijking met 2012 is dat alleen nog maar voor de LTV het geval. Evenals in 2012 hebben de krimpers de hoogste LTV, de laagste ICR en de laagste DSCR. De consolideerders van 2013 hebben meer variabel gefinancierd vergeleken met de consolideerders van 2012.

LTVDe groep beleggers met een groeiverwachting hebben een iets hogere LTV (61,98%) in vergelijking met de beleggers die gaan consolideren (60,47%). De krimpers hebben een duidelijk hogere LTV (65,49%).

Variabele financiering en afdekking met derivatenDe consolideerders hebben het hoogste percentage variabele financiering (61,43%), waarvan 44,42% met derivaten is afgedekt. De beleggers die verwachten te gaan krimpen, volgen op de voet met 56,62% variabele financiering, waarvan 40,11% is afgedekt met derivaten. Bij de groeiers zien wij het kleinste aandeel variabele financiering (49,82%) met 65,86% afdekking door derivaten.

ICR, DSCR, rente- en aflossingspercentageDe groep beleggers die verwachten te gaan groeien, hebben de hoogste ICR (2,65), de hoogste DSCR (1,95); ze hebben het hoogste rentepercentage (4,22%) en het laagste aflossingsper-centage (1,97%). De consoliderende partijen hebben een wat lager rentepercentage (4,09%) en een wat hoger aflossings-percentage (2,35%) dan de beleggers met een groeiscenario. De beleggers die gaan krimpen hebben nagenoeg hetzelfde rentepercentage als de consolideerders (4,01-4,09%) en nagenoeg hetzelfde aflossingspercentage (2,23-2,35%).

Dashboard landelijk / Ratio bruto-huurinkomsten/marktwaarde (bruto-aanvangsrendement: BAR)De bruto-aanvangsrendementen zijn bepaald door de feitelijke huurinkomsten van alle beleggingen te delen door de marktwaarde van alle beleggingen. De zo bepaalde bruto-aanvangsrendementen liggen voor de regio’s dicht bij elkaar. Vergeleken met het onderzoeksjaar 2012 zijn er geen grote verschuivingen.

Figuur 21. Ratio bruto-huurinkomsten/marktwaarde

8%

7%

6%

5%

4%

3%

2%

1%

0%

ON WNM Z WZ

20122013

Aantal Bijdrage aan € LTV ICR DSCR Rente-percentage

Aflossings-percentage

% Variabel

% Derivaten

71 Groei 3.086.701.493 61,98% 2,65 1,95 4,22% 1,97% 49,82% 65,86%24 Consolidatie 4.115.671.315 60,47% 2,02 1,54 4,09% 2,35% 61,43% 44,42%25 Krimp -662.127.500 65,49% 1,81 1,26 4,01% 2,23% 56,62% 40,11%

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 21

Dashboard landelijk / liquiditeitenWij hebben de ondervraagden de stelling voorgelegd: ‘Ik houd uit voorzichtigheid aanmerkelijk meer liquiditeit aan dan in voor-gaande jaren.’ Van de respondenten beaamde 71% (2012:70%) deze stelling. Van de geïnterviewde beleggers geeft 81% (2012: 82%) aan over voldoende liquiditeiten te beschikken om de crisis uit te zingen. Wat minder respondenten dan vorig jaar zeggen liquiditeiten te creëren om een buffer te hebben. Nu is dat 63% van de beleggers, in 2012 was dat 70%.

Figuur 22. Stellingen over liquiditeit

71%

29%Ja, 71%Nee, 29%

Ik houd uit voorzichtigheid in 2013 beduidend meer liquiditeit aan dan in voorgaande jaren

81%

19% Ja, 81%Nee, 19%

Ik beschik nu (2013) over voldoende liquiditeiten om de crisis uit te zingen

63%

37%Ja, 63%Nee, 37%

Ik ben nu (2013) liquiditeiten aan het creërenom een buffer te hebben

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 22

Dashboard West-Noord-Midden

2011 2012 2013 Groeiverwachting 2016-2018

Kantoren 1.286.700.000 1.235.902.000 1.184.905.000 1.252.155.000 6% 67.250.000 Winkels 2.019.300.000 2.493.124.500 3.144.054.500 3.430.142.000 9% 286.087.500 Woningen 381.850.000 741.131.000 809.981.000 1.033.531.000 28% 223.550.000 Bedrijfsruimtes 171.600.000 233.657.500 231.028.000 216.978.000 -6% -14.050.000 Overig 224.250.000 214.560.000 255.275.000 281.900.000 10% 26.625.000

4.083.700.000 4.918.375.000 5.625.243.500 6.214.706.000 10% 589.462.500

Berekende LTV groeiverwachting 2016-2018

LTV 54,15% 62,66% 60,74% 57,76%

Groeiers 17 55% 610.700.000 Consolideerders 12 39% 2.470.006.000 Krimpers 2 6% -21.237.500 Saldo groei/krimp n=31 589.462.500

Toelichting en analyse West-Noord-Midden

Het beeldDit overzicht representeert het beeld van de 31 geïnterviewde vastgoedbeleggers van de regio West-Noord, die de provincies Utrecht, Noord-Holland en Flevoland omvat. Het betreft vastgoedportefeuilles met in hoofdzaak winkels op goede locaties in Amsterdam en omstreken. Er is een relatieve ondervertegenwoordiging van bedrijfsruimtes en ‘overige vastgoed’ (zoals bijvoorbeeld logistieke distributiecentra). De respondenten van 2013 hebben duidelijk meer belegd in winkels dan de respondenten van 2012, het percentage is gestegen van 51% naar 56%. Dit is met name ten koste gegaan van de beleggingen in kantoren. Bij deze asset class is de laatste twee jaar procentueel een duidelijke negatieve trend waar te nemen. In 2011 werd 32% van de totale portefeuille in kantoren belegd. Anno2013 is het aandeel daarvan gedaald naar 21%. De groeiverwachting voor de Amsterdamse respondenten ligt met name in de woningportefeuilles. Hier wil men de komende drie tot vijf jaar een groei realiseren van 14% naar 17%.

Respondenten in Amsterdam worden conservatieverOp 1 april 2013 belegden de geïnterviewde beleggers in de regio West-Noord voor 5,62 miljard in vastgoed met een LTV van 60,74% (landelijk 62,35%). De beleggers verwachten in de periode 2016-2018 per saldo te groeien naar 6,21 miljard, met een wat lagere LTV van 57,76% (landelijk 57,92%). Dit betekent een groei van 10% (589 miljoen), terwijl men verwacht dat de LTV daalt met 2,98% waar landelijk 4,43% daling verwacht wordt. De groeiverwachting ligt onder het landelijk gemiddelde en de daling in de bevoorschotting gaat met kleinere percentages gepaard. De Amsterdamse belegger lijkt in zijn groeiambities hiermee iets conservatiever dan de landelijke respondenten.

Forse groeiverwachting voor woningbeleggingenPer saldo verwachten de West-Noord-beleggers over de gehele linie te groeien in bijna alle segmenten. Alleen in bedrijfsruimten verwacht men te krimpen, in 2012 verwachtte men in dit segment op de middellange termijn nog te consolideren. De woning-portefeuille groeit van 809 miljoen (1 april 2013) naar 1,03 miljard (periode 2016-2018); een toename van 28%; landelijk is de groei 29%. De winkelportefeuille groeit naar verwachting van 3,14 miljard naar 3,43 miljard. Dit is een toename van 9% (2012: + 26,7%), waar het landelijke beeld 7% aangeeft. Een deel van de groei in winkels die uit het onderzoek van 2012 te verwachten viel is al waargemaakt. De kantorenportefeuille groeit van 1,19 miljard naar 1,25 miljard; een toename van 6% (67 miljoen). De bedrijfsruimteportefeuille zal naar verwachting krimpen van 231 miljoen naar 216 miljoen. Een afname van 6%, terwijl landelijk men nog een groei verwacht van 20%. Voor het belegde vermogen in overige objecten verwacht men te groeien van 255 miljoen naar 281 miljoen. Dit is een toename van 10%, waar men landelijk verwacht te krimpen (-11%).

Assetmix: marginale verschuivingen in de gegroeide portefeuilleDe beleggers in de regio West-Noord verwachten een duidelijke procentuele toename in woningbeleggingen (van 14% naar 17%). De procentuele daling van de kantoren lijkt gestuit daar de belegger op de middellange termijn 20% van de assets in kantoren wenst te beleggen. Momenteel is dat 21%. In 2011 bedroeg het percentage kantoren nog 32%. In de overige asset classes zijn geen substantiële wijzigingen waar te nemen.

Van groei naar consoliderenVan de 31 respondenten verwachten er 17 (55%) dat hun portefeuille zal groeien. Twee beleggers denken dat hun portefeuille zal krimpen. Twaalf respondenten (39%) verwachten hun positie te consolideren. Trendmatig (2011-2013) zien we

Het financieringsbeleid van Nederlandse particuliere vastgoedbeleggers in 2013 23

een duidelijke afname van het aantal groeiers en een duidelijke toename van het aantal consolideerders. In twee jaar tijd is het percentage consolideerders toegenomen van 15% naar 39%.