hartii od vrednost

24

Универзитет “ Св.Климент Охридски “ – Битола Семинарска работа на тема: Долгорочни хартии од вредност во Р. Македонија Предмет: Изработил: Ментор: Проф.Д-р. Мери Бошкоска Кристина Мирчевска 61/МИС 1

-

Upload

biljana-mitrevska -

Category

Documents

-

view

891 -

download

14

Transcript of hartii od vrednost

Универзитет “ Св.Климент Охридски “ – Битола

Семинарска работа

на тема: Долгорочни хартии од вредност во Р. Македонија

Предмет: Изработил:

Ментор: Проф.Д-р. Мери Бошкоска Кристина Мирчевска 61/МИС

1

СОДРЖИНА:

1.Вовед

2.Акции: сопственички хартии од вредност

3.Обврзници: кредитни хартии од вредност

3.1Обврзници со класична фиксна камата

3.2Обврзници со варијабилна каматна стапка ( floating rate notes )

3.3Обврзници без камата ( zero bonds )

3.4Kонвертибилни обврзници ( shares al call )

3.5 Обврзници со варанти: обврзници со право на запишување ( bonds with subscription

rights )

3.6. Деривати

4. Берза: Место за тргување со хартии од вредност

4.1. Видови берзи

4.2. Котација на хартии од вредност

5. Тргување со хартиите од вредност на пазарот на капитал

6. Комисија за хартии од вредност: супервизор на пазарот на капитал

7. Заклучок

8. Користена литература

2

1. Вовед

-Врската помеѓу штедачите и инвеститорите се состои од широка матрица на

инвестициони можности. Пред купувањето на хартии од вредност, како што се

обврзници, акции или инструменти на пазарот на пари – при примарната емисија,

штедачите го зголемуваат капиталот што и е на располагање на компанијата издавач

или јавната власт. Со текот на времето, регулираните и организирани пазари се

рзавиваат, овозможувајќи потрага по хартии од вредност кои носат одредени права –

или во случај на издавачот, потрага по инвеститори со помалку губење на време

поголема ефикасност. Берзата е најпозната од сите финансиски пазари за инвестирање

на капитал. Со цел обезбедување на поголема сигурност во донесувањето на

инвестицицските одлуки, потенцијалниуот инвеститор бара определен степен на “

specialist know-how “ или совет на искусни професионалци.

Притоа на сите пазари на хартии од вредност достапна е широка лепеза на различни

хартии од вредност за инвестирање.

2. Акции: сопственички хартии од вредност

-Акцијата е сопственичка хартија од вредност која претставува доказ за сопственост на

идеален дел од основната главнина на акционерското друштво. Преку издавање на

акции познато како нова емисија – мали износи на капитал може да биде заедно собран

и наменет за големи инвестиции. Во исто време, во акционерското друштво, ова

учество претставува акционерски капитал кој не може да биде повлечен од страна на

акционерот. Првата емисија на акции се врши на примарниот пазар. Тоа е место каде

што понудата на капиталот на инвестирање и побарувачката за тој капитал се среќаваат

прв пат.

3

Единствениот начин инвеститорот да го прекине својот статус на акционер во

компанијата е да ги продаде своите акции на друг инвеститор. Акционерите,

вообичаено ги продаваат своите удели на релевантна компанија преку берзата. Берзата

делува како пазар каде што се среќаваат шпонудата и побарувачката на акции на

компанијата, што резултира со формирање на “ тековната пазарна цена “. Ова

купување и продажба на постојаните акции се случува на секундарниот пазар. Тоа ја

прави акцијата ликвидна хартија од вредност, што значи индивидуланиот акционер е

во можност брзо да го обнови капиталот т.е да дојде до ликвидни средсрва преку ововј

пазар.Тековната пазарна цена на акцијата во голема мера ги одразува очекувањата на

идните профити и комерцијалните успеси на компанијата, кои пак во голема мера

зависта од целокупните економски трендови, и при секоја инвестициона одлука треба

да се има во предвид целокупниот опсег на фактори. Меѓутоа иднината е секогаш

полна со изненадувања и цените на акциите може значајно да фликтуираат во

определен временски период. Акциите, поради тоа може да се сметаат за ризична

инвастиција, бидејќи ниту дивидендата , ниту добивката во цените не може да биде

гарантирана.

4

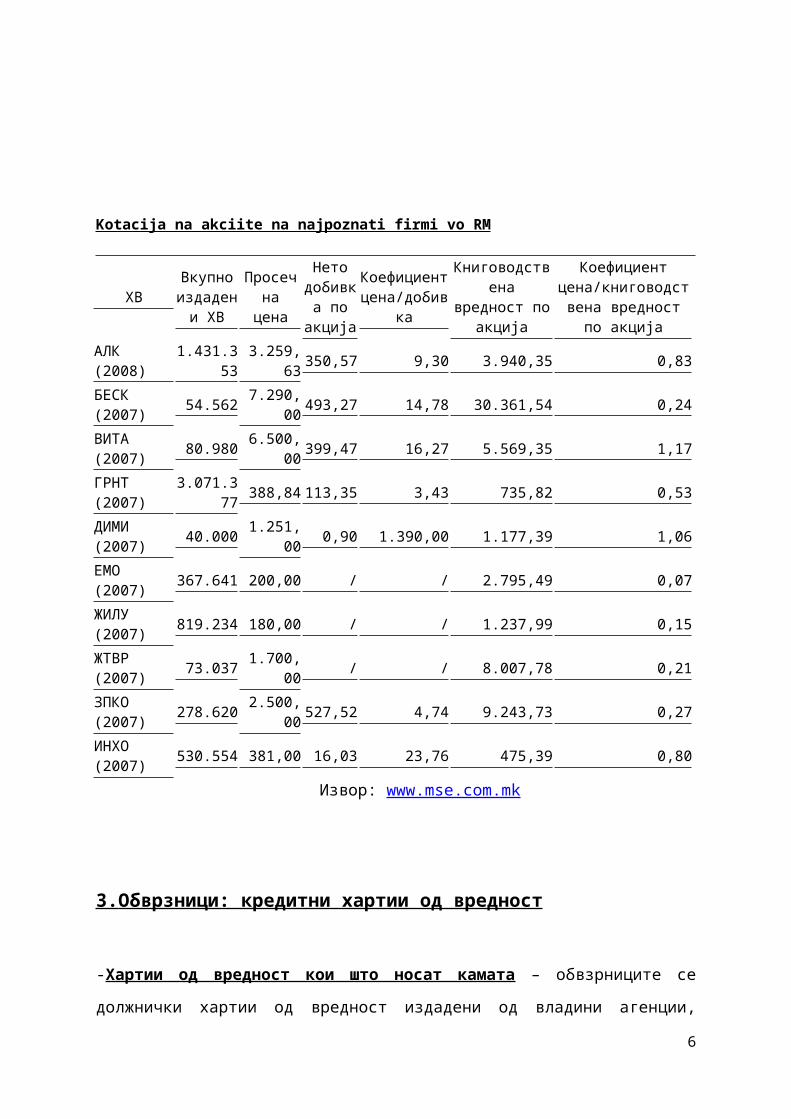

Kotacija na akciite na najpoznati firmi vo RM

ХВВкупно

издадени ХВ

Просечна цена

Нето добивка

по акција

Коефициент цена/добивка

Книговодствена вредност по

акција

Коефициент цена/книговодствена

вредност по акција

АЛК (2008) 1.431.353 3.259,63 350,57 9,30 3.940,35 0,83БЕСК (2007) 54.562 7.290,00 493,27 14,78 30.361,54 0,24ВИТА (2007) 80.980 6.500,00 399,47 16,27 5.569,35 1,17ГРНТ (2007) 3.071.377 388,84 113,35 3,43 735,82 0,53ДИМИ (2007)

40.000 1.251,00 0,90 1.390,00 1.177,39 1,06

ЕМО (2007) 367.641 200,00 / / 2.795,49 0,07ЖИЛУ (2007) 819.234 180,00 / / 1.237,99 0,15ЖТВР (2007) 73.037 1.700,00 / / 8.007,78 0,21ЗПКО (2007) 278.620 2.500,00 527,52 4,74 9.243,73 0,27ИНХО (2007) 530.554 381,00 16,03 23,76 475,39 0,80

Извор: www.mse.com.mk

3. Обврзници: кредитни хартии од вредност

-Хартии од вредност кои што носат камата – обвзрниците се должнички хартии од

вредност издадени од владини агенции, банки и претпријатија на примарниот пазар. За

разлика од акциите, тие гарантираат фиксна или варијабилна исплата на камата – како

ануитет во определен рок и се исплаќа на различни начини. Обврзницицте не носта

право на сопственост над средствата на издавачот и претставуваат еден вид на заем

затоа се и познатаи како кредитни инструменти. Каматата на обвзрниците, вообичаено,

се плаќа на кредиторот еднаш годишно.

Во својство на пазар, берзата, исто така, му нуди на инвестоторот можност за продажба

на инвестоторот на неговите обвзници кои што се веќе издадени на друг инвеститор по

тековна пазарна цена на секундарниот пазар. На тој начин, берзата го решава

проблемот временскиот јаз на побарувачката на капитал, која е ориентирана

долгорочно и штедењето расположливо за инвестиција кое е краткорочно или

среднорочно ориентирано. Освен тоа, само преку берза поголем износ на капитал може

да биде разделен на повеќе мали индивидулани износи, кои потоа се издаваат како

посебни хартии од вредност, и се купуваат од страна на голем број на инвеститори. Со

5

тоа се овозможува владата и стопанството да ги финансираат навните буџетски

потреби или инвестиции кои не можат да се финансираат од стана на индивидуалци

или мали групи.Каматата која се плаќа на инвеститорот од страна на издавачот на

номиналната вредност на обвзниците се регулира според условите на соодветнта

обврзница. Постојат класични фиксни и варијабилни каматни стапки, како и голем

број на можни хибридни форми на истите.

3.1 Обврзници со класична фиксна камата

-Обврзниците со фиксна камата имаат каматна стапка која останува иста во текот на

целиот период. Во Р. Македонија, камата вообичаено се плаќа месечно, квартално,

полугодишно, во другите земји ( пр. САД, Велика Британија и Јапонија ) вообичаено се

плаќаат полугодишно, додека во континентална Европа камата генерално се плаќа

годишно.По правило, каматните купони, кои го претставуваат правото на побарување

на камата, се приложени на хартијата од вредност.

3.2Обврзници со варијабилна каматна стапка ( floating rate notes )

-Кај обврзниците со варијабилна каматна стапка, која што е променлива, за разлика од

фиксната каматна стапка која што останува непроменета. На крајот на секој период, на

пример на крајот на 3, 6 или 12 месеци, издавачот на обврзницата ја исплаќа каматата.

Оваа камтна стапка се базира на стапките на пзараот на пари, како што е Еурибор (

Euro Interbank Offered Rate), која што се пресметува на дневна основа.

3.3 Обврзници без камата ( zero bonds )

6

-Овој тип на обврзници не носта камата, а се издаваат по цена која е под нивната

номинална вредност и приходот на инвестоторот доаѓа во форма на капитална добивка

кога тие се откупуваат. Согласно на тоа, инвеститорот добива само едно плаќање :

принос од продажба, доколку ги продаде пред достасаноста, или откупениот принос на

достасаноста на крајот на периодот.Обврзнниците со нулта камтна стапка вообичаено

се издаваат со висок дисконт и целата сума се плаќа на денот на откуп. ( номиналната

вредност ). Суштинската разлика меѓу цената на издавање и цената на откуп зависи од

достасаноста на обврзниците, кредитоспособноста на позајмувачот и цената на пазарот

на капитал.

3.4K онвертибилни обврзници ( shares al call )

-Конвертибилната обврзница е хартија од вредност која носи камата и која вообичаено

се издава од страна на акционерските друштва. Таа му дава право на инвеститорот да

јуа конвертира во акции од компанијата издавач во утврден однос и на определен ден

или одреден период.Доколку инвеститорот не успее да го сикористи правото на

конверзија, обврзницата останува со карактер на хартија од вредност со фиксна камтна

стапка која ќе биде отплатена на крајот од периодот по номиналкна вредност.

3.5 Обврзници со варанти: обврзници со право на запишување ( bonds with

subscription rights )

-Традиционалните обврзници со варанти функционираат на сличен начин како и

конвертибилните обврзници, тие, исто така го вклучуваат правото на запишување на

акции, дури повеќе како дополнување на обврзницата отколку како алтернативна. Тие

се хартии од вредност кои што носат фиксна камата, со варант кој може да биде одвоен

од одбврзницата и го претставува правото на купување на акции. Со овој варант може

да се тргува независно. Акциите се запишуваат наспроти предавањето ( одрекувањето )

на варант под услови кои што се фиксирани однапред. Во тој случај, обврзницата

поврзана со варант не се конвертира, но продолжува да важи се до откупот.

Обврзници според местото на издавање

– Различните видови на обврзници се детерминирани не само според валутата, туку и

според местото каде што издавачот има седиште. Обврзниците издадени на домашен

пазар се нарекуваат домашни обврзници. Обврзниците, исто така, се издаваат и во

други земји, или на респективниуот пазар на капитал ( странски обврзници ) или на

7

евро пазарот на капитал ( евро обврзници ). Двата вида на обврзници заедно се познати

како меѓународни обврзници.

3.6. Деривати

-Деривативните финансиски инструменти се инструменти чија цена директно или

индиректно зависи од цената на хартиите од вредност, девизите, берзанските индекси

или каматните стапки. Бидејќи тие не се компонента во директниот или индиректниот

тек на капитал помеѓу инвеститорот и позајмувачот, за разлика од традиционалните

производи на финансискиот пазар, тие не се дел од механизмот на балансирање меѓу

потребите на компаниите за финансирање и можноста на владата, од една страна и

штедењето на сомаќинствата од друга страна. Во основа тие претставуваат договорни

односи, кои можат да бидат поделени на две основни форми:

Облигациони договори за идно купување (или продажба) на акции по однапред

утврдени, фиксирани цени (тн. Договори за фјучерди) или,

Права за идно купување или продажба на акции по однапред утврдени ,

фиксирани цени( тн. Оциони карактеристики).

Деривативните финансиски инструменти им нудат многу поголема флексибилност на

онии кои тргуваат на пазарот. Овие инструменти овозможуваат намалување на

каматниот и девизниот ризик кај традиционалните инструменти, како и планирање на

ликвидноста. Фактот дека овие функции се толку различни, резултира во широк

спектар на деривати: опции, варанти, фјучерси, свопови итн. Повеќето од овие

производи, особено своповите, се исклучителна заштеда на големите кредитни

институции и институционални инвеститори, како што се индустринските

претпријатија и осигурителните компании, а кои не се вообичаено расположливи за

приватните инвеститори. Фјучерсите истотака ретко се купуваат од домаќинствата,

бидејќи минимум неопходниот износ на депозити и можните дополнителни трошоци

понекогаш може да бидат многу повисоки. Варантите претставуваат право, но не и

обврска да се купи или продаде опрделено количество на основните инструменти.

Типични за такви основни инструменти се : акциите, обрзниците, валути, стоки,

индекси. Варантите главно се издаваат од банките и се котираат на берзата. Кога некој

купува варант за купување преку плаќање на оционата цена, се здобива со право да

купи хартии од вредност, како што е акција во опциониот период по договорена цена.

Издавачот на варантот треба да ја испорача акцијата по таа цена доколку купувачот на

8

оцијата за купување го искористи неговото право и ја изврши опцијата. Купувачот

очекува цената на опцијата да порасне за време на периодот на варантот. Доколку ова

навистина се случи, правото на опција добива во вредност, често диспропорционално

со пораст на цената на акциите. Доколку пак цената на обврзниците падне, купувачот

на обврзницата нема да ја изврши неговата опција и варантот ќе истече. Ова значи дека

опционата цена е исто така изгубена.

Економскиот ефект на варантот за продавање (put warrant) е сосема спротивен. Со

плаќање на опционата цена, купувачот на пут варант , се здобива со право да ја

испорача акцијата во рокот на варрантот на издавачот на варантот. Издавачот треба да

ја земе акцијата по договорената цена доколку купувачот го искористи неговото право

и ја изврши опцијата. Во овој случај купувачот очекува цената на акцијата да падне за

време на рокот на траење на варантот, а вреднсота на неговиот варант да порасне.

Во зависност од движењето на пазарот, инвеститорот може да ги осигура хартиите од

вредност од паѓање на цената или бенефиции од зголемување на цената.

Promet po pazarni segmenti

Пазарен сегментБез блокови Блок трансакции

Количина Вредност Број на трансакции

Количина Вредност Број на трансакции

Официјален пазарСуперкотацијаОбични акции 1.827 3.746.691,00 61 0 0 0Берзанска котацијаОбични акции 9.820 8.987.362,00 121 0 0 0Обрзници 1.127.871 53.974.286,60 220 0 0 0Вкупно Официјален пазар

1.139.518 66.708.339,60 402 0 0 0

Редовен пазарЈавно поседувани друштваЈавно поседувани друштва - обични акции

13.672 5.617.797,00 112 0 0 0

Јавно поседувани друштва - приор. акции

100 40.500,00 2 0 0 0

Слободен пазарОбични акции 618 312.490,00 4 0 0 0Вкупно Редовен пазар

14.390 5.970.787,00 118 0 0 0

Вкупно 1.153.908 72.679.126,60 520 0 0 0

9

Промет на акциите од МБИ-10

10.171 12.026.533,00 168 0 0 0

Промет на акциите од МБИД

8.944 5.172.840,00 94 0 0 0

Промет на обврзниците од ОМБ

1.127.871 53.974.286,60 220 0 0 0

Извор: www.mse.com.mk

4. Берза: Место за тргување со хартии од вредност

-Пазарите на кои се тргува со веќе емитираните хартии од вредност се познати како

секундарни пазари на капитал. Тие можат да бидат организирани на два начини. Еден е

преку организирани берзи, каде купувачите и продавачите (преку овластени

посредници- брокери) се среќаваат на едно место за да го извршат тргувањето. Другиот

метод на организирање на секундарен пазар е тн. Тргување преку шалтер, на кој

дилерите лоцирани на различни места се подготвени да купуваат и продаваат хартии

од вредност преку шалтер, од секого кој доаѓа кај нив и ги прифаќа нивните цени.

4.1. Видови берзи

Зависи од предметот на тргување, се разликуваат неколку видови на берзи:

Стоковни берзи, на кои се тргува со стоки и услуги,

Берзи на пари и на девизи, на кои се тргува со пари и со ефективни странски

валути и странски девизни средства,

Берзи на хартии од вредност, на кои се тргува со хартии од вреднсот.

4.2. Котација на хартии од вредност

-Тргувањето со хартии од вердност на македонската берза, се врши преку првиот и

вториот пазар кои имаат карекатер на официјални пазари и третиот неофицијален.

10

За одредени хартии од вредност да биде воведена на официјалните пазари на берзата и

да биде предмет на купопродажба, треба да задоволи одредени општи и посебни

услови дефинирани со правилникот на котација на хартии од вредност на

Македонската берза. Во тие рамки треба да бидат исполнети следните услови:

Општи услови

- Хартии од вредност кои се котираат на берзата треба да претставуваат хартии

од вредност без ограничување во нивните преносливост,

- Издавачот да е акционерско друштво регистрирано во Р.Македонија, кое работи

согласно со позитивните прописи,

- Да постои јавен интерес за дејноста на издавачот и хартии од вредност за кои се

бара контација,

- Издавачот како и дејноста со која се занимава, мора да бидат погодни за

конација според мислењето на берзата,

- Друштвото кое за прв пат доаѓа за котација, треба да има соодветно искуство и

углед во дејноста.

Посебни услови

- Прв пазар- минимален процент на хартии од вредност што ги поседува јавноста

да изнесува 25% при минимален број на акционери од 200.

- Втор пазар-минимален процент на хартии од вредност што ги поседува јавноста

да изнесува 15% , минималниот број на акционери да е 100.

- Трет пазар- е неофицијален пазар, на кој се тргува со сите останати хартии од

верднсот, освоен оние што се котирани на првиот и вториот пазар.

Momentalen rezim na trguvanje so hartii od vrednostna mk berza

Шифра на ХВ

Опис на хв ИСИН број Моментален режим на тргување на ХВ

Пазарен сегмент

КМБ Комерцијална банка Скопје

MKKMBS101019 Континуирано тргување СКО

ТПЛФ Топлификација Скопје MKTPLF101010 Континуирано тргување СКО

КМБП Комерцијална банка Скопје

MKKMBS110010 Фиксинг СКП

АЛК Алкалоид Скопје MKALKA101011 Континуирано тргување БКОБЕСК Бетон Скопје MKBESK101019 Континуирано тргување БКОВИТА Витаминка Прилеп MKVITA101012 Фиксинг БКОГРНТ Гранит Скопје MKGRNT101015 Континуирано тргување БКОДИМИ Димко Митрев Велес MKDIMI101013 Фиксинг БКОЕМО ЕМО Охрид MKEMOH101015 Фиксинг БКО

11

ЖИЛУ Жито Лукс Скопје MKZILU101012 Фиксинг БКОЖТВР Жито Вардар Велес MKZTVR101012 Фиксинг БКОЗПКО ЗК Пелагонија Битола MKZPKO101012 Фиксинг БКО

ИНХО Интернешенал Хотелс АД Скопје

MKINHO101010 Фиксинг БКО

КИБ Статер Банка Куманово MKKIBA101015 Фиксинг БКОКОМУ Комуна Скопје MKKOMU101010 Фиксинг БКО

ЛОТО Лотарија на Македонија Скопје

MKLOTO101010 Фиксинг БКО

МАКС Макотекс Скопје MKMAKT101019 Фиксинг БКОМКШД Макошпед Скопје MKMAKO101014 Фиксинг БКОМПОЛ Хотели Метропол Охрид MKMPOL101016 Фиксинг БКОМПТ Макпетрол Скопје MKMPTS101014 Фиксинг БКОМТУР Македонијатурист Скопје MKMTUR101018 Фиксинг БКО

Извор: www.mse.com.mk

5. Тргување со хартиите од вредност на пазарот на капитал

-На Македонската берза се тргува три пати неделно, секој вторник, среда и четврток,

со посредство на берзантскиот електронски систем за тргување БЕСТ. БЕСТ

овозможува т.н далечинско тргување, односно членките на берзата тргуваат директно

од своите деловни простории. БЕСТ е информациуонен систем кој што, со помош на

соодветна компјутерска поддршка, овозможува внесување, променал, задржување и

повлекување на налозите за тргување, автоматско услогласување на налозите за

тргување и склучување на берзантски трансакции, надзор врз налозите за тргување и

склучените берзантски трансакции, како и преглед на информациите за тргувањето и

воведените хартии оп вредност. Тргувањето вклучува две фази и тоа:

1.Првата фаза е фазата пред почеток или фиксинг: БЕСТ системот ги процесира сите

внесени налози и ја утврдува т.н почетна цена за секоја хартија од вредност.

12

2.Втората фаза е фазата на тргување ( континуирано тргување ): овластените брокери

можат постојано да внесуваат нови налози во БЕСТ или да ги менуваат

нереализираните налози од фазата пред почеток, при што БЕСТ автоматски ги

услогласува налозите и склучува берзантски трансакции како резултат на

идентичноста на условите во налозите. Цените на хартии оп вредност во БЕСТ се

формираат слободно, според понудата и побарувачката.

Утврдувањето и порамнувањето претставува процес на понатамошна реализација на

трансакциите со хартии од вредност. Под поимот утврдување се подразбира процес на

идентификација на хартијата од вредност која била предмет на тргување,

идентификација на купувачите и продавачите, количината и цената на хартијата од

вредност со кои се тргува.

Под поимот порамнување се подразбира процес на извршување на плаќањето од

страна на купувачот и доставување на хартиите од вредност со кои се тргува од страна

на продавачот.

Утврдувањето на трансакциите со хартии од вредност и на официјалните и на

неофицијалните пазари на берзата го врши самата берза. Порамнувањето на

трансакциите со хартии од вредност воведени на официјалниот пазар на берзата го

врши Заводот за платен промет на Р. Македонија за котираните акции, согласно со

договорот со берзата, како централен регистар за акции и за котирани обврзници,

согласно со овластувањето од Министрерството за финансии на Р.Македонија, како

регистар за водење на обрзници на нематеријален облик.

Д esette najlikvidni kompanii koi kotiraat na berzata

ХВ Мак. Мин. Почетна цена Последна цена Трансакција Количина ВредностАЛК 3.300,00 3.200,00 3.200,00 3.200,00 54 1.153 3.773.217,00КМБ 2.160,00 1.930,00 2.160,00 1.930,00 47 1.534 3.088.080,00ГРНТ 403,00 385,00 403,00 385,00 25 4.900 1.939.053,00СБТ 3.000,00 2.950,00 3.000,00 2.960,00 11 313 935.190,00БЕСК 7.350,00 7.290,00 7.350,00 7.290,00 4 96 701.100,00ТПЛФ 2.250,00 2.211,00 2.250,00 2.211,00 14 293 658.611,00МПТ 27.600,00 27.200,00 27.200,00 27.600,00 6 21 576.482,00МКШД 200,00 200,00 200,00 200,00 7 1.378 275.600,00СТИЛ 128,00 120,00 120,00 120,00 3 1.775 223.400,00

13

СПАЗ 8.500,00 8.500,00 8.500,00 8.500,00 2 20 170.000,00

Извор: www.mse.com.mk

6. Комисија за хартии од вредност: супервизор на пазарот на капитал

Во поголемиот број на земји со пазарно стопанство, за регулирање на пазарот со

хартии со вредност се формираат комисии за хартии од вредност, бордови и агенции.

Некои од нив се формираат како самостојни правни субјекти (институции), додека пак

некои се формираат во рамките на министерства за финансии.

Без оглед на нивното име или институционална поставеност, основна улога на

комисиите за хартии од вердност е одржување на интегритетот на пазарот на капитал и

зголемување на довербата кај инвеститорите, која е неопходна за акумилација и

концентрација на капитал, обезбедување стандарди на супервизија на сите други

саморегулирачки улесници на пазарот и казнување на сите оние кои не ги почитуваат

нормите и правилата поставени од страна на регулаторите, а со цел да се заштитат

интересите на инвеститорите.

По осамостојувањето на Р. Македонија, во 1992 година со одлука на владата на Р.

Макадонија е формирана комисијата за хартии од вредност, со цел да врши регулирање

и контрола над работењето на пазарот на капитал и учесниците на истиот во

Р.Македонија. Со донесувањето на законот за хартии од вредност во 1993 година за

првпат комисијата за хартии од вредност во Р. Македонија доби и законска рамка за

14

начинот на своето основање и функционирање. Комисијата за хартии од вредност е

самостојна и независна организација за спроведување на законот за хартии од

вредност, („Службен весни на Р.Македонија„ бр. 63/00 и бр. 103/00) и за законот на

инвестициони фондови, и на сите подзаконски акти донесени врз основа на овие два

закона. Во основа функциите и надлежноста на комисијата за хартии од вредност

можат да се поделат на неколку групи и тоа:

Регулативна функција

Комисијата својата регулативна функција ја извршува преку учеството во подготовката

на законската регулатива која се однесува на пазарот на капитал во Р. Македонија

( Законот за хартии од врденост и Законот за инвестициони фондови).

Давање одобренија и согласности и тоа за:

Емисии на хартии од вредност

Основање на берза

Учесници за работа со хартии од вредност

Основање на централен депозитар

Контролна функција

Оваа функција се состои од следење на примената на законите и подзаконските

акти од областа на пазарот на капитал во Р. Македонија.

Едукативна функција

Оваа функција, комисијата за хартии од вредност ја врши преку организирање на

обуки на лица за работа со хартии од вредност, објавување на одредени акти,

издавање стручно списание за хартии од вредност итн.

Меѓународна соработка

Комисијата, исто така е надлежна и за соработка со странски комисии за хартии од

вредност и останати институции кои вршат супервизија на пазарите на капитал.

7.Заклучок

-Берзата е најпозната од сите финансиски пазари за инвестирање на капитал. Со цел

обезбедување на поголема сигурност во донесувањето на инвестицицските одлуки,

потенцијалниуот инвеститор бара определен степен на “ specialist know-how “ или

совет на искусни професионалци. Протоа на сите пазари на хартии од вредност

достапна е широка лепеза на различни хартии од вредност за инвестирање. Акцијата е

сопственичка хартија од вредност која претставува доказ за сопственост на идеален дел

15

од основната главнина на акционерското друштво. Преку издавање на акции познато

како нова емисија – мали износи на капитал може да биде заедно собран и наменет за

големи инвестиции. Во исто време, во акционерското друштво, ова учество

претставува акционерски капитал кој не може да биде повлечен од страна на

акционерот. Првата емисија на акции се врши на примарниот пазар. Тоа е место каде

што понудата на капиталот на инвестирање и побарувачката за тој капитал се среќаваат

прв пат. Обвзрниците се должнички хартии од вредност издадени од владини агенции,

банки и претпријатија на примарниот пазар. За разлика од акциите, тие гарантираат

фиксна или варијабилна исплата на камата – како ануитет во определен рок и се

исплаќа на различни начини. Обврзницицте не носта право на сопственост над

средствата на издавачот и претставуваат еден вид на заем затоа се и познатаи како

кредитни инструменти. Каматата на обвзрниците, вообичаено, се плаќа на кредиторот

еднаш годишно. Деривативните финансиски инструменти се инструменти чија цена

директно или индиректно зависи од цената на хартиите од вредност, девизите,

берзанските индекси или каматните стапки. Бидејќи тие не се компонента во

директниот или индиректниот тек на капитал помеѓу инвеститорот и позајмувачот, за

разлика од традиционалните производи на финансискиот пазар, тие не се дел од

механизмот на балансирање меѓу потребите на компаниите за финансирање и

можноста на владата, од една страна и штедењето на сомаќинствата од друга страна.

На Македонската берза се тргува три пати неделно, секој вторник, среда и четврток, со

посредство на берзантскиот електронски систем за тргување БЕСТ. БЕСТ овозможува

т.н далечинско тргување, односно членките на берзата тргуваат директно од своите

деловни простории. По осамостојувањето на Р. Македонија, во 1992 година со одлука

на владата на Р. Макадонија е формирана комисијата за хартии од вредност, со цел да

врши регулирање и контрола над работењето на пазарот на капитал и учесниците на

истиот во Р.Македонија.

8. Користена литература

1. www.mse.com.mk

2. Ministrestvo za finansii, " Pazarot na kapital I berzata na dolgorocni hartii od

vrednost vo R.M " , Skopje, 2004

3. Vitez D-r Miroslav, " Berze hartija od vrednosti" , Ekonomski fakultet , Subotica, 2000

4. Greenawas, D. (2003), “Trade and foreign direct investment”, European Economics.

16

5. http://www.americanworld.org/digest/global_issues/

6. http://www.itulip.com//globalizations.gif

7. http://www.willisms.com/archives/declininginflation.gif

8. www.trvnews.com

9. www.banks.net.au

17