HACIENDA PÚBLICA Y IENES PATRIMONIALES

71

Órgano Superior de Fiscalización del Estado de México HACIENDA PÚBLICA Y BIENES PATRIMONIALES Informes Mensuales Municipales Cuenta Pública Municipal Presupuesto de Egresos Municipal y Bienes Patrimoniales Noviembre 2019.

Transcript of HACIENDA PÚBLICA Y IENES PATRIMONIALES

Órgano Superior de Fiscalización

del Estado de México

HACIENDA PÚBLICA Y BIENES

PATRIMONIALES

Informes Mensuales Municipales

Cuenta Pública Municipal

Presupuesto de Egresos Municipal y Bienes Patrimoniales

Noviembre 2019.

Órgano Superior de Fiscalización

del Estado de México

INFORMES MENSUALES

MUNICIPALES

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

1. Informes Mensuales Municipales

A. Informe Mensual

B. Documentación que comprende el informe

C. Lineamientos para la entrega del informe mensual municipal

D. Responsables de remitirlo al OSFEM

E. Fechas de entrega

F. Medidas de apremio

G. Resultados de la fiscalización

Hacienda Pública:

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Informe Mensual: Al documento que mensualmente envían

para su análisis al Órgano Superior de Fiscalización de la

Legislatura, las Tesorerías Municipales y la Secretaría de

Finanzas;

LFSEM artículo 2 fracción XI

A. Informe Mensual

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Informe Mensual Municipal…

Artículo 350 del Código Financiero del Estado de México y Municipios:

“Mensualmente dentro de los primeros veinte días hábiles, la Secretaría y las Tesorerías, enviarán para su análisis y evaluación al Órgano Superior de Fiscalización del Estado de México, la siguiente información: I. Información patrimonial. II. Información presupuestal. III. Información de la obra pública. IV. Información de nómina.”

Artículo 32 de la Ley de Fiscalización Superior del Estado de México en su segundo párrafo:

“Los Presidentes Municipales presentarán (…) los informes mensuales (…) dentro de los veinte días posteriores al término del mes correspondiente.”

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

La entidad municipal tendrá que considerar los requerimientos contables, patrimoniales, presupuestales, programáticos y administrativos que señalan los ordenamientos legales respectivos entre los que destacan:

• Ley General de Contabilidad Gubernamental,

• Ley de Disciplina Financiera de las Entidades Federativas y los Municipios,

• Ley de Responsabilidades Administrativas del Estado de México y Municipios,

• Ley Orgánica Municipal del Estado de México,

• Ley de Ingresos de los Municipios del Estado de México,

• Presupuesto de Egresos del Estado de México,

• Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades

Públicas del Gobierno y Municipios,

• Código Financiero del Estado de México y Municipios y

• Demás normatividad aplicable.

Ordenamientos Legales Informe Mensual Municipal

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Las entidades fiscalizables deben presentar al Órgano Superior de Fiscalización del

Estado de México, los informes mensuales dentro las fechas establecidas y dentro

del horario hábil contemplado de las 09:00 las 18:00 horas señalado en el artículo

12 del Código de Procedimientos Administrativos del Estado de México, de

aplicación supletoria a la Ley de Fiscalización Superior del Estado de México.

Entrega del Informe Mensual Municipal

Calendario de entrega de los Informes Mensuales Municipales:

Una vez que se publique el calendario oficial para el ejercicio 2020, se podrán

conocer las fechas de entrega de los informes mensuales.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Los Informes Mensuales Municipales deberán entregarse de manera

física al Órgano Superior de Fiscalización del Estado de México;

comprendiendo:

a) Información impresa

b) Información en medio de almacenamiento electrónico,

discos compactos (CD)

B. Documentación que comprende el Informe

Órgano Superior de Fiscalización del Estado de México

Se integra de cuatro documentos, que deberán presentarse en original, con firmas autógrafas y sellos oficiales de acuerdo a la matriz de clasificación de las firmas, foliados con lápiz en la parte superior derecha de cada hoja y sujetos con broche en un folder. La información impresa se entregará al OSFEM en un solo juego.

1. Oficio de presentación (deberá ir dirigido al Auditor Superior de

Fiscalización del Estado de México)

2. Estado de Situación Financiera

3. Estado de Actividades

4. Balanza de Comprobación

B. Documentación que comprende el Informe…

a) Información impresa

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

El oficio de presentación deberá ir dirigido al Auditor Superior de

Fiscalización del Estado de México, firmado por:

I. En los Ayuntamientos:

• Presidente (a) Municipal

• Síndico Municipal

• Tesorero Municipal

• Secretario Municipal

• Director de Obras Públicas o Titular de la unidad administrativa

equivalente

a) Información impresa…

Órgano Superior de Fiscalización del Estado de México

La Información en archivos electrónicos comprende documentos digitalizados y documentos en formatos PDF, XLS, XML, así como archivos en texto plano TXT dicha información deberá integrarse en 6 CD´s. La información se entregará en dos juegos al OSFEM.

b) Información en medio de almacenamiento electrónico, discos compactos (CD)

Disco 1.- Información Patrimonial (Contable y Administrativa)

Disco 2.- Información Presupuestal, de Bienes Muebles e Inmuebles y de Recaudación

del Impuesto Predial y Derechos de Agua

Disco 3.- Información de Obra

Disco 4.- Información de Nómina

Disco 5.- Imágenes Digitalizadas

Disco 6.- Información de Evaluación Programática (archivo de texto plano TXT y PDF)*

* Nota 1: En la periodicidad que corresponda de acuerdo a los requerimientos establecidos en el apartado del Disco 6.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o b) Información en medio de almacenamiento electrónico, Discos Compactos (Cd´s)…

Informe Mensual Municipal en CD´s:

Disco 1.- Información Patrimonial (Contable y Administrativa)

Entre otros, se encuentran:

• Estado de Situación Financiera

• Estado de Actividades

• Balanza de comprobación

• Balanza de comprobación detallada

• Conciliaciones Bancarias

Matriz de clasificación de firmas del Ayuntamiento Disco 1

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o b) Información en medio de almacenamiento electrónico, Discos Compactos (Cd´s)…

Informe Mensual Municipal en CD´s: Disco 2.- Información Presupuestal, de Bienes Muebles e Inmuebles y de

Recaudación del Impuesto Predial y Derechos de Agua Entre otros, se encuentran:

• Dictamen de Reconducción de Metas de Actividad por Proyecto

• Estado Analítico de Ingresos

• Estado Analítico del Ejercicio del Presupuesto de Egresos

Clasificación por Objeto del Gasto

• Balance Presupuestario-LDF

• Estado Comparativo Presupuestal de Ingresos

• Estado Comparativo Presupuestal de Egresos

Matriz de clasificación de firmas del Ayuntamiento Disco 2

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o b) Información en medio de almacenamiento electrónico, Discos Compactos (Cd´s)…

Informe Mensual Municipal en CD´s: Disco 3.- Información de Obra Entre otros, se encuentran:

• Informe Mensual de Obras por Contrato (IMOC)

• Cédula de Relación de Obras planificadas y realizadas con el Fondo de

Aportaciones para la Infraestructura Social Municipal y de las

Demarcaciones Territoriales del Distrito Federal

• Informe Mensual de obras por Administración

• Informe Mensual de Reparaciones y Mantenimientos

• Sistema de Avance Mensual del ramo 33 “SIAVAMEN”

Matriz de clasificación de firmas del Ayuntamiento Disco 3

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o b) Información en medio de almacenamiento electrónico, Discos Compactos (Cd´s)…

Informe Mensual Municipal en CD´s: Disco 4.- Información de Nómina Entre otros, se encuentran:

• Nómina general del 01 al 15 y del 16 al 30/31 del mes

• Reporte de remuneraciones de mandos medios y superiores

• Reporte de Altas y Bajas del Personal

• Comprobantes Fiscales Digitales por Internet por concepto de nómina del

01 al 15 del mes (CFDI)

• Tabulador de sueldos

• Dispersión de Nómina

Matriz de clasificación de firmas del Ayuntamiento Disco 4

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o b) Información en medio de almacenamiento electrónico, Discos Compactos (Cd´s)…

Informe Mensual Municipal en CD´s: Disco 5.- Imágenes Digitalizadas Entre otros, se encuentran:

• Pólizas de Ingresos con los documentos comprobatorios

• Pólizas de Diario con los documentos comprobatorios

• Pólizas de Egresos con los documentos comprobatorios

• Pólizas de Cheques con los documentos comprobatorios

• Pólizas de Cuentas por Pagar con los documentos comprobatorios

Matriz de clasificación de firmas del Ayuntamiento Disco 5

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o b) Información en medio de almacenamiento electrónico, Discos Compactos (Cd´s)…

Informe Mensual Municipal en CD´s:

Disco 6.- Información De Evaluación Programática Municipal Entre otros, se encuentran:

• Calendarización de Metas de Actividad por Proyecto (PbRM -02a)

• Matrices de Indicadores para Resultados por Programa Presupuestario y

Dependencia General (PbRM -01e)

• Fichas Técnicas de Diseño de Indicadores Estratégicos o de Gestión

(PbRM- 01d) y Fichas Técnicas de Seguimiento de Indicadores de Gestión

o Estratégicos

• (PbRM-08b)

• Avance trimestral de metas de actividad por proyecto (AM) del formato

PbRM-08c

Matriz de clasificación de firmas del Ayuntamiento Disco 6

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

C. Lineamientos para la entrega del Informe Mensual Municipal

Objetivo:

Definir los criterios, los formatos y la documentación necesaria para

presentar los Informes Mensuales Municipales.

El instrumento es una herramienta para presentar los Informes

Mensuales Municipales, en cuanto a los requerimientos contables,

patrimoniales, presupuestales, programáticos y administrativos que

señalan los ordenamientos legales respectivos.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

C. Lineamientos para la entrega del Informe Mensual Municipal

El contenido de los lineamientos está dividido en: Presentación, Objetivo, Marco

Legal de Actuación, Entrega del Informe Mensual Municipal y el contenido de cada

uno de los 6 discos, en los que se detalla la información que deberán entregar

mensualmente al Órgano Superior de Fiscalización del Estado de México.

Finalmente, los lineamientos incluyen la directriz de favorecer la armonización

contable, señalada en la Ley General de Contabilidad Gubernamental, consistente en

privilegiar la contabilidad patrimonial y presupuestal.

Se publican en la pagina oficial del OSFEM en el link

https://www.osfem.gob.mx/04_Normatividad/doc/Normatividad/2019/19.-

LineamInfMensualMpal_2019.pdf

Órgano Superior de Fiscalización del Estado de México

D. Responsables de Remitirlo al OSFEM

De acuerdo a lo que establece el artículo 52 de la ley Orgánica Municipal del

Estado de México:

CAPITULO SEGUNDO

De los Síndicos

Artículo 52.- Los síndicos municipales tendrán a su cargo la procuración y

defensa de los derechos e intereses del municipio, en especial los de carácter

patrimonial y la función de contraloría interna, la que, en su caso, ejercerán

conjuntamente con el órgano de control y evaluación que al efecto establezcan

los ayuntamientos.

Órgano Superior de Fiscalización del Estado de México

De acuerdo a lo que establece el artículo 53 de la ley Orgánica Municipal del Estado de México:

CAPITULO SEGUNDO De los Síndicos

Artículo 53.- Los síndicos tendrán las siguientes atribuciones: III. Cuidar que la aplicación de los gastos se haga llenando todos los requisitos legales y conforme al presupuesto respectivo; VI. Hacer que oportunamente se remitan al Órgano Superior de Fiscalización del Estado de México las cuentas de la tesorería municipal y remitir copia del resumen financiero a los miembros del ayuntamiento; XVI. Revisar el informe mensual que le remita el Tesorero, y en su caso formular las observaciones correspondientes.

Órgano Superior de Fiscalización del Estado de México

En caso de no entregar el Informe Mensual dentro de los días establecidos para

ello, se aplicará el medio de apremio establecido en el numeral 59, fracción II

de la Ley de Fiscalización Superior del Estado de México, haciéndose acreedor

(a), por cada incumplimiento, a una multa de 100 veces el valor diario de la

unidad de medida y actualización vigente.

F. Medidas de apremio

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

G. Resultados de la Fiscalización

• Pliegos de Observaciones

A través de estos documentos se dan a conocer a los servidores públicos

responsables de la administración de la hacienda pública, las observaciones

determinados en la revisión de los Informes Mensuales, con la finalidad de que

sean aclaradas, solventadas o el daño sea resarcido.

• Pliegos de hallazgos

A través de estos documentos se dan a conocer a las Contralorías Internas

Municipales los hallazgos determinados en la revisión de los Informes Mensuales,

con la finalidad de que sean tomadas las acciones pertinentes y puedan ser

implementadas las medidas de control interno que permitan corregir las

inconsistencias detectadas en la información contable, patrimonial y

administrativa.

Órgano Superior de Fiscalización

del Estado de México

CUENTA PÚBLICA

MUNICIPAL

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

2. Cuenta Pública Anual

A. Cuenta Pública

B. Documentación que comprende la Cuenta Pública

C. Lineamientos para la elaboración y presentación de la

Cuenta Pública

D. Responsables de remitirla al OSFEM

E. Fecha de entrega

F. Medidas de apremio

G. Resultados de la fiscalización

Hacienda Pública:

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

A. Cuenta Pública Municipal

Cuenta Pública: Los informes que rinden anualmente a la

Legislatura, el Gobernador y los Presidentes Municipales,

respecto de los resultados y la situación financiera del

ejercicio fiscal inmediato anterior;

LFSEM artículo 2 fracción VIII

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

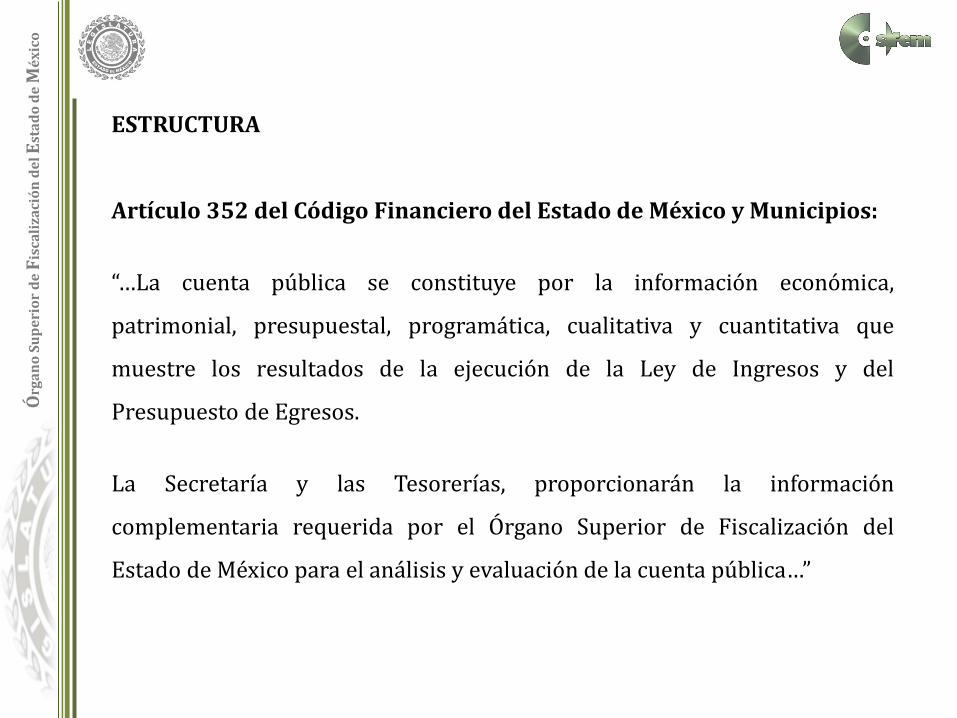

ESTRUCTURA

Artículo 352 del Código Financiero del Estado de México y Municipios:

“…La cuenta pública se constituye por la información económica,

patrimonial, presupuestal, programática, cualitativa y cuantitativa que

muestre los resultados de la ejecución de la Ley de Ingresos y del

Presupuesto de Egresos.

La Secretaría y las Tesorerías, proporcionarán la información

complementaria requerida por el Órgano Superior de Fiscalización del

Estado de México para el análisis y evaluación de la cuenta pública…”

Órgano Superior de Fiscalización del Estado de México

La información de la Cuenta Pública Municipal del Ayuntamiento que deberá

entregarse de manera física al Órgano Superior de Fiscalización del Estado de

México comprenderá:

a) Información impresa

b) Información en medio de almacenamiento electrónico, disco

compacto (CD)

B. Documentación que comprende la Cuenta Pública

Órgano Superior de Fiscalización del Estado de México

a) Información impresa

La información impresa se integra de los documentos que deberán

presentarse en original, con firmas autógrafas y sellos oficiales.

a. Oficio de Presentación de la Cuenta Pública Municipal b. Estado de Situación Financiera Comparativo c. Estado de Actividades Comparativo d. Estado Analítico de Ingresos e. Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación

por Objeto del Gasto (Capítulo y Concepto) f. Carta de Afirmaciones

B. Documentación que comprende la Cuenta Pública…

Órgano Superior de Fiscalización del Estado de México

b) Información en medio de almacenamiento electrónico, disco compacto (CD)

La Información en archivos electrónicos comprende documentos digitalizados:

formatos en excel, .pdf y en texto plano “.txt”, dichos documentos deberán

integrarse en un sólo CD.

Clasificación de las carpetas en el CD:

a) Carpeta con Información Contable

b) Carpeta con Información Presupuestaria

c) Carpeta con Información Programática

d) Carpeta con Información Complementaria

Órgano Superior de Fiscalización del Estado de México

Carpeta con Información Contable

Los estados y la información financiera deben mostrar amplia y claramente la

situación financiera y los resultados del ente público. Como información

financiera se considera la contable y se presentará en estados financieros,

reportes e informes acompañándose, en su caso, de las notas explicativas y de

la información necesaria que sea representativa de la situación del ente

público a una fecha establecida.

Órgano Superior de Fiscalización del Estado de México

Carpeta con Información Presupuestaria

Permite evaluar los resultados obtenidos respecto de los presupuestos autorizados;

identificar la vinculación entre las cuentas de orden y las de balance o resultados; deben

seguir la metodología y registros equilibrados o igualados, representando las etapas

presupuestarias de las transacciones a través de cuentas de orden del ingreso y del

egreso; así como su efecto en la posición financiera y en los resultados; permite

identificar de forma individual y agregada el registro de las operaciones en las cuentas

de orden, de balance y de resultados correspondientes; así como generar registros a

diferentes niveles de agrupación. La clasificación de los egresos presupuestarios será al

menos la siguiente: administrativa, conforme al Decreto del Presupuesto de Egresos, que

es la que permite identificar quién gasta; funcional y programática, que indica para qué

se gasta; y económica y por objeto del gasto que identifica en qué se gasta.

Órgano Superior de Fiscalización del Estado de México

Carpeta con Información Programática

Generar los indicadores de resultados sobre el cumplimiento de sus metas.

La información presupuestaria deberá considerar la siguiente clasificación del gasto:

I. Económica, integrando la presentación por capítulo y objeto del gasto.

II. Administrativa, relacionando el gasto por las unidades que lo ejecutaron.

III. Económico-administrativa, combinando las presentaciones anteriores.

IV. Programática, señalando las principales acciones realizadas en cada uno de los

programas gubernamentales

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Carpeta con Información Complementaria

De la información contable, presupuestaria y programática. La

Secretaría y las Tesorerías, proporcionarán la información

complementaria requerida por el Órgano Superior de Fiscalización

del Estado de México para el análisis y evaluación de la cuenta pública

municipal.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

C. Lineamientos para la elaboración y presentación de la Cuenta Pública

Objetivo:

Proporcionar los elementos para la elaboración y presentación

de la Cuenta Pública Municipal, estableciendo las bases para

integrar bajo criterios uniformes la información financiera que

incluye: información contable, presupuestaria, programática e

información complementaria.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

C. Lineamientos para la elaboración y presentación de la Cuenta Pública…

Este instrumento sirve como herramienta para elaborar y presentar la Cuenta Pública Municipal, en cuanto a los requerimientos económicos, financieros, contables, patrimoniales, presupuestarios, programáticos y administrativos de forma cualitativa y cuantitativa que nos señalan los ordenamientos legales respectivos. El contenido de los lineamientos se divide en: presentación, objetivo, marco legal de actuación, estructura de la cuenta pública municipal, servidores públicos municipales, presentación de la Cuenta Pública Municipal, matriz de clasificación de la información, matriz de clasificación de firmas de documentos, los aspectos que deben tomarse en cuenta para la elaboración y presentación de la Cuenta Pública Municipal y compendio de formatos.

Se publican en la pagina oficial del OSFEM en el link

https://www.osfem.gob.mx/04_Normatividad/doc/Normatividad/201

8/06_LinCtaPubMpal_18.pdf

Órgano Superior de Fiscalización del Estado de México

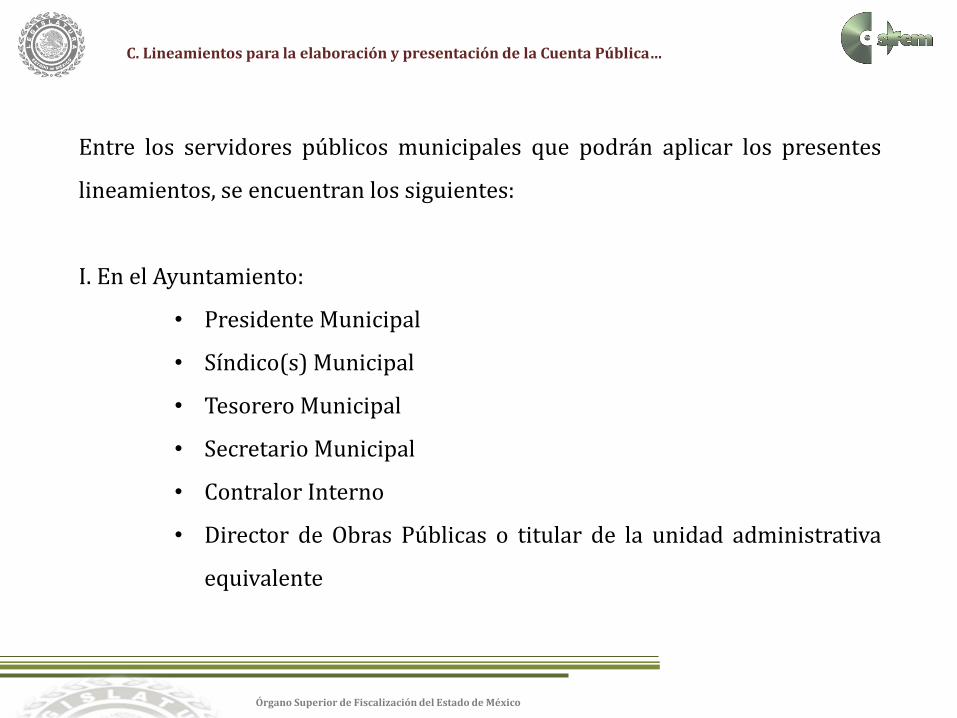

C. Lineamientos para la elaboración y presentación de la Cuenta Pública…

Entre los servidores públicos municipales que podrán aplicar los presentes

lineamientos, se encuentran los siguientes:

I. En el Ayuntamiento:

• Presidente Municipal

• Síndico(s) Municipal

• Tesorero Municipal

• Secretario Municipal

• Contralor Interno

• Director de Obras Públicas o titular de la unidad administrativa

equivalente

Órgano Superior de Fiscalización del Estado de México

1. El oficio de entrega de la Cuenta Pública Municipal será dirigido al

Auditor Superior del Estado de México, fundamentado en el artículo 32

de Ley de Fiscalización Superior del Estado de México, también deberá

incluir la página web, donde se publica la información del Título Quinto

de la Ley General de Contabilidad Gubernamental y de la Ley de

Disciplina Financiera de las Entidades Federativas y los Municipios.

2. Todas las cifras deberán ser presentadas en pesos con dos decimales.

Aspectos a tomar en cuenta en la presentación de la Información Impresa del Ayuntamiento

Órgano Superior de Fiscalización del Estado de México

3. La información deberá integrarse de conformidad con:

• Ley General de Contabilidad Gubernamental

• Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

• Ley de Ingresos de los Municipios del Estado de México para el Ejercicio Fiscal

del año

• Presupuesto de Egresos del Municipio para el Ejercicio Fiscal del año

• Código Financiero del Estado de México y Municipios

• Normas y acuerdos emitidos por el Consejo Nacional de Armonización

Contable

• Manual Único de Contabilidad Gubernamental para las Dependencias y

Entidades Públicas del Gobierno y Municipios del Estado de México

Aspectos a tomar en cuenta en la presentación de la Información Impresa del Ayuntamiento…

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

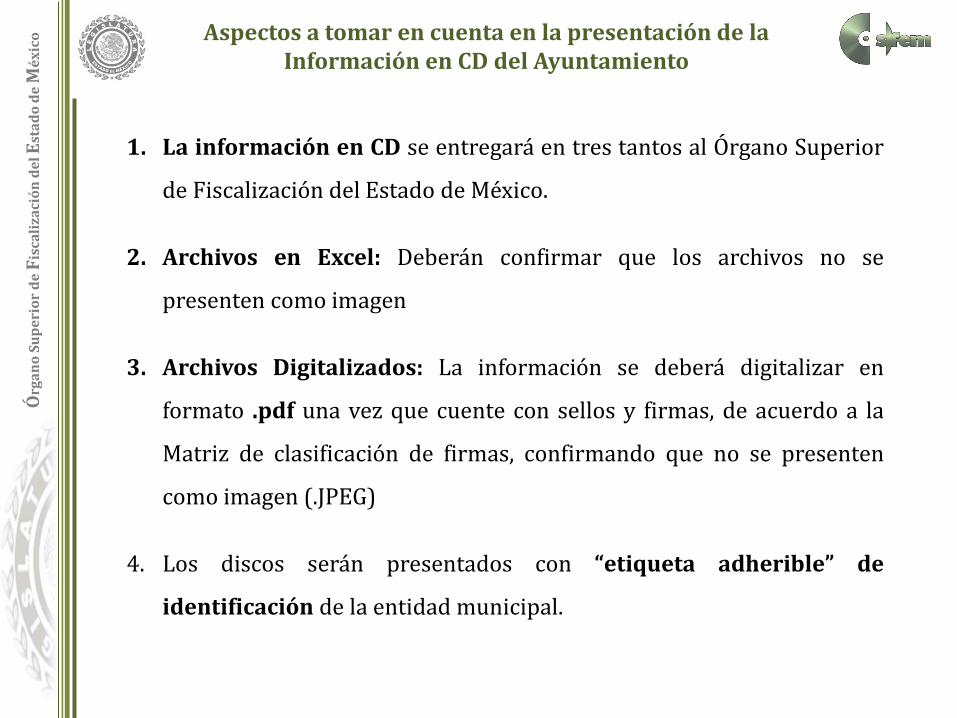

1. La información en CD se entregará en tres tantos al Órgano Superior

de Fiscalización del Estado de México.

2. Archivos en Excel: Deberán confirmar que los archivos no se

presenten como imagen

3. Archivos Digitalizados: La información se deberá digitalizar en

formato .pdf una vez que cuente con sellos y firmas, de acuerdo a la

Matriz de clasificación de firmas, confirmando que no se presenten

como imagen (.JPEG)

4. Los discos serán presentados con “etiqueta adherible” de

identificación de la entidad municipal.

Aspectos a tomar en cuenta en la presentación de la Información en CD del Ayuntamiento

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

5. Todas las cifras deberán ser presentadas en pesos con dos decimales.

6. La información deberá integrarse de conformidad con:

• Ley General de Contabilidad Gubernamental

• Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

• Ley de Ingresos de los Municipios del Estado de México para el Ejercicio Fiscal del

Año

• Presupuesto de Egresos del Municipio para el Ejercicio Fiscal del Año

• Código Financiero del Estado de México y Municipios

• Normas y acuerdos emitidos por el Consejo Nacional de Armonización Contable

• Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades

Públicas del Gobierno y Municipios del Estado de México Lineamientos de Control

Financiero y Administrativo para las Entidades Fiscalizables Municipales del Estado

de México y

• Lineamientos para la Elaboración y Presentación de la Cuenta Pública Municipal y

• Demás normatividad aplicable

Aspectos a tomar en cuenta en la presentación de la Información en CD del Ayuntamiento…

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

7. La Cuenta Pública Municipal deberá ser presentada de conformidad con los

formatos comprendidos en los presentes lineamientos.

8. La información contable deberá estar firmada en cada página e incluirá al

final la siguiente leyenda, de acuerdo a lo que establecen las normas y

metodología para la emisión de la información financiera y estructura de los

estados financieros básicos del ente público y características de sus notas

emitidas por el CONAC:

“Bajo protesta de decir verdad declaramos que los estados financieros y sus notas, son razonablemente correctos y son responsabilidad del emisor”.

Aspectos a tomar en cuenta en la presentación de la Información en CD del Ayuntamiento…

Órgano Superior de Fiscalización del Estado de México

Artículo 32 Ley de Fiscalización Superior del Estado de México

“…Los Presidentes Municipales presentarán a la Legislatura las cuentas públicas anuales de sus respectivos municipios, del ejercicio fiscal inmediato anterior, dentro de los quince primeros días del mes de marzo de cada año; asimismo, los informes mensuales los deberán presentar dentro de los veinte días posteriores al término del mes correspondiente. Las cuentas públicas deberán presentarse conforme a lo establecido en la Ley General de Contabilidad Gubernamental, Ley de Disciplina Financiera delas Entidades Federativas y los Municipios y demás disposiciones aplicables…”

D. Responsables de remitirlo al OSFEM

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

La Ley de Fiscalización Superior del Estado de México en su artículo 32, señala:

“…Los Presidentes Municipales presentarán a la Legislatura las cuentas públicas anuales de sus respectivos municipios, del ejercicio fiscal inmediato anterior, dentro de los quince primeros días del mes de marzo de cada año; asimismo…" Las cuentas públicas deberán presentarse conforme a lo establecido en la Ley General de Contabilidad Gubernamental, Ley de Disciplina Financiera delas Entidades Federativas y los Municipios y demás disposiciones aplicables…”

E. Fecha de Entrega

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

F. Medidas de Apremio

La Ley de Fiscalización Superior del Estado de México en su artículo 59, señala:

El Órgano Superior, para hacer cumplir sus determinaciones, podrá imponer de manera fundada y motivada, los medios de apremio siguientes:

I. Amonestación por escrito; II. Multa de 10 a 100 veces el valor diario de la Unidad de Medida y

Actualización vigente. III. Auxilio de la fuerza pública; y IV. Apercibimiento que, en caso de no cumplir, se hará acreedor al

procedimiento administrativo correspondiente, el cual procederá conforme a lo establecido por la Ley General de Responsabilidades de Administrativas y en la Ley de Responsabilidades Administrativas del Estado de México y Municipios.

Órgano Superior de Fiscalización del Estado de México

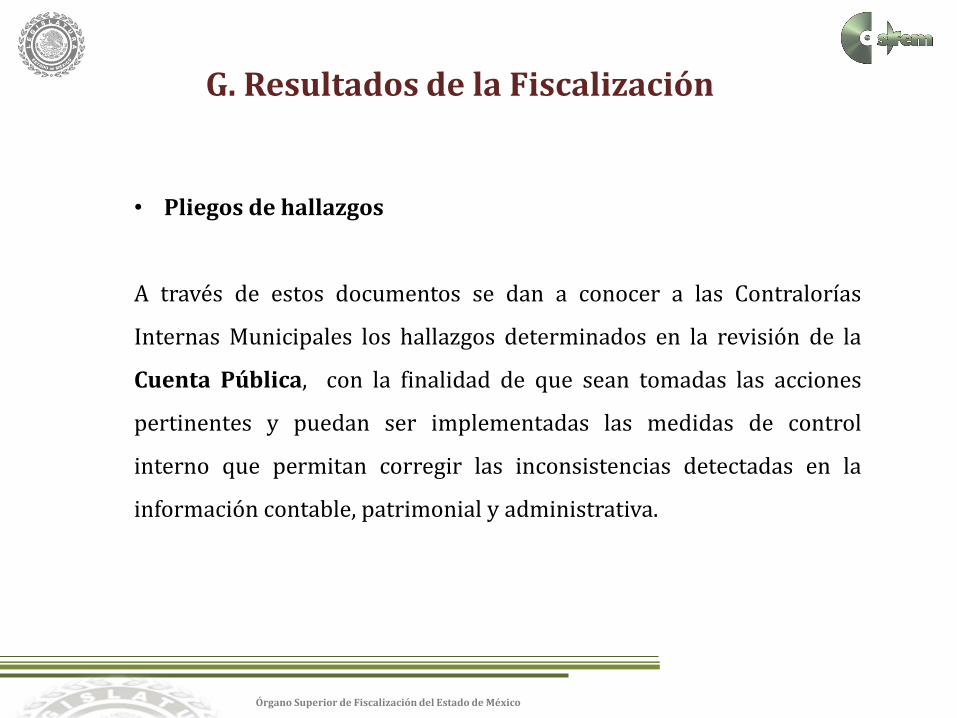

G. Resultados de la Fiscalización

• Pliegos de hallazgos

A través de estos documentos se dan a conocer a las Contralorías

Internas Municipales los hallazgos determinados en la revisión de la

Cuenta Pública, con la finalidad de que sean tomadas las acciones

pertinentes y puedan ser implementadas las medidas de control

interno que permitan corregir las inconsistencias detectadas en la

información contable, patrimonial y administrativa.

Órgano Superior de Fiscalización

del Estado de México

PRESUPUESTO DE EGRESOS MUNICIPAL

Y BIENES PATRIMONIALES

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

Presupuesto de Egresos Municipal

a) Presupuesto de Egresos

b) Documentación que comprende el Presupuesto de Egresos

c) Lineamientos para la presentación del Presupuesto de Egresos

d) Responsables de remitirlo al OSFEM

e) Fecha de entrega

f) Medidas de apremio

g) Resultados de la revisión

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

El Presupuesto de Egresos del Estado es el instrumento jurídico, de política económica y de política de gasto, que aprueba la Legislatura conforme a la iniciativa que presenta el Gobernador, en el cual se establece el ejercicio, control del gasto público y evaluación del desempeño de las Dependencias, Entidades Públicas, Organismos Autónomos, Poderes Legislativo y Judicial y de los Municipios a través de los programas derivados del Plan de Desarrollo del Estado de México, durante el ejercicio fiscal correspondiente. El gasto total aprobado en el Presupuesto de Egresos, no podrá exceder al total de los ingresos autorizados en la Ley de Ingresos, de tal forma que contribuya a un balance presupuestario sostenible. En el caso de los municipios, el Presupuesto de Egresos, será el que se apruebe por el Ayuntamiento.

Artículo 285 CFEM

Artículo 33 fracciones XVIII y XIX LOMEM

a) Presupuesto de Egresos

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

b) Documentación que comprende el Presupuesto de Egresos

Nota: Esta información se da a conocer a los Síndicos Municipales a través del Oficio de Obligaciones Periódicas.

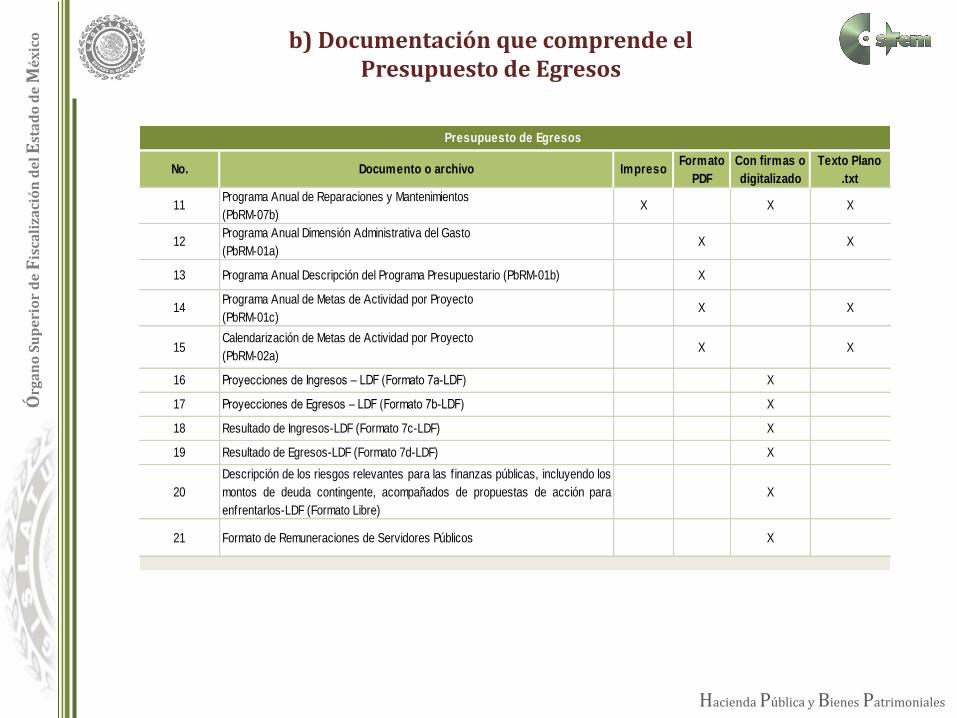

No. Documento o archivo Impreso Formato

Con firmas o

digitalizado

Texto Plano

.txt

1Oficio de Entrega del Presupuesto de Ingresos y Egresos Municipal al Órgano

Superior de Fiscalización del Estado de México.X

2

Copia Certif icada del Acta de Cabildo para el caso de los Ayuntamientos o del

Órgano máximo de Gobierno para el caso de los Organismos Descentralizados,

en la que se haya autorizado el Presupuesto

X

3 Carátula de Presupuesto de Ingresos (PbRM-03b) X X X

4 Carátula de Presupuesto de Egresos (PbRM-04d) X X X

5 Presupuesto de Ingresos Detallado (PbRM-03a) X X X

6 Presupuesto de Egresos Global Calendarizado (PbRM-04c) X X

7 Presupuesto de Egresos Detallado en Texto Plano .txt X

8 Tabulador de Sueldos (PbRM-05) X X X

9 Programa Anual de Adquisiciones (PbRM-06) X X X

10 Programa Anual de Obra (PbRM-07a) X X X

Presupuesto de Egresos

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

No. Documento o archivo Impreso Formato

Con firmas o

digitalizado

Texto Plano

.txt

11Programa Anual de Reparaciones y Mantenimientos

(PbRM-07b)X X X

12Programa Anual Dimensión Administrativa del Gasto

(PbRM-01a)X X

13 Programa Anual Descripción del Programa Presupuestario (PbRM-01b) X

14Programa Anual de Metas de Actividad por Proyecto

(PbRM-01c)X X

15Calendarización de Metas de Actividad por Proyecto

(PbRM-02a)X X

16 Proyecciones de Ingresos – LDF (Formato 7a-LDF) X

17 Proyecciones de Egresos – LDF (Formato 7b-LDF) X

18 Resultado de Ingresos-LDF (Formato 7c-LDF) X

19 Resultado de Egresos-LDF (Formato 7d-LDF) X

20

Descripción de los riesgos relevantes para las finanzas públicas, incluyendo los

montos de deuda contingente, acompañados de propuestas de acción para

enfrentarlos-LDF (Formato Libre)

X

21 Formato de Remuneraciones de Servidores Públicos X

Presupuesto de Egresos

b) Documentación que comprende el Presupuesto de Egresos

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

c) Lineamientos para la presentación del Presupuesto de Egresos

Objetivo: Proporcionar a las Entidades Municipales una herramienta que coadyuve en la entrega del Presupuesto de Egresos Municipal para el ejercicio fiscal 2020, bajo los mismos criterios, formatos y especificaciones, a fin de homologar y facilitar su presentación al Órgano Superior de Fiscalización. Los Lineamientos incluyen los formatos presupuestarios de conformidad a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios y el Manual para la Planeación, Programación y Presupuesto de Egresos Municipal para el Ejercicio Fiscal 2020. Se publican en la pagina oficial del OSFEM en el link https://www.osfem.gob.mx/04_Normatividad/doc/Normatividad/2019/01_Lin_Ent_Pres_Egre_Mpal_2019.pdf

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

d) Responsables de remitir el Presupuesto de Egresos al OSFEM

Los Presidentes Municipales y los Síndicos estarán obligados a informar al

Órgano Superior, a más tardar el 25 de febrero de cada año, el Presupuesto de

Egresos Municipal que haya aprobado el Ayuntamiento correspondiente

(Artículo 47 LFSEM)

e) Fecha de Entrega

El Presidente Municipal, promulgará y publicará el Presupuesto de Egresos

Municipal, a más tardar el día 25 de febrero de cada año debiendo enviarlo al

Órgano Superior de Fiscalización en la misma fecha

(Artículo 125 CPELSM)

(Artículo 47 LFSEM)

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

f) Medidas de apremio

La Ley de Fiscalización Superior del Estado de México en su artículo 59, señala:

El Órgano Superior, para hacer cumplir sus determinaciones, podrá imponer de manera fundada y motivada, los medios de apremio siguientes:

I. Amonestación por escrito; II. Multa de 10 a 100 veces el valor diario de la Unidad de Medida y

Actualización vigente. III. Auxilio de la fuerza pública; y IV. Apercibimiento que, en caso de no cumplir, se hará acreedor al

procedimiento administrativo correspondiente, el cual procederá conforme a lo establecido por la Ley General de Responsabilidades de Administrativas y en la Ley de Responsabilidades Administrativas del Estado de México y Municipios.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

Promoción de acciones derivados de la Fiscalización de:

I. Presupuesto Anual

II. Avance Mensual del Presupuesto (Trimestral)

A través de estos documentos se dan a conocer a las Contralorías Internas

Municipales los hallazgos determinados en la revisión del Presupuesto

Anual y Avance Mensual del Presupuesto, con la finalidad de que sean

tomadas las acciones pertinentes y puedan ser implementadas las medidas

de control interno que permitan corregir las inconsistencias detectadas en

la información presupuestal y evitar con ello observaciones resarcitorias

futuras

g) Resultados de la revisión

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

Bienes Patrimoniales

a) Atribuciones del Ayuntamiento

b) Atribuciones del Síndico

c) Integración del Comité de Bienes Muebles e Inmuebles

d) Funciones del Comité de Bienes Muebles e Inmuebles

e) Regularización de la propiedad de Bienes Inmuebles

f) Sistema de Control Patrimonial (CREG-Patrimonial)

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

Ley Orgánica Municipal del Estado de México

a) Artículo 31 Atribuciones de los Ayuntamientos

1. Aprobar en sesión de cabildo los movimientos registrados en el libro especial de bienes muebles e inmuebles.

2. Acordar el destino o uso de los bienes inmuebles municipales.

Artículo 52

Los síndicos municipales tendrán a su cargo la procuración y defensa de los derechos e intereses del municipio, en especial los de carácter patrimonial.

b) Artículo 53 Atribuciones de los Síndicos

1. Intervenir en la formulación del inventario general de los bienes muebles e inmuebles propiedad del municipio, haciendo que se inscriban en el libro especial, con expresión de sus valores y de todas las características de identificación, así como el uso y destino de los mismos.

2. Regularizar la propiedad de los bienes inmuebles municipales, para ello tendrán un plazo de ciento veinte días hábiles, contados a partir de la adquisición.

3. Inscribir los bienes inmuebles municipales en el Registro Público de la Propiedad.

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

Lineamientos para el Registro y Control del Inventario y la Conciliación y Desincorporación de Bienes Muebles e Inmuebles para las Entidades Fiscalizables Municipales del Estado de México

c) Integración del Comité de Bienes

Muebles e Inmuebles

Síndico Municipal

Tesorero Municipal Vocal

Representante Jurídico Vocal

Contralor Interno Municipal Secretario Ejecutivo

Vocal

Secretario del ayuntamiento Presidente

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

d) Funciones del Comité de Bienes Muebles e Inmuebles

• Sesionar por lo menos una vez al bimestre

• Determinar la fecha de inicio y término de los dos levantamientos físicos de los

Inventarios de Bienes Muebles e Inmuebles

• Analizar y validar los resultados finales de los trabajos relacionados con los

levantamientos físicos

• Implementar las acciones necesarias para la conciliación del inventario con los

registros contables

• Presentar ante el Órgano Máximo de Gobierno el resultado de los levantamientos

físicos y la conciliación físico-contable

LGCG, MUCGDEPMEM, LRCICDBMIEFMM

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

• Bases generales y calendarización del levantamiento a través de acta de Comité

• Considerar los registros de los últimos Inventarios de Bienes Muebles e Inmuebles

• Designación de los servidores públicos que llevarán a cabo el levantamiento

• Bitácora del levantamiento físico

• Actas circunstanciadas levantadas por el área de Control Interno

• Resultado del levantamiento físico

Artículo 27 LGCG

Políticas de Registro MUCGDEPMEM

Numeral Trigésimo Séptimo LRCICDBMIEFMM

Levantamiento Físico de los Inventarios de Bienes Muebles e Inmuebles

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

Bienes localizados con registro en el inventario

*Bienes en buen estado

*Bienes obsoletos

Bienes no localizados y registrados en el inventario

*Bienes por robo o siniestro

Bienes localizados sin registro en el inventario

*Donación

Bienes de bajo costo registrados en el Inventario Patrimonial

Supuestos

Resultado del Levantamiento Físico

El resultado del levantamiento físico se entrega en sesión de Comité al Tesorero por conducto del Presidente para que realice la Conciliación Físico-Contable.

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

e) Regularización de Bienes Muebles e Inmuebles

a) Se carece del documento o título de propiedad que ampare la posesión y/o

propiedad

b) Se cuenta con un documento o título de propiedad imperfecto

c) Cuando los Inmuebles no se encuentran inscritos en el IFREM

¿Cuándo se debe regularizar la propiedad de los Bienes Inmuebles

Municipales?

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

Regularización de Bienes Muebles e Inmuebles

Testimonio notarial / Contrato privado de compra- venta, cesión o donación /

Sentencia de autoridad judicial

Manifestación del impuesto sobre adquisición de inmuebles y otras

operaciones traslativas de dominio de inmuebles

Acta de entrega (Interés Social)

Cédula de contratación emitida

por la CORETT

Título, certificado o cesión de derechos agrarios, parcelarios o comunes

Inmatriculación Administrativa o Judicial

Artículo 182 CFEM Documentos que Acreditan la Propiedad o

Posesión de un Inmueble

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

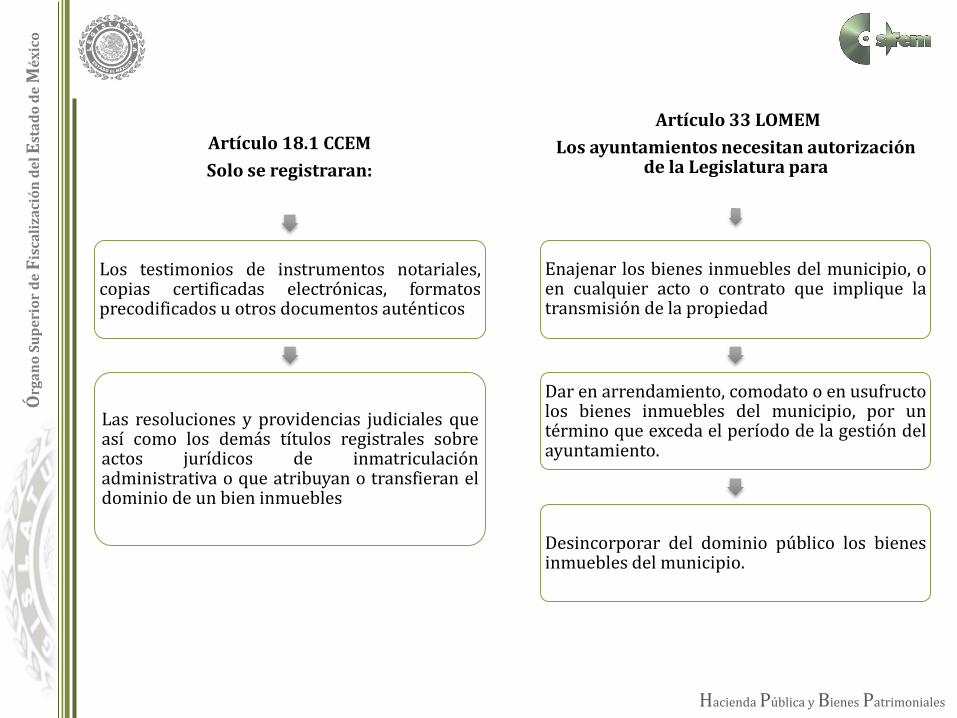

Artículo 18.1 CCEM

Solo se registraran:

Los testimonios de instrumentos notariales, copias certificadas electrónicas, formatos precodificados u otros documentos auténticos

Las resoluciones y providencias judiciales que así como los demás títulos registrales sobre actos jurídicos de inmatriculación administrativa o que atribuyan o transfieran el dominio de un bien inmuebles

Artículo 33 LOMEM

Los ayuntamientos necesitan autorización de la Legislatura para

Enajenar los bienes inmuebles del municipio, o en cualquier acto o contrato que implique la transmisión de la propiedad

Dar en arrendamiento, comodato o en usufructo los bienes inmuebles del municipio, por un término que exceda el período de la gestión del ayuntamiento.

Desincorporar del dominio público los bienes inmuebles del municipio.

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

f) Sistema de Control Patrimonial (CREG-Patrimonial)

CREG-Patrimonial Control de Recursos de las Entidades Gubernamentales

Es un sistema informático que permite a las entidades municipales tener un

mejor control y actualización sobre los registros administrativos de los bienes.

Entre las funciones que ofrece es el de generar tarjetas de resguardo,

impresión de etiquetas de inventarios, control sobre el consumo del

combustible, bitácoras de mantenimiento y reparación, desincorporación del

bien del patrimonio entre otros beneficios.

Hacienda Pública y Bienes Patrimoniales Órgano Superior de Fiscalización del Estado de México

Sistema de Control Patrimonial (CREG-Patrimonial)

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

¿ Como se obtiene el CREG-Patrimonial?

• La entidad solicita la instalación del sistema mediante oficio al OSFEM

• La entidad se presenta con el equipo en el cual se instalará el sistema

• El Departamento de Desarrollo Tecnológico lleva a cabo la instalación

• El sistema CREG-Patrimonial se actualiza constantemente

El Departamento de Análisis Presupuestal y Patrimonial Municipal brinda

capacitación sobre el Manejo del Sistema CREG-Patrimonial a las entidades

que lo solicitan.

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

I. Fiscalización semestral de bienes muebles e inmuebles

II. Revisión de expedientes técnicos de los procedimientos de baja de bienes muebles

III. Auditorías Patrimonial- Financieras

Fiscalización de Bienes Patrimoniales

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

CPELSM Constitución Política del Estado Libre y Soberano de México

CCEM Código Civil del Estado de México

CFEM Código Financiero del Estado de México y Municipios

LGCG Ley General de Contabilidad Gubernamental

LOMEM Ley Orgánica Municipal del Estado de México

MUCGDEPMEM Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México

LRCICDBMIEFMM Lineamientos para el Registro y Control del Inventario y la Conciliación y Desincorporación de Bienes Muebles e Inmuebles para las Entidades Fiscalizables Municipales del Estado de México

CORETT Comisión para la Regularización de la Tenencia de la Tierra

IFREM Instituto de la Función Registral del Estado de México

Glosario

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Hacienda Pública y Bienes Patrimoniales

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Planeación y Control

Departamento de Análisis Presupuestal y Patrimonial Municipal

Teléfonos: 722 1 67 84 50 ext. 6880 y 6869

Directorio

Órg

an

o S

up

eri

or

de

Fis

cali

zaci

ón

de

l E

sta

do

de

Mé

xic

o

Auditoría Especial de Informes Mensuales, Planeación e Investigación

Dirección de Fiscalización e Integración de Cuenta Pública

Departamento de Fiscalización de Informes Mensuales Municipales

Departamento de Fiscalización de Cuenta Pública Municipal

Teléfonos: 722 2 13 41 93 y 2 13 41 94 ext. 134, 137 y 138

Directorio