GUIDA ALLA REDAZIONE DEL Business Plan · INDICE GENERALE Appendice A. L’iniziativa “Made in...

80

GUIDA ALLA REDAZIONE DEL APPENDICE E GLOSSARIO Business Plan

-

Upload

truongquynh -

Category

Documents

-

view

216 -

download

0

Transcript of GUIDA ALLA REDAZIONE DEL Business Plan · INDICE GENERALE Appendice A. L’iniziativa “Made in...

GUIDA ALLA REDAZIONE DEL

APPENDICE E GLOSSARIO

Business Plan

INDICE GENERALE

AppendiceA. L’iniziativa “Made in Lombardy”B. I requisiti di coerenza e attendibilità del Business PlanC. Gli strumenti utilizzabili a supporto dell’analisi dei

concorrentiD. I profili degli Indici di Bilancio

D.1 La soliditàD.2 La redditivitàD.3 La sostenibilità del debitoD.4 La liquiditàD.5 Lo sviluppo

Glossario

pag. 3pag. 3pag. 4pag. 6

pag. 9pag. 9pag. 10pag. 13pag. 13pag. 14

pag. 16

Appendice

A. L’iniziativa “Made in Lombardy”

Nell’ambito delle politiche di sviluppo del tessuto produttivo lombardo, Fin-lombarda – Finanziaria per lo sviluppo della Lombardia S.p.A., con l’intento di migliorare le condizioni di accesso al credito delle imprese operanti in Lombardia ed in particolare, di incrementare l’offerta di prestiti a medio - lungo termine a condizioni di costo competitive, ha avviato il progetto “Made in Lombardy”, che prevede la creazione di un portafoglio di finanziamenti di complessivi 500 mi-lioni di euro, dei quali 400 milioni di euro apportati dalla cordata avente quale capogruppo mandataria BNL S.p.A. e mandante Artigiancassa S.p.A. e 100 milioni di euro da Finlombarda.I finanziamenti Made in Lombardy sono garantiti fino all’80% da una garanzia re-gionale del valore di 33 milioni di euro a valere su risorse comunitarie (POR FESR 2007-2013). La finalità del progetto è quella di creare uno strumento finanziario innovativo a supporto delle imprese lombarde per il loro sviluppo in un settore, quale quello manifatturiero, particolarmente strategico per la competitività della Lombardia. Nell’ambito di tali finalità generali, con il “Made in Lombardy” Finlombarda ha inteso:

stimolare la crescita delle competenze di gestione finanziaria delle imprese mediante la messa a disposizione di schemi/modelli per la predisposizione dei Business Plan relativi ai programmi di investimento finanziabili;

ampliare l’offerta sotto il profilo delle tipologie di strumenti finanziari attiva-bili;

accrescere la qualità del flusso informativo tra imprese, sistema bancario e agenzie di rating;

assicurare la qualità degli impieghi attraverso l’utilizzo di strumenti innovativi quali mezzanine finance e finanziamenti partecipativi, e attraverso la qualifica-zione della tipologia di intervento, in quanto sono finanziati gli investimenti in ricerca, innovazione tecnologica, ammodernamento e sviluppo aziendale;

fornire sostegno finanziario ad operazioni di rafforzamento dei mezzi propri delle imprese;

favorire l’accesso a nuovi canali di raccolta a medio termine per le PMI.

Per i fini sopra enunciati, Finlombarda e il partner bancario procederanno alla costruzione (origination) del portafoglio denominato “Made in Lombardy”, me-diante l’erogazione in compartecipazione di finanziamenti alle imprese.

3

I finanziamenti avranno la caratteristica di mutui chirografari a medio - lungo termine (anche in forma subordinata) oppure di finanziamenti cd. “ibridi” (finanzia-menti mezzanini, finanziamenti partecipativi), con i seguenti elementi distintivi:

l’importo di ogni singolo finanziamento è compreso tra un minimo di Euro 200.000,00 ed un massimo di Euro 2.000.000,00; la durata verrà determinata tra un minimo di 36 mesi ed un massimo di 10 anni;

il rimborso del finanziamento potrà avvenire in forma bullet (in un’unica so-luzione alla data di scadenza), oltre alle ordinarie forme di rimborso con piano di ammortamento;

ogni singolo finanziamento dovrà coprire almeno il 60% del fabbisogno fi-nanziario che il beneficiario dovrà sostenere per l’investimento/progetto cui il finanziamento è destinato;

il tasso di interesse applicato ad ogni singolo finanziamento potrà essere fisso o variabile e sarà calcolato aggiungendo un margine (spread) all’EURIBOR (per i tassi variabili) e all’IRS (per i tassi fissi). Lo spread verrà determinato da Fin-lombarda e dal partner bancario in base al rating/merito creditizio di ciascun richiedente; questo verrà definito in seguito all’analisi di credit scoring che sarà effettuato tenendo anche conto delle proiezioni economiche contenute nel business plan presentato dalle imprese.

B. I requisiti di coerenza e attendibilità del Business Plan

Per coerenza di un Business Plan si intende la coerenza “interna” tra le diverse componenti del piano: occorre quindi che le strategie delineate si riflettano in scelte operative e che queste trovino, a loro volta, adeguato riscontro nell’anda-mento dei dati prospettici. Un Business Plan può quindi definirsi coerente quando esistono opportuni collegamenti fra strategie, scelte operative, ipotesi di partenza e dati finanziari. Problemi di coerenza, ad esempio, potrebbero verificarsi nel caso in cui le scelte operative risultino disallineate rispetto alle strategie adottate, op-pure nel caso in cui a determinate scelte strategiche non corrispondano correlate scelte operative. Altra situazione critica si potrebbe verificare nel caso in cui un piano presentasse strategie e scelte operative tra loro coerenti, ma senza un’ade-guata valutazione dell’impatto di queste sui dati previsionali.

Analogamente è considerato poco coerente il piano che preveda la realizza-zione di strategie o di scelte operative incompatibili con la tempistica proposta e con le risorse (umane, organizzative e tecnologiche) di cui l’azienda dispone oggi o di cui disporrà in futuro: situazioni rischiose potrebbero verificarsi, ad esempio, in presenza di Business Plan nei quali la strategia di penetrazione in determinate aree geografiche non sia accompagnata dalla descrizione delle necessarie azioni

4

Appendice

organizzative, come l’apertura di filiali commerciali, l’assunzione di capi area, agenti o venditori, oppure in presenza di piani che puntino all’innovazione del portafoglio prodotti senza illustrare gli investimenti necessari in Ricerca e Sviluppo.

Un Business Plan è considerato attendibile quando viene formulato sulla base di ipotesi realistiche e giustificabili e quando riporta risultati attesi ragionevolmente conseguibili, non solo in relazione alle proprie caratteristiche interne, bensì anche in relazione al contesto di riferimento.Un piano attendibile deve quindi:

essere compatibile con le dinamiche competitive: i contenuti del Business Plan devono essere credibili in relazione all’andamento della domanda e delle quote di mercato del comparto in cui l’azienda opera, alle tendenze in atto nei bisogni dei clienti e nei fattori che ne guidano le scelte, al comportamento dei concorrenti, alla struttura e ai cambiamenti dei canali distributivi e dei rapporti di fornitura, al contesto normativo, tecnologico, sociale ed ambientale;

riportare dati che siano confrontabili con i risultati storici: l’analisi critica di un Business Plan deve necessariamente basarsi sul confronto tra i risultati storici conseguiti dall’impresa e i risultati previsti dal piano. Quanto più i risultati pro-spettici differiscono da quelli passati, tanto più il piano rischia di perdere credi-bilità e richiede commenti approfonditi;

evidenziare la probabilità di manifestazione delle scelte prospettate: quanto più l’azienda basa le proprie elaborazioni sui dati consuntivi dell’anno in corso, su ordini già acquisiti o su vendite relative a clienti con i quali esistono già rela-zioni consolidate, tanto più sarà possibile considerare attendibili i flussi di ricavo previsti. Decisamente inferiore sarà, invece, l’attendibilità di quei piani che giusti-fichino le previsioni di ricavi con ipotesi di acquisizione di nuovi clienti, ingresso in nuovi mercati o lancio di nuovi prodotti. In generale, il riferimento nel piano ad ipotesi di significativo mutamento dello scenario, delle scelte strategiche e della collocazione attuale dell’impresa, presuppone un’ampia e completa illu-strazione delle modalità con cui ciò potrà avvenire;

includere un’analisi di sensitività: al fine di rendere l’analisi più attendibile è bene inserire un ulteriore approfondimento che metta in rilievo i diversi scena-ri che potrebbero concretizzarsi in futuro. L’analisi consente di valutare gli effetti sui risultati previsionali contenuti nel piano economico-finanziario indotti da modifiche nei valori di ingresso. Lo sviluppo dell’analisi di sensitività è condotta mediante la definizione di scenari (futuri), laddove uno scenario rappresenta una tra le possibili combinazioni di valori assunti dalle variabili chiave del piano economico-finanziario. Si parla anche di analisi “ what if ”, in quanto si valuta cosa cambierà col mutare dei valori assunti a riferimento (parametri decisiona-li). L’analisi di sensitività, quindi, mira a rispondere a domande quali: di quanto si modificherebbe la redditività del progetto se i costi d’acquisto delle materie prime aumentassero/diminuissero di una certa percentuale?

5

O ancora, come si modifica la sostenibilità dei debiti finanziari, in termini di flussi di cassa prodotti, a fronte della variazione dei tassi di interesse? L’analisi di sensitività mira, in primo luogo, a migliorare il processo decisionale, attraverso una valutazione della robustezza della decisione presa. Essa, inoltre, evidenzia i fattori il cui valore conviene meglio stimare e quelli che risulta opportuno mantenere sotto stretto controllo in fase di esecuzione del progetto;

essere considerato il risultato dell’attività di pianificazione o controllo: il Bu-siness Plan non è un esercizio quantitativo nel quale si proiettano nel futuro i valori attuali. Qualsiasi valore, anche se fondato sul passato, deve trovare giusti-ficazione nel futuro ed essere adeguatamente rappresentato e commentato.

C. Gli strumenti utilizzabili a supporto dell’analisi dei concorrenti

L’analisi del sistema competitivo include anche soggetti che potrebbero non rappresentare una vera e propria minaccia per l’impresa, non essendo qualificabili come concorrenti diretti. Al fine di semplificare l’analisi del sistema competitivo è possibile limitare l’esame ai soli concorrenti diretti ovvero a coloro che rientrano nello stesso “raggruppamento strategico” dell’impresa considerata. Il concetto di raggruppamento strategico nasce dal fatto che, in qualsiasi settore, è possibile osservare comportamenti di impresa anche molto differenti che derivano, per l’appunto, da formule strategiche diverse e che inducono all’ottenimento di risul-tati reddituali e di mercato altrettanto differenziati. L’individuazione dei raggruppamenti strategici presenti all’interno di un settore è agevolata dalla costruzione di una mappa che permette di rappresentare grafi-camente la situazione competitiva. Tale mappa consiste in un sistema di assi car-tesiani sul quale vengono riportati gli elementi giudicati realmente influenti sulle strategie delle diverse imprese (tali elementi possono essere scelti fra: segmenti di mercato serviti, ampiezza della gamma offerta, livello dei prezzi, qualità del pro-dotto, presenza di immagine di marca, intensità della spesa pubblicitaria, canali di distribuzione solo per citarne alcuni) e nel quale vengono, poi, posizionate le singole aziende. Nell’esempio riportato di seguito gli elementi scelti come rilevanti sono: am-piezza della gamma e qualità del prodotto. In funzione del livello di ampiezza della gamma e della qualità del prodotto le aziende appartenenti al settore (A, B, C, D, E, F) vengono posizionate sulla mappa. In questo caso, i concorrenti diretti di A sono C, D ed E, che competono sul segmento che punta ad offrire un’ampia gamma produttiva, ma di basso livello qualitativo; il concorrente diretto di B è invece solo F che, come B, ha scelto di puntare ad un elevato livello qualitativo offrendo una gamma di prodotti limitata. Per sintetizzare l’analisi in relazione ai concorrenti diretti individuati mediante la mappa dei raggruppamenti strategici e fornire una rappresentazione del posizio-namento competitivo, può essere vantaggioso costruire un grafico di confronto come quello proposto in Figura 2.

6

È importante scegliere le variabili più significative e i concorrenti principali, in modo da non ottenere un grafico troppo complesso da leggere. A corredo del grafico, si consiglia di inserire un breve commento in cui sia posto l’accento sul vantaggio competitivo dell’azienda: in che cosa l’azienda è migliore rispetto ai concorrenti diretti? In tal modo è facile fornire anche talune informazioni sui fatto-ri critici di successo, ossia sulle caratteristiche e competenze che si devono posse-dere per costruire un vantaggio competitivo nel mercato in cui è attiva l’azienda. In alcuni casi può essere opportuno costruire anche una tabella che, sulle base di due variabili significative, visualizzi i diversi segmenti di cui si compone il mer-cato e il posizionamento dell’azienda e dei concorrenti. Nelle tabelle 1 e 2 sono riportati due esempi. Le variabili da collocare sui due assi possono essere scelte anche tra quelle citate nella tabella 1 relativa alla modalità di definizione del mer-cato target.

7

Fig. 1 – Rappresentazione grafica dei gruppi strategici

Appendice

8

Tab. 1 - Segmentazione del mercato e posizionamento competitivo(azienda produttrice di beni di consumo)

Fig. 2 - Punti di forza e debolezza dei concorrenti diretti

alto

basso

pres

tazion

i tec

nich

e

livel

lo te

cnol

ogico

prez

zo

serv

izi o

fferti

noto

rietà

mar

ca

dim

ension

e im

pres

a

forz

a ca

nale

distrib

utor

e

posizrelativa

aziendaconcorrente 1concorrente 2concorrente 3

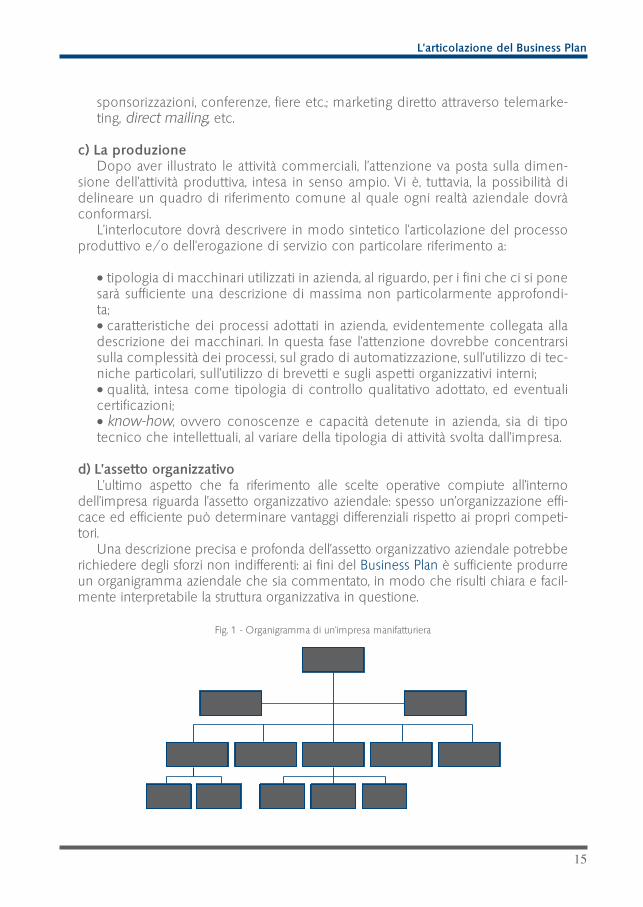

D. I profili degli Indici di Bilancio

A mero titolo esemplificativo e non esaustivo si riportano di seguito alcuni dei principali indici utilizzati nell’analisi di bilancio.

D.1 La solidità

Gli indici di solidità misurano le condizioni di equilibrio tra investimenti e finanziamenti del piano economico-finanziario e la dipendenza finanziaria dai sog-getti finanziatori. Tra i principali indici espressione della solidità del piano economico-finanziario, vi sono il rapporto di indebitamento ed il grado di copertura dell’attivo fisso netto (di primo e di secondo livello). Il rapporto di indebitamento identifica la dipendenza finanziaria dai soggetti finanziatori. Esso è dato dal seguente rapporto:

Rapporto di indebitamento

Mezzi di terzi

Mezzi propri

L’indice può variare da zero a “infinito”: più si incrementa il valore dell’indice minore è il grado di solidità del piano economico-finanziario: un indice molto elevato è sicuramente un sintomo di sottocapitalizzazione. Tuttavia, non esiste un valore ottimale dell’indice in quanto esso dipende dalle condizioni d’ambiente ed

9

Tab. 2 - Segmentazione del mercato e posizionamento competitivo(azienda produttrice di beni industriali)

Appendice

interne in cui l’impresa opera, dal tasso di crescita previsto nel piano economico-finanziario, dalla capacità di produrre reddito e, non ultimo, dalla tipologia del debito. Molto diffusa è anche la variante del rapporto di indebitamento, denominato leverage, che pone a confronto il capitale investito con i mezzi propri.L’interpretazione di quest’ultimo indice è analoga al rapporto di indebitamento. Il grado di copertura dell’attività fisso netto, invece, segnala le modalità indicate nel piano economico-finanziario dall’impresa per finanziare gli investimenti dure-voli. L’indice (di primo livello), ottenuto rapportando i mezzi propri con l’attivo fisso netto, può assumere valori minori, uguali o superiori all’unità.

Grado di copertura dell’attività fisso netto – primo livello

Mezzi propri

Attivo fisso netto

La situazione ottimale si ha quando i mezzi propri coprono integralmente gli investimenti durevoli (indice pari o superiore all’unità). Un valore inferiore all’unità, in prima analisi, non è sufficiente per esprimere un giudizio negativo sulla solidità del piano economico-finanziario. Qualora, tuttavia, anche il grado di copertura dell’attivo fisso netto di secondo livello fosse inferiore all’unità, si è in presenza di un situazione critica: gli investimenti destinati a perdurare nel tempo risultano, infatti, finanziati con risorse di terzi a breve.

Grado di copertura dell’attività fisso netto – secondo livello

Mezzi propri + passivo a medio-lungo termine

Attivo fisso netto

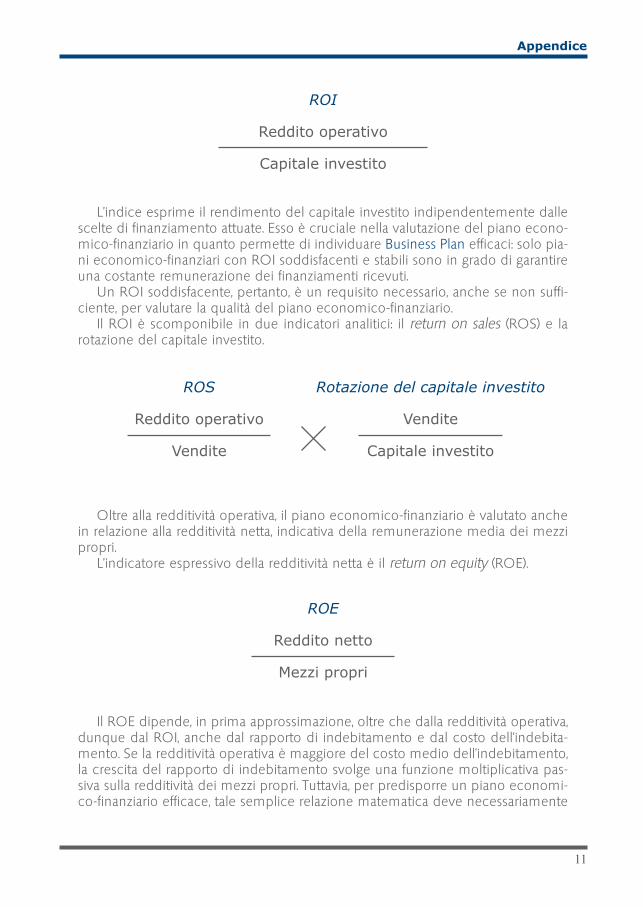

D.2 La redditività Gli indici di redditività misurano la congruenza tra taluni risultati economici in-termedi indicati nella tavola di conto economico del piano economico-finanziario e le risorse impiegate per ottenerli. I principali indicatori di redditività sono i seguenti: return on investment (ROI); return on sales (ROS); rotazione operativo; return on equity (ROE). Il return on investment (ROI) è il principale indice di redditività operativa. Esso è dato dal rapporto tra il reddito del capitale investito ed il capitale investito:

10

ROI

Reddito operativo

Capitale investito

L’indice esprime il rendimento del capitale investito indipendentemente dalle scelte di finanziamento attuate. Esso è cruciale nella valutazione del piano econo-mico-finanziario in quanto permette di individuare Business Plan efficaci: solo pia-ni economico-finanziari con ROI soddisfacenti e stabili sono in grado di garantire una costante remunerazione dei finanziamenti ricevuti. Un ROI soddisfacente, pertanto, è un requisito necessario, anche se non suffi-ciente, per valutare la qualità del piano economico-finanziario. Il ROI è scomponibile in due indicatori analitici: il return on sales (ROS) e la rotazione del capitale investito.

ROS

Reddito operativo

Vendite

Rotazione del capitale investito

Vendite

Capitale investito

Oltre alla redditività operativa, il piano economico-finanziario è valutato anche in relazione alla redditività netta, indicativa della remunerazione media dei mezzi propri. L’indicatore espressivo della redditività netta è il return on equity (ROE).

ROE

Reddito netto

Mezzi propri

Il ROE dipende, in prima approssimazione, oltre che dalla redditività operativa, dunque dal ROI, anche dal rapporto di indebitamento e dal costo dell’indebita-mento. Se la redditività operativa è maggiore del costo medio dell’indebitamento, la crescita del rapporto di indebitamento svolge una funzione moltiplicativa pas-siva sulla redditività dei mezzi propri. Tuttavia, per predisporre un piano economi-co-finanziario efficace, tale semplice relazione matematica deve necessariamente

11

Appendice

confrontarsi con: il valore assoluto del ROI, la variabilità del ROI, il valore del differenziale tra il rendimento ed il costo delle risorse finanziarie ed il grado di variabilità dei tassi di interesse. Al fine di comprendere la sostenibilità degli oneri finanziari si ricorre all’indice di copertura degli oneri finanziari:

Ebitda Margin

EBITDA

Fatturato

Il margine operativo lordo (MOL o EBITDA) è un indicatore di redditività che evidenzia il reddito di un’azienda basato solo sulla sua gestione caratteristica al netto, quindi, di interessi (gestione finanziaria), tasse (gestione fiscale), accanto-namenti ed ammortamenti. Se rapportato al fatturato l’indicatore misura il livel-lo di efficienza dall’attività tipica (più il valore è elevato, maggiore è l’efficienza).

Indice copertura oneri finanziari

EBIT

Oneri finanziari

L’indice, che deve almeno essere superiore all’unità, rappresenta la parte di reddito operativo della gestione caratteristica disponibile per coprire gli interessi passivi dei finanziamenti a titolo oneroso. Una variante diffusa è data dall’indice di copertura degli oneri finanziari netti che, a differenza del precedente, riporta a de-nominatore gli oneri finanziari al netto di eventuali interessi attivi o più in generale proventi finanziari.

Incidenza degli oneri finanziari

Oneri finanziari

Fatturato

L’indicatore evidenzia sinteticamente il peso del costo del debito oneroso sui volumi di fatturato attivati dall’impresa. Valori elevati possono indicare una si-

12

tuazione di eccessivo indebitamento rispetto alla dimensione aziendale. Tale indicatore viene spesso impiegato per valutare il peso della gestione finan-ziaria dell’impresa rispetto ad altri competitor o rispetto alla media di settore.

D.3 Sostenibilità del debito

Sostenibilità del debito

Posizione Finanziaria Netta

EBITDA

Il rapporto tra l’indebitamento finanziario netto e il margine operativo lordo è un indicatore sintetico di sostenibilità del debito finanziario. Questo indicatore se-gnala di quante volte l’indebitamento finanziario netto “supera” la marginalità lorda dell’impresa considerata, ossia la capacità dell’azienda di generare reddito con la sua gestione caratteristica. Esprime, quindi, un’indicazione sulla capacità della medesima azienda di finanziare i mezzi di terzi (quanti anni l’impresa impiega a ripagare il debito con gli utili lordi prodotti dalla gestione caratteristica).

D.4 La liquidità

Con l’analisi della liquidità il valutatore esprime un giudizio sull’equilibrio mo-netario e finanziario di breve periodo: l’attenzione è quindi principalmente rivolta alla comprensione della solvibilità del piano economico-finanziario. I principali parametri impiegati dal valutatore sono: l’indice di liquidità primaria e secondaria e la durata media del capitale circolante operativo. L’indice di liquidità primaria, dato dal rapporto tra l’attivo a breve (con esclu-sione delle rimanenze) ed il passivo a breve, esprime la quota di impieghi a breve scadenza che l’impresa sarebbe in grado di fronteggiare con le proprie risorse liquide. Valori di molto inferiori all’unità sono un sintomo di potenziale insolvibilità dell’impresa. In aggiunta, considerando a numeratore le rimanenze, si ottiene l’indice di liquidità secondaria.

Indice di liquidità primaria

Attivo a breve (con esclusione delle rimanenze di magazzino)

Passivo a breve

13

Appendice

Indice di liquidità secondaria

Attivo a breve

Passivo a breve

L’indice di durata media del capitale circolante operativo è, invece, costruito ponendo a confronto i crediti verso clienti, il magazzino ed i debiti verso i fornitori con le vendite.

Durata media del capitale circolante operativo

Crediti verso clienti + magazzino - debiti verso fornitori

Vendite / 360

Esso esprime l’efficienza finanziaria della gestione dell’impresa: obiettivo è quel-lo di minimizzare tale indicatore sviluppando un piano economico-finanziario capace di ottimizzare le condizioni di regolamento degli scambi ed i tempi di produzione e magazzinaggio in relazione ad un dato livello di attività, misurato dal fatturato.

Autofinanziamento degli investimenti

Cash Flow

Capitale Investito

Il margine di autofinanziamento (cash flow) si ottiene dalla sommatoria dell’uti-le netto, degli ammortamenti e degli accantonamenti. È un’importante misura della capacità di autofinanziamento (generazione di liquidità da parte dell’atti-vità caratteristica). Rapportato al capitale investito (Totale Attività) è una mi-sura della capacità di ripagare con risorse proprie gli investimenti effettuati.

D.5 Lo sviluppo

Attraverso l’analisi dello sviluppo, il valutatore focalizza l’interesse sulla crescita aziendale prevista nel piano economico-finanziario. I principali indicatori costruiti sono rappresentati dal tasso di variazione del

14

capitale investito e dal tasso di variazione delle vendite.

Tasso di variazione delle vendite

Vendite anno x - vendite anno x-1

Vendite anno x-1

Tasso variazione capitale investito

∆ Capitale investito

Capitale investito iniziale

Gli indici in esame, oltre a fornire al valutatore indicazioni sullo sviluppo strut-turale ed operativo previsto, sono importanti termine di paragone per verificare l’efficacia del piano economico-finanziario dell’impresa rispetto alle previsioni di sviluppo del settore in cui la stessa opera.

15

Appendice

Glossario

“Accantonamento”Gli accantonamenti a fondi rischi o a fondi spese future (oneri) sono componenti negativi di reddito (quindi costi) che vengono imputati all’esercizio in quanto, nel rispetto del principio di competenza, sono destinati alla copertura di rischi/spese che, pur essendo connessi a fatti avvenuti nell’esercizio, si verificheranno o potreb-bero verificarsi solo in periodi futuri.

“Attivo a breve”Insieme degli investimenti destinati a trasformarsi in liquidità nei successivi dodici mesi. Vedi anche Attivo corrente.

“Attivo corrente”Insieme degli investimenti correlati alla gestione caratteristica corrente (ad esem-pio clienti, crediti operativi, rimanenze, ratei e risconti operativi).

“Attivo fisso netto”Insieme degli investimenti destinati a permanere in azienda per periodi superiori ai dodici mesi. In altri termini, l’attivo fisso netto è destinato, direttamente od indi-rettamente, a trasformarsi in liquidità su periodi medio-lunghi.

“Autofinanziamento”Reddito prodotto e non distribuito.

“Avviamento”Complesso delle condizioni produttive immateriali proprie di un’azienda, che le permettono di raggiungere performance reddituali superiori a tassi normali di mercato/settore.Differenza tra il valore economico dell’impresa ed il patrimonio netto espresso a valori correnti.

“Capitale circolante operativo“Rappresenta il capitale investito direttamente connesso alla gestione caratteristica. Comprende i crediti verso clienti, le rimanenze ed i debiti verso fornitori.

“Capitale circolante netto”Rappresenta la differenza tra attivo e passivo a breve. Misura l’equilibrio finanziario nel breve periodo.

“Capitale investito complessivo”Totale degli investimenti esistenti ad una certa data. È scomponibile in aggregati intermedi che dipendono dallo schema di riclassificazione utilizzato.

16

“Componenti straordinari”Sono valori reddituali (positivi e negativi) che non competono in via esclusiva ad un singolo esercizio ma sono strettamente connessi ai costi/ai ricavi di più eser-cizi. Contabilmente si rilevano nel periodo amministrativo in cui si manifestano. In fase di riclassificazione del conto economico vengono trattati autonomamente.Presentano, ad esempio, la caratteristica di non ripetitività (svalutazioni), di ecce-zionalità (plusvalenze, minusvalenze, insussistenze e sopravvenienze), di non con-trollabilità (incendi, furti ed altre ancora).

“Costo del venduto”Costo complessivamente sostenuto dall’impresa a fronte del volume di fatturato, cioè dei prodotti/servizi venduti. È composto dall’insieme dei costi operativi net-ti.

“Costo medio dell’indebitamento”Rapporto tra oneri e debiti finanziari: rappresenta il costo medio dei finanziamenti richiesti all’esterno.

“Disponibilità”Impieghi di risorse finanziarie attualmente non liquidi ma in grado di trasformarsi in liquidità nel breve periodo (rimanenze di materie prime, semilavorati, prodotti finiti, ecc.). Sono parte dell’attivo a breve.

“EBIT”Earning before interests and taxes (Vedi reddito operativo gestione caratteri-stica).

“EBITDA”Earning before interests, taxes, depreciation and amortisation (Vedi margine ope-rativo lordo).

“Esigibilità”Insieme dei debiti a breve correlabili alle singole gestioni parziali. Comprendono ad esempio i fornitori (gestione caratteristica), i debiti tributari (gestione tributaria), le quote in scadenza di debiti a medio-lungo (gestione finanziaria). Sono parte del passivo a breve.

“Flusso di circolante”Vedi Flusso di cassa.

“Flusso di cassa (gestione caratteristica)”Rappresenta le risorse monetarie prodotte od assorbite dalla gestione caratteristi-ca.

17

Glossario

“Fonti di finanziamento”Totale delle risorse disponibili all’impresa, sia a titolo di debito sia a titolo di mezzi propri.

“Gestione caratteristica o caratteristica corrente“Fa riferimento all’attività tipica di un’impresa, cioè alla sua funzione economica intesa in senso stretto. Si tratta, in definitiva, dell’attività che genera i rapporti di scambio con i clienti e con i fornitori.

“Gestione complementare e accessoria“Riguarda temporanee scelte di investimento dei surplus monetari che possono manifestarsi nell’ordinaria operatività dell’impresa (conti correnti bancari, titoli, cre-diti finanziari, immobili civili) oltre a investimenti finanziari la cui finalità è produrre benefici nella gestione caratteristica (ad esempio, partecipazioni). In sintesi, sono a questa riconducibili gli effetti reddituali delle seguenti attività: immobiliare (edifici non strumentali), mobiliare (titoli), gestione delle partecipazioni, attività finanziarie “attive” (crediti finanziari e bancari), attività marginali o temporanee.

“Gestione tipica“Fa riferimento all’attività tipica di un’impresa, cioè alla sua funzione economica intesa in senso stretto. Si tratta, in definitiva, dell’attività che genera i rapporti di scambio con i clienti e con i fornitori.

“Grado di copertura dell’attivo fisso netto” Esprime, nella prima versione, la relazione tra mezzi propri ed investimenti a me-dio-lungo termine: al crescere dell’indice aumenta la solidità. Nella seconda ver-sione esprime la relazione tra fonti di finanziamento consolidate ed investimenti a medio-lungo termine: valori inferiori all’unità esprimono situazioni di inadegua-tezza finanziaria.

“Leva finanziaria”Evidenzia l’impatto moltiplicativo sulla redditività netta dei mezzi propri, indotto dalla struttura finanziaria. L’effetto è positivo o negativo in funzione del segno del differenziale tra rendimento e costo delle risorse finanziarie.

“Liquidità negativa o liquidità negative”Debiti a vista o a breve (scoperto c/c, anticipazioni) verso il sistema bancario. È parte del passivo a breve. Non sono comprese in questa categoria le quote in scadenza dei mutui, da considerare come debiti finanziari a breve.

“Margine operativo lordo”Risultato intermedio al lordo di ammortamenti (costo connesso all’utilizzo del capi-tale fisico) ed accantonamenti operativi (costi non monetari espressivi di rischi ed oneri connessi a processi produttivi in corso). Si tratta di un reddito operativo lordo.

18

“Mezzi di terzi”Risorse di finanziamento a titolo di credito, riconducibili a soggetti diversi dai soci. Sono classificabili secondo la scadenza e il grado di onerosità. Sono un aggregato delle fonti di finanziamento complessive.

“Mezzi propri”Risorse di finanziamento di pertinenza dei soci, con scadenza non definita. Sono un aggregato delle fonti di finanziamento complessive.

“MP”Vedi Mezzi propri.

“MT”Vedi Mezzi di terzi.

“Operativo”Relativo alla gestione caratteristica.

“Passivo a breve”Finanziamenti che genereranno uscite nei prossimi 12 mesi. Sono un aggregato delle fonti di finanziamento. Vedi anche Passivo corrente.

“Passivo a medio-lungo termine”Finanziamenti durevoli dell’impresa, con tempi di rimborso complessivi superiori ai 12 mesi. Sono un aggregato delle fonti di finanziamento.

“Passivo corrente”Insieme dei finanziamenti correlati alla gestione caratteristica corrente (ad esempio fornitori, debiti verso enti assistenziali e previdenziali, ratei e risconti operativi).

“Rapporto di indebitamento”Identifica la dipendenza da terze economie, esprimendo la relazione tra il capitale di prestito (il totale dei mezzi di terzi) ed il capitale di rischio. Più si incrementa, più si riduce il grado di solidità.

“Rapporto di indebitamento finanziario”Identifica la dipendenza finanziaria da terze economie, esprimendo la relazione tra i debiti finanziari (e non tutti i mezzi di terzi) ed il capitale di rischio. Più si incre-menta più si riduce il grado di solidità.

“Redditività globale del capitale investito”Indica quanto rende il capitale complessivamente investito in azienda, prescin-dendo dalle scelte di finanziamento.

19

Glossario

“Redditività delle vendite”Rapporto tra reddito operativo e fatturato. Esprime l’aspetto economico dell’effi-cienza, cioè il margine generato dall’attività caratteristica per la remunerazione del capitale investito. È una delle due determinanti principali del Roi.

“Redditività lorda dei mezzi propri”Rapporto tra reddito di competenza e mezzi propri. È il tasso medio lordo di remunerazione dei mezzi propri investiti all’interno dell’azienda dai conferenti di capitale-risparmio.

“Redditività netta dei mezzi propri”Rapporto tra reddito netto e mezzi propri. È il tasso medio di remunerazione dei mezzi propri investiti all’interno dell’azienda dai conferenti di capitale-risparmio.

“Redditività netta delle vendite”Rapporto tra reddito netto e fatturato.

“Redditività operativa”Termine generico per identificare la relazione tra il reddito operativo ed una con-figurazione di capitale investito. Misura la redditività prodotta dalla gestione carat-teristica.

“Reddito ante-imposte”Reddito intermedio dal valore limitato, ottenuto come differenza tra reddito di competenza e componenti straordinari. È necessario esclusivamente per introdur-re le Imposte. Non va confuso con il reddito imponibile.

“Reddito di competenza”Risultato prodotto dalla gestione ordinaria, cioè dall’insieme di operazioni carat-terizzanti e ricorrenti che consistono nell’utilizzo ottimale del capitale disponibile (gestione caratteristica, complementare ed accessoria) e nel più conveniente finan-ziamento del medesimo (gestione finanziaria) da parte di terzi conferenti.

“Reddito operativo aziendale”Reddito complessivamente ottenuto dall’impresa e derivante dalle globali scelte di investimento attuate, sia nella gestione tipica sia in quella patrimoniale.

“Reddito operativo gestione caratteristica”Misura la capacità dell’impresa di produrre reddito mediante la sua attività pe-culiare e principale. Si ottiene dalla differenza tra ricavi e costo del venduto o tra margine operativo lordo ed ammortamenti/accantonamenti.

“Reddito operativo gestione tipica”Misura la capacità dell’impresa di produrre reddito mediante la sua attività pe-culiare e principale. Si ottiene dalla differenza tra ricavi e costo del venduto o tra

20

margine operativo lordo ed ammortamenti/accantonamenti.

“Reddito netto”Reddito complessivo prodotto dall’impresa, al quale concorrono tutte le gestioni.

“Rettifiche di immobilizzazioni”Qualsiasi valore che comporti un minore importo delle immobilizzazioni. Esempi sono i fondi di ammortamento (se non già portati a riduzione della specifica atti-vità) ed i contributi in conto impianti.

“Ritenzione degli utili”Destinazione degli utili prodotti ad autofinanziamento.

“RN”Vedi Reddito netto.

“ROA”Vedi Reddito operativo aziendale.

“Rotazione del capitale investito”Rapporto tra fatturato e capitale investito. Esprime l’aspetto finanziario dell’efficien-za in quanto rileva la velocità di disinvestimento delle risorse aziendali. Permette di comprendere se il volume di attività è adeguato alla struttura disponibile o, analogamente, indica le modalità di impiego degli investimenti. È una delle due determinanti principali del Roi.

“Solidità”Insieme delle condizioni di equilibrio (di lungo periodo) tra la struttura patrimo-niale e la struttura finanziaria. Identifica anche la dipendenza finanziaria da terze economie.

“Svalutazione”Operazione attraverso la quale si riduce il valore contabile di un’attività al fine di ricondurlo al valore desumibile dall’andamento del mercato, al valore di realizza-zione od al valore di recupero tramite l’uso.

“Tasso di autofinanziamento”Rapporto tra reddito netto non distribuito e mezzi propri iniziali. Esprime la capa-cità dell’impresa di generare e mantenere all’interno risorse finanziarie; la crescita del capitale investito sostenibile senza ricorrere a finanziamenti esterni; la quota di variazione dei mezzi propri dovuta alla ritenzione di utili.

“Valore aggiunto”Rappresenta il valore che l’impresa, con i propri fattori, aggiunge a quello delle risorse periodicamente ottenute dall’esterno.

21

Glossario

GUIDA OPERATIVA ALLA REDAZIONE DELLESIMULAZIONI ECONOMIC0-FINANZIARIE DEL

Business Plan

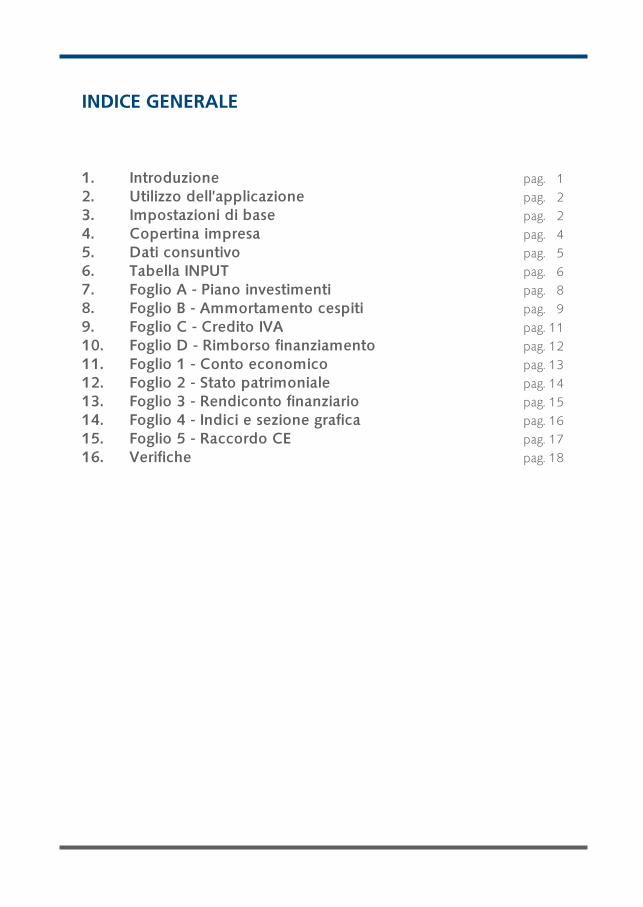

INDICE GENERALE

1. Introduzione 2. Utilizzo dell’applicazione3. Impostazioni di base4. Copertina impresa5. Dati consuntivo6. Tabella INPUT7. Foglio A - Piano investimenti8. Foglio B - Ammortamento cespiti9. Foglio C - Credito IVA10. Foglio D - Rimborso finanziamento11. Foglio 1 - Conto economico12. Foglio 2 - Stato patrimoniale13. Foglio 3 - Rendiconto finanziario14. Foglio 4 - Indici e sezione grafica15. Foglio 5 - Raccordo CE16. Verifiche

pag. 1pag. 2pag. 2pag. 4pag. 5pag. 6pag. 8pag. 9pag. 11pag. 12pag. 13pag. 14pag. 15pag. 16pag. 17pag. 18

1. Introduzione

Uno degli elementi di maggiore importanza tra quelli che compongono il Busi-ness Plan, oltre alla definizione degli obiettivi e degli elementi di natura qualitativa illustrati nel documento “Guida alla redazione del Business Plan”, è sicuramente la previsione analitica dei risultati economico-finanziari, denominato anche “Model-lo/Piano economico finanziario”. Nel caso in cui un’impresa volesse intraprendere un nuovo progetto, le proie-zioni economico-finanziarie che ne conseguono possono essere ipotizzate sulla base dei dati storici (se il business è già in attività) oppure possono essere costruite ex novo. Indipendentemente da queste circostanze, la realizzazione del “Model-lo/Piano economico finanziario” richiede comunque la formulazione di ipotesi dettagliate sull’andamento delle principali grandezze economiche e patrimoniali dell’impresa. Con l’obiettivo di supportare l’impresa nella predisposizione delle domande di finanziamento, Finlombarda S.p.A., avvalendosi del Programma Excel 2007 di Mi-crosoft®, ha predisposto uno strumento utile all’elaborazione delle simulazioni. Una volta inseriti i dati necessari allo svolgimento dei calcoli, il programma ga-rantisce, in assenza di errori nella fase di input, la corretta coerenza tra gli sche-mi di Conto Economico e Stato Patrimoniale, nonché la quadratura tra attività e passività. Mediante tale strumento è, inoltre, possibile monitorare alcuni indicatori di bilancio in modo che l’utente possa valutare, in qualsiasi momento, l’efficacia dell’attività gestionale pianificata. Al fine di mantenere una certa omogeneità, necessaria a che le informazioni possano essere direttamente utilizzate dai soggetti finanziatori, sono stati predefi-niti gli schemi economico-finanziari di riferimento. L’utente dovrà procedere al solo inserimento delle celle di input (evidenziate in rosa) senza modificare le formule e celle di output.

1

2. Utilizzo dell’applicazione

All’interno della presente Guida operativa, sono puntualmente elencate le ope-razioni che l’utente dovrà compiere e le informazioni che da esso potrà trarne, al fine di rendere il più possibile comprensibile il funzionamento del modello.Si segnala che i valori di costo vanno inseriti con il segno negativo (-).

3. Impostazioni di base

La prima operazione che l’utente è tenuto a compiere riguarda la modifica delle “Opzioni” del programma Excel in uso. Al fine di consentire il calcolo di ela-borazioni iterative, una volta aperto il file, è necessario selezionare in alto a sinistra il logo di Microsoft Office, quindi scegliere “Opzioni Excel” e, infine, “Formule”. A questo punto, una volta selezionato “Automatico” per il “Calcolo cartella di lavoro” e “Attiva calcolo iterativo” e inserito 100 come “Numero Massimo” e 0,001 come “Scarto consentito” [vedi Figura 1], il modello è pronto per essere utilizzato.

Figura 1

2

Nei paragrafi che seguono sono descritte le operazioni che l’utente dovrà ese-guire per ciascun foglio di lavoro, le cui denominazioni sono di seguito elencate:

Copertina ImpresaDati ConsuntivoTabella InputFoglio A - Piano InvestimentiFoglio B - Ammortamento CespitiFoglio C - Credito IVAFoglio D - Rimborso FinanziamentoFoglio 1 - Conto EconomicoFoglio 2 - Stato PatrimonialeFoglio 3 - Rendiconto FinanziarioFoglio 4 - Indici e Sezione GraficaFoglio 5 - Raccordo CEVerifiche

Guida operativa

3

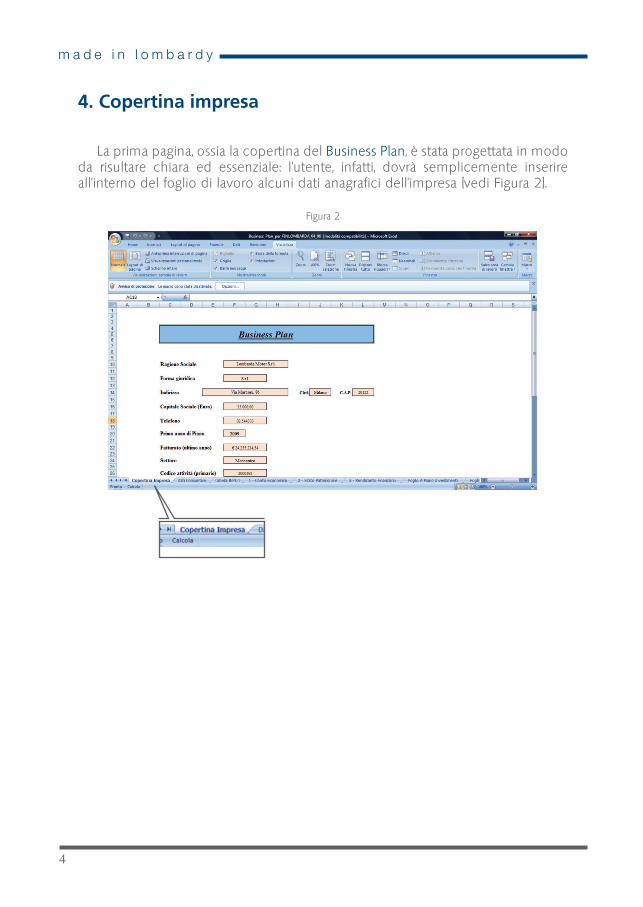

4. Copertina impresa

La prima pagina, ossia la copertina del Business Plan, è stata progettata in modo da risultare chiara ed essenziale: l’utente, infatti, dovrà semplicemente inserire all’interno del foglio di lavoro alcuni dati anagrafici dell’impresa [vedi Figura 2].

Figura 2

4

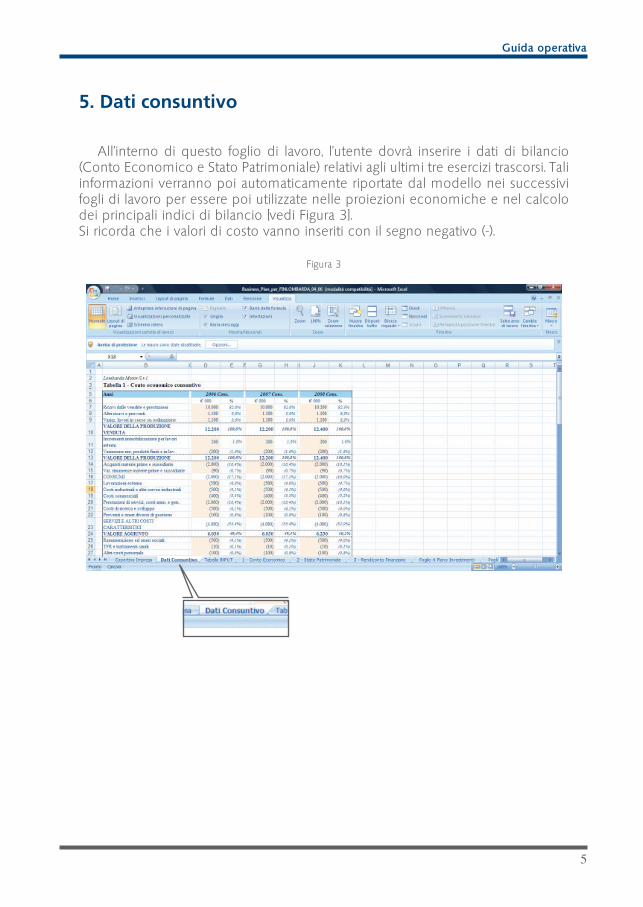

5. Dati consuntivo

All’interno di questo foglio di lavoro, l’utente dovrà inserire i dati di bilancio (Conto Economico e Stato Patrimoniale) relativi agli ultimi tre esercizi trascorsi. Tali informazioni verranno poi automaticamente riportate dal modello nei successivi fogli di lavoro per essere poi utilizzate nelle proiezioni economiche e nel calcolo dei principali indici di bilancio [vedi Figura 3].Si ricorda che i valori di costo vanno inseriti con il segno negativo (-).

Figura 3

5

Guida operativa

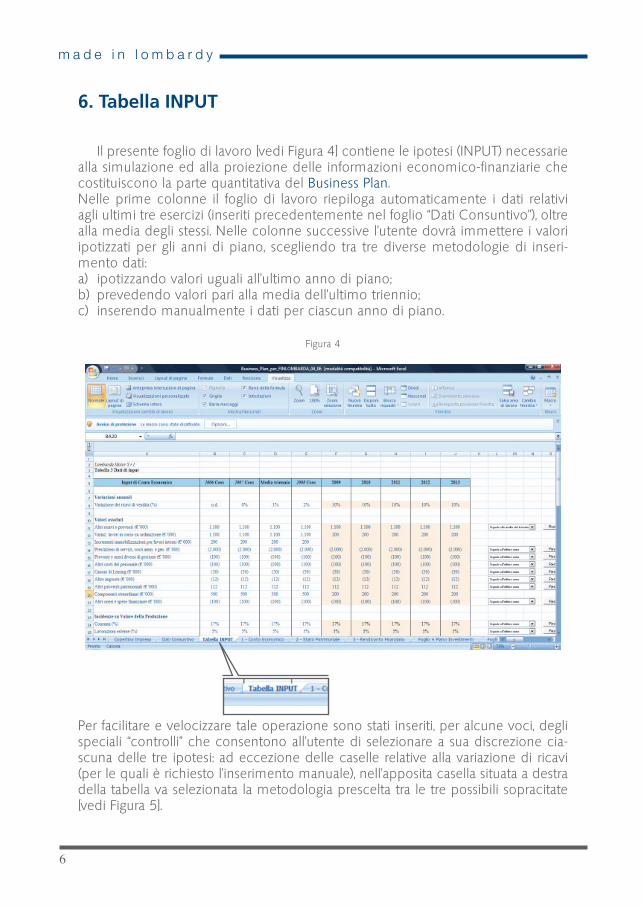

6. Tabella INPUT

Il presente foglio di lavoro [vedi Figura 4] contiene le ipotesi (INPUT) necessarie alla simulazione ed alla proiezione delle informazioni economico-finanziarie che costituiscono la parte quantitativa del Business Plan.Nelle prime colonne il foglio di lavoro riepiloga automaticamente i dati relativi agli ultimi tre esercizi (inseriti precedentemente nel foglio “Dati Consuntivo”), oltre alla media degli stessi. Nelle colonne successive l’utente dovrà immettere i valori ipotizzati per gli anni di piano, scegliendo tra tre diverse metodologie di inseri-mento dati:a) ipotizzando valori uguali all’ultimo anno di piano; b) prevedendo valori pari alla media dell’ultimo triennio;c) inserendo manualmente i dati per ciascun anno di piano.

Figura 4

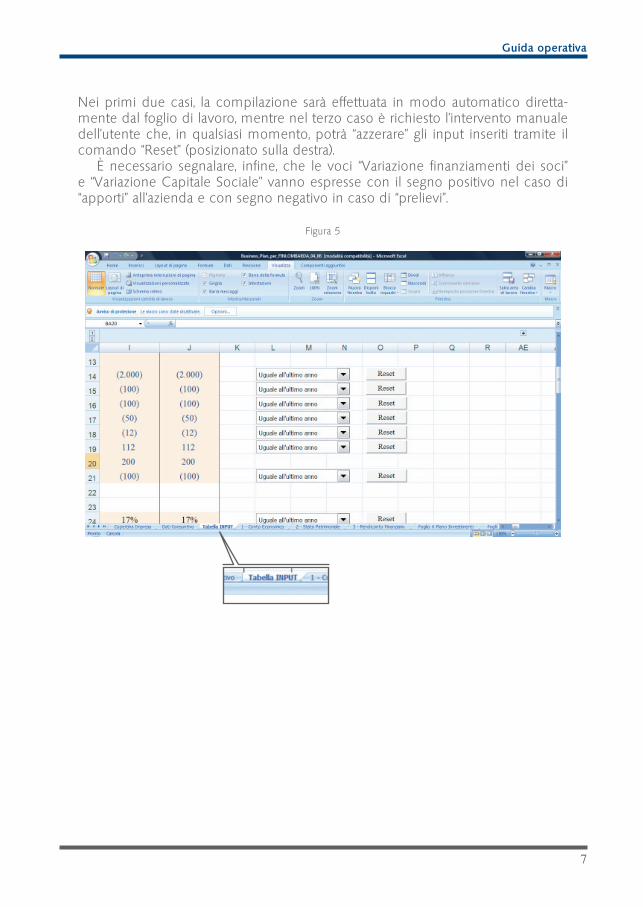

Per facilitare e velocizzare tale operazione sono stati inseriti, per alcune voci, degli speciali “controlli” che consentono all’utente di selezionare a sua discrezione cia-scuna delle tre ipotesi: ad eccezione delle caselle relative alla variazione di ricavi (per le quali è richiesto l’inserimento manuale), nell’apposita casella situata a destra della tabella va selezionata la metodologia prescelta tra le tre possibili sopracitate [vedi Figura 5].

6

Nei primi due casi, la compilazione sarà effettuata in modo automatico diretta-mente dal foglio di lavoro, mentre nel terzo caso è richiesto l’intervento manuale dell’utente che, in qualsiasi momento, potrà “azzerare” gli input inseriti tramite il comando “Reset” (posizionato sulla destra). È necessario segnalare, infine, che le voci “Variazione finanziamenti dei soci” e “Variazione Capitale Sociale” vanno espresse con il segno positivo nel caso di “apporti” all’azienda e con segno negativo in caso di “prelievi”.

Figura 5

7

Guida operativa

7. Foglio A - Piano investimenti

Il presente foglio di lavoro è funzionale all’analisi degli Investimenti che l’im-presa prevede di attuare nel corso degli Anni di Piano. L’utente dovrà inserire per ciascun investimento:a) la tipologia (es. capannone industriale, autovettura etc.);b) l’importo (IVA Esclusa) necessario all’acquisto;c) la specifica aliquota IVA applicata;d) l’aliquota di ammortamento;e) la categoria (Materiale/Immateriale);f) l’ammissibilità o non ammissibilità ai fini del progetto Made in Lombardy.

Le informazioni inserite verranno elaborate dal foglio di lavoro e immesse au-tomaticamente nel Piano previsionale. È a disposizione dell’utente, nella parte inferiore del foglio, una Tabella che riepiloga i dati inseriti [vedi Figura 6].

Figura 6

8

8. Foglio B - Ammortamento cespiti

Questo foglio di lavoro è dedicato all’analisi ed al calcolo analitico dell’ammor-tamento dei cespiti posseduti dall’impresa; la modalità di calcolo può avvenire in due diverse modalità: la prima, c.d. “semplificata”, prevede la proiezione negli anni di Piano degli ammortamenti contabilizzati nell’anno precedente l’avvio del programma di investimento; la seconda, c.d. “analitica”, necessita dell’ inserimento dei dati (costo storico, aliquota di ammortamento, consistenza del fondo ammor-tamento) relativi a ciascuna immobilizzazione appartenente all’impresa. La prima operazione richiesta all’utente sarà, dunque, quella di scegliere tra le due modalità di analisi quella che ritiene più appropriata a rappresentare la realtà della propria impresa. Nel caso in cui si scelga l’opzione “semplificata” dovranno inserirsi manualmente (all’interno delle celle rosa) i dati relativi al valore delle immobilizzazioni lorde e dei fondi di ammortamento con riferimento all’anno precedente l’avvio del programma di spesa [vedi figura 7]. Nel caso in cui venga scelta l’opzione “analitica”, si dovrà procedere all’inserimento manuale delle infor-mazioni (all’interno delle celle rosa) necessarie al foglio di lavoro per calcolare gli ammortamenti specifici per ciascuna immobilizzazione [vedi Figura 7bis].

Figura 7

9

Guida operativa

Figura 7 bis

10

9. Foglio C - Credito IVA

Il presente foglio di lavoro viene utilizzato per il calcolo del Credito I.V.A. con-seguente agli acquisti contabilizzati dall’impresa. Come già in precedenza per le proiezioni economico-finanziarie, l’utente non dovrà compiere nessuna azione sul foglio di lavoro, che provvederà automaticamente a calcolare il saldo I.V.A. in base ai dati inseriti in precedenza [Figura 8].

Figura 8

11

Guida operativa

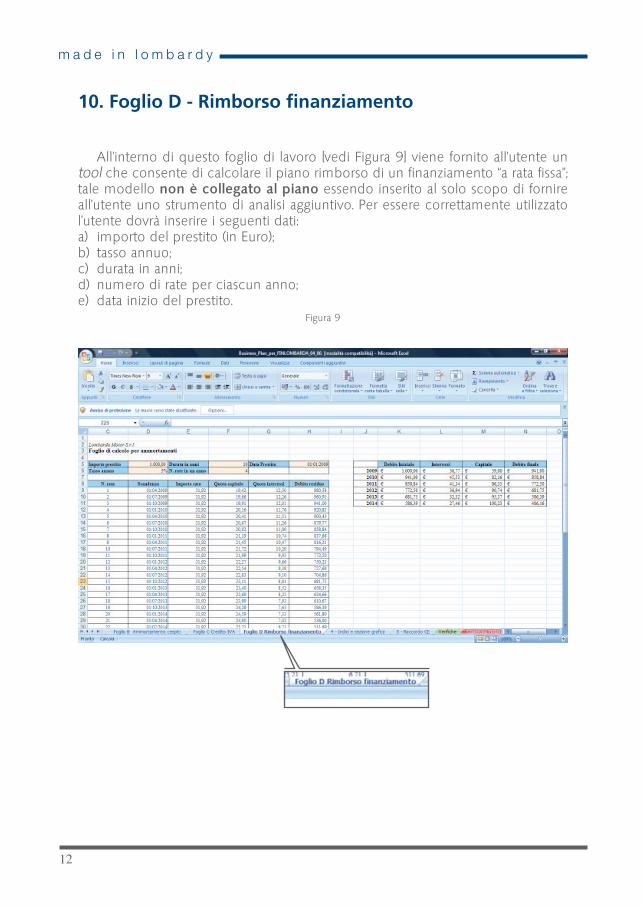

10. Foglio D - Rimborso finanziamento

All’interno di questo foglio di lavoro [vedi Figura 9] viene fornito all’utente un tool che consente di calcolare il piano rimborso di un finanziamento “a rata fissa”; tale modello non è collegato al piano essendo inserito al solo scopo di fornire all’utente uno strumento di analisi aggiuntivo. Per essere correttamente utilizzato l’utente dovrà inserire i seguenti dati:a) importo del prestito (in Euro);b) tasso annuo;c) durata in anni;d) numero di rate per ciascun anno;e) data inizio del prestito.

Figura 9

12

11. Foglio 1 - Conto economico

Nel successivo foglio di lavoro in oggetto è presente lo schema previsionale di “Conto Economico” che costituirà assieme allo “Stato Patrimoniale” e al “Rendi-conto Finanziario” la base informativa più importante dell’intero Business Plan. Il presente foglio non richiede nessuna azione da parte dell’utente, il quale do-vrà solamente verificare la ragionevolezza dei dati di input inseriti in precedenza [vedi Figura 10], soprattutto in termini di aspettative di sviluppo e coerenza dei costi.

Figura 10

13

Guida operativa

12. Foglio 2 - Stato patrimoniale

In modo analogo a quanto accaduto per il Conto Economico, nel presente foglio di lavoro l’utente non è tenuto a compiere nessuna azione: è sua facoltà ve-rificare la ragionevolezza dei dati di input inseriti in precedenza ed eventualmente modificarli [vedi Figura 11].

Figura 11

14

13. Foglio 3 - Rendiconto finanziario

Momento fondamentale della redazione del Business Plan è la verifica della so-stenibilità finanziaria del progetto: il foglio di lavoro “Rendiconto finanziario” assol-ve a questa esigenza riportando uno schema dettagliato di Rendiconto finanziario previsionale; anche in questo caso l’utente non dovrà intervenire operativamente, in quanto il foglio di lavoro, sulla base dei dati inseriti in precedenza e mediante apposite formule, calcolerà automaticamente i flussi finanziari previsionali. E’ im-portante evidenziare che il flusso di liquidità netto di ciascun periodo corrisponde alla variazione di liquidità rispetto al periodo precedente [vedi Figura 12].

Figura 12

15

Guida operativa

14. Foglio 4 - Indici e sezione grafica

Gli indicatori di Bilancio e i relativi grafici presenti nel foglio di lavoro sono gli strumenti essenziali per condurre un’analisi di bilancio approfondita sia sui dati storici che sui piani previsionali in precedenza elaborati dall’impresa. Anche in questo caso il programma provvederà a calcolare autonomamente i principali indicatori di analisi ed a costruire le relative rappresentazione grafiche, per cui in questo foglio di analisi non è richiesto alcun intervento da parte dell’utente [vedi Figura 13].

Figura 13

16

15. Foglio 5 - Raccordo CE

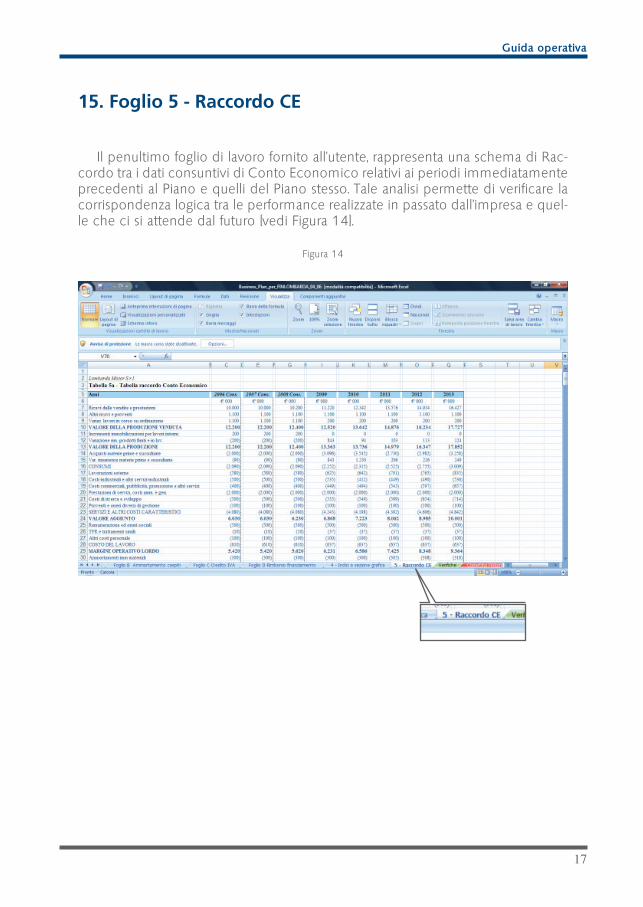

Il penultimo foglio di lavoro fornito all’utente, rappresenta una schema di Rac-cordo tra i dati consuntivi di Conto Economico relativi ai periodi immediatamente precedenti al Piano e quelli del Piano stesso. Tale analisi permette di verificare la corrispondenza logica tra le performance realizzate in passato dall’impresa e quel-le che ci si attende dal futuro [vedi Figura 14].

Figura 14

17

Guida operativa

16. Verifiche

L’ultimo foglio di lavoro contiene una verifica dettagliata della correttezza for-male dei dati inseriti in precedenza: il programma evidenzierà con il colore rosso gli eventuali errori “di segno” commessi in sede di compilazione in modo tale che l’utente possa agevolmente apportare le dovute correzioni [vedi Figura 15].

Figura 15

18

GUIDA ALLA REDAZIONE DEL

Business Plan

INDICE GENERALE

1. Il Business Plan 1.1 La funzione del Business Plan 1.2 Consigli per la predisposizione

2. L’articolazione del Business Plan 2.1 L’Executive summary 2.2 L’impresa 2.2.1. Descrizione dell’impresa 2.2.2. L’offerta 2.2.3. Il mercato target 2.2.4. Il sistema competitivo allargato 2.2.5. Le strategie 2.2.6. Le scelte operative 2.3 Il progetto 2.3.1 Descrizione del progetto 2.3.2 Analisi SWOT 2.3.3 Impatto del progetto sull’azienda 2.4 Il piano economico-finanziario 2.4.1 Introduzione 2.4.2 Il conto economico 2.4.3. Il rendiconto finanziario 2.4.4. Lo stato patrimoniale 2.4.5. I legami tra le tavole previsionali 2.4.6 Gli indici di bilancio

pag. 3pag. 3pag. 4

pag. 6pag. 6pag. 7

pag. 16

pag. 22

1. Il Business Plan

1.1. La funzione del Business Plan

Il Business Plan è un documento volto a rappresentare in ottica prospettica il progetto di sviluppo imprenditoriale, con l’intento di valutarne la fattibilità – in relazione sia alla struttura aziendale nel quale tale progetto si inserisce, sia al con-testo nel quale l’impresa proponente opera – e di analizzarne le possibili ricadute sulle principali scelte aziendali e sui suoi risultati economico-finanziari. Per raggiungere tale scopo, un Business Plan deve contenere tutte le informa-zioni necessarie a:

conoscere le caratteristiche dell’azienda di riferimento;illustrare i contenuti del progetto che si intende realizzare;dimostrarne la fattibilità, cioè il perseguimento degli obiettivi stabiliti;analizzare tutte le sue possibili ricadute sull’azienda.

Il Business Plan deve, quindi, essere composto in modo che rappresenti gli aspetti qualitativi che caratterizzano l’impresa e il progetto, e gli aspetti quantitativi, in cui, attraverso l’analisi economico-finanziaria prospettica, sia valutato l’impatto che la realizzazione del progetto potrà avere sulla struttura aziendale esistente, ovvero la sua convenienza economica e la sua sostenibilità. Un valido ed affidabi-le Business Plan deve contenere informazioni di diverso tipo che permettano di comprendere le linee di azione da intraprendere e gli effetti economici e finanzia-ri prodotti. Pur essendo orientato al futuro, il Business Plan non può prescindere dal presente e dal passato dell’impresa, ragione per cui deve essere accompagnato dall’analisi dei bilanci e delle strategie aziendali degli ultimi anni, necessari a com-prendere anche la compatibilità dei nuovi progetti con la situazione corrente. Nonostante si ritenga di solito che il Business Plan sia uno strumento utile in occasione di richieste di finanziamento, è bene ricordare che tale documento, so-prattutto se ben costruito e derivante da un processo strutturato di pianificazione e programmazione, può svolgere, in verità, più funzioni. La redazione di un Business Plan è utile, infatti, in primo luogo, all’imprenditore nel fare chiarezza sui contenuti del progetto e sulla sua fattibilità interna. Il dover ripor-tare in un documento scritto i contenuti del progetto obbliga, infatti, a chiedersi se quel progetto sia effettivamente realizzabile, con quali mezzi, tempi e costi, trasfor-mando così un’idea, magari solo abbozzata, in un’iniziativa dai confini molto più chiari e concreti. È importante sottolineare che un Business Plan, se redatto in ma-niera completa e rigorosa, può costituire anche un utile strumento per la valutazio-ne “a posteriori” dei risultati raggiunti: una volta che il progetto abbia preso avvio, il confronto tra i risultati effettivamente raggiunti con quelli previsti riportati nel Busi-ness Plan può certamente aiutare a valutare se si stia andando o meno nella giusta direzione ed eventualmente aggiornare, laddove necessario, le strategie aziendali. In questo ambito, il Business Plan è uno strumento che si lega in modo stringente al sistema di budget e reporting o, più in generale, al sistema di controllo di gestione.

3

Oltre a queste funzioni interne, il Business Plan svolge però anche un’importante funzione esterna se usato come mezzo di comunicazione nei confronti di investi-tori interessati a finanziare il progetto imprenditoriale. La funzione che un Business Plan è chiamato a svolgere obbliga, quindi, chi lo predispone ad adattarne i contenuti enfatizzandone maggiormente una di-mensione piuttosto che un’altra. A questo proposito, ci si limita a precisare che le indicazioni fornite nella presente Guida saranno finalizzate alla redazione di un Business Plan finalizzato ad illustrare ai potenziali finanziatori il progetto di sviluppo e le sue ricadute sull’azienda. Un errore che si commette frequentemente nella redazione di un Business Plan consiste nel costruirlo ipotizzando che l’ambiente circostante e i comporta-menti organizzativi possano essere puntualmente previsti e che le persone che operano all’interno dell’impresa abbiano la capacità e la possibilità di fare previsio-ni corrette. Inoltre, si tende frequentemente a non fornire adeguato supporto in-formativo in merito alle ipotesi alla base del piano, con l’effetto di non permettere al destinatario del documento di valutarne la concreta realizzabilità. Per poter essere considerato un documento affidabile, il Business Plan deve pertanto possedere due requisiti di base:

a) coerenzab) attendibilità(1)

1.2. Consigli per la predisposizione

Oltre alle caratteristiche in termini di coerenza e attendibilità che un Business Plan deve possedere, è bene ora richiamare alcune indicazioni di carattere gene-rale relative alla sua stesura e, in particolare, riferibili a:

impostazioneformarisorse necessarie per la predisposizione

Per quanto riguarda l’impostazione occorre considerare che il Business Plan può risultare strumento efficace laddove sia personalizzato nei suoi contenuti, in funzione della natura del progetto presentato e delle caratteristiche del destinata-rio.

A questo proposito la presente Guida contiene alcune indicazioni di massima sui contenuti che andranno poi necessariamente adattati alla specifica realtà azien-dale cui si riferisce il documento, sia in relazione alla tipologia di attività svolta, sia in relazione alla tipologia di progetto oggetto del piano (progetti basati sul lancio di nuovi prodotti avranno riflessi diversi sulle strategie e sulle scelte operative azienda-li rispetto, ad esempio, a progetti che prevedono innovazioni di processo, piuttosto che l’apertura a nuovi mercati). E’ quindi responsabilità di chi predispone il piano preoccuparsi di adattare i contenuti alla specifica realtà rappresentata.

4

(1) Sui concetti di coerenza e attendibilità si veda l’approfondimento in Appendice.

Il Business Plan

Per quanto riguarda le caratteristiche del destinatario, nello specifico si richiede di evidenziare gli impatti finanziari del progetto, cioè i flussi prodotti/assorbiti sulla durata considerata dal Business Plan, illustrandone in modo chiaro e completo le modalità di determinazione e le possibilità di manifestazione. In relazione alla forma, si ritiene che un Business Plan sia efficace quando rispetta le seguenti “regole”:

è scritto in modo chiaro e conciso: non dovrebbe, infatti, superare le 35/40 pagine pur dovendo accogliere il maggior numero di informazioni utili, anche se il numero di pagine è assolutamente indicativo, in quanto ciò che assume rilievo è il contenuto. Inoltre, il fabbisogno informativo richiesto dal destinatario (finanziatore) dipende dalla complessità del progetto, dalla sua innovatività, du-rata, grado di differenziazione rispetto alla situazione attuale e livello di rischio;

si avvale del supporto di efficaci tavole/tabelle illustrative;specifica la fonte dei dati riportati;ha una copertina che riporta i dati anagrafici dell’azienda proponente (ragione

sociale, attività, indirizzo e recapiti, titolo del progetto, data di redazione);presenta un indice generale dei punti trattati nel documento con l’indicazione

delle pagine, opportunamente numerate;si apre con una sintesi (denominata “Executive summary”) dei contenuti del

piano di non più di due/tre pagine;illustra le previsioni economico-finanziarie facendo ricorso ai prospetti in uso

presso la comunità finanziaria (conti economici, rendiconti finanziari, stati patri-moniali);

si articola su un orizzonte temporale medio-lungo (5 anni), eventualmente con un livello di analiticità maggiore per gli anni più vicini.

Per ciò che attiene, infine, alle risorse necessarie per la stesura, nella redazio-ne di un Business Plan si assume l’idea che sovente l’attività di formulazione della strategia legata al progetto sia del tutto svincolata dall’operatività quotidiana e che, in quanto tale, questa spetti unicamente a persone la cui unica funzione sia quella di elaborare strategie a cui altri daranno attuazione.Tuttavia, poiché nella realtà pensiero e azione non si svolgono in maniera separata, è necessario che la formazione del piano non venga affidata in via esclusiva all’im-prenditore o all’organo di governo, né, d’altra parte, esclusivamente a consulenti esterni. Anche se questi ultimi soggetti possono assumere un ruolo importante nel processo di pianificazione e programmazione, in quanto in grado sia di impiegare tecniche di analisi e quantificazione indispensabili per lo sviluppo di un piano corretto, sia di supportare l’attività di verifica delle ipotesi assunte come base del progetto, è solo dall’ampio coinvolgimento dell’organo di governo e dei respon-sabili operativi di alto e medio livello che può scaturire un piano concretamente realizzabile.

5

2. L’articolazione del Business Plan

2.1. L’Executive summary

Nella sezione definita “Executive summary” occorre riportare una breve ma efficace sintesi (massimo di due/tre pagine) dei contenuti del Business Plan che verranno poi approfonditi in seguito. Tale sezione rappresenta una sorta di “an-teprima” di quelli che saranno i contenuti analizzati in dettaglio nelle apposite sezioni in cui il documento è articolato.Trattandosi, tuttavia, di una sintesi, è opportuno selezionare i “contenuti-chiave” del piano da riportare in questa sezione. A tale riguardo è necessario che com-paiano:

a) la descrizione sintetica dell’azienda, limitandosi alla denominazione so-ciale, all’attività svolta (prodotti realizzati o servizi erogati e mercati serviti), ai dati maggiormente significativi (fatturato e numero di dipendenti) in grado di delinearne la dimensione e la recente evoluzione;

b) la descrizione sintetica del progetto, in cui risultino evidenti, oltre ai contenuti e agli obiettivi del progetto stesso, le principali azioni che si intende porre in essere per la sua realizzazione e i principali risultati attesi. In particolare, del progetto devono essere segnalati gli elementi maggiormente caratteriz-zanti, originali e distintivi che ne influenzano la validità prospettica. Quanto alle azioni realizzative si tratta di descrivere in termini sintetici le principali direttrici d’azione tramite le quali si intende dare attuazione al progetto. Infine, per quanto riguarda la presentazione dei risultati attesi, è necessario indicare la probabile evoluzione dei principali indicatori di performance e, ove possi-bile, esprimerli non solo in termini economici (ad es. livello di ricavi e di utile attesi, flussi di cassa, investimenti, etc.), ma anche in termini competitivi (ad es. incremento previsto della quota di mercato, nuovi mercati coperti, elementi differenziali in ambito produttivo, etc.).

2.2. L’impresa

2.2.1. Descrizione dell’impresa

In questa sezione possono essere sintetizzati tutti i dati aziendali relativamente ai punti di seguito elencati.

a) Profilo aziendale È essenziale riportare la denominazione dell’azienda, la sua sede legale, il set-tore di attività e la forma giuridica assunta (ad es. S.p.a., S.a.p.a., S.r.l., etc.). Risulta necessario, inoltre, descrivere sinteticamente la collocazione geografica degli sta-

6

bilimenti produttivi, le sedi secondarie, le unità all’estero e la tipologia di attività svolta (ad es. industriale, commerciale, etc.).

b) Cenni storici sull’impresa E’ necessario descrivere l’impresa, indicando i principali eventi che hanno ca-ratterizzato il suo sviluppo, con maggiore evidenza degli anni recenti.

c) Assetto proprietario È necessario specificare i soggetti economici e imprenditoriali effettivi richia-mando, se opportuno, eventuali avvicendamenti succedutisi in passato. In base alla natura giuridica assunta, vanno indicati i soggetti che detengono azioni o quo-te della società e la percentuale posseduta. Completano il profilo le informazioni sull’appartenenza ad un gruppo (definire il ruolo quale controllante, controllata, consociata, etc.) e le eventuali partnership con imprese italiane ed estere.

d) Soggetti promotori Per quanto riguarda i promotori del progetto, potranno essere illustrate le espe-rienze professionali maturate dai soci, sia nell’azienda, sia al di fuori di essa, i ruoli da essi rivestiti all’interno dell’impresa e l’eventuale management esterno cui si è deciso di fare ricorso per funzioni specifiche e, al limite, informazioni sul patrimo-nio personale (mobiliare e immobiliare) degli stessi promotori.

e) Mission statement Si tratta di un punto importante in quanto permette di conoscere non solo la natura dell’attività aziendale, ma l’idea imprenditoriale che si riflette nei prodotti/servizi, nei mercati di riferimento, nei bisogni che si intende soddisfare, nella tec-nologia adottata, nella struttura organizzativa e negli elementi di differenziazione rispetto alla concorrenza. La conoscenza della mission aziendale è importante in quanto rappresenta la “ragion d’essere” attuale e futura dell’impresa ed il punto di riferimento di qualsiasi decisione strategica aziendale.

f) Dati economico-finanziari maggiormente significativi In questa sezione è opportuno riportare alcuni dati necessari ad inquadrare l’azienda in termini di dimensioni assolute e in relazione al settore di riferimento. L’analisi degli indici che consentono al potenziale finanziatore di esprimere un giudizio in merito a solidità, liquidità e redditività che l’impresa è in grado di garantire attualmente (a prescindere dal progetto) e a seguito della realizzazione del progetto, sarà invece oggetto del piano economico finanziario riportato nella parte finale del Business Plan (vedi par. 2.4.). Una valutazione dell’attuale situazione economico-finanziaria dell’azienda ri-chiede che siano riportati, in questa sezione, i valori più rappresentativi del conto economico riclassificato a valore della produzione e valore aggiunto e dello stato patrimoniale riclassificato secondo il criterio finanziario e gestionale (vedi par. 2.4.2.).

7

L’articolazione del Business Plan

In questa sede è quindi necessario riportare i dati relativi a:

capitale investito;mezzi propri;ricavi di vendita;valore della produzione complessivo;valore aggiunto;Margine operativo lordo (EBITDA);Reddito operativo della gestione caratteristica (EBIT);utile netto;flussi finanziari.

Le informazioni, completate dall’indicazione del numero di dipendenti, devo-no fare riferimento agli ultimi tre/cinque anni.

2.2.2. L’offerta

Dopo aver fornito un quadro generale dell’azienda, è necessario descrivere abba-stanza dettagliatamente ciò che l’azienda produce e offre sul mercato. Se l’azienda ha qualche anno di esperienza, è assai probabile che nel corso del tempo l’offerta sia andata ampliandosi e/o modificandosi, arrivando a soddisfare nuovi bisogni od ottimizzando il soddisfacimento dei bisogni esistenti. È opportuno che il lettore del Business Plan abbia ben chiaro il percorso di sviluppo seguito dall’azienda. Ciò che qui va fornita è una fotografia dell’offerta aziendale che non si limiti però alla situazione attuale. Può essere perciò interessante presentare la gam-ma aziendale specificando l’anno di introduzione dei prodotti/servizi principali e le motivazioni che hanno indotto ad aggiornare l’offerta. Se l’azienda ha già pianificato una variazione dell’offerta, tale modifica va specificata in questa sezione, a meno che essa non sia riconducibile al progetto oggetto di valutazione, perché in tal caso, per ragioni di chiarezza, è meglio approfondirla successivamente (vedi par. 2.3.). Una volta specificato il bisogno (o i bisogni) che l’azienda ambisce a soddisfa-re, va descritta la gamma di prodotti offerti, senza entrare in un livello di dettaglio troppo elevato e, soprattutto, adattando i contenuti ai casi specifici. E’ tuttavia essenziale che in relazione ai prodotti offerti vengano fornite indica-zioni sulle caratteristiche fisico-tecniche. Per alcuni prodotti di uso comune ci si può limitare ad una descrizione generica dell’aspetto esteriore dei prodotti e dei materiali impiegati supportata da alcune immagini; per prodotti più complessi occorre fornire una descrizione più dettagliata delle caratteristiche tecniche più significative e del processo produttivo in cui tali prodotti sono inseriti, se trattasi di beni industriali. Non si dimentichi che per alcuni prodotti una componente rilevante dell’offerta è rappresentata dai servizi erogati (assistenza pre-vendita, as-sistenza post-vendita, manutenzione, sostituzione, etc.), la cui descrizione è essen-ziale. Infine, appare importante evidenziare i fattori che rappresentano elementi di differenziazione rispetto ai principali concorrenti.

8

2.2.3. Il mercato target

Per mercato target si intende l’insieme dei clienti, attuali o potenziali, con carat-teristiche omogenee tra loro, potenzialmente interessati all’acquisto. In questo paragrafo del Business Plan è necessario definire in modo qualita-tivo e quantitativo il mercato target. La prima definizione è volta a descrivere chi siano i clienti (effettivi o anche solo potenziali) ai quali si rivolge l’offerta dell’impresa, identificandone i principali attributi (cfr. tab. 1).

Tab. 1 - Variabili per la definizione del mercato target

Azienda produttrice di beni di consumo

Variabili geografiche: continente, stato, regione, zona, area urbana/non urbana

Variabili demografiche: età, sesso, gruppo etnico, dimensione familiare

Variabili socio-economiche: professione, istruzione, reddito, classe sociale, sensibilità

al prezzo

Variabili “psicologiche“: stile di vita, valori, gusti, interessi, hobby, religione, tendenze

politiche, motivazioni all’acquisto, lealtà alla marca

Variabili demografiche: dimensione societaria, tipo di attività, classificazione

settoriale

Variabili operative: livello tecnologico, pratiche di pagamento

Variabili di acquisto: frequenza degli ordini, dimensioni degli ordini, motivazioni

all’acquisto (costo, qualità, affidabilità, puntualità, etc.), grado di centralizzazione

degli acquisti

Variabili geografiche: continente, stato, regione, zona

Azienda produttrice di beni industriali

Definire il mercato target in termini quantitativi significa, invece, quantificare (in termini di livelli potenziali di fatturato o di numero di unità di prodotto vendibili) la dimensione del mercato al quale l’azienda si rivolge. In questa sezione è quindi opportuno dar conto dell’attuale portafoglio clienti dell’azienda, sottolineando le potenzialità di crescita del mercato servito. Vale la pena quantificare in questa sezione del Business Plan anche la doman-da, non limitarsi cioè a riportare il numero di clienti che costituiscono il mercato target, ma fornire anche il volume degli acquisti di un determinato prodotto ef-fettuati dagli appartenenti al suddetto mercato target. È opportuno non fermarsi ai dati relativi all’ultimo anno, ma dare un’indicazioni sul trend, riportando la serie storica e le previsioni.

2.2.4. Il sistema competitivo allargato

L’analisi del sistema competitivo allargato va strutturata fornendo informazioni non solo sui concorrenti, presenti e futuri, ma più in generale sull’ambiente in cui è attiva l’azienda, secondo l’ordine logico che segue.

9

L’articolazione del Business Plan

a) I concorrenti diretti: numerosità e caratteristiche I concorrenti diretti sono coloro che offrono prodotti simili a quelli dell’azienda a clienti simili a quelli dell’azienda, per soddisfare bisogni identici o molto simili a quelli che soddisfa l’azienda. In questa sezione del Business Plan occorre descrivere quanti sono e chi sono i concorrenti più importanti o principali dell’azienda. È bene innanzitutto segnalare se esistano una o più aziende dominanti, in grado cioè di dettare il prezzo o la qualità o altre caratteristiche dell’offerta delle altre imprese del settore. Dopodiché vanno illustrati sinteticamente i concorrenti diretti, fornendo – al-meno per i competitor principali – informazioni relative a:

dimensione (fatturato, numero dei dipendenti);localizzazione (sede, siti produttivi, filiali commerciali);esperienza nel settore;quota di mercato;ampiezza dell’offerta (prodotti e servizi), specializzazione su una certa “classe”

di prodotti;qualità dell’offerta (prodotti e servizi);strategie di prezzo;livello tecnologico;grado di integrazione verticale;forza della marca commerciale;canali distributivi;segmenti di mercato serviti;strategie di marketing adottate (promozioni, pubblicità etc.).

Nella descrizione dei concorrenti è utile operare, laddove esistano importanti elementi di differenziazione, alcune comparazioni con l’azienda. Per rendere più scorrevole la trattazione, può essere utile riunire i concorrenti in gruppi omogenei sulla base di una delle variabili sopracitate.

b) Evoluzione della concorrenza Com’è cambiato il panorama dei concorrenti negli ultimi anni? Quali variazioni sono immaginabili nel prossimo futuro? Per rispondere a queste domande, è opportuno illustrare la storia del settore, citando ad esempio: aziende che sono cresciute o scomparse, operazioni di fu-sione o acquisizione, fenomeni di internazionalizzazione, comparsa di nuovi con-correnti dai Paesi Emergenti, ingresso di nuove imprese operanti in settori diversi, entrata sul mercato di prodotti sostitutivi, etc. La trattazione di tutti questi aspetti non può limitarsi a quanto è già accaduto, ma deve abbracciare anche alcune ipotesi sul futuro. A tal proposito, è bene tenere conto che la minaccia rappresentata dall’in-gresso di nuove aziende nel settore è tanto più rilevante quanto minori sono le barriere all’entrata e quanto più profittevole e attrattivo è il mercato. Per barriere all’entrata si intendono tutti quei fattori che possono ostacolare l’ingresso in un

10

settore già presidiato da altre imprese. A solo titolo di esempio si possono citare:

difficoltà ad ottenere le necessarie autorizzazioni amministrative;know-how difficilmente riproducibile;necessità di risorse finanziarie ingenti;distributori con contratti di esclusiva;economie di esperienza (si parla di economie di esperienza quando un’azien-

da può praticare un prezzo basso grazie all’esperienza maturata nella produzio-ne, cosa che non potrebbe mai fare un nuovo arrivato).

Se si è a conoscenza di aziende attualmente attive in altri settori o su altri mercati e intenzionate ad entrare nell’ambito competitivo in cui opera l’azienda, in questa sezione del Business Plan è bene presentarle brevemente ed esprimere un giudizio sul grado di “pericolosità” che esse rappresentano per la tenuta e la crescita del business aziendale. Se non si hanno informazioni sulla volontà di entrare nel settore da parte di specifiche aziende, è opportuno comunque ragionare sulla possibilità che ciò accada sviluppando, ad esempio, alcune considerazioni relative alle imprese di settori in qualche modo contigui e collegandole con le eventuali barriere all’en-trata già richiamate. L’analisi sull’evoluzione della concorrenza deve anche includere la conside-razione di eventuali prodotti sostitutivi. Come già sottolineato, il prodotto che l’azienda commercializza risponde ad un bisogno. Occorre pertanto domandarsi se ci siano prodotti, diversi da quelli offerti dall’azienda, che possono o potranno, anche solo parzialmente, rispondere al medesimo bisogno. Nel caso in cui la mi-naccia rappresentata dai prodotti sostitutivi sia rilevante, è opportuno descriverne le prestazioni e i punti di forza e debolezza.

c) Altre informazioni sull’ambiente competitivo In questa ultima sezione vanno brevemente inserite altre informazioni fun-zionali a meglio comprendere il contesto in cui opera l’impresa. Pur non es-sendo possibile formulare delle generalizzazioni, sono utili le indicazionisul grado di concentrazione (numerosità, forza contrattuale e collocazione geogra-fica) di clienti e fornitori.

2.2.5. Le strategie

La strategia definisce i macro obiettivi prefissati dall’imprenditore e/o dalla governance aziendale e il modo in cui si intende perseguirli, mantenendo per lo più un’ottica di medio-lungo periodo. A valle della strategia esistono poi una serie di attività operative quotidiane che traducono la visione imprenditoriale strategica

11

L’articolazione del Business Plan

in azioni concrete di breve termine. Sulla base della descrizione delle caratteristiche distintive dell’impresa, dell’of-ferta, del mercato target e del sistema competitivo nel quale opera l’impresa, dovrebbe quindi risultare chiara qual è la strategia competitiva dell’ impresa, ossia come essa abbia deciso di competere all’interno del settore di appartenenza. L’analisi della strategia competitiva aziendale è essenziale ai fini della valuta-zione della dimensione della coerenza. Attraverso l’analisi degli elementi che la compongono è, infatti, possibile comprendere l’impostazione di fondo che guida lo sviluppo della vita aziendale e che ne rappresenta una sorta di fil rouge. L’analisi della strategia adottata è utile per verificare sia la coerenza attuale fra strategia e contesto in cui l’impresa agisce, sia la coerenza prospettica fra strategia ed even-tuali processi di sviluppo intrapresi. Fondamentalmente, le strategie competitive di base perseguono due tipi di vantaggi competitivi: la differenziazione dall’offerta rispetto a quella dei propri concorrenti (strategia di differenziazione) e/o il perseguimento di vantaggi di costo (strategia di leadership di costo), di seguito illustrate.

a) La strategia di differenziazione Attraverso l’adozione di una strategia di differenzazione, l’impresa punta sull’of-ferta di un prodotto differenziato (rispetto a quello dei concorrenti) per il quale il cliente, che percepisce e riconosce nel prodotto qualcosa di “unico”, è disposto a corrispondere un prezzo superiore a quello praticato dai concorrenti (premium price). Qualora l’impresa ritenga di perseguire una strategia di differenziazione della propria offerta deve motivare – nel Business Plan - le ragioni di tale strategia, illustrando, in dettaglio (coerentemente con quanto già richiamato nelle pagine precedenti):

quale sia il posizionamento dell’azienda rispetto alla concorrenza in termini di prezzo praticato; quali siano gli elementi di differenziazione pianificati dall’azienda e come questi vengano percepiti dai propri clienti;

quale sia il posizionamento dell’offerta aziendale rispetto ai prodotti concor-renti, mettendo in rilievo elementi di differenziazione.

La capacità dell’impresa di mantenere nel tempo il vantaggio di differenzia-zione rispetto alla concorrenza pare essere decisiva finché la strategia adottata si dimostri vincente e l’impresa possa avvalersi di una “posizione di rendita” derivan-te dalla stessa, pur dovendo alimentare continuamente tale leadership anche a motivo dell’erosione dei fattori critici a base della differenzazione e della possibile imitazione da parte dei concorrenti. In tale prospettiva, appare necessario considerare ed esplicitare i costi che l’impresa deve sostenere o ha sostenuto per differenziarsi e i vantaggi in termini economici (maggiori ricavi) che sono derivati o deriveranno dalla differenziazione dell’offerta aziendale.

12

b) La strategia di leadership di costo Con la strategia di leadership di costo, l’impresa intende fornire un prodotto (bene o servizio) simile a quello dei concorrenti ma ad un prezzo inferiore. Qua-lora l’impresa ritenga di perseguire una strategia di leadership di costo occorre motivare le ragioni di tale affermazione, illustrando, in dettaglio:

quale sia il posizionamento dell’azienda in relazione ai costi e di conse-guenza al prezzo di vendita;

quali siano le voci di costo sulle quali si è scelto di far leva: i vantaggi di costo possono derivare da una serie di fattori oltre a quelli tradizionalmente individuabili nelle economie di scala e di esperienza; è fondamentale com-prendere quali siano all’interno della propria attività le macro aggregazioni di costi (tra i quali costi del personale, costi di produzione, costi generali, costi amministrativi, ecc.) e le diverse interrelazioni che esistono tra le varie attività precedentemente individuate.