GRUPO II – CLASSE IIIVIIIX - Plenário (1ª Câmara)

49

TRIBUNAL DE CONTAS DA UNIÃO Gabinete do Ministro Augusto Nardes GRUPO II – CLASSE VII – Plenário TC-027.577/2006-1 (c/ 9 anexos). Natureza: Representação. Órgão: Secretaria de Infra-Estrutura do Estado do Rio Grande do Norte. Interessado: Procurador da República Gilberto Barroso de Carvalho Júnior, da Procuradoria da República no Estado do Rio Grande do Norte. Advogado constituído nos autos: Rodrigo de Miranda Azevedo, OAB/PE 21.164 (Construtora Queiroz Galvão S.A. e Construbase Engenharia Ltda.). Sumário: REPRESENTAÇÃO. APRECIAÇÃO DE PROPOSTA DE MEDIDA CAUTELAR SUSPENSIVA DA TRANSFERÊNCIA DE RECURSOS. CONTRUÇÃO DA PONTE FORTE/REDINHA EM NATAL/RN. SOBREPREÇO ENVOLVENDO OS SERVIÇOS DE ESTAIAMENTO E DAS FUNDAÇÕES COM CAMISAS METÁLICAS, ENTRE OUTROS. PROCEDÊNCIA PARCIAL DA IMPUTAÇÃO. RETENÇÃO CAUTELAR DE PARTE DOS RECURSOS. PROSSEGUIMENTO DOS AUTOS PARA REALIZAÇÃO DE AUDIÊNCIAS. 1. A utilização, como referência, dos preços constantes da proposta comercial vencedora da licitação para obra semelhante à que está sob avaliação, mormente quando houver modificação dos preços durante a execução do contrato, torna-se imprestável como fonte referencial, por não ter sido efetivamente praticada e também por não ter amparo na lei de licitações a modificação dos preços licitados durante o contrato, sendo inclusive preferível que os preços da planilha revisada sejam tomados como referência de mercado, por terem sido efetivamente praticados. 2. A comparação de preços praticados em contratos distintos exige que se procedam aos necessários ajustes de forma a tornar homogêneos os serviços comparados. Se o preço- base refere-se a peça de menor capacidade, é lícito proceder-se aos ajustes adequados para fins de comparação com o preço do elemento mais robusto sob avaliação. 3. Na avaliação econômica do contrato, o eventual sobrepreço existente deve ser apurado /home/website/convert/temp/convert_html/5870bef21a28ab35198becf5/document.doc – 2t 1

-

Upload

dinhkhuong -

Category

Documents

-

view

235 -

download

5

Transcript of GRUPO II – CLASSE IIIVIIIX - Plenário (1ª Câmara)

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

GRUPO II – CLASSE VII – PlenárioTC-027.577/2006-1 (c/ 9 anexos).Natureza: Representação.Órgão: Secretaria de Infra-Estrutura do Estado do Rio Grande do Norte. Interessado: Procurador da República Gilberto Barroso de Carvalho Júnior, da Procuradoria da República no Estado do Rio Grande do Norte.Advogado constituído nos autos: Rodrigo de Miranda Azevedo, OAB/PE 21.164 (Construtora Queiroz Galvão S.A. e Construbase Engenharia Ltda.).

Sumário: REPRESENTAÇÃO. APRECIAÇÃO DE PROPOSTA DE MEDIDA CAUTELAR SUSPENSIVA DA TRANSFERÊNCIA DE RECURSOS. CONTRUÇÃO DA PONTE FORTE/REDINHA EM NATAL/RN. SOBREPREÇO ENVOLVENDO OS SERVIÇOS DE ESTAIAMENTO E DAS FUNDAÇÕES COM CAMISAS METÁLICAS, ENTRE OUTROS. PROCEDÊNCIA PARCIAL DA IMPUTAÇÃO. RETENÇÃO CAUTELAR DE PARTE DOS RECURSOS. PROSSEGUIMENTO DOS AUTOS PARA REALIZAÇÃO DE AUDIÊNCIAS.1. A utilização, como referência, dos preços constantes da proposta comercial vencedora da licitação para obra semelhante à que está sob avaliação, mormente quando houver modificação dos preços durante a execução do contrato, torna-se imprestável como fonte referencial, por não ter sido efetivamente praticada e também por não ter amparo na lei de licitações a modificação dos preços licitados durante o contrato, sendo inclusive preferível que os preços da planilha revisada sejam tomados como referência de mercado, por terem sido efetivamente praticados. 2. A comparação de preços praticados em contratos distintos exige que se procedam aos necessários ajustes de forma a tornar homogêneos os serviços comparados. Se o preço-base refere-se a peça de menor capacidade, é lícito proceder-se aos ajustes adequados para fins de comparação com o preço do elemento mais robusto sob avaliação.3. Na avaliação econômica do contrato, o eventual sobrepreço existente deve ser apurado de forma global, isto é, fazendo-se as compensações do preços excessivo de alguns itens com os descontos verificados em outros, principalmente se os preços são os mesmos oferecidos na licitação da obra e se pode constatar que a proponente sopesou de forma diferenciada o custo dos diversos serviços, tirando proveito das possíveis vantagens comparativas, desde que de forma legítima. Situação diversa ocorre com itens eivados de ilegalidade, tais os que apresentaram modificação sensível dos parâmetros eleitos na licitação, justificando a impugnação individual do item anômalo. 4. Embora seja válida a utilização de planilha de preços e quantitativos do contrato de uma obra como padrão comparativo da planilha de outra obra com características construtivas semelhantes, mormente para os serviços de maior complexidade tecnológica, a avaliação deve sempre que possível ser complementada com as cotações constantes dos sistemas de custos tradicionais, públicos ou privados, de ampla aceitação neste Tribunal, como o Sinapi, o Pini, o Sicro, resolvendo-se os eventuais conflitos em favor destes últimos.

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 1

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

5. Acata-se a forma de medição do serviço de cravação de camisas metálicas que computa o comprimento da estrutura em água, desde que tal método tenha sido expressamente previsto no edital da licitação ou em seus documentos conexos. Analogamente, não se admite a alteração do sistema de medição que não previa, no edital da licitação, o volume das camisas em água, para o serviço de escavação das estacas, tendo a alteração contemplado o referido volume.6. Com muito maior razão, não se admite que o próprio preço do serviço advindo da licitação seja radicalmente aumentado, ao pretexto de que as especificações ou dimensões previstas no projeto foram modificadas, sem no entanto restar comprovado que o referido preço licitado não poderia servir de padrão para a definição do custo dos novos serviços, dada a semelhança física e tecnológica dos itens suprimidos e incorporados.7. É válida a utilização, como meio probatório, dos custos efetivamente enfrentados pelas contratadas, como os dados financeiros relativos a subcontratação de serviços contratuais, principalmente se essas informações revelam diferenças acima de qualquer razoabilidade, tomando-se, no entanto, os devidos cuidados no uso de dados sobre custos provenientes de contratos de natureza privada, em que prevalecem maior distribuição de encargos entre as partes e menor assimetria de informações com respeito aos custos.8. O conjunto probatório em que se fundamenta a imputação de irregularidade é parte indissociável da acusação, de modo que, no curso do processo, se a mesma irregularidade passa a ser referida a outros fatos ou elementos de prova, que substituem ou alteram de modo relevante a fundamentação fática anterior, tal modificação deverá ser comunicada ao responsável, facultando-se-lhe nova oportunidade de manifestação e apresentação das razões em contrário, no mesmo prazo que anteriormente lhe foi dado. 9. Não se admite a impugnação da taxa de BDI consagrada em processo licitatório plenamente válido sem que esteja cabalmente demonstrado que os demais componentes dos preços finais estejam superestimados, resultando em preços unitários completamente dissociados do padrão de mercado. Na avaliação financeira de contratos de obras públicas, o controle deve incidir sobre o preço unitário final e não sobre cada uma de suas parcelas individualmente. Também não se justifica o questionamento de taxa de BDI licitada com base em deliberação desta Corte que fixou limites mínimo e máximo para os componentes dessa taxa, mas apenas para obras de transmissão de energia elétrica (Acórdão nº 325/2007-Plenário). Ademais, tais limites destinam-se precipuamente aos administradores públicos e aos órgãos de controle, devendo ser empregados criteriosamente, à luz das circunstâncias de cada caso, com vistas a verificar se todos os fatores envolvidos justificam robustamente o questionamento da taxa licitada, vedada a simples presunção de vício no processo licitatório, por fatos ainda pendentes de manifestação dos responsáveis e de apreciação por parte desta Corte. 10. A adoção de medida cautelar retentiva de recursos, quando possível, deve se restringir ao contexto do instrumento em discussão, evitando-se que sejam alcançados pelo poder de cautela recursos

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 2

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

destinados a outras avenças da unidade federativa, ainda que vinculadas ao objeto do contrato ou convênio questionado.11. Refoge à competência desta Corte Federal de Contas apreciar possível inconstitucionalidade da denominação dada por administradores de outras esferas de governo a obras públicas pertencentes indiscutivelmente ao patrimônio das respectivas estruturas e para as quais a contribuição federal foi de caráter essencialmente auxiliar.

RELATÓRIO

Trata-se de correspondência, recebida como Representação, do Sr. Procurador da República Gilberto Barroso de Carvalho Júnior, da Procuradoria da República no Rio Grande do Norte, solicitando desta Corte a realização de auditoria na obra de construção da Ponte Forte/Redinha, em Natal/RN, tendo em vista irregularidades que lhe foram noticiadas nos documentos que junta ao seu pedido (fls. 2/45).2. Diversas atividades de auditoria foram realizadas em cumprimento ao despacho da Presidência, sobrevindo o relatório de inspeção de fls. 109/163, elaborado por analistas da Secex/RN, que consolida as informações coletadas durante os trabalhos. Em suas conclusões, os analistas apontaram as seguintes irregularidades:

a) não estabelecimento de limitação dos preços unitários no edital;b) exigência excessiva e desarrazoada de quantitativos no tocante à qualificação técnica de

licitantes, com restrição à competitividade ao certame, e conseqüente prejuízo ao Erário;c) subcontratação sem previsão no edital e contrato;d) utilização no orçamento básico de unidades não usuais ou inadequadas de medidas, como

tf.m (tonelada-força metro) e vb (verba);e) obra licitada e contratada sem prévia manifestação da Codern e Capitania dos Portos;f) falta de composição dos preços do orçamento do projeto básico;g) extrapolação no contrato do limite legal de 25% do valor inicial da obra;h) sobrepreço e superfaturamento nos preços do contrato 72/2004; ei) designação de nome da ponte com infringência aos princípios da impessoalidade e da

moralidade administrativa.3. A irregularidade relativa ao sobrepreço e superfaturamento, descrita na alínea “h”, estaria ensejando, no entender da equipe de inspeção, a adoção de medida cautelar no sentido de se determinar ao Ministério do Turismo e à Caixa Econômica Federal que suspendessem as liberações de recursos para as obras de construção da ponte Forte/Redinha, cuja designação oficial passou a ser Ponte de Todos Newton Navarro. De acordo com o relatório, a União passou a participar do financiamento do empreendimento a partir de 30/6/2006, quando foi firmado entre a Pasta e a Caixa Econômica Federal o Contrato de Repasse 2640.201610-25/2006, pelo qual os recursos são transferidos ao Governo do Estado, cuja Secretaria de Infra-Estrutura é a responsável pelo gerenciamento do Contrato 72/2004, de execução da obra, firmado com o consórcio Queiroz Galvão/Construbase.4. Nesse contrato, cujo valor total após aditivos é de R$ 194.178.122,84, a participação prevista da União é de R$ 36.932.951,80, montante que deverá ser aplicado no estaiamento da ponte e outros itens executivos, como os muros de terra armada, os balanços sucessivos e o guarda-corpo. Aduz a equipe de inspeção que, como esse valor é inferior ao total do sobrepreço apurado pela Secretaria de Fiscalização de Obras desta Corte – Secob na planilha contratual, que foi de R$ 38.244.116,00, todo o valor já repassado pela União, R$ 12.382.049,34, configura superfaturamento, ao passo que o saldo a liberar poderá, caso não seja sustado, representar risco de novo desfalque ao erário. Coerentemente com esse entendimento, a equipe propõe a transformação dos autos em tomada de contas especial, visando à recuperação do valor já transferido, e a suspensão cautelar do repasse do saldo a liberar.5. Na apuração do sobrepreço, o analista da Secob encarregado do exame da conformidade dos preços, impugnou em primeiro lugar o percentual de BDI de 40% estabelecido para o citado Contrato. Entendeu, em síntese, que a taxa, de acordo com orientação deste Tribunal expedida pelo Acórdão nº

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 3

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

325/2007-Plenário, deveria ser fixada em 28,87%. Analisando o preços dos noventa e seis itens mais importantes do contrato, selecionados pela metodologia da curva ABC, a Secob encontrou um sobrepreço global de R$ 34.599.557,86. Nos itens não selecionados, procedeu-se apenas ao ajuste relativo à redução do BDI de 40% para 28,87%, resultando no sobrevalor de R$ 3.644.558,14. Chaga-se assim ao sobrepreço global de R$ 38.244.116,00, já apontado. Como referência de mercado, a Secob utilizou os dados do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil – Sinapi, da Caixa Econômica Federal, bem como a proposta vencedora da licitação para execução de obra semelhante, qual seja a Ponte Aracaju/Barra dos Coqueiros, executada pelo Governo do Estado de Sergipe.6. Com relação às demais irregularidades descritas acima, o relatório de inspeção sugere a audiência dos responsáveis que indica, para que se pronunciem a respeito, além da transmissão de recomendações à Secretaria de Infra-Estrutura do Rio Grande do Norte e do encaminhamento de cópia da deliberação a ser adotada na presente fase às autoridades indicadas no relatório.7. Em seu pronunciamento de ofício, o Sr. Diretor da Secex/RN manifesta-se de acordo com as conclusões oferecidas pela equipe de inspeção ao tempo em que traz a informação de que, nos autos do processo 2007.84.00.000845-7, que tramita perante a 4ª Vara Federal da Seção Judiciária do Rio Grande do Norte, foi concedida liminar pelo Sr. Juiz Titular da referida Vara determinando a prestação, pelo consórcio executor da Ponte de Todos Newton Navarro, de caução no valor de R$ 12.798.568,77, que deverá ficar em depósito até noventa dias após os resultados finais das auditorias realizadas pelo TCU e CGU. 8. Por sua vez, o Sr. Secretário da Secex/RN manifesta concordância com as conclusões a que chegou a equipe de inspeção, mas entende que o débito relativo aos valores de origem federal já repassados seja lançado à responsabilidade do Governo do Estado do Rio Grande do Norte solidariamente com as empresas integrantes do consórcio executor das obras. Ao final de sua manifestação, informa que foi juntado ao processo, constituindo o Anexo 5 dos autos, o relatório produzido pela Controladoria-Geral da União sobre as mesmas questões que deram origem à presente Representação. Esse relatório da CGU chega praticamente às mesmas conclusões do Relatório de Inspeção produzido no âmbito da Secex/RN. 9. O processo foi então encaminhado ao meu Gabinete, quando, tratando preliminarmente apenas da questão relativa ao sobrepreço apurado na obra, que serviu de motivação para a proposta da suspensão cautelar do empreendimento, entendi, pelas razões que expus no Despacho de fls. 179/182, que não convinha a adoção da cautelar na modalidade inaudita altera pars, mostrando-se mais apropriado realizar a oitiva prévia dos responsáveis pela construção da ponte, conforme facultado no art. 276, § 2º, do Regimento Interno desta Corte. Em decorrência, adentraram os autos a manifestação da Secretaria de Infra-Estrutura do Rio Grande do Norte sobre a imputação de sobrepreço feita contra a obra. Posteriormente à análise da Secob acerca das alegações oferecidas pela SIN/RN, foram também juntadas ao processos nova manifestação do órgão estadual, bem como do consórcio executor da ponte.10. A Secob foi incumbida da análise da oitiva dos responsáveis em razão dos aspectos técnicos que preponderam na matéria, suscitando exame especializado. O Parecer exarado pelo analista encarregado do feito encontra-se às fls. 190/208, e suas conclusões foram integralmente acatadas pelos pareceres subseqüentes da unidade, lavrados pela Srª Diretora-Substituta e pelo Sr. Secretário. Passo a relatar e expor as considerações expendidas no parecer da Secob assim como sua proposta final de encaminhamento. 11. A análise foi dividida em tópicos correspondentes aos principais aspectos ou componentes do sobrepreço apontado, que são as bases referencias de preços do mercado, a taxa do BDI, o serviço de estaiamento da ponte e os serviços de fundações escavadas com camisas metálica. Quanto ao primeiro ponto, refere-se ele às alegações apresentadas pela SIN/RN contra a validade das bases referenciais de mercado em que se apóia a acusação de sobrepreço, que são basicamente o Sistema Sinapi da Caixa Econômica Federal e a planilha orçamentária do contrato de construção da ponte sobre o Rio Sergipe, cujas características são semelhantes à que está sendo concluída em Natal/RN. 12. Sobre os sistemas refereciais de custo utilizadas, a SIN/RN alega que o Sinapi, assim como sistema da Editora Pini, presta-se especificamente ao setor de edificações, não sendo adequado à avaliação dos serviços próprios de uma ponte estaiada. Quanto ao emprego de proposta de preços que venceu a licitação da ponte de Sergipe, o responsável alinha uma série de objeções.

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 4

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

13. Em primeiro lugar, a Secretaria reconhece que ambas as pontes adotam método construtivo semelhante, mas destaca as diferenças existentes, além de sustentar que a transposição de preços de uma licitação para outra é juridicamente inadmissível. A principal diferença seria a altura entre os vãos centrais, que em Natal é de 55,1 m, enquanto a de Aracaju é de apenas 23,4 m, o que tem reflexos no perfil longitudinal da estrutura. Aponta outros fatores capazes de explicar a diferença de preço entre as duas pontes, tais como o local da obra, tráfego de embarcações, interferência com obra anterior, características dos equipamentos utilizados. logística, transporte e outros. Alegou ainda que a ponte de Aracaju sofreu realinhamento de preços, passando o valor total de R$ 99 milhões para R$ 123 milhões. Com base nesses preços realinhados, a SIN elaborou novo cálculo do sobrepreço, segundo a metodologia utilizada pela equipe de inspeção, chegando ao valor de R$ 10.164.883,99 para o dito sobrepreço, e à quantia de R$ 5.373.705,67 para o superfaturamento decorrente. 14. A análise dessas alegações feita pela Secob segue reproduzida a seguir:

“13. Observando-se diretamente a Tabela 11 do Relatório de Inspeção (fls. 145-146), em que se encontra a estimativa do sobrepreço, verifica-se que as fontes de custos SINAPI e PINI foram adotadas como referências para os itens relativos a ‘aço para concreto armado CA-50’, ‘concreto’ (fck de 10, 30 e 40MPa) e ‘estaca tipo hélice contínua’. Todos estes serviços são comuns a diversos tipos de obra, não havendo diferenciação também no caso específico de uma ponte estaiada.

14. Por outro lado, espera-se que os custos efetivamente apropriados na construção de uma obra de grande porte sejam menores que aqueles indicados nessas bases de dados referenciais, tendo em vista que estas não consideram a economia de escala proporcionada pela aquisição de grandes quantidades de insumos, nem o poder de barganha das construtoras frente aos fornecedores de materiais.

15. Portanto, a utilização do SINAPI e da PINI como fontes de custos de mercado para a obra analisada não só é adequada, tendo em vista os serviços para os quais foram adotadas, como também acomoda uma margem favorável ao particular pela desconsideração de descontos usualmente obtidos em grandes solicitações de insumos.

16. O principal argumento da SIN/RN contrário à comparação dos preços dos serviços que contratou com aqueles praticados na construção da ponte estaiada sobre o Rio Sergipe consiste da declaração de que as pontes confrontadas não guardam qualquer semelhança entre si, a não ser a técnica de engenharia aplicada. Tal declaração baseou-se quase que exclusivamente na diferença de altura entre as duas estruturas.

17. Contudo, a simples observação do desenho comparativo dos perfis longitudinais fornecido pela Manifestante (Anexo 6, fl. 45) seria suficiente para a constatação da verdadeira similaridade entre as duas pontes. Para que se tenha plena segurança da adequação da comparação entre a ponte de Natal e a de Aracaju, devem ser confrontadas diversas características importantes, além da altura.

18. Esse cuidado foi tomado na análise original do sobrepreço, como se verifica nos dados registrados na Tabela 1 daquele Relatório de Inspeção (fl. 135), reproduzida abaixo. Percebe-se que as principais propriedades que poderiam influenciar na análise executada foram examinadas, inclusive atentando para itens significativos em relação às conclusões obtidas, como as fundações e o estaiamento. As informações da tabela demonstram que as dimensões longitudinais das pontes são bastante semelhantes, inclusive no tramo estaiado; que as soluções estruturais são praticamente idênticas, tanto em relação às fundações em estacas escavadas com camisa metálica quanto à superestrutura em concreto protendido e ao estaiamento apoiado em dois mastros de duas pernas; que foi adotada a mesma técnica para execução dos acessos; e que foi prevista a mesma metodologia construtiva para execução do tramo estaiado. Ou seja, está evidenciada a extrema similitude entre a Ponte Forte-Redinha e a Ponte Aracaju-Barra dos Coqueiros.

Tabela 1 – Comparação entre principais características das pontes estaiadas sobre os rios Potengi-RN e Sergipe-SE.Ponte de Todos Newton Navarro Ponte sobre o Rio Sergipeextensão total de 1782 m extensão total de 1560 mtramo estaiado de 400 m, constituído de um vão tramo estaiado de 360 m, constituído de um vão

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 5

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

Ponte de Todos Newton Navarro Ponte sobre o Rio Sergipecentral de 212 m e dois vãos laterais de 94 m central de 200 m e dois vãos laterais de 80 mfundações em estacas hélice contínua e estacas escavadas com camisa metálica nos diâmetros 2,00 m, 1,75 m e 1,35 m

fundações em tubulões e estacas escavadas com camisa metálica nos diâmetros 2,0 m e 1,5 m

estrutura em concreto protendido estrutura em concreto protendidoaterros de acesso em terra armada aterros de acesso em terra armadaestaiamento apoiado em dois mastros de duas pernas executadas com forma deslizante e trepante

estaiamento apoiado em dois mastros de duas pernas executadas com forma deslizante e trepante

método construtivo do tramo estaiado em balanços sucessivos

método construtivo do tramo estaiado em balanços sucessivos

Fonte: Relatório de Inspeção, fl. 135.19. Não obstante a similaridade constatada, cabe salientar que a estimativa do sobrepreço

baseou-se na comparação de preços unitários de serviços. Foram postos em paralelo os preços ofertados para a execução de uma unidade de medida de cada item orçamentário. Sendo esse o procedimento, a discussão sobre as dimensões finais das estruturas perde importância. Efetivamente importante é a semelhança entre os serviços executados, o que foi reconhecido pela SIN/RN.

20. Diferenças como as relativas a solo, topografia, ventos e profundidade do leito do rio certamente foram consideradas pelos projetistas de cada ponte. Entretanto, ambos propuseram as mesmas soluções estruturais, sendo irrelevantes para a análise orçamentária as dimensões de cada peça estrutural, desde que pertencentes à mesma ordem de grandeza, o que se verificou. Outros aspectos que, segundo a Manifestante, ensejariam distorções na análise foram citados de forma genérica, sem a indicação de como e em que intensidade eles afetariam os resultados, impossibilitando qualquer tentativa de avaliação.

21. A definição de preço de mercado informada na manifestação da SIN/RN corrobora a conclusão já emitida no Relatório de Inspeção (fl. 135, §32), em que se considerou adequada a utilização dos preços da proposta vencedora para construção da Ponte sobre o Rio Sergipe como referência de mercado, ‘tendo em vista a ampla concorrência havida e a conclusão da ponte a bom termo, sem que se elevasse demasiadamente o orçamento global’.

22. Por outro lado, lembrando-se que foi apontada no Relatório de Inspeção uma irregularidade por restrição à competitividade no certame da Ponte de Todos Newton Navarro (fl. 116, item 4.1.1), a definição de preço de mercado não pode ser diretamente aplicada aos preços contratuais avençados em Natal, sendo, de fato, necessária a averiguação desses valores. Não se trata, portanto, da ‘vinculação do menor preço ofertado numa licitação para outra obra’, mas da avaliação, baseada em referenciais de mercado, dos preços contratados por um órgão da administração pública.

23. A SIN/RN trouxe à tona um realinhamento de preços ocorrido no contrato de execução da Ponte sobre o Rio Sergipe. Porém, deve-se retificar algumas informações apresentadas e fornecer dados complementares para que se possa discutir o tema com base no pleno conhecimento do caso.

24. A proposta vencedora da licitação da Ponte Aracaju-Barra dos Coqueiros, ofertada pela EMSA, somava R$ 98.999.725,01, com data-base em maio/2004. Modificações introduzidas na elaboração do projeto executivo ensejaram acréscimos e supressões de serviços e quantitativos, resultando no aumento do valor contratual para R$ 123.630.856,59, mantida a data-base. Por sua vez, o citado realinhamento de preços passou a vigorar a partir de outubro/2005, mês que passou a ser a data-base do contrato, e decorreu de solicitação de reequilíbrio econômico-financeiro pela Contratada.

25. Em Sergipe, justificou-se o reequilíbrio econômico-financeiro com a alegação de que o índice de reajustamento contratual não mais representaria a projeção dos preços reais de materiais e insumos. Dessa forma, buscaram-se novos índices supostamente mais adequados para o reajuste de cada insumo usado na construção. Com a aplicação desses índices, foram obtidos os novos preços

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 6

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

para os insumos e, conseqüentemente, para os serviços. A planilha final de preços equivale à fornecida pela SIN/RN (Anexo 6, fls. 46-57).

26. Na análise descrita no Relatório de Inspeção, os serviços acrescidos por modificações de projeto da ponte referencial foram considerados na formação dos preços de mercado adotados para comparação. Tanto que, na Tabela 6 daquela instrução (fl. 140), foram adicionados os valores referentes a montagem das ancoragens fixas e móveis 2.5.9.10 e 2.5.9.11 aos preços de fornecimento dessas peças, de forma a melhor representar o item que estava sendo analisado.

27. Em contraposição, a aplicabilidade ao contrato da Ponte Forte-Redinha dos preços advindos do reequilíbrio econômico-financeiro efetuado para o contrato da Ponte Aracaju-Barra dos Coqueiros merece discussão mais aprofundada. Inicialmente, deve-se considerar que não houve pedido de reequilíbrio no primeiro caso. Ademais, os fundamentos e os critérios assumidos para o realinhamento dos preços em Sergipe foram avençados entre as partes daquele contrato.

28. Além disso, tais fundamentos e critérios são discutíveis, pois não se percebe a necessidade de substituição do índice de reajustamento daquele contrato, tendo em vista que ele foi idealizado especificamente para obras-de-arte especiais. Sua composição, portanto, representa o conjunto de insumos utilizados em empreendimentos desse tipo, sendo prescindível a adoção de índices próprios para cada um deles em separado. De fato, caso algum insumo sofra variações extraordinárias no período, isso é captado no resultado do índice agrupador. Cabe comentar, como informação adicional, que aspectos desse reequilíbrio estão sendo questionados noutro processo em trâmite neste Tribunal, onde podem ser encontrados os documentos que embasaram esta análise (TC-9816/2007-2).

29. Mesmo que tal metodologia fosse considerada adequada, está incorreta a aplicação dos preços realinhados à análise de sobrepreço do contrato da Ponte Forte-Redinha da forma como empreendida pela SIN/RN. Tais preços derivaram de um reequilíbrio econômico-financeiro com validade apenas a partir de outubro/2005, de onde se infere que a causa do suposto desequilíbrio contratual não estava presente nas datas-base dos dois orçamentos comparados: a proposta da EMSA, adotada como fonte referencial de preços de mercado, datada de maio/2004; e a planilha orçamentária do contrato da ponte potiguar, que possui data-base em junho/2004.

30. Portanto, é indevido o procedimento aplicado pela Manifestante de retroagir todos os valores realinhados para sua data-base contratual, época em que não havia qualquer indício de desequilíbrio econômico-financeiro. Em contraposição, fica atestado que a proposta da EMSA, da forma como se apresenta na sua data-base, é válida para comparação com os preços contratados em Natal.

31. Após examinada a argumentação da Manifestante quanto às fontes de valores referenciais de mercado, mantém-se o posicionamento de que são adequadas todas as bases adotadas na avaliação do orçamento contratual da Ponte de Todos Newton Navarro.”

15. A taxa de BDI foi um dos fatores que concorreram para o sobrepreço apurado, uma vez que a equipe considerou excessivo o percentual contratual de 40%, reduzindo-o para 28,87%, como preconiza o Acórdão nº 325/2007-Plenário, deste Tribunal. A SIN/RN alega que o BDI é determinado obra por obra, sem recurso a “um percentual adotado aleatoriamente”, seja ele o do Sicro 2, do Dnit, ou o do contrato da ponte de Sergipe, que, nesta obra, foi de 22,65. Segundo a SIN/RN isso só mostra que a proponente vencedora daquela licitação considerou mais despesas como custos diretos do que como indiretos. Informa que o critério de aceitabilidade de preços da licitação incidiu apenas sobre o valor global da proposta e não sobre os componentes individuais desse preço. Considera que a avaliação do BDI deve levar em conta as características específicas de cada obra. Questionou a metodologia de cálculo do BDI referencial utilizado pela equipe de 28,87%, idêntico ao estipulado no Acórdão nº 325/2007-Plenário. Aponta que, esta mesma Corte já considerou aceitável, pelo Acórdão nº 1.199/2004-Plenário, BDI de 48%. Efetuou cálculos que comprovariam que o BDI máximo deveria ser de 35,42%, que, acrescido da taxa de 7,5% atribuível à Administração Local, resultaria em percentual compatível com o do contrato. Por fim, alegou que a taxa de 40% mostra-se também compatível com as taxas de BDI habitualmente divulgadas pela Revista Pini.

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 7

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

16. Novamente reproduzo integralmente a análise da Secob sobre esse segundo ponto em discussão:

“41. Inicialmente registra-se caber razão à Manifestante quando afirma que o BDI é calculado ‘obra por obra’ pelas prestadoras de serviços de engenharia e que para avaliar a pertinência da taxa praticada devem ser compostos os custos indiretos incidentes na obra em análise. A concordância da equipe de inspeção com essas afirmativas pode ser inferida a partir das requisições de documentos efetuadas durante a execução da fiscalização.

42. Na fl. 403 do Anexo 4 encontra-se cópia do Ofício de Requisição Conjunta TCU/CGU 09/2007, em que foi reiterada à SIN/RN a solicitação da ‘descrição analítica detalhada de todos os itens do BDI, discriminando especialmente o que compõe ‘administração local’ e ‘consumos’, especificando inclusive quantidade e salário de cada profissional envolvido (engenheiro, almoxarife etc.), materiais de consumo etc., com todo o cálculo dos custos’.

43. Entretanto, conforme já registrado no Relatório de Inspeção (fl. 136), o detalhamento fornecido foi insuficiente e genérico, além de não terem sido apresentados os valores relativos aos custos de cada componente do BDI. Portanto, é desarrazoada a crítica à metodologia aplicada para avaliação do percentual de BDI, dado que a mesma Manifestante não proveu os dados necessários para que fosse adotado o procedimento que ela julga mais correto.

44. Ao contrário do que defende a SIN/RN, a equipe de inspeção apontou falha no cumprimento do inciso X do art. 40 da Lei 8666/93 (fl. 121, item 4.1.3), ao se constatar inexistência de critério de aceitabilidade de preços unitários no edital da Concorrência Pública 001/2004. Lembrando que também há indícios de restrição à competitividade nesse certame (fl. 116, item 4.1.1), não se pode simplesmente acatar o BDI praticado com a justificativa de que ele compôs a proposta vitoriosa.

45. Tampouco são justificativas a complexidade da obra e as normas do Ministério do Trabalho, pois não se percebe aumento considerável de dificuldade com relação à obra sergipana, nem se conhecem normas que sejam aplicáveis somente neste caso concreto. De qualquer forma, não foram fornecidos os cálculos demonstrativos dos custos indiretos, os quais seriam necessários para comprovar estas justificativas.

46. Na manifestação em análise, mencionou-se o acolhimento de um BDI de 48% para obra diversa desta em análise por meio do Acórdão nº 1199/2004-P. Examinando o conteúdo dessa decisão, pode-se verificar que foram determinantes as particularidades do caso concreto que estava sendo tratado à época, dentre elas o longo prazo de execução da obra, o pequeno porte da empresa e a baixa demanda por obras públicas observada naquele momento. Nenhum desses fatores se aplicam no caso da Ponte Forte-Redinha.

47. Além disso, deve-se observar a metodologia de cálculo do BDI. Naquele Acórdão, a taxa de referência, proveniente do SICRO, era de 35,8%. Hoje o percentual preconizado nesse sistema equivale a 20,25%, após sucessivas correções implementadas com base em diversos acórdãos deste Tribunal. Ressalta-se que este último valor já difere do vigente quando da inspeção realizada nas obras da Ponte de Todos Newton Navarro, de 23,9%.

48. Notoriamente, o entendimento do TCU acerca de BDI vem evoluindo, estando seu posicionamento atual sintetizado no Acórdão nº 325/2007-P. Em decorrência, os critérios adotados pelas instituições que gerem recursos federais também sofrem melhoramentos, o que se observa, por exemplo, nas atualizações efetuadas pelo DNIT no seu Sistema de Custos Rodoviários. O acolhimento de taxas aparentemente elevadas em decisões anteriores não vincula o posicionamento do Tribunal.

49. Conforme registrado no Relatório de Inspeção (fl. 136), devido à insuficiência das informações obtidas sobre a composição dos custos indiretos contidos no BDI contratual, sua pertinência foi avaliada a partir da comparação com valores adequados de mercado, com base nos dados já discutidos pelo TCU e expostos no Acórdão nº 325/2007-P. Dessa forma, partiu-se do BDI médio referencial de 22,61%.

50. Como ilustração da adequação desse valor, citaram-se o correspondente adotado no SICRO2, de 23,9% (corrigido para 20,25% desde maio/2007), e aquele avençado para a obra da

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 8

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

Ponte sobre o Rio Sergipe, de 22,60%. Percebe-se que todos são da mesma ordem de grandeza, havendo praticamente a coincidência entre a média estabelecida pelo Plenário do TCU e o praticado em Sergipe.

51. Embora indiretamente, a SIN/RN sugeriu que a divergência entre as taxas de BDI relativas às duas pontes consideradas adviria de uma possível distinção entre os respectivos procedimentos de apropriação dos custos: numa obra o empreiteiro teria concentrado despesas nos custos diretos, e noutra, nos indiretos. Contudo, o que se verificou nos serviços analisados é que tanto o BDI quanto os custos diretos contratados no Estado do Rio Grande do Norte são superiores aos seus correspondentes de Sergipe, com uma única exceção (o item ‘Forma deslizante para pilares’).

52. Para que seja sanada a dúvida quanto à origem do percentual referencial adotado na análise que redundou no indício de sobrepreço, detalha-se a seguir o cálculo efetuado para consideração da ‘Administração Local’. A concisão do texto descritivo desse procedimento, presente nos §§ 49-53 (fl. 138) do Relatório de Inspeção, dificultou a compreensão por parte da Manifestante.

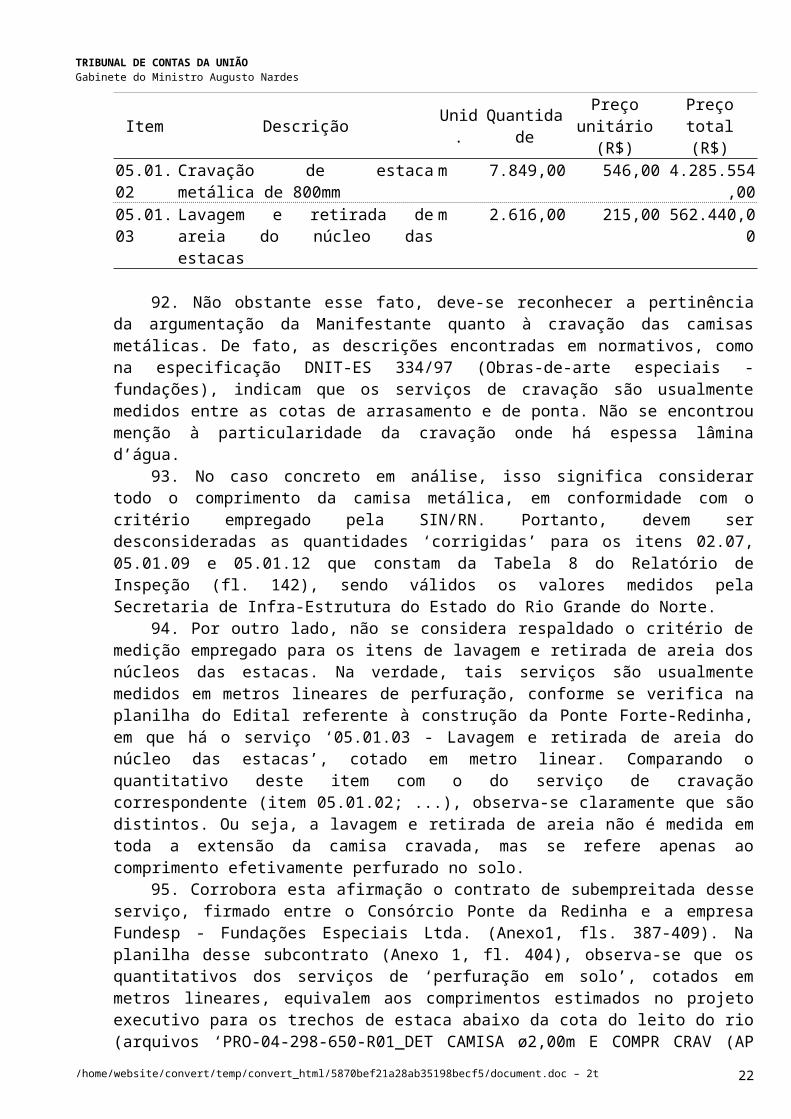

53. A composição do BDI referencial estabelecido por meio do Acórdão nº 325/2007-P não contempla todos os custos de ‘Administração Local’ da obra, pois foi assumida a premissa de que eles devem ser apropriados como custo direto, portanto compondo a planilha de quantitativos e preços do contrato, e não o BDI. Excetuam-se dessa afirmativa as despesas com ‘Garantia’, ‘Riscos’ e ‘Despesas financeiras’, que, segundo as definições reproduzidas no Relatório de Inspeção, também são parcelas da ‘Administração Local’, mas foram deixadas na composição referencial do BDI.

54. Observando a planilha orçamentária contratual, encontram-se os itens ‘Manutenção do canteiro’ (01.03) e ‘Controle tecnológico e ensaios’ (04.19 e 05.02.35), que constituem partes da ‘Administração Local’. Como eles não comportam todos os custos dessa administração, os remanescentes foram embutidos no BDI.

55. Com o objetivo de melhor representar a apropriação de custos praticada no caso concreto, foi necessário adaptar o BDI referencial de forma a computar as despesas não incluídas na planilha de custos diretos. Mantendo a coerência com a adoção da taxa média estipulada no referido Acórdão, assumiu-se para a ‘Administração Local’ a média do intervalo apontado pelo próprio Consórcio executor da obra como adequado para esse tipo de custo. Como esse intervalo compreendia a faixa de 5% a 10%, adotou-se o percentual de 7,5%.

56. Esse valor corresponde a todos os custos com ‘Administração Local’, devendo-se, portanto, deduzir as parcelas já contempladas na planilha de custos diretos e noutros elementos do BDI referencial.

57. Os três itens da planilha de custos diretos mencionados acima representam em conjunto 0,96% do valor original do contrato, enquanto os três elementos do BDI também supracitados somam 1,77%. Nas tabelas seguintes demonstram-se os cálculos efetuados.

Tabela 2 – Custos de Administração Local em elementos da planilha de preços e quantidades da obraItem Descrição Preço total (R$)01.03 Manutenção do canteiro 975.584,6404.19 Controle tecnológico e ensaios 137.000,0005.02.35 Controle tecnológico e ensaios 205.000,00Subtotal 1.317.584,64Total Geral 137.376.986,15Tabela 3 – Custos de Administração Local em componentes do BDI referencial adotadoDescrição (%)Garantia 0,21Risco 0,97Despesas Financeiras 0,59Subtotal 1,77

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 9

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

58. Logo, do total de 7,5% referentes a ‘Administração Local’, devem ser deduzidos os valores de 0,96% e 1,77%. Como resultado, tem-se 4,77%. Este é exatamente o percentual atribuído ao componente ‘Administração Local’ do BDI referencial adotado. Aplicando-se, a este e aos demais percentuais componentes do BDI referencial, a fórmula de determinação da taxa definida no Acórdão nº 325/2007-P, obtém-se o valor final de 28,87%, coincidente com o limite máximo estabelecido na mesma decisão do Plenário desta Corte.

59. Sem que seja avaliada, nesta ocasião, a motivação dada pela CGU para adoção do mesmo percentual de BDI, não se considera haver qualquer objeção caso se tenha optado por adotar um valor paradigma baseado no Acórdão.

60. Por meio de novos cálculos, a SIN/RN concluiu haver falha na determinação do limite admissível estabelecido pelo TCU. O procedimento empregado pela Manifestante consistiu da aplicação da fórmula divulgada no Acórdão nº 325/2007-P aos percentuais individuais máximos de cada componente do BDI. Todavia, tal método é inválido, pois os máximos e mínimos do estudo que fundamentou a decisão do Plenário foram obtidos estatisticamente. A seguir se reproduz excerto do item 9.1 do Relatório que precede o Voto condutor daquele Acórdão, em que está evidenciado o impedimento quanto à metodologia adotada pela SIN/RN:

‘9 CRITÉRIOS DE ACEITABILIDADE PARA OS ELEMENTOS QUE COMPÕEM O LUCRO E AS DESPESAS INDIRETAS

9.1 ContextoPrimeiramente, se faz necessário apresentar o contexto deste trabalho para compreender as

inferências que serão feitas sobre os valores dos componentes do LDI.(...)A seguir, ao comentar os itens que compõem o LDI, serão apresentadas duas faixas de valores

percentuais para cada item: (...). Posteriormente, esses percentuais serão tratados estatisticamente para uma melhor adequação dos seus valores à realidade de mercado. Esse tratamento é necessário, pois não seria coerente a simples aplicação da fórmula do LDI aos valores mínimos e [máximos] apresentados. Ao ser aplicada a fórmula aos mínimos e máximos de cada item do LDI obter-se-ia percentuais de LDI extremos muito baixos e muito elevados, respectivamente, distorcendo, assim, dos valores observados ou dos propostos como referência.’ (...).

61. Portanto, a inferência de adequação da taxa de 40% para o BDI com base nos termos do Acórdão nº 325/2007-P não é válida, tendo em vista que o cálculo efetuado desrespeitou as premissas do estudo que resultou nos valores referenciais do TCU.

62. Tampouco se pode acatar essa mesma conclusão, obtida a partir da comparação com faixas consideradas pela ‘Revista PINI’. Primeiro, porque se entende que os denominados ‘Custos Comerciais’ fazem parte da ‘Administração Local’. Somando seus percentuais, obtém-se 13,16%, valor fora do intervalo informado. Aliás, esta mesma observação se encontra no Relatório de Inspeção (fl. 138) e foi um dos motivos para a busca de outra taxa para consideração dos custos administrativos da obra.

63. Segundo, porque não foram fornecidos documentos comprovadores da afirmação atribuída à denominada ‘Revista PINI’. Por último, porque não está evidenciado de que revista se trata, o que inviabilizou uma tentativa de verificar a validade da declaração por outros meios. A PINI é uma bem conceituada editora com foco na construção civil e publica atualmente quatro periódicos: ‘Construção Mercado’, ‘Téchne’, ‘Arquitetura e Urbanismo’ e ‘Equipe de Obra’. Todos os títulos diferem da denominação ‘Revista PINI’.

64. Havendo-se avaliado toda a argumentação da SIN/RN quanto à pertinência da taxa referencial de mercado adotada como BDI e à adequação do percentual contratual, considera-se ainda válido o entendimento aplicado na análise original do orçamento da obra, apresentado no Relatório de Inspeção, sem necessidade de qualquer modificação.”

17. O terceiro aspecto em evidência são os serviços de estaiamento da ponte. Nos dois itens desses serviços, fornecimento das peças e instalação, a equipe de inspeção encontrou sobrepreço total de R$ 12.823.061,43, baseada, principalmente, nas cotações da proposta para a ponte de Aracaju, oferecidas pela empresa Emsa – Empresa Sulamericana de Montagens S. A., mas, também, no BDI que considerou o

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 10

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

adequado para a obra, no percentual de 28,87%. A seguir, transcrevo a abordagem que a Secob efetuou sobre esse tema, incluindo a exposição que fez das alegações apresentadas pelos gestores estaduais:

“3.1. Manifestação da SIN/RN69. Basicamente, a Manifestante refez os cálculos do Relatório de Inspeção, porém alterando

alguns parâmetros:(a) substituição dos preços de referência advindos da proposta da EMSA pelos seus

correspondentes realinhados;(b) aplicação de um coeficiente de proporcionalidade para ajustar os preços referenciais das

ancoragens;(c) substituição dos preços do Consórcio pelos encontrados no Relatório de Análise de

Conformidade elaborado pela FGV;(d) aplicação do BDI de 40% aos preços da FGV.70. O coeficiente mencionado no item ‘b’ acima (f = 1,56) equivale à relação entre os

números totais de cordoalhas existentes nas duas pontes comparadas (9952 unidades em Natal; 6384, em Aracaju). Ele foi multiplicado aos preços realinhados da EMSA para obtenção do que seria o valor de mercado ajustado para as características da Ponte Forte-Redinha. Esse procedimento foi adotado após rejeição dos dados referentes a ancoragens encontrados no Relatório de Inspeção, os quais foram declarados como não confirmados.

71. Com base em mensagem eletrônica da empresa Protende Sistemas e Métodos de Construções Ltda., projetista do estaiamento de ambas as pontes, a SIN/RN informou que as ancoragens da obra de Sergipe possuíam entre 19 e 39 cordoalhas, e não entre 32 e 103 como afirmado pela equipe de inspeção. Sabendo-se que em Natal as ancoragens comportavam entre 31 e 73 cordoalhas, seria necessário ajustar os preços da EMSA para que fossem utilizados como referência. Daí o surgimento do coeficiente de proporcionalidade.

72. Como resultado de todas as modificações implementadas, encontrou-se o total de R$ 30.667.847,49 para a soma dos valores de mercado dos dois serviços de estaiamento. Embora superior ao determinado pela equipe de inspeção, esse resultado ainda é 14,84% (segundo a SIN/RN) menor que o contratado.

73. De acordo com a Manifestante, a discrepância revelada em seus cálculos é pequena. Isso corroboraria a inexistência de superfaturamento que teria sido comprovada anteriormente pelo estudo de conformidade da FGV. Sobre esse estudo, ficou demonstrado o descontentamento porque a equipe técnica do TCU utilizou-se apenas de alguns de seus itens.

74. Comentou-se sobre o custo de cordoalha estimado a partir de dados de importação fornecidos pela Secretaria da Receita Federal. Após a apresentação de novos números, assinalou-se sua importância secundária, uma vez que não foram esses os empregados à época da licitação.

Análise da manifestação:75. Dentre as quatro alterações realizadas pela Manifestante sobre os parâmetros de cálculo

do preço referencial de mercado dos serviços de estaiamento, duas (‘a’ e ‘d’) já foram discutidas em tópicos anteriores deste parecer, concluindo-se pelo não acatamento. Analisa-se a seguir a pertinência das outras duas.

76. A introdução do coeficiente para ajustar os preços de mercado das ancoragens (modificação ‘b’) adveio da não confirmação pela Manifestante do porte das peças orçadas para a Ponte sobre o Rio Sergipe. Contudo, como deveria ser do conhecimento da empresa que participou da elaboração do projeto executivo daquela obra-de-arte especial, o projeto básico submetido à licitação previa a instalação de 72 ancoragens fixas e 72 ancoragens móveis, cada uma comportando entre 32 e 103 cordoalhas. Estes dados podem ser confirmados consultando o desenho ‘DR08A.S1D.01.002-R00’, parte integrante do Projeto Básico da Ponte sobre o Rio Sergipe, que contém quadros informando as quantidades de cordoalha por estai (arquivo ‘DR08AS1D01002R00(perfil estaiad.pdf’, Anexo 4, fl. 558).

77. De fato, no projeto executivo, os portes dos estais sofreram alteração, tornando necessário instalar 112 ancoragens fixas e 112 ancoragens móveis, que deveriam comportar entre 19 e 39

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 11

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

cordoalhas cada. Por força dessa mudança, os preços das ancoragens foram reduzidos em torno de 20%. A tabela seguinte resume estes dados.Tabela 4 – Alterações de projeto das ancoragens dos estais da Ponte sobre o Rio Sergipe (preços de maio/2004)Serviço PROJETO BÁSICO PROJETO EXECUTIVO Variação do

preço unitárioItem Quant. Preço unitário (R$) Item Quant. Preço unitário (R$)Ancoragens fixas 2.5.3.2 72 22.716,36 6.1 112 17.945,92 -21%

Ancoragens móveis 2.5.3.3 72 34.075,75 6.2 112 27.601,36 -19%

78. Por outro lado, lembrando que os preços adotados como referenciais de mercado pela equipe de inspeção foram consultados na proposta vencedora da licitação da ponte de Sergipe e que essa proposta foi elaborada com base no projeto básico daquela obra, conclui-se que a comparação realizada originalmente é válida e ainda garante uma margem de tolerância. Explica-se: os preços referenciais referem-se a ancoragens capazes de suportar entre 32 e 103 cordoalhas, mas na Ponte Forte-Redinha bastaria que comportassem entre 31 e 73 cordoalhas. A quantidade de ancoragens é irrelevante nesta análise, já que são confrontados preços unitários.

79. Descarta-se, assim, a aplicação do coeficiente de ‘ajuste’ dos preços de ancoragens, não sendo necessário modificar o procedimento original no que se refere a este tema.

80. Quanto ao Relatório de Análise de Conformidade dos preços de estaiamento elaborado pela FGV por solicitação da SIN/RN, salienta-se que algumas de suas informações foram essenciais para a análise orçamentária realizada pelo TCU durante a inspeção. Dentre elas destaca-se o desmembramento dos serviços cotados em ‘tf.m’, sem o qual seria impossível conhecer os materiais a serem fornecidos pelo Consórcio construtor e, conseqüentemente, avaliar corretamente seus custos.

81. Porém, conforme já relatado pela equipe de inspeção (fl. 139), a consideração dos resultados daquele estudo contratado pela SIN/RN ficou prejudicada pela presença de diversos aspectos que podem ter perturbado a conclusão obtida pela FGV. Dentre eles, foi citado o emprego do custo de cordoalha fornecido pelo Consórcio para compor as ofertas de todos os fornecedores, sem que sua conformidade fosse averiguada. Dada a relevância desse insumo na composição do custo final do serviço, o resultado pode ficar deturpado.

82. Soma-se a isso a aplicação de um coeficiente único para retroagir os preços de todos os fornecedores para a data-base do contrato, embora haja propostas de diversas datas. Também se deve avaliar melhor a aposição a algumas propostas de percentuais atribuídos como alíquotas de ISS e diferenciais de ICMS. Outro aspecto é a utilização de proposta da empresa Protende, subcontratada do Consórcio construtor, cuja isenção pode ser questionada.

83. A avaliação de todos esses aspectos influenciadores requer, na prática, o refazimento de todo o estudo. Isto inviabiliza a consideração de seus resultados. Além disso, já se dispõe de referenciais adequados para a análise dos preços praticados na obra da Ponte de Todos Newton Navarro.

84. Tendo em vista que, dos pontos de vista tanto da Manifestante quanto da equipe de inspeção, atribuiu-se importância secundária à avaliação do preço de cordoalha a partir de dados de importação, as considerações apresentadas na resposta à oitiva não serão aqui discutidas.

85. Do exposto, conclui-se que a contra-argumentação trazida pela SIN/RN acerca do estaiamento não ofereceu motivos para alteração da análise originalmente empreendida.”

18. Do mesmo modo, transcrevo toda a abordagem realizada pela Secob sobre o último ponto em discussão, relativo aos serviços não-licitados de cravação de estacas metálicas:

“4. Serviços novos de fundações em estacas escavadas com camisa metálica:86. Na análise original, descrita no Relatório de Inspeção (fls. 141-143), questionaram-se os

quantitativos dos serviços de cravação das camisas metálicas e de lavagem e retirada de areia dos núcleos das estacas. Foram apresentados valores corrigidos com base nos dados das medições. Com relação ao fornecimento de camisas metálicas, foram recalculados os preços desses serviços

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 12

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

empregando a mesma metodologia previamente estabelecida pela SIN/RN, porém partindo dos preços consultados na proposta da EMSA. Ambos os procedimentos resultaram em indícios de sobrepreço e superfaturamento.

Manifestação da SIN/RN:87. Inicialmente a Manifestante procurou esclarecer os critérios de medição adotados para os

serviços de cravação das camisas metálicas e de lavagem e retirada de areia dos núcleos das estacas, afirmando ter se baseado nas propostas de preços de duas das empresas especializadas consultadas. Não foi apresentada, todavia, a redação formal do critério de medição adotado pela SIN/RN, mas apenas a transcrição dos critérios daquelas propostas (Anexo 6, fls. 31-32).

88. Segundo a empresa Geobrás (Anexo 4, fl. 316), o primeiro serviço seria medido ‘da cota de arrasamento até a cota de 'faca' da camisa’, e o segundo, ‘da cota de arrasamento até a cota de assentamento das estacas’. Já a empresa Franki (Anexo 4, fl. 318) informou um critério genérico para ambos os serviços: ‘as estacas serão medidas desde a cota de apoio dos equipamentos até a cota de ponta atingida pela perfuração’.

89. Em nota de rodapé registrou-se o critério de medição de estacas em geral estabelecido nas normas DNIT-ES 345/97 (Edificações - fundações) e DER/PR-ES-AO 07/05, em que se considera o comprimento entre as cotas de ponta e de arrasamento.

90. Em seguida, foram recalculados os preços de fornecimento das camisas metálicas a partir dos mesmos princípios utilizados pela equipe de inspeção, porém promovendo algumas modificações: (a) ‘correção’ dos pesos das camisas; e (b) adoção dos preços realinhados da EMSA. Como resultados, obtiveram-se os preços de R$ 1.992,24/m, R$ 2.551,25/m e R$ 2.880,28/m respectivamente para as camisas de 1350mm, 1750mm e 2000mm (Anexo 6, fls. 32-33).

4.2. Análise da manifestação:91. A SIN/RN declarou que assumiu como critérios de medição dos serviços de cravação das

camisas metálicas e de lavagem e retirada de areia dos núcleos das estacas aqueles que foram informados nas propostas de duas das empresas especializadas consultadas. Entretanto, tais critérios já deveriam estar definidos no Edital, tendo em vista que estes itens acrescidos são análogos aos que foram suprimidos na mesma ocasião, referentes à execução da fundação originalmente projetada para o tramo estaiado:Tabela 5 – Serviços suprimidos de fundação em estaca escavada com camisa metálica.

Item Descrição Unid. Quantidade Preço unitário(R$)

Preço total(R$)

05.01.02 Cravação de estaca metálica de 800mm m 7.849,00 546,00 4.285.554,0005.01.03 Lavagem e retirada de areia do núcleo

das estacasm 2.616,00 215,00 562.440,00

92. Não obstante esse fato, deve-se reconhecer a pertinência da argumentação da Manifestante quanto à cravação das camisas metálicas. De fato, as descrições encontradas em normativos, como na especificação DNIT-ES 334/97 (Obras-de-arte especiais - fundações), indicam que os serviços de cravação são usualmente medidos entre as cotas de arrasamento e de ponta. Não se encontrou menção à particularidade da cravação onde há espessa lâmina d’água.

93. No caso concreto em análise, isso significa considerar todo o comprimento da camisa metálica, em conformidade com o critério empregado pela SIN/RN. Portanto, devem ser desconsideradas as quantidades ‘corrigidas’ para os itens 02.07, 05.01.09 e 05.01.12 que constam da Tabela 8 do Relatório de Inspeção (fl. 142), sendo válidos os valores medidos pela Secretaria de Infra-Estrutura do Estado do Rio Grande do Norte.

94. Por outro lado, não se considera respaldado o critério de medição empregado para os itens de lavagem e retirada de areia dos núcleos das estacas. Na verdade, tais serviços são usualmente medidos em metros lineares de perfuração, conforme se verifica na planilha do Edital referente à construção da Ponte Forte-Redinha, em que há o serviço ‘05.01.03 - Lavagem e retirada de areia do núcleo das estacas’, cotado em metro linear. Comparando o quantitativo deste item com o do serviço de cravação correspondente (item 05.01.02; ...), observa-se claramente que são distintos. Ou

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 13

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

seja, a lavagem e retirada de areia não é medida em toda a extensão da camisa cravada, mas se refere apenas ao comprimento efetivamente perfurado no solo.

95. Corrobora esta afirmação o contrato de subempreitada desse serviço, firmado entre o Consórcio Ponte da Redinha e a empresa Fundesp - Fundações Especiais Ltda. (Anexo1, fls. 387-409). Na planilha desse subcontrato (Anexo 1, fl. 404), observa-se que os quantitativos dos serviços de ‘perfuração em solo’, cotados em metros lineares, equivalem aos comprimentos estimados no projeto executivo para os trechos de estaca abaixo da cota do leito do rio (arquivos ‘PRO-04-298-650-R01_DET CAMISA ø2,00m E COMPR CRAV (AP 17 E 18)_28mar05.dwg’, ‘PRO-04-298-651-R02_DET CAMISA ø1,75m E COMPR CRAV (AP 16 E 19)_28mar06.dwg’ e ‘PRO-04-298-652-R01_DET CAMISA ø1,35m E COMPR CRAV (AP 15, 20 A 22)_28mar05.dwg’, Anexo 4, fl. 192). Os dados da tabela seguinte demonstram esta conclusão.Tabela 6 – Quantitativos subcontratados de perfuração em solo para as estacas escavadas sob lâmina d'água.

SUBCONTRATO PROJETO EXECUTIVOItem Descrição Unid. Quantida

de totalQuantidade por estaca

Comprimento abaixo do leito do rio

3.1.2 Perfuração em solo com Ø 1,20m (32 estacas de camisa Ø 1350mm) m 819,00 25,6 26,0 ou 30,0

(depende da localização)

3.2.2 Perfuração em solo com Ø 1,60m (16 estacas de camisa Ø 1750mm) m 464,00 29,0 29,0

3.3.2 Perfuração em solo com Ø 1,80m (48 estacas de camisa Ø 2000mm) m 1.392,00 29,0 29,0

96. Portanto, mantém-se o entendimento de que se deve corrigir o volume medido dos itens de lavagem e retirada de areia dos núcleos das estacas, assumindo-se somente o volume efetivamente escavado, conforme procedimento registrado no Relatório de Inspeção.

97. Quanto ao cálculo dos preços das camisas metálicas, consideram-se não pertinentes as alterações implementadas pela Manifestante. A determinação dos pesos em aço das camisas deve seguir a mesma metodologia para todas elas, sejam as de referência, sejam as projetadas para a Ponte Forte-Redinha. Havendo coerência entre procedimentos, consegue-se minimizar a margem de erro do cálculo. Além disso, na análise descrita no Relatório de Inspeção, adotou-se como referência o maior preço obtido a partir dos dados da proposta da EMSA, o que confere maior margem de tolerância quanto aos preços praticados em Natal.

98. Deve-se salientar ainda que a utilização de chapas mais grossas nas extremidades das camisas (denominadas ‘facas’) adveio de uma necessidade inerente ao processo construtivo, solução provavelmente também empregada na obra referencial. Ademais, o cálculo exato para as peças da Ponte de Todos Newton Navarro é impedido por deficiências de projeto, pois não foram encontradas as dimensões das facas no projeto básico, e no projeto executivo, no mesmo desenho de detalhamento de cada tipo de camisa (...), há dois comprimentos para a faca da extremidade inferior: 500mm e 1000mm.

99. A inadequação dos preços realinhados da EMSA já foi discutida anteriormente neste parecer. Portanto, não há modificações a serem inseridas no cálculo de preços das camisas metálicas.”

19. Feitas as análises que considerou pertinentes sobre a manifestação dos responsáveis, a Secob fez os ajustes derivados de suas conclusões no sobrepreço e do superfaturamento anteriormente apurado, chegando aos valores respectivos de R$ 37.064.758,37 e R$ 28.499.753,89. Isso feito, pôde expressar sua conclusão final sobre a matéria, nos seguintes termos:

“6. Conclusão104. Na manifestação apresentada em resposta à oitiva prévia determinada por meio do

despacho de fls. 179-182, a Secretaria de Infra-Estrutura do Estado do Rio Grande do Norte (SIN/RN) contestou a estimativa de ocorrência de sobrepreço e de superfaturamento apontada no Relatório de Inspeção decorrente de fiscalização desta Corte nas obras de construção da Ponte de Todos Newton Navarro, em Natal. Os contra-argumentos versaram sobre a aplicabilidade das fontes

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 14

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

referenciais de preços de mercado, a pertinência da taxa de BDI referencial e os critérios para determinação dos preços de mercados dos serviços de estaiamento e de execução de estacas escavadas com camisa metálica.

105. Após analisados os questionamentos da Manifestante, concluiu-se pelo acatamento de um deles, em que foi esclarecido o critério de medição adotado para os serviços de cravação das camisas metálicas (itens 02.07, 05.01.09 e 05.01.12 da planilha contratual). Os demais argumentos não foram considerados suficientes para modificar o entendimento originalmente firmado pela equipe de inspeção.

106. Como resultado desta análise, considera-se que o total estimado para o sobrepreço global da obra deve ser reduzido para R$ 37.064.758,37, ao passo que se avalia totalizar R$ 28.499.753,89 o indício de superfaturamento ocorrido até a 27ª medição (janeiro/2007). Todos os valores apontados referem-se à data-base contratual, de junho/2004.

107. Por sua vez, considera-se que os demais entendimentos elaborados pela equipe de inspeção e registrados em seu Relatório não são afetados pelas informações ora fornecidas pela Manifestante. Não há, portanto, qualquer outra modificação a ser implementada na proposta de encaminhamento do Relatório do Inspeção, mas apenas a correção dos montantes globais estimados que constam do item 7.1.3.1 (fl. 157), substituindo-os pelos valores citados no parágrafo anterior”.

20. Encaminhado o processo a este Gabinete, o Sr. Secretário de Infra-Estrutura do Rio Grande do Norte apresenta novo arrazoado, desta feita versando sobre a análise final efetuada pela Secob. Já o consórcio executor da obra em questão, o Consórcio Queiroz Galvão/Construbase, enviou ao processo manifestação sobre a imputação de sobrepreço tratada nos autos, acompanhada de documentação comprobatória das alegações, solicitando recebimento e análise da peça. 21. Em face dessa nova documentação, encaminhei novamente os autos à Secob para emissão de parecer complementar abordando os elementos apresentados, caso não tenham já sido examinados anteriormente pela unidade. 22. Em conseqüência, foi elaborado o parecer lançado às fls. 220/236, de autoria do analista encarregado do feito no âmbito da Secob, seguido pelo parecer do diretor técnico daquela secretaria, presente às fls. 248/250, com o qual manifestou anuência o titular da unidade (fl.253). Passo a relatar, resumidamente, o conteúdo dessas novas peças.23. Uma das alegações da construtora é de que, no cálculo do sobrepreço, a Secob utilizou como preços de referência as cotações constantes da proposta vencedora da licitação para a ponte sobre o Rio Sergipe, em vez de utilizar a média das propostas, a exemplo do que foi preconizado no Acórdão nº 2.013/2004-Plenário. O analista da Secob concorda com esse argumento, tendo calculado novo valor para o sobrepreço apurado nos autos introduzindo essa nova referência de preço para alguns serviços. O novo valor encontrado foi de R$ 33.067.373,26.24. Com relação à alegação de que o cálculo do sobrepreço não levou em conta o fato de a proposta vencedora da licitação ter sido majorada durante a execução do contrato respectivo, a Secob reitera as considerações já expendidas no parecer inicial, transcrito neste relatório. O mesmo ocorrendo também no que diz respeito às diferenças técnicas entre os dois empreendimentos, ponto que também foi aventado no documento encaminhado pelas construtoras. 25. Um outro conjunto de alegações das empreiteiras, que remetem a um mercado nacional de pontes estaiadas, foi analisado pela Secob, tendo esta entendido que os dados comparativos entre diversas pontes da espécie não se aplica à ponte Forte-Redinha pelos seguintes motivos: (a) adoção de preços unitários acima de referenciais de mercados consolidados, como o Sinapi; (b) fonte de informações para preços unitários errada ou não confiável; (c) obras com acórdão do TCU registrando indícios de elevado sobrepreço e superfaturamento, e (d) utilização de empreendimentos com características técnicas extremamente diferentes das da ponte de Natal .26. As alegações relativas à redução da taxa de BDI foram rebatidas pela Secob mediante remissão às considerações feitas no parecer inicial da unidade. 27. Passando às novas alegações oferecidas pela Secretaria de Infra-Estrutura do Estado do Rio Grande do Norte, elaboradas em resposta ao posicionamento da Secob contido no parecer inicial, registro que tais alegações são, em suma, as seguintes:

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 15

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

a) diferenças técnicas entre a Ponte Forte-Redinha e a ponte sobre o Rio Sergipe prejudicariam a comparação entre as duas;

b) adoção do preço mínimo da licitação da ponte sobre o Rio Sergipe como referência de mercado;

c) adoção do Sinapi e Pini como referências, mesmo tendo a obra no ano de 2004 sido praticamente empreendida com recursos do tesouro estadual. Além disso, as referências não consideram as particularidades da obra de Natal;

d) o processo da Ponte Forte-Redinha já havia sido analisado pela Caixa Econômica Federal e pelo Ministério do Turismo, que se posicionaram pela sua regularidade;

e) inadequação da taxa de BDI proposta no Relatório de Inspeção, além do que, o Acórdão nº 325/2007-Plenário ainda não tinha sido proferido quando a obra foi licitada;

f) não foram considerados os realinhamentos de preço que ocorreram em Sergipe;g) quanto ao critério de medição para lavagem e retirada de areia do núcleo das estacas, a SIN

reitera que o critério adotado na obra é correto;h) a SIN informa das dificuldades históricas para a construção da ponte e entende que não

dificultou o acesso de empresas à licitação, não admitindo que a ausência de interessados foi por existência de cláusulas restritivas do edital.28. Em relação a esses pontos, a Secob diz que as alegações das alíneas “a”, “c” e “f”, não inovam quanto àquelas já oferecidas, tendo sido rebatidas no parecer inicial. A alegação constante da alínea “b” teria sido acatado no novo parecer da unidade, ora relatado. O pronunciamento favorável à regularidade do contrato pela Caixa e Ministério do Turismo, conforme alegado na alínea “d”, não afastariam a competência desta Casa em emitir parecer independentemente da manifestação externada em outras instâncias. Com relação a todas as demais alegações, a secob remete aos argumentos aduzidos em seu pronunciamento inicial. 29. Dito isso, o parecer do analista conclui que não há qualquer alteração a ser procedida no relatório de inspeção da Secex/RN, a não ser no tocante à supressão de parte do valor relativa ao acatamento da alegação dos responsáveis no sentido de que deveriam ser considerados os preços médios constantes das propostas oferecidas na licitação, e não aqueles da proposta vencedora da licitação. 30. Por seu turno, o diretor da Secob manifesta-se de acordo com a instrução precedente, exceto por duas alterações que julga pertinente fazer no valor do débito, ambas de natureza aumentativa. Pela sua concisão, transcrevo parte da sua manifestação, contendo sua proposta de mérito:

“Na referida instrução e nas demais instruções existentes nos autos, foi adotado o percentual de 4,77% para o total das despesas com administração local. Tal percentual corresponde à média do intervalo apontado pelo Consórcio Construtor para esta verba (5% a 10%), deduzidos dos percentuais de 0,96% e de 1,77% (tabelas 2 e 3 – fls. 231/232). Este procedimento foi adotado para manter coerência com a utilização dos percentuais médios previstos no Acórdão nº 325/2007-Plenário para estimativa das demais verbas do BDI.

3. A respeito da dedução do percentual de 0,96%, considera-se ser altamente discutível a conclusão de que os serviços de manutenção do canteiro e controle tecnológico estão inclusos na administração local da obra.

4. Sobre a dedução do percentual de 1,77%, decorrentes da exclusão de garantias, riscos e despesas financeiras do item ‘administração local’, julgo que o procedimento adotado foi metodologicamente incorreto. Os itens relativos a garantias, riscos e despesas financeiras são universalmente aceitos como verbas do BDI, inclusive pelo Acórdão nº 325/2007-Plenário. Tais itens não costumam integrar a parcela administração local. Portanto, considera-se que a exclusão do percentual de 1,77% não é cabível.

5. Por fim, observa-se que não constam dos autos elementos necessários e suficientes para uma estimativa exata do percentual aplicável ao item ‘administração local’. A adoção do percentual médio de 7,5% é uma mera estimativa, mas não se vislumbra outra forma de se estimar a parcela de administração local. Contudo, consideramos que este percentual já se encontra em patamar elevado. Se aplicado sobre o total do custo direto do empreendimento (R$ 138 milhões), resulta no montante de R$ 10,4 milhões.

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 16

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

6. Diante da dúvida sobre a adequabilidade do percentual de BDI adotado para a estimativa de sobrepreço na obra em questão, cabe uma nova comparação com a obra da ponte sobre o Rio Sergipe, com caraterísticas muito semelhantes à Ponte de Todos Newton Navarro. À fl. 576 – Anexo 4, pode-se verificar que o percentual utilizado pela EMSA – Empresa Sul Americana de Montagens S/A, empresa executora da ponte sobre o Rio Sergipe, foi de apenas 22,6%, quase dez pontos percentuais abaixo do BDI ora proposto. Portanto, concluiu-se que o percentual do BDI ora proposto é bastante conservador em favor dos responsáveis.

7. Portanto, em favor dos responsáveis, propõe-se a adoção da seguinte composição do BDI:Descrição MédiaGarantia 0,21Risco 0,97Despesas Financeiras 0,59Administração Local 7,50Administração Central 5,00Lucro 7,00Tributos 7,03COFINS 3,00PIS 0,65ISS 3,00CPMF 0,38BDI Aplicável 32,22

8. Discutido o aspecto referente ao BDI, a segunda alteração aqui proposta refere-se aos preços unitários dos serviços de cravação e escavação das estacas que compõe a fundação da ponte.

9. Observa-se que os serviços de cravação e escavação de estacas foi integralmente subcontratado para a empresa Fundesp – Fundações Especiais, conforme documentação às fls. 386/409 do Anexo 1. De acordo com o contrato n.º CPR 023/05, firmado entre o Consórcio Ponte da Redinha e a Fundesp, os referidos serviços foram subcontratados pelo montante de R$ 4.694.561,00 e cobrem todos os equipamentos, materiais e mão-de-obra para a execução das referidas estacas.

10. Dessa forma, o referido contrato de subempreitada cobre integralmente os serviços descritos nos itens 05.01.09, 05.01.10, 05.01.12, 05.01.13, 02.07 e 02.08, além de cobrir parcialmente os serviços de lançamento de concreto. Em todas as análises anteriores de sobrepreço do contrato firmado com o Consórcio Ponte da Redinha, para estes itens de serviço foram utilizados os próprios preços contratuais como referência de preços, porém efetuando-se ajuste no BDI contratual de forma a contemplar a redução proposta no BDI.

12. Na apuração do sobrepreço do contrato em questão, não há melhor indicativo de preços do que os custos efetivamente incorridos pela contratada. Este egrégio Tribunal rotineiramente se vale dos custos extraídos do Sinapi ou de outros sistemas referenciais de preços, pois raramente as equipes de auditoria conseguem obter documentação comprobatória dos custos efetivos de execução da obra (notas fiscais dos fornecedores de materiais, contratos de subempreitada, etc), haja vista que esta documentação não é fornecida pelas empresas contratadas.

13. Assim, julga-se pertinente fazer uma nova proposta para o sobrepreço global do contrato em questão, de forma a contemplar os custos efetivamente incorridos pelo Consórcio Ponte da Redinha na referida obra. Na tabela ao final deste despacho é apresentada a nova estimativa de sobrepreço, já com o BDI proposto de 32,22% e com os custos dos itens 05.01.09, 05.01.10, 05.01.12, 05.01.13, 02.07 e 02.08, obtidos a partir do valor total do contrato de subempreitada n.º CPR 023/05. Em favor dos responsáveis, não foi considerada a redução parcial de custo nos serviços de lançamento de concreto.

14. Obtivemos o sobrepreço de R$ 35.445.235,11, considerando-se somente os serviços constantes da tabela na página seguinte. A este valor deve-se ainda somar o sobrepreço decorrente da incidência de BDI sobre os demais serviços do contrato que não constam da referida tabela. A redução proposta do BDI contratual de 40% para 32,22% produz sobrepreço adicional de R$

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 17

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes

2.548.481,90 sobre os demais serviços contratuais. Portanto, o sobrepreço total proposto para o contrato é de R$ 37.993.717,01.

15. Observa-se que, após a adoção deste novo critério, o valor global do sobrepreço aumentou e agravou a situação dos responsáveis. Contudo, os responsáveis não foram ainda formalmente citados ou ouvidos em audiência. Portanto, ainda não ocorreu o início da fase do contraditório e não há óbices em aumentar a estimativa do sobrepreço e do superfaturamento do contrato em exame.

16. O entendimento predominante neste Tribunal é de que as fiscalizações possuem caráter inquisitório, assim como o inquérito policial, e visam tão-somente a apurar os fatos, sendo, portanto, prescindível o contraditório. Neste sentido o relator do Acórdão nº 988/2007 – Plenário dispôs ao proferir o seu voto:

‘Com efeito, os procedimentos fiscalizatórios do TCU desdobram-se em uma primeira etapa inquisitiva e unilateral, na qual a participação do fiscalizado é prescindível, porquanto ser-lhe-á, em etapa oportuna e posterior, se assim se mostrar necessário, instaurado o devido contraditório, com todas as garantias constitucionais e processuais que lhe são correlatas.’

17. Considerando que a imprensa noticiou a inauguração da obra em novembro/2007 e que a última medição existente nos autos (27ª medição) data de janeiro/2007, julgamos que o superfaturamento do contrato em questão deva ser novamente apurado, levando em conta todas as medições contratuais.

18. Diante do exposto, submetemos os autos à consideração superior, propondo o retorno do processo à Secex/RN para dar prosseguimento à sua instrução, em especial procedendo à atualização do superfaturamento no contrato em questão, com base nos preços unitários indicados na planilha a seguir e com a aplicação do percentual de 32,22% a título de BDI.”

31. O titular da unidade técnica põe-se de acordo com este último parecer.É o Relatório.

VOTO

Conforme explicado no relatório precedente, aprecia-se nesta oportunidade apenas uma das irregularidades consignadas no relatório de inspeção realizada pela Secex/RN, com o auxílio da Secob, nas obras de construção da Ponte Forte/Redinha em Natal/RN, oficialmente denominada Ponte de Todos Newton Navarro (PTNN). De acordo com tal irregularidade, a planilha do contrato de execução da obra contém sobrepreço absoluto de R$ 37.993.717,01, após as alterações introduzidas na última intervenção da Secob. Em termos relativos, esse valor corresponde a 25,65% do valor total inicial do contrato da obra (R$ 148.123.653,06) – o Contrato nº 72/2004 –, ou a 19,56% do valor do contrato após o 11º aditivo (R$ 194.241.907,00).2. Em face da conclusividade do parecer da Secob acerca do sobrepreço, deixei de encaminhar o processo à Secex/RN para consolidação, como proposto no parecer do Sr. Diretor da Secob, buscando conferir maior celeridade ao processo. 3. Passo ao exame dos diversos aspectos que envolvem a discussão acerca do sobrepreço apurado pela Secob, e incorporado ao relatório de inspeção da Secex/RN, registrando que, no item 58 deste voto elaborei tabela consolidando os sobrepreços estimados nos serviços que estariam eivados dessa falha, com os ajustes por mim efetuados. Para melhor compreensão, na coluna “J” da referida tabela, faço menção aos itens em que trato especificamente dos diversos serviços.

II4. Um dos tópicos em discussão refere-se aos serviços de estaiamento da ponte. Aqui a unidade especializada desta Corte partiu de trabalho realizado pela Fundação Getúlio Vargas que teve o objetivo de verificar a conformidade dos preços praticados no contrato. Basicamente, a FGV refez o orçamento dos serviços de estaiamento, detalhando analiticamente os dois itens globais do contrato, abrangendo esses serviços, um para os fornecimentos e outro para os serviços propriamente ditos. 5. No que respeita ao fornecimento dos materiais, a Secob calculou sobrepreço de R$ 4.915.992,53, valor esse mantido incólume pela unidade técnica após o pronunciamento dos responsáveis e do consórcio contratado. Os questionamentos concentram-se em dois pontos principais: o preço da

/tt/file_convert/5870bef21a28ab35198becf5/document.doc – 2t 18

TRIBUNAL DE CONTAS DA UNIÃOGabinete do Ministro Augusto Nardes