Grundlagen der Umsatzsteuer (Bachelor) SS 2013 Dr ... · Grundlagen der Umsatzsteuer (Bachelor) SS...

47

Grundlagen der Umsatzsteuer (Bachelor) SS 2013 Dr. Matthias Heinrich Wirtschaftsprüfer Steuerberater Wirtschaftsprüfung & Beratung PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Transcript of Grundlagen der Umsatzsteuer (Bachelor) SS 2013 Dr ... · Grundlagen der Umsatzsteuer (Bachelor) SS...

Grundlagen der Umsatzsteuer (Bachelor)SS 2013

Dr. Matthias HeinrichWirtschaftsprüfer

Steuerberater

Wirtschaftsprüfung &Beratung

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Kontakt

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Dr. Matthias Heinrich

Oeggstraße 2/Jacobi Hof

97070 Würzburg

Tel.: (0931) 3 55 78 0

Fax: (0931) 3 55 78 35

www.pkf-issing.de

2

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Inhalt

1. Einführung2. Steuerbarkeit der Leistung

3. Steuerpflicht

4. Bemessungsgrundlage, Steuersatz

5. Steuerschuldnerschaft

6. Vorsteuerabzug

7. Sonderfälle

3

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Inhalt

1.1 Literatur1.2 Bedeutung der Umsatzsteuer1.3 Wirkung der Umsatzsteuer1.4 Steuersätze1.5 Rechtliche Grundlagen der Umsatzsteuer1.6 Aufbau des Umsatzsteuergesetzes1.7 Prüfschema zur Umsatzsteuer

4

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 5

1.1 Literatur

• Gesetze:

- Beck’sche Textausgaben Steuergesetze (Loseblattsammlung)

- Beck’sche Textausgabe Umsatzsteuer (Loseblattsammlung)

- Aktuelle Umsatzsteuertexte 2012, Beck-Verlag (EUR 14,90)

- Umsatzsteuerrecht, 30. Aufl. 2012, Beck-Texte im dtv (EUR 11,90)

- Wichtige Steuergesetze, 62. Aufl. 2013, NWB-Verlag (EUR 8,90)

• Verwaltungsanweisungen:

- Umsatzsteueranwendungserlass

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 6

1.1 Literatur

• Lehrbücher (Einstiegsliteratur)

- Rose/Watrin: Umsatzsteuer, 17. Aufl. 2011, Erich-Schmidt-Verlag

- Grawe/Karg/Walden: Umsatzsteuer, 21. Aufl. 2011, Schäffer-Poeschel-Verlag

- Hahn/Kortschak: Lehrbuch Umsatzsteuer, 14. Aufl. 2012, NWB-Verlag

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 7

1.1 Literatur

• Lehrbücher (weiterführende Literatur)

- Lippross: Umsatzsteuer, 23. Aufl. 2012, Erich-Fleischer-Verlag

- Kurz: Umsatzsteuer, 16. Aufl. 2012, Schäffer-Poeschel-Verlag (vormals Völkel/Karg)

- Sikorski: Umsatzsteuer im Binnenmarkt, 7. Aufl. 2011, NWB-Verlag (8. Auflage in Vorbereitung)

• Umsatzsteuer-Kommentare

- Sölch/Ringleb: Umsatzsteuergesetz. UStG, Loseblatt-Sammlung, Beck-Verlag

- Bunjes: UStG, 11. Aufl. 2012, Beck-Verlag

- Reiß/Kräusel/Langer: Umsatzsteuergesetz, Loseblatt-Sammlung, Stollfuss-Verlag

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 8

1.2 Bedeutung der Umsatzsteuer

Quelle: BMF

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 9

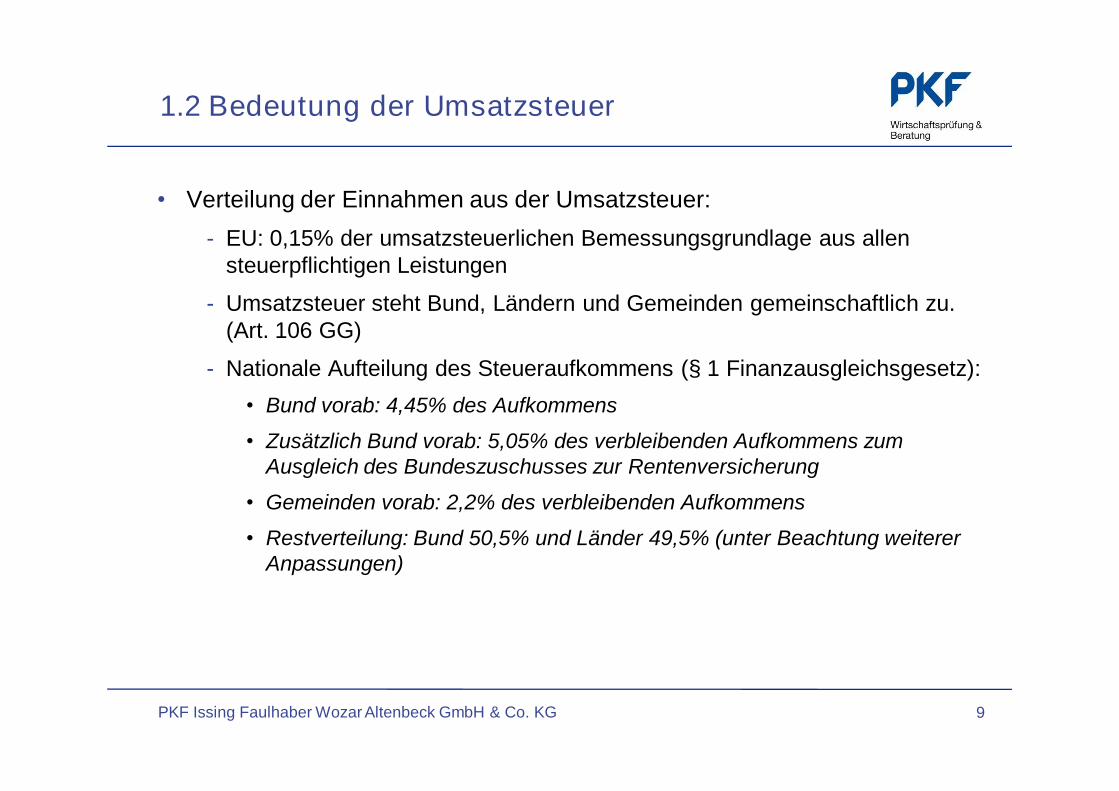

• Verteilung der Einnahmen aus der Umsatzsteuer:- EU: 0,15% der umsatzsteuerlichen Bemessungsgrundlage aus allen

steuerpflichtigen Leistungen

- Umsatzsteuer steht Bund, Ländern und Gemeinden gemeinschaftlich zu. (Art. 106 GG)

- Nationale Aufteilung des Steueraufkommens (§ 1 Finanzausgleichsgesetz):• Bund vorab: 4,45% des Aufkommens

• Zusätzlich Bund vorab: 5,05% des verbleibenden Aufkommens zum Ausgleich des Bundeszuschusses zur Rentenversicherung

• Gemeinden vorab: 2,2% des verbleibenden Aufkommens

• Restverteilung: Bund 50,5% und Länder 49,5% (unter Beachtung weiterer Anpassungen)

1.2 Bedeutung der Umsatzsteuer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 10

• 1968: Einführung einer Allphasennettoumsatzsteuer mit Vorsteuerabzug- Belastung jedes Umsatzes mit Umsatzsteuer

- Vorsteuerabzug für jeden unternehmerischen Eingangsumsatz

- Ergebnis: Belastung des Endverbrauchers mit Umsatzsteuer

1.3 Wirkung der Umsatzsteuer

Finanzamt

Hersteller Händler Endverbraucher100+19

19 28,5019

150+28,50

∑ 28,50

Zahllast 9,50

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 11

• Indirekte Steuer: Steuerschuldner und Steuerträger sind nicht identisch

• Verbrauchssteuercharakter: Belastung des nichtunternehmerischen Endverbrauchers

• Verkehrsteuer: Anknüpfungspunkt sind Akte des Wirtschaftsverkehrs

• Kostenneutral für Unternehmer: Abwälzung der USt auf den Leistungsempfänger bei gleichzeitigem Vorsteuerabzug

1.3 Wirkung der Umsatzsteuer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 12

Historische Entwicklung in Deutschland:

1.4 Steuersätze

Regelsteuersatz Ermäßigter Steuersatz

1968 10 51978 12 61979 13 6,51983 14 71993 15 71998 16 72007 19 7

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 13

Steuersätze in der EU:

1.4 Steuersätze

Luxemburg 15% Belgien 21%Zypern 18% Irland 21%Malta 18% Italien 21%Deutschland 19% Litauen 21%Frankreich 19,6% Lettland 21%Bulgarien 20% Griechenland 23%Estland 20% Polen 23%Österreich 20% Portugal 23%Slowakei 20% Rumänien 24%Slowenien 20% Finnland 24%Vereinigtes Königreich

20% Dänemark 25%

Spanien 21% Schweden 25%Tschechische Republik 21%

Ungarn 27%

Niederlande 21%

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 14

EU Rechtsgrundlagen:

• Umsatzsteuer ist in der EU weitgehend harmonisiert (Abweichungen z.B. bei den Steuersätzen)

• Grundlage: Mehrwertsteuersystem-Richtlinie vom 1.1.2007

Nationale Rechtsgrundlagen:

• Umsatzsteuergesetz 2005 in der jeweils aktuellen Fassung

• Umsatzsteuerdurchführungsverordnung 2005 in der jeweils aktuellen Fassung

• Umsatzsteueranwendungserlass 2010 (Verwaltungsanweisung)

1.5 Rechtliche Grundlagen der Umsatzsteuer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 15

• §§ 1-13 UStG: Umsatzsteuer Lieferung und sonstige Leistungen: • §§15-15a UStG: Vorsteuerabzug• §§ 14-14a UStG: Rechnungen• §§ 16-22e UStG: verfahrenstechnische Vorschriften

• §§ 23-25d UStG: Sonderfälle

• §§ 26-29 UStG: Übergangs- und Schlussvorschriften

1.6 Aufbau des Umsatzsteuergesetzes

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 16

1. Steuerbarkeit (§ 1 Abs. 1 i.V.m. §§ 1-3g UStG)

2. Steuerpflicht (§§ 4-9 UStG)

3. Bemessungsgrundlage und Umsatzsteuer (§§ 10-12 UStG)

4. Vorsteuerabzug (§§ 14-15a UStG)

5. Steuerschuldnerschaft (§§ 13-13b UStG)

1.7 Prüfschema zur Umsatzsteuer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Inhalt

1. Einführung

2. Steuerbarkeit der Leistung3. Steuerpflicht

4. Bemessungsgrundlage, Steuersatz

5. Steuerschuldnerschaft

6. Vorsteuerabzug

7. Sonderfälle

17

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG

Inhalt

2.1 Einführung

2.2 Unternehmer

2.3 im Rahmen seines Unternehmens

2.4 Leistungsaustausch

2.5 Abgrenzung von Lieferung oder sonstige Leistung

2.6 Lieferungen und deren Ortsbestimmung

2.7 Sonstige Leistungen und deren Ortsbestimmung

2.8 innergemeinschaftlicher Erwerb

18

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 19

§ 1 Abs. 1 UStG

• Der Umsatzsteuer unterliegen die folgenden Umsätze:

1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. (…)

2. die Einfuhr von Gegenständen im Inland oder in den österreichischen Gebieten Jungholz und Mittelberg (Einfuhrumsatzsteuer);

3. der innergemeinschaftliche Erwerb im Inland gegen Entgelt.

2.1 Einführung

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 20

2.1 Einführung

• Voraussetzungen für die Steuerbarkeit nach § 1 Abs.1 Nr.1 UStG:

• Lieferung oder sonstige Leistung• im Inland• von einem Unternehmer• im Rahmen seines Unternehmens• gegen Entgelt (Leistungsaustausch)

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 21

§ 2 Abs. 1 UStG:

Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit

selbständig ausübt. Das Unternehmen umfasst die gesamte

gewerbliche oder berufliche Tätigkeit des Unternehmers. Gewerblich

oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von

Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt oder eine

Personenvereinigung nur gegenüber ihren Mitgliedern tätig wird.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 22

• Voraussetzungen der Unternehmereigenschaft:• Unternehmerfähigkeit• Gewerbliche oder berufliche Tätigkeit• Selbständigkeit

• Bedeutung des Unternehmerbegriffs:• Steuerbare Umsätze kann nur ein Unternehmer ausführen

• Bestimmung des Leistungsorts

• Vorsteuerabzug

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 23

• Unternehmerfähigkeit können besitzen:

• Natürliche Personen (z.B. Arzt, Fabrikant, Vermieter)• Juristischen Personen des Privatrechts (Kapitalgesellschaft)• Juristische Personen des öffentlichen Rechts mit Betrieben

gewerblicher Art, land- und forstwirtschaftlichen Betrieben• Nicht bzw. teilrechtsfähige Personenvereinigungen

• Personenhandelsgesellschaften (OHG, KG)• GbR• Erbengemeinschaften• Nicht rechtsfähige Vereine• Politische Parteien• Bruchteilsgemeinschaften

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 24

• Keine Unternehmerfähigkeit besitzen:

• Innengesellschaft (z.B. stille Gesellschaft)• Gesellschafter oder Mitglieder von Personenvereinigungen

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 25

• Gewerbliche oder berufliche Tätigkeit:

• Legaldefinition in § 2 Abs. 1 Satz 3 UStG• Nachhaltige Tätigkeit• Zur Erzielung von Einnahmen

→ Es genügt, wenn die Tätigkeit einem bestimmten Personenkreis angeboten wird, z.B. eine Einkaufsgesellschaft wird nur gegenüber ihren Mitgliedern tätig; die Tätigkeit muss nicht an die Allgemeinheit gerichtet sein.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 26

• Nachhaltigkeit

• Mehrere auf Dauer angelegte gleichartige Handlungen• Wiederholungsabsicht reicht für Nachhaltigkeit aus (tatsächliche

Wiederholung muss nicht vorliegen)• Ein Schriftsteller schreibt sein Erstlingswerk und stellt

danach wegen Erfolglosigkeit seine schriftstellerische Tätigkeit ein.

• Ein Handwerker macht sich selbständig, bekommt aber nur einen Auftrag

• Die Ausführung vorbereitender Handlungen ist ausreichend, wenn die unternehmerische Tätigkeit ernsthaft beabsichtigt ist (erfolgloser Unternehmer).

• Die gelegentliche Vermietung von Freizeitgegenständen (Segelboot) die ansonsten privat genutzt werden, ist nicht nachhaltig.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 27

• Indizien für Nachhaltigkeit

• Mehrjährige Tätigkeit• Planmäßiges Handeln• Auf Wiederholung angelegte Tätigkeit• Ausführung mehr als eines Umsatzes• Intensität der Tätigkeit• Langfristige Duldung eines Eingriffs in den eigenen Rechtskreis• Beteiligung am Markt• Auftreten wie ein Händler• Unterhalten eines Geschäftslokals• Auftreten nach Außen, z.B. gegenüber Behörden

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 28

• Nachhaltigkeit

• Beispiele für nicht nachhaltige Tätigkeiten:• Ein Bankangestellter führt einmalig eine

Testamentsvollstreckung für eine befreundete Familie durch.

• Ein Zufallserfindung verkauft das von ihm angemeldete Patent

• Eine Erbe verkauft verschiedene Gegenstände aus dem Nachlass über Ebay.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 29

• Erzielung von Einnahmen

• Gewinnerzielungsabsicht ist nicht erforderlich, d.h. ertragsteuerlich irrelevante Tätigkeiten aufgrund Liebhaberei sind umsatzsteuerlich relevant

• Ausführung von Leistungen im wirtschaftlichen Sinn zur Erzielung von Einnahmen • keine Leistungen im wirtschaftlichen Sinn erbringen z.B.

Abgeordnete mit ihrer parlamentarischen Arbeit, Privatpersonen mit Konten oder Wertpapiersparen oder ein Straßenmusiker

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 30

• Selbständigkeit:

• Tätigkeit auf eigene Rechnung und Gefahr• Maßgebend ist das Innenverhältnis, nicht das Außenverhältnis

zum Kunden• Beurteilung für Umsatzsteuer, Einkommensteuer und

Gewerbesteuer nach identischen Grundsätzen→ Arbeitnehmer und Unternehmer schließen sich aus!• Personenhandelsgesellschaften und Kapitalgesellschaften sind

grds. selbständig (Ausnahme: Organschaft!).

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 31

• Selbständigkeit:

• Beurteilung nach dem Gesamtbild der Verhältnisse, Indizien sind z.B.• Vertragliche Beziehung:

• Wem steht der Arbeitserfolg zu? • Wer trägt die Risiken?

• Art der Tätigkeit• Weisungsgebundenheit bzgl. Ort, Zeit und Inhalt der Tätigkeit• Form der Entlohnung: Festvergütung oder erfolgsabhängig?• Kostenrisiko: Wer beschafft Kapital, Arbeitsmittel, Räume?• Kündigungsschutz• Regelungen für den Krankheitsfall• Beitragspflicht zur Sozialversicherung• Gewerbeanmeldung

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 32

• Sonderfall Holdinggesellschaft

• Das bloße Erwerben, Halten und Veräußern von gesellschaftsrechtlichen Beteiligungen ist keine unternehmerische Tätigkeit, da keine wirtschaftlichen Leistungen (Leistungsaustausch) erbracht werden.

• Eine geschäftsleitende Holding ist unternehmerisch tätig: • Eingriff im Sinne einer einheitlichen Leitung in das

Tagesgeschäft der Tochtergesellschaft, z.B. durch Erbringen von entgeltlichen Dienstleistungen

• Beteiligung wird zur Förderung der bestehenden oder beabsichtigten unternehmerischen Tätigkeit eingesetzt (Sicherung eines günstigeren Einkaufs, Verbesserung der Verkaufsmöglichkeiten etc.)

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 33

• Sonderfall Organschaft (§ 2 Abs. 2 UStG)

„Die gewerbliche oder berufliche Tätigkeit wird nicht selbständig ausgeübt, 1. (…)2. wenn eine juristische Person nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das Unternehmen des Organträgers eingegliedert ist (Organschaft). Die Wirkungen der Organschaft sind auf Innenleistungen zwischen den im Inland gelegenen Unternehmensteilen beschränkt. Diese Unternehmensteile sind als ein Unternehmen zu behandeln. Hat der Organträger seine Geschäftsleitung im Ausland, gilt der wirtschaftlich bedeutendste Unternehmensteil im Inland als der Unternehmer.“

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 34

• Sonderfall Organschaft• Voraussetzungen:

• Unternehmer als Organträger

• Juristische Person als Organgesellschaft

• Eingliederung der Organgesellschaft

• Finanziell

• Wirtschaftlich

• Organisatorisch

• Beschränkt auf den unternehmerischen Teil der Organgesellschaft

• Beschränkt auf das Inland, d.h. keine grenzüberschreitenden Organschaften

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 35

• Sonderfall Organschaft• Finanzielle Eingliederung:

• Besitz der entscheidenden Anteilsmehrheit (zumeist 50%), die es ermöglicht, durch Mehrheitsbeschluss den Willen des Organträgers bei der Organgesellschaft durchzusetzen

• unmittelbar oder mittelbar

• Die mittelbare Mehrheit kann auch durch einen nicht-unternehmerisch tätige Tochtergesellschaft vermittelt werden.

• Schwestergesellschaften reichen nicht aus, da kein Über-/Unterordnungsverhältnis

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 36

• Sonderfall Organschaft• Wirtschaftliche Eingliederung:

• Organgesellschaft wird nach dem Willen des Organträgers in engem wirtschaftlichen Zusammenhang im Rahmen des Gesamtunternehmens tätig.

• z.B.

• Verflechtung der Unternehmensbereiche

• Gegenseitige Förderung und Ergänzung der Geschäftstätigkeit und nicht unerhebliche wirtschaftliche Beziehungen

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 37

• Sonderfall Organschaft• Organisatorische Eingliederung:

• Organträger stellt aufgrund organisatorischer Maßnahmen sicher, dass sein Wille in der Organgesellschaft auch tatsächlich umgesetzt wird.

• z.B. personelle Verflechtung der Geschäftsleitung

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 38

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 39

• Sonderfall Organschaft• Rechtsfolgen:

• Die Organgesellschaft ist nicht Unternehmerin

• Umsätze und Vorsteuerbeträge der Organgesellschaft sind dem Organträger zuzurechnen (Anmeldung in der USt-Voranmeldung des Organträgers)

• Leistungen zwischen Organträger und Organgesellschaft sind als nichtsteuerbare Innenumsätze zu behandeln.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 40

• Beginn und Ende der unternehmerischen Tätigkeit

• Beginn: erste nach Außen auf die Unternehmertätigkeit gerichtete Handlungen, sofern die Absicht besteht, entgeltliche Leistungen zu erbringen.

• Nachweis für die Ernsthaftigkeit der Vorbereitungshandlungen:• Bezug von Gegenständen oder Leistungen, die ihrer Art

nach nur unternehmerisch genutzt werden können oder in objektivem Zusammenhang mit der beabsichtigten Tätigkeit stehen.

• Hohe Anforderungen an Gegenstände, die sowohl privat als auch beruflich genutzt werden können

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 41

• Beginn und Ende der unternehmerischen Tätigkeit

• Mögliche Vorbereitungshandlungen können sein:• Erwerb von Inventar (Maschinen, Fuhrpark)• Wareneinkauf vor Betriebseröffnung• Anmietung von Büro- oder Ladenlokalen• Anforderung eines Businessplans• Beauftragung eines Architekten• Beauftragung eines Werbekonzeptes• Abgabe von Angeboten

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 42

• Beginn und Ende der unternehmerischen Tätigkeit

• Ende: mit dem letzten Tätigwerden, damit erst mit Beendigung und Abwicklung aller Rechtsbeziehungen, die mit dem Betrieb in Zusammenhang stehen.

• Einstellung liegt nicht vor, wenn der Betrieb zu späterer Zeit wieder aufgenommen werden soll, laufende Umsätze sind nicht erforderlich.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 43

• Unternehmen

• Zum Unternehmen gehören sämtliche Betriebe des Unternehmers.

• Innerhalb des Unternehmens sind steuerbare Umsätze nicht möglich. (sog. Innenumsätze)

• Zum Unternehmen gehören alle Tätigkeiten, auch die Hilfsgeschäfte• Beispiel: Ein Unternehmen veräußert einmalig eine

Maschine, da eine leistungsfähigere Maschine erworben werden soll. Die Veräußerung der Maschine ist Bestandteil des Unternehmens, auch wenn Nachhaltigkeit in diesem Bereich nicht gegeben ist.

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 44

• Unternehmensvermögen

• Zuordnung zum Unternehmensvermögen hat erhebliche steuerliche Auswirkungen, z.B. Vorsteuerabzug auf diesen Gegenstand oder bei der Besteuerung der Privatnutzung

• Gegenstände, die zu 100% betrieblich genutzt werden, sind dem Unternehmensvermögen zuzuordnen.

• Bei gemischter Nutzung (unternehmerische Nutzung > 10%), Wahlrecht zur• Vollständigen Zuordnung zum Unternehmensvermögen• Anteiligen Zuordnung zum Unternehmensvermögen• Vollständigen Zuordnung zum Privatvermögen

• Wahlrecht ist losgelöst von ertragsteuerlicher Zuordnung

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 45

Gegenstand

2.2 Unternehmer

Unternehmerische Nutzung

100%

Unternehmerische Nutzung

kleiner 10%

Unternehmerische Nutzung

von 10% bis 100%

Unternehmens-vermögen

Kein Unternehmens-vermögen

Wahlrecht

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 46

• Unternehmensvermögen

• Zuordnungsentscheidung ist dem Finanzamt mitzuteilen, der Vorsteuerabzug dient dabei als Nachweis.

• Ist ein Vorsteuerabzug nicht möglich, ist die Zuordnungsentscheidung dem Finanzamt auf anderem Wege mitzuteilen.

• Besonderheiten beim Vorsteuerabzug für gemischt genutzte Grundstücke

2.2 Unternehmer

PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG 47

• Tätigwerden im Rahmen des Unternehmens• Natürliche Personen haben neben dem Unternehmensbereich

immer auch einen Privatbereich.

• Erfasst werden nur Leistungen aus dem Unternehmensbereich

• Bei Veräußerung von Gegenständen kommt es auf die Zuordnung zum Unternehmensvermögen an

• Auch juristische Personen können nicht-unternehmerische Bereiche haben

• Juristische Personen des öffentlichen Rechts werden nur im Rahmen ihrer BgA unternehmerisch tätig

• Halten und Verwalten von Beteiligungen

2.3 im Rahmen seines Unternehmens