Grundlagen der Finanzbuchhaltung - walter-grasser.net · Finanzbuchhaltung, Grundlagen der FB Seite...

32

Finanzbuchhaltung, Grundlagen der FB Seite 1 Dr. W. Grasser, Stand: September 2012 Grundlagen der Finanzbuchhaltung Inhalt: Grundaufbau der Bilanz Grundaufbau der Gewinn- und Verlustrechnung Verfahren zur Ermittlung des Jahresüberschusses Systematik der Buchhaltung

Transcript of Grundlagen der Finanzbuchhaltung - walter-grasser.net · Finanzbuchhaltung, Grundlagen der FB Seite...

Finanzbuchhaltung, Grundlagen der FB Seite 1

Dr. W. Grasser, Stand: September 2012

Grundlagen der Finanzbuchhaltung

Inhalt:

Grundaufbau der Bilanz

Grundaufbau der Gewinn- und Verlustrechnung

Verfahren zur Ermittlung des Jahresüberschusses

Systematik der Buchhaltung

Finanzbuchhaltung, Grundlagen der FB Seite 2

Dr. W. Grasser, Stand: September 2012

Überblick über das Rechnungswesen

Finanzbuchhaltung Kosten-Leistungsrechnung ... rechnet alle

Einzahlungen/Auszahlungen, Einnahmen/Ausgaben bzw.

Aufwände/Erträge

einer vergangenen Abrechnungsperi-ode zusammen und gibt Auskunft

über...

Gesamtvermögen/Schulden einer Unternehmung zu einem bestimmten

Zeitpunkt

und

Gewinn-/Verlust einer Unterneh-mung zu einem bestimmten Zeit-

punkt

Zu ermitteln.

Finanzbuchhaltung ist rein

vergangenheitsbezogen und pagato-risch!

Finanzbuchhaltung ist externes Rechnungswesen.

Es richtet sich an:

Finanzamt, Aktionäre, Gläubiger, In-teressierte, Öffentlichkeit

... versucht alle

Kosten und Leistungen

einer (auch zukünftigen) Abrechnungs-periode zu erfassen um ...

Produktpreise Aufträge

Kostenvoranschläge ...

(vor)kalkulieren zu können.

Kosten-Leistungsrechnung ist tendenzi-

ell zukunftsbezogen und kalkulatorisch!

Kosten-Leistungsrechnung ist internes Rechnungswesen.

Es dient der Steuerung und Kontrolle

der betrieblichen Prozesse.

Finanzbuchhaltung, Grundlagen der FB Seite 3

Dr. W. Grasser, Stand: September 2012

Rechtliche Grundlagen der Finanzbuchhaltung

Handelsgesetzbuch

Steuerrecht

Grundsätze ordnungsgemäßer Buchführung

Internationale Rechnungslegungsstandards

Wichtigste Rechtsvorschrift: Allgemeine Buchführungspflicht (§ 238 HGB)

§ 238 Buchführungspflicht

(1) Jeder Kaufmann ist verpflichtet, Bücher zu führen und in die-sen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersicht-lich zu machen. Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb ange-messener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwick-lung verfolgen lassen. (2) ...

Die Bedin-

gungen wer-

den durch

die doppelte

Buchführung

erfüllt.

Finanzbuchhaltung, Grundlagen der FB Seite 4

Dr. W. Grasser, Stand: September 2012

Von der Inventur zur Bilanz

Inventur = die mengen- und wertmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens zu ei-nem bestimmten Zeitpunkt durch Zählen, Wiegen usf. Arten: Stichtagsinventur Zeitlich verlegte Inventur Permanente Inventur

Inventar = eine Gegenüberstellung von Vermögensgegenständen und Schulden zur Ermittlung des Reinvermögens Bestandteile des Inventarverzeichnisses und Ermittlung des Rein-vermögens: Anlagevermögen (Grundstücke und Gebäude, Maschinen, Ge-schäftsausstattung, Fuhrpark usf. + Umlaufvermögen (Roh- Hilfs- und Betriebsstoffe, Fertigwaren, Forderungen, Bank, Kasse) - Schulden (langfristige Verbindlichkeiten, kurzfristige Verbindlich-keiten, Verbindlichkeiten aus Lieferung/Leistung

= Reinvermögen

Bilanz = Gegenüberstellung von Aktiva (=Vermögensgegenstände) und Passiva (=Mittelherkunft)

Aktiva Passiva

Anlagevermögen Umlaufvermögen

Eigenkapital Fremdkapital

1. Schritt:

Zunächst müssen die Ver-

mögensgegenstände/

Schulden erfasst werden

2. Schritt:

Sind Vermögensgegen-

stände/Schulden erfasst,

dann werden sie in der

Inventarliste aufgeschrie-

ben

3. Schritt:

Anlagevermögen, Umlauf-

vermögen, Schulden

(Fremdkapital) und Rein-

vermögen (Eigenkapital)

werden gegenübergestellt

(=Bilanz)

Finanzbuchhaltung, Grundlagen der FB Seite 5

Dr. W. Grasser, Stand: September 2012

Aufbau der Bilanz

Bilanz ist die Gegenüberstellung von Aktiva und Passiva eines Betriebs mit dem Ziel, die Vermögens-

und Schuldenlage des Betriebes zu einem Stichtag (Bilanzstichtag, in der Regel 31.12. jeden Jahres)

darzustellen.

Bilanz

Aktiva Passiva

Anlagevermögen

Grundstücke und Gebäude

Maschinen

Büro- u. Geschäftsausstattung

Fuhrpark

langfristige Finanzanlagen/Beteiligungen

Umlaufvermögen

Warenbestand

Kassenbestand

Post- oder Bankgiro

Forderungen aus Lieferung und Leistung

Aktive Rechnungsabgrenzung

Eigenkapital

Kapitaleinlagen

Privatkonto

Rücklagen

Bilanzgewinn (sofern vorhanden)

Fremdkapital

langfristige Verbindlichkeiten (Laufzeit über 1 Jahr)

kurzfristige Verbindlichkeiten (Laufzeit bis 1 Jahr)

Verbindlichkeiten aus Lieferung und Leistung

Passive Rechnungsabgrenzung

Bilanzsumme Bilanzsumme

Aktiva

= Auflistung aller Vermögen-

gegenstände, die in einem

Betrieb vorhanden sind

Aktivseite ist die Verwen-

dungsseite

Passiva

= Liste aller Posten, durch die

die Vermögensgegenstände

der Aktivseite finanziert

wurden.

Passivseite ist die Finanzie-

rungseite, Mittelherkunfts-

seite

Finanzbuchhaltung, Grundlagen der FB Seite 6

Dr. W. Grasser, Stand: September 2012

Bilanz nach dem HGB, Aktivseite

§ 266 HGB Gliederung der Bilanz

(1) ... (2) Aktivseite

A. Anlagevermögen:

I. Immaterielle Vermögensgegenstände:

1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte;

2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten;

3. Geschäfts- oder Firmenwert;

4. geleistete Anzahlungen;

II. Sachanlagen:

1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken;

2. technische Anlagen und Maschinen;

3. andere Anlagen, Betriebs- und Geschäftsausstattung;

4. geleistete Anzahlungen und Anlagen im Bau;

III. Finanzanlagen:

1. Anteile an verbundenen Unternehmen;

2. Ausleihungen an verbundene Unternehmen;

3. Beteiligungen;

4. Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

5. Wertpapiere des Anlagevermögens;

6. sonstige Ausleihungen.

B. Umlaufvermögen:

I. Vorräte:

1. Roh-, Hilfs- und Betriebsstoffe;

2. unfertige Erzeugnisse, unfertige Leistungen;

3. fertige Erzeugnisse und Waren;

4. geleistete Anzahlungen;

II. Forderungen und sonstige Vermögensgegenstände:

1. Forderungen aus Lieferungen und Leistungen;

2. Forderungen gegen verbundene Unternehmen;

3. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

4. sonstige Vermögensgegenstände;

III. Wertpapiere:

1. Anteile an verbundenen Unternehmen;

2. sonstige Wertpapiere;

IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks.

C. Rechnungsabgrenzungsposten. D. Aktive latente Steuern. E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung.

Finanzbuchhaltung, Grundlagen der FB Seite 7

Dr. W. Grasser, Stand: September 2012

Bilanz nach dem HGB, Passivseite (3) Passivseite A. Eigenkapital:

I. Gezeichnetes Kapital;

II. Kapitalrücklage;

III. Gewinnrücklagen:

1. gesetzliche Rücklage;

2. Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen;

3. satzungsmäßige Rücklagen;

4. andere Gewinnrücklagen;

IV. Gewinnvortrag/Verlustvortrag;

V. Jahresüberschuß/Jahresfehlbetrag.

B. Rückstellungen:

1. Rückstellungen für Pensionen und ähnliche Verpflichtungen;

2. Steuerrückstellungen;

3. sonstige Rückstellungen.

C. Verbindlichkeiten:

1. Anleihen,

2. Verbindlichkeiten gegenüber Kreditinstituten;

3. erhaltene Anzahlungen auf Bestellungen;

4. Verbindlichkeiten aus Lieferungen und Leistungen;

5. Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel;

6. Verbindlichkeiten gegenüber verbundenen Unternehmen;

7. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht;

8. sonstige Verbindlichkeiten, davon aus Steuern, davon im Rahmen der sozialen Sicherheit.

D. Rechnungsabgrenzungsposten. E. Passive latente Steuern.

Finanzbuchhaltung, Grundlagen der FB Seite 8

Dr. W. Grasser, Stand: September 2012

Zwischenübung 1

Ermitteln Sie das Inventar und die Bilanz Überlegen Sie sich genau, auf welcher Seite welcher Bilanzposten steht! Übernehmen Sie die Posten

in die unterstehende Tabelle und Berechnen Sie den Bilanzgewinn und Eigenkapital.

Fabrikgebäude, 80.000 Euro, Verbindlichkeiten aus L u. L 49.000 Euro, Werkzeuge 23.000 Euro, Fuhr-

park 34.000 Euro, Rohstoffe 25.000 Euro, Hilfs- und Betriebsstoffe 7.000 Euro, Fertigerzeugnisse

38.000 Euro, Maschinen 130.000 Euro, Forderungen aus L u. L 27.000 Euro, Kasse 2.000 Euro, Bank

40.000 Euro, unfertige Erzeugnisse 15.000 Euro, Hypothekenschulden 82.000 Euro, Darlehn bei der

Sparkasse 24.000 Euro, Büro-/Geschäftsausstattung 16.000 Euro,

Aktiva Passiva

Finanzbuchhaltung, Grundlagen der FB Seite 9

Dr. W. Grasser, Stand: September 2012

Lösung, Zwischenübung 1

Aktiva Passiva

Anlagevermögen

Eigenkapital 282.000,00 €

Fabrikgebäude 80.000,00 € Maschinen 130.000,00 € Werkzeuge 23.000,00 € Fuhrpark 34.000,00 € Büro-/Geschäftsausstattung 16.000,00 €

Umlaufvermögen

Fremdkapital Rohstoffe 25.000,00 € Hypothekenschulden 82.000,00 €

Hilfs-/Betriebsstoffe 7.000,00 € langfristiges Fremdkapital 24.000,00 €

unfertige Erzeugnisse 15.000,00 € Verbindlichkeiten aus Lieferung u. Leistung 49.000,00 €

fertige Erzeugnisse 38.000,00 € Forderungen aus Lieferung u.

Leistung 27.000,00 € Bank 40.000,00 € Kasse 2.000,00 €

Bilanzsumme 437.000,00 € Bilanzsumme 437.000,00 €

Finanzbuchhaltung, Grundlagen der FB Seite 10

Dr. W. Grasser, Stand: September 2012

Kontenmäßige Gliederung der G+V

In der G+V werden alle angefallenen Aufwendungen und alle angefal-lenen Erträge einer Abrechnungsperiode gegenübergestellt. Aus der Differenz zwischen Erträgen abzügl. Aufwendungen errechnet sich der Periodenüberschuss/Periodenverlust.

Aufwendungen Erträge

Betriebliche Aufwendungen:

Aufwendungen für Roh-, Hilfs- und Betriebsstoffe,

Aufwand für Waren

Aufwendungen für Löhne und Gehälter

Abschreibungen

Energieaufwand

Mietaufwand

sonstige betriebliche Aufwen-dungen

Finanzaufwand

Zinsaufwand

Aufwand für Kontoführung Außerordentliche Aufwendungen

Steuern vom Gewinn/Einkommen

Körperschaftssteuer

Gewerbesteuer

Betriebliche Erträge

Umsatzerlöse aus gewöhnli-cher Geschäftstätigkeit

Außerordentliche betriebli-che Erträge

Erträge aus Finanzanlagen

Zinserträge

Erträge aus Verkauf von Wertpapieren

Außerordentliche Erträge

Gewinn (Wenn Erträge>Aufwand) Verlust (wenn Erträge < Aufwand)

Finanzbuchhaltung, Grundlagen der FB Seite 11

Dr. W. Grasser, Stand: September 2012

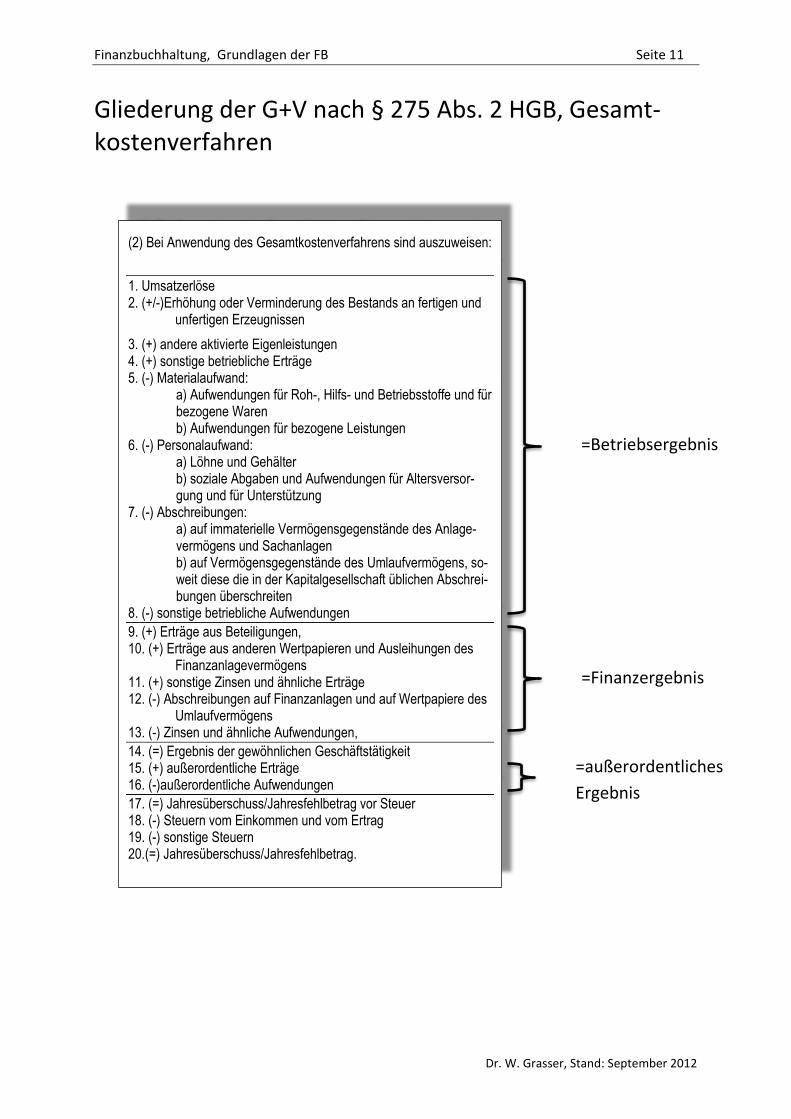

Gliederung der G+V nach § 275 Abs. 2 HGB, Gesamt-kostenverfahren

(2) Bei Anwendung des Gesamtkostenverfahrens sind auszuweisen:

1. Umsatzerlöse 2. (+/-)Erhöhung oder Verminderung des Bestands an fertigen und

unfertigen Erzeugnissen

3. (+) andere aktivierte Eigenleistungen 4. (+) sonstige betriebliche Erträge 5. (-) Materialaufwand:

a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren b) Aufwendungen für bezogene Leistungen

6. (-) Personalaufwand: a) Löhne und Gehälter b) soziale Abgaben und Aufwendungen für Altersversor-gung und für Unterstützung

7. (-) Abschreibungen: a) auf immaterielle Vermögensgegenstände des Anlage-vermögens und Sachanlagen b) auf Vermögensgegenstände des Umlaufvermögens, so-weit diese die in der Kapitalgesellschaft üblichen Abschrei-bungen überschreiten

8. (-) sonstige betriebliche Aufwendungen

9. (+) Erträge aus Beteiligungen, 10. (+) Erträge aus anderen Wertpapieren und Ausleihungen des

Finanzanlagevermögens 11. (+) sonstige Zinsen und ähnliche Erträge 12. (-) Abschreibungen auf Finanzanlagen und auf Wertpapiere des

Umlaufvermögens 13. (-) Zinsen und ähnliche Aufwendungen,

14. (=) Ergebnis der gewöhnlichen Geschäftstätigkeit 15. (+) außerordentliche Erträge 16. (-)außerordentliche Aufwendungen

17. (=) Jahresüberschuss/Jahresfehlbetrag vor Steuer 18. (-) Steuern vom Einkommen und vom Ertrag 19. (-) sonstige Steuern 20.(=) Jahresüberschuss/Jahresfehlbetrag.

=Betriebsergebnis

=Finanzergebnis

=außerordentliches

Ergebnis

Finanzbuchhaltung, Grundlagen der FB Seite 12

Dr. W. Grasser, Stand: September 2012

Gliederung der G+V nach § 275 Abs. 3 HGB, Umsatzkos-tenverfahren

(3) Anwendung des Umsatzkostenverfahrens sind aus-zuweisen: 1. Umsatzerlöse 2. (-) Herstellungskosten der zur Erzielung der Umsatz-

erlöse erbrachten Leistungen 3. (-) Bruttoergebnis vom Umsatz 4. (-) Vertriebskosten 5. (-) allgemeine Verwaltungskosten 6. (+) sonstige betriebliche Erträge 7. (-) sonstige betriebliche Aufwendungen

8. (+) Erträge aus Beteiligungen 9. (+) Erträge aus anderen Wertpapieren und Auslei-

hungen des Finanzanlagevermögens 10. (+) sonstige Zinsen und ähnliche Erträge, 11. (-) Abschreibungen auf Finanzanlagen und auf

Wertpapiere des Umlaufvermögens 12. (-) Zinsen und ähnliche Aufwendungen,

13. (=) Ergebnis der gewöhnlichen Geschäftstätigkeit 14. (+) außerordentliche Erträge 15. (-) außerordentliche Aufwendungen

16. (=) (Jahresüberschuss/Jahresfehlbetrag vor Steuer) 17. (-) Steuern vom Einkommen und vom Ertrag 18. (-) sonstige Steuern 19. (=) Jahresüberschuss/Jahresfehlbetrag.

=Betriebsergebnis

=Finanzergebnis

=außerordentliches

Ergebnis

Finanzbuchhaltung, Grundlagen der FB Seite 13

Dr. W. Grasser, Stand: September 2012

Gesamtkostenverfahren und Umsatzverfahren im Ver-gleich1

Gesamtkostenverfahren, Umsatzkostenverfahren

Umsatzerlöse (+/-) Bestandsveränderungen an fer-tigen/unfertigen Erzeugnissen (+) aktivierbare Eigenleistungen (+) sonstige betriebliche Erträge (-) Materialaufwand (-) Personalaufwand (-) Abschreibungen (-) sonstige betriebliche Aufwendun-gen (=) Betriebsergebnis

Umsatzerlöse (-) Herstellungskosten der zur Erzie-lung der Umsätze erbrachten Leis-tungen (=) Bruttoergebnis (-) Vertriebskosten (-) Verwaltungskosten (+) sonstige betriebliche Erträge (-) sonstige betriebliche Aufwendun-gen (=) Betriebsergebnis

Betriebsergebnis (+/-) Finanzergebnis (=) Ergebnis der gewöhnlichen Ge-schäftstätigkeit

Betriebsergebnis (+/-) Finanzergebnis (=) Ergebnis der gewöhnlichen Ge-schäftstätigkeit

Ergebnis der gewöhnlichen Ge-schäftstätigkeit (+/-) Außerordentliches Ergebnis (=) Jahresüberschuss vor Steuern

Ergebnis der gewöhnlichen Ge-schäftstätigkeit (+/-) Außerordentliches Ergebnis (=) Jahresüberschuss vor Steuern

Jahresüberschuss (-) Körperschaftssteuer, Gewerbe-steuer (=) Jahresüberschuss nach Steuer

Jahresüberschuss (-) Körperschaftssteuer, Gewerbe-steuer (=) Jahresüberschuss nach Steuer

11 Nach Wöhe, Günther, Buchführung und Bilanztechnik, München 1996, Seite 234.

Finanzbuchhaltung, Grundlagen der FB Seite 14

Dr. W. Grasser, Stand: September 2012

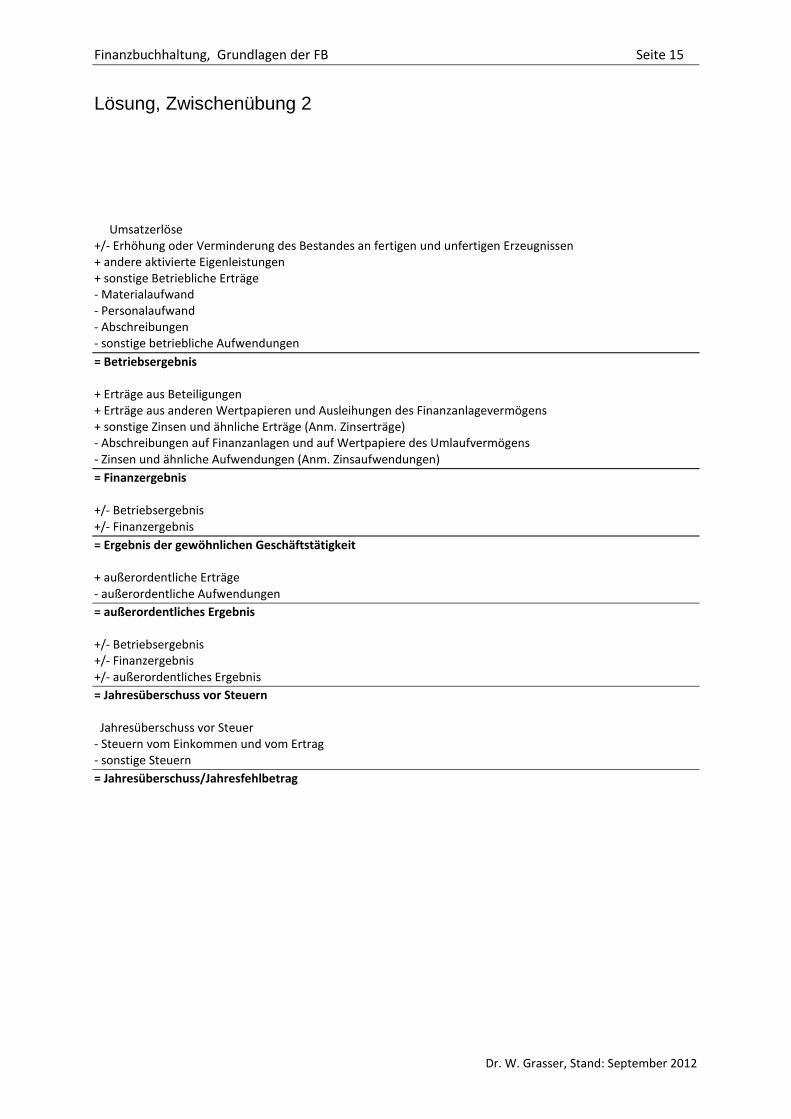

Zwischenübung 2

Welche Positionen der G+V sind – nach dem Gesamtkostenverfahren - einzufü-gen?

Umsatzerlöse (+/-) (+) (+) (-) (-) (-) (-)

= Betriebsergebnis (+) (+) (+) (-) (-)

= Finanzergebnis (+/-) (+/-)

= Ergebnis der gewöhnlichen Geschäftstätigkeit (+) (-)

= außerordentliches Ergebnis (+/-) (+/-) (+/-)

(=) Jahresüberschuss/ -fehlbetrag vor Steuer (-) (-)

- Jahresüberschuss/Jahresfehlbetrag

Finanzbuchhaltung, Grundlagen der FB Seite 15

Dr. W. Grasser, Stand: September 2012

Lösung, Zwischenübung 2 Umsatzerlöse +/- Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Erzeugnissen + andere aktivierte Eigenleistungen + sonstige Betriebliche Erträge - Materialaufwand - Personalaufwand - Abschreibungen - sonstige betriebliche Aufwendungen

= Betriebsergebnis + Erträge aus Beteiligungen + Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens + sonstige Zinsen und ähnliche Erträge (Anm. Zinserträge) - Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens - Zinsen und ähnliche Aufwendungen (Anm. Zinsaufwendungen)

= Finanzergebnis +/- Betriebsergebnis +/- Finanzergebnis

= Ergebnis der gewöhnlichen Geschäftstätigkeit + außerordentliche Erträge - außerordentliche Aufwendungen

= außerordentliches Ergebnis +/- Betriebsergebnis +/- Finanzergebnis +/- außerordentliches Ergebnis

= Jahresüberschuss vor Steuern Jahresüberschuss vor Steuer - Steuern vom Einkommen und vom Ertrag - sonstige Steuern

= Jahresüberschuss/Jahresfehlbetrag

Finanzbuchhaltung, Grundlagen der FB Seite 16

Dr. W. Grasser, Stand: September 2012

Systematik der doppelten Buchführung mit Bestandskon-ten Doppelte Buchführung erfolgt in mehreren Schritten:

1. Erstellung der Eröffnungsbilanz am Geschäftsjahresbeginn 2. Eröffnung von Buchführungskonten 3. Bildung von Buchungssätzen für Geschäftsvorfälle des laufenden

Geschäftsjahres 4. Übertragung der Buchungssätze in das Buchhaltungsprogramm 5. Einbuchen der Geschäftsvorfälle in die Buchhaltungskonten 6. Am Schluss des Geschäftsjahres: Ermittlung der Kontensalden,

Erstellung der Schlussbilanz

Finanzbuchhaltung, Grundlagen der FB Seite 17

Dr. W. Grasser, Stand: September 2012

Schritt 1: Erstellung der Eröffnungsbilanz

Jahresinventur (=Ermittlung der Vermögensgegenstände durch körperliche Bestands-

aufnahme – zählen, wiegen ...)

Erstellung des Inventars (=Aufstellung von Vermögensgegenständen und Schulden + entspre-

chende Bewertung)

Erstellung der Eröffnungsbilanz

Eröffnungsbilanz

Aktiva Passiva

Anlagevermögen Eigenkapital Geschäftsausstattung 12.500,00 Privatkonto 41.000,00 Maschinen und Anlagen 14.600,00 Umlaufvermögen Fremdkapital Handelswaren 88.900,00 Langfristige Verbindlichkeiten 72.900,00 Bank 10.400,00 Verbindlichkeiten aus LuL 39.000,00 Kasse 4.200,00

Forderungen 22.300,00

Bilanzsumme 152.900,00 Bilanzsumme 152.900,00

Finanzbuchhaltung, Grundlagen der FB Seite 18

Dr. W. Grasser, Stand: September 2012

Schritt 2: Eröffnung von Buchführungskonten Eröffnungsbilanz

Aktiva Passiva

Anlagevermögen Eigenkapital Geschäftsausstattung 12.500,00 Privatkonto 41.000,00 Maschinen und Anlagen 14.600,00 Umlaufvermögen Fremdkapital Handelswaren 88.900,00 Langfristige Bankverbindlichkeiten 72.900,00 Bank 10.400,00 Verbindlichkeiten a. Lieferung und Leistung 39.000,00

Kasse 4.200,00

Forderungen a. Lieferung und Leistung 22.300,00

Bilanzsumme 152.900,00 Bilanzsumme 152.900,00

Geschäftsausstattung Privatkonto

12.500,00 41.000,00

Maschinen und Anlagen Langfristige Bankverbindlichkeiten

14.600,00 72.900,00

Handelswaren Verbindl aus Lieferung und Leistung

88.900,00 39.000,00

Bank

10.400,00

Kasse

4.200,00

Forderungen aus Lieferung und Leistung

22.300,00

Für jede Bilanzposition wird ein eigenes

Buchhaltungskonto eröffnet.

Die Beträge aus der Bilanz werden als An-

fangsbestände in die Buchhaltungskonten

übernommen.

Regel:

Anfangsbestände von Aktivkonten

werden auf der Soll-Seite des Kon-

tos (also links) verbucht.

Anfangsbestände von Passivkon-

ten werden auf der Haben-Seite

des Kontos (also rechts) verbucht.

Finanzbuchhaltung, Grundlagen der FB Seite 19

Dr. W. Grasser, Stand: September 2012

Schritt 3: Bildung von Buchungssätzen Für jeden Geschäftsvorfall des laufenden Geschäftsjahres ist ein Bu-chungssatz zu bilden. Hierfür gibt es folgende Regel:

Das Konto, das im Soll (=linke Kontoseite) belastet wird, wird als erstes genannt

Das Konto, das im Haben (=rechte Kontoseite) belastet wird, wird als zweites genannt.

Grundform eines Buchungssatzes:

„Sollkonto“ an „Habenkonto“, dann Betrag ....

Beispiel: Verkauf von Handelswaren gegen Bargeld für 100€.

Handelswaren

88.900,00 100€

Der Buchungssatz lautet:

Kasse an Handelswaren, 100€

Kasse

4.200,00

100€

Der Bestand an Handelswaren

wird um 100€ weniger.

Entsprechend ist der Betrag auf

der rechten Seite (Habenseite)

heraus zu buchen.

Der Kassenbestand wird um

100€ mehr.

Entsprechend ist der Betrag auf

er linken Seite (Sollseite) hinzu

zu buchen.

Finanzbuchhaltung, Grundlagen der FB Seite 20

Dr. W. Grasser, Stand: September 2012

Schritt 4: Dateneingabe in das Buchhaltungsprogramm Anhand der ermittelten Buchungsätze, werden die Geschäftsvorgänge in die Datenmaske eines handelsüblichen Buchhaltungsprogramms eingegeben:

Datum

Bu-

chungstext:

Warenver-

kauf

Betrag:

100€

Betroffene Konten:

Kasse im Soll

Waren im Haben Das Buchhaltungsprogramm bucht nach

Betätigung der Enter-Taste die Beträge

in die Konten ein und ermittelt automa-

tisch Schlussbilanz sowie G*V.

Finanzbuchhaltung, Grundlagen der FB Seite 21

Dr. W. Grasser, Stand: September 2012

Beispiele für Buchungsätze Geschäftsvorfälle:

1) Wir verkaufen Waren in Höhe von 2300 Euro gegen Bargeld.

2) Wir kaufen eine neue Schreibmaschine gegen Scheck, 160 Euro

3) Wir kaufen Waren auf Ziel, 4500 Euro.

4) Wir verkaufen Waren auf Ziel, 1200 Euro.

5) Ein Kunde bezahlt eine alte, offenstehende Rechnung gegen Bargeld,

600 Euro.

6) Wir bringen 5000 Euro Bargeld auf die Bank.

Buchungssätze:

1) Kasse an Waren 2300 Euro

2) Büro- und Geschäftsausstattung an Bank, 160 Euro

3) Waren an Verbindlichkeiten aus Lieferung u. Leistung, 4500 Euro.

4) Forderungen aus Lieferung u. Leistung an Waren, 1200 Euro.

5) Kasse an Forderungen aus Lieferung u. Leistung, 600 Euro.

6) Bank an Kasse, 5000 Euro.

Finanzbuchhaltung, Grundlagen der FB Seite 22

Dr. W. Grasser, Stand: September 2012

Schritt 5: Einbuchen der Geschäftsvorfälle in die Buchhaltungs-konten...

Geschäftsausstattung Privatkonto

12.500,00 41.000,00 160,00

Maschinen und Anlagen Darlehn

14.600,00 72.900,00

Handelswaren Verbindlichkeiten a. Lieferung u. Leistung

88.900,00 2300 39.000,00 4500,00 1200 4500

Bank

10.400,00 160 5000,00

Kasse

4.200,00 5000

2300 600

Forderungen

22.300,00 600 1200

... dieser Schritt wird vom Buchhaltungspro-

gramm vorgenommen ..

Beim Geschäftsvorfall: Verkauf von Handels-

waren gegen Barzahlung, 2300€ werden...

2300€ werden auf der linken Seite ins

Kassenkonto eingebucht

2300€ werden auf der rechten Seite

ins Handelswarenkonto eingebucht

Mit den anderen Geschäftsvorfällen wird

analog verfahren.

Finanzbuchhaltung, Grundlagen der FB Seite 23

Dr. W. Grasser, Stand: September 2012

Schritt 6: Ermittlung der Kontensalden, Schlussbilanz...

Geschäftsausstattung Privatkonto

12.500,00 41.000,00 160,00

Maschinen und Anlagen Darlehn

14.600,00 72.900,00

Handelswaren Verbindlichkeiten a. Lieferung u. Leistung

88.900,00 2300,00 39.000,00 4500,00 1200,00 4500

(Saldo) 89900,00

Spaltensumme 93.400,00 Spaltensumme 93400,00

Bank

10.400,00 160 5000,00

Kasse

4.200,00 5000 2300 600

Forderungen

22.300,00 600 1200

... auch dieser Schritt wird vom Buchhaltungsprogramm vorge-

nommen. Für jedes Konto wird der Saldo berechnet. Der Saldo

wird dann in die Schlussbilanz eingebucht.

Schlussbilanz

Aktiva Passiva

Anlagevermögen ...

Umlaufvermögen ... Handelswaren 89900,00

Eigenkapital .... Fremdkapital ...

Finanzbuchhaltung, Grundlagen der FB Seite 24

Dr. W. Grasser, Stand: September 2012

Berechnung der Salden

Saldo bei Aktivkonten

Summe Zuflüsse(Soll) (-) Summe Abflüsse(Haben)

(=) Saldo

Saldo bei Passivkonten

Summe Zuflüsse(Haben) (-) Summe Abflüsse(Soll)

(=) Saldo

Warenbestand

Soll Haben

....

.....

.....

......

Spaltensumme

....

....

.... Saldo (Summe Soll– Summe Haben)

Spaltensumme

Im Normalfall ist die Summe im Soll größer als die Summe im Haben.

Der Saldo von Soll und Haben wird deshalb im Haben eingebucht.

Die Spaltensummen beider Kontenseiten sind gleich hoch.

Verbindlichkeiten aus Lieferung und Leistung

Soll Haben

....

.....

..... Saldo (Summe Haben– Summe Soll)

Spaltensumme

....

....

....

....

...

Spaltensumme

Im Normalfall ist die Summe im Haben größer als Summe im Soll. Der

Saldo von Soll und Haben wird deshalb im Soll eingebucht.

Die Spaltensummen beider Kontenseiten sind gleich hoch.

=Zuflüsse =Abflüsse

=Zuflüsse

=Abflüsse

Finanzbuchhaltung, Grundlagen der FB Seite 25

Dr. W. Grasser, Stand: September 2012

Buchführung mit Erfolgskonten Zur Unterscheidung: Bestandkonten = Alle Konten, die in der Bilanz vorhanden sind. Erfolgskoten = Alle Konten, die in der G+V vorhanden sind. Doppelte Buchführung findet mit Bestands- und Erfolgskonten statt. Deshalb sind Buchungsätze für Erfolgs- und Bestandskonten zu bilden.

Finanzbuchhaltung, Grundlagen der FB Seite 26

Dr. W. Grasser, Stand: September 2012

Eröffnungsbilanz

Aktiva Passiva

Anlagevermögen Eigenkapital Geschäftsausstattung Privatkonto Maschinen und Anlagen Umlaufvermögen Fremdkapital Handelswaren Langfristige Bankverbindlichkeiten Bank Verbindlichkeiten a. Lieferung und Leistung

Kasse

Forderungen a. Lieferung und Leistung

Bilanzsumme Bilanzsumme

Gewinn und Verlustrechnung

Aufwand Ertrag

Materialaufwand Umsatzerlöse Lohnaufwand Abschreibungen Sonstiger Aufwand

Materialaufwand Umsatzerlöse

Lohnaufwand

Abschreibungen für Analgen/Maschinen

Sonstiger Aufwand

Auch bei Erfolgsbuchungen, werden aus

den Posten der G+V einzelne Buchfüh-

rungskoten generiert.

Aufwandsbuchungen erfolgen im

Soll (also links).

Erfolgsbuchungen, also Umsatzer-

lösbuchungen erfolgen im Haben,

also auf der rechten Seite.

Finanzbuchhaltung, Grundlagen der FB Seite 27

Dr. W. Grasser, Stand: September 2012

Beispiele einiger Erfolgsbuchungssätze Abschreibungen, 2000€ Materialverbrauch, 1000€

Anlagen und Maschinen

300.000€ 2000€

Abschreibungen für Analgen/Maschinen

2000€

Bei Abschreibungen durch Ab-

nutzung wird

Der Wert des Maschinenparks im

Anlagevermögen weniger, Bu-

chung im Haben (rechts).

Der Aufwand für Abschreibun-

gen erhöht sich, Gegenbuchung

im Soll (links).

Buchungssatz:

Abschreibungen

an Anlagen/Maschinen, 2000€

Roh-/Hilfs-/Betriebsstoffe

300.000€ 1000€

Materialaufwand

1000€

Wird in der Produktion Material

verbraucht dann...

... wird der Bestand an Roh-

/Hilfs-/Betriebsstoffen weniger

(Buchung im Haben, rechts).

... der Materialaufwand wird

mehr (Buchung links, im Soll).

Buchungssatz:

Materialaufwand

an Roh-/Hilfs-/Betriebsstoffe

1000€

Finanzbuchhaltung, Grundlagen der FB Seite 28

Dr. W. Grasser, Stand: September 2012

Warenverkäufe gegen Bargeld, 2000€, Warenwert netto 1500€

Wird Ware gegen Bargeld verkauft, dann sind zwei Buchungen notwendig:

Kasse

30.000€

2000€

Umsatzerlöse

2000€

1. Buchung des Warenver-

kaufs:

Umsatzerlöse werden mehr, Bu-

chung im Haben, also Rechts.

Kasse wird mehr, Buchung im

Soll, also links.

1. Buchungssatz:

Kasse an UE, 2000€

2. Zudem ist die Ware aus

dem Lager heraus zu bu-

chen.

Aufwand f. Ware wird mehr, Bu-

chung im Soll.

Warenbestand wird weniger, Bu-

chung im Haben, rechts.

2. Buchungssatz

Aufwand Waren an

Warenbestand, 1500€

(Es ist der Wert der Ware im La-

ger heranzuziehen.)

Warenbestand

35.000€ 1500€

Aufwand für Ware

1500€

Finanzbuchhaltung, Grundlagen der FB Seite 29

Dr. W. Grasser, Stand: September 2012

G+V Abschlussbuchung

Gewinn und Verlustrechnung

Aufwand Ertrag

Materialaufwand Umsatzerlöse Lohnaufwand Abschreibungen Sonstiger Aufwand

Jahresüberschuss (Saldo aus Ertrag – Aufwand)

Schlussbilanz

Aktiva Passiva

Anlagevermögen Eigenkapital Geschäftsausstattung Privatkonto

Maschinen und Anlagen Jahressüberschuss Umlaufvermögen Fremdkapital

Handelswaren Langfristige Bankverbindlichkei-ten

Bank Verbindlichkeiten a. Lieferung und Leistung

Kasse

Forderungen a. Lieferung und Leis-tung

Bilanzsumme Bilanzsumme

Der Jahresüberschuss (Saldo aus Ertrag

abz. Aufwand) wird in der Schlussbilanz

ins Eigenkapitalkonto eingebucht.

Finanzbuchhaltung, Grundlagen der FB Seite 30

Dr. W. Grasser, Stand: September 2012

Zwischenübung 3 Geben sind die Buchhaltungskonten eines Handelsbetriebs:

Eröffnungsbilanz Aktiva Passiva

Anlagevermögen Eigenkapital Geschäftsausstattung Privatkonto Umlaufvermögen Fremdkapital Handelswaren Langfristige Bankverbindlichkeiten Bank Verbindlichkeiten a. Lieferung und Leistung

Kasse

Forderungen a. Lieferung und Leistung

Bilanzsumme Bilanzsumme

Gewinn und Verlustrechnung

Aufwand Ertrag

Aufwand für Waren Umsatzerlöse Lohnaufwand Abschreibungen Sonstiger Aufwand

Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle:

1. Überweisung von Lohn per Bank, 2000€

2. Verkauf von Handelswaren gegen Rechnung, 2500€, Warenwert, netto 2000€

3. Kauf einer neuen Registrierkasse gegen Banküberweisung, 5000€

4. Die Bank zieht Bankführungsgebühren vom Konto ab, 25€.

5. Wir erhalten eine Warenlieferung, Bezahlung erst später, 500€

6. Vom Wert der Kühlschränke im Lager und Laden werden 1000€ Aufwand für Abnutzung ab-

geschrieben.

7. Der Firmeninhaber entnimmt dem Laden Waren zum Verkaufspreis von 200€, Warenwert

netto 100€

1__________________________an_________________________

2__________________________an_________________________

3__________________________an_________________________

4__________________________an_________________________

5__________________________an_________________________

6__________________________an_________________________

7__________________________an_________________________

Finanzbuchhaltung, Grundlagen der FB Seite 31

Dr. W. Grasser, Stand: September 2012

Musterlösung, Übung 3

1. Lohnaufwand an Bank, 2000€

2. (a) Umsatzerlöse an Forderungen LL, 2500€

(b) Aufwand f. Waren an Handelswaren, 2000€

3. Geschäftsausstattung an Bank, 5000€

4. Sonstiger Aufwand an Bank, 25€

5. Handelswaren an Verbindlichkeiten a. LL, 500€

6. Abschreibungen an Geschäftsausstattung, 1000€

7. (a) Eigenkapital an Umsatzerlöse, 200€

(b) Aufwand Waren an Handelswaren, 100€

Finanzbuchhaltung, Grundlagen der FB Seite 32

Dr. W. Grasser, Stand: September 2012

6 Grundbuchungssätze

Aktivtausch Ein Aktivkonto der Bilanz wird mehr (z.B. Kasse); Ein anderes Aktivkonto der Bilanz wird ent-lastet (z.B. Forderungen aus Lieferung u. Leistung)

Passivtausch Ein Passivkonto der Bilanz wird mehr (z.B. Eigenkapital) Ein anderes Passivkonto der Bilanz wird weniger (z.B. Verbindlichkeiten aus Liefe-rung u. Leistung)

Bilanzverlängerung (Aktiv-Passiv-Mehrung)

Ein Aktivkonto der Bilanz wird mehr (z.B. Warenbestand) Ein Passivkonto der Bilanz wird ebenso mehr (z.B. Verbindlichkeiten aus LuL.)

Bilanzverkürzung (Aktiv-Passiv-Minderung)

Ein Aktivkonto der Bilanz wird weniger (z.B. Kasse) Ein Passivkonto der Bilanz wird ebenfalls weniger (z.B. Verbindlichkeiten aus LuL)

Erfolgsbuchung Ein Erlöskonto (z.B. Umsatzerlöse) der G+V wird mehr Ein anderes Konto (z.B. Kasse) wird eben-falls mehr.

Aufwandsbuchung Ein Aufwandskonto der G+V wird mehr (Materialaufwand), ein anderes Bilanz-Konto (z.B. Materialbestand) wird weniger.

![Grundlagen der Pneumatik Grundlagen der · 2018. 3. 6. · Grundlagen der Pneumatik Grollius € 25,00 [D] | € 25,70 [A] ISBN 978-3-446-44636-6 Horst-W. Grollius Grundlagen der](https://static.fdocuments.net/doc/165x107/60ce50858583ea61fb07a7a9/grundlagen-der-pneumatik-grundlagen-2018-3-6-grundlagen-der-pneumatik-grollius.jpg)

![Grundlagen der Kostenrechnung · 2006. 12. 5. · Ergebnistabelle [ T€ ] Finanzbuchhaltung (=RK I) Kosten- und Erlösrechnung (=RK II) Gesamtergebnisrechnung der FB Abgrenzungsrechnung](https://static.fdocuments.net/doc/165x107/6115e9cc8539797dee092a4a/grundlagen-der-2006-12-5-ergebnistabelle-ta-finanzbuchhaltung-rk-i.jpg)