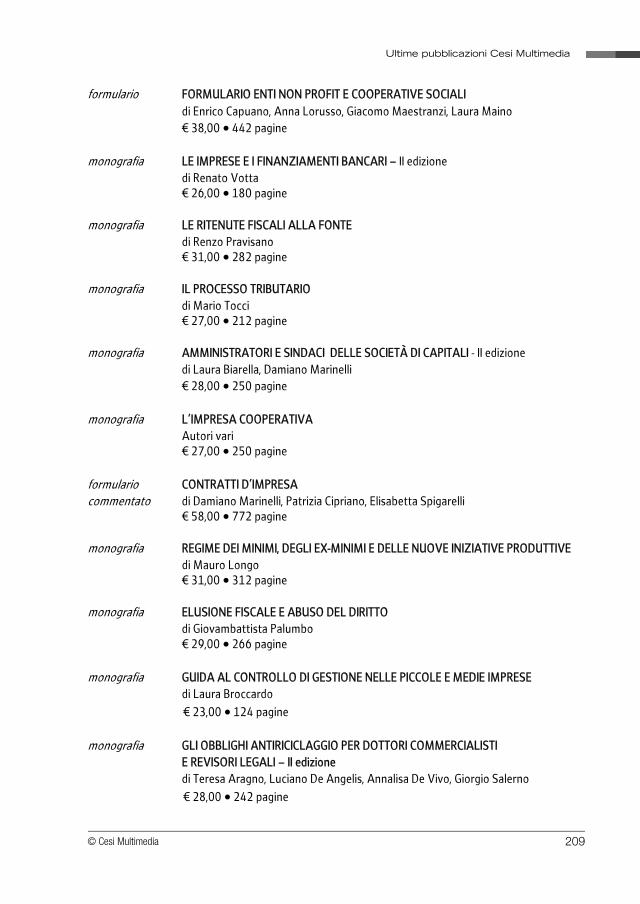

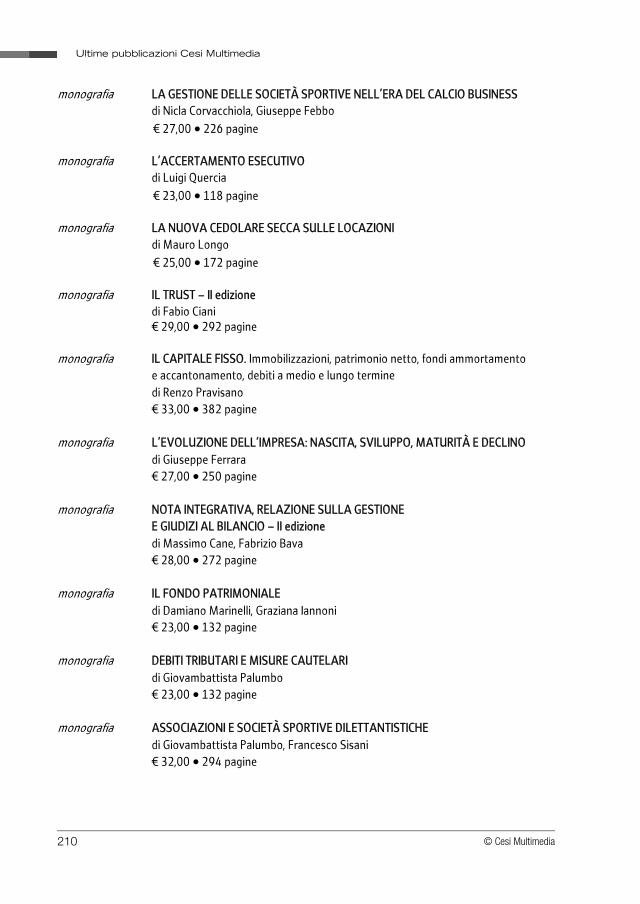

GIOVAMBATTISTA PALUMBO, MARIA ELISA … · jlkldo^cfb GIOVAMBATTISTA PALUMBO, MARIA ELISA CHININEA,...

224

jl k l d o ^ c f b GIOVAMBATTISTA PALUMBO, MARIA ELISA CHININEA, FABIOLA BIGIARINI • Autotutela tributaria • Ravvedimento operoso e acquiescenza • Accertamento con adesione e nuovi strumenti di adesione ai PVC • Conciliazione • Reclamo e mediazione • Ristrutturazione dei debiti e transazione fiscale • Interpello Tributi COME EVITARE LE LITI CON IL FISCO GLI ISTITUTI DEFLATIVI DEL CONTENZIOSO TRIBUTARIO II edizione

Transcript of GIOVAMBATTISTA PALUMBO, MARIA ELISA … · jlkldo^cfb GIOVAMBATTISTA PALUMBO, MARIA ELISA CHININEA,...

j l k l d o ^ c f b

GIOVAMBATTISTA PALUMBO, MARIA ELISA CHININEA, FABIOLA BIGIARINI

Giovambattista Palumbo

Maria Elisa Chininea

Fabiola Bigiarini

, ,

• Autotutela tributaria

• Ravvedimento operoso e acquiescenza

• Accertamento con adesione e nuovi strumenti di adesione ai PVC

• Conciliazione

• Reclamo e mediazione

• Ristrutturazione dei debiti e transazione fiscale

• Interpello

T r i b u t i

COME EVITARE LE LITI CON IL FISCO

GLI ISTITUTI DEFLATIVI

DEL CONTENZIOSO

TRIBUTARIOII edizione

Giovambattista Palumbo, Maria Elisa Chininea, Fabiola Bigiarini

Gli istituti deflativi del contenzioso tributarioII edizione

LIVING BOOK è una banca dati specialistica on-line che comprende il testodel libro integrato dalla documentazione di fondamentale supporto alcommento sviluppato dall’Autore. Grazie alla selezione mirata della legislazione, delle interpretazioni collegate, della prassi fiscale, delle formuleper la pratica applicazione degli adempimenti, si raggiunge una visione ap-profondita del tema indagato, perché elaborazione dell’Autore e selezione deimateriali, aggiornati costantemente, consentono di controllare l’evoluzionedel quadro di riferimento.

Il testo integrale del volume, disponibile nel formato XML, consentemolteplici e innovative modalità di approccio ai contenuti:- ricerca libera testuale grazie al potente motore di ricerca;- collegamenti ai documenti tramite link posizionati all’interno del testo;- navigazione ipertestuale;- estrapolazione di singole parti del volume, per le più varie esigenze professionali;- stampa parziale o totale dei contenuti.

Gli aggiornamenti fruibili tramite LIVING BOOK consentono di porre in evidenzasia le modifiche ai contenuti della banca dati, sia i contributi aggiuntivi apportatidall’Autore in seguito a rilevanti variazioni intervenute in materia.

Il servizio di aggiornamento è disponibile per tutto il periodo di presenzadel libro nel catalogo dell’Editore. Il servizio è accessibile gratuitamenteper i soli acquirenti del volume: occorre collegarsi al sito www.livingbook.ite inserire nello spazio idoneo

il seguente codice

3K2FQX52

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina I

Copyright © 2013 - Cesi Multimedia s.r.l.Via V. Colonna 7, 20149 Milanowww.cesimultimedia.it

Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/oall’editore per eventuali involontari errori o inesattezze.

ISBN 978−88−6279−087−1

Finito di stampare nel mese di marzo 2013 presso Global Print S.r.l. - Gorgonzola (MI)

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina II

A Federico e Lorenzo A Cosimo

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina III

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina IV

Indice

V© Cesi Multimedia

Premessa

Tavole sinottiche

1. L’autotutela tributaria1.1 Profili

1.1.1 La disciplina 1.1.2 La natura del potere di autotutela tributaria1.1.3 La differenza tra autotutela tributaria e autotutela amministrativa1.1.4 Autotutela e Statuto del contribuente

1.2 Fonti1.3 Applicazioni

1.3.1 Organi competenti a esercitare l’autotutela1.3.2 I limiti oggettivi dell’autotutela1.3.3 Il procedimento di autotutela e l’impugnazione del diniego 1.3.4 Attivazione su richiesta del Garante e giurisdizione del giudice

amministrativo1.3.5 Scheda esempio - Richiesta di riesame in autotutela 1.3.6 Scheda esempio - Provvedimento di autotutela parziale

1.4 Effetti 1.4.1 Autotutela in corso di giudizio e pagamento delle spese processuali1.4.2 La condanna al risarcimento del danno1.4.3 L’autotutela sostitutiva1.4.4 L’autotutela sospensiva

2. Il ravvedimento operoso2.1 Profili

2.1.1 La disciplina2.1.2 Novità del decreto semplificazioni fiscali2.1.3 Riparto del cinque per mille2.1.4 Indeducibilità di costi e spese per beni e servizi utilizzati per delitti

non colposi2.2 Fonti 2.3 Applicazioni

2.3.1 Termini per la regolarizzazione e commisurazione della sanzione amministrativa

2.3.2 Modalità operative2.3.3 La più recente giurisprudenza in tema di ravvedimento operoso

2.4 Quesiti2.4.1 Riduzione credito Irpeg o Irap2.4.2 Il ravvedimento in caso di errore codice ufficio2.4.3 Il ravvedimento frazionato2.4.4 D.l. 98/2011: il ritardo nel versamento inferiore a 15 giorni

Indice

XI

1

999

1011131415151616

2022232424252728

2929293136

363738

3838414242434345

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina V

Indice

VI © Cesi Multimedia

3. L’acquiescenza3.1 Profili

3.1.1 La disciplina3.2. Fonti3.3. Applicazioni

3.3.1 Presupposti3.3.2 Il termine3.3.3 Modalità di versamento delle somme dovute

3.4. Effetti3.4.1 Riduzione delle sanzioni3.4.2 Altri effetti di natura premiale

3.5. Quesiti

4. L’accertamento con adesione4.1 Profili

4.1.1 La natura dell’accertamento con adesione4.1.2 La disciplina e il procedimento4.1.3 Gli effetti del perfezionamento dell’adesione4.1.4 Il contraddittorio con il contribuente e la motivazione dell’atto

di adesione4.2 Fonti4.3 Applicazioni

4.3.1 Accertamento e consolidato4.4 Effetti

4.4.1 La forma dell’atto di adesione4.4.2 La sospensione dei termini 4.4.3 Il pagamento4.4.4 La più recente giurisprudenza

4.5 Quesiti4.5.1 Instaurazione del giudizio prima del perfezionamento dell’atto

di adesione4.5.2 Gli interessi nell’adesione agli accertamenti

5. L’adesione ai processi verbali di constatazione5.1 Profili

5.1.1 Introduzione5.1.2 Disciplina

5.2 Fonti5.3 Applicazioni

5.3.1 Premessa5.3.2 Violazioni oggetto dell’adesione5.3.3 Le modalità di adesione ai processi verbali di constatazione5.3.4 Momento di perfezionamento dell’adesione al PVC5.3.5 La più recente giurisprudenza

5.4 Effetti5.4.1 Differenze tra l’acquiescenza e l’accertamento con adesione

5.5 Quesiti

474747484848494950505152

5555555557

61616262646465676768

6870

7373737576777778798182828283

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina VI

Indice

VII© Cesi Multimedia

6. Definizione dell’accertamento su invito al contraddittorio6.1 Profili

6.1.1 Premessa6.1.2 Tipologie di controllo

6.2 Fonti6.3 Applicazioni

6.3.1 Premessa6.3.2 Modalità di adesione6.3.3 Definizione nel caso di inviti a società di persone6.3.4 Definizione dell’invito al contraddittorio in materie di altre imposte indirette

6.4 Effetti6.4.1 Confronto con l’accertamento con adesione6.4.2 Limite agli accertamenti analitico - induttivi

6.5 Quesiti

7. La conciliazione 7.1 Profili

7.1.1 La disciplina7.1.2 La natura giuridica dell’istituto

7.2 Fonti 7.3 Applicazioni

7.3.1 La conclusione dell’accordo conciliativo7.3.2 La conciliazione delle liti relative ad accertamenti a società di persone7.3.3 I limiti della conciliazione giudiziale in relazione a determinati

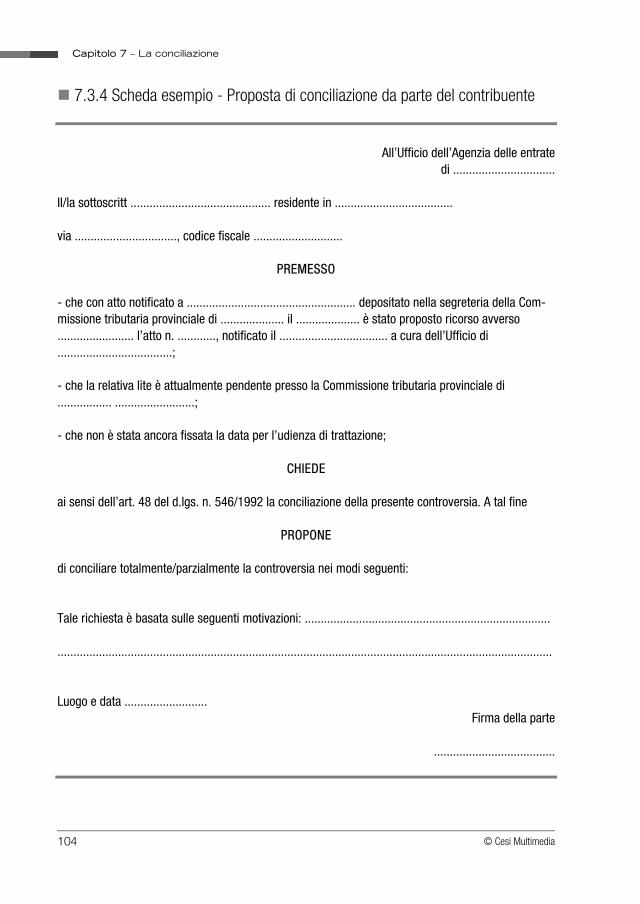

atti impositivi7.3.4 Scheda esempio - Proposta di conciliazione da parte del contribuente7.3.5 Scheda esempio - Proposta di conciliazione da parte dell’Ufficio

7.4 Effetti7.4.1 Il pagamento7.4.2 Rifiuto della conciliazione e refusione delle spese di lite

8. Ristrutturazione dei debiti e transazione fiscale8.1 Profili

8.1.1 Premessa8.1.2 Gli accordi di ristrutturazione dei debiti8.1.3 Transazione fiscale8.1.4 La transigibilità dei contributi previdenziali ed assistenziali 8.1.5 Gli “accessori” 8.1.6 La percentuale, i tempi di pagamento e le eventuali garanzie

8.2 Fonti8.3 Applicazioni

8.3.1 Presentazione della proposta di transazione8.3.2 Consolidamento del debito fiscale8.3.3 Valutazione della proposta di transazione8.3.4 Proposta di dilazione del pagamento 8.3.5 Conclusioni e sintesi degli adempimenti

8.4 Effetti

8585858687878787898990909192

95959597999999

101

103104105106106107

111111111111114116117118118119119120121122122124

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina VII

Indice

VIII © Cesi Multimedia

8.4.1 Natura chirografaria o privilegiata del credito e crediti iscritti o non iscritti a ruolo

8.4.2 Crediti tributari muniti di prelazione8.4.3 Crediti tributari privilegiati8.4.4 Facoltatività della transazione fiscale

8.5 Quesiti8.5.1 Deposito della domanda di accordo sui crediti fiscali

9. L’interpello9.1 Profili

9.1.1 La disciplina9.2 Fonti9.3. Applicazioni

9.3.1 I requisiti dell’istanza di interpello «ordinario»9.3.2 Il termine9.3.3 Interpelli presentati dalle imprese di rilevanti dimensioni

9.4. Effetti9.4.1 L’interpello antielusivo 9.4.2 L’interpello disapplicativo9.4.3 L’interpello CFC9.4.4 Il ruling internazionale

9.5 Quesiti

10. Il reclamo e la mediazione10.1 Profili

10.1.1 La disciplina10.1.2 L’istanza di mediazione

10.2 Fonti10.3 Effetti

10.3.1 Gli effetti della presentazione dell’istanza10.4 Applicazioni

10.4.1 L’accordo di mediazione10.4.2 La riduzione delle sanzioni in caso di mediazione10.4.3 Il perfezionamento della mediazione10.4.4 Il diniego all’istanza10.4.5 L’instaurazione del giudizio10.4.6 Indicazioni operative10.4.7 Conclusioni

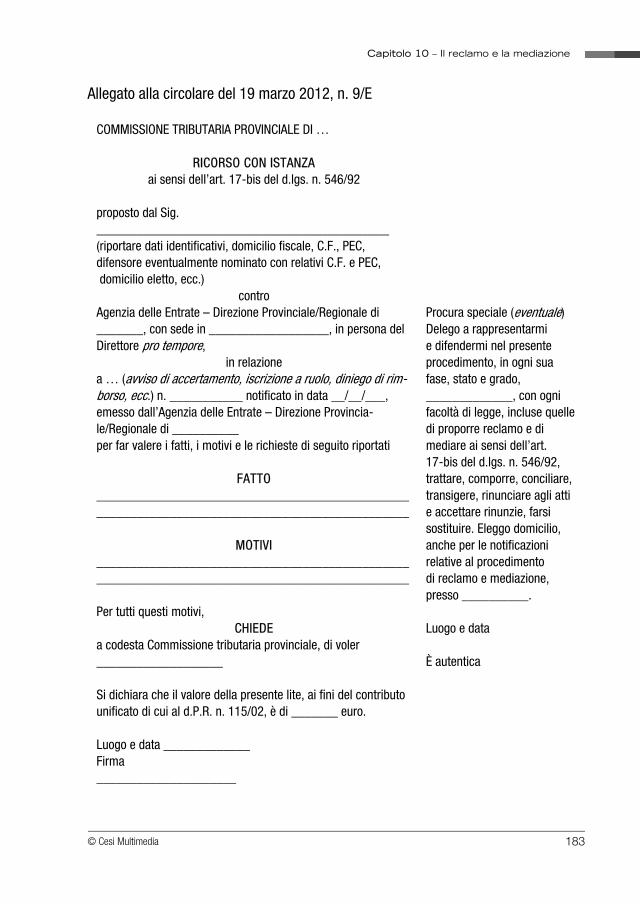

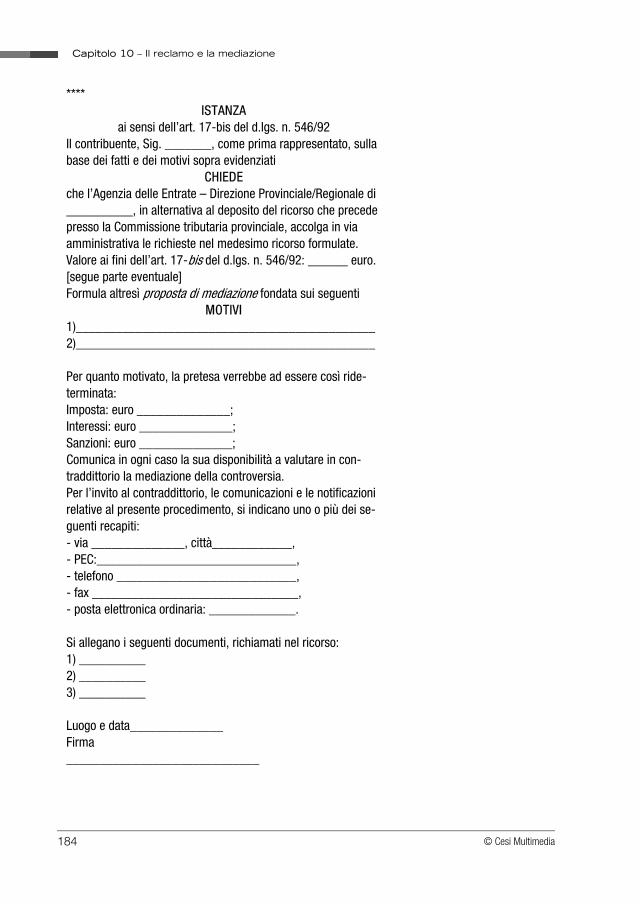

10.5 Quesiti e formulario

11. La definizione delle liti pendenti11.1 Profili

11.1.1 La disciplina11.2 Fonti11.3 Applicazioni

11.3.1 La lite definibile11.3.2 Le fattispecie comprese e le fattispecie escluse dalla nozione

di lite definibile

124125125127129129

131131131133134134136137139139142148153154

157157157163168168168172172174174175175177178179

185185185187188188

190

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina VIII

Indice

IX© Cesi Multimedia

11.4 Effetti 11.4.1 Procedura e perfezionamento della definizione11.4.2 Il “costo” della definizione

11.5 Quesiti

12. La composizione delle controversie fiscali internazionali12.1 Profili

12.1.1 Premessa12.1.2 Le fonti giuridiche “internazionali”12.1.3 Fonti giuridiche “interne”

12.2 Fonti12.3 Applicazioni

12.3.1 L’art. 25 del modello OCSE12.3.2 La Convenzione arbitrale

191191193194

197197197197198199199199203

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina IX

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina X

Premessa

XI© Cesi Multimedia

Premessa

Vista l’alea e l’incertezza che caratterizza il contenzioso tributario (come peraltro tutti icontenziosi), sia per l’Amministrazione che per il contribuente, in un’ottica di deflazionedello stesso contenzioso assumono oggi sempre più rilevanza istituti quali il ravvedimentooperoso, l’adesione, la conciliazione, la transazione fiscale ed infine la recente mediazione.In tale contesto il contraddittorio che si instaura tra contribuente ed Amministrazioneriveste un ruolo centrale ai fini della positiva o negativa conclusione transattiva.La possibilità di concludere accordi transattivi con l’Amministrazione finanziaria, peraltro,si può conciliare con l’azione di contrasto all’evasione fiscale, sempre che non si tramutiin una distorsione del principio di indisponibilità dell’obbligazione tributaria.Il diritto tributario, del resto, oltre al fatto di essere caratterizzato da norme tecniche par-ticolarmente complesse e frammentate, a differenza per esempio del diritto penale, èspesso incentrato su di un’applicazione di presunzioni legali, che prescindono cioè dal-l’effettivo accertamento dei fatti e che lasciano dunque, comunque, un’alea sulla effettivitàdella pretesa tributaria, la quale si presta quindi in questi casi ad ipotesi transattive(pensiamo in particolare a strumenti statistici di accertamento come il recente red-ditometro o gli studi di settore, o ancora la valutazione dell’avviamento nelle cessioni diazienda).Il funzionario pubblico nel perseguire i risultati richiestigli dalla legge, lo deve fare del restosecondo le modalità indicate dalla stessa legge.L’assunzione di responsabilità, mediante una comunque soggettiva interpretazione nel-l’applicazione della norma (come appunto accade ogni volta in cui si raggiunge unaccordo transattivo fra contribuente ed Amministrazione finanziaria), sarà quindi possibilesolo quando, magari in un contesto di lacunosa indicazione normativa o giurisprudenzialeo di incertezza fattuale, tale interpretazione sia necessaria per raggiungere l’obiettivoprefissato, che resta sempre e comunque quello del legittimo contrasto all’evasionefiscale.

Gli Autori

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina XI

00_Romane_Istituti deflativi II ed:Layout 1 27/02/2013 10:42 Pagina XII

Tavole sinottiche

© Cesi Multimedia

1

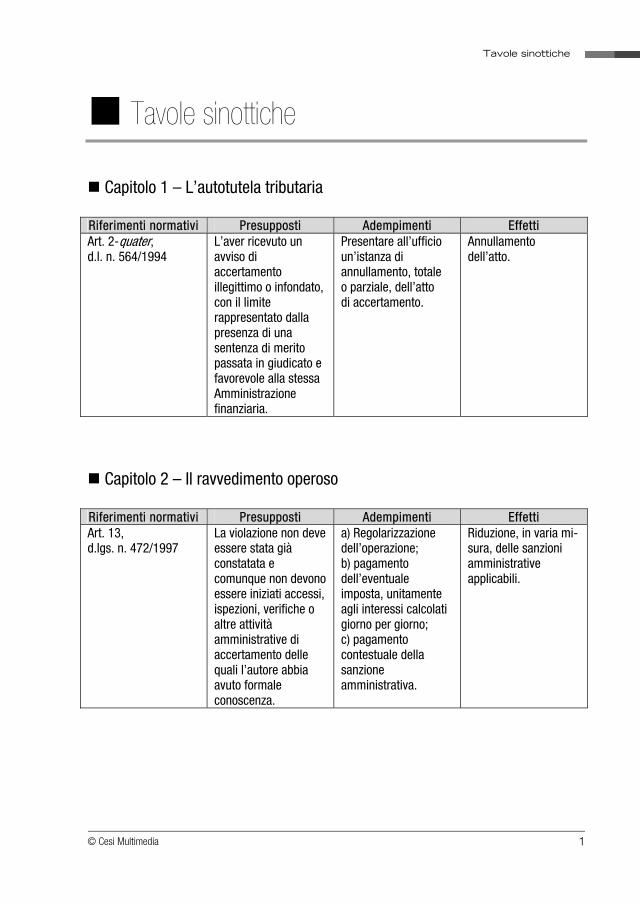

Tavole sinottiche Capitolo 1 – L’autotutela tributaria Riferimenti normativi Presupposti Adempimenti Effetti Art. 2-quater, d.l. n. 564/1994

L’aver ricevuto un avviso di accertamento illegittimo o infondato, con il limite rappresentato dalla presenza di una sentenza di merito passata in giudicato e favorevole alla stessa Amministrazione finanziaria.

Presentare all’ufficio un’istanza di annullamento, totale o parziale, dell’atto di accertamento.

Annullamento dell’atto.

Capitolo 2 – Il ravvedimento operoso Riferimenti normativi Presupposti Adempimenti Effetti Art. 13, d.lgs. n. 472/1997

La violazione non deve essere stata già constatata e comunque non devono essere iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore abbia avuto formale conoscenza.

a) Regolarizzazione dell’operazione; b) pagamento dell’eventuale imposta, unitamente agli interessi calcolati giorno per giorno; c) pagamento contestuale della sanzione amministrativa.

Riduzione, in varia mi-sura, delle sanzioni amministrative applicabili.

Tavole sinottiche

© Cesi Multimedia

2

Capitolo 3 – L’acquiescenza Riferimenti normativi Presupposti Adempimenti Effetti Art. 15, d.lgs. n. 218/1997

a) L’atto di accertamento non sia impugnato; b) non sia presentata istanza di accertamento con a-desione; c) si provveda al pagamento, entro il termine per la proposizione del ricorso, delle somme complessivamente dovute.

Provvedere al pagamento, entro il termine per la proposizione del ricorso, delle somme complessivamente dovute.

a) Riduzione delle sanzioni a 1/3 del minimo; b) riduzione a 1/6 se l’avviso di accertamento o di liquidazione non è stato preceduto dall’invito al contraddittorio formulato ai sensi degli artt. 5 o 11 del d.lgs. n. 218/1997. La medesima agevo-lazione non si applica qualora il contribuente, pur potendo, non abbia definito direttamente i processi verbali di constatazione, ai sensi dell’art. 5-bis del d.lgs. n. 218/1997.

Capitolo 4 – L’accertamento con adesione Riferimenti normativi Presupposti Adempimenti Effetti D.lgs. n. 218/1997 L’aver subìto un

accesso, un’ispezione, una verifica o l’aver ricevuto un avviso di accertamento.

a) Sottoscrizione da parte del contribuente dell’atto di adesione e versamento; b) delle somme dovute (o della prima rata in caso di rateazione) entro venti giorni dalla firma.

a) Riduzione delle sanzioni a 1/3 del mi-nimo; b) limiti a ulteriore azione accertatrice per il medesimo periodo di imposta.

Tavole sinottiche

© Cesi Multimedia

3

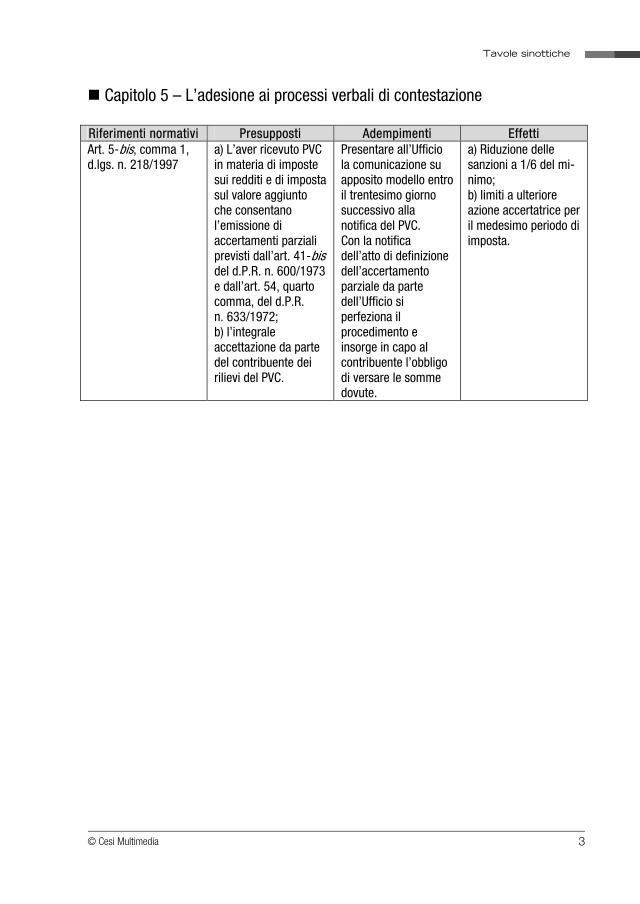

Capitolo 5 – L’adesione ai processi verbali di contestazione Riferimenti normativi Presupposti Adempimenti Effetti Art. 5-bis, comma 1, d.lgs. n. 218/1997

a) L’aver ricevuto PVC in materia di imposte sui redditi e di imposta sul valore aggiunto che consentano l’emissione di accertamenti parziali previsti dall’art. 41-bis del d.P.R. n. 600/1973 e dall’art. 54, quarto comma, del d.P.R. n. 633/1972; b) l’integrale accettazione da parte del contribuente dei rilievi del PVC.

Presentare all’Ufficio la comunicazione su apposito modello entro il trentesimo giorno successivo alla notifica del PVC. Con la notifica dell’atto di definizione dell’accertamento parziale da parte dell’Ufficio si perfeziona il procedimento e insorge in capo al contribuente l’obbligo di versare le somme dovute.

a) Riduzione delle sanzioni a 1/6 del mi-nimo; b) limiti a ulteriore azione accertatrice per il medesimo periodo di imposta.

Tavole sinottiche

© Cesi Multimedia

4

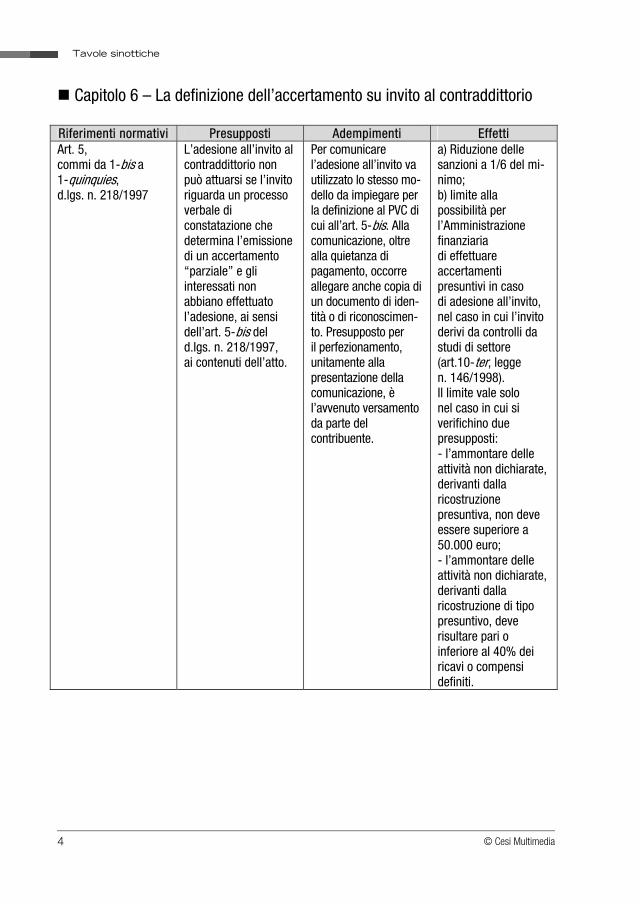

Capitolo 6 – La definizione dell’accertamento su invito al contraddittorio Riferimenti normativi Presupposti Adempimenti Effetti Art. 5, commi da 1-bis a 1-quinquies, d.lgs. n. 218/1997

L’adesione all’invito al contraddittorio non può attuarsi se l’invito riguarda un processo verbale di constatazione che determina l’emissione di un accertamento “parziale” e gli interessati non abbiano effettuato l’adesione, ai sensi dell’art. 5-bis del d.lgs. n. 218/1997, ai contenuti dell’atto.

Per comunicare l’adesione all’invito va utilizzato lo stesso mo-dello da impiegare per la definizione al PVC di cui all’art. 5-bis. Alla comunicazione, oltre alla quietanza di pagamento, occorre allegare anche copia di un documento di iden-tità o di riconoscimen-to. Presupposto per il perfezionamento, unitamente alla presentazione della comunicazione, è l’avvenuto versamento da parte del contribuente.

a) Riduzione delle sanzioni a 1/6 del mi-nimo; b) limite alla possibilità per l’Amministrazione finanziaria di effettuare accertamenti presuntivi in caso di adesione all’invito, nel caso in cui l’invito derivi da controlli da studi di settore (art.10-ter, legge n. 146/1998). Il limite vale solo nel caso in cui si verifichino due presupposti: - l’ammontare delle attività non dichiarate, derivanti dalla ricostruzione presuntiva, non deve essere superiore a 50.000 euro; - l’ammontare delle attività non dichiarate, derivanti dalla ricostruzione di tipo presuntivo, deve risultare pari o inferiore al 40% dei ricavi o compensi definiti.

Tavole sinottiche

© Cesi Multimedia

5

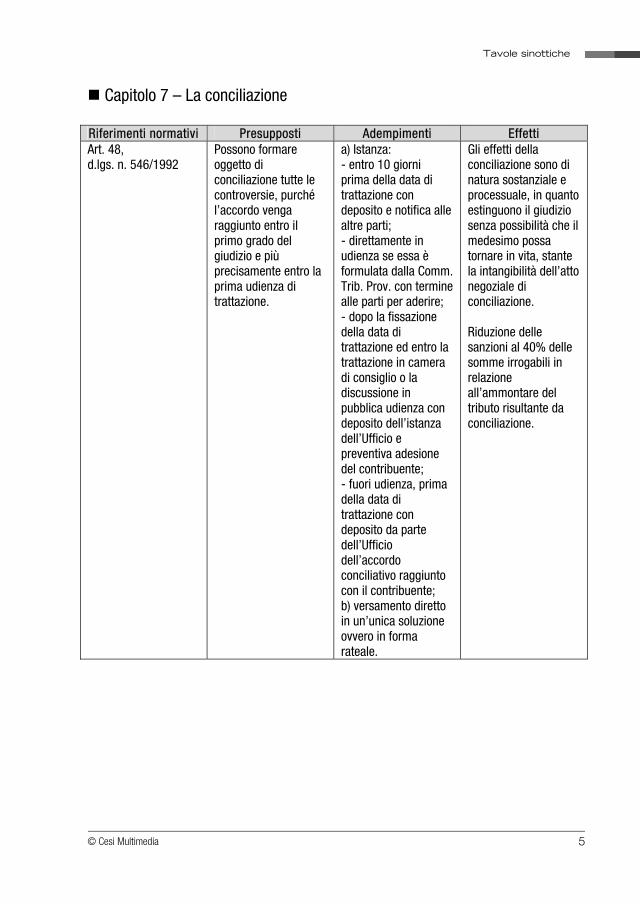

Capitolo 7 – La conciliazione Riferimenti normativi Presupposti Adempimenti Effetti Art. 48, d.lgs. n. 546/1992

Possono formare oggetto di conciliazione tutte le controversie, purché l’accordo venga raggiunto entro il primo grado del giudizio e più precisamente entro la prima udienza di trattazione.

a) Istanza: - entro 10 giorni prima della data di trattazione con deposito e notifica alle altre parti; - direttamente in udienza se essa è formulata dalla Comm. Trib. Prov. con termine alle parti per aderire; - dopo la fissazione della data di trattazione ed entro la trattazione in camera di consiglio o la discussione in pubblica udienza con deposito dell’istanza dell’Ufficio e preventiva adesione del contribuente; - fuori udienza, prima della data di trattazione con deposito da parte dell’Ufficio dell’accordo conciliativo raggiunto con il contribuente; b) versamento diretto in un’unica soluzione ovvero in forma rateale.

Gli effetti della conciliazione sono di natura sostanziale e processuale, in quanto estinguono il giudizio senza possibilità che il medesimo possa tornare in vita, stante la intangibilità dell’atto negoziale di conciliazione. Riduzione delle sanzioni al 40% delle somme irrogabili in relazione all’ammontare del tributo risultante da conciliazione.

Tavole sinottiche

© Cesi Multimedia

6

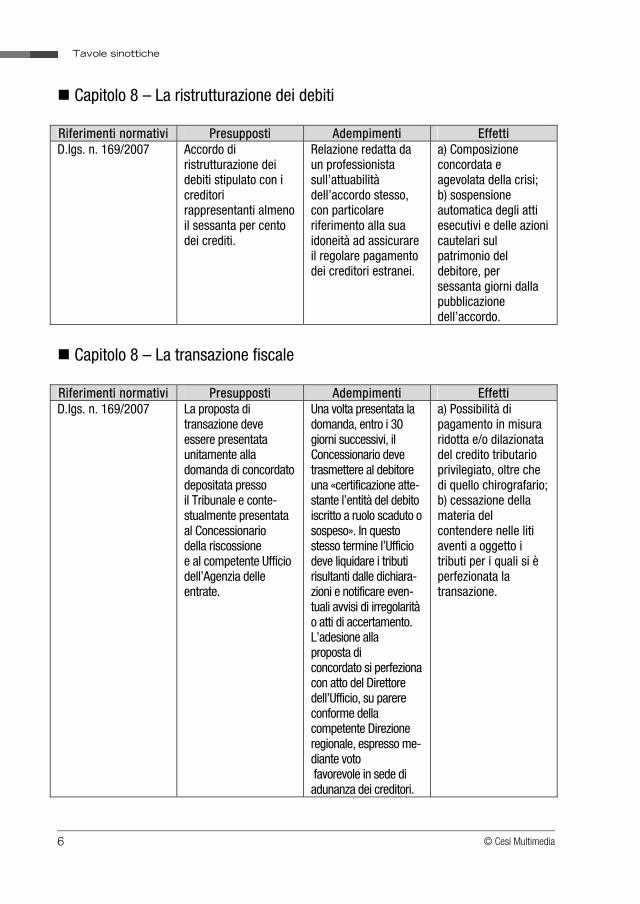

Capitolo 8 – La ristrutturazione dei debiti Riferimenti normativi Presupposti Adempimenti Effetti D.lgs. n. 169/2007

Accordo di ristrutturazione dei debiti stipulato con i creditori rappresentanti almeno il sessanta per cento dei crediti.

Relazione redatta da un professionista sull’attuabilità dell’accordo stesso, con particolare riferimento alla sua idoneità ad assicurare il regolare pagamento dei creditori estranei.

a) Composizione concordata e agevolata della crisi; b) sospensione automatica degli atti esecutivi e delle azioni cautelari sul patrimonio del debitore, per sessanta giorni dalla pubblicazione dell’accordo.

Capitolo 8 – La transazione fiscale Riferimenti normativi Presupposti Adempimenti Effetti D.lgs. n. 169/2007 La proposta di

transazione deve essere presentata unitamente alla domanda di concordato depositata presso il Tribunale e conte-stualmente presentata al Concessionario della riscossione e al competente Ufficio dell’Agenzia delle entrate.

Una volta presentata la domanda, entro i 30 giorni successivi, il Concessionario deve trasmettere al debitore una «certificazione atte-stante l’entità del debito iscritto a ruolo scaduto o sospeso». In questo stesso termine l’Ufficio deve liquidare i tributi risultanti dalle dichiara-zioni e notificare even-tuali avvisi di irregolarità o atti di accertamento. L’adesione alla proposta di concordato si perfeziona con atto del Direttore dell’Ufficio, su parere conforme della competente Direzione regionale, espresso me-diante voto favorevole in sede di adunanza dei creditori.

a) Possibilità di pagamento in misura ridotta e/o dilazionata del credito tributario privilegiato, oltre che di quello chirografario; b) cessazione della materia del contendere nelle liti aventi a oggetto i tributi per i quali si è perfezionata la transazione.

Tavole sinottiche

© Cesi Multimedia

7

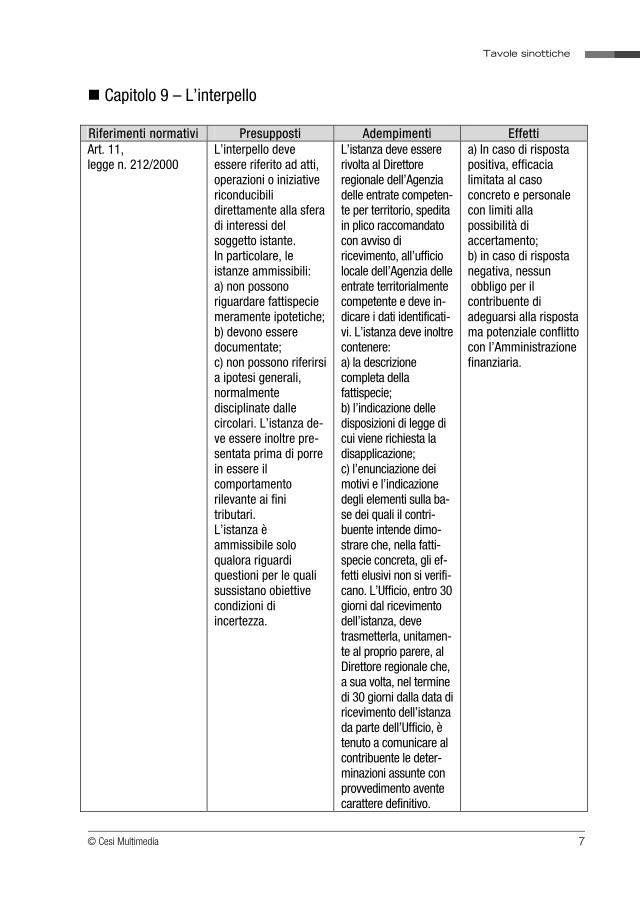

Capitolo 9 – L’interpello Riferimenti normativi Presupposti Adempimenti Effetti Art. 11, legge n. 212/2000

L’interpello deve essere riferito ad atti, operazioni o iniziative riconducibili direttamente alla sfera di interessi del soggetto istante. In particolare, le istanze ammissibili: a) non possono riguardare fattispecie meramente ipotetiche; b) devono essere documentate; c) non possono riferirsi a ipotesi generali, normalmente disciplinate dalle circolari. L’istanza de-ve essere inoltre pre-sentata prima di porre in essere il comportamento rilevante ai fini tributari. L’istanza è ammissibile solo qualora riguardi questioni per le quali sussistano obiettive condizioni di incertezza.

L’istanza deve essere rivolta al Direttore regionale dell’Agenzia delle entrate competen-te per territorio, spedita in plico raccomandato con avviso di ricevimento, all’ufficio locale dell’Agenzia delle entrate territorialmente competente e deve in-dicare i dati identificati-vi. L’istanza deve inoltre contenere: a) la descrizione completa della fattispecie; b) l’indicazione delle disposizioni di legge di cui viene richiesta la disapplicazione; c) l’enunciazione dei motivi e l’indicazione degli elementi sulla ba-se dei quali il contri-buente intende dimo-strare che, nella fatti-specie concreta, gli ef-fetti elusivi non si verifi-cano. L’Ufficio, entro 30 giorni dal ricevimento dell’istanza, deve trasmetterla, unitamen-te al proprio parere, al Direttore regionale che, a sua volta, nel termine di 30 giorni dalla data di ricevimento dell’istanza da parte dell’Ufficio, è tenuto a comunicare al contribuente le deter-minazioni assunte con provvedimento avente carattere definitivo.

a) In caso di risposta positiva, efficacia limitata al caso concreto e personale con limiti alla possibilità di accertamento; b) in caso di risposta negativa, nessun obbligo per il contribuente di adeguarsi alla risposta ma potenziale conflitto con l’Amministrazione finanziaria.

Tavole sinottiche

© Cesi Multimedia

8

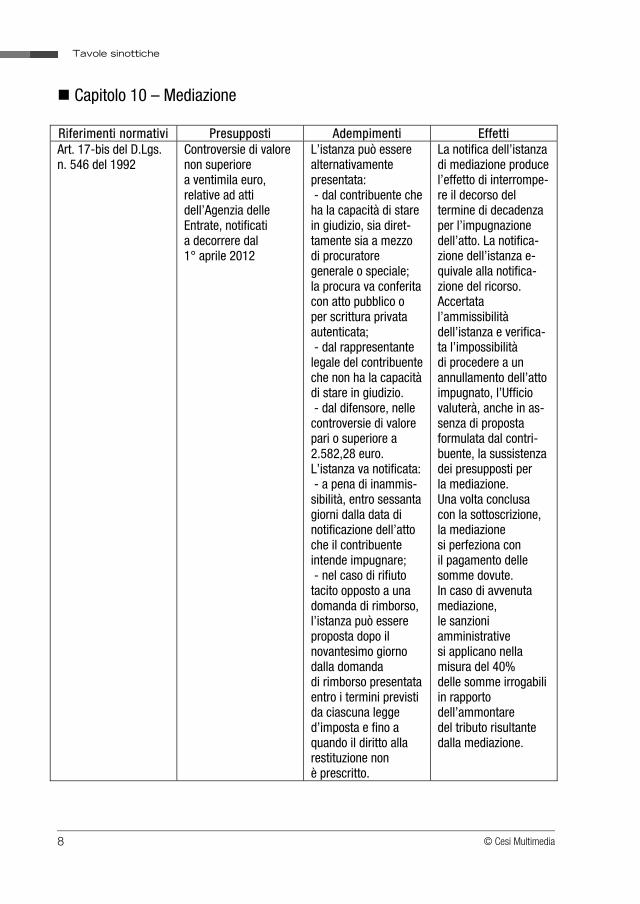

Capitolo 10 – Mediazione Riferimenti normativi Presupposti Adempimenti Effetti Art. 17-bis del D.Lgs. n. 546 del 1992

Controversie di valore non superiore a ventimila euro, relative ad atti dell’Agenzia delle Entrate, notificati a decorrere dal 1° aprile 2012

L’istanza può essere alternativamente presentata: - dal contribuente che ha la capacità di stare in giudizio, sia diret-tamente sia a mezzo di procuratore generale o speciale; la procura va conferita con atto pubblico o per scrittura privata autenticata; - dal rappresentante legale del contribuente che non ha la capacità di stare in giudizio. - dal difensore, nelle controversie di valore pari o superiore a 2.582,28 euro. L’istanza va notificata: - a pena di inammis-sibilità, entro sessanta giorni dalla data di notificazione dell’atto che il contribuente intende impugnare; - nel caso di rifiuto tacito opposto a una domanda di rimborso, l’istanza può essere proposta dopo il novantesimo giorno dalla domanda di rimborso presentata entro i termini previsti da ciascuna legge d’imposta e fino a quando il diritto alla restituzione non è prescritto.

La notifica dell’istanza di mediazione produce l’effetto di interrompe-re il decorso del termine di decadenza per l’impugnazione dell’atto. La notifica-zione dell’istanza e-quivale alla notifica-zione del ricorso. Accertata l’ammissibilità dell’istanza e verifica-ta l’impossibilità di procedere a un annullamento dell’atto impugnato, l’Ufficio valuterà, anche in as-senza di proposta formulata dal contri-buente, la sussistenza dei presupposti per la mediazione. Una volta conclusa con la sottoscrizione, la mediazione si perfeziona con il pagamento delle somme dovute. In caso di avvenuta mediazione, le sanzioni amministrative si applicano nella misura del 40% delle somme irrogabili in rapporto dell’ammontare del tributo risultante dalla mediazione.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

9

1. L’autotutela tributaria 1.1 Profili 1.1.1 La disciplina Il comma 1 dell'art. 2-quater del d.l. 30 settembre 1994, n. 564 (convertito con modifi-cazioni dalla l. conv. 30 novembre 1994, n. 656, poi integrato dall'art. 27 della l. 18 febbraio 1999, n. 28) stabilisce che: «Con decreti del ministro delle Finanze sono indi-cati gli organi dell'Amministrazione finanziaria competenti per l'esercizio del potere di annullamento d'Ufficio o di revoca, anche in pendenza di giudizio o in caso di non im-pugnabilità, degli atti illegittimi o infondati. Con gli stessi decreti sono definiti i criteri di economicità sulla base dei quali si inizia o si abbandona l'attività dell'amministrazione». Il comma 1-bis dispone poi che: «Nel potere di annullamento o di revoca di cui al comma 1 deve intendersi compreso anche il potere di disporre la sospensione degli effetti dell'atto che appaia illegittimo o infondato». A sua volta, il comma 1-quinquies stabilisce che: «La sospensione degli effetti dell'atto disposta anteriormente alla proposizione del ricorso giurisdizionale cessa con la notifi-cazione, da parte dello stesso organo, di un nuovo atto, modificativo o confermativo di quello sospeso; il contribuente può impugnare, insieme a quest'ultimo, anche l'atto modificato o confermato». In attuazione della sopra indicata normativa, il d.m. 11 febbraio 1997, n. 37, all’art. 1 individua nell’Ufficio che ha emanato l’atto illegittimo, o che è competente per gli ac-certamenti d’Ufficio, ovvero in via sostitutiva, in caso di grave inerzia, nella Direzione regionale dalla quale l’Ufficio stesso dipende, gli organi competenti per l’esercizio del potere di annullamento e di revoca d’Ufficio o di rinuncia all’imposizione. L’art. 4 del d.m. n. 37/1997 stabilisce in particolare che: «Nel caso in cui l’importo dell’imposta, sanzioni ed accessori oggetto di annullamento o di rinuncia all’imposizione... o della agevolazione superi lire un miliardo (pari agli attuali euro 516.456,90, NdA)… l’annullamento è sottoposto al preventivo parere della Direzione regionale o compartimentale da cui l’Ufficio dipende». L’art. 2 dello stesso decreto, con un’elencazione solo esemplificativa, specifica poi al-cune ipotesi di annullamento d’Ufficio o di rinuncia all’imposizione, sussistendo le quali l’Ufficio può eventualmente procedere all’annullamento, anche solo parziale, del pro-prio atto impositivo. I casi tipici di autotutela prospettati dalla norma si riferiscono a: errore di persona; evidente errore logico o di calcolo; errore sul presupposto; doppia imposizione;

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

10

mancata considerazione di pagamenti regolarmente eseguiti; mancanza di documentazione sanata dalla successiva produzione entro i termini di

decadenza; sussistenza dei requisiti per fruire di deduzioni, detrazioni o agevolazioni preceden-

temente non riconosciute; errore materiale del contribuente facilmente riconoscibile. L’unico limite alla possibilità di procedere ad autotutela tributaria è rappresentato dalla presenza di una sentenza di merito, passata in giudicato e favorevole alla stessa Am-ministrazione finanziaria (comma 2, art. 2, d.m. n. 37/1997). 1.1.2 La natura del potere di autotutela tributaria Poter provvedere ad annullare direttamente, cioè senza preventivo intervento giurisdi-zionale, i propri atti costituisce una potestà tipica della Pubblica Amministrazione. Tale capacità di riesaminare il proprio operato risponde infatti all’esigenza di assicurare il perseguimento dell’interesse pubblico a cui tutti i poteri amministrativi sono subordi-nati ed è attuata attraverso il riesame e l’eventuale correzione o rimozione degli atti vi-ziati, sia sotto il profilo della legittimità che del merito. In caso però di autotutela tributaria si pone il problema che, annullando gli atti impositi-vi, l’Amministrazione non sembra perseguire un interesse pubblico specifico, ulteriore naturalmente rispetto a quello del generico ripristino della legalità violata, rinunciando anzi a un credito in teoria caratterizzato dal vincolo dell’indisponibilità. I dubbi al riguardo sono stati dunque superati con l’introduzione dell’art. 68, comma 1, del d.P.R. 27 marzo 1992, n. 287, in base al quale gli uffici, salvo che sia intervenuto giudicato, possono «procedere all’annullamento totale o parziale dei propri atti riconosciuti illegittimi o infondati con provvedimento motivato, da comunicarsi al destinatario dell’atto». L’articolo citato ometteva però di dettare disposizioni procedimentali per il concreto esercizio del potere di autotutela. Il legislatore vi ha quindi provveduto, prima con l’art. 2-quater della l. 30 novembre 1994, n. 656 (di conversione del d.l. 30 settembre 1994, n. 564), e poi con il d.m. n. 37/1997. Oggetto dell’autotutela tributaria possono dunque essere oggi gli avvisi di accertamen-to, di liquidazione e di irrogazione di sanzioni, e tutti gli altri atti che comunque incidano negativamente nella sfera giuridica del contribuente, quali ad esempio il ruolo e gli atti di diniego di agevolazioni fiscali o di rimborso. Come detto, l’autotutela tributaria investe atti posti in essere dall’ente impositore nell’esercizio di un’attività legislativamente vincolata e tale carattere «vincolato» si estende anche alla successiva fase del riesame, non riconducibile alla sfera della pura discrezionalità amministrativa. In caso di autotutela, quindi, l’attività dei funzionari dell’Amministrazione finanziaria è piutto-sto caratterizzata da discrezionalità tecnica, intesa come accertamento dei fatti che si ac-compagna ad attività vincolata (conseguenze giuridiche legate ai fatti accertati).

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

11

L’autotutela rappresenta dunque una manifestazione del potere di riesame dell’Amministrazione. L’Amministrazione può in particolare assumere determinazioni in via di autotutela, ai sensi della legge 7 agosto 1990, n. 241, ove è disposto che: «Per sopravvenuti motivi di pubblico interesse ovvero nel caso di mutamento della si-

tuazione di fatto o di nuova valutazione dell’interesse pubblico originario, il provvedi-mento amministrativo ad efficacia durevole può essere revocato da parte dell’organo che lo ha emanato ovvero da altro organo previsto dalla legge. La revoca determina la inidoneità del provvedimento revocato a produrre ulteriori effetti. Se la revoca compor-ta pregiudizi in danno dei soggetti direttamente interessati, l’amministrazione ha l’obbligo di provvedere al loro indennizzo. Le controversie in materia di determinazione e corresponsione dell’indennizzo sono attribuite alla giurisdizione esclusiva del giudice amministrativo» (art. 21-quinquies, Revoca del provvedimento);

«Il provvedimento amministrativo illegittimo ai sensi dell’articolo 21-octies può essere an-nullato d’Ufficio, sussistendone le ragioni di interesse pubblico, entro un termine ragione-vole e tenendo conto degli interessi dei destinatari e dei controinteressati, dall’organo che lo ha emanato, ovvero da altro organo previsto dalla legge. È fatta salva la possibilità di convalida del provvedimento annullabile, sussistendone le ragioni di interesse pubblico ed entro un termine ragionevole» (art. 21-nonies, Annullamento d’Ufficio).

L’annullamento degli atti in autotutela deve comunque essere sempre giustificato da concrete ragioni di interesse pubblico alla rimozione del provvedimento. L’Amministrazione deve quindi procedere a una valutazione in ordine all’opportunità dell’annullamento, anche al di là delle mere ragioni di ripristino della legalità. 1.1.3 La differenza tra autotutela tributaria e autotutela amministrativa L’autotutela tributaria è caratterizzata da una connotazione specifica, diversa da quella puramente amministrativa. In campo amministrativo infatti vi è un bilanciamento di interessi diverso da quello tribu-tario, ove l’esercizio dell’autotutela, oltre a dover conformarsi ai principi di imparzialità, trasparenza e buon andamento, deve tenere comunque conto anche degli specifici principi costituzionali che presiedono al prelievo tributario e in particolare del principio in base al quale tutti devono concorrere alle spese pubbliche in ragione della propria capacità contributiva (art. 53, Cost.). Un’altra sostanziale differenza tra autotutela amministrativa e autotutela tributaria risie-de inoltre nel fatto che in campo tributario, a differenza che in campo amministrativo, la posizione del soggetto passivo è sempre di diritto soggettivo. L’interesse legittimo presuppone infatti un potere discrezionale che nel diritto tributario, come detto, non esiste, o comunque non esiste in maniera piena. In campo tributario, infatti, quando si deve decidere di eliminare un atto illegittimo, l’interesse da valutare (rectius: il primo interesse da valutare) riguarderà il ristabilimento di una giusta imposizione in base al principio costituzionale già citato.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

12

L’autotutela tributaria è quindi finalizzata a tutelare il principio di eguaglianza sostanziale e ad assicurare che il contribuente concorra alle spese pubbliche in ragione della pro-pria capacità contributiva e secondo criteri di progressività. Circa la peculiarità dell’autotutela tributaria rispetto a quella ordinaria amministrativa, anche la dottrina non è comunque orientata in modo univoco. Da un lato, infatti, vi sono coloro che attribuiscono al contribuente la titolarità di un inte-resse di mero fatto e limitano dunque di molto l’ambito di applicabilità dell’autotutela in materia tributaria; per esempio, in caso di provvedimenti definitivi, l’autotutela sarebbe assolutamente inconfigurabile. In senso opposto si pone invece chi giustifica il potere di annullamento con il solo riferi-mento al ripristino della legalità violata. Secondo tale tesi, infatti, dato il carattere vincolato dell’esercizio dell’attività impositiva, l’Amministrazione finanziaria non dovrebbe, né po-trebbe perseguire interessi diversi rispetto a quello della corretta e giusta imposizione. L’impostazione prevalente si pone in una posizione intermedia rispetto alle due tesi so-pra esposte, senza peraltro risultare del tutto univoca. Da un lato, infatti, vi è chi, ravvisando nel potere di autotutela tributaria l’espressione di una funzione distinta da quella impositiva (suo presupposto), attribuisce allo stesso il carattere della discrezionalità, evidenziando come l’Amministrazione sia in tal caso chiamata a compiere una ponderazione tra esigenze diverse: da una parte, quella al ripristino della legalità e dall’altra quella della certezza e stabilità dei rapporti esauriti, in modo analogo e corrispondente alle altre Pubbliche amministrazioni. Secondo tale tesi il contribuente avrebbe quindi una posizione soggettiva, indiretta-mente tutelata (interesse legittimo), a che l’esercizio del potere di annullamento si esplichi in modo ragionevole e non arbitrario, pena il ricorso al giudice amministrativo, per eccesso di potere. In caso di diniego di autotutela l’intervento del giudice amministrativo potrebbe portare all’annullamento dello stesso diniego, potendo il giudice decidere anche in ordine ai criteri di giudizio a cui l’amministrazione si deve uniformare nel riesercizio della funzione impositiva, pena il ricorso al giudizio di ottemperanza (interesse legittimo quindi, a con-tenuto sostanziale e procedimentale). Vi è invece chi attribuisce al contribuente la titolarità di un interesse legittimo di natura so-lo procedimentale: un interesse cioè alla mera correttezza del procedimento di riesame. Anche la sussistenza di un tale interesse attribuirebbe quindi al contribuente una tutela giurisdizionale davanti al giudice amministrativo, ma solo in relazione all’inizio del pro-cedimento di riesame e all’adozione di un provvedimento motivato: non sarebbe infatti attribuita alcuna tutela a fronte dell’adozione di un eventuale provvedimento. In tale ipotesi il giudice amministrativo potrebbe solo rilevare l’eccesso di potere da parte dell’Amministrazione, con conseguente condanna della stessa alla mera reiterazione dell’attività di riesame. Vi è, infine, chi sostiene che il legislatore, con l’emanazione di apposita disciplina rego-lamentare, ha sancito la peculiarità dell’autotutela tributaria, nel senso che, a seguito della presentazione dell’istanza di parte, il procedimento di riesame deve ritenersi ora-

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

13

mai avviato, senza possibilità per l’Amministrazione di decidere se concluderlo o meno, pronunciandosi in modo espresso sull’istanza presentata. Se dunque, in base a tale tesi, è vero che l’Ufficio ha il dovere di riesaminare e di co-municare l’esito al contribuente, non può quindi non tutelarsi anche la legittima aspet-tativa dell’istante alla conclusione del procedimento entro un dato termine, il cui inutile decorso comporterà silenzio-rifiuto e dunque la possibilità di richiedere il controllo giuri-sdizionale, da parte del giudice tributario, in ordine all’obbligo di provvedere. 1.1.4 Autotutela e Statuto del contribuente L’art. 13, comma 6, della l. 27 luglio 2000, n. 212, c.d. Statuto del contribuente, nel disciplinare le funzioni del Garante del contribuente, ha riconosciuto a tale organo la possibilità di attivare le procedure di autotutela nei confronti di atti amministrativi di ac-certamento o di riscossione notificati al contribuente. Si tratta, in realtà, di funzioni più di sollecitazione che non di soluzione delle problematiche segnalate dai contribuenti. Innanzitutto, l’attivazione dell’autotutela da parte del Garante ai sensi dell’art. 13, comma 6, può scaturire «anche» da apposita segnalazione inviata per iscritto dal con-tribuente, ovvero da qualsiasi altro soggetto interessato alla richiesta, che lamenti di-sfunzioni, irregolarità, scorrettezze, prassi amministrative anomale o irragionevoli. Emerge dunque chiaramente che l’attivazione può avvenire d’Ufficio, senza cioè un preciso ed espresso input da parte degli interessati. I presupposti indicati dall’art. 13, ovviamente, non sono tassativi, trattandosi piuttosto di mere indicazioni. Per quanto riguarda poi il procedimento, ricevuta l’istanza del contribuente o del terzo, ovvero, una volta venuto a conoscenza di comportamenti non conformi alle norme vi-genti, il Garante deve innanzitutto attivare gli Uffici, al fine di richiedere e ottenere do-cumenti di interesse o specifici chiarimenti. Differente, invece, risulta l’approccio ai fini dell’autotutela. Questa può essere attivata esclusivamente per gli atti amministrativi di accertamento o di riscossione notificati al contribuente. La diversità delle situazioni e, conseguentemente, delle funzioni del Garante è provata anche dagli obblighi che ne derivano a carico degli Uffici. Infatti, mentre nel primo caso, è stato fissato un termine di trenta giorni entro il quale questi devono provvedere a quanto di competenza (invio di documenti, chiarimenti, ecc.), nel secondo, a fronte dell’attivazione, non è stato previsto alcun obbligo, nean-che in termini di mera informazione in ordine alle decisioni assunte. Una seconda limitazione emerge inoltre direttamente dalla lettura dell’art. 13, comma 6, posto che non rileva qualsiasi atto impositivo o di riscossione, ma soltanto quelli che sono stati «notificati» al contribuente. Al Garante inoltre non è in ogni caso consentito entrare nel merito della pretesa creditoria.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

14

1.2 Fonti Normativa L. 18 febbraio 1999, n. 28 - art. 27 D.m. 11 febbraio 1997, n. 37 D.l. 30 settembre 1994, n. 564 - art. 2-quater D.P.R. 27 marzo 1992, n. 287 - art. 68 L. 7 agosto 1990, n. 241 - artt. 21-quinquies, 21-octies e 21-nonies Prassi Circ. min. 28 marzo 2008, n. 29/E Circ. min. 5 agosto 1998, n. 198/E Circ. min. 17 luglio 1997, n. 206/E Circ. min. 15 maggio 1997, n. 138/E Circ. min. 21 febbraio 1997, n. 271/E Circ. min. 17 febbraio 1997, n. 42/E Giurisprudenza Ord. Cass. 3 luglio 2012, n. 11127 Ord. Cass. 18 giugno 2012, n. 10020 Sent. Cass. 16 maggio 2012, n. 7687 Sent. Cass., 23 aprile 2009, n. 9669 Sent. Cass., 16 febbraio 2009, n. 3698 Sent. Cass., 6 febbraio 2009, n. 2870 Sent. Cass., 27 marzo 2007, n. 7388 Sent. Cass., 10 agosto 2005, n. 16776 T.A.R. Emilia Romagna, Bologna, Sez. I, ord. 27 gennaio 2005, n. 114 Consiglio di Stato, Sez. VI, 4 giugno 2004, n. 3492 T.A.R. Lazio, Sez. II, 4 giugno 2003, n. 5026 T.A.R. Campania, Salerno, Sez. I, 3 luglio 2002, n. 674 T.A.R. Veneto, 27 maggio 2002, n. 2401 T.A.R. Lazio, Sez. II, 23 marzo 1998 n. 456

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

15

1.3 Applicazioni 1.3.1 Organi competenti a esercitare l’autotutela Il potere di annullamento o di revoca spetta all’Ufficio che ha emanato l’atto illegittimo, anche nel caso in cui occorra richiedere il preventivo parere della Direzione regionale delle entrate1. Unica eccezione è quella prevista per il caso di inerzia grave dell’Ufficio, in cui spetta in via sostitutiva alla Direzione regionale delle entrate (art. 1, ultimo parte, del d.m. n. 37/1997). Per quanto riguarda le modalità e i tempi da seguire per l’espletamento della procedura di acquisizione del preventivo parere della Direzione regionale delle entrate2: l’Ufficio fa pervenire la richiesta del parere, spiegando i motivi sulla base dei quali

ritiene accoglibile, o proponibile l’istanza di riesame, nel caso si proceda d’Ufficio; la richiesta di parere viene corredata della copia dell’istanza, degli allegati, nonché

di tutta la documentazione necessaria per consentire alla Direzione regionale un compiuto esame della fattispecie.

Come detto, se è da escludere l’esistenza di un dovere giuridico a ritirare l’atto viziato e, correlativamente, di un diritto soggettivo in capo al contribuente, l’Ufficio ha comun-que l’obbligo di esaminare l’istanza presentata, accogliendola o respingendola, e di comunicare l’esito del riesame alla parte istante (vedi circ. min. 5 agosto 1998, n. 198). L’ipotesi di intervento della Direzione regionale in caso di «grave inerzia» dell’Ufficio è, invece, una norma di chiusura, con la quale è stata trasferita, in via eccezionale, la competenza all’emanazione dell’atto, dall’organo istituzionale a quello gerarchicamente sovraordinato. L’inerzia consistente nel mancato esame dell’istanza, se connotata dal requisito della gravità, determina, su istanza di parte o anche d’Ufficio, lo spostamento in via sostituti-va della competenza a decidere alla Direzione regionale delle entrate. Ma che cosa si intende per gravità dell’inerzia che può condurre all’esercizio del potere sostitutivo della Direzione regionale? L’inerzia è legata innanzitutto all’inutile decorso del tempo. D’altronde, data la natura discrezionale del potere di riesame, la norma non fissa un termine preciso entro il quale l’Ufficio deve pronunciarsi. Pur tuttavia non c’è dubbio che il fattore temporale è a tal fine rilevante, in particolare quando l’Ufficio, pur sollecitato dal contribuente, non provveda al riesame dell’istanza, o quando, pur accogliendo l’istanza, l’Ufficio non rimuova comunque gli effetti negativi che dall’atto derivano. Rispetto all’elemento temporale si possono dunque fornire alcune indicazioni di massima.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 1 Vale a dire: «Nel caso in cui l'importo dell'imposta, sanzioni ed accessori oggetto di annullamento o di

rinuncia all'imposizione in caso di autoaccertamento o della agevolazione superi lire un miliardo,…» (art. 4, comma 1, d.m. n. 37/1997).

2 Si tratta di un parere obbligatorio e vincolante, fermo restando che l'Ufficio che ha emanato l'atto rimane competente all'adozione dell'atto di annullamento.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

16

Ad esempio si ritiene che la gravità possa manifestarsi: per il mancato esame protratto nel tempo; in caso di mancato riesame prima della scadenza dei termini di impugnativa, in quanto

con la presentazione del ricorso già potrebbe verificarsi un’ipotesi di danno; in corso di giudizio, per il protrarsi del silenzio, ad esempio, fino all’udienza di tratta-

zione del ricorso. Un comportamento solo inerte dell’Ufficio non potrebbe comunque, di per sé, giustifi-care l’intervento sostitutivo della Direzione regionale, occorrendo, come detto, l’ulterio-re requisito della gravità. La gravità sarà comunque esclusa in caso di comportamenti dell’Ufficio di natura in-colpevole, o derivanti da ostacoli di natura giuridica o formale, come nel caso, per e-sempio, in cui l’istante non abbia prodotto documenti importanti ai fini della decisione. In ogni caso l’inerzia sarà grave nell’ipotesi in cui non possa giustificarsi il comporta-mento omissivo dell’Ufficio, come per esempio in presenza dei presupposti di cui all’art. 2 del d.m. n. 37/19973, ovvero in casi specifici, per fattispecie oggetto di una preesistente e precisa direttiva centrale o regionale. 1.3.2 I limiti oggettivi dell’autotutela Salvo che sia intervenuto giudicato sostanziale, gli uffici dell’Amministrazione finanziaria possono procedere all’annullamento, totale o parziale, dei propri atti riconosciuti illegit-timi o infondati, con provvedimento motivato comunicato al destinatario dell’atto. L’esercizio del potere di annullamento in via di autotutela trova quindi un limite insupe-rabile solo nell’esistenza di una sentenza di merito passata in giudicato. Il solo altro limite, potremmo dire di fatto e non di diritto, è poi quello della «convale-scenza» dell’atto per decorso del tempo. La possibilità di annullare di Ufficio gli atti illegittimi non può infatti spingersi fino all’eliminazione di situazioni ormai esaurite. 1.3.3 Il procedimento di autotutela e l’impugnazione del diniego Per ottenere l’annullamento dell’atto impositivo illegittimo, l’eventuale sollecitazione del contribuente non determina per l’Amministrazione alcun obbligo giuridico di provvede-re e, tanto meno, di provvedere nel senso prospettato dal contribuente medesimo. Se il contribuente ritiene l’addebito infondato può comunque presentare all’Ufficio un’istanza di annullamento, totale o parziale, dell’addebito, e se l’Ufficio non risponde, il contribuente può rivolgersi alla competente Direzione regionale, che, come sopra detto, se ritiene sussista una «grave inerzia» dell’Ufficio, può anche sostituirlo.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 3 Vedi retro, in fondo al par. 1.1.1.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

17

Gli Uffici, a fronte di appositi atti di iniziativa dell’interessato, anche quando ritengono non sussistenti i presupposti per l’annullamento, devono dare al contribuente comuni-cazione del relativo rifiuto. Al riguardo si può infatti affermare che, anche rispetto all’autotutela tributaria, si appli-cano le norme contenute nella l. n. 241/1990, le quali impongono all’Amministrazione il dovere, in presenza di un procedimento che consegua obbligatoriamente a una istanza di parte o anche d’ufficio, di concluderlo mediante l’adozione di un provvedimento e-spresso positivo o negativo e ciò anche per consentire all’interessato di ricorrere in via giurisdizionale per la tutela delle proprie ragioni (T.A.R. di Salerno, Sez. I, 3 luglio 2002, n. 674; Consiglio di Stato, Sez. VI, 4 giugno 2004, n. 3492). L’art. 7, comma 4, dello Statuto del contribuente (l. n. 212/2000) del resto afferma e-spressamente che: «La natura tributaria dell’atto non preclude il ricorso agli organi di giustizia amministrativa... ». In caso di inerzia, al contribuente potrebbe dunque, in linea teorica, essere consentito il ricorso al giudice amministrativo, ai sensi dell’art. 21-bis della l. 6 dicembre 1971, n. 1034, avverso il «silenzio-inadempimento» per ottenere una pronuncia di condanna dell’Amministrazione a emettere un provvedimento espresso di accoglimento o di riget-to dell’istanza di autotutela. L’eventuale giudizio amministrativo, secondo i fautori di tale tesi, avrebbe comunque a oggetto non il rapporto giuridico sottostante all’atto impositivo, bensì soltanto il sinda-cato di eventuali vizi nella comparazione degli interessi pubblici coinvolti nella vicenda. Tale conclusione cade però laddove si sposi la tesi prima presentata dell’assenza di interessi pubblici e privati tra loro contrastanti e della natura meramente tecnica del sindacato dell’Amministrazione finanziaria. Decisamente maggioritario, soprattutto nell’ambito della giurisprudenza, è del resto ormai il filone che propende per la giurisdizione delle Commissioni tributarie (cfr., in giu-risprudenza, T.A.R., Bologna, Sez. I, ord. 27 gennaio 2005, n. 114; T.A.R., Lazio, Sez. II, 23 marzo 1998, n. 456; T.A.R., Veneto, 27 maggio 2002, n. 2401; T.A.R., Lazio, Sez. II, 4 giugno 2003, n. 5026; Comm. trib. prov. di Matera, 15 marzo 2004, n. 15). La questione relativa all’individuazione del giudice competente è stata comunque oggi definitivamente risolta dalle Sezioni Unite della suprema Corte di cassazione, con la sent. 27 marzo 2007, n. 7388, in base alla quale la giurisdizione tributaria, do-po le modifiche legislative di cui all’art. 12 della l. n. 448/2001, ha assunto la caratte-ristica della giurisdizione a carattere generale, idonea quindi a dirimere tutti i tipi di controversie insorte in relazione a uno specifico rapporto tributario, compreso dun-que il diniego di autotutela. L’unica deroga al principio di onnicomprensività della giurisdizione tributaria riguarda, secondo la Corte, l’impugnazione di un atto di carattere generale.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

18

L’impugnabilità o meno del provvedimento di diniego di autotutela davanti al giudice tributario deve però fare i conti con la tassatività dell’elenco degli atti impugnabili ex art. 19, comma 1 del d.lgs. n. 546/19924. Se da una parte infatti desta qualche perplessità l’opinione espressa al riguardo dalla Corte di cassazione con la sent. n. 16776/2005, che esclude l’attuale vigenza della re-gola del numerus clausus, dall’altra sembra invece più corretto attenersi al criterio dell’interpretazione estensiva, più volte applicato dalla stessa Corte nell’esegesi dell’ art. 19, ravvisando nel provvedimento di diniego di autotutela un atto dell’imposizione assimilabile all’avviso di accertamento, in quanto accerta comunque la perdurante esi-stenza dell’obbligazione tributaria. Con la sent. n. 7388/2007, le Sezioni Unite della suprema Corte, inoltre, pur rimettendo alle Commissioni tributarie il compito di verificare se l’atto di diniego di autotutela possa concretamente ritenersi impugnabile nell’ambito delle categorie indicate dall’ art. 19 del d.lgs. n. 546/1992, hanno sottolineato che «la mancata inclusione degli atti in contesta-zione nel catalogo contenuto in detto articolo comporterebbe una lacuna di tutela giuri-sdizionale, in violazione dei principi contenuti negli artt. 24 e 113 della Costituzione». Si apre così in ogni caso la strada al riconoscimento dell’impugnabilità da parte del contribuente degli atti di diniego di autotutela dell’Amministrazione finanziaria, pena una possibile eccezione di illegittimità costituzionale della norma. Contro il rifiuto espresso di autotutela potrà comunque esercitarsi solo un sindacato sulla legittimità del rifiuto stesso e non anche sulla fondatezza della pretesa tributaria, ciò che comporterebbe un’indebita sostituzione del giudice nell’attività amministrativa propria dell’Amministrazione finanziaria. Sulla questione è comunque tornata da ultimo ancora la Corte suprema, la quale, con la sent. n. 2870 del 6 febbraio 2009, SS.UU. civili, ha stabilito che: «È devoluta alla cogni-zione del giudice tributario la controversia relativa all’impugnazione del provvedimento di rigetto - espresso o tacito - dell’istanza di autotutela promossa dal contribuente per l’annullamento di un atto impositivo dell’Amministrazione finanziaria in dipendenza del ca-rattere generale assunto della giurisdizione speciale laddove sia comunque dedotto nel

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 4 Il ricorso può essere proposto avverso:

a) l'avviso di accertamento del tributo; b) l'avviso di liquidazione del tributo; c) il provvedimento che irroga le sanzioni; d) il ruolo e la cartella di pagamento; e) l'avviso di mora; e-bis) l'iscrizione di ipoteca sugli immobili di cui all'articolo 77 del decreto del Presidente della Repubbli-ca 29 settembre 1973, n. 602, e successive modificazioni; e-ter) il fermo di beni mobili registrati di cui all'articolo 86 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, e successive modificazioni; f) gli atti relativi alle operazioni catastali indicate nell'art. 2, comma 3; g) il rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie ed interessi o altri accessori non dovuti; h) il diniego o la revoca di agevolazioni o il rigetto di domande di definizione agevolata di rapporti tributari; i) ogni altro atto per il quale la legge ne preveda l'autonoma impugnabilità davanti alle commissioni tributarie.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

19

giudizio un rapporto giuridico d’imposta. È inammissibile il ricorso avverso il provvedi-mento di rigetto, espresso o tacito, dell’istanza di autotutela promossa dal contribuente volta ad ottenere l’annullamento di un atto impositivo divenuto definitivo (nella specie, per l’intervenuto giudicato formatosi sulla decisione di reiezione del ricorso davanti alla com-missione tributaria provinciale), in conseguenza sia della discrezionalità nell’esercizio del potere di autotutela quanto dell’inammissibilità di un nuovo sindacato giurisdizionale sull’atto di accertamento munito del carattere di definitività». Con ord. n. 10020 del 18 giugno 2012 la Corte Suprema ha poi ancora ribadito che contro il diniego dell'Amministrazione di procedere all'esercizio del potere di autotutela può essere proposta impugnazione soltanto per dedurre eventuali profili di illegittimità del rifiuto e non per contestare la fondatezza della pretesa tributaria. La Corte afferma in particolare che deve essere ormai considerato come consolidato l’orientamento in base al quale il contribuente, che richiede all’Amministrazione finan-ziaria di ritirare, in via di autotutela, un avviso di accertamento divenuto definitivo, deve prospettare l’esistenza di “un interesse di rilevanza generale dell’Amministrazione” alla rimozione dell'atto: “ne consegue che contro il diniego dell'Amministrazione di proce-dere all'esercizio del potere di autotutela può essere proposta impugnazione soltanto per dedurre eventuali profili di illegittimità del rifiuto e non per contestare la fondatezza della pretesa tributaria (cfr. Cass. n. 11457/2010; n. 16097/2009). Giacché fuori dalla detta situazione, l'atto con il quale l'Amministrazione finanziaria manifesta il rifiuto di riti-rare in autotutela un atto impositivo divenuto definitivo - stante la relativa discrezionalità - non è suscettibile di essere impugnato innanzi alle commissioni tributarie (cfr. sez. un. n. 3698/2009)”. Ancora, con l’ord. n. 11127 del 3 luglio 2012, la Cassazione Civile, Sez. VI, cassando una sentenza della Commissione Tributaria Regionale di Milano, che aveva accolto l'appello di un contribuente dichiarando illegittimo il provvedimento di diniego di annul-lamento in autotutela impugnato, dopo aver ribadito che “la questione posta dal ricorso sembra possa essere definita sulla base dell'orientamento giurisprudenziale (Cass. n. 1219/2011, n. 11457/2000, n. 2870/2009), secondo cui è da ritenersi inammissibile l'impugnazione del provvedimento con il quale si opponga un rifiuto alla domanda di procedere in via di autotutela all'annullamento di precedente atto impositivo, trattando-si di attività discrezionale”, ha trattato dunque la causa in camera di consiglio, ai sensi degli artt. 366 e 380-bis c.p.c., accogliendo il ricorso dell’Amministrazione per manife-sta fondatezza. Ancora, con l’ord. n. 10020 del 18 giugno 2012 della Cassazione Civile, Sez. VI, que-sta volta decidendo su un ricorso di un contribuente, che aveva impugnato una sen-tenza della Commissione Tributaria Regionale del Veneto, che aveva dichiarato, rifor-mando la decisione di primo grado, l'inammissibilità del ricorso per l'annullamento in autotutela, i giudici di legittimità hanno nuovamente affermato il “consolidato orienta-mento di questa Corte che ha reiteratamente affermato che il contribuente, che richie-de all'Amministrazione finanziaria di ritirare, in via di autotutela, un avviso di accerta-mento divenuto definitivo, deve prospettare l'esistenza di "un interesse di rilevanza ge-nerale dell'Amministrazione" alla rimozione dell'atto. Ne consegue che contro il diniego

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

20

dell'Amministrazione di procedere all'esercizio del potere di autotutela può essere pro-posta impugnazione soltanto per dedurre eventuali profili di illegittimità del rifiuto e non per contestare la fondatezza della pretesa tributaria (cfr. Cass. n. 11457/2010; n. 16097/2009)”. E infine, con la sent. n. 7687 del 16 maggio 2012 della Cassazione Civile, Sez. V, dopo aver “ribadito che l’elencazione tassativa degli atti impugnabili innanzi al giudice tributario (art. 19 cit.), nel termine perentorio fissato dal medesimo d.lgs. n. 546 del 1992, art. 22, non esclude la facoltà del contribuente di impugnare innanzi al medesimo giudice anche atti diversi da quelli contenuti in detto elenco…”, la Corte conclude affermando che “questa Corte ha da tempo chiarito che, nel giudizio relativo al diniego di autotutela, il sindacato del giudice tributario ha per oggetto il corretto esercizio di un potere ampia-mente discrezionale; sicché il giudice non può comunque sostituirsi all'Amministrazione in valutazioni discrezionali, né ivi sindacare la fondatezza della pretesa tributaria (cfr. sez. un. n. 7388/2007). Questo per la ragione che, quanto all'esercizio del potere amministra-tivo di autotutela, il privato può dirsi titolare di semplici interessi di fatto…”. La Corte, nella medesima sentenza, è poi ancora più precisa, laddove chiarisce che a conclusione diversa non può giungersi nemmeno sulla base dell’affermazione che la pretesa viene espressamente confermata dal provvedimento di diniego, dato che “il diniego di annullamento equivale sempre a conferma del precedente provvedimento; e che, tuttavia, per regola generale di diritto processuale, il mero atto di conferma non è un atto in quanto tale impugnabile, non potendosi per tale via incidere sul termine di impugnazione dell'atto originario”. Insomma, davvero un orientamento ormai consolidato. 1.3.4 Attivazione su richiesta del Garante e giurisdizione del giudice ammini-strativo Sul piano della tutela giurisdizionale, tutt’altra situazione si determina invece se è il Ga-rante del Contribuente, nell’ambito della funzione istituzionale prevista dall’art. 13, comma 6, della l. n. 212/2000, ad attivare con atto di iniziativa eteronoma “la procedu-ra di autotutela nei confronti degli atti amministrativi di accertamento o di riscossione notificati al contribuente”. L’esercizio di tale potere da parte del Garante ha carattere vincolante per l’Amministrazione finanziaria e comporta per essa l’obbligo procedimentale di provvedere. Tale investitura realizza un’ipotesi di distribuzione del potere tra due diversi Organi pubblici, quello di iniziativa del Garante che, nell’esercitarlo ha riconosciuto e valutato l’esistenza di una situazione oggettiva che ha richiesto l’intervento discrezionale, e quello di emanare l’atto, che compete all’Amministrazione finanziaria, non essendo contemplato nel vigente ordinamento che il Garante possa sostituirsi ad essa nella de-terminazione finale. L’Amministrazione destinataria dell’avvio procedimentale deve provvedere con atto e-splicito, attenendosi al contenuto predeterminato nell’atto di iniziativa del Garante, dal

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

21

quale non può prescindere, se non rendendo ragione del suo diverso avviso con ade-guata motivazione. Per effetto dell’esercizio del potere di attivazione del procedimento di autotutela si de-termina dunque un rapporto tra Autorità pubbliche, nell’interesse del contribuente all’annullamento dell’atto illegittimo, cui consegue un ampliamento della sua sfera giu-ridica, sicché le posizioni soggettive di tutti i soggetti coinvolti hanno consistenza di in-teresse legittimo. In particolare, il contribuente diviene titolare, sia di un interesse pretensivo all’adozione del provvedimento finale in base alla corretta valutazione della sussistenza dei presup-posti indicati nella citata norma regolamentare, sia di un interesse procedurale al rego-lare svolgimento del procedimento. Le relative controversie sono quindi attribuite alla giurisdizione del giudice amministrati-vo, ai sensi dell’art. 103 della Costituzione e dell’art. 7 del codice del processo ammi-nistrativo, approvato con d.lgs. 2 luglio 2010, n. 104, in relazione alla situazione giuridi-ca soggettiva di interesse legittimo oggetto della tutela, che concerne la violazione di norme di azione le quali presiedono al corretto esercizio della funzione amministrativa. In particolare, i casi di mancata adozione del provvedimento di ritiro, di rifiuto di riesa-me o di mera inerzia rientrano nell’ipotesi normativa delle “omissioni” di cui al comma 4 del citato art. 7, che attiene alla tutela degli interessi legittimi lesi dal “silenzio” dell’Amministrazione. Al riguardo, l’art. 31 del codice del processo amministrativo, per quanto riguarda l’azione avverso il silenzio, prevede, al comma 1, che “chi vi ha interesse”, quindi anche il contribuente, “può chiedere l’accertamento dell’obbligo di provvedere dell’ammi- nistrazione”. Inoltre, l’art. 117, comma 2 dello stesso codice stabilisce che, in caso di totale o par-ziale accoglimento del ricorso, il giudice ordina all’Amministrazione di provvedere entro un termine non superiore, di norma, a trenta giorni. Se, invece, il procedimento si conclude con l’adozione di un provvedimento negativo, il sindacato giurisdizionale concernerà il vaglio della sua legittimità, se del caso, con con-seguente pronuncia di mero annullamento, senza però estendersi alle valutazioni di merito dell’Amministrazione. Del resto, secondo il disposto dell’art. 7, comma 4, della l. n. 212/2000, la natura tribu-taria dell’atto non preclude il ricorso agli organi di giustizia amministrativa, quando ne ricorrano i presupposti. L’Amministrazione finanziaria, in caso di inosservanza dolosa o colposa del termine di conclusione del procedimento, è tenuta inoltre anche al risarcimento del conseguente danno ingiusto cagionato, ai sensi dell’art. 2-bis della l. n. 241/1990. L’azione di condanna, in base al disposto dell’art. 30, comma 1, del codice del pro-cesso amministrativo, può essere proposta anche in via autonoma, in quanto la con-troversia è devoluta alla giurisdizione esclusiva del giudice amministrativo, ai sensi dell’art. 133, comma 1, lettera a), punto 1 dello stesso codice.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

22

1.3.5 Scheda esempio - Richiesta di riesame in autotutela

All’Ufficio dell’Agenzia delle entrate

di........................

OGGETTO: Richiesta di annullamento di atto illegittimo ai sensi dell’art. 2-quater del d.l. 30 settembre 1994, n. 564; del d.m. 11 febbraio 1997, n. 37 e dell’art. 27 della l. 18 febbraio 1999, n. 28. Il/la sottoscritt ...................................... nat ..................... a .............................. residente in .......................... via .............................. n. ...... tel. ............................. codice fiscale ..................................................

PREMESSO che con atto [cartella di pagamento o comunicazione di irregolarità, avviso di accertamento, atto di contestazione …] n. .............. del .................. notificato/a il ................................. in relazione all’anno d’imposta .................. codesto Ufficio ha accertato un imponibile di euro ................. e chie-sto il pagamento di un’imposta di euro .................................., irrogando altresì sanzioni per euro ...................................................

CONSIDERATO CHE tale provvedimento appare illegittimo/infondato in tutto/in parte per i seguenti motivi: ...................................................................................................................................................

CHIEDE a codesto Ufficio di riesaminare il provvedimento sopra indicato e di procedere al suo annullamento. Allegati: .......................................... Luogo e data ......................

Firma ...............................

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

23

1.3.6 Scheda esempio - Provvedimento di autotutela parziale

Contribuente: ……………… Codice fiscale e partita Iva: …… Sede: …………………… Attività: ……………………… Anno: …………… Avviso di accertamento: ……………….… Istanza di autotutela parziale: prot. n. ………….

Premessa La posizione fiscale della società, con riferimento al periodo di imposta …, è stata sottoposta a un controllo generale a seguito dell’attività investigativa svolta dall’Agenzia delle entrate, Ufficio di … Sulla base dei rilievi contenuti nel PVC, l’Ufficio ha notificato alla società l’avviso di accertamento n. …; tale atto è stato impugnato dalla società con ricorso del … In data …, la parte ha presentato all’Ufficio un’istanza di autotutela, chiedendo l’annullamento della ripresa fiscale relativa al conto … denominato «Prodotti di importazione». Tale recupero riguarda i costi relativi a operazioni intercorse con Paesi c.d. black list dedotti in viola-zione dell’art. 110, comma 11, Tuir.

Motivazioni

Nell’istanza di autotutela la parte chiede all’Ufficio l’annullamento del rilievo in questione e il ricono-scimento della legittima deduzione dei costi suddetti sulla base delle seguenti argomentazioni: per quanto concerne i fornitori residenti in Taiwan, perché tale Stato non è considerato Paese

black list ai fini dell’applicazione dell’art. 110, comma 11, Tuir; per quanto concerne, invece, i rapporti intercorsi con i soggetti residenti in Hong Kong, all’istanza

di autotutela la parte ha allegato una copiosa documentazione relativa ai suddetti fornitori, volta a dimostrare la sussistenza di entrambe le condizioni richieste dalla norma ai fini della deducibilità, vale a dire: lo svolgimento di una prevalente ed effettiva attività commerciale da parte dei fornitori; l’effettivo interesse economico e la concreta esecuzione delle operazioni contestate.

Relativamente al punto 1, l’Ufficio accoglie le argomentazioni di parte e riduce il recupero nella misu-ra corrispondente al valore delle operazioni intercorse con i fornitori del Taiwan. Relativamente al punto 2, invece, l’Ufficio ritiene che le argomentazioni svolte dalla parte e i docu-menti dalla stessa esibiti non sono idonei a dimostrare la sussistenza delle condizioni di deducibilità richieste dalla norma.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

24

Dispositivo Pertanto, in accoglimento parziale dell’istanza presentata dal contribuente, l’Ufficio, ai sensi dell’art. 2-quater del d.l. 30 settembre 1994, n. 564, convertito nella l. 30 novembre 1994, n. 656, e del d.m. 11 febbraio 1997, n. 37, ridetermina in autotutela il recupero relativo ai costi da Paesi black list. A seguito dell’esercizio del potere di autotutela, vengono rideterminati imposte, sanzioni e interessi dovuti dal contribuente.

1.4 Effetti 1.4.1 Autotutela in corso di giudizio e pagamento delle spese processuali Con circ. min. n. 198 del 1998 l’Amministrazione finanziaria affermava che, in caso di autotutela intervenuta nel corso del giudizio, le spese processuali rimanevano a proprio carico. In tale direzione si erano infatti orientate alcune commissioni di merito, partendo dal presupposto che l’annullamento era comunque consequenziale a un errore dell’Ammi-nistrazione. Normativamente, tuttavia, non era così. La questione, oggi, deve però essere valutata alla luce del canone del giusto processo (art. 111, Cost.). Già la precedente normativa (art. 39 del d.P.R. 26 ottobre 1972, n. 636), infatti, esclu-deva espressamente in questo caso l'applicabilità delle disposizioni in tema di condan-na alle spese di giudizio (artt. 90-97 del c.p.c.). Tale previsione non era stata ritenuta illegittima dalla Corte costituzionale, la quale ave-va ritenuto che «l’istituto della condanna del soccombente nel pagamento delle spese ha bensì carattere generale, ma non è assoluto e inderogabile»; nel processo tributario, inoltre, la deroga era giustificata dalle peculiarità del rito, «pur sempre diverso e più snello dell’ordinario procedimento civile» (C. Cost., 24 novembre 1982, n. 120). La Corte costituzionale, nella sent. n. 53 del 1988, non ritenne peraltro fondata la que-stione di costituzionalità degli artt. 44-46 del d.P.R. n. 636/72, nella parte in cui non consentivano la condanna dell’Amministrazione, ritenendo, da un lato, che la «spiccata specificità» del processo tributario escludesse la violazione del principio di uguaglianza in ragione delle diversità di disciplina rispetto ad altri processi e, dall’altro, che non si sarebbe comunque violato il diritto di difesa, poiché l’art. 46 si limita a prevedere una «fattispecie legale tipica» di compensazione delle spese in presenza di giusti motivi. Con la riforma del 1992 la condanna alle spese veniva prevista, ma con una lacuna, proprio relativamente al caso dell’autotutela. Infatti, se da una parte l’art. 15 del d.lgs. 31 dicembre 1992, n. 546, accoglieva il prin-cipio della condanna del soccombente alle spese, salvo compensazione ai sensi dell’art. 92 del c.p.c., dall’altra, l’art. 46 introduceva invece una deroga, stabilendo al

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

25

comma 3 che le spese del giudizio estinto per cessazione della materia del contendere restavano a carico della parte che le aveva anticipate. Solo con la sentenza della Corte costituzionale del 12 luglio 2005, n. 274, è stata dun-que dichiarata incostituzionale la norma che escludeva la condanna alle spese in caso di estinzione del giudizio per cessazione della materia del contendere (a seguito di au-totutela). Perciò l’Amministrazione finanziaria può oggi essere condannata alle spese anche quando ritira l’atto impugnato in pendenza di giudizio - a meno che il giudice non opti per la pronuncia di compensazione, dando però in quel caso specifica con-tezza dei motivi che giustificano una tale scelta. 1.4.2 La condanna al risarcimento del danno Con la sentenza n. 6283 del 20 aprile 2012, la Corte di Cassazione ha affermato che la sola illegittimità della pretesa vantata dall'Amministrazione finanziaria non può compor-tare il sorgere del diritto al risarcimento del danno, posto che occorre la violazione delle regole di imparzialità, buona fede e corretta amministrazione. In sostanza, il compor-tamento doloso o colposo deve aver violato i suddetti principi, oltre che aver, natural-mente, cagionato la lesione del diritto del contribuente. Tanto premesso, non è invece sostenibile che l'annullamento d'ufficio di un atto sia meramente discrezionale, in quan-to ciò sconfinerebbe nell'arbitrio, e ciò vale anche qualora il contribuente abbia omesso di impugnare l'atto dinanzi alla Commissione tributaria. L'autotutela deve essere co-munque esercitata in tempi brevi, tali da non ledere la posizione giuridica soggettiva del contribuente, e spetta al giudice del merito verificare se il tempo impiegato dalla P.A. sia stato eccessivo o meno. Questi i principi espressi dalla Corte suprema. Non è quindi sufficiente l'obiettiva illegittimità del comportamento della P.A. (nel caso di specie della pretesa tributaria), ma occorre che tale illegittimità sia connotata da un quid pluris, che viene identificato nella violazione delle regole di imparzialità, correttezza e buona amministrazione. Del resto, tutte le volte che l'azione giudiziaria viene basata sull'art. 2043 c.c., occorre necessariamente verificare non solo che la condotta abbia cagionato l'evento e che si sia verificato un danno-conseguenza, ma anche che essa sia qualificata dall'elemento soggettivo del dolo o della colpa. Il giudice deve in sostanza procedere, in ordine successivo, ad accertare se: a) sussista un evento dannoso; b) l'accertato danno sia qualificabile come ingiusto, in relazione alla sua incidenza su

di un interesse rilevante per l'ordinamento (a prescindere dalla qualificazione forma-le di esso come diritto soggettivo);

c) l'evento dannoso sia riferibile, sotto il profilo causale, facendo applicazione dei crite-ri generali, ad una condotta della P.A.;

d) l'evento dannoso sia imputabile a responsabilità della P.A., sulla base non solo del dato obiettivo dell'illegittimità del provvedimento, ma anche del requisito soggettivo del dolo o della colpa.

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

26

All’interno di questi “paletti” si conferma pertanto che l'attività della P.A., anche nel campo della pura discrezionalità, deve svolgersi nei limiti posti della legge e dal princi-pio primario del neminem laedere, di cui all'art. 2043 c.c.. La P.A. è dunque tenuta a subire le conseguenze stabilite dall'art. 2043 c.c., ponendo-si i principi di legalità, imparzialità e buona amministrazione come limiti esterni alla sua attività discrezionale. Le predette regole impongono quindi alla P.A., una volta appurato l’errore in cui è in-corsa, di annullare il provvedimento riconosciuto illegittimo, o, comunque, errato, non essendoci, dunque, spazio alla mera discrezionalità, poiché essa verrebbe necessa-riamente a sconfinare nell'arbitrio, in palese contrasto con l'imparzialità, correttezza e buona amministrazione. Questo principio vale anche allorché il contribuente abbia lasciato scadere il termine utile per impugnare il provvedimento avanti alla Commissione Tributaria. Sempre secondo la Corte, l'obbligo per la P.A. di agire nel rispetto delle regole di im-parzialità, correttezza e buona amministrazione impone anche il riconoscimento in tem-pi ragionevoli del diritto del contribuente, anche quando non sia previsto uno specifico termine per l'adempimento. Spetta, dunque, al giudice di merito stabilire, volta per vol-ta e considerando la situazione concreta se il tempo impiegato dalla P.A. sia o meno rispettoso delle regole indicate. Come detto, in ogni caso, la condanna della P.A. non può essere pronunciata sulla base della allegazione della mera illegittimità dell'atto, ma presuppone che sia accer-tata la violazione delle richiamate regole di imparzialità, correttezza e buona ammini-strazione, laddove la relativa valutazione non può che essere demandata al giudice di merito, il quale decide applicando i principi in tema di onere probatorio posti dall'art. 2697 c.c.. Quindi, se invoca l'art. 2043 c.c. per lamentare il ritardo con cui la P.A. ha esercitato l'autotutela, il contribuente, una volta che sia stata negata l'ingiustizia del provvedimen-to poi annullato, deve dimostrare il danno che tale ritardo gli ha cagionato e che invece non si sarebbe verificato ove il provvedimento della P.A. fosse stato tempestivo. È dunque acquisito, nella giurisprudenza di legittimità, che la potestà tributaria deve essere esercitata avuto riguardo al principio generale dell’art. 2043 del codice civile: il comportamento doloso o colposo che abbia a causare un danno ingiusto obbliga per-tanto al risarcimento del danno e la discrezionalità accordata alla Pubblica Amministra-zione in merito all’esercizio del potere di annullamento degli atti in autotutela non esime la stessa da responsabilità aquiliana laddove l’intempestiva o l’omessa adozione del contrarius actus abbia cagionato un danno al contribuente costringendolo ad adire la giurisdizione ed a sostenere oneri e spese per la difesa tecnica (cfr. anche Cass., sent. n. 698 del 2010).

Capitolo 1 – L’autotutela tributaria

© Cesi Multimedia

27

1.4.3 L’autotutela sostitutiva La Corte di cassazione, confermando sue precedenti pronunce5 ha riconosciuto la possibilità di ricorrere all’autotutela sostitutiva attraverso la rinnovazione ex nunc dell’atto viziato, individuando contestualmente i limiti entro cui può essere esercitata tale facoltà (Cass., sent. n. 11114 del 16 luglio 2003). La rinnovazione infatti: deve essere preceduta dall’annullamento del precedente atto impositivo; presuppone il mancato decorso del termine di decadenza; non può costituire elusione del giudicato, pertanto l’atto può essere riproposto solo