GIORNATE DI STUDIO DEL 24, 26 E 27 GENNAIO 2006 … · Apprendisti: le novità in Emilia Romagna e...

108

GIORNATE DI STUDIO DEL 24, 26 E 27 GENNAIO 2006 (Reggio Emilia, Bologna, Modena) Argomenti: FINANZIARIA 2006: novità per il lavoro - Costo del lavoro (pag. 2) - Altre disposizioni (pag. 6) L’autoliquidazione dei premi INAIL (pag. 18) La denuncia annuale dei disabili (pag. 27) Gli interpelli: le risposte del Ministero del lavoro (pag. 33) DURC: operatività, imprese non edili e interpello (pag. 40) Apprendisti: le novità in Emilia Romagna e Friuli Venezia Giulia (pag. 44) Nuovi assunti in soprannumero: beneficio IRAP conforme alle regole U.E. (pag. 50) Le novità del mod. 770/2006 semplificato (pag. 54) A cura di Gabriele Bonati e Pietro Gremigni

Transcript of GIORNATE DI STUDIO DEL 24, 26 E 27 GENNAIO 2006 … · Apprendisti: le novità in Emilia Romagna e...

GIORNATE DI STUDIO DEL

24, 26 E 27 GENNAIO 2006

(Reggio Emilia, Bologna, Modena)

Argomenti: FINANZIARIA 2006: novità per il lavoro

- Costo del lavoro (pag. 2) - Altre disposizioni (pag. 6)

L’autoliquidazione dei premi INAIL (pag. 18) La denuncia annuale dei disabili (pag. 27)

Gli interpelli: le risposte del Ministero del lavoro (pag. 33)

DURC: operatività, imprese non edili e interpello (pag. 40)

Apprendisti: le novità in Emilia Romagna e Friuli Venezia Giulia (pag. 44)

Nuovi assunti in soprannumero: beneficio IRAP conforme alle regole U.E. (pag. 50)

Le novità del mod. 770/2006 semplificato (pag. 54)

A cura di Gabriele Bonati e Pietro Gremigni

2

FINANZIARIA 2006: NOVITÀ PER IL LAVORO Costo del lavoro Nuovo esonero contributivo – L’INPS, con la circolare n. 3 del 5 gennaio 2006, ha fornito le prime istruzioni operative riguardanti l’applicazione della riduzione del costo del lavoro prevista dall’art. 1, cc. 361 e 362, della L. 266/2005, finanziaria 2006. Detta disposizione ha introdotto un esonero dei contributi dovuti all’INPS, gestione prestazioni temporanee lavoratori dipendenti (art. 24, L. 88/1989), nella misura massima di un punto percentuale, con decorrenza 1° gennaio 2006. Il comma 362, precisa che il suddetto esonero contributivo opera: - Prioritariamente, e in via generale, sull’aliquota contributiva per gli ANF (gestione CUAF); - per i datori di lavoro operanti nei settori per i quali l’aliquota per l’ANF, abbattuta del precedente

esonero (0,80%, disposto dall’art. 120 della L. 388/2000), è dovuta in misura inferiore all’1% (ovvero per effetto del precedente esonero non sia più dovuta), opera prioritariamente sulla contribuzione per maternità e, in caso di incapienza, per disoccupazione e in caso di ulteriore incapienza sulle altre assicurazioni della citata “gestione prestazioni temporanee ai lavoratori dipendenti” (CIG industria, edilizia e lapidei; indennità economica di malattia).

In ogni caso, per espressa previsione legislativa, l’esonero non può operare: - sul contributo per il Fondo Garanzia TFR, di cui all’art. 2 della L. 297/82 (sarà oggetto di esonero,

escluso lo 0,05%, a partire dal 2008, data di entrata in vigore della riforma della previdenza complementare e delle relative misure comparative previste dal D.L. 203/2005, L. 248/2005. L’esonero sarà in ogni caso proporzionale all’ammontare dei TFR versati alle forme di previdenza complementare);

- sul contributo 0,30% (di cui all’art. 25, c. 4, L. 845/1978), integrativo della disoccupazione, destinato al finanziamento delle attività formative (fondi interprofessionali scelti dai datori di lavoro mediante indicazione nel mod. DM 10/2 – art. 118, L. 388/2000 e successive modificazioni).

I beneficiari dell’esonero – I destinatari della norma in argomento, secondo l’INPS, sono esclusivamente (anche se in premessa l’Istituto ha precisato che la finalità della norma è quella di realizzare “una riduzione del carico contributivo in tutti i settori dell’economia”) i datori di lavoro tenuti al versamento del contributo per il finanziamento degli assegni per il nucleo familiare – ANF (gestione CUAF), anche se l’obbligazione contributiva si è azzerata per effetto del precedente esonero (0,80%), disposto, come sopra accennato, dall’art. 120 della L. 388/2000. In base alla suddetta interpretazione (restrittiva e discutibile, in funzione della finalità della norma), non possono beneficiare dell’esonero le seguenti categorie di datori di lavoro: - Amministrazioni dello Stato; - Enti pubblici non soggetti alla disciplina della CUAF (fatta eccezione per le aziende speciali di cui

alla L. 142/1990 e il Ministero di Grazia e Giustizia per i detenuti e internati); - soggetti esonerati dal versamento del contributo CUAF, perché provvedono a erogare direttamente

ai propri dipendenti l’assegno per il nucleo familiare (in misura non inferiore ai minimi di legge), come per esempio le associazioni sindacali, le associazioni di categoria e i partiti politici;

- operanti all’estero in paesi extra UE con i quali non vigono accordi di sicurezza sociale (convenzioni bilaterali).

Per l’Istituto l’esonero è escluso anche per i giornalisti iscritti all’INPGI, per i quali i relativi datori di lavoro versano la contribuzione ANF (0,05%) direttamente all’INPGI e non alla gestione INPS prestazioni temporanee (a quest’ultima gestione, detti datori di lavoro, versano un contributo dello

✍

3

0,25%, nettizzato L. 388/2000, per l’indennità di maternità, senza quindi avere la possibilità di beneficiare dello sconto previsto dalla finanziaria 2006). Casi particolari – La circolare n. 3/2006, precisa invece che l’esonero contributivo (nel limite delle aliquote a disposizione) può operare invece:

- per i datori di lavoro agricoli per gli operai a tempo determinato e indeterminato (ex SCAU); - per le cooperative agricole (L. 240/1984); - per le imprese della pesca costiera, ravvicinata o locale, con navi minori, relativamente al

personale soggetto alla L. 413/1989 (l’esonero opererà in misura di 0,06% contributo maternità IPSEMA, e 0,94%, contributo disoccupazione dovuto all’INPS con il mod. DM 10/2).

L’operatività – Il beneficio in questione è immediatamente applicabile e deve essere utilizzato, a partire dal mese di gennaio 2006, con il criterio della “nettizzazione” contributiva, secondo le istruzioni INPS impartire con la circolare n. 115/2005. Vale a dire, che i datori di lavoro beneficiari provvederanno a calcolare e ad effettuare il versamento dei contributi dovuti all’INPS dopo aver ridotto l’aliquota di settore dell’esonero in commento. Pubblichiamo, qui di seguito, la tabella dei contributi, relativi ai principali settori economici, in vigore dal 1° gennaio 2006, al netto degli esoneri contributivi sia dell’art. 120 della L. 388/2000 sia dell’art. 1, c. 361, della L. 266/2005. La tabella riporta anche le aliquote contributive totali al netto degli sconti contributivi previsti per eventuali assunzioni agevolate (gli sconti presi in considerazione, applicabili sulle quote contributive a carico del datore di lavoro, sono quelli del 25%, 50% e 100%).

Esonero contributivo dal 1° gennaio 2006

Misura massima: un punto percentuale

Soggetti beneficiari Soggetti esclusi

Datori di lavoro tenuti al versamento del contributo CUAF all’INPS, anche se azzerato dall’esonero ex lege 388/2000

- Amministrazioni dello Stato - Enti pubblici non soggetti a CUAF - Datori di lavoro che provvedono

direttamente al pagamento degli ANF (esonerati dal contributo CUAF)

- Datori di lavoro operanti all’estero in paesi extra U.E. non convenzionati

- Giornalisti iscritti all’INPGI

✍

4

Gestione prestazioni temporanee ai lavoratori dipendenti (art. 24, L. 88/1989) - Disoccupazione - Fondo garanzia TFR - CIG (industria, edilizia, agricoltura) - Assegno per il nucleo familiare - Trattamenti di richiamo alle armi (non sono previsti contributi) - Tubercolosi (non sono più previsti contributi) - Trattamenti economico di malattia - Trattamenti economico di maternità - Altre forme di previdenza a carattere temporaneo diverse dalle pensioni Le misure compensative per il conferimento del TFR ai fondi pensione – In considerazione del fatto che l’entrata in vigore delle nuove norme in materia di previdenza complementare (D.Lgs. 252/2005), che prevedono il conferimento, esplicito o tacito del TFR, entreranno in vigore a partire dal 2008, il comma 269 della legge finanziaria 2006 fa decorrere dal 1°-1-2008 (modificando il D.L. 203/2005 – L. 248/2005) anche le misure compensative a favore dei datori di lavoro per i maggiori oneri che dovranno sopportare (istituzione del fondo garanzia per il credito e esonero contributivo da applicare sulle aliquote dovute alla gestione prestazioni temporanee in misura proporzionale all’ammontare del TFR conferito alle forme di previdenza complementare), conseguentemente è stato soppresso l’esonero contributivo previsto per gli anni 2006 (pari a 0,12%) e 2007 (pari a 0,14%). Il primo beneficio contributivo sarà quindi applicabile dal 2008 nella misura dello 0,19% (v. anche la circ. INPS N. 3/2006). I benefici settoriali – La legge finanziaria, riguardo il contenimento del costo del lavoro per determinati settori prevede i seguenti benefici, applicabili nel 2006; Autotrasporto: il comma 105 stanzia, per l’anno 2005, ulteriori 50 milioni di euro per l’applicazione

delle riduzioni dei premi INAIL per i dipendenti delle imprese di autotrasporto per conto terzi. Per l’incidenza in percentuale, da applicare nella prossima autoliquidazione, occorrerà attendere le istruzioni INAIL. Il comma 107, stabilisce invece, limitatamente all’anno 2005, l’esonero dei contributi dovuti all’INPS (quota a carico datore di lavoro) per i lavoratori dipendenti con qualifica di autisti di livello 3° e 3° super, nel limite di ore mensili individuali di orario ordinario, comunque non superiore a 20, determinati con decreto dirigenziale del Ministero delle infrastrutture e trasporti (entro il limite di 120 milioni di euro).

Pesca: per la salvaguardia dell’occupazione della gente di mare viene confermato (comma 119), per tutto il 2006, lo sgravio contributivo del 70%.

✍

5

Altre disposizioni contributive – IL comma 363 proroga il versamento dei contributi previdenziali ed assicurativi, con riferimento al sisma del 13 e 16 dicembre 1990, per le imprese delle province di Catania, Siracusa e Ragusa, in particolare: - il termine di versamento previsto dall’art. 9, c. 17, secondo periodo, della L. 289/2002 è fissato al

30 settembre 2006; - il termine di versamento per la rateizzazione di cui all’art. 9, c. 17, terzo periodo, dalla L. 289/2002

(somme che eccedono € 5.000) è fissato al 1° ottobre 2006. Premi INAIL - Il comma 364 stabilisce, invece, che la misura dei premi assicurativi INAIL deve essere rideterminato in misura corrispondente al relativo rischio medio nazionale tenendo conto dell’andamento infortunistico delle singole gestioni e dell’attuazione della normativa in tema di prevenzione infortuni, nonché degli oneri che concorrono alla determinazione dei tassi dei premi. Tale criterio deve garantire l’equilibrio finanziario delle gestioni assicurative. La prima rideterminazione verrà disposta con delibera INAIL, da approvare con decreto ministeriale, entro il 28 febbraio 2006, successivamente verrà rideterminato entro il 30 giugno di ciascun anno. Detta procedura potrebbe determinare un aumento o una riduzione dei premi assicurativi. Iscrizione imprese e enti previdenziali - Il comma 374, modificando l’art. 44, c. 8, del D.L. 269/2003 (L. 326/2003), ha stabilito che, a decorrere dal 1° gennaio 2006, la domanda di iscrizione e di annotazione (imprese artigiane e commerciali) al registro imprese e nel REA presente alle Camere di commercio, nonché da quelle esercenti attività commerciali (art. 1, c. 202, L. 662/1196), hanno effetto, sussistendo i presupposti di legge, anche ai fini dell’iscrizione agli enti previdenziali e assistenziali e del pagamento dei contributi agli stessi dovuti. Per il predetto fine, il Ministero delle attività produttive dovrà adeguare la relativa modulistica sentendo gli enti interessati. L’avvenuta iscrizione presso gli enti previdenziali e assistenziali sarà notificata dagli stessi enti agli interessati, entro 30 giorni. I soggetti rientranti nella presente disposizione sono, dal 1°-1-2006, esonerati dall’obbligo di presentare apposita richiesta di iscrizione agli enti previdenziali. Dal 2007, gli enti previdenziali allineeranno i propri archivi a quello del registro delle imprese anche con riferimento alle iscrizioni, variazioni e cancellazioni ante 2006.

Finanziaria 2006

Beneficio contributivo generalizzato Benefici contributivi settoriali

Esonero contributivo nella misura massima di un punto percentuale da applicare sulle aliquote dovute alla gestione INPS prestazioni temporanee

- settore pesca: conferma per il 2006 dello sconto contributivo del 70%;

- autotrasporto: maggior stanziamento finanziario per la riduzione dei premi INAIL per l’anno 2005

✍

6

Altre disposizioni

IRAP agricoli (c. 118) – Viene confermata, per l’anno 2005, l’aliquota dell’1,9%. Dal 2006, passa al 3,75%.

Lavoratori frontalieri (c. 122) – Viene confermato, per l’anno 2006, che il reddito di lavoro dipendente prodotto, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera e di altri paesi limitrofi, concorre a formare reddito complessivo per l’importo che eccede € 8.000.

Somme alle casse di assistenza sanitaria integrativa (c. 123) – Viene confermata, anche per il 2006, la deducibilità dal reddito di lavoro dipendente, delle somme in oggetto, fino a € 3.615,20.

Clausola di salvaguardia (c. 124) – La clausola di salvaguardia, riguardante la possibilità di applicare il regime fiscale al 31-12-2002 ovvero al 31-12-2004, se più favorevole, è prorogata all’anno 2006. Si ricorda che tale clausola è utilizzabile solo in sede di dichiarazione dei redditi (730 o UNICO).

Dichiarazione dei redditi (c. 137) – A decorrere dal 1°-1-2006 le singole imposte o addizionali che scaturiscono dalle dichiarazioni dei redditi non si pagano o non si chiedono a rimborso se l’importo risultante dalle dichiarazioni stesse non supera il limite di € 12. La disposizione è quindi applicabile anche ai 730. Se il mod. 730 viene comunque presentato, al sostituto di dichiarazione non compete il relativo compenso. Il predetto limite non si applica alle imposte calcolate dal sostituto d’imposta.

Bilanci comunali (c. 155) – Il termine per la deliberazione del bilancio comunale, per l’anno 2006, è differito al 31-3-2006.

Addizionale regionale (c. 165) – Il blocco degli aumenti è stato differito al 31-12-2006, fatta eccezione per gli aumenti aventi finalità di arginare squilibri finanziari nel settore sanitario.

Credito d’imposta nuovi assunti (c. 412) – Viene stabilito che le risorse finanziarie derivanti da rinunce o revoche del beneficio devono essere utilizzate per accogliere le richieste secondo l’ordine cronologico di presentazione delle domande non accolte per insufficienza di disponibilità. Viene altresì prevista la possibilità di presentare l’istanza prima di disporre l’assunzione del lavoratore interessato. Una volta ottenuta l’autorizzazione, l’assunzione deve essere effettuata entro 30 giorni dalla relativa comunicazione. Entro 30 giorni dall’avvenuta assunzione si dovrà darne comunicazione, a pena di decadenza, all’Agenzia delle entrate di Pescara (3.10.2).

Conseguentemente la procedura da osservare è la seguente: - per maturare il diritto al bonus (€ 100/mese, ovvero € 150/mese per i soggetti con più di 45

anni, più € 300 per gli assunti nelle regioni del sud e aree svantaggiate), i datori di lavoro devono inoltrare all’Agenzia delle Entrate centro operativo di Pescara apposita istanza – modello ICO procedura telematica “CREDITOCCUPAZIONE” (procedura che dovrà essere adeguata alla novità della finanziaria);

- il datore di lavoro può, dal 1’-1-2006: a) assumere il lavoratore a tempo indeterminato (in possesso dei requisiti per il bonus) e

inoltrare l’istanza all’Agenzia delle entrate di Pescara; b) oppure, trasmettere preventiva l’istanza all’Agenzia delle entrate di Pescara (vale a dire

prima di procedere all’assunzione);

✍

7

- l’Agenzia delle entrate accoglie o meno l’istanza; nel caso dell’accoglimento autorizza la copertura finanziaria fino al 31-12-2006 per l’applicazione del credito d’imposta, in particolare: o nell’ipotesi a), di cui al precedente punto, il datore di lavoro procede a recuperare

mensilmente, attraverso il mod. F24, il credito che matura, tendo conto che il bonus matura solo se il lavoratore assunto rimane in soprannumero alla fine di ogni mese (confronto numero dipendenti a tempo indeterminato in forza alla fine del mese e media dei lavoratori a tempo indeterminato del periodo 1/8/2001 – 31/7/2002);

o nell’ipotesi b), di cui al precedente punto, il datore di lavoro, entro 30 giorni procede ad assunzione il lavoratore interessato e completa l’istanza (a pene di decadenza) con la comunicazione all’Agenzia delle entrate dei dati del lavoratore assunto. Rispettate le predette condizioni, il datore di lavoro può procedere ad utilizzare il bonus con le modalità e le condizioni sopra riportate.

Pubblico impiego – Le principali norme che riguardano il rapporto di lavoro dei pubblici dipendenti sono le seguenti: 1) incarichi esterni (commi da 9 a 12): La spesa annua per studi ed incarichi di consulenza conferiti a

soggetti estranei all'amministrazione, sostenuta dalle pubbliche amministrazioni, ad esclusione di università, enti di ricerca e organismi equiparati, a decorrere dall'anno 2006, non potrà essere superiore al 50% di quella sostenuta nell'anno 2004. Tale disposizione non si applica a regioni, Province, Comuni e gli enti del servizio sanitario nazionale.

2) Indennità e compensi (comma 55): Le somme riguardanti indennità, compensi, retribuzioni o altre utilità comunque denominate, corrisposti per incarichi di consulenza da parte delle pubbliche amministrazioni (escluse Regioni, province autonome e enti locali) sono automaticamente ridotte del 10% rispetto agli importi risultanti alla data del 30 settembre 2005

3) Lavoro a termine (comma 177): Dal 2006 le amministrazioni dello Stato, anche ad ordinamento autonomo, le agenzie, incluse le Agenzie fiscali, gli enti pubblici non economici, gli enti di ricerca, le università e gli enti pubblici, possono avvalersi di personale a tempo determinato o con convenzioni ovvero con contratti di collaborazione coordinata e continuativa, nel limite del 60% della spesa sostenuta per le stesse finalità nell’anno 2003. Per il comparto scuola e per quello delle istituzioni di alta formazione e specializzazione artistica e musicale trovano applicazione le specifiche disposizioni di settore. Il mancato rispetto dei limiti indicati costituisce illecito disciplinare e determina responsabilità erariale.

4) Riduzione capacità fisica (comma 210): Nei confronti dei dipendenti delle amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, per la determinazione dell’equo indennizzo spettante per la perdita dell’integrità fisica derivante da causa di servizio si considera l’importo dello stipendio tabellare in godimento alla data di presentazione della domanda, con esclusione di tutte le altre voci retributive anche aventi carattere fisso e continuativo.Tale regola vale solo per le domande presentate dal 1° gennaio 2006.

5) Indennità di trasferta (comma 213): L’indennità di trasferta prevista dall’art. 1 legge 417/1978, nonché la collegata indennità supplementare a favore di magistrati, avvocati e procuratori dello stato, appartenenti alle forze armate, corpi organizzati militarmente, professori universitari ed dirigenti statali è soppressa. Le amministrazioni pubbliche (tra cui gli enti locali) nei cui confronti non opera direttamente la predetta legge devono adottare i conseguenti provvedimenti. Tale norma non è derogabile da parte dei contratti collettivi.

6) Infermità per causa di servizio (comma 219): Per l'infermità riconosciuta dipendente da causa di servizio, non saranno più a carico dell'amministrazione, in base all’art. 36 Dpr 3/1957, le spese di cura, comprese quelle per ricoveri in istituti sanitari e per protesi, bensì solo un equo indennizzo per

✍

8

la perdita della integrità fisica eventualmente subita dall'impiegato. Tale norma non è derogabile dai contratti collettivi.

7) Festività (comma 225): Tra le norme che sono inapplicabili nei confronti dei pubblici dipendenti di cui al D.Lgs. 165/2001 a seguito della stipulazione del contratto collettivo, vi rientra anche la legge 90/1954 in materia di retribuzione delle festività cadenti di domenica, fatto salvi i giudicati formatisi alla data del 1° gennaio 2006.

8) Assegnazione di sede (comma 230): I vincitori dei concorsi pubblici banditi dalle amministrazioni di cui al D.Lgs 165/2001, devono permanere nella sede di prima destinazione per un periodo non inferiore a cinque anni. Tale disposizione non può essere derogata dai contratti collettivi

9) Contratti di formazione (comma 243): Le procedure di conversione in rapporti di lavoro a tempo indeterminato dei contratti di formazione e lavoro, (articolo 1, comma 121, legge 311/2004), possono essere effettuate unicamente nel rispetto delle limitazioni e delle modalità previste dalla normativa vigente per l’assunzione di personale a tempo indeterminato. I rapporti in essere instaurati con il personale interessato alla predetta conversione sono comunque prorogati al 31 dicembre 2006.

Professione di autotrasportatore (comma 111) - Viene prorogato al 31 dicembre 2007 (dal 30 giugno 2006) il termine fino al quale è richiesto per le imprese che intendono esercitare la professione di autotrasportatore di cose per conto di terzi il possesso dei requisiti di onorabilità capacità finanziaria e capacità professionale, di iscrizione all'albo degli autotrasportatori per conto di terzi e l’acquisizione, per cessione d'azienda, di imprese di autotrasporto ovvero dell'intero parco veicolare di altra impresa iscritta all'albo (art. 22 D.Lgs 395/2000). Certificazione dei contratti di lavoro (comma 256) - Viene modificato l’art. 76 del D.Lgs. 276/2003 relativamente agli organismi abilitati alla procedura di certificazione dei contratti di lavoro. Oltre a quelli Tra quelli già contemplati (enti bilaterali, Direzioni prov. del lavoro e Province, e Università) si aggiungono: 1) il Ministero del lavoro esclusivamente nei casi in cui il datore di lavoro abbia le proprie sedi di lavoro in almeno due province anche di regioni diverse ovvero per quei datori di lavoro con unica sede di lavoro associati ad organizzazioni imprenditoriali che abbiano predisposto a livello nazionale schemi di convenzioni certificati dalla commissione di certificazione istituita presso il Ministero del lavoro e delle politiche sociali. In tali casi le DPL e le Province limitano la loro funzione alla ratifica di quanto certificato presso la Commissione ministeriale; 2) I consigli provinciali dei consulenti del lavoro di cui alla legge 12/1979, esclusivamente per i contratti di lavoro instaurati nell’ambito territoriale di riferimento e senza nuovi o maggiori oneri per la finanza pubblica. Sotto questo secondo punto di vista è immaginabile l’emanazione, magari a livello nazionale, di uno specifico regolamento interno che dovrà stabilire le regole di composizione e funzionamento delle commissioni di certificazione, nonché il procedimento da seguire per ottenre la certificazione. Indennità di malattia nel settore trasporto locale (273) - Le somme eventualmente residuate dalle economie delle imprese di trasporto locale a seguito dell’affidamento dei servizi a terzi, devono essere destinate a coprire gli oneri economici per malattia eventualmente istituiti dalla contrattazione collettiva a seguito della parificazione dei trattamenti con quelli dei lavoratori dell’industria.

✍

9

Politiche familiari (commi da 330 a 334) - Per il sostegno delle politiche familiari vengono emanate le seguenti disposizioni:

- istituzione di un apposito fondo di 1.140 milioni di euro; - Per ogni figlio nato ovvero adottato nell’anno 2005 è concesso un assegno pari ad euro 1.000; - Per ogni figlio nato nel 2006 secondo o ulteriore per ordine di nascita o adozione è concesso un

assegno di 1.000 euro. In relazione ai predetti assegni l’incasso potrà avvenire presso gli uffici postali, così come determinati dal Ministero dell’economia. La riscossione potrà essere effettuata dall’esercente la potestà sui figli, sempreché residente, cittadino italiano oppure comunitario ed appartenente a un nucleo familiare con un reddito complessivo, riferito all’anno 2004 (per i figli nati nel 2005) e all’anno 2005 (per i figli nati nel 2005) non superiore ad euro 50.000. La condizione reddituale è autocertificata dall’esercente la potestà, all’atto della riscossione dell’assegno, mediante riempimento e sottoscrizione di apposita formula prestampata in calce alla comunicazione del Ministero dell’economia. Limitatamente al periodo d’imposta 2005, per le spese documentate sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido per un importo complessivamente non superiore a 632 euro annui per ogni figlio ospitato negli stessi, spetta una detrazione dall’imposta lorda nella misura del 19%. Cessione dello stipendio (comma 346) - Vengono modificate alcune disposizioni previste dal Dpr 180/1950 in materia di cessione del quinto dello stipendio che la legge 311/2004 ha esteso anche al settore privato: 1) in materia di efficacia della cessione rispetto al datore di lavoro /committente è previsto che le cessioni degli stipendi, salari, pensioni ed altri emolumenti hanno effetto dal momento della loro notifica nei confronti dei debitori ceduti, ad esclusione delle pensioni erogate dalle amministrazioni pubbliche di cui all’articolo 1, comma 2, del D.Lgs. 30 marzo 2001, n. 165. Tale comunicazione può essere effettuata attraverso qualsiasi forma, purché recante data certa. 2) Le operazioni di prestito concesse a fronte della cessione del quinto devono essere conformi a quanto previsto dalla delibera del Comitato interministeriale per il credito ed il risparmio del 4 marzo 2003, e dalla vigente disciplina in materia di trasparenza delle condizioni contrattuali per i servizi bancari, finanziari ed assicurativi. 3) Qualora il debitore ceduto sia una delle amministrazioni pubbliche trova applicazione il decreto legislativo 82/2005, per gli atti relativi ai prestiti e alle operazioni di cessione degli stipendi, salari, pensioni e altri emolumenti con la conseguenza che la cessione si perfeziona attivando le procedure previste per l’invio certificato della posta elettronica in base alle regole tecniche individuate da decreto ministeriale. 4) Relativamente alla cessione del TFR viene estesa non solo ai lavoratori a termine, ma anche a quelli a tempo indeterminato la deroga in base alla quale dal 1° gennaio 2006 il TFR potrà essere ceduto interamente e non limitatamente ad 1/5. 5) È inapplicabile per i dipendenti del settore privato l’art. 38 del Dpr 180/1950 con la conseguenza che ulteriori cessioni dello stipendio non devono necessariamente comportare l’estinzione delle cessioni precedenti.

✍

10

Cessione dello stipendio notificata prima del 1.1.2005

Intera cedibilità con le regole del codice civile

Cessione dello stipendio notificata dal 1.1.2005 al 14.5.2005

Applicazione delle regole dei dipendenti pubblici: limite di 1/5, anzianità di 5 o 10 anni a seconda della durata del prestito, cedibilità del TFR

Cessione dello stipendio notificata dal 15.5.2005 al 31.12.2005

Applicazione delle regole dei dipendenti pubblici: limite di 1/5 - addetti a servizi di carattere permanente, durata non superiore a 10 anni. Per i contratti a termine la durata non può superare il termine del contratto. Il TFR è interamente cedibile per i lavoratori a tempo determinato e nel limite di 1/5 per quelli a tempo indeterminato

Cessione dello stipendio notificata dopo il 1.1.2006

Il TFR è interamente cedibile anche nei confronti dei lavoratori assunti a tempo indeterminato

Adozioni internazionali (comma 348) - E’ autorizzata la spesa di 10 milioni di euro per i prossimi tre anni a valere sul Fondo per il sostegno delle adozioni internazionali.Un decreto dovrà stabilire l’entità e i criteri del rimborso, nonché le modalità di presentazione delle domande. Ricerca (comma 353) - Sono integralmente deducibili dal reddito del soggetto erogante i fondi trasferiti per il finanziamento della ricerca, a titolo di contributo o liberalità, dalle società e dagli altri soggetti passivi dell’imposta sul reddito delle società (IRES) in favore di università, fondazioni universitarie e di istituzioni universitarie pubbliche, degli enti di ricerca pubblici, delle fondazioni e delle associazioni regolarmente riconosciute, aventi per oggetto statutario lo svolgimento o la promozione di attività di ricerca scientifica. Viene abolita la norma (art. 100 Tuir lett. c) che consentiva la deducibilità fiscale delle spese di ricerca entro i limiti del 5 per mille delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi. Sisma nella Sicilia (comma 363) - Per i contributi previdenziali e i premi assicurativi relativi al sisma del 1990 riguardanti le imprese delle province di Catania, Siracusa e Ragusa il termine di versamento è fissato al 30 settembre 2006. In caso di versamento rateale, per importi da versare complessivamente eccedenti la somma di 5.000 euro, in un massimo di otto rate semestrali con l'applicazione degli interessi legali, il relativo termine decorre dal 1° ottobre 2006. Distretti produttivi (comma 368) - E’ prevista l’istituzione, con apposito decreto interministeriale, di distretti produttivi quali libere aggregazioni di imprese articolate sul piano territoriale e sul piano funzionale, con l’obiettivo di accrescere lo sviluppo delle aree e dei settori di riferimento, di migliorare l’efficienza nell’organizzazione e nella produzione. I distretti interessano le imprese industriali, dei servizi, turistiche ed agricole e della pesca, nonché a quelle rurali e agro-alimentari. La costituzione libera di tali distretti permette l’applicazione di una serie di benefici:

1) fiscali; 2) amministrativi; 3) finanziari.

✍

11

Impresa agricola (comma 420) - Viene integrata la definizione di imprenditore agricolo in base all’art. 9 del D.Lgs. 185/2000. In particolare i benefici spettanti ai giovani imprenditori agricoli vengono estesi anche alle imprese organizzate in forma associata. Costituisce attività connessa a quella agricola, in base all’art. 2135 del codice civile, l’attività di produzione e cessione di energia elettrica da fonti rinnovabili agroforestali. Programmazione fiscale (commi da 499 a 509) - Viene introdotto lo strumento della programmazione fiscale relativo alla determinazione preventiva dei redditi del prossimo triennio ai fini soprattutto fiscali. Destinatari: Titolari di reddito d’impresa e gli esercenti arti e professioni cui si applicano gli studi di settore o i parametri per il periodo di imposta in corso al 1º gennaio 2004. Effetti: L’accettazione della programmazione fiscale determina preventivamente, per un triennio, o fino alla chiusura della liquidazione, se di durata inferiore, per le società in liquidazione, la base imponibile caratteristica dell’attività svolta, da assumere ai fini dell’imposta sul reddito e dell’IRAP e con riduzione dell’imponibile fiscale e contributivo per la base imponibile che eccede quella programmata. Per i periodi d’imposta oggetto di programmazione, relativamente alla base imponibile caratteristica dell’impresa o del lavoratore autonomo si determinano i seguenti effetti: - sono inibiti i poteri della guardia di finanza; - per la parte dichiarata, eccedente quella programmata, quelle marginali applicabili al reddito

complessivo ai fini dell’imposta sul reddito, nonché quella applicabile ai fini dell’imposta sul reddito delle società, si applica la riduzione del 4%;

- i contributi previdenziali si applicano esclusivamente per la parte programmata, fatto salvo il minimale reddituale previsto ai fini contributivi.

Esclusioni: Non sono ammessi alla programmazione fiscale i titolari di reddito d’impresa e gli esercenti arti e professioni: - per i quali sussistano cause di esclusione o di inapplicabilità degli studi di settore o dei parametri

per il periodo di imposta in corso al 1º gennaio 2004; - che svolgono dal 1º gennaio 2005 una attività diversa da quella esercitata nell’anno 2004; - che hanno omesso di dichiarare il reddito derivante dall’attività svolta nel periodo d’imposta in

corso al 1º gennaio 2004 o che hanno presentato per tale periodo d’imposta una dichiarazione dei redditi o IRAP con dati insufficienti;

- che hanno omesso di presentare la dichiarazione ai fini dell’imposta sul valore aggiunto per il periodo d’imposta 2004 o che hanno presentato per tale annualità una dichiarazione con dati insufficienti;

- che hanno omesso di comunicare i dati rilevanti ai fini dell’applicazione degli studi di settore o dei parametri per il periodo di imposta in corso al 1º gennaio 2004.

Modalità: La programmazione fiscale si perfeziona con l’accettazione di importi, proposti al contribuente dall’Agenzia delle entrate, che individuano per un triennio la base imponibile caratteristica dell’attività svolta. L’accettazione della proposta di programmazione fiscale è comunicata dal contribuente entro il 16 ottobre 2006.

✍

12

Controlli successivi: Se a seguito di controlli e segnalazioni all’amministrazione finanziaria, emergano dati ed elementi difformi da quelli comunicati dal contribuente, o siano constatate, per il periodo di imposta 2004, condotte in violazione del D.Lgs. 74/2000, nei suoi confronti non operano l’inibizione dei poteri all’amministrazione finanziaria né i benefici per il calcolo dell’imponibile fiscale e previdenziale. Adeguamento fiscale: Ai contribuenti destinatari delle proposte di programmazione (v. commento precedente), l’Agenzia delle entrate formula inoltre una proposta di adeguamento dei redditi di impresa e di lavoro autonomo, nonché della base imponibile dell’IRAP, relativi ai periodi di imposta in corso al 31 dicembre 2003 ed al 31 dicembre 2004, per i quali le dichiarazioni sono state presentate entro il 31 ottobre 2005, sulla base di maggiori ricavi o compensi determinati a seguito di elaborazioni effettuate dall’anagrafe tributaria. Sono esclusi dall’adeguamento fiscale i soggetti - per i quali sussistano cause di esclusione o di inapplicabilità degli studi di settore o dei; - che non erano in attività in uno dei periodi di imposta indicati; - che hanno omesso di dichiarare il reddito derivante dall’attività svolta nei periodi d’imposta oggetto

di definizione o che hanno presentato per tali periodi d’imposta una dichiarazione dei redditi ed IRAP con dati insufficienti;

- che hanno omesso di presentare la dichiarazione ai fini dell’IVA per le annualità d’imposta oggetto di definizione o che hanno presentato per tali annualità una dichiarazione con dati insufficienti per l’elaborazione della proposta di cui al comma 510;

- che hanno omesso di comunicare i dati rilevanti ai fini dell’applicazione degli studi di settore o dei parametri per i predetti periodi di imposta;

- nei cui confronti sono state constatate, entro il 31 dicembre precedente il primo anno di applicazione dell’istituto della programmazione fiscale per i periodi di imposta citati e per le annualità di imposta 2003 e 2004 ai fini IVA, condotte che integrano violazioni al D.Lgs. 74/2000.

Agli importi indicati al punto precedente si applica, per le società di capitali che non hanno optato per il regime di trasparenza fiscale una imposta sostitutiva delle imposte sui redditi, delle relative addizionali e dell’IRAP, del 28% e per le altre tipologie di soggetti del 23%. L’adeguamento fiscale si perfeziona con il versamento, entro il 16 ottobre del primo anno di applicazione degli importi indicati in precedenza. Per ciascun periodo d’imposta, gli importi calcolati a titolo di maggiore ricavo o compenso non possono essere inferiori a 3.000 euro per le società di capitali e 1.500 euro per gli altri soggetti. Sulle maggiori imposte non si applicano sanzioni ed interessi. Se invece gli importi da versare eccedono la somma di 10.000 euro per le società di capitali e 5.000 euro per gli altri soggetti, il 50% dell’importo eccedente può essere versato entro il successivo 16 dicembre, maggiorato degli interessi legali a decorrere dal giorno successivo al 16 ottobre. L’omesso versamento nei termini non comporta l’inefficacia dell’adeguamento, ma il recupero dell’omesso e delle relative sanzioni attraverso l’iscrizione a ruolo del debito. Ispezioni sul lavoro - Il Ministero del lavoro, l’INPS e l’INAIL, nel triennio 2006-2008, potenzieranno l’azione di vigilanza in materia di lavoro e legislazione sociale, attraverso la realizzazione di appositi piani di intervento, anche mediante attività congiunta, finalizzati al contrasto del lavoro sommerso e irregolare nei settori a maggiore rischio di evasione ed elusione contributiva nonché attraverso un incremento dell’impiego delle risorse del personale ispettivo nella attività di contrasto al lavoro sommerso e irregolare in misura non inferiore al 20% annuo rispetto a quanto pianificato per l’anno 2005. A tal fine il Ministero del lavoro potrà inserire in organico il personale ispettivo vincitore di concorsi in deroga al blocco di assunzione nella pubblica amministrazione.

✍

13

Il comma 222 poi modifica alcune disposizioni della legge 628/1961 circa l’organizzazione territoriale delle Direzioni regionali del lavoro la cui sede è ora stabilita in ogni capoluogo regionale oppure di comune sede di Corte di appello. Contratto a termine (comma 558) - La norma estende il regime di cui all’art. 2 comma 1 del D.Lgs. 368/2001 prevista per le aziende del trasporto aereo in materia di lavoro a termine, anche ai casi in cui l’assunzione sia effettuata da imprese concessionarie di servizi nei settori delle poste per un periodo massimo complessivo di sei mesi, compresi tra aprile ed ottobre di ogni anno, e di quattro mesi per periodi diversamente distribuiti e nella percentuale non superiore al 15% dell’organico aziendale, riferito al 1º gennaio dell’anno cui le assunzioni si riferiscono. Le imprese interessate devono comunicare l’assunzione alle organizzazioni sindacali provinciali di categoria. Marittimi (comma 567) - Per il riconoscimento dei benefici connessi a periodi di esposizione all’amianto i marittimi assicurati presso l’Ipsema la sussistenza e la durata dell’esposizione stessa sono certificate dall’Ipsema medesimo. Restano comunque valide le domande presentate dai lavoratori stessi all’Inail in base al decreto 27 ottobre 2004. Sanzioni pecuniarie (comma 329) – Entro il 28 febbraio 2006 dovranno esser adeguati gli importi fissi delle sanzioni pecuniarie comprese quelle di tipo penale. Ammortizzatori sociali CIGS, mobilità e trattamenti di disoccupazione - Il comma 410 dell’articolo unico contiene la solita proroga a tutto il 2006 e stanzia le risorse necessarie con alcune differenze rispetto al regime dello scorso anno. In attesa della riforma degli ammortizzatori sociali e nel limite complessivo di spesa di 480 milioni di euro a carico del Fondo per l’occupazione il Ministro del lavoro può disporre entro il 31 dicembre 2006, in deroga alla vigente normativa, concessioni, anche senza soluzione di continuità, dei trattamenti di cassa integrazione guadagni straordinaria, di mobilità e di disoccupazione speciale, nel caso di programmi finalizzati alla gestione di crisi occupazionali, anche con riferimento a settori produttivi ed aree territoriali, oppure miranti al reimpiego di lavoratori coinvolti in detti programmi definiti in specifici accordi in sede governativa intervenuti entro il 30 giugno 2006 che recepiscono le intese già stipulate in sede istituzionale territoriale. Il Ministero del lavoro può inoltre, sempre entro il 31 dicembre 2006, disporre tali interventi nei confronti delle imprese agricole e agro-alimentari interessate dall’influenza aviaria. Nell’ambito delle predette risorse finanziarie, i trattamenti concessi in base all’articolo 1, comma 155, della legge 311/2004 possono essere prorogati con decreto, qualora i piani di gestione delle eccedenze già definiti in specifici accordi in sede governativa abbiano comportato una riduzione nella misura almeno del 10 per cento del numero dei destinatari dei trattamenti scaduti il 31 dicembre 2005. La misura di questi ultimi trattamenti è ridotta del 10% nel caso di prima proroga, del 30% nel caso di seconda proroga, del 40% per le proroghe successive. Come per gli anni passati il Ministero potrà pertanto nel corso del 2006, entro il limite delle risorse stanziate:

1) concedere gli ammortizzatori anche nei confronti di imprese escluse dal regime generale, come è ampiamente successo nel corso del 2005, anche in riferimento a territori e zone circoscritte, purché siano intervenuti accordi sindacali entro il termine del 30 giugno 2006;

✍

14

2) prorogare i trattamenti in corso che hanno comportato una riduzione del 10% del numero dei destinatari dei predetti trattamenti.

In tale contesto le uniche differenze rispetto al passato riguardano: - l’ammontare dei trattamenti che sono come al solito ridotti rispetto alla generalità dei casi, ma con

la previsione della ulteriore riduzione fino al 40% nei casi di terza in proroga in su; - la possibilità di concedere gli ammortizzatori ai settori produttivi agricoli e agro-alimentari

interessati dall’influenza aviaria indipendentemente da regolamentazioni sindacali. La formulazione è estremamente generica in quanto non circoscrive le condizioni e i limiti che potrà permettere il ricorso agli ammortizzatori e quale potrà essere la prova che le situazioni crisi siano state provocate da tale fenomeno o semplicemente da fenomeni di psicosi di massa che hanno comportato una riduzione di acquisiti del pollame. Sembra cioè sufficiente l’appartenenza al settore agricolo o agro alimentare di allevamento e trasformazione aviaria per avere diritto ai trattamenti. Attendiamo istruzioni ministeriali a riguardo.

L’ultimo periodo del comma 410 prevede la proroga al 31 dicembre 2006 del termine di cui all’articolo 3, comma 137, quarto periodo, della legge 350/2003, come da ultimo modificato dall’articolo 7-duodecies, comma 1, del decreto-legge 31 gennaio 2005, n. 7, convertito, con modificazioni, dalla legge 31 marzo 2005, n. 43. Per comprendere di quale argomento si stia parlando occorre procedere alla ricostruzione dell’evoluzione normativa di tale disposizione: - l’art. 3 comma 137 citato concerne l’analoga proroga al 2004 degli ammortizzatori sociali nel limite

di 310 milioni di euro; - il successivo decreto legge 249/2004 convertito nella legge 291/2004 ha poi prorogato al 30 aprile

2005 tali trattamenti provvedendo ad incrementare fino a 360 milioni di euro gli stanziamenti; - nel frattempo l’art. 1 comma 155 della legge 311/2004 provvedeva in via parallela ed autonoma a

dare delega al Ministero per concedere nuovi trattamenti e proroghe nel 2005; - infine l’art. 7-duodecies della legge 43/2005 ha prorogato al 31 dicembre 2005 il termine del 30

aprile 2005. In pratica si tratta di una serie di situazioni che hanno coinvolto alcuni settori in crisi tra i quali soprattutto quello tessile, moda e calzature e per i quali il Governo e il Parlamento hanno previsto, stante l’urgenza della crisi, interventi di ammortizzatori sociali prima dell’approvazione della legge 311/2004 (Finanziaria 2005). Ciò ha comportato l’applicazione dei trattamenti sulla base delle risorse stanziate in origine dal decreto legge 249/2004 mentre in parallelo la legge finanziaria interveniva su altre situazioni. Gli ammortizzatori concessi in base a tale norma sono stati poi prorogati e in parte rifinanziati per permettere il completamento o anche per il fatto che le risorse sono state concesse in ritardo e a ridosso della scadenza dei trattamenti stessi. Da qui si spiega la serie di innumerevoli proroghe tra cui l’ultima sposta al 31 dicembre 2006 la possibilità di utilizzo delle risorse stanziate sulla base degli accordi sindacali conclusi.

✍

15

Altre proroghe di ammortizzatori sociali – Le altre consuete proroghe di ammortizzatori non sono contenute nella Finanziaria 2006 ma nelle seguenti disposizioni:

1) per la CIGS e la mobilità a favore delle imprese commerciali con più di 50 e meno di 200 dipendenti, quelle del settore turistico e agenzie di viaggio con più 50 dipendenti e quelle di vigilanza con più di 15 dipendenti, la scadenza per i trattamenti prevista al 31 dicembre 2005, è già stata prorogata dalla legge di conversione al DL 203/2005 (art. 8 comma 3 ter legge 2 dicembre 2005, n. 248) fino al 31 dicembre 2006. Pertanto tale proroga sarà già in vigore dal 1° gennaio 2006 con conseguente continuazione dell’obbligo contributivo (0,90% CIGS e 0,30% mobilità) senza necessità di attendere il consueto decreto ministeriale di attuazione;

2) la possibilità di iscrizione nelle liste di mobilità dei lavoratori licenziati da imprese che occupano anche meno di quindici dipendenti o per giustificato motivo oggettivo connesso a riduzione, trasformazione o cessazione di attività o di lavoro, senza diritto alla relativa indennità è stato prorogato al 31 dicembre 2006 dall’art. 20 del decreto Milleproroghe (DL 273/2005) che poi dovrà essere convertito in legge dal Parlamento.

Manca al momento all’appello la proroga dei contratti di solidarietà difensivi a favore delle imprese escluse dal regime della CIGS, scaduta il 31 dicembre 2005 e previsto dall’art. 5 commi da 5 a 8 della legge 236/1993

Lavori socialmente utili - In base al comma 432 il Ministro del lavoro e delle politiche sociali è autorizzato a prorogare, limitatamente all’esercizio 2006, le convenzioni stipulate, anche in deroga alla normativa vigente relativa ai lavori socialmente utili, direttamente con i comuni, per lo svolgimento di attività socialmente utili (ASU), nel limite complessivo di 35 milioni di euro. Tali convenzioni dovranno anche prevedere l’attuazione, nel limite complessivo di 13 milioni di euro, di misure di politica attiva del lavoro, riferite a lavoratori impiegati in ASU nella disponibilità degli stessi comuni da almeno un triennio, nonché ai soggetti, provenienti dal medesimo bacino, utilizzati attraverso convenzioni già stipulate in base al D.Lgs 468/1997. In presenza delle suddette convenzioni il termine di cui all’articolo 78, comma 2, della legge 23 dicembre 2000, n. 388, è prorogato al 31 dicembre 2006. Ciò significa che sulla base del presupposto della stipula di specifiche convenzioni con le regioni l’assegno mensile a favore dei lavoratori utilizzati nell’ambito dei bacini regionali sarà posto a carico del Fondo per l’occupazione fino al 31 dicembre 2006. Va tenuto presente che proprio in virtù di tali convenzioni tra Ministero e Regioni è possibile continuare ad applicare la normativa di base ossia il D.Lgs. 468/97, come modificato dal D.Lgs.81/2000, in relazione esclusivamente ai soggetti di cui all'art. 2, comma 1 D.Lgs. 81/2000, che ha individuato in via definitiva il bacino dei lavoratori socialmente utili percettori di assegno ASU, per i quali è consentito al Ministero del Lavoro stipulare convenzioni al fine di concorrere alla gestione ed alle azioni di stabilizzazione poste in essere dalle singole Regioni, titolari delle competenze in materia di politiche attive del lavoro sul territorio (in tal senso vedi nota Min. lavoro dell’11 luglio 2005). Nuove convenzioni per gli LSU - Il Ministero del lavoro e delle politiche sociali è autorizzato a stipulare nel limite complessivo di 1 milione di euro per il 2006, con i comuni, nuove convenzioni per lo svolgimento di attività socialmente utili e per l’attuazione di misure di politica attiva del lavoro riferite a lavoratori impegnati in attività socialmente utili, nella disponibilità da almeno sette anni di comuni con popolazione inferiore a 50.000 abitanti.

✍

16

Il Ministero del lavoro e delle politiche sociali adotta poi analoga procedura per l’erogazione dei finanziamenti previsto all’articolo 3, comma 82, legge 350/2003. In pratica il Ministero del lavoro potrà disporre per il 2006 l’erogazione di finanziamenti (entro il limite di 49 milioni d euro) a favore dei comuni con meno di 50.000 abitanti finalizzati a stabilizzare i lavoratori socialmente utili sulla base di un bando che dovrà essere emanato nel corso del 2006. LSU e le istruzioni INPS - Il messaggio INPS 845/2006 ha precisato che, ai fini dell'erogazione degli assegni a carico del Fondo per l’occupazione spettanti a coloro che proseguono i lavori socialmente utili anche nel 2006, è necessario che le regioni Basilicata, Calabria, Molise e il Ministero del lavoro stipulino le nuove convenzioni riferite, come per il 2005, ad un arco temporale di 12 mesi. Per le regioni Campania, Lazio, Puglia, Sicilia e Sardegna la convenzione predetta è stata già siglata e di conseguenza sarà ora possibile stipulare la convenzione anche con l’Inps e procedere al pagamento dell’assegno a favore dei beneficiari. A tale proposito è necessario che l’Ente utilizzatore abbia adottato la relativa delibera di prosecuzione di attività e che le Regioni che non hanno ancora stipulato per il 2006 la Convenzione con il Ministero (e cioè Basilicata, Calabria e Molise) abbiano chiesto al Ministero del lavoro e all’Inps di far ricorso all'anticipazione con oneri a carico del Fondo per l'Occupazione. Per le altre regioni e nei casi in cui gli oneri dell’assegno da erogare ai LSU non è a carico del Fondo per l’occupazione, ma della regione stessa o dell’ente, i costi di gestione relativi all'erogazione degli assegni ASU e ANF e all'accredito della relativa contribuzione figurativa sono pari per il 2006 a 15,30 euro più IVA.

Indennità di disoccupazione speciale dal 2006 Occorre tenere presente che la Finanziaria per il 2005 (art. 1 comma 147 legge 311/2004) ha previsto l’applicazione del massimale, già previsto per i trattamenti ordinari, anche ai trattamenti per il settore edilizia e dell’agricoltura. Tuttavia il Decreto legge 2/2006 ha prorogato il predetto termine al 1° marzo 2006. In pratica ai trattamenti erogati con decorrenza 1° marzo 2006 si dovranno applicare i nuovi limiti massimi.

✍

17

Il regime degli ammortizzatori sociali nel 2006

CIGS, mobilità e disoccupazione speciale

Concessioni di nuovi trattamenti da parte del Ministero del lavoro, anche in deroga, nel limite di 480 milioni di euro entro il 31 dicembre 2006, sulla base di accordi sindacali conclusi entro il 30 giugno 2006

Possibilità di proroga a tutto il 2006 dei trattamenti qualora i lavoratori destinatari degli stessi si siano ridotti del 10% con riduzione della loro misura

Possibilità di concessione per i settori agricoli e agro-alimentari interessati dall’influenza aviaria

Iscrizione nelle liste di mobilità Proroga al 31 dicembre 2006 (decreto legge Milleproroghe)

CIGS e mobilità per commercio, turismo e imprese di vigilanza

Proroga dei trattamenti al 31 dicembre 2006 (art. 8 comma 3 ter LEGGE 2 dicembre 2005, n. 248)

✍

18

L’AUTOLIQUIDAZIONE DEI PREMI INAIL 1.1 Premessa Il 16 febbraio di ogni anno scade il termine per l’autoliquidazione dei premi assicurativi e degli eventuali contributi associativi (regolazione anno precedente e rata anno in corso) e, salvo quanto regolamentato per l’utilizzo dei supporti magnetici e telematici, per denunciare all’INAIL le retribuzioni efferenti all’anno scaduto. Per tale adempimento, l’Istituto invia alle aziende assicurate il prospetto contenente le “basi di calcolo premi” per la determinazione del premio e la modulistica per la dichiarazione delle retribuzioni erogate (si ricorda altresì che entro il 31 dicembre, le aziende ricevono dall’INAIL il mod. 20SM con i dati relativi all’assicurazione in corso e l’oscillazione del tasso di premio). L’istituto predispone, e rende disponibile, sia sul proprio sito INTERNET “www.inail.it” sia presso tutte le proprie sedi territoriali, l’opuscolo “Guida all’autoliquidazione 2005/2006” che illustra in dettaglio le modalità di calcolo dei premi e dei contributi associativi. Ulteriori informazioni e chiarimenti possono essere ottenuti chiamando il numero verde INAIL 803.164, oppure collegandosi al sopra citato sito www.inail.it (assicurazione – datori di lavoro – autoliquidazione), oppure recandosi direttamente alla sede territoriale dell’istituto. 1.2 Le fasi dell’autoliquidazione Gli adempimenti relativi al calcolo e al versamento dei premi assicurativi INAIL (artt. 28 e 44 del D.P.R. 1124/65 e successive modificazioni) devono essere effettuate autonomamente dai datori di lavoro. La procedura, denominata autoliquidazione, consiste (vedi schema 1): - nel denunciare, per ogni posizione assicurativa, le retribuzioni relative ai soggetti assicurati

nell’anno trascorso (per l’autoliquidazione 2005/2006: anno 2005) ; - nel determinare, sulla base delle retribuzioni denunciate, l’importo della regolazione del premio

per l’anno trascorso (saldo; per l’autoliquidazione 2005/2006: anno 2005) e nel calcolare (utilizzando i parametri comunicati dall’INAIL), sulla base delle stesse retribuzioni o sulla base delle retribuzioni presunte dichiarate dall’azienda (comunicazione motivata) entro il 16 febbraio (o su altra base di calcolo comunicata all’INAIL), l’importo della rata anticipata per l’anno corrente (per l’autoliquidazione 2005/ 2006: anno 2006);

- nel provvedere, con un unico versamento, al pagamento del premio derivante dalla somma algebrica degli importi a titolo di regolazione (saldo; per l’autoliquidazione 2005/2006: anno 2005) e rata (anticipo; per l’autoliquidazione 2005/2006: anno 2006) calcolati per ciascuna posizione assicurativa.

La procedura dell’autoliquidazione interessa anche gli eventuali contributi associativi a carico del datore di lavoro riscossi dall’INAIL. Questi devono essere però calcolati e versati in modo autonomo, non possono essere utilizzati in compensazione con i premi INAIL. 1.3 I termini dell’autoliquidazione Il termine per l’autoliquidazione dei premi è fissato al 16 febbraio di ciascun anno (per l’autoliquidazione 2005/2006 il termine è il 16 febbraio 2006). Entro la predetta data occorre:

✍

19

- versare i premi dovuti mediante il mod. F24 – sezione INAIL - (o versare la prima rata, nel caso in cui il datore di lavoro abbia scelto di pagare il premio in 4 rate, barrando l’apposito campo inserito nella dichiarazione delle retribuzioni);

- trasmettere all’INAIL la dichiarazione delle retribuzioni (Mod. 10.3.1 e Mod.11.3.1 supplementare). Se la denuncia retributiva è fornita su supporto magnetico o trasmessa in via telematica, il termine si sposta al 16 marzo (per l’autoliquidazione 2005/2006: 16 marzo 2006), fermo restando la scadenza dei pagamenti al 16 febbraio.

Sul “punto cliente” del sito www.inail.it, sono disponibili, per agevolare l’espletamento delle operazioni di autoliquidazione, una serie di servizi informatici, in particolare: – servizio visualizzazione e stampa delle basi di calcolo; – servizio di richiesta e ricezione delle basi di calcolo in formato elettronico, utilizzabile dai soggetti

abilitati (consulenti del lavoro, commercialisti, associazioni di categoria, ecc.), in possesso del codice utente e della password, ovvero direttamente dall’azienda (selezionando “area azienda”). Il soggetto abilitato richiede le basi di calcolo, per il complesso delle posizioni assicurative facenti capo alla singola ditta e che riceverà dall’INAIL attraverso la funzione “ricezione basi di calcolo autoliquidazione”;

– servizio di “invio telematico dichiarazione salari” utilizzabile dai c.d. soggetti collettori (associazioni, consulenti del lavoro, commercialisti, ecc,) ovvero direttamente dalle aziende. Il presente servizio, che si affianca alla tradizionale presentazione della dichiarazione salari cartacea o su dischetto, esclude ogni altro adempimento, fatto salvo l’impegno a presentare la documentazione cartacea di supporto a richiesta dell’INAIL;

– servizio “ALPI on line” che consente, mediante collegamento diretto con il sito internet dell’INAIL, di procedere in modo guidato alla compilazione delle denunce retributive ed al loro invio telematico;

– servizio “procedura ALPI OF LINE” che offre le seguenti funzioni: produzione di un dischetto per la richiesta all’INAIL delle basi di calcolo; automatica imputazione delle basi di calcolo fornite dall’INAIL su supporto magnetico; gestione contemporanea di posizioni assicurative di competenza di diverse sedi INAIL; acquisizione guidata e controllata dei dati retributivi; calcolo automatico dell’autoliquidazione dei premi e degli eventuali contributi associativi; calcolo degli importi delle singole rate in caso di pagamento rateale del premio; produzione dei dischetti con le dichiarazioni delle retribuzioni; produzione delle stampe dei modd. 10.31 e 11.31 su carta bianca, della lettera di trasmissione e degli elenchi da inoltrare all’INAIL; importazione automatica delle anagrafiche ditte gestite; stampa della delega del datore di lavoro a sottoscrivere la dichiarazione delle retribuzioni da parte dei soggetti abilitati.

✍

20

Schema 1 - Autoliquidazione 2005/2006

Premi INAIL

Contributi associativi riscossi dall’INAIL

Regolazione premio anno 2005, per ciascuna posizione

assicurativa ( ulteriore importo a debito o eventuale

importo a credito)

Regolazione contributi associativi anno 2005

(ulteriore importo a debito o eventuale importo a credito)

+

(somma algebrica)

+

(somma algebrica) Rata premio

anticipata 2006 per ciascuna posizione assicurativa

Rata contributi associativi anticipata 2006

=

=

• Totale premio da versare con il mod. F24 (unico versamento)

oppure • Totale importo a credito da

compensare in F24 o da richiedere a rimborso

• Totale contributi associativi da versare con il mod. F24

N.B. – La compensazione tra contributi a credito e contributi a debito può essere eseguita solo con riferimento allo stesso codice e, in nessun caso, con i premi dovuti all’INAIL

1.4 La denuncia delle retribuzioni Con l’autoliquidazione del premio assicurativo, il datore di lavoro, entro il termine ordinario del 16 febbraio ovvero entro termine differito del 16 marzo, se utilizza supporti magnetici ovvero effettua la trasmissione dei dati per via telamatica, deve denunciare, per ogni posizione assicurativa, le retribuzioni relative ai soggetti assicurati nell’anno precedente. Per la denuncia delle retribuzioni afferenti al 2005, da presentare il prossimo 16 febbraio 2006, ovvero il prossimo 16 marzo 2006 i datori di lavoro dovranno utilizzare, salvo procedere con la trasmissione telematica, i modelli 10.3.1 (modulo per la dichiarazione delle retribuzioni) e 11.3.1 (dichiarazione delle retribuzioni - modulo supplementare). Il modulo supplementare serve per dettagliare le retribuzioni parzialmente esenti nel caso in cui gli appositi spazi del modello base 10.3.1 non risultassero sufficienti. I predetti modelli di dichiarazione non hanno subito modifiche rispetto alle versioni dello scorso anno.

✍

21

Le istruzioni operative L’intestazione del modulo (campi da 1 a 13, più campi da 47 a 53) è riservata all’individuazione dell’anno cui si riferisce la dichiarazione (il 2005), all’identificazione dell’azienda (codice ditta più codice controllo, codice fiscale, ragione sociale e sede INAIL), alla posizione assicurativa territoriale più codice controllo, al rischio coperto (voce di tariffa nell’ambito della relativa PAT, l’inquadramento e la presenza di rischio silicosi e asbestosi) e al periodo delle retribuzioni da denunciare (dal/al). Sono poi presenti 4 sezione, in particolare: Prima sezione – retribuzioni complessive, quote di retribuzione parzialmente esenti e retribuzioni silicosi/asbestosi - Rigo A - retribuzioni complessive: ammontare complessivo delle retribuzioni erogate ai dipendenti

e ammontare complessivo dei compensi erogati ai lavoratori parasubordinati (collaboratori coordinati e continuativi, dal 24 ottobre 2003 anche a progetto/programma), nel rispetto, ove previsti, dei minimali e massimali, nella misura del 100%, anche per i soggetti interessati a sconti contributivi parziali. Non vanno invece inserite le retribuzioni riferite alle seguenti categorie di lavoratori: apprendisti; titolare, soci e collaboratori familiari di ditte artigiane; CFL e contratti di inserimento con esenzione totale del premio;

- Rigo B - quote di retribuzione parzialmente esenti: ammontare complessivo delle quote di retribuzione parzialmente esenti da contributi (esempio CFL e contratti di inserimento, contratti di riallineamento retributivo, assunti legge 407/1990);

- Rigo C – retribuzioni specifiche silicosi e asbestosi: ammontare complessivo delle retribuzioni dei dipendenti esposti al rischio di silicosi e/o asbestosi, nella misura del 100% anche per i soggetti con esenzione parziale del premio, già comprese nel rigo A.

Seconda sezione – retribuzioni soggette a sconto Tale sezione è suddivisa in due parti, una riferita alla regolazione per l’anno 2005 e l’altra per la rata premio anno 2006, in particolare: - Regolazione premio (primi 3 righi): vanno indicate le retribuzioni soggette a sconto (e i

corrispondenti codici) con riferimento alle seguenti situazioni: edili, per gli operai con orario di lavoro a 40 ore settimanali, codice tipo 1, nonché i soci delle cooperative di produzione e lavoro, sempre che svolgano lavorazioni edili (per l’applicazione dello sconto e per l’individuazione della relativa misura occorrerà però attendere l’apposito decreto ministeriale, v. art. 2, D.L. 210/2002, legge 266/2002, quindi lo sconto potrà essere applicato solo se detto decreto verrà emanato entro il 16 febbraio 2006); autotrasportatori per conto terzi, codice tipo 2 (sconto 25% per i dipendenti addetti alla guida; l’aliquota potrebbe essere aumentata, per il 2005, per effetto di maggiori risorse destinate dalla legge finanziaria 2006); pesca costiera, acque interne e lagunari, codice tipo 3 (sconto 70% prorogato al 2006 dalla legge finanziaria 2006); reimpiego dei dirigenti, di cui alla L. 266/97, da parte delle imprese che occupano meno di 250 dipendenti, codice tipo 4 (sconto 50%); inserimento lavorativo disabili, codice tipo 5 per lo sconto al 50% e codice tipo 6 per lo sconto al 100%; contratti a termine in sostituzione di lavoratori in congedo di maternità/paternità e parentale attivati da aziende con meno di 20 dipendenti, codice tipo 7 (sconto 50%);

- rata premio (successivi 3 righi): vale quanto indicato al precedente punto.

✍

22

Terza sezione – dettaglio quote di retribuzione parzialmente esenti In tale sezione vanno riportate, in dettaglio, le quote di retribuzione parzialmente esenti dal premio assicurativo (già comprese nella prima sezione) e il relativo codice identificativo: - A,B,D, e F per i CFL e i contratti di inserimento, rispettivamente, con sconto del 25%, applicazione

regola "de minimis", 40% e 50% (compresi dipendenti assunti da imprese non operanti nel mezzogiorno, da imprese operanti in circoscrizioni ad alto tasso di disoccupazione, da imprese turistiche o commerciali con meno di 15 dipendenti, con contratto a tempo indeterminato e disoccupati da almeno 24 mesi);

- L, M, T e U per i contratti di riallineamento retributivo, rispettivamente, con sconto del 40%, 20%, (soggetti mai denunciati), 20% e 10% (soggetti parzialmente denunciati).

Qualora i campi non fossero sufficienti si deve proseguire utilizzando il modulo supplementare 11.3.1. Quarta sezione – dettaglio retribuzioni esenti al 100% In questa sezione vanno indicate le retribuzioni esenti al 100% dal premio assicurativo e il relativo codice identificativo, in particolare: "C" per i CFL e i contratti dei inserimento a esenzione totale (soggetti per i quali si versa all’INPS il contributo apprendisti) e dipendenti disoccupati o in CIGS. Rateazione e firma Se l’azienda intende rateizzare il premio dovuto in quattro rate di uguale importo (art. 59, comma 19, legge 449/97 e art. 55, comma 5, legge 144/1999) dovrà barrare l’apposita casella posta al termine del modulo (campo 89). Nell’apposito spazio dovrà essere apposta la firma del responsabile della ditta (non sono ammesse timbrature). Se si rende necessaria la compilazione di più fogli, la firma dovrà essere apposta su ogni singolo foglio. Particolarità Le istruzioni precisano che, in assenza di retribuzioni da denunciare, occorre in ogni caso scrivere “0” (zero). In caso di PAT, ponderate, le retribuzioni devono essere dichiarate suddivise per voce. Se nel corso dell’anno 2005 sono intervenute delle situazioni particolari, tipo l’insorgenza del rischio di silicosi e asbestosi o di modificazione dell’oscillazione del tasso, occorrerà effettuare la denuncia delle retribuzioni per singolo periodo. Qualora i campi riservati all’identificazione del rapporto assicurativo non risultassero prestampati o i dati prestampati fossero errati, l’azienda non deve intervenire sul modulo ma dovrà inviare apposita comunicazione di variazione alla sede INAIL. La retribuzione imponibile La retribuzione imponibile, sempre che non siano stabiliti valori convenzionali, è quella definita a norma dell’art. 12 della legge 153/1969 (come riformulato dal D.Lgs. 314/1997 – v. anche art. 29 del D.P.R. 1124/1965 e successive modificazioni), che a sua volta parte dalle disposizioni fiscali – art. 51 del D.P.R. 917/1986, nonché di specifiche norme (esempio decontribuzione), nel rispetto dei minimali (contrattuali e di legge) e massimali (esempio dirigenti, collaboratori, ecc).

✍

23

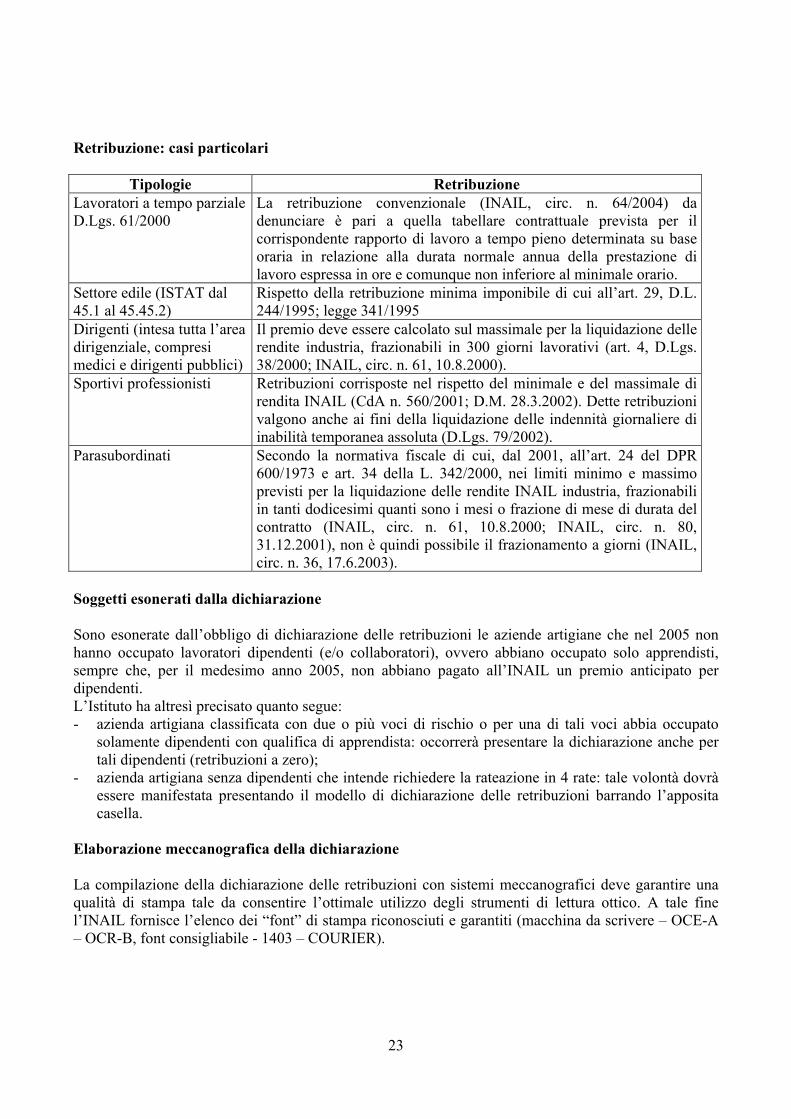

Retribuzione: casi particolari

Tipologie Retribuzione Lavoratori a tempo parziale D.Lgs. 61/2000

La retribuzione convenzionale (INAIL, circ. n. 64/2004) da denunciare è pari a quella tabellare contrattuale prevista per il corrispondente rapporto di lavoro a tempo pieno determinata su base oraria in relazione alla durata normale annua della prestazione di lavoro espressa in ore e comunque non inferiore al minimale orario.

Settore edile (ISTAT dal 45.1 al 45.45.2)

Rispetto della retribuzione minima imponibile di cui all’art. 29, D.L. 244/1995; legge 341/1995

Dirigenti (intesa tutta l’area dirigenziale, compresi medici e dirigenti pubblici)

Il premio deve essere calcolato sul massimale per la liquidazione delle rendite industria, frazionabili in 300 giorni lavorativi (art. 4, D.Lgs. 38/2000; INAIL, circ. n. 61, 10.8.2000).

Sportivi professionisti Retribuzioni corrisposte nel rispetto del minimale e del massimale di rendita INAIL (CdA n. 560/2001; D.M. 28.3.2002). Dette retribuzioni valgono anche ai fini della liquidazione delle indennità giornaliere di inabilità temporanea assoluta (D.Lgs. 79/2002).

Parasubordinati Secondo la normativa fiscale di cui, dal 2001, all’art. 24 del DPR 600/1973 e art. 34 della L. 342/2000, nei limiti minimo e massimo previsti per la liquidazione delle rendite INAIL industria, frazionabili in tanti dodicesimi quanti sono i mesi o frazione di mese di durata del contratto (INAIL, circ. n. 61, 10.8.2000; INAIL, circ. n. 80, 31.12.2001), non è quindi possibile il frazionamento a giorni (INAIL, circ. n. 36, 17.6.2003).

Soggetti esonerati dalla dichiarazione Sono esonerate dall’obbligo di dichiarazione delle retribuzioni le aziende artigiane che nel 2005 non hanno occupato lavoratori dipendenti (e/o collaboratori), ovvero abbiano occupato solo apprendisti, sempre che, per il medesimo anno 2005, non abbiano pagato all’INAIL un premio anticipato per dipendenti. L’Istituto ha altresì precisato quanto segue: - azienda artigiana classificata con due o più voci di rischio o per una di tali voci abbia occupato

solamente dipendenti con qualifica di apprendista: occorrerà presentare la dichiarazione anche per tali dipendenti (retribuzioni a zero);

- azienda artigiana senza dipendenti che intende richiedere la rateazione in 4 rate: tale volontà dovrà essere manifestata presentando il modello di dichiarazione delle retribuzioni barrando l’apposita casella.

Elaborazione meccanografica della dichiarazione La compilazione della dichiarazione delle retribuzioni con sistemi meccanografici deve garantire una qualità di stampa tale da consentire l’ottimale utilizzo degli strumenti di lettura ottico. A tale fine l’INAIL fornisce l’elenco dei “font” di stampa riconosciuti e garantiti (macchina da scrivere – OCE-A – OCR-B, font consigliabile - 1403 – COURIER).

✍

24

Posizioni nuove In caso di attività iniziata nel corso del 2005, il premio anticipato dovuto per l’anno in corso (2006) deve essere determinato sulla base delle retribuzioni presunte riportate nella sezione “rata” della comunicazione relativa alle basi di calcolo dei premi. Arrotondamenti I dati retributivi devono essere espressi con arrotondamento all’unità di euro, tenendo conto delle prime due cifre decimali, vale a dire fino a 49 centesimi si arrotonda all’unità di euro inferiore, da 50 centesimi si arrotonderà all’unità superiore. 1.5 Calcolo del premio: autoliquidazione 2005/2006 Sono interessate al calcolo del premio tutte le ditte con dipendenti comprese quelle individuali e artigiane (queste ultime anche senza dipendenti). I premi dovuti all’INAIL sono calcolati (salvo non siano dovuti premi unitari), applicando il tasso di premio comunicato dall’Istituto, sulle retribuzioni imponibili che vengono denunciate (vedere paragrafo precedente), in particolare occorre tenere presente, per ciascuna posizione assicurativa territoriale, quanto segue: - anno di inizio attività nel 2005 (posizione assicurativa di nuova emissione): la somma dovuta è data

dal premio anticipato per l’anno 2006 determinato sulla base delle retribuzioni presunte contenute nella sezione “rata” della comunicazione dell’Istituto relativa alle basi di calcolo dei premi (valore determinato sulla base delle indicazioni fornite dal datore di lavoro nella denuncia di inizio lavori) più (somma algebrica), il saldo (regolarizzazione rata) del periodo assicurativo 2005;

- anno inizio attività precedente al 2005: la somma dovuta è data dal premio anticipato per l’anno 2006, determinato sulla base delle retribuzioni effettivamente corrisposte nel 2005, più (somma algebrica), il saldo (regolarizzazione rata) relativo all’intero anno 2005.

L'INAIL ha precisato (opuscolo autoliquidazione 2005/2006) che la compensazione tra regolazione passiva (credito azienda) e rata anticipata dell'anno in corso (debito azienda) può essere effettuata anche se la rata anticipata per l'anno di regolazione non è stata interamente pagata. La somma algebrica (vale a dire gli importi a debito “+” e gli importi a credito “-“) delle somme scaturite dall’autoliquidazione delle singole posizioni assicurative determina l’ammontare complessivo da versare con il modello F24 entro il prossimo 16 febbraio 2006.

Il mod. F24 La sezione del mod. F24 da compilare è “sezione altri enti previdenziali ed assicurativi inail” e occorrerà tenere presente quanto segue: - nello spazio “n. di riferimento” occorre indicare “902006” (per i contributi associativi il relativo n.

di riferimento va rilevato dalla colonna “Codice per F24” del foglio delle basi dei calcolo); - nello spazio causale la lettera “P”; - l’ammontare da versare va indicato al centesimo di euro, ovvero all’unità di euro (se non ci

dovessero essere i centesimi, bisogna indicare sempre due zeri dopo la virgola. Per la guida al calcolo si veda l'opuscolo INAIL "Guida all'autoliquidazione 2005/2006"

✍

25

Autoliquidazione a credito Qualora il saldo finale dell'autoliquidazione risultasse a credito del datore di lavoro, il credito stesso può essere impiegato, in tutto o in parte, per compensare in primo luogo eventuali scoperture INAIL e, se permane un residuo credito, questo potrà essere utilizzato a saldo di quanto dovuto ad altre amministrazioni. Crediti pregressi Riguardo alle compensazioni, l’INAIL precisa che qualora si intenda compensare quanto dovuto per autoliquidazione con un credito preesistente, si dovrà compilare due righe della sezione INAIL del modello F24 indicando, nella prima, il progressivo dell’autoliquidazione e il relativo importo nel campo “importi a debito versati”, nella seconda il progressivo del credito indicando il relativo importo nel campo “importi a credito compensati”. Per avvalersi di tale ultima modalità è necessario acquisire il preventivo assenso della sede INAIL competente in ordine alla effettiva sussistenza del credito medesimo. Rateazione A norma della legge 449/97 (art. 59) e della legge 144/99 (art. 55), il datore di lavoro può pagare il premio derivante dall’autoliquidazione in quattro rate (in tale ipotesi occorre barrare l’apposita casella nella denuncia delle retribuzioni). Le rate scadono il 16 febbraio 2006, il 16 maggio 2006, il 16 agosto 2006 e il 16 novembre 2006. Sui versamenti successivi al primo si dovrà calcolare l’interesse nella misura che verrà fissata dal Ministero dell’Economia e delle finanze, in attesa di conoscere tale valore si applicherà il tasso d’interesse legale del 2,5%. Nel caso in cui l'azienda volesse rateizzare il debito (superiore a € 1.000) in un numero di rate diverso, dovrà presentare domanda (motivata) alla sede INAIL territorialmente competente, versando una rata provvisoria pari all’importo calcolato per le successive rate, in relazione al numero di quelle richieste. È competente a concedere le rateazioni di pagamento dei debiti contributivi: - il Dirigente di Sede per l'autorizzazione delle rateazioni per importi fino a 258.000 euro e per un numero di rate non eccedenti le 12 mensilità (premi iscritti e non iscritti a ruolo). - il Dirigente regionale per le domande di rateazione relative ad importi superiori a 258.000 euro, ovvero per un numero di rate eccedenti le 12 mensilità, con i seguenti limiti: a) per le somme non iscritte a ruolo, fino a 24 rate, senza l'autorizzazione ministeriale ed eccezionalmente da 24 a 36 ovvero a 60 - limitatamente ai casi previsti dall'articolo 116, comma 17, lettera a) della legge n. 388 del 23 dicembre 2000 - previa autorizzazione del Ministro del lavoro e delle politiche sociali; b) per le somme iscritte a ruolo, fino a 60 rate, con provvedimento motivato, senza l'autorizzazione del Ministro del Lavoro e delle politiche sociali. - Il Dirigente regionale, in via definitiva, sulle richieste di riesame inoltrate dai datori di lavoro avverso i provvedimenti di reiezione o di accoglimento parziale adottati dal Dirigente della Sede. In caso di mancata risposta da parte dell’INAIL entro 20 giorni dalla data di presentazione dell’istanza, il datore di lavoro può ritenere accettata la richiesta di rateazione avanzata.

✍

26

Arrotondamenti I premi devono essere arrotondati al centesimo di euro superiore, se la terza cifra decimale è uguale o superiore a 5, ovvero al centesimo di euro inferiore se la terza cifra decimale è minore di 5. In ogni caso è possibile arrotondare l’importo finale da indicare nel mod. F24 all’unità di euro (fino 49 centesimi all’unità di euro inferiore; da 50 centesimi all’unità di euro superiore), indicando, nel campo decimali 2 zeri. Riduzione delle retribuzioni presunte Se sussiste una fondata presunzione di una flessione occupazionale per l’anno 2006, con la conseguente riduzione dell’ammontare complessivo delle retribuzioni, il datore di lavoro ha facoltà di ridurre la retribuzione presunta quale base di calcolo della rata di premio anticipata. In tale ipotesi occorre però presentare, entro il termine previsto per l’autoliquidazione (16 febbraio 2006), apposita comunicazione che precisi, per ciascuna lavorazione, l’importo sul quale sarà calcolato il premio anticipato. L’INAIL precisa altresì che analogamente è possibile rideterminare il premio speciale degli artigiani per i soggetti che abbiano cessato la loro attività nel corso dell’anno precedente, laddove tale variazione non sia ancora recepita dall’Istituto Contributi associativi Analogo calcolo andrà effettuato per determinare l’ammontare degli eventuali contributi associativi che vengono riscossi dall’INAIL. I conteggi sono autonomi e i relativi risultati non possono essere compensati con i premi INAIL Norma premiale In sede di regolazione del premio 2005 occorrerà tenere conto anche dell’eventuale riduzione del premio (5% o 10%, in funzione del numero dei lavoratori anno presi in considerazione), quale norma premiale (art. 24 delle modalità tariffarie) autorizzata dall'INAIL per aver investito in sicurezza eliminando le fonti di rischio e migliorando le condizioni di sicurezza negli ambienti di lavoro (datori di lavoro che hanno presentato apposita istanza – Mod OT/24). Per poter beneficiare della norma premiale anche per il 2006 (applicabile in sede di autoliquidazione 2006/2007) occorrerà presentare una nuova istanza entro il 31 gennaio 2006 utilizzando il nuovo modello unificato mod. OT/24 (nota INAIL 22.12.2005). L’INAIL, con nota del 22-12-2005, ha altresì comunicato che è stata attivata nel “punto cliente” una nuova funzione che consente la presentazione on line del mod. OT/24. Lavoratori in mobilità La riduzione contributiva prevista dall'art. 8, secondo comma, della legge n. 223 del 1991 in relazione ai lavoratori assunti attingendo dalle liste di mobilità non è applicabile ai premi assicurativi dovuti all'INAIL per l'assicurazione contro gli infortuni sul lavoro e le malattie professionali, essendo tale applicabilità espressamente esclusa dall'art. 68, n. 6, della legge 23 dicembre 2000 n. 388, con norma di interpretazione autentica (come tale retroattiva) della suddetta disposizione (Cass. 05.06.2004, n. 10713).

✍

27