Gfk Think Tank Berlin Next Generation Food

27

1 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016 FMCG E-COMMERCE – NISCHE ODER WACHSTUMSMARKT? Dr. Robert Kecskes, Senior Insights Director, GfK 4. Think Tank Next Generation Food Berlin, 05. Oktober 2016

-

Upload

dr-robert-kecskes -

Category

Food

-

view

1.214 -

download

1

Transcript of Gfk Think Tank Berlin Next Generation Food

1 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

FMCG E-COMMERCE –

NISCHE ODER WACHSTUMSMARKT?

Dr. Robert Kecskes,

Senior Insights Director,

GfK

4. Think Tank

Next Generation Food

Berlin, 05. Oktober 2016

2 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

TREND und GEGENTREND – finden heute intra-individuell statt

Heute

Internationalität

Genuss

Freiheit

Innovation

Geschwindigkeit

Inszenierung

Transparenz

Effizienz

Online-Shopping

Morgen

Regionalität

Gesundheit

Bindung

Tradition

Muße

Verantwortung

Geheimnis

Überraschung

Stationärer Einkauf

und

und

und

und

und

und

und

und

und

und

3 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

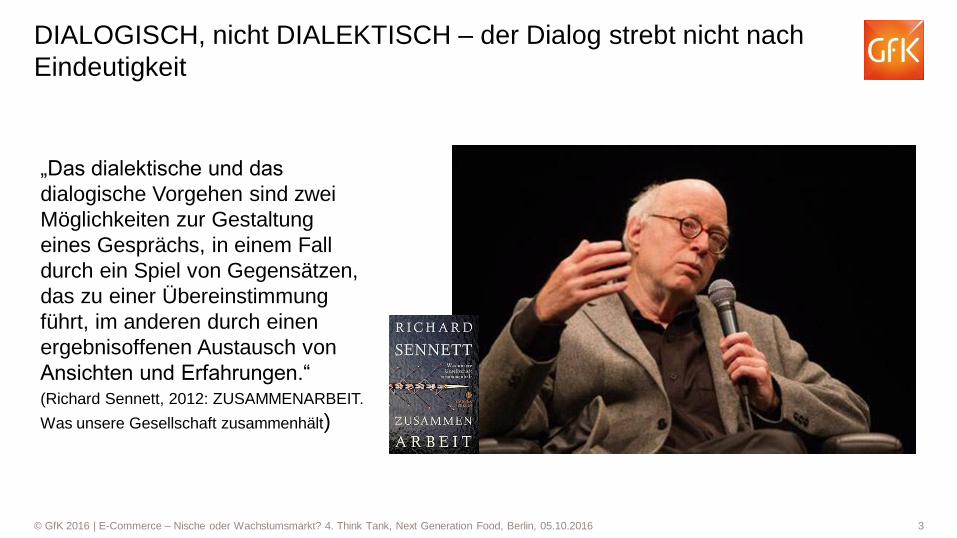

DIALOGISCH, nicht DIALEKTISCH – der Dialog strebt nicht nach

Eindeutigkeit

„Das dialektische und das

dialogische Vorgehen sind zwei

Möglichkeiten zur Gestaltung

eines Gesprächs, in einem Fall

durch ein Spiel von Gegensätzen,

das zu einer Übereinstimmung

führt, im anderen durch einen

ergebnisoffenen Austausch von

Ansichten und Erfahrungen.“ (Richard Sennett, 2012: ZUSAMMENARBEIT.

Was unsere Gesellschaft zusammenhält)

4 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Generationen

5 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016 © GfK 2016

iBrains

Die Geburtsjahrgänge:

1997-2011

Das Prägnante:

Die Digitalität

Millennials

Die Geburtsjahrgänge:

1982-1996

Das Prägnante:

Die Flexibilität

Generation X

Die Geburtsjahrgänge:

1967-1981

Das Prägnante:

Der Hedonismus

Babyboomer

Die Geburtsjahrgänge:

1952-1966

Das Prägnante:

Der Aufbruch

Wiederaufbauer

Die Geburtsjahrgänge:

vor 1952

Das Prägnante:

Der (Wieder-) Aufbau

Die Generationen

Abgrenzungen nach Prägung und in Abstimmung mit internationalen Studien

6 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016 © GfK 2016

iBrains

Die Geburtsjahrgänge:

1997-2011

Das Prägnante:

Die Digitalität

Millennials

Die Geburtsjahrgänge:

1982-1996

Das Prägnante:

Die Flexibilität

Die Generationen: Fokus heute bei den Millennials und iBrains

Millennials und iBrains auf dem Vormarsch

http://www.gfk.com/de/landing-pages/landing-pages-de/millennials/

7 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

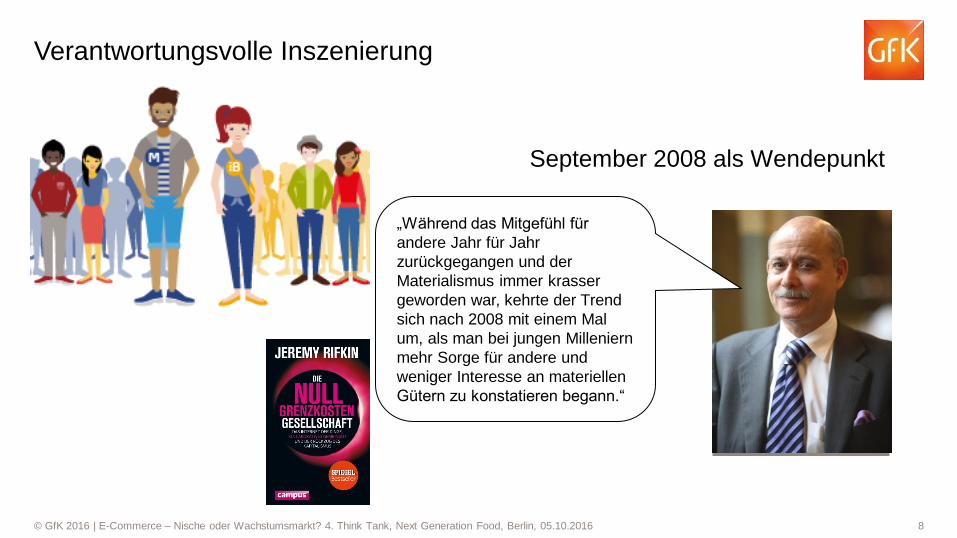

Verantwortungsvolle Inszenierung

Millennials und iBrains: Lebensstil

8 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Verantwortungsvolle Inszenierung

„Während das Mitgefühl für

andere Jahr für Jahr

zurückgegangen und der

Materialismus immer krasser

geworden war, kehrte der Trend

sich nach 2008 mit einem Mal

um, als man bei jungen Milleniern

mehr Sorge für andere und

weniger Interesse an materiellen

Gütern zu konstatieren begann.“

September 2008 als Wendepunkt

9 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Beschleunigte Sinnhaftigkeit

Millennials und iBrains: Konsumstil

10 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Beschleunigte Sinnhaftigkeit

Entdecke die Wurst-Revolution!

Reich an Proteinen. Höchste

Fleischqualität. 80% weniger Fett.

Bastel-

Ernäh-

rung

Wach auf! Die Welt braucht Dich wach.

Wir wecken Dich mit Bio

Trinkschokoladen plus Guarana plus

feinste Gewürze. Alles produziert von

Bio-Bauern aus Lateinamerika. Direkt und

fair gehandelt. Genieße unseren Beitrag

für eine wachere Welt: Fair schmeckt

einfach besser.

Bricolage (Bastelei)

„… sich mit Hilfe von Mitteln auszu-

drücken, deren Zusammensetzung

merkwürdig ist, …“

(Claude Lévy-Strauss: Das wilde Denken)

11 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Permanente Teilaufmerksamkeit*

* Linda Stone, continuous partial attention; https://lindastone.net/qa/continuous-partial-attention/; s.a.: Sherry Turkle, 2015: Reclaiming Conversation. The Power of Talk in a Digital Age.

Millennials und iBrains: Modus der Kommunikation

It‘s not conversation anymore,

It‘s now connection !? (in Anlehnung an Sherry Turkle: Reclaiming Conversation)

12 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Permanente Teilaufmerksamkeit (continuous partial attention*)

* https://lindastone.net/qa/continuous-partial-attention/; s.a.: Sherry Turkle, 2015: Reclaiming Conversation. The Power of Talk in a Digital Age.

“We pay continuous partial attention in an effort NOT TO MISS

ANYTHING. It is an always-on, anywhere, anytime, any place

behavior that involves an artificial sense of constant crisis. We

are always in high alert when we pay continuous partial attention.

This artificial sense of constant crisis is more typical of

continuous partial attention than it is of multi-tasking.” (Linda

Stone*)

13 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Transparente Undurchschaubarkeit

Millennials und iBrains: „Sehnsucht“

“You're invisible now, you got no

secrets to conceal” (Bob Dylan: Like a Rolling Stone)

14 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Transparente Undurchschaubarkeit

„Gerade die fehlende

Transparenz des

Anderen erhält die

Beziehung lebendig.“

Byung-Chul Han:

Transparenzgesellschaft.

Berlin: 2013

15 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

E-Commerce Food

16 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

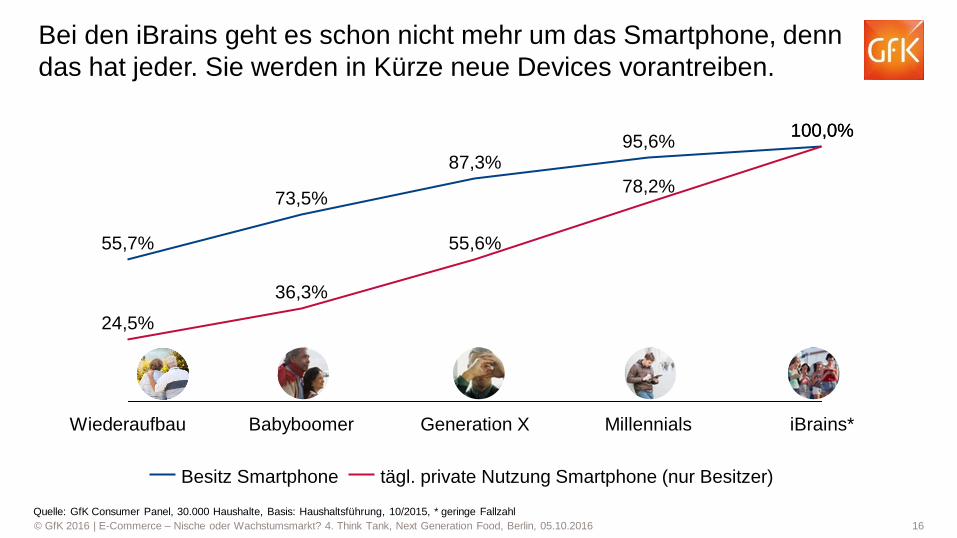

iBrains*

100,0% 100,0%

Millennials

78,2%

95,6%

Generation X

55,6%

87,3%

Babyboomer

36,3%

73,5%

Wiederaufbau

24,5%

55,7%

Besitz Smartphone tägl. private Nutzung Smartphone (nur Besitzer)

Quelle: GfK Consumer Panel, 30.000 Haushalte, Basis: Haushaltsführung, 10/2015, * geringe Fallzahl

Bei den iBrains geht es schon nicht mehr um das Smartphone, denn

das hat jeder. Sie werden in Kürze neue Devices vorantreiben.

17 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

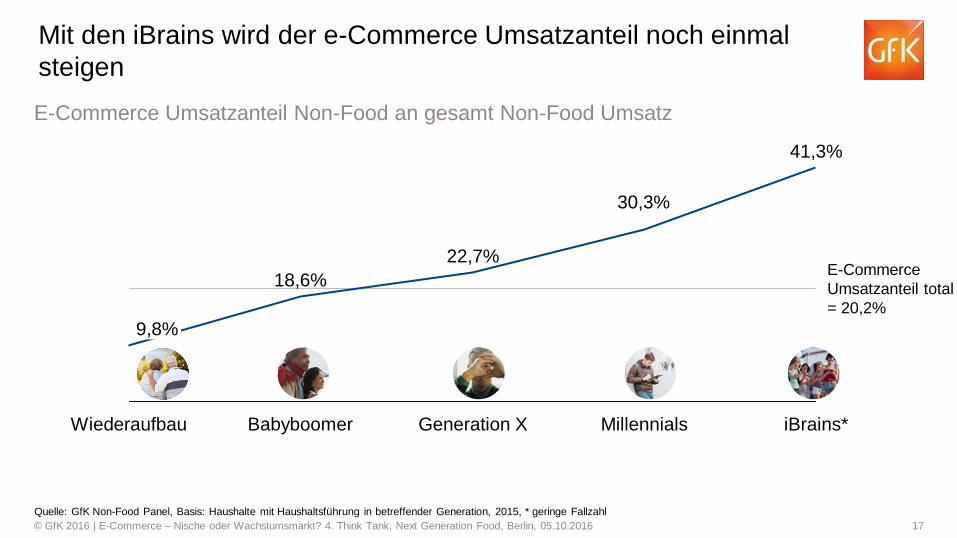

Babyboomer

18,6%

Wiederaufbau

9,8%

iBrains*

41,3%

Millennials

30,3%

Generation X

22,7%

Quelle: GfK Non-Food Panel, Basis: Haushalte mit Haushaltsführung in betreffender Generation, 2015, * geringe Fallzahl

E-Commerce

Umsatzanteil total

= 20,2%

Mit den iBrains wird der e-Commerce Umsatzanteil noch einmal

steigen

E-Commerce Umsatzanteil Non-Food an gesamt Non-Food Umsatz

18 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

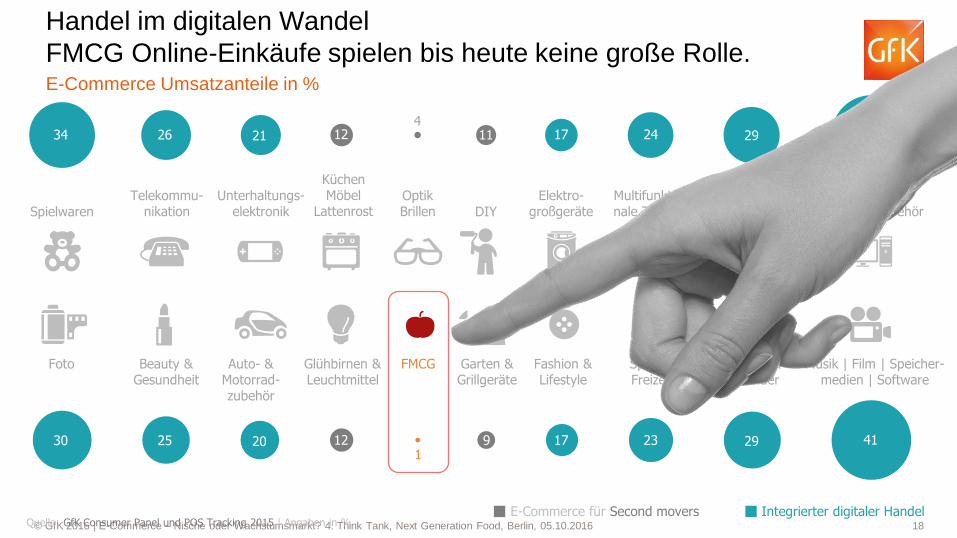

E-Commerce für Second movers

FMCG

Optik Brillen DIY

Küchen Möbel

Lattenrost Elektro-

großgeräte Unterhaltungs-

elektronik Multifunktio-nale Technik

Elektro-Kleingeräte Spielwaren

Computer & Computerzubehör

Telekommu-nikation

Garten & Grillgeräte

Glühbirnen & Leuchtmittel

Fashion & Lifestyle

Auto- & Motorrad- zubehör

Sport & Freizeit

Bücher & Kalender

Foto Musik | Film | Speicher-medien | Software

Beauty & Gesundheit

4

1

11

9

12

12

21

20

26

25

34

30

29

29

24

23

17

17

41

41

Integrierter digitaler Handel

Handel im digitalen Wandel

FMCG Online-Einkäufe spielen bis heute keine große Rolle. E-Commerce Umsatzanteile in %

Quelle: GfK Consumer Panel und POS Tracking 2015 | Angaben in %

19 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

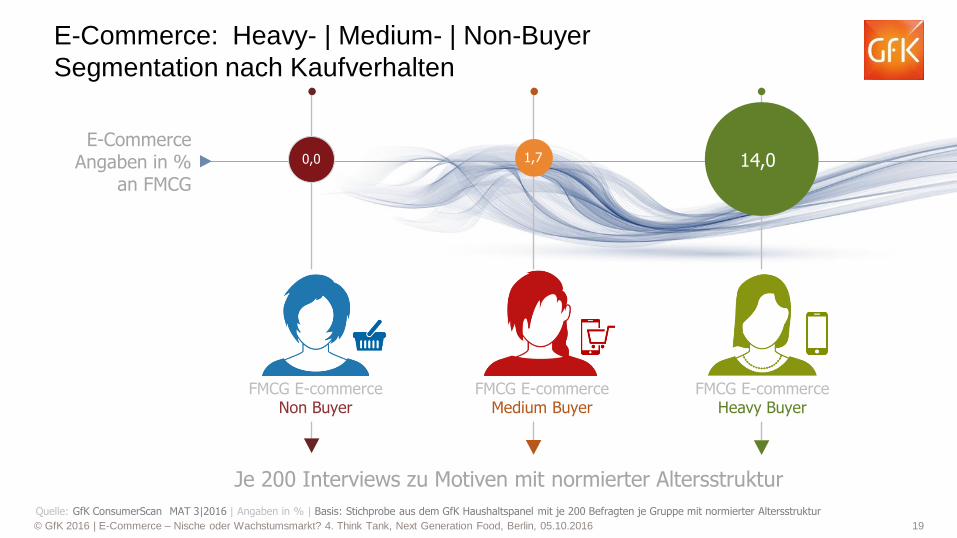

0,0 14,0 1,7

E-Commerce: Heavy- | Medium- | Non-Buyer

Segmentation nach Kaufverhalten

E-Commerce Angaben in %

an FMCG

Quelle: GfK ConsumerScan MAT 3|2016 | Angaben in % | Basis: Stichprobe aus dem GfK Haushaltspanel mit je 200 Befragten je Gruppe mit normierter Altersstruktur

Je 200 Interviews zu Motiven mit normierter Altersstruktur

FMCG E-commerce Heavy Buyer

FMCG E-commerce Non Buyer

FMCG E-commerce Medium Buyer

20 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

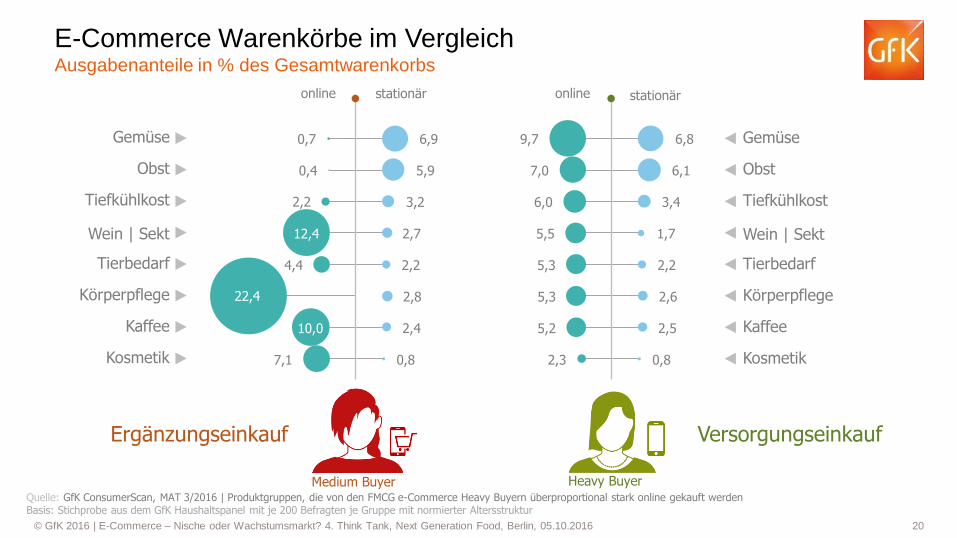

E-Commerce Warenkörbe im Vergleich Ausgabenanteile in % des Gesamtwarenkorbs

Quelle: GfK ConsumerScan, MAT 3/2016 | Produktgruppen, die von den FMCG e-Commerce Heavy Buyern überproportional stark online gekauft werden Basis: Stichprobe aus dem GfK Haushaltspanel mit je 200 Befragten je Gruppe mit normierter Altersstruktur

Gemüse

Obst

Tiefkühlkost

Tierbedarf

Körperpflege

Kaffee

Kosmetik

9,7

Heavy Buyer

7,0

6,0

5,5

5,3

5,3

5,2

2,3

6,8

6,1

3,4

1,7

2,2

2,6

2,5

0,8

Medium Buyer

0,7

0,4

2,2

12,4

4,4

22,4

10,0

7,1

6,9

5,9

3,2

2,7

2,2

2,8

2,4

0,8

Gemüse

Obst

Tiefkühlkost

Tierbedarf

Körperpflege

Kaffee

Kosmetik

stationär online stationär online

Wein | Sekt Wein | Sekt

Ergänzungseinkauf Versorgungseinkauf

21 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

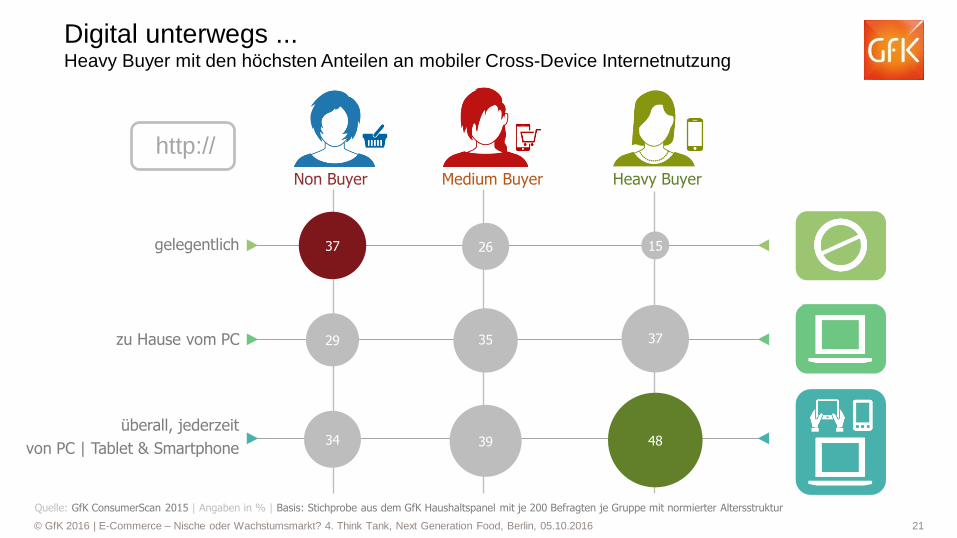

Digital unterwegs ... Heavy Buyer mit den höchsten Anteilen an mobiler Cross-Device Internetnutzung

29 35 37

15 26 37

48 39 34

gelegentlich

zu Hause vom PC

überall, jederzeit

von PC | Tablet & Smartphone

Quelle: GfK ConsumerScan 2015 | Angaben in % | Basis: Stichprobe aus dem GfK Haushaltspanel mit je 200 Befragten je Gruppe mit normierter Altersstruktur

http://

Heavy Buyer Non Buyer Medium Buyer

22 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

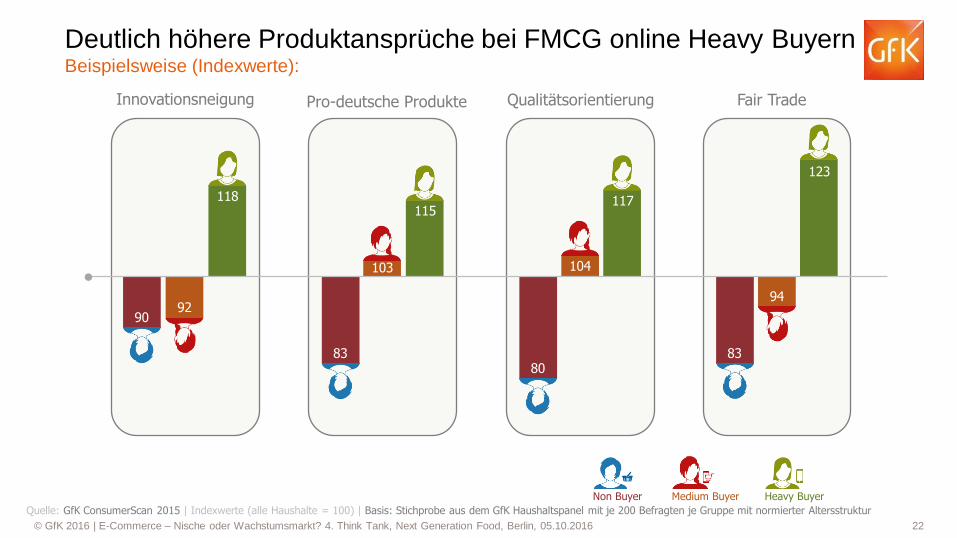

Deutlich höhere Produktansprüche bei FMCG online Heavy Buyern Beispielsweise (Indexwerte):

Quelle: GfK ConsumerScan 2015 | Indexwerte (alle Haushalte = 100) | Basis: Stichprobe aus dem GfK Haushaltspanel mit je 200 Befragten je Gruppe mit normierter Altersstruktur

123

104

117

103

115 118

83

94

80 83

90 92

Innovationsneigung Pro-deutsche Produkte Qualitätsorientierung Fair Trade

Heavy Buyer Non Buyer Medium Buyer

23 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

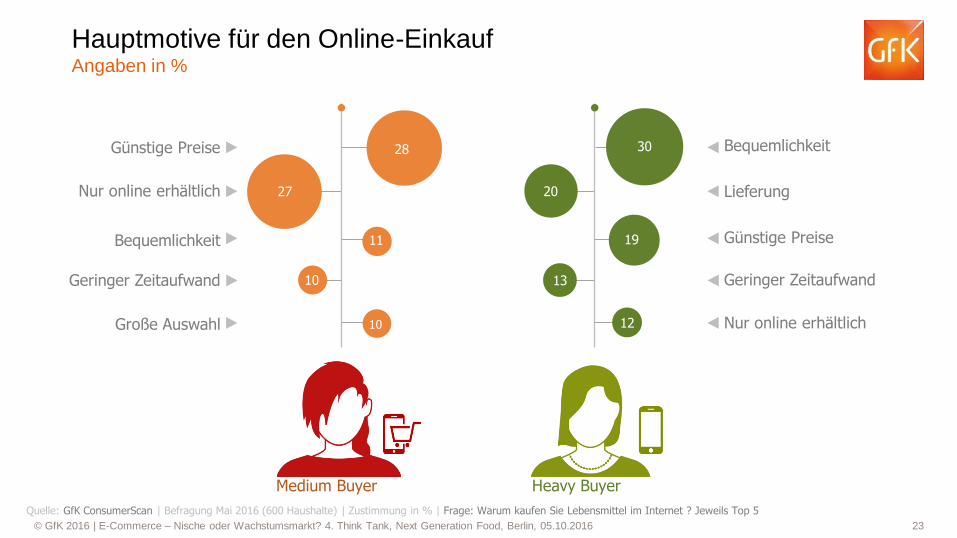

Hauptmotive für den Online-Einkauf Angaben in %

28

20

13

12

19 11

10

Heavy Buyer Medium Buyer

30

27

Bequemlichkeit

Lieferung

Günstige Preise

Geringer Zeitaufwand

Nur online erhältlich

Quelle: GfK ConsumerScan | Befragung Mai 2016 (600 Haushalte) | Zustimmung in % | Frage: Warum kaufen Sie Lebensmittel im Internet ? Jeweils Top 5

Nur online erhältlich

Günstige Preise

Geringer Zeitaufwand

Große Auswahl

Bequemlichkeit

10

24 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

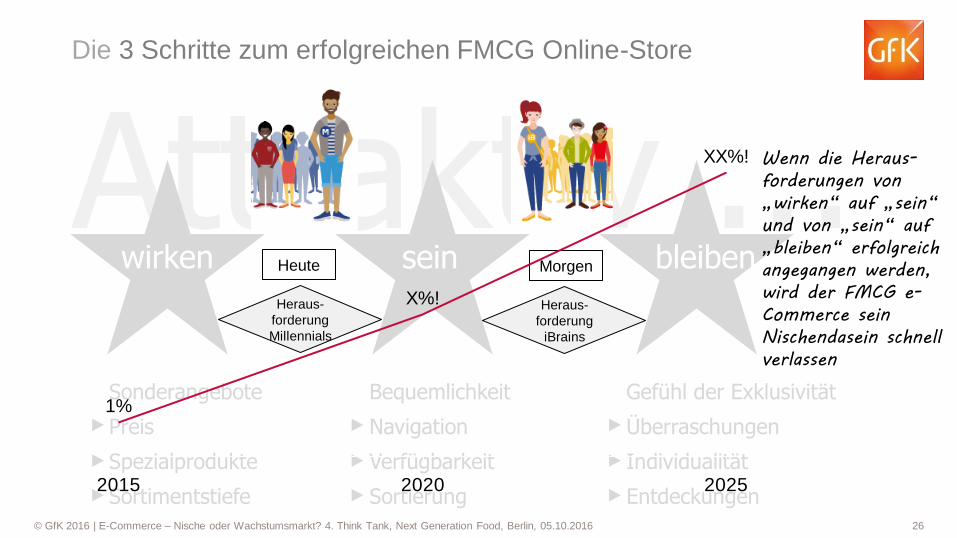

Attraktiv ... wirken sein bleiben

Die 3 Schritte zum erfolgreichen Online-Store (es ist nicht anders als in einer Partnerschaft)

25 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Attraktiv ... wirken sein bleiben

Sonderangebote

Preis

Spezialprodukte

Sortimentstiefe

Bequemlichkeit

Navigation

Verfügbarkeit

Sortierung

Gefühl der Exklusivität

Überraschungen

Individualität

Entdeckungen

Die 3 Schritte zum erfolgreichen Online-Store

Heraus-

forderung

Millennials

Heraus-

forderung

iBrains

Heute Morgen

26 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

Attraktiv ... wirken sein bleiben

Sonderangebote

Preis

Spezialprodukte

Sortimentstiefe

Bequemlichkeit

Navigation

Verfügbarkeit

Sortierung

Gefühl der Exklusivität

Überraschungen

Individualität

Entdeckungen

Die 3 Schritte zum erfolgreichen FMCG Online-Store

Heraus-

forderung

Millennials

Heraus-

forderung

iBrains

Heute Morgen

2015 2020 2025

XX%!

1%

X%!

Wenn die Heraus-

forderungen von

„wirken“ auf „sein“

und von „sein“ auf

„bleiben“ erfolgreich

angegangen werden,

wird der FMCG e-

Commerce sein

Nischendasein schnell

verlassen

27 © GfK 2016 | E-Commerce – Nische oder Wachstumsmarkt? 4. Think Tank, Next Generation Food, Berlin, 05.10.2016

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT

Dr. Robert Kecskes

Senior Insights Director

Telephone: 0211 936532 10

Mobile: 0170 1 876 137

Email: [email protected]