GESTION DES IMMOBILISATIONS.doc

128

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H INTRODUCTION L’entreprise est une cellule économique et sociale spécialisée dans la production de biens et services vendus sur le marché en vue de satisfaire les besoins de ses clients et de réaliser un profit. Cette cellule évolue grâce aux facteurs économiques, commerciaux et sociaux, internes ou externes à elle. Ainsi l’entreprise pour son fonctionnement et pour atteindre ses objectifs nécessite la mise en commun de biens se matérialisant par des investissements plus ou moins importants en fonction de sa taille. Les investissements réalisés doivent faire l’objet d’une gestion et d’un suivi appropriés. C’est pourquoi, les entreprises mettent en place des outils de contrôle interne à l’effet de prévenir tout risque de détérioration et surtout pour ce qui concerne l’espace juridique de l’OHADA, pour répondre aux exigences réglementaires en la matière. Le système comptable OHADA, précise que les opérations d’exploitation de l’entreprise ne sont possibles que si celle-ci dispose d’une infrastructure constituée d’investissements pour laquelle il a retenu le terme immobilisation. Sont considérés comme immobilisation, les éléments destinés à servir de façon durable à l’activité de l’entreprise. De plus dans le cadre des dispositions règlementaires de l’Acte Uniforme portant organisation et harmonisation des Comptabilités des Entreprises en son article 6 : « L’application du Système Comptable OHADA implique que : … - l’entreprise se conforme aux règles et procédures en vigueur en les appliquant de bonne foi ; - les responsables des comptes mettent en place et en œuvre des procédures de contrôle interne indispensables à la connaissance qu’ils doivent 1

-

Upload

judicael-kobena -

Category

Documents

-

view

133 -

download

4

Transcript of GESTION DES IMMOBILISATIONS.doc

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

INTRODUCTIONL’entreprise est une cellule économique et sociale spécialisée dans la production de biens et services vendus sur le marché en vue de satisfaire les besoins de ses clients et de réaliser un profit. Cette cellule évolue grâce aux facteurs économiques, commerciaux et sociaux, internes ou externes à elle.

Ainsi l’entreprise pour son fonctionnement et pour atteindre ses objectifs nécessite la mise en commun de biens se matérialisant par des investissements plus ou moins importants en fonction de sa taille. Les investissements réalisés doivent faire l’objet d’une gestion et d’un suivi appropriés. C’est pourquoi, les entreprises mettent en place des outils de contrôle interne à l’effet de prévenir tout risque de détérioration et surtout pour ce qui concerne l’espace juridique de l’OHADA, pour répondre aux exigences réglementaires en la matière. Le système comptable OHADA, précise que les opérations d’exploitation de l’entreprise ne sont possibles que si celle-ci dispose d’une infrastructure constituée d’investissements pour laquelle il a retenu le terme immobilisation. Sont considérés comme immobilisation, les éléments destinés à servir de façon durable à l’activité de l’entreprise.

De plus dans le cadre des dispositions règlementaires de l’Acte Uniforme portant organisation et harmonisation des Comptabilités des Entreprises en son article 6 :

« L’application du Système Comptable OHADA implique que : …- l’entreprise se conforme aux règles et procédures en vigueur en les appliquant de

bonne foi ;- les responsables des comptes mettent en place et en œuvre des procédures de

contrôle interne indispensables à la connaissance qu’ils doivent normalement avoir de la réalité et de l’importance des évènements des opérations et situations liés à l’activité de l’entreprise ;…. »

Ainsi, « le système de contrôle interne est l’ensemble des politiques et procédures (contrôle interne) mises en œuvre par la direction d’une entité en vue d’assurer, dans la mesure du possible, la gestion rigoureuse et efficace de ses activités »1.C’est dans cette optique et pour répondre aux exigences d’un meilleur suivi de l’actif immobilisé de la S.A.P.H, que nous avons mis en place sous la supervision du Directeur Financier et Comptable un manuel de procédure intitulé :

« Manuel de procédure de gestion et de suivi de l’actif immobilisé de la SAPH »

1 Définition du Contrôle interne de la CNCC : Commission Nationale des Commissaire aux Comptes (Norme CNCC N° 2-301)

1

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

2

PREMIERE PARTIE

CADRE DE REFERENCE

PREMIERE PARTIE

CADRE DE REFERENCE

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-CADRE THEORIQUE

I-1- JUSTIFICATION DU THEME

D’un point de vue académique les biens utilisables de façon durable par l’entreprise représentent un ensemble d’éléments à inscrire au patrimoine de l’entreprise en actif immobilisé et pour lesquelles une dépréciation serait constatée en raison du temps de l’usure ou de toutes autres causes. En effet, ces phénomènes auront un effet des plus négatif sur l’utilisation du bien, simplement parce qu’ils constituent les socles de détérioration de tout élément matériel généralement. Mais à la réalité une gestion et un suivi des immobilisations n’est pas aisé. Il serait assez intéressant de se poser certaines questions confrontant la pratique à la théorie d’une gestion classique des immobilisations :

Comment s’assurer de la correcte évaluation des immobilisations ? Comment s’assurer de l’exhaustivité du fichier des immobilisations ? Comment s’assurer de la bonne césure comptable ? Comment s’assurer de la correcte centralisation des informations sur les

immobilisations ?

Autant de préoccupations certes, mais combien importantes, notamment dans le cadre d’une structure décentralisée. La particularité de ce type de structures est que certaines informations considérées comme mineures par certaines directions opérationnelles ne sont pas centralisées. Exemple : cas de transfert de bien. Et même quand elles le sont, cela intervient avec un retard aux conséquences parfois dommageables. Exemple : erreur de calcul de la base des amortissements.

Il est bien vrai que pour une structure agro-industrielle comme la S.A.P.H, la préoccupation serait davantage portée sur les données de production de rentabilité à l’hectare des parcelles, car constituant son domaine d’activité. Mais les outils indispensables à sa bonne marche à savoir les immobilisations doivent eux aussi faire l’objet d’une gestion et d’un suivi des plus acceptables. D’où notre intérêt ; de part notre formation académique à mettre en place un document de contrôle interne fiable traitant d’une gestion et d’un suivi de l’actif immobilisé.

3

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-2- PROBLEMATIQUE

Comment rendre performant la gestion et le suivi de l’actif immobilisé de la S.A.P.H à l’aide d’outils appropriés ?

Diverses raisons ont été évoquées pour expliquer les difficultés d’un suivi et d’une gestion des immobilisations adéquates : inexistence de procédure sur le cycle immobilisation, mauvaises appréciations de la règlementation en vigueur, inefficacité des mesures de contrôles. Appliqués à toutes les entreprises, certains problèmes apparaissent comme mineurs compte tenu du type d’activité. Cependant, notre intérêt se portera plus sur une gestion de l’actif immobilisé au regard des règlementations comptables et fiscales en vigueur.

Qu’en sera-t-il d’une gestion des immobilisations financières à la S.A.P.H ? S’il est vrai que les titres de participations, les prêts, les dépôts et cautionnements versés constituent des éléments du patrimoine de l’entreprise, leur gestion est généralement dévolue à la Direction des Ressources Humaines. En effet quatre vingt quinze pour cent (95%) des immobilisations financières concernent les prêts octroyés au personnel.

C’est pourquoi notre étude va se limiter aux immobilisations corporelles et incorporelles. Ce choix est voulu par l’environnement de notre étude la S.A.P.H qui est une société de type agro-industrielle.

I-3- LA REVUE DE LITTERATURE

KONAN Narcisse dans son ouvrage intitulé « Méthodologie de rédaction du mémoire de recherche » énonce que « la revue de la littérature est au cœur de la méthode scientifique elle-même car il faut toujours se rattacher aux acquis scientifiques sur le sujet ». C’est dans cette optique que nous avons élaborés notre revue de littérature.

La gestion de tout élément du patrimoine de l’entreprise rime avec le respect des règles comptables, fiscales et surtout celle de contrôles internes. C’est en ce sens que l’ordre des experts-comptables a précisé, dès 1977, lors de son congrès annuel consacré au contrôle interne que « Le contrôle interne n’est, en soi, ni un système distinct, ni une fonction de l’entreprise. Il est idéalement-une préoccupation ; la volonté de l’entrepreneur, qui organise son entreprise, de prévoir dans chacune des modalités qui concourent à sa gestion, les ‘’ sécurités’’ qui permettent d’en assurer, autant que possible, l’autorégulation et l’auto contrôle. C’est la présence de ces ‘’ sécurités’’ dans les systèmes qui manifeste le contrôle interne de l’entreprise, tant dans les domaines techniques qu’administratifs ». Les conclusions du congrès illustrent assez bien l’importance du contrôle interne. D’où l’intérêt pour toute structure de disposer de

4

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

document ou de moyen de contrôle interne adéquat. Ainsi s’inscrit l’esprit dans lequel ce travail fut élaboré.

A cet effet, il est nécessaire que nous soulignions l’importance du contrôle interne dans toutes gestions administratives. Elément crucial, il est nécessaire également d’émettre l’hypothèse d’inscrire une gestion des immobilisations de la S.A.P.H en incluant les principes et objectifs de contrôles internes.

ODJE Olivier dans son mémoire intitulé « Inventaire physique des immobilisations d’une entreprise de négoce le cas de KARITE SA » énonce « qu’aujourd’hui, les managers, les financiers et tous ceux qui se préoccupent du développement des entreprises, sont de plus en plus nombreux à reconnaître la place importante des immobilisations dans la vie d’une organisation ». L’auteur nous montre l’importance des immobilisations dans la gestion des entreprises. Tout en étayant les propos de l’auteur il convient de souligner que le formalisme prescrit lors de la présentation des états financiers est le respect des principes et normes comptables en vigueur. C’est ainsi que nous pouvons recouper ces deux thèses en une seule en édictant qu’une gestion et un suivi de l’actif immobilisé doit respecter aussi bien les réglementations en vigueur que les principes du contrôle interne.

Tout en appréhendant ces notions, il convient de faire certaines distinctions. L’expert comptable Bernard Dansou GOVOEI dans son ouvrage intitulé « Précis de comptabilité générale » fait des distinctions entre immobilisation et charges et entre immobilisation et élément de stocks.

Pour la première distinction il édicte que ‘‘toute dépense engagée par l’entreprise et ayant pour contrepartie l’entrée d’un nouvel élément qui augmente de façon durable la valeur du patrimoine de l’entreprise doit être considéré comme une immobilisation. Toute dépense d’entretien ou de réparation ayant pour effet le maintient en état normal d’utilisation d’un bien constitue une charge.’’

Alors que le système comptable OHADA définit les immobilisations comme des éléments corporels et incorporels destinés à servir de façon durable à l’entreprise ; pour la seconde distinction l’expert précise que ‘‘les stocks et les en-cours sont définis comme un ensemble des biens et services qui interviennent dans le cycle d’exploitation de l’entreprise pour être vendus en l’état ou au terme d’un processus de production à venir ou en cours ou pour être consommés en général au premier usage. Des biens considérés traditionnellement comme des immobilisations pour leurs utilisateurs peuvent constituer pour certaines professions des stocks ou des marchandises.’’ La distinction apparait nette.

5

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Cet ouvrage est intéressant et utile dans le cadre de notre travail dans la mesure où l’expert GOVOEI fait la lumière sur les différences qui peuvent exister entre les immobilisations et les autres éléments de l’actif notamment les stocks. Utile à notre réflexion l’auteur éclairci notre appréciation des éléments constituant l’actif immobilisé.

I-4- OBJECTIFS DE L’ETUDE

Notre présente étude vise les objectifs suivants :

Améliorer la gestion et le suivi de l’actif immobilisé par la mise en place d’un manuel de procédure.

Organiser le traitement de l’information sur les immobilisations.

I-5- HYPOTHESES DE RECHERCHES

Pour notre présente étude nous partons des hypothèses suivantes :

La S.A.P.H fait rigoureusement référence aux méthodes d’évaluation des immobilisations préconisées par le système comptable OHADA.

Les informations du fichier des immobilisations sont correctes et exhaustives.

II- CADRE METHODOLOGIQUE

II-1-PRESENTATION DE LA METHODOLOGIE

Pour l’élaboration du manuel de procédure objet de notre étude nous avons réalisé un certains nombres d’enquêtes. A cet effet nous avons eu à utiliser les techniques suivantes :

l’interview ;

les questionnaires descriptifs ;

les guides opératoires ;

les diagrammes de circulation.

6

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

II-2- TECHNIQUES D’INVESTIGATIONS

Se faisant, pour la réalisation du manuel nous avons de façon successive pour chaque point de la procédure du cycle immobilisation procédé à :

la recherche de l’information auprès des opérationnels ;

la collecte des donnés et des informations et aux retraitements de celles-ci ;

la validation de l’information auprès du supérieur hiérarchique de l’opérationnel concerné ;

la rédaction de la procédure en incluant les règles de gestions et en respectant stricto census la réglementation en vigueur ;

la validation des documents rédigés à la foi par l’opérationnel et le supérieur hiérarchique ;

et en cas d’adoption de nouvelles mesures ou de nouvelles méthodes, nous avons eu des séances de travail avec l’ensemble des intervenants impliqués dans un processus donné, et le cas échéant sous la supervision du Directeur Financier et Comptable.

II-3- COLLECTES DES DONNEES

Après la mise en place du manuel, nous avons procédé pour l’élaboration de la présente étude à une recherche documentaire et à des entretiens guidés.

La recherche documentaire a été faite essentiellement par Internet et sur la base de documents de l’entreprise. Elle nous a permis de trouver les informations pertinentes concourant de façon efficiente à l’élaboration de notre présent travail.

Quant aux entretiens guidés, ils nous ont permis d'avoir une meilleure connaissance de l’historique et de l’activité de la S.A.P.H, d'orienter nos recherches, et d'avoir une vision générale des risques encourus sur le cycle immobilisation.

II-4- METHODES D’ANALYSE

L'analyse des données a consisté dans un premier temps à s’imprégner de la démarche appliquée par la S.A.P.H afin de pouvoir identifier lors de l'évaluation du contrôle interne du cycle immobilisation, les risques encourus.

Dans un second temps, nous avons d'identifier les conditions et la démarche pour analyser ces risques et proposer des recommandations à ceux-ci.

7

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Après avoir situé les cadres théoriques et méthodologiques de notre étude, nous donnons à présent un aperçu de notre champ d’investigation.

III- APERÇU GENERAL DU CHAMP D’INVESTIGATION

III-1-PRESENTATION DE LA STRUCTURE D’ACCUEIL

III-1-1- HISTORIQUE

La S.A.P.H ancienne société d’Etat a été créée le 29 décembre 1956 en Côte d’Ivoire avec un capital initial de deux cent millions de francs CFA (200 000 000) sous l’initiative d’un groupe français devenu société qui avait pour dénomination la Société Indochinoise de Plantation d’Hévéas (SIPH). C’est à la fin de l’année 1955 que les premières plantations d’hévéas sont réalisées à partir de graines (3 000 000 environ) importée de l’Indochine Française (Actuel Vietnam) en Côte d’Ivoire grâce à feu Marcel LAUBHOUET et feu Charles DONWAHI, les plants greffés n’étant pas encore disponibles plusieurs étapes sont intervenues dans le processus de développement de la SAPH.

En effet entre 1956 et 1964 : on assiste aux premières plantations d’Ousrou et Toupah (Dabou ; Sud de la Côte d’Ivoire) ainsi que celle de Bongo (Bonoua ; Sud de la Côte d’Ivoire), par la mise en valeur d’une superficie de 8 000 hectares sur une superficie de 16 173 hectares de concessions dans les dites zones. Les deux premières usines de Bongo et Toupah débutent leurs activités en 1965.

La société va poursuivre la politique de développement de ses propres plantations par l’extension des plantations d’Ousrou et de Bongo d’une superficie de 3 300 hectares et par la création d’une nouvelle plantation, celle de Rapides-Grah au Sud –Ouest du pays à 60 km de San Pedro. (Ville situé à environ 425 Km d’Abidjan). La S.A.P.H. devient maître d’œuvre de la promotion de l’hévéa culture en Côte d’Ivoire et permet entre 1972 et 1991, la création de plantations villageoises pour plus de 6 000 planteurs et de 2 plantations industrielles de 4 600 hectares à Béttié et Guiglo pour le compte de l’Etat Ivoirien.

Dix augmentations du capital vont permettre à l’Etat Ivoirien d’être majoritaire dans les actions de la SAPH en 1964. Mais à partir de 1994, avec la politique de privatisation initié par le gouvernement, l’Etat va céder ces parts (soit 45% à 50%) au groupe OCTIDE FINANCE. Ce dernier va à son tour vendre toutes ses parts au groupe SIFCA en 1999 qui est l’actuel actionnaire majoritaire.

8

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

III-1-2- PRESENTATION ACTUELLE

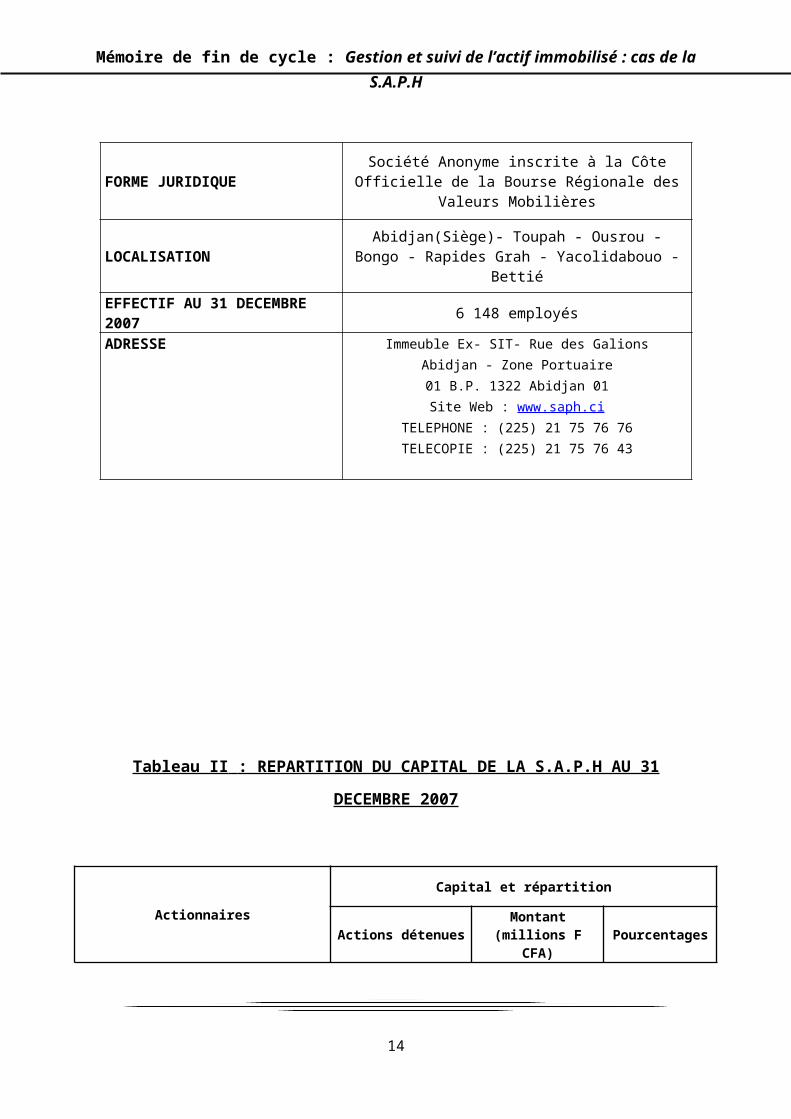

Avec un chiffre d’affaire au 30 Juin 2008 de quarante quatre milliards deux cent quarante millions neuf mille quatre cent trois francs (44 240 009 403), pour un résultat d’exploitation au premier semestre 2008 de Quatorze milliards cent neuf millions deux cent soixante huit mille quatre cent trente huit francs (14 109 268 438) ; la SAPH dispose d’une superficie en saignée de 18 843 hectares. Elle a entre autre une production de 34 110 tonnes de latex et une capacité de traitement de 60 000 tonnes. De plus, elle réalise 35 701 tonnes d’achats extérieurs ainsi qu’une production usinée de 86 161 tonnes de caoutchouc naturel. La S.A.P.H est inscrite à la cote de la de la Bourse Régionale des Valeurs Mobilières et est membre de la confédération des Grandes Entreprise Industrielle de Côte d’Ivoire. L’effectif de la S.A.P.H au 31 Décembre 2007 est de 6 148 employés avec 2 763 travailleurs permanents. Son principal partenaire est le groupe français MICHELIN.

En outre soulignons que depuis Juin 2007, la S.A.P.H a procédé à la fusion absorption de la SAIBE (Société Agricole et Industrielle de Béttié).

La fiche signalétique de la S.A.P.H ainsi que la répartition de son capital sont les suivantes :

9

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

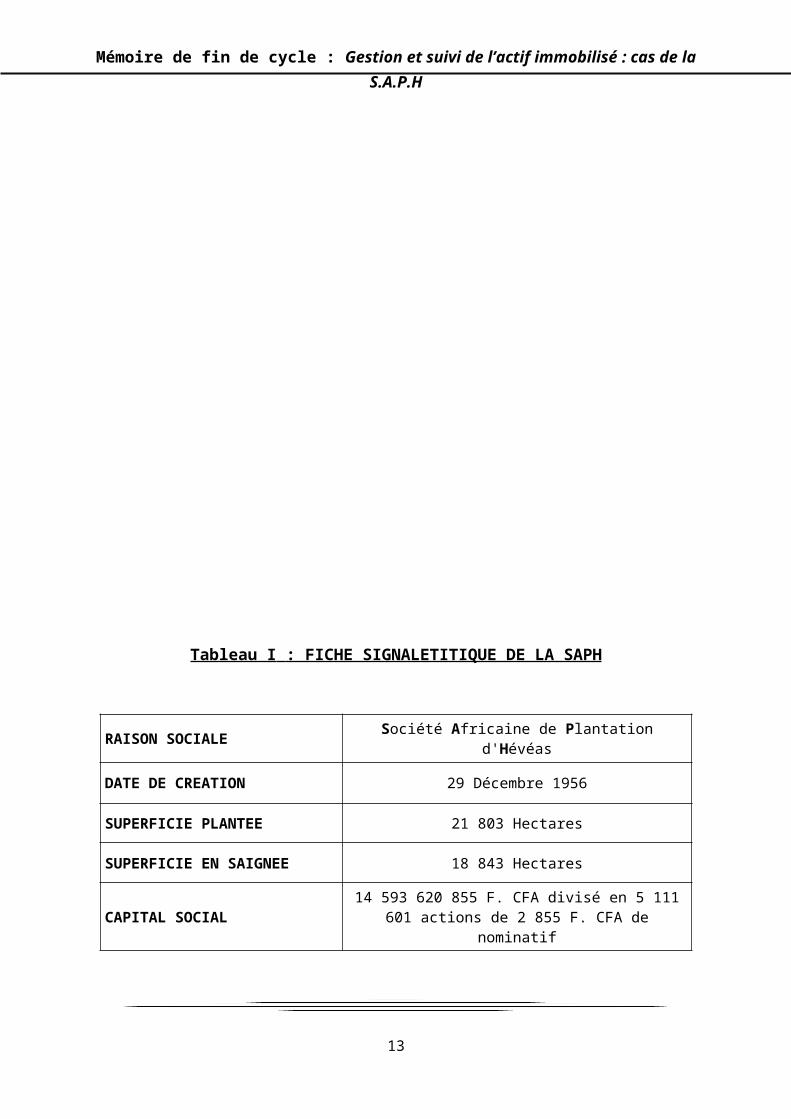

Tableau I : FICHE SIGNALETITIQUE DE LA SAPH

RAISON SOCIALE Société Africaine de Plantation d'Hévéas

DATE DE CREATION 29 Décembre 1956

SUPERFICIE PLANTEE 21 803 Hectares

SUPERFICIE EN SAIGNEE 18 843 Hectares

CAPITAL SOCIAL14 593 620 855 F. CFA divisé en 5 111 601 actions de

2 855 F. CFA de nominatif

FORME JURIDIQUESociété Anonyme inscrite à la Côte Officielle de la

Bourse Régionale des Valeurs Mobilières

LOCALISATIONAbidjan(Siège)- Toupah - Ousrou - Bongo - Rapides

Grah - Yacolidabouo - Bettié

EFFECTIF AU 31 DECEMBRE 2007 6 148 employés

ADRESSE Immeuble Ex- SIT- Rue des Galions

Abidjan - Zone Portuaire

01 B.P. 1322 Abidjan 01

Site Web : www.saph.ci

TELEPHONE : (225) 21 75 76 76

TELECOPIE : (225) 21 75 76 43

10

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

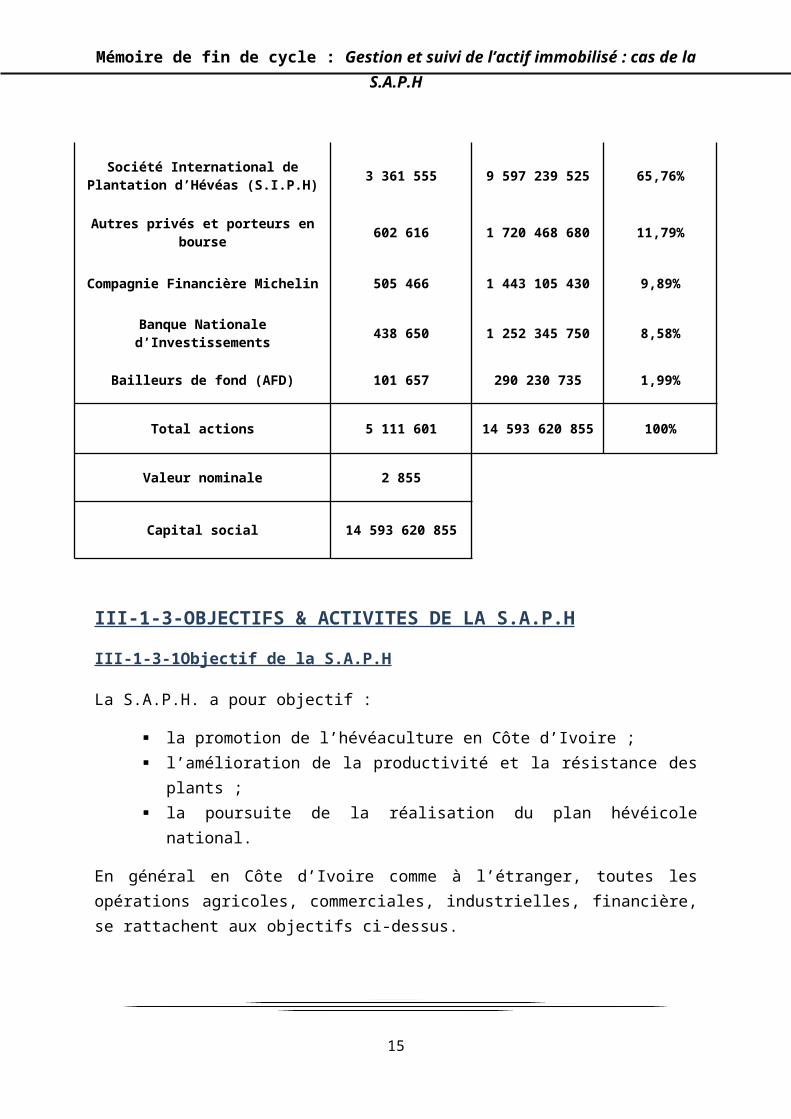

Tableau II : REPARTITION DU CAPITAL DE LA S.A.P.H AU 31 DECEMBRE 2007

Actionnaires

Capital et répartition

Actions détenuesMontant

(millions F CFA) Pourcentages

Société International de Plantation d’Hévéas (S.I.P.H)

3 361 555 9 597 239 525 65,76%

Autres privés et porteurs en bourse 602 616 1 720 468 680 11,79%

Compagnie Financière Michelin 505 466 1 443 105 430 9,89%

Banque Nationale d’Investissements 438 650 1 252 345 750 8,58%

Bailleurs de fond (AFD) 101 657 290 230 735 1,99%

Total actions 5 111 601 14 593 620 855 100%

Valeur nominale 2 855

Capital social 14 593 620 855

III-1-3-OBJECTIFS & ACTIVITES DE LA S.A.P.H

III-1-3-1Objectif de la S.A.P.H

La S.A.P.H. a pour objectif :

la promotion de l’hévéaculture en Côte d’Ivoire ; l’amélioration de la productivité et la résistance des plants ; la poursuite de la réalisation du plan hévéicole national.

En général en Côte d’Ivoire comme à l’étranger, toutes les opérations agricoles, commerciales, industrielles, financière, se rattachent aux objectifs ci-dessus.

11

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

III-1-3-2- ACTIVITE DE LA S.A.P.H

a- La production et l’achat de caoutchouc naturel

Sur une superficie plantée de 18 686 Hectares, 16 388 Hectares de superficie en saignée permettent d’obtenir deux sortes de caoutchouc naturel : le latex (caoutchouc liquide) et les fonds de tasses (caoutchouc coagulé). Cette production permet à la société d’occuper une place importante dans le domaine de la production de caoutchouc en Côte d’Ivoire.

La matière première (caoutchouc) s’obtient par la saignée des arbres à partir de leur 7ème

année d’âges, ce caoutchouc obtenu fera l’objet de traitement à l’usine.

Par ailleurs, cette matière première est aussi achetée auprès des planteurs qui disposent de plantations d’hévéas.

b- Le traitement à l’usine et la vente

Le caoutchouc granulé compacté est conditionné en balle de 35 Kg et vendu selon la spécialité à l’ISO (International Standardisation Organisation : Organisation internationale de normalisation) sous la marque déposée NAT.

Aujourd’hui, la SAPH traite en moyenne 35 000 tonnes de caoutchouc par an, soit 50% de la production Africaine et 13% de la production mondiale. Plus de la moitié de la production de caoutchouc naturel de la SAPH est exportée vers les pays de l’Union Européenne (Allemagne, Grande Bretagne, France), les Etats-Unis et certains pays africains (Afrique du Sud, Ghana, Maroc, Sénégal).

III-1-4-ORGANISATION ET FONCTIONNEMENT DE LA S.A.P.H

III-1-4-1-ORGANISATION DE LA S.A.P.H

a- L’Assemblée Générale

L’Assemblée Générale est composée de tous les actionnaires possédant un minimum de 5 actions. Ils se réunissent une fois par an pour approuver le Bilan moral et financier de l’exercice.

Elle décide du choix des administrateurs constituant le conseil d’administration, et peut apporter aux statuts toutes les modifications permises par les lois et règlements en vigueur

12

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

b – Le conseil d’administration

Le conseil d’administration de la S.A.P.H est composé de 11 membres qui sont investis des pouvoirs les plus étendus conférés par l’assemblée générale.

Ils décident de la politique de la gestion leur permettant d’atteindre les objectifs fixés par l’assemblée générale. Pour exécuter sa mission, le Conseil d’administration nomme un Directeur Général.

III-1-4-2- FONCTIONNEMENT DE LA S.A.P.H

a- Organigramme

(Voir Annexe 1)

La Direction Générale

La Direction Générale a pour mission de veiller à la mise en exécution de la stratégie et de la politique générale de la société. Elle est supervisée par un Directeur Général qui est chargé de veiller au bon fonctionnement de la société. Il est aidé dans sa tâche par un Directeur Général Adjoint chargé de l’animation et du suivi des autres directions et départements notamment le département informatique.

La Direction des Ressources Humaines (D.R.H)

Il revient à cette direction la gestion du personnel et du patrimoine de la S.A.P.H. A cet effet, elle recherche et met en œuvre les moyens qui permettent de choisir, de former, de perfectionner et de protéger le personnel, conditions indispensables à la bonne marche de la société.

La Direction Technique (D.T)

Elle est responsable de la politique de maintenance des usines et de la production industrielle. Cette direction traite les marchés avec les clients internationaux et s’occupe des approvisionnements des quantités à usiner.

La Direction des Achats (D.A)

Cette Direction est chargée des approvisionnements de la société. Cette direction traite exclusivement avec l’ensemble des fournisseurs de la S.A.P.H. Elle a pour principale attribution d’effectuer les commandes relatives aux intentions d’achats qu’elle reçoit, de les réceptionner, de veillez ou superviser l’acheminement des achats aux services demandeurs.

13

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

La Direction Financière et Comptable (D.F.C)

Cette direction a pour fonctions principales :

la gestion des ressources financières de l’entreprise ;

le traitement comptable et fiscal des opérations effectuées par la société

A ce titre, elle prévoit des besoins en trésorerie, effectue les règlements fournisseurs et s’occupe de la production des états financiers (bilan, compte de résultat, TAFIRE, Etat annexé). Elle comprend deux services à savoir le service comptabilité et le service finance & trésorerie. Elle est supervisée par un Directeur qui a pour mission :

de faire respecter les instructions données et orienter ses collaborateurs dans leurs fonctions ;

de suivre l’évolution du besoin de financement et à actualiser le plan de financement.

La Direction du Contrôle de Gestion et de l’Audit Interne (DCG-AI)

Les attributions de la Direction du Contrôle de Gestion et de l’Audit Interne sont de :

veiller à l’application des procédures de gestion ;

s’assurer de la production et de la préservation des actifs et valeurs de la S.A.P.H à travers une inspection au plan technique, et financier de l’exploitation ;

coordonner l’élaboration du budget et s’assurer de l’efficacité de la gestion par la mise en œuvre du contrôle de gestion, du contrôle budgétaire.

La Direction de la Production Agricole (D.P.A)

Cette direction est chargée du développement et de la production hévéicole, de la politique générale agricole et anime les Directions suivantes placées sous sa supervision :

la Direction des Etudes de la Recherche de la Statistique et du Plan Hévéicole (DERS - PH) ;

la Direction des Plantations Propres et Intégrées (D.P.P.I).

La Direction Qualité Organisation interne et Logistique (D.Q.O.L)

Cette direction est chargée de la vente des produits finis au plan interne et externe. Elle fait des prévisions commerciales et répartit les contrats concernant le marché

14

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

international. Cette direction traite exclusivement avec la Société Internationale de Plantation d’Hévéas (S.I.P.H)

Les Centres Agricoles Intégrés (C.A.I)

Il s’agit de sites décentralisés ou se réalise l’achat, l’exploitation et la production du caoutchouc naturel. Pour la réalisation de ces tâches les C.A.I. ont en leurs seins des usines, des plantations et des services administratifs. Chaque centre est dirigé par un Directeur de Centre Agricole Intégré (D.C.A.I).

Ces centres sont au nombre de cinq (5) correspondant chacun à une plantation principale et à une usine de la S.A.P.H : le CAI de Toupah ; le CAI de Bongo ; le CAI de Yacoli ; le CAI de Rapide Grah et celui de Béttié.

Le Département Informatique (D.I)

Ce département gère et contrôle toute l’activité informatique. Il est chargé de résoudre les problèmes informatiques rencontrés par le personnel et s’assure du fonctionnement correct de toutes les applications utilisées au sein de la société.

En plus de la présentation de la S.A.P.H que nous venons d’effectuer, nous vous présentons la Direction Financière et Comptable, Direction qui nous a accueilli tout au long de notre stage. Cette nécessité pour nous de présenter l’organisation interne de la DFC répond aux exigences professionnelles qui étaient les nôtres au sein de cette dernière sous la supervision du Directeur Financier et Comptable et du Chef Comptable d’élaborer un certains nombres de manuels de procédure.

Selon les vœux du Directeur Financier, les manuels de procédures devaient englober l’ensemble des aspects administratifs et comptables du traitement des cycles soumis à notre étude, notamment le cycle immobilisation, thème de notre présent mémoire.

C’est ainsi que dans le souci de mieux comprendre l’organisation interne de la DFC, afin de mieux cerner certains aspects administratifs du manuel, il nous est apparu idoine de présenter l’organisation interne de la DFC.

b- Organisation interne de la DFC

La DFC est constituée de deux services :

le service comptabilité générale ;

le service finance et trésorerie.

15

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Le service comptabilité

Il est dirigé par un Chef Comptable ayant comme attribution la coordination des tâches comptables, la supervision des travaux de fin d’exercice et comprend les cellules et sections suivantes :

La section Gestion de Stocks

La SAPH dispose sur l’ensemble de ses sites de magasins gérant les stocks de consommables. Cette section a pour rôle le suivi des différentes quantités en stock. Cela se traduit par la mise à niveau des entrées et des sorties de stocks.

La section immobilisation et fiscalité

Elle a pour tâche de veiller à une mise à jour périodique du fichier des immobilisations. Elle est donc responsable de la gestion et du suivi des immobilisations de la société.

Outre ces attributions, elle a en charge l’ensemble des déclarations fiscales. Elle est le partenaire privilégié de l’administration fiscale, de plus elle gère l’ensemble des dossiers contentieux d’avec ces principaux interlocuteurs.

La section fournisseur

Elle effectue le traitement comptable des factures fournisseurs et élabore les bordereaux de règlement. Elle veille à la remise des titres de paiement aux tiers de l’entreprise. Ces tâches spécifiques sont :

Le pré enregistrement ; La réception des factures ; La redistribution des factures ; Les rapprochements des comptes fournisseurs ; L’établissement de bordereaux de règlement des fournisseurs.

Elle est aussi chargée d’établir la déclaration de TVA, de la TSE.

La section caisse

Elle a en charge la centralisation des mouvements de caisse (les caisses du siège et celle des C.A.I). La comptabilisation et l’archivage des bons de caisse fait partie de ses attributions.

La section client

Cette section occupe une place importante au sein de la direction financière de la S.A.P.H, en ce sens qu’elle est chargée du recouvrement des créances auprès des tiers. A cet effet, elle comptabilise toutes les factures de ventes. L’activité de la section client ne se limite pas qu’aux tâches pré citées ; en outre, elle détermine le chiffre d’affaire de la

16

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

société, effectue les rapprochements bancaires, comptabilise les avances en devises et leur remboursement, elle s’occupe du recouvrement qui consiste à rappeler aux clients qu’ils doivent une certaine somme passé le délai de paiement.

La section comptabilité analytique

Comme son nom l’indique, cette section s’occupe de la détermination du résultat analytique de la société. Elle indique les destinations en ce qui concerne les charges et les produits en procédant aux imputations analytiques sur la base d’un référentiel analytique interne à la S.A.PH (Plan Comptable Analytique). De plus elle procède à un suivi périodique des charges et dresse le cas échéant un rapport d’analyse. En outre, elle a en charge, la constitution de l’ensemble des provisions périodiques, la valorisation des stocks de matières premières et de produits finis et l’évaluation des immobilisations en cours.

Le service finance et trésorerie

Ce service a pour mission de créer les stratégies pour mobiliser des ressources financières afin de satisfaire les besoins qui naissent des activités de la société dans un délai raisonnable.

Au niveau du cycle d’exploitation ;

Au niveau du cycle lié aux opérations a long terme (investissements et financements).

Il travaille en étroite collaboration avec la section fournisseur car il établit les titres de paiement pour le règlement des factures fournisseurs.

17

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

18

DEUXIEME PARTIE PRESENTATION DES

RESULTATS DE L’ETUDE

DEUXIEME PARTIE PRESENTATION DES

RESULTATS DE L’ETUDE

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-APERÇU GENERAL

La relative simplicité avec laquelle des structures de plus petites tailles constateraient la gestion des immobilisations n’auraient aucune corrélation aux étapes séquentielles définies par nous lors de l’élaboration du manuel de procédure de gestion et de suivi de l’actif immobilisé de la S.A.P.H.

Par conséquent le manuel de procédure rédigé l’a été dans l’optique de répondre en partie à certains principes fondamentaux de contrôle interne relevant de notre compétence académique.

A cet effet, il serait intéressant pour nous de rappeler les principes et objectifs du contrôle interne.

a- Les principes fondamentaux du contrôle interne

Le contrôle interne prend appui sur les principes fondamentaux suivants :

a- Principe d’organisation : les procédures doivent être formalisées ;b- Principe de séparation : certaines fonctions ne doivent pas être tenues par une

seule et même personne ;c- Principe d’intégration : les procédures doivent permettre le contrôle mutuel et

des recoupements de l’information ;d- Principe de bonne information : elle doit être utile et vérifiable ;e- Principe de qualité du personnel : le personnel doit être compétent et intègre ;f- Principe d’harmonie : les procédures doivent être adaptées à l’entreprise ;g- Principe d’universalité : les procédures doivent être appliquées dans toute

l’entreprise ;h- Principe d’indépendance : les objectifs du contrôle interne doivent être atteints

quels que soient les moyens techniques utilisés ;i- Principe de permanence : les procédures doivent être pérennes.

b- Les principaux objectifs du contrôle interne

Les principaux objectifs du contrôle interne sont :

la protection et la sauvegarde du patrimoine de l’entreprise ; la qualité de l’information financière ; l’amélioration des performances ; l’application des instructions de la direction.

En effet dans le souci de mettre en place un manuel de procédure de contrôle interne applicable et appliqué, notre objectif primordial était de maîtriser l’essentiel des

19

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

recommandations de contrôle interne. Ainsi, la procédure élaborée devrait respecter en général les principes et les objectifs du contrôle interne.

II- ORGANISATION

Les résultats que nous présenterons sous forme de chapitre vont respecter avec la plus grande sincérité le manuel de procédure que nous avons rédigé. Comparer au manuel, certaines similitudes existent mais dans le souci de ne pas divulguer un certain nombre d’informations relativement discrétionnaires ; les titres des chapitres et certaines étapes séquentielle seront quelque peu modifiés. Les résultats de notre étude sont subdivisés en six (6) chapitres :

Chapitre 1 : Acquisition d’immobilisation

Chapitre 2 : Suivi des immobilisations

Chapitre 3 : Inventaire des immobilisations

Chapitre 4 : Les points de contrôles

Chapitre 5 : Les sorties d’immobilisations

Chapitre 6 : Les diagrammes de circulation

Chaque chapitre est divisé en phase et en opération. Les schémas comptables, ainsi qu’un large perspectif sur les objectifs de contrôle interne sont présentés.

20

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

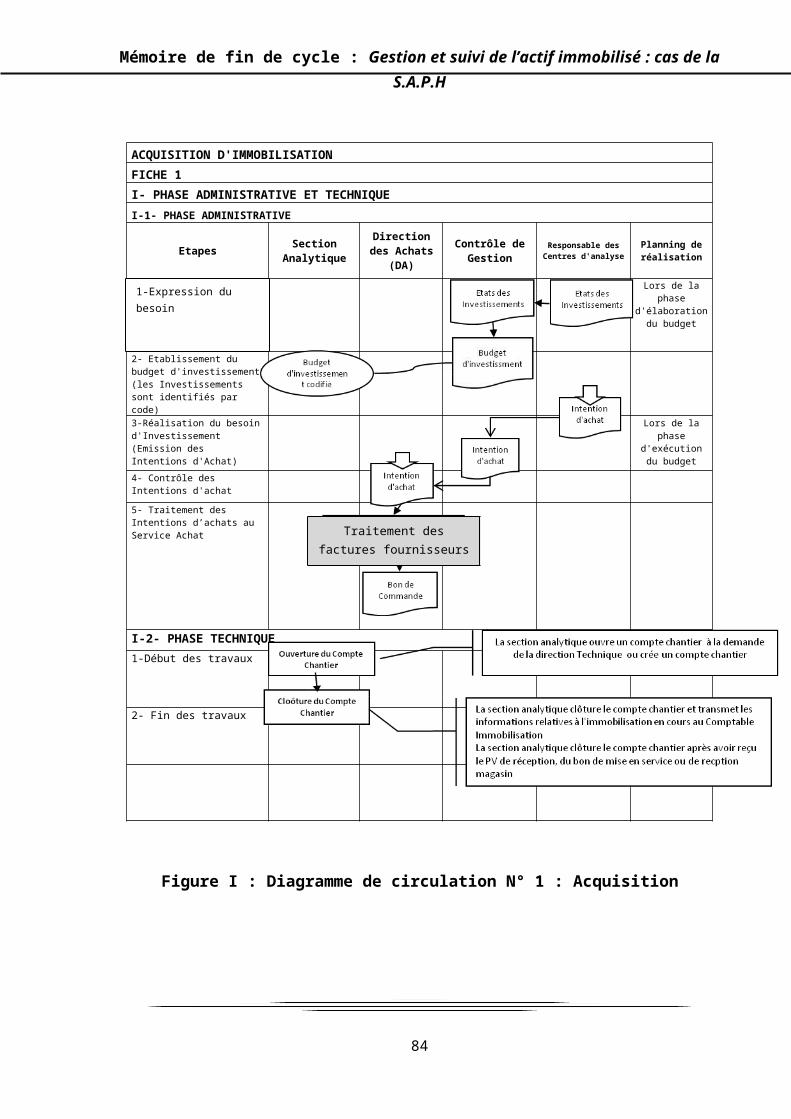

CHAPITRE I : ACQUISITION D’IMMOBILISATION

Ce chapitre traitant de la procédure d’entrée d’un bien dans le patrimoine de La S.A.P.H se déroule en deux grandes phases qu’il convient d’énumérer :

une phase administrative et technique considérée comme la phase en amont du processus ;

une phase comptable qui est aussi administrative mais elle a la particularité de décrire les schémas comptables.

I-PHASE ADMINISTRATIVE & TECHNIQUE

La phase administrative de la procédure d’entrée d’un bien en immobilisation se déroule en quatre (4) opérations successives :

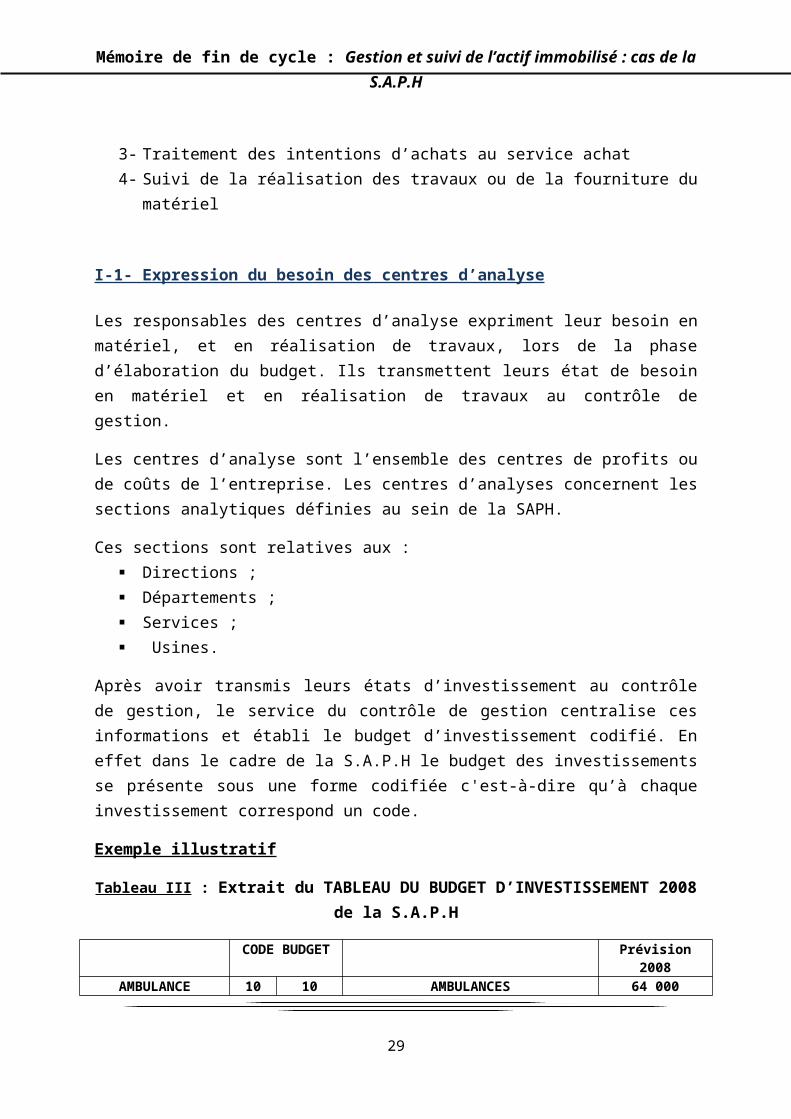

1- Expression du besoin des centres d’analyse2- Réalisation du besoin d’investissement : émission des intentions d’achat3- Traitement des intentions d’achats au service achat4- Suivi de la réalisation des travaux ou de la fourniture du matériel

I-1- Expression du besoin des centres d’analyse

Les responsables des centres d’analyse expriment leur besoin en matériel, et en réalisation de travaux, lors de la phase d’élaboration du budget. Ils transmettent leurs état de besoin en matériel et en réalisation de travaux au contrôle de gestion.

Les centres d’analyse sont l’ensemble des centres de profits ou de coûts de l’entreprise. Les centres d’analyses concernent les sections analytiques définies au sein de la SAPH.

Ces sections sont relatives aux : Directions ; Départements ; Services ; Usines.

Après avoir transmis leurs états d’investissement au contrôle de gestion, le service du contrôle de gestion centralise ces informations et établi le budget d’investissement codifié. En effet dans le cadre de la S.A.P.H le budget des investissements se présente sous une forme codifiée c'est-à-dire qu’à chaque investissement correspond un code.

21

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Exemple illustratif

Tableau III : Extrait du TABLEAU DU BUDGET D’INVESTISSEMENT 2008 de la S.A.P.H

CODE BUDGET Prévision 2008AMBULANCE 10 10 AMBULANCES 64 000

CAMION 13 13 CAMIONS 90 00013 13 000 TRANSPORT PERSONNEL 65 00013 13 001 TRANSPORT LATEX 25 000

Matériels roulants Sous total 154 000Montant en KFCFA

Le budget d’investissement codifié doit être ventilé à l’ensemble des Directions opérationnelles, c’est dans ce cadre qu’une copie est transmise à la section comptabilité analytique du Département comptabilité.

I-2- Réalisation du besoin d’investissement

La réalisation du besoin d’investissement se matérialise par l’émission d’une intention d’achat. En effet ce document, est l’élément générateur de tous achats dans le cadre de la S.A.P.H. Ainsi, les normes de gestion édictent qu’aucun achat ne peut s’effectuer sans avoir fait au préalable l’objet d’émission d’une intention d’achat. Il en de même pour les dépenses et investissements à engager prévus au budget.

Par conséquent, les responsables des centres d’analyse lors de la phase d’exécution du budget émettent des intentions d’achats lorsqu’ils décident d’engager une dépense. Ces intentions d’achats sont transmisses au service du contrôle de gestion qui procède à un contrôle. Ce contrôle consiste à :

comparer l’intention d’achat au budget pour s’assurer de l’existence de la ligne budgétaire

s’assurer de la possibilité de réalisation de la dépense (budget épuisé ou non)

Remarque :

1- Si l’intention d’achat ne remplie pas ces conditions cumulatives de contrôle, elle est alors retournée par le département du contrôle de gestion au demandeur (émetteur de l’IA)

2- Pour que la dépense puisse être engagée malgré le rejet de l’IA, il faut que l’IA soit validée par la Direction Générale

3- En cas de rejet de l’IA les mentions éventuelles faisant l’objet de cause du rejet sont mentionnées par le département du contrôle de gestion : Budget épuisé inexistence de ligne budgétaire

22

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-3- Traitement des intentions d’achats au service achat

Le Chef du service achat réceptionne les intentions d’achat approuvées du service du contrôle de gestion. Il procède à son tour à leurs affectations aux opérateurs achats en fonction du type d’achat à effectuer. Les opérateurs du service achat ou le Chef de service le cas échéant procèdent aux différents appels d’offres2 ou demandes en cotation3.

Remarque :

1- ils effectuent une demande en cotation lorsqu’il s’agit d’intention d’achat portant sur du matériel (le délai accordé au fournisseur pour la réponse est de 2 Jours)

2- ils effectuent un appel d’offre lorsqu’il s’agit d’une intention d’achat portant sur la réalisation de travaux, d’ouvrage ou la construction de bâtiment

A l’issue des différents travaux effectués, les agents du service achat procèdent de façon collégiale le cas échéant à l’analyse des réponses des fournisseurs en vue de faire le choix du « fournisseur le mieux disant ». Cette analyse consiste à apprécier les factures proformas des fournisseurs en termes de délais de réalisation ou de fourniture, de prix, de références techniques. Après avoir effectué l’analyse et procédé au choix du fournisseur le mieux disant les opérateurs du service achat émettent un bon de commande ou une lettre de commande jointe à celui-ci en fonction du montant de la dépense à engager et se charge de leurs transmissions aux fournisseurs retenus.

Remarque : Une lettre de commande portant la signature du Directeur Général est émise lorsque le montant de la dépense à engager est supérieur à 2 000 000 F CFA

I-4- Suivi de la réalisation des travaux ou de la fourniture du matériel

Cette partie de l’étude traitant du suivi de la réalisation des travaux ou de la fourniture du matériel dans l’entreprise se déroule en deux sous phases qu’il convient d’énumérer :

une phase d’exécution des travaux une phase de livraison des travaux

2Appel d’offre : C’est la procédure d’attribution des marchés de réalisations de travaux ou d’ouvrages qui consiste à mettre les entreprises candidates en concurrence.

3 Cotation : C’est le processus qui consiste à attribuer une valeur à un bien ou à un service. La cotation est faite

par le fournisseur en fonction des particularités et des spécificités de la demande. De plus la cotation vient en

réponse à l’appel d’offre.

23

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-4-1-Phase d’exécution des travaux

Dans le cadre de réalisations de travaux (construction des hangars, travaux d’aménagement divers etc.), du matériel doit être affecté au lieu de réalisation des travaux. A cet effet ; lorsque les travaux sont effectués par la S.A.P.H, le responsable de l’atelier central du site procède à des sorties de matériel du magasin pour les affecter sur les lieux des travaux. Ces sorties sont matérialisées par des Bons de sorties magasin. Ainsi des bons de demande sont adressés au responsable de l’atelier central par les opérationnels, ou l’intervenant externe (fournisseur, entrepreneur).

Dans le souci de respecter le principe d’intégration ; l’ensemble de ses pièces doivent faire l’objet d’un double archivage par le gestionnaire des stocks du CAI d’une part et par la comptabilité analytique d’autre part à l’effet de pouvoir effectuer des recoupements d’information et de mieux retracer l’ensemble des mouvements justifiant le coût d’acquisition du bien.

Les travaux ayant débuté, la comptabilité analytique procède à l’ouverture d’un compte chantier à la demande de la Direction Technique ou en crée lorsque le chantier ouvert n’a pas été prévu au budget.

Remarque : Respect du principe de contrôle interne de bonne information

Afin que l’information puisse être utile et vérifiable, l’ensemble des documents et pièces comptables éditées, créées ou transmises par des tiers lors de la phase d’exécution des travaux doivent être archivées dans des classeurs prévus à cet effet.

A la clôture des travaux l’ensemble des pièces définitives constatant la réalisation du bien doivent faire l’objet de copie et archivées dans les classeurs prévus à cet effet par site (Procès verbal de réception, factures définitives du tiers, bon de commande d’origine le cas échéant joint à la factures définitive).

Se faisant pour suivre les charges, la comptabilité analytique procède à une imputation analytique. L’imputation analytique est l’opération qui consiste à affecter les charges par nature en fonction de leurs destinations (Centres d’analyse). Dans le cadre de la SAPH, l’imputation analytique pour ce qui concerne les réalisations de travaux ou de fourniture de matériel consiste à inscrire un numéro en fonction des codifications analytique de la SAPH sur les factures réceptionnées concernant les travaux effectués. La codification analytique de la SAPH se présente de la façon suivante :

Tableau IV : Codification analytique de la S.A.P.H

T1 T2

XXX XXX XXX

24

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

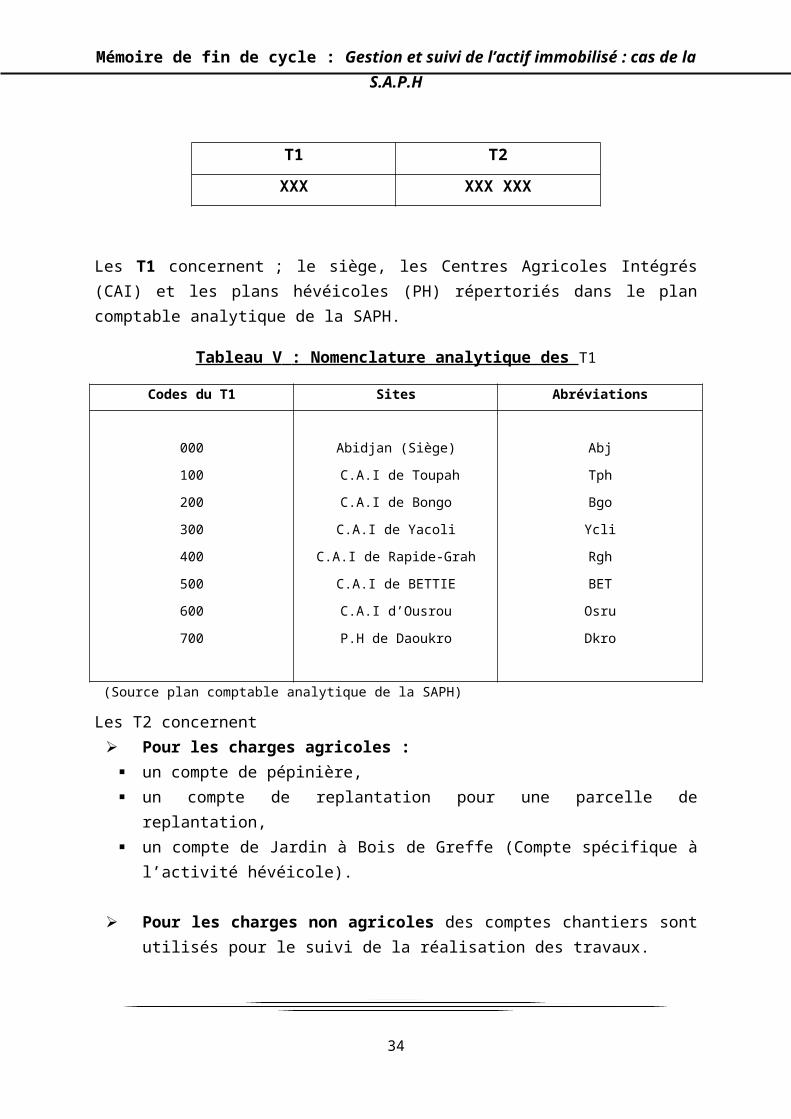

Les T1 concernent ; le siège, les Centres Agricoles Intégrés (CAI) et les plans hévéicoles (PH) répertoriés dans le plan comptable analytique de la SAPH.

Tableau V : Nomenclature analytique des T1

Codes du T1 Sites Abréviations

000

100

200

300

400

500

600

700

Abidjan (Siège)

C.A.I de Toupah

C.A.I de Bongo

C.A.I de Yacoli

C.A.I de Rapide-Grah

C.A.I de BETTIE

C.A.I d’Ousrou

P.H de Daoukro

Abj

Tph

Bgo

Ycli

Rgh

BET

Osru

Dkro

(Source plan comptable analytique de la SAPH)

Les T2 concernent Pour les charges agricoles :

un compte de pépinière, un compte de replantation pour une parcelle de replantation, un compte de Jardin à Bois de Greffe (Compte spécifique à l’activité hévéicole).

Pour les charges non agricoles des comptes chantiers sont utilisés pour le suivi de la réalisation des travaux.

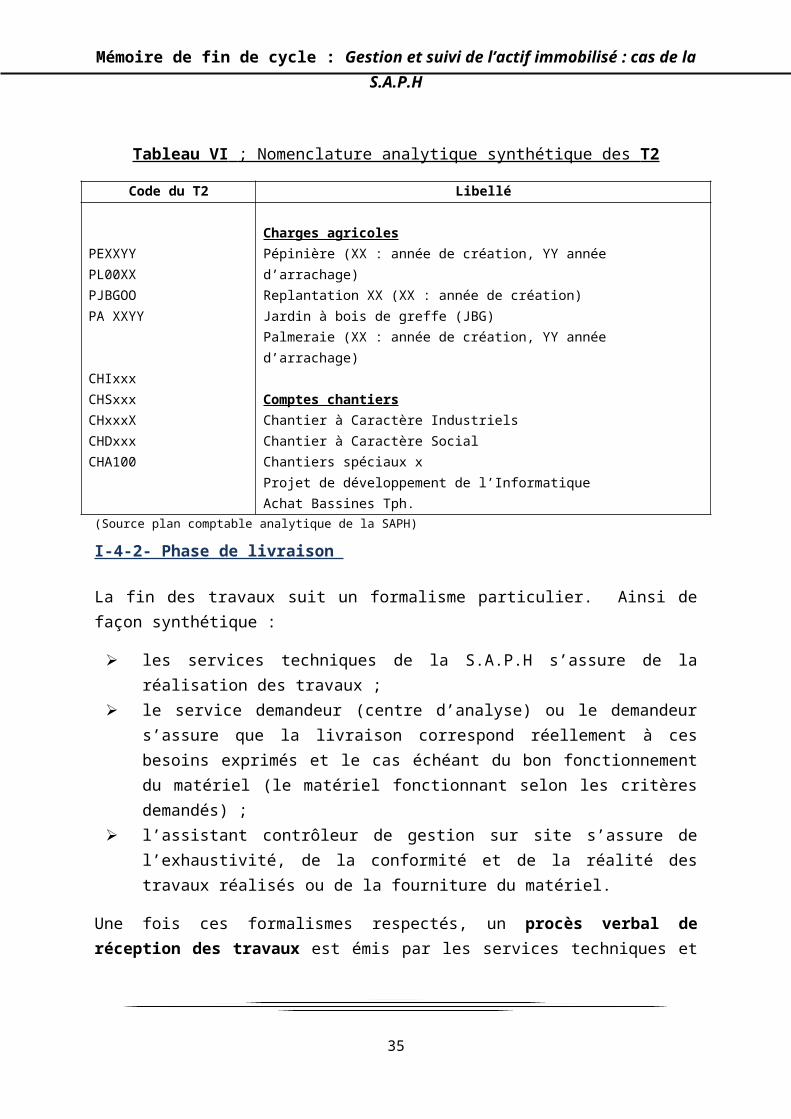

Tableau VI ; Nomenclature analytique synthétique des T2

Code du T2 Libellé

PEXXYYPL00XXPJBGOOPA XXYY

CHIxxxCHSxxxCHxxxXCHDxxxCHA100

Charges agricolesPépinière (XX : année de création, YY année d’arrachage)Replantation XX (XX : année de création)Jardin à bois de greffe (JBG)Palmeraie (XX : année de création, YY année d’arrachage)

Comptes chantiersChantier à Caractère IndustrielsChantier à Caractère SocialChantiers spéciaux xProjet de développement de l’InformatiqueAchat Bassines Tph.

(Source plan comptable analytique de la SAPH)

25

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-4-2- Phase de livraison

La fin des travaux suit un formalisme particulier. Ainsi de façon synthétique :

les services techniques de la S.A.P.H s’assure de la réalisation des travaux ; le service demandeur (centre d’analyse) ou le demandeur s’assure que la

livraison correspond réellement à ces besoins exprimés et le cas échéant du bon fonctionnement du matériel (le matériel fonctionnant selon les critères demandés) ;

l’assistant contrôleur de gestion sur site s’assure de l’exhaustivité, de la conformité et de la réalité des travaux réalisés ou de la fourniture du matériel.

Une fois ces formalismes respectés, un procès verbal de réception des travaux est émis par les services techniques et cosigné par le demandeur, le responsable du service technique et le fournisseur. Ainsi :

Un BRM est émis par le gestionnaire de stock du CAI concerné ; Un bon de mise en service est émis par le magasinier ou l’utilisateur

(généralement le demandeur).

A cet effet la section analytique du département comptabilité, clôture le compte chantier après confirmation de la DT et fait copie de l’ensemble des pièces afférentes aux travaux ou la fourniture du matériel. Elle transmet la situation des écritures comptables relatives aux comptes chantiers clôturés au responsable de la section immobilisation. Notons que la section analytique transmet de façon semestrielle une situation des comptes chantiers à la DT pour s’assurer auprès d’elle que les travaux relatifs à ces comptes chantiers ouverts sont terminés.

I-4-3- Identification des immobilisations

Le responsable de la section immobilisation et fiscalité à l’obligation de façon trimestrielle de se rendre sur les sites et d’identifier toutes les nouvelles immobilisations.

Après avoir procédé à l’identification des nouvelles immobilisations, il devra coller les plaques d’immatriculation des immobilisations et ce conformément au fichier des acquisitions établi. A cet effet des règles de gestion sont établies4.

4 Le présent aspect sera abordé avec la plus grande exhaustivité au chapitre III de notre présente étude.

26

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

II- PHASE COMPTABLE

L’élément générateur d’une comptabilisation dans le logiciel JDE (Jean Daniel Edward) ; logiciel de gestion de la S.A.P.H est la pièce comptable. Dans le cadre d’une acquisition d’immobilisation, la facture est l’élément générateur. En effet document de référence de preuve comptable, la facture, accompagnée d’un ensemble de pièces justificatives doit être saisie dans le système de gestion.

Ainsi le responsable de la comptabilité analytique, reçoit la facture de la Cellule fournisseur ou du responsable de la comptabilité analytique. Il vérifie si la facture concerne une immobilisation et qu’elle remplit les conditions. Pour se faire il s’assure que les pièces suivantes existent et sont correctes :

l’intention d’achat ; le bon de commande et/ou de la lettre de commande ; le BRM ou PV de réception travaux ; le bordereau de livraison ; du bon à payer ;

Il crée une fiche à l’immobilisation en lui attribuant un numéro5 : fiche d’inventaire des immobilisations de la SAPH. Il procède par la suite à la saisie de la fiche de l’immobilisation sur le logiciel JDE dans le module Immobilisation.

II- 1- Comptabilisation des acquisitions d’immobilisation

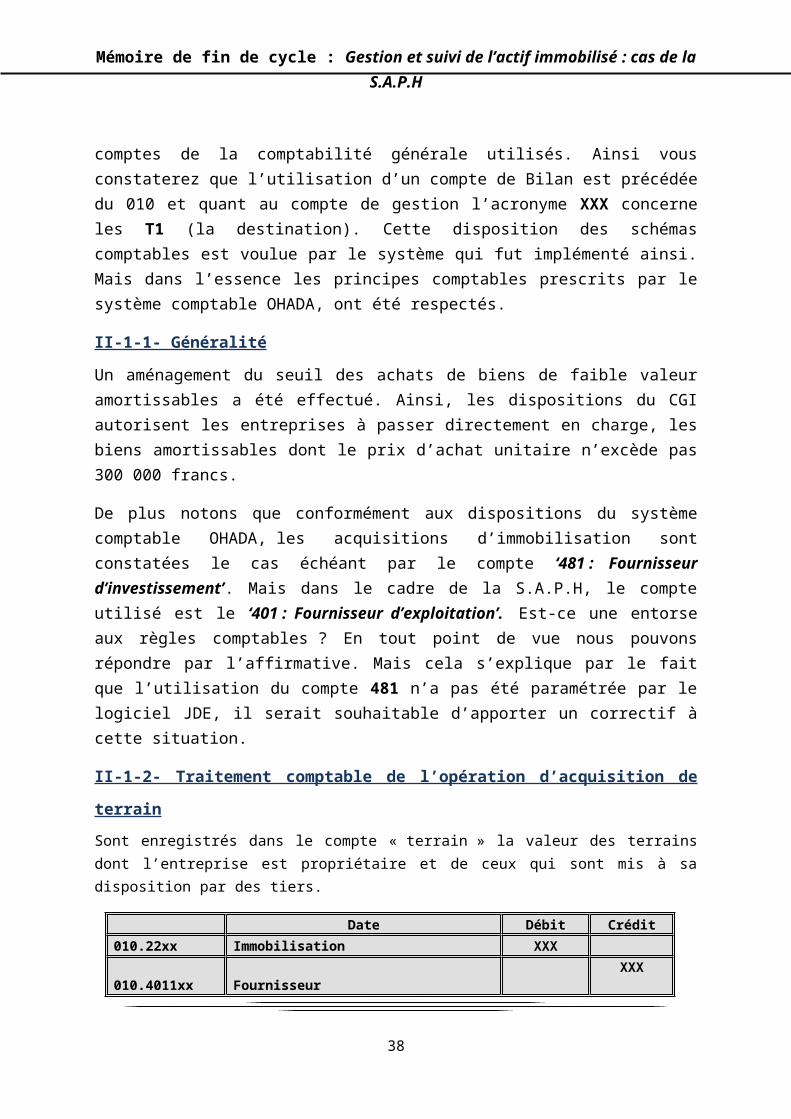

Nous présenterons ainsi l’ensemble des traitements comptables effectués par type d’immobilisation. Une relative différence est constatée au niveau des schémas comptables concernant les comptes de la comptabilité générale utilisés. Ainsi vous constaterez que l’utilisation d’un compte de Bilan est précédée du 010 et quant au compte de gestion l’acronyme XXX concerne les T1 (la destination). Cette disposition des schémas comptables est voulue par le système qui fut implémenté ainsi. Mais dans l’essence les principes comptables prescrits par le système comptable OHADA, ont été respectés.

II-1-1- Généralité

Un aménagement du seuil des achats de biens de faible valeur amortissables a été effectué. Ainsi, les dispositions du CGI autorisent les entreprises à passer directement en charge, les biens amortissables dont le prix d’achat unitaire n’excède pas 300 000 francs.

De plus notons que conformément aux dispositions du système comptable OHADA, les acquisitions d’immobilisation sont constatées le cas échéant par le compte ‘481 :

5 Le numéro attribué à l’immobilisation est celui de sa plaque d’indentification, qui lui doit être collée de façon visible. Cette plaque est interchangeable et doit nécessairement contenir l’adresse de la S.A.P.H.

27

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Fournisseur d’investissement’. Mais dans le cadre de la S.A.P.H, le compte utilisé est le ‘401 : Fournisseur d’exploitation’. Est-ce une entorse aux règles comptables ? En tout point de vue nous pouvons répondre par l’affirmative. Mais cela s’explique par le fait que l’utilisation du compte 481 n’a pas été paramétrée par le logiciel JDE, il serait souhaitable d’apporter un correctif à cette situation.

II-1-2- Traitement comptable de l’opération d’acquisition de terrain

Sont enregistrés dans le compte « terrain » la valeur des terrains dont l’entreprise est propriétaire et de ceux qui sont mis à sa disposition par des tiers.

Date Débit Crédit010.22xx Immobilisation XXX 010.4011xx Fournisseur XXX

(acquisition d’immobilisation)

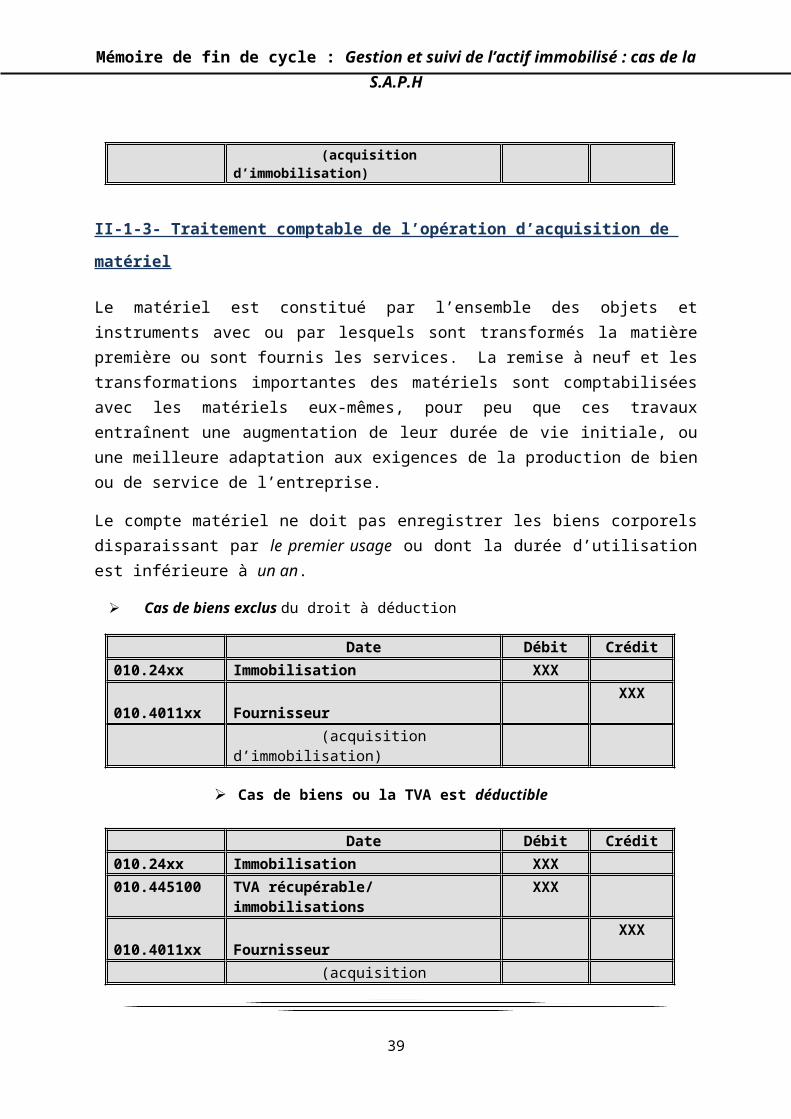

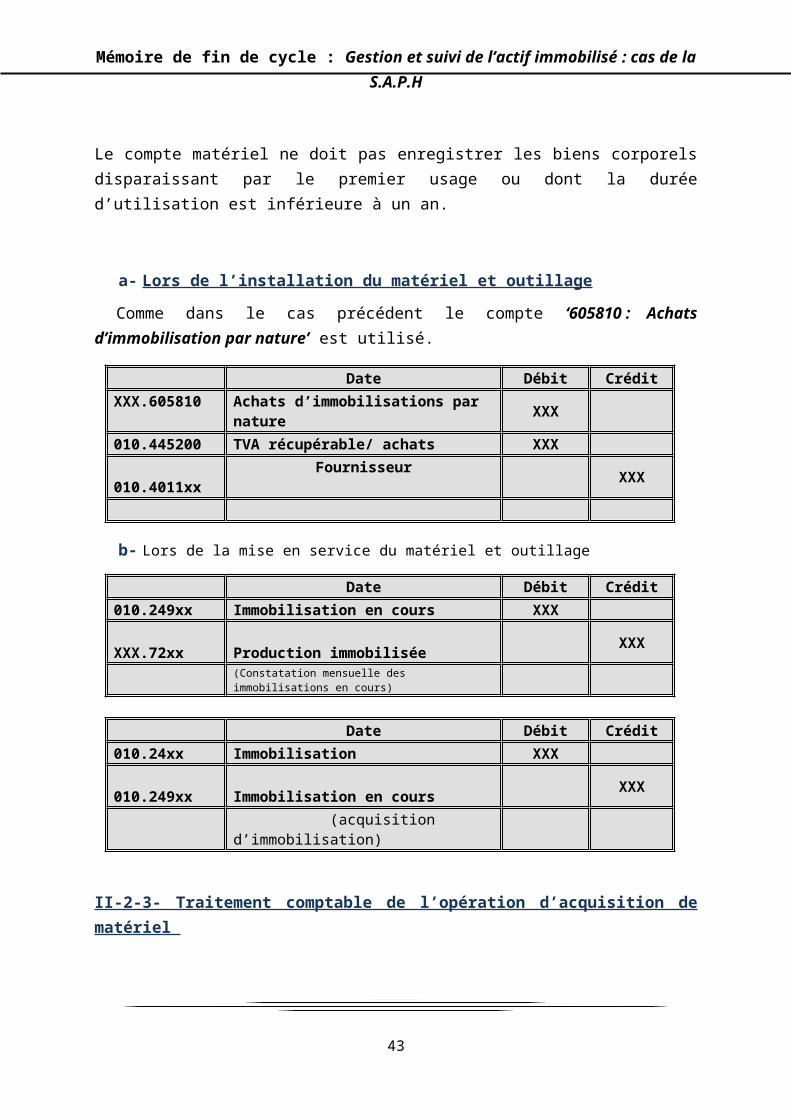

II-1-3- Traitement comptable de l’opération d’acquisition de matériel

Le matériel est constitué par l’ensemble des objets et instruments avec ou par lesquels sont transformés la matière première ou sont fournis les services. La remise à neuf et les transformations importantes des matériels sont comptabilisées avec les matériels eux-mêmes, pour peu que ces travaux entraînent une augmentation de leur durée de vie initiale, ou une meilleure adaptation aux exigences de la production de bien ou de service de l’entreprise.

Le compte matériel ne doit pas enregistrer les biens corporels disparaissant par le premier usage ou dont la durée d’utilisation est inférieure à un an.

Cas de biens exclus du droit à déduction

Date Débit Crédit010.24xx Immobilisation XXX 010.4011xx Fournisseur XXX

(acquisition d’immobilisation)

Cas de biens ou la TVA est déductible

Date Débit Crédit010.24xx Immobilisation XXX010.445100 TVA récupérable/ immobilisations XXX 010.4011xx Fournisseur XXX

(acquisition d’immobilisation)

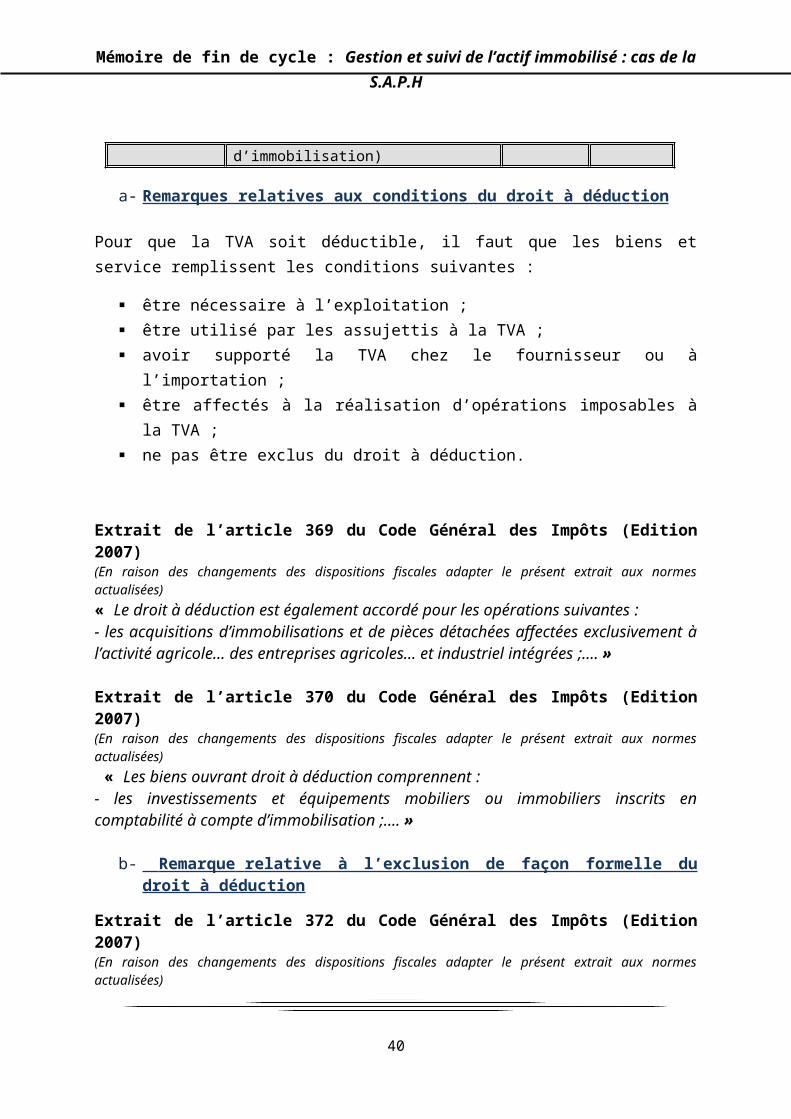

a- Remarques relatives aux conditions du droit à déduction

28

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Pour que la TVA soit déductible, il faut que les biens et service remplissent les conditions suivantes :

être nécessaire à l’exploitation ; être utilisé par les assujettis à la TVA ; avoir supporté la TVA chez le fournisseur ou à l’importation ; être affectés à la réalisation d’opérations imposables à la TVA ; ne pas être exclus du droit à déduction.

Extrait de l’article 369 du Code Général des Impôts (Edition 2007)(En raison des changements des dispositions fiscales adapter le présent extrait aux normes actualisées)« Le droit à déduction est également accordé pour les opérations suivantes :- les acquisitions d’immobilisations et de pièces détachées affectées exclusivement à l’activité agricole… des entreprises agricoles… et industriel intégrées ;…. »

Extrait de l’article 370 du Code Général des Impôts (Edition 2007)(En raison des changements des dispositions fiscales adapter le présent extrait aux normes actualisées) « Les biens ouvrant droit à déduction comprennent :- les investissements et équipements mobiliers ou immobiliers inscrits en comptabilité à compte d’immobilisation ;…. »

b- Remarque relative à l’exclusion de façon formelle du droit à déduction

Extrait de l’article 372 du Code Général des Impôts (Edition 2007)(En raison des changements des dispositions fiscales adapter le présent extrait aux normes actualisées) « N’ouvrent pas droit au bénéfice des déductions visées à l’article 365 du Code Général des Impôts :1° Les immeubles autres que :- les bâtiments et locaux à usage industriel et assimilés ;- les bâtiments administratifs et commerciaux ;

2° Les véhicules, autre que :- les moyens internes de manutention, les véhicules spéciaux ;- les véhicules utilitaires quelle que soit leur charge utile

3° Les objets de mobiliers ;…. »

II-2-Traitement comptable de l’opération d’acquisition d’immobilisation en- cours

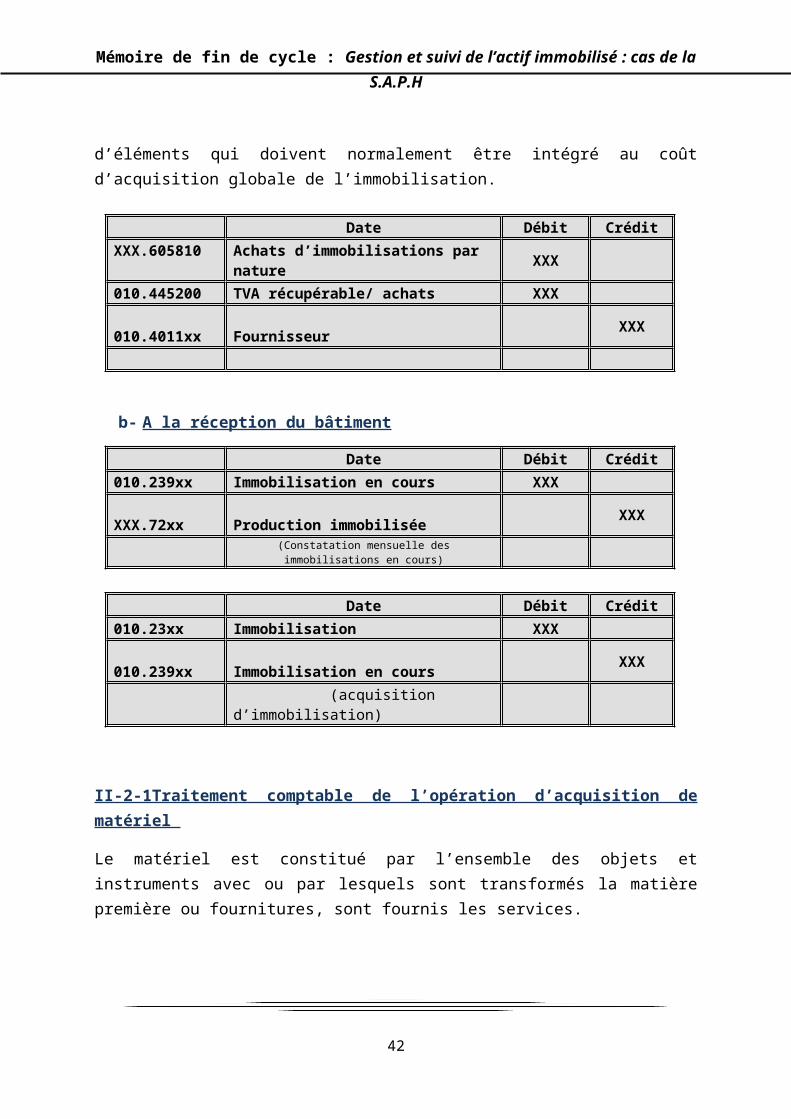

II-2-1Traitement comptable de l’opération d’acquisition de bâtiment

La valeur du terrain n’est pas comprise dans celle du bâtiment. Sont à inclure dans la valeur des bâtiments les éléments ci-après :

le coût de la peinture extérieure et intérieure des constructions neuves ; le coût des aménagements permanents (climatisation, conduites d’eau,

d’électricité…) ; le coût du matériel normalement installé avant que le bâtiment soit occupé ;

29

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

les honoraires d’architecte (les droits d’enregistrement ne sont pas à immobiliser).

a- Lors de la réalisation des travaux

Le compte de charges recommandé ici est un 605 : AUTRES ACHATS. Dans le cadre de la S.A.P.H, le compte ‘605810 : Achats d’immobilisation par nature’ est utilisé. Il ne s’agit pas d’un compte d’immobilisation comme l’indique son intitulé, c’est un compte de charge (classe 6) qui est débité lorsqu’il y a achat d’éléments qui doivent normalement être intégré au coût d’acquisition globale de l’immobilisation.

Date Débit CréditXXX.605810 Achats d’immobilisations par nature XXX010.445200 TVA récupérable/ achats XXX 010.4011xx Fournisseur XXX

b- A la réception du bâtiment

Date Débit Crédit010.239xx Immobilisation en cours XXX XXX.72xx Production immobilisée XXX

(Constatation mensuelle des immobilisations en cours)

Date Débit Crédit010.23xx Immobilisation XXX 010.239xx Immobilisation en cours XXX

(acquisition d’immobilisation)

II-2-1Traitement comptable de l’opération d’acquisition de matériel

Le matériel est constitué par l’ensemble des objets et instruments avec ou par lesquels sont transformés la matière première ou fournitures, sont fournis les services.

Le compte matériel ne doit pas enregistrer les biens corporels disparaissant par le premier usage ou dont la durée d’utilisation est inférieure à un an.

a- Lors de l’installation du matériel et outillage

Comme dans le cas précédent le compte ‘605810 : Achats d’immobilisation par nature’ est utilisé.

30

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Date Débit CréditXXX.605810 Achats d’immobilisations par nature XXX010.445200 TVA récupérable/ achats XXX 010.4011xx Fournisseur XXX

b- Lors de la mise en service du matériel et outillage

Date Débit Crédit010.249xx Immobilisation en cours XXX XXX.72xx Production immobilisée XXX

(Constatation mensuelle des immobilisations en cours)

Date Débit Crédit010.24xx Immobilisation XXX 010.249xx Immobilisation en cours XXX

(acquisition d’immobilisation)

II-2-3- Traitement comptable de l’opération d’acquisition de matériel

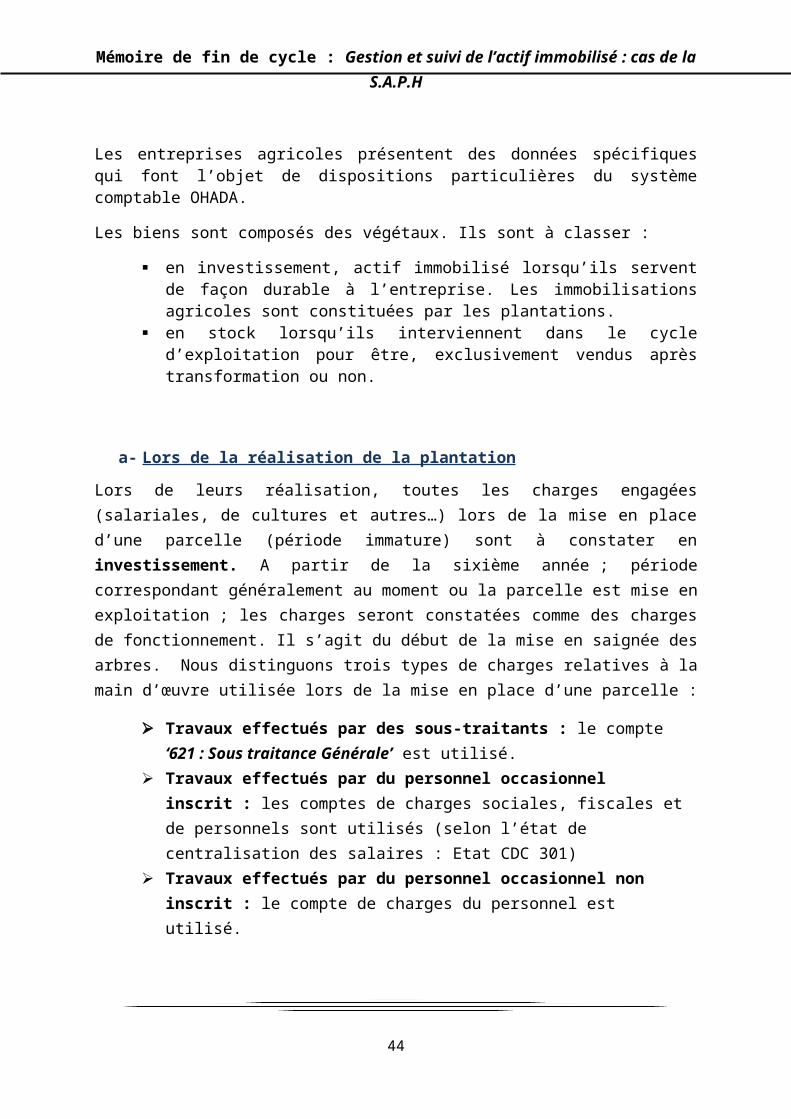

Les entreprises agricoles présentent des données spécifiques qui font l’objet de dispositions particulières du système comptable OHADA.

Les biens sont composés des végétaux. Ils sont à classer :

en investissement, actif immobilisé lorsqu’ils servent de façon durable à l’entreprise. Les immobilisations agricoles sont constituées par les plantations.

en stock lorsqu’ils interviennent dans le cycle d’exploitation pour être, exclusivement vendus après transformation ou non.

a- Lors de la réalisation de la plantation

Lors de leurs réalisation, toutes les charges engagées (salariales, de cultures et autres…) lors de la mise en place d’une parcelle (période immature) sont à constater en investissement. A partir de la sixième année ; période correspondant généralement au moment ou la parcelle est mise en exploitation ; les charges seront constatées comme des charges de fonctionnement. Il s’agit du début de la mise en saignée des arbres. Nous distinguons trois types de charges relatives à la main d’œuvre utilisée lors de la mise en place d’une parcelle :

Travaux effectués par des sous-traitants : le compte ‘621 : Sous traitance Générale’ est utilisé.

31

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Travaux effectués par du personnel occasionnel inscrit : les comptes de charges sociales, fiscales et de personnels sont utilisés (selon l’état de centralisation des salaires : Etat CDC 301)

Travaux effectués par du personnel occasionnel non inscrit : le compte de charges du personnel est utilisé.

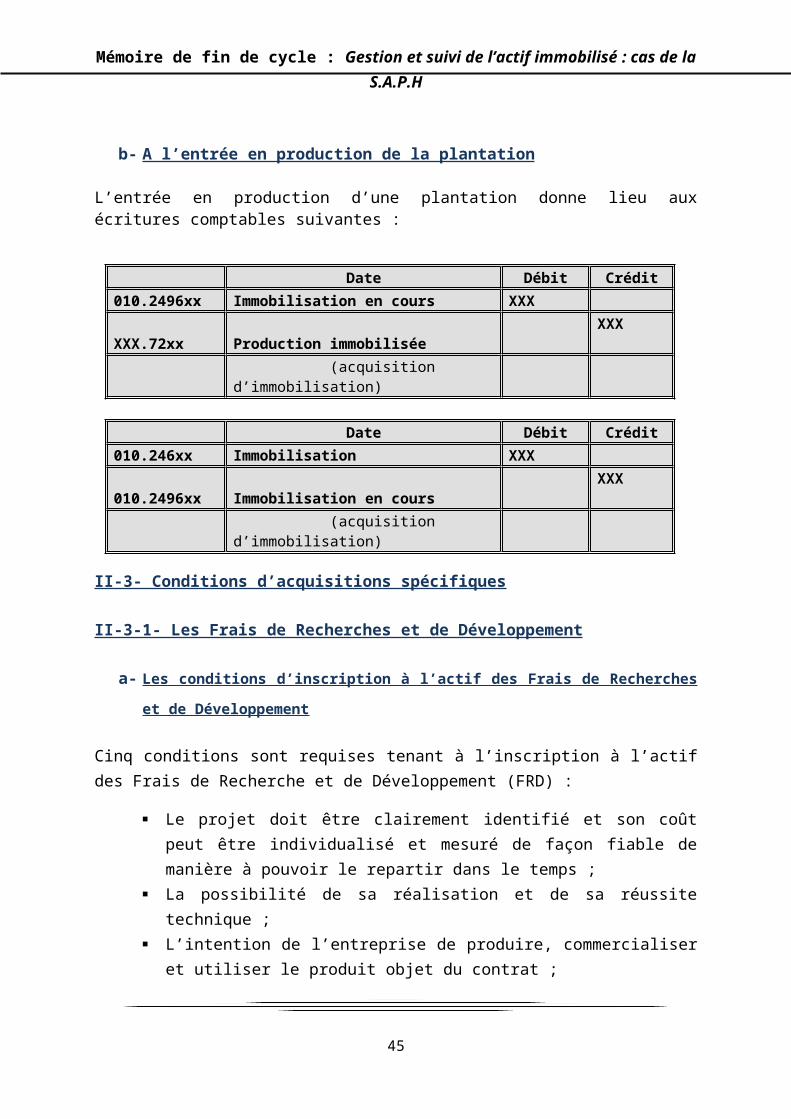

b- A l’entrée en production de la plantation

L’entrée en production d’une plantation donne lieu aux écritures comptables suivantes :

Date Débit Crédit010.2496xx Immobilisation en cours XXX XXX.72xx Production immobilisée XXX

(acquisition d’immobilisation)

Date Débit Crédit010.246xx Immobilisation XXX 010.2496xx Immobilisation en cours XXX

(acquisition d’immobilisation)

II-3- Conditions d’acquisitions spécifiques

II-3-1- Les Frais de Recherches et de Développement

a- Les conditions d’inscription à l’actif des Frais de Recherches et de Développement

Cinq conditions sont requises tenant à l’inscription à l’actif des Frais de Recherche et de Développement (FRD) :

Le projet doit être clairement identifié et son coût peut être individualisé et mesuré de façon fiable de manière à pouvoir le repartir dans le temps ;

La possibilité de sa réalisation et de sa réussite technique ; L’intention de l’entreprise de produire, commercialiser et utiliser le produit

objet du contrat ; Le projet permet d’envisager de sérieuse chance de rentabilités

commerciales ; Les ressources suffisantes existent et leur disponibilité est démontrée en vue

de mener le projet à son terme.

b- Amortissement des frais de recherches et de développement

32

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

L’amortissement des frais de recherche et de développement immobilisé est étalé, en principe, sur une durée ne dépassant pas cinq ans.

Mais pour des projets particuliers, il est admis, à titre exceptionnel, de retenir une durée d’amortissement plus longue, sans toutefois dépasser la durée d’utilisation de l’actif considéré, à condition d’apporter la justification de cette mesure dérogatoire.

La date de départ de l’amortissement est fixée, au plus tard, à la date d’achèvement du produit, procédé ou processus, sans attendre une date de mise en service éventuelle.

Remarque : Lorsque la recherche et le développement liés à un projet ont conduit à la prise d’un brevet, d’une licence ou en l’acquisition d’une concession, l’entreprise peut alors immobiliser au compte ‘212 : Brevet, Licences, Concessions et Droits Similaires’’La valeur du brevet retenue dans le cadre de la S.A.P.H, est celle relative au coût du brevet. Il se constitue de :

dépenses liées à la constitution de droit de propriété industrielle (frais de dépôt, frais de notaire)

fraction non amortie des frais de recherches et de développement correspondant au brevet déposé.

II-3-2- Les Logiciels

a- Les conditions d’inscription à l’actif des logiciels

Pour pouvoir faire l’objet d’une inscription à l’actif du bilan, les frais d’études et de recherches sur le logiciel doivent remplir les trois conditions suivantes :

Le projet doit avoir de sérieuse chance de réussite technique ;

L’entreprise doit aussi manifester l’intention de produire le logiciel-mère concerné, et de s’en servir durablement, compte tenu de l’évolution prévisible des connaissances techniques en matière de conception et de production de logiciel ;

L’entreprise doit mettre en œuvre des outils de gestion permettant :

d’individualiser nettement chaque projet et d’établir distinctement leur coût ;

de rattacher les charges engagées aux différentes phases techniques ;

d’évaluer, à chaque étape, les chances de réussites techniques du projet.

Il faut noter que, les logiciels s’ils peuvent être dissociés des biens qui les mettent en œuvre, sont inscrits à l’actif du bilan. Ils sont traités comme des immobilisations en

33

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

cours pendant la période de conception. Cette période de conception couvre les phases d’analyse conceptuelle, d’analyse fonctionnelle : méthode Merise6.

II-3-3- Condition d’inscription à l’actif de biens acquis par contrat de crédit bail

a- Principe

Le contrat de crédit bail ou de location avec option d’achat est un contrat dans lequel, le locataire s’engage à s’acquitter des loyers pour un montant total représentant le coût du bien et de son financement. Le locataire, a la faculté d’acquérir le bien concerné contre paiement d’un prix convenu : levée d’option soit en fin de contrat, soit au terme d’une période fixée d’avance.

Cependant en vertu du principe comptable de la prééminence de la réalité économique sur l’apparence juridique, le système comptable OHADA préconise pour les immobilisations prises en Crédit Bail un retraitement comptable sous certaines conditions.

b- Conditions relatives au non retraitement de l’opération

L’opération de crédit bail n’est pas retraitée :

pour un bien dont la valeur d’entrée n’atteint pas 5% du total brut des immobilisations ;

lorsqu’il s’agit de nombreux petits matériels (ensemble de petits matériels homogènes) la valeur représente moins de 20% des immobilisations brutes ;

lorsque la probabilité que l’option soit levée est très faible.

Au regard des éléments cités, dans le cadre de la S.A.P.H ; l’opération de crédit bail n’est pas retraitée compte tenu de l’importance de sont actif immobilisé qui se chiffre en valeur brute au 31 Décembre 2007 à environ Soixante quatorze milliards de francs CFA (74 000 0000 000 F). En outre notons que les immobilisations après leur acquisition doivent faire l’objet d’un suivi approprié.

CHAPITRE II : SUIVI DES IMMOBILISATIONS

Dans ce chapitre nous aborderons les aspects d’un suivi technique, administratif et comptable des immobilisations.

6 Issue de l’analyse systémique, la méthode Merise est issue des travaux menés par Hubert Tardieu dans les années 1970.

34

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

I-SUIVI TECHNIQUE ET ADMINISTRATIF

Il est nécessaire pour les immobilisations après leur mise en service de bénéficier de certaines garanties leur assurant une durée de vie dans l’entreprise. Ces garanties peuvent se résumer d’une part en la maintenance des biens à travers l’intervention des ateliers centraux chargés de l’entretien et du suivi technique et d’autre part à travers les mesures prises pour assurer leur existence physique : protection, police d’assurance. Soulignons que la S.A.P.H dispose sur chacun de ces sites d’atelier central. Ces ateliers ont pour compétences le maintient et l’entretien du patrimoine de la société.

I-1- Maintenance des immobilisations

Les immobilisations de la S.A.P.H font l’objet d’une maintenance rigoureuse. En effet, les ateliers centraux de la S.A.P.H disposent des équipements appropriés leur permettant d’assurer l’entretien des immobilisations. De plus, Les équipes sont régulièrement formées, les travaux des équipes sont clairement définis. Courant 2009, des fiches d’entretiens seront établies et tenues pour chaque immobilisation et gérées à partir d’une application informatique interne à la société actuellement en expérimentation.

En outre soulignons que l’ensemble du parc roulant (automobiles et engins d’exploitation) fait l’objet régulièrement d’un suivi technique auprès des concessionnaires. La S.A.P.H a entrepris un constant effort de renouvellement de son matériel roulant depuis près de cinq ans. Force est de constater la jeunesse des engins, ce qui pour le moment nécessite moins de charges d’entretiens.

I-2- Protection des immobilisations

Les immobilisations de la S.A.P.H font l’objet de plusieurs mesures de protections. Ainsi en plus de la protection physique dont elles bénéficient grâce à l’existence de mesure de sécurités adéquates (société de gardiennage, accès aux locaux et aux sites restrictifs) ; elles disposent de mesures de protections coercitives.

En effet au regard des normes de gestion de la société :

à chaque immobilisation correspond une plaque et une seule ; à chaque plaque doit correspondre un numéro et un seul ; ces plaques appelées ‘plaques d’immatriculation’ ne sont pas interchangeables ; chaque immobilisation doit avoir sa plaque collée sur elle de façon visible ; les plaques égarées doivent être immédiatement remplacées ; les plaques décollées doivent être refixées dans les plus brefs délais ; l’utilisateur et le lieu d’affectation de l’immobilisation doivent être clairement

définis.

35

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

En outre notons un aspect non moins négligeable sur le suivi des immobilisations ; l’assurance. Les immobilisations de la S.A.P.H bénéficient dans leur intégralité de police d’assurance à l’effet de prévenir tous risques de détériorations. La gestion du portefeuille assurance est confiée au service assurance de la DRH qui de plus à en charge la gestion du parc automobile de la S.A.P.H. Enfin soulignons pour ce qui concerne les transferts des immobilisations, nous préconisons l’existence de fiches de transfert ou de mutation des immobilisations établies en associant la DFC. Actuellement, ces fiches sont du ressort de la DT et du Directeur du CAI, et l’information de transfert parvient à la section analytique souvent avec du retard.

I-3- Suivi des immobilisations végétales

De façon annuelle, la DPA et la DFC se concertent en vue d’aboutir à une cohérence d’information du fichier des parcelles entre leurs différents services. Différentes phases sont observées au cours de l’évolution d’une parcelle. Ainsi, les parcelles changent de statuts. Trois statuts sont constatés : en préparation, immatures et en saignée. Les parcelles initialement en préparation sont considérées comme des actifs non – biologiques. Elles changent de statut lorsqu’elles deviennent des surfaces plantées.

Ainsi, la DPA communique à la comptabilité, de façon trimestrielle une situation sur l’ensemble des parcelles en préparation devenues immature parce que plantée mais non encore en saignée. Les parcelles sont généralement mises en saignée lorsque 40% de l’effectif initial des parcelles atteint cinquante (50) centimètres de circonférence à un mètre du sol. Cela intervient au cours de la sixième ou septième année des opérations de ‘‘planting’’ dans la majorité des cas. Huit années sont possibles compte tenu des retards de croissances observés ou de l’hétérogénéité des plants.

Le bilan des parcelles est fait une fois l’an, en fin décembre, par l’édition du fichier des parcelles. Ce fichier indique :

le détail et le total des hectares en préparation ;

le détail et le total des hectares immatures ;

le détail et le total des hectares matures, présentés par année de mise ne saignée.

II- SUIVI COMPTABLE

Le suivi comptable est relatif à la constatation des amortissements pour dépréciation des immobilisations. Tout en étant une mesure économique, elle répond à certaines exigences légales. La dépréciation d’une immobilisation peut être due au temps ou à un événement.

II-1- La dépréciation due au temps

36

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

Certains éléments du patrimoine de l’entreprise se déprécient progressivement avec le temps. Il s’agit de certains biens d’actif immobilisé. Par prudence, il va falloir prévoir leur remplacement en « épargnant » progressivement les fonds nécessaires pour leur renouvellement au cours des années d’utilisation.

II-2- La dépréciation due à un évènement

D’autres causes autres que le temps peuvent conduire à une dépréciation des immobilisations (Exemple : les terrains, le fonds de commerce). Mais de telles dépréciations ont un caractère exceptionnel ou accidentel.

II-3- Notion d’amortissement

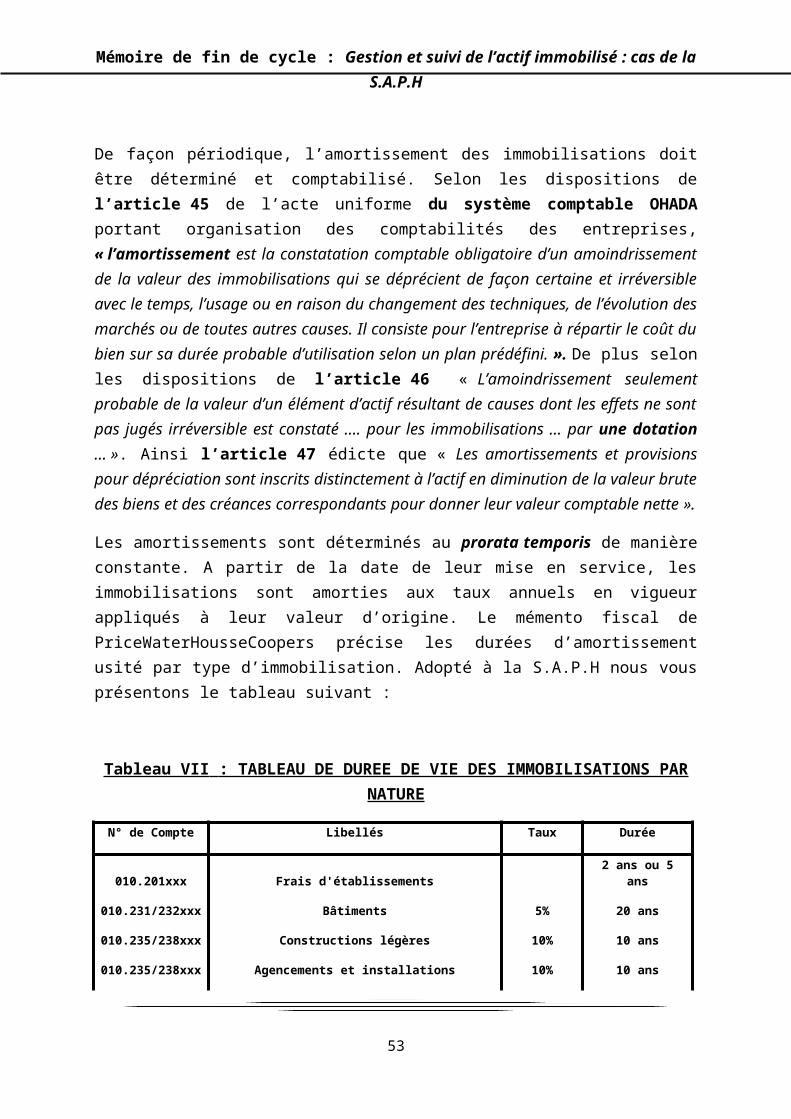

De façon périodique, l’amortissement des immobilisations doit être déterminé et comptabilisé. Selon les dispositions de l’article 45 de l’acte uniforme du système comptable OHADA portant organisation des comptabilités des entreprises, « l’amortissement est la constatation comptable obligatoire d’un amoindrissement de la valeur des immobilisations qui se déprécient de façon certaine et irréversible avec le temps, l’usage ou en raison du changement des techniques, de l’évolution des marchés ou de toutes autres causes. Il consiste pour l’entreprise à répartir le coût du bien sur sa durée probable d’utilisation selon un plan prédéfini. ». De plus selon les dispositions de l’article 46 « L’amoindrissement seulement probable de la valeur d’un élément d’actif résultant de causes dont les effets ne sont pas jugés irréversible est constaté …. pour les immobilisations … par une dotation … ». Ainsi l’article 47 édicte que « Les amortissements et provisions pour dépréciation sont inscrits distinctement à l’actif en diminution de la valeur brute des biens et des créances correspondants pour donner leur valeur comptable nette ».

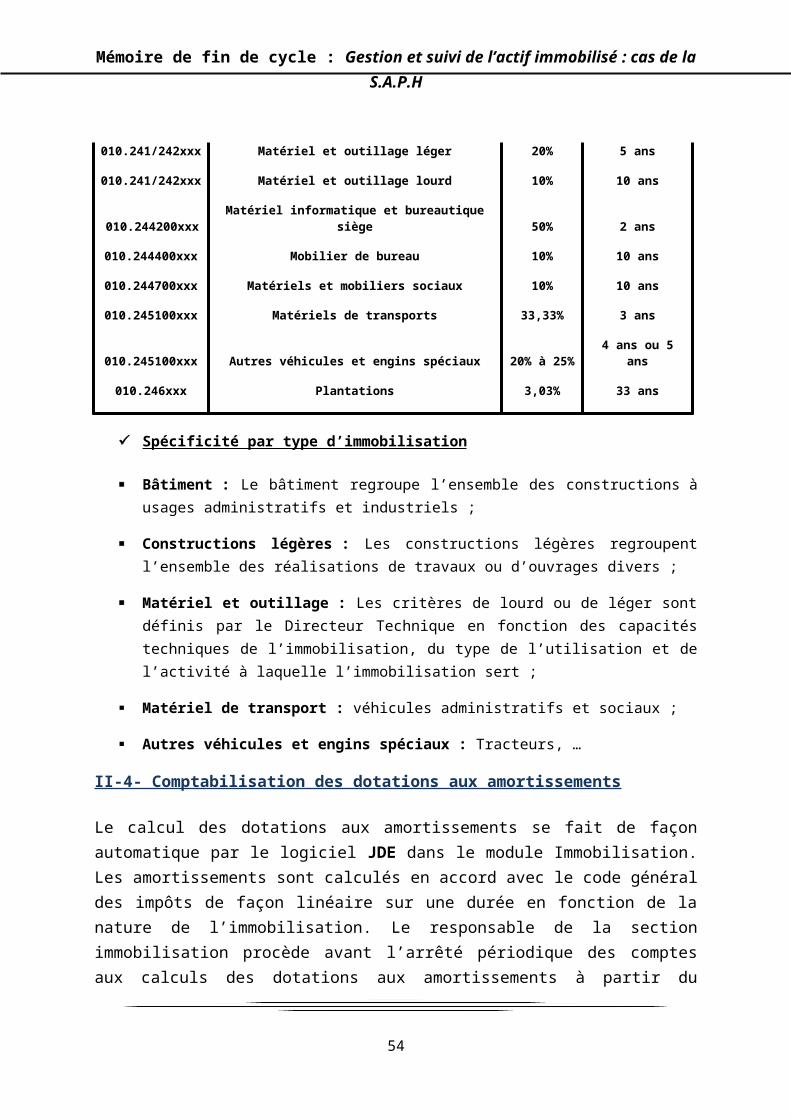

Les amortissements sont déterminés au prorata temporis de manière constante. A partir de la date de leur mise en service, les immobilisations sont amorties aux taux annuels en vigueur appliqués à leur valeur d’origine. Le mémento fiscal de PriceWaterHousseCoopers précise les durées d’amortissement usité par type d’immobilisation. Adopté à la S.A.P.H nous vous présentons le tableau suivant :

Tableau VII : TABLEAU DE DUREE DE VIE DES IMMOBILISATIONS PAR NATURE

N° de Compte Libellés Taux Durée

010.201xxx Frais d'établissements 2 ans ou 5 ans

010.231/232xxx Bâtiments 5% 20 ans

010.235/238xxx Constructions légères 10% 10 ans

010.235/238xxx Agencements et installations 10% 10 ans

37

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

010.241/242xxx Matériel et outillage léger 20% 5 ans

010.241/242xxx Matériel et outillage lourd 10% 10 ans

010.244200xxx Matériel informatique et bureautique siège 50% 2 ans

010.244400xxx Mobilier de bureau 10% 10 ans

010.244700xxx Matériels et mobiliers sociaux 10% 10 ans

010.245100xxx Matériels de transports 33,33% 3 ans

010.245100xxx Autres véhicules et engins spéciaux 20% à 25% 4 ans ou 5 ans

010.246xxx Plantations 3,03% 33 ans

Spécificité par type d’immobilisation

Bâtiment : Le bâtiment regroupe l’ensemble des constructions à usages administratifs et industriels ;

Constructions légères : Les constructions légères regroupent l’ensemble des réalisations de travaux ou d’ouvrages divers ;

Matériel et outillage : Les critères de lourd ou de léger sont définis par le Directeur Technique en fonction des capacités techniques de l’immobilisation, du type de l’utilisation et de l’activité à laquelle l’immobilisation sert ;

Matériel de transport : véhicules administratifs et sociaux ;

Autres véhicules et engins spéciaux : Tracteurs, …

II-4- Comptabilisation des dotations aux amortissements

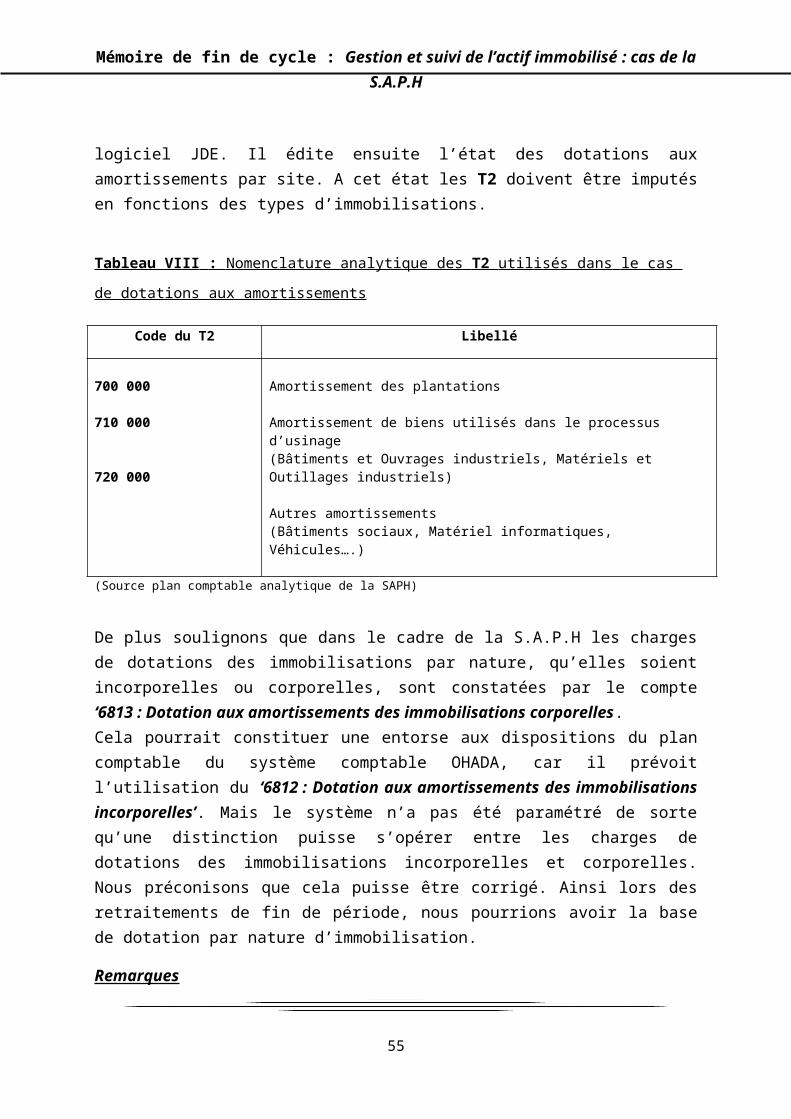

Le calcul des dotations aux amortissements se fait de façon automatique par le logiciel JDE dans le module Immobilisation. Les amortissements sont calculés en accord avec le code général des impôts de façon linéaire sur une durée en fonction de la nature de l’immobilisation. Le responsable de la section immobilisation procède avant l’arrêté périodique des comptes aux calculs des dotations aux amortissements à partir du logiciel JDE. Il édite ensuite l’état des dotations aux amortissements par site. A cet état les T2 doivent être imputés en fonctions des types d’immobilisations.

Tableau VIII : Nomenclature analytique des T2 utilisés dans le cas de dotations aux amortissements

Code du T2 Libellé

700 000

710 000

Amortissement des plantations

Amortissement de biens utilisés dans le processus d’usinage

38

Mémoire de fin de cycle : Gestion et suivi de l’actif immobilisé : cas de la S.A.P.H

720 000

(Bâtiments et Ouvrages industriels, Matériels et Outillages industriels)

Autres amortissements(Bâtiments sociaux, Matériel informatiques, Véhicules….)

(Source plan comptable analytique de la SAPH)

De plus soulignons que dans le cadre de la S.A.P.H les charges de dotations des immobilisations par nature, qu’elles soient incorporelles ou corporelles, sont constatées par le compte ‘6813 : Dotation aux amortissements des immobilisations corporelles. Cela pourrait constituer une entorse aux dispositions du plan comptable du système comptable OHADA, car il prévoit l’utilisation du ‘6812 : Dotation aux amortissements des immobilisations incorporelles’. Mais le système n’a pas été paramétré de sorte qu’une distinction puisse s’opérer entre les charges de dotations des immobilisations incorporelles et corporelles. Nous préconisons que cela puisse être corrigé. Ainsi lors des retraitements de fin de période, nous pourrions avoir la base de dotation par nature d’immobilisation.

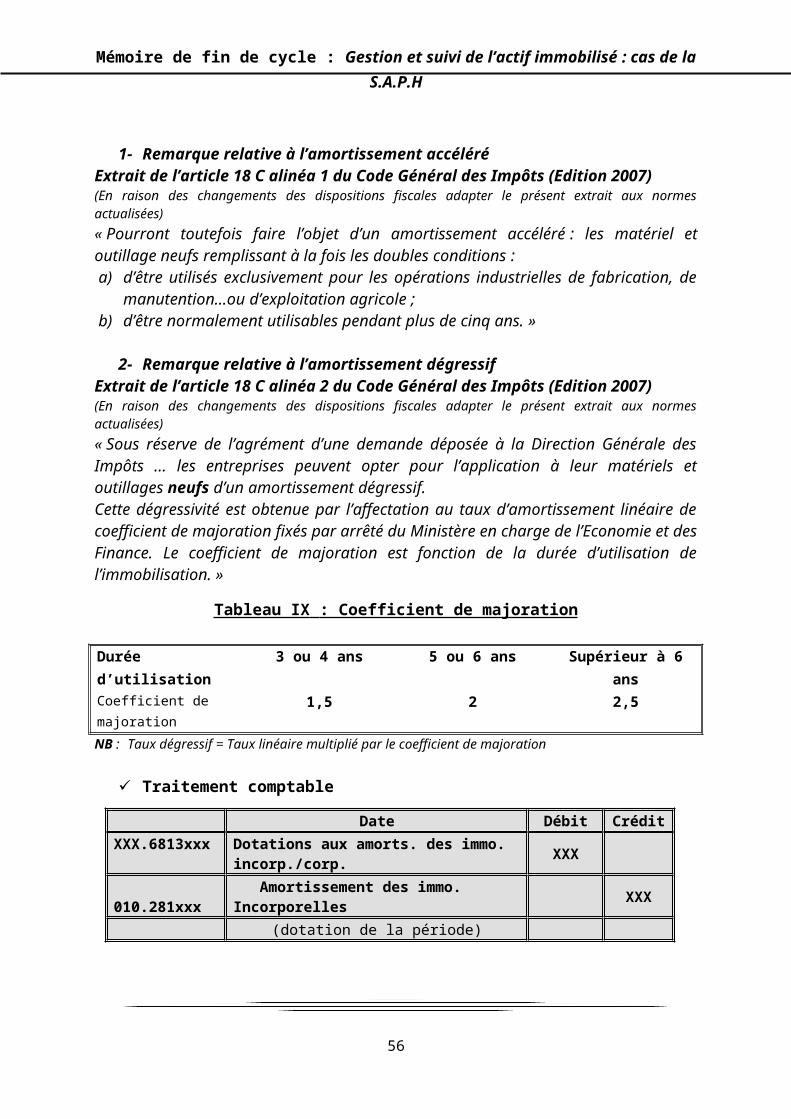

Remarques1- Remarque relative à l’amortissement accéléré

Extrait de l’article 18 C alinéa 1 du Code Général des Impôts (Edition 2007)(En raison des changements des dispositions fiscales adapter le présent extrait aux normes actualisées)« Pourront toutefois faire l’objet d’un amortissement accéléré : les matériel et outillage neufs remplissant à la fois les doubles conditions :a) d’être utilisés exclusivement pour les opérations industrielles de fabrication, de

manutention…ou d’exploitation agricole ;b) d’être normalement utilisables pendant plus de cinq ans. »