Gentileza - Alianza Consultores Tributarios 1 de 94 · las rentas de fuente paraguaya provenientes...

94

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05 Gentileza - Alianza Consultores Tributarios 1 de 94 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 1º: Naturaleza del Impuesto: Crease un Impuesto que gravará las rentas de fuente paraguaya provenientes de las actividades comerciales, industriales, de servicios y agropecuarias, que se denominará “Impuesto a la Renta”. Art. 1° CONCEPTOS: A los efectos del presente Reglamento, se entenderá por: a) IMPUESTO O TRIBUTO: El Impuesto a la Renta de Actividades Comerciales, Industriales o de Servicios, regulado por el Capitulo I, Libro I de la Ley 125/91 y sus modificaciones. b) LEY: La Ley Nº 125/91 y sus modificaciones. c) ADMINISTRACIÓN TRIBUTARIA O ADMINISTRACIÓN: La Subsecretaría de Estado de Tributación. DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 2º.- HECHO GENERADOR. En el inciso c) del Art. 2º de la Ley están comprendidas todas las rentas de cualquier naturaleza que se obtengan, con excepción de las de fuente extranjera, las exoneradas por el impuesto y las provenientes de actividades agropecuarias. Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Art. 2° HECHO GENERADOR. En el inciso c) del Art. 2º de la Ley están comprendidas todas las rentas de cualquier naturaleza que se obtengan, con excepción de las de fuente extranjera, las exoneradas por el Impuesto, las provenientes de actividades comprendidas en el Impuesto a las Rentas de las Actividades Agropecuarias, Rentas del Pequeño Contribuyente y Rentas del Servicio de Carácter Personal. Cuando dichas actividades coexistieran con otras no comprendidas en el Titulo 1 Capitulo I del Libro I de la Ley, deberán efectuar la discriminación de los resultados. DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 3º.- ARRENDAMIENTO DE BIENES INMUEBLES. A los efectos del inciso f) del Art. 2º de la Ley, los arrendamientos de locales correspondientes a un mismo inmueble, se considerarán arrendamientos de más de un inmueble y estarán gravados. Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: f) Las rentas provenientes de las siguientes actividades: - Arrendamiento de bienes inmuebles siempre que el arrendador sea propietario de más de un inmueble. A los efectos de esta disposición las unidades o departamentos integrantes de las propiedades legisladas en el Código Civil y en la Ley No. 677 del 21 de Diciembre de 1960 (Propiedad Horizontal), serán consideradas como inmuebles independientes. Art. 3° ARRENDAMIENTO DE BIENES INMUEBLES. A los efectos del inciso f) del Art. 2º de la Ley, el arrendamiento de locales correspondientes a un mismo inmueble, se considerará arrendamiento de más de un inmueble y estará gravado. Las sociedades comerciales con o sin personería jurídica computarán la renta proveniente del arrendamiento de inmuebles, independientemente que la misma sea propietaria o no de más de un inmueble.

Transcript of Gentileza - Alianza Consultores Tributarios 1 de 94 · las rentas de fuente paraguaya provenientes...

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 1 de 94

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 1º: Naturaleza del Impuesto: Crease un Impuesto que gravará

las rentas de fuente paraguaya provenientes de las actividades comerciales, industriales, de servicios y agropecuarias, que se denominará “Impuesto a la Renta”.

Art. 1° CONCEPTOS: A los efectos del presente Reglamento, se entenderá por: a) IMPUESTO O TRIBUTO: El Impuesto a la Renta de Actividades Comerciales, Industriales o de Servicios, regulado por el Capitulo I, Libro I de la Ley 125/91 y sus modificaciones. b) LEY: La Ley Nº 125/91 y sus modificaciones. c) ADMINISTRACIÓN TRIBUTARIA O ADMINISTRACIÓN: La Subsecretaría de Estado de Tributación.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 2º.- HECHO GENERADOR. En el inciso c) del Art. 2º de la Ley están comprendidas todas las rentas de cualquier naturaleza que se obtengan, con excepción de las de fuente extranjera, las exoneradas por el impuesto y las provenientes de actividades agropecuarias.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal.

Art. 2° HECHO GENERADOR. En el inciso c) del Art. 2º de la Ley están comprendidas todas las rentas de cualquier naturaleza que se obtengan, con excepción de las de fuente extranjera, las exoneradas por el Impuesto, las provenientes de actividades comprendidas en el Impuesto a las Rentas de las Actividades Agropecuarias, Rentas del Pequeño Contribuyente y Rentas del Servicio de Carácter Personal. Cuando dichas actividades coexistieran con otras no comprendidas en el Titulo 1 Capitulo I del Libro I de la Ley, deberán efectuar la discriminación de los resultados.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 3º.- ARRENDAMIENTO DE BIENES INMUEBLES. A los efectos del inciso f) del Art. 2º de la Ley, los arrendamientos de locales correspondientes a un mismo inmueble, se considerarán arrendamientos de más de un inmueble y estarán gravados.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: f) Las rentas provenientes de las siguientes actividades: - Arrendamiento de bienes inmuebles siempre que el arrendador sea propietario de más de un inmueble. A los efectos de esta disposición las unidades o departamentos integrantes de las propiedades legisladas en el Código Civil y en la Ley No. 677 del 21 de Diciembre de 1960 (Propiedad Horizontal), serán consideradas como inmuebles independientes.

Art. 3° ARRENDAMIENTO DE BIENES INMUEBLES. A los efectos del inciso f) del Art. 2º de la Ley, el arrendamiento de locales correspondientes a un mismo inmueble, se considerará arrendamiento de más de un inmueble y estará gravado. Las sociedades comerciales con o sin personería jurídica computarán la renta proveniente del arrendamiento de inmuebles, independientemente que la misma sea propietaria o no de más de un inmueble.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 2 de 94

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 4º.- COMPRAVENTA DE INMUEBLES. Para los efectos del inciso a) del Art. 2º de la Ley, las sociedades comerciales con o sin personería jurídica computarán la renta proveniente de la compraventa de inmuebles, sea ésta realizada o no en forma habitual.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: a) Las rentas provenientes de la compra – venta de inmuebles, cuando la actividad se realice en forma habitual, de acuerdo con lo que establezca la reglamentación.

Art. 4° COMPRAVENTA DE INMUEBLES. Para los efectos del inciso a) del Art. 2º de la Ley, las sociedades comerciales con o sin personería jurídica computarán la renta proveniente de la compraventa de inmuebles, sea ésta realizada o no en forma habitual.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 7º.- HABITUALIDAD. Se considera que existe habitualidad en la compraventa de inmuebles, cuando el número de ventas en el ejercicio fiscal sea superior a dos. La presente disposición comprende la enajenación o promesa de venta de inmuebles, con o sin construcciones, así como de unidades integrantes de inmuebles amparados al régimen legal de propiedad horizontal.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: a) Las rentas provenientes de la compra – venta de inmuebles, cuando la actividad se realice en forma habitual, de acuerdo con lo que establezca la reglamentación.

Art. 5° HABITUALIDAD. Se considera que existe habitualidad en la compraventa de inmuebles, cuando el número de ventas en el ejercicio fiscal sea superior a 2 (dos) o cuando este tipo de operaciones constituyan el giro del negocio. La presente disposición comprende la enajenación o promesa de venta de inmuebles, con o sin construcciones, así como de unidades integrantes de inmuebles amparados en el régimen legal de propiedad horizontal.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 13º.- ESTACIONAMIENTO PARA VEHÍCULOS. La actividad consistente en el servicio de arrendamiento de espacios para vehículos se considerarán comprendidas en el impuesto, independientemente del tiempo pactado, de la forma de pago y de la denominación acordada entre las partes para dicho contrato.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: f) Las rentas provenientes de las siguientes actividades: - Estacionamiento de autovehículos

Art. 6° ESTACIONAMIENTO PARA VEHÍCULOS. La actividad consistente en el servicio de arrendamiento de espacios para vehículos se considerará comprendida en el Impuesto, independientemente del tiempo pactado, la forma de pago y la denominación acordada entre las partes para dicho contrato.

DECRETO Nº 15.657/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 4º.- ACTIVIDAD INDUSTRIAL: Se considera actividad industrial a los efectos tributarios, al conjunto de operaciones realizadas por medios manuales o mecánicos, con el objeto de producir bienes.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal.

Art. 7° ACTIVIDAD INDUSTRIAL: Se considera actividad industrial a los efectos tributarios, al conjunto de operaciones realizadas por medios manuales o mecánicos, con el objeto de producir bienes.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 3 de 94

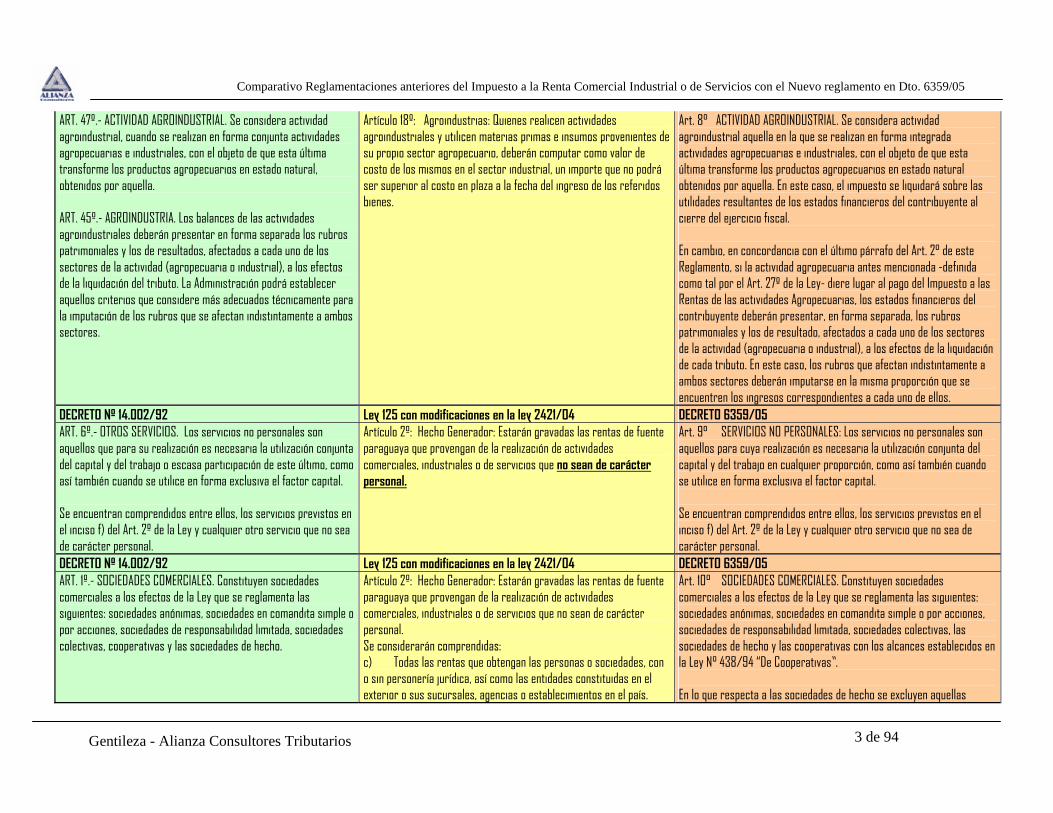

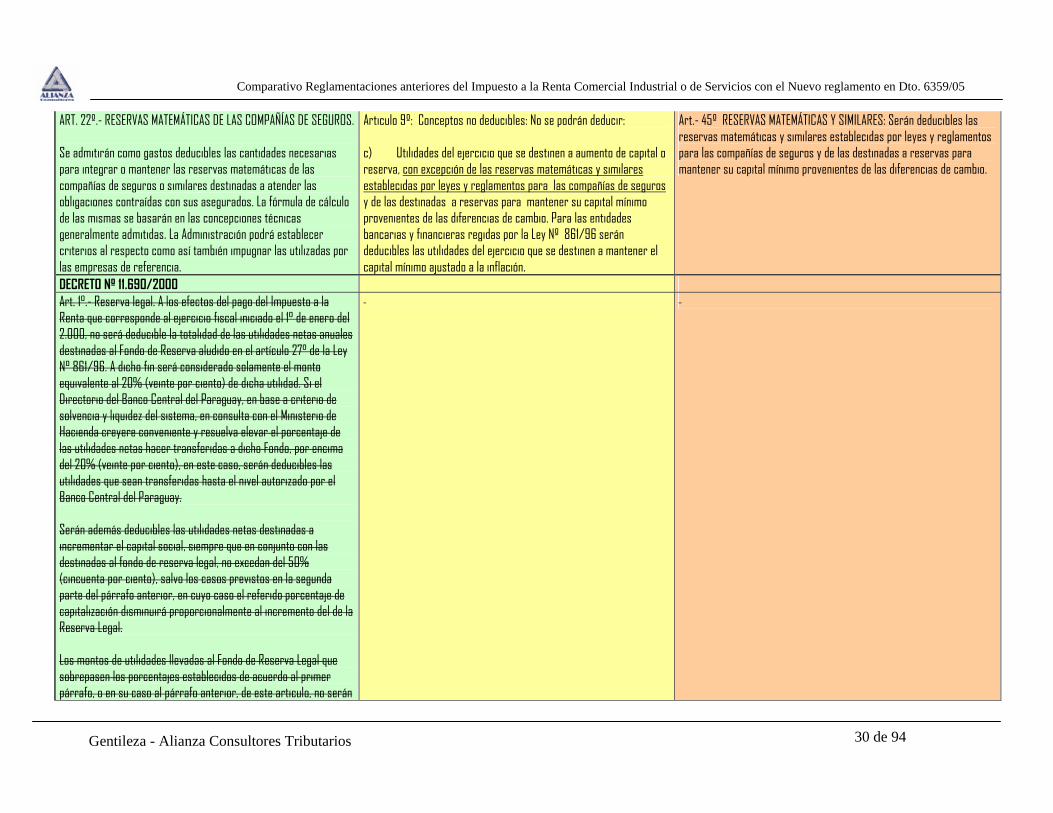

ART. 47º.- ACTIVIDAD AGROINDUSTRIAL. Se considera actividad agroindustrial, cuando se realizan en forma conjunta actividades agropecuarias e industriales, con el objeto de que esta última transforme los productos agropecuarios en estado natural, obtenidos por aquella. ART. 45º.- AGROINDUSTRIA. Los balances de las actividades agroindustriales deberán presentar en forma separada los rubros patrimoniales y los de resultados, afectados a cada uno de los sectores de la actividad (agropecuaria o industrial), a los efectos de la liquidación del tributo. La Administración podrá establecer aquellos criterios que considere más adecuados técnicamente para la imputación de los rubros que se afectan indistintamente a ambos sectores.

Artículo 18º: Agroindustrias: Quienes realicen actividades agroindustriales y utilicen materias primas e insumos provenientes de su propio sector agropecuario, deberán computar como valor de costo de los mismos en el sector industrial, un importe que no podrá ser superior al costo en plaza a la fecha del ingreso de los referidos bienes.

Art. 8° ACTIVIDAD AGROINDUSTRIAL. Se considera actividad agroindustrial aquella en la que se realizan en forma integrada actividades agropecuarias e industriales, con el objeto de que esta última transforme los productos agropecuarios en estado natural obtenidos por aquella. En este caso, el impuesto se liquidará sobre las utilidades resultantes de los estados financieros del contribuyente al cierre del ejercicio fiscal. En cambio, en concordancia con el último párrafo del Art. 2° de este Reglamento, si la actividad agropecuaria antes mencionada -definida como tal por el Art. 27º de la Ley- diere lugar al pago del Impuesto a las Rentas de las actividades Agropecuarias, los estados financieros del contribuyente deberán presentar, en forma separada, los rubros patrimoniales y los de resultado, afectados a cada uno de los sectores de la actividad (agropecuaria o industrial), a los efectos de la liquidación de cada tributo. En este caso, los rubros que afectan indistintamente a ambos sectores deberán imputarse en la misma proporción que se encuentren los ingresos correspondientes a cada uno de ellos.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 6º.- OTROS SERVICIOS. Los servicios no personales son aquellos que para su realización es necesaria la utilización conjunta del capital y del trabajo o escasa participación de este último, como así también cuando se utilice en forma exclusiva el factor capital. Se encuentran comprendidos entre ellos, los servicios previstos en el inciso f) del Art. 2º de la Ley y cualquier otro servicio que no sea de carácter personal.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal.

Art. 9° SERVICIOS NO PERSONALES: Los servicios no personales son aquellos para cuya realización es necesaria la utilización conjunta del capital y del trabajo en cualquier proporción, como así también cuando se utilice en forma exclusiva el factor capital. Se encuentran comprendidos entre ellos, los servicios previstos en el inciso f) del Art. 2º de la Ley y cualquier otro servicio que no sea de carácter personal.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 1º.- SOCIEDADES COMERCIALES. Constituyen sociedades comerciales a los efectos de la Ley que se reglamenta las siguientes: sociedades anónimas, sociedades en comandita simple o por acciones, sociedades de responsabilidad limitada, sociedades colectivas, cooperativas y las sociedades de hecho.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: c) Todas las rentas que obtengan las personas o sociedades, con o sin personería jurídica, así como las entidades constituidas en el exterior o sus sucursales, agencias o establecimientos en el país.

Art. 10° SOCIEDADES COMERCIALES. Constituyen sociedades comerciales a los efectos de la Ley que se reglamenta las siguientes: sociedades anónimas, sociedades en comandita simple o por acciones, sociedades de responsabilidad limitada, sociedades colectivas, las sociedades de hecho y las cooperativas con los alcances establecidos en la Ley N° 438/94 “De Cooperativas”. En lo que respecta a las sociedades de hecho se excluyen aquellas

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 4 de 94

Quedan excluidas las rentas provenientes de las actividades comprendidas en el Impuesto a las Rentas de las Actividades Agropecuarias, Rentas del Pequeño Contribuyente y Rentas del Servicio de Carácter Personal.

constituidas al solo efecto de realizar servicios personales alcanzados por el Impuesto a la Renta del Servicio de Carácter Personal.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 60º.- EMPRESAS UNIPERSONALES. Se considera que las actividades de electricista y la de plomería, constituye empresa unipersonal al utilizarse capital y trabajo en forma conjunta con el objeto de obtener un resultado económico.

Artículo 4º: Empresas unipersonales: Se considerará empresa unipersonal toda unidad productiva perteneciente a una persona física, en la que se utilice en forma conjunta el capital y el trabajo, en cualquier proporción, con el objeto de obtener un resultado económico, con excepción de los servicios de carácter personal. A estos efectos el capital y el trabajo pueden ser propios o ajenos. Las personas físicas domiciliadas en el país que realicen las actividades comprendidas en los incisos a), b), e) y f) del Art. 2, serán consideradas empresas unipersonales. Artículo 79º: Contribuyentes: Serán contribuyentes: a) Las personas físicas por el ejercicio efectivo de profesiones universitarias, independientemente de sus ingresos, y las demás personas físicas por la prestación de servicios personales en forma independiente cuando los ingresos brutos de estas últimas en el año civil anterior sean superiores a un salario mínimo mensual en promedio o cuando se emita una factura superior a los mismos. La Administración Tributaria reglamentará el procedimiento correspondiente. Transcurridos dos años de vigencia de la presente Ley, el Poder Ejecutivo podrá modificar el monto base establecido en este artículo. En el caso de liberalización de los salarios, los montos quedarán fijados en los valores vigentes a ese momento.

Art. 11° EMPRESAS UNIPERSONALES. Se considera que las actividades realizadas por personas físicas que utilizan capital y trabajo en forma conjunta con el objeto de obtener un resultado económico, tales como las de electricista y plomería, constituyen empresa unipersonal.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 5 de 94

A partir de entonces, la Administración Tributaria deberá actualizar dichos valores, al cierre de cada ejercicio fiscal, en función de la variación que se produzca en el índice general de precios de consumo. La mencionada variación se determinará en el período de doce meses anteriores al 1 de noviembre de cada año civil que transcurre, de acuerdo con la información que en tal sentido comunique el Banco Central del Paraguay o el organismo oficial competente.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 9º.- SUCESIONES INDIVISAS. Las sucesiones indivisas serán contribuyentes hasta que se produzca la partición.

Artículo 3º: Contribuyentes: Serán contribuyentes: a) Las empresas unipersonales, las sociedades con o sin personería jurídica, las asociaciones, las corporaciones y las demás entidades privadas de cualquier naturaleza.

Art. 12° SUCESIONES INDIVISAS. Las sucesiones indivisas serán contribuyentes hasta que se produzca la partición. En caso de fallecimiento de una persona inscripta, el patrimonio hereditario podrá continuar usando la Cédula Tributaria del causante hasta que sean adjudicados los bienes. Serán responsables del cumplimiento de las obligaciones tributarias de las sucesiones indivisas, los administradores o albaceas de la masa hereditaria, de acuerdo a las normas del Código Civil.

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 3º: Contribuyentes: Serán contribuyentes:

a) Las empresas unipersonales, las sociedades con o sin personería jurídica, las asociaciones, las corporaciones y las demás entidades privadas de cualquier naturaleza.

Art. 13° CONSORCIOS: Los consorcios o asociaciones de empresas constituidos temporariamente para realizar una obra, prestar un servicio o suministrar ciertos bienes son considerados sujetos pasivos del Impuesto, debiendo aplicar sobre sus ganancias la tasa general del Impuesto. En consecuencia, las empresas que forman parte de dichos consorcios, deberán registrar los ingresos provenientes de estas asociaciones por separado del resto de sus ingresos, no debiendo formar parte de la Base Imponible proveniente de las restantes actividades por haber sido ya objeto de tributación. No obstante, estos ingresos estarán alcanzados por las tasas previstas en los numerales 2) y 3) del Art. 20° de la Ley, cuando corresponda. En todos los casos, los miembros del consorcio serán solidariamente responsables por los tributos que genere la actividad para la cual se constituyó el consorcio.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 6 de 94

ART. 10º.- RENTAS DEVENGADAS Y PERCIBIDAS. Se considera que la renta se ha devengado en el momento que nace el derecho a percibirla y se considera percibida cuando la misma esté disponible.

Artículo 6º: Nacimiento de la Obligación Tributaria. El nacimiento de la obligación tributaria se configurará al cierre del ejercicio fiscal, el que coincidirá con el año civil. La Administración Tributaria queda facultada para admitir o establecer, en caso de que se lleve contabilidad de acuerdo con los principios de contabilidad generalmente aceptados y a las disposiciones legales vigentes, que el ejercicio fiscal coincida con el ejercicio económico. El método de imputación de las rentas y de los gastos, será el de lo devengado en el ejercicio fiscal.

Art. 14° RENTAS DEVENGADAS Y PERCIBIDAS. Se considera que la renta se ha devengado en el momento que nace el derecho a percibirla y se considera percibida cuando la misma esté disponible.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 8º.- UTILIDAD POR VENTA DE INMUEBLES A PLAZO. En la actividad de compraventa de inmuebles, se considerará venta de inmuebles a plazo aquellas cuyo término para el pago sea superior a doce meses. La renta bruta se determinará por diferencia entre el precio de venta y el valor fiscal del inmueble. El porcentaje que surja de relacionar dicho beneficio con el precio de venta total, se aplicará sobre el monto de los pagos contratados y vencidos de cada ejercicio, determinándose así la renta a computar en el mismo. Se incluirá en el precio de venta los intereses de financiación y los ajustes de precio que se hubieran convenido.

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: a) Las rentas provenientes de la compra – venta de inmuebles, cuando la actividad se realice en forma habitual, de acuerdo con lo que establezca la reglamentación. Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el ingreso total provenientes de las operaciones comerciales, industriales o de servicios y el costo de las mismas. Constituirán asimismo renta bruta entre otras cosas: b) El resultado de la enajenación de bienes muebles o inmuebles que hayan sido recibidos en pago.

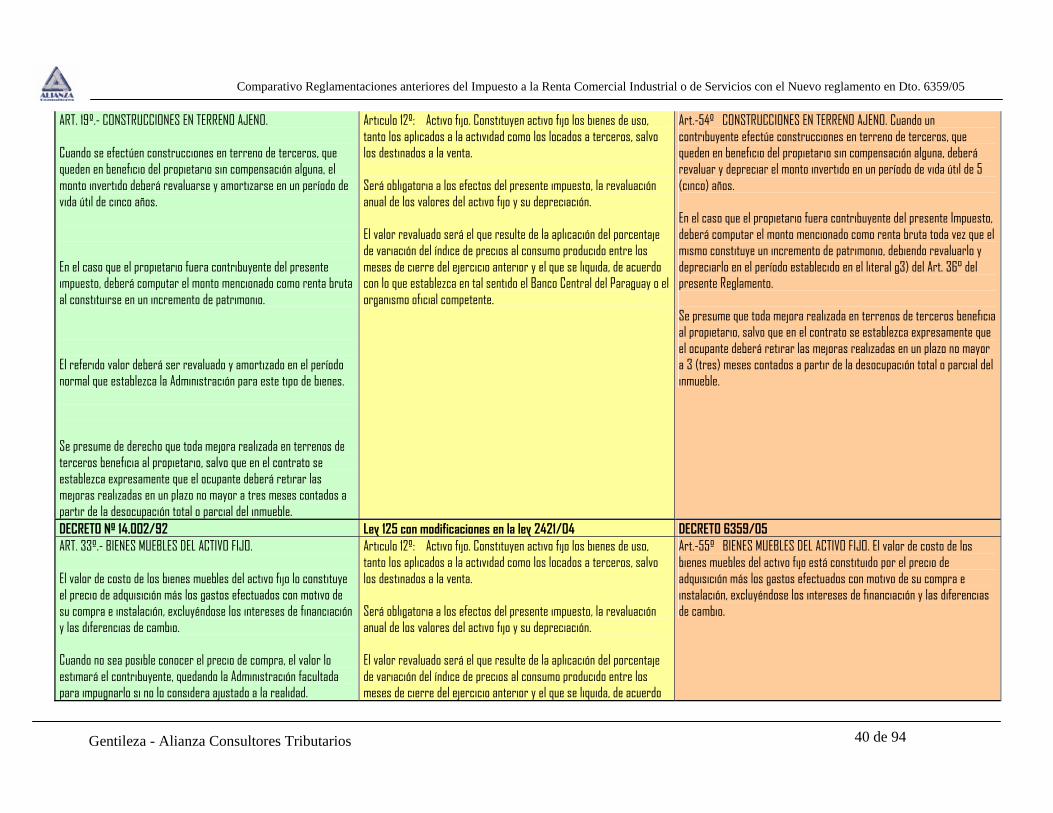

Art.-15º UTILIDAD POR VENTA DE INMUEBLES A PLAZO. En la actividad de compraventa de inmuebles, se considerará venta de inmuebles a plazo aquella cuyo término para el pago sea superior a 12 (doce) meses. La renta bruta se determinará por diferencia entre el precio de venta y el valor fiscal del inmueble. El porcentaje que surja de relacionar dicho beneficio con el precio de venta total, se aplicará sobre el monto de los pagos contratados y vencidos de cada ejercicio, determinándose así la renta a computar en el mismo. Se incluirán en el precio de venta los intereses de financiación y los ajustes de precio que se hubieran convenido.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 14º.- DISTRIBUCIÓN DE UTILIDADES EN ESPECIE. Cuando se distribuyen utilidades mediante la entrega de bienes que de haberse enajenado hubieren dado lugar a resultados computables, la diferencia entre el precio de venta en plaza de dichos bienes y su valor fiscal a la fecha de la distribución, constituirá renta gravada por el impuesto.

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el ingreso total provenientes de las operaciones comerciales, industriales o de servicios y el costo de las mismas. Constituirán asimismo renta bruta entre otras cosas: c) La diferencia que resulte de comparar entre el precio de venta de plaza de los bienes adjudicados o dados en pago a los socios,

Art.- 16º DISTRIBUCIÓN DE UTILIDADES EN ESPECIE. Cuando se distribuyan utilidades mediante la entrega de bienes que de haberse enajenado hubieren dado lugar a resultados computables, la diferencia entre el precio de venta en plaza de dichos bienes y su valor fiscal a la fecha de la distribución, constituirá renta gravada por el Impuesto.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 7 de 94

accionistas o terceros, y el valor fiscal determinado para dichos bienes de acuerdo con las normas previstas en este capítulo.

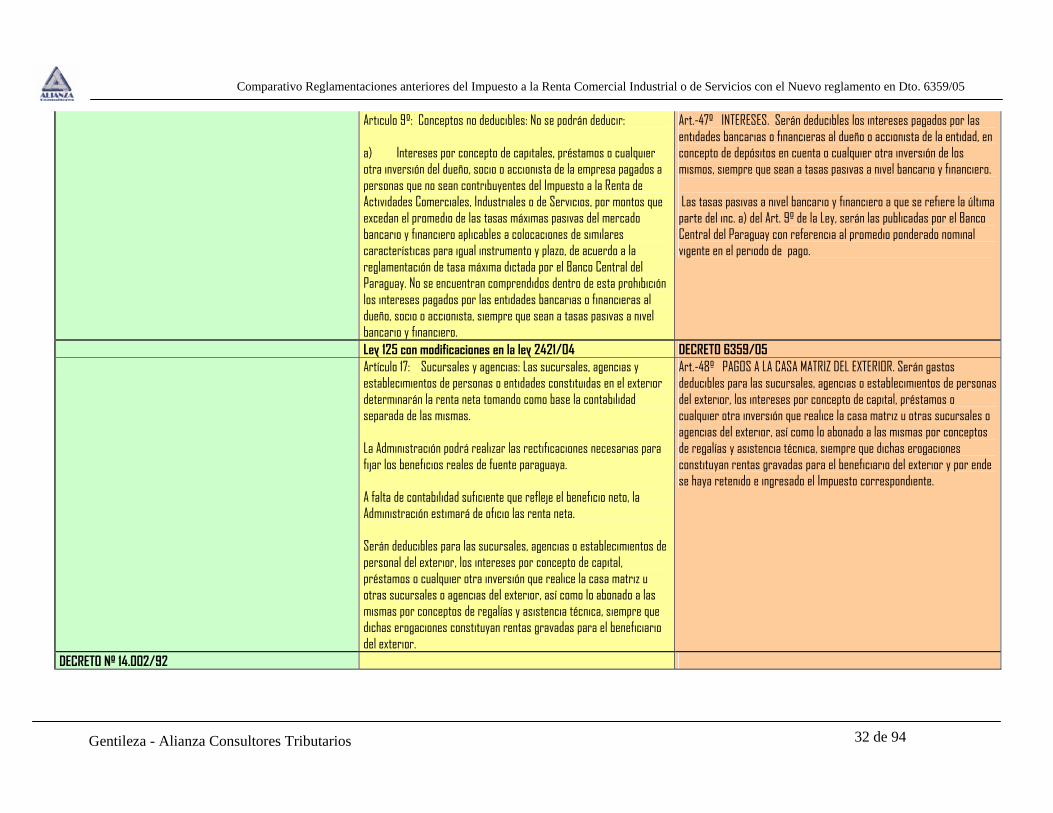

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 48º.- SUCURSALES Y AGENCIAS. La Administración podrá requerir los antecedentes o estados analíticos debidamente autenticados que se consideren necesarios para aclarar las relaciones comerciales entre la sucursal o agencia y la casa matriz del exterior, así como para determinar los precios de venta y de compra recíprocos, valores de activo fijo y demás datos que pudieran ser necesarios. Toda actividad desarrollada en el país por parte de la casa matriz sin intervención de la sucursal o agencia, se considerará realizada por aquella.

Artículo 17: Sucursales y agencias: Las sucursales, agencias y establecimientos de personas o entidades constituidas en el exterior determinarán la renta neta tomando como base la contabilidad separada de las mismas. La Administración podrá realizar las rectificaciones necesarias para fijar los beneficios reales de fuente paraguaya. A falta de contabilidad suficiente que refleje el beneficio neto, la Administración estimará de oficio las renta neta. Serán deducibles para las sucursales, agencias o establecimientos de personas del exterior, los intereses por concepto de capital, préstamos o cualquier otra inversión que realice la casa matriz u otras sucursales o agencias del exterior, así como lo abonado a las mismas por conceptos de regalías y asistencia técnica, siempre que dichas erogaciones constituyan rentas gravadas para el beneficiario del exterior.

Art.-17º SUCURSALES Y AGENCIAS. La Administración podrá requerir los antecedentes o estados analíticos debidamente autenticados que se consideren necesarios para aclarar las relaciones comerciales entre la sucursal o agencia y la casa matriz del exterior, así como para determinar los precios de venta y de compra recíprocos, valores de activo fijo y demás datos sobre actividades gravadas en el país que sean de interés fiscal. Toda actividad desarrollada en el país por parte de la casa matriz sin intervención de la sucursal o agencia, se considerará realizada por aquella.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 50º.- INTEGRACIÓN Y RESCATES. Las integraciones y rescates de capital que se realicen en las sociedades anónimas y en las sociedades en comandita por acciones en la parte del capital accionario, no determinará resultados computables para el impuesto que se reglamenta.

Articulo 20: Tasas: 2) Cuando las utilidades fueren distribuidas, se aplicará adicionalmente la tasa del 5% (cinco por ciento) a partir del segundo año de la vigencia de la presente Ley, sobre los importes netos acreditados o pagados, el que fuere anterior, a los dueños, socios o accionistas. Las utilidades destinadas a la cuenta de reserva legal, o a reservas facultativas o a capitalización no estarán sujetas al impuesto establecido en este numeral. 3) La casa matriz, sus socios o accionistas, domiciliados en el exterior deberán pagar el impuesto correspondiente a las utilidades o dividendos acreditadas por las sucursales, agencias o

Art.- 18º INTEGRACIÓN Y RESCATES. Las integraciones y rescates de capital que se realicen en las sociedades anónimas y en las sociedades en comandita por acciones en la parte del capital accionario aportado, no determinarán resultados computables para el Impuesto. La presente disposición será aplicable sin perjuicio de lo establecido en el último párrafo del Art. 20º de la Ley y en este sentido – a los efectos de la aplicación de los numerales 2 y 3 del señalado articulo - se entiende que la reducción del capital proviene de las utilidades capitalizadas, las reservas capitalizadas y del capital efectivamente aportado, en este orden.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 8 de 94

establecimientos situados en el país, aplicando la tasa del 15% (quince por ciento) sobre los importes netos acreditados, pagados o remesados, de ellos el que fuere anterior. Las utilidades destinadas a la cuenta de reserva legal, a reservas facultativas o a capitalización no estarán sujetas al impuesto establecido en este numeral. La distribución al dueño, socio o accionista del exceso de la reserva legal, de las reservas facultativas o del capital por reducción del capital que fuera integrado por capitalización de utilidades no distribuidas, constituyen actos gravados en concepto de distribución de utilidades sujetas al impuesto establecido en los numerales 2) y 3) del presente artículo, según el caso, en la fecha en que se dispuso su distribución. Se presume que la reducción del capital proviene de la capitalización de utilidades no distribuidas, salvo los casos de cierre o clausura de la empresa o por reducción del capital por debajo del capital integrado con aportes de los socios distintos de la capitalización de utilidades.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 27º.- PÉRDIDAS FISCALES. Las pérdidas fiscales de ejercicios anteriores se deberán individualizar a los efectos de su compensación con las rentas netas de los ejercicios siguientes. Los resultados positivos se compensarán con las pérdidas de fecha más antigua, dentro de los tres años anteriores al ejercicio que se liquida.

La nueva redacción ya no contempla la posibilidad de compensar perdidas de un ejercicio con resultados positivos en ejercicios posteriores.

Art.- 19º RESULTADOS ANTERIORES: No se computarán como gastos las pérdidas producidas en ejercicios anteriores. Esta disposición regirá para las perdidas fiscales que se generen a partir de la vigencia del Art. 3º de la Ley Nº 2421/2004.

DECRETO Nº 14.002/92

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 9 de 94

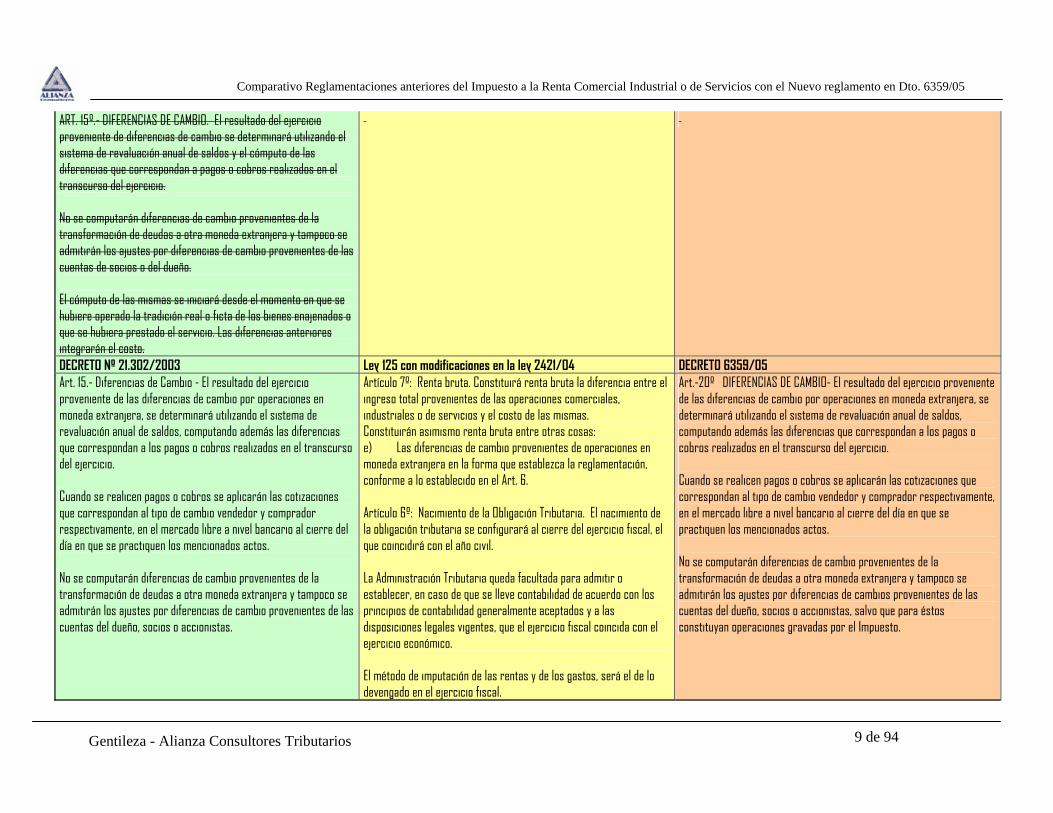

ART. 15º.- DIFERENCIAS DE CAMBIO. El resultado del ejercicio proveniente de diferencias de cambio se determinará utilizando el sistema de revaluación anual de saldos y el cómputo de las diferencias que correspondan a pagos o cobros realizados en el transcurso del ejercicio. No se computarán diferencias de cambio provenientes de la transformación de deudas a otra moneda extranjera y tampoco se admitirán los ajustes por diferencias de cambio provenientes de las cuentas de socios o del dueño. El cómputo de las mismas se iniciará desde el momento en que se hubiere operado la tradición real o ficta de los bienes enajenados o que se hubiera prestado el servicio. Las diferencias anteriores integrarán el costo.

DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Art. 15.- Diferencias de Cambio - El resultado del ejercicio proveniente de las diferencias de cambio por operaciones en moneda extranjera, se determinará utilizando el sistema de revaluación anual de saldos, computando además las diferencias que correspondan a los pagos o cobros realizados en el transcurso del ejercicio. Cuando se realicen pagos o cobros se aplicarán las cotizaciones que correspondan al tipo de cambio vendedor y comprador respectivamente, en el mercado libre a nivel bancario al cierre del día en que se practiquen los mencionados actos. No se computarán diferencias de cambio provenientes de la transformación de deudas a otra moneda extranjera y tampoco se admitirán los ajustes por diferencias de cambio provenientes de las cuentas del dueño, socios o accionistas.

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el ingreso total provenientes de las operaciones comerciales, industriales o de servicios y el costo de las mismas. Constituirán asimismo renta bruta entre otras cosas: e) Las diferencias de cambio provenientes de operaciones en moneda extranjera en la forma que establezca la reglamentación, conforme a lo establecido en el Art. 6. Artículo 6º: Nacimiento de la Obligación Tributaria. El nacimiento de la obligación tributaria se configurará al cierre del ejercicio fiscal, el que coincidirá con el año civil. La Administración Tributaria queda facultada para admitir o establecer, en caso de que se lleve contabilidad de acuerdo con los principios de contabilidad generalmente aceptados y a las disposiciones legales vigentes, que el ejercicio fiscal coincida con el ejercicio económico. El método de imputación de las rentas y de los gastos, será el de lo devengado en el ejercicio fiscal.

Art.-20º DIFERENCIAS DE CAMBIO- El resultado del ejercicio proveniente de las diferencias de cambio por operaciones en moneda extranjera, se determinará utilizando el sistema de revaluación anual de saldos, computando además las diferencias que correspondan a los pagos o cobros realizados en el transcurso del ejercicio. Cuando se realicen pagos o cobros se aplicarán las cotizaciones que correspondan al tipo de cambio vendedor y comprador respectivamente, en el mercado libre a nivel bancario al cierre del día en que se practiquen los mencionados actos. No se computarán diferencias de cambio provenientes de la transformación de deudas a otra moneda extranjera y tampoco se admitirán los ajustes por diferencias de cambios provenientes de las cuentas del dueño, socios o accionistas, salvo que para éstos constituyan operaciones gravadas por el Impuesto.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 10 de 94

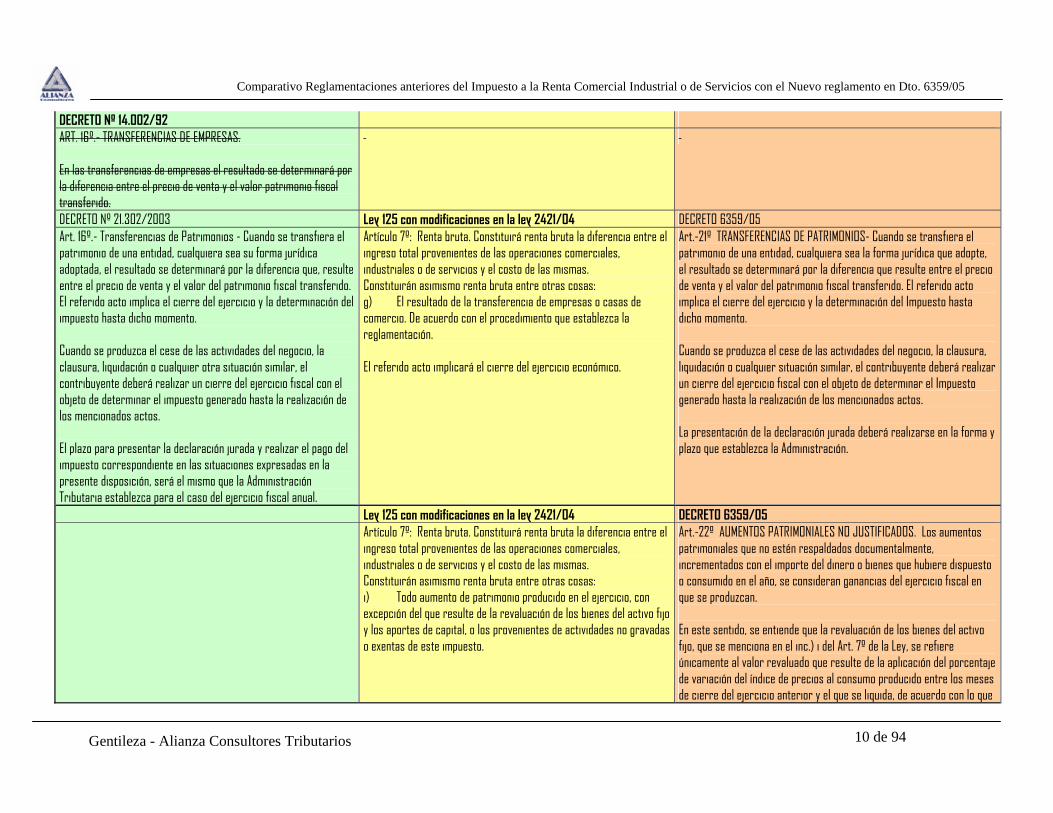

DECRETO Nº 14.002/92 ART. 16º.- TRANSFERENCIAS DE EMPRESAS. En las transferencias de empresas el resultado se determinará por la diferencia entre el precio de venta y el valor patrimonio fiscal transferido.

DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Art. 16º.- Transferencias de Patrimonios - Cuando se transfiera el patrimonio de una entidad, cualquiera sea su forma jurídica adoptada, el resultado se determinará por la diferencia que, resulte entre el precio de venta y el valor del patrimonio fiscal transferido. El referido acto implica el cierre del ejercicio y la determinación del impuesto hasta dicho momento. Cuando se produzca el cese de las actividades del negocio, la clausura, liquidación o cualquier otra situación similar, el contribuyente deberá realizar un cierre del ejercicio fiscal con el objeto de determinar el impuesto generado hasta la realización de los mencionados actos. El plazo para presentar la declaración jurada y realizar el pago del impuesto correspondiente en las situaciones expresadas en la presente disposición, será el mismo que la Administración Tributaria establezca para el caso del ejercicio fiscal anual.

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el ingreso total provenientes de las operaciones comerciales, industriales o de servicios y el costo de las mismas. Constituirán asimismo renta bruta entre otras cosas: g) El resultado de la transferencia de empresas o casas de comercio. De acuerdo con el procedimiento que establezca la reglamentación. El referido acto implicará el cierre del ejercicio económico.

Art.-21º TRANSFERENCIAS DE PATRIMONIOS- Cuando se transfiera el patrimonio de una entidad, cualquiera sea la forma jurídica que adopte, el resultado se determinará por la diferencia que resulte entre el precio de venta y el valor del patrimonio fiscal transferido. El referido acto implica el cierre del ejercicio y la determinación del Impuesto hasta dicho momento. Cuando se produzca el cese de las actividades del negocio, la clausura, liquidación o cualquier situación similar, el contribuyente deberá realizar un cierre del ejercicio fiscal con el objeto de determinar el Impuesto generado hasta la realización de los mencionados actos. La presentación de la declaración jurada deberá realizarse en la forma y plazo que establezca la Administración.

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el

ingreso total provenientes de las operaciones comerciales, industriales o de servicios y el costo de las mismas. Constituirán asimismo renta bruta entre otras cosas: i) Todo aumento de patrimonio producido en el ejercicio, con excepción del que resulte de la revaluación de los bienes del activo fijo y los aportes de capital, o los provenientes de actividades no gravadas o exentas de este impuesto.

Art.-22º AUMENTOS PATRIMONIALES NO JUSTIFICADOS. Los aumentos patrimoniales que no estén respaldados documentalmente, incrementados con el importe del dinero o bienes que hubiere dispuesto o consumido en el año, se consideran ganancias del ejercicio fiscal en que se produzcan. En este sentido, se entiende que la revaluación de los bienes del activo fijo, que se menciona en el inc.) i del Art. 7º de la Ley, se refiere únicamente al valor revaluado que resulte de la aplicación del porcentaje de variación del índice de precios al consumo producido entre los meses de cierre del ejercicio anterior y el que se liquida, de acuerdo con lo que

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 11 de 94

establezca en tal sentido el Banco Central del Paraguay, como se dispone en el último párrafo del Art. 12º de la Ley.

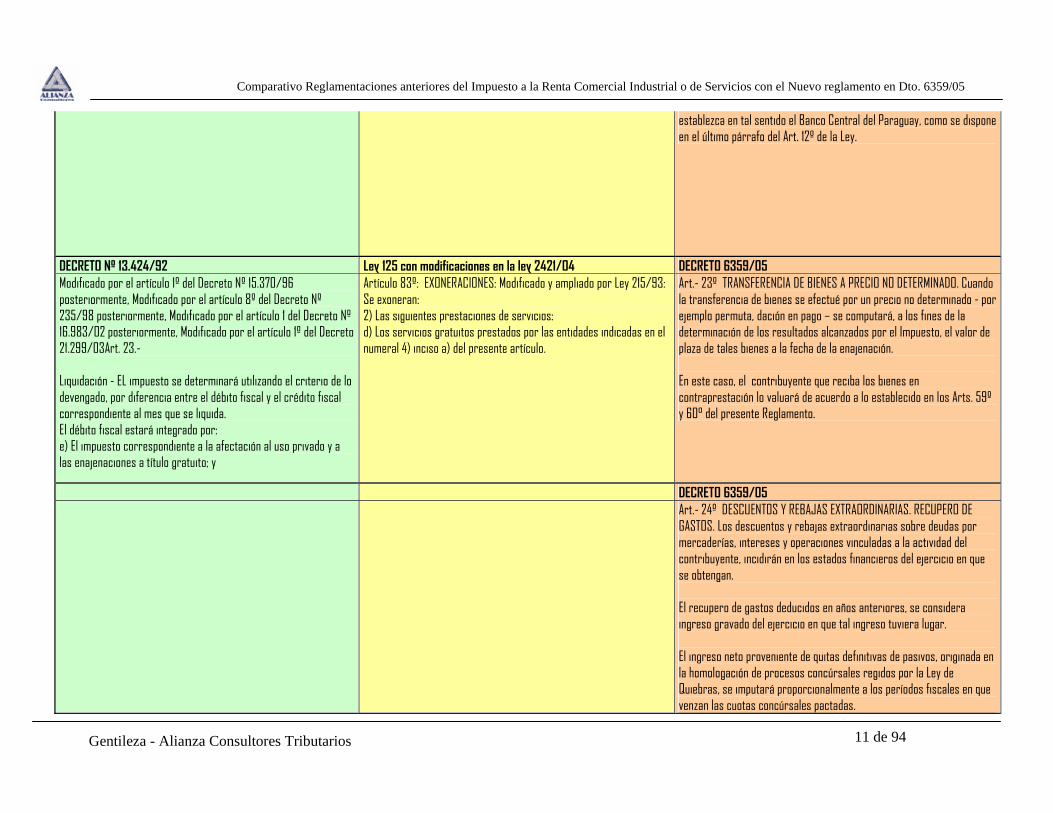

DECRETO Nº 13.424/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Modificado por el artículo 1º del Decreto Nº 15.370/96 posteriormente, Modificado por el artículo 8º del Decreto Nº 235/98 posteriormente, Modificado por el artículo 1 del Decreto Nº 16.983/02 posteriormente, Modificado por el artículo 1º del Decreto 21.299/03Art. 23.- Liquidación - EL impuesto se determinará utilizando el criterio de lo devengado, por diferencia entre el débito fiscal y el crédito fiscal correspondiente al mes que se liquida. El débito fiscal estará integrado por: e) El impuesto correspondiente a la afectación al uso privado y a las enajenaciones a título gratuito; y

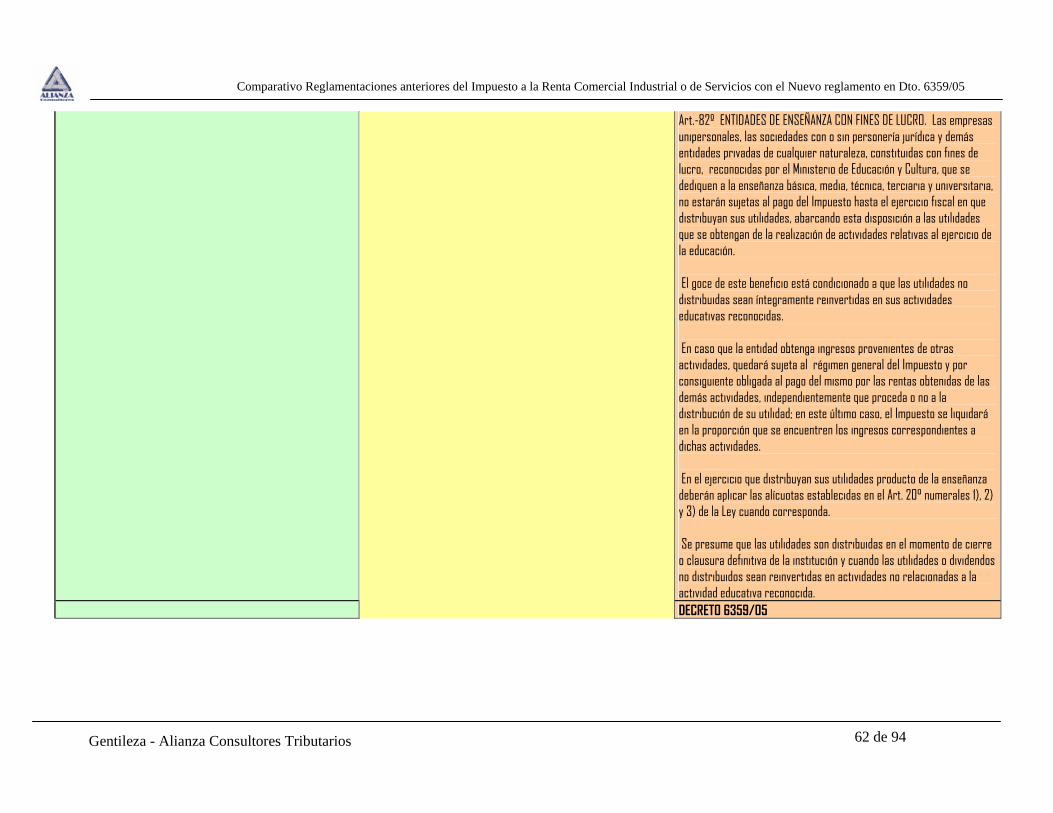

Artículo 83º: EXONERACIONES: Modificado y ampliado por Ley 215/93: Se exoneran: 2) Las siguientes prestaciones de servicios: d) Los servicios gratuitos prestados por las entidades indicadas en el numeral 4) inciso a) del presente artículo.

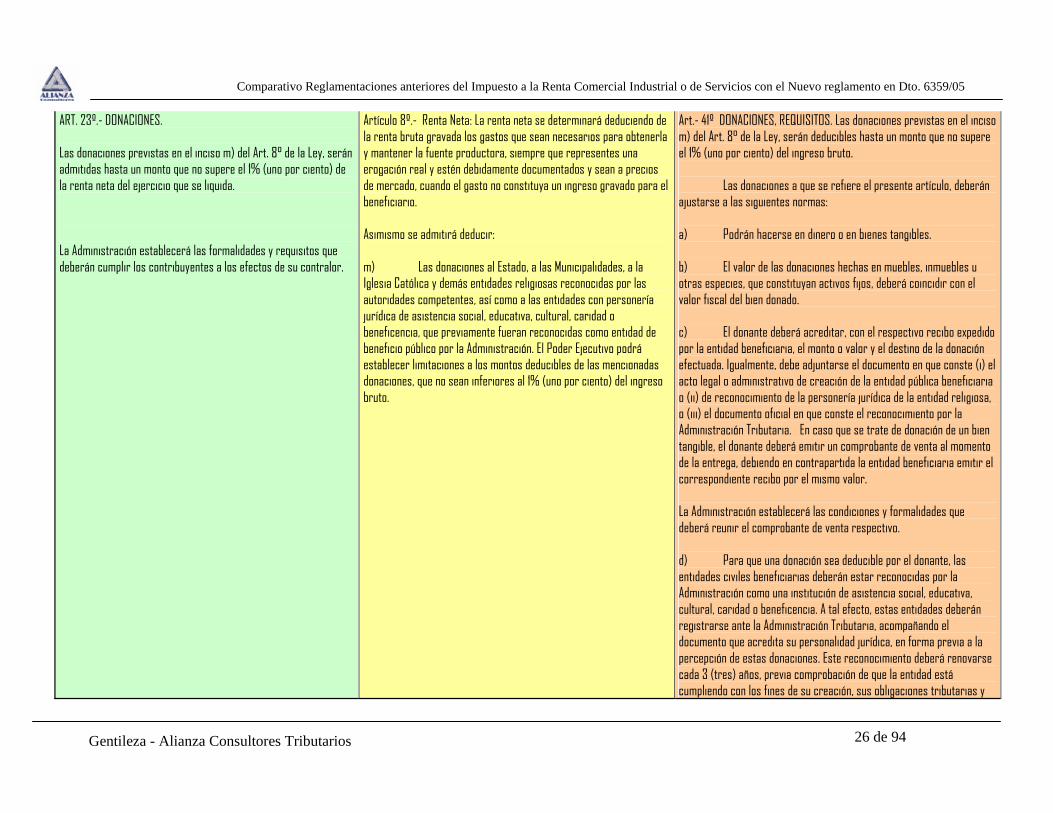

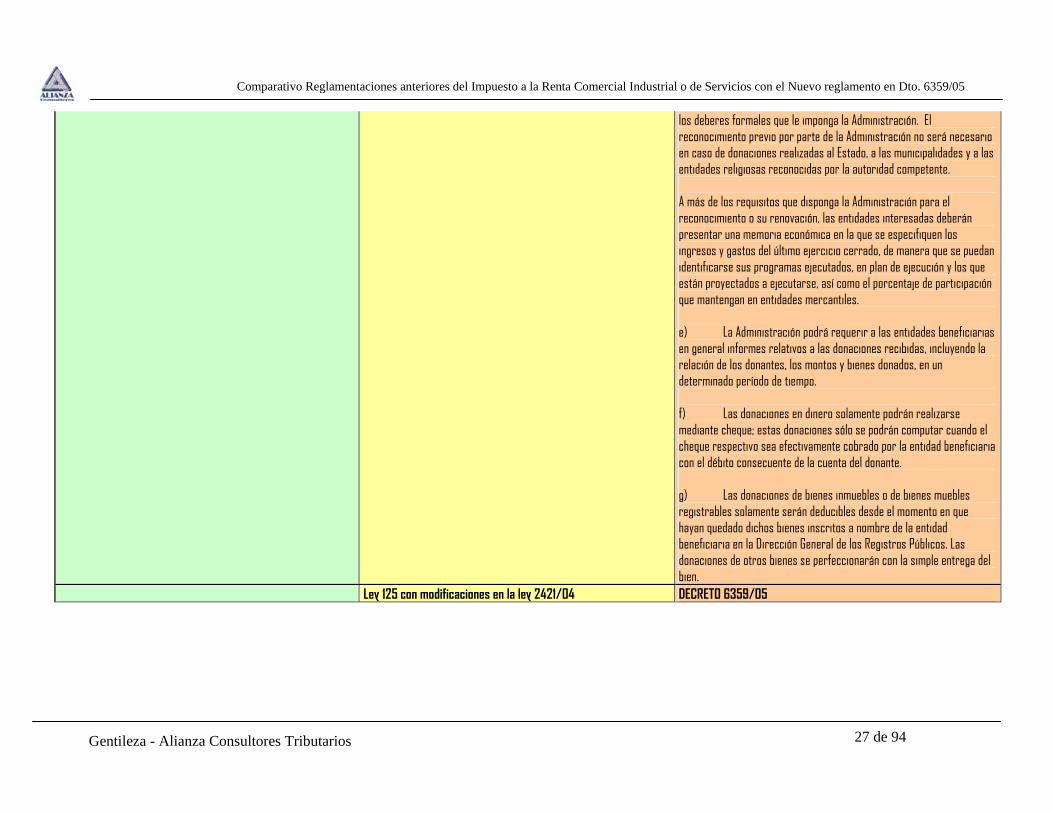

Art.- 23º TRANSFERENCIA DE BIENES A PRECIO NO DETERMINADO. Cuando la transferencia de bienes se efectué por un precio no determinado - por ejemplo permuta, dación en pago – se computará, a los fines de la determinación de los resultados alcanzados por el Impuesto, el valor de plaza de tales bienes a la fecha de la enajenación. En este caso, el contribuyente que reciba los bienes en contraprestación lo valuará de acuerdo a lo establecido en los Arts. 59º y 60° del presente Reglamento.

DECRETO 6359/05 Art.- 24º DESCUENTOS Y REBAJAS EXTRAORDINARIAS. RECUPERO DE

GASTOS. Los descuentos y rebajas extraordinarias sobre deudas por mercaderías, intereses y operaciones vinculadas a la actividad del contribuyente, incidirán en los estados financieros del ejercicio en que se obtengan. El recupero de gastos deducidos en años anteriores, se considera ingreso gravado del ejercicio en que tal ingreso tuviera lugar. El ingreso neto proveniente de quitas definitivas de pasivos, originada en la homologación de procesos concúrsales regidos por la Ley de Quiebras, se imputará proporcionalmente a los períodos fiscales en que venzan las cuotas concúrsales pactadas.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 12 de 94

Cuando se deduzcan los créditos como incobrables en un ejercicio fiscal y posteriormente sean recuperados total o parcialmente, los mismos se deberán incluir como ingresos gravados del ejercicio fiscal en el cual son percibidos.

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Articulo 14º: Exoneraciones:

1) Están exentas las siguientes rentas: a) Los dividendos y las utilidades que obtengan los contribuyentes del impuesto a la renta domiciliados en el país en carácter de accionistas o de socios de entidades que realicen actividades comprendidas en este impuesto, cuando estén gravadas por el Impuesto a las Rentas de Actividades Comerciales, Industriales o de Servicios y las Rentas de las Actividades Agropecuarias, siempre que el total de los mismos no superen el 30% (treinta por ciento) de los ingresos brutos gravados por el presente impuesto en el ejercicio fiscal. La exoneración no regirá a los efectos de la aplicación de las tasas previstas en los numerales 2) y 3) del Art. 20. Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente paraguaya que provengan de la realización de actividades comerciales, industriales o de servicios que no sean de carácter personal. Se considerarán comprendidas: g) Los dividendos y las utilidades que se obtengan en carácter de accionistas o de socios de entidades que realicen actividades comprendidas en el Impuesto a las Rentas de Actividades Comerciales, Industriales o de Servicios y Rentas de las Actividades Agropecuarias.

Art.- 25º DIVIDENDOS Y UTILIDADES. La exoneración a que se refiere el literal a) del numeral 1 del Art. 14° de la Ley, en atención a lo dispuesto por el literal g) del Art. 2° de la misma Ley, será aplicable cuando se cumplan los siguientes requisitos: a) que el socio o accionista sea contribuyente del Impuesto y esté domiciliado en el país, b) que las utilidades acreditadas o dividendos pagados provengan de actividades de la entidad acreditante o pagadora gravadas por el Impuesto, y c) que las utilidades y dividendos obtenidos por el socio o accionista no superen el 30% (treinta por ciento) de los ingresos brutos gravados por el Impuesto en el ejercicio fiscal que se liquida. Si el socio o accionista no cumple los requisitos previstos en el literal a) precedente, la entidad acreditante de las utilidades o pagadora de los dividendos deberá retener el importe que corresponda en aplicación del numeral 3 del Art. 20° de la Ley. Si, cumpliéndose los requisitos del literal a) precedente, la entidad no cumple el requisito indicado en el literal b), el total de las utilidades acreditadas o dividendos percibidos será considerado ingreso gravado por el Impuesto para el socio o accionista. Igualmente, si, cumpliéndose los requisitos de los literales a) y b) precedentes, las utilidades y dividendos obtenidos, independientemente

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 13 de 94

de la cantidad de entidades generadoras de estos ingresos, superan el 30% (treinta por ciento) de los ingresos brutos gravados por el Impuesto en el ejercicio fiscal que se liquida, el total de las utilidades acreditadas o dividendos percibidos será considerado ingreso gravado por el Impuesto para el socio o accionista.

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de

la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario.

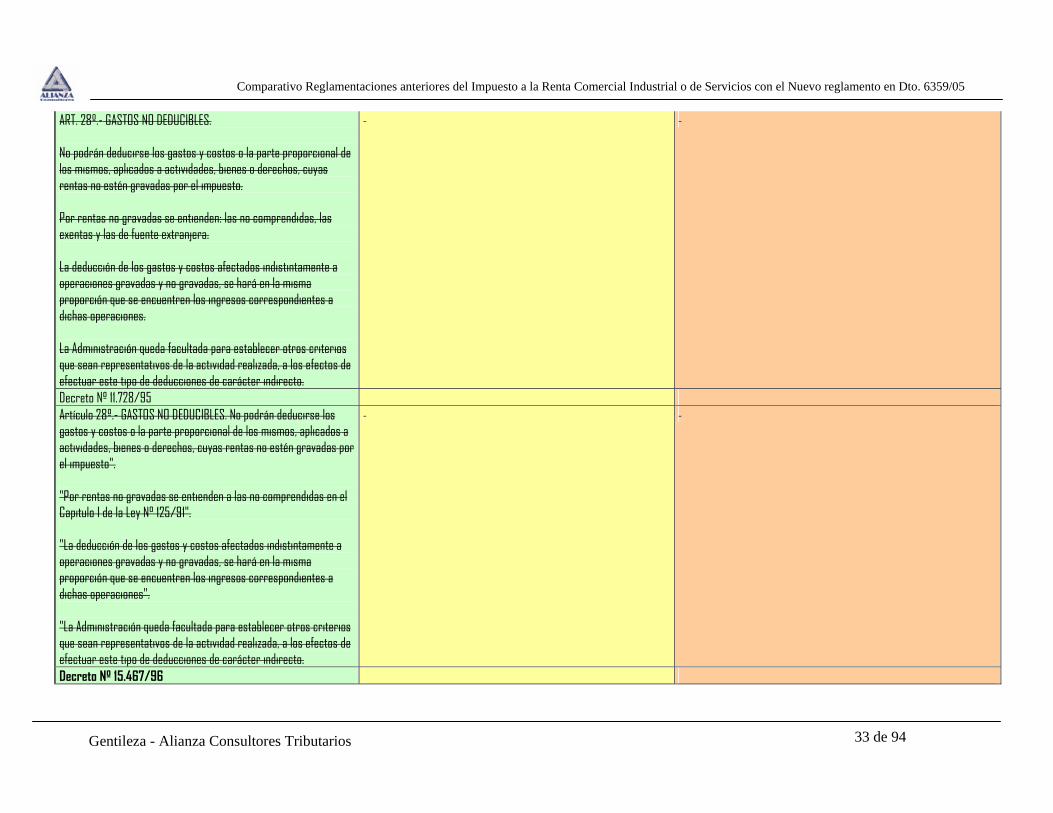

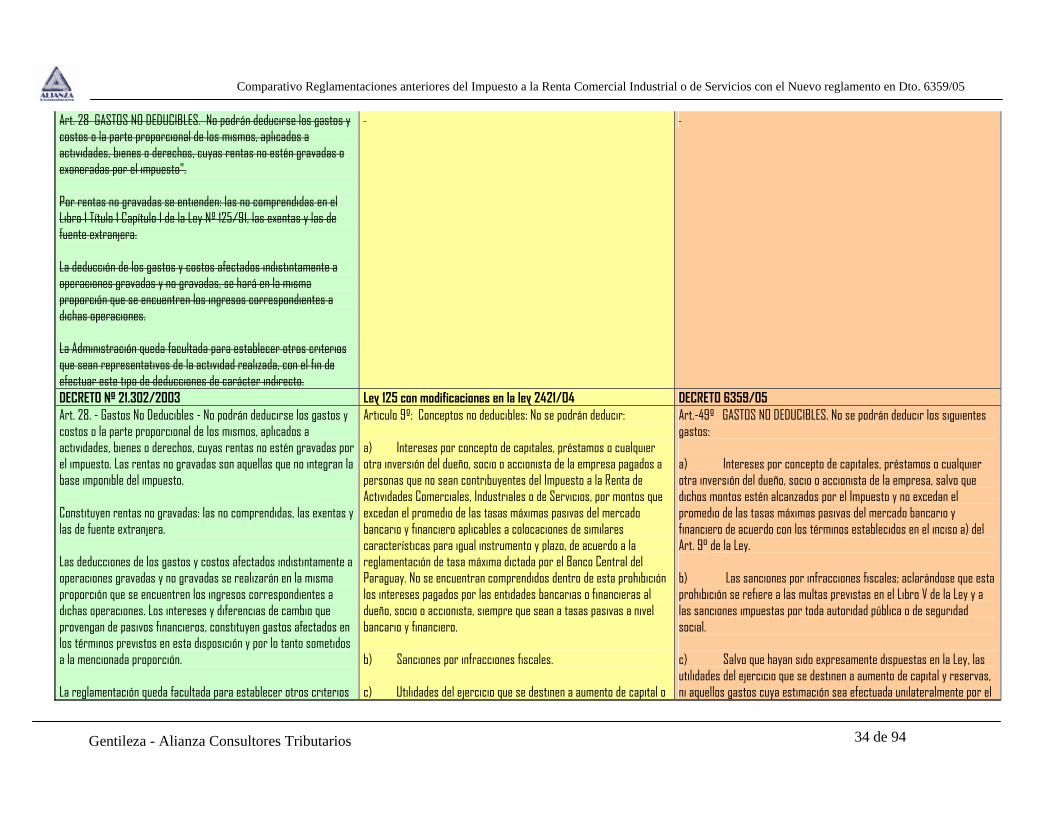

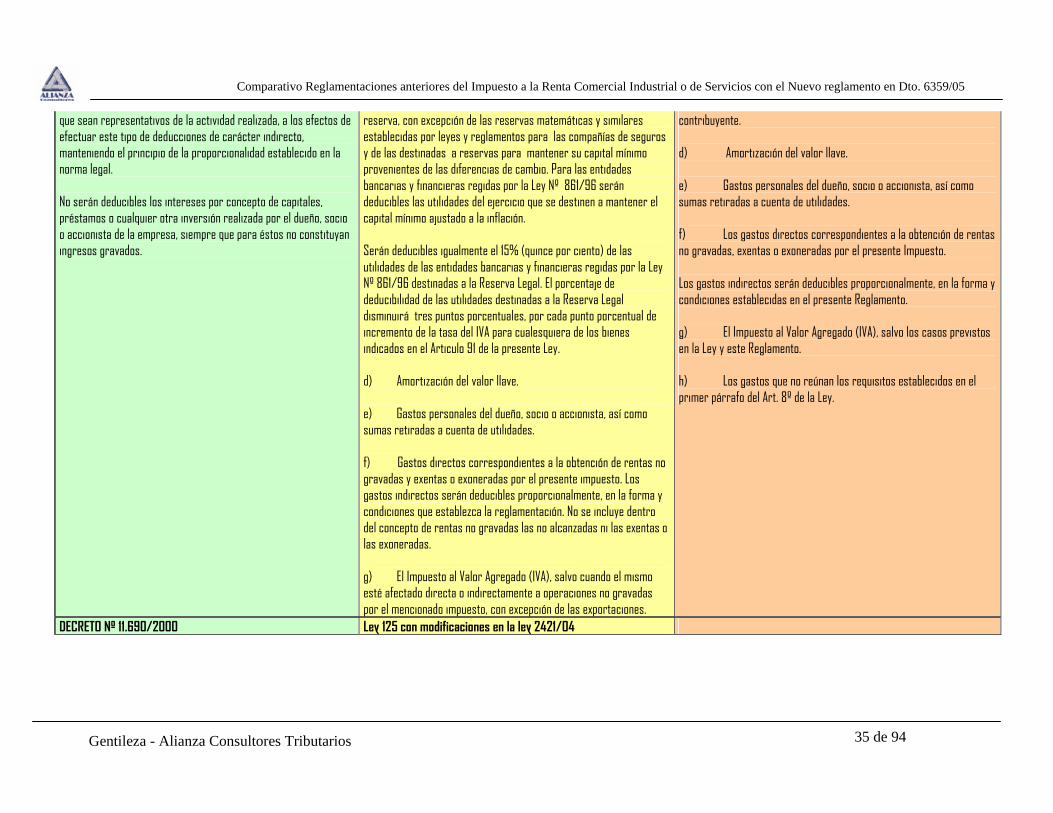

Art.- 26º GASTOS DEDUCIBLES - GENERALIDADES. Bajo los términos y condiciones establecidos en la Ley y este Reglamento, a los fines de la determinación de la renta neta, se admitirán como deducibles aquellos gastos que cumplan los siguientes requisitos: 1) Que sean necesarios para obtener y mantener la fuente productora, 2) Que constituyan una erogación real, y 3) Que estén debidamente documentados. Cuando no constituya un ingreso gravado para el beneficiario del pago, el gasto debe ser realizado a precios de mercado. En este caso, se entenderá como ingreso gravado aquel que esté alcanzado por el presente Impuesto, el Impuesto a las Rentas de las Actividades Agropecuarias, el Impuesto a la Renta del Pequeño Contribuyente y el Impuesto a la Renta del Servicio de Carácter Personal.

Dto. 13424/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 14 de 94

ART. 34°.- DEDUCIBILIDAD DEL IVA. El impuesto incluido en los comprobantes de compras, afectadas, directa o indirectamente a operaciones no gravadas, excepto exportaciones, será admitido como gasto deducible para efectos de la determinación del Impuesto a la Renta.

Articulo 9º: Conceptos no deducibles: No se podrán deducir: g) El Impuesto al Valor Agregado (IVA), salvo cuando el mismo esté afectado directa o indirectamente a operaciones no gravadas por el mencionado impuesto, con excepción de las exportaciones.

Art.- 27º DEDUCIBILIDAD DEL IVA. El importe del Impuesto al Valor Agregado incluido en los comprobantes de compras afectadas directa o indirectamente a operaciones no gravadas por el citado impuesto, excepto exportaciones, así como el excedente del crédito fiscal producido al final del ejercicio fiscal encuadrado dentro de los parámetros estipulados en el Art. 87° de la Ley – Tope del Crédito Fiscal -, serán deducibles para la determinación del Impuesto, como costo o gasto según corresponda. En igual situación se imputará el Impuesto al Valor Agregado incluido en los comprobantes de compras por adquisiciones de bienes o servicios que cumpliendo los requisitos de validez formal, conforme a la normativa de dicho impuesto, no pueda ser sustentado como crédito fiscal IVA en razón al tipo de documento.

DECRETO Nº 14.002/92 ART. 17º. - REMUNERACIÓN PERSONALES. Las remuneraciones personales serán admitidas siempre que el trabajador preste efectivo servicio, figure en la planilla de trabajo correspondiente y se realicen los aportes al Instituto de Previsión Social o Cajas de Jubilaciones y Pensiones creadas o admitidas por Ley. En el caso que las mismas estén exoneradas o no correspondan aportar, la Administración queda facultada para aceptarlas dentro de los límites que establezca al respecto.

DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 15 de 94

Art. 17.- Remuneraciones Personales - Las remuneraciones personales serán admitidas siempre que el trabajador preste efectivo servicio, figure en la planilla de trabajo correspondiente y se realicen los aportes al Instituto de Previsión Social o Cajas de Jubilaciones y Pensiones creadas o admitidas por ley. En el caso que las mismas estén exoneradas o no corresponda aportar, la Administración queda facultada para aceptarlas dentro de los límites que establezca al respecto. La remuneración del dueño, socio, directores, gerentes, administradores y demás cargos ejecutivos cualquiera sea su denominación, estarán reguladas en todos los casos por la presente disposición, siendo irrelevante que la persona que los ejerza sea o no un profesional universitario.

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: c) Todas las remuneraciones personales tales como: salarios, comisiones, bonificaciones y gratificaciones por concepto de prestación de servicios que se encuentren gravados por el Impuesto del Servicio de Carácter Personal. En caso contrario, las remuneraciones personales solo serán deducibles cuando fueren prestadas en relación de dependencia y hayan aportado a un seguro social creado o admitido por Ley o Decreto-Ley. En este último caso, si no correspondiere efectuar aportes al seguro social, la deducción se realizará de conformidad con los límites y condiciones que establezca la reglamentación. Quedan comprendidas en esta disposición las remuneraciones del dueño y su cónyuge, socio, directores, gerentes y personal superior. Las deducciones serán admitidas siempre que tales retribuciones sean corrientes en el mercado nacional, atendiendo al volumen de negocios de la empresa así como la capacidad profesional, la antigüedad, las responsabilidades y el tiempo de trabajo dedicado por dichas personas a la empresa. Si la Administración considera excesiva alguna de las remuneraciones podrá solicitar un informe fundado a tres empresas de auditoria registradas. El aguinaldo y las remuneraciones por vacaciones serán deducibles en su totalidad, de acuerdo a lo establecido al código laboral.

Art.- 28º REMUNERACIONES PERSONALES. Las remuneraciones personales, tales como: salarios, comisiones, bonificaciones y gratificaciones, serán deducibles siempre que reúnan las siguientes condiciones: 1) Que los servicios se encuentren gravados por el Impuesto a la Renta del Servicio de Carácter Personal. 2) Tratándose de trabajadores bajo relación de dependencia, se haya aportado a un seguro social creado o admitido por Ley o Decreto-Ley. 3) En caso de trabajadores que reúnan conjuntamente las condiciones señaladas en los numerales anteriores. Las remuneraciones del dueño y su cónyuge, socio, directores, gerentes y personal superior, al igual que aquellas remuneraciones que no contribuyan al régimen de seguridad social y no estén gravados por el Impuesto a la Renta del Servicio de Carácter Personal, se deducirán de conformidad con los límites y condiciones que establezca la Administración.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 16 de 94

ART. 34º.- ACTIVOS INTANGIBLES Y GASTOS DE ORGANIZACIÓN. Los bienes intangibles se computarán en el activo, siempre que signifiquen una inversión real. Los gastos de registro de estos bienes podrán deducirse en el ejercicio en que se haya efectuado el gasto o amortizarse a cuota fija en el periodo autorizado por la Administración. Los gastos de organización serán amortizados en los términos que establezca la Administración.

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: d) Los gastos de organización, o preoperativos en los términos y condiciones que establezca la reglamentación.

Art.- 29º GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN. Los gastos de constitución y organización, incluidos los denominados gastos preoperativos y los de reorganización por fusión, serán amortizados en un período de 3 (tres) a 5 (cinco) años, a opción del contribuyente.

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de

la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: e) Las erogaciones por concepto de intereses, alquileres o cesión del uso de bienes y derechos. Las mismas serán admitidas siempre que para el acreedor constituyan ingresos gravados por el presente impuesto. Esta condición no se aplicará a las entidades financieras comprendidas en la Ley No. 417 del 13 de Noviembre de 1973 y su modificación en lo que respecta a los intereses. Cuando los alquileres no constituyan ingresos gravados para el locador, dicha erogación podrá ser deducible en los términos y condiciones que establezca la reglamentación.

Art.-30º GASTOS DE LOCACIÓN. Los gastos mensuales por concepto de arrendamiento de inmuebles, cuando el arrendador no sea contribuyente del presente Impuesto, serán deducibles en el importe que corresponda a la menor de las siguientes cantidades: a) El alquiler que figure en el contrato vigente en el transcurso del ejercicio fiscal. b) El 5% (cinco por ciento) del valor oficial vigente al cierre del ejercicio fiscal, establecido por el Servicio Nacional de Catastro.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 17 de 94

ART. 20º.- PERDIDAS EXTRAORDINARIAS. Las pérdidas sufridas en los bienes de la explotación por caso fortuito o fuerza mayor serán deducibles como gasto del ejercicio. El gasto o la renta será la diferencia entre el valor fiscal de dichos bienes y el valor de lo salvado más las indemnizaciones y seguros percibidos.

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el ingreso total provenientes de las operaciones comerciales, industriales o de servicios y el costo de las mismas. Constituirán asimismo renta bruta entre otras cosas: f) El beneficio neto originado por el cobro de seguros e indemnizaciones, en el caso de pérdidas extraordinarias sufridas en los bienes de la explotación. Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: f) Pérdidas extraordinarias sufridas en los bienes del negocio explotación por casos fortuitos o de fuerza mayor, como incendio u otros accidentes o siniestros, en cuanto no estuvieran cubiertas por seguros o indemnizaciones.

Art.- 31º PERDIDAS EXTRAORDINARIAS: Las pérdidas sufridas en los bienes de la explotación por caso fortuito o fuerza mayor serán deducibles como gasto del ejercicio, siempre que no estuvieren cubiertas por seguros o indemnizaciones. El gasto o la renta será la diferencia entre el valor fiscal de dichos bienes y el valor de lo salvado más las indemnizaciones y seguros percibidos.

DECRETO 6359/05 Art.-32º MERMAS. Las mermas por evaporación o deshidratación y

otras causas naturales a que están expuestos ciertos bienes serán deducibles siempre que no excedan los márgenes técnicos aceptables, debiendo conservar el contribuyente dentro de su archivo tributario el dictamen respectivo emitido por institución competente y a falta de esta por un experto profesional e independiente, en el cual se haga constar las mermas que se produzcan, sin perjuicio de las facultades de verificación y control con que cuenta la Administración. Para asegurar la aplicación uniforme de lo dispuesto en el presente artículo, la Administración Tributaria podrá dictar normas técnicamente fundamentadas y de cumplimiento obligatorio relativas a promedios,

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 18 de 94

coeficientes y demás indicadores que sirvan de base a los márgenes técnicos indicados en el párrafo precedente.

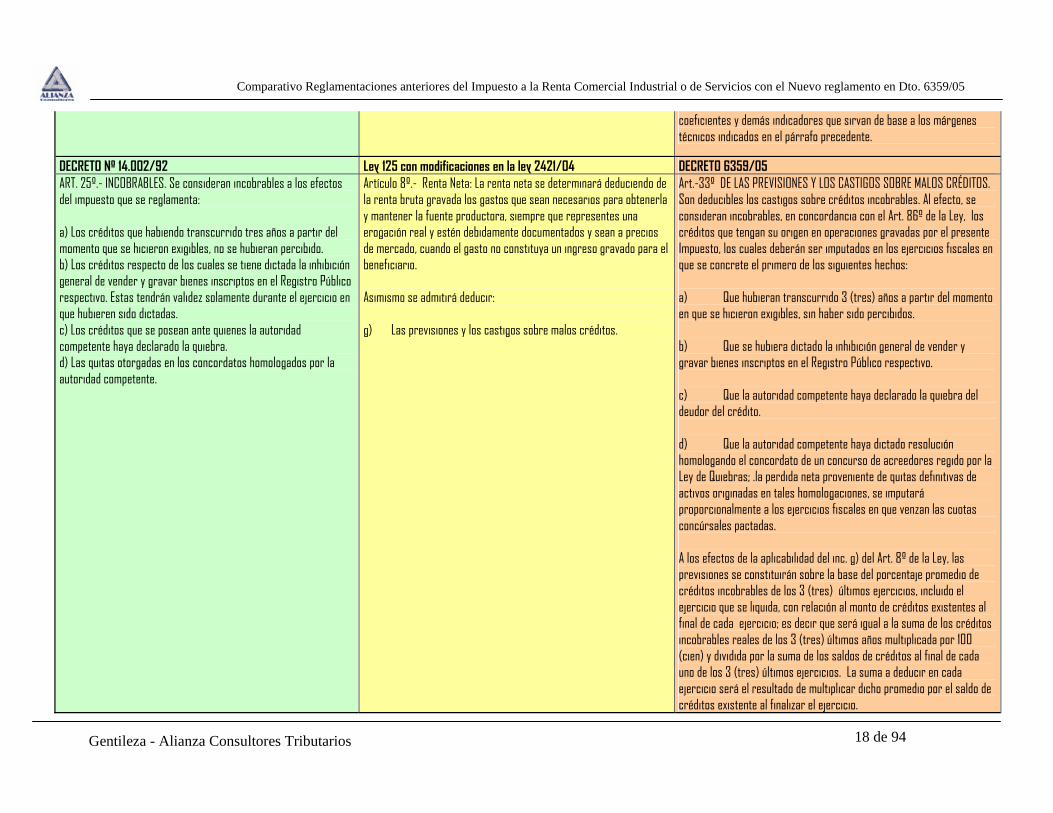

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 25º.- INCOBRABLES. Se consideran incobrables a los efectos del impuesto que se reglamenta: a) Los créditos que habiendo transcurrido tres años a partir del momento que se hicieron exigibles, no se hubieran percibido. b) Los créditos respecto de los cuales se tiene dictada la inhibición general de vender y gravar bienes inscriptos en el Registro Público respectivo. Estas tendrán validez solamente durante el ejercicio en que hubieren sido dictadas. c) Los créditos que se posean ante quienes la autoridad competente haya declarado la quiebra. d) Las quitas otorgadas en los concordatos homologados por la autoridad competente.

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: g) Las previsiones y los castigos sobre malos créditos.

Art.-33º DE LAS PREVISIONES Y LOS CASTIGOS SOBRE MALOS CRÉDITOS. Son deducibles los castigos sobre créditos incobrables. Al efecto, se consideran incobrables, en concordancia con el Art. 86º de la Ley, los créditos que tengan su origen en operaciones gravadas por el presente Impuesto, los cuales deberán ser imputados en los ejercicios fiscales en que se concrete el primero de los siguientes hechos: a) Que hubieran transcurrido 3 (tres) años a partir del momento en que se hicieron exigibles, sin haber sido percibidos. b) Que se hubiera dictado la inhibición general de vender y gravar bienes inscriptos en el Registro Público respectivo. c) Que la autoridad competente haya declarado la quiebra del deudor del crédito. d) Que la autoridad competente haya dictado resolución homologando el concordato de un concurso de acreedores regido por la Ley de Quiebras; .la perdida neta proveniente de quitas definitivas de activos originadas en tales homologaciones, se imputará proporcionalmente a los ejercicios fiscales en que venzan las cuotas concúrsales pactadas. A los efectos de la aplicabilidad del inc. g) del Art. 8º de la Ley, las previsiones se constituirán sobre la base del porcentaje promedio de créditos incobrables de los 3 (tres) últimos ejercicios, incluido el ejercicio que se liquida, con relación al monto de créditos existentes al final de cada ejercicio; es decir que será igual a la suma de los créditos incobrables reales de los 3 (tres) últimos años multiplicada por 100 (cien) y dividida por la suma de los saldos de créditos al final de cada uno de los 3 (tres) últimos ejercicios. La suma a deducir en cada ejercicio será el resultado de multiplicar dicho promedio por el saldo de créditos existente al finalizar el ejercicio.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 19 de 94

Cuando no exista un período anterior a 3 (tres) años por ser menor la fecha de inicio de actividades o por otra causa, el contribuyente deberá promediar los créditos incobrables reales del primer año con 2 (dos) años anteriores iguales a 0 (cero) y así sucesivamente hasta llegar al tiempo requerido para determinar las previsiones indicadas en el párrafo anterior. Si por el procedimiento indicado resultara un monto inferior a la previsión existente, la diferencia deberá añadirse a la utilidad imponible del ejercicio. Así también, se deberán cargar al resultado del ejercicio los castigos sobre créditos incobrables no cubiertos con la previsión realizada en el ejercicio anterior. Las entidades bancarias, financieras, de seguros y demás reguladas por el Banco Central del Paraguay aplicarán, en sustitución de lo previsto en los párrafos precedentes, las disposiciones que sobre Previsiones y Castigos sobre Malos Créditos establezca dicha Institución o las Superintendencias de Bancos y de Seguros, para estas entidades..

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 ART. 21º.- DELITOS COMETIDOS POR TERCEROS. Se admitirán las pérdidas originadas por delitos cometidos por terceros contra los bienes aplicados a la obtención de rentas gravadas, en cuanto no fueran cubiertas por seguro o indemnización, siempre que exista la denuncia ante las autoridades correspondientes y otros elementos probatorios de los cuales a juicio de la Administración quede demostrada la efectividad de las mismas.

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: h) Pérdidas originadas por delitos cometidos por terceros contra bienes aplicados a la obtención de rentas gravadas, en cuanto no fueran cubiertas por indemnizaciones o seguros.

Art.- 34º DELITOS COMETIDOS POR TERCEROS. Se admitirán las pérdidas originadas por delitos cometidos por terceros contra los bienes aplicados a la obtención de rentas gravadas por el Impuesto, en cuanto no fueran cubiertas por seguro o indemnización, siempre que exista la denuncia ante el Ministerio Público o la Policía Nacional y se haya dado aviso a la Administración Tributaria, dentro de los 15 (quince) días siguientes de conocido el hecho. Para los efectos de su verificación, cuantificación y autorización de los castigos respectivos, el contribuyente deberá presentar una nómina de los bienes afectados con especificación de cantidades, unidades de medida y costos unitarios según documentos y registros contables.

DECRETO Nº 14.002/92 ART. 18º - DEPRECIACIONES. El porcentaje de depreciación por desgaste, deterioro u obsolescencia, será fijo y se determinará atendiendo el número de años de vida útil probable del bien.

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 20 de 94

Cuando se realice una actividad que implique el agotamiento de la fuente productiva, se admitirá una amortización proporcional a dicho agotamiento. La Administración queda facultada para establecer el referido porcentaje para los diferentes bienes sujetos a amortización. Asimismo podrá autorizar, a solicitud de los contribuyentes, otro sistema de amortización si lo considera técnicamente adecuado. El costo de reparaciones extraordinarias que se realicen en los bienes muebles se deducirá en cuotas anuales por el período de vida útil que se le asigne a la misma, la que no podrá exceder la del bien reparado. A tales efectos se consideran reparaciones extraordinarias, aquellas cuyo monto sea superior al 20 % (veinte por ciento) del valor fiscal del bien al principio del ejercicio en que se realice la misma. Todas las amortizaciones comenzarán a partir del mes siguiente o del ejercicio siguiente de la incorporación del bien al activo, o de finalizada la construcción total o parcial en el caso de inmuebles, a opción del contribuyente. En esta última situación se procederá de acuerdo a los términos que establezca la Administración. DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 21 de 94

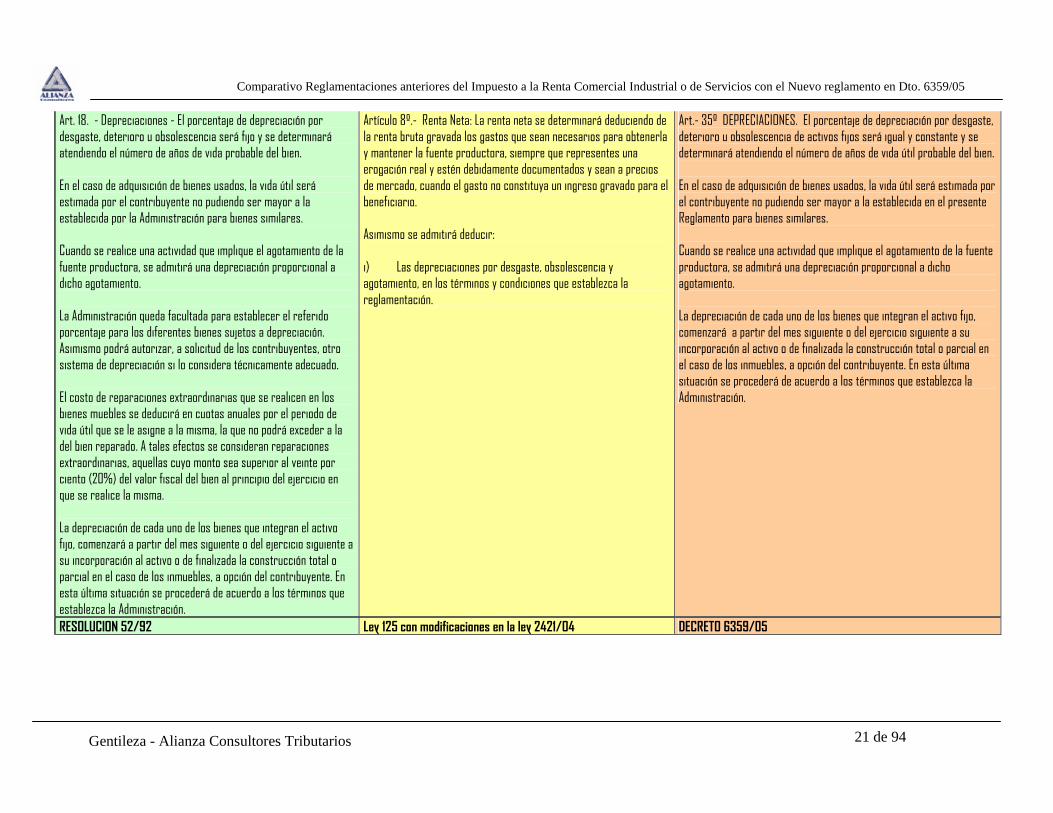

Art. 18. - Depreciaciones - El porcentaje de depreciación por desgaste, deterioro u obsolescencia será fijo y se determinará atendiendo el número de años de vida probable del bien. En el caso de adquisición de bienes usados, la vida útil será estimada por el contribuyente no pudiendo ser mayor a la establecida por la Administración para bienes similares. Cuando se realice una actividad que implique el agotamiento de la fuente productora, se admitirá una depreciación proporcional a dicho agotamiento. La Administración queda facultada para establecer el referido porcentaje para los diferentes bienes sujetos a depreciación. Asimismo podrá autorizar, a solicitud de los contribuyentes, otro sistema de depreciación si lo considera técnicamente adecuado. El costo de reparaciones extraordinarias que se realicen en los bienes muebles se deducirá en cuotas anuales por el periodo de vida útil que se le asigne a la misma, la que no podrá exceder a la del bien reparado. A tales efectos se consideran reparaciones extraordinarias, aquellas cuyo monto sea superior al veinte por ciento (20%) del valor fiscal del bien al principio del ejercicio en que se realice la misma. La depreciación de cada uno de los bienes que integran el activo fijo, comenzará a partir del mes siguiente o del ejercicio siguiente a su incorporación al activo o de finalizada la construcción total o parcial en el caso de los inmuebles, a opción del contribuyente. En esta última situación se procederá de acuerdo a los términos que establezca la Administración.

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: i) Las depreciaciones por desgaste, obsolescencia y agotamiento, en los términos y condiciones que establezca la reglamentación.

Art.- 35º DEPRECIACIONES. El porcentaje de depreciación por desgaste, deterioro u obsolescencia de activos fijos será igual y constante y se determinará atendiendo el número de años de vida útil probable del bien. En el caso de adquisición de bienes usados, la vida útil será estimada por el contribuyente no pudiendo ser mayor a la establecida en el presente Reglamento para bienes similares. Cuando se realice una actividad que implique el agotamiento de la fuente productora, se admitirá una depreciación proporcional a dicho agotamiento. La depreciación de cada uno de los bienes que integran el activo fijo, comenzará a partir del mes siguiente o del ejercicio siguiente a su incorporación al activo o de finalizada la construcción total o parcial en el caso de los inmuebles, a opción del contribuyente. En esta última situación se procederá de acuerdo a los términos que establezca la Administración.

RESOLUCION 52/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 22 de 94

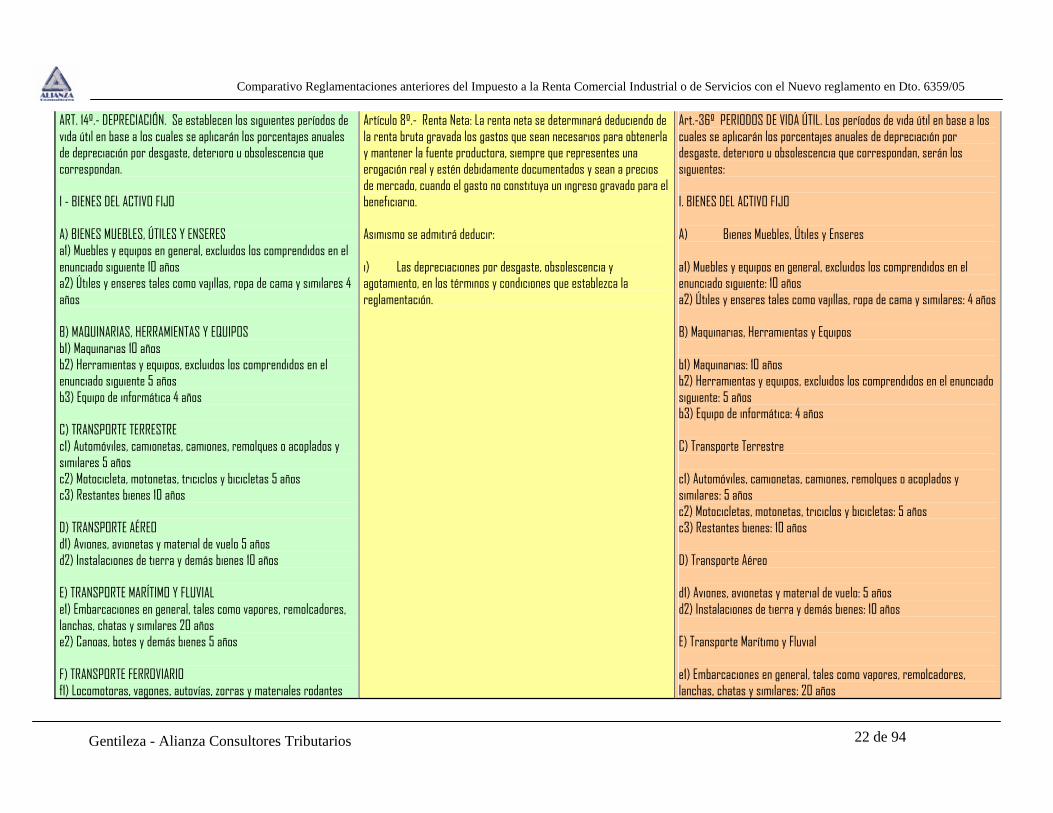

ART. 14º.- DEPRECIACIÓN. Se establecen los siguientes períodos de vida útil en base a los cuales se aplicarán los porcentajes anuales de depreciación por desgaste, deterioro u obsolescencia que correspondan. I - BIENES DEL ACTIVO FIJO A) BIENES MUEBLES, ÚTILES Y ENSERES a1) Muebles y equipos en general, excluidos los comprendidos en el enunciado siguiente 10 años a2) Útiles y enseres tales como vajillas, ropa de cama y similares 4 años B) MAQUINARIAS, HERRAMIENTAS Y EQUIPOS b1) Maquinarias 10 años b2) Herramientas y equipos, excluidos los comprendidos en el enunciado siguiente 5 años b3) Equipo de informática 4 años C) TRANSPORTE TERRESTRE c1) Automóviles, camionetas, camiones, remolques o acoplados y similares 5 años c2) Motocicleta, motonetas, triciclos y bicicletas 5 años c3) Restantes bienes 10 años D) TRANSPORTE AÉREO d1) Aviones, avionetas y material de vuelo 5 años d2) Instalaciones de tierra y demás bienes 10 años E) TRANSPORTE MARÍTIMO Y FLUVIAL e1) Embarcaciones en general, tales como vapores, remolcadores, lanchas, chatas y similares 20 años e2) Canoas, botes y demás bienes 5 años F) TRANSPORTE FERROVIARIO f1) Locomotoras, vagones, autovías, zorras y materiales rodantes

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: i) Las depreciaciones por desgaste, obsolescencia y agotamiento, en los términos y condiciones que establezca la reglamentación.

Art.-36º PERIODOS DE VIDA ÚTIL. Los períodos de vida útil en base a los cuales se aplicarán los porcentajes anuales de depreciación por desgaste, deterioro u obsolescencia que correspondan, serán los siguientes: I. BIENES DEL ACTIVO FIJO A) Bienes Muebles, Útiles y Enseres a1) Muebles y equipos en general, excluidos los comprendidos en el enunciado siguiente: 10 años a2) Útiles y enseres tales como vajillas, ropa de cama y similares: 4 años B) Maquinarias, Herramientas y Equipos b1) Maquinarias: 10 años b2) Herramientas y equipos, excluidos los comprendidos en el enunciado siguiente: 5 años b3) Equipo de informática: 4 años C) Transporte Terrestre c1) Automóviles, camionetas, camiones, remolques o acoplados y similares: 5 años c2) Motocicletas, motonetas, triciclos y bicicletas: 5 años c3) Restantes bienes: 10 años D) Transporte Aéreo d1) Aviones, avionetas y material de vuelo: 5 años d2) Instalaciones de tierra y demás bienes: 10 años E) Transporte Marítimo y Fluvial e1) Embarcaciones en general, tales como vapores, remolcadores, lanchas, chatas y similares: 20 años

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 23 de 94

de cualquier clase 20 años f2) Construcción de vías y demás bienes 10 años G) INMUEBLES g1) Construcciones o mejoras de inmuebles urbanos, excluido el terreno 40 años g2) Construcciones o mejoras de inmuebles rurales, excluido el terreno 25 años g3) Construcciones o mejoras en predio ajeno, que realiza el locatario cuando la inversión queda en beneficio del propietario sin indemnización 10 años H) LOS RESTANTES BIENES no contemplados en los incisos precedentes 5 años En los inventarios, libros y balances impositivos, deberán discriminarse la nomenclatura y clasificación de los bienes dispuestos en el artículo anterior. Tratándose de empresas que utilicen en su contabilidad una clasificación y codificación más analítica a la establecida por la presente Resolución, las mismas podrán continuar el sistema establecido en sus libros comerciales, pero deberán ajustarse a la clasificación vigente por la presente Resolución en todas sus declaraciones juradas que se presenten. II. BIENES INCORPORALES Los bienes incorporales efectivamente pagados, tales como las marcas, patentes y otros, excluido el valor llave, se amortizarán aplicando el porcentaje anual del 25 % (veinte y cinco por ciento).

e2) Canoas, botes y demás bienes: 5 años F) Transporte Ferroviario f1) Locomotoras, vagones, autovías, zorras y materiales rodantes de cualquier clase: 20 años f2) Construcción de vías y demás bienes: 10 años G) Inmuebles g1) Construcciones o mejoras de inmuebles urbanos, excluido el terreno: 40 años g2) Construcciones o mejoras de inmuebles rurales, excluido el terreno: 25 años g3) Construcciones o mejoras en predio propio realizadas por terceros, cuando la inversión queda en beneficio del propietario sin indemnización: 10 años H) Los Restantes Bienes no contemplados en los incisos precedentes: 5 años II.- BIENES INCORPORALES. Los bienes incorporales efectivamente pagados, tales como marcas, patentes y otros, excluido el valor llave, se amortizarán aplicando el porcentaje del 25% (veinticinco por ciento) anual. En los inventarios, libros y estados financieros, deberá discriminarse la nomenclatura y clasificación de los bienes dispuestos en el parágrafo anterior. Tratándose de empresas que utilicen en su contabilidad una clasificación y codificación más analítica a la establecida por el presente Reglamento, las mismas podrán continuar utilizando el sistema establecido en sus libros comerciales, pero deberán ajustarse a la clasificación vigente por el presente Reglamento en todas las declaraciones juradas que

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 24 de 94

presenten. La Administración podrá autorizar, a solicitud del contribuyente, otro sistema de depreciación y amortización si lo considera técnicamente adecuado.

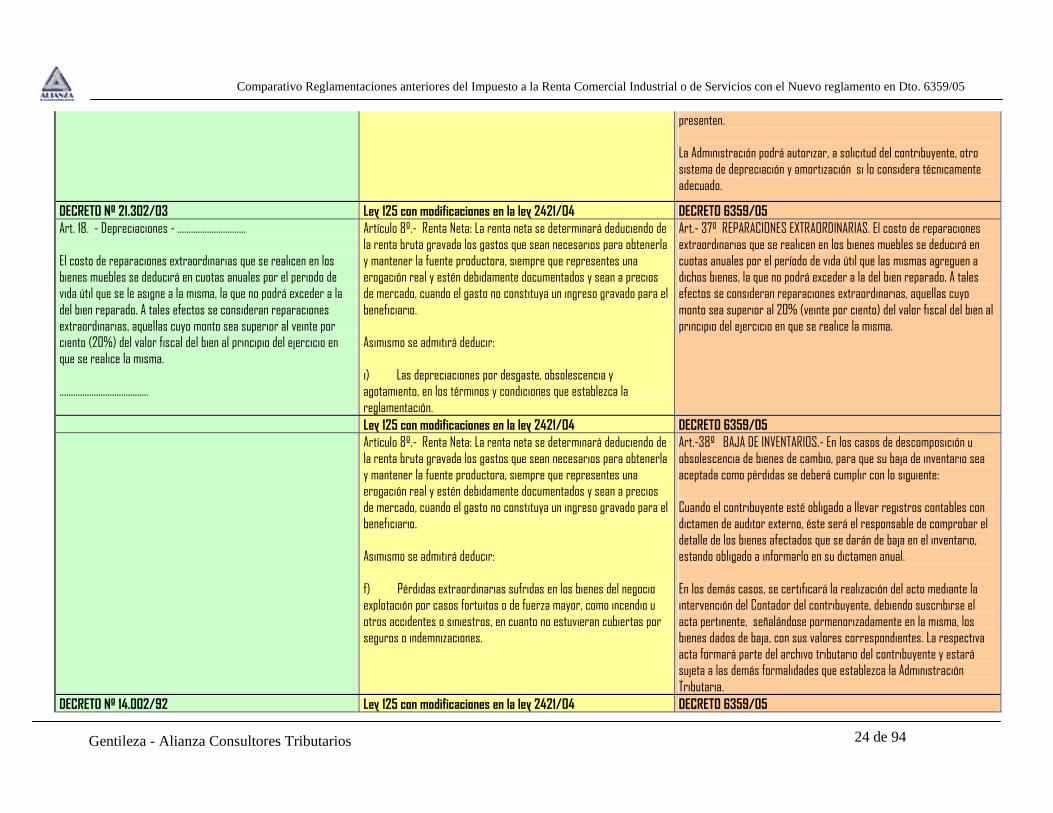

DECRETO Nº 21.302/03 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Art. 18. - Depreciaciones - .............................. El costo de reparaciones extraordinarias que se realicen en los bienes muebles se deducirá en cuotas anuales por el periodo de vida útil que se le asigne a la misma, la que no podrá exceder a la del bien reparado. A tales efectos se consideran reparaciones extraordinarias, aquellas cuyo monto sea superior al veinte por ciento (20%) del valor fiscal del bien al principio del ejercicio en que se realice la misma. .......................................

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: i) Las depreciaciones por desgaste, obsolescencia y agotamiento, en los términos y condiciones que establezca la reglamentación.

Art.- 37º REPARACIONES EXTRAORDINARIAS. El costo de reparaciones extraordinarias que se realicen en los bienes muebles se deducirá en cuotas anuales por el período de vida útil que las mismas agreguen a dichos bienes, la que no podrá exceder a la del bien reparado. A tales efectos se consideran reparaciones extraordinarias, aquellas cuyo monto sea superior al 20% (veinte por ciento) del valor fiscal del bien al principio del ejercicio en que se realice la misma.

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05 Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de

la renta bruta gravada los gastos que sean necesarios para obtenerla y mantener la fuente productora, siempre que representes una erogación real y estén debidamente documentados y sean a precios de mercado, cuando el gasto no constituya un ingreso gravado para el beneficiario. Asimismo se admitirá deducir: f) Pérdidas extraordinarias sufridas en los bienes del negocio explotación por casos fortuitos o de fuerza mayor, como incendio u otros accidentes o siniestros, en cuanto no estuvieran cubiertas por seguros o indemnizaciones.

Art.-38º BAJA DE INVENTARIOS.- En los casos de descomposición u obsolescencia de bienes de cambio, para que su baja de inventario sea aceptada como pérdidas se deberá cumplir con lo siguiente: Cuando el contribuyente esté obligado a llevar registros contables con dictamen de auditor externo, éste será el responsable de comprobar el detalle de los bienes afectados que se darán de baja en el inventario, estando obligado a informarlo en su dictamen anual. En los demás casos, se certificará la realización del acto mediante la intervención del Contador del contribuyente, debiendo suscribirse el acta pertinente, señalándose pormenorizadamente en la misma, los bienes dados de baja, con sus valores correspondientes. La respectiva acta formará parte del archivo tributario del contribuyente y estará sujeta a las demás formalidades que establezca la Administración Tributaria.

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05

Comparativo Reglamentaciones anteriores del Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05

Gentileza - Alianza Consultores Tributarios 25 de 94

ART. 26º.- GASTOS EN EL EXTERIOR. Los gastos realizados en el exterior debidamente documentados, justificados ante la Administración y afectados a las operaciones de exportación e importación prevista en el inciso k) del Art. 8º de la Ley, no podrán exceder el porcentaje que sobre el valor FOB establezca la Administración, la que queda facultada para fijar otros límites al respecto si así lo considerara pertinente.