Geld und Inflation: Eine Einführung · • Mengentender mit variabler Zuteilung Bis zum 26. Juni...

54

Geld und Inflation: Eine Einführung Steffen Ahrens | Fakultät VII | Geldtheorie- und Geldpolitik WS2013/2014

Transcript of Geld und Inflation: Eine Einführung · • Mengentender mit variabler Zuteilung Bis zum 26. Juni...

Geld und Inflation: Eine Einführung

Steffen Ahrens | Fakultät VII | Geldtheorie- und Geldpolitik WS2013/2014

Dezentrales LogooptionalSeite 2

1.Wesen und Erscheinungsformen des Geldes

2.Geldmengenkonzepte

3.Geldangebot

4.Geldnachfrage

5.Inflation

Gliederung:

Dezentrales LogooptionalSeite 3

• Funktionen des Geldes

• Eigenschaften des Geldes

• Erscheinungsformen des Geldes

1.Wesen und Erscheinungsformen des GeldesJarchow (2010a) – Kapitel I

Dezentrales LogooptionalSeite 4

3 Funktionen des Geldes bedingt durch die arbeitsteilige Welt:

• TauschmittelfunktionVereinfachung des Tauschprozesses an sich

• RecheneinheitsfunktionVereinfachung des Preisvergleichs

• WertaufbewahrungsfunktionZeitliches Auseinanderfallen von Kaufakt und Verkaufsakt

→ Je spezialisierter die Arbeitsteilung, desto wichtiger die Funktionen!!!

Funktionen des Geldes

Dezentrales LogooptionalSeite 5

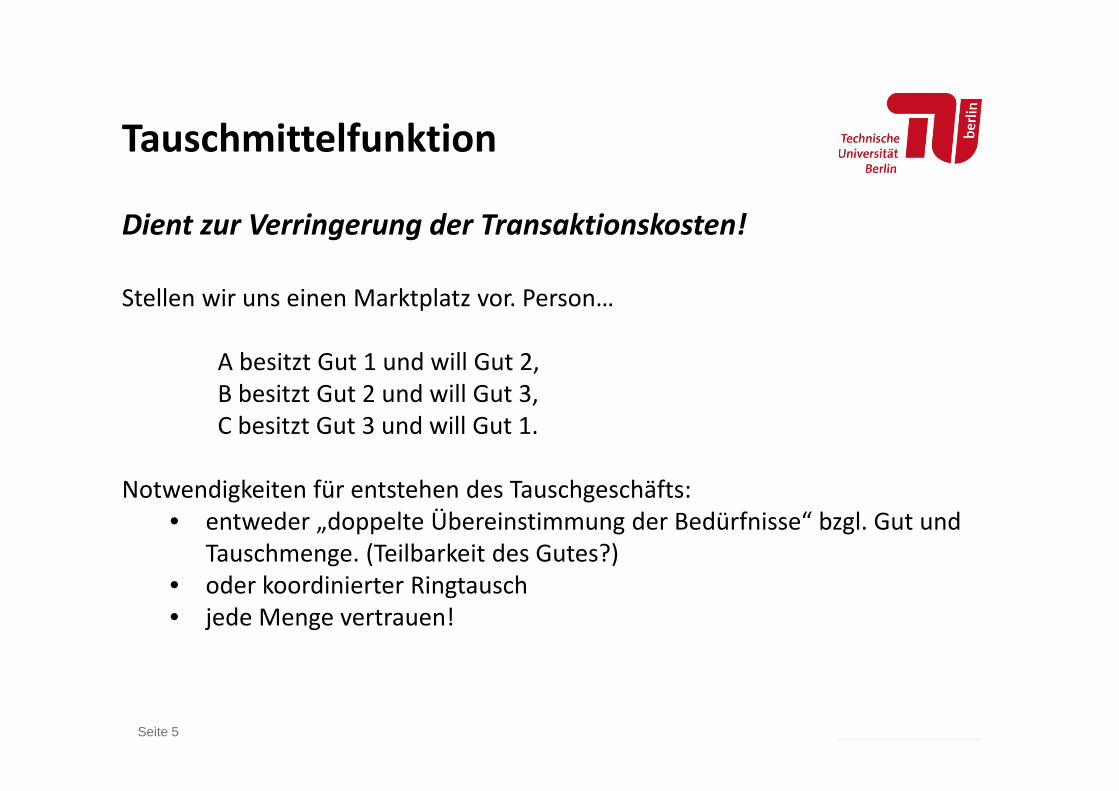

Dient zur Verringerung der Transaktionskosten!

Stellen wir uns einen Marktplatz vor. Person…

A besitzt Gut 1 und will Gut 2,B besitzt Gut 2 und will Gut 3,C besitzt Gut 3 und will Gut 1.

Notwendigkeiten für entstehen des Tauschgeschäfts:• entweder „doppelte Übereinstimmung der Bedürfnisse“ bzgl. Gut und

Tauschmenge. (Teilbarkeit des Gutes?)• oder koordinierter Ringtausch• jede Menge vertrauen!

Tauschmittelfunktion

Dezentrales LogooptionalSeite 6

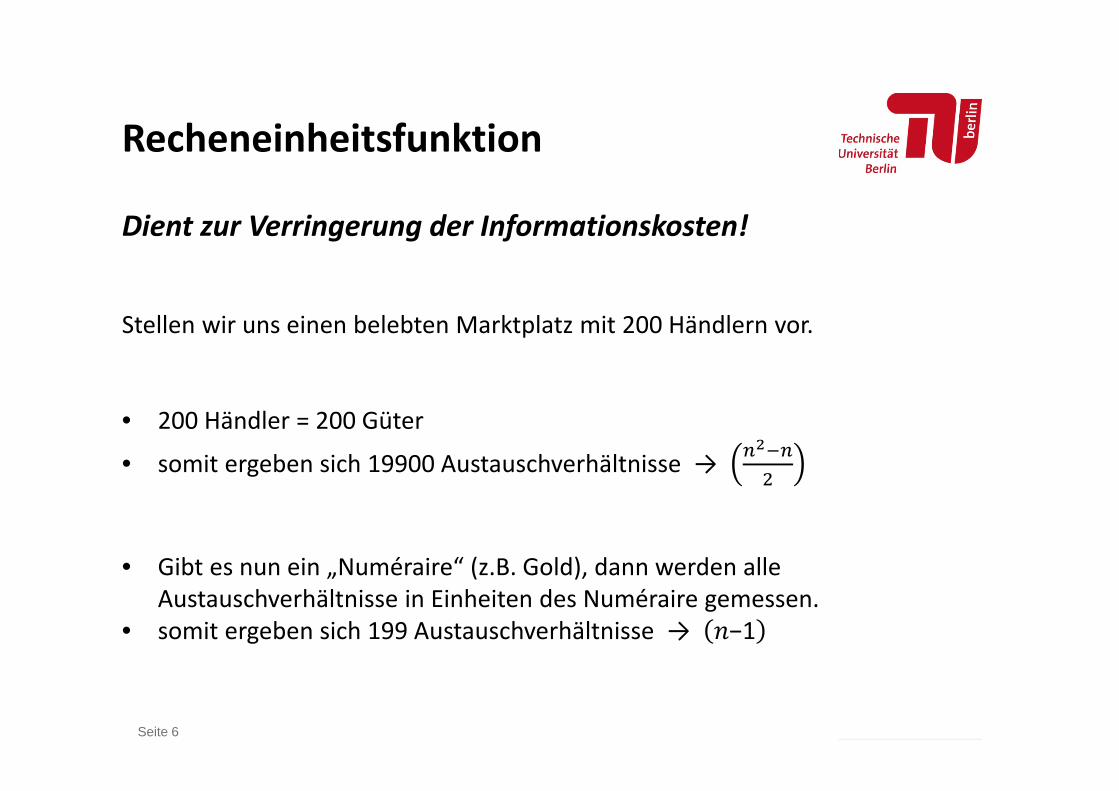

Recheneinheitsfunktion

Dient zur Verringerung der Informationskosten!

Stellen wir uns einen belebten Marktplatz mit 200 Händlern vor.

• 200 Händler = 200 Güter

• somit ergeben sich 19900 Austauschverhältnisse →

• Gibt es nun ein „Numéraire“ (z.B. Gold), dann werden alle Austauschverhältnisse in Einheiten des Numéraire gemessen.

• somit ergeben sich 199 Austauschverhältnisse → −1

Dezentrales LogooptionalSeite 7

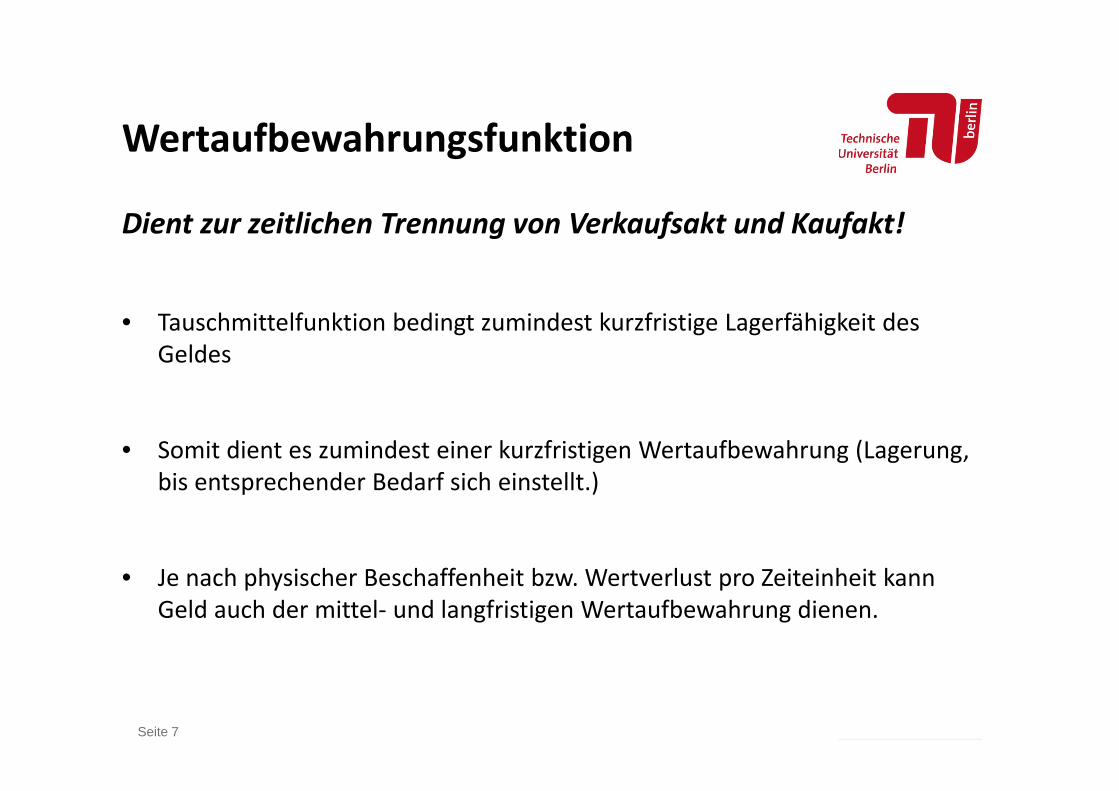

Wertaufbewahrungsfunktion

Dient zur zeitlichen Trennung von Verkaufsakt und Kaufakt!

• Tauschmittelfunktion bedingt zumindest kurzfristige Lagerfähigkeit des Geldes

• Somit dient es zumindest einer kurzfristigen Wertaufbewahrung (Lagerung, bis entsprechender Bedarf sich einstellt.)

• Je nach physischer Beschaffenheit bzw. Wertverlust pro Zeiteinheit kann Geld auch der mittel‐ und langfristigen Wertaufbewahrung dienen.

Dezentrales LogooptionalSeite 8

Zusammenhang zwischen Funktionen

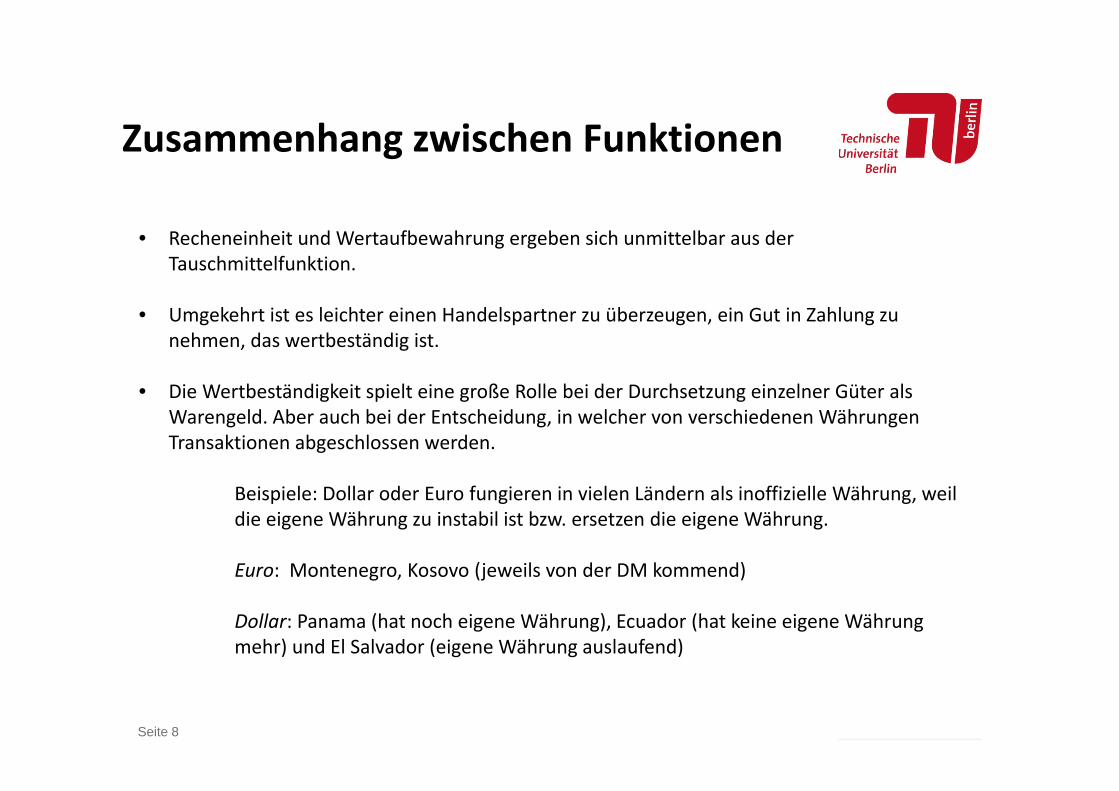

• Recheneinheit und Wertaufbewahrung ergeben sich unmittelbar aus der Tauschmittelfunktion.

• Umgekehrt ist es leichter einen Handelspartner zu überzeugen, ein Gut in Zahlung zu nehmen, das wertbeständig ist.

• Die Wertbeständigkeit spielt eine große Rolle bei der Durchsetzung einzelner Güter als Warengeld. Aber auch bei der Entscheidung, in welcher von verschiedenen Währungen Transaktionen abgeschlossen werden.

Beispiele: Dollar oder Euro fungieren in vielen Ländern als inoffizielle Währung, weil die eigene Währung zu instabil ist bzw. ersetzen die eigene Währung.

Euro: Montenegro, Kosovo (jeweils von der DM kommend)

Dollar: Panama (hat noch eigene Währung), Ecuador (hat keine eigene Währung mehr) und El Salvador (eigene Währung auslaufend)

Dezentrales LogooptionalSeite 9

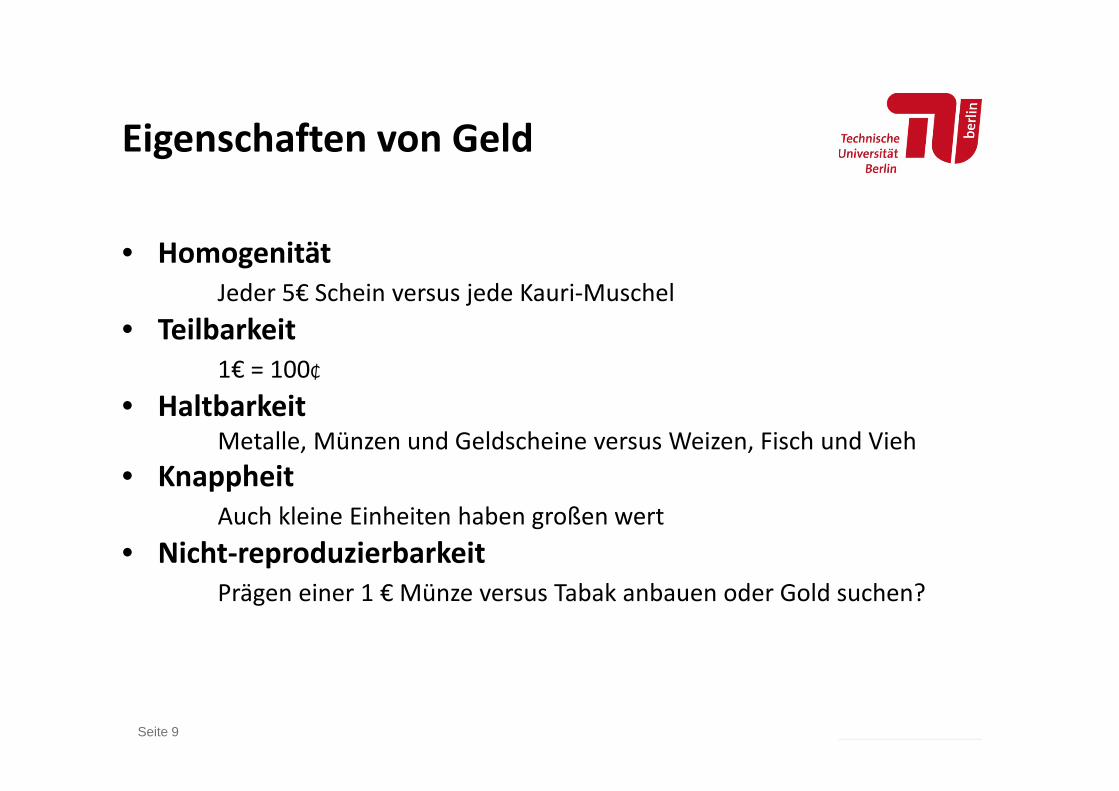

• HomogenitätJeder 5€ Schein versus jede Kauri‐Muschel

• Teilbarkeit1€ = 100₵

• HaltbarkeitMetalle, Münzen und Geldscheine versus Weizen, Fisch und Vieh

• KnappheitAuch kleine Einheiten haben großen wert

• Nicht‐reproduzierbarkeitPrägen einer 1 € Münze versus Tabak anbauen oder Gold suchen?

Eigenschaften von Geld

Dezentrales LogooptionalSeite 10

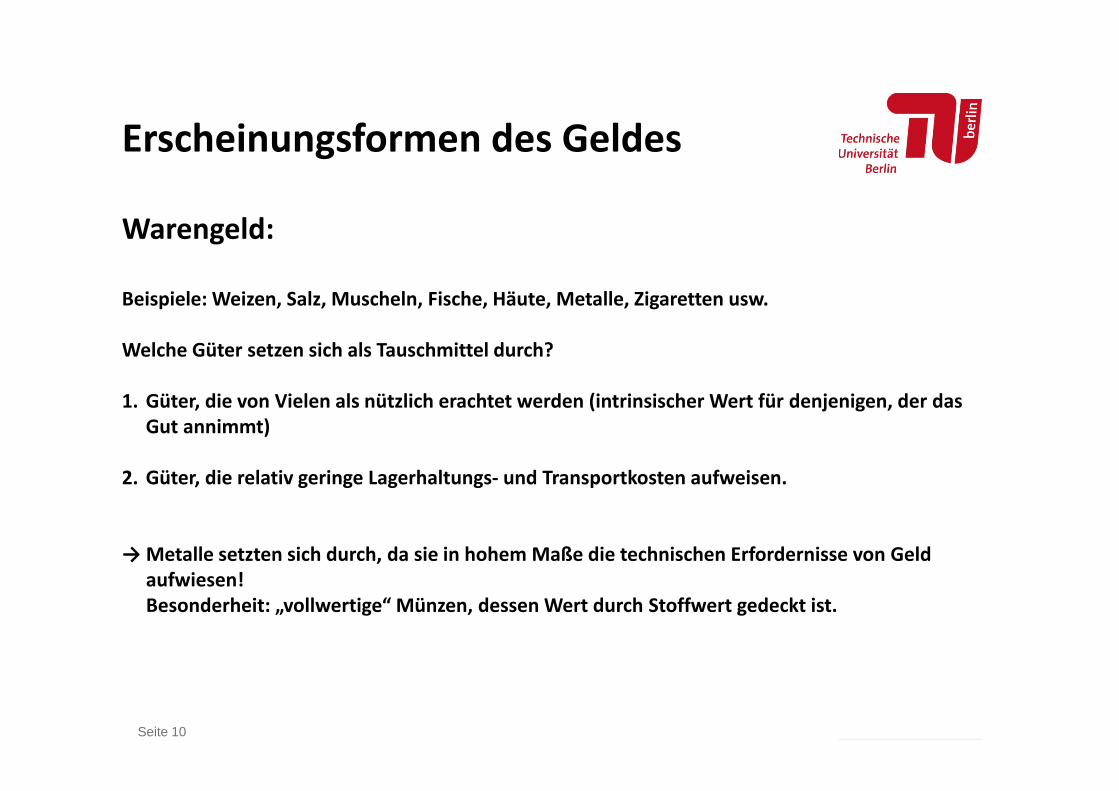

Warengeld:

Beispiele: Weizen, Salz, Muscheln, Fische, Häute, Metalle, Zigaretten usw.

Welche Güter setzen sich als Tauschmittel durch?

1. Güter, die von Vielen als nützlich erachtet werden (intrinsischer Wert für denjenigen, der das Gut annimmt)

2. Güter, die relativ geringe Lagerhaltungs‐ und Transportkosten aufweisen.

→ Metalle setzten sich durch, da sie in hohem Maße die technischen Erfordernisse von Geld aufwiesen!Besonderheit: „vollwertige“ Münzen, dessen Wert durch Stoffwert gedeckt ist.

Erscheinungsformen des Geldes

Dezentrales LogooptionalSeite 11

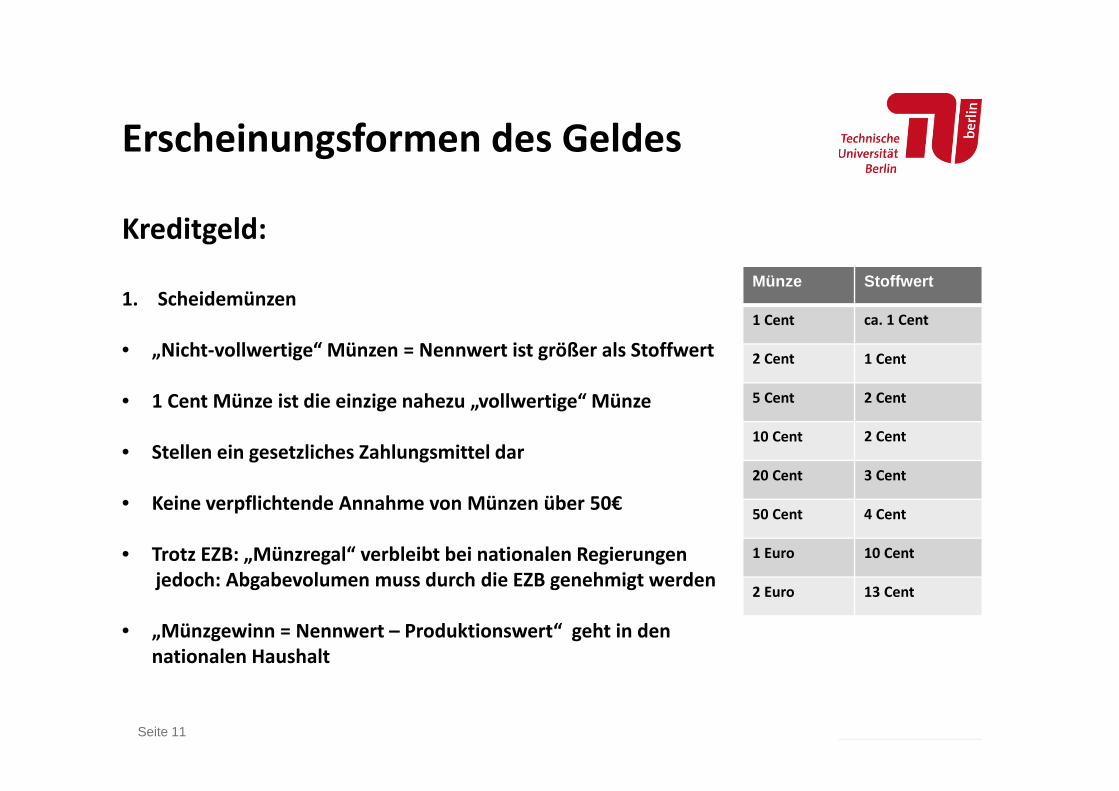

Kreditgeld:

1. Scheidemünzen

• „Nicht‐vollwertige“ Münzen = Nennwert ist größer als Stoffwert

• 1 Cent Münze ist die einzige nahezu „vollwertige“ Münze

• Stellen ein gesetzliches Zahlungsmittel dar

• Keine verpflichtende Annahme von Münzen über 50€

• Trotz EZB: „Münzregal“ verbleibt bei nationalen Regierungenjedoch: Abgabevolumen muss durch die EZB genehmigt werden

• „Münzgewinn = Nennwert – Produktionswert“ geht in den nationalen Haushalt

Erscheinungsformen des Geldes

Münze Stoffwert

1 Cent ca. 1 Cent

2 Cent 1 Cent

5 Cent 2 Cent

10 Cent 2 Cent

20 Cent 3 Cent

50 Cent 4 Cent

1 Euro 10 Cent

2 Euro 13 Cent

Dezentrales LogooptionalSeite 12

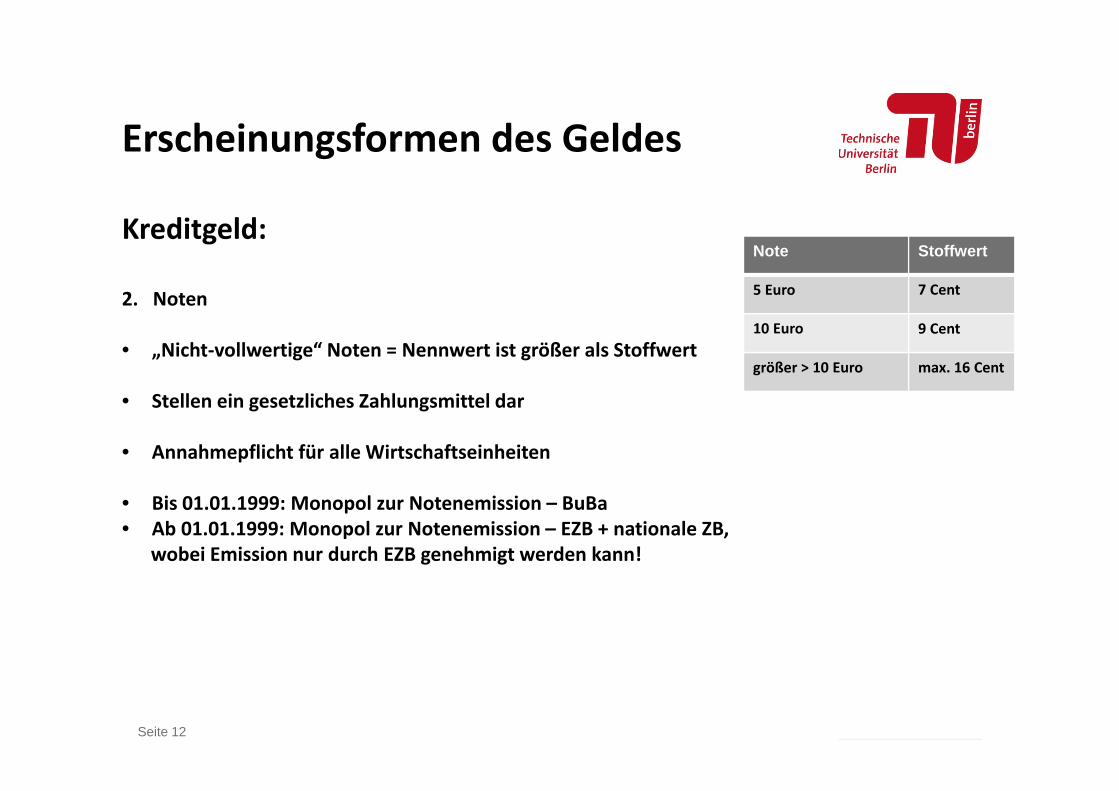

Kreditgeld:

2. Noten

• „Nicht‐vollwertige“ Noten = Nennwert ist größer als Stoffwert

• Stellen ein gesetzliches Zahlungsmittel dar

• Annahmepflicht für alle Wirtschaftseinheiten

• Bis 01.01.1999: Monopol zur Notenemission – BuBa• Ab 01.01.1999: Monopol zur Notenemission – EZB + nationale ZB,

wobei Emission nur durch EZB genehmigt werden kann!

Erscheinungsformen des Geldes

Note Stoffwert

5 Euro 7 Cent

10 Euro 9 Cent

größer > 10 Euro max. 16 Cent

Dezentrales LogooptionalSeite 13

Kreditgeld:

3. Buch‐ oder Giralgeld

• Verbriefte Forderung an Zentralbanken und Geschäftsbanken,

• nicht oder nur relativ niedrig verzinslich sind,

• können jedoch zu jeder Zeit („auf Sicht“) in Zahlungsmittel getauscht oder per Transer (Scheck, Überweisung) auf andere Wirtschaftssubjekte übertragen werden können.

• geläufigste Begriffe: Sichteinlagen, Sichtforderungen, Sichtguthaben, täglich fällige Einlagen

• Mittlerweile die meist verbreitete Erscheinungsform des Geldes

Erscheinungsformen des Geldes

Dezentrales LogooptionalSeite 14

Kreditgeld:

4. Geldnahe Forderungen

• befristete Einlagen bei den Geschäftsbanken:Umwandlung in Zahlungsmittel nach bestimmte Laufzeiten mit geringes Kursrisiko

• Festgelder: ‐ z.B. Termineinlagenkönnen nicht vor Beendigung einer vereinbarte Laufzeit in Zahlungsmittel umgewandelt werden

• Kündigungsgelder: ‐ z.B. Termineinlagen mit vereinbarter Kündigungsfrist ‐ z.B. Spareinlagen mit Kündigungsfrist von mindestens drei Monatenkönnen nur nach Ablauf der vereinbarten Kündigungsfrist in Zahlungsmittel umgewandelt werden

• Erfüllen Wertaufbewahrungsfunktion aber nur sehr bedingt Tauschfunktion

Erscheinungsformen des Geldes

Dezentrales LogooptionalSeite 15

Was zählen wir nun zum „Geld“?

• Münzen, Noten und Sichteinlagen sind liquide oder sofort liquidierbar

• Geldnahe Forderungen sind nur nach Ablauf bestimmter Fristen liquidierbar

• → Im Folgenden verwenden wir den Begriff „Geld“ nur für:

• Münzen und Noten (Bargeld)• Sichteinlagen bei der Zentralbank und den Geschäftsbanken (Giralgeld)

→ Somit entspricht unsere Definition von Geld der sogenannten Geldmenge M1!

Erscheinungsformen des Geldes

Dezentrales LogooptionalSeite 16

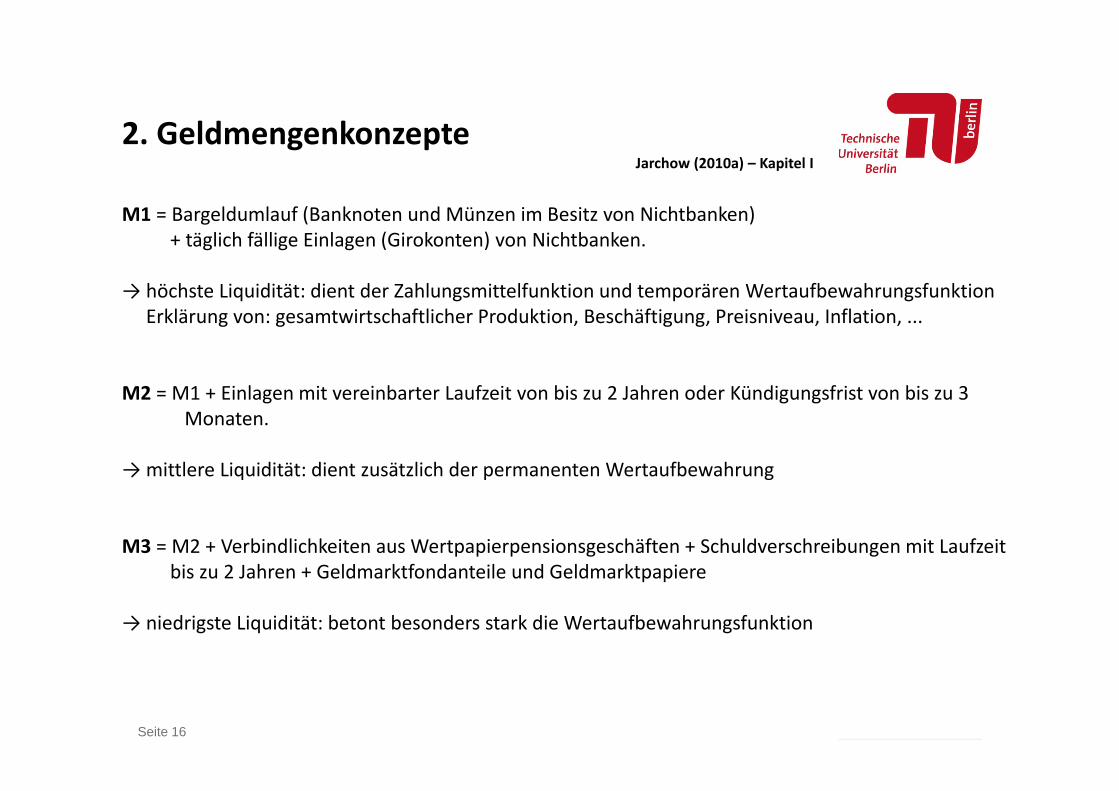

M1 = Bargeldumlauf (Banknoten und Münzen im Besitz von Nichtbanken)+ täglich fällige Einlagen (Girokonten) von Nichtbanken.

→ höchste Liquidität: dient der Zahlungsmittelfunktion und temporären WertaufbewahrungsfunktionErklärung von: gesamtwirtschaftlicher Produktion, Beschäftigung, Preisniveau, Inflation, ...

M2 = M1 + Einlagen mit vereinbarter Laufzeit von bis zu 2 Jahren oder Kündigungsfrist von bis zu 3 Monaten.

→ mittlere Liquidität: dient zusätzlich der permanenten Wertaufbewahrung

M3 = M2 + Verbindlichkeiten aus Wertpapierpensionsgeschäften + Schuldverschreibungen mit Laufzeit bis zu 2 Jahren + Geldmarktfondanteile und Geldmarktpapiere

→ niedrigste Liquidität: betont besonders stark die Wertaufbewahrungsfunktion

2. GeldmengenkonzepteJarchow (2010a) – Kapitel I

Dezentrales LogooptionalSeite 17

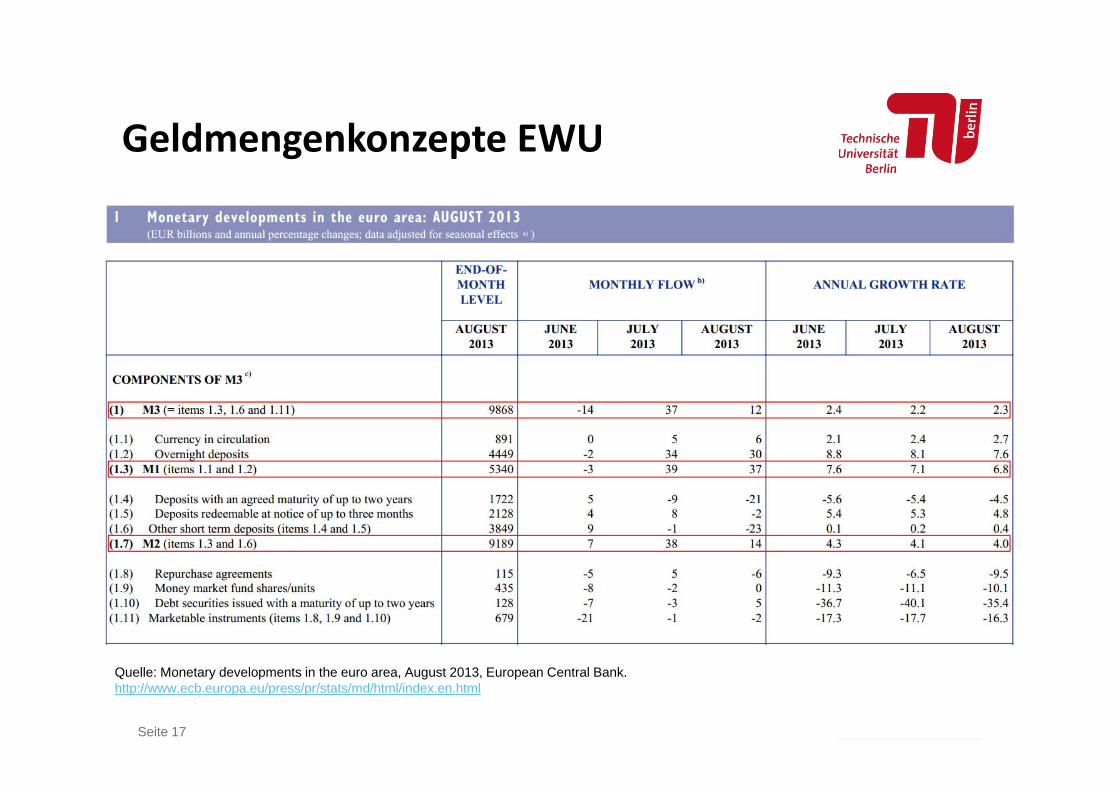

Geldmengenkonzepte EWU

Quelle: Monetary developments in the euro area, August 2013, European Central Bank. http://www.ecb.europa.eu/press/pr/stats/md/html/index.en.html

Dezentrales LogooptionalSeite 18

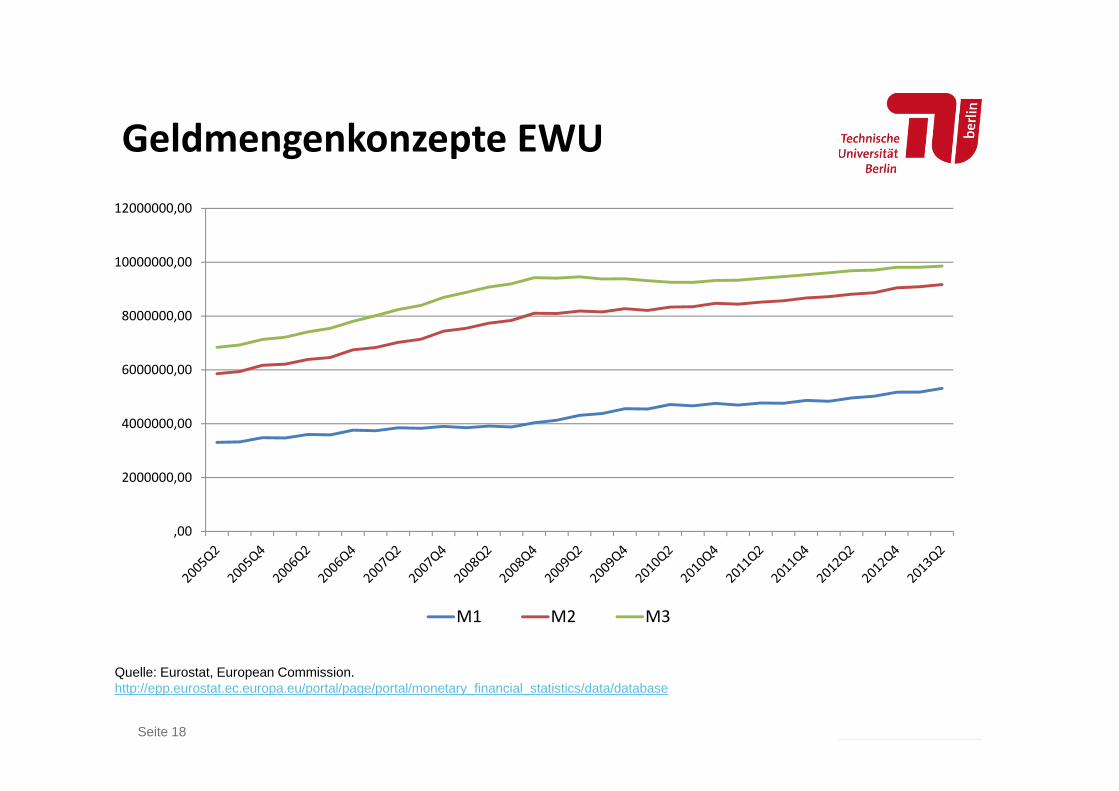

Geldmengenkonzepte EWU

,00

2000000,00

4000000,00

6000000,00

8000000,00

10000000,00

12000000,00

M1 M2 M3

Quelle: Eurostat, European Commission.http://epp.eurostat.ec.europa.eu/portal/page/portal/monetary_financial_statistics/data/database

Dezentrales LogooptionalSeite 19

Geldschöpfungssektor: (3. Geldangebot)

monetäre Finanzinstitute, die Einlagen entgegennehmen (Zentral‐ und Geschäftsbanken, sowie andere Finanzinstitute)

Geldhaltungssektor: (4. Geldnachfrage)

alle übrigen privaten und öffentlichen Haushalte unterhalb der Zentralregierung und Unternehmen (kurz „Nichtbanken“)

Geldangebot und Geldnachfrage

Dezentrales LogooptionalSeite 20

• Monetäre Basis

• Offenmarktgeschäfte

• Hauptrefinanzierungsfazilitäten: Mengen‐ und Zinstender

• Ständige Fazilitäten

• Mindestreserve

• Geldschöpfung durch Geschäftsbanken

3. GeldangebotJarchow (2010a) – Kapitel I

Jarchow (2010b) – Kapitel IV

Dezentrales LogooptionalSeite 21

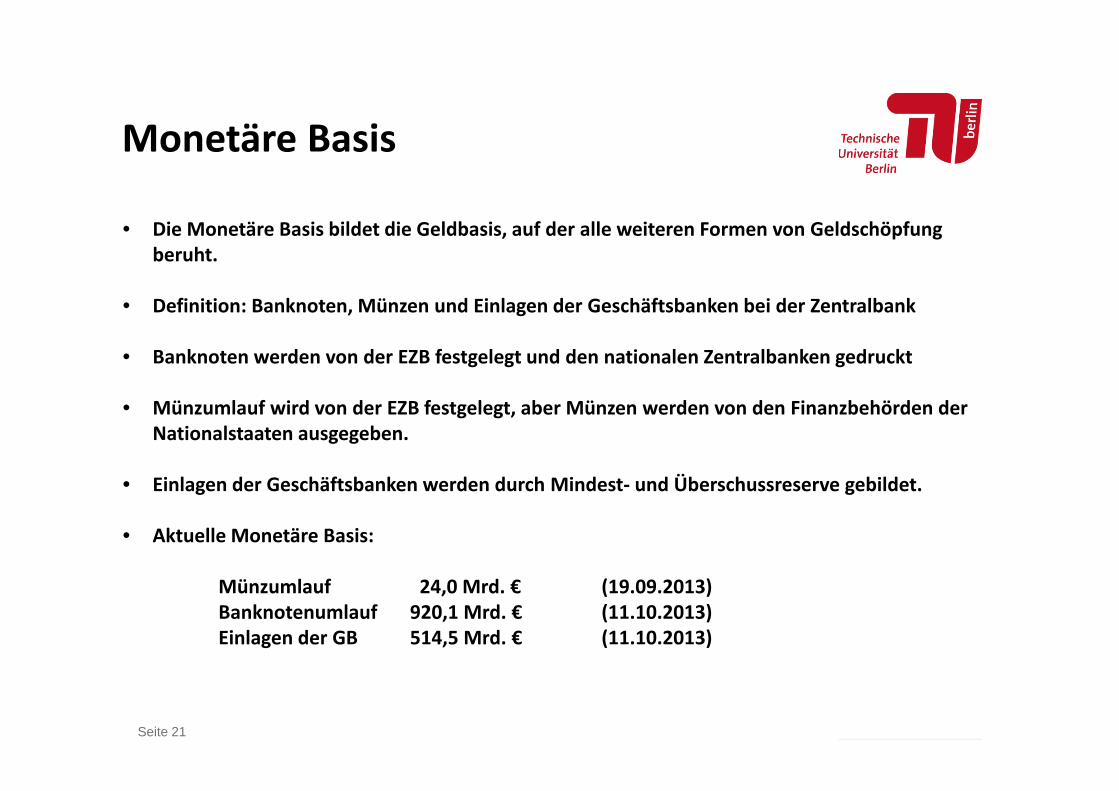

• Die Monetäre Basis bildet die Geldbasis, auf der alle weiteren Formen von Geldschöpfung beruht.

• Definition: Banknoten, Münzen und Einlagen der Geschäftsbanken bei der Zentralbank

• Banknoten werden von der EZB festgelegt und den nationalen Zentralbanken gedruckt

• Münzumlauf wird von der EZB festgelegt, aber Münzen werden von den Finanzbehörden der Nationalstaaten ausgegeben.

• Einlagen der Geschäftsbanken werden durch Mindest‐ und Überschussreserve gebildet.

• Aktuelle Monetäre Basis:

Münzumlauf 24,0 Mrd. € (19.09.2013)Banknotenumlauf 920,1 Mrd. € (11.10.2013)Einlagen der GB 514,5 Mrd. € (11.10.2013)

Monetäre Basis

Dezentrales LogooptionalSeite 22

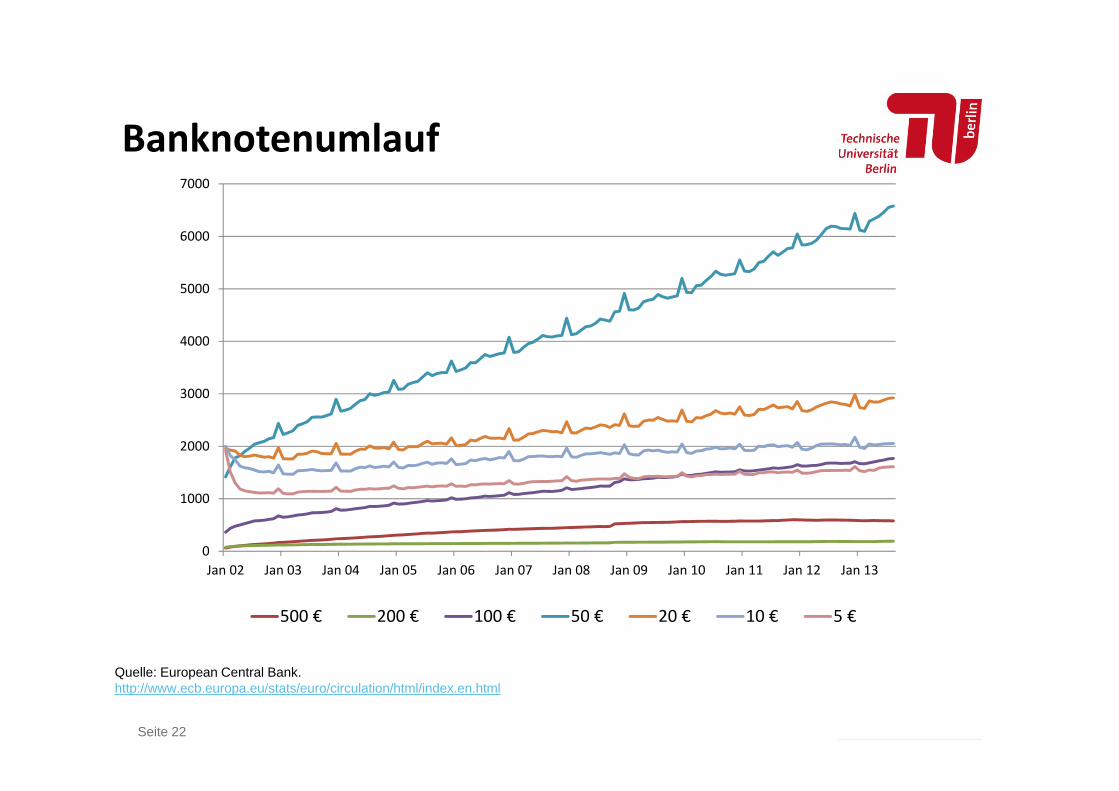

Banknotenumlauf

0

1000

2000

3000

4000

5000

6000

7000

Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13

500 € 200 € 100 € 50 € 20 € 10 € 5 €

Quelle: European Central Bank.http://www.ecb.europa.eu/stats/euro/circulation/html/index.en.html

Dezentrales LogooptionalSeite 23

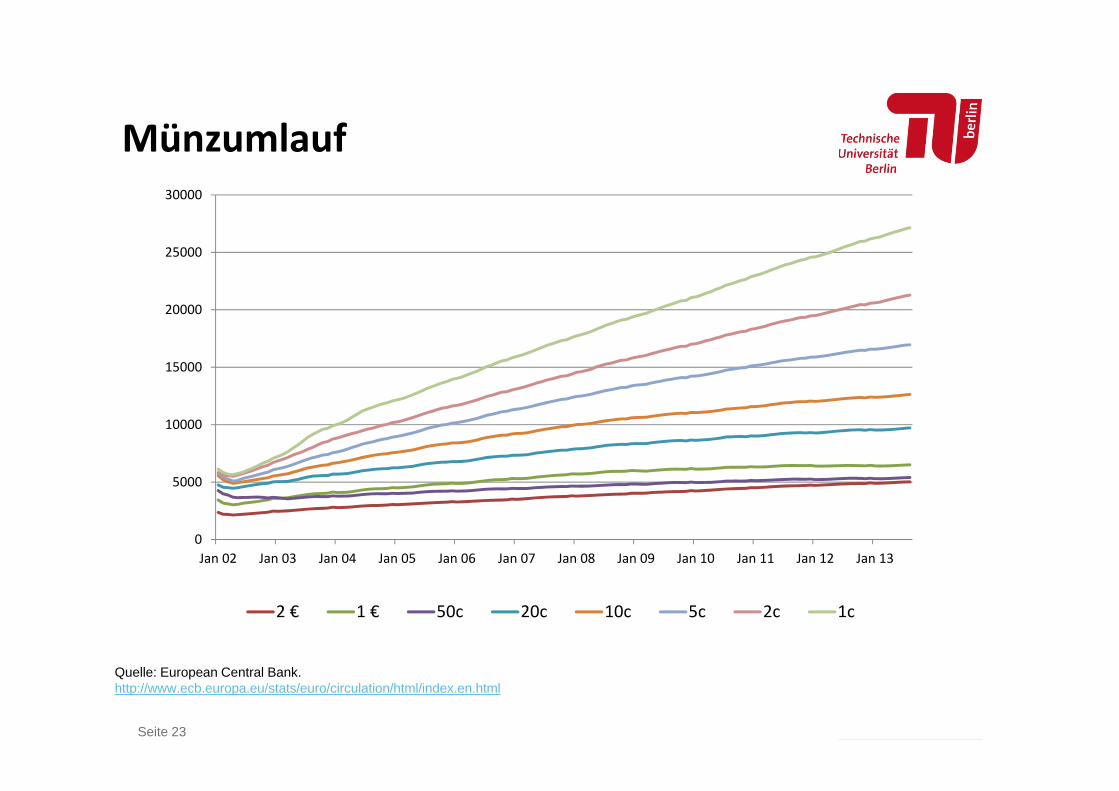

Münzumlauf

Quelle: European Central Bank.http://www.ecb.europa.eu/stats/euro/circulation/html/index.en.html

0

5000

10000

15000

20000

25000

30000

Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13

2 € 1 € 50c 20c 10c 5c 2c 1c

Dezentrales LogooptionalSeite 24

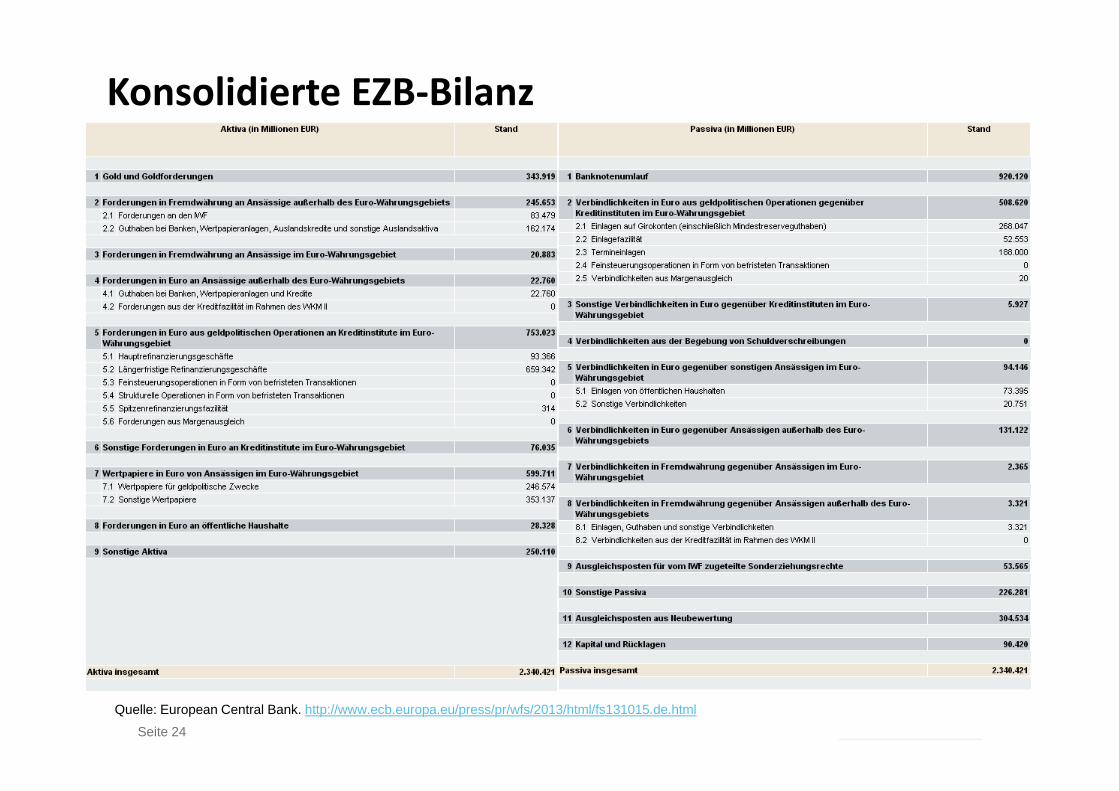

Konsolidierte EZB‐Bilanz

Quelle: European Central Bank. http://www.ecb.europa.eu/press/pr/wfs/2013/html/fs131015.de.html

Dezentrales LogooptionalSeite 25

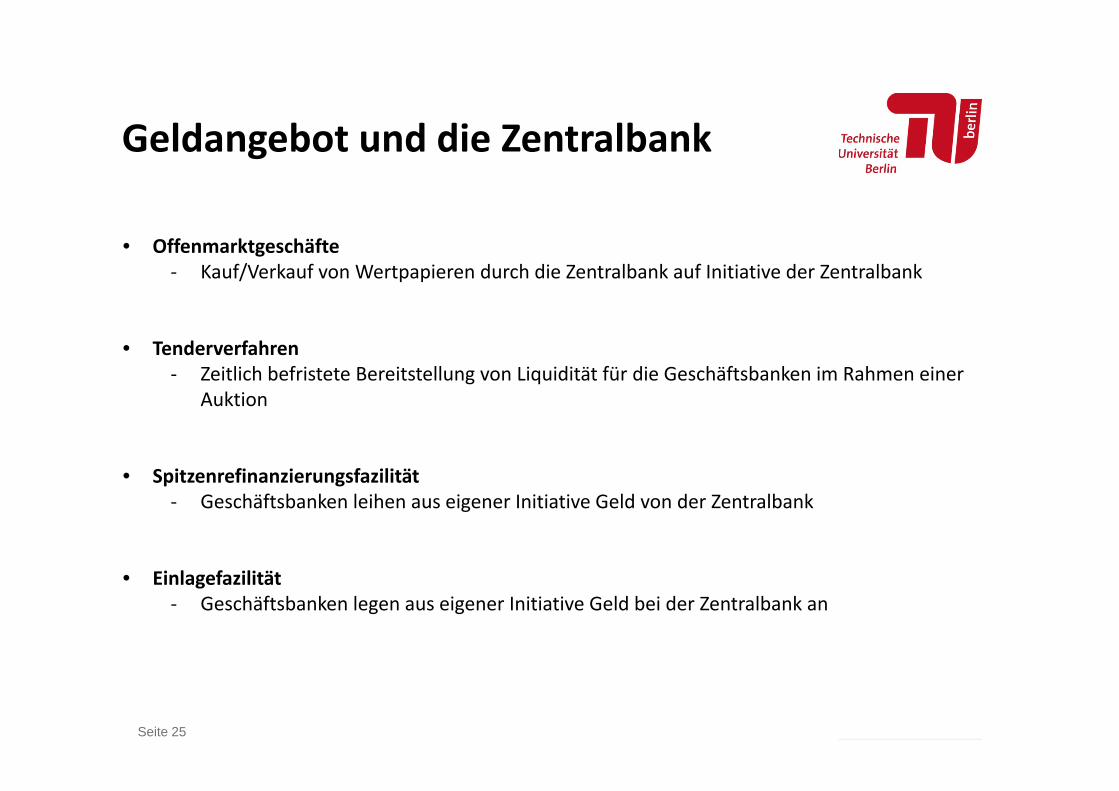

• Offenmarktgeschäfte‐ Kauf/Verkauf von Wertpapieren durch die Zentralbank auf Initiative der Zentralbank

• Tenderverfahren‐ Zeitlich befristete Bereitstellung von Liquidität für die Geschäftsbanken im Rahmen einer

Auktion

• Spitzenrefinanzierungsfazilität‐ Geschäftsbanken leihen aus eigener Initiative Geld von der Zentralbank

• Einlagefazilität‐ Geschäftsbanken legen aus eigener Initiative Geld bei der Zentralbank an

Geldangebot und die Zentralbank

Dezentrales LogooptionalSeite 26

Offenmarktgeschäfte

• Beispiel: Die Zentralbank kauft 4 Mio. € an Wertpapieren von den Geschäftsbanken

• Was hat dies mit dem Geldangebot zu tun?• Unter Geldangebot verstehen wir die Bereitstellung von Geld (im Sinne von M1) durch den

Geldschöpfungssektor

ZentralbankWertpapiere 8 Banknoten 6

Mindestreserve 2

GeschäftsbankWertpapiere 12 Einlagen 20

Mindestreserve 2

Bargeld 6

ZentralbankWertpapiere 8+4=12 Banknoten 6+4=10

Mindestreserve 2

GeschäftsbankWertpapiere 12-4=8 Einlagen 20

Mindestreserve 2

Bargeld 6+4=10

Dezentrales LogooptionalSeite 27

1. Zentralbank gibt angebotene Geldmenge und Zinssatz an

2. Geschäftsbanken geben gewünschte Mengen an Geld an

Fall 1: Geschäftsbanken wollen weniger oder gleich der angebotenen Menge zum angebotenen Zins→ Geschäftsbanken bekommen die gewünschte Menge

Fall 2: Geschäftsbanken wollen mehr als die angebotene Menge zum angebotenen Zins→ Gebote werden proportional zur Nachfrage auf das Angebot rationiert

• Probleme dieser Methode: • In der Regel traf Fall 2 zu• Anreiz für die GB höhere Gebote abzugeben, um einen höheren Anteil zu bekommen

Hauptrefinanzierungsgeschäft: Mengentender

Dezentrales LogooptionalSeite 28

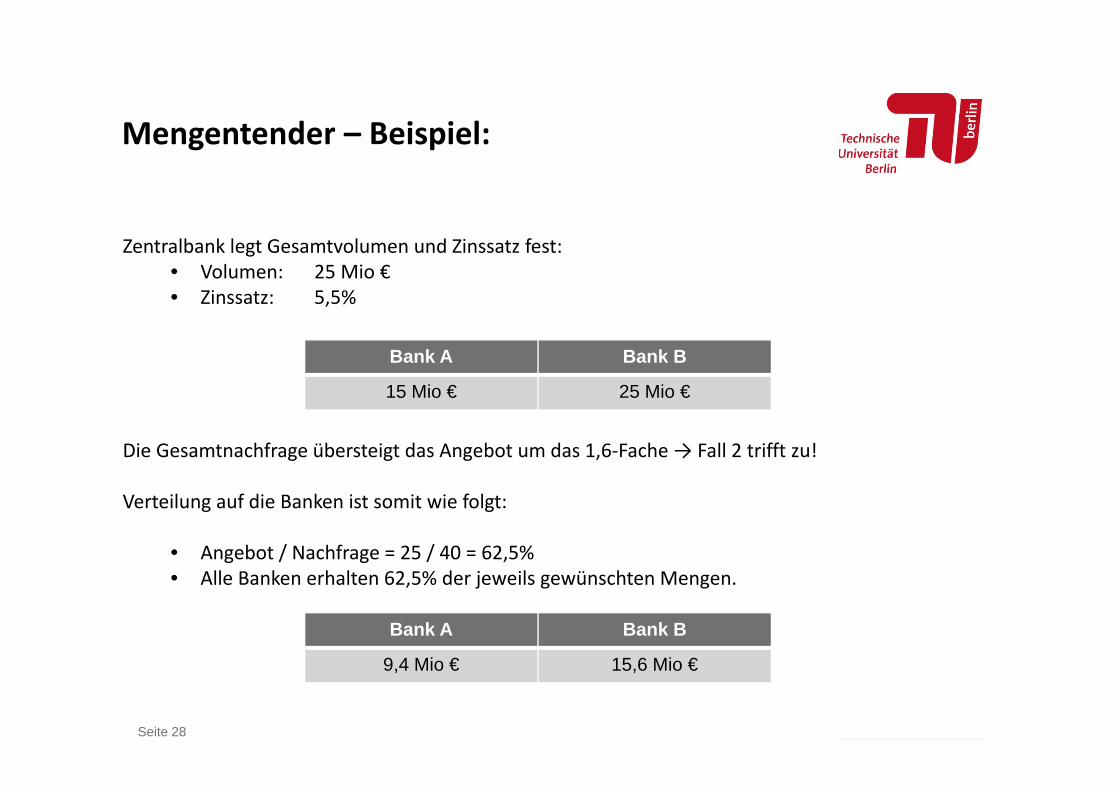

Zentralbank legt Gesamtvolumen und Zinssatz fest:• Volumen: 25 Mio €• Zinssatz: 5,5%

Die Gesamtnachfrage übersteigt das Angebot um das 1,6‐Fache → Fall 2 trifft zu!

Verteilung auf die Banken ist somit wie folgt:

• Angebot / Nachfrage = 25 / 40 = 62,5%• Alle Banken erhalten 62,5% der jeweils gewünschten Mengen.

Mengentender – Beispiel:

Bank A Bank B

15 Mio € 25 Mio €

Bank A Bank B

9,4 Mio € 15,6 Mio €

Dezentrales LogooptionalSeite 29

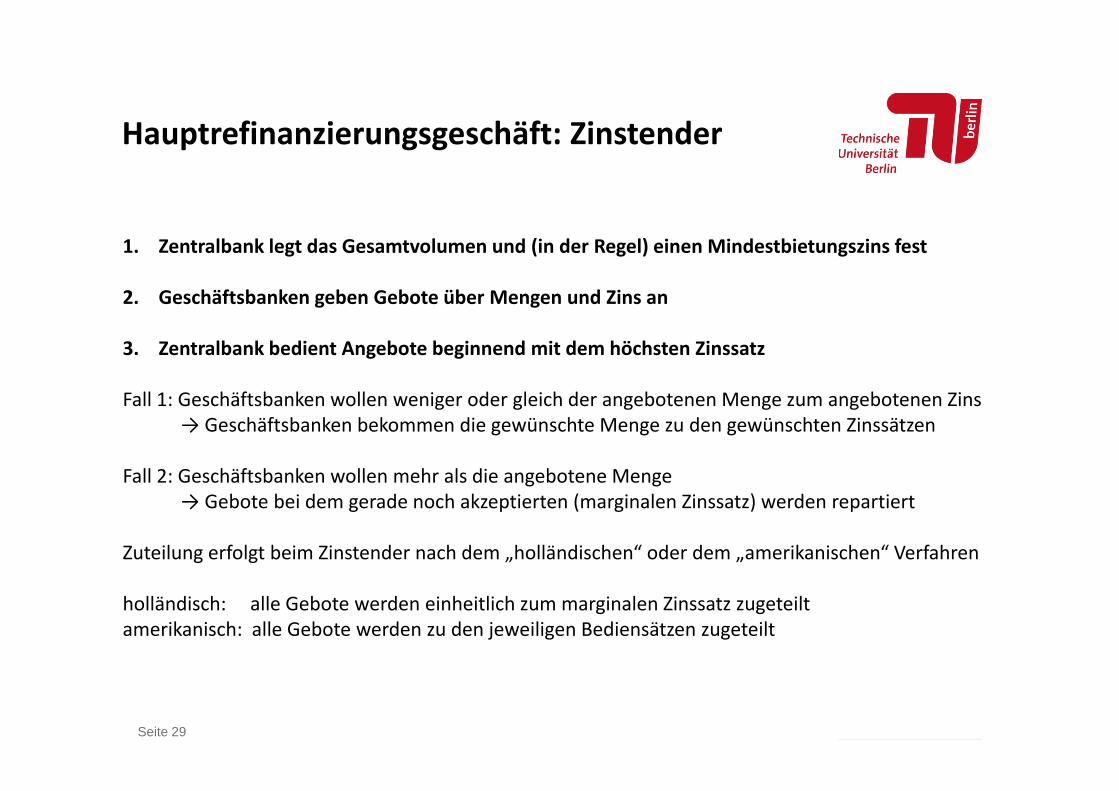

1. Zentralbank legt das Gesamtvolumen und (in der Regel) einen Mindestbietungszins fest

2. Geschäftsbanken geben Gebote über Mengen und Zins an

3. Zentralbank bedient Angebote beginnend mit dem höchsten Zinssatz

Fall 1: Geschäftsbanken wollen weniger oder gleich der angebotenen Menge zum angebotenen Zins→ Geschäftsbanken bekommen die gewünschte Menge zu den gewünschten Zinssätzen

Fall 2: Geschäftsbanken wollen mehr als die angebotene Menge → Gebote bei dem gerade noch akzeptierten (marginalen Zinssatz) werden repartiert

Zuteilung erfolgt beim Zinstender nach dem „holländischen“ oder dem „amerikanischen“ Verfahren

holländisch: alle Gebote werden einheitlich zum marginalen Zinssatz zugeteiltamerikanisch: alle Gebote werden zu den jeweiligen Bediensätzen zugeteilt

Hauptrefinanzierungsgeschäft: Zinstender

Dezentrales LogooptionalSeite 30

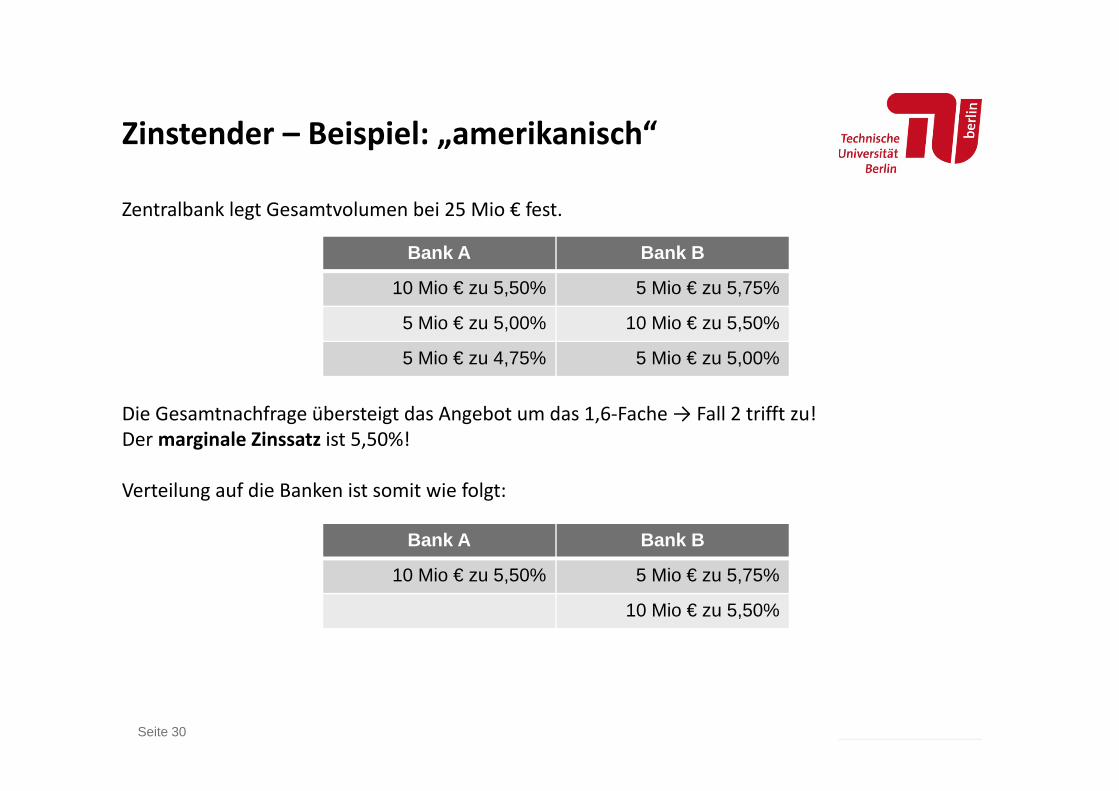

Zentralbank legt Gesamtvolumen bei 25 Mio € fest.

Die Gesamtnachfrage übersteigt das Angebot um das 1,6‐Fache → Fall 2 trifft zu!Der marginale Zinssatz ist 5,50%!

Verteilung auf die Banken ist somit wie folgt:

Zinstender – Beispiel: „amerikanisch“

Bank A Bank B

10 Mio € zu 5,50% 5 Mio € zu 5,75%

5 Mio € zu 5,00% 10 Mio € zu 5,50%

5 Mio € zu 4,75% 5 Mio € zu 5,00%

Bank A Bank B

10 Mio € zu 5,50% 5 Mio € zu 5,75%

10 Mio € zu 5,50%

Dezentrales LogooptionalSeite 31

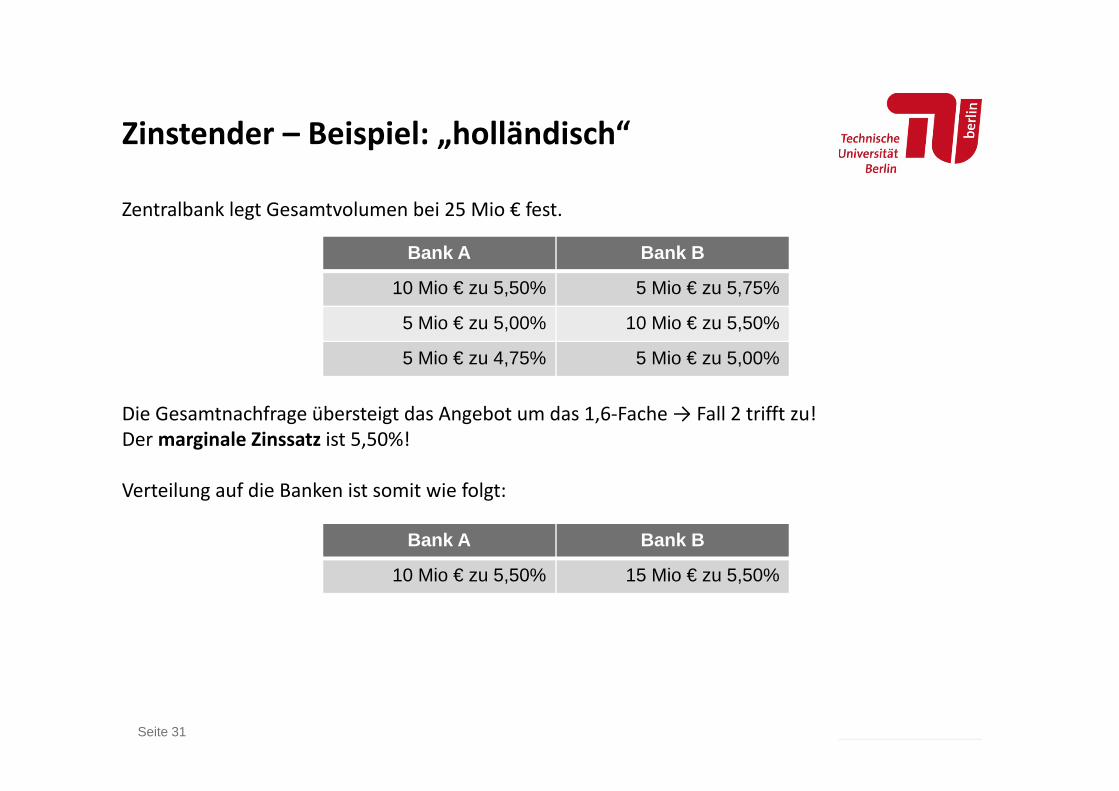

Zentralbank legt Gesamtvolumen bei 25 Mio € fest.

Die Gesamtnachfrage übersteigt das Angebot um das 1,6‐Fache → Fall 2 trifft zu!Der marginale Zinssatz ist 5,50%!

Verteilung auf die Banken ist somit wie folgt:

Zinstender – Beispiel: „holländisch“

Bank A Bank B

10 Mio € zu 5,50% 5 Mio € zu 5,75%

5 Mio € zu 5,00% 10 Mio € zu 5,50%

5 Mio € zu 4,75% 5 Mio € zu 5,00%

Bank A Bank B

10 Mio € zu 5,50% 15 Mio € zu 5,50%

Dezentrales LogooptionalSeite 32

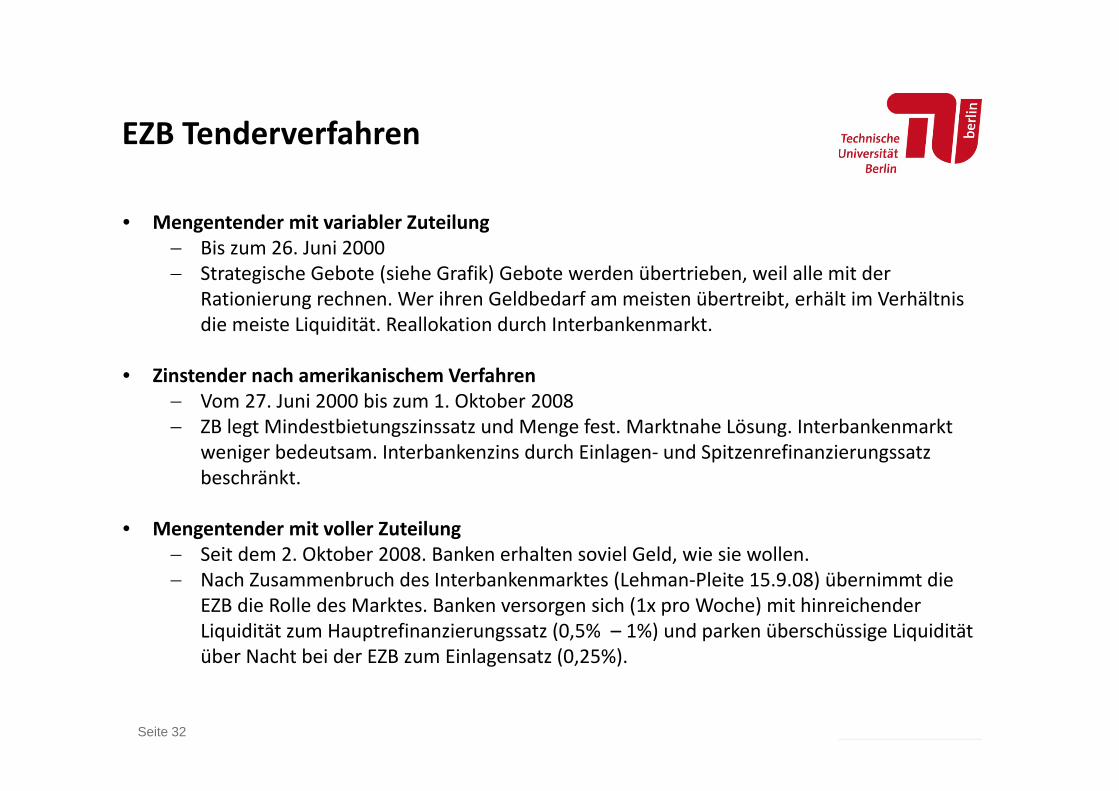

• Mengentender mit variabler Zuteilung Bis zum 26. Juni 2000 Strategische Gebote (siehe Grafik) Gebote werden übertrieben, weil alle mit der

Rationierung rechnen. Wer ihren Geldbedarf am meisten übertreibt, erhält im Verhältnis die meiste Liquidität. Reallokation durch Interbankenmarkt.

• Zinstender nach amerikanischem Verfahren Vom 27. Juni 2000 bis zum 1. Oktober 2008 ZB legt Mindestbietungszinssatz und Menge fest. Marktnahe Lösung. Interbankenmarkt

weniger bedeutsam. Interbankenzins durch Einlagen‐ und Spitzenrefinanzierungssatz beschränkt.

• Mengentender mit voller Zuteilung Seit dem 2. Oktober 2008. Banken erhalten soviel Geld, wie sie wollen. Nach Zusammenbruch des Interbankenmarktes (Lehman‐Pleite 15.9.08) übernimmt die

EZB die Rolle des Marktes. Banken versorgen sich (1x pro Woche) mit hinreichender Liquidität zum Hauptrefinanzierungssatz (0,5% – 1%) und parken überschüssige Liquidität über Nacht bei der EZB zum Einlagensatz (0,25%).

EZB Tenderverfahren

Dezentrales LogooptionalSeite 33

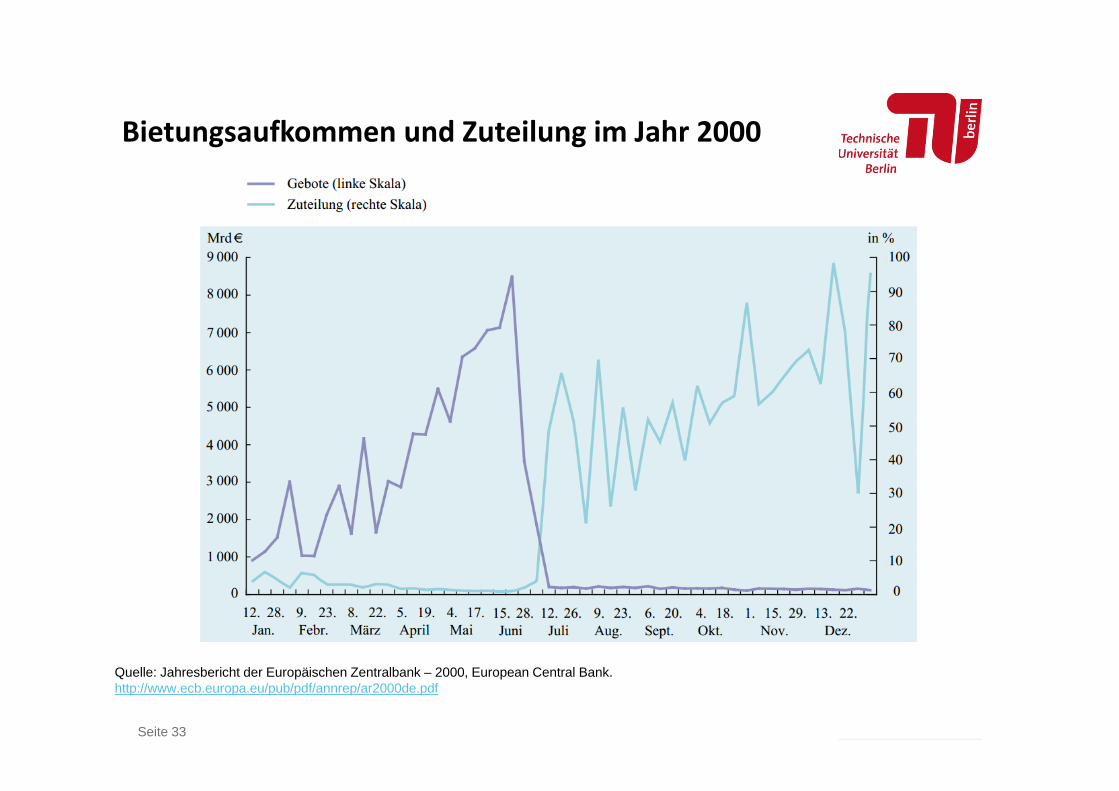

Bietungsaufkommen und Zuteilung im Jahr 2000

Quelle: Jahresbericht der Europäischen Zentralbank – 2000, European Central Bank.http://www.ecb.europa.eu/pub/pdf/annrep/ar2000de.pdf

Dezentrales LogooptionalSeite 34

• Ständige FazilitätenGB können nach Bedarf benötigtes Geld von ZB bekommen, bzw. nicht benötigtes Geld bei ZB anlegen.

• Spitzenrefinanzierungsfazilität(Unbegrenztes) Zentralbankgeld für einen Geschäftstag → „über Nacht“Zinssatz liegt oberhalb der Offenmarktgeschäfte

• EinlagefazilitätGeschäftsbanken legen aus eigener Initiative Geld bei der Zentralbank an Zinssatz liegt oberhalb der Offenmarktgeschäfte

• Die zwei Fazilitäten bilden einen Zinskorridor

Spitzenrefinanzierungs‐ und Einlagefazilität

Dezentrales LogooptionalSeite 35

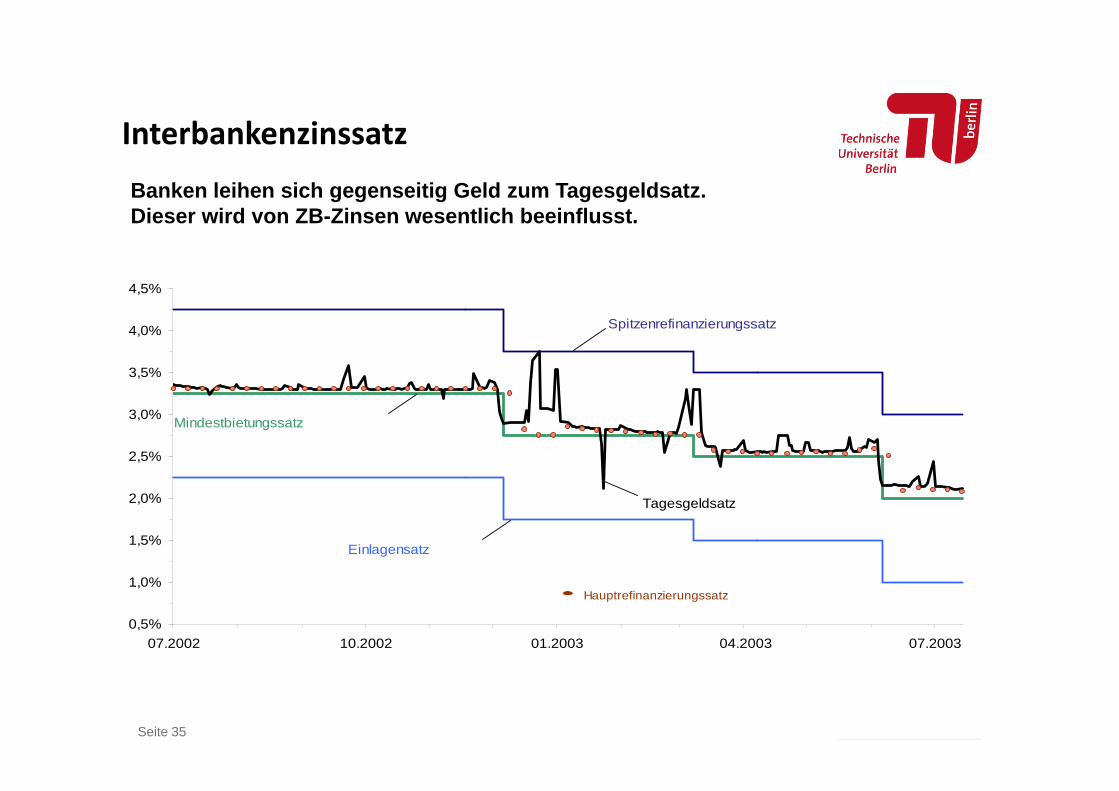

Interbankenzinssatz

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

07.2002 10.2002 01.2003 04.2003 07.2003

Einlagensatz

Spitzenrefinanzierungssatz

Mindestbietungssatz

Tagesgeldsatz

Hauptrefinanzierungssatz

Banken leihen sich gegenseitig Geld zum Tagesgeldsatz. Dieser wird von ZB-Zinsen wesentlich beeinflusst.

Dezentrales LogooptionalSeite 36

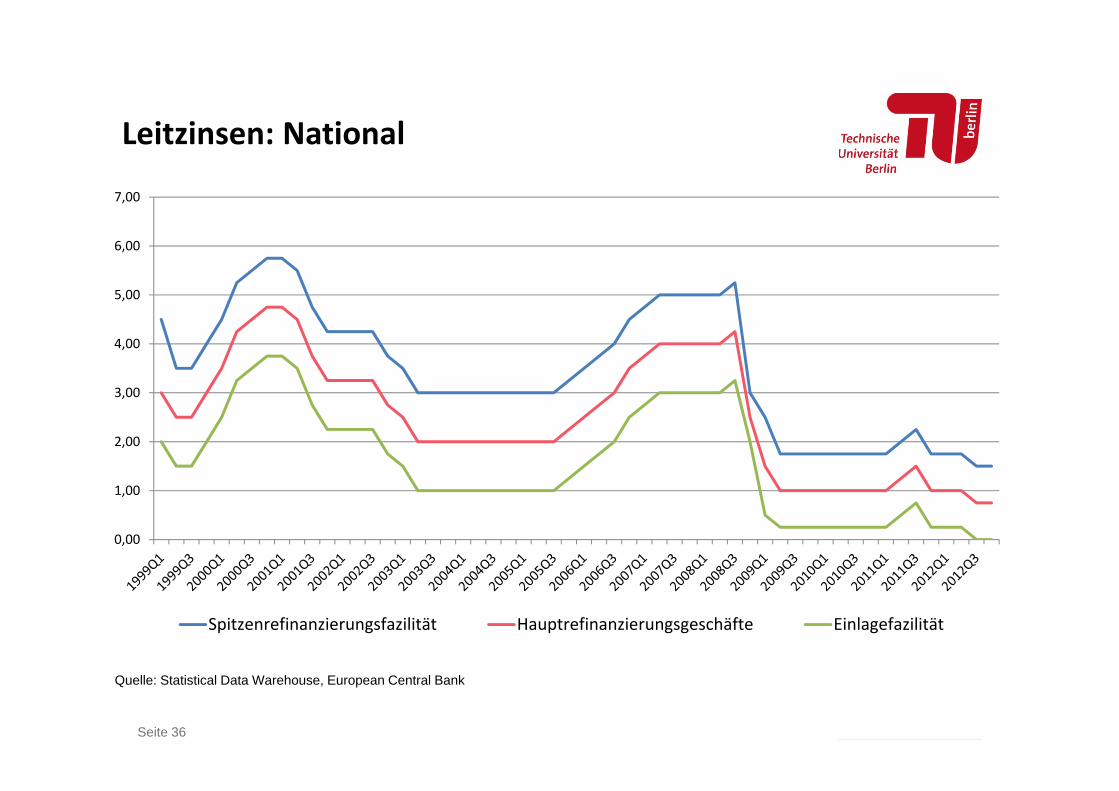

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

Spitzenrefinanzierungsfazilität Hauptrefinanzierungsgeschäfte Einlagefazilität

Leitzinsen: National

Quelle: Statistical Data Warehouse, European Central Bank

Dezentrales LogooptionalSeite 37

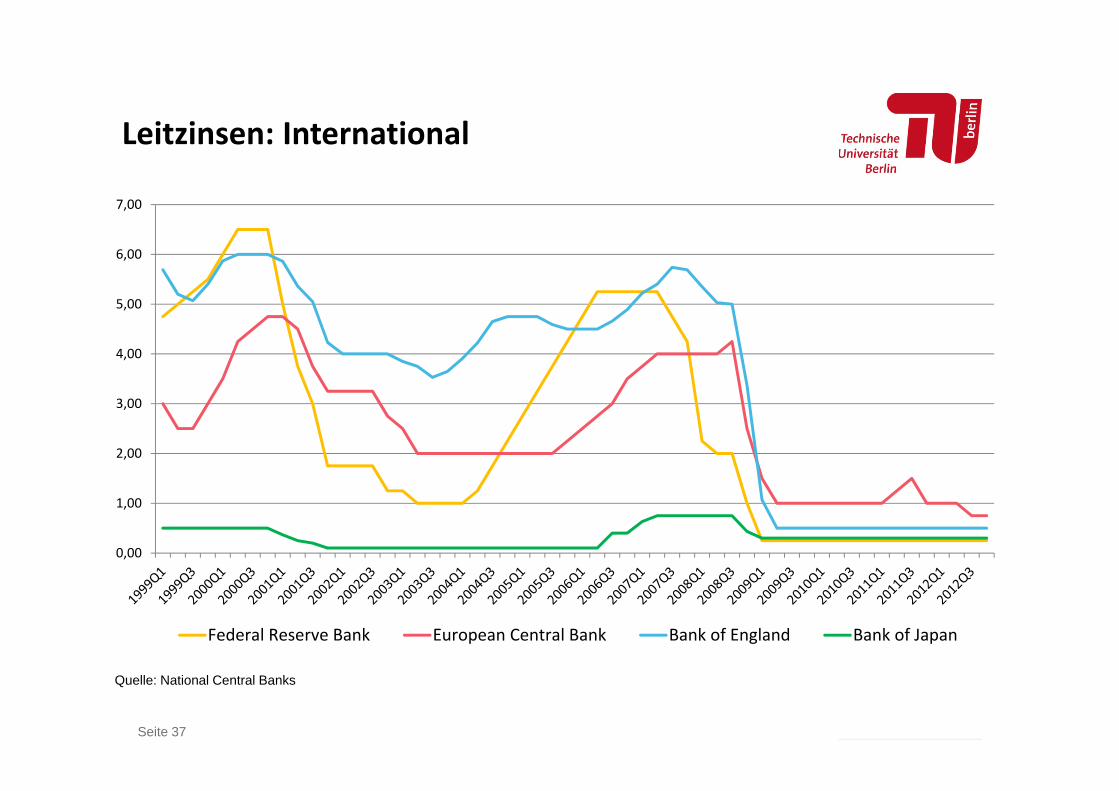

Leitzinsen: International

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

Federal Reserve Bank European Central Bank Bank of England Bank of Japan

Quelle: National Central Banks

Dezentrales LogooptionalSeite 38

• Einlagen der Geschäftsbanken bei der Zentralbank

Hauptsächlich Einlagen auf Girokonten (Mindestreserve) Einlagefazilität (Überschussreserve)

• Geschäftsbanken legen ein Teil der Depositen bei der ZB ein

2% (Mindestreservesatz) müssen sie hinterlegen, dürfen aber mehr über die Einlagefazilität

• 3 gute Gründe:

Liquiditätspuffer für die Geschäftsbanken im Fall von Störungen Automatischer Stabilisator im Fall von Störungen bzgl. des Geldangebots Geldpolitischer Aktionsparameter

• Der Rest wird als Kredit weiter gegeben

→ Geldschöpfung durch Geschäftsbanken!

Mindestreserve

Dezentrales LogooptionalSeite 39

• Zur Erinnerung:

Unter Geldangebot verstehen wir die Bereitstellung von Geld (im Sinne von M1) durch den Geldschöpfungssektor

• Geldschöpfung wird an den folgenden Beispielen verdeutlicht:

(a) Einbankensystem mit ausschließlich bargeldlosem Zahlungsverkehr

(b) Geld‐ und Kreditschöpfungspotential des Bankensystems

Geldschöpfung durch Geschäftsbanken

Dezentrales LogooptionalSeite 40

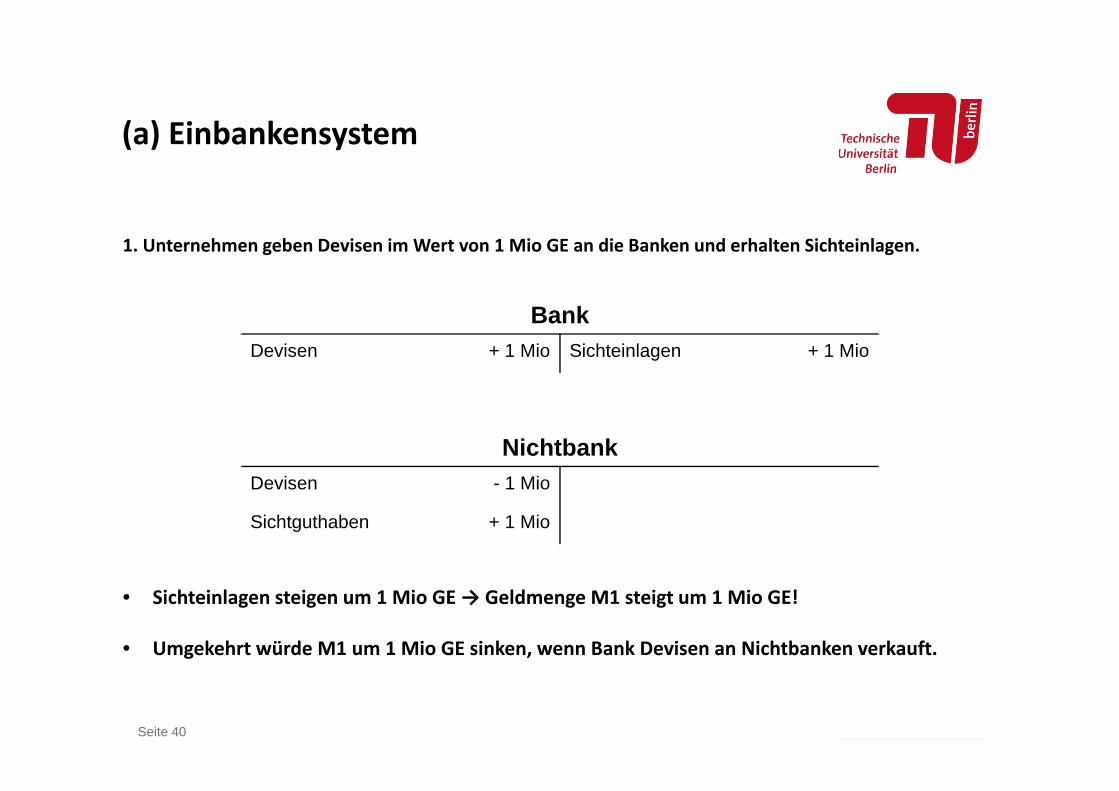

1. Unternehmen geben Devisen im Wert von 1 Mio GE an die Banken und erhalten Sichteinlagen.

(a) Einbankensystem

BankDevisen + 1 Mio Sichteinlagen + 1 Mio

NichtbankDevisen - 1 Mio

Sichtguthaben + 1 Mio

• Sichteinlagen steigen um 1 Mio GE → Geldmenge M1 steigt um 1 Mio GE!

• Umgekehrt würde M1 um 1 Mio GE sinken, wenn Bank Devisen an Nichtbanken verkauft.

Dezentrales LogooptionalSeite 41

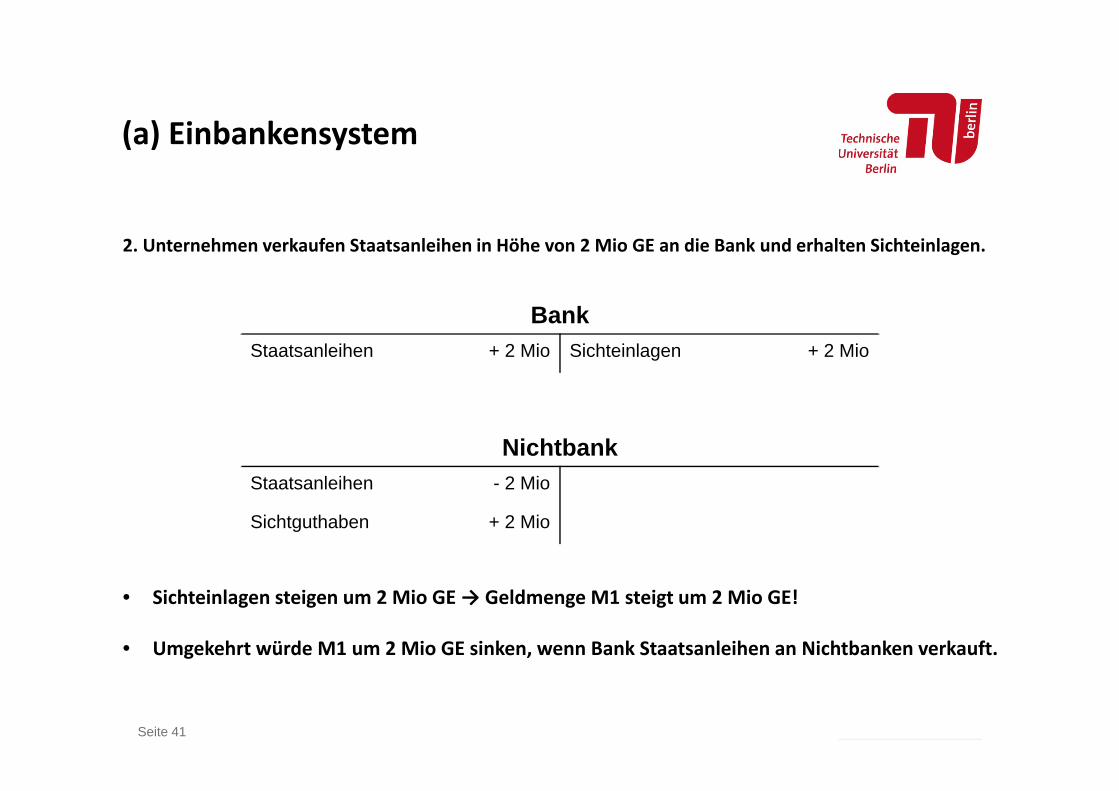

2. Unternehmen verkaufen Staatsanleihen in Höhe von 2 Mio GE an die Bank und erhalten Sichteinlagen.

BankStaatsanleihen + 2 Mio Sichteinlagen + 2 Mio

NichtbankStaatsanleihen - 2 Mio

Sichtguthaben + 2 Mio

• Sichteinlagen steigen um 2 Mio GE → Geldmenge M1 steigt um 2 Mio GE!

• Umgekehrt würde M1 um 2 Mio GE sinken, wenn Bank Staatsanleihen an Nichtbanken verkauft.

(a) Einbankensystem

Dezentrales LogooptionalSeite 42

3. Die Bank gewährt den Unternehmen einen Kredit in Höhe von 3 Mio GE in Form von Sichteinlagen.

BankKredit + 3 Mio Sichteinlagen + 3 Mio

NichtbankSichtguthaben + 3 Mio Verbindlichkeiten + 3 Mio

• Sichteinlagen steigen um 3 Mio GE → Geldmenge M1 steigt um 3 Mio GE!

• Umgekehrt würde M1 um 3 Mio GE sinken, wenn das Unternehmen den Kredit zurückbezahlt.

(a) Einbankensystem

Dezentrales LogooptionalSeite 43

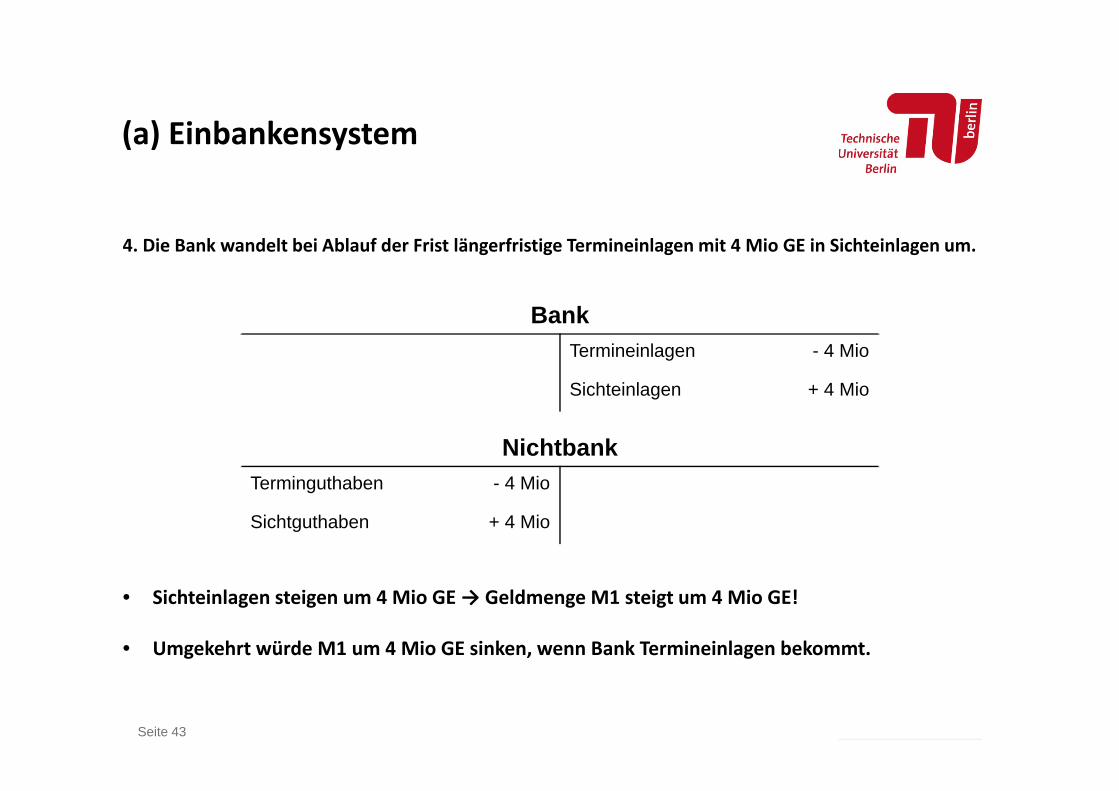

4. Die Bank wandelt bei Ablauf der Frist längerfristige Termineinlagen mit 4 Mio GE in Sichteinlagen um.

BankTermineinlagen - 4 Mio

Sichteinlagen + 4 Mio

NichtbankTerminguthaben - 4 Mio

Sichtguthaben + 4 Mio

• Sichteinlagen steigen um 4 Mio GE → Geldmenge M1 steigt um 4 Mio GE!

• Umgekehrt würde M1 um 4 Mio GE sinken, wenn Bank Termineinlagen bekommt.

(a) Einbankensystem

Dezentrales LogooptionalSeite 44

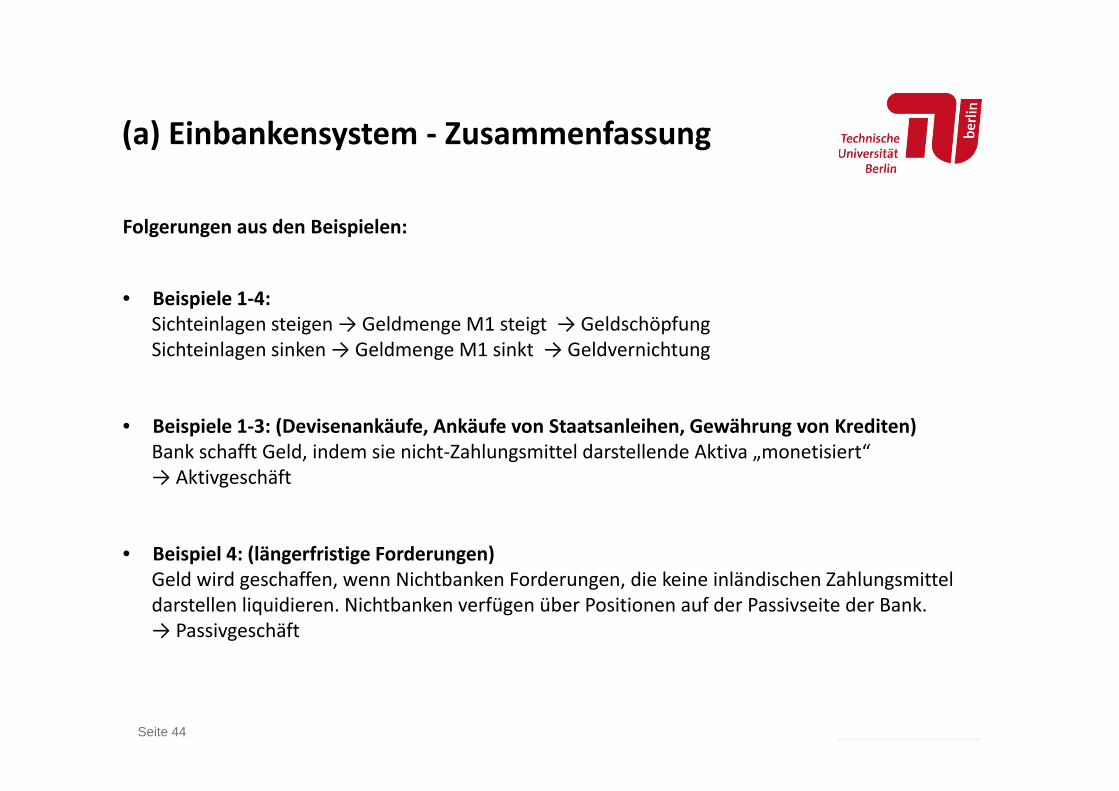

Folgerungen aus den Beispielen:

• Beispiele 1‐4:Sichteinlagen steigen → Geldmenge M1 steigt → GeldschöpfungSichteinlagen sinken → Geldmenge M1 sinkt → Geldvernichtung

• Beispiele 1‐3: (Devisenankäufe, Ankäufe von Staatsanleihen, Gewährung von Krediten)Bank schafft Geld, indem sie nicht‐Zahlungsmittel darstellende Aktiva „monetisiert“ → Aktivgeschäft

• Beispiel 4: (längerfristige Forderungen)Geld wird geschaffen, wenn Nichtbanken Forderungen, die keine inländischen Zahlungsmittel darstellen liquidieren. Nichtbanken verfügen über Positionen auf der Passivseite der Bank.→ Passivgeschäft

(a) Einbankensystem ‐ Zusammenfassung

Dezentrales LogooptionalSeite 45

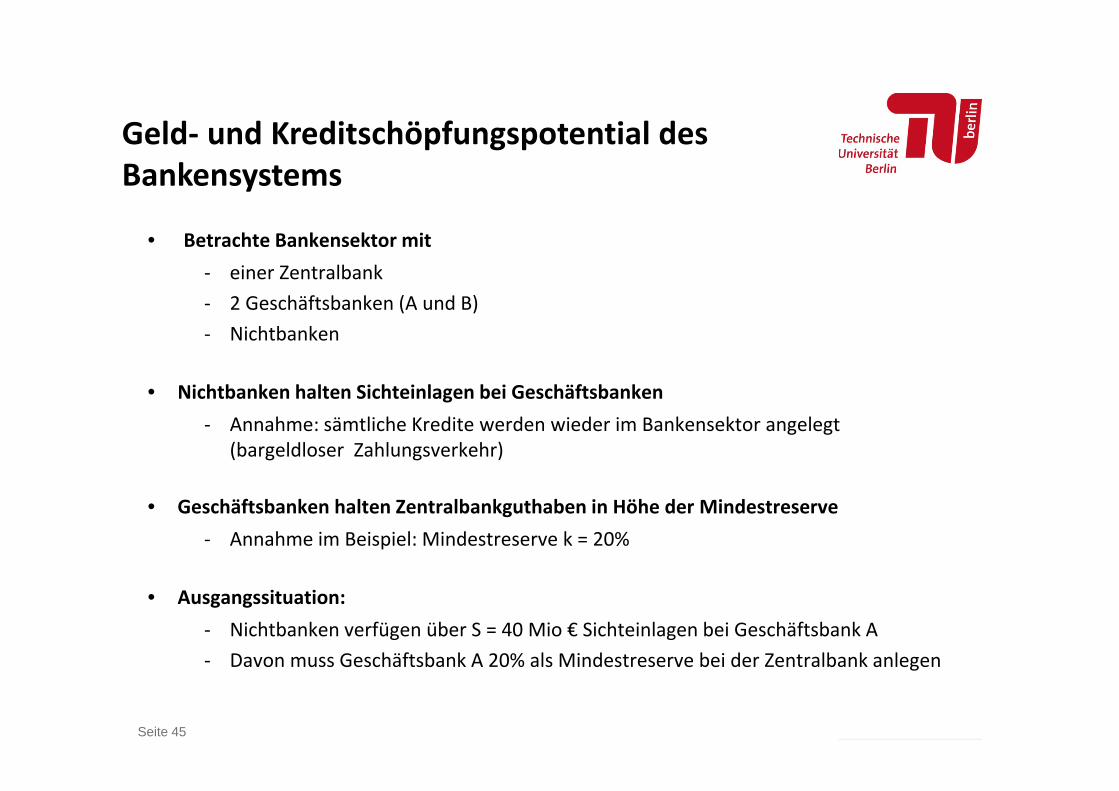

Geld‐ und Kreditschöpfungspotential des Bankensystems

• Betrachte Bankensektor mit ‐ einer Zentralbank‐ 2 Geschäftsbanken (A und B)‐ Nichtbanken

• Nichtbanken halten Sichteinlagen bei Geschäftsbanken‐ Annahme: sämtliche Kredite werden wieder im Bankensektor angelegt

(bargeldloser Zahlungsverkehr)

• Geschäftsbanken halten Zentralbankguthaben in Höhe der Mindestreserve ‐ Annahme im Beispiel: Mindestreserve k = 20%

• Ausgangssituation:‐ Nichtbanken verfügen über S = 40 Mio € Sichteinlagen bei Geschäftsbank A‐ Davon muss Geschäftsbank A 20% als Mindestreserve bei der Zentralbank anlegen

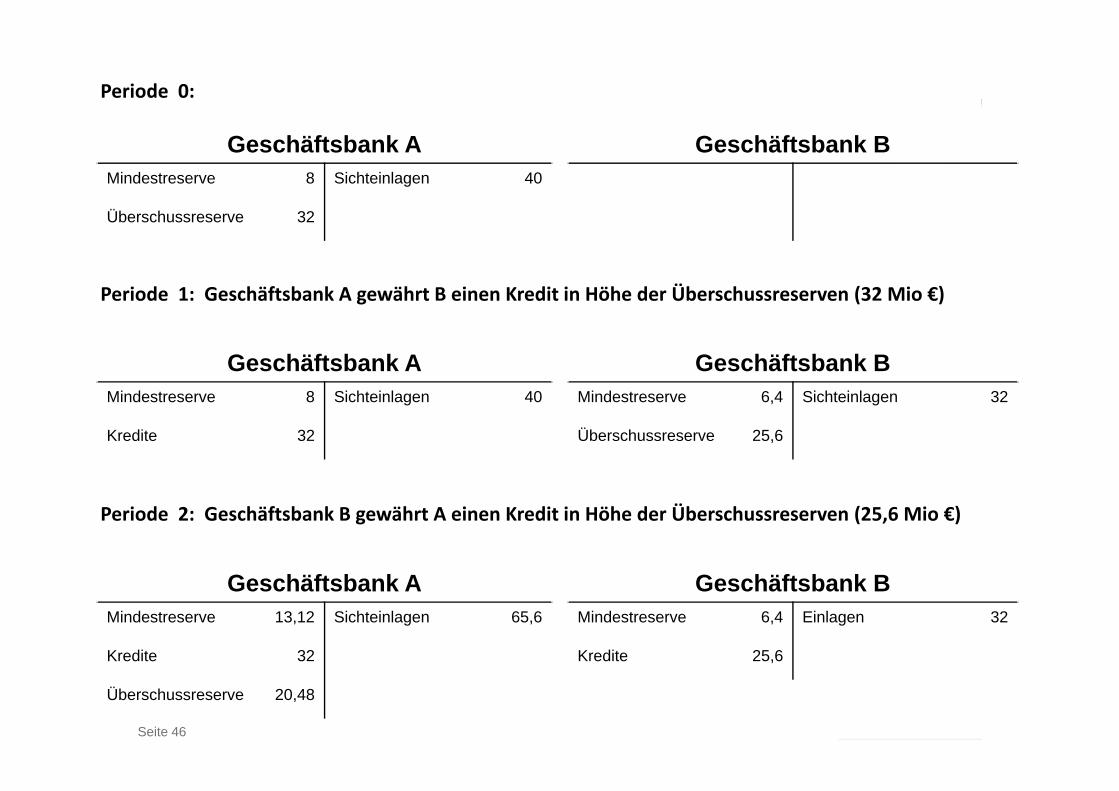

Dezentrales LogooptionalSeite 46

Geschäftsbank AMindestreserve 8 Sichteinlagen 40

Kredite 32

Geschäftsbank BMindestreserve 6,4 Sichteinlagen 32

Überschussreserve 25,6

Geschäftsbank AMindestreserve 13,12 Sichteinlagen 65,6

Kredite 32

Überschussreserve 20,48

Geschäftsbank BMindestreserve 6,4 Einlagen 32

Kredite 25,6

Geschäftsbank AMindestreserve 8 Sichteinlagen 40

Überschussreserve 32

Geschäftsbank B

Periode 1: Geschäftsbank A gewährt B einen Kredit in Höhe der Überschussreserven (32 Mio €)

Periode 0:

Periode 2: Geschäftsbank B gewährt A einen Kredit in Höhe der Überschussreserven (25,6 Mio €)

Dezentrales LogooptionalSeite 47

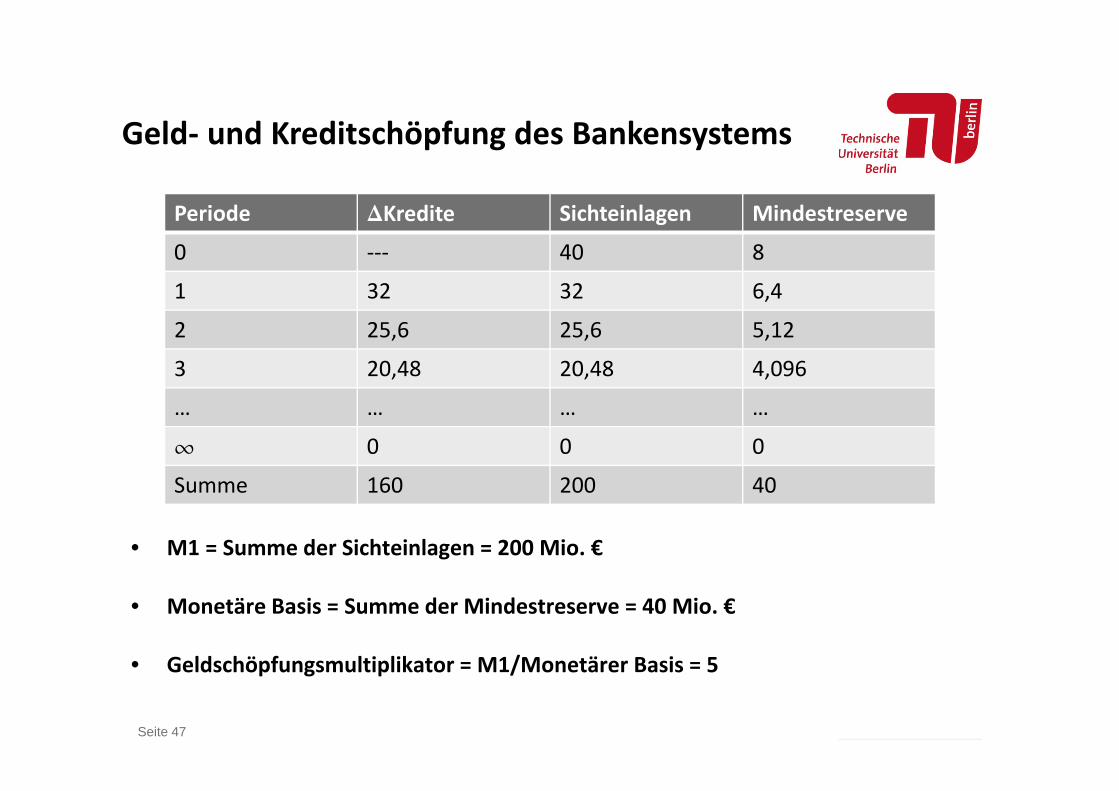

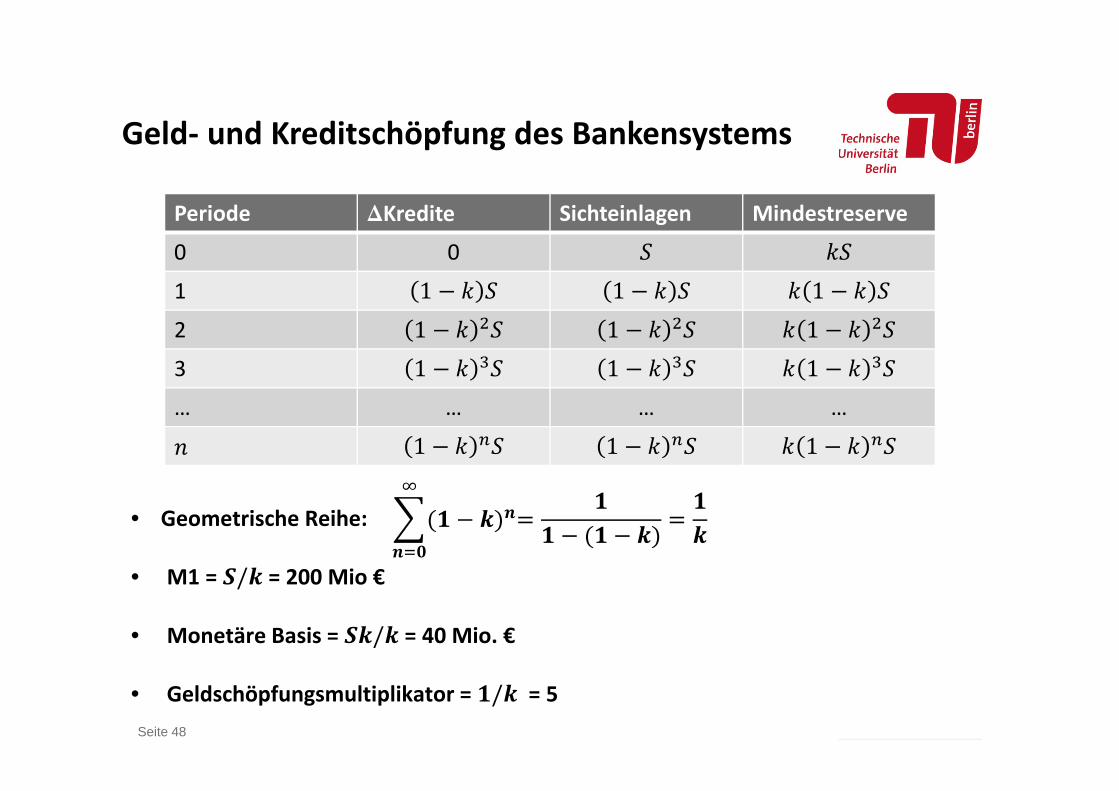

• M1 = Summe der Sichteinlagen = 200 Mio. €

• Monetäre Basis = Summe der Mindestreserve = 40 Mio. €

• Geldschöpfungsmultiplikator = M1/Monetärer Basis = 5

Periode DKredite Sichteinlagen Mindestreserve

0 ‐‐‐ 40 8

1 32 32 6,4

2 25,6 25,6 5,12

3 20,48 20,48 4,096

… … … …

¶ 0 0 0

Summe 160 200 40

Geld‐ und Kreditschöpfung des Bankensystems

Dezentrales LogooptionalSeite 48

• Geometrische Reihe:

• M1 = / = 200 Mio €

• Monetäre Basis = / = 40 Mio. €

• Geldschöpfungsmultiplikator = / = 5

Periode DKredite Sichteinlagen Mindestreserve

0 0

1 1 1 12 1 1 13 1 1 1… … … …

1 1 1

Geld‐ und Kreditschöpfung des Bankensystems

Dezentrales LogooptionalSeite 49

Geld‐ und Kreditschöpfungspotential des Bankensystems

• Wenn ein Anteil b jedes Kredits als Bergeld gehalten wird um Transaktionen abzuwickeln, wird nur ein Anteil (1‐b) wieder im GB‐Sektor angelegt. Der Geldschöpfungsmultiplikator wird entsprechend kleiner. Das gleiche gilt, wenn GBmehr als die Mindestreserve bei ZB hinterlegen.

• Durch die Geldschöpfung der Privatbanken führt 1€ zusätzliches Bargeld zu mehr als 1€ Geldmenge M1

• Ein Multiplikatorprozess

Dezentrales LogooptionalSeite 50

• Keynessche Liquiditätspräferenztheorie:

• Transaktionskasse erwarteter Umsatz (+) Opportunitätskosten der Geldhaltung = Zins (‐) Transaktionskosten der Liquidierung von Wertpapieren (+)

• Vorsichtskasse wie Transaktionskasse Risikoaversion (+) erwartete Volatilität des zukünftigen Liquiditätsbedarf (bei positiver Risikoaversion)

• Spekulationskasse Opportunitätskosten der Geldhaltung = Zins (‐) Zinserwartungen (+) beruht darauf, dass bei Keynes Preise festverzinslicher Wertpapiere negativ vom Zins

abhängig sind.

4. Geldnachfrage

Dezentrales LogooptionalSeite 51

• Geldnachfrage:

• Geldangebot:• Mengen bzw. Zinstender

• Gleichgewicht:

Gleichgewicht auf dem Geldmarkt

, ,

0 0 0

, ,

Dezentrales LogooptionalSeite 52

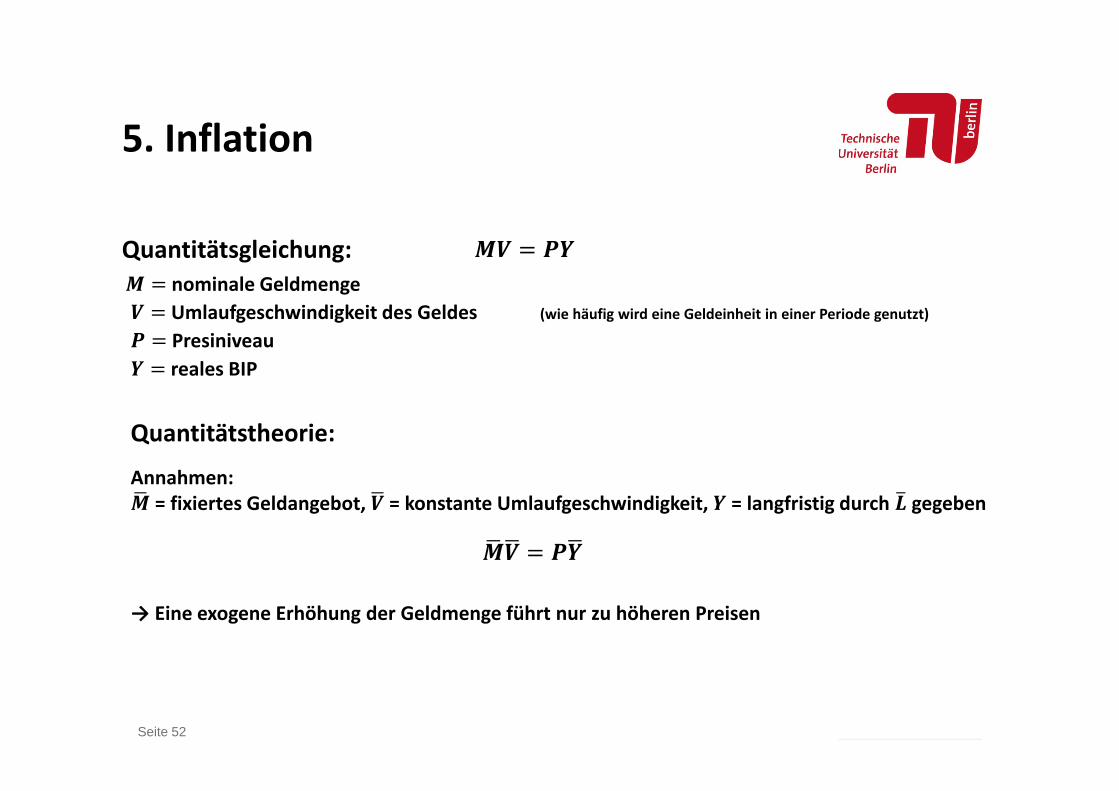

Quantitätsgleichung:

5. Inflation

Quantitätstheorie:

Annahmen: = fixiertes Geldangebot, = konstante Umlaufgeschwindigkeit, = langfristig durch gegeben

nominale Geldmenge Umlaufgeschwindigkeit des Geldes (wie häufig wird eine Geldeinheit in einer Periode genutzt) Presiniveaureales BIP

→ Eine exogene Erhöhung der Geldmenge führt nur zu höheren Preisen

Dezentrales LogooptionalSeite 53

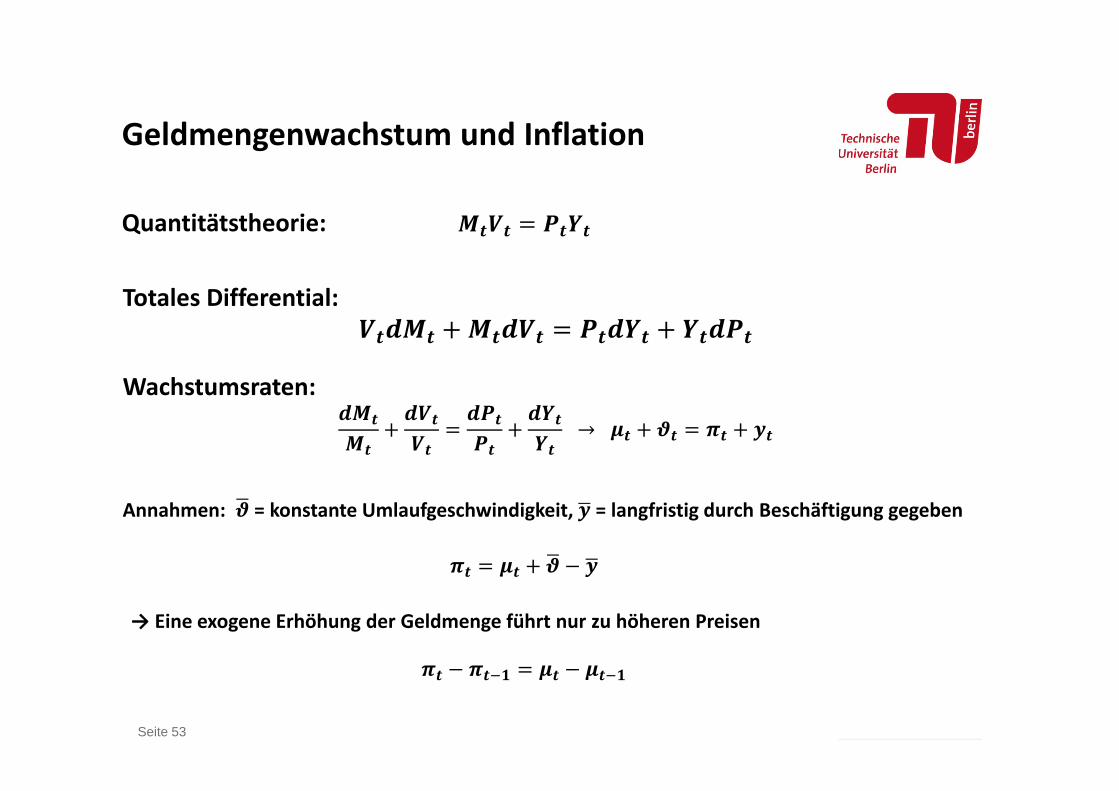

Quantitätstheorie:

Geldmengenwachstum und Inflation

Totales Differential:

Wachstumsraten: →

Annahmen: = konstante Umlaufgeschwindigkeit, = langfristig durch Beschäftigung gegeben

→ Eine exogene Erhöhung der Geldmenge führt nur zu höheren Preisen

Dezentrales LogooptionalSeite 54

Geldmengenwachstum und Inflation

,002,004,006,008,0010,0012,0014,0016,00

,00,5001,00

1,5002,00

2,5003,00

3,5004,00

1999M01

2000M01

2001M01

2002M01

2003M01

2004M01

2005M01

2006M01

2007M01

2008M01

2009M01

2010M01

2011M01

2012M09

Inflation M1

,002,004,006,008,0010,0012,00

,00,5001,00

1,5002,00

2,5003,00

3,5004,00

1999M01

2000M01

2001M01

2002M01

2003M01

2004M01

2005M01

2006M01

2007M01

2008M01

2009M01

2010M01

2011M01

2012M09

Inflation M2

‐2,00,002,004,006,008,0010,0012,0014,00

,00,5001,00

1,5002,00

2,5003,00

3,5004,00

1999M01

2000M01

2001M01

2002M01

2003M01

2004M01

2005M01

2006M01

2007M01

2008M01

2009M01

2010M01

2011M01

2012M09

Inflation M3

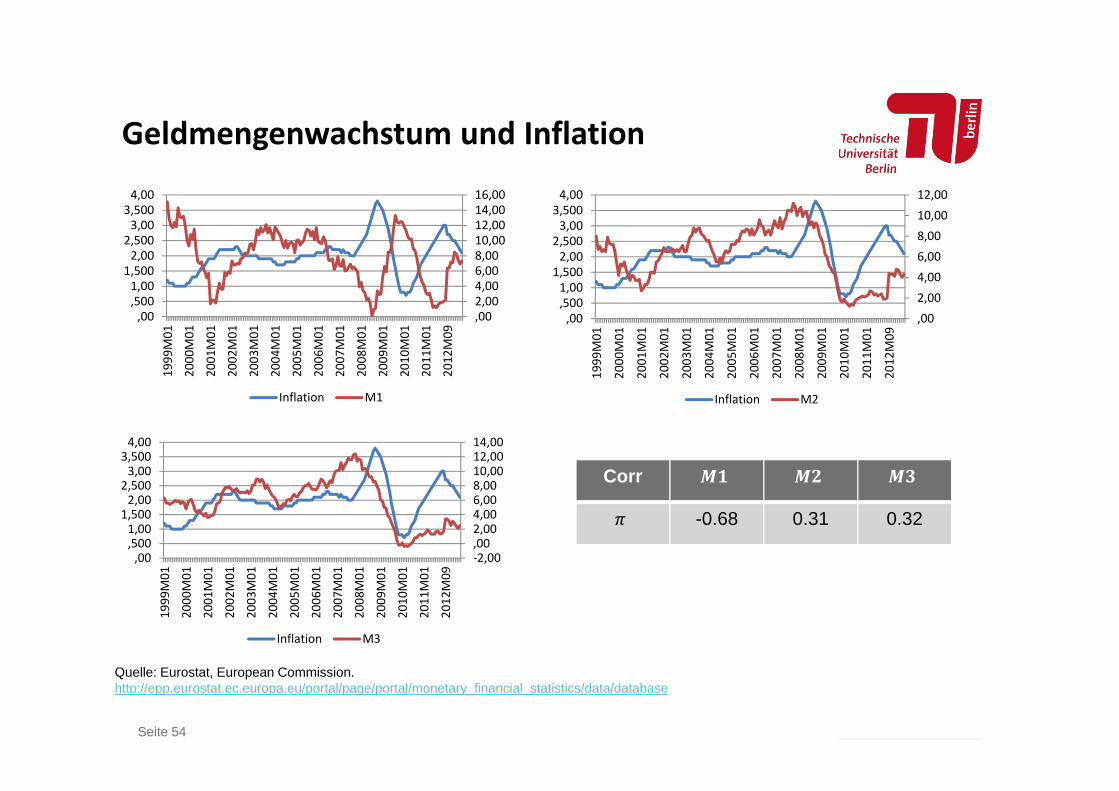

Quelle: Eurostat, European Commission.http://epp.eurostat.ec.europa.eu/portal/page/portal/monetary_financial_statistics/data/database

Corr

-0.68 0.31 0.32