Fundamentos - embonor.cl Informe_2016 … · Prohibida la reproducción total o parcial sin la...

12

1 COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION Enero 2016 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com Fundamentos AA- Coca- Cola Embonor S.A. reflejan un perfil de negocios considerado como una posición financiera calificada como La clasificación de las acciones se mantiene en en atención principalmente a la solvencia de la compañía y la alta liquidez de sus títulos. Embonor es la segunda mayor embotelladora del sistema Coca-Cola en Chile, con una participación de mercado -en los territorios donde opera- en torno al 65% en el segmento de bebidas refrescantes. En tanto, en Bolivia es el principal embotellador de esta marca, con una participación de mercado del 68,3% en el año 2014. Su posición competitiva se sustenta en la fortaleza de sus marcas, redes de distribución y soporte brindado por el franquiciador. No obstante, también implica una posición marginalmente más débil que la de una compañía que opera productos propios. En la práctica, The Coca-Cola Co. se ha caracterizado por mantener relaciones estables y de largo plazo con sus franquiciados. Embonor exhibe una positiva evolución en sus ingresos en los últimos años, con incrementos sostenidos tanto en ventas como en volúmenes, aún en periodos de menor dinamismo económico, reflejo de su fuerte posición de mercado y fortaleza de sus marcas. Destaca el fuerte crecimiento del mercado boliviano, a una tasa promedio anual de 16,3% en términos de ingresos y de 11,5% en volúmenes (medido en cajas unitarias), entre los años 2010-2014, aunque se exhibe una moderación en el crecimiento durante los últimos periodos, debido a la mayor madurez del mercado. Este crecimiento ha generado un aumento de la influencia de la operación en Bolivia, sobre los resultados de Embonor. Durante el año 2015, tanto los ingresos, como la generación de Ebitda provienen mayoritariamente de la operación extranjera, situación que no se producía durante los años anteriores. A septiembre de 2015, el stock de deuda financiera alcanzó $189.374 millones, lo que implicó una disminución de un 15,7% respecto a igual periodo en el año anterior. Con respecto a sus coberturas, Embonor presenta buenos indicadores financieros, con una relación Ebitda a gastos financieros de 9,3 veces y un ratio de deuda financiera sobre Ebitda de 2,6 veces, a diciembre de 2014. La liquidez de la compañía se considera base a la expectativa de que sus fuentes de fondos operativos, junto a su buen acceso al mercado financiero y sus saldos de caja le permitirán cubrir la amortización de sus obligaciones, financiar el plan de inversión y realizar un reparto de dividendos acorde a lo evidenciado durante los últimos periodos. Perspectivas: Estables ESCENARIO BASE: Se espera que la compañía mantenga una capacidad de generación de flujos acorde a lo evidenciado durante los últimos años, así como un nivel de inversiones conforme a las estimaciones actuales, de forma tal que la empresa mantenga sus actuales perfiles de negocio y financiero. ESCENARIO DE BAJA: Podría, ocurrir en eventos tales como un cambio en su condición de franquiciador con The Coca-Cola Company, o ante un deterioro estructural sobre sus indicadores de endeudamiento. ESCENARIO DE ALZA: El alza en las clasificaciones es poco probable en el corto plazo. Dic. 2014 Dic. 2015 Solvencia AA- AA- Perspectivas Estables Estables * Detalle de las clasificaciones en Anexo Indicadores Relevantes 2013 2014 Sep.15 Margen Operacional 12,2% 11,0% 10,5% Margen Ebitda 17,6% 16,2% 15,9% Endeudamiento Total 0,8 1,0 0,9 Endeudamiento Financiero 0,4 0,6 0,6 Ebitda / Gastos Financieros 13,9 9,3 8,1 FCNO/ Deuda Financiera Neta 58,6% 47,2% 44,2% Deuda Financiera / Ebitda 1,7 2,6 2,3 Deuda Financiera Neta / Ebitda 1,4 1,8 1,9 Liquidez Corriente 1,1 1,3 1,3 Perfil de Negocios: Satisfactorio Principales Aspectos Evaluados Débil Vulnerable Adecuado Satisfactorio Fuerte Fortaleza de la marca Sensibilidad al ciclo económico Sensibilidad al costo de insumos Diversificación de ingresos Mayor riesgo relativo de sus operaciones en Bolivia Condición de franquiciador Posición Financiera: Satisfactoria Principales Aspectos Evaluados Débil Ajustada Intermedia Satisfactoria Sólida Rentabilidad y Generación de flujos Endeudamiento y coberturas Liquidez PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SATISFACTORIA Factores Clave Factores Clave Liderazgo en sus mercados y fortaleza de su marca, asociado a su condición de franquiciador. Alta dependencia de The Coca-Cola Co. Operaciones en Bolivia, cuyo riesgo soberano es mayor en comparación a Chile. Exposición a la variación de precios internacionales de sus principales insumos. Relativa estabilidad de la demanda, con ingresos crecientes inclusive en escenarios económicos restrictivos y de alta competencia. Sólida y estable generación interna de flujos. Perfil de vencimientos estructurado en el mediano y largo plazo, sin que represente desafíos relevantes. Amplio acceso al mercado de capitales otorga respaldo a la posición de liquidez. Analista: Alejandro Croce [email protected] (562) 757 0400

Transcript of Fundamentos - embonor.cl Informe_2016 … · Prohibida la reproducción total o parcial sin la...

1

COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION

Enero 2016

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos AA- Coca-

Cola Embonor S.A. reflejan un perfil de negocios considerado como una posición financiera calificada como

La clasificación de las acciones se mantiene en en atención

principalmente a la solvencia de la compañía y la alta liquidez de sus títulos.

Embonor es la segunda mayor embotelladora del sistema Coca-Cola en Chile, con una participación de mercado -en los territorios donde opera- en torno al 65% en el segmento de bebidas refrescantes. En tanto, en Bolivia es el principal embotellador de esta marca, con una participación de mercado del 68,3% en el año 2014.

Su posición competitiva se sustenta en la fortaleza de sus marcas, redes de distribución y soporte brindado por el franquiciador. No obstante, también implica una posición marginalmente más débil que la de una compañía que opera productos propios. En la práctica, The Coca-Cola Co. se ha caracterizado por mantener relaciones estables y de largo plazo con sus franquiciados.

Embonor exhibe una positiva evolución en sus ingresos en los últimos años, con incrementos sostenidos tanto en ventas como en volúmenes, aún en periodos de menor dinamismo económico, reflejo de su fuerte posición de mercado y fortaleza de sus marcas.

Destaca el fuerte crecimiento del mercado boliviano, a una tasa promedio anual de 16,3% en términos de ingresos y de 11,5% en volúmenes (medido en cajas unitarias), entre los años 2010-2014, aunque se exhibe una moderación en el crecimiento durante los últimos periodos, debido a la mayor madurez del mercado.

Este crecimiento ha generado un aumento de la influencia de la operación en Bolivia, sobre los resultados de Embonor. Durante el año 2015, tanto los ingresos, como la generación de Ebitda provienen mayoritariamente de la operación extranjera, situación que no se producía durante los años anteriores.

A septiembre de 2015, el stock de deuda financiera alcanzó $189.374 millones, lo que implicó una disminución de un 15,7% respecto a igual periodo en el año anterior.

Con respecto a sus coberturas, Embonor presenta buenos indicadores financieros, con una relación Ebitda a gastos financieros de 9,3 veces y un ratio de deuda financiera sobre Ebitda de 2,6 veces, a diciembre de 2014.

La liquidez de la compañía se considera base a la expectativa de que

sus fuentes de fondos operativos, junto a su buen acceso al mercado financiero y sus saldos de caja le permitirán cubrir la amortización de sus obligaciones, financiar el plan de inversión y realizar un reparto de dividendos acorde a lo evidenciado durante los últimos periodos.

Perspectivas: Estables ESCENARIO BASE: Se espera que la compañía mantenga una capacidad de generación de flujos acorde a lo evidenciado durante los últimos años, así como un nivel de inversiones conforme a las estimaciones actuales, de forma tal que la empresa mantenga sus actuales perfiles de negocio y financiero.

ESCENARIO DE BAJA: Podría, ocurrir en eventos tales como un cambio en su condición de franquiciador con The Coca-Cola Company, o ante un deterioro estructural sobre sus indicadores de endeudamiento.

ESCENARIO DE ALZA: El alza en las clasificaciones es poco probable en el corto plazo.

Dic. 2014 Dic. 2015

Solvencia AA- AA-

Perspectivas Estables Estables

* Detalle de las clasificaciones en Anexo

Indicadores Relevantes

2013 2014 Sep.15

Margen Operacional 12,2% 11,0% 10,5%

Margen Ebitda 17,6% 16,2% 15,9%

Endeudamiento Total 0,8 1,0 0,9

Endeudamiento Financiero 0,4 0,6 0,6

Ebitda / Gastos Financieros 13,9 9,3 8,1

FCNO/ Deuda Financiera Neta 58,6% 47,2% 44,2%

Deuda Financiera / Ebitda 1,7 2,6 2,3

Deuda Financiera Neta / Ebitda 1,4 1,8 1,9

Liquidez Corriente 1,1 1,3 1,3

Perfil de Negocios: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecu

ado

Sat

isfa

cto

rio

Fu

erte

Fortaleza de la marca

Sensibilidad al ciclo económico

Sensibilidad al costo de insumos

Diversificación de ingresos

Mayor riesgo relativo de sus operaciones en Bolivia

Condición de franquiciador

Posición Financiera: Satisfactoria

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Rentabilidad y Generación de flujos

Endeudamiento y coberturas

Liquidez

PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SATISFACTORIA

Factores Clave Factores Clave Liderazgo en sus mercados y fortaleza de su marca,

asociado a su condición de franquiciador.

Alta dependencia de The Coca-Cola Co.

Operaciones en Bolivia, cuyo riesgo soberano es mayor en comparación a Chile.

Exposición a la variación de precios internacionales de sus principales insumos.

Relativa estabilidad de la demanda, con ingresos crecientes inclusive en escenarios económicos restrictivos y de alta competencia.

Sólida y estable generación interna de flujos.

Perfil de vencimientos estructurado en el mediano y largo plazo, sin que represente desafíos relevantes.

Amplio acceso al mercado de capitales otorga respaldo a la posición de liquidez.

Analista: Alejandro Croce [email protected]

(562) 757 0400

2

COCA-COLA EMBONOR S.A.

INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Coca-Cola Embonor S.A. es una embotelladora de bebidas refrescantes que comercializa, esencialmente, bebidas gaseosas, aguas y jugos licenciados por The Coca-Cola Company, en Chile y Bolivia.

En Chile, la compañía mantiene concesión en las regiones XV, I, VII, VIII, IX, XIV, X, y gran parte de la V y VI Región, atendiendo a más de 7,3 millones de habitantes. Para esto, la empresa cuenta con 6 plantas embotelladoras en el país.

En Bolivia -a través de la filial Embol S.A.- la compañía concentra la mayor parte de las ventas de productos Coca-Cola, con aproximadamente el 97% de participación (68,3% si se considera el total de bebidas carbonatadas). La operación abarca a las provincias de La Paz, Cochabamba, Santa Cruz, Sucre, Tarija, Oruro y Potosí, con una cobertura de 9,7 millones de habitantes.

Los ingresos de provienen principalmente de la comercialización de bebidas gaseosas y, en menor medida, aguas y otras bebidas no carbonatadas, aunque estas últimas han evidenciado un mayor potencial de desarrollo durante los últimos años.

Liderazgo en sus mercados y fortaleza de sus marcas, asociadas a su condición de franquiciado de Coca-Cola

Embonor es la segunda mayor embotelladora del sistema Coca-Cola en Chile, con una participación de mercado -en los territorios donde opera- en torno al 64,0% en el segmento de bebidas gaseosas. En tanto, en Bolivia es el principal embotellador de esta marca, alcanzando una participación de mercado del 68,3% al cierre de 2014, sustentada principalmente en la fortaleza de las marcas de The Coca-Cola Company (KO).

Su condición de franquiciado le permite la comercialización de productos con una alta valoración de marca y reconocimiento a nivel mundial, lo que deriva de las altas participaciones de mercado y amplia cobertura geográfica mundial de KO, que opera a través de más de 300 franquicias para embotellado y 500 marcas.

En contrapartida, también implica una posición marginalmente más débil que la de una compañía que opera productos propios. Sin embargo, KO se ha caracterizado por mantener relaciones estables y de largo plazo con sus franquiciados, lo que en el caso de Embonor ha significado la adjudicación y renovación constante de licencias desde el año 1962.

Consistente desempeño operativo en escenario de fuerte intensidad competitiva y ciclos económicos restrictivos

El mercado de las bebidas analcohólicas se caracteriza por evidenciar una demanda altamente estable y que no se ve afectada significativamente por los ciclos económicos adversos.

Esto se ve reflejado en el continuo crecimiento de las ventas tanto en Chile como en Bolivia, que a nivel consolidado alcanzó el 10,6% anual, para el periodo comprendido entre los años 2009 y 2014. Lo anterior ha implicado una fuerte y estable generación de flujos internos de caja para la compañía.

En este sentido, la venta en envases retornables se torna un factor estratégico en países con menores niveles de ingreso per cápita (debido al menor precio final asociado a este formato), constituyéndose además como una fuerte barrera a la entrada para nuevas marcas. Dentro de Chile, cerca del 53,6% de las ventas realizadas por Embonor son en formatos de envase retornable, mientras que en Bolivia, este porcentaje alcanza un nivel cercano al 28,4%, conforme a las cifras presentadas por la compañía a diciembre de 2014.

Coca-Cola Embonor enfrenta un escenario de alta intensidad competitiva, con actores que presentan fuertes perfiles de negocios y redes de distribución -factores claves en esta industria- como los son CCU en Chile y Cervecería Boliviana Nacional en Bolivia. Ambas compañías embotellan, venden y distribuyen productos licenciados por Pepsi Co.

En este contexto de altos niveles de competencia, los distintos competidores han mantenido un constante esfuerzo publicitario y promocional, con el fin de sustentar su posición de

PERFIL DE NEGOCIOS SATISFACTORIO

Propiedad

Al 30 de septiembre 2015

El accionista controlador de Coca-Cola Embonor es la familia Vicuña a través de Rentas Libra Holding Ltda. y otras sociedades, las que poseen en conjunto el 50,63% de la propiedad al 30 de septiembre de 2015.

El importante porcentaje de las acciones de la serie A mantenidas por el accionista controlador lo faculta para elegir a seis de los siete directores.

Creciente importancia de Bolivia en las ventas

Al MM cajas unitarias

0%

20%

40%

60%

80%

100%

Chile Bolivia Cajas unitarias =5,678 litros

Gama de productos concentrada en las bebidas gaseosas

Cifras en MMM$

0

100

200

300

400

500

Bedidas Carbonatadas Aguas y Jugos Otros

3

COCA-COLA EMBONOR S.A.

INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

mercado. Al respecto, Embonor posee un fuerte soporte de su franquiciador -The Coca-Cola Company- quién se encarga del desarrollo de estrategias de marketing y apoya económicamente las campañas publicitarias, así como la incorporación de nuevos productos, entre otros aspectos operacionales.

Pese al relevante poder de negociación de los supermercados sobre sus proveedores -lo que eventualmente podrían presionar márgenes y plazos de pago- en el caso de Embonor, la fortaleza de la marca Coca-Cola y la importante participación del canal tradicional (del orden del 52,5% para Chile y 41,6% para Bolivia) mitiga este riesgo en forma importante.

Mayor riesgo relativo de sus operaciones en Bolivia

Las inversiones y flujos generados en Bolivia -país clasificado - escala global, por agencias internacionales- implican un mayor riesgo relativo respecto a Chile, además de que exponen a la compañía a un riesgo cambiario adicional al suscitado por los precios de sus insumos.

No obstante, esta mayor exposición es mitigada por la protección que entregan los flujos generados en Chile, los que han mantenido históricamente una alta estabilidad. Adicionalmente, la compañía contempla una política de endeudamiento sobre la moneda funcional de Bolivia, situación que le permite obtener un importante nivel de cobertura en consideración a los flujos generados en ese país.

Asimismo, destaca la elevada participación de mercado -tanto en el segmento de bebidas carbonatadas, como en los productos Coca-Cola- así como la importante continuidad de esta operación desde el año 1995, evidenciándose contantes renovaciones de licencia por parte de KO.

El consumo de productos de KO en Bolivia exhibió un importante incremento durante los últimos años, pasando desde cerca de 25 millones de cajas unitarias a 129,1 millones, entre los años 2002 y 2014. Con el crecimiento experimentado, Bolivia está dentro de los primeros diez países con mayor consumo per cápita de bebidas Coca-Cola en el mundo, alcanzando los 75,4 litros anuales por habitante, al cierre de 2014.

Este importante crecimiento ha sido impulsado -en gran medida- por el mayor dinamismo económico experimentado en ese mercado. No obstante, todavía es posible observar en el país espacios de crecimiento relevantes, especialmente en consideración a la actual brecha que persisten (aunque más acotada) entre los niveles de consumo per cápita en Bolivia y Chile.

Por lo anterior, a pesar de que en la actualidad se evidencia un mayor consumo per cápita en Chile con respecto a Bolivia, la mayor zona de licencia (medida por número de habitantes atendidos), así como la mejora en los niveles de precio y márgenes asociados a la operación en el exterior, han implicado que -a contar de 2015- tanto los ingresos, como la generación de Ebitda provengan mayoritariamente de la operación en Bolivia: a septiembre de 2015, un 51,1% del Ebitda está asociada al mercado boliviano.

Es esperable que -a contar de los próximos años- el crecimiento de las ventas en Bolivia evidencie una moderación, en línea con una mayor madurez de mercado y el amplio alcance geográfico con el que cuenta Embonor. Esta desaceleración, sin embargo, ha sido moderada en consideración a lo esperado por Feller-Rate durante revisiones anteriores.

Concentración en los insumos conlleva cierta volatilidad en costos

Los principales costos de la compañía para la producción de bebidas gaseosas son los concentrados, el azúcar y la resina pet utilizada para fabricar los envases; los que históricamente han representado cerca del 30% de los costos operativos.

La condición de commodities de estos principales insumos, incide en que dichos productos presenten una inherente volatilidad a sus precios internacionales, lo que deriva en una sensibilidad de los márgenes de Embonor a la variación de las condiciones de mercado internacional.

La compañía mitiga parcialmente estos riesgos a través de contratos de abastecimiento de compras anticipadas y/o contratos de cobertura de tipo de cambio, cuando las condiciones de mercado lo ameriten.

Relevancia del canal tradicional en Chile…

Diciembre de 2014

52,5%22,6%

6,0%

18,9%

Tradicional Supermercado

Comer y Beber Mayorísta y Otros

...Y en Bolivia

Diciembre de 2014

41,6%

28,1%

11,5%

2,9%

15,9%

Tradicional MayorístaComer y Beber SupermercadoOtros

4

COCA-COLA EMBONOR S.A.

INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

La empresa mantiene una adecuada flexibilidad para traspasar parte de eventuales aumentos de costos a precios. Sin embargo, lo anterior se encuentra en cierta medida restringido por factores de competencia y de nivel de consumo, entre otros.

Adicionalmente, al ser estos insumos transados a valores de mercado internacional, se genera una mayor sensibilidad de la compañía, y en especial de sus estados de resultados, frente a variaciones en el tipo de cambio.

Plan de inversión no generaría desafíos operativos ni financieros relevantes

Durante los últimos años, el plan de inversiones de la compañía estuvo principalmente relacionado con el crecimiento de la operación en Bolivia. Esto, derivado de la menor madurez de la operación con respecto a Chile y de las altas tasas de crecimiento potencial de ese mercado. Durante el año 2014 la compañía realizó inversiones en Bolivia por cerca de $219.370 millones, principalmente enfocadas en sustentar el fuerte crecimiento que han tenido (y que se espera que sigan teniendo) las operaciones en ese país.

En Chile, la inversión de los últimos periodos estuvo asociada a la mejora en la capacidad productiva por medio de mejoras en la eficiencia y actualizaciones sobre las tecnologías utilizadas. Lo anterior, se tradujo en optimizaciones sobre algunas líneas de embotellado, así como en la puesta en marcha de una nuevas línea de pet retornable, durante el año 2014.

Actualmente, el plan de inversiones continúa su foco en robustecer e incrementar la capacidad productiva de la compañía, así como en potenciar su participación de mercado, mediante la incorporación de equipos de frío. Para esto, se estima un monto de inversión cercano a los US$ 80 millones, para el próximo año.

Acotado impacto de Reforma Tributaria sobre bebidas alcohólicas, analcohólicas y productos similares

En octubre de 2014, entró en vigencia un nuevo cálculo sobre el deber impositivo para la venta e importación de bebidas alcohólicas, analcohólicas y productos similares, aplicando sobre la misma base imponible que la del IVA, un gravamen variable conforme al tipo de producto.

La reforma tributaria modificó los gravámenes especiales para las bebidas analcohólicas, conforme a la cantidad de contenido de azúcares. De esta forma, la ley actualmente considerara una tasa impositiva del 18% cuando la composición de la bebida contenga más de 15 gramos por cada 240 mililitros. De otra forma, el gravamen corresponde al 10%.

En el caso particular de los productos ofrecidos por Embonor, son en su mayoría -cerca del 80%- bebidas gravadas con el 18% de impuestos, conforme a lo establecido en el artículo 5° de la ley N° 20.606.

Conforme a lo expuesto con anterioridad, la empresa cuenta con cierta flexibilidad para el traspaso este tipo de cambios normativos sobre los precios de sus productos. Esto implicó que desde la entrada en vigencia de la normativa, los precios de las bebidas analcohólicas contempladas en el nuevo régimen arancelario evidenciaron una leve alza.

5

COCA-COLA EMBONOR S.A.

INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Resultados y márgenes:

Fuerte capacidad de generación de flujos operacionales, con cierta presión en márgenes por mayores costos de mano de obra.

Embonor exhibe una positiva evolución en sus ingresos en los últimos años, con incrementos sostenidos tanto en volúmenes, como en precio de venta, aún en periodos de menor dinamismo económico. Esto refleja su fuerte posición de mercado y la robustez de sus marcas.

Destaca el fuerte crecimiento del mercado boliviano, a una tasa promedio anual de 16,3% en términos de ingresos y de 11,5% en volúmenes (medido en cajas unitarias), entre los años 2010-2014. En tanto, en Chile se registró un crecimiento promedio anual de 7,7% y 3,9% (en ingresos y volúmenes respectivamente), resultados que se condicen con que en el país, la industria de bebidas gaseosas se encuentra en un nivel de desarrollo mayor y que, por lo mismo, las perspectivas de crecimiento son menores.

El crecimiento en los ingresos -que a diciembre de 2014 alcanzaron los $449.071 millones- fue posibilitado principalmente por los resultados de la operación en Bolivia (85,0% del crecimiento en los ingresos en ese periodo), donde se evidenció un incremento en el volumen de ventas del 8,9% en consideración al año 2013.

Sin embargo, la operación exhibió márgenes relativamente más ajustados, producto principalmente de un incremento en los costos de operación, asociados a un encarecimiento en la mano de obra y los costos de flete.

Durante 2015, los volúmenes de venta en Chile continúan mermados acorde al menor consumo agregado, aunque los ingresos por venta evidencian un crecimiento del 6,3% en consideración a septiembre de 2014. Lo anterior, producto de los mayores precios de comercialización. Por su parte, la operación en Bolivia mantuvo su crecimiento tanto en el volumen, como en el precio por venta.

En consideración a los márgenes operacionales, se mantiene una presión derivada principalmente del incremento en los costos de la mano de obra y -en menor medida- del efecto que tiene la apreciación del dólar sobre los costos de los principales insumos. De esta forma, a septiembre de 2015 el margen Ebitda alcanzó el 15,9%, porcentaje levemente superior a lo evidenciado a igual periodo en 2014, aunque bajo el promedio del periodo 2011-2013 (17,2%).

En consideración a las utilidades acumuladas al tercer trimestre del año, estas crecieron desde $8.833 millones (a septiembre de 2014), hasta los $13.886 millones. Lo anterior se debe principalmente a una baja base de comparación, derivada del resultado no operacional negativo evidenciado en 2014, producto mayormente de la depreciación del peso frente al dólar (14,2% entre enero y septiembre 2014) y a las pérdidas por unidad de reajuste asociadas a la inflación acumulada del periodo.

Endeudamiento y cobertura:

Moderado nivel de endeudamiento y buenas coberturas, sustentadas por una robusta generación de flujos operativos

La compañía muestra un perfil financiero relativamente conservador, derivado principalmente de que su fuerte y estable capacidad de generación interna de flujos de caja le ha permitido cubrir sus requerimientos de inversión y el repartos de dividendos, sin generar mayores presiones sobre sus niveles de endeudamiento.

Embonor presenta buenos indicadores financieros, con una relación Ebitda a gastos financieros de 9,3 veces y un ratio de deuda financiera sobre Ebitda de 2,6 veces, a diciembre de 2014. El Ebitda generado por las operaciones de Chile (48,9% del consolidado) brinda asimismo una adecuada protección sobre el total de obligaciones financieras, con índices de Ebitda Chile sobre el total de gastos financieros de 3,3 veces y de deuda financiera neta total / Ebitda Chile de 3,6 veces.

POSICION FINANCIERA SATISFACTORIA

Fuerte crecimiento de los ingresos con cierta presión sobre los márgenes

Ingresos en millones de pesos

0%

5%

10%

15%

20%

25%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

2009 2010 2011 2012 2013 2014 Sep.2014

Sep.2015

Ingresos Margen Ebitda

Adecuadas coberturas y bajo nivel de endeudamiento

Cifras Consolidadas

0

2

4

6

8

10

12

14

16

18

20

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

2009 2010 2011 2012 2013 2014 Sep.2014

Sep.2015

Leverage Financiero (Eje izq.)Deuda Financiera / EbitdaEbitda / Gastos Financieros

6

COCA-COLA EMBONOR S.A.

INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

A septiembre de 2015, la deuda financiera bruta de Embonor alcanzó $189.374 millones, lo que implicó una disminución de un 15,7% respecto a igual periodo en el año anterior. Esta disminución se debe en gran medida a una baja base de comparación, derivada de un incremento transitorio en la deuda de septiembre 2014, producto del proceso de refinanciamiento de pasivos.

En consideración a la deuda financiera neta de caja y equivalentes, esta pasó desde $147.471 millones (al tercer trimestre de 2014), hasta $155.762 millones a septiembre de 2015.

El proceso de refinanciamiento consistió en una colocación de deuda por un monto de UF 3 millones, cuyos recursos fueron utilizados principalmente en el prepago y rescate anticipado de la series A, B1 (ambas amparadas en la línea 504), B2 (amparada en la línea 505),lo que se llevó a cabo durante octubre de 2014.

El stock de deuda se ha visto afectado por la devaluación de las monedas con respecto al dólar (debido a la exposición de su deuda a esa moneda), así como por el efecto negativo de la inflación sobre los créditos y emisiones valorizadas en UF. Así, Embonor alcanzó un nivel de endeudamiento financiero -a septiembre de 2015- de 0,6 veces, en línea con lo evidenciado a diciembre de 2014.

La deuda financiera neta sobre Ebitda alcanzó un valor de 1,9 veces, superior al promedio de los periodos anteriores (1,3 veces entre los años 2009 y 2014), pero acorde con la categoría de riesgo asignada. Actualmente, la deuda está compuesta principalmente por bonos colocados en el mercado local (42,5%) y por créditos bancarios en Chile (19,4%) y Bolivia (29,0%).

La capacidad de pago de la compañía (medida a través del indicador: flujo de caja neto operacional (FCNO) / deuda financiera neta) se ha mantenido consistentemente alta, alcanzando un promedio de 69,7% entre los años 2009 y 2014. En septiembre de 2015, se registra una caída en este indicador hasta el 44,2%; no obstante, los flujos operativos continúan otorgando una buena cobertura.

Liquidez: Satisfactoria

robusta capacidad de generación de fondos, que a septiembre de 2015 alcanzaba $68.880 millones anualizados.

Feller Rate considera que las fuentes de fondos operativos, en adición a la mantención de importantes saldos en caja, son suficientes para el financiamiento del actual plan de inversión, así como para cubrir las obligaciones financieras de corto plazo, por un monto de $21.038 millones.

Embonor presenta una favorable flexibilidad financiera sobre la base de un amplio acceso al mercado financiero, tanto nacional como internacional. Cuenta además con líneas de crédito aprobadas con los principales bancos de la plaza.

En términos efectivos, la compañía ha mantenido un reparto de dividendos cercano al 80% de las utilidades generadas en el periodo, aunque durante el presente año repartió cerca del 98,2% de las ganancias correspondientes al ejercicio 2014.

Clasificación de títulos accionarios Series A y B: Primera Clase Nivel 2

El capital accionario de Embonor está dividido en 2 series: la serie A que tiene prioridad sobre la elección del directorio -y por ende sobre el control de la compañía- al elegir a seis de los siete directores. Por su parte, la serie B tiene privilegios sobre el reparto de utilidades, al recibir un 5% más de dividendos por acción en consideración a los que reciben los tenedores de la serie A.

Es debido a lo anterior que las acciones pertenecientes a la serie A presentan bajos indicadores de rotación y de liquidez. Por otra parte, la Serie B ha mostrado históricamente altos montos transados.

se sustenta tanto en la categoría de solvencia, como en la posibilidad de elegir a 6 de 7 directores de Embonor; no obstante, se encuentra limitada por una presencia ajustada del 4,4% y una rotación del 2,5%.

Perfil de vencimiento estructurado en el mediano y largo plazo

Cifras en millones de dólares

0

20

40

60

80

100

120

140

Créditos Bancarios Emisiones de Deuda

Principales Fuentes de Liquidez

Caja y equivalentes a septiembre de 2015, por $33.612 millones.

Flujo de fondos operativos consistente con un margen Ebitda en el rango considerado en nuestro escenario base (17%-18%).

Principales Usos de Liquidez

Amortización de obligaciones financieras acordes al calendario de vencimientos.

Requerimientos de capital de trabajo neutros.

CAPEX según plan de inversiones.

Dividendos acordes a lo evidenciado durante los últimos años.

7

COCA-COLA EMBONOR S.A.

INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Por su parte, La Serie B - - distingue una alta liquidez reflejada en una presencia ajustada del 72,8% y una rotación del 22,3%, aunque concediendo sólo una posición dentro del directorio.

La clasificación de ambas acciones considera como satisfactorios aspectos del gobierno corporativo de la compañía, así como la alta disponibilidad y transparencia de información para sus accionistas y el mercado en general.

8

ANEXOS

COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

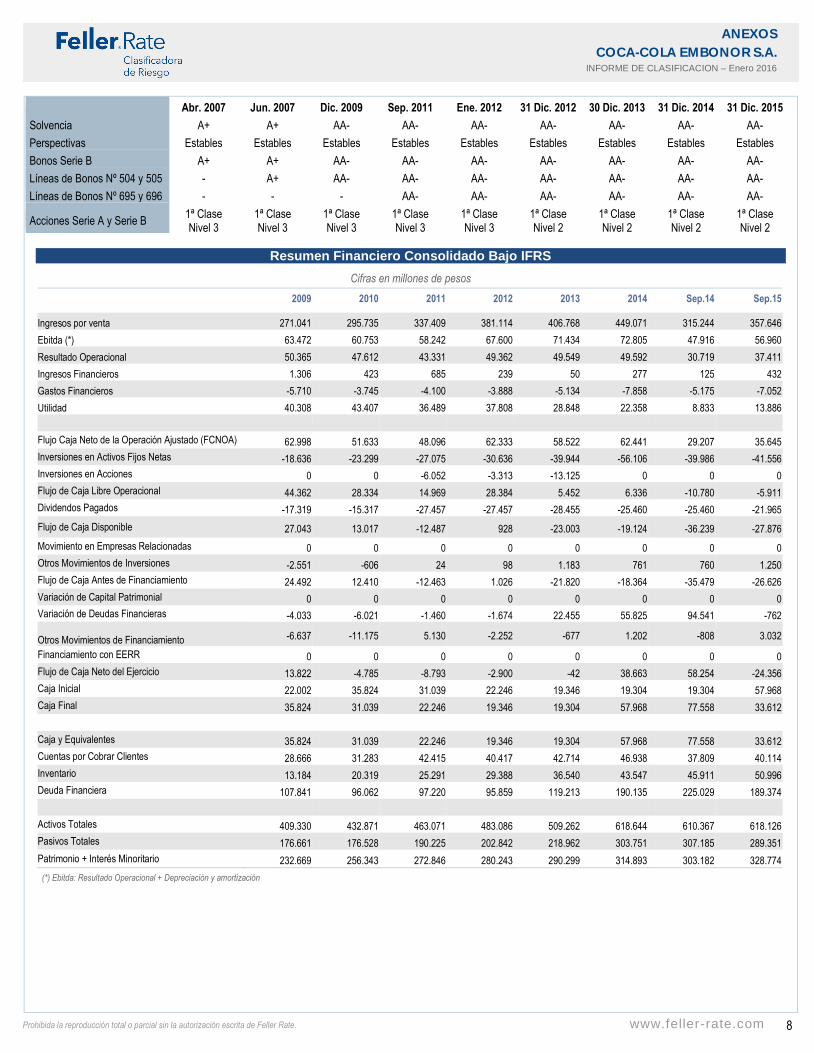

Resumen Financiero Consolidado Bajo IFRS

Cifras en millones de pesos

2009 2010 2011 2012 2013 2014 Sep.14 Sep.15

Ingresos por venta 271.041 295.735 337.409 381.114 406.768 449.071 315.244 357.646

Ebitda (*) 63.472 60.753 58.242 67.600 71.434 72.805 47.916 56.960

Resultado Operacional 50.365 47.612 43.331 49.362 49.549 49.592 30.719 37.411

Ingresos Financieros 1.306 423 685 239 50 277 125 432

Gastos Financieros -5.710 -3.745 -4.100 -3.888 -5.134 -7.858 -5.175 -7.052

Utilidad 40.308 43.407 36.489 37.808 28.848 22.358 8.833 13.886

Flujo Caja Neto de la Operación Ajustado (FCNOA) 62.998 51.633 48.096 62.333 58.522 62.441 29.207 35.645

Inversiones en Activos Fijos Netas -18.636 -23.299 -27.075 -30.636 -39.944 -56.106 -39.986 -41.556

Inversiones en Acciones 0 0 -6.052 -3.313 -13.125 0 0 0

Flujo de Caja Libre Operacional 44.362 28.334 14.969 28.384 5.452 6.336 -10.780 -5.911

Dividendos Pagados -17.319 -15.317 -27.457 -27.457 -28.455 -25.460 -25.460 -21.965

Flujo de Caja Disponible 27.043 13.017 -12.487 928 -23.003 -19.124 -36.239 -27.876

Movimiento en Empresas Relacionadas 0 0 0 0 0 0 0 0

Otros Movimientos de Inversiones -2.551 -606 24 98 1.183 761 760 1.250

Flujo de Caja Antes de Financiamiento 24.492 12.410 -12.463 1.026 -21.820 -18.364 -35.479 -26.626

Variación de Capital Patrimonial 0 0 0 0 0 0 0 0

Variación de Deudas Financieras -4.033 -6.021 -1.460 -1.674 22.455 55.825 94.541 -762 Otros Movimientos de Financiamiento -6.637 -11.175 5.130 -2.252 -677 1.202 -808 3.032

Financiamiento con EERR 0 0 0 0 0 0 0 0

Flujo de Caja Neto del Ejercicio 13.822 -4.785 -8.793 -2.900 -42 38.663 58.254 -24.356

Caja Inicial 22.002 35.824 31.039 22.246 19.346 19.304 19.304 57.968

Caja Final 35.824 31.039 22.246 19.346 19.304 57.968 77.558 33.612

Caja y Equivalentes 35.824 31.039 22.246 19.346 19.304 57.968 77.558 33.612

Cuentas por Cobrar Clientes 28.666 31.283 42.415 40.417 42.714 46.938 37.809 40.114

Inventario 13.184 20.319 25.291 29.388 36.540 43.547 45.911 50.996

Deuda Financiera 107.841 96.062 97.220 95.859 119.213 190.135 225.029 189.374

Activos Totales 409.330 432.871 463.071 483.086 509.262 618.644 610.367 618.126

Pasivos Totales 176.661 176.528 190.225 202.842 218.962 303.751 307.185 289.351

Patrimonio + Interés Minoritario 232.669 256.343 272.846 280.243 290.299 314.893 303.182 328.774

(*) Ebitda: Resultado Operacional + Depreciación y amortización

Abr. 2007 Jun. 2007 Dic. 2009 Sep. 2011 Ene. 2012 31 Dic. 2012 30 Dic. 2013 31 Dic. 2014 31 Dic. 2015

Solvencia A+ A+ AA- AA- AA- AA- AA- AA- AA-

Perspectivas Estables Estables Estables Estables Estables Estables Estables Estables Estables

Bonos Serie B A+ A+ AA- AA- AA- AA- AA- AA- AA-

Líneas de Bonos Nº 504 y 505 - A+ AA- AA- AA- AA- AA- AA- AA-

Líneas de Bonos Nº 695 y 696 - - - AA- AA- AA- AA- AA- AA-

Acciones Serie A y Serie B 1ª Clase Nivel 3

1ª Clase Nivel 3

1ª Clase Nivel 3

1ª Clase Nivel 3

1ª Clase Nivel 3

1ª Clase Nivel 2

1ª Clase Nivel 2

1ª Clase Nivel 2

1ª Clase Nivel 2

9

ANEXOS

COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Principales Indicadores Financieros

2009 2010 2011 2012 2013 2014 Sep.14 Sep.15

Margen Bruto 44,3% 41,3% 35,1% 37,6% 39,3% 39,5% 38,9% 41,4%

Margen Operacional 18,6% 16,1% 12,8% 13,0% 12,2% 11,0% 9,7% 10,5%

Margen Ebitda 23,4% 20,5% 17,3% 17,7% 17,6% 16,2% 15,2% 15,9%

Rentabilidad Patrimonial 17,3% 16,9% 13,4% 13,5% 9,9% 7,1% 6,6% 8,3%

Costo/ Ventas 55,7% 58,7% 64,9% 62,4% 60,7% 60,5% 61,1% 58,6%

GAV/ Ventas 25,7% 25,2% 22,3% 24,7% 27,1% 28,5% 29,1% 30,9%

Días de Cobro 32,0 32,0 38,0 32,1 31,8 31,6 26,3 24,7

Días de Pago 43,6 53,5 65,5 54,3 54,1 60,4 38,5 62,6

Días de Inventario 31,4 42,1 41,6 44,5 53,3 57,7 62,3 63,6

Endeudamiento Total 0,8 0,7 0,7 0,7 0,8 1,0 1,0 0,9

Endeudamiento Financiero 0,5 0,4 0,4 0,3 0,4 0,6 0,7 0,6

Endeudamiento Financiero Neto 0,3 0,3 0,3 0,3 0,3 0,4 0,5 0,5

Deuda Financiera / Ebitda (vc) 1,7 1,6 1,7 1,4 1,7 2,6 3,1 2,3

Deuda Financ. Neta / Ebitda (vc) 1,1 1,1 1,3 1,1 1,4 1,8 2,1 1,9

Ebitda / Gastos Financieros (vc) 11,1 16,2 14,2 17,4 13,9 9,3 9,3 8,1

FCNOA / Deuda Financiera (%) 58,4% 53,7% 49,5% 65,0% 49,1% 32,8% 22,0% 36,4%

FCNOA / Deuda Financiera Neta (%) 87,5% 79,4% 64,2% 81,5% 58,6% 47,2% 33,6% 44,2%

Liquidez Corriente (vc) 1,3 1,3 1,0 0,8 1,1 1,3 1,1 1,3

Características de los Instrumentos

ACCIONES Serie A Serie B

Presencia Ajustada(1) 4,4% 72,8%

Free Float 18,9%

Rotación(1) 2,5% 22,3%

Política de dividendos efectiva Cercana al 80%

Directores Independientes Un director independiente, de un total de siete

(1) Al 31 de octubre de 2015.

BONOS 224

Fecha de inscripción 30.03.2000

Series B1 y B2

Monto Serie B1 155.000 UF

Serie B2 1.400.000 UF

Plazos Serie B1: 21 años, 4 años de gracia

Serie B2: 21 años, 4 años de gracia

Tasas de Interés Serie B1: 6,75%

Serie B2: 6,75%

Conversión No contempla

Resguardos Suficientes

Garantías No tiene

10

ANEXOS

COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

LINEAS DE BONOS 504 505 695 696

Fecha de inscripción 09.07.2007 09.07.2007 13.12.2011 13.12.2011

Monto máximo de la línea UF 2.000.000 UF 2.000.000 UF 4.000.000 UF 4.000.000

Plazo de la línea 10 años 30 años 10 años 30 años

Series inscritas y vigentes al amparo A y B1 B2 - -

Covenant Financieros Deuda Financiera Neta / Patrimonio < 1,2x

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla No contempla

BONOS VIGENTES C D1 E1 F

Fecha de inscripción 01.09.2014 01.09.2014 01.09.2014 01.09.2014

Al amparo de la línea 696 696 695 695

Monto máximo de la emisión UF 4.000.000 $ 80.000.000.000 UF 4.000.000 UF 4.000.000

Monto colocado UF 1.500.000 - - UF 1.500.000

Plazo (Fecha vencimiento) 5 años (01.09.2019) 5 años (01.09.2019) 10 años (11.09.2024) 21 años (11.09.2035)

Amortización del capital Bullet Bullet Bullet Bullet

Tasa de Interés 2,3% anual 4,7% anual 2,8% anual 3,2% anual

Rescate Anticipado A partir del 01.09.2017 A partir del 07.09.2017 A partir del 01.09.2018 A partir del 01.09.2019

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla No contempla

(1) Emisiones inscritas y no colocadas

11

ANEXOS

COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría A: Corresponde a aquellos instrumentos que cuentan con una muy buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo

Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones

Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

Segunda Clase (ó Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas

Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

Positivas: la clasificación puede subir.

Estables: la clasificación probablemente no cambie.

Negativas: la clasificación puede bajar.

12

ANEXOS

COCA-COLA EMBONOR S.A. INFORME DE CLASIFICACION – Enero 2016

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch

Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

CW Positivo: la clasificación puede subir.

CW Negativo: la clasificación puede bajar.

CW En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Descriptores de Liquidez

Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Matriz de Riesgo Crediticio Individual y Clasificación Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la

solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.