Fraudebeheersing Binnen een Financiële Administratie · geconcentreerd op informatie die van...

43

Fraudebeheersing Binnen een Financiële Administratie Afstudeerscriptie SPD opleiding Schiedam, maart 2007 M.A. Meulstee [email protected]

Transcript of Fraudebeheersing Binnen een Financiële Administratie · geconcentreerd op informatie die van...

Fraudebeheersing

Binnen een

Financiële

Administratie

Afstudeerscriptie SPD opleiding

Schiedam, maart 2007

M.A. Meulstee

Inhoudsopgave

1 INLEIDING....................................................................................................................................... 1

1.1 ALGEMEEN ................................................................................................................................... 1

1.2 PROBLEEMSTELLING.................................................................................................................... 1

1.3 OPBOUW ONDERZOEK.................................................................................................................... 2

1.4 HOOFDSTUKINDELING.................................................................................................................. 2

2 FRAUDE............................................................................................................................................ 3

2.1 WAT IS FRAUDE? ....................................................................................................................... 3

2.2 FRAUDEBEHEERSING.................................................................................................................... 3

2.3 WAT TE DOEN BIJ FRAUDE EN VERMOEDENS VAN?.................................................................... 8

3 WAAR LIGGEN BINNEN EEN FINANCIËLE ADMINISTRATIE DE RISICO’S?..............11

3.1 PERSONEEL ................................................................................................................................11

3.2 COMPUTERS ................................................................................................................................13

3.3 KAS ...........................................................................................................................................15

3.4 BANK & GIRO...........................................................................................................................17

3.5 BETAALSTAAT ............................................................................................................................18

3.6 INKOOPFACTUREN ......................................................................................................................20

3.7 VERKOOPFACTUREN.....................................................................................................................21

3.8 OVERIGE DAGBOEKEN ................................................................................................................22

4 EEN OMVANGRIJKE FRAUDEZAAK UIT DE PRAKTIJK...................................................24

4.1 INLEIDING ................................................................................................................................24

4.2 EEN ANDERE MANIER VAN DENKEN ............................................................................................24

4.3 DE GEVOLGEN.............................................................................................................................30

5 SAMENVATTING EN EINDCONCLUSIE..................................................................................33

5.1 SAMENVATTING ..........................................................................................................................33

5.2 EINDCONCLUSIE ........................................................................................................................36

LITERATUURLIJST .........................................................................................................................37

BIJLAGE I ARTIKEL ALGEMEEN DAGBLAD D.D. 5 SEPTEMBER 2006 ...........................38

BIJLAGE II ARTIKEL TELEGRAAF D.D. 4 DECEMBER 2006 ..............................................39

BIJLAGE III PAGINA 1, IMPRESSIE VAN EEN FRAUDE ONDERZOEK (LINKERGEDEELTE) ......................................................................................................................40

BIJLAGE III PAGINA 2, IMPRESSIE VAN EEN FRAUDE ONDERZOEK (RECHTERGEDEELTE) ..................................................................................................................41

`

I

1

1 Inleiding

1.1 Algemeen

Fraude, je hoopt dat je er in je werkzame leven nooit mee

te maken zult krijgen! De praktijk is echter dat fraude

veel vaker voorkomt dan je zou verwachten.

“Jaarlijks ‘verdampt’ er door fraude en diefstal maar

liefst 2.857 miljoen, bijna 3 miljard euro!” (Hoffmann

juni 2005 Statistiek,http://www.hoffmannbv.nl/HBR/

statistiek/index.html)

De openbaring van fraude heeft binnen iedere organisatie

en beroepscategorie een behoorlijke impact.

Denk hierbij bijvoorbeeld aan de bouwfraude die grote

gevolgen heeft gehad voor de bouwwereld. Op de site

http://www.om.nl/dossier/bouwfraude wordt de omvang van

de bouwfraude je pas goed duidelijk. De afkorting om

hierin staat voor Openbaar Ministerie.

Het is echter de financiële beroepscategorie die zich een

fraude veel minder kan veroorloven. Van werknemers met

een financiële functie wordt namelijk in het bijzonder

verwacht dat zij betrouwbaar en integer zijn. Daarbij kan

fraude binnen een financiële administratie een

organisatie al gauw financieel veel pijn doen en zelfs

tot een faillissement leiden. Daarnaast spelen er ook

zaken zoals intern en extern verlies van aanzien en

aantasting van de beroepseer.

De vraag die zich dan ook oproept is, hoe kom je tot een

goede en adequate fraudebeheersing binnen een financiële

administratie?

1.2 Probleemstelling

Ruim drie jaar terug heb ik op de financiële

administratie waar ik werkzaam ben van nabij een

omvangrijke fraudezaak meegemaakt. Hierdoor is mijn

interesse voor het onderwerp fraude en in het bijzonder

fraudepreventie sterk toegenomen. In 2005 heb ik me door

mijn studie voor het SPD vak Bestuurlijke Informatie

Voorziening de theoretische kennis eigen gemaakt. Door

beide nu te combineren is de vraag ontstaan:

Valt fraude binnen een financiële administratie te

voorkomen?

Op basis van deze probleemstelling zijn de volgende twee

onderzoeksvragen geformuleerd:

1. Hoe valt fraude te typeren en te beheersen?

2

2. Is de theorie betreffende het voorkomen van fraude in

de praktijk toepasbaar en waar liggen de risico’s

binnen een financiële administratie?

1.3 Opbouw onderzoek

Om de eerste onderzoeksvraag te kunnen beantwoorden heb

ik me goed verdiept in literatuur die over fraude te

vinden is. Hierbij heb ik me in het bijzonder

geconcentreerd op informatie die van belang is voor en

toepasbaar is op een financiële administratie.

Om de tweede onderzoeksvraag te beantwoorden maak ik

gebruik van de kennis die ik door mijn studie voor het

vak Bestuurlijke Informatie Voorziening verworven heb.

Wat ik wil toetsen is of de theorie in werkelijkheid ook

toepasbaar is binnen het dagelijks functioneren van een

financiële administratie. Daarnaast heb ik zelf

meegewerkt om een omvangrijke fraudezaak in beeld te

brengen waaruit ook het nodige geconcludeerd en geleerd

kan worden.

1.4 Hoofdstukindeling

Deze scriptie is als volgt opgebouwd: hoofdstuk één en

twee bevatten een hoofdzakelijk theoretisch deel, welke

van belang is voor een goed begrip van de in deze

scriptie behandelde problematiek.

Hoofdstuk één bestaat uit de inleiding, waarin de

probleemstelling en de opbouw van het onderzoek aan de

orde komen.

Hoofdstuk twee definieert het begrip fraude, behandelt

fraudebeheersing en hoe je met fraude omgaat.

Hoofdstuk drie geeft een overzicht van de risico’s die er

binnen een financiële administratie aanwezig zijn. Ook

worden preventiemaatregelen vermeld om deze risico’s tot

een minimum te beperken.

In hoofdstuk vier wordt een fraudezaak uit de praktijk

uiteen gezet en geanalyseerd.

In hoofdstuk vijf ten slotte komen beide onderzoeksvragen

samen in een samenvatting en worden finale conclusies

getrokken.

3

2 Fraude

2.1 Wat is fraude?

Het begrip fraude laat zich niet zo gemakkelijk

definiëren. Vallen bijvoorbeeld zaken als oplichting,

verduistering en witwassen van geld ook onder fraude?

Om van fraude te kunnen spreken moet er sprake zijn van

een drietal kenmerken.

“Fraude betreft een opzettelijke handeling waarbij door

het geven van een onjuiste voorstelling van zaken een

gepretendeerde rechtvaardiging voor de handeling

ontstaat, waardoor een onrechtmatig voordeel wordt

verkregen.” (Schimmel 2004:16)

Dit voordeel komt meestal financieel tot uiting. Niet

alleen met geld maar ook met goederen, tijd en informatie

kan gefraudeerd worden. Bij goederen moet je denken aan

diefstal voor eigen gebruik of om privé door te verkopen.

Bij tijd aan structureel en onnodig overwerk, alleen of

in groepsverband. Ook onterecht ziek melden om ander werk

te kunnen doen valt onder frauderen met tijd. De

concurrentie kan op bedrijfsgevoelige informatie uit

zijn. Maar ook eigen personeel kan informatie gebruiken

om voor zichzelf te beginnen. Dit laatste wordt ook wel

een paleisrevolutie genoemd. (Hoffmann en Schrijver

2005:51)

Om van fraude te kunnen spreken moet er sprake zijn van

een doelbewust handelen dat versluierd wordt om zodoende

een niet wettelijk toegestaan voordeel te krijgen. Er kan

met geld, goederen, tijd en informatie gefraudeerd

worden.

2.2 Fraudebeheersing

Om inzicht te krijgen in het ontstaan van fraude is een

verdere analyse noodzakelijk. Niet alleen van door wie

fraude gepleegd wordt maar ook van welke factoren

aanwezig moeten zijn wil fraude mogelijk worden. Voor een

analyse van deze factoren komt de “Fraudedriehoek”

(Schimmel 2004:12) goed van pas.

4

Een bekend spreekwoord is, de gelegenheid maakt de dief.

Gelukkig gaat dit niet voor iedereen op. Voor fraude

komen er namelijk nog twee andere factoren bij kijken.

Dit zijn druk en rationalisatie voordat de fraudeleuze

handelingen echt van start kunnen gaan. De combinatie van

deze drie factoren kun je vergelijken met het aanwezig

zijn van een barbecue, aanmaakblokjes en houtskool.

Een vlam is dan voldoende om het fraudeproces te doen

starten.

Bij druk moet je denken aan financiële druk door onder

andere schulden, een relatief hoge levensstijl en

financiële tegenslagen. Onder druk vallen ook

verleidingen zoals gokken, drugs en seks. Daarnaast is er

werkgerelateerde druk zoals het nastreven van een

promotie of doelstellingen.(Schimmel 2004:24,25)

Rationalisatie wil zeggen, de fraude voor jezelf

rechtvaardigen. Hierbij moet je denken aan redeneringen

zoals: ik verdien het want ik werk er hard voor, anderen

doen het ook, het bedrijf heeft toch geld genoeg maar ook

wraak kan een rol spelen.(Schimmel 2004:24,25)

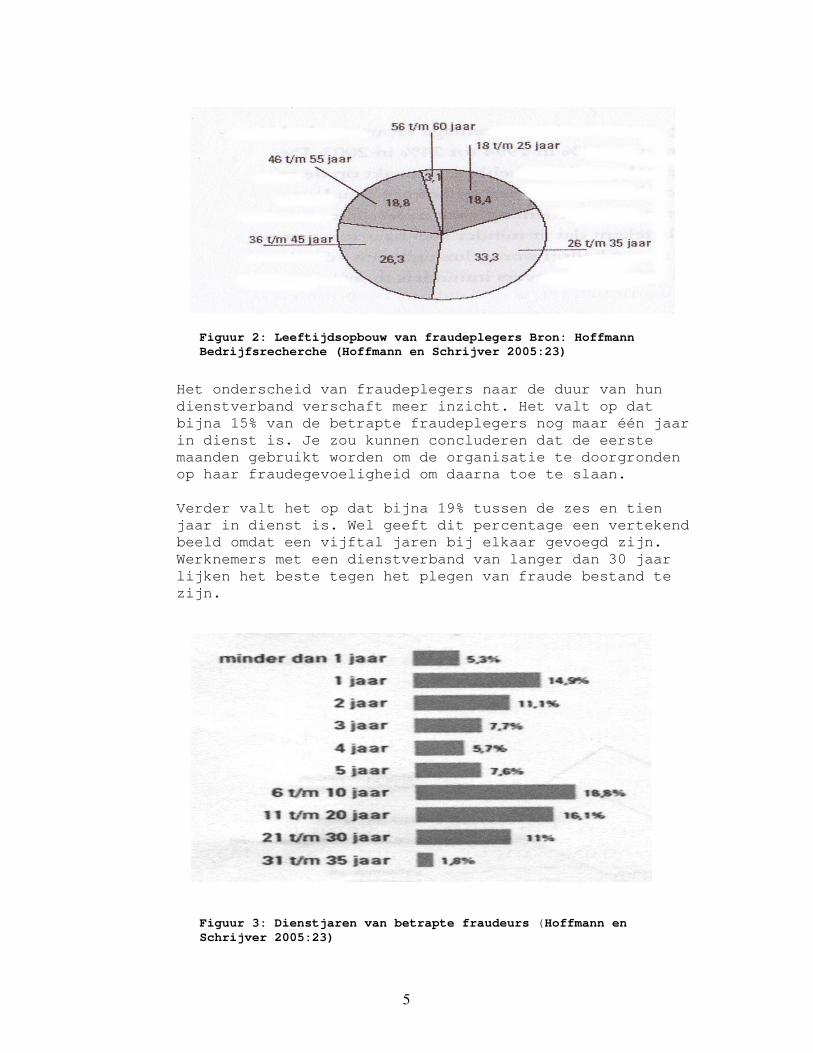

Wanneer je naar de leeftijdsopbouw van fraudeplegers

kijkt is te zien dat de leeftijdscategorie 26 t/m 35 jaar

verantwoordelijk is voor 1/3 van de fraudezaken die aan

het licht zijn gekomen. Te concluderen valt dat de

fraudedreiging oploopt t/m het 35e levensjaar en daarna

terugloopt. Het lage percentage onder 56 t/m 60 jarigen

is opvallend.

Figuur 1: “Fraudedriehoek” (Schimmel 2004:12)

5

Figuur 2: Leeftijdsopbouw van fraudeplegers Bron: Hoffmann

Bedrijfsrecherche (Hoffmann en Schrijver 2005:23)

Het onderscheid van fraudeplegers naar de duur van hun

dienstverband verschaft meer inzicht. Het valt op dat

bijna 15% van de betrapte fraudeplegers nog maar één jaar

in dienst is. Je zou kunnen concluderen dat de eerste

maanden gebruikt worden om de organisatie te doorgronden

op haar fraudegevoeligheid om daarna toe te slaan.

Verder valt het op dat bijna 19% tussen de zes en tien

jaar in dienst is. Wel geeft dit percentage een vertekend

beeld omdat een vijftal jaren bij elkaar gevoegd zijn.

Werknemers met een dienstverband van langer dan 30 jaar

lijken het beste tegen het plegen van fraude bestand te

zijn.

Figuur 3: Dienstjaren van betrapte fraudeurs (Hoffmann en

Schrijver 2005:23)

6

Om het frauderisico daadwerkelijk beheersbaar te maken

en vervolgens te houden is een aanpak van alle drie de

risicofactoren noodzakelijk.

Het risico van de factor gelegenheid kan tot een minimum

beperkt worden door de aanwezigheid en strikte naleving

van een goede administratieve organisatie.

Administratieve organisatie staat voor niets meer of

minder dan procesbeheersing, ervoor zorgen dat waarden

gedurende een bedrijfsproces de organisatie niet kunnen

verlaten. (Beek e.a 2003:97 t/m 99)

"AO wordt ook wel gekarakteriseerd door de 6 W’s: Wie

(functionaris) mag Wat (welke gegevens), Waarom, Wanneer

en Waarmee (met welke hulpmiddelen) bewerken en Waarheen

gaan die gegevens. (…) Belangrijke controle-items zijn

hierbij juistheid, volledigheid en tijdigheid van de

informatie." (http://nl.wikipedia.org)

Met behulp van het typologiemodel dat door professor

Starreveld ontworpen is valt iedere organisatie te

typeren. De waardekringloop zoals een organisatie die

kent vormt hierbij het uitgangspunt. Hierdoor komt aan

het licht welk gedeelte van het bedrijfsproces het meest

fraudegevoelig is. Door vervolgens interne

controlemaatregelen in het leven te roepen kan de

volledigheid van de opbrengsten gewaarborgd worden.

(http://nl.wikipedia.org) Met andere woorden, de kans

op fraude wordt zo klein mogelijk gemaakt.

Voor de aanpak en beheersing van de factoren druk en

rationalisatie kom je bij de mens terecht. Omdat je niet

kunt weten wat iemand denkt of van plan is, zelfs een

leugendetector geeft geen 100% zekerheid, is het

beheersen van deze beide factoren niet eenvoudig.

Een goed personeelsbeleid kan ervoor zorgen dat de factor

druk voor iemand bespreekbaar wordt. Een

vertrouwenspersoon aanstellen als aanspreekpunt kan

hiertoe bijdragen. Deze persoon moet wel onafhankelijk

kunnen functioneren en naast gemakkelijk aanspreekbaar

ook betrouwbaar zijn. Eigen of aan de organisatie

gerelateerde problemen worden op die manier kenbaar

gemaakt. Vervolgens kan er gezamenlijk aan een oplossing

gewerkt worden.

Om de factor rationalisatie beheersbaar te krijgen en

daarna te houden is er constant aandacht nodig voor de

integriteit van een ieder binnen een organisatie.

Integriteit staat voor rechtschapenheid, onkreukbaarheid.

Een slecht voorbeeld doet immers al gauw volgen.

7

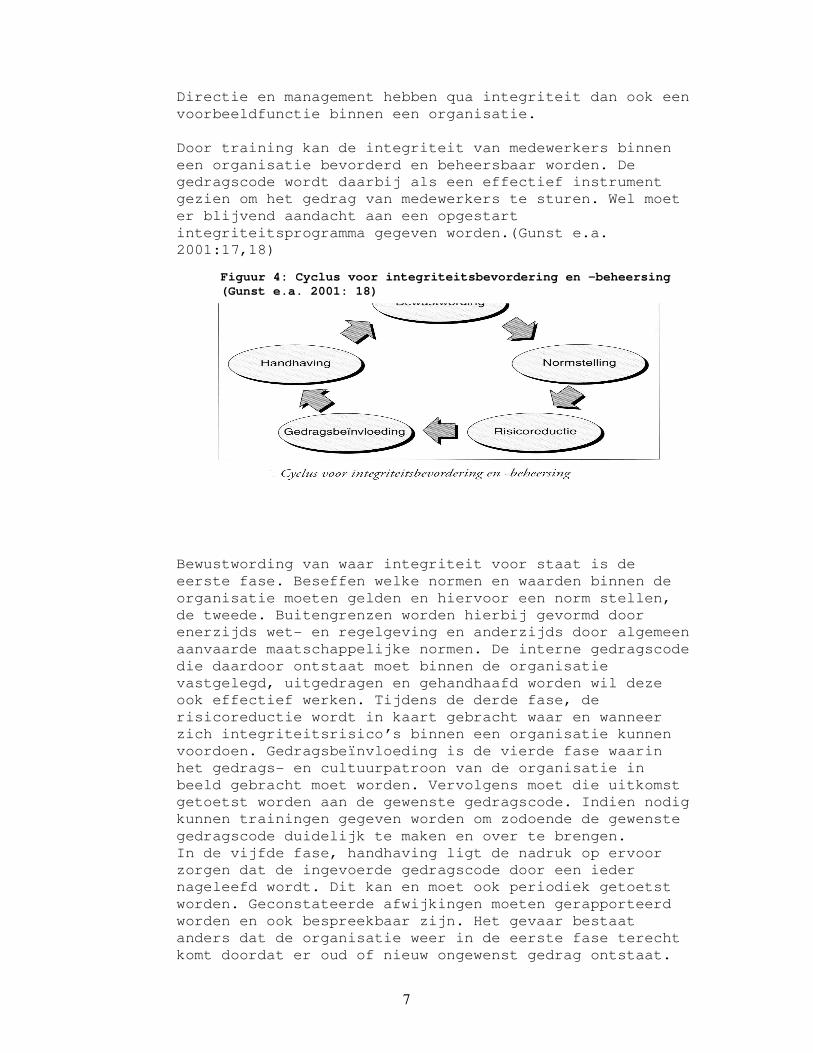

Directie en management hebben qua integriteit dan ook een

voorbeeldfunctie binnen een organisatie.

Door training kan de integriteit van medewerkers binnen

een organisatie bevorderd en beheersbaar worden. De

gedragscode wordt daarbij als een effectief instrument

gezien om het gedrag van medewerkers te sturen. Wel moet

er blijvend aandacht aan een opgestart

integriteitsprogramma gegeven worden.(Gunst e.a.

2001:17,18)

Bewustwording van waar integriteit voor staat is de

eerste fase. Beseffen welke normen en waarden binnen de

organisatie moeten gelden en hiervoor een norm stellen,

de tweede. Buitengrenzen worden hierbij gevormd door

enerzijds wet- en regelgeving en anderzijds door algemeen

aanvaarde maatschappelijke normen. De interne gedragscode

die daardoor ontstaat moet binnen de organisatie

vastgelegd, uitgedragen en gehandhaafd worden wil deze

ook effectief werken. Tijdens de derde fase, de

risicoreductie wordt in kaart gebracht waar en wanneer

zich integriteitsrisico’s binnen een organisatie kunnen

voordoen. Gedragsbeïnvloeding is de vierde fase waarin

het gedrags- en cultuurpatroon van de organisatie in

beeld gebracht moet worden. Vervolgens moet die uitkomst

getoetst worden aan de gewenste gedragscode. Indien nodig

kunnen trainingen gegeven worden om zodoende de gewenste

gedragscode duidelijk te maken en over te brengen.

In de vijfde fase, handhaving ligt de nadruk op ervoor

zorgen dat de ingevoerde gedragscode door een ieder

nageleefd wordt. Dit kan en moet ook periodiek getoetst

worden. Geconstateerde afwijkingen moeten gerapporteerd

worden en ook bespreekbaar zijn. Het gevaar bestaat

anders dat de organisatie weer in de eerste fase terecht

komt doordat er oud of nieuw ongewenst gedrag ontstaat.

Figuur 4: Cyclus voor integriteitsbevordering en -beheersing

(Gunst e.a. 2001: 18)

8

De organisatie zou daardoor terug naar af zijn.(Gunst

e.a. 2001:18 t/m 20)

Effectieve fraudebeheersing bestaat niet alleen uit het

aanpakken van de factor gelegenheid door een goede en

strikt nageleefde administratieve organisatie. Ook de

menselijke factoren druk en rationalisatie moeten serieus

genomen worden. De factor druk kan door een goed

personeelsbeleid beheersbaar worden. De factor

rationalisatie door de integriteit binnen de organisatie

te beoordelen. Hierna kan indien noodzakelijk een

gedragscode ingevoerd worden. Wel moet er constant

aandacht worden besteed aan de naleving van deze

gedragscode. Dit om te voorkomen dat er qua gedrag weer

een ongewenste situatie ontstaat. Meer inzicht in door

wie fraude gepleegd wordt, wordt verkregen door

statistische overzichten te analyseren.

2.3 Wat te doen bij fraude en vermoedens van?

Signalen die op een mogelijke fraude duiden moeten

serieus genomen worden. Deze signalen kunnen tot uiting

komen in menselijk gedrag, processen en in de

winstgevendheid. (Schimmel 2004:63 t/m 66)

Afwijkend menselijk gedrag kan zich uiten in een

plotselinge en in verhouding tot het inkomen duurdere

levensstijl.(Schimmel 2004:63,64) Vreemde privé-verhalen

over bijvoorbeeld een vage ziekte kunnen ook een

indicatie zijn.

Een mogelijk frauduleus proces geeft een signaal af.

Hierbij moet je denken aan onder andere: het niet willen

overdragen van werkzaamheden voordat iemand op vakantie

gaat, het niet op orde zijn van de boekhouding en

documenten die verloren gaan. (Schimmel 2004:64,65)

Bij winstgevendheid zijn signalen onder andere: niet

gebruikelijke transacties die een behoorlijk effect

hebben op de winst, ongebruikelijke transacties met

verwante relaties en complexe transacties of

boekhoudprocessen die een uitgebreide uitleg nodig

hebben omdat deze niet direct duidelijk zijn.(Schimmel

2004:65,66)

Het is natuurlijk niet zo dat een signaal ook betekent

dat er sprake van fraude is. Met een signaal moet dan ook

voorzichtig omgegaan worden. Bedenk ook dat het niet de

taak van een accountant is om op fraude te controleren.

De verantwoordelijkheid daarvoor ligt namelijk bij de

directie.

9

Wanneer vermoedens dat rechtvaardigen moet er een

onderzoek opgestart worden. Daarbij moet de afweging

gemaakt worden of er intern voldoende expertise aanwezig

is of dat er extern expertise ingehuurd moet worden.

Dit omdat een fraude onderzoek goed opzetten en uitvoeren

lastiger is dan je in eerste instantie zou verwachten.

Want waar begin je, hoe stel je bewijs veilig en vast

zijn vragen waar je vooraf een antwoord op moet kunnen

geven.

Wanneer er daadwerkelijk fraude geconstateerd wordt, is

het voor het verdere verloop van het onderzoek het

gemakkelijkste om medewerking van de verdachte te

verkrijgen. Misschien dat de verdachte schoon schip wil

maken of uit de doeken wil doen hoe hij iedereen

inclusief het systeem te slim af is geweest? Het bereiken

van dit doel vraagt om een specifieke psychologische

benadering wanneer een gesprek met de verdachte wordt

aangegaan.

Een plan van aanpak bij fraude is geen overbodige luxe.

Van te voren ligt dan vast waar de organisatie prioriteit

aan geeft, van het tot op de bodem uit willen zoeken tot

het zo lang mogelijk stil willen houden. In een plan van

aanpak moet minstens staan hoe er met een van fraude

verdachte collega omgegaan moet worden en hoe bewijs

verkregen en veilig gesteld moet worden. Bij dit laatste

punt is computerexpertise een vereiste. Het goed

onderbouwen van bewijs is van groot belang bij het

verhalen van de schade en bij een mogelijke strafzaak.

Voor aangifte doen bij de politie en schade claimen bij

de verzekering kunnen ook richtlijnen opgenomen worden.

(Schimmel 2004: 46 t/m 48)

Houdt rekening met publiciteit en bedenk dat het vaak

beter is om zelf, intern en/of extern met een verklaring

naar buiten te komen. Geruchten maken namelijk vaak van

een mug een olifant en kunnen daardoor meer imago schade

en financiële schade veroorzaken dan nodig is.

Met signalen die duiden op een mogelijke fraude moet

serieus omgegaan worden. Deze signalen zijn terug te

vinden bij mensen, in processen en in de winstgevendheid.

Een signaal rechtvaardigt een onderzoek maar met een

signaal moet wel zorgvuldig omgegaan worden. Bedenk van

te voren wat er allemaal komt kijken bij een onderzoek

naar fraude. Bij constatering van fraude wordt het

onderzoek vergemakkelijkt wanneer de verdachte zijn of

haar medewerking verleent. In een plan van aanpak wordt

de prioriteit die de organisatie aan fraude geeft

vastgelegd. Op zijn minst moet daarin opgenomen worden

10

Figuur 5: Vrouwe Justitia

(http://www.livingsculptures.com/living_sculptures/galerij/justitia1.html)

welke sancties de van fraude verdachte collega te wachten

staan. Daarnaast hoe bewijs verkregen en veilig gesteld

moet worden. Dit is niet alleen van belang voor een

eventuele strafzaak maar ook voor het schadebedrag dat

bij de verzekering geclaimd kan worden indien de

organisatie hiervoor verzekerd is. Ook moet er rekening

gehouden worden met de mogelijkheid op publiciteit en hoe

daarmee omgegaan moet worden.

“Vrouwe Justitia wordt afgebeeld als een geblinddoekte

figuur, met in haar rechterhand een zwaard in haar

linkerhand een weegschaal. De betekenis van deze symbolen

is als volgt:

- Het zwaard staat voor het vonnis dat wordt

uitgesproken;

- De blinddoek staat voor de rechtspraak zonder aanzien

des persoons, d.w.z. dat niet de personen worden

gehoord en veroordeeld, maar slechts de feiten en

daden;

- De weegschaal stelt de afweging van de bewijzen en

getuigenissen voor, die in het voordeel resp. het

nadeel van de verdachte spreken.”

(http://nl.wikipedia.org)

11

3 Waar liggen binnen een financiële

administratie de risico’s?

3.1 Personeel

Qua fraudegevoeligheid is de mens de zwakste schakel

binnen een organisatie. Maar zonder personeel kan een

organisatie niet! Voor de grap wordt wel eens gezegd,

“met zoveel miljoen ben ik weg”. De werkelijkheid is

echter dat een ieder zijn of haar prijs heeft. De vraag

die zich dan ook oproept is, hoe zorg je ervoor dat je

betrouwbaar personeel aanneemt en niet minder belangrijk,

behoudt?

Statistisch gezien (zie paragraaf 2.2) is ruim 20%

van het aantal betrapte fraudeurs een jaar of korter in

dienst. Het is daarom verstandig om in de

sollicitatieprocedure een antecedentenonderzoek op te

nemen.

Dit houdt in dat de door de sollicitant(e) opgestelde CV

getoetst wordt op juistheid. Zowel een genoten opleiding

als eventueel al aanwezige werkervaring moet

gecontroleerd worden. Een vervalst diploma is immers

tegenwoordig zo te koop op Internet. Ook is met blanco

briefpapier van een organisatie een vervalst

getuigschrift zo gemaakt.(Hoffmann en Stuivenwold

2003:14,15) De controle van een getuig schrift kan

plaatsvinden door contact met de voormalige en

desbetreffende werkgever(s) op te nemen.

Daarnaast kan de sollicitant(e) gevraagd worden om een

Verklaring Omtrent het Gedrag (VOG) te overleggen. Deze

verklaring wordt afgegeven door de gemeente waar de

sollicitant(e) woont. Bedenk hierbij wel dat als er

sprake is van een strafbaar feit waarvoor de

sollicitant(e) veroordeeld is, dit pas vermeld wordt

wanneer dit van belang is voor de functie waarnaar

gesolliciteerd wordt. Houdt er tevens rekening mee dat

het niet altijd tot een strafzaak zal komen waardoor er

geen strafblad is. In beide gevallen zal een Verklaring

Omtrent het Gedrag (VOG) toch positief uitvallen.

Om betrouwbaar personeel te behouden moet er binnen de

organisatie een goed personeelsbeleid zijn in combinatie

met een integere en breed gedragen gedragscode; zie

hiervoor paragraaf 2.2.

In theorie kan de mogelijkheid tot het plegen van fraude

binnen een financiële administratie beheersbaar gemaakt

en gehouden worden. Dit door het goed toepassen van een

controletechnische functiescheiding. Het doel hiervan is

12

dat geen enkele medewerker in staat wordt gesteld om

waarden aan de organisatie te onttrekken zonder dat dit

sporen in het informatiesysteem achterlaat. Hierbij wordt

onderscheid gemaakt naar de bevoegdheden die aan een

functie toegekend zijn. Deze zijn onder te verdelen in de

volgende activiteiten:

- Beschikkende functies, uit te splitsen in het

verstrekken van opdrachten en het autoriseren van

opdrachten.

- Bewarende en uitvoerende functies, het in opdracht van

ontvangen of afgeven van geld, waardepapieren,

goederen of gegevens. Binnen een uitvoerende functie

vindt nog een bewerking of verwerking plaats.

- Registerende en controlerende functies, het vastleggen

van financiële feiten en wel onafhankelijk van

beschikkende, bewarende en uitvoerende functies.

Controle op de juistheid en volledigheid van de

verstrekte opdrachten inclusief de analyse achteraf.

(Beek e.a. 2003:93 t/m 95)

Het probleem is echter dat in de praktijk het doorbreken

van de controletechnische functiescheiding moeilijk te

voorkomen valt. Binnen welke organisatie gebeurt het

immers niet dat in een vakantieperiode, tijdens ziekte of

bij een personeelstekort iemand al dan niet tijdelijk

meer bevoegdheden toegewezen krijgt. Wanneer zo’n

situatie zich voordoet is extra aandacht en controle

noodzakelijk.

Binnen een kleinere organisatie is het toepassen van een

controletechnische functiescheiding vaak niet mogelijk

omdat daarvoor simpelweg niet genoeg personeel in dienst

is. Extra controle is dan ook vereist want binnen één

functie ontstaan dan al gauw meer bevoegdheden dan

controletechnisch gezien verantwoord is.

Een nog groter probleem vormt samenspanning. Binnen een

organisatie gaan twee of meer functionarissen gezamenlijk

over tot het plegen van fraude. Hierdoor wordt de

controletechnische functiescheiding teniet gedaan.

Om dit zoveel mogelijk tegen te gaan moeten werkzaamheden

per persoon zoveel mogelijk rouleren. Ook moet er op

gelet worden dat een ieder vakantiedagen opneemt. (Beek

e.a. 2003:96)

Naast met kasgeld kan er door personeel met tijd,

informatie en goederen gefraudeerd worden. In paragraaf

3.3 wordt fraude met kasgeld behandeld. Fraude met tijd

kan tegengegaan worden door oogtoezicht in combinatie met

een tijdregistratiesysteem. Fraude met goederen door het

bijhouden van een voorraadadministratie. Er zal echter

13

altijd wel kantoorvoorraad verdwijnen want wie heeft er

niet een pen van het werk thuis? Dit laatste gebeurt vaak

onbewust maar een voorraadverschil moet wel acceptabel

blijven.

Monitoring van personeel heeft een preventieve werking

binnen de organisatie wanneer deze methode van

fraudebeheersing op een hoog niveau staat. “Monitoring

houdt in dat management, de controller en andere

staffunctionarissen zich voortdurend bewust zijn van

mogelijke signalen van (tijdelijke) zwakheden in de

beheersing of gedragingen die als verdacht zijn aan te

merken.” (Schimmel 2004:74)

Monitoring kan ook geautomatiseerd worden. Er is

software die alle transacties kan volgen en toetsen op

gebruikelijkheid.(Schimmel 2004:74) Hierdoor kan

bijvoorbeeld aan het licht komen dat het bedrag € 4.999,-

in verhouding tot andere bedragen wel erg vaak voorkomt

binnen een financiële administratie. Wanneer verder

blijkt dat iemand binnen de organisatie tekenbevoegdheid

heeft tot precies € 5.000,- dan is er sprake van een

fraudesignaal dat verder onderzocht moet worden.

Een organisatie heeft personeel nodig om te kunnen

functioneren. Hoe kom je echter aan en behoudt je

betrouwbaar personeel? Een goede controle van de CV zou

onderdeel uit moeten maken van een sollicitatieprocedure.

Ook kan om een Verklaring Omtrent het Gedrag (VOG)

gevraagd worden. Door het strikt toepassen van een

controletechnische functiescheiding wordt in theorie

fraude geen kans gegeven. In de praktijk zijn er echter

een aantal situaties waardoor dit doorbroken kan worden.

Samenspanning is moeilijker te voorkomen. Naast met geld

kan er door personeel ook met tijd, informatie en

goederen gefraudeerd worden. Monitoring, het alert zijn

van het management op signalen die op fraude kunnen

duiden is dan ook aan te bevelen.

3.2 Computers

Tegenwoordig kan een financiële administratie niet meer

zonder computers en goed werkende financiële software.

Het gebruik van een computernetwerk en/of één of meerdere

pc’s brengt echter de nodige risico’s met zich mee. Denk

hierbij aan informatie die ontvreemd kan worden of aan

misbruik die gemaakt kan worden van een vrij

toegankelijke computer.

Personeel kan onbevoegd aan informatie komen of

handelingen verrichten waarvoor het geen bevoegdheid

heeft. Om dit te voorkomen is het noodzakelijk dat de

14

bevoegdheden van iedere computergebruiker vastgelegd

worden binnen de administratieve organisatie.

De systeembeheerder zorgt er vervolgens voor dat deze

bevoegdheden ook zo ingericht worden in het financiële

systeem en daarna dat dit actueel blijft.

Een computer die aan en onbeheerd staat kan aanleiding

geven tot misbruik. Dit kan voorkomen worden door een

ieder zijn computer te laten vergrendelen bij het

verlaten van de afdeling, ook al is dat maar voor vijf

minuten.

Naast de persoonlijke vergrendeling van een computer kan

er bedrijfsbreed een automatische schermbeveiliging in de

vorm van een screensaver ingesteld worden. Na zeg maar

een minuut of tien wordt dan een computer automatisch

vergrendeld waarna alleen de gebruiker de computer weer

kan ontgrendelen.

Van groot belang is dat een wachtwoord van iemand niet

algemeen bekend of voorspelbaar is. Namen van

bijvoorbeeld partner, kind, huisdier maar ook het

autokenteken zijn als wachtwoord dan ook uit den boze.

Dat werkt namelijk niet alleen fraude in de hand, ook kan

een fraudeur zich er op beroepen dat hij of zij niet de

enige was die toegang had tot de computer waarmee fraude

gepleegd werd. In de praktijk wordt een wachtwoord echter

al snel aan een collega of leidinggevende meegedeeld. Dit

omdat tijdens afwezigheid bepaalde werkzaamheden door

moeten blijven gaan. Het is echter beter om via de

systeembeheerder een tijdelijke bevoegdheid te regelen.

Hierdoor blijft gewaarborgd wie wat en wanneer gedaan

heeft.

Wanneer een computernetwerk of een pc verbinding heeft

met de buitenwereld, bijvoorbeeld aangesloten is op

Internet brengt dat allerlei externe risico’s met zich

mee. Er moeten dan maatregelen genomen worden om

bijvoorbeeld hacken, het van buitenaf en digitaal

inbreken te voorkomen. Hiervoor is wel de nodige kennis

van Informatie Technologie vereist. De digitale wereld

blijft zich immers vernieuwen. Continue worden nieuwe

virussen ontwikkeld en op het wereldwijde web losgelaten.

Het is dan ook noodzakelijk om op dat gebied bij te

blijven.

Een financiële administratie kan tegenwoordig niet meer

functioneren zonder computers. Maar computergebruik is

niet zonder risico. Zo kan er misbruik van informatie

gemaakt worden. Bevoegdheden moeten dan ook aan functies

15

gekoppeld en in het financiële systeem vastgelegd worden.

Ook misbruik van een onbeschermde computer die toegang

geeft tot de administratie is mogelijk. Door een actieve

en consequent toegepaste wachtwoordbeveiliging wordt dit

risico beheersbaar. Houdt daarnaast rekening met externe

risico’s wanneer er aansluiting is op Internet.

3.3 Kas

Geld kan iedereen gebruiken! Dat maakt het kasbeheer

binnen een financiële administratie dan ook tot één van

de meest kwetsbare functies. De vraag die zich dan ook

voordoet is of het in de praktijk mogelijk is om fraude

met kasgeld voor 100% te voorkomen.

Een graai in de kas nemen komt bijna altijd uit en is

mijns inziens niet te voorkomen. Bijlage I geeft daarvan

een goed voorbeeld uit de werkelijkheid.

Lenen van geld,”ontvangsten later verantwoorden dan de

tijdstippen waarop de ontvangsten hebben plaatsgevonden”

(Beek e.a. 2003:383) is meer doordacht.

Vaak gaat lenen van geld over in slepen met geld, ”het

daardoor ontstane (kas)tekort wordt gedekt met bedragen

van andere, te laat verantwoorde ontvangsten”. (Beek

e.a. 2003:383) Dit kan lange tijd doorgaan zonder dat

het iemand opvalt. Slepen met geld komt vaak pas aan het

licht wanneer het slepen tot aanzienlijke bedragen is

opgelopen. De fraudeur ziet dan geen kans meer om het

geld dat hij van de organisatie onttrokken heeft aan te

vullen met nieuwe ontvangsten.

In theorie is de kasprocedure voor zo goed als 100%

fraudebestendig te krijgen. Dit door voorafgaande aan

een kastransactie toestemming aan een procuratie houder

te vragen of de gewenste kastransactie akkoord is. Een

procuratiehouder is een andere functionaris dan de

kassier en vaak een leidinggevende. De procuratiehouder

noteert buiten de kas om iedere transactie waarvoor hij

of zij toestemming geeft. Na de periodieke opmaak van de

kas wordt gecontroleerd of de kasstaat in

overeenstemming is met wat de procuratiehouder genoteerd

16

heeft. Een eventueel verschil moet uitgezocht en

verklaard worden.

Echter, in de praktijk werkt het inschakelen van een

procuratiehouder niet. Voor een simpele kastransactie

moeten dan twee personen aanwezig en beschikbaar zijn,

en dat met de Nederlandse vergadercultuur. Daarnaast kan

één van beiden op verlof of ziek zijn. Eventueel kan er

een hulpkassier aangesteld worden. Een assistent

procuratiehouder aanstellen is echter vaak niet mogelijk

omdat niet iedereen voor die functie in aanmerking komt.

De fraudeur kan ook eigen kwitanties uitschrijven.

De door de debiteur (afnemer) betaalde vordering die in

de administratie als onbetaald blijft staan wordt

vervolgens via een ander dagboek dan het kasboek

afgeboekt. Meer hierover in hoofdstuk vier. Deze manier

van frauderen kan overigens wel tegen gegaan worden. Aan

bestaande en aan nieuwe debiteuren moet dan meegedeeld

worden dat een kwitantie pas rechtsgeldig is wanneer

deze door twee functionarissen ondertekend is.(Beek e.a.

2003:384)

Naast de reguliere kascontroles zijn onaangekondigde

kascontroles zeer effectief. Deze houden een kassier

scherp en kunnen worden uitgevoerd door het hoofd van de

administratie, een andere leidinggevende of collega, de

directie of door een accountant.

De beste preventie tegen het frauderen met kasgeld is

het afschaffen van de kas! Hierdoor behoort het werken

met contant geld tot het verleden. Een aantal

organisaties waaronder mijn woningbouwvereniging en mijn

tandarts zijn hiertoe al overgegaan. Dit is wel

afhankelijk van de branche waartoe de organisatie

behoord. Zo zal een supermarkt het zich niet kunnen

veroorloven om geen contant geld meer te accepteren.

Wel moet het mogelijk zijn om per pin of eventueel

chipknip te betalen. Neem in overweging of afrekenen per

creditcard een alternatief is. Houdt daarbij wel

rekening met de hoge provisie die door een

creditcardmaatschappij over een transactie in rekening

gebracht wordt.

Wanneer er binnen een financiële administratie een kas

aanwezig is dan moet er constant aandacht zijn voor een

strikte naleving van de kasprocedure. De kassier stelt

periodiek de kasstaat op maar het is hem of haar niet

toegestaan om deze zelf in het financiële systeem in te

voeren. Dit moet na controle gebeuren door iemand die

geen bevoegdheden heeft tot het doen van kasmutaties.

17

Deze persoon moet niet alleen de juistheid van

declaraties controleren maar ook de volledigheid, de

aansluiting qua nummering van kaskwitanties.

Het kasbeheer is binnen een financiële administratie erg

gevoelig voor fraude want contant geld kan iedereen

gebruiken. Lenen van geld door een kassier kan overgaan

in slepen met geld. Dit komt vaak pas uit wanneer het om

aanzienlijke bedragen gaat. Naast de kassier kan er een

andere functionaris, een procuratiehouder aangesteld

worden die vooraf iedere kastransactie moet goedkeuren.

In de praktijk werkt dit echter niet want beide

functionarissen moeten dan bij iedere kastransactie

beschikbaar zijn. Een serieuze overweging is het

afschaffen van de kas met contant geld. Dit kan echter

niet binnen iedere branche want is de klant geen koning?

Bij het aanhouden van een kas moet er constant aandacht

zijn voor het naleven van de kasprocedure. Ook zijn

allerlei controlemaatregelen noodzakelijk.

3.4 Bank & Giro

Bij het verwerken van giro- en bankafschriften is

controle belangrijk. Niet alleen van de mutaties die aan

de hand van een rekeningafschrift geboekt zijn. Ook moet

er aansluiting zijn en behouden blijven tussen het saldo

op het rekeningafschrift en het saldo in het grootboek.

Daarnaast vraagt de afhandeling van onbekende en dubbele

ontvangsten en van betalingen die terug ontvangen zijn om

extra aandacht.

De afhandeling van dit soort financiële feiten verloopt

bij voorkeur via een controlerende tussenrekening. Het

kenmerk van een controlerende tussenrekening is dat deze

uiteindelijk per saldo weer op nul moet uitkomen.

Bedragen die daarop geboekt worden moeten ook weer tegen

geboekt worden. Hierdoor komt het saldo van die

tussenrekening weer op nul te staan.

Een controlerende tussenrekening is een grootboekrekening

en binnen de administratie in rubriek 2 van het

rekeningstelsel te vinden. De omschrijving van deze

grootboekrekening kan luiden: nog te verwerken of niet te

plaatsen ontvangsten.

Door middel van een andere controlerende tussenrekening,

betalingen onderweg wordt de afloop van betaalbaar

gestelde bedragen gecontroleerd. Het bedrag dat aan de

hand van de betaalstaat uitbetaald wordt moet namelijk

overeenkomen met het bedrag dat van de bank- of

girorekening afgeschreven worden.

18

Stortingen van kasgeld en geldopnames voor de kas worden

zichtbaar op een giro- of bankafschrift. Er moet dan ook

gecontroleerd worden of deze bedragen aansluiten op de

bedragen die vanuit de kasstaat geboekt zijn of worden.

Vaak wordt binnen een financiële administratie het

principe gehanteerd dat “de vervuiler betaald”. Hiermee

wordt bedoeld dat degene die een bedrag op een

tussenrekening boekt, ook verantwoordelijk is voor de

afwikkeling daarvan. Controletechnisch gezien is het

echter niet verantwoord dat beide handelingen door

dezelfde functionaris uitgevoerd worden. Voor de

afwikkeling van een tussenrekening moet dan ook een

andere functionaris verantwoordelijk zijn.

Controle is belangrijk bij het verwerken van giro- en

bankafschriften. Extra aandacht moet besteed worden aan

de afwikkeling van ontvangsten die niet direct te

verantwoorden zijn. Deze ontvangen bedragen worden na

bijschrijving op een controlerende tussenrekening

geboekt. Controletechnisch gezien moet voor de

afwikkeling van op een tussenrekening geboekte bedragen

een andere functionaris zorg dragen.

3.5 Betaalstaat

In een betaalstaat die periodiek, meestal wekelijks of

maandelijks geselecteerd wordt kan heel wat geld omgaan.

Extra aandacht voor mogelijk onterechte uitbetalingen is

dan ook noodzakelijk. Het consequent toepassen van

controletechnische functiescheiding is daarbij

noodzakelijk.

Het merendeel van de uitbetalingen zal betrekking hebben

op inkoopfacturen. Ook komen opdrachten tot uitbetaling

en declaraties van personeel voor en tevens

terugbetalingen aan debiteuren. De functionaris die de

betaalstaat controleert mag zelf dan ook geen bevoegdheid

hebben om inkoopfacturen en terugbetalingen aan

debiteuren te verwerken.

In principe moet ieder brondocument gecontroleerd worden

op een geldige fiattering. Dit kan aan de hand van een

handtekeningenregister zoals die van kracht is binnen de

organisatie. Hierin zijn de parafen en handtekeningen

opgenomen van degenen die tekenbevoegdheid hebben.

Verder houdt de controle in dat bedragen en

rekeningnummers zoals die in de betaalselectie vermeld

staan in overeenstemming moeten zijn met wat er op het

betreffende brondocument vermeld staat. Waar een gebrek

aan controle binnen de betaalprocedure kan leiden toont

het artikel in bijlage II.

19

De betaalstaat moet na controle en goedkeuring tweemaal

gefiatteerd worden voordat deze definitief betaalbaar

gesteld wordt. Dit om te voorkomen dat er tussentijds

ongeoorloofd wijzigingen aangebracht worden. De 1e

fiattering moet van het hoofd van de administratie of

diens plaatsvervanger komen. De 2e fiattering van de

directie of van de controller, indien de organisatie

groot genoeg is voor zo’n functie. Een steekproef onder

de grotere bedragen binnen de betaalstaat mag daarbij

zeker niet ontbreken. Na de 2e fiattering moet het niet

mogelijk zijn om nog bedragen te wijzigen of toe te

voegen aan de betaalstaat.

Ook hier kan het probleem zich voordoen dat er tijdens

ziekte of verlof geen vervanging is. Eventueel kan het

opstarten van de betaalselectie een paar dagen of langer

opgehouden worden. Naar buiten toe is dit echter maar

moeilijk te verantwoorden. Dit kan namelijk ten koste

gaan van de goede naam die een organisatie qua

betaalgedrag opgebouwd heeft. Het is dan ook beter om in

zo’n situatie de betaalstaat door iemand anders te laten

controleren. Dit moet bij voor voorkeur onaangekondigd

gebeuren zodat een frauduleuze uitbetaling niet

voorbereid kan worden. Ook moet deze persoon bij voorkeur

niet binnen de debiteuren- of crediteurenadministratie

werkzaam zijn. Anders is extra controle noodzakelijk op

mogelijke tegenstrijdige belangen.

Bijna alle betalingen worden tegenwoordig digitaal en wel

via elektronisch bankieren verricht. Uit het oogpunt van

veiligheid is het aan te raden om hiervoor maar één

computer beschikbaar te stellen. Het risico op misbruik

blijft dan beperkt en ook hoeft er dan maar één externe

communicatielijn met de bank tot stand gebracht te

worden. Vanwege allerlei externe dreigingen zijn wel

extra beveiligingsmaatregelen noodzakelijk. Dit om te

voorkomen dat een uitbetaling onderschept en gewijzigd

wordt. Hiervoor is gedegen kennis van automatisering

vereist.

Binnen het betaalproces kan heel wat geld omgaan.

De periodiek te betalen bedragen moeten dan ook goed

gecontroleerd worden. De functionaris die als taak heeft

om de betaalselectie te controleren mag zelf geen

bevoegdheden hebben binnen de crediteuren- en

debiteurenadministratie. Voor vervanging tijdens diens

afwezigheid moet een alternatief zijn. Na controle van de

betaalstaat is dubbel fiatteren noodzakelijk. Bij

elektronisch bankieren is het noodzakelijk om extra

maatregelen tegen extern misbruik te nemen.

20

3.6 Inkoopfacturen

Binnen het inkoopproces is de voornaamste taak van een

financiële administratie het controleren van

inkoopfacturen. Dit om te voorkomen dat er een nepfactuur

betaald wordt of dat er teveel en/of verkeerd betaald

wordt. Een inkoopfactuur mag namelijk niet betaalbaar

gesteld worden zonder dat daar daartegenover een

prestatie tegen de juiste prijs geleverd is.

Een financiële administratie zal zelf niet vaak een

directe inkooporder plaatsen. Zo zal het inhuren van

personeel via personeelszaken lopen en het bestellen van

kantoorartikelen via de afdeling inkoop.

De financiële administratie heeft als taak om bij een

binnengekomen factuur die vraagtekens oproept de

juistheid van die factuur te onderzoeken. Een voorbeeld

van een nepfactuur is een rekening voor het vermelden van

de naam van de organisatie in een bedrijvengids op

Internet, zonder dat daar opdracht toe gegeven is.

Een inkoopfactuur moet na ontvangst door de financiële

administratie gecontroleerd en vastgelegd worden voordat

deze ter fiattering de organisatie ingaat. Er moet

gecontroleerd worden of een factuur voldoet aan de

wettelijke eisen die aan een factuur gesteld worden.

Een factuur moet o.a. gecontroleerd worden op het

vermelden van: een factuurnummer, het btw

identificatienummer van de crediteur en op een juiste

berekening. (artikel 35a wet OmzetBelasting 2004)

Na akkoord en fiattering wordt de door de financiële

administratie terugontvangen factuur gecontroleerd op een

geldige ondertekening. Na het coderen volgt het

verwerken, controleren van de boeking(en) en het

archiveren binnen de financiële administratie.

Een controletechnische functiescheiding is hier

noodzakelijk om te voorkomen dat er onterecht facturen

verwerkt worden. Ook kunnen factuurbedragen tijdens de

laatste verwerking, het doorboeken verhoogd worden.

Het betaalbaar stellen is immers de volgende fase na het

verwerken van inkoopfacturen. Alleen dan, tijdens het

controleren van de betaalstaat kan een foutieve of

onterechte uitbetaling nog onderschept worden.

Al met al blijft het mensenwerk. Zo heb ik zelf eens

meegemaakt dat er 1 miljoen gulden aan een verkeerde

crediteur uitbetaald werd! Iedere controle heeft toen

gefaald! Gelukkig werd het bedrag wel teruggestort

waardoor de organisatie geen financiële schade

21

ondervonden heeft.

Zoals eerder uiteengezet is het tegengaan van

samenspanning niet gemakkelijk. Houdt hier dus rekening

mee en zorg ervoor dat er consequent en goed

gecontroleerd wordt. Kijk als financiële administratie

ook kritisch naar het gehele inkoopproces en rapporteer

mogelijke misstanden aan de directie.

Binnen het inkoopproces heeft een financiële

administratie voornamelijk een controlerende functie.

Bij het vermoeden van een onrechtmatigheid in een factuur

of binnen het inkoopproces heeft een financiële

administratie de verantwoordelijkheid om daarin actie te

ondernemen. Aandacht voor het handhaven van een

controletechnische functiescheiding is noodzakelijk.

Daarnaast moet er rekening gehouden worden met de

mogelijkheid van samenspanning.

3.7 Verkoopfacturen

Binnen het verkoopproces heeft een financiële

administratie een hoofdzakelijk controlerende functie.

Het merendeel van de verkoopfacturen wordt namelijk in

opdracht van een andere vakgroep aangemaakt. Er zijn

echter wel verkoopfacturen die door een financiële

administratie zelf aangemaakt worden. Voorbeelden hiervan

zijn: periodiek verschuldigde bedragen aan rente en

aflossing n.a.v. een verstrekte geldlening en incasso-

en/of rentekosten. Ook hier is belangrijk dat er in

opdracht gefactureerd wordt.

Een opdracht tot facturatie moet op volledigheid en

juistheid gecontroleerd worden. Onduidelijkheden moeten

teruggekoppeld worden naar degene die de opdracht tot

facturatie gegeven heeft. Het is tevens een goede

controle wanneer de opdrachtgever standaard een kopie

van de uitgaande factuur ontvangt. Hij of zij kan dan

constateren dat er gefactureerd is, en niet minder

belangrijk, controleren of er juist gefactureerd is.

Ook hier geldt dat binnen het verkoopproces de

controletechnische functiescheiding in stand moet

blijven. Het grootste gevaar binnen het verkoopproces is

namelijk dat een functionaris uit eigen initiatief een

creditnota aanmaakt. Dit kan er namelijk op duiden dat

een per kas ontvangen bedrag in eigen zak verdwenen is.

Ook kan er een onderlinge afspraak met een debiteur

gemaakt zijn. Bijvoorbeeld dat bij creditering de

debiteur nog maar de helft van het gecrediteerde bedrag

verschuldigd is. Dat bedrag wordt vervolgens met een al

dan niet valse kwitantie contant afgerekend. Binnen een

22

financiële administratie moet er dan ook een

functiescheiding zijn tussen degene die een factuur in

het financiële systeem aanmaakt en degene die deze na

controle verwerkt.

Na het uitgaan van een verkoopfactuur moet er door de

debiteur betaald worden voordat de opbrengst ook

definitief is. Het zal niet snel gebeuren dat een

debiteur een onjuiste factuur betaalbaar stelt.

Wel bestaat er het gevaar dat er te weinig in rekening

gebracht wordt. Alleen met inzicht, al dan niet

statistisch onderbouwd kan zo’n fraude ontdekt worden.

Het is aan te bevelen om de facturatie aan de grootste

afnemers aan een extra controle te onderwerpen. De kans

bestaat namelijk dat er prijsafspraken gemaakt zijn waar

een privé-vergoeding, al dan niet in geld tegenover

staat. Verder heeft een regelmatige controle op een

juiste naleving van de verkoopprocedure een preventieve

werking.

Binnen het verkoopproces heeft een financiële

administratie hoofdzakelijk een controlerende functie.

Controletechnisch gezien moet er altijd in opdracht van

een andere functionaris of vakgroep gefactureerd worden.

Aan de facturatie van creditnota’s moet extra aandacht

gegeven worden vanwege de fraudegevoeligheid. Ook hier

geldt dat de controletechnische functiescheiding niet

doorbroken mag worden.

3.8 Overige Dagboeken

Naast de hiervoor behandelde dagboeken zijn er nog een

aantal dagboeken van waaruit financiële mutaties in een

financiële administratie opgenomen kunnen worden. Het

gaat hierbij om mutaties die meestal digitaal en

periodiek ter verwerking aan een financiële administratie

aangeboden worden.

Denk hierbij aan een salarisbestand dat maandelijks door

personeelszaken aangemaakt en aangeleverd wordt.

Daarnaast zijn er periodiek financiële mutaties mogelijk

vanuit bijvoorbeeld een systeem van tijdregistratie of

vanuit een huuradministratie. Een andere vakgroep binnen

de organisatie is dan verantwoordelijk voor het muteren

en op tijd aanleveren van het betreffende bestand.

Ook hier is controle op juistheid en volledigheid

noodzakelijk. Door gebruik te maken van een

standenregister kan er vooraf vastgesteld worden wat er

in totaal aangeleverd zou moeten worden. Deze “soll”

positie, de norm moet aansluiten met de “ist” positie, de

daadwerkelijke uitkomst.(Beek e.a. 2003:91 en 396)

23

Dit houdt bij de facturatie van huur in dat er vooraf

vastgesteld moet worden hoeveel huur er in totaal in

rekening gebracht moet worden. Dat bedrag moet in

overeenstemming zijn met het totale bedrag dat ter

verwerking aangeboden en daarna in de administratie

opgenomen is.

Bij het verwerken van uren vanuit een tijdregistratie

systeem moet het totaal van de aangeleverde uren

overeenstemmen met het totaal van de daadwerkelijk

gewerkte uren. De controle op het verantwoorden van

overwerk en verlof verdient extra aandacht.

Bij de verwerking van de aangeleverde mutaties moet

ook hier sprake zijn van een controletechnische

functiescheiding. Tevens moet de verwerkingsprocedure

tijdens bijvoorbeeld een vakantieperiode niet extra

gevoelig zijn voor fraude. De controletechnische

functiescheiding mag ook dan niet doorbroken worden.

Binnen een financiële administratie zijn ook de dagboeken

memoriaal en memoriaal-sub aanwezig. Het dagboek

memoriaal-sub is er t.b.v. de debiteuren- en

crediteurenadministratie. Beide dagboeken worden gebruikt

om eerdere boekingen te corrigeren of om financiële

feiten vast te leggen die niet via een ander dagboek

verantwoord worden. Denk hierbij aan boekingen tijdens

een maand- en/of jaarafsluiting.

Voor de verwerking van mutaties binnen beide dagboeken is

het van belang dat de procedure zoals die in de

administratieve organisatie opgenomen is nageleefd wordt.

Iedere opgestelde (correctie)boeking moet door het hoofd

van de administratie of diens plaatsvervanger gefiatteerd

worden. Degene die de bevoegdheid heeft om een

memoriaalboeking te fiatteren mag deze niet zelf

verwerken. Ook moet er een functiescheiding zijn tussen

degene die de boekingen invoert en verwerkt en degene die

deze daarna controleert en opbergt. In de praktijk is

hier vaak geen oog voor.

Een financiële administratie kan van een andere vakgroep

financiële mutaties aangeleverd krijgen. Het controleren

van deze mutaties op juistheid en volledigheid is

noodzakelijk. Het gebruik van een standenregister kan

hierbij uitkomst brengen. Met correctieboekingen via de

dagboeken memoriaal en memoriaal-sub moet zorgvuldig

omgegaan worden. Tijdens bijvoorbeeld verlof en ziekte

moet ook hier de controletechnische functiescheiding in

stand blijven.

24

4 Een omvangrijke fraudezaak uit de praktijk

4.1 inleiding

Wanneer je te maken krijgt met fraude gepleegd door

een directe collega met wie je een aantal jaren goed

samengewerkt hebt, dan gaat dat echt je verstand te

boven! Je eerste gevoelens zijn die van ongeloof want wie

zet er nu voor geld alles op het spel? Dat gevoel gaat

echter al snel over in woede omdat je jezelf ook bedrogen

voelt. Uiteindelijk eindig je met het hebben van

medelijden voor de fraudeur. Immers, je moet er zelf toch

niet aan denken om op zo’n manier je baan te verspelen,

mogelijk gevolgd door een strafblad. Daarnaast kan het de

fraudeur ook zijn of haar privé-leven kosten. Dit omdat

het thuisfront vaak niet op de hoogte is van de

frauduleuze handelingen, al dan niet in combinatie met

een verder dubbelleven.

Fraude komt vaak slechts bij toeval uit. Zo ook de

fraudezaak die ik van dichtbij meegemaakt heb. Een

collega maakte al een tijd melding van ernstige maar ook

vage lichamelijke klachten. Na overleg volgde een min of

meer gedwongen ziekmelding. Hierna kwam aan het licht dat

de betreffende collega de twee jaar daarvoor gebruikt

heeft om binnen de administratie een ware en eigen

spookboekhouding op te zetten. Dit kwam pas uit nadat een

collega zich afvroeg hoe er met de afwikkeling van een

voor de zieke collega bekende debiteur omgegaan moest

worden. Daarop zijn alle boekingen op die betreffende

debiteur gecontroleerd. Daaruit bleek dat er

verkoopfacturen afgeboekt werden zonder dat daar een

betaling tegenover stond. Genoeg reden om een fraude

onderzoek te beginnen! De inhoudelijke uiteenzetting

daarvan volgt in de volgende paragraaf.

De constatering dat een directe collega gefraudeerd heeft

zorgt voor een scala aan emoties binnen een afdeling.

Fraude wordt meestal pas door een samenloop van

omstandigheden ontdekt. Daarna opent zich een hele wereld

en komt pas aan het licht waar de collega in kwestie zich

mee bezig gehouden heeft.

4.2 een andere manier van denken

Om echt inzicht in een gepleegde fraude te krijgen moet

je je verplaatsen in de positie van de fraudeur. Kijk

door zijn of haar ogen naar een financiële administratie!

Hierdoor kom je tot de ontdekking dat je heel anders

over de geldstromen binnen een administratie kunt denken,

namelijk in een tweedeling naar bronnen en bestemmingen.

25

Een bron zorgt voor een bedrag waarmee een frauduleuze

handeling op het eerste oog onzichtbaar gemaakt wordt, de

bestemming. Door ongeoorloofd boekingen in het financiële

systeem te verwerken wordt vervolgens een bedrag van een

bron naar een bestemming overgeboekt. Verderop in deze

paragraaf wordt de boekingsmethodiek die dit mogelijk

maakt uiteengezet.

Bronnen kunnen zijn:

- Een onbekende ontvangst, een bedrag dat verkeerd

uitbetaald is door een andere organisatie of

bijvoorbeeld een ontvangen subsidiebedrag dat door

niemand binnen de eigen organisatie gemist wordt.

Zolang niemand ernaar reclameert zijn dit ideale

bronnen.

- Een dubbel betaalde factuur, het komt namelijk vaker

voor dan je zou verwachten dat een andere organisatie

dezelfde inkoopfactuur twee keer verwerkt en

vervolgens betaalbaar stelt.

- Een zelf aangemaakte creditnota, zonder opdracht

daarvoor gekregen te hebben wordt een creditnota

aangemaakt om het creditsaldo dat daardoor ontstaat te

misbruiken. De betreffende debiteur heeft er geen weet

van dat er een creditnota uitgegaan is op zijn

rekening- of debiteurennummer.

- Een ontvangst waar geen rekening mee gehouden is.

Bijvoorbeeld een bedrag dat terugbetaald wordt door

een waterschap zonder dat dit feit in de administratie

vastgelegd en verwerkt is. Een vermindering van een

eerdere aanslag kan hier aan ten grondslag liggen.

- Een creditnota die door een debiteur niet verrekend

wordt. Het creditsaldo dat daardoor op die

verkoopfactuur open blijft staan wordt vervolgens

doorgesluisd.

Bestemmingen kunnen zijn:

- Een debiteurnummer, om een nog openstaande maar wel

betaalde verkoopfactuur af te boeken. Dit om te

voorkomen dat aan het licht komt dat een per kas

ontvangen bedrag in eigen zak gestoken is.

- Een tussenrekening, om een tekort aan te zuiveren.

Vanuit de kas wordt er bijvoorbeeld € 5.000,-

opgenomen om op de bank te storten. Er wordt echter

maar € 2.000,- contant gestort en € 3.000,-

achtergehouden. Dit bedrag moet nog credit op de

tussenrekening geboekt worden om deze in evenwicht te

krijgen. De fraudeur zal daarna de tussenrekening zelf

afletteren. Dit om te voorkomen dat een ander opmerkt

dat de afloop van geboekte en afgeletterde bedragen

niet één op één verloopt.

26

- Een eerdere gemaakte en frauduleuze boeking die

teruggedraaid moet worden. Bijvoorbeeld een creditnota

die door een debiteur niet verrekend werd en daarna

door de fraudeur als een bron gebruikt is, wordt

alsnog verrekend. Hierdoor moet het saldo op die

creditnota weer aangevuld worden.

- Een debiteurnummer, om het saldo daarvan op credit te

krijgen. Wat hiervan uiteindelijk de bedoeling is

wordt hieronder uiteengezet.

De fraudeur sluit een privé-transactie af waarbij hij of

zij verklaart dat de betaling van diens werkgever zal

komen. Dit onder het mom van dat het verschuldigde bedrag

direct van zijn of haar salaris ingehouden en doorbetaald

zal worden.

Binnen de debiteurenadministratie zoekt de fraudeur

vervolgens naar een debiteur die dezelfde naam heeft

als degene met wie de privé-transactie gesloten is.

Hierna zorgt de fraudeur er voor dat deze debiteur

een creditsaldo krijgt dat overeenkomt met het bedrag

dat de fraudeur privé verschuldigd is. Dit bedrag

wordt vervolgens onder het mom van teveel betaalde

huur handmatig betaalbaar gesteld tegelijk met andere

betalingen aan debiteuren.

De truc is echter dat de naam van de debiteur wel

gebruikt wordt maar dat er uitbetaald wordt op een bank-

of girorekeningnummer dat niet bij deze debiteur hoort.

De kans dat dit opgemerkt wordt is niet groot wanneer er

regelmatig aan debiteuren terugbetaald wordt. Intern kan

er wel voorgeschreven zijn dat een betalingsopdracht

schriftelijk onderbouwd moet worden maar een fraudeur

kan dit zelf ook opstellen, denk hierbij aan een e-mail.

Als betalingsomschrijving wordt vervolgens meegegeven

“volgens afspraak” waardoor de ontvanger niets zal

vermoeden.

Wettelijk gezien zou dit bedrag op grond van een

onverschuldigde betaling teruggevorderd kunnen worden.

Wanneer de organisatie echter tegen fraude verzekerd is

dan wordt er meestal voor gekozen om zo’n uitbetaling op

te nemen in het totaal van het te claimen schadebedrag.

Dit om extra juridische kosten en werk te vermijden.

Kasgeld kan achterover gedrukt worden door kwitanties

niet in de kas te verantwoorden of door eigen kwitanties

uit te reiken. De collega die de kasstaat verwerkt merkt

in eerste instantie wel op dat de nummering van de

kaskwitanties niet doorloopt, maar vertrouwt de kassier

op zijn of haar blauwe ogen. De kassier heeft vaak ook

27

een verklaring die je voor waar aanneemt. Hierbij moet je

denken aan “ik heb me verschreven en die kwitantie zonder

er bij na te denken weggegooid.”

In de tweede situatie is controle veel moeilijker.

De kwitanties die door de fraudeur zelf uitgegeven zijn

maken immers geen deel uit van de administratie. De

kassier kan daarnaast ook buiten de afdeling afspreken

en/of zelf langs debiteuren gaan om een betaling in

ontvangst te nemen. Binnen een grote organisatie kan het

achterhouden van kasgeld al snel oplopen. Bij € 2.000,-

per week kom je op jaarbasis al gauw uit op € 100.000,-.

Om een bedrag van een “bron” naar een “bestemming”

overgeboekt te krijgen maakt een fraudeur gebruik van

creatief boekhouden. De voornaamste truc is om

ongeoorloofd boekingen toe te voegen aan memoriaal

of memoriaal-sub boekingen die na fiattering wel

ingevoerd maar nog niet verwerkt c.q. doorgeboekt zijn.

De fraudeur zal een collega aanbieden om diens ingevoerde

mutaties na te kijken. In de praktijk is dit geen geliefd

werk waardoor zo’n aanbod graag aanvaard wordt. Na het

toevoegen van de frauduleuze boekingen wordt gemeld dat

de ingevoerde mutaties in orde zijn waarna de definitieve

verwerking volgt.

Dit laatste gebeurt echter wel door de collega en op

diens computer waardoor de fraudeur op het oog buiten

schot blijft. Het controleren van het definitieve

mutatieverslag zou e.e.a. aan het licht kunnen brengen

maar deze controle blijft achterwege omdat de ingevoerde

mutaties al gecontroleerd zijn.

Vanuit controle-oogpunt moeten mutaties pas nadat deze

definitief verwerkt zijn gecontroleerd worden. Dit aan de

hand van het mutatieverslag. In de praktijk wordt er

echter al vaak na de eerste en voorlopige invoer van

mutaties gecontroleerd. Hoofdzakelijk om een invoerfout

te kunnen corrigeren voordat een boeking definitief

verwerkt wordt. Dit voorkomt het uitschrijven van een

nieuwe correctieboeking maar is controletechnisch gezien

niet juist. Voor het opzetten van een goed

fraudeonderzoek is de nodige kennis en voorbereiding

vereist. Als startpunt kan er door de afdeling

automatisering een overzicht aangemaakt worden van alle

mutaties die de van fraude verdachte collega in een

bepaalde periode verwerkt heeft. Aan de hand hiervan

kunnen verdachte mutaties nader bekeken worden.

28

Vanuit de kas kan nagegaan worden welke kwitanties

ontbreken en of daar mogelijk wel kopiekwitanties voor

aanwezig zijn. Verder moeten alle door de van fraude

verdachte collega opgestelde opdrachten tot uitbetaling

aan debiteuren gecontroleerd worden op juistheid.

Hierna kan een onderzoeksteam samengesteld worden om de

omvang van de gepleegde fraude in kaart te brengen.

Wanneer er een spoor gevonden wordt die op fraude duidt

is het de kunst om daarna zowel de bron als de bestemming

te ontmaskeren.

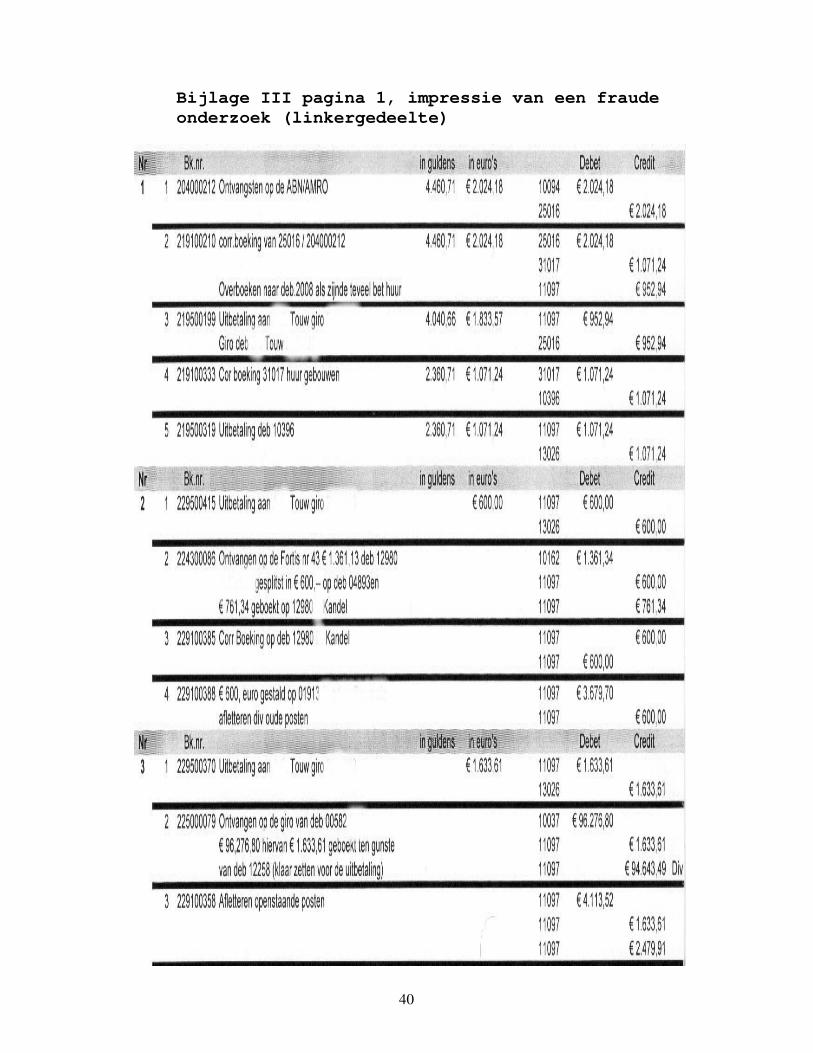

In Bijlage III is een gedeelte van het eindresultaat

van het fraudeonderzoek te zien zoals dat door mij en een

aantal collega’s uitgevoerd is. Een gevonden spoor is

naar twee kanten toe uitgezocht en vervolgens schematisch

verwerkt.

In het eerste fraude- c.q. schadegeval werden twee

onterechte uitbetalingen vastgesteld. De naam van de

ontvanger stemde wel overeen met de naam van de debiteur

maar het rekeningnummer niet! Het debiteurnummer werd dan

ook gebruikt om een privé transactie af te wikkelen. Als

bron werd een ontvangen schade-uitkering gebruikt. Door

een aantal memoriaalboekingen is dat bedrag uiteindelijk

credit op de debiteur terecht gekomen. Het kader verwijst

overigens naar het gefraudeerde bedrag.

In het tweede fraude- c.q. schadegeval vormde wederom een

onterechte uitbetaling de basis. Om een privé transactie

af te wikkelen werd er ook nu weer misbruik gemaakt van

een debiteurenrekening. Als bron werd een oude en nog

openstaande creditnota gebruikt. Door middel van een

aantal memoriaal boekingen werd het benodigde bedrag

overgeboekt.

In het derde fraude- c.q. schadegeval werd een onterechte

uitbetaling gemaskeerd door een ontvangen betaling

gedeeltelijk als bron te gebruiken. Om deze ontvangst aan

te zuiveren werd het saldo van een nog openstaande en

niet verrekende creditnota gebruikt. Ook hier werd

misbruik gemaakt van het dagboek memoriaal-sub.

Het is van belang dat brondocumenten ongewijzigd blijven

om als bewijs te kunnen dienen. Een uitgewerkt onderzoek

dient daarnaast te bestaan uit een overzicht van de

feitelijke en frauduleuze mutaties in combinatie met een

onderbouwing van het onderzoek. Het is daarbij aan te

bevelen om een accountantsverklaring te verkrijgen zodat

er geen twijfel kan ontstaan over de juistheid van de

gevonden transacties en bedragen.

29

Na een volledig onderzoek resteert de vraag hoe het heeft

kunnen gebeuren? Na het winnen van vertrouwen en door

omstandigheden, denk hierbij aan vacatures ontstond de

factor gelegenheid. Het blijft echter tot op de dag van

vandaag gissen naar de factoren druk en rationalisatie.

Wel heeft de fraudeur achteraf gezien een dure smaak qua

luxe artikelen. Qua rationalisatie wil het toeval dat een

andere collega de fraudeur recent tegenkwam waarna een

gesprek volgde. Als verklaring op de vraag waarom werd

gegeven; ”een kronkel in mijn hoofd”. Meer over de afloop

volgt in 4.3.

Bekijk een financiële administratie door de ogen van een

fraudeur en je komt tot een heel ander inzicht.

Geldstromen kunnen namelijk onderverdeeld worden naar

bronnen en bestemmingen. Een bron kan zijn een ontvangst

waar de organisatie niet op gerekend heeft. Een

bestemming een factuur die per kas voldaan is maar

waarvan de ontvangst door de fraudeur in eigen zak

gestoken is. Door creatief met boekhouden om te gaan en

misbruik te maken van collega’s en memoriaalboekingen

wordt vervolgens een bedrag overgeboekt van een bron naar

een bestemming. Ook kan de fraudeur een privé-transactie

afhandelen door de uitbetaling via zijn of haar werkgever

te laten lopen. Hiervoor wordt misbruik gemaakt van een

debiteurennummer die dezelfde achternaam heeft als degene

aan wie de fraudeur privé geld verschuldigd is. Bij de

uitbetaling wordt echter een ander bank- of

girorekeningnummer vermeld. De kassier kan door gebruik

te maken van eigen kwitanties of door kwitanties niet te

verantwoorden ontvangen kasgeld in eigen zak steken. Door

een truc worden door de fraudeur mutaties toegevoegd aan

memoriaalboekingen die een andere collega ingevoerd

heeft. Hierdoor blijft de fraudeur op het oog buiten

schot. Voor het goed opzetten van een fraudeonderzoek is

de nodige kennis en boekhoudkundig inzicht een vereiste.

Een goed uitgangspunt is een overzicht van alle mutaties

die de van fraude verdachte collega verwerkt heeft. Dit

kan met de nodige kennis van automatisering aangeleverd

worden. Een gevonden spoor moet door een onderzoeksteam

in beeld gebracht en uitgewerkt worden. Hierbij is het

van belang dat brondocumenten ongewijzigd blijven om als

bewijs te kunnen dienen. Na een volledig onderzoek is een

accountantsverklaring geen overbodige luxe. De vraag

waarom een fraudeur het allemaal gedaan heeft blijft

echter maar al te vaak onbeantwoord.

30

4.3 de gevolgen

Fraude binnen een organisatie kan niet alleen intern een

grote impact hebben maar ook extern! Niet de minste

bedrijven zijn daardoor de afgelopen jaren bijna of

helemaal ten onder gegaan. Denk hierbij aan het

Amerikaanse boekhoudschandaal rondom Albert Heijn of aan

de ondergang van het Amerikaanse energiebedrijf Enron.

Het is dan ook een hele kunst om alle commotie onder

controle te blijven houden.

Door de buitenwereld wordt fraude vaak als een zwakte

van de organisatie gezien terwijl fraude een organisatie

kan overkomen. Hoe groter de organisatie des te meer

aandacht de media aan de fraude zal besteden. Het is een

utopie om te denken dat een fraude niet zal uitlekken

want zulk nieuws gaat als een lopend vuurtje door de

organisatie en blijft niet lang intern.

Het is dan ook beter om zelf met een goed persbericht

naar buiten te komen. Geruchten worden zo ontkracht en

het initiatief over de berichtgeving in de media blijft

bij de organisatie. De afloop laat zich echter niet zo

gemakkelijk beheersen. Zeker wanneer een organisatie aan

de beurs genoteerd staat. De koers van een aandeel wordt

namelijk voor een aanzienlijk deel bepaald door het

vertrouwen dat aandeelhouders en beleggers in een

organisatie hebben.

“In de praktijk blijkt de aangiftebereidheid van

bedrijven erg laag te zijn.” (Gunst e.a. 2001:18)

Zonder aangifte kan de politie echter niet tot onderzoek

overgaan en daarna het Openbaar Ministerie niet tot

strafvervolging. De gevolgen voor de fraudeur blijven dan

beperkt tot ontslag al dan niet in combinatie met een

civielrechtelijke procedure.

Een schorsing kan gevolgd worden door een berisping maar

meestal volgt ontslag. Bij het aanzeggen van ontslag moet

er met een aantal wettelijke bepalingen rekening gehouden

worden wil de aanzegging rechtsgeldig zijn. Ontslag op

staande voet is zo aangezegd maar hiervoor gelden wel een

aantal specifieke voorwaarden. Raadpleeg dan ook eerst

art.7:677 BW. (artikel 677 van boek 7 van het Burgerlijk

Wetboek)

De rechtsgrond om het schadebedrag terug te vorderen is

de onrechtmatige daad, art 6:162 BW. Hierin zijn de

vereisten te vinden om van een onrechtmatige daad te

kunnen spreken. De fraudeur kan daarbij geen beroep doen

op een lichamelijk of geestelijk gebrek, art.6:165 BW.

31

Terug naar de fraudezaak uit paragraaf 4.1. Intern werd

er vanuit andere vakgroepen in eerste instantie met

ongeloof en ook onbegrip gereageerd. Een financiële

administratie wordt immers door andere vakgroepen als het

toonbeeld van integriteit gezien. Juist een fraude binnen

die afdeling zorgt voor veel onrust en gaat ten koste van

het vertrouwen en aanzien dat de afgelopen jaren intern

opgebouwd is.

Daarnaast genoot de van fraude verdachte collega intern

aanzien en werd het schorsen als een zware sanctie

gezien. De feiten spraken echter voor zich! Hierdoor

ontstond er langzaam aan begrip voor het intern melden

van de fraude en de schorsing van de betreffende collega.

Na schorsing volgde wederhoor, aangifte en ontslag. Door

vertragingen in het onderzoek is de zaak drie jaar na

dato nog niet voorgekomen en dringt de tijd. Wel neemt

het Openbaar Ministerie de zaak serieus en wil het OM

een voorbeeld stellen om financiële fraude te

ontmoedigen. In dat kader moet de harde vervolging van

belastingfraude tegenwoordig ook gezien worden.

De van fraude verdachte collega is echter nog steeds op

vrije voeten. Een tijd terug kwam er zelfs een

telefonisch verzoek om informatie binnen van een

uitzendbureau. Dit na het vermelden van de organisatie

als referentie door de fraudeur!

De verwachting is nu dat de zaak binnen een paar maanden

voorkomt. Zelf hoop ik dan antwoord te krijgen op de

vraag: waarom? Maar gezien alle vertelde onwaarheden en

verrichte frauduleuze handelingen verwacht ik niet dat er

eerlijk opening van zaken gegeven zal worden. Mocht er

echter wel naar waarheid geantwoord worden dat

bijvoorbeeld alles opgegaan is aan een dure levensstijl

dan is dat nog moeilijk te geloven. Dit omdat er geen

vertrouwen meer aanwezig is.

Wat als laatste nog interessant is om te vermelden zijn

de fiscale gevolgen van fraude. Niet alleen voor de

organisatie maar ook die voor de fraudeur zelf.

Het loonbegrip is ruim. Zo stelt artikel 10 wet LB

(LoonBelasting) dat “loon is al hetgeen uit een

dienstbetrekking (…) wordt genoten.” Door jurisprudentie

is echter bepaald dat artikel 11 lid 1 onderdeel a van

toepassing is. “Tot het loon behoren niet: vergoedingen

die naar algemene maatschappelijke opvattingen niet als

beloningsonderdeel worden ervaren”. De organisatie is dan

ook geen loonbelasting verschuldigd over het gefraudeerde

bedrag. (Gunst e.a. 2001: 48 t/m 50)

32

Wanneer een organisatie niet tegen fraude verzekerd is

dan is het schadebedrag fiscaal gezien een verlies.

Herstelboekingen om de administratie weer op orde te

krijgen kunnen als buitengewone lasten ten laste van de

winst en verlies rekening gebracht worden.

Een fraudeur zal er vooraf geen rekening mee gehouden

hebben dat zijn handelen fiscale consequenties met zich

meebrengt! Wanneer het schadebedrag namelijk wettelijk

vastgesteld is dan valt dat bedrag aan te merken als

resultaat uit overige werkzaamheden. Dit op basis van

artikel 3.90 Wet IB.(InkomstenBelasting)

De fraudeur kan na de uitspraak van de rechter dan ook

een naheffing inkomstenbelasting tegemoet zien. Bij een

gefraudeerd bedrag ter grootte van € 200.000,- zal er

minimaal de helft, € 100.000,- aan de belastingdienst

verschuldigd zijn. Nog een reden om nooit aan fraude te

beginnen!

Niet alleen intern maar ook extern kan fraude een grote

impact hebben. Om beide zo goed mogelijk onder controle

te houden is het aan te raden om zelf met een verklaring

te komen. De aangiftebereidheid is laag maar zonder

aangifte is politieonderzoek en vervolging door het

Openbaar Ministerie niet mogelijk. Die procedure kan

echter wel een aantal jaren duren. De fraudeur komt er

dan ook vaak vanaf met ontslag al dan niet in combinatie

met een civielrechtelijke procedure. Fraude heeft ook