Studie Logistik im Autohaus 2014: Schwerpunkt Parkplatzmanagement

ForLog-Studie: Logistik-Outsourcing in der Automobilindustrie –

Eine Untersuchung zur Flexibilität

Gefördert durch die

Autor: Holger Voß

unter Mitwirkung von: Carsten Reuter

© ForLog – Bayerischer Forschungsverbund Supra-adaptive Logistiksysteme

Nürnberg, 2006

Alle Rechte vorbehalten. Insbesondere ist die Überführung in maschinen-lesbare Form sowie das Speichern in Informationssystemen auch auszugsweise nur mit schriftlicher Genehmigung von ForLog gestattet.

Vorwort

I

Vorwort

Die vorliegende Studie entstand am Lehrstuhl Logistik der Universität Er-langen-Nürnberg unter der Leitung von Prof. Peter Klaus. Der Lehrstuhl und die angegliederte Fraunhofer Arbeitsgruppe für Technologien der Logistik-Dienstleistungswirtschaft (ATL) setzt sich in Forschung, Beratung und Lehre mit praxisnahen Fragestellungen der Logistikwirtschaft ausein-ander. Einen thematischen Schwerpunkt der Arbeiten bildet die Schnittstel-le von verladender Industrie und Logistik-Dienstleistern, die auch in der vorliegenden Studie von zentralem Interesse ist.

Im Rahmen des Forschungsverbunds „ForLog“ ist der Nürnberger Logistik-Lehrstuhl verantwortlich für das Teilprojekt „TransLog“ (Logistik-Dienstleisterorganisation und Transportstrukturen). Die Bayerische Forschungsstiftung fördert mit dem Verbund ForLog seit September 2004 sechs bayerische Hochschul-Lehrstühle, die sich das Ziel gesetzt haben, Wege zur Flexibilität und Adaptivität in der Automobilindustrie aufzuzeigen.

Über 20 Praxispartner unterstützen den Verbund aktiv und ermöglichen die Untersuchung praxisrelevanter Fragestellungen und die Entwicklung um-setzungsfähiger Ansätze zur Verbesserung der Flexibilität und Adaptivität über die gesamte automobile Supply Chain hinweg. Das Portfolio der Part-ner umfasst sämtliche Stufen der Supply Chain, vom OEM über den Sys-tem-Lieferanten hin zu weiter vorgelagerten Lieferanten. Daneben bringen sich unterschiedliche Dienstleister, insbesondere Logistik-Dienstleister, aber auch Software- und Beratungsunternehmen sowie ein Interessenver-band, in den Verbund ein.

Das am Nürnberger Logistik-Lehrstuhl bearbeitete Teilprojekt TransLog, setzt sich mit Fragestellungen zur Flexibilität und Adaptivität an der

Vorwort

II

Schnittstelle zwischen Industrie und Logistik-Dienstleistern auseinander. Die Einbindung der Logistik-Dienstleister in die automobile Supply Chain durch das Logistik-Outsourcing ist dazu Voraussetzung. Gleichzeitig erge-ben sich durch die Einbindung neue Schnittstellen und neue Herausforde-rungen in der Supply Chain. Vor dem Hintergrund der Flexibilität bedeutet dies, dass auch Logistik-Dienstleister dazu beitragen müssen, die beste-henden Flexibilitätsbedarfe umzusetzen. Nicht zuletzt werden ihnen gerade aus diesem Grund logistische Tätigkeiten im Rahmen des Logistik-Outsourcings übertragen. Aber auch die Industrieunternehmen müssen sich im Vorfeld eines Outsourcing-Projekts mit ihren Flexibilitätsbedarfen auseinander setzen, um ein erfolgreiches Outsourcing durchführen zu kön-nen. Der Zusammenhang von Logistik-Outsourcing und Flexibilität ist bis-her kaum untersucht. Besonders mit Blick auf die Automobilindustrie lagen keine fundierten Erkenntnisse zu dieser Thematik vor. Damit ergab sich der Anstoß für die vorliegende Studie. Sie zeigt einige wichtige Ergebnisse zum Spannungsfeld von Flexibilität und Logistik-Outsourcing – sowohl für die Industrie als auch für Logistik-Dienstleister – auf.

An dieser Stelle gilt den beteiligten Unternehmen ein besonderer Dank. Ohne ihre Unterstützung wäre es nicht möglich, diese oder vergleichbare Studien zu realisieren.

Nürnberg, Mai 2006

Executive Summary

III

Executive Summary

Das Zauberwort “Flexibilität” beherrscht die Automobilindustrie seit gerau-mer Zeit. Flexibilität ist auf allen Stufen der Supply Chain von Bedeutung und durch das Outsourcing logistischer Tätigkeiten an Logistik-Dienstleister werden entsprechende Anforderungen an die Dienstleister übertragen. Die vorliegende Studie geht sowohl auf den allgemeinen Stand des Logistik-Outsourcings in der Automobilindustrie als auch auf die Zusammenhänge von Logistik-Outsourcing und Flexibilität ein. Die nötige Detaillierung der Ergebnisse wird durch zwei Abgrenzungsmerkmale erreicht. Einerseits werden drei logistische Funktionsbereiche - das Lager, der Transport und Mehrwertleistungen - betrachtet und andererseits erfolgen maßgebliche Auswertungen für drei Branchen-Cluster innerhalb der Automobilindustrie.

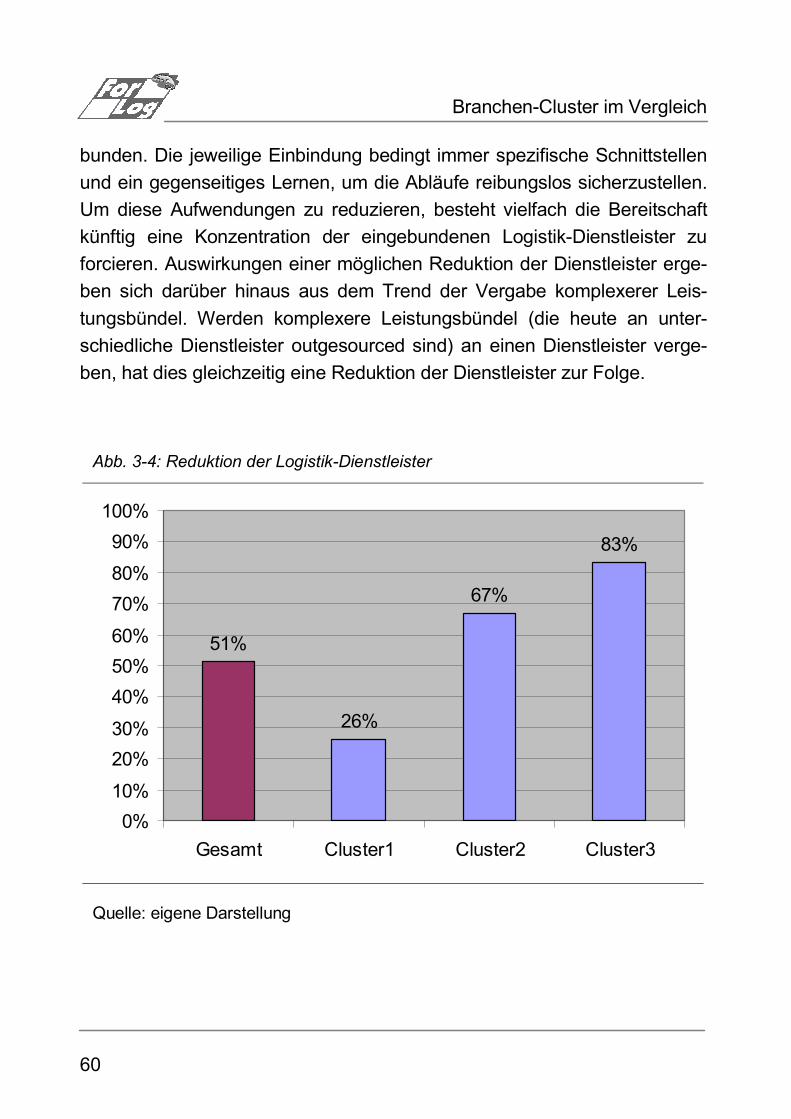

Die Untersuchungen zum Stand des Logistik-Outsourcings in der Automo-bilindustrie verdeutlichen, dass die Flexibilität einen der wesentlichen Trei-ber für das Outsourcing darstellt. Neben dieser Erkenntnis tragen insbe-sondere die zu erwartenden Entwicklungen des Logistik-Outsourcings dazu bei, die Notwendigkeit der Studie zu untermauern. Der Trend zum Out-sourcing logistischer Funktionen ist weiterhin ungebrochen. Eine weitere Zunahme der Outsourcing-Tiefe lässt sich für die Logistik prognostizieren. Weitere Trends, die Einfluss auf das Outsourcing haben, sind die Vergabe komplexer Leistungsbündel und die Reduktion der eingebundenen Logistik-Dienstleister auf Unternehmensebene. Es kann davon ausgegangen wer-den, dass insbesondere große Unternehmen bei diesen Trends eine Vor-reiterrolle einnehmen.

Daneben verdeutlicht die vorliegende Studie, dass Flexibilität einer der wesentlichen Gründe für Unternehmen der Automobilindustrie ist, logisti-sche Tätigkeiten fremd zu vergeben. Allgemein wird davon ausgegangen, dass das Outsourcing einen positiven Einfluss auf die Flexibilität ausübt.

Executive Summary

IV

Die Ergebnisse bestätigen diese Vermutung zwar für ausgewählte Flexibili-tätsausprägungen, legen aber auch nahe, dass es zu Flexibilitätseinbußen durch das Logistik-Outsourcing kommen kann. Generell müssen unter-schiedliche Dimensionen oder Ausprägungen im Logistik-Outsourcing be-rücksichtigt werden. Neben der zeitlichen Dimension ist demnach auch die inhaltliche Dimension von hoher Bedeutung, um Flexibilitätsbedarfe richtig einschätzen zu können. Die Studie zeigt, dass in der Praxis hinsichtlich der zeitlichen Dimension vor allem die kurzfristige Flexibilität im Vordergrund steht und hinsichtlich der inhaltlichen Dimension die Kapazitäts- bzw. Per-sonalanpassungsfähigkeit.

Allgemein wird die Bedeutung der Flexibilität im Logistik-Outsourcing heute noch zu selten explizit berücksichtigt. Handlungsempfehlungen sowohl für Industrieunternehmen als auch Logistik-Dienstleister sollen Impulse geben, diese Schwachpunkte des Logistik-Outsourcings zu beheben. Auf Seite der Industrieunternehmen lässt sich beispielsweise die Spezifizierung der Fle-xibilitätsbedarfe, die Sicherstellung der Flexibilität durch die Ausrichtung der internen Strukturen, die Abstimmung zwischen Flexibilitätsbedarf und Dienstleister-Typ sowie die frühzeitige Berücksichtigung von Trends im Logistik-Outsourcing aufführen. Auf Seite der Logistik-Dienstleister stehen als Handlungsempfehlungen die Fokussierung ausgewählter Flexibilitäts-ausprägungen, die Fokussierung ausgewählter Branchen-Cluster, das frühzeitige Hinterfragen der Flexibilitätsbedarfe und die Stärkung der all-gemeinen Outsourcing-Tendenz im Vordergrund.

Inhaltsverzeichnis

V

Inhaltsverzeichnis

1 Flexibilität als Herausforderung im Logistik- Outsourcing der Automobilindustrie 1

1.1 Relevante Hintergründe zur Studie 3 1.2 Logistik-Outsourcing im Logistikmarkt Deutschland 5 1.3 Klärung begrifflicher Grundlagen der Studie 9

1.3.1 Das Verständnis von Outsourcing und Logistik-Outsourcing 9

1.3.2 Das Verständnis der Logistik-Aktivitäten 10 1.3.3 Das Verständnis der Flexibilität 12

2 Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie 15

2.1 Status des Logistik-Outsourcings 17 2.2 Bedeutung der Logistik-Dienstleister im Logistik-

Outsourcing 26 2.3 Trends im Logistik-Outsourcing 32 2.4 Bedeutung der Flexibilität im Logistik-Outsourcing 40

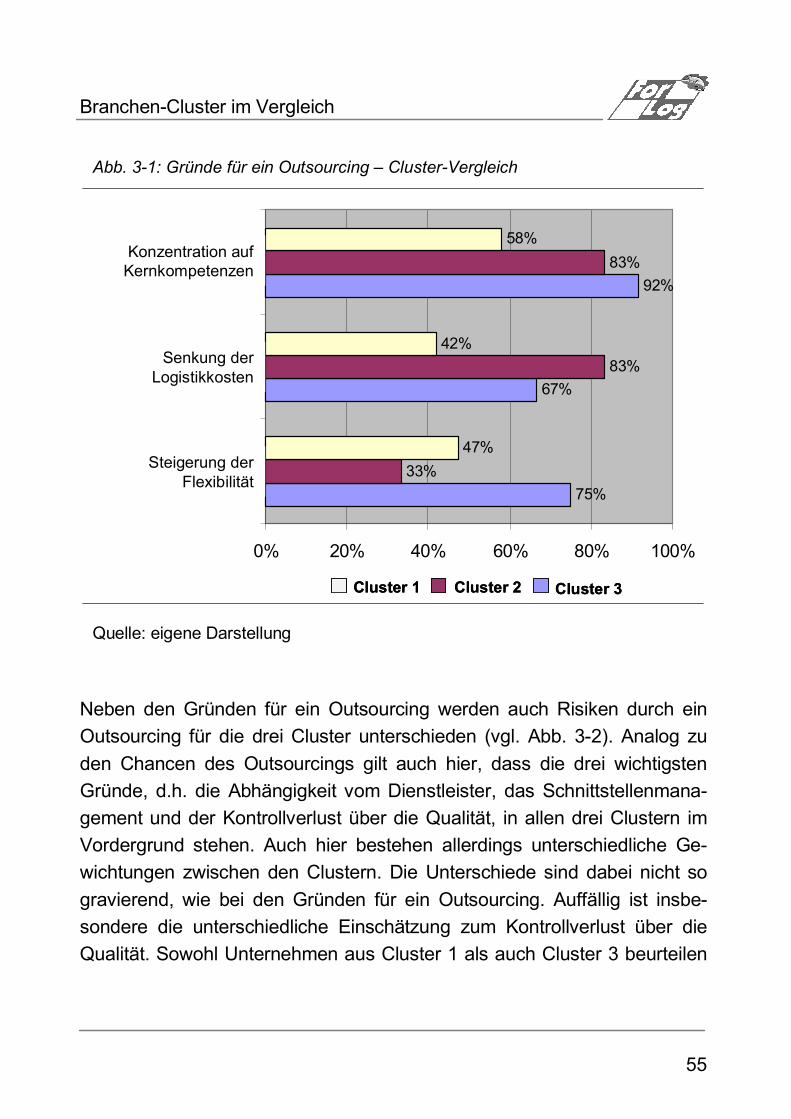

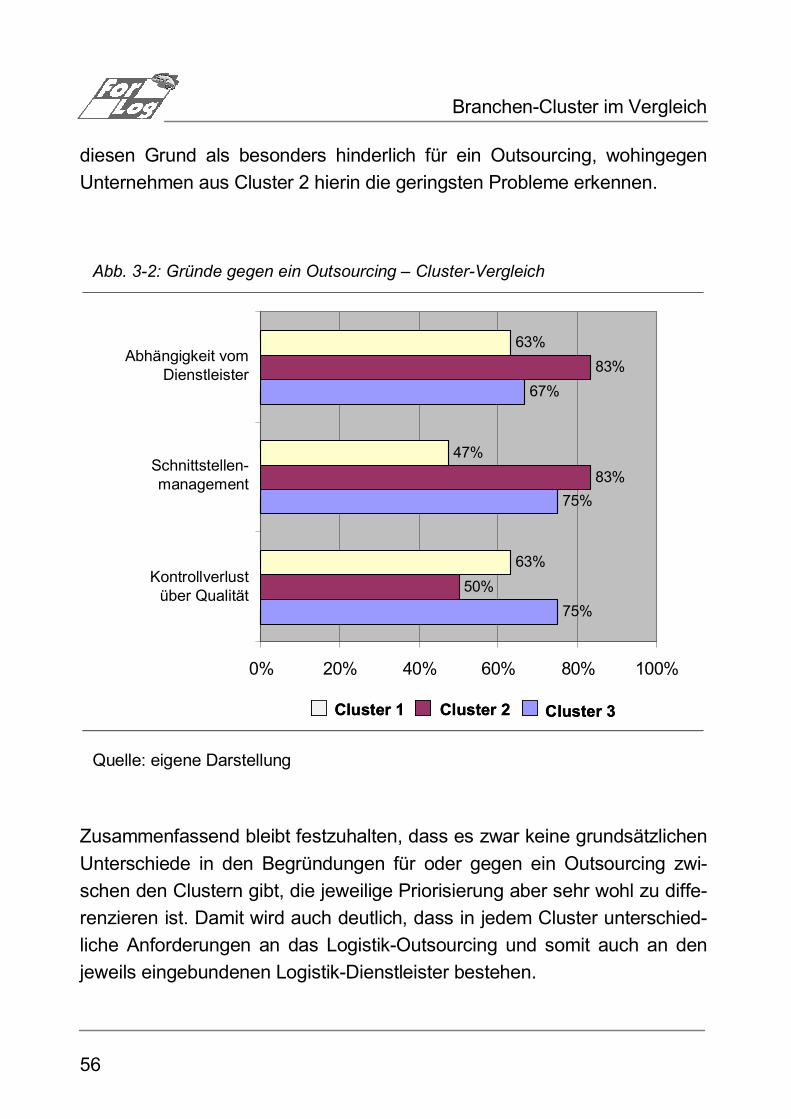

3 Branchen-Cluster im Vergleich 53 3.1 Gründe für und gegen das Logistik-Outsourcing in

den Clustern 54 3.2 Trends im Logistik-Outsourcing in den Clustern 58 3.3 Einsatz von Logistik-Dienstleistern in den Clustern 63 3.4 Flexibilität im Logistik-Outsourcing in den Clustern 71

Inhaltsverzeichnis

VI

4 Handlungsnotwendigkeiten im Spannungsfeld von Flexibilität und Logistik-Outsourcing 87

4.1 Ein Blick auf Industrieunternehmen in der automobilen Supply Chain 88

4.2 Ein Blick auf Logistik-Dienstleister in der automobilen Supply Chain 92

5 Ausblick – Perspektiven zum Logistik-Outsourcing 97

Abbildungsverzeichnis

VII

Abbildungsverzeichnis

Abb. 1-1: Clusterung der befragten Unternehmen nach Automotive-

Umsatz...........................................................................................4

Abb. 1-2: Nationale Logistikaufwendungen nach Funktionsbereichen.........5

Abb. 1-3: Logistik-Umsatzvolumen nach Teilmärkten –

Automobilindustrie .........................................................................7

Abb. 1-4: Logistik-Outsourcing-Anteile nach Teilmärkten –

Automobilindustrie .........................................................................8

Abb. 2-1: Schematische Darstellung der Automobil-Supply-Chain ............16

Abb. 2-2: Logistik-Outsourcing nach Funktionsbereichen ..........................17

Abb. 2-3: Outsourcing nach Aktivitäten im Lager........................................18

Abb. 2-4: Outsourcing nach Aktivitäten im Transport..................................19

Abb. 2-5: Outsourcing von Mehrwertleistungen ..........................................21

Abb. 2-6: Wesentliche Gründe für ein Outsourcing.....................................23

Abb. 2-7: Wesentliche Gründe gegen ein Outsourcing...............................24

Abb. 2-8: Einbindung der Logistik-Dienstleister ..........................................28

Abb. 2-9: Einbindungstiefe der Logistik-Dienstleister..................................29

Abb. 2-10: Zufriedenheit mit den Dienstleistern ..........................................31

Abb. 2-11: Trends im Logistik-Outsourcing .................................................33

Abb. 2-12: Vergabe komplexer Leistungsbündel ........................................34

Abbildungsverzeichnis

VIII

Abb. 2-13: Reduktion der Logistik-Dienstleister ..........................................35

Abb. 2-14: Veränderung der Dienstleister-Einbindung................................36

Abb. 2-15: Veränderung der Outsourcing-Tiefe ..........................................38

Abb. 2-16: Grad der Veränderungen im Logistik-Outsourcing nach

Funktionsbereichen....................................................................39

Abb. 2-17: Bedeutung unterschiedlicher Flexibilitätsdimensionen für die

Logistik .......................................................................................41

Abb. 2-18: Bedeutung der langfristigen Flexibilität......................................42

Abb. 2-19: Bedeutung der kurzfristigen Flexibilität......................................43

Abb. 2-20: Auswirkungen des Logistik-Outsourcings auf die Flexibilität ....45

Abb. 2-21: Verbesserung der Kapazitätsanpassungsfähigkeit durch

Outsourcing................................................................................47

Abb. 2-22: Verbesserung der Personalanpassungsfähigkeit durch

Outsourcing................................................................................48

Abb. 2-23: Behinderung der Kommunikationsfähigkeit durch

Outsourcing................................................................................49

Abb. 2-24: Flexibilitäts-Potenziale der Logistik-Dienstleister ......................50

Abb. 2-25: Flexibilitätsnotwendigkeiten nach Funktionsbereichen .............51

Abb. 3-1: Gründe für ein Outsourcing – Cluster-Vergleich .........................55

Abb. 3-2: Gründe gegen ein Outsourcing – Cluster-Vergleich....................56

Abb. 3-3: Vergabe komplexer Leistungsbündel ..........................................59

Abbildungsverzeichnis

IX

Abb. 3-4: Reduktion der Logistik-Dienstleister ............................................60

Abb. 3-5: Grad der Veränderungen im Logistik-Outsourcing nach

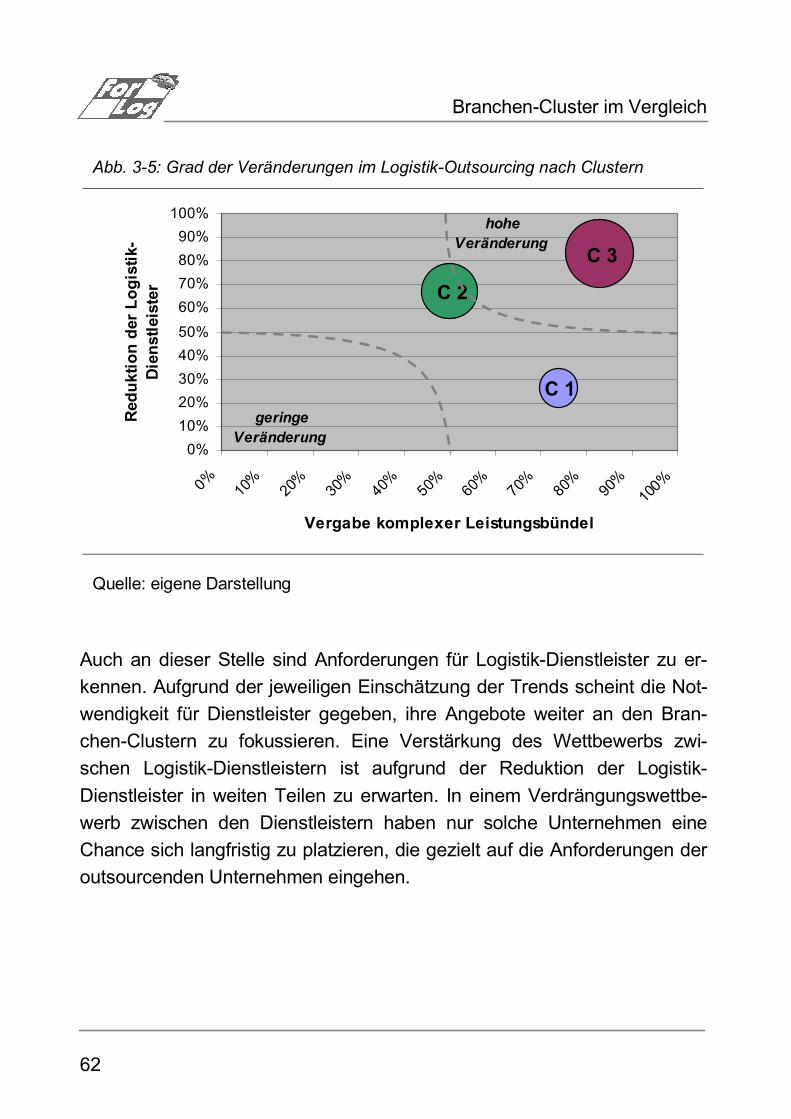

Clustern........................................................................................62

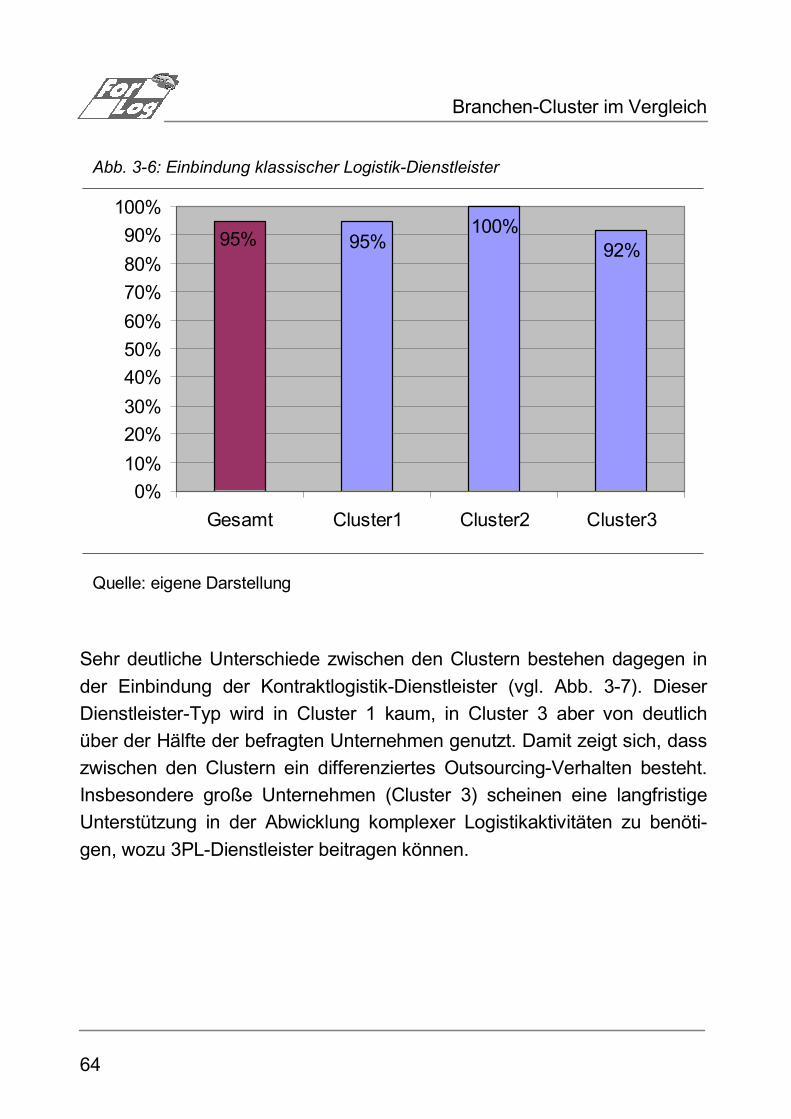

Abb. 3-6: Einbindung klassischer Logistik-Dienstleister..............................64

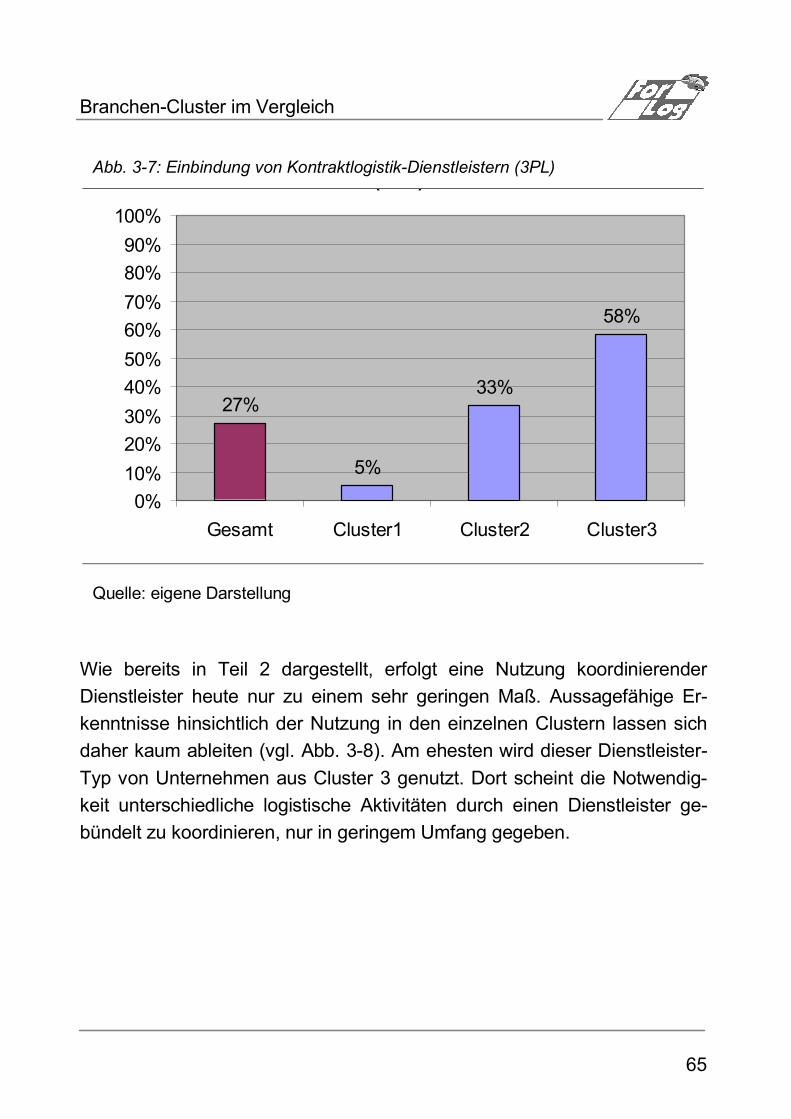

Abb. 3-7: Einbindung von Kontraktlogistik-Dienstleistern (3PL) .................65

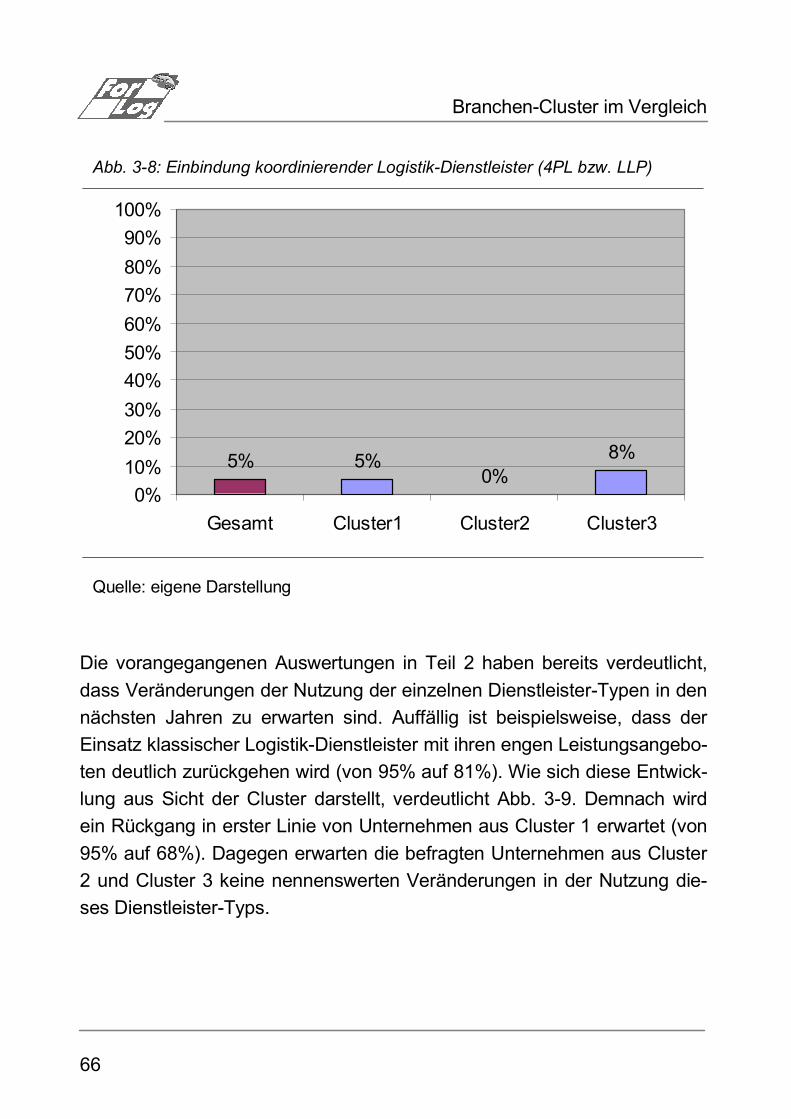

Abb. 3-8: Einbindung koordinierender Logistik-Dienstleister

(4PL bzw. LLP) ............................................................................66

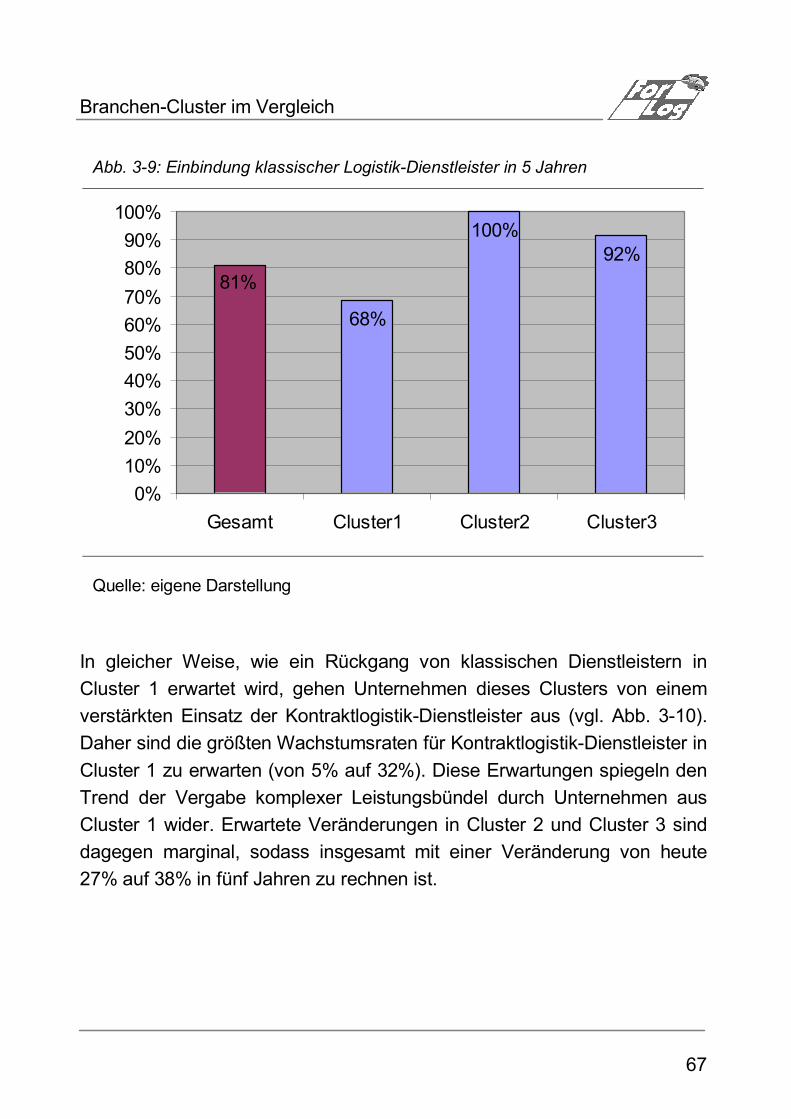

Abb. 3-9: Einbindung klassischer Logistik-Dienstleister in 5 Jahren ..........67

Abb. 3-10: Einbindung von Kontraktlogistik-Dienstleistern (3PL)

in 5 Jahren .................................................................................68

Abb. 3-11: Einbindung koordinierender Logistik-Dienstleister

(4PL bzw. LLP) in 5 Jahren .......................................................69

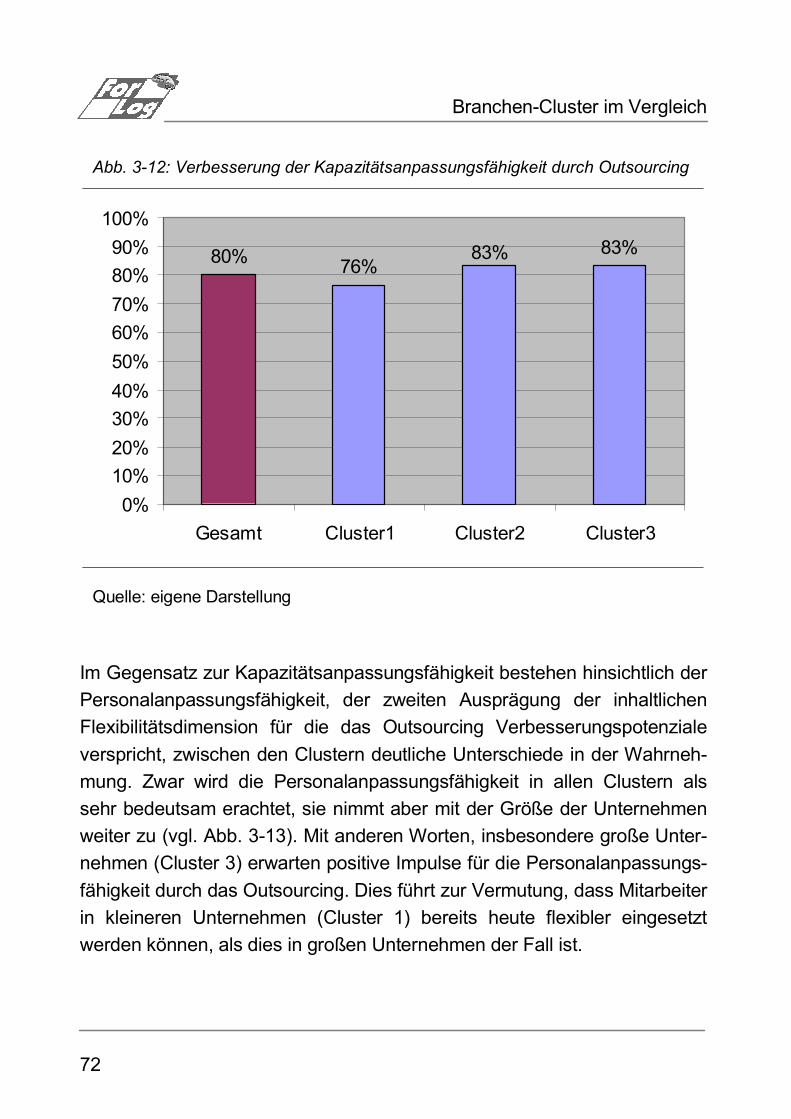

Abb. 3-12: Verbesserung der Kapazitätsanpassungsfähigkeit

durch Outsourcing......................................................................72

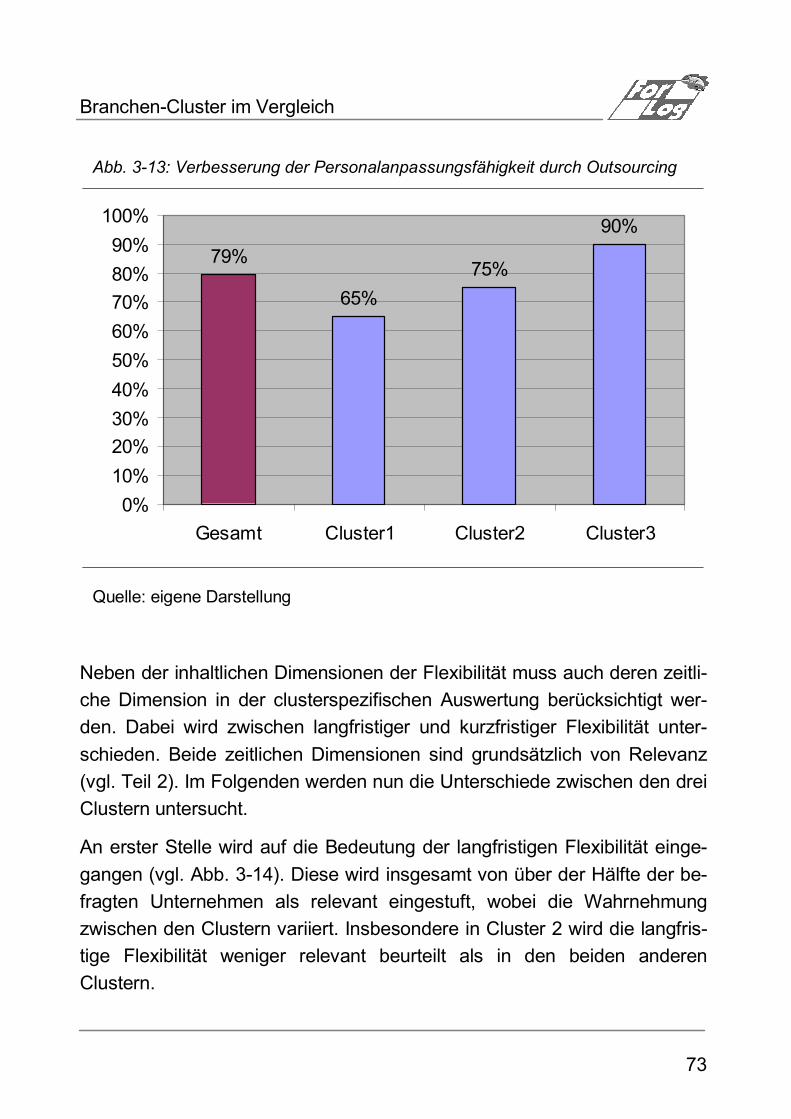

Abb. 3-13: Verbesserung der Personalanpassungsfähigkeit

durch Outsourcing......................................................................73

Abb. 3-14: Bedeutung der langfristigen Flexibilität......................................74

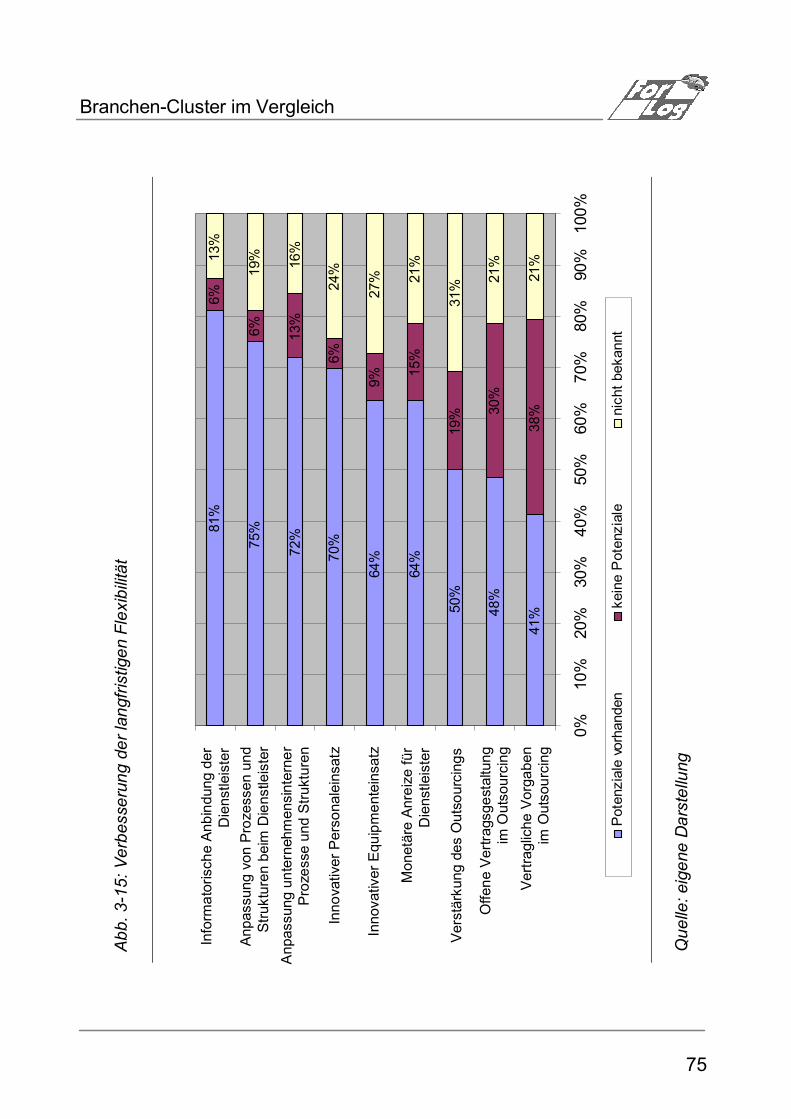

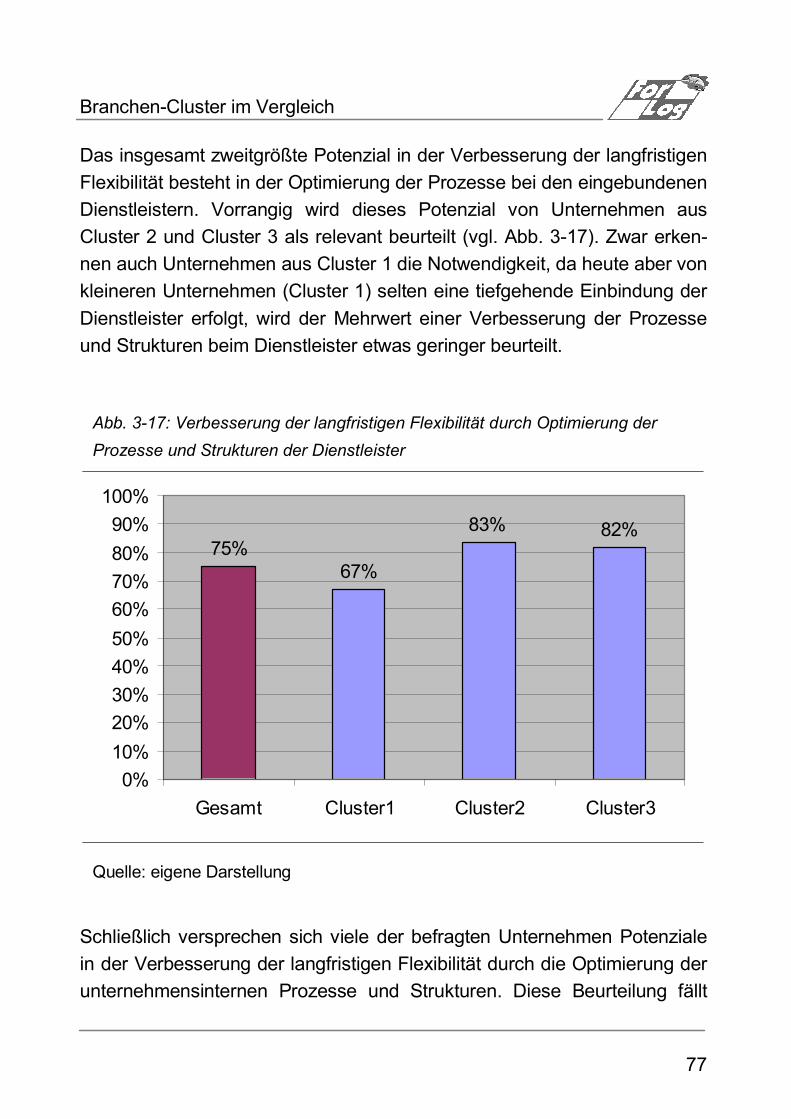

Abb. 3-15: Verbesserung der langfristigen Flexibilität.................................75

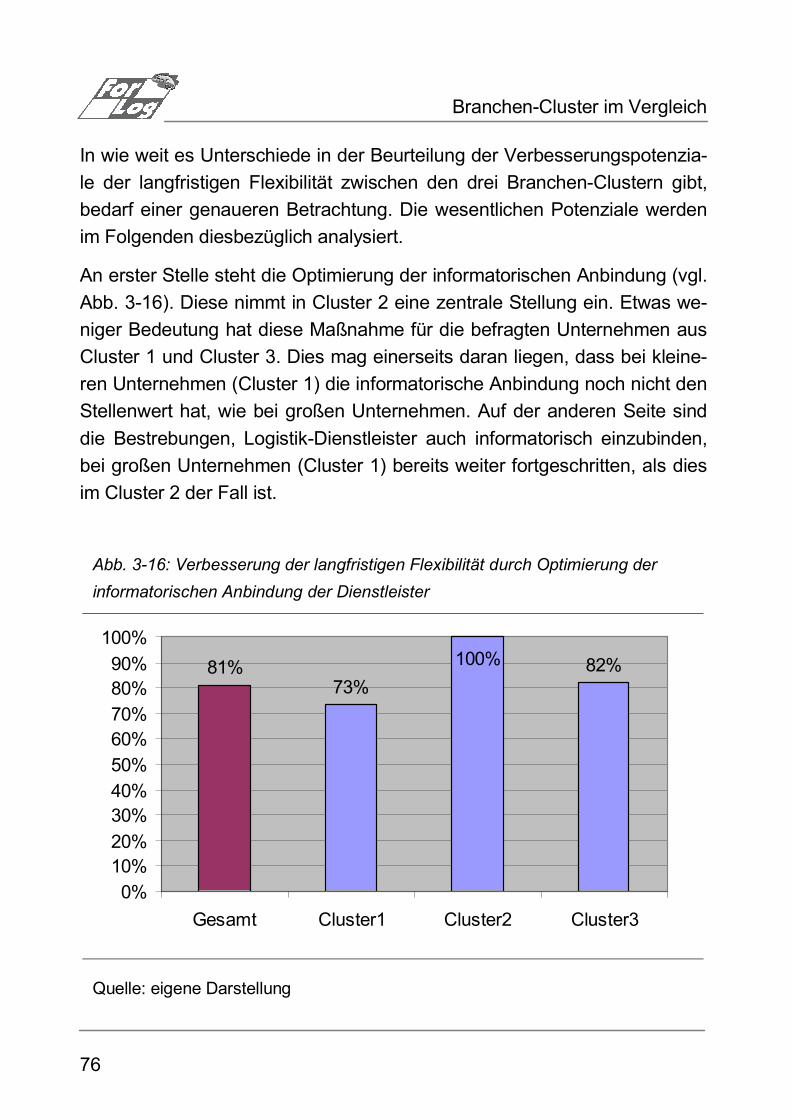

Abb. 3-16: Verbesserung der langfristigen Flexibilität durch Optimierung

der informatorischen Anbindung der Dienstleister ....................76

Abb. 3-17: Verbesserung der langfristigen Flexibilität durch Optimierung

der Prozesse und Strukturen der Dienstleister .........................77

Abbildungsverzeichnis

X

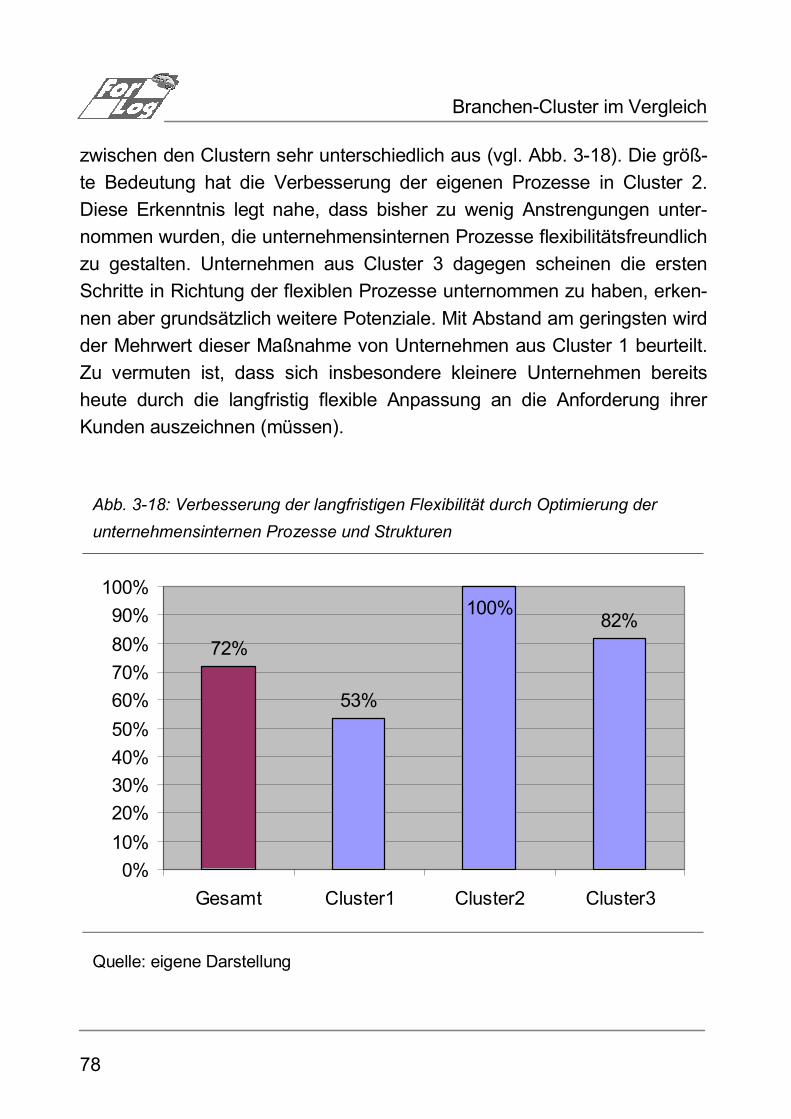

Abb. 3-18: Verbesserung der langfristigen Flexibilität durch Optimierung

der unternehmensinternen Prozesse und Strukturen ...............78

Abb. 3-19: Bedeutung der kurzfristigen Flexibilität......................................79

Abb. 3-20: Verbesserung der kurzfristigen Flexibilität.................................81

Abb. 3-21: Verbesserung der kurzfristigen Flexibilität durch Optimierung

der informatorischen Anbindung der Dienstleister ....................82

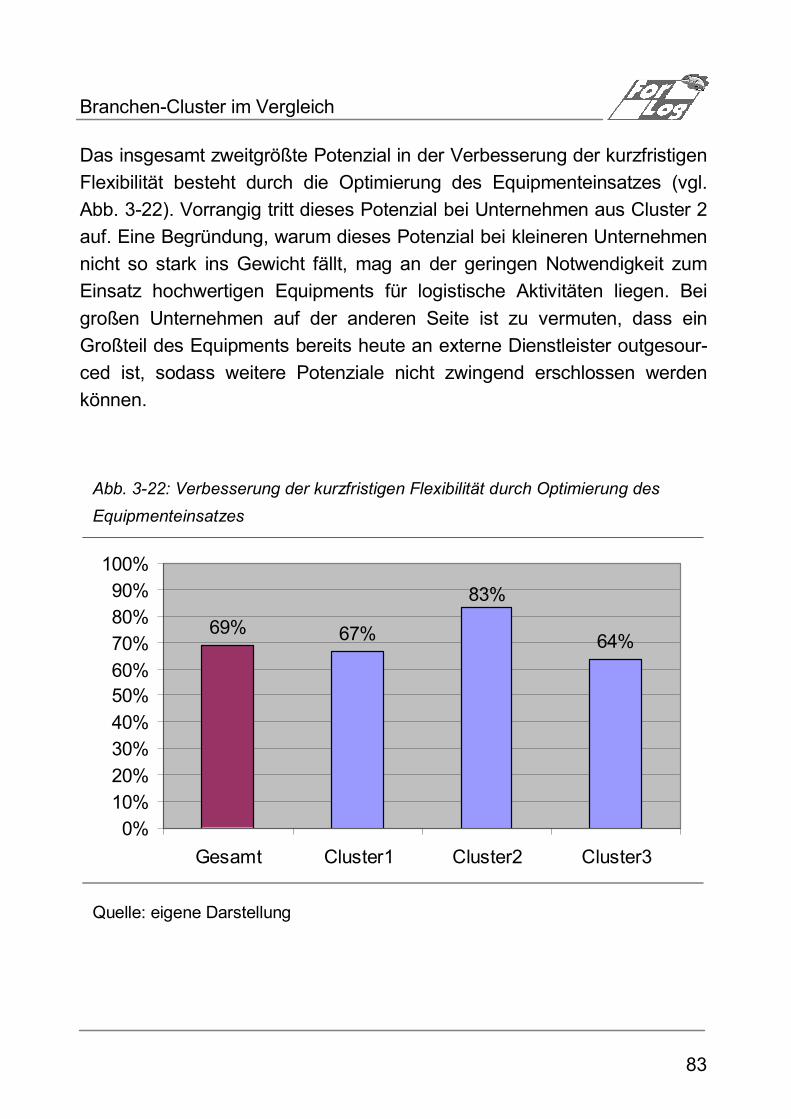

Abb. 3-22: Verbesserung der kurzfristigen Flexibilität durch Optimierung

des Equipmenteinsatzes............................................................83

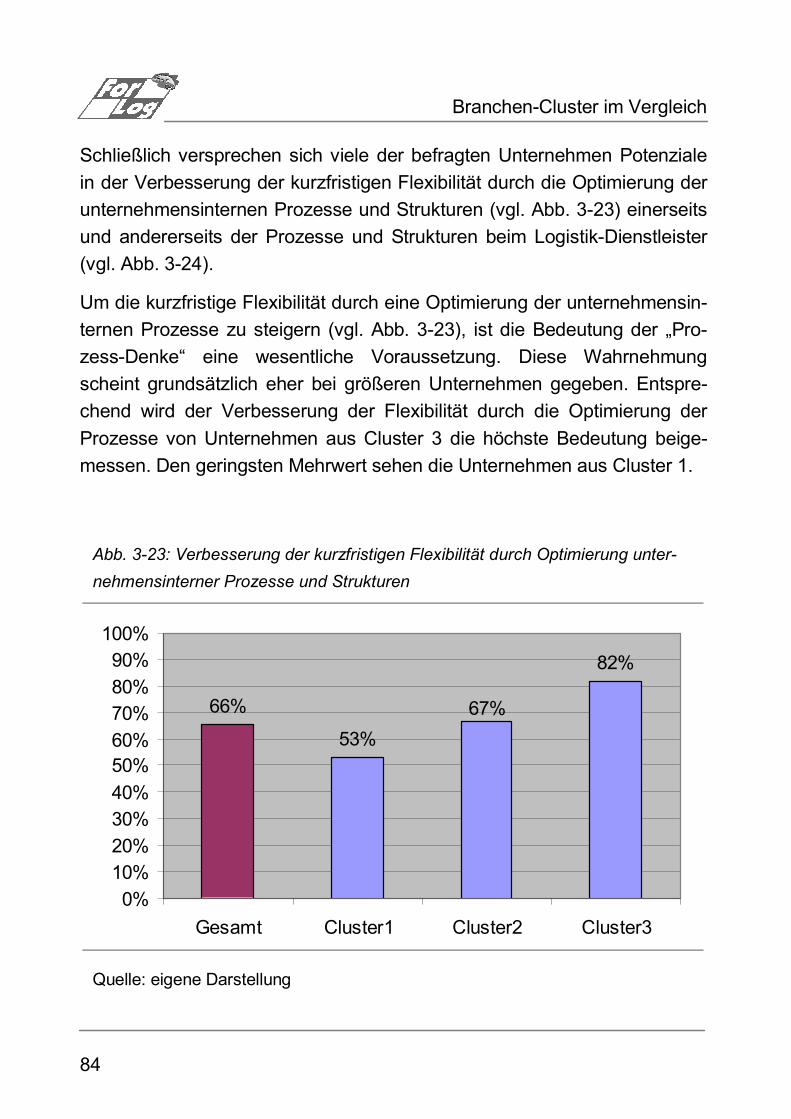

Abb. 3-23: Verbesserung der kurzfristigen Flexibilität durch Optimierung

unternehmensinterner Prozesse und Strukturen ......................84

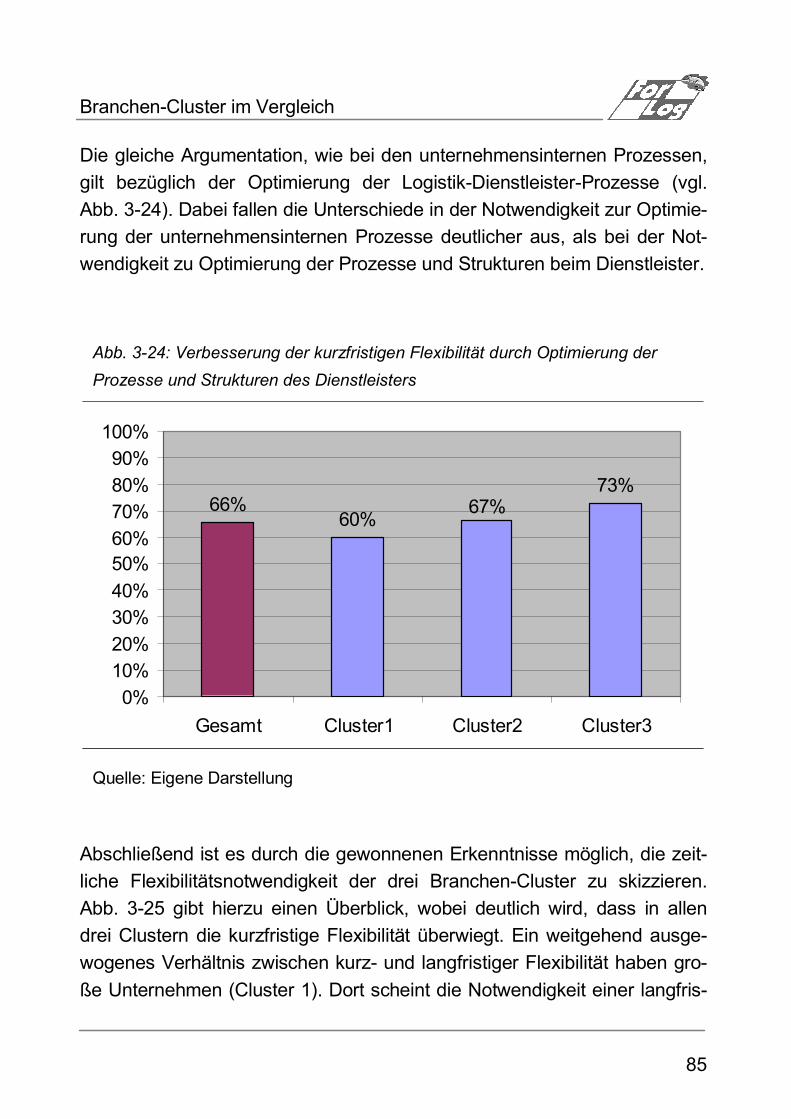

Abb. 3-24: Verbesserung der kurzfristigen Flexibilität durch Optimierung

der Prozesse und Strukturen des Dienstleisters.......................85

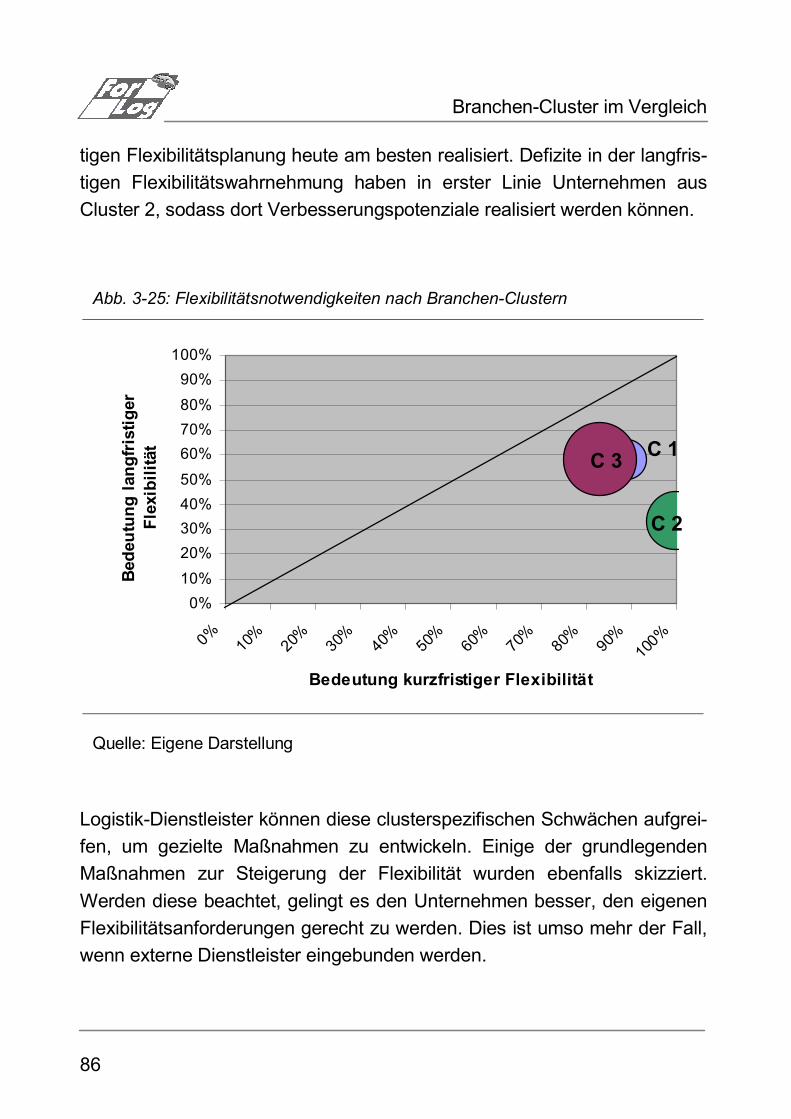

Abb. 3-25: Flexibilitätsnotwendigkeiten nach Branchen-Clustern...............86

Hintergründe und Grundlagen der Studie

1

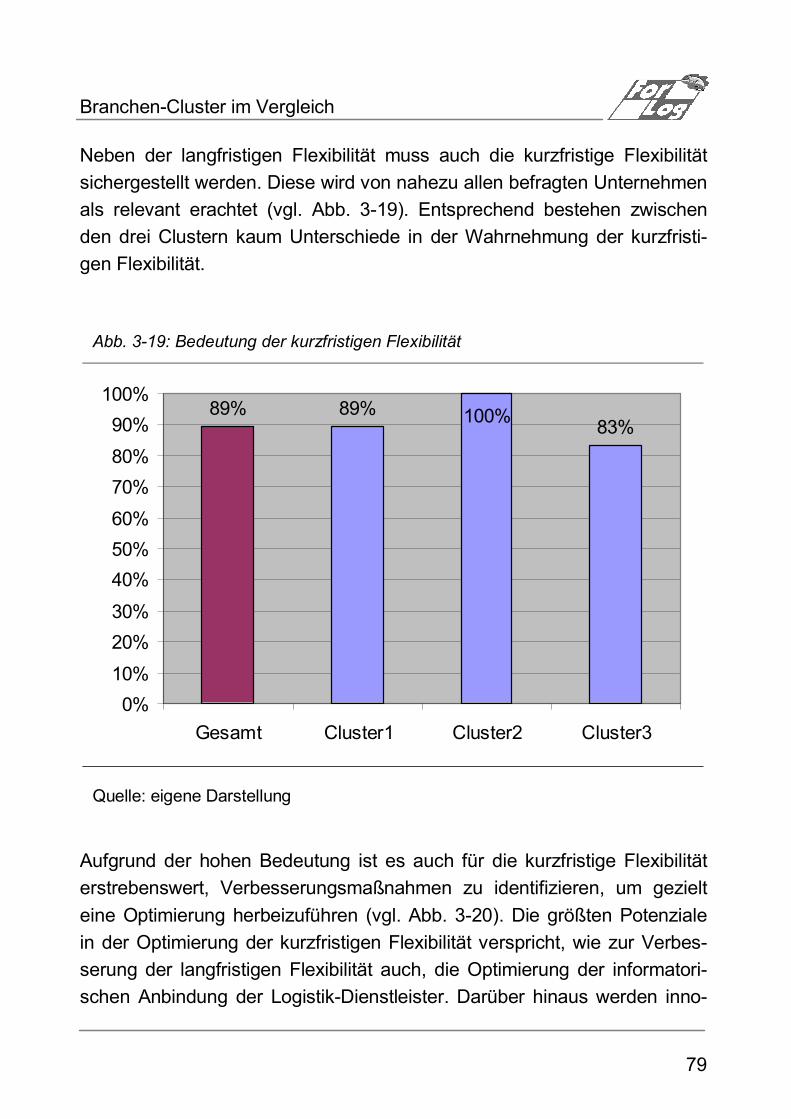

1 Flexibilität als Herausforderung im Logistik-Outsourcing der Automobilindustrie

Flexibilität wird immer mehr zu einem entscheidenden Wettbewerbsfaktor. Die Automobilindustrie ist von diesem Trend maßgeblich betroffen (Weber et al., 2005, S. 23). Neue Fahrzeugmodelle müssen in immer kürzeren Zeitabständen entwickelt und vermarktet werden, um im internationalen Wettbewerb bestehen zu können, während gleichzeitig die immer an-spruchsvolleren Kundenwünsche erfüllt werden müssen. Diese an die Fahrzeughersteller gestellten Wünsche und Anforderungen setzen sich in der automobilen Wertschöpfungskette zu weit vorgelagerten Lieferanten fort. Reaktionszeiten verkürzen sich, Änderungsnotwendigkeiten resultieren regelmäßig ohne ausreichende zeitliche Vorwarnung und setzen sich in alle Stufen der Supply Chain fort. Erhebliche Auswirkungen dieser Ände-rungs- bzw. Flexibilitätsanforderungen ergeben sich somit für die Logistik-abteilungen der Unternehmen der automobilen Supply Chain, seien es OEM-Unternehmen1 oder deren Lieferanten.

Neben den produzierenden Unternehmen werden heute verstärkt Logistik-Dienstleister in der automobilen Supply Chain eingebunden, um an-spruchsvolle Logistikaktivitäten zu übernehmen (Rinza, 2004, S. 67). Ent-sprechend müssen auch Logistik-Dienstleister den Flexibilitätsanforderun-gen der outsourcenden Industrieunternehmen gerecht werden. In wie weit diese Anforderungen aber tatsächlich durch die Dienstleister realisiert wer-den, ist strittig. Fundierte Erkenntnisse diesbezüglich sind nicht bekannt.

Im Rahmen des Forschungsverbunds ForLog stellt der Lehrstuhl für Logis-tik der Universität Erlangen-Nürnberg das Logistik-Outsourcing vor dem Hintergrund der Flexibilität auf den Prüfstand. Dazu wird ein aktuelles Bild

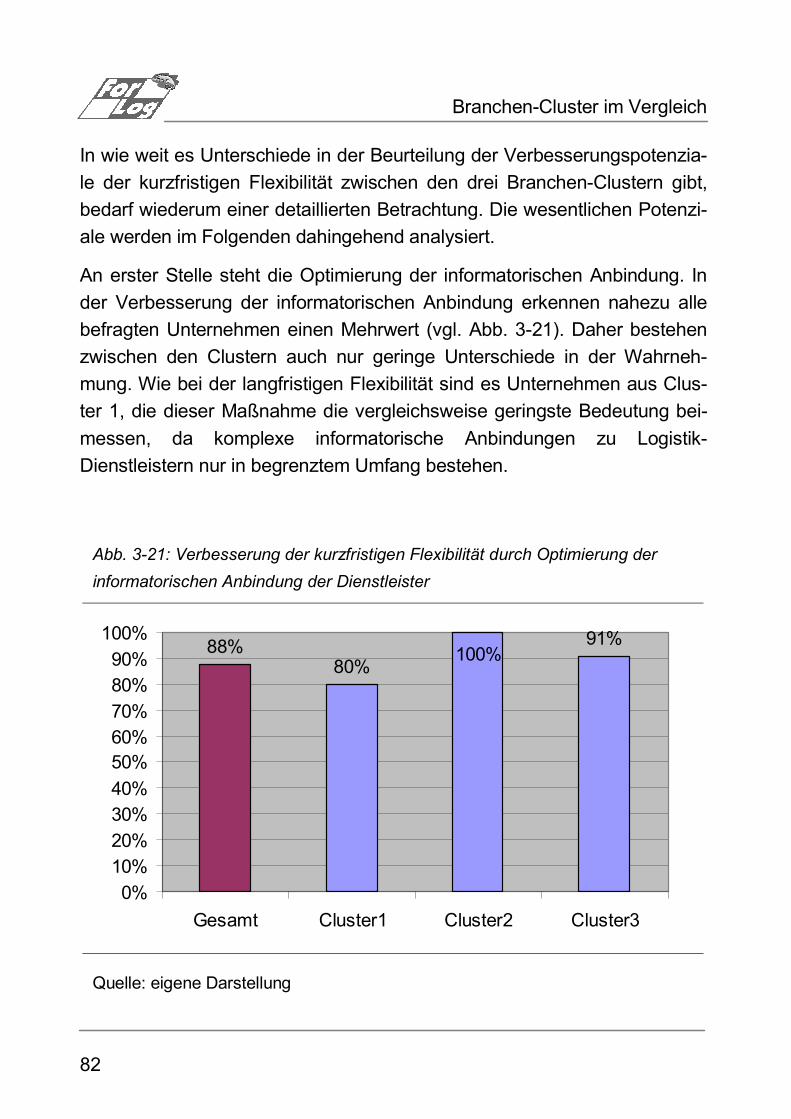

1 OEM steht für Original Equipment Manufacturer und bezeichnet in der Automobil-industrie einen eigenverantwortlichen Fahrzeughersteller.

Hintergründe und Grundlagen der Studie

2

der Entwicklungen im Logistik-Outsourcing der deutschen Automobilindust-rie sowie der Auswirkungen der steigenden Flexibilitätsanforderungen im Logistik-Outsourcing ermittelt. Wichtige Erkenntnisse hierzu konnten durch eine Befragung von Industrieunternehmen auf unterschiedlichen Stufen der automobilen Supply Chain gewonnen werden. Diese Erkenntnisse und Schlussfolgerungen werden in vorliegender Studie zusammengefasst.

Hierzu gibt Kapitel 1 der Studie einen kurzen Überblick über den Ablauf der Studie und relevante Hintergrundinformationen sowie begriffliche Grundla-gen. In Kapitel 2 wird der aktuelle Status des Logistik-Outsourcings in der Automobilindustrie nachgezeichnet. Dabei gilt den eingebundenen Logistik-Dienstleistern ein besonderes Augenmerk. Im Anschluss werden in Kapitel 3 drei Branchen-Cluster gegenübergestellt, um Unterschiede und Gemeinsamkeiten im Logistik-Outsourcing und diesbezüglicher Auswirkun-gen der Flexibilitätsanforderungen zu verdeutlichen. Abschließend geht Kapitel 4 auf mögliche Handlungsempfehlungen für Unternehmen der Au-tomobilindustrie und solche Logistik-Dienstleister ein, die maßgeblich für die Automobilindustrie tätig sind.

Hintergründe und Grundlagen der Studie

3

1.1 Relevante Hintergründe zur Studie

Die Studie basiert auf einer schriftlichen Befragung von Industrieunterneh-men auf unterschiedlichen Wertschöpfungsstufen der automobilen Supply Chain. Im Zeitraum von Juli bis Oktober 2005 wurden hierzu ca. 630 Fra-gebögen verschickt. Der Rücklauf auswertbarer Fragebögen lag bei 5,9%, sodass es nicht möglich war, statistisch valide Aussagen zu generieren. Dennoch lassen sich wichtige Erkenntnisse anhand der vorliegenden Ant-worten ermitteln.

Um möglichst fundierte Eindrücke zum Logistik-Outsouring und der diesbe-züglichen Wirkungen der Flexibilität in der Automobilindustrie zu erhalten, wurde eine Clusterung der befragten Unternehmen vorgenommen. Drei Unternehmens-Cluster wurden dazu gebildet (vgl. Abb. 1-1). Der Automoti-ve-Umsatz der beteiligten Unternehmen diente dabei als Zuordnungskrite-rium. Bezogen auf die in der Auswertung berücksichtigten Unternehmen vereint Cluster 1 insgesamt 51% der Unternehmen. Dabei handelt sich um solche Unternehmen, deren (Automotive-) Umsatz bei weniger als 50 Mio. € pro Jahr liegt. Unternehmen des zweiten Clusters generieren einen Umsatz zwischen 50 und 100 Mio. €. In dieses Cluster fallen 16% der be-teiligten Unternehmen. Schließlich lassen sich 32% der Unternehmen in Cluster 3 einordnen. Der Automotive-Umsatz der Unternehmen dieses Clusters ist größer als 100 Mio. € jährlich.

Hintergründe und Grundlagen der Studie

4

Abb. 1-1: Clusterung der befragten Unternehmen nach Automotive-Umsatz

51%

16%

32%

0%

10%

20%

30%

40%

50%

60%

Cluster1<50 Mio. Euro

Cluster250-100 Mio. Euro

Cluster3>100 Mio. Euro

Quelle: eigene Darstellung

Die Auswertungen werden durch relative Werte dargestellt. Demnach be-ziehen sich die angegebenen Prozentwerte in den Abbildungen auf den Anteil der befragten Unternehmen. Je nach Art der Frage konnten in der Studie Mehrfachnennungen erfolgen, die sich in den Auswertungen wider-spiegeln.

Im Folgenden wird nun auf den deutschen Logistikmarkt eingegangen, bevor die wesentlichen Begriffe der Studie erörtert werden. Der Blick auf den Logistikmarkt und die Fokussierung der Automobilindustrie hilft noch-mals, die Bedeutung der Branche für die Logistikwirtschaft zu belegen.

Hintergründe und Grundlagen der Studie

5

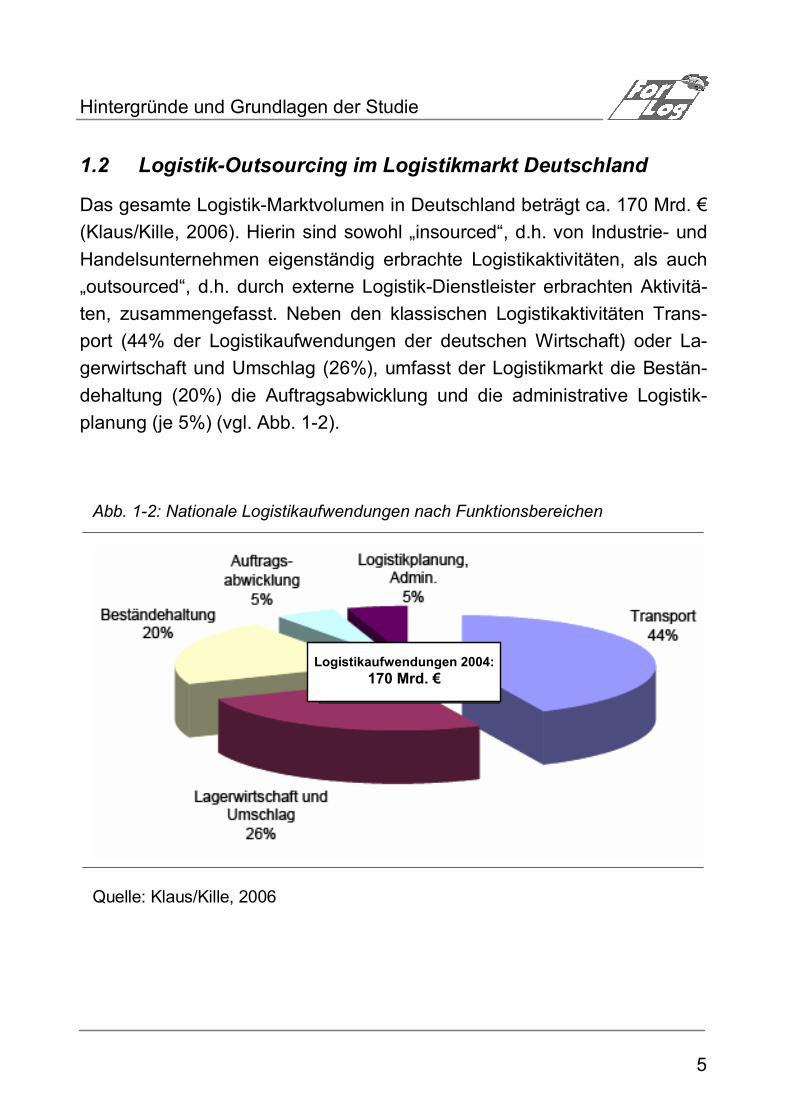

1.2 Logistik-Outsourcing im Logistikmarkt Deutschland

Das gesamte Logistik-Marktvolumen in Deutschland beträgt ca. 170 Mrd. € (Klaus/Kille, 2006). Hierin sind sowohl „insourced“, d.h. von Industrie- und Handelsunternehmen eigenständig erbrachte Logistikaktivitäten, als auch „outsourced“, d.h. durch externe Logistik-Dienstleister erbrachten Aktivitä-ten, zusammengefasst. Neben den klassischen Logistikaktivitäten Trans-port (44% der Logistikaufwendungen der deutschen Wirtschaft) oder La-gerwirtschaft und Umschlag (26%), umfasst der Logistikmarkt die Bestän-dehaltung (20%) die Auftragsabwicklung und die administrative Logistik-planung (je 5%) (vgl. Abb. 1-2).

Abb. 1-2: Nationale Logistikaufwendungen nach Funktionsbereichen

Quelle: Klaus/Kille, 2006

Logistikaufwendungen 2004:170 Mrd. €

Hintergründe und Grundlagen der Studie

6

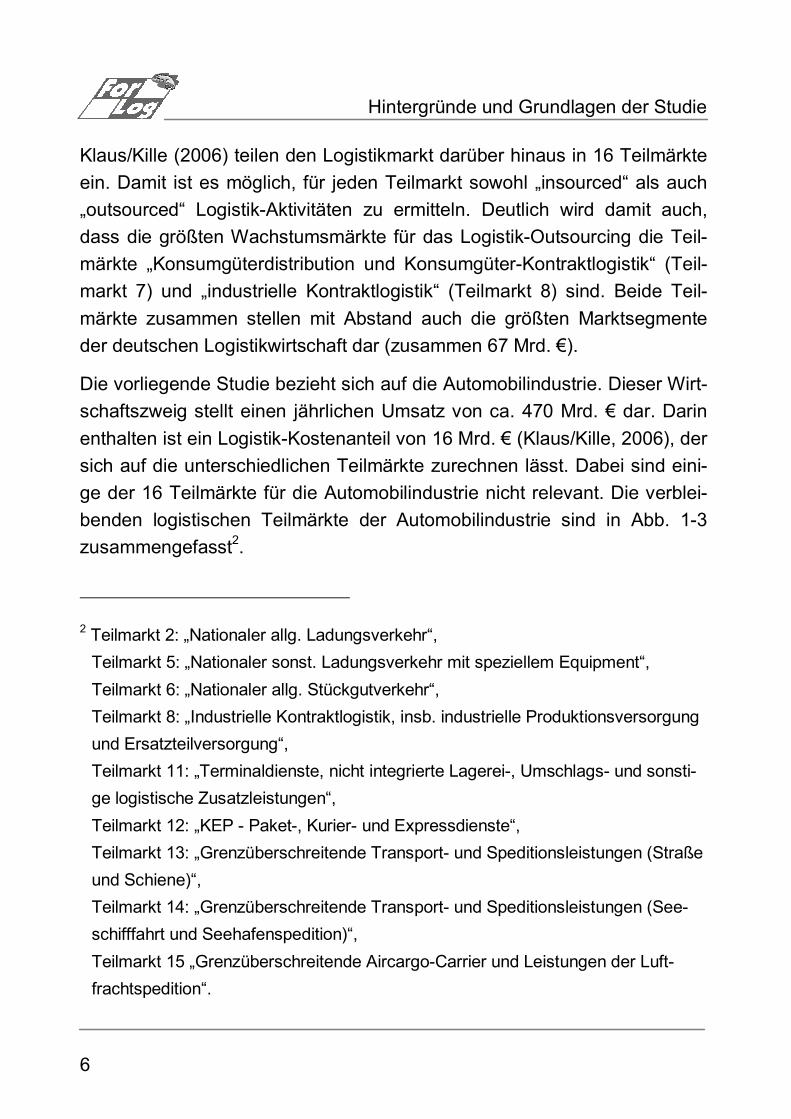

Klaus/Kille (2006) teilen den Logistikmarkt darüber hinaus in 16 Teilmärkte ein. Damit ist es möglich, für jeden Teilmarkt sowohl „insourced“ als auch „outsourced“ Logistik-Aktivitäten zu ermitteln. Deutlich wird damit auch, dass die größten Wachstumsmärkte für das Logistik-Outsourcing die Teil-märkte „Konsumgüterdistribution und Konsumgüter-Kontraktlogistik“ (Teil-markt 7) und „industrielle Kontraktlogistik“ (Teilmarkt 8) sind. Beide Teil-märkte zusammen stellen mit Abstand auch die größten Marktsegmente der deutschen Logistikwirtschaft dar (zusammen 67 Mrd. €).

Die vorliegende Studie bezieht sich auf die Automobilindustrie. Dieser Wirt-schaftszweig stellt einen jährlichen Umsatz von ca. 470 Mrd. € dar. Darin enthalten ist ein Logistik-Kostenanteil von 16 Mrd. € (Klaus/Kille, 2006), der sich auf die unterschiedlichen Teilmärkte zurechnen lässt. Dabei sind eini-ge der 16 Teilmärkte für die Automobilindustrie nicht relevant. Die verblei-benden logistischen Teilmärkte der Automobilindustrie sind in Abb. 1-3 zusammengefasst2.

2 Teilmarkt 2: „Nationaler allg. Ladungsverkehr“,

Teilmarkt 5: „Nationaler sonst. Ladungsverkehr mit speziellem Equipment“, Teilmarkt 6: „Nationaler allg. Stückgutverkehr“, Teilmarkt 8: „Industrielle Kontraktlogistik, insb. industrielle Produktionsversorgung und Ersatzteilversorgung“, Teilmarkt 11: „Terminaldienste, nicht integrierte Lagerei-, Umschlags- und sonsti-ge logistische Zusatzleistungen“, Teilmarkt 12: „KEP - Paket-, Kurier- und Expressdienste“, Teilmarkt 13: „Grenzüberschreitende Transport- und Speditionsleistungen (Straße und Schiene)“, Teilmarkt 14: „Grenzüberschreitende Transport- und Speditionsleistungen (See-schifffahrt und Seehafenspedition)“, Teilmarkt 15 „Grenzüberschreitende Aircargo-Carrier und Leistungen der Luft-frachtspedition“.

Hintergründe und Grundlagen der Studie

7

Abb. 1-3: Logistik-Umsatzvolumen nach Teilmärkten – Automobilindustrie

1,4 1,7

0,3

8,6

0,6 0,3 0,4

2,5

0,3

0,01,02,03,04,05,06,07,08,09,0

10,0

2: Nat.

Ladu

ng (a

llg.)

5: Nat.

Ladu

ng (s

pez.

Equ.)

6: Nat.

Stüc

kgut

8: Ind

. Kon

traktl

ogist

ik

11: T

ermina

l, Lag

er MW

12: K

EP

13: G

renzü

ber. L

and

14: G

renzü

ber. S

ee

15: G

renzü

ber. A

ir

Teilmarkt der Logistikwirtschaft

Um

satz

wer

tvol

umen

[Mrd

. €]

Quelle: in Anlehnung an Klaus/Kille, 2006

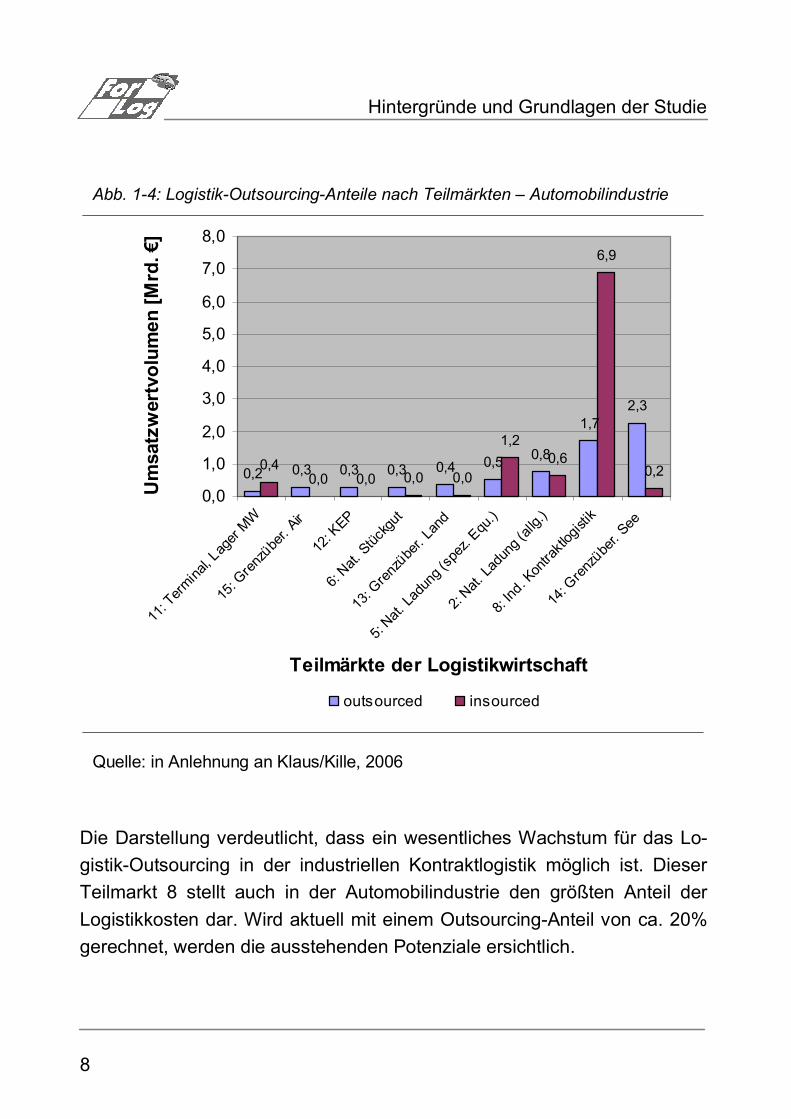

Legt man den dargestellten Umsatzwertvolumina bzw. Logistikkostenantei-len der einzelnen Teilmärkte die – über alle Branchen – durchschnittlich ermittelten Outsourcing-Anteile für die einzelnen Teilmärkte zugrunde, er-gibt sich für die Automobilindustrie ein Outsourcing-Anteil von ca. 6,6 Mrd. €. Zwar ist dieser Outsourcing-Anteil für die Automobilindustrie eher konservativ geschätzt, da die Branche als Vorreiter auch im Outsourcing gilt, die Bedeutung des Logistik-Outsourcings wird damit aber auf jeden Fall deutlich. Abschließend fasst Abb. 1-4 die Verteilung der Logistikkos-tenanteile in der Automobilindustrie aufsteigend nach outgesourceten Um-satzwertvolumen in den relevanten Teilmärkten zusammen.

Hintergründe und Grundlagen der Studie

8

Abb. 1-4: Logistik-Outsourcing-Anteile nach Teilmärkten – Automobilindustrie

0,2 0,3 0,3 0,3 0,4 0,5 0,8

1,72,3

0,40,0 0,0 0,0 0,0

1,20,6

6,9

0,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

11: T

ermina

l, Lag

er MW

15: G

renzü

ber. A

ir

12: K

EP

6: Nat.

Stüc

kgut

13: G

renzü

ber. L

and

5: Nat.

Ladu

ng (s

pez.

Equ.)

2: Nat.

Ladu

ng (a

llg.)

8: Ind

. Kon

traktl

ogist

ik

14: G

renzü

ber. S

ee

Teilmärkte der Logistikwirtschaft

Um

satz

wer

tvol

umen

[Mrd

. €]

outsourced insourced

Quelle: in Anlehnung an Klaus/Kille, 2006

Die Darstellung verdeutlicht, dass ein wesentliches Wachstum für das Lo-gistik-Outsourcing in der industriellen Kontraktlogistik möglich ist. Dieser Teilmarkt 8 stellt auch in der Automobilindustrie den größten Anteil der Logistikkosten dar. Wird aktuell mit einem Outsourcing-Anteil von ca. 20% gerechnet, werden die ausstehenden Potenziale ersichtlich.

Hintergründe und Grundlagen der Studie

9

1.3 Klärung begrifflicher Grundlagen der Studie

1.3.1 Das Verständnis von Outsourcing und Logistik-Outsourcing

Logistik-Outsourcing stellt eine spezifische Ausprägung des Outsourcings dar. Der Begriff Outsourcing ist aus dem angelsächsischen Sprach-gebrauch übernommen und setzte sich aus den Bestandteilen „Outside“, „Resource“ und „Using“ zusammen (Köhler-Frost, 1993, S. 13). Damit wird impliziert, dass Ressourcen externer Unternehmen oder Unternehmens-einheiten „genutzt“ werden.

Das allgemeine Outsourcing-Verständnis wird durch folgende Definition von Picot/Maier (1992, S. 15) veranschaulicht: „Outsourcing ist die indirekte oder direkte für die Leistungserstellung des Unternehmens notwendige Versorgung des Unternehmens mit Inputfaktoren aus einer externen Be-zugsquelle.“

Die verstärkte Diskussion um das Outsourcing geht insbesondere auf die Diskussion um die „Verschlankung“ der unternehmerischen Leistungstiefe („Lean-Welle“) und der damit einhergehenden Konzentration auf Kernkom-petenzen zurück (Prahalad/Hamel, 1991, S. 66). Viele Unternehmen ver-suchen ihre Kräfte zu bündeln und vergeben daher Leistungen, die nicht unmittelbar zum Kerngeschäft gehören, an externe Dienstleister. Damit wird deutlich, dass Outsourcing von strategischer Bedeutung ist. Jede Out-sourcing-Entscheidung muss sorgsam vor dem Hintergrund möglicher Chancen und Risiken geprüft werden.

Ein wichtiges Charakteristikum des Outsourcings, auf das näher eingegan-gen werden muss, ist die Outsourcing-Tiefe. Unterschiedliche Ausprägun-gen der Outsourcing-Tiefe sind grundsätzlich möglich. Sanders/Locke (2005) grenzen beispielsweise vier prägnante Formen der Outsourcing-Tiefe ab. Als Unterscheidungsmerkmal nutzen sie die Tiefe der Dienst-leister-Einbindung. Diese reicht vom „Out-Tasking“, der geringsten bzw. operativen Einbindungstiefe externer Dienstleister über so genannte „Co-

Hintergründe und Grundlagen der Studie

10

Managed-Services“ und „Managed Services“ bis zum „Full-Outsourcing“, der vollständigen Übertragung der Verantwortlichkeiten an einen Dienstleister. Mit der Outsourcing-Tiefe einher geht auch die Bindungsstär-ke zu den Dienstleistern. Je umfassender ein Dienstleister eingebunden wird, desto enger und langfristiger ist in der Regel die Bindung mit dem outsourcenden Unternehmen. Dies spiegelt sich in der Art der Outsourcing-Beziehung wider. Das Spektrum reicht vom kurzfristigen Vertrag zwischen outsourcendem Unternehmen und Logistik-Dienstleiter bis hin zum langfris-tigen Joint Venture.

Mit diesem Verständnis des allgemeinen Outsourcings kann die Übertra-gung des Outsourcing-Begriffs auf die Logistik erfolgen (Voss 2006, S. 61): „Logistik-Outsourcing ist die dauerhafte Vergabe klar abgegrenzter logisti-scher Aktivitäten und Prozesse, die bisher durch das outsourcende Unter-nehmen erbracht wurden, an einen externen (Logistik-)Dienstleister, der für die ihm übertragenen Aktivitäten und Prozesse die unternehmerische Ver-antwortung übernimmt.“

1.3.2 Das Verständnis der Logistik-Aktivitäten

Logistik-Definitionen sind zahlreich und nicht frei von Widersprüchen. Eine Studie, die sich mit dem Outsourcing logistischer Aktivitäten auseinander setzt, muss daher klarstellen, wie diese Aktivitäten definiert sind. Grund-sätzlich lassen sich zahllose Einzel-Aktivitäten benennen, die in der Logis-tik Relevanz haben (z.B. Ballou, 1985). Um in dieser Studie eine pragmati-sche Abgrenzung zu ermöglichen, wurden drei Haupt-Aktivitäten oder Funktionsbereiche näher betrachtet. Damit stehen auf dieser hohen Aggre-gationsstufe der Transport, das Lager und Mehrwertleistungen als Funkti-onsbereiche fest. Diese werden im Wesentlichen auch von Klaus/Kille (2006) für die Aufteilung der nationalen Logistikaufwendungen als charak-teristisch erachtet (vgl. Abb. 1-2). Sie unterteilen die Mehrwertleistungen

Hintergründe und Grundlagen der Studie

11

allerdings weiter nach der Beständehaltung, Auftragsabwicklung, Logistik-planung und –administration. Jede der drei charakterisierten Haupt-Aktivitäten oder Funktionsbereiche setzt sich aus einer Reihe von Teilakti-vitäten zusammen. Die Zuordnung der Teilaktivitäten ist nicht immer ein-deutig. Es wird aber versucht, den wesentlichen Zusammenhängen zwi-schen einzelnen Aktivitäten bei der Zuordnung gerecht zu werden.

Unter Transport-Aktivitäten werden demnach innerbetriebliche Transpor-te, zwischenbetriebliche Transporte, Outbound- und Inbound-Transporte, Umschlagstätigkeiten, das Fuhrparkmanagement, Transportabwicklungen, Tracking- und Tracing-Tätigkeiten, die Verzollung und Entsorgungstrans-porte zusammengefasst.

Auch die Lager-Aktivitäten umfassen mehrere Teilaktivitäten. Im Einzel-nen sind dies Tätigkeiten im Wareneingang, die Qualitätsprüfungen, die Einlagerungen, die Auslagerungen, die Konfektionierung, die Kommissio-nierung sowie Verpackungstätigkeiten, Tätigkeiten im Warenausgang und die Lagerverwaltung.

Schließlich setzen sich die logistischen Mehrwertleistungen aus folgen-den Teilaktivitäten zusammen: Dem Behältermanagement, der Fakturie-rung, der Disposition, der Bedarfsplanung, dem Bestandsmanagement, der Auftragsabwicklung, dem Retourenmanagement, der Logistik-Konzeption, der Logistik-Beratung, der Gestaltung von Supply-Chain-Lösungen, Monta-getätigkeiten, Tätigkeiten der Produktveredlung und der Kundenbetreuung.

Das Verständnis der Logistik-Aktivitäten dieser Studie ergibt sich aus Ver-lader-Sicht. Mit anderen Worten, die Unternehmen der Automobilindustrie verursachen die Aktivitäten im Rahmen ihrer Leistungserstellung. Die tat-sächliche Durchführung der Aktivitäten muss aber nicht bei dem entspre-chenden Industrieunternehmen liegen sondern kann an einen externen Logistik-Dienstleister vergeben sein.

Hintergründe und Grundlagen der Studie

12

Die Unterteilung der Logistik-Aktivitäten in drei Funktionsbereiche ermög-licht differenzierte Aussagen hinsichtlich der Outsourcing-Gegebenheiten. Dieser Ansatz wird in vielen Outsourcing-Studien bisher vernachlässigt.

1.3.3 Das Verständnis der Flexibilität

Der letzte Begriff, den es zu klären gilt, ist der Flexibilitätsbegriff. Dieser hat seit Langem Einzug in die betriebswirtschaftliche Literatur gehalten (z.B. Schmidgalla, 1976). Entsprechend vielfältig sind die Definitionen. Diese reichen von sehr allgemeinen Begriffsklärungen, etwa von Bursee (1999, S. 8), der Flexibilität als „… die Fähigkeit zur Veränderung“ bezeichnet, bis hin zu umfassenden Definitionen. Im Rahmen des ForLog-Verbunds defi-nieren Voigt/Saatmann (2005, S. 7) Flexibilität als „die Fähigkeit eines Sys-tems (Unternehmen oder Netzwerk), selbstständig proaktiv oder reaktiv mit externen oder intern induzierten Veränderungen umzugehen, um die bishe-rigen Ziele zu erreichen. Auch die selbstständige Anpassung des Zielsys-tems als Reaktion auf eine zukünftige oder bereits eingetretene Verände-rung ist möglich. Die für eine Veränderungsbewältigung nötigen und zur Verfügung stehenden Ressourcen in Prozessen, Systemen und Strukturen werden als Flexibilitätspotenziale bezeichnet.“

Mit diesem Verständnis können unterschiedliche Dimensionen der Flexibili-tät unterschieden werden. In der Studie werden folglich zwei unterschiedli-che Flexibilitätsdimensionen näher untersucht: die inhaltliche und die zeitli-che Flexibilitätsdimension.

Die inhaltliche Dimension der Flexibilität spezifiziert solche Ausgestal-tungsmöglichkeiten, die durch Veränderungen der Akteure unabhängig voneinander beeinflusst werden können. Demnach werden sechs – für die Praxis relevante – inhaltliche Flexibilitätsarten, von der Kapazitätsanpas-sungsfähigkeit, über die Prozessanpassungsfähigkeit, die Personalanpas-sungsfähigkeit, die Planungsanpassungsfähigkeit, die Kommunikationsfä-

Hintergründe und Grundlagen der Studie

13

higkeit bis zur Fähigkeit zur Sonderabwicklung unterschieden.3 In diesem Zusammenhang ist es wichtig festzustellen, dass die Begriffe Anpassungs-fähigkeit und Flexibilität meist auch in der Literatur synonym verstanden werden (Voigt/Saatmann, 2005, S. 4).

Neben der inhaltlichen Flexibilitätsdimension wird die zeitliche Dimension in der Studie berücksichtigt. Hierbei wird die langfristige und kurzfristige Fle-xibilität unterschieden. Die langfristige Flexibilität hat einen strategischen Horizont und geht auf die strategisch bzw. taktisch ausgerichtete Vorberei-tung von Veränderungen ein (Voigt/Saatmann, 2005, S. 7). Demgegenüber bezieht sich die kurzfristige Flexibilität auf eine operative Ausrichtung. Hierbei handelt es sich um tatsächliche Veränderungen momentaner An-forderungen, etwa im aktuellen Tagesgeschäft (Voigt/Saatmann, 2005, S. 7).

3 Eine ausführliche Darstellung der Begriffe findet sich in Abschnitt 2.4.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

15

2 Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

Ein Ziel der vorliegenden Studie ist es, ein aktuelles Bild zum Logistik-Outsourcing in der deutschen Automobilindustrie zu erhalten. Dazu gilt es nicht nur den Status des Logistik-Outsourcings unterschieden nach Logis-tik-Aktivitäten zu erfassen (Abschnitt 2.1), sondern auch die Bedeutung der Logistik-Dienstleister (Abschnitt 2.2) sowie relevante Trends im Logistik-Outsourcing zu ermitteln (Abschnitt 2.3). Nachdem die Studie ein besonde-res Augenmerk auf den Zusammenhang von Logistik-Outsourcing und Flexibilität legt, wird auch auf diesen Zusammenhang näher eingegangen (Abschnitt 2.4).

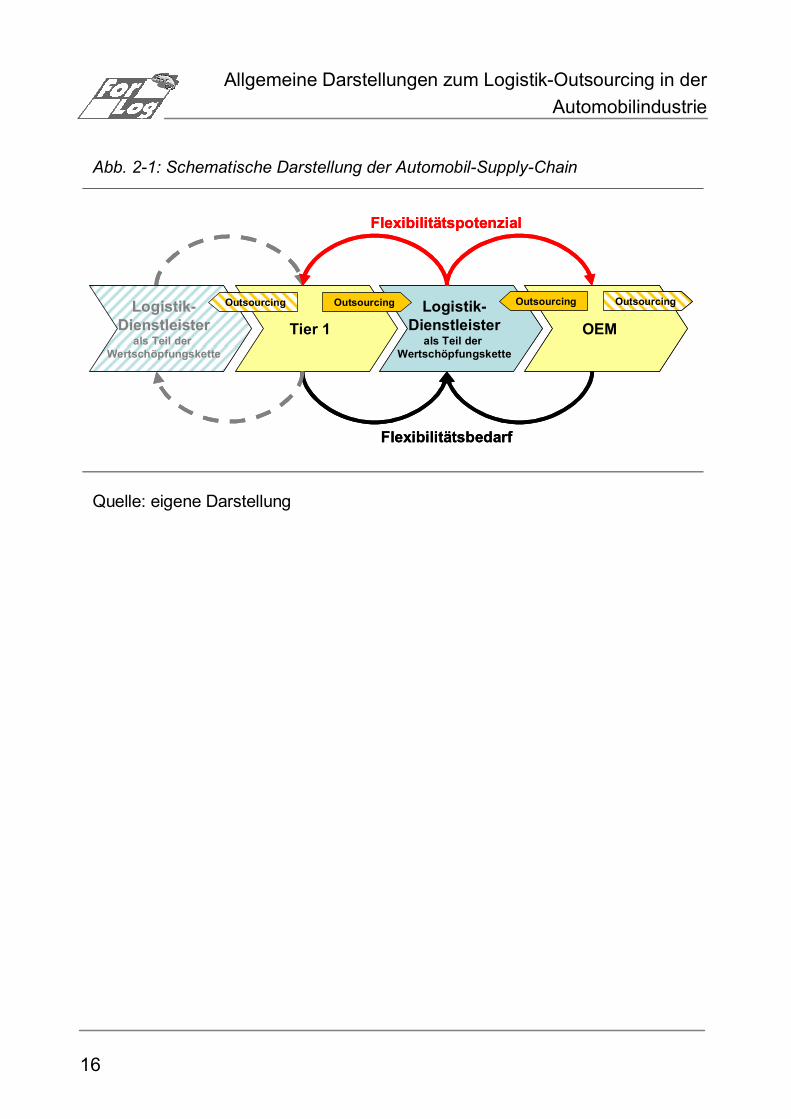

Einleitend skizziert Abb. 2-1 eine typische Darstellung der automobilen Supply Chain. Die Hersteller der Fahrzeuge (OEM-Unternehmen) stehen im direkten Kontakt zu den Endkunden (gegebenenfalls über den Handel). Aufgrund der Stellung und Größe der Unternehmen verfügen diese in der Supply Chain über die größte Machtposition. Vorgelagert kommen sog. System- oder Modul-Lieferanten (Tier1) zum Einsatz. Diese Lieferanten sind in der Lage komplexe Teileumfänge zuzuliefern, wobei häufig hohe logistische Anforderungen an die Auslieferung bestehen, etwa durch die Just in Time (JIT) oder Just in Sequence (JIS) Belieferungen. Eine Stufe weiter in der Kette stehen Tier2-Lieferanten. Unternehmen an dieser Posi-tion sind meist mittelständisch geprägt und beliefern sowohl Tier1-Lieferaten als auch OEM-Unternehmen mit Teilen. Die Kette lässt sich in ähnlicher Weise bis zum Rohstofflieferanten kaskadenartig fortsetzen.

Je höher die logistischen Anforderungen und je höher der Druck zum Out-sourcing sind, desto eher werden Logistik-Dienstleister an den Schnittstel-len zweier Kettenglieder eingebunden. Mit dem Logistik-Outsourcing müs-sen die Dienstleister letztlich auch in der Lage sein, die Flexibilitätsbedarfe ihrer Kunden zu befriedigen.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

16

Abb. 2-1: Schematische Darstellung der Automobil-Supply-Chain

Quelle: eigene Darstellung

Tier 1Logistik-

Dienstleisterals Teil der

Wertschöpfungskette

OEM

Flexibilitätsbedarf

Flexibilitätspotenzial

Logistik-Dienstleister

als Teil der Wertschöpfungskette

OutsourcingOutsourcing Outsourcing Outsourcing

Tier 1Logistik-

Dienstleisterals Teil der

Wertschöpfungskette

OEM

Flexibilitätsbedarf

Flexibilitätspotenzial

Logistik-Dienstleister

als Teil der Wertschöpfungskette

OutsourcingOutsourcing Outsourcing Outsourcing

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

17

2.1 Status des Logistik-Outsourcings

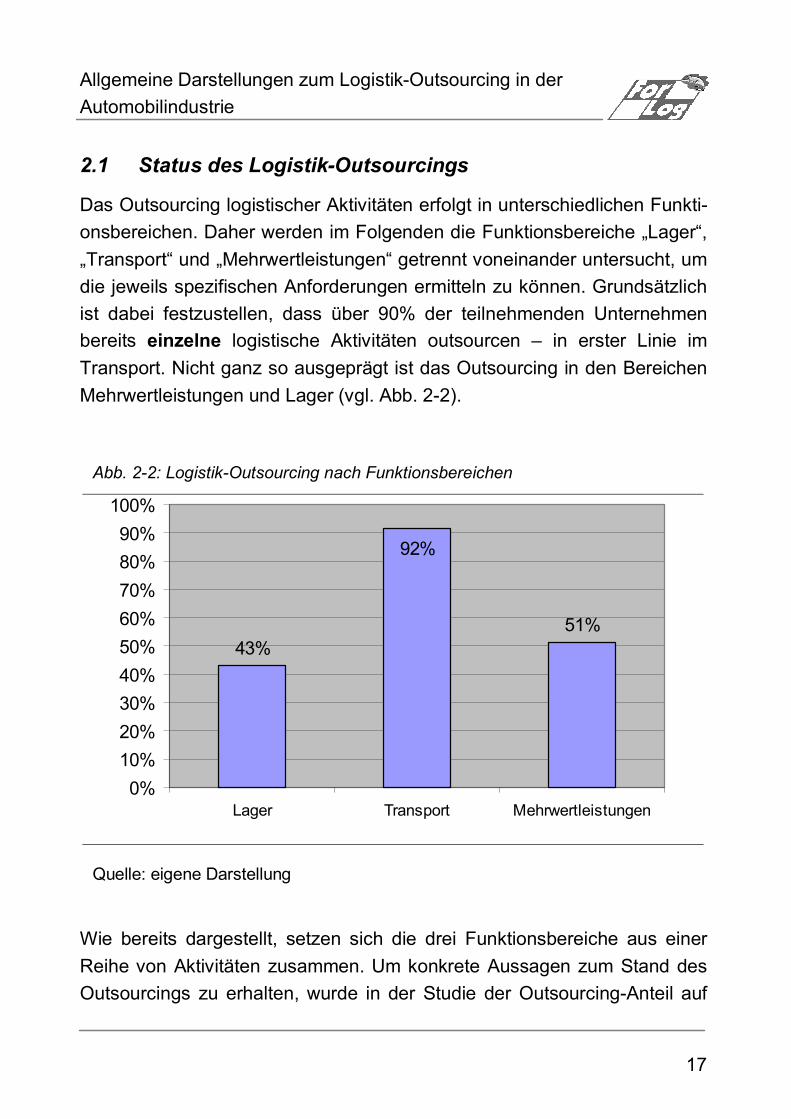

Das Outsourcing logistischer Aktivitäten erfolgt in unterschiedlichen Funkti-onsbereichen. Daher werden im Folgenden die Funktionsbereiche „Lager“, „Transport“ und „Mehrwertleistungen“ getrennt voneinander untersucht, um die jeweils spezifischen Anforderungen ermitteln zu können. Grundsätzlich ist dabei festzustellen, dass über 90% der teilnehmenden Unternehmen bereits einzelne logistische Aktivitäten outsourcen – in erster Linie im Transport. Nicht ganz so ausgeprägt ist das Outsourcing in den Bereichen Mehrwertleistungen und Lager (vgl. Abb. 2-2).

Abb. 2-2: Logistik-Outsourcing nach Funktionsbereichen

Quelle: eigene Darstellung

Wie bereits dargestellt, setzen sich die drei Funktionsbereiche aus einer Reihe von Aktivitäten zusammen. Um konkrete Aussagen zum Stand des Outsourcings zu erhalten, wurde in der Studie der Outsourcing-Anteil auf

43%51%

92%

0%10%20%30%40%50%60%70%80%90%

100%

Lager Transport Mehrwertleistungen

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

18

Ebene der einzelnen Aktivitäten abgefragt. Damit kann ein detailliertes Bild zum Outsourcing logistischer Aktivitäten in der Automobilindustrie darge-stellt werden. Abb. 2-3 fasst folglich die Outsourcing-Anteile für jede der neun Lageraktivitäten zusammen.

Abb. 2-3: Outsourcing nach Aktivitäten im Lager

3%

32%

35%

22%

35%

16%

30%

35%

11%

27%

0% 10% 20% 30% 40%

sonstige

Lagerverwaltung

Warenausgang

Verpackung

Kommissionierung

Konfektionierung

Auslagerung

Einlagerung

Qualitätsprüfung

Wareneingang

Quelle: eigene Darstellung

Deutlich wird, dass fast jedes dritte der teilnehmenden Unternehmen Tätig-keiten in der Einlagerung, der Auslagerung, der Kommissionierung, im Warenausgang und in der Lagerverwaltung an externe Dienstleister ver-gibt. Gleichzeitig fällt auch auf, dass nur jedes zehnte Unternehmen die Qualitätsprüfung Externen anvertraut. Dieses Ergebnis deckt sich mit ei-nem der Hauptargumente gegen das Outsourcing, nämlich der Angst vor Kontrollverlusten über die Qualität.

29%

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

19

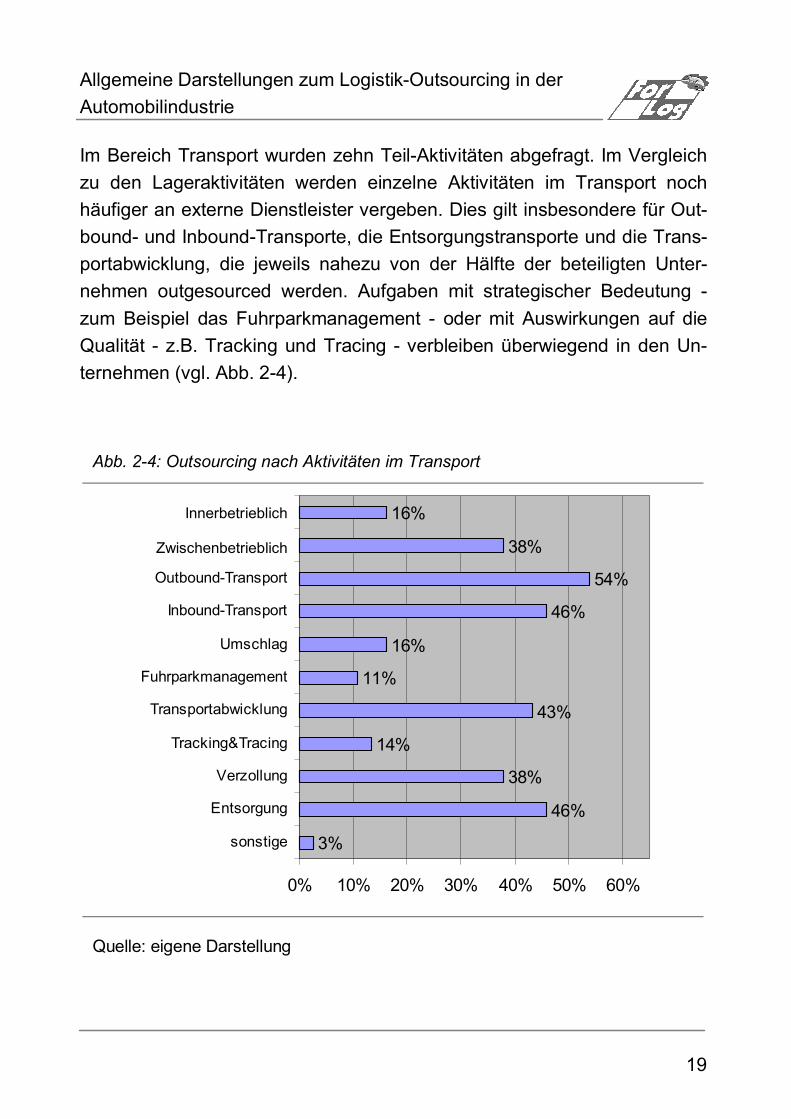

Im Bereich Transport wurden zehn Teil-Aktivitäten abgefragt. Im Vergleich zu den Lageraktivitäten werden einzelne Aktivitäten im Transport noch häufiger an externe Dienstleister vergeben. Dies gilt insbesondere für Out-bound- und Inbound-Transporte, die Entsorgungstransporte und die Trans-portabwicklung, die jeweils nahezu von der Hälfte der beteiligten Unter-nehmen outgesourced werden. Aufgaben mit strategischer Bedeutung - zum Beispiel das Fuhrparkmanagement - oder mit Auswirkungen auf die Qualität - z.B. Tracking und Tracing - verbleiben überwiegend in den Un-ternehmen (vgl. Abb. 2-4).

Abb. 2-4: Outsourcing nach Aktivitäten im Transport

3%

46%

38%

14%

43%

11%

16%

46%

54%

38%

16%

0% 10% 20% 30% 40% 50% 60%

sonstige

Entsorgung

Verzollung

Tracking&Tracing

Transportabwicklung

Fuhrparkmanagement

Umschlag

Inbound-Transport

Outbound-Transport

zwischenbetrieblich

innerbetrieblich

Quelle: eigene Darstellung

Innerbetrieblich

Zwischenbetrieblich

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

20

Der Funktionsbereich der Mehrwertleistungen lässt sich in 13 Aktivitäten unterteilen. Im Vergleich zu den vorherigen Aktivitäten des Lagers und des Transports werden Mehrwertleistungen – bezogen auf die einzelnen Aktivi-täten – in deutlich geringerem Umfang an externe Dienstleister vergeben. Zwar vergibt insgesamt etwa die Hälfte der befragten Unternehmen einzel-ne Aktivitäten an Dienstleister, die Streuung dieser Tätigkeiten ist aber im Vergleich zum Lager oder Transport weit höher.

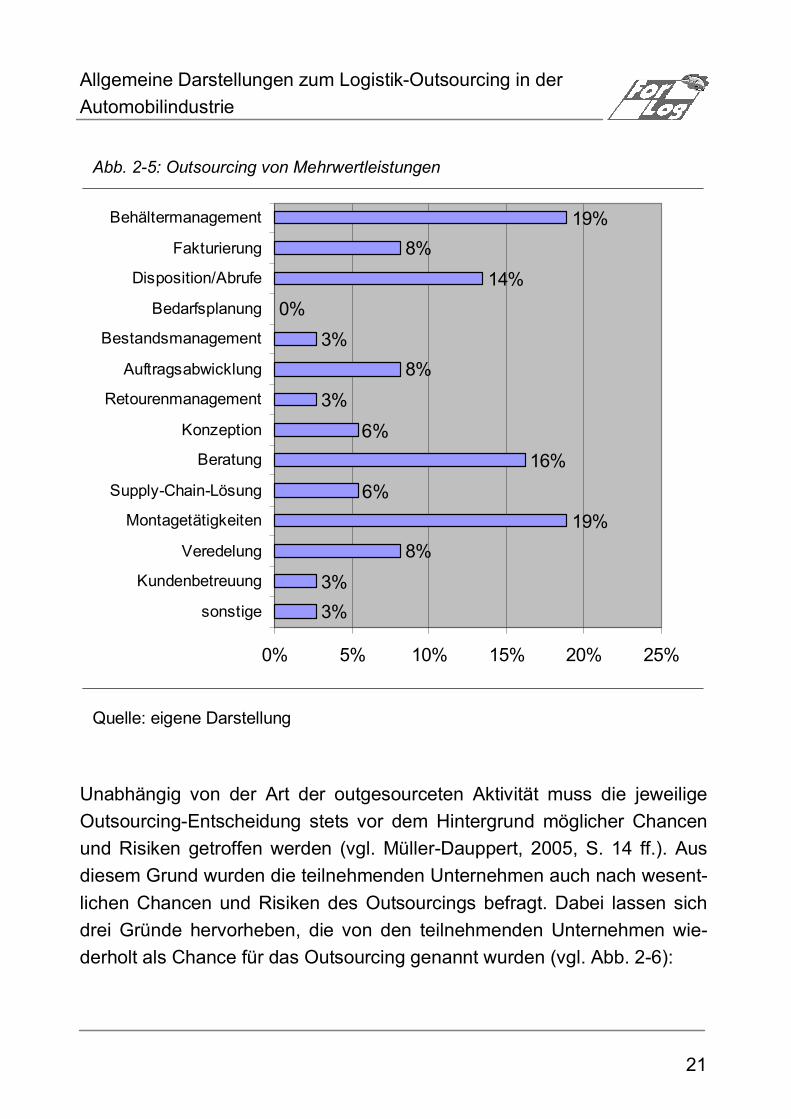

Demnach werden im Bereich der Mehrwertleistungen neben dem Behäl-termanagement überwiegend Montagetätigkeiten outgesourced (vgl. Abb. 2-5). Dabei handelt es sich insbesondere um eindeutig abgrenzbare und sehr operative Tätigkeiten, die ohne Qualitäts- und Know-how-Verlust von externen Dienstleistern übernommen werden können. Tätigkeiten mit stra-tegischem Einfluss, etwa die Entwicklung von Logistik-Konzepten oder das Bestandsmanagement werden dagegen nur in wenigen Ausnahmefällen fremd vergeben.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

21

Abb. 2-5: Outsourcing von Mehrwertleistungen

3%3%

8%19%

5%16%

5%3%

8%3%

0%14%

8%19%

0% 5% 10% 15% 20% 25%

sonstige

Kundenbetreuung

Veredelung

Montagetätigkeiten

Supply-Chain-Lösung

Beratung

Konzeption

Retourenmanagement

Auftragsabwicklung

Bestandsmanagement

Bedarfsplanung

Disposition/Abrufe

Fakturierung

Behältermanagement

Quelle: eigene Darstellung

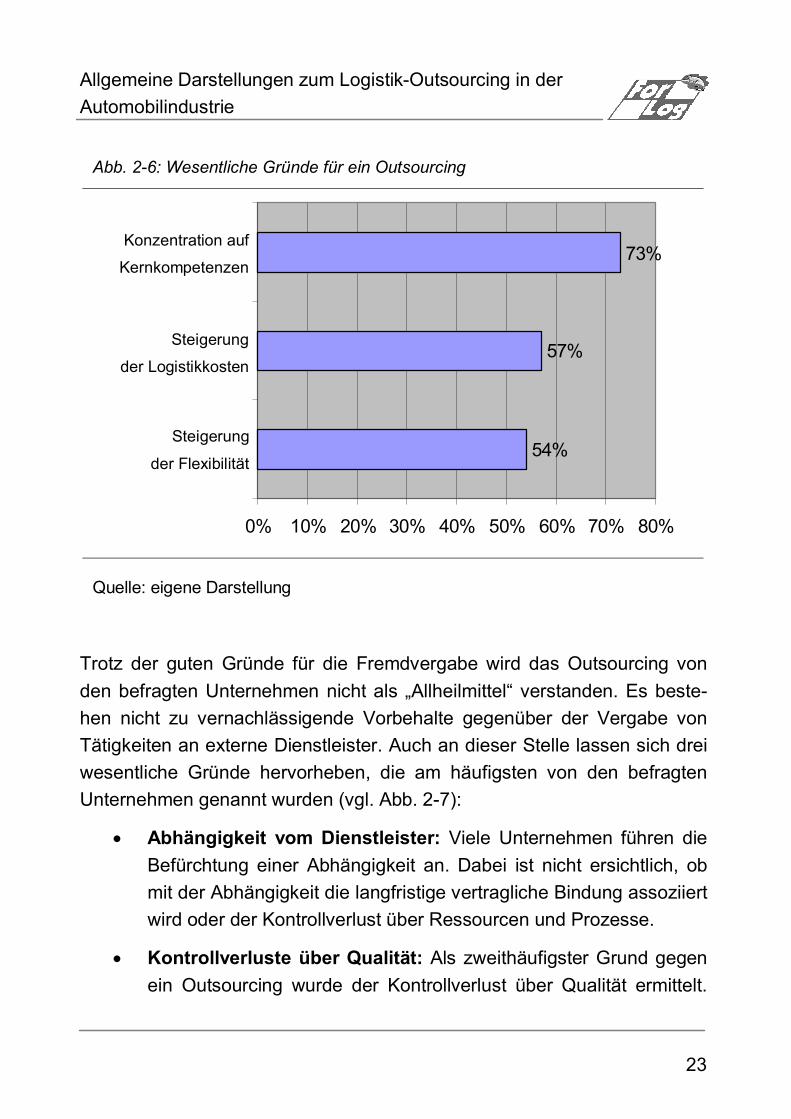

Unabhängig von der Art der outgesourceten Aktivität muss die jeweilige Outsourcing-Entscheidung stets vor dem Hintergrund möglicher Chancen und Risiken getroffen werden (vgl. Müller-Dauppert, 2005, S. 14 ff.). Aus diesem Grund wurden die teilnehmenden Unternehmen auch nach wesent-lichen Chancen und Risiken des Outsourcings befragt. Dabei lassen sich drei Gründe hervorheben, die von den teilnehmenden Unternehmen wie-derholt als Chance für das Outsourcing genannt wurden (vgl. Abb. 2-6):

6%

6%

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

22

• Konzentration auf Kernkompetenzen: An erster Stelle steht die Notwendigkeit der Unternehmen solche Tätigkeiten, die nicht wert-schöpfend sind und auch nicht als strategisch relevant erachtet werden, an externe Dienstleister zu vergeben. Damit können die eigenen Strukturen gestärkt und fokussiert werden.

• Senkung der Logistikkosten: Das Kostenargument ist einer der Hauptgründe für das Outsourcing und steht in engem Zusammen-hang mit der Konzentration auf Kernkompetenzen. Tätigkeiten, die günstiger von externen Dienstleistern erbracht werden können, sind demnach outzusourcen.

• Steigerung der Flexibilität: An dritter Stelle folgt das Flexibilitäts-argument. Die Erwartungen der outsourcenden Unternehmen neh-men insbesondere dahin gehend zu, dass externe Dienstleister eher in der Lage sind, kurzfristig auf Änderungen zu reagieren, oh-ne dass im eigenen Unternehmen zusätzliche Kapazitäten vor-gehalten werden müssen.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

23

Abb. 2-6: Wesentliche Gründe für ein Outsourcing

54%

57%

73%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Steigerung derFlexibilität

Senkung derLogistikkosten

Konzentration aufKernkompetenzen

Quelle: eigene Darstellung

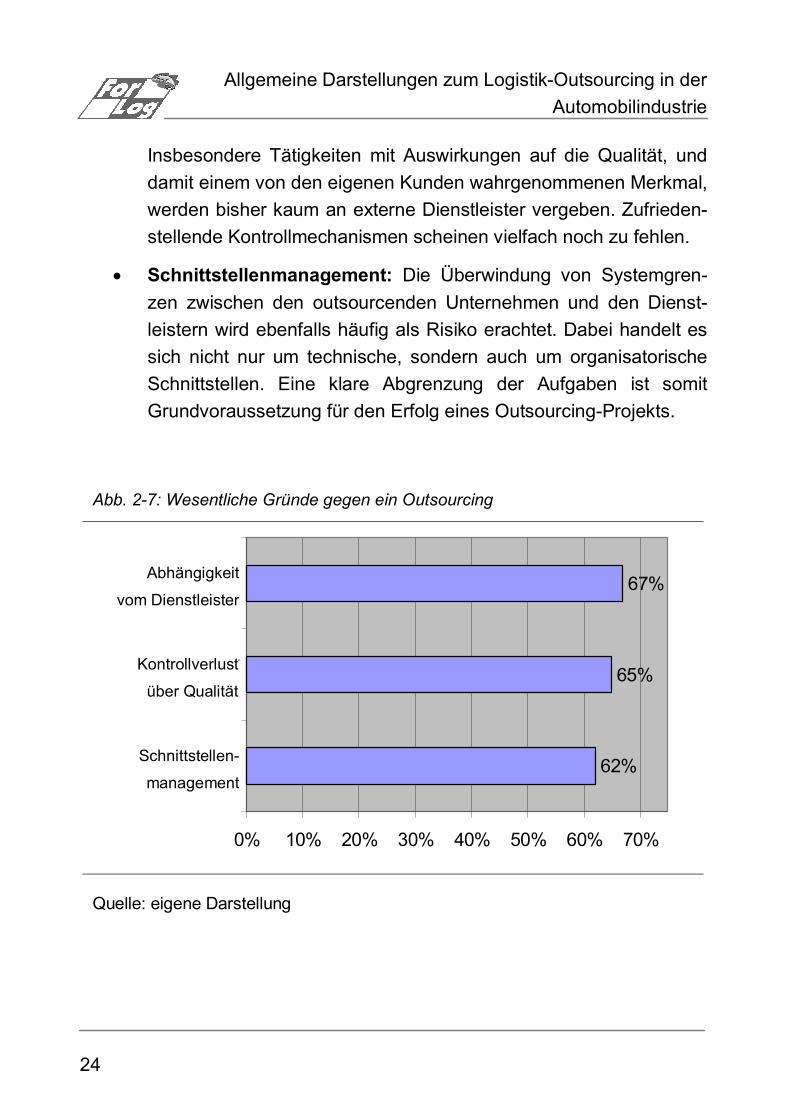

Trotz der guten Gründe für die Fremdvergabe wird das Outsourcing von den befragten Unternehmen nicht als „Allheilmittel“ verstanden. Es beste-hen nicht zu vernachlässigende Vorbehalte gegenüber der Vergabe von Tätigkeiten an externe Dienstleister. Auch an dieser Stelle lassen sich drei wesentliche Gründe hervorheben, die am häufigsten von den befragten Unternehmen genannt wurden (vgl. Abb. 2-7):

• Abhängigkeit vom Dienstleister: Viele Unternehmen führen die Befürchtung einer Abhängigkeit an. Dabei ist nicht ersichtlich, ob mit der Abhängigkeit die langfristige vertragliche Bindung assoziiert wird oder der Kontrollverlust über Ressourcen und Prozesse.

• Kontrollverluste über Qualität: Als zweithäufigster Grund gegen ein Outsourcing wurde der Kontrollverlust über Qualität ermittelt.

Steigerung

der Flexibilität

Steigerung

der Logistikkosten

Konzentration auf

Kernkompetenzen

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

24

Insbesondere Tätigkeiten mit Auswirkungen auf die Qualität, und damit einem von den eigenen Kunden wahrgenommenen Merkmal, werden bisher kaum an externe Dienstleister vergeben. Zufrieden-stellende Kontrollmechanismen scheinen vielfach noch zu fehlen.

• Schnittstellenmanagement: Die Überwindung von Systemgren-zen zwischen den outsourcenden Unternehmen und den Dienst-leistern wird ebenfalls häufig als Risiko erachtet. Dabei handelt es sich nicht nur um technische, sondern auch um organisatorische Schnittstellen. Eine klare Abgrenzung der Aufgaben ist somit Grundvoraussetzung für den Erfolg eines Outsourcing-Projekts.

Abb. 2-7: Wesentliche Gründe gegen ein Outsourcing

62%

65%

67%

0% 10% 20% 30% 40% 50% 60% 70%

Schnittstellen-management

Kontrollverlust überQualität

Abhängigkeit vomDienstleister

Quelle: eigene Darstellung

Kontrollverlust

über Qualität

Schnittstellen-

management

Abhängigkeit

vom Dienstleister

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

25

Zusammenfassend wird deutlich, dass das Outsourcing logistischer Tätig-keiten in den letzten Jahren – nicht nur in der Automobilindustrie – stark an Bedeutung gewonnen hat. Nahezu alle befragten Unternehmen nutzen bereits heute externe Logistik-Dienstleister im Transport und viele Unter-nehmen auch in den Bereichen Lager bzw. Mehrwertleistungen. Die Ein-bindung der Dienstleister erfolgt für ein breites Spektrum unterschiedlicher Tätigkeiten in drei Funktionsbereichen. Dabei ist das Outsourcing kein Selbstzweck. Chancen und Risiken des Outsourcings werden abgewogen, ehe eine positive Entscheidung zur Fremdvergabe getroffen wird.

Logistik-Dienstleister sind die Partner der Industrieunternehmen im Logis-tik-Outsourcing. Deren Einbindung ist heute bereits beachtlich, dennoch bleiben erhebliche Potenziale für das Logistik-Outsourcing bisher offen. Um diese Potenziale zu erschließen, muss es den Dienstleistern gelingen, die Vorbehalte gegen ein Outsourcing bei den Industrieunternehmen zu elimi-nieren und entsprechende Chancen weiter zu verstärken. Wichtige Ansatz-punkte hierzu wurden oben skizziert.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

26

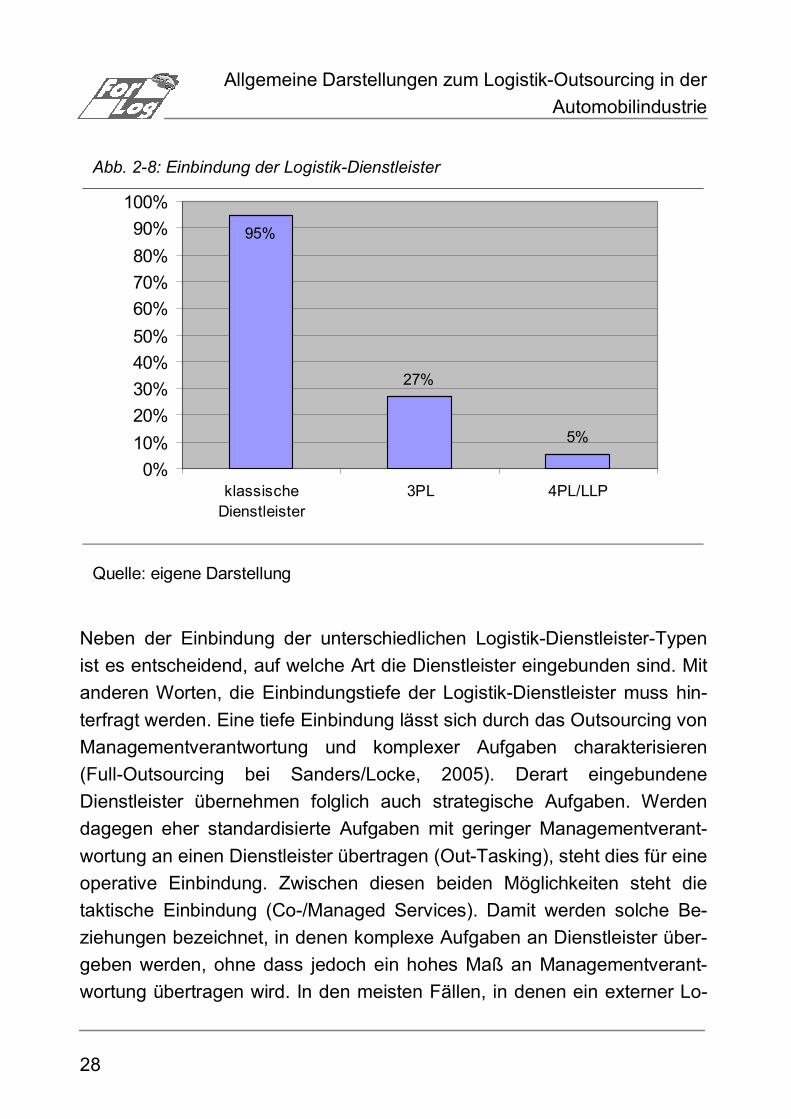

2.2 Bedeutung der Logistik-Dienstleister im Logistik-Outsourcing

Um das Outsourcing logistischer Tätigkeiten erfolgreich durchzuführen, sind verlässliche Partner erforderlich. Logistik-Dienstleister sind heute in der Lage, immer umfassendere Leistungsbündel zu übernehmen und auf spezifische Kundenanforderungen zu reagieren. Die Untersuchung der Bedeutung der Logistik-Dienstleister aus Sicht der Industrie-Unternehmen ermöglicht wichtige Erkenntnisse zu den Anforderungen der outsourcenden Unternehmen und zur Outsourcing-Beziehung im Allgemeinen.

Logistik-Dienstleister stellen keinen homogenen Unternehmenstyp dar. Im Gegenteil, unterschiedliche Typen von Logistik-Dienstleistern können von einander abgegrenzt werden. Um spezifische Aussagen zur Bedeutung der Logistik-Dienstleister im Logistik-Outsourcing zu erhalten, werden im Rah-men der Studie drei Dienstleister-Typen charakterisiert. Diese werden als „klassische Dienstleister“, „Kontraktlogistik-Dienstleister“ und „koordinie-rende Dienstleister“ bezeichnet:

• Klassische Dienstleister: In diese Kategorie fallen insbesondere Einzeldienstleister, wie Transporteure oder Lagerunternehmen so-wie Spediteure. Spediteure führen die Organisation bzw. Dispositi-on von Transporten durch und bieten klassische Logistikdienstleis-tungen (Transport, Umschlag und Lagerhaltung) an. Einzel-dienstleister spezialisieren sich dagegen auf ein engeres Leis-tungsspektrum (vgl. Tripp, 2003).

• Kontraktlogistik-Dienstleister: Unternehmen dieser Kategorie werden häufig auch als 3rd Party Logistics Provider (3PL) bezeich-net (vgl. Klaus, 2006). Kontraktlogistik-Dienstleister erwirtschaften den Großteil ihres Umsatzes mit komplexen, individuell für einzelne Kunden gestalteten, logistischen Leistungsbündeln. Kundenbezie-hungen sind mittel- bis langfristig angelegt und vertraglich abgesi-

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

27

chert, da meist kundenspezifische Investitionen erforderlich sind (Klaus, 2003, S. 106 f.). Viele Spediteure sind bestrebt sich, in Richtung Kontraktlogistik-Dienstleister zu entwickeln, indem sie zu-sätzlich so genannte Mehrwertdienstleistungen anbieten.

• Koordinierende Dienstleister: Ein neuer Typ des Kontraktlogistik-Dienstleisters kann als koordinierender Dienstleister bezeichnet werden. In der Praxis haben sich die Bezeichnungen Lead Lo-gistics Provider (LLP) oder 4th Party Logistics Provider (4PL) etab-liert (vgl. Klaus, 2006). Unternehmen dieses Typs bilden eine ein-heitliche Schnittstelle zum outsourcenden Unternehmen und koor-dinieren sämtliche operativ agierenden Logistik-Dienstleister. Zum Teil werden darüber hinaus gestalterische und steuernde Aufgaben der Supply Chain- und Systemarchitektur übernommen. Idealty-pisch verfügen koordinierende Dienstleister über keine eigenen An-lagen (non-asset based).

Die Einbindung der unterschiedlichen Dienstleister-Typen im Rahmen des Logistik-Outsourcings unterscheidet sich deutlich. Mit großem Abstand werden klassische Dienstleister am häufigsten von den befragten Unter-nehmen eingebunden (vgl. Abb. 2-8). Das übliche Einsatzgebiet der klassi-schen Logistik-Dienstleister ist der Transport. Damit wird der Zusammen-hang zum hohen Anteil des Transport-Outsourcings (vgl. Abb. 2-2) deut-lich. Aufgrund der anhaltenden Outsourcing-Entwicklung werden verstärkt auch Kontraktlogistik-Dienstleister eingebunden. Kaum verbreitet ist heute dagegen der Zugriff auf koordinierende Dienstleister.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

28

Abb. 2-8: Einbindung der Logistik-Dienstleister

27%

5%

95%

0%10%20%30%40%50%60%70%80%90%

100%

klassischeDienstleister

3PL 4PL/LLP

Quelle: eigene Darstellung

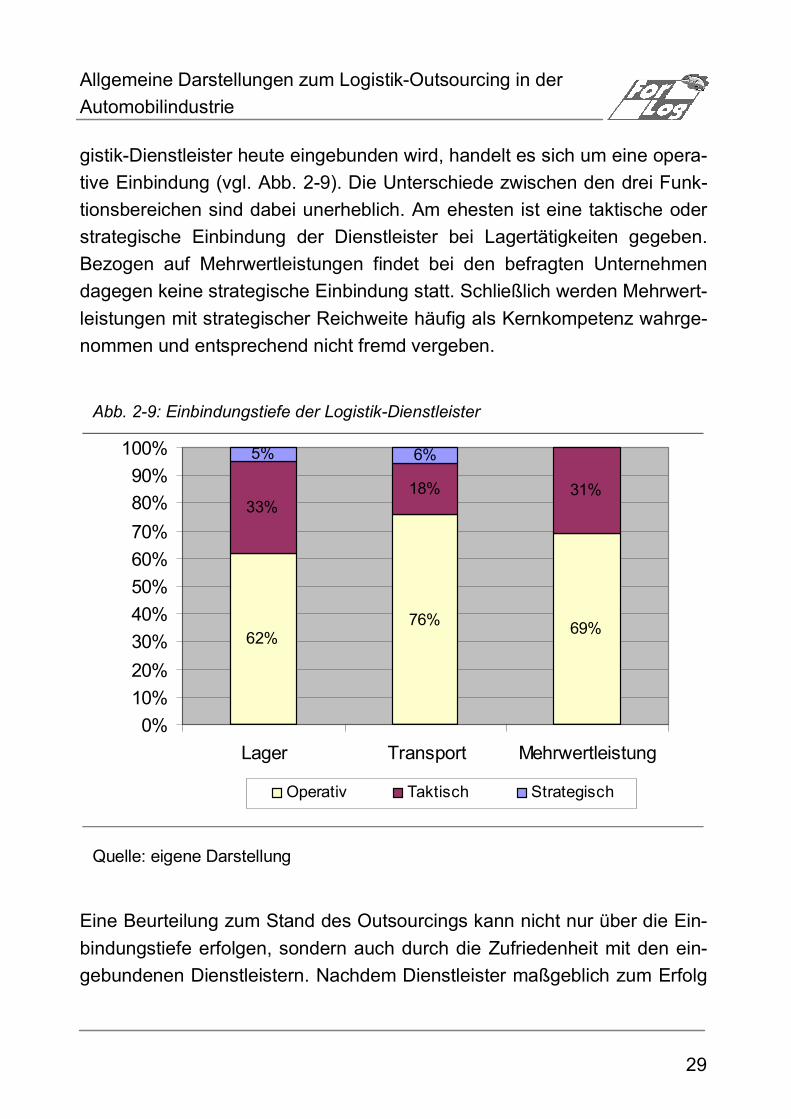

Neben der Einbindung der unterschiedlichen Logistik-Dienstleister-Typen ist es entscheidend, auf welche Art die Dienstleister eingebunden sind. Mit anderen Worten, die Einbindungstiefe der Logistik-Dienstleister muss hin-terfragt werden. Eine tiefe Einbindung lässt sich durch das Outsourcing von Managementverantwortung und komplexer Aufgaben charakterisieren (Full-Outsourcing bei Sanders/Locke, 2005). Derart eingebundene Dienstleister übernehmen folglich auch strategische Aufgaben. Werden dagegen eher standardisierte Aufgaben mit geringer Managementverant-wortung an einen Dienstleister übertragen (Out-Tasking), steht dies für eine operative Einbindung. Zwischen diesen beiden Möglichkeiten steht die taktische Einbindung (Co-/Managed Services). Damit werden solche Be-ziehungen bezeichnet, in denen komplexe Aufgaben an Dienstleister über-geben werden, ohne dass jedoch ein hohes Maß an Managementverant-wortung übertragen wird. In den meisten Fällen, in denen ein externer Lo-

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

29

gistik-Dienstleister heute eingebunden wird, handelt es sich um eine opera-tive Einbindung (vgl. Abb. 2-9). Die Unterschiede zwischen den drei Funk-tionsbereichen sind dabei unerheblich. Am ehesten ist eine taktische oder strategische Einbindung der Dienstleister bei Lagertätigkeiten gegeben. Bezogen auf Mehrwertleistungen findet bei den befragten Unternehmen dagegen keine strategische Einbindung statt. Schließlich werden Mehrwert-leistungen mit strategischer Reichweite häufig als Kernkompetenz wahrge-nommen und entsprechend nicht fremd vergeben.

Abb. 2-9: Einbindungstiefe der Logistik-Dienstleister

62%76% 69%

33%18% 31%

5% 6%

0%10%20%30%40%50%60%70%80%90%

100%

Lager Transport Mehrwertleistung

Operativ Taktisch Strategisch

Quelle: eigene Darstellung

Eine Beurteilung zum Stand des Outsourcings kann nicht nur über die Ein-bindungstiefe erfolgen, sondern auch durch die Zufriedenheit mit den ein-gebundenen Dienstleistern. Nachdem Dienstleister maßgeblich zum Erfolg

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

30

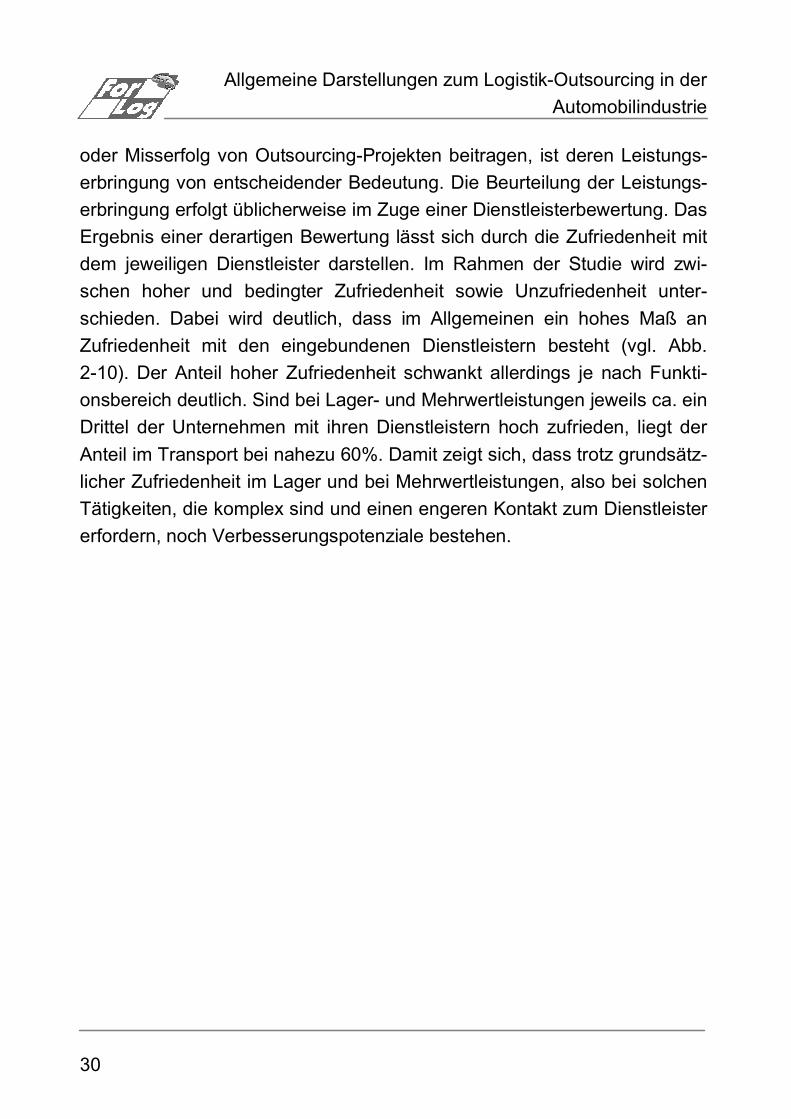

oder Misserfolg von Outsourcing-Projekten beitragen, ist deren Leistungs-erbringung von entscheidender Bedeutung. Die Beurteilung der Leistungs-erbringung erfolgt üblicherweise im Zuge einer Dienstleisterbewertung. Das Ergebnis einer derartigen Bewertung lässt sich durch die Zufriedenheit mit dem jeweiligen Dienstleister darstellen. Im Rahmen der Studie wird zwi-schen hoher und bedingter Zufriedenheit sowie Unzufriedenheit unter-schieden. Dabei wird deutlich, dass im Allgemeinen ein hohes Maß an Zufriedenheit mit den eingebundenen Dienstleistern besteht (vgl. Abb. 2-10). Der Anteil hoher Zufriedenheit schwankt allerdings je nach Funkti-onsbereich deutlich. Sind bei Lager- und Mehrwertleistungen jeweils ca. ein Drittel der Unternehmen mit ihren Dienstleistern hoch zufrieden, liegt der Anteil im Transport bei nahezu 60%. Damit zeigt sich, dass trotz grundsätz-licher Zufriedenheit im Lager und bei Mehrwertleistungen, also bei solchen Tätigkeiten, die komplex sind und einen engeren Kontakt zum Dienstleister erfordern, noch Verbesserungspotenziale bestehen.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

31

Abb. 2-10: Zufriedenheit mit den Dienstleistern

32%

58%

33%

64%

42%

61%

5% 6%

0%10%20%30%40%50%60%70%80%90%

100%

Lager Transport Mehrwertleistung

hohe Zufriedenheit bedingte Zufriedenheit Unzufriedenheit

Quelle: eigene Darstellung

Zusammenfassend bleibt zur Bedeutung der Logistik-Dienstleister im Lo-gistik-Outsourcing festzuhalten, dass diese wichtige Partner in der Leis-tungserstellung sind. Unterschiedliche Dienstleister-Typen können je nach Art der Tätigkeit eingebunden werden. Der Großteil des Logistik-Outsourcings, das Outsourcing operativer Aktivitäten, erfolgt dabei an klas-sische Dienstleister. Kundenindividuelle Leistungsbündel, die auch strate-gische Tätigkeiten umfassen, werden heute nur sehr bedingt an externe Dienstleister vergeben. Kommt es zum Outsourcing, übernehmen übli-cherweise Kontraktlogistik-Dienstleister oder koordinierende Dienstleister die Tätigkeiten. Unabhängig von der Art des Outsourcings, ist die Zufrie-denheit mit den eingebundenen Logistik-Dienstleistern heute in weiten Teilen gegeben.

62%

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

32

2.3 Trends im Logistik-Outsourcing

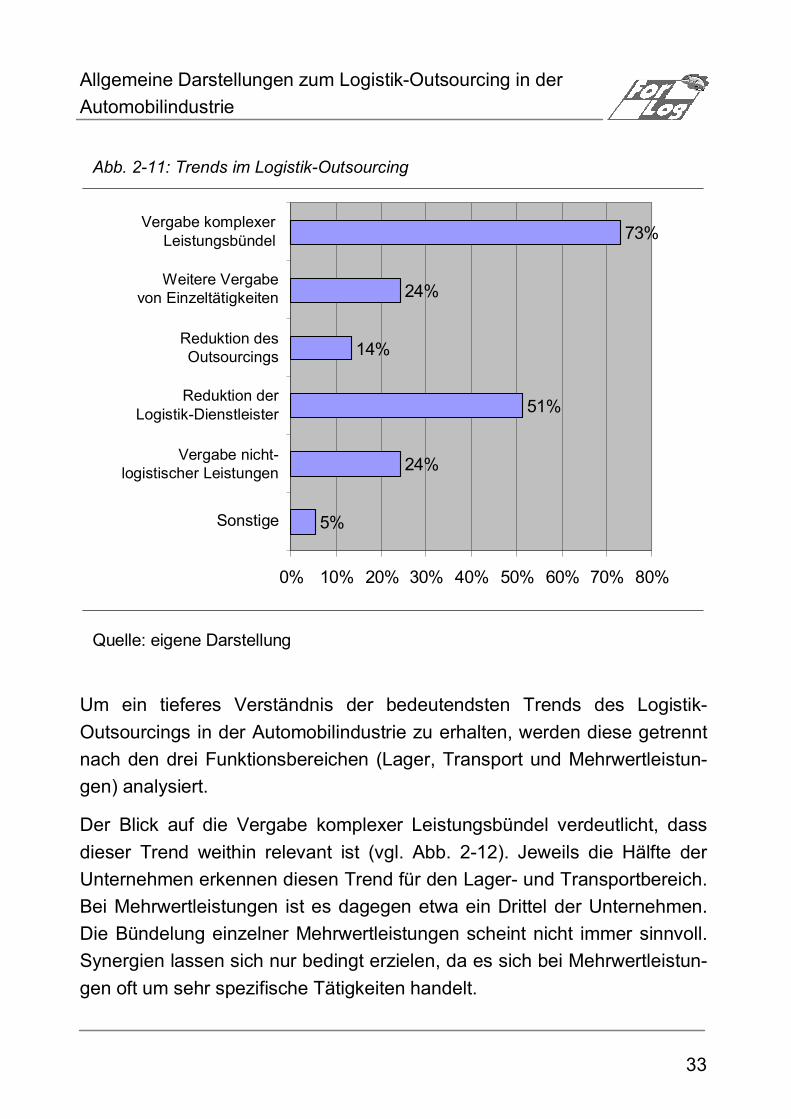

Das Logistik-Outsourcing hat in den letzten Jahren kontinuierlich zuge-nommen (vgl. Klaus/Kille, 2006). Es wird erwartet, dass diese Entwicklung auch künftig anhält. Daher sind unterschiedliche Trends, die sich für das Logistik-Outsourcing ergeben, in der Outsourcing-Diskussion zu berück-sichtigen. Von Bedeutung, wie Abb. 2-11 zeigt, sind insbesondere:

• Die Vergabe komplexer Leistungsbündel, die von etwa drei Vier-teln der befragten Unternehmen als bedeutsam erachtet wird.

• Die Reduktion der eingebundenen Dienstleister, die von etwa der Hälfte der befragten Unternehmen als wichtiger eingestuft wird.

Beide Trends stehen in enger Beziehung zueinander, da die Vergabe kom-plexer Leistungsbündel dazu führt, dass grundsätzlich weniger Dienstleister benötigt werden und der Schnittstellenaufwand reduziert wird. Sonstige Trends, die Einfluss auf die Outsourcing-Entwicklung haben, scheinen im Vergleich weniger bedeutsam.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

33

Abb. 2-11: Trends im Logistik-Outsourcing

5%

24%

51%

14%

24%

73%

0% 10% 20% 30% 40% 50% 60% 70% 80%

sonstige Trends

Vergabe nicht-logistischer Leistungen

Reduktion der Logistik-Dienstleister

Reduktion des Outsourcings

Weitere Vergabe von Einzeltätigkeiten

Vergabe komplexer Leistungsbündel

Vergabe komplexer Leistungsbündel

Weitere Vergabevon Einzeltätigkeiten

Reduktion desOutsourcings

Reduktion derLogistik-Dienstleister

Vergabe nicht-logistischer Leistungen

Sonstige Trends 5%

24%

51%

14%

24%

73%

0% 10% 20% 30% 40% 50% 60% 70% 80%

sonstige Trends

Vergabe nicht-logistischer Leistungen

Reduktion der Logistik-Dienstleister

Reduktion des Outsourcings

Weitere Vergabe von Einzeltätigkeiten

Vergabe komplexer Leistungsbündel

Vergabe komplexer Leistungsbündel

Weitere Vergabevon Einzeltätigkeiten

Reduktion desOutsourcings

Reduktion derLogistik-Dienstleister

Vergabe nicht-logistischer Leistungen

Sonstige Trends

Quelle: eigene Darstellung

Um ein tieferes Verständnis der bedeutendsten Trends des Logistik-Outsourcings in der Automobilindustrie zu erhalten, werden diese getrennt nach den drei Funktionsbereichen (Lager, Transport und Mehrwertleistun-gen) analysiert.

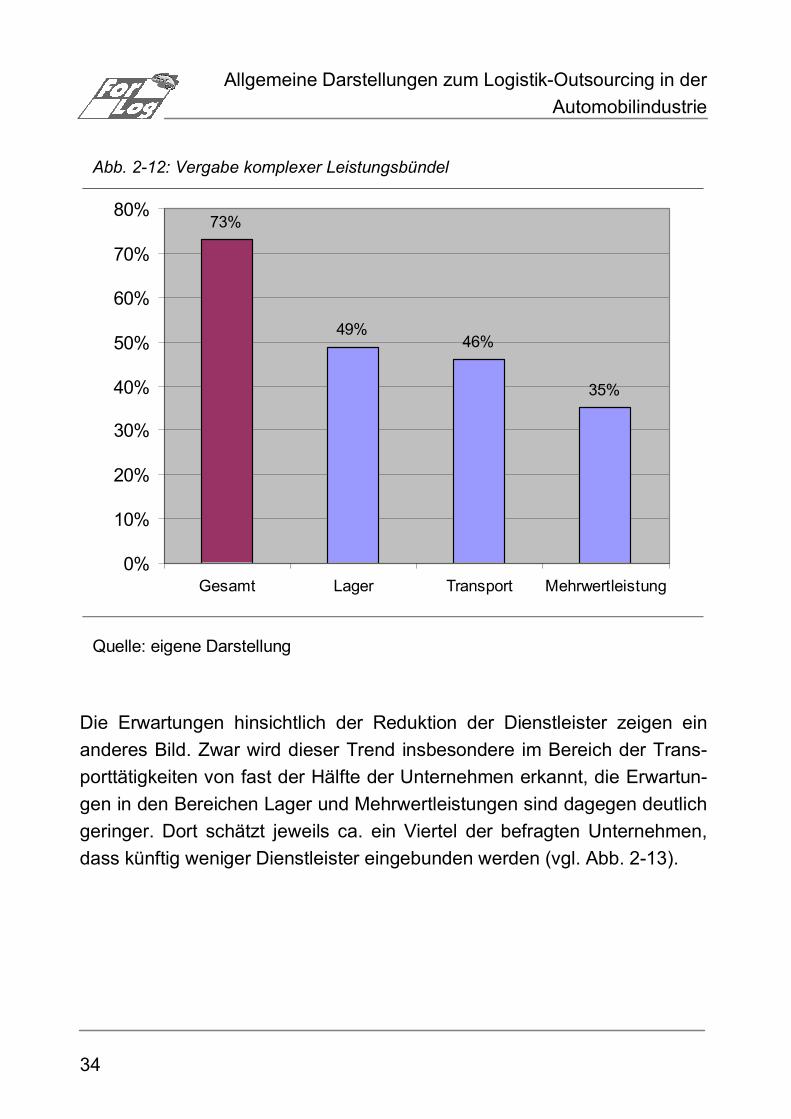

Der Blick auf die Vergabe komplexer Leistungsbündel verdeutlicht, dass dieser Trend weithin relevant ist (vgl. Abb. 2-12). Jeweils die Hälfte der Unternehmen erkennen diesen Trend für den Lager- und Transportbereich. Bei Mehrwertleistungen ist es dagegen etwa ein Drittel der Unternehmen. Die Bündelung einzelner Mehrwertleistungen scheint nicht immer sinnvoll. Synergien lassen sich nur bedingt erzielen, da es sich bei Mehrwertleistun-gen oft um sehr spezifische Tätigkeiten handelt.

Sonstige

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

34

Abb. 2-12: Vergabe komplexer Leistungsbündel

73%

49%46%

35%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Gesamt Lager Transport Mehrwertleistung

Quelle: eigene Darstellung

Die Erwartungen hinsichtlich der Reduktion der Dienstleister zeigen ein anderes Bild. Zwar wird dieser Trend insbesondere im Bereich der Trans-porttätigkeiten von fast der Hälfte der Unternehmen erkannt, die Erwartun-gen in den Bereichen Lager und Mehrwertleistungen sind dagegen deutlich geringer. Dort schätzt jeweils ca. ein Viertel der befragten Unternehmen, dass künftig weniger Dienstleister eingebunden werden (vgl. Abb. 2-13).

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

35

Abb. 2-13: Reduktion der Logistik-Dienstleister

51%

24%

43%

27%

0%

10%

20%

30%

40%

50%

60%

Gesamt Lager Transport Mehrwertleistung

Quelle: eigene Darstellung

Neben den Trends, die Einfluss auf die Entwicklung des Outsourcings an sich haben, gilt es zwei grundsätzliche Entwicklungslinien des Outsour-cings, die Veränderung der Dienstleister-Einbindung und die Veränderung der Outsourcing-Tiefe, zu beachten. In beiden Fällen werden von den be-fragten Unternehmen spürbare Veränderungen in den nächsten fünf Jah-ren erwartet.

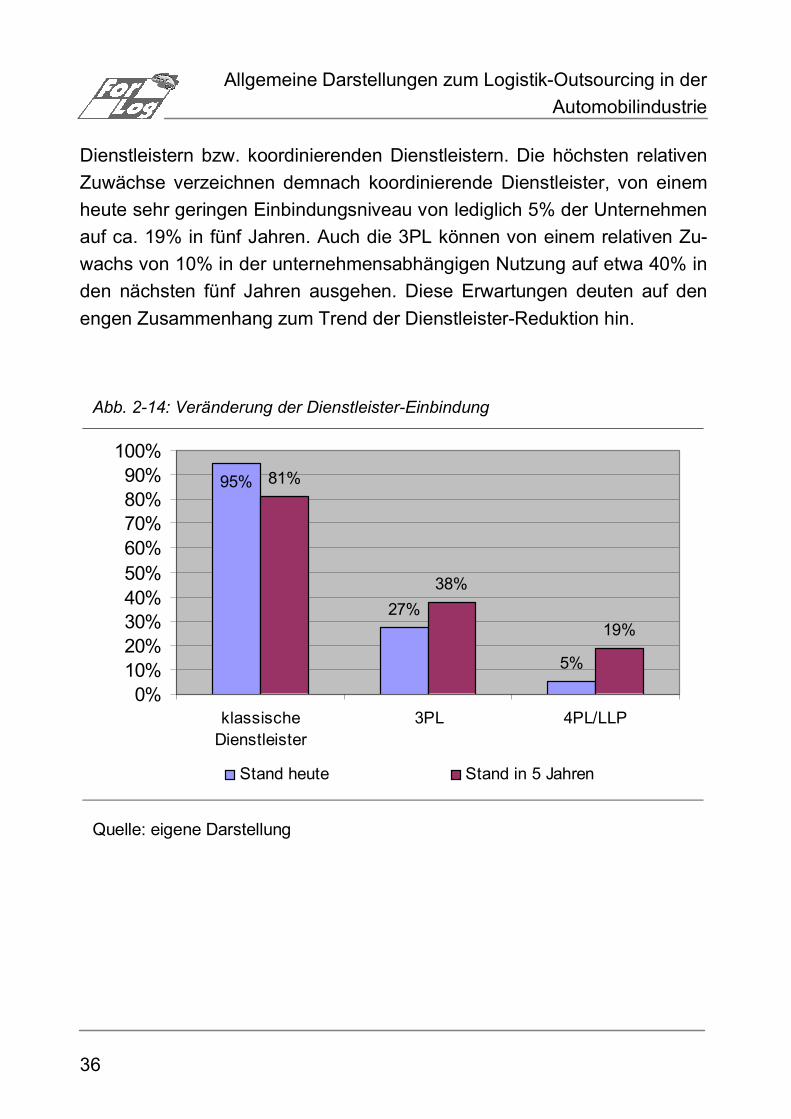

Für die Veränderung der Dienstleister-Einbindung bedeutet dies, dass die Entwicklungen von den drei Dienstleister-Typen abhängen. Entsprechend verdeutlicht Abb. 2-14 die möglichen Entwicklungen in Abhängigkeit der unterschiedlichen Dienstleister-Typen. Auffällig ist insbesondere eine Ver-schiebung von den klassischen Dienstleistern hin zu Kontraktlogistik-

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

36

Dienstleistern bzw. koordinierenden Dienstleistern. Die höchsten relativen Zuwächse verzeichnen demnach koordinierende Dienstleister, von einem heute sehr geringen Einbindungsniveau von lediglich 5% der Unternehmen auf ca. 19% in fünf Jahren. Auch die 3PL können von einem relativen Zu-wachs von 10% in der unternehmensabhängigen Nutzung auf etwa 40% in den nächsten fünf Jahren ausgehen. Diese Erwartungen deuten auf den engen Zusammenhang zum Trend der Dienstleister-Reduktion hin.

Abb. 2-14: Veränderung der Dienstleister-Einbindung

27%

5%

81%

38%

19%

95%

0%10%20%30%40%50%60%70%80%90%

100%

klassischeDienstleister

3PL 4PL/LLP

Stand heute Stand in 5 Jahren

Quelle: eigene Darstellung

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

37

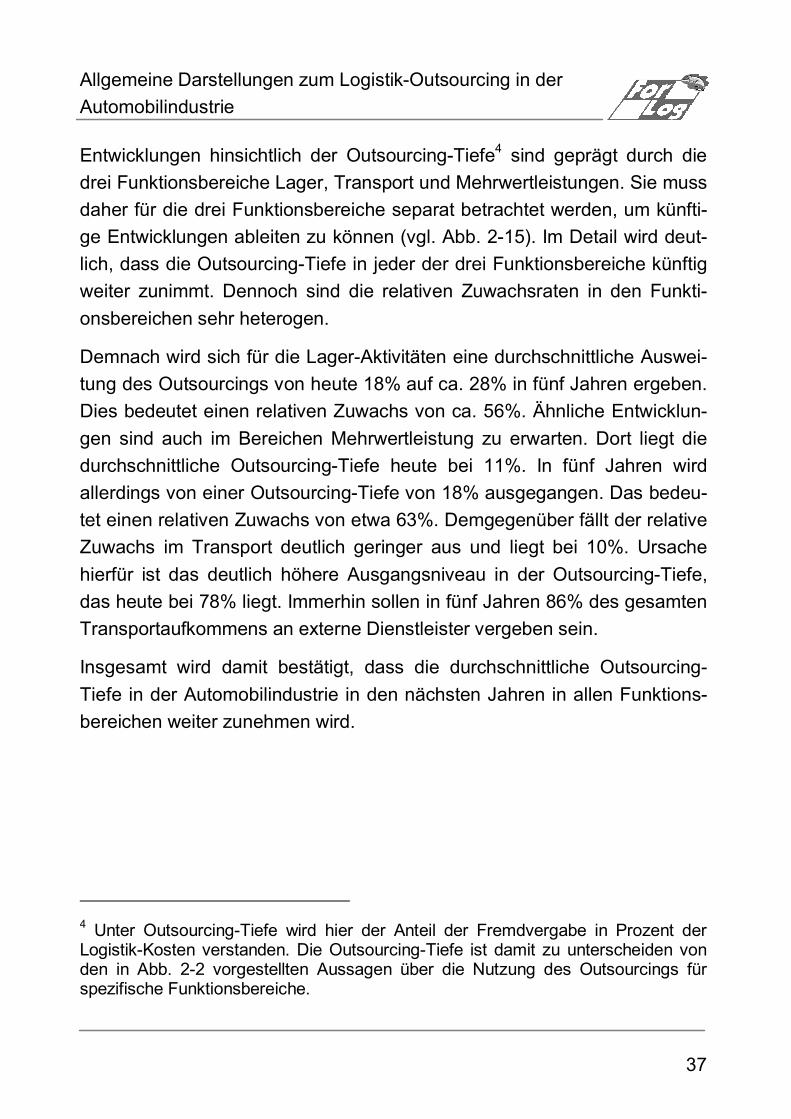

Entwicklungen hinsichtlich der Outsourcing-Tiefe4 sind geprägt durch die drei Funktionsbereiche Lager, Transport und Mehrwertleistungen. Sie muss daher für die drei Funktionsbereiche separat betrachtet werden, um künfti-ge Entwicklungen ableiten zu können (vgl. Abb. 2-15). Im Detail wird deut-lich, dass die Outsourcing-Tiefe in jeder der drei Funktionsbereiche künftig weiter zunimmt. Dennoch sind die relativen Zuwachsraten in den Funkti-onsbereichen sehr heterogen.

Demnach wird sich für die Lager-Aktivitäten eine durchschnittliche Auswei-tung des Outsourcings von heute 18% auf ca. 28% in fünf Jahren ergeben. Dies bedeutet einen relativen Zuwachs von ca. 56%. Ähnliche Entwicklun-gen sind auch im Bereichen Mehrwertleistung zu erwarten. Dort liegt die durchschnittliche Outsourcing-Tiefe heute bei 11%. In fünf Jahren wird allerdings von einer Outsourcing-Tiefe von 18% ausgegangen. Das bedeu-tet einen relativen Zuwachs von etwa 63%. Demgegenüber fällt der relative Zuwachs im Transport deutlich geringer aus und liegt bei 10%. Ursache hierfür ist das deutlich höhere Ausgangsniveau in der Outsourcing-Tiefe, das heute bei 78% liegt. Immerhin sollen in fünf Jahren 86% des gesamten Transportaufkommens an externe Dienstleister vergeben sein.

Insgesamt wird damit bestätigt, dass die durchschnittliche Outsourcing-Tiefe in der Automobilindustrie in den nächsten Jahren in allen Funktions-bereichen weiter zunehmen wird.

4 Unter Outsourcing-Tiefe wird hier der Anteil der Fremdvergabe in Prozent der Logistik-Kosten verstanden. Die Outsourcing-Tiefe ist damit zu unterscheiden von den in Abb. 2-2 vorgestellten Aussagen über die Nutzung des Outsourcings für spezifische Funktionsbereiche.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

38

Abb. 2-15: Veränderung der Outsourcing-Tiefe

18%

78%

11%

28%

86%

18%

0%10%20%30%40%50%60%70%80%90%

100%

Lager Transport Mehrw ertleistungen

Stand heute Stand in 5 Jahren

Quelle: eigene Darstellung

Zusammenfassend lässt sich festhalten, dass eine erwartete Reduktion der eingebundenen Dienstleister in erster Linie die Nutzung klassischer Dienstleister betrifft. Dieser Trend ist damit ursächlich für die prognostizier-te Verschiebung hin zu Kontraktlogistik- und koordinierenden Dienstleistern. Diese Dienstleister-Typen erscheinen insgesamt geeigneter, um komplexe Aufgaben durchführen zu können. Damit ist auch ein Zu-sammenhang zur zunehmenden Vergabe komplexer Leistungsbündel als weiterer Trend hergestellt. Gleichzeitig wirkt sich die Vergabe komplexer Leistungsbündel als künftige Entwicklung auch auf eine steigende Out-sourcing-Tiefe aus.

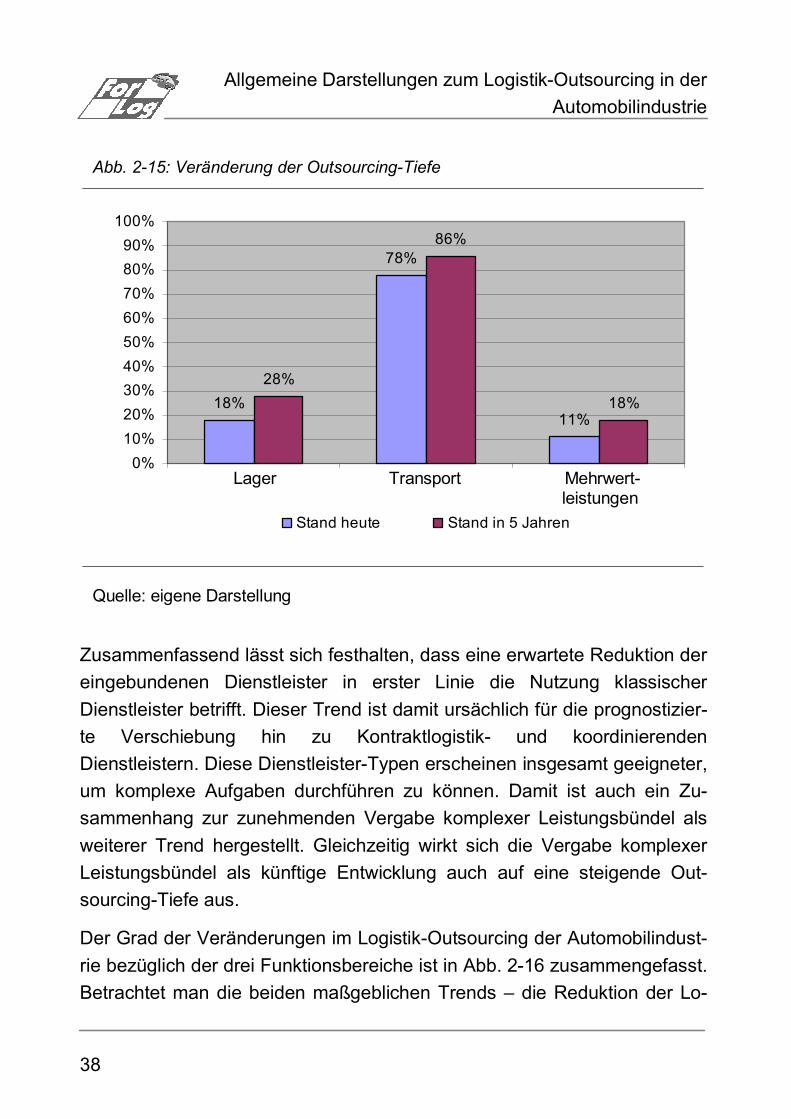

Der Grad der Veränderungen im Logistik-Outsourcing der Automobilindust-rie bezüglich der drei Funktionsbereiche ist in Abb. 2-16 zusammengefasst. Betrachtet man die beiden maßgeblichen Trends – die Reduktion der Lo-

Lager Transport Mehrwert- leistungen

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

39

gistik-Dienstleister und die Vergabe komplexer Leistungsbündel – gemein-sam, wird deutlich, dass in allen drei Funktionsbereichen eine eher mäßige Veränderung zu erwarten ist. Am stärksten wirken die Veränderungen da-bei auf den Transport, am geringsten auf die Mehrwertleistungen.

Abb. 2-16: Grad der Veränderungen im Logistik-Outsourcing nach Funktionsbe-reichen

Quelle: eigene Darstellung

Die skizzierten Entwicklungen und Trends geben den Logistik-Dienstleistern dennoch wichtige Signale. Angemessene Reaktionen auf die Trends sind erforderlich, um künftig wettbewerbsfähig zu bleiben oder um Geschäftsaktivitäten in der Automobilindustrie weiter auszubauen. Vor allem die Bereitschaft mehr Verantwortung zur Erfüllung komplexerer Auf-gabenstellungen im Outsourcing zu übernehmen ist hervorzuheben.

Transport

Lager

Mehrwert-leistungen

0%10%20%

30%40%50%60%70%80%90%

100%

0% 10% 20%

30%

40%

50%

60%

70% 80% 90%

100%

Vergabe komplexer Leistungsbündel

Redu

ktio

n de

r Log

istik

-D

iens

tleis

ter

hohe Veränderung

geringe Veränderung

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

40

2.4 Bedeutung der Flexibilität im Logistik-Outsourcing

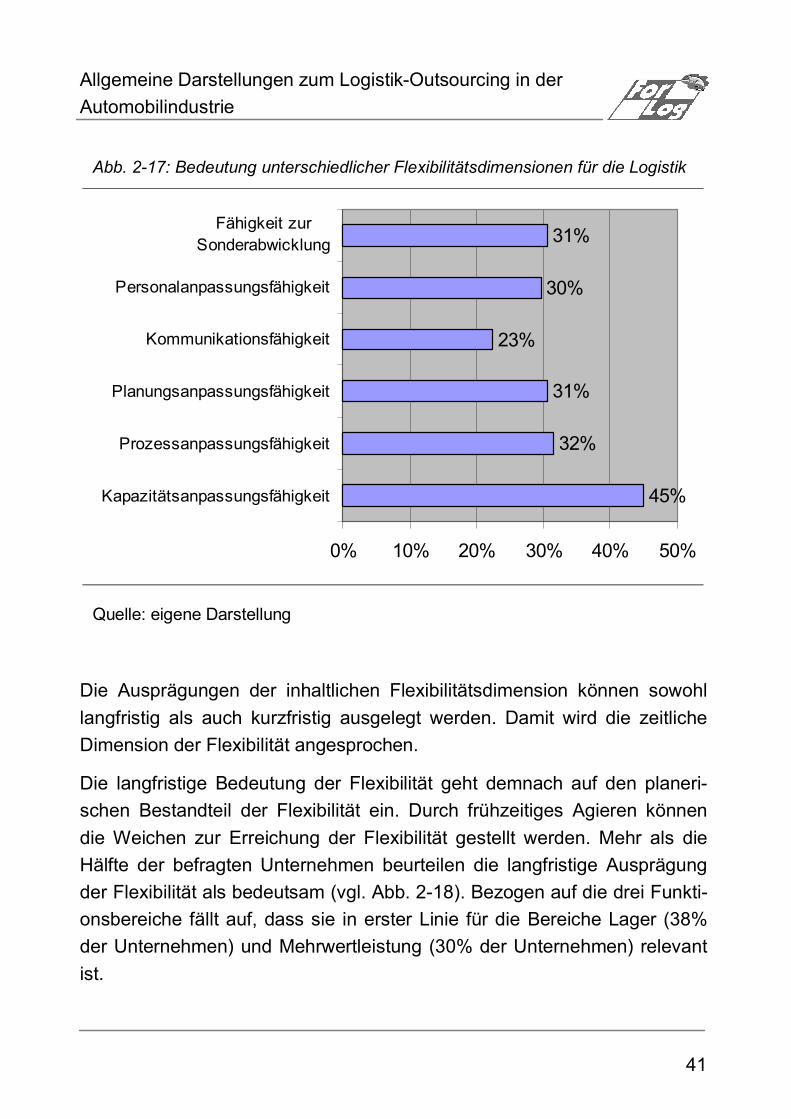

Der Flexibilität als Stellhebel des Erfolgs wird in der Logistik immer mehr Bedeutung beigemessen. Gleichzeitig wird die Steigerung der Flexibilität als wichtiger Grund für ein Outsourcing angeführt. Zu beachten ist, dass Flexibilität ein komplexes Konstrukt ist. Zahlreiche Dimensionen oder Aus-prägungen finden sich in der einschlägigen Literatur (vgl. Voigt/Saatmann, 2005). Im Rahmen der vorliegenden Studie wurde versucht, für das Logis-tik-Outsourcing relevante Ausprägungen - insbesondere der inhaltlichen Flexibilitätsdimension - heranzuziehen, um möglichst konkrete Aussagen über die Flexibilitätsnotwendigkeiten der Praxis zu erhalten.

Sechs Ausprägungen, von der Fähigkeit zur Sonderabwicklung5 über die Personalanpassungsfähigkeit6, die Kommunikationsfähigkeit7, die Pla-nungsanpassungsfähigkeit8, die Prozessanpassungsfähigkeit9 bis zur Ka-pazitätsanpassungsfähigkeit10 wurden hinsichtlich ihrer Bedeutung in der Logistik abgefragt (vgl. Abb. 2-17). Auffällig ist, dass etwa die Hälfte der befragten Unternehmen die Kapazitätsanpassungsfähigkeit als besonders relevant erachtet.

5 Die „Fähigkeit zur Sonderabwicklung“ beschreibt die Potenziale der Unternehmen, Spezialaufgaben oder –prozesse durchführen zu können. 6 Die „Personalanpassungsfähigkeit“ steht beispielsweise für die Möglichkeiten, auf Leiharbeiter oder einen Mitarbeiterpool zurückgreifen zu können. 7 Die „Kommunikationsfähigkeit“ beschreibt sowohl den Umgang mit Problemen im Datentransfer (Datenabriss) als auch die informatorische Reaktion auf Probleme. 8 Die „Planungsanpassungsfähigkeit“ bezieht sich v.a. auf die Potenziale, Mengen- oder Volumenschwankungen ausgleichen zu können. 9 Die „Prozessanpassungsfähigkeit“ bezieht sich auf den Umgang mit spezifischen Prozessanforderungen gegenüber den Kunden. 10 Die „Kapazitätsanpassungsfähigkeit“ beschreibt die Möglichkeiten, Anpassungen bzgl. Equipmenteinsatz oder Flächenbedarfen umzusetzen.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

41

Abb. 2-17: Bedeutung unterschiedlicher Flexibilitätsdimensionen für die Logistik

45%

32%

31%

23%

30%

31%

0% 10% 20% 30% 40% 50%

Kapazitätsanpassungsfähigkeit

Prozessanpassungsfähigkeit

Planungsanpassungsfähigkeit

Kommunikationsfähigkeit

Personalanpassungsfähigkeit

Fähigkeit zurSonderabwicklung

Quelle: eigene Darstellung

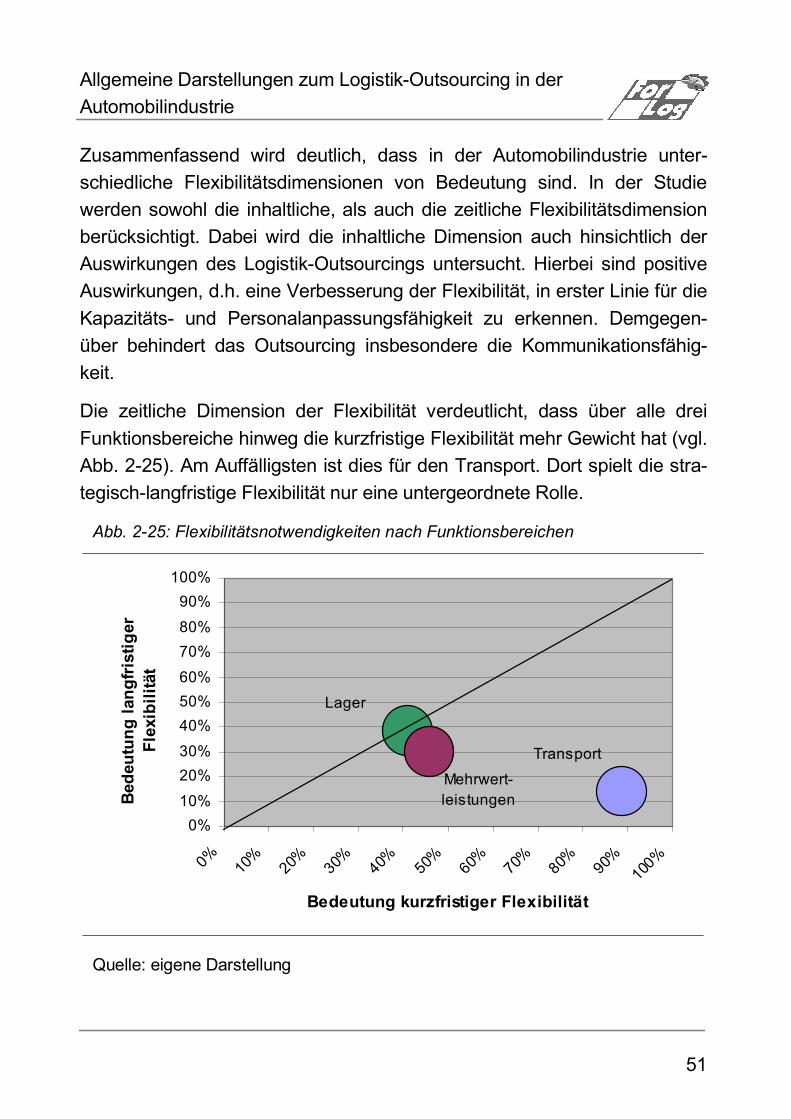

Die Ausprägungen der inhaltlichen Flexibilitätsdimension können sowohl langfristig als auch kurzfristig ausgelegt werden. Damit wird die zeitliche Dimension der Flexibilität angesprochen.

Die langfristige Bedeutung der Flexibilität geht demnach auf den planeri-schen Bestandteil der Flexibilität ein. Durch frühzeitiges Agieren können die Weichen zur Erreichung der Flexibilität gestellt werden. Mehr als die Hälfte der befragten Unternehmen beurteilen die langfristige Ausprägung der Flexibilität als bedeutsam (vgl. Abb. 2-18). Bezogen auf die drei Funkti-onsbereiche fällt auf, dass sie in erster Linie für die Bereiche Lager (38% der Unternehmen) und Mehrwertleistung (30% der Unternehmen) relevant ist.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

42

Abb. 2-18: Bedeutung der langfristigen Flexibilität

54%

38%

14%

30%

0%10%

20%30%

40%

50%

60%

70%80%

90%

100%

Gesamt Lager Transport Mehrwertleistung

Quelle: eigene Darstellung

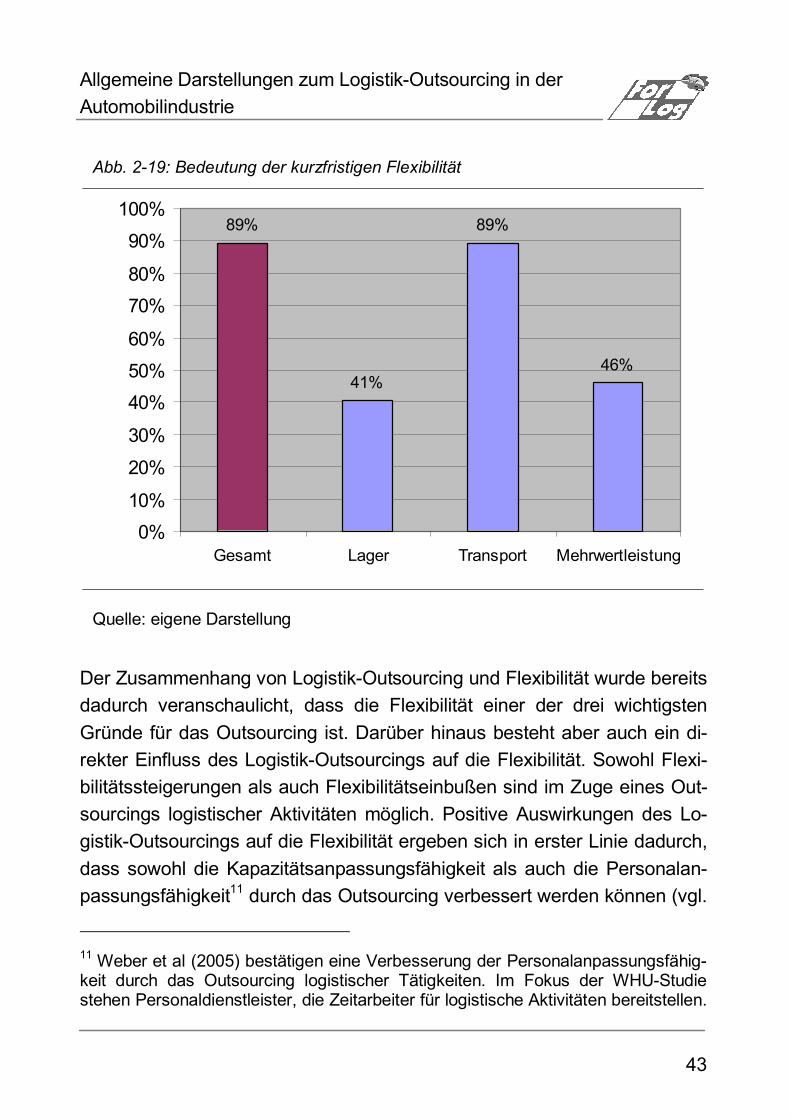

Die kurzfristige Ausprägung der Flexibilität betont das kurzfristige Reagie-ren auf Ereignisse. Nahezu alle befragten Unternehmen messen diesem Verständnis der Flexibilität, vor allem im Transport, Beachtung bei. Insge-samt wird damit die Bedeutung der kurzfristigen Flexibilität höher einge-schätzt als die der langfristigen Flexibilität (vgl. Abb. 2-19). Am deutlichsten ist dies im Transport der Fall. Dort betonen 89% der Unternehmen die Notwendigkeit der kurzfristigen Flexibilität.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

43

Abb. 2-19: Bedeutung der kurzfristigen Flexibilität

89%

41%

89%

46%

0%10%

20%

30%

40%50%

60%

70%80%

90%

100%

Gesamt Lager Transport Mehrwertleistung

Quelle: eigene Darstellung

Der Zusammenhang von Logistik-Outsourcing und Flexibilität wurde bereits dadurch veranschaulicht, dass die Flexibilität einer der drei wichtigsten Gründe für das Outsourcing ist. Darüber hinaus besteht aber auch ein di-rekter Einfluss des Logistik-Outsourcings auf die Flexibilität. Sowohl Flexi-bilitätssteigerungen als auch Flexibilitätseinbußen sind im Zuge eines Out-sourcings logistischer Aktivitäten möglich. Positive Auswirkungen des Lo-gistik-Outsourcings auf die Flexibilität ergeben sich in erster Linie dadurch, dass sowohl die Kapazitätsanpassungsfähigkeit als auch die Personalan-passungsfähigkeit11 durch das Outsourcing verbessert werden können (vgl.

11 Weber et al (2005) bestätigen eine Verbesserung der Personalanpassungsfähig-keit durch das Outsourcing logistischer Tätigkeiten. Im Fokus der WHU-Studie stehen Personaldienstleister, die Zeitarbeiter für logistische Aktivitäten bereitstellen.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

44

Abb. 2-20). Negativ ist dagegen insbesondere die Kommunikationsfähigkeit durch das Outsourcing betroffen.

Insgesamt trägt die Zeitarbeit dazu bei, die Flexibilität zu steigern, ersetzt aber das klassische Outsourcing nicht, sondern stellt eine Ergänzung dar.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

45

Abb.

2-2

0: A

usw

irkun

gen

des

Logi

stik

-Out

sour

cing

s au

f die

Fle

xibi

lität

Que

lle: e

igen

e D

arst

ellu

ng

18%23

%

23%

45%

79%

80%

64%

43%

32%

31%

7%9%

18%

33%

45%

24%14

%

11%

0%10

%20

%30

%40

%50

%60

%70

%80

%90

%10

0%

Kom

mun

ikat

ions

fähi

gkei

t

Pro

zess

anpa

ssun

gsfä

higk

eit

Pla

nung

sanp

assu

ngsf

ähig

keit

Fähi

gkei

t zur

Son

dera

bwic

klun

g

Per

sona

lanp

assu

ngsf

ähig

keit

Kap

azitä

tsan

pass

ungs

fähi

gkei

t

Flex

ibili

täts

teig

erun

gFl

exib

ilitä

tsei

nbuß

eK

eine

Aus

wirk

ung

Fähi

gkei

t zur

S

onde

rabw

ickl

ung

18%23

%

23%

45%

79%

80%

64%

43%

32%

31%

7%9%

18%

33%

45%

24%14

%

11%

0%10

%20

%30

%40

%50

%60

%70

%80

%90

%10

0%

Kom

mun

ikat

ions

fähi

gkei

t

Pro

zess

anpa

ssun

gsfä

higk

eit

Pla

nung

sanp

assu

ngsf

ähig

keit

Fähi

gkei

t zur

Son

dera

bwic

klun

g

Per

sona

lanp

assu

ngsf

ähig

keit

Kap

azitä

tsan

pass

ungs

fähi

gkei

t

Flex

ibili

täts

teig

erun

gFl

exib

ilitä

tsei

nbuß

eK

eine

Aus

wirk

ung

Fähi

gkei

t zur

S

onde

rabw

ickl

ung

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

46

Aufgrund ihrer hohen Potenziale zur Flexibilitätssteigerung durch das Lo-gistik-Outsourcing gilt es, die Kapazitätsanpassungsfähigkeit und die Per-sonalanpassungsfähigkeit näher zu betrachten. Die Auswertung geht auf die Funktionsbereiche ein und verdeutlicht die Einschätzungen der Unter-nehmen, die im jeweiligen Bereich bereits Erfahrungen im Outsourcing sammeln konnten.

Mehr als drei Viertel der befragten Unternehmen erwarten grundsätzlich eine Verbesserung der Kapazitätsanpassungsfähigkeit durch ein Outsour-cing (vgl. Abb. 2-21). Bezogen auf die Funktionsbereiche wird vor allem im Transport mit einer Flexibilitätsverbesserung durch eine gesteigerte Kapa-zitätsanpassungsfähigkeit gerechnet. Gerade im Transport fallen (kurzfris-tige) Kapazitätsengpässe ins Gewicht, sodass das flexible Reagieren in dieser Flexibilitätsausprägung besondere Bedeutung hat. Das Outsourcing an spezialisierte Dienstleister verspricht hier Vorteile.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

47

Abb. 2-21: Verbesserung der Kapazitätsanpassungsfähigkeit durch Outsourcing

80%

40%

16%

71%

0%10%20%30%40%50%60%70%80%90%

100%

Generell Lager Transport Mehrwert-leistung

Quelle: eigene Darstellung

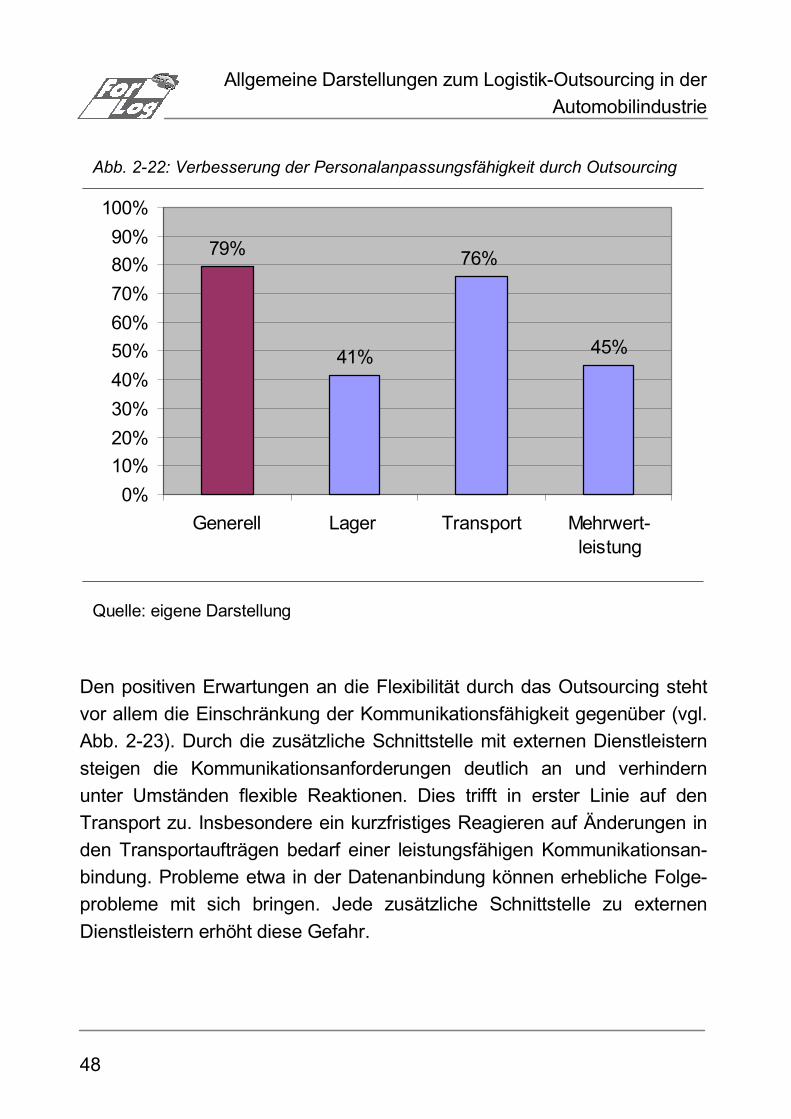

Ähnlich der Kapazitätsanpassungsfähigkeit bestehen hohe Erwartungen an die Verbesserung der Personalanpassungsfähigkeit durch das Logistik-Outsourcing. Auch hier werden die deutlichsten Auswirkungen an eine Flexibilitätssteigerung vor allem im Transport erwartet (vgl. Abb. 2-22). Dabei besteht ein Zusammenhang zur Kapazitätsanpassung. Werden hö-here Kapazitäten etwa im Transport benötigt, geht damit auch ein proporti-onal steigender Bedarf an Personal zur Durchführung der Tätigkeit einher.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

48

Abb. 2-22: Verbesserung der Personalanpassungsfähigkeit durch Outsourcing

79%

41% 45%

76%

0%10%20%30%40%50%60%70%80%90%

100%

Generell Lager Transport Mehrwert-leistung

Quelle: eigene Darstellung

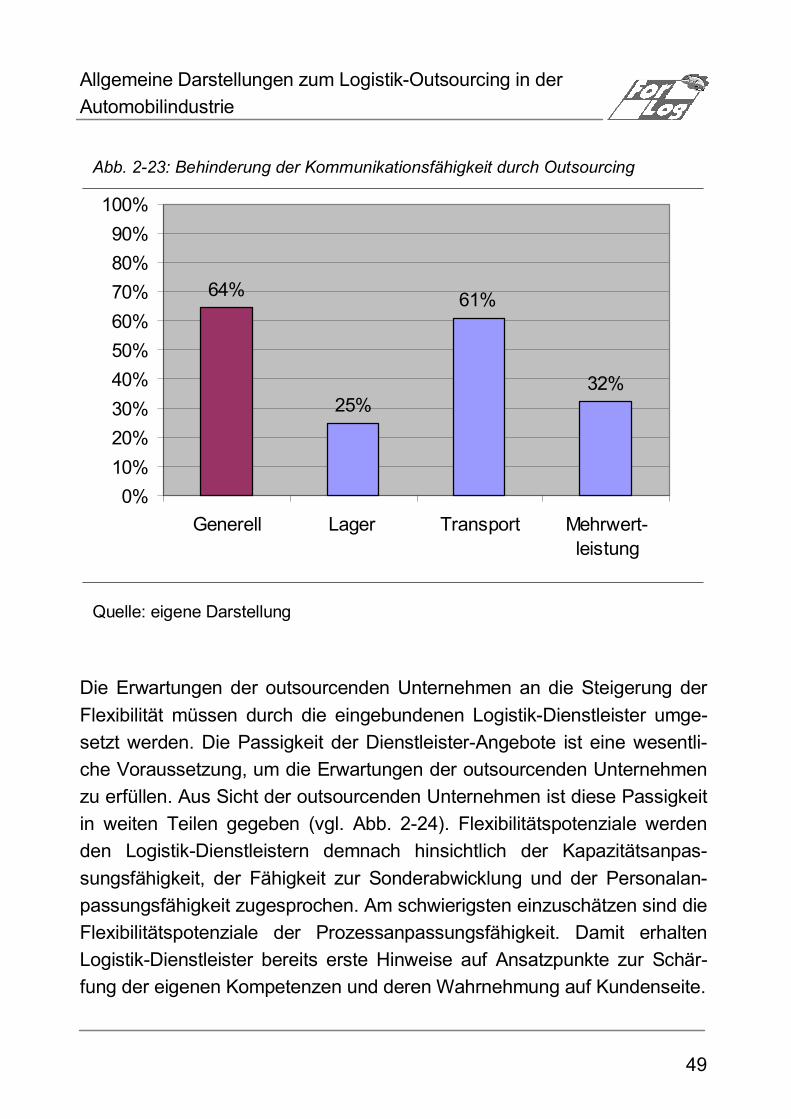

Den positiven Erwartungen an die Flexibilität durch das Outsourcing steht vor allem die Einschränkung der Kommunikationsfähigkeit gegenüber (vgl. Abb. 2-23). Durch die zusätzliche Schnittstelle mit externen Dienstleistern steigen die Kommunikationsanforderungen deutlich an und verhindern unter Umständen flexible Reaktionen. Dies trifft in erster Linie auf den Transport zu. Insbesondere ein kurzfristiges Reagieren auf Änderungen in den Transportaufträgen bedarf einer leistungsfähigen Kommunikationsan-bindung. Probleme etwa in der Datenanbindung können erhebliche Folge-probleme mit sich bringen. Jede zusätzliche Schnittstelle zu externen Dienstleistern erhöht diese Gefahr.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

49

Abb. 2-23: Behinderung der Kommunikationsfähigkeit durch Outsourcing

64%

25%32%

61%

0%10%20%30%40%50%60%70%80%90%

100%

Generell Lager Transport Mehrwert-leistung

Quelle: eigene Darstellung

Die Erwartungen der outsourcenden Unternehmen an die Steigerung der Flexibilität müssen durch die eingebundenen Logistik-Dienstleister umge-setzt werden. Die Passigkeit der Dienstleister-Angebote ist eine wesentli-che Voraussetzung, um die Erwartungen der outsourcenden Unternehmen zu erfüllen. Aus Sicht der outsourcenden Unternehmen ist diese Passigkeit in weiten Teilen gegeben (vgl. Abb. 2-24). Flexibilitätspotenziale werden den Logistik-Dienstleistern demnach hinsichtlich der Kapazitätsanpas-sungsfähigkeit, der Fähigkeit zur Sonderabwicklung und der Personalan-passungsfähigkeit zugesprochen. Am schwierigsten einzuschätzen sind die Flexibilitätspotenziale der Prozessanpassungsfähigkeit. Damit erhalten Logistik-Dienstleister bereits erste Hinweise auf Ansatzpunkte zur Schär-fung der eigenen Kompetenzen und deren Wahrnehmung auf Kundenseite.

Allgemeine Darstellungen zum Logistik-Outsourcing in der Automobilindustrie

50

Abb.

2-2

4: F

lexi

bilit

äts-

Pote

nzia

le d

er L

ogis

tik-D

iens

tleis

ter

Que

lle: e

igen

e D

arst

ellu

ng

37%

48%

48%52%