Хувь хүний санхүү Сурах бичиг khunii sankhuu_compressed.pdf ·...

222

Хувь хүний санхүү Сурах бичиг Хянан тохиолдуулсан: Док. Ц.Болормаа Улаанбаатар хот 2016 он

Transcript of Хувь хүний санхүү Сурах бичиг khunii sankhuu_compressed.pdf ·...

Хувь хүний санхүү Сурах бичиг

Хянан тохиолдуулсан:

Док. Ц.Болормаа

Улаанбаатар хот

2016 он

Хувь хүний санхүү Сурах бичиг

Хянан тохиолдуулсан:

Док. Ц.Болормаа

Улаанбаатар хот

2016 он

© Монголбанк

Бүх эрх хуулиар хамгаалагдсан болно. Зохиогчийн эрхийг эзэмшигчийн бичгээр өгсөн зөвшөөрөлгүйгээр энэхүү сурах бичгийн аль ч хэсгийг хувилах, бичлэг хийх зэрэг аливаа хэлбэрээр эсвэл арга хэрэгслээр хуулбарлах буюу дамжуулахыг хориглоно.

Зохиогчид:

I, II, III бүлэг: Н. Батжаргал IY бүлэг: Н. Батжаргал, Д.Лхагвадорж Y бүлэг: Док. Л.Оюун YI бүлэг: Док. Д.Оюунцэцэг YII бүлэг: Док. З.Оюунцацрал YIII, IX бүлэг: Л.Оюун X бүлэг: Док. З. Оюунцацрал XI бүлэг: Док. Д.Оюунцэцэг, Д.Лхагвадорж XII бүлэг: Док. Д.Оюунцэцэг XIII, XIY, XY бүлэг: Г.Балж XYI бүлэг: Док. Д.Оюунцэцэг

Зохиогчийн зөвшөөрөлгүйгээр хэвлэн олшруулахыг хориглоно. 20 хэвлэлийн хуудас Эхийг бэлтгэсэн: З.Оюунцацрал

3

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

ГАГУУЛГА

ӨМНӨХ ҮГ.............................................................................................................................5ТОВЧИЛСОН ҮГИЙН ЖАГСААЛТ..................................................................................6БҮЛЭГ I. ХУВИЙН САНХҮҮГИЙН ТУХАЙ ОЙЛГОЛТ........................................7

СЭДЭВ 1. САНХҮҮГИЙН ТУХАЙ ОЙЛГОЛТ, ХУВЬ ХҮНИЙ САНХҮҮ, ТҮҮНИЙ ОНЦЛОГ.........................................................................................................7

1.1 Хувь хүний санхүүгийн мөн чанар....................................................................71.2 Хувь хүний санхүүгийн шийдвэр гаргалт.......................................................101.3 Санхүүгийн шийдвэрт нөлөөлөх нийгэм, эдийн засгийн хүчин зүйл ..........13

СЭДЭВ 2. ХУВИЙН САНХҮҮГИЙН ТӨЛӨВЛӨЛТ, АЧ ХОЛБОГДОЛ, ҮЕ ШАТ..........................................................................................15

2.1 Санхүүгийн төлөвлөлтийн үйл явц...............................................................152.2 Хувь хүний санхүүгийн зорилго.......................................................................192.3 Алдагдсан боломжийн өртөг............................................................................212.4 Санхүүгийн зорилгод хүрэхүй........................................................................22

СЭДЭВ 3.АЖИЛ МЭРГЭЖЛИЙН ТӨЛӨВЛӨЛТ.....................................................273.1 Ажил мэргэжлийн сонголт, түүнд нөлөөлөх хүчин зүйл..............................273.2 Ажил мэргэжлийн төлөвлөлт хийх..............................................................29

БҮЛЭГ II. МӨНГӨ, МӨНГӨНИЙ ҮНЭ ЦЭНЭ............................................................34СЭДЭВ 4. МӨНГӨНИЙ ЦАГ ХУГАЦААНЫ ҮНЭ ЦЭНЭ........................................34

4.1 Мөнгөний мөн чанар, үүрэг............................................................................344.2 Мөнгөний ханш уналт, түүний үр нөлөө........................................................364.3 Хүү, түүний тооцоолол.....................................................................................384.4 Мөнгөний цаг хугацааны үнэ цэнэ.................................................................40

СЭДЭВ 5. МӨНГӨН ХӨРӨНГИЙН УДИРДЛАГА, ӨРХИЙН ТӨСӨВ.....................455.1 Хувь хүний төсөв, түүний бүтэц......................................................................455.2 Өрхийн төсвийн удирдлагын аргууд................................................................485.3 Хувийн (өрхийн) төсөв зохиох аргачлал.........................................................545.4 Хувь хүн, өрх, аж ахуйн нэгж ба улсын төсвийн уялдаа холбоо..................55

СЭДЭВ 6. ХУВЬ ХҮНИЙ ТАТВАРЫН УДИРДЛАГА...............................................596.1 Татварын мөн чанар, түүний төрлүүд..............................................................596.2 Татварын тооцоолол хийх арга зүй.................................................................636.3 Татварыг тайлагнах, төсөвт төлөх..................................................................676.4 Татварын төлөвлөлт хийхэд анхаарах зүйлс..................................................68

БҮЛЭГ III. ХУВИЙН САНХҮҮГИЙН ШИЙДВЭР ГАРГАЛТ.............................71СЭДЭВ 7. САНХҮҮГИЙН ЗАХ ЗЭЭЛ ДЭХ ХУВЬ ХҮНИЙ ОРОЛЦОО.................71

7.1 Санхүүгийн зах зээлийн тухай ойлголт, түүний төрлүүд............................717.2 Санхүүгийн байгууллагуудын онцлог, үзүүлэх үйлчилгээ..........................797.3 Санхүүгийн зах зээл дэх хувь хүний оролцоо...............................................82

СЭДЭВ 8. ЗЭЭЛИЙН ТӨРӨЛ, АНГИЛАЛ...................................................................908.1 Зээлийн тухай ойлголт......................................................................................908.2 Арилжааны банкны зээлийн ангилал, төрөл....................................................928.3 Зээлийн нийгэм эдийн засгийн ач холбогдол..............................................96

Зохиогчид:

I, II, III бүлэг: Н. Батжаргал IY бүлэг: Н. Батжаргал, Д.Лхагвадорж Y бүлэг: Док. Л.Оюун YI бүлэг: Док. Д.Оюунцэцэг YII бүлэг: Док. З.Оюунцацрал YIII, IX бүлэг: Л.Оюун X бүлэг: Док. З. Оюунцацрал XI бүлэг: Док. Д.Оюунцэцэг, Д.Лхагвадорж XII бүлэг: Док. Д.Оюунцэцэг XIII, XIY, XY бүлэг: Г.Балж XYI бүлэг: Док. Д.Оюунцэцэг

Зохиогчийн зөвшөөрөлгүйгээр хэвлэн олшруулахыг хориглоно. 20 хэвлэлийн хуудас Эхийг бэлтгэсэн: З.Оюунцацрал

4

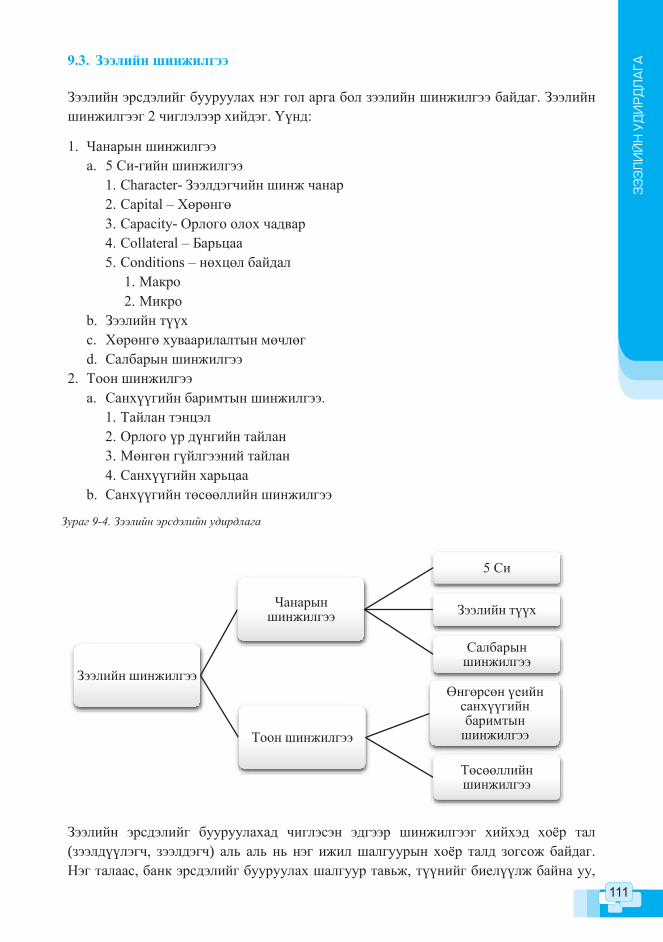

СЭДЭВ 9. ЗЭЭЛИЙН УДИРДЛАГА........................................................................1039.1 Зээлийн эрсдэл, түүнд нөлөөлөх хүчин зүйлс.........................................1039.2 Зээлийн нөхцөл, зарчим..............................................................................1069.3 Зээлийн шинжилгээ....................................................................................111

БҮЛЭГ IV. ХУВИЙН САНХҮҮГИЙН ШИЙДВЭР ГАРГАЛТ.......................116СЭДЭВ 10. ХАДГАЛАМЖИЙН ШИЙДВЭР ГАРГАЛТ........................................116

10.1 Хуримтлалын тухай ойлголт, мөн чанар...................................................11610.2 Хадгаламжийн тухай ойлголт, мөн чанар.................................................12110.3 Хадгаламжийн орлогын тооцоолол...........................................................129

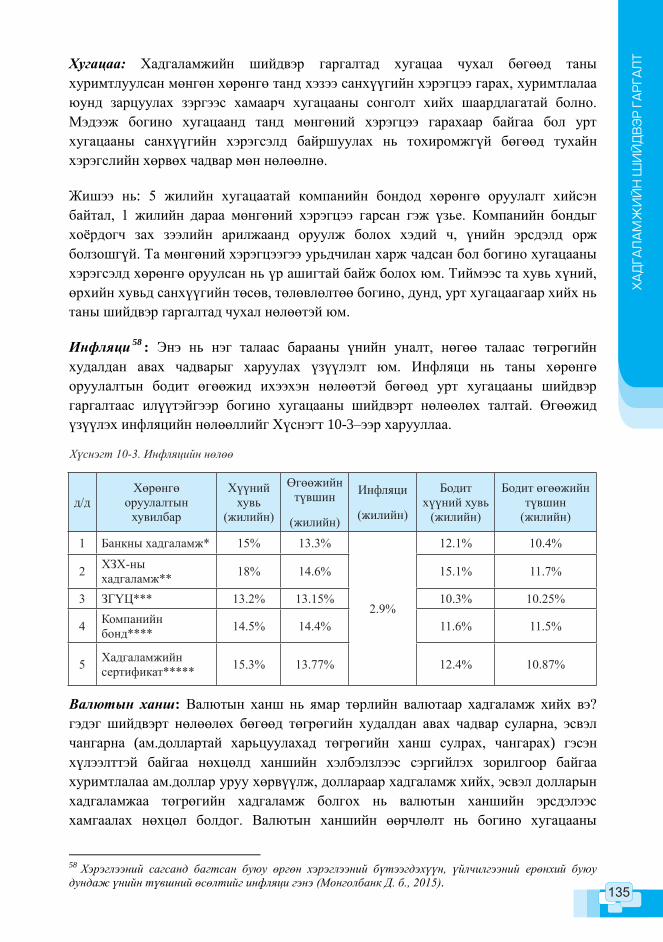

СЭДЭВ 11. ХӨРӨНГӨ ОРУУЛАЛТ, ХӨРӨНГӨ ОРУУЛАЛТЫН ТӨРЛҮҮД....13811.1 Хөрөнгө оруулалт, түүний мөн чанар, ач холбогдол.................................13811.2 Хувьцааны хөрөнгө оруулалт......................................................................14111.3 Бондын хөрөнгө оруулалт..........................................................................14511.4 Үл хөдлөх хөрөнгийн хөрөнгө оруулалт.................................................147

СЭДЭВ 12. ХУДАЛДАН АВАЛТЫН ШИЙДВЭР ГАРГАЛТ...............................15012.1 Худалдан авалтын шийдвэр гаргалт.........................................................15012.2 Худалдан авалт хийх аргууд.......................................................................15212.3 Хэрэглэгчийн эрх ашгийн хамгаалалт......................................................15812.4 Орон сууц, тээврийн хэрэгсэл худалдан авахад анхаарах зүйлс.............164

СЭДЭВ 13. ХУВЬ ХҮНИЙ ЭРСДЭЛИЙН УДИРДЛАГА......................................16413.1 Эрсдэлийн тухай ойлголт............................................................................16713.2 Эрсдэлийн төрлүүд......................................................................................16913.3 Хувь хүний эрсдэлийн удирдлага................................................................171

СЭДЭВ 14. ДААТГАЛ, ТҮҮНИЙ ТӨРЛҮҮД........................................................17114.1 Даатгалын хэлбэрүүд..................................................................................17914.2 Даатгалын гэрээ байгуулахад анхаарах зүйлүүд.......................................182

БҮЛЭГ V. ТЭТГЭВРИЙН БА ӨВ ХӨРӨНГИЙН ТӨЛӨВЛӨЛТ........................182СЭДЭВ 15. ТЭТГЭВРИЙН ТӨЛӨВЛӨЛТ.............................................................182

15.1 Тэтгэврийн төлөвлөлт, түүний ач холбогдол............................................18215.2 Тэтгэврийнхээ орлогоор амьдрах нь..........................................................18515.3 Өндөр насны тэтгэврийн тухай ойлголт...................................................18815.3 Тэтгэврийн даатгалын нэрийн дансны тухай..........................................19315.4 Цэргийн албан хаагчдын тэтгэврийн тухай ойлголт................................194

СЭДЭВ 16. ӨВ ХӨРӨНГИЙН ТӨЛӨВЛӨЛТ.........................................................19716.1 Өв хөрөнгийн төлөвлөлт...........................................................................19716.2 Итгэмжлэл...................................................................................................20016.3 Гэрээслэл, түүний төрлүүд........................................................................202

НЭР ТОМЬЁОНЫ ТАЙЛБАР.......................................................................................207НОМ ЗҮЙ.......................................................................................................................215ХАВСРАЛТ....................................................................................................................217

5

ӨМНӨХ ҮГ

“Иргэн баян бол улс баян” хэмээх үг буй. Үүний цаана иргэн бүр эрх үүргээ ухамсарлан, өөрийн амьдрал ахуйдаа эзэн болж чадвал улс орны хөгжил сайн сайхан байхыг өгүүлж буй хэрэг билээ. Нөгөө талаас, аливаа улсын хөгжлийн эрхэм зорилго бол ард иргэдийнхээ сайн сайхан аж байдлыг дээшлүүлэх явдал байдаг. Энэ зорилгод хүрэхэд улс орон эдийн засгийн хувьд чадамжтай, хувь хүмүүс санхүүгийн хувьд чадамжтай байх нь илүү чухаг. Төр засаг дангаараа ажиллаад энэ зорилгыг биелүүлэх боломжгүй, гагцхүү үүнд иргэн бүрийн үүрэг, хувь нэмэр, идэвх санаачлага, оролцоо хэрэгтэй юм.

Эдийн засаг, санхүүгийн боловсролыг их, дээд сургуулиудад олон төрлийн хичээлээр олгодог ч тэр бүр хувь хүн, өрх, гэр бүлийн түвшинд уялдаа холбоотойгоор авч үздэг тусгайлсан хичээл, сургалтын хөтөлбөр одоохондоо нийтлэг биш байна. Тиймээс энэхүү орон зайг нөхөх үүднээс Монголбанкнаас санаачлан Сангийн яам, Боловсрол, соѐл, шинжлэх ухааны яам, Санхүүгийн зохицуулах хороо, Монголын банкны холбоо, Монголын даатгагчдын холбоо, Хадгаламжийн даатгалын корпораци, санхүүгийн чиглэлээр үйл ажиллагаа явуулдаг төрийн бус байгууллага, холбоод, их, дээд сургуулиудтай хамтран “Олон нийтийн санхүүгийн суурь мэдлэгийг дээшлүүлэх” үндэсний хөтөлбөрийг боловсруулж, 2015 онд баталсан. Энэ хөтөлбөрийн хүрээнд МУИС-ийн Бизнесийн сургууль, СЭЗИС, ХААИС-ийн Эдийн засаг, бизнесийн сургуулийн багш нар “Хувь хүний санхүү” хичээлийн үндэсний сурах бичгийг боловсруулан та бүхэнд толилуулж байна.

Энэ сурах бичгээр хувь хүн та өөрийн санхүүгээ зөв удирдан жолоодох, тухайлбал, хувь хүний санхүүгийн талаарх үндсэн ойлголт, тодорхойлолтууд, орлого, зарлагаа тооцоолох, хянах, хуримтлал, хадгаламжтай болох, хөрөнгө мөнгөө зарцуулахтай холбогдон гарч болох аливаа эрсдэлт байдлаас сэргийлэх, хамгаалах, эдийн засаг, санхүүтэй холбоотой зөв, оновчтой шийдвэр гаргах зэрэг өөрийн өдөр тутмын болоод ирээдүйн эдийн засгийн амьдралд нэн шаардлагатай, мэдвэл зохих хувь хүний санхүүгийн мэдлэг, ур чадварыг эзэмших юм.

Бид хязгаарлагдмал нөөцөөр хязгааргүй хэрэгцээгээ хангахыг тэмүүлдэг. Тэгвэл хэрэгцээгээ бүрэн хангахын тулд хязгаарлагдмал нөөц, хөрөнгө мөнгийг зөв зарцуулахтай холбоотой хувь хүний санхүүгийн төлөвлөлт танд маш чухал. Хувь хүн өөрийн санхүүгээ зөв төлөвлөж, амьдралынхаа баталгаагаа хангаж чадвал улс орны эдийн засаг ч дагаад тогтвортой байх нөхцөл бүрдэнэ. Тэгэхээр санхүүгийн, тэр дундаа, хувь хүний санхүүгийн мэдлэг боловсрол, түүнийгээ зөв хэрэглэж сурах нь чухал гэдгийг энэхүү сурах бичиг ойлгуулах болно.

Хувь хүн та өөрийн бүхий л талын нөөц бололцоог ашиглах, нийгэм, эдийн засаг, санхүүгийн үйлчилгээний талаарх өөрт хэрэгтэй мэдээлэл олж авах, мэдээлэлдээ тулгуурлан шийдвэр гаргах, сонголт хийхдээ хэрэглэх зөв мэдлэг, хандлага, ур чадвар, зан үйл, дадал зуршлыг энэ сурах бичгээс олж авна гэдэгт бид найдаж байна.

Док.Ц.Болормаа, МУИС-ийн Бизнесийн сургуулийн захирал

ӨМНӨХ ҮГ

6

2

ТОВЧИЛСОН ҮГИЙН ЖАГСААЛТ

ААНБ Аж ахуйн нэгж байгууллага ААНОАТ Аж ахуйн нэгжийн орлогын албан татвар ББСБ Банк бус санхүүгийн байгууллага БДК Брокер, дилерийн компани БСБ Банк санхүүгийн байгууллага ВЗЗ Валютын зах зээл ЖДҮ Жижиг дунд үйлдвэр ЗБДС Зээлийн батлан даалтын сан ЗГ Засгийн газар ЗГҮЦ Засгийн газрын үнэт цаас МЗЗ Мөнгөний зах зээл МУ Монгол Улс МХБ Монголын хөрөнгийн бирж МЭД Малын эрсдэлийн даатгал НД Нийгмийн даатгал НДШ Нийгмийн даатгалын шимтгэл ННФ Нээлттэй нийгэм форум НӨАТ Нэмэгдсэн өртгийн албан татвар НҮБ Нэгдсэн үндэсний байгууллага СЗХ Санхүүгийн зохицуулах хороо ТЕГ Татварын ерөнхий газар УИХ Улсын их хурал ҮЦТТТХТ Үнэт цаасны төлбөр тооцоо, төвлөрсөн хадгаламжийн төв ХДК Хадгаламжийн даатгалын корпораци ХЗЗ Хөрөнгийн зах зээл ХЗХ Хадгаламж зээлийн хоршоо ХҮИ Хэрэглээний үнийн индекс ХХК Хязгаарлагдмал хариуцлагатай компани ХХОАТ Хувь хүний орлогын албан татвар

ТОВЧИЛСОН ҮГИЙН ЖАГСААЛТ

7

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

3

БҮЛЭГ I. ХУВИЙН САНХҮҮГИЙН ТУХАЙ ОЙЛГОЛТ

СЭДЭВ 1. САНХҮҮГИЙН ТУХАЙ ОЙЛГОЛТ, ХУВЬ ХҮНИЙ САНХҮҮ, ТҮҮНИЙ

ОНЦЛОГ

Сэдвийг судлахын ач холбогдол, үр дүн Энэ сэдвийг судалснаар хувь хүний санхүүгийн мөн чанар, зорилго, үүрэг, зарчим, ач холбогдол болон санхүүгийн төлөвлөгөө, шийдвэрт нөлөөлөх хүчин зүйлсийг ойлгож, оновчтой шийдвэр гаргах чадварыг эзэмшинэ.

Тулгуур ойлголт

• Амьдралын мөчлөг • Санхүүгийн тогтолцоо

• Санхүүгийн тогтолцооны үндсэн үүрэг

• Санхүүгийн төлөвлөгөө • Санхүүгийн тулгуурлах зарчим

• Хувь хүний санхүүгийн мөн чанар • Хувь хүний санхүүгийн төлөвлөлт • Хувь хүний санхүүгийн удирдлага • Хувь хүний санхүүгийн үндсэн үүрэг • Хувь хүний санхүүгийн үүрэг

1.1 Хувь хүний санхүүгийн мөн чанар

“Иргэн баян бол улс баян Улс баян бол иргэн баян”

Хувь хүний санхүү нь тодорхой хугацаанд хүмүүс хязгаарлагдмал мөнгөн орлого, зарлагаа хэрхэн оновчтой удирдаж байгааг судалдаг санхүүгийн шинжлэх ухааны нэг салбар юм. Хувь хүний санхүүгийн үндсэн мөн чанар бол хувь хүний орлого, зарлага ямагт хувьсах шинж чанартай, тодорхой цаг хугацааны явцад тархсан байдалтай байдаг. Санхүүгийн үүднээс орлого, зарлагын бодит хэмжээг өөр хэн нэгэн этгээд, шийдвэр гаргагчид яв цав тодорхойлох боломжгүй.

Хувь хүний санхүүгийн мөн чанар: Орлого, зарлага ямагт хувьсах цаг

хугацааны явцад тархсан байдалтай байдаг.

Ямар ч хүн өнөөдрийн олсон орлогоо өдөрт нь бүгдийг зарцуулахгүй маргааш, эсвэл бүр алс хэтэд чиглэсэн хөрөнгө оруулалт хийх зорилгоор хадгалж, хуримтлуулах нь зохистой.

Иймд амьдралын тодорхой зорилготой, түүндээ хүрэх санхүүгийн зорилготой байх нь зайлшгүй чухал юм. Энэ нь өнөөдрийн орлогоо магадгүй тэтгэвэрт суухдаа хэрэглэх эх үүсвэр болгох зорилгоор хуваарилна гэсэн үг. Хувь хүн, өрх гэр, компани, улс орон аль аль нь ялгаагүй ямагт үр ашиг муутай хөрөнгө оруулалтаас үр ашигтай хөрөнгө оруулалтад тэмүүлэх нь зайлшгүй болохоор улс орон, салбар хооронд хөрөнгө хуваарилагдах шаардлага аяндаа бий болдог. Өнөөдөр манай улсын мянга мянган залуус гадаад улс оронд сурч, хөдөлмөрлөж олсон орлогоосоо эцэг эх, гэр орон, эх орон луугаа явуулж байгаа нь санхүүгийн урсгал цаг хугацаа,

БҮЛЭГ I. ХУВИЙН САНХҮҮГИЙН ТУХАЙ ОЙЛГОЛТ

СЭДЭВ 1. САНХҮҮГИЙН ТУХАЙ ОЙЛГОЛТ, ХУВЬ ХҮНИЙ САНХҮҮ, ТҮҮНИЙ ОНЦЛОГ

1.1. Хувь хүний санхүүгийн мөн чанар

Хувь хүний санхүүгийн мөн чанар: Орлого, зарлага ямагт хувьсах цаг хугацааны явцад тархсан байдалтай байдаг.

8

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

5

Хүн бүр өөрийн олсон мөнгөн орлогоо оновчтой, үр ашигтай зарцуулах талаар тооцоо, төлөвлөгөөтэй байх ѐстой. Аль ч улс орны санхүүгийн тогтолцоо дараах үүргүүдийг хангаж, хувь хүн болоод бүхий л шатны санхүүгийн шийдвэр гаргагчдыг дэмждэг байх шаардлагатай. Үүнд:

1. Санхүүгийн нөөцийг цаг хугацаа, улс орон, эдийн засгийн салбар хооронд шилжүүлэх боломжоор хангах

2. Эрсдэлийг удирдах бололцоог бий болгох 3. Төлбөр тооцоо гүйцэтгэх 4. Санхүүгийн нөөцийг нэгтгэх, төвлөрүүлэх 5. Мэдээллээр хангах

Эдгээр үүргийг хангахад банк, санхүү, даатгалын байгууллагын үйл ажиллагаа, үүрэг, оролцоо ихээхэн чухал юм. Түүнээс гадна банкны тогтолцооны төлбөр тооцооны тогтолцоо чухал ач холбогдолтой байдаг.

Хувь хүний санхүүгийн зарчим, ач холбогдол

Санхүүгийн шинжлэх ухааны үүднээс авч үзвэл, санхүүгийн тулгуур үндсэн 2 зарчим байдаг гэж хэлж болно.

Санхүүгийн тулгуур зарчим: 1. Өнөөдрийн 1 төгрөг маргаашийн 1

төгрөгнөөс ямагт үнэтэй 2. Эрсдэлгүй 1 төгрөг эрсдэлтэй 1

төгрөгнөөс ямагт үнэ цэнэтэй

Иймээс өнөөдрийн гаргах санхүүгийн шийдвэрийг зөв тооцож, тодорхойлж гаргахгүй бол үр ашиггүй, ач холбогдолгүй, буруу шийдвэр гаргаж болзошгүй.

Өөрөөр хэлбэл, үр өгөөж хүртэхгүй, үрэлгэн зардал гаргаснаар ирээдүйд олж болох ашгаасаа татгалзаж байна гэсэн үг. Хэрвээ та баталгаатай ажлын байртай, байнгын тогтмол орлоготой бол таны эрсдэл хар зах дээр наймаа, арилжаа хийж орлого олдог хүнээс хамаагүй бага гэсэн үг. Мөн тодорхой мөнгө төлж, хонжворт сугалаанд оролцон, аз туршиж олох мөнгөнөөс банкны хадгаламжид мөнгөө хийх нь эрсдэл багатай. Үүний зэрэгцээ хувь хүн санхүүгийн шийдвэр гаргахдаа дараах зарчмыг зайлшгүй баримтлах шаардлагатай. Үүнд: • Тооцоотой байх: Олсон орлогоосоо үндсэн зардлаа хангаад, тодорхой

хэмжээний ахиу орлоготой буюу ашигтай үлдэх • Төлөвлөгөөтэй байх: Чиглэсэн зорилго, төлөвлөгөөтэй байх нь орлого, зарлагаа

оновчтой удирдах удирдамж, чиглэл болно • Санхүүгийн нөөцийг тасралтгүй, оновчтой бүрдүүлэх: Өөрийн үндсэн хэрэгцээг

хангах хэмжээний орлоготой байх, түүнийг оновчтой бүрдүүлэх

ТАНЫ МЭДЛЭГТ

1990 онд Сүхбаатар дүүргийн 11-р хорооллын 3 өрөө орон сууц (анхны хоршооллын орон сууц) 10`000 төгрөг байсан бол өнөөдөр ямар үнэтэй байгааг та бүхэн мэдэх билээ.

4

салбар, улс орны хооронд хуваарилагдаж байдгийг харуулж байгаа юм. Иймээс хувь хүн санхүүгээ оновчтой удирдан зохион байгуулж, хамгийн үр ашигтай хөрөнгө оруулалтыг тодорхой цаг хугацаанд улс орон, салбарын хүрээнд хийх боломжтой болдог.

Хувь хүний санхүүгийн зорилго, үүрэг. Хувь хүний санхүү бол санхүүгийн тогтолцооны үндсэн гол хэсэг төдийгүй оршин тогтнох үндэс суурь нь юм. Учир нь хувь хүн, өрх гэрийн орлогын дахин хуваарилалт байхгүй бол компани үйлдвэрлэл, үйлчилгээ явуулах ямар ч утга учир, ач холбогдол байхгүй, аж ахуйн нэгж компани байхгүй бол улс орны үндсэн гол татвар төлөгч байхгүй, энэхүү төр засгийн орлогын эх үүсвэр байхгүй бол улс орон оршин тогтноход хэцүү билээ.

Хувь хүний санхүүгийн үндсэн үүрэг: Хязгаарлагдмал санхүүгийн нөөцийг

үр ашигтай хуваарилах явдал.

Хувь хүн, өрх гэр, компани, төр засгийн түвшинд зохих хэмжээний ялгаатай санхүүгийн шийдвэрүүд гарч байдаг.

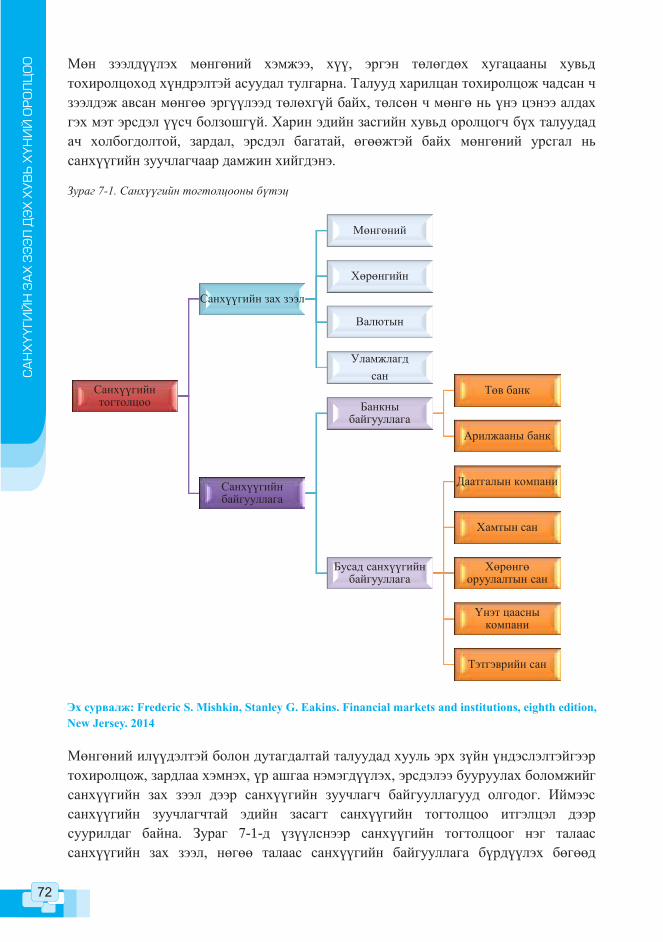

Энэхүү их бага, том жижиг санхүүгийн шийдвэрүүд санхүүгийн тогтолцоо, санхүүгийн зах зээл, санхүүгийн байгууллагуудын тусламжтайгаар хэрэгжиж, амьдралд биеллээ олно.

Санхүүгийн тогтолцоо: Санхүүгийн байгууллагууд болон санхүүгийн зах

зээлийн нэгдэл.

Тиймээс хувь хүн санхүүгийн хувьд ямар үүрэгтэй, ямар зарчмыг баримталж, санхүүгээ удирдах нь оновчтой талаар авч үзэх хэрэгтэй.

Хувь хүний санхүү нь аж ахуйн нэгж, төр засгийн газартай адил үндсэн 3 үүргийг гүйцэтгэх ѐстой. Үүнд:

1. Хуваарилах: Хувь хүн өнөөдөр олсон орлогоосоо хэдийг нь, юунд, хэзээ хуваарилах талаар ямагт шийдвэр гаргаж байдаг

2. Хянах: Хувь хүн өөрсдийн олж байгаа орлого, гарч байгаа зардлуудыг байнга хянаж, бүртгэж тооцдог байх ѐстой

3. Зайлшгүй санхүүгийн нөөц бүрдүүлэх

Хувь хүний санхүүгийн үүрэг: Хуваарилах, хянах, санхүүгийн нөөц

бүрдүүлэх

Хувь хүн үндсэн хэрэгцээгээ хангах, хоол хүнс, хувцас хунар, ахисан түвшний сургалтанд хамрагдахад мөнгө буюу санхүүгийн нөөц зайлшгүй хэрэгтэй болдог.

Санхүүгийн нөөц гэдэгт ерөнхийдөө мөнгө, мөнгөтэй адилтгах санхүүгийн хэрэгслүүд болох хугацаатай болон хугацаагүй хадгаламж, хувьцаа ба өрийн бичгийг хамруулж ойлгож болно.

Санхүүгийн тогтолцоооны үндсэн үүрэг: Хязгаарлагдмал санхүүгийн нөөцийг үр ашигтай удирдах явдал

Хувь хүний хувьд ч гэсэн санхүүгийн энэ үүрэг хамгийн чухал юм.

Хувь хүний санхүүгийн үндсэн үүрэг: Хязгаарлагдмал санхүүгийн нөөцийг үр ашигтай хуваарилах явдал.

Санхүүгийн тогтолцоо: Санхүүгийн байгууллагууд болон санхүүгийн зах зээлийн нэгдэл.

Хувь хүний санхүүгийн үүрэг: Хуваарилах, хянах, санхүүгийн нөөц бүрдүүлэх

Санхүүгийн тогтолцоооны үндсэн үүрэг: Хязгаарлагдмал санхүүгийн

нөөцийг үр ашигтай удирдах явдал.

9

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

5

Хүн бүр өөрийн олсон мөнгөн орлогоо оновчтой, үр ашигтай зарцуулах талаар тооцоо, төлөвлөгөөтэй байх ѐстой. Аль ч улс орны санхүүгийн тогтолцоо дараах үүргүүдийг хангаж, хувь хүн болоод бүхий л шатны санхүүгийн шийдвэр гаргагчдыг дэмждэг байх шаардлагатай. Үүнд:

1. Санхүүгийн нөөцийг цаг хугацаа, улс орон, эдийн засгийн салбар хооронд шилжүүлэх боломжоор хангах

2. Эрсдэлийг удирдах бололцоог бий болгох 3. Төлбөр тооцоо гүйцэтгэх 4. Санхүүгийн нөөцийг нэгтгэх, төвлөрүүлэх 5. Мэдээллээр хангах

Эдгээр үүргийг хангахад банк, санхүү, даатгалын байгууллагын үйл ажиллагаа, үүрэг, оролцоо ихээхэн чухал юм. Түүнээс гадна банкны тогтолцооны төлбөр тооцооны тогтолцоо чухал ач холбогдолтой байдаг.

Хувь хүний санхүүгийн зарчим, ач холбогдол

Санхүүгийн шинжлэх ухааны үүднээс авч үзвэл, санхүүгийн тулгуур үндсэн 2 зарчим байдаг гэж хэлж болно.

Санхүүгийн тулгуур зарчим: 1. Өнөөдрийн 1 төгрөг маргаашийн 1

төгрөгнөөс ямагт үнэтэй 2. Эрсдэлгүй 1 төгрөг эрсдэлтэй 1

төгрөгнөөс ямагт үнэ цэнэтэй

Иймээс өнөөдрийн гаргах санхүүгийн шийдвэрийг зөв тооцож, тодорхойлж гаргахгүй бол үр ашиггүй, ач холбогдолгүй, буруу шийдвэр гаргаж болзошгүй.

Өөрөөр хэлбэл, үр өгөөж хүртэхгүй, үрэлгэн зардал гаргаснаар ирээдүйд олж болох ашгаасаа татгалзаж байна гэсэн үг. Хэрвээ та баталгаатай ажлын байртай, байнгын тогтмол орлоготой бол таны эрсдэл хар зах дээр наймаа, арилжаа хийж орлого олдог хүнээс хамаагүй бага гэсэн үг. Мөн тодорхой мөнгө төлж, хонжворт сугалаанд оролцон, аз туршиж олох мөнгөнөөс банкны хадгаламжид мөнгөө хийх нь эрсдэл багатай. Үүний зэрэгцээ хувь хүн санхүүгийн шийдвэр гаргахдаа дараах зарчмыг зайлшгүй баримтлах шаардлагатай. Үүнд: • Тооцоотой байх: Олсон орлогоосоо үндсэн зардлаа хангаад, тодорхой

хэмжээний ахиу орлоготой буюу ашигтай үлдэх • Төлөвлөгөөтэй байх: Чиглэсэн зорилго, төлөвлөгөөтэй байх нь орлого, зарлагаа

оновчтой удирдах удирдамж, чиглэл болно • Санхүүгийн нөөцийг тасралтгүй, оновчтой бүрдүүлэх: Өөрийн үндсэн хэрэгцээг

хангах хэмжээний орлоготой байх, түүнийг оновчтой бүрдүүлэх

ТАНЫ МЭДЛЭГТ

1990 онд Сүхбаатар дүүргийн 11-р хорооллын 3 өрөө орон сууц (анхны хоршооллын орон сууц) 10`000 төгрөг байсан бол өнөөдөр ямар үнэтэй байгааг та бүхэн мэдэх билээ.

Санхүүгийн тулгуур зарчим:1. Өнөөдрийн 1 төгрөг маргаашийн

1 төгрөгнөөс ямагт үнэтэй;2. Эрсдэлгүй 1 төгрөг эрсдэлтэй 1

төгрөгнөөс ямагт үнэ цэнэтэй.

ТАНЫ МЭДЛЭГТ1990 онд Сүхбаатар дүүргийн 11-р хорооллын 3 өрөө орон сууц (анхны хоршооллын орон сууц) 10`000 төгрөг байсан бол өнөөдөр ямар үнэтэй байгааг та бүхэн мэдэх билээ.

10

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

7

Хувь хүний санхүүгийн шийдвэр гаргалт, түүнд үзүүлэх нөлөө

Мөнгө бол манай нийгмийн чухал асуудлын нэг1. Ямар ч хүн хүссэн цагтаа хүссэн зүйлээ авах хэмжээний мөнгөтэй байхыг хүсдэг. Харамсалтай нь санхүүгийн зөв удирдлагыг хэрэгжүүлж чадаагүйгээс энэ хүсэл бодол ихэнх тохиолдолд мөрөөдөл төдий зүйл болж хувирдаг.

Хүн бүр өдөр тутам ямар нэг байдлаар санхүүгийн шийдвэр гаргаж байдаг бөгөөд тэдгээрийг дараах байдлаар ангилна. Үүнд:

1. Хэрэглэх эсвэл хуримтлуулахтай холбоотой шийдвэр 2. Хөрөнгө оруулалтын шийдвэр 3. Санхүүжилтийн шийдвэр 4. Эрсдэлийг удирдах, бууруулахтай холбоотой шийдвэр

Өнөөгийн олж байгаа орлогоосоо хичнээнийг өнөөдөр хэрэглэж, хэдийг ирээдүйдээ зориулан хадгалах нь зохистой талаар гаргах шийдвэр бол хамгийн чухал шийдвэр бөгөөд хүн хүсэлдээ хөтлөгдөж бус хэрэгцээ шаардлагадаа нийцүүлэн хэрэглэж, тодорхой хэмжээний хуримтлалыг үүсгэж байх нь зайлшгүй чухал шийдвэр юм. Хувь хүн өөрийн бий болгосон хуримтлалаасаа тодорхой хэмжээний ашиг олох зорилгоор оюуны болон бодит хөрөнгө оруулалт хийх шийдвэр гаргадаг. Оюуны хөрөнгө оруулалтыг ахисан шатны сургалтад хамрагдах, хэлний мэдлэгээ дээшлүүлэх, төсөл хөтөлбөр боловсруулахад зөвлөгөө, мэдээлэл авах зорилгоор хийдэг. Харин бодит хөрөнгө оруулалтыг машин механизм, тоног төхөөрөмж, орон байр, эд хөрөнгө худалдан авах замаар хийдэг.

Нэгэнт тодорхой хэмжээний хөрөнгө оруулалт хийхээр шийдсэн нөхцөлд санхүүжилт хэрэгтэй болдог. Энэ үед өөрийн хэрэгцээ, шаардлагад нийцүүлэн бусдын мөнгийг хэзээ, хичнээнийг ашиглах талаар оновчтой шийдвэр гаргах ѐстой. Хөрөнгө оруулалтыг даган хуваарилагдах эрсдэл болон учирч болох эдийн засгийн тодорхой бус байдлыг ямар хугацаанд хэрхэн бууруулах, эсвэл тооцоолсон эрсдэлийг хүлээн авах эсэх талаар шийдвэр гаргах нь мөн зайлшгүй чухал асуудал.

Амьдралын нөхцөл байдал ба санхүүгийн төлөвлөлт

Хувь хүний санхүүгийн төлөвлөлт бол хувь хүний мөнгөө удирдах үйл явц бөгөөд санхүүгийн шийдвэр гаргалтад хяналт тавих гол хэрэгсэл болдог.

Хувь хүний санхүүгийн төлөвлөлт: Хувь хүн ирээдүйн санхүүгийн

найдвартай хамгаалалтыг бүрдүүлэх зорилгоор мөнгөн орлого, зарлагаа

төлөвлөх үйл явц

Хувь хүн, өрх гэр бүлийн гаргаж байгаа санхүүгийн шийдвэр бүр тодорхой хэрэгцээ, зорилгыг хангахуйц төлөвлөгдсөн байх ѐстой.

1 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Focus on Personal Finance”, 2004. p 2

6

Хувь хүн санхүүгийн дээрх зарчмуудыг мөрдөж, санхүүгээ оновчтой удирдахад санхүүгийн зорилго, төлөвлөгөө хамгийн чухал бөгөөд түүнд тулгуурлан санхүүгийн шийдвэр гаргах ѐстой.

ШИГТГЭЭ

“Хаана хүрэхээ мэдэхгүй хүн яаж хүрэхээ мэдэхгүй. Хаа нэгэн газар очлоо ч өөрийн очих ѐстой байсан газар гэдгээ мэдэхгүй”

Ж. Мейгер

1.2 Хувь хүний санхүүгийн шийдвэр гаргалт

Хувь хүний санхүүгийн удирдлагын үндсэн асуудал бол санхүүгийн хувьд сэтгэл хангалуун байхуйцаар мөнгөн хөрөнгийг оновчтой удирдах явдал. Хувь хүний санхүүгийн шийдвэр гаргалт тухайн хүний нас, хүйс, мэргэжил, мэдлэг, итгэл үнэмшил, шашин шүтлэг, өрхийн бүтэц, улс орны нийгэм эдийн засгийн байдлаас ихээхэн шалтгаалдаг.

Ямар ч хүн олсон орлогоосоо хэдийг нь хэрэглэж, хэдийг нь хуримтлуулах вэ? гэсэн шийдвэр гаргаж байдаг. Энэхүү үүсгэж байгаа хуримтлал бол мөнгөөр хийж байгаа хөрөнгө оруулалт юм.

Хувь хүний санхүүгийн удирдлага: Хувь хүн санхүүгийн хувьд сэтгэл ханамжтай байхуйцаар мөнгөн

хөрөнгийг оновчтой удирдах арга механизм

20 эсвэл 50 настай хүний гаргах санхүүгийн шийдвэр, мөнгөний зарцуулалт мэдээж ялгаатай, өөр өөр хэдий ч хувь хүний санхүүгийн удирдлагыг ерөнхийд нь: • Хөрөнгө оруулалтын удирдлага • Санхүүжилтийн удирдлага • Эрсдэлийн удирдлага гэж ангилж

болно.

Ер нь хөрөнгө оруулалтыг хийж байгаа хэлбэрийнх нь хувьд санхүүгийн болон бодит хөрөнгө оруулалт гэж ангилж болно. Санхүүгийн хөрөнгө оруулалтыг мөнгө болон мөнгөтэй адилтгах үнэт цаасаар хийдэг бол бодит хөрөнгө оруулалт нь материаллаг хэлбэртэй хөрөнгөөр хийж байгаа хөрөнгө оруулалт юм. Хувь хүн нэгэнт тодорхой хэмжээний хөрөнгө оруулалт хийхээр шийдсэн бол түүнийг санхүүжүүлэх эх үүсвэрийг оновчтой, зөв бүрдүүлэхэд удирдлага хэрэгтэй. Мөн хөрөнгийг ямагт эрсдэл дагаж хуваарилагддаг учраас түүнийг удирдаж, эрсдэлийг бууруулах шийдвэр гаргах шаардлагатай.

Хувь хүний санхүүгийн удирдлага: Хувь хүн санхүүгийн хувьд сэтгэл ханамжтай байхуйцаар мөнгөн хөрөнгийг оновчтой удирдах арга механизм.

1.2. Хувь хүний санхүүгийн шийдвэр гаргалт

11

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

7

Хувь хүний санхүүгийн шийдвэр гаргалт, түүнд үзүүлэх нөлөө

Мөнгө бол манай нийгмийн чухал асуудлын нэг1. Ямар ч хүн хүссэн цагтаа хүссэн зүйлээ авах хэмжээний мөнгөтэй байхыг хүсдэг. Харамсалтай нь санхүүгийн зөв удирдлагыг хэрэгжүүлж чадаагүйгээс энэ хүсэл бодол ихэнх тохиолдолд мөрөөдөл төдий зүйл болж хувирдаг.

Хүн бүр өдөр тутам ямар нэг байдлаар санхүүгийн шийдвэр гаргаж байдаг бөгөөд тэдгээрийг дараах байдлаар ангилна. Үүнд:

1. Хэрэглэх эсвэл хуримтлуулахтай холбоотой шийдвэр 2. Хөрөнгө оруулалтын шийдвэр 3. Санхүүжилтийн шийдвэр 4. Эрсдэлийг удирдах, бууруулахтай холбоотой шийдвэр

Өнөөгийн олж байгаа орлогоосоо хичнээнийг өнөөдөр хэрэглэж, хэдийг ирээдүйдээ зориулан хадгалах нь зохистой талаар гаргах шийдвэр бол хамгийн чухал шийдвэр бөгөөд хүн хүсэлдээ хөтлөгдөж бус хэрэгцээ шаардлагадаа нийцүүлэн хэрэглэж, тодорхой хэмжээний хуримтлалыг үүсгэж байх нь зайлшгүй чухал шийдвэр юм. Хувь хүн өөрийн бий болгосон хуримтлалаасаа тодорхой хэмжээний ашиг олох зорилгоор оюуны болон бодит хөрөнгө оруулалт хийх шийдвэр гаргадаг. Оюуны хөрөнгө оруулалтыг ахисан шатны сургалтад хамрагдах, хэлний мэдлэгээ дээшлүүлэх, төсөл хөтөлбөр боловсруулахад зөвлөгөө, мэдээлэл авах зорилгоор хийдэг. Харин бодит хөрөнгө оруулалтыг машин механизм, тоног төхөөрөмж, орон байр, эд хөрөнгө худалдан авах замаар хийдэг.

Нэгэнт тодорхой хэмжээний хөрөнгө оруулалт хийхээр шийдсэн нөхцөлд санхүүжилт хэрэгтэй болдог. Энэ үед өөрийн хэрэгцээ, шаардлагад нийцүүлэн бусдын мөнгийг хэзээ, хичнээнийг ашиглах талаар оновчтой шийдвэр гаргах ѐстой. Хөрөнгө оруулалтыг даган хуваарилагдах эрсдэл болон учирч болох эдийн засгийн тодорхой бус байдлыг ямар хугацаанд хэрхэн бууруулах, эсвэл тооцоолсон эрсдэлийг хүлээн авах эсэх талаар шийдвэр гаргах нь мөн зайлшгүй чухал асуудал.

Амьдралын нөхцөл байдал ба санхүүгийн төлөвлөлт

Хувь хүний санхүүгийн төлөвлөлт бол хувь хүний мөнгөө удирдах үйл явц бөгөөд санхүүгийн шийдвэр гаргалтад хяналт тавих гол хэрэгсэл болдог.

Хувь хүний санхүүгийн төлөвлөлт: Хувь хүн ирээдүйн санхүүгийн

найдвартай хамгаалалтыг бүрдүүлэх зорилгоор мөнгөн орлого, зарлагаа

төлөвлөх үйл явц

Хувь хүн, өрх гэр бүлийн гаргаж байгаа санхүүгийн шийдвэр бүр тодорхой хэрэгцээ, зорилгыг хангахуйц төлөвлөгдсөн байх ѐстой.

1 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Focus on Personal Finance”, 2004. p 2

Хувь хүний санхүүгийн төлөвлөлт:Хувь хүн ирээдүйн санхүүгийн найдвартай хамгаалалтыг бүрдүүлэх зорилгоор мөнгөн орлого, зарлагаа төлөвлөх үйл явц.

12

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

8

Санхүүгийн төлөвлөгөө нь хувь хүний ирээдүйн хэрэгцээ, нөөц эх үүсвэрийн талаарх тодорхой бус байдлыг бууруулж, хувь хүний сэтгэл ханамжийг нэмэгдүүлэх хэрэгсэл болдог. Санхүүгийн төлөвлөгөө бол хувь хүний санхүүгийн өнөөгийн нөхцөл байдал, хэрэгцээг шинжилж дүгнэсэн, ирээдүйн санхүүгийн үйл ажиллагаанд зөвлөмж болох албан ѐсны удирдамж гэж хэлж болох юм.2

Санхүүгийн төлөвлөгөө: Хувь хүний өнөөгийн санхүүгийн нөхцөл байдал,

санхүүгийн хэрэгцээг шинжилж, дүгнэсэн ирээдүйн санхүүгийн үйл

ажиллагаанд зөвлөмж болох албан ѐсны удирдамж

Хувь хүний өдөр тутмын санхүүгийн шийдвэрт тухайн хүний наснаас эхлээд өрх гэрийн бүтэц, хүүний түвшин, инфляци зэрэг олон хүчин зүйл нөлөөлж байдаг.

Хувь хүний санхүүгийн төлөвлөлт, шийдвэр гаргалтад нөлөөлдөг үндсэн 3 элемент бол амьдралын нөхцөл байдал, хувь хүний үнэлэмж буюу ертөнцийг үзэх үзэл болон эдийн засгийн хүчин зүйл юм.3 Хувь хүний нас, орлого, өрхийн бүтэц, итгэл үнэмшил зэрэг хувь хүний хүчин зүйлүүд хувь хүний зарлага болон хуримтлалд шууд нөлөө үзүүлдэг гэж хэлж болно.

Амьдралын мөчлөг: Насанд хүрэгсдийн санхүүгийн хэрэгцээ

болон гэр бүлийн нөхцөл байдлыг харуулдаг үе шат

Нийгэм хувьсан өөрчлөгдөхийн хэрээр санхүүгийн хэрэгцээ, шаардлага ч өөрчлөгдөж байна.

Өнөөдөр хожуу гэрлэлт нэмэгдэж байгаагаас гадна эцэг эсвэл эх дангаараа өрх толгойлдог айл өрх олон болсон, мөн харьцангуй урт насалж байгаа нь санхүүгийн шийдвэрт ихээхэн нөлөөлж байна. Хувь хүний санхүүгийн шийдвэр гаргалтад гэрлэлтийн байдал, өрхийн хэмжээ, бүтэц, ажил эрхлэлт зэргээс гадна амьдралын дараах үйл явдлууд ч бас нөлөөлдөг. Үүнд: Төгсөлт (боловсролын янз бүрийн түвшин); Сүй тавих, гэрлэх Хүүхэд төрүүлэх, үрчилж авах Ажил мэргэжлээ өөрчлөх Оршин суух газраа өөрчлөх Өрх тусгаар үр хүүхдээ харах Эрүүл мэндийн байдал муудах Гэр бүл салах Тэтгэвэрт суух Гэр бүлийн гишүүн, эхнэр, нөхөр нас барах зэрэг нь одоо зарцуулах эсвэл

ирээдүйдээ зориулан хадгалах эсэх шийдвэрт шууд хүчтэй нөлөө үзүүлдэг.

2 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Focus on Personal Finance”, 2004. p 2 3 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 11

Санхүүгийн төлөвлөгөө: Хувь хүний өнөөгийн санхүүгийн нөхцөл байдал, санхүүгийн хэрэгцээг шинжилж, дүгнэсэн ирээдүйн санхүүгийн үйл ажиллагаанд зөвлөмж болох албан ёсны удирдамж.

Амьдралын мөчлөг: Насанд хүрэгсдийн санхүүгийн хэрэгцээ болон гэр бүлийн нөхцөл байдлыг харуулдаг үе шат

13

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

9

1.3 Санхүүгийн шийдвэрт нөлөөлөх ийгэм, эдийн засгийн хүчин зүйл

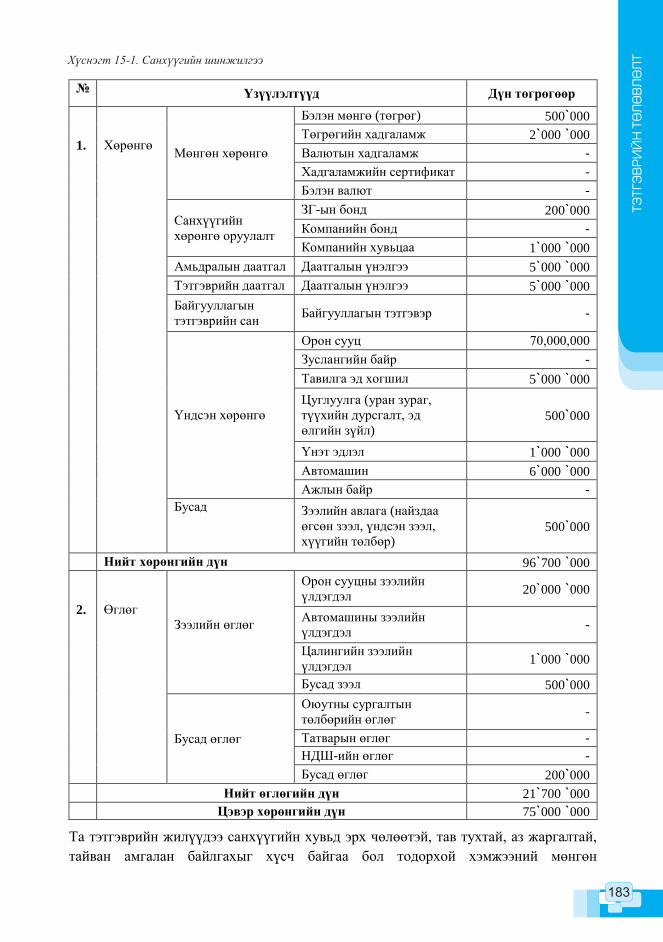

Санхүүгийн шийдвэр гаргалтад нөлөөлөх өөр нэг чухал хүчин зүйл бол нийгэм эдийн засгийн нөхцөл байдал болохыг өмнө дурдсан билээ. Нийгэм эдийн засгийн хүчин зүйлс болон тэдгээрийн санхүүгийн шийдвэрт үзүүлэх нөлөөг Хүснэгт 1-1-ээр харууллаа .

Хувь хүний санхүүгийн шийдвэрт нөлөөлдөг хүчин зүйлсээс хэрэглээний үнэ, хэрэглээний зардал болон хүүний хувь хэмжээ хамгийн хүчтэй нөлөөлдөг. Энэ талаар 4-р бүлэг сэдвийн хүрээнд дэлгэрэнгүй авч үзэх болно.

Хүснэгт 1-1 Нийгэм, эдийн засгийн хүчин зүйлийн нөлөө ба санхүүгийн шийдвэр4

Нийгэм эдийн засгийн хүчин

зүйл Хэмжих үзүүлэлт Санхүүгийн шийдвэрт үзүүлэх нөлөө

Хэрэглээний үнэ

Төгрөгийн худалдан авах чадвар; Инфляцийн өөрчлөлт

Хэрэв хэрэглээний үнэ орлогоос тань хурдан өсвөл худалдан авах бараа, үйлчилгээний хэмжээ буурна.

Хэрэглээний зардал

Хувь хүн болон өрхийн бараа, үйлчилгээний эрэлт

Хэрэглээний зардал нэмэгдэх нь өндөр цалинтай болон нэмэлт ажил хайхад хүргэнэ.

Хүүний хувь хэмжээ

Мөнгөний үнэ өртөг; Зээлийн өртөг; хадгалсан эсвэл хөрөнгө оруулсан мөнгөний өгөөж.

Хүүний хувь хэмжээ өсөхөд авч байгаа зээлийн өртөг нэмэгдэнэ. Хүүний өндөр түвшин нь хадгаламж, хөрөнгө оруулалтыг нэмэгдүүлж, зээлийн эрэлтийг бууруулна.

Мөнгөний нийлүүлэлт

Эдийн засагт эргэж байгаа мөнгөний хэмжээ

Хадгаламж, хөрөнгө оруулалт нэмэгдэхэд хүүний түвшин буурна. Мөн хадгаламж нэмэгдэхэд (зардал буурах) ажил эрхлэлт буурч болно.

Ажилгүйдэл

Ажил эрхлэх боломжтой ч ажил эрхлээгүй байгаа хүний тоо

Ажилгүй хүмүүс өрийн хэмжээгээ бууруулах болон амьжиргааг хангах нөөц сантай байх ѐстой. Ажилгүйдэл нэмэгдэхэд хэрэглээний зардал буурна.

Орон байрны шав

Шинээр баригдаж байгаа орон байрны тоо

Ажил эрхлэлт, цалин, хэрэглээний зардал нэмэгдэх болон эдийн засаг сайжрахад шинээр баригдах орон байрны тоо нэмэгдэнэ.

Дотоодын нийт бүтээгдэхүүн (ДНБ)

Тухайн улсын хилийн дотор гадаадын болон дотоодод үйлдвэрлэсэн нийт бараа, үйлчилгээ

ДНБ-ий хэмжээ өсөхөд хувь хүний санхүүгийн чадавхи дээшилж, ажил эрхлэлт нэмэгдэнэ.

Худалдааны тэнцэл

Улсын экспорт болон импортын зөрүү

Хэрэв улс орны импорт экспортоосоо их байвал төлбөрийн тэнцлийн алдагдал үүсч, валютын ханшаар дамжин үнэ өөрчлөгдөхөд хүргэнэ.

Үнэт цаасны зах зээлийн индекс /Тор-20/

Хувьцааны үнэ цэнийг илэрхийлдэг индекс

Энэ индекс хувьцааны үнийн ерөнхий өөрчлөлтийг харуулдаг.

4 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 13

1.3. Санхүүгийн шийдвэрт нөлөөлөх нийгэм, эдийн засгийн хүчин зүйл

Хүснэгт 1-1. Нийгэм, эдийн засгийн хүчин зүйлийн нөлөө ба санхүүгийн шийдвэр4

Нийгэм эдийн засгийн хүчин

зүйлХэмжих үзүүлэлт Санхүүгийн шийдвэрт үзүүлэх нөлөө

Хэрэглээний үнэ

Төгрөгийн худалдан авах чадвар; Инфляцийн өөрчлөлт

Хэрэв хэрэглээний үнэ орлогоос тань хурдан өсвөл худалдан авах бараа, үйлчилгээний хэмжээ буурна.

Хэрэглээний зардал

Хувь хүн болон өрхийн бараа, үйлчилгээний эрэлт

Хэрэглээний зардал нэмэгдэх нь өндөр цалинтай болон нэмэлт ажил хайхад хүргэнэ.

Хүүний хувь хэмжээ

Мөнгөний үнэ өртөг; Зээлийн өртөг; хадгалсан эсвэл хөрөнгө оруулсан мөнгөний өгөөж.

Хүүний хувь хэмжээ өсөхөд авч байгаа зээлийн өртөг нэмэгдэнэ. Хүүний өндөр түвшин нь хадгаламж, хөрөнгө оруулалтыг нэмэгдүүлж, зээлийн эрэлтийг бууруулна.

Мөнгөний нийлүүлэлт

Эдийн засагт эргэж байгаа мөнгөний хэмжээ

Хадгаламж, хөрөнгө оруулалт нэмэгдэхэд хүүний түвшин буурна. Мөн хадгаламж нэмэгдэхэд (зардал буурах) ажил эрхлэлт буурч болно.

АжилгүйдэлАжил эрхлэх боломжтой ч ажил эрхлээгүй байгаа хүний тоо

Ажилгүй хүмүүс өрийн хэмжээгээ бууруулах болон амьжиргааг хангах нөөц сантай байх ёстой. Ажилгүйдэл нэмэгдэхэд хэрэглээний зардал буурна.

Орон байрны шав

Шинээр баригдаж байгаа орон байрны тоо

Ажил эрхлэлт, цалин, хэрэглээний зардал нэмэгдэх болон эдийн засаг сайжрахад шинээр баригдах орон байрны тоо нэмэгдэнэ.

Дотоодын нийт бүтээгдэхүүн (ДНБ)

Тухайн улсын хилийн дотор гадаадын болон дотоодод үйлдвэрлэсэн нийт бараа, үйлчилгээ

ДНБ-ий хэмжээ өсөхөд хувь хүний санхүүгийн чадавхи дээшилж, ажил эрхлэлт нэмэгдэнэ.

Худалдааны тэнцэл

Улсын экспорт болон импортын зөрүү

Хэрэв улс орны импорт экспортоосоо их байвал төлбөрийн тэнцлийн алдагдал үүсч, валютын ханшаар дамжин үнэ өөрчлөгдөхөд хүргэнэ.

Үнэт цаасны зах зээлийн индекс /Тор-20/

Хувьцааны үнэ цэнийг илэрхийлдэг индекс

Энэ индекс хувьцааны үнийн ерөнхий өөрчлөлтийг харуулдаг.

9

1.3 Санхүүгийн шийдвэрт нөлөөлөх ийгэм, эдийн засгийн хүчин зүйл

Санхүүгийн шийдвэр гаргалтад нөлөөлөх өөр нэг чухал хүчин зүйл бол нийгэм эдийн засгийн нөхцөл байдал болохыг өмнө дурдсан билээ. Нийгэм эдийн засгийн хүчин зүйлс болон тэдгээрийн санхүүгийн шийдвэрт үзүүлэх нөлөөг Хүснэгт 1-1-ээр харууллаа .

Хувь хүний санхүүгийн шийдвэрт нөлөөлдөг хүчин зүйлсээс хэрэглээний үнэ, хэрэглээний зардал болон хүүний хувь хэмжээ хамгийн хүчтэй нөлөөлдөг. Энэ талаар 4-р бүлэг сэдвийн хүрээнд дэлгэрэнгүй авч үзэх болно.

Хүснэгт 1-1 Нийгэм, эдийн засгийн хүчин зүйлийн нөлөө ба санхүүгийн шийдвэр4

Нийгэм эдийн засгийн хүчин

зүйл Хэмжих үзүүлэлт Санхүүгийн шийдвэрт үзүүлэх нөлөө

Хэрэглээний үнэ

Төгрөгийн худалдан авах чадвар; Инфляцийн өөрчлөлт

Хэрэв хэрэглээний үнэ орлогоос тань хурдан өсвөл худалдан авах бараа, үйлчилгээний хэмжээ буурна.

Хэрэглээний зардал

Хувь хүн болон өрхийн бараа, үйлчилгээний эрэлт

Хэрэглээний зардал нэмэгдэх нь өндөр цалинтай болон нэмэлт ажил хайхад хүргэнэ.

Хүүний хувь хэмжээ

Мөнгөний үнэ өртөг; Зээлийн өртөг; хадгалсан эсвэл хөрөнгө оруулсан мөнгөний өгөөж.

Хүүний хувь хэмжээ өсөхөд авч байгаа зээлийн өртөг нэмэгдэнэ. Хүүний өндөр түвшин нь хадгаламж, хөрөнгө оруулалтыг нэмэгдүүлж, зээлийн эрэлтийг бууруулна.

Мөнгөний нийлүүлэлт

Эдийн засагт эргэж байгаа мөнгөний хэмжээ

Хадгаламж, хөрөнгө оруулалт нэмэгдэхэд хүүний түвшин буурна. Мөн хадгаламж нэмэгдэхэд (зардал буурах) ажил эрхлэлт буурч болно.

Ажилгүйдэл

Ажил эрхлэх боломжтой ч ажил эрхлээгүй байгаа хүний тоо

Ажилгүй хүмүүс өрийн хэмжээгээ бууруулах болон амьжиргааг хангах нөөц сантай байх ѐстой. Ажилгүйдэл нэмэгдэхэд хэрэглээний зардал буурна.

Орон байрны шав

Шинээр баригдаж байгаа орон байрны тоо

Ажил эрхлэлт, цалин, хэрэглээний зардал нэмэгдэх болон эдийн засаг сайжрахад шинээр баригдах орон байрны тоо нэмэгдэнэ.

Дотоодын нийт бүтээгдэхүүн (ДНБ)

Тухайн улсын хилийн дотор гадаадын болон дотоодод үйлдвэрлэсэн нийт бараа, үйлчилгээ

ДНБ-ий хэмжээ өсөхөд хувь хүний санхүүгийн чадавхи дээшилж, ажил эрхлэлт нэмэгдэнэ.

Худалдааны тэнцэл

Улсын экспорт болон импортын зөрүү

Хэрэв улс орны импорт экспортоосоо их байвал төлбөрийн тэнцлийн алдагдал үүсч, валютын ханшаар дамжин үнэ өөрчлөгдөхөд хүргэнэ.

Үнэт цаасны зах зээлийн индекс /Тор-20/

Хувьцааны үнэ цэнийг илэрхийлдэг индекс

Энэ индекс хувьцааны үнийн ерөнхий өөрчлөлтийг харуулдаг.

4 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 13

14

СА

НХ

ҮҮ

ГИЙ

Н Т

УХ

АЙ

ОЙ

ЛГО

ЛТ

, ХУ

ВЬ

ХҮ

НИ

Й С

АН

ХҮ

Ү, Т

ҮҮ

НИ

Й О

НЦ

ЛО

Г

11

СЭДЭВ 2. ХУВИЙН САНХҮҮГИЙН ТӨЛӨВЛӨЛТ, АЧ ХОЛБОГДОЛ, ҮЕ ШАТ

Сэдвийг судлахын ач холбогдол, үр дүн

Энэ сэдвийг судалснаар хувь хүний санхүүгийн шийдвэр гаргах үйл явцад шинжилгээ хийх, хувь хүний санхүүгийн шийдвэртэй холбоотой алдагдсан боломжийн өртгийг тодорхойлох, амьдралын янз бүрийн нөхцөл байдалд хувь хүний санхүүгийн зорилгыг хангах стратегийг тодорхойлох чадварыг эзэмшинэ.

Тулгуур ойлголт Алдагдсан боломжийн өртөг Дампуурал

Мөнгөний цаг хугацааны үнэ цэнэ

1.2 Санхүүгийн төлөвлөлтийн үйл явц

Хүн бүр сэтгэл хангалуун, санаа зовох зүйлгүй амьдрахыг хүсдэг. Гэвч үнэндээ хүн бүр идэр залуу насандаа, тэтгэвэрт гарсан хойноо ч тэр хүссэн бүхнээ авч, дэлхий тойрон аялж чаддаг бил үү? Хүн амьдрах хугацаандаа хоол хүнс, машин, орон байр, тавилга эд хогшил худалдаж авах, ахисан түвшний сургалтад хамрагдах, буяны байгууллагад хандив өргөх, аялах зугаалах гээд маш олон төрлийн санхүүгийн зорилго тавьж амьдардаг. Эдгээр болон өөр бусад зорилгодоо хүрэхийн тулд аль нь хамгийн чухал, нэн тэргүүнийх вэ? гэдгийг зөв тодорхойлох хэрэгтэй. Санхүүгийн хувьд сэтгэл хангалуун байх асуудал бол зохион байгуулалт сайтай хүний оновчтой мөнгөний удирдлага болон санхүүгийн зөв төлөвлөлтийн үр дүн байдаг. Хувь хүний санхүүгийн төлөвлөлт хэд хэдэн давуу талтай. Үүнд: Амьдралынхаа турш санхүүгийн нөөцийг оновчтой бүрдүүлэх, хуваарилах,

хадгалж хамгаалах бололцоог нэмэгдүүлнэ Санхүүдээ хяналт тавьснаар хэрээс хэтэрсэн өр төлбөр, дампуурал, бусдын

хараат болохоос хамгаална Зөв сайн төлөвлөлт, үр дүнтэй уялдаа холбоо бүхий санхүүгийн шийдвэрийн үр

дүнд хувь хүний нийгмийн харилцаа холбоо өргөжин тэлнэ Хувь хүн ирээдүйн зардлаа урьдчилан тооцож, санхүүгийн зорилгодоо хүрэх ба

санхүүгийн сэтгэл зовоосон асуудлуудаас ангижирч, санхүүгийн эрх чөлөөг мэдэрнэ

Зураг 2-1-д харуулж буй өөр хоорондоо уялдаа холбоо бүхий санхүүгийн төлөвлөлтийн үйл явц амьдралын ямар ч нөхцөл байдалд нийцнэ. 10

Сэдвийн дүгнэлт

Хувь хүний санхүүгийн үндсэн үүрэг бол хязгаарлагдмал санхүүгийн нөөцийг үр ашигтай хуваарилах бөгөөд энэ үүргийг биелүүлэхэд санхүүгийн төлөвлөгөөтэй, тооцоотой, санхүүгийн нөөцийг оновчтой бүрдүүлэх зарчим мөрдөх шаардлагатай. Хувь хүний санхүүгийн гол ач холбогдол нь санхүүгийн эрх чөлөөнд хүрэх явдал юм.

Хувь хүний санхүүгийн зорилго, санхүүгийн төлөвлөлтийн шийдвэрт хувь хүний амьдралын нөхцөл байдал (орлого, нас, өрхийн бүтэц хэмжээ, эрүүл мэнд болон хувь хүний үнэлэмж, ертөнцийг үзэх үзэл) хүчтэй нөлөө үзүүлж байдаг.

Хувь хүний санхүүгийн зорилго, санхүүгийн төлөвлөлтийн шийдвэр мөн эдийн засгийн хүчин зүйл (үнэ, хүүний түвшин болон ажил эрхлэлтийн боломж)-ээс шууд хамаарч байдаг.

Бататгах асуултууд:

1. Хувь хүний санхүүгийн үндсэн үүрэг, зарчим, ач холбогдол юу вэ? 2. Хувь хүний нас, гэрлэлтийн байдал, өрхийн бүтэц, хэмжээ, ажил

эрхлэлтийн байдал зэрэг хувийн хүчин зүйлс нь санхүүгийн шийдвэрт хэрхэн нөлөөлдөг вэ?

3. Нийгэм, эдийн засгийн хүчин зүйлсийн хувь хүний санхүүгийн шийдвэр гаргалтад үзүүлэх нөлөөг тайлбарлана уу.

Сэдвийн дүгнэлт

Бататгах асуултууд:

15

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

11

СЭДЭВ 2. ХУВИЙН САНХҮҮГИЙН ТӨЛӨВЛӨЛТ, АЧ ХОЛБОГДОЛ, ҮЕ ШАТ

Сэдвийг судлахын ач холбогдол, үр дүн

Энэ сэдвийг судалснаар хувь хүний санхүүгийн шийдвэр гаргах үйл явцад шинжилгээ хийх, хувь хүний санхүүгийн шийдвэртэй холбоотой алдагдсан боломжийн өртгийг тодорхойлох, амьдралын янз бүрийн нөхцөл байдалд хувь хүний санхүүгийн зорилгыг хангах стратегийг тодорхойлох чадварыг эзэмшинэ.

Тулгуур ойлголт Алдагдсан боломжийн өртөг Дампуурал

Мөнгөний цаг хугацааны үнэ цэнэ

1.2 Санхүүгийн төлөвлөлтийн үйл явц

Хүн бүр сэтгэл хангалуун, санаа зовох зүйлгүй амьдрахыг хүсдэг. Гэвч үнэндээ хүн бүр идэр залуу насандаа, тэтгэвэрт гарсан хойноо ч тэр хүссэн бүхнээ авч, дэлхий тойрон аялж чаддаг бил үү? Хүн амьдрах хугацаандаа хоол хүнс, машин, орон байр, тавилга эд хогшил худалдаж авах, ахисан түвшний сургалтад хамрагдах, буяны байгууллагад хандив өргөх, аялах зугаалах гээд маш олон төрлийн санхүүгийн зорилго тавьж амьдардаг. Эдгээр болон өөр бусад зорилгодоо хүрэхийн тулд аль нь хамгийн чухал, нэн тэргүүнийх вэ? гэдгийг зөв тодорхойлох хэрэгтэй. Санхүүгийн хувьд сэтгэл хангалуун байх асуудал бол зохион байгуулалт сайтай хүний оновчтой мөнгөний удирдлага болон санхүүгийн зөв төлөвлөлтийн үр дүн байдаг. Хувь хүний санхүүгийн төлөвлөлт хэд хэдэн давуу талтай. Үүнд: Амьдралынхаа турш санхүүгийн нөөцийг оновчтой бүрдүүлэх, хуваарилах,

хадгалж хамгаалах бололцоог нэмэгдүүлнэ Санхүүдээ хяналт тавьснаар хэрээс хэтэрсэн өр төлбөр, дампуурал, бусдын

хараат болохоос хамгаална Зөв сайн төлөвлөлт, үр дүнтэй уялдаа холбоо бүхий санхүүгийн шийдвэрийн үр

дүнд хувь хүний нийгмийн харилцаа холбоо өргөжин тэлнэ Хувь хүн ирээдүйн зардлаа урьдчилан тооцож, санхүүгийн зорилгодоо хүрэх ба

санхүүгийн сэтгэл зовоосон асуудлуудаас ангижирч, санхүүгийн эрх чөлөөг мэдэрнэ

Зураг 2-1-д харуулж буй өөр хоорондоо уялдаа холбоо бүхий санхүүгийн төлөвлөлтийн үйл явц амьдралын ямар ч нөхцөл байдалд нийцнэ.

2.1. Санхүүгийн төлөвлөлтийн үйл явц

СЭДЭВ 2. ХУВИЙН САНХҮҮГИЙН ТӨЛӨВЛӨЛТ, АЧ ХОЛБОГДОЛ, ҮЕ ШАТ

16

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

13

Санхүүгийн шийдвэр гаргахын тулд дээрх арга замуудаас хамгийн зөв сонголтыг хийх нь чухал. Боломжит сонголтуудаас хамгийн оновчтойг сонгох нь үр ашигтай, сэтгэл хангалуун шийдвэр гаргахад тусалдаг. Ер нь ямар нэг арга замыг сонгохгүй, юу ч бодохгүй шийдвэр гаргах нь хамгийн аюултай сонголт байж болох юм шүү.

4. Арга замаа үнэлэх: Амьдралын нөхцөл байдал, хувь хүний амьдралыг үзэх үзэл, эдийн засгийн нөхцөл байдалтай уялдуулан боломжит арга замуудыг үнэлэх хэрэгтэй. Сонголтын үр дүн, ач холбогдлыг үнэлэх: Ямарваа шийдвэр нөгөө боломжит хувилбарыг ямагт үгүйсгэж байдаг. Жишээ нь, та амралтынхаа мөнгөөр хувьцаанд хөрөнгө орууллаа гэхэд та амралтад амарч чадахгүй байх жишээтэй. Алдагдсан боломжийн өртөг бол хийх гэсэн сонголтоо алдах явдал юм. Энэ нь ерөнхийдөө ямарваа нэг шийдвэр гарахгүйг илтгэх бөгөөд дандаа мөнгөөр илэрхийлэгдэхгүй байж болно.

Алдагдсан боломжийн өртөг: Сонголт хийх явцад алдсан өөр

нэг боломжоос олж болох байсан орлого, ашиг

Жишээ нь, их сургуульд орсон ч амжилттай төгсөж чадахгүй бол мөнгө, цаг хугацаагаа аль алиныг нь алдахын зэрэгцээ тухайн цаг хугацаанд хийх боломжтой байсан бусад боломжоо ч алдана.

Тиймээс ямарваа шийдвэр гаргахын өмнө алдагдах боломжуудыг заавал тооцох хэрэгтэй. Хувь хүний амьдралын нөхцөл байдал, үнэт зүйлс хүн бүрт ялгаатай болохоор алдагдсан боломжийн өртөг ч мөн өөр өөр байна.

Эрсдэлийг үнэлэх: Хувь хүний санхүүгийн шийдвэр гаргалтын нэг хэсэг нь тодорхой бус байдаг. Их сургуулиудиас аль нэгийг нь сонгох болон мэргэжил сонгоход ч эрсдэлтэй. Тухайлбал, хэрвээ та энэ мэргэжлээр ажиллах дургүй юм уу, ажил олж чадахгүй бол яах вэ? Даатгагдсан хадгаламжийн дансанд мөнгө байршуулах эсвэл бага үнэтэй эд зүйл худалдаж авах зэрэг зарим нэг шийдвэрийн эрсдэл бага байдаг. Мэдээж өндөр үнэтэй эд зүйл алдахаас бага үнэтэй эд зүйл алдах нь эрсдэл багатай.

Ихэнх санхүүгийн шийдвэрүүдэд эрсдэлийг үнэлж, тодорхойлох хэцүү (Хүснэгт 2-1-ийг харна уу) байдаг. Эрсдэлийг тодорхойлох хамгийн сайн арга бол санхүүгийн төлөвлөлтийн мэдээллийн эх сурвалжийг ашиглах, бусдын туршлага болон өөрийнхөө туршлага дээр тулгуурлан мэдээлэл цуглуулах явдал юм.

12

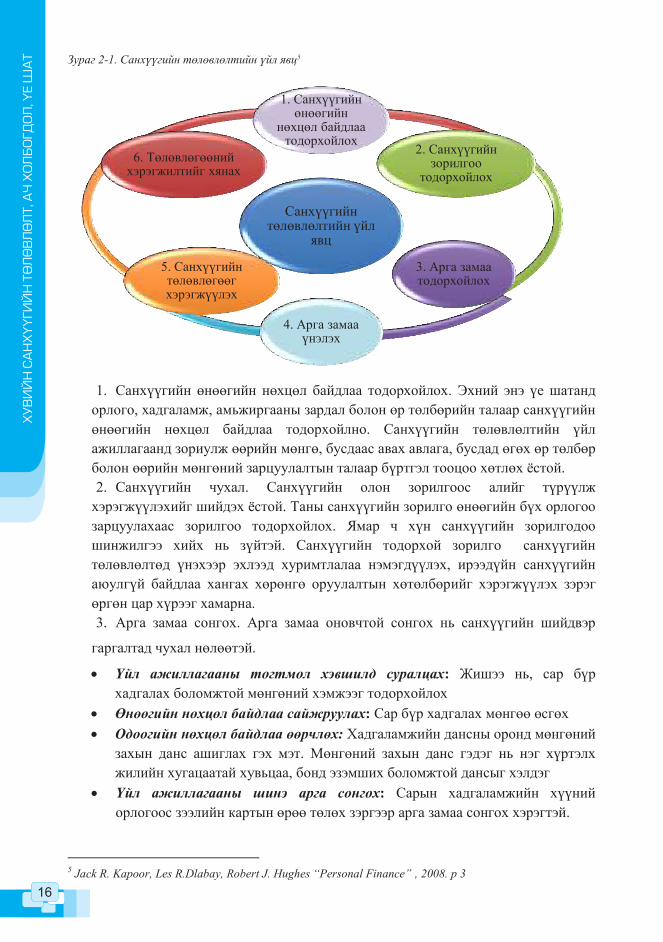

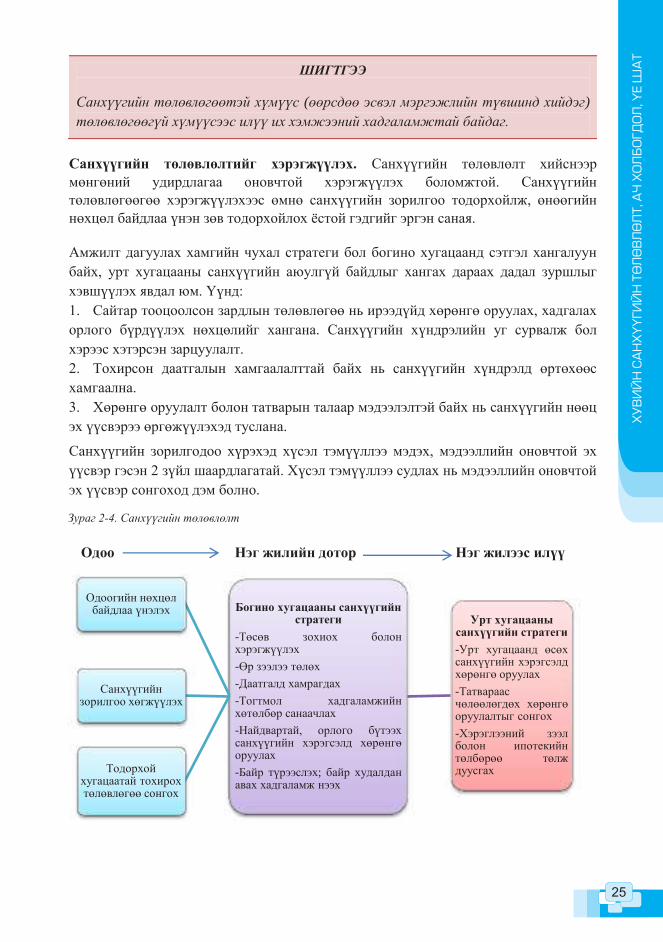

Зураг 2-1 Санхүүгийн төлөвлөлтийн үйл явц5

1. Санхүүгийн өнөөгийн нөхцөл байдлаа тодорхойлох. Эхний энэ үе шатанд орлого, хадгаламж, амьжиргааны зардал болон өр төлбөрийн талаар санхүүгийн өнөөгийн нөхцөл байдлаа тодорхойлно. Санхүүгийн төлөвлөлтийн үйл ажиллагаанд зориулж өөрийн мөнгө, бусдаас авах авлага, бусдад өгөх өр төлбөр болон өөрийн мөнгөний зарцуулалтын талаар бүртгэл тооцоо хөтлөх ѐстой. 2. Санхүүгийн чухал. Санхүүгийн олон зорилгоос алийг түрүүлж

хэрэгжүүлэхийг шийдэх ѐстой. Таны санхүүгийн зорилго өнөөгийн бүх орлогоо зарцуулахаас зорилгоо тодорхойлох. Ямар ч хүн санхүүгийн зорилгодоо шинжилгээ хийх нь зүйтэй. Санхүүгийн тодорхой зорилго санхүүгийн төлөвлөлтөд үнэхээр эхлээд хуримтлалаа нэмэгдүүлэх, ирээдүйн санхүүгийн аюулгүй байдлаа хангах хөрөнгө оруулалтын хөтөлбөрийг хэрэгжүүлэх зэрэг өргөн цар хүрээг хамарна. 3. Арга замаа сонгох. Арга замаа оновчтой сонгох нь санхүүгийн шийдвэр

гаргалтад чухал нөлөөтэй.

Үйл ажиллагааны тогтмол хэвшилд суралцах: Жишээ нь, сар бүр хадгалах боломжтой мөнгөний хэмжээг тодорхойлох

Өнөөгийн нөхцөл байдлаа сайжруулах: Сар бүр хадгалах мөнгөө өсгөх Одоогийн нөхцөл байдлаа өөрчлөх: Хадгаламжийн дансны оронд мөнгөний

захын данс ашиглах гэх мэт. Мөнгөний захын данс гэдэг нь нэг хүртэлх жилийн хугацаатай хувьцаа, бонд эзэмших боломжтой дансыг хэлдэг

Үйл ажиллагааны шинэ арга сонгох: Сарын хадгаламжийн хүүний орлогоос зээлийн картын өрөө төлөх зэргээр арга замаа сонгох хэрэгтэй.

5 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Personal Finance” , 2008. p 3

Санхүүгийн төлөвлөлтийн үйл

явц

1. Санхүүгийн өнөөгийн

нөхцөл байдлаа тодорхойлох

2. Санхүүгийн зорилгоо

тодорхойлох

3. Арга замаа тодорхойлох

4. Арга замаа үнэлэх

5. Санхүүгийн төлөвлөгөөг хэрэгжүүлэх

6. Төлөвлөгөөний хэрэгжилтийг хянах

Зураг 2-1. Санхүүгийн төлөвлөлтийн үйл явц5

17

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

13

Санхүүгийн шийдвэр гаргахын тулд дээрх арга замуудаас хамгийн зөв сонголтыг хийх нь чухал. Боломжит сонголтуудаас хамгийн оновчтойг сонгох нь үр ашигтай, сэтгэл хангалуун шийдвэр гаргахад тусалдаг. Ер нь ямар нэг арга замыг сонгохгүй, юу ч бодохгүй шийдвэр гаргах нь хамгийн аюултай сонголт байж болох юм шүү.

4. Арга замаа үнэлэх: Амьдралын нөхцөл байдал, хувь хүний амьдралыг үзэх үзэл, эдийн засгийн нөхцөл байдалтай уялдуулан боломжит арга замуудыг үнэлэх хэрэгтэй. Сонголтын үр дүн, ач холбогдлыг үнэлэх: Ямарваа шийдвэр нөгөө боломжит хувилбарыг ямагт үгүйсгэж байдаг. Жишээ нь, та амралтынхаа мөнгөөр хувьцаанд хөрөнгө орууллаа гэхэд та амралтад амарч чадахгүй байх жишээтэй. Алдагдсан боломжийн өртөг бол хийх гэсэн сонголтоо алдах явдал юм. Энэ нь ерөнхийдөө ямарваа нэг шийдвэр гарахгүйг илтгэх бөгөөд дандаа мөнгөөр илэрхийлэгдэхгүй байж болно.

Алдагдсан боломжийн өртөг: Сонголт хийх явцад алдсан өөр

нэг боломжоос олж болох байсан орлого, ашиг

Жишээ нь, их сургуульд орсон ч амжилттай төгсөж чадахгүй бол мөнгө, цаг хугацаагаа аль алиныг нь алдахын зэрэгцээ тухайн цаг хугацаанд хийх боломжтой байсан бусад боломжоо ч алдана.

Тиймээс ямарваа шийдвэр гаргахын өмнө алдагдах боломжуудыг заавал тооцох хэрэгтэй. Хувь хүний амьдралын нөхцөл байдал, үнэт зүйлс хүн бүрт ялгаатай болохоор алдагдсан боломжийн өртөг ч мөн өөр өөр байна.

Эрсдэлийг үнэлэх: Хувь хүний санхүүгийн шийдвэр гаргалтын нэг хэсэг нь тодорхой бус байдаг. Их сургуулиудиас аль нэгийг нь сонгох болон мэргэжил сонгоход ч эрсдэлтэй. Тухайлбал, хэрвээ та энэ мэргэжлээр ажиллах дургүй юм уу, ажил олж чадахгүй бол яах вэ? Даатгагдсан хадгаламжийн дансанд мөнгө байршуулах эсвэл бага үнэтэй эд зүйл худалдаж авах зэрэг зарим нэг шийдвэрийн эрсдэл бага байдаг. Мэдээж өндөр үнэтэй эд зүйл алдахаас бага үнэтэй эд зүйл алдах нь эрсдэл багатай.

Ихэнх санхүүгийн шийдвэрүүдэд эрсдэлийг үнэлж, тодорхойлох хэцүү (Хүснэгт 2-1-ийг харна уу) байдаг. Эрсдэлийг тодорхойлох хамгийн сайн арга бол санхүүгийн төлөвлөлтийн мэдээллийн эх сурвалжийг ашиглах, бусдын туршлага болон өөрийнхөө туршлага дээр тулгуурлан мэдээлэл цуглуулах явдал юм.

Алдагдсан боломжийн өртөг: Сонголт хийх явцад алдсан өөр

нэг боломжоос олж болох байсан орлого, ашиг.

18

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

15

2.2 Хувь хүний санхүүгийн зорилго

Хувь хүний санхүүгийн сэтгэл хангалуун байдал зөв, оновчтой санхүүгийн зорилгоос эхэлдэг. Дэлхийн хамгийн баян улс орны хүн амд ч мөнгөний асуудал байсаар байна. Асуудал 2 зүйлд байна. Эхнийх нь муу төлөвлөлт болон зээл авч үндсэн хэрэглээгээ хангах зэрэг сул мөнгөний удирдлага бол нөгөө нь борлуулалтын идэвхжүүлэлт, зар сурталчилгаанаас болж байна.

Таны ирээдүйн санхүүгийн хүсэл тэмүүлэлд ерөнхийдөө 2 хүчин зүйл нөлөөлдөг. Нэгдүгээрт, зорилгодоо хүрэхэд шаардагдах цаг хугацаа. Хоѐрдугаарт, хэрэгцээнд нийцсэн санхүүгийн зорилгын төрөл хэлбэр. 1. Зорилгын хамрах хугацаа: Маргааш юу хиймээр байна? Та маргааш юу хийхээ өнөөдөр аль хэдийнэ мэдэж байгаа юу? Эсвэл үгүй юу? Ерөнхийдөө зорилгыг хугацаанаас нь хамааруулан гурван хэсэгт хуваадаг.

Богино хугацааны зорилго: Бага хэмжээний өр зээлээ төлөх эсвэл амралтандаа зориулан мөнгө хадгалах зэрэг ойрын ирээдүйд хүрчихсэн байх зорилго

Дунд хугацааны зорилго: 2-5 жил хүртэлх хугацааны зорилго Урт хугацааны зорилго: Тэтгэвэрт гарсан хойноо хэрэглэх зорилгоор эсвэл

хүүхдийнхээ боловсролд зориулан мөнгө хадгалах, тавилга эд хогшил худалдаж авах зэрэг таван жилээс дээш хугацааны зорилго

Урт хугацааны зорилго богино болон дунд хугацааны зорилготой уялдаж төлөвлөгдөх ѐстой. Богино хугацаанд тавьсан зорилгодоо хүрэх нь урт хугацааны зорилгыг хангах суурь болдог. Жишээ нь: хаус худалдаж авах дунд хугацааны зорилгодоо хүрэхийн тулд хадгаламж хийх нь урт хугацааны зорилгыг хангах нөөц болно. Зорилгын давтамж санхүүгийн төлөвлөлтийн үйл явцад зайлшгүй өөр өөр байдаг. Цагаан сар болон шинэ жилийн бэлэг бэлдэх, амрах зэрэг зарим зорилго жил бүр давтагддаг бол их дээд сургуульд сурах, машин, орон байр худалдаж авах зорилго маш цөөн давтамжтай. Магадгүй, зарим хүн энэ зорилгодоо хүрдэг бол зарим нь хүрч чадахгүй байх ч тохиолдол бий. 2. Санхүүгийн хэрэгцээний зорилго: Жил бүр автомашины татвар, даатгалаа төлөх мөнгө хадгалах зорилгоос ахисан түвшний мэргэжил эзэмших сургалтын зорилго мэдээж өөр.

ШИГТГЭЭ Санхүүгийн 3 гол зорилго: 1. Санхүүгийн хэд хэдэн зорилгоос эрэмбэлж, хамгийн чухал цөөн хэдийг сонгох. 2. Мөнгө, санхүүгээ өсгөх зөв арга хэрэгсэл сонгох. (Хадгаламж, хөрөнгө

оруулалт хийх гэх мэт) 3. Өөрчлөлтөд бэлдэх. Нас ахихын хэрээр хүсэл, хэрэгцээ тань өөр болно.

14

Хүснэгт 2-1 Эрсдэлийн төрлүүд6

Санхүүгийн төлөвлөлтийн мэдээллийн эх үүсвэр: Бид хэзээ нэгэн цагт хаа нэг тийшээ аялахад газрын зураг хамгийн чухал хэрэгтэй байдаг шиг санхүүгийн шийдвэр гаргалтын үе шат болгонд холбогдох мэдээлэл шаардлагатай. Хувь хүний, нийгмийн, эдийн засгийн өөрчлөлт мэдлэгээ байнга тасралтгүй дээшлүүлж, шинэчилж байхыг шаарддаг.

5. Санхүүгийн үйл ажиллагааны төлөвлөгөөг хэрэгжүүлэх. Санхүүгийн төлөвлөлтийн энэ үе шат бол зорилгодоо хүрэх үйл ажиллагааны төлөвлөгөөг хэрэгжүүлэхэд чиглэнэ. Жишээ нь, зардлаа багасгах эсвэл нэмэлт ажил хийх замаар орлогоо нэмэгдүүлж, хадгаламжаа өсгөж болох юм. Богино хугацааны шууд зорилгодоо хүрэхэд дараагийн хамгийн чухал зорилго тодорхой болж байдаг. Санхүүгийн үйл ажиллагааны төлөвлөгөөг хэрэгжүүлэхэд бусдын туслалцаа хэрэг болж болно. Жишээ нь, эд хөрөнгийн даатгалд хамрагдахад даатгалын зуучлагчийн үйлчилгээ, харин хувьцаа, бонд худалдан авахад хөрөнгө оруулалтын брокерын үйлчилгээ авч болох юм.

6. Санхүүгийн төлөвлөгөөг хянах. Санхүүгийн төлөвлөлт бол тодорхой нэг үйл явдлаар төгсөшгүй, тасралтгүй үйл явц юм. Та санхүүгийн шийдвэрээ байнга үнэлж байхаас гадна жилдээ ядаж нэг удаа санхүүдээ иж бүрэн хяналт тавих ѐстой. Хувь хүний, нийгмийн, эдийн засгийн хүчин зүйл өөрчлөгдөх хэрээр байнгын тогтмол үнэлгээ илүү их шаардлагатай болдог.

Амьдралын нөхцөл байдлаас санхүүгийн хэрэгцээ хамаардаг тул санхүүгийн төлөвлөлтийн үйл явц нь дээрх өөрчлөлтүүдэд нийцэх ѐстой. Санхүүгийн шийдвэр гаргалтдаа тогтмол хяналт тавих нь амьдралын нөхцөл байдалд тохирсон санхүүгийн зорилгоо хэрэгжүүлэхэд тусална.

6 Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 5

Инфляцийн эрсдэл

Үнийн өсөлт эсвэл бууралт нь (дефляци) худалдан авах чадвар өөрчлөгдөх шалтгаан болдог. Аливаа зүйлийг одоо эсвэл дараа худалдан авахаар шийдвэр гаргадаг. Хэрэв дараа худалдан авахаар шийдвэр гаргаж байгаа бол та илүү ихийг төлөх болно.

Хүүний түвшний эрсдэл

Хүүний түвшний өөрчлөлт таны зээлийн хүү болон хадгаламж, хөрөнгө оруулалтын хүүнд нөлөөлдөг. Хүүний түвшин өсөхөд өмнө авсан бага хүүтэй зээл танд давуу тал болно. Харин хөвөгч (хувьсах) хүүтэй зээлийн хувьд илүү их төлбөр төлөх болно. Хэрэв хүүний түвшин буурч байхад хадгаламж хийвэл бага өгөөж хүртэнэ.

Орлогын эрсдэл

Хэрэглээний зардлын өөрчлөлт болон технологийн ашиглалт нэмэгдэхэд ажилгүй болж болох юм. Хувь хүн ажилгүйдлийн эрсдэлд өртөхгүйн тулд хадгаламжтай байх, өөр ажилд орох чадвар эзэмшсэн байх шаардлагатай.

Хувь хүний эрсдэл

Худалдан авалт болон санхүүгийн шийдвэртэй холбоотой нэмэгдэл зардал, хадгалалтын эрсдэл, эрүүл мэндийн эрсдэл хамаарна.

Хөрвөх чадварын эрсдэл

Зарим хадгаламж, хөрөнгө оруулалт өндөр орлоготой байдаг. Гэсэн хэдий ч мөнгө болон хувирах чадвар сул, хугацаанаас нь өмнө үнэ цэнийг нь алдагдуулахгүй борлуулахад хэцүү байдаг.

Инфляцийн эрсдэл

Үнийн өсөлт эсвэл бууралт нь (дефляци) худалдан авах чадвар өөрчлөгдөх шалтгаан болдог. Аливаа зүйлийг одоо эсвэл дараа худалдан авахаар шийдвэр гаргадаг. Хэрэв дараа худалдан авахаар шийдвэр гаргаж байгаа бол та илүү ихийг төлөх болно.

Хүүний түвшний эрсдэл

Хүүний түвшний өөрчлөлт таны зээлийн хүү болон хадгаламж, хөрөнгө оруулалтын хүүнд нөлөөлдөг. Хүүний түвшин өсөхөд өмнө авсан бага хүүтэй зээл танд давуу тал болно. Харин хөвөгч (хувьсах) хүүтэй зээлийн хувьд илүү их төлбөр төлөх болно. Хэрэв хүүний түвшин буурч байхад хадгаламж хийвэл бага өгөөж хүртэнэ.

Орлогын эрсдэл

Хэрэглээний зардлын өөрчлөлт болон технологийн ашиглалт нэмэгдэхэд ажилгүй болж болох юм. Хувь хүн ажилгүйдлийн эрсдэлд өртөхгүйн тулд хадгаламжтай байх, өөр ажилд орох чадвар эзэмшсэн байх шаардлагатай.

Хувь хүний эрсдэл

Худалдан авалт болон санхүүгийн шийдвэртэй холбоотой нэмэгдэл зардал, хадгалалтын эрсдэл, эрүүл мэндийн эрсдэл хамаарна.

Хөрвөх чадварын

эрсдэл

Зарим хадгаламж, хөрөнгө оруулалт өндөр орлоготой байдаг. Гэсэн хэдий ч мөнгө болон хувирах чадвар сул, хугацаанаас нь өмнө үнэ цэнийг нь алдагдуулахгүй борлуулахад хэцүү байдаг.

Хүснэгт 2-1. Эрсдэлийн төрлүүд 6

19

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

15

2.2 Хувь хүний санхүүгийн зорилго

Хувь хүний санхүүгийн сэтгэл хангалуун байдал зөв, оновчтой санхүүгийн зорилгоос эхэлдэг. Дэлхийн хамгийн баян улс орны хүн амд ч мөнгөний асуудал байсаар байна. Асуудал 2 зүйлд байна. Эхнийх нь муу төлөвлөлт болон зээл авч үндсэн хэрэглээгээ хангах зэрэг сул мөнгөний удирдлага бол нөгөө нь борлуулалтын идэвхжүүлэлт, зар сурталчилгаанаас болж байна.

Таны ирээдүйн санхүүгийн хүсэл тэмүүлэлд ерөнхийдөө 2 хүчин зүйл нөлөөлдөг. Нэгдүгээрт, зорилгодоо хүрэхэд шаардагдах цаг хугацаа. Хоѐрдугаарт, хэрэгцээнд нийцсэн санхүүгийн зорилгын төрөл хэлбэр. 1. Зорилгын хамрах хугацаа: Маргааш юу хиймээр байна? Та маргааш юу хийхээ өнөөдөр аль хэдийнэ мэдэж байгаа юу? Эсвэл үгүй юу? Ерөнхийдөө зорилгыг хугацаанаас нь хамааруулан гурван хэсэгт хуваадаг.

Богино хугацааны зорилго: Бага хэмжээний өр зээлээ төлөх эсвэл амралтандаа зориулан мөнгө хадгалах зэрэг ойрын ирээдүйд хүрчихсэн байх зорилго

Дунд хугацааны зорилго: 2-5 жил хүртэлх хугацааны зорилго Урт хугацааны зорилго: Тэтгэвэрт гарсан хойноо хэрэглэх зорилгоор эсвэл

хүүхдийнхээ боловсролд зориулан мөнгө хадгалах, тавилга эд хогшил худалдаж авах зэрэг таван жилээс дээш хугацааны зорилго

Урт хугацааны зорилго богино болон дунд хугацааны зорилготой уялдаж төлөвлөгдөх ѐстой. Богино хугацаанд тавьсан зорилгодоо хүрэх нь урт хугацааны зорилгыг хангах суурь болдог. Жишээ нь: хаус худалдаж авах дунд хугацааны зорилгодоо хүрэхийн тулд хадгаламж хийх нь урт хугацааны зорилгыг хангах нөөц болно. Зорилгын давтамж санхүүгийн төлөвлөлтийн үйл явцад зайлшгүй өөр өөр байдаг. Цагаан сар болон шинэ жилийн бэлэг бэлдэх, амрах зэрэг зарим зорилго жил бүр давтагддаг бол их дээд сургуульд сурах, машин, орон байр худалдаж авах зорилго маш цөөн давтамжтай. Магадгүй, зарим хүн энэ зорилгодоо хүрдэг бол зарим нь хүрч чадахгүй байх ч тохиолдол бий. 2. Санхүүгийн хэрэгцээний зорилго: Жил бүр автомашины татвар, даатгалаа төлөх мөнгө хадгалах зорилгоос ахисан түвшний мэргэжил эзэмших сургалтын зорилго мэдээж өөр.

ШИГТГЭЭ Санхүүгийн 3 гол зорилго: 1. Санхүүгийн хэд хэдэн зорилгоос эрэмбэлж, хамгийн чухал цөөн хэдийг сонгох. 2. Мөнгө, санхүүгээ өсгөх зөв арга хэрэгсэл сонгох. (Хадгаламж, хөрөнгө

оруулалт хийх гэх мэт) 3. Өөрчлөлтөд бэлдэх. Нас ахихын хэрээр хүсэл, хэрэгцээ тань өөр болно.

2.2. Хувь хүний санхүүгийн зорилго

20

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

17

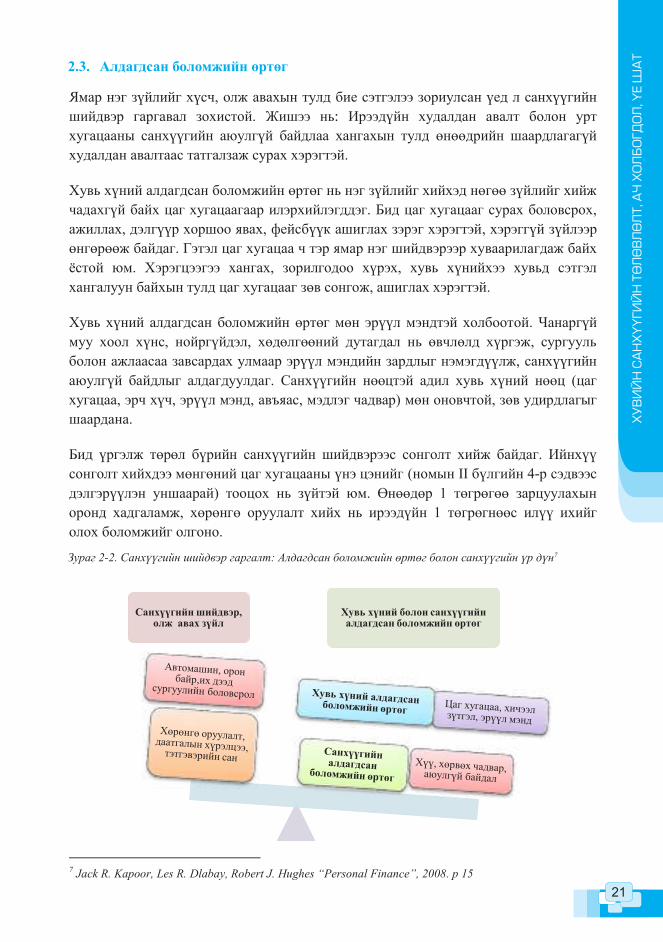

2.3 Алдагдсан боломжийн өртөг

Ямар нэг зүйлийг хүсч, олж авахын тулд бие сэтгэлээ зориулсан үед л санхүүгийн шийдвэр гаргавал зохистой. Жишээ нь: Ирээдүйн худалдан авалт болон урт хугацааны санхүүгийн аюулгүй байдлаа хангахын тулд өнөөдрийн шаардлагагүй худалдан авалтаас татгалзаж сурах хэрэгтэй.

Хувь хүний алдагдсан боломжийн өртөг нь нэг зүйлийг хийхэд нөгөө зүйлийг хийж чадахгүй байх цаг хугацаагаар илэрхийлэгддэг. Бид цаг хугацааг сурах боловсрох, ажиллах, дэлгүүр хоршоо явах, фейсбүүк ашиглах зэрэг хэрэгтэй, хэрэггүй зүйлээр өнгөрөөж байдаг. Гэтэл цаг хугацаа ч тэр ямар нэг шийдвэрээр хуваарилагдаж байх ѐстой юм. Хэрэгцээгээ хангах, зорилгодоо хүрэх, хувь хүнийхээ хувьд сэтгэл хангалуун байхын тулд цаг хугацааг зөв сонгож, ашиглах хэрэгтэй.

Хувь хүний алдагдсан боломжийн өртөг мөн эрүүл мэндтэй холбоотой. Чанаргүй муу хоол хүнс, нойргүйдэл, хөдөлгөөний дутагдал нь өвчлөлд хүргэж, сургууль болон ажлаасаа завсардах улмаар эрүүл мэндийн зардлыг нэмэгдүүлж, санхүүгийн аюулгүй байдлыг алдагдуулдаг. Санхүүгийн нөөцтэй адил хувь хүний нөөц (цаг хугацаа, эрч хүч, эрүүл мэнд, авъяас, мэдлэг чадвар) мөн оновчтой, зөв удирдлагыг шаардана.

Бид үргэлж төрөл бүрийн санхүүгийн шийдвэрээс сонголт хийж байдаг. Ийнхүү сонголт хийхдээ мөнгөний цаг хугацааны үнэ цэнийг (номын II бүлгийн 4-р сэдвээс дэлгэрүүлэн уншаарай) тооцох нь зүйтэй юм. Өнөөдөр 1 төгрөгөө зарцуулахын оронд хадгаламж, хөрөнгө оруулалт хийх нь ирээдүйн 1 төгрөгнөөс илүү ихийг олох боломжийг олгоно.

Зураг 2-2 Санхүүгийн шийдвэр гаргалт: Алдагдсан боломжийн өртөг болон санхүүгийн үр дүн7

7 Jack R. Kapoor, Les R. Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 15

Санхүүгийн шийдвэр, олж авах зүйл

Хувь хүний болон санхүүгийн алдагдсан боломжийн өртөг

16

Өргөн хэрэглээний эд зүйлстэй холбоотой зорилго хоол хүнс, хувцас хунар, шоу цэнгээн зэрэг ихэвчлэн богино хугацаанд ашиглагдах эд зүйлсийг хамардаг. Зарим болчимгүй буруу худалдан авалт таны санхүүгийн нөхцөл байдалд сөргөөр нөлөөлнө. Жишээ нь: Хагас сарынхаа цалингаар 1 өдрийн шоунд оролцвол яах вэ? Удаан эдэлгээтэй эд зүйлстэй холбоотой зорилго ихэвчлэн тавилга эд хогшил, спортын хэрэгсэл (гүйлтийн зам) зэрэг харьцангуй өндөр үнэтэй байнга худалдан авах шаардлагагүй эд зүйлстэй холбоотой. Эдгээр хөрөнгийг биет хөрөнгө гэж нэрлэдэг. Биет бус худалдан авалтын зорилго хувь хүний харилцаа холбоо, эрүүл мэнд, боловсрол, чөлөөт цагтай холбоотой. Хүний амьдралын нөхцөл байдлаас үүдсэн зорилго бүр тухайн хүндээ зайлшгүй чухал, хэрэгжүүлэх шаардлагатай зүйл байх ѐстой.

Зорилгод суурилсан удирдамж

Ямарваа зорилго тавих нь санхүүгийн шийдвэр гаргалтын цөм юм. Санхүүгийн зорилго нь төлөвлөлт, гүйцэтгэл, зарцуулалт, хадгаламж, хөрөнгө оруулалтын үйл ажиллагааны үр дүн, ахиц дэвшлийг хэмжих гол үндэс, суурь болдог. Санхүүгийн зорилго дараах хүчин зүйлд тулгуурлах ѐстой. Үүнд:

1. Бодитой байх. Орлого, амьдралын нөхцөл байдалд үндэслэсэн. Хэрэв та өдрийн ангийн оюутан бол шинэ машин худалдаж аваад жил бүр солино гэдэг бодитой бус зорилго юм.

ШИГТГЭЭ

“Та өөртөө зорилго тавих нь таны хэдэн настай, амьдралын ямар нөхцөлд байгаагаас үл хамааран биелэх боломжтой зүйл юм. Учир нь таны чадварын 90 хувь нь хэрэглэгдээгүй, олж нээгдээгүй байдаг. Энэ бол маш том боломж”.

Тим Хансэл

2. Нарийн тодорхой, цаг хугацаагаар хэмжигдсэн байх: Яг ямар зорилго гэдэгээ мэдэх нь зорилгодоо хүрэх зохион байгуулалттай төлөвлөгөө хийхэд тусалдаг. Жишээ нь: “Хөрөнгө оруулалтын санд мөнгө хийх” гэсэн зорилгоос “3 жилийн дотор 5`000`000 төгрөг хуримтлуулах” зорилго бол төлөвлөлт хийхэд илүү тодорхой зөв хөтөч болно.

3. Тодорхой цаг хугацааны хязгаарт суурилсан байх: Зорилгыг хэрэгжүүлэх цаг хугацааны хүрээ хязгаар тавих нь санхүүгийн зорилгын үр дүн, ахиц дэвшлийг тодорхойлоход тусална.

4. Үйл ажиллагаанд чиглэсэн байх: Таны санхүүгийн зорилго бол янз бүрийн санхүүгийн үйл ажиллагаа хэрэгжих суурь юм. Жишээ нь: “Зээлийн картын өрөө багасгах” зорилго нь зээлийн хэрэглээг бууруулна.

16

Өргөн хэрэглээний эд зүйлстэй холбоотой зорилго хоол хүнс, хувцас хунар, шоу цэнгээн зэрэг ихэвчлэн богино хугацаанд ашиглагдах эд зүйлсийг хамардаг. Зарим болчимгүй буруу худалдан авалт таны санхүүгийн нөхцөл байдалд сөргөөр нөлөөлнө. Жишээ нь: Хагас сарынхаа цалингаар 1 өдрийн шоунд оролцвол яах вэ? Удаан эдэлгээтэй эд зүйлстэй холбоотой зорилго ихэвчлэн тавилга эд хогшил, спортын хэрэгсэл (гүйлтийн зам) зэрэг харьцангуй өндөр үнэтэй байнга худалдан авах шаардлагагүй эд зүйлстэй холбоотой. Эдгээр хөрөнгийг биет хөрөнгө гэж нэрлэдэг. Биет бус худалдан авалтын зорилго хувь хүний харилцаа холбоо, эрүүл мэнд, боловсрол, чөлөөт цагтай холбоотой. Хүний амьдралын нөхцөл байдлаас үүдсэн зорилго бүр тухайн хүндээ зайлшгүй чухал, хэрэгжүүлэх шаардлагатай зүйл байх ѐстой.

Зорилгод суурилсан удирдамж

Ямарваа зорилго тавих нь санхүүгийн шийдвэр гаргалтын цөм юм. Санхүүгийн зорилго нь төлөвлөлт, гүйцэтгэл, зарцуулалт, хадгаламж, хөрөнгө оруулалтын үйл ажиллагааны үр дүн, ахиц дэвшлийг хэмжих гол үндэс, суурь болдог. Санхүүгийн зорилго дараах хүчин зүйлд тулгуурлах ѐстой. Үүнд:

1. Бодитой байх. Орлого, амьдралын нөхцөл байдалд үндэслэсэн. Хэрэв та өдрийн ангийн оюутан бол шинэ машин худалдаж аваад жил бүр солино гэдэг бодитой бус зорилго юм.

ШИГТГЭЭ

“Та өөртөө зорилго тавих нь таны хэдэн настай, амьдралын ямар нөхцөлд байгаагаас үл хамааран биелэх боломжтой зүйл юм. Учир нь таны чадварын 90 хувь нь хэрэглэгдээгүй, олж нээгдээгүй байдаг. Энэ бол маш том боломж”.

Тим Хансэл

2. Нарийн тодорхой, цаг хугацаагаар хэмжигдсэн байх: Яг ямар зорилго гэдэгээ мэдэх нь зорилгодоо хүрэх зохион байгуулалттай төлөвлөгөө хийхэд тусалдаг. Жишээ нь: “Хөрөнгө оруулалтын санд мөнгө хийх” гэсэн зорилгоос “3 жилийн дотор 5`000`000 төгрөг хуримтлуулах” зорилго бол төлөвлөлт хийхэд илүү тодорхой зөв хөтөч болно.

3. Тодорхой цаг хугацааны хязгаарт суурилсан байх: Зорилгыг хэрэгжүүлэх цаг хугацааны хүрээ хязгаар тавих нь санхүүгийн зорилгын үр дүн, ахиц дэвшлийг тодорхойлоход тусална.

4. Үйл ажиллагаанд чиглэсэн байх: Таны санхүүгийн зорилго бол янз бүрийн санхүүгийн үйл ажиллагаа хэрэгжих суурь юм. Жишээ нь: “Зээлийн картын өрөө багасгах” зорилго нь зээлийн хэрэглээг бууруулна.

21

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

17

2.3 Алдагдсан боломжийн өртөг

Ямар нэг зүйлийг хүсч, олж авахын тулд бие сэтгэлээ зориулсан үед л санхүүгийн шийдвэр гаргавал зохистой. Жишээ нь: Ирээдүйн худалдан авалт болон урт хугацааны санхүүгийн аюулгүй байдлаа хангахын тулд өнөөдрийн шаардлагагүй худалдан авалтаас татгалзаж сурах хэрэгтэй.

Хувь хүний алдагдсан боломжийн өртөг нь нэг зүйлийг хийхэд нөгөө зүйлийг хийж чадахгүй байх цаг хугацаагаар илэрхийлэгддэг. Бид цаг хугацааг сурах боловсрох, ажиллах, дэлгүүр хоршоо явах, фейсбүүк ашиглах зэрэг хэрэгтэй, хэрэггүй зүйлээр өнгөрөөж байдаг. Гэтэл цаг хугацаа ч тэр ямар нэг шийдвэрээр хуваарилагдаж байх ѐстой юм. Хэрэгцээгээ хангах, зорилгодоо хүрэх, хувь хүнийхээ хувьд сэтгэл хангалуун байхын тулд цаг хугацааг зөв сонгож, ашиглах хэрэгтэй.

Хувь хүний алдагдсан боломжийн өртөг мөн эрүүл мэндтэй холбоотой. Чанаргүй муу хоол хүнс, нойргүйдэл, хөдөлгөөний дутагдал нь өвчлөлд хүргэж, сургууль болон ажлаасаа завсардах улмаар эрүүл мэндийн зардлыг нэмэгдүүлж, санхүүгийн аюулгүй байдлыг алдагдуулдаг. Санхүүгийн нөөцтэй адил хувь хүний нөөц (цаг хугацаа, эрч хүч, эрүүл мэнд, авъяас, мэдлэг чадвар) мөн оновчтой, зөв удирдлагыг шаардана.

Бид үргэлж төрөл бүрийн санхүүгийн шийдвэрээс сонголт хийж байдаг. Ийнхүү сонголт хийхдээ мөнгөний цаг хугацааны үнэ цэнийг (номын II бүлгийн 4-р сэдвээс дэлгэрүүлэн уншаарай) тооцох нь зүйтэй юм. Өнөөдөр 1 төгрөгөө зарцуулахын оронд хадгаламж, хөрөнгө оруулалт хийх нь ирээдүйн 1 төгрөгнөөс илүү ихийг олох боломжийг олгоно.

Зураг 2-2 Санхүүгийн шийдвэр гаргалт: Алдагдсан боломжийн өртөг болон санхүүгийн үр дүн7

7 Jack R. Kapoor, Les R. Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 15

Санхүүгийн шийдвэр, олж авах зүйл

Хувь хүний болон санхүүгийн алдагдсан боломжийн өртөг

2.3. Алдагдсан боломжийн өртөг

Зураг 2-2. Санхүүгийн шийдвэр гаргалт: Алдагдсан боломжийн өртөг болон санхүүгийн үр дүн7

22

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

19

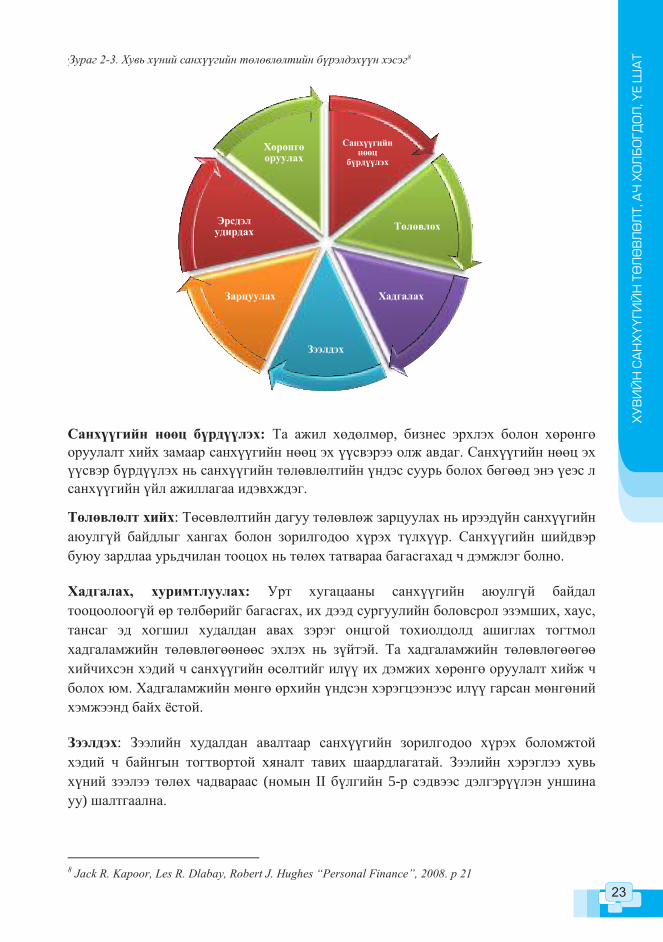

Зураг 2-3 Хувь хүний санхүүгийн төлөвлөлтийн бүрэлдэхүүн хэсэг8

Санхүүгийн нөөц бүрдүүлэх: Та ажил хөдөлмөр, бизнес эрхлэх болон хөрөнгө оруулалт хийх замаар санхүүгийн нөөц эх үүсвэрээ олж авдаг. Санхүүгийн нөөц эх үүсвэр бүрдүүлэх нь санхүүгийн төлөвлөлтийн үндэс суурь болох бөгөөд энэ үеэс л санхүүгийн үйл ажиллагаа идэвхждэг.

Төлөвлөлт хийх: Төсөвлөлтийн дагуу төлөвлөж зарцуулах нь ирээдүйн санхүүгийн аюулгүй байдлыг хангах болон зорилгодоо хүрэх түлхүүр. Санхүүгийн шийдвэр буюу зардлаа урьдчилан тооцох нь төлөх татвараа багасгахад ч дэмжлэг болно.

Хадгалах, хуримтлуулах: Урт хугацааны санхүүгийн аюулгүй байдал тооцоолоогүй өр төлбөрийг багасгах, их дээд сургуулийн боловсрол эзэмших, хаус, тансаг эд хогшил худалдан авах зэрэг онцгой тохиолдолд ашиглах тогтмол хадгаламжийн төлөвлөгөөнөөс эхлэх нь зүйтэй. Та хадгаламжийн төлөвлөгөөгөө хийчихсэн хэдий ч санхүүгийн өсөлтийг илүү их дэмжих хөрөнгө оруулалт хийж ч болох юм. Хадгаламжийн мөнгө өрхийн үндсэн хэрэгцээнээс илүү гарсан мөнгөний хэмжээнд байх ѐстой.

Зээлдэх: Зээлийн худалдан авалтаар санхүүгийн зорилгодоо хүрэх боломжтой хэдий ч байнгын тогтвортой хяналт тавих шаардлагатай. Зээлийн хэрэглээ хувь хүний зээлээ төлөх чадвараас (номын II бүлгийн 5-р сэдвээс дэлгэрүүлэн уншина уу) шалтгаална.

8 Jack R. Kapoor, Les R. Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 21

Санхүүгийн нөөц

бүрдүүлэх

Төлөвлөх

Хадгалах

Зээлдэх

Зарцуулах

Эрсдэл удирдах

Хөрөнгө оруулах

18

Мөнгөний цаг хугацааны үнэ цэнэ: Хүүний өгөөжийн үр дүнд өсөх

мөнгөний хэмжээ

Бид цаг үргэлж зарцуулж, хадгалж, хөрөнгө оруулж эсвэл мөнгө зээлдэж байхдаа мөнгөний цаг хугацааны үнэ цэнийн зэрэгцээ алдагдсан боломжийн өртгийг тооцох хэрэгтэй болдог.

Тухайлбал, хадгаламжийн данснаасаа мөнгөө авч зарцуулснаар хүүний орлого алдах хэдий ч илүү орлого олох зүйлд хөрөнгө оруулалт хийвэл өгөөж нь илүү байх болно. Зээлээр худалдан авалт хийснээр өнөөдрийн шаардлагатай хэрэгцээгээ хангах ач холбогдолтой боловч алдагдсан боломжийн өртгийн нэг хэлбэр болох зээлийн хүүний зардал төлөхөд хүрдэг. Хангалттай мөнгөтэй байхын тулд тэтгэврийн дансанд жил бүр мөнгө нэмэх нь ашигтай хөрөнгө оруулалтаас олж болох орлогыг алдахад хүргэнэ. Шинэ машин эсвэл эд хогшил худалдаж авах нь хадгаламж, хөрөнгө оруулалтаас олж болох байсан орлогыг алдах шалтгаан болно.

2.4 Санхүүгийн зорилгод хүрэхүй

Бидний амьдралын үндсэн зорилго бол санхүүгийн нөөц эх үүсвэрийг ухаалаг сэтгэл хангалуун ашиглах явдал юм. Санхүүгийн төлөвлөлт тэрхүү нөөцийг хэрхэн олж авах, хадгалах хамгаалах, хуваарилах асуудлыг шийдвэрлэдэг. Хувь хүн санхүүгийн төлөвлөлтийн дагуу үйл ажиллагаагаа зохион байгуулснаар мөнгөтэй холбоотой гардаг энгийн алдаанаас зайлсхийж чадна.

Мөн санхүүгийн зорилгоо биелүүлэхэд зохион байгуулалттай төлөвлөлт, оновчтой шийдвэр чухал.

Хувь хүний санхүүгийн төлөвлөлтийн бүрэлдэхүүнийг Зураг 2-3-аас харна уу.

ТАНЫ МЭДЛЭГТ

Хэрвээ та 31 наснаасаа эхлэн жил бүр жилийн 9 хувийн хүүтэй, 2 сая төгрөг хадгалуулбал 65 насандаа 470,429,000 төгрөгтэй болно. Харин 22 наснаасаа 31 нас хүртлээ ердөө 9 жилийн турш жил бүр 2 сая төгрөг, жилийн 9 хувийн хүүтэй хадгалбал 65 насандаа 579,471,000 төгрөгтэй болно. Хамгийн чухал нь: Ямарваа хөрөнгө оруулалтыг яг одоо эхлэх.

2.4. Санхүүгийн зорилгод хүрэхүй

ТАНЫ МЭДЛЭГТХэрвээ та 31 наснаасаа эхлэн жил бүр жилийн 9 хувийн хүүтэй, 2 сая төгрөг хадгалуулбал 65 насандаа 470`429`000 төгрөгтэй болно. Харин 22 наснаасаа 31 нас хүртлээ ердөө 9 жилийн турш жил бүр 2 сая төгрөг, жилийн 9 хувийн хүүтэй хадгалбал 65 насандаа 579`471`000 төгрөгтэй болно. Хамгийн чухал нь: Ямарваа хөрөнгө оруулалтыг яг одоо эхлэх.

Мөнгөний цаг хугацааны үнэ цэнэ: Хүүний өгөөжийн үр дүнд өсөх мөнгөний хэмжээ.

18

Мөнгөний цаг хугацааны үнэ цэнэ: Хүүний өгөөжийн үр дүнд өсөх

мөнгөний хэмжээ

Бид цаг үргэлж зарцуулж, хадгалж, хөрөнгө оруулж эсвэл мөнгө зээлдэж байхдаа мөнгөний цаг хугацааны үнэ цэнийн зэрэгцээ алдагдсан боломжийн өртгийг тооцох хэрэгтэй болдог.

Тухайлбал, хадгаламжийн данснаасаа мөнгөө авч зарцуулснаар хүүний орлого алдах хэдий ч илүү орлого олох зүйлд хөрөнгө оруулалт хийвэл өгөөж нь илүү байх болно. Зээлээр худалдан авалт хийснээр өнөөдрийн шаардлагатай хэрэгцээгээ хангах ач холбогдолтой боловч алдагдсан боломжийн өртгийн нэг хэлбэр болох зээлийн хүүний зардал төлөхөд хүрдэг. Хангалттай мөнгөтэй байхын тулд тэтгэврийн дансанд жил бүр мөнгө нэмэх нь ашигтай хөрөнгө оруулалтаас олж болох орлогыг алдахад хүргэнэ. Шинэ машин эсвэл эд хогшил худалдаж авах нь хадгаламж, хөрөнгө оруулалтаас олж болох байсан орлогыг алдах шалтгаан болно.

2.4 Санхүүгийн зорилгод хүрэхүй

Бидний амьдралын үндсэн зорилго бол санхүүгийн нөөц эх үүсвэрийг ухаалаг сэтгэл хангалуун ашиглах явдал юм. Санхүүгийн төлөвлөлт тэрхүү нөөцийг хэрхэн олж авах, хадгалах хамгаалах, хуваарилах асуудлыг шийдвэрлэдэг. Хувь хүн санхүүгийн төлөвлөлтийн дагуу үйл ажиллагаагаа зохион байгуулснаар мөнгөтэй холбоотой гардаг энгийн алдаанаас зайлсхийж чадна.

Мөн санхүүгийн зорилгоо биелүүлэхэд зохион байгуулалттай төлөвлөлт, оновчтой шийдвэр чухал.

Хувь хүний санхүүгийн төлөвлөлтийн бүрэлдэхүүнийг Зураг 2-3-аас харна уу.

ТАНЫ МЭДЛЭГТ

Хэрвээ та 31 наснаасаа эхлэн жил бүр жилийн 9 хувийн хүүтэй, 2 сая төгрөг хадгалуулбал 65 насандаа 470,429,000 төгрөгтэй болно. Харин 22 наснаасаа 31 нас хүртлээ ердөө 9 жилийн турш жил бүр 2 сая төгрөг, жилийн 9 хувийн хүүтэй хадгалбал 65 насандаа 579,471,000 төгрөгтэй болно. Хамгийн чухал нь: Ямарваа хөрөнгө оруулалтыг яг одоо эхлэх.

23

ХУ

ВИ

ЙН

СА

НХ

ҮҮ

ГИЙ

Н Т

ӨЛ

ӨВ

ЛӨ

ЛТ

, АЧ

ХО

ЛБ

ОГД

ОЛ

, ҮЕ

ША

Т

19

Зураг 2-3 Хувь хүний санхүүгийн төлөвлөлтийн бүрэлдэхүүн хэсэг8

Санхүүгийн нөөц бүрдүүлэх: Та ажил хөдөлмөр, бизнес эрхлэх болон хөрөнгө оруулалт хийх замаар санхүүгийн нөөц эх үүсвэрээ олж авдаг. Санхүүгийн нөөц эх үүсвэр бүрдүүлэх нь санхүүгийн төлөвлөлтийн үндэс суурь болох бөгөөд энэ үеэс л санхүүгийн үйл ажиллагаа идэвхждэг.

Төлөвлөлт хийх: Төсөвлөлтийн дагуу төлөвлөж зарцуулах нь ирээдүйн санхүүгийн аюулгүй байдлыг хангах болон зорилгодоо хүрэх түлхүүр. Санхүүгийн шийдвэр буюу зардлаа урьдчилан тооцох нь төлөх татвараа багасгахад ч дэмжлэг болно.

Хадгалах, хуримтлуулах: Урт хугацааны санхүүгийн аюулгүй байдал тооцоолоогүй өр төлбөрийг багасгах, их дээд сургуулийн боловсрол эзэмших, хаус, тансаг эд хогшил худалдан авах зэрэг онцгой тохиолдолд ашиглах тогтмол хадгаламжийн төлөвлөгөөнөөс эхлэх нь зүйтэй. Та хадгаламжийн төлөвлөгөөгөө хийчихсэн хэдий ч санхүүгийн өсөлтийг илүү их дэмжих хөрөнгө оруулалт хийж ч болох юм. Хадгаламжийн мөнгө өрхийн үндсэн хэрэгцээнээс илүү гарсан мөнгөний хэмжээнд байх ѐстой.

Зээлдэх: Зээлийн худалдан авалтаар санхүүгийн зорилгодоо хүрэх боломжтой хэдий ч байнгын тогтвортой хяналт тавих шаардлагатай. Зээлийн хэрэглээ хувь хүний зээлээ төлөх чадвараас (номын II бүлгийн 5-р сэдвээс дэлгэрүүлэн уншина уу) шалтгаална.

8 Jack R. Kapoor, Les R. Dlabay, Robert J. Hughes “Personal Finance”, 2008. p 21

Санхүүгийн нөөц