Finanza aziendale I modulo - Benvenuto nella Facoltà di ... 2006-2007/Finanza... · RAPPORTO DI...

42

Finanza aziendale I modulo Finanza straordinaria Finanza aziendale I modulo Finanza straordinaria Finanza straordinaria Dott.ssa Roberta Pace Università Politecnica delle Marche A.A. 2006-2007

Transcript of Finanza aziendale I modulo - Benvenuto nella Facoltà di ... 2006-2007/Finanza... · RAPPORTO DI...

1

Finanza aziendaleI modulo

Finanza straordinaria

Finanza aziendaleI modulo

Finanza straordinariaFinanza straordinaria

Dott.ssa Roberta Pace

Università Politecnica delle Marche

A.A. 2006-2007

2

LA TEORIA DI CREAZIONE-DIFFUSIONE DEL VALORE

LA TEORIA DI CREAZIONE-DIFFUSIONE DEL VALORE

AZIENDA

Sistema competitivo

Mercato dei capitali

STAKEHOLDERSSTAKEHOLDERS

ambiente

3

NECESSITA’ DI CONIUGARE

STRATEGIE COMPETITIVE

STRATEGIE FINANZIARIE

SHAREHOLDER VALUE APPROACHSHAREHOLDER VALUE APPROACH

(USA)(USA)

Massimizzazione del valore di mercato

Creazione di valore per gli azionisti

Ottica gestionale

Criteri finanziari

Tutela contro scalate ostili

4

Gli azionisti hanno preferenze nonomogenee

Come misurare la creazione di valore?

TEOREMA DELLA SEPARAZIONE DI FISCHER

C0

C1

W1

W0P0

P1

individuo 2

individuo 1

H

5

DIFFICOLTA’ DI APPLICAZIONE DELLO SVA AL CONTESTO AMBIENTALE EUROPEO

TEORIA DI CREAZIONE DEL VALORE

(GUATRI)

Metodi redditualiMetodi finanziari

Strumento di controllo

Strumento di gestione

Max valore capitale economico

Max valore di mercato

TCVTCVSVASVA

6

LA VALUTAZIONE DEL CAPITALE ECONOMICO

LA VALUTAZIONE DEL CAPITALE ECONOMICO

Definizione (Zappa)

“Il capitale economico non è un fondo di valori diversi sebbene coordinati, ma è un valore unico, risultante dalla capitalizzazione dei redditi futuri”

REDDITO = GRANDEZZA ORIGINARIA

CAPITALE = GRANDEZZA DERIVATA

7

I METODI DI VALUTAZIONEI METODI DI VALUTAZIONE

REQUISITI DEL PROCESSO DI VALUTAZIONE:

RAZIONALITA’

DIMOSTRABILITA’

OGGETTIVITA’

STABILITA’

LA SCELTA DEL METODO DIPENDA DA:

NATURA DELL’OPERAZIONE

SOGGETTI COINVOLTI

TIPO DI ATTIVITA’ SVOLTA

FASE DEL CICLO DI VITA DELLE AZIENDE

QUOTAZIONE DEI TITOLI

8

I METODI DI VALUTAZIONEI METODI DI VALUTAZIONE

METODI DIRETTI

IN SENSO STRETTO

FONDATI SU MOLTIPLICATORI EMPIRICI

EMPIRICI

METODI INDIRETTI

REDDITUALI

FINANZIARI

PATRIMONIALI

MISTI

9

LE OPERAZIONI DI FINANZA STRAORDINARIA

LE OPERAZIONI DI FINANZA STRAORDINARIA

CESSIONE

SCORPORO

SCISSIONE

ACQUISIZIONE

FUSIONE

CONFERIMENTO

TRASFORMAZIONE

DECENTRAMENTO

CONCENTRAZIONI

10

LA FUSIONELA FUSIONE

Definizione

Strumento strategico che permette di realizzare la concentrazione e l’integrazione tra diverse entitàattraverso lo scambio di titoli rappresentativi del capitale di due o più imprese

Disciplina civilistica

Capitolo VIII, titolo V, libro V

Articolo 2501 c.c.

“la fusione di una società può conseguirsi mediante la costituzione di una societànuova o mediante l’incorporazione in una

società di una o più altre”

11

FUSIONE PER UNIONE

AB

C

A + B + C =D

I SOCI DI A, B, C RICEVERANNO LE AZIONI DI D CALCOLATE IN BASE

AD UN RAPPORTO DI CAMBIO

LE LORO VECCHIE AZIONI SONO ANNULLATE

Nuova società

12

FUSIONE PER INCORPORAZIONE

AC

B

Societàesistente

I SOCI DI B e C RICEVERANNO LE AZIONI DI A, CHE PROVVEDERA’

ALL’AUMENTO DEL CAPITALE SOCIALE, CALCOLATE IN BASE AD UN RAPPORTO

DI CAMBIO

LE VECCHIE AZIONI DI B e C SONO ANNULLATE

13

Modifiche introdotte dalla riforma del diritto societario che facilitano il compimento dell’operazione

a) La fusione è consentita anche alle società sottoposte a procedure concorsuali

b) E’ consentita la fusione tra società lucrativa e societàmutualistica, nella quale rimanga in essere un organismo del primo tipo

c) Sul piano procedurale, gli atti redatti dalle società partecipanti alla fusione dovranno essere depositati nelle sedi delle società coinvolte nei termini previsti, ma nel nuovo testo i soci potranno rinunciare all’unanimità al termine, accelerando così la procedura

14

d) Viene previsto, nel caso di fusioni che coinvolgano società di persone, che la decisione in ordine alla fusionevenga presa, salvo diversa pattuizione, con la maggioranza dei soci e non all’unanimità come per accade, in genere, per le modifiche dell’atto costitutivo

e) La decisione in ordine alla fusione potrà apportare modifiche al progetto di fusione, purché esse non incidano su diritti dei soci o dei terzi

f) Rispetto al passato, sarà possibile attuare la fusione anche se non siano trascorsi sessanta giorni dall’iscrizione della decisione di fusione nel Registro delle imprese e non vi sia il consenso dei creditori sociali o il pagamento dei creditori dissenzienti o il deposito di somme corrispondenti, se la prescritta relazione degli esperti sia redatta da società di revisione che asseveri, assumendosene la responsabilità, che lasituazione patrimoniale e finanziaria delle società non necessita di garanzie per i creditori

15

CARATTERI STRUTTURALI DELLE FUSIONI

CARATTERI STRUTTURALI DELLE FUSIONI

TRASFERIMENTO DEL PATRIMONIO

ASSEGNAZIONE AI SOCI DELLE

SOCIETA’ FUSE O INCORPORATE DI

AZIONI O QUOTE SULLA BASE DI UN

RAPPORTO DI CAMBIO

SUCCESSIONE DELLA SOCIETA’

RISULTANTE O INCORPORANTE NEI

DIRITTI E OBBLIGHI DELLE SOCIETA’

ESTINTE

16

LE MOTIVAZIONI ECONOMICO-AZIENDALI DELLA FUSIONE

LE MOTIVAZIONI ECONOMICO-AZIENDALI DELLA FUSIONE

* Fusione come strumento di acquisizione

Economie di scala

Economie di integrazione verticale

Economie di scopo

Fusione orizzontale

Fusione verticale

Fusione conglomerale o concentrica

* Fusione come strumento per il riassestamento economico-finanziario

Superamento di crisi di naturaEconomicaFinanziariamonetaria

17

* Fusione come strumento per la riorganizzazione del gruppo

ESEMPI

Necessità di riorganizzazioni in seguito a operazioni di decentramento

Necessità di fornire il gruppo delle caratteristiche per la quotazione

* Altre finalità della fusione

Finalità “perverse”(es. elusione fiscale)

Finalità etra-aziendali (obiettivi di natura personale)

18

IL RAPPORTO DI CAMBIO NELLA FUSIONE

IL RAPPORTO DI CAMBIO NELLA FUSIONE

FUSIONE PER INCORPORAZIONE

V WNA

A

A

= V WNB

B

B

=

A = società incorporante

B = società incorporata

W = valore del capitale economico

N = numero delle azioni

V = valore effettivo dell’azione

RC VV

WW

NN

B

A

B

A

A

B

= = ⋅

Numero di azioni emesse dall’incorporante contro l’annullamento di un’azione dell’incorporata

19

FUSIONE PER UNIONE

WW W

A

A B+

WW W

B

A B+

Percentuali di partecipazione di A e B al capitale della nuova società C

WW W

N NA

A BC C,A+

⋅ =

WW W

N NB

A BC C,B+

⋅ =

Numero di azioni spettanti ai soci di A e B

Nc = numero complessivo di azioni emesse dalla nuova società C

20

RCNN

WW W

NNA

C,A

A

A

A B

C

A

= =+

⋅

RCNN

WW W

NNB

C,B

B

B

A B

C

B

= =+

⋅

Numero di azioni di C da assegnare ai soci di A e B in cambio di una loro vecchia azione

21

RAPPORTO DI CAMBIO TEORICO ED EFFETTIVO

RAPPORTO DI CAMBIO TEORICO ED EFFETTIVO

I rapporti di cambio determinati precedentemente costituiscono i rapporti di cambio teorici, punti di partenza per la definizione del

Rapporto di cambio effettivo

DIPENDE DA:

Caratteristiche economico-giuridiche delle azioni

Diverso godimento di azioni o quote

Eventuali conguagli

Status di società quotata

Presenza di obbligazioni convertibili

Valutazioni extra-economiche (forza contrattuale)

22

LA VALUTAZIONE INTERNA DI FUSIONE

LA VALUTAZIONE INTERNA DI FUSIONE

FUSIONE COME STRUMENTO PER LA CREAZIONE DI VALORE

FUSIONE CONVENIENTE SE

VAN = benefici economici – costi > 0

Sinergie = VAB – (VA + VB)Valore risultante dall’integrazione di due societàOperative

Di mercato

Fiscali

Finanziarie

23

Una parte del maggior valore creato èassegnato agli azionisti dell’incorporanda

PREMIO

P = prezzo negoziato – VB

In ipotesi di società quotate:

P = (prezzo– VMB) + ( VMB – VB)

il premio costituisce il costo sostenuto dall’incorporante per indurre

l’incorporata a concludere la fusione

VAN = Sinergie – P

VAN = VAB – VA - Prezzo

24

Il valore delle sinergie va considerato al netto degli investimenti necessari

(IC) per il loro sfruttamento

VAN = Sinergie – IC – P

Prezzo max pagabile = VB + Sinergie

Valore strategico dell’impresa

VS = VB + Sinergie + O

Opportunitàincrementali

25

CAMBIAMENTO DELLA FORMA GIURIDICA DELLA SOCIETA’

FENOMENO GIURIDICO

OBIETTIVO: Ricerca di una forma giuridica + consona a garantire un migliore equilibrio tra fattori interni ed esterni

MOTIVAZIONI

Politica aziendale

Responsabilità dei soci

Disposizioni di legge

Convenienza fiscale

LA TRASFORMAZIONELA TRASFORMAZIONE

26

Quali novità ha portato la riforma del diritto societario?

1. Espressa regolamentazione delle trasformazioni da società di capitali in società di persone: è richiesto il consenso dei soci che acquisiscono responsabilità illimitata, poiché essi rispondono illimitatamente anche per le obbligazioni sociali sorte prima della trasformazione.

2. Il legislatore disciplina dettagliatamente le ipotesi di trasformazione eterogenea, cioèquella che coinvolge società di capitali e soggetti collettivi diversi

27

La trasformazione eterogenea si articola su due fattispecie principali:

• la trasformazione di società di capitali in consorzi, società consortili, societàcooperative, comunioni di azienda, associazioni non riconosciute e fondazioni

• la trasformazione di consorzi, societàconsortili, comunioni d’azienda, associazioni riconosciute e fondazioni in società di capitali

28

è possibile la trasformazione da società cooperativa a società di capitali (oltre che di persone e in consorzio):

1. Deve trattarsi di societàcooperative diverse da quelle a mutualità prevalente

2. Esse devono devolvere il valore effettivo del patrimonio, dedotti il capitale versato e rivalutato e i dividendi non ancora distribuiti, eventualmente aumentato fino all’ammontare minimo del capitale della nuova società, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione

3. Gli amministratori devono dimostrare il valore effettivo del patrimonio, tramite una relazione giurata di un esperto designato dal presidente del tribunale

29

LA SCISSIONELA SCISSIONE

Definizione (art. 2504-septies c.c)

La scissione di una società si esegue mediante il trasferimento dell’intero patrimonio (o di una sua parte) a piùsocietà preesistenti o di nuova costituzione e assegnazione di azioni o quote ai soci della prima.

Scissione totale

Scissione parziale

Scissione per incorporazione

Scissione con costituzione di nuove società

Scissione mista

30

Scissione proporzionale

Scissione non proporzionale

FINALITA’ ECONOMICO-AZIENDALI

RIORGANIZZAZIONE SOCIETARIA

(concentrazione e decentramento)

SVILUPPO

GESTIONE DELLE CRISI

ALTRE FINALITA’

31

LE VALUTAZIONI NELL’OPERAZIONE DI SCISSIONE

LE VALUTAZIONI NELL’OPERAZIONE DI SCISSIONE

Determinazione del “valore effettivo” del patrimonio netto trasferito (= capitale economico)

Determinazione del rapporto di cambio

La stima del capitale economico avviene in modo diverso a seconda del

tipo di operazione:

Trasferimento di singoli beni

Trasferimento di rami d’azienda

Trasferimento dell’intera azienda

32

IL RAPPORTO DI CAMBIO NELLA SCISSIONE

IL RAPPORTO DI CAMBIO NELLA SCISSIONE

* Scissione a favore di societàpreesistenti

RCWW

NN

b

a

a

b=

( ) ( )posseduteNRC

assegnaredaN ab ⋅= 1_

RAPPORTO DI CAMBIO TEORICO

RAPPORTO DI CAMBIO EFFETTIVO

33

LA VALUTAZIONE STRATEGICA DELLA SCISSIONE

LA VALUTAZIONE STRATEGICA DELLA SCISSIONE

La scissione consente la creazione di nuovo valore se:

( )V V Vab a b< +

Valore economico della scissa prima dell’operazione

WS = W + S + O

Capitale strategico

34

RAPPORTO DI CAMBIO CALCOLATO DALLA SOCIETA’ SCISSA

RAPPORTO DI CAMBIO CALCOLATO DALLA SOCIETA’ SCISSA

Valutazione strategica della società scissa

Valore minimo

Rapporto di cambio minimo

RCWW

NN

sa

b

b

amin =

RCWW

NN

sa

b

b

amin =

In termini unitari:

wRC

wb sa=1

35

RAPPORTO DI CAMBIO CALCOLATO DALLA SOCIETA’

BENEFICIARIA

RAPPORTO DI CAMBIO CALCOLATO DALLA SOCIETA’

BENEFICIARIA

Valutazione strategica della società scissa

Valore massimo

Rapporto di cambio massimo

W WW

N NN

a sa

b

b ba

b

+=

+

NW WW

N Nbab sa

bb b=

+−

NN

W WW N

NNN

ba

a

b sa

b ab

b

a=

+−

36

Essendo:

WS = W + S + O

RCW W S O

WNN

NN

b a

b ab

b

amax =

+ + +−

37

LO SCORPOROLO SCORPORO

1. SCORPORO DIRETTO O PER FILIAZIONE

2. SCORPORO INDIRETTO

1. SCORPORO DIRETTO

Definizione

Un’azienda o un ramo d’azienda dotato di autonoma capacità di reddito, viene conferita da parte di una società ad un’altra, giuridicamente distinta. La società conferente riceve azioni o quote della beneficiaria.

38

2. SCORPORO INDIRETTO

Vengono restituiti ai soci i beni che costituiscono l’azienda o il ramo d’azienda oggetto dell’operazione. I soci provvedono a conferirli ad un’altra società

Viene rimborsata ai soci della scorporante la quota di capitale sociale ridotta per esubero. I soci conferiscono tale quota ad un’altra società

NB: con lo scorporo la societàconferente non si estingue

39

LE MOTIVAZIONI ECONOMICO-AZIENDALI DELLO SCORPORO

LE MOTIVAZIONI ECONOMICO-AZIENDALI DELLO SCORPORO

RIORGANIZZAZIONE SOCIETARIA

SVILUPPO

SEPARAZIONE DI RAMI D’AZIENDA

DISMISSIONE DI ATTIVITA’

40

LE VALUTAZIONI NELL’OPERAZIONE DI SCORPORO

LE VALUTAZIONI NELL’OPERAZIONE DI SCORPORO

Valutazione dell’azienda o del ramo d’azienda oggetto di

conferimento

Metodo di stima scelta dal perito

In genere: metodo analitico-patrimoniale

41

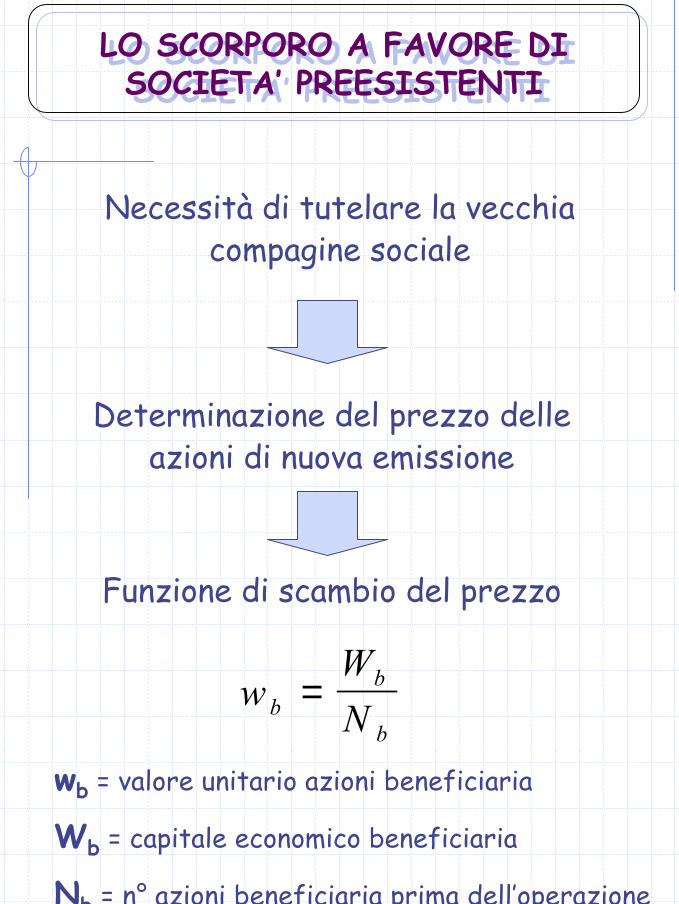

LO SCORPORO A FAVORE DI SOCIETA’ PREESISTENTI

LO SCORPORO A FAVORE DI SOCIETA’ PREESISTENTI

Determinazione del prezzo delle azioni di nuova emissione

Necessità di tutelare la vecchia compagine sociale

Funzione di scambio del prezzo

wWNbb

b=

wb = valore unitario azioni beneficiaria

Wb = capitale economico beneficiaria

Nb = n° azioni beneficiaria prima dell’operazione

42

b

ax w

WN =

Nx = nuove azioni da emettere

Wa = valore economico del patrimonio conferito

YW

W Wa

a b=

+

Percentuale di patrimonio da assegnare alla società conferente