Financiranje - poslovnaskola.hr · RH se zaduži i izda 10Y po 4% prinosa i cijenom 100. Nakon...

57

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Financiranje Zagreb, travanj 2019.

Transcript of Financiranje - poslovnaskola.hr · RH se zaduži i izda 10Y po 4% prinosa i cijenom 100. Nakon...

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Financiranje

Zagreb, travanj 2019.

2

Sadržaj dvodnevnog modula

1 • UVOD

2 • UPRAVLJANJE FINANCIJAMA I PLANIRANJE

3 • EKONOMSKI POJMOVI I MEĐUOVISNOSTI VARIJABLI

4 • FINANCIJSKO TRŽIŠTE, REGULACIJA I PLAĆANJA

5 • FINANCIRANJE

6 • JAVNE FINANCIJE I MEĐUOVISNOSTI S BANKAMA

7 • ANALIZA I POKAZATELJI POSLOVANJA BANKE

8 • ANALIZA I POKAZATELJI POSLOVANJA KOMPANIJA

9 • REKAPITULACIJA

10 • ISPITNA PITANJA

Vrste financiranja

Klasično financiranje: Privatni zajmovi / Krediti banka Međunarodni zajmovi među državama

Financiranje iz Budžeta: Dodjela / raspodjela sredstava Bespovratna sredstva EU

Financiranje putem izdanja vrijednosnih papira na tržištu:Dionice, povlaštene i redoviteDržavne i korporativne obveznice, konvertibilneKomercijalni i trezorski zapisi

Financiranje putem alternativnih investicijskih fondova:Specijalizirani fondovi (private equity, venture capital)Razvojni fondovi država, EU fondovi socijalnog /poduzetničkog kapitala

Financiranje putem alternativnih financijskih kanala:Financijske platforme, FinTech, ICO, Funderbeam

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

LS

BANKE

ŠTEDIONICE

OSIGURANJE IMOVINE I ŽIVOTA

MIROVINSKI FONDOVI

INVESTICIJSKI FONDOVI

LEASING FACTORING

FONDOVI RIZIČNOG KAPITALA

OSTALE FINANCIJSKE INSTITUCIJE

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JLS

RAZVIJEN FINANCIJSKI

SUSTAV,

BOLJA REGULATIVA

EFIKASNA ALOKACIJAKAPITALA,

BOLJA ZAŠTITA

SUDIONIKANA

TRŽIŠTU

RAZVIJENIJEGOSPODARSTVO,

VEĆI BDP,

RAZVIJENA NACIJA

Zašto su financijska tržišta važna za ekonomiju?

Financiranje putem VP

Vrijednosni papir – dematerijalizirani dokument kojim se dokazuje vlasništvo / pravo u ekonomskom odnosu s kojima se trguje na tržištu.

VRIJEDNOSNI PAPIRI

VLASNIČKI VP DUŽNIČKI VP

DIONICE OBVEZNICE

TREZORSKI ZAPISI

UDJELI

7

Ciljevi tvrtki na financijskim tržištima

Efikasna alokacija viška sredstava

Jednostavnost i brzina upravljanja sredstvima

Kratkoročno upravljanje tekućom likvidnošću

Povećanje vrijednosti tvrtke

Mogućnost jeftinijeg financiranja

Mogućnost razvoja kroz povećanje kapitala

Zaštita od valutnog rizika

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Dužnički VP - Obveznice

Obveznice

Dugoročni dužnički vrijednosni papiri s kojima se može trgovati na sekundarnom tržištu. Rokovi na koje su izdane obveznice su dugi, obično od 2 do 30 godina

Kupac obveznice (na primarnom tržištu) posuđuje iznos na koji obveznica glasi njezinu izdavatelju (emitentu obveznice)

Izdavatelj obveznice “obećava” tijekom utvrđenog vremenskog razdoblja imatelju obveznice (vlasniku) platiti određeni iznos novaca naznačen na obveznici (glavnica i ugovorene kamate) na neki ili niz datuma u budućnosti

Kamata koju će izdavatelj obveznice plaćati vlasniku obveznice uglavnom je određena općim tržišnim uvjetima u vrijeme primarne emisije

Obveznice nose manje zarade od dionica na dugi rok, ali su zato sigurnije.

10

Depozit – obaveza banke prema

deponentima, tj. štediše posuđuju

banci.

Karakteristike:

Kamatna stopa je uglavnom fiksna

te se isplaćuje po isteku ugovora.

Ročnost je uglavnom kratka

Depozit je osiguran do propisanog

iznosa – iznad tog iznosa štediša

preuzima kreditni rizik banke

Depozit nije izložen riziku promjene

cijene

Obveznica – dužnički vrijednosni papir,

putem kojeg se kreditira država, institucije ili

poduzeća.

Karakteristike:

Kupon – može biti fiksan ili varijabilan,

isplaćuje se polugodišnje

Ročnost 2-30 godina, ali i duže

Nema osiguranog iznosa, no izloženost

kreditnom riziku ovisi o rejtingu emitenta

Obveznica je likvidan instrument

Klijent je izložen riziku promjene cijene

Obveznice vs Depozit

PREMA EMITENTU

• Državne obveznice, municipalne obveznice

• Obveznice financijskih institucija

• Korporativne obveznice

PREMA DOSPIJEĆU

• Kratkoročne, srednjeročne i dugoročne

• Obveznice koje sadržavaju neka prava: prijevremeni otkup (callable) ili naplatu (putable)

PREMA KUPONU

• Obveznice s fiksnim kuponom

• Obveznice s promjenjivim kuponom (floaters)

• Obveznice bez kupona (zero coupon)

• Obveznice s amortizirajućom glavnicom (uz kamatu i otplata glavnice)

OSTALE VRSTE

• STRIPS (svaki kupon je odvojen od glavnice uz obilježje “zero” coupon)

• Konvertibilne obveznice (u dionice)

• Revers Convertibles (pravo na isplatu u dionicama)

• Participativne obveznice (osim kamate daju pravo i na sudjelovanje u dobiti izdavatelja)

Obveznice - vrste

Obveznice - karakteristike

Nominalna vrijednost

Nominalna (kuponska) kamatna stopa

Datum dospijeća

Tržišna cijena izražava se u određenom postotku nominalne vrijednosti

Cijena - Dirty i clean price

Amortizacijao - jednokratna: kamate se isplaćuju polugodišnje ili godišnje, a

glavnica se odjednom isplaćuje o dospijeću

o - višekratna ili serijska (za tzv. anuitetske obveznice) – vlasniku se isplaćuju jednaki anuiteti koji se sastoje od kamata i dijela glavnice

Obveznice – motivi kupnje

Kupnjom obveznica investitor stječe pravo na:

kamatni prihod (kamatni kupon)

prihod od mogućeg porasta vrijednosti obveznice

isplatu glavnice o dospijeću

Mogućnost ostvarenja veće dobiti od kamate na štednju u banci

Pogodni način ulaganja za investitore sa niskom sklonošću prema riziku

Pogodne za smanjenje ukupnog rizika pri diverzifikaciji portfelja

Vrlo visoke sigurnosti s obzirom na to da za isplatu potraživanja za državne obveznice jamči država

Likvidnost omogućuje brzu prodaju u slučaju potrebe za promjenom strategije ulagatelja ili rasta kreditnog rizika izdavatelja

Obveznice – vrijednost

Vrijednost pri emisiji ovisi o:

rejtingu države/kompanije (1)

vremenu do dospijeća obveznice (2)

Vrijednost pri trgovanju na sekundarnom tržištu ovisi osim (1 i 2) i o:

kamatnim stopama na tržištu

Tekući prinos: omjer isplata kamata i tržišne vrijednosti papira

Prinos do dospijeća = YTM najvažniji pokazatelj jer pokazuje stopu prinosa na ulaganje koju će

ostvariti kupac obveznice po trenutnoj tržišnoj cijeni uz pretpostavku da se obveznica ne prodaje prije dospijeća i uz reinvestiranje kupona po stopi koja odgovara stopi prinosa do dospijeća –interna stopa povrata

Obveznice – rejting

Obveznice se rangiraju prema kredibilitetu izdavatelja obveznice

Najpoznatije svjetske agencije su Moody’s, Standard & Poor’s i Fitch

Obveznice nižeg rejtinga imaju veći zahtjevani prinos, ali su i rizičnije.

Obveznice – rejting

Obveznice – rejting

Obveznice – cijena

cijena obveznice kreće se inverzno kretanju prinosa te obveznice,

prinos na obveznice kreće se sukladno kamatnim stopama na tržištu

Primjer:

RH se zaduži i izda 10Y po 4% prinosa i cijenom 100. Nakon godinu dana kamatne stope se snize, te se sada država zaduži sa novim izdanjem obveznice po 3%.

Što se događa sa cijenom stare obveznice?

Raste, pada ili ostaje ista?

Obveznice – važni pojmovi

Duracija je prosječno vrijeme svih novčanih tokova obveznice (kupona i glavnice) mjeri se u godinama

Modificirana duracija je mjera koja pokazuje koliko će se cijena obveznice pomaknuti ukoliko se kamatne stope pomaknu za 1% gore ili dolje

Krivulja prinosa je grafički prikaz odnosa vremena dospijeća i prinosa Spread na krivulji prinosa

Obveznice – rizici

Rizik promjene kamatnih stopa Rizik likvidnosti Rizik promjene tečaja Rizik reinvestiranja Kreditni rizik Rizik krivulje prinosa Rizik inflacije

Obveznice – financiranje da ili ne?

Donošenje odluke o izdavanjem obveznica:

relativno lagan plasman, pristup široj bazi investitora

niži trošak kapitala

pozitivan utjecaj na reputaciju poduzeća

potreba za financiranjem dugoročnih investicija uz fiksnu kamatnu stopu

nemogućnost pribavljanja kapitala putem ostalih izvora financiranja

povećana makroekonomska i politička stabilnost.

Donošenje odluke o nefinanciranju izdavanjem obveznica:

financiranje obveznicama moglo bi imati negativan utjecaj na tržišnu cijenu običnih dionica poduzeća

nedovoljna potražnja za korporacijskim obveznicama na financijskom tržištu

troškovi javne emisije su previsoki

banke osiguravaju bolje uvjete financiranja

poduzeće nije spremno izaći u javnost s poslovnim informacijama

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Dužnički VP - ostalo

Ostali dužnički VP

Neke vrste dužničkih vrijednosnih papira: Blagajnički zapisi

rok dospijeća do jedne godine koriste se za održavanje kratkoročne likvidnosti izdavatelji su centralna i komercijalne banke

Trezorski zapisi kratkoročni vrijednosni papiri kao i blagajnički zapisi izdaje ih Ministarstvo financija

Komercijalni zapisi kratkoročni dužnički vrijednosni papiri izdani od strane pravnih osoba

s rokom dospijeća do jedne godine ulagatelj u komercijalne zapise se izlaže kreditnom riziku izdavatelja,

ali ostvaruje više prinose prinosi komercijalnih zapisa istog dospijeća mogu biti prilično različiti

jer ovise o kvaliteti izdavatelja

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Vlasnički VP - Dionice

Najstarija dionica na svijetu, iz 1604. godine, izdana od strane nizozemske komanaije

Dutch East India Company. Izdana na najstarijoj burzi na svijetu – Amsterdamskoj burzi

Dionice

Dionica je prenosivi VP kojim se trguje na tržištu,a predstavlja udio u vlasništvu kompanije.

Motivacija za ulaganje u dionice: zarada kroz očekivane buduće dividende (isplata dobiti kompanije) porast tržišne vrijednosti dionice (kapitalna dobit) kontrola kompanije (>50% dionica)

Dionice – vrednovanje (1)

Ulaganje je angažiranje određenih financijskih sredstava na neki rok sa ciljem ostvarenja stope povrata koja će kompenzirati rok ulaganja, stopu inflacije i uključenu neizvjesnost (rizik).

Prvi zadatak je definirati zahtjevanu stopu povrata. Drugi zadatak je diskontirati očekivane novčane tokove iz tog

ulaganja sa zahtjevanom stopom povrata i usporediti dobiveni intrinzičnu vrijednost financijskog instrumenta sa tržišnom vrijednošću.

Vrednovanje dionica je osobito zahtjevno jer je izuzetno teško predvidjeti buduće novčane tokove.

Dva su osnovna pristupa procesu vrednovanja dionica: “Odozgo prema dolje” (top-down) “Odozdo prema gore” (bottom up)

nacionalna ekonomija

industrijske grane

firme

Dionice – vrednovanje (2)

Što su očekivani novčani tokovi ulaganja u dionice? Koji kriterij uzeti u obzir: zarada kroz isplaćene dividende, ostvarenu dobit poduzeća ili porast tržišne cijene dionice?

Zahtjevana stopa povrata definira se kao: realna nerizična kamatna stopa očekivana stopa inflacije u periodu držanja investicije premija za rizik koja ovisi o stupnju neizvjesnosti povrata na ulaganje

Modeli usporedbe (procjena relativne vrijednosti): odnos cijene i dobiti (P/E) odnos cijene i knjigovodstvene vrijednosti (P/BV) odnos cijene i prihoda od prodaje (P/S)

Modeli temeljeni na diskontiranju novčanih tokova: sadašnja vrijednost dividendi (DDM) sadašnja vrijednost slobodnog novčanog toka iz redovnog

poslovanja (operating free cash flow) sadašnja vrijednost slobodnog novčanog toka dioničarima (free

cash flow to equity)

Usporedba pokazatelja (1)

Odnos P/E (engl. Price/Earnings) Odnos P/BV (engl. Price/BookValue) Odnos P/S (engl. Price /Sales) Odnos EV/S (engl. Enterprise Value/Sales) Odnos EV/ EBITDA (engl. EV/ Earnings before Interest, Taxes,

Depreciation and Amortization)

Usporedba pokazatelja (2)

Usporedba pokazatelja (3)

Usporedba pokazatelja (4)

Diskontiranje novčanog toka (1)

Sadašnja vrijednost dividendi (DDM): model koji funkcionira kod pretpostavke stalnog pozitivnog CF i stalne isplate dividendi uz pretpostavku beskonačne stope rasta

gk

Di

1iP

Pi – cijena dionice

D1- dividenda u sljedećem periodu

k – zahtjevana stopa prinosa na ulaganje

g – očekivana stopa rasta dividendi

Diskontiranje novčanog toka (2)

Sadašnja vrijednost slobodnog novčanog toka iz redovnog poslovanja (operating free cash flow):Procjena ukupne vrijednost firme prema diskontiranju novčanih tokova prije plaćanja kamata, a nakon odbitka sredstava potrebnih za održanje poslovanja tvrtke. Kao diskontna stopa koristi se ponderirani trošak kapitala (WACC).

Ukupne vrijednost firme umanjeno za vrijednost dugova= vrijednost dioničkog kapitala. Slično kao i kod DDM-a, mogu se koristiti pretpostavke konstantnog rasta.

Operating FCF = EBIT – porezi + amort. – CAPEX – povećanje neto obrtnog kapitala

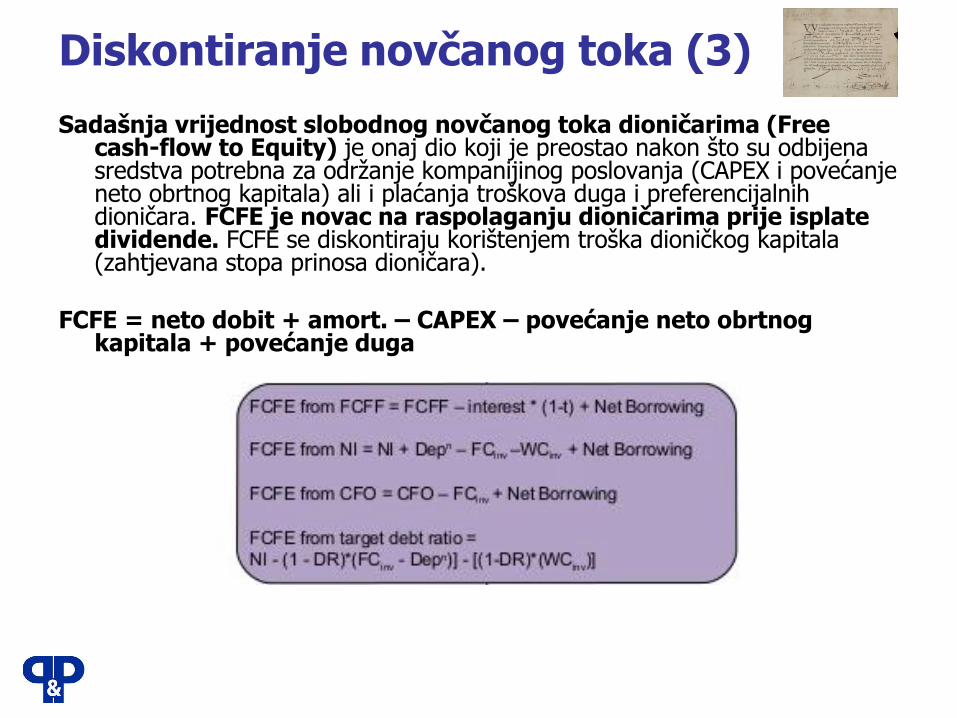

Sadašnja vrijednost slobodnog novčanog toka dioničarima (Free cash-flow to Equity) je onaj dio koji je preostao nakon što su odbijena sredstva potrebna za održanje kompanijinog poslovanja (CAPEX i povećanje neto obrtnog kapitala) ali i plaćanja troškova duga i preferencijalnih dioničara. FCFE je novac na raspolaganju dioničarima prije isplate dividende. FCFE se diskontiraju korištenjem troška dioničkog kapitala (zahtjevana stopa prinosa dioničara).

FCFE = neto dobit + amort. – CAPEX – povećanje neto obrtnog kapitala + povećanje duga

Diskontiranje novčanog toka (3)

Primjer: Manipulacija na tržištu (1)

FILM: “The Wolf of Wall Street” (1999) – 200 mil USD –Jordan Belfort

Primjer: Manipulacija na tržištu (2)

Tri najpoznatije metode manipulacije na tržištu:

1. “Pump and Dump” bezvrijednim dionicama se povećava cijena širenjem lažnih informacija, onda ih se proda po visokoj cijeni

2. “Trash and Cash” vrijednim dionicama se cijena ruši pomoću lažnih informacija

3. “Insider trading” - povlaštene informacije, ili front running

Vježba: Manipulacija na tržištu (1)

Dionicama francuskog giganta Vinci u utorak je naglo počela padati cijena nakonšto je nekoliko medija prenijelo priopćenje za javnost u kojem se netočnotvrdilo da je Vinci otpustio glavnog financijskog direktora i da su odlučilirevidirati financijska izvješća za 2015. i prvu polovinu 2016. godine nakon štoje otkrivena računovodstvena pogreška u visini nekoliko milijardi eura.

Iz francuskog regulatora AMF-a u srijedu su bili izvijestili o "ozbiljnomporemećaju na tržištu" i najavili da će istražiti "tko je mogao imati koristi odpotencijalne manipulacije navedenim dionicama".

Lažno se priopćenje za javnost gotovo ni po čemu nije razlikovalo od uobičajenihpriopćenja te francuske grupe, no bilo je objavljeno na vjernoj replicioriginalne web stranice kompanije,

Pola sata nakon slanja prvog lažnog priopćenja, krivotvoritelji su poslali lažnopriopćenje kojim opovrgavaju prethodno priopćenje, čime su stvorili dodatnuzbrku. Potom je stiglo pravo priopćenje iz Vincija u kojem je tvrtka svezanijekala.

Vježba: Manipulacija na tržištu (2)

Cijena dionica sunovratila im se u jednom trenutku za 19 posto, izbrisavši šestmilijardi eura Vincijeve tržišne kapitalizacije. Nakon toga je privremenoobustavljeno njihovo trgovanje, da bi im se potom cijena u kasnijemtrgovanju donekle stabilizirala i na zatvaranju bila u minusu od 3,8 posto. Niu srijedu nisu u potpunosti nadoknadile izgubljeno, navodi AFP.

Iz Bloomberg Newsa su potvrdili u jednom tekstu da su bili među medijskimplatformama koje su objavile lažno priopćenje. AFP nije objavio spornopriopćenje za javnost.

Vježba: Manipulacija na tržištu (3)

Zadaci:

1. Koja metoda manipulacije je ovdje primijenjena od spomenute 3?

2. Jesu li Vam poznate neke metode manipulacije cijenama iz stvarnih primjera koji su se dogodili?

3. Znate li navesti primjere za ostale 2?

4. Pomoću kojih medija se najčešće šire lažne informacije u poslijednje vrijeme?

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Fondovi

Investicijski fond

Investicijski fond (IF) je subjekt za zajednička ulaganja čija je jedina svrha i namjena prikupljanje sredstava javnom ili privatnom ponudom te ulaganje tih sredstava u različite vrste imovine u skladu s unaprijed određenom strategijom ulaganja investicijskog fonda, a isključivo u korist imatelja udjela u tom investicijskom fondu.

Udjeli u fondu mogu biti prenosivi te se njima može trgovati na tržištu, no uglavnom su povezani uz otkup udjela u društvu za upravljanje.

VRSTE

AIF UCITS

AIF

AIF-ovi s javnom ponudom:

Otvoreni AIF s javnom ponudom;

Zatvoreni AIF s javnom ponudom;

Zatvoreni AIF s javnom ponudom za ulaganje u nekretnine

AIF-ovi s privatnom ponudom:

osnovni AIF s privatnom ponudom;

posebne vrste AIF s privatnom ponudom:

a) AIF rizičnog kapitala (private equity),

b) AIF poduzetničkog kapitala (venture capital),

c) AIF s privatnom ponudom za ulaganje u nekretnine,

d) fond fondova,

e) hedge fond,

f) specijalizirani AIF,

g) europski fond poduzetničkog kapitala,

h) europski fond socijalnog poduzetništva.

UCITS

UCITS (engl. Undertakings for Collective Investment ni Transferable Securities)

Otvoreni IF je zasebna imovina, bez pravne osobnosti koju osniva DZU i kojom DZU upravlja u svoje ime i za zajednički račun imatelja udjela ima isključivi cilj:

zajedničko ulaganje imovine u prenosive VP ili druge oblike likvidne imovine

prikupljanje imovine javnom ponudom

poslovanje po načelima razdiobe rizika,

čiji se udjeli, na zahtjev ulagatelja, otkupljuju izravno ili neizravno, iz imovine fonda.

Investicijski ciljevi i strategija definirana je Prospektom i Pravilima fonda

novčani fondovi

obveznički fondovi

mješoviti fondovi

dionički fondovi

posebni fondovi

Institucije / Tržišta /Regulacija

44

Nadzor:HANFA, HNB, ESMA, EIOPA, EBA, ECB

Nadzor nad društvima za upravljanje

Regulator (HANFA, ESMA)

Interno (compliance, interna revizija)

Eksterna revizija (nezavisna)

Depozitar

Interni akti (segregacija poslovanja, 4-eye princip, autorizacije)

Regulativa koja uređuje odnose sa ulagateljima i klijentima

Zakon o investicijskim fondovima s javnom ponudom (UCITS V )

Zakon o alternativnim investicijskim fondovima (AIFM direktiva)

Zakon o tržištu kapitala (MiFID) u pripremi MiFID II zakon

Zakon o sprječavanju pranja novca i financiranju terorizma

Zakon o porezu na dohodak

ostalo

EU regulativa

Izravno primjenjive uredbe (delegated acts)

smjernice

45

Regulatorno okruženje

Fondovi – financiranje da ili ne?

Donošenje odluke o financiranju fondovima:

pristup široj bazi investitora ili ciljanim investitorima

niži trošak kapitala

pozitivan utjecaj na reputaciju poduzeća / transparentnost

potreba za financiranjem dugoročnih investicija

Aktivno /pasivno sudjelovanje fondova

Donošenje odluke o nefinanciranju kroz fondove:

poduzeće nije spremno izaći u javnost s poslovnim informacijama

vlasnik ne želi dijeliti vlasništvo

banke osiguravaju bolje uvjete financiranja

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Alternativno financiranje

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Primjer: BitCoin

48

13.9.2017: Jamie Dimon, CEO (JP Morgan Chase)

Alternativno financiranje da ili ne?

Donošenje odluke:

pristup široj bazi investitora ili ciljanim investitorima

FinTech platforme

niži trošak kapitala (nema posrednika)

pozitivan utjecaj na image

potreba za financiranjem dugoročnih investicija

aktivno /pasivno sudjelovanje fondova

aktivno /pasivno sudjelovanje banka

nemogućnost financiranja kroz regulatorni okvir

neregulirano tržište

transparentnost /netransparentnost

Stocks Commodities

Bonds Money

Market

Inflation upInflation down

GD

P s

low

do

wn

GD

P u

p

Inflation increaseInflation decrease

GD

P g

row

thG

DP

slo

wdow

nFinanciranje za sve cikluse u gospodarstvu

51

Vježba

Donošenje investicijskih odluka - case study

Vježba: Donošenje investicijskih odluka(1)

Poslovanje vam je vezano uz EUR, imate nešto obveznica u EUR i USD,i nešto novca na računu u EUR. U slučaju smanjenja kamatnih stopa na EUR, što bi napravili i zašto:

a) Prodali obvezice u dollarima

b) Kupili obveznice u dollarima

c) Kupili obveznice u eurima

d) Prodali obveznice u eurima

Vježba: Donošenje investicijskih odluka(2)

Poslovanje vam je vezano uz EUR, imate nešto obveznica u EUR i USD,i nešto novca na računu u EUR. U slučaju smanjenja kamatnih stopa u USD, što bi napravili i zašto:

a) Prodali obvezice u dollarima

b) Kupili obveznice u dollarima

c) Kupili obveznice u eurima

d) Prodali obveznice u eurima

Vježba: Donošenje investicijskih odluka(3)

Poslovanje vam je vezano uz EUR, imate nešto obveznica u EUR i USD,i nešto novca na računu u EUR. U slučaju podizanja kamatnih stopa u USD, što bi napravili i zašto:

a) Prodali obvezice u dollarima

b) Kupili obveznice u dollarima

c) Kupili obveznice u eurima

d) Prodali obveznice u eurima

Ukoliko želite špekulitati na tečaj,

što možete još napraviti ?

Vježba: Donošenje investicijskih odluka(4)

Poslovanje vam je vezano uz EUR, imate nešto obveznica u EUR i USD,i nešto novca na računu u EUR. U slučaju očekivanog rasta gospodarstva u Eurozoni, što bi napravili i zašto:

a) Prodali obvezice u dollarima

b) Kupili obveznice u dollarima

c) Kupili obveznice u eurima

d) Prodali obveznice u eurima

e) Kupili dionice denominirane u dollarima

f) Prodali dionice u dolarima

g) Kupili dionice denominirane u eurima

h) Prodali dionice u eurima

Vježba: Donošenje investicijskih odluka(5)

Poslovanje vam je vezano uz EUR, imate nešto obveznica u EUR i USD,i nešto novca na računu u EUR. U slučaju očekivanog pada gospodarstva u Eurozoni, što bi napravili i zašto:

a) Prodali obvezice u dollarima

b) Kupili obveznice u dollarima

c) Kupili obveznice u eurima

d) Prodali obveznice u eurima

e) Kupili dionice denominirane u dollarima

f) Prodali dionice u dolarima

g) Kupili dionice denominirane u eurima

h) Prodali dionice u eurima

i) Sve rasprodati i staviti u cash

MOLIM VAS REZIME!Zahvaljujem na pozornosti!

©Dr. Pendl & Dr. Piswanger

Vrste financiranja