FINANCIJSKO PLANIRANJE U SUSTAVU OSNOVNOG …oliver.efri.hr/zavrsni/278.B.pdf · Financijsko...

55

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Josipa Mikelić FINANCIJSKO PLANIRANJE U SUSTAVU PRORAČUNA – PRIMJER ŠKOLSTVA DIPLOMSKI RAD Rijeka, 2013. godina

Transcript of FINANCIJSKO PLANIRANJE U SUSTAVU OSNOVNOG …oliver.efri.hr/zavrsni/278.B.pdf · Financijsko...

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Josipa Mikelić

FINANCIJSKO PLANIRANJE U SUSTAVU

PRORAČUNA ndash PRIMJER ŠKOLSTVA

DIPLOMSKI RAD

Rijeka 2013 godina

2

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

FINANCIJSKO PLANIRANJE U SUSTAVU PRORAČUNA ndash PRIMJER

ŠKOLSTVA

Predmet Menadžersko računovodstvo

Mentor drsc Davor Vašiček

Student Josipa Mikelić

Marketing

0081081517

U Rijeci rujan 2013

3

SADRŽAJ

1 UVOD

11 Problem i predmet istraživanja helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 4

12 Radna i pomoćna hipoteza helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 4

13 Svrha i ciljevi istraživanja helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 5

14 Struktura rada helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 5

2 PLANIRANJE KAO UPRAVLJAČKA FUNKCIJA

21 Pojam financijskog plana helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 6

22 Obilježja i funkcije planiranja helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 8

23 Institucionalni obuhvat javnog sektora helliphelliphelliphelliphelliphelliphellip hellip 11

3 PROCES PLANIRANJA U SUSTAVU PRORAČUNA

31 Pojam i obilježja proračuna helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 13

32 Proračunski proces helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 16

321 Planiranje priprema i izrada proračuna helliphelliphelliphelliphelliphelliphellip 18

322 Proces usvajanja proračuna helliphelliphelliphelliphelliphelliphelliphelliphelliphellip 21

323 Izvršavanje proračuna helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 23

4 FINANCIJSKO PLANIRANJE U SUSTAVU ŠKOLSTVA

41 Obrazovanje kao funkcija države helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 26

42 Sustav školstva u Republici Hrvatskoj helliphelliphelliphelliphelliphelliphelliphellip 28

43 Sustav financiranja OŠ helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 29

5 PRIMJER FINANCIJSKOG PLANIRANJA OŠ

51 Općenito o Osnovnoj školi Ivana Rabljanina Rab helliphelliphelliphellip 35

52 Prijedlog financijskog plana za razdoblje 2013 ndash 2015 godine 37

53 Procjene primitaka i prihoda helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 38

54 Prijedlog plana rashoda i izdataka helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 41

ZAKLJUČAK

LITERATURA

POPIS TABLICA

IZJAVA

4

1 UVOD

11 Problem i predmet istraživanja

Problem istraživanja jest utvrditi način i funkciju financijskog planiranja u osnovnom

školstvu i školama kao decentraliziranim korisnicima proračuna jedinica lokalne i

područne samouprave

Također želi se objasniti način financiranja proračunskih korisnika kao i značajke

proračuna kao glavnog instrumenta pomoću kojeg se planiraju i izvršavaju transakcije

Rad obuhvaća cijeli proračunski proces od planiranja pripreme i izrade proračuna kao i

izvršavanje proračuna a kao poveznica i primjer prikazati će se na primjeru Osnovne

škole Ivana Rabljanina Rab

12 Radna i pomoćna hipoteza

U sustavu osnovnog obrazovanja odnosno u sustavu proračuna financijsko izvještavanje

ima posebnu važnost kako bi se procijenila uspješnost izvršavanja financijskog

planiranja te kao takvo predstavlja osnovu za upravljanje škole kao ustanove

Pomoćna hipoteza

- financijski izvještaji služe kao pokazatelji izvršenja financijskih planova kao i

pokazatelji uspješnosti poslovanja proračunskih subjekata

5

13 Svrha i ciljevi istraživanja

Svrha istraživanja je dokazati važnost planiranja kao menadžerske funkcije u

proračunskim procesima

Cilj istraživanja je detaljnije objasniti planiranje proračuna na primjeru Osnovne škole

Ivana Rabljanina Rab te analizom potkrijepiti provedena istraživanja na primjeru Škole

14 Struktura rada

Rad se sastoji od 5 dijelova

U prvom dijelu uvodu navodi se problem i predmet istraživanja kojim se ovaj rad bavi

koja je svrha i cilj istraživanja te koje su znanstvene metode primjene u istraživanju

U drugom dijelu se govori o samom pojmu financijskog plana sustavom školstva kao

dijelom javnog sektora kao i načinom financiranja škola

U trećem dijelu govori se o proračunskom procesu odnosno kako se planira priprema i

izvršava proračun kao i o obilježjima i funkcijama planiranja

Financijsko planiranje u sustavu školstva teme je rasprave četvrtog dijela rada dok se u

petom dijelu navodi primjer Osnovne škole Ivana Rabljanina Rab te se iskazuju prihodi i

primici odnosno rashodi i izdaci za trogodišnje razdoblje

6

2 PLANIRANJE KAO UPRAVLJAČKA FUNKCIJA

U upravljačkom računovodstvu sažimaju se ekonomska teorija i računovodstvo Između

ekonomske i računovodstvene teorije postoji međuutjecaj čime se utječe na učinkovitost

poslovanja U tom kontekstu upravljačko računovodstvo predstavlja prikupljanje

klasifikaciju obradu i interpretaciju informacija koje su oblikovane na način da pruže

potporu menadžmentu u planiranju i kontroli poslovanja kao i u donošenju odluka

Nastavno na navedeni pojam upravljačkog računovodstva u nastavku se obrađuje sam

pojam financijskog plana i financijskog planiranja u okviru proračuna

21 POJAM FINANCIJSKOG PLANA

Plan predstavlja kvantificirano izražene ciljeve nekog poduzeća ili organizacije dok je

financijski plan proračunskog korisnika akt kojim su utvrđeni njegovi prihodi i primici te

rashodi i izdaci u skladu s proračunskim klasifikacijama (Zakon o proračunu NN 8708)

Financijski plan proračunskog korisnika državnog proračuna sadrži prihode i primitke

iskazane po vrstama rashode i izdatke predviđene za trogodišnje razdoblje razvrstane

prema proračunskim klasifikacijama i obrazloženje prijedloga financijskog plana Sadržaj

i izgled financijskog plana utvrđen je odredbama Zakona o proračunu Pravilnika o

proračunskim klasifikacijama i Pravilnika o proračunskom računovodstvu i Računskom

planu te uputama za izradu prijedloga državnog proračuna Proračunske klasifikacije su

organizacijska ekonomska funkcijska lokacijska programska i izvori financiranja

Financijski plan izvanproračunskih korisnika sastoji se od općeg dijela i posebnog dijela

kojima su iskazani prihodi i primici te rashodi i izdaci raspoređeni u tekuće i razvojne

programe

Programska klasifikacija znači da se financijski plan korisnika državnog proračuna sastoji

od programa odnosno aktivnosti i projekata Program predstavlja skup neovisnih usko

povezanih aktivnosti i projekata usmjerenih ispunjenju zajedničkog cilja Svaki korisnik

sam za sebe utvrđuje programe kako ih provodi na temelju zakonodavnog okvira koji mu

7

propisuje djelokrug rada kao i akata planiranja Aktivnost je dio programa za koji nije

unaprijed utvrđeno vrijeme trajanja a u kojemu su planirani rashodi i izdaci za

ostvarivanje ciljeva utvrđenih programom Projekt bi bio sastavni dio programa za koji je

unaprijed utvrđeno vrijeme trajanja a u kojem su planirani rashodi i izdaci za ostvarivanje

ciljeva utvrđenih programom

Ministarstvo financija temeljem smjernica Vlade izrađuje Upute kojima je propisano da

su proračunski korisnici u sklopu decentraliziranih funkcija u koje spada i Škola kod

planiranja rashoda koji se financiraju prema minimalnom standardu dužni primjenjivati

određene financijske pokazatelje

Prilikom planiranja potrebno je odrediti vrijeme koje se odnosi na planiranje a koje može

biti kratkoročno i dugoročno

Dugoročno planiranje povezuje se sa strateškim planiranjem koje obuhvaća vrijeme koje

je duže od jedne godine a njime se donosi temeljna poslovna politika koja obuhvaća

definiranje dugoročnih ciljeva razvoja kao i donošenje adekvatne strategije kojom se žele

postići zadani ciljevi

Temeljne faze dugoročnog planiranja

- Pregled i ispitivanje okruženja

- Popis planiranih zahtjeva

- Uspostavljanje i priopćavanje ciljeva poduzeća

- Prosudba postojećeg planiranja resursa

- Kreiranje modela paniranja

- Povezivanje strateškog planiranja s financijskim planiranjem odnosno

proračunom

S druge strane kratkoročno planiranje je aktivnost koje pokriva razdoblje obično do

jedne godine ili kraće kojim se definiraju konkretne aktivnosti i zadaci kojima se želi

postići zadane dugoročne ciljeve Na razini kratkoročnog planiranja donosi se glavni

poslovni plan i fleksibilni proračun za pojedine centre odgovornosti (Vašiček D

201120121-2)

8

Faze kratkoročnog planiranja

- Određivanje ciljeva

- Istraživanje različitih metoda i postupaka za ispunjavanje ciljeva

- Prikupljanje informacija o alternativama

- Selektiranje mogućih odluka za ispunjavanje ciljeva

- Izbor najbolje odluke za realizaciju cilja i njezina provedba

22 OBILJEŽJA I FUNKCIJE PLANIRANJA

Proces poslovnog planiranja odvija se u okviru računovodstva i to u dijelu upravljačkog

računovodstva koje se najčešće definira kao dio računovodstva koje pruža

računovodstvene informacije korisnicima unutar poduzeća ali i izvan poduzeća

Pojam planiranja označuje aktivnost kojom menadžment predviđa buduće događaje

postavlja plan svojih aktivnosti i procjenjuje buduće prihode i troškove novčani tok i

financijski položaj poduzeća (Vašiček D 201120121-2)

Jedan od temeljnih zadataka upravljačkog računovodstva su aktivnosti planiranja i

kontrole kao i kvantificiranje tih aktivnosti Jedna od značajnih aktivnosti unutar

upravljačkog procesa je kontrola

Aktivnosti planiranja uključuju neke od faza (Gulin D i dr 2011266)

- određivanje ciljeva poslovnog subjekta i njegovih centara odgovornosti

- istraživanje alternativnih metoda i postupaka u svrhu ispunjavanja postavljenih

ciljeva

- prikupljanje informacija o alternativama

- selektiranje alternativnih metoda i postupaka u svrhu ispunjavanja postavljenih

ciljeva

- provedba odluka o izboru najpovoljnijih metoda i postupaka za ispunjavanje

postavljenih ciljeva

9

Kontrola kao aktivnost unutar upravljačkog procesa sastoji se od nekoliko faza procesa

odlučivanja Uspoređuju se planirani iznosi iz plana s ostvarenim iznosima Analiziraju

se ostvareni rezultati utvrđuju odstupanja i odgovornosti za odstupanja dok se na kraju

poduzimaju korektivne aktivnosti Finalni produkt procesa planiranja i kontrole

predstavlja izvještaj o izvršenju svih navedenih i poduzetih aktivnosti

Postupak planiranja i izrade proračuna određuje na koji način doći do proračuna koji će

osigurati ispunjenje svih proračunskih zadataka kao na primjer na točnu i pravodobnu

analizu primitaka i izdataka predviđanje odstupanja od očekivanog upozorenje na

dolazeće mogućnosti i kao temeljni pokazatelj korištenja sredstava u prošlosti kao

oslonac za planiranje budućnosti

Zakonom o proračunu koji je stupio na snagu 1 siječnja 2009 godine uvedena je obveza

izrade strateških planova za državna tijela kao i obveza izrade strategije vladinih

programa za trogodišnje razdoblje kako bi strateški prioriteti i ciljevi vladine politike

utjecali na alokaciju sredstava unutar proračuna U procesu planiranja važno je definirati

pokazatelje uspješnosti jer su oni osnova za uspostavu praćenja ispunjavanja postavljenih

ciljeva i osiguravaju informacije za redovito polugodišnje i godišnje izvještavanje o

postignutim rezultatima Zbog toga je važno da proces planiranja postane sastavni dio

procesa proračunskog planiranja te je on prvi korak u procesu proračunskog planiranja

Važnost procesa planiranja iskazuje se i u kontekstu davanja Izjave o fiskalnoj

odgovornosti temeljem Zakona i fiskalnoj odgovornosti (Zakon o fiskalnoj odgovornosti

NN 13910) koji je Hrvatski Sabor donio na sjednici 23 studenoga 2010 godine Ovim

se Zakonom određuju pravila kojima se ograničava državna potrošnja jača odgovornost

za zakonito namjensko i svrhovito korištenje proračunskih sredstava te jača sustav

kontrola i nadzora radi osiguranja fiskalne odgovornosti a sve s ciljem osiguranja i

održavanja fiskalne odgovornosti transparentnosti i srednjoročne i dugoročne održivosti

javnih financija

Izjava o fiskalnoj odgovornosti je izjava kojom čelnik proračunskog i izvanproračunskog

korisnika državnog proračuna i proračuna jedinica lokalne i područne (regionalne)

samouprave potvrđuje zakonito namjensko i svrhovito korištenje sredstava učinkovito i

10

djelotvorno funkcioniranje sustava financijskog upravljanja i kontrola u okviru

proračunom odnosno financijskim planom utvrđenih sredstava (Maletić I i dr 20131)

Od 26 rujna 2012 na snazi je i Uredba o izmjeni i dopunama o sastavljanju i predaji

Izjave o fiskalnoj odgovornosti i izvještaja o primjeni fiskalnih pravila (Uredba o

fiskalnoj odgovornosti NN 10612) a koja je prvotno donesena 16 lipnja 2011 godine

kojom je propisan izgled i sadržaj Izjave postupak i rokovi sastavljanja i predaje Izjave

kao i način i rokovi izvještavanja Ministarstva financija o uočenim nepravilnostima

(Ministarstvo financija 2013)

Izjava o fiskalnoj odgovornosti prvi put se sastavljala 2012 godine za 2011 godinu te su

je načelnici gradonačelnici odnosno župani bili dužni dostaviti Ministarstvu u rokovima

utvrđenima Uredbom Sastavni dio Uredbe je Upitnik o fiskalnoj odgovornosti kojim se

testiraju minimalni zahtjevi za dobro financijsko upravljanje

Uz izjavu obaveza je bila dostaviti

- popunjeni Upitnik o fiskalnoj odgovornosti

- plan otklanjanja slabosti i nepravilnosti

- izvješće o otklonjenim slabostima i nepravilnostima utvrđenima prethodne godine

- mišljenje unutarnjih revizora o sustavu financijskog upravljanja i kontrola za

područja koja su bila revidirana i prethodnoj godini čiji je sadržaj i oblik opisan

Uredbom

Područje planiranje proračuna JL(R)S dio je upitnika koje obuhvaća 10 pitanja za

jedinice lokalne i područne (regionalne) samouprave i njihove proračunske i

izvanproračunske korisnike a temeljem kojih se provodi proces planiranja proračuna

odnosno izrade financijskog plana

11

23 Institucionalni obuhvat javnog sektora

Javni sektor klasificira se kao jedan od pet institucionalnih sektora kroz koje se promatra

ukupna ekonomija Javnim sektorom se zadovoljavaju javne potrebe tj izvršavaju

temeljne funkcije države

Svrha i cilj osnivanja i djelovanja subjekata javnog sektora nije ostvarivanje profita već

je to pružanje usluga i isporuka dobara u cilju zadovoljenja općih interesa i zajedničkih

potreba šire zajednice Upravljanje javnih sektorom usmjereni je na pružanje što više

javnih usluga s raspoloživim javnim resursima i zadovoljavanje brojnih potreba korisnika

javnih usluga Posebno se mora istaknuti da djelovanje proračunskih korisnika nastupa u

onom dijelu u kojem ciljeve nije moguće ostvariti na tržišnoj osnovi (Hladika M

201318)

Izvršitelji javnih funkcija su središnja i lokalna država sa svojim tijelima te ostale pravne

osobe osnovane i financirane od države

Prema hrvatskoj pravnoj regulativi javni sektor čine

- opće država

- jedinice lokalne i područne samouprave

- korisnici i izvanproračunski fondovi državnog proračuna i proračuna jedinica

lokalne i područne samouprave

- ustanove i financijske i nefinancijske jedinice (trgovačka društva i druge pravne

osobe) u kojima država ima odlučujući utjecaj na upravljanje

Obuhvat ukupne (opće) države čine

- središnja država ndash sve institucionalne jedinice državne uprave i koje su pretežno

financirane i kontrolirane od države

- županijska(regionalna) uprava ndash sve posebne županijske institucionalne jedinice i

one koje su kontrolirane i financirane od županije

- lokalna uprava ndash sve posebne institucije lokalne zajednice i one koje su pretežno

kontrolirane i financirane od njih

- fondovi socijalnih sigurnosti

12

Ostali segmenti javnog sektora ndash javna nefinancijska i financijska poduzeća i kvazi-

poduzeća sastoje se od

- nefinancijska javna poduzeća

- nemonetarna financijska javna poduzeća

- nemonetarna javna poduzeća

- monetarna javna poduzeća osim središnje banke

- središnja banka

Namirivanje javnih potreba zahtijeva stvaranje i isporuku javnih dobara čije je temeljno

obilježje netržišni način isporuke i nekonkurentnost potrošnje Financiranje javnih

potreba provodi se putem proračuna

Proračun kao zakonski akt države ili jedinice lokalne i područne (regionalne) samouprave

dokument je s kojim se procjenjuju prihodi i primici te utvrđuju rashodi i izdaci za jednu

proračunsku ili obračunsku godinu Proračun je stoga ključni alat za financijski

menadžment i kontrolu

Za računovodstveno praćenje proračunske potrošnje i aktivnosti razvijeno je državno

(proračunsko) računovodstvo

Sustav državnog računovodstva primjenjuje se na opću (središnju i lokalnu) državu i sve

njezine netržišne institucionalne jedinice Kriteriji uključivanja pojedinih jedinica u javni

sektor odnosno opću državu precizirani su u relevantnim međunarodnim sustavima

državne financijske statistike koji se primjenjuju u Republici Hrvatskoj

U funkcionalnom smislu javni sektor razvio se radi zadovoljavanja javnim potreba

odnosno izvršavanja temeljnih funkcija države (Jelčić B 2001376)

Ukupna ekonomija se promatra kroz jedan od pet temeljnih institucionalnih sektora od

kojih je jedan i javni sektor Javni sektor u institucionalnom smislu sastoji se od

izvršitelja temeljnih funkcija državea to su središnja i lokalna država agencije i tijela te

druge pravne osobe osnovane i financirane od države U širem smislu obuhvaća

aktivnosti odnosno usluge koje su od općeg interesa vlasničke odnosno državne i lokalne

vlasti javne financije javna dobra i državnu regulativu Obuhvat javnog sektora i

njegovih podsektora utvrđen je prema metodologiji Sustava državne financijske statistike

13

Međunarodnog monetarnog fonda Sustavu društvenih računa Ujedinjenih naroda (SNA)

i Europskom sustavu nacionalnih računa (ESA)

Politika javnog sektora je potrebna da usmjerava ispravlja i ispunjava djelovanje tržišta

Spominju se i naglašavaju neke od glavnih funkcija javnog sektora koje su odraz zadaća

sektora a to su alokacijska distribucijska i stabilizacijska funkcija

Sever naglašava još neke funkcije javnog sektora kao npr javne financije u funkciji

ekonomskog razvoja socijalna funkcija javnih financija i ostale ( Sever I 1995 52-58)

Zadovoljavanje javnih potreba primarno je područje u kojem se javlja država kao nositelj

odluke o alokaciji resursa

Cilj javnog sektora je osigurati podjednake mogućnosti zadovoljavanja javnih potreba

preraspodjelom dohodaka između pojedinih kategorija stanovništva

3 PROCES PLANIRANJA U SUSTAVU PRORAČUNA

Proces planiranja odvija se u određenom razdoblju za svaki pojedini dio te u okviru

rokova postavljenih od strane Ministarstva financija odnosno Vlade Republike Hrvatske

u slučaju državnog proračuna U skladu sa smjernicama Vlade i Ministarstva svi korisnici

državnog proračuna usklađuju svoje proračune te izrađuju svoje prijedloge koji se zatim

dorađuju potvrđuju i konačno usvajaju a što je sve opisano u nastavku za svaki pojedini

korak planiranja proračuna

31 POJAM I OBILJEŽJA PRORAČUNA

Državni proračun je akt kojim se procjenjuju prihodi i primici te utvrđuju rashodi i izdaci

za jednu proračunsku odnosno obračunsku godinu u skladu sa zakonom a donosi ga

Hrvatski Sabor (Zakon o proračunu NN 8708)

14

Glavne funkcije proračuna su

- prikazuje najvažnije ciljeve države u fiskalnoj (proračunskoj) godini

- služi kao instrument kojim država utječe na ekonomsko stanje zemlje

- služi kao sustav kontrole prikupljanja i trošenja proračunskih sredstava

U Republici Hrvatskoj je donošenje proračuna jedan od najvažnijih financijskih ali i

političkih događaja Državnom proračunu prethode Vladine smjernice ekonomske i

fiskalne politike iz kojih se mogu iščitati osnovne odrednice proračuna za trogodišnje

razdoblje

Uz proračun Republike Hrvatske vezuje se i pojam državne riznice a ona je sustav

upravljanja javnim novcem koja ima za cilj racionalizaciju u upravljanju javnim novcem

Sve financijske transakcije proračunskih korisnika obavljaju se putem sustava riznice

(Ministarstvo financija 2013)

Državna riznica obavlja poslove koji se odnose na

- pripremu i izvršavanje proračuna

- državno računovodstvo

- upravljanje gotovinom i javnim dugom

Primjenom sustava državne riznice stvara se učinak racionalnije potrošnje novca

smanjena je potreba za zaduživanjem i poboljšana likvidnost poduzetničkog sektora

Proračun ili budžet je plan prihoda i rashoda koji određeno javnopravno tijelo donosi za

određeno razdoblje koje obično traje godinu dana Budžet države je financijski plan koji

objašnjava izdatke i primitke to je rezultat procesa koji uključuje pripremu financijskog

plana ispitivanje plana od zakonskih predstavnika izvršenje plana i proces izvještavanja

javnosti o rezultatima

Složenosti i mnogoznačnost pojma proračuna zahtijeva da se istakne njegova financijska

pravna politička ekonomska i socijalna priroda

15

- FINANCIJSKI aspekt proračuna proizlazi iz niza pravnih odnosa koji nastaje

među raznim subjektima angažiranim u svim fazama izrade donošenja i izvršenja

proračuna

- POLITIČKI aspekt proračuna argumentira se činjenicom da je proračun snažno

sredstvo za provođenje određenih političkih ciljeva

- EKONOMSKI aspekt proračuna je naglašen svugdje gdje postoji izražena

državna intervencija koja regulatorno djeluje na privredna kretanja

- SOCIJALNI aspekt proračuna sastoji se u njegovoj ulozi instrumenta

redistribucije nacionalnog dohotka čime se osiguravaju podjednake mogućnosti

zadovoljavanja svih pojedinaca bez obzira na njihovu ekonomsku snagu

Proračun možemo smatrati instrumentom usmjeravanja prikupljenih javnih i ostalih

prihoda državne jedinice u pravcu i s ciljem zadovoljavanja javnih potreba čiji je sustav

definiran svojom funkcijom sadržajem i strukturom odnosa i veza među elementima

Razmatranje proračuna kao sustava zahtijeva poznavanje njegovih osnovnih komponenti

a ponajprije njegovog cilja dok je utvrđivanje funkcija i ciljeva proračuna u nadležnosti

predstavničkih tijela državnih jedinica a njihovo provođenje u nadležnosti izvršne vlasti

(Vašiček D 20119-10)

Sredstva proračuna koriste se za financiranje poslova funkcija i programa državnih i

tijela jedinica lokalne i područne samouprave te drugih korisnika proračuna u visini koja

je neophodna za njihovo obavljanje i izvršavanje kao i prava primatelja sredstava

proračuna utvrđenih zakonima i drugim propisima donesenim na temelju zakona

Vlada je odgovorna za planiranje i izvršavanje proračuna a Ministarstvo financija planira

i izvršava proračun i o tome izvještava nadležno izvršno tijelo odnosno Vladu

16

32 PRORAČUNSKI PROCES

Proračunski proces je sustav pravila koja omogućuju izvršnoj vlasti donošenje odluka

koje vode ka pripremi proračuna njegovu predlaganju Saboru i na kraju provedbu

proračuna (Proračunski vodič za građane 2013)

Proračunskim procesom država definira ukupni plan proračuna unutar kojeg se donose

odluke o raspodjeli proračunskih sredstava Raspodjelom sredstava proračunski proces

postaje korisno sredstvo u osiguranju učinkovitog upravljanja državom

Proračunski proces se sastoji od sljedećih koraka

1 inicijativa Ministarstva financija za pripremu i donošenje proračuna

2 proračunski korisnici planiraju prihode i rashode

3 Vlada oblikuje prijedlog proračuna koji šalje u Sabor

4 Sabor raspravlja i odobrava proračun

5 proračunski korisnici izvršavaju proračun

Zakoni i drugi propisi koje Vlada predlaže Saboru moraju sadržavati financijsku procjenu

posljedica za proračun iz kojeg mora biti vidljivo da li se temeljem predloženog propisa

povećavaju ili smanjuju prihodi ili rashodi proračuna

Financijska procjena za proračun mora obuhvatiti

1 predviđene prihode i rashode te primitke i izdatke proračuna za proračunsku

godinu i za iduće dvije godine

2 prijedloge za pokrivanje povećanih rashoda i izdataka proračuna

3 prijedloge za nadomjestak smanjenih prihoda i primitaka proračuna

4 suglasnost Ministarstva financija

Proračun se sastoji od općeg i posebnog dijela te plana razvojnih programa

- OPĆI dio proračuna čini Račun prihoda i rashoda te Račun financiranja

- POSEBNI dio proračuna sastoji se od plana rashoda i izdataka proračunskih

korisnika raspoređenih u tekuće i razvojne programe za tekuću proračunsku

godinu

17

- PLAN RAZVOJNIH PROGRAMA čine planovi razvojnih programa

proračunskih korisnika koji su utvrđeni dokumentom o srednjoročnom planu

razvitka posebnim zakonima ili drugim propisima

(Proračunski vodič za građane 20131-2)

U procesu pripreme i donošenja proračuna važni sudionici su Sabor Vlada Ministarstvo

financija i ostali korisnici državnog proračuna i narod

SABOR ndash je predstavničko tijelo građana kontrolor izvršne vlasti odnosno Vlade i

nositelj zakonodavne vlasti u Republici Hrvatskoj Redovito zasjeda dva puta godišnje

između 15siječnja i 30 lipnja te oko 15 rujna i 15 prosinca kada se raspravlja o

izvršenju proračuna Sabor ima 21 radno tijelo a za proračunski proces us najvažniji

Odbor za zakonodavstvo i Odbor za financije i državni proračun

Sabor putem saborskih odbora i rasprava o proračunu analizira programe i fiskalnu

politiku koju je predložila Vlada (Hrvatski Sabor 2013)

VLADA ndash je nositelj izvršne vlasti i provodi politiku koju je utvrdio Sabor Uloga Vlade

u proračunskom procesu je predlaganje fiskalne politike i definiranje strategije državnog

proračuna unutar utvrđenih gospodarskih socijalnih i političkih ciljeva Također

utvrđuje i sve potrebne mjere ubiranja prihoda te daje prijedloge raspodjele proračunskog

novca za pojedine namjene i prioritete (Vlada Republike Hrvatske 2013)

MINISTARSTVO FINANCIJA ndash je korisnik državnog proračuna Obavlja sve usluge

oko primanja sredstava u proračun te plaćanja iz proračuna Ministarstvo putem svojih

uprava planira i prati izvršenje javnih prihoda i rashoda Također je odgovorno za

prijedloge i savjete vezane za makroekonomski okvir i fiskalnu strategiju (Ministarstvo

financija 2013)

KORISNICI DRŽAVNOG PRORAČUNA ndash sve institucije ministarstva državne

agencije i poduzeća koji se financiraju iz državnog proračuna Ovdje pripadaju Sabor

predsjednik Republike Vlada i Ministarstvo financija Korisnici državnog proračuna se

18

moraju koristiti proračunskim sredstvima za namjene i ciljeve zbog kojih su osnovani

Postoji kontrola korištenje proračunskih sredstava pojedinih proračunskih korisnika i

obavlja se pomoću planova u kojima su navedeni glavni programi i namjene za koje sve

koristi novac iz proračuna (Proračunski vodič za građane 2013)

NAROD ndash on bira predstavnike vlasti koji odlučuju o važnim pitanjima kao što je

proračun Narod i vladine i nevladine ustanove i organizacije mogu se aktivno uključiti u

proračunski proces Interesne skupine kao što su sindikati pokušavaju se izboriti za

ostvarenje svojih interesa

U nastavku se detaljnije opisuje svaka od faza proračunskog procesa a one su

1 priprema proračuna ndash planiranje prihoda i izdataka iz proračuna

2 rasprava o proračunu u Saboru - prihvaćanje proračuna

3 izvršavanje proračuna

321 PLANIRANJE PRIPREMA I IZRADA PRORAČUNA

Izrada i izvršavanje proračuna temelji se na načelu zakonitosti učinkovitosti

ekonomičnosti i transparentnosti

Proračunska godina je razdoblje od dvanaest mjeseci a počinje 1 siječnja te završava 31

prosinca Proračun donosi Sabor odnosno predstavničko tijelo i to prije početka godine

za koju se odnosi (Zakon o proračunu NN 8708)

U prvoj fazi pripremi proračuna Ministarstvo financija izrađuje prijedlog fiskalne

politike koje je ustvari izrada trogodišnjeg plana makroekonomske i fiskalne politike

Ministarstvo određuje koliko i hoće li se povećavati BDP nezaposlenost hoće li se

mijenjati razina cijena hoće li biti inflacije i slično i svi ti podaci se uključuju u

prognozu proračuna za naredne tri godine

19

Prvi korak je prijedlog fiskalne politike sa obrazloženim smjernicama i ciljevima u

kojima se navodi plan glavnih prihoda i rashoda Nakon toga Ministarstvo financija

određuje planirane izdatke proračunskih korisnika kako bi se odredili ukupni izdaci

proračuna te dostavlja proračunskim korisnicima Okružnicu državnog proračuna kojom

je određen okvirni plan sredstava koje je Ministarstvo odredilo za svakog proračunskog

korisnika Na temelju Okružnice proračunski korisnici samostalno izrađuju i obrazlažu

prijedloge za potrebnim proračunskim sredstvima koje šalju Ministarstvu financija a koje

ih onda mora uskladiti sa raspoloživim planiranim proračunskim sredstvima Proračunski

korisnici se Okružnicom pozivaju da na temelju dobivenih podataka samostalno izrade i

obrazlože zahtjeve za potrebnim proračunskim sredstvima U slučaju da se sredstva ne

uspiju uskladiti s planiranim odnosno da ona prelaze planiranu razinu proračunskih

prihoda tada Ministarstvo planira i utvrđuje načine financiranja manjka u proračunu

Slijede pregovori između Ministarstva i proračunskih korisnika radi usklađivanja

njihovih zahtjeva slijedom čega se sastavlja konačni prijedlog državnog proračuna koje

ministar financija dostavlja Vladi na razmatranje

Sukladno Zakonu o proračunu a na temelju Smjernica ekonomske i fiskalne politike

Vlade Republike Hrvatske za razdoblje 2013 ndash 2015 Godine Ministarstvo financija

sastavilo je Upute za izradu proračuna jedinica lokalne i područne (regionalne)

samouprave

Rokovi i metodologija donošenja proračuna JLP(R)S i financijskih planova proračunskih

i izvanproračunskih korisnika jedinica lokalne i područne samouprave utvrđeni su

Zakonom o proračunu Upute za izradu proračuna JLP(R)S dostavljaju se svim

županijama gradovima i općinama kako bi na temelju istih i u skladu s odredbama

Zakona o proračunu mogle izraditi upute za izradu proračuna jedinice te i dostaviti

svojim proračunskim i izvanproračunskim korisnicima

Navedene Upute sadrže (Upute za izradu proračuna JLP(R)S za razdoblje 2013-2015

201211-12)

- Temeljne ekonomske pokazatelje za izradu prijedloga proračuna JLP(R)S

- Opis planiranih politika JLP(R)S

20

- Procjenu prihoda i rashoda te primitaka i izdataka proračuna za slijedeće tri

godine

- Prijedlog visine financijskog plana po proračunskim korisnicima

- Način pripreme i terminski plan za izradu prijedloga i proračuna financijskih

planova

- Šifre i nazive zajedničkih programa aktivnosti i projekata u skladu s kojima će

korisnici izraditi svoj financijski plan

Metodologija izrade prijedloga proračuna JLP(R)S je propisana Zakonom o proračunu i

podzakonskim aktima a to su Pravilnik o proračunskim klasifikacijama i Pravilnik o

proračunskom računovodstvu i Računskom planu

Na temelju istih makroekonomskih pretpostavki kao kod prihoda državnog proračuna

projicirani su i prihodi jedinica lokalne i područne (regionalne) samouprave Udio

ukupnih prihoda jedinica lokalne i područne samouprave u bruto društvenom proizvodu u

za razdoblje 2013 ndash 2015 kreće se od 18 BDP-a u 2013 godini do 30 i 35 u

2014 odnosno u 2015 godini Projekcije prihoda jedinica lokalne i područne samouprave

za navedeno razdoblje temelje se na očekivanoj gospodarskoj aktivnosti za pojedine

godine za 53 najveće jedinice

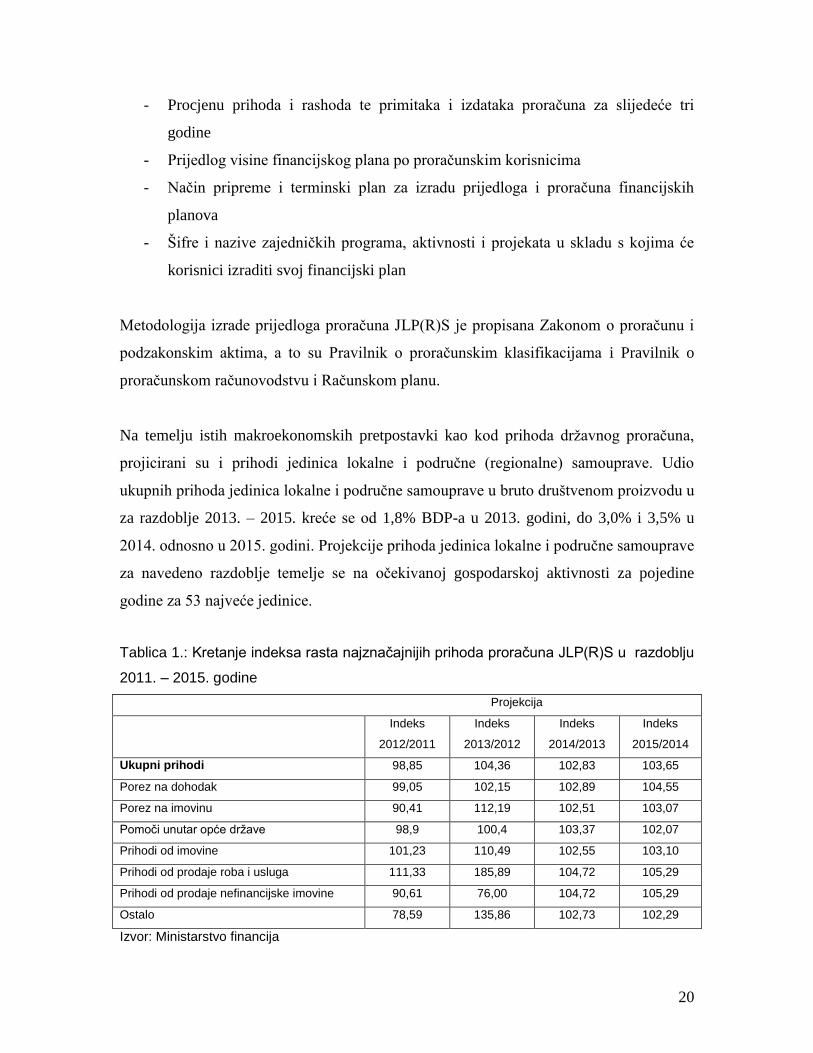

Tablica 1 Kretanje indeksa rasta najznačajnijih prihoda proračuna JLP(R)S u razdoblju

2011 ndash 2015 godine

Projekcija

Indeks

20122011

Indeks

20132012

Indeks

20142013

Indeks

20152014

Ukupni prihodi 9885 10436 10283 10365

Porez na dohodak 9905 10215 10289 10455

Porez na imovinu 9041 11219 10251 10307

Pomoči unutar opće države 989 1004 10337 10207

Prihodi od imovine 10123 11049 10255 10310

Prihodi od prodaje roba i usluga 11133 18589 10472 10529

Prihodi od prodaje nefinancijske imovine 9061 7600 10472 10529

Ostalo 7859 13586 10273 10229

Izvor Ministarstvo financija

21

Najvažniji prihodi JLP(R)S su prihodi od poreza na dohodak čiji je rast u skladu sa

rastom bruto plaća i zaposlenosti Prema projekcijama za 2013 godinu prihodi od poreza

na dohodak ostvarit će rast od 22 u odnosu na 2012 godinu dok se za 2014 odnosno

2015 očekuje rast od 29 odnosno 46 u odnosu na prethodne godine

Rast ukupnih rashoda u 2013 godini iznositi će 44 dok će za razdoblje 2014 i 2015

godine rasti za 28 odnosno 44(Ministarstvo financija 2013)

Navedene projekcije ne primjenjuju se izravno pri izradi prijedloga proračuna Svaka

jedinica lokalne i područne (regionalne) samouprave izrađuje plan rashoda uzimajući u

obzir vlastite gospodarske i društvene specifičnosti te pridržavajući se odredbi Zakona o

proračunu i Zakona o fiskalnoj odgovornosti

322 PROCES USVAJANJA PRORAČUNA

Ovaj proces započinje prijedlogom predsjednika Hrvatskog Sabora koje uručuje

odborima i zastupnicima Sabora Svaki zastupnik radno tijelo Sabora i Vlada mogu

predati predsjedniku Sabora svoje prijedloge za izmjenu i dopunu prijedloga proračuna

koji se nazivaju amandmani (Proračunski vodič za građane 201311)

Prijedlog proračuna se mora pravovremeno dostaviti zastupnicima kako bi ga oni mogli

proučiti i predložiti eventualne izmjene ili dopune Izmjene i dopune predloženog

proračuna moraju biti u skladu sa utvrđenom svotom dopuštenog manjka državnog

proračuna Postoje iznimke kada predloženo povećanje proračunskih rashoda premašuje

iznos utvrđenog prijedlogom proračuna te se oni mogu usvojiti samo ako se istodobno

predloži smanjenje drugih rashoda i izdataka u posebnom dijelu proračuna koji ne smiju

biti na teret proračunske zalihe niti dodatnog zaduživanja ili već ranije preuzetih obveza

( Zakon o proračunu NN 8708 13612)

Rasprava o proračunu započinje općom raspravom o proračunu a zatim se prelazi na

raspravu o masi sredstava dodijeljenih svakom ministarstvu posebno kao i ostalim

proračunskim korisnicima te se na samom kraju glasa o prihvaćanju proračuna

22

Kada se proračun izglasa on postaje obaveza za sve sudionike i korisnike državnog

proračuna Dužnost Sabora je da najkasnije do 31 prosinca donese Zakon o izvršenju

državnog proračuna zajedno s državnim proračunom

Ako Sabor odnosno predstavničko tijelo ne donese proračun prije početka proračunske

godine privremeno se nastavlja financiranje poslova funkcija i programa državnih tijela

kao i tijela jedinica lokalne i područne (regionalne) samouprave u visini koja je

neophodna za njihovo obavljanje i izvršavanje kao i prava primatelja sredstava proračuna

utvrđena zakonima i drugim propisima donesenim na temelju privremenog financiranja

(Zakona o proračunu NN 8708) Odluku o privremenom financiranju donosi Sabor a

obavlja se razmjerno prihodima ostvarenima u istom razdoblju prema proračunu za

prethodnu godinu i to najviše do frac14 ukupno ostvarenih prohoda bez primitaka te se

obavlja najduže za prva tri mjeseca proračunske godine Potrebno je naglasiti da se u

razdoblju privremenog financiranja ne smiju preuzimati nove obveze te se u tom

razdoblju ostvareni prihodi i primici i izvršeni rashodi i izdaci uključuju i proračun

tekuće godine

Za razliku od državnog proračuna predstavničko tijelo JLP(R)S donosi proračun za

2013 godinu na razini podskupine ekonomske klasifikacije odnosno na trećoj razini

računskog plana dok se za projekcije za 2014 i 2015 godinu usvajaju na drugoj razini

skupine računskog plana Jedinice i njihovi proračunski korisnici mogu za svoje potrebe

izraditi proračun i financijske planove na detaljnijoj razini ekonomske klasifikacije ali se

predstavničkom tijelu podnosi isključivo proračun na trećoj razini ekonomske

klasifikacije Županije odnosno sve jedinice lokalne i područne (regionalne) samouprave

kao i njihovi krajnji korisnici odnosno ustanove dužni su kod planiranja proračuna za

osiguranje minimalnih financijskih sredstava primjenjivati financijske pokazatelje dane u

Uputama o planiranju proračuna

23

323 IZVRŠAVANJE PRORAČUNA

Treća faza je izvršenje proračuna u kojoj se prikupljaju prihodi u proračun i troši se za

proračunom planirane namjene za tu proračunsku godinu

Nakon glasovanja i usvajanja proračuna u Saboru Ministarstvo financija izvještava

ministarstva i ostale proračunske korisnike o novčanim sredstvima koja su im odobrena

Također u ovoj fazi se obavlja kontrola naplate i korištenje proračunskih sredstava

Nakon toga se izvještava Sabor i javnost o mogućim nepravilnostima i zlouporabama pri

ostvarenju proračuna odnosno prikupljanju prihoda i trošenju proračunskih sredstava

Odgovornost za izvršavanje državnog proračuna snosi Vlada nadležna ministarstva i

drugi organi državne uprave dok posebno mjesto u izvršavanju proračuna i kontroli

korištenja proračunskih sredstava ima Ministarstvo financija odnosno uprave

Ministarstva financija koje čine državnu riznicu

Kako bi se ustanovilo stanje sredstava u proračunu Ministarstvo financija je obavezno

sredinom godine sastaviti izvješće o polugodišnjem ostvarenju državnog proračuna koje

dostavlja Vladi koja ga nakon rasprave šalje Saboru Tijekom tekuće godine Ministarstvo

obavlja niz poslova kako bi sastavilo završno izvješće o korištenju proračunskih

sredstava a cijeli proces izvršenja proračuna završava odobrenjem izvješća o završnom

računu državnog proračuna i izvješće Državnog ureda za reviziju

Zakonom o izvršenju državnog proračuna (Zakon o izvršavanju Državnog proračuna

Republike Hrvatske NN 13912 ) uređuju se

- prihodi i primici rashodi i izdaci Državnog proračuna Republike Hrvatske

- izvršavanje proračuna opseg zaduživanja i jamstava države upravljanje javnim

dugom

- upravljanje državnom imovinom financijskom i nefinancijskom

- poticajne mjere u gospodarstvu

- korištenje namjenskih prihoda i primitaka

- korištenje vlastitih prihoda prava i obveze korisnika proračunskih sredstava

24

- pojedine ovlasti Vlade Republike Hrvatske predsjednika Republike Hrvatske

Ministarstva financija i ministra financija u izvršavanju Proračuna

- kazne za neispunjavanje obveza i druga pitanja u izvršavanju Proračuna

Sredstva se za proračunske korisnike osiguravaju iz Posebnog dijela proračuna određenog

za nositelje sredstava raspoređenih po programima odnosno aktivnostima i projektima te

po vrstama rashoda i izdataka (Zakon o izvršavanju proračuna NN 13912)

Proračun se donosi i izvršava u skladu s načelima (Zakon o proračunu NN 8708

13912)

1 Načelo jedinstva i točnosti proračuna

- prihodi i primici kao i njihovi rashodi i izdaci iskazuju se po bruto načelu

- sredstva proračuna se koriste za financiranje rashoda funkcija i programa

državnih tijela JLP(R)S i drugih proračunskih i izvanproračunskih korisnika u

visini utvrđenoj proračunom

- prijedlozi uredbi i drugih propisa trebaju sadržavati procjenu fiskalnog učinka na

proračun u skladu s posebnim propisima

2 Načelo jedne godine

- Proračun se donosi za proračunsku godinu i vrijedi za tu godinu

- Proračunska godina je razdoblje od 01 siječnja do 31 prosinca

- Proračun donosi Sabor

- Prihodi i primici uplaćeni u proračun do kraja tekuće godine prihod su proračuna

tekuće godine

- U proračunu se planiraju sredstva za pokriće preuzetih obveza iz prethodne

godine kao i sredstva za plaćanje obveza nastalih u tekućoj godini

3 Načelo uravnoteženosti

- Ukupni prihodi i primici moraju pokrivat ukupne rashode i izdatke

- Uravnoteženje proračuna provodi se tijekom godine izmjenama i dopunama

proračuna prema postupku za donošenje proračuna

25

4 Načelo obračunske jedinice

- Prihodi primici rashodi i izdaci se iskazuju u kunama kao i financijski izvještaji

5 Načelo univerzalnosti

- Prihodi i primici služe za podmirivanje svih rashoda i izdataka

- Za financiranje određenih rashoda i izdataka koriste se namjenski prihodi i

primici

6 Načelo specifikacije

- Prihodi i primici moraju biti raspoređeni po ekonomskoj klasifikaciji i iskazani

prema izvorima

- Rashodi i izdaci moraju biti raspoređeni prema proračunskim klasifikacijama i

uravnoteženi s prihodima i primicima

7 Načelo dobrog financijskog upravljanja

- Proračunska sredstva moraju se koristiti u skladu s načelima dobrog financijskog

upravljanja a posebno u skladu s načelima ekonomičnosti učinkovitosti i

djelotvornosti

8 Načelo transparentnosti

- Proračun se donosi i izvršava u skladu s ovim načelom

- Proračun i projekcija izmjene i dopune proračuna i projekcije te odluka o

privremenom financiranju objavljuju se u Narodnim novinama službenom listu

Republike Hrvatske odnosno u službenog glasilu JLP(R)S

Školama kao proračunskim korisnicima odnosno kao korisnicima proračuna jedinica

lokalne i područne (regionalne) samouprave utvrđene su obveze o izvršavanju proračuna

Odlukom o kriterijima mjerilima i načinu financiranja minimalnog financijskog

standarda za decentralizirane funkcije osnovnog školstva propisana je obveza da do 15

siječnja tekuće godine dostave Upravnom tijelu nadležnom za obrazovanje svoje

financijske planove i planove nabave usklađene s odobrenim sredstvima u Proračunu za

26

2013 godinu Izrada planova temelji se na dospijeću planiranih obveza a razrađuje se

tromjesečno

4 FINANCIJSKO PLANIRANJE U SUSTAVU ŠKOLSTVA

41 OBRAZOVANJE KAO FUNKCIJA DRŽAVE

Sustav obrazovanja u Republici Hrvatskoj sastoji se od predškolskog odgoja i

obrazovanja osnovnog obrazovanja srednjeg obrazovanja visokog obrazovanja i

obrazovanja odraslih Cjeloviti odgojno ndash obrazovni sustav stalno se osuvremenjuje kako

bi se poboljšala njegova horizontalna i vertikalna prohodnost i kako bi se svi građani

poticali na cjeloživotno učenje

Osnovno obrazovanje je obavezno sa sve učenike u Republici Hrvatskoj i ono se temelji

na visokoj kvaliteti obrazovanja i usavršavanju nositelja odgojno obrazovne djelatnosti

Cilj obrazovanja u školskim ustanovama je osigurati sustavan način poučavanja učenika

poticati i unapređivati njihov razvoj u skladu s njihovim sposobnostima i sklonostima

Posebno je važno učenicima razvijati i prenositi svijest o nacionalnoj pripadnosti

očuvanju povijesno kulturne baštine i nacionalnog identiteta

Zakonom o odgoju i obrazovanju uređuje se djelatnost osnovnog i srednjeg obrazovanja u

javnim ustanovama koja osnovno obrazovanje u osnovnoj školi obuhvaća opće

obrazovanje i druge oblike obrazovanja djece i mladih Djelatnost osnovnog obrazovanja

obavlja se kao javna služba a obuhvaća neke od poslova (Zakon o odgoju i obrazovanju

u osnovnoj i srednjoj školi NN 8708)

- upisi i ispisi iz škole s vođenjem odgovarajuće evidencije i dokumentacije

- organizacija i izvođenje nastave i drugih oblika odgojno-obrazovnog rada s

učenicima

- vrednovanje i ocjenjivanje učenika i vođenje evidencije o postignućima

27

- poduzimanje pedagoških mjera

- organizacija predmetnih i razrednih ispita

- upisivanje podataka u e-Maticu ndash zajednički elektronski upisnik ustanova

Obrazovanje je regulirano Zakonom o odgoju i obrazovanju u osnovnoj i srednjoj školi

U nastavku se navode neke od značajki Zakona (Zakon o odgoju i obrazovanju NN

8708)

- djelatnost osnovnog obrazovanja u osnovnoj školi obuhvaća opće obrazovanje i

druge oblike obrazovanja djece i odraslih

- djelatnost osnovnog odgoja i obrazovanja obavljaju osnovne škole i druge javne

ustanove pod uvjetima iz Zakona o odgoju i obrazovanju

- osnovno obrazovanje traje osam godina i izvodi redovite i posebne programe

- osnovnim obrazovanjem učenik stječe znanja i sposobnosti za nastavak

obrazovanja a počinje upisom u prvi razred i obavezno je za svu djecu od šeste

do petnaeste godine života

- Odgoj i obrazovanje u školi ostvaruje se na temelju nacionalnog kurikuluma

nastavnih planova i programa i školskog kurikuluma

- Škola radi na temelju školskog kurikuluma i godišnjeg plana i programa rada a

učenički dom na temelju godišnjeg plana i programa rada

- Školski kurikulum utvrđuje dugoročni i kratkoročni plan i program škole s

izvannastavnim i izvanškolskim aktivnostima a donosi se na temelju nacionalnog

kurikuluma i nastavnog plana i programa

- Školski kurikulum određuje nastavni plan i program izbornih predmeta

izvannastavne i izvanškolske aktivnosti i druge odgojno-obrazovne aktivnosti

programe i projekte prema smjernicama hrvatskog nacionalnog obrazovnog

standarda

28

42 SUSTAV ŠKOLSTVA U REPUBLICI HRVATSKOJ

Odgoj i obrazovanje u školi ostvaruje se na temelju nacionalnog kurikuluma nastavnih

planova i programa i školskog kurikuluma

Nacionalni kurikulum donosi ministar te on utvrđuje vrijednosti načela općeobrazovne

ciljeve i ciljeve poučavanja koncepciju učenja i poučavanja obrazovne ciljeve po

obrazovnim područjima i predmetima definirane ishodima obrazovanja

Nastavnim planom i programom utvrđuje se tjedni i godišnji broj nastavnih sati za

obvezne i izborne nastavne premete njihov raspored po razredima tjedni broj nastavnih

sati po predmetima i ukupni tjedni i godišnji broj sati kao i ciljeve zadaće i sadržaje

svakog nastavnog predmeta

Škola radi na temelju školskog kurikuluma i godišnjeg plana i programa rada koji

utvrđuje dugoročni i kratkoročni plan i program škole a donosi se na temelju nacionalnog

kurikuluma i nastavnog plana i programa

Ministarstvo znanosti obrazovanja i športa nadležno je za obrazovanje u RH na svim

razinama odnosno za osnovno srednje i visoko obrazovanje a za obavljanje poslova iz

djelokruga srednjeg obrazovanja u Ministarstvu je ustrojena Uprava za srednje

obrazovanje

Osnovno obrazovanje obavezno je za svu djecu od šeste do petnaeste godine života a

započinje upisom u prvi razred Nakon završenog osmogodišnjeg osnovnog obrazovanja

sva djeca stječu pravo upisa u srednju školu

U nastavku se navode neka od načela osnovnog i srednjeg obrazovanja (Zakon o odgoju i

obrazovanju NN 8708)

- odgoj i obrazovanje u osnovnoj i srednjoj školi temelji se na jednakosti

obrazovnih šansi za sve učenike prema njihovim sposobnostima

- odgoj i obrazovanje u školskoj ustanovi temelji se na visokoj kvaliteti

obrazovanja i usavršavanja svih neposrednih nositelja odgojno-obrazovne

djelatnosti ndash učitelja nastavnika stručnih suradnika ravnatelja te ostalih radnika

- rad u školskoj ustanovi temelji se na vrednovanju svih sastavnica odgojno-

obrazovnog i školskog rada i samovrednovanju neposrednih i posrednih nositelja

29

odgojno-obrazovne djelatnosti u školi radi postizanja najkvalitetnijeg

nacionalnog obrazovnog i pedagoškog standarda

- odgojno-obrazovna djelatnost u školskoj ustanovi temelji se na autonomiji

planiranja i organizacije te slobodi pedagoškog i metodičkog rada prema

smjernicama hrvatskog nacionalnoga obrazovnog standarda a u skladu s

nacionalnim kurikulumom nastavnim planovima i programima i državnim

pedagoškim standardima

- stjecanje osnovnog obrazovanja temelj je za vertikalnu i horizontalnu prohodnost

u sustavu odgoja i obrazovanja u Republici Hrvatskoj

- obrazovanje u školskoj ustanovi temelji se na decentralizaciji u smislu povećanja

ovlaštenja i odgovornosti na lokalnoj i područnoj (regionalnoj) razini

- odgojno-obrazovna djelatnost u školskoj ustanovi temelji se na partnerstvu svih

odgojno-obrazovnih čimbenika na lokalnoj regionalnoj i nacionalnoj razini

43 SUSTAV FINANCIRANJA OSNOVNIH ŠKOLA

Osnovne škole kao proračunski korisnici svoje poslovanje financiraju iz proračuna

Ministarstva Županije Jedinica lokalne samouprave a također i od pomoći (trgovačkih

društava i ostalih proračunskih i izvanproračunskih korisnika)

Godine 2001 je počela decentralizacija funkcije osnovnoškolskog i srednjoškolskog

obrazovanja kojom su jedinice lokalne i područne samouprave preuzele obvezu

financiranja dijela javnih potreba u školstvu Iz središnjeg proračuna odnosno

Ministarstva znanosti obrazovanja i športa školama se financiraju rashodi za zaposlene

usavršavanja za nastavnike ravnatelje i stručne suradnike opremanje školskih knjižnica

lektirom i obveznom literaturom te izgradnja novih škola Županijski proračun preuzeo je

financiranje decentralizacije odnosno osiguravaju se sredstva za materijalne i financijske

rashode rashode za nabavu proizvedene dugotrajne imovine i dodatna ulaganja na

nefinancijskoj imovini ( Jakir Bajo I i dr 2011231)

30

Vlada Republike Hrvatske je na sjednici Vlade 28 veljače 2013 godine donijela odluku

o kriterijima i mjerilima za utvrđivanje bilančnih prava za financiranje minimalnog

financijskog standarda javnih potreba osnovnog školstva u 2013 godini

Temeljem iste odluke Vlade Primorsko goranska županija odnosno jedinice lokalne i

područne (regionalne) samouprave također donosi odluku o sustavu financiranja za

svoje proračunske korisnike

Sustav financiranja osnovne škole temelji se na Odluci o kriterijima mjerilima i načinu

financiranja minimalnog financijskog standarda za decentralizirane funkcije osnovnog

školstva uz 2013 godini (NN 2913 Službene novine PGŽ 2309)

Tom Odlukom utvrđuju se kriteriji mjerila i načini financiranja rashoda osnovnih škola u

okvirima bilanciranih sredstva po namjenama utvrđenim u Odluci Vlade RH o kriterijima

i mjerilima za utvrđivanje bilančnih prava za financiranje minimalnog financijskog

standarda javnih potreba osnovnih škola u 2013 godini

Odlukom se utvrđuju kriteriji mjerila i načini financiranja rashoda osnovnih škola u

okvirima sredstava temeljem bilanciranih sredstava po namjenama i to za

- Materijalne i financijske rashode

- Rashode za materijal dijelove i usluge tekućeg održavanja

- Rashodi za nabavu proizvedene dugotrajne imovine i dodatna ulaganja na

nefinancijskoj imovini

Tako prema navedenoj uputi Osnovna škola Ivana Rabljanina planira rashode prema

sljedećim financijskim pokazateljima

Tablica 2 Kretanje indeksa rasta za izračun sredstava za financiranje decentraliziranih

funkcija u razdoblju 2013 ndash 2015

Indeks

20122011

Indeks

20132012

Indeks

20142013

Indeks

20152014

Rashodi za zaposlene 962 959 1002 1051

Materijalni rashodi 962 906 981 1018

Rashodi za nabavu

nefinancijske imovine

962 989 1016 1095

Izvor Ministarstvo financija

31

Rashodi za zaposlene financirani su od strane Ministarstva i planirani su sukladno

podacima Ministarstva znanosti obrazovanja i športa do razine sredstva osiguranih u

Državnom proračunu RH

Temeljem Uputa prikazanih u tablici 1 prikazan je okvirni prijedlog opsega financijskih

planova osnovnih škola za razdoblje 2013 do 2015 godine za financiranje funkcija

osnovnog školstva

Prema tome iskazani su materijalni i financijski rashodi odnosno za osiguravanje uvjeta

rada Osnovne škole Ivana Rabljanina Rab za navedeno trogodišnje razdoblje kako slijedi

1 projekcija 2013 godine 1465000 kn

2 projekcija 2014 godine 1437000 kn

3 projekcija 2015 godine 1463000 kn

Iz navedenog proizlazi smanjenje plana u 2014 godini u odnosu na 2013 godinu te

povećanje u 2015 godini

Osnovna škola Rab u programe unutar zakonskog standarda ubraja program

investicijskog održavanja objekata i opreme kojim se želi osigurati prostorne i

materijalne uvjete rada u Školi Zatim program opremanje ustanova školstva prema

kojem je za 2013 godinu dostavljena procjena vrijednosti nabavka opreme i namještaja u

iznosu 4830000 kn a sredstva za opremanje Škole se ne planiraju u financijskom planu

škole već Županija planira rashode objedinjeno za sve korisnike proračuna

U proračunu jedinice lokalne i područne (regionalne) samouprave mogu se osigurati

sredstva za financiranje (Zakon o odgoju i obrazovanju NN 8708)

- programa rada s darovitim učenicima

- obrazovanja učenika na jeziku i pismu nacionalnih manjina

- opremanje škola opremom i računalnim programima

- opremanje školskih knjižnica obveznom lektirom

- programa od zajedničkog interesa za djelatnost školstva

32

Slijedom navedenog uz programe za osiguravanje uvjeta rada Škola ima i programe iz

namjenskih prihoda iznad zakonskog standarda u koje ubraja sljedeće programe

1 Učenička natjecanja

- Škola se svake godine uključuje u programe učeničkih natjecanja iz raznih

predmeta kao i sportska natjecanja eko kviz natjecanja mladeži Crvenog križa i

smotra Lidrano te škola stvaralaštva Novigradsko proljeće koje je namjenjeno

radu sa darovitim učenicima Kako se gotovo sva natjecanja održavaju izvan

otoka svako sudjelovanje iziskuje određena novčana sredstva koja su osigurana iz

proračuna Jedinica lokalne samouprave te je dio također financiran od strane

Primorsko Goranske Županije

2 Tiskanje školskog lista

- Više puta nagrađivani školski list Cvrčak uređuju učenici članovi novinarske

grupe pod stručnim vodstvom učiteljice hrvatskog jezika Sredstva namijenjena

tiskanju lista također su osigurana od Jedinica lokalne samouprave i Županije

3 Škola u prirodi

- kao dio nastavnog programa iz određenih predmeta izvodi se nastava u prirodi

odnosno upoznavanje sa prirodnim i kulturnim znamenitostima Troškove

realizacije programa snose roditelji učenika a namijenjena su troškovima

prijevoza i ostalih troškova nastalih u okviru programa

4 Nabavka obvezne lektire

- prema članku 143 Zakona o odgoju i obrazovanju u osnovnoj i srednjoj školi

iskazuje se potreba za nabavkom obvezne lektire odnosno opremanje školske

knjižnice Sredstva za nabavku lektire osigurana su u suradnji sa komunalnim

društvom u sklopu akcije bdquoStarim papirom do nove knjigeldquo te također iz ostalih

donacija kao što su Božićni sajam ali i pomoći Ministarstva znanosti

obrazovanja i športa

33

5 Produženi boravak

- program Produženog boravka dodatni je kvalitetni pomak odgojno obrazovnom

sustavu a spremnost lokalne samouprave da financira program ukazuje na brigu

za odgovorno roditeljstvo i organizirano zbrinjavanje učenika zaposlenih

roditelje budući da se u produženom boravku pod stručnim nadzorom djeci

vrijeme ispunjava organiziranim korištenjem slobodnog vremena Za potrebe

produženog boravka izdvojen je i uređen prostor koji je cjelodnevno dostupan i

koji zapošljava jednu djelatnicu Također svim učenicima polaznicima osiguran je

obrok koji sami financiraju

6 Međunarodna eko škola

- program Eko škole ima za cilj trajno usvajanje eko programa kroz nastavne i

izvannastavne aktivnosti te uspostavljanje harmoničnog odnosa škole i lokalne

zajednice na obostranu dobit kao i dugoročno odgajanje mladih za odgovorno

ekološko ponašanje Ekološki sadržaji prošireni su i etno sadržajima i

njegovanjem kulturne baštine otoka

7 Međunarodna suradnja

- na prijedlog Grada Raba Škola je potpisala Povelju o bratimljenju sa osnovnom

školom u Koeningsbrunnu kao i suradnju sa školom iz Brna u Češkoj Tim

programom se ostvaruju dobri međunarodni odnosi učenika kao i svim zaposlenih

djelatnika koji prate učenike na putovanjima koji su dobri temelji za daljni razvoj

djece učenika kao i međusobnih odnosa između gradova i škola

8 Rabska lađa

- u sklopu nastave tehničke kulture učenicima je ponuđen izborni program

Brodomodelarstva gdje se učenici imaju priliku upoznati sa radom brodograditelja u

drvu s posebnim naglaskom na izradi modela rabske lađe Programom se želi očuvati

tradicija brodogradnje na otoku Rabu Sredstva potrebna za program osigurana su od

strane Grada Raba

34

9 Tekuće održavanje školskog prostora

- ovim programom su iskazane potrebe ulaganja u tekuće održavanje školskog

prostora kako bi se osiguralo stanje objekata koje zadovoljava zakonske i tehničke

propise

10 Prometni odgoj

- programom se učenici upoznavaju sa prometnim pravilima i pravilima prometne

kulture

11 Uređenje školskih igrališta i dvorišta

- kako su školska dvorišta i igrališta nužna da bi učenici sigurno provodili vrijeme

na otvorenom prostoru iskazuje se potreba za njihovom obnovom u gotovo svim

područnim školama a posebno matičnoj školi

12 Informatička oprema i računalni programi

- Člankom 143 Zakona o odgoju i obrazovanju u osnovnoj i srednjoj školi lokalna i

regionalna samouprava svojim proračunom osiguravaju sredstva za

sufinanciranje između ostalog opremanja škola informatičkom opremom i

računalnim programima Planiranim sredstvima također želimo osigurati

materijalne preduvjete za uvođenje kompjutora u učioničke prostore

Posebno je važno primjenjivati klasifikaciju po izvorima financiranja kako bi se osiguralo

praćenje korištenja sredstava dobivenih temeljem naplate različitih prihoda Odnosno za

svaki izvor financiranja prihoda ili primitaka podmiruju se rashodi i izdaci za određenu

vrstu i namjenu

U osnovne izvore financiranja Škole spadaju

- opći prihodi i primici

- vlastiti prihodi

- prihodi za posebne namjene ndash na primjer uplate učenika za školsku marendu

35

- pomoći ndash jedinica lokalne samouprave

- donacije ndash trgovačkih društava pravnih i fizičkih osoba

- namjenski primici ndash za plaće materijalne rashode i slično

5 PRIMJER FINANCIJSKOG PLANA OSNOVNE ŠKOLE IVANA

RABLJANINA RAB

51 OPĆENITO O ŠKOLI

Osnovna škola Ivana Rabljanina Rab jedina je osnovna škola na području otoka

Raba Sjedište škole je u Rabu Banjol 10 Osnivač škole je Primorsko-goranska

županijaa pravni sljedbenik Škole je Osnovna škola Rab koju je osnovala Općina Rab u

rujnu 1964 Godine (Statut Osnovne škole Ivana Rabljanina Rab 20132-3)

Nastava se odvija u Matičnoj školi u gradu Rabu i šest područnih škola u naseljima

Barbat Banjol Mundanije Supetarska Draga Kampor i općini Lopar Samo u Matičnoj

školi u Rabu organizirana je nastava za učenike predmetne nastave iz područja cijelog

otoka pa se učenici iz svih naselja od petog do osmog razreda prevoze u Matičnu školu iz

pravaca Lopar Supetarska Draga Mundanije Barbat i Kampor

Osnovnu školu Ivana Rabljanina Rab pohađa ukupno 664 učenika u 38 razrednih odjela

od kojih je 20 razrednih odjela u matičnoj školi 19 odjela u područnim školama te 1

razredni odjel s posebnim programom

U područnim školama organizirana je samo razredna nastava u čistim i kombiniranim

odjeljenjima a samo mali broj učenika su učenici putnici i to u područnim školama

Kampor i Supetarska Draga

Matična škola radi u dva arhitektonski povezana dijela niži zapadni dio izgrađen je 1965

godine i viši istočni dio sastoji se od prizemlja i I i II kata a izgrađen je 1982 godine

Nastava se izvodi u 4 učionice razredne nastave i 11 učionica predmetne nastave

Ostali prostor čine zbornica dvorana za sastanke knjižnica kuhinja i blagavaonica

učiteljskih kabineta uz učionički prostor prostorije za arhivu spremište za čistačice i

36

domare kotlovnica uredski prostori sanitarni čvorovi za potrebe učenika za potrebe

djelatnika te sanitarni prostor prilagođen potrebama tjelesno invalidnih osoba

U područnim školama ima dovoljno unutarnjeg prostora za jednosmjenski rad U

matičnoj školi nastavni rad se odvija u dvije smjene zbog nedostatka prostora

U Osnovnoj školi Ivana Rabljanina zaposleno je 85 djelatnika od kojih je 25 učitelja

razredne nastave 32 učitelja predmetne nastave 2 djelatnika u odjelu produženog

boravka i odjelu posebnog programa 4 stručna suradnika 19 ostalih zaposlenika te 1

ravnatelj

Školom upravlja Školski odbor koji broji devet članova od kojih su (Statut Osnovne škole

Ivana Rabljanina Rab 20139)

- predsjednik Školskog odbora

- tri člana koja imenuje osnivač Primorsko Goranska županija

- dva člana koja su odabrana na prijedlog Ureda državne uprave

- jedan član iz reda Vijeća roditelja a koji nije zaposlenik Škole

- dva člana iz reda učitelja i stručnih suradnika na prijedlog Učiteljskog vijeća

Pored Statuta Škola ima ove opće akte (Statut Osnovne škole Ivana Rabljanina Rab

201356)

- Statut

- Pravilnik

- Poslovnik

- Odluke kojima se na opći način uređuju odnosi u Školi

U opće akte Škole ubrajaju se (Statut Osnovne škole Ivana Rabljanina Rab 201356)

- Statut

- Pravilnik o radu

- Pravilnik o zaštiti na radu

- Pravilnik o zaštiti od požara

- Pravilnik o radu školske knjižnice

37

- Pravilnik o čuvanju korištenju odabiranju i izlučivanju arhivskog i

registraturnog gradiva

- Pravilnik o kućnom redu

- Etički kodeks neposrednih nositelja odgojno-obrazovne djelatnosti

- Poslovnik o radu školskih vijeća

Škola skrbi o stalnom unapređivanu odgojno-obrazovnog rada što se posebno očituje

kroz praćenje i omogućavanje učenicima da razvijaju individualne sklonosti i

sposobnosti profesionalno informiranje učenika omogućavanju kontinuiranog

usavršavanja učitelja radi djelotvornijeg rada s učenicima

52 PRIJEDLOG FINANCIJSKOG PLANA ZA RAZDOBLJE 2013 ndash

2015 GODINE

Slijedom Uputa za izradu plana za razdoblje 2013 ndash 2015 godine te temeljem Smjernica

i Uputa Vlade Republike Hrvatske i Ministarstva financija Škola je dužna prema

metodologiji navedenoj u Uputama dostaviti nadležnom proračunu Primorsko ndash

Goranskoj županiji program financijsog plana za navedeno razdoblje

Program financijskog plana za razdoblje 2013 ndash 2015 Godine mora sadržavati

- procjenu prihoda i primitaka iskazane po vrstama

- plan rashoda i izdataka razvrstan prema proračunskim klasifikacijama

- obrazloženje prijedloga financijskog plana

- plan razvojnih programa

U nastavku se opisuju procjene prihoda i plana rashoda za razdoblje 2013 ndash 2015

Godine

38

53 PROCJENE PRIHODA I PRIMITAKA

Procjena prihoda i primitaka za korisnike proračuna jedinice lokalne i područne

(regionalne) samouprave izrađuje odnosno planira se na razini podskupine na trećoj

razini a za projekcije za slijedeće dvije godine na drugoj razini računskog plana

Procjena prihoda i primitaka iskazuju se po izvorima financiranja za trogodišnje

razdoblje odnosno na trećoj razini podskupine računskog plana Kako bi se povezali

prihodi i primici s izvorima financiranja i kasnijeg praćenja potrošnje po izvorima

financiranja proračunski korisnici u sustavu državne riznice planiraju prihode i primitke

na razini osnovnog računa računskog plana odnosno na petoj razini

Proračunski korisnici obvezni su izraditi procjenu prihoda i primitaka za razdoblje 2013

ndash 2015 godine po izvorima financiranja a oni su slijedeći

1) Opći prihodi i primici

- Prihodi koji se klasificiraju kao opći prihodi i primici nije definirana namjena

korištenja a korisnik ih ostvaruje obavljanjem poslova iz svojeg djelokruga a

uključuje prihode od poreza prihode od financijske i nefinancijske imovine

prihode od administrativnih pristojbi i prihode od kazni

Prihodi i primici od državnog proračuna za 2013 godinu iznose 862903000 kuna dok

za preostale dvije godine iz projekcija rastu za 102 odnosno za 105 u 2015 godini

dok je za 2013 godinu iz Županijskog proračuna planiran iznos od 146500000 kuna za

financiranje rashoda poslovanja

2) Vlastiti prihodi

- su oni koje korisnik ostvaruje obavljanjem poslova na tržištu i u tržišnim uvjetima

a koje poslove mogu obavljati i drugi pravni subjekti izvan općeg proračuna

(Proračunski vodič za građane 2013) Postoji slučaj u kojem vlastiti prihodi

uplaćeni u proračun u nižem opsegu nego što je planirano u skladu sa Zakonom o

proračunu korisnik može preuzeti plaćati obveze u visini stvarno raspoloživih

sredstava Ako su uplaćeni u većem opsegu od planiranog korisnik preuzima

obvezu plaćanja samo u visini planiranih sredstava

39

Osnovna škola Rab ostvaruje vlastite prihode od kamata i usluga za koje se za 2013

godinu procjenjuje ukupan prihod od 4500 kuna

3) Prihodi za posebne namjene

- su prihodi od komunalnih naknada spomenička renta vodni doprinos doprinos

za šume i ostali Oni se prikupljaju u skladu sa odgovarajućim zakonima te je

namjena njihovog korištenja također propisana zakonom

Na primjeru škole prihodi za posebne namjene bili bi prihodi trgovačkih društava te od

sufinanciranja cijene usluga roditelja učenika za školsku marendu koji financiraju

cjelokupan iznos koji iznose 42644000 kuna za 2013 godinu dok se za 2014 i 2015

godinu procjenjuje rast istih prihoda za 102 odnosno 103 zbog očekivanog

povećanja cijena namirnice i energenata

4) Pomoći

- Pomoći čine prihodi ostvareni od inozemnih vlada i međunarodnih organizacija

te tijela i institucija EU prihodi iz drugih proračuna i ostalih subjekata unutar

opće države Posebno treba napomenuti da proračunski korisnici ne mogu primati

pomoći od drugih proračunskih korisnika unutar svog proračuna Moguće je da

proračunski korisnici jedinice lokalne i područne (regionalne) samouprave ostvare

sredstva tekućih i kapitalnih pomoći ali isključivo od proračunskih korisnika

državnog proračuna temeljem prijenosa sredstava EU

Proračunski korisnici ne mogu primati pomoći od drugih proračunskih korisnika unutar

svog proračuna Za ovaj izvor financiranja planiran je iznos od 49633000 kn iz gradskog

i općinskog proračuna od kojih se 45305000 kn odnosi na pomoći iz gradskog

proračuna za financiranje programa produženog boravka i ostalih programa kao što su

natjecanja učenika tiskanje školskog lista uređenje dvorišta i igrališta škola i ostali a

koji su opisani u poglavlju 43 Sustav financiranja osnovnih škola

5) Donacije

- Donacije su tekući ili kapitalni prijenosi sredstava koja proračunski korisnici

dobiju od subjekata izvan opće države a bez obveze vraćanja u proračun To

40

mogu biti donacije od fizičkih osoba neprofitnih organizacija trgovačkih

društava i ostalih subjekata izvan opće države Ovaj dio prihoda proračunski

korisnici ne mogu planirati u točno određenom iznosu te je također potrebno

naglasiti da se donacije ne uplaćuju izravno u proračun Donacije koje nisu bile

iskorištene u proračunskoj godini prenose se u proračun za tekuću proračunsku

godinu

Škola procjenjuje da će se za navedene godine ostvariti prihod od 430000 kuna koje će

biti od trgovačkih društava i drugih neprofitnih organizacija

6) Prihodi od prodaje nefinancijske imovine i nadoknade štete s osnove osiguranja

- Prihodi od prodaje ili zamjene imovine predstavljaju sredstva od prodaje i

zamjene nefinancijske dugotrajne imovine i nadoknade štete s osnova osiguranja i

koriste se samo za kapitalne rashode Kapitalni rashodi su rashodi za nabavu

nefinancijske imovine rashodi za održavanje nefinancijske imovine kapitalne

pomoći koje se daju trgovačkim društvima u kojima jedinice lokalne samouprave

imaju odlučujući utjecaj na upravljanje za nabavu nefinancijske imovine i dodatna

ulaganja u nefinancijsku imovinu te također ulaganja u dionice u udjele

trgovačkih društava

7) Namjenski primici

- Čine ih prihodi ostvareni zaduživanjem čija je namjera utvrđena posebnim

ugovorima i propisima a planiraju se zajmovi koje državni proračun odobrava

pravnim i fizičkim osobama iz sredstava povrata danih zajmova iz ranijih godina

Namjenski prihodi i primici uplaćuju se u državni proračun a u slučaju da nisu

iskorišteni u tekućoj godini prenose se u proračun za slijedeću proračunsku

godinu

Osnovna škola Ivana Rabljanina Rab u svom proračunu nema stavku namjenskih

primitaka

Iz projekcija za 2014 godinu može se zaključiti da se očekuje blagi pad prihoda za

1001 dok za 2015 godinu on iznosi 1005

41

Jedinice lokalne i područne (regionalne) samouprave i njihovi proračunski korisnici

koriste navedene izvore financiranja čiji sadržaj mogu mijenjati ovisno o njihovim

specifičnim potrebama

54 PRIJEDLOG PLANA RASHODA I IZDATAKA

Proračunski korisnici jedinica lokalne i područne (regionalne) samouprave obvezni su

izraditi prijedlog rashoda i izdataka za razdoblje 2013 ndash 2015 godine razvrstane prema

proračunskim klasifikacijama u skladu s Pravilnikom o proračunskim klasifikacijama i

Pravilnikom o proračunskom računovodstvu i Računskom planu

Proračunski korisnik rashode i izdatke planira na razini četvrte skupine računskog plana

s tim da upravna tijela korisnika državnog proračuna financijske planove usvajaju na

trećoj razini a projekcije da drugoj razini računskog plana

Na primjeru Osnovne škole Ivana Rabljanina Rab koji je obrađen prikazan je financijski

plan za 2013 godinu te projekcije za 2014 i 2015 godinu Škola kao proračunski

korisnik financijski plan za 2013 planira na trećoj odnosno četvrtoj razini računskog

plana a za 2014 i 2015 na drugoj razini

Planirani rashodi i izdaci za proračunske korisnike moraju se iskazati po vrstama

troškova bilo da se radi o redovnoj djelatnosti ili programskim aktivnostima

Plan rashoda i izdataka (kao i plan prihoda i primitaka) unosi se u obrazac koji se nalazi u

Programu bdquoŽupanijske rizniceldquo Obrazac je sačinjen prema postojećoj strukturi

Proračuna u ovom slučaju Primorsko-Goranske županije te je u njemu potrebno unijeti

podatke za sve tri godine na četvrtoj razini sukladno definiranim izvorima financiranja

pri čemu pojedina stavka može imati samo jedan izvor financiranja

Rashode i izdatke u proračunu za 2013 godinu planirati će se u sklopu programa a

unutar programa u sklopu aktivnosti i projekatas tim da proračunski korisnici sami

moraju odrediti i označiti da li je riječ o aktivnosti ili projektu

42

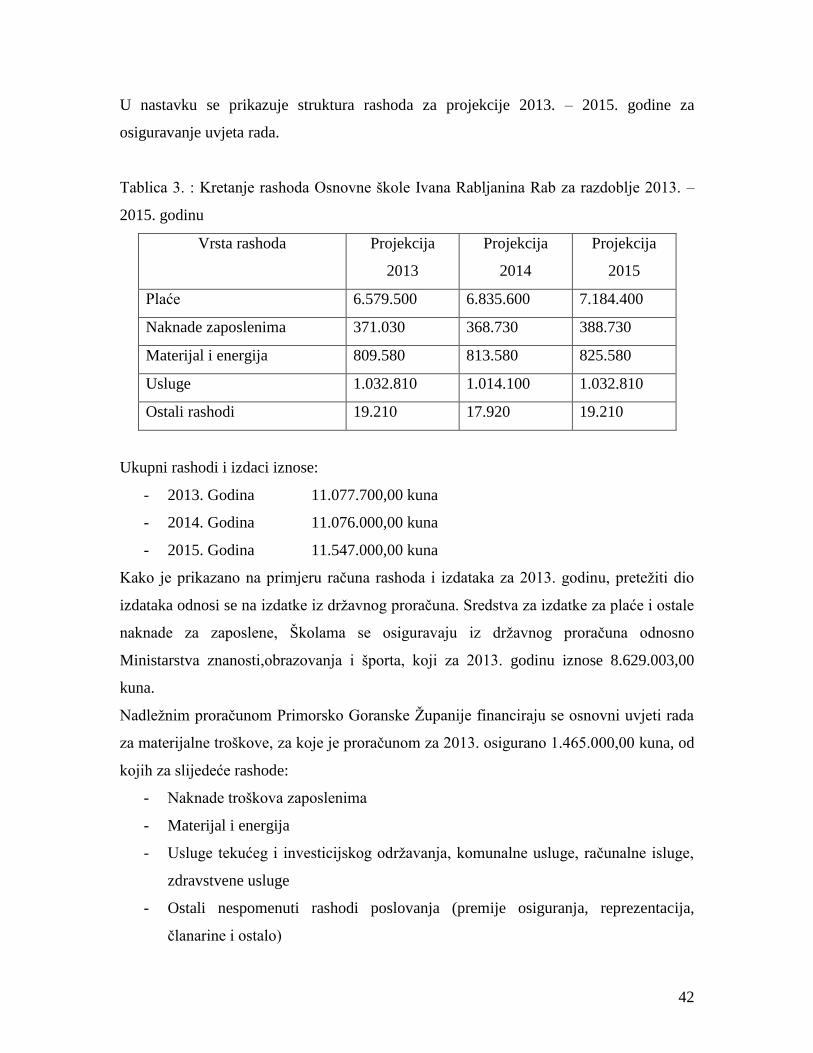

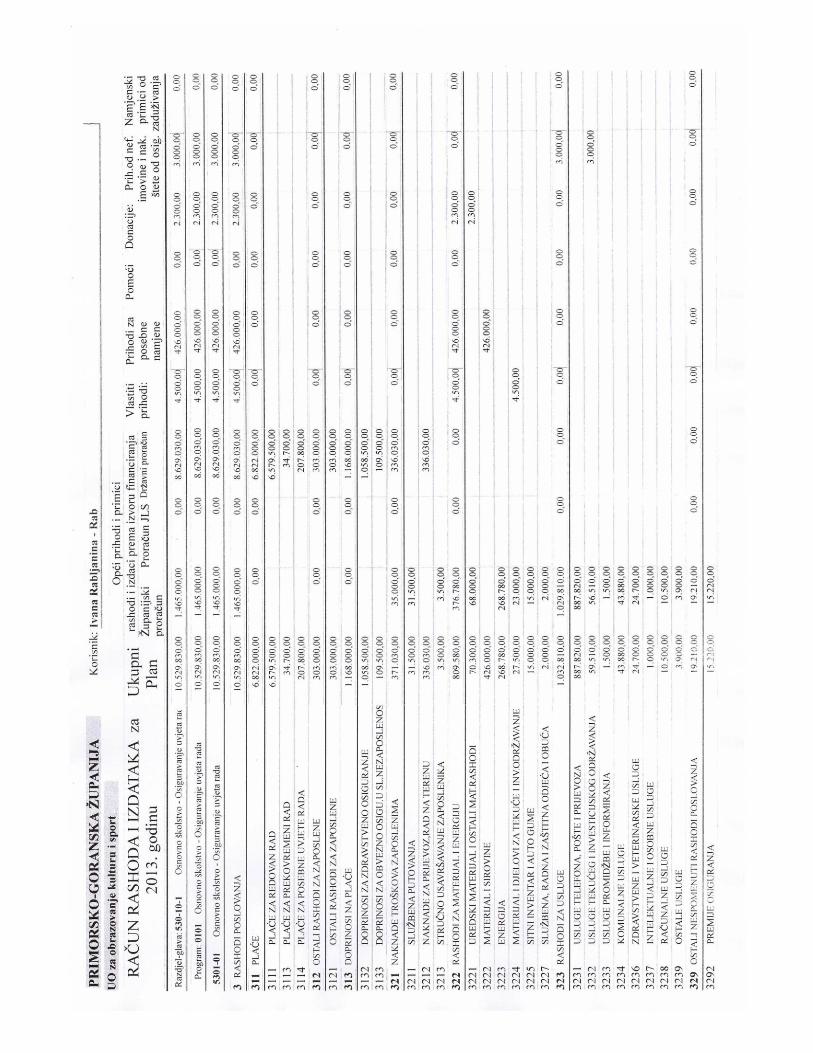

U nastavku se prikazuje struktura rashoda za projekcije 2013 ndash 2015 godine za

osiguravanje uvjeta rada

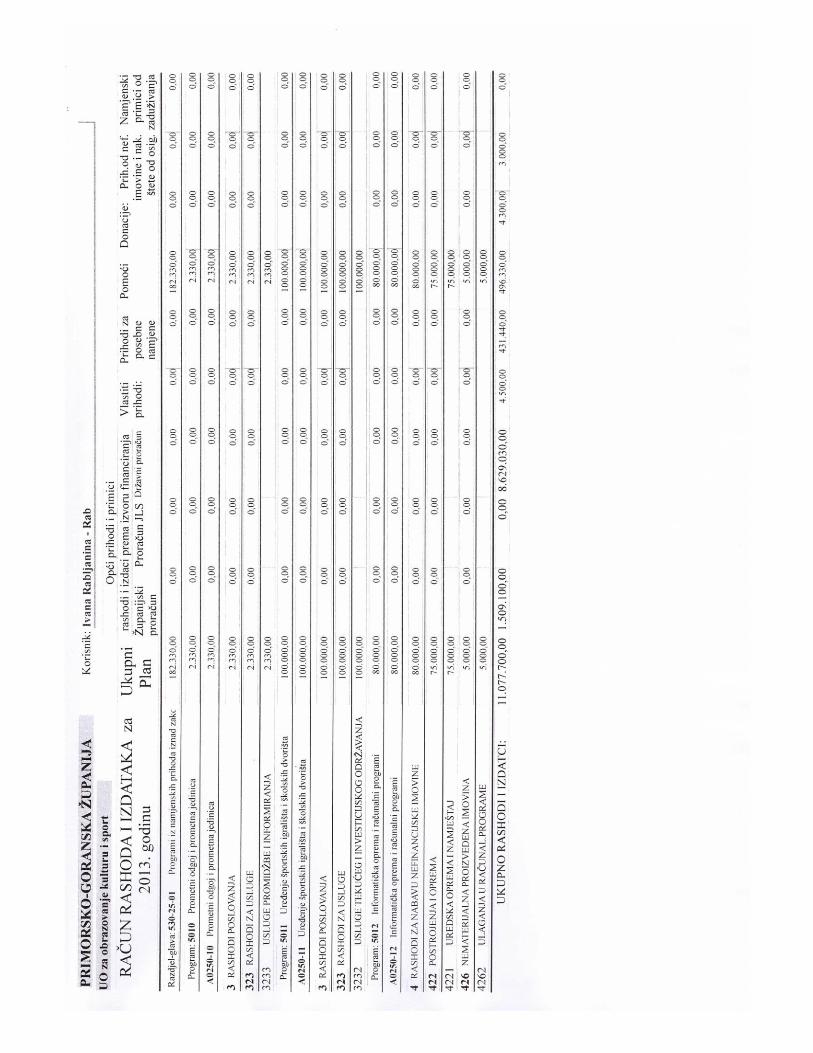

Tablica 3 Kretanje rashoda Osnovne škole Ivana Rabljanina Rab za razdoblje 2013 ndash

2015 godinu

Vrsta rashoda Projekcija

2013

Projekcija

2014

Projekcija

2015

Plaće 6579500 6835600 7184400

Naknade zaposlenima 371030 368730 388730

Materijal i energija 809580 813580 825580

Usluge 1032810 1014100 1032810

Ostali rashodi 19210 17920 19210

Ukupni rashodi i izdaci iznose

- 2013 Godina 1107770000 kuna

- 2014 Godina 1107600000 kuna

- 2015 Godina 1154700000 kuna

Kako je prikazano na primjeru računa rashoda i izdataka za 2013 godinu pretežiti dio

izdataka odnosi se na izdatke iz državnog proračuna Sredstva za izdatke za plaće i ostale

naknade za zaposlene Školama se osiguravaju iz državnog proračuna odnosno

Ministarstva znanostiobrazovanja i športa koji za 2013 godinu iznose 862900300

kuna

Nadležnim proračunom Primorsko Goranske Županije financiraju se osnovni uvjeti rada

za materijalne troškove za koje je proračunom za 2013 osigurano 146500000 kuna od

kojih za slijedeće rashode

- Naknade troškova zaposlenima

- Materijal i energija

- Usluge tekućeg i investicijskog održavanja komunalne usluge računalne isluge

zdravstvene usluge

- Ostali nespomenuti rashodi poslovanja (premije osiguranja reprezentacija

članarine i ostalo)

43

Najveći dio izdataka odnosi se na rashode za zaposlene i naknade troškova za zaposlene

koji se za 2014 i 2015 u odnosu na 2013 godinu procjenjuju na 864633000 kuna

odnosno 908733000 kuna što je porast od 102 Neznatno manji dio izdataka odnosi

se na rashode za materijal i energiju te za usluge

Također kako je već opisano u prethodnom poglavlju sredstva za razne programe iznad

minimalnog zakonskog standarda osigurana su dijelom iz Županijskog proračuna a

dijelom iz donacija raznih trgovačkih društava te pomoći iz drugih proračuna uglavnom

iz proračuna Jedinice lokalne samouprave

44

ZAKLJUČAK

Djelovanje svih proračunskih korisnika pa tako i Škole ne bi bilo moguće bez definiranja

plana financiranja i korištenja proračunskih sredstava Također posebno je važna

kontrola korištenja proračunskih sredstava svakog pojedinog proračunskog korisnika koja

se obavlja pomoću izrade planova financiranja gdje su navedeni svi programi i ciljevi

koje se želi postići u određenom vremenskom razdoblju odnosno proračunskoj godini

Donošenje financijskog plana odnosno financijsko planiranje uključuje opsežne procese

koji su regulirani Zakonima o proračunu i Pravilnikom o proračunskom računovodstvu

Financijsko planiranje odvija se u određenom razdoblju obično se to odnosi na jednu

godinu Glavni zadatak financijskog planiranja je planiranje izrada i donošenje proračuna

kao neizostavnog procesa za funkcioniranje i poslovanje određenog poslovnog subjekta

u ovom slučaju škole

Procesom financijskog planiranja analiziraju se ostvareni rezultati u odnosu na prethodne

godine utvrđuju se odstupanja te se izrađuju projekcije i planovi za naredne godine

Veliku važnost kod planiranja predstavlja proračunski proces koji je složen proces od

samog planiranja proračuna izrade pa sve do izvršenja kojima prethode određene

kontrole i izračuni a koji se temelje na odlukama nadležnih proračuna odnosno Vlade

Republike Hrvatske kao i namjensko trošenje proračunskih sredstava Prema podacima o

dosadašnjem financiranju vidljivo je da se obrazovanje najvećim dijelom financira iz

državnog proračuna te iz proračuna jedinica lokalne i područne (regionalne) samouprave

Posebno je važno da se sredstava planirana proračunom troše namjenski da se za svaki

izvor financiranja prihoda i primitaka podmiruju rashodi i izdaci za određenu vrstu i

namjenu

Osnovna škola Ivana Rabljanina Rab je proračunski korisnik decentraliziranog korisnika

jedinice lokalne i područne (regionalne) samouprave te je kao takva obvezna svake

godine izrađivati plan financiranja škole za iduću godinu kao i projekcije za naredne

45

dvije godine Na temelju podataka prethodnih godina izrađuju se projekcije planova za

određene stavke iz financijskog plana

Temeljem prikazanih podataka za 2013 godinu vidljivo je da najveći dio izdatak škole

odnosi na rashode za zaposlene te za materijalne rashode škole Obzirom na preostale

dvije godine 2014 i 2015 može se zaključiti da blagi pad u smislu ukupnih prihoda

kojima će Škola raspolagati je odraz cjelokupne gospodarske situacije za koji se očekuje

povećanje tek u 2015 godini

46

47

48

49

50

51

LITERATURA

1) KNJIGE

1 Gulin D Janković S Dražić Lutilsky I Perčević M Peršić M Vašiček V

(2011) Upravljačko računovodstvo Zagreb Hrvatska zajednica računovođa i

financijskih djelatnika str 266

2 Jakir Bajo I Cutvarić M Karačić M Maletić I Nikić J Vašiček D (2011)

bdquoSpecifičnosti računovodstva u nekim djelatnostimaldquo Primjena računskog plana

proračuna i poreznih propisa Zagreb Hrvatska zajednica računovođa i financijskih

djelatnika str 231

3 Jelčić B (2001) Javne financije Zagreb RRIF Plus doo str 376

4 Maletić I Jakir-Bajo I Zorić A Stepić D Vašiček V (2013) Fiskalna